Embed Size (px)

DESCRIPTION

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN

Citation preview

1

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi Pada Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia)

SKRIPSI

Oleh:

MUFIDA MAULIDIYAH

NIM: 11102137

SEKOLAH TINGGI ILMU EKONOMI ASIA MALANG

PROGRAM STUDI AKUNTANSI

2015

2

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi Pada Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia)

SKRIPSI

Diajukana Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

MUFIDA MAULIDIYAH

NIM : 11102137

SEKOLAH TINGGI ILMU EKONOMI ASIA MALANG

PROGRAM STUDI AKUNTANSI

2015

3

LEMBAR PENGESAHAN

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN

(Studi Pada Sektor Industri Barang Konsumsi Di Bursa Efek Indonesia)

Oleh:

MUFIDA MAULIDIYAH

NIM : 11102137

Diterima dan Disetujui

Pada tanggal : .......................

Ketua Program Studi Akuntansi Dosen Pembimbing

Murtianingsih, SE., MM Amelia Ika Pratiwi, SE., AK., MSA

Mengetahui,

Pembantu Ketua I

Dr. Fathorrahman, SE., MM

4

LEMBAR PERSETUJUAN

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN (STUDI PADA

SEKTOR INDUSTRI BARANG KONSUMSI DI BURSA EFEK

INDONESIA)

OLEH :

MUFIDA MAULIDIYAH

NIM : 11102137

Diterima dan Disetujui

Pada Tanggal ……………

Ketua Program Studi Akuntansi

Murtianingsih, S.E.,MM.

Dosen Pembimbing

Amelia Ika Pratiwi, SE., AK., MSA

5

BERITA ACARA UJIAN SKRIPSI

Nama : Mufida Maulidiyah

NIM : 11102137

Judul Skripsi : Pengaruh Struktur Modal, Profitabilitas, dan Ukuran

Perusahaan Terhadap Nilai Perusahaan (Studi Pada

Sektor Industri Barang Konsumsi Di Bursa Efek

Indonesia)

Tanggal ujian :

Hasil Ujian Skripsi Mahasiswa di atas telah dinyatakan :

LULUS/TIDAK LULUS

Dengan Nilai :

A/B/C/D dengan REVISI/TIDAK REVISI

Ketua Penguji : Agus Rahman A, SE, MM ………………

Anggota Penguji I : Zainul Muchlas, SE, MM ………………

Anggota Penguji II : Amelia Ika Pratiwi, SE., AK., MSA………………

Catatan

Kritaria Nilai

85 = A80-84 = B+70-79 = B65-69 = C+60-64 = C50-59 = D

6

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini adalah :

Nama : Mufida Maulidiyah

Tempat/ Tgl Lahir : Malang, 21 Agustus 1993

NIM : 11102137

Program/ Jurusan : STIE/ Akuntansi (Konsentrasi Keuangan)

Alamat : Jl. Masjid Boro Jambangan, Saptorenggo

Kec. Pakis

RT/RW : 001/011 Malang

Menyerahkan bahwa karya ilmiah/skripsi yang berjudul :

PENGARUH STRUKTUR MODAL, PROFITABILITAS DAN UKURAN

PERUSAHAAN TERHADAP NILAI PERUSAHAAN (STUDI PADA

SEKTOR INDUSTRI BARANG KONSUMSI DI BURSA EFEK

INDONESIA)

Adalah bukan merupakan karya tulisan orang lain, baik sebagian maupun

keseluruahan, kecuali dalam bentuk kutipan yang disebut sumbernya.

Demikian surat pernyataan ini saya buat sebesar-besarnya dan apabila pernyataan

ini tidak benar, saya bersedia menerima sanksi akademi.

Malang, 2015

Dosen Pembimbing Yang Menyatakan

Amelia Ika Pratiwi, SE., AK., MSA Mufida Maulidiyah

7

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Mufida Maulidiyah

NIM : 11102137

Jurusan / Konsentrasi : Akuntansi / Keuangan

Alamat :Jl. Masjid Boro Jambangan, Saptorenggo

Kec. Pakis

RT/RW : 001/011 Malang

Email : [email protected]

Riwayat Pendidikan

SD : Tahun 1999-2005

SMP : Tahun 2005-2008

SMA : Tahun 2008-2011

Kuliah : Tahun 2011-Sekarang

ABSTRAKSI

8

Maulidiyah, Mufida. 2015. Pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan (studi pada entitas manufaktur di Indonesia periode 2012-2014). Jurusan Akuntansi, STIE ASIA Malang, Dosen pembimbing : Amelia Ika Pratiwi, S.E., Ak., MSA..

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan (studi pada entitas manufaktur di Indonesia periode 2012-2014) secara parsial maupun simultan serta untuk mengetahui variabel yang lebih dominan berpengaruh terhadap harga saham nilai perusahaan.

Sampel yang digunakan dalam penelitian ini adalah 19 perusahaan sektor industri barang konsumsi dengan menggunakan metode purposive sampling. Data penelitian merupakan data sekunder. Analisis data yang digunakan adalah Uji T dan Uji F. Data diperoleh dari laporan keuangan yang diambil dari www.idx.co.id

Hasil penelitian menunjukan bahwa : struktur modal berpengaruh signifikan terhadap nilai perusahaan, profitabilitas berpengaruh signifikan terhadap nilai perusahaan, ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan.

Kata kunci : struktur modal, profitabilitas, ukuran perusahaan, nilai perusahaan

ABSTRACTi

9

Maulidiyah, Mufida. 2015. The Influence of capital structure, profitability and the Size of the companyto the value of the company (study in entitas manufactur in Indonesia period 2012-2014). The department of accounting of financial concentration., STIE ASIA Malang, Supervisor : Amelia Ika Pratiwi, S.E., Ak., MSA..

The research aims to find out how big the influence of variabel capital structure, profitability and the size of the company to the value of the company (study in entitas manufactur in Indonesia period 2012-2014)partially or simultan usually as well as to know the more dominant variables affect the value of the compan’s share price on consumer goods.

The sample used in this research is the 19 company,s consumer goods with purposive sampling technique was used. Data analysis, the t Test is used and test F. Data obtained from the financial reports taken from the www.idx.co.id

The results showed that partially structure capital as measured a positive effect significantly to the value of the company’s, profitability as measured a positive effect significantly to the value of the company’s, while the size company’s as measured a positive effect significantly to the value of the company’s.

Keywords : capital structure, profitability, the size of the company and the value

of the company.

KATA PENGANTAR ii

10

Puji syukur penulis panjatkan kepada Allah SWT, karena atas rahmat dan

karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Struktur Modal, Profitabilitas dan Ukuran perusahaan Terhadap Nilai

Perusahaan (Studi Pada Sektor Industri Barang Konsumsi Di Bursa Efek

Indonesia)”.

Penulis menyadari adanya kekurangan dalam penulisan skripsi ini. Hal ini

dikarenakan adanya keterbatasan waktu penulisan. Namun, berkat bimbingan dan

petunjuk dari dosen pembimbing, akhirnya penulis dapat menyelesaikan laporan

usulan penelitian tepat waktu.

Penyelesaian skripsi ini tentunya tidak lepas dari beberapa pihak yang telah

memberikan bantuan kepada penulis. Oleh karena itu, dalam kesempatan ini

penulis tidak lupa menyampaikan ucapan terimakasih kepada:

1. Allah SWT atas segala rahmat-Nya

2. Kedua orang tua, nenek, kakek dan adik penulis yang turut mendoakan

dan memberi semangat kepada penulis dalam menyelesaikan laporan ini.

3. Bapak Ir. Teguh Widodo, MM selaku Ketua STIE ASIA Malang.

4. Bapak Faturrohman, SE., MM selaku Pembantu Ketua I STIE ASIA

Malang.

5. Ibu Amelia Ika Pratiwi, SE,. AK., MSA selaku dosen pembimbing yang

telah banyak meluangkan waktunya dan banyak memberi arahan demi

selesainya laporan ini.

6. Bapak Zainul Muchlas, SE., MM selaku dosen pembanding iii

11

7. Bapak Agus Rahman A, SE., MM Selaku dosen penguji

8. Ibu Murtianingsih, Selaku Ketua Jurusan Akuntansi

9. Kriselly, Arif, Evit, Dita, Pyur, Rama, Sofyan, Dwi, Wahyuni, Renita dan

teman-teman angkatan 2011 terima kasih atas semangat, bantuan dan

dorongan dalam penyusunan skripsi ini.

10. A.Z.kifli atas dukungan, semangat dan doanya kepada penulis

11. My Sippirilly, atas segala doa dan semangatnya

12. Seluruh teman-teman penulis yang tidak bisa disebutkan satu per satu yang

senantiasa memberi bantuan dan semangat serta dorongan hingga

terselesaikannya skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh

karena itu, saran dan kritik yang membangun akan menjadi perhatian penulis.

Penulis berharap laporan usulan penelitian ini dapat bermanfaat bagi

pembaca pada umumnya dan penulis pada khusunya.

Malang, Juni 2015

Penulis

DAFTAR ISI

HALAMAN COVERiv

12

HALAMAN JUDUL

HALAMAN PERSETUJUAN

BERITA ACARA PENGUJIAN

ABSTRAKSI…................................................................................................i

ABSTRACT.......................................................................................................ii

KATA PENGANTAR ................................................................................. iii

DAFTAR ISI ............................................................................................... v

DAFTAR TABEL ....................................................................................... ix

DAFTAR GAMBAR ................................................................................... x

DAFTAR LAMPIRAN ............................................................................... xi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah..................................................................... 1

B. Rumusan Masalah .............................................................................. 6

C. Batasan Masalah ................................................................................. 6

D. Tujuan Dan Manfaat Penelitian .......................................................... 7

BAB II

TINJAUAN PUSTAKA

A. Landasan Penelitian Terdahulu ........................................................... 9

B. Landasan Teori .................................................................................... 12

1. Struktur Modal ................................................................................12

a. Faktor-faktor yang mempengaruhi struktur modal .................. 13

b. Pendekatan Modigliani-Miller (MM) ....................................... 15

2. Profitabilitas ..................................................................................... 16

3. Ukuran Perusahaan .......................................................................... 18

4. Nilai Perusahaan .............................................................................. 20

C. Kerangka Konseptual .......................................................................... 21

v

13

D. Hipotesis .............................................................................................. 22

BAB III

METODE PENELITIAN

A. Jenis Penelitian .................................................................................... 26

B. Populasi Dan Sampel ........................................................................... 26

1. Populasi ...........................................................................................26

2. Sampel .............................................................................................26

C. Jenis Dan Sumber Data ........................................................................ 28

1. Jenis Data ........................................................................................28

2. Sumber Data ...................................... .............................................28

D. Metode Dan Pengumpulan Data .......................................................... 28

E. Definisi Operasional Variabel .............................................................. 29

1. Variabel Bebas (Independen) ..........................................................29

2. Variabel Terikat (Dependen) ...........................................................30

F. Metode Analisis Data ........................................................................... 31

G. Uji Asumsi Klasik ................................................................................ 31

1) Uji Normalitas .................................................................................32

2) Uji Multikolinearitas .......................................................................32

3) Uji Heteroskedastisitas ....................................................................33

4) Uji Autokorelasi ..............................................................................33

H. Analisis Regresi .................................................................................... 34

I. Uji Hipotesis ......................................................................................... 35

1) Uji F (Uji Simultan) .........................................................................35

14

2) Uji T (Uji Parsial) ............................................................................35

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian ................................................................... 37

B. Sejarah Perkembangan Bursa Efek Indonesia ..................................... 37

C. Gambaran Umum Perusahaan Industri Barang Konsumsi .................. 39

D. Analisis Data ........................................................................................ 40

1) Uji Asumsi Klasik ........................................................................... 41

a. Uji Normalitas .......................................................................... 41

b. Uji Normalitas 2 ....................................................................... 43

c. Uji Multikolonieritas ................................................................ 44

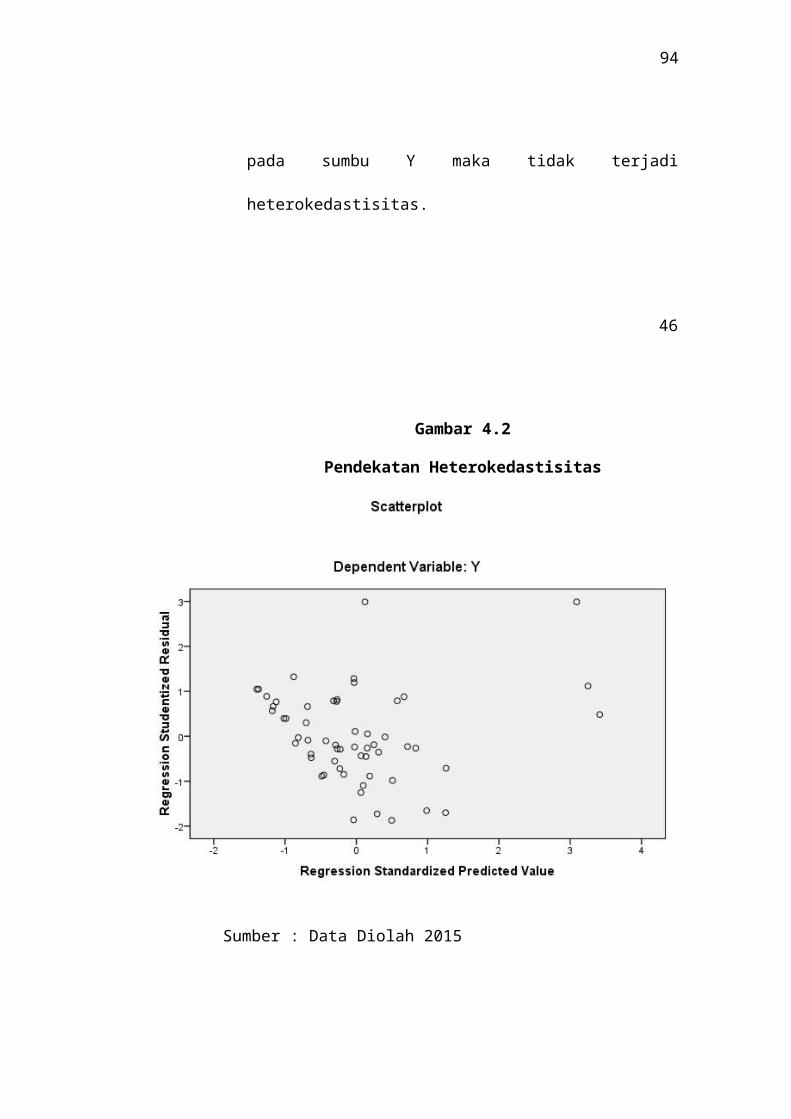

d. Uji Heterikedastisitas ................................................................ 45

e. Uji Auto Korelasi ..................................................................... 47

2) Analisis Regresi Linier Berganda ................................................... 48

3) Uji Hipotesis ................................................................................... 50

a. Uji t .......................................................................................... 50

b. Uji f .......................................................................................... 53

4) Koefisien Determinasi atau R Square (R²) ...................................... 54

E. Pembahasan .......................................................................................... 55

BAB V

PENUTUP

A. Implikasi Hasil Penelitian .................................................................... 59

B. Kesimpulan .......................................................................................... 60

C. Keterbatasan ......................................................................................... 60

D. Saran .................................................................................................... 61

vi

15

DAFTAR TABEL

Tabel 2.1 : Penelitian Terdahulu ................................................................. 8

Tabel 3.1 : Kriteria pemilihan sampel ......................................................... 27

Tabel 4.1 : Daftar Perusahaan Sampel ........................................................ 38

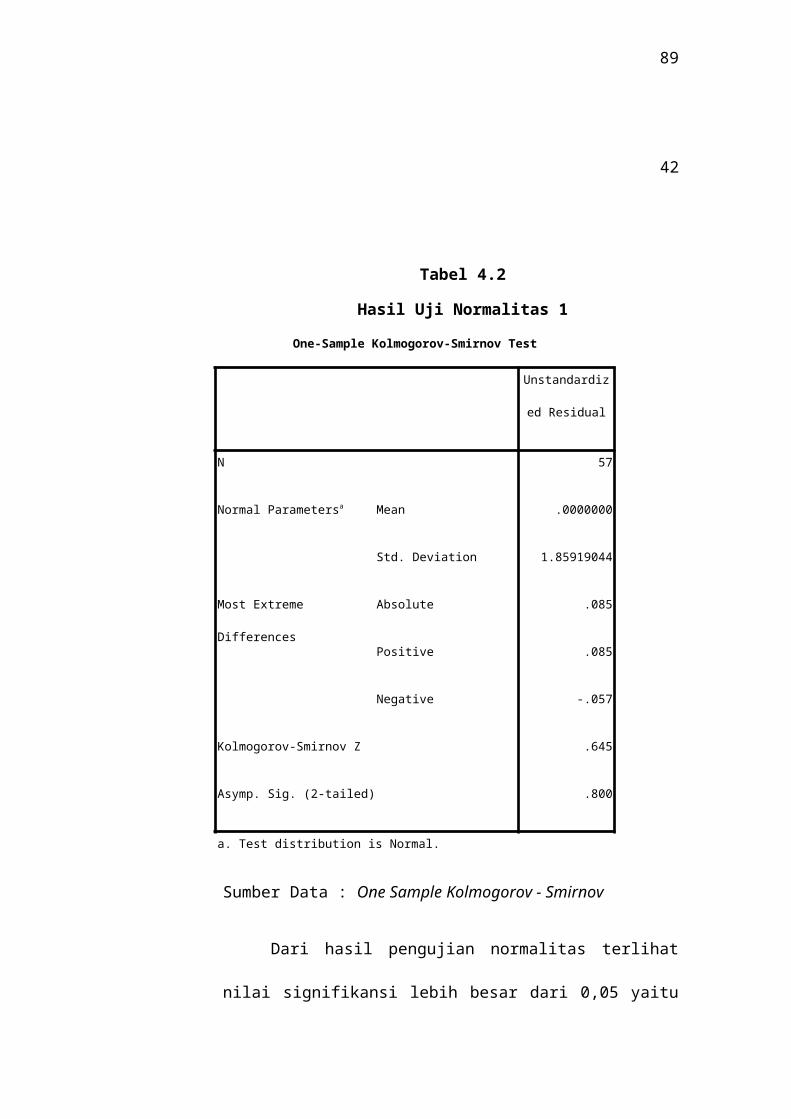

Tabel 4.2 : Hasil Uji Normalitas ................................................................. 42

Tabel 4.3 : Hasil Uji Multikolonieritas ....................................................... 44

Tabel 4.4 : Hasil Uji Autokorelasi .............................................................. 47

Tabel 4.5 : Hasil Analisis Regresi Linier Berganda .................................... 48

Tabel 4.6 : Hasil Uji t Test .......................................................................... 51

Tabel 4.7 : Hasil Uji f Test .......................................................................... 53

Tabel 4.8 : Hasil Koefisien Determinasi atau R Square (R²) ...................... 54

vii

16

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Konseptual ........................................................... 21

Gambar 4.1 : Hasil Uji Normalitas (Histogram) ........................................ 43

Gambar 4.2 : Pendekatan Heterokedastisitas ............................................. 46

viii

17

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Perusahaan Sampel

Lampiran 2 : Perhitungan Struktur Modal

Lampiran 3 : Perhitungan Profitabilitas

Lampiran 4 : perhitungan Ukuran Perusahaan

Lampiran 5 : Perhitungan Nilai Perusahaan

Data Statistik

ix

18

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan sebagai entitas ekonomi pasti memiliki tujuan yang jelas

dan harus dicapai. Tujuannya adalah memakmurkan para pemilik dan juga

untuk mendapatkan laba yang sebesar-besarnya serta untuk memaksimalkan

nilai perusahaan yang tercermin pada harga sahamnya. Tujuan jangka panjang

perusahaan adalah untuk mengoptimalkan nilai perusahaan. Semakin tinggi

nilai perusahaan maka semakin sejahtera para pemilik perusahaan. Nilai

perusahaan dapat dilihat dari harga sahamnya (Novrita, 2013). Ada beberapa

faktor yang dapat mempengaruhi nilai perusahaan yaitu struktur modal,

profitabilitas, ukuran perusahaan.

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh

suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap

perusahaan. Menurut Laila (2011) dalam penelitian Sukirni (2012)

menjelaskan bahwa peningkatan nilai perusahaan dapat tercapai apabila ada

kerja sama antara manajemen perusahaan dengan pihak lain yang meliputi

shareholder maupun stakeholder dalam membuat keputusan-keputusan

keuangan dengan tujuan memaksimumkan modal kerja yang dimiliki. Apabila

tindakan antara manajer dengan pihak lain tersebut berjalan sesuai, maka

x

1

19

masalah diantara kedua pihak tersebut tidak akan terjadi. Kenyataannya

penyatuan kepentingan kedua pihak tersebut sering kali menimbulkan

masalah. Adanya masalah diantara manajer dan pemegang saham disebut

masalah agensi (agency problem). Adanya agency problem tersebut akan

menyebabkan tidak tercapainya tujuan keuangan perusahaan, yaitu

meningkatkan nilai perusahaan dengan cara memaksimumkan kekayaan

pemegang saham. Hal ini membutuhkan sebuah kontrol dari pihak luar

dimana peran monitoring dan pengawasan yang baik akan mengarahkan

tujuan sebagaimana mestinya.

Struktur modal merupakan perimbangan jumlah hutang jangka pendek

yang bersifat permanen, hutang jangka panjang, saham preferen dan saham

biasa. (Sartono, 2001:225). Tujuan struktur modal adalah memadukan sumber

pendanaan yang digunakan oleh perusahaan untuk memaksimumkan nilai

perusahaan dengan cara memaksimumkan harga saham, meminimumkan

biaya modal (Cost of capital) dan menyeimbangkan antara risiko dan tingkat

pengembalian. Struktur modal dapat diukur menggunakan rasio debt to equity

ratio (DER). DER dapat menunjukkan tingkat resiko suatu perusahaan dimana

semakin tinggi rasio DER, maka perusahaan semakin tinggi resikonya karena

pendanaan dari unsur hutang lebih besar daripada modal sendiri (equity)

mengingat dalam perhitungan hutang dibagi dengan modal sendirinya.

Profitabilitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri

Sartono (2001:122). Dimana investor sebelum menanamkan modalnya kepada

2

20

suatu perusahaan wajib melihat terlebih dahulu bagaimana profitabilitas suatu

perusahaan. Karena tujuan investor menanamkan modal adalah untuk

mendapatkan laba serta untuk kemakmuran para pemegang saham.

Perusahaan-perusahaan dengan profit tinggi cenderung menggunakan lebih

banyak pinjaman untuk memperoleh manfaat pajak. Hal ini karena

pengurangan laba oleh bunga pinjaman akan lebih kecil dibandingkan apabila

perusahaan menggunakan modal yang tidak dikenai bunga, namun

penghasilan kena pajak akan lebih tinggi (Hermuningsih, 2013).

Ukuran perusahaan menjadi tolak ukur investor sebelum melakukan

investasi. Ukuran perusahaan dibagi menjadi tiga yaitu: ukuran perusahaan

kecil, ukuran perusahaan sedang dan ukuran perusahaan besar. Investor akan

lebih memilih berinvestasi kepada ukuran perusahaan yang besar karena

dengan memilih perusahaan yang besar maka laba yang akan diperoleh

perusahaan juga akan besar dan dapat disimpulkan bahwa semakin besar

perusahaan maka akan semakin besar pula keuntungan yang akan diperoleh

para pemegang saham (investor). Ukuran perusahaan dilihat dari total assets

yang dimiliki perusahaan dan dapat digunakan untuk kegiatan operasi

perusahaan. Jika perusahaan mempunyai total assets yang tinggi, pihak

manajemen lebih leluasa dalam menggunakan assets perusahaan karena

kemudahan yang dimilikinya dalam mengendalikan perusahaan akan

meningkatkan nilai perusahaan.

Perekonomian Indonesia yang diukur berdasarkan besaran Produk

Domestik Bruto (PDB) atas dasar harga berlaku pada triwulan II-2014

3

21

mencapai Rp. 2.480,8 triliun sedangkan PDB atas dasar harga konstan

mencapai Rp. 724,1 triliun. Pertumbuhan ekonomi Indonesia pada triwulan II-

2014 mencapai 5,12%. Dimana pertumbuhan tersebut didorong oleh semua

sector kecuali pada sektor pertambangan dan penggalian mengalami

penurunan sebesar 0,21%. (Sumber : www.bps.go.id).

Bursa Efek Indonesia terdapat beberapa sektor diantaranya sektor

utama yang terdiri dari sektor pertanian, pertambangan. Yang kedua Sektor

Manufaktur yang terdiri dari sektor dasar dan kimia, aneka industri, industri

barang konsumsi. Ketiga adalah sektor jasa yaitu sektor property dan real

estate, infrastruktur utilitas dan transportasi, keuangan, perdagangan jasa dan

investasi. Dalam penelitian ini menggunakan sektor manufaktur yang berfokus

pada sektor industri barang konsumsi karena sektor industri barang konsumsi

dalam perkembangannya sangat pesat. Meningkatknya laju pertumbuhan

sektor manufaktur adalah hasil dari permintaan domestik, terutama untuk

logam, makanan, bahan kimia, dan suku cadang otomotif. Permintaan

domestik seolah tidak terpengaruh oleh krisis keuangan global dan tumbuh

sebesar 6,4 persen di paruh pertama 2012, berkat investasi dan konsumsi

(Sumber : www.worldbank.org).

Perkembangan pada sektor manufaktur sangat pesat dimana dalam

perkembangan sektor manufaktur ini sebagian besar didorong oleh sektor

industri barang konsumsi karena banyaknya permintaan domestik. Selain itu,

meningkatnya industri barang konsumsi juga disebabkan karena tingginya

tingkat konsumsi masyarakat seiring meningkatnya pendapatan kelas

4

22

menengah dan perubahan gaya hidup. Dalam perkembangannya industri

barang konsumsi tumbuh sebesar 28% dimana kenaikan ini merupakan

tertinggi kenaikan kedua dari sepuluh sektor yang ada. Sektor industri barang

konsumsi diperkirakan masih akan terus tumbuh seiring kenaikan jumlah

penduduk dan daya beli masyarakat. (Sumber : www.kemenperin.go.id)

Penelitian tentang struktur modal, profitabilitas dan ukuran perusahaan

terhadap nilai perusahaan juga masih belum memperlihatkan hasil yang

konsisten pada hubungan antar variabel tersebut. Penelitian yang dilakukan

oleh Oktoria (2014) menunjukkan hasil penelitian bahwa struktur modal dan

ukuran perusahaan secara simultan berpengaruh terhadap nilai perusahaan.

Akan tetapi secara parsial struktur modal berpengaruh terhadap nilai

perusahaan dan ukuran perusahaan tidak berpengaruh terhadap nilai

perusahaan. Sedangkan menurut Hermuningsih (2013) Menunjukkan bahwa

variabel profitabilitas, growth opportunity dan struktur modal, berpengaruh

positif dan signifikan terhadap nilai perusahaan. variabel struktur modal

merupakan variabel intervening bagi growth opportunity dan tidak bagi

profitabilitas. Yang disebabkan karena profitabilitas memiliki pengaruh yang

berlawanan dengan struktur modal. Ini berarti, struktur modal akan

memperbesar pengaruh positif profitabilitas perusahaan terhadap nilai

perusahaan tersebut.

Penelitian Novrita (2011) Menunjukkan bahwa secara parsial

profitabilitas berpengaruh positif terhadap nilai perusahaan. Dari hasil

penelitian diatas, terdapat perbedaaan hasil penelitian yang telah dilakukan.

5

23

Pada penelitian Oktoria (2014) menyatakan bahwa struktur modal secara

parsial tidak berpengaruh terhadap nilai perusahaan. Sedangkan menurut

penelitian Hermuningsih (2013) struktur modal berpengaruh positif terhadap

nilai perusahaan. Dimana struktur modal merupakan variabel intervening bagi

growth opportinuty.

Berdasarkan latar belakang yang telah diuraikan diatas, maka

penelitian ini mengambil judul “Pengaruh Struktur Modal, Profitabilitas,

dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Pada Sektor

Industri Barang Konsumsi Di Bursa Efek Indonesia).

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang diteliti adalah:

1. Apakah struktur modal berpengaruh secara signifikan terhadap nilai

perusahaan?

2. Apakah profitabilitas berpengaruh secara signifikan terhadap nilai

perusahaan?

3. Apakah ukuran perusahaan berpengaruh secara signifikan terhadap nilai

perusahaan?

4. Apakah struktur modal, profitabilitas dan ukuran perusahaan berpengaruh

secara signifikan terhadap nilai perusahaan?

C. Batasan Masalah

Penelitian ini hanya menggunakan tiga varibel independen yaitu

struktur modal, profitabilitas dan ukuran perusahaan. Sedangkan perusahaan

6

24

yang diteliti dalam penelitian ini hanya menggunakan perusahaan sektor

industri barang konsumsi yang terdaftar pada Bursa Efek Indonesia.

D. Tujuan Dan Manfaat Penelitian

a. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah:

1) Untuk menganalisis dan mengetahui bagaimana pengaruh struktur

modal terhadap nilai perusahaan.

2) Untuk menganalisis dan mengetahui bagaimana pengaruh

profitabilitas terhadap nilai perusahaan.

3) Untuk menganalisis dan mengetahui bagaimana pengaruh ukuran

perusahaan terhadap nilai perusahaan.

4) Untuk menganalisis dan mengetahui bagaimana pengaruh struktur

modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan.

b. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini dapat memberikan kontribusi pada ilmu akuntansi dan

menambah wawasan serta pengetahuan mengenai struktur modal,

profitabilitas dan ukuran perusahaan terhadap nilai perusahaan.

2. Manfaat Praktis

a) Penelitian ini bermanfaat untuk mengembangkan ilmu

pengetahuan, pengembangan wawasan dan pola pikir penelitian.

7

25

b) Hasil penelitian ini diharapkan dapat digunakan oleh investor

sebagai pertimbangan sebelum melakukan keputusan investasi

pada pembelian saham.

c) Dapat digunakan sebagai pertimbangan manajemen dan

penyusunan laporan keuangan yang akan datang.

d) Sebagai salah satu sumber referensi perluasan untuk penelitian-

penelitian selanjutnya.

8

26

BAB II

TINJAUAN PUSTAKA DAN HIPOTESIS

A. Landasan Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

Nama Peneliti JudulVariabel

PenelitianHasil Penelitian

Oktoria(2014)

Pengaruh struktur modal dan ukuran perusahaan terhadap nilai perusahaan ada industry semen yang listing di BEI periode 2002-2013

Variabel Independen: Struktur Modal dan Ukuran perusahaanVariable Dependen: Nilai Perusahaan

Struktur modal (DER)dan ukuran perusahaan secara simultan berpengaruh terhadap nilai perusahaan (PBV)Secara parsial struktur modal (DER) merupakan variabel yang berpengaruh sedangkan variabel ukuran perusahaan tidak berpengaruh terhadap Nilai perusahaan (PBV)

Nofrita (2013) Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan Kebijakan Deviden Sebagai Variabel Intervening (Studi Empiris

Profitabilitas (X) Nilai perusahaan (Y) Kebijakan Deviden sebagai variable intervening

Profitabilitas berpengaruh signifikan positif terhadap nilai perusahaan. profitabilitas tidak berpengaruh signifikan positif terhadap kebijakan deviden. kebijakan deviden berpengaruh secara signifikan positif terhadap nilai

9

27

Pada Perusahaan Manufaktur Yang Terdaftar Di Bei)

perusahaan.

Hermuningsih (2013)

Pengaruh Profitabilitas, Growth Opportunity, Struktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia

Profitabilitas (X1) Growth Opportunity (X2) Struktur Modal (X3) Nilai Perusahaan (Y)

variabel profitabilitas, growth opportunity dan struktur modal, berpengaruh positif dan signifikan terhadap nilai perusahaan. struktur modal merupakan variabel intervening bagi growth opportunity dan tidak bagi profitabilitas. struktur modal akan memperbesar pengaruh positif profitabilitas perusahaan terhadap nilai perusahaan tersebut

Utami (2011) Pengaruh Kinerja Keuangan Terhadap Nilai PerusahaanDengan Pengungkapan Corporate Social Responsibility DanGood Corporate Governance SebagaiVariabel Pemoderasi

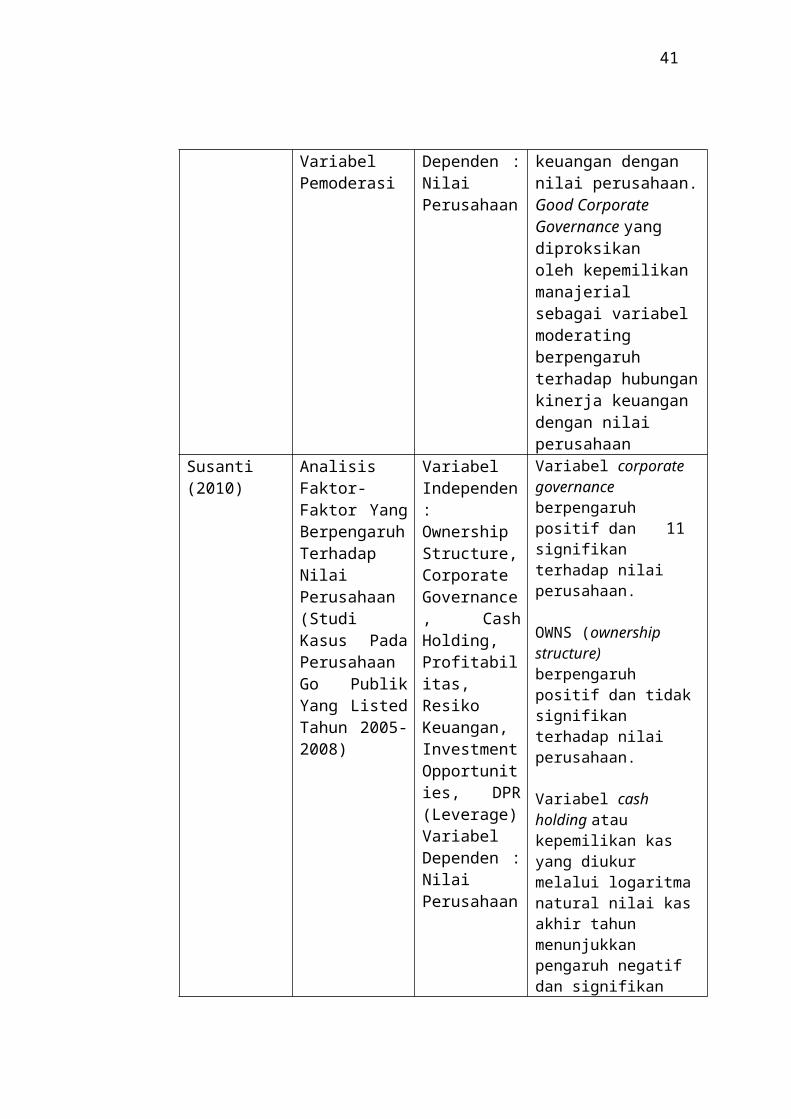

Variabel Independen: Return On AssetsVariabel Pemoderasi : CSR (Corporate Social Responsibility) dan GCG (Good Corporate Governance)Variabel Dependen : Nilai Perusahaan

Return On Assets berpengaruhterhadap nilai perusahaan. Nilai ROA yang tinggi diikuti denganpeningkatan nilai perusahaan.Corporate Social Responsibility yang bertindaksebagai variabel moderating berpengaruh terhadap hubungan kinerjakeuangan dengan nilai perusahaan.Good Corporate Governance yang diproksikanoleh kepemilikan manajerial sebagai variabel moderating berpengaruhterhadap hubungan kinerja keuangan dengan nilai perusahaan

10

28

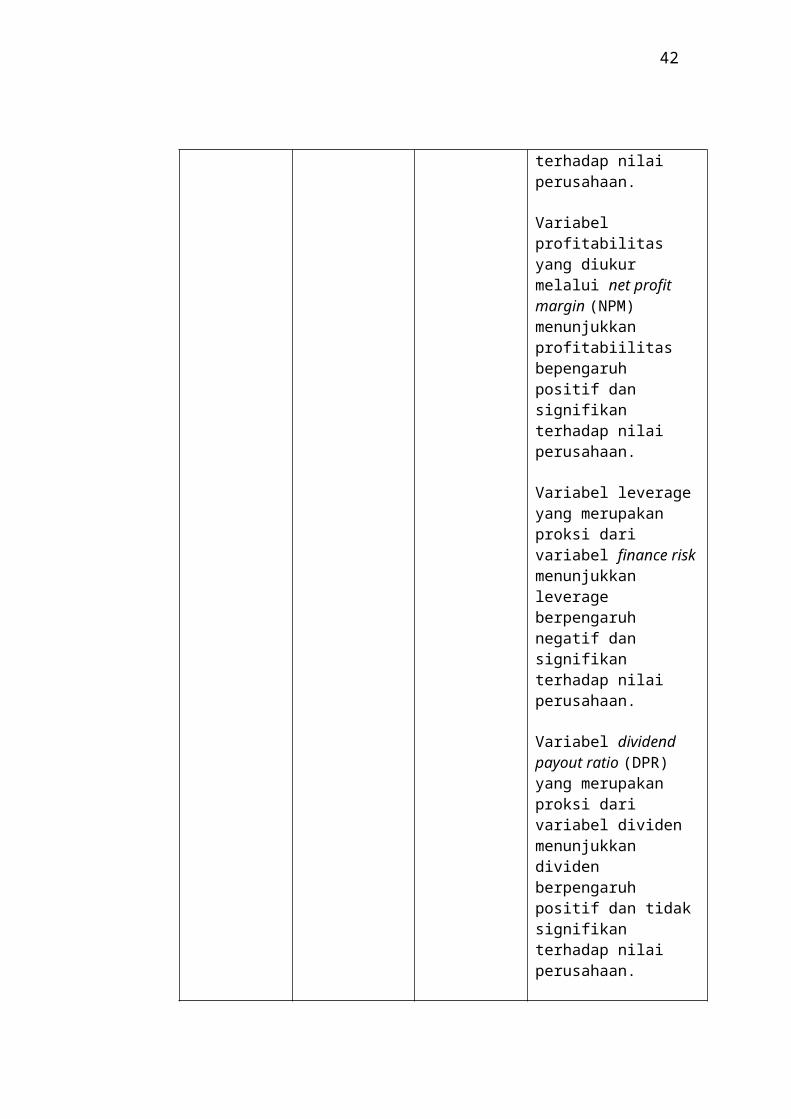

Susanti (2010) Analisis Faktor-Faktor Yang Berpengaruh Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Go Publik Yang Listed Tahun 2005-2008)

Variabel Independen : Ownership Structure, Corporate Governance, Cash Holding, Profitabilitas, Resiko Keuangan, Investment Opportunities, DPR (Leverage)Variabel Dependen : Nilai Perusahaan

Variabel corporate governance berpengaruh positif dan signifikan terhadap nilai perusahaan.

OWNS (ownership structure) berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

Variabel cash holding atau kepemilikan kas yang diukur melalui logaritma natural nilai kas akhir tahun menunjukkan pengaruh negatif dan signifikan terhadap nilai perusahaan.

Variabel profitabilitas yang diukur melalui net profit margin (NPM) menunjukkan profitabiilitas bepengaruh positif dan signifikan terhadap nilai perusahaan.

Variabel leverage yang merupakan proksi dari variabel finance risk menunjukkan leverage berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Variabel dividend payout ratio (DPR) yang merupakan proksi dari variabel dividen menunjukkan dividen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan.

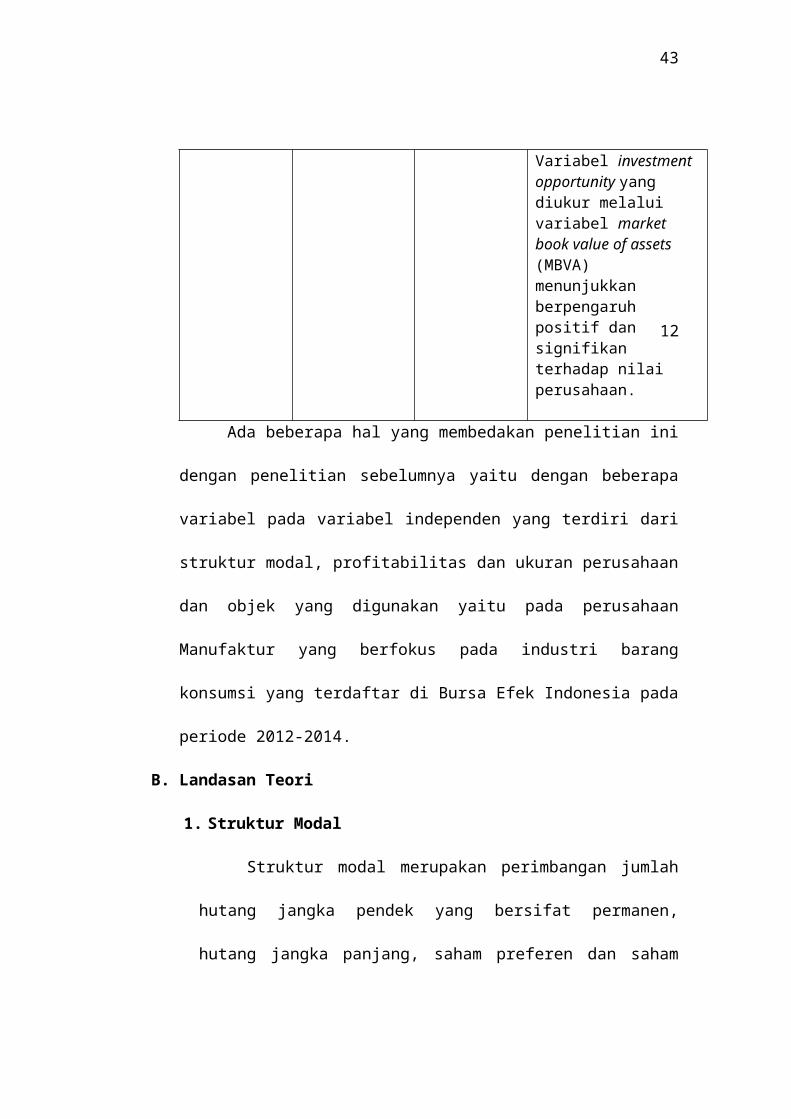

Variabel investment opportunity yang diukur melalui variabel market

11

29

book value of assets (MBVA) menunjukkan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Ada beberapa hal yang membedakan penelitian ini dengan penelitian

sebelumnya yaitu dengan beberapa variabel pada variabel independen yang

terdiri dari struktur modal, profitabilitas dan ukuran perusahaan dan objek

yang digunakan yaitu pada perusahaan Manufaktur yang berfokus pada

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode

2012-2014.

B. Landasan Teori

1. Struktur Modal

Struktur modal merupakan perimbangan jumlah hutang jangka

pendek yang bersifat permanen, hutang jangka panjang, saham preferen

dan saham biasa. Sementara itu struktur keuangan adalah perimbangan

antara total hutang dengan modal sendiri. Dengan kata lain struktur modal

merupakan bagian dari struktur keuangan (Sartono, 2001:225).

Tujuan struktur modal adalah memadukan sumber pendanaan yang

digunakan oleh perusahaan untuk memaksimumkan nilai perusahaan

dengan cara memaksimumkan harga saham, meminimumkan biaya modal

(Cost of capital) dan menyeimbangkan antara risiko dan tingkat

pengembalian. Ross (1977) mengembangkan model dimana struktur

modal (pengguna hutang) merupakan sinyal yang disampaikan oleh

manajer ke pasar. Jika prospek perusahaan baik, manajer ingin agar harga

12

30

saham meningkat dan ia ingin mengkomunikasikan hal tersebut kepada

investor. Manajer dapat menggunakan banyak hutang sebagai sinyal yang

lebih credible karena perusahaan yang memiliki hutang banyak dapat

dikatakan bahwa perusahaan tersebut mempunyai prospek yang baik.

Dengan demikian hutang merupakan tanda atau sinyal positif.

Menurut pendekatan teori keagenan, struktur modal disusun untuk

mengurangi konflik antar berbagai kelompok kepentingan. Konflik antara

pemegang saham dengan manajer adalah konsep free cash flow

(Jensen:1986). Rasio hutang atau Debt Ratio (Debt to total asset ratio)

digunakan intik mencerminkan struktur modal perusahaan. Debt to total

asset ratio merupakan rasio antara total hutang (total debt) baik hutang

jangka pendek (current liability) maupun hutang jangka panjang (long

term debt) terhadap total aktiva (total assets) baik aktiva lancar maupun

aktiva tetap dan aktiva lainnya. Semakin besar rasio Debt to total asset

ratio menunjukkan semakin besar tingkat ketergantungan perusahaan

terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya

hutang (biaya bunga) yang harus dibayar oleh perusahaan.

a. Faktor-Faktor Yang Mempengaruhi Struktur Modal

Menurut Sartono (2001) beberapa faktor yang mempengaruhi struktur

modal adalah sebagai berikut:

1) Tingkat penjualan perusahaan dengan penjualan yang relati stabil

berarti memiliki aliran kas yang relatif stabil pula, maka dapat

13

31

menggunakan utang lebih dari dari pada perusahaan dengan

penjualan yang tidak stabil.

2) Struktur asset perusahaan yang memiliki asset tetap dalam jumlah

besar dapat menggunakan utang dalam jumlah besar hal ini

disebabkan karena dari skalanya perusahaan besar akan lebih

mudah mendapatkan akses ke sumber dana di bandingkan dengan

perusahaan kecil. Kemudahan besarnya asset tetap dapat di

gunakan sebagai jaminan atau kolateral utang perusahaan. Memang

penggunaan utang dalam jumlah besar akan mengakibatkan

financial risk meningkat, semantara asset tetap dalam jumlah besar

tentu akan memperbesar business riks dan pada akhirnya berarti

total risk juga meningkat.

3) Tingkat pertumbuhan perusahaan semakin cepat pertumbuhan

perusahaan maka semakin besar kebutuhan dana untuk pembiayaan

ekspancy. Semakin besar kebutuhan untuk pembiayaan mendatang

maka semakin besar keinginan perusahaan untuk menahan laba.

4) Profitabilitas periode sebelumnya merupakan faktor penting dalam

menentukan stuktur modal. Dengan laba di tahan yang besar,

perusahaan akan lebih sanang menggunakan laba ditahan sebelum

menggunakan utang. Hal ini sesuai dengan packing order theory

yang menyarankan bahwa manajer lebih senang menggunakan

pembiayaan dari pertama, laba ditahan. Kemudian utang, dan

terakhir penjualan saham baru.

14

32

5) Variabel laba dan perlindungan pajak ini sangat erat kaitanya

dengan stabilitas penjualan. Jika variabilitas atau volatilitas laba

perusahaan kecil maka perusahaan mempunyai kemampuan yang

lebih untuk menanggung beban tetap dari utang. Ada

kecenderungan bahwa penggunaan utang akan memberikan

manfaat berupa perlindungan pajak.

6) Skala perusahaan yang besar yang sudah well-established akan

lebih mudah memperoleh modal di pasar modal dibanding dengan

perusahaan kecil. Karena kemudahan akses tersebut berarti

perusahaan besar memiliki fleksibilitas yang lebih besar pula. Bukti

empiri menyatakan bahwa skala perusahaan berhubung positif

dengan rasio antara utang dengan nilai buku ekuitas atas debt to

book value of equity.

7) kondisi intern perusahaan dan ekonomi makro. Perusahaan perlu

mananti saat yang tepat untuk menjual saham dan obligasi. Secara

umum kondisi yang paling tepat untuk menjual saham dan obligasi

adalah pada saat tingkat bunga pasar sedang rendah dan pasar

sedang bullish.

b. Pendekatan Modigliani-Miller (MM)

Franco Modigliani dan Merton Miller (MM) memperkenalkan

model teori struktur modal secara matematis, scientific dan atas dasar

penelitian yang terus-menerus. Perlu diperhatikan bahwa MM

15

33

memperkenalkan teori struktur modal dengan beberapa asumsi sebagai

berikut:

1) Risiko bisnis perusahaan dapat diukur dengan standar deviasi laba

sebelum bunga dan pajak dan perusahaan yang memiliki resiko

bisnis sama dikatakan berada dalam kelas yang sama.

2) Semua investor dan investor potensial memiliki estimasi sama

terhadap EBIT perusahaan di masa datang: dengan demikian semua

investor memiliki harapan yang sama atau homogeneous

expectations tentang laba perusahaan dan tingkat risiko perusahaan.

3) Saham dan obligasi di perdagangkan dalam pasar modal yang

sempurna perfect capital market. Adapun kriterai pasar modal yang

efisien adalah:

i. Informasi selalu tersedia bagi semua investor (symmetric

information) dan dapat diperoleh tanpa biaya

ii. Tidak ada biaya transaksi dan infestor bersikap rasional

iii. Investor dapat melakuka diversifikasi investasi secara

sempurna.

iv. Tidak ada pajak pendapatan perseorangan.

v. Investor baik individu mampu dapat meminjam dengan tingkat

bunga yang sama seperti halnya perusahaan sebesar tingkat

bunga bebas risiko.

2. Profitabilitas

16

34

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan

keputusan manajemen perusahaaan (Brigham dan Gapenski, 2006).

Menurut Sartono (2001:122) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva maupun modal sendiri.

Menurut Munawar (1995) ada beberapa faktor yang

mempengaruhi profitabilitas perusahaan, yaitu :

1. Jenis Perusahaan

Profitabilitas perusahaan akan sangat bergantung pada jenis

perusahaan, jika perusahaan menjual barang konsumsi atau jasa

biasanya akan memiliki keuntungan yang stabil dibandingkan

dengan perusahaan yang memproduksi barang-barang modal.

2. Umur Perusahaan

Sebuah perusahaan yang telah lama berdiri akan lebih stabil

bila dibandingkan dengan perusahaan yang baru berdiri. Umur

perusahaan ini adalah umur sejak berdirinya perusahaan hingga

perusahaan tersebut masih mampu menjalankan operasinya.

3. Skala Perusahaan

Jika skala ekonominya lebih tinggi, berarti perusahaan dapat

menghasilkan produk dengan biaya yang rendah. Tingkat

biaya rendah tersebut merupakan cara untuk memproleh laba

yang diinginkan.

4. Harga Produksi

17

35

Perusahaan yang biaya produksinya relatif lebih murah akan

memiliki keuntungan yang lebih baik dan stabil daripada

perusahaan yang biaya produksinya tinggi.

5. Habitat Bisnis

Perusahaan yang bahan produksinya dibeli atas dasar

kebiasaan (habitual basis) akan memperoleh kebutuhan lebih

stabil dari pada non habitual basis.

6. Produk yang Dihasilkan

Perusahaan yang bahan produksinya berhubungan dengan

kebutuhan pokok biasanya penghasilan perusahaan tersebut akan

lebih stabil daripada perusahaan yang memproduksi barang

modal.

3. Ukuran Perusahaan

Menurut Sartono (2001) ukuran perusahaan yang besar yang

sudah well-established akan lebih mudah memperoleh modal di pasar

modal disbanding dengan perusahaan kecil. Karena kemudahan akses

tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih

besar pula. Bukti empiris menyatakan bahwa skala perusahaan

berhubung positif dengan rasio antara utang dengan nilai buku ekuitas

atas debt to book value of equity.

Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan yang dapat dinyatakan dengan total aktiva atau total

penjualan bersih. Semakin besar total aktiva maupun penjualan maka

18

36

semakin besar pula ukuran suatu perusahaan. Semakin besar aktiva

maka semakin besar modal yang ditanam, sementara semakin banyak

penjualan maka semakin banyak juga perputaran uang dalam

perusahaan. Dengan demikian, ukuran perusahaan merupakan ukuran

atau besarnya asset yang dimiliki oleh perusahaan.

Menurut Badan Standarisasi Nasional dalam Sulistiono (2010)

yang dikutip oleh Novita (2011), kategori ukuran perusahaan ada 3

yaitu:

1. Perusahaan Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila

memiliki kekayaan bersih lebih dari 50.000.000,- dengan paling

banyak 500.000.000,- tidak termasuk bangunan tempat usaha, atau

memiliki hasil penjualan tahunan lebih dari 300.000.000,- sampai

dengan paling banyak 2.500.000.000,-.

2. Perusahaan Menengah

Perusahaan dapat dikategorikan perusahaan menengah

apabila memiliki kekayaan bersih lebih dari 500.000.000,- sampai

dengan paling banyak 10.000.000.000,- tidak termasuk bangunan

tempat usaha, atau memiliki hasil penjualan tahunan lebih dari

2.500.000.000,- sampai dengan paling banyak 50.000.000.000,-.

3. Perusahaan Besar

Perusahaan dapat dikategorikan perusahaan besar apabila

memiliki kekayaan bersih lebih dari 10.000.000.000,- tidak

19

37

termasuk bangunan tempat usaha atau memiliki hasil penjualan

tahunan lebih dari 50.000.000.000,-

4. Nilai Perusahaan

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai

oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat

terhadap perusahaan setelah melalui suatu proses kegiatan selama

beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai

dengan saat ini. Masyarakat menilai dengan bersedia membeli saham

perusahaan dengan harga tertentu sesuai dengan persepsi dan

keyakinannya. Meningkatnya nilai perusahaan adalah sebuah prestasi,

yang sesuai dengan keinginan para pemiliknya, karena dengan

meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga

akan meningkat.

Nilai perusahaan adalah sangat penting karena dengan nilai

perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran

pemegang saham (Brigham dan Gapenski, 1996). Semakin tinggi

harga saham semakin tinggi nilai perusahaan. Kekayaan pemegang

saham dan perusahaan dipresentasikan oleh harga pasar dari saham

yang merupakan cerminan dari keputusan investasi, pendanaan

(financing), dan manajemen aset.

Nilai perusahaan merupakan persepsi investor terhadap

perusahaan, yang sering dikaitkan harga saham. Harga saham yang

20

38

tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan

harga yang terjadi pada saat saham diperdagangkan di pasar. Dalam

realitasnya tidak semua perusahaan menginginkan harga saham tinggi

(mahal), karena takut tidak laku dijual atau tidak menarik investor

untuk membelinya. Hal ini bisa dibuktikan dengan adanya perusahaan-

perusahaan yang go public di Bursa Efek Indonesia yang melakukan

stock split (memecah saham). Itulah sebabnya harga saham harus

dapat di buat seoptimal mungkin. Artinya harga saham tidak boleh

terlalu tinggi atau terlalu rendah. Harga saham yang terlalu murah

dapat berdampak buruk pada citra perusahaan dimata investor.

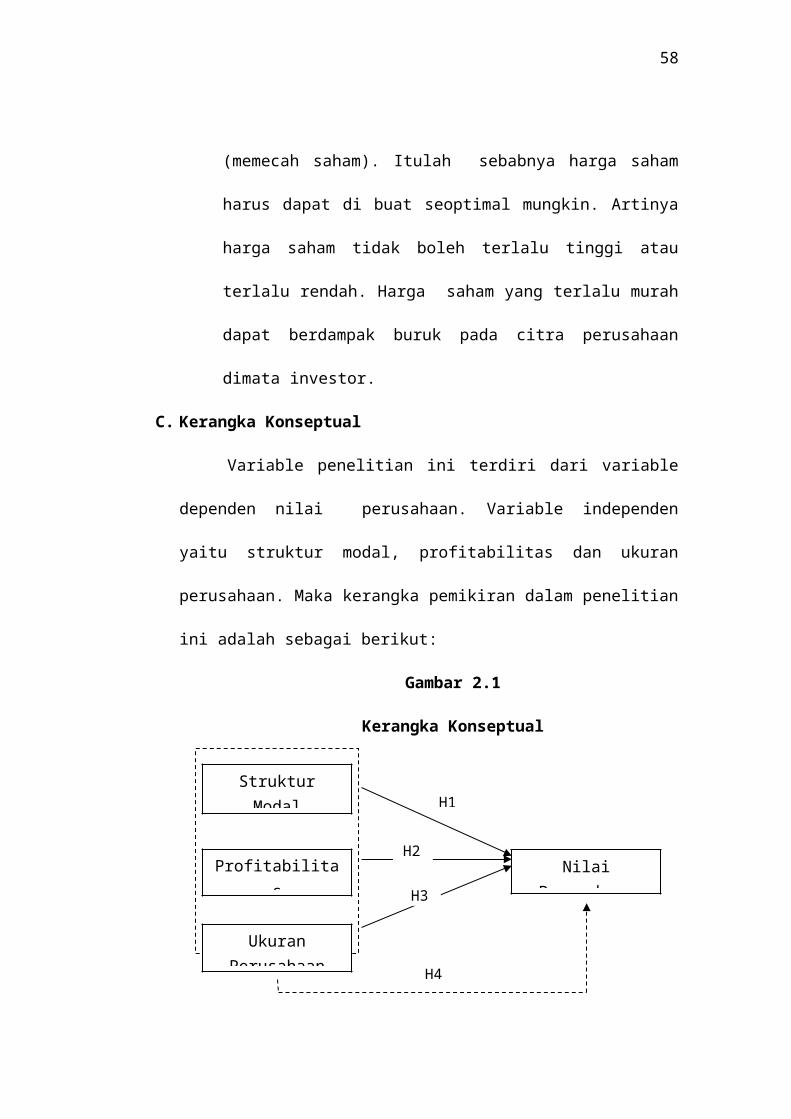

C. Kerangka Konseptual

Variable penelitian ini terdiri dari variable dependen nilai perusahaan.

Variable independen yaitu struktur modal, profitabilitas dan ukuran

perusahaan. Maka kerangka pemikiran dalam penelitian ini adalah sebagai

berikut:

Gambar 2.1

Kerangka Konseptual

Nilai Perusahaan

Struktur Modal

Profitabilitas

Ukuran Perusahaan

H1

H2

H3

H4

21

39

Sumber : Diolah, 2015

D. Perumusan Hipotesis

1. Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Teori trade-off ( teori pertukaran) menjelaskan bahwa (dengan

asumsi titik target belum optimum) peningkatan rasio hutang pada

struktur modal akan meningkatkan nilai perusahaan sebesar tarif pajak

dikali dengan jumlah hutang. Hermuningsih (2013) dalam penelitiannya

menjelaskan bahwa struktur modal berpengaruh positif dan signifikan

terhadap nilai perusahaan. Hal ini menunjukkan bahwa kebijakan

penambahan hutang merupakan sinyal positif bagi investor dan

mempengaruhi nilai perusahaan. Bagi perusahaan, adanya hutang dapat

membantu untuk mengendalikan penggunaan dana kas secara bebas dan

berlebihan oleh pihak manajemen. Peningkatan kontrol ini pada gilirannya

dapat meningkatkan nilai perusahaan yang tercermin dari peningkatan

harga saham. Berdasarkan tinjauan pustaka tersebut, dirumuskan

hipotesis berikut:

H1 : Struktur modal berpengaruh positif terhadap nilai perusahaan.

2. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas adalah tingkat keuntungan bersih yang mampu

diraih oleh perusahan pada saat menjalankan operasinya. Keuntungan

yang layak dibagikan kepada pemegang saham adalah keuntungan

22

40

setelah bunga dan pajak. Semakin besar keuntungan yang diperoleh

semakin besar pula kemampuan perusahaan untuk membayarkan

devidennya, dan hal ini berdampak pada kenaikan nilai perusahaan.

Hermuningsih (2013) dalam penelitiannya menunjukkan bahwa

profitabilitas memiliki pengaruh langsung yang positif dan signifikan

terhadap nilai perusahaan. Hal ini sejalan dengan penelitian yang

dilakukan oleh Novrita (2013) dimana Profitabilitas yang tinggi

menunjukkan prospek perusahaan yang bagus sehinggga memicu

permintaan saham oleh investor. Respon positif dari investor tersebut akan

meningkatkan harga saham dan selanjutnya akan meningkatkan nilai

perusahaan. Berdasarkan tinjauan pustaka tersebut, dirumuskan

hipotesis berikut

H2 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

3. Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Perusahaan besar lebih dapat mengakses pasar modal dalam

memperoleh pendanaan. Karena Investor cenderung lebih tertarik pada

perusahaan dengan skala besar. Hal ini disebabkan karena perusahaan

besar cenderung memiliki kondisi yang lebih stabil. Kestabilan

tersebut menarik investor untuk memiliki saham perusahaan tersebut,

hal ini akan menyebabkan naiknya harga saham di pasar modal.

Peningkatan tersebut menunjukan bahwa perusahaan dianggap

memiliki nilai perusahaan yang besar (Tantri, 2010). Itturiaga dan Sanz

(1998) dalam Novita (2011) menyatakan bahwa semakin besar ukuran

23

41

perusahaan akan semakin tinggi nilai perusahaan tersebut.

Berdasarkan tinjauan pustaka tersebut, dirumuskan hipotesis berikut :

H3 : Ukuran perusahaan berpengaruh positif terhadap nilai

perusahaan.

4. Pengaruh Struktur Modal, Profitabilitas, dan Ukuran Perusahaan

Terhadap Nilai Perusahaan

Struktur modal yang menunjukkan perbandingan antara modal

eksternal jangka panjang dengan modal sendiri, merupakan aspek yang

penting bagi setiap perusahaan karena mempunyai efek langsung terhadap

posisi finansial perusahaan. Perusahaan yang memiliki aktiva berwujud

cukup besar, cenderung menggunakan hutang dalam proporsi yang lebih

besar dibandingkan dengan perusahaan dengan aktiva tak berwujud besar.

Peningkatan rasio hutang pada struktur modal akan meningkatkan nilai

perusahaan sebesar tarif pajak dikali dengan jumlah hutang.

Profitabilitas yang tinggi mencerminkan kemampuan perusahaan

dalam menghasilkan keuntungan yang tinggi bagi pemegang saham.

Dengan rasio profitabilitas yang tinggi yang dimiliki sebuah perusahaan

akan menarik minat investor untuk menanamkan modalnya diperusahaan.

Tingginya minat investor untuk menanamkan modalnya pada perusahaan

dengan ROI yang tinggi akan meningkatkan nilai perusahaan yang

tercermin pada harga saham.

Ukuran perusahaan merupakan cerrminan besar kecilnya

perusahaan yang nampak dalam nilai total aktiva perusahaan. Dengan

24

42

semakin besar ukuran perusahaan, maka ada kecenderungan lebih banyak

investor yang menaruh perhatian pada perusahaan yg kondisinya stabil

karena perusahaan yang besar cenderung memiliki kondisi yang lebih

stabil. Kondisi tersebut menjadi penyebab atas naiknya harga saham

perusahaan di pasar modal. Peningkatan permintaan saham perusahaan

akan dapat memacu pada peningkatan harga saham di pasar modal.

Peningkatan tersebut menunjukkan bahwa perusahaan dianggap memiliki

nilai perusahaan yang lebih besar,

H4 : Struktur Modal, Profitabilitas, dan Ukuran Perusahaan

berpengaruh positif terhadap Nilai Perusahaan

25

43

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini tergolong penelitian Kausal. Menurut Sugiyono (2006)

mendefinisikan penelitian kausal merupakan tipe penelitian untuk

menganalisis pengaruh beberapa variabel terhadap variabel lainnya.

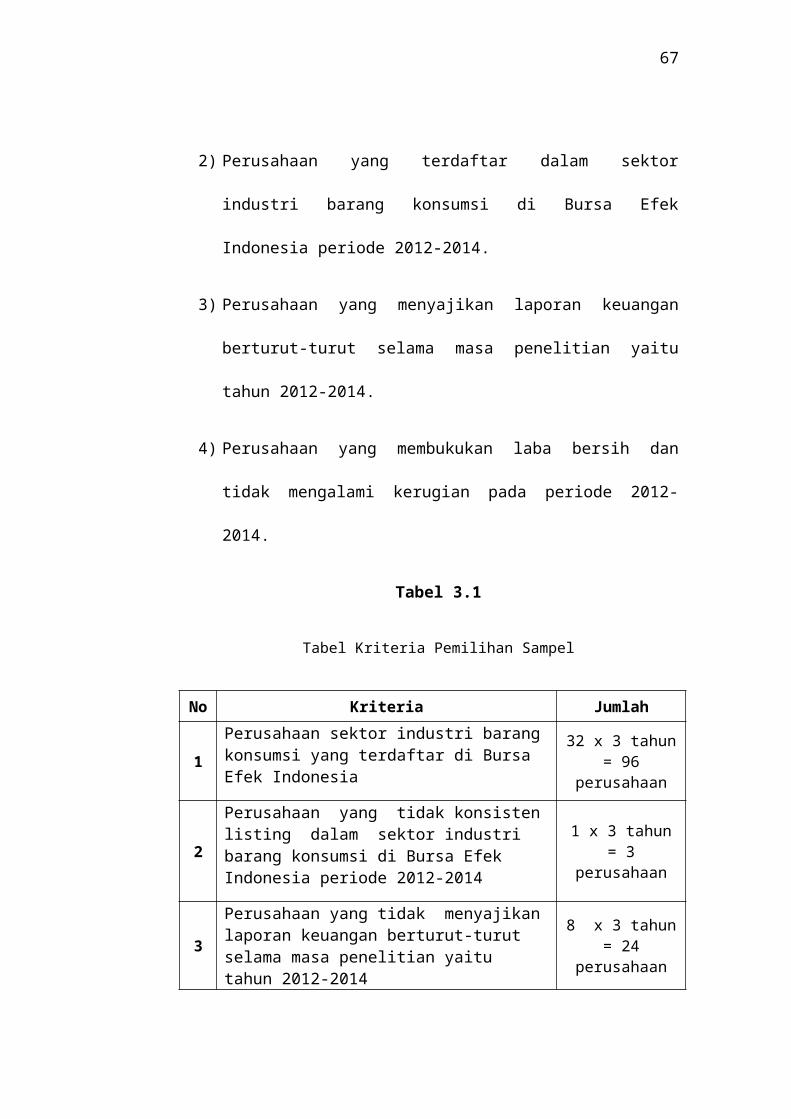

B. Populasi dan Sampel

1. Populasi merupakan sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Indriantoro & Supomo, 1999:115).

Sedangkan menurut pendapat lain, Sugiyono (2006:72) populasi adalah

wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan

dalam penelitian ini adalah pada perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012 -

2014.

2. Sampel merupakan sebagian atau wakil dari populasi yang diteliti

(Arikunto 2002:108). Sedangkan menurut Sugiyono (2006:73) sampel

merupakan bagian dari jumlah karakteristik yang dimiliki oleh populasi.

Sampel yang digunakan dalam penelitian ini adalah dengan menggunakan

26

44

purposive sampling, yaitu dengan menggunakan kriteria-kriteria tertentu.

kriteria-kriteria tersebut adalah sebagai berikut:

1) Perusahaan sektor industri barang konsumsi yang terdaftar di Bursa

Efek Indonesia.

2) Perusahaan yang terdaftar dalam sektor industri barang konsumsi di

Bursa Efek Indonesia periode 2012-2014.

3) Perusahaan yang menyajikan laporan keuangan berturut-turut selama

masa penelitian yaitu tahun 2012-2014.

4) Perusahaan yang membukukan laba bersih dan tidak mengalami

kerugian pada periode 2012-2014.

Tabel 3.1

Tabel Kriteria Pemilihan Sampel

No Kriteria Jumlah

1Perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia

32 x 3 tahun = 96 perusahaan

2Perusahaan yang tidak konsisten listing dalam sektor industri barang konsumsi di Bursa Efek Indonesia periode 2012-2014

1 x 3 tahun = 3 perusahaan

3Perusahaan yang tidak menyajikan laporan keuangan berturut-turut selama masa penelitian yaitu tahun 2012-2014

8 x 3 tahun = 24 perusahaan

4 Perusahaan yang tidak membukukan laba bersih dan mengalami kerugian pada periode 2012-2014

4 x 3 tahun = 12 perusahaan

Total Sampel 19 x 3 tahun = 57 sampel

27

45

C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif berupa laporan keuangan dan annual report yang dipublikasikan

tahunan oleh Bursa Efek Indonesia selama periode tahun 2012 sampai

dengan tahun 2014.

2. Sumber Data

Sumber data yang digunakan ini diperoleh melalui penelusuran

dari Bursa Efek Indonesia STIE ASIA Malang, website www.idx.co.id,

dan dari media internet dan website.

D. Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka

metode pengumpulan data dalam penelitian ini adalah dengan metode studi

kepustakaan dan dokumentasi. Metode kepustakaan yaitu suatu cara

memperoleh data dengan cara membaca, dan mempelajari buku-buku yang

berhubungan dengan masalah yang dibahas dalam lingkup penelitian.

Sedangkan dokumentasi, yaitu suatu cara memperoleh data dengan

menggunakan dokumen yang berdasarkan pada laporan keuangan yang

dipublikasikan oleh BEI.

28

46

E. Definisi Operasional Variabel

1. Variabel Independen

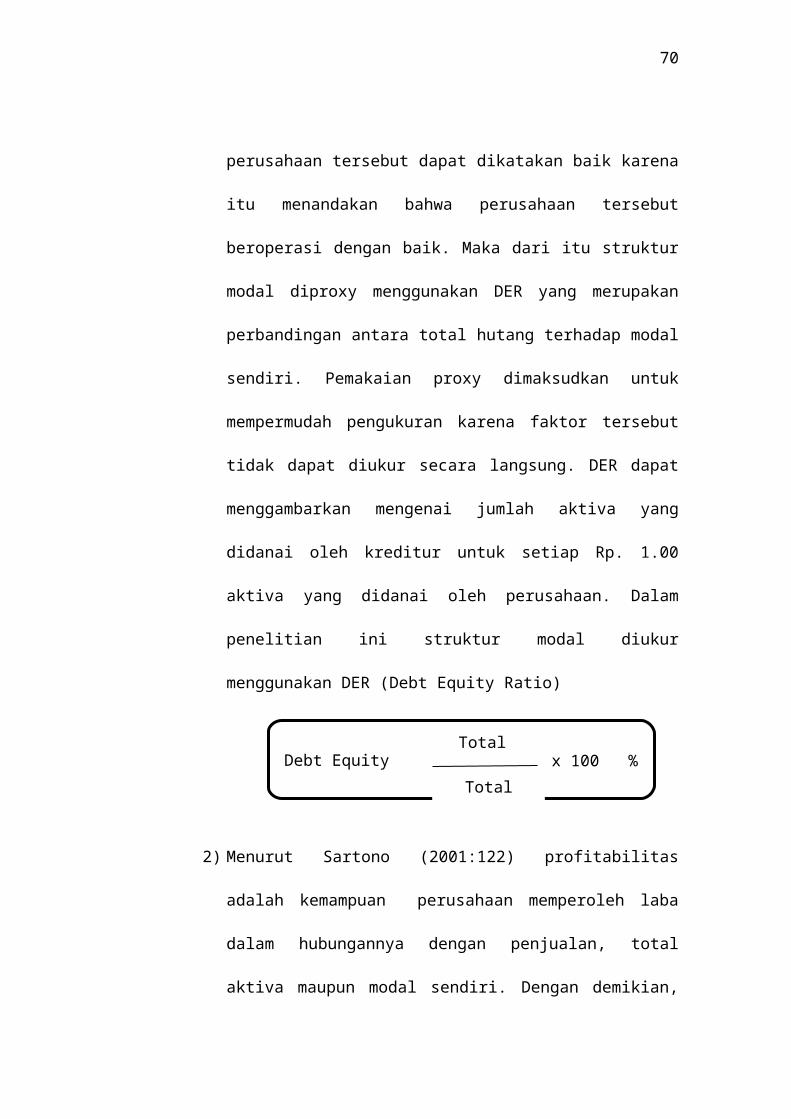

1) Pengertian struktur modal menurut Bambang Riyanto (2001) adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang

dengan modal sendiri. Jika suatu perusahaan memiliki hutang yang

banyak maka perusahaan tersebut dapat dikatakan baik karena itu

menandakan bahwa perusahaan tersebut beroperasi dengan baik.

Maka dari itu struktur modal diproxy menggunakan DER yang

merupakan perbandingan antara total hutang terhadap modal sendiri.

Pemakaian proxy dimaksudkan untuk mempermudah pengukuran

karena faktor tersebut tidak dapat diukur secara langsung. DER dapat

menggambarkan mengenai jumlah aktiva yang didanai oleh kreditur

untuk setiap Rp. 1.00 aktiva yang didanai oleh perusahaan. Dalam

penelitian ini struktur modal diukur menggunakan DER (Debt Equity

Ratio)

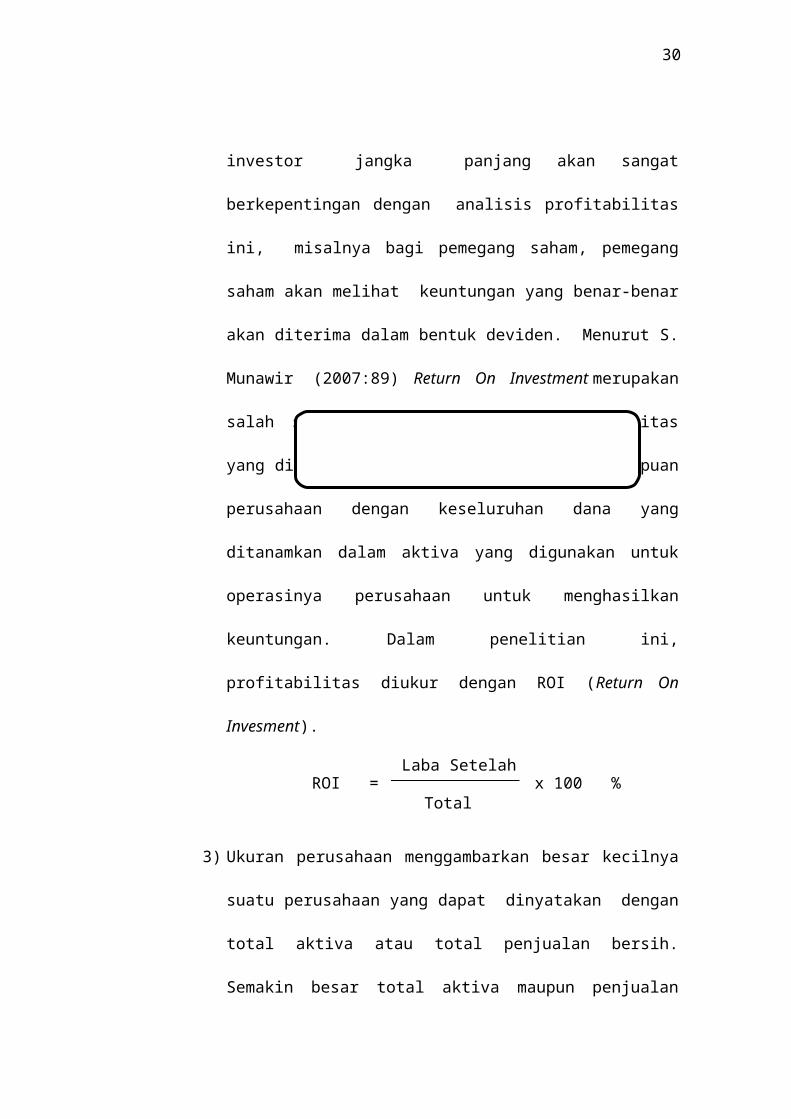

2) Menurut Sartono (2001:122) profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva maupun modal sendiri. Dengan demikian, investor jangka

Debt Equity Ratio =Total Debt

Total Assetsx 100 = %

29

47

panjang akan sangat berkepentingan dengan analisis profitabilitas ini,

misalnya bagi pemegang saham, pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk deviden.

Menurut S. Munawir (2007:89) Return On Investment merupakan

salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk

dapat mengukur kemampuan perusahaan dengan keseluruhan dana

yang ditanamkan dalam aktiva yang digunakan untuk operasinya

perusahaan untuk menghasilkan keuntungan. Dalam penelitian ini,

profitabilitas diukur dengan ROI (Return On Invesment).

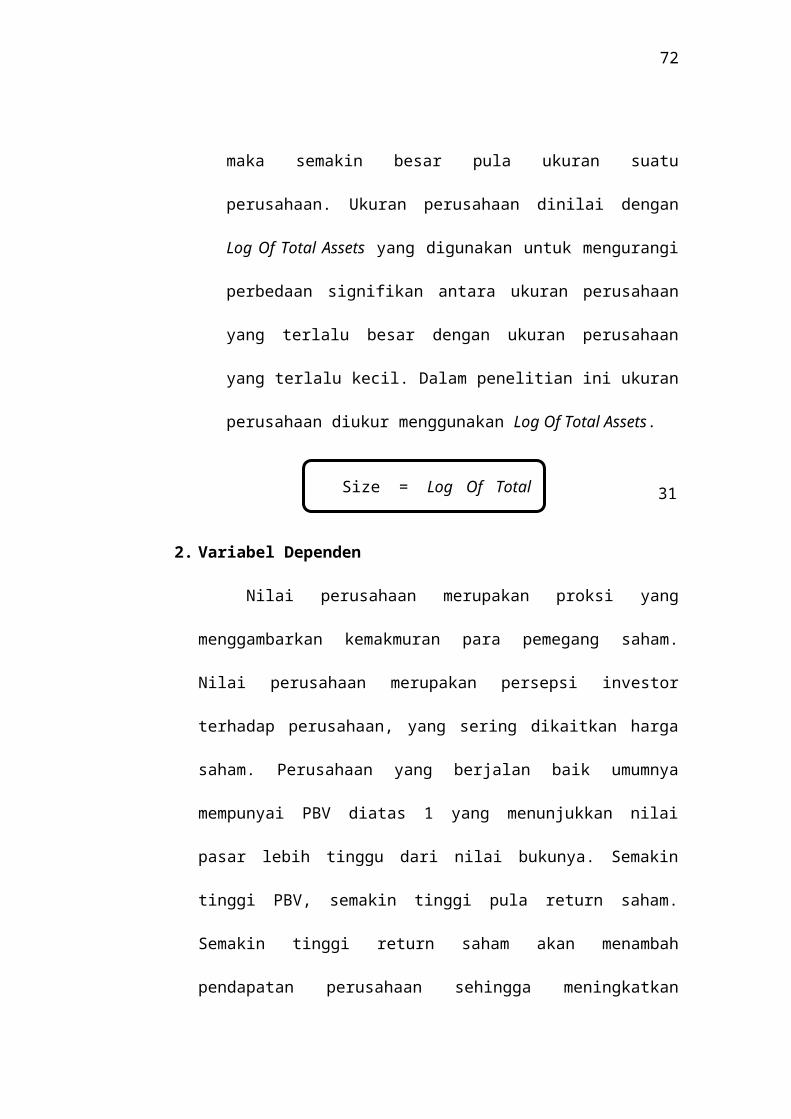

3) Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan

yang dapat dinyatakan dengan total aktiva atau total penjualan

bersih. Semakin besar total aktiva maupun penjualan maka semakin

besar pula ukuran suatu perusahaan. Ukuran perusahaan dinilai

dengan Log Of Total Assets yang digunakan untuk mengurangi

perbedaan signifikan antara ukuran perusahaan yang terlalu besar

dengan ukuran perusahaan yang terlalu kecil. Dalam penelitian ini

ukuran perusahaan diukur menggunakan Log Of Total Assets.

2. Variabel Dependen

Size = Log Of Total Assets

Total Aktiva

Laba Setelah PajakROI = x 100 = %

30

48

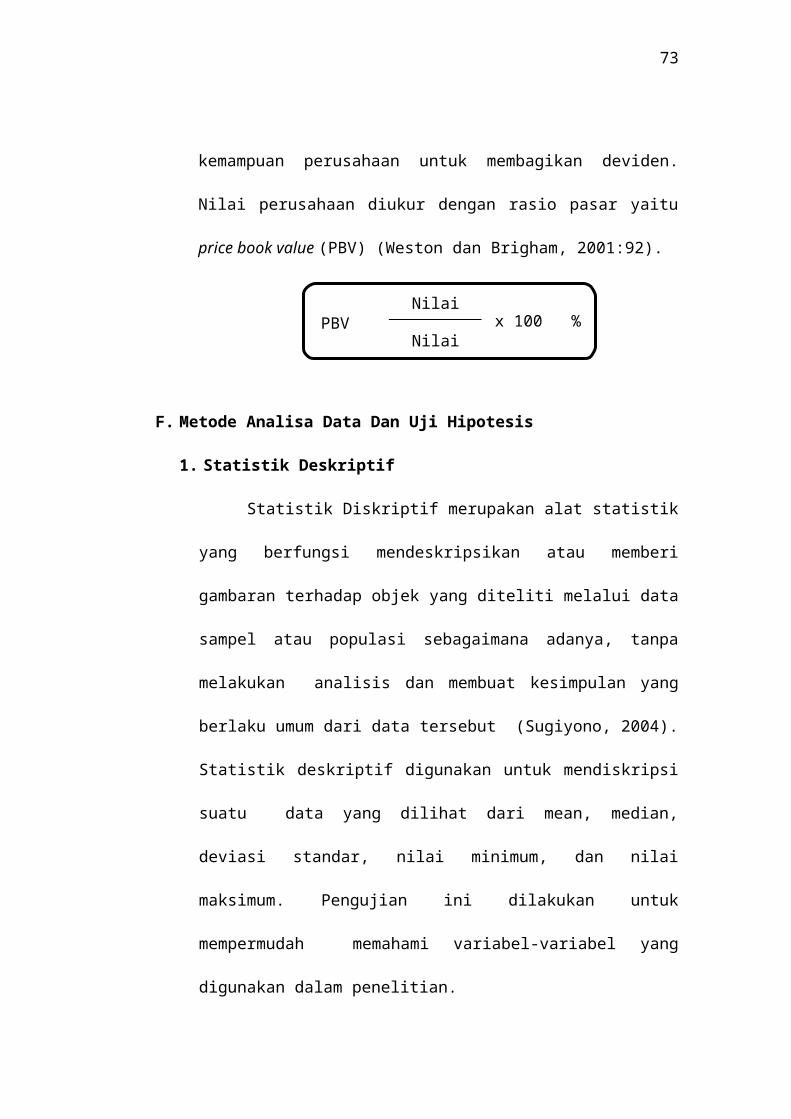

Nilai perusahaan merupakan proksi yang menggambarkan

kemakmuran para pemegang saham. Nilai perusahaan merupakan persepsi

investor terhadap perusahaan, yang sering dikaitkan harga saham.

Perusahaan yang berjalan baik umumnya mempunyai PBV diatas 1 yang

menunjukkan nilai pasar lebih tinggu dari nilai bukunya. Semakin tinggi

PBV, semakin tinggi pula return saham. Semakin tinggi return saham akan

menambah pendapatan perusahaan sehingga meningkatkan kemampuan

perusahaan untuk membagikan deviden. Nilai perusahaan diukur dengan

rasio pasar yaitu price book value (PBV) (Weston dan Brigham, 2001:92).

F. Metode Analisa Data Dan Uji Hipotesis

1. Statistik Deskriptif

Statistik Diskriptif merupakan alat statistik yang berfungsi

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti

melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan

analisis dan membuat kesimpulan yang berlaku umum dari data tersebut

(Sugiyono, 2004). Statistik deskriptif digunakan untuk mendiskripsi suatu

data yang dilihat dari mean, median, deviasi standar, nilai minimum, dan

nilai maksimum. Pengujian ini dilakukan untuk mempermudah

memahami variabel-variabel yang digunakan dalam penelitian.

2. Uji Asumsi Klasik

PBV =Nilai Pasar

Nilai Bukux 100 = %

31

49

Pengujian asumsi klasik ini bertujuan untuk mengetahui dan

menguji kelayakan atas model regresi yang digunakan dalam penelitian

ini. Pengujian ini juga dimaksudkan untuk memastikan bahwa di dalam

model regresi yang digunakan tidak terdapat multikolonieritas dan

heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan

berdistribusi normal (Ghozali, 2006).

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi variabel independent dan variabel dependent atau keduanya

terdistribusikan secara normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal. Untuk

mendeteksi normalitas data dapat diuji dengan kolmogorof-Smirnof,

dengan pedoman pengambilan keputusan :

1) Nilai sig atau signifikansi atau nilai probabilitas < 0,05, distribusi

adalah tidak normal.

2) Nilai sig atau signifikansi atau nilai probabilitas > 0,05, distribusi

adalah normal (Ghozali, 2006)

b. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas atau tidak. Model yang

baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel

bebas. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam

model regresi dapat diketahui dari nilai toleransi dan nilai variance

32

50

inflation factor (VIF). Tolerance mengukur variabilitas variabel bebas

yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya.

Jadi nilai tolerance rendah sama dengan nilai VIF tinggi (karena

VIF=1/tolerance) dan menunjukkan adanya kolonieritas yang tinggi.

Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama

dengan nilai VIF di atas 10.

c. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual pengamatan 1 ke pengamatan

yang lain tetap. Hal seperti itu juga disebut sebagai homokedastisitas

dan jika berbeda disebut heteroskedastisitas atau tidak terjadi

heteroskedastisitas. Salah satu cara untuk mengetahui ada tidaknya

heteroskedastisitas dalam suatu model regresi linier berganda adalah

dengan melihat grafik scatterplot atau nilai prediksi variabel terikat

yaitu ZPRED dengan residual error yaitu SRESID. Jika ada pola

tertentu dan tidak menyebar di atas dan di bawah angka nol pada sumbu

Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi

linear terdapat korelasi antara residual pada periode t dengan residual

periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang

bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi

33

51

ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW).

Pengambilan keputusan ada tidaknya autokorelasi (Ghozali, 2006) :

1) Bahwa nilai DW terletak diantara batas atas atau upper bound (du)

dan (4-du), maka koefisien autokorelasi sama dengan nol berarti

tidak ada autokorelasi positif.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower bound

(dl), maka koefisien autokorelasi lebih besar dari nol berarti ada

autukorelasi positif.

3) Bila nilai DW lebih besar daripada batas bawah atau lower bound

(4-dl), maka koefisien autokorelasi lebih kecil dari nol berarti ada

autokorelasi negatif.

4) Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl)

atau DW terlatak antara (4-du) dan (4-dl), maka hasilnya tidak

dapat disimpulkan.

3. Analisis Regresi Linier Berganda

Analisis regresi digunakan untuk mengetahui pengaruh antara variable

bebas dalam mempengaruhi variable tidak bebas secara bersama-sama

ataupun secara parsial. Persamaan regresi dalam penelitian ini adalah :

Y = α + b1x1 + b2x2 + b3x3 + e

Keterangan :

Y : nilai perusahaan

α : konstanta

b1,b2,b3 : koefisien regresi

34

52

X1 : struktur modal

X2 : profitabilitas

X3 : ukuran perusahaan

e : variable residual

4. Pengujian Hipotesis

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai R²

yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi-variabel dependen amat terbatas. Nilai yang mendekati

satu berarti variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2006).

a. Uji statistik F (F-test)

Uji statistik F pada dasarnya menunjukan apakah semua variable

bebas yang dimasukan dalam model mempunyai pengaruh secara

bersama-sama terhadap variable dependen (Ghozali, 2006). Jika Fhitung

> dari Ftabel, maka koefisien jalur dapat dilanjutkan atau diterima.

Dengan tingkat kepercayaan untuk pengujian hipotesis adalah 95% atau

(α) = 0,05.

b. Uji statistik t (t-test)

Pengujian dilakukan untuk melihat pengaruh dari masing-masing

variabel independen secara individu terhadap variabel dependen (Ghozali,

35

53

2007:128). Pengujian dilakukan dengan tingkat signifikansi atau

kepercayaan 95% atau (α) = 0,05 dengan kriteria pengujian :

1) Jika nilai signifikansi α < 0,05 dan βeta dengan arah positif, maka

hipotesis 1,2 dan 3 diterima.

2) Jika nilai signifikansi α > 0,05 dan βeta dengan arah negatif, maka

hipotesis 1,2 dan 3 ditolak.

36

54

BAB IV

HASIL DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

Berdasarkan metode purposive sampling dan kriteria-kriteria

pengambilan sampel yang telah ditetapkan pada perusahaan manufaktur, yang

memiliki struktur modal, profitabilitas, ukuran perusahaan dan nilai

perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2012

hingga tahun 2014 terpilih 19 perusahaan sampel yang mewakilli dalam tiga

tahun berturut-turut sehingga diperoleh sebanyak 19 x 3 periode maka

didapatkan sampel data sebanyak 57 sampel. Selanjutnya sejumlah data

tersebut digunakan untuk analisis data dan pengujian hipotesis. Identifikasi

nilai perusahaan dalam penelitian ini dilakukan dengan menggunakan rumus

Price Book Value yang merupakan perbandingan antara Nilai Pasar dengan

Nilai buku yang selanjutnya digunakan sebagai variabel dependen.

B. Sejarah Perkembangan Bursa Efek Indonesia

Bursa Efek (pasar modal) yang paling besar di Indonesia adalah

Bursa Efek Jakarta (BEJ) yang juga dikenal dengan nama asingnya JSX

(Jakarta Stock Exchange). Sekuritas yang diperdagangkan adalah saham

preferen (Prefered Stock), saham biasa (common stock), hak (rights), dan

37

55

obligasi konvertibel (convertible bonds). Saham biasa mendominasi

volume transaksi BEJ. Bursa Efek Terbesar kedua adalah Bursa Efek

Surabaya (BES) atau Surabaya Stock Exchange (SSX). Sekuritas BEJ juga

diperdagangkan di BES.

BEI aktif pada bulan November 2007 setelah diadakannya rapat

RUPSLB (Rapat Umum Pemegan Saham Luar Biasa) tanggal 30 Oktober

2007, dimana BEJ dan BES bergabung menjadi BEI. Produk yang

diperdagangkan di BEI juga adalah produk yang diperdagangkan di BEJ

dan BES. Pada awalnya nilai kapitalisasi setelah BEI dibentuk adalah Rp.

1.200 Trilliun. Sampai akhir tahun 2007, terdapat 385 saham yang tercatat

dan diperdagangkan di BEI. Kapitalisasi pasar BEI mencapai Rp. 1.500

Trilliun.

Era pasar modal Indonesia dapat dibagi menjadi enam periode.

Periode pertama adalah periode jaman belanda mulai tahun 1912 yang

merupakan didirikannya pasar modal pertama. Periode kedua adalah

periode orde lama yang dimulai dari tahun 1952. Periode ketiga adalah

periode orde baru dengan diaktifkannya kembali pasar modal pada tahun

1997. Periode keempat dimulai tahun 1988, yang adalah periode

bangunnya pasar modal dari tidur panjang. Periode kelima adalah periode

otomatisasi pasar modal mulai tahun 1995. Periode keenam adalah periode

kriris moneter mulai bulan agustus 1997 (jogiyanto, 2010:61-88). `Periode

ketujuh adalah periode tanpa warkat mulai bulan juli 2000. Periode

kedelapan adalah periode penyembuhan mulai bulan oktober 1998 sampai

38

56

bulan desember tahun 2002. Periode Kesembilan adalah periode

kebangkitan kembali mulai bulan januari tahun 2003 sampai januari tahun

2008. Periode kesepuluh adalah periode bursa efek indonesia mulai bulan

oktober tahun 2007. Periode kesebelas adalah periode krisis global yang

dimulai akhir bulan januari 2008. Periode keduabelas adalah periode pasca

krisis global yang dimulai akhir januari 2009 sampai tahun 2010.

C. Gambaran Umum Perusahaan Industri Barang Konsumsi

Sektor Industri Barang Konsumsi merupakan sektor Penyumbang

utama pertumbuhan ekonomi Indonesia. Sektor industri barang konsumsi

merupakan salah satu sektor yang mempunyai peranan penting dalam memicu

pertumbuhan ekonomi Negara. Sektor industri barang konsumsi sangat di

butuhkan karena semakin meningkatnya kebutuhan hidup masyarakat

Indonesia. Dalam pelaksanaanya Sektor Industri Barang Konsumsi terbagi

menjadi lima macam yaitu subsektor makanan dan minuman, subsektor

Rokok, subsektor Farmasi, subsektor kosmetik dan keperluan rumah tangga,

subsektor peralatan rumah tangga. Dalam hal ini penulis membahas subsektor

industri barang konsumsi secara keseluruhan yang terdaftar di Bursa Efek

Indonesia Periode Tahun 2012 -2014 yang mana merupakan sampel dari

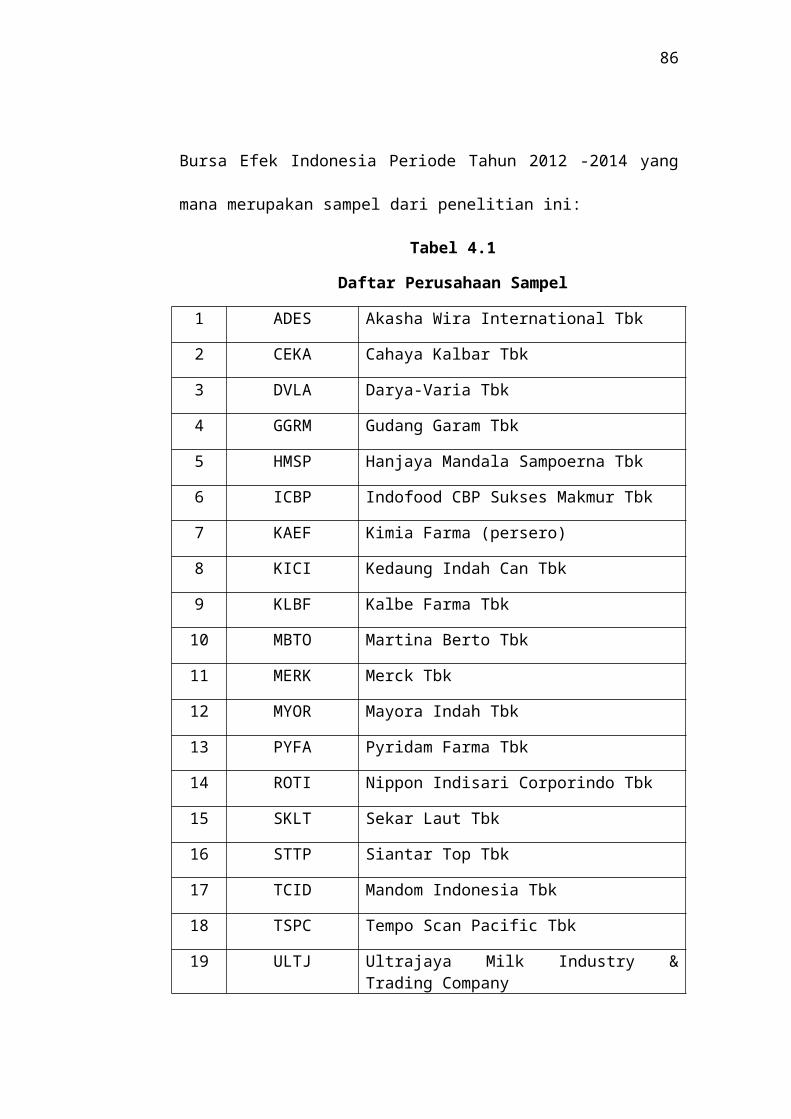

penelitian ini:

Tabel 4.1

Daftar Perusahaan Sampel

1 ADES Akasha Wira International Tbk

2 CEKA Cahaya Kalbar Tbk

3 DVLA Darya-Varia Tbk

39

57

4 GGRM Gudang Garam Tbk

5 HMSP Hanjaya Mandala Sampoerna Tbk

6 ICBP Indofood CBP Sukses Makmur Tbk

7 KAEF Kimia Farma (persero)

8 KICI Kedaung Indah Can Tbk

9 KLBF Kalbe Farma Tbk

10 MBTO Martina Berto Tbk

11 MERK Merck Tbk

12 MYOR Mayora Indah Tbk

13 PYFA Pyridam Farma Tbk

14 ROTI Nippon Indisari Corporindo Tbk

15 SKLT Sekar Laut Tbk

16 STTP Siantar Top Tbk

17 TCID Mandom Indonesia Tbk

18 TSPC Tempo Scan Pacific Tbk

19 ULTJ Ultrajaya Milk Industry & Trading Company

D. Analisis Data

Analisis data bertujuan untuk melakukan pengujian atas hipotesis yang

telah diajukan sebelumnya. Pengujian hipotesis atas semua variabel yang

diteliti dimaksudkan untuk membuktikan adanya pengaruh antar variabel

bebas terhadap variabel terikat secara simultan maupun secara parsial.

40

58

1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005)

Dalam penelitian ini uji normalitas secara statistik juga

menggunakan alat analisis One Sample Kolmogorov - Smirnov.

Pedoman yang digunakan dalam pengambilan kesimpulan ialah

sebagai berikut:

1. Jika nilai sig (2-tailed) > 0,05 maka distribusi data normal

2. Jika nilai sig (2-tailed) < 0,05 maka distribusi data tidak normal

Berikut ini hasil pengujian normalitas dengan menggunakan One

Sample Kolmogorov – Smirnov.

41

59

Tabel 4.2

Hasil Uji Normalitas 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 57

Normal Parametersa Mean .0000000

Std. Deviation 1.85919044

Most Extreme Differences Absolute .085

Positive .085

Negative -.057

Kolmogorov-Smirnov Z .645

Asymp. Sig. (2-tailed) .800

a. Test distribution is Normal.

Sumber Data : One Sample Kolmogorov - Smirnov

Dari hasil pengujian normalitas terlihat nilai signifikansi lebih

besar dari 0,05 yaitu sebesar 0,800 maka hasil penelitian ini

menyimpulkan bahwa data penelitian telah terdistribusi normal atau

memenuhi asumsi normalitas.

42

60

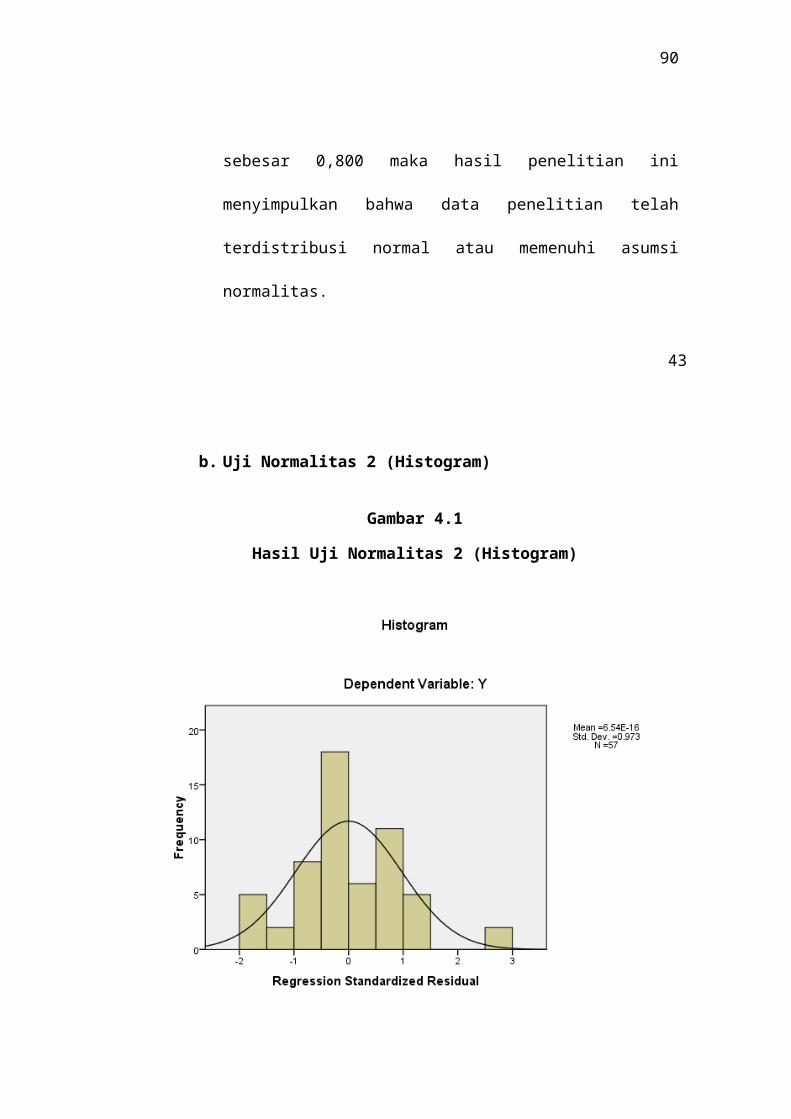

b. Uji Normalitas 2 (Histogram)

Gambar 4.1

Hasil Uji Normalitas 2 (Histogram)

Sumber : Data diolah 2015

Dari Grafik terlihat sebaran data mempunyai kurva yang dapat

dianggap berbentuk lonceng. Karena itu error model regresi dapat

dikatakan berdistribusi normal.

43

61

c. Uji Multikolonieritas

Multikolonieritas adalah keadaan dimana pada model regresi

ditemukan adanya korelasi yang sempurna atau mendekati sempurna

antar variabel independen. Pada model regresi yang baik seharusnya

tidak terjadi korelasi yang sempurna atau mendekati sempurna diantara

variabel bebas (korelasi 1 atau mendekati 1). Hal ini bida dilakukan

dengan melihat nilai tolerance dan Variance Inflation Factor (VIF)

pada model regresi.

Untuk mengetahui suatu model regresi bebas dari

multikolonieritas yaitu dengan mempunyai nilai VIF (Variance

Inflation Factor) kurang dari 10 dan mempunyai nilai Tolerance lebih

dari 0,1. Untuk lebih jelasnya hasil uji multikolonieritas dapat dilihat

pada tabel berikut.

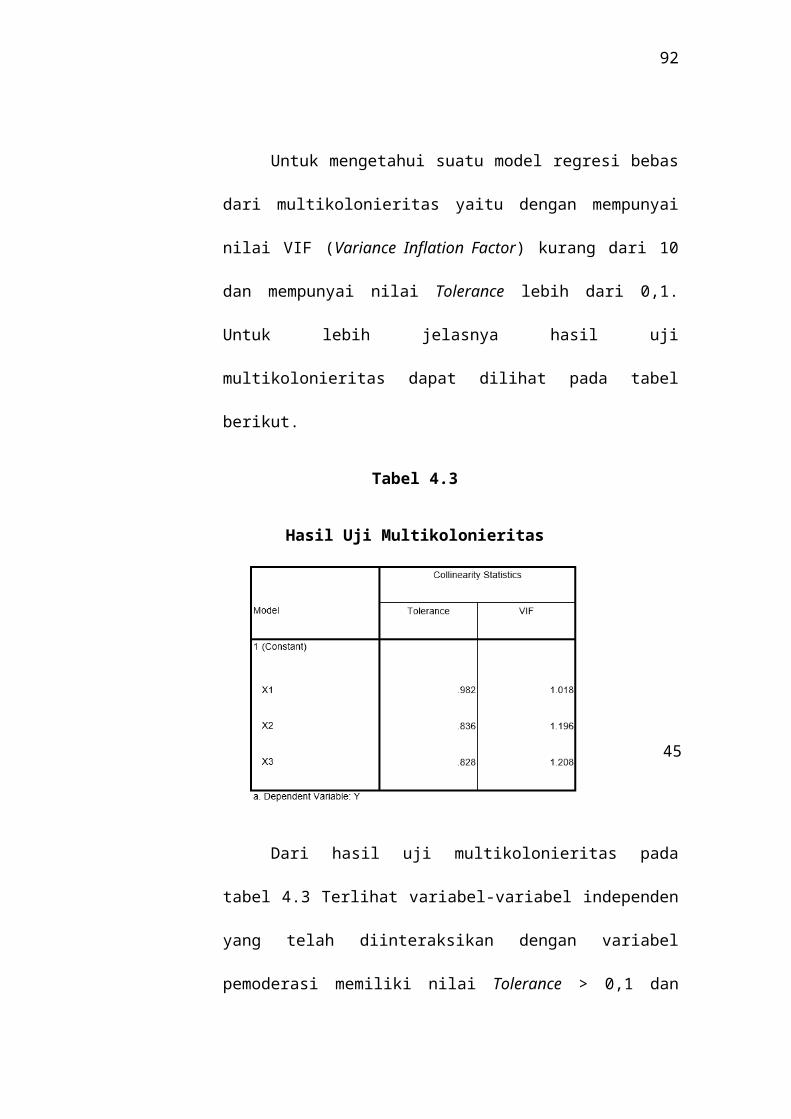

Tabel 4.3

Hasil Uji Multikolonieritas

44

62

Dari hasil uji multikolonieritas pada tabel 4.3 Terlihat variabel-

variabel independen yang telah diinteraksikan dengan variabel

pemoderasi memiliki nilai Tolerance > 0,1 dan nilai Variance

Inglation Factor < 10 sehingga dapat disimpulkan bahwa tidak terjadi

masalah multikolonieritas pada model regresi.

d. Uji Heterokedastisitas

Heterokedastisitas adalah keadaan dimana dalam model regresi

terjadi ketidaksamaan varian dari residual pada satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah model regresi

yang tidak mengalami heterokedastisitas. Pada penelitian ini peneliti

mendeteksi adanya heterokedastisitas dengan melihat pola titik-titik

pada scaterplots regresi dengan memperhatikan bahwa:

1. Apabila terdapat pola tertentu seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit) maka terjadi heterokedastisitas.

45

63

2. Jika tidak ada pola yang jelas seperti titik-titik menyebar diatas dan

dibawah angka 0 pada sumbu Y maka tidak terjadi

heterokedastisitas.

Gambar 4.2

Pendekatan Heterokedastisitas

Sumber : Data Diolah 2015

46

64

Dari gambar diatas dapat diketahui bahwa titik-titik tidak

membentuk pola yang jelas. Titik-titik menyebar diatas dan dibawah

angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi

masalah heterokedastisitas dalam model regresi.

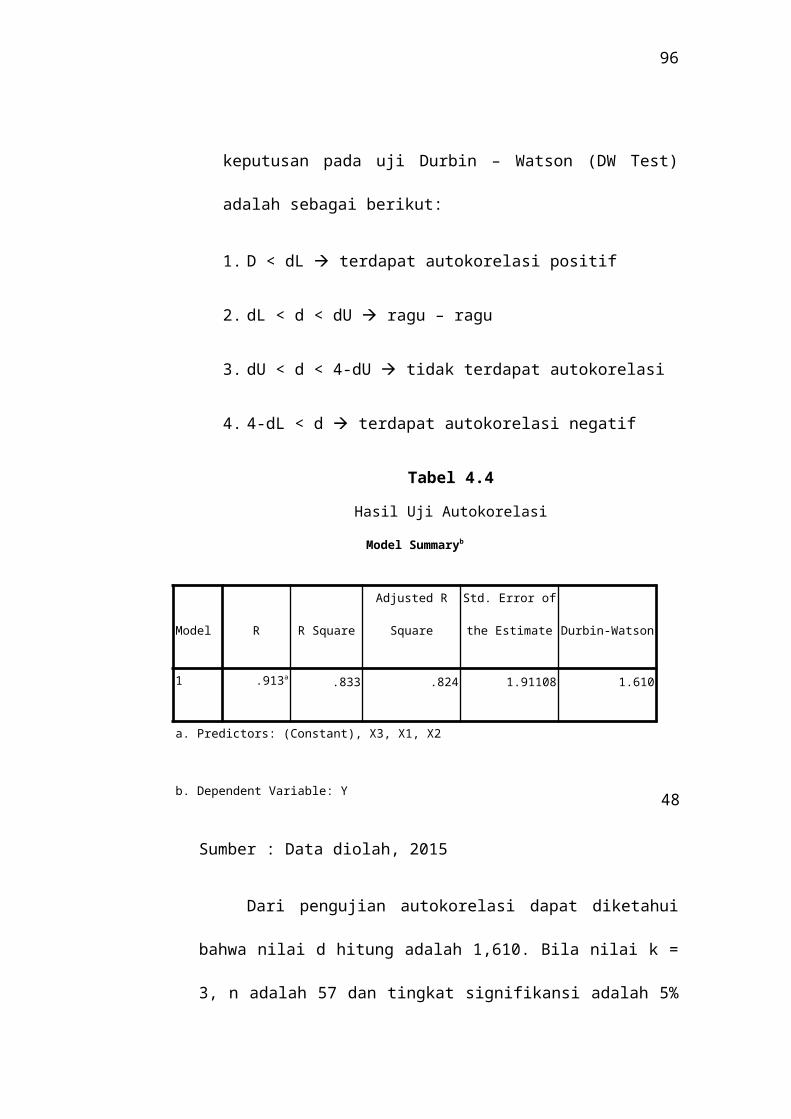

e. Uji Autokorelasi

Autokorelasi adalah keadaan dimana pada model regresi ada

korelasi antara residual pada periode t dengan residual pada periode

sebelumnya (t-1). Model regresi yang baik adalah yang tidak terdapat

masalah autokorelasi. Metode pengujian menggunakan Durbin –

Watson (DW Test). Pengambilan keputusan pada uji Durbin – Watson

(DW Test) adalah sebagai berikut:

1. D < dL terdapat autokorelasi positif

2. dL < d < dU ragu – ragu

3. dU < d < 4-dU tidak terdapat autokorelasi

4. 4-dL < d terdapat autokorelasi negatif

Tabel 4.4

Hasil Uji Autokorelasi

47

65

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .913a .833 .824 1.91108 1.610

a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

Sumber : Data diolah, 2015

Dari pengujian autokorelasi dapat diketahui bahwa nilai d hitung

adalah 1,610. Bila nilai k = 3, n adalah 57 dan tingkat signifikansi adalah

5% dari tabel Durbin Watson didapatkan nilai dU = 1,4637. Dengan

demikian berlaku kondisi dU < d < 4-dU = 1,4637 < 1,610 < 2,5363 yang

menyatakan bahwa tidak terjadi autokorelasi.

1) Uji Analisis Regresi Berganda

Setelah metode penelitian dirumuskan langkah selanjutnya yaitu

mengolah data untuk mendapatkan model regresi. Dengan menggunakan

alat bantu komputer program SPSS, perhitungan statistik yang didapat dari

pengolahan data yaitu: 19 perusahaan industri manufaktur dengan Price

Book Value (Sebagai variabel terikat/Y), Debt Equity Ratio, Return On

Investment dan Ukuran perusahaan (Sebagai variabel bebas/X)

Tabel 4.5

48

66

Hasil Regresi Berganda

Sumber : Data diolah, 2015

Y = α + b1x1 + b2x2 + b3x3

PBV = -14,529 + 1,592X1 + 0,445X2 + 1.040X3

Keterangan :

X1 = Struktur Modal

X2 = Profitabilitas

X3 = Ukuran Perusahaan

Adapun interpretasi dari persamaan tersebut adalah:

1. Konstanta (α) = -14,529

Nilai konstanta sebesar -14,529 menunjukkan bahwa price

book value adalah sebesar -14,529 dengan anggapan jika tidak ada

pengaruh variabel Debt Equity Ratio (X1), Return On Investment (X2)

dan Ukuran perusahaan (X3)

49

67

2. Koefisien regresi Debt Equity Ratio = 1,592

Nilai koefisien regresi 1,592 menunjukkan bahwa setiap

kenaikan 1% Debt Equity Ratio, maka Price book value akan naik

sebesar 159,2% dengan asumsi variabel bebas yang lain tetap atau

konstan.

3. Koefisien regresi Return On Investment = 0,445

Nilai koefisien regresi 0,445 menunjukkan bahwa setiap

kenaikan 1% Return On Investment maka Price book value akan naik

sebesar 44,5 % dengan asumsi variabel bebas yang lain tetap atau

konstan.

4. Koefisien regresi Ukuran Perusahaan = 1,040

Nilai koefisien regresi 1,040 menunjukkan bahwa setiap

kenaikan 1 rupiah total assets, maka Price book value akan naik

sebesar Rp. 104 dengan asumsi variabel bebas yang lain tetap atau

konstan.

Hasil analisa regresi yang diperoleh dari output regresi

menunjukkan koefisien determinasi (adjusted R square) antara Debt Equity

Ratio, Return On Investment dan Ukuran perusahaan terhadap Price book

value adalah sebesar 0,833 atau 83,3%. Hal ini menunjukkan bahwa

kemampuan variabel Debt Equity Ratio, Return On Investment dan Ukuran

50

68

perusahaan dalam mempengaruhi Price book value sebesar 83,3%.

Sedangkan sisanya 16,7% dijelaskan oleh variabel lain yang tidak diteliti.

2) Uji Hipotesis

a. Uji t

Untuk menentukan tingkat signifikansi secara parsial antara masing-

masing variabel debt equity ratio, return on investment dan total

assets terhadap price book value maka hipotesis harus diuji dengan uji

– t dengan tingkat signifikansi 5%. Pengambilan keputusan didasarkan

pada perbandingan dengan tabel distribusi t dengan derajat kebebasan

(df) = n – k – 1 atau 57 – 3 – 1 (k adalah jumlah variabel independen).

Selanjutnya diambil keputusan diterima atau ditolaknya hipotesis

yaitu dengan cara membandingkan t hitung dengan t tabel atau dengan

membandingkan nilai signifikansi yang diperoleh dari hasil uji

statistik dengan nilai signifikan 0,05 atau 5%. Jika t hitung > t tabel

maka secara parsial variabel bebas berpengaruh terhadap variabel

terikat dan sebaliknya apabila t hitung < t tabel maka secara parsial

variabel bebas berpengaruh terhadap variabel terikat.

Tabel 4.6

Perhitungan Pengujian t Test

51

69

Sumber : Data diolah, 2015

Pengujian uji t yang dilakukan menggunakan tingkat

signifikansi α = 0,05 dengan jumlah periode pengamatan (n) = 57 dan

jumlah variabel bebas (k) = 3 sehingga degree of freedom (df) yang