Embed Size (px)

Citation preview

PENGARUH TINGKAT BAGI HASIL, INFLASI, DAN LIKUIDITAS TERHADAP

JUMLAH PENGHIMPUNAN DANA PIHAK KETIGA DEPOSITO MUDHARABAH BANK

UMUM SYARIAH YANG TERDAFTAR DI BI TAHUN 2011-2014

Heru Maulana

110462201119

Jurusan Akuntansi Fakultas Ekonomi

Universitas Maritim Raja Ali Haji Tanjungpinang

2015

ABSTRAK

Penelitian ini bertujuan untuk menganalisis tentang

bagaimana pengaruh tingkat bagi hasil, inflasi dan likuiditas

terhadap jumlah penghimpunan dana pihak ketiga deposito

mudharabah bank umum syariah yang terdaftar di BI tahun 2011-

2014.

Yang menjadi objek dalam penelitian ini adalah perusahaan

perbankan umum syariah yang terdaftar di Bank Indonesia (BI)

tahun 2011-2014. Jumlah sampel dalam penelitian ini adalah 7

perusahaan, dimana diambil sesuai kriteria tertentu yaitu

perusahaan perbankan umum syariah yang masih terdaftar selama

periode pengamatan 2011-2014, menerbitkan laporan keuangan

triwulan selama periode penelitian 2011-2014 dan menerbitkan

laporan triwulan distribusi bagi hasil Deposito Mudharabah

selama periode penelitian 2011 – 2014.

Metode analisis data yang dilakukan dalam penelitian ini

dengan menggunakan analisis regresi linear berganda, uji

hipotesis yaitu koefisien determinan (R2), uji t dan uji F.

Hasil analisis regresi menunjukkan bahwa Tingkat Bagi

Hasil, Inflasi dan FDR berpengaruh terhadap Jumlah

Penghimpunan Dana Pihak Ketiga Deposito Mudharabah Bank Umum

Syariah Nilai Adjusted R Square adalah 0.125, hal ini berarti

12,5% variabel dependen dapat dijelaskan oleh variabel

independen, sedangkan sisanya 87,5% dijelaskan oleh variabel

lain yang tidak diteliti.

Hasil penelitian parsial menunjukkan bahwa variabel

tingkat bagi hasil (TBH) berpengaruh signifikan terhadap

jumlah penghimpunan DPK deposito mudharabah dengan nilai

signifikansi 0.011 atau lebih kecil dari 0.05 dan dilihat

thitung 2.589 > ttabel 1.981 sehingga Ho1 ditolak dan Ha1

diterima. Inflasi tidak berpengaruh signifikan terhadap jumlah

penghimpunan DPK deposito mudharabah dengan nilai signifikansi

0.123 atau lebih besar dari 0.05 dan dilihat dari nilai

thitung 1.552 < ttabel 1.981 sehingga Ho2 diterima dan Ha2

ditolak. Likuiditas yang diukur dengan Financing to deposit

ratio berpengaruh signifikan terhadap jumlah penghimpunan DPK

deposito mudharabah dengan nilai nilai signifikansi 0.000 atau

lebih kecil dari 0.05 dan dilihat dari nilai thitung 3.780 >

ttabel 1.981 sehingga Ho3 ditolak dan Ha3 diterima. Dan secara

simultan (uji F) tingkat bagi hasil, inflasi dan Financing to

deposit ratio berpengaruh signifikan terhadap jumlah

penghimpunan DPK deposito mudharabah.

Kata kunci : Deposito Mudharabah, Tingkat Bagi Hasil, Inflasi,

Financing to Deposit Ratio (FDR).

PENDAHULUAN

Bank merupakan wadah penghimpunan atau penyimpanan dana

masyarakat serta disebut juga sebagai tempat peminjaman dana

untuk modal usaha. Lembaga bank di Indonesia terbagi atas dua

jenis yaitu bank konvensional dan bank syariah. Hal mendasar

yang membedakan antara lembaga keuangan konvensional dan

syariah adalah terletak pada pembagian dan pengembalian

keuntungan yang diberikan kepada nasabah oleh lembaga

keuangan. Perkembangan industri dan ekonomi syariah di

Indonesia dimulai sejak berdirinya Bank Syariah Muamalat

Indonesia atau lebih dikenal dengan Bank Muamalat Indonesia

(BMI) pada tahun 1992.

Berdasarkan pasal 1 Undang – Undang No. 10 Tahun 1998

tentang perubahan Undang – Undang No. 7 Tahun 1992 tentang

Perbankan, Bank didefinisikan sebagai berikut: Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkan kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat banyak. Dalam perbankan

syariah terdapat produk-produk yang di tawarkan kepada nasabah

bank syariah. Salah satu produk yang ditawarkan oleh bank

kepada nasabah bank syariah yaitu produk penghimpunan dana

atau sering disebut penghimpunan dana pihak ketiga.

Dana pihak ketiga merupakan dana masyarakat yang dihimpun

oleh bank dalam bentuk tabungan, deposito dan giro. Dana yang

telah dihimpun oleh pihak bank akan di salurkan kembali kepada

masyarakat luas dalam bentuk kredit dengan motif untuk

mendapatkan tingkat bagi hasil dari kredit tersebut. Dalam

bank syariah, penghimpunan dana dari masyarakat dilakukan

tidak membedakan nama produk tetapi menggunakan prinsip

syariah salah satu prinsipnya adalah prinsip mudharabah.

Mudharabah adalah salah satu jenis transaksi musyarakah dimana

pihak yang bersirkah adalah pemilik dana (shahibul mal) dan

pemilik tenaga (mudharib) (Zulkifli, 2007).

Produk dalam bank syariah yang menggunakan prinsip

mudharabah ada dua yaitu investasi terikat dan investasi tidak

terikat. Tetapi dalam penelitian ini peneliti hanya

menggunakan investasi tidak terikat (deposito mudharabah).

Menurut Yusuf & Wiroso (2011) deposito mudharabah merupakan

penyimpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan dengan bank yang

bersangkutan.

Dana deposito yang diterima oleh pihak bank, dihimpun

dalam satu rekening yang namanya deposito mudharabah atau

penghimpunan dana pihak ketiga. Menurut Yusuf & Wiroso (2011)

Penghimpunan dana pihak ketiga mendapatkan keuntungan dengan

sistem bagi hasil dari penyimpanan uang tersebut dengan jangka

waktu tertentu yaitu deposito mudharharabah.

Menurut PSAK 105, paragraph 32-33 menyatakan bahwa: Akad

mudharabah musytarakah merupakan perpaduan antara akad

mudharabah dan akad musyarakah dalam mudharabah musytarakah,

pengelola dana (berdasarkan akad mudharabah) menyertakan juga

dananya dalam investasi bersama (berdasarkan akad musyarakah).

Pemilik dana musyarakah (musytarik) memperoleh bagian hasil

usaha sesuai porsi dana yang disetorkan. Pembagian hasil usaha

antara pengelola dana dan pemilik dana dalam mudharabah adalah

sebesar hasil usaha musyarakah setelah dikurangi porsi pemilik

dana sebagai pemilik dana musyarakah.

Penelitian mengenai penghimpunan dana pihak ketiga

deposito mudharabah masih jarang di lakukan di Indonesia,

penelitian yang telah dilakukan selalu meneliti pengaruh

faktor-faktor internal dari perbankan syariah sendiri maupun

faktor eksternal yang merupakan kondisi makro ekonomi

Indonesia dari hasil penelitian terdahulu hasilnya menunjukan

hasil yang berbeda-beda.

Pada umumnya, para nasabah memiliki alasan tersendiri

dalam menginvestasikan atau mendepositokan sebagian dananya

pada tabungan deposito mudharabah di bank syariah yaitu dengan

di pengaruhi oleh motif nasabah untuk mendapatkan keuntungan

sehingga jika tingkat bagi hasil yang diberikan bank syariah

semakin tinggi maka alokasi dana investasi yang disimpan di

bank syariah akan semakin besar. Penelitian sebelumnya Natalia

(2014) dan Wulandari (2014) hasilnya menunjukan bahwa tingkat

bagi hasil memiliki pengaruh signifikan terhadap pertumbuhan

deposito mudharabah Bank Syariah. Penelitian yang di lakukan

Novianto, et al (2013) hasilnya menunjukan bahwa tingkat bagi

hasil tidak memiliki pengaruh yang signifikan terhadap

penghimpunan dana deposito mudharabah.

Inflasi merupakan kecenderungan dari harga-harga untuk

naik secara umum dan terus menerus selama periode tertentu

Rahardja & Manurung (2008). Penelitian yang dilakukan

menggunakan Inflasi sebagai variabel independen. Penelitian

yang dilakukan Andriyanti & Wasilah (2010) hasilnya menunjukan

bahwa inflasi memiliki pengaruh yang signifikan terhadap

jumlah penghimpunan dana deposito mudharabah. Temuan ini

berbeda dengan penelitian Anisah, et al (2013), Novianto &

Hadiwidjojo (2013) dan Wulandari (2014) yang menemukan bahwa

inflasi tidak berpengaruh terhadap pertumbuhan deposito

mudharabah.

Likuiditas adalah ukuran kemampuan bank dalam memenuhi

kewajiban jangka pendeknya. Penelitian yang dilakukan

menggunakan likuiditas yang di ukur dengan Financing to

Deposit Ratio sebagai variabel independen. Penelitian yang

dilakukan Anisah, et al (2013) hasilnya menunjukan bahwa

likuiditas tidak memiliki pengaruh signifikan terhadap

pertumbuhan deposito mudharabah Bank Syariah. Penelitian yang

di lakukan konsisten dengan penelitian yang dilakukan

Andriyanti & Wasilah (2010).

Perbedaan utama antara penelitian terdahulu dengan

penelitian ini adalah jumlah sampel yang digunakan dalam

penelitian sebelumnya menggunakan satu perusahaan perbankan

umum syariah sedangkan pada penelitian ini, peneliti meneliti

7 (Tujuh) perusahaan perbankan umum syariah yang terdaftar di

Bank Indonesia pada tahun 2011-2014. Berdasarkan uraian

tersebut, maka rumusan permasalahan dalam penelitian ini

adalah apakah Tingkat Bagi Hasil, Inflasi, dan Likuiditas

Berpengaruh Terhadap Jumlah Penghimpunan Dana Pihak Ketiga

Deposito Mudharabah Bank Umum Syariah Yang Terdaftar Di BI

2011-2014.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

Penghimpunan Dana Pihak Ketiga Deposito Mudharabah Bank Umum

Syariah

Bank syariah adalah bank yang menjual produk-produknya

dengan tata cara sesuai dengan hukum islam dan menerima imbal

jasanya dalam bentuk bagi hasil (ujrah) berdasarkan akad

(kesepakatan) antara bank dengan nasabah, masing-masing pihak

menyediakan informasi secara lengkap dan akurat (jujur)

sebelum dan setelah akad, tidak ada eksploitasi terhadap pihak

lain, secara tujuannya adalah mencari ridha Allah SWT.

Sedangkan perbankan syariah adalah perbankan yang menjalankan

sistem perbankan dengan berdasarkan syariah (hukum) islam yang

melarang imbalan jasa berupa bunga karena di anggap sebagai

riba serta melarang investasi dalam usaha-usaha yang bersifat

haram (Haryono, 2009, p. 81). Secara umum seluruh produk dalam

perbankan syariah di jalankan dengan menggunakan syariah islam

dan salah satunya adalah produk penghimpunan dana deposito

mudharabah bank syariah.

Dana simpanan merupakan dana pihak ketiga atau dana

masyarakat yang dititipkan dan disimpan oleh bank, yang

penarikannya bisa dilakukan setiap saat tanpa pemberitahuan

terlebih dahulu kepada bank dengan media penarikan tertentu

(Zulkifli, 2007, p. 97). Muthaher (2012) mengatakan bahwa

penghimpunan dana dari masyarakat yang dilakukan oleh bank

konvensional adalah dalam bentuk tabungan, deposito dan giro

yang lazim disebut dengan dana pihak ketiga (DPK). Menurut

Wulandari (2014) DPK adalah dana yang diperoleh dari

masyarakat, dalam arti masyarakat sebagai individu,

perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan

lain-lain baik dalam mata uang rupiah maupun dalam valuta

asing. Menurut hasil analisa Ulfah (2010), kenaikan jumlah

dana pihak ketiga disebabkan karena beragamnya produk-produk

yang dimiliki perbankan syariah dan pelayanan yang relatif

baik. Perkembangan jumlah DPK juga menunjukan semakin

banyaknya masyarakat yang menyimpan dananya pada bank syariah.

Hal ini juga menunjukan tingkat kepercayaan masyarakat pada

bank syariah.

Pengaruh Tingkat Bagi Hasil terhadap jumlah penghimpunan dana

pihak ketiga deposito mudharabah

Menurut Hermanto (2008) Tingkat bagi hasil adalah

besarnya jumlah bagi hasil yang di berikan kepada investor

tidak terikat dana pihak ketiga deposito mudharabah oleh

masing-masing bank yang diteliti. Menurut Wulandari (2014) DPK

adalah dana yang diperoleh dari masyarakat, dalam arti

masyarakat sebagai individu, perusahaan, pemerintah, rumah

tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang

rupiah maupun dalam valuta asing. Menurut Muthaher (2012) bagi

hasil investasi tidak terikat dialokasikan kepada bank dan

pemilik dana sesuai dengan nisbah yang di sepakati. Kerugian

karena kesalahan atau kelalaian bank dibebankan kepada bank

(pengelola dana).

Tingkat bagi hasil yang dimaksud adalah besarnya jumlah

bagi hasil yang diberikan kepada investor tidak terikat

melalui tabungan mudharabah dan deposito mudharabah berjangka

oleh masing-masing bank yang diteliti.

Bank syariah menggunakan tingkat bagi hasil merupakan

prinsip muamalah pada setiap kegiatan usaha sebagai return

dari investasi nasabah. Dalam prinsip bagi hasil, pengguna

dana oleh pihak peminjam akan memberikan keuntungan atau

kerugian sebesar nisbah yang disepakati oleh kedua pihak.

Konsekuensi dari prinsip ini adalah jika hasil usaha peminjam

memberikan keuntungan yang besar, maka bagi hasilnya pun akan

besar. Sebaliknya jika hasil usaha kecil maka bagi hasilnya

pun kecil atau bahkan merugi, maka pihak peminjam pun harus

ikut menanggung kerugian tersebut. Pernyataan tersebut

didukung oleh penelitian sebelumnya Natalia (2014) dan

Wulandari (2014) hasilnya menunjukan bahwa tingkat bagi hasil

memiliki pengaruh signifikan terhadap Pertumbuhan Deposito

Mudharabah Bank Syariah. Penelitian yang di lakukan Novianto &

Hadiwidjojo (2013) hasilnya menunjukan bahwa tingkat bagi

hasil tidak memiliki pengaruh yang signifikan terhadap

penghimpunan dana deposito mudharabah.

Berdasarkan hasil penelitian sebelumnya, maka hipotesis

pertama penelitian ini sebagai berikut :

H1 : Diduga tingkat Bagi hasil berpengaruh Terhadap Jumlah

Penghimpunan Dana Pihak Ketiga Deposito Mudharabah.

Pengaruh Tingkat inflasi Terhadap Jumlah Penghimpunan Dana

Pihak Ketiga Deposito Mudharabah

Rahardja & Manurung (2008) Inflasi adalah kenaikan harga

barang-barang yang bersifat umum dan terus menerus. Dari

definisi diatas, ada tiga komponen yang harus dipenuhi agar

dapat dikatakan telah terjadi inflasi yaitu kenaikan harga,

bersifat umum dan berlangsung terus-menerus. Dari ketiga

komponen diatas, ada satu komponen yang bisa menentukan

inflasi yaitu komponen terus-menerus. Menurut penelitian

Anisah, et al (2013) tingkat inflasi yang tinggi mengakibatkan

masyarakat yang mempunyai penghasilan tetap akan mengurangi

pengalokasian dana investasinya untuk mempertahankan tingkat

konsumsi dan begitu juga sebaliknya.

Apabila tingkat inflasi mengalami kenaikan maka deposito

perbankan syariah akan mengalami penurunan. Hal ini disebabkan

ketika inflasi mengalami kenaikan, maka para nasabah akan

mencairkan dananya untuk mempertahankan tingkat konsumsinya.

Penelitian dari Andriyanti & Wasilah (2010) menyatakan bahwa

inflasi mempengaruhi jumlah penghimpunan deposito berjangka 1

bulan. Berbeda dengan hasil penelitian dari Anisah, et al

(2013) bahwa inflasi tidak mempengaruhi pertumbuhan deposito

mudharabah berjangka 1 bulan. Novianto & Hadiwidjojo (2013)

menyatakan bahwa tingkat inflasi juga tidak mempengaruhi

penghimpunan deposito mudharabah.

Berdasarkan hasil penelitian sebelumnya, maka hipotesis

kedua penelitian ini sebagai berikut :

H2 : Diduga inflasi berpengaruh Terhadap Jumlah Penghimpunan

Dana Pihak Ketiga Deposito Mudharabah.

Pengaruh Tingkat Likuiditas Terhadap Jumlah Penghimpunan Dana

Pihak Ketiga Deposito Mudharabah.

Tunggal, (2010) menyatakan Rasio Likuiditas merupakan

rasio yang berkenaan dengan kemampuan perusahaan untuk

memenuhi liabilitas jangka pendeknya. Oleh karena itu rasio

likuiditas berhubungan dengan liabilitas jangka pendek yaitu

liabilitas yang segera jatuh tempo dan asset lancar yang

tersedia sebagai sumber untuk memenuhi liabilitas itu.

Zaini, (2014, p.287) Likuiditas bank syariah adalah

kemampuan bank tersebut dalam memenuhi kewajibannya, terutama

kewajiban jangka pendek. Dari sesi asset, Likuiditas adalah

kemampuan untuk mengubah seluruh aset menjadi bentuk tunai

(cash), sedangkan dari sisi liabilitas, likuiditas adalah

kemampuan bank untuk memenuhi kebutuhan dana melalui

peningkatan portofolio liabilitas.

Rasio penting terkait likuiditas adalah financial to

Deposit Ratio (FDR), yaitu rasio kredit yang diberikan kepada

pihak ketiga dalam rupiah dan valuta asing, tidak termasuk

kredit kepada bank lain terhadap dana pihak ketiga yang

mencakup giro, tabungan dan deposito dalam rupiah dan valuta

asing, tidak termasuk dana antarbank. Menurut Prihatiningsih,

(2012) Financial Deposit Ratio (FDR) merupakan perbandingan

antara pembiayaan yang diberikan oleh bank dengan dana pihak

ketiga (deposito mudharabah) yang berhasil dihimpun perbankan

syariah. Dalam penelitian Anisah, et al (2013) serta

penelitian Andriyanti & Wasilah (2010) menyatakan bahwa

tingkat likuiditas (FDR) tidak berpengaruh terhadap

pertumbuhan deposito mudharabah berjangka 1 bulan pada bank

syariah.

Berdasarkan hasil penelitian sebelumnya, maka hipotesis

penelitian ini sebagai berikut :

H3 : Diduga Financing To Deposit ratio (FDR) berpengaruh

Terhadap Jumlah Penghimpunan Dana Pihak Ketiga

Deposito Mudharabah.

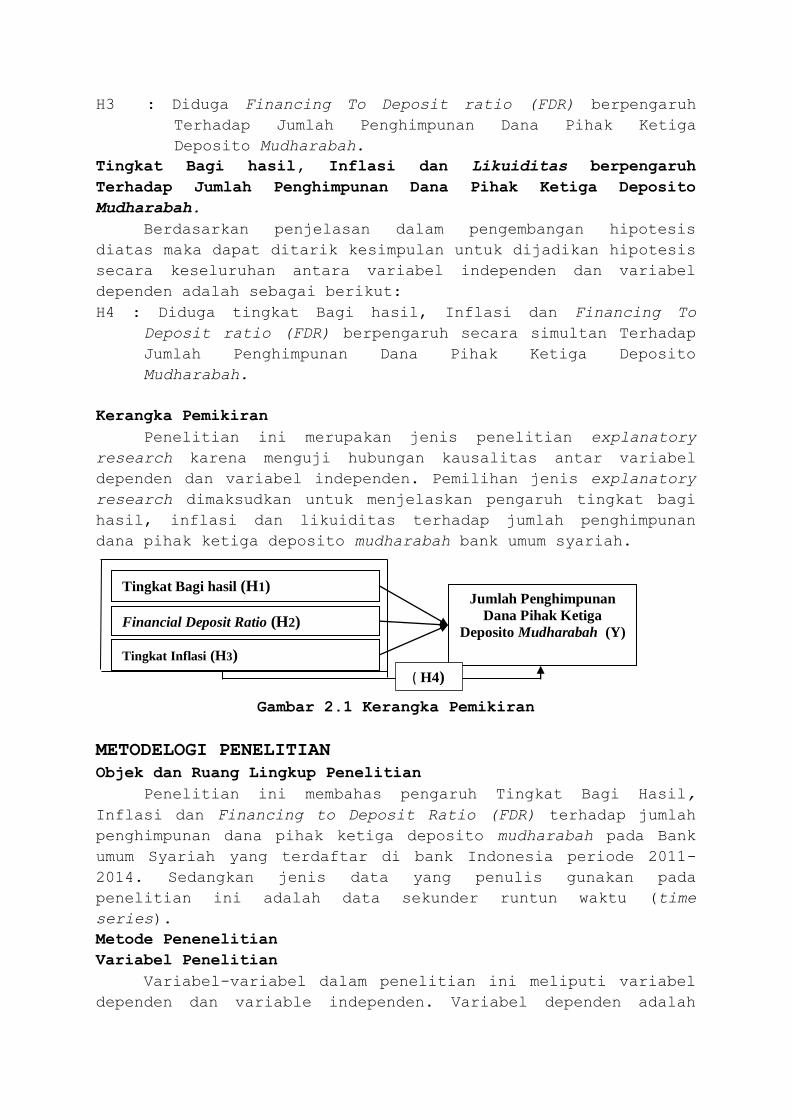

Tingkat Bagi hasil, Inflasi dan Likuiditas berpengaruh

Terhadap Jumlah Penghimpunan Dana Pihak Ketiga Deposito

Mudharabah.

Berdasarkan penjelasan dalam pengembangan hipotesis

diatas maka dapat ditarik kesimpulan untuk dijadikan hipotesis

secara keseluruhan antara variabel independen dan variabel

dependen adalah sebagai berikut:

H4 : Diduga tingkat Bagi hasil, Inflasi dan Financing To

Deposit ratio (FDR) berpengaruh secara simultan Terhadap

Jumlah Penghimpunan Dana Pihak Ketiga Deposito

Mudharabah.

Kerangka Pemikiran

Penelitian ini merupakan jenis penelitian explanatory

research karena menguji hubungan kausalitas antar variabel

dependen dan variabel independen. Pemilihan jenis explanatory

research dimaksudkan untuk menjelaskan pengaruh tingkat bagi

hasil, inflasi dan likuiditas terhadap jumlah penghimpunan

dana pihak ketiga deposito mudharabah bank umum syariah.

Gambar 2.1 Kerangka Pemikiran

METODELOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Penelitian ini membahas pengaruh Tingkat Bagi Hasil,

Inflasi dan Financing to Deposit Ratio (FDR) terhadap jumlah

penghimpunan dana pihak ketiga deposito mudharabah pada Bank

umum Syariah yang terdaftar di bank Indonesia periode 2011-

2014. Sedangkan jenis data yang penulis gunakan pada

penelitian ini adalah data sekunder runtun waktu (time

series).

Metode Penenelitian

Variabel Penelitian

Variabel-variabel dalam penelitian ini meliputi variabel

dependen dan variable independen. Variabel dependen adalah

Tingkat Bagi hasil (H1)

Tingkat Inflasi (H3)

Financial Deposit Ratio (H2)

Jumlah Penghimpunan

Dana Pihak Ketiga

Deposito Mudharabah (Y)

( H4)

(H5)

variabel yang memiliki karakteristik dimana besar kecilnya

variabel dipengaruhi oleh banyak faktor. Dengan kata lain

pertumbuhan perusahaan tergantung pada perubahan satu lebih

faktor. Sedangkan variabel independen adalah variabel yang

dapat berdiri sendiri tanpa tergantung atau dipengaruhi oleh

faktor lain.

1. Variabel Terikat (Dependent Variable)

Variabel Dependen dalam penelitian ini adalah jumlah

penghimpunan dana pihak ketiga yang di proksikan dengan

investasi tidak terikat deposito mudharabah yaitu

sebagai standar untuk mengukur jumlah penghimpunan dana

pihak ketiga Deposito mudharabah dalam penelitian ini

yaitu jumlah penghimpunan dana pihak ketiga deposito

mudharabah yang disajikan dalam neraca pada perbankan

umum syariah yang terdaftar di BI. Data yang digunakan

diambil dari laporan keuangan dari masing-masing bank

umum syariah yang ditampilkan di website bank

Indonesia. Secara matematis dapat diformulasikan

sebagai berikut:

2. Variabel Bebas (Independen Variable)

Variabel bebas yang digunakan dalam penelitian ini

adalah Tingkat Bagi Hasil, Inflasi dan Likuiditas

(Financing To Deposit Ratio).

Operasionalisasi Variabel Penelitian

Definisi Oprasional variabel

Definisi operasional variabel penelitian merupakan

penjelasaan dari masing-masing variabel yang digunakan dalam

penelitian terhadap indikator-indikator yang membentuknya.

Indikator-indikator variabel dalam penelitian ini adalah

sebagai berikut:

1. Tingkat Bagi Hasil

Tingkat Bagi Hasil merupakan variabel bebas pertama (X1).

Maksud dari variabel ini adalah bagi hasil investasi tidak

terikat dialokasikan kepada bank dan pemilik dana sesuai

dengan nisbah yang di sepakati. simpanan deposito mudharabah

selama tahun 2011 sampai dengan 2014. Data yang digunakan

dalam penelitian ini adalah data jumlah bagi hasil nasabah

yang terdapat pada laporan triwulan distribusi bagi hasil

Deposito Mudharabah bank umum syariah yang diterbitkan oleh

masing-masing bank umum syariah selama periode penelitian

2011-2014.

2. Inflasi

Inflasi merupakan variabel bebas kedua (X2). Inflasi

adalah kenaikan harga barang-barang yang bersifat umum dan

terus menerus. Dari definisi diatas, ada tiga komponen yang

harus dipenuhi agar dapat dikatakan telah terjadi inflasi

yaitu kenaikan harga, bersifat umum dan berlangsung terus-

menerus. Dari ketiga komponen diatas, ada satu komponen yang

bisa menentukan inflasi yaitu komponen terus-menerus. Tingkat

inflasi adalah persentasi kenaikan harga-harga pada satu

triwulan tertentu berbanding dengan triwulan sebelumnya. Data

diperoleh dari website Badan Pusat Statistik Indonesia

www.bps.go.id dan dapat dirumuskan sebagai berikut:

INFLASI = IHKt - IHKt-1

IHKt-1

3. Financing to deposit ratio (FDR)

Financing to deposit ratio (FDR) merupakan variabel bebas

ketiga (X3). Rasio Financing to deposit ratio (FDR) merupakan

rasio penting terkait likuiditas yaitu rasio kredit yang

diberikan kepada pihak ketiga dalam rupiah dan valuta asing,

tidak termasuk kredit kepada bank lain terhadap dana pihak

ketiga yang mencakup giro, tabungan dan deposito dalam rupiah

dan valuta asing, tidak termasuk dana antarbank. Tinggi

rendahnya rasio ini menunjukkan tingkat likuiditas bank

tersebut, semakin tinggi angka FDR suatu bank, digambarkan

sebagai bank yang kurang likuid dibandingkan dengan bank yang

memiliki angka rasio yang lebih kecil. Data financing to

deposit ratio diperoleh dari laporan keuangan publikasi bank

pada Bank Indonesia dengan melihat laporan neraca dari tahun

2011-2014 yang diperoleh dari website www.bi.go.id dan website

masing-masing perbankan umum syariah. Data financing to

deposit ratio diperoleh dari laporan keuangan publikasi bank

pada Bank Indonesia dengan melihat laporan neraca dari tahun

2011-2014 yang diperoleh dari website www.bi.go.id dan website

masing-masing perbankan umum syariah. Dapat dirumuskan sebagai

berikut:

FDR = Pembiayaan yang diberikan x100%

Deposito Mudharabah

Teknik Penentuan Populasi dan Sampel

Populasi Penelitian

Menurut Suharyadi, et al (2009 p. 7) populasi adalah

keseluruhan kumpulan dari semua kemungkinan orang-orang,

benda-benda dan ukuran lain yang menjadi objek penelitian.

Menurut Sangadji dan Sopiah (2010:185), dalam Aris (2012:20),

populasi adalah generalisasi yang terdiri atas, subyek dengan

kualitas dan karakteristik tertentu yang di tetapkan oleh

peneliti untuk di pelajari dan kemudian di tarik dari

kesimpulan.

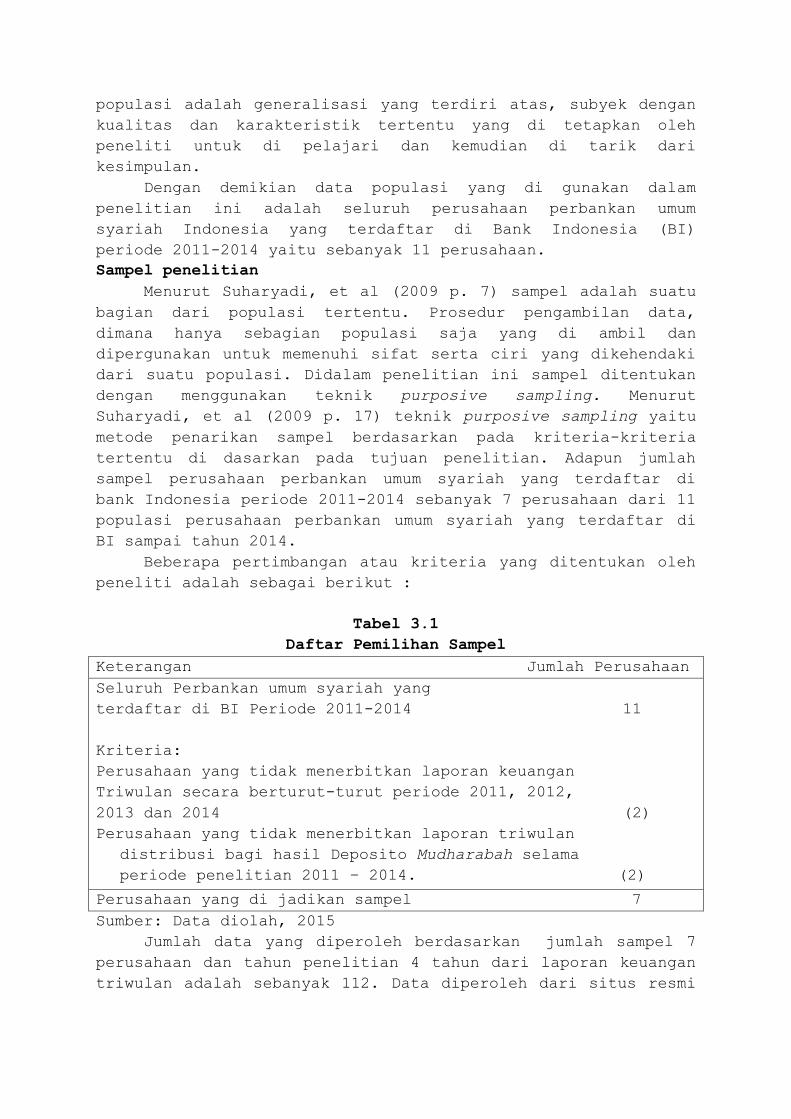

Dengan demikian data populasi yang di gunakan dalam

penelitian ini adalah seluruh perusahaan perbankan umum

syariah Indonesia yang terdaftar di Bank Indonesia (BI)

periode 2011-2014 yaitu sebanyak 11 perusahaan.

Sampel penelitian

Menurut Suharyadi, et al (2009 p. 7) sampel adalah suatu

bagian dari populasi tertentu. Prosedur pengambilan data,

dimana hanya sebagian populasi saja yang di ambil dan

dipergunakan untuk memenuhi sifat serta ciri yang dikehendaki

dari suatu populasi. Didalam penelitian ini sampel ditentukan

dengan menggunakan teknik purposive sampling. Menurut

Suharyadi, et al (2009 p. 17) teknik purposive sampling yaitu

metode penarikan sampel berdasarkan pada kriteria-kriteria

tertentu di dasarkan pada tujuan penelitian. Adapun jumlah

sampel perusahaan perbankan umum syariah yang terdaftar di

bank Indonesia periode 2011-2014 sebanyak 7 perusahaan dari 11

populasi perusahaan perbankan umum syariah yang terdaftar di

BI sampai tahun 2014.

Beberapa pertimbangan atau kriteria yang ditentukan oleh

peneliti adalah sebagai berikut :

Tabel 3.1

Daftar Pemilihan Sampel

Keterangan Jumlah Perusahaan

Seluruh Perbankan umum syariah yang

terdaftar di BI Periode 2011-2014 11

Kriteria:

Perusahaan yang tidak menerbitkan laporan keuangan

Triwulan secara berturut-turut periode 2011, 2012,

2013 dan 2014 (2)

Perusahaan yang tidak menerbitkan laporan triwulan

distribusi bagi hasil Deposito Mudharabah selama

periode penelitian 2011 – 2014. (2)

Perusahaan yang di jadikan sampel 7

Sumber: Data diolah, 2015

Jumlah data yang diperoleh berdasarkan jumlah sampel 7

perusahaan dan tahun penelitian 4 tahun dari laporan keuangan

triwulan adalah sebanyak 112. Data diperoleh dari situs resmi

bank Indonesia yaitu (http://www.bi.go.id) dan situs resmi

dari masing-masing perbankan umum syariah.

Metode Analisis

Uji Asumsi Klasik

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah sebaran

data yang ada terdistribusi secara normal/tidak. Analisis

Statistik, untuk mendeteksi normalitas data dapat dilakukan

pula melalui analisis statistik yang salah satunya dapat

dilihat melalui Kolmogorov- Smirnov test (K-S).

2. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan yang lain tetap, maka

disebut Homoskedastisitas dan jika berbeda disebut

Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskesdatisitas atau tidak terjadi heteroskedastisitas.

3. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Jika variabel bebas saling berkorelasi, maka

variabel-variabel ini tidak orthogonal. Variabel orthogonal

adalah variabel bebas yang nilai korelasi antar sesama

variabel bebas sama dengan nol (Ghozali, 2013: 105).

4. Uji Autokorelasi

Autokorelasi merupakan korelasi antara anggota observasi

yang disusun menurut urutan waktu. Cara yang digunakan untuk

mendiagnosis adanya autokorelasi adalah dengan uji Durbin-

Watson (DW test). Pengambilan keputusan ada tidaknya

autokorelasi (Santoso 2002:194) adalah:

1. Angka D-W dibawah -2 bearti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2, bearti tidak ada

autokorelasi

3. Angka D-W diatas +2 bearti ada autokorelasi negatif

Pengujian Hipotesis

Analisis Regresi Berganda

Dalam persamaan garis regresi, yang bertindak sebagai

variabel dependen adalah Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah, sedangkan variabel independen diwakili

oleh Tingkat Bagi Hasil, Inflasi dan Likuiditas. Alat analisis

regresi berganda digunakan untuk mengukur pengaruh dari

gabungan variabel-variabel tingkat bagi hasil, tingkat inflasi

dan likuiditas. Persamaan regresi berganda tersebut dirumuskan

sebagai berikut:

DM = βo + β1 TBH + β2 INF + β3 FDR + ε

Keterangan:

DM : Jumlah Penghimpunan deposito mudharabah.

TBH : Tingkat Bagi Hasil

INF : Inflasi perekonomian Indonesia

FDR : Financing to Deposit Ratio (FDR) yang menggambarkan

likuiditas bank syariah

βo : intercept/konstanta

ε : Error

Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel-

variabel dependen. Nilai koefisien determinasi adalah antara

nol sampai satu. Nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas.

Uji Signifikan Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh suatu variable independen secara parsial dalam

menerangkan variabel dependen. Pengujian ini dilakukan uji dua

arah dengan hipotesis: H0 : β1<0 atau β1>0 artinya ada

pengaruh dari variabel independen terhadap variabel dependen.

Uji Signifikansi Simultan (Uji Statistic F)

Pengujian secara simultan uji F (pengujian signifikansi

secara simultan). Langkah langkah yang ditempuh dalam

pengujian adalah Ghozali (2009): Menyusun hipotesis nol (Ho)

dan hipotesis alternative (Ha)

Ho : ρ ≠ 0, diduga variabel independen secara bersama-sama

tidak berpengaruh signifikan terhadap variabel dependen.

Ha : ρ ≠ 0, diduga variabel independen secara bersama-sama

berpengaruh signifikan terhadap variabel dependen.

Menetapkan kriteria pengujian sebagai berikut: Tolak Ho jika

angka signifikansi lebih kecil dari α = 5% Terima Ho jika

angka signifikansi lebih besar dari α = 5%.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis dan Uji Hipotesis

Hasil Uji Statistik Deskriptif

Penelitian ini hendak menguji pengaruh Tingkat Bagi Hasil

(TBH), Inflasi dan Financing to Deposit Ratio (FDR) sebagai

variabel independen dalam peneltian terhadap Jumlah

Penghimpunan dana pihak ketiga deposito mudharabah sebagai

variabel dependen. Adapun hasil perhitungan statistik

deskriptif adalah sebagai berikut:

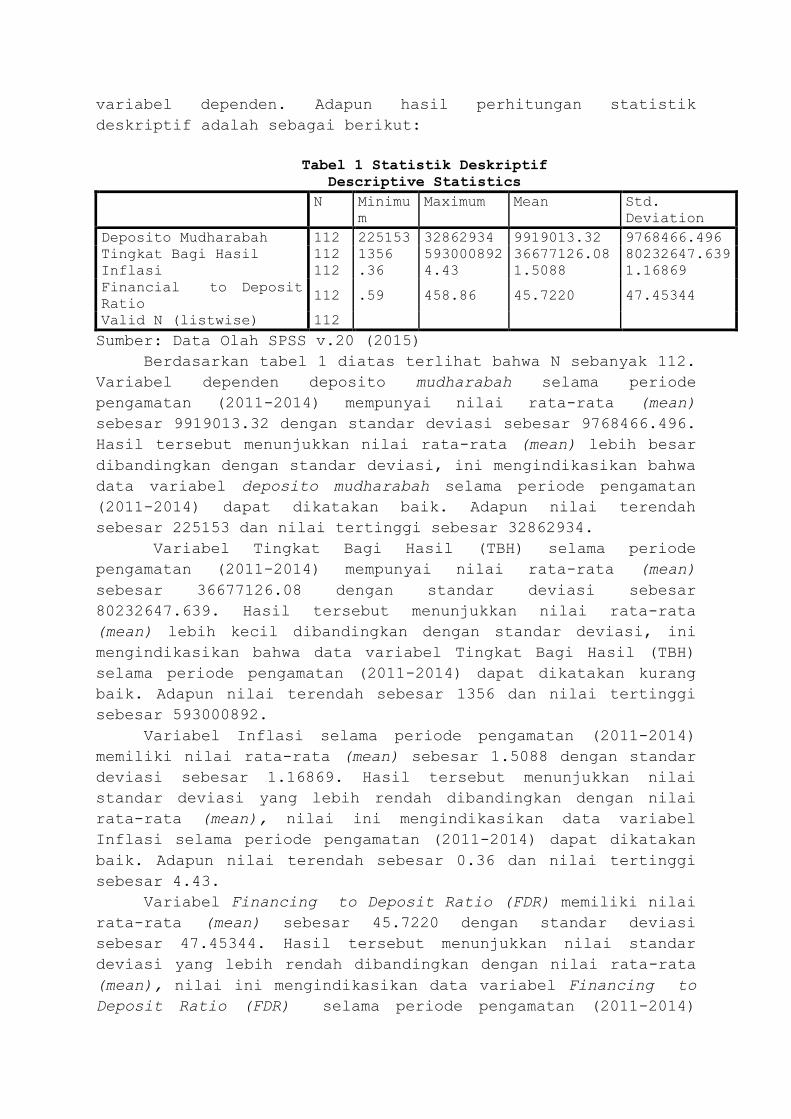

Tabel 1 Statistik Deskriptif

Descriptive Statistics

N Minimu

m

Maximum Mean Std.

Deviation

Deposito Mudharabah 112 225153 32862934 9919013.32 9768466.496

Tingkat Bagi Hasil 112 1356 593000892 36677126.08 80232647.639

Inflasi 112 .36 4.43 1.5088 1.16869

Financial to Deposit

Ratio 112 .59 458.86 45.7220 47.45344

Valid N (listwise) 112

Sumber: Data Olah SPSS v.20 (2015)

Berdasarkan tabel 1 diatas terlihat bahwa N sebanyak 112.

Variabel dependen deposito mudharabah selama periode

pengamatan (2011-2014) mempunyai nilai rata-rata (mean)

sebesar 9919013.32 dengan standar deviasi sebesar 9768466.496.

Hasil tersebut menunjukkan nilai rata-rata (mean) lebih besar

dibandingkan dengan standar deviasi, ini mengindikasikan bahwa

data variabel deposito mudharabah selama periode pengamatan

(2011-2014) dapat dikatakan baik. Adapun nilai terendah

sebesar 225153 dan nilai tertinggi sebesar 32862934.

Variabel Tingkat Bagi Hasil (TBH) selama periode

pengamatan (2011-2014) mempunyai nilai rata-rata (mean)

sebesar 36677126.08 dengan standar deviasi sebesar

80232647.639. Hasil tersebut menunjukkan nilai rata-rata

(mean) lebih kecil dibandingkan dengan standar deviasi, ini

mengindikasikan bahwa data variabel Tingkat Bagi Hasil (TBH)

selama periode pengamatan (2011-2014) dapat dikatakan kurang

baik. Adapun nilai terendah sebesar 1356 dan nilai tertinggi

sebesar 593000892.

Variabel Inflasi selama periode pengamatan (2011-2014)

memiliki nilai rata-rata (mean) sebesar 1.5088 dengan standar

deviasi sebesar 1.16869. Hasil tersebut menunjukkan nilai

standar deviasi yang lebih rendah dibandingkan dengan nilai

rata-rata (mean), nilai ini mengindikasikan data variabel

Inflasi selama periode pengamatan (2011-2014) dapat dikatakan

baik. Adapun nilai terendah sebesar 0.36 dan nilai tertinggi

sebesar 4.43.

Variabel Financing to Deposit Ratio (FDR) memiliki nilai

rata-rata (mean) sebesar 45.7220 dengan standar deviasi

sebesar 47.45344. Hasil tersebut menunjukkan nilai standar

deviasi yang lebih rendah dibandingkan dengan nilai rata-rata

(mean), nilai ini mengindikasikan data variabel Financing to

Deposit Ratio (FDR) selama periode pengamatan (2011-2014)

dapat dikatakan baik. Adapun nilai terendah sebesar 0.59 dan

nilai tertinggi sebesar 458.86.

Hasil Uji Asumsi Klasik

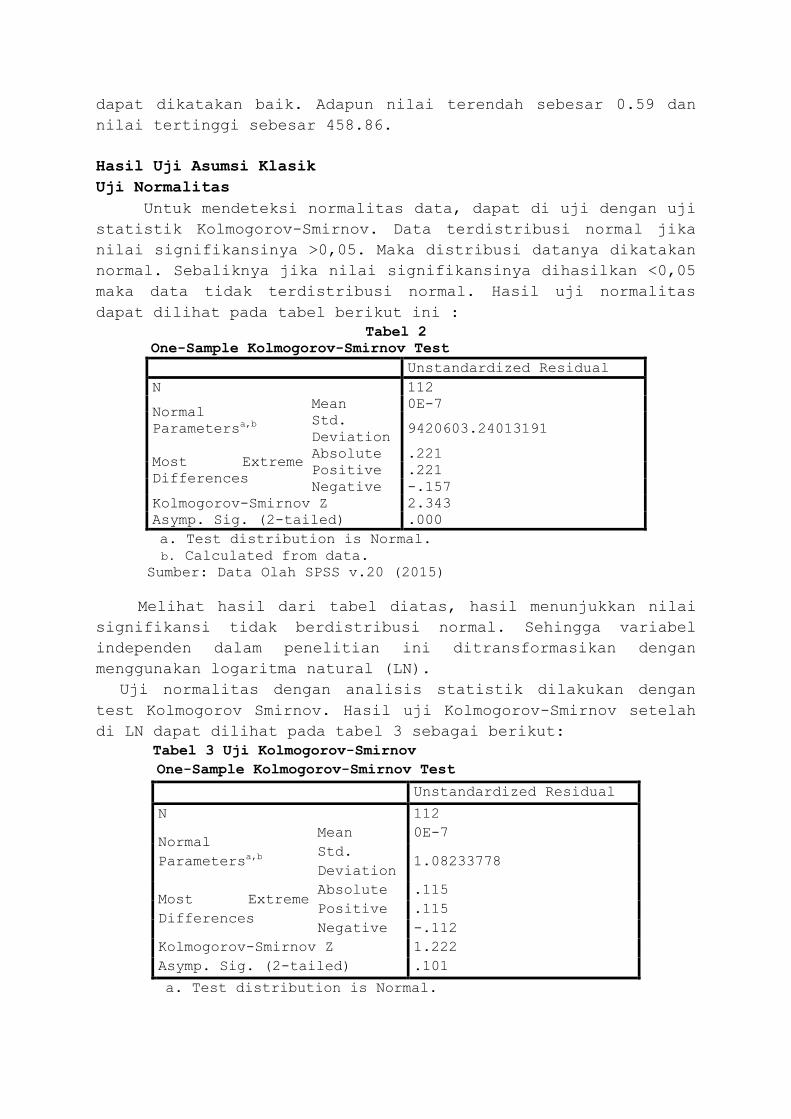

Uji Normalitas

Untuk mendeteksi normalitas data, dapat di uji dengan uji

statistik Kolmogorov-Smirnov. Data terdistribusi normal jika

nilai signifikansinya >0,05. Maka distribusi datanya dikatakan

normal. Sebaliknya jika nilai signifikansinya dihasilkan <0,05

maka data tidak terdistribusi normal. Hasil uji normalitas

dapat dilihat pada tabel berikut ini :

Tabel 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 112

Normal

Parametersa,b

Mean 0E-7

Std.

Deviation 9420603.24013191

Most Extreme

Differences

Absolute .221

Positive .221

Negative -.157

Kolmogorov-Smirnov Z 2.343

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data Olah SPSS v.20 (2015)

Melihat hasil dari tabel diatas, hasil menunjukkan nilai

signifikansi tidak berdistribusi normal. Sehingga variabel

independen dalam penelitian ini ditransformasikan dengan

menggunakan logaritma natural (LN).

Uji normalitas dengan analisis statistik dilakukan dengan

test Kolmogorov Smirnov. Hasil uji Kolmogorov-Smirnov setelah

di LN dapat dilihat pada tabel 3 sebagai berikut:

Tabel 3 Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 112

Normal

Parametersa,b

Mean 0E-7

Std.

Deviation 1.08233778

Most Extreme

Differences

Absolute .115

Positive .115

Negative -.112

Kolmogorov-Smirnov Z 1.222

Asymp. Sig. (2-tailed) .101

a. Test distribution is Normal.

a. Calculated from data.

Sumber: Data Olah SPSS v.20 (2015)

Nilai Kolmogorov-Smirnov sebesar 1,222 dengan

probabilitas signifikansi 0,101 dan nilainya berada diatas α =

0,05 ( karena p = 0,101 > 0,05). Jadi H0 tidak dapat ditolak,

sehingga dengan kata lain residual berdistribusi normal. Jadi

secara keseluruhan dapat disimpulkan bahwa model regresi telah

lolos uji normalitas dan layak dipakai dalam penelitian ini

karena memenuhi asumsi normalitas.

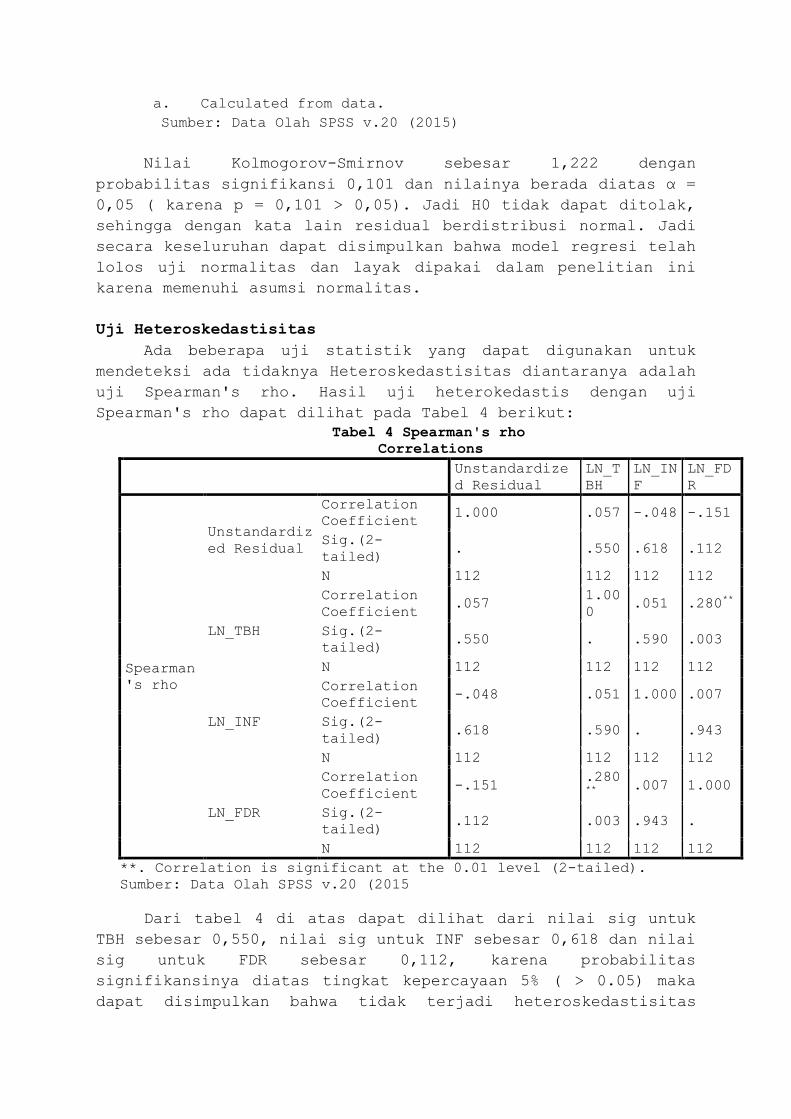

Uji Heteroskedastisitas

Ada beberapa uji statistik yang dapat digunakan untuk

mendeteksi ada tidaknya Heteroskedastisitas diantaranya adalah

uji Spearman's rho. Hasil uji heterokedastis dengan uji

Spearman's rho dapat dilihat pada Tabel 4 berikut:

Tabel 4 Spearman's rho

Correlations

Unstandardize

d Residual

LN_T

BH

LN_IN

F

LN_FD

R

Spearman

's rho

Unstandardiz

ed Residual

Correlation

Coefficient 1.000 .057 -.048 -.151

Sig.(2-

tailed) . .550 .618 .112

N 112 112 112 112

LN_TBH

Correlation

Coefficient .057

1.00

0 .051 .280

**

Sig.(2-

tailed) .550 . .590 .003

N 112 112 112 112

LN_INF

Correlation

Coefficient -.048 .051 1.000 .007

Sig.(2-

tailed) .618 .590 . .943

N 112 112 112 112

LN_FDR

Correlation

Coefficient -.151

.280**

.007 1.000

Sig.(2-

tailed) .112 .003 .943 .

N 112 112 112 112

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Data Olah SPSS v.20 (2015

Dari tabel 4 di atas dapat dilihat dari nilai sig untuk

TBH sebesar 0,550, nilai sig untuk INF sebesar 0,618 dan nilai

sig untuk FDR sebesar 0,112, karena probabilitas

signifikansinya diatas tingkat kepercayaan 5% ( > 0.05) maka

dapat disimpulkan bahwa tidak terjadi heteroskedastisitas

artinya tidak ada gejala heterokedastisitas pada model

regresi, sehingga model regresi layak dipakai.

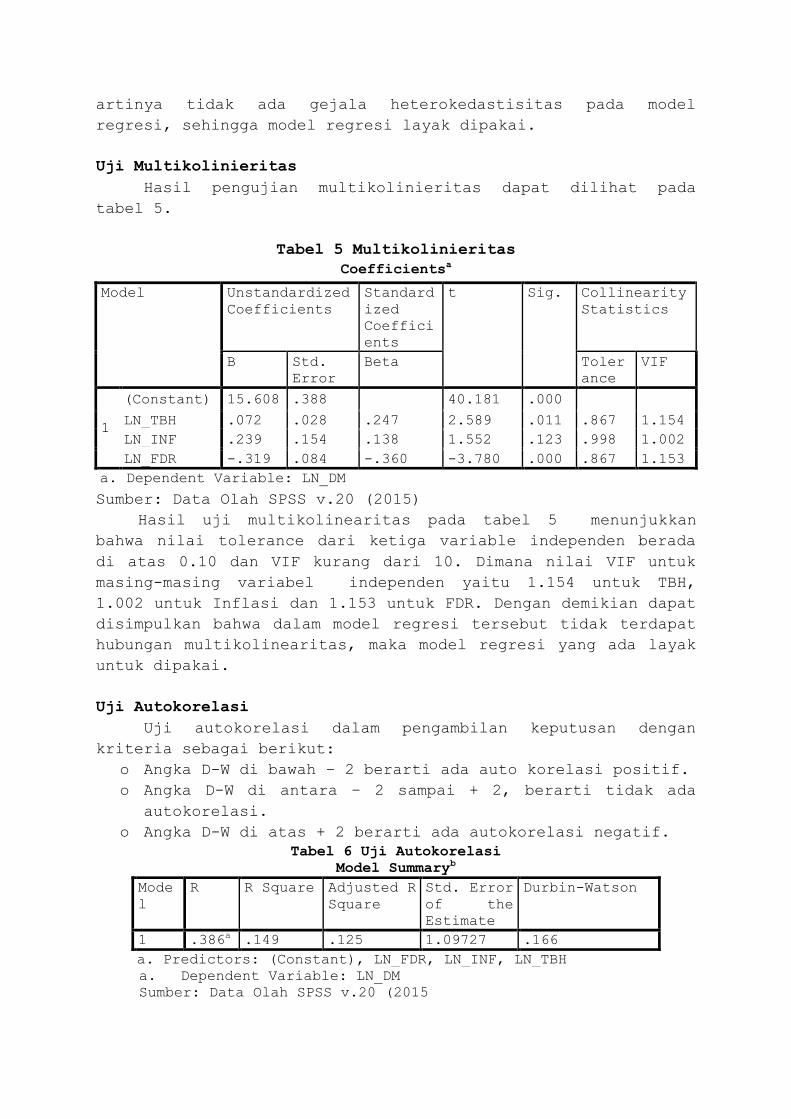

Uji Multikolinieritas

Hasil pengujian multikolinieritas dapat dilihat pada

tabel 5.

Tabel 5 Multikolinieritas

Coefficientsa

Model Unstandardized

Coefficients

Standard

ized

Coeffici

ents

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toler

ance

VIF

1

(Constant) 15.608 .388 40.181 .000

LN_TBH .072 .028 .247 2.589 .011 .867 1.154

LN_INF .239 .154 .138 1.552 .123 .998 1.002

LN_FDR -.319 .084 -.360 -3.780 .000 .867 1.153

a. Dependent Variable: LN_DM

Sumber: Data Olah SPSS v.20 (2015)

Hasil uji multikolinearitas pada tabel 5 menunjukkan

bahwa nilai tolerance dari ketiga variable independen berada

di atas 0.10 dan VIF kurang dari 10. Dimana nilai VIF untuk

masing-masing variabel independen yaitu 1.154 untuk TBH,

1.002 untuk Inflasi dan 1.153 untuk FDR. Dengan demikian dapat

disimpulkan bahwa dalam model regresi tersebut tidak terdapat

hubungan multikolinearitas, maka model regresi yang ada layak

untuk dipakai.

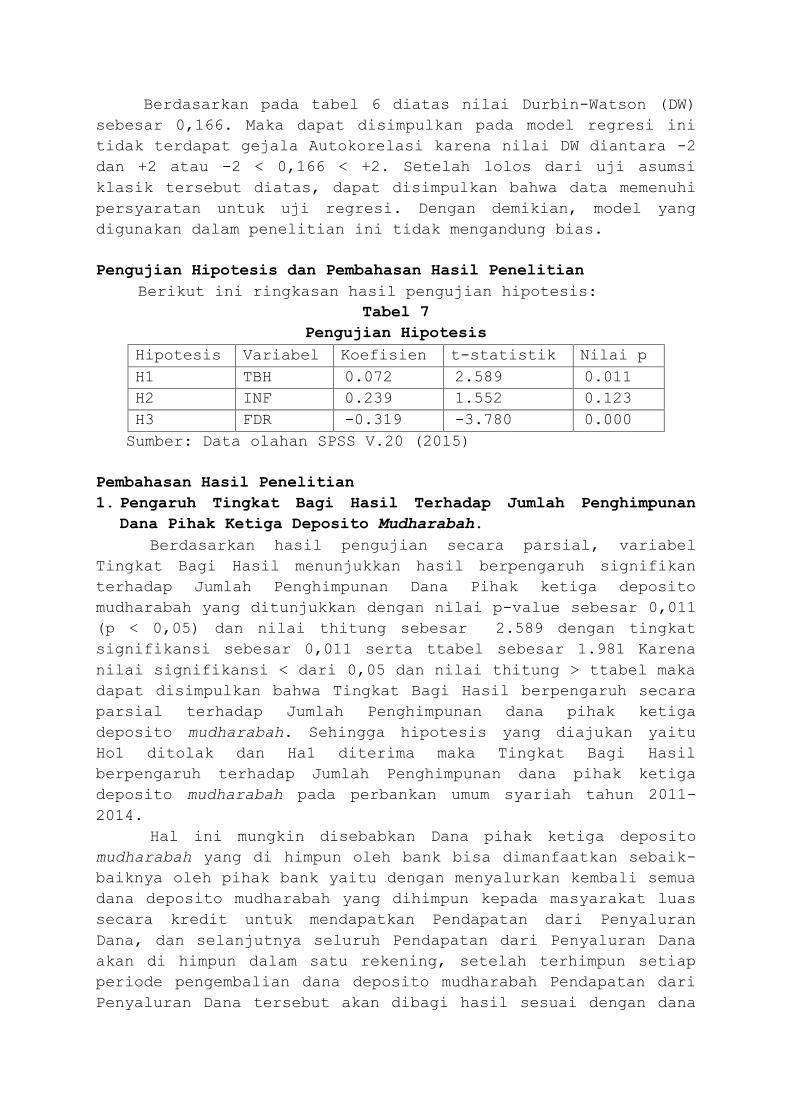

Uji Autokorelasi

Uji autokorelasi dalam pengambilan keputusan dengan

kriteria sebagai berikut:

o Angka D-W di bawah – 2 berarti ada auto korelasi positif.

o Angka D-W di antara – 2 sampai + 2, berarti tidak ada

autokorelasi.

o Angka D-W di atas + 2 berarti ada autokorelasi negatif.

Tabel 6 Uji Autokorelasi

Model Summaryb

Mode

l

R R Square Adjusted R

Square

Std. Error

of the

Estimate

Durbin-Watson

1 .386a .149 .125 1.09727 .166

a. Predictors: (Constant), LN_FDR, LN_INF, LN_TBH

a. Dependent Variable: LN_DM

Sumber: Data Olah SPSS v.20 (2015

Berdasarkan pada tabel 6 diatas nilai Durbin-Watson (DW)

sebesar 0,166. Maka dapat disimpulkan pada model regresi ini

tidak terdapat gejala Autokorelasi karena nilai DW diantara -2

dan +2 atau -2 < 0,166 < +2. Setelah lolos dari uji asumsi

klasik tersebut diatas, dapat disimpulkan bahwa data memenuhi

persyaratan untuk uji regresi. Dengan demikian, model yang

digunakan dalam penelitian ini tidak mengandung bias.

Pengujian Hipotesis dan Pembahasan Hasil Penelitian

Berikut ini ringkasan hasil pengujian hipotesis:

Tabel 7

Pengujian Hipotesis

Hipotesis Variabel Koefisien t-statistik Nilai p

H1 TBH 0.072 2.589 0.011

H2 INF 0.239 1.552 0.123

H3 FDR -0.319 -3.780 0.000

Sumber: Data olahan SPSS V.20 (2015)

Pembahasan Hasil Penelitian

1. Pengaruh Tingkat Bagi Hasil Terhadap Jumlah Penghimpunan

Dana Pihak Ketiga Deposito Mudharabah.

Berdasarkan hasil pengujian secara parsial, variabel

Tingkat Bagi Hasil menunjukkan hasil berpengaruh signifikan

terhadap Jumlah Penghimpunan Dana Pihak ketiga deposito

mudharabah yang ditunjukkan dengan nilai p-value sebesar 0,011

(p < 0,05) dan nilai thitung sebesar 2.589 dengan tingkat

signifikansi sebesar 0,011 serta ttabel sebesar 1.981 Karena

nilai signifikansi < dari 0,05 dan nilai thitung > ttabel maka

dapat disimpulkan bahwa Tingkat Bagi Hasil berpengaruh secara

parsial terhadap Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah. Sehingga hipotesis yang diajukan yaitu

Ho1 ditolak dan Ha1 diterima maka Tingkat Bagi Hasil

berpengaruh terhadap Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah pada perbankan umum syariah tahun 2011-

2014.

Hal ini mungkin disebabkan Dana pihak ketiga deposito

mudharabah yang di himpun oleh bank bisa dimanfaatkan sebaik-

baiknya oleh pihak bank yaitu dengan menyalurkan kembali semua

dana deposito mudharabah yang dihimpun kepada masyarakat luas

secara kredit untuk mendapatkan Pendapatan dari Penyaluran

Dana, dan selanjutnya seluruh Pendapatan dari Penyaluran Dana

akan di himpun dalam satu rekening, setelah terhimpun setiap

periode pengembalian dana deposito mudharabah Pendapatan dari

Penyaluran Dana tersebut akan dibagi hasil sesuai dengan dana

yang di investasikan oleh deposan dan nisbah bagi hasil yang

di sepakati oleh bank dan deposan pada saat perjanjian sesuai

dengan periode investasi, semakin besar pendapatan yang di

himpun oleh pihak bank maka akan semakin besar juga tingkat

bagi hasil yang akan dibagikan antara deposan dengan bank.

Tingkat bagi hasil menunjukkan kinerja perusahaan yang

baik karena mencerminkan tingkat keuntungan (return) yang

tinggi, sehingga menyebabkan tingkat risiko menjadi tinggi.

Ketika nilai tingkat bagi hasil ini besar berarti tingkat

pengembalian yang dihasilkan bank itu tinggi, yang berarti

bank efektif didalam memanfaatkan asetnya untuk menghasilkan

laba. Laba yang besar ini akan membuat risiko yang ditanggung

deposan juga menjadi besar.

Karena bagi deposan ketika suatu perusahaan baik apabila

kinerja keuangan perusahaan positif atau menghasilkan laba

sehingga dapat memberikan timbal balik atau return yang baik

juga kepada deposan dan hal tersebut juga berefek terhadap

asumsi serta persepsi pasar dalam proses mendepositokan

sebagian dana masyarakat di bank syariah dan akhirnya juga

berakibat terhadap besaran dari Jumlah Penghimpunan dana pihak

ketiga deposito mudharabah tersebut.

Hasil penelitian ini didukung oleh peneliti sebelumnya

yang dilakukan oleh (Andriyanti & Wasilah, 2010) menjelaskan

tingkat bagi hasil deposito mudharabah berjangka 1 bulan

memiliki hubungan positif dan pengaruh yang signifikan

terhadap deposito mudharabah berjangka 1 bulan. Penelitian ini

sejalan dengan penelitian yang dilakukan oleh (Wulandari,

2014) menjelaskan variabel jumlah bagi hasil memiliki pengaruh

yang signifikan terhadap total DPK BUS sehingga dapat

disimpulkan bahwa peningkatan bagi hasil akan mengakibatkan

peningkatan jumlah Dana pihak ketiga Deposito Mudharabah.

Dan penurunan tingkat bagi hasi deposito mudharabah akan

menyebabkan penurunan deposito mudharabah bank syariah.

Penelitian ini juga sejalan dengan penelitian yang dilakukan

oleh (Anisah, Riduwan, & Amanah, 2013) menjelaskan variabel

tingkat bagi hasil berpengaruh positif secara signifikan

terhadap pertumbuhan deposito mudharabah 1 bulan bank syariah.

Namun berbeda dengan penelitian yang di lakukan oleh (Novianto

& Hadiwidjojo, 2013) menjelaskan varibel tingkat bagi hasil

tidak memiliki pengaruh yang signifikan terhadap deposito

mudharabah.

5. Pengaruh Inflasi Terhadap Jumlah Penghimpunan Dana Pihak

Ketiga Deposito Mudharabah.

Berdasarkan hasil pengujian secara parsial, variabel

Inflasi menunjukkan hasil tidak berpengaruh signifikan

terhadap Jumlah Penghimpunan Dana Pihak Ketiga Deposito

Mudharabah ditunjukkan dengan nilai p-value sebesar 0,123 (p >

0,05) nilai thitung sebesar 1.522 dengan tingkat signifikansi

sebesar 0.123 serta ttabel sebesar 1.981. Karena nilai

signifikansi > 0,05 dan nilai thitung < ttabel maka dapat

disimpulkan bahwa variabel inflasi tidak berpengaruh secara

parsial terhadap Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah. Sehingga hipotesis yang diajukan yaitu

Ho2 diterima dan Ha2 ditolak maka Inflasi tidak berpengaruh

terhadap Jumlah Penghimpunan dana pihak ketiga deposito

mudharabah pada perbankan umum syariah tahun 2011-2014.

Inflasi merupakan kecenderungan dari harga-harga untuk

naik secara umum dan terus menerus selama periode tertentu

Rahardja & Manurung, (2008). Apabila tingkat inflasi mengalami

kenaikan maka deposito perbankan syariah akan mengalami

penurunan. Hal ini disebabkan ketika inflasi mengalami

kenaikan, maka para nasabah akan mencairkan dananya untuk

mempertahankan tingkat konsumsinya. Kenaikan inflasi juga

menyebabkan masyarakat tidak tertarik untuk meletakkan dananya

pada bank karena nilai mata uang semakin menurun, meskipun

deposito memberikan bagi hasil, namun jika tingkat inflasi

lebih tinggi dibanding tingkat suku bunga, maka nilai mata

uang tetap menurun.

Karena bagi deposan inflasi juga di jadikan sebagai alat

untuk mengukur layak dan tidaknya deposan mendepositokan

sebagian dananya di bank, karena secara tidak langsung inflasi

berhubungan dengan tingkat konsumsi dan timbal balik atau

return yang akan diterima oleh deposan dan hal tersebut juga

berefek terhadap asumsi serta persepsi pasar dalam proses

mendepositokan dan mempertahankan sebagian dana yang di

depositokan di bank syariah. Penelitian ini konsisten dengan

penelitian yang dilakukan oleh (Anisah, Riduwan, & Amanah,

2013), menjelaskan bahwa inflasi tidak berpengaruh signifikan

terhadap pertumbuhan deposito mudharabah 1 bulan. Sejalan

dengan hasil penelitian yang dilakukan oleh (Wulandari, 2014)

menjelaskan bahwa inflasi tidak berpengaruh signifikan

terhadap DPK. Penelitian ini konsisten dengan penelitian yang

dilakukan oleh (Novianto & Hadiwidjojo, 2013) menjelaskan

bahwa inflasi tidak berpengaruh signifikan terhadap

penghimpunan deposito mudharabah. Namun penelitian ini tidak

konsisten dengan penelitian (Andriyanti & Wasilah, 2010) yang

menjelaskan bahwa inflasi berpengaruh signifikan terhadap

deposito mudharabah berjangka 1 bulan.

6. Pengaruh Likuiditas Terhadap Jumlah Penghimpunan Dana Pihak

Ketiga Deposito Mudharabah.

Berdasarkan hasil pengujian secara parsial, variabel

Likuiditas yang di ukur dengan menggunakan Financing Deposit

Ratio (FDR) menunjukkan hasil berpengaruh signifikan terhadap

jumlah penghimpunan dana pihak ketiga deposito mudharabah yang

ditunjukkan dengan nilai p-value sebesar 0,000 (p < 0,05)

nilai thitung sebesar 3.780 dengan tingkat signifikansi

sebesar 0,000 serta ttabel sebesar 1.981. Karena nilai

signifikansi < dari 0,05 dan nilai thitung > ttabel maka dapat

disimpulkan bahwa Financing Deposit Ratio berpengaruh secara

parsial terhadap Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah. Sehingga hipotesis yang diajukan yaitu

Ho3 ditolak dan Ha3 diterima maka Financing Deposit Ratio

berpengaruh terhadap Jumlah Penghimpunan dana pihak ketiga

deposito mudharabah pada perbankan umum syariah tahun 2011-

2014.

Financing to Deposit Ratio (FDR) merupakan rasio penting

terkait likuiditas perbankan syariah. Dari sisi asset adalah

kemampuan untuk mengubah seluruh asset menjadi bentuk tunai

(cash), Sedangkan dari sisi liabilitas likuiditas adalah

kemampuan bank untuk memenuhi kebutuhan dana melalui

peningkatan portofolio liabilitas. Deposit Financing Ratio

(FDR) menunjukan rasio kredit yang diberikan kepada pihak

ketiga dalam rupiah dan valuta asing, tidak termasuk kredit

pada bank lain terhadap dana pihak ketiga yang mencakup giro,

tabungan, dan deposito dalam rupiah dan valuta asing tidak

termasuk dana antar bank menurut (Zaini, 2014). Penelitian ini

tidak sejalan dengan penelitian sebelumnya yang dilakukan oleh

(Anisah, Riduwan, & Amanah, 2013) menjelaskan bahwa Financing

to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap

Deposito Mudharabah. Dan Penelitian yang dilakukan oleh

(Andriyanti & Wasilah, 2010) juga menjelaskan bahwa Financing

to Deposit Ratio (FDR) memiliki hubungan negatif dan tidak

mempunyai pengaruh signifikan terhadap deposito Mudharabah

berjangka 1 bulan.

7. Pengaruh Tingkat Bagi hasil, Inflasi dan Likuiditas

berpengaruh Terhadap Jumlah Penghimpunan Dana Pihak Ketiga

Deposito Mudharabah.

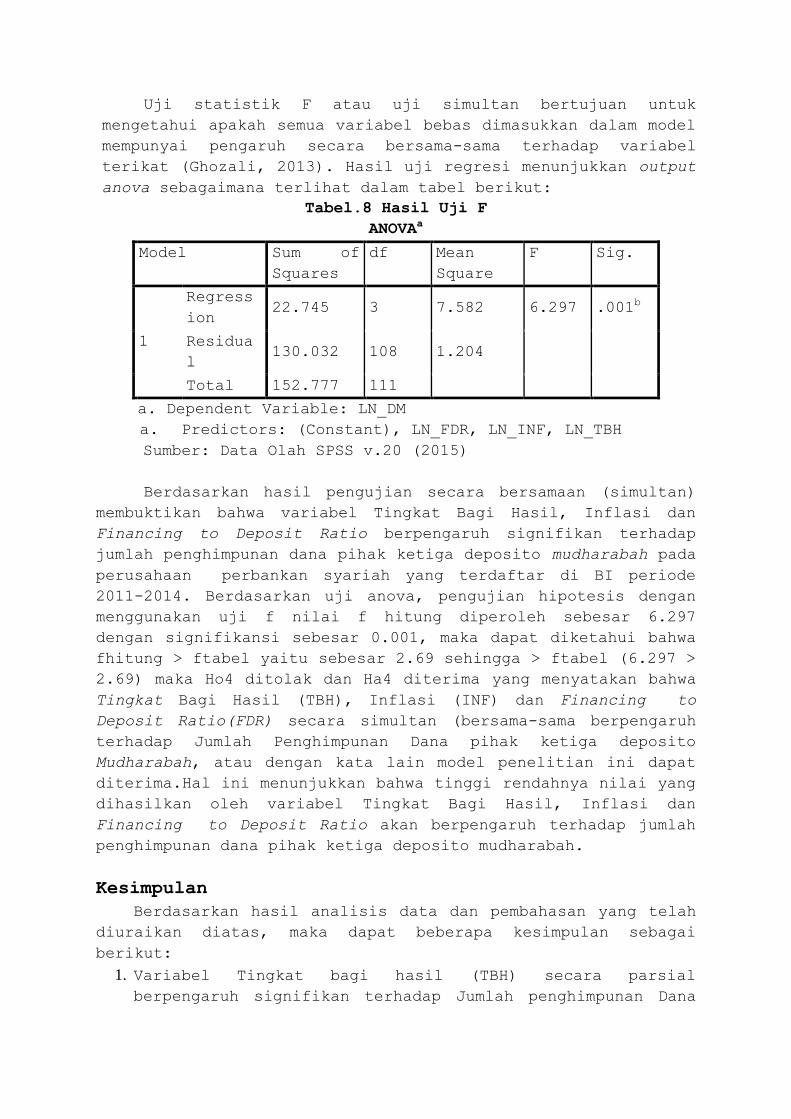

Uji statistik F atau uji simultan bertujuan untuk

mengetahui apakah semua variabel bebas dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

terikat (Ghozali, 2013). Hasil uji regresi menunjukkan output

anova sebagaimana terlihat dalam tabel berikut:

Tabel.8 Hasil Uji F

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regress

ion 22.745 3 7.582 6.297 .001

b

Residua

l 130.032 108 1.204

Total 152.777 111

a. Dependent Variable: LN_DM

a. Predictors: (Constant), LN_FDR, LN_INF, LN_TBH

Sumber: Data Olah SPSS v.20 (2015)

Berdasarkan hasil pengujian secara bersamaan (simultan)

membuktikan bahwa variabel Tingkat Bagi Hasil, Inflasi dan

Financing to Deposit Ratio berpengaruh signifikan terhadap

jumlah penghimpunan dana pihak ketiga deposito mudharabah pada

perusahaan perbankan syariah yang terdaftar di BI periode

2011-2014. Berdasarkan uji anova, pengujian hipotesis dengan

menggunakan uji f nilai f hitung diperoleh sebesar 6.297

dengan signifikansi sebesar 0.001, maka dapat diketahui bahwa

fhitung > ftabel yaitu sebesar 2.69 sehingga > ftabel (6.297 >

2.69) maka Ho4 ditolak dan Ha4 diterima yang menyatakan bahwa

Tingkat Bagi Hasil (TBH), Inflasi (INF) dan Financing to

Deposit Ratio(FDR) secara simultan (bersama-sama berpengaruh

terhadap Jumlah Penghimpunan Dana pihak ketiga deposito

Mudharabah, atau dengan kata lain model penelitian ini dapat

diterima.Hal ini menunjukkan bahwa tinggi rendahnya nilai yang

dihasilkan oleh variabel Tingkat Bagi Hasil, Inflasi dan

Financing to Deposit Ratio akan berpengaruh terhadap jumlah

penghimpunan dana pihak ketiga deposito mudharabah.

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah

diuraikan diatas, maka dapat beberapa kesimpulan sebagai

berikut:

1. Variabel Tingkat bagi hasil (TBH) secara parsial

berpengaruh signifikan terhadap Jumlah penghimpunan Dana

Pihak Ketiga (DPK) perbankan umum syariah 2011-2014

sehingga hipotesis yang diajukan diterima.

2. Variabel Inflasi secara parsial tidak berpengaruh

signifikan terhadap Jumlah penghimpunan Dana Pihak Ketiga

(DPK) perbankan umum syariah 2011-2014 sehingga hipotesis

yang diajukan ditolak.

3. Variabel Financial Deposit Ratio (FDR) secara parsial

berpengaruh terhadap Jumlah penghimpunan Dana Pihak Ketiga

(DPK) perbankan umum syariah 2011-2014 sehingga hipotesis

yang diajukan diterima.

4. Dari hasil penelitian menunjukkan variabel TBH, Inflasi

dan FDR secara simultan atau secara bersama-sama

berpengaruh signifikan terhadap Jumlah penghimpunan Dana

Pihak Ketiga (DPK) perbankan umum syariah 2011-2014.

Keterbatasan dan Saran

Adapun beberapa keterbatasan dalam penelitian ini, yaitu:

1. Hasil perhitungan regresi linear dalam penelitian ini

menunjukan R2= 0,125 yang berarti masih cukup rendah untuk

mengukur kemampuan model dalam menerangkan variasi-

variabel bebas. Berarti masih ada variabel lain yang dapat

diteliti lebih lanjut, yaitu variabel-variabel yang diduga

berpengaruh terhadap Jumlah penghimpunan Dana Pihak Ketiga

(DPK) perbankan umum syariah 2011-2014.

Adapun saran yang dapat diberikan untuk penelitian

selanjutnya adalah sebagai berikut:

1. Menambah jumlah variabel independen, seperti PDB dan

variabel lain yang berpengaruh terhadap Jumlah

penghimpunan Dana Pihak Ketiga (DPK) perbankan umum

syariah, misalnya suku bunga sbi dan lain-lain.

2. Untuk peneliti selanjutnya disarankan untuk mengambil

populasi perusahaan perbankan umum syariah dan Unit usaha

syariah yang terdaftar di bank Indonesia. Serta

memperpanjang waktu data populasi penelitian misalkan dari

4 tahun menjadi 5 atau 6 tahun.

DAFTAR PUSTAKA

Andriyanti, A., & Wasilah. (2010). Faktor-Faktor Yang

Mempengaruhi Jumlah Penghimpun Dana Pihak Ketiga. Sna

Xiii Purwokerto.

Anisah, N., Riduwan, A., & Amanah, L. (2013). Faktor-Faktor

Yang Mempengaruhi Pertumbuhan Deposito Mudharabah Bank

Syariah. Jurnal Ilmu Dan Riset Akuntansi Vol.1 No.2.

Ghozali, I. (2013). Aplikasi Analisis Multivariate Dengan

Program Ibm Spss 21. Semarang: Badan Penerbit Universitas

Diponegoro.

Haryono, S. (2009). Analisis Laporan Keuangan Perbankan

Syariah. Yogyakarta: Pustaka Sayid Sabiq.

Hermanto. (2008). Faktor-Faktor Yang Mempengaruhi Dana Pihak

Ketiga (Dpk) Bank Umum Syariah 2005-2007. Skripsi

Universitas Islam Sunan Kalijaga.

Http://Www.Bi.Go.Id/Id/Publikasi/Laporan-Keuangan/Bank/Umum-

Syariah/Default.Aspx. (N.D.).

Isna K, A., & Sunaryo, K. (2012). Analisis Pengaruh Return On

Aset, Bopo, Dan Suku Bunga Terhadap Tingkat Bagi Hasil

Deposito Mudharabah Pada Bank Umum Syariah . Ekonomi Dan

Bisnis Volume 11. Nomor 1. September 2012.

Kasmir. (2008). Bank Lembaga Keuangan Lainnya Ed. Revisi.

Jakarta: Pt.Raja Grafindo Persada.

Kasmir. (2013). Dasar-Dasar Perbankan Edisi Revisi. Jakarta:

Rajawali Pers.

Muhammad, & Suwiknyo, D. (2009). Akuntansi Perbankan Syariah.

Yogyakarta: Trustmedia.

Muthaher, O. (2012). Akuntansi Perbankan Syariah. Yogyakarta:

Grahai Ilmu.

Natalia, E. (2014). Pengaruh Tingkat Bagi Hasil Deposito Bank

Syariah Dan Suku Bunga Deposito Bank Umum Terhadap Jumlah

Simpanan Deposito Mudharabah. Jurnal Administrasi Bisnis

(Jab) Vol.9 No.1.

Novianto, & Hadiwidjojo. (2013). Analisis Faktor-Faktor Yang

Mempengaruhi Penghimpunan Deposito Mudharabah Perbankan

Syariah Di Indonesia.

Prihatiningsih. (2012). Dinamika Financing To Deposit Ratio

(Fdr) Perbankan Syariah Vol.8 No.3. Staf Pengajar Jurusan

Akuntansi Politeknik Negeri Semarang.

Rahardja, P., & Manurung, M. (2008). Teori Ekonomi Makro Suatu

Pengantar Eds.4. Jakarta: Lembaga Penerbit Fakultas

Ekonomi Universitas Indonesia.

Santoso, S. (2002). Statistik Parametrik Konsep Dan Aplikasi

Dengan Spss Edisi Revisi. Jakarta: Pt.Elek Media

Kopetindo (Kompas Gramedia).

Suharyadi, & Purwanto. (2009). Statistika: Untuk Ekonomi Dan

Keuangan Modern, Edisi 2. Jakarta: Salemba Empat.

Tunggal, A. W. (2010). Pokok-Pokok Analisis Laporan Keuangan.

Jakarta: Harvarindo.

Ulfah, M. (2010). Analisa Perkembangan Asset, Dana Pihak

Ketiga (Dpk), Dan Pembiayaan Perbankan Syariah Di

Indonesia. Jurnal Universitas Gunadarma.

Undang- Undang No. 10 Pasal 1 Tahun 1998 Tentang Perubahan

Undang Undang No. 7 Tahun 1992 Tentang Perbankan. (N.D.).

Wibowo, A., & Suhendra, S. (2009). Analisis Pengaruh Nilai

Kurs, Tingkat Inflasi, Dan Tingkat Suku Bunga Terhadap

Dana Pihak Ketiga Pada Bank Devisa Di Indonesia.

Universitas Gunadarma.

Wiyono, S. (N.D.). Akuntansi Perbankan Syariah. Jakarta:

Grasindo.

Wulandari, S. (2014). Analisis Faktor Internal Dan Eksternal

Yang Mwmpengaruhi Total Dana Pihal Ketiga (Dpk) Bank Umun

Syariah Di Indonesia.

Yuliana. (2009). Faktor-Faktor Yang Mempengaruhi Dana Pihak

Ketiga Pada Perbankan Syariah Tahun 2006-2008. Skripsi

Uin Sunan Kali Jaga Yogyakarta.

Yusuf, M., & Wiroso. (2011). Bisnis Syariah. Jakarta: Mitra

Wacana Media.

Zaini, Z. (2014). Memahami Bisnis Bank Syariah (Ikatan Bankir

Indonesia). Jakarta: Pt. Gramedia Pustaka Utama.

Zulkifli, S. (2007). Panduan Praktis Transaksi Perbankan

Syariah. Jakarta: Zikrul Hakim.