Embed Size (px)

Citation preview

Bab 5

Pengelolaan Uang

Tunai

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 2

Tujuan Pembelajaran

1. Memahami alat pengelolaan uang tunai dan

penyedia layanan keuangan

2. Memahami aspek penting dari electronic banking

3. Menjelaskan berbagai bentuk layanan bank.

4. Mengidentifikasi aspek penting dan keuntungan

rekening tabungan.

5. Menjelaskan pentingnya menempatkan uangnya

pada rekening pasar uang.

6. Menjelaskan keuntungan dari menempatkan

uangnya ke dalam instrumen tabungan jangka

panjang.

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 3

Apa yang dimaksud dengan

pengelolaan aset moneter?

• Aset moneter (Monetary Assets) – uang tunai

(cash) dan aset bentuk lain yang dapat dengan

mudah dijadikan uang tunai.

• Pengelolaan aset moneter – bagaimana

menangani aset moneter.

• Kesetaraan tunai

– Menjaga nilai konstan atau mendekati konstan.

– Memiliki kesiapan likuiditas.

Likuiditas – kecepatan & kemudahan aset dikonversi kedalam tunai

Keamanan – bebas dari resiko finansial

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 4

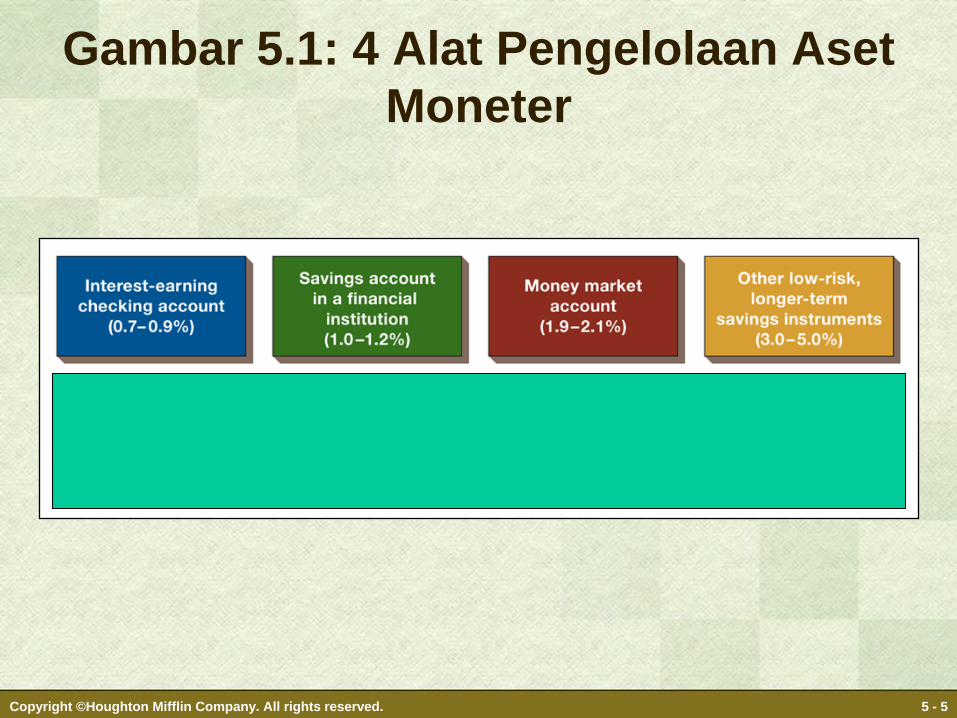

Empat Alat dalam Pengelolaan Aset

Moneter• Rekening bank (checking account) dengan biaya

rendah dan menghasilkan bunga untuk membayar keperluan sehari-hari.

• Rekening tabungan (savings account) untuk keperluan tidak reguler dan dana darurat

• Ketika pendapatan mulai lebih besar dari pengeluaran secara reguler, buka rekening pasar uang (money market account).

• Membuka rekening investasi jangka panjang (longer-term savings instruments).

Seperti: deposito (CDs), Surat Utang Negara

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 5

Gambar 5.1: 4 Alat Pengelolaan Aset

Moneter

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 6

Siapa yang menyediakan layanan jasa

pengelolaan aset moneter?

Industri penyedia jasa keuangan –

penyedia layanan pengelolaan aset

moneter.

1. Bank

2. Perusahaan Reksadana

3. Perusahaan broker

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 7

Electronic Banking

• Electronic Banking – terlihat ketika

transaksi perbankan dilakukan melalui

komputer tanpa penggunaan dokumen

kertas atau melakukan kontak langsung

dengan petugas jasa layanan keuangan.

• Electronic Funds Transfers (EFTs) –

transfer dana secara elektronik antar

berbagai rekening bank.

Apakah ada yang menggunakan layanan internet banking?

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 8

Electronic Banking (Continued)

• Setoran langsung (Direct Deposits) –penyetoran langsung gaji.

• Pembayaran auto-debet (Preauthorized Payments) – melakukan pembayaran seperti biaya listrik, PAM, telepon, dll secara otomatis dibayarkan pihak bank pada saat jatuh tempo.

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 9

Kita bisa juga melakukan transaksi

bank with an Automatic Teller Machine

• Automated Teller Machine (ATM or Cash Machine) – Terminal Komputer dimana pelanggan dapat melakukan penyetoran, pengambilan uang, dan transaksi lain

• Personal Identification Number (PIN) – kode angka yang mengkonfirmasi bahwa anda memang memiliki akses terhadap rekening secara sah. Jaga keamanannya!!!

• Biaya transaksi ATM – biaya untuk menggunakan ATM– Institusi jasa keuangan dan/atau penyedia ATM

– Persentasenya tinggi untuk jumlah pengambilan yang kecil

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 10

Kita dapat melakukan pembelian pada

terminal POS menggunakan Kartu Debit

• Terminal Point-of-Sale (POS) – A terminal komputer berlokasi di toko atau lokasi lain yang memungkinkan pelanggan melakukan pembelian secara elektronik menggunakan kartu debit atau kredit.

• Kartu Debit (mis: Debit BCA) – Kartu plastik yang bisa mengakses rekening bank anda.

– Keuntungan dari kartu debit???

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 11

Smart Cards and Stored-Value Cards

• Smart Cards and Stored-Value Cards –

Alat pembayaran plastik yang

menggunakan chip komputer atau or

magnetic strips untuk menyimpan data

dan menangani fungsi pembayaran.

• Kartu Pra-bayar (cash cards) – Kartu

plastik sebagai pengganti uang tunai

yang pemilikannya tidak perlu memiliki

rekening: flazz card, e-toll, gaz card,

shar-e

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 12

Peraturan Perlindungan Konsumen

• Disclosure Statement—penjelasan

oleh lembaga keuangan tentang

peraturan dan hak

• Periodic Statement—laporan rekening

bulanan

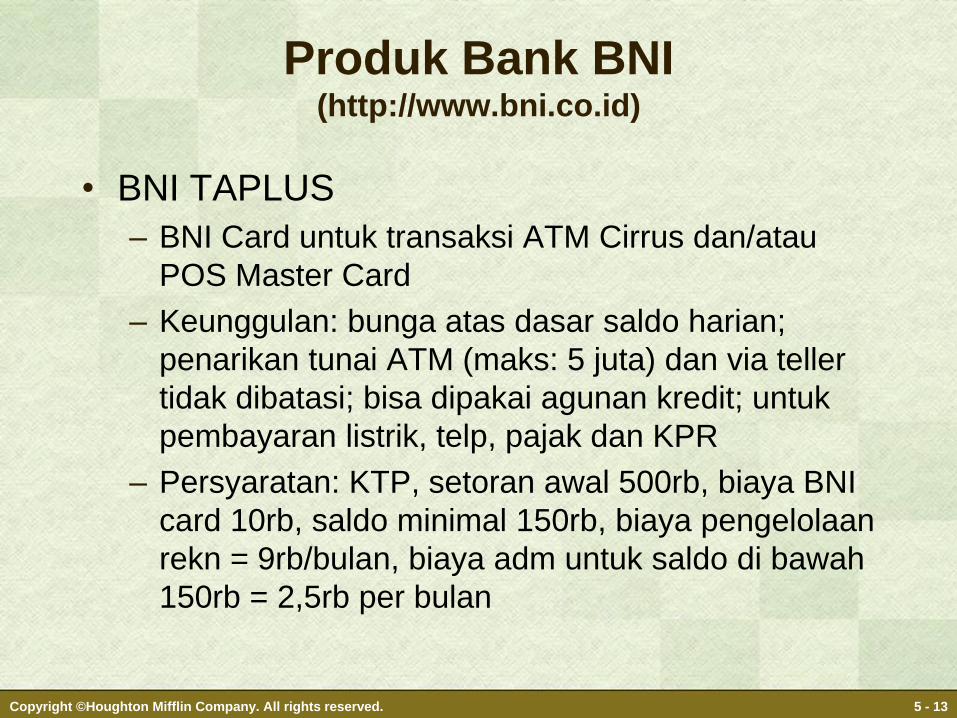

Produk Bank BNI(http://www.bni.co.id)

• BNI TAPLUS

– BNI Card untuk transaksi ATM Cirrus dan/atau

POS Master Card

– Keunggulan: bunga atas dasar saldo harian;

penarikan tunai ATM (maks: 5 juta) dan via teller

tidak dibatasi; bisa dipakai agunan kredit; untuk

pembayaran listrik, telp, pajak dan KPR

– Persyaratan: KTP, setoran awal 500rb, biaya BNI

card 10rb, saldo minimal 150rb, biaya pengelolaan

rekn = 9rb/bulan, biaya adm untuk saldo di bawah

150rb = 2,5rb per bulan

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 13

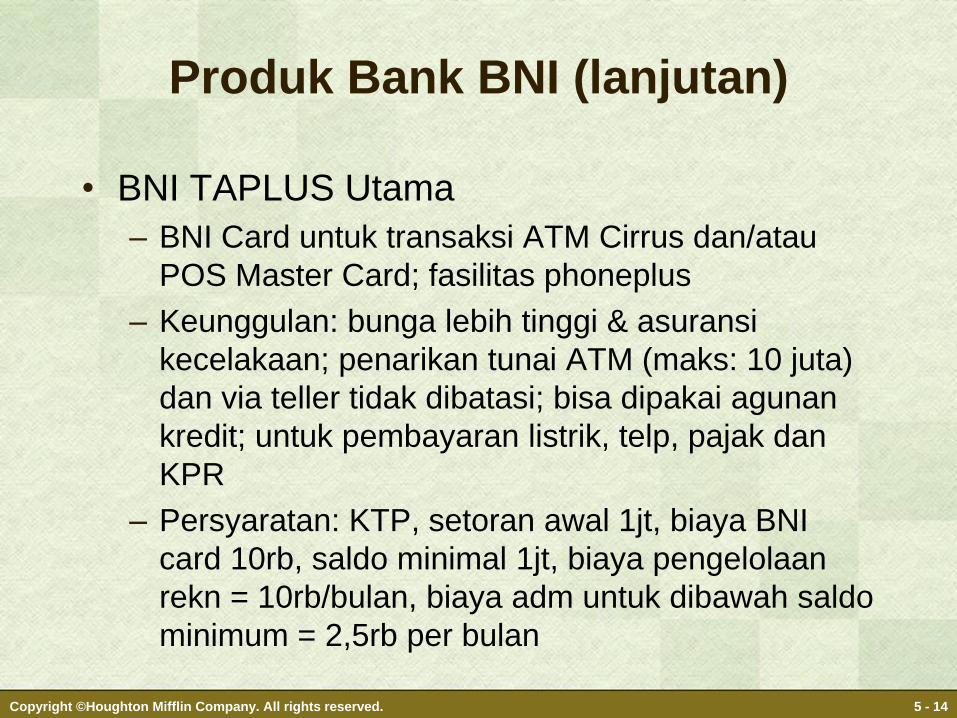

Produk Bank BNI (lanjutan)

• BNI TAPLUS Utama

– BNI Card untuk transaksi ATM Cirrus dan/atau

POS Master Card; fasilitas phoneplus

– Keunggulan: bunga lebih tinggi & asuransi

kecelakaan; penarikan tunai ATM (maks: 10 juta)

dan via teller tidak dibatasi; bisa dipakai agunan

kredit; untuk pembayaran listrik, telp, pajak dan

KPR

– Persyaratan: KTP, setoran awal 1jt, biaya BNI

card 10rb, saldo minimal 1jt, biaya pengelolaan

rekn = 10rb/bulan, biaya adm untuk dibawah saldo

minimum = 2,5rb per bulan

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 14

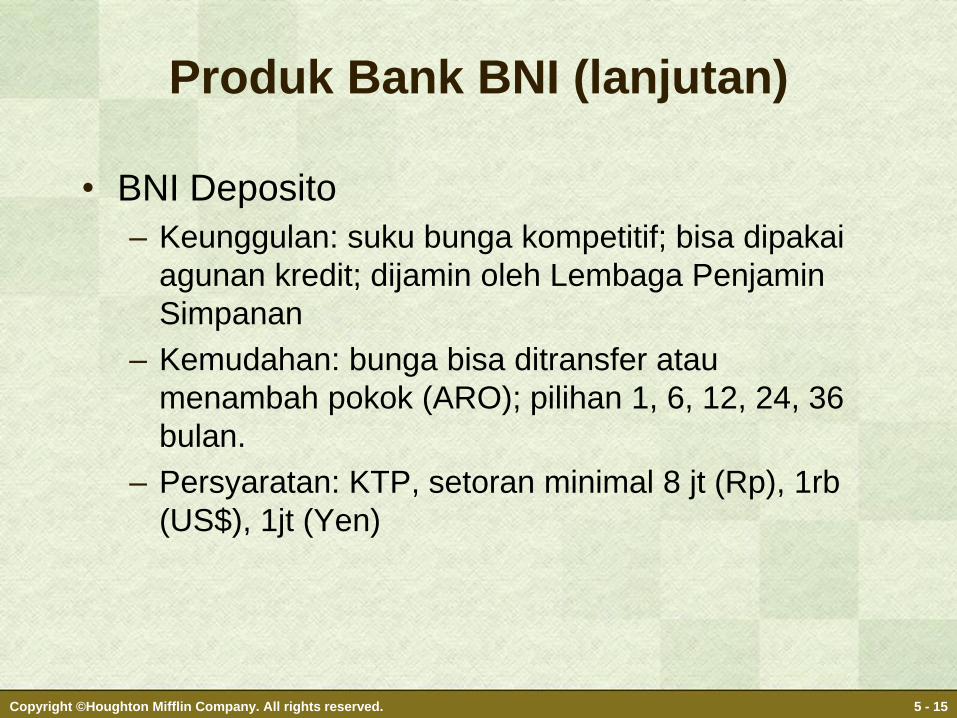

Produk Bank BNI (lanjutan)

• BNI Deposito

– Keunggulan: suku bunga kompetitif; bisa dipakai

agunan kredit; dijamin oleh Lembaga Penjamin

Simpanan

– Kemudahan: bunga bisa ditransfer atau

menambah pokok (ARO); pilihan 1, 6, 12, 24, 36

bulan.

– Persyaratan: KTP, setoran minimal 8 jt (Rp), 1rb

(US$), 1jt (Yen)

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 15

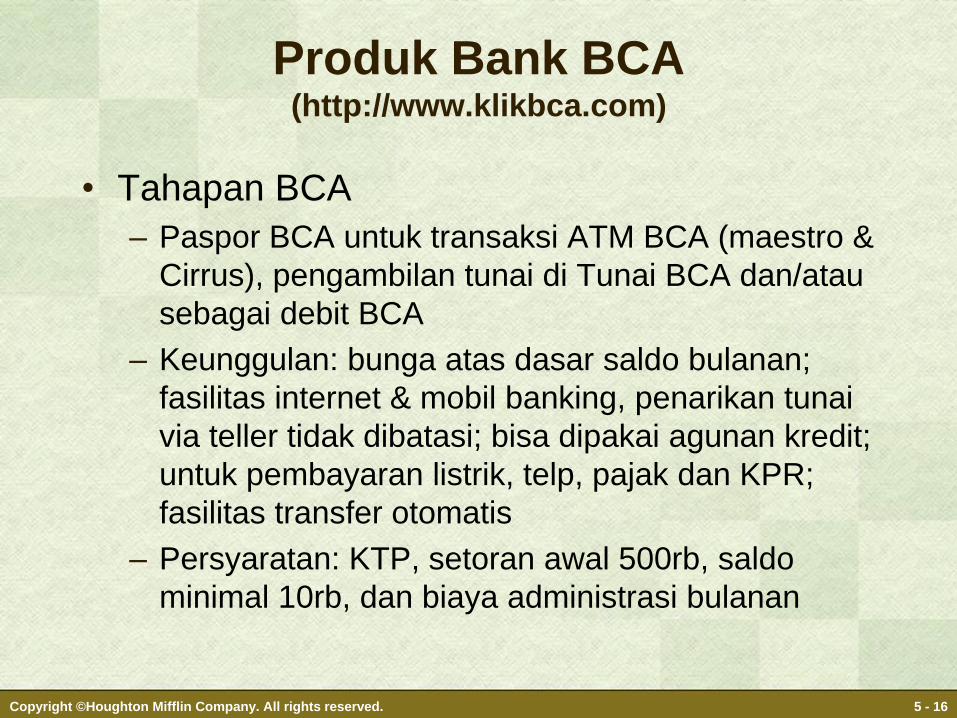

Produk Bank BCA(http://www.klikbca.com)

• Tahapan BCA

– Paspor BCA untuk transaksi ATM BCA (maestro &

Cirrus), pengambilan tunai di Tunai BCA dan/atau

sebagai debit BCA

– Keunggulan: bunga atas dasar saldo bulanan;

fasilitas internet & mobil banking, penarikan tunai

via teller tidak dibatasi; bisa dipakai agunan kredit;

untuk pembayaran listrik, telp, pajak dan KPR;

fasilitas transfer otomatis

– Persyaratan: KTP, setoran awal 500rb, saldo

minimal 10rb, dan biaya administrasi bulanan

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 16

Produk Bank Mandiri(http://www.bankmandiri.co.id)

• Tabungan Mandiri

– Kartu Mandiri Debit untuk transaksi ATM dan/atau

sebagai debit mandiri dengan logo VISA

– Keunggulan: fasilitas mandiri sms, internet & call,

layanan weekend banking, layanan autodebet

untuk pembayaran listrik, telp, pajak dan KPR;

fasilitas transfer otomatis

– Persyaratan: KTP, setoran awal 50rb, biaya

administrasi

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 17

Produk Bank BRI(http://www.bri.co.id)

• BriTama

– Kartu BriTama PrimeCard untuk transaksi ATM

– Keunggulan: fasilitas transfer otomatis, transfer

dana antar rekening, men-debet otomatis,

asuransi kecelakaan diri (saldo min 500rb), gratis

biaya transfer (antar rekn BriTama), bunga

kompetitif

– Persyaratan: KTP, setoran awal 200rb, biaya

administrasi

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 18

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 19

Golden Rules of Managing Monetary

Assets1. Pilih rekening bank yang memberi pendapatan bunga dan

buat laporan rekenening bulanan.

2. Minimalkan biaya ATM dengan membuat sedikit pengambilan tunai yang besar daripada sering melakukan pengambilan tunai dalam jumlah yang kecil.

3. Perhatikan biaya bank dan, jika perlu, ganti bank untuk menghindari biaya.

4. Kumpulkan dana darurat cukup untuk 3 bulan pengeluaran dan tempatkan pada rekening yang interestnya lebih tinggi.

5. Mulai menabung secara rutin mulai usia muda. Semakin cepat mulai menabung, semakin banyak uang akan terkumpul.

Terima KasihUntuk Hari

Depan AndaBermanfaatSemoga

Copyright ©Houghton Mifflin Company. All rights reserved. 5 - 20