Embed Size (px)

Citation preview

CHAPTER VI

Pengendalian Internal

Nyoman Darmayasa, Ak., CPMA., CPHR., BKP., CA., CPA

Politeknik Negeri Bali

2014

SPAP Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit

Pengertian Pengendalian Internal

Suatu proses yang dijalankan oleh Dewan Komisaris, Manajemen dan Personel Lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini:

1. Keandalan Pelaporan Keuangan

2. Efektifitas dan Efisiensi Operasi

3. Kepatuhan Terhadap Hukum dan Peraturan yang Berlaku

Pengendalian Internal (COSO)

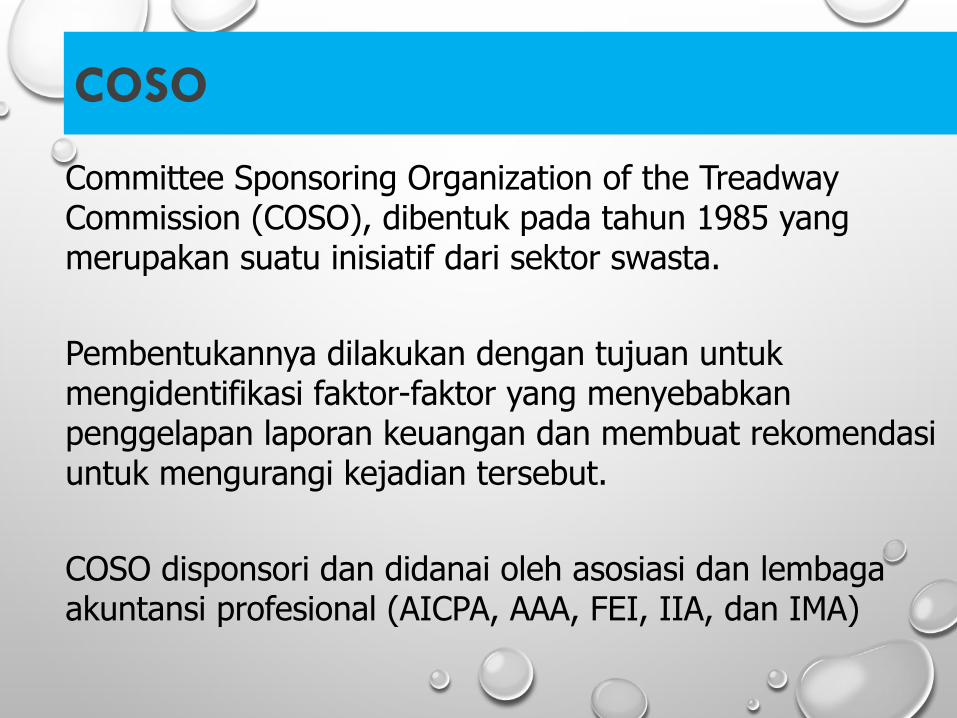

COSO

Committee Sponsoring Organization of the Treadway Commission (COSO), dibentuk pada tahun 1985 yang merupakan suatu inisiatif dari sektor swasta. Pembentukannya dilakukan dengan tujuan untuk mengidentifikasi faktor-faktor yang menyebabkan penggelapan laporan keuangan dan membuat rekomendasi untuk mengurangi kejadian tersebut. COSO disponsori dan didanai oleh asosiasi dan lembaga akuntansi profesional (AICPA, AAA, FEI, IIA, dan IMA)

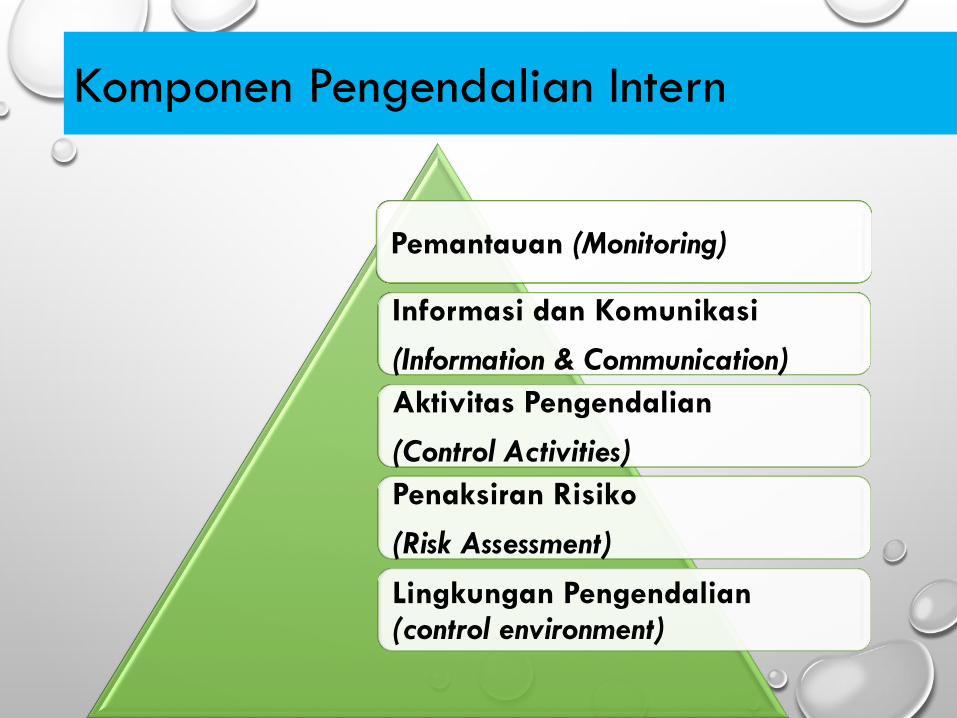

Komponen Pengendalian Intern

Pemantauan (Monitoring)

Informasi dan Komunikasi

(Information & Communication) Aktivitas Pengendalian

(Control Activities) Penaksiran Risiko

(Risk Assessment)

Lingkungan Pengendalian (control environment)

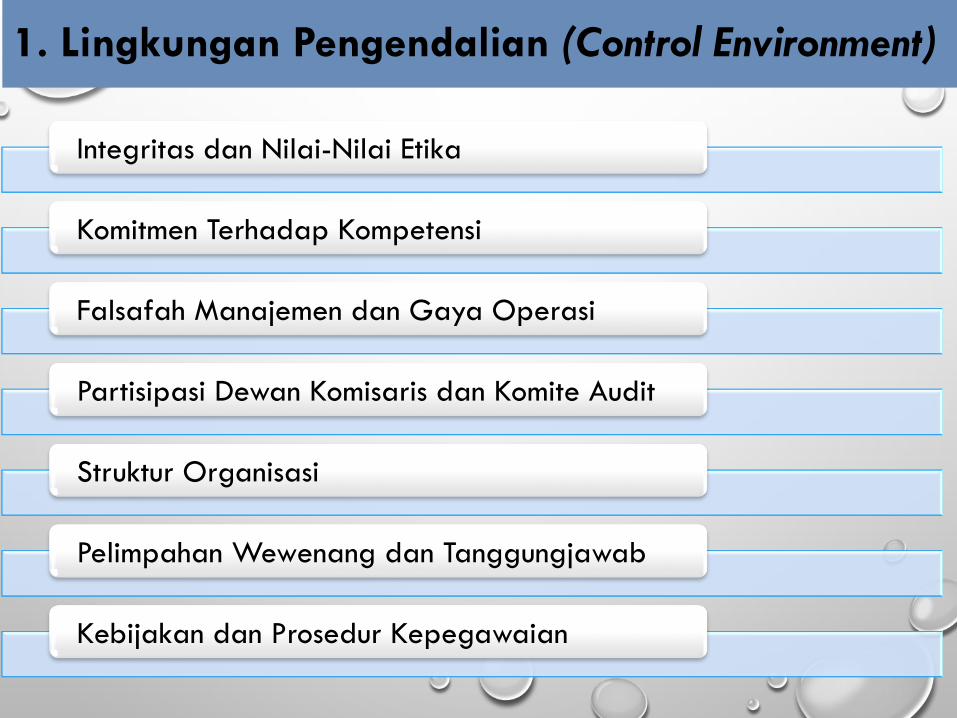

Integritas dan Nilai-Nilai Etika

Komitmen Terhadap Kompetensi

Falsafah Manajemen dan Gaya Operasi

Partisipasi Dewan Komisaris dan Komite Audit

Struktur Organisasi

Pelimpahan Wewenang dan Tanggungjawab

Kebijakan dan Prosedur Kepegawaian

1. Lingkungan Pengendalian (Control Environment)

2. Penaksiran Risiko (Risk Assessment)

Identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

Relevan dengan pelaporan keuangan, yang mencakup peristiwa dan keadaan intern maupun ekstern yang dapat terjadi dan secara negatif mempengaruhi kemampuan entitas untuk mencatat, mengolah, meringkas dan melaporkan data keuangan konsisten dengan asersi manajemen dalam laporan keuangan.

1. Perubahan dalam lingkungan operasi

2. Personel baru

3. Sistem informasi yang baru-yang diperbaiki

4. Teknologi baru

5. Lini produk, produk atau aktivitas baru

6. Restrukturisasi korporasi

7. Operasi luar negeri

8. Standar akuntansi baru

Keadaan yang Menimbulkan Risiko

3. Aktivitas Pengendalian (Control Activities)

Aktivitas Pengendalian adalah Kebijakan dan prosedur yang membantu memastikan bahwa tindakan yang diperlukan untuk menanggulangi risiko dalam pencapaian tujuan entitas, sudah dilaksanakan

Aktivitas Pengendalian: 1. Pembagian Tugas 2. Pengolahan Informasi 3. Pengendalian Fisik 4. Peninjauan Terhadap Kinerja

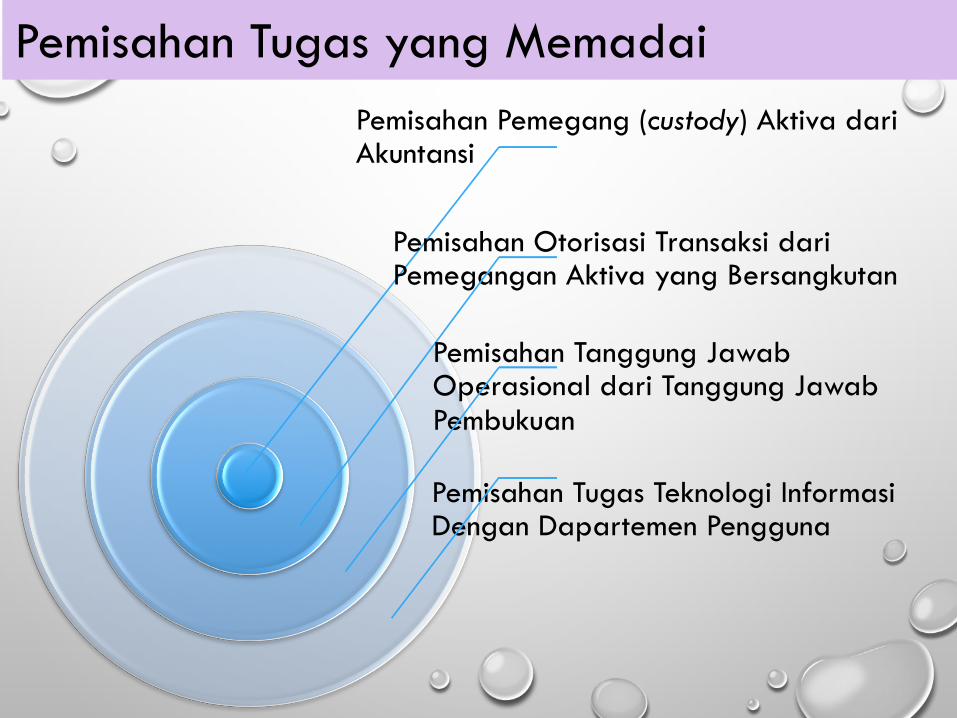

Pemisahan Tugas yang Memadai

Otorisasi yang Tepat atas Transaksi dan Aktivitas

Dokumen dan Catatan yang Memadai

Pengendalian Fisik Atas Aktiva dan Catatan

Pengecekan Independen Atas Pelaksanaan

Aktivitas Pengendalian Khusus

Pemisahan Tugas yang Memadai Pemisahan Pemegang (custody) Aktiva dari Akuntansi

Pemisahan Otorisasi Transaksi dari Pemegangan Aktiva yang Bersangkutan

Pemisahan Tanggung Jawab Operasional dari Tanggung Jawab Pembukuan

Pemisahan Tugas Teknologi Informasi Dengan Dapartemen Pengguna

4. Informasi dan Komunikasi (Information and Communication) Pengidentifikasian, penangkapan dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggung jawab mereka.

Ditekankan pada kualitas sistem informasi yang relevan dengan tujuan pelaporan keuangan (meliputi sistem akuntansi, terdiri dari metode dan catatan untuk mencatat, mengolah, meringkas dan melaporkan transaksi entitas dan untuk akuntabilitas aktiva, utang dan ekuitas)

Komunikasi mencakup penyediaan suatu pemahaman tentang peran dan tanggungjawab individual berkaitan dengan pengendalian intern terhadap laporan keuangan

1. Golongan Transaksi yang Signifikan

2. Bagaimana Transaksi Tersebut Dimulai

3. Catatan Akuntansi, Informasi Pendukung, dan Akun Tertentu dalam Pengolahan dan Pelaporan Transaksi

4. Pengolahan Akuntansi Sejak Saat Transaksi Dimulai Sampai dengan Dimasukan Kedalam Laporan Keuangan, termasuk alat elektronik yang digunakan untuk mengirim, memproses, memelihara dan mengakses informasi

Pemahaman auditor tentang sistem informasi yang relevan dengan laporan keuangan:

5. Pemantauan (Monitoring)

Pemantauan adalah

Proses yang menentukan kualitas kinerja pengendalian intern sepanjang waktu

Mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi

Aktivitas pemantauan dapat mencakup penggunaan informasi dan komunikasi dengan pihak luar seperti keluhan customer dan komentar dari badan pengatur

Pengendalian Internal VS Perencanaan Audit

Hubungan Pengendalian Intern Dengan Ruang Lingkup (Scope) Pemeriksaan

Pengendalain intern lemah (tidak berjalan dengan efektif) : a. Kemungkinan terjadinya kesalahan, ketidakakuratan dan

kecurangan yang besar b. Risiko yang dihadapi auditor juga besar (risiko untuk

memberikan opini tidak sesuai dengan kenyataan) karena auditor kurang hati-hati dan tidak cukup bukti yang mendukung pendapatnya

c. Auditor harus memperluas scope pemeriksaan pada waktu melakukan substantive test (misal : jumlah konfirmasi piutang yang dikirimkan harus lebih banyak, pada saat observasi dan stock opname harus melakukan test perhitungan fisik persediaan yang lebih banyak)

Pengendalain intern berjalan efektif : Scope pemeriksaan pada saat substantive test dipersempit

Pemahaman dan Evaluasi Atas Pengendalian Intern

Pemahaman komponen pengendalian intern à didokumentasikan untuk merencanakan audit Bentuk dan isi dokumentasi à tergantung ukuran, kompleksitas, sifat pengendalian intern entitas Semakin kompleks pengendalian intern dan luas prosedur yang dilaksanakan à semakin luas dokumentasi pemahaman pengendalian intern Baik buruknya pengendalian intern berpengaruh pada: v Keamanan harta kekayaan perusahaan v Dapat dipercayai atau tidaknya laporan keuangan perusahaan v Lama atau cepatnya proses pemeriksaan akuntan v Tinggi rendahnya audit fee v Jenis opini dari akuntan publik

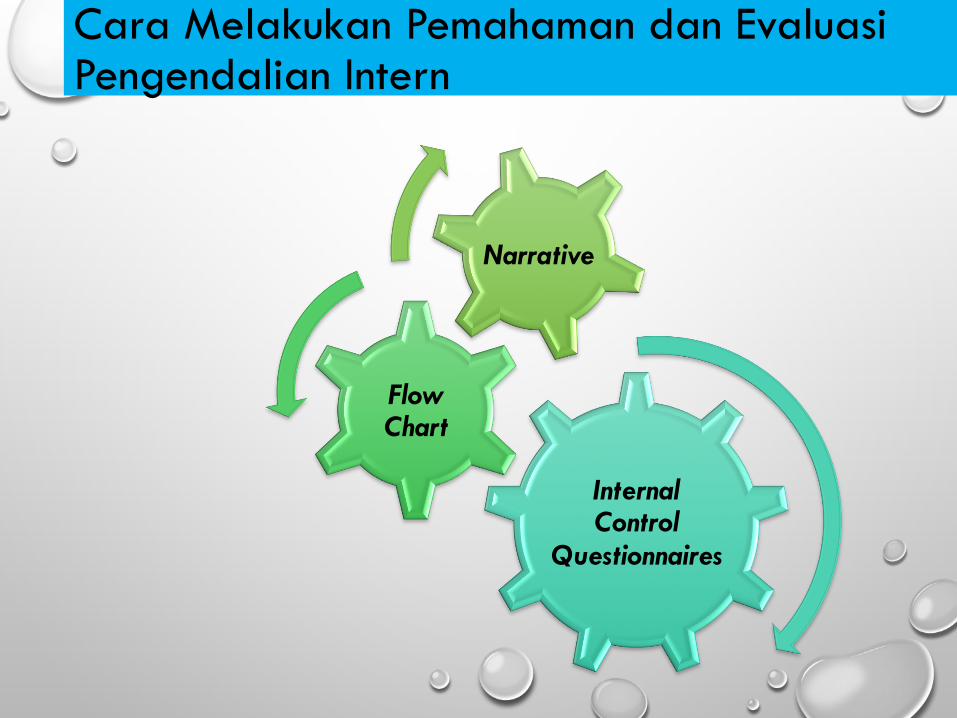

Cara Melakukan Pemahaman dan Evaluasi Pengendalian Intern

Internal Control

Questionnaires

Flow Chart

Narrative

1. Internal Control Questionnaires

a. Sederhana dan Praktis à banyak digunakan KAP

b. 1 set ICQ standarà jawaban Ya (ciri internal control yang baik), Tidak (internal control yang lemah) dan TR (pertanyaan tidak relevan dengan perusahaan)

c. Auditor menanyakan langsung kepada staf klien dan mengisi sendiri jawabannya

d. Untuk repeat engagement (penugasan berikutnya) ICQ harus yang terbaru

e. Kecenderungan klien memberikan jawaban yang baik-baik à Auditor harus melakukan Compliance Test (menilai efektifitas pengendalian intern klien)

Komponen ICQ

1. Umum à struktur organisasi, pembagian tugas dan tanggung jawab, akte pendirian, keadaan perusahaan secara umum

2. Akuntansi à proses pembukuan manual/computerized, jumlah dan kualifikasi pegawai akuntansi

3. Siklus Penjualan-Piutang-Penerimaan Kas à sistem dan prosedur siklus penjualan tunai/kredit, piutang dan penerimaan kas

4. Siklus Pembelian-Utang-Pengeluaran Kas à sistem dan prosedur siklus penjualan tunai/kredit, utang dan pengeluaran kas

5. Persediaan à sistem dan prosedur penyimpanan dan pengawasan fisik persediaan, sistem pencatatan dan metode penilaian persediaan dan stock opname

6. Surat Berharga (securities) à otorisasi pembelian dan penjualan surat berharga

7. Aktiva Tetap à sistem dan prosedur penambahan dan pengurangan aktiva tetap, pencatatan dan penilaian aktiva tetap

8. Gaji dan Upah à kebijakan personalia, sistem dan prosedur pembayaran gaji dan upah

2. Flow Chart

a. Auditor menceritakan dalam bentuk memo, sistem dan prosedur akuntansi

b. Biasa digunakan pada klien kecil dengan pembukun yang sederhana

a. Menggambarkan arus dokumen dalam sistem dan prosedur akuntansi

b. Setelah flow chart à walk through (mengambil dua atau tiga dokumen untuk mentest apakah prosedur yang dijalankan sesuai dengan apa yang digambarkan dalam flow chart)

3. Narrative

Keterbatasan Pengendalian Intern Entitas

Pengendalian intern à hanya memberi keyakinan memadai bagi manajemen dan dewan komisaris berkaitan dengan pencapaian tujuan pengendalian intern entitas Keterbatasan bawaan yang melekat dalam pengendalian intern : a. Pertimbangan manusia dalam pengambilan

keputusan dapat salah b. Pengendalian intern dapat rusak karena kekeliruan

dan kesalahan c. Pengendalian tidak efektif karena adanya kolusi d. Manajemen mengesampingkan pengendalian intern e. Biaya pengendalian intern entitas tidak boleh

melebihi manfaat yang diharapkan