Embed Size (px)

DESCRIPTION

PENGERTIAN PERBANKAN OLEH WISNU HENDRI YANTO S.H. PENGERTIAN HKM PERBANKAN. - PowerPoint PPT Presentation

Citation preview

PENGERTIAN PERBANKAN OLEH WISNU HENDRI YANTO S.H

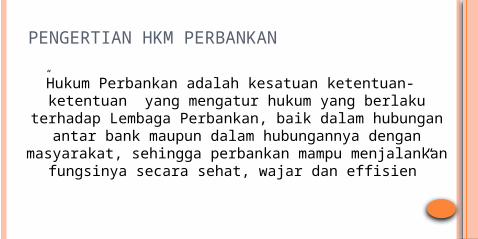

PENGERTIAN HKM PERBANKAN

”Hukum Perbankan adalah kesatuan ketentuan-ketentuan yang mengatur hukum yang berlaku terhadap Lembaga Perbankan, baik dalam hubungan antar bank maupun dalam hubungannya dengan masyarakat, sehingga perbankan mampu menjalankan fungsinya secara

sehat, wajar dan effisien”

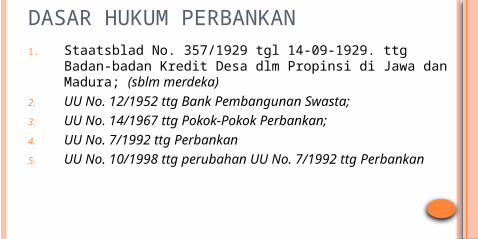

DASAR HUKUM PERBANKAN1. Staatsblad No. 357/1929 tgl 14-09-1929. ttg Badan-

badan Kredit Desa dlm Propinsi di Jawa dan Madura; (sblm merdeka)

2. UU No. 12/1952 ttg Bank Pembangunan Swasta;3. UU No. 14/1967 ttg Pokok-Pokok Perbankan;4. UU No. 7/1992 ttg Perbankan5. UU No. 10/1998 ttg perubahan UU No. 7/1992 ttg

Perbankan

PENGERTIAN BANK

Menurut UU 10/1998Bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

ASAS PERBANKAN

a. Asas Hukumb. Asas Keadilanc. Asas Kepercayaand. Asas Keamanane. Asas kehati-hatianf. Asas Ekonomi

Hukum yang Berlaku Terhadap Lembaga Perbankan

Badan Hukum Publik (Bank Negara/Pemerintah atau Daerah)

Badan Hukum Perdata (Bank Swasta, Koperasi, Asing)

MACAM-MACAM BANK Dari Segi Fungsi

Bank Umum yaitu bank yg melaksanakan kegiatan usahanya secara Konvensional dan Prinsip syariah yang dlm kegiatan dapat memberikan jasa dalam lalu lintas pembayaran.

Bank Perkreditan Rakyat (BPR), yaitu Bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

USAHA BANK UMUM

Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu

Memberikan kredit Menerbitkan surat pengakuan hutang

Membeli, menjual atau menjamin risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya;

Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah

Memindahkan dana, menjamin dana dari atau meminjamkan dana bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel atas tunjuk atau sarana lainnya

Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antara pihak ketiga

Menyediakan tempat untuk menyimpan barang dan surat berharga

melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak

Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa effek

Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat

menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syari’ah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia

Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang ini dan peraturan perundang-undangan lainnya

• Perdagangan Valuta Asing•Melakukan penyertaan modal (Leasing, modal ventura, asuransi);•Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip syari’ah;•Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun.

USAHA BPR

Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran

Melakukan kegiatan usaha dalam valuta asing Melakukan penyertaan modal Melakukan usaha perasuransian Melakukan usaha lain di luar dari yang telah ditentukan

dalam Pasal 13 undang-undang perbankan

Dari Segi Pemilikan Modal

1. Bank Milik Negara

2. Bank Milik Swasta

Dari Segi Stuktur

1. Bank Sentral (B.I)2. Bank Operasional (BNI, BRI, BCA dll)

“bank yg melayani langsung masyarakat untuk menghimpun dana

darik masyarakat dlm bentuk simpanan dan menyalurkan dalam bentuk kredit

kpd masyarakat”

DARI SEGI PERINSIP USAHA

1. Bank Konvensional (sistem Bunga)

2. Bank Syariah (sistem Bagi Hasil)

Dari segi penciptaan uang Giral

Bank PrimerAdalah Bank yang dapat menciptakan uang

giralYang digolongkan dalam Bank Primer ini adalah

: Bank Sirkulasi (Bank Sentral) yang dapat menciptakan

kredit dalam bentuk uang kartal dan uang giral Bank Umum, yang hanya dapat menciptakan uang giral.

Penciptaan uang giral oleh bank-bank tersebut di atas dilakukan dengan cara pemberian pinjaman yang tidak dibebankan dari saldo (Baki) nasabah. Artinya walaupun Bank memberikan kredit, namun saldo simpanan nasabah tetap utuh dan nasabah tetap memiliki hak terhadap setiap penarikan uangnya selama saldonya masih mencukupi.

Hal ini dapat dilakukan karena dalam praktek perbankan tidak semua nasabah menarik saldo simpananya pada saat yang sama (Kecuali terjadi Rush penarikan secara besar-besaran dalam waktu yang sama) Hal ini jarang terjadi.

Karena jumlah permintaan kredit lebih besar daripada jumlah saldo simpanan nasabah, maka Bank bersedia melepaskan kredit yang lebih besar dari saldo nasabah dengan cara menciptakan uang giral melalui rekening koran. Dengan demikian uang kartal sama tetapi jumlah uang giral diciptakan bertambah.

BANK SEKUNDER

Adalah bank yang bertugas sebagai perantara dalam menyalurkan kredit.

Yang tergolong dalam Bank Sekunder ialah Bank Tabungan dan Bank Pembangunan yang tidak

menciptakan uang giral.

SYARAT-SYARAT MENDIRIKAN BANK

1. Perizinan

2. Bentuk Hukum

3. Modal

4. Kepemilikan

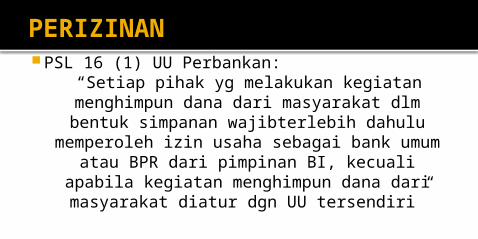

PERIZINANPSL 16 (1) UU Perbankan:

“Setiap pihak yg melakukan kegiatan menghimpun dana dari masyarakat dlm bentuk simpanan wajibterlebih dahulu

memperoleh izin usaha sebagai bank umum atau BPR dari pimpinan BI, kecuali apabila

kegiatan menghimpun dana dari masyarakat diatur dgn UU tersendiri”

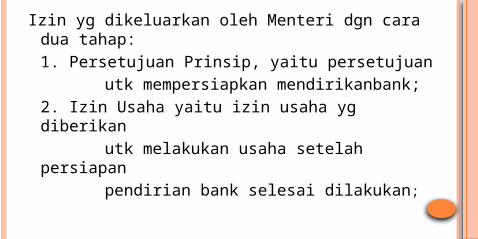

Izin yg dikeluarkan oleh Menteri dgn cara dua tahap:1. Persetujuan Prinsip, yaitu persetujuan

utk mempersiapkan mendirikanbank;2. Izin Usaha yaitu izin usaha yg diberikan

utk melakukan usaha setelah persiapan pendirian bank selesai dilakukan;

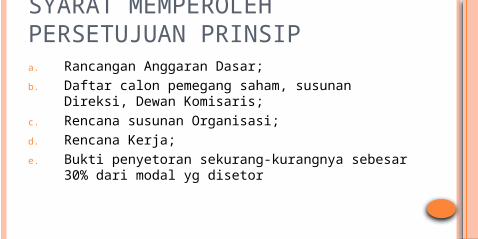

SYARAT MEMPEROLEH PERSETUJUAN PRINSIPa. Rancangan Anggaran Dasar;b. Daftar calon pemegang saham, susunan Direksi,

Dewan Komisaris;c. Rencana susunan Organisasi;d. Rencana Kerja;e. Bukti penyetoran sekurang-kurangnya sebesar 30%

dari modal yg disetor

SYARAT MEMPEROLEH IZIN USAHA

Melampirkan:1. Anggaran Dasar yg telah disahkan

Menteri; (Hkm dan HAM RI);2. Daftar Pemegang saham, susunan Direksi dan Dewan Komisaris;3. susunan Organisasi, siistem dan prosedur kerja;4. bukti pelunasan seluruh modal yg disetorkan;

BENTUK HUKUM UU No. 40/2007 ttg Perseroan terbatas; UU No. 25/1992 ttg Perkoperasian; UU No. 5/1962 ttg Perusahaan Daerah.

MODAL BANK Modal Inti

adalah modal sendiri yg dananya berasal dari pemegang saham;

Modal Pelengkap, terdiri dari: Cadangan revaluasi tetap, cadangan umum, modal

pinjaman, pinjaman subordinasi dan peningkatan penyertaan pd portofolio yg tersedia utk dijual setinggi-tingginya;

MODAL AWAL PENDIRIANBANK

BANK UMUM BPR

Rp. 3 Triliun Rp. 2 Milyar (di Wil. JABODETABEK)

Rp. 1 Milyar (di Wil Ibu Kota Propinsi di luar Wil JABODETABEK)

Rp. 500 Jt (diluar Wil. 1,2 diatas)

AKUISISI, MARGER, KONSOLIDASI

A. AKUISISI/PENGAMBILALIHAN

Akusisi adalah perbuatan hukum yang dilakukan oleh badan hukum atau orang

perseorangan untuk mengambil alih, baik seluruh ataupun sebagian besar saham perseroan yang dapat mengakibatkan

beralihnya pengendalian terhadap perseroan tersebut.

JENIS-JENIS AKUISISI

1. Akusisi horizontal

Akuisisi horizontal adalah akuisisi terhadap perseroan yang memiliki produk dan jasa yang sejenis atau pesaing yang memiliki

produk dan jasa yang sejenis atau pesaing yang memiliki daerah pemasaran yang

sama.

2. Akusisi Vertikal Akuisisi vertical adalah terhadap beberapa perseroan

yang memilki produk dan jasa yang tidak sejenis dengan tujuan untuk menguasai mata rantai produksi dan distribusi dari hulu sampai ke hilir.

3. Akuisisi Konglomerasi Akusisi konglomerasi adalah akuisisi terhadap satu

atau beberapa perseroan yang tidak mempunyai kaitan bisnis secara langsung dengan bisnis perseroan pengakuisisi dengan tujuan membentuk konglomerasi baru atau konglomerasi yang lebih besar lagi.

MARGER /PENGABUNGAN

Merger adalah penggabungan dari dua bank atau lebih dengan cara

tetap mempertahankan berdirinya salah satu bank dan

membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu.

KONSOLIDASI

Konsolidasi adalah penggabungan dari dua bank

atau lebih, dengan cara mendirikan bank baru dan membubarkan bank-bank

tersebut dengan atau tanpa melikuidasi.

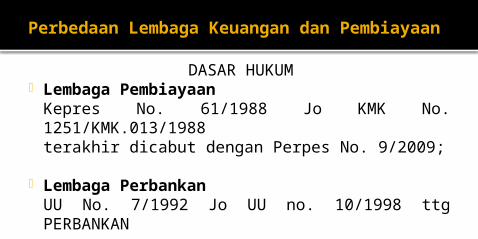

Perbedaan Lembaga Keuangan dan Pembiayaan

DASAR HUKUM- Lembaga Pembiayaan

Kepres No. 61/1988 Jo KMK No. 1251/KMK.013/1988terakhir dicabut dengan Perpes No. 9/2009;

- Lembaga PerbankanUU No. 7/1992 Jo UU no. 10/1998 ttg PERBANKAN

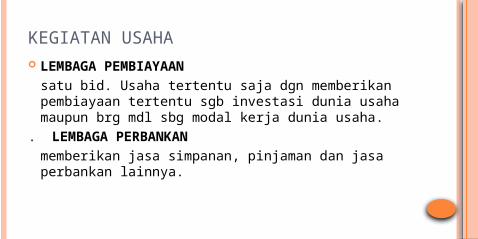

KEGIATAN USAHA LEMBAGA PEMBIAYAAN

satu bid. Usaha tertentu saja dgn memberikan pembiayaan tertentu sgb investasi dunia usaha maupun brg mdl sbg modal kerja dunia usaha.

. LEMBAGA PERBANKANmemberikan jasa simpanan, pinjaman dan jasa perbankan lainnya.

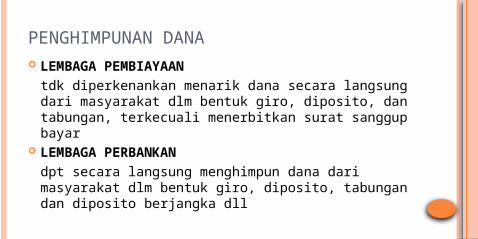

PENGHIMPUNAN DANA LEMBAGA PEMBIAYAAN

tdk diperkenankan menarik dana secara langsung dari masyarakat dlm bentuk giro, diposito, dan tabungan, terkecuali menerbitkan surat sanggup bayar

LEMBAGA PERBANKANdpt secara langsung menghimpun dana dari masyarakat dlm bentuk giro, diposito, tabungan dan diposito berjangka dll

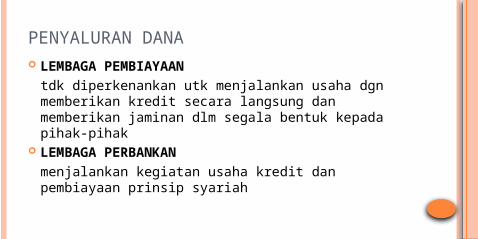

PENYALURAN DANA LEMBAGA PEMBIAYAAN

tdk diperkenankan utk menjalankan usaha dgn memberikan kredit secara langsung dan memberikan jaminan dlm segala bentuk kepada pihak-pihak

LEMBAGA PERBANKANmenjalankan kegiatan usaha kredit dan pembiayaan prinsip syariah

JAMINAN UTANG LEMBAGA PEMBIAYAAN

dlm menjalankan kegiatan pembiayaan tdk menekankan aspek jaminan (non collateral basis)

LEMBAGA PERBANKAN

dlm memberikan kredit lebih berorientasi kepada jaminan

PENJAMIN LEMBAGA PEMBIAYAAN

dilarangan memberikan jaminan dlm bentuk apapun kepada pihak lain

LEMBAGA PERBANKAN

dapat bertindak sbg penjamin dgn memberikan jaminan kpd pihak lain.

PENCIPTAAN UANG GIRAL LEMBAGA PEMBIAYAAN

tdk dapat menciptakan uang giral

LEMBAGA PERBANKAN

dapat menciptakan uang giral

PENERBITAN SURAT SANGGUP LEMABAG PEMBIAYAAN

dulu dilarang menerbitkan surat sanggup, kecuali sbg jaminan utang kepada bank yg menjadi kreditornya. Surat sanggup bayar tidak dapat dialihkan dan dikuasakan kepada pihak manapun dan wajib dicantumkan kata-kata “tidak dapat dialihkan dan dikuasi kpd pihak manapun. Sekarang diperbolehkan dengan memenuhi prinsip kehati-hatian

LEMABAGA PERBANKANDapat menerbitkan surat sanggup pengakuan hutang

PERIZINAN, PEMBINAAN dan PENGAWASAN, OTORITAS

LEMBAGA PEMBIAYAANMenteri Keuangan

LEMBAGA PERBANKANBank Indonesia