Embed Size (px)

Citation preview

1

PENSIONES BANORTE GENERALI, S.A. DE C.V.

GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACION DE INFORMACION

ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

(Cifras en Pesos)

En cumplimiento a lo dispuesto en el Capítulo 14.3 de la Circular Única de Seguros emitida por la Comisión Nacional de Seguros y Fianzas y publicada en el Diario Oficial de la Federación el 13 de Diciembre de 2010.

2

NOTAS DE REVELACION DE INFORMACION ADICIONAL A LOS ESTADOS FINANCIEROS

DISPOSICION 14.3.3.- NOTA DE REVELACION 1. OPERACIONES Y RAMOS AUTORIZADOS. 4

DISPOSICION 14.3.4.- NOTA DE REVELACION 2. POLITICAS DE ADMINISTRACION Y GOBIERNO CORPORATIVO. 4

DISPOSICION 14.3.5 Y 14.3.6.- NOTA DE REVELACION 3. INFORMACION ESTADISTICA Y DESEMPEÑO TECNICO. 15

DISPOSICION 14.3.7 Y 14.3.8.- NOTA DE REVELACION 4. INFORMACION SOBRE EL PORTAFOLIO DE INVERSIONES. 22

DISPOSICION 14.3.12 Y 14.3.13.- NOTA DE REVELACION 5. DEUDORES. 26

DISPOSICION 14.3.14, 14.3.15 Y 14.3.16.- NOTA DE REVELACION 6. RESERVAS TECNICAS. 27

DISPOSICION 14.3.20, 14.3.21 Y 14.3.22.- NOTA DE REVELACION 8. REASEGURO Y REASEGURO FINANCIERO. 29

DISPOSICION 14.3.24.- NOTA DE REVELACION 9. MARGEN DE SOLVENCIA. 31

DISPOSICION 14.3.25.- NOTA DE REVELACION 10. COBERTURA DE REQUERIMIENTOS ESTATUTARIOS. 31

DISPOSICION 14.3.27, 14.3.28 Y 14.3.29.- NOTA DE REVELACION 12. ADMINISTRACION DE RIESGOS. 32

DISPOSICION 14.3.33 Y 14.3.35.- OTRAS NOTAS DE REVELACION. 38

3

NOTAS DE REVELACION DE INFORMACION ADICIONAL A LOS ESTADOS FINANCIEROS

4

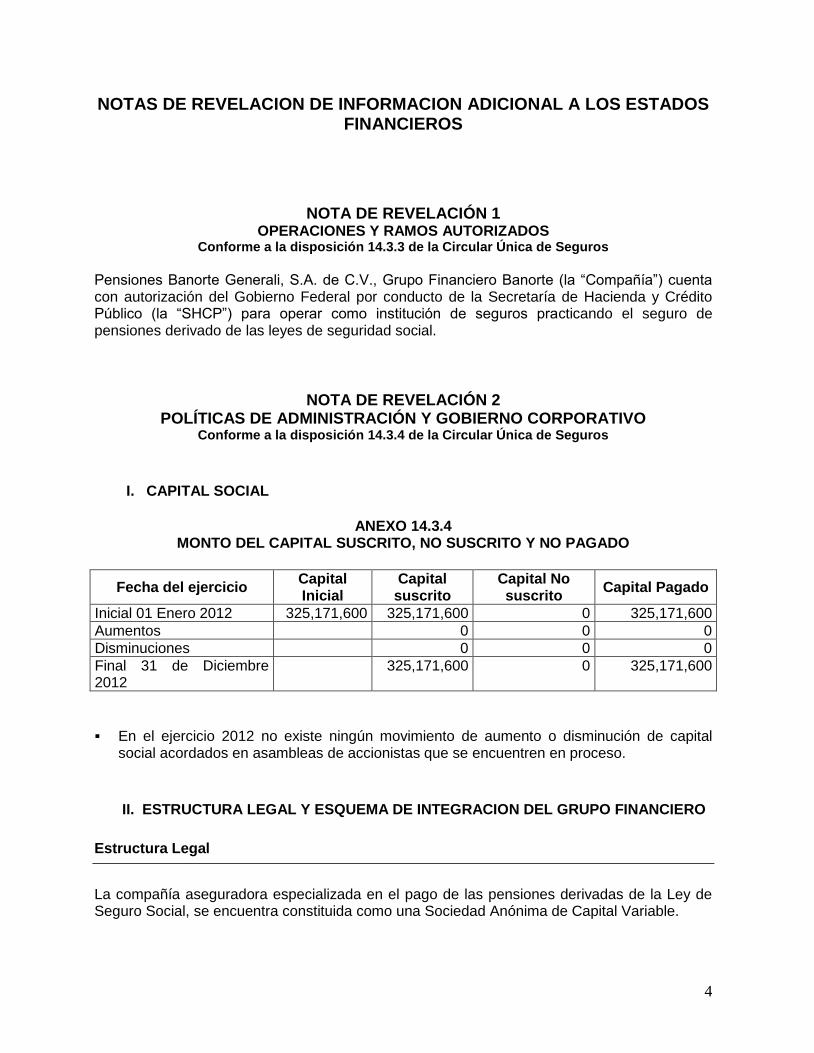

NOTAS DE REVELACION DE INFORMACION ADICIONAL A LOS ESTADOS FINANCIEROS

NOTA DE REVELACIÓN 1

OPERACIONES Y RAMOS AUTORIZADOS Conforme a la disposición 14.3.3 de la Circular Única de Seguros

Pensiones Banorte Generali, S.A. de C.V., Grupo Financiero Banorte (la “Compañía”) cuenta con autorización del Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público (la “SHCP”) para operar como institución de seguros practicando el seguro de pensiones derivado de las leyes de seguridad social.

NOTA DE REVELACIÓN 2 POLÍTICAS DE ADMINISTRACIÓN Y GOBIERNO CORPORATIVO

Conforme a la disposición 14.3.4 de la Circular Única de Seguros

I. CAPITAL SOCIAL

ANEXO 14.3.4

MONTO DEL CAPITAL SUSCRITO, NO SUSCRITO Y NO PAGADO

Fecha del ejercicio Capital Inicial

Capital suscrito

Capital No suscrito

Capital Pagado

Inicial 01 Enero 2012 325,171,600 325,171,600 0 325,171,600

Aumentos 0 0 0

Disminuciones 0 0 0

Final 31 de Diciembre 2012

325,171,600 0 325,171,600

En el ejercicio 2012 no existe ningún movimiento de aumento o disminución de capital social acordados en asambleas de accionistas que se encuentren en proceso.

II. ESTRUCTURA LEGAL Y ESQUEMA DE INTEGRACION DEL GRUPO FINANCIERO

Estructura Legal

La compañía aseguradora especializada en el pago de las pensiones derivadas de la Ley de Seguro Social, se encuentra constituida como una Sociedad Anónima de Capital Variable.

5

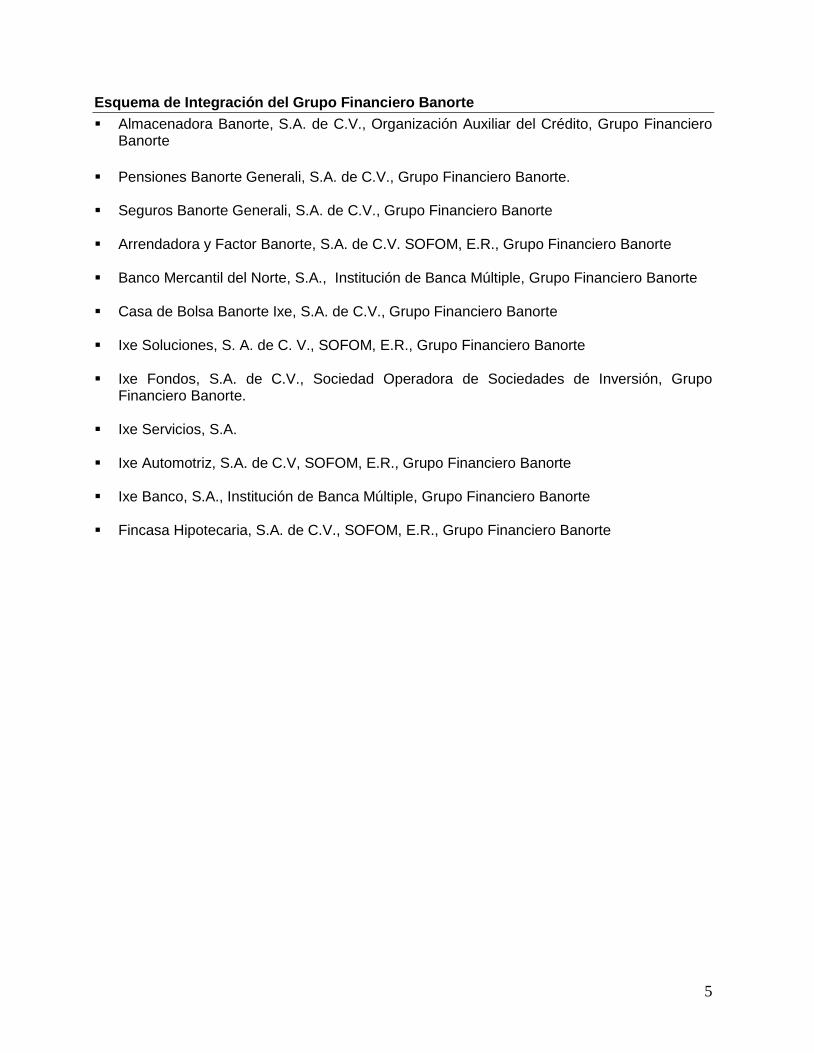

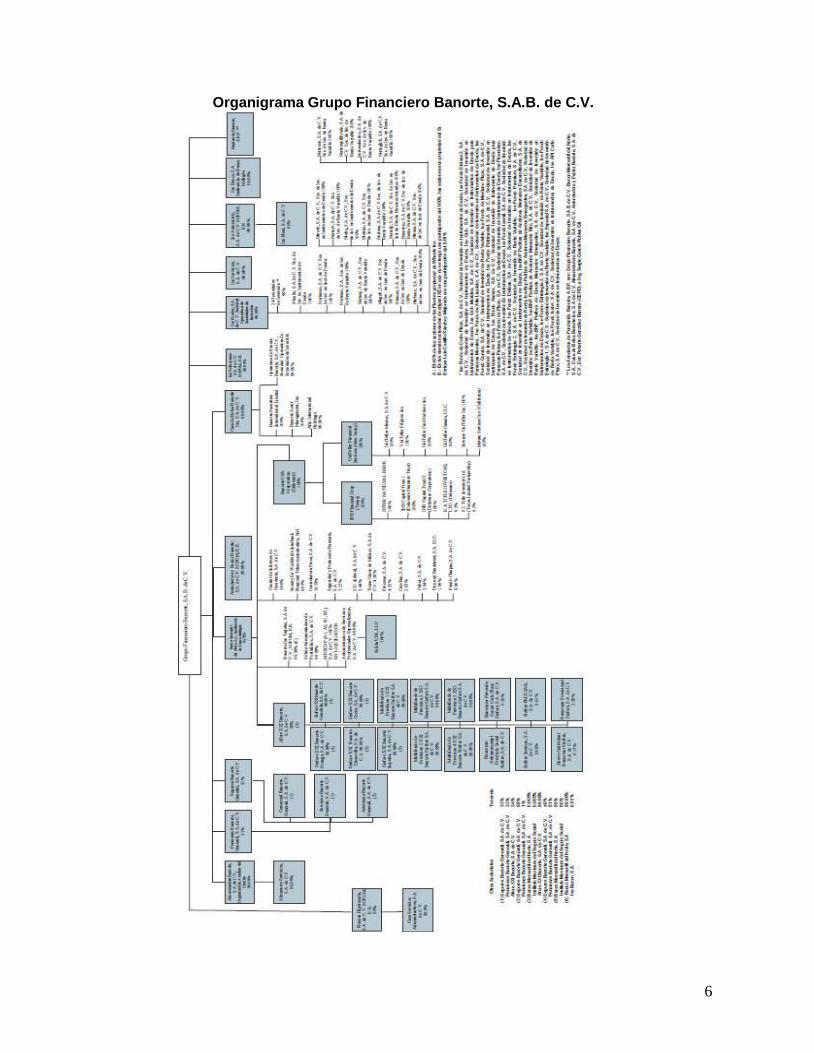

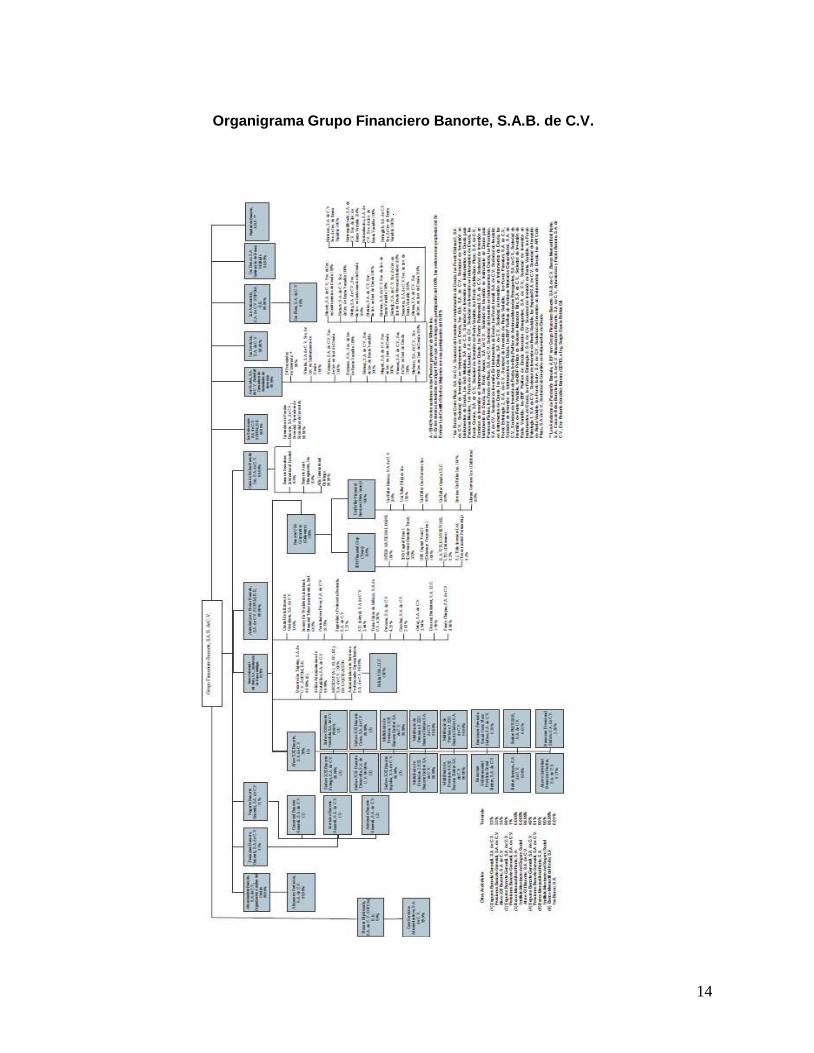

Esquema de Integración del Grupo Financiero Banorte

Almacenadora Banorte, S.A. de C.V., Organización Auxiliar del Crédito, Grupo Financiero Banorte

Pensiones Banorte Generali, S.A. de C.V., Grupo Financiero Banorte. Seguros Banorte Generali, S.A. de C.V., Grupo Financiero Banorte Arrendadora y Factor Banorte, S.A. de C.V. SOFOM, E.R., Grupo Financiero Banorte Banco Mercantil del Norte, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte Casa de Bolsa Banorte Ixe, S.A. de C.V., Grupo Financiero Banorte

Ixe Soluciones, S. A. de C. V., SOFOM, E.R., Grupo Financiero Banorte Ixe Fondos, S.A. de C.V., Sociedad Operadora de Sociedades de Inversión, Grupo

Financiero Banorte. Ixe Servicios, S.A.

Ixe Automotriz, S.A. de C.V, SOFOM, E.R., Grupo Financiero Banorte

Ixe Banco, S.A., Institución de Banca Múltiple, Grupo Financiero Banorte

Fincasa Hipotecaria, S.A. de C.V., SOFOM, E.R., Grupo Financiero Banorte

6

Organigrama Grupo Financiero Banorte, S.A.B. de C.V.

7

III. DESCRIPCIÓN DEL MARCO NORMATIVO Pensiones Banorte Generali cuenta con un Marco Normativo Interno en materia de Gobierno Corporativo estricto, aplicándole la normatividad vigente como Ley General de Instituciones y Sociedades Mutualistas de Seguros, Ley sobre el contrato de Seguro, Ley para Regular las Agrupaciones Financieras, Ley General de Sociedades Mercantiles, sus Estatutos Sociales, así como por las demás Disposiciones Legales y Administrativas derivadas de las normas antes expuestas. El Consejo de Administración cumple cabalmente con lo establecido en las normas antes señaladas. Al respecto, dicho Consejo y el director general en su caso, ha aprobado las políticas que establece el artículo 29 Bis-1 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, teniendo aprobadas las siguientes políticas:

· Inversiones · Administración Integral de Riesgos · Comercialización

Pensiones Banorte Generali tiene implementada las Normas para Evitar Conflictos de Intereses Asimismo, el Consejo ha autorizado la constitución de los Comités que a continuación se listan:

· Comité de Inversiones · Comité de Administración de Riesgos · Comité de Comunicación y Control . Comité de Auditoria

Por otro lado, en cumplimiento al artículo 29 Bis-1 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, el Consejo de Administración aprobó el nombramiento del Contralor Normativo, quien le reporta directamente. Se cuenta con un contrato de prestación de servicios con el Contralor Normativo, a quien se le provee toda la información necesaria para el cumplimiento de su función. Dicho contralor asiste a las reuniones de los comités consultivos, dentro de los cuales cumple con los requisitos de ley y disposiciones de carácter general.

8

IV. MIEMBROS PROPIETARIOS Y SUPLENTES DEL CONSEJO DE ADMINISTRACION

CONSEJEROS PROPIETARIOS SERIE “A” CONSEJERO PROPIETARIO SERIE “B”

1. Alejandro Valenzuela del Río 1. Claudio Mele

2. Fernando Solís Soberón

CONSEJEROS SUPLENTES SERIE ”A” CONSEJERO SUPLENTE SERIE ”B”

1. José Vicente Fernández Camargo 1. Alessandro Corsi

2. Héctor Reyes Retana

CONSEJERO INDEPENDIENTE PROPIETARIO SERIE “A”

CONSEJERO INDEPENDIENTE PROPIETARIO SERIE “B”

1. Jorge Eduardo Gracia Garza 1. Roberto Cannizzo Consiglio

CONSEJERO INDEPENDIENTE SUPLENTE SERIE “B”

1. Stefano Amato Cannizzo

Consejeros Serie A

1) Alejandro Valenzuela Del Río

Licenciado en Economía por la Universidad de los Ángeles California.

Maestría en Economía por la Universidad de los Ángeles California.

Doctorado en Administración y Evaluación de Proyectos por la Université de Paris Dauphine y Ecole Superieure de Commerce de Paris.

Promoción Víctor Hugo por el Ecole Nationale d´Administration, Paris Francia

2008-Actual Director General de Grupo Financiero Banorte.

2005-2008 Director General de Tesorería y Mercados de Capitales de Grupo Financiero Banorte.

2003-2005 Director General de Relaciones Institucionales de Grupo Financiero Banorte.

2001-2003 Director General en México y Centro América de European Aeronautic Defence and Space Company.

2001-2003 Miembro del Consejo de Administración de The Laredo National Bank

1999-2001 Consultor Independiente de Dexia Public Finance Bank, Cintra, el Senado de la Republica y de Francisco Labastida Ochoa.

2) Lic. Fernando Solís Soberón

Licenciado en Economía por el Instituto Tecnológico Autónomo de México.

Maestría y Doctorado en Economía por la Universidad de Virginia.

2007-Actual Director General de Banca de Ahorro y Previsión de Grupo Financiero Banorte.

9

1991-Actual Profesor de Economía del Instituto Tecnológico Autónomo de México

2002-2007 Director Divisional de Finanzas y Administración, Miembro del Comité de Grupo Nacional Provincial

2000-2002 Asesor de la Presidencia, Grupo Bal.

1995-2000 Presidente, Comisión Nacional Del Sistema de Ahorro para el Retiro

1992-1995 Vicepresidente de Desarrollo, Comisión Nacional de Seguros y Fianzas

3) Lic. Jorge Eduardo Gracia Garza. Consejero Propietario Independiente Serie A.

Licenciado en Administración de Empresas por el Instituto Tecnológico y de Estudios Superiores de Monterrey.

Contador Público el Instituto Tecnológico y de Estudios Superiores de Monterrey.

Maestría en Administración de Negocios por la Universidad de Texas, Texas.

1997-Actual Socio Director, Instituto de Ecofinanzas

1993-Actual Socio Director, Centro Internacional de Capacitación Empresarial, S.C.

Suplentes:

4) C.P. José Vicente Fernández Camargo

Contador Público por la Universidad Autónoma de Nuevo León.

2008 – Actual Director de Administración y Finanzas Banorte Generali.

5) Ing. Héctor Reyes Retana

Ingeniero Industrial de la Universidad Iberoamericana.

Maestría en Administración de Empresas en Cornell University, N.Y.

2008-Actual Consultor y Consejero Independiente (Consejero del Banco de Ahorro Nacional BANSEFI)

2006-2007 Secretaría de Economía (encargado de establecer las bases, estructura y el plan de negocios de un nuevo organismo paraestatal.)

2003-2006 Director General del Banco Nacional de Comercio Exterior, S.N.C.

1994-2002 Director General de Grupo Financiero Mifel y de Banca Mifel.

1992-1993 Vicepresidente Ejecutivo de anca Comercial de Banco Mexicano.

1988-1991 Director General de Banca Confía.

1973-1988 Director de Operaciones Internacionales.

Consejeros Serie B

Propietarios:

10

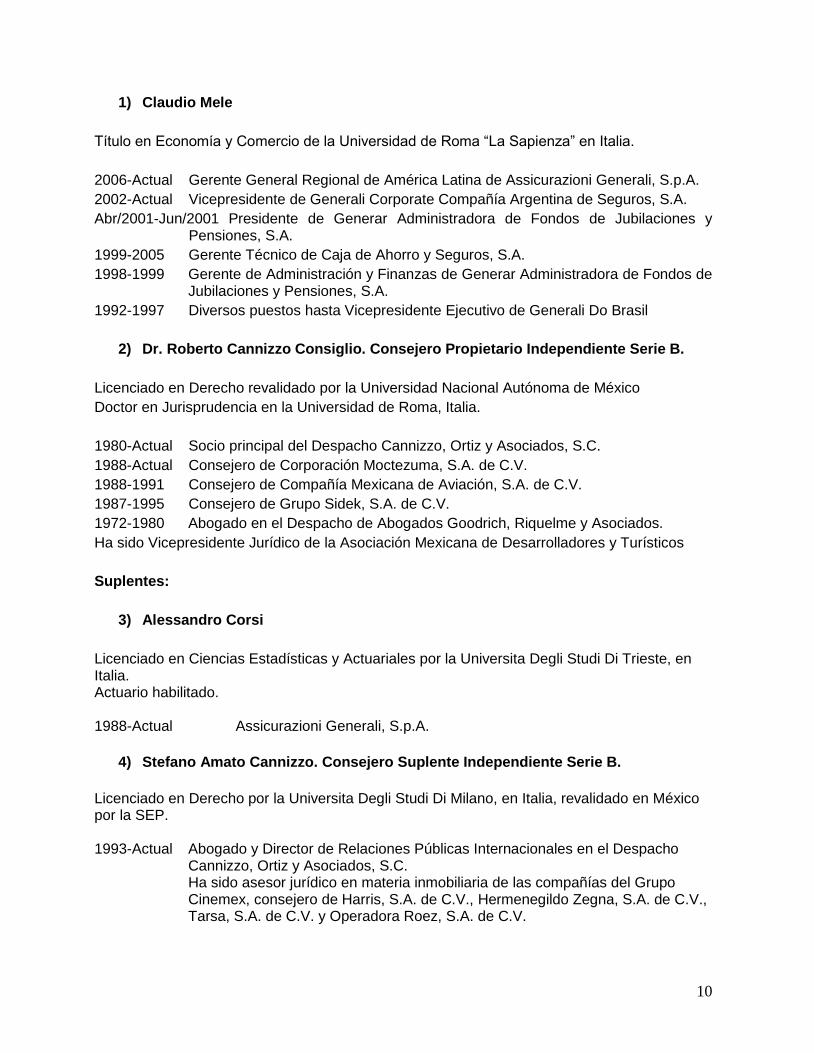

1) Claudio Mele

Título en Economía y Comercio de la Universidad de Roma “La Sapienza” en Italia.

2006-Actual Gerente General Regional de América Latina de Assicurazioni Generali, S.p.A.

2002-Actual Vicepresidente de Generali Corporate Compañía Argentina de Seguros, S.A.

Abr/2001-Jun/2001 Presidente de Generar Administradora de Fondos de Jubilaciones y Pensiones, S.A.

1999-2005 Gerente Técnico de Caja de Ahorro y Seguros, S.A.

1998-1999 Gerente de Administración y Finanzas de Generar Administradora de Fondos de Jubilaciones y Pensiones, S.A.

1992-1997 Diversos puestos hasta Vicepresidente Ejecutivo de Generali Do Brasil

2) Dr. Roberto Cannizzo Consiglio. Consejero Propietario Independiente Serie B.

Licenciado en Derecho revalidado por la Universidad Nacional Autónoma de México

Doctor en Jurisprudencia en la Universidad de Roma, Italia.

1980-Actual Socio principal del Despacho Cannizzo, Ortiz y Asociados, S.C.

1988-Actual Consejero de Corporación Moctezuma, S.A. de C.V.

1988-1991 Consejero de Compañía Mexicana de Aviación, S.A. de C.V.

1987-1995 Consejero de Grupo Sidek, S.A. de C.V.

1972-1980 Abogado en el Despacho de Abogados Goodrich, Riquelme y Asociados.

Ha sido Vicepresidente Jurídico de la Asociación Mexicana de Desarrolladores y Turísticos

Suplentes:

3) Alessandro Corsi

Licenciado en Ciencias Estadísticas y Actuariales por la Universita Degli Studi Di Trieste, en Italia. Actuario habilitado. 1988-Actual Assicurazioni Generali, S.p.A.

4) Stefano Amato Cannizzo. Consejero Suplente Independiente Serie B.

Licenciado en Derecho por la Universita Degli Studi Di Milano, en Italia, revalidado en México por la SEP. 1993-Actual Abogado y Director de Relaciones Públicas Internacionales en el Despacho

Cannizzo, Ortiz y Asociados, S.C. Ha sido asesor jurídico en materia inmobiliaria de las compañías del Grupo Cinemex, consejero de Harris, S.A. de C.V., Hermenegildo Zegna, S.A. de C.V., Tarsa, S.A. de C.V. y Operadora Roez, S.A. de C.V.

11

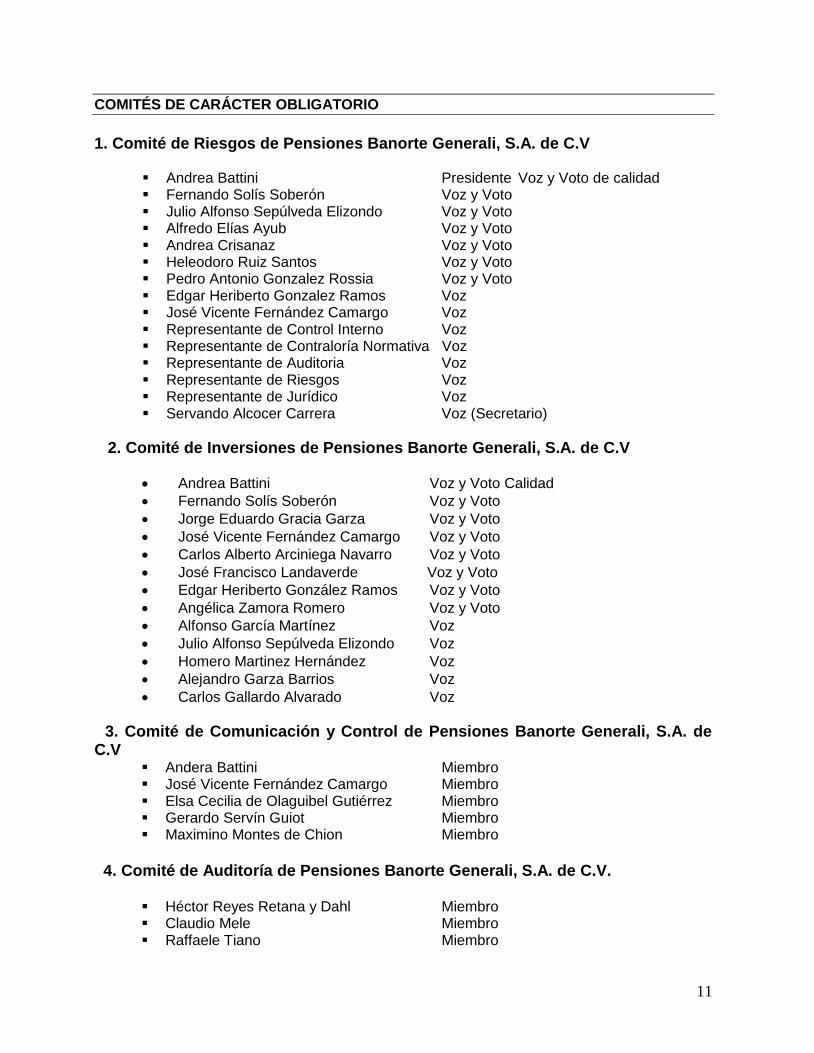

COMITÉS DE CARÁCTER OBLIGATORIO

1. Comité de Riesgos de Pensiones Banorte Generali, S.A. de C.V

Andrea Battini Presidente Voz y Voto de calidad Fernando Solís Soberón Voz y Voto Julio Alfonso Sepúlveda Elizondo Voz y Voto Alfredo Elías Ayub Voz y Voto Andrea Crisanaz Voz y Voto Heleodoro Ruiz Santos Voz y Voto Pedro Antonio Gonzalez Rossia Voz y Voto Edgar Heriberto Gonzalez Ramos Voz José Vicente Fernández Camargo Voz Representante de Control Interno Voz Representante de Contraloría Normativa Voz Representante de Auditoria Voz Representante de Riesgos Voz Representante de Jurídico Voz Servando Alcocer Carrera Voz (Secretario)

2. Comité de Inversiones de Pensiones Banorte Generali, S.A. de C.V

Andrea Battini Voz y Voto Calidad

Fernando Solís Soberón Voz y Voto

Jorge Eduardo Gracia Garza Voz y Voto

José Vicente Fernández Camargo Voz y Voto

Carlos Alberto Arciniega Navarro Voz y Voto

José Francisco Landaverde Voz y Voto

Edgar Heriberto González Ramos Voz y Voto

Angélica Zamora Romero Voz y Voto

Alfonso García Martínez Voz

Julio Alfonso Sepúlveda Elizondo Voz

Homero Martinez Hernández Voz

Alejandro Garza Barrios Voz

Carlos Gallardo Alvarado Voz

3. Comité de Comunicación y Control de Pensiones Banorte Generali, S.A. de C.V

Andera Battini Miembro José Vicente Fernández Camargo Miembro Elsa Cecilia de Olaguibel Gutiérrez Miembro Gerardo Servín Guiot Miembro Maximino Montes de Chion Miembro

4. Comité de Auditoría de Pensiones Banorte Generali, S.A. de C.V.

Héctor Reyes Retana y Dahl Miembro Claudio Mele Miembro Raffaele Tiano Miembro

12

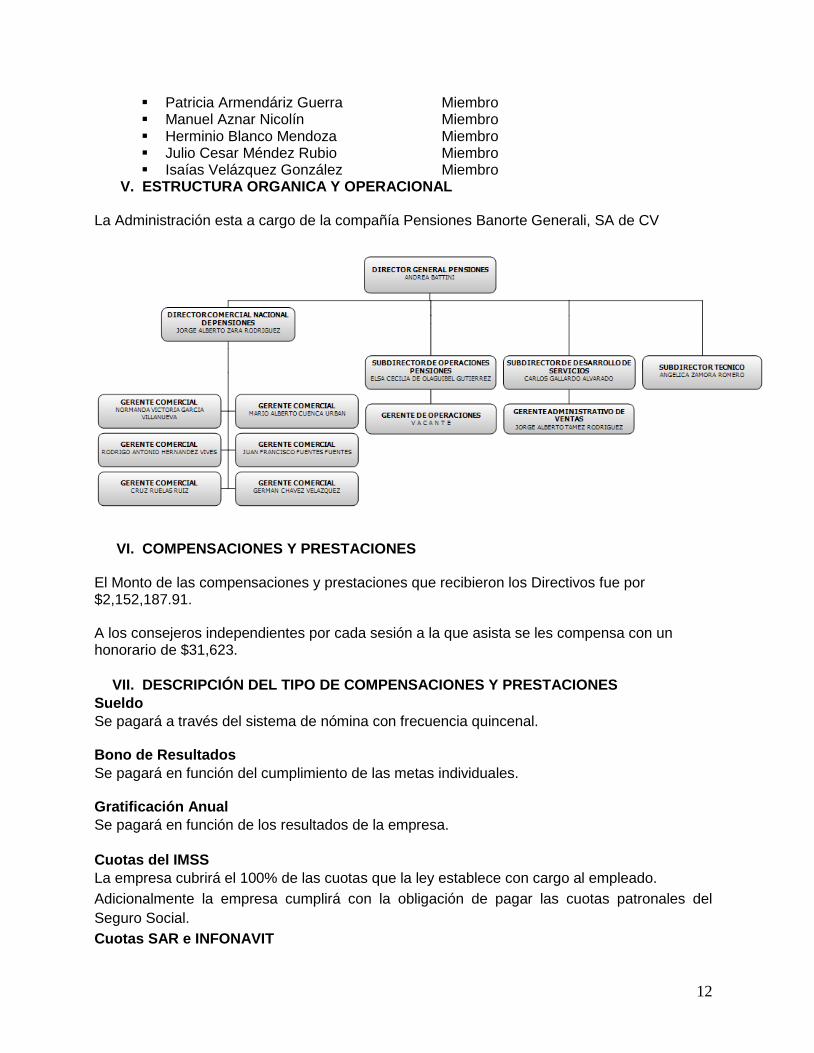

Patricia Armendáriz Guerra Miembro Manuel Aznar Nicolín Miembro Herminio Blanco Mendoza Miembro Julio Cesar Méndez Rubio Miembro Isaías Velázquez González Miembro

V. ESTRUCTURA ORGANICA Y OPERACIONAL La Administración esta a cargo de la compañía Pensiones Banorte Generali, SA de CV

VI. COMPENSACIONES Y PRESTACIONES El Monto de las compensaciones y prestaciones que recibieron los Directivos fue por $2,152,187.91. A los consejeros independientes por cada sesión a la que asista se les compensa con un honorario de $31,623.

VII. DESCRIPCIÓN DEL TIPO DE COMPENSACIONES Y PRESTACIONES

Sueldo

Se pagará a través del sistema de nómina con frecuencia quincenal. Bono de Resultados

Se pagará en función del cumplimiento de las metas individuales. Gratificación Anual

Se pagará en función de los resultados de la empresa.

Cuotas del IMSS

La empresa cubrirá el 100% de las cuotas que la ley establece con cargo al empleado.

Adicionalmente la empresa cumplirá con la obligación de pagar las cuotas patronales del

Seguro Social.

Cuotas SAR e INFONAVIT

13

Es responsabilidad de la empresa cumplir con las obligaciones de pagar las cuotas del SAR y

vivienda por todos los empleados que presten sus servicios en la misma.

Aguinaldo

En el caso de esta prestación, el personal tiene derecho a aguinaldo, o la parte proporcional

de acuerdo al tiempo laborado durante el año calendario.

Vacaciones

Estas deberán disfrutarse y concederse a los empleados dentro del ejercicio siguiente al

cumplimiento del año de servicio. En caso de no disfrutarse en este período no será

acumulable ni remunerada.

Prima Vacacional

Se pagará automáticamente a través del sistema de nómina establecido en la quincena en que

cumpla su aniversario.

Descansos

Días de descanso obligatorio de acuerdo a la Ley Federal del Trabajo

Fondo de Ahorro

El importe máximo que se podrá descontar al empleado por concepto de esta prestación, se

determinará de acuerdo a lo establecido en la legislación aplicable.

Seguro de Vida

Todos los empleados que laboren en alguna de las empresas del Sector Banca de Ahorro y

Previsión contarán con una Póliza de Seguro de Vida

No hay planes de pensiones, retiro o similares complementarios a la Ley del Seguro Social.

Plan de Pensiones

La empresa otorga un plan de pensiones denominado PORVENIR BG el cual se compone de:

a) La aportación del empleado al plan, la cual puede ser de 18, 15 ó 12 días de

sueldo.

b) La aportación de la empresa equivalente a un 10% de la aportación del

empleado.

c) Los intereses que se generen derivado de la inversión de ambas aportaciones.

d) Además se otorgará el beneficio al personal que llegue a cumplir 50 años de

edad y 10 años de antigüedad o más, el cual consiste en recibir los 3 meses y

20 días correspondientes a su indemnización bajo un esquema exento.

Para ejercer este beneficio de retiro, será necesario que cuenten con la aprobación del Comité

Técnico encargado de la administración del programa.

VIII. NEXOS PATRIMONIALES O ALIANZAS ESTRATEGICAS

14

Organigrama Grupo Financiero Banorte, S.A.B. de C.V.

15

NOTA DE REVELACIÓN 3 INFORMACIÓN ESTADÍSTICA Y DESEMPEÑO TECNICO

Conforme a la disposición 14.3.5 de la Circular Única de Seguros

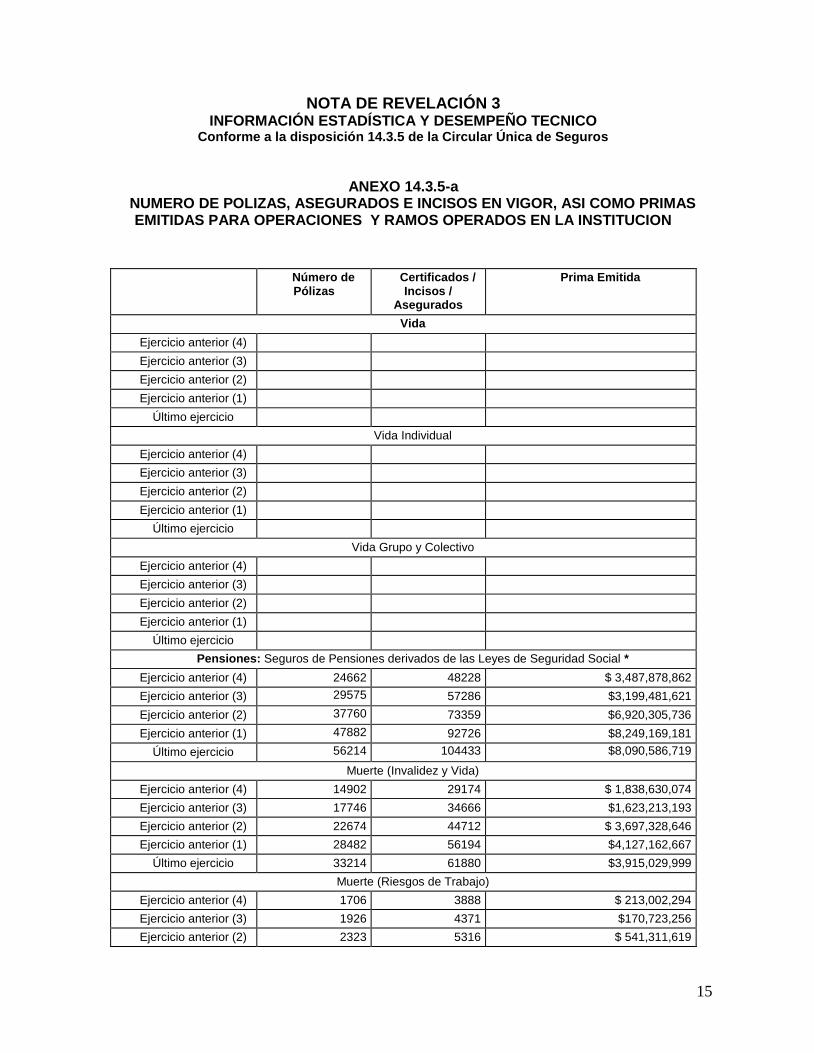

ANEXO 14.3.5-a NUMERO DE POLIZAS, ASEGURADOS E INCISOS EN VIGOR, ASI COMO PRIMAS EMITIDAS PARA OPERACIONES Y RAMOS OPERADOS EN LA INSTITUCION

Número de Pólizas

Certificados / Incisos /

Asegurados

Prima Emitida

Vida

Ejercicio anterior (4)

Ejercicio anterior (3)

Ejercicio anterior (2)

Ejercicio anterior (1)

Último ejercicio

Vida Individual

Ejercicio anterior (4)

Ejercicio anterior (3)

Ejercicio anterior (2)

Ejercicio anterior (1)

Último ejercicio

Vida Grupo y Colectivo

Ejercicio anterior (4)

Ejercicio anterior (3)

Ejercicio anterior (2)

Ejercicio anterior (1)

Último ejercicio

Pensiones: Seguros de Pensiones derivados de las Leyes de Seguridad Social *

Ejercicio anterior (4) 24662 48228 $ 3,487,878,862

Ejercicio anterior (3) 29575 57286 $3,199,481,621

Ejercicio anterior (2) 37760 73359 $6,920,305,736

Ejercicio anterior (1) 47882 92726 $8,249,169,181

Último ejercicio 56214 104433 $8,090,586,719

Muerte (Invalidez y Vida)

Ejercicio anterior (4) 14902 29174 $ 1,838,630,074

Ejercicio anterior (3) 17746 34666 $1,623,213,193

Ejercicio anterior (2) 22674 44712 $ 3,697,328,646

Ejercicio anterior (1) 28482 56194 $4,127,162,667

Último ejercicio 33214 61880 $3,915,029,999

Muerte (Riesgos de Trabajo)

Ejercicio anterior (4) 1706 3888 $ 213,002,294

Ejercicio anterior (3) 1926 4371 $170,723,256

Ejercicio anterior (2) 2323 5316 $ 541,311,619

16

Ejercicio anterior (1) 2843 6525 $703,087,513

Último ejercicio 3347 7650 $837,172,765

Invalidez

Ejercicio anterior (4) 5254 11999 $ 1,176,109,729

Ejercicio anterior (3) 6236 13983 $ 870,449,906

Ejercicio anterior (2) 7880 17415 $ 1,503,692,873

Ejercicio anterior (1) 9977 21821 $ 1,988,865,218

Último ejercicio 11379 24595 $1,624,767,279

Incapacidad permanente

Ejercicio anterior (4) 2800 3167 $ 260,136,764

Ejercicio anterior (3) 3330 3746 $ 213,419,437

Ejercicio anterior (2) 3804 4256 $231,137,999

Ejercicio anterior (1) 4766 5322 $ 507,414,373

Último ejercicio 5867 6520 $901,898,700

Jubilación

Ejercicio anterior (4) 0 0 0

Ejercicio anterior (3) 337 520 $ 321,675,830

Ejercicio anterior (2) 1079 1660 $ 946,734,601

Ejercicio anterior (1) 1814 2864 $ 922,639,410

Último ejercicio 2407 3788 $811,717,977

[Para integrar o agrupar los rubros contables, referirse al Capítulo 14.5 de la Circular Única de Seguros.

*En el caso de Seguros de Pensiones derivados de las Leyes de Seguridad Social se

reportará el número de asegurados, pensionados, beneficiarios y asignatarios.]

“Los subtotales y totales en la columna de ´ Números de Póliza y ´ Certificados/Incisos/

Asegurados ´ no acumularan la suma de cada uno de los ramos señalados en el cuadro,

ya que existen productos que incluyen más de un ramo en una sola póliza”

17

ANEXO 14.3.5-b

Costo Promedio de Siniestralidad (Severidad )*

Último Ejercicio

Ejercicio Anterior (1)

Ejercicio Anterior (2)

Ejercicio Anterior (3)

Ejercicio Anterior (4)

Vida

Vida Individual

Vida Grupo y Colectivo

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños NO APLICA

automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Reafianzamiento

* Costo Promedio de Siniestralidad (Severidad) = Monto de siniestros de cada operación y ramo (reportada en el estado de resultados)/ Número de siniestros de cada operación y ramo (reportado en el sistema estadístico del sector asegurador- SESA). ** El monto de la siniestralidad incluye rescates, vencimientos, dividendos por: (la institución deberá señalar la información respectiva para los años que reporte).

ANEXO 14.3.5-c

Frecuencia de Siniestros %

Último Ejercicio

Ejercicio Anterior (1)

Ejercicio Anterior (2)

Ejercicio Anterior (3)

Ejercicio Anterior (4)

Vida

Vida Individual

Vida Grupo y Colectivo

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños NO APLICA

Automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Reafianzamiento

18

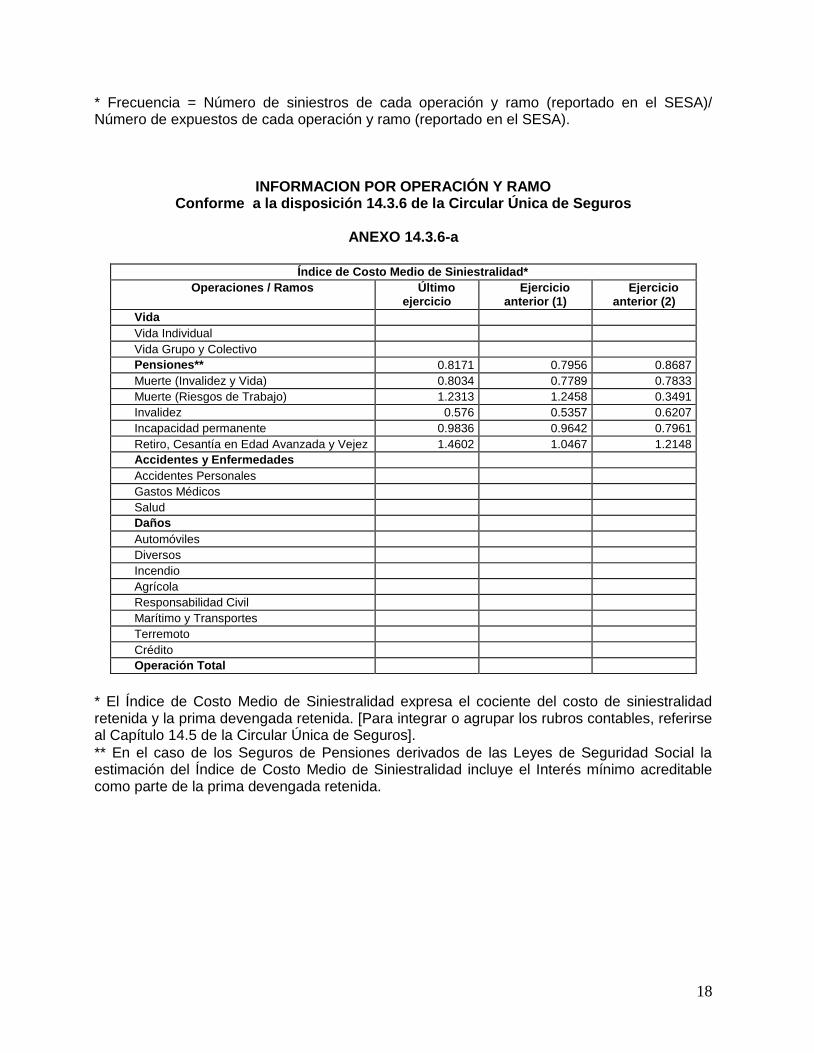

* Frecuencia = Número de siniestros de cada operación y ramo (reportado en el SESA)/ Número de expuestos de cada operación y ramo (reportado en el SESA).

INFORMACION POR OPERACIÓN Y RAMO Conforme a la disposición 14.3.6 de la Circular Única de Seguros

ANEXO 14.3.6-a

Índice de Costo Medio de Siniestralidad*

Operaciones / Ramos Último ejercicio

Ejercicio anterior (1)

Ejercicio anterior (2)

Vida

Vida Individual

Vida Grupo y Colectivo

Pensiones** 0.8171 0.7956 0.8687

Muerte (Invalidez y Vida) 0.8034 0.7789 0.7833

Muerte (Riesgos de Trabajo) 1.2313 1.2458 0.3491

Invalidez 0.576 0.5357 0.6207

Incapacidad permanente 0.9836 0.9642 0.7961

Retiro, Cesantía en Edad Avanzada y Vejez 1.4602 1.0467 1.2148

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños

Automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Operación Total

* El Índice de Costo Medio de Siniestralidad expresa el cociente del costo de siniestralidad retenida y la prima devengada retenida. [Para integrar o agrupar los rubros contables, referirse al Capítulo 14.5 de la Circular Única de Seguros].

** En el caso de los Seguros de Pensiones derivados de las Leyes de Seguridad Social la estimación del Índice de Costo Medio de Siniestralidad incluye el Interés mínimo acreditable como parte de la prima devengada retenida.

19

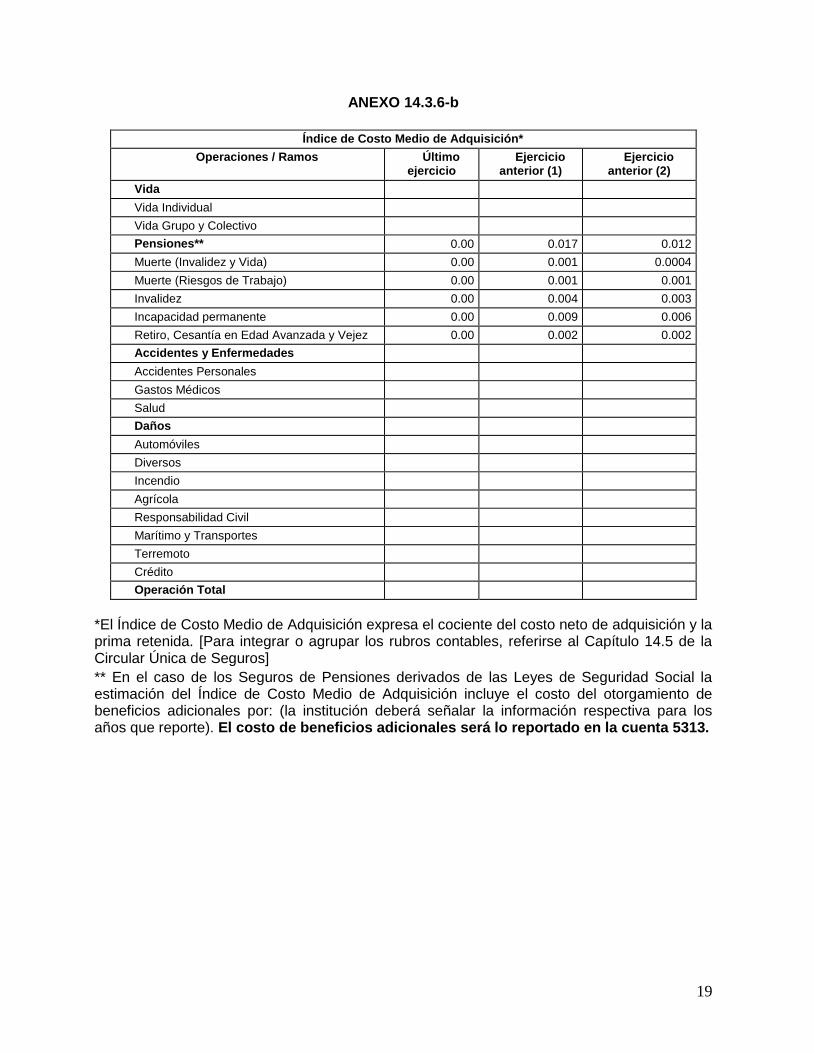

ANEXO 14.3.6-b

Índice de Costo Medio de Adquisición*

Operaciones / Ramos Último ejercicio

Ejercicio anterior (1)

Ejercicio anterior (2)

Vida

Vida Individual

Vida Grupo y Colectivo

Pensiones** 0.00 0.017 0.012

Muerte (Invalidez y Vida) 0.00 0.001 0.0004

Muerte (Riesgos de Trabajo) 0.00 0.001 0.001

Invalidez 0.00 0.004 0.003

Incapacidad permanente 0.00 0.009 0.006

Retiro, Cesantía en Edad Avanzada y Vejez 0.00 0.002 0.002

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños

Automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Operación Total

*El Índice de Costo Medio de Adquisición expresa el cociente del costo neto de adquisición y la prima retenida. [Para integrar o agrupar los rubros contables, referirse al Capítulo 14.5 de la Circular Única de Seguros]

** En el caso de los Seguros de Pensiones derivados de las Leyes de Seguridad Social la estimación del Índice de Costo Medio de Adquisición incluye el costo del otorgamiento de beneficios adicionales por: (la institución deberá señalar la información respectiva para los años que reporte). El costo de beneficios adicionales será lo reportado en la cuenta 5313.

20

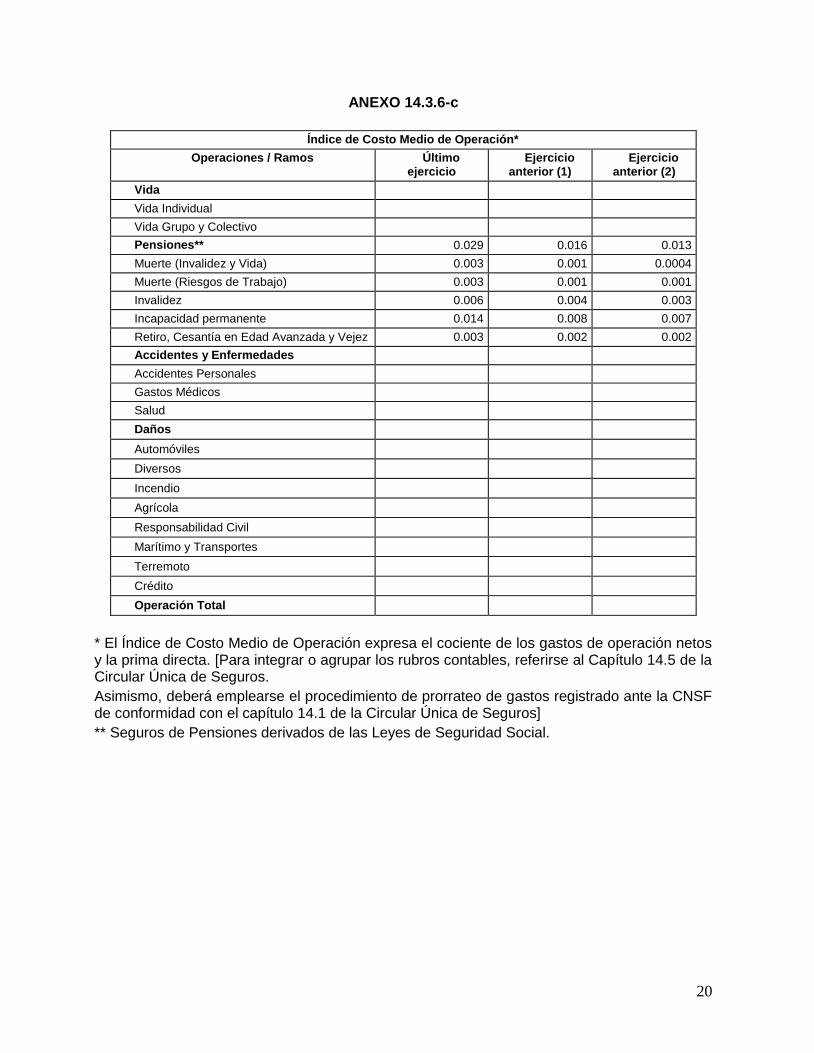

ANEXO 14.3.6-c

Índice de Costo Medio de Operación*

Operaciones / Ramos Último ejercicio

Ejercicio anterior (1)

Ejercicio anterior (2)

Vida

Vida Individual

Vida Grupo y Colectivo

Pensiones** 0.029 0.016 0.013

Muerte (Invalidez y Vida) 0.003 0.001 0.0004

Muerte (Riesgos de Trabajo) 0.003 0.001 0.001

Invalidez 0.006 0.004 0.003

Incapacidad permanente 0.014 0.008 0.007

Retiro, Cesantía en Edad Avanzada y Vejez 0.003 0.002 0.002

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños

Automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Operación Total

* El Índice de Costo Medio de Operación expresa el cociente de los gastos de operación netos y la prima directa. [Para integrar o agrupar los rubros contables, referirse al Capítulo 14.5 de la Circular Única de Seguros.

Asimismo, deberá emplearse el procedimiento de prorrateo de gastos registrado ante la CNSF de conformidad con el capítulo 14.1 de la Circular Única de Seguros]

** Seguros de Pensiones derivados de las Leyes de Seguridad Social.

21

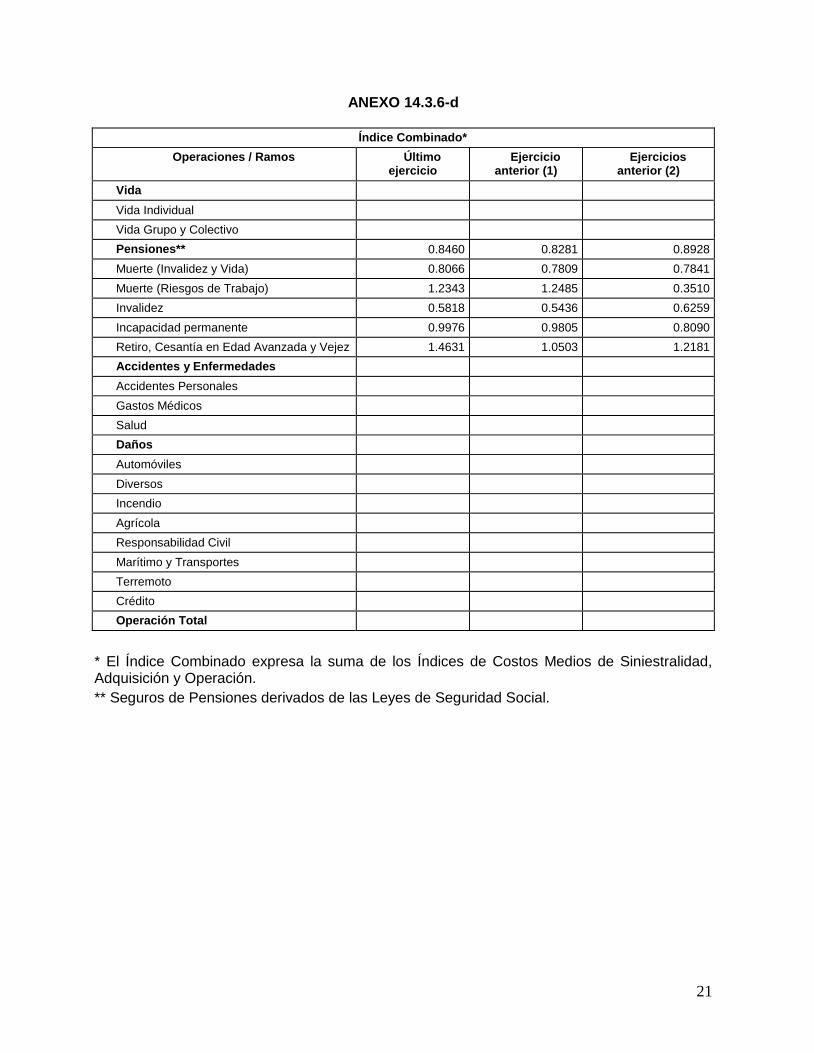

ANEXO 14.3.6-d

Índice Combinado*

Operaciones / Ramos Último ejercicio

Ejercicio anterior (1)

Ejercicios anterior (2)

Vida

Vida Individual

Vida Grupo y Colectivo

Pensiones** 0.8460 0.8281 0.8928

Muerte (Invalidez y Vida) 0.8066 0.7809 0.7841

Muerte (Riesgos de Trabajo) 1.2343 1.2485 0.3510

Invalidez 0.5818 0.5436 0.6259

Incapacidad permanente 0.9976 0.9805 0.8090

Retiro, Cesantía en Edad Avanzada y Vejez 1.4631 1.0503 1.2181

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños

Automóviles

Diversos

Incendio

Agrícola

Responsabilidad Civil

Marítimo y Transportes

Terremoto

Crédito

Operación Total

* El Índice Combinado expresa la suma de los Índices de Costos Medios de Siniestralidad, Adquisición y Operación.

** Seguros de Pensiones derivados de las Leyes de Seguridad Social.

22

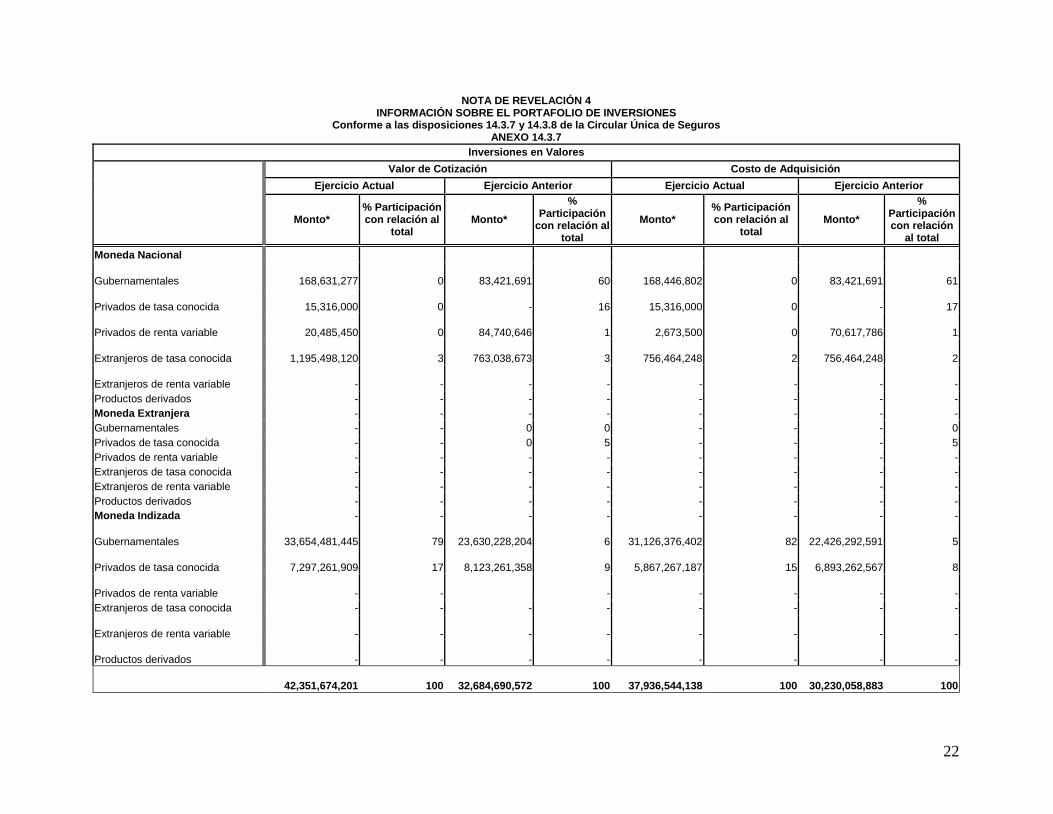

NOTA DE REVELACIÓN 4 INFORMACIÓN SOBRE EL PORTAFOLIO DE INVERSIONES

Conforme a las disposiciones 14.3.7 y 14.3.8 de la Circular Única de Seguros ANEXO 14.3.7

Inversiones en Valores

Valor de Cotización Costo de Adquisición

Ejercicio Actual Ejercicio Anterior Ejercicio Actual Ejercicio Anterior

Monto* % Participación con relación al

total Monto*

% Participación

con relación al total

Monto* % Participación con relación al

total Monto*

% Participación con relación

al total

Moneda Nacional

Gubernamentales 168,631,277 0 83,421,691

60

168,446,802 0

83,421,691

61

Privados de tasa conocida 15,316,000

0

-

16

15,316,000 0

-

17

Privados de renta variable 20,485,450 0

84,740,646

1 2,673,500 0

70,617,786

1

Extranjeros de tasa conocida 1,195,498,120 3

763,038,673

3

756,464,248 2

756,464,248

2

Extranjeros de renta variable -

-

- - - -

-

-

Productos derivados - - - - - - - -

Moneda Extranjera - - - - - - - -

Gubernamentales - - 0 0 - - - 0

Privados de tasa conocida - - 0 5 - - - 5

Privados de renta variable - - - - - - - -

Extranjeros de tasa conocida - - - - - - - -

Extranjeros de renta variable - - - - - - - -

Productos derivados - - - - - - - -

Moneda Indizada - - - - - - - -

Gubernamentales 33,654,481,445 79

23,630,228,204

6

31,126,376,402 82

22,426,292,591 5

Privados de tasa conocida 7,297,261,909 17

8,123,261,358 9

5,867,267,187 15

6,893,262,567 8

Privados de renta variable -

- - - -

-

-

Extranjeros de tasa conocida - - - - - - - -

Extranjeros de renta variable - - - - -

-

-

-

Productos derivados - - - - - -

-

-

42,351,674,201 100 32,684,690,572 100 37,936,544,138 100 30,230,058,883 100

23

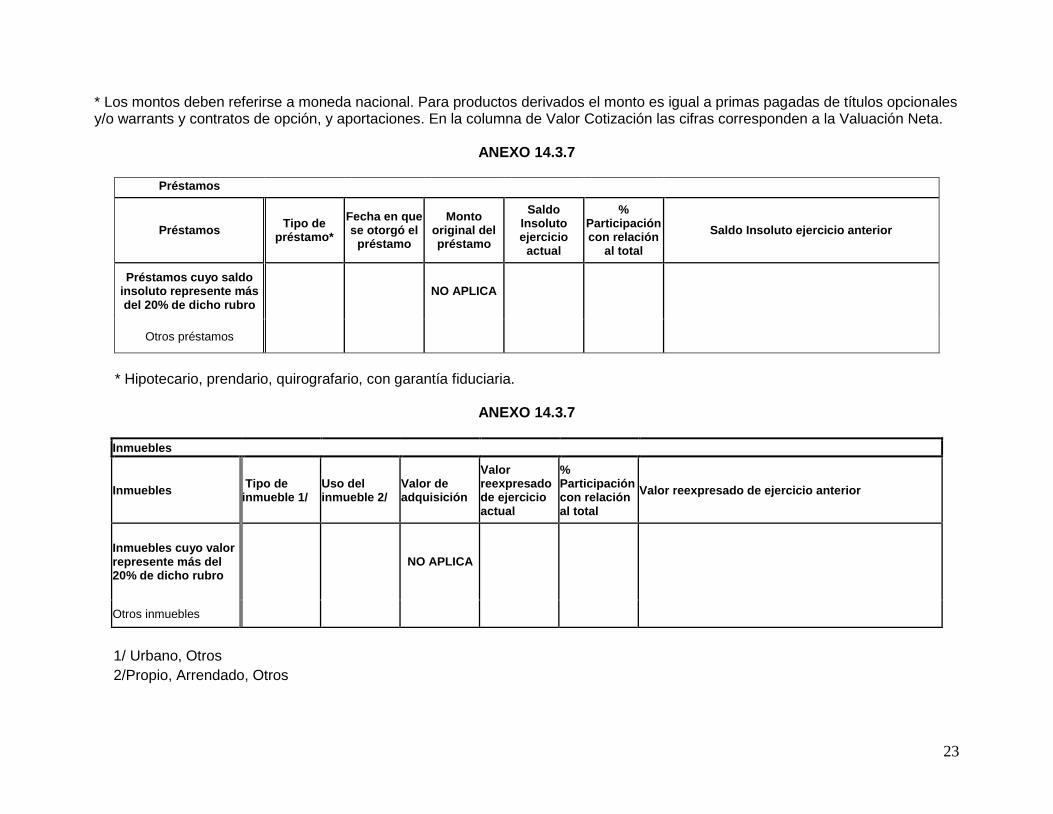

* Los montos deben referirse a moneda nacional. Para productos derivados el monto es igual a primas pagadas de títulos opcionales y/o warrants y contratos de opción, y aportaciones. En la columna de Valor Cotización las cifras corresponden a la Valuación Neta.

ANEXO 14.3.7

Préstamos

Préstamos Tipo de

préstamo*

Fecha en que se otorgó el

préstamo

Monto original del préstamo

Saldo Insoluto ejercicio

actual

% Participación con relación

al total

Saldo Insoluto ejercicio anterior

Préstamos cuyo saldo insoluto represente más del 20% de dicho rubro

NO APLICA

Otros préstamos

* Hipotecario, prendario, quirografario, con garantía fiduciaria.

ANEXO 14.3.7

Inmuebles

Inmuebles Tipo de inmueble 1/

Uso del inmueble 2/

Valor de adquisición

Valor reexpresado de ejercicio actual

% Participación con relación al total

Valor reexpresado de ejercicio anterior

Inmuebles cuyo valor represente más del 20% de dicho rubro

NO APLICA

Otros inmuebles

1/ Urbano, Otros

2/Propio, Arrendado, Otros

24

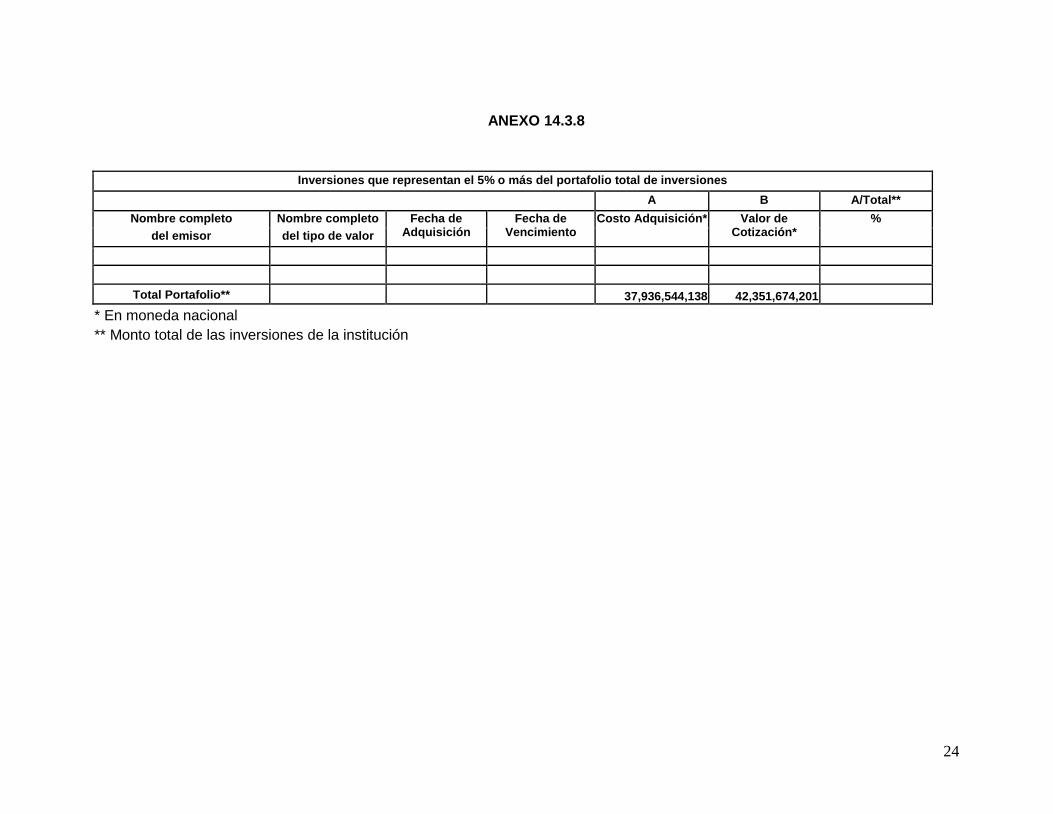

ANEXO 14.3.8

Inversiones que representan el 5% o más del portafolio total de inversiones

A B A/Total**

Nombre completo Nombre completo Fecha de Adquisición

Fecha de Vencimiento

Costo Adquisición* Valor de Cotización*

%

del emisor del tipo de valor

Total Portafolio** 37,936,544,138 42,351,674,201

* En moneda nacional

** Monto total de las inversiones de la institución

25

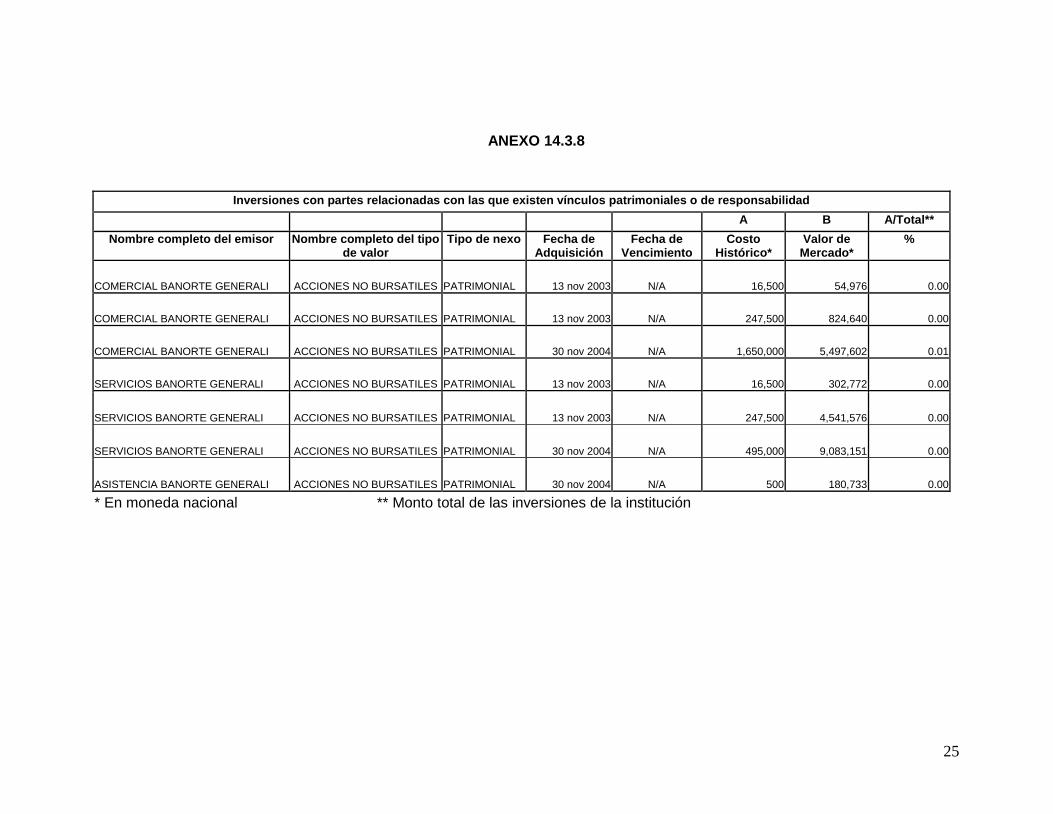

ANEXO 14.3.8

Inversiones con partes relacionadas con las que existen vínculos patrimoniales o de responsabilidad

A B A/Total**

Nombre completo del emisor Nombre completo del tipo de valor

Tipo de nexo Fecha de Adquisición

Fecha de Vencimiento

Costo Histórico*

Valor de Mercado*

%

COMERCIAL BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 13 nov 2003 N/A 16,500 54,976 0.00

COMERCIAL BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 13 nov 2003 N/A 247,500 824,640 0.00

COMERCIAL BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 30 nov 2004 N/A 1,650,000 5,497,602 0.01

SERVICIOS BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 13 nov 2003 N/A 16,500 302,772 0.00

SERVICIOS BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 13 nov 2003 N/A 247,500 4,541,576 0.00

SERVICIOS BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 30 nov 2004 N/A 495,000 9,083,151 0.00

ASISTENCIA BANORTE GENERALI ACCIONES NO BURSATILES PATRIMONIAL 30 nov 2004 N/A 500 180,733 0.00

* En moneda nacional ** Monto total de las inversiones de la institución

26

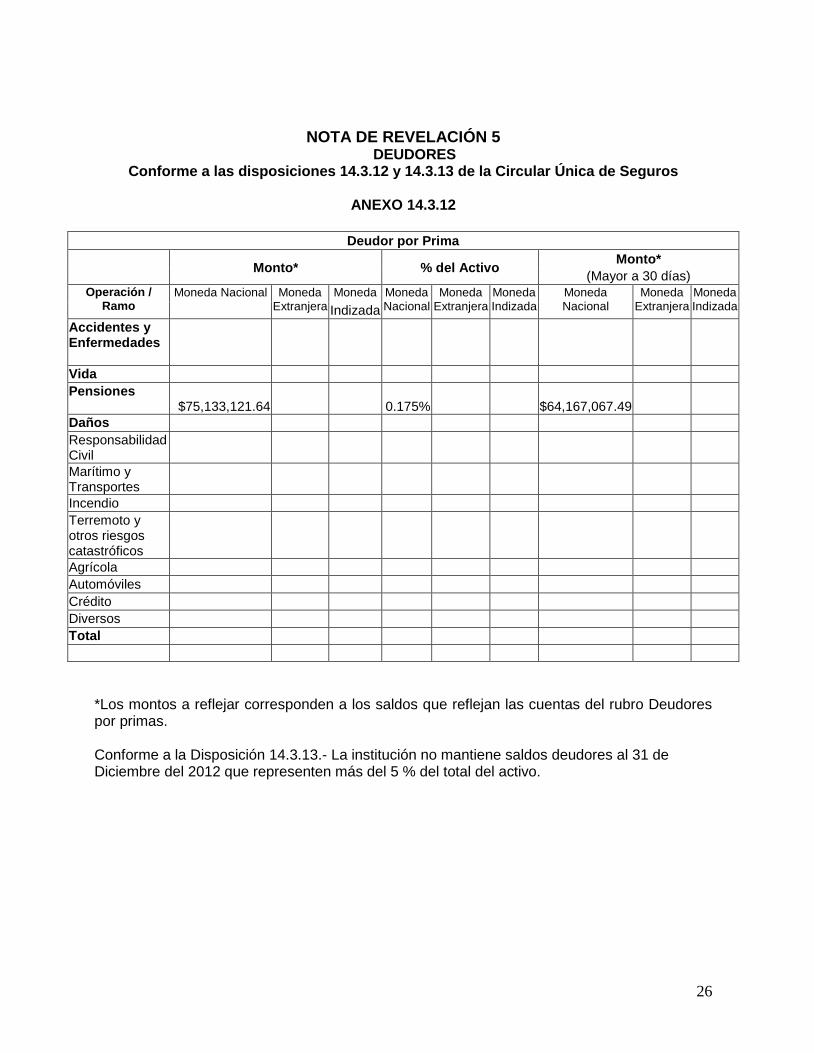

NOTA DE REVELACIÓN 5 DEUDORES

Conforme a las disposiciones 14.3.12 y 14.3.13 de la Circular Única de Seguros

ANEXO 14.3.12

Deudor por Prima

Monto* % del Activo Monto*

(Mayor a 30 días)

Operación / Ramo

Moneda Nacional Moneda Extranjera

Moneda Moneda Nacional

Moneda Extranjera

Moneda Indizada

Moneda Nacional

Moneda Extranjera

Moneda Indizada Indizada

Accidentes y Enfermedades

Vida

Pensiones $75,133,121.64

0.175%

$64,167,067.49

Daños

Responsabilidad Civil

Marítimo y Transportes

Incendio

Terremoto y otros riesgos catastróficos

Agrícola

Automóviles

Crédito

Diversos

Total

*Los montos a reflejar corresponden a los saldos que reflejan las cuentas del rubro Deudores por primas. Conforme a la Disposición 14.3.13.- La institución no mantiene saldos deudores al 31 de Diciembre del 2012 que representen más del 5 % del total del activo.

27

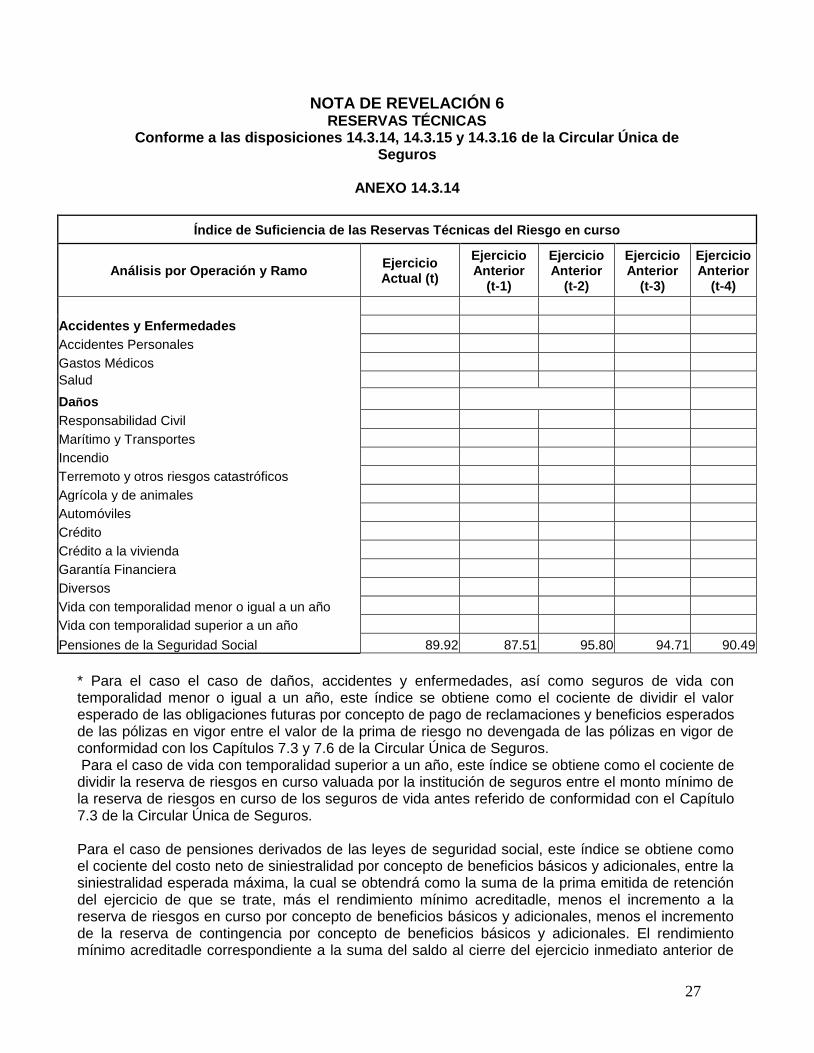

NOTA DE REVELACIÓN 6 RESERVAS TÉCNICAS

Conforme a las disposiciones 14.3.14, 14.3.15 y 14.3.16 de la Circular Única de Seguros

ANEXO 14.3.14

Índice de Suficiencia de las Reservas Técnicas del Riesgo en curso

Análisis por Operación y Ramo Ejercicio Actual (t)

Ejercicio Anterior

(t-1)

Ejercicio Anterior

(t-2)

Ejercicio Anterior

(t-3)

Ejercicio Anterior

(t-4)

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

Daños

Responsabilidad Civil

Marítimo y Transportes

Incendio

Terremoto y otros riesgos catastróficos

Agrícola y de animales

Automóviles

Crédito

Crédito a la vivienda

Garantía Financiera

Diversos

Vida con temporalidad menor o igual a un año

Vida con temporalidad superior a un año

Pensiones de la Seguridad Social 89.92 87.51 95.80 94.71 90.49

* Para el caso el caso de daños, accidentes y enfermedades, así como seguros de vida con temporalidad menor o igual a un año, este índice se obtiene como el cociente de dividir el valor esperado de las obligaciones futuras por concepto de pago de reclamaciones y beneficios esperados de las pólizas en vigor entre el valor de la prima de riesgo no devengada de las pólizas en vigor de conformidad con los Capítulos 7.3 y 7.6 de la Circular Única de Seguros. Para el caso de vida con temporalidad superior a un año, este índice se obtiene como el cociente de dividir la reserva de riesgos en curso valuada por la institución de seguros entre el monto mínimo de la reserva de riesgos en curso de los seguros de vida antes referido de conformidad con el Capítulo 7.3 de la Circular Única de Seguros. Para el caso de pensiones derivados de las leyes de seguridad social, este índice se obtiene como el cociente del costo neto de siniestralidad por concepto de beneficios básicos y adicionales, entre la siniestralidad esperada máxima, la cual se obtendrá como la suma de la prima emitida de retención del ejercicio de que se trate, más el rendimiento mínimo acreditadle, menos el incremento a la reserva de riesgos en curso por concepto de beneficios básicos y adicionales, menos el incremento de la reserva de contingencia por concepto de beneficios básicos y adicionales. El rendimiento mínimo acreditadle correspondiente a la suma del saldo al cierre del ejercicio inmediato anterior de

28

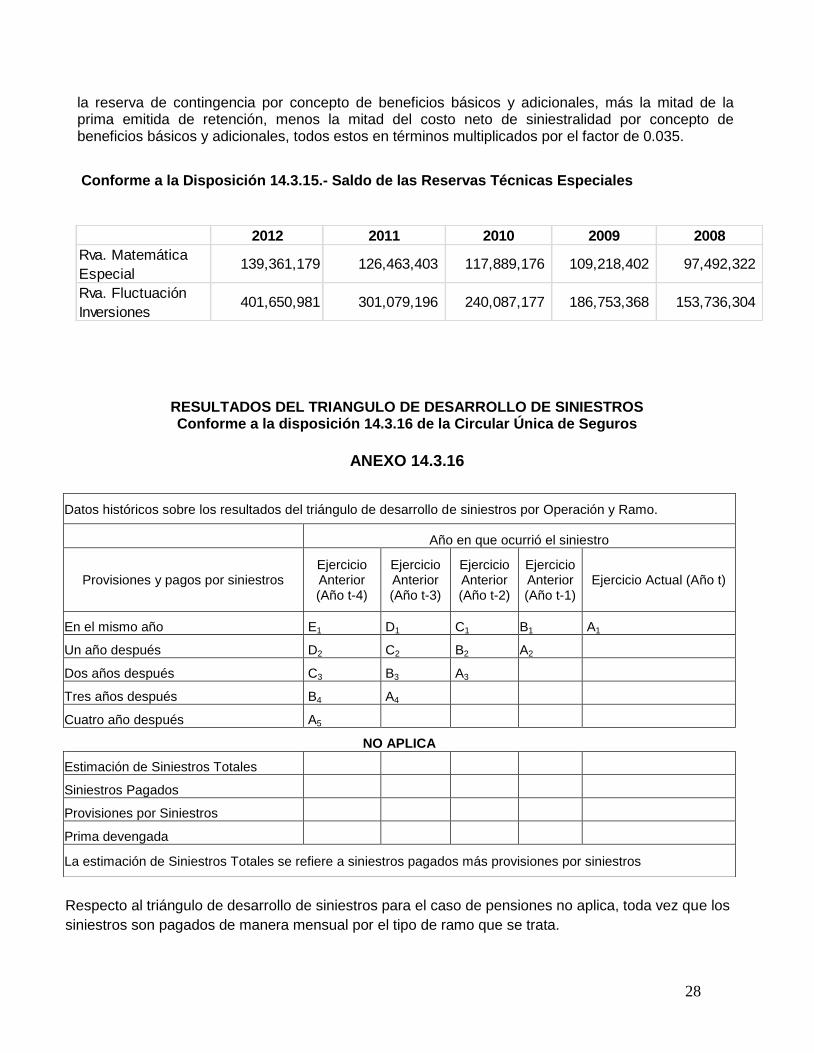

la reserva de contingencia por concepto de beneficios básicos y adicionales, más la mitad de la prima emitida de retención, menos la mitad del costo neto de siniestralidad por concepto de beneficios básicos y adicionales, todos estos en términos multiplicados por el factor de 0.035.

Conforme a la Disposición 14.3.15.- Saldo de las Reservas Técnicas Especiales

2012 2011 2010 2009 2008

Rva. Matemática

Especial139,361,179 126,463,403 117,889,176 109,218,402 97,492,322

Rva. Fluctuación

Inversiones401,650,981 301,079,196 240,087,177 186,753,368 153,736,304

RESULTADOS DEL TRIANGULO DE DESARROLLO DE SINIESTROS Conforme a la disposición 14.3.16 de la Circular Única de Seguros

ANEXO 14.3.16

Respecto al triángulo de desarrollo de siniestros para el caso de pensiones no aplica, toda vez que los

siniestros son pagados de manera mensual por el tipo de ramo que se trata.

Datos históricos sobre los resultados del triángulo de desarrollo de siniestros por Operación y Ramo.

Año en que ocurrió el siniestro

Provisiones y pagos por siniestros Ejercicio Anterior (Año t-4)

Ejercicio Anterior (Año t-3)

Ejercicio Anterior (Año t-2)

Ejercicio Anterior (Año t-1)

Ejercicio Actual (Año t)

En el mismo año E1 D1 C1 B1 A1

Un año después D2 C2 B2 A2

Dos años después C3 B3 A3

Tres años después B4 A4

Cuatro año después A5

NO APLICA

Estimación de Siniestros Totales

Siniestros Pagados

Provisiones por Siniestros

Prima devengada

La estimación de Siniestros Totales se refiere a siniestros pagados más provisiones por siniestros

29

NOTA DE REVELACIÓN 8 REASEGURO Y REASEGURO FINANCIERO

Conforme a las disposiciones 14.3.20, 14.3.21 y 14.3.22 de la Circular Única de Seguros

ANEXO 14.3.20-a

NOMBRE, CALIFICACION CREDITICIAY PORCENTAJE DE CESION A LOS REASEGURADORES

NUMERO NOMBRE DEL

REASEGURADOR REGISTRO RGRE*

CALIFICACIÓN DE FORTALEZA FINANCIERA

% CEDIDO

DEL TOTAL*

*

% DE COLOCACIONES NO PROPORCIONALES

DEL TOTAL***

NO APLICA

* Registro General de Reaseguradores Extranjeras ** Porcentaje de prima cedida total respecto de la prima total *** Porcentaje del costo pagado por contratos de reaseguro no proporcional respecto del costo pagado por contratos de reaseguro no proporcional total. [Para integrar o agrupar los rubros contables, referirse AL Capitulo 14.5 de la Circular Única de Seguros (Antes la Circular S-18.3) Incluye instituciones mexicanas y extranjeras.

ANEXO 14.3.20-b

Monto

Prima Cedida más costo de reaseguro

No proporcional Total

NO APLICA

Prima Cedida más costo de pagado no

proporcional colocado en directo

NO APLICA

Prima Cedida más costo de pagado no

Proporcional colocado con intermediario

NO APLICA

30

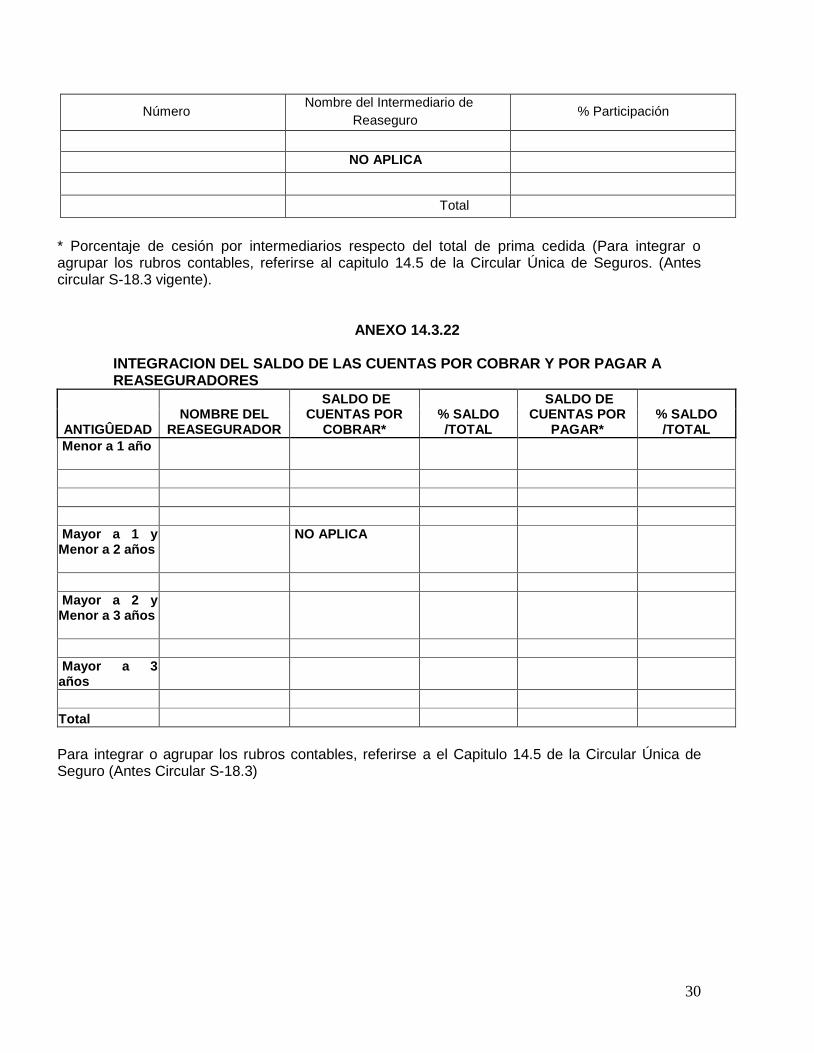

Número Nombre del Intermediario de

Reaseguro % Participación

NO APLICA

Total

* Porcentaje de cesión por intermediarios respecto del total de prima cedida (Para integrar o agrupar los rubros contables, referirse al capitulo 14.5 de la Circular Única de Seguros. (Antes circular S-18.3 vigente).

ANEXO 14.3.22

INTEGRACION DEL SALDO DE LAS CUENTAS POR COBRAR Y POR PAGAR A REASEGURADORES

ANTIGÛEDAD NOMBRE DEL

REASEGURADOR

SALDO DE CUENTAS POR

COBRAR* % SALDO /TOTAL

SALDO DE CUENTAS POR

PAGAR* % SALDO /TOTAL

Menor a 1 año

Mayor a 1 y Menor a 2 años

NO APLICA

Mayor a 2 y Menor a 3 años

Mayor a 3 años

Total

Para integrar o agrupar los rubros contables, referirse a el Capitulo 14.5 de la Circular Única de Seguro (Antes Circular S-18.3)

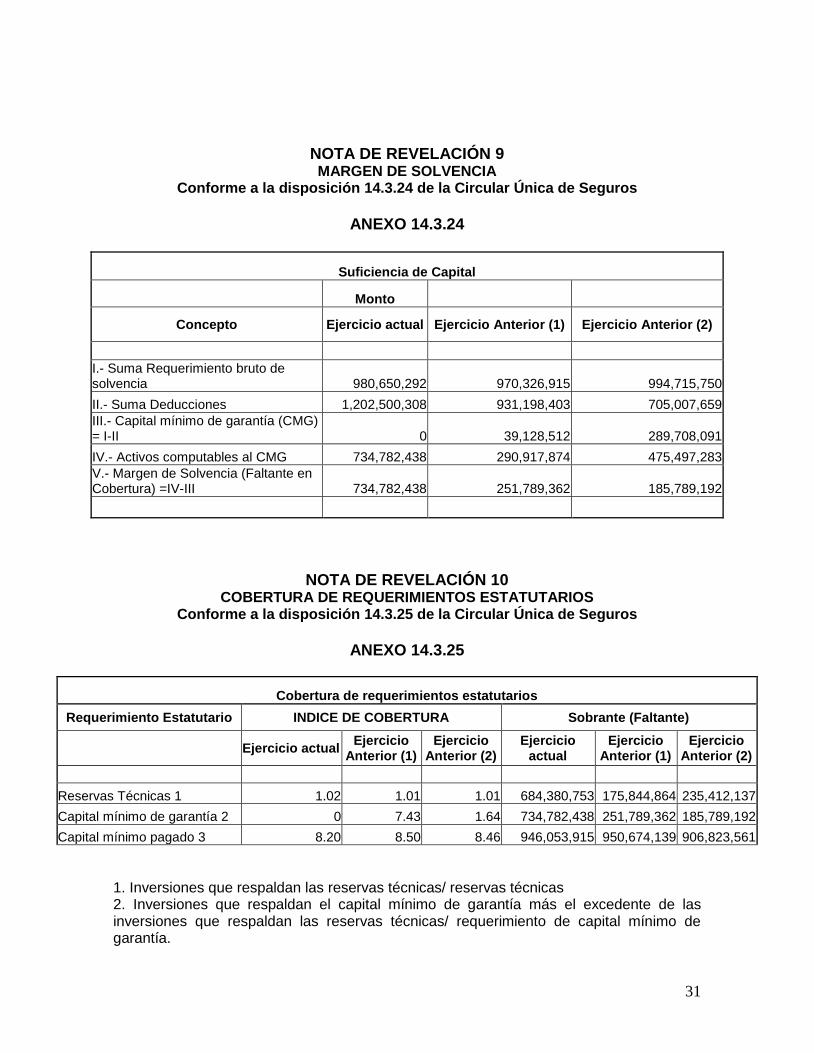

31

NOTA DE REVELACIÓN 9 MARGEN DE SOLVENCIA

Conforme a la disposición 14.3.24 de la Circular Única de Seguros

ANEXO 14.3.24

Suficiencia de Capital

Monto

Concepto Ejercicio actual Ejercicio Anterior (1) Ejercicio Anterior (2)

I.- Suma Requerimiento bruto de solvencia 980,650,292 970,326,915 994,715,750

II.- Suma Deducciones 1,202,500,308 931,198,403 705,007,659

III.- Capital mínimo de garantía (CMG) = I-II 0 39,128,512 289,708,091

IV.- Activos computables al CMG 734,782,438 290,917,874 475,497,283

V.- Margen de Solvencia (Faltante en Cobertura) =IV-III 734,782,438 251,789,362 185,789,192

NOTA DE REVELACIÓN 10 COBERTURA DE REQUERIMIENTOS ESTATUTARIOS

Conforme a la disposición 14.3.25 de la Circular Única de Seguros

ANEXO 14.3.25

Cobertura de requerimientos estatutarios

Requerimiento Estatutario INDICE DE COBERTURA Sobrante (Faltante)

Ejercicio actual Ejercicio

Anterior (1) Ejercicio

Anterior (2) Ejercicio

actual Ejercicio

Anterior (1) Ejercicio

Anterior (2)

Reservas Técnicas 1 1.02 1.01 1.01 684,380,753 175,844,864 235,412,137

Capital mínimo de garantía 2 0 7.43 1.64 734,782,438 251,789,362 185,789,192

Capital mínimo pagado 3 8.20 8.50 8.46 946,053,915 950,674,139 906,823,561

1. Inversiones que respaldan las reservas técnicas/ reservas técnicas 2. Inversiones que respaldan el capital mínimo de garantía más el excedente de las inversiones que respaldan las reservas técnicas/ requerimiento de capital mínimo de garantía.

32

3. Los recursos de capital de la institución computables de acuerdo a la regulación/ Requerimiento de capital mínimo pagado para cada operación y/o ramo para los que este autorizada la institución. Nota: Los datos presentados en este cuadro pueden diferir con los dados a conocer por la Comisión Nacional de Seguros y Fianzas, de manera posterior a la revisión que esa Comisión realiza de los mismos.

NOTA DE REVELACIÓN 12 ADMINISTRACIÓN DE RIESGOS

Conforme a las disposiciones 14.3.27, 14.3.28 y 14.3.29 de la Circular Única de Seguros

De conformidad a lo dispuesto en la Circular Única de Seguros Capitulo 14.3 emitida por la CNSF, se revela la información sobre políticas, procedimientos, metodologías y medidas adoptadas para llevar a cabo la Administración de Riesgos, durante el ejercicio 2012: a. La Institución cuenta con un Manual de Políticas y Procedimientos para la

Administración Integral de Riesgos (Manual), que contiene los objetivos, políticas, procedimientos, límites de exposición al riesgo y metodología para identificar, medir y monitorear los riesgos de mercado, crédito, liquidez, operativo y legal. Dicho Manual fue revisado y aprobado por el Consejo de Administración a propuesta del Comité de Riesgos. Las políticas actuales de Administración de Riesgos de Pensiones Banorte Generali, S.A. de C.V., se encuentran en el Manual, conforme a los lineamientos del Capítulo 8.6 de la Circular Única de Seguros emitida por la Comisión Nacional de Seguros y Fianzas. Las políticas establecidas reconocen distintos tipos de riesgos, siendo estos clasificados en: riesgo de mercado, riesgo de crédito, riesgo de liquidez, riesgo operativo y riesgo legal. El riesgo de mercado representa la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las inversiones, tales como tasas de interés, tipos de cambio e índices de precios, entre otros. El riesgo de crédito representa la pérdida potencial por la falta de pago de un acreditado o contraparte en las operaciones celebradas. El riesgo de liquidez representa la pérdida potencial por la venta anticipada de activos para hacer frente a las obligaciones de la empresa. También implica la posibilidad de pérdida, derivada de la incapacidad de cubrir una posición mediante el establecimiento de una posición contraria equivalente. El riesgo operativo se refiere a la pérdida potencial por fallas o deficiencias en los sistemas de información, en los controles internos o por errores en el procesamiento de las operaciones. El riesgo legal representa la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con las operaciones que esas instituciones llevan a cabo.

b. La Institución cuenta con un Comité de Riesgos, cuyo objeto es llevar a cabo la administración de riesgos a que se encuentra expuesta la misma, así como vigilar que la ejecución de las operaciones se ajusten a los límites, políticas y procedimientos para

33

la administración de riesgos aprobados por el Consejo. El Comité está presidido por el Director General de la Institución.

Asimismo, la Institución cuenta con un Comité de Inversiones cuyo objeto es determinar la política y estrategia de inversión dentro de los límites establecidos en el régimen de inversión.

c. Pensiones Banorte Generali, S.A. de C.V. revisa su exposición a los riesgos de mercado, de crédito y de liquidez, a través de un conjunto de procedimientos de control que incluyen la revisión mensual de la composición del portafolio de inversiones y la de sus contrapartes:

i. Riesgo de mercado. Se mide a través del cálculo de Valor en Riesgo (VaR) mediante la metodología de Simulación Histórica, dentro de un horizonte diario y con un nivel de confianza de 97.5% (una cola), aplicable a la parte del portafolio de inversiones valuada para financiar la operación y disponible para su venta, así como las operaciones de reporto. En adición, se consideran pruebas de sensibilidad y escenarios de estrés para evaluar el comportamiento del riesgo ante cambios extremos en los factores de riesgo, así como pruebas de backtest para estimar la funcionalidad del modelo.

ii. Riesgo de crédito. Se determina la pérdida esperada de las emisiones, estimada

en función de la calificación crediticia y sus probabilidades de incumplimiento.

iii. Riesgo de liquidez. Se determina un rango interno de liquidez equivalente al 10% adicional al requerido por la CNSF en las REGLAS para la Inversión de las Reservas Técnicas y sus modificaciones respectivas, la cual establece que se consideran líquidos los siguientes conceptos: a) La igual o menor a un año, en el concepto que para determinar el plazo deberá considerarse el número de días que deban transcurrir para que el instrumento de inversión u operación realizada alcancen su redención, amortización o vencimiento; b) Aquélla realizada en instrumentos gubernamentales en los que los formadores de mercado deban tener participación significativa , de acuerdo con la normatividad aplicable y que se encuentren valuados a mercado; c) La realizada en acciones catalogadas como de alta bursatilidad, en acciones de sociedades de inversión de renta variable y de instrumentos de deuda; d) La parte de los cupones devengados y la parte por devengar del cupón vigente de inversiones a largo plazo y los cupones por devengar con fecha de corte menor o igual a un año calendario de instrumentos a largo plazo, los cuales serán calculados sobre el valor nominal del instrumento, utilizando la tasa y el plazo del cupón vigente.

d. En materia de Administración Integral de Riesgos se practicaron las siguientes

auditorias:

i. Auditoria externa, realizada por un experto independiente, para determinar el desarrollo de la administración de riesgos de conformidad con el Manual de Administración Integral de Riesgos, evaluar la organización del área, la suficiencia de los sistemas, la consistencia y validez de las fuentes de información utilizadas en los modelos de medición y otros puntos señalados por el lineamiento decimoséptimo del Capítulo 8.6 de la Circular Única de Seguros

34

ii. Auditoria externa, realizada por un experto independiente, para evaluar la

funcionalidad de los modelos y sistemas de medición de riesgos utilizados y los supuestos, parámetros y metodología aplicados en los sistemas para el análisis de riesgos.

El experto independiente concluyó para ambos informes que “En nuestra opinión, la Información Revisada que soporta el cumplimiento con la Administración Integral de Riesgos, se encuentra adecuadamente preparada, en todos los aspectos importantes, con base en los criterios citados anteriormente.” Los informes resultantes se presentaron al Comité de Riesgos y Consejo de Administración y se entregaron a la Comisión el 27 de Septiembre de 2012.

e. La Institución ha observado en todo momento las disposiciones de carácter prudencial en materia de Administración Integral de Riesgos de acuerdo a lo

establecido en el Capítulo 8.6 de la Circular Única de Seguros emitida por la CNSF.

f. Los límites de exposición al riesgo autorizados por el Consejo de Administración y

los niveles de riesgo identificados por el Área de Administración de Riesgos para este ejercicio, considerando la composición de la cartera de la empresa de pensiones al 31 de diciembre de 2012, fueron los siguientes:

Límite Nivel

Riesgo de Mercado (VaR)1 Max. 1.00% 0.75%

Riesgo de Crédito (Pérdida Esperada)2 Max. 3.50% 0.57%

Riesgo de Liquidez (Sobrante Corto Plazo)3 Min. 10% 21%

g. En materia de Riesgo Operativo, a partir de febrero de 2007 se cuenta con un

Manual de Plan de Recuperación en Casos de Desastre, en el cual se marcan los lineamientos para Preparación para cualquier desastre, Detección y ejecución del plan y Recuperación y puesta en marcha de la operación normal.

Adicionalmente, durante el año se ha informado al Comité de Riesgo los

resultados de los oficios de Multas recibidos por la compañía, integrándose a una base de datos de eventos. Así mismo se presenta al Comité de riesgos indicadores de operatividad con intermediarios financieros.

h. En materia de Riesgo Legal, se realiza una estimación de las Contingencias

Legales por parte de los abogados que llevan los asuntos, con base en una metodología interna. Lo anterior permite crear las Reservas Contables necesarias para hacer frente a

1 VaR diario histórico, utilizando 500 observaciones, y nivel de confianza de 97.5%, una cola.

2 Probabilidad de Incumplimiento y valor de recuperación promedio ponderada (Gobierno Federal supone 0%).

Pérdida esperada en estrés: 2.40%. 3 Definido en el Manual de Políticas y Procedimientos para la Administración Integral de Riesgos con base en

lo señalado en las Reglas para la Inversión de las Reservas Técnicas de las Instituciones y Sociedades Mutualistas de Seguros; cifras en millones de pesos. El mínimo (10%) es calculado como porcentaje adicional a las Reservas Técnicas de Corto Plazo. Riesgo de Liquidez en estrés: 0%.

35

dichas Contingencias estimadas. Al 31 de diciembre de 2012 la contingencia legal era del monto de $10.6 millones de pesos.

El área de Contraloría Normativa, de conformidad con lo dispuesto por la CNSF, da a conocer a sus funcionarios y empleados, las disposiciones legales y administrativas aplicables a las operaciones.

i. Políticas para el establecimiento de un ambiente de control de riesgo.

Riesgo de Mercado. Comité de Riesgos. - Aprueba las metodologías para identificar, medir, monitorear, limitar, controlar e informar sobre la exposición al riesgo de mercado de la Aseguradora, así como los modelos, parámetros y escenarios a utilizarse para llevar a cabo la medición y control del riesgo de mercado. - Revisa los límites de la exposición al riesgo de mercado propuestos por el Área de Administración de Riesgos. Este Comité debe asegurarse que los límites propuestos sean consistentes con las metodologías aprobadas para la medición del riesgo de mercado, permitiendo que los resultados obtenidos de los modelos sean comparables respecto a los límites establecidos. Area de Administración de Riesgos. - Analiza y selecciona las metodologías más adecuadas para la identificación, medición, monitoreo, control e informe de la exposición al riesgo de mercado, así como los modelos, parámetros y escenarios pertinentes y las propondrá para su autorización al Comité de Riesgos. Estos modelos deberán cumplir con las siguientes características:

a. Tener la capacidad de estimar la pérdida potencial del portafolio sujeto a riesgos. b. Incorporar información relativa a precios, tasas de interés, tipos de cambios o cualquier otro factor de riesgo que determine los cambios en el valor del portafolio. c. Permitir el cálculo de la pérdida potencial para un periodo determinado y a un nivel de confianza dado.

- Estima y propone los límites al riesgo de mercado. Los límites estimados deberán ser consistentes con las metodologías y modelos aprobados por el Comité de Riesgos para la medición, monitoreo y control del riesgo de mercado. Riesgo de Crédito. Comité de Riesgos.

36

- Aprueba las metodologías para identificar, medir, monitorear, limitar, controlar e informar sobre la exposición al riesgo de crédito de la Aseguradora, así como los modelos, parámetros y escenarios que habrán de utilizarse para llevar a cabo la medición y control de este riesgo. - Revisa los límites de la exposición al riesgo de crédito propuestos por el Área de Administración de Riesgos. Para efectos del proceso de aprobación de límites a la exposición al riesgo de crédito, este Comité tomará como requerimientos mínimos los límites de inversión que establezca la Comisión a través de sus Circulares. Área de Administración de Riesgos. - Analiza y selecciona las metodologías más apropiadas para identificar, medir, monitorear, informar y controlar la exposición al riesgo de crédito. Estas metodologías deberán ser aprobadas por el Comité de Riesgos de la Aseguradora. - Basándose en las metodologías seleccionadas, determina los límites a la exposición al riesgo de crédito y los presentará para revisión y aprobación del Comité de Riesgos. En el proceso de determinar los límites al riesgo de crédito tendrán como punto de partida los límites a la calidad crediticia establecidas por la Comisión a través de sus Circulares. Riesgo de Liquidez. Comité de Riesgos. - Aprueba las metodologías para identificar, medir, monitorear, limitar, controlar e informar sobre la exposición al riesgo de liquidez, tanto endógeno como exógeno, al que está expuesta la Aseguradora, así como los modelos, parámetros y escenarios que habrán de utilizarse. - Revisa los límites de la exposición al riesgo de liquidez exógeno propuestos por el Área de Administración de Riesgos, y en caso de estar de acuerdo, los autorizará para presentarlos al Consejo de Administración para su revisión y aprobación. El Comité de Riesgos podrá hacer cualquier modificación que considere pertinente a los límites al riesgo de liquidez propuestos por el Área de Administración de Riesgos. - Revisa y aprueba los procedimientos para el control de riesgo de liquidez endógeno, con base a los requerimientos de liquidez de la Aseguradora, y las estrategias o políticas para establecer montos mínimos de efectivo disponible. - Revisa y aprueba el plan de contingencia con las acciones a seguir en caso de requerimientos de liquidez. Área de Administración de Riesgos. - Analiza y selecciona las metodologías más adecuadas para la identificación, medición, monitoreo, control e informe de la exposición al riesgo de liquidez, así como los modelos, parámetros y escenarios pertinentes y las propondrá para su autorización al Comité de Riesgos.

37

- Las metodologías y modelos seleccionados para la administración del riesgo de liquidez deberán tener la capacidad de medir los efectos de la exposición al riesgo tanto de factores endógenos, como exógenos. Para los factores exógenos, estos modelos deberán ser capaces de cuantificar la pérdida potencial derivada de la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a las obligaciones contraídas. Para los factores endógenos, se deberán seleccionar metodologías basadas en estimaciones de las necesidades de flujo de efectivo de la Aseguradora - Propondrá un plan que incorpore las acciones a seguir en caso de que se presenten requerimientos de liquidez.

I y II.- Los prospectos son publicados por la CNSF y autorizados por el IMSS y por el ISSSTE por lo que nosotros no aplicamos ninguna política para captar un caso, el cálculo del Monto Constitutivo (prima emitida) se realiza utilizando el Sistema Único de Cotización proporcionado por la CNSF III.- La Institución en cumplimiento al Capítulo 18.13 de la Circular Única de Seguros realiza anualmente la verificación de sobrevivencia sobre toda la cartera vigente, además de que el 60% de nuestros pensionados cuentan con un seguro para gastos funerarios con lo que el mismo beneficiario avisa de la muerte del pensionado. IV.- . No existe un proceso de administración de siniestros, ya que para el ramo de Pensiones derivadas de la Seguridad Social los siniestros son la nómina mensual de nuestros pensionados, la cual se elabora con las condiciones pactadas a la contratación y se ajusta con el ingreso o egreso de beneficiarios ya sea por reconocimiento, prórroga de estudios o indicación del mismo IMSS o ISSSTE V.- No tenemos políticas de suscripción, ya que los prospectos son publicados por el IMSS y/o ISSSTE y nosotros no tenemos ninguna intervención al respecto. Conforme a la Disposición 14.3.29 les informo lo siguiente: I.-La distribución de nuestra cartera está dada por el mismo IMSS o ISSSTE, no por nosotros, es decir, el dictamina si una persona tiene derecho o no a la pensión y su ubicación geográfica dependerá de quien la solicita, en nuestro ramo esto no implica una alta concentración del riesgo, ya que el monto constitutivo transferido por cada uno de los Institutos es suficiente para pagarle de por vida al pensionado. II.- La concentración sectorial del riesgo asegurado no aplica para la institución III.- Para el ramo de Pensiones derivadas de la Seguridad social en caso de una catástrofe, es decir, una alta mortalidad esto representaría una alta utilidad para nosotros. Controles Implantados respecto del incremento de los gastos. La compañía mediante manuales y políticas internas tiene establecido el control de gastos estrictamente indispensables para el adecuado funcionamiento de la operación considerando el apego al presupuesto realizado anualmente. Los gastos de adquisición y operación de siniestros mensualmente son controlados por el área responsable mediante comparativos de gastos real contra presupuesto, logrando identificar,

38

medir y justificar las posibles variaciones existentes. Los Costos de Adquisición y Siniestralidad son controlados mediante comparativos contra presupuesto, estos costos son dependientes del comportamiento de la emisión de primas.

OTRAS NOTAS DE REVELACIÓN Conforme a la Disposición 14.3.33.- Auditor Externo Financiero: Nombre: C.P.C. Ricardo Santiago Beltrán Garcia Cedula Profesional No. 1373511 Cedula CNSF: 202 Auditor Externo Actuarial: Nombre: Act. Ana María Ramírez Lozano Cedula Profesional No. 3042293 RAEA de la CNSF No. DAS-15-2004 Referente a los pagos de comisiones contingentes, se menciona lo siguiente: Se entiende por comisiones contingentes los pagos o compensaciones a personas físicas que participaron en la intermediación o intervinieron en la contratación de los productos de seguros de Pensiones Banorte Generali, adicionales a las comisiones o compensaciones directas consideradas en el diseño de los productos. Sin embargo, el esquema de

comercialización actual no es a través de agentes de seguros.

39

__________________________________

Director General.

Act. Andrea Battini.

__________________________________

Director de Auditoria.

José Guillermo Velez Castro.

__________________________________

Sub Director de Contabilidad.

C.P. Luis Carlos Vázquez Gómez.