Embed Size (px)

DESCRIPTION

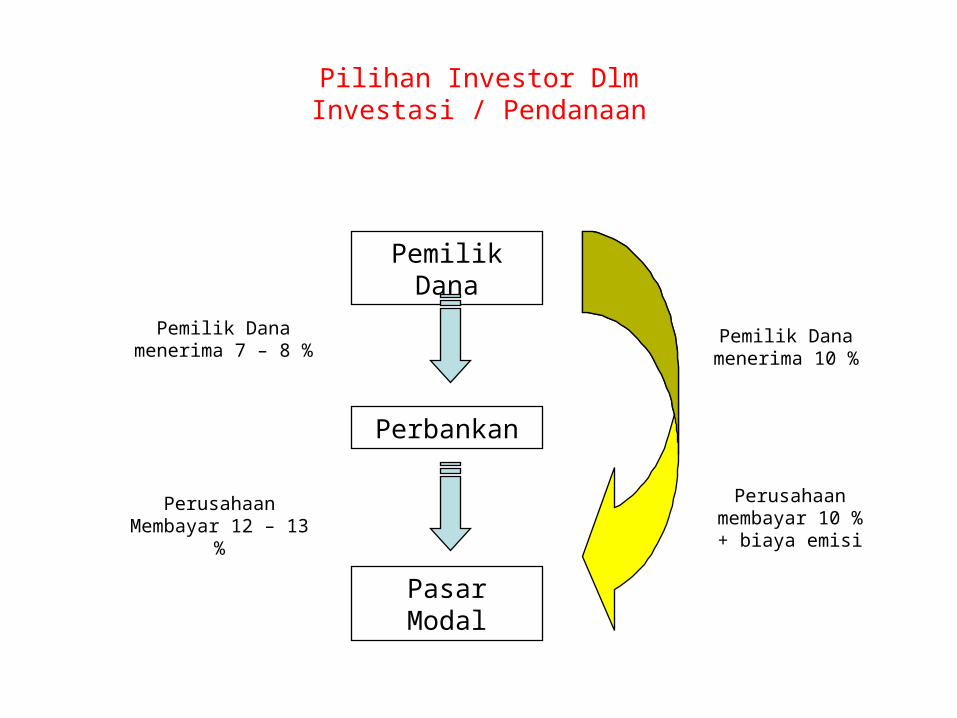

Peranan Industri Perbankan. Aktivitas Ekonomi Tanpa Bank. Dengan Peran Perbankan. Pemilik Dana. Pemilik Dana menerima 7 – 8 %. Pemilik Dana menerima 10 %. Perbankan. Perusahaan membayar 10 % + biaya emisi. Perusahaan Membayar 12 – 13 %. Pasar Modal. - PowerPoint PPT Presentation

Citation preview

Peranan Industri Perbankan

Aktivitas Ekonomi Tanpa Bank

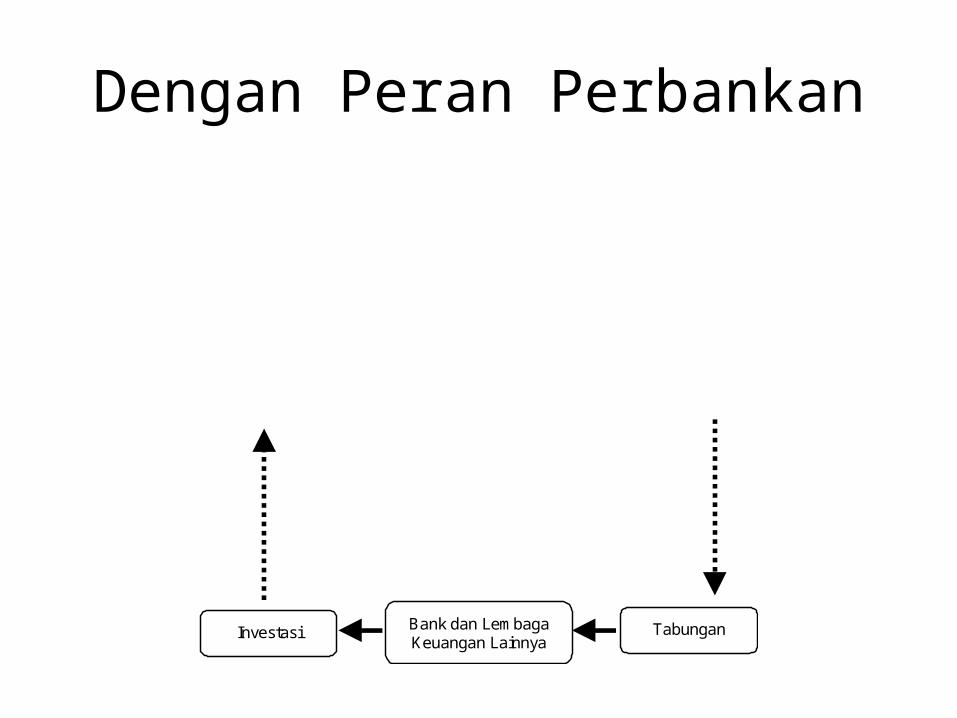

Dengan Peran Perbankan

Bank dan LembagaKeuangan Lainnya

TabunganInvestasi

Pemilik Dana

Perbankan

Pasar Modal

Pemilik Dana menerima 7 – 8 %

Perusahaan Membayar 12 – 13 %

Perusahaan membayar 10 % +

biaya emisi

Pemilik Dana menerima 10 %

Pilihan Investor Dlm Investasi / Pendanaan

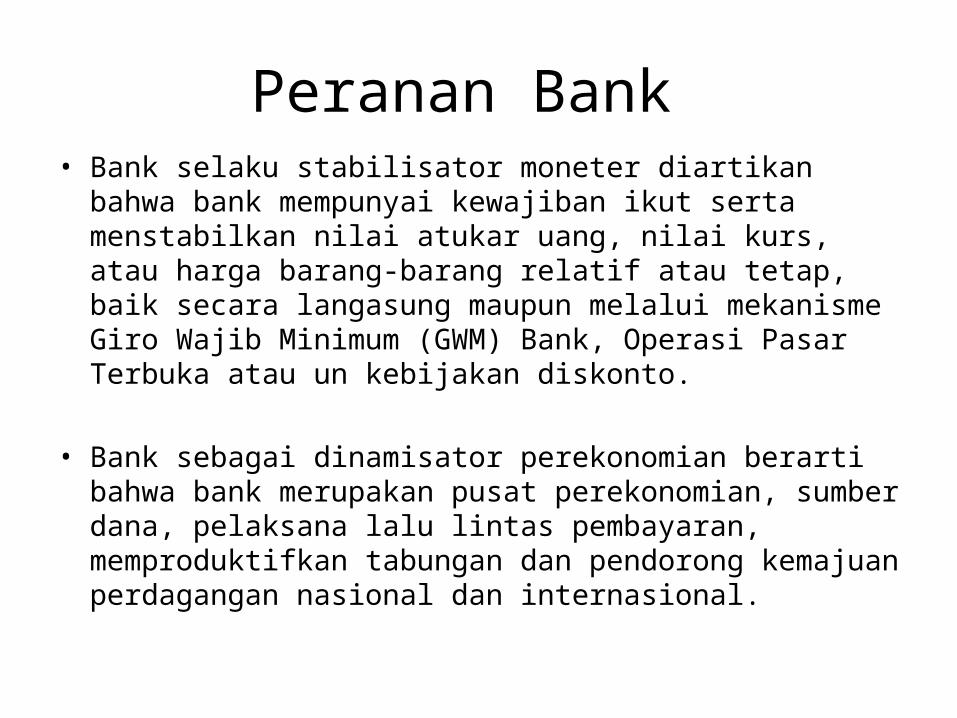

Peranan Bank

• Bank selaku pelaksana lalu lintas pembayaran (LLP) berarti bank menjadi pelaksana penyelesaian pembayaran transaksi komersial atau financial dari pembayar ke penerima.

• Lalu lintas pembayaran diartikan sebagai penyelesaian transaksi komersial dan atau finansial dari pembayar kepada penerima melalui media bank. LLP ini sangt penting untuk mendorong kemajuan perdagangan dan glonalisasi perekonomian, karena pembayaran transaski aman, praktisdan ekonomis.

Peranan Bank • Bank selaku stabilisator moneter diartikan bahwa bank

mempunyai kewajiban ikut serta menstabilkan nilai atukar uang, nilai kurs, atau harga barang-barang relatif atau tetap, baik secara langasung maupun melalui mekanisme Giro Wajib Minimum (GWM) Bank, Operasi Pasar Terbuka atau un kebijakan diskonto.

• Bank sebagai dinamisator perekonomian berarti bahwa

bank merupakan pusat perekonomian, sumber dana, pelaksana lalu lintas pembayaran, memproduktifkan tabungan dan pendorong kemajuan perdagangan nasional dan internasional.

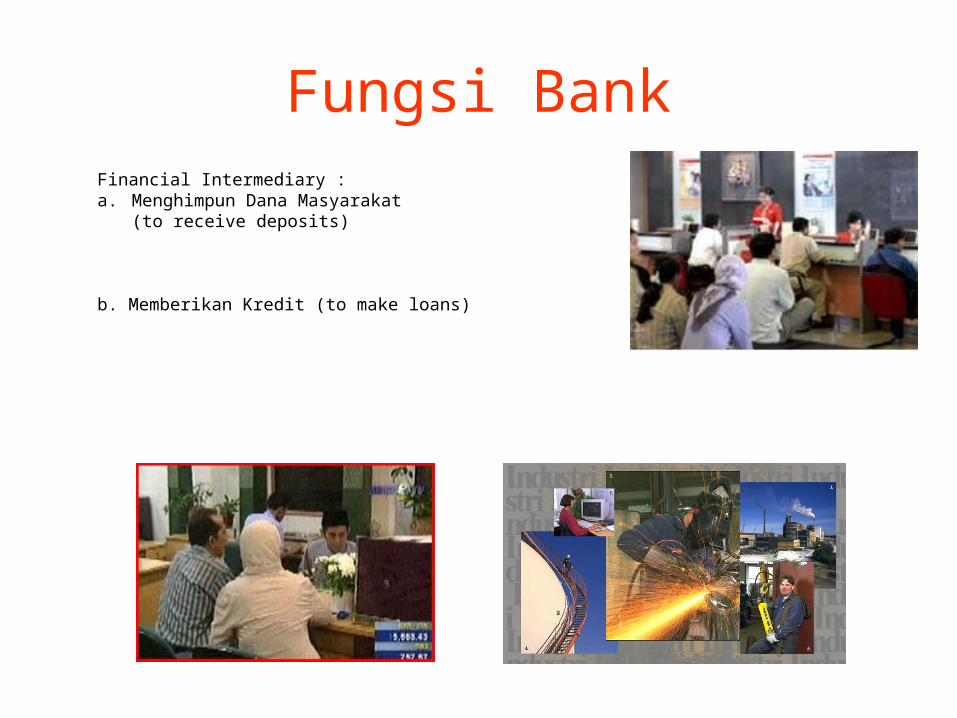

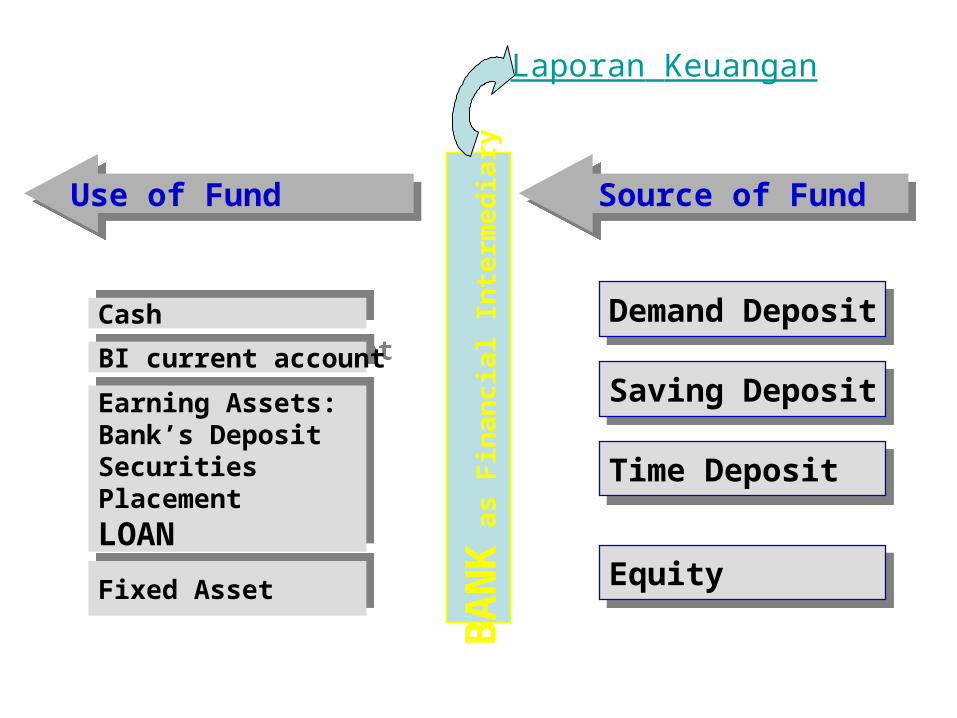

Fungsi BankFinancial Intermediary :a. Menghimpun Dana Masyarakat

(to receive deposits)

b. Memberikan Kredit (to make loans)

Source of FundSource of Fund

Demand DepositDemand Deposit

Saving DepositSaving Deposit

Time DepositTime Deposit

EquityEquity

Use of FundUse of Fund

CashCash

Earning Assets:Bank’s DepositSecuritiesPlacement

LOAN

Earning Assets:Bank’s DepositSecuritiesPlacement

LOAN

BI current accountBI current account

Fixed AssetFixed Asset BA

NK

as

Fin

anci

al I

nte

rmed

iary

Laporan Keuangan

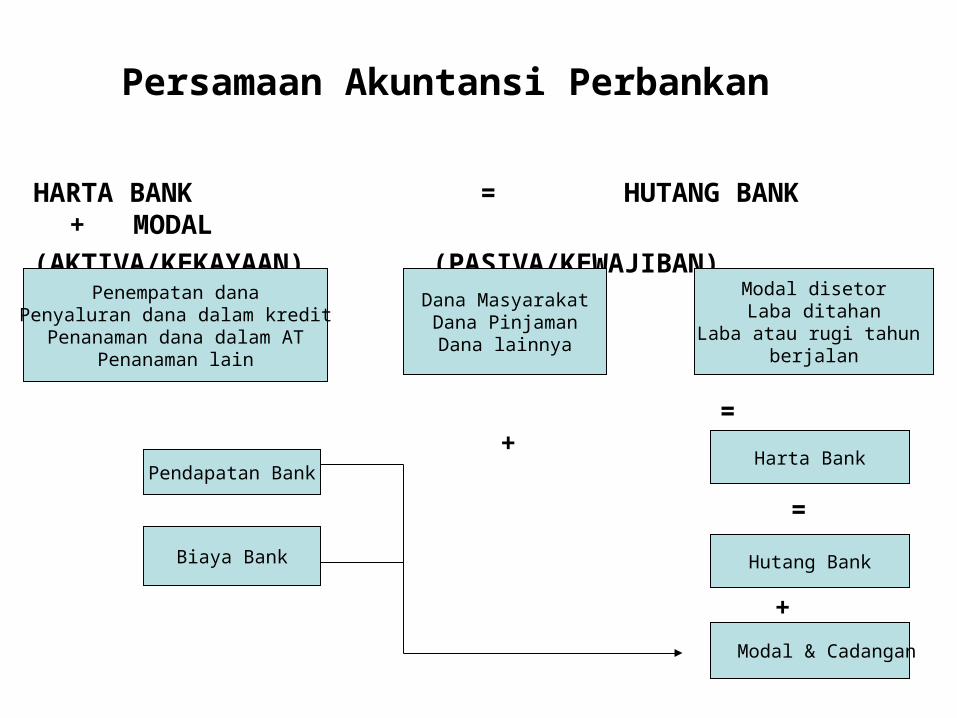

Persamaan Akuntansi Perbankan

HARTA BANK = HUTANG BANK + MODAL

(AKTIVA/KEKAYAAN) (PASIVA/KEWAJIBAN) (MODAL)

= +

Penempatan danaPenyaluran dana dalam kreditPenanaman dana dalam AT

Penanaman lain

Dana MasyarakatDana PinjamanDana lainnya

Modal disetorLaba ditahan

Laba atau rugi tahun berjalan

Modal & Cadangan

Harta Bank

Hutang BankBiaya Bank

Pendapatan Bank

=

+

KOMPONEN NERACA /KOMPONEN NERACA /GENERAL LEDGERGENERAL LEDGER

AKTIVAAKTIVA PASIVAPASIVA

CASH RESERVE

SECURITIES AND CALL MONEY

LOAN

FIXED ASSET

OTHER ASSET

SAVINGTIME DEPOSITS

CUURENT ACCOUNT

SECURITIES AND CALL MONEY

INCOME & EXPENSE

OTHER CAPITAL

CAPITAL

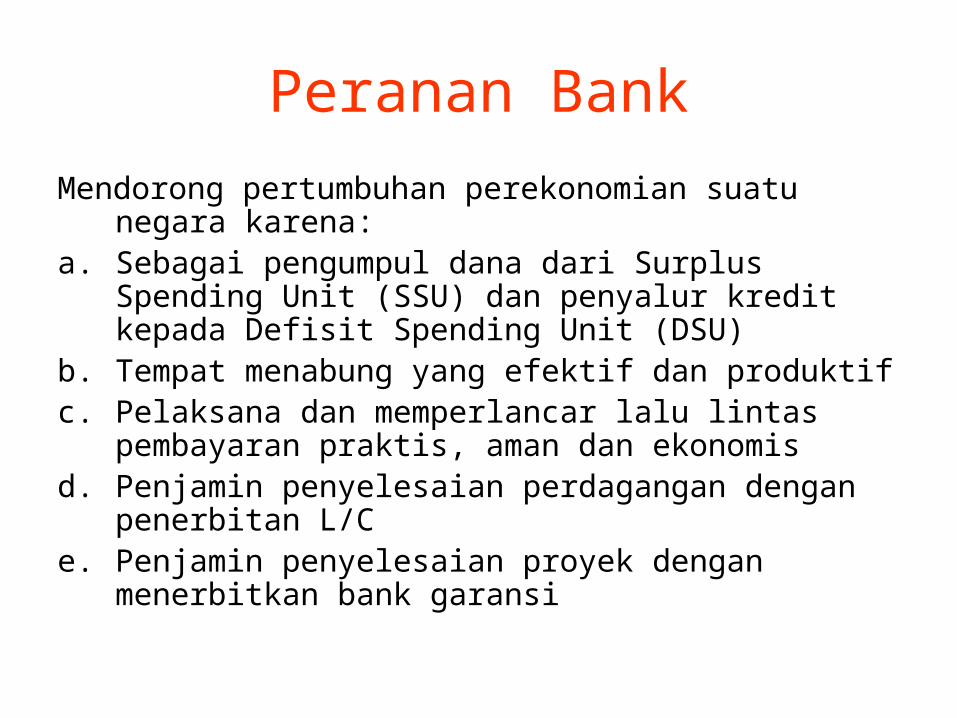

Peranan Bank

Mendorong pertumbuhan perekonomian suatu negara karena:

a. Sebagai pengumpul dana dari Surplus Spending Unit (SSU) dan penyalur kredit kepada Defisit Spending Unit (DSU)

b. Tempat menabung yang efektif dan produktifc. Pelaksana dan memperlancar lalu lintas pembayaran

praktis, aman dan ekonomisd. Penjamin penyelesaian perdagangan dengan

penerbitan L/Ce. Penjamin penyelesaian proyek dengan menerbitkan

bank garansi

Ruang Lingkup Kegiatan Manajemen Dana Bank

1. Segala aktivitas dalam rangka penghimpunan dana masyarakat

Perkembangan Dana Bank di Indonesia

Ruang Lingkup Kegiatan Manajemen Dana Bank

2. Aktivitas untuk menjaga kepercayaan masyarakat

Kepercayaan masyarakatSebagai lembaga perantara, falsafah yang mendasari kegiatan

usaha bank adalah kepercayaan masyarakat.

Ciri-ciri sebagai lembaga kepercayaan masyarakat:a. Dalam menerima simpanan dari SSU, bank hanya

memberikan pernyataan tertulis yang menjelaskan bahwa bank telah menerima simpanan dalam jumlah dan untuk jangka waktu tertentu.

b. Dalam menyalurkan dana kepada DSU, bank tidak selalu meminta agunan berupa barang sebagai jaminan atas pemebrian kredit yang diberikan kepada DSU yang memiliki reputasi baik.

c. Dalam melaksanakan kegiatannya bank lebih banyak menggunakan dana dari masyarakat yang terkumpul dalam banknya dibandingkan dengan modal dari pemilik atau pemegang saham.

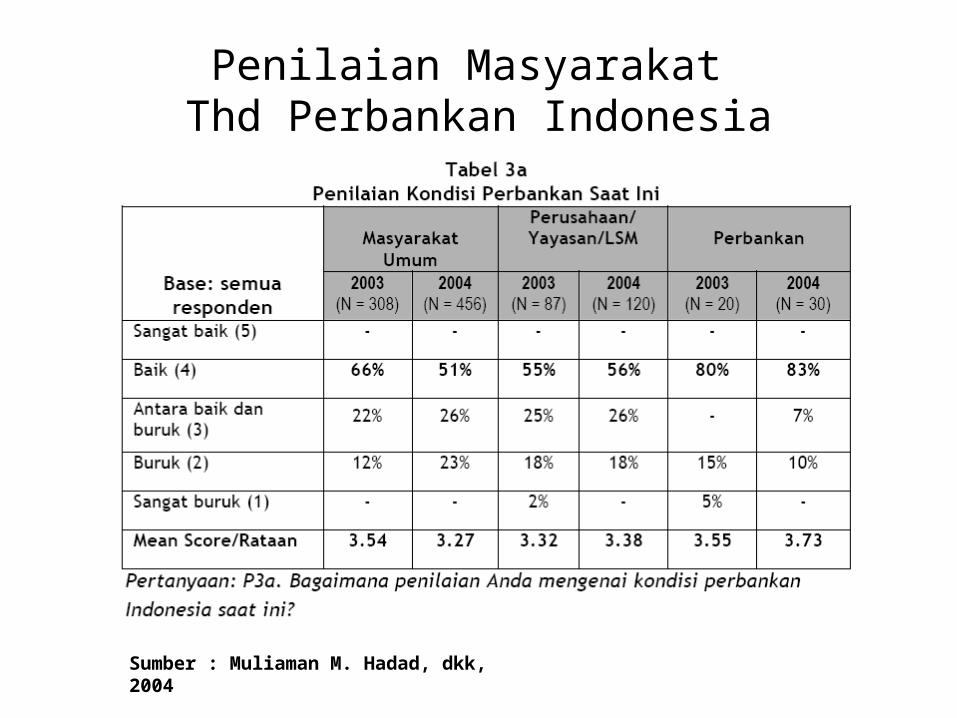

Penilaian Masyarakat Thd Perbankan Indonesia

Sumber : Muliaman M. Hadad, dkk, 2004

Ruang Lingkup Kegiatan Manajemen Dana Bank

3. Penempatan dana dalam bentuk kredit

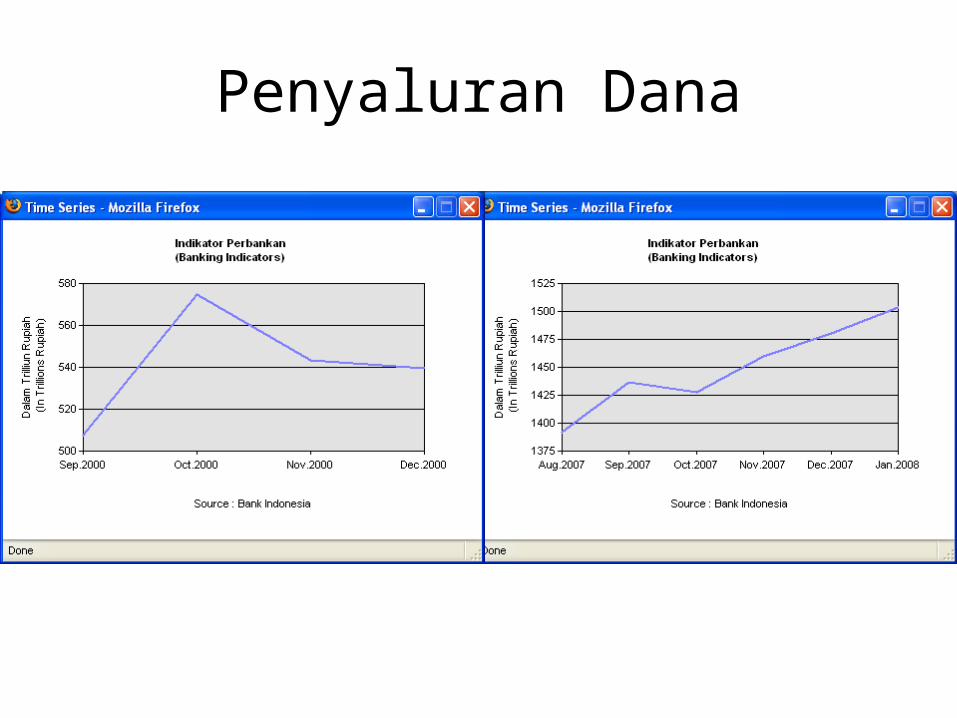

Penyaluran Dana

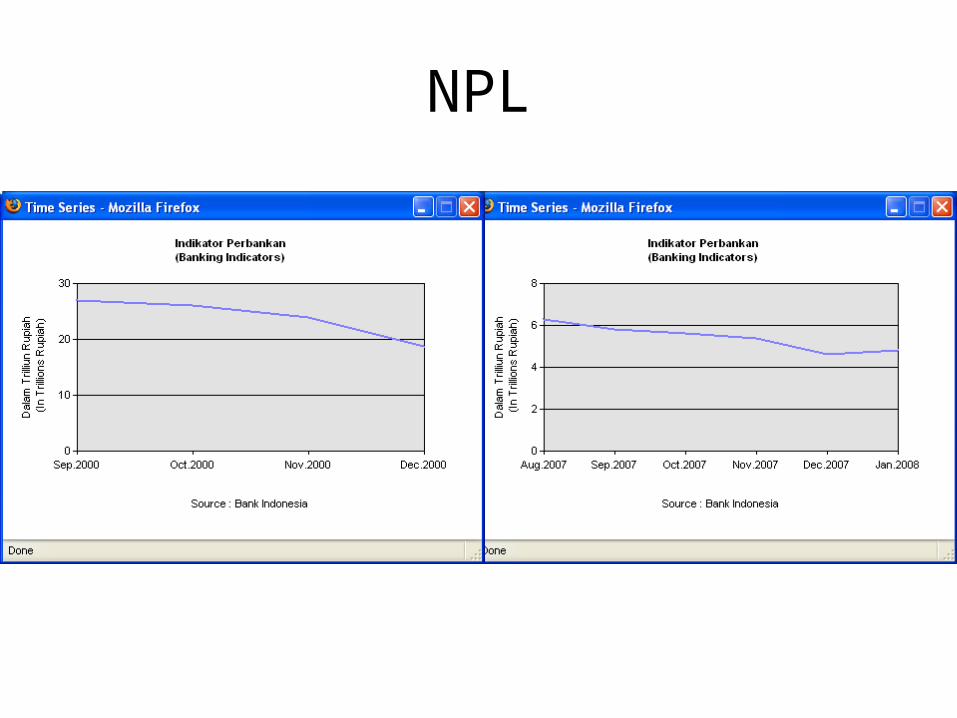

NPL

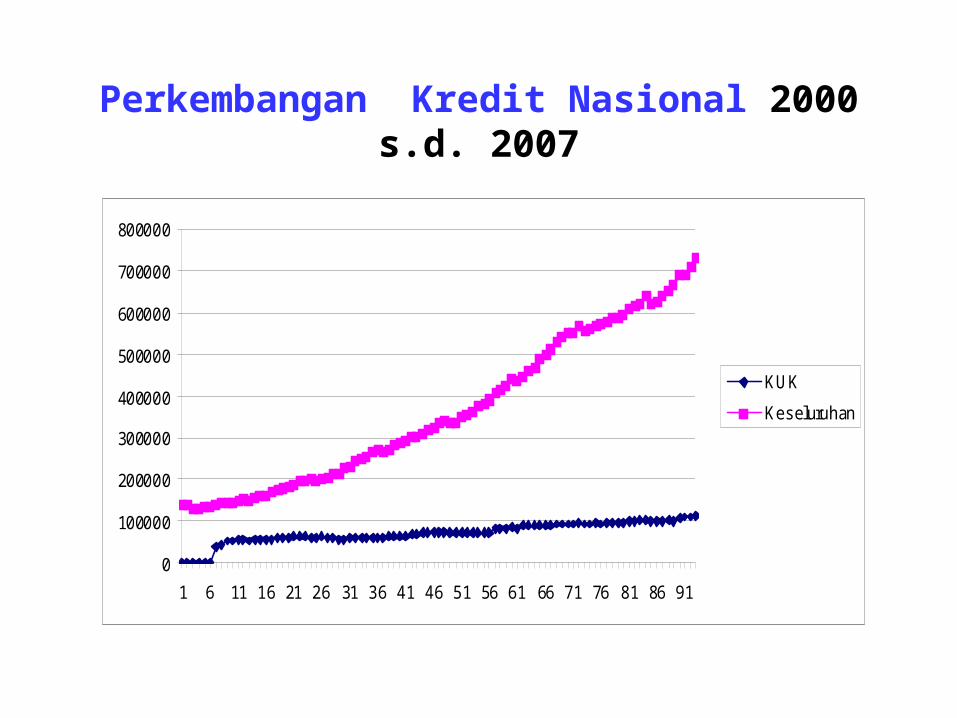

Perkembangan Kredit Nasional 2000 s.d. 2007

0

100000

200000

300000

400000

500000

600000

700000

800000

1 6 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91

KUK

Keseluruhan

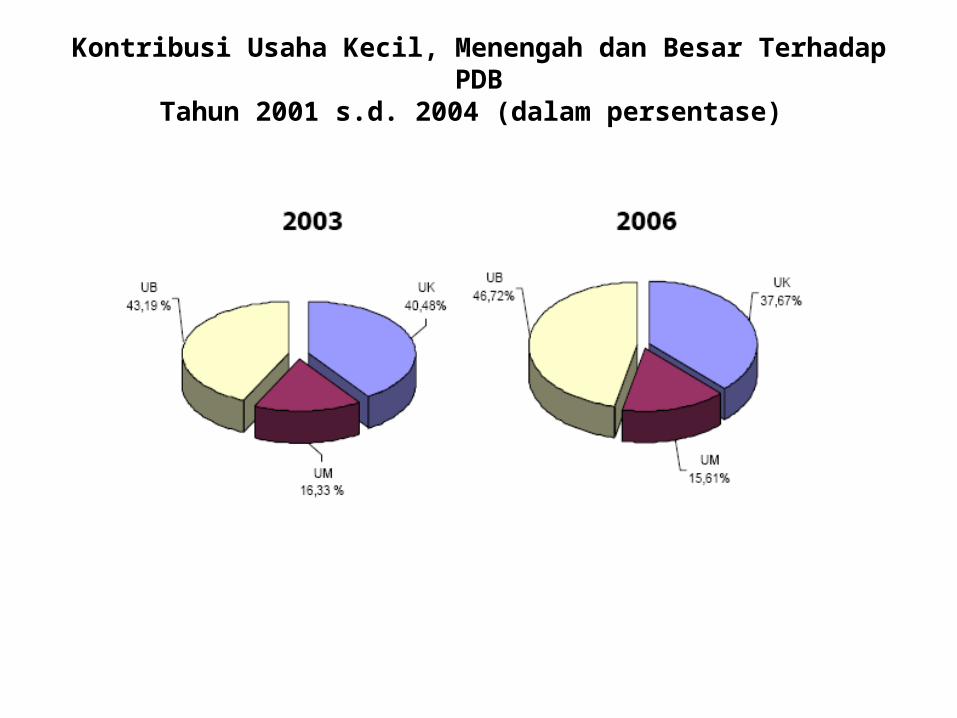

Kontribusi Usaha Kecil, Menengah dan Besar Terhadap PDBTahun 2001 s.d. 2004 (dalam persentase)

Jumlah Unit Usaha, Penyerapan Tenaga Kerja danProduktivitas Berdasarkan Skala Usaha Tahun 2003 dan 2004

Sumber-sumber Dana Bank

• Dana dari Modal Sendiri (Dana Pihak ke-I)

• Dana Pinjaman dari Pihak Luar (Dana Pihak Ke-II)

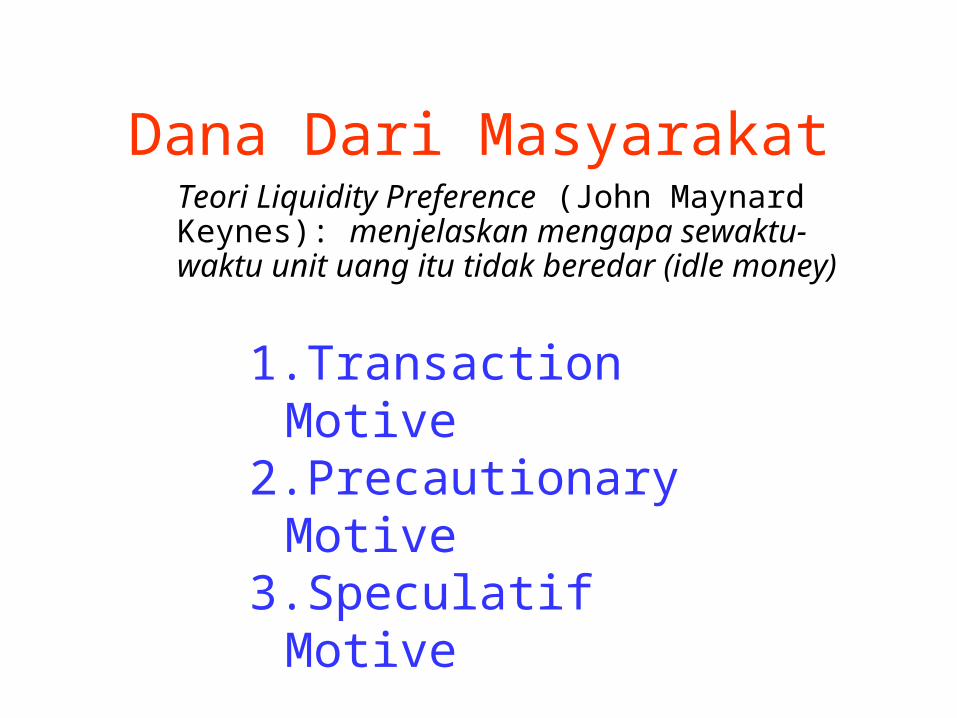

• Dana Dari Masyarakat (dana dari Pihak ke-III)

Dana Dari Modal Sendiri

• Modal yang disetor

• Cadangan-cadangan

• Laba yang ditahan

Dana Pinjaman Dari Pihak Luar

• Pinjaman dari Bank-bank Lain

• Pinjaman dari Bank atau Lembaga Keuangan lain di luar negeri

• Pinjaman dari Lembaga Keuangan Bukan Bank

• Pinjaman dari Bank Sentral (BI)

Dana Dari MasyarakatTeori Liquidity Preference (John Maynard Keynes): menjelaskan mengapa sewaktu-waktu unit uang itu tidak beredar (idle money)

1.Transaction Motive2.Precautionary Motive3.Speculatif Motive

Teori Liquidity Preference (John Maynard Keynes):

• Idle money (uang tidur) adalah uang kartal yang tidak dipergunakan untuk membayar transaski karena disimpan oleh pemiliknya (seperti dalam dompet, box (brankas),

• Yang menyebabkan idle money adalah:- transaction motive/motif transaksi: seorang menyimpan tunai tidak membelanjakan pendapatanya sekaligus karena ingin mengatur uangnya pada masa yang akan datang

- precautionary motive/motif berjaga-jaga: seseorang menyimpan sebagian pendapatannya karena ingin menjaga hal-hal yang kemungkinan akan terjadi di masa yang akan datang.

- Speculatif Motive/motif spekulasi : sesorang menahan sebagian uangnya karena spekulasi harga/bunga di masa yang akan datang meningkat, atau harga akan dimasa yang akan datang.

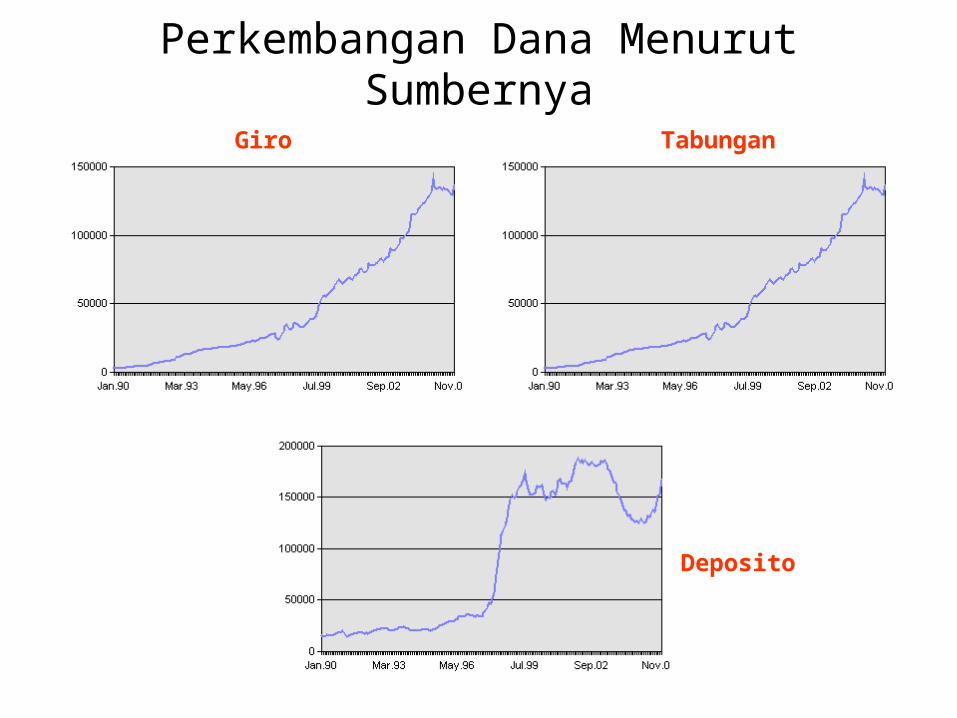

Perkembangan Dana Menurut Sumbernya

Giro Tabungan

Deposito

Dana Dari Masyarakat

• Giro (Demand Deposits)

• Deposito (Time Deposits)

• Tabungan (Saving)

Tujuan Alokasi Dana

• Mencapai Tingkat Profitabilitas Yang Cukup

• Menjaga posisi Likuiditas untuk mempertahankan kepercayaan masyarakat

Alokasi Dana

• Non Earning Assets (Aktiva yang tidak produktif)

Primary Reserve

Aktiva tetap

Investasi

• Earning Assets (Aktiva Produktif)Secondary Reserve

Kredit

Investasi Jangka Panjang

Faktor Penentu Kebutuhan Dana Bank

• Ketentuan Pemerintah• Kewajiban Penyediaan Modal Minimum (CAR)• Area Operasional Bank• Produk Jasa Bank• Tujuan Bank• Pimpinan Bank• Kebutuhan Likuiditas Yang Dimiliki• Tingkat Kualitas dari Aset• Struktur dari Tabungan• Tingkat Kualitas dan Sistem Operasional Bank• Tingkat Kualitas Pemilik Bank

Diskusi 2Mengapa perkembangan Dana Bank dari Deposito menunjukkan perilaku yang berbeda dengan perkembangan Giro dan Tabungan ?

Giro Tabungan

Deposito