Embed Size (px)

Citation preview

13 Persekitaran Ekonomi Antarabangsa 16 Ekonomi Malaysia 27 Sektor Luaran39 Rencana: Kesan Herotan Pekerja Asing Berkemahiran Rendah terhadap Ekonomi48 Rencana: Penilaian Kritis Pelaburan Langsung Luar Negeri (DIA) dan Pelaburan Langsung Asing (FDI)

Perkembangan Ekonomi pada Tahun 2017

12 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Perkembangan Ekonomi pada Tahun 2017

PERSEKITARAN EKONOMI ANTARABANGSA

Ekonomi dunia bertambah baik secara menyeluruh dan serentak

Tahun 2017 menyaksikan aktiviti ekonomi kembali pulih dengan kukuh, lantas mendorong ekonomi global mencatat kadar pertumbuhan tertinggi sejak tahun 2011. Pertumbuhan perdagangan dunia melebihi pertumbuhan KDNK global buat kali pertama sejak tahun 2014. Aktiviti ekonomi bertambah baik secara menyeluruh, merentas ekonomi maju dan ekonomi sedang pesat membangun. Perkembangan ini mendorong organisasi antarabangsa dan pihak berkuasa negara untuk menaikkan semakan beberapa kali terhadap unjuran pertumbuhan sepanjang tahun. Keutuhan pertumbuhan KDNK yang baru ini didorong terutamanya oleh pelaburan yang mantap dalam ekonomi maju, yang menyumbang pula kepada permintaan luaran yang menggalakkan, terutamanya untuk Asia. Berikutan keadaan permintaan yang bertambah baik, beberapa bank pusat utama menaikkan kadar dasar utama sebagai sebahagian daripada usaha untuk mengembalikan dasar monetari ke tahap wajar. Infl asi keseluruhan mencatat kenaikan, infl asi teras dalam banyak ekonomi maju kekal rendah, mencerminkan pertumbuhan upah yang lemah lantaran kelembapan pertumbuhan produktiviti. Pasaran kewangan global mencatat prestasi yang kukuh, sejajar dengan kepesatan pertumbuhan global. Walaupun terdapat ketidaktentuan ekoran ketegangan geopolitik, turun naik pasaran kewangan kekal rendah dan keadaan ini adalah di luar jangkaan. Keraguan mengenai proses globalisasi yang tercetus pada tahun sebelumnya semakin berkurang. Ini berdasarkan beberapa keputusan pilihan raya utama di EU yang menunjukkan risiko pergolakan yang timbul daripada pergerakan populis adalah lebih rendah. Dalam persekitaran ini, pembuat dasar terus melaksanakan pelbagai tindakan dasar, termasuk

pembaharuan monetari, fi skal dan struktur, bagi mencapai matlamat khusus untuk sesebuah negara seperti memperkukuh asas-asas makroekonomi dan memastikan pertumbuhan yang lebih mampan untuk jangka sederhana.

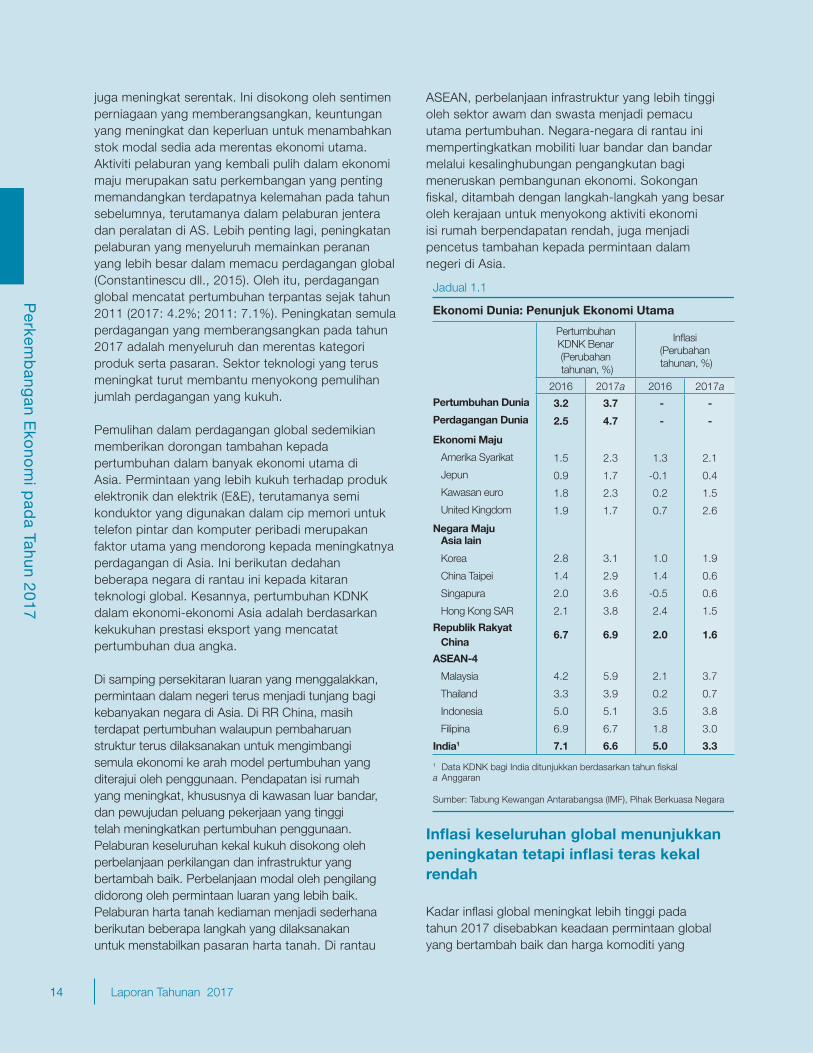

Pertumbuhan dunia yang lebih kukuh

Ekonomi global mencatat pertumbuhan terpantas sejak tahun 2011. Unjuran pertumbuhan global oleh Tabung Kewangan Antarabangsa (IMF) untuk tahun 2017 disemak semula dengan menaikkan kadar pertumbuhan daripada 3.4% kepada 3.7% antara bulan Oktober 2016 hingga bulan Januari 2018. Semakan menaik oleh IMF ini mengubah satu rentetan panjang yang membabitkan sebelas semakan menurun sejak tahun 2010.

Ekonomi maju mengalami pertumbuhan ekonomi yang mantap, disokong oleh permintaan dalam negeri yang lebih kukuh. Di AS, pertumbuhan KDNK yang bertambah baik didorong oleh perbelanjaan pengguna yang semakin pulih, dalam keadaan pasaran pekerja yang lebih ketat dan sentimen pengguna yang lebih positif. Penyertaan dalam tenaga kerja yang semakin meningkat telah dipenuhi oleh pewujudan peluang pekerjaan yang banyak serta pertumbuhan pekerjaan yang kukuh. Perkembangan ini menurunkan kadar pengangguran ke paras terendah sejak tahun 2001. Di kawasan euro, pertumbuhan KDNK berkembang pada kadar yang lebih pantas. Ini disokong oleh keyakinan perniagaan dan pengguna yang bertambah baik serta keadaan pembiayaan yang menggalakkan yang seterusnya meningkatkan pendapatan dan perbelanjaan. Yang penting, ketidakpastian yang berterusan sepanjang tahun berhubung dengan beberapa pilihan raya utama di kawasan euro dan hasil rundingan Brexit memberikan kesan yang terhad terhadap trajektori pertumbuhan yang menaik.

Dalam persekitaran permintaan pengguna yang lebih kukuh, pelaburan di AS dan kawasan euro

13Laporan Tahunan 2017

14 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

juga meningkat serentak. Ini disokong oleh sentimen perniagaan yang memberangsangkan, keuntungan yang meningkat dan keperluan untuk menambahkan stok modal sedia ada merentas ekonomi utama. Aktiviti pelaburan yang kembali pulih dalam ekonomi maju merupakan satu perkembangan yang penting memandangkan terdapatnya kelemahan pada tahun sebelumnya, terutamanya dalam pelaburan jentera dan peralatan di AS. Lebih penting lagi, peningkatan pelaburan yang menyeluruh memainkan peranan yang lebih besar dalam memacu perdagangan global (Constantinescu dll., 2015). Oleh itu, perdagangan global mencatat pertumbuhan terpantas sejak tahun 2011 (2017: 4.2%; 2011: 7.1%). Peningkatan semula perdagangan yang memberangsangkan pada tahun 2017 adalah menyeluruh dan merentas kategori produk serta pasaran. Sektor teknologi yang terus meningkat turut membantu menyokong pemulihan jumlah perdagangan yang kukuh.

Pemulihan dalam perdagangan global sedemikian memberikan dorongan tambahan kepada pertumbuhan dalam banyak ekonomi utama di Asia. Permintaan yang lebih kukuh terhadap produk elektronik dan elektrik (E&E), terutamanya semi konduktor yang digunakan dalam cip memori untuk telefon pintar dan komputer peribadi merupakan faktor utama yang mendorong kepada meningkatnya perdagangan di Asia. Ini berikutan dedahan beberapa negara di rantau ini kepada kitaran teknologi global. Kesannya, pertumbuhan KDNK dalam ekonomi-ekonomi Asia adalah berdasarkan kekukuhan prestasi eksport yang mencatat pertumbuhan dua angka.

Di samping persekitaran luaran yang menggalakkan, permintaan dalam negeri terus menjadi tunjang bagi kebanyakan negara di Asia. Di RR China, masih terdapat pertumbuhan walaupun pembaharuan struktur terus dilaksanakan untuk mengimbangi semula ekonomi ke arah model pertumbuhan yang diterajui oleh penggunaan. Pendapatan isi rumah yang meningkat, khususnya di kawasan luar bandar, dan pewujudan peluang pekerjaan yang tinggi telah meningkatkan pertumbuhan penggunaan. Pelaburan keseluruhan kekal kukuh disokong oleh perbelanjaan perkilangan dan infrastruktur yang bertambah baik. Perbelanjaan modal oleh pengilang didorong oleh permintaan luaran yang lebih baik. Pelaburan harta tanah kediaman menjadi sederhana berikutan beberapa langkah yang dilaksanakan untuk menstabilkan pasaran harta tanah. Di rantau

ASEAN, perbelanjaan infrastruktur yang lebih tinggi oleh sektor awam dan swasta menjadi pemacu utama pertumbuhan. Negara-negara di rantau ini mempertingkatkan mobiliti luar bandar dan bandar melalui kesalinghubungan pengangkutan bagi meneruskan pembangunan ekonomi. Sokongan fi skal, ditambah dengan langkah-langkah yang besar oleh kerajaan untuk menyokong aktiviti ekonomi isi rumah berpendapatan rendah, juga menjadi pencetus tambahan kepada permintaan dalam negeri di Asia.

Ekonomi Dunia: Penunjuk Ekonomi Utama

PertumbuhanKDNK Benar (Perubahan tahunan, %)

Infl asi (Perubahan tahunan, %)

2016 2017a 2016 2017a

Pertumbuhan Dunia 3.2 3.7 - -

Perdagangan Dunia 2.5 4.7 - -

Ekonomi Maju

Amerika Syarikat 1.5 2.3 1.3 2.1

Jepun 0.9 1.7 -0.1 0.4

Kawasan euro 1.8 2.3 0.2 1.5

United Kingdom 1.9 1.7 0.7 2.6

Negara Maju Asia lain

Korea 2.8 3.1 1.0 1.9

China Taipei 1.4 2.9 1.4 0.6

Singapura 2.0 3.6 -0.5 0.6

Hong Kong SAR 2.1 3.8 2.4 1.5

Republik Rakyat China

6.7 6.9 2.0 1.6

ASEAN-4

Malaysia 4.2 5.9 2.1 3.7

Thailand 3.3 3.9 0.2 0.7

Indonesia 5.0 5.1 3.5 3.8

Filipina 6.9 6.7 1.8 3.0

India1 7.1 6.6 5.0 3.3

1 Data KDNK bagi India ditunjukkan berdasarkan tahun fi skal a Anggaran

Sumber: Tabung Kewangan Antarabangsa (IMF), Pihak Berkuasa Negara

Jadual 1.1

Infl asi keseluruhan global menunjukkan peningkatan tetapi infl asi teras kekal rendah

Kadar infl asi global meningkat lebih tinggi pada tahun 2017 disebabkan keadaan permintaan global yang bertambah baik dan harga komoditi yang

15Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Tindakan dasar yang pelbagai

Walaupun pertumbuhan global kembali pulih secara serentak, pendekatan dasar monetari dalam ekonomi maju dan Asia telah mengambil haluan berbeza. Tindakan dasar yang berbeza ini telah diambil berdasarkan faktor-faktor yang khusus untuk sesebuah ekonomi. Secara umumnya, pendirian dasar monetari dalam kalangan ekonomi maju lebih cenderung untuk kembali ke tahap yang wajar secara beransur-ansur. Federal Reserve AS terus bertindak mengembalikan dasar monetarinya ke tahap yang wajar dengan menaikkan sasaran kadar dana persekutuan sebanyak tiga kali pada tahun 2017 dengan jumlah 75 mata asas untuk mengakhiri tahun itu pada julat 1.25% -1.50%. Buat pertama kalinya dalam satu dekad Bank of England telah menaikkan kadar faedah penanda arasnya sebanyak 25 mata asas memandangkan kenaikan pantas kadar inflasi. European Central Bank pula mengumumkan pengurangan pembelian aset dengan mengurangkan kadar pembelian bulanannya kepada EUR30 bilion sehingga bulan September 2018. Dalam kalangan ekonomi maju persekitaran pertumbuhan ekonomi yang kukuh membolehkan pengembalian dasar monetari ke tahap wajar dapat dilaksanakan secara teratur. Berbeza daripada ekonomi maju, kadar inflasi yang semakin menurun di beberapa ekonomi Asia, seperti Indonesia dan India, telah mendorong bank-bank pusat menurunkan kadar faedah dasar. Begitu juga, Bank of Japan yang telah mengekalkan program rangsangan besar-besaran dalam usaha untuk mendorong inflasi yang lebih tinggi, setelah gagal mencapai sasaran rasminya sebanyak 2% sejak suku pertama tahun 2015.

kembali pulih pada separuh tahun kedua. Walau bagaimanapun, kadar infl asi teras kekal sederhana di kebanyakan negara.

Pada separuh pertama tahun 2017, trend indeks harga komoditi IMF menurun, disebabkan terutamanya oleh pengeluaran syal di AS yang lebih tinggi daripada jangkaan dan peningkatan pengeluaran makanan pertanian yang mendorong kepada penurunan harga komoditi. Walau bagaimanapun, indeks ini kembali ke trend menaik pada separuh tahun kedua berikutan kenaikan indeks minyak mentah. Ini susulan pengumuman oleh Pertubuhan Negara-negara Pengeksport Minyak (OPEC) dan beberapa pengeksport minyak bukan OPEC untuk melanjutkan pemotongan pengeluaran minyak sehingga akhir tahun 2018. Harga minyak mentah Brent melebihi USD60 setong, iaitu harga tertinggi dalam tempoh dua tahun. Harga logam seperti tembaga, besi dan zink juga bertambah baik, disokong oleh permintaan global yang kukuh, berserta usaha RR China untuk mengurangkan kapasiti lebihan dengan menyasarkan pengeluaran yang tidak cekap dan tidak sah. Harga komoditi pertanian, termasuk makanan, juga meningkat pada tahun 2017 mencerminkan permintaan dunia yang lebih kukuh dan kekurangan bekalan.

Pemulihan harga komoditi pada tahun 2017 menyumbang kepada infl asi keseluruhan yang lebih tinggi dalam ekonomi maju, dengan kadar purata 1.9% pada tahun 2017 (2016: 0.8%). Trend yang serupa diperhatikan di beberapa ekonomi Asia, contohnya di Filipina dan Thailand yang mengalami infl asi yang lebih tinggi disebabkan oleh peningkatan kos pengangkutan dan utiliti.

Walaupun inflasi keseluruhan meningkat, keadaan inflasi teras masih rendah. Beberapa penjelasan telah diberikan bagi menggambarkan persekitaran inflasi yang rendah ini. Antaranya meningkatnya pengaruh produk, pekerja dan pasaran modal global yang lebih bersepadu; pertumbuhan produktiviti pekerja yang lemah yang memberikan kesan terhadap upah; dan peranan teknologi dalam meningkatkan kecekapan sambil menurunkan kos barangan. Walau bagaimanapun, terputusnya perkaitan antara pertumbuhan yang kukuh dengan tekanan inflasi yang rendah terus menimbulkan kerumitan bagi bank-bank pusat utama dunia. Dalam kalangan ekonomi maju, hanya United Kingdom terkecuali daripada trend ini. Penyusutan nilai paun sterling secara mendadak telah mengakibatkan kenaikan harga.

Rajah 1.1: Indeks Harga Komoditi Utama

0

50

100

150

200

250

2005 2007 2009 2011 2013 2015 2017

Indeks (2005 = 100)

Trend indeks harga komoditi utama menaik semula pada separuh tahun kedua 2017

Minyak mentah Makanan Logam

Sumber: Tabung Kewangan Antarabangsa (IMF)

16 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Di samping dasar monetari, beberapa ekonomi maju juga menggunakan dasar fiskal dan struktur tahun itu untuk memperkukuh asas-asas makroekonomi. Di AS, Akta Potongan Cukai dan Pekerjaan diluluskan oleh kedua-dua dewan Kongres pada 20 Disember 2017, dengan membawa perubahan besar pada kadar cukai individu dan syarikat, serta percukaian perniagaan antarabangsa. Di kawasan Euro, usaha disasarkan untuk memaksimumkan kesan pembaharuan pasaran pekerja dan produk. Sebagai contoh, perubahan undang-undang di Perancis berkaitan rundingan kolektif desentralisasi (decentralised collective bargaining) telah menyebabkan pelarasan pasaran pekerja yang lebih cepat melalui tahap fleksibiliti yang lebih besar dalam proses pengambilan, penetapan upah dan mobiliti pekerja.

Bagi memperkukuh asas-asas makroekonomi dan mempertingkatkan tahap mampan prospek pertumbuhan jangka sederhana, pembuat dasar di Asia meneruskan pembaharuan struktur. Di RR China, usaha difokuskan pada pembaharuan dasar untuk mengurangkan lebihan kapasiti dan hutang, di samping mengekalkan peralihan secara beransur-ansur ke arah model pertumbuhan yang didorong oleh penggunaan yang lebih mampan. Kerajaan China juga memperhebatkan usaha menggalakkan pelaburan di bawah Belt and Road Initiative, khususnya untuk rangkaian infrastruktur. Ekonomi negara ASEAN khususnya telah mengumumkan beberapa langkah untuk mempercepatkan pelaburan infrastruktur, dengan mengutamakan infrastruktur fi zikal dan “soft” (modal insan dan institusi). Langkah-langkah yang dijalankan termasuk menaik taraf rangkaian pengangkutan, meningkatkan rangka kerja perkongsian awam-swasta yang sedia ada, dan meningkatkan kadar penembusan jalur lebar.

Selepas tujuh tahun pertumbuhan yang lembab berikutan Krisis Kewangan Global, peningkatan kitaran membolehkan banyak ekonomi terus teguh melaksanakan pelbagai dasar untuk mencapai pertumbuhan yang lebih inklusif dan mampan. Walaupun pertumbuhan yang kukuh dicatat pada tahun 2017, pembuat dasar terus menghadapi pelbagai cabaran termasuk pertambahan penuaan penduduk, hutang global yang lebih tinggi, gangguan teknologi dan ketidaksamaan dalam pendapatan yang semakin meningkat. Pengubahsuaian dasar secara aktif dan konsisten adalah penting untuk melaksanakan pembaharuan struktur bagi meneguhkan asas-asas ekonomi dan mengekalkan momentum pertumbuhan semasa.

EKONOMI MALAYSIA

Gambaran Keseluruhan

Pada tahun 2017, Malaysia menunjukkan prestasi yang kukuh dengan mencatat pertumbuhan sebanyak 5.9% (2016: 4.2%). Pertumbuhan ini disokong oleh permintaan dalam negeri, mencerminkan pengembangan yang lebih pesat dalam perbelanjaan sektor swasta dan awam. Seperti ekonomi lain di rantau ini, Malaysia meraih manfaat daripada pemulihan global yang menyeluruh dengan peningkatan eksport kasar paling pesat sejak tahun 2004. Limpahan positif daripada sektor luaran juga telah memperkukuh permintaan dalam negeri.

Ekonomi Malaysia mencatat pertumbuhan yang lebih tinggi sebanyak 5.9% pada tahun 2017, berikutan kekukuhan permintaan dalam negeri yang turut dirangsang oleh peningkatan eksport yang ketara

Pencapaian penting pada tahun 2017 ialah peningkatan eksport kasar, yang melonjak dengan ketara sebanyak 18.9% (2016: 1.2%). Prestasi yang lebih kukuh ini disebabkan terutamanya oleh permintaan yang lebih tinggi daripada rakan dagang utama seperti RR China, ASEAN, Kesatuan Eropah, AS dan Jepun, berikutan peningkatan yang pesat dalam kitaran teknologi global, pengembangan pelaburan dalam ekonomi maju dan pemulihan harga komoditi.

Rajah 1.2: Pertumbuhan KDNK Benar

Perubahan tahunan (%)

Prestasi KDNK benar yang kukuh pada tahun 2017

6.05.1

5.9

7.66.7 6.5

8.0

1.0

9.6

0

2

4

6

8

10

12

2003-2007 2012-2016 2017a

a Awalan

Nota: Tidak termasuk pertumbuhan KDNK benar semasa tempoh Krisis Kewangan Global

Sumber: Jabatan Perangkaan Malaysia

KDNK benar Permintaan dalam negeri benar Eksport benar

17Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Peningkatan pesat sektor teknologi global yang disokong oleh pelancaran beberapa peranti pintar jenama utama pada tahun 2017, mencetuskan gelombang pesanan baharu untuk syarikat di sepanjang rantaian bekalan produk ini. Malaysia yang merupakan pengeksport semikonduktor ketujuh terbesar di dunia dengan pertalian yang meluas dalam rantaian nilai global (global value chain, GVC) menerima kesan yang positif. Peningkatan kitaran teknologi (technology upcycle) menyumbang kepada permintaan yang mantap terhadap produk E&E daripada ekonomi serantau dan ekonomi maju. Hasilnya, eksport peranti semikonduktor melonjak sebanyak 23.1% pada tahun 2017 (2016: 5.2%). Persekitaran yang menggalakkan mendorong permintaan yang kukuh, khususnya daripada ekonomi serantau, dan pemulihan aktiviti pelaburan dalam ekonomi maju. Hal ini turut meningkatkan eksport produk bukan E&E (18.6%; 2016: 3.0%), seperti petroleum, bahan kimia, getah serta produk besi dan keluli. Setelah merosot selama dua tahun berturut-turut, eksport komoditi pulih pada tahun 2017 dengan mencatat pertumbuhan positif yang kukuh, sebahagian besarnya disokong oleh pemulihan harga komoditi utama, khususnya minyak mentah dan gas asli cecair (liquefi ed natural gas, LNG).

Walaupun pertumbuhan KDNK benar dipertingkatkan oleh permintaan luaran, permintaan dalam negeri terus menyokong pertumbuhan pada tahun 2017, didorong oleh asas yang kukuh serta keadaan pasaran pekerja dan sentimen yang lebih baik. Limpahan positif daripada sektor luaran kepada sektor

dalam negeri mula kelihatan pada separuh pertama tahun 2017. Permintaan luaran yang lebih kukuh ini memberi manfaat khususnya kepada pelaburan swasta, kerana syarikat dalam industri berorientasikan eksport dan dalam negeri mula mengembangkan kapasiti, termasuk penggantian dan perolehan jentera dan peralatan bagi memenuhi permintaan yang lebih tinggi. Perkembangan ini secara langsung memberikan manfaat kepada pasaran pekerja dengan pertumbuhan guna tenaga dan upah yang lebih pesat. Faktor ini, berserta dengan langkah Kerajaan untuk meningkatkan pendapatan boleh guna, terus meningkatkan perbelanjaan isi rumah. Perbelanjaan sektor awam terus menyokong pertumbuhan dengan perbelanjaan lebih tertumpu pada infrastruktur yang kritikal dan perkhidmatan awam yang penting. Berikutan pengembangan permintaan dalam dan luar negeri, import kasar mencatat pertumbuhan dua angka sebanyak 19.9% (2016: 1.9%). Import yang lebih tinggi ini disebabkan oleh barangan pengantara dan barangan modal, sejajar dengan eksport perkilangan yang mantap dan aktiviti pelaburan yang lebih pesat dalam sektor perkilangan dan perkhidmatan. Secara keseluruhan, lebihan perdagangan meningkat kepada RM97.2 bilion (2016: RM88.1 bilion), disokong oleh pertumbuhan eksport yang pesat. Akaun semasa imbangan pembayaran mencatat lebihan yang lebih tinggi, disebabkan terutamanya oleh lebihan akaun barangan yang lebih besar. Malaysia juga terus mengalami pergerakan aliran modal dua hala yang ketara. Sejajar dengan sentimen pelabur antarabangsa yang bertambah baik, aliran masuk portfolio bukan pemastautin diteruskan semula pada suku kedua 2017, manakala aliran masuk pelaburan langsung asing

Rajah 1.3: Prestasi Eksport Kasar Mengikut Produk

4.1

1.2

18.9

-5

0

5

10

15

20

2011-2015 2016 2017a

E&E Komoditi Eksport lain Eksport ( perubahan tahunan, %)

Permintaan yang kukuh untuk produk E&E meningkatkan prestasi eksport

a Awalan

Sumber: Jabatan Perangkaan Malaysia

Perubahan tahunan (%), sumbangan kepada pertumbuhan (mata peratusan)

Rajah 1.4: Indeks Sentimen Pengguna dan Keadaan Perniagaan MIER

79.3

107.9

50

60

70

80

90

100

110

120

2014 2015 2016 2017

Mata (purata tahunan)

Sentimen pengguna dan perniagaan bertambah baik pada tahun 2017

Had keyakinan = 100 mata

Sumber: Institut Penyelidikan Ekonomi Malaysia (MIER)

Indeks Sentimen Pengguna Indeks Keadaan Perniagaan

18 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

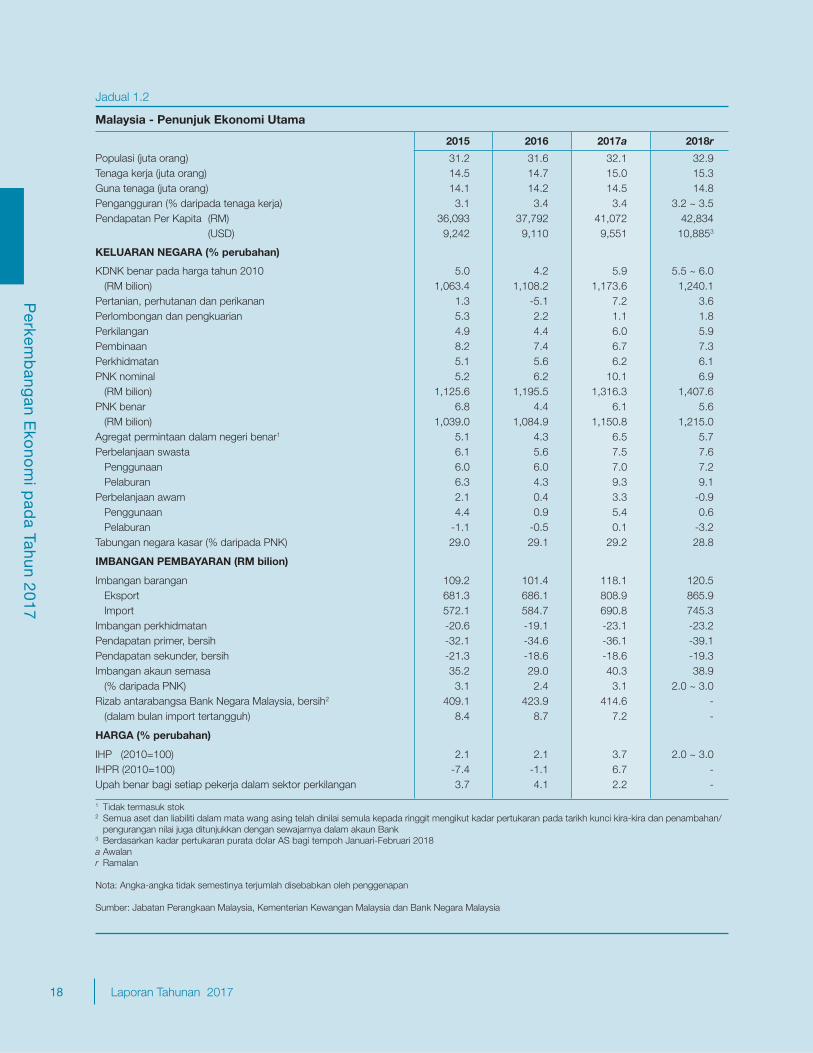

Jadual 1.2

Malaysia - Penunjuk Ekonomi Utama

2015 2016 2017a 2018r

Populasi (juta orang) 31.2 31.6 32.1 32.9Tenaga kerja (juta orang) 14.5 14.7 15.0 15.3Guna tenaga (juta orang) 14.1 14.2 14.5 14.8Pengangguran (% daripada tenaga kerja) 3.1 3.4 3.4 3.2 ~ 3.5Pendapatan Per Kapita (RM) 36,093 37,792 41,072 42,834

(USD) 9,242 9,110 9,551 10,8853

KELUARAN NEGARA (% perubahan)

KDNK benar pada harga tahun 2010 5.0 4.2 5.9 5.5 ~ 6.0 (RM bilion) 1,063.4 1,108.2 1,173.6 1,240.1Pertanian, perhutanan dan perikanan 1.3 -5.1 7.2 3.6Perlombongan dan pengkuarian 5.3 2.2 1.1 1.8Perkilangan 4.9 4.4 6.0 5.9Pembinaan 8.2 7.4 6.7 7.3Perkhidmatan 5.1 5.6 6.2 6.1PNK nominal 5.2 6.2 10.1 6.9 (RM bilion) 1,125.6 1,195.5 1,316.3 1,407.6PNK benar 6.8 4.4 6.1 5.6 (RM bilion) 1,039.0 1,084.9 1,150.8 1,215.0Agregat permintaan dalam negeri benar1 5.1 4.3 6.5 5.7Perbelanjaan swasta 6.1 5.6 7.5 7.6

Penggunaan 6.0 6.0 7.0 7.2 Pelaburan 6.3 4.3 9.3 9.1Perbelanjaan awam 2.1 0.4 3.3 -0.9 Penggunaan 4.4 0.9 5.4 0.6 Pelaburan -1.1 -0.5 0.1 -3.2Tabungan negara kasar (% daripada PNK) 29.0 29.1 29.2 28.8

IMBANGAN PEMBAYARAN (RM bilion)

Imbangan barangan 109.2 101.4 118.1 120.5 Eksport 681.3 686.1 808.9 865.9 Import 572.1 584.7 690.8 745.3Imbangan perkhidmatan -20.6 -19.1 -23.1 -23.2Pendapatan primer, bersih -32.1 -34.6 -36.1 -39.1Pendapatan sekunder, bersih -21.3 -18.6 -18.6 -19.3Imbangan akaun semasa 35.2 29.0 40.3 38.9 (% daripada PNK) 3.1 2.4 3.1 2.0 ~ 3.0Rizab antarabangsa Bank Negara Malaysia, bersih2 409.1 423.9 414.6 - (dalam bulan import tertangguh) 8.4 8.7 7.2 -

HARGA (% perubahan)

IHP (2010=100) 2.1 2.1 3.7 2.0 ~ 3.0IHPR (2010=100) -7.4 -1.1 6.7 -Upah benar bagi setiap pekerja dalam sektor perkilangan 3.7 4.1 2.2 -

1 Tidak termasuk stok 2 Semua aset dan liabiliti dalam mata wang asing telah dinilai semula kepada ringgit mengikut kadar pertukaran pada tarikh kunci kira-kira dan penambahan/

pengurangan nilai juga ditunjukkan dengan sewajarnya dalam akaun Bank 3 Berdasarkan kadar pertukaran purata dolar AS bagi tempoh Januari-Februari 2018 a Awalan r Ramalan Nota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan Sumber: Jabatan Perangkaan Malaysia, Kementerian Kewangan Malaysia dan Bank Negara Malaysia

19Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

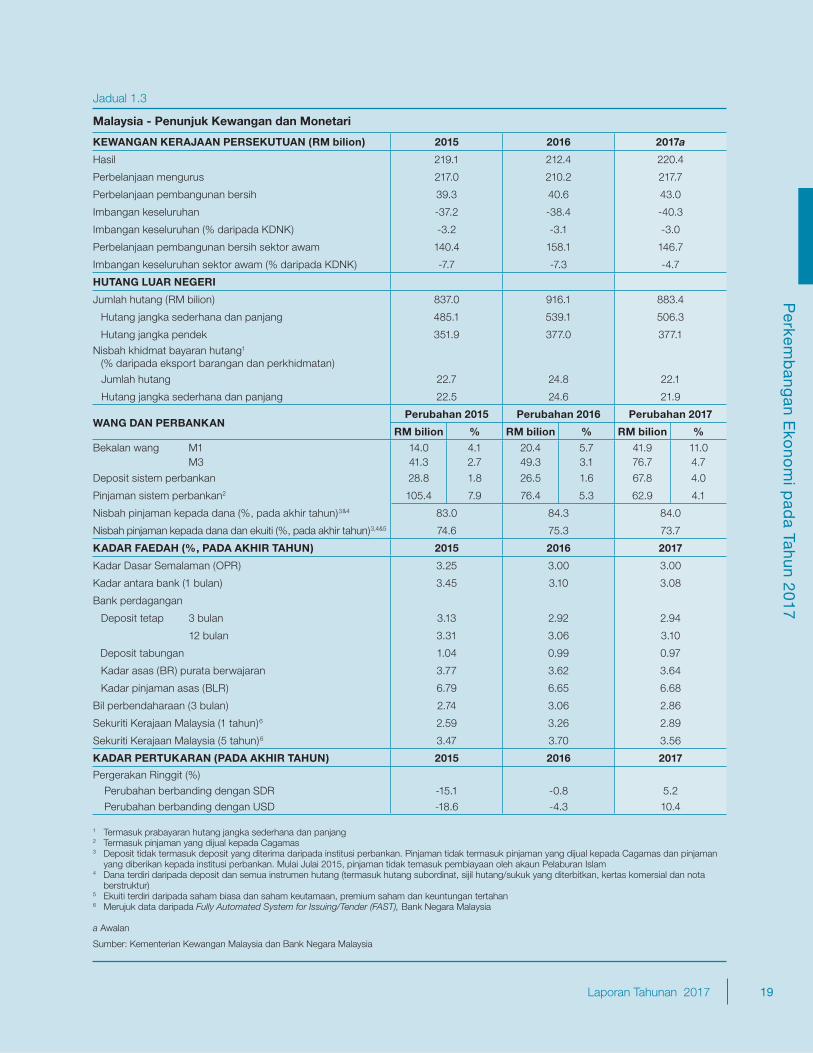

Malaysia - Penunjuk Kewangan dan Monetari

KEWANGAN KERAJAAN PERSEKUTUAN (RM bilion) 2015 2016 2017a

Hasil 219.1 212.4 220.4

Perbelanjaan mengurus 217.0 210.2 217.7

Perbelanjaan pembangunan bersih 39.3 40.6 43.0

Imbangan keseluruhan -37.2 -38.4 -40.3

Imbangan keseluruhan (% daripada KDNK) -3.2 -3.1 -3.0

Perbelanjaan pembangunan bersih sektor awam 140.4 158.1 146.7

Imbangan keseluruhan sektor awam (% daripada KDNK) -7.7 -7.3 -4.7

HUTANG LUAR NEGERI

Jumlah hutang (RM bilion) 837.0 916.1 883.4

Hutang jangka sederhana dan panjang 485.1 539.1 506.3

Hutang jangka pendek 351.9 377.0 377.1

Nisbah khidmat bayaran hutang1

(% daripada eksport barangan dan perkhidmatan)

Jumlah hutang 22.7 24.8 22.1

Hutang jangka sederhana dan panjang 22.5 24.6 21.9

WANG DAN PERBANKANPerubahan 2015 Perubahan 2016 Perubahan 2017

RM bilion % RM bilion % RM bilion %

Bekalan wang M1 14.0 4.1 20.4 5.7 41.9 11.0 M3 41.3 2.7 49.3 3.1 76.7 4.7

Deposit sistem perbankan 28.8 1.8 26.5 1.6 67.8 4.0

Pinjaman sistem perbankan2 105.4 7.9 76.4 5.3 62.9 4.1

Nisbah pinjaman kepada dana (%, pada akhir tahun)3&4 83.0 84.3 84.0

Nisbah pinjaman kepada dana dan ekuiti (%, pada akhir tahun)3,4&5 74.6 75.3 73.7

KADAR FAEDAH (%, PADA AKHIR TAHUN) 2015 2016 2017

Kadar Dasar Semalaman (OPR) 3.25 3.00 3.00

Kadar antara bank (1 bulan) 3.45 3.10 3.08

Bank perdagangan

Deposit tetap 3 bulan 3.13 2.92 2.94

12 bulan 3.31 3.06 3.10

Deposit tabungan 1.04 0.99 0.97

Kadar asas (BR) purata berwajaran 3.77 3.62 3.64

Kadar pinjaman asas (BLR) 6.79 6.65 6.68

Bil perbendaharaan (3 bulan) 2.74 3.06 2.86

Sekuriti Kerajaan Malaysia (1 tahun)6 2.59 3.26 2.89

Sekuriti Kerajaan Malaysia (5 tahun)6 3.47 3.70 3.56

KADAR PERTUKARAN (PADA AKHIR TAHUN) 2015 2016 2017

Pergerakan Ringgit (%)

Perubahan berbanding dengan SDR -15.1 -0.8 5.2

Perubahan berbanding dengan USD -18.6 -4.3 10.4

1 Termasuk prabayaran hutang jangka sederhana dan panjang 2 Termasuk pinjaman yang dijual kepada Cagamas 3 Deposit tidak termasuk deposit yang diterima daripada institusi perbankan. Pinjaman tidak termasuk pinjaman yang dijual kepada Cagamas dan pinjaman yang diberikan kepada institusi perbankan. Mulai Julai 2015, pinjaman tidak temasuk pembiayaan oleh akaun Pelaburan Islam 4 Dana terdiri daripada deposit dan semua instrumen hutang (termasuk hutang subordinat, sijil hutang/sukuk yang diterbitkan, kertas komersial dan nota berstruktur) 5 Ekuiti terdiri daripada saham biasa dan saham keutamaan, premium saham dan keuntungan tertahan 6 Merujuk data daripada Fully Automated System for Issuing/Tender (FAST), Bank Negara Malaysia

a Awalan

Sumber: Kementerian Kewangan Malaysia dan Bank Negara Malaysia

Jadual 1.3

20 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

(foreign direct investment, FDI) melebihi aliran keluar pelaburan langsung luar negeri (direct investment abroad, DIA) pada tahun 2017. Prestasi cemerlang sektor luaran pada tahun 2017 mencerminkan kejayaan struktur dasar yang dilaksanakan selama ini yang membolehkan ekonomi menjadi lebih terbuka, pelbagai dan disokong oleh banyak sumber pertumbuhan. Misalnya, syarikat pengeluaran Malaysia sangat bersepadu dengan rantaian nilai global. Hasilnya, Malaysia mendapat manfaat daripada peningkatan ekonomi global yang menyeluruh. Pelaburan penting yang dibuat dalam sektor perkilangan, termasuk dalam subsektor E&E, dan infrastruktur yang kondusif seperti pengangkutan, logistik dan perkhidmatan komunikasi, juga membolehkan syarikat perniagaan untuk segera mengambil peluang daripada peningkatan permintaan global. Satu lagi faktor kritikal ialah wujudnya rantaian belakang (backward linkages) dan rantaian hadapan (forward linkages) daripada eksport kepada pelbagai industri dalam sektor perkilangan dan perkhidmatan. Hubungan yang rapat dalam ekonomi Malaysia ini menguatkan limpahan positif daripada pesanan eksport yang lebih tinggi. Berserta dengan sentimen perniagaan yang bertambah baik, kesan ini juga telah mempertingkat aktiviti perniagaan, perbelanjaan pelaburan, pengambilan pekerja dan pertumbuhan pendapatan.

Pertumbuhan pesat dan perdagangan aktif yang terhasil daripada persekitaran ekonomi yang positif telah menyediakan peluang yang berharga untuk melaksanakan langkah awalan pembaharuan kritikal dan pelarasan struktur dalam ekonomi Malaysia.

Langkah konsolidasi fi skal berjalan lancar, manakala dasar monetari kekal akomodatif. Pelaburan berkualiti, contohnya dalam perkilangan berteknologi tinggi dan sektor perkhidmatan canggih, terus diberikan keutamaan untuk memastikan Malaysia bersedia pada masa hadapan. Ini dilakukan dengan memanfaatkan koridor ekonomi serantau yang sedia ada menurut bidang tumpuan masing-masing.

Inisiatif juga diambil untuk meningkatkan keupayaan pengeluaran dan menghapuskan kekangan pertumbuhan. Inisiatif ini termasuk menggalakkan ekonomi perkongsian (sharing economy) dan membuat pelaburan yang berterusan dalam usaha meningkatkan kemahiran dan latihan tenaga kerja. Pada tahun 2017, guna tenaga bertambah selaras dengan peningkatan tenaga kerja, dengan guna tenaga yang lebih kukuh didorong oleh pekerja berkemahiran tinggi dan sederhana. Pertumbuhan produktiviti juga meningkat pada tahun 2017, kebanyakannya didorong oleh sektor perkilangan dan perkhidmatan. Pada masa hadapan, usaha ke arah pertumbuhan yang dipacu oleh produktiviti menekankan kepentingan pengukuran dan pemantauan metrik dan penunjuk yang relevan untuk membantu penggubalan dasar. Bagi tujuan itu, Biro Statistik Buruh Malaysia1 (Malaysian Bureau of Labour Statistics, MBLS) telah ditubuhkan untuk menyepadukan pengumpulan maklumat tentang pasaran pekerja, termasuk data tentang produktiviti pekerja dan jurang kemahiran. Secara kolektif, langkah-langkah ini bertujuan untuk memaksimumkan sumber pertumbuhan baharu ekonomi melalui peningkatan produktiviti dan kecekapan aset sedia ada.

Permintaan Dalam Negeri Memacu Pertumbuhan pada Tahun 2017

Pada tahun 2017, ekonomi Malaysia mencatat pertumbuhan yang mantap sebanyak 5.9% (2016: 4.2%). Permintaan dalam negeri terus memacu pertumbuhan, disokong oleh pengembangan pesat dalam perbelanjaan sektor swasta dan awam. Bagi sektor luaran, eksport benar mencatat kadar pertumbuhan yang paling teguh sejak tahun 2010, disokong oleh pengembangan global yang kukuh, khususnya yang melibatkan rakan dagangan utama Malaysia, dan harga komoditi global yang lebih tinggi. Pertumbuhan penggunaan swasta meningkat kepada 7.0% pada tahun 2017 (2016: 6.0%), disokong terutamanya oleh pertumbuhan upah dan guna tenaga yang berterusan dengan rangsangan tambahan daripada langkah-langkah Kerajaan. Upah nominal agregat1 dalam sektor swasta dan awam meningkat masing-masing sebanyak 6.4% dan 6.2% pada tahun 2017 (2016: 4.3% dan 6.4%). Penjawat awam terus mendapat manfaat daripada kenaikan gaji mereka yang dibuat pada bulan Julai 2016. Perbelanjaan pengguna terus disokong oleh langkah-langkah Kerajaan untuk meningkatkan pendapatan boleh guna isi rumah, seperti pengurangan caruman

1 Untuk maklumat lanjut, sila rujuk Rencana ‘Biro Statistik Buruh Malaysia’.

1 Untuk maklumat lanjut, sila rujuk Rencana 'Keadaan Pasaran Pekerja Bertambah Baik'.

21Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Kumpulan Wang Simpanan Pekerja (KWSP) bahagian pekerja sebanyak tiga mata peratusan (11% kepada 8%) dan peningkatan pembayaran Bantuan Rakyat 1Malaysia (BR1M). Beberapa langkah ini dilaksanakan pada bulan Mac 2016 untuk menyokong ekonomi disebabkan oleh prospek yang lebih mencabar. Pemulihan sentimen pengguna daripada tahap terendahnya pada tahun 2015 juga menyumbang kepada kekukuhan pertumbuhan penggunaan swasta pada tahun 2017.

Pertumbuhan penggunaan awam berkembang sebanyak 5.4% (2016: 0.9%) disebabkan oleh perbelanjaan yang lebih tinggi untuk bekalan dan perkhidmatan oleh Kerajaan Persekutuan dalam keadaan pertumbuhan emolumen yang mampan. Peningkatan perbelanjaan untuk bekalan dan perkhidmatan ini sebahagian besarnya disebabkan oleh perbelanjaan untuk kerja-kerja penyelenggaraan dan pembaikan kecil.

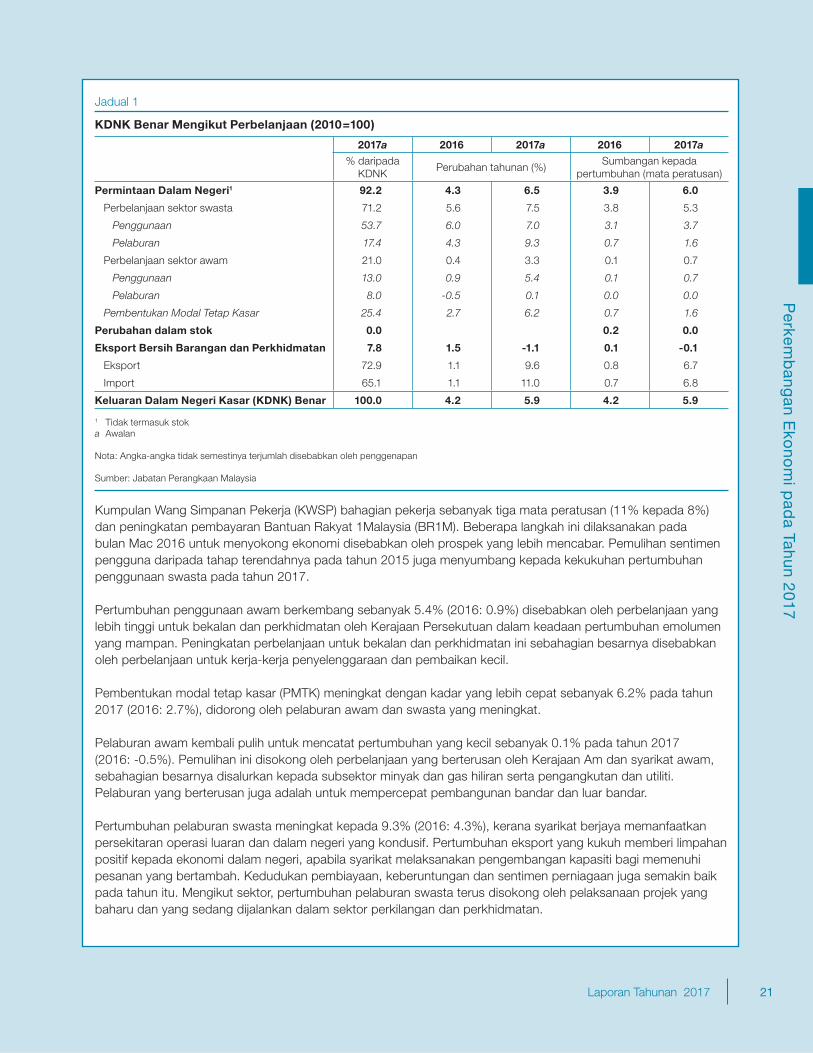

Pembentukan modal tetap kasar (PMTK) meningkat dengan kadar yang lebih cepat sebanyak 6.2% pada tahun 2017 (2016: 2.7%), didorong oleh pelaburan awam dan swasta yang meningkat.

Pelaburan awam kembali pulih untuk mencatat pertumbuhan yang kecil sebanyak 0.1% pada tahun 2017 (2016: -0.5%). Pemulihan ini disokong oleh perbelanjaan yang berterusan oleh Kerajaan Am dan syarikat awam, sebahagian besarnya disalurkan kepada subsektor minyak dan gas hiliran serta pengangkutan dan utiliti. Pelaburan yang berterusan juga adalah untuk mempercepat pembangunan bandar dan luar bandar.

Pertumbuhan pelaburan swasta meningkat kepada 9.3% (2016: 4.3%), kerana syarikat berjaya memanfaatkan persekitaran operasi luaran dan dalam negeri yang kondusif. Pertumbuhan eksport yang kukuh memberi limpahan positif kepada ekonomi dalam negeri, apabila syarikat melaksanakan pengembangan kapasiti bagi memenuhi pesanan yang bertambah. Kedudukan pembiayaan, keberuntungan dan sentimen perniagaan juga semakin baik pada tahun itu. Mengikut sektor, pertumbuhan pelaburan swasta terus disokong oleh pelaksanaan projek yang baharu dan yang sedang dijalankan dalam sektor perkilangan dan perkhidmatan.

Jadual 1

KDNK Benar Mengikut Perbelanjaan (2010=100)

2017a 2016 2017a 2016 2017a

% daripadaKDNK

Perubahan tahunan (%)Sumbangan kepada

pertumbuhan (mata peratusan)

Permintaan Dalam Negeri1 92.2 4.3 6.5 3.9 6.0

Perbelanjaan sektor swasta 71.2 5.6 7.5 3.8 5.3

Penggunaan 53.7 6.0 7.0 3.1 3.7

Pelaburan 17.4 4.3 9.3 0.7 1.6

Perbelanjaan sektor awam 21.0 0.4 3.3 0.1 0.7

Penggunaan 13.0 0.9 5.4 0.1 0.7

Pelaburan 8.0 -0.5 0.1 0.0 0.0

Pembentukan Modal Tetap Kasar 25.4 2.7 6.2 0.7 1.6

Perubahan dalam stok 0.0 0.2 0.0

Eksport Bersih Barangan dan Perkhidmatan 7.8 1.5 -1.1 0.1 -0.1

Eksport 72.9 1.1 9.6 0.8 6.7

Import 65.1 1.1 11.0 0.7 6.8

Keluaran Dalam Negeri Kasar (KDNK) Benar 100.0 4.2 5.9 4.2 5.9

1 Tidak termasuk stoka Awalan

Nota: Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan

Sumber: Jabatan Perangkaan Malaysia

22 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

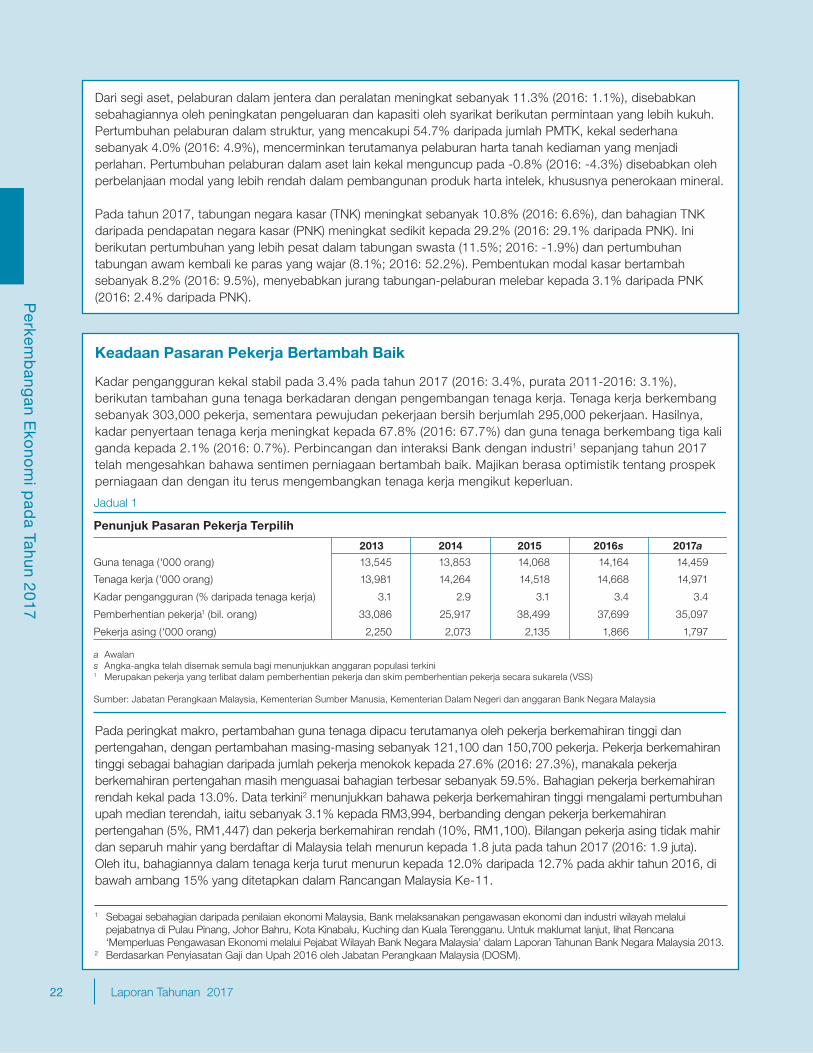

Dari segi aset, pelaburan dalam jentera dan peralatan meningkat sebanyak 11.3% (2016: 1.1%), disebabkan sebahagiannya oleh peningkatan pengeluaran dan kapasiti oleh syarikat berikutan permintaan yang lebih kukuh. Pertumbuhan pelaburan dalam struktur, yang mencakupi 54.7% daripada jumlah PMTK, kekal sederhana sebanyak 4.0% (2016: 4.9%), mencerminkan terutamanya pelaburan harta tanah kediaman yang menjadi perlahan. Pertumbuhan pelaburan dalam aset lain kekal menguncup pada -0.8% (2016: -4.3%) disebabkan oleh perbelanjaan modal yang lebih rendah dalam pembangunan produk harta intelek, khususnya penerokaan mineral.

Pada tahun 2017, tabungan negara kasar (TNK) meningkat sebanyak 10.8% (2016: 6.6%), dan bahagian TNK daripada pendapatan negara kasar (PNK) meningkat sedikit kepada 29.2% (2016: 29.1% daripada PNK). Ini berikutan pertumbuhan yang lebih pesat dalam tabungan swasta (11.5%; 2016: -1.9%) dan pertumbuhan tabungan awam kembali ke paras yang wajar (8.1%; 2016: 52.2%). Pembentukan modal kasar bertambah sebanyak 8.2% (2016: 9.5%), menyebabkan jurang tabungan-pelaburan melebar kepada 3.1% daripada PNK (2016: 2.4% daripada PNK).

Keadaan Pasaran Pekerja Bertambah Baik

Kadar pengangguran kekal stabil pada 3.4% pada tahun 2017 (2016: 3.4%, purata 2011-2016: 3.1%), berikutan tambahan guna tenaga berkadaran dengan pengembangan tenaga kerja. Tenaga kerja berkembang sebanyak 303,000 pekerja, sementara pewujudan pekerjaan bersih berjumlah 295,000 pekerjaan. Hasilnya, kadar penyertaan tenaga kerja meningkat kepada 67.8% (2016: 67.7%) dan guna tenaga berkembang tiga kali ganda kepada 2.1% (2016: 0.7%). Perbincangan dan interaksi Bank dengan industri1 sepanjang tahun 2017 telah mengesahkan bahawa sentimen perniagaan bertambah baik. Majikan berasa optimistik tentang prospek perniagaan dan dengan itu terus mengembangkan tenaga kerja mengikut keperluan.

Pada peringkat makro, pertambahan guna tenaga dipacu terutamanya oleh pekerja berkemahiran tinggi dan pertengahan, dengan pertambahan masing-masing sebanyak 121,100 dan 150,700 pekerja. Pekerja berkemahiran tinggi sebagai bahagian daripada jumlah pekerja menokok kepada 27.6% (2016: 27.3%), manakala pekerja berkemahiran pertengahan masih menguasai bahagian terbesar sebanyak 59.5%. Bahagian pekerja berkemahiran rendah kekal pada 13.0%. Data terkini2 menunjukkan bahawa pekerja berkemahiran tinggi mengalami pertumbuhan upah median terendah, iaitu sebanyak 3.1% kepada RM3,994, berbanding dengan pekerja berkemahiran pertengahan (5%, RM1,447) dan pekerja berkemahiran rendah (10%, RM1,100). Bilangan pekerja asing tidak mahir dan separuh mahir yang berdaftar di Malaysia telah menurun kepada 1.8 juta pada tahun 2017 (2016: 1.9 juta). Oleh itu, bahagiannya dalam tenaga kerja turut menurun kepada 12.0% daripada 12.7% pada akhir tahun 2016, di bawah ambang 15% yang ditetapkan dalam Rancangan Malaysia Ke-11.

Jadual 1

Penunjuk Pasaran Pekerja Terpilih

2013 2014 2015 2016s 2017a

Guna tenaga ('000 orang) 13,545 13,853 14,068 14,164 14,459

Tenaga kerja ('000 orang) 13,981 14,264 14,518 14,668 14,971

Kadar pengangguran (% daripada tenaga kerja) 3.1 2.9 3.1 3.4 3.4

Pemberhentian pekerja1 (bil. orang) 33,086 25,917 38,499 37,699 35,097

Pekerja asing (‘000 orang) 2,250 2,073 2,135 1,866 1,797

a Awalans Angka-angka telah disemak semula bagi menunjukkan anggaran populasi terkini1 Merupakan pekerja yang terlibat dalam pemberhentian pekerja dan skim pemberhentian pekerja secara sukarela (VSS)

Sumber: Jabatan Perangkaan Malaysia, Kementerian Sumber Manusia, Kementerian Dalam Negeri dan anggaran Bank Negara Malaysia

1 Sebagai sebahagian daripada penilaian ekonomi Malaysia, Bank melaksanakan pengawasan ekonomi dan industri wilayah melalui pejabatnya di Pulau Pinang, Johor Bahru, Kota Kinabalu, Kuching dan Kuala Terengganu. Untuk maklumat lanjut, lihat Rencana ‘Memperluas Pengawasan Ekonomi melalui Pejabat Wilayah Bank Negara Malaysia’ dalam Laporan Tahunan Bank Negara Malaysia 2013.

2 Berdasarkan Penyiasatan Gaji dan Upah 2016 oleh Jabatan Perangkaan Malaysia (DOSM).

23Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Trend pemberhentian pekerja yang dilaporkan pada tahun 2017 semakin menurun (35,097 pekerja; 2016: 37,699 pekerja), menghampiri purata jangka panjang3 30,000 pekerja setahun. Pemberhentian pekerja ini tertumpu pada sektor perkilangan, mencerminkan usaha penstrukturan semula industri khusus, kerana syarikat multinasional menyusun semula rantaian nilai global mereka untuk mencerminkan perubahan keperluan perniagaan. Walau bagaimanapun, prestasi sektor itu yang lebih kukuh telah menambah pekerjaan bersih sebanyak 23,709 pekerja dalam tempoh yang sama. Yang ketara, pemberhentian pekerja adalah sangat khusus dan sebahagiannya mencerminkan fl eksibiliti pasaran pekerja untuk berubah mengikut perubahan dalam persekitaran operasi, seperti peningkatan kecekapan dan penggunaan teknologi yang lebih meluas. Oleh itu, pelaksanaan Sistem Insurans Pekerjaan (EIS) pada 1 Januari 2018 merupakan tindakan penting untuk mengurangkan impak pemberhentian tanpa rela terhadap pekerja dengan melindungi kebajikan dan memastikan mereka menjalani latihan dan peningkatan kemahiran dalam tempoh peralihan kerja.

Upah nominal agregat dalam sektor swasta4 dan sektor awam meningkat masing-masing sebanyak 6.4% dan 6.2% pada tahun 2017 (2016: masing-masing sebanyak 4.3% dan 6.4%). Pertumbuhan upah dalam sektor swasta dipacu terutamanya oleh sektor perkhidmatan. Secara khusus, pertumbuhan upah yang lebih kukuh dalam subsektor perkhidmatan utama5 (5.4%; 2016: 3.6%) disebabkan oleh subsektor perkhidmatan dagangan borong dan runcit serta perkhidmatan profesional. Dalam sektor perkilangan, pertumbuhan upah yang lebih tinggi (8.6%; 2016: 6.2%) adalah sejajar dengan pengeluaran yang kukuh dalam subsektor berorientasikan eksport dan dalam negeri. Impak positif yang berterusan daripada kenaikan gaji penjawat awam pada bulan Julai 2016 juga menyumbang kepada pertumbuhan upah secara keseluruhan.

Produktiviti pekerja, seperti yang diukur mengikut nilai ditambah benar bagi setiap pekerja, meningkat sebanyak 3.6% pada tahun 2017 (2016: 3.5%), dipacu terutamanya oleh peningkatan produktiviti dalam sektor perkilangan dan perkhidmatan (masing-masing sebanyak 4.7% dan 4.2%; 2016: masing-masing sebanyak 4.1% dan 3.6%). Prestasi yang lebih baik dalam kedua-dua sektor ini adalah disebabkan oleh peningkatan produktiviti dalam subsektor perdagangan runcit, perkhidmatan kerajaan dan perkilangan peralatan pengangkutan.

3 Purata jangka panjang ialah purata pemberhentian pekerja tahunan dari 2000-2016, tidak termasuk tempoh krisis pada 2008-2009.4 Upah sektor swasta diperoleh daripada data gaji dan upah yang diterbitkan dalam Perangkaan Pembuatan Bulanan dan Perangkaan

Perkhidmatan Suku Tahunan oleh Jabatan Perangkaan Malaysia yang mencakupi 62% jumlah pekerjaan.5 ‘Subsektor perkhidmatan utama’ termasuk subsektor perdagangan (borong dan runcit, penginapan serta makanan dan minuman,

maklumat dan komunikasi, pengangkutan dan penyimpanan, kesihatan, pendidikan, kesenian, hiburan dan riadah, serta perkhidmatan profesional dan hartanah).

Rajah 1: Peningkatan Guna Tenaga Bersih Mengikut Tahap Kemahiran, 2013-2017

a Awalan1 Merujuk kepada beza tahap guna tenaga antara satu tahun dengan tahun sebelumnya

Peningkatan guna tenaga bersih1 didorong oleh pewujudan pekerjaan kemahiran pertengahan dan kemahiran tinggiPeningkatan guna tenaga tahunan('000 orang)800

700

600

500

400

300

200

100

0

-100

-2002013 2014 2015 2016 2017a

Berkemahiran tinggi Berkemahiran pertengahan

Berkemahiran rendah Jumlah

Rajah 2: Pemberhentian Kerja, 2012-2017

Pemberhentian pekerja yang dilaporkan terus turun sejak tahun 2015

Sumber: Jabatan Perangkaan Malaysia, Kementerian Sumber Manusia dan anggaranBank Negara Malaysia

34.0 33.1

44.3

37.7

35.1

25.9

2012

Pemberhentian kerja ('000 orang)

2013 2015 2016 20172014

Purata jangka masa panjang:30,000 orang

24 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Biro Statistik Buruh Malaysia (MBLS)

Selepas krisis kewangan pada tahun 2008-2009, lebih banyak tumpuan telah diberikan terhadap isu berkaitan dengan kualiti pertumbuhan ekonomi dan kesannya terhadap masyarakat dan komuniti. Semua perbincangan tentang pekerjaan, ketidaksamaan, mobiliti sosial dan kos sara hidup telah membawa kepada peningkatan permintaan daripada penggubal dasar dan komuniti penyelidikan untuk statistik pekerja yang terperinci dan kekerapan yang tinggi. Tujuannya adalah untuk menyerlahkan isu-isu ini bagi meningkatkan kualiti perbincangan awam serta pertimbangan dan pembentukan dasar yang lebih bermaklumat dapat dipertingkatkan.

Sepanjang dekad yang lalu, Malaysia telah mempertingkatkan landskap statistik pekerja. Penerbitan KDNK mengikut pendekatan pendapatan dan keadaan upah dalam industri perkhidmatan utama telah meningkatkan pengawasan dasar struktur dan dasar kitaran. Walaupun kemajuan telah dicapai, namun masih terdapat ruang untuk penambahbaikan. Landskap ekonomi telah berubah dengan pesat dan jumlah aliran data turut meningkat dengan banyaknya. Pendekatan untuk mengumpul, mengurus dan menganalisis data juga telah diperbaharui secara menyeluruh.

Kerajaan sedar akan cabaran yang bakal ditempuh dan mengambil keputusan untuk menubuhkan Biro Statistik Buruh Malaysia (Malaysian Bureau of Labour Statistics, MBLS) di bawah seliaan Jabatan Perangkaan Malaysia. MBLS ditugaskan untuk menyediakan data pasaran pekerja yang berkualiti, tepat pada masanya dan menyeluruh. Maklumat yang tinggi permintaannya, seperti gaji, pewujudan pekerjaan dan kos pekerja mengikut industri akan dapat diakses oleh penggubal dasar dan orang awam secara lebih kerap (contohnya, secara bulanan atau suku tahunan berturut-turut) dan mempunyai perincian yang mencukupi (contohnya, pecahan mengikut sektor utama dan industri). Antara jurang besar (Rajah 1) yang terdapat dalam perangkaan rasmi semasa yang cuba diatasi oleh MBLS termasuklah kekurangan maklumat tentang “jumlah jam bekerja” dalam ekonomi. Hal ini akan menjadi penambahbaikan penting kepada statistik produktiviti pekerja sedia ada, yang diukur sebagai nilai ditambah benar bagi setiap orang yang bekerja. Meskipun data ini berguna, namun data ini berdepan dengan risiko terlebih anggaran terhadap peningkatan produktiviti, khususnya jika pengeluaran yang lebih tinggi diperoleh

daripada masa bekerja yang lebih panjang. Butiran seperti ini tidak dapat diperoleh daripada angka guna tenaga sahaja. Berdasarkan data yang berkaitan dengan jumlah jam bekerja yang dikumpulkan, MBLS boleh mengukur produktiviti pekerja dengan lebih tepat. Selain itu, pemahaman yang lebih mendalam tentang kos pekerja yang berskala dengan pengeluaran oleh industri utama akan membolehkan pemantauan yang lebih terperinci terhadap tekanan gaji dalam ekonomi. Tindakan ini boleh membantu penggubal dasar menilai dengan lebih jelas sama ada tekanan gaji adalah menyeluruh atau dalam industri tertentu sahaja. Maklumat tersebut penting untuk menjadi penentu pilihan tindakan dasar, jika ada, melalui pelarasan dasar monetari atau campur tangan dalam industri yang disasarkan.

Penggunaan konsep dan metodologi terkini untuk mengambil kira bidang pertumbuhan baharu seperti

ekonomi perkongsian (Airbnb, Uber) dan ekonomi digital (e-dagang) akan membolehkan penyesuaian dan penjajaran semula dasar yang berkaitan supaya dapat mencapai hasil yang dikehendaki. Penunjuk seperti guna tenaga jangka panjang mengikut pelbagai tempoh masa dan guna tenaga tidak penuh boleh menghasilkan analisis yang lebih mendalam tentang kelemahan yang wujud dalam ekonomi. Pada tempoh selepas Krisis Kewangan Global

Rajah 1: Jurang Semasa Dalam Perangkaan PasaranPekerja Terpilih

MBLS ditugaskan untuk menangani jurang semasadalam landskap perangkaan pekerja

Data tidak diperoleh Data diperoleh Beberapa penunjuk diperoleh

BulananSuku

tahunan TahunanPenunjuk Pekerja Terpilih mengikut

Sektor Ekonomi Utama

Gaji dan upah

Pemberhentian pekerja, kekosongan jawatandan perletakan jawatan, mengikut pekerjaan

Tempoh Bekerja (Jam)1

Sentimen pengambilan pekerja

1Data tahunan boleh diperolehi daripada Laporan Penyiasatan Tenaga Pekerja (pecahanmengikut jantina). Pecahan mengikut industri tidak diperolehi.

Sumber: Penilaian Bank Negara Malaysia

Pengangguran jangka panjang(keseluruhan ekonomi)

25Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

(Global Financial Crisis, GFC), penunjuk-penunjuk ini banyak digunakan oleh penggubal dasar dalam ekonomi maju untuk mengukur kedudukan pasaran pekerja dan risiko kemerosotan kemahiran akibat lama menganggur. Dari segi bekalan pekerja, reka bentuk dan pelaksanaan program latihan semula boleh disesuaikan supaya dapat mencapai hasil yang lebih baik.

Terdapat keperluan yang jelas untuk meningkatkan lagi maklumat pasaran pekerja menerusi pemodenan pengumpulan dan pengurusan data. Bagi mencapai matlamat ini, penggunaan e-kajian dan penggunaan data pentadbiran daripada pelbagai agensi perlu ditingkatkan. Tindakan ini boleh dimajukan lagi dengan memanfaatkan analitis Data Raya untuk mendapatkan perangkaan yang diperlukan. Sebagai contoh, data yang diperoleh berkenaan dengan gaji dan upah daripada iklan kerja kosong dan portal kerja dalam talian boleh memberikan kefahaman yang lebih mendalam tentang perkembangan gaji mengikut tempat atau jawatan. Pada keseluruhannya, proses ini memerlukan kerjasama, piawaian dan perkongsian data yang lebih banyak dalam kalangan pihak-pihak berkepentingan.

Menyedari akan perlunya perkongsian data yang lebih banyak dan penggunaan amalan perangkaan yang lebih moden, Jawatankuasa Perancang Statistik Buruh (Labour Statistics Planning Group, LSPG) ditubuhkan untuk memantau penubuhan dan operasi MBLS. LSPG yang dipengerusikan oleh Ketua Pengarah Unit Perancang Ekonomi (Economic Planning Unit, EPU), adalah teras dan platform penting untuk perkongsian data antara agensi pada masa depan dengan memanfaatkan data pentadbiran daripada lima ahli teras1 dan sepuluh ahli satelit2. Data pentadbiran yang sedia ada (contohnya pendaftaran, urus niaga dan penyimpanan rekod) daripada pelbagai kementerian dan agensi, boleh digabungkan dan digunakan dengan berkesan melalui kaedah perangkaan terkini. Gabungan dan penggunaan ini berpotensi untuk mengubah analisis data bagi pembentukan dasar menerusi pendekatan yang lebih berfokus dan berasas. Data ini termasuklah data pencarum Kumpulan Wang Simpanan Pekerja (KWSP) yang boleh digunakan untuk mengukuhkan statistik guna tenaga bulanan. Selain itu, maklumat yang diambil daripada Sistem Insurans Pekerjaan (Employment Insurance System, EIS) yang baru dilaksanakan ini membolehkan keadaan pengangguran dalam ekonomi dikemas kini dengan kerap.

Meskipun masih pada peringkat awal penubuhannya, MBLS telah pun menerbitkan data tentang produktiviti pekerja, guna tenaga serta gaji dan upah berdasarkan Banci Ekonomi 2016, dengan matlamat jangka panjang yang merangkumi perangkaan daripada sektor tidak rasmi dan kos pekerja. Hal ini juga dijangka mendorong ke arah penyelidikan yang lebih mendalam oleh ahli akademik, kumpulan pemikir dan penganalisis, sementara menyumbang terhadap pengenalpastian perumusan dan campur tangan dasar yang lebih baik (contohnya, menambah baik program latihan dan pembangunan tenaga mahir, pembaharuan pendidikan).

MBLS merupakan kesinambungan usaha yang dibuat sebelum ini untuk mengukuhkan landskap perangkaan bagi memenuhi permintaan yang semakin meningkat untuk data yang lebih pelbagai, lebih kerap dan lebih terperinci. Inisiatif ini bukan sesuatu yang boleh dilaksanakan secara bersendirian, namun usaha ini perlu dilakukan sejajar dengan kajian semula perangkaan dalam sektor awam untuk mengukuhkan tadbir urus semasa dan aturan institusi. Hal ini bertujuan untuk memastikan sistem perangkaan di Malaysia terus relevan, progresif dan berkesan untuk mendepani zaman yang cepat berubah.

1 Unit Perancang Ekonomi (EPU), Kementerian Kewangan (MOF), Jabatan Perangkaan Malaysia (DOSM), Bank Negara Malaysia (BNM), Kementerian Sumber Manusia (MOHR).

2 Institut Maklumat dan Analisis Pasaran Buruh (Institute of Labour Market Information and Analysis, ILMIA), Kumpulan Wang Simpanan Pekerja (KWSP), Jabatan Perkhidmatan Awam (JPA), Pertubuhan Keselamatan Sosial (PERKESO), Lembaga Hasil Dalam Negeri (LHDN), Kementerian Dalam Negeri (KDN), Kementerian Pendidikan (MOE), Kementerian Pendidikan Tinggi (MOHE), Jabatan Akauntan Negara Malaysia (AGD).

26 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

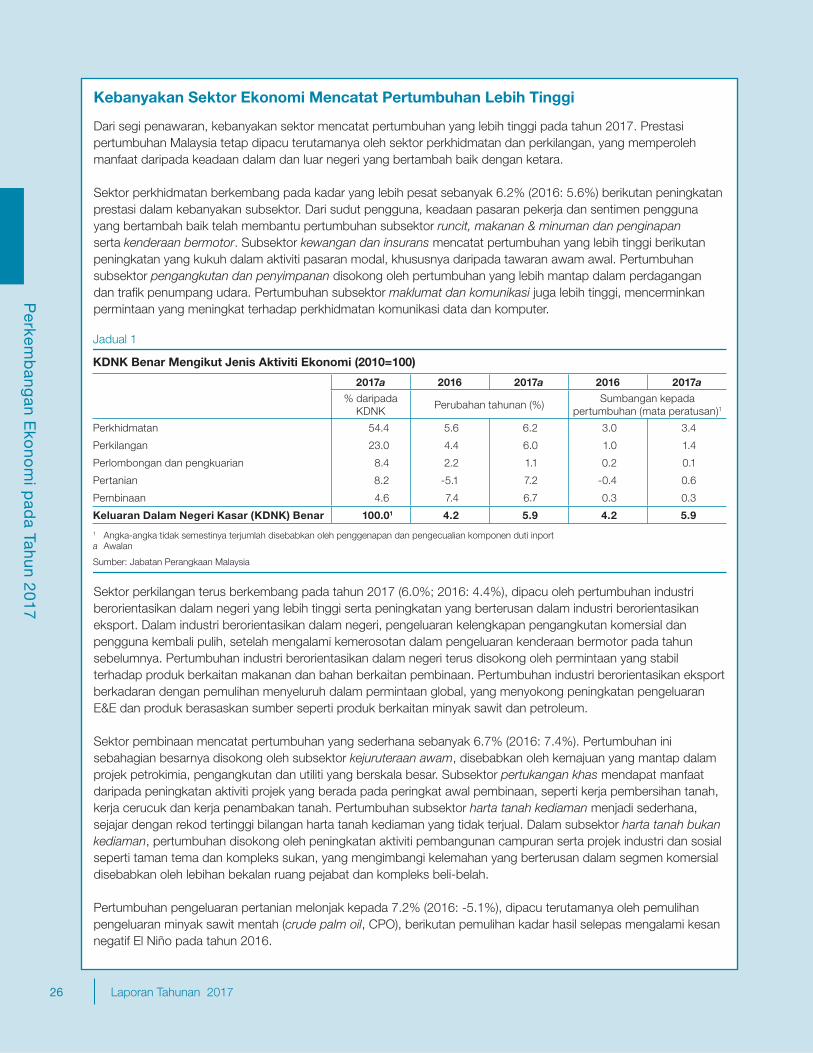

Kebanyakan Sektor Ekonomi Mencatat Pertumbuhan Lebih Tinggi

Dari segi penawaran, kebanyakan sektor mencatat pertumbuhan yang lebih tinggi pada tahun 2017. Prestasi pertumbuhan Malaysia tetap dipacu terutamanya oleh sektor perkhidmatan dan perkilangan, yang memperoleh manfaat daripada keadaan dalam dan luar negeri yang bertambah baik dengan ketara.

Sektor perkhidmatan berkembang pada kadar yang lebih pesat sebanyak 6.2% (2016: 5.6%) berikutan peningkatan prestasi dalam kebanyakan subsektor. Dari sudut pengguna, keadaan pasaran pekerja dan sentimen pengguna yang bertambah baik telah membantu pertumbuhan subsektor runcit, makanan & minuman dan penginapan serta kenderaan bermotor. Subsektor kewangan dan insurans mencatat pertumbuhan yang lebih tinggi berikutan peningkatan yang kukuh dalam aktiviti pasaran modal, khususnya daripada tawaran awam awal. Pertumbuhan subsektor pengangkutan dan penyimpanan disokong oleh pertumbuhan yang lebih mantap dalam perdagangan dan trafi k penumpang udara. Pertumbuhan subsektor maklumat dan komunikasi juga lebih tinggi, mencerminkan permintaan yang meningkat terhadap perkhidmatan komunikasi data dan komputer.

Sektor perkilangan terus berkembang pada tahun 2017 (6.0%; 2016: 4.4%), dipacu oleh pertumbuhan industri berorientasikan dalam negeri yang lebih tinggi serta peningkatan yang berterusan dalam industri berorientasikan eksport. Dalam industri berorientasikan dalam negeri, pengeluaran kelengkapan pengangkutan komersial dan pengguna kembali pulih, setelah mengalami kemerosotan dalam pengeluaran kenderaan bermotor pada tahun sebelumnya. Pertumbuhan industri berorientasikan dalam negeri terus disokong oleh permintaan yang stabil terhadap produk berkaitan makanan dan bahan berkaitan pembinaan. Pertumbuhan industri berorientasikan eksport berkadaran dengan pemulihan menyeluruh dalam permintaan global, yang menyokong peningkatan pengeluaran E&E dan produk berasaskan sumber seperti produk berkaitan minyak sawit dan petroleum.

Sektor pembinaan mencatat pertumbuhan yang sederhana sebanyak 6.7% (2016: 7.4%). Pertumbuhan ini sebahagian besarnya disokong oleh subsektor kejuruteraan awam, disebabkan oleh kemajuan yang mantap dalam projek petrokimia, pengangkutan dan utiliti yang berskala besar. Subsektor pertukangan khas mendapat manfaat daripada peningkatan aktiviti projek yang berada pada peringkat awal pembinaan, seperti kerja pembersihan tanah, kerja cerucuk dan kerja penambakan tanah. Pertumbuhan subsektor harta tanah kediaman menjadi sederhana, sejajar dengan rekod tertinggi bilangan harta tanah kediaman yang tidak terjual. Dalam subsektor harta tanah bukan kediaman, pertumbuhan disokong oleh peningkatan aktiviti pembangunan campuran serta projek industri dan sosial seperti taman tema dan kompleks sukan, yang mengimbangi kelemahan yang berterusan dalam segmen komersial disebabkan oleh lebihan bekalan ruang pejabat dan kompleks beli-belah.

Pertumbuhan pengeluaran pertanian melonjak kepada 7.2% (2016: -5.1%), dipacu terutamanya oleh pemulihan pengeluaran minyak sawit mentah (crude palm oil, CPO), berikutan pemulihan kadar hasil selepas mengalami kesan negatif El Niño pada tahun 2016.

Jadual 1

KDNK Benar Mengikut Jenis Aktiviti Ekonomi (2010=100)

2017a 2016 2017a 2016 2017a

% daripada KDNK

Perubahan tahunan (%)Sumbangan kepada

pertumbuhan (mata peratusan)1

Perkhidmatan 54.4 5.6 6.2 3.0 3.4

Perkilangan 23.0 4.4 6.0 1.0 1.4

Perlombongan dan pengkuarian 8.4 2.2 1.1 0.2 0.1

Pertanian 8.2 -5.1 7.2 -0.4 0.6

Pembinaan 4.6 7.4 6.7 0.3 0.3

Keluaran Dalam Negeri Kasar (KDNK) Benar 100.01 4.2 5.9 4.2 5.9

1 Angka-angka tidak semestinya terjumlah disebabkan oleh penggenapan dan pengecualian komponen duti inport a Awalan

Sumber: Jabatan Perangkaan Malaysia

27Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

SEKTOR LUARAN

Prestasi sektor luaran Malaysia kukuh, disokong oleh peningkatan ketara pertumbuhan dan aktiviti perdagangan global, serta sentimen pelabur antarabangsa yang bertambah baik Pada tahun 2017, sektor luaran Malaysia meningkat dengan ketara di persekitaran ekonomi global yang bertambah baik secara menyeluruh dan volatiliti pasaran kewangan antarabangsa yang secara relatif rendah. Sebagai sebuah ekonomi yang sangat terbuka terhadap aliran perdagangan dan pelaburan antarabangsa, Malaysia berada pada kedudukan yang baik untuk meraih manfaat daripada keadaan yang menggalakkan ini. Seterusnya, keadaan ini menyumbang kepada prestasi eksport yang memberangsangkan, lebihan akaun semasa yang lebih tinggi, aliran masuk FDI yang berterusan dan aliran masuk semula pelaburan portfolio oleh pelabur antarabangsa. Hutang luar negeri Malaysia menurun, dengan risikonya dikurangkan oleh profil mata wang dan tempoh matang yang memuaskan. Rizab antarabangsa yang mencukupi terus menjadi penampan daripada sebarang potensi kejutan dan volatiliti sektor luaran.

Eksport yang mantap, didorong oleh pertumbuhan dua angka dalam jumlah eksport dan harga eksport yang kembali pulih Berlatarkan pertumbuhan yang segerak dan semakin nyata di negara maju dan negara yang sedang pesat membangun, aktiviti perdagangan global meningkat semula, terutamanya di rantau Asia. Malaysia memperoleh manfaat yang besar daripada peningkatan semula permintaan luaran rakan-rakan perdagangannya, disokong oleh integrasi ekonomi Malaysia yang mendalam dengan rantaian nilai global, serta komposisi produk dan pasaran eksport yang sangat pelbagai.

Dalam sektor perlombongan, pertumbuhan menjadi sederhana kepada 1.1% (2016: 2.2%), mencerminkan pelarasan sukarela bekalan minyak mentah oleh PETRONAS, sejajar dengan perjanjian OPEC untuk membataskan pengeluaran minyak mentah sehingga akhir tahun 2018. Pertumbuhan ini terus disokong oleh peningkatan pengeluaran dalam subsektor gas asli yang mencerminkan pertambahan kemudahan kapasiti gas asli.

Kenaikan eksport kasar yang pesat pada tahun 2017 didorong terutamanya oleh jumlah eksport (Rajah 1.5), yang mencatat pertumbuhan dua angka buat kali pertama sejak tahun 2004 (11.1%, 2016: 2.6%). Pertumbuhan yang lebih cepat dalam jumlah eksport didorong oleh eksport perkilangan, berikutan permintaan global berwajaran eksport yang lebih tinggi (3.6%, 2016: 3.1%). Pemulihan perbelanjaan pengguna dan perniagaan global, sejajar dengan pelancaran peranti pintar utama yang popular dan pelaburan dalam jentera dan peralatan, telah mendorong peningkatan pesat kitaran teknologi global. Perkembangan ini menyebabkan permintaan yang lebih kukuh terhadap produk E&E, dengan jumlah eksport meningkat sebanyak 16.8% pada tahun 2017 (2016: 3.4%), didorong terutamanya oleh eksport semikonduktor. Hasilnya, bahagian pasaran global bagi eksport semikonduktor Malaysia meningkat kepada 5.9%2 (2016: 5.7%). Jumlah eksport produk perkilangan bukan E&E juga kembali pulih dengan ketara (11.4%; 2016: -0.9%),

Rajah 1.5: Sumbangan Jumlah Eksport, Harga Produk dan Kadar Pertukaran kepada Pertumbuhan Eksport Kasar

Pertumbuhan eksport kasar yang kukuh didorong oleh jumlah eksport

a Awalan

Sumber: Jabatan Perangkaan Malaysia

1.6 1.2

18.9

-30

-20

-10

0

10

20

30

2015 2016 2017a

Jumlah eksport Harga produk Kadar pertukaranEksport nominal

Perubahan tahunan (%), sumbangan kepada pertumbuhan (mata peratusan)

2 Angka bagi bulan Januari-November 2017, seperti yang disiarkan oleh Global Trade Atlas.

28 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

dipacu oleh permintaan yang teguh terhadap keluaran petroleum, kimia dan getah serta besi dan keluli. Walau bagaimanapun, jumlah eksport komoditi meningkat sederhana kepada 2.2% (2016: 9.5%). Pengeluaran LNG daripada kemudahan pengeluaran baharu di Sarawak yang lebih tinggi. Ini sebahagiannya telah diimbangi oleh eksport minyak mentah yang lebih rendah berikutan persetujuan OPEC untuk mengehadkan pengeluaran minyak.

Harga produk eksport yang secara keseluruhan pulih (4.3%; 2016: -7.4%) memberikan dorongan tambahan kepada pertumbuhan eksport kasar. Ini dapat dilihat dengan jelas terutamanya bagi eksport komoditi, yang meraih manfaat daripada pemulihan harga minyak mentah (+21.7%) dan LNG (+13.6%) pada tahun 2017 (2016: masing-masing sebanyak -16.1% dan -26.9%). Harga eksport perkilangan pada amnya kekal mampan selepas menurun selama tiga tahun berturut-turut (2014-2016: -9.2%), disokong sebahagiannya oleh harga jualan purata yang lebih tinggi bagi komponen elektronik seperti semikonduktor dan cip memori untuk memenuhi permintaan global yang semakin meningkat dan keadaan penawaran yang lebih ketat. Hal ini ditunjukkan oleh kadar penggunaan kapasiti yang sangat tinggi dalam sektor perkilangan di kebanyakan ekonomi utama seperti EU, AS dan RR China, yang mencatat paras tertinggi selepas Krisis Kewangan Global (Global Financial Crisis, GFC).

Dengan mengetepikan kesan pergerakan kadar pertukaran mata wang, Malaysia muncul sebagai pengeksport ketiga terbaik di rantau ini dalam nilai dolar AS selepas Indonesia dan Korea, dengan peningkatan eksport kasar sebanyak 14.9% (2016: -4.8%, Rajah 1.6). Hal ini menunjukkan bahawa kadar pertukaran mata wang bukanlah pemacu utama bagi prestasi pertumbuhan eksport kasar yang kukuh. Import kasar mencatat pertumbuhan dua angka sebanyak 19.9% (2016: 1.9%), mencerminkan terutamanya import yang lebih tinggi untuk barangan pengantara, barangan modal, dan barangan untuk eksport semula. Import barangan pengantara dan barangan modal yang lebih kukuh (masing-masing sebanyak 20.0% dan 15.3%) adalah sejajar dengan eksport perkilangan yang mantap dan pelaburan yang lebih pesat dalam sektor perkilangan dan perkhidmatan. Import barangan bernilai tinggi, termasuk struktur terapung, kapal minyak dan gas serta pesawat udara memberi dorongan tambahan kepada import modal, terutamanya pada suku pertama tahun 2017. Aktiviti eksport semula yang lebih baik didorong terutamanya oleh produk petroleum dan E&E, bagi memenuhi terutamanya permintaan serantau.

Secara keseluruhan, imbangan perdagangan Malaysia meningkat kepada RM97.2 bilion

Rajah 1.7: Imbangan Perdagangan Mengikut Komoditi

Imbangan perdagangan yang lebih tinggi disokong oleh lebihan dalam E&E dan komoditi yanglebih besar RM bilion

Sumber: Jabatan Perangkaan Malaysia

Perkilangan

Keluaran petroleumPetroleum mentah

Gas asli cecair (LNG)

Minyak sawit

Lain-lain

Imbangan perdagangan

a Awalan

2013 2014 2015 2016 2017a-50

0

50

100

150

Rajah 1.6: Prestasi Eksport Serantau dalam Nilai Dolar AS

Pertumbuhan eksport kasar yang lebih teguh (dalam nilai dolar AS) selaras dengan negara-negara serantau

2016 2017a

a Awalan*Eksport dalam negeri bukan minyak

Sumber: Jabatan Perangkaan Malaysia dan Bloomberg

-3.5-5.9

-4.8

-1.7 -2.4

16.4 15.814.9

13.2

10.1

0.5

-3.1

-7.7

9.9 9.5

7.9

-10

-5

0

5

10

15

20

Indonesia Korea Malaysia China Taipei Thailand Singapura*Filipina RR China

Perubahan tahunan (%)

29Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Perkembangan Kadar Syarat Perdagangan Malaysia

Kadar syarat perdagangan merujuk kepada harga eksport sesebuah negara berbanding dengan harga importnya. Kadar syarat perdagangan boleh ditafsirkan sebagai jumlah barangan yang diimport yang boleh dibeli oleh sesebuah negara untuk satu unit barangan yang dieksportnya. Kadar syarat perdagangan diwakili oleh suatu indeks, yang dikira dengan membahagikan indeks harga eksport dengan indeks harga import dan didarab dengan 100. Kadar syarat perdagangan yang bertambah baik menunjukkan bahawa bagi setiap unit eksport yang dijual, lebih banyak unit barangan import yang boleh dibeli. Sebagai perbandingan, apabila kadar syarat perdagangan bertambah buruk, negara perlu mengeksport lebih banyak unit untuk paras import yang sama.

Kadar syarat perdagangan Malaysia bertambah baik pada tahun 2017, tetapi kadar ini mengalami trend yang menurun sejak tahun 2011. Ini disebabkan terutamanya oleh:• Kemerosotan harga komoditi; dan• Harga eksport perkilangan yang lemah disebabkan oleh persaingan yang lebih tinggi dan konsolidasi industri, terutamanya dalam sektor E&E.

Pada asas tahun ke tahun, kadar syarat perdagangan Malaysia mengukuh pada tahun 2017. Sejak mencatat paras terendah pada bulan Mac 2016 sebanyak 96.0 mata, kadar syarat perdagangan bertambah baik berikutan pemulihan harga komoditi dan harga yang lebih tinggi untuk eksport perkilangan. Kadar syarat perdagangan mencapai paras kemuncak pada 98.0 mata pada bulan Februari 2017, sebelum menjadi sederhana sedikit kepada 97.7 mata pada bulan Disember 2017.

Kadar syarat perdagangan yang bertambah baik menjana kesan limpahan yang positif kepada aktiviti ekonomi dalam negeri. Pertama, permintaan terhadap produk eksport Malaysia yang meningkat mendorong permintaan yang lebih tinggi terhadap pekerja dan peningkatan upah. Trend ini sangat ketara terutamanya dalam sektor perkilangan, yang mencatat pertumbuhan guna tenaga dan upah yang mantap. Pencerahan yang diperoleh daripada pengawasan yang dijalankan oleh pejabat wilayah Bank juga menunjukkan bahawa firma-firma dalam sektor perkilangan yang berorientasikan eksport melaporkan jumlah kerja lebih masa yang bertambah untuk meningkatkan pengeluaran dan memenuhi pesanan. Seterusnya, keadaan pasaran pekerja yang bertambah baik ini menghasilkan pendapatan isi rumah dan perbelanjaan pengguna yang lebih tinggi. Kedua, pesanan eksport yang meningkat dan kadar penggunaan kapasiti yang lebih tinggi1 (82.6%; 2016: 77.5%) menyebabkan lebih banyak firma menjalankan aktiviti pelaburan. Hasil dan keuntungan yang lebih besar juga dijana kerana firma-firma memperoleh manfaat daripada harga jualan purata yang lebih tinggi dan jumlah jualan yang meningkat.

Rajah 1: Kadar Syarat Perdagangan Malaysia

Harga eksport Harga import Kadar syarat perdagangan

a Awalan

Sumber: Jabatan Perangkaan Malaysia

95

100

105

110

115

120

Indeks

Kadar syarat perdagangan bertambah baik padatahun 2017

2010 2011 2012 2013 2014 2015 2016 2017a

1 Sumber: Kadar penggunaan kapasiti daripada Institut Penyelidikan Ekonomi Malaysia (MIER).

(2016: RM88.1 bilion), disokong oleh lebihan E&E dan komoditi yang lebih tinggi, yang mengimbangi defi sit yang berterusan dalam barangan perkilangan bukan E&E, seperti jentera, peralatan dan alat ganti, peralatan pengangkutan serta keluaran besi dan keluli.

Imbangan akaun semasa meningkat kepada RM40.3 bilion, atau 3.1% daripada PNK, berbanding dengan tahun sebelumnya (2016: RM29.0 bilion atau 2.4% daripada PNK). Akaun semasa mencatat lebihan yang lebih tinggi, terutamanya disebabkan

30 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

oleh lebihan barangan yang lebih besar3 berikutan prestasi eksport yang kukuh. Ini lebih daripada mengimbangi defisit yang bertambah dalam akaun perkhidmatan dan akaun pendapatan primer. Sejajar dengan aktiviti perdagangan yang mantap dan pelaburan dalam negeri yang lebih tinggi, akaun perkhidmatan mencatat defisit yang lebih besar, terutamanya disebabkan oleh pertambahan defisit dalam perkhidmatan pengangkutan dan insurans (masing-masing sebanyak -RM29.7 bilion dan -RM8.9 bilion). Defisit pengangkutan mencerminkan pergantungan yang tinggi terhadap penyedia perkhidmatan asing terutamanya dalam segmen pengangkutan laut dan udara. Walau bagaimanapun, segmen penumpang udara dan pelabuhan terus mencatat lebihan imbangan bersih. Lebihan yang lebih tinggi dicatat dalam akaun perjalanan (RM33.0 bilion; 2016: RM31.5 bilion), didorong terutamanya oleh perbelanjaan per kapita yang lebih besar oleh pelancong di Malaysia. Ini mengimbangi jumlah ketibaan pelancong yang lebih rendah (25.9 juta pelancong; 2016: 26.8 juta pelancong), yang mencerminkan penurunan jumlah pelancong terutamanya dari ASEAN, India, UK dan Australia.

Dalam akaun pendapatan, defi sit pendapatan primer bertambah kepada RM36.1 bilion (2016: -RM34.6 bilion). Ini disebabkan oleh pendapatan pelaburan yang lebih besar terakru kepada FDI di Malaysia terutamanya dalam sektor perkilangan berikutan prestasi entiti multinasional yang berorientasikan eksport yang sangat memberangsangkan. Defisit ini sebahagiannya diimbangi oleh pendapatan yang lebih tinggi daripada pelaburan langsung di luar negeri (direct investment abroad, DIA) oleh syarikat Malaysia terutamanya dalam sektor kewangan & insurans dan perkilangan, yang disokong oleh persekitaran ekonomi global yang lebih baik. Pulangan FDI terus mengatasi pulangan DIA, dengan masing-masing mencatat pulangan sebanyak 10.6% dan 5.1% (2016: masing-masing sebanyak 9.3% dan 3.7%). Akaun pendapatan sekunder mencatat defisit yang besar (-RM18.6 bilion: 2016: -RM18.6 bilion) didorong oleh pengiriman wang oleh pekerja asing.

Aliran modal rentas sempadan yang ketara

Akaun kewangan mencatat aliran masuk bersih sebanyak RM2.3 bilion (2016: aliran keluar bersih RM1.1 bilion), disebabkan oleh aliran masuk pelaburan jangka panjang yang berterusan oleh bukan pemastautin dalam bentuk FDI, dan pelaburan semula portfolio oleh bukan pemastautin. Keadaan ini didorong oleh pertumbuhan dalam negeri yang teguh, prospek pertumbuhan global yang bertambah baik, dan keadaan volatiliti dalam pasaran kewangan yang berkurang. Aliran masuk ini sebahagiannya diimbangi oleh DIA, meskipun pada kadar yang lebih sederhana, dan pelaburan portfolio di luar negeri oleh bank pemastautin dan pelabur institusi.

Akaun pelaburan langsung mencatat aliran masuk bersih sebanyak RM12.4 bilion (2016: aliran masuk bersih RM14.1 bilion), disebabkan aliran masuk FDI bersih yang melebihi aliran keluar bersih DIA. Prestasi pertumbuhan dan prospek ekonomi yang bertambah baik memberi sokongan kepada daya tarikan Malaysia sebagai destinasi pelaburan oleh pelabur antarabangsa. Hal ini mendorong aliran masuk pelaburan langsung jangka panjang yang berterusan oleh bukan pemastautin. Aliran masuk FDI berjumlah RM39.2 bilion, bersamaan dengan 3.0% daripada PNK (2016: aliran masuk bersih RM47.2 bilion atau 3.9% daripada PNK),

3 Perbezaan antara lebihan barangan dengan lebihan perdagangan mungkin timbul berikutan pengecualian untuk barangan pemprosesan, penyimpanan dan pengagihan dalam akaun barangan mengikut Manual Imbangan Pembayaran dan Kedudukan Pelaburan Antarabangsa (BPM6) Edisi Keenam oleh Tabung Kewangan Antarabangsa (IMF).

-80

-40

0

40

80

120

160

2013 2014 2015 2016 2017a

RM bilion % daripada PNK

Pendapatan primer

Barangan Perkhidmatan

Pendapatan sekunder

Rajah 1.8: Imbangan Akaun Semasa

Lebihan akaun semasa yang lebih tinggi pada tahun 2017 disebabkan terutamanya oleh lebihan barangan yang lebih besar

Sumber: Jabatan Perangkaan Malaysia

a Awalan

Imbangan akaun semasa, % daripada PNK (skala kanan)

-8

-4

0

4

8

12

16

31Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

terutamanya dalam bentuk suntikan modal ekuiti daripada syarikat induk di luar negeri dan keuntungan tertahan untuk pelaburan semula dalam ekonomi domestik berikutan keuntungan korporat yang lebih tinggi. Dari segi sektor ekonomi, FDI kekal menyeluruh. Sektor penerima terbesar ialah perkhidmatan bukan kewangan, terutamanya subsektor harta tanah dan maklumat dan komunikasi. FDI dalam sektor perlombongan juga lebih tinggi, dengan peningkatan sebanyak 54% daripada tahun sebelumnya untuk menyokong aktiviti penerokaan dan pengekstrakan minyak dan gas huluan yang berterusan berikutan pemulihan harga minyak global. Dari segi negara sumber, Eropah dan Asia merupakan penyumbang FDI yang besar, terutamanya Hong Kong SAR, RR China dan UK. DIA oleh syarikat Malaysia mencatat aliran keluar bersih yang lebih sederhana sebanyak RM26.8 bilion, bersamaan dengan 2.0% daripada PNK (2016: aliran keluar bersih RM33.1 bilion atau 2.8% daripada PNK). Punca pelaburan adalah terutamanya dalam bentuk pendapatan tertahan dan pemberian pinjaman antara syarikat kepada subsidiari di luar negeri. Berdasarkan sektor, DIA disalurkan terutamanya kepada subsektor kewangan dan insurans. DIA dalam sektor perlombongan pula merosot, berikutan penurunan dalam aktiviti pelaburan minyak dan gas huluan di luar negeri oleh syarikat minyak negara. ASEAN dan

Eropah merupakan penerima utama DIA daripada syarikat Malaysia, terutamanya Singapura, Indonesia serta UK.

Rizab mencukupi dan hutang luar negeri terurus, sementara aliran modal besar disalurkan secara cekap dalam pasaran kewangan domestik Akaun pelaburan portfolio mencatat aliran keluar bersih yang lebih rendah sebanyak RM9.2 bilion (2016: aliran keluar bersih RM15.4 bilion). Ini disebabkan terutamanya oleh perubahan aliran pelaburan portfolio oleh bukan pemastautin yang mencatat aliran masuk bersih sebanyak RM7.3 bilion (2016: aliran keluar bersih sebanyak RM0.4 bilion), dalam keadaan pemerolehan aset asing bersih oleh pengurus dana pemastautin (aliran keluar bersih RM16.5 bilion; 2016: aliran keluar bersih sebanyak RM15.0 bilion). Meskipun berlaku volatiliti pada suku pertama, aliran pelaburan portfolio oleh bukan pemastautin telah kembali semula ke dalam pasaran modal domestik, mencerminkan pembelian sekuriti ekuiti domestik, yang sebahagiannya diimbangi oleh pelupusan bersih sekuriti hutang domestik jangka pendek pada suku pertama tahun 2017. Khususnya, pegangan asing Sekuriti Kerajaan Malaysia (MGS) menurun pada suku pertama berikutan pengimbangan semula dedahan aset dalam ekonomi pasaran sedang pesat membangun oleh pengurus aset antarabangsa.

Rajah 1.9: Pelaburan Langsung Asing Bersih Mengikut Sektor

Sumber: Jabatan Perangkaan Malaysia

a Awalan

1 Pelaburan langsung asing seperti yang ditakrifkan mengikut Manual Imbangan Pembayaran Edisi Kelima (BPM5) oleh Tabung Kewangan Antarabangsa (IMF)

2017a: RM39.2 bilion

Perkhidmatanbukan kewangan

40.0%

Perlombongan32.3%

Perkilangan15.6%

Perkhidmatankewangan

7.2%

Pembinaan4.6%

Pertanian0.2%

Pelaburan langsung asing1 disalurkan kebanyakannya ke dalam sub-sektor perkhidmatanbukan kewangan

Rajah 1.10: Pelaburan Langsung Luar Negeri BersihMengikut Sektor

Pelaburan langsung luar negeri1 disalurkan kebanyakannya ke dalam sektor perkhidmatan

1 Pelaburan langsung luar negeri seperti yang ditakrifkan mengikut Manual Imbangan Pembayaran Edisi Kelima (BPM5) oleh Tabung Kewangan Antarabangsa (IMF)

a Awalan

Sumber: Jabatan Perangkaan Malaysia

Perkhidmatankewangan 45.8%

Perkhidmatan bukankewangan

22.5%

Perlombongan10.3%

Perkilangan14.2%

Pertanian5.6%

Pembinaan1.7%

2017a:RM26.8 bilion

32 Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

Hal ini berlaku pada bulan Mac 2017, apabila pasaran menjangkakan bahawa Federal Reserve AS akan mengembalikan dasar monetarinya ke tahap wajar. Di samping itu, berlaku semula volatiliti dalam harga minyak global dan pengurangan yang ketara terhadap wajaran Malaysia dalam Indeks GBI-EM JP Morgan berikutan penyertaan Argentina, Republik Czech dan Uruguay dalam indeks tersebut. Akibatnya, pemegangan instrumen hutang awam oleh bukan pemastautin menurun kepada 16.4% pada akhir suku pertama (akhir bulan Disember 2016: 20.8%). Pasaran kewangan Malaysia yang mendalam dan pelbagai, serta sistem perbankan negara dengan permodalan dan mudah tunai yang tinggi telah menyalurkan dengan baik aliran dana yang besar itu. Kehadiran pelabur institusi domestik telah menyokong permintaan semasa tempoh tekanan pasaran kewangan dan aliran keluar modal. Walaupun sekuriti hutang mencatat aliran keluar bersih, pelabur asing kembali membeli sekuriti ekuiti pada suku pertama tahun 2017 (akhir bulan Mac 2017: bukan pemastautin memegang 22.4% daripada jumlah permodalan pasaran; akhir bulan Disember 2016: 22.3%), dalam keadaan pendapatan korporat yang lebih kukuh serta prestasi ringgit dan prospek ekonomi yang lebih baik. Aliran pelaburan portfolio bukan pemastautin masuk semula ke dalam pasaran kewangan domestik dalam keadaan volatiliti pasaran kewangan yang lebih rendah pada tahun 2017. Sentimen pelabur yang bertambah baik telah disokong oleh jangkaan pendapatan korporat yang lebih baik, pertumbuhan eksport yang terus kukuh, prestasi ekonomi

yang lebih baik daripada jangkaan dan prospek pertumbuhan ekonomi dalam negeri. Faktor-faktor ini menyokong aliran masuk pelaburan portfolio oleh bukan pemastautin ke dalam pasaran ekuiti dan hutang, walaupun terdapat beberapa bahagian MGS dan GII yang telah matang. Hasilnya, pemegangan sekuriti ekuiti dan instrumen hutang awam domestik masing-masing meningkat 23.2% dan 17.7% pada akhir bulan Disember 2017.

Akaun pelaburan lain mencatat aliran keluar bersih sebanyak RM1.3 bilion (2016: aliran masuk bersih RM1.0 bilion), disebabkan terutamanya oleh aliran keluar bersih dalam sektor korporat. Hal ini mencerminkan terutamanya penempatan mata wang dan deposit di luar negeri serta pembayaran balik bersih pinjaman kepada bukan pemastautin. Aliran keluar ini sebahagiannya diimbangi oleh aliran masuk bersih dalam sektor perbankan, disebabkan terutamanya oleh penempatan mata wang dan deposit dalam institusi kewangan domestik, pemberian pinjaman kepada bank-bank Malaysia oleh institusi kewangan di luar negeri dan pembayaran balik pinjaman yang sebelum ini diberikan oleh bank tempatan. Urus niaga antara bank ini, yang berbeza dari segi magnitud dan arah pada setiap suku tahun, menekankan strategi pengurusan perbendaharaan oleh institusi perbankan individu. Sektor awam mencatat aliran keluar bersih, disebabkan oleh pembayaran balik pinjaman jangka panjang oleh kerajaan. Kesilapan dan ketinggalan (errors and omissions, E&O) berjumlah -RM51.9 bilion, atau -2.9% daripada jumlah perdagangan (2016: -RM13.2 bilion atau -0.9% daripada jumlah perdagangan), sebahagiannya disebabkan oleh kerugian penilaian semula pertukaran asing ke atas rizab antarabangsa yang timbul daripada peningkatan nilai ringgit pada tahun 2017. Tidak termasuk kerugian penilaian semula, E&O menurun kepada -RM26.3 bilion, atau -1.5% daripada jumlah perdagangan.

Berikutan perkembangan ini, rizab antarabangsa Bank Negara Malaysia berjumlah USD102.4 bilion pada akhir tahun 2017 berbanding dengan USD94.5 bilion pada akhir tahun 2016. Di samping sokongan daripada lebihan akaun semasa yang lebih tinggi dan aliran masuk FDI yang berterusan, paras rizab juga mencerminkan perubahan penilaian semula pertukaran asing. Penyusutan nilai dolar AS berbanding dengan kebanyakan mata wang dalam aset rizab pelbagai mata wang asing pada tahun 2017, kecuali pada suku tahun pertama, menyumbang kepada kenaikan paras rizab. Pada 15 Mac 2018, rizab antarabangsa

Rajah 1.11: Pelaburan Portfolio

Aliran masuk semula pelaburan portfolio oleh pelabur bukan pemastautin

a Awalan

Sumber: Jabatan Perangkaan Malaysia

RM bilion

Bukan pemastautin Pemastautin Pelaburan portfolio bersih

2016

-40

-30

-20

-10

0

10

20

30

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

2017 a

33Laporan Tahunan 2017

Perkem

bang

an Eko

nom

i pad

a Tahun 2017

berjumlah USD103.9 bilion. Rizab antarabangsa ini kekal mencukupi untuk memudahkan urus niaga antarabangsa dan cukup untuk membiayai 7.3 bulan import tertangguh dan 1.1 kali hutang luar negeri jangka pendek. Dalam tempoh 20 tahun yang lalu, Malaysia telah membangunkan pelbagai instrumen dasar monetari dan meneruskan fl eksibiliti kadar pertukaran yang lebih tinggi melalui pengurangan kawal selia dan liberalisasi. Ini telah membolehkan ekonomi mengurangkan pergantungan pada rizab antarabangsa Bank dalam menguruskan tekanan luaran. Yang penting, rizab antarabangsa bukan satu-satunya cara bagi negara untuk memenuhi obligasi luarannya. Dianggarkan 75% aset luaran dipegang oleh syarikat, bank dan pelabur institusi tempatan. Aset luaran ini membolehkan entiti-entiti ini memenuhi obligasi luaran tanpa perlu membuat tuntutan ke atas rizab antarabangsa.

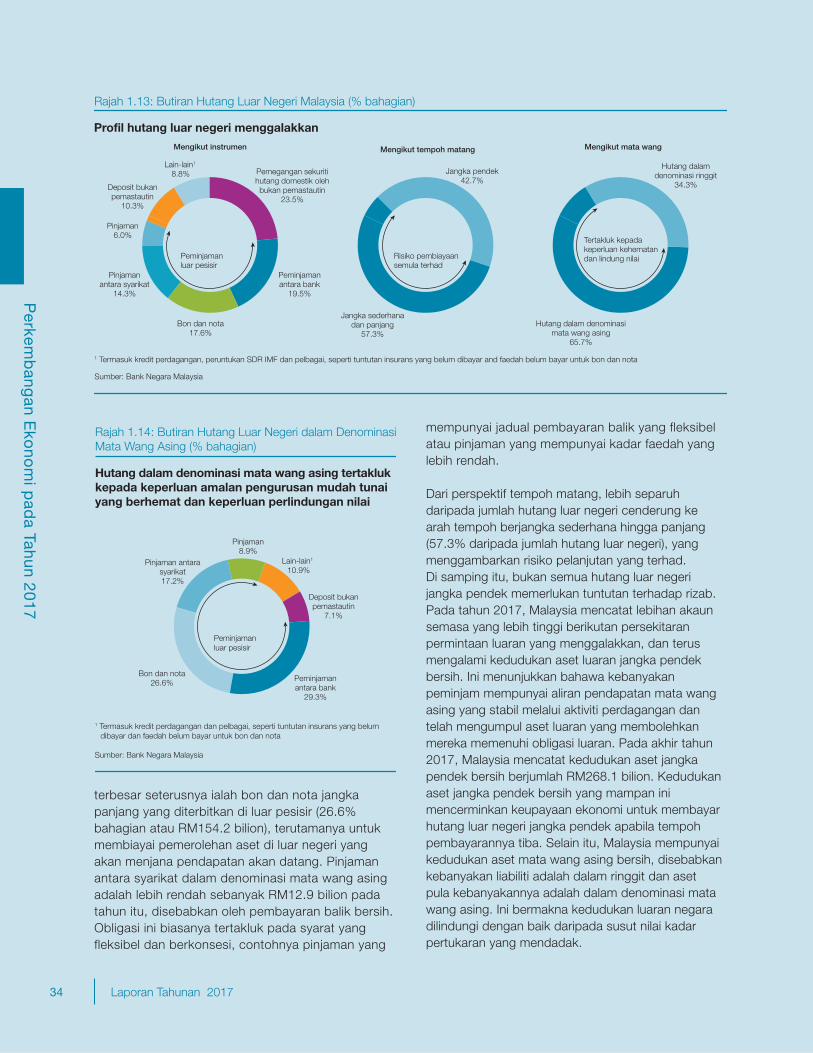

Hutang luar negeri terurus