Embed Size (px)

Citation preview

1

PERKEMBANGAN PROFESI INTERNAL AUDIT ABAD 21

Disampaikan Oleh :

Dr. Imam Subaweh, SE., MM., Ak., CA.

PERKEMBANGAN PROFESI

INTERNAL AUDITING

MENUJU PARADIGMA BARU

1. Pendahuluan2. Paradigma Baru Internal Auditing 3. Standar4. Kode Etik5. Ruang Lingkup Audit.6. Internal Audit VS Eksternal Audit

a. Jenis-jenis Auditor Eksternal : Akuntan Publik , BPK & BPKPb. Perbedaan Internal Audit dengan Eksternal Audit

7. Sertifikasi Internal Auditora. Tingkat Nasionalb. Tingkat Internasional

8. Organisasi Profesi.a. Tingkat Nasionalb. Tingkat Internasional

9. Internal Audit di Perguruan Tinggi10. Kesimpulan

3

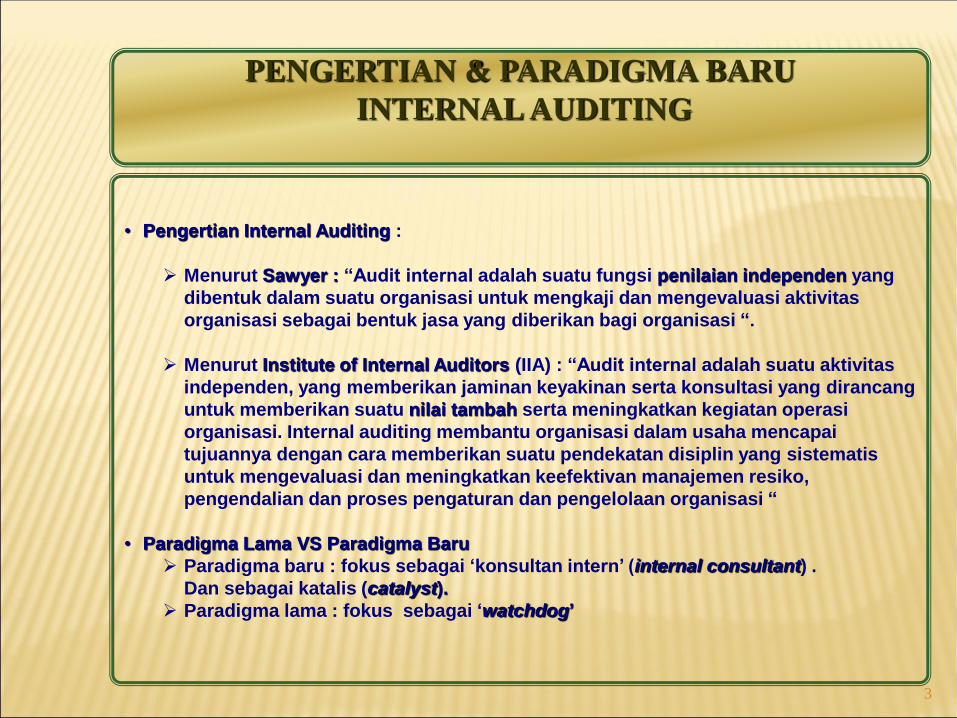

PENGERTIAN & PARADIGMA BARU

INTERNAL AUDITING

• Pengertian Internal Auditing :

➢ Menurut Sawyer : “Audit internal adalah suatu fungsi penilaian independen yang

dibentuk dalam suatu organisasi untuk mengkaji dan mengevaluasi aktivitas

organisasi sebagai bentuk jasa yang diberikan bagi organisasi “.

➢ Menurut Institute of Internal Auditors (IIA) : “Audit internal adalah suatu aktivitas

independen, yang memberikan jaminan keyakinan serta konsultasi yang dirancang

untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi

organisasi. Internal auditing membantu organisasi dalam usaha mencapai

tujuannya dengan cara memberikan suatu pendekatan disiplin yang sistematis

untuk mengevaluasi dan meningkatkan keefektivan manajemen resiko,

pengendalian dan proses pengaturan dan pengelolaan organisasi “

• Paradigma Lama VS Paradigma Baru

➢ Paradigma baru : fokus sebagai ‘konsultan intern’ (internal consultant) .

Dan sebagai katalis (catalyst).

➢ Paradigma lama : fokus sebagai ‘watchdog’

4

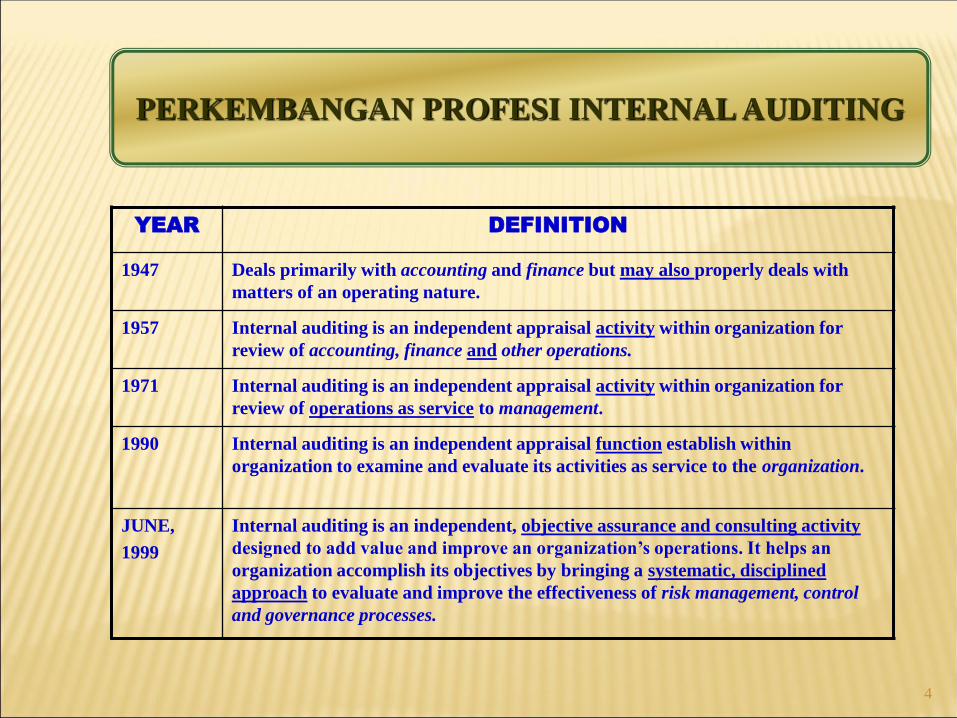

PERKEMBANGAN PROFESI INTERNAL AUDITING

YEAR DEFINITION

1947 Deals primarily with accounting and finance but may also properly deals with

matters of an operating nature.

1957 Internal auditing is an independent appraisal activity within organization for

review of accounting, finance and other operations.

1971 Internal auditing is an independent appraisal activity within organization for

review of operations as service to management.

1990 Internal auditing is an independent appraisal function establish within

organization to examine and evaluate its activities as service to the organization.

JUNE,

1999

Internal auditing is an independent, objective assurance and consulting activity

designed to add value and improve an organization’s operations. It helps an

organization accomplish its objectives by bringing a systematic, disciplined

approach to evaluate and improve the effectiveness of risk management, control

and governance processes.

6

MODEL INTERNAL AUDIT

H1. Catalyst E 1. Catalyst

2. Consultant F 2. Consultant

3. Watchdog F 3. Watchdog

I (bila perlu)

EFFEC TIVENESS

L HC

1. Watchdog I 1. Consultant

2. Consultant E 2. Watchdog

3. Catalyst N 3. Catalyst

C

Y

L

7

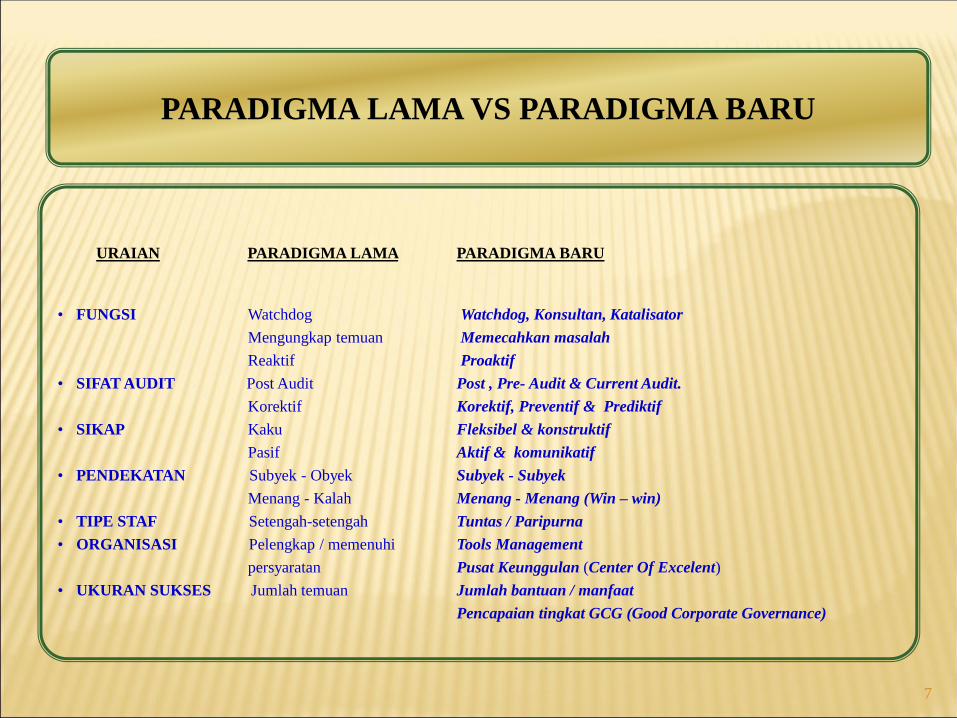

PARADIGMA LAMA VS PARADIGMA BARU

URAIAN PARADIGMA LAMA PARADIGMA BARU

• FUNGSI Watchdog Watchdog, Konsultan, Katalisator

Mengungkap temuan Memecahkan masalah

Reaktif Proaktif

• SIFAT AUDIT Post Audit Post , Pre- Audit & Current Audit.

Korektif Korektif, Preventif & Prediktif

• SIKAP Kaku Fleksibel & konstruktif

Pasif Aktif & komunikatif

• PENDEKATAN Subyek - Obyek Subyek - Subyek

Menang - Kalah Menang - Menang (Win – win)

• TIPE STAF Setengah-setengah Tuntas / Paripurna

• ORGANISASI Pelengkap / memenuhi Tools Management

persyaratan Pusat Keunggulan (Center Of Excelent)

• UKURAN SUKSES Jumlah temuan Jumlah bantuan / manfaat

Pencapaian tingkat GCG (Good Corporate Governance)

8

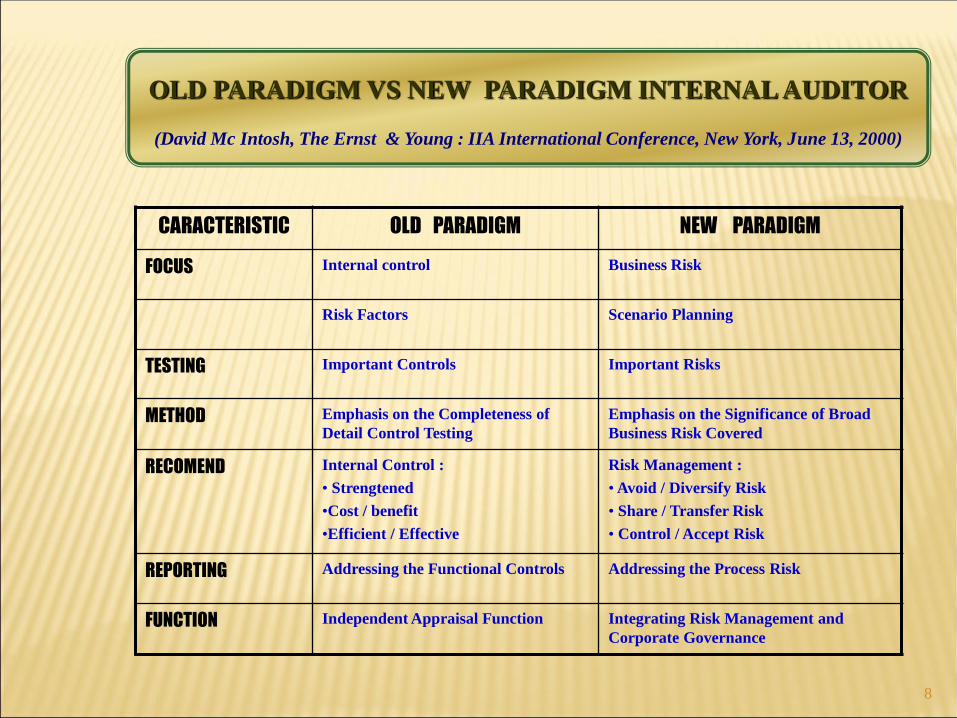

OLD PARADIGM VS NEW PARADIGM INTERNAL AUDITOR

(David Mc Intosh, The Ernst & Young : IIA International Conference, New York, June 13, 2000)

CARACTERISTIC OLD PARADIGM NEW PARADIGM

FOCUS Internal control Business Risk

Risk Factors Scenario Planning

TESTING Important Controls Important Risks

METHOD Emphasis on the Completeness of

Detail Control Testing

Emphasis on the Significance of Broad

Business Risk Covered

RECOMEND Internal Control :

• Strengtened

•Cost / benefit

•Efficient / Effective

Risk Management :

•Avoid / Diversify Risk

• Share / Transfer Risk

• Control / Accept Risk

REPORTING Addressing the Functional Controls Addressing the Process Risk

FUNCTION Independent Appraisal Function Integrating Risk Management and

Corporate Governance

9

PERSAMAAN PERSEPSI :Dari Paradigma Lama menuju Paradigma Baru

DARI MENJADI

1. Internal auditor “beroposisi” dengan Auditee menetapkan ligkungan pengendalian Auditee

(Control Environment) , Internal auditor sebagai

Mitra / Konsultan.

2. Ahli pengendalian, namun tidak Ahli pengendalian dan ahli bisnis.

ahli bisnis.

3. Mendapatkan dan melaporkan Membantu manajemen dalam mengendalikan

temuan audit. risiko (control of risk) yang mungkin timbul.

4. Identifikasi terhadap efektivitas Auditee disadarkan untuk melakukan pengendalian

(compliance) Control Self Assessment (CSA).

5. LHA dibuat setelah kejadian (post) LHA Pre atau Current

6. Frekuensi audit ditetapkan atas Frekuensi audit diminta oleh auditee.

dasar program/tersedianya staf.

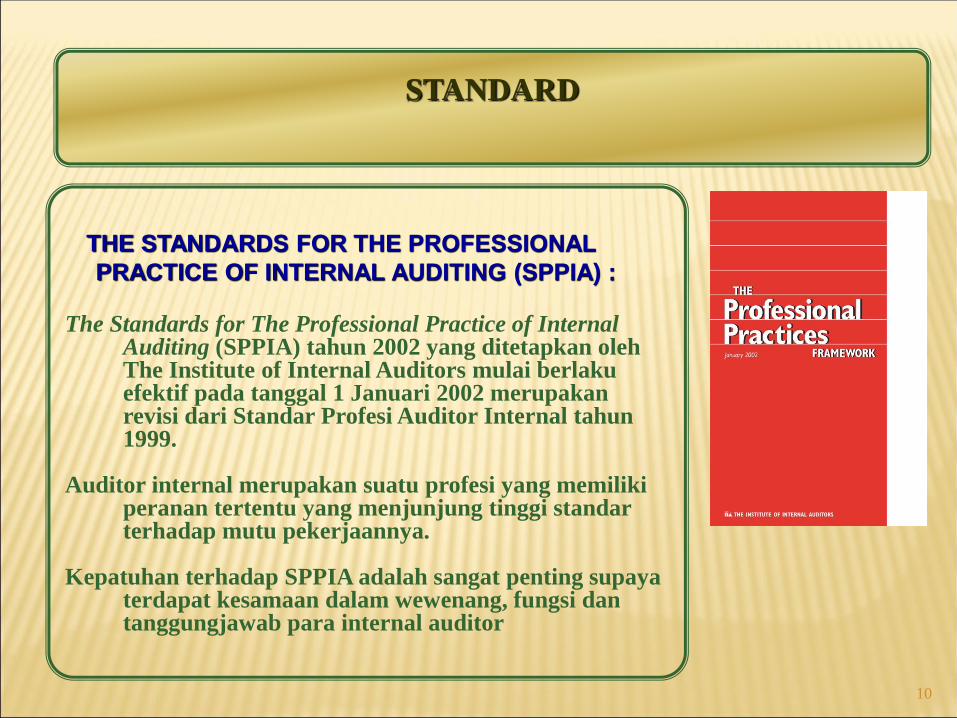

THE STANDARDS FOR THE PROFESSIONAL

PRACTICE OF INTERNAL AUDITING (SPPIA) :

The Standards for The Professional Practice of Internal Auditing (SPPIA) tahun 2002 yang ditetapkan olehThe Institute of Internal Auditors mulai berlakuefektif pada tanggal 1 Januari 2002 merupakanrevisi dari Standar Profesi Auditor Internal tahun1999.

Auditor internal merupakan suatu profesi yang memilikiperanan tertentu yang menjunjung tinggi standarterhadap mutu pekerjaannya.

Kepatuhan terhadap SPPIA adalah sangat penting supayaterdapat kesamaan dalam wewenang, fungsi dantanggungjawab para internal auditor

10

STANDARD

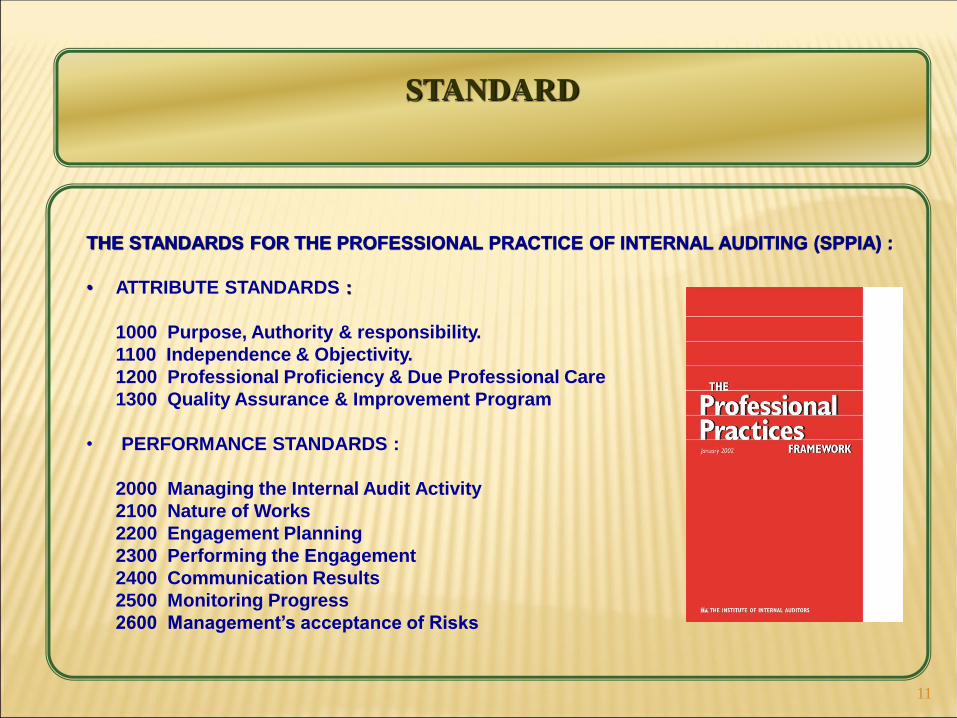

THE STANDARDS FOR THE PROFESSIONAL PRACTICE OF INTERNAL AUDITING (SPPIA) :

• ATTRIBUTE STANDARDS :

1000 Purpose, Authority & responsibility.

1100 Independence & Objectivity.

1200 Professional Proficiency & Due Professional Care

1300 Quality Assurance & Improvement Program

• PERFORMANCE STANDARDS :

2000 Managing the Internal Audit Activity

2100 Nature of Works

2200 Engagement Planning

2300 Performing the Engagement

2400 Communication Results

2500 Monitoring Progress

2600 Management’s acceptance of Risks

11

STANDARD

12

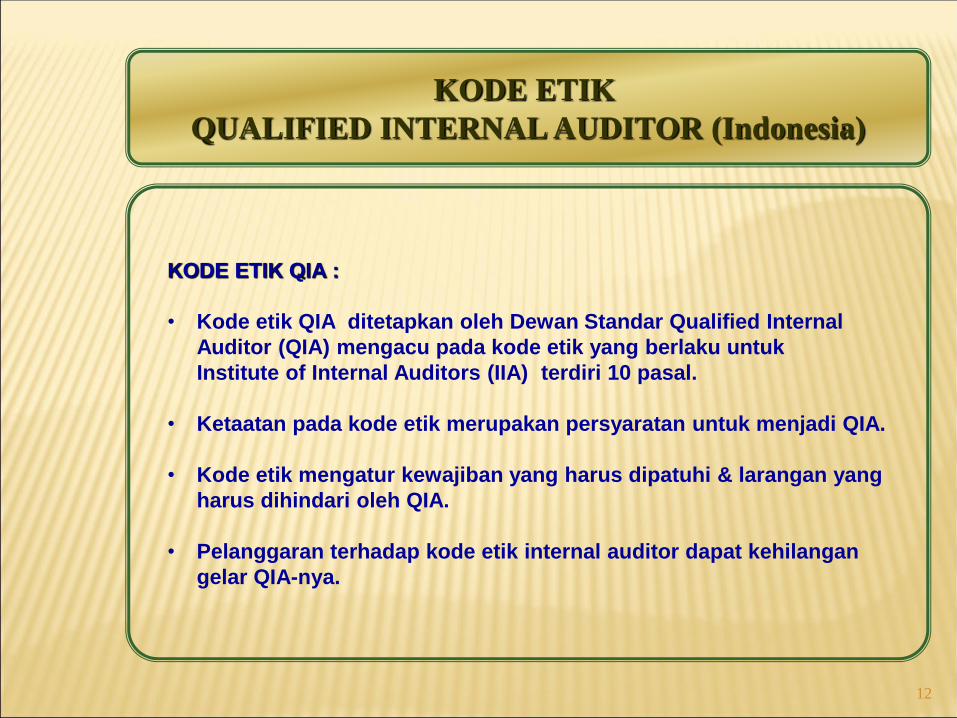

KODE ETIK

QUALIFIED INTERNAL AUDITOR (Indonesia)

KODE ETIK QIA :

• Kode etik QIA ditetapkan oleh Dewan Standar Qualified Internal

Auditor (QIA) mengacu pada kode etik yang berlaku untuk

Institute of Internal Auditors (IIA) terdiri 10 pasal.

• Ketaatan pada kode etik merupakan persyaratan untuk menjadi QIA.

• Kode etik mengatur kewajiban yang harus dipatuhi & larangan yang

harus dihindari oleh QIA.

• Pelanggaran terhadap kode etik internal auditor dapat kehilangan

gelar QIA-nya.

13

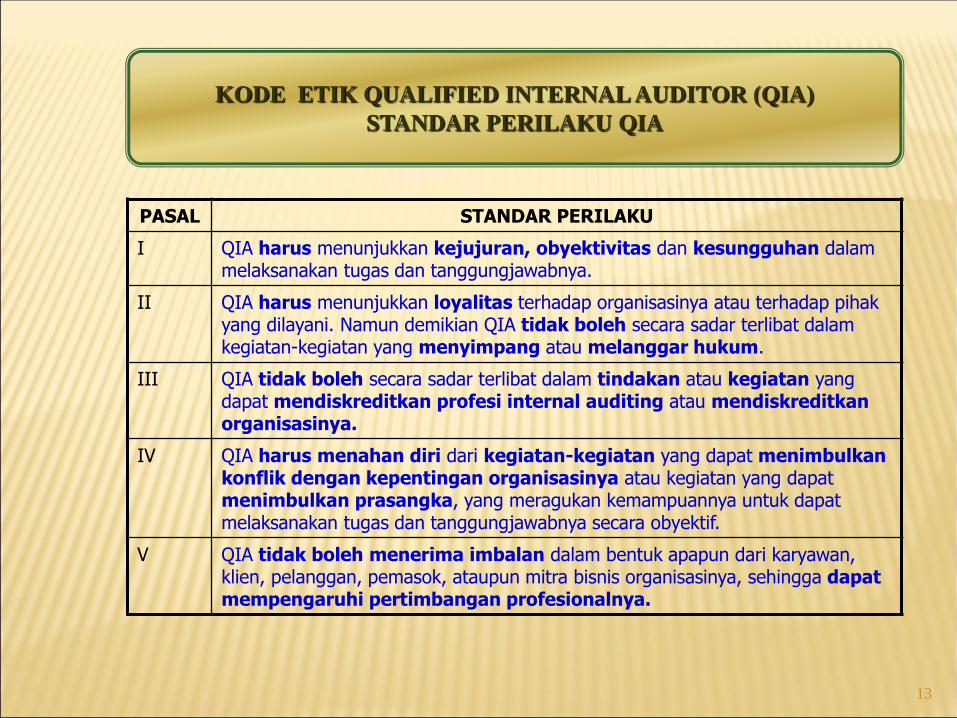

KODE ETIK QUALIFIED INTERNAL AUDITOR (QIA)

STANDAR PERILAKU QIA

PASAL STANDAR PERILAKU

I QIA harus menunjukkan kejujuran, obyektivitas dan kesungguhan dalammelaksanakan tugas dan tanggungjawabnya.

II QIA harus menunjukkan loyalitas terhadap organisasinya atau terhadap pihak yang dilayani. Namun demikian QIA tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar hukum.

III QIA tidak boleh secara sadar terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi internal auditing atau mendiskreditkan organisasinya.

IV QIA harus menahan diri dari kegiatan-kegiatan yang dapat menimbulkan konflik dengan kepentingan organisasinya atau kegiatan yang dapat menimbulkan prasangka, yang meragukan kemampuannya untuk dapat melaksanakan tugas dan tanggungjawabnya secara obyektif.

V QIA tidak boleh menerima imbalan dalam bentuk apapun dari karyawan, klien, pelanggan, pemasok, ataupun mitra bisnis organisasinya, sehingga dapatmempengaruhi pertimbangan profesionalnya.

14

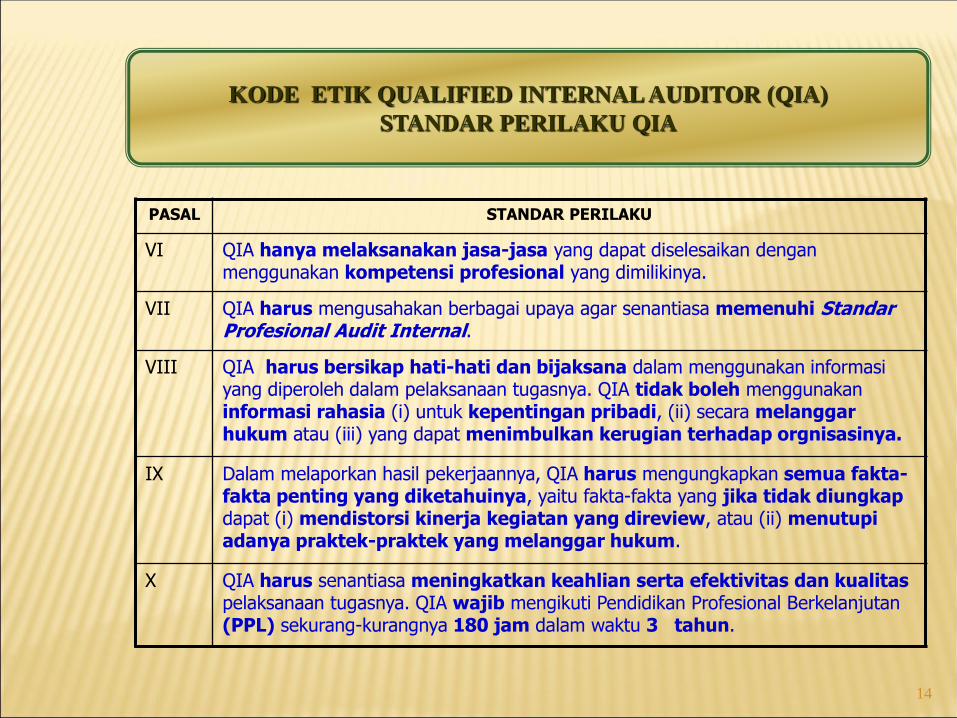

KODE ETIK QUALIFIED INTERNAL AUDITOR (QIA)

STANDAR PERILAKU QIA

PASAL STANDAR PERILAKU

VI QIA hanya melaksanakan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi profesional yang dimilikinya.

VII QIA harus mengusahakan berbagai upaya agar senantiasa memenuhi Standar Profesional Audit Internal.

VIII QIA harus bersikap hati-hati dan bijaksana dalam menggunakan informasi yang diperoleh dalam pelaksanaan tugasnya. QIA tidak boleh menggunakan informasi rahasia (i) untuk kepentingan pribadi, (ii) secara melanggar hukum atau (iii) yang dapat menimbulkan kerugian terhadap orgnisasinya.

IX Dalam melaporkan hasil pekerjaannya, QIA harus mengungkapkan semua fakta-fakta penting yang diketahuinya, yaitu fakta-fakta yang jika tidak diungkapdapat (i) mendistorsi kinerja kegiatan yang direview, atau (ii) menutupi adanya praktek-praktek yang melanggar hukum.

X QIA harus senantiasa meningkatkan keahlian serta efektivitas dan kualitaspelaksanaan tugasnya. QIA wajib mengikuti Pendidikan Profesional Berkelanjutan(PPL) sekurang-kurangnya 180 jam dalam waktu 3 tahun.

15

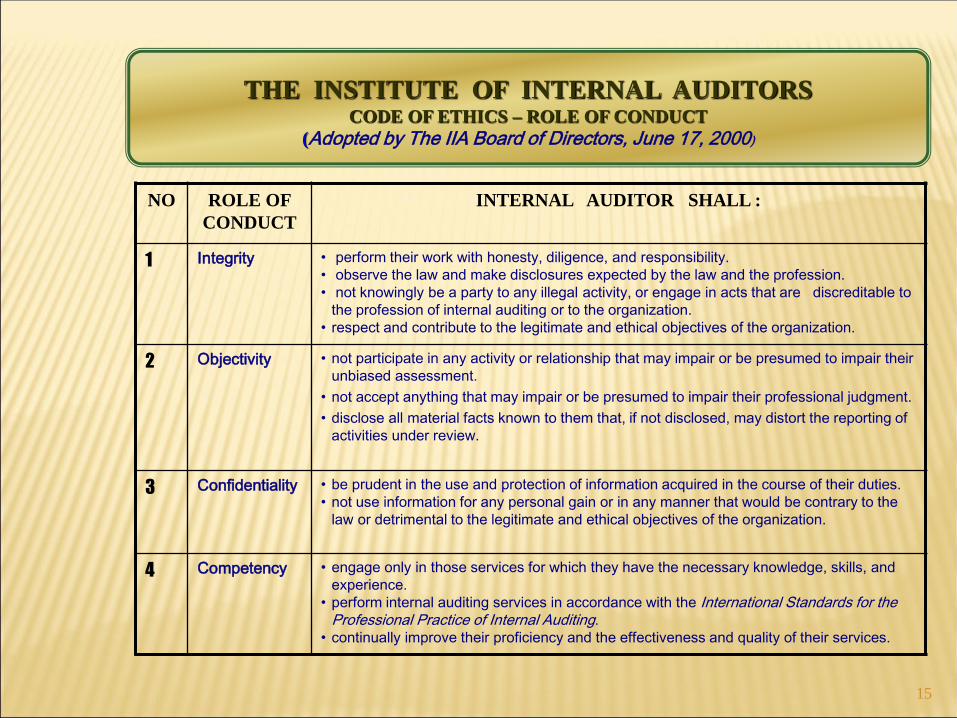

THE INSTITUTE OF INTERNAL AUDITORSCODE OF ETHICS – ROLE OF CONDUCT

(Adopted by The IIA Board of Directors, June 17, 2000)

NO ROLE OF

CONDUCT

INTERNAL AUDITOR SHALL :

1 Integrity • perform their work with honesty, diligence, and responsibility.

• observe the law and make disclosures expected by the law and the profession.

• not knowingly be a party to any illegal activity, or engage in acts that are discreditable to

the profession of internal auditing or to the organization.

• respect and contribute to the legitimate and ethical objectives of the organization.

2 Objectivity • not participate in any activity or relationship that may impair or be presumed to impair their

unbiased assessment.

• not accept anything that may impair or be presumed to impair their professional judgment.

• disclose all material facts known to them that, if not disclosed, may distort the reporting of

activities under review.

3 Confidentiality • be prudent in the use and protection of information acquired in the course of their duties.

• not use information for any personal gain or in any manner that would be contrary to the

law or detrimental to the legitimate and ethical objectives of the organization.

4 Competency • engage only in those services for which they have the necessary knowledge, skills, and

experience.

• perform internal auditing services in accordance with the International Standards for the Professional Practice of Internal Auditing.

• continually improve their proficiency and the effectiveness and quality of their services.

16

RUANG LINGKUP AUDIT

1. Financial Audit

Focus audit : pada masalah keuangan.

Sasaran audit : kewajaran atas laporan keuangan.

2. Operational Audit / Performance Audit

Fokus audit : kinerja Divisi / Unit organisasi atau aktivitas.

Sasaran audit : penilaian masalah efisiensi, efektivitas dan ekonomis (3E).

3. Compliance Audit

Tujuan untuk menguji apakah pelaksanaan / kegiatan telah sesuai dengan

ketentuan / peraturan yang berlaku.

4. Fraud Audit

Audit yang ditujukan untuk mengungkap adanya kasus yang berindikasi

Korupsi, kolusi dan nepotisme (KKN) yang merugikan perusahaan / negara

dan menguntungkan pribadi maupun kelompok (organisasi) atau pihak

ketiga

17

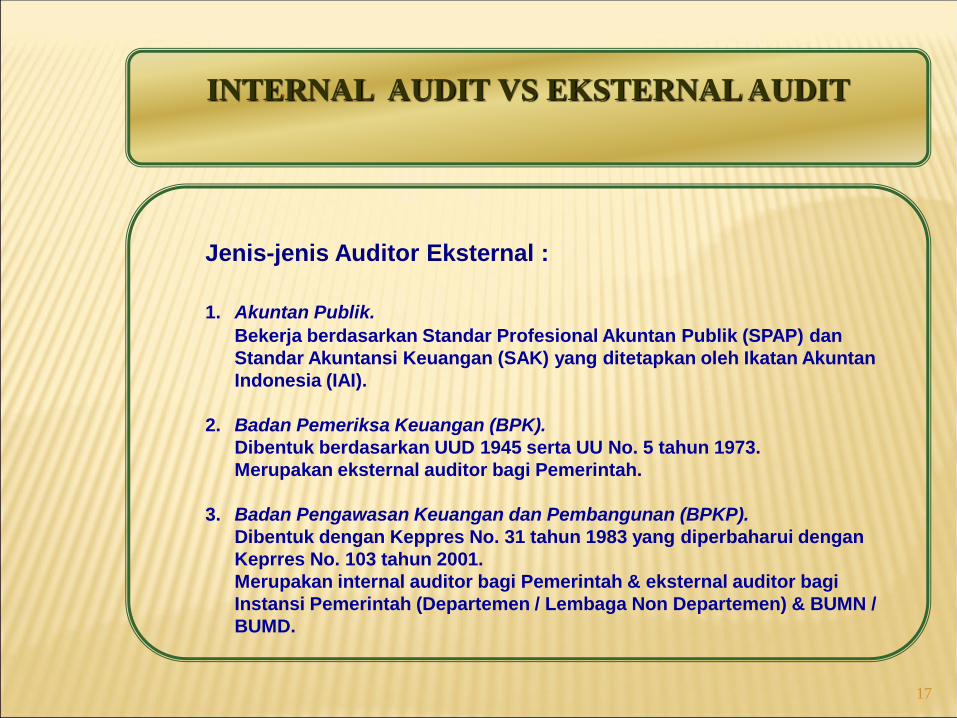

INTERNAL AUDIT VS EKSTERNAL AUDIT

Jenis-jenis Auditor Eksternal :

1. Akuntan Publik.

Bekerja berdasarkan Standar Profesional Akuntan Publik (SPAP) dan

Standar Akuntansi Keuangan (SAK) yang ditetapkan oleh Ikatan Akuntan

Indonesia (IAI).

2. Badan Pemeriksa Keuangan (BPK).

Dibentuk berdasarkan UUD 1945 serta UU No. 5 tahun 1973.

Merupakan eksternal auditor bagi Pemerintah.

3. Badan Pengawasan Keuangan dan Pembangunan (BPKP).

Dibentuk dengan Keppres No. 31 tahun 1983 yang diperbaharui dengan

Keprres No. 103 tahun 2001.

Merupakan internal auditor bagi Pemerintah & eksternal auditor bagi

Instansi Pemerintah (Departemen / Lembaga Non Departemen) & BUMN /

BUMD.

18

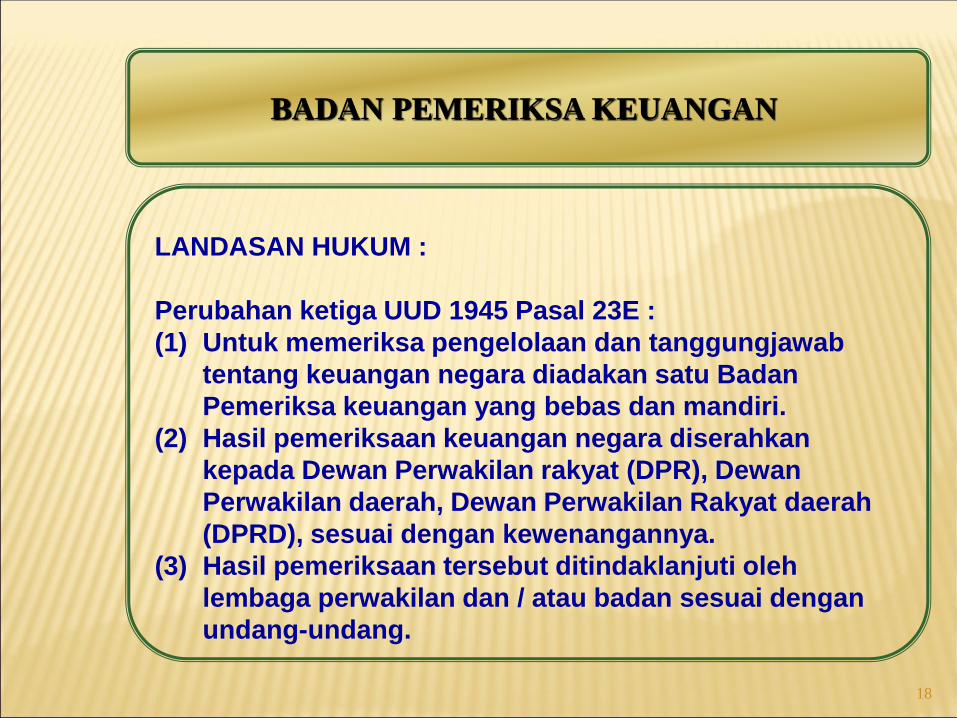

BADAN PEMERIKSA KEUANGAN

LANDASAN HUKUM :

Perubahan ketiga UUD 1945 Pasal 23E :

(1) Untuk memeriksa pengelolaan dan tanggungjawab

tentang keuangan negara diadakan satu Badan

Pemeriksa keuangan yang bebas dan mandiri.

(2) Hasil pemeriksaan keuangan negara diserahkan

kepada Dewan Perwakilan rakyat (DPR), Dewan

Perwakilan daerah, Dewan Perwakilan Rakyat daerah

(DPRD), sesuai dengan kewenangannya.

(3) Hasil pemeriksaan tersebut ditindaklanjuti oleh

lembaga perwakilan dan / atau badan sesuai dengan

undang-undang.

19

BADAN PEMERIKSA KEUANGAN LUAS LINGKUP & RUANG LINGKUP KEGIATAN

Luas lingkup pemeriksaan meliputi tanggung jawab pelaksanaan :

APBN, APBD DAN BUMD serta BUMN

Ruang lingkup pemeriksaan meliputi :

(1) Pemeriksaan atas penguasaan dan pengurusan keuangan serta ketaatan

terhadap peraturan perundangan, bertujuan menilai :

▪ Ketepatan pelaksanaan operasi keuangan.

▪ Kelayakan laporan keuangan yang disajikan.

▪ Ketaatan pada peraturan perundangan yangberlaku.

(2) Pemeriksaan atas daya guna (efisiensi) dan kehematan (ekonomi), bertujuan :

▪ Efisiensi dan kehematan dalam pengurusan dan penggunaan sarana yang

tersedia ( tenaga kerja, dana, peralatan dll.).

▪ Sebab dari praktek-praktek yang tidak efisien dan tidak ekonomis

termasuk kekurangan dalam sistem informasi, prosedur administrasi dan

struktur organisasi.

(3) Pemeriksaan atas hasil program (efektivitas), bertujuan untuk menilai :

▪ Pencapaian hasil atau manfaat yang diharapkan.

▪ Pencapaian tujuan yang ditetapkan oleh undang-undang atau instansi yang

berwenang.

▪ Ketepatan pemilian alternatif dalam pelaksanaan untuk mencapai hasil yang

ditetapkan dengan pengorbanan yang lebih rendah.

20

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN

LANDASAN HUKUM :• Keppres No. 31 tahun 1983 telah diperbaharui dengan Keppres no. 103 tahun

2001.

TUGAS BPKP :

• Melaksanakan tugas pemerintahan dibidang pengawasan keuangan dan

pembangunan sesuai ketentuan perundang-undangan yang berlaku.

FUNGSI BPKP :1. Pengkajian dan penyusunan kebijakan nasional di bidang pengawasan keuangan

dan pembangunan

2. Perumusan dan pelaksanaan kebijakan di bidang pengawasan keuangan dan

pembangunan .

3. Koordinasi kegiatan fungsional dalam pelaksanaan tugas BPKP.

4. Pemantauan, pemberian bimbingan dan pembinaan terhadap kegiatan

pengawasan keuangan dan pembangunan .

5. Penyelanggaraan, pembinaan dan pelayanan administrasi umum di bidang

perencanaan umum, ketatausahaan, organisasi dan tatalaksana, kepegawaian,

keuangan, kearsipan, persediaan, perlengkapan dan rumah tangga.

21

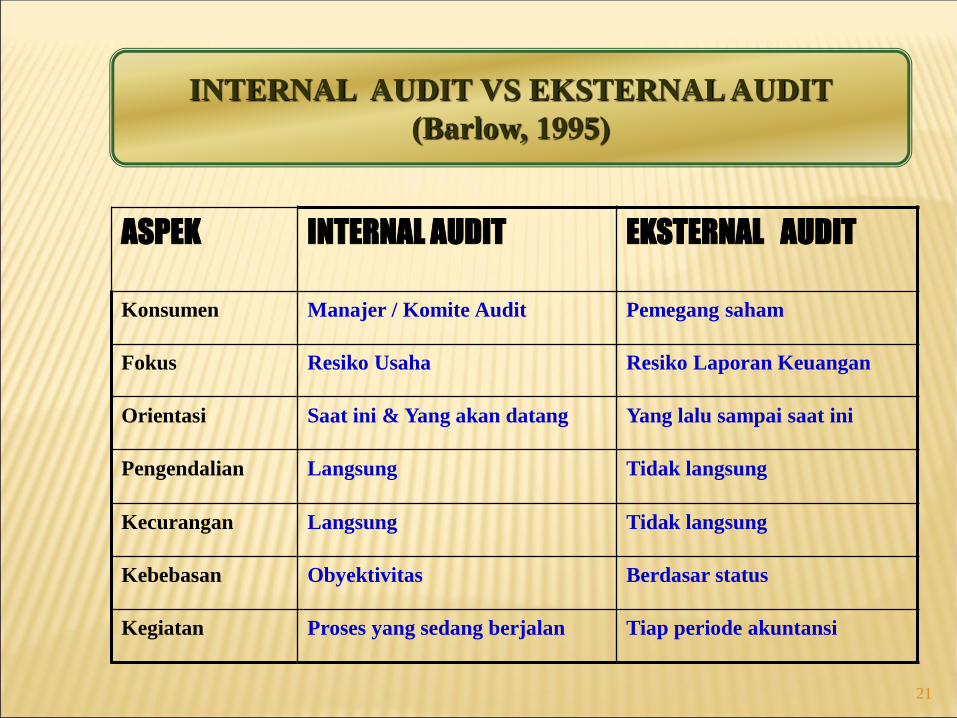

INTERNAL AUDIT VS EKSTERNAL AUDIT

(Barlow, 1995)

ASPEK INTERNAL AUDIT EKSTERNAL AUDIT

Konsumen Manajer / Komite Audit Pemegang saham

Fokus Resiko Usaha Resiko Laporan Keuangan

Orientasi Saat ini & Yang akan datang Yang lalu sampai saat ini

Pengendalian Langsung Tidak langsung

Kecurangan Langsung Tidak langsung

Kebebasan Obyektivitas Berdasar status

Kegiatan Proses yang sedang berjalan Tiap periode akuntansi

22

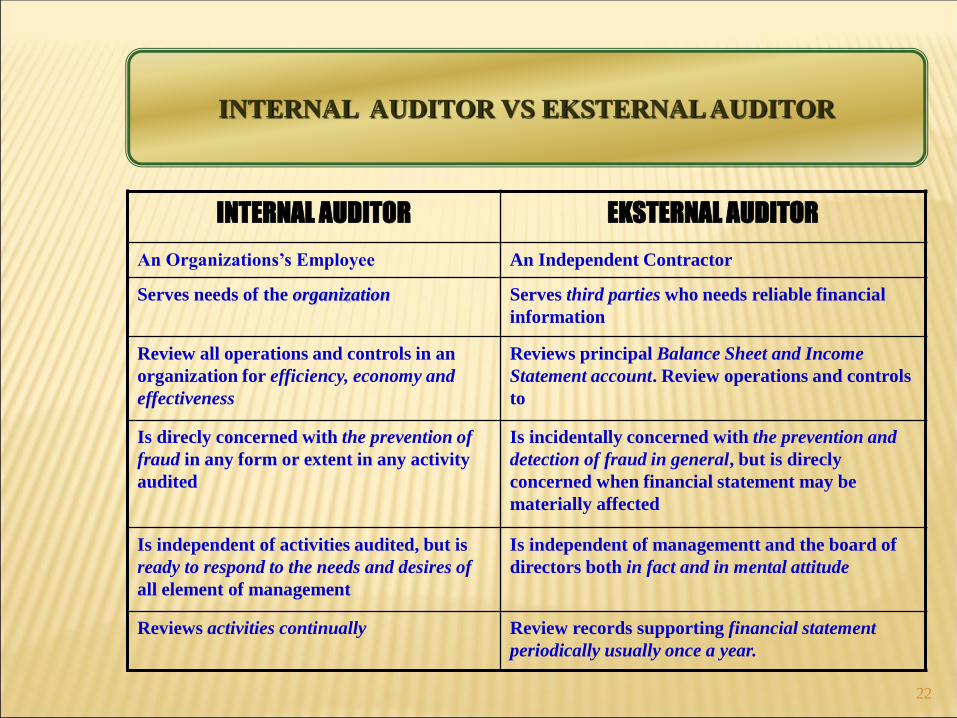

INTERNAL AUDITOR VS EKSTERNAL AUDITOR

INTERNAL AUDITOR EKSTERNAL AUDITOR

An Organizations’s Employee An Independent Contractor

Serves needs of the organization Serves third parties who needs reliable financial

information

Review all operations and controls in an

organization for efficiency, economy and

effectiveness

Reviews principal Balance Sheet and Income

Statement account. Review operations and controls

to

Is direcly concerned with the prevention of

fraud in any form or extent in any activity

audited

Is incidentally concerned with the prevention and

detection of fraud in general, but is direcly

concerned when financial statement may be

materially affected

Is independent of activities audited, but is

ready to respond to the needs and desires of

all element of management

Is independent of managementt and the board of

directors both in fact and in mental attitude

Reviews activities continually Review records supporting financial statement

periodically usually once a year.

23

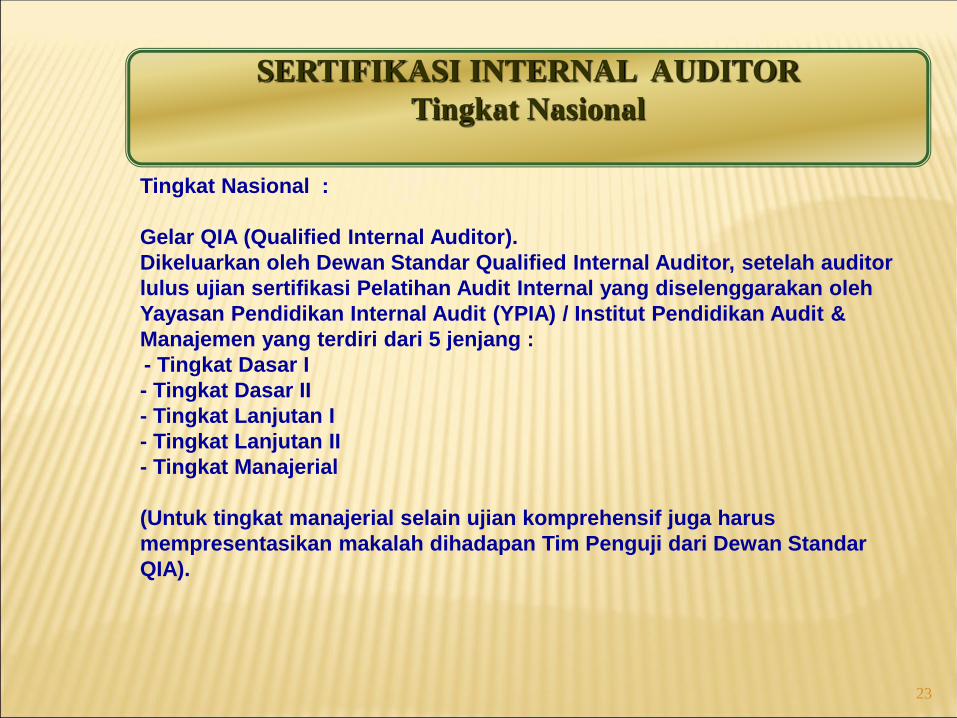

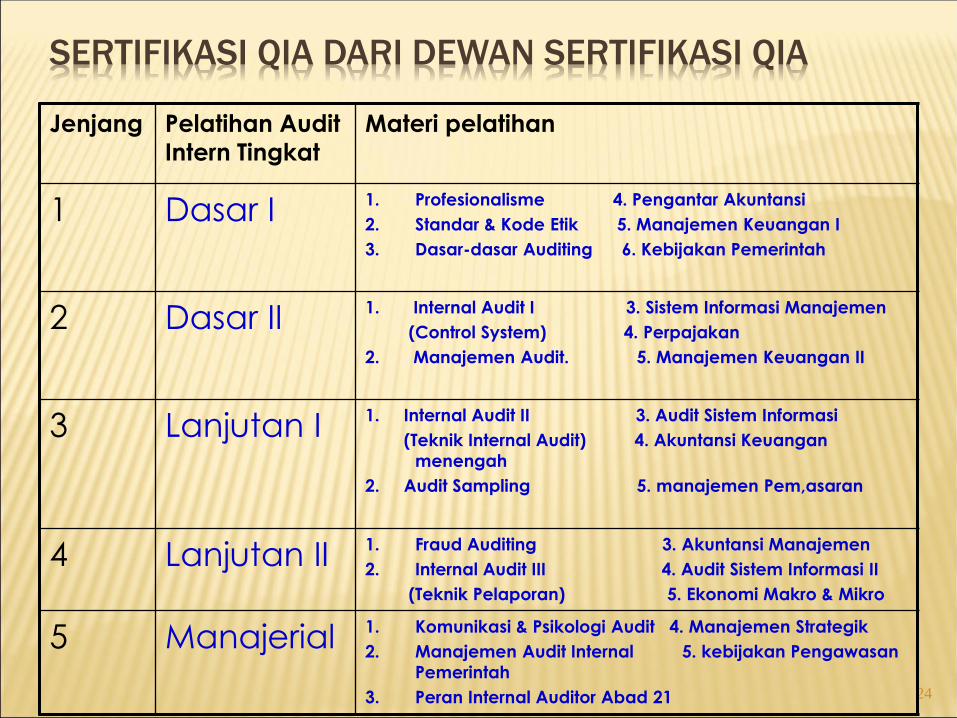

SERTIFIKASI INTERNAL AUDITOR

Tingkat Nasional

Tingkat Nasional :

Gelar QIA (Qualified Internal Auditor).

Dikeluarkan oleh Dewan Standar Qualified Internal Auditor, setelah auditor

lulus ujian sertifikasi Pelatihan Audit Internal yang diselenggarakan oleh

Yayasan Pendidikan Internal Audit (YPIA) / Institut Pendidikan Audit &

Manajemen yang terdiri dari 5 jenjang :

- Tingkat Dasar I

- Tingkat Dasar II

- Tingkat Lanjutan I

- Tingkat Lanjutan II

- Tingkat Manajerial

(Untuk tingkat manajerial selain ujian komprehensif juga harus

mempresentasikan makalah dihadapan Tim Penguji dari Dewan Standar

QIA).

24

Jenjang Pelatihan Audit

Intern Tingkat

Materi pelatihan

1 Dasar I 1. Profesionalisme 4. Pengantar Akuntansi

2. Standar & Kode Etik 5. Manajemen Keuangan I

3. Dasar-dasar Auditing 6. Kebijakan Pemerintah

2 Dasar II 1. Internal Audit I 3. Sistem Informasi Manajemen

(Control System) 4. Perpajakan

2. Manajemen Audit. 5. Manajemen Keuangan II

3 Lanjutan I 1. Internal Audit II 3. Audit Sistem Informasi

(Teknik Internal Audit) 4. Akuntansi Keuangan

menengah

2. Audit Sampling 5. manajemen Pem,asaran

4 Lanjutan II 1. Fraud Auditing 3. Akuntansi Manajemen

2. Internal Audit III 4. Audit Sistem Informasi II

(Teknik Pelaporan) 5. Ekonomi Makro & Mikro

5 Manajerial 1. Komunikasi & Psikologi Audit 4. Manajemen Strategik

2. Manajemen Audit Internal 5. kebijakan Pengawasan

Pemerintah

3. Peran Internal Auditor Abad 21

SERTIFIKASI QIA DARI DEWAN SERTIFIKASI QIA

25

SERTIFIKASI INTERNAL AUDITOR

Tingkat Nasional

Sertifikat Professional Internal Auditor (PIA)

Dikeluarkan oleh Pusat Pengembangan Akuntansi & Keuangan Sekolah Tinggi Akuntansi Negara (PPAK STAN).

Sertifikat Professional Internal Auditor (PIA) diberikan kepada peserta Pendidikan & Pelatihan (diklat) auditor internal yang telah menyelesaikan 5 tahapan diklat auditor internal yaitu :

1. Diklat Dasar-dasar Audit.2. Diklat Audit Operasional.3. Diklat Psikologi dan Komunikasi Audit.4. Diklat Audit Kecurangan.5. Diklat Pengelolaan Tugas-tugas Audit.

26

PENGEMBANGAN FROFESIONAL BERKELANJUTAN (PPL)

QUALIFIED INTERNAL AUDITOR (QIA)

NO JALUR KREDIT PPL NILAI KREDIT

1 PENDIDIKAN 1. Peserta seminar / pelatihan / workshop di Dalam

Negeri.

2. Peserta seminar / pelatihan / workshop di Luar

Negeri.

3. Moderator seminar.

4. Pembicara seminar.

5. Pengajar Pelatihan Bidang Auditing (Related to

Auditing).

6. Kegiatan pembinaan & pengembangan auditor

di Kantor Sendiri.

• 10 Jam / hari

• 20 Jam / hari

• 20 Jam

• 40 Jam

• sesuai jam efektif mengajar.

• Sesuai jam efektif.

2 PUBLIKASI 1. Penulisan artikel.

2. Penulisan Diktat (Modul).

3. Penterjemahan Buku

4. Penulisan Buku.

5. Editor / penyunting penulisan buku.

• 20 jam / tiap artikel.

• 30 jam / tiap diktat (modul).

• 30 jam / tiap buku

• 60 jam / tiap buku

• 30 jam / tiap buku

3 PRAKTISI Praktek sebagai auditor dalam 1 tahun penuh . Diberi kredit sesuai dengan jam

penugasan, dengan kedit max 30 jam per

tahun

27

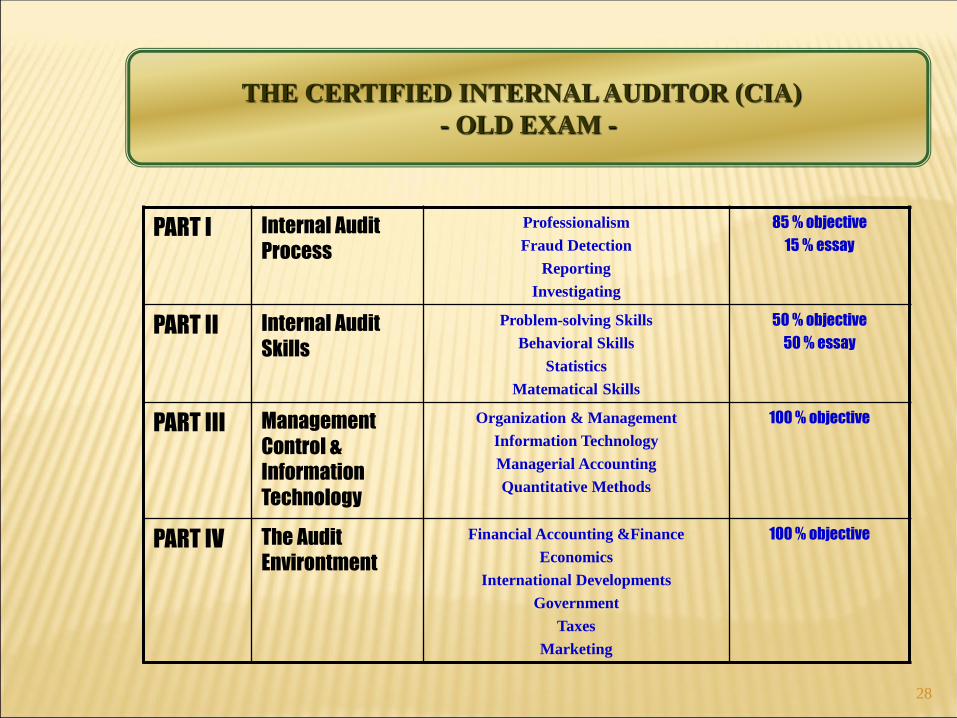

SERTIFIKASI INTERNAL AUDITOR

TINGKAT INTERNASIONAL

NO GELAR DIKELUARKAN OLEH KETERANGAN

1 • CIA (Certified Internal

Auditor)

• CCS (Certified in Control

Self Assesment)

• CGAP (Certified

Government Auditing

Professional)

• CFSA (Certified Financial

Service Auditor)

The Institute of Internal Auditors (IIA) IIA yang berpusat di

Orlando, Florida USA

2 CISA (Certified Information

System Auditor)

Information System Audit And Control

Association

3 • CBA (Certified Bank

Auditor)

• RO (Register Operational

Auditor)

• Bank Administration Institute USA

• Nederlands Intituut van Register

Operational Auditor.

28

THE CERTIFIED INTERNAL AUDITOR (CIA)

- OLD EXAM -

PART I Internal Audit

Process

Professionalism

Fraud Detection

Reporting

Investigating

85 % objective

15 % essay

PART II Internal Audit

Skills

Problem-solving Skills

Behavioral Skills

Statistics

Matematical Skills

50 % objective

50 % essay

PART III Management

Control &

Information

Technology

Organization & Management

Information Technology

Managerial Accounting

Quantitative Methods

100 % objective

PART IV The Audit

Environtment

Financial Accounting &Finance

Economics

International Developments

Government

Taxes

Marketing

100 % objective

29

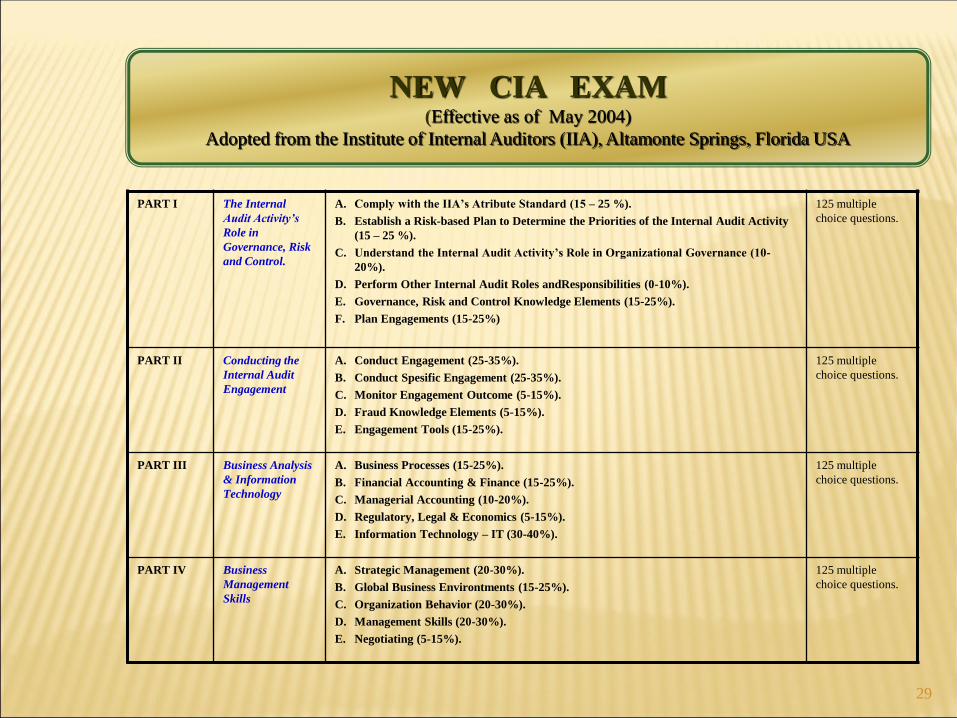

NEW CIA EXAM(Effective as of May 2004)

Adopted from the Institute of Internal Auditors (IIA), Altamonte Springs, Florida USA

PART I The Internal

Audit Activity’s

Role in

Governance, Risk

and Control.

A. Comply with the IIA’s Atribute Standard (15 – 25 %).

B. Establish a Risk-based Plan to Determine the Priorities of the Internal Audit Activity

(15 – 25 %).

C. Understand the Internal Audit Activity’s Role in Organizational Governance (10-

20%).

D. Perform Other Internal Audit Roles andResponsibilities (0-10%).

E. Governance, Risk and Control Knowledge Elements (15-25%).

F. Plan Engagements (15-25%)

125 multiple

choice questions.

PART II Conducting the

Internal Audit

Engagement

A. Conduct Engagement (25-35%).

B. Conduct Spesific Engagement (25-35%).

C. Monitor Engagement Outcome (5-15%).

D. Fraud Knowledge Elements (5-15%).

E. Engagement Tools (15-25%).

125 multiple

choice questions.

PART III Business Analysis

& Information

Technology

A. Business Processes (15-25%).

B. Financial Accounting & Finance (15-25%).

C. Managerial Accounting (10-20%).

D. Regulatory, Legal & Economics (5-15%).

E. Information Technology – IT (30-40%).

125 multiple

choice questions.

PART IV Business

Management

Skills

A. Strategic Management (20-30%).

B. Global Business Environtments (15-25%).

C. Organization Behavior (20-30%).

D. Management Skills (20-30%).

E. Negotiating (5-15%).

125 multiple

choice questions.

30

ORGANISASI PROFESI

1. Tingkat Nasional :

a. Forum Komunikasi Badan Usaha (FKSPI ).

b. Perhimpunan Auditor Internal Indonesia (PAII).

c. IA Indonesian Chapter.

2. Tingkat Internasional :

Institute of Internal Auditors (IIA).

31

ORGANISASI PROFESI

Nasional

1. Forum Komunikasi Satuan Pengawasan Intern (FK SPI)Awalnya bernama FKSPI BUMN/BUMD karena anggotanya para auditor internal yang bekerja pada Satuan Pengawasan Intern (SPI) di BUMN/BUMD. Saat ini keanggotaan terbuka bagi auditor intern yang bekerja di sektor perusahaan swasta, multi nasional maupun asing, sehingga berubah menjadi FK SPI.

2. Perhimpunan Auditor Internal Indonesia (PAII)Organisasi ini menghimpun para auditor internal yang telah memiliki gelar Qualified Internal Auditor (QIA).

3. Asosiasi Auditor Internal (AAI)Anggota AAI tersebar di seluruh Indonesia baik yang berasal dari BUMN/BUMD/Swasta. AAI juga membuka keanggotaan dengan auditor internal dari perguruan tinggi berstatus Badan Hukum Milik Negara dan perusahaan baik BUMN/BUMD maupun privat.

32

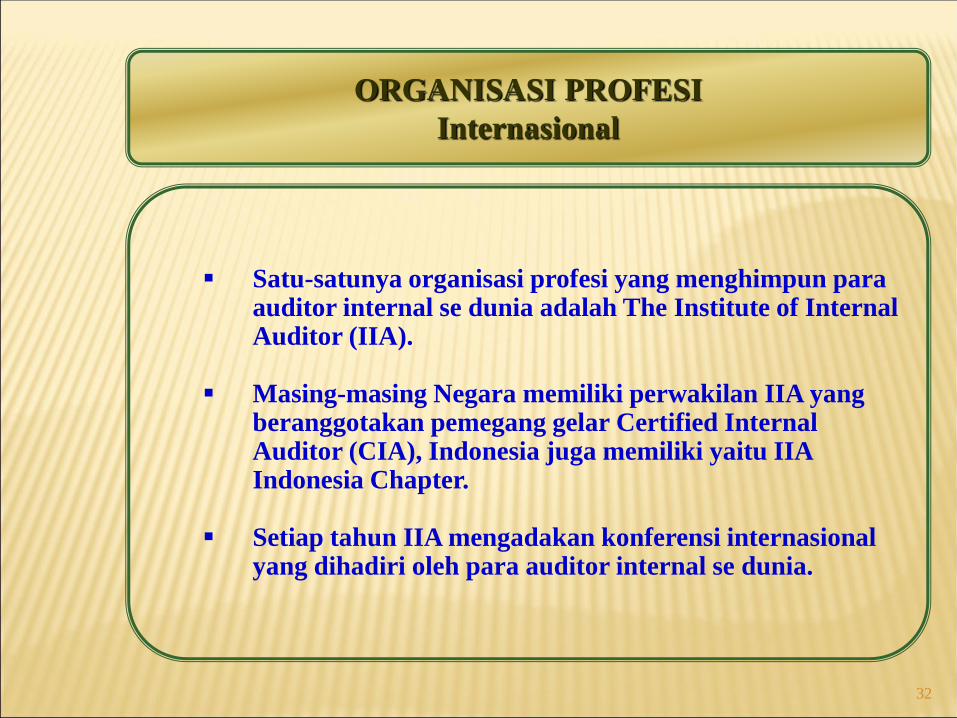

ORGANISASI PROFESI

Internasional

▪ Satu-satunya organisasi profesi yang menghimpun para auditor internal se dunia adalah The Institute of Internal Auditor (IIA).

▪ Masing-masing Negara memiliki perwakilan IIA yang beranggotakan pemegang gelar Certified Internal Auditor (CIA), Indonesia juga memiliki yaitu IIA Indonesia Chapter.

▪ Setiap tahun IIA mengadakan konferensi internasional yang dihadiri oleh para auditor internal se dunia.

33

PERAN INTERNAL AUDIT DI ERA GLOBAL

Tantangan yang dihadapi internal auditor :

➢ Perkembangan teknologi informasi yang pesat.

➢ Lingkungan yang turbulensi.

➢ Persepsi negatif terhadap internal auditor :

• Cost > Benefit

• Belum berperan sbg konsultan internal

• Rekomendasi sulit diimplementasikan.

Langkah yang perlu diambil internal auditor :

➢ Value Added Internal Auditing

➢ Risk Based Internal Auditing

34

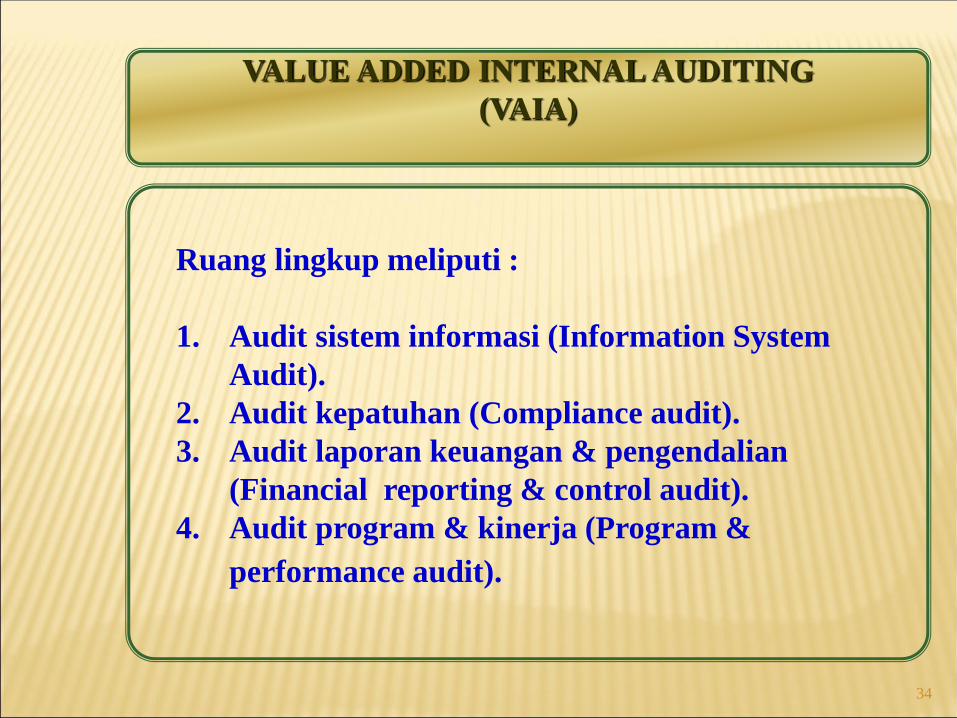

VALUE ADDED INTERNAL AUDITING

(VAIA)

Ruang lingkup meliputi :

1. Audit sistem informasi (Information System

Audit).

2. Audit kepatuhan (Compliance audit).

3. Audit laporan keuangan & pengendalian

(Financial reporting & control audit).

4. Audit program & kinerja (Program &

performance audit).

35

VALUE ADDED INTERNAL AUDITING

(VAIA)

Tujuan VAIA agar internal auditor dapat :

1. Memberikan analisis operasional secara obyektif &

independen.

2. Menguji berbagai fungsi, proses dan aktivitas suatu

organisasi serta external value chain.

3. Membantu organisasi dalam merancang strategi

bisnis yang obyektif.

4. Melakukan assesment secara sistematis dengan

pendekatan multidisiplin.

5. Melakukan evaluasi & menilai efektivitas risk

management, control & governance processes.

36

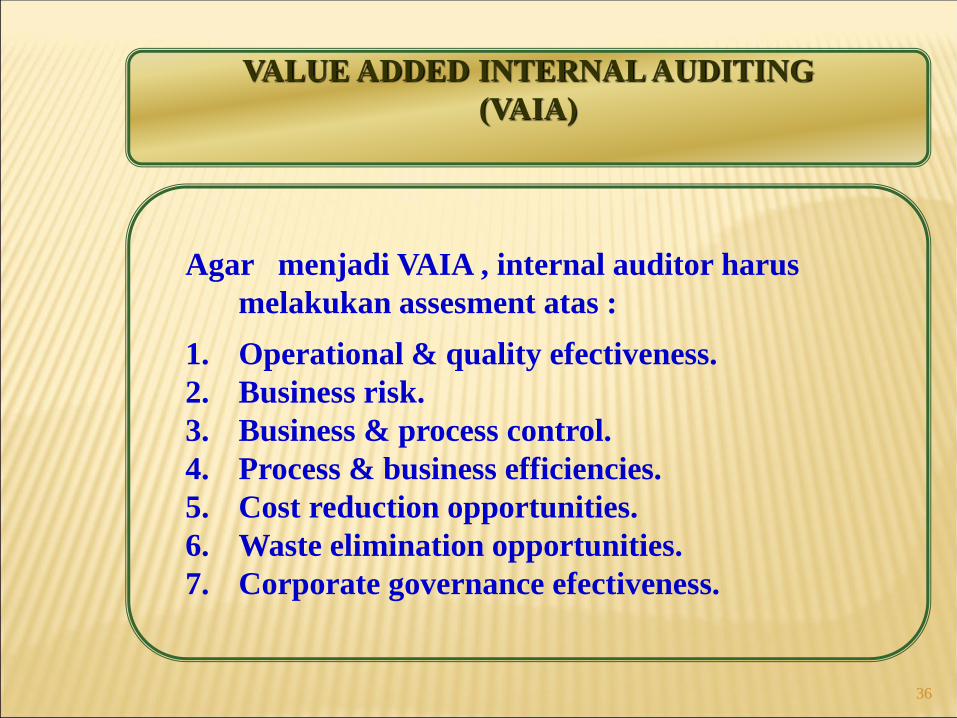

VALUE ADDED INTERNAL AUDITING

(VAIA)

Agar menjadi VAIA , internal auditor harus

melakukan assesment atas :

1. Operational & quality efectiveness.

2. Business risk.

3. Business & process control.

4. Process & business efficiencies.

5. Cost reduction opportunities.

6. Waste elimination opportunities.

7. Corporate governance efectiveness.

37

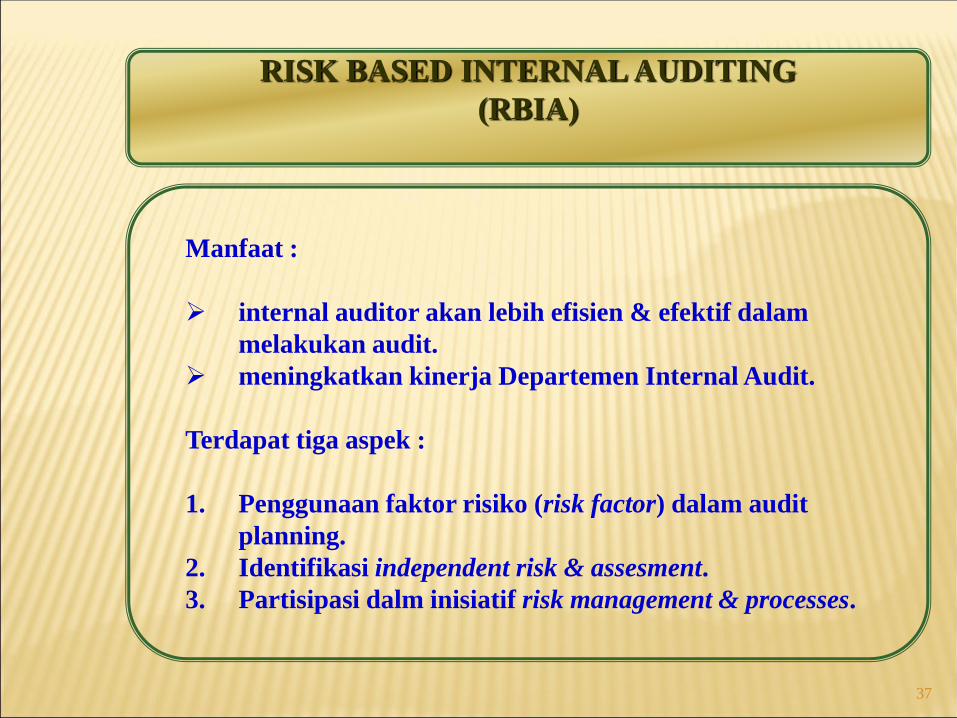

RISK BASED INTERNAL AUDITING

(RBIA)

Manfaat :

➢ internal auditor akan lebih efisien & efektif dalam

melakukan audit.

➢ meningkatkan kinerja Departemen Internal Audit.

Terdapat tiga aspek :

1. Penggunaan faktor risiko (risk factor) dalam audit

planning.

2. Identifikasi independent risk & assesment.

3. Partisipasi dalm inisiatif risk management & processes.

38

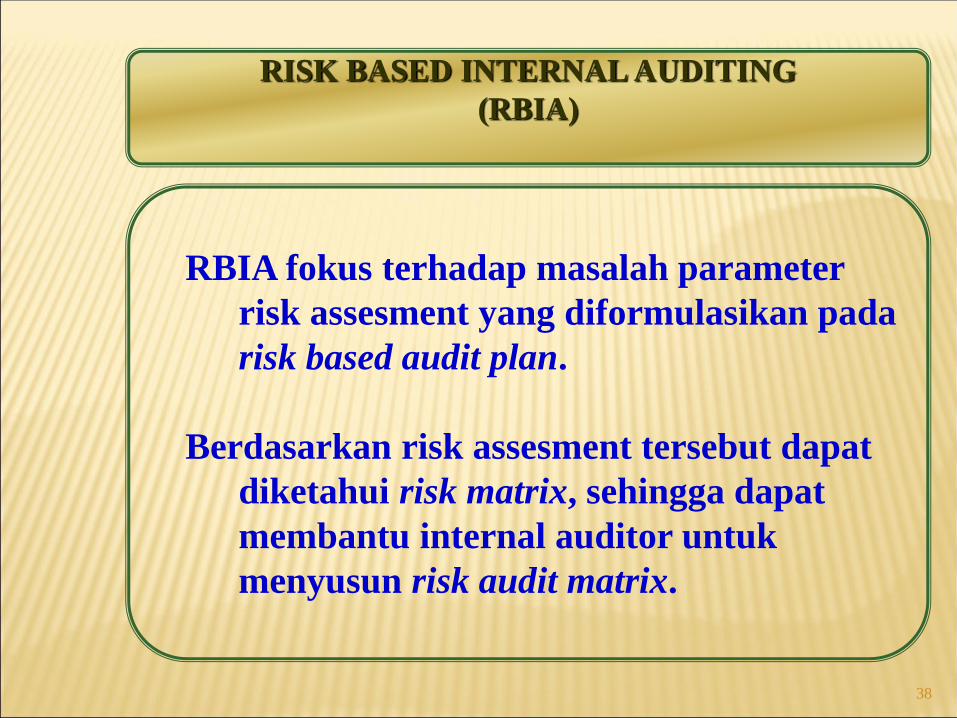

RISK BASED INTERNAL AUDITING

(RBIA)

RBIA fokus terhadap masalah parameter

risk assesment yang diformulasikan pada

risk based audit plan.

Berdasarkan risk assesment tersebut dapat

diketahui risk matrix, sehingga dapat

membantu internal auditor untuk

menyusun risk audit matrix.

39

MATA KULIAH INTERNAL AUDITING

DI PERGURUAN TINGGI

NO PERIODE /

TAHUN

KURIKULUM

PROGRAM S1 AKUNTANSI

PTN / PTS

1 1990-AN • Masih sedikit PTN yang mengajarkan

mata kuliah Internal Auditing.

• UNPAD Bandung

• UI Jakarta

2 1995-AN • Mulai masuk dalam kurikulum S1

Akuntansi.

• Sebagian besar masih mata kuliah

pilihan.

• UGM Yogyakarta.

• Universitas Airlangga Surabaya

• Universitas Trisakti Jakarta

3 Awal abad 21 • Mata Kuliah Wajib pada Kurikulum S1

Akuntansi.

• sebagaian besar PTN / PTS

4 2004 • Sudah dibuka Konsentrasi Internal

Auditing pada Program S2.

• Magister Akuntansi UI Jakarta

40

INTERNAL AUDIT DI PERGURUAN TINGGI

• Sebelum tahun 1990, pengajaran auditing lebih fokus ke eksternal auditor

(Akuntan Publik).

. Era tahun 1990-an :

Baru beberapa perguruan tinggi negeri yang menyelenggarakan mata kuliah

internal auditing pada kurikulum S1 Akuntansi (UNPAD, UI).

. Era tahun 2000-an/ awal abad 21:

Internal auditing sudah masuk sebagai mata kuliah wajib pada kurikulum S1

Akuntansi .

• Kebutuhan tenaga internal auditor di dunia usaha (perusahaan) termasuk

instansi Pemerintah cukup besar, oleh karena itu kalangan dunia perguruan

tinggi perlu melakukan antisipasi, agar lulusannya siap terjun untuk

memenuhi kebutuhan tersebut.

41

KESIMPULAN

• Perkembangan Profesi Internal Auditing di Indonesia cukup pesat.

➢ Telah terbentuk organisasi profesi : FKSPI BUMN/BUMD, PAII, IIA

Indonesian Chapter.

➢ Pengajaran mata kuliah internal auditing sudah dimasukkan pada

kurikulum S1 Akuntansi mulai tahun 1990-an.

• Para internal auditor yang bekerja di perusahaan (BUMN/BUMD, Swasta, Multi

nasional) maupun di Pemerintahan diharapkan dapat meninggalkan paradigma

lama menuju paradigma baru, sehingga keberadaannya mempunyai nilai

tambah (value added) bagi organisasi.

• Kebutuhan tenaga internal auditor di dunia usaha / pemerintahan perlu

diantisipasi oleh kalangan perguruan tinggi, sehingga terdapat link & match.