Embed Size (px)

DESCRIPTION

Materi perpajakan Jurusan Ekonomi FPIPS IKIP Veteran Semarang

Citation preview

Inaya Sari Melati, M.Pd

PERPAJAKAN

Jurusan Pendidikan Ekonomi – FPIPS – IKIP Veteran

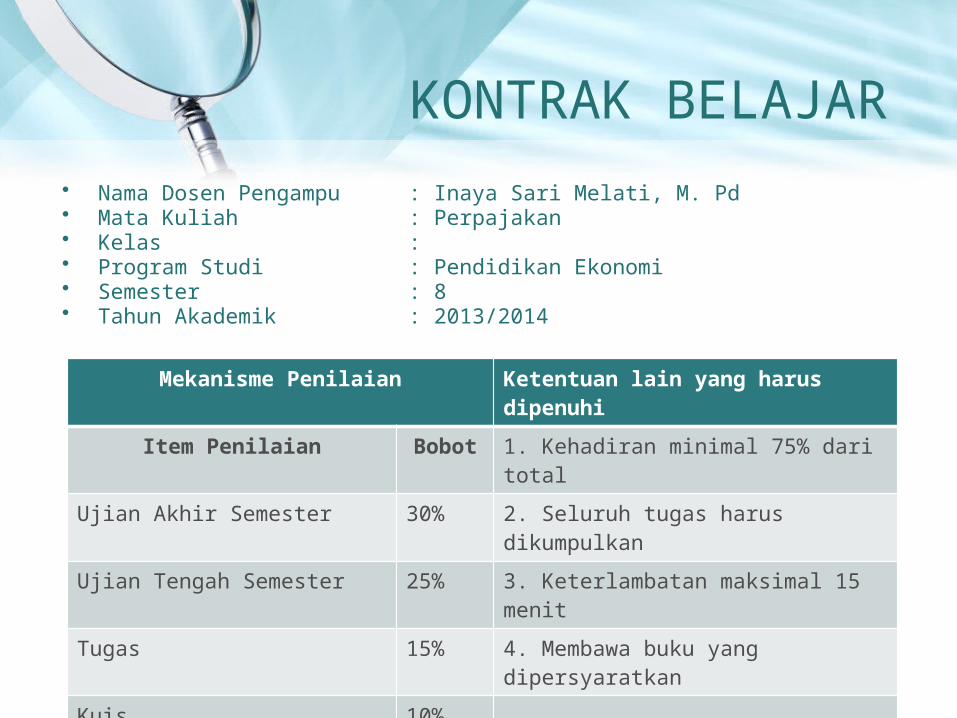

• Nama Dosen Pengampu : Inaya Sari Melati, M. Pd• Mata Kuliah : Perpajakan• Kelas : • Program Studi : Pendidikan Ekonomi• Semester : 8• Tahun Akademik : 2013/2014

KONTRAK BELAJAR

Mekanisme Penilaian Ketentuan lain yang harus dipenuhi

Item Penilaian Bobot 1. Kehadiran minimal 75% dari total

Ujian Akhir Semester 30% 2. Seluruh tugas harus dikumpulkan

Ujian Tengah Semester 25% 3. Keterlambatan maksimal 15 menit

Tugas 15% 4. Membawa buku yang dipersyaratkan

Kuis 10%

Kehadiran 10%

Sikap 10%

Total 100%

TUJUAN PERKULIAHAN

Memberikan pemahaman kepada

mahasiswa calon guru mengenai konsep

dasar perpajakan, dasar hukum yang

berlaku, cara menghitung dan

melaporkan pajak sebagai wujud

kesadaran dalam berbangsa dan

bernegara.

RINCIAN MATERI

Tinjauan Umum Mata Kuliah

Konsep Umum Perpajakan

Ketentuan Umum Perpajakan (KUP)

Konsep PPh

PPh Pasal 21

PPh Pasal 22

PPh Pasal 23

Praktek Pengisian SPT

1

2

3

4

5

6

7

8

Konsep Dasar PBB

Cara Perhitungan PBB

Konsep Dasar PPN

Cara Perhitungan PPN

Praktek Pengisian SPT

Pengenalan Pajak di Lingk. Pendidikan

Refleksi dan Review Materi

UAS

9

10

11

12

13

14

15

16

1. Direktorat Jenderal Pajak. 2014. Buku SPT Tahunan PPh Orang Pribadi 2014. Jakarta

2. -------------------. 2013. Buku Ketentuan Umum Perpajakan 2013. Jakarta.

3. -------------------. 2013. Buku Pajak Penghasilan 2013. Jakarta.4. -------------------. 2013. Buku Pajak Pertambahan Nilai 2013. Jakarta.5. -------------------. 2008. Pajak Bumi dan Bangunan. Jakarta.6. Mardiasmo. 2008. Perpajakan. Yogyakarta: Penerbit Andi.7. Resmi, Siti. 2013. Perpajakan, Teori dan Kasus, Buku 1. Jakarta:

Salemba Empat8. Waluyo. 2013. Perpajakan Indonesia, Buku 1. Jakarta: Salemba

Empat9. www. pajak.go.id

RINCIAN BUKU

No. Kelompok Materi

1. Kelompok 1 Penjabaran PPh Ps. 21

2. Kelompok 2 Penjabaran PPh Ps. 22

3. Kelompok 3 Penjabaran PPh Ps. 23

4. Kelompok 4 Penjabaran PBB

5. Kelompok 5 Penjabaran PPN

RINCIAN TUGAS

KELOMPOK

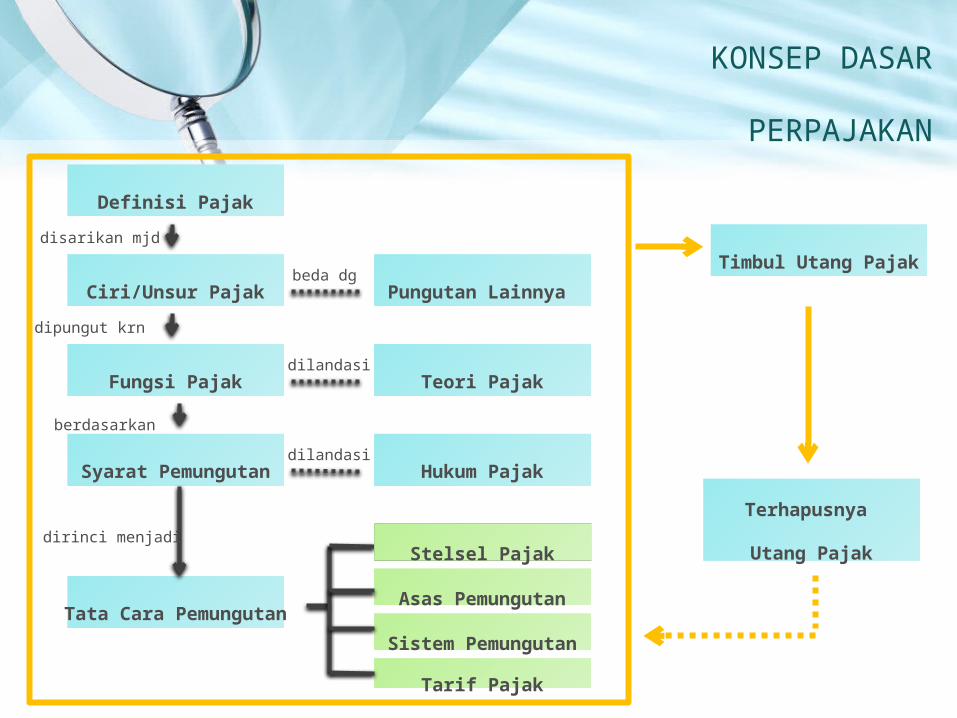

KONSEP DASAR

PERPAJAKAN

Definisi Pajak

Ciri/Unsur Pajak Pungutan Lainnya

Fungsi Pajak Teori Pajak

Syarat Pemungutan Hukum Pajak

Tata Cara PemungutanAsas Pemungutan

Sistem Pemungutan

Tarif Pajak

Timbul Utang Pajak

Terhapusnya

Utang Pajak

disarikan mjd

dipungut krn

berdasarkan

dirinci menjadi

beda dg

dilandasi

dilandasi

Stelsel Pajak

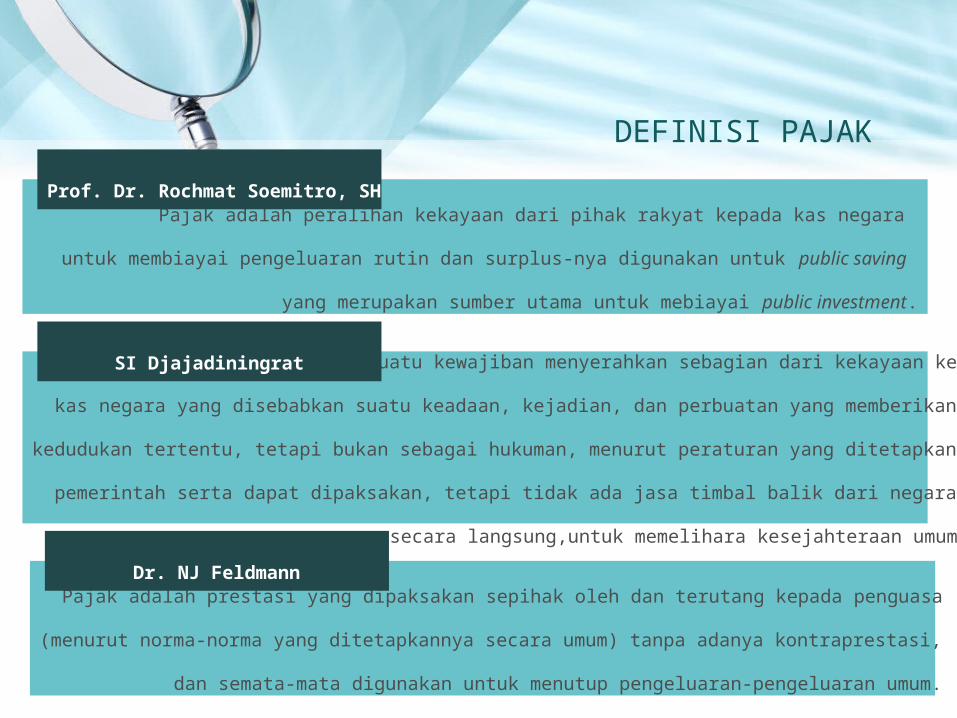

DEFINISI PAJAK

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara

untuk membiayai pengeluaran rutin dan surplus-nya digunakan untuk public saving

yang merupakan sumber utama untuk mebiayai public investment.

Pajak adalah suatu kewajiban menyerahkan sebagian dari kekayaan ke

kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan

kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan

pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara

secara langsung,untuk memelihara kesejahteraan umum.

Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum) tanpa adanya kontraprestasi,

dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Prof. Dr. Rochmat Soemitro, SH

SI Djajadiningrat

Dr. NJ Feldmann

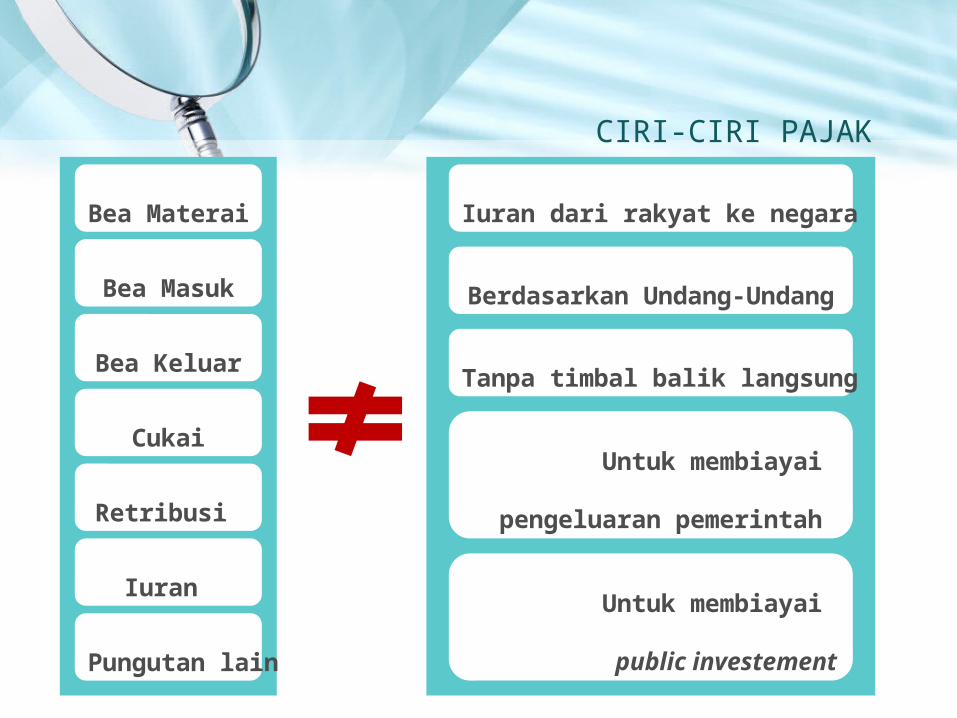

CIRI-CIRI PAJAK

Iuran dari rakyat ke negara

Berdasarkan Undang-Undang

Tanpa timbal balik langsung

Untuk membiayai

pengeluaran pemerintah

Untuk membiayai

public investement

Bea Materai

Bea Masuk

Bea Keluar

Cukai

Retribusi

Iuran

Pungutan lain

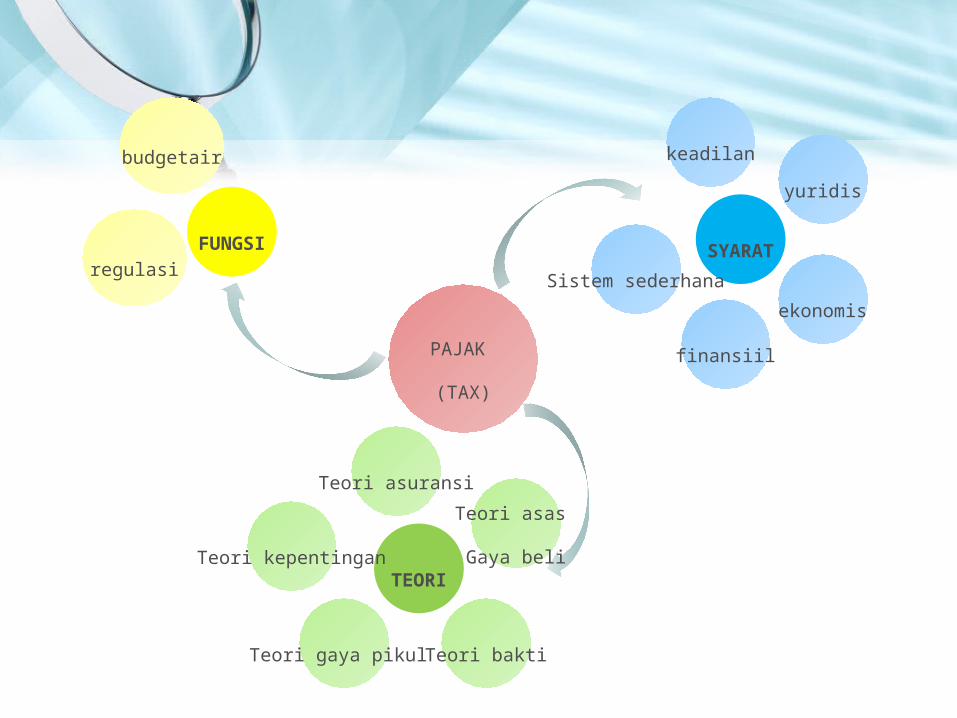

PAJAK

(TAX)

FUNGSI SYARAT

TEORI

budgetair

regulasi

keadilan

yuridis

ekonomis

finansiil

Sistem sederhana

Teori asuransi

Teori kepentingan

Teori gaya pikul Teori bakti

Teori asas

Gaya beli

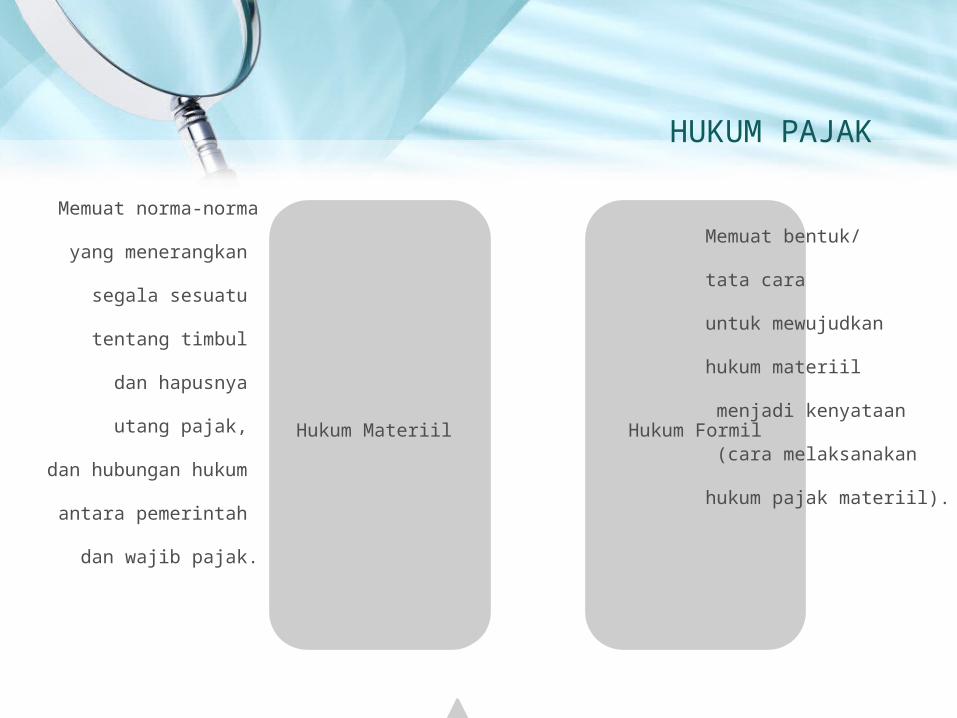

Hukum Materiil Hukum Formil

HUKUM PAJAK

Memuat norma-norma

yang menerangkan

segala sesuatu

tentang timbul

dan hapusnya

utang pajak,

dan hubungan hukum

antara pemerintah

dan wajib pajak.

Memuat bentuk/

tata cara

untuk mewujudkan

hukum materiil

menjadi kenyataan

(cara melaksanakan

hukum pajak materiil).

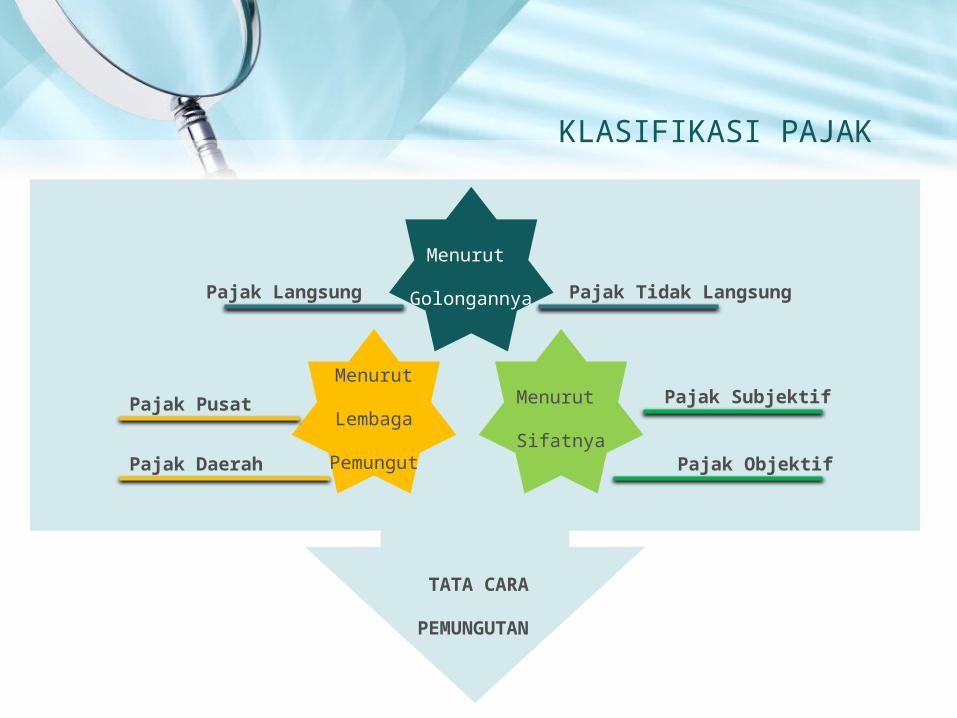

KLASIFIKASI PAJAK

Menurut

Lembaga

Pemungut

Menurut

Golongannya

Menurut

Sifatnya

Pajak Langsung Pajak Tidak Langsung

Pajak Pusat

Pajak Daerah

Pajak Subjektif

Pajak Objektif

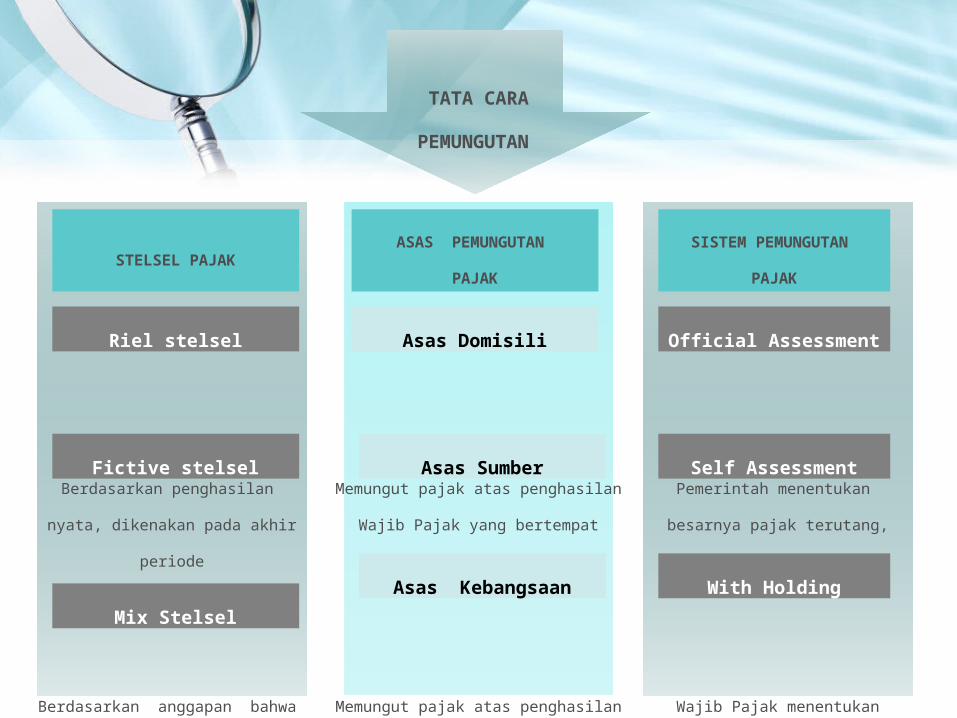

TATA CARA

PEMUNGUTAN

Pemerintah menentukan

besarnya pajak terutang,

Wajib Pajak pasif

Wajib Pajak menentukan

sendiri besarnya pajak

terutang

Wewenang dalam menentukan

besarnya pajak terutang ada

pada pihak ketiga

Memungut pajak atas penghasilan

Wajib Pajak yang bertempat

Tinggal di wilayahnya

Memungut pajak atas penghasilan

Wajib Pajak yang bersumber

Dari wilayahnya

Memungut pajak berdasarkan

Kebangsaan wajib pajak

Berdasarkan penghasilan

nyata, dikenakan pada akhir

periode

Berdasarkan anggapan bahwa

penghasilan sama dg tahun

sebelumnya, dikenakan

di awal periode

Kombinasi riel dan fictive stelsel

TATA CARA

PEMUNGUTAN

STELSEL PAJAKASAS PEMUNGUTAN

PAJAK

SISTEM PEMUNGUTAN

PAJAK

Riel stelsel

Fictive stelsel

Mix Stelsel

Asas Domisili

Asas Sumber

Asas Kebangsaan

Official Assessment

Self Assessment

With Holding

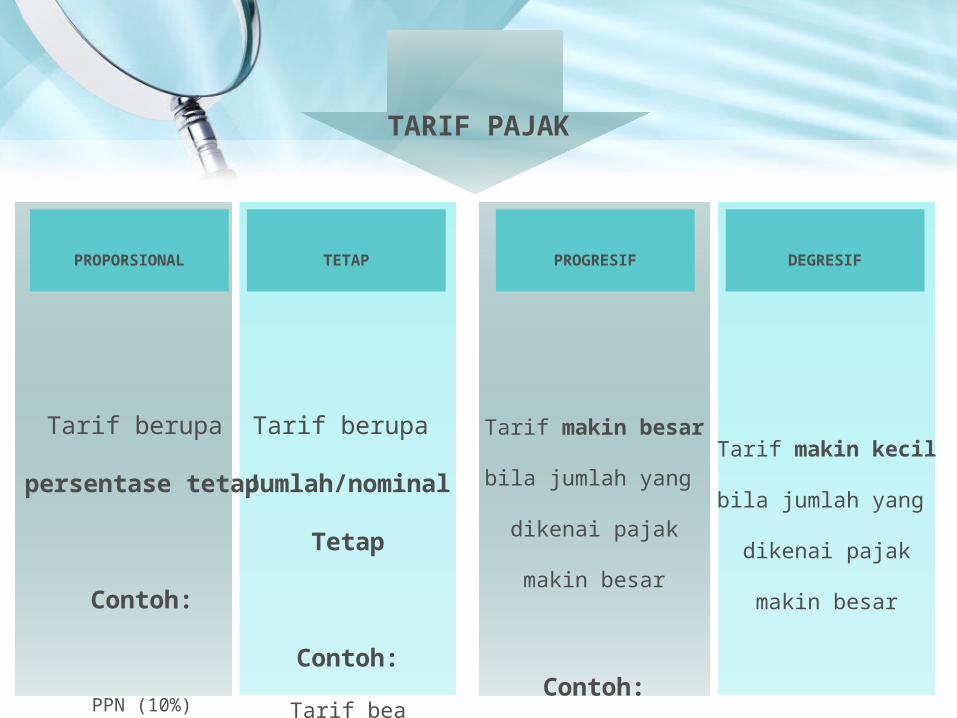

Tarif makin besar

bila jumlah yang

dikenai pajak

makin besar

Contoh:

PPh orang pribadi

dalam negeri

Tarif berupa

Jumlah/nominal

Tetap

Contoh:

Tarif bea

Materai 6.000

Tarif berupa

persentase tetap

Contoh:

PPN (10%)

PPh Badan (25%)

TARIF PAJAK

PROPORSIONAL TETAP PROGRESIF

Tarif makin kecil

bila jumlah yang

dikenai pajak

makin besar

DEGRESIF

pemba

yaran

Kom

pens

a-si

dalu

arsaPemb

ebas

an

dan

Peng

hapu-

san

Ajaran

Formil

Ajaran

Materi

il

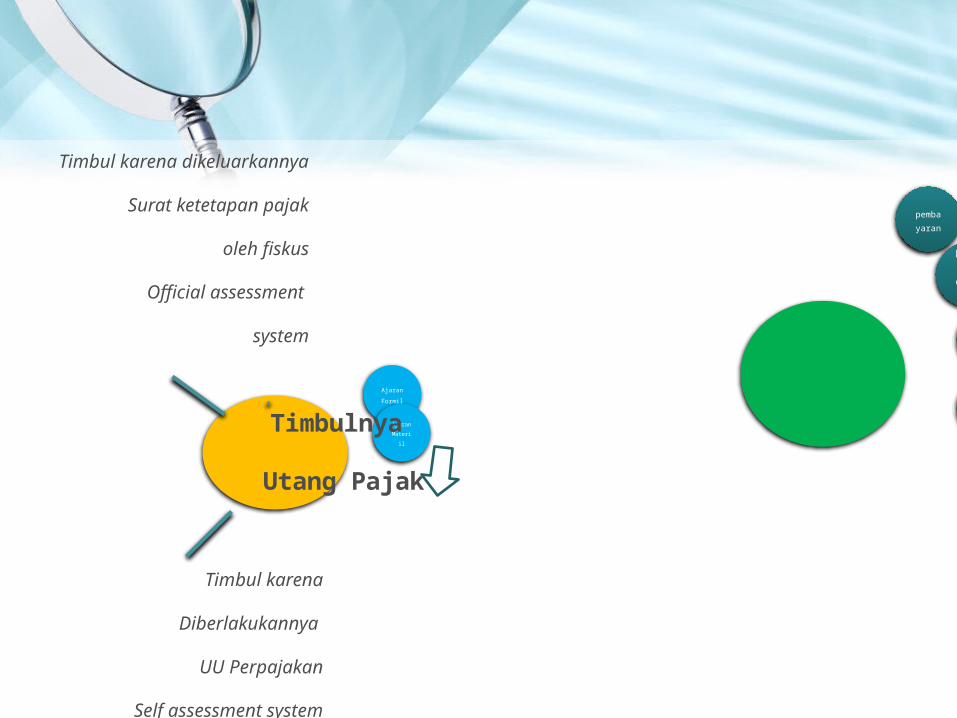

Timbulnya

Utang Pajak

Timbul karena dikeluarkannya

Surat ketetapan pajak

oleh fiskus

Official assessment

system

Timbul karena

Diberlakukannya

UU Perpajakan

Self assessment system

Hapusnya

Utang Pajak

TERIMAKASIH

![SLIDE_PER-31[1] PERPAJAKAN](https://img.pdfslide.tips/doc/110x75/5571f44e49795947648f51dc/slideper-311-perpajakan.jpg)