Embed Size (px)

Citation preview

i

PERSEPSI MASYARAKAT UMUM TERHADAP

PERBANKAN SYARIAH

(Study Kasus di Kabupaten Semarang)

SKRIPSI

Diajukan untuk memenuhi dan Melengkapi Syarat

Sarjana Ekonomi (S.E)

zzzzzzzzzz

Oleh

LUQMAN SANTOSO

NIM : 213-12-079

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

2016

ii

iii

PENGESAHAN

PERSEPSI MASYARAKAT UMUM TERHADAP PERBANKAN

SYARIAH

(Study Kasus di Kabupaten Semarang)

DISUSUN OLEH

LUQMAN SANTOSO

NIM : 213-12-079

Telah depertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi

dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 6

September 2016 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Prof. Dr. HM. Zulfa, M.Ag _______________

Sekretaris Penguji : Drs. H. Alfred L, M.Si _______________

Penguji I : Dr. Faqih Nabhan, MM _______________

Penguji II : Qi Mangku B, LC., M.Si _______________

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jl. Tentara Pelajar No. 2 Telp (0298) 323705 Faks. 323433 salatiga 50721

http://www.iainsalatiga.ac.id e-mail: administrasi@iain salatiga.ac.id

Salatiga, 9 September 2016

Dekan

Dr. Anton Bawono, M. Si

NIP. 19740320 200312 001

iv

v

MOTTODAN PERSEMBAHAN

MOTTO

Semua itu, ada waktunya,

Lebih baik buruk dihadapan hamba, mulya dihadapan Pencipta,

Slenge‟antapi sumbut,

Kunci selamat Dunia Akhirat, berpedoman pada Al-Qur‟an dan As-

Sunah (QS. An-Nisa‟ ayat 14).

PERSEMBAHAN

Ayahku Slamet Nawawi (Almarhum),

Ibuku Siti Munjiyatun tercinta,

Kakakku Nur Arif Sulistyo dan adikkuFatkhur Rokhim,

Sahabat-sahabat seperjuanganku,

Teman-teman S1 Perbankan Syariah angkatan 2012,

Serta teman-teman di kampus IAIN Salatiga.

vi

KATA PENGANTAR

Dengan mengucapkan Alhamdulillahi Robbil „alamin, segala puji bagi

Allah SWT. yang telah memberikan nikmat, rahmat, hidayah serta

pertolonganNya, sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta

salam semoga selalu tercurah kepada Nabi Muhammad SAW.

Kepada semua pihak yang telah membantu kelancaran dalam penulisan

skripsi ini, penulis hanya bisa menyampaikan rasa terima kasih dan penghargaan

setinggi-tingginya, khususnya kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1 Perbankan

Syariah.

4. Bapak Moh. Khusen, M.Ag., M.A. selaku dosen P.A.

5. Bapak Drs. H. Alfred L., M. Si selaku dosen pembimbing yang telah

membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan

skripsi ini.

6. Segenap Dosen Jurusan S1 Perbankan Syariah.

7. Seluruh staf dan karyawan Institut Agama Islam Negeri Salatiga.

8. Ayahku Slamet Nawawi (almarhum).

vii

9. Ibuku Siti Munjiyatun, yang telah memberikan dorongan do‟a, moril dan

materil kepada penulis.

10. Kakakku Nur Arif Sulistyo dan Adikku Fatkhur Rokhim yang telah

memberikan motivasi dan dukungan penuh dalam penulisan skripsi ini.

11. Teman-teman S1 Perbankan Syariah angkatan 2012, serta teman-teman

kampus lainnya.

12. Teman-teman KKN IAIN Salatiga tahun 2016 posko 30 dusun dadapan, ds.

Mangli, Kec. Kaliangkrik, Kab. Magelang. Kebersamaan bersama kalian

selalu diwarnai dengan senyuman.

13. Teman-teman MKS C dan teman-teman Hayyah.

14. Kepada semua pihak yang telah memberikan bantuan kepada

penulisdalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan

dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis

menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi

ini dapat memberikan manfaat bagi berbagai pihak. Aamiin.

Salatiga, 16 Agustus 2016

Luqman Santoso

NIM : 213-12-079

viii

ABSTRAK

Santoso, Luqman. 2016. Persepsi Masyarakat Umum Terhadap Perbankan

Syari‟ah (Study Kasus di Kabupaten Semarang). Skripsi, Jurusan S1

Perbankan Syari‟ah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama

Islam Negeri Salatiga. Pembimbing: Drs. H. Alfred L., M. Si

Kata Kunci: Persepsi, Pengetahuan, Profesi, Bagi Hasil, Bank Syari‟ah

Penelitian ini menjelaskan persepsi masyarakat umum terhadap perbankan

syari‟ah, adapun persepsi yang dimaksud adalah persepsi yang timbul atau

disebabkan dari pengetahuan dan profesi dari masyarakat dan bagi hasil dari

sistem perbankan. Penelitian ini merupakan penelitian kuantitatif. Data yang

digunakan data primer dan skunder. Pengambilan sampel dengan model cluster

random sampling dan dilanjutkan dengan sampel random sampling. Populasi dari

penelitian ini 955481 dengan menggunakan rumus slovin dengan tingkat eror 10%

maka sampel yang didapatkan berjumlah 100. Metode untuk pengumpulan data

menggunakan angket, wawancara dan dokumentasi. Teknik analisis data

menggunakan uji validitas, uji riabilitas, uji statistik dan uji asumsi klasik dengan

menggunakan program spss16.0.

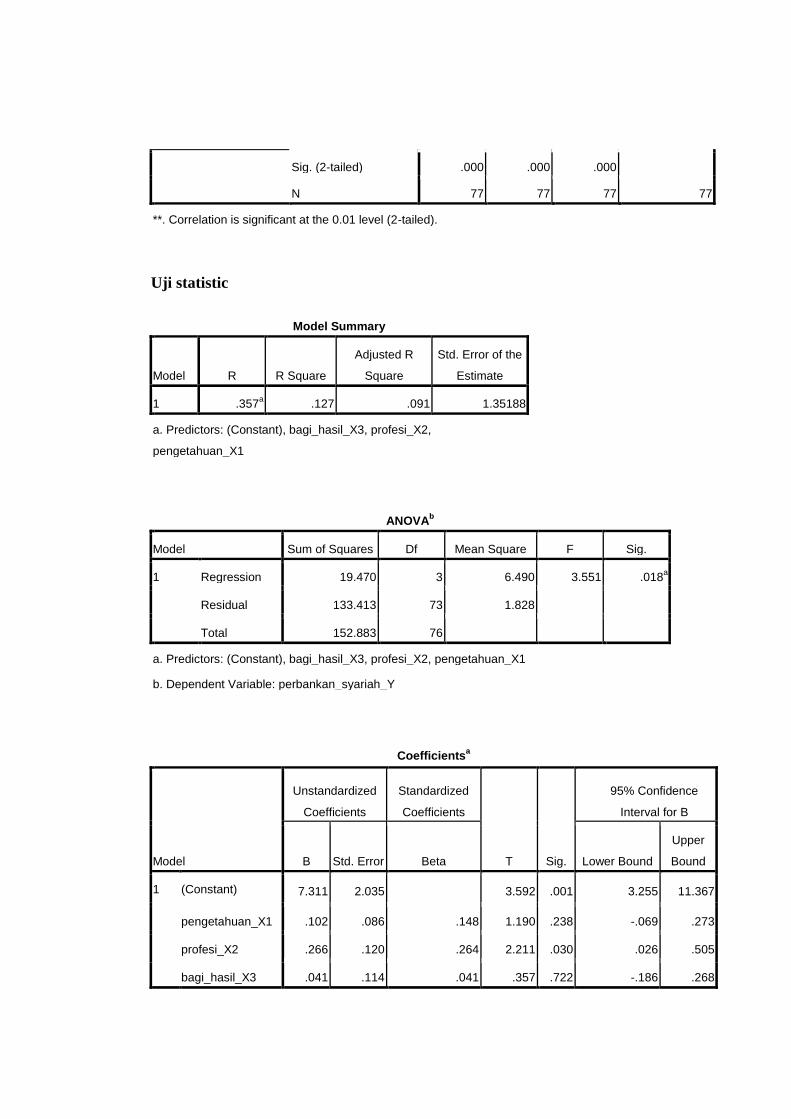

Hasil penelitianVariable independen secara bersama-sama mempengaruhi

variable dependen dengan melihat besarnya nilai Sig. pada table ANOVA jika

nilai Sig lebih kecil dari 0,05 berarti variable independen secara bersama-sama

mempengaruhi variable dependen secara signifikan. Pada penelitian ini kolom

Anova besarnya Sig. 0,000, ini berarti lebih kecil dari 0,05. Maka hasil penelitian

variable independen secara bersama-sama mempengaruhi variable dependen

secara signifikan.

ix

DAFTAR ISI

HALAMAN JUDUL................................................................................... i

PERSETUJUAN PEMBIMBING............................................................... ii

PENGESAHAN ........................................................................................... iii

PERNYATAAN KEASLIAN TULISAN................................................... iv

MOTTO DAN PERSEMBAHAN ............................................................... v

KATA PENGANTAR ................................................................................. vi

ABSTRAK ................................................................................................... vii

DAFTAR ISI ............................................................................................... ix

DAFTAR TABEL ....................................................................................... xiv

DAFTAR GAMBAR ...................................................................................

DAFTAR LAMPIRAN ...............................................................................

xv

xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah..........................................................

B. Rumusan Masalah ....................................................................

C. Tujuan Penelitian.....................................................................

D. Kegunaan Penelitian................................................................

E. Sistematika Penulisan ..............................................................

1

9

9

10

11

BAB II KAJIAN PUSTAKA

A. Telaah Pustaka ...…...…………………....................………...

B. Kerangka Teori ………………………………………………

1. Persepsi …………………………………………………..

12

15

15

x

a. Pengertian Persepsi …………………………………..

b. Proses Pembentukan Persepsi ………………………..

c. Faktor-faktor Persepsi ………………………………..

2. Pengetahuan ……………………………………………...

a. Pengertian Pengetahuan ……………………………...

b. Jenis-jenis Pengetahuan ……………………………...

c. Cara Memperoleh Pengetahuan ……………………...

3. Profesi ……………………………………………………

a. Pengertian Profesi ……………………………………

b. Jenis Profesi ………………………………………….

c. Pilar-pilar Profesi …………………………………….

4. Bagi Hasil ………………………………………………...

a. Pengertian Bagi Hasil ………………………………...

b. Jenis-jenis Bagi Hasil ………………………………...

c. Perbedaan Bunga dan Bagi Hasil …………………….

5. Perbankan Syariah ……..…………………………………

a. Pengertian Perbankan Syariah …….…………………

b. Fungsi dan Peran Bank Syariah ………...……………

c. Tujuan Bank Syariah …………..………………..……

d. Prinsip-prinsip Bank Syariah ……….………………..

e. Akad-akad Bank Syariah ………….…………………

f. Produk-produk Perbankan Syariah ………….……….

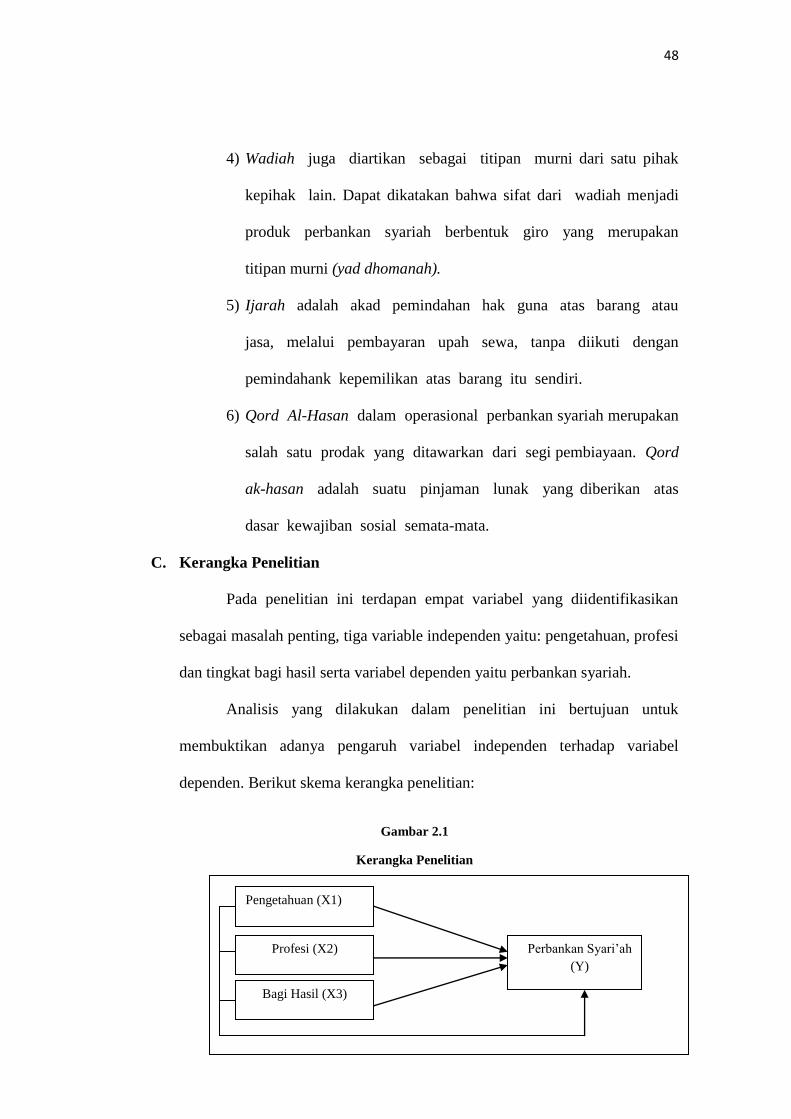

C. Kerangka Penelitian …………………………..………..…….

15

17

19

20

20

22

23

25

25

26

27

28

28

31

38

39

39

41

42

43

43

46

48

xi

D. Hipotesis …………….……………………………………….. 49

BAB III METODE PENELITIAN

A. Jenis Penelitian .........................................................................

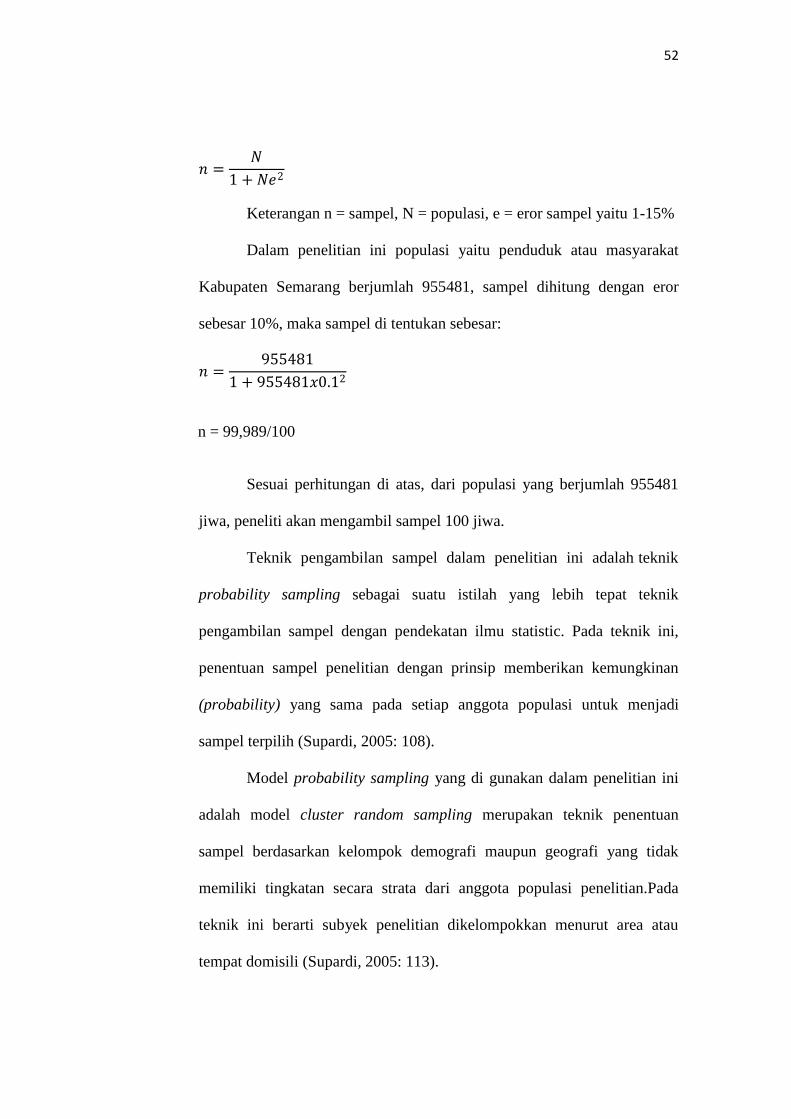

B. Lokasi dan Waktu Penelitian ....................................................

C. Populasi dan Sampel .................................................................

1. Populasi ...............................................................................

2. Sampel ................................................................................

D. Teknik Pengumpulan Data ........................................................

1. Pengertian Data ....................................................................

2. Sumber dan Jenis Data ........................................................

3. Teknik Pengumpulan Data ..................................................

E. Skala Pengukuran ......................................................................

F. Difinisi Konsep dan Operasional ...............................................

G. Instrument Penelitian .................................................................

H. Uji Instrument Penelitian ...........................................................

1. Uji Riliabilitas ......................................................................

2. Uji Validitas .........................................................................

3. Uji Statistik ..........................................................................

4. Uji Asumsi Klasik ...............................................................

I. Alat Analisis ............................................................................

50

50

51

51

51

53

53

53

54

55

56

57

57

57

58

58

59

59

xii

BAB IV ANALISA PENELITIAN

A. Gambaran Umum Obyek Penelitian .........................................

1. Sejarah Perbankan Syariah ................................................

2. Sejarah Kabupaten Semarang .............................................

3. Visi dan Misi Kabupaten Semarang ...................................

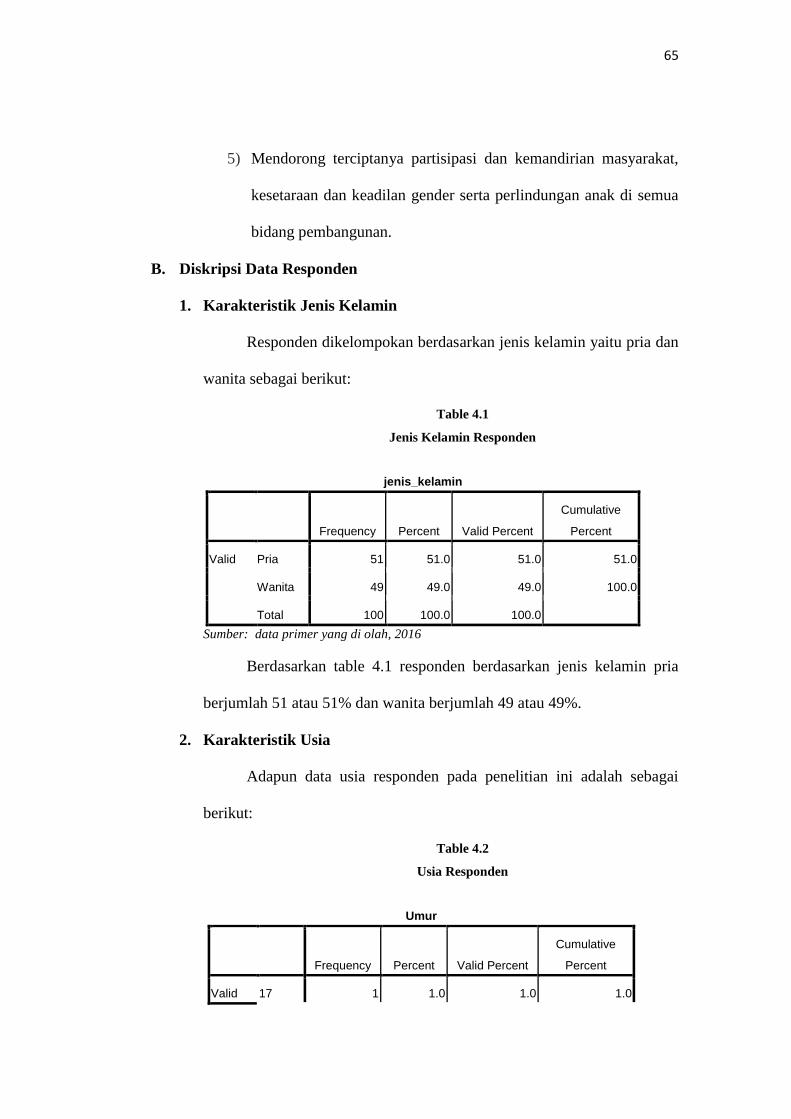

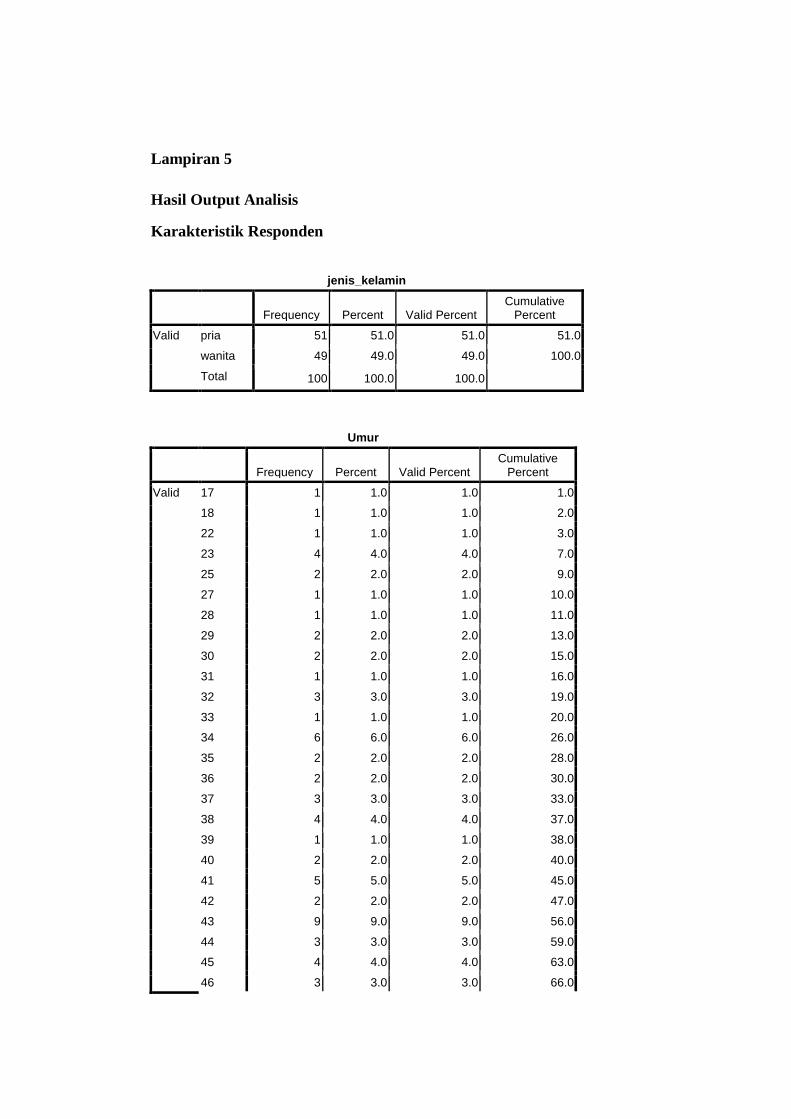

B. Deskripsi Data Responden ........................................................

1. Karakteristik Jenis Kelamin ………………………………

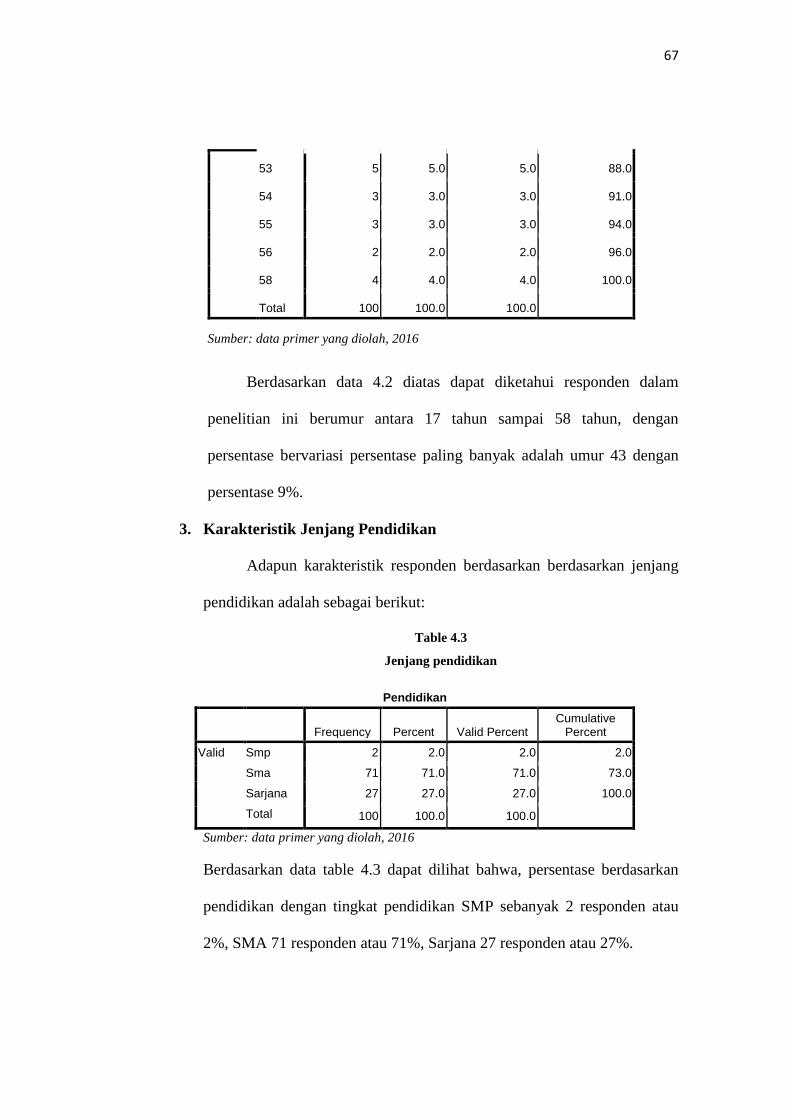

2. Karakteristik Usia ………………………………………...

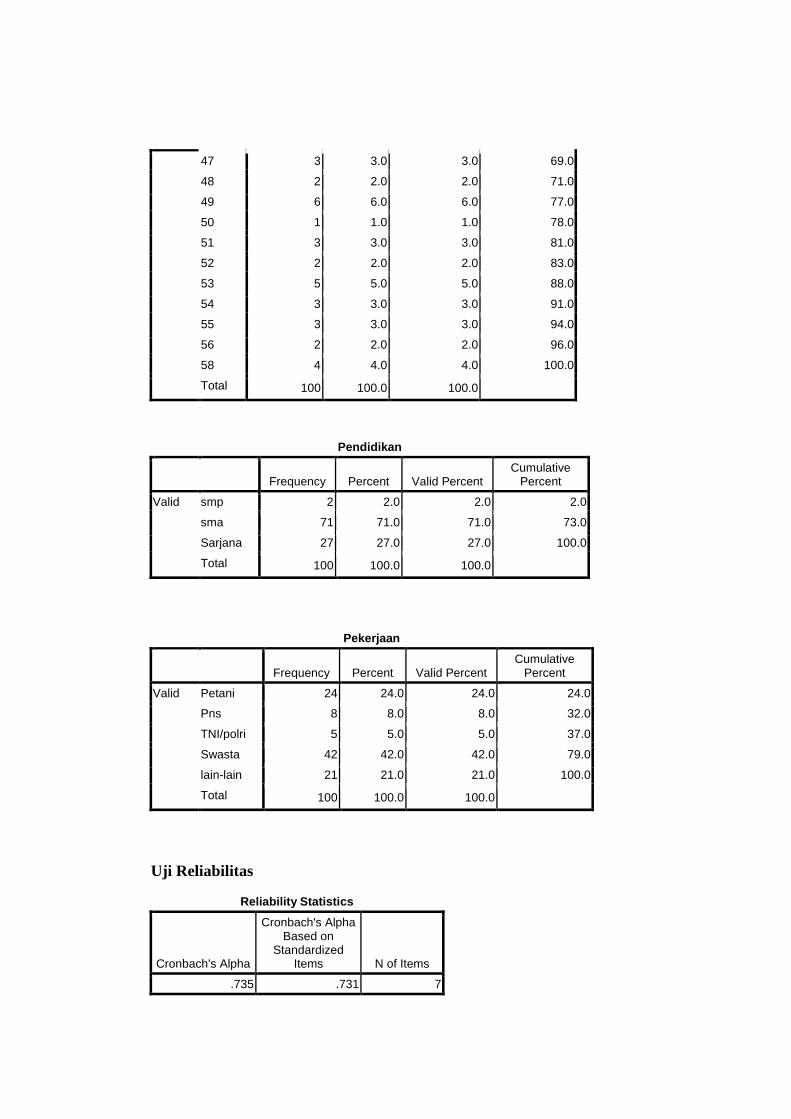

3. Karakteristik Jenjang Pendidikan ………………………...

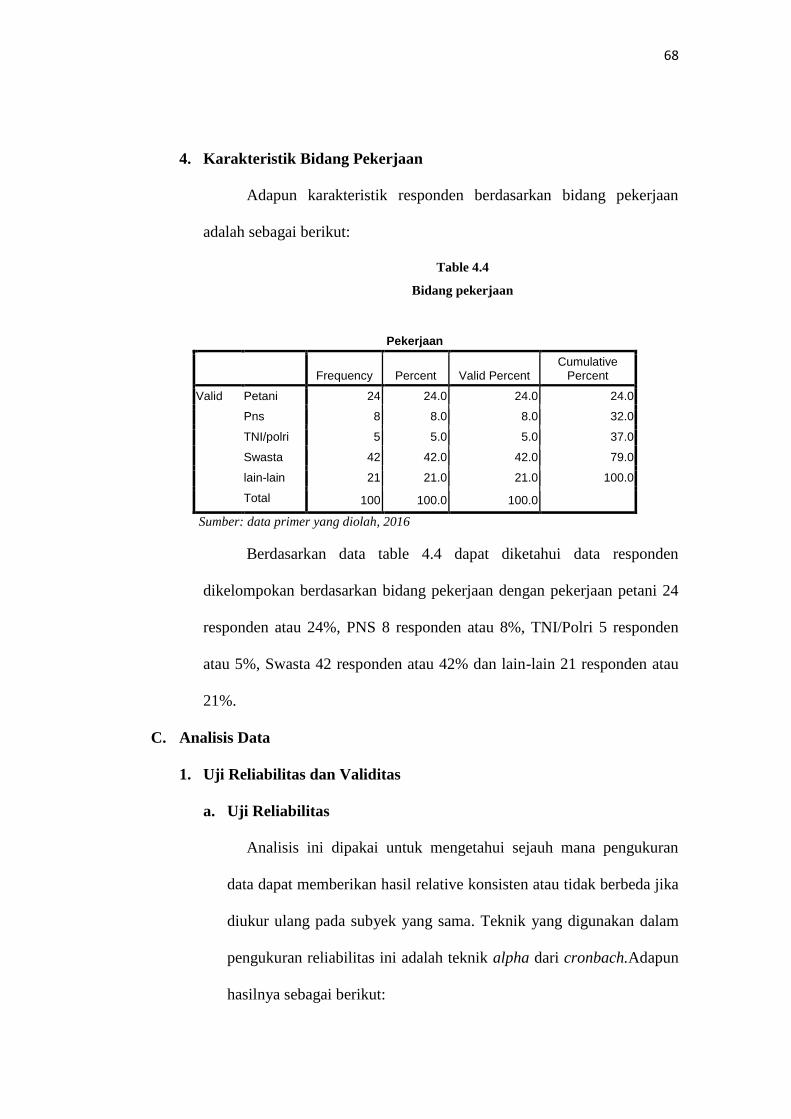

4. Karakteristik Bidang Pekerjaan …………………………..

C. Analisis Data .............................................................................

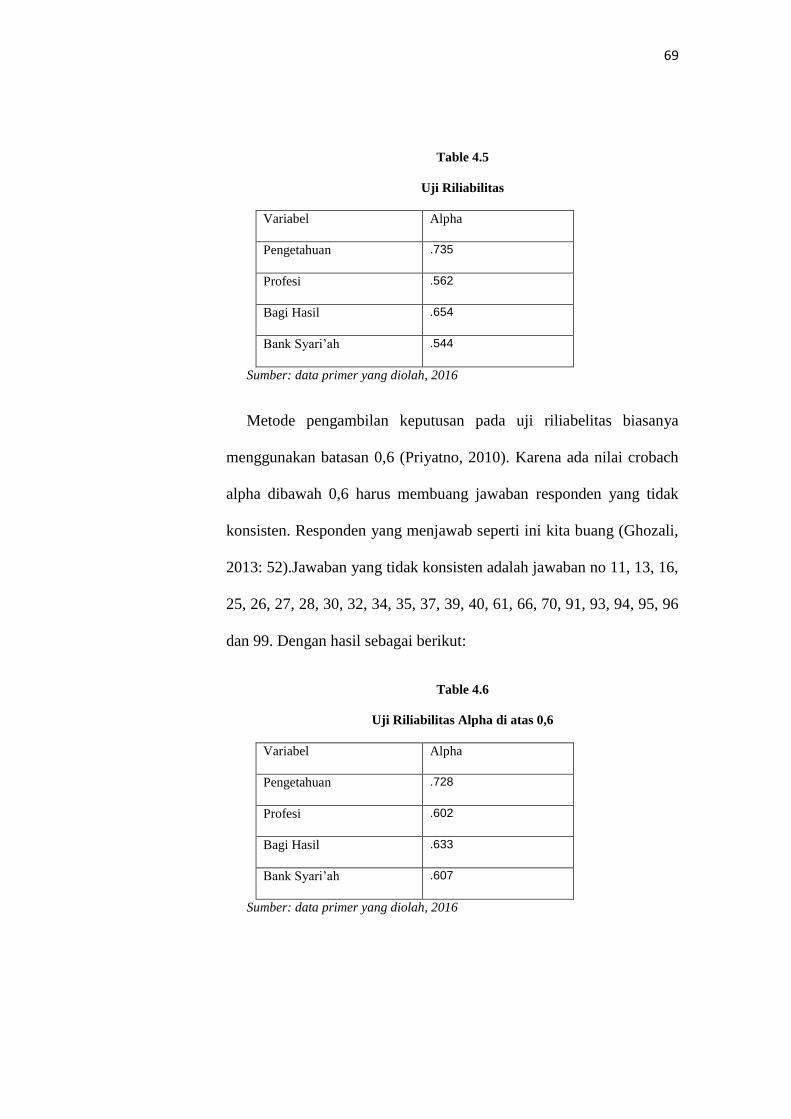

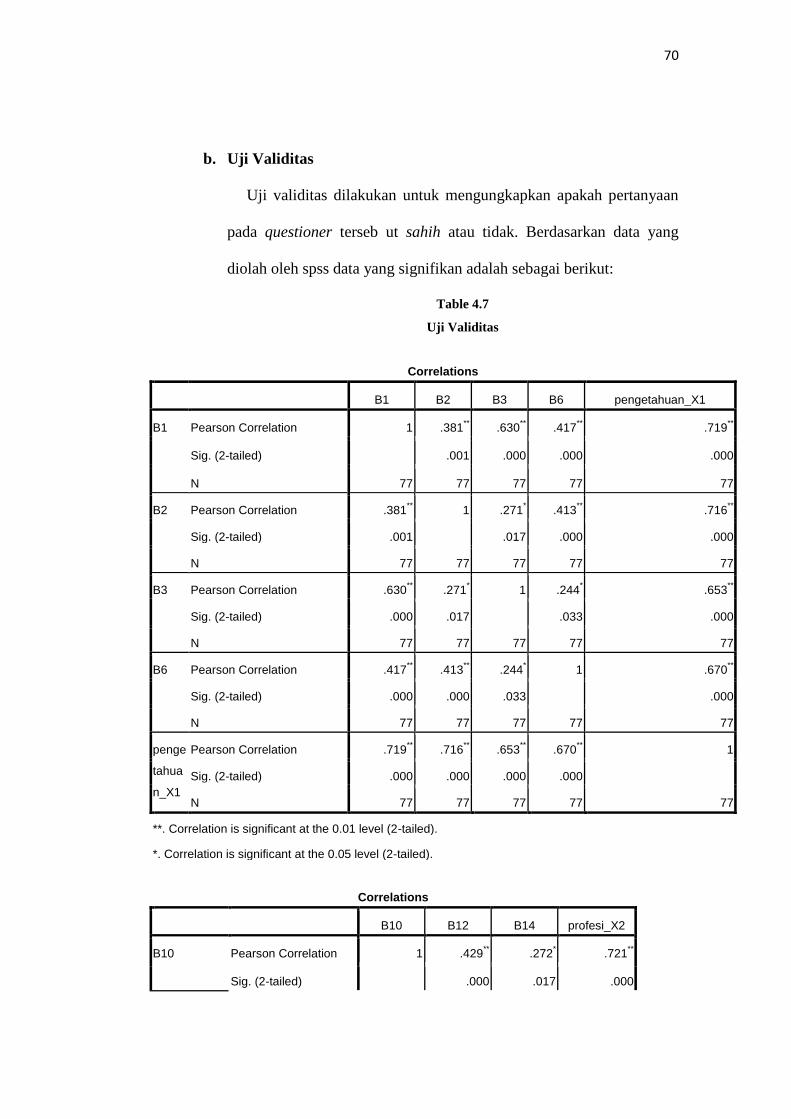

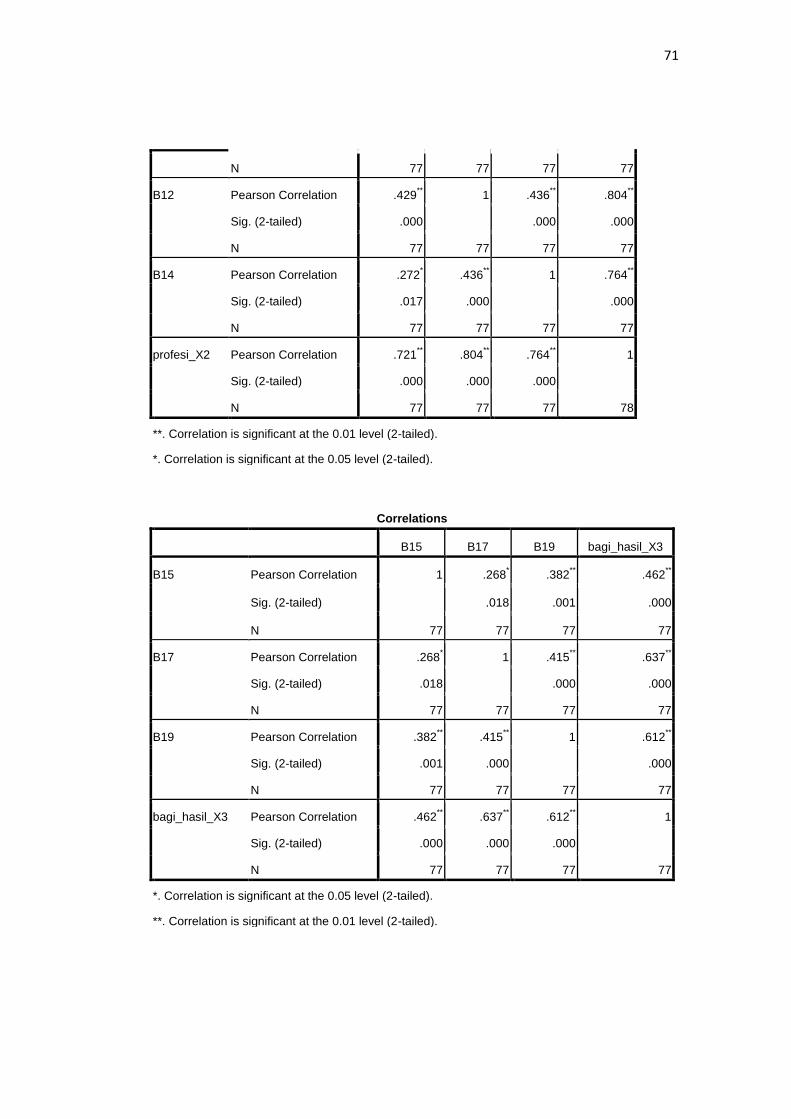

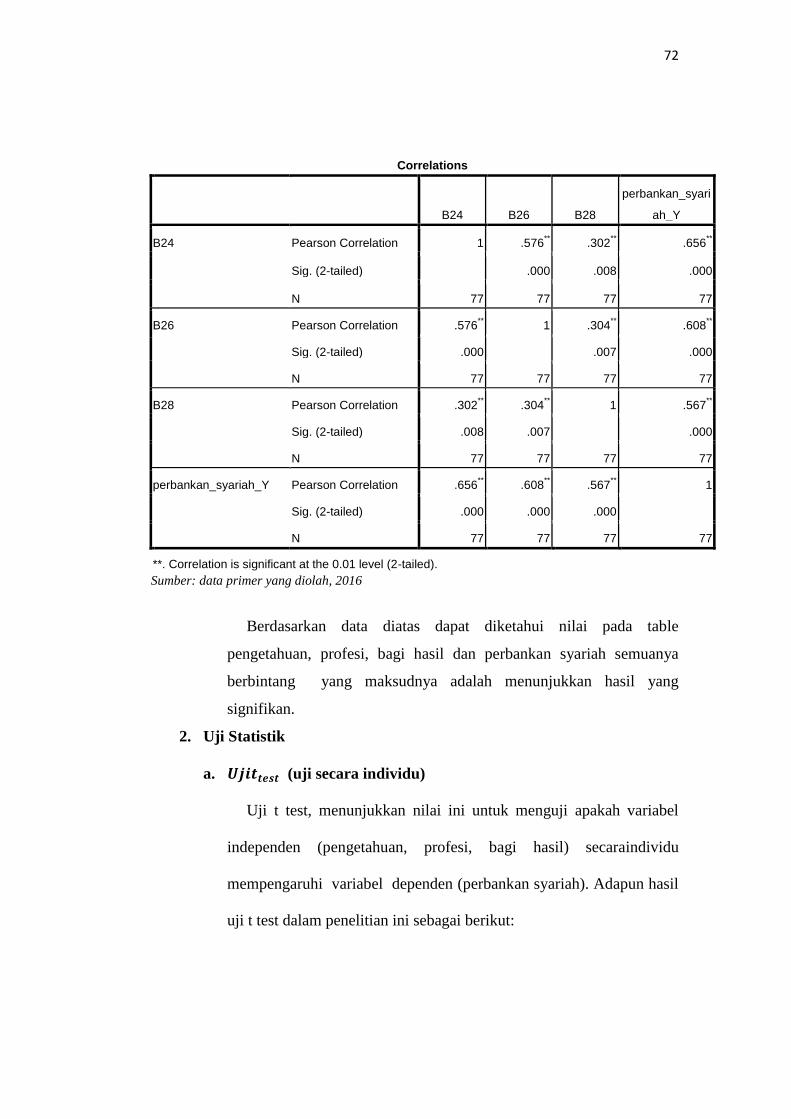

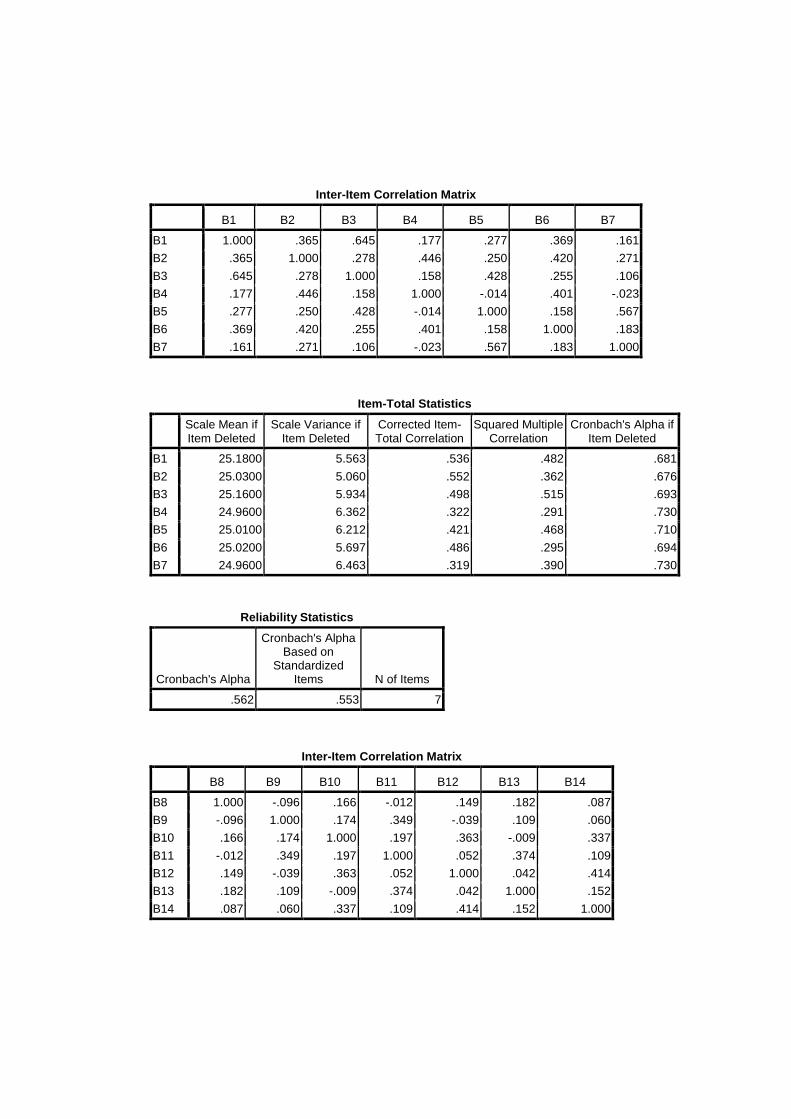

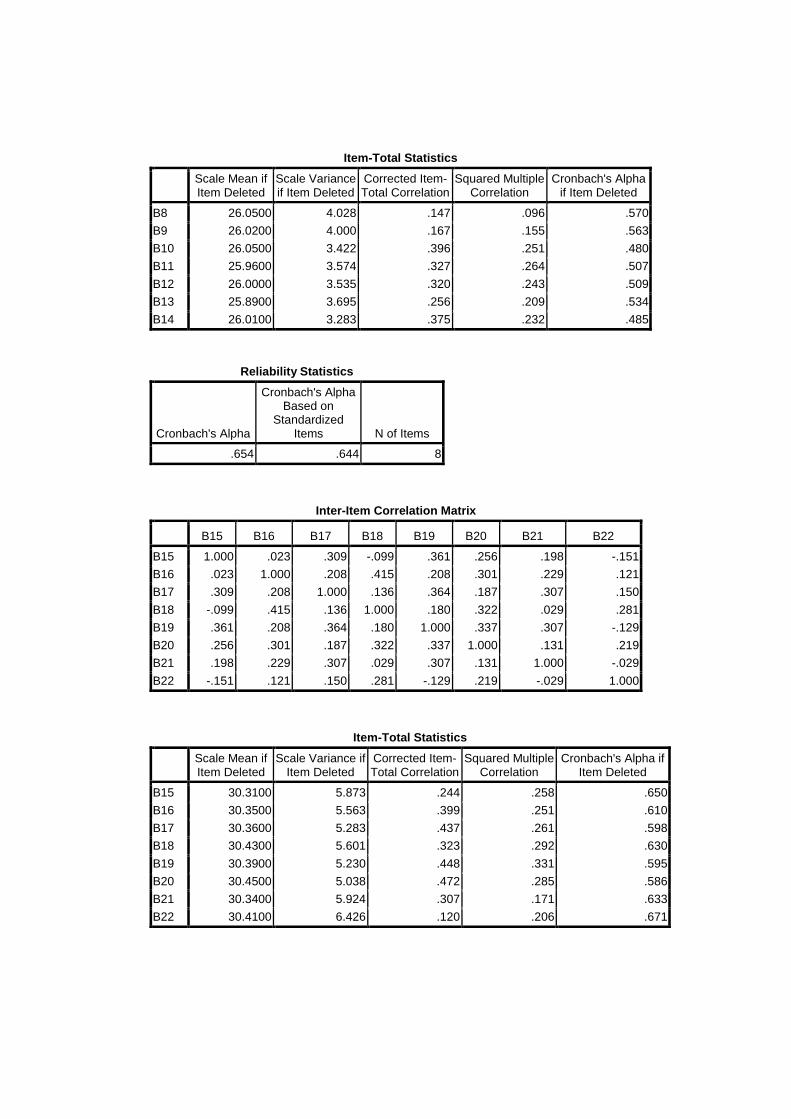

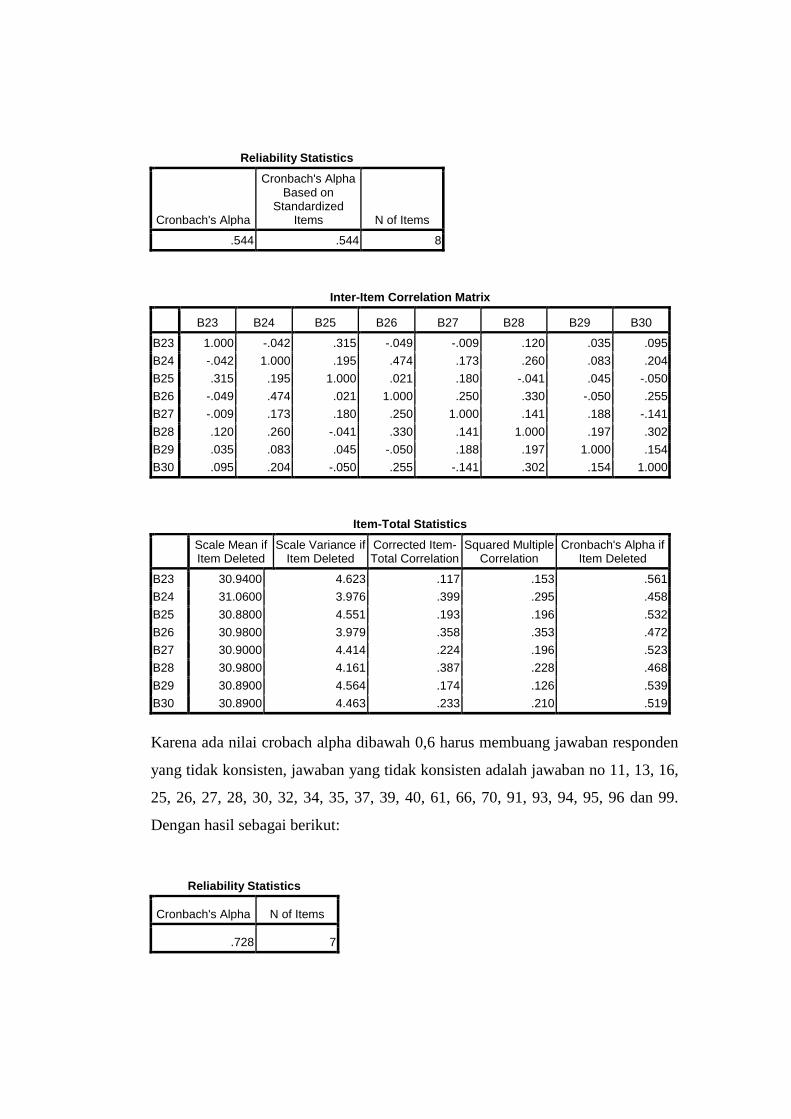

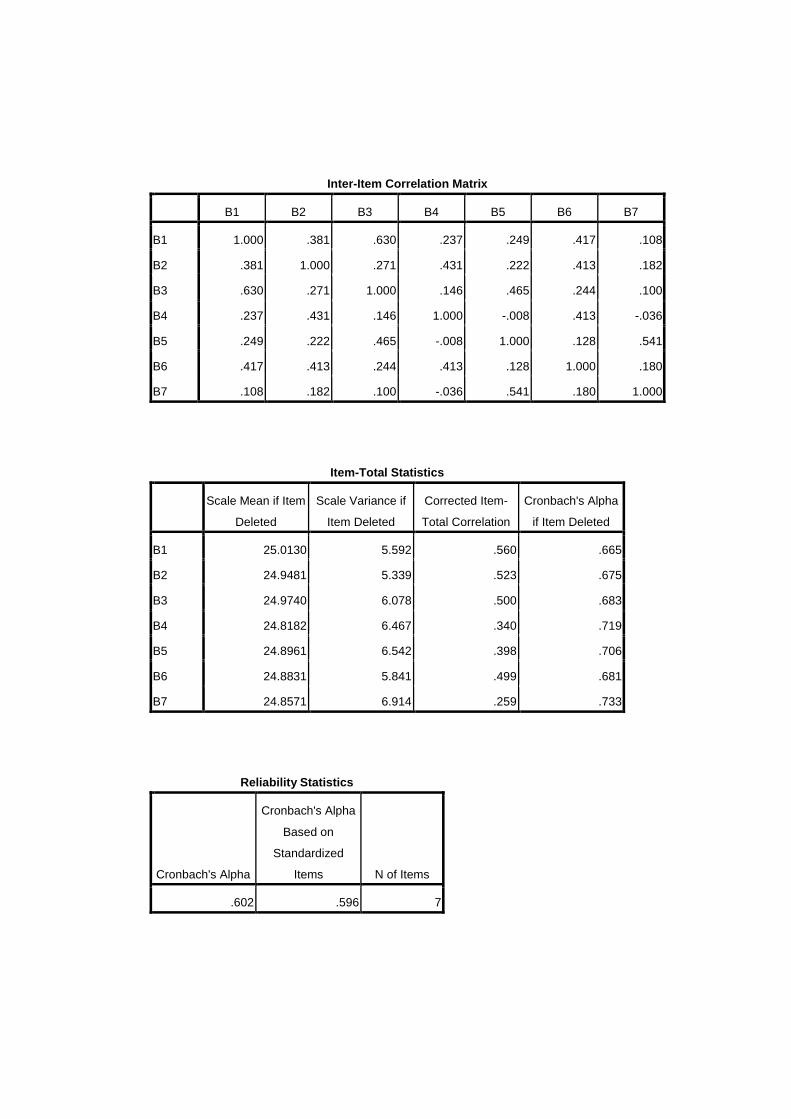

1. Uji Reliabilitas dan Validitas .....……………………...…..

a. Uji Reliabilitas ………………………………………..

b. Uji Validitas ………………..…………………………

2. Uji Statistik …………………………………………….....

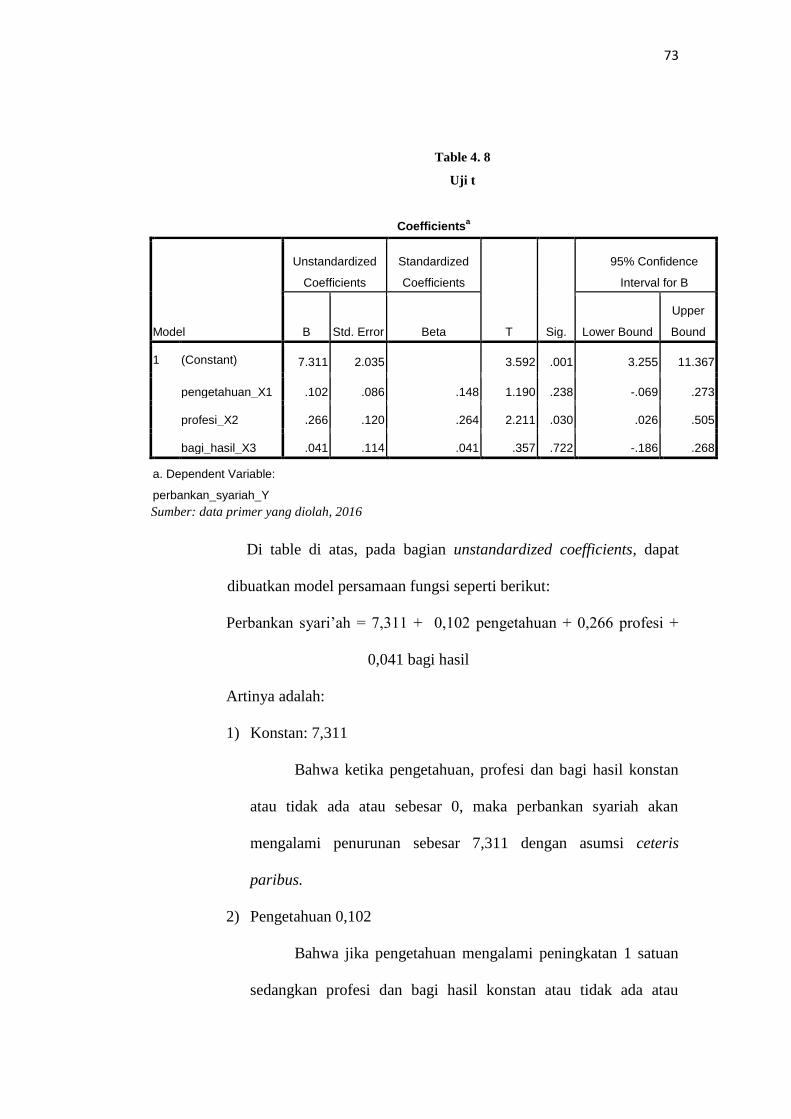

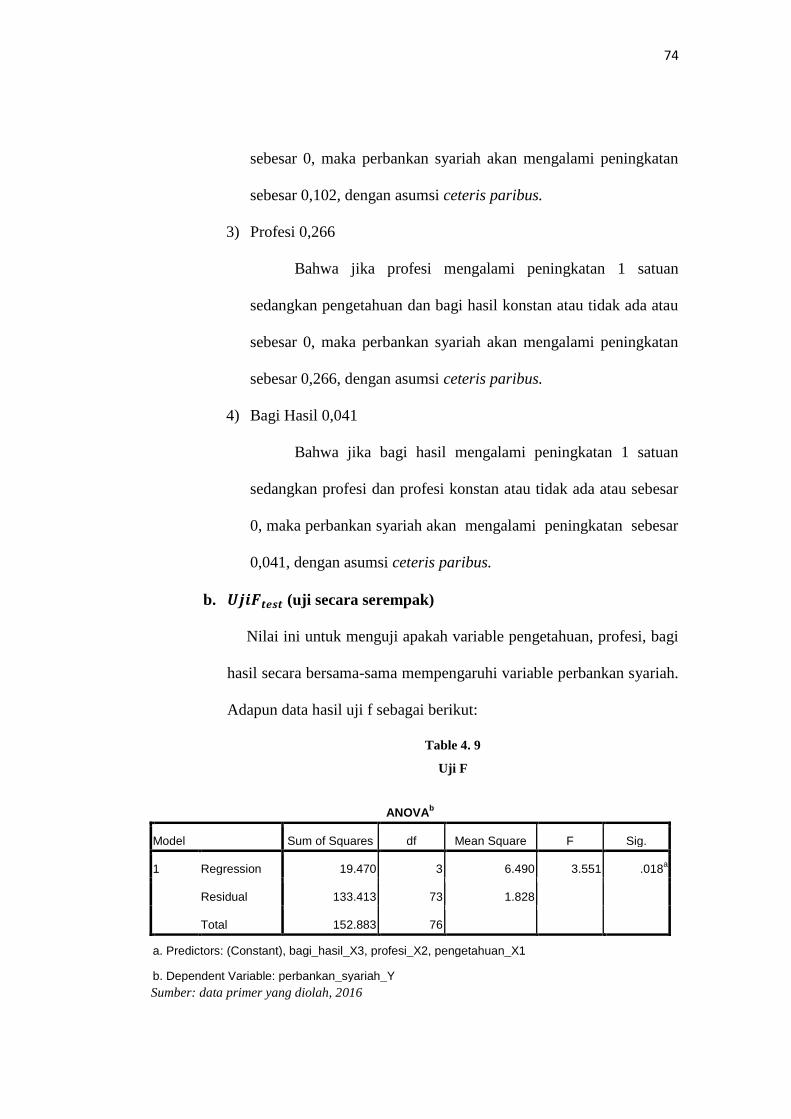

a. Uji t ………………………………………………...…

b. Uji F ………………………………………………..…

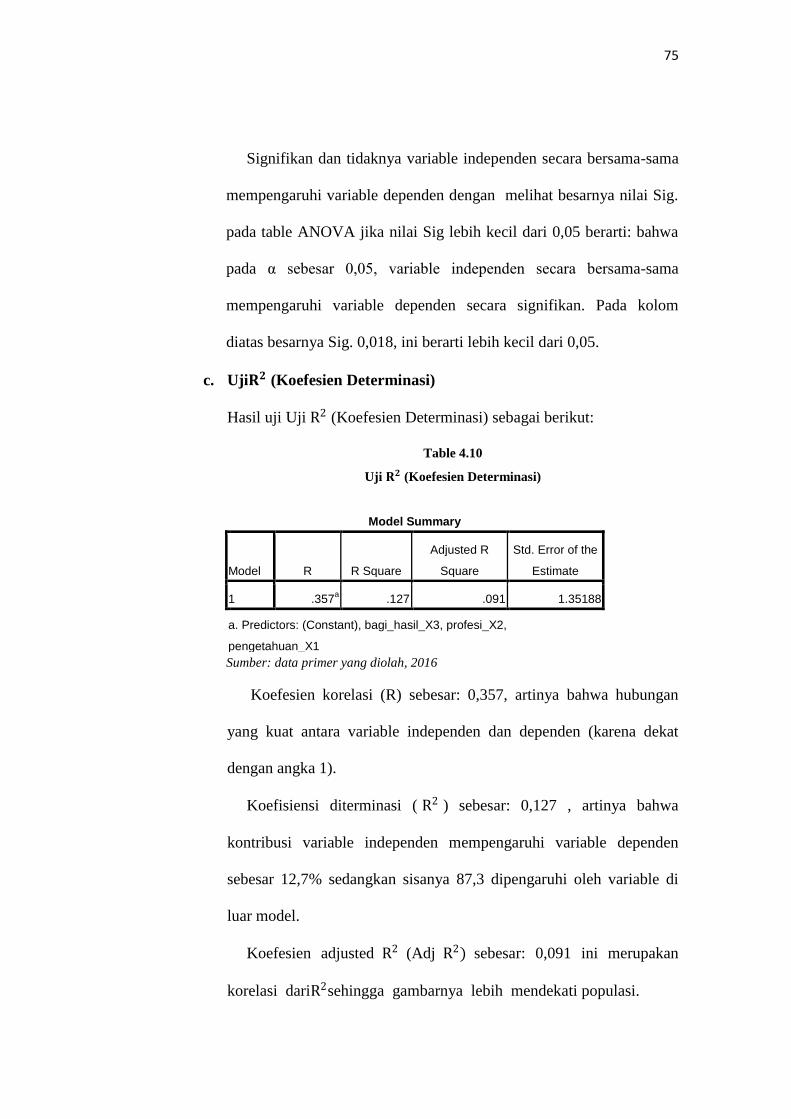

c. Uji R2 (Koefesien Determinasi) …………………...…

3. Uji Asumsi Klasik ……………………………………...…

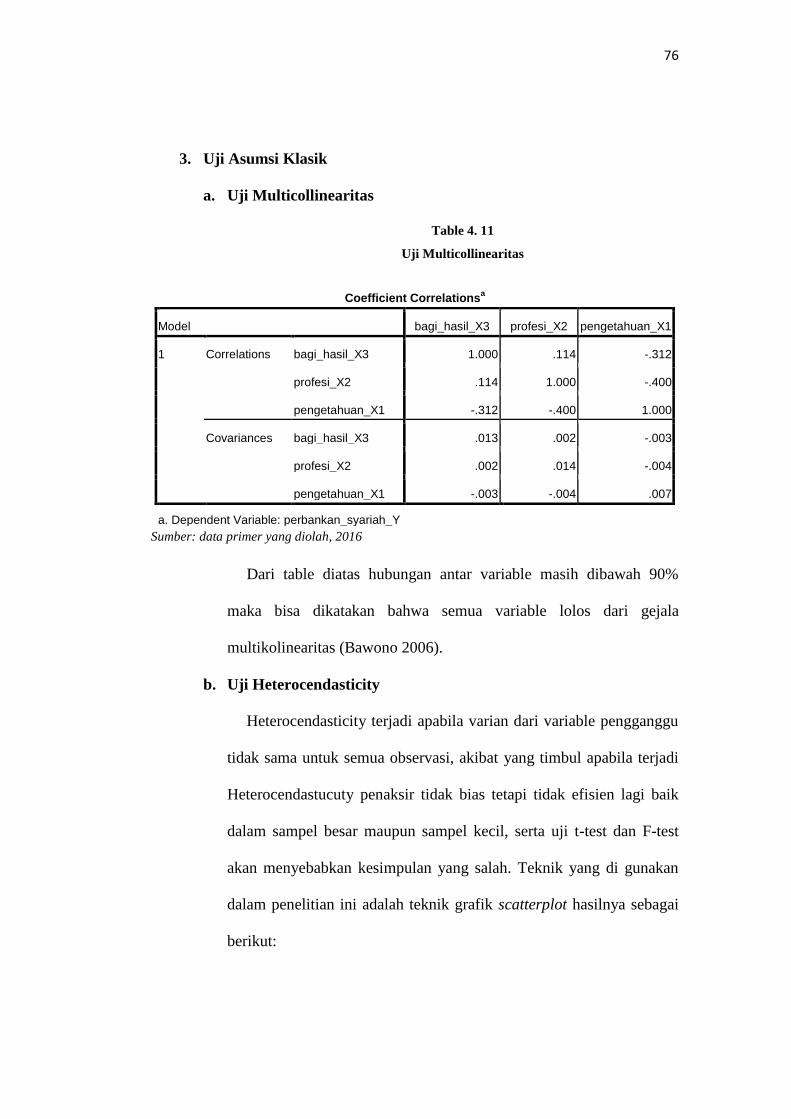

a. Uji Multicolinearitas ………………………………….

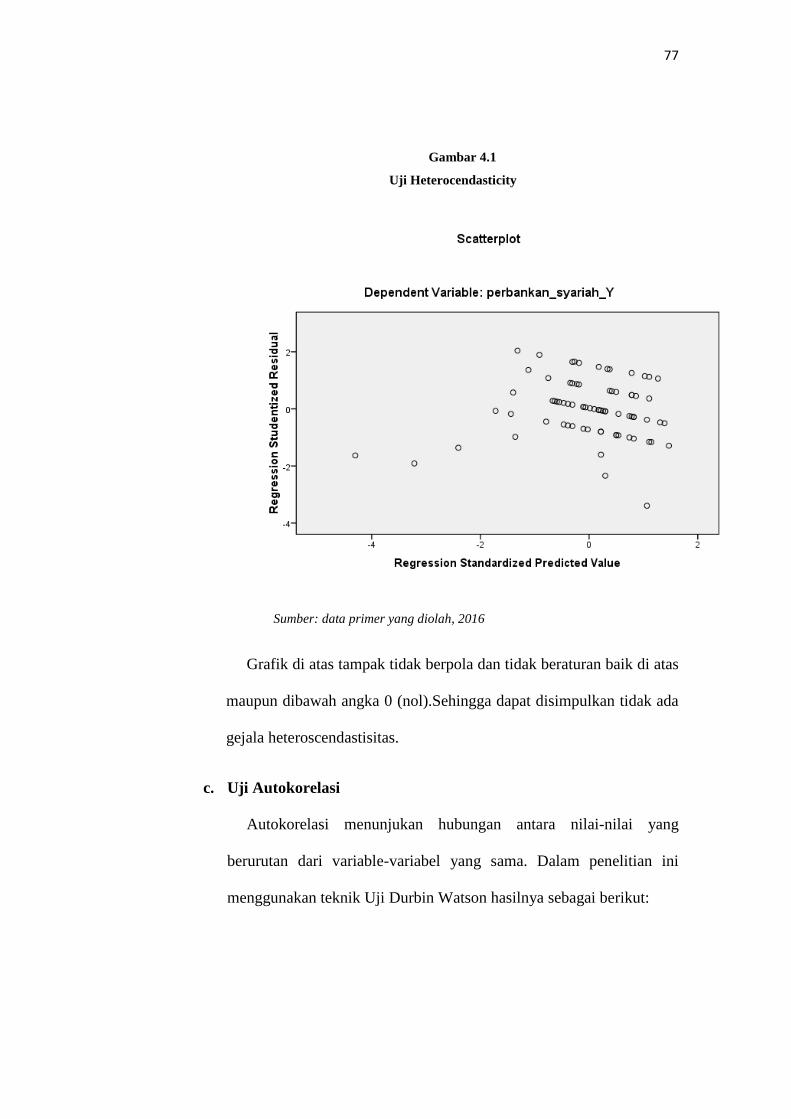

b. Uji Heterocendasticity ………………………………..

c. Uji Autokorelasi ……………………………………....

4. Hasil Uji Hipotesis ……………………………………..…

61

61

62

64

65

65

65

67

68

68

68

68

70

72

72

74

75

76

76

76

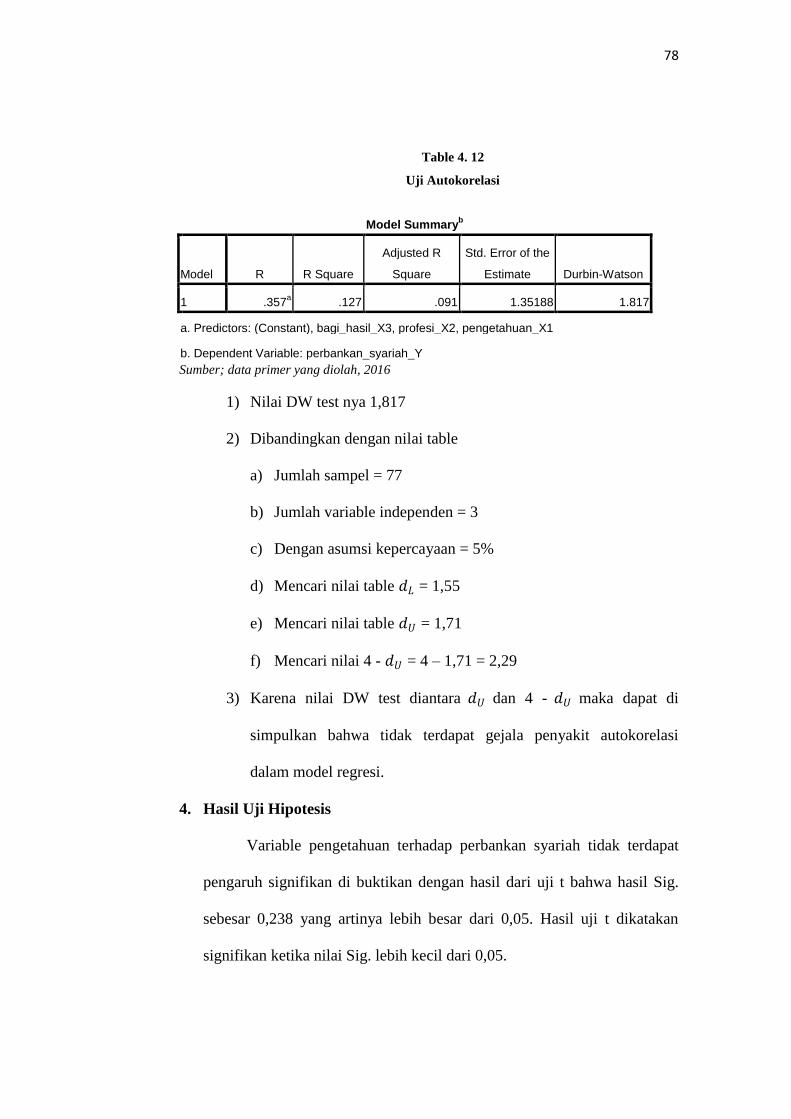

77

78

xiii

BAB V PENUTUP

A. Kesimpulan ...............................................................................

B. Saran .........................................................................................

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

80

81

xiv

DAFTAR TABEL

Tabel 1.1 : Pekembanga Lembaga Bank Syariah ......................................

Tabel 1.2 : Perkembangan Aset Perbankan di Indonesia..........................

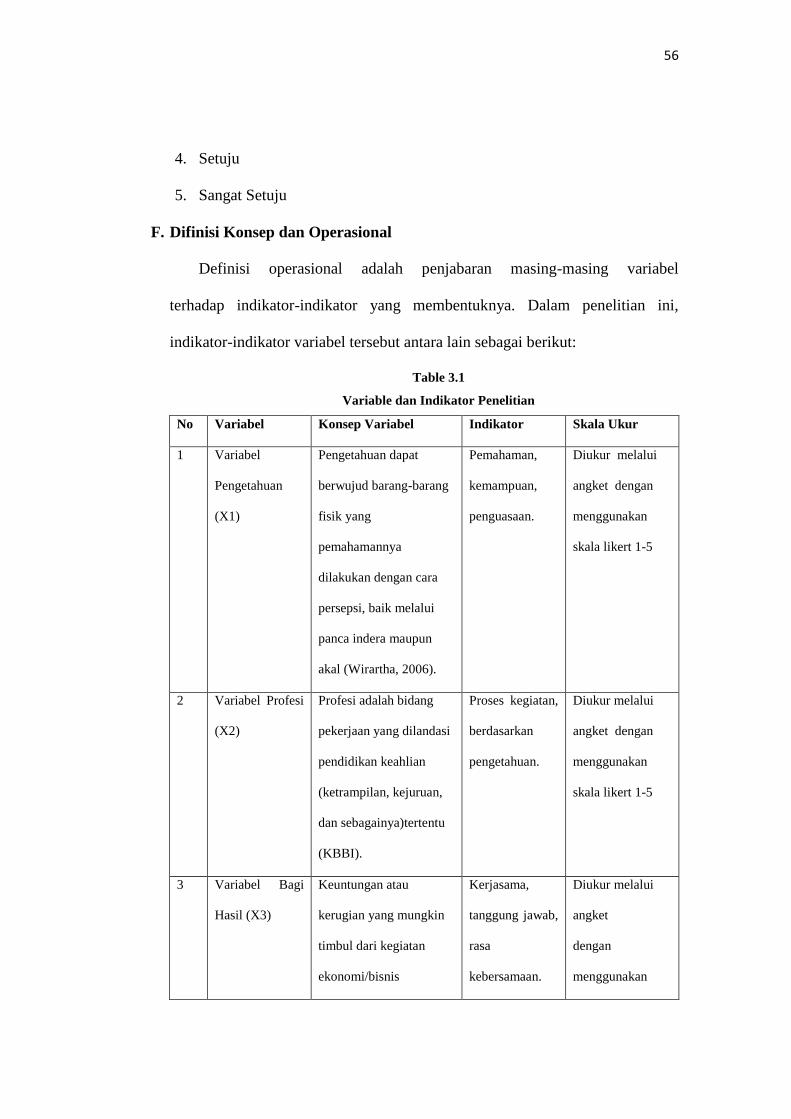

Tabel 3.1 : Variabel dan Indikator Penelitian ...........................................

Tabel 4.1 : Jenis Kelamin Responden .......................................................

Tabel 4.2 : Usia Responden .......................................................................

Tabel 4.3 : Jenjang Pendidikan .................................................................

Tabel 4.4 : Bidang Pekerjaan ....................................................................

Tabel 4.5 : Uji Riliabilitas .........................................................................

Tabel 4.6 : Uji Validitas ............................................................................

Tabel 4.7 : Uji t .........................................................................................

Tabel 4.8 : Uji F ........................................................................................

Tabel 4.9 : Uji R2 (Koefesien Determinasi) ………..………………………….

Tabel 4.10 : Uji Multicollinearitas ………………………………………

Tabel 4.11 : Uji Autokorelasi ....................................................................

6

7

56

65

65

67

68

68

70

73

74

75

76

78

xv

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Penelitian ............................................................

Gambar 4.1 : Uji Heterocendasticity …………………………………….

48

77

xvi

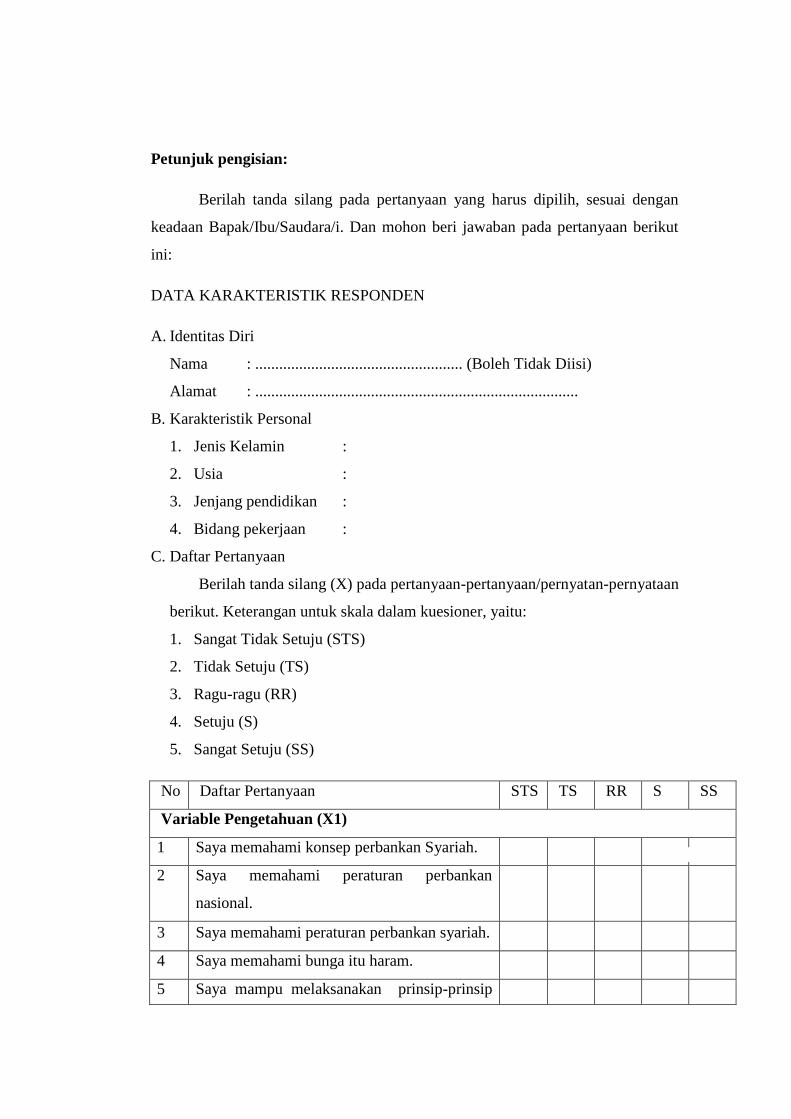

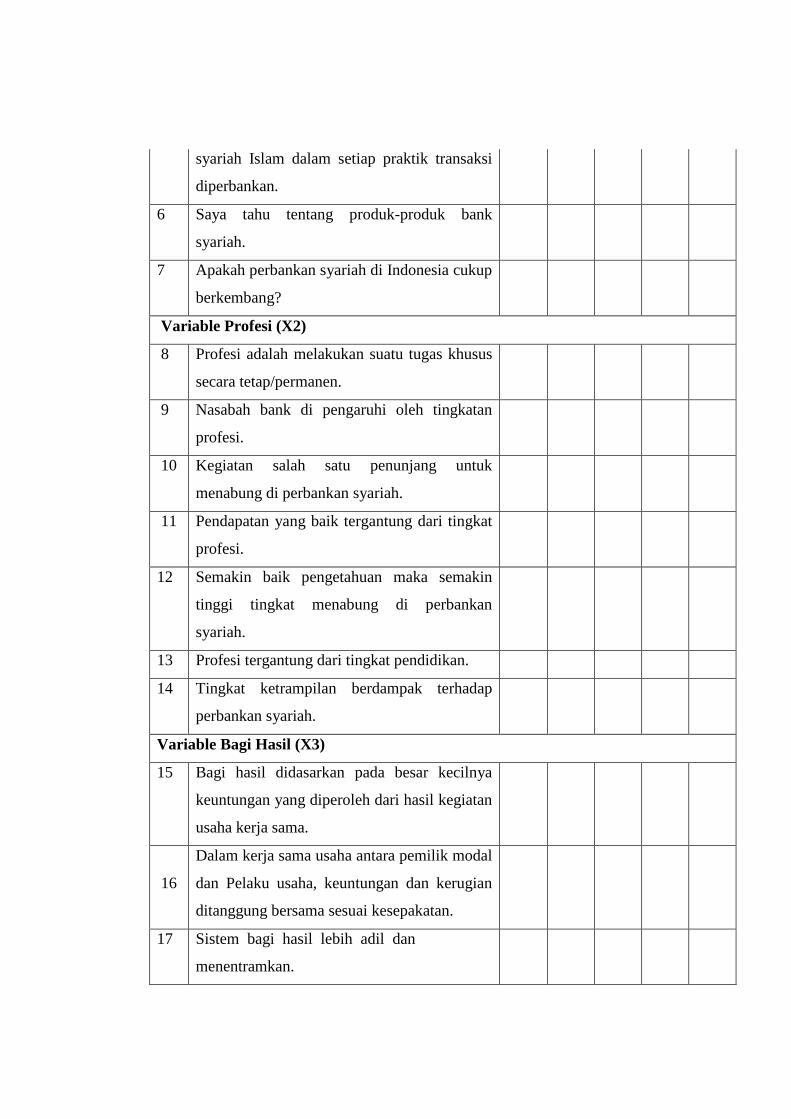

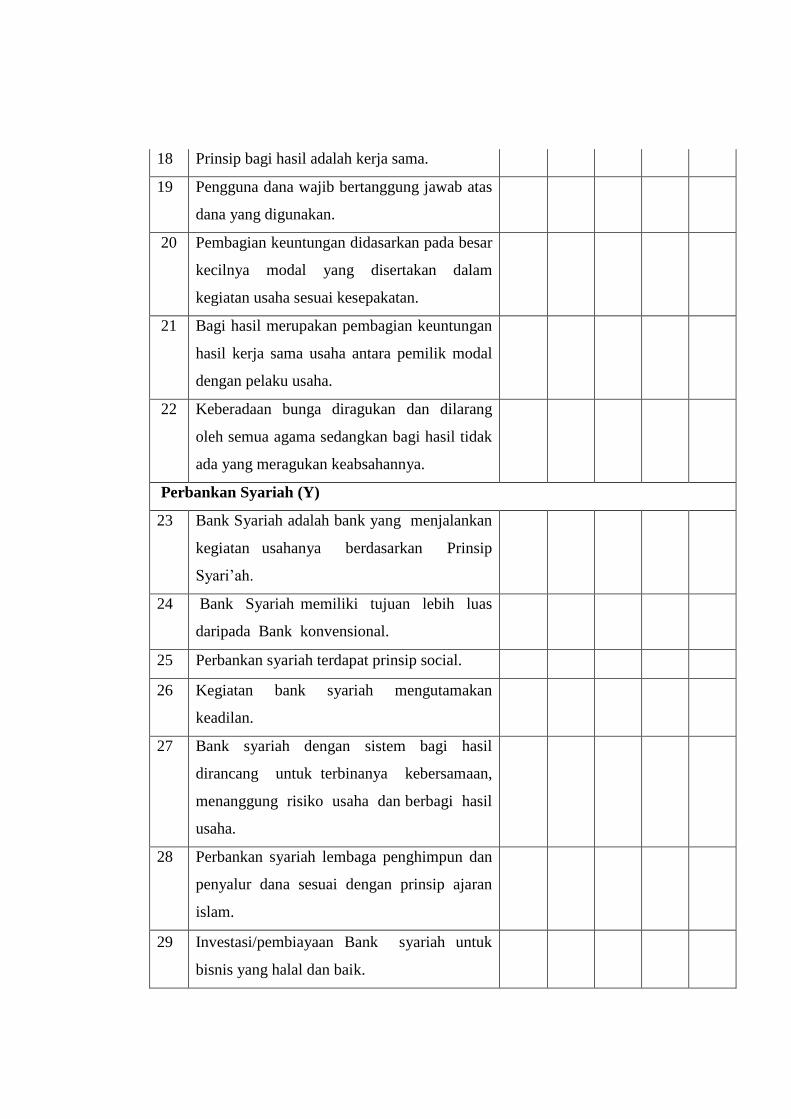

DAFTAR LAMPIRAN

Lampiran 1 : SK Pembimbing

Lampiran 2 : Lembar konsultasi pembimbing

Lampiran 3 : Kuesioner Penelitian

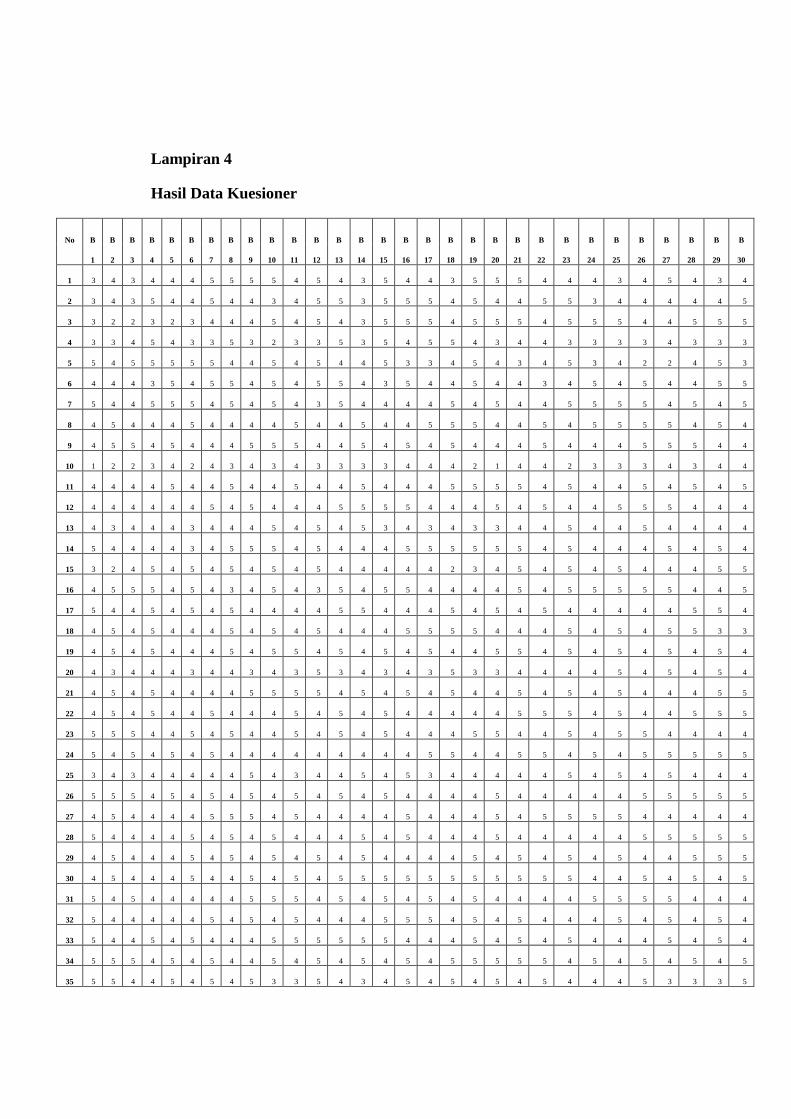

Lampiran 4 : Hasil Data Kuesioner

Lampiran 5 : Output Analisis

Lampiran 6 : Tabel Durbin – Waston

Lampiran 7 : Daftar Riwayat Hidup

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan adalah satu lembaga yang melaksanakan tiga fungsi utama,

yaitu menerima simpanan uang, meminjamkan uang dan memberikan jasa

pengiriman uang. Di dalam sejarah perekonomian kaum muslimin, pembiayaan

yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi

umat Islam sejak zaman Rasulullah saw. Praktek-praktek seperti menerima titipan

harta, meninjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis,

serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah.

Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima

deposit, menyalurkan dana, dan melakukan transfer dana telah menjadi bagian

yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman

Rasulullah.

Rasululah SAW yang dikenal dengan julukan Al-Amin, dipercaya oleh

masyarakat Makkah menerima simpanan harta, sehingga pada saat terakhir

sebelum hijrah ke Madinah, ia meminta Ali bin Abi Thalib untuk mengembalikan

semua titipan itu kepada para pemiliknya. Dalam konsep ini, pihak yang dititipi

tidak dapat memanfaatkan harta titipan (Karim, 2004: 18).

Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan

tersebut. Seorang sahabat Rasulullah, Zubairbin al Awwam, memilih tidak

menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman.

Tindakan Zubair ini menimbulkan implikasi yang berbeda: pertama, dengan

1

2

mengambil uang itu sebagai pinjaman beliau mempunyai hak untuk

memanfaatkannya. Kedua, karena bentuknya pinjaman, maka ia berkewajiban

mengembalikannya utuh (Haron, 1996).

Sahabat lain, Ibnu Abbas tercatat melakukan pengiriman uang ke Kufah.

Juga tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke

adiknya Misab bin Zubair yang tinggal di Irak (Haron, 1996).

Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya

perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung

dua kali setahun. Bahkan di jaman Umar bin Khattab, beliau menggunakan cek

untuk membayar tunjangan kepada mereka yang berhak. Dengan cek ini

kemudian mereka mengambil gandum di Baitul Mal yang ketika itu diimpor dari

Mesir (Sadr, 1989).

Pemberian modal untuk modal kerja berbasis bagi hasil, seperti

mudharabah, musyarakah, muzara‟ah, musaqah, telah dikenal sejak awal diantara

kaum Muhajirin dan kaum Anshar (Sadr, 1989).

Jelaslah bahwa ada individu-individu yang telah melaksanakan fungsi

perbankan di zaman Rasulullah SAW, meskipun individu tersebut tidak

melaksanakan seluruh fungsi perbankan.Ada sahabat yang melaksanakan fungsi

menerima titipan harta, ada sahabat yang melaksanakan fungsi pinjam-meminjam

uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pula yang

memberikan modal kerja.

3

Jelas saja institusi bank tidak dikenal dalam kosa kata fiqih Islam, karena

memang institusi ini tidak dikenal oleh masyarakat Islam di masa Rasulullah,

Khulafaur Rasyidin, Bani Umayyah, maupun Bani Abbasiyah. Namun fungsi-

fungsi perbankan yaitu menerima deposit, menyalurkan dana dan transfer

danatelah lazim dilakukan, tentunya dengan akad yang sesuai syariah.

Di zaman Rasulullah saw.fungsi-fungsi tersebut dilakukan oleh

perorangan dan biasanya satu orang hanya melakukan satu fungsi saja. Baru

kemudian, di zaman Bani Abbasiyah, ketiga fungsi perbankan dilakukan oleh satu

individu.Fungsi-fungsi perbankan yang dilakukan oleh satu individu, dalam

sejarah Islam telah dikenal sejak zaman Abbasiyah (Karim, 2001).

Ketika bangsa Eropa mulai menjalankan praktek perbankan, persoalan

mulai timbul karena transaksi yang dilakukan menggunakan instrumen bunga

yang dalam pandangan fiqih adalah riba, dan oleh karenanya haram.Transaksi

berbasis bunga inisemakin merebak ketika RajaHenry VIII pada tahun 1545

membolehkan bunga (interest) meskipun tetap mengharamkan riba (usury)

dengan syarat bunganya tidak boleh berlipat ganda (excessive). Ketika Raja Henry

VIII wafat, ia digantikan oleh Raja Edward VI yang membatalkan kebolehan

bunga uang. Ini tidak berlangsung lama. Ketika wafat, ia digantikan oleh Ratu

Elizabeth I yang kembali membolehkan bunga uang.

Selanjutnya, bangsa Eropa mulai bangkit dari

keterbelakangannya.Penjelajahan dan penjajahan mulai dilakukan ke seluruh

penjuru dunia, sehingga kegiatan perekonomiandunia mulai didominasi oleh

4

bangsa-bangsa Eropa. Pada saat yang sama, peradaban muslim mengalami

kemerosotan dan negara-negara muslim satu per satu jatuh ke dalam cengkeraman

penjajahan bangsa-bangsa Eropa. Akibatnya, institusi-institusi perekonomian

umat muslim runtuh dan digantikan oleh institusi ekonomi bangsa Eropa.

Keadaan ini berlangsung terus sampai zaman modern kini. Karena itu, institusi

perbankan yang ada sekarang di mayoritas negara-negara muslim merupakan

warisan dari bangsaEropa, yang notabene berbasis bunga.

Oleh karena bunga uang secara fiqih dikategorikan sebagai riba yang

berarti haram, di sejumlah negara Islam dan berpenduduk mayoritas Muslim

mulai timbul usaha-usaha untuk mendirikan lembaga bank alternatif non-

ribawi.Hal ini terjadi terutama setelah bangsa-bangsa Muslim memperoleh

kemerdekaannya dari para penjajah bangsa Eropa. Usaha modern pertama untuk

mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada

pertengahan tahun 1940-an tetapi usaha ini tidak sukses. Eksperimen

laindilakukan di Pakistan pada akhir tahun 1950-an, di mana suatu lembaga

perkreditan tanpa bunga didirikan di pedesaan negara itu (Haron, 1996: 3).

Kemudian sejarah lainnya bagi perkembangan bank Islam yaitu dengan

didirikannya Islamic Development Bank (IDB). Pendiriannya diawali dengan

sidang menteri luar negeri negara-negara Organisasi Konferensi Islam (OKI) di

Karachi, Pakistan pada bulan Desember 1970, dimana Mesir mengajukan proposal

untuk mendirikan bank syariah Internasional. Setelah melalui persetujuan negara-

negara OKI lainnya dan tahapan-tahapan tertentu, maka pada tahun 1975

5

berdirilah Islamic Development Bank (IDB) yang beranggota 22 negara Islam

pendiri (Karim, 2003).

Di Indonesia, bank syariah yang pertama didirikan pada tahun 1992 adalah

Bank Muamalat Indonesia (BMI). Walaupun perkembangannya agak terlambat

bila dibandingkan dengan negara-negara muslim lainnya, perbankan syariah di

Indonesia terus berkembang. Bank Muamalat Indonesia yang diprakarsai

olehMajelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan

Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bila

pada periode tahun 1992-1998 hanya ada satu unit Bank Syariah, maka pada tahun

2005, jumlah bank syariah di Indonesia telah bertambah menjadi 20 unit, yaitu 3

bank umum syariah dan 17 unit usaha syariah (Karim, 2003: 25).

Bank Muamalat sempat terkena permasalahan oleh krisis moneter pada

akhir tahun 90-an. Kemudian, Islamic Development Bank (IDB) memberikan

pemasukan dana sehingga pada periode 1999-2002 dapat kembali bangkit dan

menghasilkan laba. Saat ini keberadaan Bank Syariah di Indonesia telah diatur

dalam Undang-undang yaitu UU No.10 Tahun 1998 tentang perubahan UU No.7

Tahun 1992 tentang Perbankan serta lebih spesifiknya pada Peraturan Pemerintah

No.72 tahun 1992 tentang Bank berdasarkan prinsip bagi hasil.

Indonesia adalah suatu negara yang mempunyai jumlahUmat Islam

terbesar di dunia yakni hampir 88% dari 228 juta jiwa penduduk Indonesia

memeluk agama Islam (Effendi, 2006: 57). Oleh karena itu, peluang untuk

6

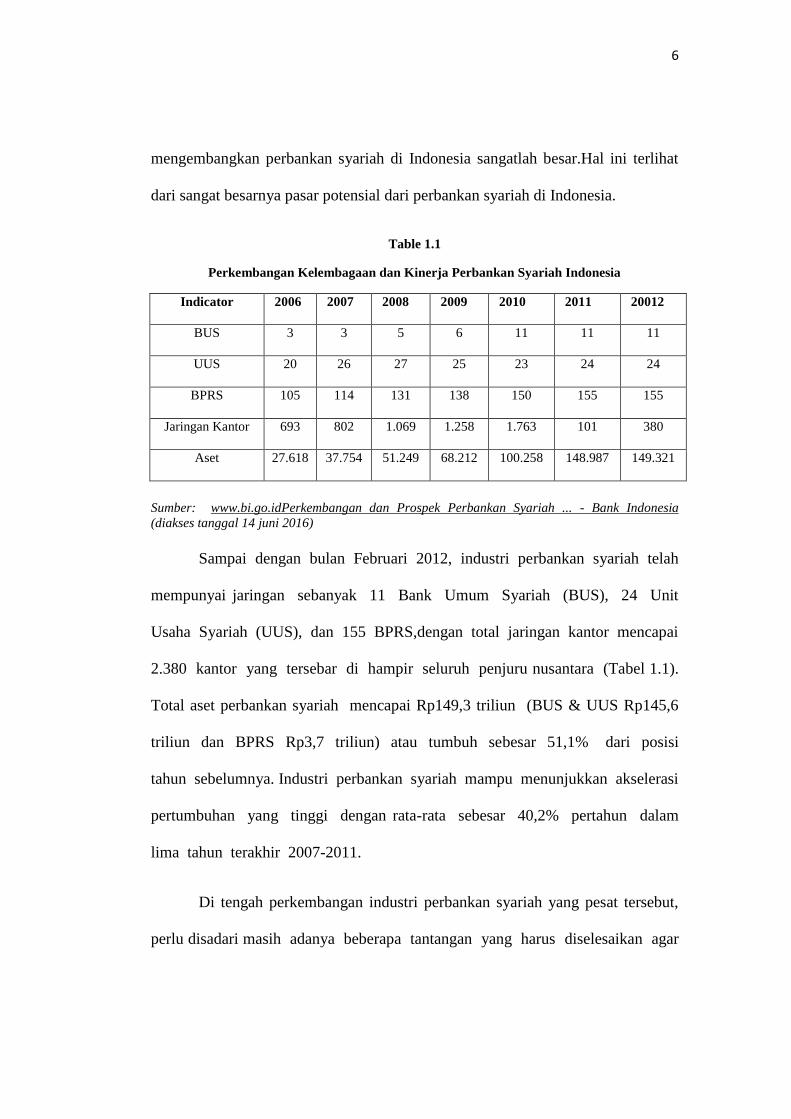

mengembangkan perbankan syariah di Indonesia sangatlah besar.Hal ini terlihat

dari sangat besarnya pasar potensial dari perbankan syariah di Indonesia.

Table 1.1

Perkembangan Kelembagaan dan Kinerja Perbankan Syariah Indonesia

Indicator 2006 2007 2008 2009 2010 2011 20012

BUS 3 3 5 6 11 11 11

UUS 20 26 27 25 23 24 24

BPRS 105 114 131 138 150 155 155

Jaringan Kantor 693 802 1.069 1.258 1.763 101 380

Aset 27.618 37.754 51.249 68.212 100.258 148.987 149.321

Sumber: www.bi.go.idPerkembangan dan Prospek Perbankan Syariah ... - Bank Indonesia

(diakses tanggal 14 juni 2016)

Sampai dengan bulan Februari 2012, industri perbankan syariah telah

mempunyai jaringan sebanyak 11 Bank Umum Syariah (BUS), 24 Unit

Usaha Syariah (UUS), dan 155 BPRS,dengan total jaringan kantor mencapai

2.380 kantor yang tersebar di hampir seluruh penjuru nusantara (Tabel 1.1).

Total aset perbankan syariah mencapai Rp149,3 triliun (BUS & UUS Rp145,6

triliun dan BPRS Rp3,7 triliun) atau tumbuh sebesar 51,1% dari posisi

tahun sebelumnya. Industri perbankan syariah mampu menunjukkan akselerasi

pertumbuhan yang tinggi dengan rata-rata sebesar 40,2% pertahun dalam

lima tahun terakhir 2007-2011.

Di tengah perkembangan industri perbankan syariah yang pesat tersebut,

perlu disadari masih adanya beberapa tantangan yang harus diselesaikan agar

7

perbankan syariah dapat meningkatkan kualitas pertumbuhannya dan

mempertahankan akselerasinya secara berkesinambungan.

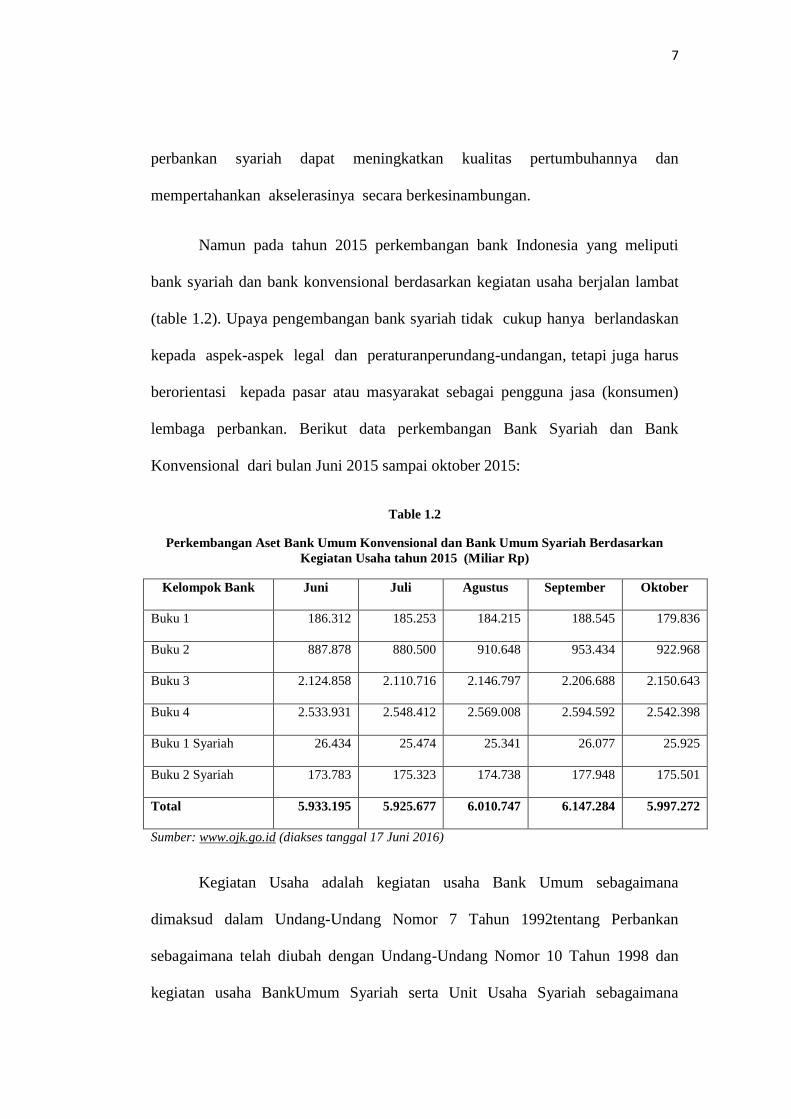

Namun pada tahun 2015 perkembangan bank Indonesia yang meliputi

bank syariah dan bank konvensional berdasarkan kegiatan usaha berjalan lambat

(table 1.2). Upaya pengembangan bank syariah tidak cukup hanya berlandaskan

kepada aspek-aspek legal dan peraturanperundang-undangan, tetapi juga harus

berorientasi kepada pasar atau masyarakat sebagai pengguna jasa (konsumen)

lembaga perbankan. Berikut data perkembangan Bank Syariah dan Bank

Konvensional dari bulan Juni 2015 sampai oktober 2015:

Table 1.2

Perkembangan Aset Bank Umum Konvensional dan Bank Umum Syariah Berdasarkan

Kegiatan Usaha tahun 2015 (Miliar Rp)

Kelompok Bank Juni Juli Agustus September Oktober

Buku 1 186.312 185.253 184.215 188.545 179.836

Buku 2 887.878 880.500 910.648 953.434 922.968

Buku 3 2.124.858 2.110.716 2.146.797 2.206.688 2.150.643

Buku 4 2.533.931 2.548.412 2.569.008 2.594.592 2.542.398

Buku 1 Syariah 26.434 25.474 25.341 26.077 25.925

Buku 2 Syariah 173.783 175.323 174.738 177.948 175.501

Total 5.933.195 5.925.677 6.010.747 6.147.284 5.997.272

Sumber: www.ojk.go.id (diakses tanggal 17 Juni 2016)

Kegiatan Usaha adalah kegiatan usaha Bank Umum sebagaimana

dimaksud dalam Undang-Undang Nomor 7 Tahun 1992tentang Perbankan

sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 dan

kegiatan usaha BankUmum Syariah serta Unit Usaha Syariah sebagaimana

8

dimaksud dalam Undang-Undang Nomor 21 Tahun 2008 tentangPerbankan

Syariah.Berdasarkan Modal Inti yang dimiliki, Bank dikelompokkan menjadi 4

BUKU, yaitu:

1. BUKU 1 adalah Bank dengan Modal Inti sampai dengan kurang dari

Rp1.000.000.000.000,00(satu triliun Rupiah).

2. BUKU 2 adalah Bank dengan Modal Inti paling sedikit sebesar

Rp1.000.000.000.000,00 (satu triliun Rupiah) sampaidengan kurang dari

Rp5.000.000.000.000,00 (lima triliun Rupiah).

3. BUKU 3 adalah Bank dengan Modal Inti paling sedikit sebesar

Rp5.000.000.000.000,00 (lima triliun Rupiah) sampaidengan kurang dari

Rp30.000.000.000.000,00 (tiga puluh triliun Rupiah).

4. BUKU 4 adalah Bank dengan Modal Inti paling sedikit sebesar

Rp30.000.000.000.000,00 (tiga puluh triliun Rupiah).

Dari data diatas dapat diketahui untuk tahun 2015 perkembangan antara

bank konvensional dan perbankan syariah berdasarkan kegiatan usahaberjalan

seimbang, maksutnya sama-sama mengalami keterlambatan dalam

perkembangannya.Sehingga ini adalah tantangan terhadap perbankan syariah

untuk bisa bangkit lagi dan memiliki peluang yang sangat baik untuk lebih

berkembang, di banding tahun-tahun sebelumnya.

Dari datamilad ke-8 Ikatan Ahli Ekonomi Islam (IAEI) dan data OJK ada

perbedaan mengenai perkembangan perbankan syariah, sehingga dalam hal ini

9

perlu di tinjau apa penyebab merosotnya perkembangan bank syariah ditahun

2015 padahal di tahun-tahun sebelumnya perkembanhan bank syariah sangat baik.

Sehubungan dengan latar belakang masalah, peneliti tertarik untuk

meneliti variable yang mempengaruhu terhadap perbankan syariah diantaranya

pengetahuan,profesi dan tingkat bagi hasil mempengaruhi persepsi masyarakat

umum terhadap perbankan syariah. Serta mengangkatnyamenjadi sebuah judul

penelitian, yakni “PERSEPSI MASYARAKAT UMUM TERHADAP

PERBANKAN SYARIAH (Study Kasus di Kabupaten Semarang)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan yang

akan diteliti dalam penelitian ini adalah:

1. Apakah pengetahuan mempengaruhi persepsi masyarakat terhadap Perbankan

Syariah?

2. Apakah profesi mempengaruhi persepsi masyarakat terhadap Perbankan

Syariah?

3. Apakah bagi hasil mempengaruhi persepsimasyarakat terhadap Perbankan

Syariah?

4. Apakah pengetahuan, profesi dan bagi hasil secara bersama-sama

mempengaruhi terhadap Perbankan Syariah.

C. Tujuan Penelitian

1. Untuk mengetahui pengetahuan mempengaruhi persepsi masyarakat terhadap

Perbankan Syariah.

10

2. Untuk mengetahui profesi mempengaruhi persepsi masyarakat terhadap

Perbankan Syariah.

3. Untuk mengetahui bagi hasil mempengaruhi persepsi masyarakat terhadap

Perbankan Syariah.

4. Untuk mengetahui pengetahuan, profesi dan bagi hasil secara bersama-sama

mempengaruhi terhadap Perbankan Syariah.

D. Kegunaan Penelitian

1. Bagi Peneliti

Bagi peneliti dapat memberikan khasanah keilmuaan dan dapat

memperdalam pengetahuan, khususnya tentang persepsi masyarakat terhadap

perbankan syariah.

2. Bagi Pengembangan Ilmu Pengetahuan dan Fakultas

Hasil penelitian ini diharapkan dapat menjadi dokumentasi ilmiah yang

bermanfaat untuk kegiatan akademik bagi peneliti sendiri dan bagi pihak

fakultas dan diharapkan dapat digunakan sebagai sumber informasi untuk

penelitian lebih lanjut.

3. Bagi Perbankan

Semoga untuk lebih mengetahui sampai jauh mana persepsi masyarakat

terhadap perbankan syariah khususnya di Kabupaten Semarang.

4. Untuk penelitian yang akan datang

Semoga bisa menjadi bahan acuan untuk penelitian selanjutnya terutama

yang berminat untuk mengkaji tentang persepsi masyarakat umum terhadap

bank syariah dalam ruang lingkup yang berbeda.

11

E. Sistematika Penulisan

Sistematika penulisan skripsi ini akan disusun sebagai berikut :

BAB I PENDAHULUAN

Bab ini menguraikan latar belakang masalah, perumusan masalah, tujuan

penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II KAJIAN PUSTAKA

Bab ini akan menguraikan tentang telaah pustaka yang berkaitan dengan

topik dalam penelitian ini yaitu persepsi, pengetahuan, profesi, bagi hasil dan

perbankan syariah, kerangka teori, kerangka penelitian dan hipotesis.

BAB III METODE PENELITIAN

Bab ini membahas tentang jenis penelitian, lokasi dan waktu penelitian,

populasi dan sampel, teknik pengumpulan data, skala pengukuran, difinisi konsep

dan operasional, instrument penelitian, uji instrument penelitian dan alat analisis.

BAB IV ANALISA PENELITIAN

Bab ini menguraikan tentang deskripsi penelitian dan analisis data

meliputi analisis terhadap tiap variabel, pengujian hipotesis, dan pembahasan hasil

uji hipotesis

BAB V PENUTUP

Bab ini adalah rangkaian terakhir penulisan yang berisi kesimpulan yang

diperoleh dari hasil penelitian, serta saran.

12

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Dalam telaah pustaka ini, penulis akan memaparkan tentang beberapa

sumber yang membicarakan penelitian terdahulu mengenai variabel-variabel

yang berkaitan dalam penelitian ini, mengenai persepsi masyarakat umum

terhadap perbankan syariah diantaranya pengetahuan, profesi dan tingkat

bagi hasil sebagai variabel independen dan perbankan syari‟ah sebagai

variabel dependen. Penelitian terdahulu antara lain:

Skripsi yang berjudul “Pengaruh Pengetahuan Santri Tentang

Perbankan Syariah Memilih Produk Bank Syariah Mandiri Yogyakarta

(Study kasus Santri Pondok Pesantren Al Munawwir Krapyak Yogyakarta)”

oleh Ewa Ilyas Yulkifli Fakultas Syariah dan Hukum UIN Yogyakarta.Hasil

yang diperoleh menunjukan hasil uji F menunjukan model berpengaruh

signifikan, yaitu minat santri dipengaruhi bersama-sama oleh pengetahuan,

difinisi, lokasi, prinsip-prinsip dan produk-produk perbankan syariah.

Berdasarkan hasil penelitian dari Harif A. Rifai, dkk bekerja sama

dengan Bank Indonesia dan Center for Banking Research (CBR) Andalas

University, pada tahun 2007 tentang Identifikasi Faktor Penentu Keputusan

Konsumen dalam Memilih Jasa Perbankan: Bank Syariah Vs Bank

Konvensional, diketahui bahwa pengetahuan tentang bank syariah merupakan

salah satu faktor yang meningkatkan peluang adopsi bank syariah (Hasan,

2010: 79).

12

13

Hasil penelitian yang dilakukan oleh Institut Pertanian Bogor (IPB)

tentang Potensi, Preferensi, dan Perilaku Masyarakat terhadap Bank Syariah

di Jawa Barat, disimpulkan bahwa pengetahuan masyarakat tentang bank

syariah masih dapat dikatakan rendah.Rendahnya pengetahuan masyarakat

tentang bank syariah dan sistem syariah itu menyebabkan menurunnya minat

untuk mengadopsi bank syariah. Oleh karena itu, kampanye yang gencar

tentang bank syariah (system syariah) sangat diperlukan untuk menaikkan

animo masyarakat kepada bank (Muhammad, 2002: 204).

Penelitian tentang bank syariah telah dilakukan oleh Institut Pertanian

Bogor, Universitas Diponegoro dan Universitas Brawijaya yang bekerja sama

dengan bank Indonesia pada tahun 2000, yang berbentuk penelitian diskriptif.

Penelitian ini meliputi potensi, preferensi dan perilaku masyarakat jawa

terhadap bank syariah.Hasil penelitian tersebut menjelaskan karakteristik dan

perilaku masyarakat calon pengguna jasa perbankan syariah di Jawa Barat,

Jawa Tengah dan JawaTimur.Penelitian tersebut juga memberikan hasil yang

berbeda antar provinsi bahwa faktor pendidikan mempengaruhi minat

masyarakat terhadap perbankan syariah.

Skripsi Siska Aulia (2015), yang melakukan penelitian tentang

“Faktor-faktor yang Mempengaruhi Minat Menabung Nasabah Pada Bank

Syariah Mandiri Cabang Yogyakarta”, dari penelitian tersebut diperoleh

kesimpulan bahwa semakin baik nisbah bagi hasil yang diberikan pihak BSM

kepada nasabah, maka minat nasabah semakin tinggi.

14

Hasil penelitian yang dilakukan Harviz A. dan Haroni D. H. R. (2013)

hasil regresi menunjukan bahwa pekerjaan, pelayaan, promosi dan bukti fisik

mempengaruhi persepsi etnis China terhadap perbankan syariah di kota

Medan dengan signifikasi pada alpa 5%. Berdasarkan pernyataan terhadap

variabel persepsi terlihat bahwa masyarakat etnis China tidak mengetahui

seluk beluk perbankan syariah sehingga menghasilkan persepsi yang kurang

memuaskan terhadap perbankan syariah untuk itu diperlukan peningkatan

seminar-seminar mengenai produk-produk, prinsip dan mekanisme kerja

Bank Syariah.

Hasil penelitian yang dilakukan Isfi Sholihah (2015) berdasarkan

uraian-uraian dan hasil analisis, maka diperoleh beberapa kesimpulan

sebagai berikut: pertama, pengujian secara bersama-sama (Uji F)

menunjukkan bahwa pendidikan, usia dan pelayanan secara bersama-sama

berpengaruh positif dan signifikan pada alpha 5% terhadap persepsi tentang

perbankan syariah di Kecamatan Selong. Kedua, dari ketiga variabel bebas,

terlihat bahwa variabel pelayanan merupakan variabel utama yang

memberikan kontribusi paling besar dalam hubungannya dengan hasil

persepsi masyarakat tentang perbankan Syariah di Kecamatan Selong. Ketiga,

pengujian secara parsial menunjukkan bahwa pendidikan dan usia tidak

berpengaruh signifikan terhadap persepsi masyarakat, sedangkan pelayanan

berpengaruh positif dan signifikan terhadap persepsi masyarakat tentang

perbankan syariah di Kecamatan Selong. Keempat, hasil perhitungan

koefisien determinasi R2 yang dihasilkan menunjukkan bahwa nilai

15

R2sebesar 0.406. Hal ini memberi makna bahwa sebesar 40.6% variasi

perubahan variabel terikat yaitu persepsi masyarakat mampu dijelaskan oleh

variasi variabel bebasnya, sedangkan sisanya 59.4% dipengaruhi oleh variasi

variabel lain yang tidak tercakup dalam model regresi.

Berdasarkan penelitian terdahulu terdapat perbedaan hasil penelitian

atau kesimpulan mengenai pengetahuan masyarakat umum terhadap

perbankan syariah, dan belum menemukan profesi mempengaruhi persepsi

terhadap perbankan syari‟ah, maka peneliti akan meneliti persepsi masyarakat

yang dipengaruhi oleh faktor-faktor meliputi pengetahuan, profesi dan tingkat

bagi hasil terhadap perbankan syariah yang bertujuan untuk mengetahui

apakah pengetahuan, profesi dan tingkat bagi hasil mempengaruhi perbankan

syariah.

B. Kerangka Teori

1. Persepsi

a. Pengertian Persepsi

Kehidupan individu tidak lepas dari lingkungannya, baik

lingkungan fisik maupun lingkungan sosialnya.Sejak individu

dilahirkan, sejak itu pula individu secara langsung berhubungan

dengan dunia sekitarnya.Mulai saat itu pula individu secara langsung

menerima stimulus dari luar dirinya, dan ini berkaitan dengan

persepsi.

Manusia mempunyai persepsi yang berbeda-beda terhadap

sesuatu baik itu dilihat dari faktor pengetahuan ataupun

16

pengalamannya terhadap suatu kejadian. Persepsi adalah suatu proses

aktif setiap orang memperhatikan, mengorganisasikan, dan

menafsirkan semua pengalamannya secara selektif (Mulyana, 1996:

39).

Persepsi individu hakikatnya dibentuk oleh budaya karena ia

menerima pengetahuan dari generasi sebelumnya. Pengetahuan yang

diperolehnya itu digunakan untuk memberi makna terhadap fakta,

peristiwa dan gejala yang dihadapinya.

Persepsi sebagai suatu proses dengan mana individu-individu

mengorganisasikan dan menafsirkan kesan indera mereka agar

memberikan makna bagi mereka. Persepsi adalah pengalaman tentang

objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan

meyimpulkan informasi dan menafsirkan pesan dan memberikan

makna pada stimulasi inderawi (Rakhmat, 2001: 51).

Persepsi adalah proses di mana kita menjadi sadar akan

banyaknya stimulus yang mempengaruhi indera kita (Mulyana, 2005:

168). Persepsi juga merupakan suatu proses pengenalan individu pada

informasi, memperhatikan dan memahami informasi.

Di perpustakaan atau suatu lembaga informasi proses persepsi

timbul dan mempengaruhi pengguna dalam mengakses informasi

yang meliputi koleksi, layanan, fasilitas fisik, SDM, dan fasilitas

teknologi informasi yang ada. Proses pengamatan melalui indera

terhadap suatu objek yang dipengaruhi oleh pengetahuan, kebutuhan,

17

pengalaman, lingkungan sistem dan nilai yang dianut, sehingga

individu menyadari, memperoleh gambaran, menginterpretasikan,

memperoleh kesan dan pandangan tentang objek tersebut (Rakhmat,

2000: 177).

Mengenai pengertian persepsi, Julia T. Wood dalam bukunya

berjudul “Communication In our lives” mengatakan bahwa: Persepsi

adalah merupakan suatu proses meyeleksi, mengorganisasikan dan

menginterpretasikan secara aktif mengenai orang, objek, kejadian

situasi dan kreatifitas (Wood, 1997: 45).

Jadi persepsi pada dasarnya adalah pola respon seseorang

tentang sesuatu yang dipengaruhi oleh faktor-faktor kesiapan, tujuan,

kebutuhan, pengetahuan, pengalaman, dan faktor lingkungannya.

b. Proses Pembentukan Pesepsi

Proses terjadinya persepsi dapat dimulai dari objek yang

menimbulkan stimulus mengenai alat indera atau reseptor.

Prosesstimulus mengenai alat indera merupakan proses kealaman

atau proses fisik. Stimulus yang diterima oleh alat indera diteruskan

oleh syarat sensoris ke otak. Proses ini yang disebut proses fisiologis.

Kemudian terjadilah proses di otak sebagai pusat kesadaran sehingga

individu meyadari apa yang dilihat, atau apa yang didengar atau apa

yang diraba. Proses yang terjadi dalam otak atau dalam pusat

kesadaran inilah yang disebut sebagi pusat psikologis. Dengan

demikian dapat dikemukakan bahwa taraf terakhir dari proses persepsi

18

ialah individu meyadari tentang misalnya apa yang dilihat, atau apa

yang didengar, atau apa yang diraba, yaitu stimulus yang diterima

melalui alat indera. Proses ini merupakan proses terakhir dari persepi

dan merupakan persepsi sebenarnya. Respon sebagai akibat persepsi

dapat diambil oleh individu dalam berbagai macam bentuk (Walgito,

2004 : 90).

Dalam proses persepsi perlu adanya perhatian sebagai langkah

persiapan dalam persepsi itu. Hal tersebut karena keadaan

menunjukan bahwa individu tidak hanya dikenai oleh satu stimulus

saja, tetapi individu dikenai berbagai macam stimulus yang

ditimbulkan oleh keadaan sekitarnya.Tidak semua stimulus

mendapatkan respon individu untuk dipersepsi. Stimulus mana yang

akan dipersepsi atau mendapatkan respon dari individu tergantung

pada perhatian individu yang bersangkutan.

Kemudian berkaitan dengan proses persepsi, seperti yang

terungkap dari definisi persepsi yang dikemukakan Robbin (2001)

bahwa persepsi merupakan suatu proses dengan mana individu-

individu mengorganisasikan dan menafsirkan kesan indera mereka

agar memberi makna kepada lingkungan mereka. Proses ini terdiri

dari proses seleksi, mengorganisasikan dan menginterpretasikan.

Adapun ketiga proses ini berjalan secara terus menerus, saling berbaur

dan saling mempengaruhi satu sama lainnya. (Robbin, 2001: 88).

19

Sebagaimana yang dikemukakan oleh Davidoff, stimulus yang

diterima melalui alat inderanya kemudian diorganisasikan,

diinterpretasikan, sehingga individu meyadari dan mengerti tentang

apa yang di indera itu. Inilah yang disebut persepsi.(Walgito, 1997:

53).

Individu mengadakan seleksi terhadap stimulus yang

mengenainya, dan disini berperannya perhatian. Sebagai akibat dari

stimulus yang dipilihnya dan diterima individu, individu meyadari dan

memberi respon sebagai reaksi terhadap stimulus tersebut.

c. Faktor-faktor yang mempengaruhi persepsi

Menurut Stephen P. Robbin (2001) ada beberapa faktor yang

mempengaruhi persepsi yaitu :

1) Faktor yang berada dalam diri yang mempersepsi (perceiver)

berupa sikap, alasan atau sebab, minat, pengalaman, dan dugaan.

2) Faktor yang berada dalam objek yang dipersepsikan (target),

berupa sesuatu yang baru, suara, ukuran, latar belakang dan

dekatnya.

3) Faktor yang berada dalam situasi (situation), berupa bentuk,

keadaan pekerjaan dan social setting.

Jadi persepsi pada dasarnya adalah pola respon seseorang

tentang sesuatu yang dipengaruhi oleh faktor-faktor kesiapan, tujuan,

kebutuhan, pengetahuan, pengalaman, faktor lingkungannya dan

sebagainya.

20

Adapun faktor-faktor persepsi dari penelitian ini adalah faktor

dari pengetahuan, profesi dan tingkat bagi hasil terhadap perbankan

syariah.

2. Pengetahuan

a. Pengertian Pengetahuan

Secara sederhana, pengetahuan adalah segala sesuatu yang ada

di kepala kita (Prasetyo dan Jannah, 2006: 3). Menurut Kamus Besar

Bahasa Indonesia, pengetahuan adalah segala sesuatu yang diketahui

kepandaian yang berhubungan dengan hal mata pelajaran. Kata

pengetahuan dalam bahasa Arab disebut dengan kata ‟ilmu (Alkalali,

1993: 537).

Menurut Muhammad Hatta, yang dimaksud dengan pengetahuan

adalah sesuatu yang didapat dari membaca dan pengalaman.

Pengetahuan sangat berbeda dengan ilmu pengetahuan karena ilmu

pengetahuan merupakan pengetahuan yang didapat dengan jalan

keterangan analisis (Nurdin, 2004: 139). Sebagai contoh dengan

membaca koran, kita menjadi tahu tentang suatu berita atau kejadian

tertentu. Dengan adanya pengetahuan, membuat kita dari sebelumnya

tidak tahu menjadi tahu.

Pengetahuan dapat diartikan sebagai hasil keingintahuan, segala

perbuatan atau usaha manusia untuk memahami obyek yang

dihadapinya. Pengetahuan dapat berwujud barang-barang fisik yang

pemahamannya dilakukan dengan cara persepsi, baik melalui

21

pancaindera maupun akal. Pengetahuan pada hakikatnya meliputi

semua yang diketahui seseorang terhadap objek tertentu (Wirartha,

2006).

Pengetahuan diartikan sebagai kesan di dalam pikiran manusia

sebagai hasil penggunaan panca indera.Pengetahuan bertujuan untuk

mendapatkan kepastian dan menghilangkan prasangka, sebagai akibat

dari ketidak pastian tersebut.Pengetahuan merupakan suatu bagian

dari kepercayaan yang benar.Setiap hal mengenai pengetahuan

merupakan suatu hal tentang kepercayaan yang benar (Suriasumantri,

2006: 82).

Istilah pengetahuan mengandung makna pengetahuan faktual

dan juga pengetahuan hafalan untuk diingat seperti rumus, definisi,

istilah, nama-nama suatu objek, dan lain-lain (Abdullah, 2012: 20).

Pengetahuan merupakan tipe hasil belajar yang termasuk aspek

yang paling dasar dari domain daerah kognitif.Tipe hasil belajar ini

menjadi prasyarat bagi tipe hasil belajar berikutnya.Hafal menjadi

prasyarat bagi pemahaman.Hal ini berlaku bagi semua bidang studi,

baik matematika, pengetahuan alam, ilmu sosial, maupun bahasa.

Dalam jenjang ini, kemampuan seseorang dituntut untuk dapat

mengenali atau mengetahui adanya konsep, fakta atau istilah-istilah

dan sebagainya tanpa harus mengerti atau dapat menggunakannya

(Daryanto, 2007: 103).

22

Pengetahuan berhubungan dengan mengingat kepada suatu

bahan yang sudah dipelajari sebelumnya.Istilah pengetahuan disebut

juga sebagai aspek ingatan atau pengingatan kembali.Pengetahuan

juga dapat menyangkut dengan bahan yang luas atau pun sempit,

seperti fakta sempit atau teori luas. Meskipun demikian, apa yang

diketahui hanyalah sekedar informasi yang dapat diingat saja. Oleh

karena itu, tingkat domain kognitif pengetahuan termasuk rendah (Ali,

2008: 42).

Kata pengetahuan („ilm) merupakan kata yang paling sering

diulang dalam Al-Qur‟an. Hanya dengan menjadi manusia yang

berpengetahuanlah („alim), manusia dapat mengklaim bahwa dirinya

superioritas atas makhluk-makhluk Tuhan yang lain.

Hal ini disebabkan karena pengetahuan merupakan alat untuk

membuat suatu barang-barang yang berharga dan mencapai

keselamatan spiritual secara bersama-sama.Oleh karena itu, Islam

membedakan secara jelas antara orang yang bodoh dengan orang yang

berpengetahuan.

b. Jenis- jenis Pengetahuan

Secara umum, pengetahuan dibedakan menjadi pengetahuan

prailmiah (pengetahuan biasa) dan pengetahuan ilmiah. Untuk

menjadi pengetahuan ilmiah, harus memenuhi syarat-syarat antara

lain: mempunyai obyek tertentu, baik formal maupun nonformal dan

23

harus bersistem atau runtut, serta mempunyai metode tertentu yang

bersifat umum (Wirartha, 2006).

Menurut Saefuddin Ansari, pengetahuan dapat dibedakan

menjadi empat macam, yaitu (Nurdin, 2004: 140):

1) Pengetahuan biasa adalah pengetahuan tentang hal-hal biasa,

kejadian sehari-hari, yang selanjutnya disebut pengetahuan.

2) Pengetahuan ilmiah adalah pengetahuan yang mempunyai sistem

dan metode tertentu, yang selanjutnya disebut ilmu pengetahuan.

3) Pengetahuan filosofis adalah semacam ilmu istimewa yang

mencoba menjawab istilah-istilah yang tidak terjawab oleh ilmu

biasa, yang sering disebut sebagai filsafat.

4) Pengetahuan teologis adalah pengetahuan tentang keagamaan,

pengetahuan tentang pemberitahuan dari Tuhan.

c. Cara Memperoleh Pengetahuan

Pengetahuan dapat diperoleh dengan beberapa macam cara.

Seseorang dapat mengetahui sesuatu berdasarkan pengalaman yang

dia miliki. Selain pengalaman, seseorang juga tahu karena dia

diberitahu orang lain. Pengetahuan juga didapat karena tradisi,

misalnya masyarakat tahu bahwa orang yang lebih tua harus

dihormati, sebaiknya makan tiga kali sehari dan mandi dua kali sehari

(Prasetyo dan Jannah, 2006). Dengan demikian secara garis besar,

manusia memperoleh pengetahuan melalui orang lain dan pengalaman

(Wirartha, 2006).

24

Dari penjelasan tersebut di atas, dapat disimpulkan bahwa ada

dua sumber utama yang menyebabkan seseorang memiliki

pengetahuan, yaitu:

1) Experiential Reality adalah sumber pengetahuan yang didapatkan

dengan cara mengalami sendiri. Jadi, dengan pengalaman yang

mereka miliki, mereka menjadi tahu akan sesuatu (Prasetyo dan

Jannah, 2006). Orang mengatakan bahwa pengalaman adalah guru

yang baik. Pengetahuan dari pengalaman diperoleh dengan

mempelajari pengalaman diri sendiri. Pengalaman diri sendiri

setiap hari, jika direnungkan kembali, akan memberikan banyak

pengetahuan (Wirartha, 2006).

2) Agreement Reality merupakan sumber pengetahuan yang

didasarkan pada kesepakatan-kesepakatan antara diri sendiri

dengan orang lain. Bentuk dari agreement reality ini bermacam-

macam, yakni bisa berdasarkan informasi dari orang lain, tradisi,

serta kebiasaan (Prasetyo dan Jannah, 2006).

Orang lain memberitahukan sesuatu yang mereka anggap

sebagai sesuatu yang benar bagi mereka, baik secara langsung

maupun melalui media. Dalam keluarga, seseorang banyak

memperoleh pengetahuan dari orang tua mereka mulai sejak bayi

hingga dewasa. Di sekolah, seseorang memperoleh pengetahuan dari

guru, teman dan buku bacaan yang ada di perpustakaan.Dalam

pergaulan di masyarakat, seseorang banyak mendapatkan pengetahuan

25

dari rekan atau orang-orang lain yang mereka jumpai.Pengetahuan

yang berasal dari buku juga termasuk di dalamnya (Wirartha, 2006).

3. Profesi

a. Pengertian Profesi

Istilah profesi semakin populer sejalan dengan semakin kuatnya

tuntutan kemampuan profesional dalam pekerjaan.Apapun jenis

maupun bentuk pekerjaannya, kemampuan profesional telah menjadi

kebutuhan individu. Secara etimologi profesi berasal dari bahasa

Inggris yaitu profession atau bahasa latin profecus, yang artinya

mengakui, pengakuan, menyatakan mampu, atau ahli dalam

melaksanakan pekerjaan tertentu. Profesi adalah bidang pekerjaan

yang dilandasi pendidikan keahlian (ketrampilan, kejuruan, dan

sebagainya) tertentu (http://kbbi.web.id/profesi).

Profesi adalah kata serapan dari sebuah kata dalam bahasa

Inggris "Profess", yang bermakna: Janji untuk memenuhi kewajiban

melakukan suatu tugas khusus secara tetap/permanen. Profesi juga

sebagai pekerjaan yang membutuhkan pelatihan dan penguasaan

terhadap suatu pengetahuan khusus. Suatu profesi biasanya memiliki

asosiasi profesi, kode etik, serta proses sertifikasi dan lisensi yang

khusus untuk bidang profesi tersebut. Contoh profesi adalah pada

bidang hukum, kedokteran, keuangan, militer, teknik desainer, tenaga

pendidik.

26

Seseorang yang berkompeten di suatu profesi tertentu, disebut

profesional.Walau demikian, istilah profesional juga digunakan untuk

suatu aktivitas yang menerima bayaran, sebagai lawan kata dari

amatir.Contohnya adalah petinju profesional menerima bayaran untuk

pertandingan tinju yang dilakukannya, sementara olahraga tinju tidak

dianggap sebagai profesi.

b. Jenis profesi

Penyandang profesi boleh menyatakan bahwa dia mampu atau

ahli dalam melaksanakan pekerjaan tertentu asalkan pengakuannya

disertai bukti yang nyata bahwa dia benar-benar mampu

melaksanakan suatu pekerjaan yang diklaim sebagai keahliannya.

Namun pengakuan itu idealnya berasal dari masyarakat atau pengguna

jasa penyandang profesi itu atau berangkat dari karya ilmiah atau

produk lain yang dihasilkan oleh penyandang profesi tersebut.

Pengakuan itu terutama didasari atas kemampuan konseptual aplikatif

dari penyandang profesi tersebut.

Berdasarhan pengertian secara terminologi, profesi dapat

diartikan sebagai suatu pekerjaan yang mempersyaratkan pendidikan

tinggi bagi pelakunya yang ditekankan pada pekerjaan mental, bukan

pekerjaan manual. Kemampuan mental yang dimaksudkan di sini

adalah adanya persyaratan pengetahuan teoritis sebagai instrumen

untuk melakukan perbuatan praktis. Merujuk pada definisi ini,

pekerjaan-pekerjaan yang menuntut keterampilan manual atau fisikal,

27

meskipun levelnya tinggi, tidak digolongkan dalam profesi. Dengan

demikian tidak muncul organisasi profesi, seperti Ikatan Tukang

Becak Indonesia, Ikatan Tukang Kayu Indonesia, Ikatan Penganyam

Rotan Indonesia, Ikatan Petani Indonesia, dsb. Namun yang ada

adalah Ikatan Dokter Indonesia (IDI), Persatuan Guru Republik

Indonesia (PGRI), Ikatan Sarjana Olahraga Indonesia (ISORI), Ikatan

Sarjana Ekonomi Indonesia (ISEI).

Profesi menunjuk pada suatu kelompok pekerjaan dari jenis

yang ideal, yang sesungguhnya tidak ada dalam kenyataan atau tidak

pernah akan tercapai, tetapi menyediakan suatu model status

pekerjaan yang dapat diperoleh, jika pekerjaan itu telah mencapai

profesionalisasi secara penuh. Istilah “ideal” itu hanya ada dalam

kata, tidak atau sulit dalam realita, karena sifatnya hanya sebuah

abstraksi.Kondisi ideal tidak lebih dari harapan yang tidak selesai

karena fenomena yang ada hanya sebatas mendekati hal yang ideal

tersebut.

c. Pilar-pilar Profesi

Ada tiga pilar pokok yang ditunjukkan untuk suatu profesi, yaitu

pengetahuan, keahlian, dan persiapan akademik (https://id.

wikipedia.org/wiki/Profesi), sebagai berikut:

1) Pengetahuan

Merupakan fenomena yang diketahui dan disistematisasikan

sedemikian rupa sehingga memiliki daya prediksi, daya

28

control,dan daya aplikasi tertentu. Pada tingkat yang lebih tinggi,

pengetahuan bermakna kapasitas kognitif yang dimiliki oleh

seseorang melalui proses belajar.

2) Keahlian

Bermakna penguasaan substan keilmuan yang dapat dijadikan

acuan dalam bertindak.Keahlian juga bermakna pakar dalam

cabang ilmu tertentu untuk dibedakan dengan pakar lainnya.

3) Persiapan akademik mengandung makna bahwa untuk derajat

profesional atau memasuki jenis profesi tertentu, diperlukan

persyaratan pendidikan khusus, berupa pendidikan prajabatan

yang dilaksanakan pada lembaga pendidikan formal, khususnya

jenjang perguruan tinggi.

4. Bagi Hasil

a. Pengertian Bagi Hasil

Keharaman bunga dalam syariah membawa konsekuensi adanya

penghapusan bunga secara mutlak.Teori bagi hasil dibangun sebagai

tawaran baru di luar sistem bunga yang cenderung tidak

mencerminkan keadilan (injustice/dzalim) karena memberikan

diskriminasi terhadap pembagian resiko maupun untung bagi para

pelaku ekonomi.Principles of Islamic finance di bangun atas dasar

larangan riba, larangan gharar, tuntunan bisnis halal, resiko bisnis

ditanggung bersama, dan transaksi ekonomi berlandaskan pada

pertimbangan memenuhi rasa keadilan (Alsadek, et all., 2006).

29

Profit loss sharing berarti keuntungan atau kerugian yang

mungkin timbul dari kegiatan ekonomi/bisnis ditanggung bersama-

sama. Dalam atribut nisbah bagi hasil tidak terdapat suatu fixed and

certain return sebagaimana bunga, tetapi dilakukan profit and loss

sharing berdasarkan produktifitas nyata dari produk tersebut (Karim,

2001).

Sebenarnya dalam perekonomian modern pembiayaan dengan

sistem PLS sudah biasa terjadi dalam berbagai kegiatan penyertaan

modal bisnis.Kepemilikan saham dalam suatu perseroan merupakan

contoh populer dalam penyertaan modal. Pemegang saham akan

menerima keuntungan berupa deviden sekaligus menanggung resiko

jika perusahaan mengalami kerugian (Hendri, 2003).

Dalam perjanjian bagi hasil yang disepakati adalah proporsi

pembagian hasil (disebut nisbah bagi hasil) dalam ukuran persentase

atas kemungkinan hasil produktifitas nyata. Nilai nominal bagi hasil

yang nyata-nyata diterima, baru dapat diketahui setelah hasil

pemanfaatan dana tersebut benar-benar telah ada. Nisbah bagi hasil

ditentukan berdasarkan kesepakatan pihak-pihak yang bekerja sama.

Besarnya nisbah biasanya akan dipengaruhi oleh pertimbangan

kontribusi masing-masing pihak dalam bekerja sama (share and

partnership) dan prospek perolehan keuntungan (expected return)

serta tingkat resiko yang mungkin terjadi (expected risk) (Hendri ,

2003).

30

Pada dasarnya suatu resiko muncul karena ada ketidak pastian

(uncertainty) di masa depan. Van Deer Heidjen (1996) membagi

ketidak pastian menjadi 3 kategori:

1) Risk. Kemunculannya berkemungkinan memiliki preseden

historis dan dapat dilakukan estimasi probabilitas untuk tiap

hasil yang mungkin muncul.

2) Structural uncertainties. Kemungkinan terjadinya suatu hasil

bersifat unik, tidak memiliki preseden di masa lalu. Akan tetapi

tetap berkemungkinan.

3) Unknowables. Kemunculan kejadian secara ekstrim tidak

terbayangkan sebelumnya.

Dalam kategori ini resiko merupakan sebutan bagi

kemungkinan kejadian yang ada preseden historisnya dan mengikuti

suatu distribusi probabilitas. Karenanya, resiko sesungguhnya dapat

diperkirakan setidaknya secara teoritis. Resiko dibagi menjadi 2

aspek, yakni:

1) Pasive risk, yaitu sebuah resiko yang terjadi dan benar-benar

tidak ada perkiraan dan perhitungan yang dapat dipakai, dan tidak

diketahui jawabannya. Perkiraan atas resiko ini hanya

mengandalkan keberuntungan (game of chance), karena seseorang

hanya dapat bersifat pasif.

2) Responsive risk, yaitu resiko yang kemunculannya memiliki

penjelasan kausalitas dan distribusi probabilitas. Resiko ini

31

dapatdiperkirakan dengan menggunakan cara-cara tertentu.

Memperkirakan resiko responsif ini sering disebut game of skill,

karena perkiraannya didasarkan atas skill tertentu.

b. Jenis-jenis Bagi Hasil

Teori PLS dikembangkan dalam dua model, yakni model

mudharabah dan musyarakah. Model Mudharabah merujuk pada

bentuk kerjasama usaha antara dua belah pihak. Pihak pertama

(shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya

menjadi pengelola dana(mudharib) (Zainul, 2000). Model

musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk

menjalankan suatu usaha tertentu. Masing-masing pihak memberikan

kontribusi dana dengan kesepakatan keuntungan dan resiko

ditanggung bersama sesuai dengan kesepakatan (Zainul, 2000). Jenis-

jenis bagi hasil:

1) Mudhorobah

Mudharabah bisa juga disebut dengan qiradh yang berarti

“memutuskan”. Mudharabah berasal dari kata dharb, berarti

memukul atau berjalan. Pengertian memukul atau berjalan ini

lebih tepatnya adalah proses seseorang memukulkan kakinya

dalam menjalankan usaha. Secara teknis, al mudharabah adalah

akad kerja sama usaha antara kedua belah pihak dimana pihak

pertama (shohibul mal) menyediakan seluruh modal, sedangkan

pihak lainnya menjadi pengelola.

32

Dibawah ini ada beberapa pendapat mengenai pengertian

mudharabah secara istilah, diantaranya:

a) Mudharabah menurut Abdur Rahman L. Doi yaitu:

Mudharabah dalam terminologi hukum adalah suatu kontrak

dimana suatu kekayaan (property) atau persediaan (stock)

tertentu (rabb al mal) kepada pihak lain untuk membentuk

suatu kemitraan yang diantara kedua belah pihak berhak

memperoleh keuntungan (Sjahdeini, 2007: 29).

b) Mudharabah menurut Imam Saraksi, salah seorang pakar

perundangan Islam yang dikenal dalam kitabnya al Mabsut

mendefinisikan mudharabah yaitu:

Perkataan mudharabah diambil dari pada perkataan “darb”

usaha diatas bumi. Dinamakan demikian mudharib berhak

untuk bekerja sama bagi hasil atas jerih payah dan usahanya

(Wiroso, 2005: 33).

c) Mudharabah menurut ahli fiqih yaitu:

Mudharabah menurut ahli fiqih merupakan suatu perjanjian

dimana seseorang memberikan hartanya kepada orang lain

berdasarkan prinsip dagang dimana keuntungan yang diperoleh

akan dibagi berdasarkan pembagian yang disetujui oleh para

pihak (Sjahdeini, 2007: 30).

33

Sedangkan menurut fatwa DSN MUI No. 07/DSN-

MUI/IV/2000, mudharabah adalah pembiayaan yang disalurkan

oleh LKS kepada pihak lain untuk suatu usaha yang produktif.

Jadi, Mudharabah adalah suatu akad kerjasama yang

dilakukan antara kedua belah pihak yakni shohibul mal

manyediakan seluruh modal dan mudharib sebagai pengelola

modal.

Dalam hal rukun akad mudharabah terdapat beberapa

perbedaan pendapat antara ulama hanafiyah dan jumhur

ulama‟. Ulama‟ Hanafiyah berpendapat bahwa yang menjadi

rukun akad mudharabah adalah ijab dan qabul. Sedangkan

menurut jumhur ulama‟ menyatakan bahwa rukun akad

mudharabah adalah terdiri atas orang yang berakad, modal,

keuntungan, kerja dan akad, tidak hanya terbatas pada rukun

sebagaimana yang dikemukakan ulama‟ hanafiyah, akan tetapi

ulama‟ hanafiyah memasukkan rukun-rukunnya yang disebutkan

jumhur ulama‟ itu, selain ijab dan qabul sebagai syarat akad

mudharabah.

Menurut fatwa Dewan Syariah Nasional (DSN), rukun dan

syarat pembiayaan Mudharabah adalah sebagai berikut:

a) Penyedia dana (shohibul mal) dan pengelola (mudharib)

harus cakap hukum.

34

b) Pernyataan ijab dan qabul harus dinyatakan oleh para pihak

untuk menunjukkan kehendak mereka dalam mengadakan

kontrak (akad), dengan memperhatikan hal-hal sebagai

berikut: Pertama, penawaran dan penerimaan harus secara

eksplisit menunjukkan tujuan kontrak (akad). Kedua,

penerimaan dari penawaran dilakukan pada saat kontrak.

Ketiga,akad dituangkan secara tertulis, melalui

korespondensi atau dengan menggunakan cara-cara

komunikasi modern.

c) Modal ialah sejumlah uang dan atau aset yang diberikan oleh

penyedia dana kepada mudharib untuk tujuan usaha dengan

syarat sebagai berikut: pertama, modal harus diketahui

jumlah dan jenisnya. Kedua, modal dapat berbentuk uang

atau barang yang dapat dinilai. Jika modal diberikan dalam

bentuk asset, maka asset tersebut harus dinilai pada waktu

akad. Ketiga, modal tidak dapat berbentuk piutang dan harus

dibayarkan kepada mudharib, baik cara bertahap maupun

tidak, sesuai dengan kesepakatan dalam akad.

d) Keuntungan mudharabah adalah jumlah yang didapat sebagai

kelebihan dari modal. Syarat keuntungan berikut ini harus

dipenuhi: pertama, harus diperuntukkan bagi kedua belah

pihak dan tidak boleh disyaratkan hanya untuk satu pihak.

Kedua, bagian keuntungannya proporsional bagi setiap pihak

35

harus diketahui dan dinyatakan pada waktu kontrak

disepakati dan harus dalam bentuk prosentase (nisbah) dari

keuntungan sesuai kesepakatan. Perubahan nisbah harus

berdasarkan kesepakatan. Ketiga, penyedia dana menanggung

semua kerugian akibat dari mudharabah dan pengelola tidak

boleh menanggung kerugian apapun kecuali diakibatkan

dari kesalahan yang disengaja, kelalaian atau pelanggaran

kesepakatan.

e) Kegiatan usaha oleh pengelola (mudharib), sebagai

perimbangan (muqabil) modal disediakan oleh penyedia

dana, harus memperhatikan hal-hal berikut:pertama, kegiatan

usaha adalah hak eksklusif mudharib, tanpa campur tangan

penyedia dana tetapi ia mempunyai hak untuk melakukan

pengawasan. Kedua,penyedia dana tidak boleh

mempersempit tindakan pengelola sedemikian rupa yang

dapat mengahalangi tercapainya tujuan mudharabah, yaitu

keuntungan. Ketiga,pengelola tidak boleh menyalahi hukum

syariah Islamdalam tindakan yang berhubungan dengan

mudharabah, dan harus mematuhi kebiasaan yang berlaku

dalam aktifitas itu.

Secara umum, mudharabah terbagi menjadi 2 jenis,

mudharabah muthlaqah dan mudharabah muqayyadah.

36

a) Mudharabah Muthlaqah

Yang dimaksud dengan mudharabah muthalaqah adalah

bentuk kerjasama dimana antara shahibul mall dan mudharib

yang cakupannya sangat luas dan tidak dibatasi oleh

spesifikasi jenis usaha, waktu dan daerah bisnis. Dalam

pembahasan fiqih ulama salafus shaleh seringkali

dicontohkan dengan ungkapan: if`al masyi`ta(lakukanlah

sesukamu) dari shahibul mal ke mudharib yang memberikan

kekuasaan sangat besar.

b) Mudharabah Muqayyadah

Mudharabah muqayyadahatau disebut juga dengan istilah

restricted mudharabah atau specified mudharabah adalah

kebalikan dari mudharabah muthalaqah, si mudharib

dibatasi dengan batasan-batasan jenis usaha, waktu, atau

tempat usaha. Adanya pembatasan ini seringkali

mencerminkan kecenderungan umum si shahibul mal dalam

memasuki jenis dunia usaha.

Di dalam mudharabah terdapat beberapa manfaat, diantaranya:

a) Bank akan menikmati peningkatan bagi hasil pada saat

keuntungan usaha nasabah meningkat.

b) Bank tidak berkewajiban membayar bagi hasil kepada

nasabah pendanaan secara tetap, tetapi disesuaikan dengan

pendapatan atau hasil usaha.

37

c) Pengembalian pokok pembiayaan disesuaikan dengan cash

flow atau arus kas usaha nasabah sehingga tidak

memberatkan nasabah.

d) Bank akan lebih selektif dan hati-hati mencari usaha yang

benar-benar halal, aman dan menguntungkan karena

keuntungan yang konkrit dan benar-benar terjadi itulah yang

akan dibagikan.

e) Prinsip bagi hasil dalam mudharabah ini berbeda dengan

prinsip bunga tetap, dimana Bank akan menagih penerima

pembiayaan (nasabah) satu jumlah bunga tetap berapapun

keuntungannya yang dihasilkan nasabah, sekalipun merugi

dan terjadi krisis ekonomi.

2) Musyarokah

Musyarakah adalah akad kerjasama antara dua pihak atau

lebih untuk suatu usaha tertentu, dimana masing masing pihak

memberikan kontribusi dana dengan ketentuan bahwa

keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian

berdasarkan porsi kontribusi dana berupa kas maupun aset non

kas yang diperkenankan oleh Syariah.

Musyarakah permanen adalah Musyarakah dengan

ketentuan bagian dana setiap mitra ditentukan sesuai akad dan

jumlahnya tetap hingga akhir masa akad.

38

Musyarakah menurun (Musyarakah muttanaqisah) adalah

Musyarakah dengan ketentuan bagian dana pihak pertama akan

dialihkan secara bertahap kepada pihak kedua sehingga bagian

dana pihak pertama akan menurun dan pada akhir masa akad

pihak kedua tersebut akan menjadi pemilik penuh usaha

tersebut.

Mitra aktif adalah mitra yang mengelola usaha

Musyarakah, baik mengelola sendiri atau menunjuk pihak lain

atas nama mitra tersebut. Mitra pasif adalah mitra yang tidak

ikut mengelola usaha musyarakah.

c. Perbedaan Bunga dan Bagi Hasil

Dengan berlandaskan kerangka teori fiqih mu‟amalah maka

dapat dinyatakan, bahwa sistem bunga masuk dalam kategori ruang

lingkup gharar. Menurut Safii Antonio (2007) Secara operasional

perbedaan bunga dan NBH (nisbah bagi hasil) sebagai berikut:

1) Bunga

a) Tidak terdapat risk and return sharing. Besarnya bunga

ditentukan pada saat akad. Jadi, terdapat asumsi pemakaian dana

pasti mendatangkan keuntungan.

b) Besarnya bunga berdasarkan persentase atas modal (pokok

pinjaman). Besaran bunga biasanya lebih ditentukan

berdasarkan tingkat bunga pasar (market interest rate).

39

c) Pembayaran bunga tetap sebagai mana dalam perjanjian, tidak

terpengaruh pada hasil riil dari pemanfaatan dana.

d) Eksistensi bunga diragukan oleh hampir semua agama samawi,

para pemikir besar, bahkan ekonom.

2) Bagi hasil

a) Berdasarkan risk and return sharing. Besarnya nisbah bagi hasil

disepakati pada saat akad dibuat dengan berpedoman pada

kemungkinan adanya resiko untung-rugi.

b) Besaran nisbah bagi hasil berdasarkan persentase atas

keuntungan yang diperoleh. Besaran nisbah bagi hasil disepakati

lebih didasarkan atas konstribusi masing-masing pihak, prospek

perolehan keuntungan, dan tingkat resiko yang mungkin terjadi.

c) Jumlah nominal bagi hasil akan berfluktuasi sesuai dengan

keuntungan riil dari pemanfaatan dana.

d) Eksistensinya berdasarkan nilai-nilai keadilan yang bersumber

dari syariah Islam.

5. Perbankan Syariah

a. Pengertian Bank Syariah

Istilah bank telah menjadi istilah umum yang banyak dipakai di

masyarakat dewasa ini. Kata Bank berasal dari kata banque dalam

bahasa Prancis, dan dari banco dalam bahasa italia, yang dapat berarti

peti/lemari atau bangku (Zainul, 2006). Konotasi kedua kata ini

menjelaskan dua fungsi dasar yang ditunjukkan oleh bank

40

komersial. Kata peti atau lemari menyiratkan fungsi sebagai

tempat menyimpan benda-benda berharga, seperti peti emas, peti

berlian, peti uang, dan sebagainya. Istilah perbankan di dalam Al-

Qur‟an tidak disebutkan secara eksplisit tetapi yang dimaksud

adalah sesuatu yang memiliki unsur -unsur seperti struktur,

manajemen, fungsi, hak dan kewajiban maka semua itu

disebutkan dengan jelas, seperti zakat, sadaqah, ghanimah

(rampasan perang), bai‟ (jual beli), dayn (utang dagang), maal

(harta) dan sebagainya, yang memiliki fungsi yang dilaksanakan

oleh pihak tertentu dalam kegiatan ekonomi (Heri,2008: 45).

Dalam Peraturan Bank Indonesia, yang dimaksud dengan

Bank adalah Bank Umum dan Bank Perkreditan Rakyat sebagaimana

dimaksud dalam Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998

(Khotibul, 2009).Termasuk kantor cabang bank asing. Sedangkan

yang dimaksud dengan Bank Syariah adalah bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan

menurut jenisnya terdiri atas BUS dan BPRS Pasal 1 angka 7 UU

Perbankan Syari‟ah (Zubairi, 2009: 5).

Sebelum undang-undang perbankan syariah disahkan, posisi

perbankan syariah di Indonesia cukup mengambang, meskipun

didukung oleh konstitusi, namun tidak diatur dalam peraturan undang-

undang yang ada dibawahnya. Akhirnya, perbankan syariah berjalan

41

sesuai dengan kreatifitas pendukung dan pejuang perbankan syariah

dengan segala macam. Rancangan undang-undang perbankan syariah

sebenarnya sudah lama di bahas DPR, namun baru disahkan pada 17

Juni 2008 lalu. Sebagai undang-undang yang khusus mengatur

perbankan syariah, dalam undang-undang ini diatur mengenai

masalah kepatuhan syariah yang kewenangannya berada pada

majelis ulama Indonesia (MUI) yang di reperentasikan melalui

Dewan Pengawas Syariah (DPS) yang harus dibentuk pada masing-

masing bank syariah.

b. Fungsi dan Peran Bank Syariah

Selayaknya suatu usaha yang dibangun atas dasar kemaslahatan

umat baik didunia dan akhirat, maka bank syariah hendaknya

melakukan fungsi dan perannya sesuai dengan ajaran Islam dimana

ajaran ini berlandaskan Al-Qur‟an dan Hadist. Adapun fungsi dan

peran bank Syariah yang diantaranya tercantum dalam pembukaan

standar akuntansi yang dikeluarkan oleh AAOIFI (Accounting and

Auditing Organization for Islamic Financial Institution) (Heri, 2008:

43). Sebagai berikut:

1) Manajer investasi, Bank Syariah dapat mengelolah investasi dana

nasabah.

2) Investor, Bank Syariah dapat menginvestasikan dana yang

dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

42

3) Penyedia jasa keuangan dan lalu lintas pembayaran, Bank

Syariah dapat melakukan kegiatan-kegiatan jasa-jasa layanan

perbankan sebagaimana lazimnya.

4) Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada

entitas keuangan syariah, Bank Islam juga memiliki kewajiban

untuk mengeluarkan dan mengelolah (menghimpun,

mengadministrasikan, mendistribusikan) zakat serta dana-dana

sosial lainnya.

c. Tujuan Bank Syariah

Dibandingkan dengan Bank konvensional, Bank Syariah

memiliki tujuan lebih luas daripada Bank konvensional, namun tetap

mencari keuntungan dimana keuntungan tersebut didapatkan dengan

cara-cara yang syariah dan berasal dari sektor rill sehingga tidak

adanya unsur riba. Adapun tujuan bank syariah sebagai berikut (Heri,

2008:57):

1) Menyediakan lembaga keuangan perbankan untuk meningkatkan

taraf hidup masyarakat.

2) Memotivasi masyarakat untuk ikut serta dalam pembangunan.

3) Merubah cara berpikir masyarakat agar lebih baik dan lebih

ekonomis agar masyarakat tersebut lebih baik dalam hidupnya.

4) Melalui produk perbankan syariah yang ada, akan menyadarkan

masyarakat mengenai pentingnya berbagi dan bagi hasil. Artinya

masyarakat tidak lagi melakukan riba.

43

d. Prinsip-prinsip Bank Syariah

Pada dasarnya prinsip-prinsip perbankan syariah paling tidak

ada dua yaitu (Zainul, 2006:11):

1) Prinsip At Ta‟awun, yaitu saling membantu dan saling bekerja

sama diantara anggota masyarakat untuk kebaikan.

2) Prinsip menghindari Al Iktinaz, yaitu menahan penggunaan

uang (dana) dengan membiarkan menganggur (idle) dan tidak

berputar dalam transaksi yang bermanfaat bagi masyarakat umum.

e. Akad-Akad Bank Syariah

Bank syariah dengan sistem bagi hasil dirancang untuk

terbinanya kebersamaan menanggung risiko usaha dan berbagi

hasil usaha antara pemilik dana (shahibul mal) yang menyimpan

uangnya di lembaga, lembaga selaku pengelola dana (mudharib), dan

masyarakat yang membutuhkan dana yang bisa berstatus peminjam

dana atau pengelola usaha. Pengelolaan dana tersebut didasarkan

pada akad-akad yang disesuaikan kaidah muamalat (Amir, 2010:

26-27). Menurut fiqh muamalat membagi akad menjadi dua yaitu:

1) Akad tabarru‟, yaitu segala macam perjanjian yang

menyangkut non-profit transaction. Transaksi ini dilakukan

dengan tujuan tolong menolong dalam rangka berbuat kebaikan

yang hakikatnya bukan transaksi bisnis untuk mencari keuntungan

komersil. Contoh akad tabaru‟ adalah sebagai berikut:

44

a) Wadiah (Depository) adalah titipan dari satu pihak kepada

pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan setiap saat bila pemilik menghendaki.

b) Kafalah(Guaranty) adalah akadpemberian garansi/jaminan

oleh pihak bank kepada nasabah untuk menjamin pelaksanaan

proyek dan pemenuhan kewajiban tertentu oleh pihak yang

dijamin.

c) Wakalah(Deputyship)adalah Akad pemberiankuasa (muwakil)

kepada penerima kuasa (wakil) untuk melaksanakan suatu tugas

(tuakil) atas nama pemberi kuasa.

d) Hiwalah(Transfer Service)adalahAkadyang mengharuskan

pemindahan utang dari yang bertanggung kepada penanggung

jawab yang lain.

e) Ar-Rahn(Mortgage) Menahan salah satu harta milik nasabah

yang memiliki nilai ekonomis sebagai jaminan atas pinjaman

yang diterimanya.

f) Al-Qardh(Soft and Benevolent Loan) Pemberian harta kepada

nasabah yang dapat ditagih atau diminta kembali atau

dengan kata lain meminjamkan tanpa mengharapkan imbalan.

g) Dhaman Menggabungkan dua beban (tanggungan) untuk

membayar utang, menggadaikan barang, atau menghadirkan

orang pada tempat yang telah ditentukan.

45

2) Akad tijaroh(compensational contract) adalah segala macam

perjanjian yang menyangkut profit transaction.Akad ini

dilakukan dengan mencari keuntungan atau bersifat komersil,

akad tijaroh antara lain sebagai berikut :

a) Mudharabah berasal dari kata dharb yang artinya

memukul. Atau lebih tepatnya adalah proses seseorang

dalam menjalankan suatu usaha. Secara teknis,

mudharabah adalah sebuah akad kerja sama antara pihak

dimana pihak pertama (shahib al mal) menyediakan

seluruh modal, sedangkan pihak lainnya menjadi pengelola.

b) Murabahah(Deferred Payment Sale)Akad jual beli barang

dengan harga asal dengan tambahan keuntungan yang

disepakati. Penjual harus memberitahu harga produk

yang dia beli dan menentukan suatu tingkat keuntungan

sebagai tambahannya.

c) Musyarakah (Partnership, Project Financing Participation)

Akad kerja sama antara dua pihak atau lebih untuk

usaha tertentu, dimana masing-masing pihak melakukan

kontribusi dana (atau amal/expertise ) dengan kesepakatan

bahwa keuntungan atau resiko akan ditanggung bersama

sesuai dengan kesepakatan.

d) Salam (In-front Payment Sale) Pembiayaan jual beli dimana

pembeli memberikan uang terlebih dahulu terhadap barang

46

yang dibeli yang telah disebutkan spesifikasinya dengan

pengantaran kemudian.

e) Istishna(Purchase by Order or Manufacture) Pembiayaan

jual beli yang dilakukan bank dan nasabah dimana penjual

(pihak bank) membuat barang yang dipesan oleh nasabah.

f) Ijarah(Operational Lease) Perjanjian sewa yang

memberikan kepada penyewa untuk memanfaatkan barang

yang akan disewa dengan imbalan uang sewa sesuai

dengan persetujuan dan setelah masa sewanya berakhir

maka barang dikembalikan kepada pemilik, namun

penyewa juga dapat memiliki barang yang disewa

dengan pilihan pemindahan kepemilikan atas barang yang

disewa dari pihak bank oleh pihak lain.

g) Muzara‟ah Yaitu bentuk kontrak bagi hasil yang diterapkan

tanaman pertanian setahun.

h) Musyaqoh Yaitu bentuk kontrak bagi hasil yang diterapkan

pada tanaman pertanian tahunan.

i) Mukhabarah Yaitu muzara‟ah tetapi bibitnya berasal dari

pemilik tanah.