Embed Size (px)

DESCRIPTION

Perspectivas Económicas para México de cara a la sucesión presidencial del 2012 Abril 2011. Retorna el optimismo. El FMI estima que el mundo crezca 4.4% en 2011 y 4.5% en 2012, incrementando así sus estimaciones de octubre en 0.2 y 0.0 puntos porcentuales respectivamente. Fuente:FMI. - PowerPoint PPT Presentation

Citation preview

Dirección de Análisis y Estrategia de Inversión

Perspectivas Económicas para México de cara a la sucesión

presidencial del 2012

Abril 2011.

2

Retorna el optimismo.

3

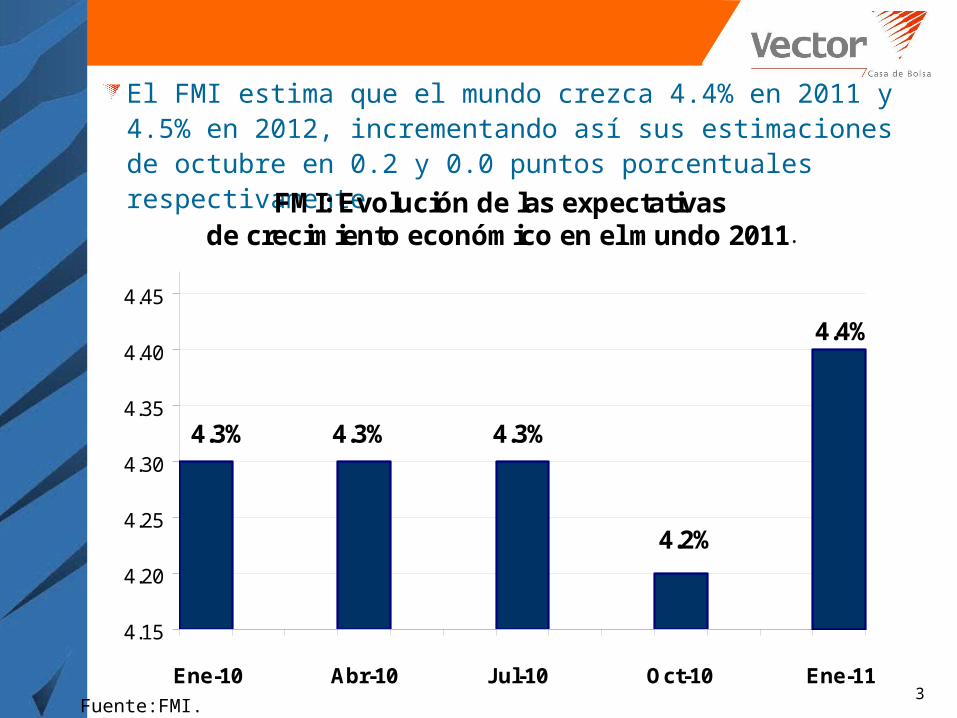

El FMI estima que el mundo crezca 4.4% en 2011 y 4.5% en 2012, incrementando así sus estimaciones de octubre en 0.2 y 0.0 puntos porcentuales respectivamente

Fuente:FMI.

FMI: Evolución de las expectativas de crecimiento económico en el mundo 2011.

Oct-10Jul-10Abr-10Ene-10 Ene-11

4.15

4.20

4.25

4.30

4.35

4.40

4.45

4.3% 4.3% 4.3%

4.2%

4.4%

4

La salida de la crisis se dará a cuatro velocidades:

China, India, Brasil, Rusia, Asia, América Latina y África Subsahariana.

EU, Canadá, Suecia, Noruega, Finlandia y Australia.

Reino Unido y la Eurozona.

Japón.

Se espera que el terremoto-tsunami y crisis nuclear Japonesa no afecte el crecimiento mundial.

5

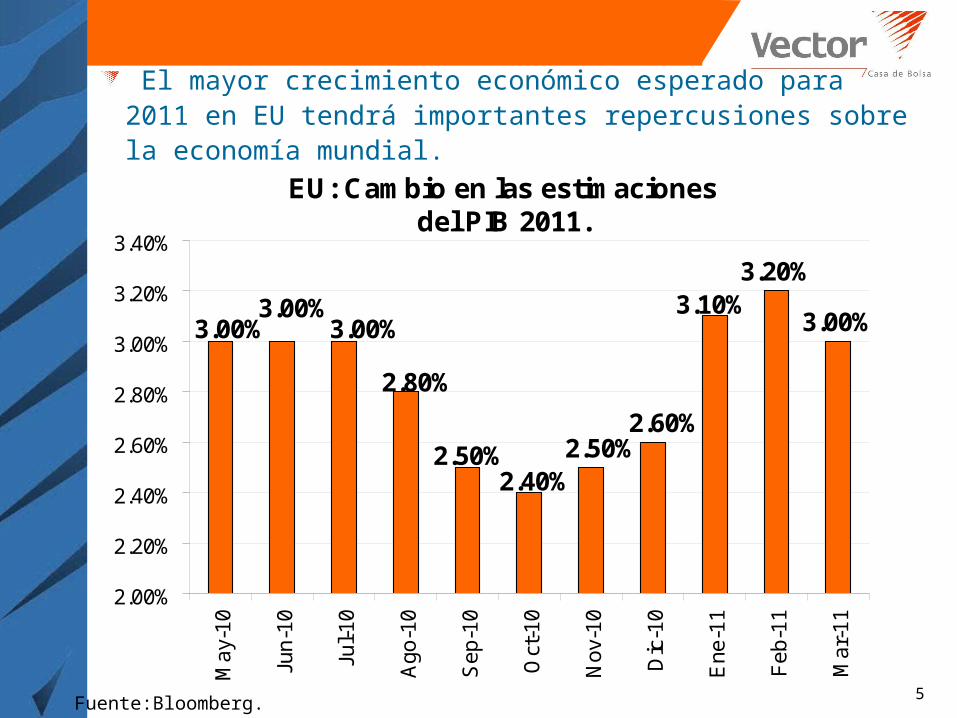

El mayor crecimiento económico esperado para 2011 en EU tendrá importantes repercusiones sobre la economía mundial.

Fuente:Bloomberg.

EU: Cambio en las estimaciones del PIB 2011.

3.20%

3.00%3.10%

3.00%3.00%

3.00%

2.80%

2.50%2.40%

2.50%2.60%

2.00%

2.20%

2.40%

2.60%

2.80%

3.00%

3.20%

3.40%M

ay-1

0

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Nov

-10

Dic

-10

Ene

-11

Feb

-11

Mar

-11

6

El principal beneficiario de este fenómeno será México. Desde octubre las estimaciones del crecimiento de 2011 han pasado de 3.5% a 4.5%, mismo que según el FMI podría prolongarse hasta 2012 con un 4.8%.

Fuente:Banxico.

7

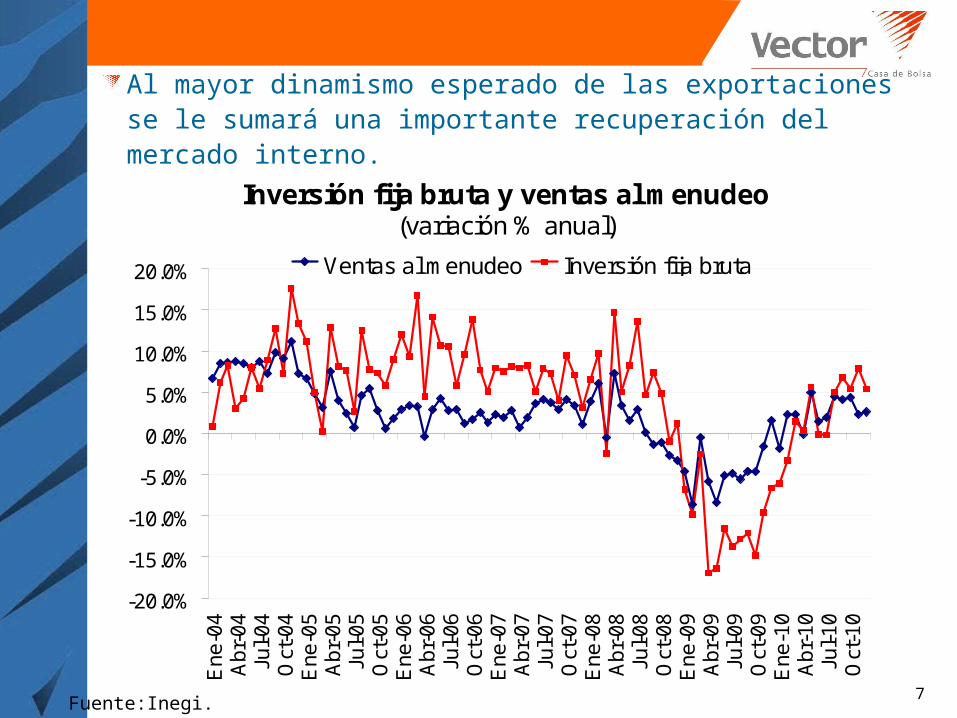

Al mayor dinamismo esperado de las exportaciones se le sumará una importante recuperación del mercado interno.

Fuente:Inegi.

Inversión fija bruta y ventas al menudeo(variación % anual)

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

En

e-0

4A

br-

04

Jul-

04O

ct-0

4E

ne

-05

Ab

r-0

5Ju

l-05

Oct

-05

En

e-0

6A

br-

06

Jul-

06O

ct-0

6E

ne

-07

Ab

r-0

7Ju

l-07

Oct

-07

En

e-0

8A

br-

08

Jul-

08O

ct-0

8E

ne

-09

Ab

r-0

9Ju

l-09

Oct

-09

En

e-1

0A

br-

10

Jul-

10O

ct-1

0

Ventas al menudeo Inversión fija bruta

8

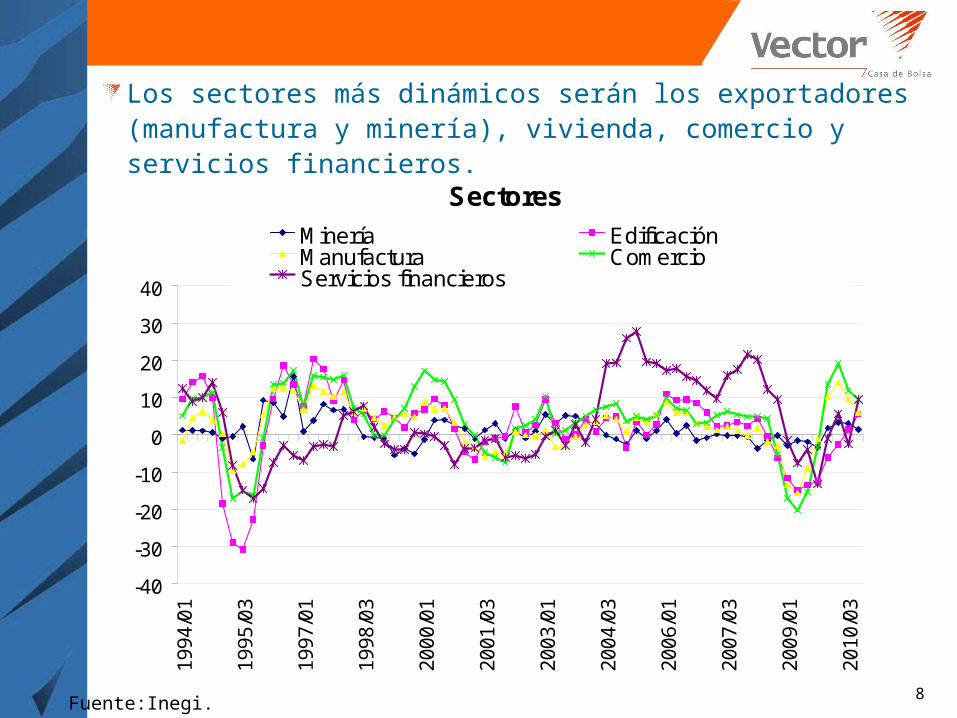

Los sectores más dinámicos serán los exportadores (manufactura y minería), vivienda, comercio y servicios financieros.

Fuente:Inegi.

Sectores

-40

-30

-20

-10

0

10

20

30

40

199

4/0

1

199

5/0

3

199

7/0

1

199

8/0

3

200

0/0

1

200

1/0

3

200

3/0

1

200

4/0

3

200

6/0

1

200

7/0

3

200

9/0

1

201

0/0

3

Minería EdificaciónManufactura ComercioServicios financieros

9

Sin embargo, es de esperarse que el mayor crecimiento esperado reduzca más rápidamente la holgura que brinda la brecha del producto

Porcentaje de uso de capacidad instalada

66.00

67.00

68.00

69.00

70.00

71.00

72.00

73.00

74.00

75.00

76.00

Ene

-06

May

-06

Sep

-06

Ene

-07

May

-07

Sep

-07

Ene

-08

May

-08

Sep

-08

Ene

-09

May

-09

Sep

-09

Ene

-10

May

-10

Sep

-10

Porcentaje de uso de capacidad instaladaDesestacionalizadaPromedio móvil 3mPromedio móvil 6m

Brecha del producto

-8.00%

-6.00%

-4.00%

-2.00%

0.00%

2.00%

4.00%

6.00%

2000

/01

2001

/01

2002

/01

2003

/01

2004

/01

2005

/01

2006

/01

2007

/01

2008

/01

2009

/01

2010

/01

2011

/01

2012

/01

Previsión actual anterior

Fuente:Inegi y estimaciones propias. Fuente:Banxico.

10

Por otro lado, empezarán a detectarse algunas presiones inflacionarias, debido a la rápida reducción de la brecha del producto y al aumento en los precios internacionales de las materias primas.

Indice internacional de precios de alimentos

Fuente:FAO.

Indice de precios de las principales materias primas

Fuente:FMI.

50.0

70.0

90.0

110.0

130.0

150.0

170.0

190.0

210.0

230.0

250.0

Fe

b-9

0F

eb

-91

Fe

b-9

2F

eb

-93

Fe

b-9

4F

eb

-95

Fe

b-9

6F

eb

-97

Fe

b-9

8F

eb

-99

Fe

b-0

0F

eb

-01

Fe

b-0

2F

eb

-03

Fe

b-0

4F

eb

-05

Fe

b-0

6F

eb

-07

Fe

b-0

8F

eb

-09

Fe

b-1

0F

eb

-11

0

50

100

150

200

250

Feb

-92

Feb

-93

Feb

-94

Feb

-95

Feb

-96

Feb

-97

Feb

-98

Feb

-99

Feb

-00

Feb

-01

Feb

-02

Feb

-03

Feb

-04

Feb

-05

Feb

-06

Feb

-07

Feb

-08

Feb

-09

Feb

-10

Feb

-11

11

Las expectativas inflacionarias no reflejan claramente aún estos temores.

Fuente:Infosel

Expectativas inflación 2011-2012 (Infosel)

3.95

3.83

3.30

3.40

3.50

3.60

3.70

3.80

3.90

4.00

18

-Ju

n-0

9

18

-Ju

l-0

9

18

-Ag

o-0

9

18

-Se

p-0

9

18

-Oct

-09

18

-No

v-0

9

18

-Dic

-09

18

-En

e-1

0

18

-Fe

b-1

0

18

-Ma

r-1

0

18

-Ab

r-1

0

18

-Ma

y-1

0

18

-Ju

n-1

0

18

-Ju

l-1

0

18

-Ag

o-1

0

18

-Se

p-1

0

18

-Oct

-10

18

-No

v-1

0

18

-Dic

-10

18

-En

e-1

1

18

-Fe

b-1

1

18

-Ma

r-1

1

2011 2012

12

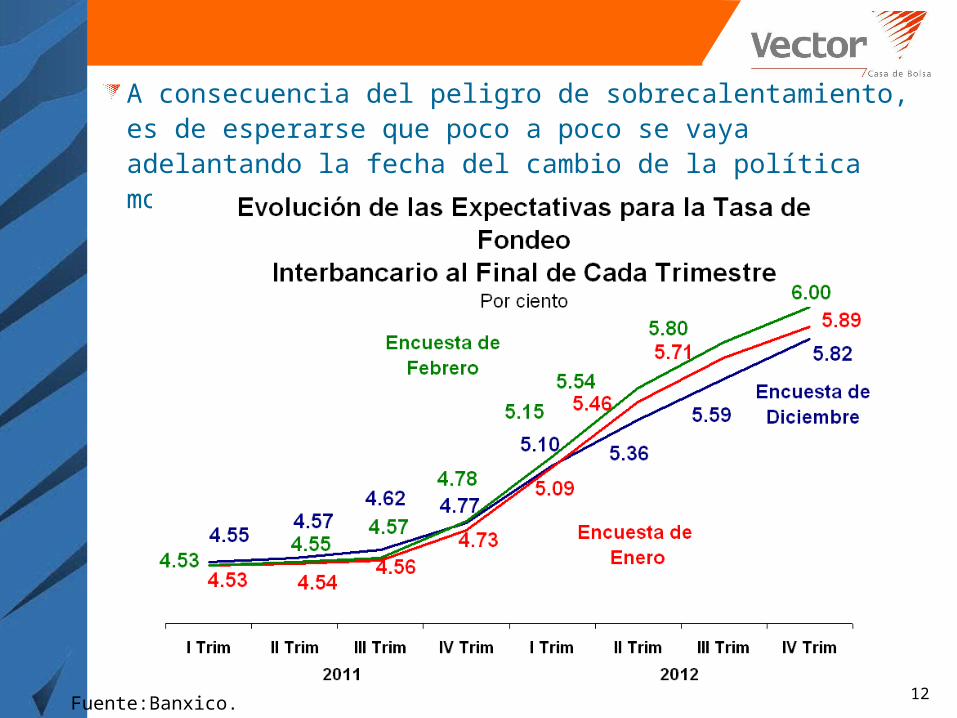

A consecuencia del peligro de sobrecalentamiento, es de esperarse que poco a poco se vaya adelantando la fecha del cambio de la política monetaria.

Fuente:Banxico.

13

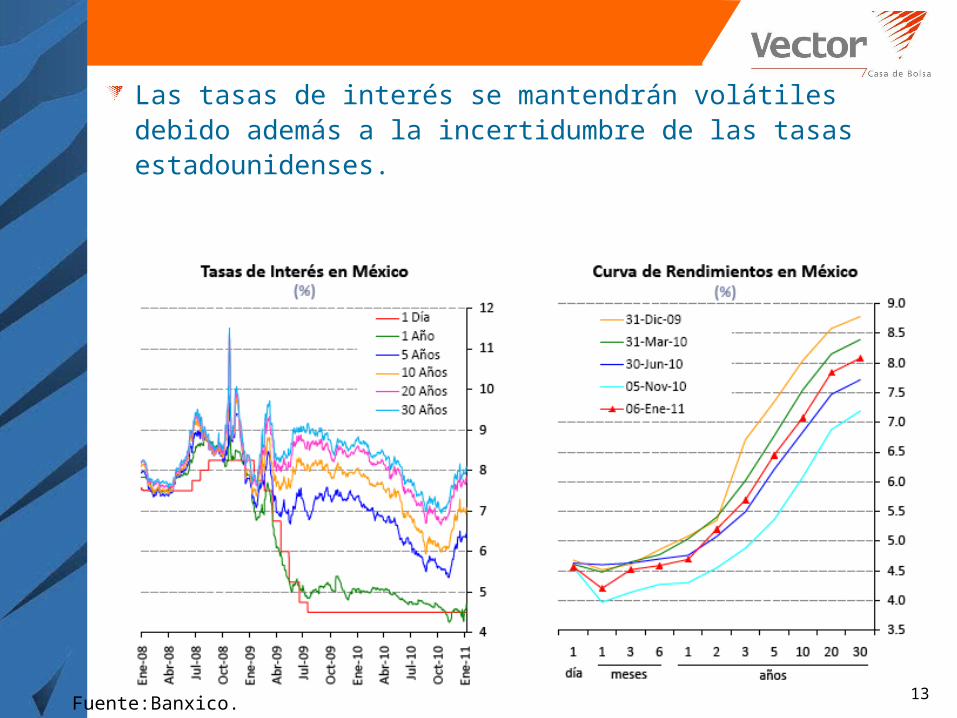

Las tasas de interés se mantendrán volátiles debido además a la incertidumbre de las tasas estadounidenses.

Fuente:Banxico.

14

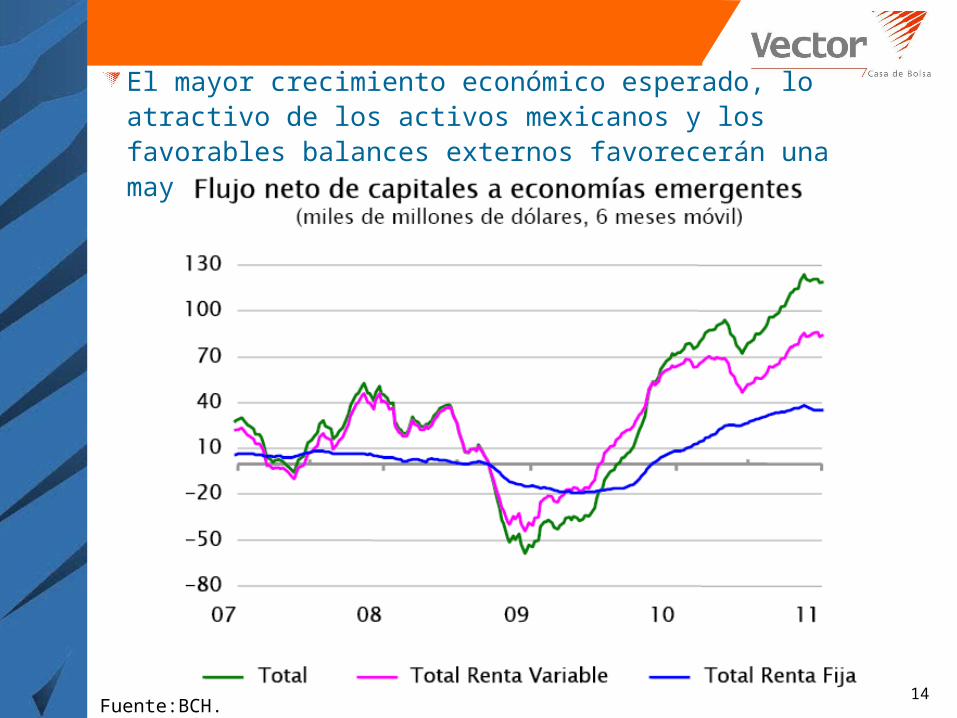

El mayor crecimiento económico esperado, lo atractivo de los activos mexicanos y los favorables balances externos favorecerán una mayor apreciación del tipo de cambio.

Fuente:BCH.

15

Índice de tipo de cambio real

Fuente:Banxico.

Balanza en cuenta corriente(como % del PIB)

Fuente:Inegi.

20.0000

40.0000

60.0000

80.0000

100.0000

120.0000

140.0000

160.0000

Ene

-90

Ene

-91

Ene

-92

Ene

-93

Ene

-94

Ene

-95

Ene

-96

Ene

-97

Ene

-98

Ene

-99

Ene

-00

Ene

-01

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Ene

-10

Ene

-11

Índice de tipo de cambio realPromedio 1990-2010Promedio 2000-2010

-7.0%

-6.0%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

Ene

-93

Ene

-94

Ene

-95

Ene

-96

Ene

-97

Ene

-98

Ene

-99

Ene

-00

Ene

-01

Ene

-02

Ene

-03

Ene

-04

Ene

-05

Ene

-06

Ene

-07

Ene

-08

Ene

-09

Ene

-10

Saldo de la cuenta corriente como % del PIB

promedio móvil 4T

El tipo de cambio no está sobrevaluado. Podría apreciarse hasta ubicarse por debajo de los 12.00 pesos.

16Fuente:BCH.

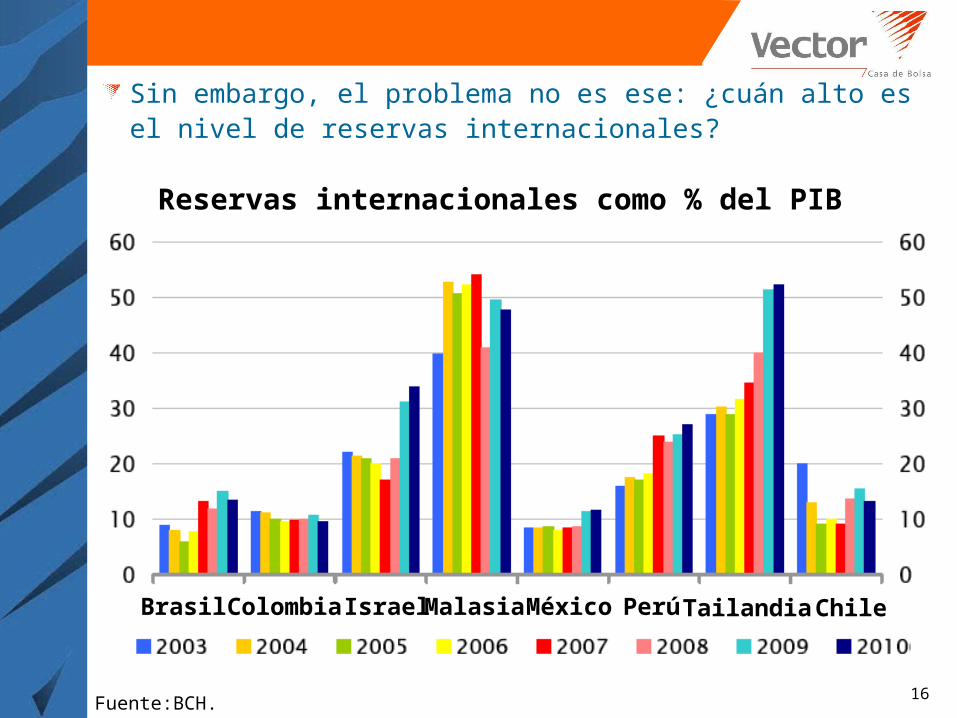

Sin embargo, el problema no es ese: ¿cuán alto es el nivel de reservas internacionales?

Reservas internacionales como % del PIB

Brasil Colombia Israel Malasia México Perú Tailandia Chile

17

Riesgos

18

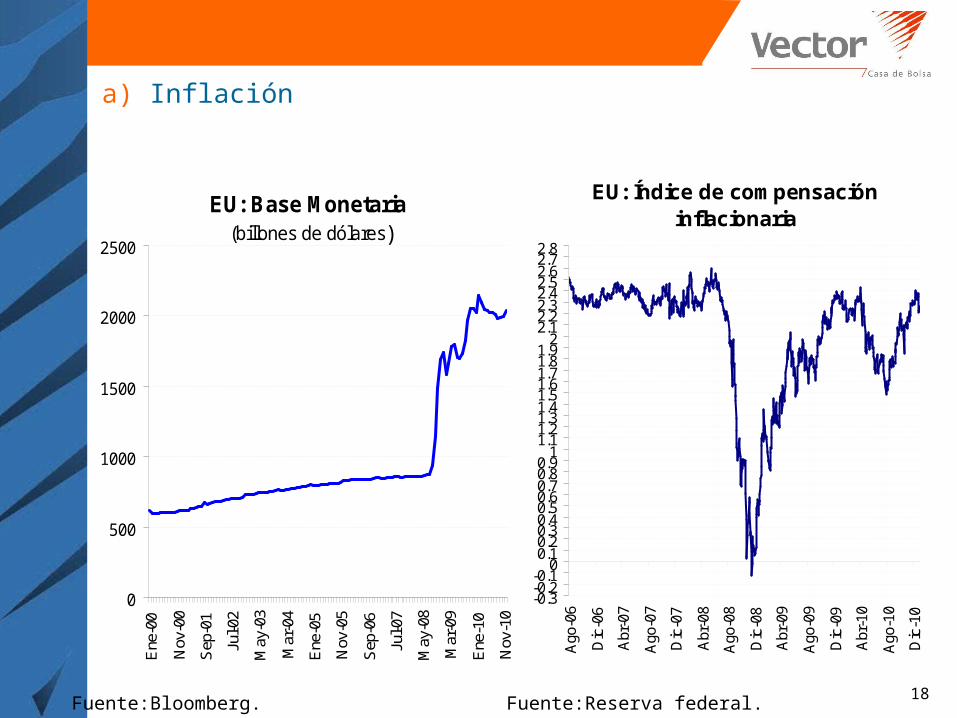

a) Inflación

EU: Base Monetaria (billones de dólares)

0

500

1000

1500

2000

2500

Ene

-00

Nov

-00

Sep

-01

Jul-0

2

May

-03

Mar

-04

Ene

-05

Nov

-05

Sep

-06

Jul-0

7

May

-08

Mar

-09

Ene

-10

Nov

-10

Fuente:Bloomberg.

EU: Índice de compensación inflacionaria

-0.3-0.2-0.1

00.10.20.30.40.50.60.70.80.9

11.11.21.31.41.51.61.71.81.9

22.12.22.32.42.52.62.72.8

Ago

-06

Dic

-06

Abr

-07

Ago

-07

Dic

-07

Abr

-08

Ago

-08

Dic

-08

Abr

-09

Ago

-09

Dic

-09

Abr

-10

Ago

-10

Dic

-10

Fuente:Reserva federal.

19

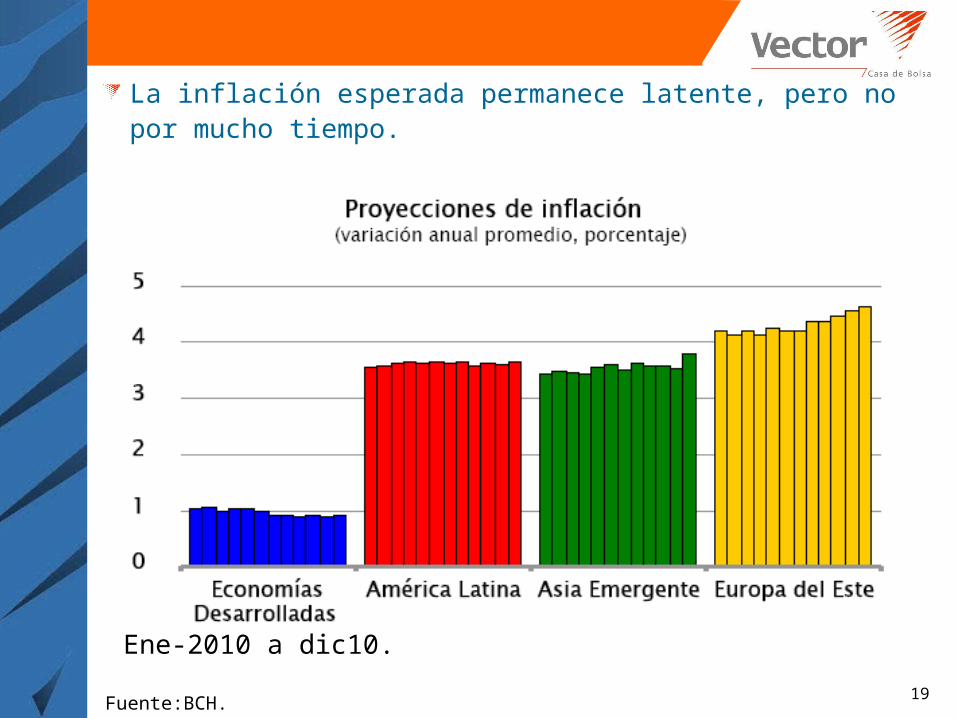

La inflación esperada permanece latente, pero no por mucho tiempo.

Fuente:BCH.

Ene-2010 a dic10.

20

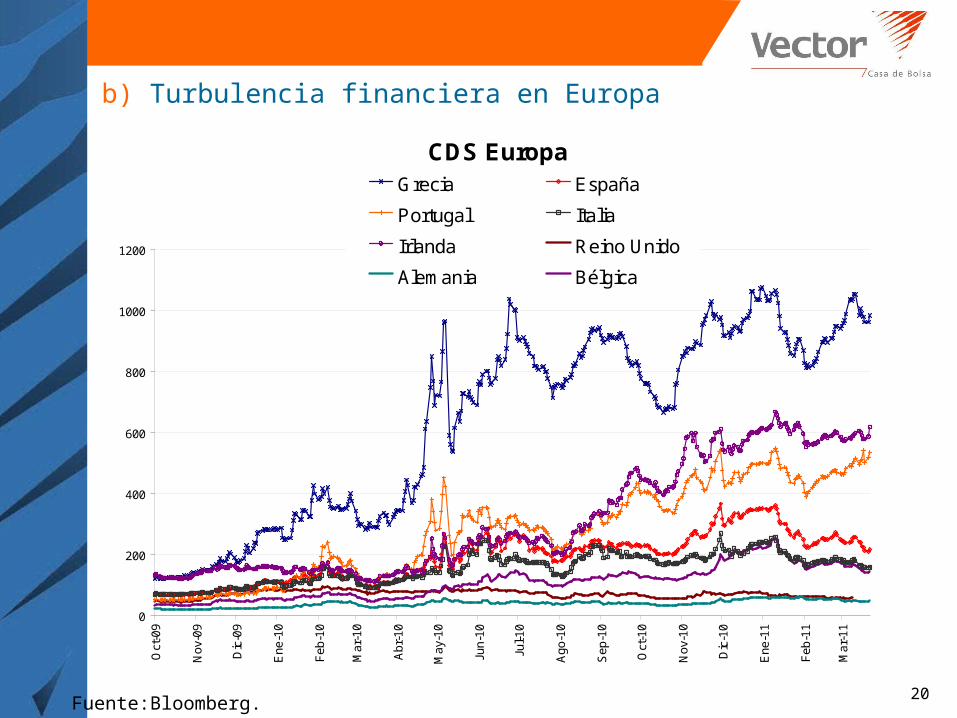

b) Turbulencia financiera en Europa

Fuente:Bloomberg.

CDS Europa

0

200

400

600

800

1000

1200

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Feb

-10

Mar

-10

Abr

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Nov

-10

Dic

-10

Ene

-11

Feb

-11

Mar

-11

Grecia España

Portugal Italia

Irlanda Reino Unido

Alemania Bélgica

21

c) Falta de avance de la consolidación fiscal en EU y países avanzados. El aumento del déficit fiscal y de la deuda pública ponen en riesgo la perspectiva de la calificación soberana de EU.

Fuente:Bloomberg.

Credit Default Swap EU

-10

10

30

50

70

90

110

11-D

ic-0

7

13-F

eb-

08

16-A

br-

08

16-J

un-

08

13-A

go-

08

10-O

ct-0

8

09-D

ic-0

8

05-F

eb-

09

06-A

br-

09

03-J

un-

09

31-J

ul-0

9

29-S

ep-

09

26-N

ov-0

9

25-E

ne-

10

24-M

ar-

10

21-M

ay-

10

20-J

ul-1

0

16-S

ep-

10

15-N

ov-1

0

12-E

ne-

11

11-M

ar-

11

22

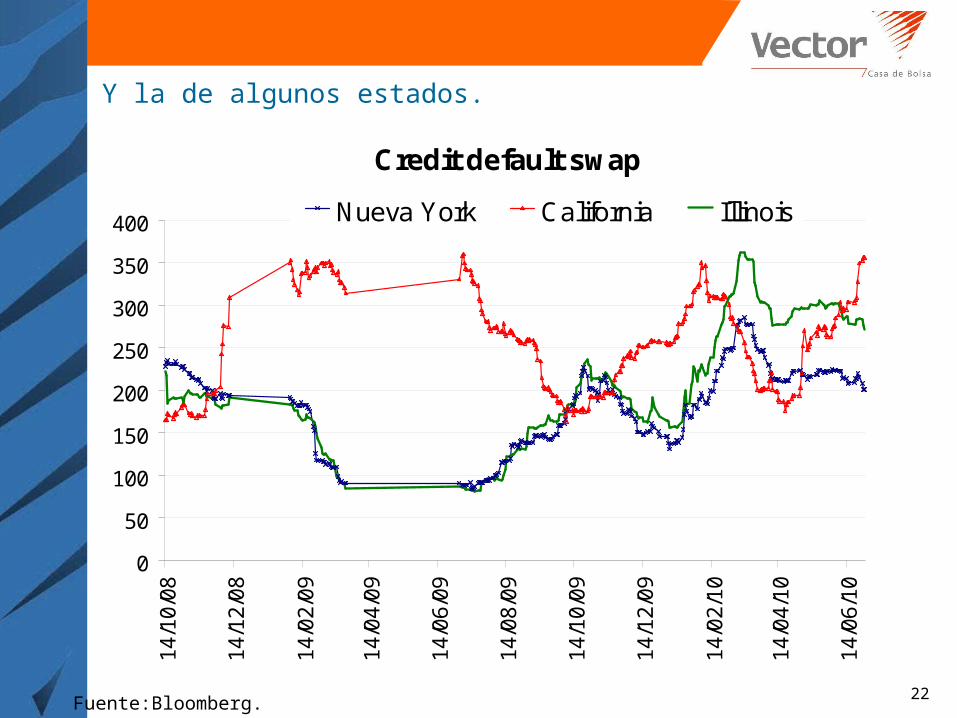

Y la de algunos estados.

Credit default swap

0

50

100

150

200

250

300

350

400

14/

10/0

8

14/

12/0

8

14/

02/0

9

14/

04/0

9

14/

06/0

9

14/

08/0

9

14/

10/0

9

14/

12/0

9

14/

02/1

0

14/

04/1

0

14/

06/1

0

Nueva York California Illinois

Fuente:Bloomberg.

23

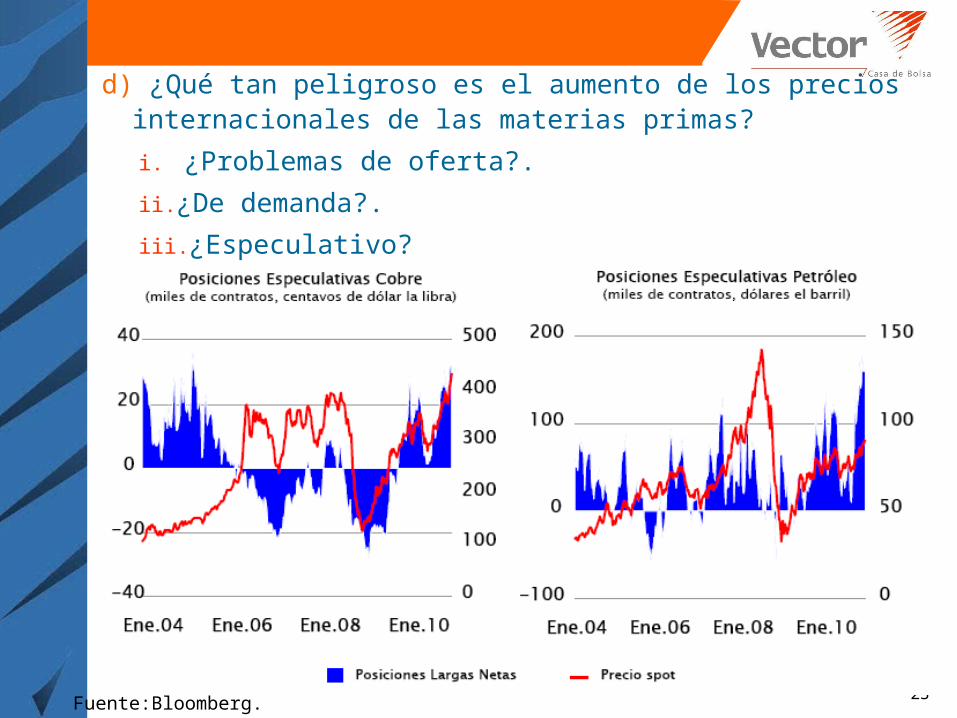

d) ¿Qué tan peligroso es el aumento de los precios internacionales de las materias primas?

i. ¿Problemas de oferta?.

ii. ¿De demanda?.

iii. ¿Especulativo?

Fuente:Bloomberg.

24

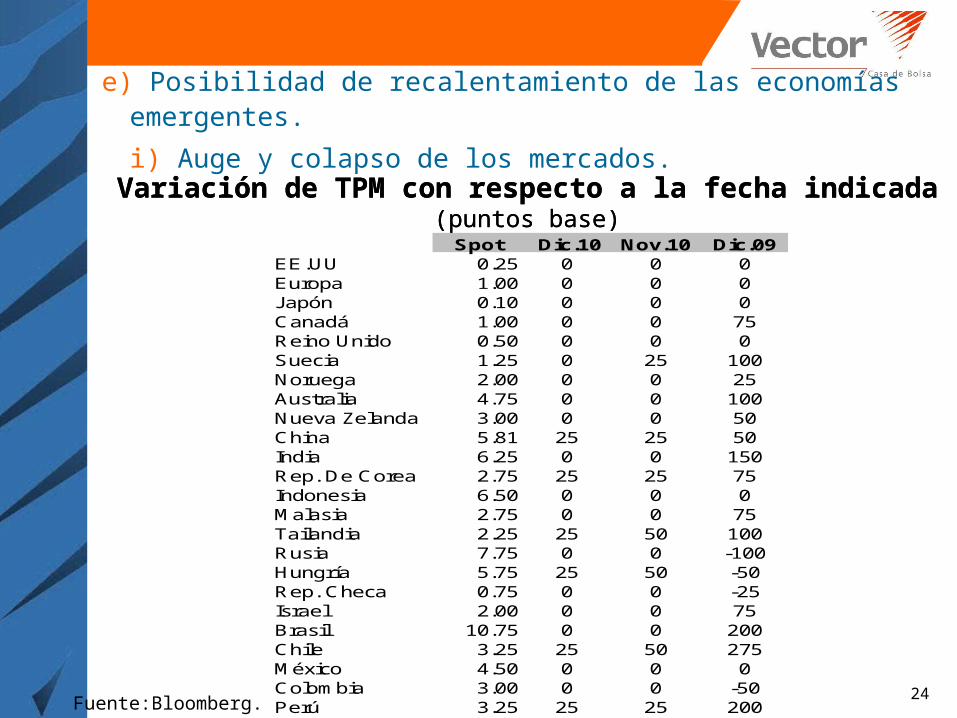

e) Posibilidad de recalentamiento de las economías emergentes.

i) Auge y colapso de los mercados.

Fuente:Bloomberg.

Variación de TPM con respecto a la fecha indicada(puntos base)Spot Dic.10 Nov.10 Dic.09

EE.UU 0.25 0 0 0Europa 1.00 0 0 0Japón 0.10 0 0 0Canadá 1.00 0 0 75Reino Unido 0.50 0 0 0Suecia 1.25 0 25 100Noruega 2.00 0 0 25Australia 4.75 0 0 100Nueva Zelanda 3.00 0 0 50China 5.81 25 25 50India 6.25 0 0 150Rep. De Corea 2.75 25 25 75Indonesia 6.50 0 0 0Malasia 2.75 0 0 75Tailandia 2.25 25 50 100Rusia 7.75 0 0 -100Hungría 5.75 25 50 -50Rep. Checa 0.75 0 0 -25Israel 2.00 0 0 75Brasil 10.75 0 0 200Chile 3.25 25 50 275México 4.50 0 0 0Colombia 3.00 0 0 -50Perú 3.25 25 25 200

Variación de TPM con respecto a la fecha indicada(puntos base)

25

www.vector.com.mx(55) 5262-3600

Rodolfo NavarreteDirección de Análisis

Tel (55) 5262 3646