Embed Size (px)

Citation preview

Perspectivas para a Indústria de Transformados Plásticos.

Paulo Henrique Rangel Teixeira

Diretor Superintendente

1

Quem Somos

2

Indústria de Transformação e Reciclagem de Material Plástico

Fonte: Perfil ABIPLAST e IRMP Plastivida 2011

11.670 Empresas

358 mil Empregados

R$ 62,5 bilhões em Faturamento

R$ 6,4 milhões de toneladas de Transformados Plásticos produzidas

Setor de Transformados Plásticos

815 Empresas

23 mil Empregados

R$ 2,5 bilhões em Faturamento

R$ 1,07 milhão de toneladas matérias primas recicladas plásticas

Reciclagem de Plástico

3

4

Expectativas para o setor de transformados plásticos e para o Brasil

5

Expectativas para o Setor de Transformados Plásticos

Fonte: IBGE, MDIC e Bacen.Expectativas ABIPLAST.

Indicadores de Desempenho da Indústria de Transformados Plásticos

unid 2013 2014 1tri 2014ᵉ

Produção Física (Volume) Milhões ton 6,42 1,7 6,5

Δ% 0,1% 4,4% 1,8%

Importações US$/bilhões 3,8 0,977 4,0

Δ% 7,0% 8,4% 6,0%

Coeficiente Importação % 12% 14% 13%

Exportações US$/bilhões 1,4 0,299 1,5

Δ% 4,0% -1,6% 5,0%

Coeficiente exportação % 5,0% 4,0% 4,0%

Balança Comercial US$/bilhões 2,4 0,678 -2,6

Δ% 8,8% 13,0% 7,0%

Consumo Aparente milhões ton 6,9 1,9 7,0

Consumo Aparente (nominal) R$/bilhões 69,9 19,17 76,191

Δ% 7,6% 12,0% 9,0%

Faturamento R$/bilhões 66,9 18,6 72,3

Δ% 7,0% 11,0% 8,0%

Investimento Direto Estrangeiro R$/milhões 810,0 810,0

Δ% 17,0% -

Preço de Matéria-Prima Δ% 18,0% 5,5% -

Preço de Transformados Plásticos Δ% 4,5% 2,4% -

6

Tendências de crescimento para o setor de transformados plásticos

7

Crescimento do mercado consumidor

O mercado interno brasileiro tem magnitude global, o que representa uma oportunidade única...e também tem uma das maiores oportunidades de crescimento!

Note: 2010 USD price level at fixed exchange rates. Source: Euromonitor; Bain MTG Analysis, 2011

Projeção de participação das economias no crescimento total do consumo final mundial entre 2010 e 2020

BRAZIL

Além disso, o número de consumidores das classes B e C está aumentando no Brasil, com isso alguns produtos tendem a ser mais demandados.

8

Tendências em destaque: Setor de Alimentos

Alimentos “In Natura” Alimentos Processados (Embalados)

Grande oportunidade para agregar valor nas exportações brasileiras de commodities.

Fonte: ABIPLAST.

O aumento na renda brasileira trará como consequência a mudança nos hábitos de consumo da população. Uma dessas mudanças será o aumento do consumo de alimentos processados embalados e em menores volumes (até unitário).

9

Tendências em destaque: Higiene Pessoal

O Brasil é o 3° maior consumidor mundial de produtos de higiene pessoal e cosméticos, atrás de EUA e Japão.

O consumo per capita brasileiro é 4 vezes maior que a média mundial e em 2015 espera-se que o consumo seja de US$ 50,5 bilhões.

Classes C e D estão acessando o mercado de higiene pessoal e cosméticos, e para atende-los a indústria busca inovar em embalagens com menor custo (de volumes menores ou sachês) e customizadas para cada tipo de público.

O meio ambiente demanda por soluções cada vez mais sustentáveis. Há muitos produtos plásticos que podem atender à esta exigência.

Embalagens inteligentes• Reagem conforme mudanças das características do produto embalado;• Aumentam a vida útil do produto embalado (barreiras)• Reduzem o desperdício de alimentos.

Painéis solares de plásticoTecnologia pode baratear o custo de fabricação de painéis solares,

tornando mais viável o aproveitamento da energia solar.

10

Tendências em destaque: Produtos Sustentáveis

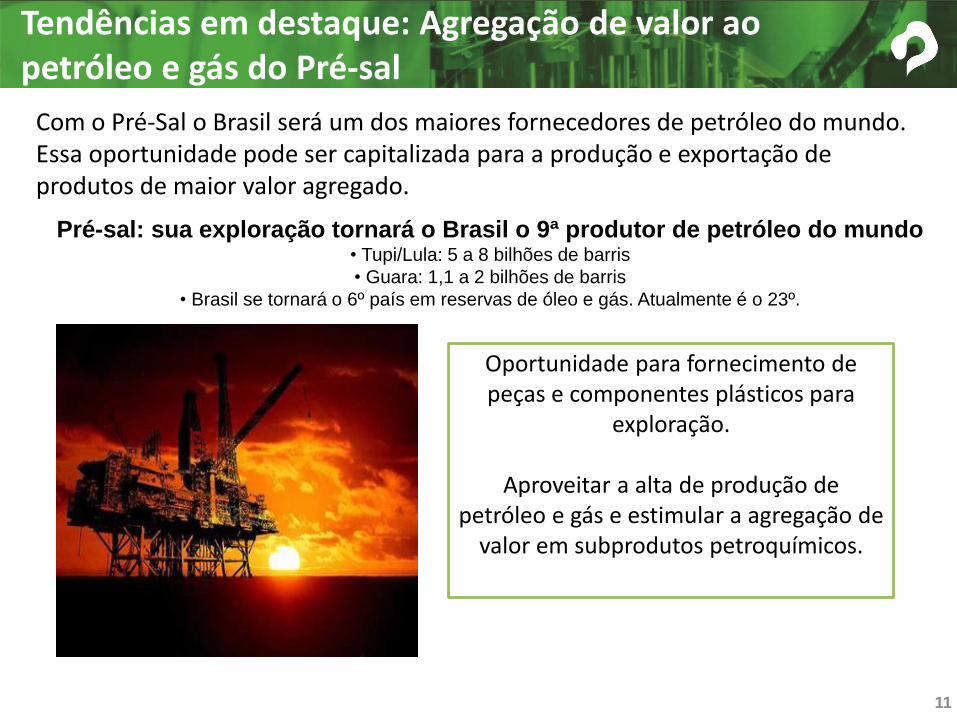

Pré-sal: sua exploração tornará o Brasil o 9ª produtor de petróleo do mundo• Tupi/Lula: 5 a 8 bilhões de barris

• Guara: 1,1 a 2 bilhões de barris

• Brasil se tornará o 6º país em reservas de óleo e gás. Atualmente é o 23º.

Com o Pré-Sal o Brasil será um dos maiores fornecedores de petróleo do mundo. Essa oportunidade pode ser capitalizada para a produção e exportação de produtos de maior valor agregado.

Oportunidade para fornecimento de peças e componentes plásticos para

exploração.

Aproveitar a alta de produção de petróleo e gás e estimular a agregação de

valor em subprodutos petroquímicos.

11

Tendências em destaque: Agregação de valor ao petróleo e gás do Pré-sal

30

105 99

24

89

2110

20

45

139 136

48

108

3216

36

Mundo Nafta Oeste Europeu

Europa Central

Japão América Latina

Oriente Médio / Africa

Asia (s/ Japão)

2005 2015*

Source: Plastics: The facts - Plastics Europe 2009

World Nafta Western Europe

Central Europe

Japan Latin America

Asia (ex. Japan)

Midlle East

105 kg/hab

Média de consumo per capita nos EUA e Canadá

99 kg/hab

Média de consumo per capita na Europa Ocidental

89 kg/hab

Média de consumo per capita no Japão

32,6 kg/hab

Média de consumo per capita no Brasil

Fonte: Abiplast

A tendência para 2015 é de que o consumo per capita de plásticos aumente em todas as regiões do mundo.

12

*Reservas projetadas pela ANP para bacias não concedidasFonte: HIS, BP statistical review, ANP, Economist

Reservas de petróleo, 2010 (Bboe)

RESERVAS DEVEM AUMENTAR DE 4-7X COM O PRÉ-SALBRASIL SERÁ UM DOS PAÍSES MAIS ESTÁVEIS

DENTRE OS 10 MAIORES DETENTORES DE RESERVAS

Estabilidade política melhor que o Brasil

Estabilidade política pior que o Brasil

4-7x

Brasil tem posição de destaque entre detentores de grandes reservas de P&G,

sendo um dos poucos com estabilidade política

Reservas

devem

aumentar de

4 a 7 vezes

devido ao

Pré-Sal

Reservas de petróleo e gás do Brasil(bilhões de barris de óleo equivalente)

Reservas de petróleo(2010, Bboe)

*Reservas projetadas pela ANP para bacias não concedidasFonte: HIS, BP statistical review, ANP, Economist. Análise Bain.

Além do Pré-Sal, o Brasil possui reservas de shale

gas, cuja exploração aumentará ainda mais o

potencial doméstico na área de P&G

Estabilidade política:

Melhor quea do Brasil

Pior que ado Brasil

Oportunidades: Reservas de Petróleo e Gás

14

?

A expansão do mercado interno está relacionada à mudança na estrutura social, com a redução das desigualdades sociais e aumento da renda média

da população.

É preciso ser mais competitivo na produção para atender essa crescente demanda por produtos manufaturados e gerar os empregos necessários à

continuidade do crescimento.

Alternativas para competitividade do setor no curto e médio prazo

15

Fonte: Townsend

16

Perspectivas e Desafios para o Setor de Reciclagem

Cadeia petroquímica e de plástico

Matriz Industrial

ou

MercadoConsumidor

DescarteColeta

Separação

Reciclador

Transformador

Sucata

Transformador de Plástico Verticalizado

+

76,1%23,9%

17

• Pouca matéria-prima em oferta

• Coleta seletiva com pouca abrangência (apenas 14% dos municípios conta com coleta seletiva - CEMPRE Review 2013)

• Falta de sensibilização da população para a separação dos resíduos da forma correta.

Oferta

• Baixa qualidade dos materiais Pós-consumo (mistura/contaminação);

• Alto percentual de perdas por contaminantes

Qualidade

• Baixo aproveitamento da matéria prima comprada.

• O transporte eleva o valor da compra da matéria prima.

Custos

Reciclagem de Plásticos – Fatores críticos: AQUISIÇÃO DE MATÉRIA-PRIMA

18

Para atender à Política Nacional de Resíduos Sólidos o Brasil terá eu ampliar e muito o percentual de reciclagem de resíduos sólidos, inclusive plásticos. Hoje o Índice de Reciclagem Mecânica do Brasil é de 22%.

19

Tendências em destaque: Reciclagem

35% 33% 33%29%

24% 24% 23% 23%22% 22%20% 18% 18%16%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Utilidades domésticas (área de serviço) 16,5%Agropecuária 15,3%Industrial 15,0%Têxtil 10,3%Construção civil 10,2%Sacos de lixo e outros descartáveis 7,9%Outros 5,9%Infra-estrutura 5,5%Limpeza doméstica 4,9%Eletroeletrônico 2,9%Automobilística 2,1%Móveis 2,0%Brinquedos 0,7%Calçados 0,5%Material escolar e de escritório 0,3%

A reciclagem é utilizada para transformar produtos como:

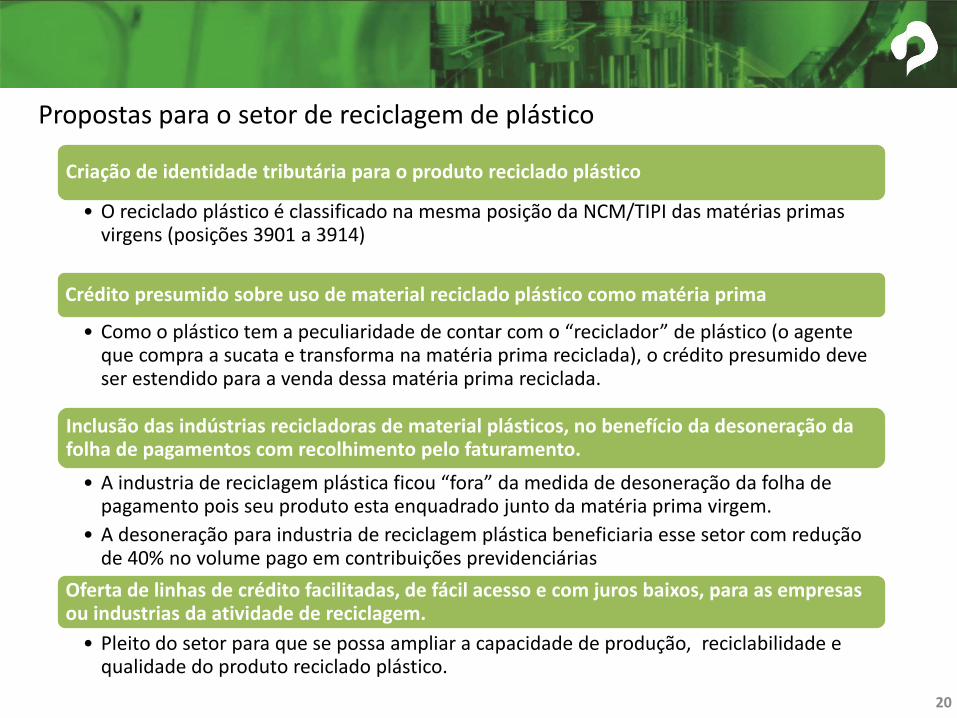

Propostas para o setor de reciclagem de plástico

Criação de identidade tributária para o produto reciclado plástico

• O reciclado plástico é classificado na mesma posição da NCM/TIPI das matérias primas virgens (posições 3901 a 3914)

Crédito presumido sobre uso de material reciclado plástico como matéria prima

• Como o plástico tem a peculiaridade de contar com o “reciclador” de plástico (o agente que compra a sucata e transforma na matéria prima reciclada), o crédito presumido deve ser estendido para a venda dessa matéria prima reciclada.

Inclusão das indústrias recicladoras de material plásticos, no benefício da desoneração da folha de pagamentos com recolhimento pelo faturamento.

• A industria de reciclagem plástica ficou “fora” da medida de desoneração da folha de pagamento pois seu produto esta enquadrado junto da matéria prima virgem.

• A desoneração para industria de reciclagem plástica beneficiaria esse setor com redução de 40% no volume pago em contribuições previdenciárias

Oferta de linhas de crédito facilitadas, de fácil acesso e com juros baixos, para as empresas ou industrias da atividade de reciclagem.

• Pleito do setor para que se possa ampliar a capacidade de produção, reciclabilidade e qualidade do produto reciclado plástico.

20

Estima-se que nos próximos 10 anos o incentivo no uso do material reciclado representará em termos de geração de valor de mercado de aproximadamente mais 1 bilhão de Reais

+ 275 milhões de Reais adicionais de benefícios econômicos e ambientais (redução no consumo de recursos naturais, energia, gastos com aterros, etc.)

Criação de mais 1.000 novos empregos por ano na indústria de reciclagem plástica.

21

Presidente José Ricardo Roriz Coelho

Diretor SuperintendentePaulo Henrique Rangel Teixeira

Equipe Técnica Antonio Orlando Kumagai Junior

Júlio César da Silva FerreiraMarcos Ferreira do Nascimento

Milene Simone TessarinNatalia Mielczarek

Paula ParizSimone Carvalho Levorato Fraga

Suzete Martucci Gabos Naal

EstagiáriosThuani Mencarelli

Tathiane Perego da Silveira

Apoio Eliane Pereira da Silva

Paulo Sercundes da SilvaTeresinha Vera Torres

Consultores Eduardo BerkovitzGilmar do AmaralFrancisco Salazar

22