Embed Size (px)

Citation preview

PERTEMUAN 6

ANALISIS LAPORAN KEUANGAN

ANDRI HELMI M, SE., MM.

TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN SEHINGGA DAPAT MEMBERIKAN GAMBARAN TENTANG BAIK BURUKNYA POSISI KEUANGAN PERUSAHAAN APABILA ANGKA RASIO TERSEBUT DIABNDINGKAN DENGAN ANGKA RASIO STANDAR.

RASIO STANDAR; 1. RASIO YANG DIBUDGETKAN PERUSAHAAN 2. RASIO HISTORIS 3. RASIO PERUSAHAAN SEJENIS

Dalam praktiknya, analisis rasio keuangan

suatu perusahaan dapat digolongkan

menjadi:

1. Rasio Neraca, yaitu membandingkan

angka-angka yang hanya bersumber dari

neraca,

2. Rasio Laporan Keuangan, yaitu

membandingkan angka-angka yang hanya

bersumber dari laporan laba rugi,

3. Rasio antar laporan, yaitu membandingkan

angka-angka dari dua sumber (data

campuran) baik yang ada di neraca

maupun laba rugi.

Menurut J Fred Weston;

1. Liquidity Ratio; Current Ratio dan Quick Ratio.

2. Leverage Ratio; Debt Ratio, Times interest Earned, Fixed

Changed coverage, cash flow coverage.

3. Activity Ratio; inventory turn over, Avarage Collection

Period, Fixed Asset Turn Over, Total Asset Turn Over.

4. Profitability Ratio; Profit margin on sales, basic eraning

power, return on total asset, return on total equity.

5. Growth Ratio; pertumbuhan penjualan, pertumbuhan laba

bersih, pertumbuhan pendapatan per saham,

pertumbuhan dividen per saham.

6. Valuation Ratio; rasio harga saham terhadap pendapatan

dan rasio nilai pasar saham terhadap nilai buku.

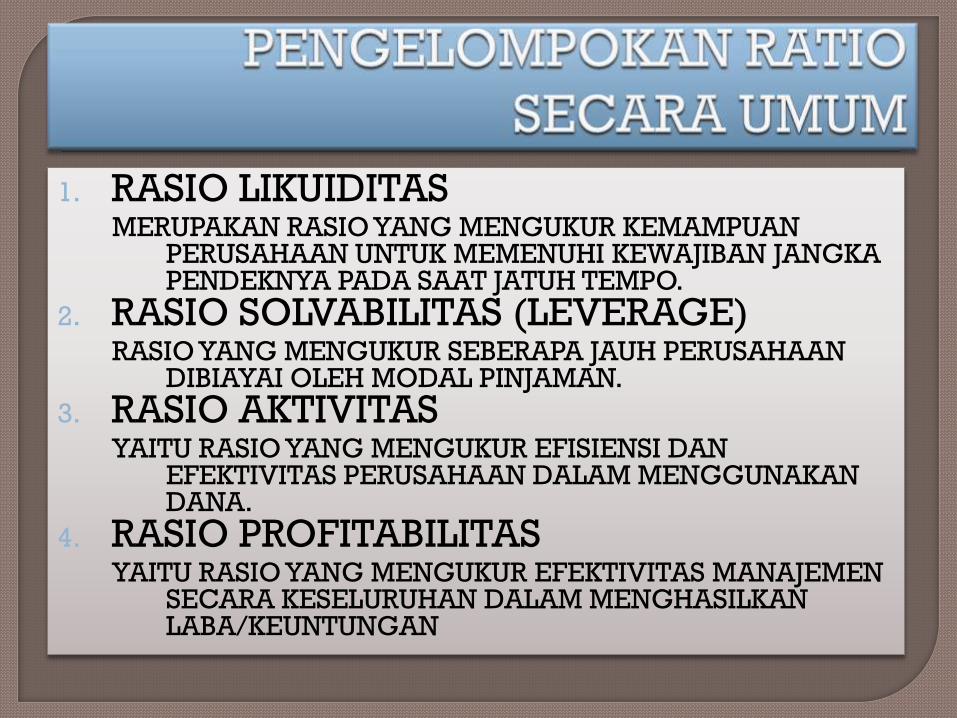

1. RASIO LIKUIDITAS MERUPAKAN RASIO YANG MENGUKUR KEMAMPUAN

PERUSAHAAN UNTUK MEMENUHI KEWAJIBAN JANGKA PENDEKNYA PADA SAAT JATUH TEMPO.

2. RASIO SOLVABILITAS (LEVERAGE) RASIO YANG MENGUKUR SEBERAPA JAUH PERUSAHAAN

DIBIAYAI OLEH MODAL PINJAMAN.

3. RASIO AKTIVITAS YAITU RASIO YANG MENGUKUR EFISIENSI DAN

EFEKTIVITAS PERUSAHAAN DALAM MENGGUNAKAN DANA.

4. RASIO PROFITABILITAS YAITU RASIO YANG MENGUKUR EFEKTIVITAS MANAJEMEN

SECARA KESELURUHAN DALAM MENGHASILKAN LABA/KEUNTUNGAN

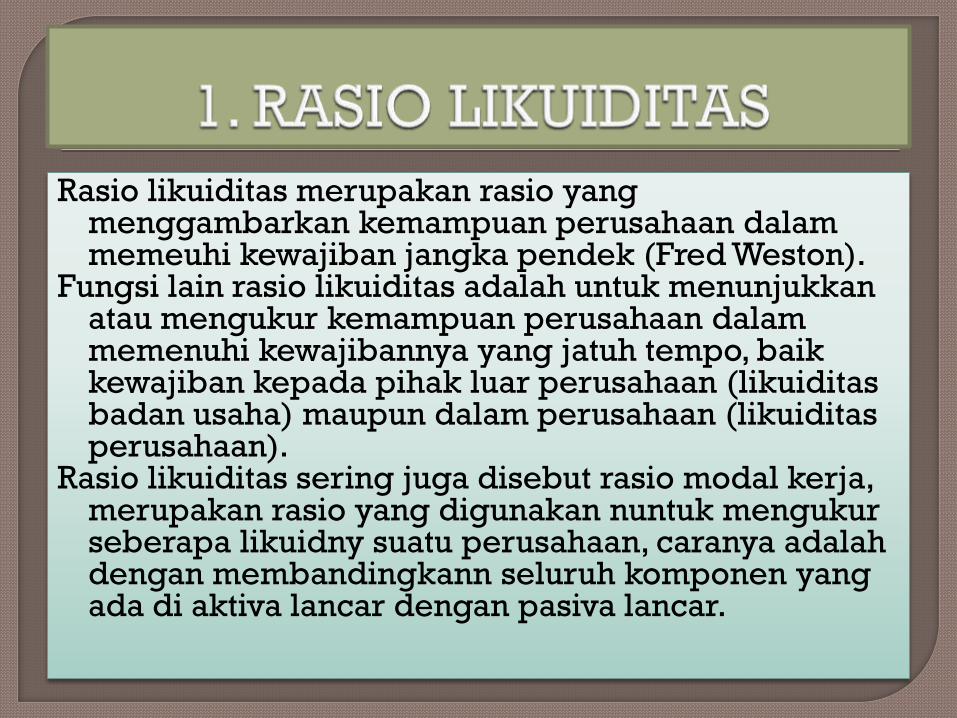

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memeuhi kewajiban jangka pendek (Fred Weston).

Fungsi lain rasio likuiditas adalah untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun dalam perusahaan (likuiditas perusahaan).

Rasio likuiditas sering juga disebut rasio modal kerja, merupakan rasio yang digunakan nuntuk mengukur seberapa likuidny suatu perusahaan, caranya adalah dengan membandingkann seluruh komponen yang ada di aktiva lancar dengan pasiva lancar.

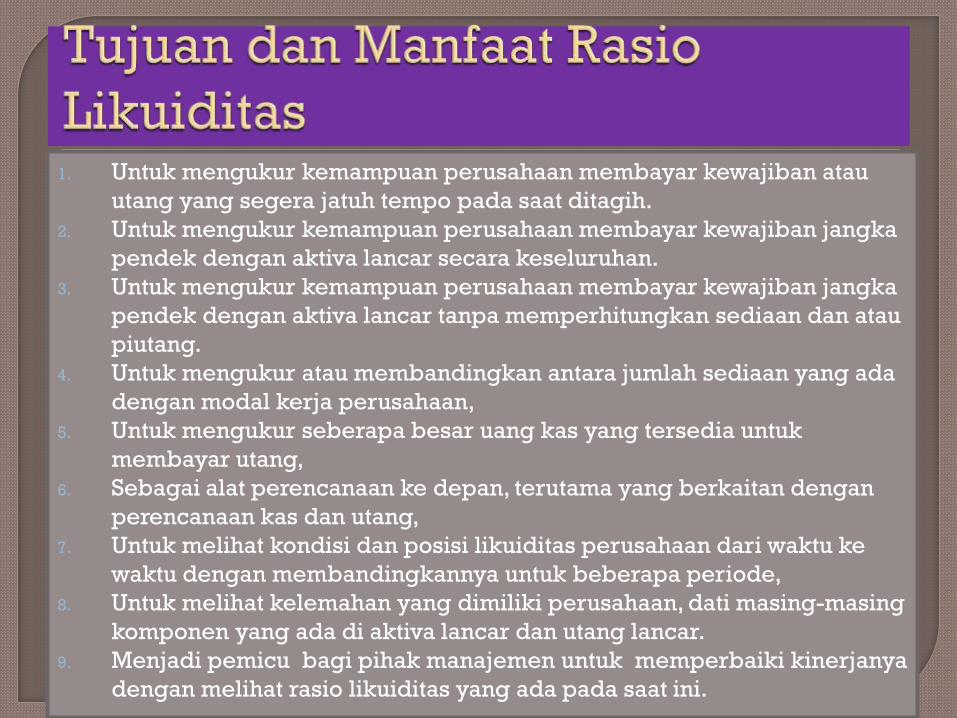

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau

utang yang segera jatuh tempo pada saat ditagih.

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar secara keseluruhan.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek dengan aktiva lancar tanpa memperhitungkan sediaan dan atau

piutang.

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada

dengan modal kerja perusahaan,

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk

membayar utang,

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan

perencanaan kas dan utang,

7. Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke

waktu dengan membandingkannya untuk beberapa periode,

8. Untuk melihat kelemahan yang dimiliki perusahaan, dati masing-masing

komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi pemicu bagi pihak manajemen untuk memperbaiki kinerjanya

dengan melihat rasio likuiditas yang ada pada saat ini.

JENIS RASIO TUJUAN ANALISIS FORMULA PERHITUNGAN

CURRENT RATIO MENGUKUR KEMAMPUAN

MEMENUHI KEWAJIBAN YANG

JATUH TEMPO

AKTIVA LANCAR

------------------- x 100%

HUTANG LANCAR

QUICK RATIO/ ACID

TEST RATIO

MENGUKUR KEMAMPUAN

MEMENUHI KEWAJIBAN YANG

JATUH TEMPO DARI QUICK ASSET

PERUSAHAAN

AKTIVA LANCAR – PERSEDIAAN

------------------------------------- X 100%

HUTANG LANCAR

CASH RATIO MENGUKUR KEMAMPUAN

MEMENUHI KEWAJIBAN YANG

JATUH TEMPO DARI DANA TUNAI

PERUSAHAAN

KAS (+ BANK)

------------------ x 100%

HUTANG LANCAR

RASIO PERPUTARAN

KAS

MENGUKUR TINGKAT KECUKUPAN

MODAL KERJA PERUSAHAAN YANG

DIBUTUHKAN UNTUK MEMBAYAR

TAGIHAN DAN MEMBIAYAI

PENJUALAN.

PENJUALAN BERSIH

------------------------------

MODAL KERJA BERSIH

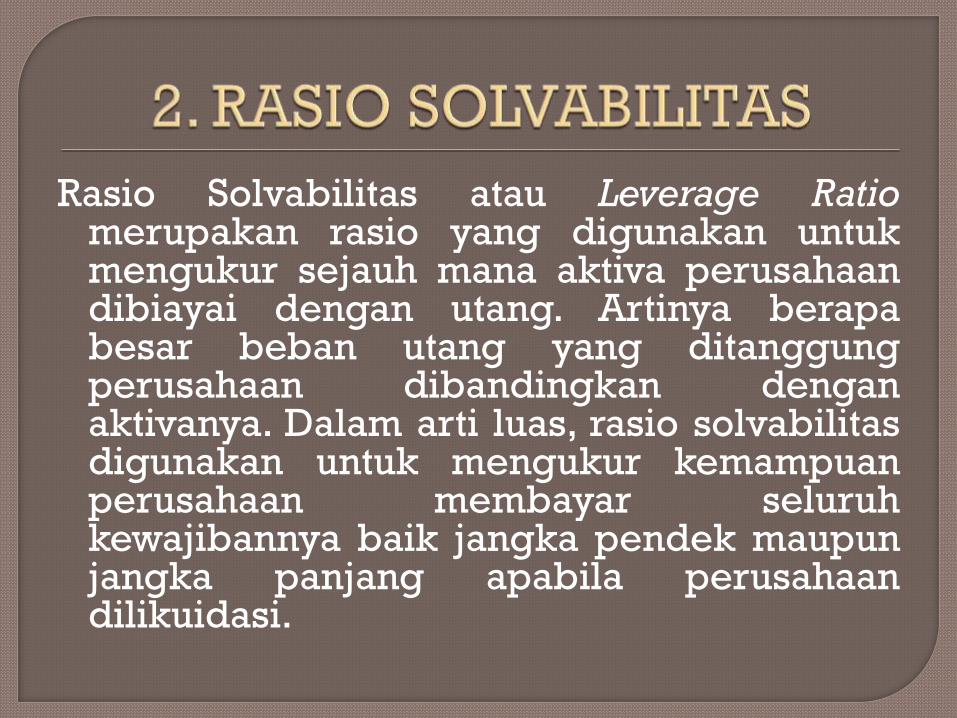

Rasio Solvabilitas atau Leverage Ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas, rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi.

1. Mengukur rasio-rasio neraca dan sejauh

mana pinjaman digunakan untuk

permodalan.

2. Melalui pendekatan rasio laba-rugi.

Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya,

Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga)

Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang,

Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva,

Untuk menilai/mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang,

Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki, dsb.

Untuk menganalisis kemampuan posisi perusahaan

terhadap kewajiban kepada pihak lainnya,

Menganalisis kemampuan perusahaan memenuhi kewajiban

bersifat tetap (seperti angsuran pinjaman termasuk bunga).

Menganalisis keseimbangan antara nilai aktiva khususnya

aktiva tetap dengan modal.

Menganalisis seberapa besar aktiva perusahaan dibiayai

oleh utang,

Menganalisis seberapa besar utang perusahaan

berpengaruh terhadap pengelolaan aktiva,

Menganalisis/ mengukur berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan utang jangka

panjang,

Menganalisis berapa dana pinjaman yang segera akan

ditagih ada terdapat sekian kalinya modal sendiri, dll.

JENIS RASIO TUJUAN ANALISIS FORMULA PERHITUNGAN

DEBT TO TOTAL ASSET

RATIO

UNTUK MENGETAHUI BERAPA

BESARNYA PERANAN MODAL ASING

TOTAL DEBT

------------------- x 100%

TOTAL ASSET

TIME INTEREST EARNID

RATIO

MENGUKUR PENGARUH ADANYA

MODAL ASING BAGI PERUSAHAAN

EBIT

-------------------------------

INTEREST CHARGED

PROPRIETORY RATIO/

STOCK HOLDER EQUITY

RATIO/ OWNERS EQUITY

TO TOTAL ASSET RATIO

UNTUK MENGETAHUI BERAPA

BESARNYA AKTIVA YANG ADA DIBIAYAI

OLEH MODAL SENDIRI

EQUITY

------------------ x 100%

TOTAL ASSET

OWNERS EQUITY TO

FIXED ASSET RATIO

UNTUK MENGUKUR SEBERAPA BESAR

AKTIVA TETAP PERUSAHAAN DIBIAYAI

OLEH MODAL SENDIRI

EQUITY

------------------ x 100%

FIXED ASSET

FIXED ASSET TO

LONGTERM LIABILITIES

RATIO

UNTUK MENGUKUR KEMAMPUAN

PERUSAHAAN DALAM MELUNASI UTANG

JANGKA PANJANG MELALUI AKTIVA

TETAP YANG DIMILIKINYA JIKA

PERUSAHAAN DILIKUIDASI.

FIXED ASSET

--------------------------- x 100%

LONG TERM LIABILITIES

BOOK VALUE PER SHARE UNTUK MELIHAT SEJAUH MANA

PERKEMBANGAN NILAI SAHAM

PERUSAHAAN.

EQUITY

-----------------------------

JUMLAH LEMBAR SAHAM

Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya, atau rasio ini digunakan untuk mengukur tingkat efeisiensi/ efektivitas pemanfaatan sumber daya perusahaan.

Penggunaan rasio aktivitas adalah dengan cara membandingkan antara tingkat penjualan dengan investasi dalam aktiva untuk satu periode

Mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode,

Untuk menghitung hari rata-rata penagihan piutang, dimana hasil perhitungan ini menunjukkan jumlah hari piutang tersebut rata-rata tidak dapat ditagih.

Menghitung verapa hari rata-rata sediaan tersimpan dalam gudang,

Mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

Mengukur berapa kali dana ditanamkan dalam aktiva tetap berputar dalam satu periode,

Mengukur penggunaan semua aktiva perusahaan dibandingkan dengan penjualan

1. Dalam Bidang Piutang 1. Perusahaan dapat mengetahui berapa lama piutang mampu

ditagih selama satu periode dan berapa kali dana yang ditanam dalam piutang berputar dalam satu periode.

2. Manajemen mengetahui jumlah hari dalam rata-rata penagihan piutang.

2. Dalam Bidang Sediaan Manajemen dapat mengetahui hari rata-rata sediaan tersimpan di

gudang.

3. Dalam Bidang Modal Kerja dan Penjualan Manajemen dapat mengetahui berapa kali dana yang ditanamkan

dalam modal kerja berputar dalam satu periode.

4. Dalam Bidang Aktiva dan Penjualan 1. Manajemen dapat mengetahui berapa kali dana yang ditanamkan

dalam aktiva tetap berputar dalam satu periode,

2. Manajemen mengetahui penggunaan semua aktiva perusahaan dibandingkan dengan penjualan dalam satu periode tertentu.

JENIS RASIO TUJUAN ANALISIS FORMULA PERHITUNGAN

INVENTORY TURN OVER MENGUKUR EFISIENSI PENGGUNAAN

DANA YANG TERTANAM DALAM

PERSEDIAAN

COST OF GOOD SOLD NET SALES

-------------------------- = ---------------------

AVARAGE INVENTORY AVARAGE INVENTORY

AVARAGE COLLECTION

PERIOD

RATA-RATA PIUTANG TERTAGIH,

MENGUKUR WAKTU PENERIMAAN

TAGIHAN/ PIUTANG.

AVARAGE ACCOUNT RECEIVABLE PIUTG AWAL+AKHIR

------------------------------------- = -----------------------

SALES DAY 2

-----------------------

360

WORKING CAPITAL

TURN OVER (CURRENT

ASSET TURN OVER)

MENGUKUR EFISIENSI PENGGUNAAN

DANA YANG TERTANAM DALAM MODAL

KERJA/ AKTIVA LANCAR

SALES SALES

----------------------- = ------------------

WORKING CAPITAL CURRENT ASSET

NET WORKING CAPITAL

TURN OVER

MENGUKUR EFISIENSI PENGGUNAAN

DANA YANG TERTANAM DALAM MODAL

KERJA BERSIH

SALES SALES

--------------------- = -------------------------------

WORKING CAPITAL CUR ASSET – CURR LIABILITIES

FIXED ASSET TURN OVER MENGUKUR EFISIENSI PENGGUNAAN

DANA YANG TERTANAM DALAM AKTIVA

TETAP

SALES

-------------

FIXED ASSET

TOTAL ASSET TURN

OVER

MENGUKUR EFISIENSI PENGGUNAAN

DANA YANG TERTANAM DALAM

KESELURUHAN AKTIVA

SALES

---------------

TOTAL ASSET

Rasio profitabilitas merupakan rasio yang untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Penggunaan rasio ini dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan terutama neraca dan laba rugi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu baik penurunan maupun peningkatan sekaligus mencari penyebab perubahan tersebut.

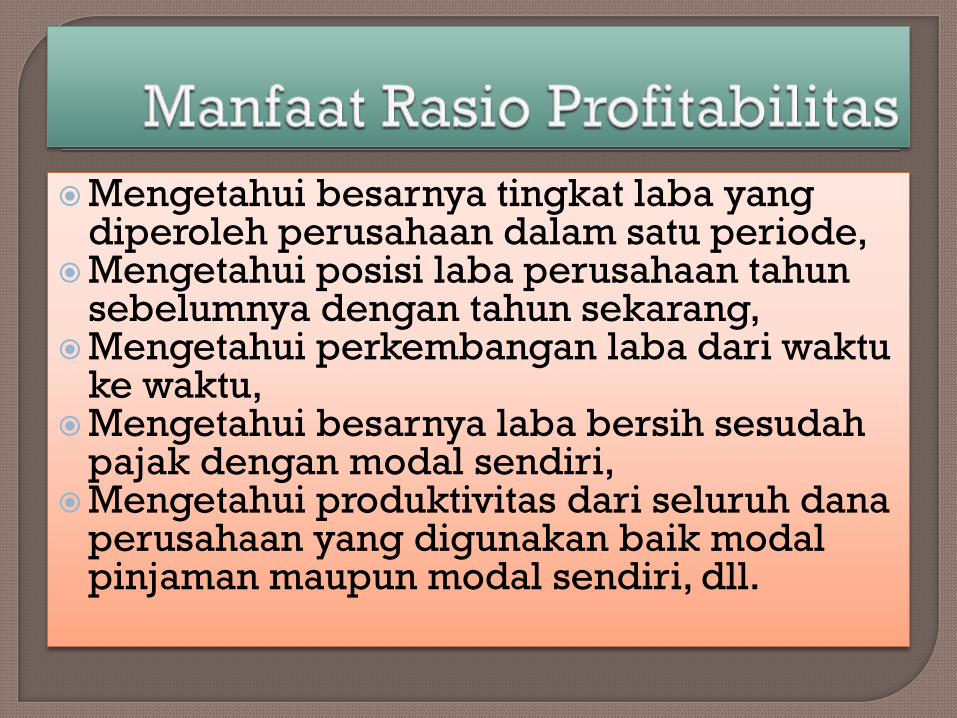

Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu,

Menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

Menilai perkembangan laba dari waktu ke waktu,

Menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

Mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri,

Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode,

Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

Mengetahui perkembangan laba dari waktu ke waktu,

Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri,

Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri, dll.

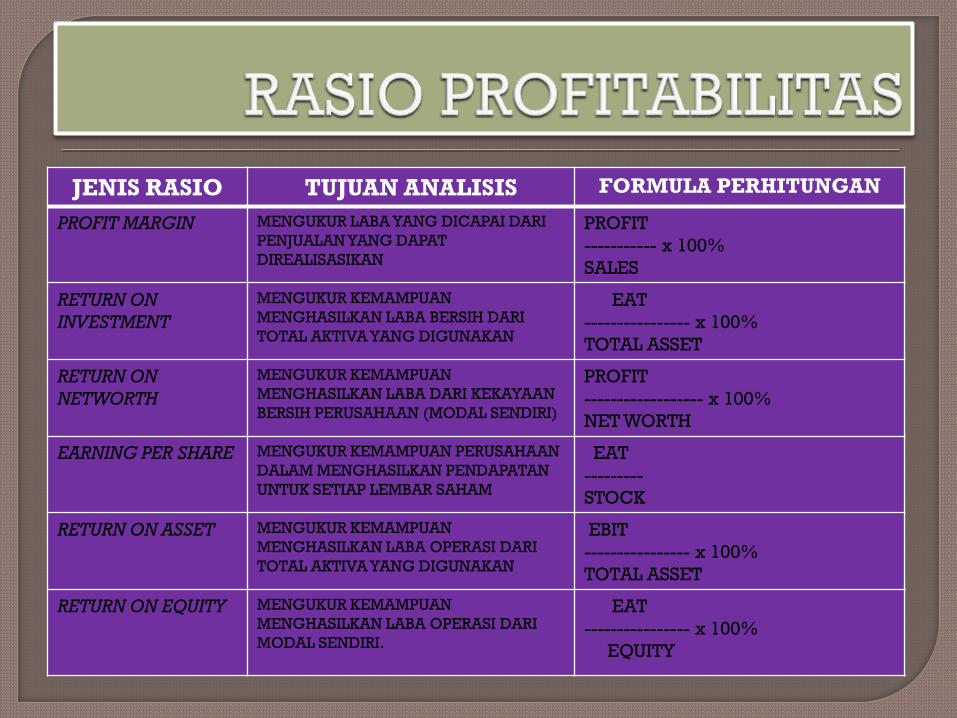

JENIS RASIO TUJUAN ANALISIS FORMULA PERHITUNGAN

PROFIT MARGIN MENGUKUR LABA YANG DICAPAI DARI

PENJUALAN YANG DAPAT

DIREALISASIKAN

PROFIT

----------- x 100%

SALES

RETURN ON

INVESTMENT

MENGUKUR KEMAMPUAN

MENGHASILKAN LABA BERSIH DARI

TOTAL AKTIVA YANG DIGUNAKAN

EAT

---------------- x 100%

TOTAL ASSET

RETURN ON

NETWORTH

MENGUKUR KEMAMPUAN

MENGHASILKAN LABA DARI KEKAYAAN

BERSIH PERUSAHAAN (MODAL SENDIRI)

PROFIT

------------------ x 100%

NET WORTH

EARNING PER SHARE MENGUKUR KEMAMPUAN PERUSAHAAN

DALAM MENGHASILKAN PENDAPATAN

UNTUK SETIAP LEMBAR SAHAM

EAT

---------

STOCK

RETURN ON ASSET MENGUKUR KEMAMPUAN

MENGHASILKAN LABA OPERASI DARI

TOTAL AKTIVA YANG DIGUNAKAN

EBIT

---------------- x 100%

TOTAL ASSET

RETURN ON EQUITY

MENGUKUR KEMAMPUAN

MENGHASILKAN LABA OPERASI DARI

MODAL SENDIRI.

EAT

---------------- x 100%

EQUITY

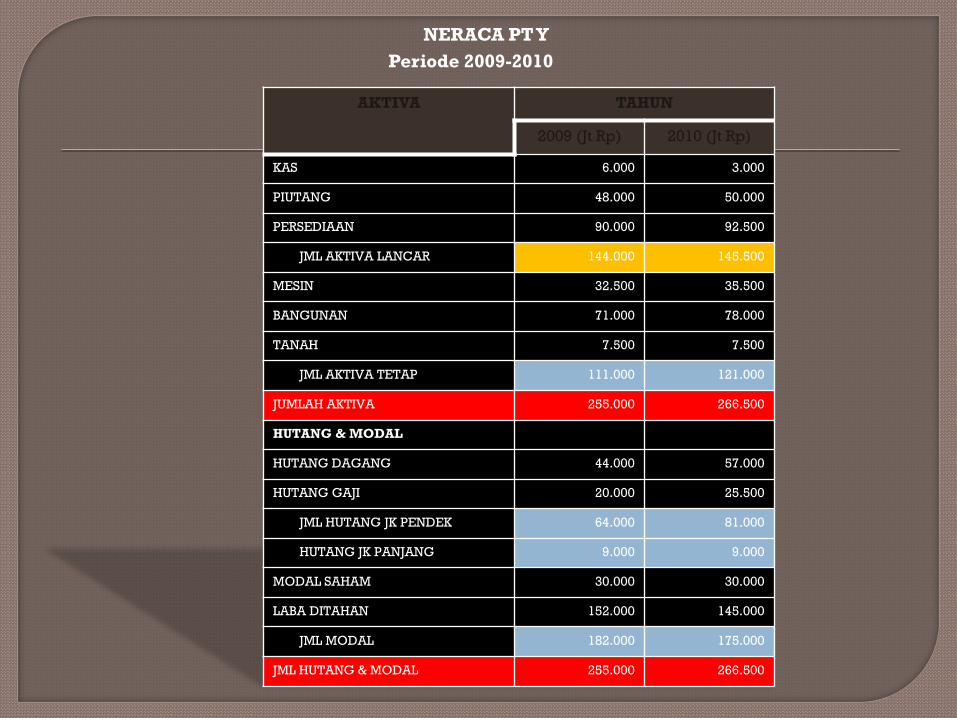

NERACA PT Y

Periode 2009-2010

AKTIVA TAHUN

2009 (Jt Rp) 2010 (Jt Rp)

KAS 6.000 3.000

PIUTANG 48.000 50.000

PERSEDIAAN 90.000 92.500

JML AKTIVA LANCAR 144.000 145.500

MESIN 32.500 35.500

BANGUNAN 71.000 78.000

TANAH 7.500 7.500

JML AKTIVA TETAP 111.000 121.000

JUMLAH AKTIVA 255.000 266.500

HUTANG & MODAL

HUTANG DAGANG 44.000 57.000

HUTANG GAJI 20.000 25.500

JML HUTANG JK PENDEK 64.000 81.000

HUTANG JK PANJANG 9.000 9.000

MODAL SAHAM 30.000 30.000

LABA DITAHAN 152.000 145.000

JML MODAL 182.000 175.000

JML HUTANG & MODAL 255.000 266.500

Laporan Laba/Rugi

PT Y Periode 2009-2010

AKTIVA TAHUN

2009 (Jt Rp) 2010 (Jt Rp)

PENJUALAN KOTOR 525.000 476.000

RETUR PENJUALAN (1.000) (1.500)

PENJUALAN BERSIH 524.000 474.500

PERSEDIAAN AWAL 496.000 468.000

PERSEDIAAN AKHIR 90.000 92.500

HARGA POKOK PENJUALAN 406.000 375.500

LABA KOTOR 118.000 99.000

BIAYA PROMOSI 17.000 15.000

BIAYA SEWA&BIAYA KANTOR 42.500 37.000

BIAYA PENJUALAN 59.500 52.000

BIAYA TELEPON&LISTRIK 5.000 3.500

BIAYA UMUM&GAJI 25.000 16.500

BIAYA ADM/UMUM 30.000 20.000

JML BIAYA OPERASI 89.000 72.000

LABA OPERASI 28.500 27.000

BUNGA 1.500 1.500

LABA SEBELUM PAJAK

PAJAK (20%)

27.000 25.500

LATIHAN: BERDASARKAN LAPORAN KEUANGAN TERSEBUT; ANALISIS PERUSAHAAN PT Y DENGAN

MENGGUNAKAN ANALISIS RATIO MENDASARKAN PADA RASIO LIKUIDITAS, SOLVABILITAS, AKTIVITAS DAN PROFITABILITAS. INTEPRETASIKAN JAWABAN SAUDARA SEBAGAI MANAJER KEUANGAN DAN KEPUTUSAN KEUANGAN DI MASA YANG AKAN DATANG.