Embed Size (px)

Citation preview

Relatório 5 – Competitividade dos segmentos

Autoria e Edição de Bain & Company 1ª Edição Julho 2014

Bain & Company Rua Olimpíadas, 205 - 12º andar 04551-000 - São Paulo - SP - Brasil Fone: (11) 3707-1200 Site: www.bain.com

Gas Energy Av. Presidente Vargas, 534 - 7° andar 20071-000 - Rio de Janeiro - RJ - Brasil Fone: (21) 3553-4370 Site: www.gasenergy.com.br

O conteúdo desta publicação é de exclusiva responsabilidade dos autores, não refletindo, necessariamente, a opinião do BNDES. É permitida a reprodução total ou

parcial dos artigos desta publicação, desde que citada a fonte.

Este trabalho foi realizado com recursos do Fundo de Estruturação de Projetos do BNDES (FEP), no âmbito da Chamada Pública BNDES/FEP No. 03/2011. Disponível com mais detalhes em <http://www.bndes.gov.br>.

Potencial de diversificação da indústria química Brasileira - Relatório 5

Índice

Guia executivo ...................................................................................................................................... 4

1. Apresentação do Estudo ............................................................................................................. 5

2. Conceituação teórica .................................................................................................................... 6

3. Pesquisa ......................................................................................................................................... 7

3.1. Metodologia da pesquisa .................................................................................................... 7

3.2. Resultados obtidos ............................................................................................................... 8

4. Análise da competitividade dos segmentos ........................................................................... 13

4.1. Metodologia de análise ..................................................................................................... 13

4.2. Resultados obtidos ............................................................................................................. 16

5. Visão 2030 .................................................................................................................................... 17

Anexo 1-A: Pesquisa - Detalhamento da metodologia ................................................................. 22

Anexo 1-B: Pesquisa – Resultado por pergunta ............................................................................. 23

Anexo 1-C: Pesquisa - Resultado por segmento ............................................................................ 30

Anexo 1-D: Pesquisa – Questionário ............................................................................................... 42

Anexo 2-A: Análise Multicritério - Detalhamento da metodologia ............................................ 47

Anexo 2-B: Análise Multicritério – Notas dos critérios ................................................................ 56

Anexo 2-C: Análise Multicritério - Análise de sensibilidade ....................................................... 63

Anexo 3: Comentários do Seminário 3 ............................................................................................ 64

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................................ 66

4

Potencial de diversificação da indústria química Brasileira - Relatório 5

Guia executivo

Este relatório consolida as análises dos segmentos do Estudo definidos como focos primários e estudados na Fase III e expõe o resultado de análises comparativas entre os mesmos. Estas análises têm o objetivo de identificar os segmentos nos quais o País apresenta maior potencial de se tornar competitivo. Adicionalmente, o relatório estima um cenário para a balança comercial da indústria química brasileira em 2030 e o impacto potencial do investimento nas oportunidades apontadas nos relatórios da Fase III.

O capítulo 1 apresenta o escopo e estrutura do Estudo e descreve sua motivação.

O capítulo 2 apresenta o Diamante de Porter, arcabouço teórico sobre o qual está fundamentado o Estudo.

O capítulo 3 expõe a pesquisa realizada pelo Consórcio com agentes da indústria com o intuito de identificar os principais desafios e fatores de competitividade do País e de apoiar a análise multicritério de competitividade dos segmentos.

O capítulo 4 analisa a competitividade dos segmentos detalhados na Fase III do Estudo. São apresentados o método de análise multicritério adotado e os resultados da análise, incluindo uma ordenação dos segmentos por grau de competitividade.

O capítulo 5 apresenta um prognóstico da balança comercial da indústria química brasileira em 2030 para os segmentos de foco primário selecionados na Fase II e detalhados na Fase III. Este prognóstico é acompanhado por cenários de investimento e impacto socioeconômico.

5

Potencial de diversificação da indústria química Brasileira - Relatório 5

1. Apresentação do Estudo

O objetivo do Estudo, financiado pelo BNDES através da Chamada Pública FEP Nº 03/2011, é identificar e avaliar oportunidades de diversificação da indústria química brasileira, com ênfase nos produtos químicos de maior valor agregado, na integração e ramificação das cadeias já existentes e nas novas tecnologias do setor. O Estudo também deve contribuir para o desenho de instrumentos e ações de uma política industrial para o setor químico que, apesar de estar em expansão no Brasil, enfrenta sucessivos déficits comerciais. Em 2012, o saldo negativo da balança do setor químico considerado no escopo deste Estudo foi de US$ 28 bilhões.

O Estudo possui três partes, a saber:

Parte 1 – Segmentação e priorização inicial dos segmentos;

Parte 2 – Análise de competitividade potencial e consolidação dos desafios;

Parte 3 – Elaboração de cenários e políticas de desenvolvimento.

A Parte 1 - Segmentação e priorização inicial – foi dividida em duas fases: (I) mapeamento e segmentação e (II) priorização inicial dos segmentos.

• Na Fase I, a indústria química brasileira considerada no escopo deste Estudo foi mapeada e dividida em 66 segmentos de produtos químicos, que representavam “segmentos de negócios potenciais”.

• Na Fase II, foram selecionados 32 segmentos para estudo detalhado, sendo 19 classificados como foco primário do Estudo e 13 como foco secundário. Realizou-se também a caracterização das novas tecnologias identificadas na fase anterior.

A Parte 2 do Estudo - Análise de competitividade potencial e consolidação dos desafios – foi dividida em duas fases: (III) caracterização dos segmentos priorizados, incluindo novas tecnologias e (IV) análise comparativa da competitividade dos segmentos e consolidação dos principais desafios identificados.

• Na Fase III, os 19 segmentos foco primário e as novas tecnologias foram estudados, detalhadamente, com base nas dimensões do Diamante de Porter1: i) condições da demanda, ii) fatores de produção, iii) estratégia, estrutura e rivalidade e iv) indústrias relacionadas. O estudo detalhado, que contou com a participação de diversos agentes atuantes nestes segmentos, não apenas avaliou as características de competitividade, mas também as oportunidades de investimentos em cada um deles.

• A Fase IV está descrita em 2 relatórios: o 5A – Competitividade dos segmentos, tema deste relatório, que avalia, de

forma comparativa, a competitividade dos segmentos foco primário com base nos insumos da Fase II, nos relatórios de cada segmento da Fase III e em uma pesquisa realizada com participantes da indústria;

1 Detalhado no Capítulo 2: Conceituação teórica

6

Potencial de diversificação da indústria química Brasileira - Relatório 5

o 5B – Políticas públicas. Este relatório aborda os principais entraves ao desenvolvimento da indústria local identificados na pesquisa com participantes da indústria (Relatório 5A) e define as propostas de políticas públicas que serão detalhadas na Parte 3 do Estudo.

Por fim, o objetivo da Parte 3 do Estudo é propor soluções concretas de políticas industriais para a indústria química brasileira. Os principais grupos de política consolidados no Relatório 5B serão detalhados e analisados à luz de: (i) referenciais externos e internos, (ii) impacto financeiro em decisões de investimento e (iii) análises de impacto socioeconômicos.

2. Conceituação teórica

A abordagem para a análise dos segmentos da indústria química brasileira foi baseada no Diamante de Porter2. O Diamante ajuda a entender as razões pelas quais as indústrias de um determinado país são capazes de competir com maior sucesso contra suas concorrentes de outras nações, por meio da análise das fortalezas e fraquezas dos países em 4 dimensões: 1- condições da demanda; 2- fatores de produção; 3- estratégia, estrutura e rivalidade; 4- indústrias relacionadas.

O Diamante é utilizado como metodologia de suporte ao objetivo maior desse Estudo: a identificação de oportunidades de diversificação da indústria química brasileira. Através de suas dimensões é possível entender, de forma estruturada:

• Onde atuar, ou seja, entender quais são os segmentos químicos em que o País apresenta condições em seu ambiente de negócios capazes de sustentar seu desenvolvimento;

• Como atuar, ou seja, em quais elementos do Diamante e com quais estratégias o governo deve atuar para proporcionar melhores condições de competitividade para as empresas em cada um desses segmentos químicos.

As 4 dimensões do modelo estão ilustradas na Figura 1.

2 Modelo desenvolvido em 1989 por Michael Porter em seu livro "A Vantagem Competitiva das Nações".

7

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 1: Diamante de Porter

3. Pesquisa

Os objetivos principais da pesquisa foram (i) identificar os principais desafios e fatores de competitividade da indústria química do País e (ii) complementar a análise comparativa de competitividade dos segmentos químicos analisados nesse Estudo.

3.1. Metodologia da pesquisa

O escopo da pesquisa incluiu os 19 segmentos foco primário definidos na Fase II deste Estudo. Dois desses segmentos foram divididos em subsegmentos: o segmento Aditivos alimentícios foi dividido em (i) Aditivos alimentícios (humano) e (ii) Aditivos alimentícios (animal) e o segmento Derivados da celulose foi dividido em (i) viscose, (ii) acetato de celulose e (iii) éteres de celulose.

Para compor o público-alvo (respondentes), o Consórcio selecionou profissionais atuantes em empresas, associações, instituições de ensino e entidades governamentais ligadas aos segmentos analisados. Tal composição foi feita a partir da lista dos participantes dos seminários 1 e 2 e complementada por pessoas entrevistadas durante a Fase III ou indicadas pelas associações.

Estratégia, estrutura e rivalidade

Indústrias relacionadasIndústrias

relacionadas

Fatores de produção

Condições de demanda

• Natureza da demanda (volume, crescimento, sofisticação) doméstica para os produtos ou serviços de uma determinada indústria

• Presença de fornecedores e outras indústrias relacionadas que sejam competitivos internacionalmente

• Posicionamento competitivo da nação em fatores de produção, como, por exemplo, mão de obra especializada e infraestrutura necessária para competir em um determinada indústria

• Condições para a criação, organização, gerenciamento eficiente de empresas, assim como a natureza da rivalidade doméstica

Fonte: Harvard Business Review (1990)

a

8

Potencial de diversificação da indústria química Brasileira - Relatório 5

Para todos os segmentos analisados, foi aplicado o mesmo questionário. Foram 12 perguntas cobrindo as 4 dimensões do Diamante de Porter, além de uma pergunta final – aberta - sobre as vantagens competitivas do país no segmento em questão.

• Fatores de produção: competitividade da (1) matéria-prima, (2) tecnologia, (3) infraestrutura, (4) ambiente regulatório, (5) capital e (6) recursos humanos;

• Condições da demanda: (7) atratividade do mercado local, (8) crescimento do mercado local e (9) sofisticação da demanda local

• Estratégia, estrutura e rivalidade: (10) grau de competição do mercado local; • Indústrias relacionadas: (11) competitividade dos fornecedores locais e (12)

importância dos clusters; • Pergunta final: (13) tipo de vantagem competitiva que o Brasil pode obter no segmento.

As 12 primeiras perguntas possuíam uma escala pré-definida para resposta e um campo livre para comentários. A questão final, relativa à possível vantagem competitiva do País em cada segmento, era apenas discursiva.

A metodologia e o questionário são apresentados com maior detalhe no Anexo deste relatório.

3.2. Resultados obtidos

Foram enviados questionários para 288 pessoas, sendo obtidas 178 respostas de 94 pessoas, que representaram cerca de 50 empresas ou entidades (cada participante pôde selecionar mais de 1 segmento para responder). O perfil dos respondentes está listado a seguir:

• 15% presidentes de empresa; • 30% diretores; • 26% gerentes; • 5% analistas/engenheiros; • 5% pesquisadores; • 5% acadêmicos; • 3% governo; • 11% outros (principalmente consultores).

9

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 2: Estatísticas gerais e número de respostas por segmento

As respostas indicaram a existência de diferentes situações competitivas nos diversos segmentos pesquisados. No entanto, quando estes foram analisados de forma conjunta, identificaram-se similaridades que permitiram um diagnóstico mais geral da indústria para cada uma das 4 dimensões do Diamante de Porter:

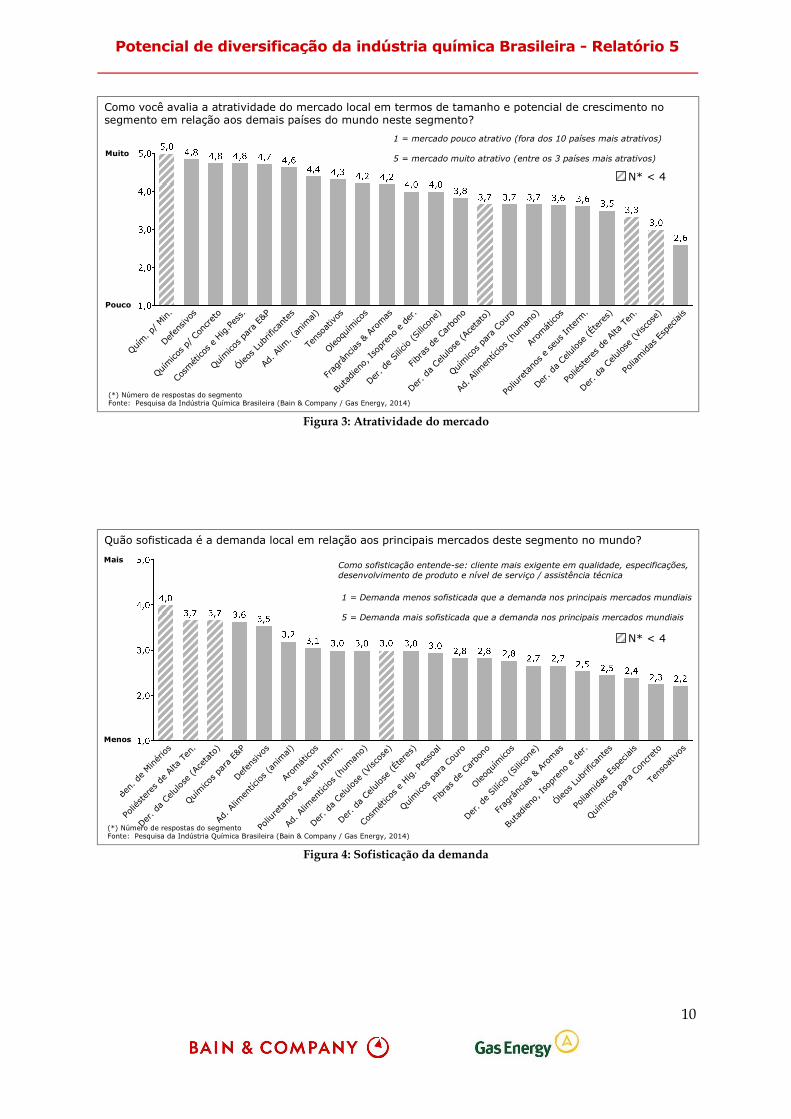

• Condições de demanda: (i) o mercado local é atrativo em termos de tamanho e crescimento para a maior parte dos segmentos - Figura 3; e (ii) há uma baixa sofisticação da demanda local em relação aos mercados mais desenvolvidos, exceto em algumas indústrias nas quais o País se destaca pelo tamanho do seu mercado, como em defensivos, ou pela vanguarda na aplicação de novas tecnologias como, por exemplo, na avicultura (aditivos para ração animal) e exploração de petróleo em águas profundas (químicos para E&P) - Figura 4;

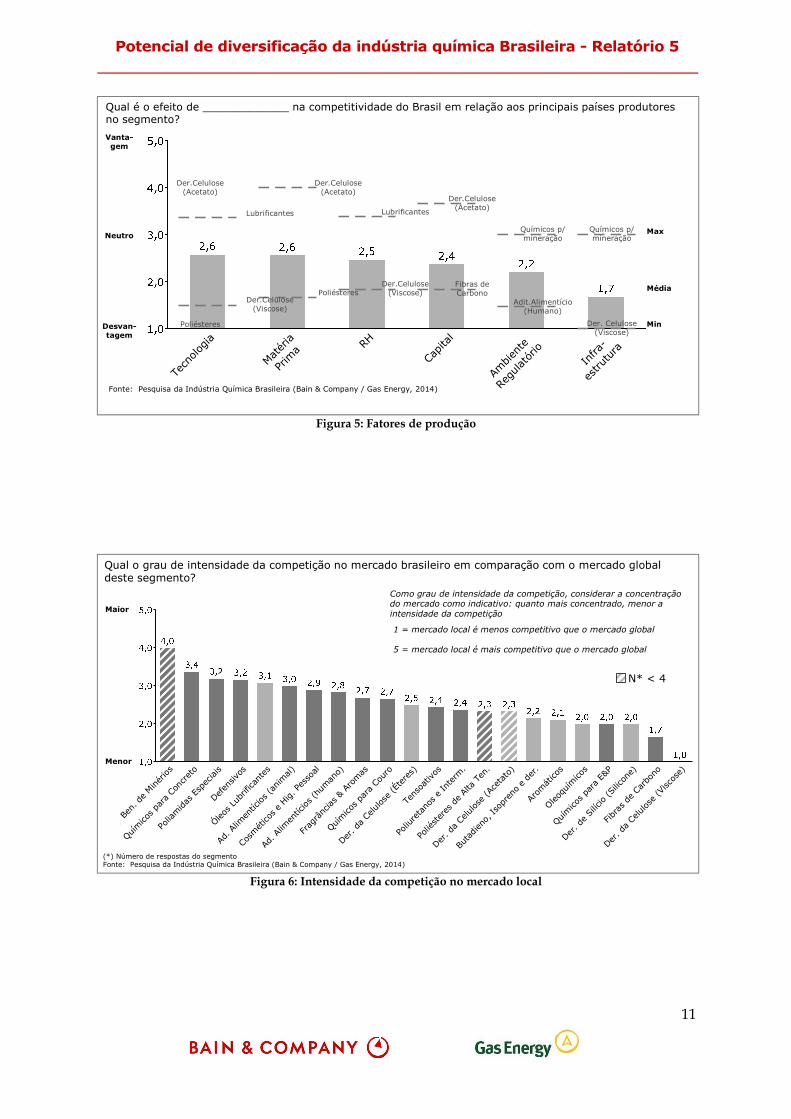

• Fatores de produção: há uma baixa competitividade do País em relação aos principais mercados em todos os fatores abordados, com mais destaque para as limitações na infraestrutura - Figura 5;

• Estratégia, estrutura e rivalidade: nível de competitividade do mercado local encontra-se abaixo do mercado global em 16 dos 22 segmentos - Figura 6;

• Indústrias relacionadas: (i) há uma grande importância de clusters para a competitividade do País - Figura 7; e (ii) baixo impacto da disponibilidade e qualidade dos fornecedores locais na competitividade do País, com exceção de poucos segmentos como, por exemplo, fibras de carbono - Figura 8.

ESTATÍSTICA FINAL DA PESQUISA # DE RESPOSTAS POR SEGMENTO

Total:178

63%

52%

DiretorPresidente/CEO

GerenteAnalista/EngenheiroPesquisadorAcadêmicoGovernoOutros

Fonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

10

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 3: Atratividade do mercado

Figura 4: Sofisticação da demanda

Quím. p

/ Min.

Defen

sivos

Químico

s p/

Con

creto

Cosm

ético

s e Hi

g.Pe

ss.

Químico

s pa

ra E&P

Óleos

Lub

rifica

ntes

Ad. A

lim. (

anim

al)

Tens

oativ

os

Oleoq

uímico

s

Frag

rânc

ias &

Arom

as

Butadien

o, Is

opre

no e der

.

Der. d

e Silíc

io (S

ilicon

e)

Fibr

as de Ca

rbon

o

Der. d

a Ce

lulose

(Ace

tato)

Químico

s pa

ra C

ouro

Ad. A

limen

tícios (h

uman

o)

Arom

ático

s

Poliu

retano

s e se

us In

term

.

Der. d

a Ce

lulose

(Étere

s)

Polié

ster

es de Alta Ten

.

Der. d

a Ce

lulose

(Visc

ose)

Polia

midas

Esp

eciais

Como você avalia a atratividade do mercado local em termos de tamanho e potencial de crescimento no segmento em relação aos demais países do mundo neste segmento?

Muito

Pouco

1 = mercado pouco atrativo (fora dos 10 países mais atrativos)

5 = mercado muito atrativo (entre os 3 países mais atrativos)

(*) Número de respostas do segmentoFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

/ Ben

. de Min

érios

Polié

ster

es de Alta Ten

.

Der. d

a Ce

lulose

(Ace

tato

)

Químico

s pa

ra E&P

Defen

sivos

Ad. A

limen

tícios (a

nim

al)

Arom

ático

s

Poliu

reta

nos e se

us In

term

.

Ad. A

limen

tícios (h

uman

o)

Der. d

a Ce

lulose

(Visc

ose)

Der. d

a Ce

lulose

(Étere

s)

Cosm

ético

s e Hig

. Pes

soal

Químico

s pa

ra C

ouro

Fibra

s de

Car

bono

Oleoq

uímico

s

Der. d

e Silíc

io (S

ilicon

e)

Frag

rânc

ias &

Arom

as

Buta

dien

o, Is

opre

no e der

.

Óleos

Lub

rifica

ntes

Polia

midas

Esp

eciais

Químico

s pa

ra C

oncret

o

Tens

oativ

os

Quão sofisticada é a demanda local em relação aos principais mercados deste segmento no mundo?

Mais

Menos

1 = Demanda menos sofisticada que a demanda nos principais mercados mundiais

5 = Demanda mais sofisticada que a demanda nos principais mercados mundiais

(*) Número de respostas do segmentoFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

Como sofisticação entende-se: cliente mais exigente em qualidade, especificações, desenvolvimento de produto e nível de serviço / assistência técnica

11

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 5: Fatores de produção

Figura 6: Intensidade da competição no mercado local

Tecn

olog

ia

Matér

ia

Prim

a RH

Capita

l

Ambien

te

Regu

lató

rioIn

fra-

estru

tura

Vanta-gem

Neutro

Desvan-tagem

Max

Min

Média

Qual é o efeito de _____________ na competitividade do Brasil em relação aos principais países produtores no segmento?

Fonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

Poliésteres

Der.Celulose(Acetato)

Der.Celulose(Viscose)

Lubrificantes

Der.Celulose(Viscose)Poliésteres

Der.Celulose(Acetato)

Lubrificantes

Fibras de Carbono

Der.Celulose(Acetato)

Adit.Alimentício(Humano)

Químicos p/ mineração

Der. Celulose(Viscose)

Químicos p/ mineração

p/ B

en. d

e Minér

ios

Químico

s pa

ra C

oncret

o

Polia

midas

Esp

eciais

Defen

sivos

Óleos

Lub

rifica

ntes

Ad. A

limen

tícios (a

nimal)

Cosm

ético

s e Hig

. Pes

soal

Ad. A

limen

tícios (h

uman

o)

Frag

rânc

ias &

Arom

as

Químico

s pa

ra C

ouro

Der. d

a Ce

lulose

(Étere

s)

Tens

oativ

os

Poliu

reta

nos e In

term

.

Polié

ster

es de Alta

Ten

.

Der. d

a Ce

lulose

(Ace

tato

)

Butadien

o, Is

opre

no e d

er.

Arom

ático

s

Oleoq

uímico

s

Químico

s pa

ra E

&P

Der. d

e Silíc

io (S

ilicon

e)

Fibra

s de

Car

bono

Der. d

a Ce

lulose

(Visc

ose)

Qual o grau de intensidade da competição no mercado brasileiro em comparação com o mercado global deste segmento?

1 = mercado local é menos competitivo que o mercado global

5 = mercado local é mais competitivo que o mercado global

Menor

Maior

(*) Número de respostas do segmentoFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

Como grau de intensidade da competição, considerar a concentração do mercado como indicativo: quanto mais concentrado, menor a intensidade da competição

N* < 4

12

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 7: Importância dos clusters químicos

Figura 8: Disponibilidade e qualidade de fornecedores locais

Ao responder a questão sobre qual ou quais vantagens competitivas o Brasil poderia obter em cada um dos segmentos, a atratividade do mercado foi apontada pelos participantes como a principal alavanca a ser explorada no desenvolvimento da indústria local (Figura 9). O segundo fator apontado, como vantagem competitiva atual ou potencial, diz respeito à matéria prima, tanto renovável quanto petroquímica

Polié

st. d

e A.

T.

Poliu

reta

nos e In

term

.

Arom

ático

s

Oleoq

uímico

s

Ad. A

limen

tícios (a

nimal)

Químico

s pa

ra E&P

Cosm

ético

s e Hig

. Pes

soal

Der. d

e Silíc

io (S

ilicon

e)

Ad. A

limen

tícios (h

uman

o)

Der. d

a Ce

lulose

(Visc

ose)

Buta

dien

o, Is

opre

no e der

.

Fibr

as de Ca

rbon

o

Defen

sivos

Químico

s pa

ra C

oncreto

Der. d

a Ce

lulose

(Ace

tato

)

Tens

oativ

os

Frag

rânc

ias &

Arom

as

Polia

midas

Esp

eciais

Quím. p

/ Ben

. de Min

érios

Óleos

Lub

rifica

ntes

Químico

s pa

ra C

ouro

Der. d

a Ce

lulose

(Étere

s)

Qual é importância de clusters químicos para a competitividade deste segmento?

Funda-mental

SemImpor-tância

1 = sem importância (a competitividade não depende da integração a clusters químicos)5 = fundamental (a integração à clusters químicos é fundamental para a competitividade)

Fonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

Der.C

el.(Ac

etat

o)

Der. d

a Ce

lulose

(Éte

res)

Ad. A

limen

tícios (a

nim

al)

Óleos

Lub

rifica

ntes

Buta

dien

o, Is

opre

no e d

er.

Quím

icos pa

ra C

ouro

Quím

. p/ B

en. d

e Minér

ios

Ad. A

limen

tícios (h

uman

o)

Der. d

a Ce

lulose

(Visc

ose)

Defen

sivos

Frag

rânc

ias & A

rom

as

Poliu

reta

nos e

seus

Inte

rm.

Arom

ático

s

Oleoq

uím

icos

Tens

oativ

os

Cosm

ético

s e

Hig. P

esso

al

Quím

icos pa

ra E

&P

Quím

icos pa

ra C

oncret

o

Polia

midas

Esp

eciais

Der. d

e Silíc

io (S

ilico

ne)

Fibr

as d

e Ca

rbon

o

Polié

ster

es d

e Al

ta T

en.

Qual é o efeito da disponibilidade e qualidade de fornecedores locais na competitividade do Brasil em relação aos principais países produtores no segmento?

1 = a rede de fornecedores locais provoca desvantagem competitiva para o Brasil

5 = a rede de fornecedores locais provoca vantagem competitiva para o Brasil

Vanta-gem

Neutro

Desvan-tagem

(*) Número de respostas do segmento; Fonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

13

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 9: Vantagens competitivas a serem exploradas pelo País

No relatório 5B é realizada uma análise mais detalhada das dimensões pesquisadas, destinada a auxiliar no desenho de propostas de política públicas. Nos anexos deste relatório, são apresentados os resultados quantitativos de todas as questões da pesquisa.

4. Análise da competitividade dos segmentos

O objetivo deste capítulo é avaliar os segmentos nos quais o Brasil possui maior potencial para ser competitivo no cenário global. Os segmentos analisados são os 19 definidos na Fase II deste Estudo como foco primário e detalhados na Fase III. Nesta análise, também foi considerada a divisão dos segmentos Aditivos alimentícios e Derivados de Celulose. O primeiro foi dividido em Aditivos alimentícios (humano) e Aditivos alimentícios (animal); o segundo, em Viscose, Acetato de celulose e Éteres de celulose.

4.1. Metodologia de análise

Foi utilizada uma metodologia de análise multicritério, em que as alternativas (segmentos) são comparadas entre si considerando diferentes critérios com pesos específicos. O objetivo é destacar aquelas alternativas que possuam o conjunto de características que melhor atenda às preferências do tomador de decisão. A seguir, são abordados: (i) os critérios utilizados, (ii) os pesos definidos para cada critério e (iii) o resultado final da priorização.

Tota

l

Cosm

ético

s e Hig

. Pes

soal

Arom

ático

s

Óleos

Lub

rifica

ntes

Butadien

o, Is

opre

no e der

.

Defen

sivos

Der. d

e Silíc

io (S

ilicon

e)

Frag

rânc

ias &

Arom

as

Poliu

retano

s e se

us In

term

.

Polia

midas

Esp

eciais

Químico

s pa

ra C

oncreto

Fibra

s de

Car

bono

Oleoq

uímico

s

Químico

s pa

ra E&P

Químico

s pa

ra C

ouro

Ad. A

limen

tícios (a

nimal)

Ad. A

limen

tícios (h

uman

o)

Tens

oativ

os

Der. d

a Ce

lulose

(Ace

tato)

Polié

ster

es de Alta Ten

.

Quím. p

/ Ben

. de Min

érios

(*) Informações obtidas a partir da pergunta 13 da pesquisaFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

14

Potencial de diversificação da indústria química Brasileira - Relatório 5

Critérios utilizados

Os critérios utilizados foram fundamentados nas quatro dimensões do Diamante de Porter: (i) Condições da demanda, (ii) Fatores de produção, (iii) Indústrias relacionadas e (iv) Estratégia, estrutura e rivalidade. Para cada uma destas dimensões foram selecionados os critérios que as compõem e os indicadores utilizados para mensurá-los (Figura 10)

Figura 10: Critérios utilizados na análise de competitividade

A pontuação de cada segmento, considerando-se os critérios acima selecionados, foi baseada em diferentes inputs coletados ao longo do projeto, a saber:

• Análise multicritério da Fase II do Estudo (relatório 2); • Pesquisa de competitividade apresentada neste relatório; • Relatórios da Fase III do Estudo.

As notas finais de cada critério foram normalizadas em uma escala de 0 a 100, através de funções utilidade que traduzem a relevância dos valores de cada indicador na competitividade dos segmentos. O detalhamento metodológico e as notas finais de cada segmento nos critérios selecionados são apresentados nos anexos deste relatório.

15

Potencial de diversificação da indústria química Brasileira - Relatório 5

Definição dos pesos dos critérios

Os pesos foram definidos pela metodologia de modelagem por preferência, segundo a qual o tomador de decisão define a importância relativa de cada critério em relação aos demais, aos pares. Uma banca de consultores do Consórcio foi responsável por esta definição, indicando a preferência entre as duas categorias em uma escala de 0 (indiferente) a 5 (preferência muito forte). Com o auxílio do software D-Sight Web, tais preferências foram convertidas nos pesos finais.

Esta comparação foi feita em 2 etapas. Na primeira etapa, foram definidos os pesos de cada dimensão do diamante de Porter pela modelagem de preferência para os segmentos de Cadeia e para os segmentos de Mercado3. Estes pesos são representados nas colunas “Dimensões” da Figura 11.

Na segunda etapa, os pesos de cada dimensão foram divididos pelos critérios que as compõe utilizando a mesma metodologia de modelagem por preferência. Os pesos finais são representados nas colunas na Figura 11.

Dimensão Critério Cadeia Mercado

Condições de demanda

Tamanho do mercado interno 14%

34%

22%

49%

Crescimento histórico 6% 6%

Preço imp+exp (08-12) 4% 5%

Tendência de crescimento 8% 13%

Sofisticação local 2% 3%

Fatores de produção

Competitividade da matéria-prima 30%

54%

12%

31%

Competitividade da tecnologia 10% 10%

Disponibilidade de recursos humanos

2% 2%

Disponibilidade de infraestrutura 4% 2%

Ambiente regulatório 4% 3%

Disponibilidade de capital 4% 2%

Indústrias relacionadas

Disponibilidade de fornecedores 5% 5% 12% 12%

Estratégia, estrutura e rivalidade

Grau de competição 7% 7% 8% 8%

Figura 11: Pesos dos critérios

No anexo deste relatório, é apresentada uma análise de sensibilidade do resultado final em função de variações nos pesos dos critérios.

3 Definição de segmentos de Cadeia e segmentos de Mercado é definida do Relatório 2 deste Estudo.

16

Potencial de diversificação da indústria química Brasileira - Relatório 5

4.2. Resultados obtidos

O resultado da análise multicritério foi calculado com base na nota final de cada segmento, resultante do somatório das notas de cada critério já ponderadas pelos seus respectivos pesos. A Figura 12 apresenta os segmentos avaliados conforme nota final de competitividade. Os segmentos que despontaram com maior grau de competividade foram Cosméticos, Defensivos e Aditivos alimentícios para animais.

Figura 12: Índice de competitividade potencial do País com base em análise multicritério

Entre os segmentos com melhores condições de competitividade, predominam os de mercado, onde o tamanho do mercado interno pode ser alavancado como diferencial competitivo para a atração de novos investimentos. Entre os 6 segmentos com maior índice de competitividade estão: (i) os 3 segmentos nos quais o país possui maior participação no mercado global (Defensivos, Cosméticos e Aditivos para alimentação animal) e (ii) o segmento com maior projeção de crescimento (Químicos para E&P).

Outro fator de destaque entre os segmentos de maior competitividade diz respeito à matéria-prima, tanto renovável quanto petroquímica. Nos segmentos de: Aditivos Alimentícios, Derivados de celulose e Fragrâncias e Aromas, o País possui vantagens comparativas relevantes em matérias-primas renováveis, que são parte dos insumos destes segmentos. Destacam-se nesta dimensão: (i) a produtividade agrícola nacional em insumos agrícolas como, por exemplo, a cana de açúcar, o milho e a soja; (ii) a maior produtividade local na produção de madeira para celulose, se comparada à dos principais países produtores e (iii) a biodiversidade. Além disso, o País também tem o potencial de fornecer matéria-prima petroquímica competitiva não apenas pelo aumento esperado na produção de petróleo e gás no futuro próximo, mas também pelo possível direcionamento de tal produção para a indústria química, conforme tratado no relatório “Matéria prima petroquímica” deste Estudo.

Cosm

ético

s

Defen

sivos

Ad. A

limen

tícios (a

nimal)

Buta

dien

o, Is

opre

no e der

.

Frag

rânc

ias &

Arom

as

Químico

s pa

ra E&P

Tens

oativ

os

Arom

ático

s

Poliu

retano

s e se

us In

term

.

Der. d

a Ce

lulose

(Étere

s)

Óleos

Lub

rifica

ntes

Ad. A

limen

tícios (h

uman

o)

Oleoq

uímico

s

Fibra

s de

Car

bono

Quím. p

/ Ben

. de Min

érios

Químico

s pa

ra C

ouro

Der. d

e Silíc

io (S

ilicon

e)

Der. d

a Ce

lulose

(Visc

ose)

Der. d

a Ce

lulose

(Ace

tato)

Químico

s pa

ra C

oncreto

Polia

midas

Esp

eciais

Polié

ster

es de Alta Ten

.

Índice de competitividade dos segmentos com base em análise multicritério

M M M C M M M C M C C M C M M M C C C M M M

Fonte: análise Bain / GasEnergy

M – MercadoC – Cadeia

17

Potencial de diversificação da indústria química Brasileira - Relatório 5

5. Visão 2030

Na visão 2030, foram consideradas projeções de mercado e cenários de investimento para os segmentos do Estudo definidos como foco primário na Fase II. Tais segmentos foram responsáveis por 8,9 bilhões de dólares de déficit comercial em 2012, o que representa 72% do déficit daqueles que estão no escopo do Estudo. Além disso, os produtos desses segmentos possuem não apenas valor agregado médio superior aos demais, mas também um cenário de aumento de importações mais acentuado. Entre 2008 e 2012, as importações destes segmentos cresceram em média 10% ao ano (Figura 13).

Figura 13: Escopo do projeto e importância na balança comercial

O crescimento do mercado interno associado ao fechamento de plantas locais e à insuficiência de investimentos são os motivos para o forte crescimento das importações. O Consórcio simulou a balança comercial em 2030, assumindo o crescimento de mercado projetado nos relatórios da Fase III, em dois cenários de investimento produtivo:

• Cenário base: não incorpora os investimentos identificados como oportunidade nos relatórios da Fase III, o que não significa ausência total de investimentos produtivos. O cenário base considera os investimentos produtivos que são esperados com base na dinâmica atual de cada segmento. Em Cosméticos, por exemplo, os investimentos necessários para atender a crescente demanda interna estão considerados no cenário base. Contudo, ainda neste segmento, aqueles que substituem a importação atual de aerossóis e que visam atender a um aumento da participação brasileira na exportação para países da América Latina, são consideradas oportunidades, que podem não ser capturadas com base na dinâmica atual da indústria. Em decorrência disso, são considerados oportunidades no Relatório de Cosméticos e não integram, portanto, o cenário base, mas apenas o alternativo.

Valoragregado

(US$/kg)

Crescimentoimportações(CAGR 08-12)

0,75 3%

0,93 6%

2,99 10%

Escopo do projeto e importância na balança comercial(2012; US$B)

Nota: (1) Média da soma de importações e exportações durante o período de 2008 a 2012; (2) A bioquimica também foi selecionada para estudo e foi analisada como um segmento. Por ser transversal aos demais, não é considerada na análise deste quadro; Fonte: AliceWeb, Análise Bain / GasEnergy

1

1

18

Potencial de diversificação da indústria química Brasileira - Relatório 5

• Cenário com investimentos em oportunidades identificadas: com base em tais oportunidades, destacadas nos relatórios da Fase III, projetou-se o impacto desses investimentos na balança comercial brasileira de 2030.

No cenário base, a balança comercial dos segmentos considerados4 apresentaria, em 2030, déficit de 30 a 33 bilhões de dólares, ou seja, de 21 a 24 bilhões acima daquele de 2012, que foi de 8,9 bilhões de dólares (Figura 14). Já no cenário em que os investimentos em oportunidades identificadas são realizados, a balança comercial atingiria um superávit de até 8,1 bilhões de dólares.

Figura 14: Cenários de balança comercial 2030

Os cenários acima evidenciam um impacto de até 41 bilhões de dólares relativo às oportunidades identificadas na balança comercial de 2030. Estima-se ainda, que até tal data haja a necessidade de investimentos de, 36 a 49 bilhões de dólares para capturar as oportunidades identificadas no Estudo (Figura 15).

4 Segmentos classificados como foco primário na fase II do Estudo.

Nota: Segmentos classificados como foco primário na fase II do Estudo.Fonte: Análises Bain / GasEnergy

Cenários de balança comercial 2030(US$B)

19

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 15: Impacto das oportunidades na balança em 2030 e investimentos necessários

Além das oportunidades exploradas nos relatórios dos segmentos de foco primário, há aquelas relativas à química da biomassa, abordadas no Relatório de Químicos a partir de fontes renováveis. São oportunidades, transversais aos segmentos de cadeia e de mercado, que podem agregar novos ganhos, devido à vantagem competitiva do País em matérias- primas renováveis como, por exemplo, a cana de açúcar. Esta vantagem torna o Brasil um potencial exportador destes químicos de rota renovável.

O total de investimentos potenciais em função das oportunidades identificadas tende a trazer benefícios significativos no aumento do PIB do País e na geração de empregos. Avaliando-se os prováveis benefícios provenientes das oportunidades apontadas nos segmentos de Defensivos, Petroquímicos, Químicos para E&P, Aditivos alimentícios e Oleoquímicos, que são os segmentos onde estas oportunidades possuem maior impacto na balança comercial, estima-se:

• 21 bilhões de dólares por ano5 de PIB adicional; • 18 mil empregos6 diretos novos.

Outra dimensão relevante, além do impacto no PIB e no nível de empregos é a localização destes investimentos: quais regiões seriam beneficiadas diretamente por eles. Esta análise é apresentada na Figura 16.

5 O cálculo de variação no PIB baseou-se (i) no impacto dos investimentos identificados na balança, (ii) nas margens, impostos e despesas com salário estimados e (iii) no valor agregado estimado para os fornecedores diretos. Para os casos de insumos que necessitem ser importados ou que poderiam ser exportados se não fossem consumidos nestes segmentos, o valor agregado não foi considerado no PIB. 6 Para o cálculo dos empregos diretos foram utilizados dados de emprego e receita por setor da economia, divulgados pelo IBGE e referentes ao ano de 2009.

IMPACTO DAS OPORTUNIDADES NA BALANÇA 2030 (US$B)

INVESTIMENTO NECESSÁRIO (US$B)

Fonte: Análises Bain / GasEnergy

20

Potencial de diversificação da indústria química Brasileira - Relatório 5

Segmento Oportunidade Principais drivers de localização

Regiões com maior potencial

Defensivos Plantas adicionais de síntese e de formulação

- Proximidade das principais lavouras e portos, para integração de operações de importação e exportação.

São Paulo, Mato Grosso do Sul, Mato Grosso, Minas Gerais, Paraná e Rio Grande do Sul.

Petroquímicos Polo petroquímico com refinaria utilizando petróleo e gás do pré-sal

- Locais de escoamento de petróleo e gás do pré-sal; - Portos para escoamento do excedente de produção.

Rio de Janeiro e São Paulo.

Aditivos alimentícios

Plantas em subsegmentos de base renovável ou petroquímica para aumentar exportação e reduzir importações

- Fornecimento de matéria-prima (exemplo: cana de açúcar, milho, propeno, subprodutos dos curtumes e laticínios); - Mercado consumidor (avicultura; indústria de alimentos; exportação).

Diversidade de produtos, rotas e mercados gera possibilidades em diversas regiões. Exemplos para principais rotas: (i) fermentativa: São Paulo e Paraná; (ii) petroquímica: Rio de Janeiro e São Paulo.

Químicos para E&P

Plantas de bases para fluidos com níveis de biodegradabilidade e toxidade em confor-midade exigências ambientais

- Operações de suporte de E&P off-shore; - Matéria- prima (oleoquímicos ou petroquímicos).

Rota oleoquímica: São Paulo; Rota petroquímica: Rio de Janeiro e São Paulo.

Oleoquímica Polo oleoquímico - Matéria prima (palma/palmiste ou cana de açúcar); - Mercado interno ou portos para exportação.

Cana de açúcar: São Paulo e Mato Grosso; Palma: Pará e Bahia.

Figura 16: Regiões potenciais para investimento

Uma parte dos investimentos mencionados acima depende de avanços tecnológicos que eles tendem a impulsionar esforços de pesquisa e desenvolvimento (P&D). Estes investimentos em P&D, que ocorrem de forma distinta entre os segmentos, dependem de dois fatores principais: (i) se o segmento demanda desenvolvimento tecnológico e (ii) se o investimento em P&D tende a ser realizado localmente ou em outros países.

Um resumo da visão do Consórcio sobre o potencial de investimento local em P&D para os 5 segmentos cujas oportunidades representam maior impacto potencial na balança comercial de 2030 está a seguir:

• Defensivos: há maior potencial de crescimento nos investimentos em defensivos biológicos e em formulações com maior necessidade de adequações às condições locais, como em emergências fitossanitárias. Os investimentos na síntese de novos agrotóxicos devem se manter concentrados nos países de origem das principais empresas do setor, multinacionais que já possuem presença local em produção e comercialização;

21

Potencial de diversificação da indústria química Brasileira - Relatório 5

• Petroquímicos: é um segmento caracterizado por tecnologias maduras. Por esta razão não são esperados elevados investimentos em P&D;

• Aditivos alimentícios: o Consórcio acredita que haja necessidade e interesse dos investidores em inovações com maior conteúdo local, tanto nos segmentos voltados para a alimentação humana como animal. Isto se deve tanto à natureza dos produtos e mercados que os utilizam, que possuem preferências mais locais, como à possibilidades advindas de desafios de desenvolvimento tecnológico como: a produção de metionina com base na glicerina e a partir da fermentação ou a produção de gelatina com ossos;

• Químicos para E&P: este segmento necessita de desenvolvimentos tecnológicos não somente para atender às crescentes exigências ambientais, mas também aquelas relativas à necessidade de melhorar o desempenho da exploração e produção na camada do pré-sal. A indústria de E&P vem impulsionando o investimento em P&D local e espera-se que este movimento continue;

• Oleoquímicos: a construção de um polo oleoquímico pode atrair novos investimentos em P&D voltados a novas aplicações ou melhoria do desempenho em termos de produtividade e competitividade de custos destas oleaginosas. A produção de oleoquímicos com base no açúcar pode também atrair tais investimentos.

22

Potencial de diversificação da indústria química Brasileira - Relatório 5

Anexo 1-A: Pesquisa - Detalhamento da metodologia

Definição do público-alvo

Para compor o público-alvo (respondentes), o Consórcio selecionou profissionais atuantes em empresas, associações, instituições de ensino e entidades governamentais ligadas aos segmentos analisados. Tal composição foi feita a partir dos participantes dos seminários 1 e 2 e complementada com pessoas entrevistadas durante a Fase III do Estudo e pessoas indicadas pelas associações de empresas do setor.

Coleta de dados

A pesquisa foi realizada por meio de um questionário enviado por e-mail. Cada participante recebeu um link para acessar o questionário. O respondente poderia preencher as respostas sobre um ou mais segmentos, a seu critério, baseado em seu julgamento a respeito de seu nível de conhecimento sobre cada um deles.

Questionário

Para todos os segmentos analisados, foi aplicado o mesmo questionário. Foram 12 perguntas cobrindo as 4 dimensões do Diamante de Porter, além de uma pergunta final – aberta - sobre as vantagens competitivas do país no segmento em questão. As perguntas cobriam as variáveis a seguir listadas.

• Fatores de produção: competitividade da (1) matéria-prima, (2) tecnologia, (3) infraestrutura, (4) ambiente regulatório, (5) capital e (6) recursos humanos;

• Condições da demanda: (7) atratividade do mercado local, (8) crescimento do mercado local e (9) sofisticação da demanda local

• Estratégia, estrutura e rivalidade: (10) grau de competição do mercado local; • Indústrias relacionadas: (11) competitividade dos fornecedores locais e (12)

importância dos clusters; • Pergunta final: (13) tipo de vantagem competitiva que o Brasil pode obter no segmento.

As 12 perguntas relativas ao Diamante de Porter possuíam uma escala de avaliação do tipo Likert, graduada de 1 a 5. Havia 3 tipos de pergunta:

• 10 das 12 perguntas comparavam o Brasil com os principais países produtores e/ou consumidores do mundo. A nota 5 representava uma vantagem competitiva do Brasil em relação aos principais países, a nota 3, neutralidade, ao passo que a nota 1 significava uma desvantagem.

• Uma pergunta comparava o crescimento do mercado interno do segmento ao do PIB brasileiro. A nota 5 representava que o crescimento esperado do mercado era duas vezes maior que o PIB, a 3, que havia uma equiparação e, finalmente, a nota 1 que o crescimento do mercado no segmento era inferior à metade do crescimento do PIB brasileiro;

• Uma pergunta indagava sobre a importância dos clusters: a nota 5 representava que os clusters são fundamentais para o desenvolvimento do segmento e a nota 1, que os clusters não eram importantes no segmento;

23

Potencial de diversificação da indústria química Brasileira - Relatório 5

• Além da escala quantitativa, cada pergunta possuía um espaço para comentários.

A questão final, relativa à vantagem competitiva que o país poderia ter em cada segmento, era aberta e permitia uma resposta discursiva.

O questionário está apresentado no Anexo 1-D.

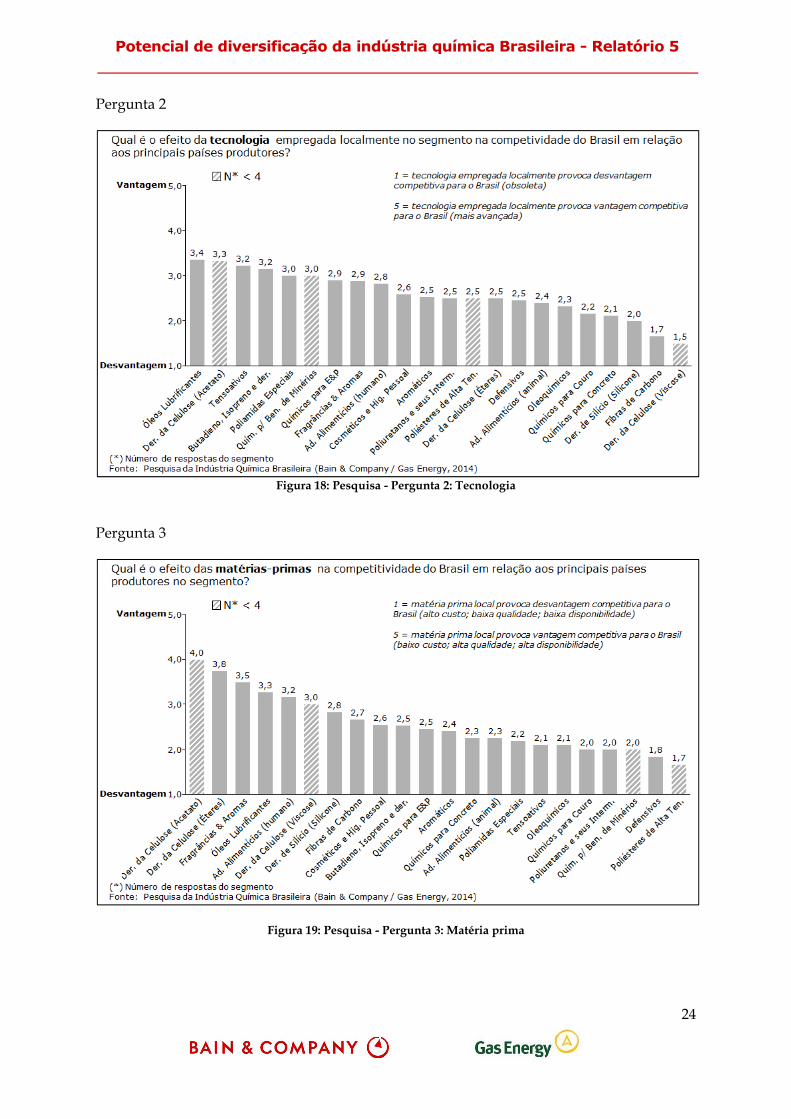

Anexo 1-B: Pesquisa – Resultado por pergunta

Pergunta 1

Figura 17: Pesquisa - Pergunta 1: Recursos humanos

24

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 2

Figura 18: Pesquisa - Pergunta 2: Tecnologia

Pergunta 3

Figura 19: Pesquisa - Pergunta 3: Matéria prima

25

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 4

Figura 20: Pesquisa - Pergunta 4: Infraestrutura

Pergunta 5

Figura 21: Pesquisa - Pergunta 5: Capital

26

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 6

Figura 22: Pesquisa - Pergunta 6: Ambiente regulatório

Pergunta 7

Figura 23: Pesquisa - Pergunta 7: Atratividade do mercado local

27

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 8

Figura 24: Pesquisa - Pergunta 8: Crescimento do mercado local

Pergunta 9

Figura 25: Pesquisa - Pergunta 9: Sofisticação da demanda

28

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 10

Figura 26: Pesquisa - Pergunta 10: Clusters

Pergunta 11

Figura 27: Pesquisa - Pergunta 11: Fornecedores locais

Polié

ster

es d

e Alta

Ten

.

Poliu

reta

nos e se

us In

term

.

Arom

ático

s

Oleoq

uím

icos

Ad. A

limen

tícios (a

nim

al)

Quím

icos pa

ra E

&P

Cosm

ético

s e Hig

. Pes

soal

Der. d

e Si

lício (S

ilico

ne)

Ad. A

limen

tícios (h

uman

o)

Der. d

a Ce

lulose

(Visc

ose)

Buta

dien

o, Is

opre

no e d

er.

Fibr

as d

e Ca

rbon

o

Defen

sivos

Quím

icos pa

ra C

oncret

o

Der. d

a Ce

lulose

(Ace

tato

)

Tens

oativ

os

Frag

rânc

ias & A

rom

as

Polia

midas

Esp

eciais

Quím

. p/ B

en. d

e Minér

ios

Óleos

Lub

rifica

ntes

Quím

icos pa

ra C

ouro

Der. d

a Ce

lulose

(Éte

res)

Qual é a importância de clusters químicos para a competitividade deste segmento?

Fundamental

Semimportância

1 = sem importância (a competitividade não depende da integração a clusters químicos)

5 = fundamental (a integração a clusters químicos é fundamental para a competitividade neste segmento)

(*) Número de respostas do segmentoFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

Der. d

a Ce

lulose

(Ace

tato

)

Der. d

a Ce

lulose

(Éte

res)

Ad. A

limen

tícios (a

nim

al)

Óleos

Lub

rifica

ntes

Buta

dien

o, Is

opre

no e der

.

Quím

icos pa

ra C

ouro

Quím

. p/ B

en. d

e Minér

ios

Ad. A

limen

tícios (h

uman

o)

Der. d

a Ce

lulose

(Visc

ose)

Defen

sivos

Frag

rânc

ias & A

rom

as

Poliu

reta

nos e se

us In

term

.

Arom

ático

s

Oleoq

uím

icos

Tens

oativ

os

Cosm

ético

s e Hig

. Pes

soal

Quím

icos pa

ra E

&P

Quím

icos pa

ra C

oncret

o

Polia

midas

Esp

eciais

Der. d

e Silíc

io (S

ilico

ne)

Fibr

as d

e Ca

rbon

o

Polié

ster

es d

e Al

ta T

en.

Qual é o efeito da disponibilidade e qualidade de fornecedores locais na competitividade do Brasil em relação aos principais países produtores no segmento?

1 = a rede de fornecedores locais provoca desvantagem competitiva para o Brasil

5 = a rede de fornecedores locais provoca vantagem competitiva para o Brasil

Vantagem

Desvantagem

(*) Número de respostas do segmentoFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

N* < 4

29

Potencial de diversificação da indústria química Brasileira - Relatório 5

Pergunta 12

Figura 28: Pesquisa - Pergunta 12: Competição

30

Potencial de diversificação da indústria química Brasileira - Relatório 5

Anexo 1-C: Pesquisa - Resultado por segmento

Neste anexo, o resultado da pesquisa é consolidado por segmento para todas as questões quantitativas. A nota de cada segmento em cada pergunta é comparada com as notas média, mínima e máxima de todos os segmentos pesquisados. A definição das variáveis avaliadas está no Anexo 1-D, a seguir.

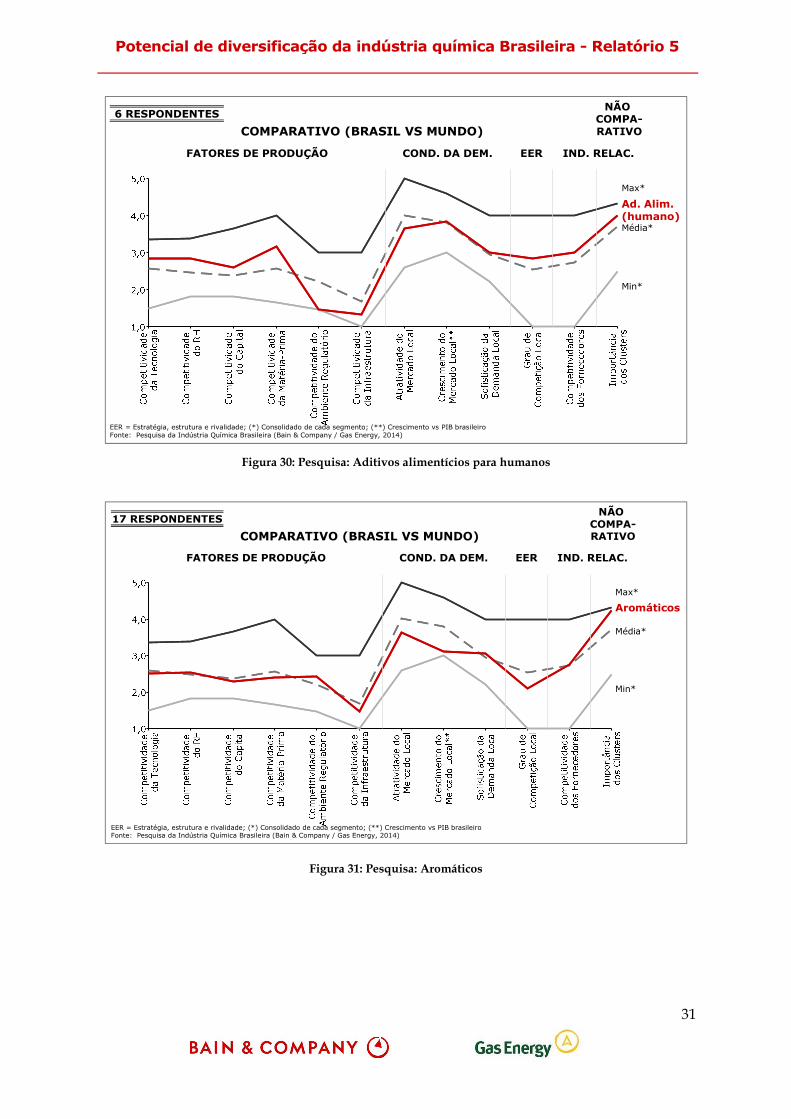

Figura 29: Pesquisa: Aditivos alimentícios para animais

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Ad. Alim. (animal)

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

5 RESPONDENTES

31

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 30: Pesquisa: Aditivos alimentícios para humanos

Figura 31: Pesquisa: Aromáticos

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Ad. Alim. (humano)

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

6 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Aromáticos

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

17 RESPONDENTES

32

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 32: Pesquisa: Butadieno, isopreno e derivados

Figura 33: Pesquisa: Cosméticos

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

But., isopr.e derivados

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

13 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*Cosméticos

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

20 RESPONDENTES

33

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 34: Pesquisa: Defensivos

Figura 35: Pesquisa: Derivados de celulose (Acetato)

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*Defensivos

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

13 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Der.Cel(Acetato)

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

3 RESPONDENTES

34

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 36: Pesquisa: Derivados de celulose (éteres)

Figura 37: Pesquisa: Derivados de celulose (viscose)

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Der.Cel(Éteres)

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

4 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Der.Cel(Viscose)

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

2 RESPONDENTES

35

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 38: Pesquisa: Derivados de silício

Figura 39: Pesquisa: Fibras de carbono

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Der. deSilício

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

6 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Fibras decarbono

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

7 RESPONDENTES

36

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 40: Pesquisa: Aromas, sabores e fragrâncias

Figura 41: Pesquisa: Oleoquímicos

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*Frag. earomas

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

10 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Oleoquím.

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

10 RESPONDENTES

37

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 42: Pesquisa: Óleos lubrificantes

Figura 43: Pesquisa: Poliamidas especiais

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Óleoslubrificantes

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

11 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*Poliamidasespeciais

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

5 RESPONDENTES

38

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 44: Pesquisa: Poliésteres de alta tenacidade

Figura 45: Pesquisa: Poliuretanos

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Poliésteresde a.t.

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

3 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

PU

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

8 RESPONDENTES

39

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 46: Pesquisa: Químicos para beneficiamento de minérios

Figura 47: Pesquisa: Químicos para concreto

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Químicosp/ min.

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

1 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Químicosp/ concreto

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

8 RESPONDENTES

40

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 48: Pesquisa: Químicos para couro

Figura 49: Pesquisa: Químicos para E&P

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Químicosp/ couro

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

6 RESPONDENTES

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*

Químicosp/ E&P

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

11 RESPONDENTES

41

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 50: Pesquisa: Tensoativos

COND. DA DEM. EER IND. RELAC.

Max*

Min*

Média*Tensoativos

FATORES DE PRODUÇÃO

COMPARATIVO (BRASIL VS MUNDO)

NÃO COMPA-RATIVO

EER = Estratégia, estrutura e rivalidade; (*) Consolidado de cada segmento; (**) Crescimento vs PIB brasileiroFonte: Pesquisa da Indústria Química Brasileira (Bain & Company / Gas Energy, 2014)

9 RESPONDENTES

42

Potencial de diversificação da indústria química Brasileira - Relatório 5

Anexo 1-D: Pesquisa – Questionário

43

Potencial de diversificação da indústria química Brasileira - Relatório 5

44

Potencial de diversificação da indústria química Brasileira - Relatório 5

45

Potencial de diversificação da indústria química Brasileira - Relatório 5

46

Potencial de diversificação da indústria química Brasileira - Relatório 5

47

Potencial de diversificação da indústria química Brasileira - Relatório 5

Anexo 2-A: Análise Multicritério - Detalhamento da metodologia

Este anexo detalha a lógica da análise multicritério adotada para definição do índice de competitividade dos segmentos foco primário e a modelagem e parâmetros utilizados.

Detalhamento do conceito de análise multicritério

A análise multicritério pode ser descrita como uma ferramenta de suporte à decisão em que múltiplos critérios são considerados para se avaliar múltiplas alternativas com a meta de se definir aquela ou aquelas que melhor atendem ao objetivo final.

Um típico problema de análise multicritério é a escolha de um automóvel para compra. Há inúmeras alternativas no mercado, cada qual com características específicas. Para tomar a melhor decisão, o comprador deve buscar maximizar o benefício que o automóvel trará para si, de acordo com sua preferência por determinados atributos em relação a outros.

Assim, cada atributo relevante - como preço, segurança e design - pode ser considerado um critério. O tomador de decisão deve determinar seu grau de preferência entre os critérios, ou seja, o quanto ele prefere um atributo aos demais. Ele também deve classificar cada alternativa nos critérios determinados, levando em consideração a posição relativa do atributo frente aos demais.

A análise multicritério sistematiza este processo pelo uso de 2 conceitos: função de utilidade e modelagem por preferência.

A função de utilidade modela o grau de satisfação que o critério propicia ao tomador de decisão em cada ponto da escala de mensuração.

A modelagem por preferência auxilia o tomador de decisão a determinar pesos aos critérios, de acordo com o benefício relativo que cada um deles lhe propicia.

Função de utilidade

Os tomadores de decisão, em geral, percebem o valor de um critério de forma relativa, dependendo do contexto em que a decisão será tomada. Ou seja, o benefício de um determinado atributo não depende apenas do valor absoluto, mas também de sua posição relativa frente às outras opções e do impacto desse valor na tomada de decisão em si.

Na ilustração da Figura 51, é possível notar como as preferências podem ser percebidas pelo tomador de decisão de formas diferentes, dependendo das circunstâncias.

48

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 51: Preferências relativas

Nos dois exemplos, a diferença absoluta de preços entre a opção “A” e “B” é de US$ 10, mas o impacto na tomada de decisão provavelmente não é o mesmo, devido à diferença na percepção de benefício, para o tomador de decisão, entre os valores das opções. Provavelmente, o tomador de decisão percebe a opção “A” como muito mais vantajosa em relação à opção “B” no exemplo 1 do que no exemplo 2.

Para capturar essa diferença de percepção, funções de utilidade são usadas na associação de notas às alternativas. Com a utilização dessas funções, as “notas” atribuídas a cada alternativa e em cada critério levam em consideração a preferência do tomador de decisão.

A Figura 52 ilustra a lógica de funcionamento das funções de utilidade por meio de um exemplo ilustrativo, em que é necessário atribuir notas a 4 alternativas adotando um critério de tamanho de mercado.

EXEMPLO 1 EXEMPLO 2

• Você prefere “A” em relação a “B”?

• Quão mais você prefere “A” em relação a “B”?

• Você prefere “A” em relação a “B”?

• Quão mais você prefere “A” em relação a “B”?

Preço

A US$ 100

B US$ 110

Preço

A US$ 1.000

B US$ 1.010

49

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 52: Exemplo de função de utilidade

A função de utilidade foi construída de forma a atribuir nota zero se o mercado for inexistente e nota máxima, igual a 100, para a alternativa com maior tamanho mercadológico (alternativa “A”, no exemplo). As notas das demais alternativas serão atribuídas de acordo com seu posicionamento na função.

Pode-se perceber uma inflexão na função de utilidade na região de tamanho de mercado equivalente a 1 bilhão de dólares. A diferença de inclinação na curva a partir do ponto de inflexão indica mudança na preferência do tomador de decisão. Como a curva é menos inclinada a partir daquele ponto, é possível inferir que cada unidade de tamanho adicional a partir de 1 bilhão de dólares traz menos benefícios ao tomador de decisão do que com o acréscimo de tamanho de mercado antes dessa fronteira.

Em outras palavras, o tomador de decisão é mais indiferente a investimentos em mercados com tamanho acima de 1 bilhão de dólares.

Sob essa lógica, ele atribui ao 1 bilhão de dólares 90 pontos de “utilidade” ou “benefício”. Portanto, a alternativa “B” ganha 90 pontos. Em uma hipotética escala linear, a mesma alternativa ganharia apenas 40 pontos e não refletiria a real preferência do tomador de decisão.

As alternativas “C” e “D”, na função de utilidade do exemplo, ganhariam 60 e 20 pontos, respectivamente.

Os critérios considerados na análise multicritério podem ser quantitativos ou qualitativos.

Nos critérios quantitativos, as notas são atribuídas às alternativas de acordo com a função de utilidade, em uma escala de 0 a 100. No caso desse Estudo, alguns dos critérios quantitativos

Fonte: AliceWeb, Receita Federal, Análise Bain e Gas Energy

Alternativa A(US$ 2.500M)

Alternativa B(USM 1.000M)

Alternativa C(US$ 600M)

Alternativa D(US$ 100M)

ILUSTRATIVO

50

Potencial de diversificação da indústria química Brasileira - Relatório 5

utilizados são: o mercado local, em milhões de dólares; crescimento histórico, em % ao ano; e o preço médio dos segmentos, em dólares por quilograma.

Nos critérios qualitativos, as notas são atribuídas pelo respondente da pesquisa baseadas em uma escala de conceitos, de 1 a 5. Na análise multicritério, os critérios qualitativos podem ser tratados com o uso da função de utilidade nos casos em que há mudanças de preferência do tomador de decisão em diferentes seções da escala. A utilidade, nesses casos, transforma a escala original do critério em uma escala de 0 a 100. Alternativamente, os critérios qualitativos podem ser considerados na análise multicritério com sua escala original, sem o uso de funções de utilidade e, portanto, sem a conversão das notas originais para uma escala de 0 a 100. Competitividade e disponibilidade das matérias-primas e tecnologias são alguns dos critérios qualitativos utilizados neste Estudo.

Modelagem por preferência

Para se chegar a uma escolha que maximize o benefício do tomador de decisão é necessário definir a importância relativa, ou seja, o peso de cada critério em relação aos demais. Para obtenção dos pesos, a análise multicritério sugere que o tomador de decisão pondere os critérios dois a dois dentro de cada categoria, comparando cada critério com todos os demais e indicando sua preferência em cada rodada de ponderação. Esse processo permite decompor um problema complexo em um conjunto de problemas menores.

A Figura 53 ilustra a metodologia descrita. No exemplo, os critérios foram agrupados nas categorias “Demanda” e “Produção”. Inicialmente, é solicitado que o tomador de decisão indique sua preferência, em uma escala de 0 (indiferente) a 5 (preferência muito forte), entre as duas categorias. Em um segundo momento, o tomador de decisão deve indicar sua preferência em comparações 2 a 2 entre todos os critérios dentro de cada categoria.

O resultado final desse processo é o conjunto de pesos que será utilizado para o cálculo do ranking final da competitividade dos segmentos.

51

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 53: Ponderação de critérios dois a dois

Modelagem da análise e parâmetros utilizados

Neste Estudo, a análise multicritério foi modelada com o uso do software D-Sight Web, que solicita ao usuário a entrada de uma série de informações e parametrizações.

As informações que devem ser fornecidas ao software: (i) as alternativas a serem avaliadas, (ii) os critérios e (iii) os valores de cada critério para cada alternativa. As parametrizações necessárias são as funções de utilidade e as preferências relativas entre os critérios.

Modelagem

O objetivo da análise multicritério no contexto desta fase do Estudo foi mensurar o grau de competitividade dos segmentos da indústria química detalhados na fase anterior. Para tanto, diversos critérios foram analisados, com o objetivo de estimar a “atratividade” desses segmentos no Brasil.

Os critérios adotados foram definidos com base nas quatro dimensões do Diamante de Porter: Condições de demanda, Fatores de produção, Estratégia, Estrutura e rivalidade e Indústrias relacionadas. Para cada uma dessas dimensões foi definido um peso específico e, nos casos de Fatores de produção e Condições de demanda, uma seleção de critérios e indicadores auxilia na mensuração da competitividade do País em cada segmento (Figura 54).

52

Potencial de diversificação da indústria química Brasileira - Relatório 5

Figura 54: Critérios utilizados na análise de competitividade

Para o conceito de Condições de demanda, foram utilizadas as variáveis a seguir:

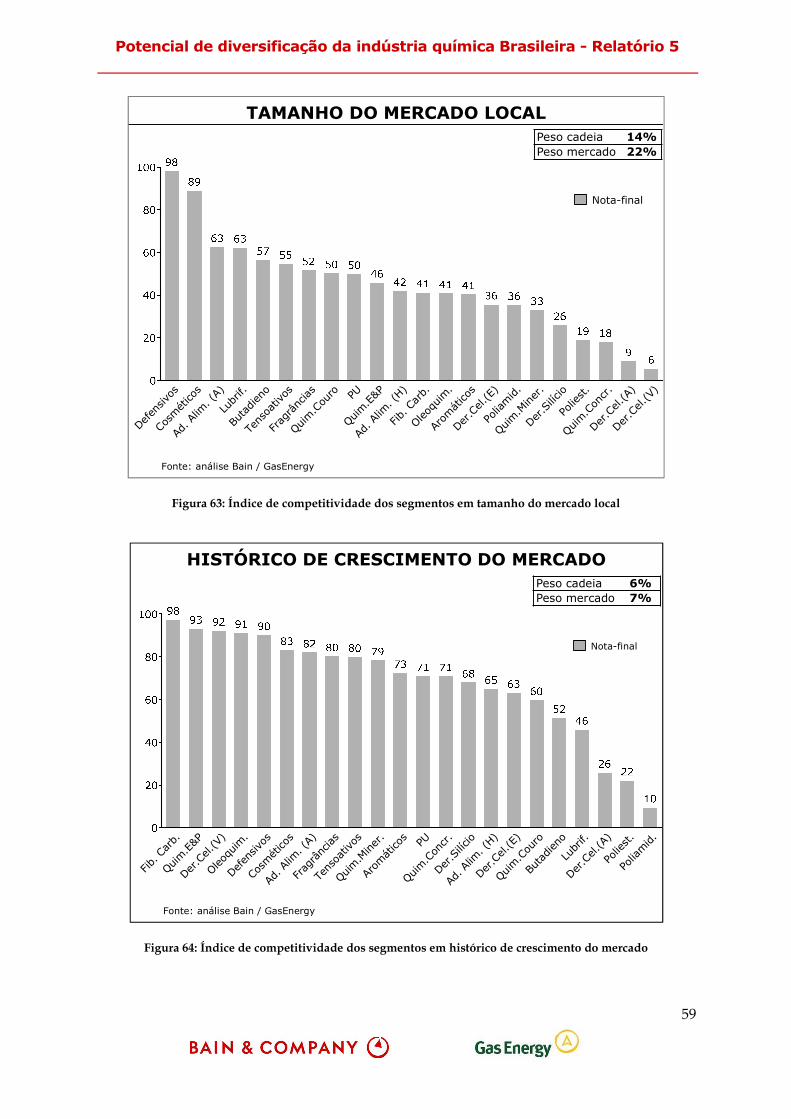

• Tamanho do mercado interno: volume do mercado brasileiro em 2012, em milhões de dólares, e participação do mercado brasileiro em relação ao mercado mundial, em percentual, de acordo com as fontes registradas nos relatórios de cada segmento.

• Crescimento: crescimento percentual histórico do mercado brasileiro e global, de 2007 a 2012, e crescimento percentual futuro do mercado brasileiro e global, de 2012 a 2017, ambos de acordo com as fontes registradas nos relatórios publicados de cada segmento.

• Valor agregado: o preço das importações e exportações foi utilizado como um direcionador do valor agregado. O indicador utilizado foi, portanto, o preço médio da soma das operações de importação e exportação entre 2008 e 2012, obtido pela divisão do volume financeiro em dólares pelo volume dos produtos em quilogramas, entre os anos 2008 e 2012, conforme informações do Aliceweb.

• Sofisticação: critério qualitativo que efetua uma comparação entre a sofisticação do mercado brasileiro e o mercado mundial.

Para o conceito de Fatores de produção, foram utilizadas as variáveis a seguir:

• Matérias-primas: avalia as reservas, potencial produtivo e competitividade dos recursos naturais (exemplo: petróleo, gás, minério e plantas) e insumos básicos (exemplo: nafta) brasileiros em comparação com os demais países produtores de químicos.

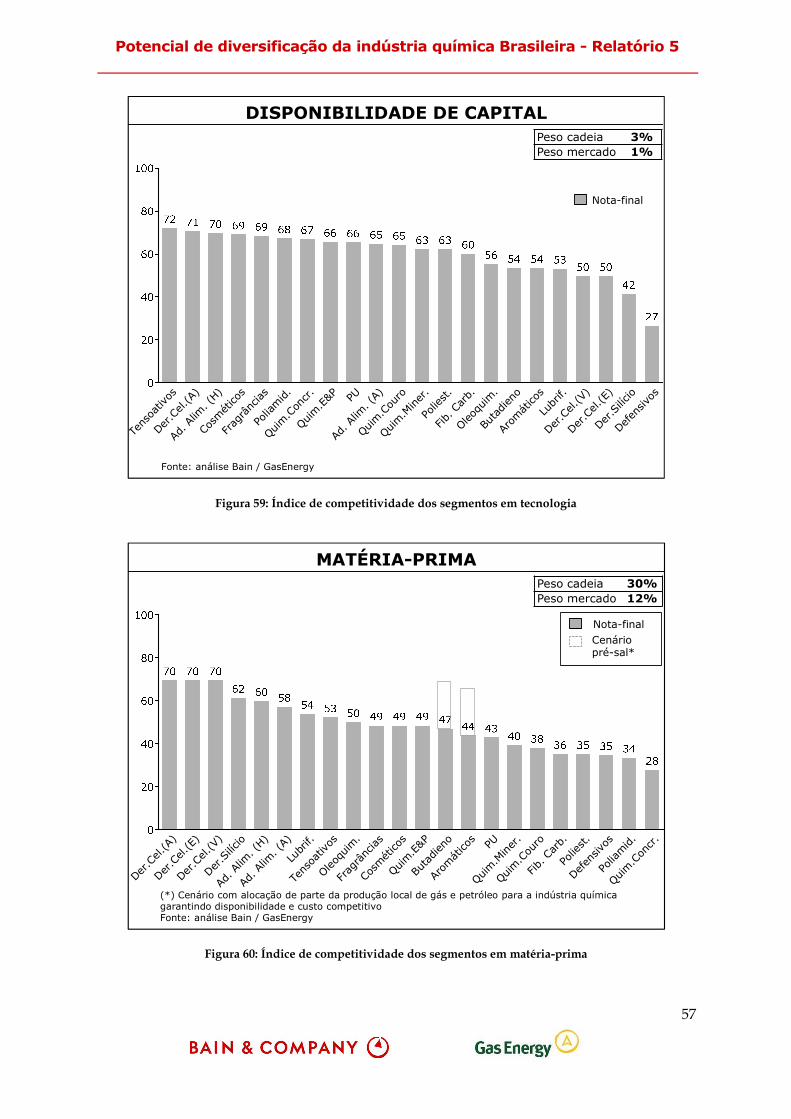

53

Potencial de diversificação da indústria química Brasileira - Relatório 5

• Tecnologia: compara o grau de domínio brasileiro em relação a outros países em tecnologias de transformação de matérias-primas e desenvolvimento de produtos.

• Recursos humanos: avalia a adequação da mão de obra brasileira nos níveis de engenheiros de produtos e processos, executivos e técnicos para a indústria química.

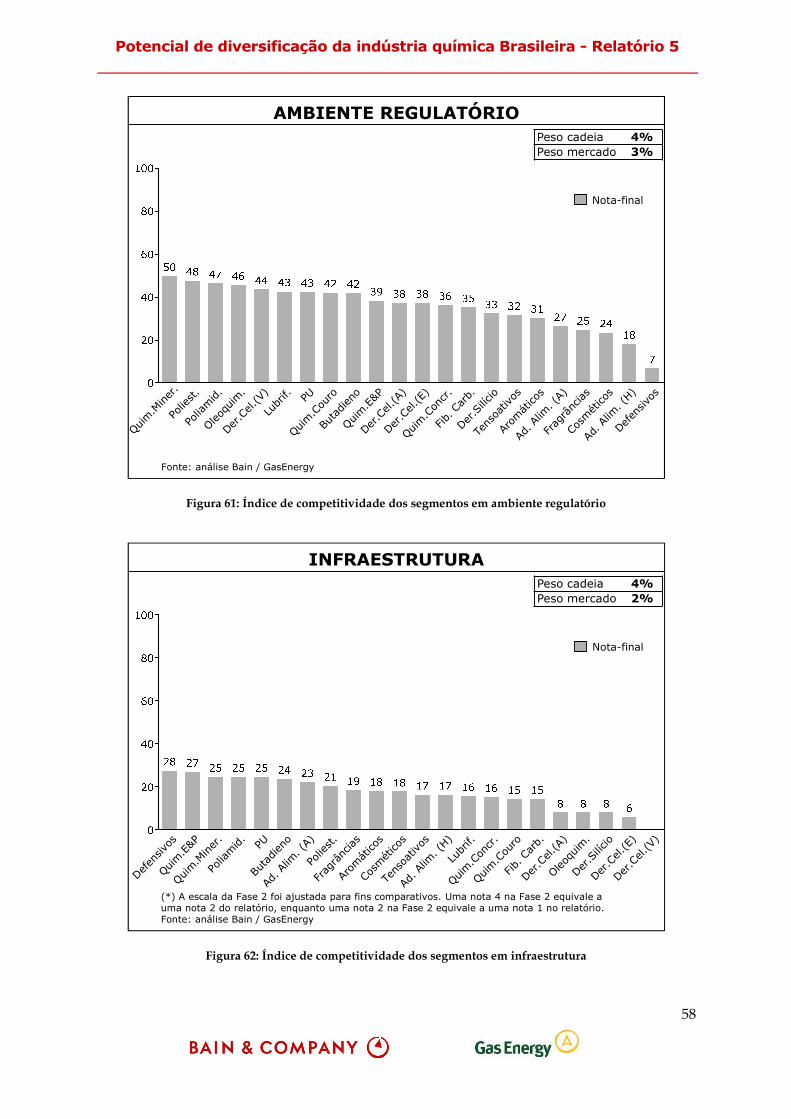

• Infraestrutura: avalia a disponibilidade da infraestrutura para a indústria química, em itens como transporte e armazenagem de matérias-primas e produtos acabados.

• Ambiente regulatório: avalia se o ambiente regulatório provoca vantagem ou desvantagem competitiva para o Brasil na comparação com o mundo.

• Necessidade de capital: avalia o volume de capital necessário para investir no segmento.

Para as Indústrias Relacionadas, foi avaliada apenas uma variável:

• Disponibilidade de fornecedores: avalia o efeito da disponibilidade e qualidade de fornecedores locais na competitividade do Brasil em relação aos principais países produtores no segmento.

Para a dimensão de Estratégia, estrutura e rivalidade, foi considerado

• Grau de competição: avalia o grau de intensidade da competição entre as empresas do setor, tendo como base aspectos qualitativos (pesquisa) e quantitativos (índice de Herfindahl) como apoio para eventuais ajustes.

Definição de preferência entre os critérios de priorização

A definição dos pesos foi realizada pela metodologia de modelagem por preferência, em que o tomador de decisão define a importância relativa de cada critério em relação aos demais. Uma banca de consultores do Consórcio foi responsável por essa definição, indicando a preferência entre os pares de variáveis em uma escala de 0 (indiferente) a 5 (preferência muito forte). Com o auxílio do software D-Sight Web, tais preferências foram convertidas nos pesos finais.

Para garantir maior aderência entre os pesos dos critérios e a importância deles na avaliação de cada segmento por parte de investidores, definiu-se pesos distintos para os segmentos de “Cadeia” e para os segmentos de “Mercado”. Em segmentos de “Cadeia”, por exemplo, fatores de produção, como matéria-prima, tendem a ter maior importância na competitividade do país no cenário mundial. Por outro lado, nos segmentos de “Mercado”, os critérios relacionados a Condições de demanda têm maior relevância.

Essa comparação foi feita em 2 etapas. Na primeira etapa, foram definidos os pesos de cada dimensão do diamante de Porter pela modelagem de preferência para os segmentos de cadeia e para os segmentos de mercado7. Na segunda etapa, foram definidos os pesos de cada critério que compõe as dimensões do diamante pela mesma metodologia. Os pesos finais são representados na Figura 55.

7 Definição de segmentos de cadeia e segmentos de mercado é definida do Relatório 2 deste Estudo.

54

Potencial de diversificação da indústria química Brasileira - Relatório 5

Dimensão Critério Cadeia Mercado

Condições de demanda

Tamanho do mercado interno 14%

34%

22%

49%

Crescimento histórico 6% 6%

Preço imp+exp (08-12) 4% 5%

Tendência de crescimento 8% 13%

Sofisticação local 2% 3%

Fatores de produção

Competitividade da matéria-prima 30%

54%

12%

31%

Competitividade da tecnologia 10% 10%

Disponibilidade de recursos humanos

2% 2%

Disponibilidade de infraestrutura 4% 2%

Ambiente regulatório 4% 3%

Disponibilidade de capital 4% 2%

Indústrias relacionadas

Disponibilidade de fornecedores 5% 5% 12% 12%

Estratégia, estrutura e rivalidade

Grau de competição 7% 7% 8% 8%

Figura 55: Pesos dos critérios

Configuração das funções de utilidade