Embed Size (px)

Citation preview

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 1

PESQUISA SOBRE A INTERNACIONALIZAÇÃO DA EMPRESA BRASILEIRA

Sumário Executivo

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 2

ÍNDICE

1. Introdução ................................................................................................... 4

2. Caracterização da Amostra .......................................................................... 6

3. Grau de Internacionalização das Empresas e Forma de Ingresso nos Mercados Internacionais .............................................................................. 7

4. Formas de Entrada em Mercados Internacionais .......................................... 8

5. Motivos para a internacionalização............................................................. 10

6. Barreiras à Internacionalização .................................................................. 11

6.1. Barreiras Internas/Organizacionais ................................................................... 12

6.2. Barreiras Relacionadas ao Ambiente Competitivo Brasileiro ........................... 13

6.3. Barreiras em Outros Países............................................................................... 14

7. Ações para Adaptar-se ao Ambiente Competitivo internacional ................... 16

8. Principais Resultados do Processo de Internacionalização ......................... 17

9. ALCA – Associação de Livre Comércio das Américas................................. 18

10. CONCLUSÕES.......................................................................................... 19

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 3

EQUIPE Diretor de Desenvolvimento

• Carlos Arruda Coordenação Técnica

• Moacir de Miranda Oliveira Junior, Célula de Política e Estratégia Empresarial • Álvaro Bruno Cyrino, Célula de Política e Estratégia Empresarial

Tratamento Estatístico dos Dados

• Edna do Nascimento Tabulação dos Questionários

• Regina Maria de Oliveira • Simone Machado • Lorena Pimenta Machado • Fernanda Paula de Moura • Washington Luis Rocha Ferreira

Apoio Executivo

• Daniela Crisóstomo Perpétuo • Silvana Faria Soares

Revisão Técnica

• Ângela Melo Rodrigues Martins, Célula de Política e Estratégia Empresarial Todos os direitos reservados. Reproduções integrais ou parciais deste relatório sob autorização expressa da FDC. É permitida a citação de dados, tabelas, gráficos e conclusões, desde que indicada a fonte. Fundação Dom Cabral Belo Horizonte, julho de 2002.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 4

1. INTRODUÇÃO A economia brasileira está entre as nove maiores do planeta, conforme dados do The World Competitiveness Report 1. Não obstante o tamanho da sua economia, o país ocupa apenas uma posição secundária quando avaliado em termos do volume de negócios internacionais. A inserção internacional do Brasil é ainda extremamente tímida, quando comparada à de outros países desenvolvidos ou em desenvolvimento. O Brasil ocupa a 47a posição entre os 49 países pesquisados com relação ao volume do comércio internacional (índice de exposição 2 11,62, enquanto o de Cingapura é 172,88, o da República Checa 73,18 e o do Chile 31,47). Do ponto de vista da política macroeconômica, criou-se uma forte atração para o capital internacional. Os dados do IMD mostram que em 2000 o Brasil foi o segundo maior receptor de Investimentos Externos Diretos (FDI – Foreign Direct Investments) dentre os países em desenvolvimento, sendo apenas superado pela China. O Brasil classificou-se em 12o entre os maiores beneficiários de investimentos desta natureza, quando considerados todos os países pesquisados. Analisando-se a posição dos FDIs feitos pelas empresas brasileiras, a assimetria torna-se evidente: o país ocupa o 30o lugar, atrás de países como a Malásia, a Rússia, o Chile, a Coréia, Cingapura e o México, dentre outros. Houve, portanto, um forte impacto dos investimentos estrangeiros no país, na denominada internacionalização da economia brasileira no sentido de fora para dentro. Mas, ainda existe um esforço tímido no sentido inverso, como demonstram os números supracitados. Embora exista um consenso entre empresários, especialistas e técnicos do governo de que o país precisa melhorar a sua posição no comércio mundial, as discussões sobre a internacionalização têm se concentrado nas estratégias de incremento do superávit comercial por meio do aumento das exportações. Apesar deste ser um aspecto incontornável na análise de política econômica, o foco da presente pesquisa vai além da preocupação com a capacidade exportadora, buscando investigar os processos mais amplos de internacionalização, incluindo os investimentos diretos no exterior por parte das empresas brasileiras. Assim, algumas das questões que orientaram esta pesquisa foram: ��Por que as empresas brasileiras atuam de forma tão tímida em mercados

internacionais? ��Que motivadores as empresas brasileiras identificam para operar em mercados

internacionais? ��Quais barreiras - empresariais; sistêmicas e dos outros países - devem ser

superadas para o desenvolvimento de Global Players brasileiros? ��Quais ações estão sendo efetivamente desenvolvidas pelas empresas

brasileiras para superar essas barreiras? ��Quais são os resultados empresariais obtidos pelas empresas que já estão

atuando em mercados internacionais?

1 IMD, 2002. The World Competitiveness Yearbook. IMD, Lausanne, Switzerland; 2 Avaliado segundo a fórmula Total de Exportações + Total de Importações/ 2x PIB

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 5

��Quais são os impactos previstos pelas empresas brasileiras no que diz respeito à implantação da ALCA?

��O que podemos aprender com as empresas brasileiras bem-sucedidas internacionalmente?

Visando aprofundar a compreensão destes temas a Fundação Dom Cabral realizou, ao longo de 2001, a Pesquisa Global Players – Investigação Sobre Processos de Internacionalização de Empresas no Brasil. O objetivo da pesquisa foi o de melhor esclarecer o contexto e as estratégias adotadas por empresas de capital nacional que estão internacionalizando suas atividades. Teve também o propósito de identificar as razões pelas quais muitas empresas brasileiras ainda não consideraram a possibilidade de internacionalização. Internacionalização é o processo de obtenção de parte ou totalidade do faturamento a partir de operações internacionais, seja por meio de exportação, licenciamento, alianças estratégicas, aquisição de empresas em outros países ou construção de subsidiárias próprias. Os dados foram levantados por meio de um questionário dividido em cinco partes: a primeira caracteriza a empresa consultada; a segunda investiga os motivos para a internacionalização de suas atividades; a terceira relaciona as principais dificuldades encontradas - dentro da empresa, no ambiente competitivo nacional e no internacional -; a quarta identifica as principais ações para se superar as dificuldades de internacionalização; a quinta descreve os principais resultados da internacionalização para as empresas e a sexta busca um entendimento da posição dos empresários com relação à ALCA – Associação de Livre Comércio das Américas. O universo investigado foi o conjunto das 1.000 maiores empresas de capital nacional – controladas por pessoas físicas e jurídicas brasileiras –, segundo o cadastro da Gazeta Mercantil. Estas organizações foram selecionadas por estarem melhor posicionadas em termos de recursos e competências, bem como por terem maior interesse em atuar em negócios internacionais. Os questionários foram enviados para o principal executivo de cada empresa. O período da coleta de dados foi de maio a julho de 2001. Dos 121 questionários recebidos, 109 foram considerados válidos dentro dos critérios da pesquisa. O faturamento destas empresas varia entre R$5 milhões e R$9,5 bilhões e o número de empregados de 25 a 22.000. O resultado em operações internacionais das empresas que atuam em mercados estrangeiros varia de 0% a 100% do faturamento global. Os gráficos mostram em detalhes as características das empresas que compõem a amostra. Os resultados obtidos configuram um quadro abrangente quanto às estratégias, dificuldades e percepção das maiores empresas brasileiras frente ao desafio de internacionalizar suas operações. Nas próximas seções deste relatório os resultados da pesquisa serão apresentados e analisados.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 6

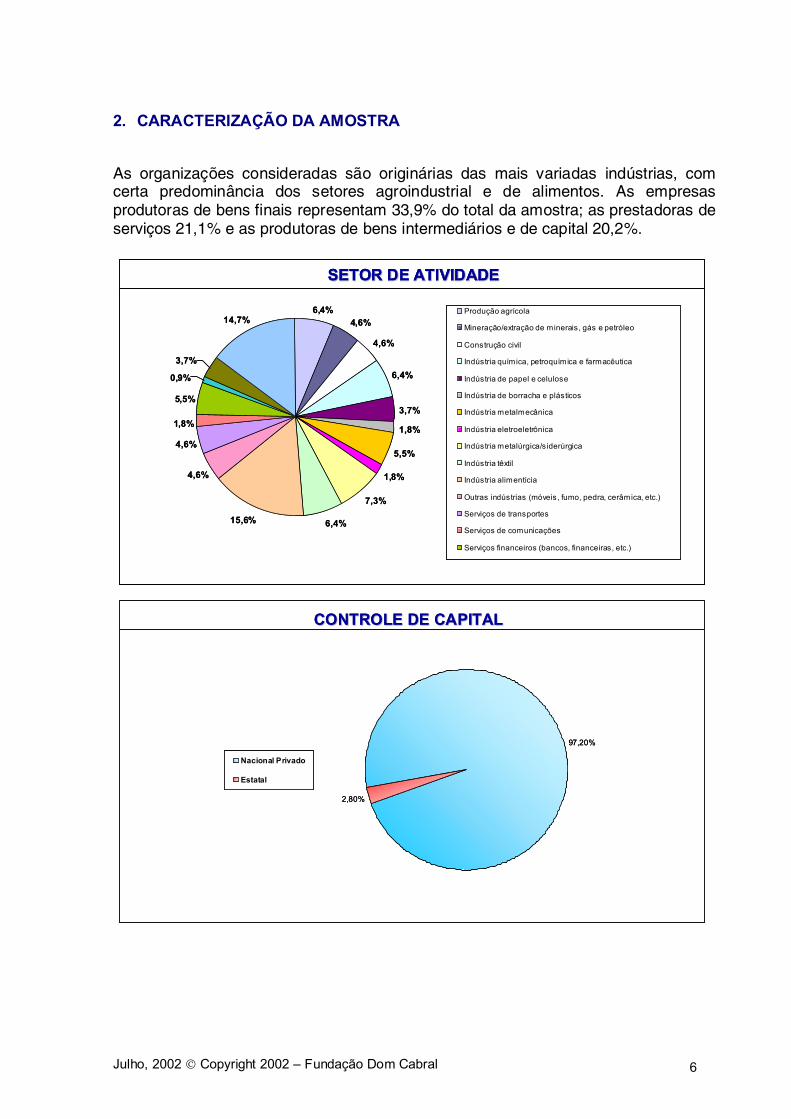

2. CARACTERIZAÇÃO DA AMOSTRA As organizações consideradas são originárias das mais variadas indústrias, com certa predominância dos setores agroindustrial e de alimentos. As empresas produtoras de bens finais representam 33,9% do total da amostra; as prestadoras de serviços 21,1% e as produtoras de bens intermediários e de capital 20,2%.

6,4%4,6%

4,6%

6,4%

3,7%

1,8%

5,5%

1,8%

7,3%

6,4%15,6%

4,6%

4,6%

1,8%

5,5%

0,9%

3,7%

14,7%Produção agrícola

Mineração/extração de minerais, gás e petróleo

Construção civil

Indústria química, petroquímica e farmacêutica

Indústria de papel e celulose

Indústria de borracha e plásticos

Indústria metalmecânica

Indústria eletroeletrônica

Indústria metalúrgica/siderúrgica

Indústria têxtil

Indústria alimentícia

Outras indústrias (móveis, fumo, pedra, cerâmica, etc.)

Serviços de transportes

Serviços de comunicações

Serviços financeiros (bancos, financeiras, etc.)

SETOR DE ATIVIDADESETOR DE ATIVIDADE

6,4%4,6%

4,6%

6,4%

3,7%

1,8%

5,5%

1,8%

7,3%

6,4%15,6%

4,6%

4,6%

1,8%

5,5%

0,9%

3,7%

14,7%Produção agrícola

Mineração/extração de minerais, gás e petróleo

Construção civil

Indústria química, petroquímica e farmacêutica

Indústria de papel e celulose

Indústria de borracha e plásticos

Indústria metalmecânica

Indústria eletroeletrônica

Indústria metalúrgica/siderúrgica

Indústria têxtil

Indústria alimentícia

Outras indústrias (móveis, fumo, pedra, cerâmica, etc.)

Serviços de transportes

Serviços de comunicações

Serviços financeiros (bancos, financeiras, etc.)

SETOR DE ATIVIDADESETOR DE ATIVIDADESETOR DE ATIVIDADESETOR DE ATIVIDADE

CONTROLE DE CAPITALCONTROLE DE CAPITAL

97,20%

2,80%

Nacional Privado

Estatal

CONTROLE DE CAPITALCONTROLE DE CAPITAL

97,20%

2,80%

Nacional Privado

Estatal

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 7

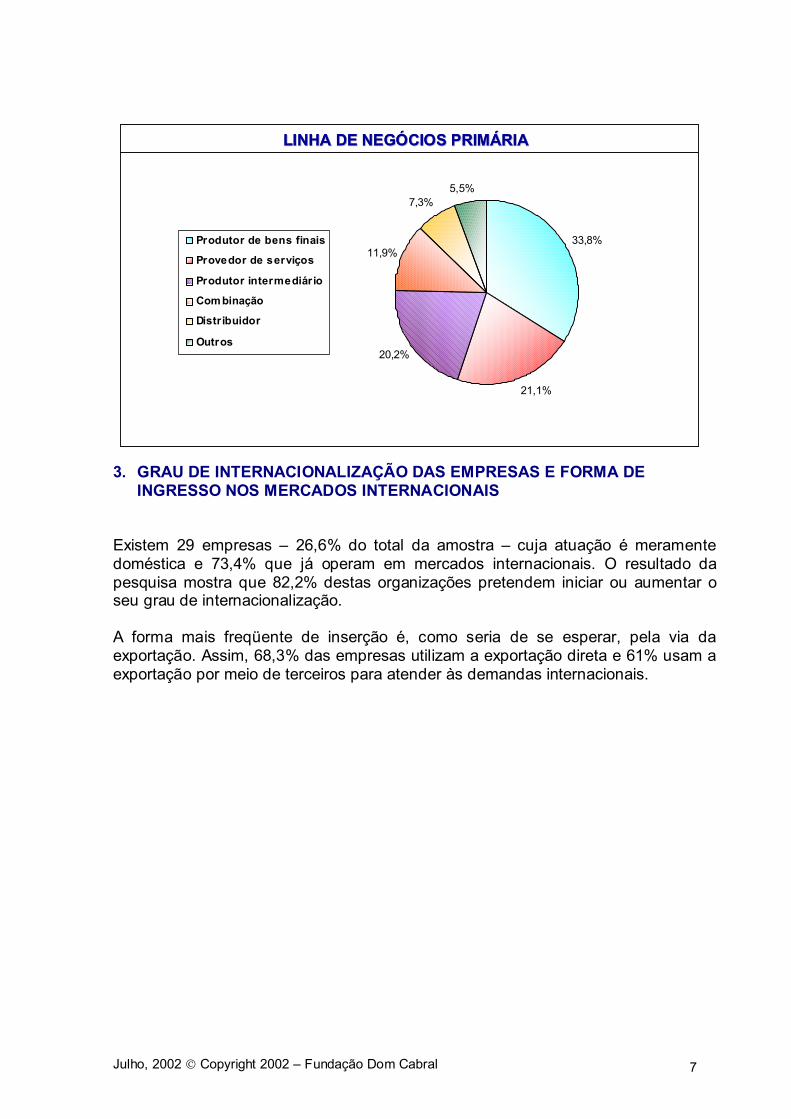

3. GRAU DE INTERNACIONALIZAÇÃO DAS EMPRESAS E FORMA DE

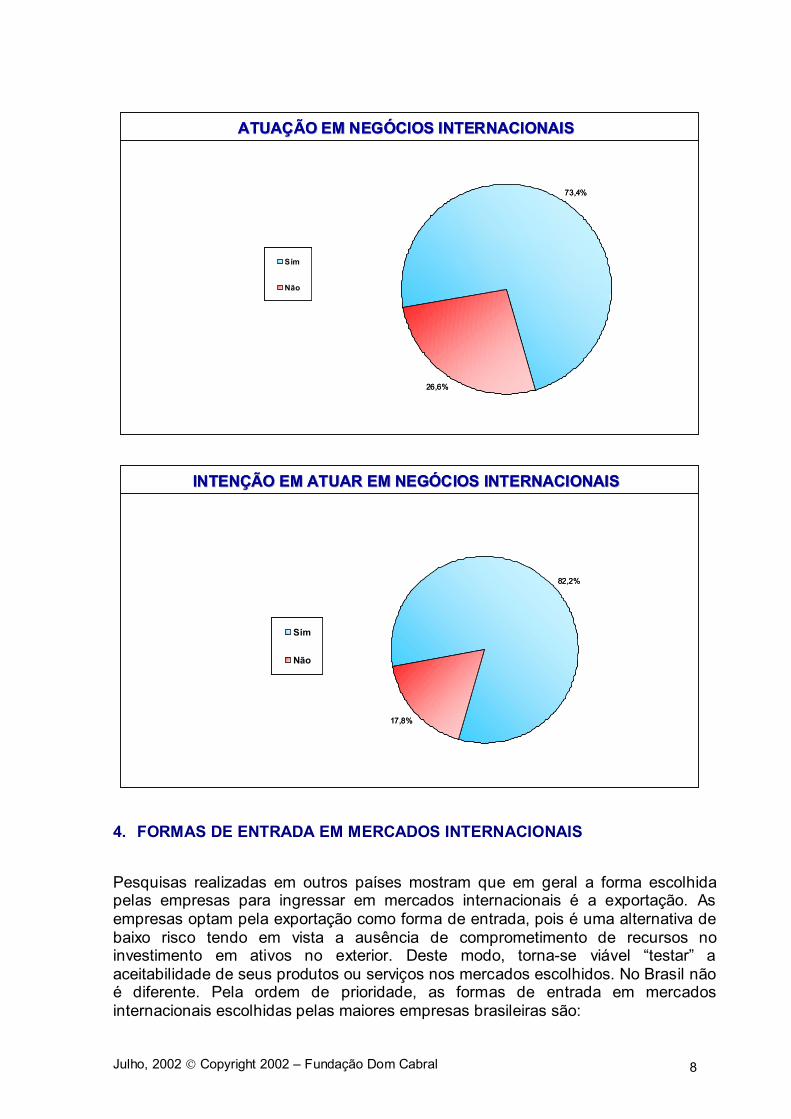

INGRESSO NOS MERCADOS INTERNACIONAIS Existem 29 empresas – 26,6% do total da amostra – cuja atuação é meramente doméstica e 73,4% que já operam em mercados internacionais. O resultado da pesquisa mostra que 82,2% destas organizações pretendem iniciar ou aumentar o seu grau de internacionalização. A forma mais freqüente de inserção é, como seria de se esperar, pela via da exportação. Assim, 68,3% das empresas utilizam a exportação direta e 61% usam a exportação por meio de terceiros para atender às demandas internacionais.

LINHA DE NEGÓCIOS PRIMÁRIALINHA DE NEGÓCIOS PRIMÁRIA

33,8%

5,5%

11,9%

7,3%

21,1%

20,2%

Produtor de bens finais

Provedor de serviços

Produtor intermediário

Combinação

Distribuidor

Outros

LINHA DE NEGÓCIOS PRIMÁRIALINHA DE NEGÓCIOS PRIMÁRIA

33,8%

5,5%

11,9%

7,3%

21,1%

20,2%

Produtor de bens finais

Provedor de serviços

Produtor intermediário

Combinação

Distribuidor

Outros

33,8%

21,1%

20,2%

11,9%

7,3%5,5%

Produtor de bens finais

Provedor de serviços

Produtor intermediário

Com binação

Distribuidor

Outros

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 8

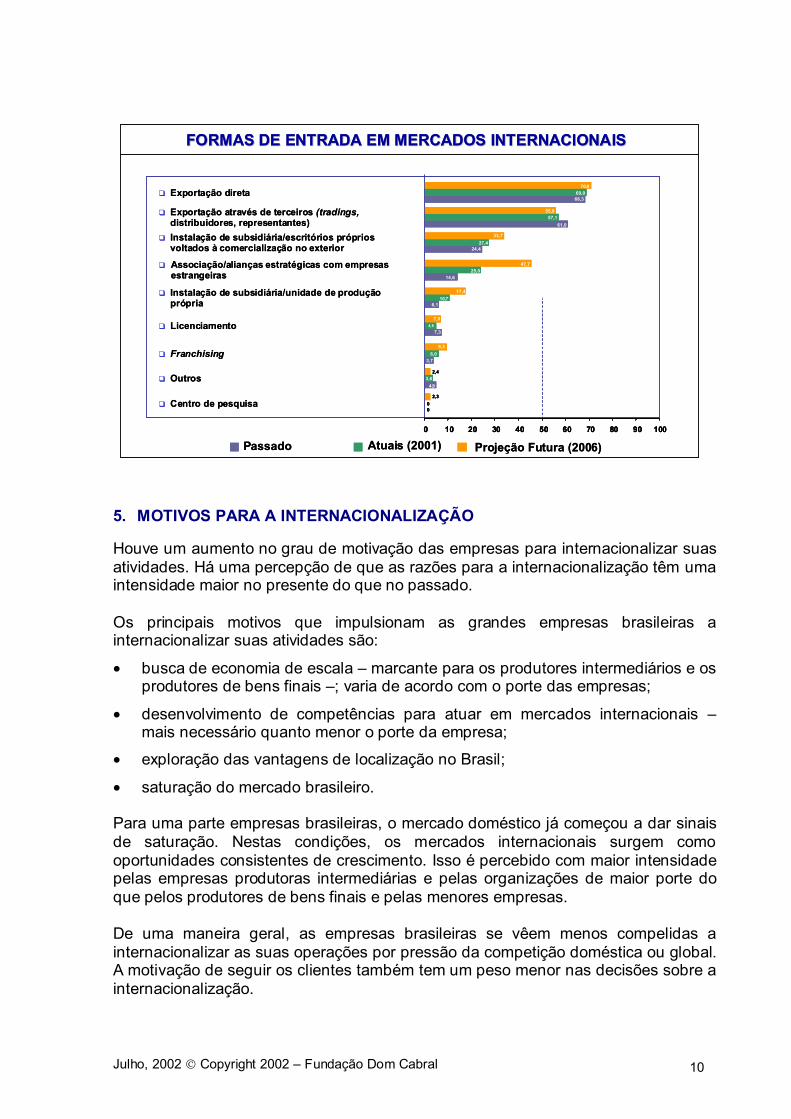

4. FORMAS DE ENTRADA EM MERCADOS INTERNACIONAIS Pesquisas realizadas em outros países mostram que em geral a forma escolhida pelas empresas para ingressar em mercados internacionais é a exportação. As empresas optam pela exportação como forma de entrada, pois é uma alternativa de baixo risco tendo em vista a ausência de comprometimento de recursos no investimento em ativos no exterior. Deste modo, torna-se viável “testar” a aceitabilidade de seus produtos ou serviços nos mercados escolhidos. No Brasil não é diferente. Pela ordem de prioridade, as formas de entrada em mercados internacionais escolhidas pelas maiores empresas brasileiras são:

ATUAÇÃO EM NEGÓCIOS INTERNACIONAISATUAÇÃO EM NEGÓCIOS INTERNACIONAIS

73,4%

26,6%

Sim

Não

ATUAÇÃO EM NEGÓCIOS INTERNACIONAISATUAÇÃO EM NEGÓCIOS INTERNACIONAIS

73,4%

26,6%

Sim

Não

INTENÇÃO EM ATUAR EM NEGÓCIOS INTERNACIONAISINTENÇÃO EM ATUAR EM NEGÓCIOS INTERNACIONAIS

82,2%

17,8%

Sim

Não

INTENÇÃO EM ATUAR EM NEGÓCIOS INTERNACIONAISINTENÇÃO EM ATUAR EM NEGÓCIOS INTERNACIONAIS

82,2%

17,8%

Sim

Não

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 9

• exportação direta;

• exportação através de terceiros;

• escritórios de comercialização próprios;

• alianças estratégicas com empresas estrangeiras ;

• instalação de subsidiárias ou unidades de produção próprias. A instalação de escritórios de comercialização próprios é um tipo de entrada que implica em investimentos e comprometimento de recursos de pouca monta de forma similar à exportação, tanto direta como por meio de terceiros. Destaca-se o crescimento de alianças estratégicas com empresas estrangeiras como forma de entrada em mercados internacionais. Ao contrário da exportação, este tipo de inserção implica em investimento direto em mercados externos, mas com o claro objetivo de compartilhamento de riscos com o parceiro internacional. Como ganho compensatório ao risco do investimento, o parceiro instalado em outro país tradicionalmente traz para a aliança conhecimento sobre o mercado estrangeiro, acesso a canais de distribuição e, muitas vezes, influência política para a aliança estabelecida. As empresas que optam por esta forma de entrada, em geral, já utilizaram ou utilizam também a exportação direta ou por meio de terceiros. Esta forma de entrada ocorre mais intensamente em empresas de maior porte, o que sinaliza que essa prática está mais associada a organizações que possuem poder de barganha para negociar, em condições privilegiadas, uma porta de acesso a mercados estrangeiros.Das empresas entrevistadas, 47,7% pretendem utilizar alianças estratégicas como forma de entrada em mercados internacionais nos próximos cinco anos e 25% já utilizam. Representa, portanto, o maior crescimento potencial dentre todas as formas pesquisadas.A instalação de subsidiárias ou unidades de produção próprias representa a forma de entrada com o segundo maior potencial de crescimento – 10,7% atual e 17,4% nos próximos cinco anos. Em seguida, a instalação de escritórios de comercialização próprios, também representa um potencial de crescimento significativo: 27,4% atual e 33,7% em cinco anos.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 10

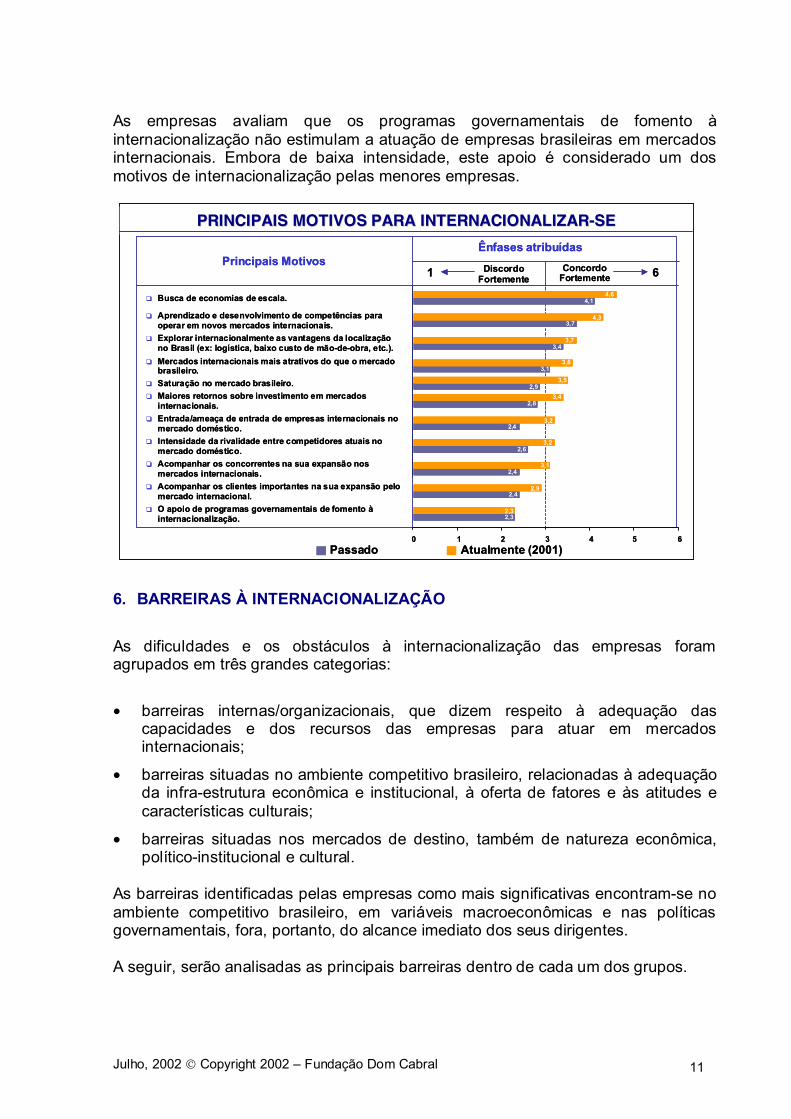

5. MOTIVOS PARA A INTERNACIONALIZAÇÃO Houve um aumento no grau de motivação das empresas para internacionalizar suas atividades. Há uma percepção de que as razões para a internacionalização têm uma intensidade maior no presente do que no passado. Os principais motivos que impulsionam as grandes empresas brasileiras a internacionalizar suas atividades são:

• busca de economia de escala – marcante para os produtores intermediários e os produtores de bens finais –; varia de acordo com o porte das empresas;

• desenvolvimento de competências para atuar em mercados internacionais – mais necessário quanto menor o porte da empresa;

• exploração das vantagens de localização no Brasil;

• saturação do mercado brasileiro. Para uma parte empresas brasileiras, o mercado doméstico já começou a dar sinais de saturação. Nestas condições, os mercados internacionais surgem como oportunidades consistentes de crescimento. Isso é percebido com maior intensidade pelas empresas produtoras intermediárias e pelas organizações de maior porte do que pelos produtores de bens finais e pelas menores empresas. De uma maneira geral, as empresas brasileiras se vêem menos compelidas a internacionalizar as suas operações por pressão da competição doméstica ou global. A motivação de seguir os clientes também tem um peso menor nas decisões sobre a internacionalização.

FORMAS DE ENTRADA EM MERCADOS INTERNACIONAISFORMAS DE ENTRADA EM MERCADOS INTERNACIONAIS

0 10 20 30 40 50 60 70 80 90 100

Passado Atuais (2001) Projeção Futura (2006)

4,93,6

2,4❑ Outros

❑ Centro de pesquisa00

2,3

6,110,7

17,4❑ Instalação de subsidiária/unidade de produção própria

24,427,4

33,7❑ Instalação de subsidiária/escritórios próprios voltados à comercialização no exterior

3,76,0

9,3

❑ Franchising

61,057,1

55,8❑ Exportação através de terceiros (tradings,distribuidores, representantes)

68,369,0

70,9❑ Exportação direta

7,34,8

7,0

❑ Licenciamento

25,0❑ Associação/alianças estratégicas com empresas

estrangeiras 47,7

14,6

FORMAS DE ENTRADA EM MERCADOS INTERNACIONAISFORMAS DE ENTRADA EM MERCADOS INTERNACIONAIS

0 10 20 30 40 50 60 70 80 90 1000 10 20 30 40 50 60 70 80 90 100

Passado Atuais (2001) Projeção Futura (2006)

4,93,6

2,4

4,93,6

2,4❑ Outros

❑ Centro de pesquisa00

2,3

00

2,3

6,110,7

17,4

6,110,7

17,4❑ Instalação de subsidiária/unidade de produção própria

24,427,4

33,7

24,427,4

33,7❑ Instalação de subsidiária/escritórios próprios voltados à comercialização no exterior

3,76,0

9,3

3,76,0

9,3

❑ Franchising

61,057,1

55,8

61,057,1

55,8❑ Exportação através de terceiros (tradings,distribuidores, representantes)

68,369,0

70,9

68,369,0

70,9❑ Exportação direta

7,34,8

7,0

7,34,8

7,0

❑ Licenciamento

25,025,0❑ Associação/alianças estratégicas com empresas

estrangeiras 47,7

14,6

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 11

As empresas avaliam que os programas governamentais de fomento à internacionalização não estimulam a atuação de empresas brasileiras em mercados internacionais. Embora de baixa intensidade, este apoio é considerado um dos motivos de internacionalização pelas menores empresas.

6. BARREIRAS À INTERNACIONALIZAÇÃO As dificuldades e os obstáculos à internacionalização das empresas foram agrupados em três grandes categorias:

• barreiras internas/organizacionais, que dizem respeito à adequação das capacidades e dos recursos das empresas para atuar em mercados internacionais;

• barreiras situadas no ambiente competitivo brasileiro, relacionadas à adequação da infra-estrutura econômica e institucional, à oferta de fatores e às atitudes e características culturais;

• barreiras situadas nos mercados de destino, também de natureza econômica, político-institucional e cultural.

As barreiras identificadas pelas empresas como mais significativas encontram-se no ambiente competitivo brasileiro, em variáveis macroeconômicas e nas políticas governamentais, fora, portanto, do alcance imediato dos seus dirigentes.

A seguir, serão analisadas as principais barreiras dentro de cada um dos grupos.

PRINCIPAIS MOTIVOS PARA SE INTERNACIONALIZARPRINCIPAIS MOTIVOS PARA SE INTERNACIONALIZAR

Principais MotivosÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Mercados internacionais mais atrativos do que o mercado brasileiro. 3,1

3,6

Passado Atualmente (2001)

4,14,6

❑ Busca de economias de escala.

2,83,4❑ Maiores retornos sobre investimento em mercados

internacionais.

3,74,3❑ Aprendizado e desenvolvimento de competências para

operar em novos mercados internacionais.

2,43,2❑ Entrada/ameaça de entrada de empresas internacionais no

mercado doméstico.

2,63,2❑ Intensidade da rivalidade entre competidores atuais no

mercado doméstico.

2,93,5

❑ Saturação no mercado brasileiro.

2,43,1❑ Acompanhar os concorrentes na sua expansão nos

mercados internacionais.

2,42,9❑ Acompanhar os clientes importantes na sua expansão pelo

mercado internacional.

3,43,7❑ Explorar internacionalmente as vantagens da localização

no Brasil (ex: logística, baixo custo de mão-de-obra, etc.).

2,32,3❑ O apoio de programas governamentais de fomento à

internacionalização.

PRINCIPAIS MOTIVOS PARA SE INTERNACIONALIZARPRINCIPAIS MOTIVOS PARA SE INTERNACIONALIZAR

Principais MotivosÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Mercados internacionais mais atrativos do que o mercado brasileiro. 3,1

3,63,13,1

3,63,6

Passado Atualmente (2001)

4,14,6

4,14,14,64,6

❑ Busca de economias de escala.

2,83,4

2,82,83,43,4❑ Maiores retornos sobre investimento em mercados

internacionais.

3,74,3

3,73,74,34,3❑ Aprendizado e desenvolvimento de competências para

operar em novos mercados internacionais.

2,43,2

2,42,43,23,2❑ Entrada/ameaça de entrada de empresas internacionais no

mercado doméstico.

2,63,2

2,62,63,23,2❑ Intensidade da rivalidade entre competidores atuais no

mercado doméstico.

2,93,5

2,92,93,53,5

❑ Saturação no mercado brasileiro.

2,43,1

2,42,43,13,1❑ Acompanhar os concorrentes na sua expansão nos

mercados internacionais.

2,42,9

2,42,42,92,9❑ Acompanhar os clientes importantes na sua expansão pelo

mercado internacional.

3,43,43,73,7❑ Explorar internacionalmente as vantagens da localização

no Brasil (ex: logística, baixo custo de mão-de-obra, etc.).

2,32,32,32,32,32,3❑ O apoio de programas governamentais de fomento à

internacionalização.

PPRRIINNCCIIPPAAIISS MMOOTTIIVVOOSS PPAARRAA IINNTTEERRNNAACCIIOONNAALLIIZZAARR--SSEE

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 12

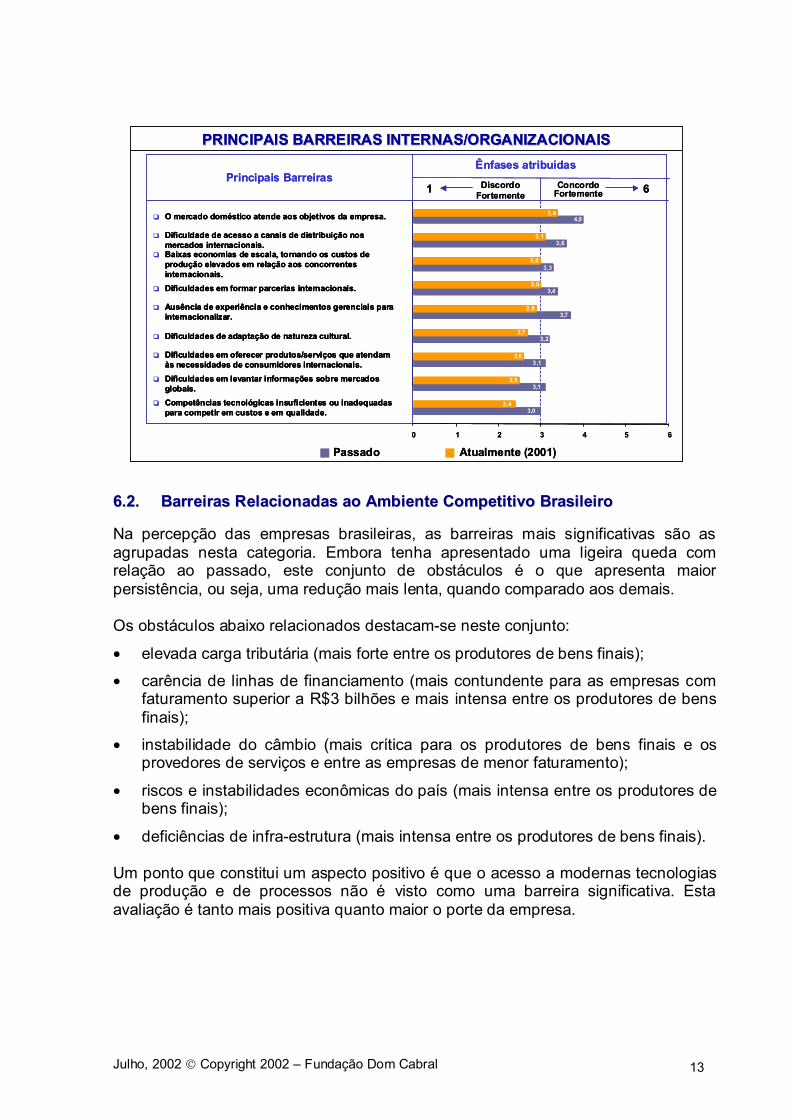

66..11.. BBaarrrreeiirraass IInntteerrnnaass//OOrrggaanniizzaacciioonnaaiiss As empresas brasileiras acreditam que todas as barreiras desta natureza se reduziram em relação ao passado, em decorrência da experiência, da aprendizagem e do know-how por elas acumulado ao longo dos últimos anos. Porém, ainda identificam algumas barreiras internas/organizacionais às suas ações internacionais e enfatizam os aspectos relacionados a seguir.

• A percepção de que o tamanho do mercado nacional “atende aos objetivos da empresa” é mais forte entre as empresas menores. Embora o maior inimigo da internacionalização das empresas ainda seja o tamanho do mercado interno, a comparação entre o passado e o presente mostra que esta barreira vem decrescendo nos últimos anos. Isso se deve em grande parte ao fato de que, a partir da abertura comercial, o mercado brasileiro vem despertando o interesse dos grandes players internacionais, cuja presença no Brasil está aumentando em diversos setores, reduzindo, assim, a atratividade dos mercados domésticos como fonte exclusiva de crescimento.

• Os provedores de serviços e os produtores de bens finais têm mais dificuldade de acesso a canais de distribuição. As empresas menores compartilham esta percepção.

• Escala insuficiente para competir em grau de paridade com players internacionais.

Fatores relacionados a conhecimentos tecnológicos, de mercado e gerenciais não constituem barreiras significativas à internacionalização. A ausência de competências para operar em mercados internacionais, importante no passado, está sendo superada pela aprendizagem das empresas, à medida que acumulam experiências com relação ao processo de internacionalização e conhecimento dos mercados de destino.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 13

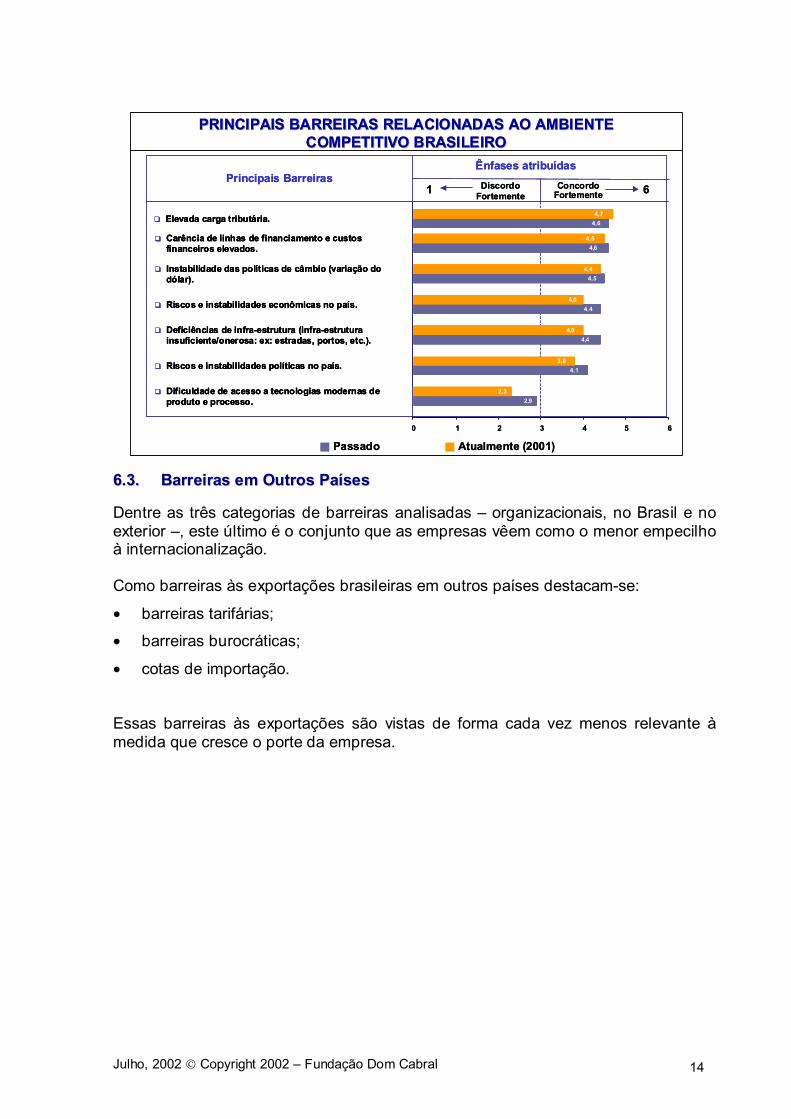

66..22.. BBaarrrreeiirraass RReellaacciioonnaaddaass aaoo AAmmbbiieennttee CCoommppeettiittiivvoo BBrraassiilleeiirroo Na percepção das empresas brasileiras, as barreiras mais significativas são as agrupadas nesta categoria. Embora tenha apresentado uma ligeira queda com relação ao passado, este conjunto de obstáculos é o que apresenta maior persistência, ou seja, uma redução mais lenta, quando comparado aos demais. Os obstáculos abaixo relacionados destacam-se neste conjunto:

• elevada carga tributária (mais forte entre os produtores de bens finais);

• carência de linhas de financiamento (mais contundente para as empresas com faturamento superior a R$3 bilhões e mais intensa entre os produtores de bens finais);

• instabilidade do câmbio (mais crítica para os produtores de bens finais e os provedores de serviços e entre as empresas de menor faturamento);

• riscos e instabilidades econômicas do país (mais intensa entre os produtores de bens finais);

• deficiências de infra-estrutura (mais intensa entre os produtores de bens finais). Um ponto que constitui um aspecto positivo é que o acesso a modernas tecnologias de produção e de processos não é visto como uma barreira significativa. Esta avaliação é tanto mais positiva quanto maior o porte da empresa.

PRINCIPAIS BARREIRAS INTERNAS/ORGANIZACIONAISPRINCIPAIS BARREIRAS INTERNAS/ORGANIZACIONAIS

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Dificuldades em levantar informações sobre mercados globais. 3,1

2,5

Passado Atualmente (2001)

4,03,4

❑ O mercado doméstico atende aos objetivos da empresa.

3,63,1❑ Dificuldade de acesso a canais de distribuição nos

mercados internacionais.

3,22,7

❑ Dificuldades de adaptação de natureza cultural.

3,02,4❑ Competências tecnológicas insuficientes ou inadequadas

para competir em custos e em qualidade.

3,33,0

❑ Baixas economias de escala, tornando os custos de produção elevados em relação aos concorrentes internacionais.

3,12,6❑ Dificuldades em oferecer produtos/serviços que atendam

às necessidades de consumidores internacionais.

3,72,9❑ Ausência de experiência e conhecimentos gerenciais para

internacionalizar.

3,43,0

❑ Dificuldades em formar parcerias internacionais.

PRINCIPAIS BARREIRAS INTERNAS/ORGANIZACIONAISPRINCIPAIS BARREIRAS INTERNAS/ORGANIZACIONAIS

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Dificuldades em levantar informações sobre mercados globais. 3,1

2,5❑ Dificuldades em levantar informações sobre mercados globais. 3,1

2,53,13,1

2,52,5

Passado Atualmente (2001)

4,03,4

❑ O mercado doméstico atende aos objetivos da empresa. 4,03,4

4,04,03,43,4

❑ O mercado doméstico atende aos objetivos da empresa.

3,63,1❑ Dificuldade de acesso a canais de distribuição nos

mercados internacionais. 3,63,1

3,63,63,13,1❑ Dificuldade de acesso a canais de distribuição nos

mercados internacionais.

3,22,7

❑ Dificuldades de adaptação de natureza cultural. 3,22,7

3,23,22,72,7

❑ Dificuldades de adaptação de natureza cultural.

3,02,4❑ Competências tecnológicas insuficientes ou inadequadas

para competir em custos e em qualidade. 3,02,4

3,03,02,42,4❑ Competências tecnológicas insuficientes ou inadequadas

para competir em custos e em qualidade.

3,33,0

❑ Baixas economias de escala, tornando os custos de produção elevados em relação aos concorrentes internacionais.

3,33,0

3,33,33,03,0

❑ Baixas economias de escala, tornando os custos de produção elevados em relação aos concorrentes internacionais.

3,12,6❑ Dificuldades em oferecer produtos/serviços que atendam

às necessidades de consumidores internacionais. 3,12,6

3,13,12,62,6❑ Dificuldades em oferecer produtos/serviços que atendam

às necessidades de consumidores internacionais.

3,72,9❑ Ausência de experiência e conhecimentos gerenciais para

internacionalizar. 3,72,9

3,73,72,92,9❑ Ausência de experiência e conhecimentos gerenciais para

internacionalizar.

3,43,0

❑ Dificuldades em formar parcerias internacionais. 3,43,0

3,43,43,03,0

❑ Dificuldades em formar parcerias internacionais.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 14

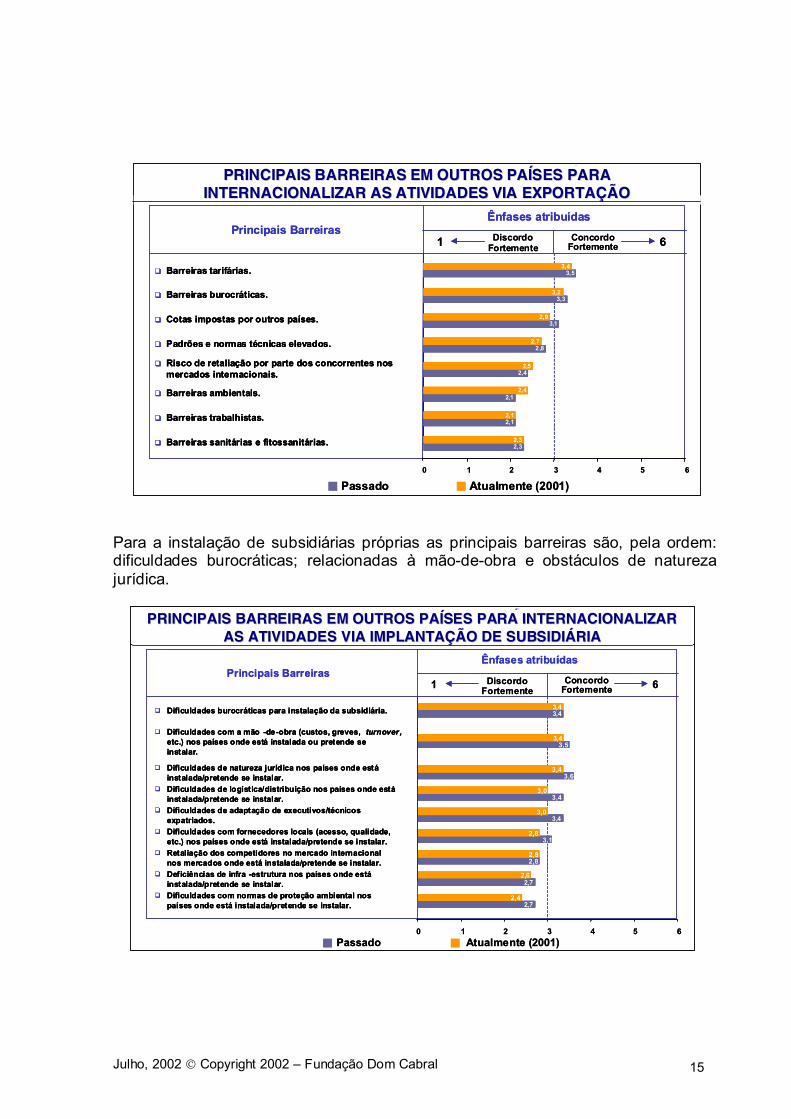

66..33.. BBaarrrreeiirraass eemm OOuuttrrooss PPaaíísseess Dentre as três categorias de barreiras analisadas – organizacionais, no Brasil e no exterior –, este último é o conjunto que as empresas vêem como o menor empecilho à internacionalização. Como barreiras às exportações brasileiras em outros países destacam-se:

• barreiras tarifárias;

• barreiras burocráticas;

• cotas de importação. Essas barreiras às exportações são vistas de forma cada vez menos relevante à medida que cresce o porte da empresa.

PRINCIPAIS BARREIRAS RELACIONADAS AO AMBIENTE PRINCIPAIS BARREIRAS RELACIONADAS AO AMBIENTE COMPETITIVO BRASILEIROCOMPETITIVO BRASILEIRO

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Elevada carga tributária. 4,64,7

Passado Atualmente (2001)

4,44,0

❑ Riscos e instabilidades econômicas no país.

4,13,8

❑ Riscos e instabilidades políticas no país.

4,54,4❑ Instabilidade das políticas de câmbio (variação do

dólar).

4,64,5❑ Carência de linhas de financiamento e custos

financeiros elevados.

2,92,3❑ Dificuldade de acesso a tecnologias modernas de

produto e processo.

4,44,0❑ Deficiências de infra-estrutura (infra-estrutura

insuficiente/onerosa: ex: estradas, portos, etc.).

PRINCIPAIS BARREIRAS RELACIONADAS AO AMBIENTE PRINCIPAIS BARREIRAS RELACIONADAS AO AMBIENTE COMPETITIVO BRASILEIROCOMPETITIVO BRASILEIRO

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Elevada carga tributária. 4,64,7

❑ Elevada carga tributária. 4,64,7

4,64,64,74,7

Passado Atualmente (2001)

4,44,0

❑ Riscos e instabilidades econômicas no país. 4,44,0

4,44,44,04,0

❑ Riscos e instabilidades econômicas no país.

4,13,8

❑ Riscos e instabilidades políticas no país. 4,13,8

4,14,13,83,8

❑ Riscos e instabilidades políticas no país.

4,54,4❑ Instabilidade das políticas de câmbio (variação do

dólar). 4,54,4

4,54,54,44,4❑ Instabilidade das políticas de câmbio (variação do

dólar).

4,64,5❑ Carência de linhas de financiamento e custos

financeiros elevados. 4,64,54,64,6

4,54,5❑ Carência de linhas de financiamento e custos financeiros elevados.

2,92,3❑ Dificuldade de acesso a tecnologias modernas de

produto e processo. 2,92,3

2,92,92,32,3❑ Dificuldade de acesso a tecnologias modernas de

produto e processo.

4,44,0❑ Deficiências de infra-estrutura (infra-estrutura

insuficiente/onerosa: ex: estradas, portos, etc.). 4,44,0

4,44,44,04,0❑ Deficiências de infra-estrutura (infra-estrutura

insuficiente/onerosa: ex: estradas, portos, etc.).

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 15

Para a instalação de subsidiárias próprias as principais barreiras são, pela ordem: dificuldades burocráticas; relacionadas à mão-de-obra e obstáculos de natureza jurídica.

INTERNACIONALIZAR AS ATIVIDADES VIA SUBSIDIÁRIA INTERNACIONALIZAR AS ATIVIDADES VIA SUBSIDIÁRIA

Principais Barreiras Ênfases atribuídas

1 6 Discordo Fortemente Concordo

Fortemente

0 1 2 3 4 5 6

❑ Dificuldades com a mão - de - obra (custos, greves, turnover , etc.) nos países onde está instalada ou pretende se instalar. 3,5 3,4

Passado Atualmente (2001)

2,7 2,4 ❑ Dificuldades com normas de proteção ambiental nos países onde está instalada/pretende se instalar.

3,4 3,0 ❑ Dificuldades de adaptação de executivos/técnicos expatriados.

2,7 2,6 ❑ Deficiências de infra - estrutura nos países onde está instalada/pretende se instalar.

3,6 3,4 ❑ Dificuldades de natureza jurídica nos países onde está instalada/pretende se instalar.

2,8 2,8 ❑ Retaliação dos competidores no mercado internacional nos mercados onde está instalada/pretende se instalar.

3,4 3,0 ❑ Dificuldades de logística/distribuição nos países onde está instalada/pretende se instalar.

3,1 2,8 ❑ Dificuldades com fornecedores locais (acesso, qualidade, etc.) nos países onde está instalada/pretende se instalar.

3,4 3,4 ❑ Dificuldades burocráticas para instalação da subsidiária.

PRINCIPAIS BARREIRAS EM OUTROS PAÍSES PARA INTERNACIONALIZAR AS ATIVIDADES VIA SUBSIDIÁRIA INTERNACIONALIZAR AS ATIVIDADES VIA SUBSIDIÁRIA

Principais Barreiras Ênfases atribuídas

1 6 Discordo Fortemente Concordo

Fortemente

0 1 2 3 4 5 6

❑ Dificuldades com a mão - de - obra (custos, greves, turnover , etc.) nos países onde está instalada ou pretende se instalar. 3,5 3,4 ❑ Dificuldades com a mão - de - obra (custos, greves, turnover , etc.) nos países onde está instalada ou pretende se instalar. 3,5 3,4

3,5 3,5 3,4 3,4

Passado Atualmente (2001)

2,7 2,4 ❑ Dificuldades com normas de proteção ambiental nos países onde está instalada/pretende se instalar. 2,7 2,4

2,7 2,7 2,4 2,4 ❑ Dificuldades com normas de proteção ambiental nos países onde está instalada/pretende se instalar.

3,4 3,0 ❑ Dificuldades de adaptação de executivos/técnicos expatriados. 3,4 3,0

3,4 3,4 3,0 3,0 ❑ Dificuldades de adaptação de executivos/técnicos expatriados.

2,7 2,6 ❑ Deficiências de infra - estrutura nos países onde está instalada/pretende se instalar. 2,7 2,6

2,7 2,7 2,6 2,6 ❑ Deficiências de infra - estrutura nos países onde está instalada/pretende se instalar.

3,6 3,4 ❑ Dificuldades de natureza jurídica nos países onde está instalada/pretende se instalar. 3,6 3,4

3,6 3,6 3,4 3,4 ❑ Dificuldades de natureza jurídica nos países onde está instalada/pretende se instalar.

2,8 2,8 ❑ Retaliação dos competidores no mercado internacional nos mercados onde está instalada/pretende se instalar. 2,8 2,8

2,8 2,8 2,8 2,8 ❑ Retaliação dos competidores no mercado internacional nos mercados onde está instalada/pretende se instalar.

3,4 3,0 ❑ Dificuldades de logística/distribuição nos países onde está instalada/pretende se instalar. 3,4 3,0

3,4 3,4 3,0 3,0 ❑ Dificuldades de logística/distribuição nos países onde está instalada/pretende se instalar.

3,1 2,8 ❑ Dificuldades com fornecedores locais (acesso, qualidade, etc.) nos países onde está instalada/pretende se instalar. 3,1 2,8

3,1 3,1 2,8 2,8 ❑ Dificuldades com fornecedores locais (acesso, qualidade, etc.) nos países onde está instalada/pretende se instalar.

3,4 3,4 ❑ Dificuldades burocráticas para instalação da subsidiária. 3,4 3,4

3,4 3,4 3,4 3,4 ❑ Dificuldades burocráticas para instalação da subsidiária.

PRINCIPAIS BARREIRAS EM OUTROS PAÍSES PARA PPRRIINNCCIIPPAAIISS BBAARRRREEIIRRAASS EEMM OOUUTTRROOSS PPAAÍÍSSEESS PPAARRAA IINNTTEERRNNAACCIIOONNAALLIIZZAARR AASS AATTIIVVIIDDAADDEESS VVIIAA IIMMPPLLAANNTTAAÇÇÃÃOO DDEE SSUUBBSSIIDDIIÁÁRRIIAA

PRINCIPAIS BARREIRAS EXTERNAS EM OUTROS PAÍSES PARA PRINCIPAIS BARREIRAS EXTERNAS EM OUTROS PAÍSES PARA INTERNACIONALIZAR AS ATIVIDADES VIA EXPORTAÇÃOINTERNACIONALIZAR AS ATIVIDADES VIA EXPORTAÇÃO

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Barreiras tarifárias. 3,53,4

Passado Atualmente (2001)

2,42,5❑ Risco de retaliação por parte dos concorrentes nos

mercados internacionais.

2,12,1❑ Barreiras trabalhistas.

2,12,4

❑ Barreiras ambientais.

3,33,2❑ Barreiras burocráticas.

2,82,7❑ Padrões e normas técnicas elevados.

2,32,3❑ Barreiras sanitárias e fitossanitárias.

3,12,9❑ Cotas impostas por outros países.

PRINCIPAIS BARREIRAS EXTERNAS EM OUTROS PAÍSES PARA PRINCIPAIS BARREIRAS EXTERNAS EM OUTROS PAÍSES PARA INTERNACIONALIZAR AS ATIVIDADES VIA EXPORTAÇÃOINTERNACIONALIZAR AS ATIVIDADES VIA EXPORTAÇÃO

Principais BarreirasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Barreiras tarifárias. 3,53,4

❑ Barreiras tarifárias. 3,53,4

3,53,53,43,4

Passado Atualmente (2001)

2,42,5❑ Risco de retaliação por parte dos concorrentes nos

mercados internacionais. 2,42,5

2,42,42,52,5❑ Risco de retaliação por parte dos concorrentes nos

mercados internacionais.

2,12,1❑ Barreiras trabalhistas. 2,12,12,12,12,12,1❑ Barreiras trabalhistas.

2,12,4

❑ Barreiras ambientais. 2,12,4

2,12,12,42,4

❑ Barreiras ambientais.

3,33,2❑ Barreiras burocráticas. 3,33,2

3,33,33,23,2❑ Barreiras burocráticas.

2,82,7❑ Padrões e normas técnicas elevados. 2,82,7

2,82,82,72,7❑ Padrões e normas técnicas elevados.

2,32,3❑ Barreiras sanitárias e fitossanitárias. 2,32,32,32,32,32,3❑ Barreiras sanitárias e fitossanitárias.

3,12,9❑ Cotas impostas por outros países. 3,12,9

3,13,12,92,9❑ Cotas impostas por outros países.

PPRRIINNCCIIPPAAIISS BBAARRRREEIIRRAASS EEMM OOUUTTRROOSS PPAAÍÍSSEESS PPAARRAA IINNTTEERRNNAACCIIOONNAALLIIZZAARR AASS AATTIIVVIIDDAADDEESS VVIIAA EEXXPPOORRTTAAÇÇÃÃOO

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 16

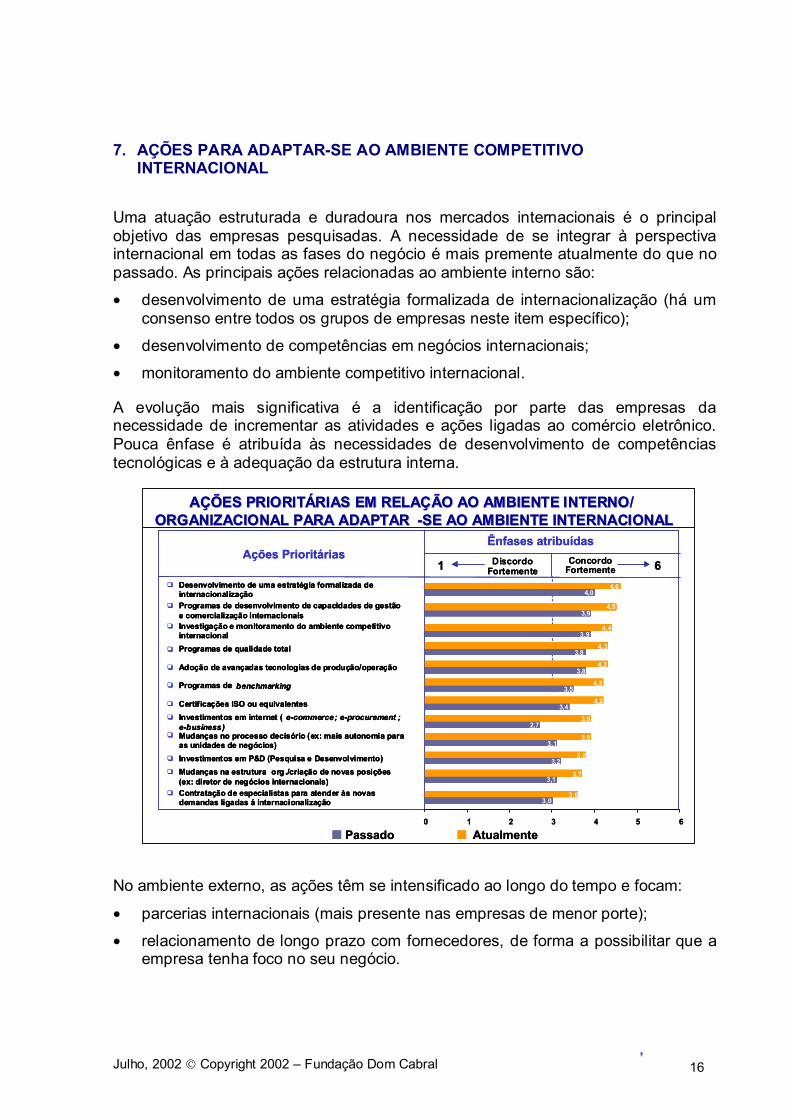

7. AÇÕES PARA ADAPTAR-SE AO AMBIENTE COMPETITIVO

INTERNACIONAL Uma atuação estruturada e duradoura nos mercados internacionais é o principal objetivo das empresas pesquisadas. A necessidade de se integrar à perspectiva internacional em todas as fases do negócio é mais premente atualmente do que no passado. As principais ações relacionadas ao ambiente interno são:

• desenvolvimento de uma estratégia formalizada de internacionalização (há um consenso entre todos os grupos de empresas neste item específico);

• desenvolvimento de competências em negócios internacionais;

• monitoramento do ambiente competitivo internacional. A evolução mais significativa é a identificação por parte das empresas da necessidade de incrementar as atividades e ações ligadas ao comércio eletrônico. Pouca ênfase é atribuída às necessidades de desenvolvimento de competências tecnológicas e à adequação da estrutura interna.

No ambiente externo, as ações têm se intensificado ao longo do tempo e focam:

• parcerias internacionais (mais presente nas empresas de menor porte);

• relacionamento de longo prazo com fornecedores, de forma a possibilitar que a empresa tenha foco no seu negócio.

✟

AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE INTERNO/ AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE INTERNO/ ORGANIZACIONAL PARA ADAPTAR ORGANIZACIONAL PARA ADAPTAR - - SE AO AMBIENTE INTERNACIONAL SE AO AMBIENTE INTERNACIONAL

Ações Prioritárias Ênfases atribuídas

1 6 Discordo Fortemente Concordo

Fortemente

0 1 2 3 4 5 6 Passado Atualmente

❑ Desenvolvimento de uma estratégia formalizada de internacionalização 4,0 4,6

2,7 3,9 ❑ Investimentos em internet ( e - commerce ; e - procurement ; e - business )

3,2 3,8 ❑ Investimentos em P&D (Pesquisa e Desenvolvimento) 3,1 3,9 ❑ Mudanças no processo decisório (ex: mais autonomia para

as unidades de negócios)

3,1 3,7 ❑ Mudanças na estrutura org ./criação de novas posições (ex: diretor de negócios internacionais)

3,0 3,6 ❑ Contratação de especialistas para atender às novas demandas ligadas á internacionalização

3,5 4,2 ❑ Programas de benchmarking 3,8 4,3 ❑ Adoção de avançadas tecnologias de produção/operação

3,9 4,4 ❑ Investigação e monitoramento do ambiente competitivo internacional

3,9 4,5 ❑ Programas de desenvolvimento de capacidades de gestão e comercialização internacionais

3,4 4,2 ❑ Certificações ISO ou equivalentes

3,8 4,3 ❑ Programas de qualidade total

AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE INTERNO/ AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE INTERNO/ ORGANIZACIONAL PARA ADAPTAR ORGANIZACIONAL PARA ADAPTAR - - SE AO AMBIENTE INTERNACIONAL SE AO AMBIENTE INTERNACIONAL

Ações Prioritárias Ênfases atribuídas

1 6 Discordo Fortemente Concordo

Fortemente

0 1 2 3 4 5 6 Passado Atualmente

❑ Desenvolvimento de uma estratégia formalizada de internacionalização 4,0 4,6 ❑ Desenvolvimento de uma estratégia formalizada de internacionalização 4,0 4,6

4,0 4,0 4,6 4,6

2,7 3,9 ❑ Investimentos em internet ( e - commerce ; e - procurement ; e - business ) 2,7 3,9

2,7 2,7 3,9 3,9 ❑ Investimentos em internet ( e - commerce ; e - procurement ; e - business )

3,2 3,8 ❑ Investimentos em P&D (Pesquisa e Desenvolvimento) 3,2 3,8 3,2 3,2 3,8 3,8 ❑ Investimentos em P&D (Pesquisa e Desenvolvimento)

3,1 3,9 ❑ Mudanças no processo decisório (ex: mais autonomia para as unidades de negócios) 3,1 3,9

3,1 3,1 3,9 3,9 ❑ Mudanças no processo decisório (ex: mais autonomia para as unidades de negócios)

3,1 3,7 ❑ Mudanças na estrutura org ./criação de novas posições (ex: diretor de negócios internacionais) 3,1 3,7

3,1 3,1 3,7 3,7 ❑ Mudanças na estrutura org ./criação de novas posições (ex: diretor de negócios internacionais)

3,0 3,6 ❑ Contratação de especialistas para atender às novas demandas ligadas á internacionalização 3,0 3,6

3,0 3,0 3,6 3,6 ❑ Contratação de especialistas para atender às novas demandas ligadas á internacionalização

3,5 4,2 ❑ Programas de benchmarking 3,5 4,2 3,5 3,5 4,2 4,2 ❑ Programas de benchmarking

3,8 4,3 ❑ Adoção de avançadas tecnologias de produção/operação 3,8 4,3 3,8 3,8 4,3 4,3 ❑ Adoção de avançadas tecnologias de produção/operação

3,9 4,4 ❑ Investigação e monitoramento do ambiente competitivo internacional 3,9 3,9 4,4 4,4 ❑ Investigação e monitoramento do ambiente competitivo internacional

3,9 4,5 ❑ Programas de desenvolvimento de capacidades de gestão e comercialização internacionais 3,9 4,5

3,9 3,9 4,5 4,5 ❑ Programas de desenvolvimento de capacidades de gestão e comercialização internacionais

3,4 4,2 ❑ Certificações ISO ou equivalentes 3,4 4,2 3,4 3,4 4,2 4,2 ❑ Certificações ISO ou equivalentes

3,8 4,3 ❑ Programas de qualidade total 3,8 4,3 3,8 3,8 4,3 4,3 ❑ Programas de qualidade total

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 17

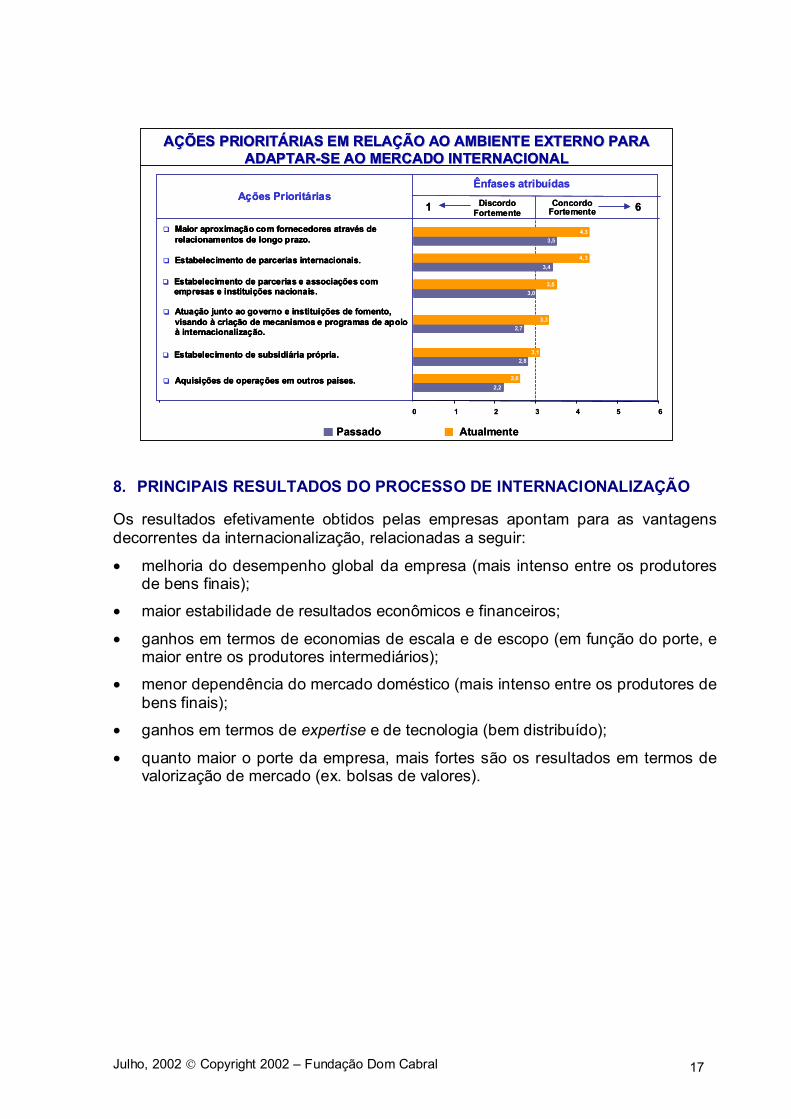

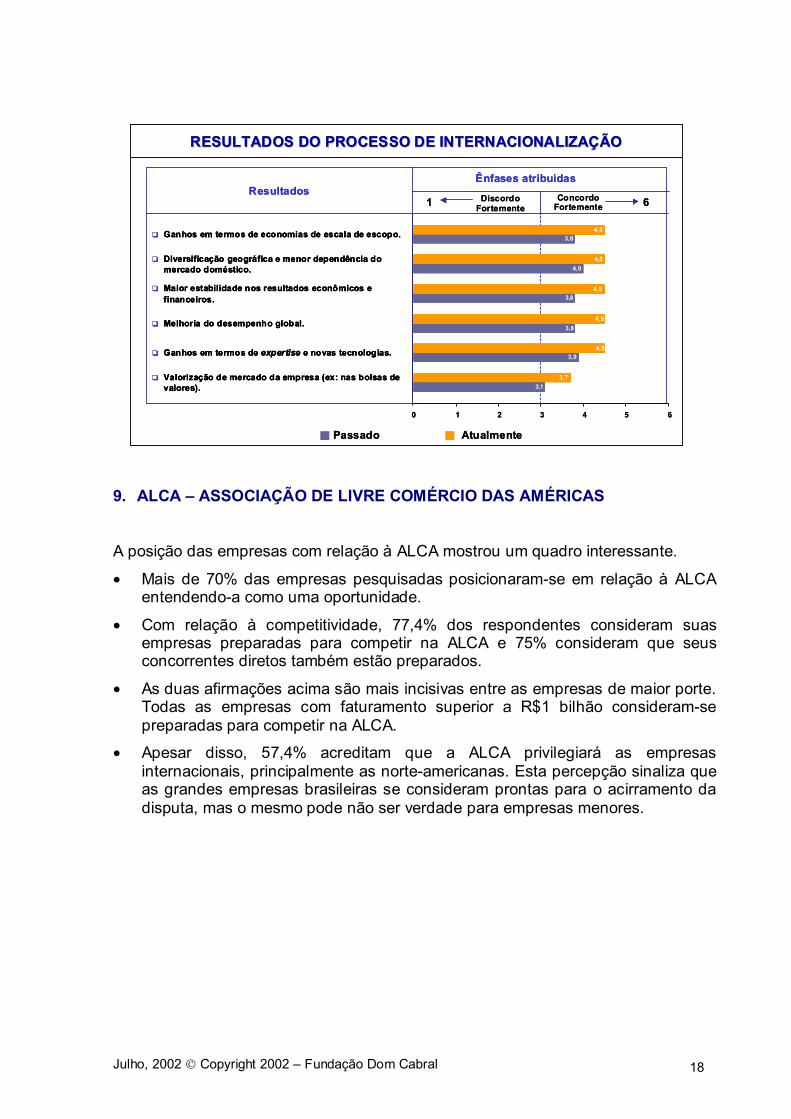

8. PRINCIPAIS RESULTADOS DO PROCESSO DE INTERNACIONALIZAÇÃO Os resultados efetivamente obtidos pelas empresas apontam para as vantagens decorrentes da internacionalização, relacionadas a seguir:

• melhoria do desempenho global da empresa (mais intenso entre os produtores de bens finais);

• maior estabilidade de resultados econômicos e financeiros;

• ganhos em termos de economias de escala e de escopo (em função do porte, e maior entre os produtores intermediários);

• menor dependência do mercado doméstico (mais intenso entre os produtores de bens finais);

• ganhos em termos de expertise e de tecnologia (bem distribuído);

• quanto maior o porte da empresa, mais fortes são os resultados em termos de valorização de mercado (ex. bolsas de valores).

AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE EXTERNO PARA AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE EXTERNO PARA ADAPTARADAPTAR--SE AO MERCADO INTERNACIONALSE AO MERCADO INTERNACIONAL

Ações PrioritáriasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Atuação junto ao governo e instituições de fomento, visando à criação de mecanismos e programas de apoio à internacionalização. 2,7

3,3

Passado Atualmente

2,22,6❑ Aquisições de operações em outros países.

2,83,1❑ Estabelecimento de subsidiária própria.

3,44,3❑ Estabelecimento de parcerias internacionais.

3,03,5❑ Estabelecimento de parcerias e associações com

empresas e instituições nacionais.

3,54,3❑ Maior aproximação com fornecedores através de

relacionamentos de longo prazo.

AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE EXTERNO PARA AÇÕES PRIORITÁRIAS EM RELAÇÃO AO AMBIENTE EXTERNO PARA ADAPTARADAPTAR--SE AO MERCADO INTERNACIONALSE AO MERCADO INTERNACIONAL

Ações PrioritáriasÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Atuação junto ao governo e instituições de fomento, visando à criação de mecanismos e programas de apoio à internacionalização. 2,7

3,3❑ Atuação junto ao governo e instituições de fomento,

visando à criação de mecanismos e programas de apoio à internacionalização. 2,7

3,32,72,7

3,33,3

Passado Atualmente

2,22,6❑ Aquisições de operações em outros países.

2,22,6

2,22,22,62,6❑ Aquisições de operações em outros países.

2,83,1❑ Estabelecimento de subsidiária própria.

2,83,1

2,82,83,13,1❑ Estabelecimento de subsidiária própria.

3,44,3❑ Estabelecimento de parcerias internacionais.

3,44,3

3,43,44,34,3❑ Estabelecimento de parcerias internacionais.

3,03,5❑ Estabelecimento de parcerias e associações com

empresas e instituições nacionais. 3,03,5

3,03,03,53,5❑ Estabelecimento de parcerias e associações com

empresas e instituições nacionais.

3,54,3❑ Maior aproximação com fornecedores através de

relacionamentos de longo prazo. 3,54,3

3,53,54,34,3❑ Maior aproximação com fornecedores através de

relacionamentos de longo prazo.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 18

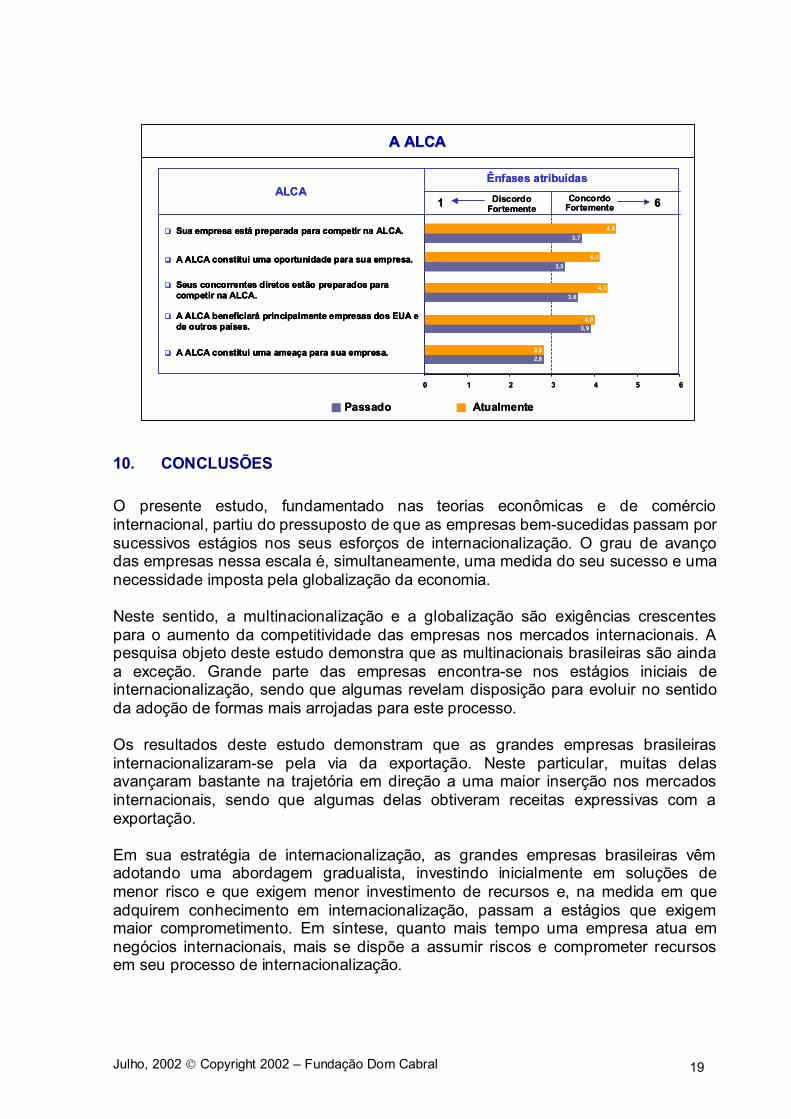

9. ALCA – ASSOCIAÇÃO DE LIVRE COMÉRCIO DAS AMÉRICAS A posição das empresas com relação à ALCA mostrou um quadro interessante.

• Mais de 70% das empresas pesquisadas posicionaram-se em relação à ALCA entendendo-a como uma oportunidade.

• Com relação à competitividade, 77,4% dos respondentes consideram suas empresas preparadas para competir na ALCA e 75% consideram que seus concorrentes diretos também estão preparados.

• As duas afirmações acima são mais incisivas entre as empresas de maior porte. Todas as empresas com faturamento superior a R$1 bilhão consideram-se preparadas para competir na ALCA.

• Apesar disso, 57,4% acreditam que a ALCA privilegiará as empresas internacionais, principalmente as norte-americanas. Esta percepção sinaliza que as grandes empresas brasileiras se consideram prontas para o acirramento da disputa, mas o mesmo pode não ser verdade para empresas menores.

RESULTADOS DO PROCESSO DE INTERNACIONALIZAÇÃORESULTADOS DO PROCESSO DE INTERNACIONALIZAÇÃO

ResultadosÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Maior estabilidade nos resultados econômicos e financeiros. 3,8

4,5

Passado Atualmente

3,84,5

❑ Ganhos em termos de economias de escala de escopo.

3,13,7❑ Valorização de mercado da empresa (ex: nas bolsas de

valores).

4,04,5❑ Diversificação geográfica e menor dependência do

mercado doméstico.

3,94,5

❑ Ganhos em termos de expertise e novas tecnologias.

3,84,5

❑ Melhoria do desempenho global.

RESULTADOS DO PROCESSO DE INTERNACIONALIZAÇÃORESULTADOS DO PROCESSO DE INTERNACIONALIZAÇÃO

ResultadosÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ Maior estabilidade nos resultados econômicos e financeiros. 3,8

4,5❑ Maior estabilidade nos resultados econômicos e financeiros. 3,8

4,53,83,8

4,54,5

Passado Atualmente

3,84,5

❑ Ganhos em termos de economias de escala de escopo. 3,84,5

3,83,84,54,5

❑ Ganhos em termos de economias de escala de escopo.

3,13,7❑ Valorização de mercado da empresa (ex: nas bolsas de

valores). 3,13,7

3,13,13,73,7❑ Valorização de mercado da empresa (ex: nas bolsas de

valores).

4,04,5❑ Diversificação geográfica e menor dependência do

mercado doméstico. 4,04,5

4,04,04,54,5❑ Diversificação geográfica e menor dependência do

mercado doméstico.

3,94,5

❑ Ganhos em termos de expertise e novas tecnologias. 3,94,5

3,93,94,54,5

❑ Ganhos em termos de expertise e novas tecnologias.

3,84,5

❑ Melhoria do desempenho global. 3,84,5

3,83,84,54,5

❑ Melhoria do desempenho global.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 19

10. CONCLUSÕES

O presente estudo, fundamentado nas teorias econômicas e de comércio internacional, partiu do pressuposto de que as empresas bem-sucedidas passam por sucessivos estágios nos seus esforços de internacionalização. O grau de avanço das empresas nessa escala é, simultaneamente, uma medida do seu sucesso e uma necessidade imposta pela globalização da economia. Neste sentido, a multinacionalização e a globalização são exigências crescentes para o aumento da competitividade das empresas nos mercados internacionais. A pesquisa objeto deste estudo demonstra que as multinacionais brasileiras são ainda a exceção. Grande parte das empresas encontra-se nos estágios iniciais de internacionalização, sendo que algumas revelam disposição para evoluir no sentido da adoção de formas mais arrojadas para este processo. Os resultados deste estudo demonstram que as grandes empresas brasileiras internacionalizaram-se pela via da exportação. Neste particular, muitas delas avançaram bastante na trajetória em direção a uma maior inserção nos mercados internacionais, sendo que algumas delas obtiveram receitas expressivas com a exportação. Em sua estratégia de internacionalização, as grandes empresas brasileiras vêm adotando uma abordagem gradualista, investindo inicialmente em soluções de menor risco e que exigem menor investimento de recursos e, na medida em que adquirem conhecimento em internacionalização, passam a estágios que exigem maior comprometimento. Em síntese, quanto mais tempo uma empresa atua em negócios internacionais, mais se dispõe a assumir riscos e comprometer recursos em seu processo de internacionalização.

A ALCAA ALCA

ALCAÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ A ALCA beneficiará principalmente empresas dos EUA e de outros países. 3,9

4,0

Passado Atualmente

2,82,8❑ A ALCA constitui uma ameaça para sua empresa.

3,74,5❑ Sua empresa está preparada para competir na ALCA.

3,34,1❑ A ALCA constitui uma oportunidade para sua empresa.

3,64,3❑ Seus concorrentes diretos estão preparados para

competir na ALCA.

A ALCAA ALCA

ALCAÊnfases atribuídas

1 6Discordo Fortemente

Concordo Fortemente

0 1 2 3 4 5 6

❑ A ALCA beneficiará principalmente empresas dos EUA e de outros países. 3,9

4,0❑ A ALCA beneficiará principalmente empresas dos EUA e de outros países. 3,9

4,03,93,9

4,04,0

Passado Atualmente

2,82,8❑ A ALCA constitui uma ameaça para sua empresa.2,82,82,82,82,82,8❑ A ALCA constitui uma ameaça para sua empresa.

3,74,5❑ Sua empresa está preparada para competir na ALCA.

3,74,5

3,73,74,54,5❑ Sua empresa está preparada para competir na ALCA.

3,34,1❑ A ALCA constitui uma oportunidade para sua empresa.

3,34,1

3,33,34,14,1❑ A ALCA constitui uma oportunidade para sua empresa.

3,64,3❑ Seus concorrentes diretos estão preparados para

competir na ALCA. 3,64,3

3,63,64,34,3❑ Seus concorrentes diretos estão preparados para

competir na ALCA.

Julho, 2002 Copyright 2002 – Fundação Dom Cabral 20

Contudo, quando se exclui a modalidade exportação, o grau de internacionalização das maiores empresas brasileiras ainda é, no geral, bastante tímido. Embora conscientes da necessidade de adoção de modalidades mais ousadas de internacionalização no futuro, as empresas ainda se vêem compelidas a utilizar as formas tradicionais como a exportação direta ou por meio de terceiros. Vários fatores contribuíram e contribuem para esta situação. Primeiramente, o modelo de desenvolvimento econômico brasileiro, fundamentado na substituição das importações e em medidas protecionistas à indústria, inibiu até o início dos anos 90 a busca de alternativas estáveis de crescimento, além das fronteiras nacionais. A exceção a este procedimento foram os excedentes exportáveis, considerados muito mais como uma alternativa oportunista induzida pela política cambial, devido aos estímulos fiscais e tributários oferecidos ocasionalmente pelo governo. Embora muitas empresas tenham detectado sinais de saturação, o mercado interno ainda é considerado o principal vetor de crescimento, o que coloca seus objetivos de internacionalização num plano secundário. Poucas empresas apresentam uma sólida estratégia de internacionalização e, apesar de muitas delas já terem desenvolvido, via exportação, um bom nível de aprendizado com relação aos mercados externos, as competências para a internacionalização ainda precisam ser desenvolvidas e integradas às suas estratégias para que se possa atingir um novo patamar de participação nos mercados globais e níveis superiores de desempenho competitivo. Segundo a opinião dos principais executivos das maiores empresas brasileiras, os principais obstáculos à internacionalização têm origem no ambiente competitivo brasileiro. A excessiva carga tributária, o custo Brasil e a política cambial encontram-se entre as dificuldades mais importantes a serem superadas para uma inserção internacional mais consistente. Neste sentido, iniciativas como a ALCA exercerão um papel fundamental na criação de estímulos para o acesso mais efetivo das empresas nacionais aos mercados internacionais. Embora vista como uma oportunidade por grande parte destas empresas, existe também no mercado um sentimento de que a ALCA tenderá a beneficiar as empresas norte-americanas. Finalmente, as conclusões do estudo revelam que empresas com mais experiência nos mercados internacionais enfrentam menos barreiras e desfrutam de resultados superiores em seu processo de internacionalização. Pode-se inferir que quanto mais experiência têm e maiores investimentos diretos efetuam, melhor é o retorno obtido pelas empresas. Faz-se necessário que as empresas brasileiras revejam sua abordagem gradualista, buscando acelerar a curva de aprendizado por meio da experiência de outras empresas - nacionais e internacionais -, de forma a “queimar etapas” e desfrutar mais rapidamente das vantagens decorrentes de operações internacionais. Isto coloca um importante desafio para que as empresas brasileiras examinem os mercados internacionais em uma perspectiva mais arrojada, ou seja, utilizando estratégias que envolvam maior comprometimento com investimentos diretos.