Embed Size (px)

Citation preview

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 1/30

CÔNG TY CỔ PHẦN DƯỢC HẬU GIANG

I. GIỚI THIỆU

Tên doanh nghiệp: Công ty Cổ phần Dược Hậu Giang - Tên viết tắt: DHG PHARMA

- Địa chỉ trụ sở chính: 288 Bis Nguyễn Văn Cừ, Quận Ninh Kiều, Thành phố Cần

Thơ.

- Điện thoại: (0710).3891.433-3890.095

- Fax:(0710) 3895.209

- Email:[email protected]

- Website:www.dhgpharma.com.vn

Mã số thuế: 1800156801

ĐẶC ĐIỂM HOẠT ĐỘNG CỦA CÔNG TY

Hình thức sở hữu vốn: Công ty cổ phần.

Lĩnh vực kinh doanh: Sản xuất - chế biến.

Hoạt động chính của Công ty là:

Sản xuất kinh doanh dược.Xuất khẩu: dược liệu, dược phẩm theo qui định của Bộ y tế.

Nhập khẩu: thiết bị sản xuất thuốc, dược liệu, dược phẩm theo qui định của Bộ

y tế.

Sản xuất kinh doanh xuất khẩu các mặt hàng thực phẩm chế biến.

In bao bì.

Dịch vụ nhận và chi trả ngoại tệ.

Gia công, lắp đặt, sửa chữa điện, điện lạnh.

Nhập khẩu trực tiếp trang thiết bị y tế. Sản xuất, kinh doanh xuất nhập khẩu

thiết bị sản xuất thuốc tự chế tạo tại Công ty.

Dịch vụ du lịch và vận chuyển lữ hành nội địa (hoạt động theo qui định của

Tổng cục Du lịch).

Kinh doanh bất động sản.

Sản xuất, kinh doanh, xuất khẩu các mặt hàng thực phẩm chức năng, mỹ phẩm.

Lớp DAKTB Trang 1

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 2/30

Kinh doanh, xuất nhập khẩu nguyên liệu thuốc thú y, thức ăn gia súc, gia cầm và thủy

hải sản.

- Lĩnh vực sản xuất kinh doanh: Sản xuất kinh doanh dược phẩm, thực phẩm chế biến;

xuất khẩu dược liệu, dược phẩm; nhập khẩu trang thiết bị sản xuất thuốc, trang

thiết bị y tế, dược liệu, dược phẩm.

Các mốc son lịch sử:

Thành lập ngày 2/9/1974: Doanh nghiệp Nhà nước.

Năm 1996 đơn vị được nhà nước phong tặng danh hiệu Anh Hùng Lao động thời kỳ

đổi mới (1991-1995).

Năm 1997: năm đầu tiên DHG được người tiêu dùng bình chọn HVNCLC liên tục cho

đến nay (12 năm liền). Năm 2002 : nhận chứng chỉ ISO 9001:2000, nhà máy được công nhận tiêu chuẩn

ASEAN-GMP/GLP/GSP, Phòng kiểm nghiệm được công nhận tiêu chuẩn ISO/IEC

17025:2001.

Ngày 2/9/2004: Cổ phần hóa, vốn điều lệ ban đầu 80 tỷ đồng – Nhà nước giữ 51%

Năm 2004, năm đầu tiên DHG thực hiện mục tiêu doanh nghiệp dẫn đầu ngành công

nghiệp dược VN.

Năm 2005, Doanh nghiệp đầu tiên thử tương đương lâm sàng 2 sản phẩm thuốc bộtHaginat và Klamentin tại Viện Nhi Trung Ương.

Năm 2006, đứng trong Top 100 Thương hiệu mạnh nhất Việt Nam.

Năm 2006 nhà máy được công nhận tiêu chuẩn WHO-GMP/GLP/GSP.

Tầm nhìn:

« Vì một cuộc sống khỏe đẹp hơn »

Sứ mạng :

“Dược Hậu Giang luôn luôn cung cấp sản phẩm và dịch vụ chất lượng cao thỏa mãn

ước vọng vì một cuộc sống khỏe đẹp hơn”.

Công ty Cổ phần Dược Hậu Giang được thành lập theo Quyết định số 2405/QĐ-

CT.UB ngày 05 tháng 8 năm 2004 của Chủ tịch Ủy ban Nhân dân TP. Cần Thơ về

việc chuyển Xí nghiệp liên hợp Dược Hậu Giang thành Công ty cổ phần. Công ty hoạt

động theo Giấy chứng nhận đăng ký kinh doanh số 5703000111 ngày 15 tháng 9 năm

2004 do Sở Kế hoạch và Đầu tư TP. Cần Thơ cấp. Thời gian hoạt động của Công ty là99 năm.

Lớp DAKTB Trang 2

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 3/30

Tiềm lực về sản xuất:

DƯỢC HẬU GIANG có hệ thống nhà xưởng, dây chuyền máy móc hiện đại, công

nghệ tiên tiến đạt tiêu chuẩn GMP-WHO, GLP, GSP do Cục Quản lý Dược Việt Nam

chứng nhận. Phòng kiểm nghiệm đạt tiêu chuẩn quốc tế ISO/IEC 17025:2001 do Tổng

Cục tiêu chuẩn đo lường chất lượng VN chứng nhận. Hệ thống quản lý chất lượng đạt

chuẩn quốc tế ISO 9001:2000 do tổ chức quốc tế Anh BVQI chứng nhận.

Tiềm lực về nguồn nhân sự :

-Con người là nguồn tài nguyên quí giá nhất của Dược Hậu Giang và công ty quyết

tâm xây dựng một môi trường làm việc an toàn và lành mạnh, nơi người nhân viên có

được cơ hội để phát huy tài năng.

DHG PHARMA luôn đào tạo phát triển và bổ nhiệm đội ngũ nhân viên chuyênnghiệp để các nhân viên cảm thấy tự hào về nơi mình công tác.

+ Là nơi nhân viên có thể nâng cao khả năng phát triển cá nhân và nghề nghiệp.

+ Là nơi nhân viên cảm thấy họ là người điều hành công ty.

+ Là nơi nhân viên được khen thưởng xứng đáng cho những gì họ đóng góp.

+ Là nơi để cảm nhận những thành tựu đạt được và là nơi để cân bằng công việc và

cuộc sống.

Trách nhiệm xã hội:

Là một đơn vị sản xuất kinh doanh Dược phẩm, Dược Hậu Giang luôn “Lấy lợi ích

cộng đồng làm khởi sự cho mọi hoạt động”. Vì thế công ty cam kết đóng góp cho sự

phát triển ổn định và bền vững của công ty thông qua những việc làm nâng cao chất

lượng cuộc sống của người lao động và các thành viên gia đình họ, cho cộng đồng và

cho toàn xã hội trên nền tảng của BẢN SẮC VĂN HÓA DƯỢC HẬU GIANG. Và đó

là niềm tự hào của tất cả thành viên ĐẠI GIA ĐÌNH DƯỢC HẬU GIANG.Dược Hậu Giang tự hào là thành viên trong cộng đồng nơi mà công ty đang làm việc,

cùng sánh vai với cộng đồng để cùng phát triển. Hoạt động cộng đồng của Dược Hậu

Giang càng hiệu quả khi gắn liền với sự cống hiến các sản phẩm chất lượng của mình

để xây dựng nền tảng cho xã hội luôn có một cuộc sống tốt đẹp.

Lớp DAKTB Trang 3

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 4/30

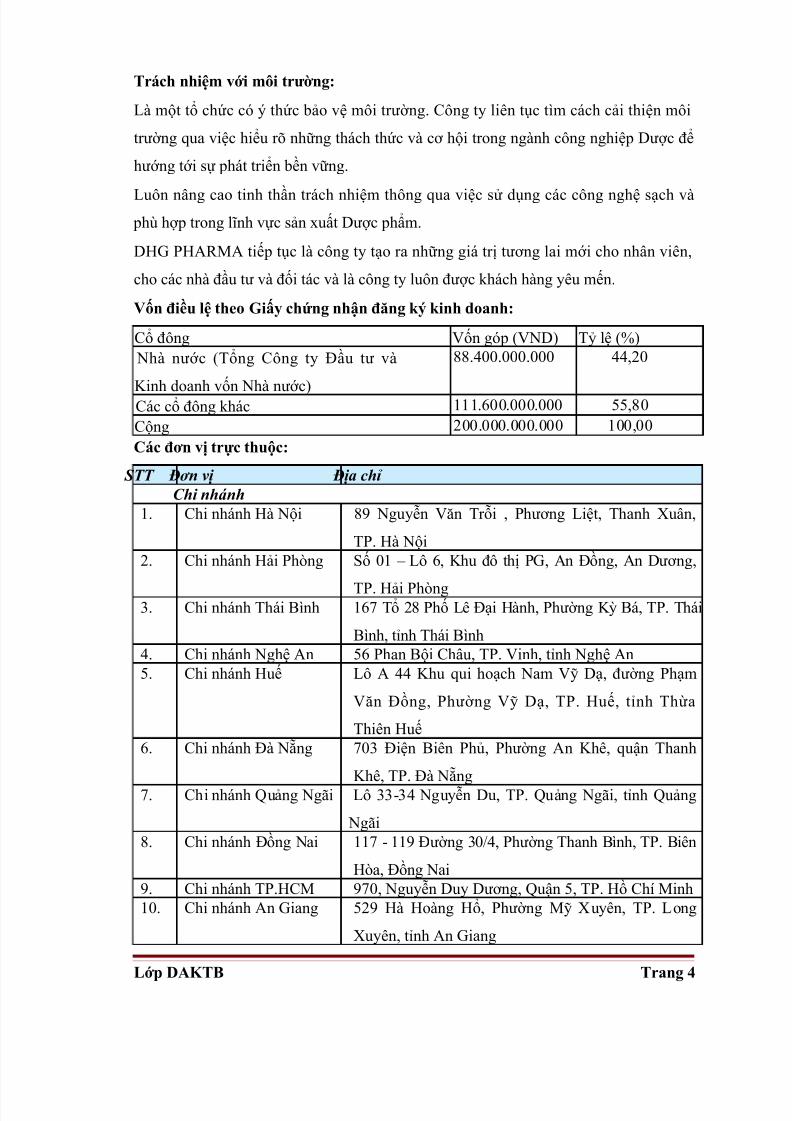

Trách nhiệm với môi trường:

Là một tổ chức có ý thức bảo vệ môi trường. Công ty liên tục tìm cách cải thiện môi

trường qua việc hiểu rõ những thách thức và cơ hội trong ngành công nghiệp Dược để

hướng tới sự phát triển bền vững.

Luôn nâng cao tinh thần trách nhiệm thông qua việc sử dụng các công nghệ sạch và

phù hợp trong lĩnh vực sản xuất Dược phẩm.

DHG PHARMA tiếp tục là công ty tạo ra những giá trị tương lai mới cho nhân viên,

cho các nhà đầu tư và đối tác và là công ty luôn được khách hàng yêu mến.

Vốn điều lệ theo Giấy chứng nhận đăng ký kinh doanh:

Cổ đông Vốn góp (VND) Tỷ lệ (%)

Nhà nước (Tổng Công ty Đầu tư vàKinh doanh vốn Nhà nước)

88.400.000.000 44,20

Các cổ đông khác 111.600.000.000 55,80Cộng 200.000.000.000 100,00Các đơn vị trực thuộc:

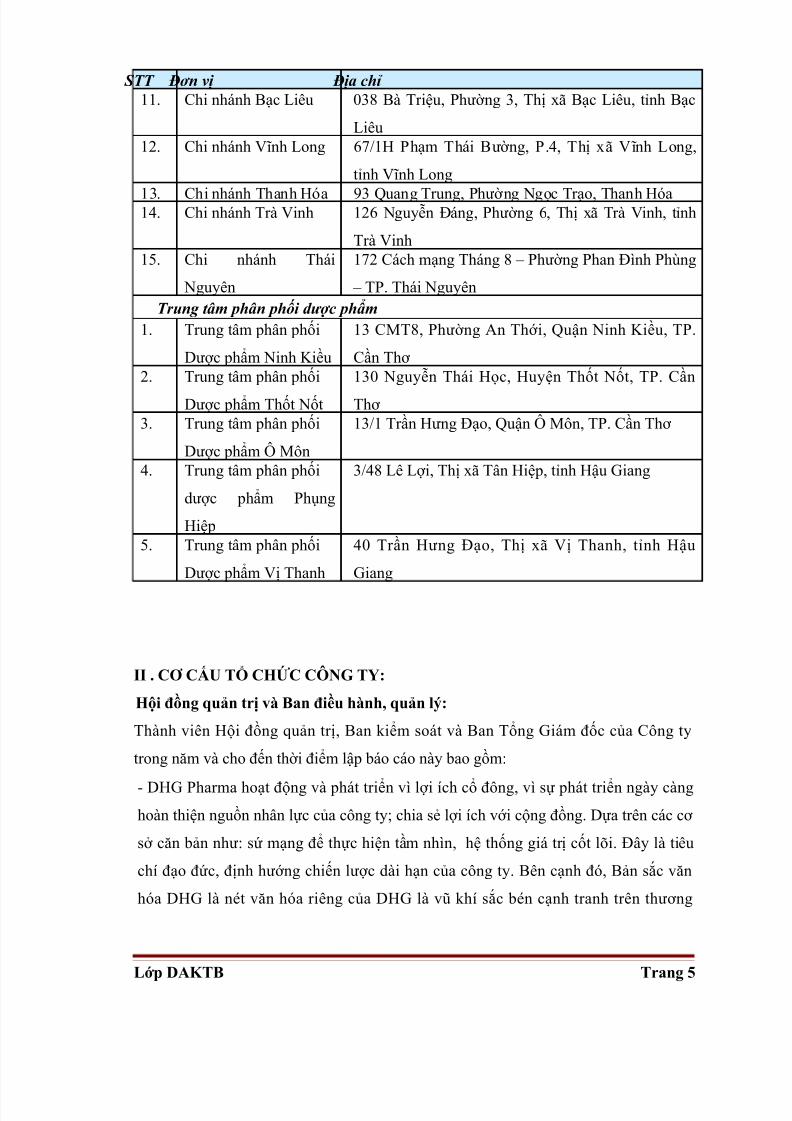

STT Đơn vị Địa chỉ Chi nhánh

1. Chi nhánh Hà Nội 89 Nguyễn Văn Trỗi , Phương Liệt, Thanh Xuân,

TP. Hà Nội2. Chi nhánh Hải Phòng Số 01 – Lô 6, Khu đô thị PG, An Đồng, An Dương,

TP. Hải Phòng3. Chi nhánh Thái Bình 167 Tổ 28 Phố Lê Đại Hành, Phường Kỳ Bá, TP. Thái

Bình, tỉnh Thái Bình4. Chi nhánh Nghệ An 56 Phan Bội Châu, TP. Vinh, tỉnh Nghệ An5. Chi nhánh Huế Lô A 44 Khu qui hoạch Nam Vỹ Dạ, đường Phạm

Văn Đồng, Phường Vỹ Dạ, TP. Huế, tỉnh Thừa

Thiên Huế6. Chi nhánh Đà Nẵng 703 Điện Biên Phủ, Phường An Khê, quận Thanh

Khê, TP. Đà Nẵng7. Chi nhánh Quảng Ngãi Lô 33-34 Nguyễn Du, TP. Quảng Ngãi, tỉnh Quảng

Ngãi8. Chi nhánh Đồng Nai 117 - 119 Đường 30/4, Phường Thanh Bình, TP. Biên

Hòa, Đồng Nai9. Chi nhánh TP.HCM 970, Nguyễn Duy Dương, Quận 5, TP. Hồ Chí Minh10. Chi nhánh An Giang 529 Hà Hoàng Hổ, Phường Mỹ Xuyên, TP. Long

Xuyên, tỉnh An Giang

Lớp DAKTB Trang 4

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 5/30

STT Đơn vị Địa chỉ 11. Chi nhánh Bạc Liêu 038 Bà Triệu, Phường 3, Thị xã Bạc Liêu, tỉnh Bạc

Liêu12. Chi nhánh Vĩnh Long 67/1H Phạm Thái Bường, P.4, Thị xã Vĩnh Long,

tỉnh Vĩnh Long13. Chi nhánh Thanh Hóa 93 Quang Trung, Phường Ngọc Trạo, Thanh Hóa14. Chi nhánh Trà Vinh 126 Nguyễn Đáng, Phường 6, Thị xã Trà Vinh, tỉnh

Trà Vinh15. Chi nhánh Thái

Nguyên

172 Cách mạng Tháng 8 – Phường Phan Đình Phùng

– TP. Thái NguyênTrung tâm phân phối dược phẩm

1. Trung tâm phân phối

Dược phẩm Ninh Kiều

13 CMT8, Phường An Thới, Quận Ninh Kiều, TP.

Cần Thơ 2. Trung tâm phân phối

Dược phẩm Thốt Nốt

130 Nguyễn Thái Học, Huyện Thốt Nốt, TP. Cần

Thơ 3. Trung tâm phân phối

Dược phẩm Ô Môn

13/1 Trần Hưng Đạo, Quận Ô Môn, TP. Cần Thơ

4. Trung tâm phân phối

dược phẩm Phụng

Hiệp

3/48 Lê Lợi, Thị xã Tân Hiệp, tỉnh Hậu Giang

5. Trung tâm phân phốiDược phẩm Vị Thanh

40 Trần Hưng Đạo, Thị xã Vị Thanh, tỉnh HậuGiang

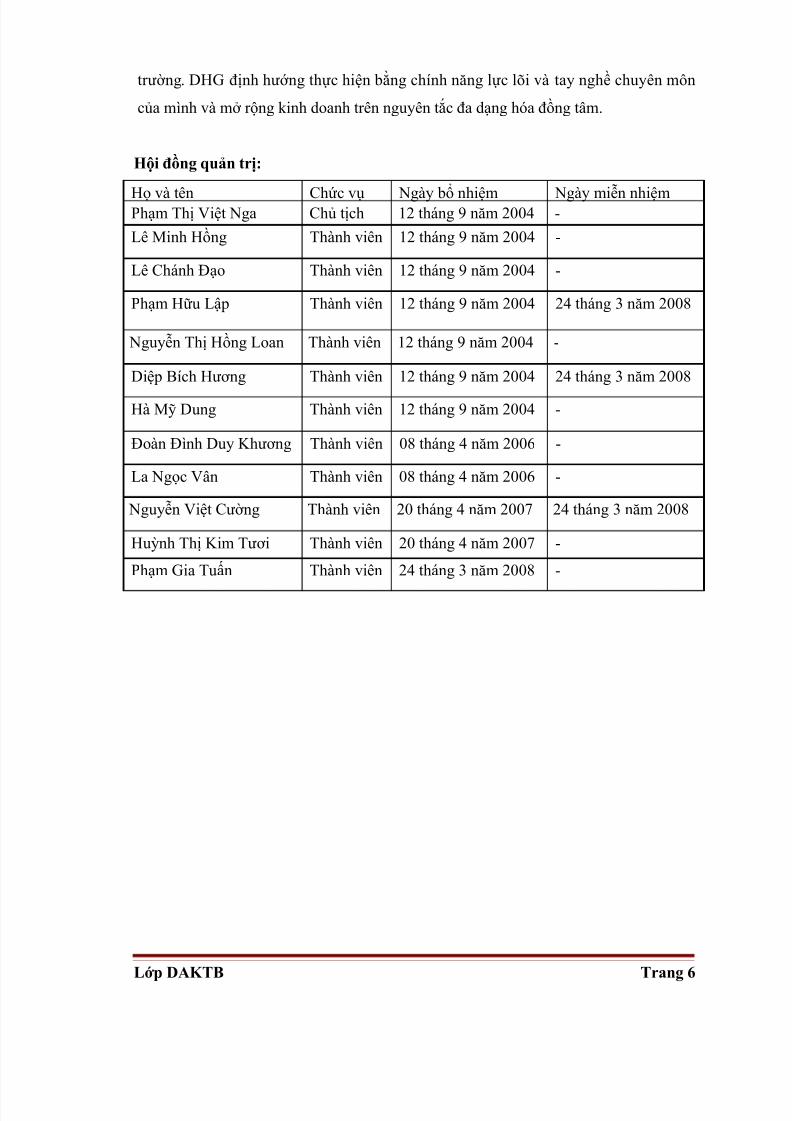

II . CƠ CẤU TỔ CHỨC CÔNG TY:

Hội đồng quản trị và Ban điều hành, quản lý:

Thành viên Hội đồng quản trị, Ban kiểm soát và Ban Tổng Giám đốc của Công tytrong năm và cho đến thời điểm lập báo cáo này bao gồm:

- DHG Pharma hoạt động và phát triển vì lợi ích cổ đông, vì sự phát triển ngày càng

hoàn thiện nguồn nhân lực của công ty; chia sẻ lợi ích với cộng đồng. Dựa trên các cơ

sở căn bản như: sứ mạng để thực hiện tầm nhìn, hệ thống giá trị cốt lõi. Đây là tiêu

chí đạo đức, định hướng chiến lược dài hạn của công ty. Bên cạnh đó, Bản sắc văn

hóa DHG là nét văn hóa riêng của DHG là vũ khí sắc bén cạnh tranh trên thương

Lớp DAKTB Trang 5

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 6/30

trường. DHG định hướng thực hiện bằng chính năng lực lõi và tay nghề chuyên môn

của mình và mở rộng kinh doanh trên nguyên tắc đa dạng hóa đồng tâm.

Hội đồng quản trị:

Họ và tên Chức vụ Ngày bổ nhiệm Ngày miễn nhiệmPhạm Thị Việt Nga Chủ tịch 12 tháng 9 năm 2004 -

Lê Minh Hồng Thành viên 12 tháng 9 năm 2004 -

Lê Chánh Đạo Thành viên 12 tháng 9 năm 2004 -

Phạm Hữu Lập Thành viên 12 tháng 9 năm 2004 24 tháng 3 năm 2008

Nguyễn Thị Hồng Loan Thành viên 12 tháng 9 năm 2004 -

Diệp Bích Hương Thành viên 12 tháng 9 năm 2004 24 tháng 3 năm 2008

Hà Mỹ Dung Thành viên 12 tháng 9 năm 2004 -

Đoàn Đình Duy Khương Thành viên 08 tháng 4 năm 2006 -

La Ngọc Vân Thành viên 08 tháng 4 năm 2006 -

Nguyễn Việt Cường Thành viên 20 tháng 4 năm 2007 24 tháng 3 năm 2008

Huỳnh Thị Kim Tươi Thành viên 20 tháng 4 năm 2007 -Phạm Gia Tuấn Thành viên 24 tháng 3 năm 2008 -

Lớp DAKTB Trang 6

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 7/30

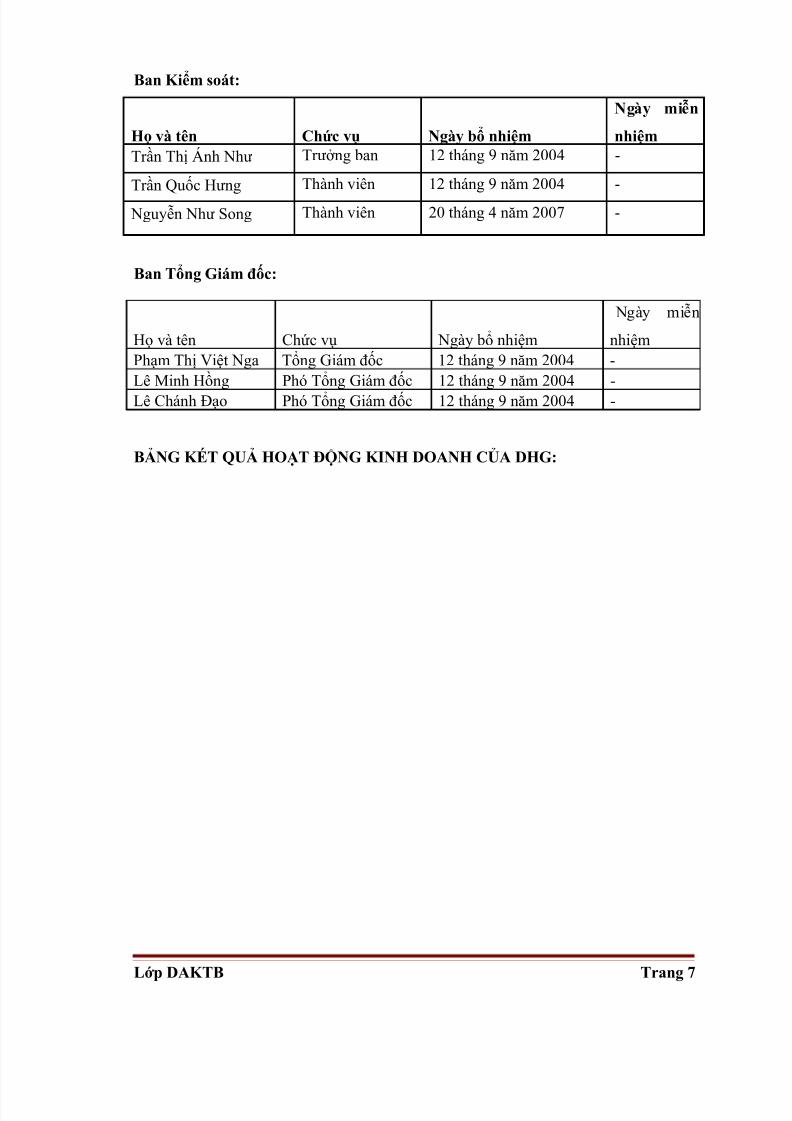

Ban Kiểm soát:

Họ và tên Chức vụ Ngày bổ nhiệm

Ngày miễn

nhiệmTrần Thị Ánh Như Trưởng ban 12 tháng 9 năm 2004 -

Trần Quốc Hưng Thành viên 12 tháng 9 năm 2004 - Nguyễn Như Song Thành viên 20 tháng 4 năm 2007 -

Ban Tổng Giám đốc:

BẢNG KÉT QUẢ HOẠT ĐỘNG KINH DOANH CỦA DHG:

Lớp DAKTB Trang 7

Họ và tên Chức vụ Ngày bổ nhiệm

Ngày miễn

nhiệm

Phạm Thị Việt Nga Tổng Giám đốc 12 tháng 9 năm 2004 -Lê Minh Hồng Phó Tổng Giám đốc 12 tháng 9 năm 2004 -Lê Chánh Đạo Phó Tổng Giám đốc 12 tháng 9 năm 2004 -

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 8/30

Lớp DAKTB Trang 8

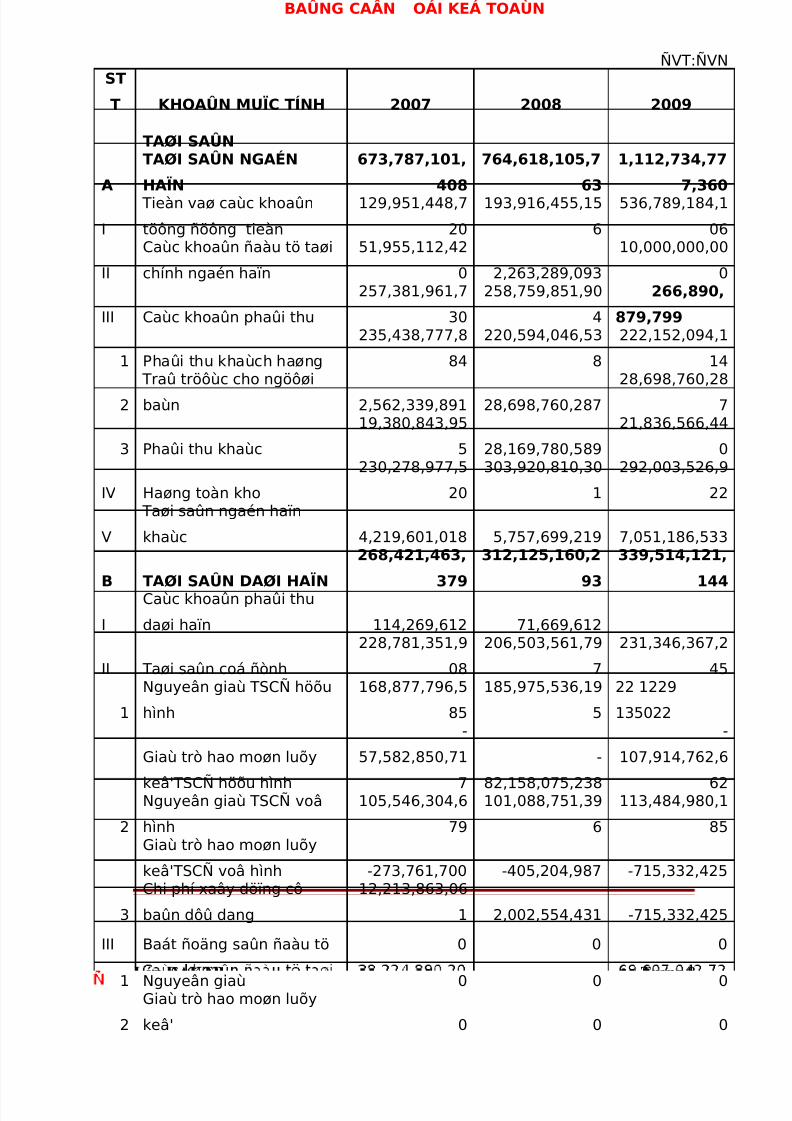

BAÛNG CAÂN OÁI KEÁ TOAÙN

ÑVT:ÑVNST

T KHOAÛN MUÏC TÍNH 2007 2008 2009

TAØI SAÛN

A

TAØI SAÛN NGAÉN

HAÏN

673,787,101,

408

764,618,105,7

63

1,112,734,77

7,360

I

Tieàn vaø caùc khoaûn

töông ñöông tieàn

129,951,448,7

20

193,916,455,15

6

536,789,184,1

06

II

Caùc khoaûn ñaàu tö taøi

chính ngaén haïn

51,955,112,42

0 2,263,289,093

10,000,000,00

0

III Caùc khoaûn phaûi thu

257,381,961,7

30

258,759,851,90

4

266,890,

879,799

1 Phaûi thu khaùch haøng

235,438,777,8

84

220,594,046,53

8

222,152,094,1

14

2

Traû tröôùc cho ngöôøi

baùn 2,562,339,891 28,698,760,287

28,698,760,28

7

3 Phaûi thu khaùc

19,380,843,95

5 28,169,780,589

21,836,566,44

0

IV Haøng toàn kho

230,278,977,5

20

303,920,810,30

1

292,003,526,9

22

V

Taøi saûn ngaén haïn

khaùc 4,219,601,018 5,757,699,219 7,051,186,533

B TAØI SAÛN DAØI HAÏN

268,421,463,

379

312,125,160,2

93

339,514,121,

144

I

Caùc khoaûn phaûi thu

daøi haïn 114,269,612 71,669,612

II Taøi saûn coá ñònh

228,781,351,9

08

206,503,561,79

7

231,346,367,2

45

1

Nguyeân giaù TSCÑ höõu

hình

168,877,796,5

85

185,975,536,19

5

22 1229

135022

Giaù trò hao moøn luõy

keâ'TSCÑ höõu hình

-57,582,850,71

7

-

82,158,075,238

-107,914,762,6

62

2

Nguyeân giaù TSCÑ

voâ

hình

105,546,304,6

79

101,088,751,39

6

113,484,980,1

85

Giaù trò hao moøn luõy

keâ'TSCÑ voâ hình -273,761,700 -405,204,987 -715,332,425

3

Chi phí xaây döïng cô

baûn dôû dang

12,213,863,06

1 2,002,554,431 -715,332,425III Baát ñoäng saûn ñaàu tö 0 0 0

1 Nguyeân giaù 0 0 0

2

Giaù trò hao moøn luõy

keâ' 0 0 0

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 9/30

Lớp DAKTB Trang 9

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 10/30

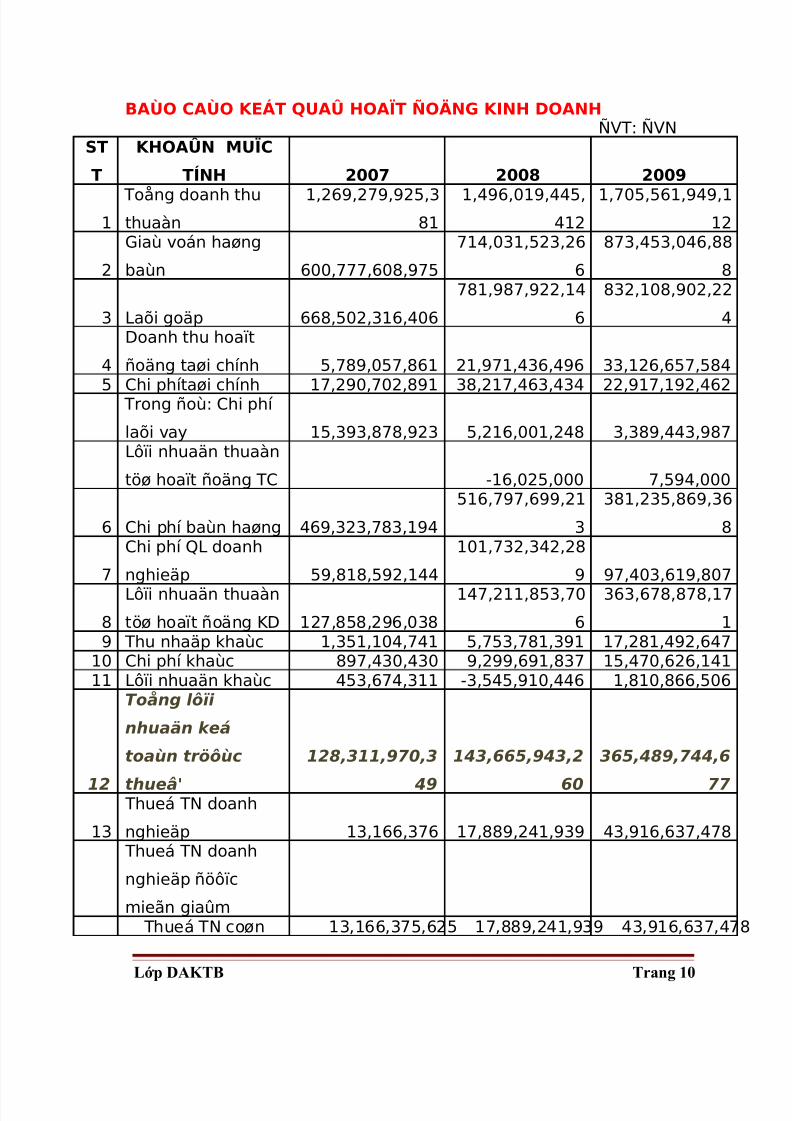

BAÙO CAÙO KEÁT QUAÛ HOAÏT ÑOÄNG KINH DOANHÑVT: ÑVN

ST

T

KHOAÛN MUÏC

TÍNH 2007 2008 2009

1

Toång doanh thu

thuaàn

1,269,279,925,3

81

1,496,019,445,

412

1,705,561,949,1

12

2

Giaù voán haøng

baùn 600,777,608,975

714,031,523,26

6

873,453,046,88

8

3 Laõi goäp 668,502,316,406

781,987,922,14

6

832,108,902,22

4

4

Doanh thu hoaït

ñoäng taøi chính 5,789,057,861 21,971,436,496 33,126,657,5845 Chi phítaøi chính 17,290,702,891 38,217,463,434 22,917,192,462

Trong ñoù: Chi phí

laõi vay 15,393,878,923 5,216,001,248 3,389,443,987

Lôïi nhuaän thuaàn

töø hoaït ñoäng TC -16,025,000 7,594,000

6 Chi phí baùn haøng 469,323,783,194

516,797,699,21

3

381,235,869,36

8

7Chi phí QL doanhnghieäp 59,818,592,144

101,732,342,289 97,403,619,807

8

Lôïi nhuaän thuaàn

töø hoaït ñoäng KD 127,858,296,038

147,211,853,70

6

363,678,878,17

19 Thu nhaäp khaùc 1,351,104,741 5,753,781,391 17,281,492,647

10 Chi phí khaùc 897,430,430 9,299,691,837 15,470,626,14111 Lôïi nhuaän khaùc 453,674,311 -3,545,910,446 1,810,866,506

12

Toång lôïi

nhuaän keátoaùn tröôùc

thueâ'

128,311,970,3

49

143,665,943,2

60

365,489,744,6

77

13

Thueá TN doanh

nghieäp 13,166,376 17,889,241,939 43,916,637,478

Thueá TN doanh

nghieäp ñöôïc

mieãn giaûm Thueá TN coøn 13,166,375,625 17,889,241,939 43,916,637,478

Lớp DAKTB Trang 10

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 11/30

phaûi noäp

14

Lôïi nhuaän sau

thueá thu nhaäp

128,289,803,9

73

128,596,231,9

58

319,575,053,1

89

15

Lôïi ích cuûa coå

ñoâng thieåu soâ' 2,450,000,000 1,132,234,000 5,269,591,000

16

Lôïi nhuaän sau

thueá coå ñoâng

coâng ty me' 115,145,597 128,862,359 357,070,791

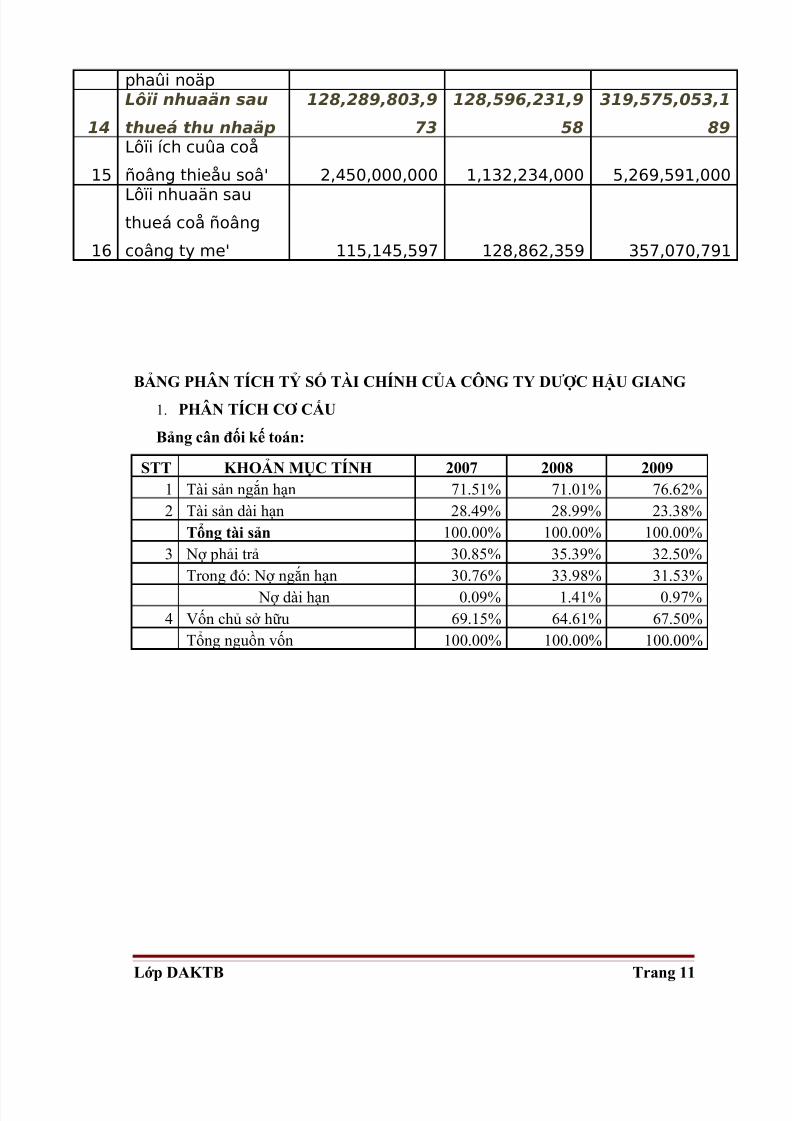

BẢNG PHÂN TÍCH TỶ SỐ TÀI CHÍNH CỦA CÔNG TY DƯỢC HẬU GIANG

1. PHÂN TÍCH CƠ CẤU

Bảng cân đối kế toán:

STT KHOẢN MỤC TÍNH 2007 2008 20091 Tài sản ngắn hạn 71.51% 71.01% 76.62%2 Tài sản dài hạn 28.49% 28.99% 23.38%

Tổng tài sản 100.00% 100.00% 100.00%

3 Nợ phải trả 30.85% 35.39% 32.50%Trong đó: Nợ ngắn hạn 30.76% 33.98% 31.53%

Nợ dài hạn 0.09% 1.41% 0.97%4 Vốn chủ sở hữu 69.15% 64.61% 67.50%

Tổng nguồn vốn 100.00% 100.00% 100.00%

Lớp DAKTB Trang 11

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 12/30

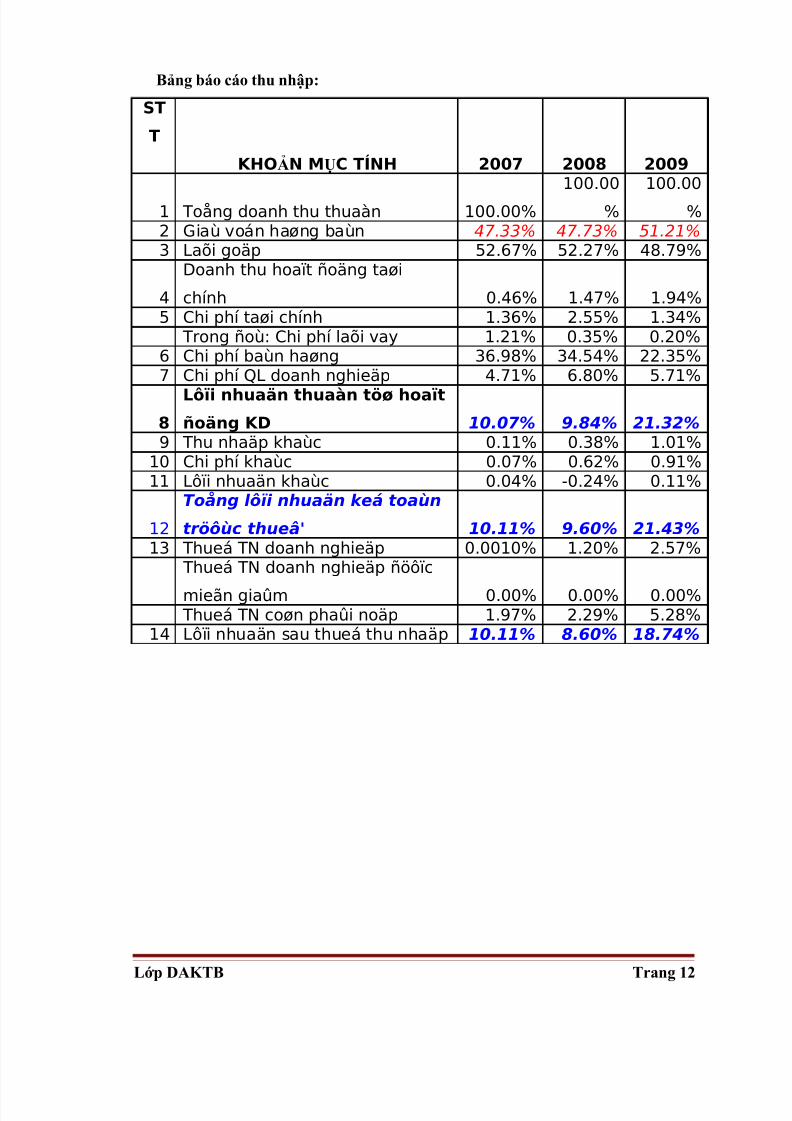

Bảng báo cáo thu nhập:

ST

T

KHOẢN MỤC TÍNH 2007 2008 2009

1 Toång doanh thu thuaàn 100.00%100.00

%100.00

%2 Giaù voán haøng baùn 47.33% 47.73% 51.21%

3 Laõi goäp 52.67% 52.27% 48.79%

4

Doanh thu hoaït ñoäng taøi

chính 0.46% 1.47% 1.94%5 Chi phí taøi chính 1.36% 2.55% 1.34%

Trong ñoù: Chi phí laõi vay 1.21% 0.35% 0.20%6 Chi phí baùn haøng 36.98% 34.54% 22.35%7 Chi phí QL doanh nghieäp 4.71% 6.80% 5.71%

8

Lôïi nhuaän thuaàn töø hoaït

ñoäng KD 10.07% 9.84% 21.32%9 Thu nhaäp khaùc 0.11% 0.38% 1.01%

10 Chi phí khaùc 0.07% 0.62% 0.91%11 Lôïi nhuaän khaùc 0.04% -0.24% 0.11%

12

Toång lôïi nhuaän keá toaùn

tröôùc thueâ' 10.11% 9.60% 21.43%

13 Thueá TN doanh nghieäp 0.0010% 1.20% 2.57%

Thueá TN doanh nghieäp ñöôïc

mieãn giaûm 0.00% 0.00% 0.00%Thueá TN coøn phaûi noäp 1.97% 2.29% 5.28%

14 Lôïi nhuaän sau thueá thu nhaäp 10.11% 8.60% 18.74%

Lớp DAKTB Trang 12

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 13/30

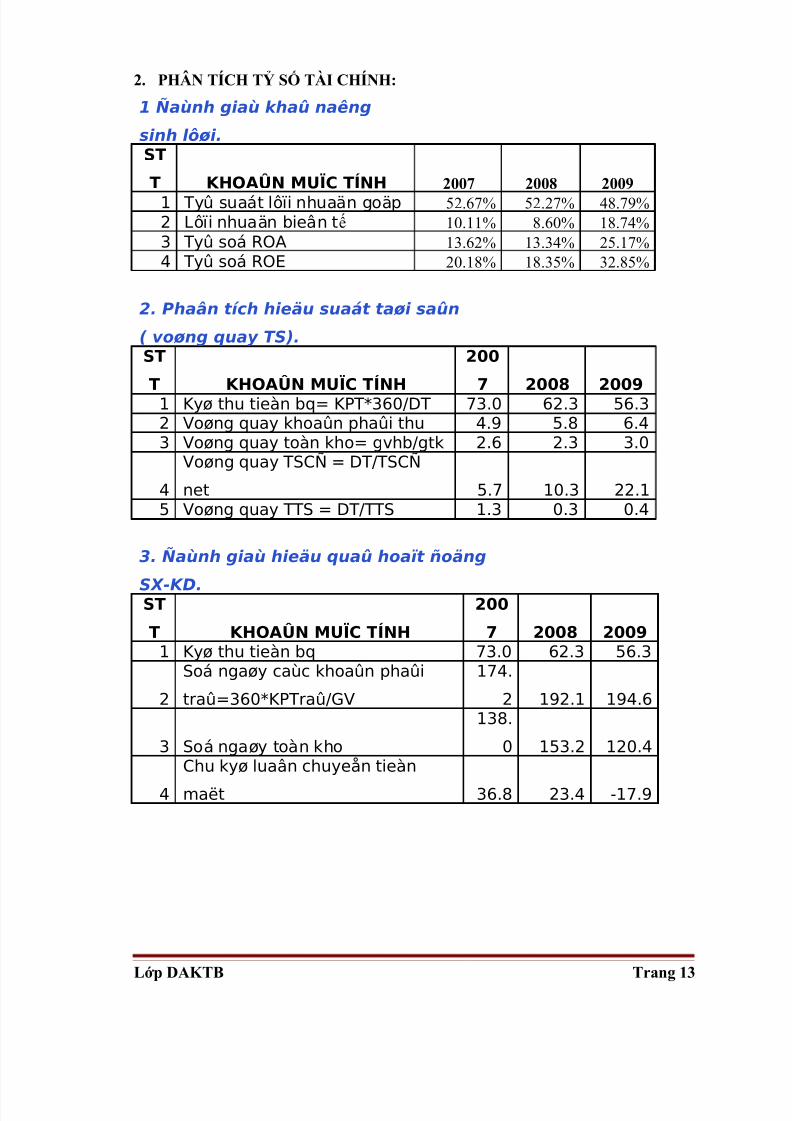

2. PHÂN TÍCH TỶ SỐ TÀI CHÍNH:

1 Ñaùnh giaù khaû naêng

sinh lôøi.ST

T KHOAÛN MUÏC TÍNH 2007 2008 20091 Tyû suaát lôïi nhuaän goäp 52.67% 52.27% 48.79%2 Lôïi nhuaän bieân tế 10.11% 8.60% 18.74%3 Tyû soá ROA 13.62% 13.34% 25.17%4 Tyû soá ROE 20.18% 18.35% 32.85%

2. Phaân tích hieäu suaát taøi saûn

( voøng quay TS).ST

T KHOAÛN MUÏC TÍNH

200

7 2008 20091 Kyø thu tieàn bq= KPT*360/DT 73.0 62.3 56.32 Voøng quay khoaûn phaûi thu 4.9 5.8 6.43 Voøng quay toàn kho= gvhb/gtk 2.6 2.3 3.0

4

Voøng quay TSCÑ = DT/TSCÑ

net 5.7 10.3 22.15 Voøng quay TTS = DT/TTS 1.3 0.3 0.4

3. Ñaùnh giaù hieäu quaû hoaït ñoäng

SX-KD.ST

T KHOAÛN MUÏC TÍNH

200

7 2008 20091 Kyø thu tieàn bq 73.0 62.3 56.3

2

Soá ngaøy caùc khoaûn phaûi

traû=360*KPTraû/GV

174.

2 192.1 194.6

3 Soá ngaøy toàn kho

138.

0 153.2 120.4

4

Chu kyø luaân chuyeån tieàn

maët 36.8 23.4 -17.9

Lớp DAKTB Trang 13

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 14/30

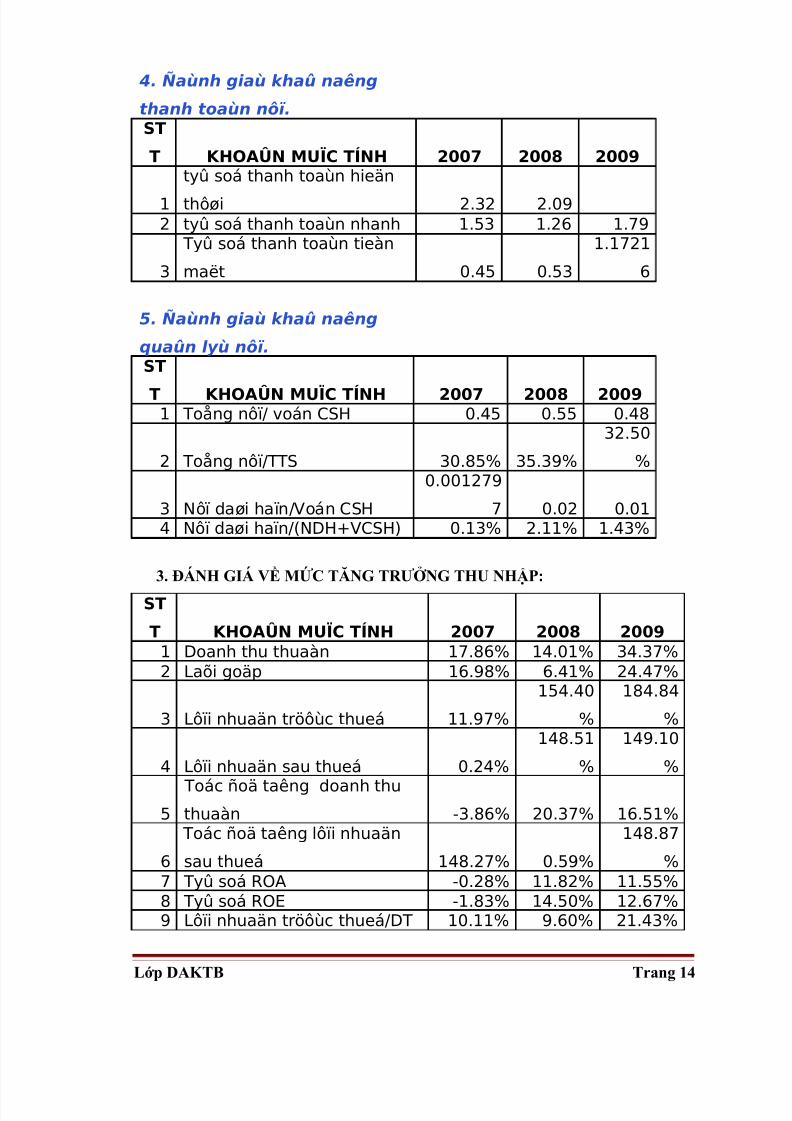

4. Ñaùnh giaù khaû naêng

thanh toaùn nôï.ST

T KHOAÛN MUÏC TÍNH 2007 2008 2009

1tyû soá thanh toaùn hieänthôøi 2.32 2.09

2 tyû soá thanh toaùn nhanh 1.53 1.26 1.79

3

Tyû soá thanh toaùn tieàn

maët 0.45 0.53

1.1721

6

5. Ñaùnh giaù khaû naêng

quaûn lyù nôï.

STT KHOAÛN MUÏC TÍNH 2007 2008 2009

1 Toång nôï/ voán CSH 0.45 0.55 0.48

2 Toång nôï/TTS 30.85% 35.39%

32.50

%

3 Nôï daøi haïn/Voán CSH

0.001279

7 0.02 0.014 Nôï daøi haïn/(NDH+VCSH) 0.13% 2.11% 1.43%

3. ĐÁNH GIÁ VỀ MỨC TĂNG TRƯỞNG THU NHẬP:

ST

T KHOAÛN MUÏC TÍNH 2007 2008 20091 Doanh thu thuaàn 17.86% 14.01% 34.37%2 Laõi goäp 16.98% 6.41% 24.47%

3 Lôïi nhuaän tröôùc thueá 11.97%

154.40

%

184.84

%

4 Lôïi nhuaän sau thueá 0.24%

148.51

%

149.10

%

5

Toác ñoä taêng doanh thu

thuaàn -3.86% 20.37% 16.51%

6

Toác ñoä taêng lôïi nhuaän

sau thueá 148.27% 0.59%

148.87

%7 Tyû soá ROA -0.28% 11.82% 11.55%8 Tyû soá ROE -1.83% 14.50% 12.67%

9 Lôïi nhuaän tröôùc thueá/DT 10.11% 9.60% 21.43%

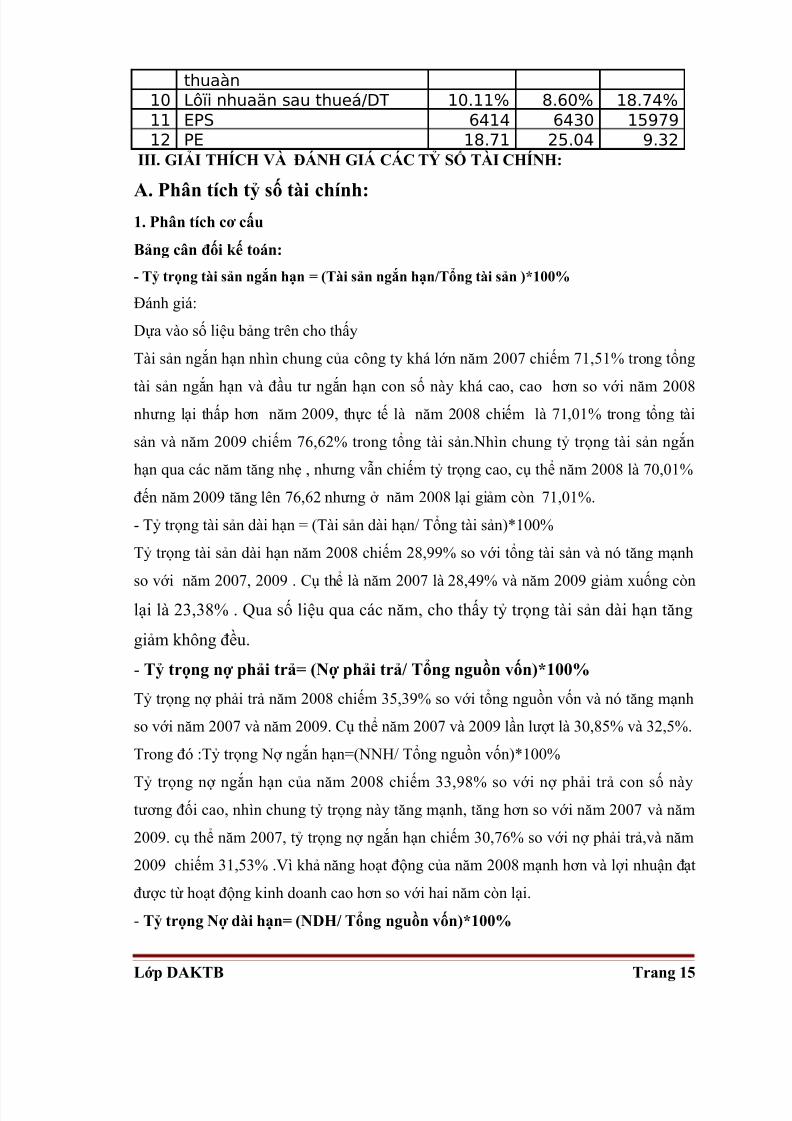

Lớp DAKTB Trang 14

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 15/30

thuaàn10 Lôïi nhuaän sau thueá/DT 10.11% 8.60% 18.74%11 EPS 6414 6430 1597912 PE 18.71 25.04 9.32

III. GIẢI THÍCH VÀ ĐÁNH GIÁ CÁC TỶ SỐ TÀI CHÍNH:

A. Phân tích tỷ số tài chính:1. Phân tích cơ cấu

Bảng cân đối kế toán:

- Tỷ trọng tài sản ngắn hạn = (Tài sản ngắn hạn/Tổng tài sản )*100%

Đánh giá:

Dựa vào số liệu bảng trên cho thấy

Tài sản ngắn hạn nhìn chung của công ty khá lớn năm 2007 chiếm 71,51% trong tổngtài sản ngắn hạn và đầu tư ngắn hạn con số này khá cao, cao hơn so với năm 2008

nhưng lại thấp hơn năm 2009, thực tế là năm 2008 chiếm là 71,01% trong tổng tài

sản và năm 2009 chiếm 76,62% trong tổng tài sản.Nhìn chung tỷ trọng tài sản ngắn

hạn qua các năm tăng nhẹ , nhưng vẫn chiếm tỷ trọng cao, cụ thể năm 2008 là 70,01%

đến năm 2009 tăng lên 76,62 nhưng ở năm 2008 lại giảm còn 71,01%.

- Tỷ trọng tài sản dài hạn = (Tài sản dài hạn/ Tổng tài sản)*100%

Tỷ trọng tài sản dài hạn năm 2008 chiếm 28,99% so với tổng tài sản và nó tăng mạnhso với năm 2007, 2009 . Cụ thể là năm 2007 là 28,49% và năm 2009 giảm xuống còn

lại là 23,38% . Qua số liệu qua các năm, cho thấy tỷ trọng tài sản dài hạn tăng

giảm không đều.

- Tỷ trọng nợ phải trả= (Nợ phải trả/ Tổng nguồn vốn)*100%

Tỷ trọng nợ phải trả năm 2008 chiếm 35,39% so với tổng nguồn vốn và nó tăng mạnh

so với năm 2007 và năm 2009. Cụ thể năm 2007 và 2009 lần lượt là 30,85% và 32,5%.Trong đó :Tỷ trọng Nợ ngắn hạn=(NNH/ Tổng nguồn vốn)*100%

Tỷ trọng nợ ngắn hạn của năm 2008 chiếm 33,98% so với nợ phải trả con số này

tương đối cao, nhìn chung tỷ trọng này tăng mạnh, tăng hơn so với năm 2007 và năm

2009. cụ thể năm 2007, tỷ trọng nợ ngắn hạn chiếm 30,76% so với nợ phải trả,và năm

2009 chiếm 31,53% .Vì khả năng hoạt động của năm 2008 mạnh hơn và lợi nhuận đạt

được từ hoạt động kinh doanh cao hơn so với hai năm còn lại.

- Tỷ trọng Nợ dài hạn= (NDH/ Tổng nguồn vốn)*100%

Lớp DAKTB Trang 15

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 16/30

Tỷ trọng nợ dài hạn của công ty nhìn chung rất nhỏ năm 2007 chiếm 0,09% trong nợ

phải trả và đến năm 2008 đột ngột tăng mạnh cụ thể năm 2008 chiếm 1,41% tỷ trọng

và giảm xuống trong năm 2009 với mức 0.97%. Điều này cho thấy nợ dài hạn phải trả

của công ty có xu hướng giảm, trong khi đó nợ ngắn hạn lại tăng.Điều này chứng tỏ

công ty hoạt động tốt nguồn vốn nhiều.

- Tỷ trọng nguồn vốn chủ sở hữu = (Vốn CSH/Tổng NV)*100%

Tỷ trọng nguồn vốn chủ sở hữu năm 2008 chiếm 64,61% , giảm so với năm 2007và

năm 2009. Cụ thể là năm 2007 là 69,15% và năm 67,50%. Nhưng nó vẫn chiếm tỷ

trọng cao so với tổng nguồn vốn. Điều này cho thấy khả năng tự chủ về tài chính của

công ty cao. Tuy nhiên, điều này làm cho công ty không tận dụng hết về sử dụng đòn

bẩy tài chính và tiết kiệm thuế. Do ngành nghề kinh doanh của công ty là sản xuất kinh

doanh dược phẩm, thực phẩm chế biến; xuất khẩu dược liệu, dược phẩm; nhập khẩu

trang thiết bị sản xuất thuốc, trang thiết bị y tế, dược liệu, dược phẩm thuốc, đây là

mặt hàng có thể dự trữ lâu, dễ tiêu thụ và giá cả trên thị trường tương đối ổn định, vì

thế không sợ ảnh hưởng đến lợi nhuận của công ty.

B. Báo cáo thu nhập

- Tỷ trọng Giá vốn hàng bán = (Giá vốn hàng bán/ Doanh thu thuần)*100%

Tỷ trọng giá vốn hàng bán qua các năm có biến động nhưng rất nhẹ, mặc dù giá vốn

hàng bán chiếm tỷ trọng khá cao nhưng do DHG có lợi thế quy mô, năng suất sản

phẩm cao, mua và tồn thứ nguyên liệu ở thời điểm thích hợp. Đặc biệt, giá nguyên

liệu tăng đột biến từ năm 2008 và khan hiếm gây khó khăn lớn cho các nhà máy sản

xuất dược phẩm nhưng vẫn không tác động nhiều đến giá vốn hàng bán của DHG vì

DHG có dự trữ một lượng lớn hàng tồn kho năm 2007 là 230 tỷ, năm 2008 là 303 tỷ,

năm 2009 là 292 tỷ.

lợi nhuận của công ty vẫn cao do nhu cầu ngày càng cao của con người và xu thế phát

triển đất nước nên số lượng các mặt hàng bán được nhiều , dẫn đến lợi nhuận của công

ty tăng.

- Tỷ trọng Lãi gộp=( Lãi gộp/ Doanh thu thuần)*100%

Tỷ trọng lãi gộp năm 2008 chiếm 52,27% so với doanh thu thuần, tăng so với năm

2009 và giảm so với năm 2007. cụ thể là năm 2009 là 48,79% và năm 2009 là 52,67%.

Nhìn chung tỷ trọng lãi gộp của công ty tăng mạnh cho thấy công ty hoạt động tốt sản phẩm bán ra rất chạy.Trong giai đoạn năm 2007 -2009 mặc dù giá cả biến động khá

Lớp DAKTB Trang 16

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 17/30

mạnh, nền kinh tế trong giai đoạn lạm phát nhưng DHG vẫn giữ vững mức biến động

vè doanh thu với tỷ suất lợi nhuận cao trên 50%. Điều đó cho thấy tình hình hoạt động

kinh doanh của DHG khá ổn định.

- Tỷ trong doanh thu từ hoạt động tài chính= (Doanh thu hoạt động tài

chính / tổng doanh thu thuần)*100%

Tỷ trọng doanh thu từ hoạt động tài chính của DHG trong giai đoạn 2007-2009 có sự

tăng nhanh với mức biến động năm 2007 chiếm 0,46% đến năm 2008 chiếm 1,47% và

tăng nhanh trong năm 2009 chiếm 1,94% cho thấy DHG đang đầu tư mạnh vào tài

chính và có su hướng tăng nhanh trong các năm tiếp theo.

Tỷ trọng chi phí tài chính= (Chi phí tài chính/ Tổng doanh thu thuần)*100%

Tỷ trọng chi phí tài chính của DHG có sự biến động mạnh, năm 2008 chiếm 2,55% so

với tổng doanh thu thuần,tỷ trọng này tăng so với năm 2007 là 1,36%, và đến năm

2009 giảm mạnh chỉ chiếm 1,34%. Tóm lại các khoản chi phí tài chính của công ty

giảm.

Tỷ trọng chi phí bán hàng= (Chi phí bán hàng/ Tổng doanh thu thuần)*100%

Tỷ trọng chi phí bán hàng năm 2008 chiếm 34.54% so với tổng doanh thu giảm so với

năm 2007 là 36,98% và tăng so với năm 2009 là 22,35%.Nhìn chung tỷ trọng chi phi

bán hàng qua các năm cao tăng nhưng không đều.Chi phí bán hàng cao hơn so với chi phí quản lý doanh nghiệp do ngành nghề kinh doanh là sản xuất kinh doanh dược

phẩm, thực phẩm chế biến; xuất khẩu dược liệu, dược phẩm; nhập khẩu trang thiết bị

sản xuất thuốc, trang thiết bị y tế, dược liệu, dược phẩm thuốc

Tỷ trọng Chi phí quản lý doanh nghiệp=(Chi phí quản lý doanh nghiệp/ Tổng

doanh thu thuần)*100%

Tỷ trọng chi phí quản lý doanh nghiệp năm 2007 chiếm 4,71% so với tổng doanh thu

thuần.Nhìn chung chi phí quản lý doanh nghiệp tăng trong năm 2008 6,8% đến năm

2009 giảm còn 5,71%.Do ảnh hưởng của lạm phát và nhu cầu tiêu thụ cao. Tuy tỷ

trọng này giảm nhưng không đáng kể.

Tỷ trọng lợi thuần từ hoạt động kinh doanh= (Lợi nhuận thuần từ hoạt động

kinh doanh/ Tổng doanh thu thuần)*100%

Tỷ trọng lợi nhuận thuần từ hoạt động kinh doanh năm 2009 chiếm 21,32% so với

tổng doanh thu thuần, năm 2009 tăng mạnh so với năm 2008 và năm 2007.Nhìn chunglợi nhuận của công ty tăng qua các năm.

Lớp DAKTB Trang 17

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 18/30

- Tỷ trọng thu nhập khác= (Thu nhập khác/Tổng Doanh thu thuần)*100%

Tỷ trọng thu nhập khác của DHG có xu hướng tăng qua các năm.với năm 2007 chiếm

0,11% tăng nhanh trong 2 năm tiếp theo 2008,2009 lần lượt chiếm 0.38%, 1,01%.

Tóm lại tỷ trọng thu nhập khác của công ty tăng cho thấy công ty đang có xu hướng

đầu tư vào các hoạt động khác để tăng thu nhập.

Tỷ trọng Chi phí khác =( Chi phí khác/ Tổng doanh thu thuần)*100%

Tỷ trọng chi phí khác của DHG tăng lên trong giai đoạn 2007-2009 cụ thể năm 2007 là

0,07% năm 2008 là 0,62% và đến năm 2009 là 0,91%ằng. Các khoản chi phí qua các

năm ít có sự biến động và tương đối ổn định qua các năm.

Tỷ trọng lợi nhuận khác=(Lợi nhuận khác/Tổng doanh thu thuần)*100%

Tỷ trọng lợi nhuận khác DHG có sự biến động mạnh năm 2007 chiếm 0,04% đến

2008 giảm một cách đột ngột chỉ còn -0,24% nhưng đến năm 2009 có sự tăng lên

0,11%.Nhìn chung tỷ trọng lợi nhuận khác qua các năm tăng, giảm không đều.

Tỷ suất lợi nhuận trước thuế =Tổng lợi nhuận trước thuế /Tổng doanh thu thuần

Tỷ suất này có sự biến động năm 2007 chiếm 10,11% có ý nghĩa cứ 100đồng doanh

thu tạo nên được 10đồng lợi nhuận. năm 2008 chiếm 9,6%,năm 2009 chiếm

21,43%.Tỷ suất này tăng cao trong năm 2009 và có su hướng tăng mạnh trong các

năm tiếp theo.Nguyên nhân do cơ cấu nguồn thu của Công ty phần lớn đến từ hoạtđộng sản xuất thuốc đến năm 2009 mở rộng quy mô sản xuất giúp DHG tiết kiệm chi

phí sản xuất và có nguồn thu chủ yếu đến từ hoạt động xuất nhập khẩu.

Tỷ suất thuế thu nhập doanh nghiệp:

Tỷ suất này tăng trong năm 2007 là 0,001% đến năm 2008 là 1,2 năm 2009 là 2,57%.

Do năm 2007 doanh nghiệp chịu thuế thu nhập thấp là 10%, nhưng đến năm 2008 và

2009 thuế thu nhập này tăng lên. Nhưng nhìn chung công ty kinh doanh có lời.

Tỷ trọng lợi nhuận sau thuế thu nhập= (Lợi nhuận sau thuế thu nhập/Tổng

doanh thu thuần)*100%

Dựa vào bảng phân tích tỷ số cho thấy giá trị lợi nhuận sau thuế của công ty tăng manh

từ năm 2007 chiếm 10,1% năm 2008 chiếm 8,6% nhưng không đáng kể do thuế thu

nhập tăng lên. Nhưng đến năm 2009 khoản thu nhập này tăng cao chiếm 18,74% cho

thấy hoạt động kinh doanh của công ty phát triển mạnh mẽ hàng năm mang lại lãi cao.

Có thể nói công ty DHG là một công ty lớn mạnh và có tầm vóc phát triển mạnh mẽ.2. Phân tích tỷ số tài chính:

Lớp DAKTB Trang 18

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 19/30

Đánh giá khả năng sinh lời:

Tỷ suất lợi nhuận gộp:

Tỷ suất lợi nhuận gộp = (Tổng doanh thu thuần – Giá vốn hàng bán)/Giá vốn hàng bán

+ Năm 2009 tỷ suất lợi nhuận gộp bằng 48.79%

trong khi đó năm 2008 bằng 52.27% và năm 2007 bằng 56,62% . Điều này cho thấy

khả năng sinh lợi của doanh nghiệp năm 2009 tốt hơn năm 2008 và năm 2007. Như

vậy khả năng tạo ra lợi nhuận để trả lãi ngân hàng của doanh nghiệp kỳ này tốt hơn kỳ

trước.

+ Năm 2008 tỷ số ROA bằng 13.34% trong khi đó năm 2007 bằng 13.62%. Điều này

cho thấy khả năng sinh lợi của doanh nghiệp năm 2008 kém hơn năm 2007. Như vậy

khả năng tạo ra lợi nhuận để trả lãi ngân hàng của doanh nghiệp kỳ này kém hơn kỳ

trước.

Lợi nhuận biên tế:

Lợi nhuận biên tế = Lợi nhuận sau thuế thu nhập/ Tổng doanh thu thuần

Tỷ suất lợi nhuận biên tế cho biết cứ 100 đồng doanh thu thuần Cty sẽ thu được bao nhiêu

đồng lợi nhuận sau thuế. Cụ thể năm 2007 cứ 100 đồng doanh thu thuần Cty thu được 10,11

đồng lợi nhuận sau thuế, cao hơn năm 2008 là 8,6 đồng nhưng thấp hơn năm 2009 chỉ có

18,54 đồng. Tỷ số ROA:

Tỷ số ROA = Tổng lợi nhuận trước thuế / Tổng tài sản

+ Năm 2009 tỷ số ROA bằng 25.17%, trong khi đó năm 2008 bằng 13.34% và năm

2007 bằng 13.62%. Điều này cho thấy khả năng sinh lợi của doanh nghiệp năm 2009

tốt hơn năm 2008 và năm 2007. Như vậy khả năng tạo ra lợi nhuận để trả lãi ngân

hàng của doanh nghiệp kỳ này tốt hơn kỳ trước. Đồng thời do công ty phân bố tài sản

hiệu quả.

+ Năm 2008 tỷ số ROA bằng 13.34% trong khi đó năm 2007 bằng 13.62%. Điều này

cho thấy khả năng sinh lợi của doanh nghiệp năm 2008 kém hơn năm 2007. Như vậy

khả năng tạo ra lợi nhuận để trả lãi ngân hàng của doanh nghiệp kỳ này kém hơn kỳ

trước.

Lớp DAKTB Trang 19

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 20/30

Tỷ số ROE:

Tỷ số ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu

+ Năm 2009 tỷ số ROE bằng 32.85%, trong khi đó năm 2008 bằng 18.35% và năm

2007 bằng 20.18%. Điều này cho thấy khả năng sinh lợi của doanh nghiệp năm 2009

tốt hơn năm 2008 và năm 2007. Như vậy khả năng tạo ra lợi nhuận để trả lãi ngân

hàng của doanh nghiệp kỳ này tốt hơn kỳ trước. Điều đó cho thấy công ty sử dụng vốn

hiệu quả.

+ Năm 2008 tỷ số ROE bằng 18.35% trong khi đó năm 2007 bằng 20.18%. Điều này

cho thấy khả năng sinh lợi của doanh nghiệp năm 2008 kém hơn năm 2007. Như vậy

khả năng tạo ra lợi nhuận để trả lãi ngân hàng của doanh nghiệp kỳ này kém hơn kỳ

trước.

Phân tích hiệu suất tài sản (Vòng quay tài sản):

Kỳ thu tiền bình quân:

Kỳ thu tiền bình quân = Khoản phải thu x 360/ Doanh thu

Năm 2009 kỳ thu tiền bình quân bằng 56.3 có nghĩa bình quân doanh nghiệp mất 56,3

ngày cho một khoản phải thu, trong khi đó năm 2008 bằng 62.3 và năm 2007 bằng

73.0. Qua 3 năm ta thấy kỳ thu tiền bình quân của công ty đều giảm dần.

Vòng quay khoản phải thu:Vòng quay khoản phải thu = Tổng doanh thu thuần / Các khoản phải thu.

+ Năm 2009 vòng quay khoản phải thu bằng 6,4 điều đó có nghĩa bình quân 6,4 ngày

công ty mới thu được nợ, trong khi đó năm 2008 bằng 5,8 và năm 2007 bằng 4,9. Qua

3 năm ta thấy kỳ thu tiền bình quân của công ty đều tăng dần . Qua đó cho ta thấy tốc

độ thu hồi các khoản phải thu để chuyển thành tiền mặt hay tài sản lưu động tăng.

Vòng quay tồn kho:

Vòng quay tồn kho = Giá vốn hàng bán / Giá tồn kho

+ Năm 2009 vòng quay tồn kho bằng 3,0 có nghĩa bình quân hàng tồn kho quay được

3 vòng, trong khi đó năm 2008 bằng 2,3 và năm 2007 bằng 2,6. Điều đó cho thấy

hàng tồn kho của công ty quay được 3 vòng một năm để tạo ra doanh thu.

+ Năm 2008 vòng quay hàng tồn kho bằng 2,3 trong khi đó năm 2007 bằng 2,6 cho

thấy bình quân hàng tồn kho năm 2008 quay được 2,3 vòng giảm nhẹ so với năm 2007

nhưng tăng lên vào năm 2009. Điều đó cho thấy hàng tồn kho của công ty quay được2,3 vòng một năm để tạo ra doanh thu.

Lớp DAKTB Trang 20

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 21/30

Vòng quay TSCĐ:

Vòng quay TSCĐ = Doanh thu / TSCĐ net.

Năm 2009 vòng quay TSCĐ bằng 22,1 cho biết mỗi đồng tài sản cố định của doanh

nghiệp tạo ra 22,1 đồng doanh thu, trong khi đó năm 2008 bằng 10,3 và năm 2007

bằng 5,7. Qua 3 năm ta thấy vòng quay TSCĐ của công ty đều tăng dần có nghĩa hiệu

quả sử dụng tài sản cố định của công ty rất tốt.

Vòng quay tổng tài sản:

Vòng quay tổng tài sản = Doanh thu / Tổng tài sản.

+ Năm 2009 vòng quay tổng tài sản bằng 0,4, trong khi đó năm 2008 bằng 0,3 và năm

2007 bằng 1,3. Điều này cho thấy mỗi đồng tài sản của doanh nghiệp năm 2009 tạo ra

được 0,4 đồng doanh thu trong khi đó năm 2008 bằng 0,3 đồng doanh thu và năm2007 bằng 1,3 đồng doanh thu điều này có nghĩa hiệu quả sử dụng TSCĐ của doanh

nghiệp không được tốt so với kỳ trước.

Đánh giá hiệu quả hoạt động sản xuất kinh doanh:

Kỳ thu tiền bình quân:

Kỳ thu tiền bình quân = 360/ Vòng quay khoản phải thu

Năm 2009 kỳ thu tiền bình quân bằng 56,3 có nghĩa bình quân doanh nghiệp mất 56,3

ngày cho một khoản phải thu, trong khi đó năm 2008 bằng 62,3 và năm 2007 bằng73,0. Qua 3 năm ta thấy kỳ thu tiền bình quân đều giảm dần điều đó cho thấy công ty

đã giảm tỷ lệ bán chịu cho khách hàng.

Số ngày các khoản phải trả

Số ngày các khoản phải trả = 360 x KP Trả / Giá vốn.

Năm 2009 Số ngày các khoản phải trả bằng 194,6 trong khi đó năm 2008 bằng 192,1

và năm 2007 bằng 174,2.Qua 3 năm ta thấy số ngày các khoản phải trả đều tăng dần.

Số ngày tồn kho:

Số ngày tồn kho = 360 / Vòng quay tồn kho

+ Năm 2009 số ngày tồn kho bằng 120,4 cho biết bình quân tồn kho của công ty mất

hết 120,4 ngày, trong khi đó năm 2008 bằng 153,2 và năm 2007 bằng 138,0. Điều đó

cho thấy số ngày tồn kho năm 2009 giảm so với năm 2008 và năm 2007 có nghĩa công

ty đã thực hiện giảm tỷ lệ hàng tồn kho.

Lớp DAKTB Trang 21

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 22/30

+ Năm 2008 số ngày tồn kho bằng 153,2 cho biết bình quân tồn kho của công ty mất

hết 153,2 ngày, trong khi đó năm 2007 bằng 1380,. Điều đó cho thấy số ngày tồn kho

năm 2008 tăng so với năm 2007 có nghĩa công ty đã tăng tỷ lệ hàng tồn kho lên.

Chu kỳ luân chuyển tiền mặt:

Chu kỳ luân chuyển tiền mặt = Kỳ thu tiền bình quân – Số ngày các KP Trả+ Số

ngày tồn kho.

+Năm 2009 chu kỳ luân chuyển tiền mặt bằng -17,9 trong khi đó năm 2008 bằng 23,4

và năm 2007 bằng 36,8. Qua 3 năm ta thấy chu kỳ luân chuyển tiền mặt giảm dần.

Điều đó có nghĩa qua 3 năm các khoản phải trả của công ty tăng lên và kỳ thu tiền

binh quân và số ngày tồn kho giảm xuống nên làm cho chu kỳ luân chuyển tiền mặt

giảm.

Đánh giá khả năng thanh toán nợ:

Tỷ số thanh toán hiện thời:

Tỷ số thanh toán hiển thời = GT tài sản lưu động / GT nợ ngắn hạn phải trả.

+ Năm 2009 tỷ số thanh toán hiện thời bằng 2,43. Tỷ số này cho biết rằng giá trị tài

sản lưu động của doanh nghiệp năm 2009 bằng 2,43 lần giá trị nợ ngắn hạn phải trả.

Trong khi đó tỷ số thanh toán hiển thời năm 2008 bằng 2,09 và năm 2007 bằng 2,32.

Điều này cho thấy khả năng sử dụng tài sản lưu động của doanh nghiệp để trả nợ vaynăm 2009 tốt hơn năm 2008 và năm 2007. Có nghĩa là cứ mỗi đồng nợ ngắn hạn phải

trả, doanh nghiệp có 2,43 đồng tài sản lưu động có thể sử dụng để thanh toán nợ, trong

khi năm 2008 chỉ có 2,09 đồng và năm 2007 chỉ có 2,32 đồng.

+ Năm 2008 tỷ số thanh toán hiện thời bằng 2,09. Tỷ số này cho biết rằng giá trị tài

sản lưu động của doanh nghiệp năm 2008 bằng 2,09 lần giá trị nợ ngắn hạn phải trả.

Trong khi đó tỷ số thanh toán hiển thời năm 2007 bằng 2,32. Điều này cho thấy khả

năng sử dụng tài sản lưu động của doanh nghiệp để trả nợ vay năm 2008 không bằng

năm 2007. Có nghĩa là cứ mỗi đồng nợ ngắn hạn phải trả, doanh nghiệp có 2,09 đồng

tài sản lưu động có thể sử dụng để thanh toán nợ, trong khi năm 2007 có 2,32 đồng.

Lớp DAKTB Trang 22

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 23/30

Tỷ số thanh toán nhanh:

Tỷ số thanh toán nhanh = (GT tài sản lưu động – GT tồn kho) / Nợ ngắn hạn phải

trả .

+ Năm 2009 tỷ số thanh toán nhanh bằng 1,79. Trong khi đó năm 2008 bằng 1,26 và

năm 2007 bằng 1,53. Điều này cho thấy khả năng sử dụng tài sản để trả nợ vay năm

2009 tốt hơn năm 2008 và năm 2007. Cụ thể ở năm 2009, cứ mỗi đồng nợ ngắn hạn

phải trả, doanh nghiệp có tương ứng 1,79 đồng tài sản có thể sử dụng để thanh toán

ngay khoản nợ đó.

+ Năm 2008 tỷ số thanh toán nhanh bằng 1,26 trong khi đó năm 2007 bằng 1,53. Điều

này cho thấy khả năng sử dụng tài sản để trả nợ vay năm 2008 không bằng năm 2007.

Cụ thể ở năm 2008, cứ mỗi đồng nợ ngắn hạn phải trả, doanh nghiệp có tương ứng

1,53 đồng tài sản có thể sử dụng để thanh toán ngay khoản nợ đó.

Tỷ số thanh toán tiền mặt:

Tỷ số thanh toán tiền mặt = Tiền và các khoản tương đương tiền / GT nợ ngắn

hạn phải trả.

+ Năm 2009 tỷ số thanh toán tiền mặt bằng 1,17. Trong khi đó năm 2008 bằng 0,53 và

năm 2007 bằng 0,45. Điều này cho thấy khả năng sử dụng tiền để trả nợ vay năm 2009

tốt hơn năm 2008 và năm 2007. Cụ thể năm 2009, cứ mỗi đồng nợ ngắn hạn phải trả,doanh nghiệp có 1,17 đồng tiền có thể dùng để trả nợ. Trong khi đó năm 2008 chỉ có

0,53 đồng và năm 2007 là 0,45 đồng.

+ Năm 2008 tỷ số thanh toán tiền mặt bằng 0,53. Trong khi đó năm 2007 bằng 0,45.

Điều này cho thấy khả năng sử dụng tiền để trả nợ vay năm 2008 tốt hơn năm 2007.

Cụ thể năm 2008, cứ mỗi đồng nợ ngắn hạn phải trả, doanh nghiệp có 0,53 đồng tiền

có thể dùng để trả nợ, trong khi đó năm 2007 chỉ có 0,45 đồng.

Đánh giá khả năng quản lý nợ:

Tổng số nợ so với vốn chủ sở hữu:

Tổng số nợ so với vốn chủ sở hữu = Tổng nợ phải trả / Tổng vốn chủ sở hữu.

Qua 3 năm ta thấy tỷ số nợ so với vốn chủ sở hữu đều lớn hơn 1 điều đó có nghĩa là

doanh nghiệp hiện sử dụng nợ ít hơn là sử dụng vốn chủ sở hữu để tài trợ cho tài

sản.Điều này có mặt tích cực là khả năng tự chủ tài chính và khả năng còn được vay

nợ của doanh nghiệp cao, tuy nhiên mặt trái của nó là doanh nghiệp không tận dụngđược lợi thế của đòn bẩy tài chính và mất đi cơ hội tiết kiệm thuế từ việc sử dụng nợ.

Lớp DAKTB Trang 23

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 24/30

+ Năm 2009 tổng số nợ so với vốn chủ sở hữu bằng 0,48. Trong khi đó năm 2008 bằng

0,55 và năm 2007 bằng 0,45. Điều này cho thấy rằng mức độ sử dụng nợ năm 2009

của doanh nghiệp thấp hơn năm 2008 và cao hơn so với năm 2007. Ở năm 2009 tương

ứng với mỗi đồng vốn chủ sở hữu, doanh nghiệp vay thêm 0,50 đồng nợ trong khi năm

2008 vay thêm tới 0,55 đồng nợ và năm 2007 chỉ vay thêm có 0.48 đồng nợ. Mức độ

sử dụng nợ tăng lên có tác động hai mặt: một mặt giúp doanh nghiệp cải thiện khả

năng sinh lời, mặt khác làm ảnh hưởng tiêu cực đến khả năng trả nợ của doanh nghiệp.

Tuy nhiên, không vì thế mà ngân hàng từ chối cho vay.

+ Năm 2008 Tổng số nợ so với vốn chủ sở hữu bằng 0,55. Trong khi đó năm 2007

bằng 0,48. Điều này cho thấy rằng mức độ sử dụng nợ năm 2008 của doanh nghiệp

cao hơn so với năm 2007. Ở năm 2008 tương ứng với mỗi đồng vốn chủ sở hữu, doanh

nghiệp vay thêm 0,55 đồng nợ trong khi năm 2007 chỉ vay thêm có 0.48 đồng nợ.

Tổng số nợ so với Tổng số tài sản:

Tổng số nợ so với Tổng số tài sản = Tổng nợ phải trả / GT tổng tài sản

Qua 3 năm tổng số nợ so với tổng số tài sản tương đối thấp có nghĩa là doanh nghiệp

hiện ít sử dụng nợ để tài trợ cho tài sản. Điều này có mặt tích cực là khả năng tự chủ

tài chính và khả năng còn được vay của doanh nghiệp cao, tuy nhiên mặt trái của nó là

doanh nghiệp không tận dụng được lợi thế của đòn bẩy tài chính và đánh mất đi co hộitiết kiệm thuế từ việc sử dụng nợ.

+ Năm 2009 tổng số nợ so với tổng số tài sản bằng 32,50%. Trong khi đó năm 2008

bằng 35,39% và năm 2007 bằng 30,85%. Điều này cho thấy rằng mức độ sử dụng nợ

năm 2009 của doanh nghiệp thấp hơn năm 2008 và cao hơn so với năm 2007. Ở năm

2009 tương ứng với mỗi % sử dụng tài sản, doanh nghiệp vay thêm 32,50% trong khi

năm 2008 vay thêm tới 35,39% và năm 2007 chỉ vay thêm có 30,85% . Mức độ sử

dụng nợ tăng lên có tác động hai mặt: một mặt giúp doanh nghiệp cải thiện khả năng

sinh lời, mặt khác làm anh hưởng tiêu cực đến khả năng trả nợ của doanh nghiệp. Tuy

nhiên, không vì thế mà ngân hàng từ chối cho vay.

+ Năm 2008 Tổng số nợ so với tổng số tài sản bằng 35,39%. Trong khi đó năm 2007

bằng 30,85%. Điều này cho thấy rằng mức độ sử dụng nợ năm 2008 của doanh nghiệp

cao hơn so với năm 2007. Ở năm 2008 tương ứng với mỗi đồng tổng số tài sản, doanh

nghiệp vay thêm 35,39% trong khi năm 2007 chỉ vay thêm 30,85%. Mức độ sử dụngnợ tăng lên có tác động hai mặt: một mặt giúp doanh nghiệp cải thiện khả năng sinh

Lớp DAKTB Trang 24

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 25/30

lời, mặt khác làm anh hưởng tiêu cực đến khả năng trả nợ của doanh nghiệp. Tuy

nhiên, không vì thế mà ngân hàng từ chối cho vay.

Nợ dài hạn so với Vốn chủ sở hữu:

Tổng số nợ dài hạn so với vốn chủ sở hữu = Tổng nợ dài hạn / Tổng vốn chủ sở

hữu.

+ Năm 2009 tổng số nợ so với tổng vốn chủ sở hữu bằng 0,01 trong khi đó năm 2008

bằng 0,02 và năm 2007 bằng 0,0013. Điều này cho thấy rằng mức độ sử dụng nợ năm

2009 của doanh nghiệp thấp hơn năm 2008 và cao hơn so với năm 2007. Ở năm 2009

tương ứng với mỗi đồng vốn chủ sở hữu, doanh nghiệp vay thêm 0,01 đồng nợ trong

khi năm 2008 vay thêm tới 0,02 đồng nợ và năm 2007 chỉ vay thêm có 0.0013 đồng

nợ.

+ Năm 2008 Tổng số nợ dài hạn so với vốn chủ sở hữu bằng 0,02. Trong khi đó năm

2007 bằng 0,0013. Điều này cho thấy rằng mức độ sử dụng nợ năm 2008 của doanh

nghiệp cao hơn so với năm 2007. Ở năm 2008 tương ứng với mỗi đồng vốn chủ sở

hữu, doanh nghiệp vay thêm 0,02 đồng nợ trong khi năm 2007 chỉ vay thêm có 0.0013

đồng nợ.

3. Đánh giá mức tăng trưởng thu nhập:

Mức tăng trưởng doanh thu thuần:

Nhìn chung, DHG là công ty có mức sinh lợi cao, với tỷ suất lợi nhuận gộp trên

doanh thu đạt 51%, chủ yếu là nhờ lợi thế từ hoạt động sản xuất kinh doanh thuốc

gốc như giá vốn hàng bán thấp, dẫn đến giá bán sản phẩm thấp hơn.

Tốc độ tăng trưởng doanh thu thuần của Cty các năm tăng mạnh. Năm 2007 là so với

năm 2008 tăng 17,86%, và năm 2008 so với năm 2009 tăng 14,01%, và tăng mạnh

năm 2009 là 34,37% so với năm 2007.Sự biến động về doanh thu thuần này là do công

ty có thị trường rộng lớn, Giá bán ra nguồn nguyên liệu dữ trữ hợp lý nên mang lại

doanh thu cao.

Lớp DAKTB Trang 25

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 26/30

Mức tăng trưởng lãi gộp:

Tốc độ tăng lãi gộp của năm 2007 cao nhưng sang năm 2008 và năm 2009 giảm xuống

và nằm ở mức độ ổn định với 2008 là 6,41 năm 2008 là 6,02%. Cho thấy năm 2009

mặc dù doanh thu thuần của Cty có cao so với các năm khác nhưng lãi gộp trong năm

này giảm so với hai năm kia do năm 2009 công ty đầu tư nhiều vào hoạt động kinh

doanh, chi phí bán hàng cao.

Tốc độ tăng trưởng lợi nhuận trước thuế:

Tốc độ tăng trưởng lợi nhuận trước thuế của DHG tăng nhanh năm 2007 so với năm

2008 tăng 11,97%, năm 2008 so với năm 2009 là 154,4% tăng 54,4 %. Năm 2009 so

với năm 2007 là 184,84% tăng 84,84%. Tốc độ này tăng mạnh cho thấy trong những

năm gần đây tình hình hoạt dộng công ty phát triển mạnh mẽ, xu hướng tăng trưởng

kinh tế cao đã đưa lợi nhuận công ty đạt mức độ cao.

Tốc độ tăng lợi nhuận sau thuế:

Dụa vào bảng só liệu phân tích ta thấy tốc dộ tăng trưởng về lợi nhuận sau thuế tăng,

giảm thất thường năm 2007 -2008 tăng cao 148,27% tức tăng 48,27% so với mức tăng

trưởng năm 2008-2009 chỉ 0.59%. Nhưng đến năm 2009 với mức độ tăng 148,87% tức

tăng 48,87%. Cho thấy tuy năm 2008 lợi nhuận sau thuế cao nhưng do chi phí cao và

ảnh hưởng nhân tố lạm phát, tình hình kinh tế biến động dẫn đến mức tăng trưởngthấp.Nhưng đến năm 2009 thì ổn định lại.

Tỷ suất lợi nhuận trước thuế / Doanh thu thuần

2. Tỷ số này cho biết cứ 100 đồng doanh thu Công ty sẽ thu được 10,11 đồng lợi

nhuận năm 2007, con số này năm 2008 và 2009 lần lượt là 9.6 đồng và 21,43

đồng. Tỷ suất lợi nhuận trước thuế trên doanh thu của năm 2007 (11,11%) cao

hơn so với năm 2008 (9,6 %) nhưng thấp hơn năm 2009 (21,43%).

Tỷ suất lợi nhuận sau thuế/ Doanh thu

Tỷ số lợi nhuận sau thuế trên doanh thu năm 2007 cho biết cứ 100 đồng doanh thu Cty

sẽ thu được 10,11 đồng lợi nhuận sau thuế, con số này năm 2008 và 2009 lần lượt là

8,6 đồng và 18,74 đồng. Tỷ suất này trong năm 2009 cao hơn so với 2008 nhưng thấp

hơn nhiều so với năm 2007.

Lớp DAKTB Trang 26

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 27/30

Tỷ số EPS = lợi nhuận sau thuế/ Cổ phiếu phát hành

Tỷ số EPS năm 2007 là 6.414 cho thấy con số này có ý nghĩa cứ 1 cổ phiếu phát hành

ra công ty thu được 6.414đồng lợi nhuận, tỷ số này càng cao thể hiện công ty chiếm vị

thế trên thị trường, và được nhiều người quan tâm đến. Đồng thời tỷ số này cao thì cho

lợi nhuận của công ty càng lớn. Với năm 2008 và năm 2009 lần lượt 6.432; 11.990. Ta

thấy tỷ số này càng tăng mạnh về sau. Tình hình hoạt động của công ty rất tốt và có

triển vọng cao trong tương lai.

Tỷ số PE = Giá thị trường cổ phiếu/ lợi nhuận trên cổ phần:

Tỷ số PE năm 2007 là 18,71 tỷ số này cho thấy công ty sẵn sàng bỏ ra 100 đồng để

kiếm được 18,71 đồng lợi nhuận trên cổ phiếu. Tỷ số này cao cho thấy DHG có thị

trường kỳ vọng tốt và đánh giá cao triển vọng tương lai của công ty. Điều này còn có

nghĩa là giá cổ phần của công ty DHG được bán gấp 18,71 lần so với thu nhập hiện

hành của nó. Khẳng định vị thế vượt trội của công ty DHG trên thị trường. Con số này

của năm 2008 và 2009 lần lượt là 25,03 và 12,43. Tỷ suất này trong năm 2008 cao hơn

năm 2009 và nó vẫn đạt ở mức tăng trưởng cao.

KẾT LUẬN

Lớp DAKTB Trang 27

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 28/30

Qua phân tích khái quát về chi phí, doanh thu, lợi nhuận và các chỉ số tài chính của

công ty cổ phần dược Hậu Giang (DHG) ta thấy rằng DHG sử dụng vốn hiệu quả. Bên

cạnh đó, khả năng thanh toán, chi trả các khoản nợ cũng cao. Tuy năm 2008, là một

năm khó khăn cho ngành dược, DHG vẫn nằm trong những công ty hoạt động hiệu

quả nhất với 15% tăng trưởng lợi nhuận so với năm 2007. Năm 2008 thị trường đã

phần nào hồi phục, DHG một lần nữa đạt kết quả hoạt động nổi bật, với lợi nhuận

2009 gấp đôi so với lợi nhuận 2008. So với đối thủ cạnh tranh và một số công ty khác

thì Dược Hậu Giang được xem là công ty có sức mạnh tài chính tốt và tiềm năng tăng

trưởng ổn định, lợi thế để có được các nhà đầu tư. Tuy nhiên, qua phân tích về những

tỷ số tài chính của công ty, chúng tôi nhận thấy vẫn tồn tại những yếu tố ảnh hưởng

làm giảm lợi nhuận (phần lãi lỗ trong các công ty liên kết liên doanh, các khoản giảm

trừ, giá vốn hàng bán,chi phí quản lý doanh nghiệp) mà công ty cần nghiên cứu thêm

để có những hướng giải quyết nhằm làm tăng lợi nhuận của công ty trong tương lai.

Lớp DAKTB Trang 28

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 29/30

Một số giải pháp:

Do ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu nên làm cho tình hình tiêu thụ

sản phẩm, dịch vụ của công ty gặp không ít khó khăn. Một trong những khó khăn đó

đòi hỏi công ty phải giảm giá bán hàng hóa dịch vụ để kích thích tiêu dùng. Đây là

nguyên nhân chính làm giảm tốc độ tăng trưởng của doanh thu bán hàng và cung cấp

dịch vụ. Trong khi đó chi phí giá vốn hàng bán ngày càng tăng cao, làm ảnh hưởng

đến tình hình lợi nhuận. Do đó, trong dài hạn công ty cần có những biện pháp làm

giảm giá vốn hàng bán để thích ứng tốt hơn trong điều kiện nền kinh tế hiện nay.

Nhóm chúng tôi đưa ra một số giải pháp sau:

- Giảm chi phí nguyên vật liệu đầu vào: Nguyên, nhiên vật liệu chiếm tỷ trọng lớn

trong giá thành sản phẩm, thường vào khoảng 60% đến 70%. Bởi vậy,phấn đấu tiết

kiệm nguyên vật liệu tiêu hao có ý nghĩa quan trọng đối với việc giảm giá vốn hàng

bán. Muốn tiết kiệm nguyên vật liệu tiêu hao công ty phải xây dựng định mức tiêu hao

tiên tiến và thực hiện theo kế hoạch đã đề ra để khống chế sản lượng tiêu hao, cải

tiến kỹ thuật sản xuất và thiết kế sản phẩm nhằm giảm bớt số lượng tiêu hao cho mỗi

đơn vị sản phẩm, sử dụng vật liệu thay thế và tận dụng phế liệu phế phẩm, cải tiến

công tác thu mua, công tác bảo quản để vừa giảm tối đa nguyên vật liệu hư hỏng kém

phẩm chất vừa giảm được chi phí mua nguyên vật liệu. Bên cạnh đó công ty cần chủđộng tìm kiếm các nhà cung cấp nguồn nguyên liệu với chất lượng tốt nhưng có giá

thành thấp hơn các nhà cungcấp hiện nay. Còn đối với các nhà cung cấp hiện tại công

ty cần có những thương lượng để đạt được mức giá tốt nhất.-

Tăng năng suất lao động

. Nâng cao năng suất lao động làm cho số giờ công tiêu hao để sản xuất ra mỗi đơn vị

sản phẩm giảm bớt hoặc làm cho số lượng sản phẩm sản xuất ra trong một đơn vị thời

gian tăng thêm. Kết quả của việc nâng cao năng suất lao động làm cho chi phí về tiền

lương của công nhân sản xuất và một số khoản chi phí cố định khác trong chi phí giá

vốn hàng bán được hạ thấp, áp dụng những thành tựu về khoa học công nghệ mới vào

sản xuất. Tổ chức lao động khoa học tránh lãng phí sứclao động và máy móc thiết bị.

- Giảm bớt những tổn thất trong sản xuất

. Những tổn thất trong quá trình sản xuất của công ty là những chi phí về sản phẩm

hỏng và chi phí ngừng sản xuất. Các khoản chi phí này không tạo thành giá trị sản phẩm nhưng nếu phát sinh trong sản xuất đều dẫn đến lãng phí và chi phí nhân lực, vật

Lớp DAKTB Trang 29

5/9/2018 Phan Tich HDKD Cty DHG - slidepdf.com

http://slidepdf.com/reader/full/phan-tich-hdkd-cty-dhg 30/30

lực, giá thành sản phẩm sẽ tăng cao. Bởi vậy, công ty phải cố gắng giảm bớt những tổn

thất về mặt này. Muốn giảm bớt sản phẩm hỏng phải không ngừng nâng cao kỹ thuật

sản xuất, công nghệ và phương pháp thao tác. Nâng cao ý thức trách nhiệm trong sản

xuất, vật liệu và máy móc thiết bị dùng trong sản xuất phải đảm bảo yêu cầu kỹ thuật,

xây dựng và chấp hành nghiêm chỉnh chế độ kiểm tra chất lượng sản xuất

Lớp DAKTB Trang 30

![[DHG] Bao Cao Phan Tich Cong Ty DHG](https://img.pdfslide.tips/doc/110x75/55721429497959fc0b93ea19/dhg-bao-cao-phan-tich-cong-ty-dhg.jpg)