Embed Size (px)

Citation preview

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

1

2018 -2020

Piano Triennale per la Prevenzione della Corruzione

2018 – 2020

Istituto per il Credito Sportivo

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

2

1 SOMMARIO

SEZIONE I – PARTE GENERALE 4

PREMESSA 4 CONTESTO NORMATIVO 5 1.2.1 La legge 190/2012 e il concetto di “corruzione” 5 1.2.2 Quadro normativo di riferimento 6 1.2.3 L’applicazione della disciplina agli enti pubblici economici 7 1.2.4 PTPC e Modello 231 8 L’ISTITUTO PER IL CREDITO SPORTIVO 9 1.3.1 Operatività istituzionale e vigilanza 9 1.3.2 Governo societario 10 1.3.3 Il Sistema dei controlli interni 11 IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE DI ICS 16 1.4.1 Finalità 16 1.4.2 Processo di elaborazione, adozione e comunicazione del PTPC 16 1.4.3 Soggetti che concorrono alla prevenzione della corruzione e della trasparenza 17 1.4.4 Aggiornamenti al PTPC 21

SEZIONE II – GESTIONE DEL RISCHIO 29

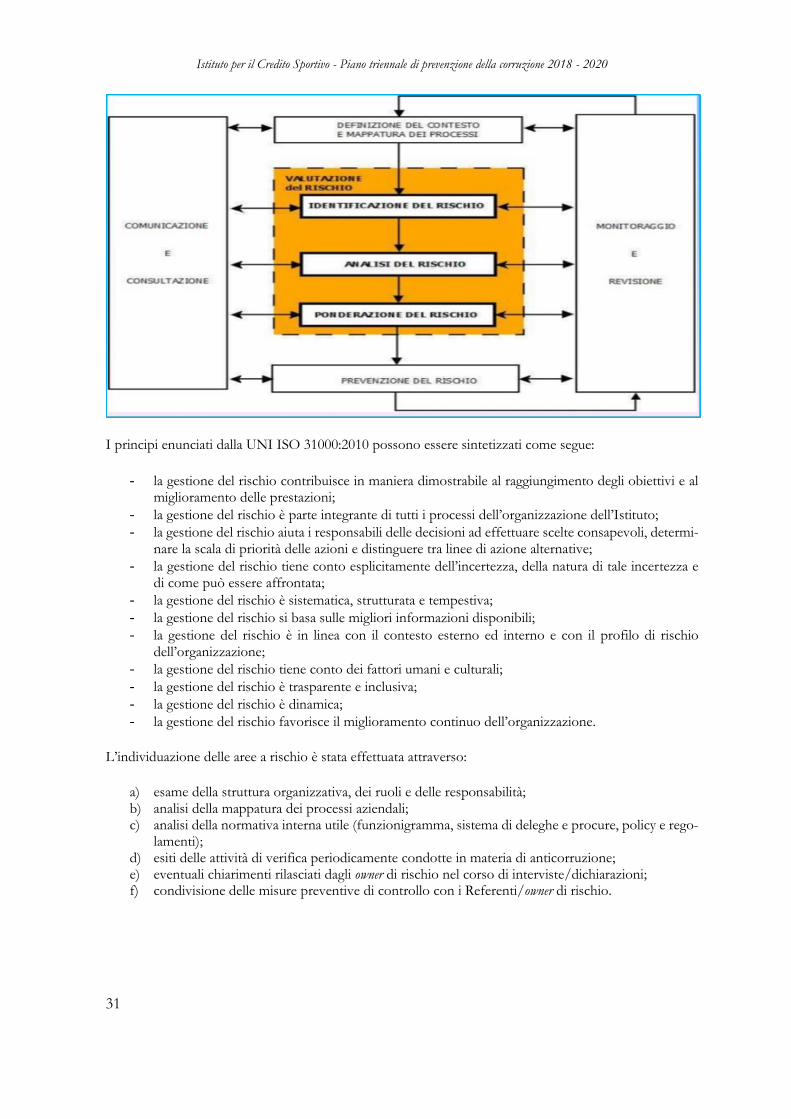

2.1 LA METODOLOGIA SEGUITA NEL PROCESSO DI GESTIONE DEL RISCHIO DI “CORRUZIONE” 29 29 2.1.1 Analisi del Contesto 29 2.1.2 Valutazione del rischio 30 2.1.3 Trattamento del rischio 36 2.1.4 Comunicazione e consultazione delle misure 38 2.1.5 Monitoraggio delle misure 38

SEZIONE III - MISURE A PRESIDIO DEI RISCHI DI CORRUZIONE 39

PRESENTAZIONE 39 MISURE OBBLIGATORIE GENERALI 39 3.2.1 Whistleblowing e misure a tutela del dipendente che segnala illeciti 39 3.2.2 Trasparenza 41 3.2.3 Accesso civico 42 3.2.4 Formazione 44 3.2.5 Il Codice Etico e standard di comportamento 45 3.2.6 Rotazione del personale 45 3.2.7 Verifica dell’insussistenza di cause di incompatibilità e inconferibilità di incarichi e cariche

previste dal D.lgs. n. 39/2013 46 3.2.8 Conflitti d’interesse 48 3.2.9 Flussi informativi verso il RPCT 49 3.2.10 Regolazione di un sistema informativo per attuare il flusso delle informazioni e consentire il

monitoraggio sull’implementazione del Piano da parte dell’Amministrazione vigilante 49 3.2.11 Il sistema disciplinare 49 3.2.12 Presidi di controllo 50 3.2.13 Responsabilità 51 MISURE ULTERIORI 52 3.3.1 Informazione ai soggetti terzi 52 3.3.2 Adozione, comunicazione e aggiornamento del Piano di Prevenzione della Corruzione 52

SEZIONE IV - LE AREE A RISCHIO DI CORRUZIONE NELLA REALTÀ DI ICS 53

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

3

PREMESSA SUI RISCHI 53 AREA RECLUTAMENTO E PROGRESSIONE DEL PERSONALE 55 AREA AFFIDAMENTO DI LAVORI, SERVIZI E FORNITURE (RAPPORTI CON I FORNITORI/CONSULENTI) 56 AREA ADOZIONE DI PROVVEDIMENTI AMPLIATIVI DELLA SFERA GIURIDICA DEI DESTINATARI PRIVI DI EFFETTO ECONOMICO

DIRETTO ED IMMEDIATO PER IL DESTINATARIO 57 CONCESSIONE ED EROGAZIONE DI FINANZIAMENTI 58 AREA FONDI SPECIALI 59 AREA GESTIONE DEL FONDO FINALITÀ CULTURALI E SOCIALI 60 AREA ACQUISTI (AFFIDAMENTO DI LAVORI, SERVIZI E FORNITURE) 61 AREA RAPPORTI CON LE AUTORITA’ INQUIRENTI 62

AREA RISCONTRO TECNICO 63 AREA GESTIONE DELLA RETE COMMERCIALE 63 AREA MARKETING: SPONSORIZZAZIONI E PUBBLICITA’ 64 AREA GESTIONE DEL CONTENZIOSO E DEL CREDITO PROBLEMATICO 65

SEZIONE V - SEZIONE TRASPARENZA 66

CONTESTO NORMATIVO. ATTUAZIONE DEGLI OBBLIGHI IN MATERIA DI TRASPARENZA E INTEGRITÀ DA PARTE

DELL’ISTITUTO. 66 MODELLO DI GOVERNANCE PER L’ASSOLVIMENTO DEGLI OBBLIGHI DI TRASPARENZA: COMPITI E RESPONSABILITÀ 67 PRINCIPALI MISURE ORGANIZZATIVE 68 5.3.1 Elenco obblighi di pubblicazione e Owner-referenti per la trasmissione del dato ai fini della

pubblicazione 68 5.3.2 Misure organizzative volte ad assicurare la regolarità e tempestività dei flussi informativi e loro

monitoraggio 68 5.3.3 Misure di accesso civico 69

SEZIONE VI – MONITORAGGIO E REPORTING 71

ATTIVITÀ DI MONITORAGGIO 71 REPORTING 71 FLUSSI INFORMATIVI 71

SEZIONE VII - PIANO DELLE ATTIVITÀ 72

CRONOPROGRAMMA E AZIONI CONSEGUENTI ALL’ADOZIONE DEL PIANO 72

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

4

SEZIONE I – PARTE GENERALE

PREMESSA

Il presente Piano triennale di prevenzione della corruzione (nel seguito anche “PTPC”) è elaborato

dall’Istituto per il Credito Sportivo (nel seguito anche “Istituto”, “ICS” o la “Banca”) al fine di combattere

efficacemente l’insorgenza di fenomeni corruttivi e di malamministrazione, secondo quanto espressa-

mente prescritto dalla L. 190/2012 e dal d.lgs. 33/13 in tema di trasparenza (recentemente modificati dal

d.lgs. 97/2016).

Il contenuto del PTPC tiene conto delle indicazioni contenute Piano Nazionale Anticorruzione approvato

in data 11 settembre 2013 (nel seguito anche “PNA 2013”) ed ai successivi aggiornamenti intercorsi nel

periodo 2015/20171 e recepisce gli orientamenti periodicamente espressi dall’A.N.AC., con particolare

riguardo:

- alle recenti Nuove linee guida per l’attuazione della normativa in materia di prevenzione della corruzione e

trasparenza da parte delle società e degli enti di diritto pubblico controllati e partecipati dalle pubbliche ammini-

strazioni e degli enti pubblici economici, di cui alla Determinazione A.N.AC. n. 1134 del 8 novembre

2017;

- alla Delibera A.N.AC. n. 1309 del 28 dicembre 2016, recante Linee guida recanti indicazioni operative

ai fini della definizione delle esclusioni e dei limiti all’accesso civico di cui all’art. 5, comma 2, del D.lgs. 33/2013;

- alla Determinazione A.N.AC. n. 833 del 3 agosto 2016 in materia di Linee guida in materia di accer-

tamento delle inconferibilità e delle incompatibilità degli incarichi amministrativi da parte del responsabile della

prevenzione della corruzione. Attività di vigilanza e poteri di accertamento dell'A.N.AC. in caso di incarichi

inconferibili e incompatibili, secondo quanto contenuto nel D.lgs. 39/2013.

A tale fine, il PTPC si articola nelle sezioni di seguito definite:

I. La Parte generale, diretta ad evidenziare il contesto normativo di riferimento applicabile in re-

lazione alla natura giuridica di ICS quale ente pubblico economico;

II. La metodologia di gestione del rischio corruttivo, diretta a dare evidenza del processo seguito

per l’individuazione e mitigazione dei rischi corruttivi;

III. Le misure generali e ulteriori predisposte a presidio dell’insorgenza di fenomeni di matrice

corruttiva;

IV. Le aree a rischio, individuate sulla base della mappatura delle attività di ICS;

V. La sezione sulla trasparenza amministrativa, diretta ad evidenziare le principali fasi del processo

di comunicazione e pubblicazione delle informazioni richieste dal D.lgs. 33/2013;

VI. Monitoraggio e il reporting;

VII. Il Piano delle attività programmate per il triennio di riferimento.

1 Approvati dall’ANAC rispettivamente con Determina n. 2 del 28 ottobre 2015 (nel seguito anche “PNA 2015”), con Determina n. 831 del 3 agosto 2016 (nel seguito anche “PNA 2016”) e, da ultimo, con Delibera n. 1208 del 22 novembre 2017 (c.d. “Aggiornamento 2017 al PNA”),

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

5

CONTESTO NORMATIVO

1.2.1 La legge 190/2012 e il concetto di “corruzione”

Sulla spinta di sollecitazioni di natura sovranazionale e comunitaria2, il legislatore italiano ha introdotto una specifica normativa attraverso la L. n. 190/2012 (“Disposizioni per la prevenzione e la repressione della corru-zione e dell’illegalità nella pubblica amministrazione”)3 (di seguito anche “Legge Anticorruzione”), con la quale si è inteso rafforzare l’efficacia e l’effettività delle misure di contrasto della corruzione all’interno delle pubbliche amministrazioni sia centrali che locali, introducendo un sistema organico di prevenzione del fenomeno “corruttivo”.

Il concetto di “corruzione” che il legislatore intende contrastare ricomprende tutte le diverse situazioni in cui, nel corso dell’espletamento dell’attività di pubblico interesse, sia riscontrabile l’abuso da parte di un soggetto del potere e/o della funzione allo stesso affidati, al fine di ottenere vantaggi privati.

Si tratta di un concetto piuttosto ampio del reato di “corruzione”, esteso ben oltre le previsioni strettamente penalistiche (artt. 318 e ss. c.p.) e/o annoverate nel D.lgs. 231/2001, che va a coincidere con la c.d. “ma-ladministration”4, intesa come “assunzione di decisioni (…) devianti dalla cura dell’interesse generale a causa del condizionamento improprio da parte di interessi particolari”, sì da pregiudicare l’affidamento dei cit-tadini nell’imparzialità della pubblica amministrazione e dei soggetti che svolgono attività di pubblico in-teresse5. Nello specifico, gli illeciti che il legislatore intende reprimere attraverso le misure di prevenzione della corruzione coincidono con quegli atti e comportamenti posti in essere dal personale e dai collabora-tori esterni dell’Ente che contrastano con la necessaria cura dell’interesse pubblico allo stesso affidato, in misura tale da cagionare un malfunzionamento a causa dell’uso a fini privati (c.d. “asservimento”) delle funzioni attribuite, e ledere il generale principio di imparzialità.

La legge in esame prevede un sistema di prevenzione e repressione dei fenomeni corruttivi declinato at-traverso apposite misure organizzative, in parte personalizzabili in ragione delle specifiche caratteristiche dell’ente. L’attuazione del corpus delle disposizioni avviene attraverso un duplice livello: il primo è il livello nazionale, nel quale si colloca il Piano Nazionale Anticorruzione (di seguito anche “PNA”), oggi predi-sposto e adottato dall’Autorità Nazionale Anticorruzione (di seguito anche “A.N.AC.”) e avente natura di “atto di indirizzo”; il secondo è il livello decentrato, nell’ambito del quale si collocano i Piani Triennali di Prevenzione della Corruzione (di seguito anche “PTPC”) che ciascun ente espressamente individuato dalla legge è tenuto ad adottare su proposta del Responsabile della prevenzione della corruzione sulla base degli indirizzi espressi nel PNA.

Dall’insieme delle disposizioni previste dalla normativa, gli enti interessati sono tenuti ad adottare nell’ap-posito PTPC un programma di attività, che tenga conto delle aree aziendali esposte al rischio di illegalità

2 Convenzione ONU 31 ottobre 2003 e della Convenzione Penale sulla corruzione di Strasburgo del 27 gennaio 1999. 3 Pubblicata in G.U. n. 265 del 13 novembre 2012 ed entrata in vigore il 28 novembre 2012. 4 Cfr. Determinazione ANAC n. 12/2015, par. 2.1 .

5 Come specificato dall’ANAC, "il concetto di corruzione che viene preso a riferimento (…) ha un’accezione ampia. Esso è comprensivo delle varie situazioni in cui, nel corso dell’attività amministrativa, si riscontri l’abuso da parte di un soggetto del potere a lui affidato al fine di ottenere vantaggi privati. Le situazioni rilevanti sono più ampie della fattispecie penalistica, che è disciplinata negli artt. 318, 319 e 319 ter, c.p., e sono tali da comprendere non solo l’intera gamma dei delitti contro la pubblica amministrazione disciplinati nel Titolo II, Capo I, del Codice Penale, ma anche le situazioni in cui – a prescindere dalla rilevanza penale – venga in evidenza un malfunzionamento dell’am-ministrazione a causa dell’uso a fini privati delle funzioni attribuite ovvero l’inquinamento dell’azione amministrativa ab externo, sia che tale azione abbia successo sia nel caso in cui rimanga a livello di tentativo."

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

6

e dei rischi di corruzione specificamente individuati a seconda dell’operatività in azienda. Tali attività de-vono articolarsi attraverso la previsione di concrete misure da realizzare e monitorare nel tempo, che specifichino al contempo i vari owner responsabili della relativa attuazione.

Tra le misure espressamente individuate dalla normativa per prevenire e reprimere illeciti corruttivi vi sono gli strumenti relativi, in particolare, a:

- L’adempimento degli obblighi di trasparenza amministrativa, secondo le prescrizioni espresse dal D.lgs. 33/2013 come novellato dal D.lgs. 97/2013;

- L’accesso civico, esteso anche nei confronti di dati e documenti non espressamente assoggettati all’obbligo di pubblicazione ai sensi del D.lgs. 33/2013;

- L’adozione dei codici di comportamento in azienda, a garanzia dell’eticità nelle condotte poste in essere dal personale dell’azienda, sanzionando con idonee misure sanzionatore i comportamenti posti in essere in violazione di quanto prescritto;

- La rotazione del personale, per favorire un periodico “ricambio” dei soggetti preposti allo svolgi-mento di determinate funzioni ed evitare il radicarsi di fenomeni di sostanziale accentramento delle funzioni attraverso l’incentivazione del know-how in azienda;

- La verifica circa l’insussistenza delle cause di inconferibilità e incompatibilità;

- prevenzione dei conflitti di interesse in azienda, anche con riferimento agli incarichi dirigenziali;

- la tutela del dipendente che segnala illeciti (c.d. whistleblowing);

- la formazione del personale preposto allo svolgimento di attività ritenute a rischio di corruzione.

La programmazione e individuazione di tali misure deve tenere conto dell’analisi del contesto (esterno ed interno) in cui opera l’ente e delle aree aziendali nelle quali la probabilità di verificazione del rischio di corruzione/malamministrazione è ritenuto particolarmente elevato. A riguardo, il legislatore impone agli enti interessati l’obbligo di analizzare, ai fini della individuazione del rischio corruttivo e delle relative misure di contrasto, le aree generali di rischio o aree obbligatorie6 coincidenti, rispettivamente, nei processi/aree di seguito specificati:

- procedimenti di autorizzazione e concessione;

- procedimenti relativi alla scelta del contraente per l’affidamento di lavori, servizi e forniture, anche con riferimento alle modalità di selezione prescelta ai sensi del codice sui contratti pubblici;

- procedimenti di concessione ed erogazione di contributi, sovvenzioni, sussidi, vantaggi economici di qualunque genere a persone ed enti pubblici e privati;

- concorsi e prove selettive per l’assunzione del personale e progressioni di carriera;

- la gestione delle entrate, delle spese e del patrimonio;

- i controlli, verifiche, ispezioni e sanzioni;

- gli incarichi e nomine;

- affari legali e contenzioso.

In aggiunta a tali aree e procedimenti, l’ente interessato è tenuto altresì a considerare ulteriori aree di rischio specifiche, da individuare in considerazione della particolare operatività dell’ente.

1.2.2 Quadro normativo di riferimento

La normativa Anticorruzione è stata nel tempo interessata da molteplici provvedimenti legislativi, per la cui ricostruzione si rimanda ai precedenti PTPC adottati dall’Istituto a partire dal 2015.

6 Cfr. par. 6.3 del PNA 2015 e Art. 1, comma 16, L. 190/2012.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

7

Grazie ai più recenti atti legislativi adottati in materia, che hanno avuto principalmente il merito di pun-tualizzare l’ambito soggettivo dei destinatari interessati dalla disciplina e di introdurre nuovi istituti (come ad esempio la disciplina sull’accesso civico) la disciplina ad oggi vigente si compone, accanto alla L. 190/2012, anche dei seguenti parametri normativi di riferimento:

a) il Decreto Legislativo n. 33 del 14 marzo 2013 ("Riordino della disciplina riguardante il diritto di accesso civico e gli obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche ammi-nistrazioni"), entrato in vigore il 20 aprile 2013 (e da ultimo modificato dal D.lgs. 97/20167), il quale pone in capo a particolari soggetti pubblici specifici obblighi di pubblicazione sui propri siti informatici dei dati relativi alle attività amministrative di competenza, nonché l’obbligo di garan-tire l’accesso civico in favore dei cittadini con adeguati strumenti e procedure;

b) il Decreto Legislativo n. 39 dell'8 aprile 2013 ("Disposizioni in materia di inconferibilità e incompati-bilità di incarichi presso le pubbliche amministrazioni e presso gli enti privati in controllo pubblico, a norma dell'articolo 1, commi 49 e 50, della legge 6 novembre 2012, n. 190"), entrato in vigore il 4 maggio 2013, che disciplina le cause di inconferibilità e incompatibilità degli esponenti delle pubbliche ammini-strazioni, enti pubblici ed enti di diritto privato in controllo pubblico8;

c) il Decreto del Presidente della Repubblica n. 62, del 16 aprile 2013 (“Codice di comportamento per i dipendenti delle pubbliche amministrazioni, approvato con in attuazione dell’art. 54 del d.lgs. n. 165 del 2001, come sostituito dalla l. n. 190”).

Di rilievo sono inoltre le seguenti disposizioni:

a) Determinazione A.N.AC. n. 1134 del 8 novembre 2017, la quale ha da ultimo fornito le indi-cazioni operative sull’attuazione della normativa anticorruzione e degli obblighi di trasparenza amministrativa da parte, in particolare, degli enti pubblici economici;

b) Linee guida A.N.AC. sull’Accesso civico, adottate con determinazione n. 1309 del 28 dicem-bre 2016;

c) Linee guida A.N.AC. n. 833 del 3 agosto 2016 in materia di accertamento delle inconferibilità e incompatibilità degli incarichi amministrativi da parte del RPCT.

1.2.3 L’applicazione della disciplina agli enti pubblici economici

L’entrata in vigore del D.lgs. 97/2016, riscrivendo gran parte delle previsioni di cui al D.lgs. 33/2013

nonché alcune disposizioni di cui alla Legge 190/2012, ha determinato, in estrema sintesi:

a) la ridefinizione del novero dei destinatari tenuti ad adempiere agli obblighi di trasparenza ammi-nistrativa e di accesso civico di cui al D.lgs. 33/2013 (cfr. art. 2-bis D.lgs. 33/2013);

b) l’introduzione di nuove misure in materia di accesso civico (quale nuova forma di diritto di ac-cesso che si aggiunge all’accesso documentale di cui alla L. 241/1990 attraverso un regime di gran lunga più esteso, come si avrà modo di sottolineare).

Considerando la natura di banca pubblica e di ente di diritto pubblico con gestione autonoma dell’Istituto9,

l’applicazione della normativa sopra evidenziata tiene conto delle disposizioni espressamente indirizzate

agli “enti nazionali” (art. 1, comma 34, della L. 190/2012) e agli “enti pubblici economici” (art. 2-bis,

7 D.lgs. 97/2016 c.d. “Revisione e semplificazione delle disposizioni in materia di prevenzione della corruzione, pubblicità e trasparenza, correttivo della legge 6 novembre 2012, n. 190 e del decreto legislativo 14 marzo 2013, n. 33, ai sensi dell'articolo 7 della legge 7 agosto 2015, n. 124, in materia di riorganizzazione delle amministrazioni pubbliche”. 8 Tali disposizioni sono state da ultimo completate dalla adozione delle Linee guida ANAC n. 833 del 3 agosto 2016 in materia di accertamento delle inconferibilità e incompatibilità degli incarichi amministrativi da parte del RPCT. 9 Come si evince dall’art. 151 del D.lgs. 385/1993 in materia di “Banche pubbliche residue”, dalla L. 24 dicembre 1957 n. 1295 istitutiva dell’ICS e dallo Statuto dell’ICS approvato nel dicembre 2014.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

8

comma 2, del D.lgs. 33/2013), secondo le indicazioni espresse nella più recente Determinazione A.N.AC.

n. 1134 del 8 novembre 2017 (c.d. Nuove linee guida A.N.AC.).

Sulla base di tale normativa, in particolare:

a) gli enti pubblici nazionali applicano le disposizioni di cui ai commi da 15 a 33 dell’art. 1 della L. 190/2012, in particolare adempiendo agli obblighi di pubblicità e trasparenza amministrativa nei siti web istituzionali e assicurando un monitoraggio periodico del rispetto dei tempi procedimen-tali (art. 1, comma 34, L. 190/2012);

b) gli enti pubblici economici adottano misure di prevenzione della corruzione integrative di quelle adottate ai sensi del D.lgs. 231/2001 tenendo conto delle indicazioni del Piano Nazionale Anti-corruzione che costituisce atto di indirizzo (art. 1, comma 2-bis, L. 190/2012);

c) la medesima disciplina prevista per le pubbliche amministrazioni di cui all’art. 1, comma 2, D.lgs. 165/2001 si applica agli enti pubblici economici secondo il criterio della “compatibilità” (art. 2-bis, comma 2, D.lgs. 33/2013), da valutare in relazione alla categoria di ente considerato, alla tipologia di attività svolta (distinguendo fra attività di pubblico interesse, attività esercitate in con-correnza con altri operatori economici, attività svolte in regime di privativa, nonché tenendo conto di un eventuale regime normativo già applicabile all’ente in base ad altri fonti normative per evitare la duplicazione degli obblighi) (Cfr. Nuove linee guida A.N.AC., par. 2.5). Un primo vaglio di compatibilità è stato già effettuato dall’A.N.AC. attraverso l’elencazione, in formato ta-bellare, degli obblighi di pubblicazione e trasparenza amministrativa di cui all’Allegato 1 alle Nuove linee guida A.N.AC.

d) gli enti pubblici economici sono tenuti10 a:

i. adottare un PTPC contenente misure di prevenzione della corruzione integrative di quelle già adottate con il modello 231 ex D.lgs. 231/2001;

ii. nominare un Responsabile della prevenzione della corruzione che sia anche responsabile della trasparenza;

iii. adottare in specifica sezione le misure organizzative per programmare i flussi di dati della pubblicazione sul sito web nell’apposita sezione denominata “Amministrazione traspa-rente”;

iv. assicurare la pubblicazione dei dati relativi all’organizzazione dell’ente e alla totalità delle attività svolte, tutte da ritenersi di pubblico interesse;

v. assicurare il diritto di accesso generalizzato ai dati e documenti non oggetto di obbligo di pubblicazione, con riferimento all’organizzazione e a tutte le attività svolte.

1.2.4 PTPC e Modello 231

Il concetto di corruzione preso a riferimento dalla Legge Anticorruzione è più ampio rispetto all’accezione

penalistica11 o giuridica tradizionale12. Più in dettaglio, a differenza del D.lgs. 231/2001 (e del relativo

Modello 231) - che prendono in considerazione i soli reati commessi nell’interesse e/o a vantaggio

dell’ente - la normativa qui considerata prende in esame il reato in un’ottica più estesa, ricomprendendovi

(oltre all’intera gamma dei reati contro la P.A. e fra i privati) anche le situazioni di “cattiva amministra-

zione”, ovvero di deviazione significativa dell’attività dell’ente rispetto agli interessi pubblici affidati alla

10 Cfr. Nuove linee guida A.N.AC. n. 1134/2017 (par. 3.5).

11 L’accezione penalistica del concetto di corruzione è onfinata principalmente nelle disposizioni di cui ai delitti contro la Pubblica Amministrazione, annoverati negli artt. 314 e ss. c.p. 12 Cfr. anche le condotte rilevanti ai sensi del D.lgs. 231/2001 (il quale include, oltre ai delitti corruttivi contro la P.A., anche il reato di corruzione tra privati di cui all’art. 2635 c.c. quali delitti presupposto di responsabilità ammi-nistrativa dell’ente)

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

9

propria cura, così da asservire la funzione pubblica al perseguimento di logiche e interessi squisitamente

personali.

L’Istituto è dotato di un Modello di organizzazione e gestione ai sensi del D.lgs. 231/2001, da ultimo

aggiornato nel 2015, per il cui funzionamento, osservanza e aggiornamento provvede l’apposito Organi-

smo di vigilanza che, nel perdurare della procedura di amministrazione straordinaria, è oggi costituito da

un organo ad hoc composto di tre componenti, dei quali due esterni e uno interno. Il membro interno è al

contempo nominato Responsabile della prevenzione della corruzione e responsabile della trasparenza

(RPCT).

In tale ottica, le misure annoverate nel presente PTPC si pongono in un’ottica integrativa delle misure

previste all’interno del Modello 231 dell’Istituto. Gli aggiornamenti e le revisioni apportati ai documenti

tengono conto della primaria esigenza di assicurare un coordinamento fra i vari protocolli e principi di

comportamento dagli stessi prescritti, e sono diretti ad assicurare la collaborazione sinergica fra tutti i ruoli,

gli uffici e i soggetti preposti al loro attivo funzionamento.

L’ISTITUTO PER IL CREDITO SPORTIVO

1.3.1 Operatività istituzionale e vigilanza

L’Istituto per il Credito Sportivo, istituito con legge 24 dicembre 1957, n. 1295 e con sede legale a Roma,

è una banca pubblica ai sensi dell’articolo 151 del decreto legislativo 1° settembre 1993, n. 385 e assume

la forma giuridica di Ente di diritto pubblico con gestione autonoma.

Il Patrimonio dell’Istituto è costituito dal “Capitale” (o “Fondo di Dotazione”), dal “Fondo di riserva

ordinaria” e dalle eventuali Riserve statutarie e straordinarie.

Ai sensi dell’articolo 3 dello Statuto vigente, l’Istituto è controllato dal Ministero dell’Economia e delle

Finanze.

Partecipano inoltre al Capitale o (Fondo di Dotazione) dell’Istituto:

- Coni Servizi S.p.A.;

- Cassa Depositi e Prestiti Società per Azioni;

- Banca Nazionale del Lavoro S.p.A.;

- Dexia Crediop S.p.A.;

- Assicurazioni Generali S.p.A.;

- Banca Monte dei Paschi di Siena S.p.A.;

- Intesa San Paolo S.p.A.;

- UniCredit S.p.A.;

- Banca di Sardegna S.p.A.

L’Istituto, in ragione della propria natura giuridica e operatività è vigilata:

- quanto al rispetto delle finalità pubblicistiche, (i) dal Presidente del Consiglio dei Ministri, ovvero

dall’Autorità di Governo con la delega allo Sport; (ii) dal Ministro dell’Economia e delle Finanze;

(iii) dal Ministro con delega ai Beni e alle Attività Culturali, limitatamente agli interventi in materia

di beni e attività culturali (Art. 30 Statuto);

- dalla Banca d’Italia, in conformità alla disciplina prevista dal D.lgs. 385/1993 (art.29 Statuto).

L’Istituto opera nel settore del credito per lo sport e per le attività culturali.

Nei suddetti settori esercita in via diretta o indiretta, nei limiti stabiliti dalla legge:

a) l’attività bancaria, raccogliendo risparmio tra il pubblico sia sotto forma di depositi sia sotto

altra forma ed esercitando il credito, sotto qualsiasi forma. Esercita ogni altra attività finanziaria,

secondo la disciplina propria di ciascuna di essa. In particolare, l’attività bancaria può essere rivolta

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

10

(i) alla costruzione, l'ampliamento, l'attrezzatura e il miglioramento di impianti sportivi e/o stru-

mentali all’attività sportiva, ivi compresa l’acquisizione delle relative aree; (ii) all'acquisto di im-

mobili da destinare ad attività sportive o strumentali a queste; (iii) alla promozione della cultura

sportiva; (iv) alla gestione degli impianti sportivi e/o dell’attività sportiva e la realizzazione di

eventi sportivi; (v) al finanziamento di iniziative di sostegno e sviluppo delle attività culturali; (vi)

all’acquisto, la costruzione, la ristrutturazione e il miglioramento di luoghi e immobili destinati ad

attività culturali o strumentali ad essa.

L’Istituto può inoltre: (vii) finanziare ogni altra attività e investimento connessi al settore dello

sport e dei beni e delle attività culturali; (viii) svolgere servizio di tesoreria a favore di soggetti,

pubblici e privati, che operino nel settore dello sport, dei beni e delle attività culturali, ovvero di

altri soggetti pubblici; (ix) svolgere, direttamente o indirettamente, attività di consulenza, anche

tecnica, nel settore dello sport e della cultura, nonché qualsiasi altra attività consentita alle banche,

nessuna esclusa.

b) l’attività di gestione dei Fondi Speciali di titolarità dello Stato e più precisamente:

i. il Fondo speciale per la concessione di contributi in conto interessi sui finanziamenti

all’impiantistica sportiva costituito con legge 24 dicembre 1957, n. 1295;

ii. il Fondo di Garanzia ex lege n. 289/02 per l’impiantistica sportiva.

Le modalità di gestione di detti Fondi Speciali sono disciplinate dalle rispettive normative di riferimento,

dalle disposizioni dello Statuto vigente (artt. 8 ss.) al cui contenuto – disponibile nella sezione del sito

istituzionale dedicata all’amministrazione trasparente – si rinvia.

Nell’esercizio delle attività creditizie e finanziarie, l’Istituto opera con ogni soggetto pubblico o privato

che persegua, anche indirettamente, finalità sportive, ricreative e di sviluppo dei beni e delle attività cultu-

rali.

L'Istituto può revocare i finanziamenti concessi a beneficiari che non assicurino la diligente manutenzione

tecnica e operativa delle opere finanziate o che non mantengano la destinazione anche indiretta delle stesse

o degli impianti a uso sportivo o per attività culturali.

1.3.2 Governo societario

Il modello di amministrazione e controllo dell’Istituto si ispira a quello di tipo tradizionale, ferme restando

le peculiarità che contraddistinguono l’Istituto attesa la sua natura di banca pubblica. Sulla base delle pre-

visioni statutarie, gli Organi dell’Istituto e i relativi compiti e composizione sono sinteticamente riepilogati

nel prospetto seguente.

Il Presidente

Nominato con decreto del Presidente del Consiglio dei Ministri o dell’Autorità

di Governo con la delega allo Sport, ove nominata, d’intesa con il Ministro con

la delega ai Beni e alle Attività Culturali, di concerto con il Ministro dell’Econo-

mia e delle Finanze, il quale ha la rappresentanza legale dell’Istituto di fronte ai

terzi e in giudizio.

Ha compiti di impulso e di coordinamento dell'attività degli Organi Collegiali

cui partecipa

Il Consiglio di Am-ministrazione (CDA)

Composto, ai sensi dell’articolo 1, comma 1, del decreto del Presidente della

Repubblica 27 ottobre 2011, n. 207, da cinque membri e più precisamente (a)

dal Presidente; (b) da un membro designato dalla Cassa Depositi e Prestiti

S.p.A., sentito il Ministro dell’Economia e delle Finanze; (c) da un membro de-

signato dalla Giunta Nazionale del Comitato Olimpico Nazionale Italiano

(CONI); (d) da due membri designati da tutti i Partecipanti al “Capitale” (o

“Fondo di Dotazione”).

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

11

Il CDA ha compiti di ordinaria e straordinaria amministrazione e rappresenta

l’organo con funzione di supervisione strategica e di gestione dell’Istituto.

Il Comitato di Ge-stione dei Fondi Speciali (CGFS)

Composto dal Presidente del Consiglio di Amministrazione e da due membri,

diversi rispetto ai componenti del Consiglio di Amministrazione, di cui: (a) uno

designato dal Presidente del Consiglio dei Ministri o dall’Autorità di Governo

con la delega allo Sport, ove nominata; (b) uno designato dal Ministro dell’Eco-

nomia e delle Finanze.

Il Comitato ha il compito di gestire il Fondo speciale per la concessione di contributi in

conto interessi sui finanziamenti all’impiantistica sportiva costituito con legge 24

dicembre 1957, n. 1295 ed il Fondo di Garanzia ex lege n. 289/02 per l’impian-

tistica sportiva, così come previsto dagli artt. 7, 8, 9 e 10 dello Statuto.

Il Collegio dei Sin-daci (CDS)

Composto da tre membri designati rispettivamente (a) dal Ministro dell’Econo-

mia e delle Finanze; (b) dalla Conferenza Unificata in rappresentanza delle Re-

gioni e degli Enti locali; (c) da tutti i Partecipanti al “Capitale” (o “Fondo di

Dotazione”).

Il Collegio è l’Organo di controllo dell’Istituto, vigila sull’osservanza della legge

e dello statuto, sul rispetto dei principi di corretta amministrazione e, in parti-

colare, sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile

adottato dall’Istituto nonché sul suo concreto funzionamento.

Esso svolge anche le funzioni di Organismo di Vigilanza ai sensi del D.lgs.

231/2001.

Il Direttore Gene-rale (DG)

Nominato dal CDA ai sensi dell’articolo 15, co.4, lett.i) dello Statuto, è l’Organo

esecutivo.

Egli sovrintende alla gestione aziendale e dà esecuzione alle delibere assunte dal

Consiglio di Amministrazione e dal Comitato di Gestione dei Fondi Speciali.

Persegue inoltre gli obiettivi gestionali, dirige le funzioni aziendali, predispone

le misure necerie ad assicurare l’istituzione, il mantenimento e il corretto fun-

zionamento di un efficace sistema di gestione e controllo dei rischi.

Attualmente le funzioni del Consiglio di Amministrazione, del Direttore Generale e del Responsabile del

Servizio Commerciale sono attribuite al Commissario Straordinario nominato con provvedimento della

Banca d’Italia prot. n. 1075619 del 29 dicembre 2011, a seguito dell’apertura della procedura di ammini-

strazione straordinaria disposta a carico dell’Istituto dalla stessa Autorità ai sensi degli artt. 70 e ss. del

D.lgs. 385/1993. La procedura di amministrazione straordinaria è in corso di prossima definizione, tuttavia

nelle more dell’insediamento degli Organi di amministrazione ordinaria dell’Istituto, ogni riferimento agli

organi di amministrazione ordinaria (CDA, CGFS, DG) contenuto nel presente Piano deve intendersi

rivolto al Commissario Straordinario.

1.3.3 Il Sistema dei controlli interni

L’Istituto è dotato di un sistema dei controlli interni in linea con le disposizioni di Vigilanza della Banca d’Italia (Circ. 285/2013). Ai sensi delle Politiche e Regole sul Sistema dei Controlli interni, in vigore in Istituto e da ultimo aggiornate nel giugno 2016, la struttura del Sistema dei Controlli Interni dell’Istituto è articolata su tre livelli di controllo specificati nel prospetto seguente:

Controlli di linea

(c.d. “Controlli di I livello”)

Sono diretti ad assicurare il corretto svolgimento delle operazioni. Tali controlli sono effettuati dalle stesse

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

12

strutture operative, ovvero eseguiti nell’ambito del back office. L’Istituto massimizza il ricorso a controlli di linea incorporati all’interno delle procedure informatiche.

Controlli sui rischi e sulla conformità

(c.d. “Controlli di II livello”)

Sono assegnati a funzioni distinte da quelle produttive,

che hanno l’obiettivo di assicurare tra l’altro:

la corretta attuazione del processo di gestione

dei rischi;

il rispetto dei limiti operativi assegnati alle varie

funzioni aziendali;

la conformità dell’operatività aziendale alle

norme

Revisione interna

(c.d. “Controlli di III livello”)

E’ volta ad individuare la violazione delle procedure e della regolamentazione nonché a valutare la funzionalità e l’adeguatezza, in termini di efficienza e di efficacia, del SCI e del sistema informativo, con cadenza determinata in relazione alla natura e all’intensità dei rischi.

La responsabilità primaria di assicurare la completezza, l’adeguatezza, la funzionalità e l’affidabilità del

Sistema dei Controlli Interni è rimessa agli Organi dell’Istituto, secondo le competenze di ciascuno di essi.

Il complesso dei rischi aziendali è, inoltre, presidiato nell’ambito di un preciso modello organizzativo che

integra metodologie e presidi di controllo a diversi livelli, tutti convergenti con gli obiettivi di assicurare

efficienza ed efficacia dei processi operativi, salvaguardare l’integrità del patrimonio aziendale, tutelare

dalle perdite, garantire l’affidabilità e l’integrità delle informazioni, verificare il corretto svolgimento dell’at-

tività nel rispetto della normativa interna ed esterna

Al suo corretto funzionamento concorrono le Funzioni Aziendali di Controllo e più precisamente:

a. la funzione di revisione interna (Internal Audit) con il principale compito di (i) controllare, anche

con verifiche in loco, il regolare andamento dell'operatività e l’evoluzione dei rischi; (ii) valutare

la completezza, l’adeguatezza, la funzionalità e l’affidabilità della struttura organizzativa e delle

altre componenti dello SCI, portando all'attenzione degli organi aziendali i possibili miglioramenti,

con particolare riferimento al RAF, al processo di gestione dei rischi nonché agli strumenti di

misurazione e controllo degli stessi;

b. funzione di controllo dei rischi (Risk Management) che concorre alla definizione e all’attuazione

del Risk Appetite Framework e delle relative politiche di governo dei rischi, attraverso un ade-

guato processo di gestione dei rischi;

c. funzione di conformità alle norme (Compliance) deputata alla gestione del rischio di non con-

formità con riguardo a tutta l’attività aziendale, verificando che le procedure interne siano ade-

guate a prevenire tale rischio;

d. funzione antiriciclaggio, incardinata nella Funzione Compliance, con il compito di verificare

nel continuo l’adeguatezza della normativa interna con l’obiettivo di prevenire e contrastare la

violazione della normativa esterna in materia di riciclaggio e di finanziamento del terrorismo.

Dette Funzioni aziendali:

dispongono dell’autorità, delle risorse e delle competenze necessarie per lo svolgimento dei

loro compiti;

hanno accesso ai dati aziendali per l’appropriato svolgimento dei propri compiti;

dispongono di risorse economiche, eventualmente attivabili in autonomia;

dispongono di personale adeguato per numero, competenze tecnico-professionali.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

13

I rispettivi responsabili:

possiedono requisiti di professionalità adeguati;

sono collocati in posizione gerarchico - funzionale adeguata senza essere destinatari di re-

sponsabilità diretta di aree operative sottoposte a controllo né essere gerarchicamente subor-

dinati ai responsabili di tali aree;

sono nominati e revocati (motivandone le ragioni) dal CDA, sentito il CDS;

riferiscono direttamente agli organi aziendali, senza limitazioni o intermediazioni.

Compiti, responsabilità, flussi informativi e programmazione dell’attività di controllo delle FAC sono for-

malizzate nel Mandato di ciascuna funzione, approvato dal CDA, sentito il CDS. Le modalità operative di

svolgimento delle attività demandate alle FAC sono disciplinate in apposite procedure, approvate dall’Or-

gano competente.

Vi concorrono altresì le strutture preposte ai controlli di primo livello dei diversi processi aziendali (principalmente in persona dei diversi owner) a cui compete la responsabilità di attivarsi affinché le attività operative di competenza vengano espletate con efficacia ed efficienza, nel rispetto dei limiti operativi loro assegnati, coerentemente con gli obiettivi di rischio e con le procedure in cui si articola il processo di gestione dei rischi, nonché in maniera conforme al vigente sistema di deleghe. Le strutture responsabili delle attività operative e dei relativi controlli di primo livello svolgono pertanto un ruolo attivo nella definizione dell’impianto dei controlli di primo livello e nella loro gestione nel continuo. Esse sono tenute a rilevare e segnalare tempestivamente alle funzioni aziendali competenti:

(i) i rischi insiti nei processi operativi di competenza;

(ii) i fenomeni critici da tenere sotto osservazione nonché a suggerire i necessari presidi di controllo atti a garantire la compatibilità delle attività poste in essere con l’obiettivo aziendale di un efficace presidio dei rischi.

Il quadro dei soggetti che concorrono al SCI è completato da ulteriori soggetti meglio individuati dalle Politiche e regole sul sistema dei controlli interni dell’Istituto, e in particolare dai seguenti soggetti:

a. il Responsabile della prevenzione della corruzione e della trasparenza (RPCT), nominato

dal Consiglio di Amministrazione, svolge i compiti attribuiti dalla legge in relazione, in particolare,

alla elaborazione della proposta del PTPC, alla definizione di idonee procedure per selezionare e

formare i dipendenti destinati ad operare in settori particolarmente esposti alla corruzione e allo

svolgimento di verifiche dirette a controllare l’efficacia del PTPC;

b. il Comitato rischi, avente il compito di supportare il DG nei processi decisionali afferenti il

conseguimento degli obiettivi di rischio definiti dal CDA e nel garantire che la gestione strategica

e operativa dell’Istituto sia coerente con gli obiettivi di rischio fissati;

c. l’Organismo di vigilanza ai sensi del D.lgs. 231/2001, avente il compito di vigilare sul fun-

zionamento e sull’osservanza del Modello 231 e di curarne l’aggiornamento al fine di ridurre il

rischio di imputabilità, a carico di ICS, di responsabilità amministrativa degli enti. Da Statuto, i

compiti e le funzioni dell’OdV sono attribuite al Collegio Sindacale. La vigenza della procedura

di amministrazione straordinaria ha determinato tuttavia lo svolgimento delle attività dell’Organi-

smo da parte di un organo ad hoc composto di tre membri, fra cui il RPCT;

d. i Presidi specialistici, costituiti da specifiche strutture organizzative interne dotate di compe-

tenze esclusive per l’espletamento di compiti che richiedono un’elevata specializzazione tecnica.

Essi hanno il compito di presidiare il rischio di non conformità con riferimento alla normativa

non rientrante nel perimetro di diretta competenza della funzione di conformità alle norme

A seguire si riporta lo schema esemplificativo del sistema dei controlli interni dell’Istituto (tab.1) e il suo

attuale organigramma (tab.2).

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

14

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

15

Tutte le misure organizzative e procedurali individuate dal presente PTPC concorrono all’articolazione del Sistema di Controllo Interno dell’Istituto e rientrano a pieno nel processo di pianificazione strategica e di controllo dei rischi seguito dalla banca, anch’essi formalizzati in specifici regolamenti interni.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

16

IL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE DI ICS

1.4.1 Finalità

Il presente PTPC contiene un sistema di misure dirette a contrastare fenomeni di illegalità perpetrabili dal personale e dai collaboratori esterni dell’Istituto. Esso risponde agli obiettivi di seguito individuati13:

a) riduzione delle opportunità che si manifestino casi di corruzione; b) aumento della capacità di scoprire casi di corruzione; c) creazione di un contesto sfavorevole alla corruzione.

In tale ottica, il sistema di prevenzione della corruzione è espressamente finalizzato a:

d) consolidare un contesto e una cultura aziendale ispirati ai principi dell’etica, dell’integrità, dell’im-parzialità e della trasparenza;

e) minimizzare le possibilità che si manifestino casi di corruzione; f) aumentare la capacità di intercettare casi di corruzione; g) assicurare la valenza deterrente del sistema sanzionatorio.

Risponde, inoltre, alle seguenti esigenze:

h) individuare le attività, anche ulteriori rispetto a quelle indicate nel PNA, nell'ambito delle quali è più elevato il rischio di corruzione, e le relative misure di contrasto, anche raccogliendo le propo-ste dei dirigenti;

i) prevedere, per le attività individuate ai sensi della lettera a), meccanismi di formazione, attuazione e controllo delle decisioni idonei a prevenire il rischio di corruzione;

j) prevedere, con particolare riguardo alle attività individuate ai sensi della lettera a), obblighi di informazione nei confronti del Responsabile della prevenzione della corruzione (RPCT), chia-mato a vigilare sul funzionamento e sull'osservanza del piano;

k) definire le modalità di monitoraggio del rispetto dei termini, ove previsti dalla legge o dai regola-menti, per la conclusione dei procedimenti;

l) definire le modalità di monitoraggio dei rapporti tra l’Istituto e i soggetti che con esso stipulano contratti o che sono interessati a procedimenti di concessione o erogazione di vantaggi economici di qualunque genere, anche verificando eventuali relazioni di parentela o affinità sussistenti tra i titolari, gli amministratori, i soci e i dipendenti degli stessi soggetti e i dirigenti e i dipendenti dell’Istituto;

m) individuare specifici obblighi di trasparenza ulteriori rispetto a quelli previsti da disposizioni di legge, ove opportuno in ragione del rischio.

1.4.2 Processo di elaborazione, adozione e comunicazione del PTPC

A seguito dell’entrata in vigore della L. 190/2012 e del D.lgs. 33/2013 (e ss.mm.ii.), con Delibera del

Commissario Straordinario del 16 marzo 2015, è stato nominato il Responsabile della prevenzione della

corruzione e della trasparenza (RPCT) nella persona dell’Avv. Pasquali Coluzzi, già responsabile dell’U.O.

Compliance, Affari Societari e Legale e Responsabile della Funzione Antiriciclaggio e delegato per la se-

gnalazione delle operazioni sospette.

Successivamente alla nomina, sono state svolte le attività prodromiche alla elaborazione del PTPC, prin-

cipalmente consistenti:

13 Cfr. art. 1, comma 9, della L.6 novembre 2012, n. 190 (“Disposizione per la prevenzione e la repressione della corruzione e dell’illegalità nella pubblica amministrazione”),

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

17

a) nell’avvio e svolgimento del processo di gestione del rischio di corruzione, attraverso le fasi ge-

neralmente articolate nell’analisi del contesto, nella valutazione dei rischi corruttivi (identifica-

zione, analisi e ponderazione) e nel trattamento del rischio (identificazione e programmazione

delle misure);

b) nell’avvio e svolgimento del processo di adeguamento agli obblighi di pubblicazione sulla traspa-

renza amministrativa.

Le attività sono state svolte dal RPCT e dal personale di supporto, attraverso la collaborazione e disponi-

bilità dei responsabili e addetti degli uffici ritenuti particolarmente sensibili/esposti al rischi corruttivi.

I compiti svolti hanno portato rispettivamente:

a) all’elaborazione della mappatura delle aree e attività dell’Istituto ritenute particolarmente esposte

al rischio di corruzione (c.d. “Mappa delle attività a rischio ex L. 190/2012” acclusa nell’Allegato

1 del PTPC e periodicamente aggiornata);

b) alla definizione e programmazione delle misure di prevenzione, tarate in considerazione del livello

e della tipologia di rischio identificato (cfr. sezione “Piano delle attività” contenente il cronopro-

gramma delle misure da attuare e da verificare, periodicamente aggiornato);

c) alla graduale implementazione di un sistema di monitoraggio per la verifica dell’idoneità dei con-

trolli in essere;

d) al progressivo allestimento della sezione web “Amministrazione trasparente” e la graduale defini-

zione degli obblighi e dei soggetti tenuti alla comunicazione e pubblicazione dei dati, documenti

e informazioni richiesti dalla normativa.

All’esito dell’identificazione delle aree particolarmente a rischio e della programmazione delle misure in-

dividuate, è stata sottoposta al Commissario straordinario la proposta di elaborazione del PTPC 2015 –

2017 a cura del RPCT, contenente la programmazione delle misure da adottare ai fini dell’adeguamento

agli obblighi imposti dalla normativa. Il PTPC 2015-2018 è stato approvato con atto del Commissario

Straordinario, comunicato a tutto il personale con comunicazione n. 76/2015.

L’aggiornamento annuale del PTPC avviene su impulso del RPCT, e tiene conto principalmente dell’evo-

luzione della normativa di riferimento e dei progressi organizzativi e operativi connotanti la Banca, valu-

tando gli sviluppi del contesto in cui opera l’Istituto e degli esiti del costante monitoraggio delle misure di

prevenzione progettate, secondo criteri di sostenibilità e verificabilità, per perseguire scopi e ratio delle

disposizioni.

Ogni successivo aggiornamento del PTPC è approvato con delibera dell’organo di indirizzo (CDA/Com-

missario Straordinario) su proposta del RPCT e forma oggetto di specifica comunicazione interna diffusa

fra tutto il personale.

Il PTPC è inoltre pubblicato nel sito “Amministrazione Trasparente” – Sezione “Altri contenuti – Corru-

zione”

1.4.3 Soggetti che concorrono alla prevenzione della corruzione e della trasparenza

L'art. 1, co. 7, della L. n. 190/2012 sancisce che: " l'organo di indirizzo politico individua, di norma tra i dirigenti amministrativi di ruolo di prima fascia in servizio, il responsabile della prevenzione della corru-zione."

Pertanto, il Commissario Straordinario con delibera del 16 marzo 2015, avente ad oggetto “Nomina del Responsabile della Prevenzione della Corruzione e approvazione del relativo mandato”, ha nominato quale Responsabile per la Prevenzione della Corruzione e della Trasparenza, l’Avvocato Massimo Pasquali Coluzzi, già Responsabile della Funzione Compliance, Affari Legali e Societari dell’Istituto, nonché Re-sponsabile Funzione Antiriciclaggio e delegato per segnalazione delle operazioni sospette, in possesso della professionalità e delle competenze necessarie per assolvere i compiti di cui alla L. 190/2012.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

18

I dati relativi alla nomina del Responsabile della prevenzione della corruzione sono stati inviati ai sensi di legge con Modulo_A.N.AC._Nomina_RPCT alla casella e-mail [email protected] e pub-blicati sul sito internet dell’Istituto in via permanente.

Al RPCT sono state attribuite le seguenti funzioni, come da “Mandato del Responsabile della prevenzione della corruzione”:

a) elaborazione della proposta di PTPC, che deve essere adottato dall’organo di indirizzo politico entro il 31 gennaio di ogni anno (art. 1, comma 8);

b) definizione delle procedure appropriate per selezionare e formare i dipendenti destinati ad operare in settori particolarmente esposti alla corruzione (art. 1, comma 8);

c) verifica dell’efficace attuazione del piano e della sua idoneità (art. 1, comma 10, lett. a); d) proposta di modifiche al piano in caso di accertamento di significative violazioni o di mutamenti

dell’organizzazione [art. 1, comma 10, lett. a); e) verifica dell’effettiva rotazione degli incarichi negli uffici preposti allo svolgimento delle attività

nel cui ambito è più elevato il rischio che siano commessi reati di corruzione (art. 1, comma 10, lett. b);

f) individuazione del personale da inserire nei percorsi di formazione sui temi dell’etica e della lega-lità [art. 1, comma 10, lett. c);

g) redazione entro il termine di volta in volta individuato dall’A.N.AC. di una relazione annuale che offra il rendiconto sull’efficacia delle misure di prevenzione (i.e. gestione dei rischi; formazione in tema di anticorruzione, codice di comportamento, sanzioni ed altre iniziative quali forme di tutela offerte ai whistleblower e rispetto dei termini dei procedimenti) definite dal Piano Triennale di Pre-venzione della Corruzione (art. 1, comma 14);

h) svolgimento di un ruolo centrale ai fini della predisposizione, diffusione della conoscenza e mo-nitoraggio del codice di comportamento (Delibera CIVIT n.75/2013);

i) formalizzazione dei flussi informativi provenienti dai referenti della prevenzione della corruzione presenti nell’azienda e di una linea di report continuativo nei confronti dell’organo di indirizzo politico e dell’A.N.AC. (art. 1, comma 9, lett. c);

j) verifica, attraverso audit a campione, sia dell’osservanza delle disposizioni in materia di inconfe-ribilità e incompatibilità degli incarichi (art. 1, commi 49 e 50), anche successivamente alla cessa-zione del servizio o al termine dell’incarico (art. 53, comma 16 ter, d.lgs. 165/2001), sia dell’attua-zione delle disposizioni di legge in materia di autorizzazioni di incarichi esterni (art. 1, comma 42).

Tutti i soggetti a vario titolo coinvolti nell’attività dell’Istituto sono chiamati a concorrere, ciascuno per quanto di rispettiva competenza, alla predisposizione e/o alla effettiva attuazione del presente Piano. A tale fine, anche nell’ottica di stimolare una maggiore sinergia e collaborazione in sede di elaborazione, condivisione e attuazione del PTPC, l’Istituto promuove l’implementazione di appositi processi e proce-dure aziendali funzionali al maggiore coinvolgimento responsabile da parte di tutto il personale, con par-ticolare riguardo ai soggetti titolari e/o esercenti de facto funzioni strategiche e di indirizzo14.

In particolare:

a) il Consiglio di Amministrazione, quale organo di indirizzo dell’Istituto, è tenuto a:

- nominare con apposita deliberazione il RPCT;

- approvare entro il 31 gennaio di ogni anno il Piano ovvero le modifiche dello stesso che dovessero rendersi necessarie/opportune in caso di accertamento di significative viola-zioni, di rilevanti mutamenti dell’organizzazione aziendale ovvero di novità normative immediatamente cogenti;

14 Cfr. Determinazione ANAC n. 12/2015, parr. 4.1, 4.3 e 4.5.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

19

- adottare tutti gli atti di indirizzo di carattere generale che siano direttamente o indiretta-mente finalizzati alla prevenzione della corruzione;

- decidere sull’introduzione di modifiche organizzative per assicurare al RPC funzioni e poteri idonei allo svolgimento del ruolo con autonomia ed effettività15;

- individua fra gli obiettivi strategici dell’azienda la promozione dei maggiori livelli di tra-sparenza e delle misure di anticorruzione previste dal Piano, al fine di garantire l’effettiva e consapevole partecipazione alla costruzione del sistema di prevenzione16;

- ricevere la Relazione annuale del RPCT e a richiedere eventualmente a quest’ultimo di riferire sull’attività17;

- ricevere eventuali segnalazioni da parte del RPC su eventuali disfunzioni riscontrate ine-renti l’attuazione delle misure di prevenzione e di trasparenza18;

- rispondere ad eventuali richieste pervenute dall’A.N.AC.19;

- attribuire al RPC il potere di indicare agli uffici competenti all’esercizio dell’azione disci-plinare i nominativi dei dipendenti che non hanno attuato correttamente le misure in materia di prevenzione della corruzione e di trasparenza20;

- assicurare attraverso apposite misure organizzative che il RPC possa adempiere ai propri compiti in modo imparziale e al riparo da possibili ritorsioni21.

b) il Collegio dei Sindaci, anche Organismo di Vigilanza ai sensi dell’art. 6, comma 4-bis, del D.Lgs. n. 231/2001, è tenuto a:

- partecipare al processo di gestione del rischio, verificando nello svolgimento dei compiti ad esso attribuiti l’osservanza del presente Piano, che costituisce parte integrante del Modello Organizzativo adottato dall’Istituto ai sensi del D. Lgs. 231/01;

- contribuire al costante aggiornamento del presente Piano, segnalando aree/attività a ri-schio ivi non previste e proponendo le misure di prevenzione ritenute utili/necessarie;

- segnalare al Responsabile per la Prevenzione della Corruzione eventuali violazioni del presente Piano e delle procedure aziendali volte a darvi attuazione e/o comunque ogni comportamento non in linea con quanto previsto nei suddetti documenti e con le regole di condotta adottate dall’Istituto;

c) di Responsabili /Owners dei processi a rischio/ referenti di rischio sono tenuti a:

- partecipare al processo di gestione del rischio, verificando il funzionamento dei con-

trolli chiave di pertinenza, osservando/facendo osservare le misure contenute nel pre-

sente Piano, che, peraltro, costituisce parte integrante del Modello organizzativo

adottato dall’Istituto ai sensi del D.Lgs. n. 231/2001;

- adottare tutte le misure gestionali necessarie al fine di dare attuazione al presente

Piano e, in particolare, ad attivare i procedimenti disciplinari che dovessero rendersi

necessari;

- svolgere attività informativa nei confronti del Responsabile per la Prevenzione della

Corruzione, in via continuativa mediante report trimestrali ovvero di iniziativa o a

seguito di espressa richiesta in situazioni particolari/urgenti, circa l’applicazione del

presente Piano;

15 P.N.A. 2016, par. 5.1 16 P.N.A. 2016, cit. 17 P.N.A. 2016, cit. 18 P.N.A. 2016, cit. 19 P.N.A. 2016, cit. 20 P.N.A. 2016, cit. 21 P.N.A. 2016, cit.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

20

- partecipare al costante aggiornamento del presente Piano, segnalando aree/attività a

rischio ivi non previste e proponendo misure di prevenzione ritenute utili/necessarie;

- segnalare ogni violazione del presente Piano e delle procedure aziendali volte a darvi

attuazione e/o comunque ogni comportamento non in linea con quanto previsto nei

suddetti documenti e con le regole di condotta adottate dall’Istituto;

- collaborare, a pena di responsabilità disciplinare, con il RPCT nella formazione, ve-

rifica e funzionamento delle misure di prevenzione adottate nel presente Piano22

d) l’Ufficio Risorse Umane è tenuto a:

- svolgere i procedimenti disciplinari a seguito delle segnalazioni ricevute;

- contribuire alla predisposizione e all’aggiornamento del Codice Etico ai sensi del D.Lgs. n. 231 e della L. n. 190/2012 già adottato dall’Istituto;

e) tutti i dipendenti sono tenuti a:

- partecipare al processo di gestione del rischio, osservando le misure previste nel presente Piano, che costituisce parte integrante del Modello Organizzativo adottato dall’Istituto ai sensi del D. Lgs. 231/01, e alle procedure aziendali volte a darvi attuazione;

- segnalare eventuali situazioni di illecito al proprio superiore gerarchico o al RPCT nonché casi personali di conflitto di interessi;

- collaborare, a pena di responsabilità disciplinare, con il RPCT nella formazione, verifica e funzionamento delle misure di prevenzione adottate nel presente Piano,

f) tutti i soggetti esterni che operano per il conseguimento degli scopi e degli obiettivi dell’Istituto (collaboratori, consulenti, fornitori, etc.) sono tenuti a:

- osservare le misure contenute nel presente Piano, che costituisce parte integrante del Modello di Organizzazione, Gestione e Controllo adottato ai sensi del D.Lgs. n. 231/2001 dall’Istituto e le procedure aziendali volte a darvi attuazione;

- segnalare eventuali situazioni di illecito.

g) l’OIV (soggetto incaricato di svolgere le funzioni di Organismo Indipendente di Valutazione), in armonia con gli obblighi applicabili alla natura di ICS, è tenuto a:

- svolgere l’attività di controllo sull’adempimento degli obblighi di pubblicazione, rice-vendo le segnalazioni di mancato o ritardato adempimento degli obblighi di trasparenza da parte del RPCT;

- verificare la coerenza tra il PTPC con gli obiettivi strategico-gestionali dell’Istituto;

- verificare i contenuti della Relazione annuale sull’attività svolta trasmessa dal RPCT ai sensi dell’art. 1, comma 14, L. 190/2012;

- adempiere ad ogni altro compito espressamente attribuito dalla legge.

Si segnala che ICS, pur non rientrando nell’ambito dei soggetti tenuti a individuare un Organismo Indipendente di Valutazione di cui al D.lgs. 150/2009, ha comunque individuato un soggetto preposto all’esercizio di funzioni analoghe di OIV con l’obiettivo di sensibilizzare tutto il perso-nale nell’attuazione delle misure di trasparenza amministrativa e anticorruzione.

22 P.N.A. 2016, par. 5.2, lett. d)

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

21

Il RPCT può avvalersi di Referenti all’interno dell’Istituto per l’attuazione ed il monitoraggio del Piano, ai quali sono affidati i seguenti compiti:

i. concorrere alla definizione di misure idonee a prevenire e contrastare i fenomeni di corruzione e a controllarne il rispetto da parte dei dipendenti dell’ufficio cui sono preposti;

ii. fornire le informazioni richieste dal soggetto competente per l’individuazione delle attività nell’ambito delle quali è più elevato il rischio di corruzione e formulano specifiche proposte volte alla prevenzione del rischio medesimo;

iii. provvedere al monitoraggio delle attività svolte nell’ufficio a cui sono preposti nell’ambito delle quali è più elevato il rischio di corruzione.

1.4.4 Aggiornamenti al PTPC

1.4.4.1 Aggiornamento 2018 (PTPC triennio 2018-2020)

In un’ottica di continuità rispetto agli anni precedenti, l’aggiornamento per il triennio 2018-2020 tiene

conto dei fattori, di seguito riepilogati, principalmente relativi agli ultimi sviluppi della normativa esterna,

alla evoluzione dell’organizzazione e operatività aziendale e alle misure di miglioramento del processo di

gestione del rischio (in linea con le indicazioni di cui al PNA 2015 e PNA 2016).

Evoluzione della normativa di riferimento Stato recepimento nel

PTPC (2018-2020) Riferimento Contenuto

PNA 2016, aggiornato

con delibera A.N.AC.

n. 1208/2017

Il PNA indica, in particolare, i seguenti indirizzi:

1) Approvazione PTPC

Rafforzare il coinvolgimento dell’organo di indi-

rizzo, della struttura organizzativa e degli stakehol-

der esterni, anche indicando il numero di soggetti

coinvolti e le modalità di coinvolgimento e parte-

cipazione nel processo di gestione del rischio.

Cfr. Sez. VI Monitorag-

gio e Reporting.

Il PTPC è elaborato te-

nendo conto delle attività

di controllo e monitorag-

gio periodicamente svolte

dal RPCT. Gli esiti delle

verifiche svolti vengono

periodicamente rendi-

contati all’organo ammi-

nistrativo di vertice, il

quale predispone i neces-

sari adempimenti per dare

seguito alle azioni sugge-

rite

2) Supporto al RPCT

Precisare quali soggetti coadiuvano il RPCT, con

i relativi e compiti e responsabilità.

Cfr. Sez. VI Monitorag-

gio e Reporting

Il RPCT può avvalersi

della U.O. Compliance,

Affari Societari e Legale e

si interfaccia periodica-

mente con l’OdV al fine

dell’espletamento delle

proprie attività.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

22

Evoluzione della normativa di riferimento Stato recepimento nel

PTPC (2018-2020) Riferimento Contenuto

3) Monitoraggio del PTPC

Esplicitare le modalità di attuazione dei PTPC

dando conto dei precedenti monitoraggi, utili

nella fase di programmazione e riprogramma-

zione delle misure di prevenzione della corru-

zione.

Cfr. Relazione sulla tra-

sparenza annualmente

pubblicata nel sito Am-

ministrazione Traspa-

rente – Altri contenuti –

Corruzione.

4) Coordinamento con strumenti di program-

mazione

Opportuno coordinare il PTPC con gli strumenti

di programmazione, inserendo obiettivi strategici

e operativi anche in termini di valutazione di ri-

sultato

Si terrà conto di tale

obiettivo una volta com-

pletato il processo di inse-

diamento degli organi di

amministrazione ordina-

ria di ICS.

5) Analisi del contesto esterno

Migliorare la capacità delle amministrazioni di in-

terpretare le dinamiche socio-territoriali in fun-

zione del rischio corruttivo e tenerne conto nella

redazione del PTPC

Cfr. Par. 2.1.1.1

6) Mappatura dei processi

Effettuare l’analisi dei processi, tenendo conto

delle aree c.d. “obbligatorie” individuate

dall’art. 1, comma 16, L. 190/2012 (relative ai

procedimenti di autorizzazione o concessione,

scelta del contraente per l’affidamento di lavori,

forniture e servizi, concessione ed erogazione di

sovvenzioni, contributi, sussidi ausili finanziari,

nonché attribuzione di vantaggi economici di

qualunque genere a persone ed enti pubblici e pri-

vati, concorsi e prove selettive per l’assunzione

del personale e progressioni di carriera), nonché

delle “aree generali” relative alla gestione delle

entrate, delle spese e del patrimonio; controlli, ve-

rifiche, ispezioni e sanzioni; incarichi e nomine;

affari legali e contenzioso.

Cfr. Allegato 1 Mappa

delle attività a rischio.

7) Trattamento del rischio

In sede di programmazione delle misure, oppor-

tuno specificare per ciascuna misura individuata,

tempi, responsabili, indicatori di monitoraggio e

valori attesi.

Cfr. Sezione III e Alle-

gato 1 Mappa delle atti-

vità a rischio.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

23

Evoluzione della normativa di riferimento Stato recepimento nel

PTPC (2018-2020) Riferimento Contenuto

8) Sezione “Trasparenza”

Inserire in specifica sezione del PTPC la specifica

sezione sulla trasparenza, precisando obblighi di

pubblicazione, tempi e relativi responsabili della

pubblicazione e trasmissione del dato, specifi-

cando soluzioni organizzative idonee ad assicu-

rare l’adempimento degli obblighi di pubblica-

zione nel sito web – sezione “Amministrazione

Traparente”.

Cfr. Sezione V e Allegato

2 Tabella obblighi traspa-

renza 2018.

9) Soggetti tenuti all’adozione delle misure di

prevenzione della corruzione e di trasparenza

Dal documento si rileva il rinvio operato alla re-

cente Delibera ANAC n. 1134 del 8 novembre

2017.

Cfr. Sezione III, Sezione

V, Allegato 1 e Allegato 2.

10) RPCT

Dettagliato il procedimento di revoca del RPCT.

Confermato l’obbligo di indicare nel PTPC il no-

minativo del RPCT e di comunicarlo all’A.N.AC.

11) OIV

Palesata l’intenzione di richiedere l’assolvimento

degli obblighi di attestazione da parte degli OIV

entro il 30 aprile di ogni anno, in linea con il pro-

cesso di valutazione della performance applicabile

alle pubbliche amministrazioni “pure”.

Precisato che qualora l’ente non sia tenuto a do-

tarsi di un OIV, le relative funzioni possono es-

sere svolte da organi ad hoc (p.e. i nuclei di valu-

tazione) (sul punto sono intervenute le Nuove Li-

nee guida A.N.AC., cui si rimanda).

12) Misure per la prevenzione

Confermate le misure già individuate nel PNA

2016, principalmente relative alla: Formazione del

personale, Flussi informativi verso il RPCT, Sistema c.d.

Whistleblowing, Adozione di Codici di comportamento,

Accesso civico (semplice e generalizzato), Prevenzione del

conflitto di interessi, Misure di trasparenza, regolazione e

controllo.

Cfr. Sezione III.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

24

Evoluzione della normativa di riferimento Stato recepimento nel

PTPC (2018-2020) Riferimento Contenuto

Vengono inoltre ribaditi gli obblighi di legge di

adottare idonee misure per la Rotazione ordinaria

(art. 1, c. 14, L. 190/2012) e la Rotazione straordina-

ria da applicarsi nel caso di verificazione di feno-

meni corruttivi, con specifici poteri di vigilanza

dell’Autorità.

Quanto alla Verifica delle dichiarazioni sulla insussi-

stenza delle cause di inconferibilità e delle incompatibilità,

è prescritto il rinvio alla Determinazione ANAC

n. 833 del 3 agosto 2016, con particolare riguardo

ai compiti e alle funzioni di RPCT.

Nuove linee guida

A.N.AC. per l’attua-

zione della normativa

in materia di anticor-

ruzione e trasparenza

da parte delle società e

degli enti di diritto pri-

vato controllati e par-

tecipati dalle pubbli-

che amministrazioni e

degli enti pubblici eco-

nomici (Determina-

zione

A.N.AC.1134/2017)

Vengono dettagliate le prescrizioni che gli enti

contemplati nel riscritto art. 2-bis del D.lgs.

33/2013, inclusi gli enti pubblici economici, sono

tenuti ad osservare ai fini dell’attuazione della di-

sciplina anticorruzione e trasparenza.

Per effetto delle disposizioni, gli enti pubblici eco-

nomici devono in particolare:

- adottare un PTPC integrativo del Modello

231;

Il presente PTPC è adot-

tato ad integrazione del

MOG231.

- attuare gli obblighi di pubblicazione ai fini

della trasparenza secondo il criterio della

“compatibilità”23 e secondo quanto speci-

ficato nella tabella acclusa nell’allegato 1

delle linee guida;

Cfr. Allegato 2 e Sezione

V.

- nominare il RPCT; RPCT nominato con De-

libera del Commissario

del 2015.

- adottare in specifica sezione del PTPC le

misure organizzative per programmare i

flussi dei dati ai fini della pubblicazione sul

sito web “Amministrazione Trasparente”;

Cfr. Sezione V e Allegato

2

23 In attuazione della previsione legislativa per cui gli enti pubblici economici applicano la medesima disciplina pre-vista dal D.lgs. 33/2013 per le pubbliche amministrazioni secondo il criterio della “compatibilità”, l’A.N.AC. ne compie un primo “vaglio”, valutando tale criterio in relazione alla struttura relativa alle diverse categorie di enti destinatari della disciplinaq – proponendo uno schema operativo di obblighi di pubblicazione che i vari soggetti, inclusi gli enti pubblici economici, sono tenuti ad attuare.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

25

Evoluzione della normativa di riferimento Stato recepimento nel

PTPC (2018-2020) Riferimento Contenuto

- assicurare la pubblicazione dei dati relativi

all’organizzazione dell’ente e alla totalità

delle attività svolte, tutte da ritenersi di

pubblico interesse;

- assicurare l’accesso civico semplice e gene-

ralizzato, e dotarsi di una procedura in-

terna per assicurare il tempestivo riscontro

delle richieste pervenute.

Adottato il Regolamento

interno per la gestione

delle istanze documentali

(Regolamento del 8 giu-

gno 2017).

Allestita apposita sezione

web in Amministrazione

Trasparente integrata con

specifica modulistica.

LEGGE 30 novembre

2017, n. 179 “Disposi-

zioni per la tutela degli

autori di segnalazioni

di reati o irregolarita'

di cui siano venuti a

conoscenza nell'am-

bito di un rapporto di

lavoro pubblico o pri-

vato

1) Introduzione di meccanismi di tutela del

dipendente che segnala illeciti (c.d. whisle-blower)

Con riferimento ai dipendenti privati, viene inte-

grato l’art. 6 del D.lgs. 231/2001 prescrivendo

l’obbligo di prevedere, nei modelli 231, i canali

per l’inoltro delle segnalazioni di illeciti a garanzia

della riservatezza del segnalante, il divieto di di-

scriminazioni contro il segnalante a pena di san-

zioni espressamente previste dal sistema discipli-

nare.

Adottata specifica piatta-

forma informatica per

l’inoltro delle segnala-

zioni a tutela dell’identità

del segnalante. Diffuse le

istruzioni tra il personale.

Divieto di ritorsione e di-

scriminazione già pre-

sente nel Codice etico di

ICS.

Pianificata l’opportunità

di integrare il Modello231

con specifica policy con-

tro il divieto di discrimi-

nazioni e ritorsione.

Principali sviluppi organizzativi e operativi interni all’Istituto nel pe-

riodo 2016-2018

Stato recepimento

PTPC (2018-2020)

Riferimento Oggetto

Comunicazione n. 2

del 4 gennaio 2018

del Resp. Servizio

1) Modifica del modello di funzionamento

con riferimento al Servizio Crediti Per i riassetti in organi-

gramma si rimanda alla

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

26

Principali sviluppi organizzativi e operativi interni all’Istituto nel pe-

riodo 2016-2018

Stato recepimento

PTPC (2018-2020)

Riferimento Oggetto

Organizzazione e Si-

stemi

Riassetto della U.O. Crediti a clientela

ordinaria mediante l’articolazione in tre

Nuclei distinti per tipologia di clientela e

prodotto (No profit, Imprese, Mutuo-

Light) e ridenominazione ufficio in U.O.

Crediti a clientela privata

Estensione delle attività di competenza

dell’U.O. Finanziamenti Speciali,

sino a ricomprendere:

o operazioni più complesse ri-

spetto al mutuo a medio e lungo

termine (p.e. finanziamenti in

pool, project financing, Fondi chiusi

immobiliari, ecc.)

o attività di validazione delle pro-

poste di asseverazione dei Busi-

ness Plan nell’ambito delle ope-

razioni di Project Financing

Ridefinizione del sistema delle deleghe

aziendali di delibera e revoca e dei poteri

di rappresentanza (incidenti sui poteri dei

Coordinatori Nuclei Imprese e No Pro-

fit, del Resp. Finanziamenti Speciali e del

Resp. U.O. Crediti a clientela privata)

2) Modifica del modello di funzionamento

con riferimento al Servizio Gestione Portafo-glio Crediti

Ampliate le competenze del Servizio

Gestione Portafoglio Crediti, mediante

una revisione dei crediti in bonis diretta a

cogliere segnali anticipatori di patologie

nel credito.

3) Modifica del modello di funzionamento

con riferimento al Servizio Commerciale

Inseriti due nuovi coordinamenti

nell’area marketing e sviluppo commer-

ciale

Mappa delle attività a ri-

schio di cui all’Allegato 1.

Comunicazione n. 4

del 12 ottobre 2017

del Resp. Servizio

Organizzazioni e Si-

stemi

1) Emanazione nuovo processo aziendale Ge-stione Fondi Speciali

Normativa di secondo livello Articolazione fasi

Per i riassetti in organi-

gramma si rimanda alla

Mappa delle attività a ri-

schio di cui all’Allegato 1.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

27

Principali sviluppi organizzativi e operativi interni all’Istituto nel pe-

riodo 2016-2018

Stato recepimento

PTPC (2018-2020)

Riferimento Oggetto

o Pianificazione/organizzazione

gestione Fondi o Gestione richieste di ammis-

sione o Delibera o Monitoraggio Fondi/Verifiche

su corretto utilizzo e Reporting

Comunicazione del

Commissario straor-

dinario n. 139 del 4

agosto 2017

1) Inserimento del GdL Finanziamenti Spe-

ciali nel Servizio Crediti

2) Redistribuzione attività di erogazione del

credito tra gli uffici del Servizio Crediti

3) Rivisitazione assetto organizzativo Segre-

teria Organi Statutari e Comunicazione isti-

tutzionale e Segreteria Generale

Modificato il riporto gerarchico

Per i riassetti in organi-

gramma si rimanda alla

Mappa delle attività a ri-

schio di cui all’Allegato 1.

Comunicazione del

Commissario Straor-

dinario n. 90 del 7

aprile 2016

1) Ridefinizione Servizio Incentivi

Ridenominazione ufficio

Previsione di due U.O. competenti

all’Istruttoria e alla Gestione/Monitorag-

gio degli incentivi a valere sui Fondi Spe-

ciali

Ridefinizione funzionigramma

2) Formalizzazione attività di Analisi e ri-

scontro Dati e di U.O. Finanza

Formalizzazione attività propedeutiche

alla costituzione del pool dei prestiti a ga-

ranzia delle aste BCE

Per i riassetti in organi-

gramma si rimanda alla

Mappa delle attività a ri-

schio di cui all’Allegato 1.

Comunicazione del

Commissario Straor-

dinario n. 124 del 3

aprile 2017

1) Revisione dell’attuale Servizio “Finanzia-

menti” che prende il nome di Servizio

“Crediti”

Allocazione delle U.O. “Crediti a Clien-

tela Ordinaria” e “Crediti a Enti Pub-

blici”

2) Costituzione del nuovo Servizio “Gestione Portafoglio Crediti”

Per i riassetti in organi-

gramma si rimanda alla

Mappa delle attività a ri-

schio di cui all’Allegato 1.

Istituto per il Credito Sportivo - Piano triennale di prevenzione della corruzione 2018 - 2020

28

Principali sviluppi organizzativi e operativi interni all’Istituto nel pe-

riodo 2016-2018

Stato recepimento

PTPC (2018-2020)

Riferimento Oggetto

Allocazione delle U.O. “Riscontro Tec-

nico”, “Gestione Portafoglio Crediti”,

“Monitoraggio Portafoglio Crediti” e

“Contenzioso e Legale Crediti” (prima

interne al Servizio Finanziamenti)

1.4.4.2 Aggiornamento 2017 (PTPC triennio 2017-2019)

In relazione agli aggiornamenti apportati con il PTPC 2017-2019, si rimanda al relativo documento pub-

blicato nel sito web istituzionale, sezione “Amministrazione Trasparente” – “Altri contenuti” – “Corru-