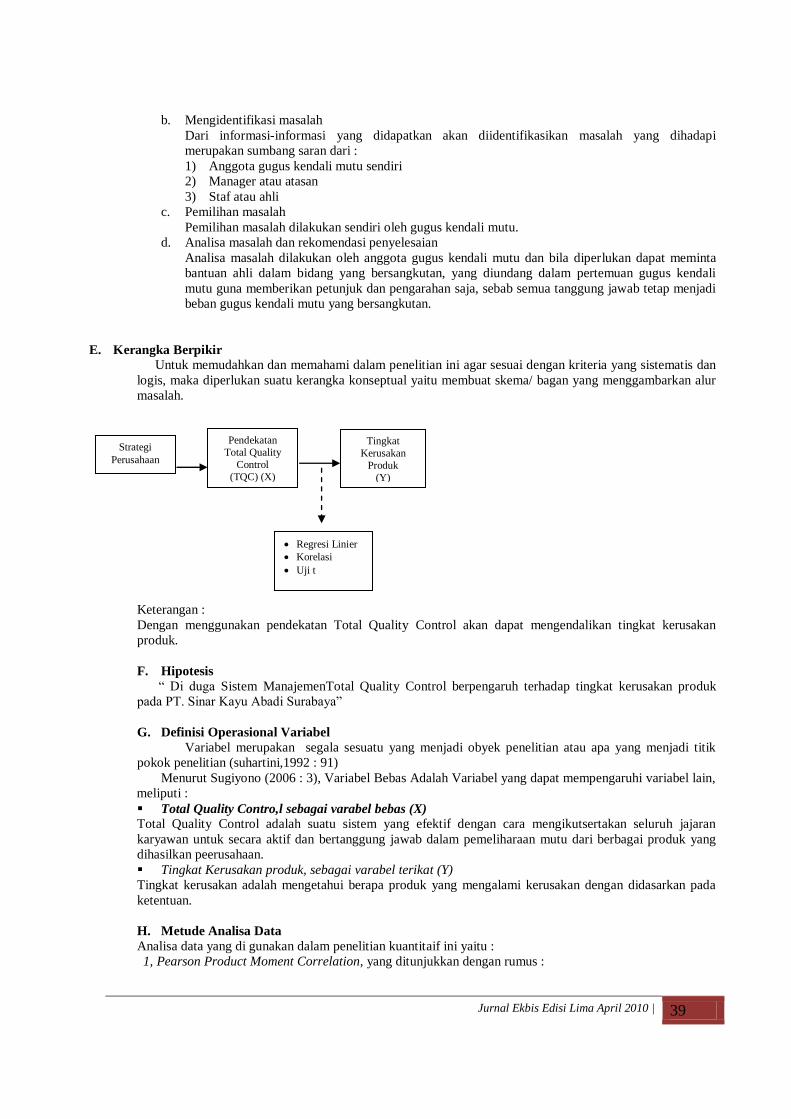

Embed Size (px)

Citation preview

Jurnal Ekbis Edisi Lima April 2010 | 1

PINJAMAN MODAL KERJA DAN TINGKAT KEUNTUNGAN PEDAGANG MIKRO

Pudi Astiono, SE ,MM

ABTRAKSI

Program Pinjaman Dana/modal kerja adalah merupakan Program Investasi Bersama yang berupa

pinjaman modal kerja. Program ini adalah program yang di peruntukkan bagi semua lapisan masyarakat

Indonesia untuk mengumpulkan dana yang dapat di pergunakan untuk investasi dan lain-lain melalui

lembaga-lembaga seperti perbankkan, koperasi dan lembaga-lembaga lainnya. Baru-baru ini PT Bank

Rakyat Indonesia Tbk pun mulai serius menggarap segmen mikro pedagang pasar dengan berencana

membangun 600 unit teras BRI di pasar-pasar tradisonal sepanjang tahun ini. Langka ini merupakan

strategi meningkatkan kredit mikro, menjaring debitor potensial, sekaligus menyebarkan informasi seputar

system perbankkan dan keuangan modern kepada pedagang pasar tradisonal. Melakukan pinjaman modal

kerja dengan jumlah yang besar tidak akan merugikan para pedagang, sebaliknya justru akan

menguntungkan karena akan berpengaruh terhadap bertambahnya atau meningkatnya keuntungan yang

diperoleh pedagang (semakin besar jumlah pinjaman maka semakin besar pulah keuntungan yang didapat)

dengan opsi bahwa pinjaman tersebut tidak dipergunakan untuk kebutuhan konsumtif..

Kata kunci : Pinjaman Modal, Tingkat keuntungan , Pedagang Mikro

Mulai tahun 1997 sampai sekarang merupakan tahun badai dalam sistem moneter dan perbankan

Indonesia misalnya, ketidakstabilan nilai tukar rupiah, tingginya inflasi, kelangkaan bahan baku dan

komponen, maupun tingginya suku bunga kredit perbankan.

Krisis ekonomi yang melanda Indonesia pada pertengahan 1997, telah menunjukkan eksistensi

kekuatan Usaha Mikro, Kecil dan Menengah dalam menopang perekonomian Indonesia. Bukan pada krisis

1997 saja, pada krisis kali ini (pertengahan 2008) Usaha Mikro, Kecil dan Menenga juga menunjukan

kontribusinya yang cukup besar bagi perekonomian Indonesia.

Banyak kalangan tidak memperhitungkan keberadaan sektor Usaha Mikro, Kecil dan Menengah

(UMKM) yang ternyata mampu menyerap banyak tenaga kerja, mengurangi pengangguran, bahkan

menyumbang output nasional cukup besar. Namun di balik kesuksesan yang didapat oleh UMKM, tidak

dapat dipungkiri UMKM pun memiliki beberapa permasalahan. Masalah yang klasik dan mendasar, yaitu

keterbatasan modal, sumber daya manusia, pengembangan produk dan akses pasar. Keterbatasan modal

merupakan masalah krusial yang dialami oleh UMKM. Tanpa modal yang cukup mustahil UMKM dapat

berdiri.

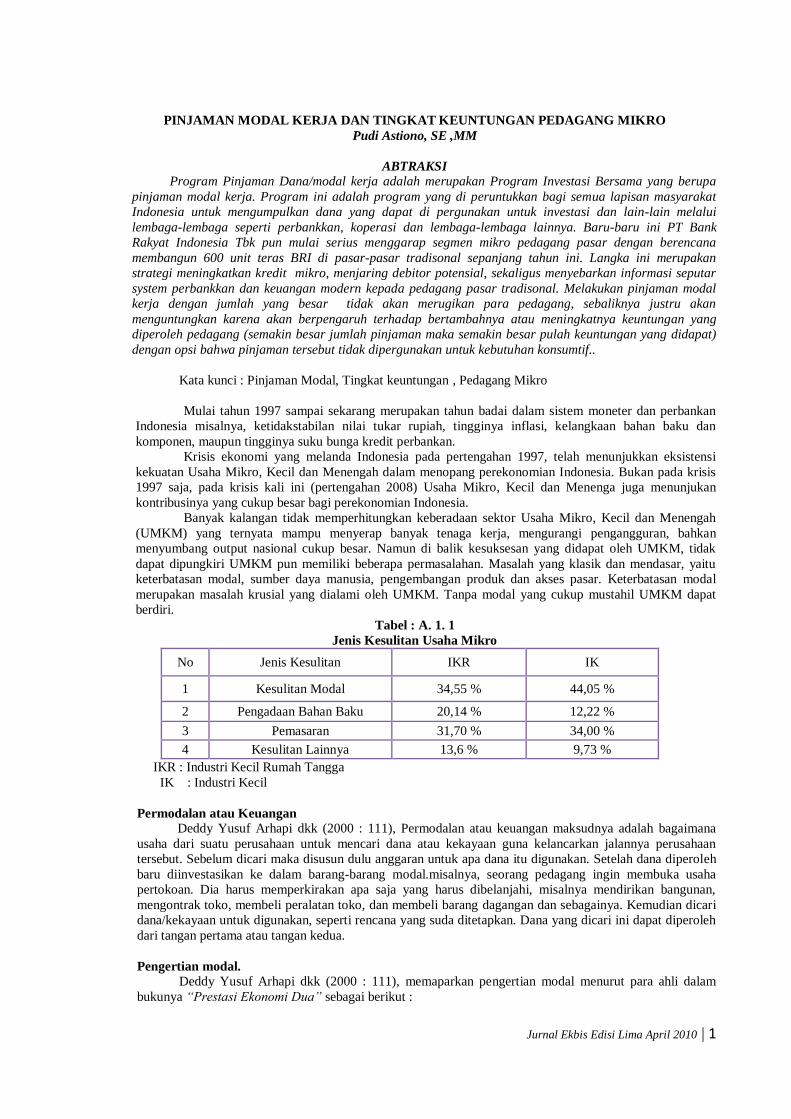

Tabel : A. 1. 1

Jenis Kesulitan Usaha Mikro

No Jenis Kesulitan IKR IK

1 Kesulitan Modal 34,55 % 44,05 %

2 Pengadaan Bahan Baku 20,14 % 12,22 %

3 Pemasaran 31,70 % 34,00 %

4 Kesulitan Lainnya 13,6 % 9,73 %

IKR : Industri Kecil Rumah Tangga

IK : Industri Kecil

Permodalan atau Keuangan

Deddy Yusuf Arhapi dkk (2000 : 111), Permodalan atau keuangan maksudnya adalah bagaimana

usaha dari suatu perusahaan untuk mencari dana atau kekayaan guna kelancarkan jalannya perusahaan

tersebut. Sebelum dicari maka disusun dulu anggaran untuk apa dana itu digunakan. Setelah dana diperoleh

baru diinvestasikan ke dalam barang-barang modal.misalnya, seorang pedagang ingin membuka usaha

pertokoan. Dia harus memperkirakan apa saja yang harus dibelanjahi, misalnya mendirikan bangunan,

mengontrak toko, membeli peralatan toko, dan membeli barang dagangan dan sebagainya. Kemudian dicari

dana/kekayaan untuk digunakan, seperti rencana yang suda ditetapkan. Dana yang dicari ini dapat diperoleh

dari tangan pertama atau tangan kedua.

Pengertian modal.

Deddy Yusuf Arhapi dkk (2000 : 111), memaparkan pengertian modal menurut para ahli dalam

bukunya “Prestasi Ekonomi Dua” sebagai berikut :

Jurnal Ekbis Edisi Lima April 2010 | 2

Menurut Moh. Hatta (deddy yusuf arhapi dkk, 2000 : 111), dalam bukunya “Beberapa Fatsal

Ekonomi dan Koperasi”, menyatakan bahwa “dalam bahasa sehari-hari hampir tiap orang tahu apa yang

disebut capital=modal. Tetapi dalam ilmu ekonomi pengertian tentang capital itu masi kusut…..” capital

berasal dari kata “caput” artinya kepala, atau induk.

Harry G. Gutmann dan Herbert E. Dougall (deddy yusuf arhapi dkk, 2000 : 111), mengemukakan

bahwa pengertian capital/modal bisa ditinjau dalam beberapa penggunaan :

1) Accounting usage.

2) Business usage.

3) Economic usage.

4) Legal usage.

Atau dengan istilah lain dikatakan :

a) Accounting view of capital. Disini modal diartikan sebagai selisi antara total asset dengan total

liabilities. Dalam bahasa sehari-hari kita kenal selisih antara harta dengan utang, ini yang disebut modal

sendiri.

b) Bisiness view of capital. Seperti yang dikatakan oleh Guthmann dan Dougall “businessman speaking of

capital refers to the total of assets needed to operatet a business” memandang capital/modal pada titik

tolak dari sisi kiri neraca, dan menganggap modal perusahaan sebagai totalitas dari barang-barang

modal yang dimiliki oleh perusahaan. Sedang meurut Charles W. Gerstenberg yang menitikberatkan

pengertian modal pada total assets, atau total investment dalam perusahaan (deddy yusuf arhapi dkk,

2000 : 112).

c) Economic view of capital. Guthmann dan Dougall menulis “Economic, too different their definition if

capital, although their general definition is wealth used in the production of further wealth”. Kalau

ditinjau difinisi diatas, maka menurut Nyotoamijoyo, pandangan ekonomi ini mengenal tiga ungsur

yaitu : Ungsur pertama adalah wealth atau kekayaan (sumber-sumber modal). Ungsur kedua adalah

kekayaan yang ditarik perusahaan, digunakan untuk produksi (barang-barang modal). Ungsur ketiga

adalah bawah produksi diselenggarakan untuk seterusnya (deddy yusuf arhapi dkk, 2000 : 112).

d) Legal view of capital. Dari segi hukum, modal diartikan sebagai modal saham suatu perusahaan yang

dibentuk dalam suatu perseroan terbatas.

Sumber-sumber Permodalan.

Deddy Yusuf Arhapi dkk (2000 : 113), Pada dasarnya kita kenal dua sumber permodalan, yaitu :

1) Modal sendiri (kekayaan sendiri/sumber intern)

Sumber ini berasal dari pemilik perusahaan atau dari dalam perusahaan, misalnya penjualan saham,

simpanan anggota pada bentuk koperasi, dan uang cadangan. Kekayaan sendiri ini mempunyai cirri,

yaitu : terikat secara permanen dalam perusahaan.

2) Modal pinjaman (kekayaan asing/sumber ekstern)

Sumber ini berasal dari luar perusahaan, yaitu berupa pinjaman jangka panjang atau jangka pendek.

Pinjaman jangka pendek yaitu : pinjaman yang jangka waktunya maksimum satu tahun, Sedangkan

pinjaman jangka panjang yaitu : pinjaman yang jangka waktunya lebih dari satu tahun. Ciri-ciri dari

kekayaan asing ini yaitu : tidak terikat secara permanen, atau hanya terikat sementara, yang sewaktu-

waktu akan dikembalikan lagi kepada yang meminjamkan.

Dengan beberapa perbedaan tersebut, kita dapat melihat fungsi dari kekayaan sendiri, yaitu

sebagai berikut:

a) Garansi terhadap kekayaan asing (modal pinjaman).

b) Modal sendiri.

c) Ungsur pemikul risiko.

d) Working capital (modal kerja).

e) Alat penjaga likuiditas.

Modal Kerja.

Pada hakekatnya kebutuan modal kerja adalah kebutuan dana untuk jangka pendek, yaitu

kebutuan dana yang, umumnya, untuk jangka waktu kurang dari satu tahun.

1) Pengertian Modal Kerja.

Berdasarkan pengertian dan penjelasan diatas, maka sering dipergunakan beberapa

pengertian modal kerja sebagai berikut :

Jurnal Ekbis Edisi Lima April 2010 | 3

a) Pertama, modal kerja dalam pengertian seluruh aktiva lancar disebut juga sebagai gross

working capital, atau konsep kuantitatif.

b) Kedua, modal kerja dalam pengertian aktiva lancar dikurangi hutang jangka pendek (net

working capital), konsep kualitatif.

c) Ketiga modal kerja dalam artian keseluruan dana yang diperlukan untuk menghasilkan

laba tahun berjalan (modal kerja fungsional), atau konsep fungsional.

2) Program pinjaman/kredit modal kerja.

Program Pinjaman Dana/modal kerja adalah merupakan Program Investasi Bersama

yang berupa pinjaman modal kerja. Program ini adalah program yang di peruntukkan bagi

semua lapisan masyarakat Indonesia untuk mengumpulkan dana yang dapat di pergunakan

untuk investasi dan lain-lain melalui lembaga-lembaga seperti perbankkan, koperasi dan

lembaga-lembaga lainnya.

Baru-baru ini PT Bank Rakyat Indonesia Tbk pun mulai serius menggarap segmen

mikro pedagang pasar dengan berencana membangun 600 unit teras BRI di pasar-pasar

tradisonal sepanjang tahun ini. Langka ini merupakan strategi meningkatkan kredit mikro,

menjaring debitor potensial, sekaligus menyebarkan informasi seputar system perbankkan dan

keuangan modern kepada pedagang pasar tradisonal.

Derektur operasional dan jaringan BRI Suprajarto mengatakan, ada alasan kini BRI

menggarap segmen mikro . dengan bantuan alat electronic data capture (EDC) yang dapat

berfungsi sebagai ATM bergerak, resiko kredit menjadi jauh lebih kecil. Dengan alat itu,

petugas bank akan proaktif mendatangi pedagang yang akan membayar cicilan atau

menabung. Pedagangpun diuntungkan karna tidak perlu meninggalkan dagangannya untuk

menyetor cicilan (kompas, selasa, 10 maret 2009).

Bukan hanya itu Pemerinta pun memberi dukungan penuh kepada UMKM dengan

membentuk Program Kemitraan dan Bina Lingkungan yaitu Suatu program pemerintah yang

merupakan partisipasi BUMN dalam usaha meningkatkan kemampuan usaha kecil agar

menjadi tangguh dan mandiri melalui pemanfaatan dana dari bagian laba BUMN yang

diberikan dalam bentuk pemberian pinjaman modal kerja (http://www.___ Taspen Corporate

Site ___ - Pengertian dan Tujuan Program Kemitraan & Bina Lingkungan_files\joomla-

visites.htm).

Pada tanggal 1 januari 1978 Pemerinta perna memebrikan suatu bentuk kredit jangka

menegah yang bisa dimangfaatkan oleh perusahaan-perusahaan kecil dalam mengembangkan

perusahaannya yang di beri nama : “kredit modal kerja permanen”. Kredit modal kerja

permanen adalah kredit modal kerja yang secara terus menerus diperlukan untuk kelancaran

usaha. Kredit ini dapat diberikan untuk semua usaha terutama unit-unit produksi yang

melakukan usaha rehabilitasi dan perluasan, yang menghasilkan barang dan jasa kecuali jasa-

jasa yang bersifat hiburan/amusement, Bunga kredit sebesar 12% per tahun (Suad Husnan,

2001 : 104).

Pengertian Bunga.

Pembayaran ke atas modal yang dipinjam dari pihak lain dinamakan bunga. Ia biasanya

dinyatakan sebagai persentasi dari modal yang dipinjam, seperti misalnya 1%, 2% atau 3%.

Bunga yang dinyatakan sebagai persentasi dari modal dinamakan tingkat bunga. Pada umumnya

persentasi yang dinyatakan menunjukan tingkat bunga dari sejumlah modal di dalam satu tahun.

Dengan demikian kalau dinyatakan bunga 15 persen, artinya adalah : modal yang dipinjamkan

memperoleh tingkat bunga sebanyak 15 persen setahun (Sadono Sukirno, 2004 : 381).

Jurnal Ekbis Edisi Lima April 2010 | 4

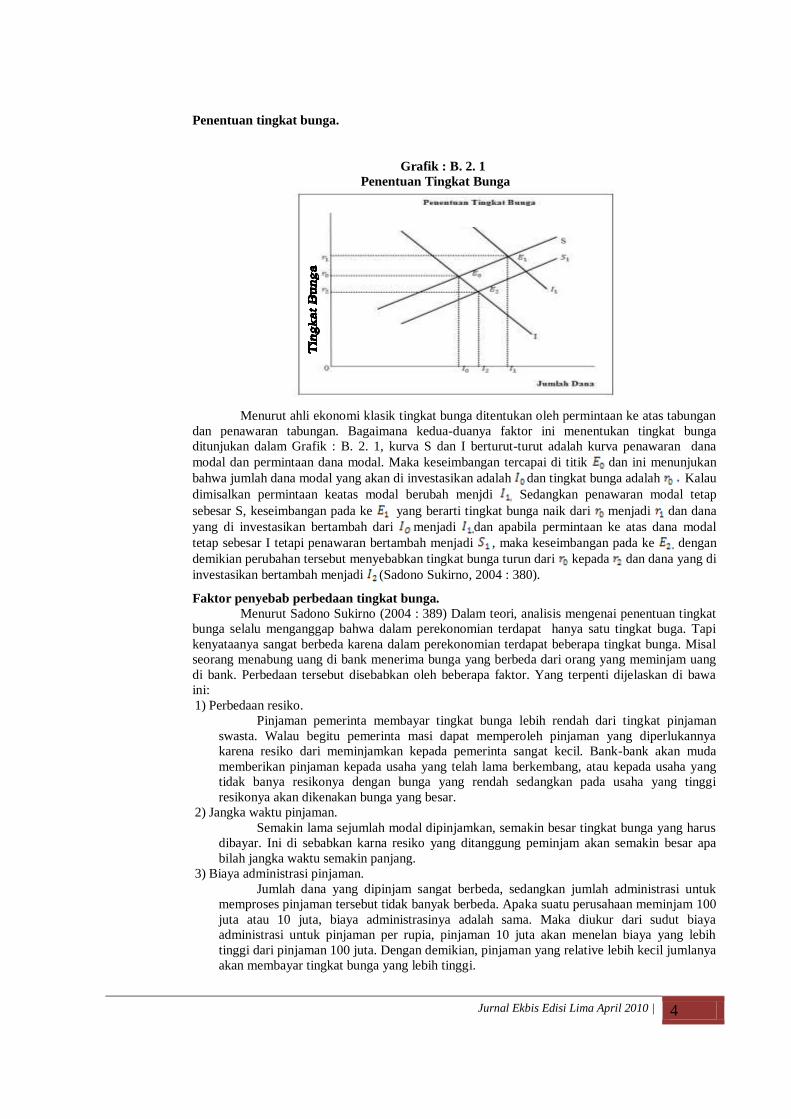

Penentuan tingkat bunga.

Grafik : B. 2. 1

Penentuan Tingkat Bunga

Menurut ahli ekonomi klasik tingkat bunga ditentukan oleh permintaan ke atas tabungan

dan penawaran tabungan. Bagaimana kedua-duanya faktor ini menentukan tingkat bunga

ditunjukan dalam Grafik : B. 2. 1, kurva S dan I berturut-turut adalah kurva penawaran dana

modal dan permintaan dana modal. Maka keseimbangan tercapai di titik dan ini menunjukan

bahwa jumlah dana modal yang akan di investasikan adalah dan tingkat bunga adalah Kalau

dimisalkan permintaan keatas modal berubah menjdi Sedangkan penawaran modal tetap

sebesar S, keseimbangan pada ke yang berarti tingkat bunga naik dari menjadi dan dana

yang di investasikan bertambah dari menjadi dan apabila permintaan ke atas dana modal

tetap sebesar I tetapi penawaran bertambah menjadi , maka keseimbangan pada ke dengan

demikian perubahan tersebut menyebabkan tingkat bunga turun dari kepada dan dana yang di

investasikan bertambah menjadi (Sadono Sukirno, 2004 : 380).

Faktor penyebab perbedaan tingkat bunga.

Menurut Sadono Sukirno (2004 : 389) Dalam teori, analisis mengenai penentuan tingkat

bunga selalu menganggap bahwa dalam perekonomian terdapat hanya satu tingkat buga. Tapi

kenyataanya sangat berbeda karena dalam perekonomian terdapat beberapa tingkat bunga. Misal

seorang menabung uang di bank menerima bunga yang berbeda dari orang yang meminjam uang

di bank. Perbedaan tersebut disebabkan oleh beberapa faktor. Yang terpenti dijelaskan di bawa

ini:

1) Perbedaan resiko.

Pinjaman pemerinta membayar tingkat bunga lebih rendah dari tingkat pinjaman

swasta. Walau begitu pemerinta masi dapat memperoleh pinjaman yang diperlukannya

karena resiko dari meminjamkan kepada pemerinta sangat kecil. Bank-bank akan muda

memberikan pinjaman kepada usaha yang telah lama berkembang, atau kepada usaha yang

tidak banya resikonya dengan bunga yang rendah sedangkan pada usaha yang tinggi

resikonya akan dikenakan bunga yang besar.

2) Jangka waktu pinjaman.

Semakin lama sejumlah modal dipinjamkan, semakin besar tingkat bunga yang harus

dibayar. Ini di sebabkan karna resiko yang ditanggung peminjam akan semakin besar apa

bilah jangka waktu semakin panjang.

3) Biaya administrasi pinjaman.

Jumlah dana yang dipinjam sangat berbeda, sedangkan jumlah administrasi untuk

memproses pinjaman tersebut tidak banyak berbeda. Apaka suatu perusahaan meminjam 100

juta atau 10 juta, biaya administrasinya adalah sama. Maka diukur dari sudut biaya

administrasi untuk pinjaman per rupia, pinjaman 10 juta akan menelan biaya yang lebih

tinggi dari pinjaman 100 juta. Dengan demikian, pinjaman yang relative lebih kecil jumlanya

akan membayar tingkat bunga yang lebih tinggi.

Jurnal Ekbis Edisi Lima April 2010 | 5

Pengertian Keuntungan.

Menurut Sadono Sukirno (2004 : 391-392), Dalam teori ekonomi, keuntungan mempunyai

arti yang sedikit berbeda dengan pengertian keuntungan dari segi pembukuan. Ditinjau dari sudut

pandangan perusahaan, Keuntungan adalah : perbedaan nilai uang dari hasil penjualan yang

diperoleh dengan seluru biaya yang dikeluarkan.

Seperti juga upah, sewa dan bunga, keuntungan adalah pembayaran ke atas “jasa” yang

diberikan oleh sesuatu faktor produksi. Keuntungan merupakan pembayaran kepada “keahlian

keusahawanan” yang disediakan para pengusaha. Keahlian tersebut akan digunakan pengusaha

untuk membuat keputusan-keputusan berikut :

1) Menentukan barang apa yang akan diproduksi dan dijual kepasar, dan berapa banyaknya.

2) Menentukan cara memproduksi yang terbaik dengan kombinasi faktor-faktor yang efisien

dalam memproduksinya.

Apabila usaha mereka berhasil, mereka akan mendapat balas jasa dari jerih payanya

dalam bentuk keuntungan ekonomi atau keuntungan murni.

Ahli-ahli telah mengemukakan beberapa teori yang bertujuan untuk mengemukakan

sumber dari wujudnya keuntungan ekonomi. Pada umumnya teori-teori tersebut menjelaskan

bahwa keuntungan adalah: pendapatan yang diperoleh para pengusaha sebagai pembayara dari

melakukan kegiatan berikut :

a) Menghadapi resiko ketidak pastian dimasa yang akan datang.

b) Melakukan inovasi/pembaharuan di dalam berbagai kegiatan ekonomi.

c) Mewujudkan kekuasaan monopoli di dalam pasar.

Keuntungan maksimum.

Dalam menentukan keuntungan maksimum ini telah dinyatakan ada dua cara yaitu :

1) Dengan mengunakan pendekatan biaya total dan hasil total.

2) Dengan mengunakan pendekatan hasil marginal dan biaya marginal.

Hasil penjualan total, dan biaya total ini merupakan cara yang paling mudah untuk

menentukan tingkat produksi yang memaksimumkan keuntungan. untuk menentukan keadaan

tersebut yang perluh dilakukan adalah :

a) Membandingkan hasil penjualan total dan biaya total pada setiap tingkat produksi.

b) Menentukan tingkat produksi dimana hasil penjualan total melebihi biaya total pada jumlah

yang paling maksimum.

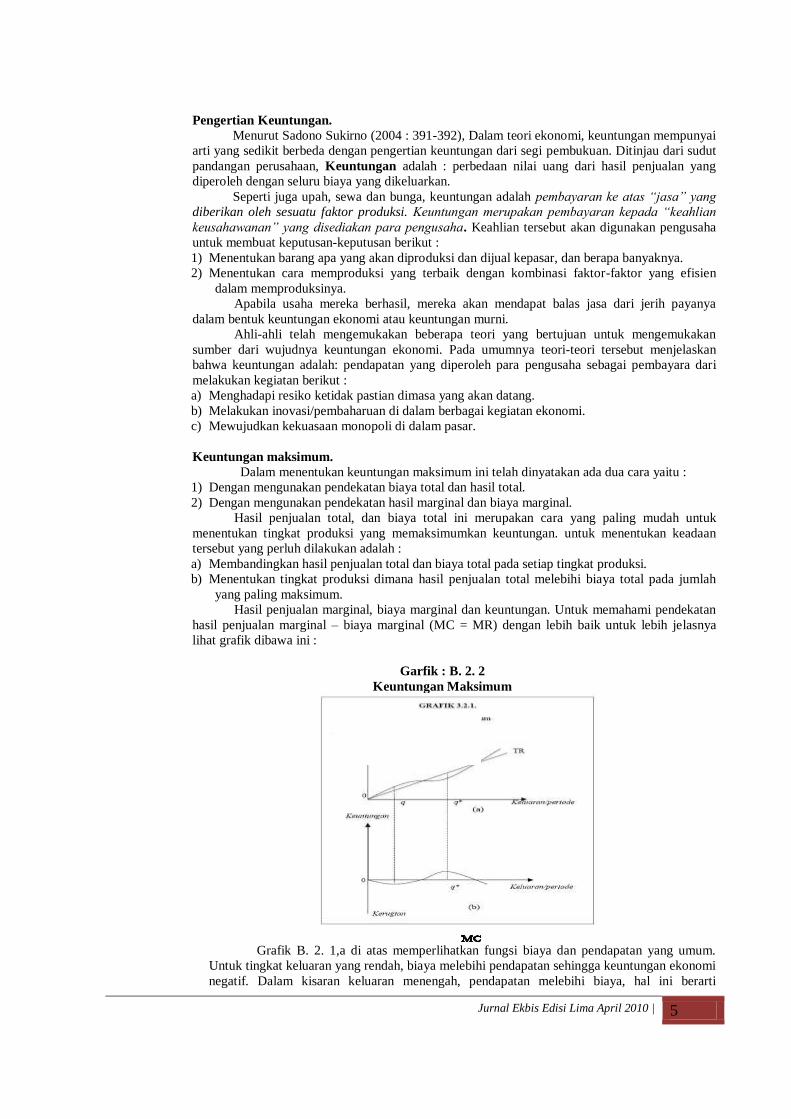

Hasil penjualan marginal, biaya marginal dan keuntungan. Untuk memahami pendekatan

hasil penjualan marginal – biaya marginal (MC = MR) dengan lebih baik untuk lebih jelasnya

lihat grafik dibawa ini :

Garfik : B. 2. 2

Keuntungan Maksimum

Grafik B. 2. 1,a di atas memperlihatkan fungsi biaya dan pendapatan yang umum.

Untuk tingkat keluaran yang rendah, biaya melebihi pendapatan sehingga keuntungan ekonomi

negatif. Dalam kisaran keluaran menengah, pendapatan melebihi biaya, hal ini berarti

Jurnal Ekbis Edisi Lima April 2010 | 6

keuntungan positif, dan yang terakhir ditingkat keluaran yang tinggi, biaya meningkat dengan

tajam dan sekali lagi melebihi pendapatan. Jarak vertikal antara kurva pendapatan dan biaya

(yaitu keuntungan) diperlihatkan dalam gambar B. 2. 1,b disini keuntungan mencapai

maksimum di q*, pada saat ini kemiringan kurva pendapatan (pendapatan marginal) = kurva

biaya (biaya marginal).

Keuntungan bersih.

Keuntungan bersih adalah keuntungan atau laba yang diperoleh perusahaan setelah

dikurangi jumlah produksi. Tetapi yang dimaksud penulis keuntungan bersi di sini adalah

keuntungan yang di dapat oleh pedagang mikro yang melakukan pinjaman modal kerja dimana

keuntungan/laba kotor di kurangi bunga pinjaman di tambah angsuran pinjaman. Untuk

menghitung keuntungan bersih maka digunakan rumus :

Keuntungan bersih = Keuntungan kotor - (Jumlah Bunga + Jumlah Pokok + Biaya

Operasional)

Contoh : Jumlah pinjaman = Rp. 10.000.000

Keuntungan kotor per bulan = Rp. 2.000.000

Bunga pinjaman per bulan = Rp. 100.000 (1%)

Jumlah Pokok = Rp. 834.000 (12 bulan)

Biaya Operasional = Rp. 300.000

Jawab :

Keuntungan bersih.= Rp. 2.000.000 – (Rp. 205.000 + Rp. 200.000)

= Rp. 1.050.000 – (Rp. 405.000)

= Rp. 645.000 / keuntungan bersi.

Pengertian Pedagang Mikro.

Menurut Bank Indonesia, usaha mikro adalah usaha yang dijalankan oleh rakyat miskin

atau mendekati miskin dengan ciri-ciri : dimiliki oleh keluarga, mempergunakan teknologi

sederhana, memanfaatkan sumber daya lokal, serta lapangan usaha yang mudah dimasuki dan

ditinggalkan.

Menurut Keputusan Menteri Keuangan No. 40/KMK.06/2003 Tanggal 29 Januari 2003,

usaha mikro adalah usaha produktif milik keluarga atau perorangan yang memiliki hasil penjualan

paling banyak Rp 100 juta per tahun, dan dapat mengajukan kredit kepada bank paling banyak Rp

50 juta.

Ciri-ciri Usaha Mikro, antara lain:

1) Belum melakukan manajemen/catatan keuangan, sekalipun yang sederhana, atau masih sangat

sedikit yang mampu membuat neraca usahanya.

2) Pengusaha atau SDM-nya berpendidikan rata-rata sangat rendah, umumnya tingkat SD, dan

belum memiliki jiwa wirausaha yang memadai.

3) Pada umumnya tidak/belum mengenal perbankan tapi lebih mengenal rentenir atau tengkulak.

4) Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

5) Tenaga kerja atau karyawan yang dimiliki pada umumnya kurang dari 4 (empat) orang.

Dilihat dari kepentingan perbankan, usaha mikro adalah suatu segmen pasar yang

cukup potensial untuk dilayani dalam meningkatkan intermediasinya, karena usaha mikro

mempunyai karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non mikro,

antara lain:

a) Perputaran usaha (turn over) umumnya cepat. Kemampuannya menyerap dana yang

relatif mahal dan dalam situasi krisis ekonomi, kegiatan usahanya tetap berjalan bahkan

mampu berkembang, karena biaya manajemennya yang relatif rendah.

b) Pada umumnya para pelaku usaha mikro tekun, sederhana, serta dapat menerima

bimbingan asal dilakukan dengan pendekatan yang tepat.

Pengertian Pasar.

Pasar adalah suatu tempat di mana penjual dan pembeli bertemu untuk membeli atau

menjul barang dan jasa atau factor-faktor produksi. Di dalam bahasa sehari-hari pasar pada

umumnya diartikan sesuatu lokasi dalam artian geografis. Tetapi dalam pengertian Teori Ekonomi

Mikro adalah lebih luas lagi. Dalam Teori Ekonomi Mikro pasar meliputi juga “pertemuan”

antara pembeli dan penjual dimana keduanya tidak saling melihat satu sama lain (misalnya antra

Jurnal Ekbis Edisi Lima April 2010 | 7

importir karet yang bertempat tinggal di America dan eksportir karet di Indonesia yang

melakukan transaksi jual beli melalui telex), (Ari Sudarman, 2000 : 7).

Fungsi Pasar.

Pasar mempunyai lima fungsi utama. Kelima fungsi ini menunjukan pertanyaan-pertanya

yang harus dijawab setiap system ekonomi. Dalam system ekonomi persaingan bebas (free

enterprise capitalism) pasar menjawab pertanyaan-pertanyaan tersebut. Dalam system ekonomi

komunistis (communism), dilain pihak, pertanyaan-pertanyaan tersbut dijawab oleh para

perancang Negara (planners). Fungsi fungsi tersebut adalah :

1) Pasar menetapkan nilai (sest value). Dalam ekonomi pasar, harga adalah ukuran nilai. Fungsi

ini memecakan masalah penentuan apa yang harus dihasilkan oleh suatu perekonomian.

2) Pasar mengorganisir produksi. Dengan adanya harga-harga factor produksi dipasar, maka akan

mendorong produsen ( entropreneur ) memilih metode produksi yang paling efisien.

3) Pasar mendistribusikan barang. Hal ini menyangkut pertanyaan untuk siapa barang dihasilkan.

4) Pasar berfungsi menyelenggarakan penjatahan (rationing). Penjatahan adalah inti dari adanya

harga.

5) Pasar mempertahankan dan mempersiapkan keperluan dimasa yang akan datang. Tabungan

dan investasi semuanya terjadi dipasar dan keduanya merupakan usaha untuk

mempertahankan dan mencapai kemajuan perekonomian yang bersangkutan.

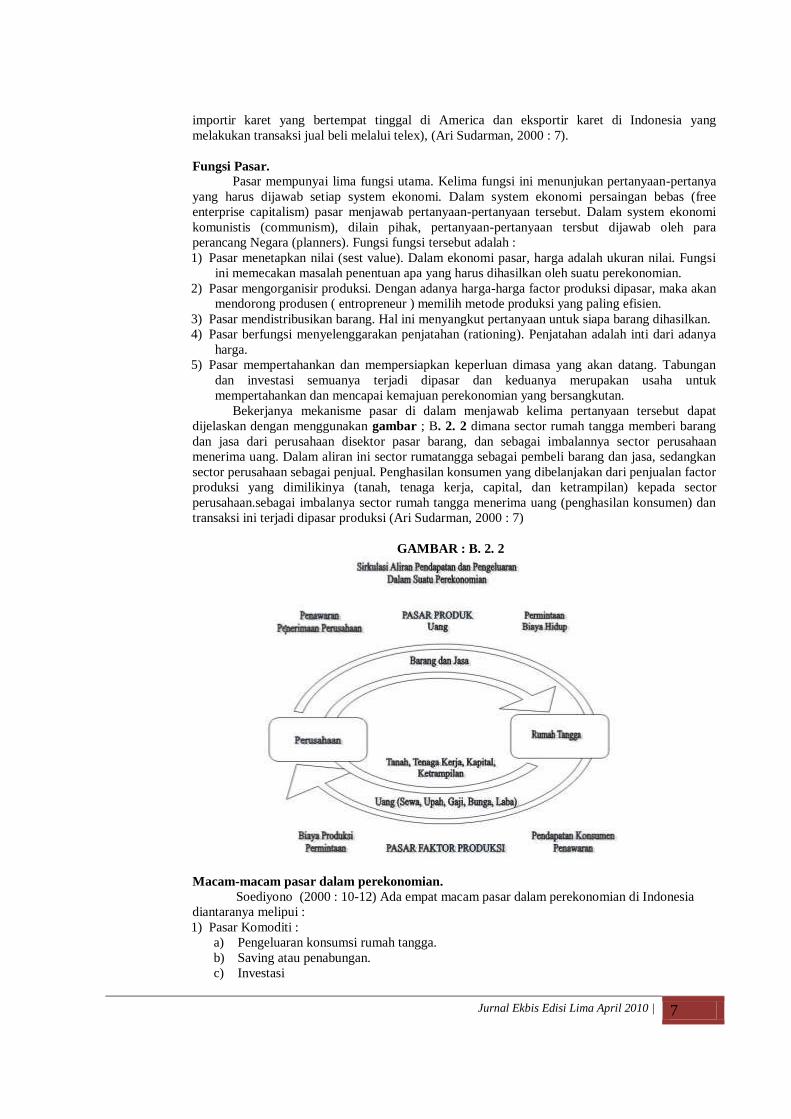

Bekerjanya mekanisme pasar di dalam menjawab kelima pertanyaan tersebut dapat

dijelaskan dengan menggunakan gambar ; B. 2. 2 dimana sector rumah tangga memberi barang

dan jasa dari perusahaan disektor pasar barang, dan sebagai imbalannya sector perusahaan

menerima uang. Dalam aliran ini sector rumatangga sebagai pembeli barang dan jasa, sedangkan

sector perusahaan sebagai penjual. Penghasilan konsumen yang dibelanjakan dari penjualan factor

produksi yang dimilikinya (tanah, tenaga kerja, capital, dan ketrampilan) kepada sector

perusahaan.sebagai imbalanya sector rumah tangga menerima uang (penghasilan konsumen) dan

transaksi ini terjadi dipasar produksi (Ari Sudarman, 2000 : 7)

GAMBAR : B. 2. 2

Macam-macam pasar dalam perekonomian.

Soediyono (2000 : 10-12) Ada empat macam pasar dalam perekonomian di Indonesia

diantaranya melipui :

1) Pasar Komoditi :

a) Pengeluaran konsumsi rumah tangga.

b) Saving atau penabungan.

c) Investasi

Jurnal Ekbis Edisi Lima April 2010 | 8

d) Tingkat harga.

e) Pajak

f) Pengeluaran konsumsi pemerintah.

g) Transfer pemerintah.

h) Ekspor

i) Impor

2) Pasar Uang :

a) Permintaan uang untuk transaksi.

b) Permintaan uang untuk berjaga-jaga.

c) Permintaan uang untuk spekulasi.

d) Uang kertas dan uang logam.

e) Uang giral.

f) Alat-alat likuid lainnya.

g) Tingkat bunga.

3) Pasar Tenaga Kerja :

a) Permintaan akan tenaga kerja.

b) Penawaran tenaga kerja.

c) Upah riil.

d) Upah nominal.

e) Pengangguran dan tenaga kerja.

4) Pasar Modal :

a) Permintaan akan surat-surat berharga.

b) Harga surat-surat berharga.

c) Penawaran surat-surat berharga.

meningkatkan keinginan pedagang untuk meminjam dana dengan harapan akan membantu pedagang

untuk mengembangkan usahanya dan memperoleh keuntungan yang lebih besar lagi.

Dengan adanya pinjaman modal kerja pedagang mikor bukan hanya akan mendapatkan modal untuk

menjalankan usahanya, tapi juga akan berpengaruh terhadap pendapatan atau keuntungan (mendapat

keuntungan bahkan peningkatan keuntungan) bilah Pedagang Mikro melakukan Pinjaman Modal Kerja

tersebut.

Kesimpulan

Pedagang Mikro yang kekurangan atau tidak mempunyai modal untuk membuka atau

mengembangkan usahanya, hendaknya tidak takut atau ragu-ragu lagi untuk melakukan Kredit Pinjaman

Modal Kerja, karena Pinjaman Modal Kerja ini solusi yang tepat untuk mengatasi masalah permodalan yang

dialami. Melakukan pinjaman modal kerja dengan jumlah yang besar tidak akan merugikan para pedagang,

sebaliknya justru akan menguntungkan karena akan berpengaruh terhadap bertambahnya atau meningkatnya

keuntungan yang diperoleh pedagang (semakin besar jumlah pinjaman maka semakin besar pulah

keuntungan yang didapat) dengan opsi bahwa pinjaman tersebut tidak dipergunakan untuk kebutuan

konsumtif..

Pemberi modal hendaknya memberi informasi (penyuluan) tentang masalah kredit pinjaman modal

kerja kepada Pedagang Mikro agar mereka lebih tau mengenai seluk beluk (sisi positif dan negative) tentang

Kredit Pinjaman Modal Kerja, supaya saat mereka melakukan pinjaman tidak merasa kesulitan.

DAFTAR PUSTAKA

Sudarman, Ari, 2000, Teori Ekonomi Mikro, Edisi Tiga, Yogyakarta, BPFE.

Soediyono, 2000, Ekonomi Makro, Yogyakarta, Liberty.

Priyatno, Dwi, 2008, Mandiri Belajar SPSS, Yogyakarta, Mediakom.

Yusuf Arhapi, Deddy. Zaenal Arifin. Dan Bambang Sugeng, 2000, Prestasi Ekonomi dua, Cetakan Pertama,

Bandung, Ganeca Exact.

http://www.___ Taspen Corporate Site ___ - Pengertian dan Tujuan Program Kemitraan & Bina

Lingkungan.htm

Jurnal Ekbis Edisi Lima April 2010 | 9

Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta, Tak Diterbitkan.

KOMPAS, Selasa 10 Maret 2009, BISNIS & KEUANGAN (BRI Garap Pasar Tradisional), Hal 19.

Sukirno, Sadono, 2004, Pengantar Teori Mikroekonomi, Jakarta, PT RajaGrafindo Persada.

Husnan, Suad, 2001, Manajemen Keuangan (teori dan penerapan), Yogyakarta, BPFE.

Trihendradi, Cornelius, 2007, Langkah Mudah Mengguasai Statistik Menggunakan SPSS 15, Yogyakarta,

Penerbit ANDI.

Jurnal Ekbis Edisi Lima April 2010 | 10

PEMBIAYAAN MURABAHAH DALAM MENINGKATKAN PROFITABILITAS PT. BANK

SYARI’AH MANDIRI KANTOR CABANG PEMBANTU (KCB) BOJONEGORO

Abdul ghofur,SE,Ak)*

ABSTRAKSI

Krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 telah menyadarkan semua pihak bahwa

perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada

sisitem perbankan lain yang lebih tangguh karena menawarkan prinsip keadilan dan keterbukaan, yaitu

perbankan syariah.Masyarakat lebih memilih mengajukan permohonan pembiayaan murabahah pada koperasi

karena tidak ada batas minimal harga barang dan tidak perlu jaminan.Berdasarkan hal diatas, maka penulis

mengangkat penelitian ini, Bagaimana sistem pembiayaan Murabahah dalam meningkatkan profitabilitas.

Tehnik analisis data yang di pakai adalah Analisis Ratio keuangan (Return On Assets (ROA), Loan to Deposit

Ratio (LDR), Credit Risk Ratio (CRR), Assets Utilization (AU)

Hasil penelitian adalah Pembiayaan Murabahah pada tahun 2008 yaitu sebesar Rp. 4.188.687 menghasilkan

marjin sebesar Rp. 934.420 dan pada tahun 2009 dengan pembiayaan Murabahah sebesar Rp. 5.180.333 telah

menghasilkan marjin sebesar Rp. 1.197.274 sehingga mengalami kenaikan marjin sebesar Rp. 262.854 atau

sebesar 28,13 %. kinerja pembiayaan Murabahah dalam meningkatkan profitabilitas PT. Bank Syariah Mandiri

KCP Bojonegoro dari tahun 2008 ke tahun 2009 mengalami penurunan. Hal ini dapat dilihat dari penurunan

ROA sebesar 0,49 % dan LDR yang terlalu rendah yaitu kurang dari 85 % karena menurut ketentuan BI batas

aman untuk LDR adalah antara 85 % sampai 110 %. persentase CRR adalah 0%, yang berarti tidak ada resiko

dalam pembiayaan. Hal ini menunjukkan rentabilitas bank semakin baik.

(Kata kunci: pembiayaan, murabahah, profitabilitas)

A. Latar Belakang

Krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 telah menyadarkan semua

pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat

diandalkan, tetapi ada sisitem perbankan lain yang lebih tangguh karena menawarkan prinsip keadilan dan

keterbukaan, yaitu perbankan syariah.

Bank berdasarkan prinsip syariah, bank syariah berfungsi sebagai suatu lembaga intermediasi

(Intermediaty Institution), yaitu menyerap dana dari masyarakat dan menyalurkan kembali dana-dana

tersebut kepada masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan. Bedanya hanyalah

bahwa bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga tetapi berdasarkan prinsip

syariah, yaitu prinsip pembagian keuntungan (profit lost sharing principle).

Di Indonesia yang mayoritas penduduknya muslim, telah muncul pula kebutuhan akan adanya

bank yang melakukan kegiatan berdasarkan prinsip syariah. Dalam Undang-Undang No. 10 Tahun 1998

dan Undang-Undang No. 21 Tahun 2008 disebut dengan tegas istilah “Prinsip Syariah” bank berdasarkan

prinsip syariah. Karena operasinya berpedoman ketentuan-ketentuan Syariah Islam, karenanya bank islam

disebut pula “Bank Syariah”

Bank Syariah juga memberikan jasa-jasa pembiayaan. Jasa-jasa pembiayaan yang diberikan

Bank Syariah jauh lebih beragam dari pada jasa-jasa pembiayaan yang diberikan oleh Bank Konvensional.

Mengenai jasa pembiayaan yang dapat diberikan oleh bank islam bukan saja pembiayaan dalam bentuk

kredit,tetapi juga memberikan jasa-jasa pembiayaan yang biasanya diberikan oleh lembaga pembiayaan

(multi finance company), seperti leasing,hire purchase, pembelian barang oleh nasabah Bank kepada Bank

Islam yang bersangkutan dengan cicilan, pembelian barang oleh Bank Islam kepada perusahaan manufaktur

dengan pembayaran dimuka, pernyataan modal (equity participation atau venture capital).

Jasa perbankan islam yang terkait dengan jasa pembiayaan yang ditawarkan oleh Bank syariah

dikemas dalam produk-produk yang ada dalam Bank syariah, salah satunya adalah pembiayaan Murabahah.

Pembiayaan Murabahah merupakan jasa pembiayaan dengan mengambil bentuk transaksi jual beli dengan

cicilan. Sedangkan pola pelayanannya dengan memakai jenis pembelian berdasarkan pesanan. Pada

perjanjian murabahah atau Mark-Up, bank membiayai pembelian barang atau asset yang dibutuhkan oleh

nasabahnya dengan membeli barang itu dari pemasok barang dan kemudian menjualnya kepada nasabah

tersebut dengan menambah mark-up atau keuntungan. Penjualan barang oleh Bank kepada nasabah

dilakukan atas dasar cost-plust profit.

Jurnal Ekbis Edisi Lima April 2010 | 11

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, dapat dirumuskan masalah penelitian

sebagai berikut :

a. Apa saja resiko yang dihadapi PT. Bank Syariah Mandiri KCP Bojonegoro dalam memberikan

pembiayaan Murabahah kepada debitur?

b. Bagaimana sistem pembiayaan Murabahah dalam meningkatkan profitabilitas PT. Bank Syariah

Mandiri KCP Bojonegoro ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui resiko yang dihadapi PT. Bank Syariah Mandiri KCP Bojonegoro dalam

memberikan pembiayaan Murabahah kepada debitur.

b. Untuk mengetahui kinerja pembiayaan Murabahah dalam meningkatkan profitabilitas PT. Bank

Syariah Mandiri KCP Bojonegoro.

D. Landasan Teori

a. Pengertian Umum Bank Syariah

Menurut Warkum Sumitro (2002 : 5) Bank Syariah adalah badan usaha yang fungsinya sebagai

penghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, yang sistem dan

mekanisme usahanya berdasarkan hukum Islam. Sebagaimana yang diatur dalam Al- Qur’an dan Al’

Hadist. Artinya Bank tersebut dalam beroperasi mengikuti ketentuan-ketentuan syariat Islam, dan

menjauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba dan diisi dengan kegiatan-

kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

b. Fungsi dan Tujuan Bank Syariah

Fungsi Bank Syariah menurut Adiwarman Karim (2004 : 87-102), adalah :

1. Penyaluran Dana (Financing)

Dalam menyalurkan dana kepada nasabah, secara garis besar produk pembiayaan syariah terbagi kedalam

4 kategori yang dibedakan berdasarkan tujuan penggunaannya, adalah :

a).Pembiayaan dengan prinsip jual beli (Ba’i)

prinsip jual belum dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau

benda (Transfer of Property). Transaksi jual belum dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barang, adalah :

b.) Pembiayaan Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank bertindak

sebagai penjual sementara nasabah sebagai pembeli.

c). Pembiayaan Salam

Salam adalah transaksi jual beli dimana barang yang dipejual belikan belum ada, oleh karena itu

barang diserahkan secara tangguh sedangkan pembayaran dilakukan secara tunai.

d.)Pembiayaan Istishna

Istishna menyerupai produk salam, tapi dalam istishna pembayarannya dapat dilakukan oleh bank

dalam beberapa kali (termin) pembayaran. Skim istishna dalam syariah umumnya diaplikasikan pada

pembiayaan manufaktur dan konstruksi.

e).Pembiayaan dengan prinsip sewa (ijarah)

Transaksi ijarah dilandasi dengan adanya perpindahan manfaat. Pada dasarnya prinsip ijarah sama saja

dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek

transaksinya barang, sedangkan pada ijarah objek transaksinya adalah jasa.

f).Pembiayaan dengan prinsip bagi hasil (syirkah)

c. Pengertian Pembiayaan Murabahah

Pengertian murabahah menurut Adi Warman Karim (2001 : 103), adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (marjin) yang disepakati oleh penjual dan pembeli.

Pengertian murabahah menurut M. Syafi’i Antonio (2003 : 270) Kontrak pembiayaan

murabahah yang harus dilakukan adalah :

1) Nasabah menyiapkan rincian biaya kontrak yang telah diberikan kepadanya, termasuk harga

bahan, tenaga kerja dan overhead.

Jurnal Ekbis Edisi Lima April 2010 | 12

2) Bank Islam membeli kontrak yang dimaksud senilai biayanya dan mencairkan dana pembiayaan

sesuai dengan penyelesaian kontrak.

3) Bank Islam dapat mengawasi dan menggunakan pihak ketiga, yaitu konsultan atau profesional

untuk mengawasi pekerjaan nasabah dengan persetujuan nasabah.

4) Pada saat selesainya kontrak, bank syariah menjual kepada nasabahnya dengan harga yang telah

disepakati bersama, yaitu harga beli ditambah dengan margin keuntungan bank.

5) Hasil pembayaran kontrak dibayarkan kepada bank digunakan untuk melunasi kepada bank.

b. Dasar Hukum Murabahah

Dasar Hukum Murabahah adalah :

1). Al Qur’an

Firman Allah QS. Al Baqorqh (2 : 282) yang artinya :

“Hai orang-orang yang beriman! Apabila kamu mengadakan hutang piutang dalam waktu yang

ditentukan, tulislah! hendaklah ada diantaramu penulis yang akan menuliskannya sebagaimana

Allah telah mengajarkan kepadanya, hendaklah dituliskannya! hendaklah orang yang bersangkutan

membacakan apa yang hendak dituliskannya itu, dan hendaklah bertaqwa kepada Allah Tuhannya

dan janganlah bertindak mengurangi sedikitpun dari jumlahnya’.

Firman Allah QS. Al Baqoroh (2 : 280) yang artinya :

“Dan jika (orang berhutang itu) dalam keadaan sulit maka berilah tangguh sampai ia

berkelapangan…….”

2. Al Hadist

Hadist Rasulullah SAW yang dijadikan dasar pembiayaan murabahah yaitu :

Dari Abu Sa’id Al khudri bahwa Rasulullah SAW bersabda yang artinya :

“Sesungguhnya jual beli harus dilakukan suka sama suka”.

3. Ijma’ Mayoritas Ulama

Tentang jual beli dengan cara mudharabah (Ibnu Rusyid, Bidayah Al Mujtahid, II/161 : Al Kasani,

Bada’ i Sana’i V/220-222)

4. Kaidah Fiqih

“Pada dasarnya semua bentuk muamalah boleh dilakukan kecuali ada dalil yang

mengharamkannya”.

c. Syarat Murabahah

menurut M. Syafi’i Antonio (2001 : 102) terdapat lima syarat dalam Murabahah yang harus dipenuhi

adalah

1) Penjual memberitahu biaya modal kepada nasabah

2) Kontrak pertama harus sah sesuai dengan rukun yang telah ditetapkan

3) Kontrak harus bebas dari riba atau bunga

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya pembelian

dilakukan secara hutang. Secara prinsip, jika syarat dalam (1), (2) dan (3) tidak dipenuhi, pembeli

memliki pilihan , melanjutkan pembelian seperti apa adanya, kembali kepada penjual dan

menyatakan ketidak setujuannya atas barang yang dijual, atau membatalkan kontrak.

d. Jenis-Jenis Murabahah

Pembayaran pembiayaan Murabahah dapat dilakukan secara tunai maupun cicilan (kredit). Menurut

Adiwarman Karim (2004 : 107) berdasarkan sumber dana yang digunakan, pembiayaan Murabahah secara

garis besar dapat dibedakan menjadi tiga kelompok yaitu :

1) Pembiayaan Murabahah didanai dengan Unrestricted Investment Account (URIA) atau investasi tidak

terikat. contohnya : Al Ba’i Naq dan wal Muajjal atau bayar dengan cicilan.

2) Pembiayaan Murabahah yang didanai dengan Restricted Investment Account (RIA) atau investasi

terikat. Contohnya : Al Ba’i Araq dan Wal Murabahah Muajjal yaitu bayar sekaligus (lum sum)

diakhir.

3) Pembiayaan Murabahah yang didanai dengan modal bank.

Jurnal Ekbis Edisi Lima April 2010 | 13

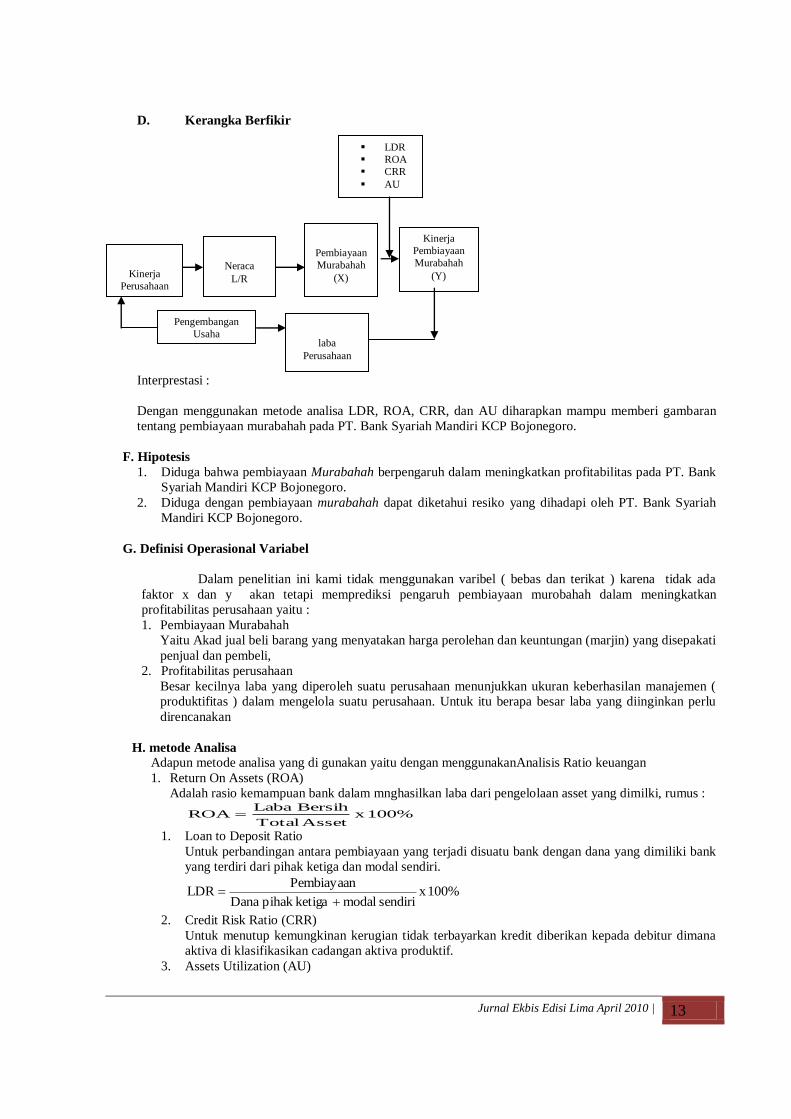

D. Kerangka Berfikir

Interprestasi :

Dengan menggunakan metode analisa LDR, ROA, CRR, dan AU diharapkan mampu memberi gambaran

tentang pembiayaan murabahah pada PT. Bank Syariah Mandiri KCP Bojonegoro.

F. Hipotesis

1. Diduga bahwa pembiayaan Murabahah berpengaruh dalam meningkatkan profitabilitas pada PT. Bank

Syariah Mandiri KCP Bojonegoro.

2. Diduga dengan pembiayaan murabahah dapat diketahui resiko yang dihadapi oleh PT. Bank Syariah

Mandiri KCP Bojonegoro.

G. Definisi Operasional Variabel

Dalam penelitian ini kami tidak menggunakan varibel ( bebas dan terikat ) karena tidak ada

faktor x dan y akan tetapi memprediksi pengaruh pembiayaan murobahah dalam meningkatkan

profitabilitas perusahaan yaitu :

1. Pembiayaan Murabahah

Yaitu Akad jual beli barang yang menyatakan harga perolehan dan keuntungan (marjin) yang disepakati

penjual dan pembeli,

2. Profitabilitas perusahaan

Besar kecilnya laba yang diperoleh suatu perusahaan menunjukkan ukuran keberhasilan manajemen (

produktifitas ) dalam mengelola suatu perusahaan. Untuk itu berapa besar laba yang diinginkan perlu

direncanakan

H. metode Analisa

Adapun metode analisa yang di gunakan yaitu dengan menggunakanAnalisis Ratio keuangan

1. Return On Assets (ROA)

Adalah rasio kemampuan bank dalam mnghasilkan laba dari pengelolaan asset yang dimilki, rumus :

100% x Asset Total

Bersih LabaROA

1. Loan to Deposit Ratio

Untuk perbandingan antara pembiayaan yang terjadi disuatu bank dengan dana yang dimiliki bank

yang terdiri dari pihak ketiga dan modal sendiri.

100%x sendiri modal ketigapihak Dana

PembiayaanLDR

2. Credit Risk Ratio (CRR)

Untuk menutup kemungkinan kerugian tidak terbayarkan kredit diberikan kepada debitur dimana

aktiva di klasifikasikan cadangan aktiva produktif.

3. Assets Utilization (AU)

Kinerja

Perusahaan

Neraca

L/R

Pembiayaan

Murabahah

(X)

Pengembangan

Usaha

LDR

ROA

CRR

AU

laba

Perusahaan

Kinerja

Pembiayaan

Murabahah

(Y)

Jurnal Ekbis Edisi Lima April 2010 | 14

Kemampuan manajemen bank didalam mengelola assetnya untuk menghasilkan pendapatan

operasional maupun non operasionalnya.

100%x Asset Total

lOperasionaNon Pendapatan lOperasiona PendapatanAU

I. Hasil Penelitian

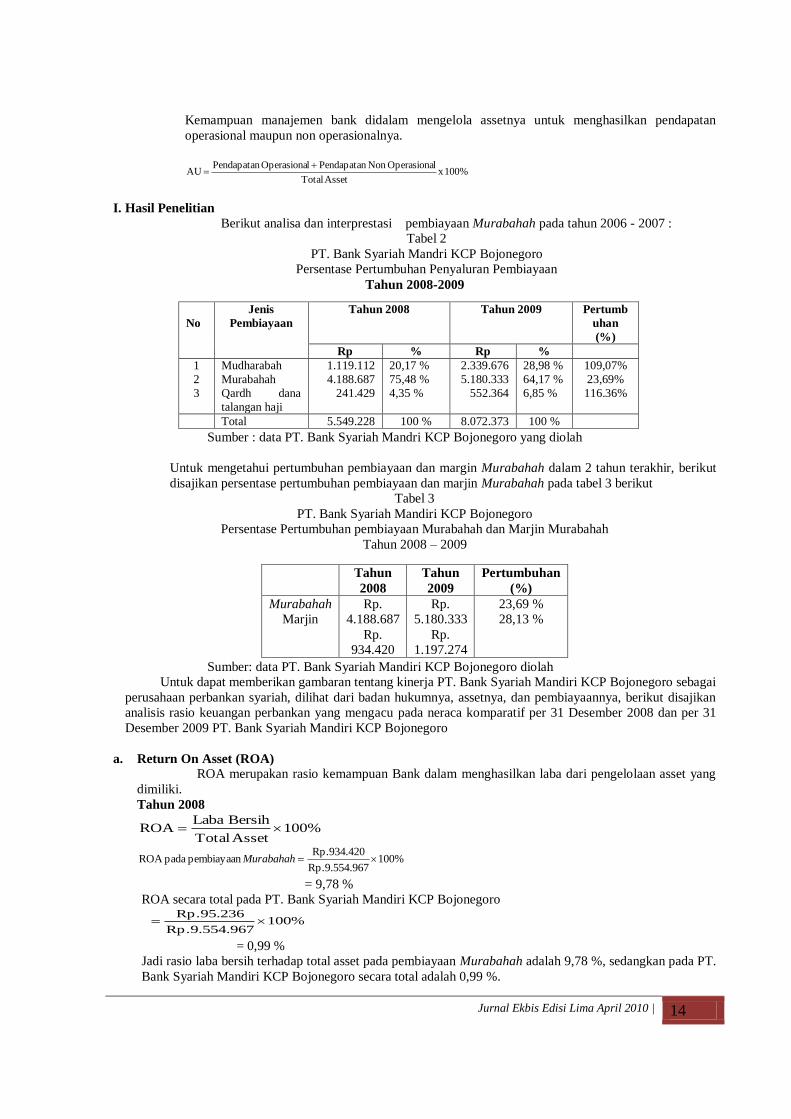

Berikut analisa dan interprestasi pembiayaan Murabahah pada tahun 2006 - 2007 :

Tabel 2

PT. Bank Syariah Mandri KCP Bojonegoro

Persentase Pertumbuhan Penyaluran Pembiayaan

Tahun 2008-2009

Sumber : data PT. Bank Syariah Mandri KCP Bojonegoro yang diolah

Untuk mengetahui pertumbuhan pembiayaan dan margin Murabahah dalam 2 tahun terakhir, berikut

disajikan persentase pertumbuhan pembiayaan dan marjin Murabahah pada tabel 3 berikut

Tabel 3

PT. Bank Syariah Mandiri KCP Bojonegoro

Persentase Pertumbuhan pembiayaan Murabahah dan Marjin Murabahah

Tahun 2008 – 2009

Sumber: data PT. Bank Syariah Mandiri KCP Bojonegoro diolah

Untuk dapat memberikan gambaran tentang kinerja PT. Bank Syariah Mandiri KCP Bojonegoro sebagai

perusahaan perbankan syariah, dilihat dari badan hukumnya, assetnya, dan pembiayaannya, berikut disajikan

analisis rasio keuangan perbankan yang mengacu pada neraca komparatif per 31 Desember 2008 dan per 31

Desember 2009 PT. Bank Syariah Mandiri KCP Bojonegoro

a. Return On Asset (ROA)

ROA merupakan rasio kemampuan Bank dalam menghasilkan laba dari pengelolaan asset yang

dimiliki.

Tahun 2008

%100Asset Total

Bersih LabaROA

%1009.554.967 Rp.

934.420 Rp. pembiayaan padaROA Murabahah

= 9,78 %

ROA secara total pada PT. Bank Syariah Mandiri KCP Bojonegoro

%100967.554.9 Rp.

95.236 Rp.

= 0,99 %

Jadi rasio laba bersih terhadap total asset pada pembiayaan Murabahah adalah 9,78 %, sedangkan pada PT.

Bank Syariah Mandiri KCP Bojonegoro secara total adalah 0,99 %.

No

Jenis

Pembiayaan

Tahun 2008 Tahun 2009 Pertumb

uhan

(%)

Rp % Rp %

1

2

3

Mudharabah

Murabahah

Qardh dana

talangan haji

1.119.112

4.188.687

241.429

20,17 %

75,48 %

4,35 %

2.339.676

5.180.333

552.364

28,98 %

64,17 %

6,85 %

109,07%

23,69%

116.36%

Total 5.549.228 100 % 8.072.373 100 %

Tahun

2008

Tahun

2009

Pertumbuhan

(%)

Murabahah

Marjin

Rp.

4.188.687

Rp.

934.420

Rp.

5.180.333

Rp.

1.197.274

23,69 %

28,13 %

Jurnal Ekbis Edisi Lima April 2010 | 15

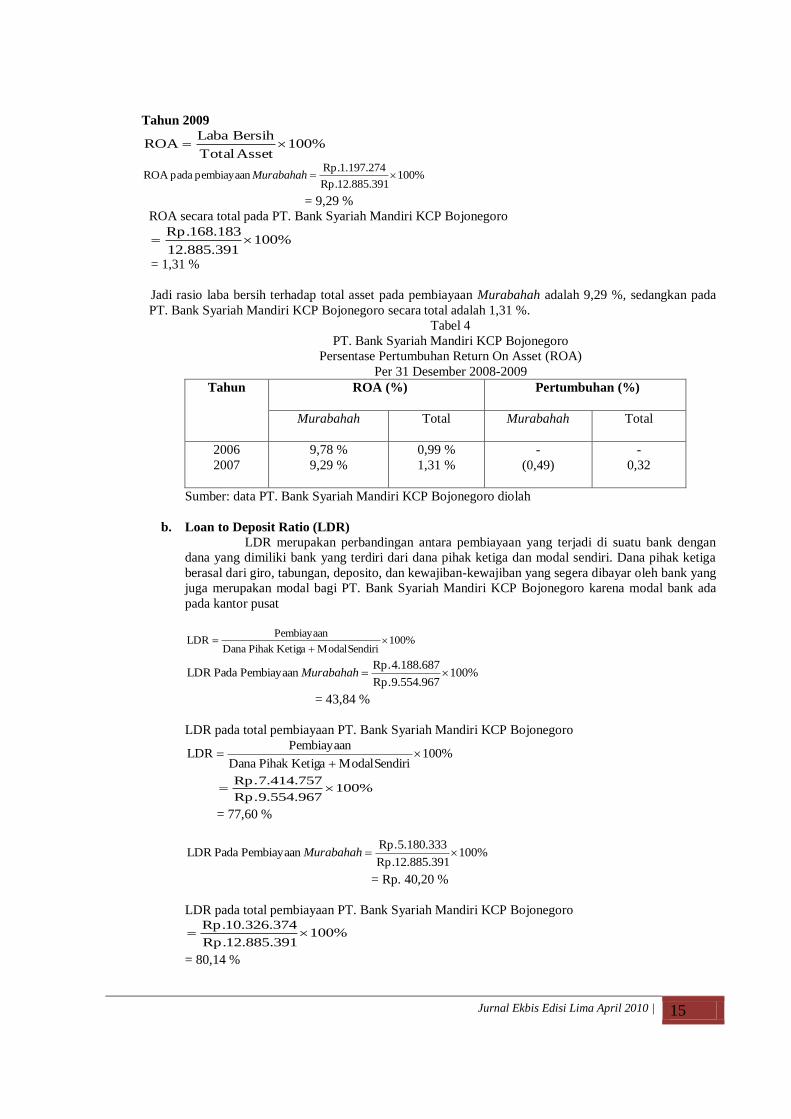

Tahun 2009

%100Asset Total

Bersih LabaROA

%10012.885.391 Rp.

1.197.274 Rp. pembiayaan padaROA Murabahah

= 9,29 %

ROA secara total pada PT. Bank Syariah Mandiri KCP Bojonegoro

%100391.885.12

168.183 Rp.

= 1,31 %

Jadi rasio laba bersih terhadap total asset pada pembiayaan Murabahah adalah 9,29 %, sedangkan pada

PT. Bank Syariah Mandiri KCP Bojonegoro secara total adalah 1,31 %.

Tabel 4

PT. Bank Syariah Mandiri KCP Bojonegoro

Persentase Pertumbuhan Return On Asset (ROA)

Per 31 Desember 2008-2009

Tahun ROA (%)

Pertumbuhan (%)

Murabahah Total

Murabahah Total

2006

2007

9,78 %

9,29 %

0,99 %

1,31 %

-

(0,49)

-

0,32

Sumber: data PT. Bank Syariah Mandiri KCP Bojonegoro diolah

b. Loan to Deposit Ratio (LDR)

LDR merupakan perbandingan antara pembiayaan yang terjadi di suatu bank dengan

dana yang dimiliki bank yang terdiri dari dana pihak ketiga dan modal sendiri. Dana pihak ketiga

berasal dari giro, tabungan, deposito, dan kewajiban-kewajiban yang segera dibayar oleh bank yang

juga merupakan modal bagi PT. Bank Syariah Mandiri KCP Bojonegoro karena modal bank ada

pada kantor pusat

%100Sendiri ModalKetigaPihak Dana

PembiayaanLDR

%1009.554.967 Rp.

4.188.687 Rp. Pembiayaan Pada LDR Murabahah

= 43,84 %

LDR pada total pembiayaan PT. Bank Syariah Mandiri KCP Bojonegoro

%100Sendiri ModalKetigaPihak Dana

PembiayaanLDR

%1009.554.967 Rp.

7.414.757 Rp.

= 77,60 %

%10012.885.391 Rp.

5.180.333 Rp. Pembiayaan Pada LDR Murabahah

= Rp. 40,20 %

LDR pada total pembiayaan PT. Bank Syariah Mandiri KCP Bojonegoro

%10012.885.391 Rp.

10.326.374 Rp.

= 80,14 %

Jurnal Ekbis Edisi Lima April 2010 | 16

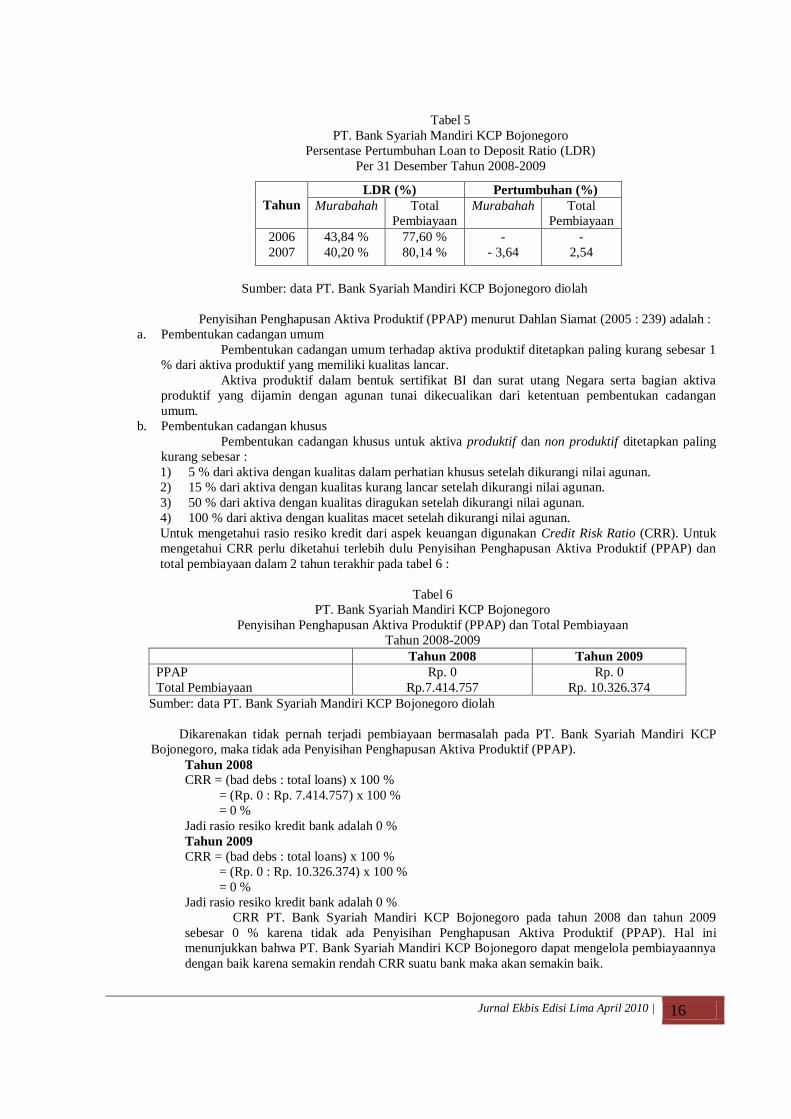

Tabel 5

PT. Bank Syariah Mandiri KCP Bojonegoro

Persentase Pertumbuhan Loan to Deposit Ratio (LDR)

Per 31 Desember Tahun 2008-2009

Sumber: data PT. Bank Syariah Mandiri KCP Bojonegoro diolah

Penyisihan Penghapusan Aktiva Produktif (PPAP) menurut Dahlan Siamat (2005 : 239) adalah :

a. Pembentukan cadangan umum

Pembentukan cadangan umum terhadap aktiva produktif ditetapkan paling kurang sebesar 1

% dari aktiva produktif yang memiliki kualitas lancar.

Aktiva produktif dalam bentuk sertifikat BI dan surat utang Negara serta bagian aktiva

produktif yang dijamin dengan agunan tunai dikecualikan dari ketentuan pembentukan cadangan

umum.

b. Pembentukan cadangan khusus

Pembentukan cadangan khusus untuk aktiva produktif dan non produktif ditetapkan paling

kurang sebesar :

1) 5 % dari aktiva dengan kualitas dalam perhatian khusus setelah dikurangi nilai agunan.

2) 15 % dari aktiva dengan kualitas kurang lancar setelah dikurangi nilai agunan.

3) 50 % dari aktiva dengan kualitas diragukan setelah dikurangi nilai agunan.

4) 100 % dari aktiva dengan kualitas macet setelah dikurangi nilai agunan.

Untuk mengetahui rasio resiko kredit dari aspek keuangan digunakan Credit Risk Ratio (CRR). Untuk

mengetahui CRR perlu diketahui terlebih dulu Penyisihan Penghapusan Aktiva Produktif (PPAP) dan

total pembiayaan dalam 2 tahun terakhir pada tabel 6 :

Tabel 6

PT. Bank Syariah Mandiri KCP Bojonegoro

Penyisihan Penghapusan Aktiva Produktif (PPAP) dan Total Pembiayaan

Tahun 2008-2009

Tahun 2008 Tahun 2009

PPAP

Total Pembiayaan

Rp. 0

Rp.7.414.757

Rp. 0

Rp. 10.326.374

Sumber: data PT. Bank Syariah Mandiri KCP Bojonegoro diolah

Dikarenakan tidak pernah terjadi pembiayaan bermasalah pada PT. Bank Syariah Mandiri KCP

Bojonegoro, maka tidak ada Penyisihan Penghapusan Aktiva Produktif (PPAP).

Tahun 2008

CRR = (bad debs : total loans) x 100 %

= (Rp. 0 : Rp. 7.414.757) x 100 %

= 0 %

Jadi rasio resiko kredit bank adalah 0 %

Tahun 2009

CRR = (bad debs : total loans) x 100 %

= (Rp. 0 : Rp. 10.326.374) x 100 %

= 0 %

Jadi rasio resiko kredit bank adalah 0 %

CRR PT. Bank Syariah Mandiri KCP Bojonegoro pada tahun 2008 dan tahun 2009

sebesar 0 % karena tidak ada Penyisihan Penghapusan Aktiva Produktif (PPAP). Hal ini

menunjukkan bahwa PT. Bank Syariah Mandiri KCP Bojonegoro dapat mengelola pembiayaannya

dengan baik karena semakin rendah CRR suatu bank maka akan semakin baik.

Tahun

LDR (%) Pertumbuhan (%)

Murabahah Total

Pembiayaan

Murabahah Total

Pembiayaan

2006

2007

43,84 %

40,20 %

77,60 %

80,14 %

-

- 3,64

-

2,54

Jurnal Ekbis Edisi Lima April 2010 | 17

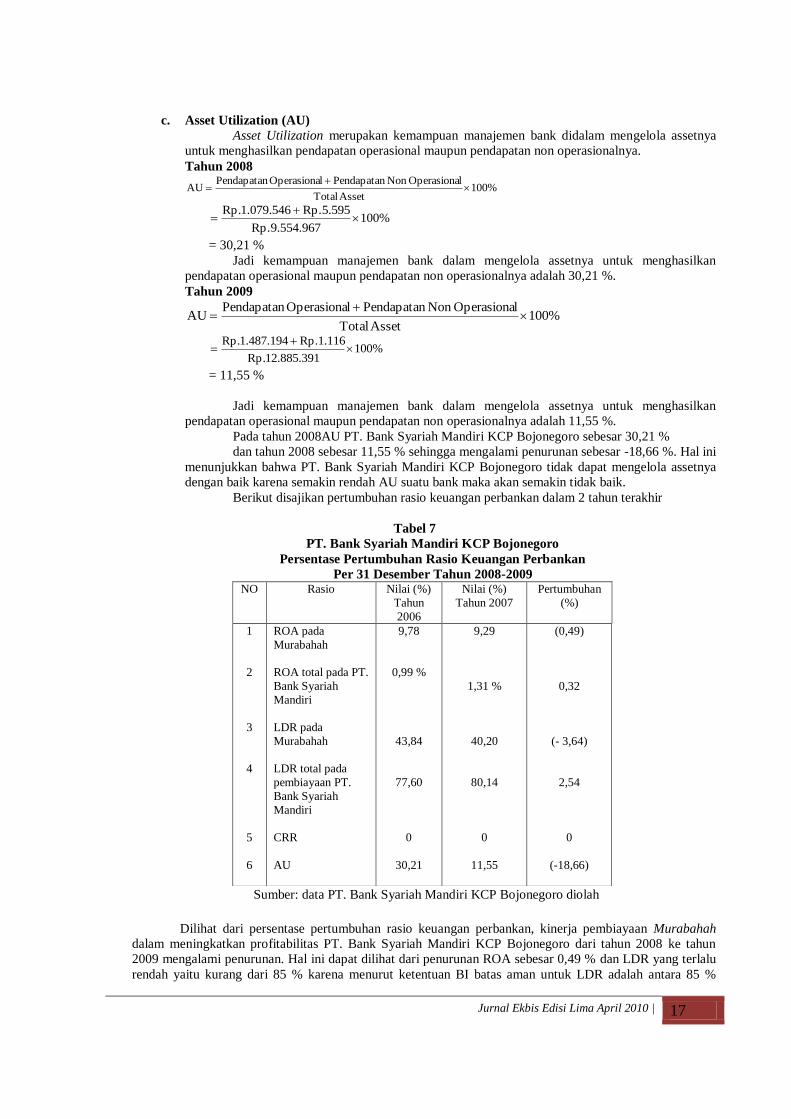

c. Asset Utilization (AU)

Asset Utilization merupakan kemampuan manajemen bank didalam mengelola assetnya

untuk menghasilkan pendapatan operasional maupun pendapatan non operasionalnya.

Tahun 2008

%100Asset Total

lOperasionaNon PendapatanlOperasiona PendapatanAU

%1009.554.967 Rp.

5.595 Rp. 1.079.546 Rp.

= 30,21 %

Jadi kemampuan manajemen bank dalam mengelola assetnya untuk menghasilkan

pendapatan operasional maupun pendapatan non operasionalnya adalah 30,21 %.

Tahun 2009

%100Asset Total

lOperasionaNon PendapatanlOperasiona PendapatanAU

%10012.885.391 Rp.

Rp.1.1161.487.194 Rp.

= 11,55 %

Jadi kemampuan manajemen bank dalam mengelola assetnya untuk menghasilkan

pendapatan operasional maupun pendapatan non operasionalnya adalah 11,55 %.

Pada tahun 2008AU PT. Bank Syariah Mandiri KCP Bojonegoro sebesar 30,21 %

dan tahun 2008 sebesar 11,55 % sehingga mengalami penurunan sebesar -18,66 %. Hal ini

menunjukkan bahwa PT. Bank Syariah Mandiri KCP Bojonegoro tidak dapat mengelola assetnya

dengan baik karena semakin rendah AU suatu bank maka akan semakin tidak baik.

Berikut disajikan pertumbuhan rasio keuangan perbankan dalam 2 tahun terakhir

Tabel 7

PT. Bank Syariah Mandiri KCP Bojonegoro

Persentase Pertumbuhan Rasio Keuangan Perbankan

Per 31 Desember Tahun 2008-2009

Sumber: data PT. Bank Syariah Mandiri KCP Bojonegoro diolah

Dilihat dari persentase pertumbuhan rasio keuangan perbankan, kinerja pembiayaan Murabahah

dalam meningkatkan profitabilitas PT. Bank Syariah Mandiri KCP Bojonegoro dari tahun 2008 ke tahun

2009 mengalami penurunan. Hal ini dapat dilihat dari penurunan ROA sebesar 0,49 % dan LDR yang terlalu

rendah yaitu kurang dari 85 % karena menurut ketentuan BI batas aman untuk LDR adalah antara 85 %

NO Rasio Nilai (%)

Tahun

2006

Nilai (%)

Tahun 2007

Pertumbuhan

(%)

1

2

3

4

5

6

ROA pada

Murabahah

ROA total pada PT.

Bank Syariah

Mandiri

LDR pada

Murabahah

LDR total pada

pembiayaan PT.

Bank Syariah

Mandiri

CRR

AU

9,78

0,99 %

43,84

77,60

0

30,21

9,29

1,31 %

40,20

80,14

0

11,55

(0,49)

0,32

(- 3,64)

2,54

0

(-18,66)

Jurnal Ekbis Edisi Lima April 2010 | 18

sampai 110 %. LDR yang rendah menunjukkan tingkat likuiditasnya tinggi. Sedangkan kinerja PT. Bank

Syariah Mandiri KCP Bojonegoro dalam meningkatkan profitabilitas secara total mengalami peningkatan,

yang dapat dilihat dari kenaikan pertumbuhan pada ROA dan LDR. persentase CRR adalah 0%, yang berarti

tidak ada resiko dalam pembiayaan. Hal ini menunjukkan rentabilitas bank semakin baik. Meskipun

demikian, perlu untuk lebih berhati-hati dengan kondisi LDR-nya, karena LDR PT. Bank Syariah Mandiri

KCP Bojonegoro mengalami pertumbuhan yang terlalu rendah jauh dibawah batas aman BI. LDR yang

terlalu rendah menunjukkan tingkat likuiditasnya tinggi yang dapat berpotensi mempengaruhi kinerja bank

J. Kesimpulan

1. Pembiayaan Murabahah pada tahun 2008 mencapai Rp. 4.188.687 dan pada tahun 2009 mencapai Rp.

5.180.333, sehingga pembiayaan Murabahah mengalami kenaikan pertumbuhan sebesar Rp. 991.646 atau

sebesar 23,69 %. bila dibandingkan dengan pembiayaan Murabahah, maka pembiayaan Mudharabah

masih sangat rendah, dengan perbandingan 75,48 % untuk pembiayaan Murabahah dan 20,17 % untuk

pembiayaan Mudharabah pada tahun 2009. Sedangkan pada tahun 2009 perbandingannya adalah 64,17 %

untuk pembiayaan Murabahah dan 28,98 % untuk pembiayaan Mudharabah. Tingginya pembiayaan

Murabahah ini disebabkan banyaknya masyarakat golongan menengah kebawah atau yang kurang

mampu, lebih memilih memanfaatkan pembiayaan

2. Pembiayaan Murabahah pada tahun 2008 yaitu sebesar Rp. 4.188.687 menghasilkan marjin sebesar Rp.

934.420 dan pada tahun 2009 dengan pembiayaan Murabahah sebesar Rp. 5.180.333 telah menghasilkan

marjin sebesar Rp. 1.197.274 sehingga mengalami kenaikan marjin sebesar Rp. 262.854 atau sebesar

28,13 %. Kenaikan tersebut disebabkan sistem perhitungan yang proporsional (flat) berjalan dengan baik,

dimana dalam perhitungan ini jumlah angsuran harga pokok dan marjin keuntungan dibayar secara tetap

setiap bulan dari satu periode ke periode selanjutnya.

3. kinerja pembiayaan Murabahah dalam meningkatkan profitabilitas PT. Bank Syariah Mandiri KCP

Bojonegoro dari tahun 2008 ke tahun 2009 mengalami penurunan. Hal ini dapat dilihat dari penurunan

ROA sebesar 0,49 % dan LDR yang terlalu rendah yaitu kurang dari 85 % karena menurut ketentuan BI

batas aman untuk LDR adalah antara 85 % sampai 110 %. LDR yang rendah menunjukkan tingkat

likuiditasnya tinggi. Sedangkan kinerja PT. Bank Syariah Mandiri KCP Bojonegoro dalam meningkatkan

profitabilitas secara total mengalami peningkatan, yang dapat dilihat dari kenaikan pertumbuhan pada

ROA dan LDR. persentase CRR adalah 0%, yang berarti tidak ada resiko dalam pembiayaan. Hal ini

menunjukkan rentabilitas bank semakin baik. Meskipun demikian, pdengan kondisi LDR-nya, karena

LDR PT. Bank Syariah Mandiri KCP Bojonegoro mengalami pertumbuhan yang terlalu rendah jauh

dibawah batas aman BI. LDR yanerlu untuk lebih berhati-hati g terlalu rendah menunjukkan tingkat

likuiditasnya tinggi yang dapat berpotensi mempengaruhi kinerja bank.

DAFTAR PUSTAKA

Anonimous. 1992, Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan, Jakarta.

, 1998, Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Undang-Undang Nomor 7

Tahun 1992, Jakarta.

, 2003, Peraturan Bank Indonesia, Nomor 5/7/2003, Tentang Kualitas Aktiva Produktif Bagi

Bank Syariah, Jakarta.

, 2004, Al-Qur’an dan Terjemahannya, CV. Penerbit Diponegoro, Bandung.

, 2005, Indonesia Certificate in Banking Risk Regulation, Work Book Level 1, Jakarta,

GARP dan BSMR.

Adiwarman Karim, 2004, Bank Islam Analisis Fiqih dan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Dahlan Siamat, 2002, Manajemen Lembaga Keuangan, Intermedia, Jakarta.

Helfert, A Erich, 1997, Teknik Analisis Keuangan Petunjuk Praktis Untuk Mengelola dan Mengukur

Kinerja Perusahaan, Erlangga, Jakarta.

Imam Rusyamsi, 1996, Asset Leability Manajement Strategi Pengelolaan Aktiva dan Pasiva Bank, UPP

AMP YKPN, Yogyakarta.

Kasmir, 1998, Bank dan Lembaga Keuangan Lainnya, PT. Raja Grafindo Persada, Jakarta.

Kuncoro Hadi, 2005, Interal Credit sebagai Early Warning System dari Default Pembiayaan (On line),

(http://www.irpaweb.com, diakses 16 Februari 2006).

Jurnal Ekbis Edisi Lima April 2010 | 19

LukmanSyamsudin, 2001, Manajemen Keuangan Perusahaan : Konsep Aplikasi Dalam Perencanaan,

Pengawasan, dan Pengambilan Keputusan, UPP AMP YKPN, Yogyakarta.

Maleong Lexy J, 2000, Metodologi Penelitian Kualitatif, PT. Remaja Rosda Karya, Bandung.

Muhamad, 2003, Manajemen Bank Syariah, UPP AMP YKPN, Yogyakarta.

Muhammad Syafi’i Antonio, 2001, Bank Syariah dari Teori ke Praktek, Gema Insani Pers, Jakarta.

Siswanto Sutojo, 19977, Menangani Kredit Bermasalah Konsep Teknik dan Kasus, PT Pustaka Binanian

Pressindo, Jakarta.

S, Munawir, 1993, Analisa Laporan Keuangan, Liberty, Yogyakarta.

Suad Husnan, 2001, Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, UPP AMP YKPN,

Yogyakarta.

Suharsimi Arikunto, 2002, Prosedur Penelitian Suatu Pendidikan dan Praktek, PT Rineka Cipta, Jakarta.

Teguh Pudjo Muljono, 1996, Bank Budgeting Profit Planning and Control : Buku Petunjuk Tentang

Penyusunan Anggaran Bank Terutama Dalam Rangka Perencanaan Laba Serta

Pengendaliannya, BPFE, Yogyakarta.

Jurnal Ekbis Edisi Lima April 2010 | 20

PENENTUAN HARGA JUAL PRODUK DENGAN METODE DIRECT COSTING

Nurul Badriyah,SE.,MPd)*

Dosen unisla

ABSTRAK

Direct costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya

produksi yang berperilaku variabel ke dalam harga pokok produksi. Manfaat informasi harga pokok produksi

massa bagi manajemen menurut Mulyadi (2007:65) adalah : Menentukan harga jual produk, memantau realisasi

biaya produksi, Menghitung laba atau ruperiodik, Menentukan harga pokok persediaan produk jadi dan produk

dalam proses yang disajikan dalam neraca. Penetapan harga pokok produksi sangat penting maka dalam

penentuan harus diusahakan seteliti-telitinya. Karena kesalahan perhitungan harga pokok dapat mempengaruhi

pengambilan keputusan tentang harga jual dari produk yang dihasilkan, tinggi rendahnya harga pokok produksi

akan berpengaruh pada harga yang dibayarkan pada konsumen atas barang yang diterimannya semakin tinggi

harga pokok suatu barang akan semakin tinggi pula harga jual produk.

Kata kunci : Metode Direct costing, penentuan harga jual, produk

Setiap perusahaan yang akan didirikan pasti mempunyai tujuan, dalam hal ini terdapat dua tujuan utama

perusahaan yaitu: keuntungan (profit) dan maksimalisasi kemakmuran (wealth).Kegiatan yang dilakukan melalui

langkah perencanaan, pengorganisasian, pelaksanaan, pengendalian dan pengawasan. Hal-hal yang harus

diperhatikan sehubungan dengan pelaksanaan kegiatan antara lain meliputi kegiatan produksi dan memasarkan

hasil produksi tersebut. Kegiatan dalam proses produksi harus memperhatikan cara-cara yang tepat, sehingga

terjadi efisiensi biaya produksi untuk mencapai keuntungan yang optimal. Biaya yang dikeluarkan oleh

perusahaan harus diklasifikasikan secara tepat sehingga penentuan harga pokok produksi sesuai dengan apa yang

diharapkan.

Apabila penetapan harga pokok produksi terlalu tinggi maka mengakibatkan harga jual barang akan

tinggi, dan apabila penetapan harga pokok produksi terlalu rendah akan mengakibatkan kerugian bagi

perusahaan sendiri, karena laba yang dinikmati terlalu kecil atau terjadi penurunan keuntungan perusahaan.

Keputusan penetapan harga jual dianggap merupakan suatu keputusan tunggal harus diambil seorang

pemimpin, alasannya penentuan harga bukan hanya keputusan pemasaran atau finansial. Keputusan penentuan

harga jual adalah keputusan yang menyangkut seluruh aspek aktivitas perusahaan dan akibatnya pada

perusahaan.

Bila penentuan harga jual tidak sesuai dengan harga pokok produksinya, maka terjadi adalah tidak

adanya keseimbangan antara harga pokok produksi dan harga pokok penjualannya. Sehingga mengakibatkan

tidak menentunya pendapatan dalam perusahaan. Maka sebab itulah penetapan harga pokok produksi harus

disesuaikan dengan harga jual produk.

Pengertian Biaya

Menurut Mulyadi (2007:8) biaya adalah pengorbanan sumber ekonomis, yang diukur dalam satuan

uang, yang telah terjadi atau yang memungkinkan akan terjadi untuk tujuan tertentu.

Menurut Usry (1994:25) biaya adalah nilai tukar prasyarat, pengorbanan yang dilakukan guna

memperoleh manfaat.

Sedangkan menurut Hansen (1999:40) biaya adalah kas atau nilai ekuivalen kas yang dikorbankan

untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa yang akan datang

bagi organisasi.

Klasifikasi Biaya

Menurut Mulyadi (2007:13) biaya dapat digolongkan menjadi:

1) Penggolongan biaya berdasarkan obyek pengeluaran

Dalam cara penggolongan ini, nama obyek pengeluaran merupakan dasar penggolongan biaya

2) Penggolongan biaya berdasarkan fungsi pokok dalam perusahaan

Biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi bahan jadi yang

siap dijual. Menurut obyek pengeluarannya, secara garis besar biaya produksi ini dibagi menjadi biaya

bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

Jurnal Ekbis Edisi Lima April 2010 | 21

Biaya pemasaran adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk,

contoh: biaya iklan, biaya promosi, biaya angkut dari gudang perusahaan ke gudang pembelian.

Biaya administrasi dan umum adalah biaya-biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk. contoh: biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian

hubungan masyarakat.

3) Penggolongan biaya berdasarkan hubungan biaya dengan sesuatu yang dibiayai

biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu

yang dibiayai. Menurut Mulyadi (2007:14)

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

Biaya tidak langsung dalam hubunganya dengan produk disebut dengan istilah biaya produksi tidak

langsung atau biaya overhead pabrik (factory overhead cost).

4) Penggolongan biaya menurut perilakunya dalam hubungan dengan perubahan volume aktivitas

Biaya variabel adalah biaya-biaya yang secara total selalu mengalami perubahan,dimana perubahan

itu searah dan sebanding dengan perubahan tingkat kegiatan. Meliputi: Biaya bahan baku langsung

dan biaya tenega kerja langsung.

Biaya semivariabel adalah biaya-biaya yang tidak bersifat tetap, tetapi tidak pula bersifat

variabel.Biaya ini mengalami perubahan,tetapi tidak sebanding dengan perubahan tingkat kegiatan

yang meliputi: biaya bahan baku tidak langsung,biaya tenaga kerja tidak langsung, biaya

pemeliharaan dan biaya peralatan.

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan

jumlah yang konstan pada volume produksi tertentu.

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu yang

meliputi: gaji direktur produksi, pajak kekayaan dan asuransi.

5) Penggolongan biaya berdasarkan jangka waktu manfaatnya

Pengertian Biaya Produksi

menurut Munandar (1997:25) biaya produksi dibagi kedalam 3 hal:

biaya bahan mentah adalah biaya yang terdiri dari semua bahan yang dikerjakan dalam proses produksi

untuk diubah menjadi barang jadi

upah tenaga kerja adalah upah yang dibayarkan untuk tenga krja yang secara langsung

memproses barang mentah mnejadi barang jadi.

biaya pabrik tidak langsung adalah semua biaya yang terdapat serta terjadi dalam

lingkungan pabrik tetapi tidak secara langsung berhubungan dengan proses produksi.

Harga Pokok Produksi

Menurut Mulyadi (2007:18) pengertian harga pokok produksi adalah sebagian dari seluruh biaya yang

dibebankan atau dikeluarkan oleh perusahaan dalam menjalankan aktivitasnya dengan tujuan untuk memperoleh

keuntungan atau laba yang diharapkan.

Harga pokok produksi mencerminkan total biaya barang yang diselesaikan selama periode berjalan, biaya

yang hanya dibebankan ke barang yang diselesaikan adalah biaya manufaktur, biaya bahan langsung dan

overhead (Hansen, 1999:49).

Fungsi Perhitungan Harga Pokok Produksi

manfaat informasi harga pokok produksi massa bagi manajemen menurut Mulyadi (2007:65) adalah:

Menentukan harga jual produk

memantau realisasi biaya produksi

Menghitung laba atau ruperiodik

Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Variabel Costing/Direct Costing

Variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan

biaya produksi yang berperilaku variabel ke dalam harga pokok produksi.

Jurnal Ekbis Edisi Lima April 2010 | 22

Harga pokok produk menurut metode ini terdiri dari :

1) Biaya bahan baku xx

2) Biaya tenaga kerja langsung xx

3) Biaya overhead variabel pabrik xx

4) Harga pokok produk xx

Dalam metode ini biaya overhead pabrik tetap diperlakukan sebagai periode cost dan bukan sebagai

unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam priode

terjadinya.

Metode variabel costing ini dikenal dengan nama direct costing. Istilah direct costing sebenarnya sama

sekali tidak berhubungan dengan istilah direct cost (biaya langsung). Pengertian langsung dan tidak langsungnya

suatu biaya tergantung erat tidaknya hubungan biaya dengan obyek penentuan biaya, misalnya: produk, proses,

departemen, dan pusat biaya yang lain.

Proses Pengumpulan Biaya Produksi

Dalam variabel costing dengan metode harga pokok proses, harga pokok produk persatuan dihitung

setiap akhir periode, misalnya setiap akhir bulan, dengan cara membagi total biaya produksi variabel selama satu

bulan dengan total ekuivalensi produksi selama periode yang sama. Dengan demikian biaya overhead pabrik

variabel tidak dibebankan kepada produk berdasarkan tarif yang ditentukan di muka, namun dibebankan kepada

produk menurut biaya yang sesungguhnya terjadi dalam periode tertentu.

Karena variabel costing dengan metode harga pokok proses menghendaki biaya overhead pabrik

dibebankan kepada produk menurut biaya overhead pabrik variabel yang sesungguhnya terjadi selama periode

akutansi tertentu, tidak sebesar tarif yang ditentukan di muka seperti halnya dengan metode harga pokok

pesanan, maka akutansi biaya produksi dilakukan sebagai berikut:

a. Biaya produksi variabel, seperti biaya bahan baku dan biaya tenaga kerja langsung, dicatat langsung pada

saat terjadinya dengan mendebit rekening barang dalam proses yang bersangkutan.

b. Biaya overhead pabrik yang sesungguhnya terjadi dicatat dengan pertama kali mendebit rekening biaya

overhead pabrik Sesungguhnya. Pada akhir bulan, biaya overhead pabrik yang sesungguhnya terjadi, yang

didebitkan ke dalam rekening biaya overhead Pabrik Sesungguhnya, dianalisis untuk menentukan biaya

overhead pabrik variabel dan biaya overhead pabrik tetap. Teknik analisis yang digunakan dapat berupa

analisis statistik (analisis regresi) atau analisis yang lebih sederhana (misalnya metode titik tertinggi dan

terendah). Hasil analisis terhadap rekening biaya overhead pabrik sesungguhnya tersebut digunakan untuk

membuat jurnal berikut ini:

Biaya Overhead Pabrik Variabel Sesungguhnya xx

Biaya Overhead Pabrik Tetap Sesungguhnya xx

Biaya Overhead Pabrik Sesungguhnya xx

c. Biaya overhead pabrik variabel dibebankan kepada produk berdasarkan biaya yang sesungguhnya terjadi

dalam periode akutansi tertentu dengan jurnal:

Barang dalam Proses-Biaya Overhead Pabrik xx

Biaya Overhead Pabrik Variabel xx

d. Biaya pemasaran dan biaya administrasi dan umum juga perlu dipisahkan menurut perilaku biaya tersebut

dalam hubungannya dengan perubahan volume kegiatan. Biaya pemasaran dan biaya administrasi dan umum

sesungguhnya terjadi pertama kali dicatat ke dalam rekening kontrol biaya pemasaran atau biaya administrasi

dan umum. Pada akhir bulan, biaya pemasaran dan biaya administrasi dan umum yang didebitkan ke dalam

rekening biaya pemasaran atau biaya administrasi dan umum dianalisis untuk menentukan biaya yang

berperilaku variabel dan biaya yang berperilaku tetap. Teknik analisis yang digunakan dapat berupa analisis

statistik (analisis regresi) atau analisis yang lebih sederhana, misalnya metode titik tertinggi dan terendah.

Hasil analisis terhadap rekening biaya pemasaran dan biaya administrasi dan umum tersebut digunakan untuk

membuat jurnal berikut ini:

Biaya Pemasaran Variabel xx

Biaya Pemasaran Tetap xx

Jurnal Ekbis Edisi Lima April 2010 | 23

Biaya Pemasaran xx

Biaya Administrasi dan Umum Variabel xx

Biaya Administrasi dan Umum Tetap xx

Biaya Administrasi dan Umum xx

Akuntansi biaya produksi dan biaya nonproduksi dalam metode variabel costing dibagi menjadi tahap

berikut ini:

1) Pencatatan Pemakaian Bahan Baku dan Bahan Penolong

Pemakaian bahan baku selama periode tertentu tersebut jurnal sebagai berikut:

Barang dalam Proses-Biaya Bahan Baku Departemen 1 xx

Persediaan Bahan Baku xx

2) Pencatatan Biaya Tenaga Kerja

Biaya tenaga kerja di departemen produksi dalam periode tertentu dijurnal sebagai berikut:

Barang dalam Proses-Biaya Tenaga Kerja-Departemen 1 xx

Barang dalam Proses-Biaya Tenaga Kerja-Departemen 1 xx

Gaji dan Upah xx

3) Pencatatan Biaya Overhead Pabrik Sesungguhnya

Biaya overhead pabrik yang sesungguhnya terjadi dalam periode tertentu dicatat oleh PT X dengan jurnal

sebagai berikut:

Biaya Overhead Pabrik Sesungguhnya Departemen 1 xx

Biaya Overhead Pabrik Sesungguhnya Departemen 2 xx

Berbagai Rekening yang Dikredit xx

Pembagian biaya overhead pabrik menurut perilakunya dicatat dengan jurnal sebagai berikut:

Barang dalam Proses-

Biaya Overhead Pabrik Variabel xx

Biaya Overhead Pabrik Tetap xx

Biaya Overhead Pabrik Sesungguhnya xx

4) Pencatatan Harga Pokok Produk dalam Proses Departemen Pertama Pada Akhir Periode

Harga pokok persediaan produk dalam proses di Departemen 1

Persediaan Produk dalam Proses xx

Barang dalam Proses-Biaya Bahan Baku xx

Barang dalam Proses-Biaya Tenaga Kerja xx

Barang dalam Proses-Biaya Overhead Pabrik Variabel xx

5) Pencatatan Harga Pokok Produk Jadi yang Ditransfer ke Gudang

Harga pokok produk jadi yang ditransfer ke gudang dalam periode waktu tertentu sebagai berikut:

Persediaan Produk Jadi xx

Barang Dalam Proses-Biaya Bahan Baku xx

Barang Dalam Proses-Biaya Tenaga Kerja xx

Barang Proses-Biaya Overhead Pabrik Variabel xx

6. Pencatatan Harga Pokok Produk dalam Proses di Departemen Setelah Pertama Pada Akhir Periode

Harga pokok persediaan produk dalam proses di Departemen 2 pada akhir bulan dicatat sebagai berikut:

Persediaan Produk dalam Proses xx

Barang dalam Proses-Biaya Bahan Baku xx

Barang dalam Proses-Biaya Tenaga Kerja xx

Jurnal Ekbis Edisi Lima April 2010 | 24

BarangdalamProses-Biaya Overhead Pabrik Variabel xx

7). Pencatatan Penjualan Produk

Hasil penjualan produk selama periode waktu tertentu dicatat sebagai berikut:

Piutang xx

Hasil penjualan xx

Harga pokok produk yang dijual dalam periode waktu tertentu dicatat sebagai berikut:

Harga Pokok Penjualan xx

Persediaan Produk Jadi xx

8). Pencatatan Biaya Komersial

Biaya nonproduksi yang terjadi dalam periode tertentu dicatat dengan jurnal sebagai berikut:

Biaya Pemasaran xx

Biaya Administrasi dan Umum xx

Berbagai Rekening yang Dikredit xx

Menentukan Harga Jual Produk

a. Memantau Realisasi Biaya Produksi

Jika rencana produksi untuk jangka waktu tertentu tidak diputuskan untuk dilaksanakan, manajemen

memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan didalam pelaksanaan rencana

produksi tersebut. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya

produksi apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang diperhitungkan

sebelumnya. Pengumpulan biaya produksi untuk jangka waktu tertentu tersebut dilakukan dengan

menggunakan metode harga pokok proses.

b. Menghitung Laba atau Rugi Bruto Periode Tertentu

Untuk mengetahui apakah kegiatan produksi dan pemasaran perusahaan dalam periode waktu

tertentu mampu menghasilkan laba bruto atau mengakibatkan rugi bruto, manajemen memerlukan informasi

biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi laba

atau rugi bruto periodik diperlukan untuk mengetahui kontribusi produk dalam menutup biaya non produksi

dan menghasilkan laba atau rugi. Oleh karena itu, metode harga pokok dalam proses digunakan oleh

manajemen untuk mengumpulkan informasi biaya produksi yang sesungguhnya dikeluarkan untuk periode

tertentu guna menghasilkan informasi laba atau rugi bruto tiap periode.

c. Menentukan Harga Pokok Persediaan Produk Jadi dan Produk Dalam Proses Yang Disajikan Dalam

Neraca

Metode harga pokok pesanan digunakan oleh manajemen untuk mengumpulkan informasi biaya

produksi yang sesungguhnya dikeluarkan untuk tiap pesanan guna menghasilkan informasi labar atau rugi

bruto tiap pesanan. Pada saat Manajemen dituntut untuk membuat pertanggungjawaban keuangan periodik,

manajemen harus menyajikan laporan keuangan berupa neraca dan laporan rugi laba. Di dalam neraca,

manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produk yang pada

tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya

produksi tiap periode. Berdasarkan catatan biaya produksi tiap periode tersebut manajemen dapat

menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca.

Pengertian Harga Jual

Harga jual adalah jumlah moneter yang dibebankan oleh suatu unit usaha kepada pembeli atau

pelanggan atas barang atau jasa yang dijual atau diserahkan dalam satuan uang (Sulastiningsih, 1999: 82).

Pada umumnya penentuan harga jual merupakan salah satu keputusan yang sangat penting bagi sebuah

perusahaan.

Menurut Sugiri (2004:16) harga jual merupakan salah satu keputusan manajemen, hidup atau matinya

perusahaan dalam jangka panjang bergantung pada keputusan ini. Dalam jangka panjang, harga jual harus cukup

Jurnal Ekbis Edisi Lima April 2010 | 25

untuk menutup seluruh biaya dan laba normal, agar perusahaan dapat bertahan. Jika biaya dan laba yang

diinginkan tidak dapat ditutup oleh harga jual, maka investor akan mencari peluang yang lebih menguntungkan.

Tujuan Penetapan Harga 1) Dalam laba maksimum

Dalam praktek terjadinya harga memang ditentukan oleh penjual dan pembeli. Makin besarnya daya

beli konsumen semakin besar pula kemungkinan bagi penjual menpunyai harapan untuk mendapatkan

keuntungan maksimal sesuai dengan kondisi yang ada.

2) Mendapatkan pengendalian investasi yang ditargetkan atau pengembalian pada penjualan bersih

Harga yang dapat dicapai dalam penjualan dimaksudkan pula untuk menutup investasi secara

berangsur-angsur. Dana yang dipakai untuk mengembalikan investasi hanya bisa diambil dari perusahaan,

dan laba hanya bisa diperoleh bilamana harga jual lebih besar dari jumlah seluruhnya.

3) Mencegah atau mengurangi saingan

Tujuan mencegah atau mengurangi saingan dapat dilakukan melalui kebijakan harga. Hal ini dapat diketahui

bilamana penjual menawarkan barang dengan harga yang sama. Oleh karena itu persaingan hanya dapat

dilakukan tanpa melalui kebijakan harga.

4) Mempertahankan atau memperbaiki market share (pangsa pasar)

Memperbaiki market share hany mungkin dilakukan bilamana kemampuan dan kapasitas produk perusahaan

masih cukup longgar, disamping juga kemampuan dibidang lain seperti pemasaran keuangan dan

sebagainya.

Penentuan Harga Jual Suatu Produk

Menurut Mas’ud (1995:113) Adalah Sebagai Berikut:

1) Gross marjin pricing

Dalam penentuan harga jual berupa gross marjin pricing, pada umumnya sangat tepat digunakan oleh

perusahaan yang beroperasi di bidang perdagangan dimana jenis perusahaan ini tidak membuat sendiri

produk yang dijual sehingga banyak aktiva tetap yang digunakan. Caranya dengan menentukan prosentase

tertentu diatas harga (cost) produk yang dibeli. Presentasi ini disebut “mark on prosentase” atau “mark up”

prosentase ini meliputi bagian untuk menutup biaya operasi dan bagian menentukan laba yang diinginkan.

Prosentase mark up besarnya berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya.

Perusahaan yang mempunyai resiko besar akan menentukan prosentase mark up ini lebih besar dibandingkan

dengan perusahaan yang resikonya tidak begitu besar. Sebagai contoh perusahaan fashion yang menjual

pakaian-pakaian mode mark up nya relatif besar dari pada perusahaan yang tidak dipengaruhi mode dalam

menjual produknya.

Penentuan harga jual dengan metode ini yaitu dengan menentukan cost barang yang dijual ditambah

mark up yang diinginkan, dirumuskan sebagai berikut:

2) Direct cost pricing

Metode ini dikenal dengan nama “marginal income pricing“ karena hanya memperhitungkan biaya

berhubungan dengan volume atau penjualan sehingga menghasilkan marginal income. Marginal income berapa

yang dikehendaki oleh perusahaan, hal ini sebagai dasar penentuan harga jual, dirumuskan :

3) Full cost pricing

Penentuan harga jual dengan metode ini hampir sama dengan metode direct cost pricing.

Perbedaannya terletak pada dasar pembebanan costnya. Kalau dalam “direct cost pricing” hanya biaya-biaya

variabel saja sedang dalam metode ini semua jenis biaya dipakai sebagai dasar untuk harga jual. Jadi metode

ini memasukkan semua biaya untuk membuat produk ditambah prosentase yang diinginkan untuk menutup

biaya operasi dan laba yang diinginkan, dirumuskan sebagai berikut :

4) Time and material pricing

Harga Jual = Biaya variabel + Biaya lain-lain

+ ( % Laba yang diinginkan x

Dasar penentuan laba )

Harga Jual = Biaya produksi total +

Margin ( Biaya produksi

total ) + Biaya operasi

Harga jual = Cost Produk + ( % Mark up x Dasar

penentuan

Mark up )

Jurnal Ekbis Edisi Lima April 2010 | 26

Dalam metode ini tarif tertentu ditentukan dari upah langsung dan tarif lainnya dari bahan baku masing-

masing. Tarif ini dijadikan satu ditambah jumlah tertentu dari biaya tenaga kerja ini merupakan jumlah dari :

a) Upah langsung dari premi-premi pada karyawan

b) Bagian yang layak dan berhubungan dengan upah tenaga kerja

c) Bagian untuk laba

Yang dimaksud “material” adalah semua beban yang dimasukkan dalam faktur pembelian material

yang digunakan untuk job atau pekerjaan tertentu ditambah pemakaian material. Beban-beban material ini

biasanya ditentukan dengan prosentase dari harga pokok material.

5) Capital employed pricing cost