Embed Size (px)

Citation preview

AKUNTANSI UNTUK PIUTANG DAGANG

PENDAHULUAN

Piutang klaim terhadap sejumlah uang yang diharapkan akan diperoleh pada masa yang akan datang.

Jenis-Jenis Piutang:

Piutang Dagang (Account Receivable)

Wesel Tagih (Notes Receivable)

Piutang Lainnya (Others Receivable)

Ratu Ayu Sri Wulandari MA. SE., MSc.

Akuntansi atas piutang dibagi menjadi:

1.Akuntansi untuk pengakuan (Recognation)

2.Akuntansi untuk penilaian dan pelaporan (Valuation dan Reporting)

3.Akuntansi untuk pelepasan (Disposal)

Ratu Ayu Sri Wulandari MA. SE., MSc.

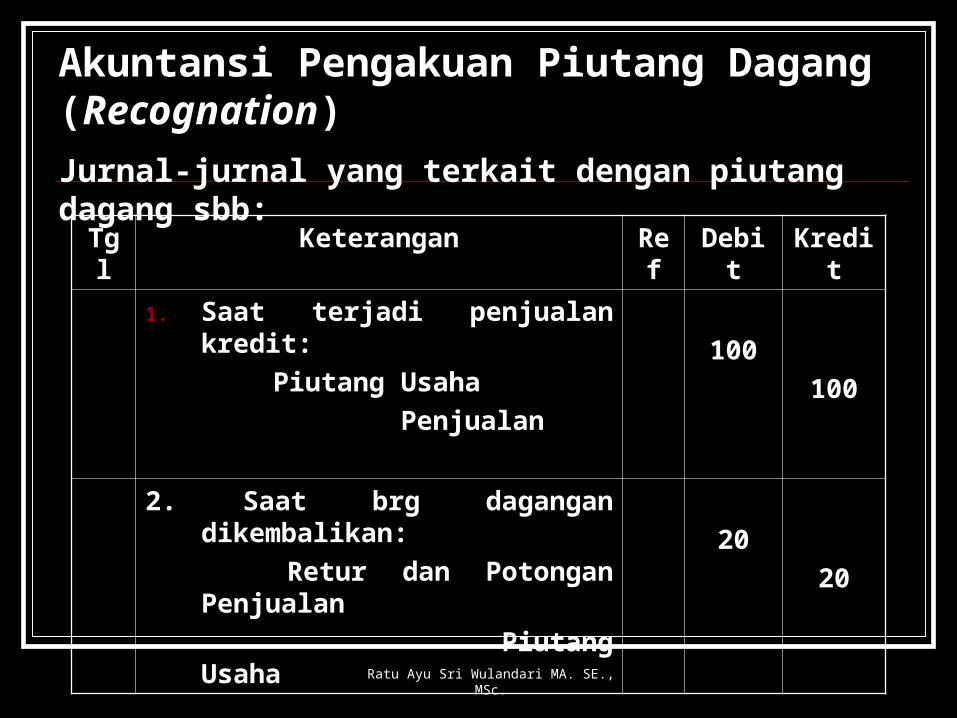

Tgl Keterangan Ref Debit Kredit

1. Saat terjadi penjualan kredit:

Piutang Usaha

Penjualan

100

100

2. Saat brg dagangan dikembalikan:

Retur dan Potongan Penjualan

Piutang Usaha

20

20

Akuntansi Pengakuan Piutang Dagang (Recognation)

Jurnal-jurnal yang terkait dengan piutang dagang sbb:

Ratu Ayu Sri Wulandari MA. SE., MSc.

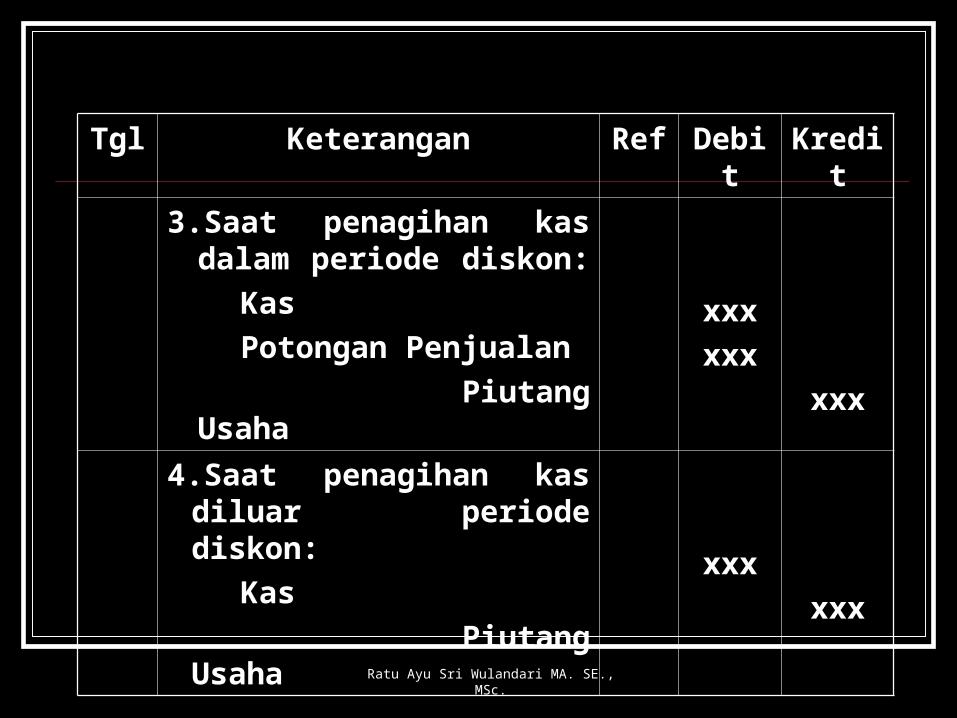

Tgl Keterangan Ref Debit Kredit

3.Saat penagihan kas dalam periode diskon:

Kas

Potongan Penjualan

Piutang Usaha

xxx

xxx

xxx

4.Saat penagihan kas diluar periode diskon:

Kas

Piutang Usahaxxx

xxx

Ratu Ayu Sri Wulandari MA. SE., MSc.

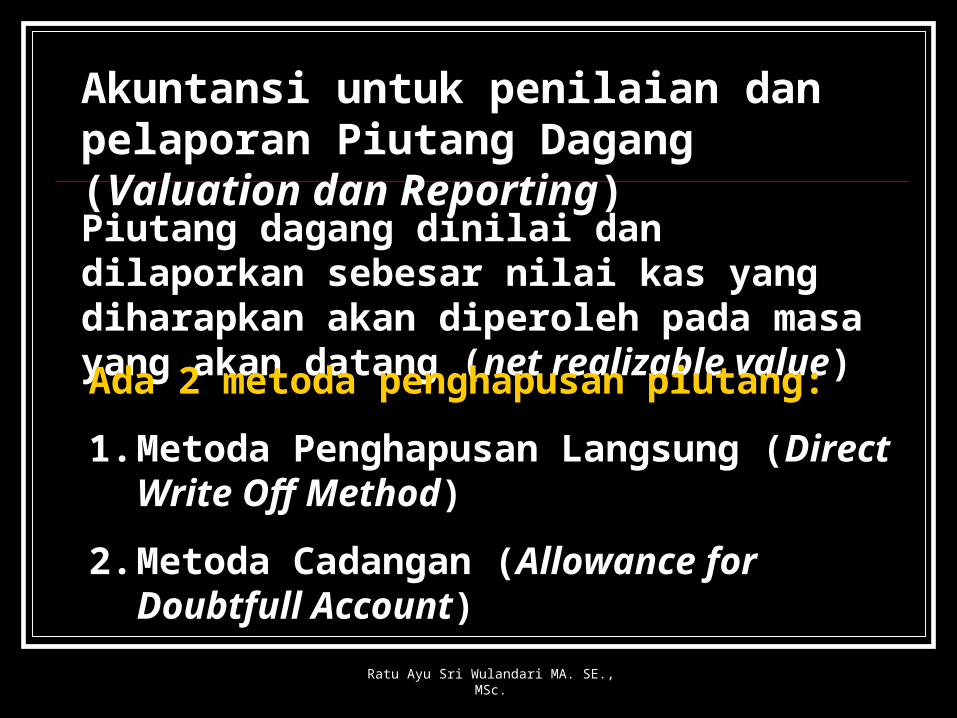

Akuntansi untuk penilaian dan pelaporan Piutang Dagang (Valuation dan Reporting)

Piutang dagang dinilai dan dilaporkan sebesar nilai kas yang diharapkan akan diperoleh pada masa yang akan datang (net realizable value)

Ada 2 metoda penghapusan piutang:

1. Metoda Penghapusan Langsung (Direct Write Off Method)

2. Metoda Cadangan (Allowance for Doubtfull Account)

Ratu Ayu Sri Wulandari MA. SE., MSc.

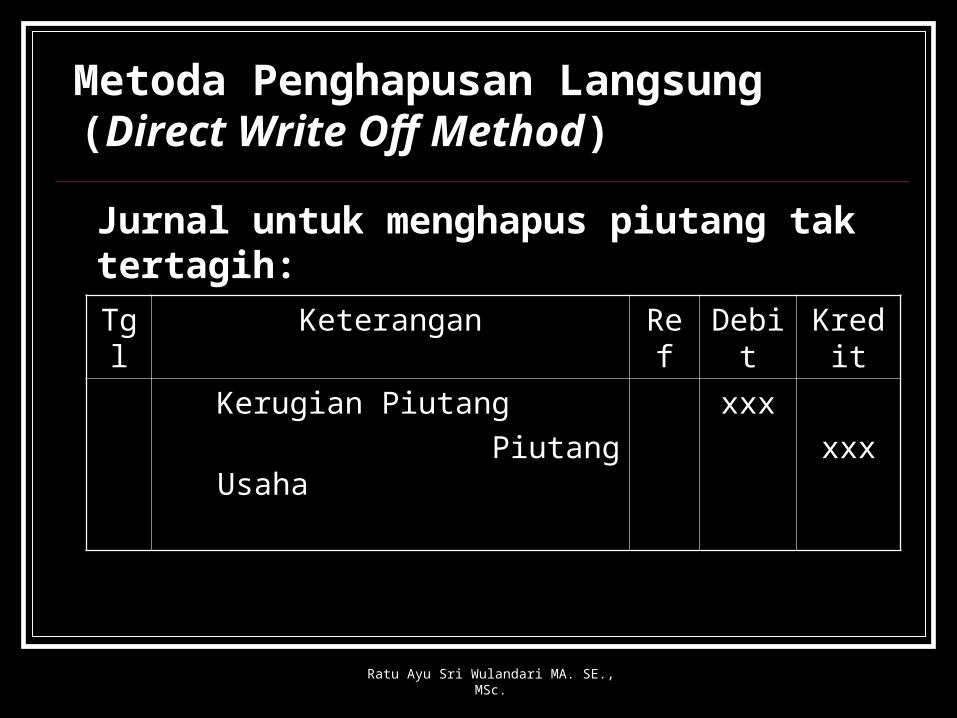

Metoda Penghapusan Langsung (Direct Write Off Method)

Jurnal untuk menghapus piutang tak tertagih:

Tgl Keterangan Ref Debit Kredit

Kerugian Piutang

Piutang Usaha

xxx

xxx

Ratu Ayu Sri Wulandari MA. SE., MSc.

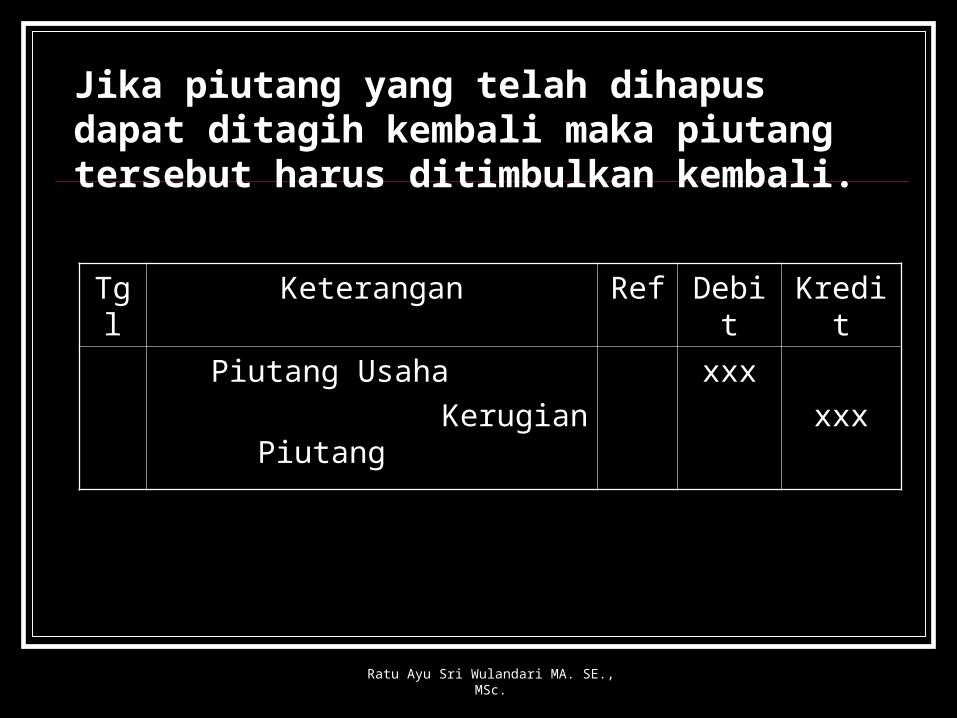

Jika piutang yang telah dihapus dapat ditagih kembali maka piutang tersebut harus ditimbulkan kembali.

Tgl Keterangan Ref Debit Kredit

Piutang Usaha

Kerugian Piutang

xxx

xxx

Ratu Ayu Sri Wulandari MA. SE., MSc.

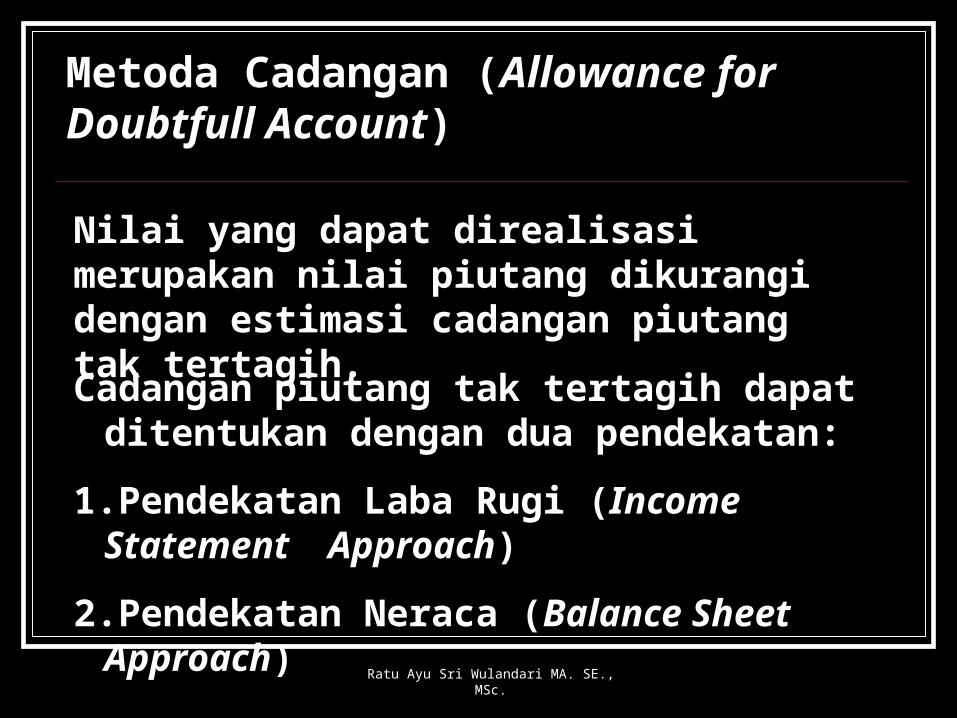

Metoda Cadangan (Allowance for Doubtfull Account)

Nilai yang dapat direalisasi merupakan nilai piutang dikurangi dengan estimasi cadangan piutang tak tertagih.

Cadangan piutang tak tertagih dapat ditentukan dengan dua pendekatan:

1.Pendekatan Laba Rugi (Income Statement Approach)

2.Pendekatan Neraca (Balance Sheet Approach)

Ratu Ayu Sri Wulandari MA. SE., MSc.

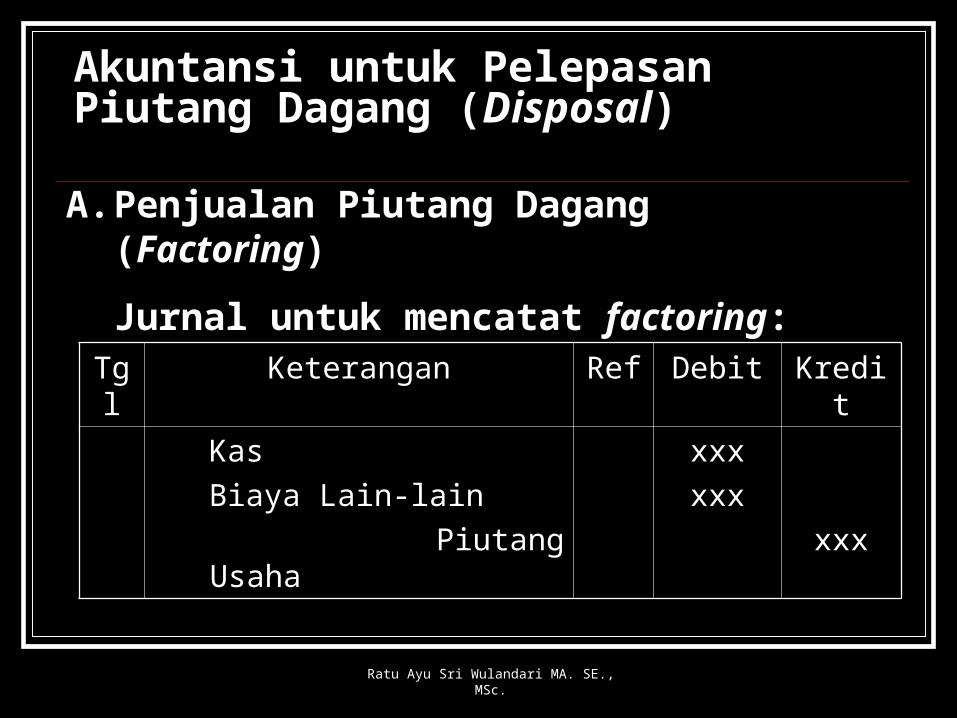

Akuntansi untuk Pelepasan Piutang Dagang (Disposal)

A. Penjualan Piutang Dagang (Factoring)

Jurnal untuk mencatat factoring:

Tgl Keterangan Ref Debit Kredit

Kas

Biaya Lain-lain

Piutang Usaha

xxx

xxx

xxx

Ratu Ayu Sri Wulandari MA. SE., MSc.

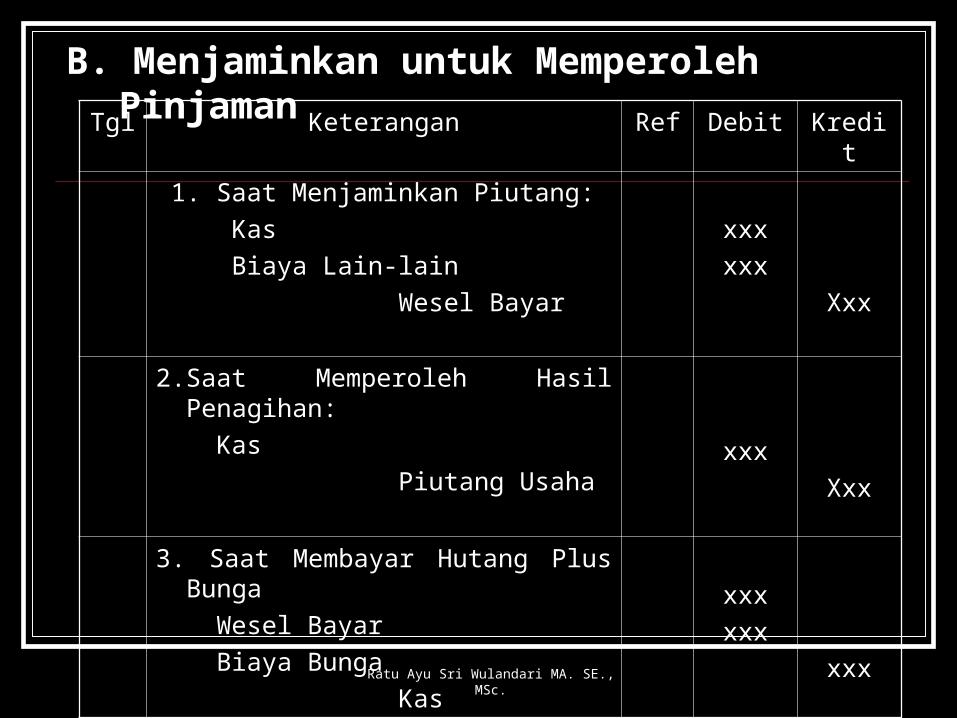

B. Menjaminkan untuk Memperoleh Pinjaman

Tgl Keterangan Ref Debit Kredit

1. Saat Menjaminkan Piutang:

Kas

Biaya Lain-lain

Wesel Bayar

xxx

xxx

Xxx

2.Saat Memperoleh Hasil Penagihan:

Kas

Piutang Usaha xxx

Xxx

3. Saat Membayar Hutang Plus Bunga

Wesel Bayar

Biaya Bunga

Kas

xxx

xxx

xxx

Ratu Ayu Sri Wulandari MA. SE., MSc.

AKUNTANSI

UNTUK PIUTANG WESEL

Piutang Wesel Dalam akuntansi, piutang yang didukung

dengan bukti yang berupa surat wesel atau promes disebut pitang wesel.

Piutang wesel mempunyai kekuatan hukum yang kuat dibandingkan piutang dagang

Ratu Ayu Sri Wulandari MA. SE., MSc.

Surat Wesel Wesel: surat berharga yang berisi perintah

dari si penarik (pembuat surat) kepada si wajib bayar untuk membayar sejumlah uang tertentu yg disebut pada surat tersebut atau orang lain yang ditunjuk.

Ratu Ayu Sri Wulandari MA. SE., MSc.

Surat Promes Promes: Surat janji untuk memabayar

sejumlah uang pada tgl tertentu. Surat berharga ini dicatat dalam rekening

Piutang Wesel.

Ratu Ayu Sri Wulandari MA. SE., MSc.

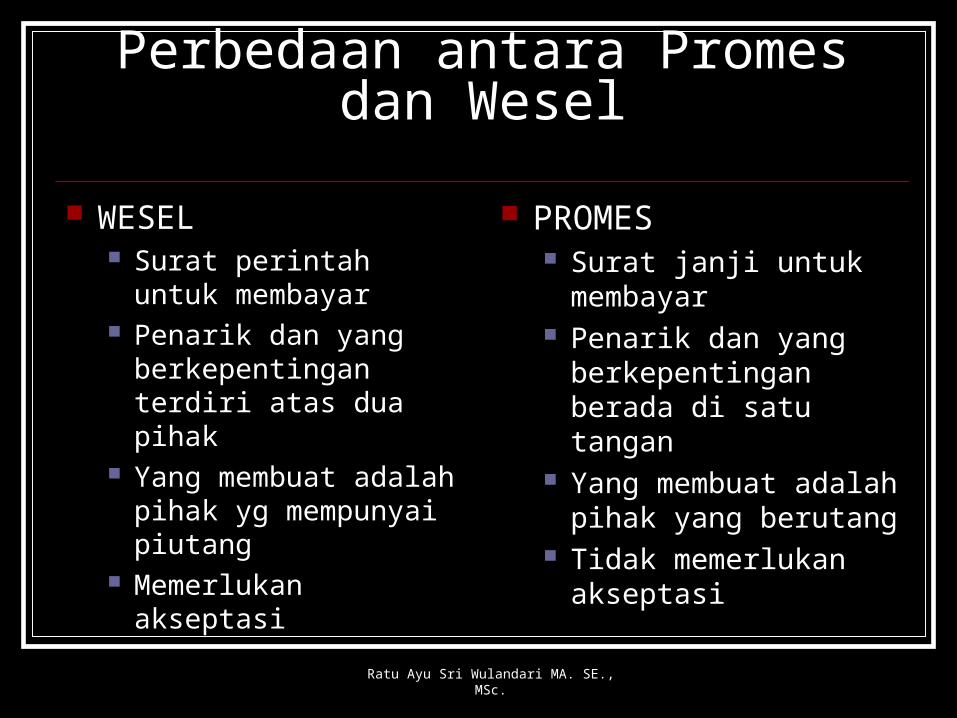

Perbedaan antara Promes dan Wesel

WESEL Surat perintah untuk

membayar Penarik dan yang

berkepentingan terdiri atas dua pihak

Yang membuat adalah pihak yg mempunyai piutang

Memerlukan akseptasi

PROMES Surat janji untuk

membayar Penarik dan yang

berkepentingan berada di satu tangan

Yang membuat adalah pihak yang berutang

Tidak memerlukan akseptasi

Ratu Ayu Sri Wulandari MA. SE., MSc.

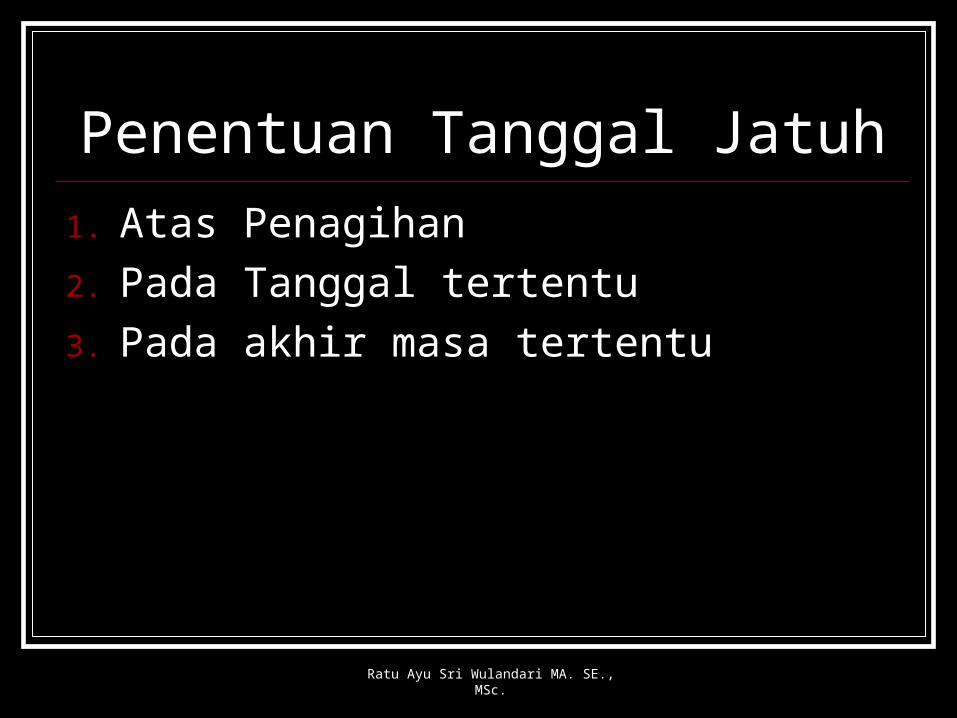

Penentuan Tanggal Jatuh

1. Atas Penagihan

2. Pada Tanggal tertentu

3. Pada akhir masa tertentu

Ratu Ayu Sri Wulandari MA. SE., MSc.

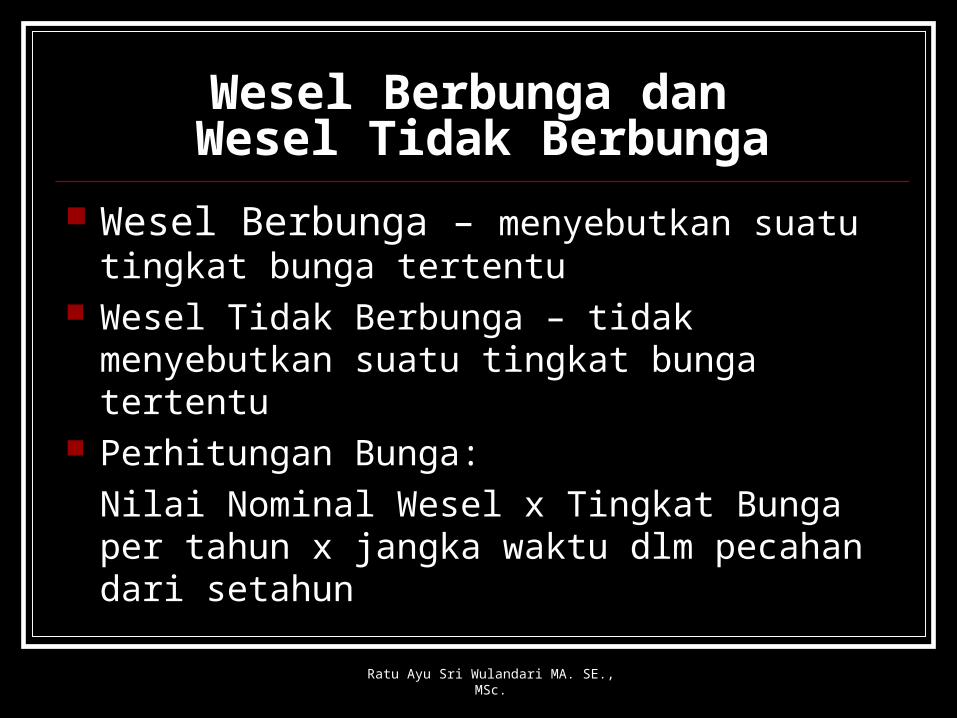

Wesel Berbunga dan Wesel Tidak Berbunga

Wesel Berbunga – menyebutkan suatu tingkat bunga tertentu

Wesel Tidak Berbunga – tidak menyebutkan suatu tingkat bunga tertentu

Perhitungan Bunga:

Nilai Nominal Wesel x Tingkat Bunga per tahun x jangka waktu dlm pecahan dari setahun

Ratu Ayu Sri Wulandari MA. SE., MSc.

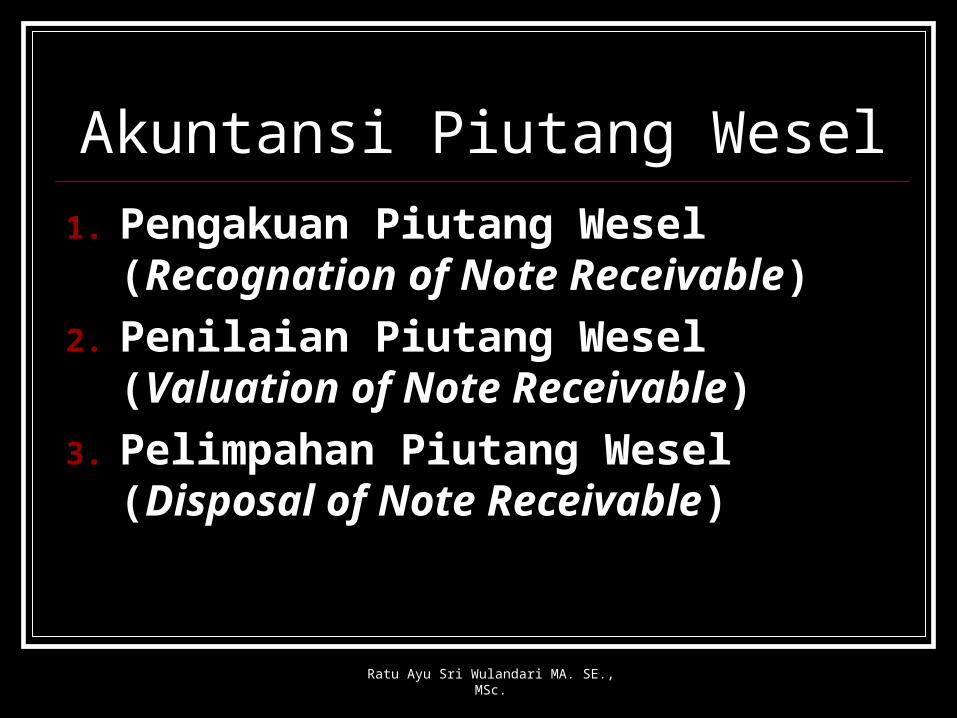

Akuntansi Piutang Wesel

1. Pengakuan Piutang Wesel (Recognation of Note Receivable)

2. Penilaian Piutang Wesel (Valuation of Note Receivable)

3. Pelimpahan Piutang Wesel (Disposal of Note Receivable)

Ratu Ayu Sri Wulandari MA. SE., MSc.

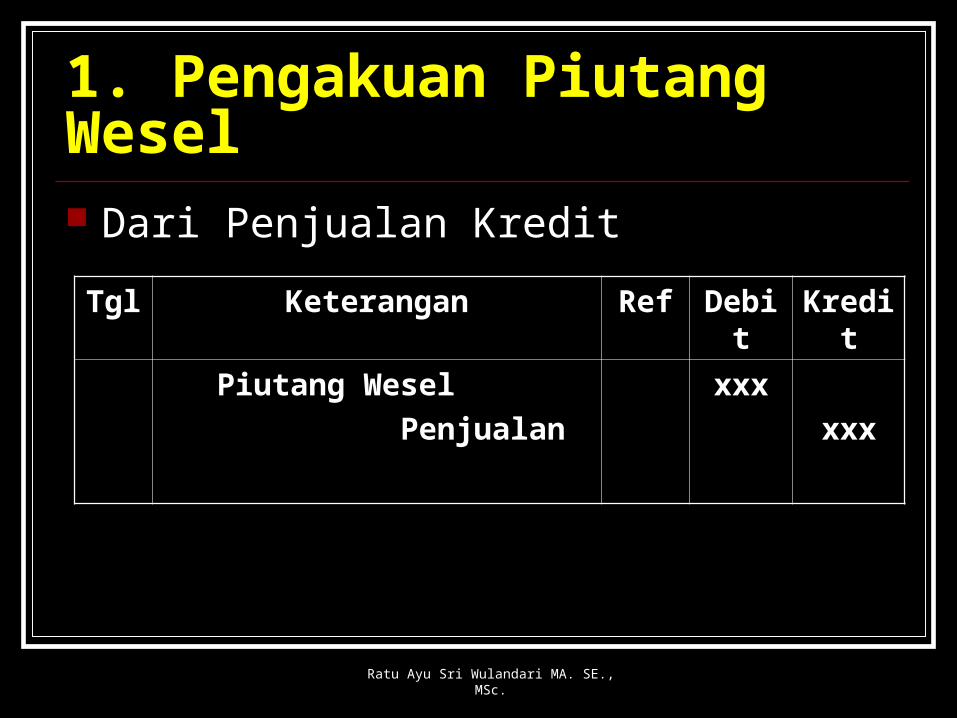

1. Pengakuan Piutang Wesel Dari Penjualan Kredit

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Piutang Wesel

Penjualan

xxx

xxx

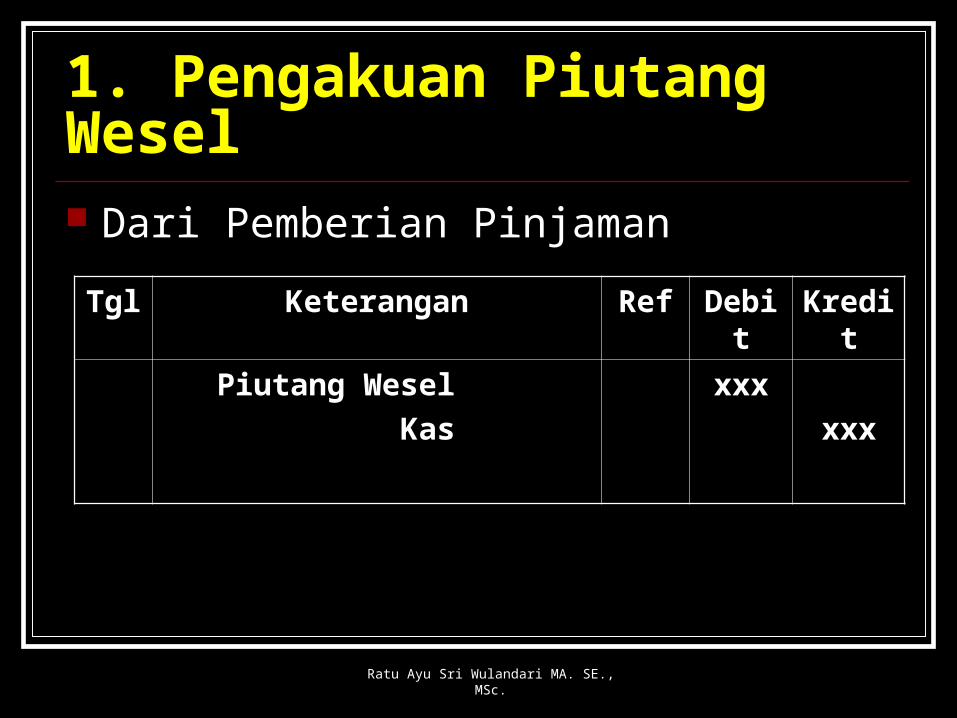

1. Pengakuan Piutang Wesel Dari Pemberian Pinjaman

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Piutang Wesel

Kas

xxx

xxx

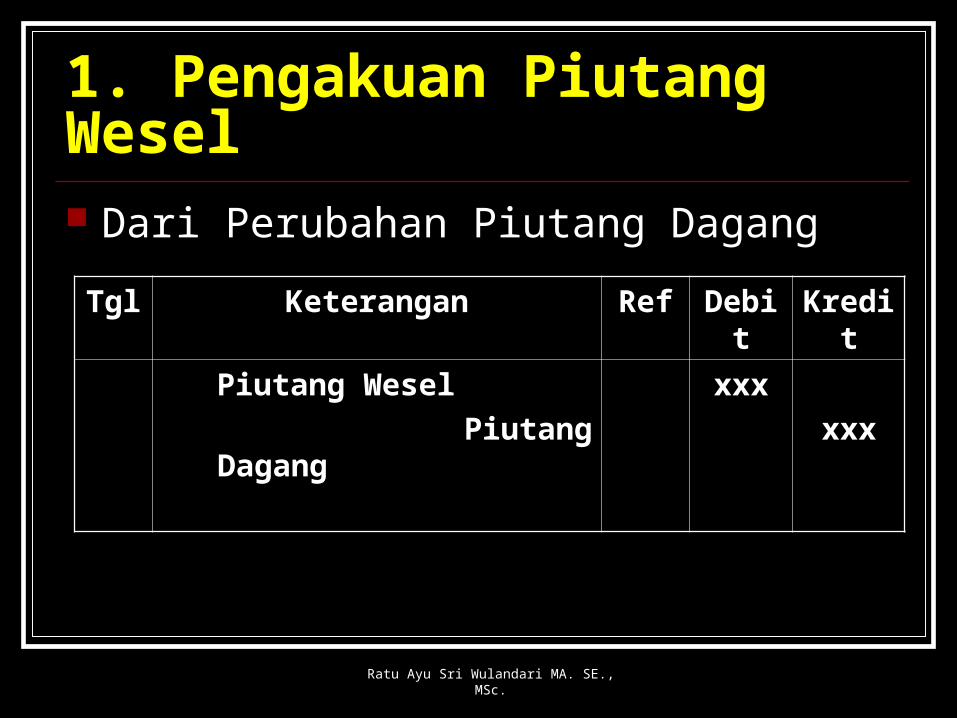

1. Pengakuan Piutang Wesel Dari Perubahan Piutang Dagang

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Piutang Wesel

Piutang Dagang

xxx

xxx

2. Penilaian Piutang Wesel Piutang wesel dinilai dan dilaporkan

sebesar nilai kas (net) yang dapat direalisasi (net realizable value).

Ratu Ayu Sri Wulandari MA. SE., MSc.

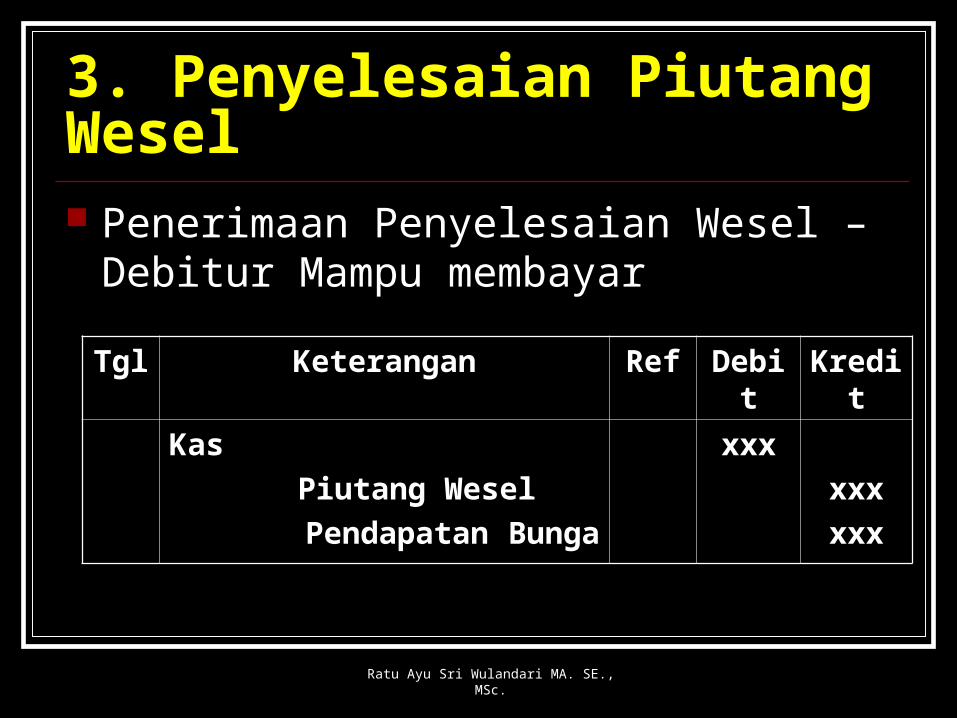

3. Penyelesaian Piutang Wesel Penerimaan Penyelesaian Wesel – Debitur

Mampu membayar

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Kas

Piutang Wesel

Pendapatan Bunga

xxx

xxx

xxx

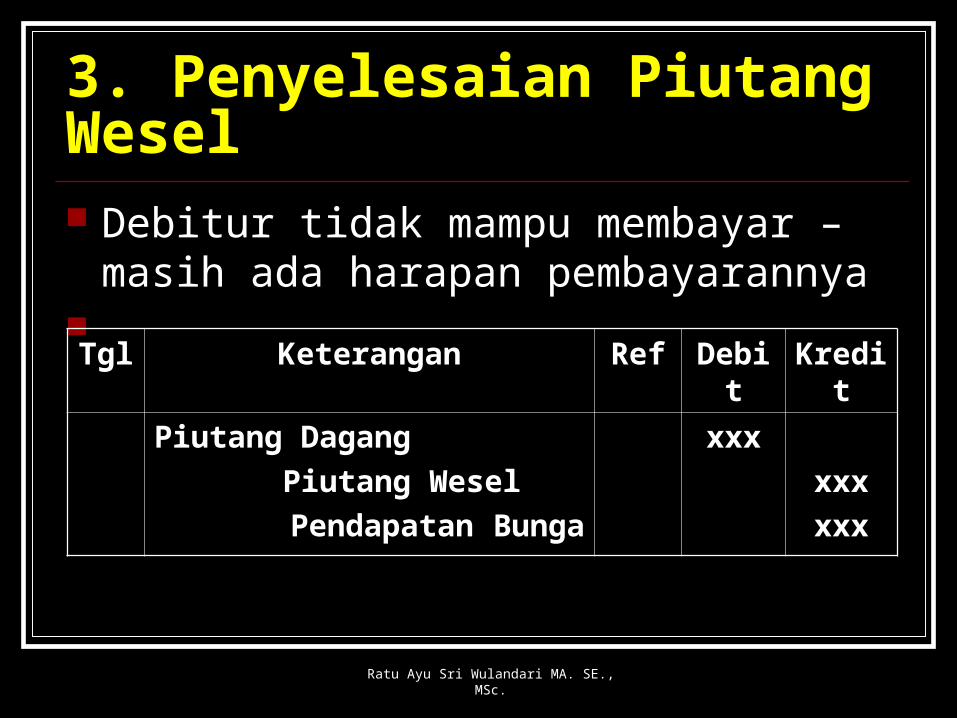

3. Penyelesaian Piutang Wesel Debitur tidak mampu membayar – masih

ada harapan pembayarannya

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Piutang Dagang

Piutang Wesel

Pendapatan Bunga

xxx

xxx

xxx

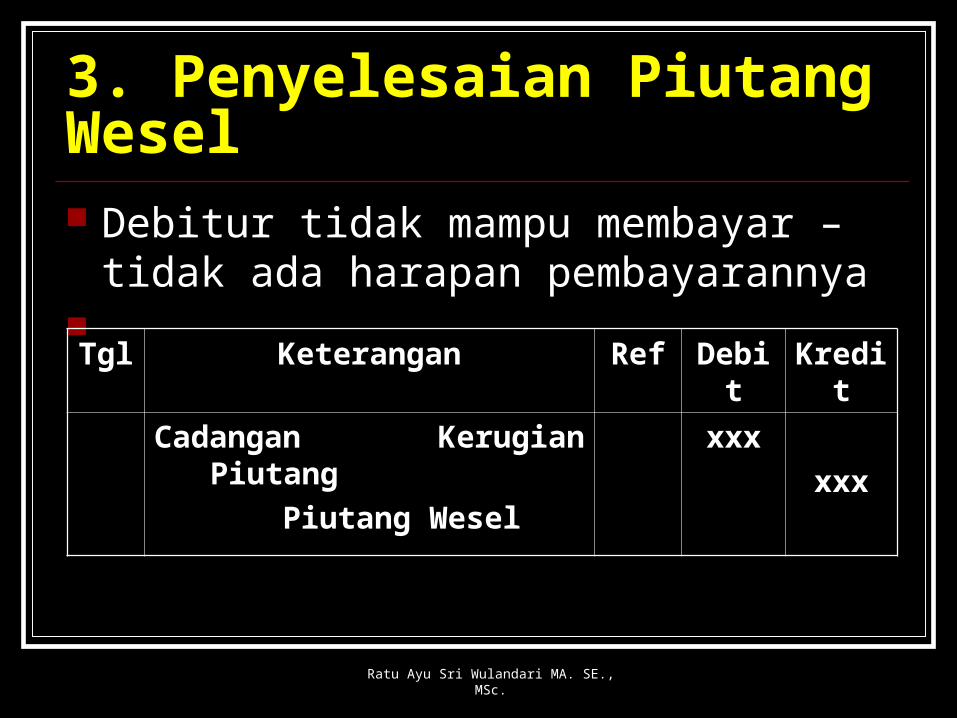

3. Penyelesaian Piutang Wesel Debitur tidak mampu membayar – tidak ada

harapan pembayarannya

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Cadangan Kerugian Piutang

Piutang Wesel

xxx

xxx

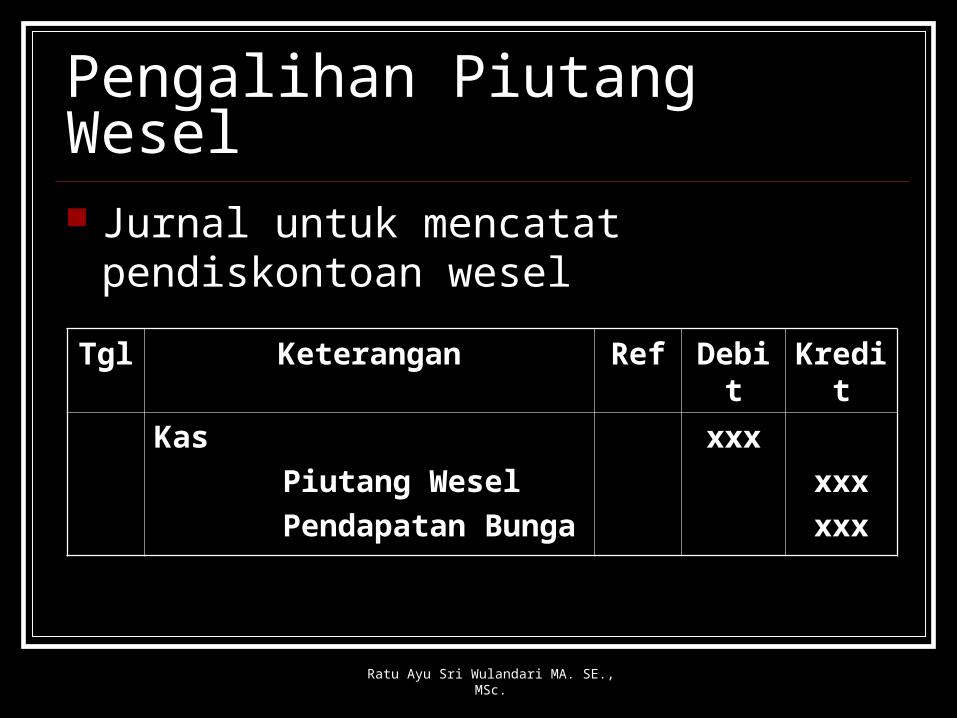

Pengalihan Piutang Wesel Jurnal untuk mencatat pendiskontoan

wesel

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Kas

Piutang Wesel

Pendapatan Bunga

xxx

xxx

xxx

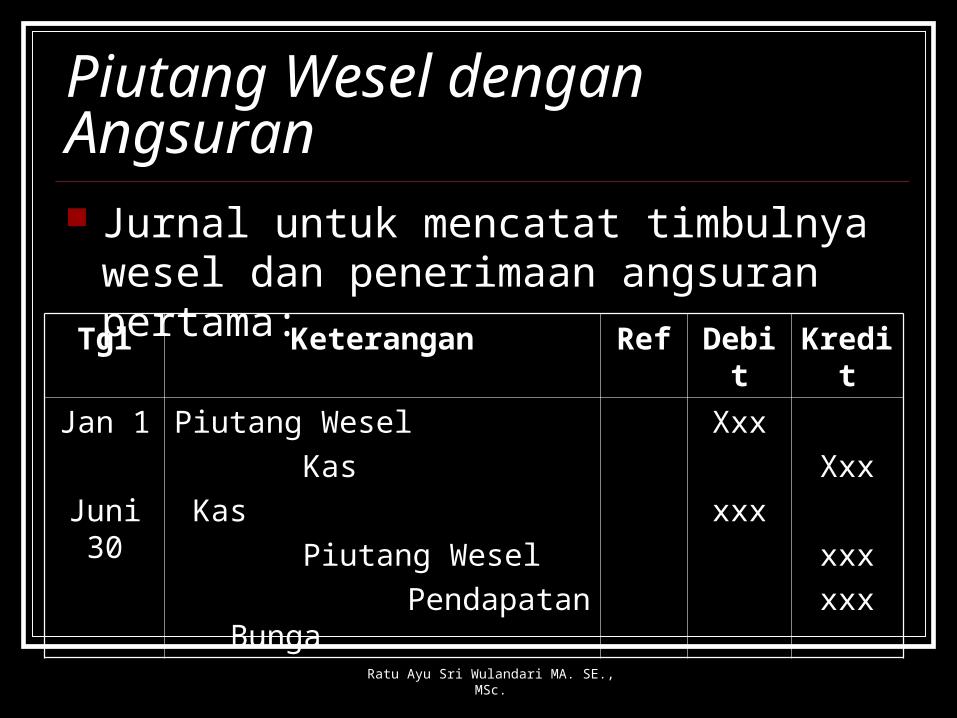

Piutang Wesel dengan Angsuran Jurnal untuk mencatat timbulnya wesel dan

penerimaan angsuran pertama:

Ratu Ayu Sri Wulandari MA. SE., MSc.

Tgl Keterangan Ref Debit Kredit

Jan 1

Juni 30

Piutang Wesel

Kas

Kas

Piutang Wesel

Pendapatan Bunga

Xxx

xxx

Xxx

xxx

xxx

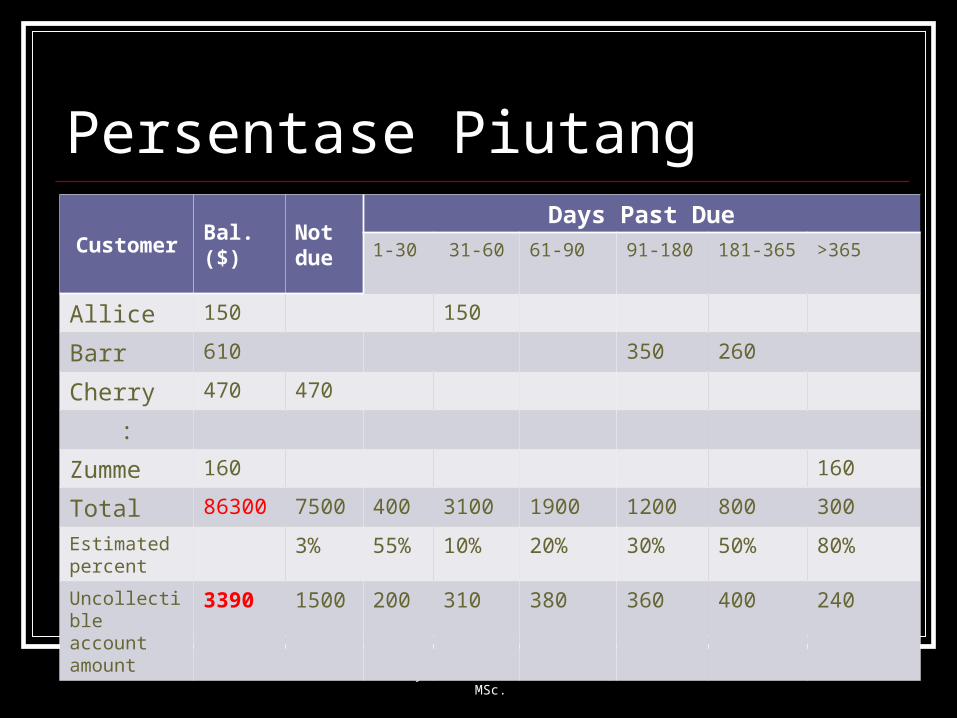

Persentase Piutang

Ratu Ayu Sri Wulandari MA. SE., MSc.

Customer Bal. ($)Not due

Days Past Due1-30 31-60 61-90 91-180 181-365 >365

Allice 150 150

Barr 610 350 260

Cherry 470 470

:

Zumme 160 160

Total 86300 7500 400 3100 1900 1200 800 300

Estimated percent

3% 55% 10% 20% 30% 50% 80%

Uncollectible account amount

3390 1500 200 310 380 360 400 240