Embed Size (px)

DESCRIPTION

akuntansi sektor publik

Citation preview

AKUNTANSI PIUTANG DAN PERSEDIAAN

Kilau Nuansa Agnindya (12061065)Sintia (120610

1

2

AKUNTANSI PIUTANG

3

1. DEFINISI PIUTANG

Piutang pemerintah daerah adalah jumlah uang yang wajib dibayar kepada pemerintah daerah dan/atau hak pemerintah daerah yang dapat dinilai dengan uang sebagai akibat perjanjian atau akibat lainnya berdasarkan peraturan perundang-undangan yang berlaku atau akibat lainnya yang sah.

4

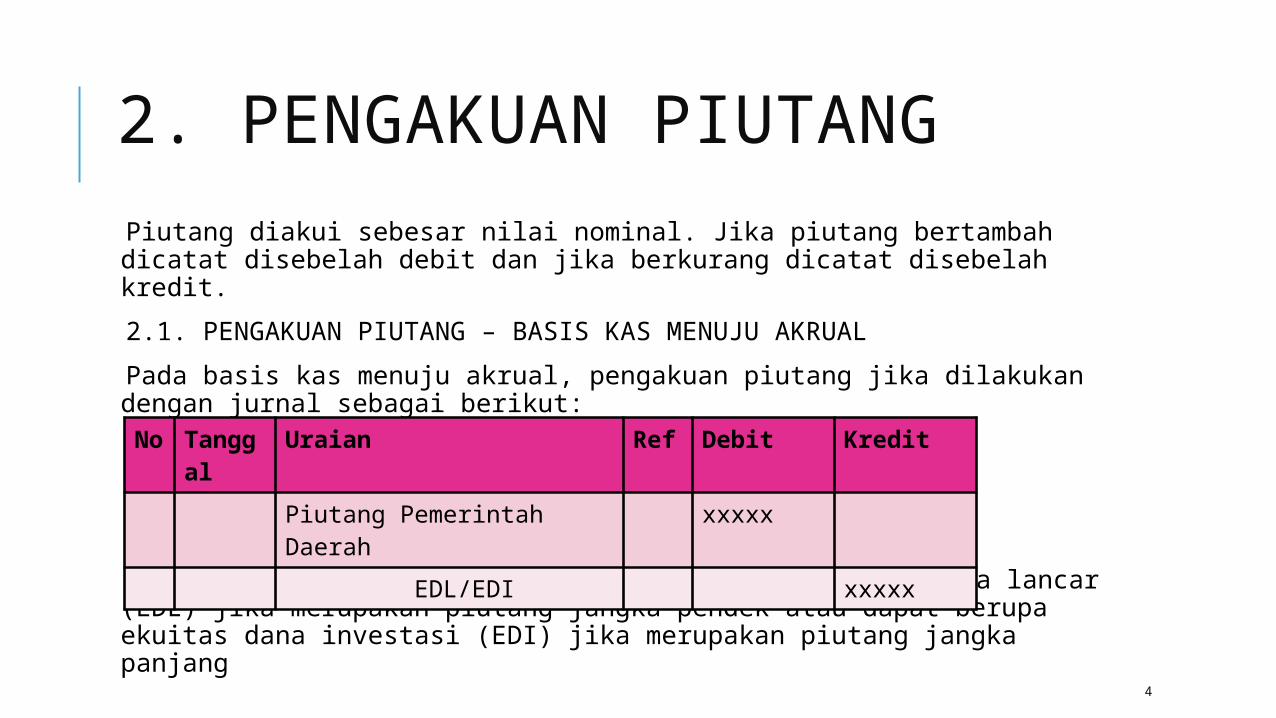

2. PENGAKUAN PIUTANG

Piutang diakui sebesar nilai nominal. Jika piutang bertambah dicatat disebelah debit dan jika berkurang dicatat disebelah kredit.

2.1. PENGAKUAN PIUTANG – BASIS KAS MENUJU AKRUAL

Pada basis kas menuju akrual, pengakuan piutang jika dilakukan dengan jurnal sebagai berikut:

Rekening pasangan dari piutang dapat berupa ekuitas dana lancar (EDL) jika merupakan piutang jangka pendek atau dapat berupa ekuitas dana investasi (EDI) jika merupakan piutang jangka panjang

No

Tanggal

Uraian Ref Debit Kredit

Piutang Pemerintah Daerah

xxxxx

EDL/EDI xxxxx

5

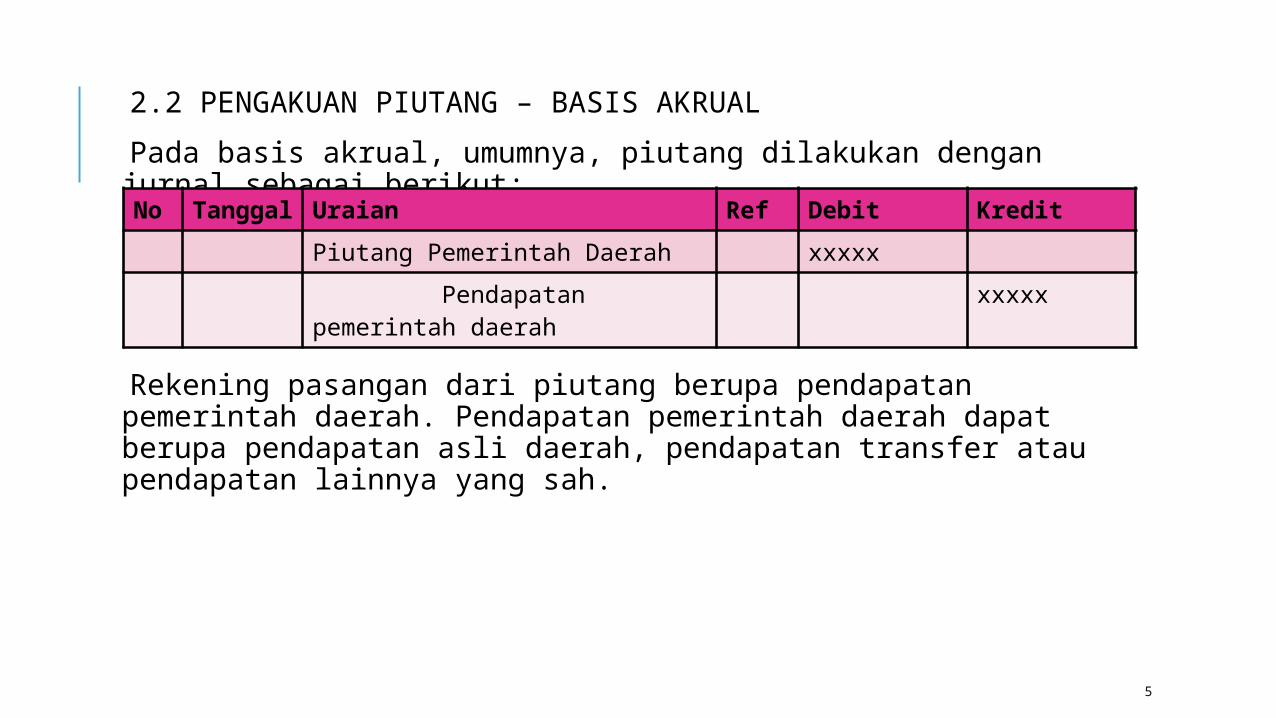

2.2 PENGAKUAN PIUTANG – BASIS AKRUAL

Pada basis akrual, umumnya, piutang dilakukan dengan jurnal sebagai berikut:

Rekening pasangan dari piutang berupa pendapatan pemerintah daerah. Pendapatan pemerintah daerah dapat berupa pendapatan asli daerah, pendapatan transfer atau pendapatan lainnya yang sah.

No Tanggal

Uraian Ref Debit Kredit

Piutang Pemerintah Daerah xxxxx

Pendapatan pemerintah daerah

xxxxx

6

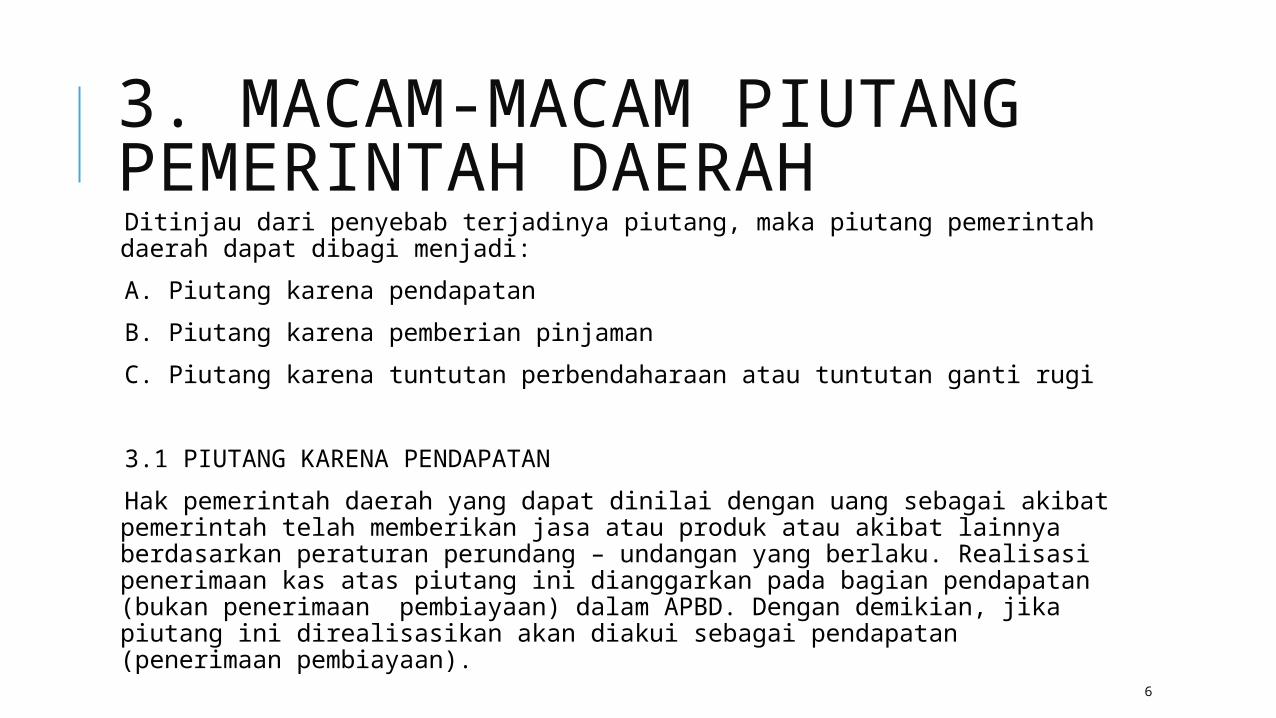

3. MACAM-MACAM PIUTANG PEMERINTAH DAERAH Ditinjau dari penyebab terjadinya piutang, maka piutang pemerintah daerah dapat dibagi menjadi:

A. Piutang karena pendapatan

B. Piutang karena pemberian pinjaman

C. Piutang karena tuntutan perbendaharaan atau tuntutan ganti rugi

3.1 PIUTANG KARENA PENDAPATAN

Hak pemerintah daerah yang dapat dinilai dengan uang sebagai akibat pemerintah telah memberikan jasa atau produk atau akibat lainnya berdasarkan peraturan perundang – undangan yang berlaku. Realisasi penerimaan kas atas piutang ini dianggarkan pada bagian pendapatan (bukan penerimaan pembiayaan) dalam APBD. Dengan demikian, jika piutang ini direalisasikan akan diakui sebagai pendapatan (penerimaan pembiayaan).

7

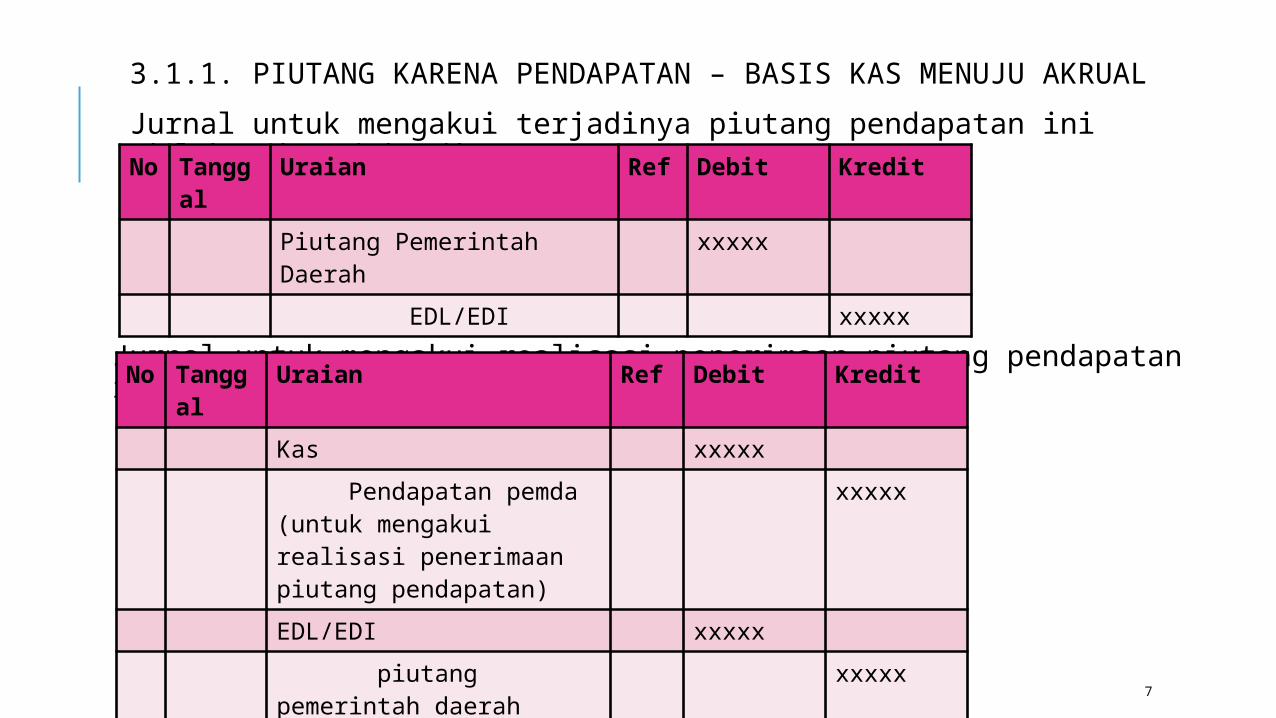

3.1.1. PIUTANG KARENA PENDAPATAN – BASIS KAS MENUJU AKRUAL

Jurnal untuk mengakui terjadinya piutang pendapatan ini adalah sebagai berikut:

Jurnal untuk mengakui realisasi penerimaan piutang pendapatan ini adalah sebagai berikut:No

Tanggal

Uraian Ref Debit Kredit

Kas xxxxx

Pendapatan pemda(untuk mengakui realisasi penerimaan piutang pendapatan)

xxxxx

EDL/EDI xxxxx

piutang pemerintah daerah(untuk mengakui berkurangnya piutang pemerintah daerah)

xxxxx

No

Tanggal

Uraian Ref Debit Kredit

Piutang Pemerintah Daerah

xxxxx

EDL/EDI xxxxx

8

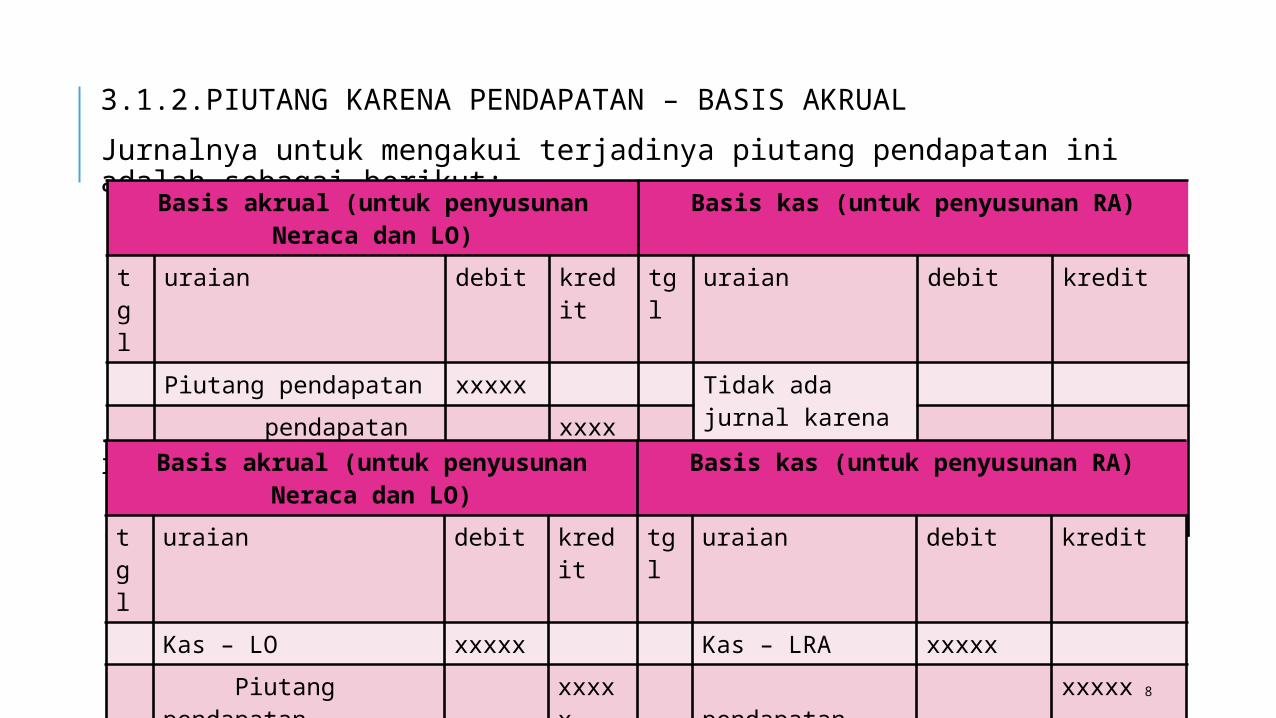

3.1.2.PIUTANG KARENA PENDAPATAN – BASIS AKRUAL

Jurnalnya untuk mengakui terjadinya piutang pendapatan ini adalah sebagai berikut:

Jurnal untuk mengakui realisasi penerimaan piutang pendapatan ini adalah sebagai berikut:

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit tgl uraian debit kredit

Piutang pendapatan xxxxx Tidak ada jurnal karena bukan aktivitas anggaran

pendapatan xxxxx

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit tgl uraian debit kredit

Kas – LO xxxxx Kas – LRA xxxxx

Piutang pendapatan

xxxxx

pendapatan xxxxx

9

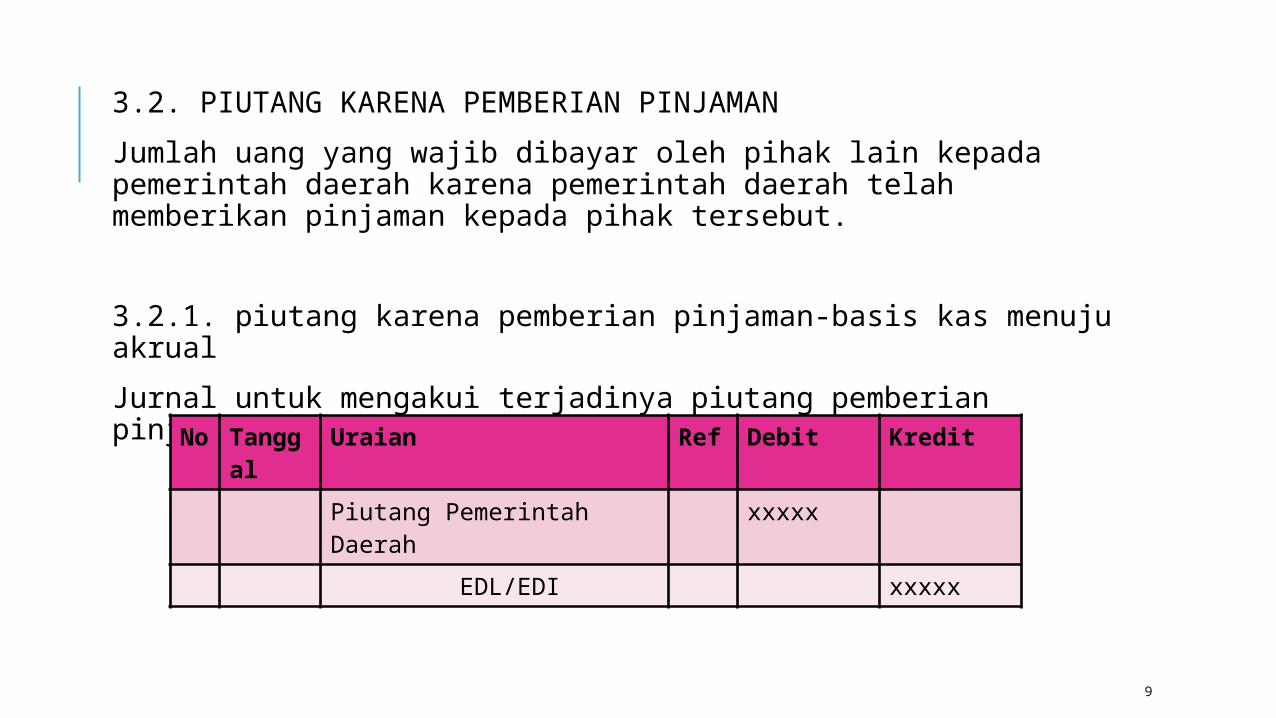

3.2. PIUTANG KARENA PEMBERIAN PINJAMAN

Jumlah uang yang wajib dibayar oleh pihak lain kepada pemerintah daerah karena pemerintah daerah telah memberikan pinjaman kepada pihak tersebut.

3.2.1. piutang karena pemberian pinjaman-basis kas menuju akrual

Jurnal untuk mengakui terjadinya piutang pemberian pinjaman ini adalah sebagai berikut:

No

Tanggal

Uraian Ref Debit Kredit

Piutang Pemerintah Daerah

xxxxx

EDL/EDI xxxxx

10

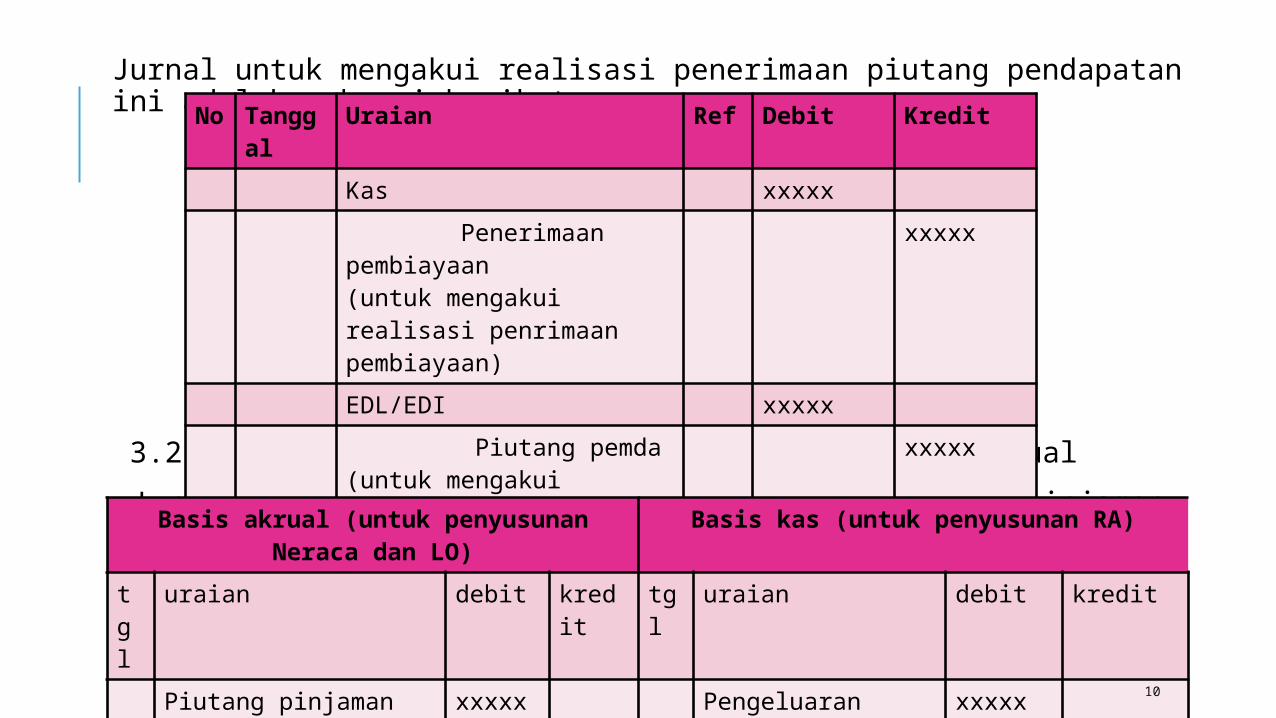

Jurnal untuk mengakui realisasi penerimaan piutang pendapatan ini adalah sebagai berikut:

3.2.2. piutang karena pemberian pinjaman- basis akrual

Jurnal untuk mengakui terjadinya piutang pemberian pinjaman ini adalah sebagai berikut:

No

Tanggal

Uraian Ref Debit Kredit

Kas xxxxx

Penerimaan pembiayaan(untuk mengakui realisasi penrimaan pembiayaan)

xxxxx

EDL/EDI xxxxx

Piutang pemda(untuk mengakui berkurangnya piutang pemda)

xxxxx

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit tgl uraian debit kredit

Piutang pinjaman xxxxx Pengeluaran pembiayaan pinjaman

xxxxx

kas-LO xxxxx

kas-LRA xxxxx

11

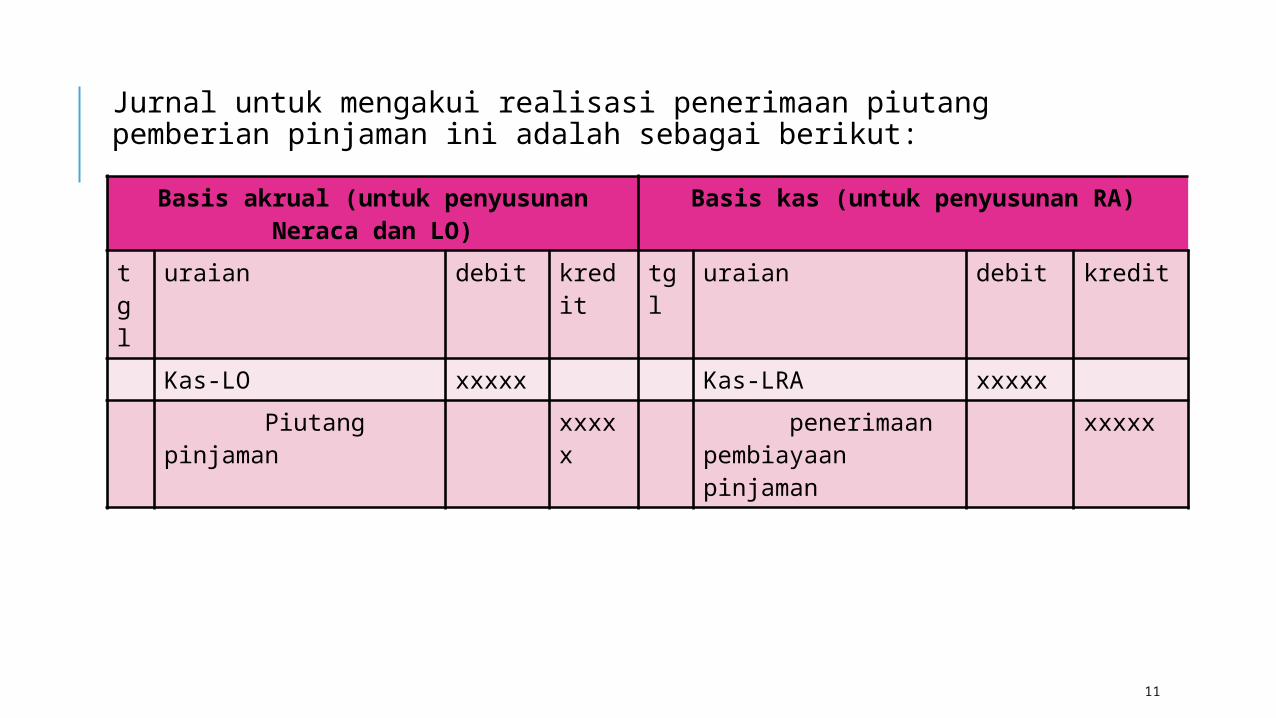

Jurnal untuk mengakui realisasi penerimaan piutang pemberian pinjaman ini adalah sebagai berikut:

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit tgl uraian debit kredit

Kas-LO xxxxx Kas-LRA xxxxx

Piutang pinjaman xxxxx

penerimaan pembiayaan pinjaman

xxxxx

12

3.3 PIUTANG KARENAN TUNTUTAN PERBENDAHARAAN ATAU TUNTUTAN GANTI RUGI

Tuntutan perbendaharaan (TP) Suatu perhitungan terhadap bendaharawan, jika dalam pengurusannya terdapat kekurangan perbendaharaan dan kepada bendaharawan yang bersangkutan diharuskan mengganti kerugian. Kekeurangan perbendaharaan adalah selisih kurang antara saldo buku kas dengan saldo kas atau selisih kurang anatara buku persediaan barang dengan sisa barang yang sesungguhnya terdapat didalam gudang atau tempat lain yang ditunjuk. Tuntutan ganti rugi adalah (TGR) suatu tuntutan terhadap pegawai dalam kedudukannya bukan sebagai bendahara, dengan melanggar hukum dan/ atau melalaikan kewajibannya atau tidak melaksanakan kewajibannya sebagaimana mestinya sehingga baik secara langsung ataupun tidak langsung pemerintah menderita kerugian, kerugian pemerinta daerah adalah berkurangnya kekayaan pemerintah yang disebabkan oleh suatu tindakan melanggar hukum atau kelalaian bendahara atau pegawai bukan bendaharawan dan/ atau disebabkan suatu keadaan diluar dugaan dan diluar kemampuan manusia

13

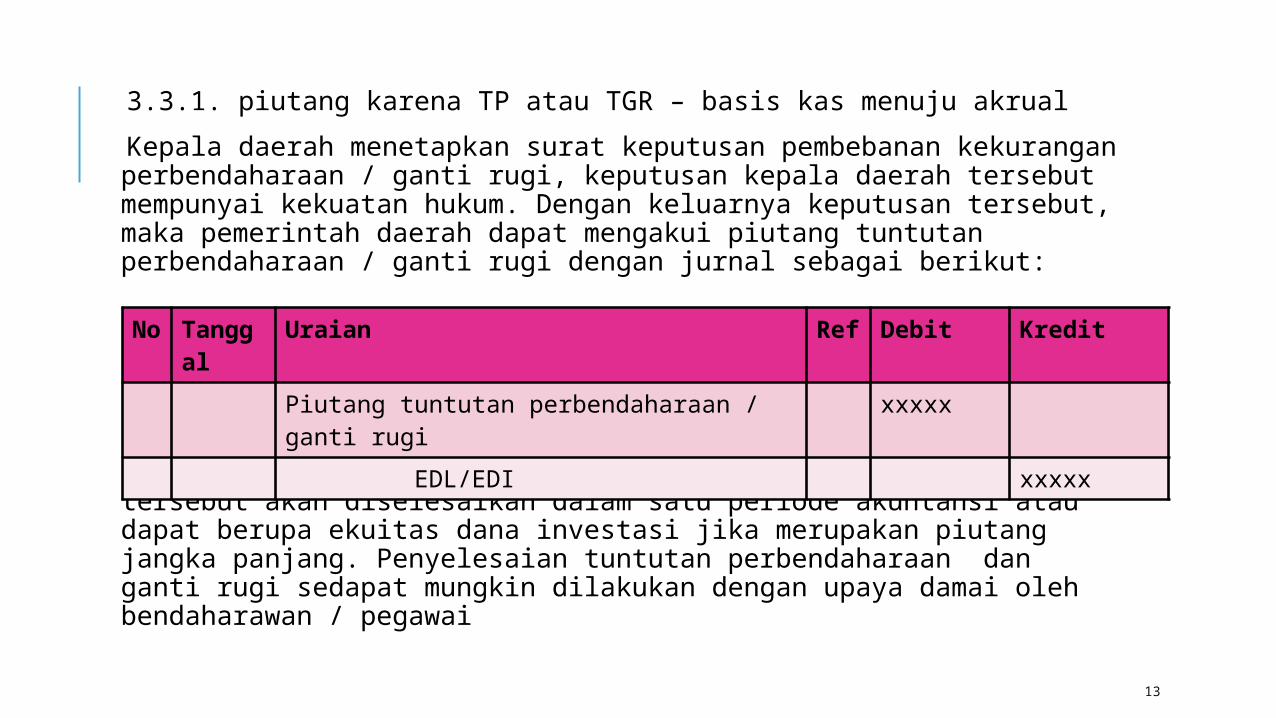

3.3.1. piutang karena TP atau TGR – basis kas menuju akrual

Kepala daerah menetapkan surat keputusan pembebanan kekurangan perbendaharaan / ganti rugi, keputusan kepala daerah tersebut mempunyai kekuatan hukum. Dengan keluarnya keputusan tersebut, maka pemerintah daerah dapat mengakui piutang tuntutan perbendaharaan / ganti rugi dengan jurnal sebagai berikut:

Rekening pasangan dari piutang tuntutan perbendaharaan/ ganti rugi dapat berupa ekuitas dana lancar jika merupakan piutang tersebut akan diselesaikan dalam satu periode akuntansi atau dapat berupa ekuitas dana investasi jika merupakan piutang jangka panjang. Penyelesaian tuntutan perbendaharaan dan ganti rugi sedapat mungkin dilakukan dengan upaya damai oleh bendaharawan / pegawai

No

Tanggal

Uraian Ref

Debit Kredit

Piutang tuntutan perbendaharaan / ganti rugi

xxxxx

EDL/EDI xxxxx

14

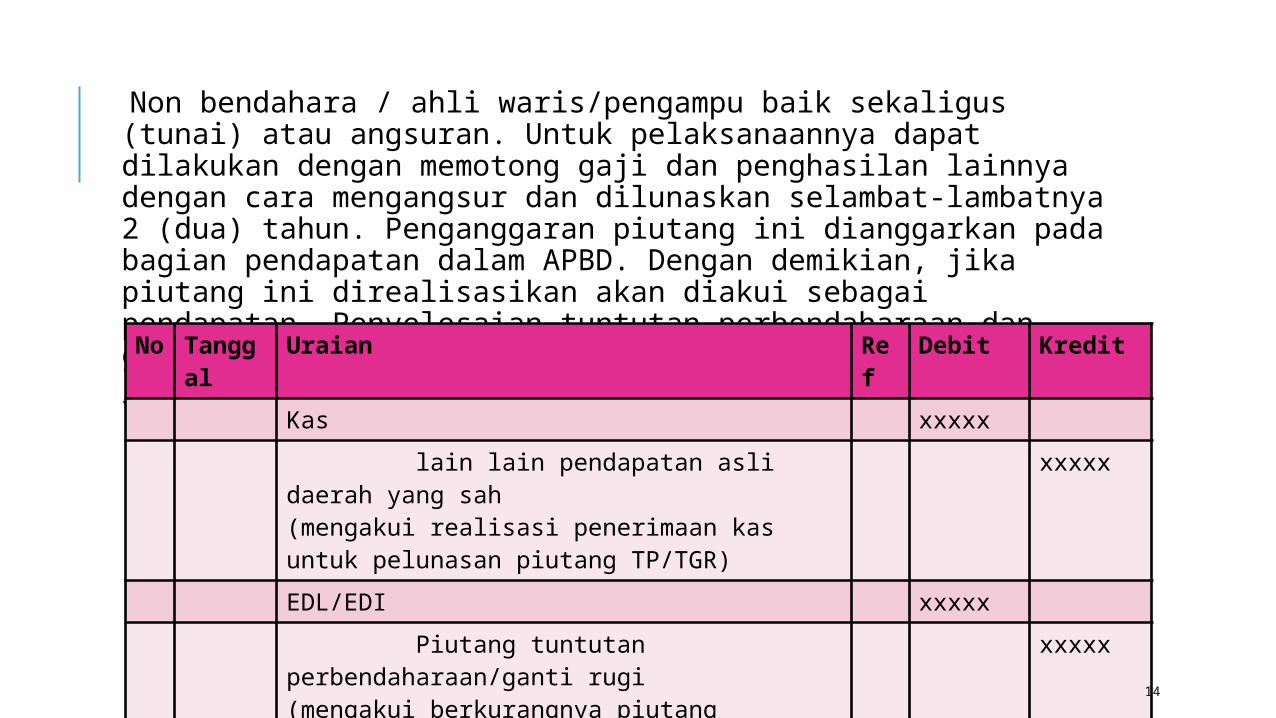

Non bendahara / ahli waris/pengampu baik sekaligus (tunai) atau angsuran. Untuk pelaksanaannya dapat dilakukan dengan memotong gaji dan penghasilan lainnya dengan cara mengangsur dan dilunaskan selambat-lambatnya 2 (dua) tahun. Penganggaran piutang ini dianggarkan pada bagian pendapatan dalam APBD. Dengan demikian, jika piutang ini direalisasikan akan diakui sebagai pendapatan. Penyelesaian tuntutan perbendaharaan dan ganti rugi akan diakui oleh pemerintah daerah dengan jurnal sebagai berikut:No

Tanggal

Uraian Ref

Debit Kredit

Kas xxxxx

lain lain pendapatan asli daerah yang sah(mengakui realisasi penerimaan kas untuk pelunasan piutang TP/TGR)

xxxxx

EDL/EDI xxxxx

Piutang tuntutan perbendaharaan/ganti rugi(mengakui berkurangnya piutang (TP/TGR)

xxxxx

15

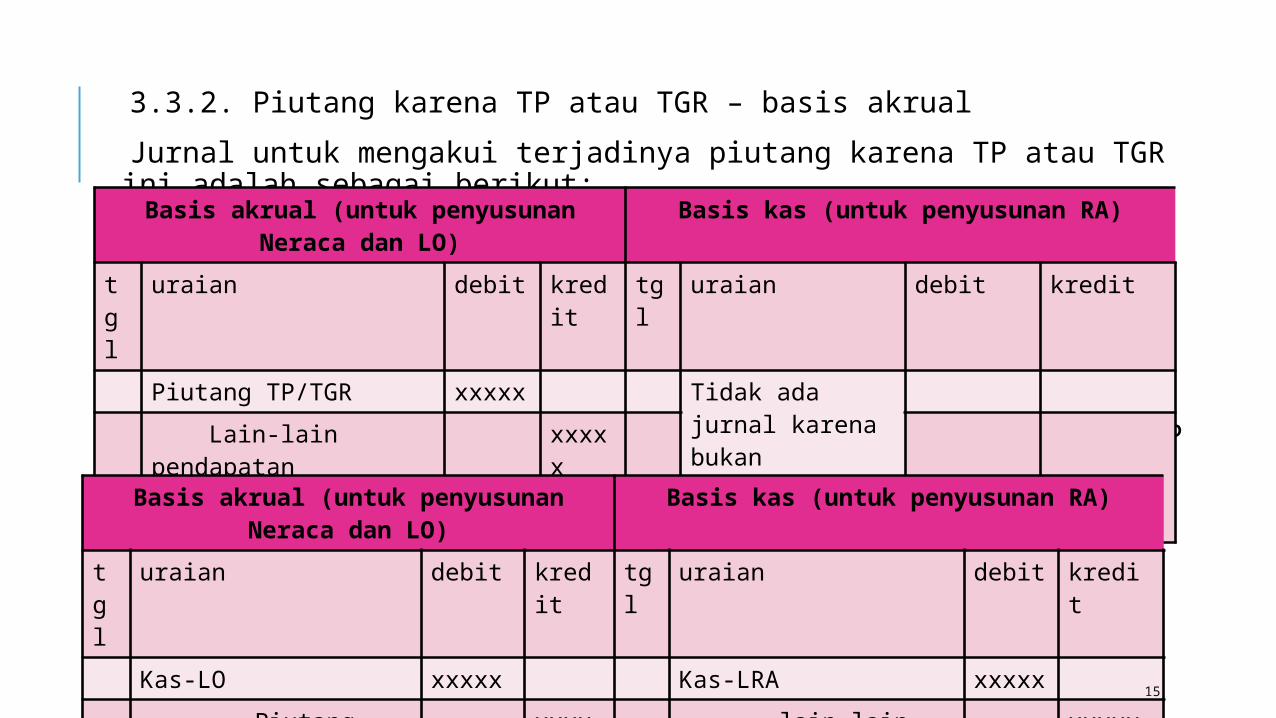

3.3.2. Piutang karena TP atau TGR – basis akrual

Jurnal untuk mengakui terjadinya piutang karena TP atau TGR ini adalah sebagai berikut:

Jurnal untuk mengakui realisasi penerimaan piutang karena TP atau TGR inni adalah sebagai berikut:

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit

tgl uraian debit kredit

Piutang TP/TGR xxxxx Tidak ada jurnal karena bukan aktifitas anggaran

Lain-lain pendapatan yang sah-TP/TGR

xxxxx

Basis akrual (untuk penyusunan Neraca dan LO)

Basis kas (untuk penyusunan RA)

tgl

uraian debit kredit tgl uraian debit kredit

Kas-LO xxxxx Kas-LRA xxxxx

Piutang TP/TGR xxxxx

lain-lain pendapatan yang sah-TP/TGR

xxxxx

16

4. ANTISIPASI ATAS PIUTANG TIDAK TERTAGIH Tidak semua piutang pemerintah daerah dapat direalisasikan karena belum tentu semua wajib bayar dapat melunasi kewajibannya kepada pemerintah daerah. Oleh karena itu, pemerintah daerah perlu mengantisipasi kemungkinan tidak tertagihnya piutang dengan membuat penyisihan atas piutang tidak tertagih.

Pada perinsipnya, semakin lama umur piutang maka semakin besar pula kemungkinan tidak tertagihnya. Dengan demikian, semakin lama umur piutang maka semakin besar pula penyisihan piutang tidak tertagih yang harus diantisipasi oleh pemerintah daerah. Besaran penyisihan piutang tidak tertagih ditetapkan oleh pemerintah daerah. Sesuai dengan kebijakan akuntansinya.

17

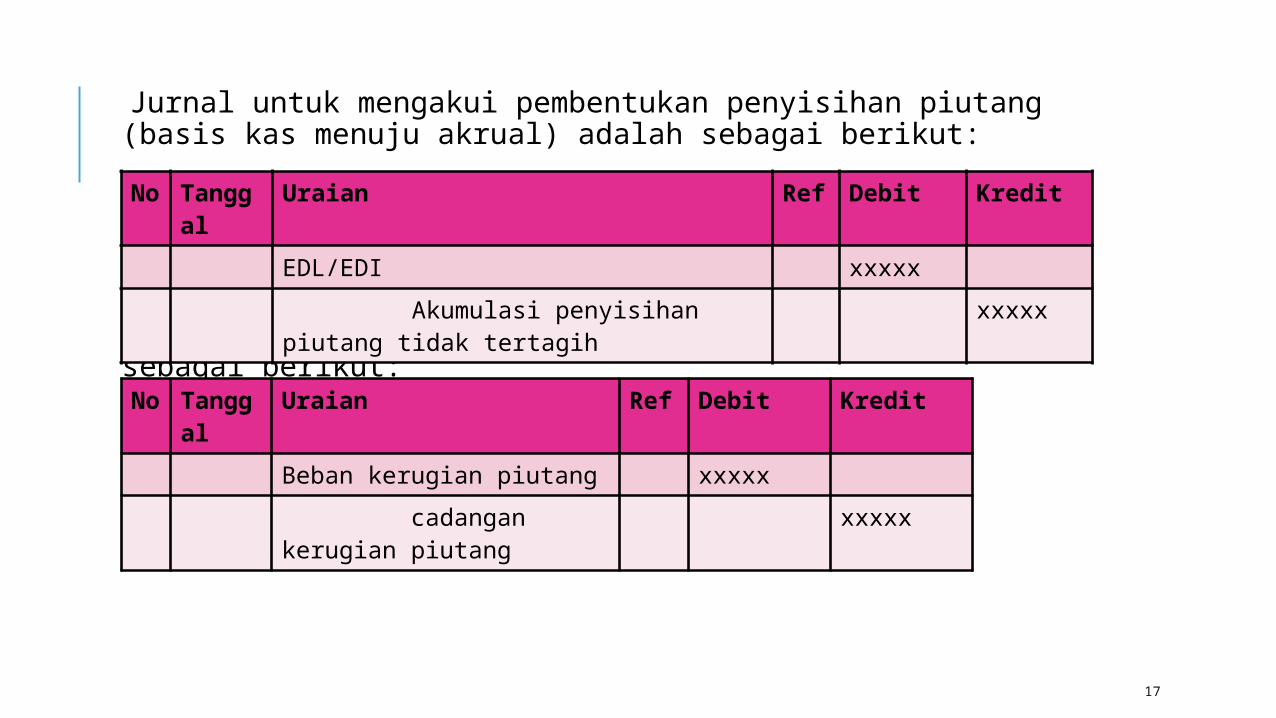

Jurnal untuk mengakui pembentukan penyisihan piutang (basis kas menuju akrual) adalah sebagai berikut:

Jurnal pembentukan penyisihan piutang basis akrual sebagai berikut:

No

Tanggal

Uraian Ref Debit Kredit

EDL/EDI xxxxx

Akumulasi penyisihan piutang tidak tertagih

xxxxx

No

Tanggal

Uraian Ref Debit Kredit

Beban kerugian piutang xxxxx

cadangan kerugian piutang

xxxxx

18

5. PENGHAPUSAN PIUTANG PEMERINTAH DAERAH Sesuai dengan PP no. 14 tahun 2005 tentang tata cara penghapusan piutang negara/daerah. Piutang pemerintah daerah dapat dihapuskan secara bersyarat atau mutlak dari pembukuan pemerintah daerah, kecuali mengenai piutang daerah dengan cara penyelesaiannya diatur tersendiri dalam undang undang. Contoh piutang negara cara penyelesaiannya diatur tersendiri dalam undang undang adalah piutang pajak.

Penghapusan secara bersyarat dilakukan dengan menghapuskan piutang pemerintah daerah dari pembukuan pemerintah daerah tanpa menghapuskan hak tagih pemerintah daerah.

Penghapusan secara mutlak dilakukan dengan menghapuskan hak tertagihpemerintah daerah.

19

Penghapusan secara bersyarat dan penghapusan secara mutlak hanya dapat dilakukan setelah piutang pemerintah daerah diurus secara optimal oleh panitia urusan piutang negara (PUPN) sesuai dengan ketentuan peraturan perundang undangan dibidang pengurusan piutang negara. Pengurusan piutang negara/ daerah dinyatakan telah optimal. Dalam hal telah dinyatakan sebagai piutang sementara belum dapat ditagih (PSBDT) oleh PUPN. PSBDT ditetapkan dalam hal masih terdapat sisa utang. Namun:

a. Penanggung utang tidak mempunyai kemampuan untuk menyelesaikannya

b. Barang jaminan tidak ada, telah dicairkan, tidak lagi mempunyai nilai ekonomi atau bermasalah yang sulit diselesaikan.

20

6. PENGHAPUSAN SECARA BERSYARAT Penghapusan secara bersyarat, sepanjang menyangkut piutang pemerintah daerah ditetapkan oleh:

a. Gubernur/ bupati/ walikota untuk jumlah sampai dengan Rp. 5.000.000.000,00 (lima miliar rupiah) dan

b. Gubernur/ bupati/ walikota dengan persetujuan dewan perwakilan rakyat daerah untuk jumlah lebih dari Rp. 5.000.000.000,00 (lima miliar rupiah)

Batasan nilai piutang daerah yang dapat dihapuskan secara bersyarat oleh gubernur/bupati/walikota sesuai dengan kewenangan masing masing adalah per penanggung utang. Dalam hal di dalam perjanjian/peraturan/hal lain yang menjadi dasar terjadinya piutang daerah yang diatur bahwa penanggung utang (misalnya koperasi) wajib menyalurkan kredit kepada para anggotanya, maka nilai piutang daerah yang dapat dihapuskan secara bersyarat adalah per anggota penangung utang.

21

Dalam hal piutang pemerintah daerah dalam satuan mata uang asing. Nilai piutang yang dihapuskan secara bersyarat adalah nilai yang setara dengannilai piutang dengan kurs tengah bank indonesia yang berlaku pada 3 hari sebelum tanggal suratpengajuan usut penghapusan oleh pejabat pengelola keuangan daerah.

Piutang daerah yang akan dihapuskan secara bersyarat diusulkan oleh pejabat pengelola keuangan daerah yang berpiutang kepada gubernur/walikota/bupati setelah mendapat pertimbangan dari kantor wilayah direktorat jendral piutang dan lelang negara yang wilayah kerjanya meliputi wilayah kerja gubernur/wlikota/bupati yang bersangkutan.

Penghapusan secara bersyarat atas piutang pemerintah daerah dari pembukuan dilaksanakan dengan ketentuan:

a. Dalam hal piutang adalah berupa tuntutan ganti rugi, setelah piutang ditetapkan sebagai PSBDT dan terbitnya rekomendasi penghapusan secara bersyarat dari badan pemeriksaan keuangan atau

b. Dalam hal piutang adalah selain piutang ganti rugi, setelah piutang ditetapkan sebagai PSBDT

22

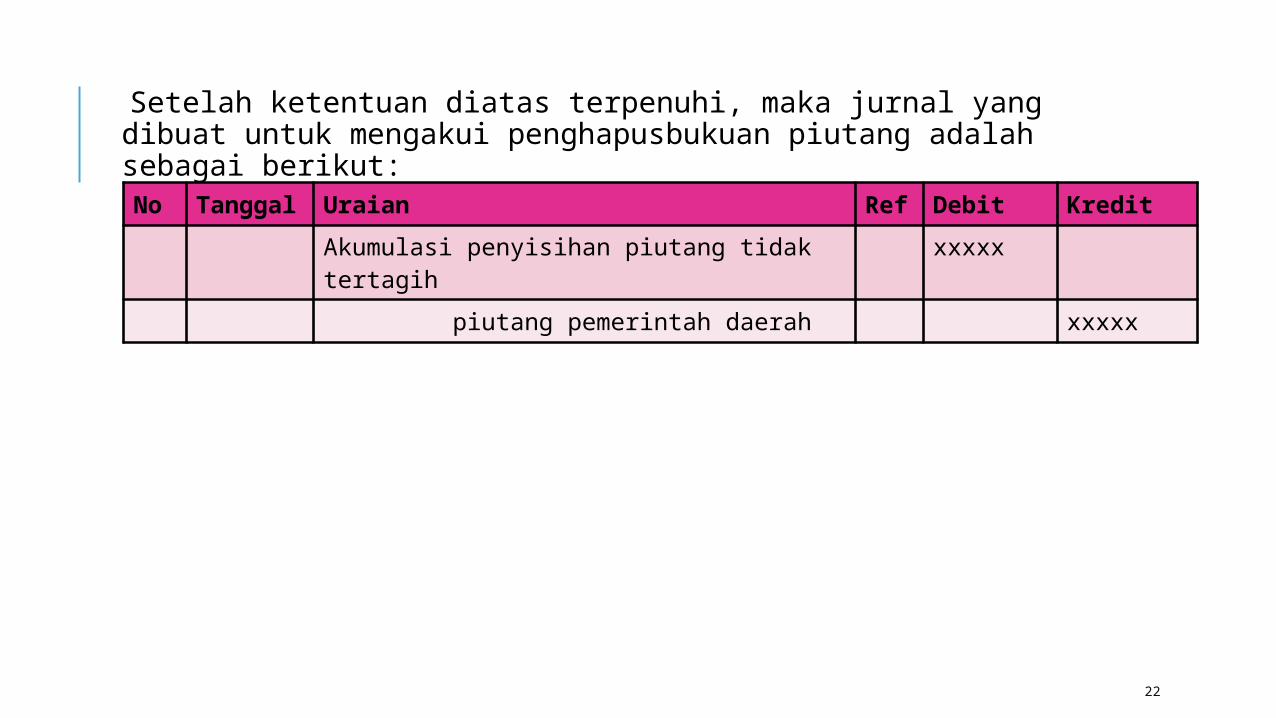

Setelah ketentuan diatas terpenuhi, maka jurnal yang dibuat untuk mengakui penghapusbukuan piutang adalah sebagai berikut:

No Tanggal Uraian Ref Debit Kredit

Akumulasi penyisihan piutang tidak tertagih

xxxxx

piutang pemerintah daerah xxxxx

23

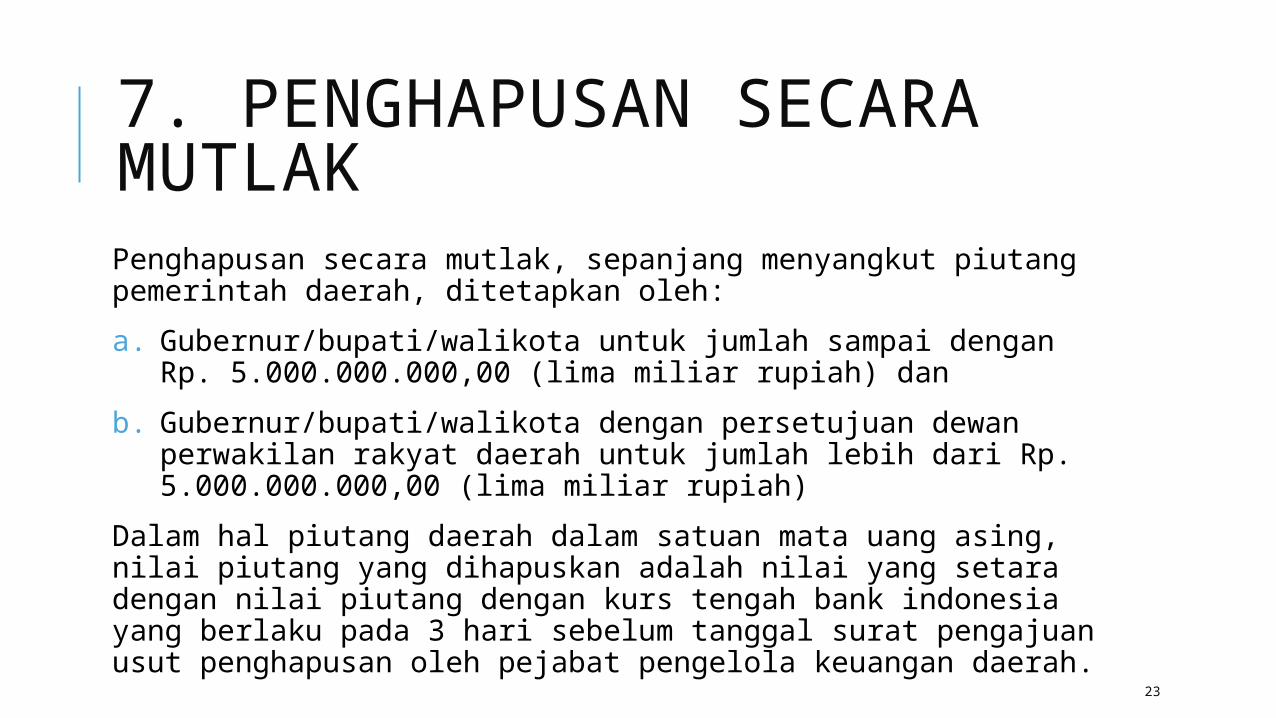

7. PENGHAPUSAN SECARA MUTLAKPenghapusan secara mutlak, sepanjang menyangkut piutang pemerintah daerah, ditetapkan oleh:

a. Gubernur/bupati/walikota untuk jumlah sampai dengan Rp. 5.000.000.000,00 (lima miliar rupiah) dan

b. Gubernur/bupati/walikota dengan persetujuan dewan perwakilan rakyat daerah untuk jumlah lebih dari Rp. 5.000.000.000,00 (lima miliar rupiah)

Dalam hal piutang daerah dalam satuan mata uang asing, nilai piutang yang dihapuskan adalah nilai yang setara dengan nilai piutang dengan kurs tengah bank indonesia yang berlaku pada 3 hari sebelum tanggal surat pengajuan usut penghapusan oleh pejabat pengelola keuangan daerah.

24

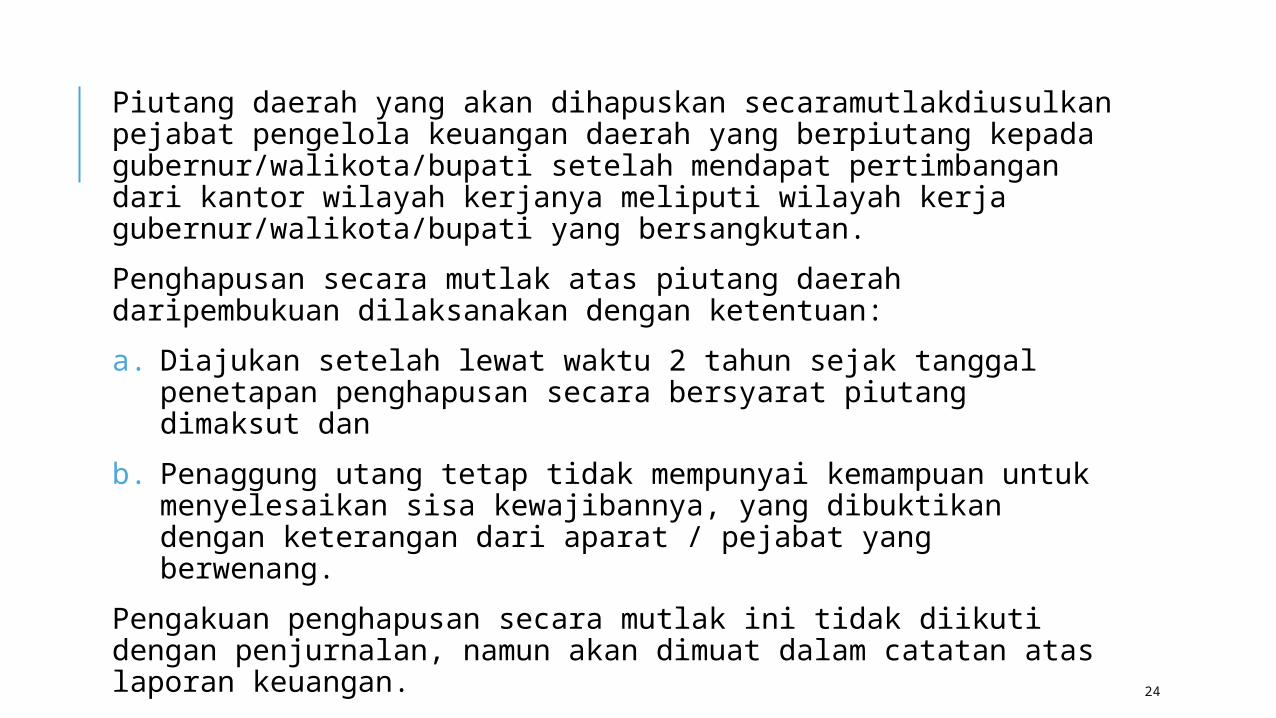

Piutang daerah yang akan dihapuskan secaramutlakdiusulkan pejabat pengelola keuangan daerah yang berpiutang kepada gubernur/walikota/bupati setelah mendapat pertimbangan dari kantor wilayah kerjanya meliputi wilayah kerja gubernur/walikota/bupati yang bersangkutan.

Penghapusan secara mutlak atas piutang daerah daripembukuan dilaksanakan dengan ketentuan:

a. Diajukan setelah lewat waktu 2 tahun sejak tanggal penetapan penghapusan secara bersyarat piutang dimaksut dan

b. Penaggung utang tetap tidak mempunyai kemampuan untuk menyelesaikan sisa kewajibannya, yang dibuktikan dengan keterangan dari aparat / pejabat yang berwenang.

Pengakuan penghapusan secara mutlak ini tidak diikuti dengan penjurnalan, namun akan dimuat dalam catatan atas laporan keuangan.

25

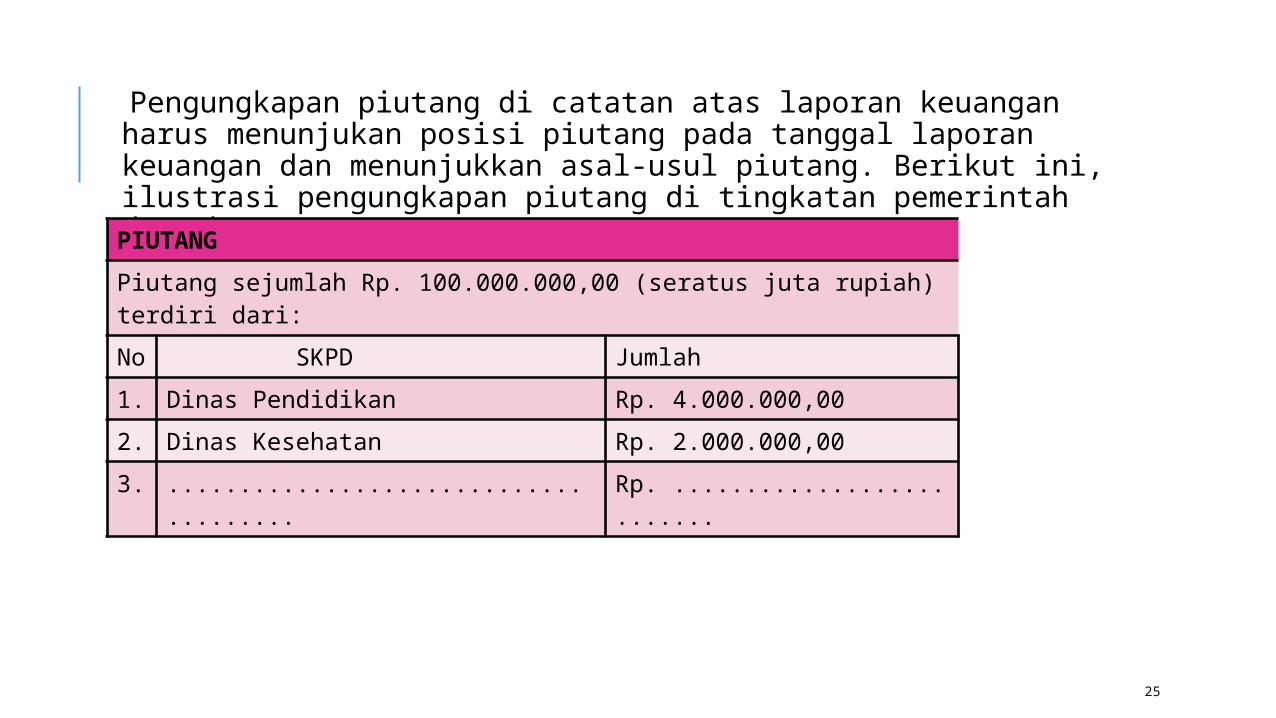

Pengungkapan piutang di catatan atas laporan keuangan harus menunjukan posisi piutang pada tanggal laporan keuangan dan menunjukkan asal-usul piutang. Berikut ini, ilustrasi pengungkapan piutang di tingkatan pemerintah daerah:PIUTANG

Piutang sejumlah Rp. 100.000.000,00 (seratus juta rupiah) terdiri dari:

No

SKPD Jumlah

1. Dinas Pendidikan Rp. 4.000.000,00

2. Dinas Kesehatan Rp. 2.000.000,00

3. ...................................... Rp. ..........................

26

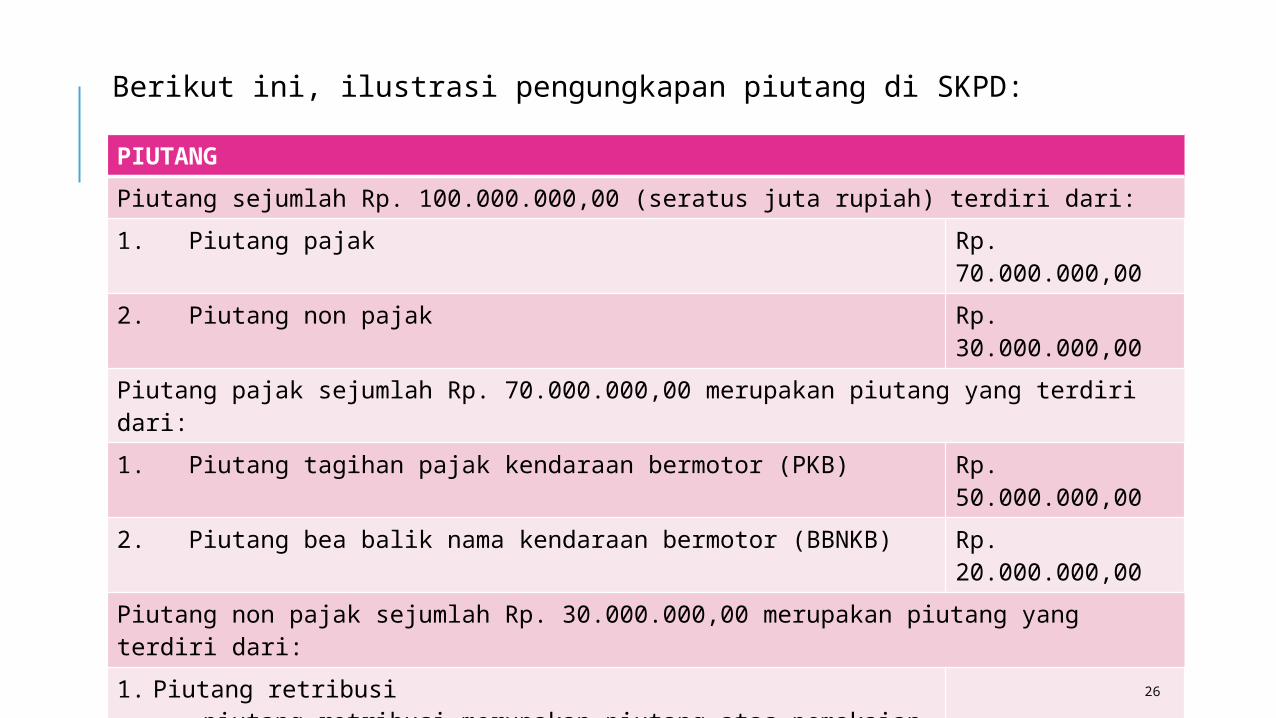

Berikut ini, ilustrasi pengungkapan piutang di SKPD:

PIUTANG

Piutang sejumlah Rp. 100.000.000,00 (seratus juta rupiah) terdiri dari:

1. Piutang pajak Rp. 70.000.000,00

2. Piutang non pajak Rp. 30.000.000,00

Piutang pajak sejumlah Rp. 70.000.000,00 merupakan piutang yang terdiri dari:

1. Piutang tagihan pajak kendaraan bermotor (PKB) Rp. 50.000.000,00

2. Piutang bea balik nama kendaraan bermotor (BBNKB) Rp. 20.000.000,00

Piutang non pajak sejumlah Rp. 30.000.000,00 merupakan piutang yang terdiri dari:

1. Piutang retribusi piutang retribusi merupakan piutang atas pemakaian sewa aset pemerintah daerah yang belum dibayar kepada pihak ketiga sebanyak 3 aset.

Rp. 20.000.000,00

2. Bagian lancar penjualan angsuran Bagian lancar penjualan angsuran merupakan bagian lancar dari penjualan aset pemerintah daerah berupa mobil sebanyak 23 unit pada tahun 2008

Rp. 10.000.000,00

27

AKUNTANSI PERSEDIAAN

(BASIS KAS MENUJU AKRUAL)

28

DEFINISIPERSEDIAAN(BASIS KAS MENUJU AKRUAL)

29

Persediaan adalah aset lancar dalam bentuk barang, perlengkapan, hewan, atau tanaman yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang, hewan, atau tanaman yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

30

Persediaan merupakan aset yang berwujud :

1. Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional pemerintah. Contoh untuk jenis persediaan ini adalah alat tulis kantor, bahan-bahan kebersihan kantor, dan lain sebagainya.

2. Bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi. Contoh untuk jenis persediaan ini adalah persediaan kayu putih untuk memproduksi minyak kayu putih yang terdapat di Dinas Kehutanan Pemprop Daerah Istimewa Yogyakarta.

3. Barang/hewan/tanaman dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat . Contoh untuk jenis persediaan ini adalah persediaan minyak kayu putih dalam proses yang terdapat di Dinas Kehutanan Pemprop Daerah Istimewa Yogyakarta.

4. Barang/hewan/tanaman yang disimpan untuk dijul atau diserahkan kepada masyarakat dalam rangka kegiatan pemerintahan. Contoh untuk jenis persediaan ini adalah obatan di rumah sakit, alat kontrasepsi di SKPD ysng melayani keluarga berencana, bibit tanaman di dinas pertanian, dan lain sebagainya.

31

PENGAKUANPERSEDIAAN(BASIS KAS MENUJU AKRUAL)

32

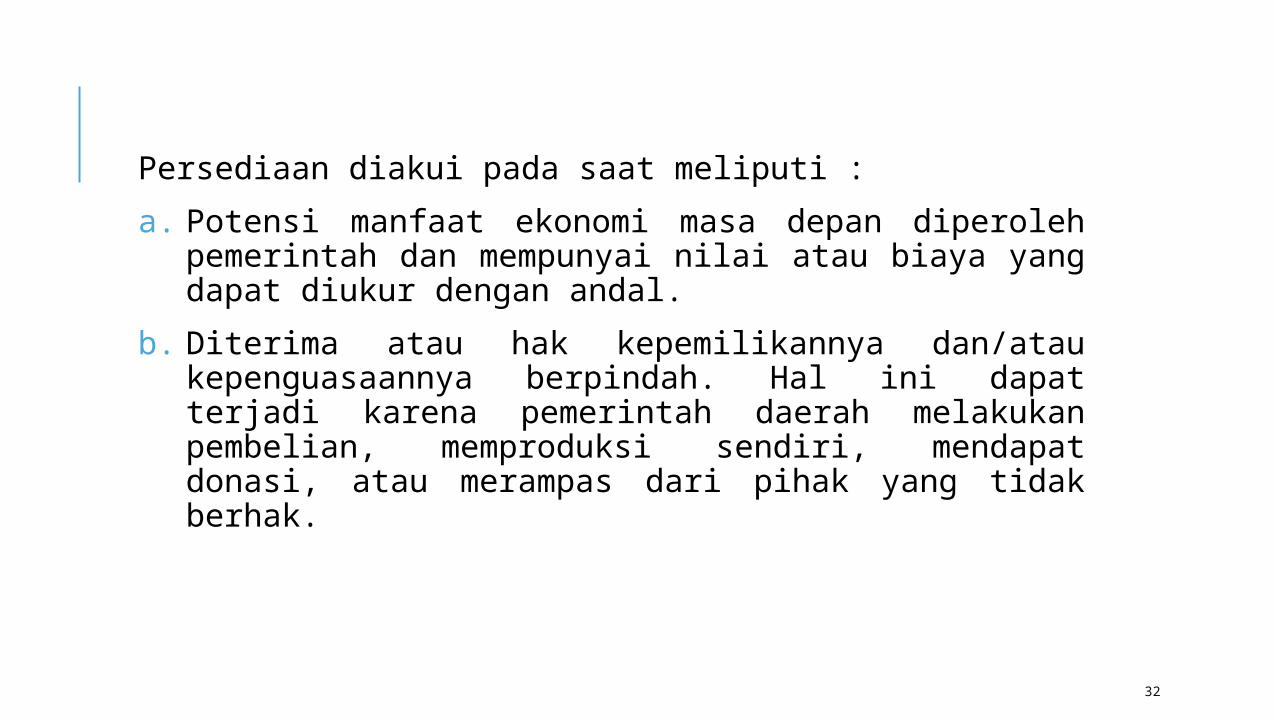

Persediaan diakui pada saat meliputi :

a. Potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

b. Diterima atau hak kepemilikannya dan/atau kepenguasaannya berpindah. Hal ini dapat terjadi karena pemerintah daerah melakukan pembelian, memproduksi sendiri, mendapat donasi, atau merampas dari pihak yang tidak berhak.

33

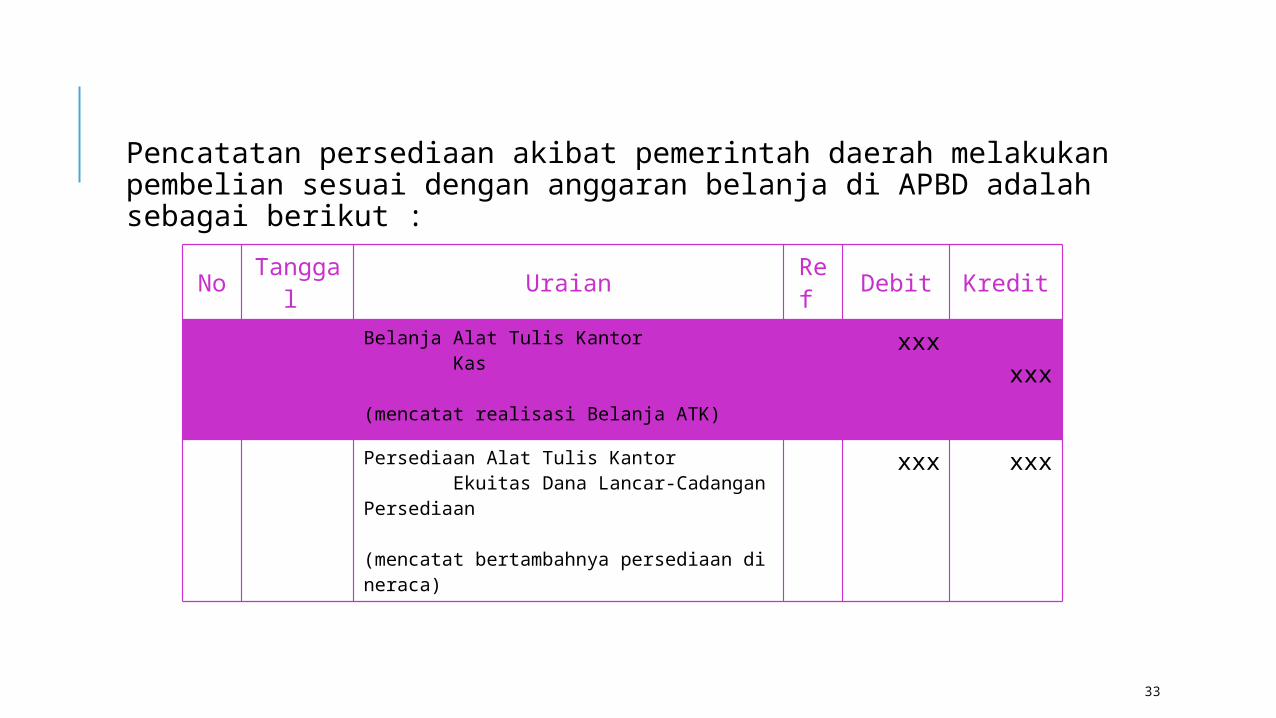

Pencatatan persediaan akibat pemerintah daerah melakukan pembelian sesuai dengan anggaran belanja di APBD adalah sebagai berikut :

No Tanggal Uraian Ref Debit Kredit

Belanja Alat Tulis Kantor Kas

(mencatat realisasi Belanja ATK)

xxxxxx

Persediaan Alat Tulis Kantor Ekuitas Dana Lancar-Cadangan Persediaan

(mencatat bertambahnya persediaan di neraca)

xxx xxx

34

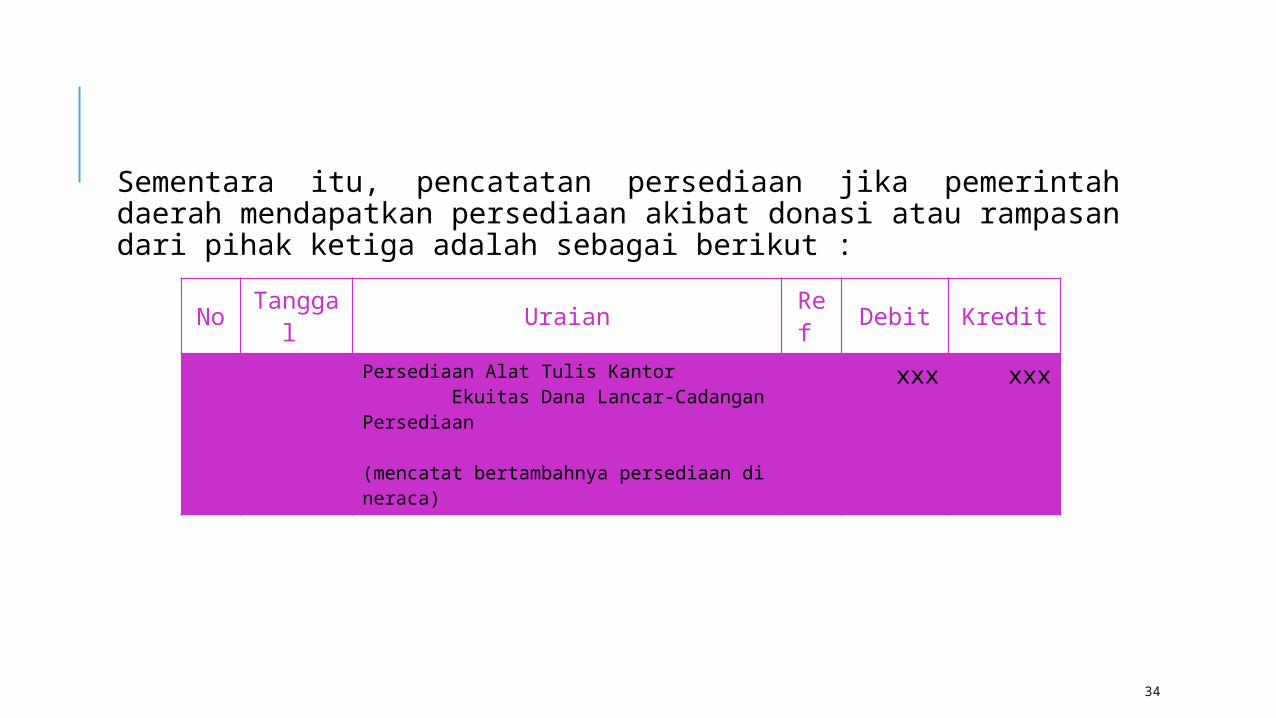

Sementara itu, pencatatan persediaan jika pemerintah daerah mendapatkan persediaan akibat donasi atau rampasan dari pihak ketiga adalah sebagai berikut :

No Tanggal Uraian Ref Debit Kredit

Persediaan Alat Tulis Kantor Ekuitas Dana Lancar-Cadangan Persediaan

(mencatat bertambahnya persediaan di neraca)

xxx xxx

35

Pada akhir periode akuntansi, persediaan dicatat berdasarkan inventarisasi fisik. Persediaan dicatat berdasarkan hasil inventarisasi fisik pafa akhir periode akuntansi. Investarisasi fisik terhadap persediaan dapat berupa perhitungan, pengukuran, atau penimbangan barang pada akhir masa pembukuan untuk menghitung jumlah suatu persediaan. Berdasarkan jumlah tersebut diperoleh suatu nilai rupiah persediaan yang bersangkutan untuk dimasukkan ke dalam pembukuan. Inventarisasi fisik dilakukan pada setiap akhir periode akuntansi.

36

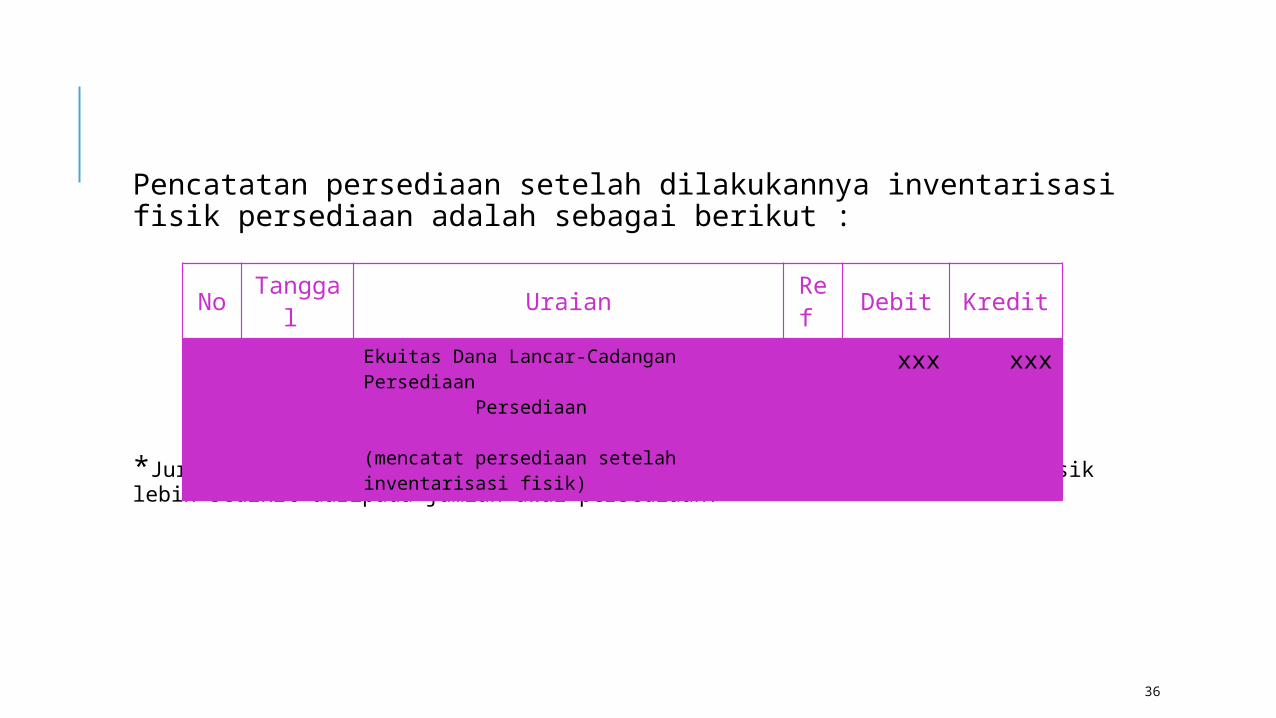

Pencatatan persediaan setelah dilakukannya inventarisasi fisik persediaan adalah sebagai berikut :

*Jurnal di atas mengasumsikan bahwa Jumlah barang hasil inventarisasi fisik lebih sedikit daripada jumlah awal persediaan.

No Tanggal Uraian Ref Debit Kredit

Ekuitas Dana Lancar-Cadangan Persediaan Persediaan

(mencatat persediaan setelah inventarisasi fisik)

xxx xxx

37

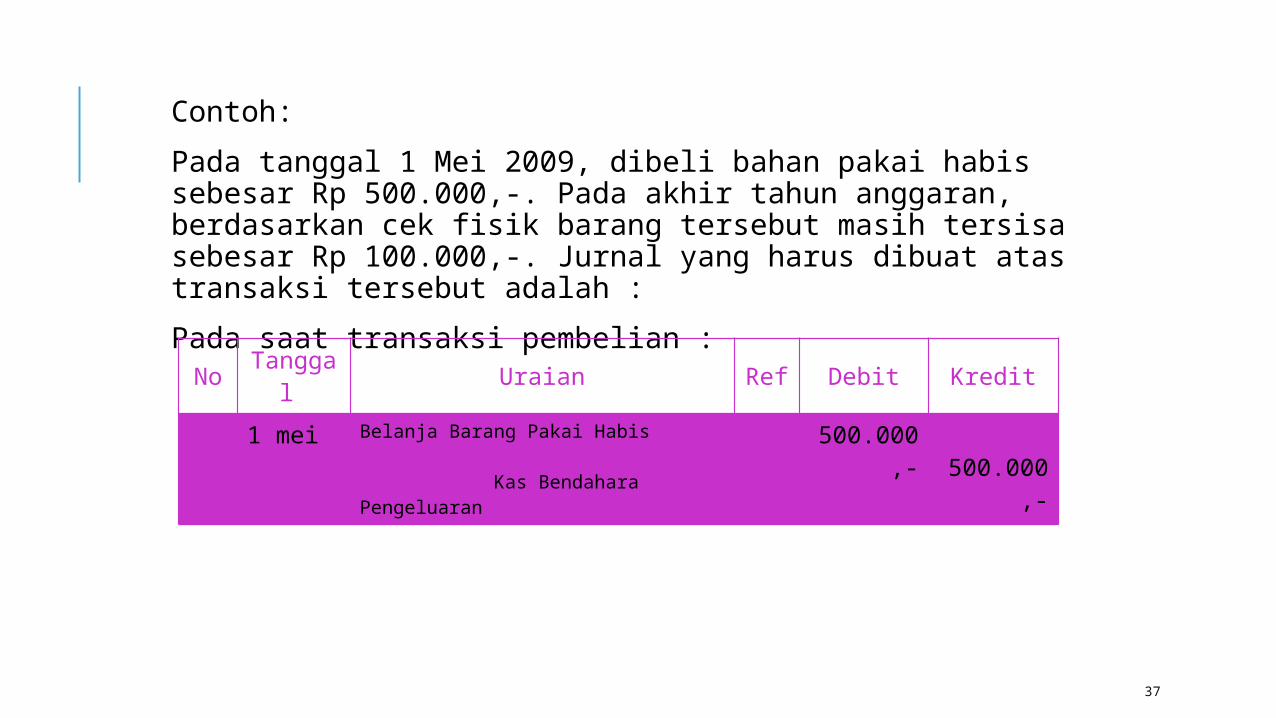

Contoh:

Pada tanggal 1 Mei 2009, dibeli bahan pakai habis sebesar Rp 500.000,-. Pada akhir tahun anggaran, berdasarkan cek fisik barang tersebut masih tersisa sebesar Rp 100.000,-. Jurnal yang harus dibuat atas transaksi tersebut adalah :

Pada saat transaksi pembelian :

No Tanggal Uraian Ref Debit Kredit

1 mei Belanja Barang Pakai Habis

Kas Bendahara Pengeluaran

500.000,- 500.000,

-

38

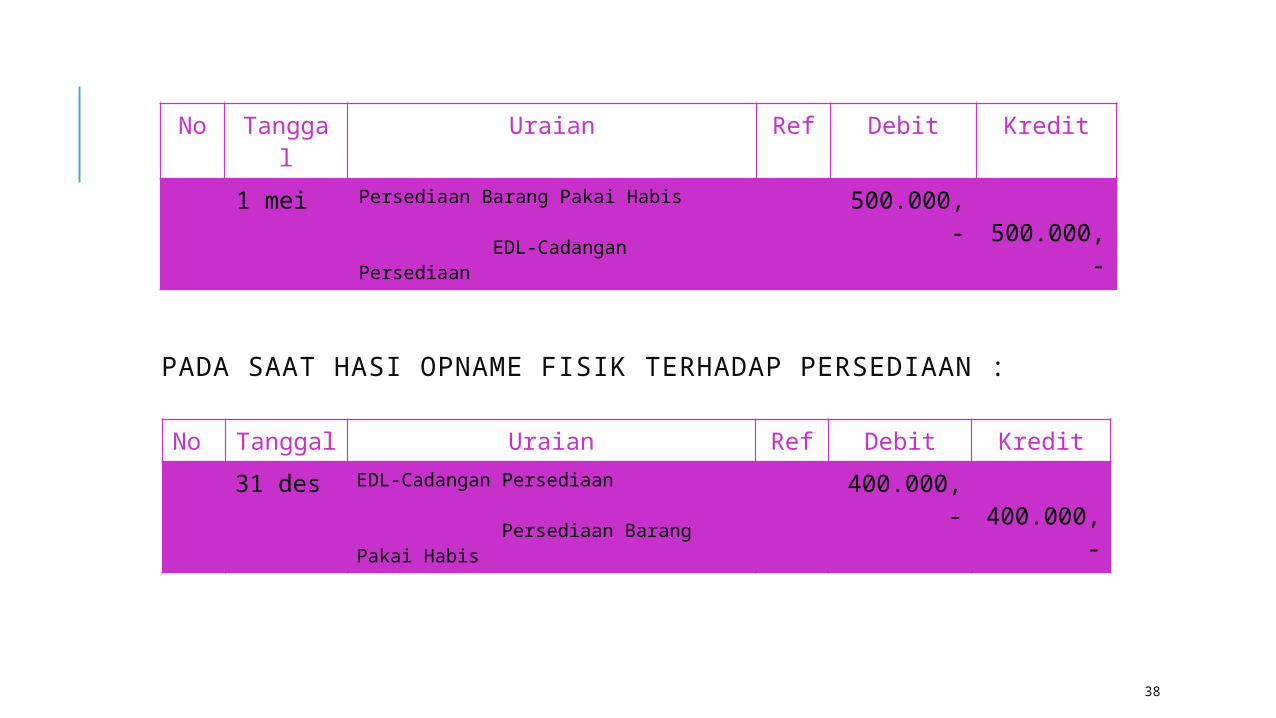

PADA SAAT HASI OPNAME FISIK TERHADAP PERSEDIAAN :

No Tanggal Uraian Ref Debit Kredit

1 mei Persediaan Barang Pakai Habis

EDL-Cadangan Persediaan

500.000,-500.000,-

No Tanggal Uraian Ref Debit Kredit

31 des EDL-Cadangan Persediaan

Persediaan Barang Pakai Habis

400.000,-400.000,-

39

PENGUKURANPERSEDIAAN(BASIS KAS MENUJU AKRUAL)

40

Besaran nilai persediaan disajikan dengan ketentuan sebagai berikut :

Biaya perolehan apabila diperoleh dengan pembelian.

Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Nilai pembeliaan yang digunakan adalah biaya perolehan persediaan yang terakhir diperoleh. Barang persediaan yang memiliki nilai nominal yang dimaksud untuk dijual, seperti pita cukai, dinilai dengan biaya perolehan terakhir.

41

Biaya standar apabila diperoleh dengan memproduksi sendiri.

Biaya standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara sistematis berdasarkan ukuran-ukuran yang digunakan pada saat penyusunan rencana kerja dan anggaran.

42

Nilai wajar atau didasarkan pada dokumen yang menyertainya apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

Persediaan hewan dan tanaman yang dikembangbiakkan dinilai dengan menggunakan nilai wajar. Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar.

43

PENGUNGKAPANPERSEDIAAN(BASIS KAS MENUJU AKRUAL)

44

Pengungkapan persediaan di Catatan atas Laporan Keuangan harus menunjukkan :

a. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan,

b. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat,

c. Kondisi persediaan.

45

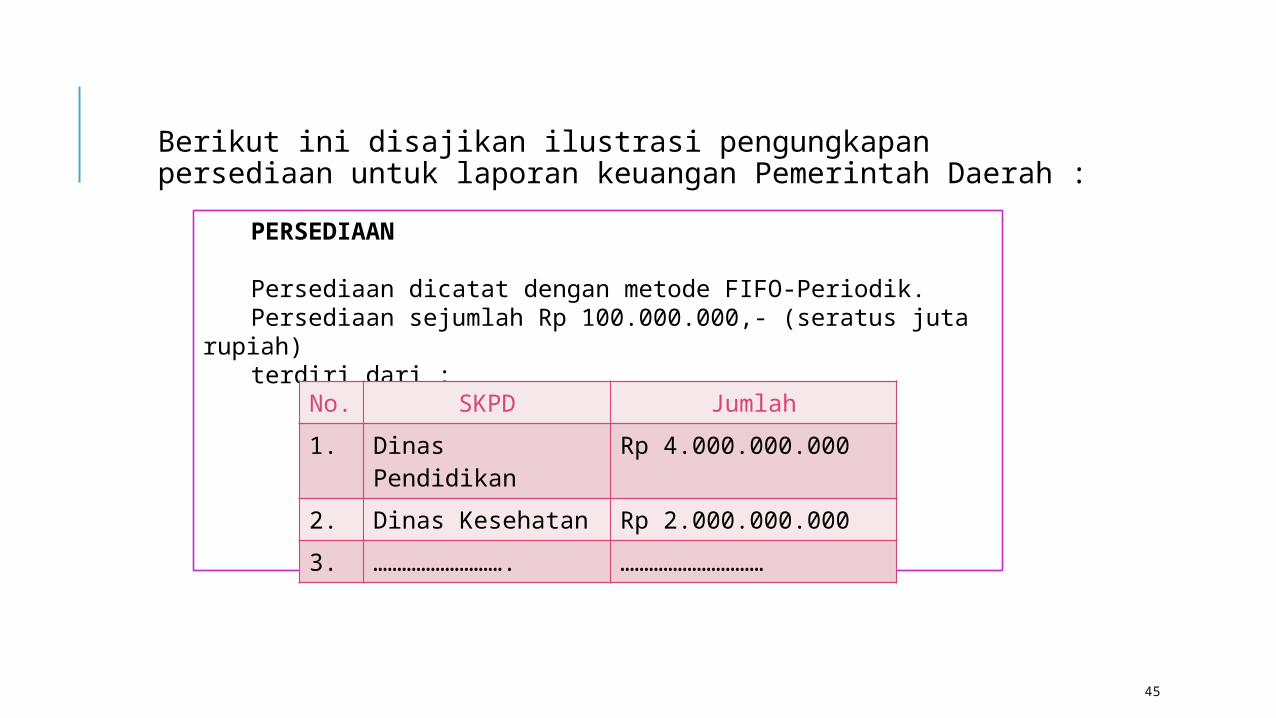

Berikut ini disajikan ilustrasi pengungkapan persediaan untuk laporan keuangan Pemerintah Daerah :

PERSEDIAAN

Persediaan dicatat dengan metode FIFO-Periodik.Persediaan sejumlah Rp 100.000.000,- (seratus juta

rupiah)terdiri dari :No. SKPD Jumlah

1. Dinas Pendidikan Rp 4.000.000.000

2. Dinas Kesehatan Rp 2.000.000.000

3. ………………………. …………………………

46

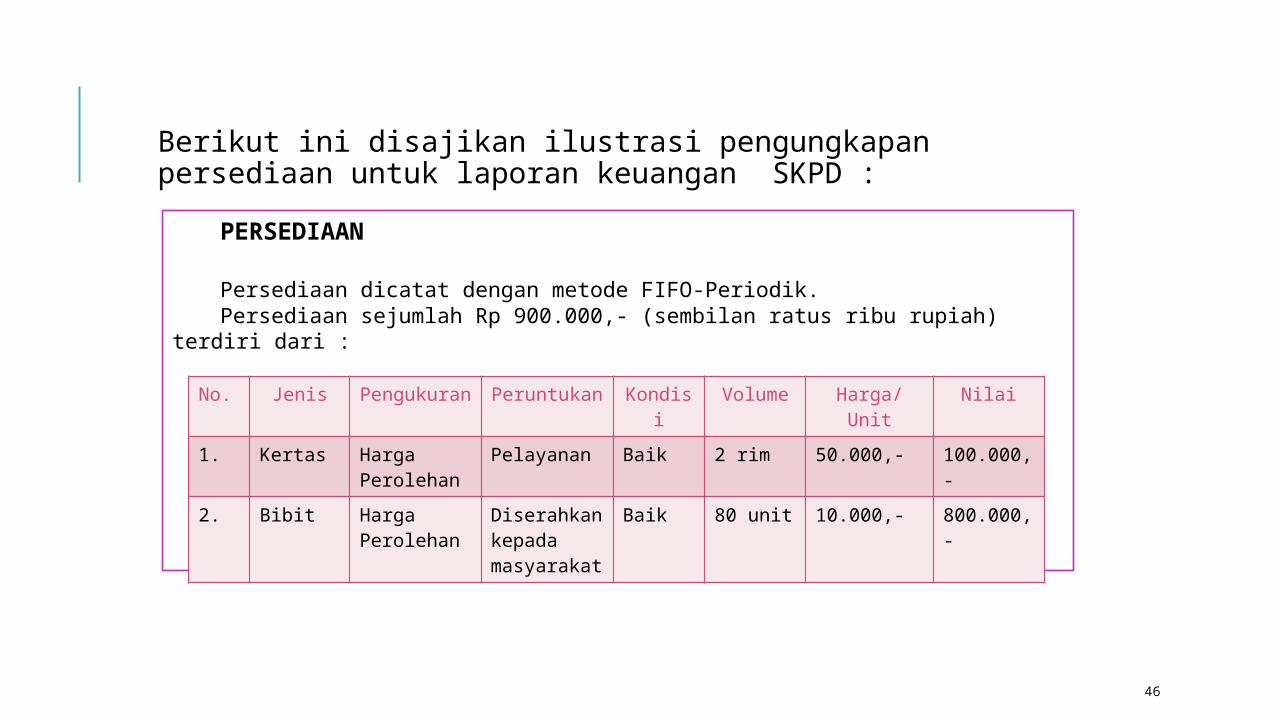

Berikut ini disajikan ilustrasi pengungkapan persediaan untuk laporan keuangan SKPD :

PERSEDIAAN

Persediaan dicatat dengan metode FIFO-Periodik.Persediaan sejumlah Rp 900.000,- (sembilan ratus ribu rupiah) terdiri

dari :

No. Jenis Pengukuran Peruntukan Kondisi Volume Harga/Unit Nilai

1. Kertas Harga Perolehan

Pelayanan Baik 2 rim 50.000,- 100.000,-

2. Bibit Harga Perolehan

Diserahkan kepada masyarakat

Baik 80 unit 10.000,- 800.000,-

47

AKUNTANSI PERSEDIAAN(BASIS AKRUAL)

48

DEFINISIAKUNTANSI PERSEDIAAN(BASIS AKRUAL)

49

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat. (PSAP No. 5, Paragraf 4)

50

PSAP No.5 Paragraf 5 menyatakan persediaan merupakan aset yang berwujud yang berupa :

a. Barang atau perlengkapan (supplies) yang digunakan dalam rangka kegiatan operasional pemerintah.

b. Bahan atau perlengkapan (supplies) yang digunakan dalam proses produksi.

c. Barang dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat .

d. Barang yang disimpan untuk dijul atau diserahkan kepada masyarakat dalam rangka kegiatan pemerintahan.

51

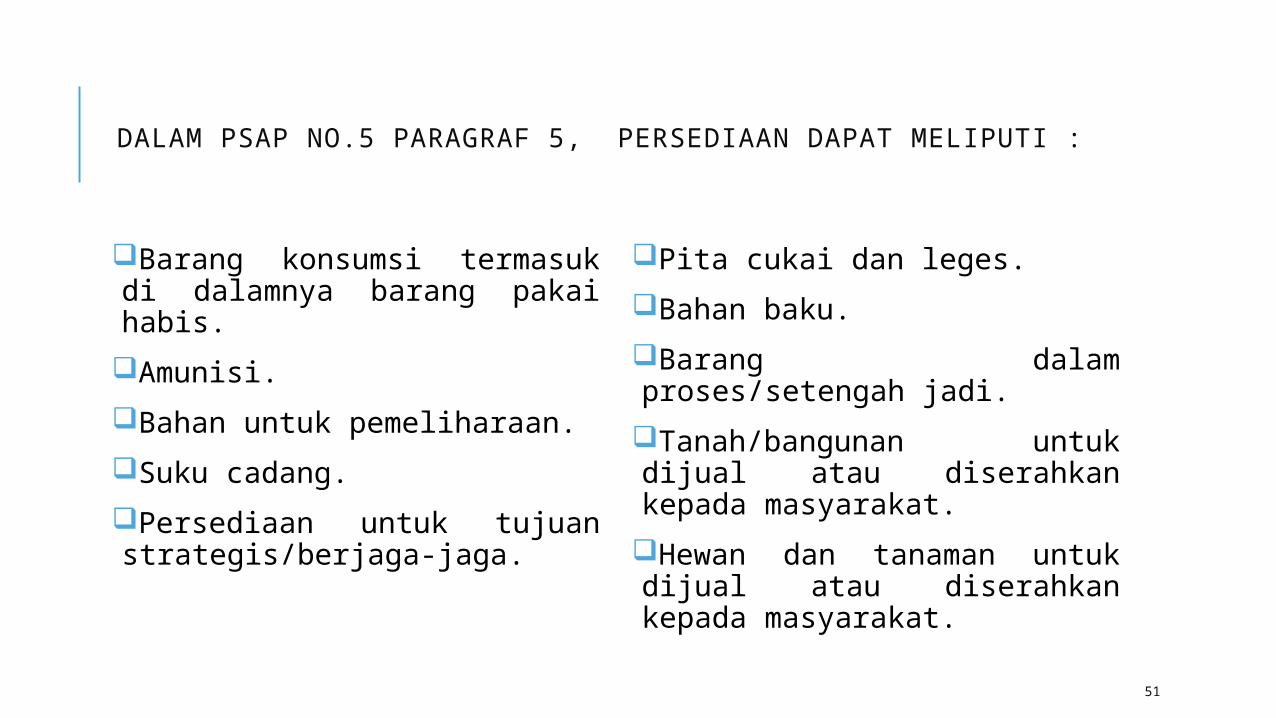

DALAM PSAP NO.5 PARAGRAF 5, PERSEDIAAN DAPAT MELIPUTI :

Barang konsumsi termasuk di dalamnya barang pakai habis.

Amunisi.

Bahan untuk pemeliharaan.

Suku cadang.

Persediaan untuk tujuan strategis/berjaga-jaga.

Pita cukai dan leges.

Bahan baku.

Barang dalam proses/setengah jadi.

Tanah/bangunan untuk dijual atau diserahkan kepada masyarakat.

Hewan dan tanaman untuk dijual atau diserahkan kepada masyarakat.

52

PENGAKUANPERSEDIAAN(BASIS AKRUAL)

53

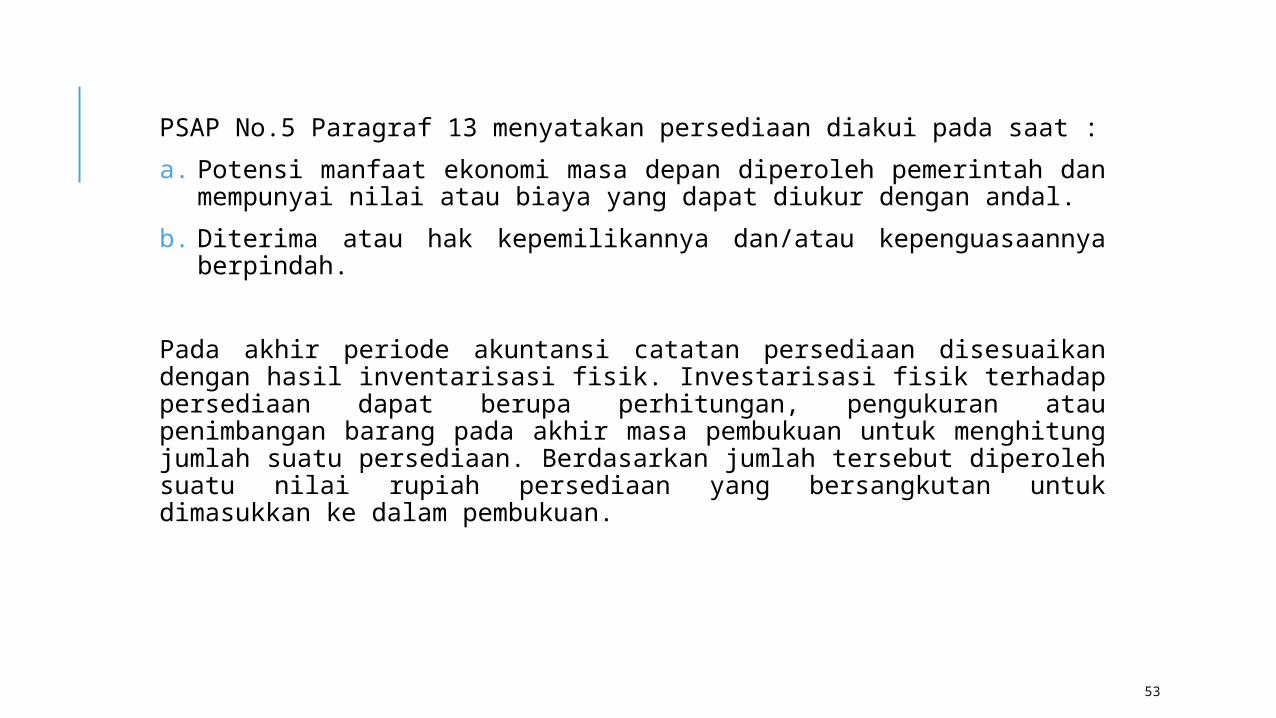

PSAP No.5 Paragraf 13 menyatakan persediaan diakui pada saat :

a. Potensi manfaat ekonomi masa depan diperoleh pemerintah dan mempunyai nilai atau biaya yang dapat diukur dengan andal.

b. Diterima atau hak kepemilikannya dan/atau kepenguasaannya berpindah.

Pada akhir periode akuntansi catatan persediaan disesuaikan dengan hasil inventarisasi fisik. Investarisasi fisik terhadap persediaan dapat berupa perhitungan, pengukuran atau penimbangan barang pada akhir masa pembukuan untuk menghitung jumlah suatu persediaan. Berdasarkan jumlah tersebut diperoleh suatu nilai rupiah persediaan yang bersangkutan untuk dimasukkan ke dalam pembukuan.

54

PENGUKURANPERSEDIAAN(BASIS AKRUAL)

55

Menurut PSAP No.5 Paragraf 15, persediaan disajikan sebesar :

Biaya perolehan apabila diperoleh dengan pembelian.

Biaya perolehan persediaan meliputi harga pembelian, biaya pengangkutan, biaya penanganan dan biaya lainnya yang secara langsung dapat dibebankan pada perolehan persediaan. Potongan harga, rabat, dan lainnya yang serupa mengurangi biaya perolehan.

Persediaan dapat dinilai dengan menggunakan metode sistematis seperti FIFO atau rata-rata tertimbang dan harga pembelian terakhir apabila setiap unit persediaan nilainya tidak material dan bermacam-macam jenis. Barang persediaan yang memiliki nilai nominal yang dimaksud untuk dijual, seperti pita cukai, dinilai dengan biaya perolehan terakhir (PSAP No.5 Paragraf 17-18).

56

Biaya standar apabila diperoleh dengan memproduksi sendiri.

Biaya standar persediaan meliputi biaya langsung yang terkait dengan persediaan yang diproduksi dan biaya tidak langsung yang dialokasikan secara sistematis berdasarkan ukuran-ukuran yang digunakan pada saat penyusunan rencana kerja dan anggaran.

57

NILAI WAJAR APABILA DIPEROLEH DENGAN CARA LAINNYA SEPERTI DONASI/RAMPASAN

Persediaan hewan dan tanaman yang dikembangbiakkan dinilai dengan menggunakan nilai wajar. Harga/nilai wajar persediaan meliputi nilai tukar aset atau penyelesaian kewajiban antar pihak yang memahami dan berkeinginan melakukan transaksi wajar.

58

Beban persediaan dicatat sebesar pemakaian persediaan. Perhitungan beban persediaan dilakukan dalam rangka penyajian Laporan Operasional. Dalam hal persediaan dicatat secara perpetual, maka pengukuran pemakaian persediaan dihitung berdasarkan catatan jumlah unit yang dipakai dikalikan nilai per unit sesuai metode penilaian yang digunakan. Dalam hal persediaan dicatat secara periodik, maka pengukuran pemakaian persediaan dihitung berdasarkan inventarisasi fisik, yaitu dengan cara saldo awal persediaan ditambah pembelian atau perolehan persediaan dikurangi dengan saldo akhir persediaan dikalikan nilai per unit sesuai dengan metode penilaian yang digunakan (PSAP Paragraf 22-25).

59

PERLAKUAN AKUNTANSIPERSEDIAAN(BASIS AKRUAL)

60

A. SALDO NORMAL PERSEDIAAN

Saldo normal rekening buku besar persediaan adalah saldo debit. Artinya rekening ini akan bertambah dengan adanya transaksi yang mendebitnya, sebaiknya akan berkurang dengan adanya transaksi yang mengkreditnya

61

B. PENCATATAN AKUNTANSI

Pencatatan akuntansi untuk persediaan terdiri dari dua kali pencatatan, yaitu untuk keperluan penyusunan Neraca dan Laporan Operasional (basis akrual) dan penyusunan LRA (basis kas).

Contoh :Pada tanggal 5 Mei 2011, dibeli bahan pakai habis sebesar Rp 500.000,-. Pada akhir tahun anggaran, berdasarkan hasil cek fisik, barang tersebut masih tersisa sebesar Rp 100.000,-. Jurnal yang harus dibuat atas transaksi tersebut adalah :

62

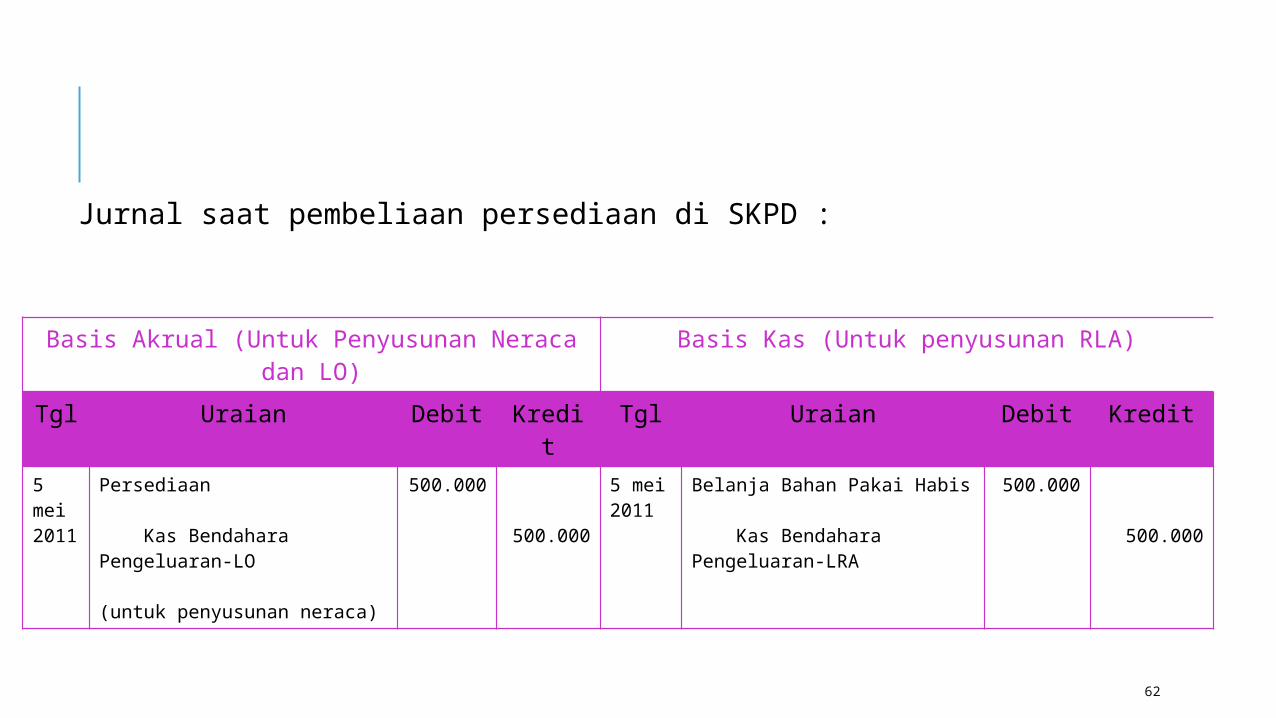

Jurnal saat pembeliaan persediaan di SKPD :

Basis Akrual (Untuk Penyusunan Neraca dan LO)

Basis Kas (Untuk penyusunan RLA)

Tgl Uraian Debit Kredit Tgl Uraian Debit Kredit5 mei 2011

Persediaan

Kas Bendahara Pengeluaran-LO

(untuk penyusunan neraca)

500.000

500.000

5 mei 2011

Belanja Bahan Pakai Habis

Kas Bendahara Pengeluaran-LRA

500.000

500.000

63

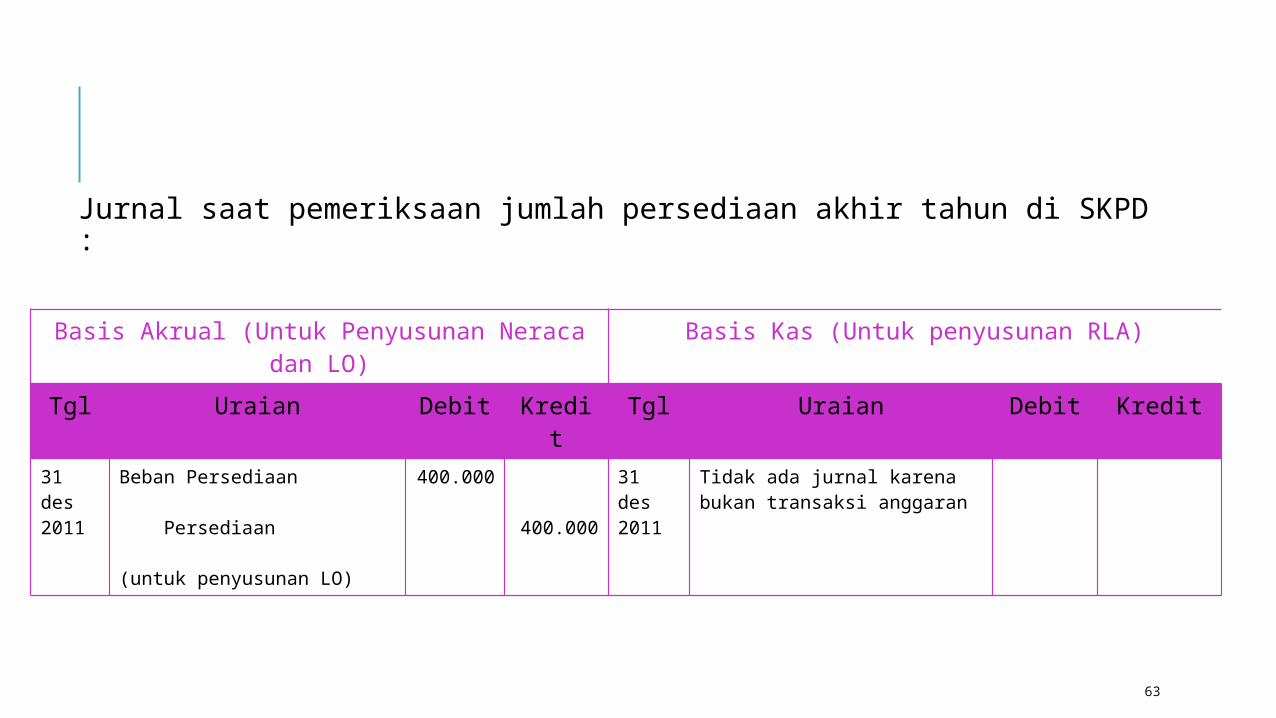

Jurnal saat pemeriksaan jumlah persediaan akhir tahun di SKPD :

Basis Akrual (Untuk Penyusunan Neraca dan LO)

Basis Kas (Untuk penyusunan RLA)

Tgl Uraian Debit Kredit Tgl Uraian Debit Kredit31 des 2011

Beban Persediaan

Persediaan

(untuk penyusunan LO)

400.000

400.000

31 des 2011

Tidak ada jurnal karena bukan transaksi anggaran

64

PENGUNGKAPANPERSEDIAAN(BASIS AKRUAL)

65

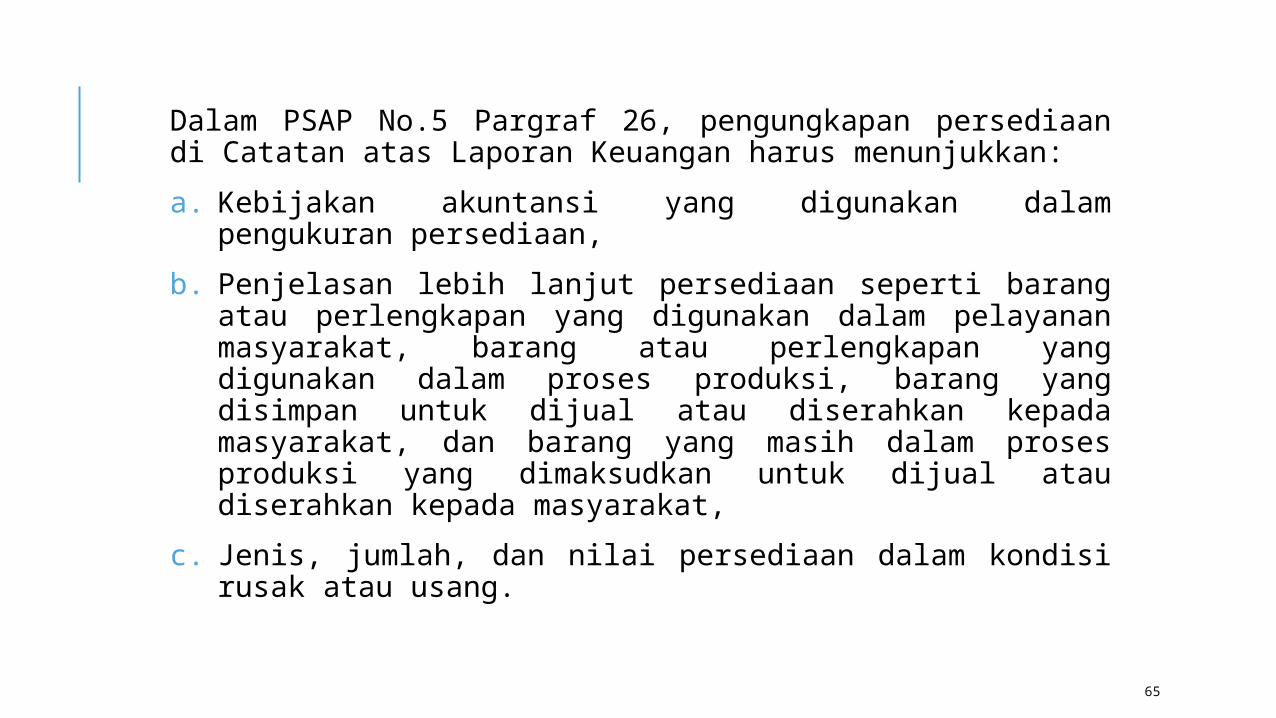

Dalam PSAP No.5 Pargraf 26, pengungkapan persediaan di Catatan atas Laporan Keuangan harus menunjukkan:

a. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan,

b. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan untuk dijual atau diserahkan kepada masyarakat, dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau diserahkan kepada masyarakat,

c. Jenis, jumlah, dan nilai persediaan dalam kondisi rusak atau usang.

66

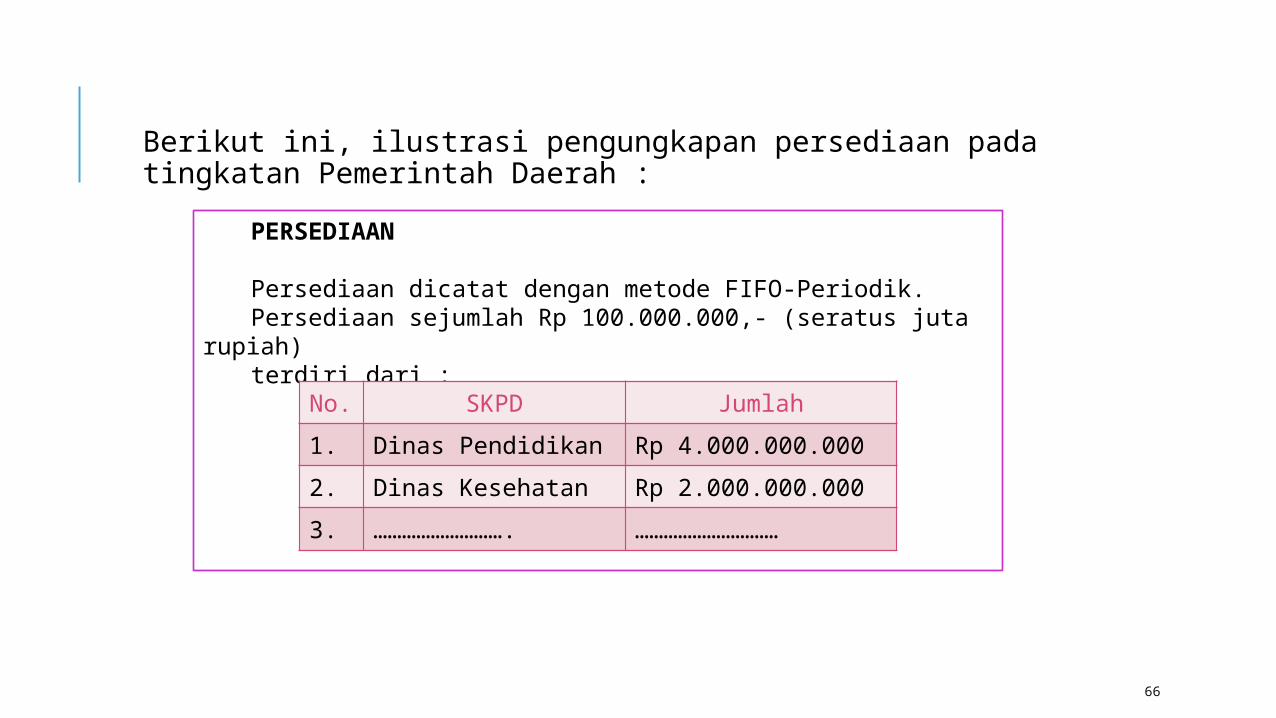

Berikut ini, ilustrasi pengungkapan persediaan pada tingkatan Pemerintah Daerah :

PERSEDIAAN

Persediaan dicatat dengan metode FIFO-Periodik.Persediaan sejumlah Rp 100.000.000,- (seratus juta

rupiah)terdiri dari :No. SKPD Jumlah

1. Dinas Pendidikan Rp 4.000.000.000

2. Dinas Kesehatan Rp 2.000.000.000

3. ………………………. …………………………

67

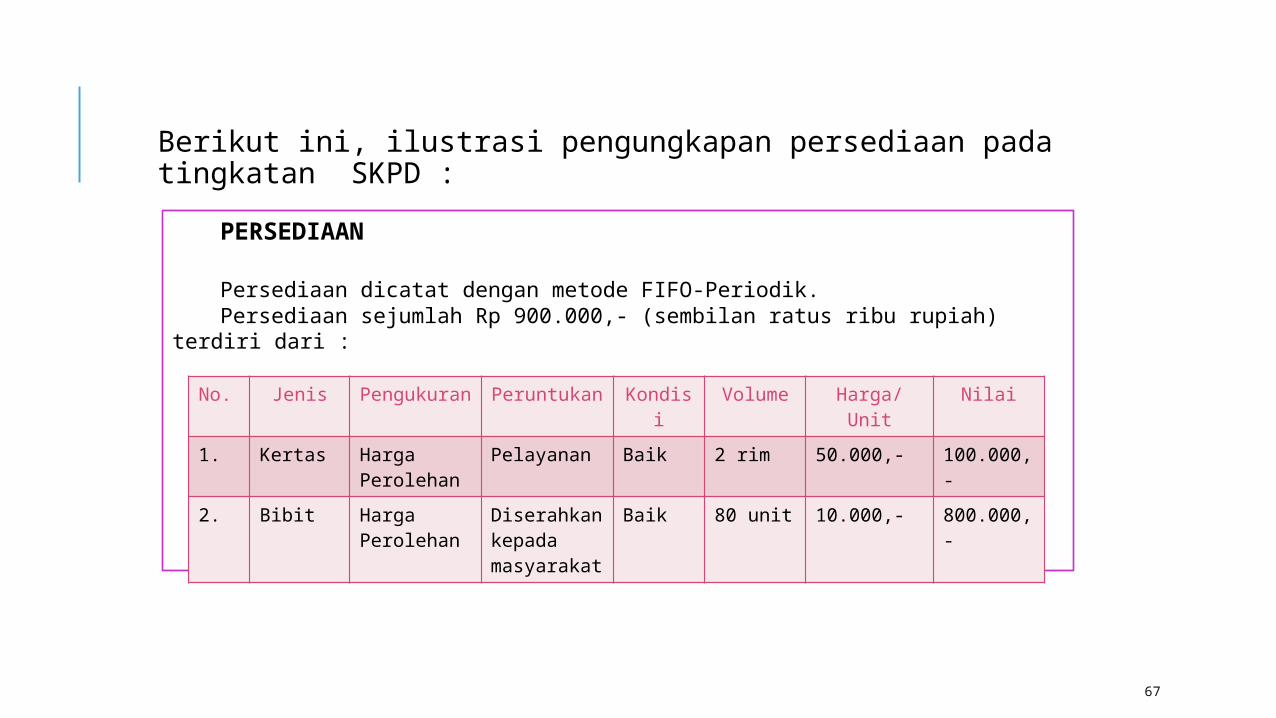

Berikut ini, ilustrasi pengungkapan persediaan pada tingkatan SKPD :

PERSEDIAAN

Persediaan dicatat dengan metode FIFO-Periodik.Persediaan sejumlah Rp 900.000,- (sembilan ratus ribu rupiah) terdiri

dari :

No. Jenis Pengukuran Peruntukan Kondisi Volume Harga/Unit Nilai

1. Kertas Harga Perolehan

Pelayanan Baik 2 rim 50.000,- 100.000,-

2. Bibit Harga Perolehan

Diserahkan kepada masyarakat

Baik 80 unit 10.000,- 800.000,-

68

TERIMA KASIH