Embed Size (px)

Citation preview

viabilitat econòmica i

financera de DreamRest

GERARD HERNÁNDEZ

POL ROCA

CARLES FERRERO

ESCOLA PIA SANTA ANNA MATARÓ

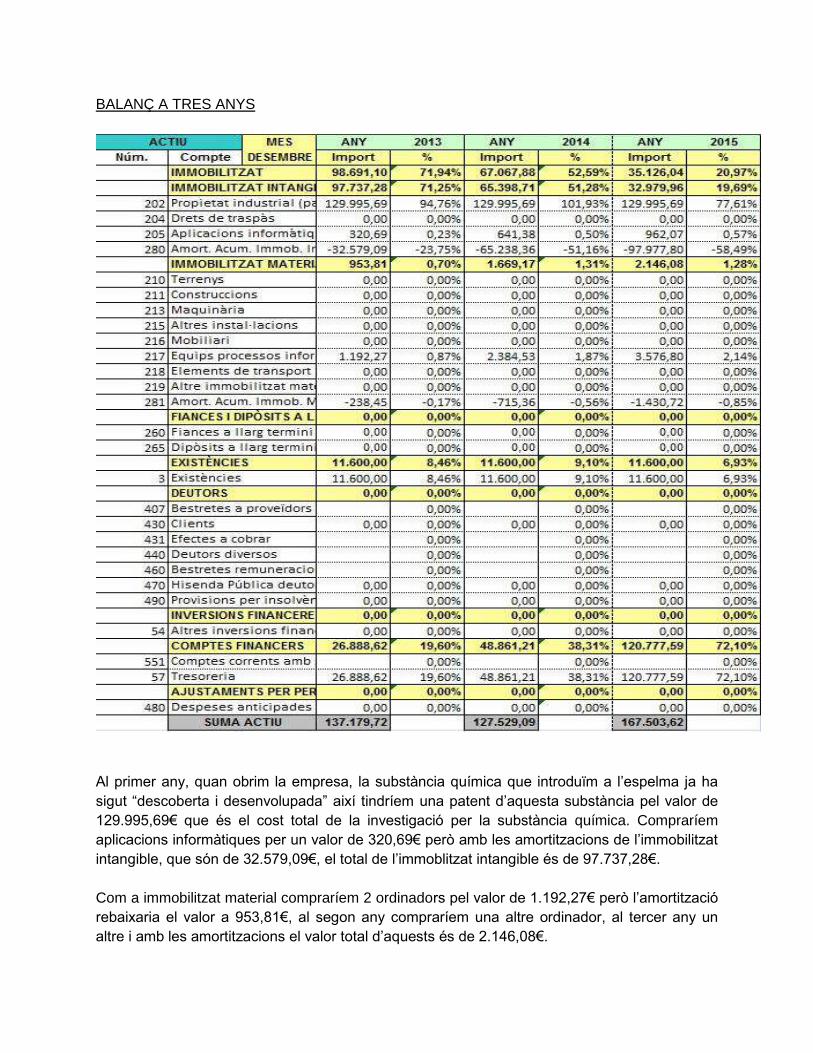

BALANÇ A TRES ANYS

Al primer any, quan obrim la empresa, la substància química que introduïm a l’espelma ja ha

sigut “descoberta i desenvolupada” així tindríem una patent d’aquesta substància pel valor de

129.995,69€ que és el cost total de la investigació per la substància química. Compraríem

aplicacions informàtiques per un valor de 320,69€ però amb les amortitzacions de l’immobilitzat

intangible, que són de 32.579,09€, el total de l’immoblitzat intangible és de 97.737,28€.

Com a immobilitzat material compraríem 2 ordinadors pel valor de 1.192,27€ però l’amortització

rebaixaria el valor a 953,81€, al segon any compraríem una altre ordinador, al tercer any un

altre i amb les amortitzacions el valor total d’aquests és de 2.146,08€.

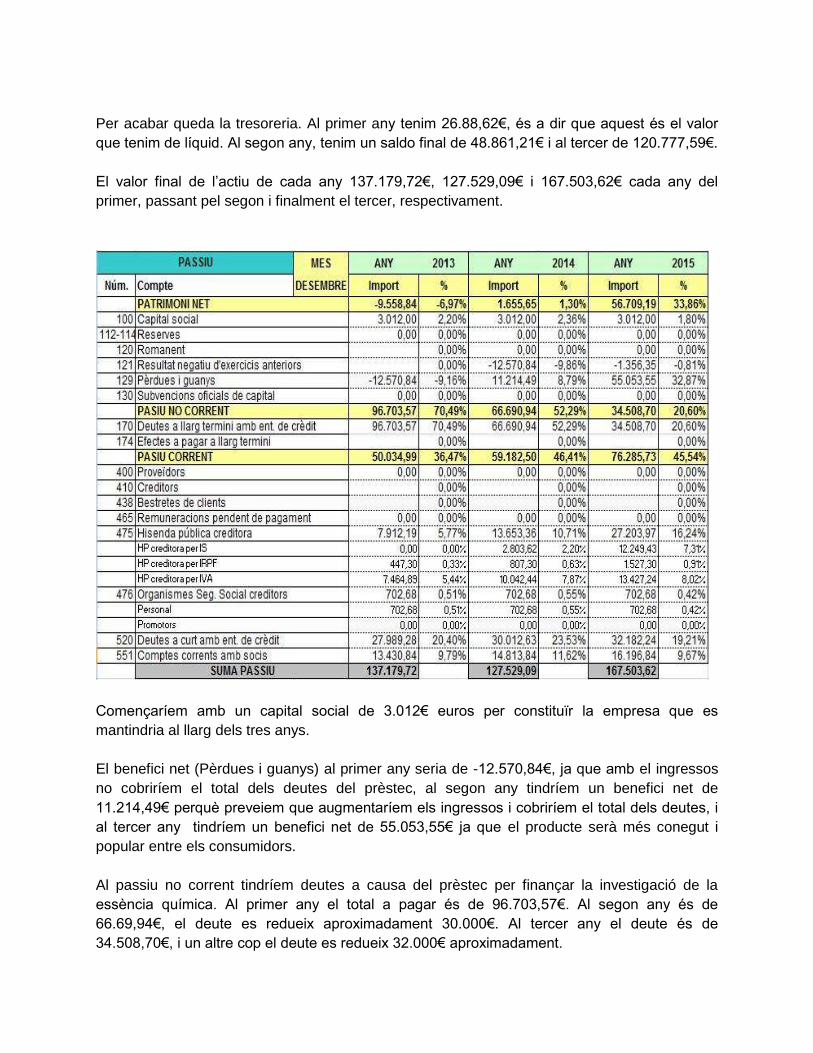

Per acabar queda la tresoreria. Al primer any tenim 26.88,62€, és a dir que aquest és el valor

que tenim de líquid. Al segon any, tenim un saldo final de 48.861,21€ i al tercer de 120.777,59€.

El valor final de l’actiu de cada any 137.179,72€, 127.529,09€ i 167.503,62€ cada any del

primer, passant pel segon i finalment el tercer, respectivament.

Començaríem amb un capital social de 3.012€ euros per constituïr la empresa que es

mantindria al llarg dels tres anys.

El benefici net (Pèrdues i guanys) al primer any seria de -12.570,84€, ja que amb el ingressos

no cobriríem el total dels deutes del prèstec, al segon any tindríem un benefici net de

11.214,49€ perquè preveiem que augmentaríem els ingressos i cobriríem el total dels deutes, i

al tercer any tindríem un benefici net de 55.053,55€ ja que el producte serà més conegut i

popular entre els consumidors.

Al passiu no corrent tindríem deutes a causa del prèstec per finançar la investigació de la

essència química. Al primer any el total a pagar és de 96.703,57€. Al segon any és de

66.69,94€, el deute es redueix aproximadament 30.000€. Al tercer any el deute és de

34.508,70€, i un altre cop el deute es redueix 32.000€ aproximadament.

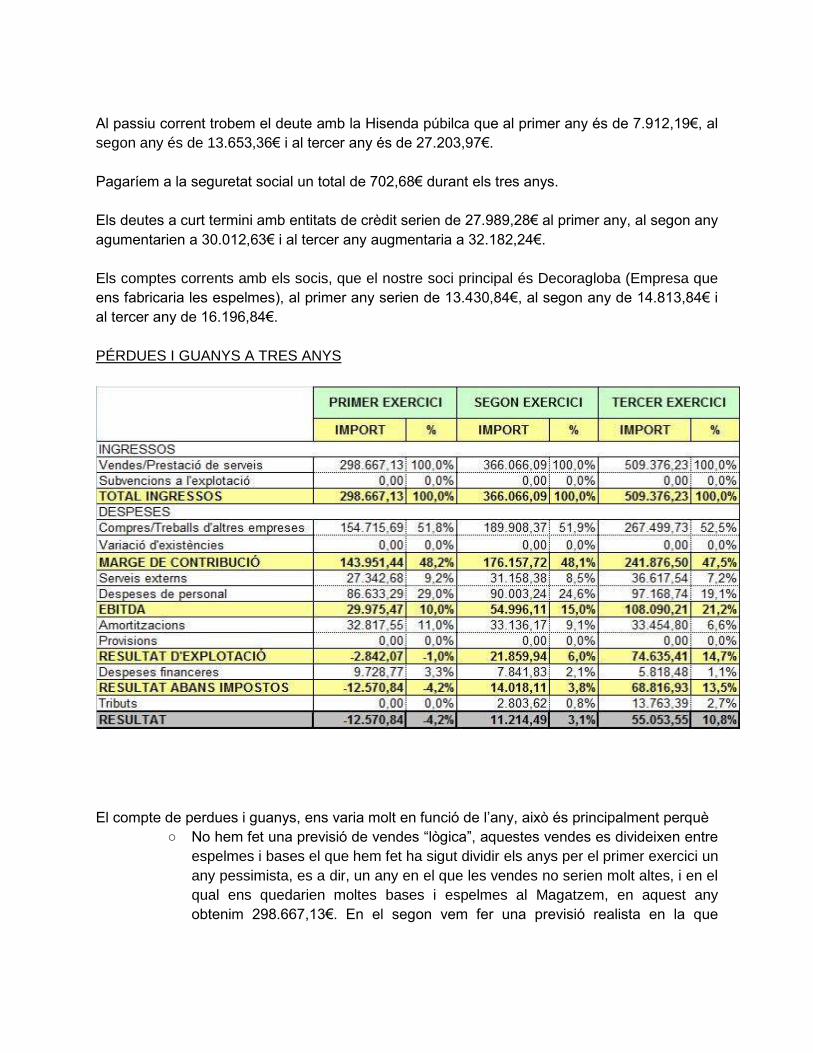

Al passiu corrent trobem el deute amb la Hisenda púbilca que al primer any és de 7.912,19€, al

segon any és de 13.653,36€ i al tercer any és de 27.203,97€.

Pagaríem a la seguretat social un total de 702,68€ durant els tres anys.

Els deutes a curt termini amb entitats de crèdit serien de 27.989,28€ al primer any, al segon any

agumentarien a 30.012,63€ i al tercer any augmentaria a 32.182,24€.

Els comptes corrents amb els socis, que el nostre soci principal és Decoragloba (Empresa que

ens fabricaria les espelmes), al primer any serien de 13.430,84€, al segon any de 14.813,84€ i

al tercer any de 16.196,84€.

PÉRDUES I GUANYS A TRES ANYS

El compte de perdues i guanys, ens varia molt en funció de l’any, això és principalment perquè

○ No hem fet una previsió de vendes “lògica”, aquestes vendes es divideixen entre

espelmes i bases el que hem fet ha sigut dividir els anys per el primer exercici un

any pessimista, es a dir, un any en el que les vendes no serien molt altes, i en el

qual ens quedarien moltes bases i espelmes al Magatzem, en aquest any

obtenim 298.667,13€. En el segon vem fer una previsió realista en la que

obtindriem 366.066,09€. Per ultim en el tercer exercici fem una previsió optimista

i en aquest obtenim un total de 509.376,23€.

○ El fet que ens aparegui 154.715,69€ és la compra d’espelmes, cal remarcar que

nosaltres no som una empresa industrial, Dreamrest és una empresa comercial

que reparteix comercialitza espelmes amb la nostra substància química i bases

per les espelmes. Cada any comprem mes bases i espelmes. A això li hem de

sumar que cada any hi ha una compra d’ordinadors, i també els aplicacions per

aquests ordinadors. Cada any anem compran més existències i també més

ordinadors. Això explica que les despeses pugin.

○ En quant els serveis externs, a Dreamrest contractem una empresa externa

perquè aquesta ens faci els repartiments, aquest apartat cada any puja perquè

com ja hem dit abans cada exercici fem una previsió de vendes més optimista,

per tant la despesa de serveis externs també puja.

○ La nostra empresa només té un treballador el comunity manager aquest té un

sou de 1786€ i té 14 pagues, la resta són promotors, aquests disposen d’un sou

de 1200€ i també disposen de paga extra. El sou dels promotors a més té una

comissió del 5%.

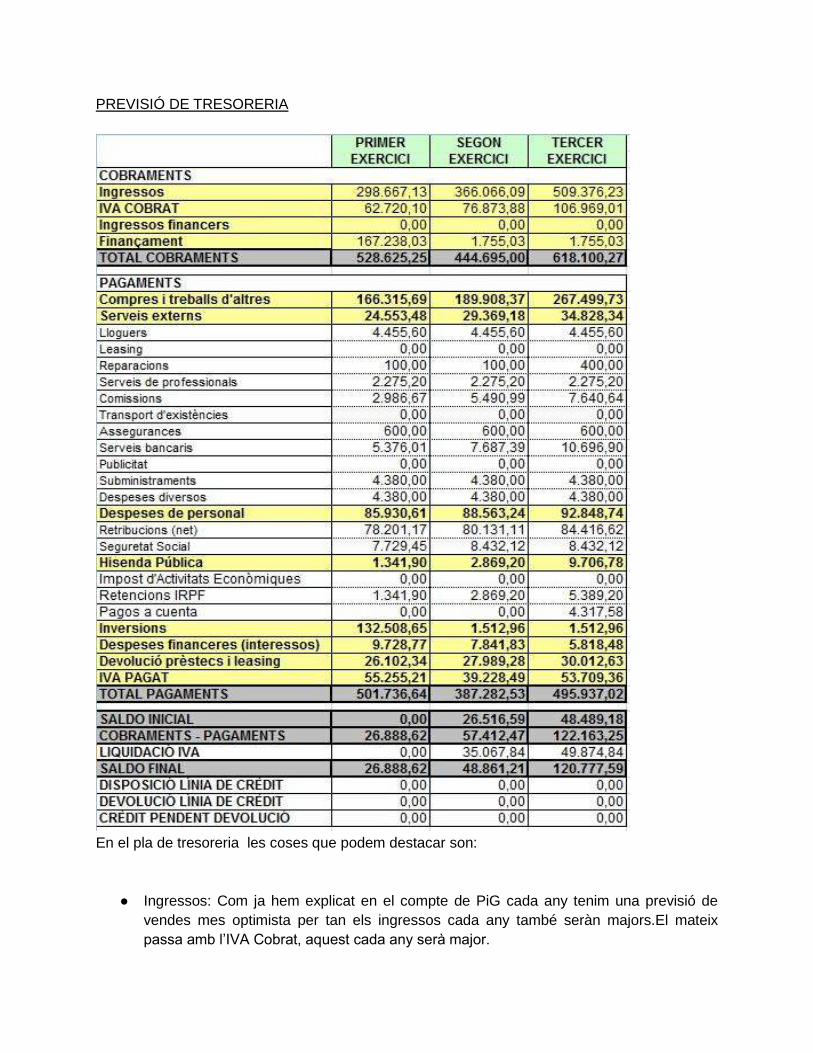

PREVISIÓ DE TRESORERIA

En el pla de tresoreria les coses que podem destacar son:

● Ingressos: Com ja hem explicat en el compte de PiG cada any tenim una previsió de

vendes mes optimista per tan els ingressos cada any també seràn majors.El mateix

passa amb l’IVA Cobrat, aquest cada any serà major.

● El finançament el primer any ens surt molt alt degut a que demanem un crèdit mol gran,

despres aquet ja no és tan gran.

● Degut a que cada any venem més també necessitem comprar més bases i més

espelmes.

● Un punt que cal destacar és el de les comissions, en aquest punt aquestes van

augmenten en proporcio a el que augmenten les nostres vendes.

● Cal dir que les reparacions que no han estat ocasionades per nosaltres, com podrien

ser les de canonades no les paguem nosaltres, nosaltres tansols pagàrem coses que

haguem trencat nosaltres, les altres van a càrrec dels propietaris.

● A l’empresa comencem amb un saldo inicial de 0€, al segon any però el saldo inicial és

de 26.516’29€ i al tercer encara puja més fins arribar als 48.488’18€

● La balança de cobraments-pagaments sempre ens acaba sortin positiva.

PLA FINANÇAMENT

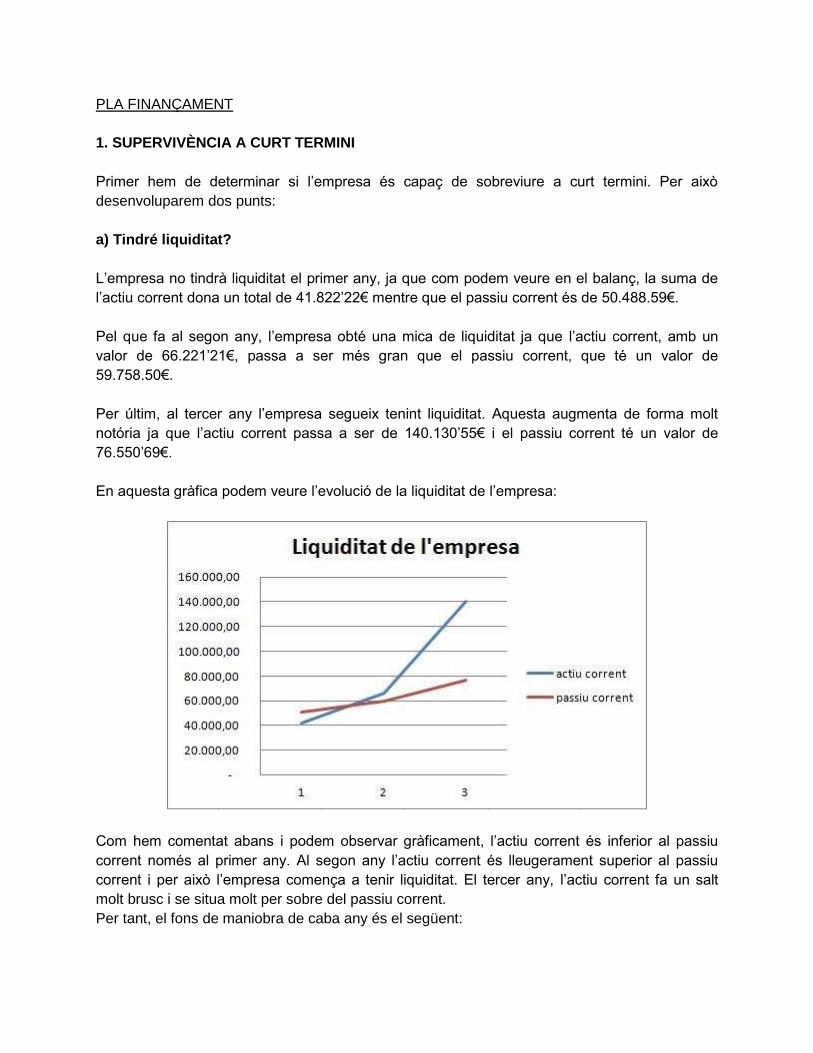

1. SUPERVIVÈNCIA A CURT TERMINI

Primer hem de determinar si l’empresa és capaç de sobreviure a curt termini. Per això

desenvoluparem dos punts:

a) Tindré liquiditat?

L’empresa no tindrà liquiditat el primer any, ja que com podem veure en el balanç, la suma de

l’actiu corrent dona un total de 41.822’22€ mentre que el passiu corrent és de 50.488.59€.

Pel que fa al segon any, l’empresa obté una mica de liquiditat ja que l’actiu corrent, amb un

valor de 66.221’21€, passa a ser més gran que el passiu corrent, que té un valor de

59.758.50€.

Per últim, al tercer any l’empresa segueix tenint liquiditat. Aquesta augmenta de forma molt

notória ja que l’actiu corrent passa a ser de 140.130’55€ i el passiu corrent té un valor de

76.550’69€.

En aquesta gràfica podem veure l’evolució de la liquiditat de l’empresa:

Com hem comentat abans i podem observar gràficament, l’actiu corrent és inferior al passiu

corrent només al primer any. Al segon any l’actiu corrent és lleugerament superior al passiu

corrent i per això l’empresa comença a tenir liquiditat. El tercer any, l’actiu corrent fa un salt

molt brusc i se situa molt per sobre del passiu corrent.

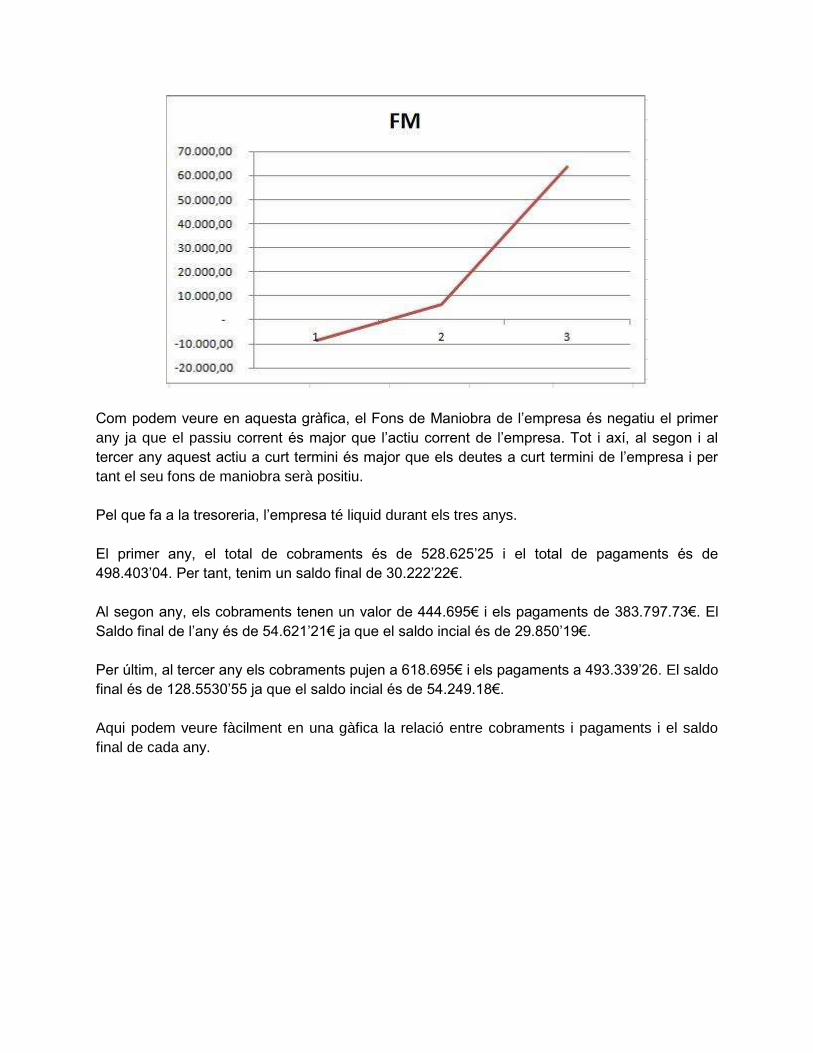

Per tant, el fons de maniobra de caba any és el següent:

Com podem veure en aquesta gràfica, el Fons de Maniobra de l’empresa és negatiu el primer

any ja que el passiu corrent és major que l’actiu corrent de l’empresa. Tot i axí, al segon i al

tercer any aquest actiu a curt termini és major que els deutes a curt termini de l’empresa i per

tant el seu fons de maniobra serà positiu.

Pel que fa a la tresoreria, l’empresa té liquid durant els tres anys.

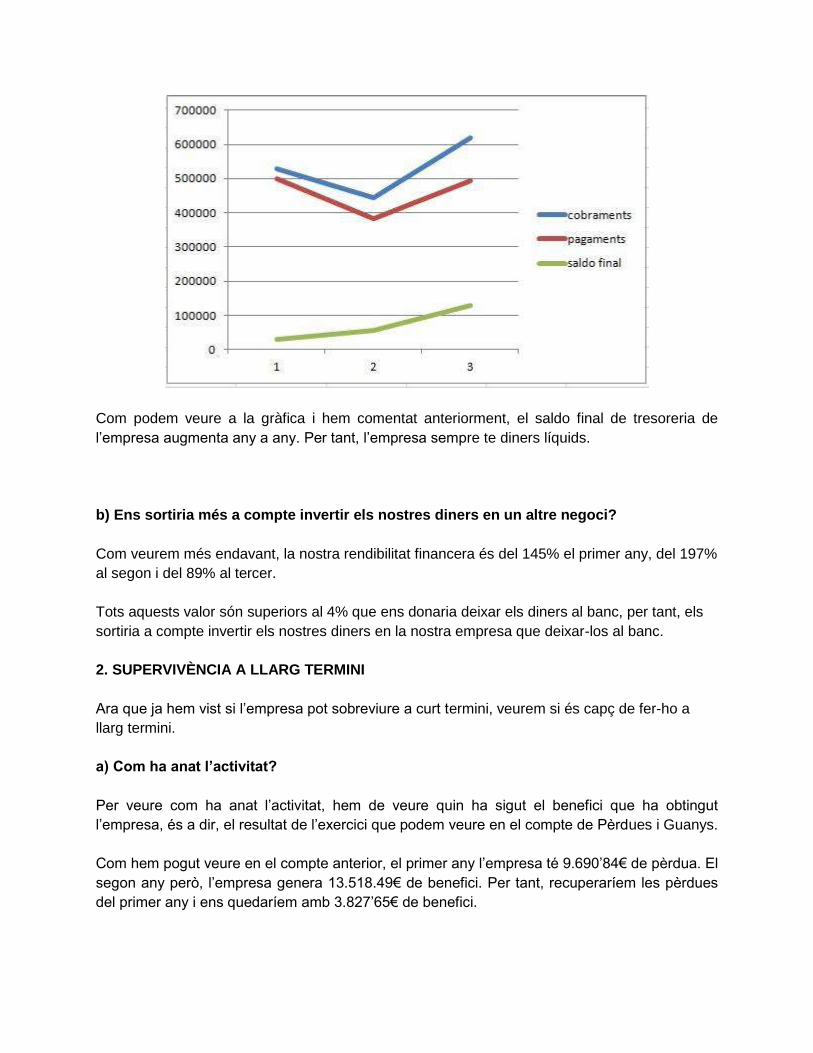

El primer any, el total de cobraments és de 528.625’25 i el total de pagaments és de

498.403’04. Per tant, tenim un saldo final de 30.222’22€.

Al segon any, els cobraments tenen un valor de 444.695€ i els pagaments de 383.797.73€. El

Saldo final de l’any és de 54.621’21€ ja que el saldo incial és de 29.850’19€.

Per últim, al tercer any els cobraments pujen a 618.695€ i els pagaments a 493.339’26. El saldo

final és de 128.5530’55 ja que el saldo incial és de 54.249.18€.

Aqui podem veure fàcilment en una gàfica la relació entre cobraments i pagaments i el saldo

final de cada any.

Com podem veure a la gràfica i hem comentat anteriorment, el saldo final de tresoreria de

l’empresa augmenta any a any. Per tant, l’empresa sempre te diners líquids.

b) Ens sortiria més a compte invertir els nostres diners en un altre negoci?

Com veurem més endavant, la nostra rendibilitat financera és del 145% el primer any, del 197%

al segon i del 89% al tercer.

Tots aquests valor són superiors al 4% que ens donaria deixar els diners al banc, per tant, els

sortiria a compte invertir els nostres diners en la nostra empresa que deixar-los al banc.

2. SUPERVIVÈNCIA A LLARG TERMINI

Ara que ja hem vist si l’empresa pot sobreviure a curt termini, veurem si és capç de fer-ho a

llarg termini.

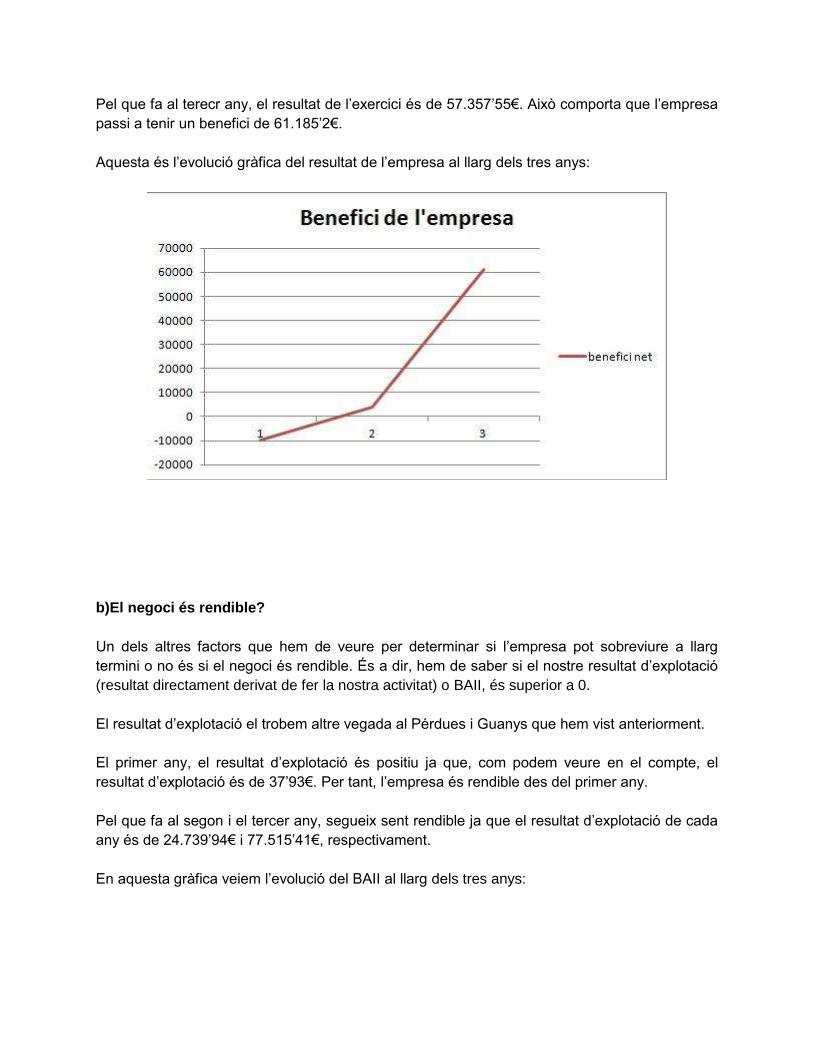

a) Com ha anat l’activitat?

Per veure com ha anat l’activitat, hem de veure quin ha sigut el benefici que ha obtingut

l’empresa, és a dir, el resultat de l’exercici que podem veure en el compte de Pèrdues i Guanys.

Com hem pogut veure en el compte anterior, el primer any l’empresa té 9.690’84€ de pèrdua. El

segon any però, l’empresa genera 13.518.49€ de benefici. Per tant, recuperaríem les pèrdues

del primer any i ens quedaríem amb 3.827’65€ de benefici.

Pel que fa al terecr any, el resultat de l’exercici és de 57.357’55€. Això comporta que l’empresa

passi a tenir un benefici de 61.185’2€.

Aquesta és l’evolució gràfica del resultat de l’empresa al llarg dels tres anys:

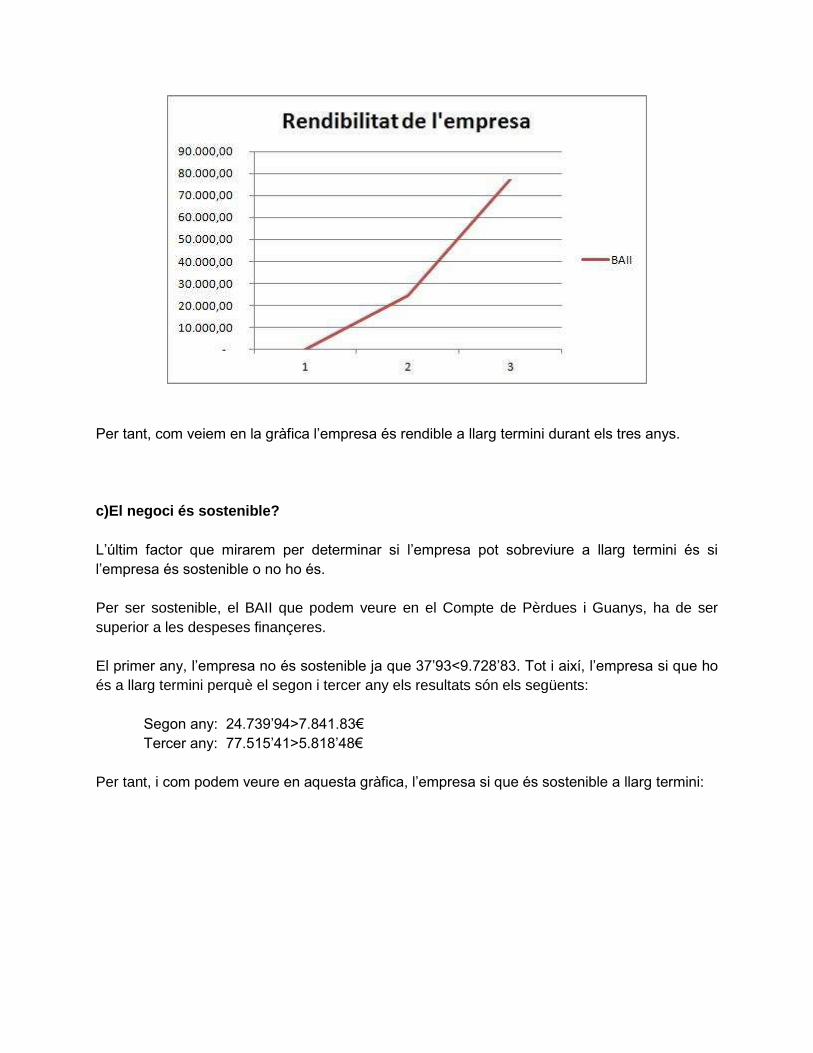

b)El negoci és rendible?

Un dels altres factors que hem de veure per determinar si l’empresa pot sobreviure a llarg

termini o no és si el negoci és rendible. És a dir, hem de saber si el nostre resultat d’explotació

(resultat directament derivat de fer la nostra activitat) o BAII, és superior a 0.

El resultat d’explotació el trobem altre vegada al Pérdues i Guanys que hem vist anteriorment.

El primer any, el resultat d’explotació és positiu ja que, com podem veure en el compte, el

resultat d’explotació és de 37’93€. Per tant, l’empresa és rendible des del primer any.

Pel que fa al segon i el tercer any, segueix sent rendible ja que el resultat d’explotació de cada

any és de 24.739’94€ i 77.515’41€, respectivament.

En aquesta gràfica veiem l’evolució del BAII al llarg dels tres anys:

Per tant, com veiem en la gràfica l’empresa és rendible a llarg termini durant els tres anys.

c)El negoci és sostenible?

L’últim factor que mirarem per determinar si l’empresa pot sobreviure a llarg termini és si

l’empresa és sostenible o no ho és.

Per ser sostenible, el BAII que podem veure en el Compte de Pèrdues i Guanys, ha de ser

superior a les despeses finançeres.

El primer any, l’empresa no és sostenible ja que 37’93<9.728’83. Tot i així, l’empresa si que ho

és a llarg termini perquè el segon i tercer any els resultats són els següents:

Segon any: 24.739’94>7.841.83€

Tercer any: 77.515’41>5.818’48€

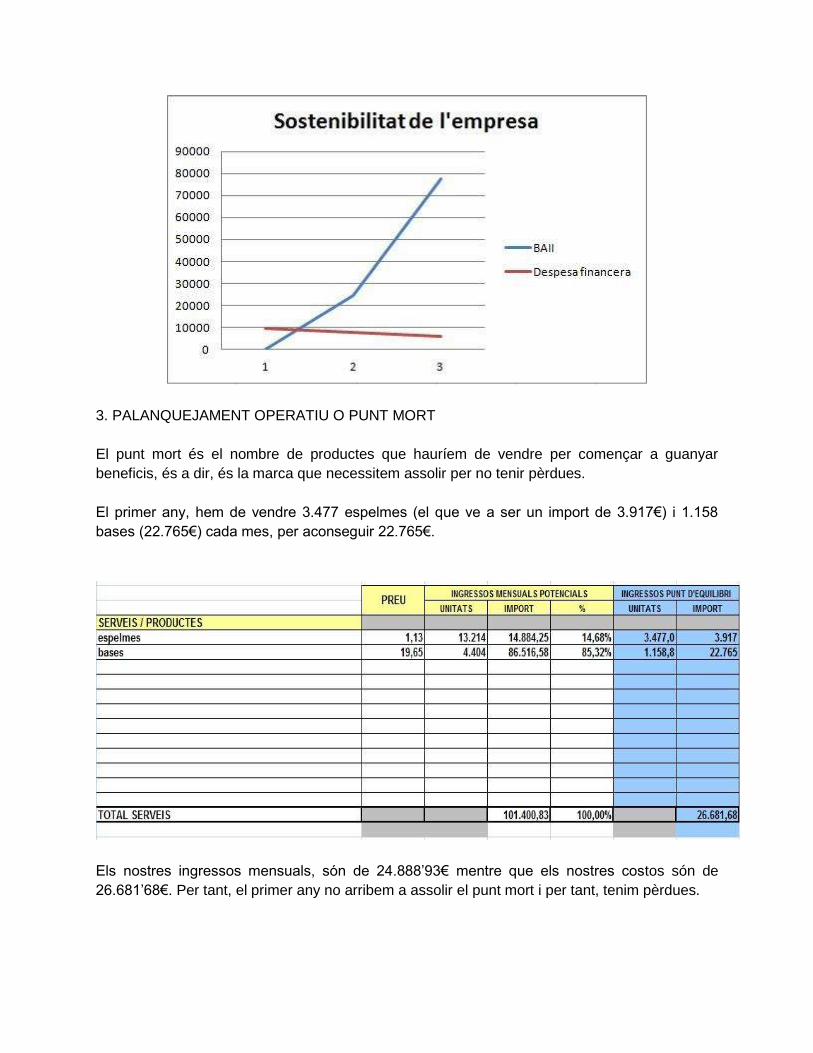

Per tant, i com podem veure en aquesta gràfica, l’empresa si que és sostenible a llarg termini:

3. PALANQUEJAMENT OPERATIU O PUNT MORT

El punt mort és el nombre de productes que hauríem de vendre per començar a guanyar

beneficis, és a dir, és la marca que necessitem assolir per no tenir pèrdues.

El primer any, hem de vendre 3.477 espelmes (el que ve a ser un import de 3.917€) i 1.158

bases (22.765€) cada mes, per aconseguir 22.765€.

Els nostres ingressos mensuals, són de 24.888’93€ mentre que els nostres costos són de

26.681’68€. Per tant, el primer any no arribem a assolir el punt mort i per tant, tenim pèrdues.

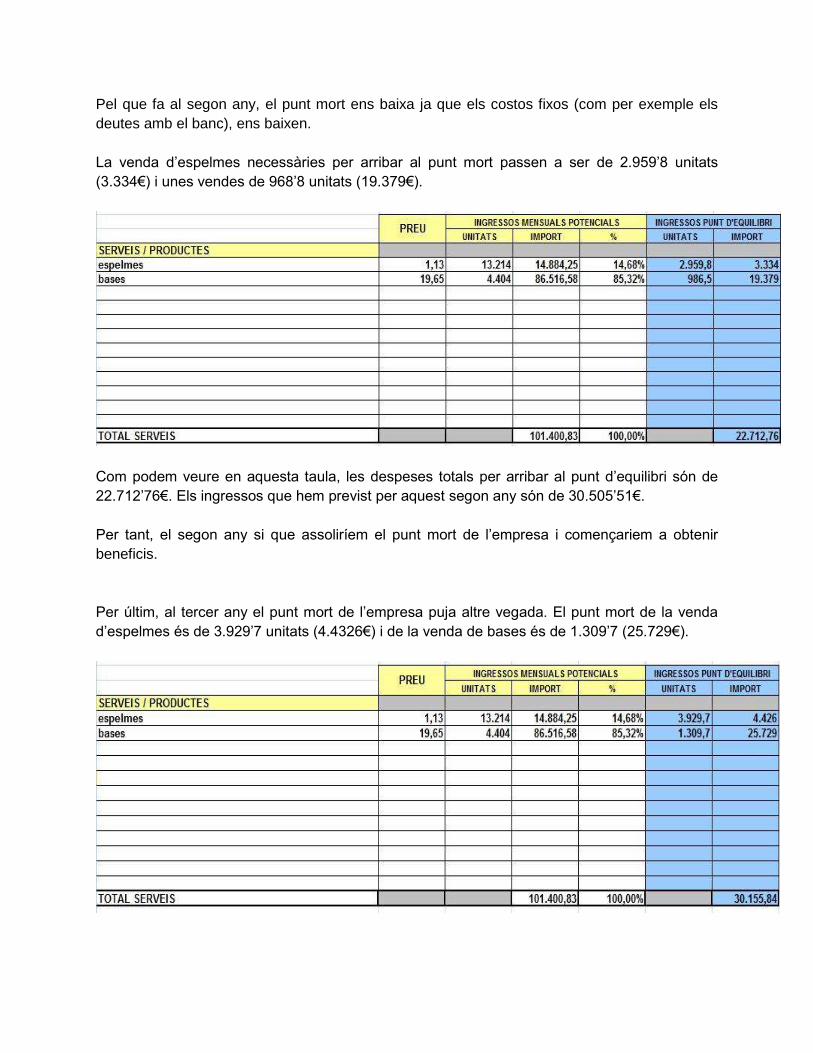

Pel que fa al segon any, el punt mort ens baixa ja que els costos fixos (com per exemple els

deutes amb el banc), ens baixen.

La venda d’espelmes necessàries per arribar al punt mort passen a ser de 2.959’8 unitats

(3.334€) i unes vendes de 968’8 unitats (19.379€).

Com podem veure en aquesta taula, les despeses totals per arribar al punt d’equilibri són de

22.712’76€. Els ingressos que hem previst per aquest segon any són de 30.505’51€.

Per tant, el segon any si que assoliríem el punt mort de l’empresa i començariem a obtenir

beneficis.

Per últim, al tercer any el punt mort de l’empresa puja altre vegada. El punt mort de la venda

d’espelmes és de 3.929’7 unitats (4.4326€) i de la venda de bases és de 1.309’7 (25.729€).

Els nostres ingressos mensuals d’aquest d’any són de 42.448’02€ i els gastos són 30.155’84€.

Per tant, aquest any també arribaríem al punt mort cada mes sense problemes.

4. ANÀLISI DE L’EFICIÈNCIA

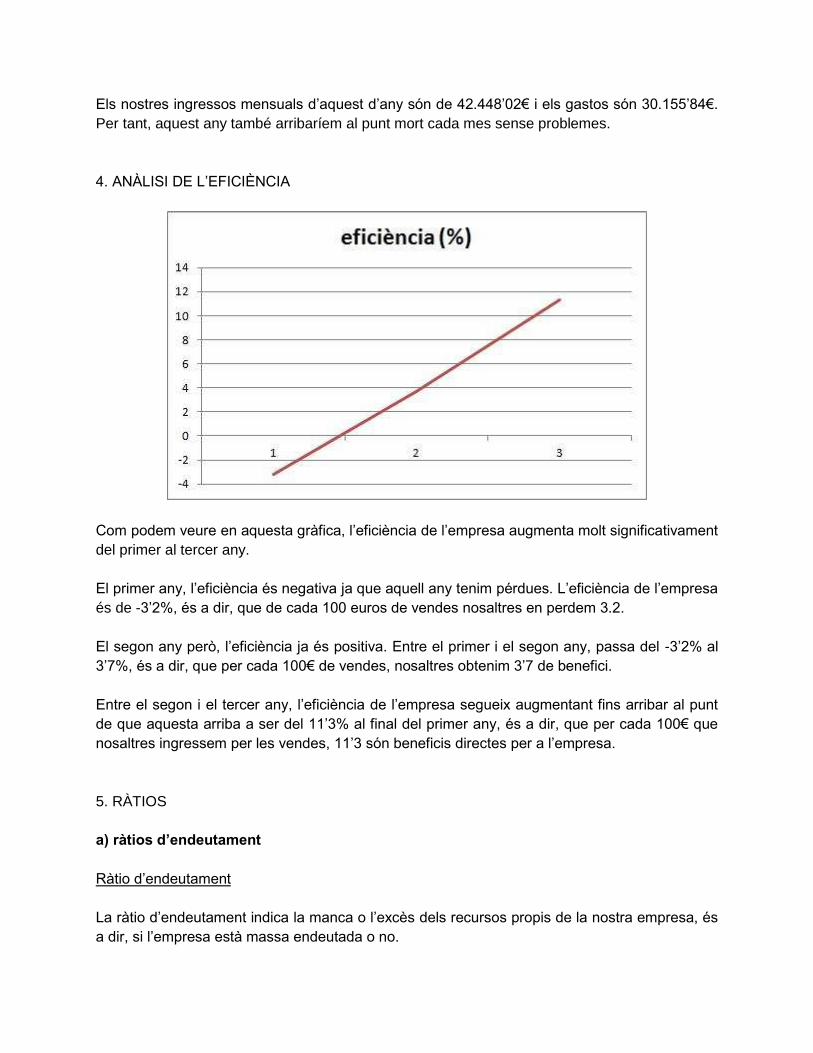

Com podem veure en aquesta gràfica, l’eficiència de l’empresa augmenta molt significativament

del primer al tercer any.

El primer any, l’eficiència és negativa ja que aquell any tenim pérdues. L’eficiència de l’empresa

és de -3’2%, és a dir, que de cada 100 euros de vendes nosaltres en perdem 3.2.

El segon any però, l’eficiència ja és positiva. Entre el primer i el segon any, passa del -3’2% al

3’7%, és a dir, que per cada 100€ de vendes, nosaltres obtenim 3’7 de benefici.

Entre el segon i el tercer any, l’eficiència de l’empresa segueix augmentant fins arribar al punt

de que aquesta arriba a ser del 11’3% al final del primer any, és a dir, que per cada 100€ que

nosaltres ingressem per les vendes, 11’3 són beneficis directes per a l’empresa.

5. RÀTIOS

a) ràtios d’endeutament

Ràtio d’endeutament

La ràtio d’endeutament indica la manca o l’excès dels recursos propis de la nostra empresa, és

a dir, si l’empresa està massa endeutada o no.

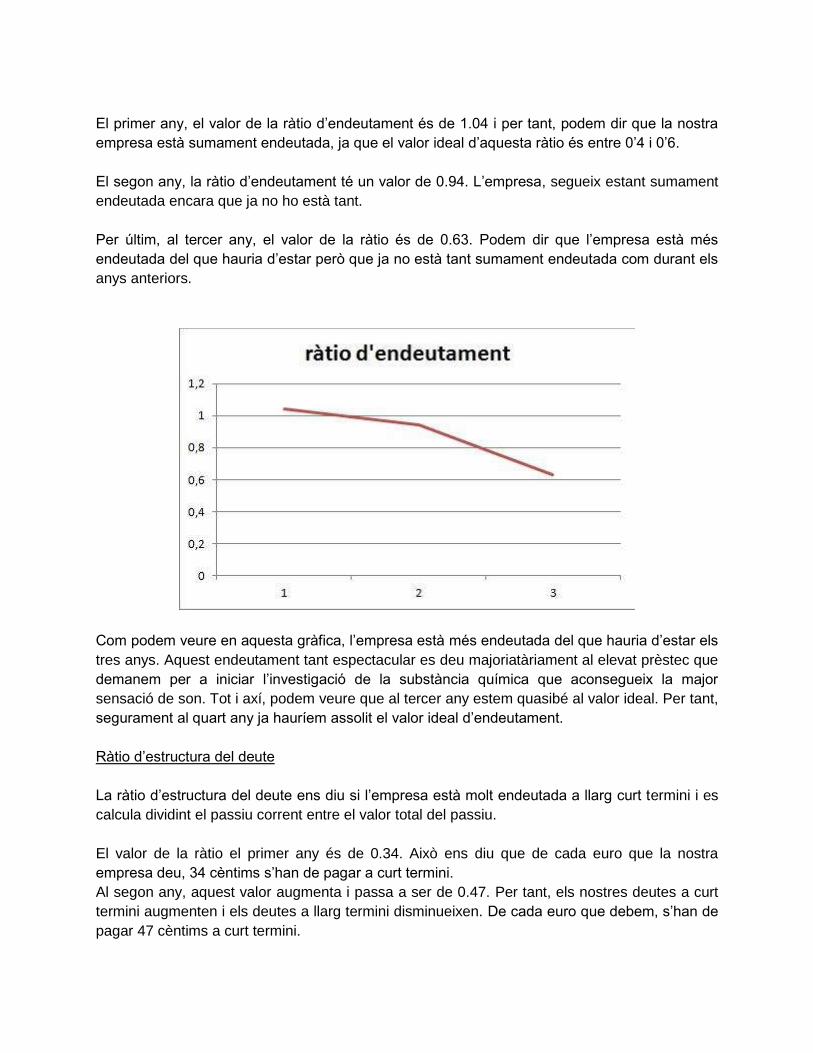

El primer any, el valor de la ràtio d’endeutament és de 1.04 i per tant, podem dir que la nostra

empresa està sumament endeutada, ja que el valor ideal d’aquesta ràtio és entre 0’4 i 0’6.

El segon any, la ràtio d’endeutament té un valor de 0.94. L’empresa, segueix estant sumament

endeutada encara que ja no ho està tant.

Per últim, al tercer any, el valor de la ràtio és de 0.63. Podem dir que l’empresa està més

endeutada del que hauria d’estar però que ja no està tant sumament endeutada com durant els

anys anteriors.

Com podem veure en aquesta gràfica, l’empresa està més endeutada del que hauria d’estar els

tres anys. Aquest endeutament tant espectacular es deu majoriatàriament al elevat prèstec que

demanem per a iniciar l’investigació de la substància química que aconsegueix la major

sensació de son. Tot i axí, podem veure que al tercer any estem quasibé al valor ideal. Per tant,

segurament al quart any ja hauríem assolit el valor ideal d’endeutament.

Ràtio d’estructura del deute

La ràtio d’estructura del deute ens diu si l’empresa està molt endeutada a llarg curt termini i es

calcula dividint el passiu corrent entre el valor total del passiu.

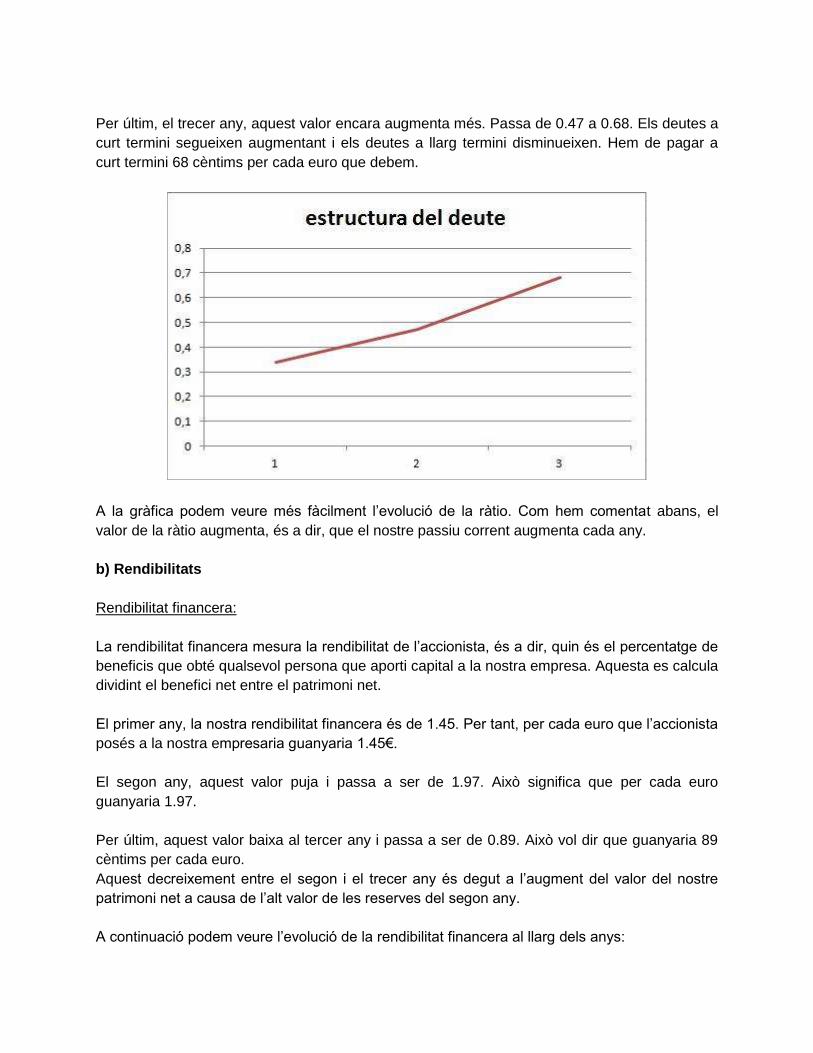

El valor de la ràtio el primer any és de 0.34. Això ens diu que de cada euro que la nostra

empresa deu, 34 cèntims s’han de pagar a curt termini.

Al segon any, aquest valor augmenta i passa a ser de 0.47. Per tant, els nostres deutes a curt

termini augmenten i els deutes a llarg termini disminueixen. De cada euro que debem, s’han de

pagar 47 cèntims a curt termini.

Per últim, el trecer any, aquest valor encara augmenta més. Passa de 0.47 a 0.68. Els deutes a

curt termini segueixen augmentant i els deutes a llarg termini disminueixen. Hem de pagar a

curt termini 68 cèntims per cada euro que debem.

A la gràfica podem veure més fàcilment l’evolució de la ràtio. Com hem comentat abans, el

valor de la ràtio augmenta, és a dir, que el nostre passiu corrent augmenta cada any.

b) Rendibilitats

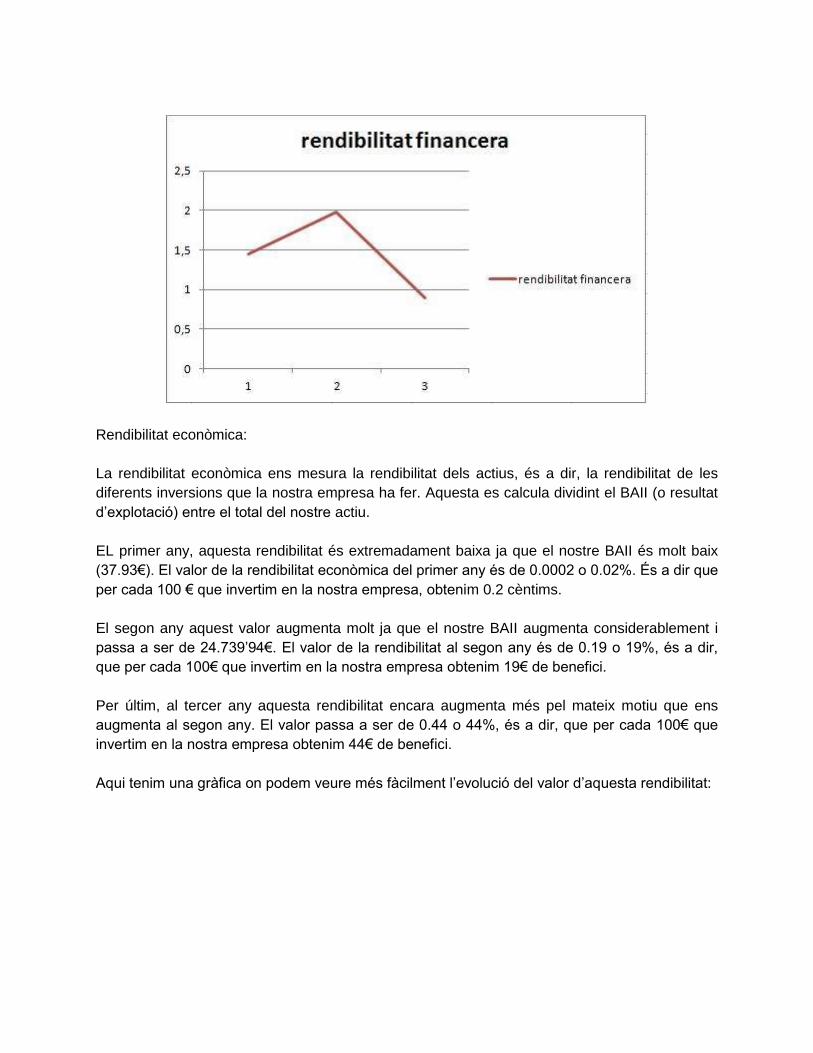

Rendibilitat financera:

La rendibilitat financera mesura la rendibilitat de l’accionista, és a dir, quin és el percentatge de

beneficis que obté qualsevol persona que aporti capital a la nostra empresa. Aquesta es calcula

dividint el benefici net entre el patrimoni net.

El primer any, la nostra rendibilitat financera és de 1.45. Per tant, per cada euro que l’accionista

posés a la nostra empresaria guanyaria 1.45€.

El segon any, aquest valor puja i passa a ser de 1.97. Això significa que per cada euro

guanyaria 1.97.

Per últim, aquest valor baixa al tercer any i passa a ser de 0.89. Això vol dir que guanyaria 89

cèntims per cada euro.

Aquest decreixement entre el segon i el trecer any és degut a l’augment del valor del nostre

patrimoni net a causa de l’alt valor de les reserves del segon any.

A continuació podem veure l’evolució de la rendibilitat financera al llarg dels anys:

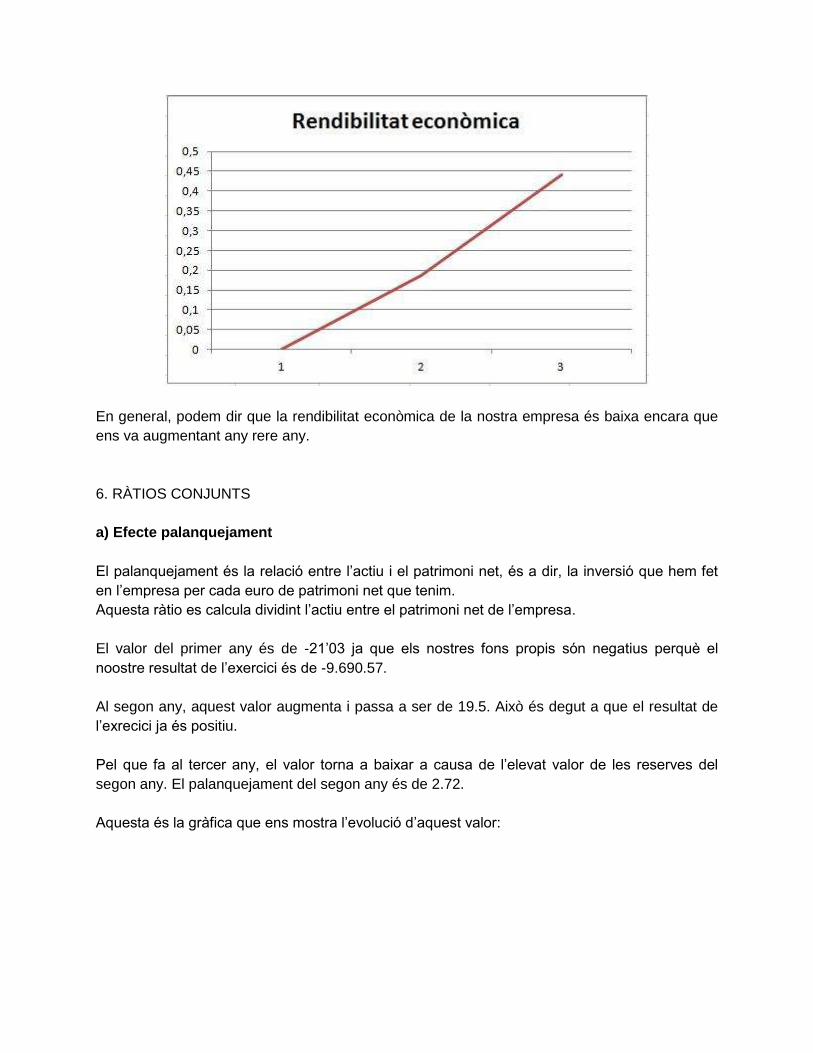

Rendibilitat econòmica:

La rendibilitat econòmica ens mesura la rendibilitat dels actius, és a dir, la rendibilitat de les

diferents inversions que la nostra empresa ha fer. Aquesta es calcula dividint el BAII (o resultat

d’explotació) entre el total del nostre actiu.

EL primer any, aquesta rendibilitat és extremadament baixa ja que el nostre BAII és molt baix

(37.93€). El valor de la rendibilitat econòmica del primer any és de 0.0002 o 0.02%. És a dir que

per cada 100 € que invertim en la nostra empresa, obtenim 0.2 cèntims.

El segon any aquest valor augmenta molt ja que el nostre BAII augmenta considerablement i

passa a ser de 24.739’94€. El valor de la rendibilitat al segon any és de 0.19 o 19%, és a dir,

que per cada 100€ que invertim en la nostra empresa obtenim 19€ de benefici.

Per últim, al tercer any aquesta rendibilitat encara augmenta més pel mateix motiu que ens

augmenta al segon any. El valor passa a ser de 0.44 o 44%, és a dir, que per cada 100€ que

invertim en la nostra empresa obtenim 44€ de benefici.

Aqui tenim una gràfica on podem veure més fàcilment l’evolució del valor d’aquesta rendibilitat:

En general, podem dir que la rendibilitat econòmica de la nostra empresa és baixa encara que

ens va augmentant any rere any.

6. RÀTIOS CONJUNTS

a) Efecte palanquejament

El palanquejament és la relació entre l’actiu i el patrimoni net, és a dir, la inversió que hem fet

en l’empresa per cada euro de patrimoni net que tenim.

Aquesta ràtio es calcula dividint l’actiu entre el patrimoni net de l’empresa.

El valor del primer any és de -21’03 ja que els nostres fons propis són negatius perquè el

noostre resultat de l’exercici és de -9.690.57.

Al segon any, aquest valor augmenta i passa a ser de 19.5. Això és degut a que el resultat de

l’exrecici ja és positiu.

Pel que fa al tercer any, el valor torna a baixar a causa de l’elevat valor de les reserves del

segon any. El palanquejament del segon any és de 2.72.

Aquesta és la gràfica que ens mostra l’evolució d’aquest valor:

Com podem veure fàcilment en aquesta gràfica, el palanquejament de la nostra empresa és

molt variable. Per augmentar aquest valor només poder augmentar el nostre deute, pertant, el

tercer any poder ens hauríem d’endeutar per aconseguir pujar aquest valor.

b) Període mitjà de maduració Econòmic i Financer

Com podem veure en aquesta taula, el període mitjà de maduració econòmica és de 27’37 el

primer any, 22’29 el segon i 15.83 el tercer. Aquests valors signifiquen el nombre de dies que

passen des de que nosaltres adquirim l’espelma fins que cobrem els diners dels nostres clients.

Pel que fa al període mitjà de maduració financer, expressa el nombre de dies que es triga a

recuperar els diners invertits en el cicle d’explotació. Els valor són els mateixos que el període

mitjà de maduració econòmic ja que els pagaments els realitzem al comptat.

VIABILITAT LEGAL

Nosaltres hem decidit que la millor opció per crear Dreamrest és constituïr una SLNE (Societat

Limitada Nova Empresa), ja que la responsabilitat és limitada, és a dir, responem als deutes

amb el que hem aportat; és una forma ràpida per constituïr una empresa (Aproximàdament

48h) i es pot crear de manera no presencial (on-line), tambè perquè el capital mínim és de

3.012€ per constituïr una empresa.

Els passos que cal seguir per constituïr aquesta empres de manera no presencial (On-line) són

els següents:

● Pas 1 Dipòsit del capital social: Dispondre d’un certificat bancari conforme algun soci ha

fet una aportació dinerària en concepte de capital social.

● Pas 2 Cumplimentació del Document Únic Electrònic (DUE): Omplir aquest document,

fer una cita amb un notari i que aquest t’atorgui la escriptura de constitució.

● Pas 3 Solicitud de NIF provisional: L'Administració Tributària, amb la informació

subministrada per la Notaria envia el NIF provisional. Una vegada l'Agència Tributària ha facilitat el NIF provisional, se li comunica la Declaració Censal a l'Administració Tributària competent.

● Pas 4 Liquidació de l'Impost de Transmissions Patrimonials i Actes Jurídics Documentats: La

constitució de societats està actualment eximeix del pagament l'Impost de Transmissions

Patrimonials i Actes Jurídics Documentats (ITP/AJD), no obstant això, és necessària l'obtenció

del justificant de l'Impost (Model 600) per part de la Comunitat Autònoma pertinent.

● Pas 5 Inscripció en el Registre Mercantil Provincial: El Registrador Mercantil realitza la

qualificació de la Societat i la inscriu en el Registre. Finalment el Registre Mercantil Provincial enviarà les dades de la resolució d'inscripció signats

electrònicament al STT-CIRCE perquè continuï la tramitació.

● Pas 6 Tràmits en la Seguretat Social: El DUE s'envia a la Tresoreria General de la Seguretat

Social o a l'Institut Social de la Marina, per generar els Codis de Compte de Cotització, afiliar si

escau i donar d'alta als socis i als treballadors de l'empresa.

● Pas 7 Expedició de la Escritura inscrita: La Notaria rep la informació del Registre Mercantil

Provincial i incorpora a la matriu de l'escriptura les dades de la resolució d'inscripció registral.

● Pas 8 Sol·licitud del NIF definitiu de la societat: L'Administració Tributària confirmarà el

NIF definitiu al *STT-*CIRCE, per a això se li remetrà prèviament una còpia autoritzada de

l'Escriptura inscrita. Finalitzant el procés de creació de l'Empresa. L'Administració Tributària, notificarà a l'emprenedor la finalització del procés i remetrà el

NIF definitiu al domicili fiscal de la societat.

També fa falta una documentació necessària:

● Original i fotocòpia del DNI de tots els socis i treballadors.

● Original i fotocòpia de la Targeta de la Seguretat Social de tots els socis i treballadors.

● Epígraf AE (Activitats Econòmiques).

● Dades del domicili de l'empresa i de l'activitat empresarial.

● Percentatges de participació al capital social i, si escau, indicació de la condició

d'administradors. Per a adscripció al Règim Especial de Treballadors Autònoms: base de

cotització triada i Mútua de AT-EP

● En l'aspecte econòmic, a l'emprenedor se li requerirà certa informació per realitzar els

pagaments al Registre Mercantil Provincial (*RMP) i al Registre Mercantil Central (RMC).