Embed Size (px)

Citation preview

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21

Studi Kasus di PT. X

SKRIPSI

Diajukan untuk memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Tjitra Tania Sari

NIM : 072114081

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMAYOGYAKARTA

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

EVALUASI PENGHITUNGAN PAJAK

PENGHASILAN PASAL 21

(Studi Kasus di PT. X)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Tjitra Tania Sari

072114081

PROGRAM STUDI AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMAYOGYAKARTA

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

Dan segala sesuatu yang kamu lakukan dengan perkataan

atau perbuatan, lakukanlah semuanya itu dalam nama

Tuhan Yesus, sambil mengucap syukur oleh Dia kepada

Allah, Bapa kita. (Kolose 3:17)

Ia membuat segala sesuatu indah pada waktunya, bahkan Ia memberikan kekekalan dalam hati mereka.

(Pengkotbah 3:11a)

Skripsi ini kupersembahkan untuk:

1. Tuhan Yesus Kristus2. Mama dan Kokoku tersayang3. Pacarku4. Semua orang yang telah mendukungku5. Almamaterku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMAFAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSIYOGYAKARTA

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi

dengan judul:

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21, Studi

Kasus di PT. X dan dimajukan pada tanggal 22 Juli 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa yang saya tulis

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kaliamat atau simbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru. Atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak,

dengan ini menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan

saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakanmenyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya

terima.

Yogyakarta, 8 Juli 2013

Yang membuat pernyataan,

Tjitra Tania Sari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Tjitra Tania sari

NIM : 072114081

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21Studi Kasus di PT. X

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada

Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk media lain, mengelolannya dalam bentuk pangkalan data,

mendidtribusikan secara terbatas, dan mempublikasikannya di internet atau media

lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya

selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarya, 8 Juli 2013

Yang menyatakan,

Tjitra Tania Sari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

ABSTRAK

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21

Studi Kasus di PT. X

Tjitra Tania SariNIM : 072114081

Universitas Sanata DharmaYogyakarta

2013

Penelitian ini secara garis besar bertujuan untuk memberikan penilaian tentang penghitungan Pajak Penghasilan Pasal 21 di PT. X tahun pajak 2011. Latar belakang dalam penelitian ini adalah pentingnya melakukan penghitungan Pajak penghasilan Pasal 21 yang sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Jenis penelitian ini adalah studi kasus di PT. X. Teknik pengumpulan data berupa wawancara dan dokumentasi. Teknik analisis data menggunakan metode komparasi yang bertujuan untuk membandingkan penghitungan Pajak Penghasilan Pasal 21 yang dilakukan oleh PT. X dengan peraturan perundang-undangan perpajakan yang berlaku.

Hasil penelitian menunjukkan bahwa penghitungan Pajak Penghasilan Pasal 21 untuk pegawai tetap atas penghasilan teratur dan untuk pegawai tidak tetap telah mengacu pada peraturan perundang-undangan perpajakan yang berlaku. Namun, hasil penelitian untuk pegawai tetap atas penghasilan tidak teratur belum mengacu pada peraturan perundang-undangan perpajakan yang berlaku.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

ABSTRACT

An Evaluation of Calculation of Income Tax Article 21

A Case Study at PT. X

Tjitra Tania SariStudent Number: 072114081Sanata Dharma University

Yogyakarta2013

The purpose of this research is to provide an assessment of the Calculation of Income Tax Article 21 of the PT. X for the tax year 2011. The background of this research is the importance of Income Tax Calculation in order to be in accordance with Article 21 legislation.

This is a case study research at the PT. X. The data are collected by interviews and documentation. The data analysis technique used is comparative methods comparing the process of article 21-Income Tax Calculations done by the PT. X with the taxation legislation.

The results showed that the calculation of Income Tax Payable Article 21 at the PT. X for permanent employees on a regular income and for temporary staff has referred to the rules of taxation legislation. But, the research results for permanent employees on an irregular income does not comply with the rules of taxation legislation.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yesus Kristus karena dengan rahmat,

berkat dan penyertaan-Nya dalam perencanaan dan penyusunan skripsi ini, sampai

dengan selesainya penulisan skripsi yang berjudul “Evaluasi Penghitungan

Pajak Penghasilan Pasal 21”. Penyusunan skripsi ini merupakan salah satu

syarat untuk mendapatkan gelar Sarjana Ekonomi, Prodi Akuntansi, Fakultas

Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Banyak hal yang selalu memotivasi penulis untuk bersemangat

mengerjakan sampai akhirnya skripsi ini dapat terselesaikan dengan baik. Oleh

karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Tuhan Yesus Kristus yang selalu memberikan kekuatan, kasih setiaMu yang

selalu mengalir selama penyusunan skripsi ini.

2. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Drs. Y.P. Supardiyono, M.Si., Akt., QIA selaku Dosen Pembimbing yang

dengan sabar membimbing, memberi masukan, dan mengarahkan penulis

selama penyusunan skripsi ini.

4. Mama Lionny, Koko Adhen, dan Daniel yang selalu memberikan kasih

sayang dan doa yang tak habis-habisnya agar penulis dapat tetap terus

berusaha untuk melakukan yang terbaik.

5. Seluruh keluarga besar dari Mama, terutama Alm. Engkong Tek Hong dan

Alm. Emak Ay Tjin.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

6. Seluruh anggota dari Christ Disciple Ministry, khususnya untuk Pak Tatang,

Bu Firma, Oma Heru, Bu Bambang, Ezra, Esther dan Elsa yang selalu

memberikan semangat dan doa sampai akhirnya skripsi ini dapat diselesaikan.

7. Ci Yeyen, William, Echa, Jojo, Unyil, Tanti, Sela, Babun yang sudah

memberikan masukan dan dorongan sampai akhirnya skripsi ini dapat

diselesaikan.

8. Teman-teman Akuntansi 2007.

9. Semua pihak yang tidak dapat disebutkan satu per satu, terima kasih atas

bantuannya.

Akhirnya, penulis menyadari bahwa ada banyak keterbatasan saat

mengerjakan skripsi ini sehingga masih banyak kekurangan dan jauh dari

kesempurnaan. Penulis mengharapkan masukan dan saran yang dapat membantu

skripsi ini menjadi lebih baik lagi dan sempurna. Semoga skripsi ini dapat

bermanfaat untuk menambah pengetahuan bagi pembacanya.

Yogyakarta, 8 Juli 2013

Penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL….…………………………………..……………… iHALAMAN PERSETUJUAN PEMBIMBING…………………………. iiHALAMAN PENGESAHAN……………………………………………. iiiHALAMAN MOTTO DAN PERSEMBAHAN…………….................... ivHALAMAN PERNYATAAN KEASLIAN KARYA………………...…. vHALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI………….. viABSTRAK ………………………..…………………………………… viiABSTRACT ………………………..…………………………………… viiiKATA PENGANTAR……………………………………………………. ixDAFTAR ISI…………………………………….………………….…….. xiDAFTAR TABEL ……………………………………………………… xivBAB I PENDAHULUAN

A. Latar Belakang Masalah…..……………………………… 1B. Rumusan Masalah………………………………………… 2C. Tujuan Penelitian……………..…………………………… 3D. Manfaat Penelitian……………………………………….... 3E. Sistematika Penulisan …...………………………………... 4

BAB II TINJAUAN PUSTAKAA. Pajak…..……………………………………………….…… 6

1. Pengertian Pajak……………………………………….. 62. Fungsi Pajak……………………………………….…... 63. Syarat Pemungutan Pajak …………………………..…. 74. Teori-teori yang Mendukung Pemungutan Pajak…...… 85. Tata Cara Pemungutan Pajak…...……………….……. 96. Sistem Pemungutan Pajak……………...……………… 106. Pengelompokkan Pajak……...………………………... 127. Hambatan Pemungutan Pajak...…………..…………… 148. Tarif Pajak……………………...……………………… 15

B. Pajak Penghasilan (PPh)……………………………….…… 161. Pengertian Pajak Penghasilan…….….………………... 162. Wajib Pajak Penghasilan Pasal 21…………....…...…... 173. Dasar Hukum.…………………..……..………………. 184. Subjek Pajak Penghasilan……...…...….……………… 195. Objek Pajak Penghasilan..…………………………….. 216. Pemotong Pajak Penghasilan Pasal 21……….…...…... 217. Tarif Pajak dan Penerapannya………………………… 24

C. Pajak Penghasilan Pasal 21 (PPh Pasal 21)……………...… 281. Subjek Pajak Penghasilan Pasal 21…………..……..… 292. Tidak Termasuk Subjek Pajak Penghasilan Pasal 21.... 313. Objek Pajak Penghasilan Pasal 21…………………..... 324. Penghasilan yang dikecualikan dari PPh Pasal 21.…… 345. Biaya Jabatan dan Biaya Pensiun…………………….. 356. Cara menghitungan PPh 21………………………….... 36

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

7. Nomor Pokok Wajib Pajak (NPWP)……………….…. 47

BAB III METODE PENELITIANA. Jenis Penelitian……………………………………………. 49B. Subjek dan Objek Penelitian…………………………….… 49C. Waktu dan Tempat Penelitian ……………………………. 49D. Data yang Diperlukan………………………………….…. 49E. Teknik Pengumpulan Data……………………………...... 50F. Teknik Analisis Data..……………………………….…… 50

BAB IV GAMBARAN UMUM PERUSAHAAN……………….…… 55BAB V ANALISIS DAN PEMBAHASAN

A. Deskripsi Data……………………………………………. 56B. Analisis Data ……………………………………………. 62

1. Membandingkan penghitungan pajak penghasilan pasal 21 atas gaji teratur untuk pegawai tetap yang dilakukan oleh PT.X dengan peraturan perundang-undangan perpajakanyang berlaku ……..…………………..………………… 63a. Penentuan seluruh penghasilan bruto yang diterima

oleh pegawai tetap selama sebulan………………… 63b. Penentuan jumlah penghasilan neto sebulan …..… 67c. Penentuan penghasilan neto disetahunkan………… 72d. Penentuan Penghasilan Kena Pajak………………… 75e. Penetuan PPh Pasal 21 Terutang Setahun..………… 78f. Penentuan PPh Pasal 21 Terutang Sebulan………… 81

2. Membandingkan penghitungan Pajak Penghasilan Pasal 21 atas penghasilan tidak teratur berupa bonus dan THR untuk pegawai tetap yang dilakukan oleh PT. X dengan peraturan perundang-undangan perpajakanyang berlaku…………………………………………… 84a. Menentukan PPh Pasal 21 atas penghasilan

teratur dantidak teratur setahun yang diterima oleh pegawaitetapselama sebulan………………………...….… 84

b. Penentuan PPh Pasal 21 Terutang atas GajiTeratur…………………………………….……… 106

c. Penentuan PPh Pasal 21 Terutang atas GajiTidakTeratur……………………………………… 111

3. Membandingkan penghitungan Pajak Penghasilan Pasal 21 untuk pegawai tidak tetap yang dilakukan oleh PT. X dengan peraturan perundang-undanganperpajakan yang berlaku …………………………… 116a. Penentuan jumlah upah/uang saku harian, atau rata-

rata upah/uang saku yang diterima atau diperolehdalam sehari…………………….…………………. 116

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

b. Penentuan upah/uang saku harian atau rata-rataupah/uang saku harian telah melebihi Rp150.000,00 dan sepanjang jumlah kumulatif yang diterima atau diperoleh dalam bulan kalender yang bersangkutanbelum melebihi Rp1.320.000,00…………………… 118

c. Penentuan jumlah upah kumulatif yang diterimaatau diperoleh dalam bulan kalender yang bersangkutan telah melebihi Rp1.320.000,00dan kurang dari Rp6.000.000,0………..…………… 122

C. Pembahasan1. Pajak Penghasilan Pasal 21 Terutang Pegawai

Tetap atas PenghasilanTeratur………………………… 1262. Pajak Penghasilan Pasal 21 Terutang Pegawai Tetap

atas Penghasilan Tidak Teratur…..…………………… 1303. Pajak Penghasilan Pasal 21 Terutang Pegawai Tidak

Tetap…………………….……………………….......... 132BAB VI PENUTUP

A. Kesimpulan………………………………………………… 135B. Keterbatasan Penelitian.………………………..…….……. 136C. Saran……………………………………………………….. 137

DAFTAR PUSTAKA……………………………………………………... 138

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

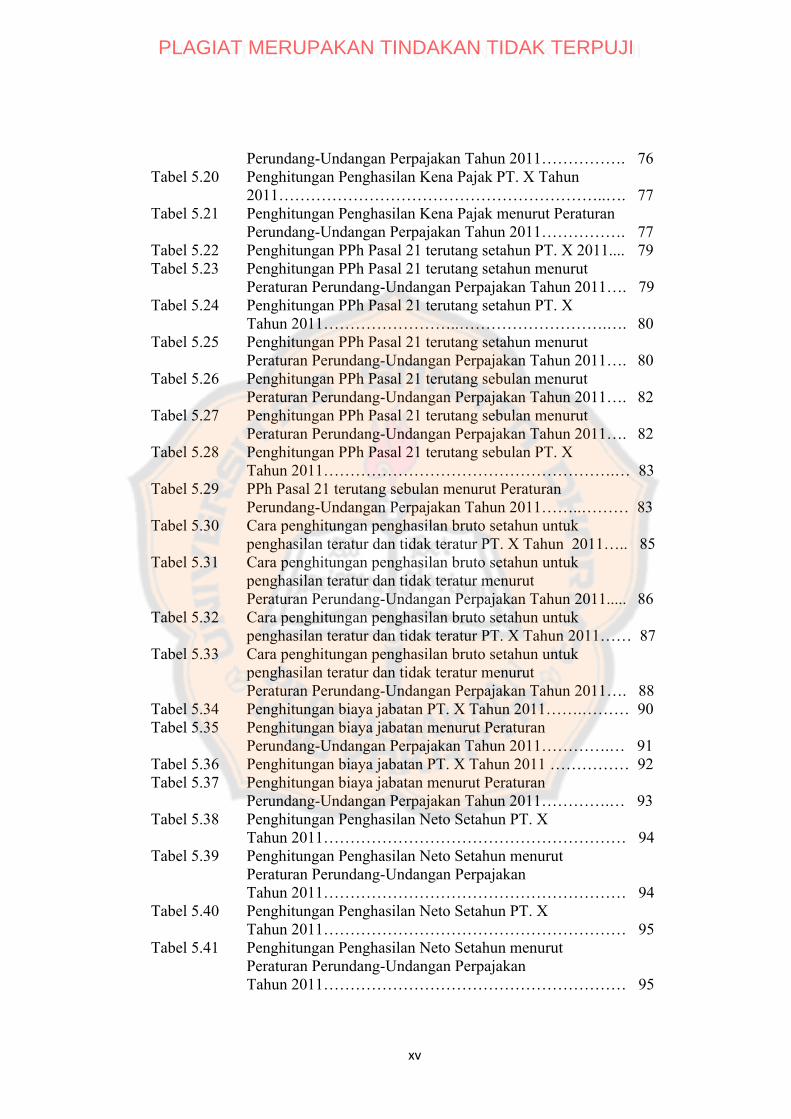

DAFTAR TABEL

Tabel 2.1 Lapisan Penghasilan Kena Pajak untuk WajibPajak Orang Pribadi………………...................................... 25

Tabel 2.2 Penghitungan PPh bagi Wajib Pajak OrangPribadi…………………………………………………...…. 42

Tabel 5.1 Data Pegawai Tetap A…………………………………..…. 57Tabel 5.2 Data Pegawai Tetap B……………………………..………. 58Tabel 5.3 Penghitungan Jumlah Upah pada hari ke-9

sampai hari ke-12………………………………………….. 59Tabel 5.4 Cara penghitungan penghasilan bruto sebulan PT. X

Tahun 2011………………………….……………............... 65Tabel 5.5 penghitungan penghasilan bruto sebulan menurut

Peraturan Perundang-Undangan Perpajakan Tahun2011………….……………………………………………… 65

Tabel 5.6 Cara penghitungan penghasilan bruto sebulanPT. X Tahun 2011…………………………..……………… 66

Tabel 5.7 Cara penghitungan penghasilan bruto sebulan menurut Peraturan Perundang-Undangan Perpajakan Tahun 2011…………….……………………… 66

Tabel 5.8 Penghitungan biaya jabatan perbulan Tahun 2011PT. X dengan Peraturan Perundang-UndanganPerpajakan ………………………………………………..... 69

Tabel 5.9 Penghitungan penghasilan neto sebulan PT. XTahun 2011……………………………………………...…. 70

Tabel 5.10 Penghitungan Biaya Jabatan perbulan Tahun 2011menurutPeraturan Perundang-Undangan Perpajakan………………. 70

Tabel 5.11 Penghitungan penghasilan neto sebulan PT. XTahun 2011……………………………………………...…. 71

Tabel 5.12 Penghitungan penghasilan neto sebulan Tahun 2011menurut Peraturan Perundang-Undangan Perpajakan...…... 71

Tabel 5.13 Penghitungan Penghasilan Netto Setahun PT. X Tahun2011……………………………………………….……….. 73

Tabel 5.14 Penghitungan Penghasilan Netto Setahun PT. X Tahun2011……………………………….……………………….. 73

Tabel 5.15 Penghitungan Penghasilan Neto Setahun PT. X Tahun2011 …………………………..………...…………………. 74

Tabel 5.16 Penghitungan Penghasilan Neto Setahun menurutPeraturan Perundang-Undangan PerpajakanTahun 2011 ………………………………………………... 74

Tabel 5.17 Penghasilan Tidak Kena Pajak yang dikenakan……..……. 75Tabel 5.18 Penghitungan Penghasilan Kena Pajak PT. X Tahun

2011……………………………………………………..…. 76Tabel 5.19 Penghasilan Kena Pajak menurut peraturan Peraturan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

Perundang-Undangan Perpajakan Tahun 2011……………. 76Tabel 5.20 Penghitungan Penghasilan Kena Pajak PT. X Tahun

2011……………………………………………………..…. 77Tabel 5.21 Penghitungan Penghasilan Kena Pajak menurut Peraturan

Perundang-Undangan Perpajakan Tahun 2011……………. 77Tabel 5.22 Penghitungan PPh Pasal 21 terutang setahun PT. X 2011.... 79Tabel 5.23 Penghitungan PPh Pasal 21 terutang setahun menurut

Peraturan Perundang-Undangan Perpajakan Tahun 2011…. 79Tabel 5.24 Penghitungan PPh Pasal 21 terutang setahun PT. X

Tahun 2011……………………..……………………….…. 80Tabel 5.25 Penghitungan PPh Pasal 21 terutang setahun menurut

Peraturan Perundang-Undangan Perpajakan Tahun 2011…. 80Tabel 5.26 Penghitungan PPh Pasal 21 terutang sebulan menurut

Peraturan Perundang-Undangan Perpajakan Tahun 2011…. 82Tabel 5.27 Penghitungan PPh Pasal 21 terutang sebulan menurut

Peraturan Perundang-Undangan Perpajakan Tahun 2011…. 82Tabel 5.28 Penghitungan PPh Pasal 21 terutang sebulan PT. X

Tahun 2011……………………………………………….… 83Tabel 5.29 PPh Pasal 21 terutang sebulan menurut Peraturan

Perundang-Undangan Perpajakan Tahun 2011……..……… 83Tabel 5.30 Cara penghitungan penghasilan bruto setahun untuk

penghasilan teratur dan tidak teratur PT. X Tahun 2011….. 85Tabel 5.31 Cara penghitungan penghasilan bruto setahun untuk

penghasilan teratur dan tidak teratur menurut Peraturan Perundang-Undangan Perpajakan Tahun 2011..... 86

Tabel 5.32 Cara penghitungan penghasilan bruto setahun untukpenghasilan teratur dan tidak teratur PT. X Tahun 2011…… 87

Tabel 5.33 Cara penghitungan penghasilan bruto setahun untuk penghasilan teratur dan tidak teratur menurut Peraturan Perundang-Undangan Perpajakan Tahun 2011…. 88

Tabel 5.34 Penghitungan biaya jabatan PT. X Tahun 2011…….……… 90Tabel 5.35 Penghitungan biaya jabatan menurut Peraturan

Perundang-Undangan Perpajakan Tahun 2011………….… 91Tabel 5.36 Penghitungan biaya jabatan PT. X Tahun 2011 …………… 92Tabel 5.37 Penghitungan biaya jabatan menurut Peraturan

Perundang-Undangan Perpajakan Tahun 2011………….… 93Tabel 5.38 Penghitungan Penghasilan Neto Setahun PT. X

Tahun 2011………………………………………………… 94Tabel 5.39 Penghitungan Penghasilan Neto Setahun menurut

Peraturan Perundang-Undangan PerpajakanTahun 2011………………………………………………… 94

Tabel 5.40 Penghitungan Penghasilan Neto Setahun PT. XTahun 2011………………………………………………… 95

Tabel 5.41 Penghitungan Penghasilan Neto Setahun menurutPeraturan Perundang-Undangan PerpajakanTahun 2011………………………………………………… 95

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

Tabel 5.42 Penghasilan Tidak Kena Pajak yang dikenakan…………… 96Tabel 5.43 Penghitungan Penghasilan Kena Pajak PT. X

Tahun 2011………………………………………………… 97Tabel 5.44 Penghitungan Penghasilan Kena Pajak menurut Peraturan

Perundang-Undangan Perpajakan Tahun 2011……………. 97Tabel 5.45 Penghitungan Penghasilan Kena Pajak PT. X Tahun 2011.. 98Tabel 5.46 Penghasilan Kena Pajak menurut Peraturan Perundang-

Undangan Perpajakan Tahun 2011………………………... 98Tabel 5.47 Penghitungan PPh Pasal 21 terutang setahun PT. X

tahun 2011…………………………………………………. 100Tabel 5.48 Penghitungan PPh Pasal 21 terutang setahun menurut

Peraturan Perundang-Undangan Perpajakan Tahun 2011... 100Tabel 5.49 Penghitungan PPh Pasal 21 terutang setahun PT. X

Tahun 2011………………………………………………… 101Tabel 5.50 Penghitungan PPh Pasal 21 terutang setahun menurut

Peraturan Perundang-Undangan PerpajakanTahun 2011………………………………………………… 101

Tabel 5.51 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 untuk Pegawai Tetap atas PenghasilanTeratur dan Penghasilan Tidak Teratur berupa THR dan Bonus menurut PT. X………………...………………………….... 102

Tabel 5.52 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 untuk Pegawai Tetap atas PenghasilaTeratur dan Penghasilan Tidak Teratur berupa THRdan Bonus berdasarkan Peraturan Perundang-undanganPerpajakan yang berlaku………………………………….. 103

Tabel 5.53 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 untuk Pegawai Tetap atas Penghasilan Teraturdan Penghasilan Tidak Teratur berupa THR dan Bonusmenurut PT. X……………..………………………………. 104

Tabel 5.54 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 untuk Pegawai Tetap atas PenghasilanTeratur dan Penghasilan Tidak Teratur berupa THRdan Bonus berdasarkan Peraturan Perundang-undanganPerpajakan yang berlaku…………………………………… 105

Tabel 5.55 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas Penghasilan Teraturmenurut PT.X ……………………………………………… 107

Tabel 5.56 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas penghasilan teratur berdasarkanPeraturan Perundang-undangan Perpajakanyang berlaku……………………………………………..… 108

Tabel 5.57 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas Penghasilan Teraturmenurut PT.X ………………………………………….….. 109

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

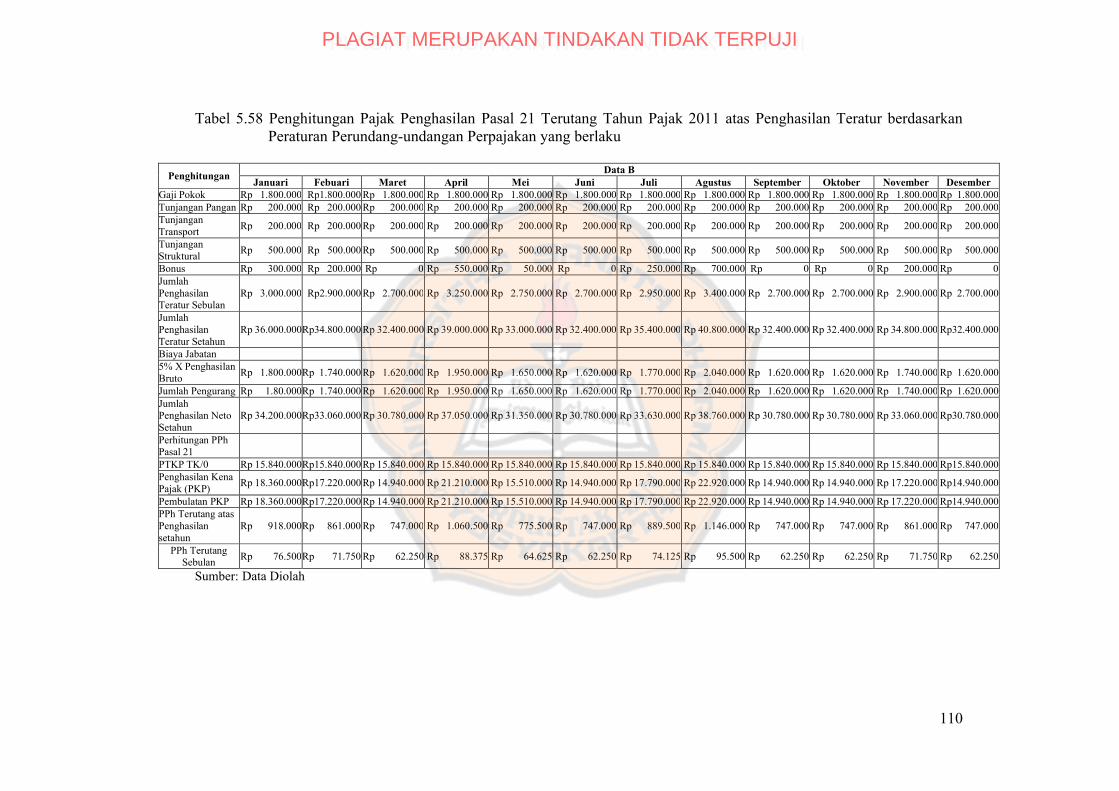

Tabel 5.58 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas Penghasilan Teratur berdasarkanPeraturan Perundang-undangan Perpajakan yangberlaku…………………………………………………….. 110

Tabel 5.59 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 atas Penghasilan Tidak TeraturMenurut PT. X…………………………………………….. 112

Tabel 5.60 Penghitungan Pajak Penghasilan Pasal 21 Terutang TahunPajak 2011 atas Penghasilan Tidak Teratur berdasarkanPeraturan Perundang-undangan Perpajakan yang berlaku.. 113

Tabel 5.61 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas Penghasilan Tidak TeraturMenurut PT. X…………………….……………………….. 114

Tabel 5.62 Penghitungan Pajak Penghasilan Pasal 21 TerutangTahun Pajak 2011 atas Penghasilan Tidak Teraturberdasarkan Peraturan Perundang-undanganPerpajakan yang berlaku…………………………………… 115

Tabel 5.63 Penentuan jumlah upah/uang saku harian, atau rata-rataupah/uang saku yang diterima atau diperoleh dalamsehari untuk bulan Agustus menurut PT. X Tahun 2011… 117

Tabel 5.64 Penentuan jumlah upah/uang saku harian, atau rata-rataupah/uang saku yang diterima atau diperoleh dalam sehariuntuk bulan Agustus menurut Peraturan Perundang-Undangan Perpajakan Tahun 2011………………………… 117

Tabel 5.65 Penghitungan upah/uang saku harian atau rata-rataupah/uangsaku harian telah melebihi Rp150.000,00 dan sepanjang jumlah kumulatif yang diterima atau diperolehdalam bulan kalender yang bersangkutan belum melebihi Rp1.320.000,00 menurut PT. X Tahun 2011……………… 120

Tabel 5.66 Penghitungan upah/uang saku harian atau rata-rataupah/uang saku harian telah melebihi Rp150.000,00 dansepanjang jumlah kumulatif yang diterima atau diperolehdalam bulan kalender yang bersangkutan belum melebihiRp1.320.000,00 menurut Peraturan Perundang-Undangan Perpajakan Tahun 2011…………………………………… 121

Tabel 5.67 Penghitungan jumlah upah kumulatif ( 8 hari kerja ) yangditerima atau diperoleh dalam bulan kalender yangbersangkutan telah melebihi Rp1.320.000,00 dankurang dari Rp6.000.000,00 menurut PT. X untukBulan Agustus 2011………………………………….…… 123

Tabel 5.68 Penghitungan jumlah upah kumulatif ( 8 hari kerja ) yangditerima atau diperoleh dalam bulan kalender yangbersangkutan telah melebihi Rp1.320.000,00 dan kurangdari Rp6.000.000,00 menurut Peraturan Perundang-Undangan Perpajakan untuk Bulan Agustus 2011…..…… 124

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xviii

Tabel 5.69 Penghitungan jumlah upah pada hari ke-9 sampai harike-12 yang diterima atau diperoleh dalam bulan kalenderyang bersangkutan, jumlah PPh Pasal 2l per hari yangdipotong menurut PT. X untuk Bulan Agustus 2011……... 125

Tabel 5.70 Penghitungan jumlah upah pada hari ke-9 sampai hari ke-12yang diterima atau diperoleh dalam bulan kalender yangbersangkutan, jumlah PPh Pasal 2l per hari yang dipotongmenurut Peraturan Perundang-Undangan Perpajakanuntuk Bulan Agustus 2011……………………………….. 126

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu faktor yang menentukan keberhasilan suatu perusahaan adalah

memiliki Sumber Daya Manusia atau pegawai yang berkualitas. Pegawai

memiliki peranan penting dalam kegiatan operasional perusahaan, sehingga

diharapkan dapat memberikan hasil kerja yang maksimal sesuai dengan

target yang diinginkan dalam suatu perusahaan tersebut. Oleh karena itu,

pimpinan suatu perusahaan juga diharapkan dapat memberikan motivasi

kepada para pegawainya. Salah satu motivasi yang diberikan dapat berupa

pemberian gaji dan upah yang sesuai dengan jasa yang telah diberikan oleh

seorang pegawai kepada perusahaannya. Gaji dan upah yang diterima oleh

pegawai tersebut, nantinya akan dikenai pajak yaitu Pajak Penghasilan Pasal

21. Pajak Penghasilan Pasal 21 yang harus dibayarkan oleh pegawai

biasanya telah dipotong badan usaha (pemberi kerja) tempat dimana

pegawai tersebut bekerja. Hal ini telah diatur dalam UU Nomor 36 tahun

2008 yang didalamnya terdapat aturan tentang besarnya tarif pajak dan tata

cara pembayaran pajak. Hal ini pula yang membuat perusahaan tersebut

harus menghitung Pajak Penghasilan Pasal 21 bagi pegawai dan

melaporkannya ke Kantor Pelayanan Pajak (KPP).

Pelaporan Pajak Penghasilan Pasal 21 ini tergolong rumit dan banyak

peraturan yang dapat berubah sewaktu-waktu serta pada penghitungannya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

pun perlu dicermati karena kemungkinan besar dapat terjadi

ketidaksesuaian dengan praktik sebenarnya. Sehingga dibutuhkan

pemahaman tentang undang-undang dan peraturan perpajakan yang terkait.

Hal ini dikarenakan, apabila pajak yang dipotong tidak sesuai dengan

peraturan yang terkait, maka dapat terjadi dua kemungkinan. Kemungkinan

pertama, apabila pajak yang dipotong terlalu besar maka Take Home Pay

yang diterima oleh pegawai menjadi lebih kecil. Dan kemungkinan kedua,

apabila pajak yang dipotong terlalu kecil, maka Take Home Pay yang

diterima oleh pegawai akan menjadi lebih besar. Dari kesalahan-kesalahan

yang muncul tersebut, maka penulis ingin mengevaluasi penghitungan Pajak

Penghasilan Pasal 21 pada pegawai terhadap peraturan perpajakan untuk

mengetahui kebenarannya.

B. Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah

yang diajukan penulis adalah apakah penghitungan Pajak Penghasilan Pasal

21 untuk pegawai tetap atas penghasilan teratur dan penghasilan tidak teratur

serta pegawai tidak tetap di PT X tahun pajak 2011 mengacu pada peraturan

perundang-undangan perpajakan yang berlaku.

Peraturan perundang-undangan perpajakan yang berlaku tersebut

meliputi: Pasal 21 Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan

Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan, Peraturan Menteri Keuangan Nomor 43/PMK.03/2009 tentang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Pajak Penghasilan Pasal 21 Ditanggung Pemerintah atas Penghasilan Pekerja

pada Kategori Usaha Tertentu, Peraturan Menteri Keuangan Nomor

250/PMK.03/2008 tentang Besarnya Biaya Jabatan ayau Pensiun yang Dapat

Dikurangkan dari Penghasilan Bruto Pegawai Tetap atau Pensiunan,

Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk

Pelaksanaan Pemotongan Pajak atas Penghasilan sehubungan dengan

pekerjaan, jasa, dan kegiatan orang pribadi, Peraturan Dirjen Pajak Nomor

57/PJ/2009 tentang Perubahan atas Peraturan Dirjen Pajak Nomor Per-

31/PJ/2009 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan

Pelaporan Pajak Penghasilan Pasal 21dan/atau Pajak Penghasilan Pasal 26

sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi.

C. Tujuan Penelitian

Tujuan penelitian secara garis besar adalah untuk memberikan penilaian

tentang penghitungan Pajak Penghasilan Pasal 21 di PT. X tahun pajak 2011.

D. Manfaat Penelitian

Penulis berharap bahwa penelitian ini dapat bermanfaat bagi:

1. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat berguna sebagai tambahan koleksi

dan informasi serta wawasan dalam penelitian mahasiswa yang

membacanya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

2. Bagi Perusahaan yang diteliti

Bagi perusahaan yang diteliti, penelitian ini diharapkan dapat memberi

manfaat berupa pengetahuan dan referensi kepada perusahaan dalam

meningkatkan kualitas dan evaluasi yang dibutuhkan untuk kemajuan

perusahaan tersebut.

3. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan dalam

bidang perpajakan, khususnya penghitungan Pajak Penghasilan Pasal 21

pada suatu Perusahaan. Serta dapat menerapkan teori yang diperoleh

selama kuliah dalam praktek yang sesungguhnya.

E. Sistematika Penulisan

Sistematika penulisan ini berisi tentang penjelasan mengenai urutan dari

penulisan, yang disusun sebagai berikut:

BAB I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan dari

penelitian, manfaat yang diharapkan dari penulisan skripsi ini, serta

sistematika dari penulisan skripsi ini.

BAB II Tinjauan Pustaka

Bab ini membahas mengenai tinjauan pustaka yang akan

digunakan oleh penulis dalam penulisan karya ilmiah ini, baik

tentang teori-teori atau literatur maupun hasil temuan lain yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

terkait dengan Pajak Penghasilan Pasal 21 atas gaji pegawai tetap

dan pegawai tidak tetap.

BAB III Metode Penelitian

Bab ini menggambarkan cara-cara untuk melaksanakan kegiatan

penelitian mulai dari rancangan penelitian sampai dengan teknik

analisis data yang digunakan dalam melakukan evaluasi

penyelesaian masalah.

BAB IV Gambaran Umum Perusahaan

Bab ini berisi mengenai gambaran umum tentang perusahaan yang

diteliti.

BAB V Analisis Dan Pembahasan

Bab ini menjelaskan mengenai data-data yang berasal dari

perusahaan serta pembahasan masalah yang dihadapi perusahaan

berdasarkan tinjauan pustaka yang relevan untuk menentukan

alternatif penyelesaian masalah.

BAB VI Penutup

Dalam bab ini berisi kesimpulan dari pembahasan yang telah

dilakukan, keterbatasan, serta saran untuk perusahaan/ instansi

yang diteliti.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Berikut ini adalah pengertian pajak menurut beberapa ahli, yaitu:

Menurut Prof. Dr. P. J. A. Adriani:

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Menurut Undang-undang Pajak No.36 Tahun 2008:

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara, bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak (Mardiasmo, 2009: 2)

Pajak mempunyai peranan yang sangat penting dalam kehidupan

bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak

merupakan sumber pendapatan negara untuk membiayai semua

pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal

diatas maka pajak mempunyai beberapa fungsi, yaitu:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

a. Fungsi anggaran (budgetair)

Pajak berfungsi sebagai sumber dana yang digunakan untuk

membiayai pengeluaran-pengeluaran pemerintah baik pengeluaran

rutin maupun pengeluaran pembangunan

b. Fungsi mengatur (regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang social dan

ekonomi.Sebagai contoh yaitu pajak yang tinggi dikenakan terhadap

minuman keras dengan tujuan untuk mengurangi konsumsi minuman

keras.

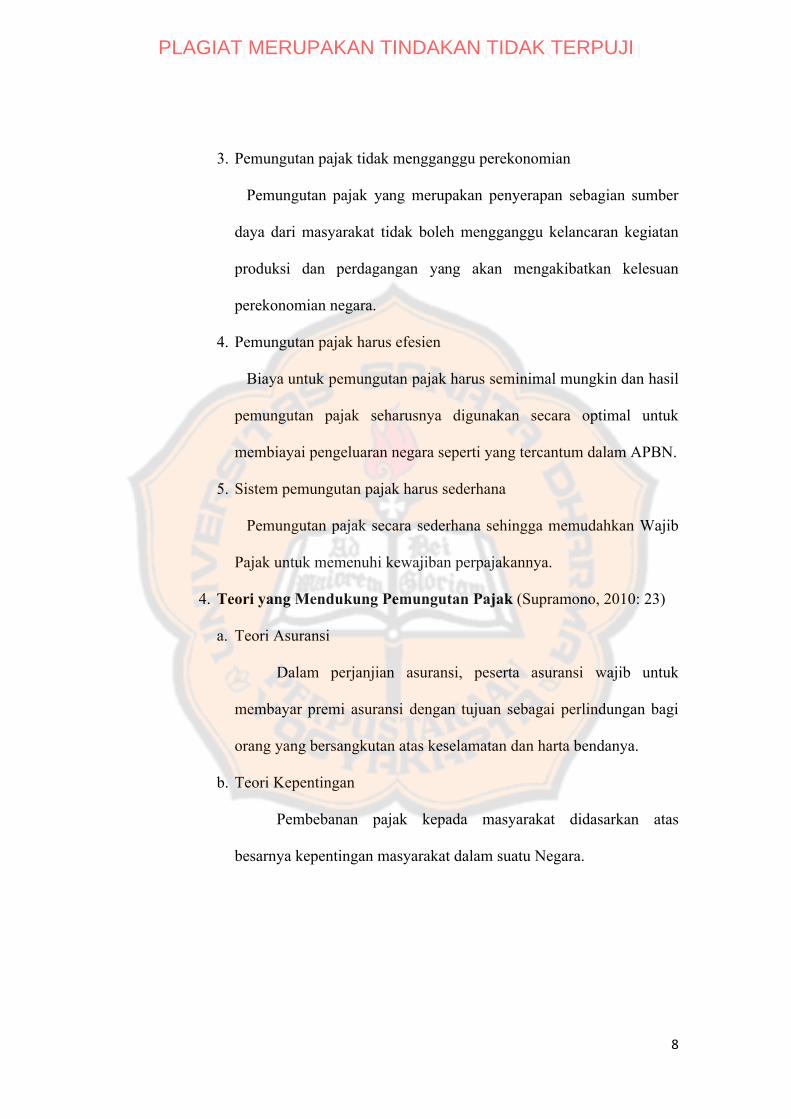

3. Syarat Pemungutan Pajak (Supramono, 2010: 5)

1. Pemungutan pajak harus adil

Pemungutan pajak yang adil berarti pajak yang dipungut harus

adil dan merata sehingga harus sebanding dengan kemampuan

membayar pajak dan sesuai dengan manfaat yang diminta Wajib

Pajak dari Pemerintah.

2. Pemungutan pajak harus berdasarkan Undang-Undang

Untuk mewujudkan pemungutan yang adil, pemungutan pajak

harus dapat memberikan kepastian hukum bagi Negara dan warga

negaranya. Pemungutan pajak harus didasarkan atas Undang-Undang

yang disahkan oleh lembaga legislatif. Untuk perwujudannya,

pemungutan pajak dilandaskan atas Undang-Undang Pasal 23 Ayat 2

UUD 1945.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

3. Pemungutan pajak tidak mengganggu perekonomian

Pemungutan pajak yang merupakan penyerapan sebagian sumber

daya dari masyarakat tidak boleh mengganggu kelancaran kegiatan

produksi dan perdagangan yang akan mengakibatkan kelesuan

perekonomian negara.

4. Pemungutan pajak harus efesien

Biaya untuk pemungutan pajak harus seminimal mungkin dan hasil

pemungutan pajak seharusnya digunakan secara optimal untuk

membiayai pengeluaran negara seperti yang tercantum dalam APBN.

5. Sistem pemungutan pajak harus sederhana

Pemungutan pajak secara sederhana sehingga memudahkan Wajib

Pajak untuk memenuhi kewajiban perpajakannya.

4. Teori yang Mendukung Pemungutan Pajak (Supramono, 2010: 23)

a. Teori Asuransi

Dalam perjanjian asuransi, peserta asuransi wajib untuk

membayar premi asuransi dengan tujuan sebagai perlindungan bagi

orang yang bersangkutan atas keselamatan dan harta bendanya.

b. Teori Kepentingan

Pembebanan pajak kepada masyarakat didasarkan atas

besarnya kepentingan masyarakat dalam suatu Negara.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

c. Teori Daya Pikul

Teori ini menyatakan bahwa biaya-biaya atas perlindungan

yang diberikan oleh Negara kepada warga Negara harus dipikul oleh

segenap orang yang menikmatinya dalam bentuk pajak.

d. Teori Asas Daya Beli

Teori ini beranggapan bahwa pajak digunakan untuk menarik

daya beli masyarakat.

e. Teori Bakti

Masyarakat dianggap memiliki kewajiban mutlak, yaitu

berbakti kepada Negara. Untuk membuktikan baktinya, masyarakat

harus menyadari bahwa pajak adalah suatu kewajiban, oleh karena

itu Negara memiliki hak mutlak untuk memungut pajak dari

masyarakatnya.

5. Tata Cara Pemungutan Pajak

Tata cara atas pemungutan pajak dapat disebut juga dengan stelsel

pajak. Pemungutan pajak menurut Prof. Dr. Mardiasmo (2009) dapat

dilakukan berdasarkan 3 stelsel, yaitu:

a. Stelsel nyata (real stelsel)

Pengenaan pajak yang berdasarkan pada objek (penghasilan

yang nyata) sehingga pemungutannya baru dapat dilakukan pada

akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya

diketahui. Pajak yang dikenakan pada stelsel nyata lebih realistis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

namun baru dapat dikenakan pada akhir periode (setelah penghasilan

riel diketahui).

b. Stelsel anggapan (fictieve stelsel)

Pengenaan pajak didasarkan pada suatu anggapan yang diatur

oleh undang-undang. Sebagai contoh yaitu penghasilan suatu tahun

dianggap sama dengan tahun sebelumnya, sehingga pada awal tahun

pajak sudah dapat ditetapkan besarnya pajak yang terutang untuk

tahun pajak berjalan. Pada stelsel ini pajak dapat dibayar selama

thaun berjalan, tanpa harus menunggu pada akhir tahun namun tidak

berdasarkan pada keadaan yang sesungguhnya.

c. Stelsel campuran

Stelsel campuran ini merupakan kombinasi antara stelsel nyata

dan stelsel anggapan. Pada awal tahun, besarnya pajak dihitung

berdasarkan suatu anggapan, kemudian pada akhir tahun besarnya

pajak disesuaikan dengan keadaan yang sebenarnya.

Apabila pajak yang menurut kenyataan lebih besar dari pajak

menurut anggapan, maka Wajib Pajak harus menambah namun

sebaliknya apabila lebih kecil maka kelebihannya dapat diambil

kembali.

6. Sistem Pemungutan Pajak (Supramono dan Damayanti, 2009: 4)

a. Official Assessment system

Official assessment system merupakan suatu sistem

pemungutan pajak yang memberi wewenang kepada pemerintah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak. Ciri-ciri dari sistem ini adalah:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

b. Self Assessment system

Self assessment system merupakan suatu sistem pemungutan

pajak yang memberi wewenang kepada Wajib Pajak untuk

menentukan sendiri besarnya pajak yang terutang. Ciri-ciri dari

sistem ini adalah:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri,

2) Wajib Pajak aktif (mulai dari menghitung, menyetor dan

melaporkan sendiri pajak yang terutang),

3) Fiskus tidak ikut campur dan hanya mengawasi.

c. Withholding system

Withholding system merupakan suatu sistem pemungutan

pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus

dan bukan Wajib Pajak yang bersangkutan) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

7. Pengelompokkan Pajak (Supramono dan Damayanti, 2009: 5)

a. Jenis pajak menurut golongannya.

1) Pajak langsung

Pajak langsung adalah pajak yang pembebanannya tidak

dapat dilimpahkan kepada pihak lain, tetapi harus menjadi

beban langsung Wajib Pajak yang bersangkutan. Contoh pajak

langsung adalah Pajak Panghasilan (PPh) karena pengenaan

pajaknya langsung kepada Wajib Pajak yang menerima

penghasilan, tidak dapat di limpahkan.

2) Pajak tak langsung.

Pajak tak langsung adalah pajak yang pembebanannya

dapat dilimpahkan ke pihak lain. Contoh pajak tak langsung

adalah Pajak Pertambahan Nilai (PPN) karena yang menjadi

Wajib Pajak seharusnya adalah penjualnya.

b. Jenis pajak menurut sifatnya

1) Pajak Subjektif

Pajak subjektif adalah pajak yang didasarkan atas keadaan

subjeknya, memperhatikan keadaan diri Wajib Pajak. Contoh

pajak subjektif adalah Pajak Penghasilan (PPh) karena

pengenaan Pajak Penghasilan memperhatikan keadaan diri

Wajib Pajak yang menerima penghasilan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

2) Pajak Objektif

Pajak objektif adalah pajak yang dikenakan tanpa

memperhatikan keadaan diri Wajib Pajak. Contoh pajak

objektif adalah Pajak Pertambahan Nilai (PPN) dan Pajak Bumi

dan Bangunan (PBB).

3) Jenis pajak menurut lembaga pemungutnya

a) Pajak pusat (Negara)

Pajak pusat adalah pajak yang dipungut oleh

pemerintah pusat dan digunakan untuk membiayai

pengeluaran negara. Contoh pajak negara adalah Pajak

Pengahasilan (PPh) dan Pajak Pertambahan Nilai (PPN).

b) Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh

pemerintah daerah dan digunakan untuk membiayai

pengeluaran daerah.

c) Pajak provinsi

Contoh dari pajak provinsi adalah Pajak Kendaraan

Bermotor dan Kendaraan di atas air, serta Bea Balik Nama

kendaraan dan Kendaraan di atas air.

d) Pajak Kabupaten/kota

Contoh dari pajak kabupaten adalah pajak hotel, pajak

restoran, pajak hiburan, pajak reklame.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

e) Pajak final

Pajak final berarti pajak yang telah dibayarkan oleh

Wajib Pajak melalui pemungutan atau pemotongan pihak

lain dalam tahun berjalan tidak dapat dikreditkan atau

dikurangkan pada total PPh yang terutang pada akhir tahun

saat pengisiian SPT Tahunan PPh.

f) Pajak tidak Final

Pajak tidak final adalah pajak yang telah dibayarkan

oleh Wajib Pajak melalui pemungutan atau pemotongan

pihak lain dalam tahun berjalan dan dapat dikreditkan pada

total PPh yang terutang pada akhir tahun saat pengisian SPT

Tahunan PPh.

8. Hambatan Pemungutan Pajak

Hambatan terhadap pemungutan pajak menurut Mardiasmo dalam

Purnandika (2005: 17) dapat dikelompokkan menjadi:

a. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat

disebabkan karena:

1) Perkembangan intelektual dan moral masyarakat,

2) Sistem perpajakan yang sulit dipahami masyarakat, dan

3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan

dengan baik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

b. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang

secara langsung ditujukan kepada fiskus dengan tujuan untuk

menghindari pajak.

9. Tarif Pajak

Tarif pajak merupakan tarif yang digunakan untuk menetukan

besarnya pajak yang harus dibayar. Tarif pajak digunakan dalam

perhitungan besarnya pajak terutang yang secara umum dinyatakan

dalam bentuk persentase. Berdasarkan pola persentase, tarif pajak

dibagi menjadi 4 macam, antara lain (Supramono dan Theresia,

2009: 7)

a. Tarif pajak proposional/ sebanding

Tarif pajak proposional adalah persentase pengenaan pajak

yang tetap atas berapapun dasar pengenaan pajaknya.

Contohnya adalah PPN akan dikenakan tarif sebesar 10% atas

berapapun penyerahan barang dan jasa kena pajak. PPh badan

yang dikenakan tarif sebesar 28% atas berapapun penghasilan

kena pajak.

b. Tarif pajak tetap

Tarif pajak tetap adalah jumlah nominal pajak yang tetap

terhadap berapapun yang menjad dasar pengenaan pajak.

Contohnya adalah tarif atas bea materai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

c. Tarif pajak degresif

Tarif pajak degresif adalah persentase pajak yang menurun

seiring dengan peningkatan dasar pengenaan pajaknya.

Contohnya adalah besar tarif Bea Materai untuk cek dan bilyet

giro dengan nilai nominal berapapun adalah Rp1.000,00

d. Tarif pajak progresif (Mardiasmo, 2009: 9)

Tarif pajak progresif adalah persentase pajak yang

bertambah seiring dengan peningkatan dasar pengenaan

pajaknya. Contohnya adalah Pajak Penghasilan (PPh) Wajib

Pajak Orang Pribadi, setiap terjadi peningkatan pendapatan

dalam level tertentu maka tarif yang dikenakan juga akan

meningkat.

Menurut kenaikan persentase tarifnya, tarif progresif dibagi:

a) Tarif progresif progresif: kenaikan presentase semakin besar.

b) Tarif progresif tetap : kenaikan presentase tetap.

c) Tarif progresif degresif : kenaikan presentase semakin kecil.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan

a. Penghasilan merupakan setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

nama dan dalam bentuk apapun (Undang-Undang Pajak Penghasilan

2008 Pasal 4 Ayat 1).

b. Pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang

diterima/diperoleh dalam tahun pajak untuk membiayai pengeluaran-

pengeluaran Negara (Supramono dan Damayanti, 2009).

2. Wajib Pajak Penghasilan Pasal 21

Menurut Prabowo (2004: 34) yang menjadi Wajib Pajak PPh Pasal

21 terdiri dari:

a. Pegawai Tetap

Pegawai tetap adalah orang pribadi yang bekerja pada pemberi

kerja, yang menerima atau memperoleh gaji dalam jumlah tertentu

secara berkala, termasuk anggota dewan komisaris dan anggota

dewan pengawas yang secara teratur ikut serta melaksanakan kegiatan

perusahaan.

b. Pegawai Tidak Tetap

Pegawai tidak tetap adalah orang pribadi yang bekerja pada

pemberi kerja dan hanya menerima upah apabila ornag pribadi yang

bersangkutan bekerja.

c. Penerima Honorarium

Penerima honorarium adalah orang pribadi atau persekutuan

orang pribadi yang memberikan jasa menerima atau memperoleh

imbalan tetrtentu sesuai jasa tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

d. Penerima Upah

Penerima upah adalah orang pribadi yang menerima upah baik

berupa upah harian, upah borongan, maupun upah satuan. Upaha

harian adalah upah yang terutang atau dibayarkan atas dasar hari

kerja. Upah borongan adalah upah yang terutang atau dibayarkan atas

dasar penyelesaian pekerjaan tertentu. Upah satuan adalah upah yang

terutang atau dibayarkan atas dasar banyaknya satuan yang

dihasilkan.

3. Dasar Hukum

Dasar hukum yang berhubungan dengan Pajak Penghasilan (PPh)

adalah peraturan perundang-undangan perpajakan yang mengatur tentang

Pajak Penghasilan yang berlaku sejak 1 Januari 1984 adalah UU no.7

tahun 1983 yang sebagaimana telah mengalami empat kali perubahan,

yaitu:

a. Nomor 7 Tahun 1991 (Lembaran Negara Republik Indonesia Tahun

1991 dan Nomor 93, Tambahan Lembaran Negara Republik

Indonesia Nomor 3459)

b. Nomor 10 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun

1994 dan Nomor 60, Tambahan Lembaran Negara Republik

Indonesia Nomor 3576)

c. Nomor 17 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun

2000 dan Nomor 127, Tambahan Lembaran Negara Republik

Indonesia Nomor 3985)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

d. Nomor 36 Tahun 2008.

4. Subjek Pajak Penghasilan

Subjek pajak diartikan sebagai orang yang dituju oleh Undang-

Undang untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap

subjek pajak berkenaan dengan penghasilan yang diterima atau

diperolehnya dalam tahun pajak (Supramono dan Damayanti, 2009).

Pajak Penghasilan dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperoleh dalam tahun pajak. Menurut UU 36 Tahun 2008,

yang termasuk dalam subjek pajak, antara lain :

a. Subjek pajak Orang Pribadi

Orang pribadi sebagai subjek pajak dapat bertempat tinggal

atau berada di Indonesia atau di luar Indonesia.

b. Subjek Pajak Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak merupakan subjek pajak pengganti,

menggantikan mereka yang berhak, yaitu ahli waris. Ketika warisan

ini sudah terbagi maka pewaris nyalah yang merupakan subjek pajak.

c. Subjek Pajak Badan

Pengertian ‘badan’ mengacu pada Undang-Undang Ketentuan

Umum dan Tata Cara Perpajakan. Badan adalah sekumpulan orang

atau modal yang merupakan kesatuan, baik melakukan usaha maupun

tidak melakukan usaha yang meliputi perseroan terbatas, perseroan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

komanditer, perseroan lainnya, BUMN, atau BUMD dengan nama

dan bentuk apa pun, firma, kongsi, koperasi, dana pensiun,

persekutuan, perkumpulan, yayasan, organisasi massa, organisasi

sosial politik atau organisasi sejenis, lembaga, Bentuk Usaha Tetap,

dan badan lainnya. Badan sebagai subjek pajak merupakan

perkumpulan yang menjalankan usaha atau melakukan kegiatan untuk

memperoleh penghasilan dan/atau memberikan jasa kepada anggota.

d. Subjek Pajak Bentuk Usaha Tetap

Yang dimaksud dengan Bentuk Usaha Tetap adalah bentuk

usaha yang dipergunakan oleh pribadi yang tidak bertempat tinggal di

Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, serta

badan yang tidak didirikan dan tidak berkedudukan di Indonesia

untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

Bentuk Usaha Tetap ini ditentukan sebagai subjek pajak tersendiri,

terpisah dari badan. Perlakuan perpajakannya disamakan dengan

subjek pajak badan.

5. Objek Pajak Penghasilan

Objek pajak dapat diartikan sebagai sasaran pengenaan pajak dan

dasar untuk menghitung pajak terutang. Yang menjadi objek Pajak

Penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau

menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

dalam bentuk apapun (Supramono dan Damayanti, 2009). Penghasilan

yang termasuk objek pajak dikelompokkan menjadi:

a. Penghasilan dari pekerjaan dala hubungan kerja

b. Penghasilan dari usaha atau kegiatan

c. Penghasilan dari modal atau penggunaan harta

d. Penghasilan lain-lain, yaitu penghasilan yang tidak dapat dalam tiga

kelompok diatas tersebut.

6. Pemotong Pajak Penghasilan Pasal 21

a. Pengertian Pemotong

Pengenaan PPh Pasal 21 bersifat pemotongan. Pemotongan

yang dimaksud adalah ketika pegawai menerima gaji atau upah,

maka gaji atau upah yang diterima tidak utuh lagi, tetapi sudah

dipotong dengan PPh Pasal 21. Pemotong pajak untuk Pajak

Penghasilan Pasal 21 yang biasa disebut sebagai pemotong pajak

(Supramono dan Daayanti, 2009:54) terdiri dari:

1) Pemberi kerja yang membayar gaji, upah, honorarium,

tunjangan, dan pembayaran lain sebagai imbalan sehubungan

dengan pekerjaan yang dilakukan oleh pegawai atau bukan

pegawai.

2) Bendahara pemerintah yang membayar gaji, upah, honorarium,

tunjangan, dan pembayaran lain sehubungan dengan pekerjaan,

jasa atau kegiatan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

3) Dana pensiun atau badan lain yang membayarkan uang pensiun

dan pembayaran lain dengan nama apapun dalam rangka

pensiun.

4) Badan yang membayar honorarium atau pembayaran lain

sebagai imbalan sehubungan dengan jasa tenaga ahli yang

melakukan pekerjaan bebas.

5) Penyelenggara kegiatan yang melakukan pembayaran

sehubungan dengan pelaksanaan suatu kegiatan.

Yang tidak termasuk sebagai pemotong pajak yang wajib

memotong, menyetorkan dan melaporkan PPh Pasal 21 adalah

(Supramono dan Damayanti, 2009:54):

a) Badan perwakilan negara asing,

b) Organisasi internasional yang tercantum dalam Keputusan

Menteri Keuangan

b. Kewajiban Pemotong Pajak

Sebagai pemotong pajak penghasilan pasal 21, memiliki

beberapa kewajiban, diantaranya (Waluyo, 2008:194-196):

1) Kewajiban menghitung, memotong, dan menyetorkan, sebagai

berikut :

a) Pemotong pajak wajib menghitung, memotong, dan

menyetorkan PPh pasal 21 dan pasal 26 yang terutang

untuk setiap bulan takwim.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

b) Penyetoran pajak dilakukan dengan menggunakan Surat

Setoran Pajak (SSP) ke bank BUMN atau BUMD atau bank

lain yang ditunjuk oleh Direktur Jenderal Anggaran, atau

PT Posindo, selambat-lambatnya tanggal 10 bulan takwim

berikutnya.

c) Pemotong pajak wajib melaporkan penyetoran tersebut

sekalipun nihil dengan menggunakan Surat Pemberitahuan

(SPT) Masa ke Kantor Pelayanan Pajak atau Kantor

Penyuluhan Pajak dan Pengamatan Potensi Perpajakan

setempat, selambat-lambatnya tanggal 20 bulan takwim

berikutnya.

d) Apabila dalam satu bulan takwim terjadi kelebihan

penyetoran PPh pasal 21 atau PPh pasal 26, maka kelebihan

tersebut dapat diperhitungkan dengan PPh pasal 21 dan

pasal 26 yang terutang dalam bulan takwim yang

bersangkutan.

e) Pemotong wajib memberikan bukti pemotongan PPh pasal

21 atau PPh pasal 26 baik yang diminta maupun tidak pada

saat dilakukannya pemotongan pajak kepada orang pribadi

bukan sebagai pegawai tetap, penerima uang tebusan

pensiun, penerima jaminan hari tua, penerima pesangon,

dan penerima dana pensiun.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

f) Pemotong pajak wajib menerima bukti pemotongan PPh

pasal 21 tahunan kepada pegawai tetap, termasuk penerima

pensiun bulanan, dengan menggunakan formulir yang

ditentukan oleh Direktur Jenderal Pajak dalam waktu 2

(dua) bulan setelah tahun takwim berakhir. Namun, apabila

pegawai tetap berhenti bekerja atau pensiun pada bagian

tahun takwin, maka bukti pemotongan tersebut diberikan

oleh pemberi kerja selambat-lambatnya 1 (satu) bulan

setelah pegawai yang bersangkutan berhenti bekerja atau

pensiun.

i. Kewajiban mendaftarkan diri.

ii. Kewajiban menghitung kembali PPh pasal 21 yang

terutang

iii. Kewajiban mengisi, menandatangani, dan

menyampaikan SPT

7. Tarif Pajak dan Penerapannya

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan

dalam pasal 21 Undang-Undang Pajak Penghasilan adalah sebagai

berikut (Mardiasmo, 2009: 172):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Tarif berdasarkan pasal 17 UU PPh No. 7 Tahun 1983 sebagaimana diubah dengan UU No.36 Tahun 2008, yaitu:

Tabel 2.1 Lapisan Penghasilan Kena Pajak untuk Wajib Pajak Orang Pribadi

Lapisan Kena Pajak Tarif PajakSampai dengan Rp 50.000.000,00 (lima puluh juta rupiah)

5%(lima persen)

Di atas Rp 50.000.000 (Lima puluh juta rupiah)–Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

15%(lima belas persen)

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) – Rp 500.000.000,00 (Lima ratus juta rupiah)

25%(dua puluh lima

persen)Di atas Rp 500.000.000,00 (Lima ratus juta rupiah)

30%(tiga puluh persen)

a. Tarif berdasarkan pasal 17 UU PPh No. 7 Tahun 1983 sebagaimana

diubah dengan UU No.36 Tahun 2008, diterapkan atas Penghasilan

Kena Pajak dari:

1) Pegawai tetap;

2) Penerima pensiun berkala yang dibayarkan secara bulanan;

3) Pegawai tidak tetap atau tenaga kerja lepas yang dibayarkan

secara bulanan.

Penghasilan Kena Pajak dihitung sebesar:

a) Bagi pegawai tetap:

Besarnya Penghasilan Kena Pajak bagi pegawai

tetap adalah sebesar penghasilan netto dikurangi PTKP.

Sedangkan penghasilan neto dihitung seluruh penghasilan

bruto dikurangi dengan:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

i. Biaya jabatan.

ii. Iuran yang terkait dengan gaji yang dibayar oleh

pegawai kepada dana pensiun, yang pendiriannya

telah disahkan oleh Menteri Keuangan atau badan

penyelenggara tunjangan hari tua atau jaminan hari

tua yang dipersamakan dengan dana pensiun yang

pendiriannya telah disahkan oleh Menteri

Keuangan.

Secara ringkas dapat digambarkan sebagai berikut:

PPh Pasal 21:

=(Penghasilan netto - PTKP) x tarif Pajak

=(Penghasilan bruto - Biaya Jabatan – iuran pensiun dan

iuran THT yang dibayar sendiri – PTKP) x tarif Pajak

b) Bagi penerima pensiun berkala:

Besarnya Penghasilan Kena Pajak adalah bagi

penerima pensiun berkala sebesar penghasilan neto

dikurangi PTKP. Besarnya penghasilan neto adalah seluruh

jumlah penghasilan bruto dikurangi dengan biaya pensiun.

Secara ringkas dapat digambarkan sebagai berikut:

PPh Pasal 21:

= ( Penghasilan neto - PTKP) x tarif Pajak

= (Penghasilan bruto – Biaya Pensiun – PTKP) x tarif Pajak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

b. Tarif diterapkan atas jumlah kumulatif dari (Mardiasmo, 2009:171):

1) Penghasilan Kena Pajak sebesar jumlah penghasilan bruto

dikurangi PTKP yang diterima atau diperoleh bukan pegawai

(selain tenaga ahli), yang menerima imbalan yang bersifat

berkesinambungan yang memenuhi ketentuan:

a) Yang bersangkutan telah mempunyai NPWP,

b) Hanya memperoleh penghasilan dari hubungan kerja dengan

Pemotong PPh Pasal 21.

c) tidak memperoleh penghasilan lainnya

2) 50% dari jumlah penghasilan bruto yang diterima atau diperoleh

tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai,

dan aktuaris. PPh Pasal 21:

= (50% x Penghasilan bruto) x tarif Pajak

3) Jumlah penghasilan bruto bersifat tidak teratur yang diterima

atau dipeloleh anggota dewan komisaris atau dewan pengawas

yang tidak merangkap sebagai pegawai tetap pada Perusahaan

yang sama. PPh Pasal 21:

= (Penghasilan bruto x tarif Pajak)

4) Jumlah penghasilan bruto berupa jasa produksi, tantiem,

gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur

yang diterima atau diperoleh manten Pegawai. PPh Pasal 21:

= (Penghasilan bruto x tarif Pajak)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

5) Jumlah penghasilan bruto berupa penarikan dana pensiun oleh

peserta program pensiun yang masih berstatus sebagai pegawai,

dari dana pensiun pendiriannya telah disahkan oleh Menteri

Keuangan. PPh Pasal 21:

= (Penghasilan bruto x tarif Pajak)

c. Tarif diterapkan atas jumlah penghasilan bruto (Mardiasmo, 2009:

172):

1) untuk setiap pembayaran imbalan kepada bukan pegawai yang

tidak berisfat berkesinambungan,

2) untuk setiap kali pembayaran yang bersifat utuh dan tidak

dipecah, yang diterima oleh peserta kegiatan.

C. Pajak Penghasilan Pasal 21

Penghasilan berdasarkan UU Pajak No.36 Tahun 2008, pasal 4 ayat 1

adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh

Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia,

yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib

Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji,

upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam

bentuk apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang

dilakukan oleh Wajib Pajak orang pribadi dalam negeri sebagai mana telah

diaturdalam pasal 21 UU no.7 tahun 1983 sebagaimana diubah dengan UU

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

no.17 tahun 2000 (Waluyo, 2000) dan terakhir diubah dengan UU No.36

tahun 2008.

1. Subjek Pajak Pengahasilan Pasal 21

a. Penerima penghasilan yang dipotong PPh Pasal 21 adalah orang

pribadi yang merupakan (Mardiasmo, 2009: 166):

1) Pegawai

2) Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua. Termasuk alih

warisnya.

3) Bukan pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pekerjaan, jasa, atau kegiatan antara lain

meliputi:

a) Tenaga ahli yang melakukan pekerjaan bebas yang terdiri

dari pengacara, akuntan, arsitek, dokter, konsultan, notaris,

penilai dan aktuaris;

b) Pemain musik, pembawa acara, penyanyi, pelawak, bintang

film, bintang sinetron, bintarg iklan, sutradara, kru film, foto

model, peragawati/peragawati, pemain drama, penari,

pemahat, pelukis, dan seniman lainnya.

b. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikut sertaannya dalam suatu kegiatan, antara

lain meliputi:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

1) Peserta perlombaan dalam segala bidang antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya

2) Peserta rapat, konferensi, sidang pertemuan atau kunjungan

kerja;

3) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu;

4) Peserta pendidikan, pelatihan, dan magang;

5) Peserta kegiatan lainnya.

c. Hak dan kewajiban subjek pajak/ penerima penghasilan

Seorang subjek pajak/penerima penghasilan memiliki

beberapa hak dan kewajiban dalam bidang perpajakan, diantaranya

adalah (Waluyo, 2008: 197):

1) Pada saat seseorang mulai bekerja atau mulai pensiun, untuk

mendapatkan pengurangan PTKP, penerima penghasilan harus

menyerahkan surat pernyataan kepada pemotong pajak yang

menyatakan jumlah tanggungan keluarga pada permulaan tahun

takwim atau pada permulaan menjadi subjek pajak dalam

negeri.

2) Kewajiban tersebut harus dilaksanakan pula dalam hal ada

perubahan jumlah tanggungan keluarga menurut keadaan pada

permulaan tahun takwim.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

3) Jumlah pajak penghasilan pasal 21 yang dipotong merupakan

kredit pajak bagi penerima penghasilan yang dikenakan

pemotongan untuk tahun pajak yang bersangkutan, kecuali pajak

penghasilan pasal 21 yang bersifat final.

4) Wajib pajak orang pribadi dalam negeri yang menerima

penghasilan sehubungan dengan pekerjaan dari badan

perwakilan negara asing dan organisasi internasional yang

dikecualikan sebagai pemotong pajak penghasilan pasal 21,

diwajibkan untuk menghitung dan membayar sendiri jumlah

pajak penghasilan yang terutang dalam tahun berjalan dan atas

penghasilan tersebut dilaporkan dalam surat pemberitahuan.

2. Tidak Termasuk Subjek Pajak Penghasilan Pasal 21

Yang tidak termasuk dalam pengertian Penerima Penghasilan

yang dipotong PPh Pasal 21 (Supramono dan Damayanti, 2009: 50):

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka dengan

syarat bukan warga negara Indonesia dan di Indonesia tidak

menerima atau memperoleh penghasilan lain di luar jabatan atau

pekerjaannya tersebut, serta Negara yang bersangkutan memberikan

perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional dan pejabat perwakilan

organisasi Internasional yang tidak termasuk sebagai subjek pajak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

penghasilan yang telah beberapa kali diubah, terakhir dengan

keputusan Menteri Keuangan Nomor 601/KMK.03/2005 dengan

syarat bukan warga negara Indonesia dan tidak menjalankan usaha

atau kegiatan atau pekerjaanm lain untuk memperoleh penghasilan

dari Indonesia.

3. Objek Pajak Penghasilan Pasal 21

Penghasilan yang dapat dipotong Pajak Penghasilan Pasal 21

adalah (Mardiasmo, 2009: 167):

a. Penghasilan pegawai tetap yang bersifat teratur, yaitu penghasilan

bagi pegawai tetap berupa gaji atau upah, segala macam tunjangan

dan imbalan dengan nama apapun yang diberikan secara periodik

berdasarkan ketentuan yang ditetapkan oleh pemberi kerja,

termasuk yang lembur

b. penghasilan yang diterima atau diperoleh penerima pensiun secara

teratur uang pensiun atau penghasilan sejenisnya;

c. Penghasilan sehubungan dengan pemutusan hubungan kerja

penghasilan sehubungan dengan pensiun yang diterima secara

sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan

hari tua atau jaminan hari tua atau pembayaran lain sejenis;

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas berupa

upah harian, upah mingguan, upah satuan, upah potongan atau

upah yang dibayarkan secara bulanan;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium,

komisi, fee dan imbalan sehubungan dengan pekerjaan, jasa.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku,

uang representasi, uang rapat, honorarium, hadiah atau atau

penghargaan dengan nama dan dalam bentuk apa pun, dan imbalan

sejenis dengan nama apa pun.

g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya

dengan nama dan dalam bentuk apa pun yang diberikan oleh:

1) Bukan Wajib Pajak;

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat

final; atau

3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan

norma penghitungan khusus

Penghitungan PPh Pasal 21 atas penghasilan berupa penerimaan

dalam bentuk natura dan/atau kenikmatan lainnya didasarkan pada

harga pasar atas barang yang diberikan atau nilai wajar atas pemberian

kenikmatan yang diberikan. Dalam hal penghasilan diterima atau

diperoleh dalam mata uang asing, penghitungan PPh pasal 21

didasarkan pada nilai tukar (kurs) yang ditetapkan oleh Menteri

Keuangan yang.berlaku pada saat pembayaran penghasilan tersebut

atau pada. saat dibebankan sebagai biaya.

Penghasilan yang dipotong pajak penghasilan pasal 21 yang

bersifat final yaitu sebagai berikut (Waluyo, 2008:199):

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

a) Uang tebusan pensiun yang dibayarkan oleh dana pensiun yang

telah disahkan oleh Menteri Keuangan dan tunjangan hari tua yang

dibayarkan sekaligus oleh badan penyelenggara jaminan sosial

tenaga kerja.

b) Uang pesangon.

c) Hadiah dan penghargaan lomba.

d) Honorarium atau komisi yang dibayarkan kepada penjaja barang

dagangan dan petugas dinas luar asuransi. Barang dagangan yang

dimaksud adalah barang dagangan berupa kosmetik, sabun, pasta

gigi, buku, dan barang-barang keperluan rumah tangga sehari-hari

lainnya.

e) Penghasilan bruto berupa honorarium dan imbalan lain dengan

nama apapun yang diterima oleh pejabat negara, pegawai negeri

sipil, anggota TNI/POLRI yang sumber dananya berasal dari

keuangan negara atau keuangan daerah, kecuali yang dibayarkan

oleh pegawai negeri sipil golongan Iid ke bawah dan anggota

TNI/POLRI berpangkat pembantu letnan satu ke bawah atau ajun

inspektur tingkat satu ke bawah.

4. Penghasilan yang dikecualikan dari Pajak Pengahasilan Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh

pasal 21 (Mardiasmo, 2009: 169) adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan

asuransi sehubungan dengan asuransi kesehatan, asuransi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi

beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam

bentuk apa pun diberikan oleh Wajib pajak atau Pemerintah, yang

diberikan wajib Pajak yang dikenakan pajak penghasilan yang

bersifat final dan yang dikenakan pajak penghasilan berdasarkan

penghitungan khusus.

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, iuran

tunjangan hari tua atau badan penyelenggaran jaminan sosial yang

dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan

atau lembaga amal zakat yang dibentuk atau disahkan oleh

Pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia yang diterima oleh orang

pribadi yang berhak dari lembaga keagamaan yang dibentuk atau

disahkan oleh Pemerintah.

e. Beasiswa, beasiswa yang memenuhi persyaratan tertentu.

5. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya yang dapat dikurangkan dari

penghasilan setiap orang yang bekerja sebagai pegawai tetap tanpa

memandang mempunyai jabatan atau tidak (Mardiasmo, 2006: 171).

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

untuk penghitungan pemotongan Pajak Penghasilan bagi pegawai tetap,

ditetapkan sebesar 5% dari penghasilan bruto, setinggi-tingginya

Rp.6.000.000,00 setahun atau RP. 500.000,00 sebulan. Besarnya biaya

pensiun yang dapat dikurangkan dari penghasilan bruto untuk

penghitungan pomotongan pajak penghasilan bagi pensiunan, ditetapkan

sebesar 5% dari penghasilan bruto, setinggi-tingginya Rp. 2.400.000,00

setahun atau Rp. 200.000.00 sebulan. (PMK Nomor 250/PMK.03/2008).

6. Cara menghitungan PPh 21

a. Menurut Peraturan Direktur Jenderal Pajak PER-31/ PJ/ 2009

penghitungan PPh Pasal 21 atas penghasilan teratur bagi pegawai

tetap yaitu:

1) Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap,

terlebih dahulu dihitung seluruh penghasilan bruto yang diterima

atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala

jenis tunjangan dan pembayaran teratur lainnya, termasuk uang

lembur (overtime) dan pembayaran sejenisnya.

2) Untuk perusahaan yang masuk program Jamsostek, premi

Jaminan Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK)

dan premi Jaminan Pemeliharaan Kesehatan (JPK) yang dibayar

oleh pemberi kerja merupakan penghasilan bagi pegawai.

Ketentuan yang sama diberlakukan juga bagi premi asuransi

kesehatan, asuransi kecelakaan kerja, asuransi jiwa,

asuransidwiguna, dan asuransi beasiswa yang dibayarkan oleh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

pemberi kerja untuk pegawai kepada perusahaan asuransi

lainnya. Dalam menghitung PPh Pasal 21, premi tersebut

digabungkan dengan penghasilan bruto yang dibayarkan oleh

pemberi kerja kepada pegawai.

3) Selanjutnya dihitung jumlah penghasilan neto sebulan yang

diperoleh dengan cara mengurangi penghasilan bruto sebulan

dengan biaya jabatan, serta iuran pensiun, iuran Jaminan Hari

Tua, dan/ atau Tunjangan Hari Tua yang dibayar sendiri oleh

pegawai yang bersangkutan melalui pemberi kerja kepada Dana

Pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan atau kepada Badan Penyelenggara Program Jamsostek

4) Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah

penghasilan neto sebulan dikalikan 12.

5) Dalam hal seorang pegawai tetap dengan kewajiban pajak

subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak

awal tahun, tetapi mulai bekerja setelah bulan Januari, maka

penghasilan neto setahun dihitung dengan mengalikan

penghasilan neto sebulan dengan banyaknya bulan sejak pegawai

yang bersangkutan mulai bekerja sampai dengan bulan

Desember.

6) Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar

penerapan Tarif Pasal 17 ayat (1) huruf a UU PPh, yaitu sebesar

Penghasilan neto setahun pada huruf a atau b di atas, dikurangi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

dengan PTKP.

7) Setelah diperoleh PPh terutang dengan menerapkan Tarif Pasal

17 ayat (1) huruf a UU PPh terhadap Penghasilan Kena Pajak

sebagaimana dimaksud pada huruf c, selanjutnya dihitung PPh

Pasal 21 sebulan, yang harus dipotong dan/ atau disetor ke kas

negara, yaitu sebesar:

a) Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana

dimaksud pada huruf a dibagi dengan 12; atau

b) Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana

dimaksud pada huruf b dibagi banyaknya bulan yang menjadi

faktor pengali sebagaimana dimaksud pada huruf b.

Contoh penghitungan PPh Pasal 21 terutang atas penghasilan

teratur bagi pegawai tetap.

Pada tahun 2009, Susanto bekerja pada perusahaan Makmur Jaya

dengan memperoleh gaji sebulan Rp3.000.000,00 dan membayar

iuran pensiun sebesar Rp200.000,00. Susanto menikah namun

belum memiliki anak. Penghitungan PPh Pasal 21 adalah sebagai

berikut:

Gaji sebulan Rp 3.000.000,00

Pengurangan:

(1)Biaya Jabatan:

5% x Rp3.000.000 Rp150.000,00

(2)Iuran pensiun Rp200.000,00

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

Rp 350.000,00

Penghasilan neto sebulan Rp 2.650.000,00

Penghasilan neto setahun adalah

12 x Rp2.650.000,00 Rp31.800.000,00

PTKP setahun

- untuk WP sendiri Rp15.840.000,00

- tambahan WP kawin Rp 1.320.000,00

Rp17.160.000,00

Penghasilan Kena Pajak setahun Rp14.640.000,00

PPh Pasal 21 terutang

5% x Rp 14.640.000,000 = Rp732.000,00

PPh Pasal 21 sebulan

Rp732.000,00 : 12 = Rp61.000,00

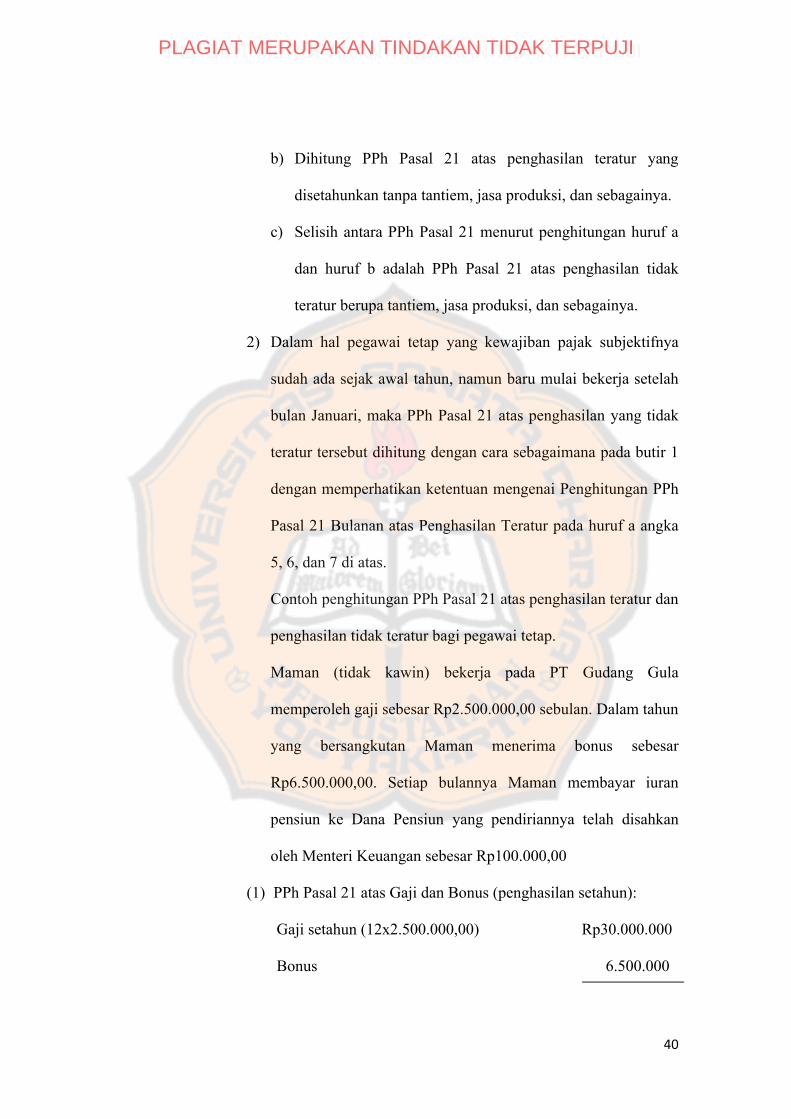

a. Cara Menghitung PPh Pasal 21 terutang atas Penghasilan Tidak

Teratur Bagi Pegawai Tetap

1) Apabila kepada pegawai tetap diberikan jasa produksi, tantiem,

gratifikasi, bonus, premi, tunjangan hari raya, dan penghasilan

lain semacam itu yang sifatnya tidak tetap dan biasanya

dibayarkan sekali setahun, maka PPh Pasal 21 dihitung dan

dipotong dengan cara sebagai berikut:

a) Dihitung PPh Pasal 21 atas penghasilan teratur yang

disetahunkan ditambah dengan penghasilan tidak teratur

berupa tantiem, jasa produksi, dan sebagainya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

b) Dihitung PPh Pasal 21 atas penghasilan teratur yang

disetahunkan tanpa tantiem, jasa produksi, dan sebagainya.

c) Selisih antara PPh Pasal 21 menurut penghitungan huruf a

dan huruf b adalah PPh Pasal 21 atas penghasilan tidak

teratur berupa tantiem, jasa produksi, dan sebagainya.

2) Dalam hal pegawai tetap yang kewajiban pajak subjektifnya

sudah ada sejak awal tahun, namun baru mulai bekerja setelah

bulan Januari, maka PPh Pasal 21 atas penghasilan yang tidak

teratur tersebut dihitung dengan cara sebagaimana pada butir 1

dengan memperhatikan ketentuan mengenai Penghitungan PPh

Pasal 21 Bulanan atas Penghasilan Teratur pada huruf a angka

5, 6, dan 7 di atas.

Contoh penghitungan PPh Pasal 21 atas penghasilan teratur dan

penghasilan tidak teratur bagi pegawai tetap.

Maman (tidak kawin) bekerja pada PT Gudang Gula

memperoleh gaji sebesar Rp2.500.000,00 sebulan. Dalam tahun

yang bersangkutan Maman menerima bonus sebesar

Rp6.500.000,00. Setiap bulannya Maman membayar iuran

pensiun ke Dana Pensiun yang pendiriannya telah disahkan

oleh Menteri Keuangan sebesar Rp100.000,00

(1) PPh Pasal 21 atas Gaji dan Bonus (penghasilan setahun):

Gaji setahun (12x2.500.000,00) Rp30.000.000

Bonus 6.500.000

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

Penghasilan Bruto setahun Rp36.500.000

Pengurang:

Biaya Jabatan:

5% x Rp36.500.000,- Rp1.825.000

Iuran pensiun setahun

12 x Rp100.000,- 1.200.000

Rp 3.025.000

Penghasilan neto setahun Rp33.475.000

PTKP

- untuk WP sendiri Rp15.840.000

Penghasilan Kena Pajak Rp17.635.000

PPh Pasal 21 terutang

5% x Rp17.635.000 = Rp881.750

(2) PPh Pasal 21 atas Gaji setahun

Gaji setahun Rp30.000.000

Pengurang:

1. Biaya Jabatan:

5% x Rp30.000.000,- Rp1.500.000

2. Iuran pensiun setahun

12 x Rp100.000,- 1.200.000

Rp 2.700.000

Penghasilan neto setahun Rp 27.300.000

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

PTKP

untuk WP sendiri Rp15.840.000

Penghasilan Kena Pajak Rp11.460.000

PPh Pasal 21 terutang

5% x Rp11.460.000 = Rp573.000

(3) PPh Pasal 21 atas Bonus

PPh Pasal 21 atas Bonus adalah:

Rp881.750– Rp573.000 = Rp308.750

Cara penghitungan PPh Pasal 21:

Tabel 2.2 Penghitungan PPh bagi Wajib Pajak Orang Pribadi