Embed Size (px)

DESCRIPTION

Planul de afacere in domeniul turismului

Citation preview

BENEFICIAR: S.C. M.M. CONTEX SRL – Bucureşti

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

CUPRINS

1. Descrierea activităţilor şi a tehnologiilor aplicate în cadrul proiectului 1.1. Servicii şi capacităţi rezultate în urma implementării proiectului 1.2. Forţa de muncă

444

2. Lista de achiziţii şi sursele de aprovizionare pentru activele ce fac obiectul proiectului 4

3. Lista de achiziţii materii prime, materiale, servicii semnificative pentru un ciclu de producţie 4

4. Piaţa de desfacere 5

5. Impactul proiectului asupra dezvoltării zonei şi a mediului de afaceri 7

6. Proiecţii financiare şi indicatori financiari6.1. Prognoza veniturilor6.2. Prognoza cheltuielilor6.3. Proiecţia contului de profit şi pierdere6.4. Bilanţ sintetic previzionat6.5. Flux de numerar

6.6.1. Flux de numerar aferent perioadei de implementare 6.6.2. Flux de numerar aferent perioadei de exploatare

6.6. Indicatori financiari

7711151922222527

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 2

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

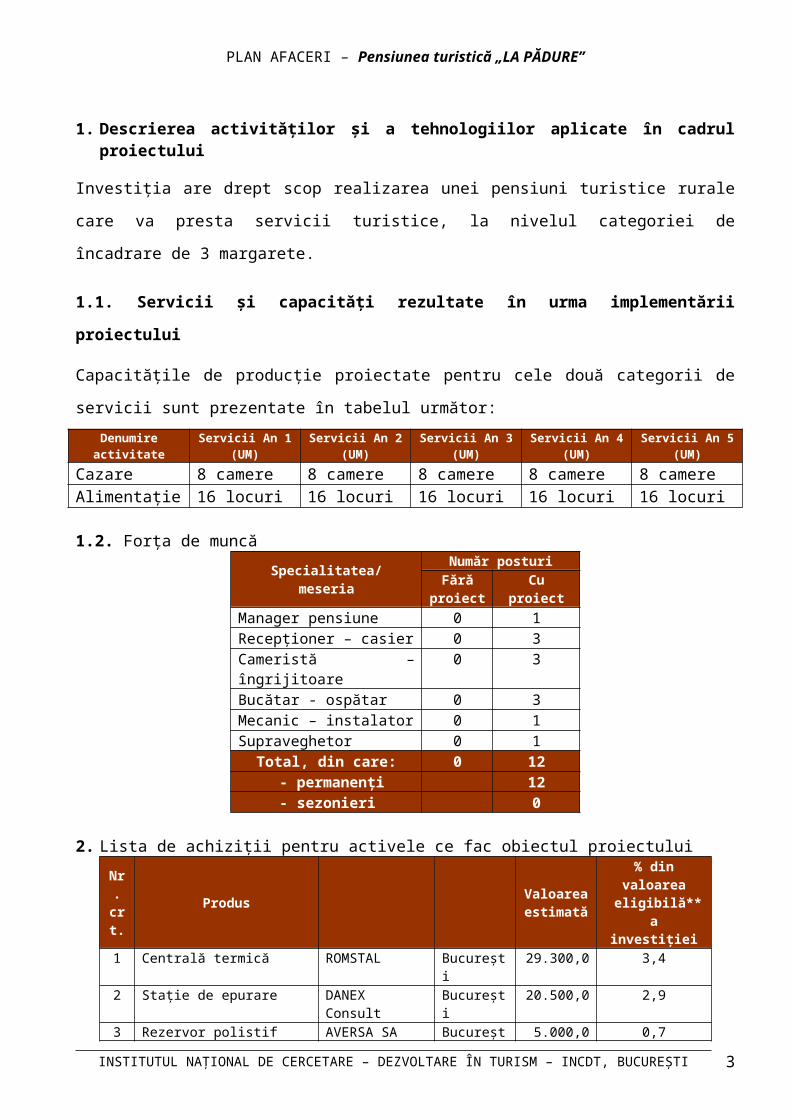

1. Descrierea activităţilor şi a tehnologiilor aplicate în cadrul proiectului

Investiţia are drept scop realizarea unei pensiuni turistice rurale care va presta servicii

turistice, la nivelul categoriei de încadrare de 3 margarete.

1.1. Servicii şi capacităţi rezultate în urma implementării proiectului

Capacităţile de producţie proiectate pentru cele două categorii de servicii sunt prezentate în tabelul

următor: Denumire activitate

Servicii An 1 (UM)

Servicii An 2 (UM)

Servicii An 3 (UM)

Servicii An 4 (UM)

Servicii An 5 (UM)

Cazare 8 camere 8 camere 8 camere 8 camere 8 camereAlimentaţie 16 locuri 16 locuri 16 locuri 16 locuri 16 locuri

1.2. Forţa de muncăSpecialitatea/

meseriaNumăr posturi

Fără proiect

Cuproiect

Manager pensiune 0 1Recepţioner – casier 0 3Cameristă – îngrijitoare 0 3Bucătar - ospătar 0 3Mecanic – instalator 0 1Supraveghetor 0 1

Total, din care: 0 12- permanenţi 12- sezonieri 0

2. Lista de achiziţii pentru activele ce fac obiectul proiectuluiNr.crt. Produs Valoarea

estimată% din valoarea

eligibilă** a investiţiei

1 Centrală termică ROMSTAL Bucureşti 29.300,0 3,42 Staţie de epurare DANEX Consult Bucureşti 20.500,0 2,93 Rezervor polistif AVERSA SA Bucureşti 5.000,0 0,74 Pompă hidrofor AVERSA SA Bucureşti 1.500,0 0,2

5 Dotări*

ELVILA SA, MOBEXPERT, SILVAROM SAMETROU, CARREFOUR

Bucureşti 62.066,5 8,8

*) Dotări pentru:camere, grupuri sanitare, spălătorie, sală de mese, bucătărie, salon, alte dotări (a se vedea lista detaliată din subcapitolul 4.1 al studiului de fezabilitate.

**) Valoarea totală eligibilă a proiectului este de 703.236 lei.

3. Lista de achiziţii materii prime, materiale, servicii semnificative pentru un ciclu de producţieProiectul prin investiţiile preconizate va oferi servicii de cazare, alimentaţie şi agrement.

Materiile prime, materialele, mărfurile alimentare necesare într-o unitate turistică pentru

realizarea unui ciclu de producţie sunt foarte eterogene, ceea ce face dificilă cuantificarea lor

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 3

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

pe elemente de consumuri. Estimarea s-a efectuat procentual din cifra de afaceri realizată, în

baza rezultatelor economice ale unor unităţi de profil similare.

Furnizorii de materii prime pentru desfăşurarea activităţilor pensiunii turistice (alimentaţie,

bar, cazare) sunt reprezentaţi în principal de agenţii economici distribuitori en - gros din zona

apropiată staţiunii Sărata Monteoru, în principal din municipiile Buzău şi Bucureşti, de la

furnizori selectaţi de societate în funcţie de calitatea produselor, precum şi de preţurile

practicate.

4. Piaţa de desfacerePrincipalii clienţi ai societăţii:

Nr.crt. Client

Valoare Anul 1 de exploatare

(RON)Pondere

%

1 Turism pe cont propriu 230.276 70%2 Agenţii de turism 98.690 30%

Total 328.966

Pentru estimarea tarifului mediu zilnic s-au avut în vedere următoarele:

- analiza nivelului tarifelor practicate de concurenţă;

- calitatea dotărilor, amenajărilor şi a serviciilor oferite de pensiune;

- segmentul de cerere căruia pensiunea i se adresează;

- politica de comercializare a serviciilor turistice – directă şi prin agenţiile de

turism.

În ceea ce priveşte tarifele practicate de celelalte pensiuni din zonă, acestea se diferenţiază

astfel:

- pentru o pensiune de 1 - 2 margarete, care oferă servicii turistice asemănătoare, tariful

pentru o noapte de cazare pe cameră variază între 8 – 10 €.

- odată cu creşterea categoriei de confort tarifele cresc semnificativ, astfel pentru

pensiunile de 3 - 4 margarete tarifele pe cameră ajung până la 15 – 30 € pe noapte.

În general, tarifele întâlnite în structurile de cazare din turismul rural se situează la un nivel

cuprins între 50 - 70% din tarifele practicate în hoteluri şi unităţi asimilate acestora, dar la un

nivel de confort comparabil al serviciilor oferite.

Tarife practicate de pensiunile din zonă Tip pensiune

Servicii1 - 2 margarete 3 - 4 margarete

Dublă single dublă single

Cazare8 - 10

€/ noapte6 – 8

€/ noapte15 - 30

€/ noapte10 – 15

€/ noapte2 – 4 € / cort

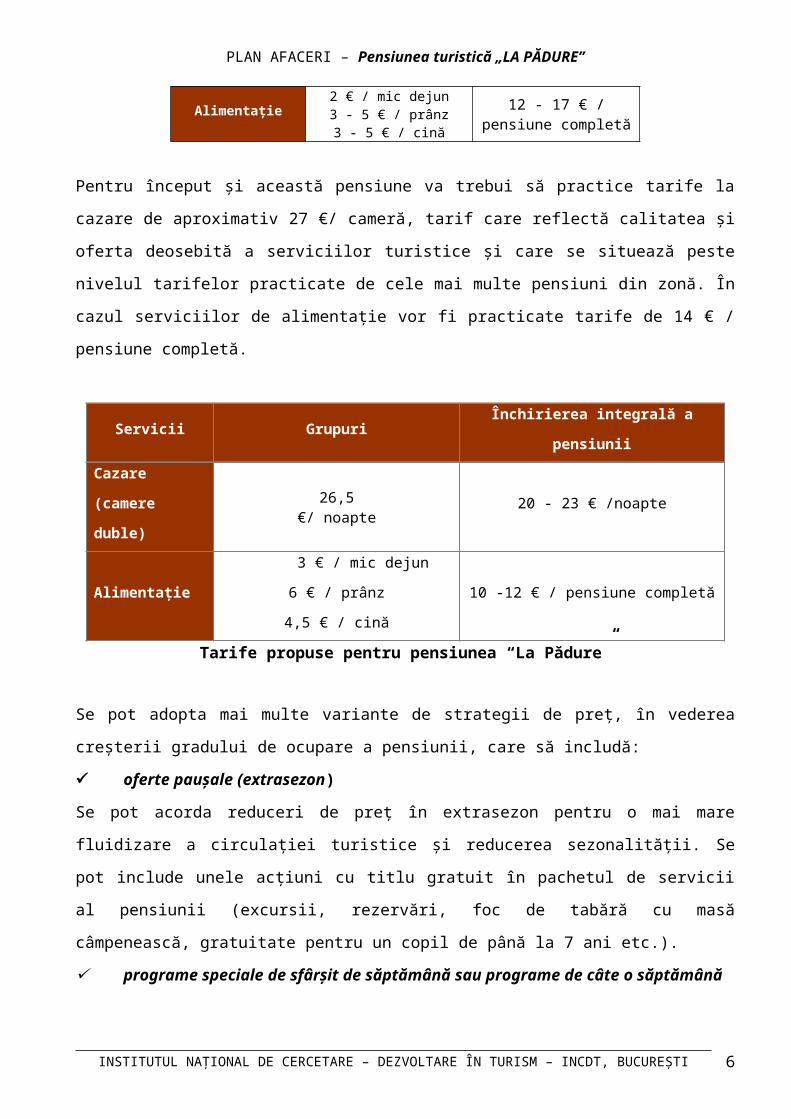

4 – 6 € / rulotăAlimentaţie 2 € / mic dejun 12 - 17 € / pensiune

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 4

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

3 - 5 € / prânz3 - 5 € / cină completă

Pentru început şi această pensiune va trebui să practice tarife la cazare de aproximativ 27 €/

cameră, tarif care reflectă calitatea şi oferta deosebită a serviciilor turistice şi care se

situează peste nivelul tarifelor practicate de cele mai multe pensiuni din zonă. În cazul

serviciilor de alimentaţie vor fi practicate tarife de 14 € / pensiune completă.

Servicii Grupuri Închirierea integrală a pensiunii

Cazare(camere duble)

26,5€/ noapte

20 - 23 € /noapte

Alimentaţie 3 € / mic dejun

6 € / prânz

4,5 € / cină

10 -12 € / pensiune completă

Tarife propuse pentru pensiunea “La Pădure”

Se pot adopta mai multe variante de strategii de preţ, în vederea creşterii gradului de

ocupare a pensiunii, care să includă:

oferte pauşale (extrasezon)Se pot acorda reduceri de preţ în extrasezon pentru o mai mare fluidizare a circulaţiei

turistice şi reducerea sezonalităţii. Se pot include unele acţiuni cu titlu gratuit în pachetul de

servicii al pensiunii (excursii, rezervări, foc de tabără cu masă câmpenească, gratuitate

pentru un copil de până la 7 ani etc.).

programe speciale de sfârşit de săptămână sau programe de câte o săptămână

Se pot atribui diferite reduceri de preţ în funcţie de pachetul de servicii solicitat şi de numărul

turiştilor, reduceri care pot varia de la 10 % până la 50 % din tariful practicat în mod normal

de pensiune.

Pensiune “La Pădure” Tarife (reducere 10 - 50 %)

- program week-end 13 – 24 €/dublă

- program sejur o săptămână 90 – 120 €/dublă

programe speciale care se adresează anumitor categorii de persoane (grupuri ţintă)

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 5

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

Pensiunea va putea oferi programe speciale de atragere a oamenilor de afaceri şi va putea

organiza diferite evenimente şi ocazii speciale pentru tinerii căsătoriţi în voiaj de nuntă,

pentru loialitatea vacanţelor etc.

5. Impactul proiectului asupra dezvoltării zonei şi a mediului de afaceri

Investiţia propusă constituie o necesitate şi, în acelaşi timp, o oportunitate din următoarele

motive şi anume:

valorificarea potenţialului turistic reprezintă una dintre alternativele restructurării

economice zonale, aptă să genereze activităţi economice rentabile, care să contribuie la

ridicarea nivelului de trai al populaţiei locale şi implicit la dezvoltarea zonală;

diversificarea ofertei turistice şi sporirea atractivităţii zonei va determina creşterea

numărului de turişti sosiţi în zonă, a veniturilor încasate din turism şi inclusiv creşterea

încasărilor la bugetul local din taxe şi impozite, care pot fi dirijate spre alte necesităţi, cum ar

fi dezvoltarea infrastructurii şi a utilităţilor publice locale;

necesitatea creării de noi locuri de muncă pentru populaţia activă neangajată, în

scopul reducerii şomajului, dar şi pentru a stopa migrarea din zonă a forţei de muncă tinere,

spre centrele urbane. Prin realizarea acestui proiect vor fi create 12 noi locuri de muncă;

necesitatea stimulării dezvoltării micii industrii locale, o industrie ecologică,

nepoluantă, care poate valorifica abundenţa de resurse locale relativ ieftine: produse agro-

alimentare (lapte, brânză, carne, fructe, lână, piei de animale), fructe de pădure, produse

artizanale tradiţionale, lemnul şi alte materiale de construcţie, produse care pot fi destinate în

cea mai mare parte turiştilor;

necesitatea instituirii unor măsuri concrete pentru protecţia şi conservarea mediului în conformitate cu normele şi principiile europene ale dezvoltării durabile.

6. Proiecţii financiare şi indicatori financiari

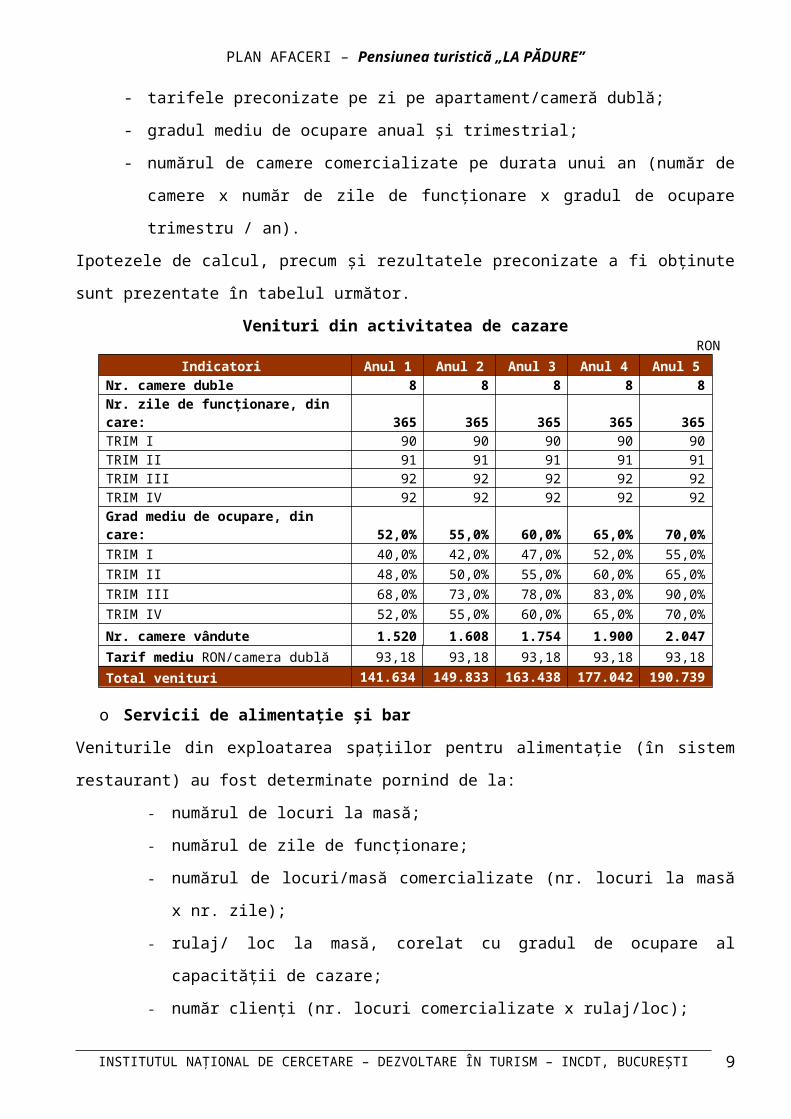

6.1. Prognoza veniturilorVeniturile din activitatea de exploatare a proiectului au fost determinate pe tipuri de activităţi

astfel:

o Servicii de cazare:

Veniturile din activitatea de cazare au fost determinate pornind de la:

- capacitatea pensiunii;

- durata de funcţionare anuală: permanent;

- tarifele preconizate pe zi pe apartament/cameră dublă;

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 6

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

- gradul mediu de ocupare anual şi trimestrial;

- numărul de camere comercializate pe durata unui an (număr de camere x număr

de zile de funcţionare x gradul de ocupare trimestru / an).

Ipotezele de calcul, precum şi rezultatele preconizate a fi obţinute sunt prezentate în tabelul

următor.

Venituri din activitatea de cazare RON

Indicatori Anul 1 Anul 2 Anul 3 Anul 4 Anul 5Nr. camere duble 8 8 8 8 8Nr. zile de funcţionare, din care: 365 365 365 365 365TRIM I 90 90 90 90 90TRIM II 91 91 91 91 91TRIM III 92 92 92 92 92TRIM IV 92 92 92 92 92Grad mediu de ocupare, din care: 52,0% 55,0% 60,0% 65,0% 70,0%TRIM I 40,0% 42,0% 47,0% 52,0% 55,0%TRIM II 48,0% 50,0% 55,0% 60,0% 65,0%TRIM III 68,0% 73,0% 78,0% 83,0% 90,0%TRIM IV 52,0% 55,0% 60,0% 65,0% 70,0%

Nr. camere vândute 1.520 1.608 1.754 1.900 2.047Tarif mediu RON/camera dublă 93,18 93,18 93,18 93,18 93,18Total venituri 141.634 149.833 163.438 177.042 190.739

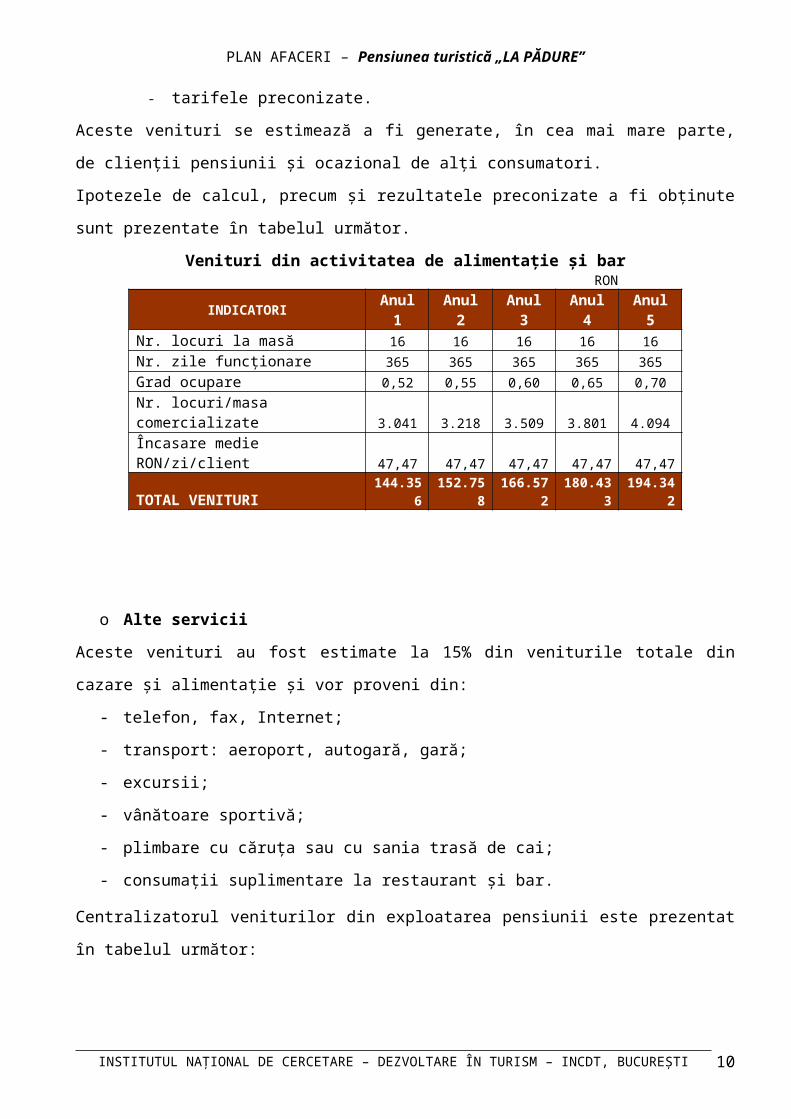

o Servicii de alimentaţie şi bar

Veniturile din exploatarea spaţiilor pentru alimentaţie (în sistem restaurant) au fost

determinate pornind de la:

- numărul de locuri la masă;

- numărul de zile de funcţionare;

- numărul de locuri/masă comercializate (nr. locuri la masă x nr. zile);

- rulaj/ loc la masă, corelat cu gradul de ocupare al capacităţii de cazare;

- număr clienţi (nr. locuri comercializate x rulaj/loc);

- tarifele preconizate.

Aceste venituri se estimează a fi generate, în cea mai mare parte, de clienţii pensiunii şi

ocazional de alţi consumatori.

Ipotezele de calcul, precum şi rezultatele preconizate a fi obţinute sunt prezentate în tabelul

următor.

Venituri din activitatea de alimentaţie şi barRON

INDICATORI Anul 1 Anul 2 Anul 3 Anul 4 Anul 5Nr. locuri la masă 16 16 16 16 16Nr. zile funcţionare 365 365 365 365 365Grad ocupare 0,52 0,55 0,60 0,65 0,70Nr. locuri/masa comercializate 3.041 3.218 3.509 3.801 4.094

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 7

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

Încasare medie RON/zi/client 47,47 47,47 47,47 47,47 47,47TOTAL VENITURI 144.356 152.758 166.572 180.433 194.342

o Alte servicii

Aceste venituri au fost estimate la 15% din veniturile totale din cazare şi alimentaţie şi vor

proveni din:

- telefon, fax, Internet;

- transport: aeroport, autogară, gară;

- excursii;

- vânătoare sportivă;

- plimbare cu căruţa sau cu sania trasă de cai;

- consumaţii suplimentare la restaurant şi bar.

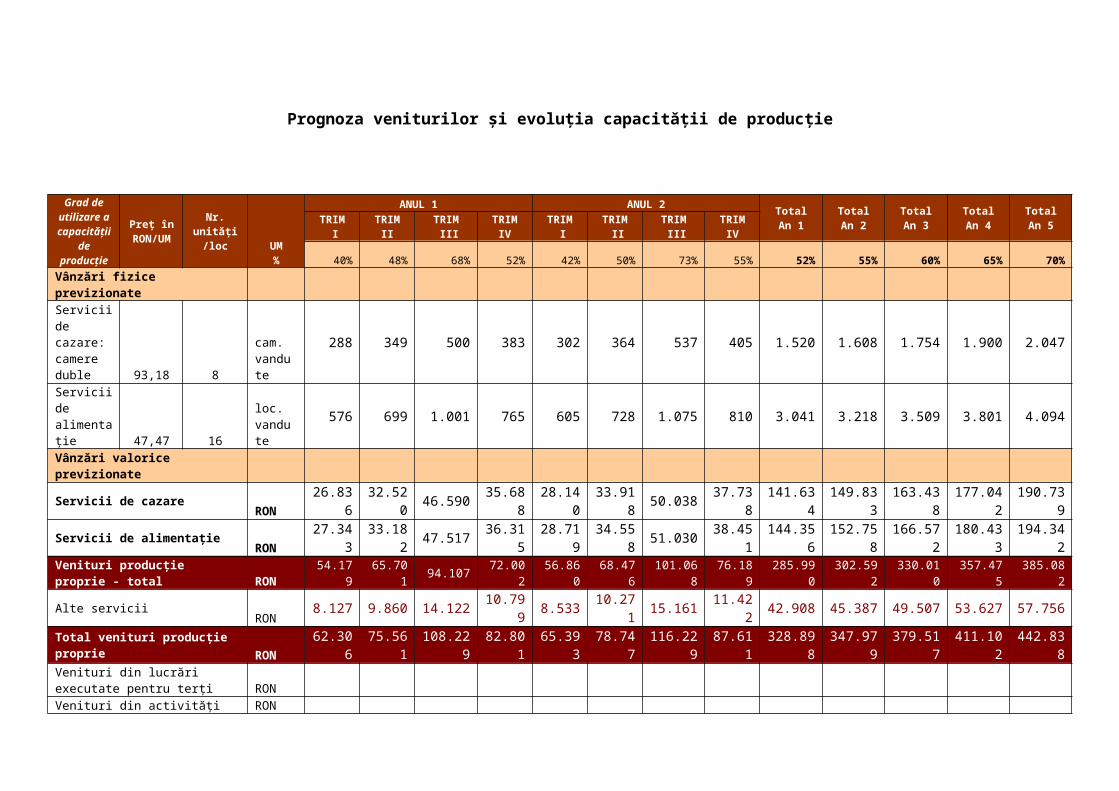

Centralizatorul veniturilor din exploatarea pensiunii este prezentat în tabelul următor:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 8

Prognoza veniturilor şi evoluţia capacităţii de producţie

Grad de utilizare a capacităţii

de producţie

Preţ în RON/UM

Nr. unităţi/loc UM

%

ANUL 1 ANUL 2 Total An 1

Total An 2

Total An 3

Total An 4

Total An 5TRIM

I TRIM

II TRIM

III TRIM IVTRIM

I TRIM

II TRIM

III TRIM IV

40% 48% 68% 52% 42% 50% 73% 55% 52% 55% 60% 65% 70%Vânzări fizice previzionate Servicii de cazare: camere duble 93,18 8

cam. vandute

288 349 500 383 302 364 537 405 1.520 1.608 1.754 1.900 2.047

Servicii de alimentaţie 47,47 16

loc. vandute

576 699 1.001 765 605 728 1.075 810 3.041 3.218 3.509 3.801 4.094

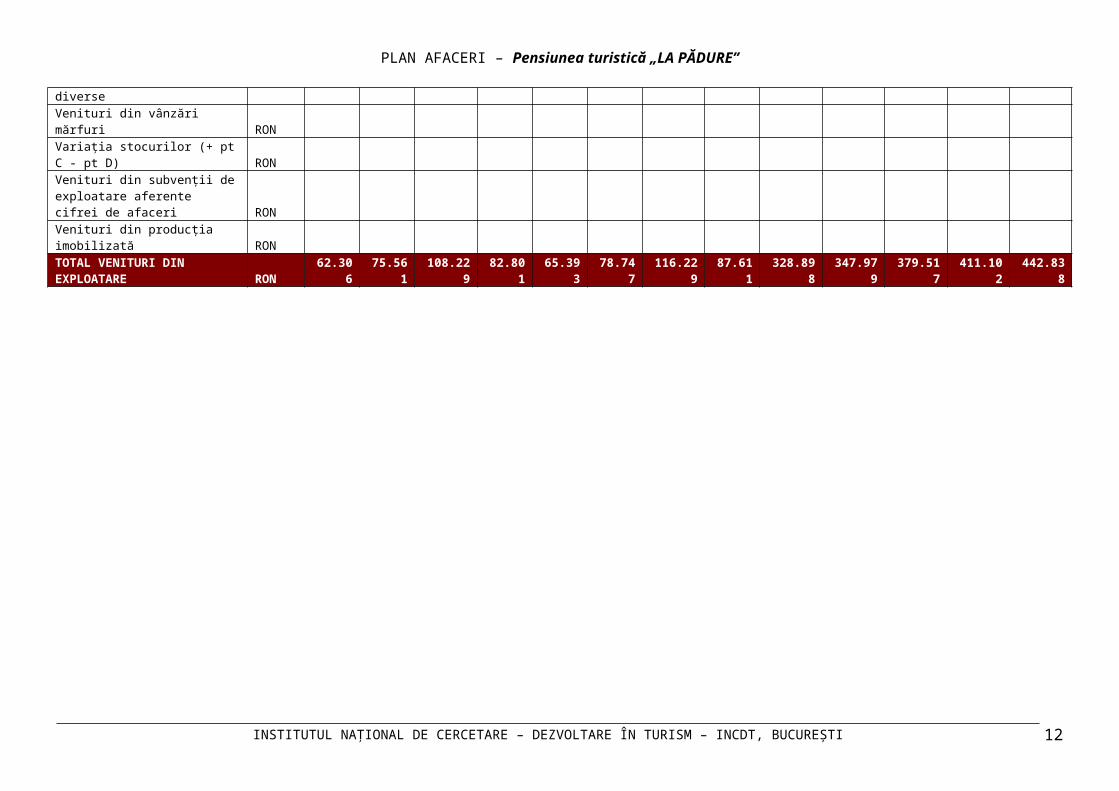

Vânzări valorice previzionate Servicii de cazare RON 26.836 32.520 46.590 35.688 28.140 33.918 50.038 37.738 141.634 149.833 163.438 177.042 190.739Servicii de alimentaţie RON 27.343 33.182 47.517 36.315 28.719 34.558 51.030 38.451 144.356 152.758 166.572 180.433 194.342Venituri producţie proprie - total RON 54.179 65.701 94.107 72.002 56.860 68.476 101.068 76.189 285.990 302.592 330.010 357.475 385.082Alte servicii RON 8.127 9.860 14.122 10.799 8.533 10.271 15.161 11.422 42.908 45.387 49.507 53.627 57.756Total venituri producţie proprie RON 62.306 75.561 108.229 82.801 65.393 78.747 116.229 87.611 328.898 347.979 379.517 411.102 442.838Venituri din lucrări executate pentru terţi RON Venituri din activităţi diverse RON Venituri din vânzări mărfuri RON Variaţia stocurilor (+ pt C - pt D) RON Venituri din subvenţii de exploatare aferente cifrei de afaceri RON Venituri din producţia imobilizată RON TOTAL VENITURI DIN EXPLOATARE RON 62.306 75.561 108.229 82.801 65.393 78.747 116.229 87.611 328.898 347.979 379.517 411.102 442.838

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

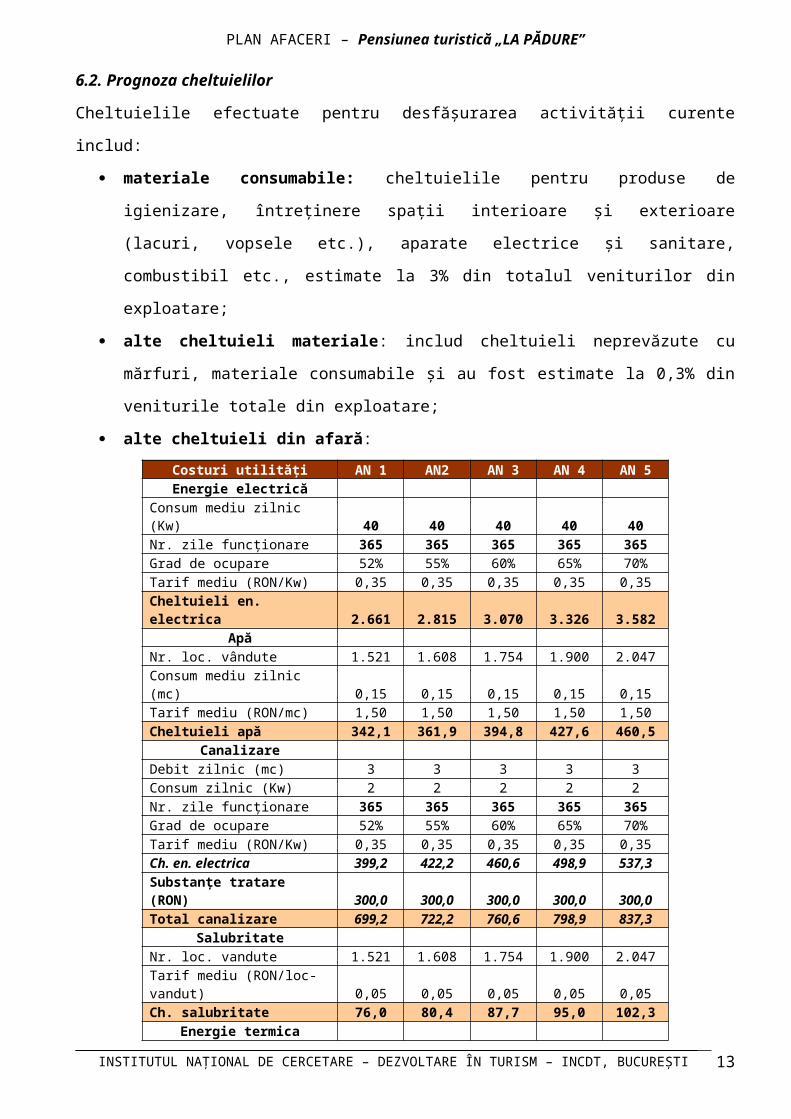

6.2. Prognoza cheltuielilor Cheltuielile efectuate pentru desfăşurarea activităţii curente includ:

materiale consumabile: cheltuielile pentru produse de igienizare, întreţinere spaţii

interioare şi exterioare (lacuri, vopsele etc.), aparate electrice şi sanitare, combustibil

etc., estimate la 3% din totalul veniturilor din exploatare;

alte cheltuieli materiale: includ cheltuieli neprevăzute cu mărfuri, materiale

consumabile şi au fost estimate la 0,3% din veniturile totale din exploatare;

alte cheltuieli din afară:

Costuri utilităţi AN 1 AN2 AN 3 AN 4 AN 5Energie electrică

Consum mediu zilnic (Kw) 40 40 40 40 40Nr. zile funcţionare 365 365 365 365 365Grad de ocupare 52% 55% 60% 65% 70%Tarif mediu (RON/Kw) 0,35 0,35 0,35 0,35 0,35Cheltuieli en. electrica 2.661 2.815 3.070 3.326 3.582

Apă Nr. loc. vândute 1.521 1.608 1.754 1.900 2.047Consum mediu zilnic (mc) 0,15 0,15 0,15 0,15 0,15Tarif mediu (RON/mc) 1,50 1,50 1,50 1,50 1,50Cheltuieli apă 342,1 361,9 394,8 427,6 460,5

Canalizare Debit zilnic (mc) 3 3 3 3 3Consum zilnic (Kw) 2 2 2 2 2Nr. zile funcţionare 365 365 365 365 365Grad de ocupare 52% 55% 60% 65% 70%Tarif mediu (RON/Kw) 0,35 0,35 0,35 0,35 0,35Ch. en. electrica 399,2 422,2 460,6 498,9 537,3Substanţe tratare (RON) 300,0 300,0 300,0 300,0 300,0Total canalizare 699,2 722,2 760,6 798,9 837,3

Salubritate Nr. loc. vandute 1.521 1.608 1.754 1.900 2.047Tarif mediu (RON/loc-vandut) 0,05 0,05 0,05 0,05 0,05Ch. salubritate 76,0 80,4 87,7 95,0 102,3

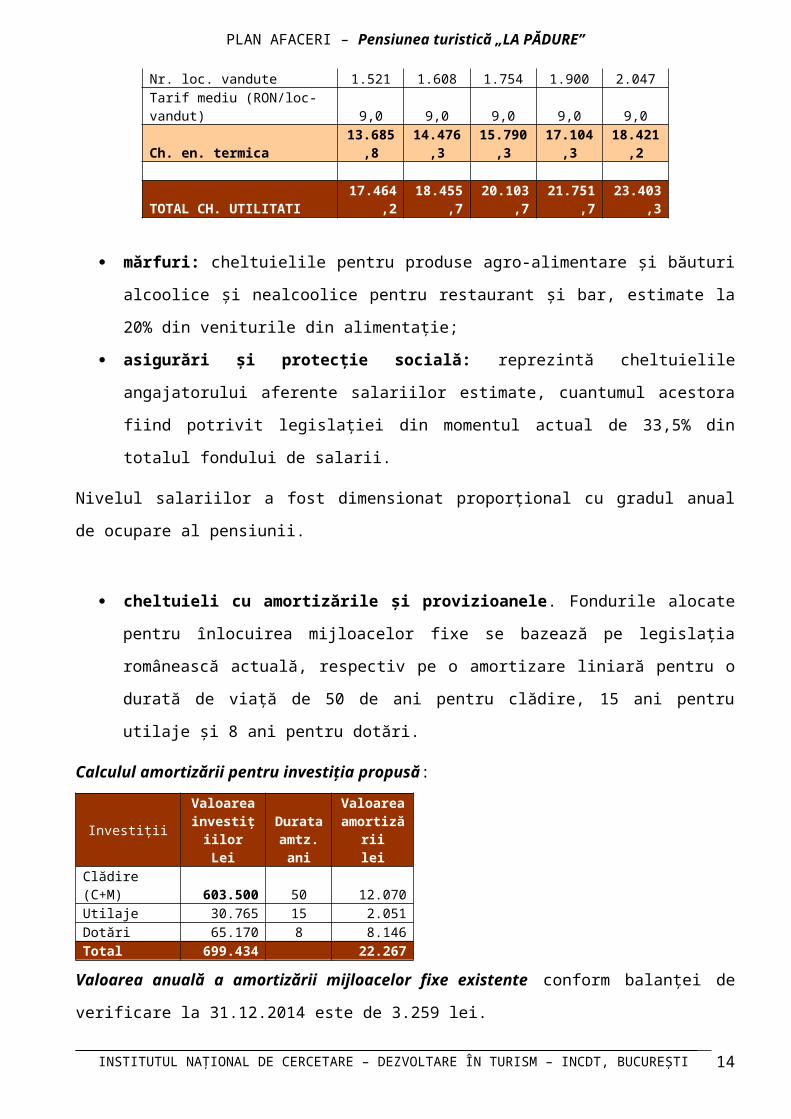

Energie termica Nr. loc. vandute 1.521 1.608 1.754 1.900 2.047Tarif mediu (RON/loc-vandut) 9,0 9,0 9,0 9,0 9,0Ch. en. termica 13.685,8 14.476,3 15.790,3 17.104,3 18.421,2 TOTAL CH. UTILITATI 17.464,2 18.455,7 20.103,7 21.751,7 23.403,3

mărfuri: cheltuielile pentru produse agro-alimentare şi băuturi alcoolice şi nealcoolice

pentru restaurant şi bar, estimate la 20% din veniturile din alimentaţie;

asigurări şi protecţie socială: reprezintă cheltuielile angajatorului aferente salariilor

estimate, cuantumul acestora fiind potrivit legislaţiei din momentul actual de 33,5% din

totalul fondului de salarii.

Nivelul salariilor a fost dimensionat proporţional cu gradul anual de ocupare al pensiunii.

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 10

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

cheltuieli cu amortizările şi provizioanele. Fondurile alocate pentru înlocuirea

mijloacelor fixe se bazează pe legislaţia românească actuală, respectiv pe o

amortizare liniară pentru o durată de viaţă de 50 de ani pentru clădire, 15 ani pentru

utilaje şi 8 ani pentru dotări.

Calculul amortizării pentru investiţia propusă:

InvestiţiiValoarea

investiţiilorLei

Durata amtz.

ani

Valoarea amortizării

leiClădire (C+M) 603.500 50 12.070Utilaje 30.765 15 2.051Dotări 65.170 8 8.146Total 699.434 22.267

Valoarea anuală a amortizării mijloacelor fixe existente conform balanţei de verificare la

31.12.2014 este de 3.259 lei.

prestaţii externe: - închirierea de mijloace de transport auto, inclusiv cheltuielile cu combustibilul necesar

funcţionării acestora, estimate la 0,5% din veniturile totale din exploatare;

- reclamă / publicitate: cheltuieli pentru promovarea pensiunii, estimate la 0,5% din

veniturile totale din exploatare;

impozite, taxe, asigurări: includ cheltuielile cu asigurarea clădirii (inclusiv a dotărilor),

impozitul pe clădire şi impozitul pe teren:

- asigurarea anuală pentru clădire şi bunurile din interior a fost estimată la 0,2%/an din

valoarea clădirii şi a dotărilor.

- impozitul pe clădire a fost calculat potrivit legislaţiei româneşti în vigoare, respectiv 1%

din valoarea construcţiei;

- impozitul pe teren stabilit de consiliul local este de circa 100 RON/an.

Plăţile se estimează a fi efectuate în rate trimestriale egale.

alte cheltuieli de exploatare includ cheltuielile pentru: telefon, deplasări, servicii

profesionale (de pregătire personal) etc.;cuantumul acestora a fost estimat la 0,3% din

veniturile totale din exploatare.

Centralizatorul cheltuielilor din exploatare este prezentat în tabelul următor:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 11

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

Prognoza cheltuielilor şi evoluţia capacităţii de producţie - RON

Nr. crt.

Grad de utilizare a capacităţii de producţie

Anul 1 Anul 2 Total An 1

Total An 2

Total An 3

Total An 4

Total An 5TRIM

ITRIM

IITRIM

IIITRIM

IVTRIM

ITRIM

IITRIM

IIITRIM

IV40% 48% 68% 52% 42% 50% 73% 55% 52% 55% 60% 65% 70%

1 Cheltuieli cu materii prime si materiale consumabile 1.869 2.268 3.248 2.484 1.963 2.362 3.487 2.627 9.869 10.439 11.387 12.334 13.284

2 Alte cheltuieli materiale 187 227 325 248 196 236 349 263 987 1.044 1.139 1.233 1.328

3 Alte cheltuieli din afară (cu energia şi apa) 3.326 4.019 5.724 4.395 3.488 4.184 6.140 4.644 17.464 18.456 20.104 21.752 23.403

4 Cheltuieli privind mărfurile 10.836 13.147 18.830 14.399 11.377 13.695 20.214 15.230 57.212 60.516 66.009 71.502 77.007

5 Cheltuieli materiale total - total 16.218 19.661 28.127 21.526 17.024 20.477 30.190 22.764 85.532 90.455 98.639 106.821 115.0226 Cheltuieli cu personalul angajat 7.700 9.241 13.091 10.011 8.086 9.626 14.053 10.588 40.043 42.353 46.268 50.119 53.977

7 Cheltuieli cu asigurările şi protecţia socială 2.580 3.096 4.385 3.354 2.709 3.255 4.708 3.547 13.415 14.219 15.500 16.790 18.0828 Cheltuieli cu personalul -total 10.280 12.337 17.476 13.365 10.795 12.881 18.761 14.135 53.458 56.572 61.768 66.909 72.0599 Cheltuieli cu amortizările şi provizioanele 6.381 6.382 6.382 6.382 6.382 6.382 6.382 6.382 25.526 25.526 25.526 25.526 25.526

10 Cheltuieli privind prestaţiile externe 623 756 1.083 828 654 787 1.162 876 3.290 3.479 3.796 4.111 4.428

11 Cheltuieli cu impozite, taxe şi vărsăminte asimilate 1.868 1.868 1.868 1.868 1.868 1.868 1.868 1.868 7.472 7.472 7.472 7.472 7.472

12 Alte cheltuieli de exploatare 187 227 325 248 196 236 349 263 987 1.044 1.139 1.233 1.32813 Cheltuieli pentru exploatare - total 35.557 41.231 55.261 44.217 36.919 42.631 58.712 46.288 176.265 184.548 198.340 212.072 225.835

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 12

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

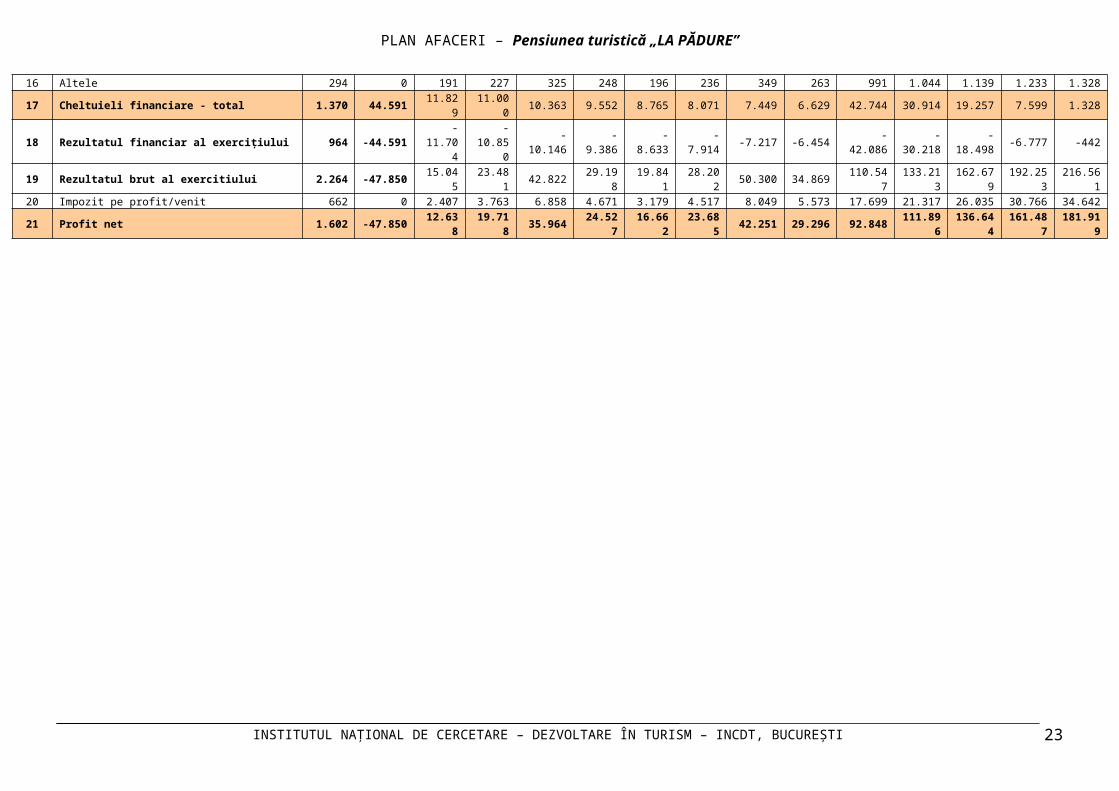

6.3. Proiecţia contului de profit şi pierdere

Contul de profit şi pierdere reflectă:

- situaţia financiară a firmei la 31.12.2014 (anul 0);

- situaţia financiară a firmei pe durata perioadei de implementare a proiectului (coloana

„perioadă implementare”) care include:

- cheltuieli cu dobânzile, respectiv dobânda pentru perioada de graţie la

creditul ce va fi contractat pentru acoperirea cofinanţării proiectului, plus

dobânda la contractul de leasing existent;

- cheltuieli cu amortizarea mijloacelor fixe.

Notă: Activitatea de consultanţă contabilă, care a constituit principala activitate a firmei până la sfârşitul anului 2004, a fost transferată treptat pe o altă firmă a celor doi asociaţi, astfel ca odată cu accesarea finanţării PROIECT pentru construirea unei pensiuni, obiectul de activitate principal să devină exploatarea acestei pensiuni.

- veniturile şi cheltuielile de exploatare, veniturile şi cheltuielile financiare, precum şi

rezultatul brut şi net obţinut în urma operării pensiunii.

Veniturile financiare provin din dobânzile bancare la disponibilităţile din contul curent.

Pentru determinarea acestora s-a luat în considerare dobânda la vedere (0,2%) aplicată la

veniturile totale din exploatare.

Cheltuielile financiare sunt reprezentate de:

- dobânda la creditul bancar ce va fi contractat pentru acoperirea contribuţiei

proprii;

- comisioane bancare;

- dobânda pentru ultima rată la contractul de leasing.

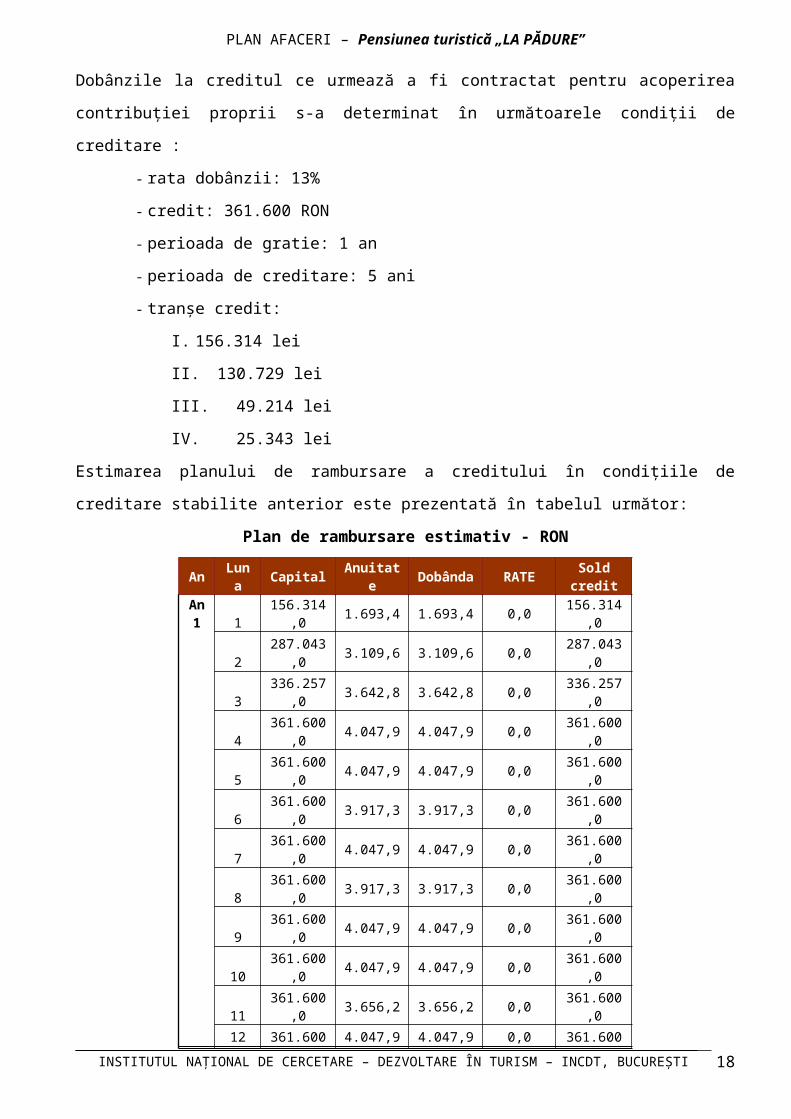

Dobânzile la creditul ce urmează a fi contractat pentru acoperirea contribuţiei proprii s-a

determinat în următoarele condiţii de creditare :

- rata dobânzii: 13%

- credit: 361.600 RON

- perioada de gratie: 1 an

- perioada de creditare: 5 ani

- tranşe credit:

I. 156.314 lei

II. 130.729 lei

III. 49.214 lei

IV. 25.343 lei

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 13

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

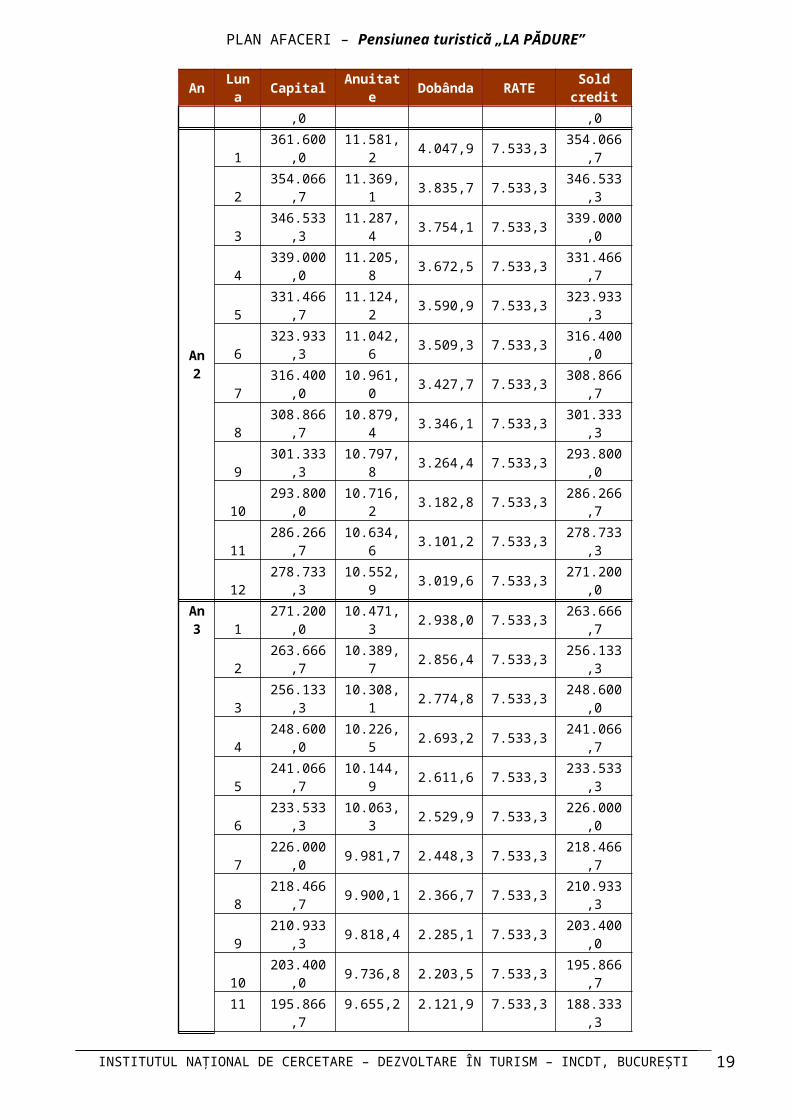

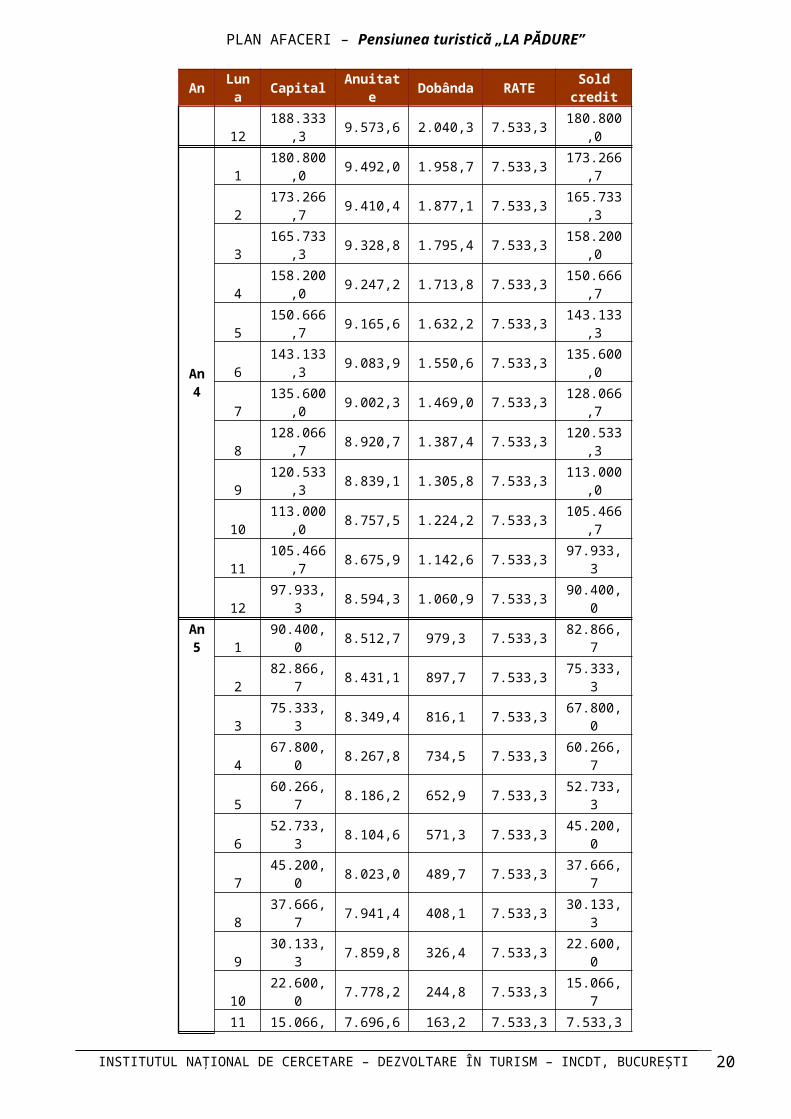

Estimarea planului de rambursare a creditului în condiţiile de creditare stabilite anterior este

prezentată în tabelul următor:

Plan de rambursare estimativ - RON

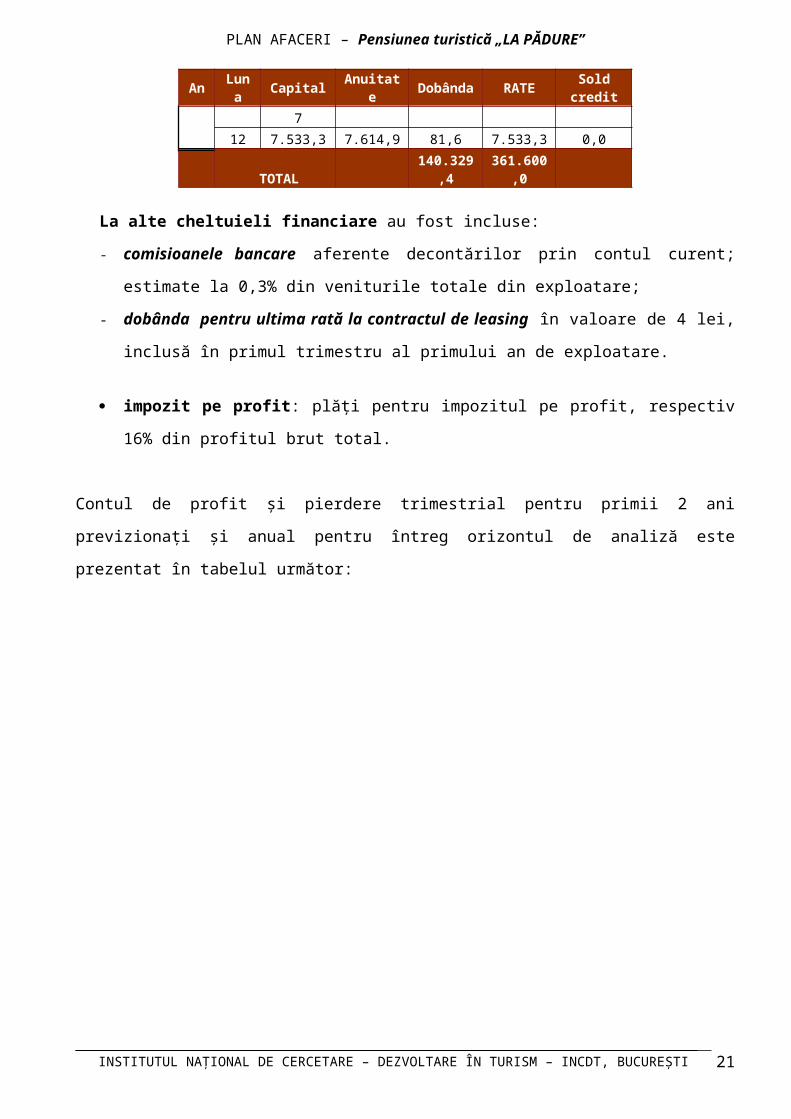

An Luna Capital Anuitate Dobânda RATE Sold credit

An 1

1 156.314,0 1.693,4 1.693,4 0,0 156.314,02 287.043,0 3.109,6 3.109,6 0,0 287.043,03 336.257,0 3.642,8 3.642,8 0,0 336.257,04 361.600,0 4.047,9 4.047,9 0,0 361.600,05 361.600,0 4.047,9 4.047,9 0,0 361.600,06 361.600,0 3.917,3 3.917,3 0,0 361.600,07 361.600,0 4.047,9 4.047,9 0,0 361.600,08 361.600,0 3.917,3 3.917,3 0,0 361.600,09 361.600,0 4.047,9 4.047,9 0,0 361.600,0

10 361.600,0 4.047,9 4.047,9 0,0 361.600,011 361.600,0 3.656,2 3.656,2 0,0 361.600,012 361.600,0 4.047,9 4.047,9 0,0 361.600,0

An 2

1 361.600,0 11.581,2 4.047,9 7.533,3 354.066,72 354.066,7 11.369,1 3.835,7 7.533,3 346.533,33 346.533,3 11.287,4 3.754,1 7.533,3 339.000,04 339.000,0 11.205,8 3.672,5 7.533,3 331.466,75 331.466,7 11.124,2 3.590,9 7.533,3 323.933,36 323.933,3 11.042,6 3.509,3 7.533,3 316.400,07 316.400,0 10.961,0 3.427,7 7.533,3 308.866,78 308.866,7 10.879,4 3.346,1 7.533,3 301.333,39 301.333,3 10.797,8 3.264,4 7.533,3 293.800,0

10 293.800,0 10.716,2 3.182,8 7.533,3 286.266,711 286.266,7 10.634,6 3.101,2 7.533,3 278.733,312 278.733,3 10.552,9 3.019,6 7.533,3 271.200,0

An 3

1 271.200,0 10.471,3 2.938,0 7.533,3 263.666,72 263.666,7 10.389,7 2.856,4 7.533,3 256.133,33 256.133,3 10.308,1 2.774,8 7.533,3 248.600,04 248.600,0 10.226,5 2.693,2 7.533,3 241.066,75 241.066,7 10.144,9 2.611,6 7.533,3 233.533,36 233.533,3 10.063,3 2.529,9 7.533,3 226.000,07 226.000,0 9.981,7 2.448,3 7.533,3 218.466,78 218.466,7 9.900,1 2.366,7 7.533,3 210.933,39 210.933,3 9.818,4 2.285,1 7.533,3 203.400,0

10 203.400,0 9.736,8 2.203,5 7.533,3 195.866,711 195.866,7 9.655,2 2.121,9 7.533,3 188.333,312 188.333,3 9.573,6 2.040,3 7.533,3 180.800,0

An 4

1 180.800,0 9.492,0 1.958,7 7.533,3 173.266,72 173.266,7 9.410,4 1.877,1 7.533,3 165.733,33 165.733,3 9.328,8 1.795,4 7.533,3 158.200,04 158.200,0 9.247,2 1.713,8 7.533,3 150.666,75 150.666,7 9.165,6 1.632,2 7.533,3 143.133,36 143.133,3 9.083,9 1.550,6 7.533,3 135.600,07 135.600,0 9.002,3 1.469,0 7.533,3 128.066,78 128.066,7 8.920,7 1.387,4 7.533,3 120.533,39 120.533,3 8.839,1 1.305,8 7.533,3 113.000,0

10 113.000,0 8.757,5 1.224,2 7.533,3 105.466,711 105.466,7 8.675,9 1.142,6 7.533,3 97.933,3

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 14

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

An Luna Capital Anuitate Dobânda RATE Sold credit

12 97.933,3 8.594,3 1.060,9 7.533,3 90.400,0

An 5

1 90.400,0 8.512,7 979,3 7.533,3 82.866,72 82.866,7 8.431,1 897,7 7.533,3 75.333,33 75.333,3 8.349,4 816,1 7.533,3 67.800,04 67.800,0 8.267,8 734,5 7.533,3 60.266,75 60.266,7 8.186,2 652,9 7.533,3 52.733,36 52.733,3 8.104,6 571,3 7.533,3 45.200,07 45.200,0 8.023,0 489,7 7.533,3 37.666,78 37.666,7 7.941,4 408,1 7.533,3 30.133,39 30.133,3 7.859,8 326,4 7.533,3 22.600,0

10 22.600,0 7.778,2 244,8 7.533,3 15.066,711 15.066,7 7.696,6 163,2 7.533,3 7.533,312 7.533,3 7.614,9 81,6 7.533,3 0,0

TOTAL 140.329,4 361.600,0

La alte cheltuieli financiare au fost incluse:

- comisioanele bancare aferente decontărilor prin contul curent; estimate la 0,3% din

veniturile totale din exploatare;

- dobânda pentru ultima rată la contractul de leasing în valoare de 4 lei, inclusă în

primul trimestru al primului an de exploatare.

impozit pe profit: plăţi pentru impozitul pe profit, respectiv 16% din profitul brut total.

Contul de profit şi pierdere trimestrial pentru primii 2 ani previzionaţi şi anual pentru întreg

orizontul de analiză este prezentat în tabelul următor:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 15

Proiecţia contului de profit şi pierdere – RON

Nr. crt. Categoria Anul 0 Perioada

implem.Anul 1 Anul 2 Total

anul 1Total anul 2

Total anul 3

Total anul 4

Total anul 5TRIM

I TRIM II TRIMIII

TRIM IV

TRIM I TRIM II TRIM

III TRIM

IVVenituri din exploatare

1 Cifra de afaceri 118.716 0 62.306 75.561 108.229 82.801 65.393 78.747 116.229 87.611 328.898 347.979 379.517 411.102 442.8382 Variatia stocurilor 0 0 0 0 0 0 0 0 0 0 0 0 0 0 03 Venituri din productia imobilizata 0 0 0 0 0 0 0 0 0 0 0 0 0 0 04 Alte venituri 3 0 0 0 0 0 0 0 0 0 0 0 0 0 05 Venituri din exploatare - total 118.719 0 62.306 75.561 108.229 82.801 65.393 78.747 116.229 87.611 328.898 347.979 379.517 411.102 442.838

Cheltuieli pentru exploatare

6 Cheltuieli materiale - total 5.804 16.218 19.661 28.127 21.526 17.024 20.477 30.190 22.764 85.532 90.455 98.639 106.821 115.022 16.2187 Cheltuieli cu personalul - total 13.004 10.280 12.337 17.476 13.365 10.795 12.881 18.761 14.135 53.458 56.572 61.768 66.909 72.059 10.2808 Cheltuieli cu amortizările şi provizioanele 3.259 6.381 6.382 6.382 6.382 6.382 6.382 6.382 6.382 25.526 25.526 25.526 25.526 25.526 6.3819 Cheltuieli cu prestatiile externe 89.535 623 756 1.083 828 654 787 1.162 876 3.290 3.479 3.796 4.111 4.428 623

10 Cheltuieli cu impozite, taxe şi vărsăminte asimilate 3.437 1.868 1.868 1.868 1.868 1.868 1.868 1.868 1.868 7.472 7.472 7.472 7.472 7.472 1.868

11 Alte cheltuieli de exploatare 2.380 187 227 325 248 196 236 349 263 987 1.044 1.139 1.233 1.328 18712 Cheltuieli pentru exploatare - total 117.419 35.557 41.231 55.261 44.217 36.919 42.631 58.712 46.288 176.265 184.548 198.340 212.072 225.835 35.55713 Rezultatul din exploatare 1.300 26.749 34.331 52.968 38.584 28.474 36.116 57.517 41.323 152.633 163.431 181.177 199.030 217.003 26.749

Venituri financiare

14 Venituri financiare-total 2.334 0 125 151 217 166 131 157 232 175 658 696 759 822 886Cheltuieli financiare, din care:

15 Cheltuieli privind dobânzile 1.076 44.591 11.638 10.773 10.038 9.304 8.569 7.835 7.100 6.366 41.753 29.870 18.118 6.366 16 Altele 294 0 191 227 325 248 196 236 349 263 991 1.044 1.139 1.233 1.32817 Cheltuieli financiare - total 1.370 44.591 11.829 11.000 10.363 9.552 8.765 8.071 7.449 6.629 42.744 30.914 19.257 7.599 1.32818 Rezultatul financiar al exerciţiului 964 -44.591 -11.704 -10.850 -10.146 -9.386 -8.633 -7.914 -7.217 -6.454 -42.086 -30.218 -18.498 -6.777 -44219 Rezultatul brut al exercitiului 2.264 -47.850 15.045 23.481 42.822 29.198 19.841 28.202 50.300 34.869 110.547 133.213 162.679 192.253 216.56120 Impozit pe profit/venit 662 0 2.407 3.763 6.858 4.671 3.179 4.517 8.049 5.573 17.699 21.317 26.035 30.766 34.64221 Profit net 1.602 -47.850 12.638 19.718 35.964 24.527 16.662 23.685 42.251 29.296 92.848 111.896 136.644 161.487 181.919

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

6.4. Bilanţ sintetic previzionat

Ipoteze de lucru:Situaţia existentă la 31.12.2014:

- coloana An 0 s-a completat cu valorile existente în bilanţul încheiat de societate la

31.12.2014.

Perioada de implementare a proiectului:- valorile activelor imobilizate noi, recepţionate în perioada de implementare, s-au

adăugat la cele existente;

- valoarea amortizării cumulate este aferentă activelor imobilizate existente;

- datorii ce trebuie plătite într-o perioadă de până la un an – includ soldul creditului la

contractul de leasing şi alte datorii evaluate la nivelul celor existente în bilanţul contabil

încheiat la 31.12.2014;

- datorii ce trebuie plătite într-o perioadă mai mare de un an – s-au previzionat în funcţie

de soldul şi graficul de rambursare a creditului pe termen mediu ce va fi contractat

pentru acoperirea contribuţiei proprii şi soldul şi graficul de rambursare la contractul de

leasing existent;

- subvenţii pentru investiţii - s-a înregistrat grantul PROIECT;

- rezultatul exerciţiului financiar reprezintă pierderea din activitatea de investiţii şi cea

existentă, respectiv:

- dobânda pentru perioada de graţie: 44.224 lei;

- dobânda la contractul de leasing: 367 lei;

- amortizarea mijloacelor fixe existente: 3.259 lei.

Rezervele au fost constituite din profitul nerepartizat din anul precedent, atât în scopul

acoperirii pierderii înregistrate în perioada de implementare a proiectului cât şi pentru

majorarea capitalului social.

Perioada de exploatare a proiectului:- valorile activelor imobilizate noi s-au adăugat la cele existente;

- valoarea amortizării cumulate este aferentă activelor imobilizate existente, la care se

adaugă amortizarea calculată pentru activele imobilizate noi achiziţionate (s-a corelat

cu valoarea cheltuielilor cu amortizările prevăzute în contul de profit şi pierdere);

- valoarea stocurilor (materiale consumabile, mărfuri necesare serviciilor de alimentaţie

şi cazare) a fost corelată cu specificul activităţii desfăşurate (servicii turistice).

Valoarea stocurilor s-a determinat după formula:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 17

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

Unde:

CA – este cifra de afaceri conform previziunii contului de profit şi pierdere;

Pcs – este perioada (zile) de conversie a stocurilor - definită ca perioada de timp

necesară pentru conversia materiilor prime în produse finite şi apoi vânzarea

acestora către clienţi.

- valoarea creanţelor s-a determinat după formula:

unde:

CA – este cifra de afaceri conform previziunii din contul de profit şi pierdere;

Pcc – este perioada (zile) de conversie a creanţelor - definită ca perioada de

timp necesară pentru conversia creanţelor asupra clienţilor în numerar (în cazul

analizat Pcc = 15 zile).

- casa şi conturi la bănci - s-a preluat valoarea rezultată în fluxul de numerar aferent

perioadei prognozate;

- datorii ce trebuie plătite într-o perioadă de până la un an – s-au previzionat în funcţie

de termenele de plată ale furnizorilor, de valoarea datoriilor fiscale şi a asigurărilor

sociale.

Valoarea datoriilor comerciale s-a determinat după formula:

unde:

Cmat – sunt cheltuielile materiale conform previziunii din contul de profit şi

pierdere;

Cam – sunt cheltuielile cu amortizarea conform previziunii din contul de profit şi

pierdere;

Pep – este perioada (zile) de efectuare a plăţilor - definită ca perioada de timp

între achiziţionarea de materii prime, materiale, servicii etc. şi plata efectivă a

acestora (în cazul concret analizat Pep = 30 zile);

Valoarea altor datorii, inclusiv fiscale şi la asigurări sociale s-a determinat

după formula:

unde:

Cexalte – sunt cheltuielile cu personalul, prestaţiile externe, impozite şi taxe,

alte cheltuieli de exploatare conform previziunii din contul de profit şi pierdere;

Pep – este perioada (zile) de efectuare a plăţilor - definită ca perioada de timp

între angajarea forţei de muncă, înregistrarea datoriilor fiscale, contractarea

serviciilor şi plata efectivă a acestora (în cazul concret analizat Pep = 30 zile);

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 18

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

- datorii ce trebuie plătite într-o perioadă mai mare de un an – s-au previzionat în funcţie

de soldul şi graficul de rambursare a creditului pe termen mediu contractat pentru

acoperirea contribuţiei proprii;

- subvenţii pentru investiţii - s-a înregistrat grantul PROIECT, diminuat anual cu ½ din

valoarea amortizării investiţiei;

- capitaluri proprii – s-au înscris sumele reprezentând capitalul social; rezultatele

exerciţiilor financiare şi rezervele constituite din rezultatul exerciţiului financiar

precedent, în vederea majorării capitalului social.

Situaţia bilanţului contabil existent la 31.12.2014 şi previzionat pentru perioadele de

implementare şi exploatare a proiectului este prezentată în tabelul următor:

BILANT SINTETIC previzionat – RON

Bilant Implem. Exploatare Anul 0 An 1 Anul 1 Anul 2 Anul 3 Anul 4 Anul 51 Active imobilizate - brute 176.097 910.462 910.462 910.462 910.462 910.462 910.4622 Valoarea amortizarii cumulate 32.118 35.377 60.903 86.429 111.956 137.482 163.008I Active imobilizate - nete (1-2) 143.979 875.085 849.559 824.033 798.506 772.980 747.4543 Stocuri 1.063 0 13.519 14.300 15.598 16.896 18.1974 Creante 15.583 0 13.519 14.300 15.598 16.896 18.1975 Casa si conturi la banci 39.622 0 28.618 48.086 72.948 97.882 208.725II Total active circulante (3+4+5) 56.268 0 55656 76686 104144 131674 245119 TOTAL ACTIV (I+II) 200.247 875.085 905215 900719 902650 904654 992573

III

Datorii ce trebuie platite intr-o perioada de pana la un an 1.957 1.957 11827 12808 14339 15865 17322

6Imprumuturi si datorii la institutii de credit 0 0

7 Datorii comerciale 0 0 4.932 5.337 6.009 6.682 7.356

8Alte datorii, inclusiv fiscale si la asigurari sociale 1.957 1.957 6.895 7.471 8.330 9.183 9.966

IVDatorii ce trebuie platite intr-o perioada mai mare de un an 6.968 459.492 390.095 263949 149556 46914 0

9Imprumuturi si datorii la institutii de credit 6.968 459.492 390.095 263.949 149.556 46.914 0

10 Datorii comerciale 0 0 0 0 0 0 0

11Alte datorii, inclusiv fiscale si la asigurari sociale 0 0 0 0 0 0 0

V Subventii pentru investitii 0 351.618 340.484 329.350 318.217 307.083 295.94912 Capital social 200 200 200 200 200 200 20013 Rezultatul exercitiului financiar 191.082 -47.850 92.922 111.916 136.683 161.523 181.87114 - repartizare profit la dividende 0 0 15 - repartizare profit la la rezerve 0 109.628 7869 112809 101159 89415 12416116 Rezerve 40 109.668 69687 182496 283655 373069 497231VI Total capitaluri proprii 191.322 62.018 162.809 294.612 420.538 534.792 679.302 TOTAL PASIV 200.247 875.085 905215 900719 902650 904654 992573

6.5. Flux de numerar

6.5.1. Flux de numerar aferent perioadei de implementare

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 19

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

Fluxul de numerar pentru perioada de implementare a fost determinat pornind de la costul

total al investiţiei (a se vedea graficul de eşalonare a investiţiei) şi de la sursele de finanţare a

acestuia.

Sursele de finanţare preconizate pentru acoperirea costului investiţional sunt prevăzute a se

utiliza astfel:

- Sursele proprii : vor fi utilizate pe toată durata de implementare a proiectului pentru

lucrările de construcţie;

- Creditul bancar : va fi angajat în primele 4 luni de la demararea lucrărilor de construcţie a

pensiunii;

- Grantul PROIECT :

I. Prima cerere de finanţare în valoare de 175.109 lei (25% din valoarea totală eligibilă

a proiectului) va fi emisă în prima decadă a lunii a 4-a de construcţie şi se

preconizează a fi încasată în luna a 6-a de construcţie. Din această tranşă vor fi

acoperite costurile investiţionale din lunile 6 – 11 de construcţie a proiectului;

II. A doua cerere de finanţare în valoare de 35.162 lei (5% din valoarea totală eligibilă a

proiectului) va fi emisă în luna a 5-a de construcţie şi se preconizează a fi încasată

în luna a 7-a de construcţie. Din această tranşă vor fi acoperite costurile

investiţionale din luna a12-a de construcţie a proiectului;

III. A treia cerere de finanţare în valoare de 140.647 lei (20% din valoarea totală eligibilă

a proiectului) va fi emisă în prima lună de după terminarea lucrărilor de construcţie şi

dotare a pensiunii.

Alte costuri ce vor fi acoperite din surse proprii:

- dobânda pentru perioada de graţie la creditul ce va fi contractat pentru acoperirea

cofinanţării;

- ratele şi dobânzile la contractul de leasing;

- comisionul pentru fondul de garantare (inclus în anul 1, la rândul C.2.1, luna a 8-a):

- garanţie: 216.960 lei (60% din valoarea creditului contractat) - comision: 2,5%- comision anual: 5.424 € (2,5%*216.960 €)

Fluxul de numerar pentru perioada de construcţie a pensiunii, cu evidenţierea lunară a

elementelor de calcul menţionate anterior este prezentat în tabelele următoare:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 20

Flux de numerar aferent perioadei de implementare - previziuni - RON

OPERATIUNEA/PERIOADAAnul 1 al implementării

Luna 1

Luna 2

Luna 3

Luna 4

Luna 5

Luna 6

Luna 7

Luna 8

Luna 9

Luna 10

Luna 11

Luna 12 TOTAL

A. Total intrari de lichiditati din: (A1+A2+A3+A4) 204.301 175.574 67.011 67.416 78.317 52.802 645.421

A1. Aport la capitalul social 47.987 44.845 17.797 42.073 78.317 7.802 238.821

A2. Vanzari de active, inclusiv TVA

A3. Credite pe termen lung, din care: (A.3.1. + A.3.2.) 156.314 130.729 49.214 25.343 361.600

A.3.1. Imprumut - cofinantare la proiect 156.314 130.729 49.214 25.343 361.600

A.3.2. Alte Credite pe termen mediu si lung

A4. Ajutor nerambursabil PROIECT 45.000 45.000B. Total iesiri de lichiditati prin investitii:

(B1+B2+B3) 202.191 166.623 62.951 62.951 73.852 48.468 617.036 B1. Achizitii de active fixe corporale, inclusiv

TVA

B2. Achizitii de active fixe necorporale, inclusiv TVA 28.080 28.080

B3. Cresterea investitiilor in curs 174.111 166.623 62.951 62.951 73.852 48.468 588.956

C. Total iesiri de lichiditati prin finantare (C1+C2) 2.110 8.951 4.060 4.465 4.465 4.334 28.385

C1. Rambursari de Credite pe termen mediu si lung, din care: (C.1.1.+ C.1.2.) 366 370 374 378 381 386 2.255

C.1.1. Rate la imprumut - cofinantare la proiect

C.1.2. Rate la alte Credite pe termen mediu si lung 366 370 374 378 381 386 2.255

C2. Plati de dobanzi la Credite pe termen mediu si lung, din care: (C.2.1.+C.2.2.)

1.744 8.581 3.686 4.087 4.084 3.948 26.130

C.2.1. La imprumut - cofinantare la proiect 1.693 8.534 3.643 4.048 4.048 3.917 25.883

C.2.2. La alte Credite pe termen mediu si lung 51 47 43 39 36 31 247

D.Flux de lichiditati din activitatea de investitii si finantare (A-B-C)

0 0 0 0 0 0 0

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

OPERATIUNEA/PERIOADAAnul 2 al implementării

Luna 1

Luna 2

Luna 3

Luna 4

Luna 5

Luna 6

Luna 7

Luna 8

Luna 9

Luna 10

Luna 11

Luna 12 TOTAL

A. Total intrari de lichiditati din: (A1+A2+A3+A4) 52.953 45.067 37.281 22.770 57.941 64.538 280.550

A1. Aport la capitalul social 9.553 6.367 6.980 4.362 22.779 64.538 114.579 A2. Vanzari de active, inclusiv TVA

A3. Credite pe termen lung, din care: (A.3.1. + A.3.2.)

A.3.1. Imprumut - cofinantare la proiect A.3.2. Alte Credite pe termen mediu si lung A4. Ajutor nerambursabil PROIECT 43.400 38.700 30.301 18.408 35.162 165.971

B. Total iesiri de lichiditati prin investiţii: (B1+B2+B3) 48.488 40.733 32.815 18.305 53.868 60.073 254.282

B1. Achizitii de active fixe corporale, inclusiv TVA 18.305 18.305 38.775 38.775 114.160 B2. Achizitii de active fixe necorporale, inclusiv TVA 4.897 4.897 B3. Cresterea investitiilor in curs 48.488 40.733 14.510 15.093 16.401 135.225C. Total iesiri de lichiditati prin finantare (C1+C2) 4.465 4.334 4.466 4.465 4.073 4.465 26.268 C1. Rambursari de Credite pe termen mediu si lung,

din care: (C.1.1.+ C.1.2.) 389 393 397 401 405 409 2.394 C.1.1. Rate la imprumut - cofinantare la proiect C.1.2. Rate la alte Credite pe termen mediu si

lung 389 393 397 401 405 409 2.394

C2. Plati de dobanzi la Credite pe termen mediu si lung, din care: (C.2.1.+C.2.2.) 4.076 3.941 4.069 4.064 3.668 4.056 23.874

C.2.1. La imprumut - cofinantare la proiect 4.048 3.917 4.048 4.048 3.656 4.048 23.765 C.2.2. La alte Credite pe termen mediu si lung 28 24 21 16 12 8 109

D.Flux de lichiditati din activitatea de investitii si finantare (A-B-C)

0 0 0 0 0 0 0

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 22

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

6.5.2. Flux de numerar aferent perioadei de exploatare

Fluxul de numerar a fost determinat pe baza veniturilor şi cheltuielilor din contul de profit şi

pierdere la care s-a aplicat TVA (19%), după caz.

Fluxul de lichidităţi net al perioadei (rândul Q din tabelul următor) rezultă deducând din

încasările aferente exploatării pensiunii următoarele categorii de plăţi:

- plăţi pentru activitatea de exploatare;

- plăţi pentru impozite şi taxe,

- plăţi pentru rate şi dobânzi la creditul ce va fi contractat;

- plăţi pentru rate şi dobânzi la contractul de leasing.

Fluxul de numerar pentru perioada de exploatare a pensiunii, cu evidenţierea activităţii de

rambursare a creditului bancar, precum şi rezultatele activităţii de exploatare a pensiunii

pentru primii 5 ani este prezentat în tabelul următor:

Flux de numerar aferent perioadei de exploatare - previziuni - RON

OPERATIUNEA/PERIOADA Anul 1 Anul 2 Anul 3 Anul 4 Anul 5

I. ACTIVITATEA DE INVESTITII SI FINANTARE

A. Total intrari de lichiditati din: (A1+A2+A3+A4)

A1. Aport la capitalul social A2. Vanzari de active, inclusiv TVA

A3. Credite pe termen lung, din care: (A.3.1. + A.3.2.)

A.3.1. Imprumut - cofinantare la proiect A.3.2. Alte Credite pe termen mediu si lung A4. Ajutor nerambursabil PROIECT

B. Total iesiri de lichiditati prin investitii: (B1+B2+B3) B1. Achizitii de active fixe corporale, inclusiv TVA B2. Achizitii de active fixe necorporale, inclusiv TVA B3. Cresterea investitiilor in curs

C. Total iesiri de lichiditati prin finantare (C1+C2) 132.570 120.270 108.518 96.766 C1. Rambursari de Credite pe termen mediu si lung, din care: (C.1.1.+ C.1.2.) 90.814 90.400 90.400 90.400

C.1.1. Rate la imprumut - cofinantare la proiect 90.400 90.400 90.400 90.400

C.1.2. Rate la alte Credite pe termen mediu si lung 414 C2. Plati de dobanzi la Credite pe termen mediu si lung, din care: (C.2.1.+C.2.2.)

41.756 29.870 18.118 6.366

C.2.1. La imprumut - cofinantare la proiect 41.752 29.870 18.118 6.366

C.2.2. La alte Credite pe termen mediu si lung 4

D. Flux de lichiditati din activitatea de investitii si finantare (A-B-C)

-132.570 -120.270 -108.518 -96.766

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 23

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

OPERATIUNEA/PERIOADA Anul 1 Anul 2 Anul 3 Anul 4 Anul 5

II. ACTIVITATEA DE EXPLOATARE

E. Incasari din activitatea de exploatare, inclusiv TVA ( F1) 391.470 414.083 451.669 489.255 526.923F. Incasari din activitatea financiara pe termen scurt 658 696 759 822 886G. Credite pe termen scurt H. Total Intrari de numerar (E+F+G) 392.128 414.779 452.428 490.077 527.809

I. Plati pentru activitatea de exploatare, inclusiv TVA (dupa caz), din care:

167.801 177.038 192.492 207.859 223.259

I.1 Materii prime si materiale 11.745 12.423 13.550 14.678 15.808I.2 Alte materiale 1.174 1.242 1.355 1.468 1.581I.3 Energia si apa 20.782 21.962 23.923 25.884 27.850I.4 Marfuri 68.082 72.015 78.552 85.088 91.639I.5 Aferente personalului angajat 40.042 42.353 46.268 50.119 53.977I.6 Asigurari si protectie sociala 13.415 14.188 15.500 16.790 18.082I.7 Prestatii externe 3.915 4.141 4.517 4.892 5.269I.8 Impozite, taxe si varsaminte asimilate 7.472 7.472 7.472 7.472 7.472I.9 Alte plati aferente exploatarii 1.174 1.242 1.355 1.468 1.581

J. Flux brut inainte de plati pentru impozit pe profit si ajustare TVA (H-I)

224.327 237.741 259.936 282.218 304.550

K. Plati/incasari pentru impozite si taxe (K1-K2+K3) 63.140 69.386 78.471 87.571 95.825K1. plati TVA 45.440 48.068 52.436 56.805 61.183K2. rambursari TVA K3. impozit pe profit 17.700 21.318 26.035 30.766 34.642

L. Rambursari de credite pe termen scurt M. Plati de dobanzi la credite pe termen scurt N. Dividende

O. Total plati, exclusiv cele aferente exploatarii (K+L+M+N) 63.140 69.386 78.471 87.571 95.825

P. Flux de numerar din activitatea de exploatare (J-O) 161.187 168.355 181.465 194.647 208.725

III. FLUX DE LICHIDITATI (CASH FLOW) Q. Flux de lichiditati net al perioadei (D+P) 28.617 48.085 72.947 97.881 208.725R. Disponibil de numerar al perioadei precedente 28.617 76.702 149.649 247.530 S. Disponibil de numerar curent (Q+R) 28.617 76.702 149.649 247.530 456.255

TVA de plata aferent perioadei de exploatare (rând K1) rezultă astfel:

Anul 1 Anul 2 Anul 3 Anul 4 Anul 5TVA colectat 62.504 66.114 72.115 78.116 84.131TVA deductibil 17.064 18.046 19.679 21.311 22.948TVA de plată 45.440 48.068 52.436 56.805 61.183

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 24

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

6.6. Indicatori financiari

Pe baza datelor obţinute din prognozele efectuate s-au calculat indicatorii financiari de

sinteză ce caracterizează sustenabilitatea şi viabilitatea investiţiei ce urmează a fi promovată.

Toate prognozele au fost efectuate pentru o perioadă de operare de 5 ani, după finalizarea

investiţiei. Valorile indicatorilor sunt exprimate în preţuri constante.

Indicatorii calculaţi sunt:

1. Valoarea investiţiei (VI) = valoarea totală a proiectului fără TVA

2. Veniturile din exploatare (Ve) = veniturile realizate din activitatea curentă a pensiunii,

calculate pornind de la capacităţile fizice proiectate ale pensiuni (număr de camere,

numărul de locuri la mese) şi de la tarifele posibil a fi practicate pentru serviciile

oferite.

3. Cheltuielile de exploatare (Ce) = cheltuieli aferente veniturilor din exploatare şi au

fost calculate conform celor prezentat în capitolul anterior.

4. Rata rezultatului din exploatare (rRe) = s-a calculat după formula: rRe =

5. Profitul net (Pn) = rezultatul final al exerciţiului financiar (anual) din care s-a scăzut

impozitul pe profit de 16%.

6. Durata de recuperare a investiţiei (Dr) – este un indicator ce exprimă durata de

recuperare a investiţiei (exprimat în ani). S-a calculat după formula : Dr =

7. Rata rentabilităţii capitalului investit (rRc). S-a calculat după formula :rRc=

8. Cheltuielile financiare (Cf). Sunt cheltuieli cu dobânzile la creditele contractate

pentru orizontul de timp prognozat. 9. Gradul de acoperire a cheltuielilor financiare (Ga) – reprezintă capacitatea

societăţii de acoperire a cheltuielilor financiare (dobânzi bancare la creditele

contractate). S-a calculat după formula : Ga = 10. Rata acoperirii prin fluxul de numerar (RAFN) = Total intrări numerar (exclusiv plăţi

pentru impozit pe profit şi TVA) / (dobânzi + plăţi leasing + rambursarea datoriilor).

11. Rata îndatorării (ri) s-a calculat ca raport între total datorii şi total active:ri =

unde:

TDi = total datorii în anul i;

TAi = total active în anul i.

12. Rata de actualizare – este de 8%, folosită pentru actualizarea fluxurilor de numerar

viitoare.

13. Valoarea netă actualizată (VNA). S-a calculat după formula:

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 25

PLAN AFACERI – Pensiunea turistică „LA PĂDURE”

VNA =

unde:r este rata de actualizare egală cu 8% (r = rata dobânzii de refinanţare BCE (2%) + marja de risc pe ţară (6%).FNi = fluxul de lichidităţi net din anul i;VI = valoarea investiţiei.

14. Disponibilul de numerar curent este rezultatul final al fluxului de numerar aferent

perioadei de exploatare.

Toţi indicatorii economico - financiari determinaţi în scopul analizei proiectului de investiţii

sunt indicatori ai activităţii efective a pensiunii, ţinând seama de caracterul particular al

surselor de investiţii, respectiv surse proprii şi grant PROIECT.

Valorile indicatorilor proiectaţi se înscriu în limitele prevăzute în Ghidul PROIECT, în

condiţiile unor ipoteze de lucru normale pentru o unitate turistică de acest tip aflată la

începutul perioadei de exploatare.

Evoluţia principalilor indicatori economico-financiari ai activităţii pensiunii pe perioada

analizată de 5 ani, este prezentată în tabelul următor:Nr.crt. Specificaţie UM Total

anul 1Totalanul 2

Totalanul 3

Totalanul 4

Totalanul 5

1Valoarea investiţiei (Vi) = valoarea totală a proiectului fără TVA RON 734.365

2 Venituri din exploatare (Ve) RON 328.898 347.979 379.517 411.102 442.838

3Cheltuieli de exploatare (Ce)

RON176.265 184.548 198.340 212.072 225.835

4 Rezultatul exploatării (Re), min 10% % 46,4% 47,0% 47,7% 48,4% 49,0%

5Profit net (Pn) RON 92.848 111.896 136.644 161.487 181.919

6Durata de recuperare a investiţiei (Dr); maxim 7 ani ANI 5,362

7 Rentabilitatea capitalului investit (Re); minim 5% % 13% 15% 19% 22% 25%

8Cheltuieli financiare (Cf) TOTAL RON 41.753 29.870 18.118 6.366

9Gradul de acoperire a cheltuielilor financiare (Ga), supraunitar Numeric 4 5 10 31 Nu este

cazul !

10 Rata acoperirii prin fluxul de numerar >=1.2 Numeric 1,22 1,40 1,67 2,01 Nu este cazul !

11 Rata îndatorării(Total datorii/Total activ): max 60% %44,40% 30,73% 18,16% 6,94% 1,75%

12 Rata de actualizare 8%

13 Valoare actualizată netă; VAN >0 RON 1.380.949,322

14 Disponibil de numerar curent; trebuie sa fie pozitiv RON 28.617 76.702 149.649 247.530 456.255

INSTITUTUL NAŢIONAL DE CERCETARE – DEZVOLTARE ÎN TURISM – INCDT, BUCUREŞTI 26