Embed Size (px)

Citation preview

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ESCUELA DE ADMINISTRACIÓN DE EMPRESAS

MODALIDAD ABIERTA Y A DISTANCIA

“Plan de Negocios para la creación, implementación y operación de una empresa ecuatoriana exportadora, y de otra empresa chilena importadora de camarones a Chile”

Tesis de grado previa a la obtención del

título de Ingeniero en Administración de

Empresas

AUTOR:

Roberto Ruiz Johns

DIRECTORA DE TESIS:

Eco. Katty Celi Sánchez

GUAYAQUIL - ECUADOR

2009

CERTIFICACIÓN

Economista Katty Celi Sánchez DOCENTE DE LA UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

CERTIFICA:

Haber dirigido y revisado en su contenido y elaboración el estudio denominado: “PLAN DE NEGOCIOS PARA LA CREACIÓN, IMPLEMENTACIÓN Y OPERACIÓN DE UNA EMPRESA ECUATORIANA EXPORTADORA, Y DE OTRA EMPRESA CHILENA IMPORTADORA DE CAMARONES A CHILE”, el mismo que contempla cada una de las etapas de la investigación, siendo elaborado por el estudiante Roberto José Ruiz Johns. Es por ello que autorizo su presentación.

Loja, octubre del 2009

_________________________

Eco. Katty Celi Sánchez

DIRECTORA

DECLARACIÓN DE AUTORÍA

Los criterios, resultados, análisis y conclusiones expuestos en el presente trabajo de investigación, son de total y exclusiva responsabilidad del autor.

__________________________

Roberto José Ruiz Johns 1200796454

DECLARACIÓN Y CESIÓN DE DERECHOS

“Yo, Roberto Ruiz Johns, declaro ser autor del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente, declaro conocer y aceptar la disposición del artículo 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente, textualmente dice: “Forman parte del Patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero, académico o institucional (Operativo) de la Universidad”

____________________________

Roberto Ruiz Johns

C.I. 1200796454

AGRADECIMIENTO

Mi principal agradecimiento a Dios nuestro Creador, por haberme dado la salud, fortaleza y sabiduría necesarios para llevar a cabo este proyecto de tesis.

A la UTPL “Centro Regional Guayaquil”, en su Escuela de Administración de Empresas a sus autoridades, y en especial a los señores catedráticos que con su paciencia supieron impartir sus conocimientos.

A la Economista Katty Celi, mi Directora, quien me animó desde el inicio para llevar adelante el trabajo, proporcionándome los consejos y la supervisión adecuados para el desarrollo y culminación de la tesis.

A todas las personas, amigos, familiares e instituciones que de una u otra forma me colaboraron en el desarrollo de la presente investigación. De manera especial, a mis padres, esposa e hijos, quienes me brindaron su motivación y soporte anímico permanentes durante el tiempo que demandó el trabajo de tesis.

EL AUTOR

DEDICATORIA

Para mi abnegada esposa Carmen Julia, un

ejemplo de mujer, quien con su amor, dedicación y

entrega diaria, fue el sustento necesario para poder

estudiar y concluir mi carrera exitosamente.

Para mi hijo Pablo, ya graduado como Ingeniero,

con quien nos propusimos seguir caminos paralelos

para conseguir la meta del título universitario,

animándonos mutuamente en el transcurso del

tiempo

Para mi hija Daniela, cuyas dotes excepcionales de

personalidad, capacidad, perseverancia y

animosidad, constituyeron mi fuente de inspiración,

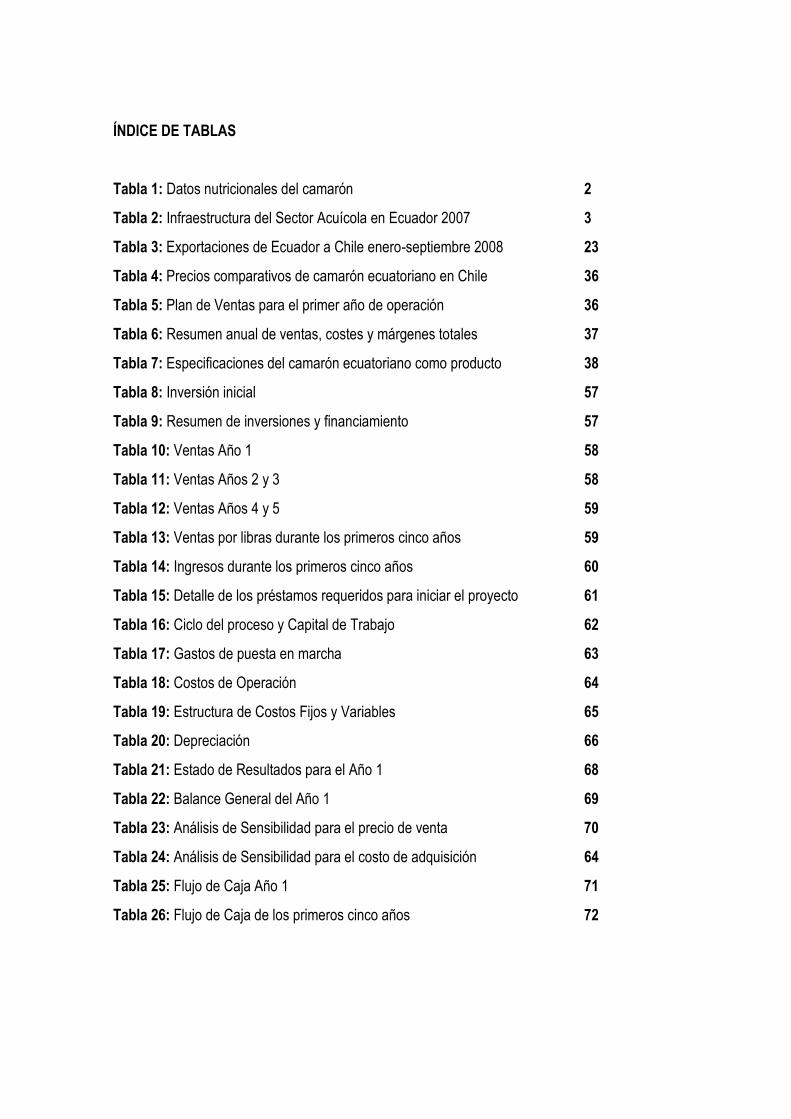

ÍNDICE GENERAL

CERTIFICACIÓN II

AUTORÍA III

CESIÓN DE DERECHOS IV

AGRADECIMIENTO V

DEDICATORIA VI

CONTENIDO VII

ÍNDICE DE GRÁFICOS XII

ÍNDICE DE ILUSTRACIONES XIII

ÍNDICE DE TABLAS XIV

RESUMEN EJECUTIVO XV

CAPÍTULO 1: ASPECTOS GENERALES

1.1. El Camarón 1

1.1.1. Clasificación Científica 1

1.1.2. Relevancia como alimento 1

1.2. Actividad camaronera en el Ecuador 2

1.2.1. Ventajas y desventajas de la industria 7

1.2.2. Tendencias de la industria 9

1.2.2.1. Normas de calidad 9

1.2.2.2. Conciencia ecológica 9

1.2.2.3. Presentaciones innovadoras 10

1.3. El Mercado Internacional del Camarón 10

1.4. Requisitos para el inicio de la actividad 13

1.5. Base legal 14

CAPÍTULO 2: PLAN DE NEGOCIOS EMPRESAS CAMARONERAS

2.1. Organización de las empresas 16

2.1.1. Nombre, Misión, Visión, Objetivos, Estructura Organizativa 16

2.1.2. Objetivos Específicos 16

2.1.2.1. Nombre de la empresa exportadora en Ecuador 16

2.1.2.2. Nombre de fantasía del producto 16

2.1.2.3. Misión 16

2.1.2.4. Visión 16

2.1.2.5. Objetivos 16

2.1.2.6. Estructura Organizativa 16

2.1.2.7. Nombre de la empresa importadora en Chile 17

2.1.2.8. Nombre de fantasía del producto 17

2.1.2.9. Misión 18

2.1.2.10. Visión 18

2.1.2.11. Objetivos 18

2.1.2.12. Estructura Organizativa 18

2.2. Plan de Mercadeo 19

2.2.1. Ciclo del negocio 19

2.2.2. Demanda 22

2.2.3. Competencia 25

2.2.4. Marketing mix 30

2.2.4.1. Comportamiento del consumidor y del producto 30

2.2.4.2. Comportamiento del consumidor y el precio 32

2.2.4.3. Comportamiento del consumidor y la plaza 32

2.2.4.4. Comportamiento del consumidor y la publicidad 33

2.2.5. Plan de ventas 34

2.2.5.1. Premisas 35

2.2.5.2. Proceso de ventas 35

2.2.5.3. Definición de precio por unidad 35

2.3. Estudio técnico 37

2.3.1. Especificaciones del producto 37

2.3.2. Descripción de la cadena de distribución del producto 39

2.3.3. Cadena de distribución 41

2.3.4. Infraestructura 42

2.3.5. Recurso humano requerido 42

2.3.5.1. Empresa exportadora en Ecuador 42

2.3.5.2. Empresa importadora en Chile 44

2.4. Aspectos legales 46

2.4.1. Definición del régimen de constitución de la empresa ecuatoriana 46

2.4.2. Trámites de implantación 47

2.4.2.1. Requisitos 47

2.4.2.2. El Nombre 47

2.4.2.3. Solicitud de aprobación 48

2.4.2.4. El Objeto Social 48

2.4.2.5. El origen de la inversión 48

2.4.3. Trámites fiscales 48

2.4.3.1. Inscripción en el Registro Mercantil 48

2.4.4. Trámites laborales 49

2.4.4.1. Afiliación al Instituto Ecuatoriano de Seguridad Social 49

2.4.4.2. Fondo de Reserva 50

2.4.5. Trámites sanitarios 50

2.4.6. Definición del régimen de constitución de la empresa chilena 50

2.4.7. Trámites de implantación

2.4.7.1. Constitución de la Sociedad 50

2.4.7.2. Escritura de Constitución de la Sociedad 50

2.4.7.3. Legalización y extracto de las Escrituras 51

2.4.7.4. Inscripción de la Sociedad en el Registro de Comercio 51

2.4.7.5. Publicación en Diario Oficial 51

2.4.8. Trámites fiscales 52

2.4.8.1. Iniciación de actividades 52

2.4.8.2. Domicilios 52

2.4.8.3. Socios o Comuneros 53

2.4.8.4. Representante legal o Administrador 53

2.4.9. Trámites municipales 53

2.4.9.1. Certificado de informaciones previas 53

2.4.9.2. Patente comercial 53

2.4.10. Trámites tributarios 54

2.4.10.1. Timbraje de documentos tributarios 54

2.4.10.2. Inscripción de marca 54

2.4.11. Trámites laborales 54

2.4.11.1. Contratos de personal 54

2.4.11.2. Afiliación AFP 55

2.4.11.3. FONASA o ISAPRE 55

2.4.11.4. Caja de Compensación 55

2.4.12. Trámites sanitarios 56

2.4.12.1. Solicitud de trámite sanitario 56

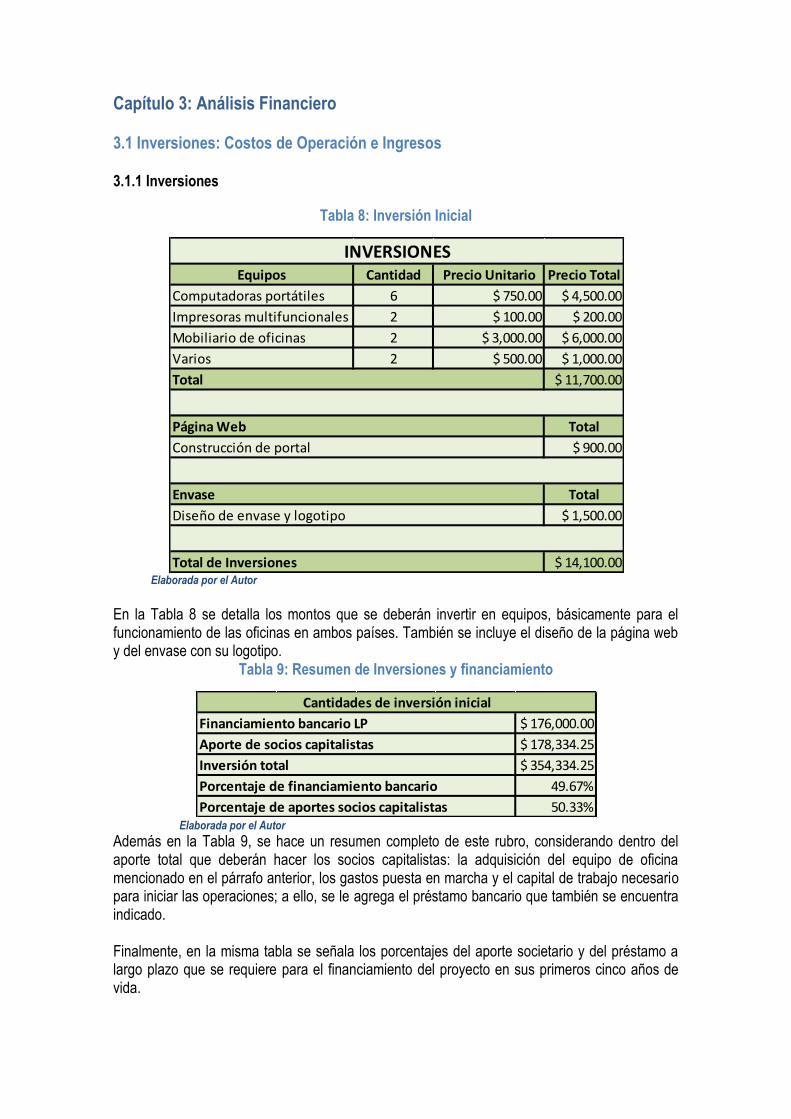

CAPÍTULO 3: ANÁLISIS FINANCIERO

3.1. Inversiones: Costos de Operación e Ingresos 57

3.1.1. Inversiones 57

3.1.2. Ingresos y Gastos 58

3.1.2.1. Ventas 58

3.1.2.2. Ingresos 60

3.1.2.3. Préstamos 61

3.1.2.4. Capital de Trabajo 62

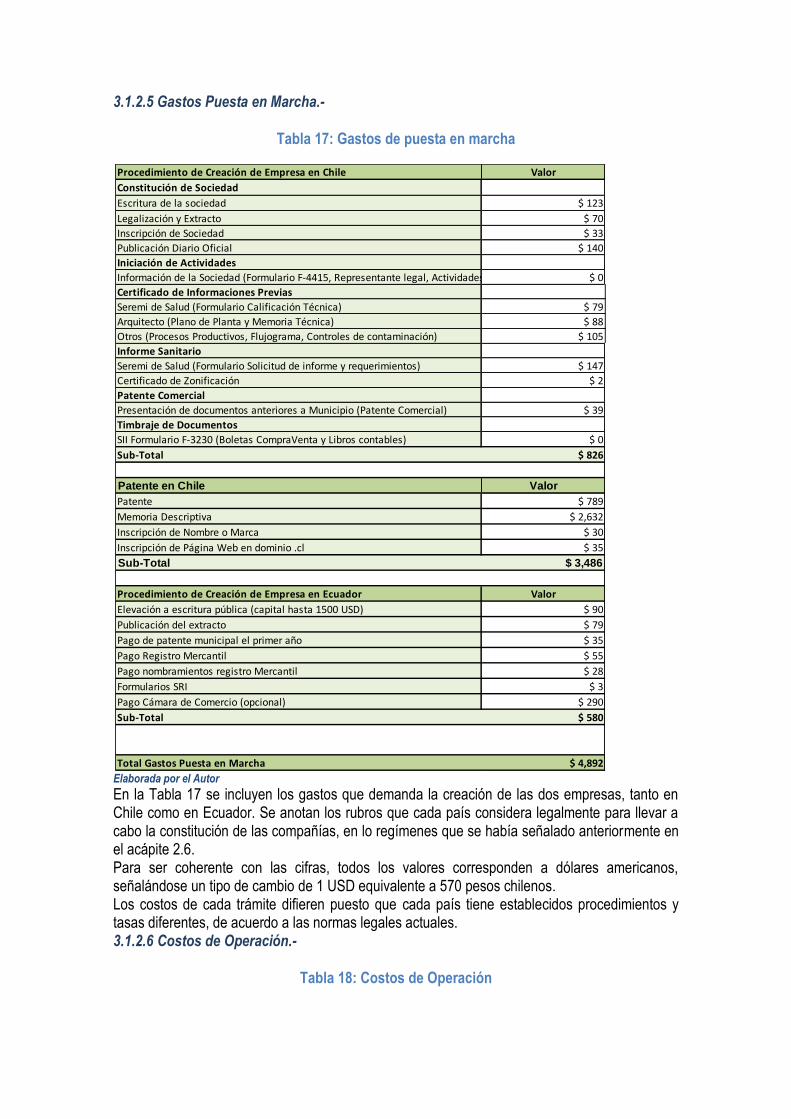

3.1.2.5. Gastos Puesta en Marcha 63

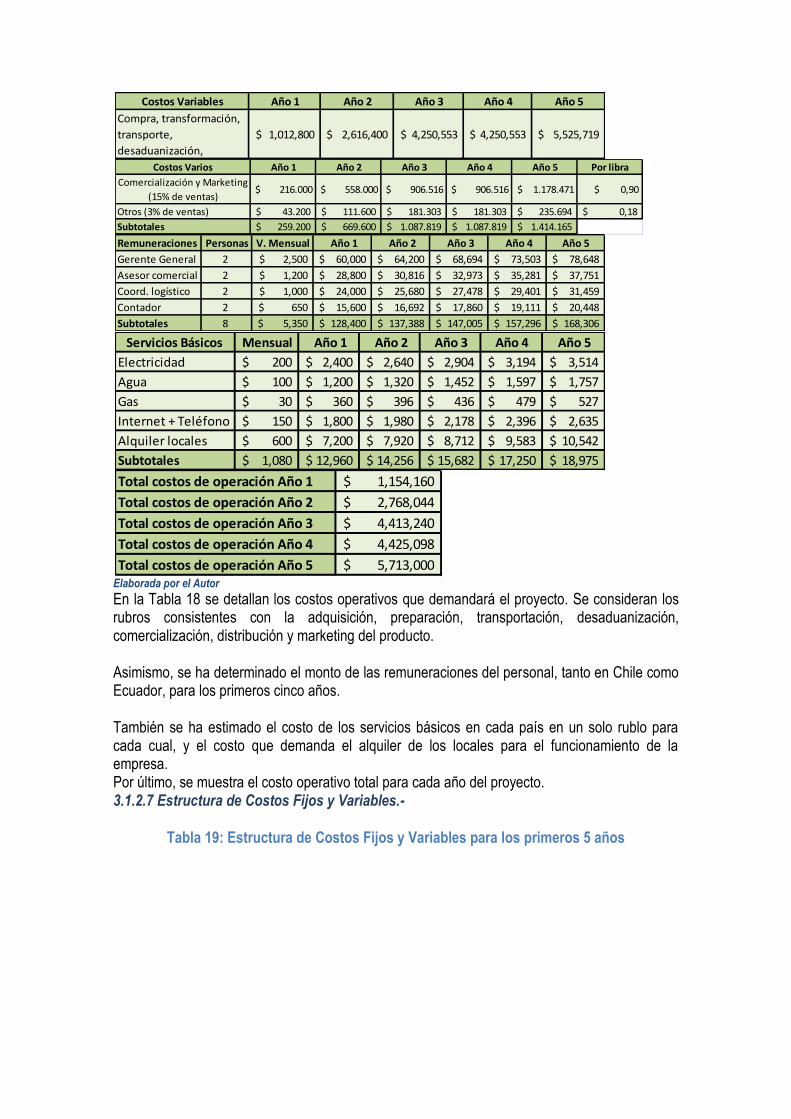

3.1.2.6. Costos de Operación 64

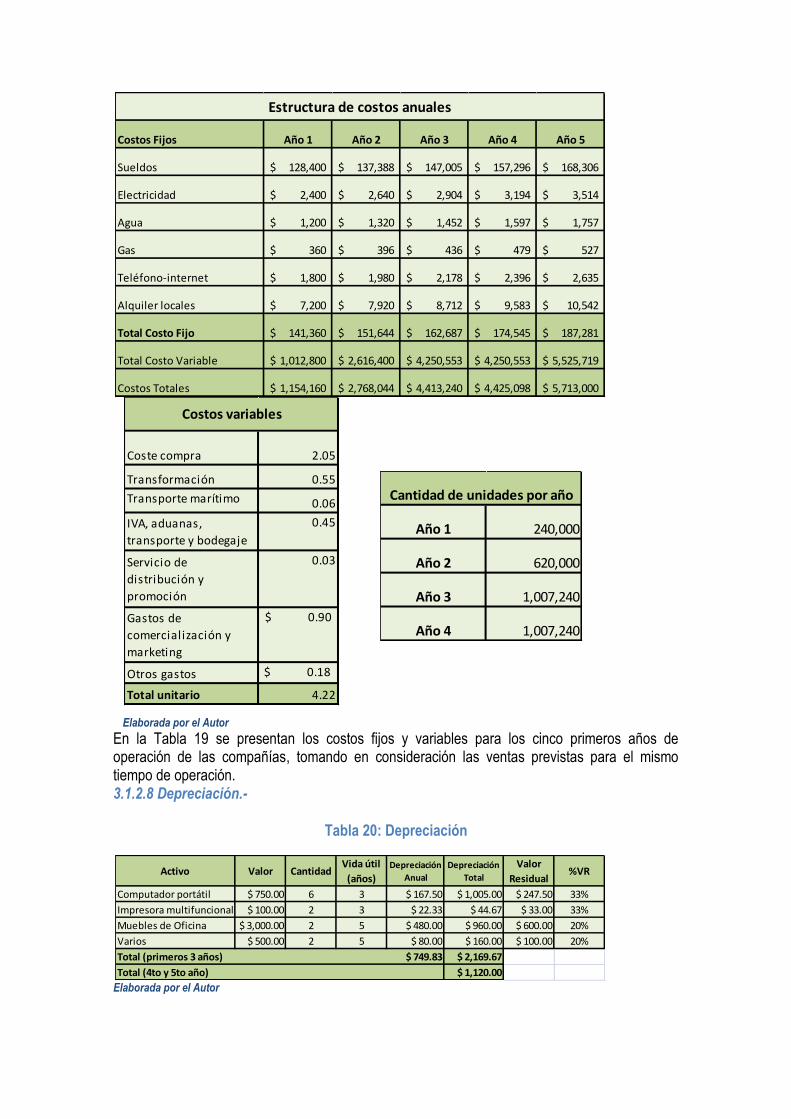

3.1.2.7. Estructura de Costos Fijos y Variables 65

3.1.2.8. Depreciación 66

3.1.3. Capital Social 66

3.1.4. Estados Financieros 67

3.1.5. Puntos de Equilibrio 69

3.1.5.1. Precio de Venta 69

3.1.5.2. Costo de Adquisición 71

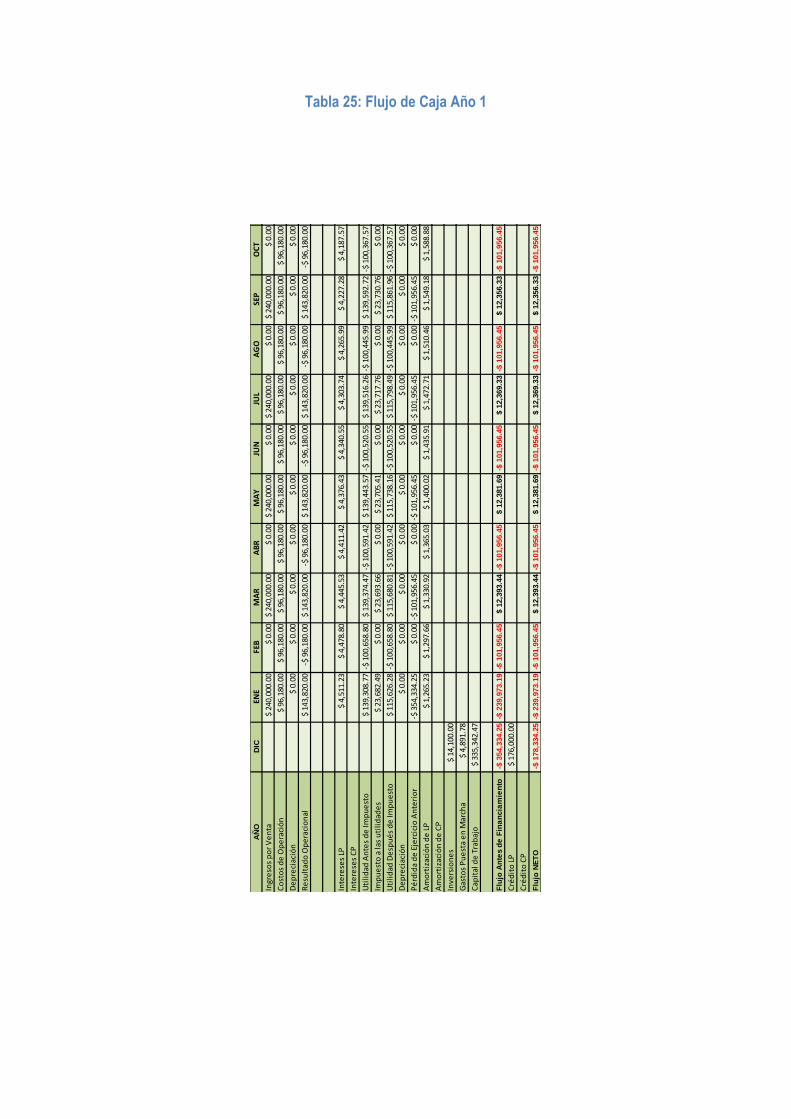

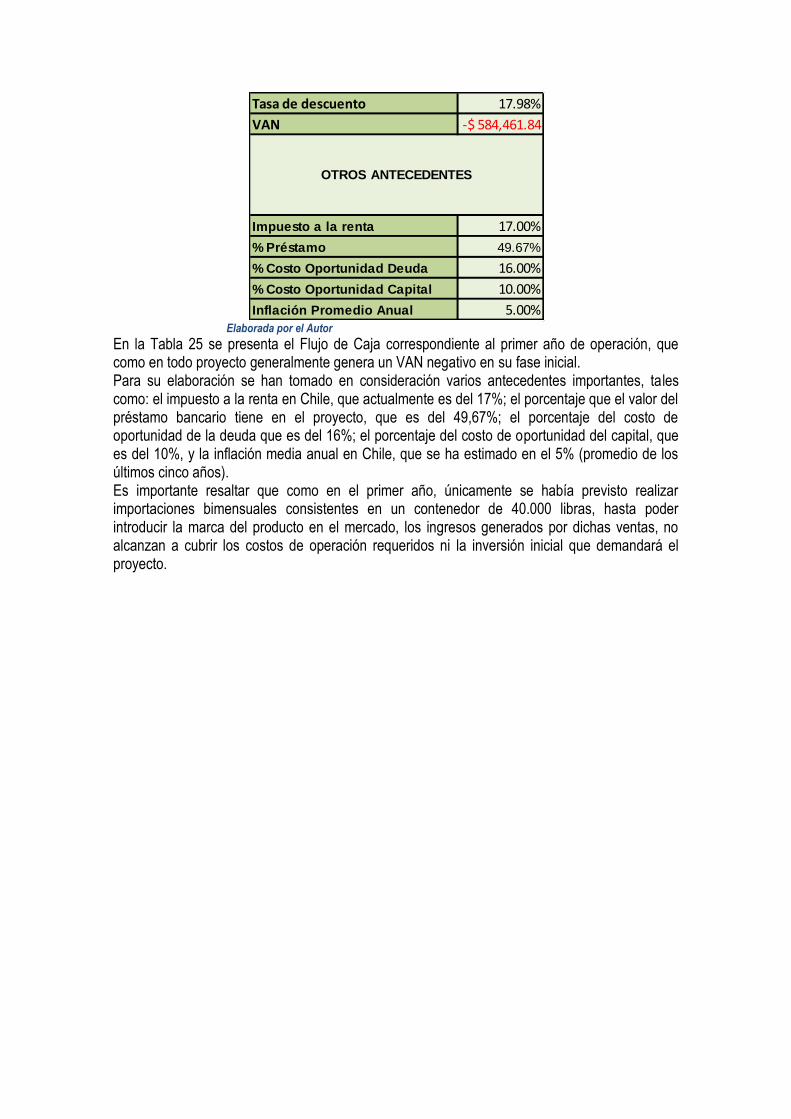

3.2. Flujo de Caja 72

3.2.1. Flujo de Caja Año 1 72

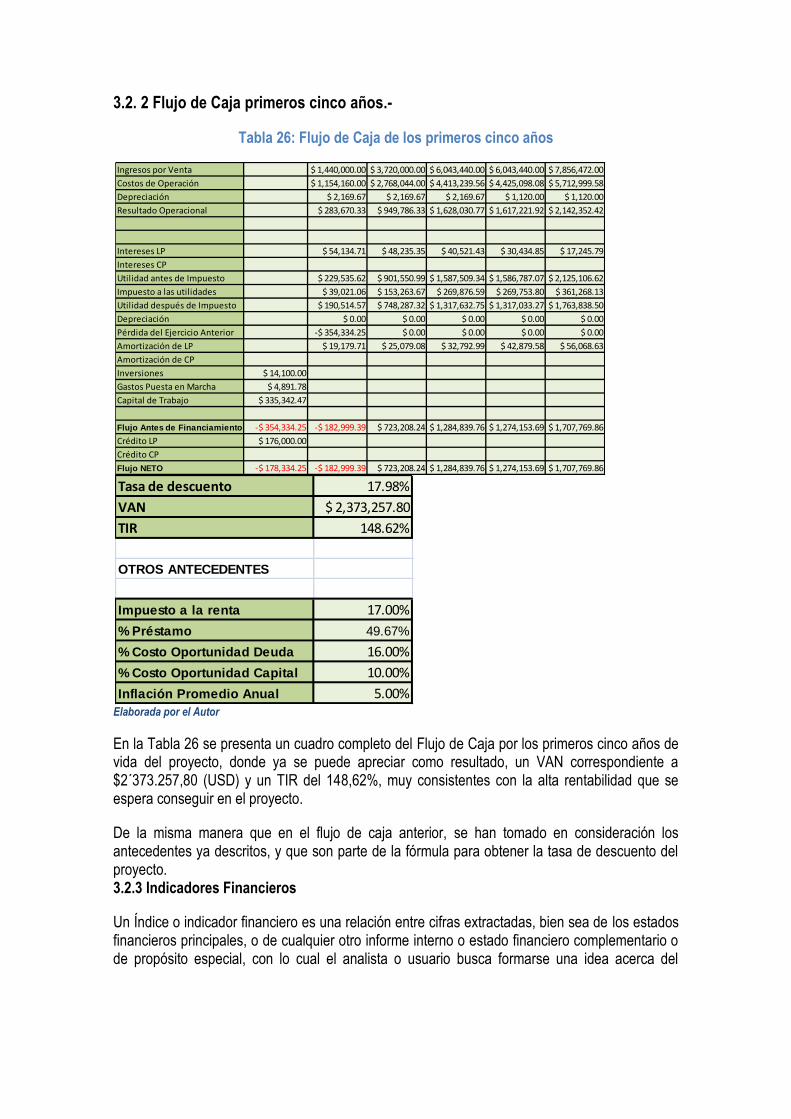

3.2.2. Flujo de Caja primeros cinco años 74

3.2.3. Indicadores Financieros 75

3.2.3.1. Índice de Liquidez 75

3.2.3.2. Índice de Rentabilidad 76

DEMOSTRACIÓN DE LA HIPÓTESIS 76

CONCLUSIONES 77

RECOMENDACIONES 77

BIBIOGRAFÍA 78

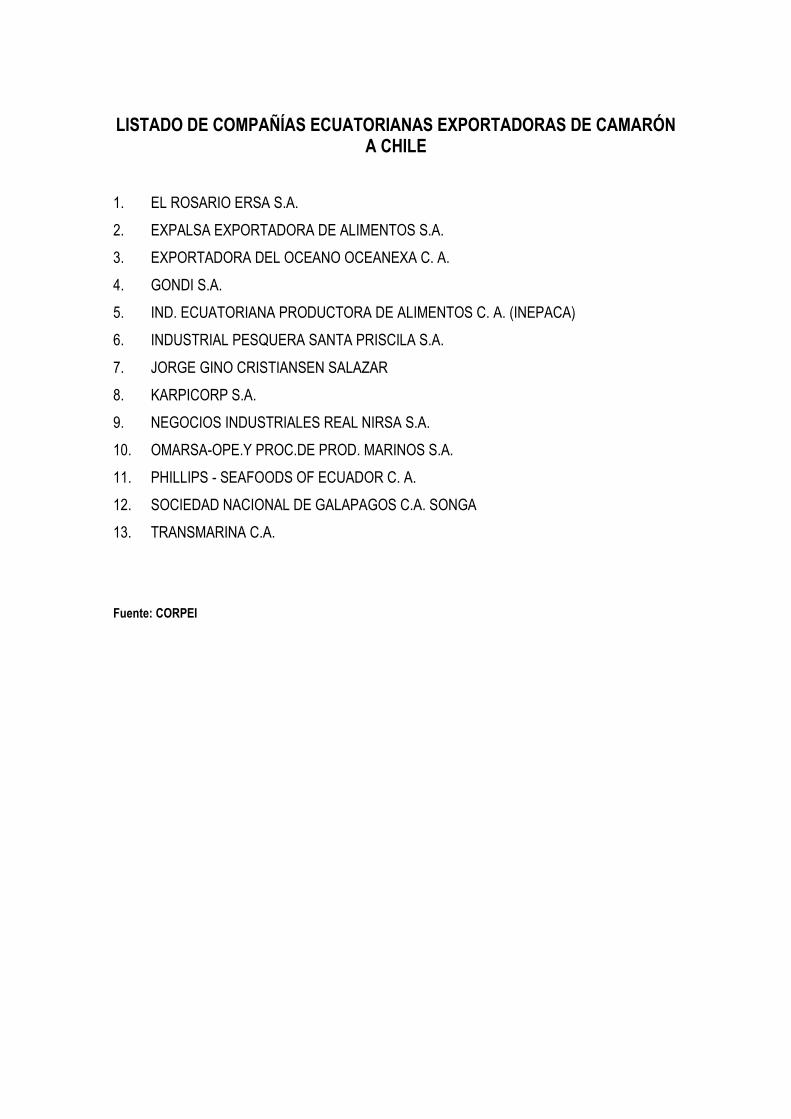

ANEXOS 79

ÍNDICE DE GRÁFICOS

Gráfico 1: Exportaciones por país de destino hasta enero del 2008 5

Gráfico 2: Exportaciones por destino hasta octubre 2008 6

Gráfico 3: Variación del precio promedio del camarón en el

mercado internacional 8

Gráfico 4: Organigrama empresa exportadora en Ecuador 17

Gráfico 5: Organigrama empresa importadora en Chile 19

Gráfico 6: Diagrama de Flujo del Proceso 20

Gráfico 7: Exportaciones de camarón a Chile 23

Gráfico 8: Importaciones de camarón ecuatoriano en Chile 2007 24

Gráfico 9: Importaciones de camarón ecuatoriano en Chile 2008 25

Gráfico 10: Importadores de camarón ecuatoriano en Chile 2007 26

Gráfico 11: Importadores de camarón ecuatoriano en Chile 2008 27

Gráfico 12: Índice de fuerza laboral en Chile por quintiles de ingreso 31

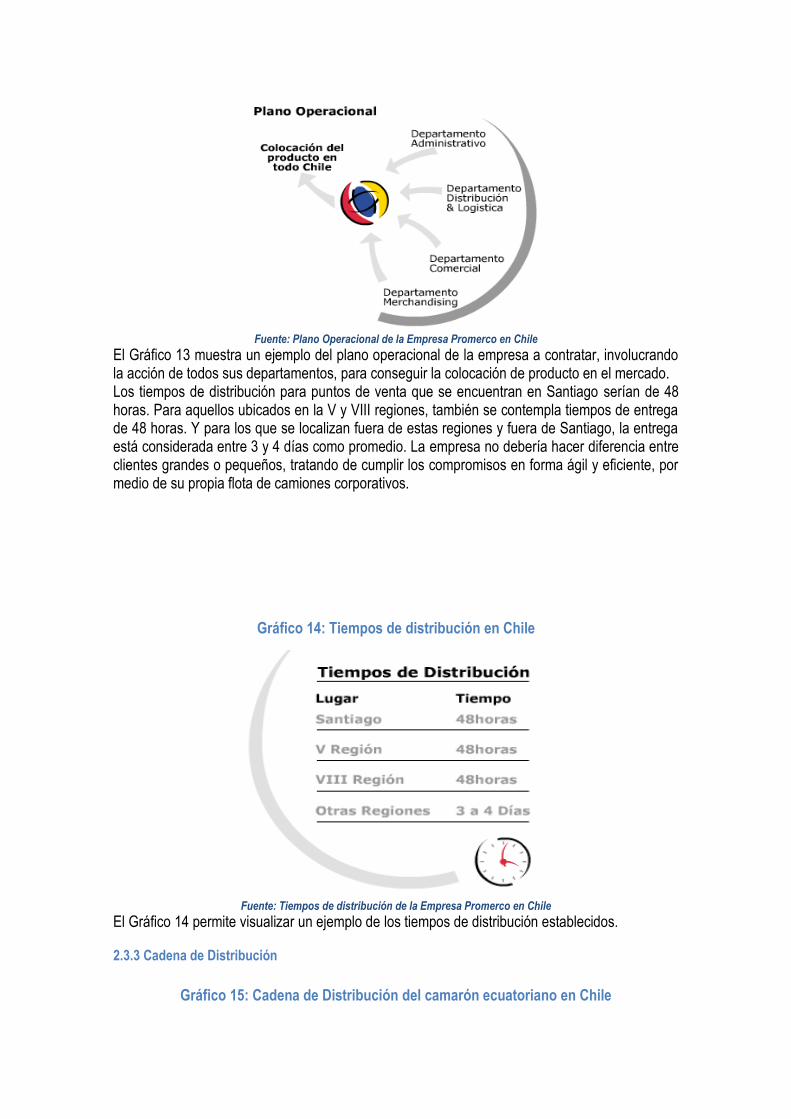

Gráfico 13: Plano operacional de una empresa comercializadora 40

Gráfico 14: Tiempos de distribución en Chile 41

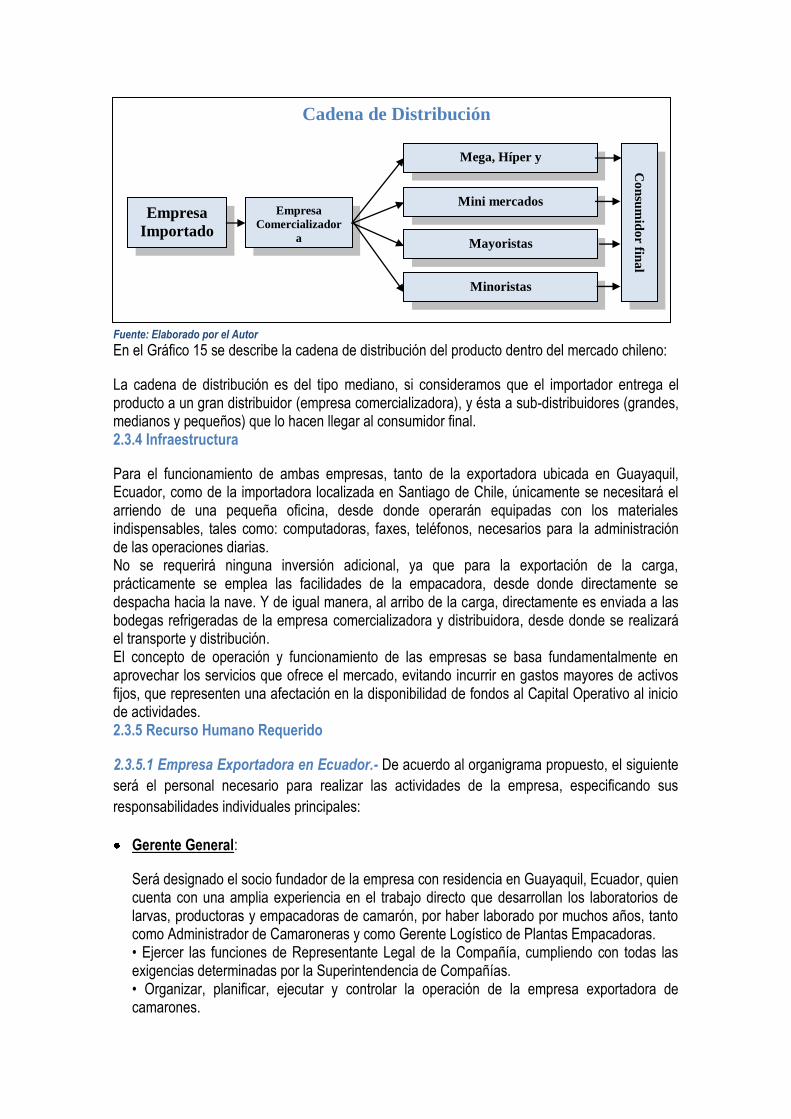

Gráfico 15: Cadena de distribución del camarón ecuatoriano en Chile 41

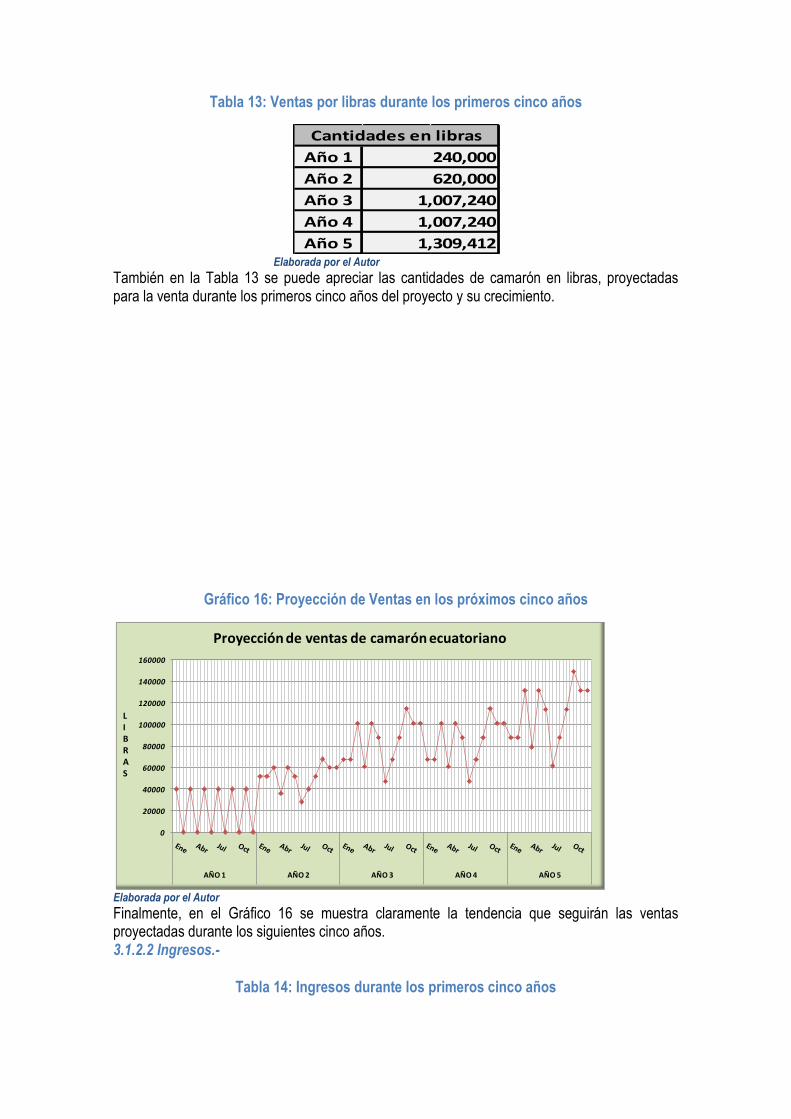

Gráfico 16: Proyección de ventas en los próximos cinco años 60

Gráfico 17: Ingresos durante los primeros cinco años 61

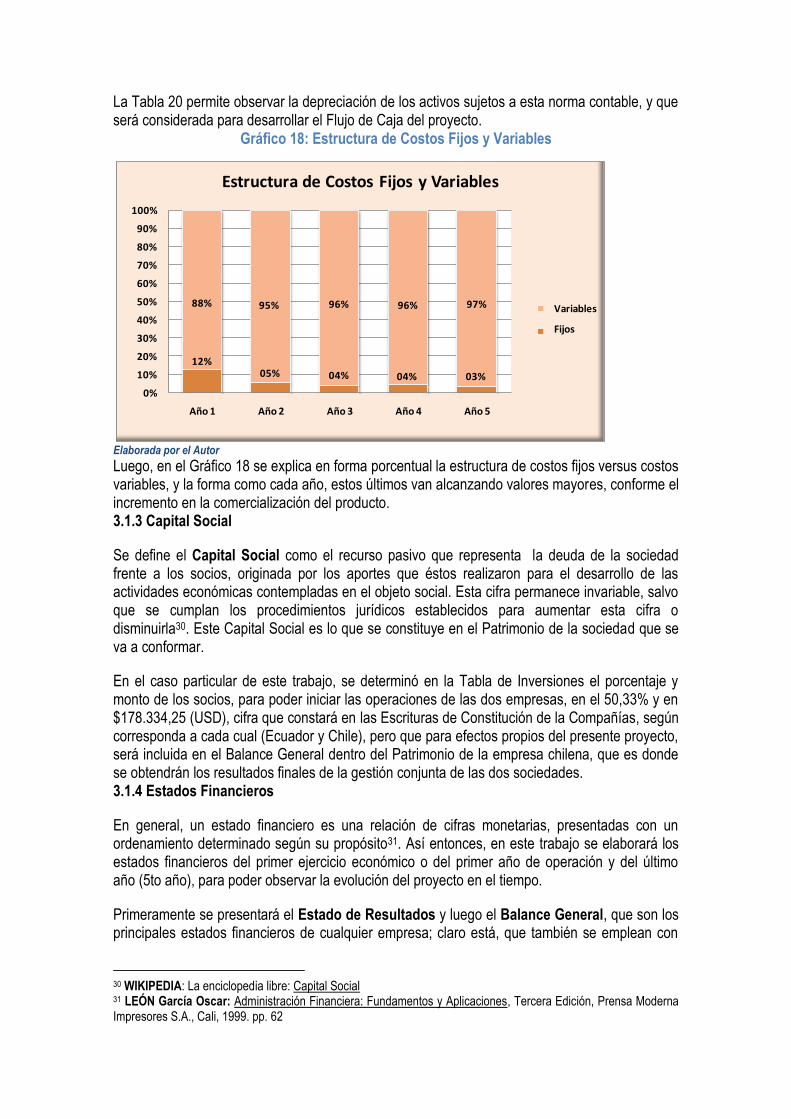

Gráfico 18: Estructura de Costos Fijos y Variables 66

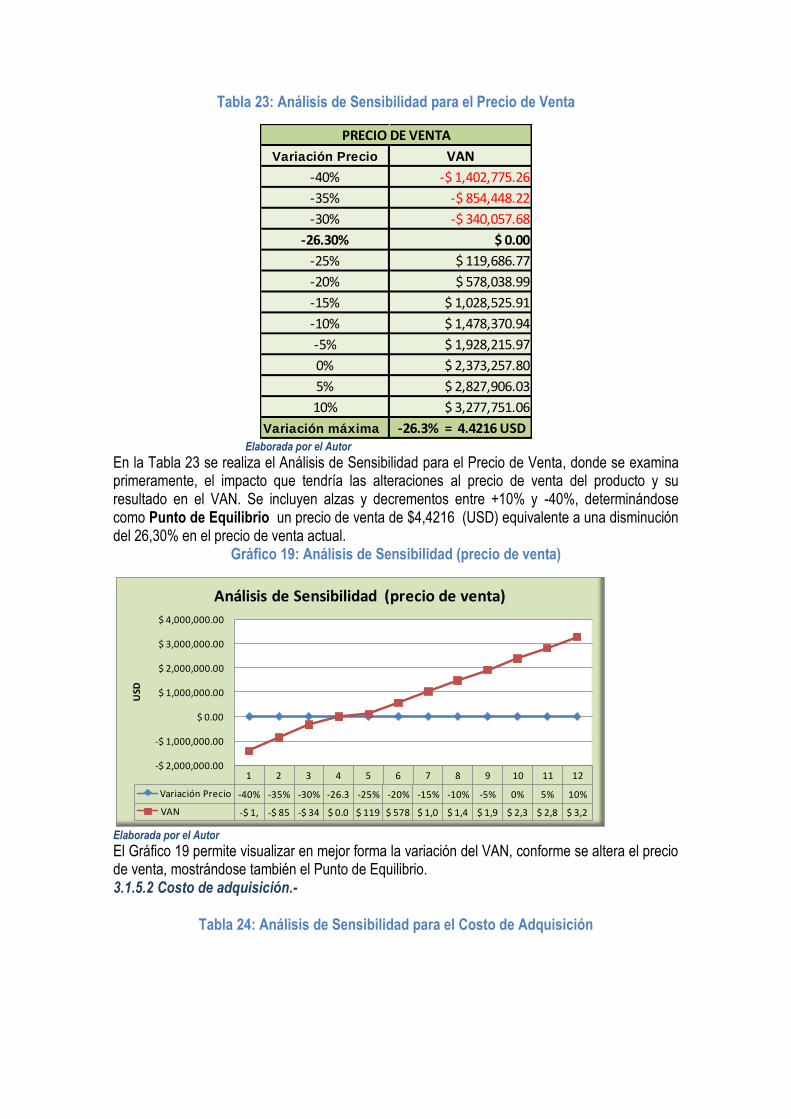

Gráfico 19: Análisis de Sensibilidad (precio de venta) 70

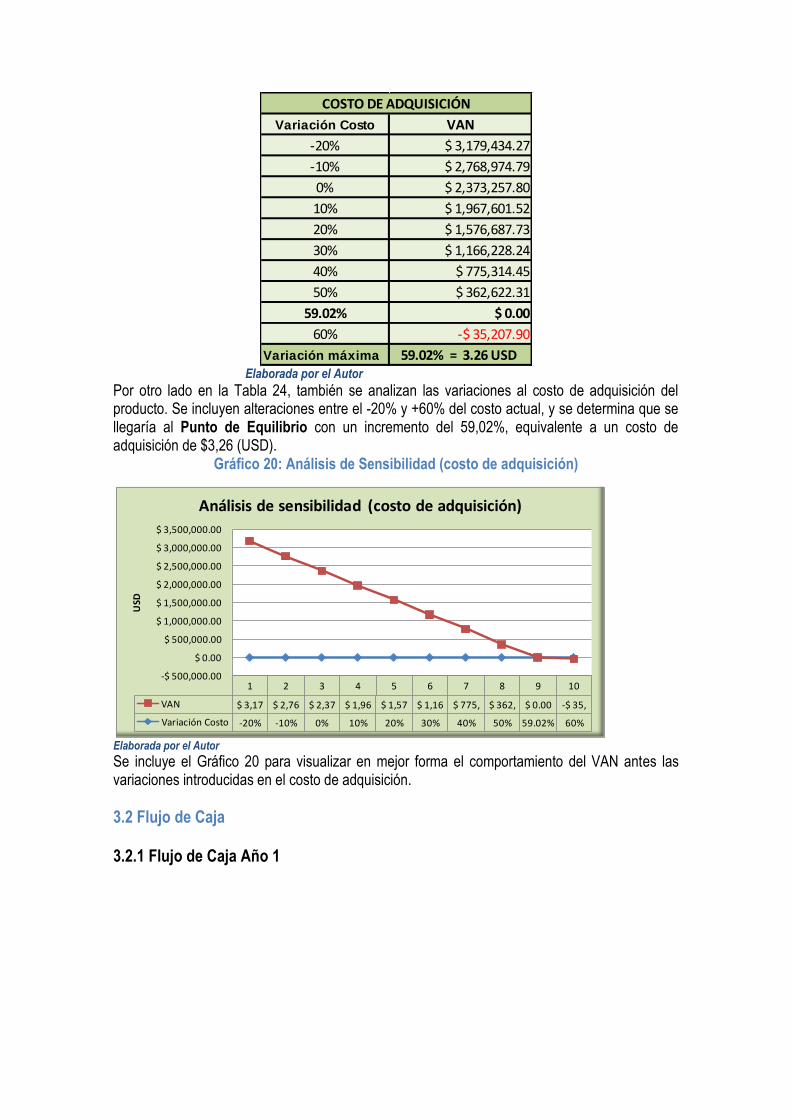

Gráfico 20: Análisis de Sensibilidad (costo de adquisición) 71

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Camarón Blanco 1

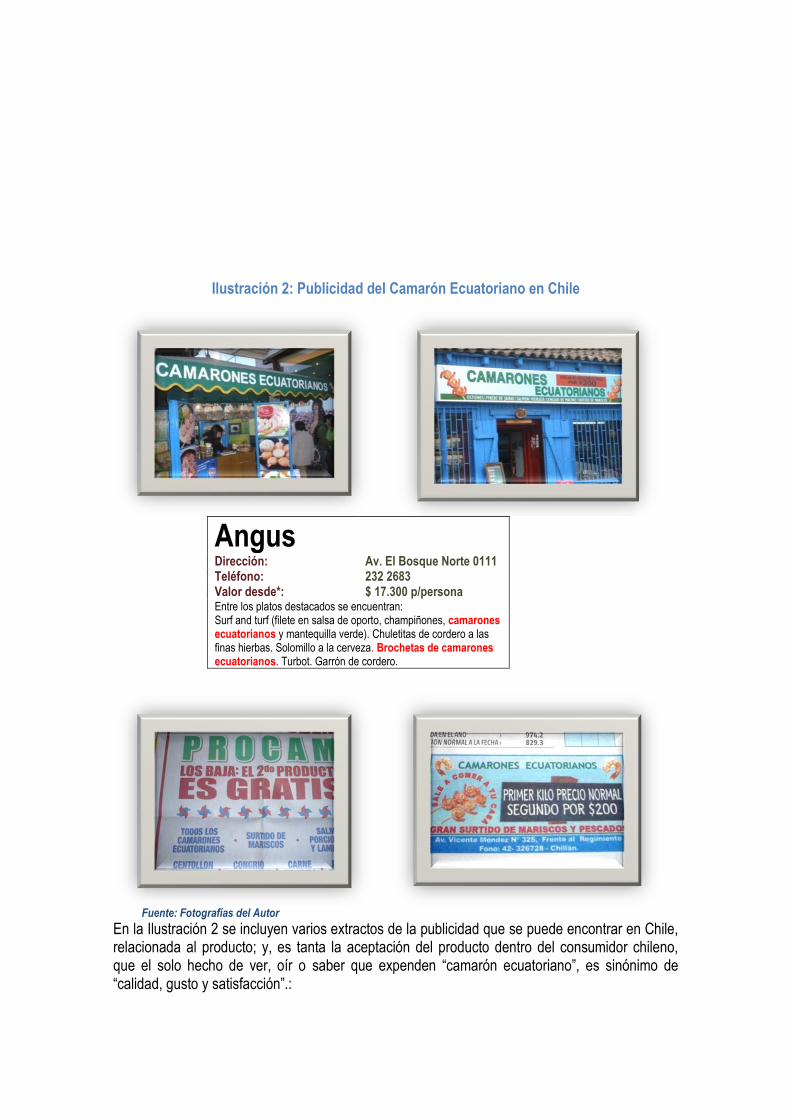

Ilustración 2: Publicidad del camarón ecuatoriano en Chile 34

ÍNDICE DE TABLAS

Tabla 1: Datos nutricionales del camarón 2

Tabla 2: Infraestructura del Sector Acuícola en Ecuador 2007 3

Tabla 3: Exportaciones de Ecuador a Chile enero-septiembre 2008 23

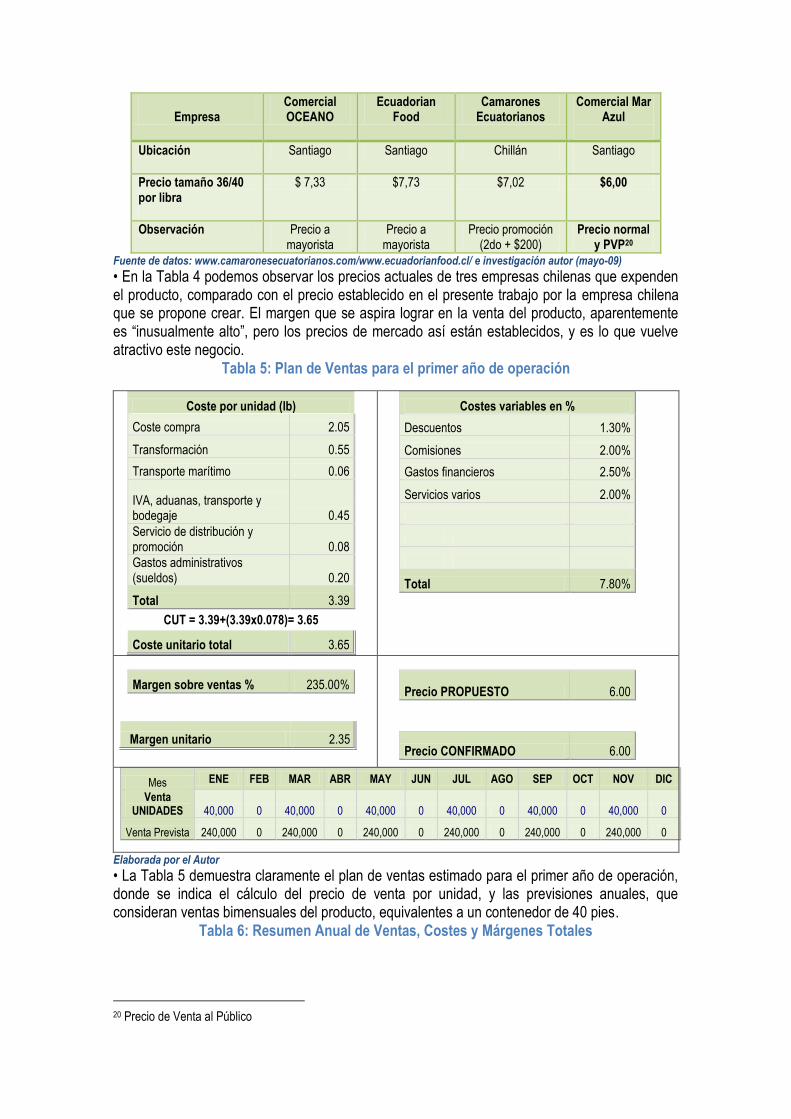

Tabla 4: Precios comparativos de camarón ecuatoriano en Chile 36

Tabla 5: Plan de Ventas para el primer año de operación 36

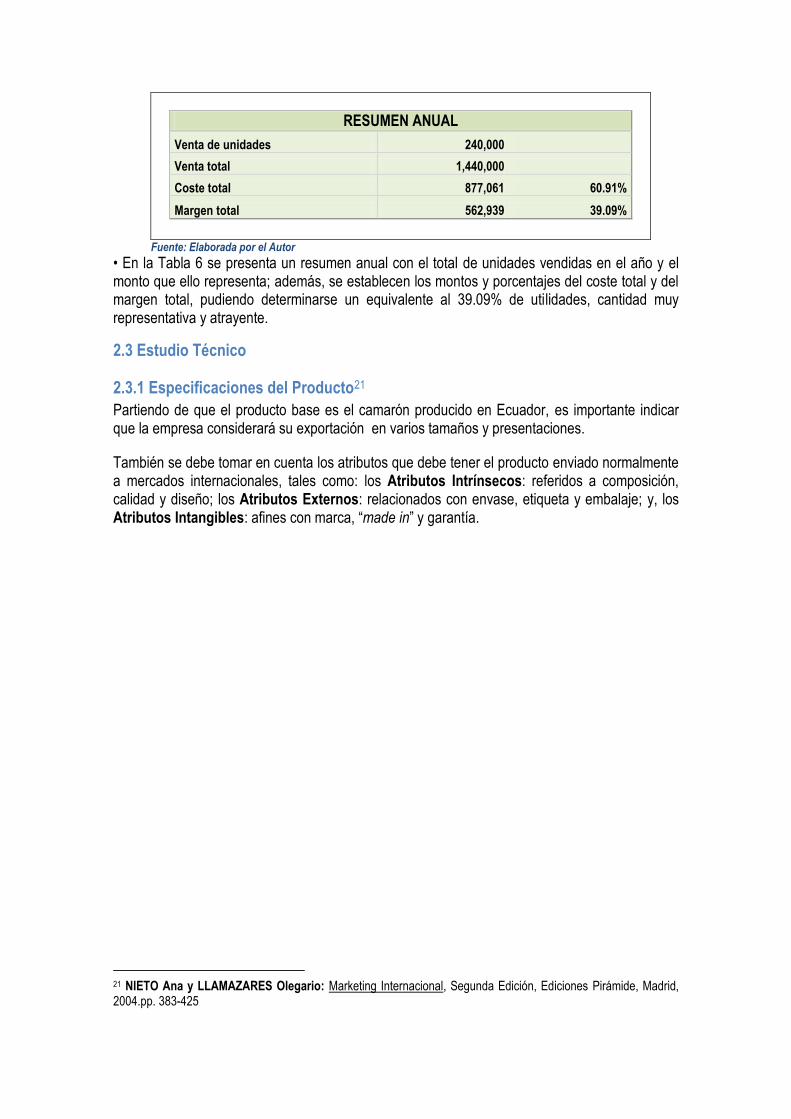

Tabla 6: Resumen anual de ventas, costes y márgenes totales 37

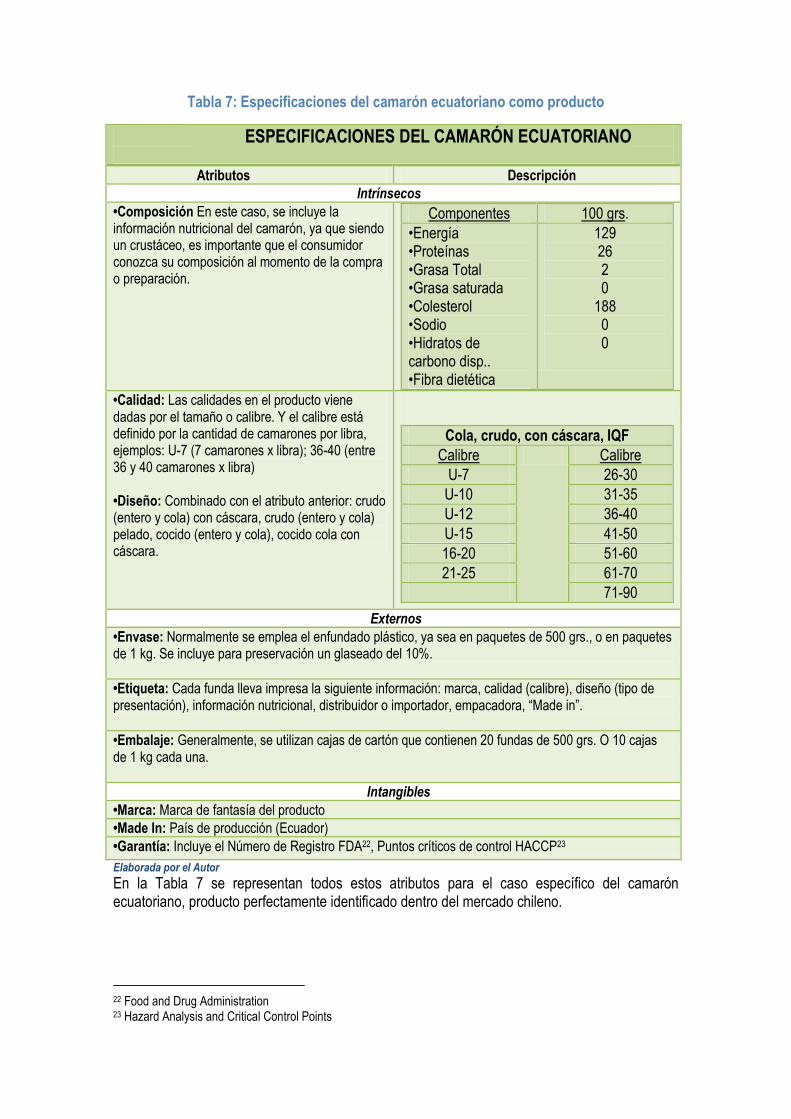

Tabla 7: Especificaciones del camarón ecuatoriano como producto 38

Tabla 8: Inversión inicial 57

Tabla 9: Resumen de inversiones y financiamiento 57

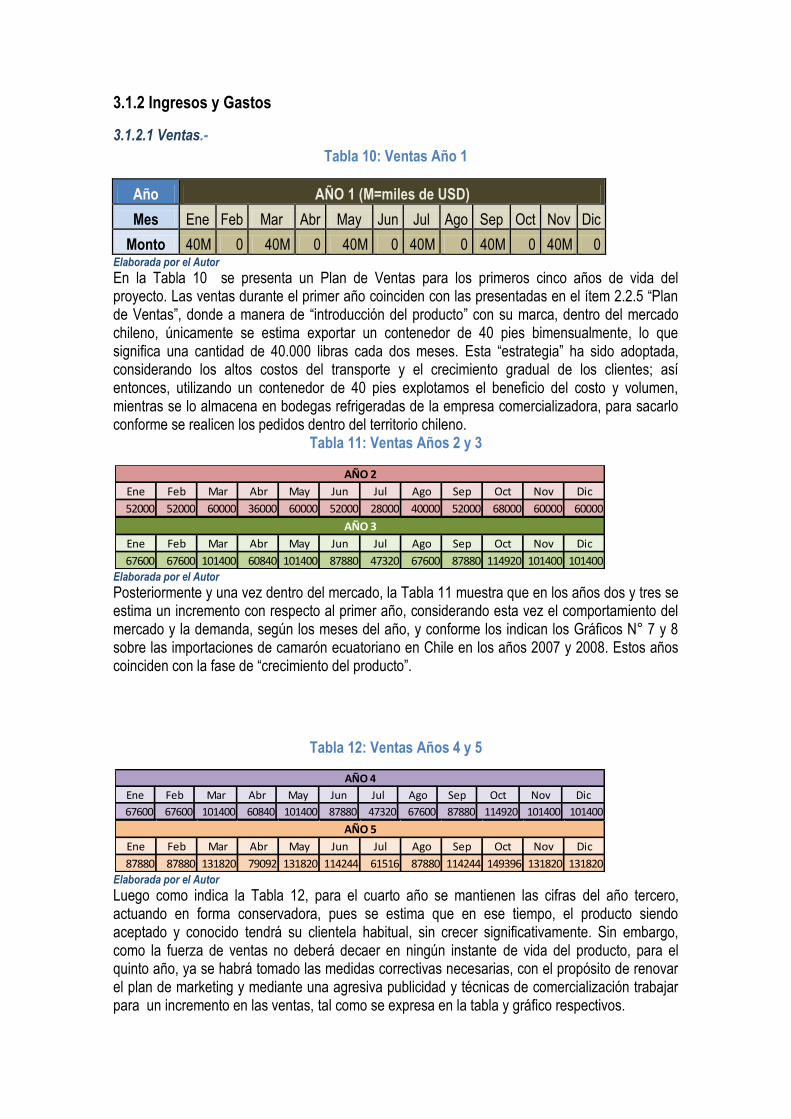

Tabla 10: Ventas Año 1 58

Tabla 11: Ventas Años 2 y 3 58

Tabla 12: Ventas Años 4 y 5 59

Tabla 13: Ventas por libras durante los primeros cinco años 59

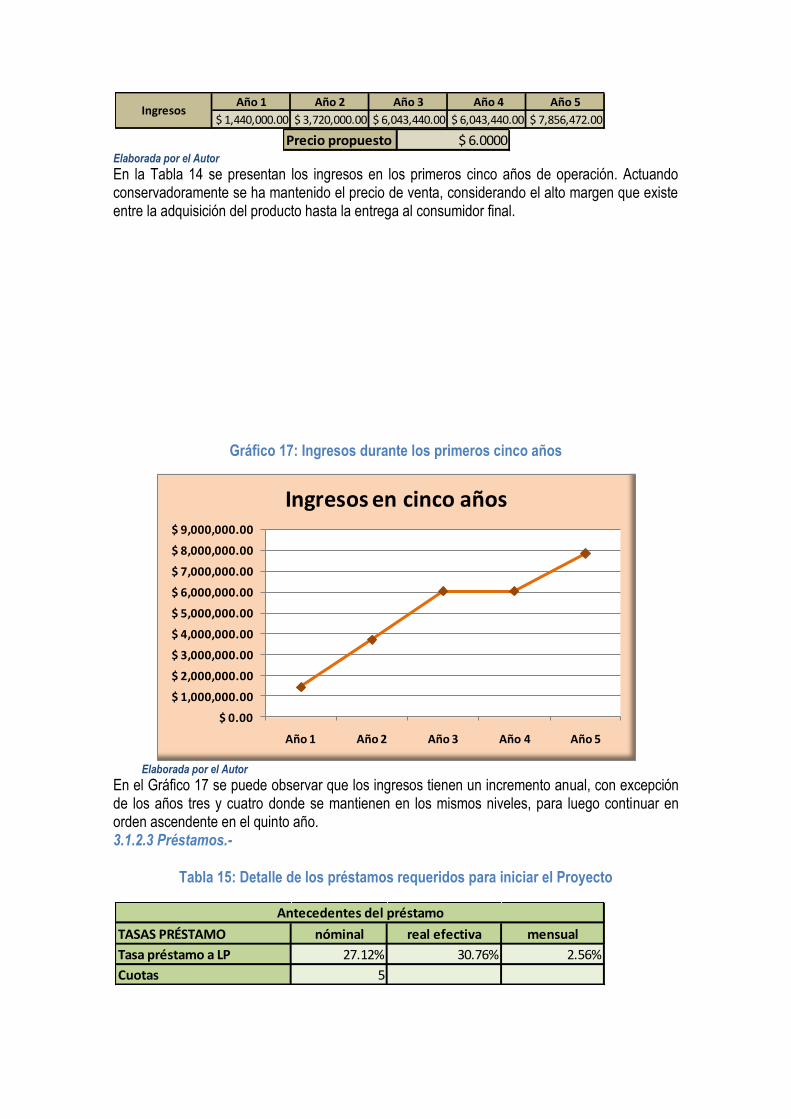

Tabla 14: Ingresos durante los primeros cinco años 60

Tabla 15: Detalle de los préstamos requeridos para iniciar el proyecto 61

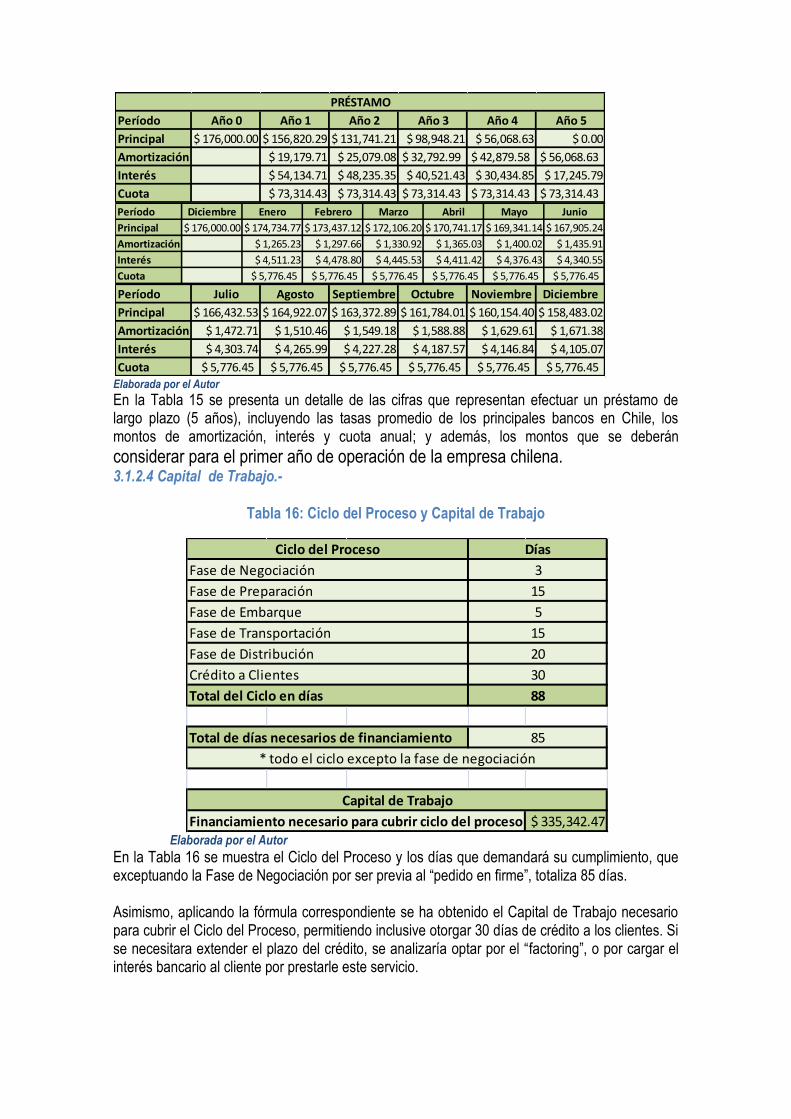

Tabla 16: Ciclo del proceso y Capital de Trabajo 62

Tabla 17: Gastos de puesta en marcha 63

Tabla 18: Costos de Operación 64

Tabla 19: Estructura de Costos Fijos y Variables 65

Tabla 20: Depreciación 66

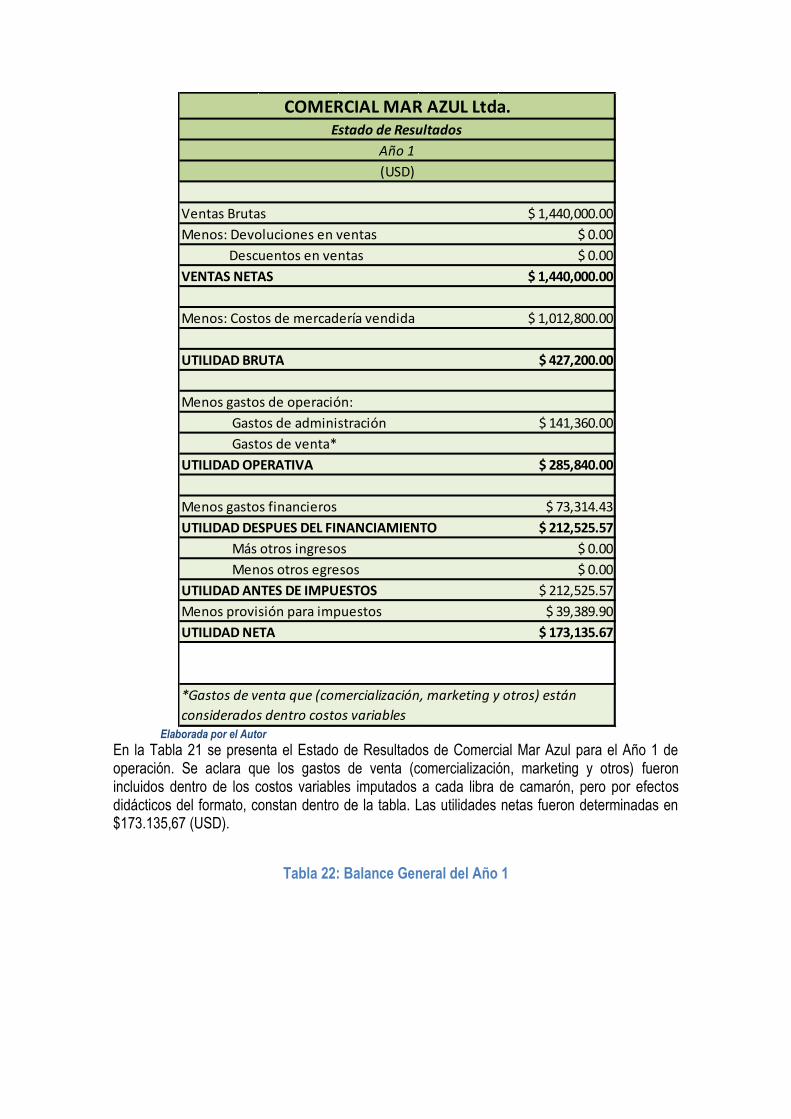

Tabla 21: Estado de Resultados para el Año 1 68

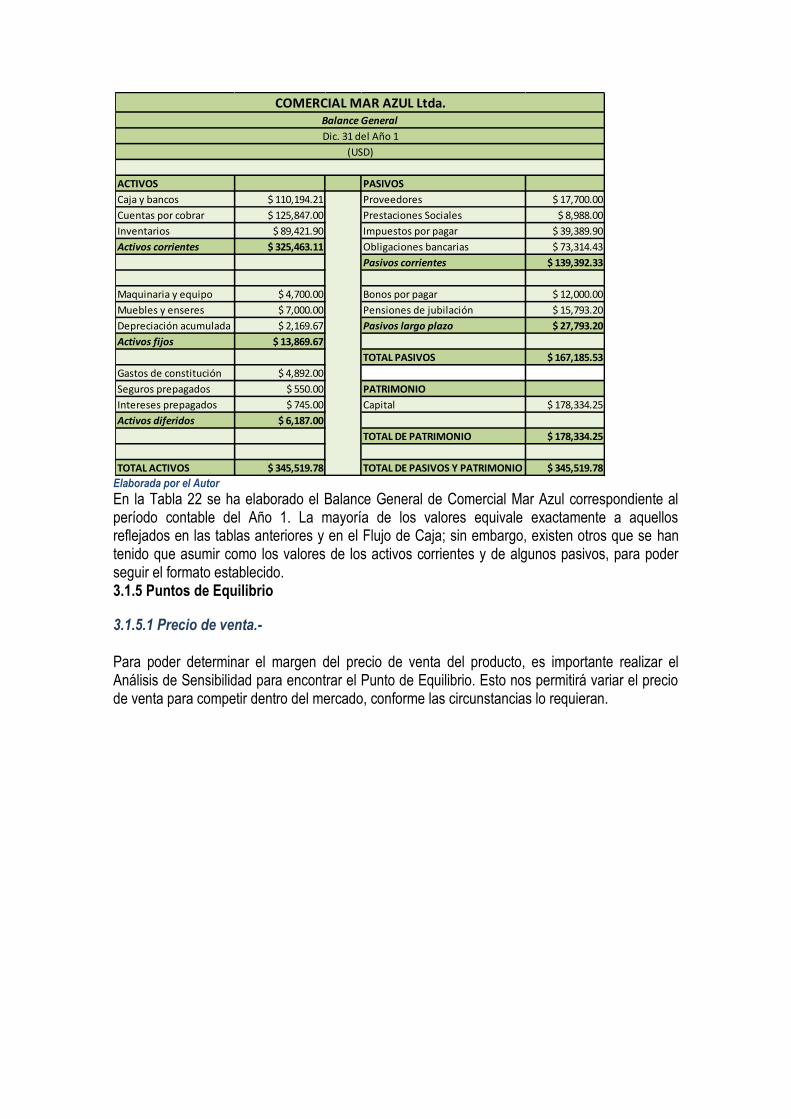

Tabla 22: Balance General del Año 1 69

Tabla 23: Análisis de Sensibilidad para el precio de venta 70

Tabla 24: Análisis de Sensibilidad para el costo de adquisición 64

Tabla 25: Flujo de Caja Año 1 71

Tabla 26: Flujo de Caja de los primeros cinco años 72

RESUMEN EJECUTIVO

Tradicionalmente el camarón ha sido exportado a mercados de gran volumen de consumo, como el estadounidense y el europeo; sin embargo, en los últimos años las empresas nacionales emprendieron la búsqueda de nuevos mercados, cuyas economías se han desarrollado significativamente; y por lo tanto, su población está en capacidad de acceder a productos más selectivos para su paladar.

Chile ha sido uno de los países de mayor desarrollo económico en las últimas dos décadas, y cuya distribución de la riqueza también es una de las más equitativas del Continente. Por ello, a más de una clase alta económicamente; también existe una clase media predominante, conformada por todos aquellos profesionales que trabajando principalmente en Santiago y en las capitales de provincias, tienen ingresos suficientes para adquirir productos alimenticios más exclusivos.

El camarón ecuatoriano, como es conocido nuestro producto dentro de Chile, tiene una gran aceptación por su calidad y sabor, siendo ofrecido mediante platos especiales en hoteles y restaurantes de mayor nivel a precios altos, y al alcance de un pequeño grupo de la sociedad con acceso a esos lugares por sus ingresos económicos.

Sin embargo, la generalidad de la población tiene también posibilidades de llegar al producto, pero a través de los supermercados, cadenas de tiendas de distribución de productos del mar, islas de venta en centros comerciales, etc. La forma de preparación y consumo es limitada, ya que a pesar de que el producto es ofrecido pelado y pre-cocido, la mayor parte de las personas únicamente lo degustan en ensaladas frías y ceviches.

Por otro lado, existe una gran colonia de ecuatorianos radicados y trabajando en Chile, principalmente profesionales médicos, odontólogos y enfermeros, que buscando mejores ingresos económicos emigraron hacia dicho país desde hace varios años atrás. Ese grupo de la población no menos importante, también requiere de adquirir y consumir el camarón, ejerciendo una influencia importante en su entorno para permitir la difusión del producto.

Así entonces, el Trabajo de Tesis ha sido desarrollado para confirmar la hipótesis de que “La constitución de una empresa ecuatoriana exportadora, y de otra empresa chilena importadora de camarón ecuatoriana a Chile, es factible y rentable para sus propietarios”.

Los Objetivos específicos planteados para trabajo fueron los siguientes:

Cuantificar la demanda que tiene el camarón ecuatoriano dentro del mercado chileno, y la oportunidad de emprender una actividad lucrativa con su exportación desde el Ecuador.

Analizar la competencia dentro del mercado chileno, determinando sus fortalezas y debilidades.

Comprobar la efectividad de los canales de comercialización establecidos en el mercado chileno y proponer alternativas válidas.

Determinar la factibilidad del proyecto, realizando una evaluación técnica, financiera y económica del mismo.

Inmediatamente, se resume el contenido del trabajo desarrollado, explicando brevemente los temas incluidos en cada uno de los capítulos:

En el capítulo primero se hace una descripción del producto; en este caso el camarón, con

su clasificación científica y su importancia como alimento nutritivo para el ser humano.

Posteriormente, se relata el desarrollo de la actividad camaronera en el Ecuador desde sus

inicios en el año 1948 hasta los actuales días, y la situación de la industria del camarón con

sus ventajas y desventajas. Seguidamente, se hace referencia al mercado internacional de

este crustáceo, indicando los países líderes en su producción y comercialización.

Finalmente, se explica las condiciones y requerimientos necesarios para iniciar la actividad

camaronera y mantenerla en forma rentable, presentándose además, las bases

conceptuales del trabajo y las bases legales establecidas en el Ecuador.

En el segundo capítulo, que da inicio al “valor agregado de la tesis”, se desarrolla el Plan de

Negocios propuesto para concretar el proyecto. Se empieza con la propuesta de

organización empresarial para las dos entidades a constituirse, tanto en Ecuador como en

Chile, definiéndose su misión, visión, objetivos y estructura organizacional; detallándose

luego, el Plan de Mercadeo, donde dentro del Ciclo del Negocio, se grafica minuciosamente

todo el proceso requerido para ejecutar la exportación del producto desde el Ecuador y su

introducción al territorio de Chile, mostrándose en un diagrama de flujo, cada etapa dentro

de las diferentes fases, que son: Negociación, Preparación, Embarque, Transporte y

Distribución. Luego se continúa con la demanda, competencia, marketing mix y plan de

ventas.

En el mismo capítulo, se presenta el Estudio Técnico con las especificaciones del producto,

que incluyen sus atributos: intrínsecos, externos e intangibles, detallándose cada uno de

ellos en una tabla creada para el efecto. Inmediatamente, se realiza una descripción

pormenorizada de la Cadena de Distribución del camarón dentro del mercado chileno,

explicándose que esta actividad se “tercerizaría” con una empresa especializada del medio,

aprovechando su amplia y extensa red de transportes, bodegas y distribuidores a lo largo

del país. Se continúa el trabajo, indicándose la infraestructura necesaria para iniciar las

operaciones, y el personal requerido en las dos empresas para llevar a cabo las actividades

que el proyecto demanda. Además, se presenta los perfiles de cada cargo y se efectúa un

detalle de las tareas individuales dentro del organigrama propuesto.

Para terminar el capítulo, se especifica particularmente los trámites necesarios para la constitución legal de las empresas en cada país, de acuerdo a lo establecido por las entidades correspondientes, que norman, regulan y controlan su creación y funcionamiento.

En el siguiente capítulo se realiza el Análisis Financiero del proyecto, determinándose

numérica y gráficamente, en tablas individuales, todo lo relacionado con: inversiones, plan

de ventas, ingresos, gastos puesta en marcha, costos de operación, estructura de costos

fijos y variables, préstamo, capital de trabajo, depreciación, estado de resultados, balance

general, análisis de sensibilidad, flujo de caja en el Año 1, y el flujo de caja al final de los

cinco primeros años de vida del proyecto. Al final, se hace obtiene con la aplicación de las

fórmulas respectivas, los principales indicadores financieros para conocer la situación de la

empresa al término del primer período contable: liquidez y rentabilidad.

Concluyendo el trabajo de investigación, se confirma la hipótesis planteada, demostrando la

factibilidad y la rentabilidad que representaría la creación de las dos empresas,

fundamentándose en el VAN, TIR e índices financieros obtenidos previamente en el Análisis

Financiero. Y subsiguientemente, se expresan las conclusiones obtenidas como

consecuencia del desarrollo del tema, y se emiten las recomendaciones correspondientes.

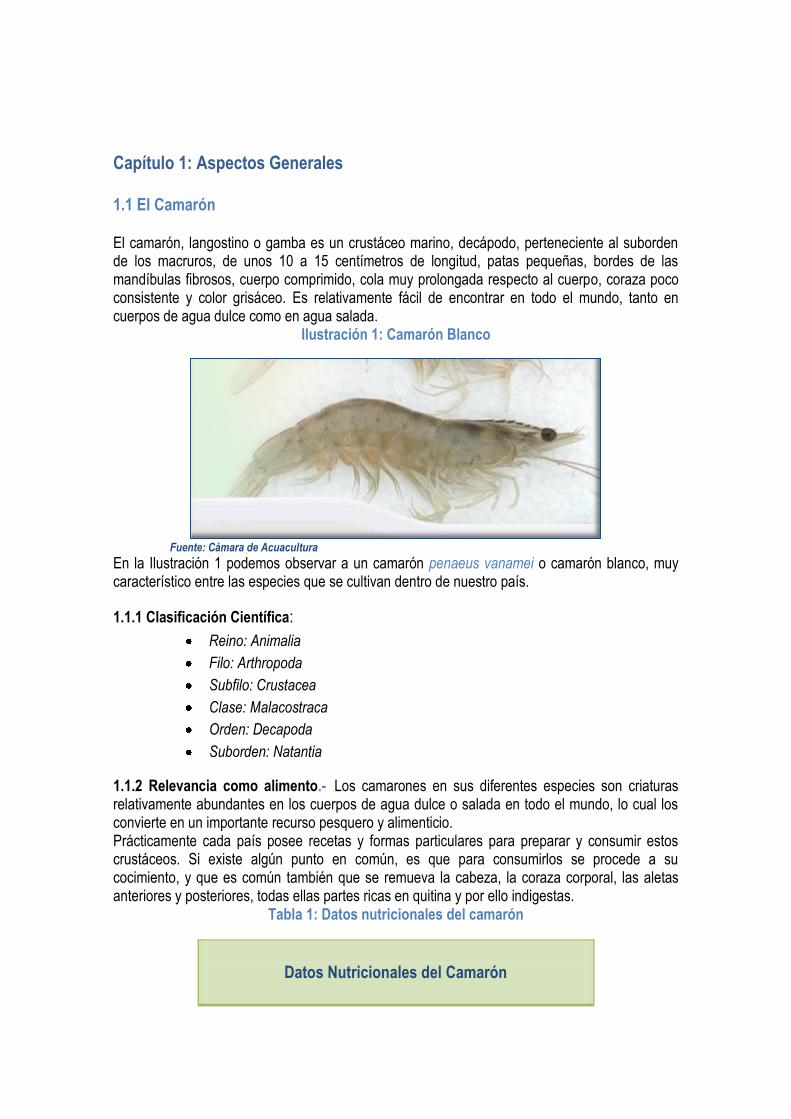

Capítulo 1: Aspectos Generales

1.1 El Camarón

El camarón, langostino o gamba es un crustáceo marino, decápodo, perteneciente al suborden de los macruros, de unos 10 a 15 centímetros de longitud, patas pequeñas, bordes de las mandíbulas fibrosos, cuerpo comprimido, cola muy prolongada respecto al cuerpo, coraza poco consistente y color grisáceo. Es relativamente fácil de encontrar en todo el mundo, tanto en cuerpos de agua dulce como en agua salada.

Ilustración 1: Camarón Blanco

Fuente: Cámara de Acuacultura

En la Ilustración 1 podemos observar a un camarón penaeus vanamei o camarón blanco, muy característico entre las especies que se cultivan dentro de nuestro país.

1.1.1 Clasificación Científica:

Reino: Animalia

Filo: Arthropoda

Subfilo: Crustacea

Clase: Malacostraca

Orden: Decapoda

Suborden: Natantia

1.1.2 Relevancia como alimento.- Los camarones en sus diferentes especies son criaturas relativamente abundantes en los cuerpos de agua dulce o salada en todo el mundo, lo cual los convierte en un importante recurso pesquero y alimenticio. Prácticamente cada país posee recetas y formas particulares para preparar y consumir estos crustáceos. Si existe algún punto en común, es que para consumirlos se procede a su cocimiento, y que es común también que se remueva la cabeza, la coraza corporal, las aletas anteriores y posteriores, todas ellas partes ricas en quitina y por ello indigestas.

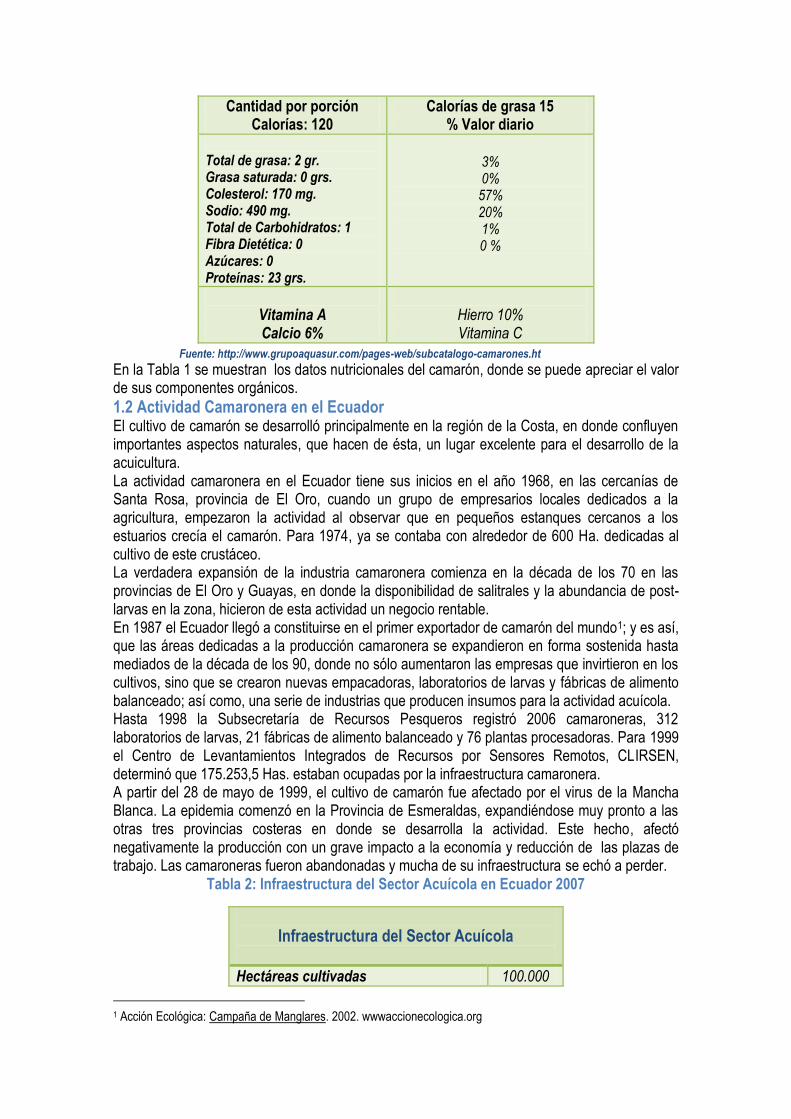

Tabla 1: Datos nutricionales del camarón

Datos Nutricionales del Camarón

Cantidad por porción Calorías: 120

Calorías de grasa 15 % Valor diario

Total de grasa: 2 gr. Grasa saturada: 0 grs. Colesterol: 170 mg. Sodio: 490 mg. Total de Carbohidratos: 1 Fibra Dietética: 0 Azúcares: 0 Proteínas: 23 grs.

3% 0%

57% 20% 1% 0 %

Vitamina A Calcio 6%

Hierro 10% Vitamina C

Fuente: http://www.grupoaquasur.com/pages-web/subcatalogo-camarones.ht

En la Tabla 1 se muestran los datos nutricionales del camarón, donde se puede apreciar el valor de sus componentes orgánicos.

1.2 Actividad Camaronera en el Ecuador El cultivo de camarón se desarrolló principalmente en la región de la Costa, en donde confluyen importantes aspectos naturales, que hacen de ésta, un lugar excelente para el desarrollo de la acuicultura. La actividad camaronera en el Ecuador tiene sus inicios en el año 1968, en las cercanías de Santa Rosa, provincia de El Oro, cuando un grupo de empresarios locales dedicados a la agricultura, empezaron la actividad al observar que en pequeños estanques cercanos a los estuarios crecía el camarón. Para 1974, ya se contaba con alrededor de 600 Ha. dedicadas al cultivo de este crustáceo. La verdadera expansión de la industria camaronera comienza en la década de los 70 en las provincias de El Oro y Guayas, en donde la disponibilidad de salitrales y la abundancia de post-larvas en la zona, hicieron de esta actividad un negocio rentable. En 1987 el Ecuador llegó a constituirse en el primer exportador de camarón del mundo1; y es así, que las áreas dedicadas a la producción camaronera se expandieron en forma sostenida hasta mediados de la década de los 90, donde no sólo aumentaron las empresas que invirtieron en los cultivos, sino que se crearon nuevas empacadoras, laboratorios de larvas y fábricas de alimento balanceado; así como, una serie de industrias que producen insumos para la actividad acuícola. Hasta 1998 la Subsecretaría de Recursos Pesqueros registró 2006 camaroneras, 312 laboratorios de larvas, 21 fábricas de alimento balanceado y 76 plantas procesadoras. Para 1999 el Centro de Levantamientos Integrados de Recursos por Sensores Remotos, CLIRSEN, determinó que 175.253,5 Has. estaban ocupadas por la infraestructura camaronera. A partir del 28 de mayo de 1999, el cultivo de camarón fue afectado por el virus de la Mancha Blanca. La epidemia comenzó en la Provincia de Esmeraldas, expandiéndose muy pronto a las otras tres provincias costeras en donde se desarrolla la actividad. Este hecho, afectó negativamente la producción con un grave impacto a la economía y reducción de las plazas de trabajo. Las camaroneras fueron abandonadas y mucha de su infraestructura se echó a perder.

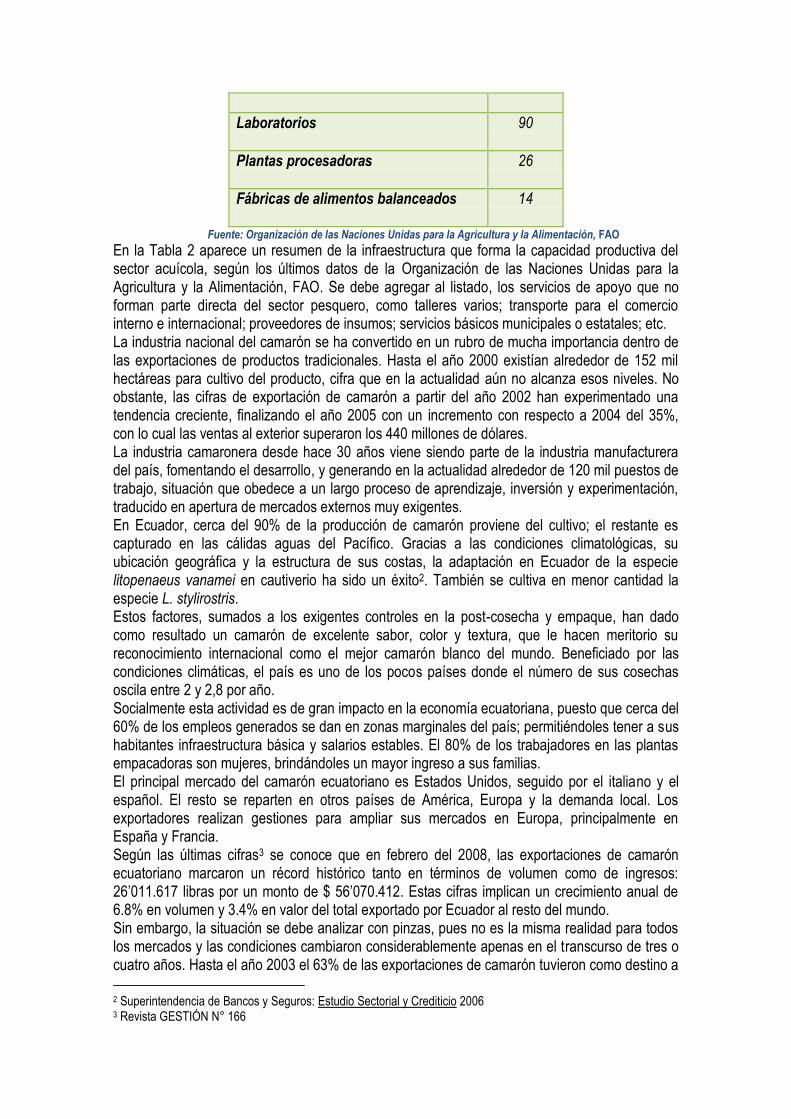

Tabla 2: Infraestructura del Sector Acuícola en Ecuador 2007

Infraestructura del Sector Acuícola

Hectáreas cultivadas 100.000

1 Acción Ecológica: Campaña de Manglares. 2002. wwwaccionecologica.org

Laboratorios

90

Plantas procesadoras

26

Fábricas de alimentos balanceados

14

Fuente: Organización de las Naciones Unidas para la Agricultura y la Alimentación, FAO

En la Tabla 2 aparece un resumen de la infraestructura que forma la capacidad productiva del sector acuícola, según los últimos datos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación, FAO. Se debe agregar al listado, los servicios de apoyo que no forman parte directa del sector pesquero, como talleres varios; transporte para el comercio interno e internacional; proveedores de insumos; servicios básicos municipales o estatales; etc. La industria nacional del camarón se ha convertido en un rubro de mucha importancia dentro de las exportaciones de productos tradicionales. Hasta el año 2000 existían alrededor de 152 mil hectáreas para cultivo del producto, cifra que en la actualidad aún no alcanza esos niveles. No obstante, las cifras de exportación de camarón a partir del año 2002 han experimentado una tendencia creciente, finalizando el año 2005 con un incremento con respecto a 2004 del 35%, con lo cual las ventas al exterior superaron los 440 millones de dólares. La industria camaronera desde hace 30 años viene siendo parte de la industria manufacturera del país, fomentando el desarrollo, y generando en la actualidad alrededor de 120 mil puestos de trabajo, situación que obedece a un largo proceso de aprendizaje, inversión y experimentación, traducido en apertura de mercados externos muy exigentes. En Ecuador, cerca del 90% de la producción de camarón proviene del cultivo; el restante es capturado en las cálidas aguas del Pacífico. Gracias a las condiciones climatológicas, su ubicación geográfica y la estructura de sus costas, la adaptación en Ecuador de la especie litopenaeus vanamei en cautiverio ha sido un éxito2. También se cultiva en menor cantidad la especie L. stylirostris. Estos factores, sumados a los exigentes controles en la post-cosecha y empaque, han dado como resultado un camarón de excelente sabor, color y textura, que le hacen meritorio su reconocimiento internacional como el mejor camarón blanco del mundo. Beneficiado por las condiciones climáticas, el país es uno de los pocos países donde el número de sus cosechas oscila entre 2 y 2,8 por año. Socialmente esta actividad es de gran impacto en la economía ecuatoriana, puesto que cerca del 60% de los empleos generados se dan en zonas marginales del país; permitiéndoles tener a sus habitantes infraestructura básica y salarios estables. El 80% de los trabajadores en las plantas empacadoras son mujeres, brindándoles un mayor ingreso a sus familias. El principal mercado del camarón ecuatoriano es Estados Unidos, seguido por el italiano y el español. El resto se reparten en otros países de América, Europa y la demanda local. Los exportadores realizan gestiones para ampliar sus mercados en Europa, principalmente en España y Francia. Según las últimas cifras3 se conoce que en febrero del 2008, las exportaciones de camarón ecuatoriano marcaron un récord histórico tanto en términos de volumen como de ingresos: 26’011.617 libras por un monto de $ 56’070.412. Estas cifras implican un crecimiento anual de 6.8% en volumen y 3.4% en valor del total exportado por Ecuador al resto del mundo. Sin embargo, la situación se debe analizar con pinzas, pues no es la misma realidad para todos los mercados y las condiciones cambiaron considerablemente apenas en el transcurso de tres o cuatro años. Hasta el año 2003 el 63% de las exportaciones de camarón tuvieron como destino a

2 Superintendencia de Bancos y Seguros: Estudio Sectorial y Crediticio 2006 3 Revista GESTIÓN N° 166

Estados Unidos, lo que revelaba una gran concentración de nuestras ventas en el mercado norteamericano, hecho que resultaba de altísimo riesgo, pues en el caso de algún evento negativo en nuestro principal mercado de consumo, las consecuencias para las ventas de camarón ecuatoriano pudieron ser trágicamente adversas.

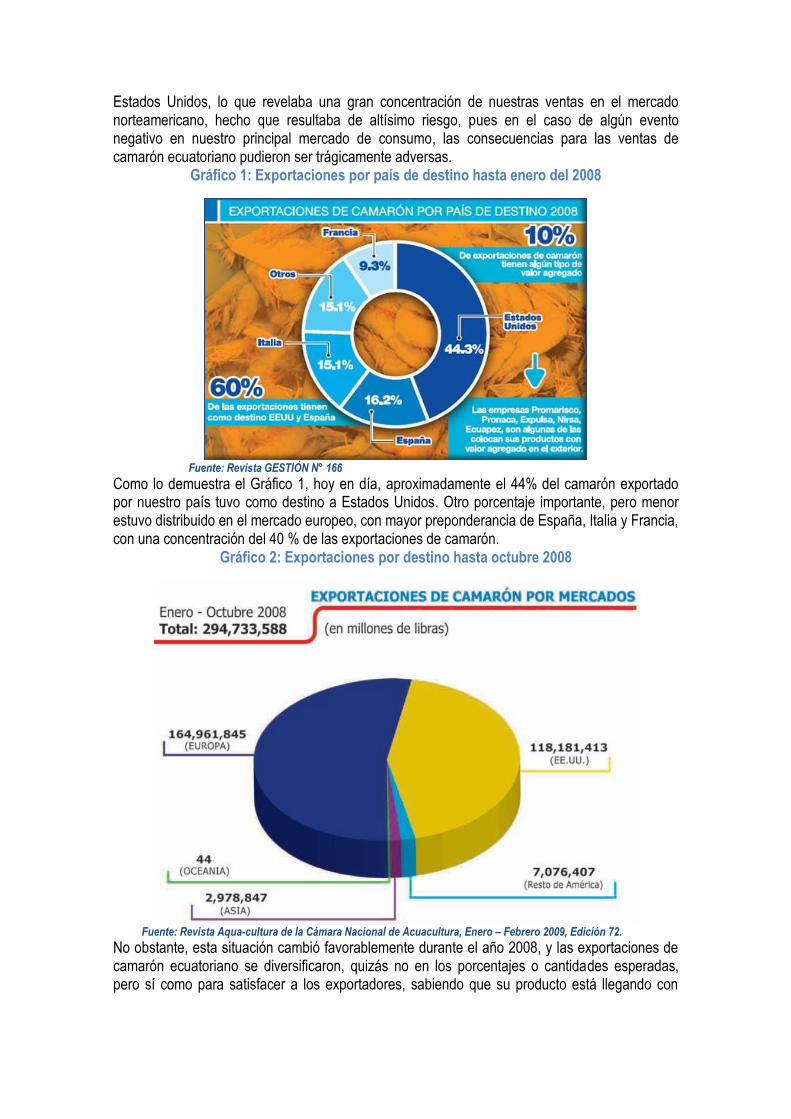

Gráfico 1: Exportaciones por país de destino hasta enero del 2008

Fuente: Revista GESTIÓN N° 166

Como lo demuestra el Gráfico 1, hoy en día, aproximadamente el 44% del camarón exportado por nuestro país tuvo como destino a Estados Unidos. Otro porcentaje importante, pero menor estuvo distribuido en el mercado europeo, con mayor preponderancia de España, Italia y Francia, con una concentración del 40 % de las exportaciones de camarón.

Gráfico 2: Exportaciones por destino hasta octubre 2008

Fuente: Revista Aqua-cultura de la Cámara Nacional de Acuacultura, Enero – Febrero 2009, Edición 72.

No obstante, esta situación cambió favorablemente durante el año 2008, y las exportaciones de camarón ecuatoriano se diversificaron, quizás no en los porcentajes o cantidades esperadas, pero sí como para satisfacer a los exportadores, sabiendo que su producto está llegando con

gran aceptación a todos los continentes, con excepción de África, tal como lo demuestra claramente el Gráfico 2, con información hasta octubre del año pasado. En términos económicos, la exportación de camarón ha representado durante las dos últimas décadas un rubro importante en las exportaciones del Ecuador, ubicándose en los primeros lugares entre los productos exportados. El cultivo de camarón en cautiverio se realiza en 17 países de América, desde Estados Unidos hasta Brasil. A pesar de que la producción de América, representa menos del 30% de la producción mundial de camarón en cautiverio, compartiéndola con diferentes países asiáticos, el producto ecuatoriano es reconocido en mercados internacionales por su calidad y frescura. Grandes productores como Tailandia y China influyen en el mercado internacional del camarón estableciendo incrementos o disminuciones en el precio, en función de las cantidades que colocan especialmente en el mercado norteamericano. Una seria dificultad que han tenido y deben enfrentar los productores es la presencia de la mancha blanca, virus que ocasiona un alto índice de mortalidad en los crustáceos o restringe su normal crecimiento. Se cree erróneamente que el virus de la mancha blanca ocasiona enfermedades en los consumidores. En general, las limitaciones para que ingresen a la industria nuevos competidores son las economías de escala y la inversión. Podrían ingresar nuevos competidores con inversiones estimadas de USD. 6.000 por hectárea, lo cual en función de la superficie a sembrar podría constituirse en una fuerte barrera de ingreso. Dentro del país, los participantes de la industria camaronera con excelentes niveles de tecnificación, podrían estar generando economías de escala que les asegure rentabilidad. Hay que considerar en este punto que el grado de cohesión y organización que tiene el gremio de los camaroneros es relativamente fuerte, lo que limitaría el ingreso de nuevos actores de la industria. 1.2.1 Ventajas y Desventajas de la Industria

Las camaroneras de mayores niveles de eficiencia y producción han logrado optimizar sus costos. China ha desarrollado una serie de procesos en la producción lo que le ha permitido obtener un kilo de producto por 2 dólares de inversión. Debido a que las ventas ecuatorianas de camarón en el exterior se las hace a grandes distribuidores, el precio de venta está sujeto al mercado internacional; tal es así, que los precios en el mercado internacional se deterioraron sustancialmente en la última década. En 1997 la exportación de camarón de 110.000 toneladas dejó ingresos de USD $ 870 millones, en aquel entonces los productores recibían en promedio $3 por libra. En 2007 se exportaron 125.000 toneladas, 15.000 toneladas más que en aquel año, sin embargo, los ingresos nada más alcanzaron USD $ 600 millones, mientras que los productores solo recibieron en promedio un aproximado de $ 1.65 por libra4.

4 JOSÉ ANDALUZ PRADO: Camarón Ecuatoriano: Historia de caídas, aprendizaje y consolidación 3ra. Parte. Diario El Correo, 29 de mayo del 2008

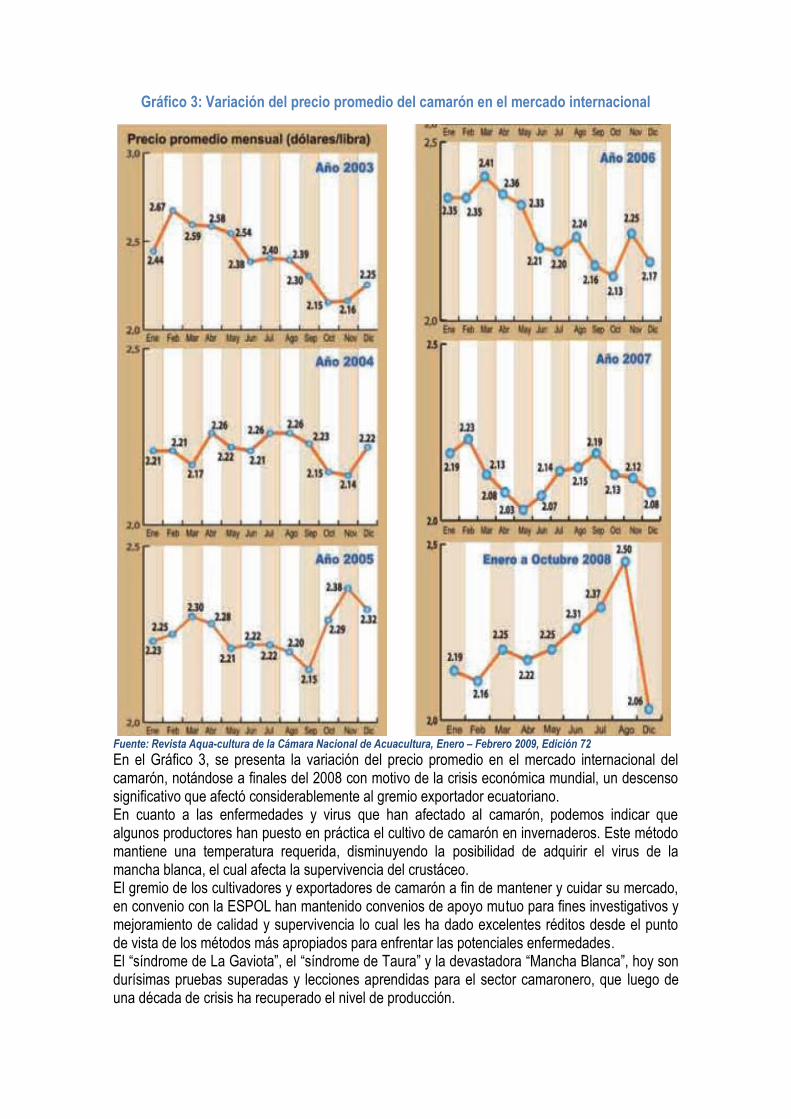

Gráfico 3: Variación del precio promedio del camarón en el mercado internacional

Fuente: Revista Aqua-cultura de la Cámara Nacional de Acuacultura, Enero – Febrero 2009, Edición 72

En el Gráfico 3, se presenta la variación del precio promedio en el mercado internacional del camarón, notándose a finales del 2008 con motivo de la crisis económica mundial, un descenso significativo que afectó considerablemente al gremio exportador ecuatoriano. En cuanto a las enfermedades y virus que han afectado al camarón, podemos indicar que algunos productores han puesto en práctica el cultivo de camarón en invernaderos. Este método mantiene una temperatura requerida, disminuyendo la posibilidad de adquirir el virus de la mancha blanca, el cual afecta la supervivencia del crustáceo. El gremio de los cultivadores y exportadores de camarón a fin de mantener y cuidar su mercado, en convenio con la ESPOL han mantenido convenios de apoyo mutuo para fines investigativos y mejoramiento de calidad y supervivencia lo cual les ha dado excelentes réditos desde el punto de vista de los métodos más apropiados para enfrentar las potenciales enfermedades. El “síndrome de La Gaviota”, el “síndrome de Taura” y la devastadora “Mancha Blanca”, hoy son durísimas pruebas superadas y lecciones aprendidas para el sector camaronero, que luego de una década de crisis ha recuperado el nivel de producción.

1.2.2 Tendencias de la Industria

1.2.2.1 Normas Internacionales de Calidad.- Ecuador mantiene un sistema de control de calidad altamente reconocido. Ha pasado las exigencias de la FDA5 (Administración de Alimentos y Fármacos), del Departamento de Veterinaria de la Unión Europea; de organizaciones de protección al consumidor del Japón y de Canadá. El camarón producido en Ecuador está libre de uso de antibióticos, siguiendo estrictamente las normas internacionales de seguridad alimenticia, garantizando un producto sano y seguro. El 100% de las plantas procesadoras de camarón cumplen con todas las normas nacionales e internacionales de calidad, con el Sistema HACCP6 (Análisis de Riesgos y Puntos Críticos de Control) y con todos los requerimientos de los compradores, con lo cual se ha logrado que el camarón ecuatoriano sea competitivo en los mercados internacionales. 1.2.2.2 Conciencia Ecológica.- Puesto que un ecosistema equilibrado es la base fundamental para desarrollar cualquier actividad sustentable, el sector camaronero se esfuerza en implementar buenas prácticas de cultivo para cuidarlo. Por ello, la Cámara Nacional de Acuacultura, gremio que agrupa a la mayoría de productores y exportadores de camarón, firmó un Convenio con la GAA7 (Alianza Mundial de Acuacultura), que incluye un diagnóstico ambiental, difusión de buenas prácticas de cultivo y una evaluación anual del grado de implementación; y mantiene además convenios con Fundación Natura, organización que constituye la principal ONG8 (Organización No Gubernamental) ambiental del Ecuador encargada de controlar la tala de manglar. Un ejemplo más de la conciencia ambiental que caracteriza a los empresarios que ejercen esta actividad es la reforestación en áreas protegidas, como es la Reserva Ecológica Manglares Churute, permitiendo que el recurso del manglar se pueda regenerar y mantener con la garantía del Gobierno ecuatoriano y el aporte del sector camaronero. 1.2.2.3 Presentaciones Innovadoras.- La industria acuícola ecuatoriana ha crecido vertiginosamente en la elaboración de productos con valor agregado, convirtiendo al país en líder del desarrollo de mercados internacionales con una variada gama de presentaciones. Tecnológicamente, Ecuador está lo suficientemente dotado de equipos necesarios para la elaboración de los productos industrializados. La exportación de camarón con valor agregado tiene tres ventajas claves que son: Satisface la demanda actual de productos elaborados, compensa la caída del precio del crustáceo y le otorga un perfil industrial al sector. En el clúster camaronero se está demostrando que el valor agregado es posible, 32 empresas nacionales ya exportan productos con valor agregado, se estima que un 10% del total exportado fue realizado por lo menos dando un paso más allá de lo tradicional. Es así, que algunas compañías enviaron camarón casi listo para servir, de sabores, apanados, brochetas, chuzos e incluso ceviches. Ecuador ofrece durante todo el año alrededor de 21 presentaciones de camarón, utilizando modernos sistemas de procesamiento y atractivos empaques herméticos, satisfaciendo los requerimientos de los mercados más exigentes. Desde hace tres años, empresarios camaroneros marcaron implícitamente la estrategia: exportar valor agregado para así recuperar los mercados y precios perdidos por la agresiva competencia del producto asiático (el cual acapara el 72% de las ventas a Estados Unidos), dice Rodrigo Laniado, Presidente de la Empresa Songa y Directivo de la Cámara Nacional de Acuacultura.

5 Food and Drug Administration 6 Hazard Analysis and Critical Control Points 7 Global Aquaculture Alliance 8 Organization Non-Governmental

“Ahora no solo se lo envía limpio, sino cocinado, sazonado, con salsa y hasta un curtido. Listo para la parrilla, el sartén o para ir directo a la boca”9.

1.3 El Mercado Internacional del Camarón

En el ámbito internacional, Tailandia ha sido por varios años el productor número uno de camarón en el mundo, llegando a obtener más de 300 mil toneladas al año, mientras el Ecuador bordea las 58 mil toneladas. Son muy importantes también China, Brasil, Vietnam e Indonesia. La experiencia de países ubicados en otras regiones como Tailandia, Brasil, India, China, podría fomentar las inversiones en este campo, lo cual incidiría en el comportamiento del mercado. Existen países, en los que la tradición alimentaria incluye en sus platos al camarón, como por ejemplo en España y Estados Unidos, y que difícilmente dejarían de consumir las cantidades habituales, a menos que aparezca en el mercado un producto que satisfaga igual o mejor que el camarón al paladar de los consumidores. Al parecer, los gustos y preferencias por el camarón no permitirían un fácil ingreso de productos sustitutos. Podrían existir problemas para el producto nacional, si en el mercado internacional aparecen productos quizá con mayor valor agregado o pueden entrar con mejores precios. Desde luego, que otro tipo de mariscos provenientes de diferentes partes del mundo, podrían afectar las condiciones del mercado. Los proveedores ofrecen insumos o alimentos que son de fácil disponibilidad. Atienden con insumos que se podrían obtener en distintos sitios; y por lo tanto, no tendrían capacidad de maniobra para fijar libremente los precios de los mismos. Puesto que el mercado de productores nacionales es pequeño con relación a otros países, los proveedores no tendrían la posibilidad para aplicar precios discriminatorios entre sus clientes; y consecuentemente, su poder estaría minimizado. Ya que los principales clientes consumidores están en Estados Unidos y en menor escala en Europa, siendo mercados muy grandes y numerosos, su poder radica en las exigencias de calidad y precio comparados con los demás competidores, por lo que mantienen un poder muy elevado de negociación. Por ejemplo en Holanda, según una investigación10, “el promedio per cápita del consumo de pescados y mariscos en los Países Bajos asciende a 6.8 kg por año. Las ventas totales al por menor de pescados y de crustáceos en los Países Bajos se ubican en alrededor de 380 millones de euros (en 2004). Las familias compran mariscos en promedio 17 veces al año, esto significa aproximadamente una vez cada tres semanas. Cerca del 10% de hogares no compra pescados. El arenque (herring) sigue siendo la primera opción del consumidor holandés, seguida por los salmones ahumados y los salmones congelados”. “Los camarones son populares en los segmentos de la población de jóvenes hasta los 35 años”, según la misma investigación, pues “el resto no sabe la manera de prepararlos”. Una campaña de información para tratar este problema está siendo lanzada por la oficina pesquera holandesa. La gente adulto-mayor son los mayores consumidores de pescados de los Países Bajos, pues después de los 50 años compran pescado con un promedio de 20 veces al año. A continuación, se presentan algunas características, resoluciones y perspectivas de ciertos países muy importantes que dentro de sus exportaciones están las de camarón, y que se constituyen en importantes competidores para el país: • Según el mismo estudio crediticio, el Centro de Investigaciones Kasikorn de Tailandia, estima que ”las ventas de camarón de este país pasarán de 400 millones de euros a 2.4 mil millones de dólares en 2006. Este aumento se debe principalmente a que los productos de camarón

9 MARTÍNEZ MARÍA TERESA: “Más formas para el camarón”, Diario EL UNIVERSO, Junio 11 del 2006 10 Superintendencia de Bancos y Seguros: Estudio Crediticio: “Análisis de la Industria Camaronera y su comportamiento crediticio”

tailandeses forman parte del nuevo SPG11 (Sistema de Preferencias Generalizadas, 4,2% de arancel) de la Unión Europea”. Las exportaciones hacia Japón también deberían aumentar este año, por el tratado de libre comercio tailandés. Este acuerdo disminuye los derechos arancelarios de los camarones tailandeses. El cultivo de camarón todavía no se ha recuperado de las consecuencias del tsunami de diciembre 2004; sin embargo, hasta finales del 2006, se supone que Tailandia exportará 450.000 toneladas de camarón; es decir, un incremento de 7.7 % con respecto a las 418.000 toneladas del 2005. • En Indonesia, el Ministerio de Pesca y Asuntos Marinos permitiría importar más camarón congelado, si no se logran alcanzar las 300 mil TM de producción nacional fijadas, resaltando que al momento de la declaración, se habían producido apenas 150.000 TM. El gobierno brindará incentivos para proteger a la industria nacional y paralelamente el Ministerio de Pesca y Asuntos Marinos habría definido la lista de países y empresas autorizadas para alcanzar la producción nacional deseada. El gobierno decidió que no quiere camarones con alto contenido de cloranfenicol. • Por otro lado, el cliente más importante de Brasil en Europa es Francia, que compra el 28% del total de este país. Es interés de la Asociación de Productores de Camarón de Brasil (ABCC), desarrollar otros mercados como Dinamarca, Países Bajos e Inglaterra. La ABCC en cooperación con la Agencia de Promoción de Exportaciones de Brasil ha desarrollado un importante programa para la promoción de camarón brasileño en el extranjero. El monto destinado a la promoción del producto es de 1,7 millones de dólares. Después de un crecimiento sostenido promedio de 50% desde el desarrollo de la primera piscina en 1996, en 2004, la producción cayó en 15,8% con relación al año precedente, alcanzando 75.900 toneladas. La productividad disminuyó 24,8% para alcanzar entre 6.084 a 4.573 kilogramos por hectárea. Las exportaciones de Brasil decrecieron 12,4% pasando de 226 millones de dólares a 198 millones. El número de criaderos pasó de 905 a 997 y la superficie dedicada a esta actividad varió de 14.834 a 16.598 hectáreas. El objetivo para 2005 era garantizar a los productores al menos las mismas ventas que en 2004. La ABCC agrupa a 997 productores de camarón y representa el 80% de la producción de ese país. El sector está conformado por 95% de pequeñas y medianas fincas. El noreste del país es el responsable del 99% de las exportaciones. • Las exportaciones vietnamitas de camarón a EEUU se han visto frenadas por las reglas exigentes impuestas por encima de derechos antidumping, según la Asociación de exportadores y productores de mariscos de Vietnam. Bajo las nuevas normas y regulaciones de la CBP12 (Protección de Aduanas y Fronteras de los Estados Unidos) los importadores de camarones vietnamitas de EEUU tienen que pagar un depósito más alto, equivalente al valor de las tarifas del antidumping de Vietnam. Según compañías estadounidenses13 “las tarifas continuarán elevándose hasta cierto tiempo, y como tales, han pedido que los exportadores camaroneros de Vietnam acepten un sistema de dumping pagado DDP (dumping duty paid)”. De acuerdo al Vietnam News Agency, “las cifras provisionales para el 2005 indicaban que las exportaciones de este país ascendieron a 2.6 mil millones de dólares; 250 millones más que el año anterior. Los productos de la acuicultura se convirtieron en el principal producto de exportación de Vietnam. La superficie dedicada a la acuicultura pasó de 652.000 hectáreas en 2000 a 955.439 hectáreas en 2004, es decir, un aumento de 303.439 hectáreas o de 47% en sólo 4 años”.

11 System of Preferences Generalized 12 Customs and Border Protection 13 Reporte Sectorial Multiplica; Pesca y productos de la Pesca, Octubre, 2005

Las exportaciones de mariscos en Vietnam se triplicaron desde que en 1998 establecieron un programa de desarrollo de ocho años. Este aumento se debe sobre todo al pangasius y al camarón “black tiger” y a los mejillones. En Vietnam existen 439 unidades de procesamiento, con una capacidad diaria de 3000 toneladas. En el 2005 el 40% de las exportaciones fueron productos procesados. Trescientas compañías tienen el permiso de exportación a Estados Unidos, 295 compañías lo tienen para el mercado chino y 171 para la Unión Europea. Vietnam pertenece a los 10 principales exportadores de mariscos y en el 2004 estuvo en séptimo lugar. • Las exportaciones de la India a Japón son principalmente las gambas (camarones pequeños) de la variedad tigre negro procesadas allí. Según las cifras disponibles para el último año fiscal, las exportaciones para Japón habían aumentado en calidad, mientras que cayeron en valor. Durante 2003-04, las exportaciones a Japón fueron 50 mil toneladas.

1.4 Requisitos para el inicio de la actividad Legalmente, no se exige título técnico profesional alguno, ni en el Ecuador para convertirse en exportador, ni en Chile para ser importador de camarón; no obstante, se estima indispensable haber adquirido los conocimientos científicos relacionados con la Administración de Empresas o Ingeniería Comercial, para alcanzar las metas que se establecen al constituir toda empresa con fines de lucro. Generalmente, para emprender una actividad con probabilidades de éxito, se requiere el conocimiento y experiencia. En este caso, en lo relacionado con el camarón, es imprescindible conocer desde la producción de larvas en los laboratorios; siguiendo luego, con el proceso del cultivo del camarón en cautiverio (piscinas); y finalmente, estar interiorizado con el funcionamiento y servicios que ofrece una empacadora de este producto. Por otro lado, se requiere conocer cuáles son los principales proveedores de camarón en la Provincia del Guayas, sede de la compañía exportadora que se pretende constituir; pero además, saber que proveedores, especialmente de las Provincias de El Oro y Esmeraldas, estarían en capacidad de suplir los requerimientos que en algún momento, no puedan ser cumplidos por los productores locales. Es importante, construir una relación comercial sólida con alguna empresa empacadora de camarón; pues el éxito para cumplir en calidad y puntualidad con los pedidos del importador, será el trabajo profesional que realice el personal de esta compañía en la preparación del producto, ya sea en su estado natural, o con el valor agregado que se le quiera proporcionar. Sin embargo, siempre se deberá contar con alternativas de servicio, de manera de solucionar inconvenientes que se puedan presentar inmediatamente, considerando que nuestro producto es de carácter perecible, y que siendo para el consumo humano, debe cumplir con las más altas exigencias en su tratamiento y manipulación. Finalmente, se debe mantener una información permanente y al instante de los precios del mercado (adquisición, preparación, embalaje, transporte y venta), pues la variación mínima en cualquiera de ellos, afectaría significativamente la rentabilidad que se pretenda obtener en la actividad, debido a los grandes volúmenes que se maneja.

1.5 Base Legal Se puede actuar como persona natural o como persona jurídica. En el primer caso, el sólo hecho de realizar actividades económicas con su “simple nombre” puede ocasionar ciertas dificultades y limitaciones para conseguir proveedores y clientes; de la misma manera, en el momento de emitir facturas y declarar impuestos ante el Servicio de Rentas Internas. Por otro lado, siendo la intención comercializar el camarón en otro país como lo es Chile, las complicaciones serán mayores, puesto que la “confianza” será fundamental en el momento de generar pedidos; y lógicamente, menos oportunidades posee una persona natural que una jurídica, que estando registrada en varios organismos e instituciones, puede ser más fácil de ubicar o susceptible de enfrentar reclamos formales, cuando surjan complicaciones en la negociación.

Normalmente, para incursionar en negocios internacionales es recomendable la constitución de una empresa, observando los procedimientos dictados por las autoridades competentes y de uno y otro país, como lo son Ecuador en el caso de la empresa exportadora, y Chile en el de la empresa importadora de camarones ecuatorianos. De esta manera, los requerimientos de envío y los trámites legales para la exportación e importación se facilitarían, así como, la consecución de créditos bancarios o cartas de crédito y garantía, muy usuales en este tipo de actividad. En el acápite 2.4 se tratará ampliamente sobre los aspectos legales para la constitución de compañías, incluyendo los detalles correspondientes a los trámites de implantación, fiscales, laborales y sanitarios.

Capítulo 2: Plan de Negocios Empresas Camaroneras

2.1 Organización de las Empresas14

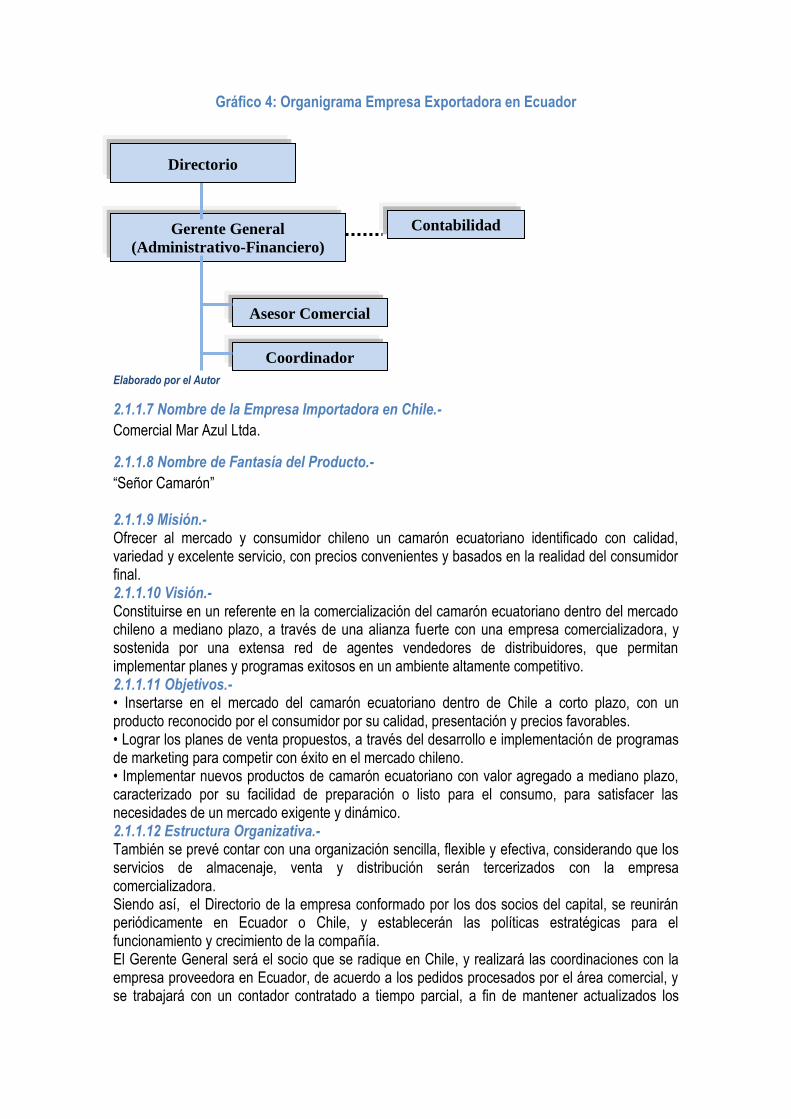

2.1.1 Nombre, Misión, Visión, Objetivos y Estructura Organizativa

2.1.1.1 Nombre de la Empresa Exportadora en Ecuador.-

Comercial Stepan – Ruiz S.A. (COSTRUSA)

2.1.1.2 Nombre de Fantasía del Producto.-

“Señor Camarón” 2.1.1.3 Misión.- Ofrecer al importador chileno un camarón ecuatoriano identificado con calidad, variedad y excelente servicio, a precios convenientes y ajustados a la realidad del mercado. 2.1.1.4 Visión.- Constituirse a mediano plazo en una empresa de reconocido prestigio nacional e internacional, con crecimiento constante y diversificación de productos, procurando implementar aquellos no tradicionales con valor agregado, para satisfacer al exigente mercado globalizado. 2.1.1.5 Objetivos.- • Posesionar la marca en el mercado chileno durante los dos primeros años de creación de la empresa, en base a calidad, seriedad, servicio y precios competitivos. • Lograr un promedio anual de ventas equivalente a un contenedor de 40 mil libras cada dos meses, una vez que el producto haya ingresado al mercado chileno en el período de introducción. • Afianzar alianzas con proveedores locales y de otras provincias cercanas, de manera de asegurar el cumplimiento en los pedidos de los clientes en tiempo, cantidad y calidad. 2.1.1.6 Estructura Organizativa.- La empresa ecuatoriana que sería el proveedor de la chilena, estaría constituida de manera sencilla, flexible y austera, considerando que realizaría una actividad temporal, con excepción del manejo de pedidos directos, con clientes que la contacten por internet o telefónicamente. Su Directorio estaría conformado únicamente por los dos socios fundadores, quienes emitirán las políticas y estrategias para el crecimiento y ejecución de nuevos proyectos o implementación de otros productos. La Gerencia Administrativa-Financiera será llevada a cabo por el socio que permanezca en el Ecuador, realizará las coordinaciones de pedidos y de envío de la carga con su homólogo de Chile, negociará los precios del camarón que se adquiera y fortalecerá las relaciones con los proveedores del producto. Contratará a un contador para llevar los Estados Financieros, la contabilidad y las declaraciones correspondientes ante el Servicio de Rentas Internas. El Área Comercial estará a cargo de un Ingeniero Comercial, que deberá mantener al día los precios del producto en sus diferentes calibres y presentaciones, informando al Gerente General para aprovechar las oportunidades que se presenten. Asimismo, será el encargado de mantener la página web de la empresa y responderá a los clientes potenciales o actuales sobre sus inquietudes, observaciones o pedidos. El Área Logística se implementará temporalmente, cuando se deba trasladar el producto desde la camaronera hacia la empacadora, y de ésta hacia el buque. Además, coordinará los trámites necesarios ante las instituciones pertinentes para que la carga sea enviada de acuerdo al cronograma previsto.

14 STRICKLAND Thompson: Administración Estratégica, Conceptos y Casos, Undécima Edición Trad. Guadalupe Meza, McGraw-Hill INTERAMERICANA EDITORES S.A., México. , 2002, pp. 33-49

Gráfico 4: Organigrama Empresa Exportadora en Ecuador

Elaborado por el Autor

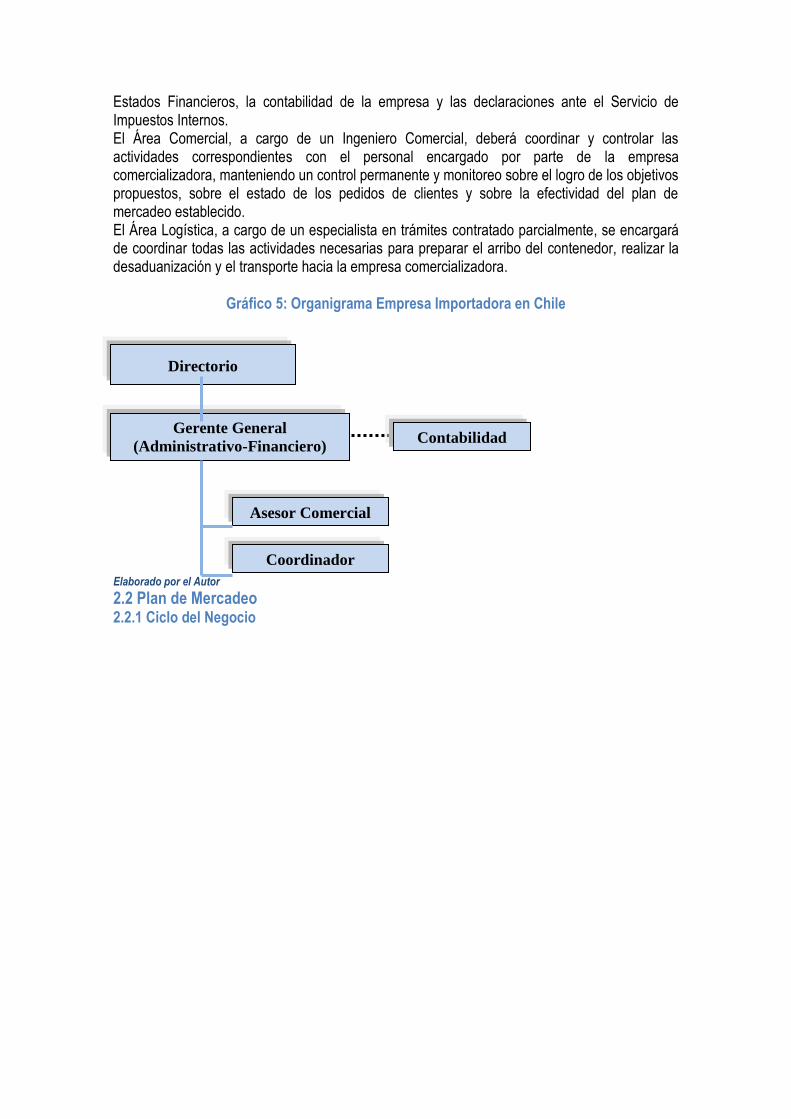

2.1.1.7 Nombre de la Empresa Importadora en Chile.-

Comercial Mar Azul Ltda.

2.1.1.8 Nombre de Fantasía del Producto.-

“Señor Camarón” 2.1.1.9 Misión.- Ofrecer al mercado y consumidor chileno un camarón ecuatoriano identificado con calidad, variedad y excelente servicio, con precios convenientes y basados en la realidad del consumidor final. 2.1.1.10 Visión.- Constituirse en un referente en la comercialización del camarón ecuatoriano dentro del mercado chileno a mediano plazo, a través de una alianza fuerte con una empresa comercializadora, y sostenida por una extensa red de agentes vendedores de distribuidores, que permitan implementar planes y programas exitosos en un ambiente altamente competitivo. 2.1.1.11 Objetivos.- • Insertarse en el mercado del camarón ecuatoriano dentro de Chile a corto plazo, con un producto reconocido por el consumidor por su calidad, presentación y precios favorables. • Lograr los planes de venta propuestos, a través del desarrollo e implementación de programas de marketing para competir con éxito en el mercado chileno. • Implementar nuevos productos de camarón ecuatoriano con valor agregado a mediano plazo, caracterizado por su facilidad de preparación o listo para el consumo, para satisfacer las necesidades de un mercado exigente y dinámico. 2.1.1.12 Estructura Organizativa.- También se prevé contar con una organización sencilla, flexible y efectiva, considerando que los servicios de almacenaje, venta y distribución serán tercerizados con la empresa comercializadora. Siendo así, el Directorio de la empresa conformado por los dos socios del capital, se reunirán periódicamente en Ecuador o Chile, y establecerán las políticas estratégicas para el funcionamiento y crecimiento de la compañía. El Gerente General será el socio que se radique en Chile, y realizará las coordinaciones con la empresa proveedora en Ecuador, de acuerdo a los pedidos procesados por el área comercial, y se trabajará con un contador contratado a tiempo parcial, a fin de mantener actualizados los

Gerente General

(Administrativo-Financiero)

Asesor Comercial

Coordinador

Logístico

Directorio

Contabilidad

Estados Financieros, la contabilidad de la empresa y las declaraciones ante el Servicio de Impuestos Internos. El Área Comercial, a cargo de un Ingeniero Comercial, deberá coordinar y controlar las actividades correspondientes con el personal encargado por parte de la empresa comercializadora, manteniendo un control permanente y monitoreo sobre el logro de los objetivos propuestos, sobre el estado de los pedidos de clientes y sobre la efectividad del plan de mercadeo establecido. El Área Logística, a cargo de un especialista en trámites contratado parcialmente, se encargará de coordinar todas las actividades necesarias para preparar el arribo del contenedor, realizar la desaduanización y el transporte hacia la empresa comercializadora.

Gráfico 5: Organigrama Empresa Importadora en Chile

Elaborado por el Autor

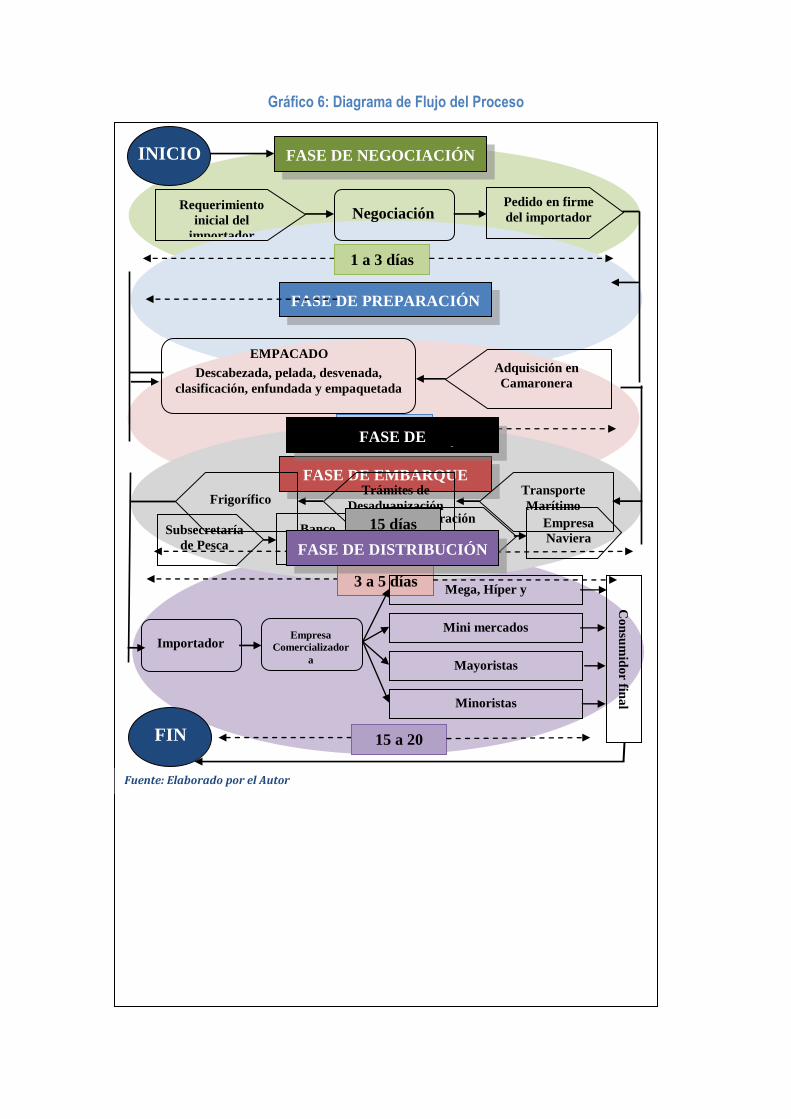

2.2 Plan de Mercadeo 2.2.1 Ciclo del Negocio

Directorio

Gerente General

(Administrativo-Financiero)

Asesor Comercial

Coordinador

Logístico

Contabilidad

Gráfico 6: Diagrama de Flujo del Proceso

FASE DE NEGOCIACIÓN

Negociación

FASE DE PREPARACIÓN

Adquisición en

Camaronera Descabezada, pelada, desvenada,

clasificación, enfundada y empaquetada

EMPACADO

RA

Requerimiento

inicial del

importador

Pedido en firme

del importador

1 a 3 días

15 días

FASE DE EMBARQUE

Subsecretaría

de Pesca

Banco

Central

Corporación

Aduanera

Ecuatoriana

Empresa

Naviera

3 a 5 días

FASE DE

TRANSPORTACIÓN

Transporte

Marítimo

Trámites de

Desaduanización Frigorífico

15 días

FASE DE DISTRIBUCIÓN

Importador

INICIO

Mega, Híper y

Supermercados

Mini mercados

Mayoristas

Minoristas

15 a 20

días

FIN

Co

nsu

mid

or fin

al

Empresa

Comercializador

a

Fuente: Elaborado por el Autor

En el Gráfico 6 se explica detalladamente el Flujo del Proceso, que se inicia con la Fase de Negociación, cuando el requerimiento del importador, quien indica la cantidad y tamaño del producto que desea adquirir. El exportador, de acuerdo al precio actual del mercado más el margen de utilidad que estima conseguir, le indica el precio total del embarque. En ese momento se inicia la negociación, la que puede desarrollarse mediante el intercambio de varios mensajes por internet, o faxes de un país a otro. Concluye cuando el importador envía el “pedido en firme”. En el momento en que se recibió el pedido formal, se inicia la Fase de Preparación del producto. Inmediatamente el exportador inicia la búsqueda de las cantidades y tamaños del camarón solicitado, pues a menos que también sea productor, debe conseguir el producto en una o varias camaroneras o empacadoras de camarón, prefiriendo las primeras a fin de conseguir un mejor precio de compra. Luego de decidir la compra, deberá pagar por el transporte del producto hacia la empacadora, pues así sea que el pedido sea de camarón crudo y con cáscara, deberá efectuar un embalaje y congelamiento del camarón. Ya en la planta empacadora deberá seguirse varios pasos que se detallan a continuación, cada uno de los cuales significa un costo adicional. Primeramente, se tiene que quitar la cabeza y pelar al camarón, proceso realizado por un grupo de mujeres en forma manual; después, se realiza la clasificación del tamaño, mediante una máquina que separa cada camarón de acuerdo a sus dimensiones; posteriormente, es empaquetado en un bolsa plástica, donde también se incluye el preservante respectivo. Es importante indicar que previamente, el exportador deberá haber acordado con la empacadora el precio de cada etapa del proceso y haber entregado o encargado elaborar “el arte” para imprimir en la funda plástica la siguiente información: marca, calidad (calibre), diseño (tipo de presentación), información nutricional, distribuidor o importador, empacadora y el “Made in Ecuador”. Finalmente, las fundas plásticas de 500 gramos o de un kilogramo cada una, son colocadas en cartones, normalmente de 20 fundas (500 gramos) o de 10 fundas (1 kilogramo) y enviadas a la cámara de refrigeración. Hay que considerar que una vez iniciado el proceso de congelamiento, no se deberá cortar “la cadena de frío”, hasta que llegue al consumidor final, aspecto fundamental para garantizar la calidad y frescura del producto. Terminada esta Fase de Preparación, que normalmente demora de dos semanas, dependiendo si el pedido fue realizado cercano o no al llamado “aguaje” (marea alta de sicigia) que se produce dos veces al mes, fechas en que las productoras de camarón efectúan la cosecha del producto para poder despacharlo de sus piscinas, se inicia la llamada Fase de Embarque, donde se deberá coordinar y realizar los diferentes trámites para poder exportar el producto. En esta fase juegan un papel importante: el agente afianzado de aduanas que realiza todos los trámites (Subsecretaría de Pesca, Banco Central, Corporación Aduanera Ecuatoriana (CAE), etc.) y la naviera seleccionada para transportar el contenedor con el producto (preparación de la documentación de embarque). Normalmente se utilizan los contenedores refrigerados de 40 pies para el transporte del camarón, aunque también existen unas pocas empresas que ofrecen los contenedores de 20 pies (poco rentables). El exportador, de acuerdo al o los pedidos deberá decidir si envía el contenedor lleno o parcialmente lleno, para sacar el mayor provecho al costo del transporte. Esta fase tiene una duración promedio de tres a cinco días laborales. La Fase de Transportación es el tiempo que toma el tránsito entre Guayaquil y Valparaíso o San Antonio (puertos chilenos más cercanos a Santiago) que es de aproximadamente nueve días y el tiempo de salida del puerto chileno que puede ser de hasta tres días. Durante este período, el importador con la copia del “Bill of Lading” (Conocimiento de Embarque) deberá haber efectuado la transferencia del precio acordado con el exportador, y éste haber enviado por correo el original del mismo documento, la Factura Comercial y el Certificado de Origen a la empresa desaduanizadora chilena, señalada previamente por el importador.

Al arribo de la carga, se realiza su desaduanización, pago del Impuesto al valor Agregado (IVA) y envío, normalmente a algún frigorífico escogido por el importador, donde deberá permanecer hasta que el Servicio Nacional de Pesca autorice su salida para ser comercializado y consumido (aproximadamente quince días). Finalmente, a cargo del importador el producto inicia la Fase de Distribución dentro del mercado chileno. Inicialmente será trasladada a las bodegas refrigeradas de la empresa que realizará los servicios de comercialización, transporte y distribución, hasta llegar los mega, híper y supermercados, establecimientos mayoristas, minoristas y tiendas de conveniencia, donde el consumidor final lo va a adquirirá para su preparación y consumo. 2.2.2 Demanda

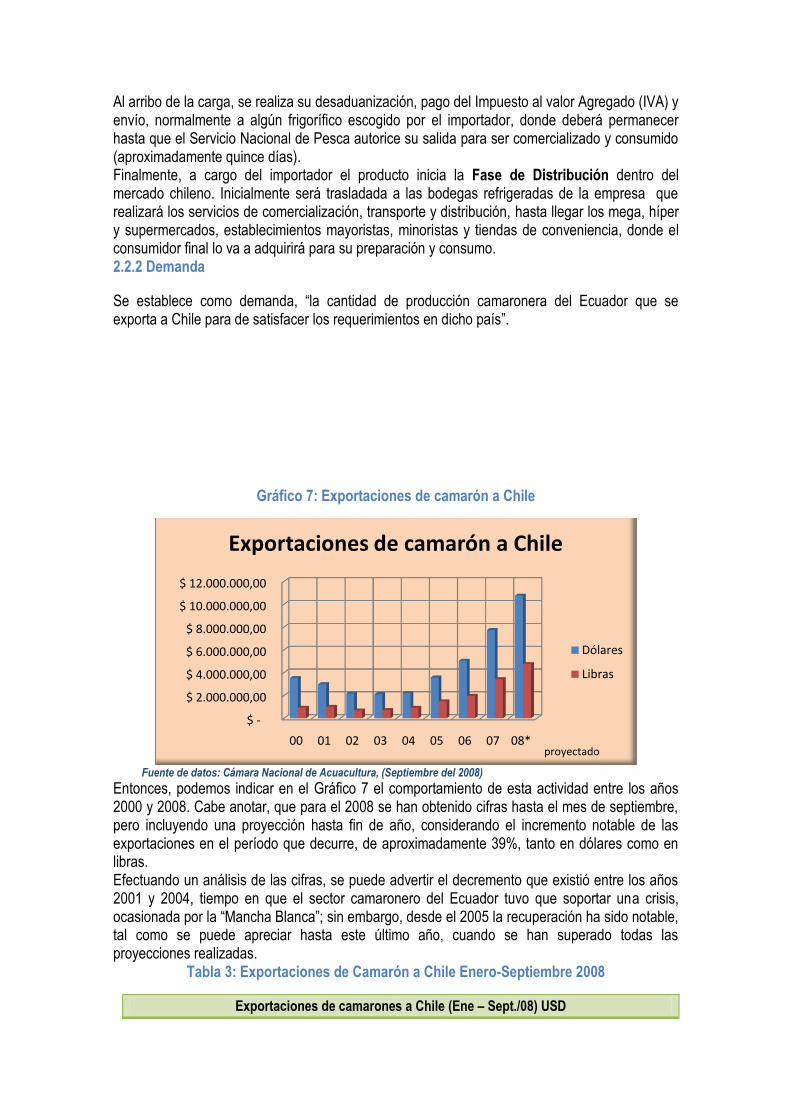

Se establece como demanda, “la cantidad de producción camaronera del Ecuador que se exporta a Chile para de satisfacer los requerimientos en dicho país”.

Gráfico 7: Exportaciones de camarón a Chile

Fuente de datos: Cámara Nacional de Acuacultura, (Septiembre del 2008)

Entonces, podemos indicar en el Gráfico 7 el comportamiento de esta actividad entre los años 2000 y 2008. Cabe anotar, que para el 2008 se han obtenido cifras hasta el mes de septiembre, pero incluyendo una proyección hasta fin de año, considerando el incremento notable de las exportaciones en el período que decurre, de aproximadamente 39%, tanto en dólares como en libras. Efectuando un análisis de las cifras, se puede advertir el decremento que existió entre los años 2001 y 2004, tiempo en que el sector camaronero del Ecuador tuvo que soportar una crisis, ocasionada por la “Mancha Blanca”; sin embargo, desde el 2005 la recuperación ha sido notable, tal como se puede apreciar hasta este último año, cuando se han superado todas las proyecciones realizadas.

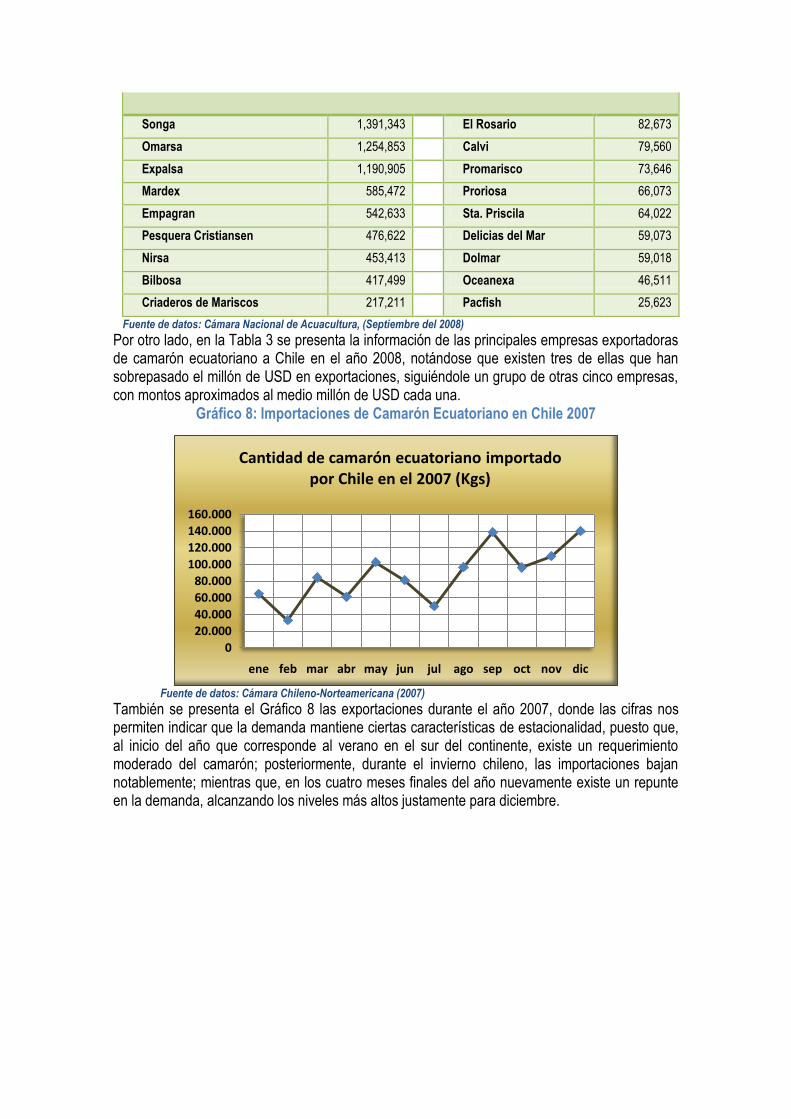

Tabla 3: Exportaciones de Camarón a Chile Enero-Septiembre 2008

Exportaciones de camarones a Chile (Ene – Sept./08) USD

$ -

$ 2.000.000,00

$ 4.000.000,00

$ 6.000.000,00

$ 8.000.000,00

$ 10.000.000,00

$ 12.000.000,00

00 01 02 03 04 05 06 07 08*

Exportaciones de camarón a Chile

Dólares

Libras

proyectado

Songa 1,391,343 El Rosario 82,673

Omarsa 1,254,853 Calvi 79,560

Expalsa 1,190,905 Promarisco 73,646

Mardex 585,472 Proriosa 66,073

Empagran 542,633 Sta. Priscila 64,022

Pesquera Cristiansen 476,622 Delicias del Mar 59,073

Nirsa 453,413 Dolmar 59,018

Bilbosa 417,499 Oceanexa 46,511

Criaderos de Mariscos 217,211 Pacfish 25,623

Fuente de datos: Cámara Nacional de Acuacultura, (Septiembre del 2008)

Por otro lado, en la Tabla 3 se presenta la información de las principales empresas exportadoras de camarón ecuatoriano a Chile en el año 2008, notándose que existen tres de ellas que han sobrepasado el millón de USD en exportaciones, siguiéndole un grupo de otras cinco empresas, con montos aproximados al medio millón de USD cada una.

Gráfico 8: Importaciones de Camarón Ecuatoriano en Chile 2007

Fuente de datos: Cámara Chileno-Norteamericana (2007)

También se presenta el Gráfico 8 las exportaciones durante el año 2007, donde las cifras nos permiten indicar que la demanda mantiene ciertas características de estacionalidad, puesto que, al inicio del año que corresponde al verano en el sur del continente, existe un requerimiento moderado del camarón; posteriormente, durante el invierno chileno, las importaciones bajan notablemente; mientras que, en los cuatro meses finales del año nuevamente existe un repunte en la demanda, alcanzando los niveles más altos justamente para diciembre.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

ene feb mar abr may jun jul ago sep oct nov dic

Cantidad de camarón ecuatoriano importado por Chile en el 2007 (Kgs)

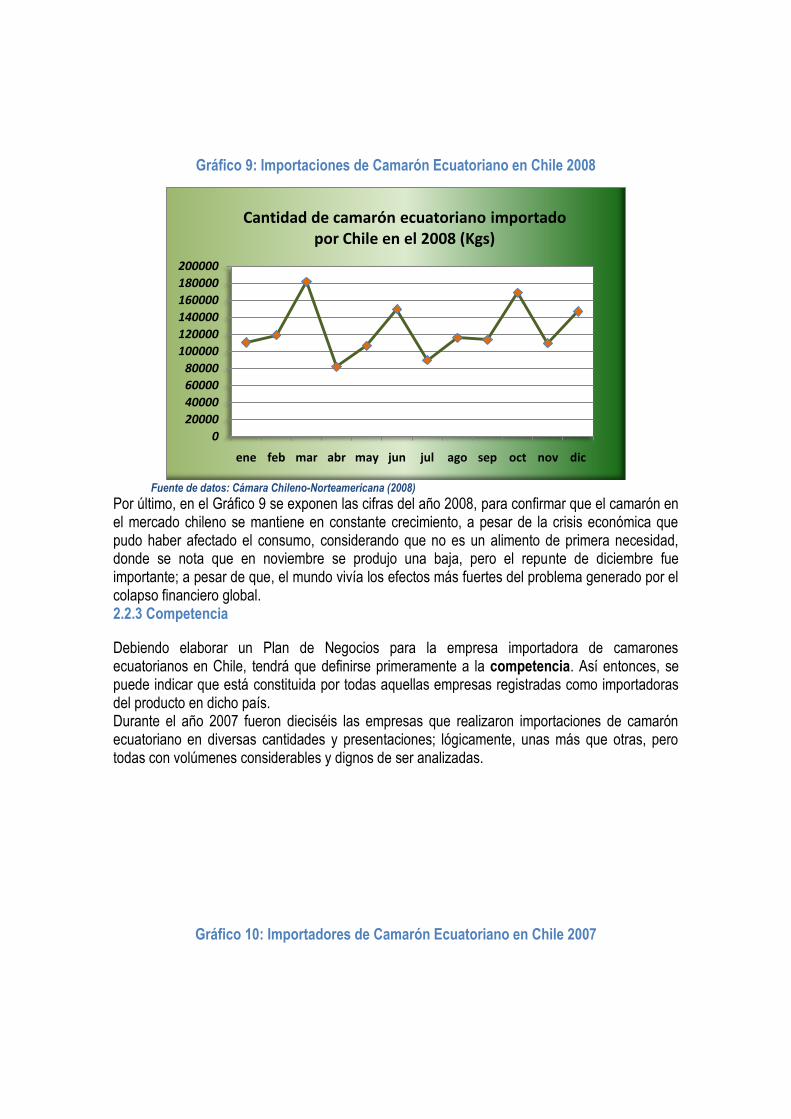

Gráfico 9: Importaciones de Camarón Ecuatoriano en Chile 2008

Fuente de datos: Cámara Chileno-Norteamericana (2008)

Por último, en el Gráfico 9 se exponen las cifras del año 2008, para confirmar que el camarón en el mercado chileno se mantiene en constante crecimiento, a pesar de la crisis económica que pudo haber afectado el consumo, considerando que no es un alimento de primera necesidad, donde se nota que en noviembre se produjo una baja, pero el repunte de diciembre fue importante; a pesar de que, el mundo vivía los efectos más fuertes del problema generado por el colapso financiero global. 2.2.3 Competencia

Debiendo elaborar un Plan de Negocios para la empresa importadora de camarones ecuatorianos en Chile, tendrá que definirse primeramente a la competencia. Así entonces, se puede indicar que está constituida por todas aquellas empresas registradas como importadoras del producto en dicho país. Durante el año 2007 fueron dieciséis las empresas que realizaron importaciones de camarón ecuatoriano en diversas cantidades y presentaciones; lógicamente, unas más que otras, pero todas con volúmenes considerables y dignos de ser analizadas.

Gráfico 10: Importadores de Camarón Ecuatoriano en Chile 2007

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

ene feb mar abr may jun jul ago sep oct nov dic

Cantidad de camarón ecuatoriano importado por Chile en el 2008 (Kgs)

Fuente de datos: Cámara Chileno-Norteamericana (2007)

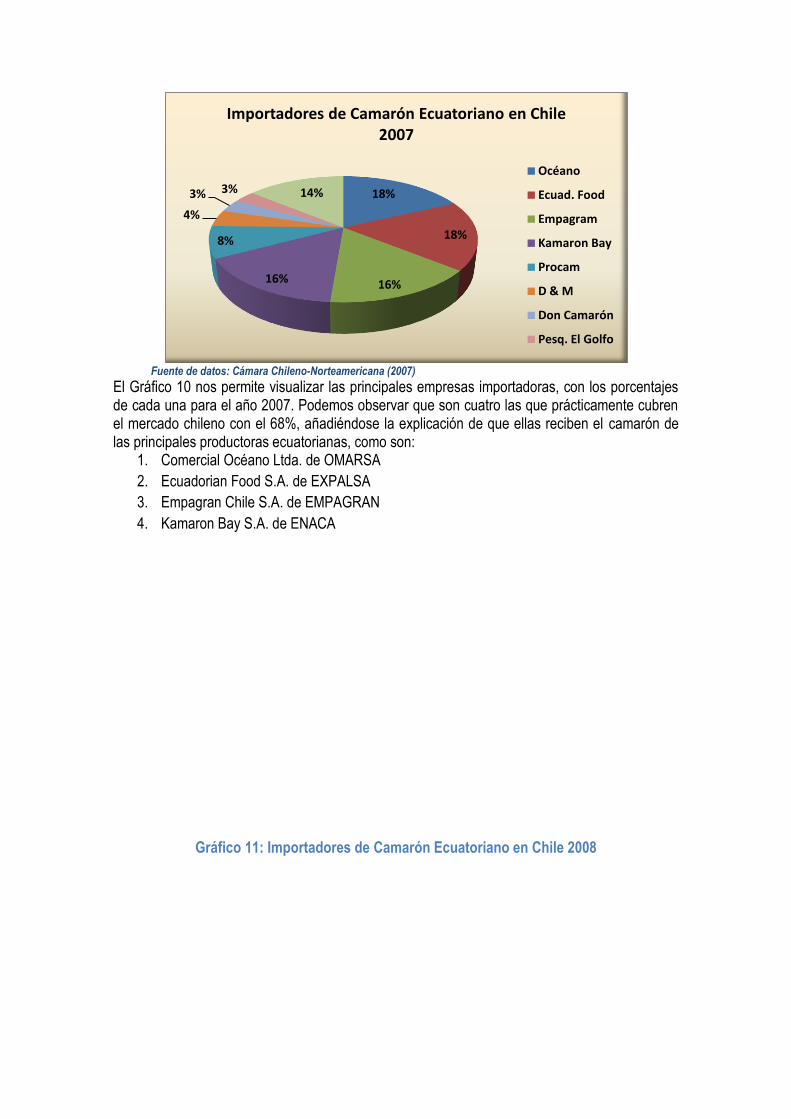

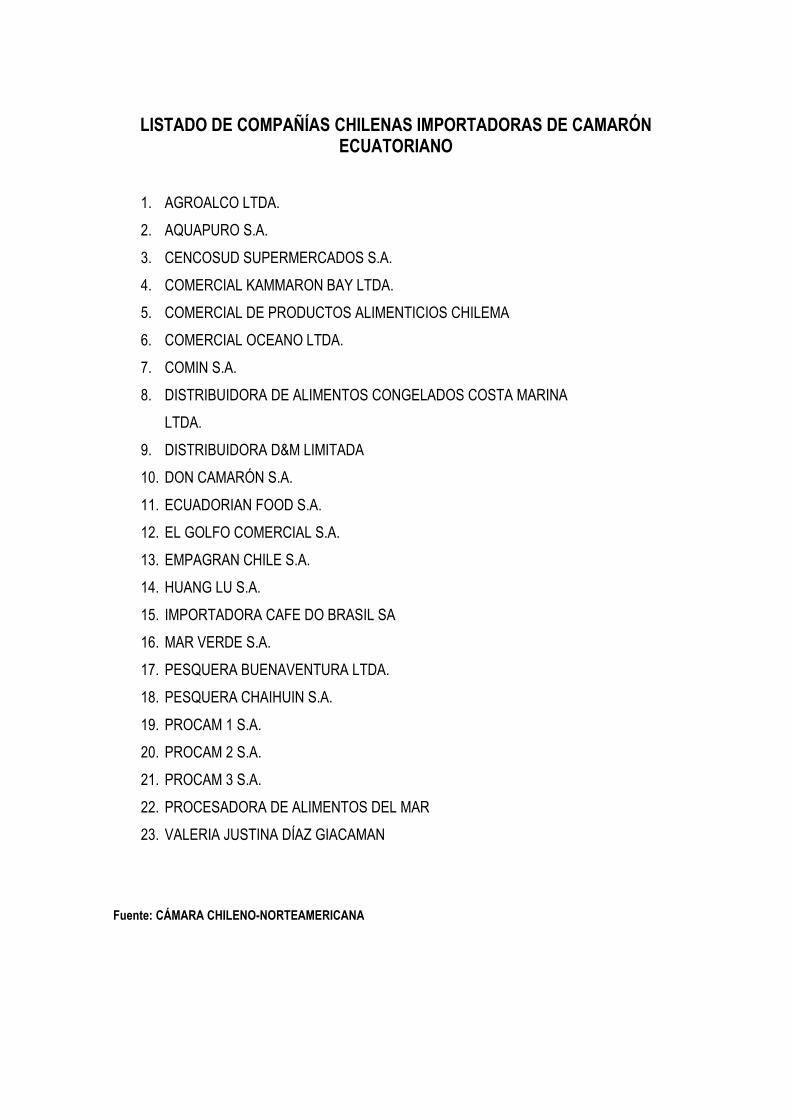

El Gráfico 10 nos permite visualizar las principales empresas importadoras, con los porcentajes de cada una para el año 2007. Podemos observar que son cuatro las que prácticamente cubren el mercado chileno con el 68%, añadiéndose la explicación de que ellas reciben el camarón de las principales productoras ecuatorianas, como son:

1. Comercial Océano Ltda. de OMARSA

2. Ecuadorian Food S.A. de EXPALSA

3. Empagran Chile S.A. de EMPAGRAN

4. Kamaron Bay S.A. de ENACA

Gráfico 11: Importadores de Camarón Ecuatoriano en Chile 2008

18%

18%

16%16%

8%

4%

3% 3% 14%

Importadores de Camarón Ecuatoriano en Chile 2007

Océano

Ecuad. Food

Empagram

Kamaron Bay

Procam

D & M

Don Camarón

Pesq. El Golfo

Fuente de datos: Cámara Chileno-Norteamericana (2008)

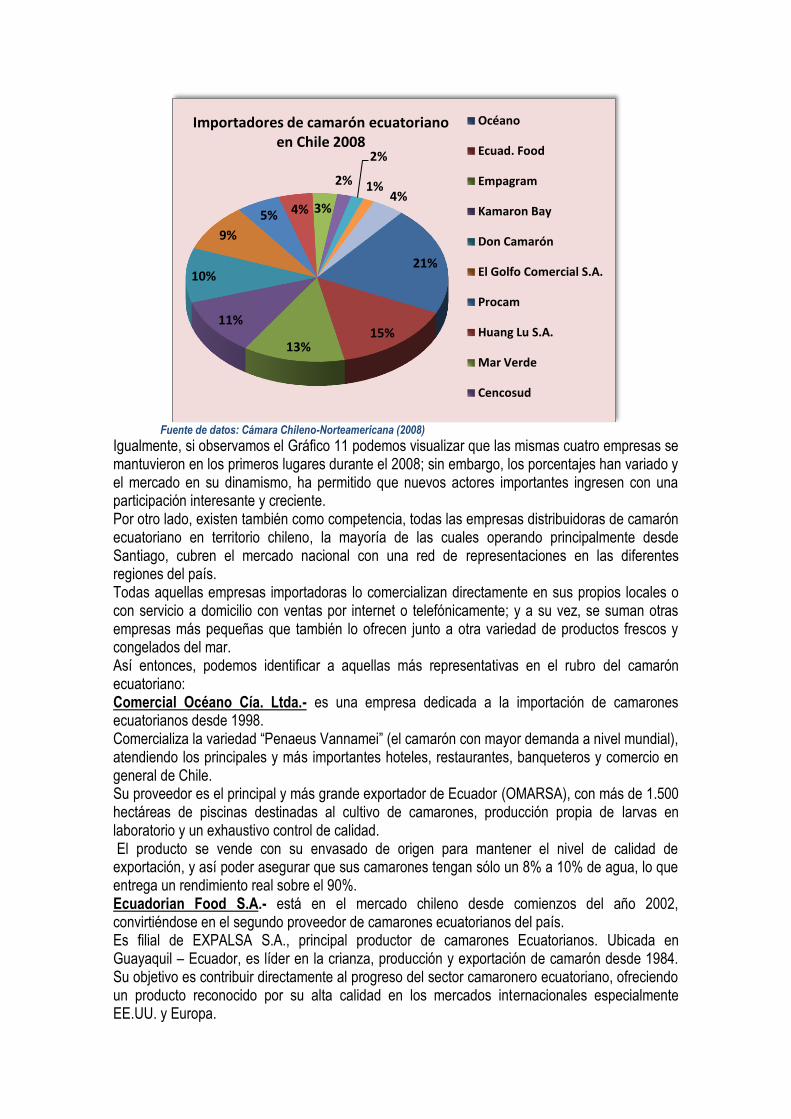

Igualmente, si observamos el Gráfico 11 podemos visualizar que las mismas cuatro empresas se mantuvieron en los primeros lugares durante el 2008; sin embargo, los porcentajes han variado y el mercado en su dinamismo, ha permitido que nuevos actores importantes ingresen con una participación interesante y creciente. Por otro lado, existen también como competencia, todas las empresas distribuidoras de camarón ecuatoriano en territorio chileno, la mayoría de las cuales operando principalmente desde Santiago, cubren el mercado nacional con una red de representaciones en las diferentes regiones del país. Todas aquellas empresas importadoras lo comercializan directamente en sus propios locales o con servicio a domicilio con ventas por internet o telefónicamente; y a su vez, se suman otras empresas más pequeñas que también lo ofrecen junto a otra variedad de productos frescos y congelados del mar. Así entonces, podemos identificar a aquellas más representativas en el rubro del camarón ecuatoriano: Comercial Océano Cía. Ltda.- es una empresa dedicada a la importación de camarones ecuatorianos desde 1998. Comercializa la variedad “Penaeus Vannamei” (el camarón con mayor demanda a nivel mundial), atendiendo los principales y más importantes hoteles, restaurantes, banqueteros y comercio en general de Chile. Su proveedor es el principal y más grande exportador de Ecuador (OMARSA), con más de 1.500 hectáreas de piscinas destinadas al cultivo de camarones, producción propia de larvas en laboratorio y un exhaustivo control de calidad. El producto se vende con su envasado de origen para mantener el nivel de calidad de exportación, y así poder asegurar que sus camarones tengan sólo un 8% a 10% de agua, lo que entrega un rendimiento real sobre el 90%. Ecuadorian Food S.A.- está en el mercado chileno desde comienzos del año 2002, convirtiéndose en el segundo proveedor de camarones ecuatorianos del país. Es filial de EXPALSA S.A., principal productor de camarones Ecuatorianos. Ubicada en Guayaquil – Ecuador, es líder en la crianza, producción y exportación de camarón desde 1984. Su objetivo es contribuir directamente al progreso del sector camaronero ecuatoriano, ofreciendo un producto reconocido por su alta calidad en los mercados internacionales especialmente EE.UU. y Europa.

21%

15%13%

11%

10%

9%

5% 4% 3%

2%

2%

1%4%

Océano

Ecuad. Food

Empagram

Kamaron Bay

Don Camarón

El Golfo Comercial S.A.

Procam

Huang Lu S.A.

Mar Verde

Cencosud

Importadores de camarón ecuatorianoen Chile 2008

Kamaron Bay S.A.- Hace más de una década Kamaron Bay S.A. es el representante exclusivo en Chile de los camarones ecuatorianos Cape Five Brand, uno de los más vendidos en U.S.A. y Europa. El respaldo de la empresa productora Empacadora Nacional C.A., de Ecuador, y nuestra trayectoria de comercialización con los más prestigiosos clientes del ámbito nacional, avalan la calidad del producto que entregamos. Empacadora Nacional C.A. (ENACA) es líder a nivel mundial en exportación de camarones desde 1962, ENACA integra todas las áreas de la Acuicultura. Estas abarcan la producción de larvas de camarón, la producción del alimento, la crianza, el procesamiento y el empacado. Empagran Chile S.A.- a través de su producto Sancamarón, es la primera empresa constituida en el país como filial de una de las mejores productoras de camarones del Ecuador. EMPAGRAN es un grupo ecuatoriano, dedicado a la acuacultura que integra actualmente en sus procesos a todas las áreas de producción de camarón. EMPAGRAN Chile se creó con el objetivo de satisfacer y cubrir el constante crecimiento que ha tenido el mercado gastronómico en Chile. Por medio de distribuidores en las principales ciudades del país, y directamente desde un local propio ubicado en Santiago de Chile, expende camarones ecuatorianos de variado tamaño y presentación. Procam S.A.- es la principal empresa importadora de camarón ecuatoriano, distribuyéndolo en once locales de la Región Metropolitana (Santiago) y en cinco establecimientos más, ubicados en la V, VII, VIII y X Regiones a lo largo del territorio nacional. Comercializa el producto en una gran variedad de tamaños y presentaciones, ofreciendo diferentes recetas para su preparación. Además, invierte mucho en publicidad televisiva, radial y escrita, llegando directamente al consumidor final. Don Camarón S.A.- es una iniciativa empresarial chilena creada para ocupar un nicho especial del mercado nacional de importación de camarones, en donde priman exigencias Premium en calidad, rendimiento y precios. Sobre estos tres pilares se levanta la filosofía de Don Camarón, que desde su ingreso al mercado se ha posicionado como una de las más activas empresas importadoras de camarones ecuatorianos, pasando del 3% de participación en el mercado durante el 2007, al 10% en el 2008. El Golfo Comercial S.A.- El Golfo marca presencia en Chile a través de su filial El Golfo Comercial S.A., orientada a la comercialización de productos congelados en todas las cadenas de supermercados, de Arica a Punta Arenas. El Golfo Comercial lidera las diferentes categorías en las que, con la variedad y calidad de sus productos, ofrece en todo el país una gama insuperable de apanados, mariscos y filetes de pescado. En el año 2008 ingresó completamente a la importación y comercialización del camarón ecuatoriano, ubicándose en una posición expectante en el mercado actual, después de los importadores tradicionales. Aquapuro S.A.- el interés de la cadena de supermercados D & S por entregar productos de calidad y valor agregado en sus establecimientos, y la preocupación por el problema del cólera de 1993, que exigía mayor confiabilidad en el consumo de pescados y mariscos, motivó a la creación de la empresa Aquapuro S.A. La empresa posee dos plantas productivas: en el terminal pesquero de Chinquihue (X Región) se emplaza una fábrica con 4 piscinas depuradoras de mariscos y en Santiago, en la comuna de Huechuraba trabaja una procesadora de pescados frescos y congelados.

Distribuidora Aguazul Ltda.- desde dos locales ubicados en Santiago comercializa una gran variedad de camarones ecuatorianos, tanto en tamaño como en presentación.

Ostras Las Condes.- es una empresa familiar dedicada a la comercialización de mariscos finos, ofrece todo tipo de especies marinas chilenas y también camarón ecuatoriano. Expende el producto desde un local ubicado en Santiago, con una gran variedad de tamaños y presentaciones.

Rapa Nui Ltda.- es una empresa proveedora de pescados, mariscos y hortalizas congeladas, a restaurantes, hoteles y distribuidores, con finos productos extraídos en Chile y en el extranjero. Uno de los principales productos lo constituye el camarón ecuatoriano, que lo expende en variedad de presentaciones y tamaños, desde un local comercial ubicado en Santiago.

Distribuidora Covelmar Ltda.- creada en 1979, se ha consolidado como una empresa distribuidora y comercializadora de pescados y mariscos congelados, envasados a lo largo de todo el país, y entregado a hoteles, restaurantes, pizzerías, supermercados y particulares. De entre estos productos, la empresa distribuye también el camarón ecuatoriano envasado con su propia marca de Covelmar. 2.2.4 Marketing Mix

Es indudable que el comportamiento del consumidor guarda estrecha relación con el marketing. La mezcla de mercadotecnia (marketing mix) es la adecuación de los diversos aspectos que intervienen en la comercialización, con el fin de satisfacer del cliente de una manera coherente y ordenada15.

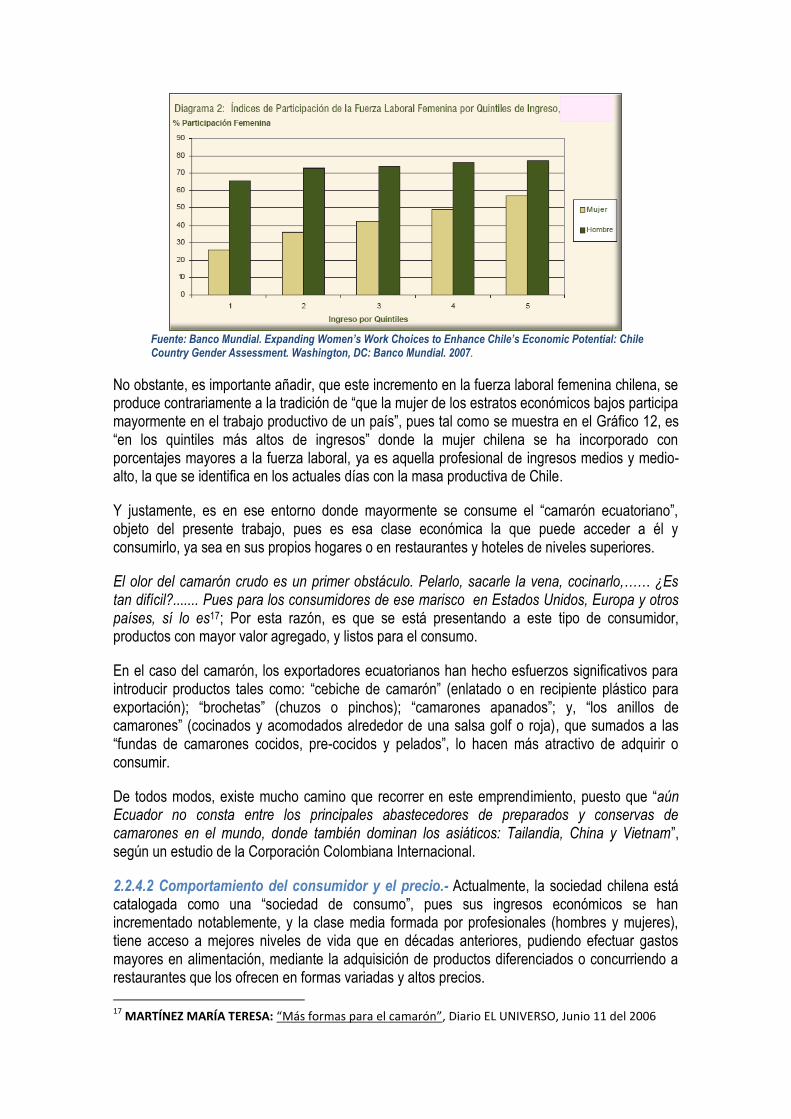

2.2.4.1 Comportamiento del consumidor y el producto.- Para ello, analizaremos primeramente la participación de la mujer chilena en la tasa económicamente activa de su país. “Todo indica, que día a día más mujeres deciden dejar sus hogares para ingresar al mundo laboral. Tanto es así, que los expertos locales anticipan un aumento de la tasa de participación femenina cercano a los diez puntos porcentuales en la próxima década. Lo anterior significa que pasaría del actual 38,1 al 48% en el año 2016”16.

Gráfico 12: Índice de Fuerza Laboral en Chile por Quintiles de Ingreso

15 ARELLANO Rolando: Marketing Enfoque América Latina, Editorial McGraw-Hill, México, 2000. 16 ZUÑIGA CAROLA: “Participación femenina crecerá 10% en próxima década”, El Mercurio, EMOL, Punto Mujer, Diciembre 12 del 2006

Fuente: Banco Mundial. Expanding Women’s Work Choices to Enhance Chile’s Economic Potential: Chile Country Gender Assessment. Washington, DC: Banco Mundial. 2007.

No obstante, es importante añadir, que este incremento en la fuerza laboral femenina chilena, se produce contrariamente a la tradición de “que la mujer de los estratos económicos bajos participa mayormente en el trabajo productivo de un país”, pues tal como se muestra en el Gráfico 12, es “en los quintiles más altos de ingresos” donde la mujer chilena se ha incorporado con porcentajes mayores a la fuerza laboral, ya es aquella profesional de ingresos medios y medio-alto, la que se identifica en los actuales días con la masa productiva de Chile.

Y justamente, es en ese entorno donde mayormente se consume el “camarón ecuatoriano”, objeto del presente trabajo, pues es esa clase económica la que puede acceder a él y consumirlo, ya sea en sus propios hogares o en restaurantes y hoteles de niveles superiores.

El olor del camarón crudo es un primer obstáculo. Pelarlo, sacarle la vena, cocinarlo,…… ¿Es tan difícil?....... Pues para los consumidores de ese marisco en Estados Unidos, Europa y otros países, sí lo es17; Por esta razón, es que se está presentando a este tipo de consumidor, productos con mayor valor agregado, y listos para el consumo.

En el caso del camarón, los exportadores ecuatorianos han hecho esfuerzos significativos para introducir productos tales como: “cebiche de camarón” (enlatado o en recipiente plástico para exportación); “brochetas” (chuzos o pinchos); “camarones apanados”; y, “los anillos de camarones” (cocinados y acomodados alrededor de una salsa golf o roja), que sumados a las “fundas de camarones cocidos, pre-cocidos y pelados”, lo hacen más atractivo de adquirir o consumir.

De todos modos, existe mucho camino que recorrer en este emprendimiento, puesto que “aún Ecuador no consta entre los principales abastecedores de preparados y conservas de camarones en el mundo, donde también dominan los asiáticos: Tailandia, China y Vietnam”, según un estudio de la Corporación Colombiana Internacional.

2.2.4.2 Comportamiento del consumidor y el precio.- Actualmente, la sociedad chilena está catalogada como una “sociedad de consumo”, pues sus ingresos económicos se han incrementado notablemente, y la clase media formada por profesionales (hombres y mujeres), tiene acceso a mejores niveles de vida que en décadas anteriores, pudiendo efectuar gastos mayores en alimentación, mediante la adquisición de productos diferenciados o concurriendo a restaurantes que los ofrecen en formas variadas y altos precios.

17

MARTÍNEZ MARÍA TERESA: “Más formas para el camarón”, Diario EL UNIVERSO, Junio 11 del 2006

El precio del camarón ecuatoriano en Chile es relativamente alto, y su volumen de ventas ha crecido significativamente desde el 2005; es así, que “la Cámara Nacional de Acuacultura reportó que las exportaciones representaron ingresos por $ 339,65 millones entre enero y junio de este año. El rubro significa un incremento del 15% con respecto al 2007”18. Comparado el precio con otros países donde el Ecuador llega con el mismo producto, se confirma que el mercado chileno es atractivamente rentable para el exportador ecuatoriano.

Sin embargo, es importante indicar que al haberse incrementado el número de exportadores ecuatorianos e importadores chilenos de camarón, se estima que los precios deberían bajar por la competencia considerable que se está produciendo en el mercado de Chile. El análisis que se debe realizar es si la fijación de precios se hace basado en el mercado, o fundamentado en las relaciones, que es como ya están trabajando muchos de los principales distribuidores del producto en dicho país.