Embed Size (px)

Citation preview

Plano de ação para o combate à erosão da base tributária e à transferência de lucrosSumário

Resumo

Capitulo 1. Introdução

Capítulo 2. Contexto

Capítulo 3. Plano de ação

Anexo A. Apresentação das ações e datas

Plano

de ação

para o

com

bate à ero

são d

a base trib

utária e à transferência de lucro

s

Plano de ação para o combate à erosão da base tributária e à transferência de lucros

iSbn 978-92-64-20778-3 23 2013 33 U P 9HSTCQE*cahhid+

Consulte esta publicação online em http://dx.doi.org/10.1787/9789264207790-pt.

Este trabalho está publicado na biblioteca eletrônica da OCDE, que reúne todos os livros, periódicos e bases de dados estatísticos da OCDE.Visite www.oecd-ilibrary.org para mais informações.

Plano de ação parao combate à erosãoda base tributáriae à transferência

de lucros

Este estudo foi publicado sob a responsabilidade do Secretário-Geral da OCDE.As opiniões expressas e os argumentos utilizados nesta publicação não refletemnecessariamente a posição da Organização nem dos Governos de seus paísesmembros.

Este documento e qualquer mapa aqui incluído foi elaborado sem prejuízo dostatus ou soberania de qualquer território, da delimitação de limites e fronteirasinternacionais e do nome do território, cidade ou área.

ISBN 978-92-64-20778-3 (impresso)ISBN 978-92-64-20779-0 (PDF)

Os dados estatísticos para Israel são fornecidos por e sob a responsabilidade das autoridadesisraelenses. O uso desses dados pela OCDE é feito sem prejuízo das colinas de Golã, Jerusalém Orientale assentamentos israelenses na Cisjordânia, nos termos do direito internacional.

As erratas das publicações da OCDE podem ser acessadas on line no: www.oecd.org/about/publishing/corrigenda.htm.

© OCDE 2014

O conteúdo da OCDE pode ser copiado, baixado ou imprimido para uso pessoal. Partes do conteúdo daspublicações da OCDE, bases de dados e produtos multimídia também podem ser utilizadas em documentos,apresentações, blogs, sites e materiais pedagógicos, após reconhecimento da OCDE como fonte e proprietáriado copyright. As solicitações de permissão para uso público e comercial e os direitos de tradução devem serenviadas a [email protected]. A permissão para a reprodução parcial para uso público e comercial desta publicaçãopode ser obtida diretamente através do Copyright Clearance Center (CCC), [email protected], ou do Centrefrançais d’exploitation du droit de copie (CFC) [email protected].

Por favor, cite esta publicação como:OCDE (2014), Plano de ação para o combate à erosão da base tributária e à transferência de lucros,OECD Publishing.http://dx.doi.org/10.1787/9789264207790-pt

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

RESUMO – 3

Resumo

Acrónimos e abreviaturas � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �5

Capítulo 1. Introdução � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �7

Capítulo 2. Contexto � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �9

Capítulo 3. Plano de ação� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �13

A� Ações � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �14(i) Estabelecer a coerência internacional em relação ao imposto sobre

pessoas jurídicas � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �15(ii) Restaurar plenamente os efeitos e benefícios dos padrões internacionais �19(iii) Assegurar a transparência promovendo simultaneamente maior

segurança e previsibilidade � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �22(iv) De políticas aprovadas à legislação tributária: a necessidade de uma

rápida implementação das medidas� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �26B� Calendário � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �26C� Metodologia � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �27

(i) Um processo eficaz e inclusivo: o lançamento do Projeto BEPS OCDE/G20 e o envolvimento dos países em vias de desenvolvimento�� � � � � � � � �28

(ii) Um processo eficiente � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �28(iii) Consulta ao setor privado e à sociedade civil � � � � � � � � � � � � � � � � � � � � � � �29

Referência � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �30

Anexo A. Apresentação das ações e datas � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �31

TabelasTabela A�1 Resumo do Plano de ação contra BEPS por ação � � � � � � � � � � � � � � � �31Tabela A�2 Resumo do cronológico do Plano de ação contra BEPS � � � � � � � � � � �39

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� ACRóNIMOS E ABREvIATURAS – 5

Acrónimos e abreviaturas

BEPS Erosão da base tributária e transferência de lucros (Base Erosion and Profit Shifting)

BIAC Comitê consultivo econômico e industrial da OCDE (Business and Industry Advisory Committee)

CAF Comitê de assuntos fiscais (Business and Industry Advisory Committee)

SEC Sociedade estrangeira controlada

IED Investimento estrangeiro direto

PIB Produto interno bruto

OCDE Organização de cooperação e de desenvolvimento econômico

EP Estabelecimento permanente

TUAC Comitê consultivo sindical da OCDE (Trade Union Advisory Committee)

ONU Organização das Nações Unidas

IVA Imposto sobre o valor acrescentado

IVA/IMS Imposto sobre o valor acrescentado/Imposto sobre mercadorias e serviços

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

1� INTRODUÇÃO – 7

Capítulo 1

Introdução

A globalização trouxe benefícios para as nossas economias nacionais. A globalização não é um fenômeno novo, mas o ritmo de integração das economias e mercados nacionais tem aumentado exponencialmente nos últimos anos� A livre circulação de capitais e de mão-de-obra, o deslocamento de centros de produção de países com altos custos para países com baixos custos, a eliminação gradual de barreiras comerciais, os avanços tecnológicos e de telecomunicação, a crescente importância da gestão de riscos, bem como da criação, a proteção e a utilização da propriedade intelectual, exercem um impacto considerável na forma como as atividades transnacionais ocorrem� A globalização fomentou o comércio e aumentou o investimento estrangeiro direto (IED) em muitos países� Portanto, a globalização suporta o crescimento, cria empregos, promove a inovação e tirou milhões de pessoas de uma situação de pobreza�

A globalização tem um impacto no regime do imposto sobre o rendimento das pessoas jurídicas. Desde os anos 20, a Liga das Nações reconheceu que a interação entre diferentes sistemas fiscais nacionais poderia levar a uma dupla tributação, com consequências adversas ao crescimento e à prosperidade global� Países por todo o mundo concordam com a necessidade de eliminar a dupla tributação e, com a necessidade de fazê-lo com base em normas acordadas internacionais, claras e previsíveis, dando desta forma segurança tanto aos governos como aos negócios� O direito tributário internacional é portanto o pilar que suporta o crescimento da economia global�

À medida que a economia se tornou mais integrada globalmente, também o fizeram as empresas� As empresas multinacionais representam uma grande parte do produto interno bruto (PIB), assim como as transações entre empresas representam uma proporção crescente das transações globais� A globalização fez com que os modelos operacionais próprios a cada país cedessem lugar a modelos globais baseados em organizações com estrutura matricial e cadeias de suprimento integradas que centralizam várias funções em escala regional e mundial� Além disso, a crescente importância do componente de serviços na economia e dos produtos digitais, que frequentemente são

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

8 – 1� INTRODUÇÃO

comercializados pela internet, permite que os negócios tenham muitas atividades produtivas em locais distantes da localização física de seus clientes� Estes desenvolvimentos foram exacerbados pela crescente aptidão dos especialistas em planejamento tributário em identificarem e explorarem as oportunidades de arbitragem legal e os limites do planejamento tributário aceitável, proporcionado às multinacionais mais confiança para adotarem posições fiscais agressivas�

Estes desenvolvimentos abriram oportunidades para as multinacionais reduzirem significativamente a sua carga tributária. Isso levou a uma situação de tensão, na qual os cidadãos se tornaram mais sensíveis às questões de justiça fiscal, o que se tornou um assunto crítico para todas as partes envolvidas:

• Os governos saem prejudicados� Muitos governos têm que lidar com arrecadação reduzida e elevados custos para assegurar o cumprimento das obrigações tributárias� Para além disso, a erosão da base tributária e a transferência de lucros (BEPS) enfraquece a integridade do sistema tributário, uma vez que o público, a mídia e alguns contribuintes consideram injustos os impostos sobre pessoas jurídicas� Nos países em desenvolvimento, a falta de arrecadação leva a um problema crítico de financiamento público que poderia ajudar a promover o crescimento econômico� Não é ideal que a alocação global dos recursos seja influenciada por comportamentos motivados por razões fiscais�

• Os contribuintes saem prejudicados� Quando as normas tributárias permitem às empresas reduzir a carga tributária, ao deslocarem os seus rendimentos para fora das jurisdições nas quais desenvolvem as atividades produtivas, outros contribuintes nessas jurisdições tem que assumir uma fatia maior da carga tributária�

• Os negócios saem prejudicados� As empresas multinacionais podem arriscar a sua reputação se a sua alíquota tributária efetiva for considerada muito baixa� Ao mesmo tempo, negócios distintos podem avaliar esse risco de forma diferenciada, e ao não se beneficiarem das oportunidades legais para reduzir a sua carga tributária, as empresas podem encontrar-se em uma situação de desvantagem competitiva� Da mesma forma, empresas que atuam quase exclusivamente no mercado doméstico, incluindo os negócios familiares e empresas recentes e inovadoras, têm dificuldade em competir com empresas multinacionais, que têm capacidade para transferir os seus lucros para além das fronteiras para evitar ou reduzir impostos� A concorrência leal é afetada pelas distorções induzidas pela erosão da base tributária e pela transferência de lucros�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 9

Capítulo 2

Contexto

A tributação está no cerne da soberania dos países, mas por vezes a interação dos regimes fiscais nacionais leva a lacunas e atritos. Ao elaborar os regimes tributários nacionais, os estados soberanos podem não ter suficientemente em conta o efeito causado pelas normas de outros países� A interação dos distintos regimes tributários independentes estabelecidos por países soberanos cria atritos, incluindo potencial dupla tributação das sociedades que operam em vários países� Essa interação também gera lacunas e em tais casos os rendimentos das pessoas jurídicas não são tributados de modo nenhum, nem por parte do país de origem nem pelo de residência, ou tais rendimentos ficam apenas sujeitos a impostos a uma alíquota nominal� No contexto nacional, a coerência é normalmente alcançada através do princípio da congruência – um pagamento que constitui uma despesa dedutível do contribuinte é, em princípio, tributável nas mãos de quem o recebe, a não ser que esteja explicitamente isento� Não existe um princípio da congruência semelhante a nível internacional, o que deixa uma grande margem para a arbitragem pelos contribuintes, embora os estados soberanos tenham colaborado a fim de assegurar a coerência em áreas específicas, nomeadamente na prevenção da dupla tributação�

Os padrões internacionais têm procurado abordar estes conflitos de forma a respeitar a soberania tributária, mas as lacunas continuam a existir. Pelo menos desde os anos 20 que se reconhece que a interação entre os sistemas tributários nacionais pode gerar sobreposições no exercício dos poderes de imposição tributária, que por seu turno podem resultar em dupla tributação� Durante muito tempo os países têm trabalhado e estão fortemente empenhados em eliminar a dupla tributação a fim de minimizar as distorções comerciais e os impedimentos ao crescimento econômico sustentável, embora afirmando os seus direitos soberanos no estabelecimento de legislação tributária própria� Existem lacunas e atritos entre os sistemas tributários dos diferentes países, que não foram levados em consideração na concepção dos atuais padrões, os quais não são contemplados mediante acordos bilaterais para evitar a dupla tributação� Para poder garantir a soberania tributária dos países, a economia global requer a sua colaboração em questões tributárias�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

10 – 2� INTRODUÇÃO

Em muitos casos, a atual legislação nacional e as disposições dos acordos que regem a tributação internacional dos lucros transnacionais produzem os resultados corretos e não dão origem à erosão da base tributária e à transferência de lucros. A cooperação internacional resultou em princípios comuns e numa rede de milhares de acordos tributários bilaterais, baseados em padrões comuns e que, de um modo geral, resultam na prevenção da dupla tributação sobre os lucros gerados pelas atividades transnacionais� Transparência e previsibilidade são alicerces fundamentais para o crescimento econômico� É importante manter esta transparência e previsibilidade através do desenvolvimento desta experiência� Ao mesmo tempo, é necessário combater os casos em que as normas vigentes dão origem a resultados que geram preocupações a nível político�

Ao longo do tempo, as normas vigentes revelaram deficiências que criam oportunidades para a erosão da base tributária tributária e a transferência de lucros. A erosão da base tributária e a transferência de lucros está relacionada principalmente às instâncias nas quais a interação das diferentes legislações tributárias leva a uma dupla não tributação, ou a uma imposição tributária inferior à ordinária� Está também relacionada com esquemas que atingem a não tributação ou uma tributação reduzida, através da transferência de lucros para fora das jurisdições nas quais ocorrem as atividades que geram esses mesmos lucros� A não tributação ou a baixa tributação não é por si só motivo de preocupação, mas torna-se motivo de preocupação quando associada a práticas que segregam artificialmente os rendimentos tributáveis das atividades que os geram� Ou seja, o que gera preocupações na política fiscal é que, devido às lacunas na interação dos diferentes sistemas tributários e, em alguns casos, devido à aplicação de acordos bilaterais para evitar a dupla tributação, os rendimentos gerados por atividades transnacionais possivelmente não são tributados em lugar nenhum, ou ficam indevidamente sujeitos à tributação inferior à ordinária�

A disseminação da economia digital também representa desafios à tributação internacional. A economia digital caracteriza-se por basear-se como nenhuma outra nos ativos intangíveis, pelo uso massivo de dados (particularmente dados pessoais), pela utilização generalizada de modelos de negócios multilaterais, capturando valor das externalidades geradas por produtos gratuitos, e pela dificuldade em determinar a jurisdição na qual o valor é criado� Isto gera questões fundamentais, tais como de que forma as empresas na economia digital acrescentam valor e geram os seus lucros e de que modo a economia digital se relaciona com os conceitos de origem e residência, ou com a caracterização dos rendimentos para fins tributários� Ao mesmo tempo, o fato de que as novas formas de fazer negócios podem resultar num deslocamento de funções essenciais desses negócios e consequentemente, numa redistribuição dos poderes de imposição tributária levando possivelmente a uma baixa tributação, não é por si só um indicador de defeitos no sistema vigente� É importante examinar de perto como as

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 11

empresas da economia digital acrescentam valor e geram os seus lucros, para determinar se e em que medida será necessário adaptar a legislação vigente, para ter em conta as características específicas desta indústria e prevenir a erosão da base tributária e a transferência de lucros�

Estas deficiências ameaçam o atual quadro consensual e é necessário um passo firme por parte dos legisladores para evitar o agravamento dos problemas. A falta de ação nesta área provavelmente resultaria na perda de arrecadação dos impostos sobre pessoas jurídicas, por parte de alguns governos, no surgimento de padrões internacionais concorrentes e na substituição do atual quadro consensual por medidas unilaterais, o que poderia também levar a uma anarquia fiscal generalizada marcada pelo regresso massivo da dupla tributação� De fato, se o Plano de ação falhar em desenvolver soluções eficazes tempestivamente, alguns países poderão levar a cabo ações unilaterais para proteger a sua base tributária, resultando numa incerteza desnecessária e numa dupla tributação não remediada� É portanto essencial que os estados alcancem consenso em relação às ações que poderiam lidar com as deficiências acima mencionadas� Tal como os líderes do G20 salientaram “Apesar dos desafios que todos nós enfrentamos internamente, nós concordamos que o multilateralismo é ainda de maior importância no clima atual e, continua a ser o nosso melhor ativo para resolver as dificuldades da economia global” (G20, 2012)�

Numa conjuntura internacional em mudança, alguns países expressaram preocupação sobre como os padrões internacionais, nos quais se baseiam os acordos bilaterais para evitar a dupla tributação, repartem os poderes de imposição tributária entre os estados de origem e de residência. Este Plano de ação concentra-se no combate à erosão da base tributária e à transferência de lucros� Embora as ações levadas a cabo permitirão restaurar a tributação tanto na origem como na residência em um número de casos nos quais os rendimentos transnacionais não seriam tributados ou seriam tributados a alíquotas muito baixas, estas ações não visam diretamente mudanças aos padrões internacionais de atribuição dos poderes de imposição tributária sobre os rendimentos transnacionais�

Os ministros das finanças do G20 apelaram à OCDE para desenvolver um Plano de ação para resolver a erosão da base tributária e a transferência de lucros de maneira coordenada e abrangente. Especificamente, o objetivo do Plano de ação seria dotar os países de instrumentos domésticos e internacionais para uma melhor harmonização dos poderes de imposição tributária com as atividades econômicas� Tal como requerido no recente relatório da OCDE Combate à erosão da base tributária e à transferência de lucros (OCDE 2013a), este Plano de ação (i) identifica ações necessárias para enfrentar a erosão da base tributária e a transferência de lucros; (ii) estabelece prazos para a implementação dessas ações; e (iii) identifica os recursos necessários e a metodologia adequada para implementar as ações�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 13

Capítulo 3

Plano de ação

Mudanças fundamentais são necessárias para prevenir efetivamente tanto a dupla não tributação como a não ou a baixa tributação associada a práticas que segregam artificialmente os rendimentos provenientes das atividades que os geram. Um determinado número de ações podem ser adotadas para resolver as deficiências apresentadas pelas normas atuais de forma eficaz e eficiente� Este Plano de ação exige mudanças fundamentais nos instrumentos atuais e a adoção de novas abordagens consensuais, inclusive dispositivos anti-abusivos, elaboradas para a prevenção e o combate à erosão da base tributária e à transferência de lucros�

Os novos padrões internacionais devem ter por objetivo garantir a coerência na tributação dos rendimentos das pessoas jurídicas a nível internacional. As práticas de erosão da base tributária e de transferência de lucros podem resultar diretamente da existência de brechas, assim como lacunas, atritos, ou discrepâncias na interação de legislações tributárias de cada país� Este tipo de problema não foi tratado pelos padrões da OCDE ou pelos acordos bilaterais para evitar a dupla tributação� Há a necessidade de complementar os atuais padrões elaborados para combater a dupla tributação com instrumentos que evitam a dupla não tributação em áreas que antes não eram cobertas pelos padrões internacionais e que tratam de casos de não ou baixa tributação associados com práticas que segregam artificialmente os rendimentos tributáveis das atividades que o geram� Além disso, os estados devem continuar o trabalho conjunto para combater práticas tributárias prejudiciais e o planejamento tributário agressivo�

É necessário um reajustamento da tributação e substância relevante, para restaurar os efeitos pretendidos e benefícios dos padrões internacionais, que podem não ter acompanhado o ritmo dos modelos variáveis de negócios e desenvolvimentos tecnológicos:

• Apesar da efetividade dos acordos bilaterais para evitar a dupla tributação, há a preocupação que, na maior parte dos casos, estes acordos não impedem a dupla não tributação, que resulta da interação entre

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

14 – 2� INTRODUÇÃO

mais de dois países� Em especial, o envolvimento de terceiros países no quadro bilateral estabelecido por parceiros em tais acordos bilaterais coloca pressão sobre as atuais normas, em particular quando são feitos através de empresas fantasma que têm pouca ou nenhum substância em termos de presença física, ativos corporativos e empregados�

• Na área dos preços de transferência, as normas devem ser melhoradas, com o objetivo de colocar mais ênfase na criação de valor em grupos fortemente integrados, combatendo o uso de intangíveis, risco, capital e outras transações de alto risco utilizadas para a transferência de lucros� Ao mesmo tempo, há consenso entre os estados que a mudança para um sistema de repartição de lucro através de uma fórmula não é uma solução viável� Também não resta claro que a mudança de comportamento que as empresas podem adotar em resposta ao uso da fórmula poderá levar a decisões de investimento mais eficientes e neutras do ponto de vista tributário, do que sob a égide do princípio da separação das pessoas jurídicas�

As ações implementadas para conter a erosão da base tributária e a transferência de lucros não podem ser bem sucedidas sem uma maior transparência, nem sem segurança e previsibilidade para o setor privado. É essencial que a informação relevante esteja disponível de forma tempestiva e abrangente para permitir aos poderes públicos uma rápida identificação das áreas de risco� Embora as auditorias continuem a ser uma importante fonte de informação, estas estão condicionadas por várias limitações e pela falta de instrumentos relevantes para a detecção precoce de atividades de planejamento tributário agressivo� Como consequência, as administrações tributárias não têm à sua disposição informação relevante sobre planejamento tributário de forma tempestiva e abrangente e novos instrumentos para a obter essa informação devem ser desenvolvidos� Ao mesmo tempo, devem ser implementados instrumentos que permitam às empresas tomar decisões de investimento com segurança e previsibilidade�

A. Ações

A erosão da base tributária e a transferência de lucros é uma preocupação no contexto da economia digital. As ações vão ajudar a abordar estas questões. No entanto, há especificidades que devem ser levadas em conta. Para tanto, será necessário fazer uma análise exaustiva dos diferentes modelos econômicos, examinar os cenários de negócio em constante mudança e ter uma melhor compreensão dos instrumentos de criação de valor neste setor� Ademais, é preciso ter em conta aspectos da tributação indireta� Baseado nas outras ações incluídas neste plano, será criado um grupo de trabalho dedicado à economia digital�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 15

AÇÃO 1 Abordar os desafios fiscais da economia digital

Identificar as principais dificuldades impostas pela economia digital, no que diz respeito à aplicação das normas tributárias internacionais e desenvolver opções detalhadas para resolver estas dificuldades, adotando uma abordagem global e considerando tanto a tributação direta quanto a indireta. Os aspetos a serem examinados incluem, não estando limitados a, a capacidade que uma sociedade tem de ter uma presença digital significativa na economia de outro país, sem estar sujeita a impostos, devido à falta de um vínculo sob a égide das atuais normas internacionais, a atribuição de valor gerado pela criação de dados geolocalizados devido à utilização de produtos e serviços digitais, a qualificação dos rendimentos gerados pelos novos modelos de negócio, a aplicação das normas do país de origem e os meios que permitam garantir a cobrança efetiva do IVA/IMS nos casos de fornecimento de mercadorias ou serviços digitais. Estes trabalhos implicarão uma análise aprofundada dos vários modelos de negócio neste setor.

(i) Estabelecer a coerência internacional em relação ao imposto sobre pessoas jurídicas

A globalização significa que as políticas nacionais, inclusive as políticas fiscais, não podem ser elaboradas de maneira isolada. A política tributária está no cerne da soberania nacional e, cada país tem o direito de conceber o seu sistema tributário da forma que considere mais apropriada� Ao mesmo tempo, a crescente interligação das economias nacionais colocou em evidência as falhas que podem ser geradas pelas interações entre as legislações tributárias nacionais� Faz-se, portanto, necessário completar as normas que evitam a dupla tributação, com um conjunto inteiramente novo de padrões destinados a estabelecer uma coerência internacional na tributação dos rendimentos das pessoas jurídicas�

Foram identificadas quatro questões fundamentais:

O relatório BEPS (OCDE, 2013a) propõe o desenvolvimento de “instrumentos para eliminar ou neutralizar os efeitos dos instrumentos híbridos e arbitragens”. Os instrumentos híbridos podem ser utilizados para obter a dupla não tributação involuntária ou diferimento dos impostos em longo prazo, por exemplo, através da criação de duas deduções para um único financiamento, gerando assim deduções sem a correspondente tributação de rendimentos, ou através do uso abusivo do crédito fiscal em relação aos rendimentos provenientes do estrangeiro e do regime de isenção das participações societárias� As normas nacionais que permitem

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

16 – 2� INTRODUÇÃO

aos contribuintes a escolha do regime tributário aplicável a determinadas entidades, nacionais ou estrangeiras, podem facilitar discrepâncias através dos instrumentos híbridos� Embora seja por vezes difícil determinar que país de fato perdeu arrecadação tributária porque a legislação de cada país envolvido foi respeitada, há uma diminuição do montante global de impostos pagos por todas as partes envolvidas, o que é prejudicial à concorrência, à eficiência econômica, à transparência e à equidade�

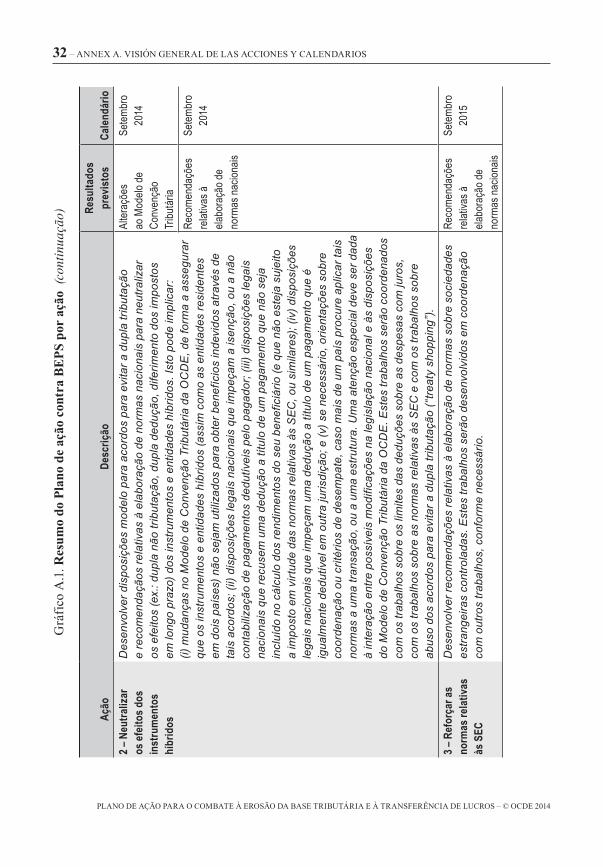

AÇÃO 2 Neutralizar os efeitos dos instrumentos híbridos

Desenvolver disposições modelo para acordos para evitar a dupla tributação e recomendaçãos relativas à elaboração de normas nacionais para neutralizar os efeitos (ex.: dupla não tributação, dupla dedução, diferimento dos impostos em longo prazo) dos instrumentos e entidades híbridos. Isto pode implicar: (i) mudanças no Modelo de Convenção Tributária da OCDE, de forma a assegurar que os instrumentos e entidades híbridos (assim como as entidades residentes em dois países) não sejam utilizados para obter benefícios indevidos através de tais acordos; (ii) disposições legais nacionais que impeçam a isenção, ou a não contabilização de pagamentos dedutíveis pelo pagador; (iii) disposições legais nacionais que recusem uma dedução a título de um pagamento que não seja incluído no cálculo dos rendimentos do seu beneficiário (e que não esteja sujeito a imposto em virtude das normas relativas às sociedades estrangeiras controladas (SEC), ou similares); (iv) disposições legais nacionais que impeçam uma dedução a título de um pagamento que é igualmente dedutível em outra jurisdição; e (v) se necessário, orientações sobre coordenação ou critérios de desempate, caso mais de um país procure aplicar tais normas a uma transação, ou a uma estrutura. Uma atenção especial deve ser dada à interação entre possíveis modificações na legislação nacional e às disposições do Modelo de Convenção Tributária da OCDE. Estes trabalhos serão coordenados com os trabalhos sobre os limites das deduções sobre as despesas com juros, com os trabalhos sobre as normas relativas às SEC e com os trabalhos sobre abuso dos acordos para evitar a dupla tributação.

No passado, a OCDE não desenvolveu um trabalho significativo no que diz respeito às normas relativas às SEC. Uma das fontes de preocupação sobre a erosão da base tributária e a transferência de lucros é a possibilidade de criação de coligadas não residentes e de transferência dos rendimentos de uma sociedade residente, através dessa coligada não residente� Em muitos países, normas relativas às SEC e outras normas anti diferimento foram introduzidas para lidar esta questão� No entanto, em muitos países, as normas relativas às SEC não permitem o combate ao problema de erosão da base

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 17

tributária e de transferência de lucros de forma abrangente� Enquanto tais normas resultam, em princípio, na tributação dos rendimentos no país de residência da sociedade controladora, elas têm também efeitos positivos nos países de origem, porque os contribuintes não têm (ou têm pouco) incentivo e são dissuadidos de transferir os seus lucros para um terceiro país, onde o imposto é baixo�

AÇÃO 3 Reforçar as normas relativas às SEC

Desenvolver recomendações relativas à elaboração de normas sobre sociedades estrangeiras controladas. Estes trabalhos serão desenvolvidos em coordenação com outros trabalhos, conforme necessário.

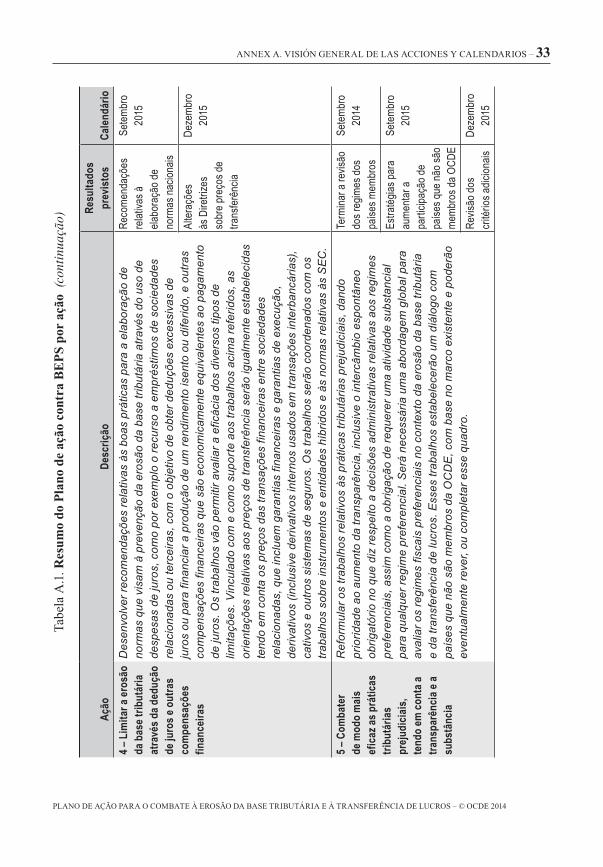

Outro assunto que levanta questões em relação à erosão da base tributária e à transferência de lucros está relacionado com os pagamentos dedutíveis excessivos, tais como os pagamentos de juros e as outras compensações financeiras. A dedutibilidade da despesa de juros pode suscitar a uma dupla não tributação tanto no caso de investimento estrangeiro no país quanto de investimento nacional no exterior� Do ponto de vista do investimento estrangeiro no país, a preocupação relativa à dedução das despesas de juros tem principalmente que ver com empréstimos de uma entidade coligada, que se beneficia de um regime tributário reduzido, para criar deduções de juros excessivas para o emitente, sem a inclusão dos rendimentos de juros correspondente pelo titular� O resultado é que o pagamento de juros são deduzidos dos lucros tributáveis das empresas operacionais, enquanto as receitas de juros são tributadas de forma favorável, ou não são tributadas, ao nível do beneficiário e, por vezes o grupo como um todo pode ter pouca ou nenhuma dívida externa� Do ponto de vista do investimento nacional no exterior, uma empresa pode recorrer ao endividamento para financiar a produção de um rendimento isento ou diferido, exigindo a presente dedução das despesas de juros enquanto diferindo a inclusão ou não tributando os rendimentos correspondentes� As normas relativas à dedutibilidade das despesas de juros devem portanto ter em conta o fato de que o rendimento correspondente aos juros pode não ser inteiramente tributado, ou que a dívida subjacente pode ser indevidamente utilizada para reduzir a base da receita do emitente, ou para financiar uma receita diferida ou isenta� Riscos similares são gerados por pagamentos dedutíveis em relação a outras transações financeiras, tais como as garantias financeiras e de execução, derivativos, cativos e outros sistemas de seguros, particularmente no contexto do preço de transferência�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

18 – 2� INTRODUÇÃO

AÇÃO 4 Limitar a erosão da base tributária através da dedução de juros

e outras compensações financeirasDesenvolver recomendações relativas às boas práticas para a elaboração de normas que visam à prevenção da erosão da base tributária através do uso de despesas de juros, como, por exemplo, o recurso a empréstimos de sociedades relacionadas ou terceiras, com o objetivo de obter deduções excessivas de juros ou para financiar a produção de um rendimento isento ou diferido, e outras compensações financeiras que são economicamente equivalentes ao pagamento de juros. Os trabalhos vão permitir avaliar a eficácia dos diversos tipos de limitações. Vinculado com e como suporte aos trabalhos acima referidos, as orientações relativas aos preços de transferência serão igualmente estabelecidas tendo em conta os preços das transações financeiras entre sociedades relacionadas, que incluem garantias financeiras e garantias de execução, derivativos (inclusive derivativos internos usados em transações interbancárias), cativos e outros sistemas de seguros. Os trabalhos serão coordenados com os trabalhos sobre instrumentos e entidades híbridos e às normas relativas às SEC.

Os regimes preferenciais continuam a ser uma importante área de alto risco. Em 1998, a OCDE publicou um relatório (OCDE, 1998) sobre práticas tributárias prejudiciais com base, em parte, na constatação de que uma “corrida em busca da melhor pechincha fiscal” acabaria inevitavelmente por zerar, em todos os países, as alíquotas aplicáveis sobre algumas fontes móveis de renda, independentemente de ser esta ou não a política fiscal pretendida por este ou aquele país� Atingir um acordo coletivo quanto a um conjunto de normas comuns poderia, de fato, ajudar cada país a preservar sua soberania nas escolhas relativas às suas politicas fiscais� As preocupações políticas subjacentes expressas no relatório de 1998, no que diz respeito à “corrida em busca da melhor pechincha fiscal” para a base tributária de rendimentos móveis, são tão relevantes hoje, como o eram há 15 anos� No entanto, hoje em dia a “corrida em busca da melhor pechincha fiscal” toma cada vez menos a forma tradicional de medida protecionista e adota cada vez mais a forma da transversal de reduções das alíquotas tributárias sobre determinados tipos de rendimentos das pessoas jurídicas (tais como rendimentos de atividades financeiras ou provisão de ativos intangíveis)� O relatório BEPS (OCDE, 2013a) exige a formulação de propostas para elaborar “as soluções que permitam combater de forma mais eficiente os regimes prejudiciais, tendo em conta fatores como a transparência e a substância”� Para aprofundar este objetivo, o trabalho do Fórum sobre práticas tributárias prejudiciais será canalizado para desenvolver soluções mais eficazes�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 19

AÇÃO 5 Combater de modo mais eficaz as práticas tributárias

prejudiciais, tendo em conta a transparência e a substânciaReformular os trabalhos relativos às práticas tributárias prejudiciais, dando prioridade ao aumento da transparência, inclusive o intercâmbio espontâneo obrigatório no que diz respeito a decisões administrativas relativas aos regimes preferenciais, assim como a obrigação de requerer uma atividade substancial para qualquer regime preferencial. Será necessária uma abordagem global para avaliar os regimes fiscais preferenciais no contexto da erosão da base tributária e da transferência de lucros. Esses trabalhos estabelecerão um diálogo com países que não são membros da OCDE, com base no marco existente e poderão eventualmente rever, ou completar esse quadro.

(ii) Restaurar plenamente os efeitos e benefícios dos padrões internacionais

As normas atuais funcionam bem em muitos casos, mas precisam ser adaptadas para prevenir a erosão da base tributária e a transferência de lucros, que resulta da interação entre mais de dois países e de ter em plena consideração as cadeias de valor mundiais. A interposição de terceiros países no marco bilateral estabelecido por parceiros em acordos para evitar a dupla tributação levou ao desenvolvimento de esquemas, tais como as filiais de sociedades estrangeiras sujeitas a baixa tributação, sociedades interpostas, e a transferência artificial de rendimentos através de esquemas envolvendo preços de transferência� As cifras do IED mostram a magnitude do uso de determinados regimes na canalização de investimentos e financiamentos intragrupo de um país para outro através de estruturas interpostas� Para que as relações bilaterais continuem a produzir os efeitos desejados, as normas devem ser modificadas para fazer face à interposição de múltiplas entidades jurídicas entre o país de residência e o país de origem�

As atuais normas tributárias nacionais e internacionais deverão ser modificadas, com o objetivo de alinhar melhor a distribuição de rendimentos com a atividade econômica que gera esses rendimentos:

A utilização abusiva dos acordos para evitar a dupla tributação é uma das principais fontes de preocupações em relação às práticas de erosão da base tributária e de transferência de lucros. Os comentários relativos ao artigo 1º do Modelo de Convenção Tributária da OCDE já contêm diversos exemplos de disposições que podem ser utilizadas na abordagem de situações de uso abusivo dos acordos, que podem dar origem a uma dupla não tributação� Regras anti-abusivas rigorosas associadas ao exercício de poderes

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

20 – 2� INTRODUÇÃO

de imposição tributária sob a égide da legislação nacional, vão contribuir para a restauração da tributação no estado de origem num certo número de casos�

AÇÃO 6 Prevenir a utilização abusiva do convenio

Desenvolver disposições modelo para acordos para evitar a dupla tributação e recomendações relativas à elaboração de normas nacionais que evitem a concessão de benefícios previstos nos acordos de forma inadequada. Igualmente se fará um esforço para esclarecer que tais acordos não se destinam a ser utilizados para gerar dupla não tributação e para identificar critérios de política fiscal que geralmente devem ser tomados em conta pelos países antes de decidirem concluir um acordo para evitar a dupla tributação com outro país. Os trabalhos serão coordenados com os trabalhos dedicados às entidades e aos instrumentos híbridos.

A definição de estabelecimento permanente (EP) deve ser atualizada para prevenir abusos. Em muitos países, a interpretação das disposições dos acordos para evitar a dupla tributação relativas a EP que desempenha a função de agente, permite que contratos para a venda de mercadorias pertencentes a uma sociedade estrangeira, sejam negociados e concluídos num país pela equipe de vendas de uma subsidiária local dessa sociedade estrangeira, sem que os lucros dessas vendas estejam sujeitos à tributação aplicável caso as vendas fossem feitas por um distribuidor� Em muitos casos, essa faculdade levou as sociedades a substituir os acordos em virtude dos quais a subsidiária local atua tradicionalmente como distribuidor pelos “acordos comissionários”, resultando numa transferência de lucros para fora do país no qual as vendas são efetuadas, sem que haja uma mudança substancial nas funções desempenhadas nesse país� Da mesma forma, as multinacionais poderão fragmentar de forma artificial as suas atividades entre várias entidades do grupo, para se enquadrar dentro das exceções ao status de EP para as atividades preparatórias ou subsidiárias�

AÇÃO 7 Prevenir que o status de EP seja artificialmente evitado

Desenvolver modificações à definição de EP para prevenir que o status de EP seja artificialmente evitado no que diz respeito à erosão da base tributária e à transferência de lucros, inclusive através do recurso a acordos comissionários e exceções relativas a atividades específicas. Os trabalhos nestas questões deverão também abordar os aspectos relacionados com a atribuição de lucros.

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 21

O cálculo dos preços de transferência e a aplicação do princípio da plena concorrência (arm’s length principle) constituem uma questão importante. As normas sobre preços de transferência servem para alocar o rendimento gerado por uma empresa multinacional entre os países nos quais essa empresa exerce a sua atividade� Muitas vezes, as atuais normas de preços de transferência, baseadas no princípio da plena concorrência (arm’s length principle), alocam de forma eficaz e eficiente os rendimentos das multinacionais entre as várias jurisdições fiscais� Em outros casos, no entanto, as multinacionais fazem uso e/ou corrompem essas normas, para separar o rendimento das atividades econômicas que o geram e para transferi-lo para ambientes de tributação favorecida� Estas práticas geralmente decorrem das transferências de ativos intangíveis e outros ativos móveis por menos do seu valor real, da sobre-capitalização de sociedades do grupo sujeitas à baixa tributação e de atribuições contratuais de risco aos ambientes de tributação favorecida em transações que dificilmente ocorreriam entre partes independentes�

Por vezes é recomendável a utilização de sistemas alternativos de alocação de rendimentos, incluindo os sistemas baseados numa fórmula. Porém, dada a importância de uma ação conjunta e as dificuldades práticas associadas ao acordo e à implementação de forma consistente por todos os países dos detalhes de um novo sistema, a melhor solução consiste não em substituir o atual sistema de preços de transferência, mas sim abordar diretamente as deficiências do sistema atual, particularmente no que diz respeito a retornos relativos a ativos intangíveis, ao risco e à sobre-capitalização� No entanto, a elaboração de medidas especiais, que entrem ou não no âmbito do princípio da plena concorrência (arm’s length principle), pode tornar-se necessária para lidar com problemas relativos aos ativos intangíveis, ao risco e à sobre-capitalização�

AÇÕES 8, 9 e 10 Garantir que os resultados dos preços de transferência estejam

alinhados com a criação de valor

Ação 8 – Ativos intangíveis

Desenvolver regras que impeçam a erosão da base tributária e a transferência de lucros através da transferência de ativos intangíveis entre membros de um mesmo grupo, o que implica (i) adotar uma definição abrangente e claramente delineada de ativos intangíveis; (ii) assegurar que os lucros associados com a transferência e o uso de ativos intangíveis sejam devidamente alocados em função da criação de valor (e não de maneira independente dessa criação de valor); (iii) elaborar regras de preços de transferência ou medidas especiais aplicáveis às transferências de ativos intangíveis de difícil valorização; e (iv) atualizar as instruções relativas aos acordos de repartição de custos.

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

22 – 2� INTRODUÇÃO

Ação 9 – Riscos e capital

Desenvolver regras que impedem a erosão da base tributária e a transferência de lucros através da transferência de riscos entre membros de um mesmo grupo, ou da atribuição de uma fração excessiva do capital a membros de um mesmo grupo. Para tanto será necessário adotar regras de preços de transferências ou medidas especiais que impeçam que uma entidade acumule retornos inapropriados, pelo simples fato de ter assumido riscos contratualmente, ou porque injetou capital. Tais regras deverão também exigir que os retornos sejam proporcionais à criação de valor. Estes trabalhos serão desenvolvidos em coordenação com os trabalhos relativos às deduções em despesas com juros e outras compensações financeiras.

Ação 10 – Outras transações de alto risco

Desenvolver regras que impeçam a erosão da base tributária e a transferência de lucros através de transações nas quais sociedades independentes jamais, ou raramente participariam. Para tanto será necessário adotar regras de preços de transferência ou medidas especiais para: (i) esclarecer as circunstâncias nas quais as transações podem ser requalificadas; (ii) esclarecer a aplicação de métodos de preços de transferência, em particular na repartição de lucros, no contexto das cadeias de valor mundiais; e (iii) proteger-se contra os tipos mais de comuns de pagamentos que têm por efeito a erosão da base tributária, tais como as comissões de gestão e as despesas da sede.

(iii) Assegurar a transparência promovendo simultaneamente maior segurança e previsibilidade

A prevenção da erosão da base tributária e da transferência de lucro implica transparência a vários níveis. O Fórum global sobre transparência e troca de informações para fins tributários fez progressos em matéria de transparência, mas uma abordagem mais global é necessária no que diz respeito à prevenção da erosão da base tributária e da transferência de lucros, que implica mais transparência em diferentes frentes� A coleta de dados sobre a erosão da base tributária e a transferência de lucros deve ser melhorada� Os contribuintes devem fornecer informações mais específicas sobre as suas estratégias de planejamento tributário e as obrigações em matéria de documentação de preços de transferência devem ser menos onerosas e mais específicas�

É imperativo melhorar a disponibilidade e a análise dos dados relativos à erosão da base tributária e à transferência de lucros, o que inclui

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 23

monitorar a implementação do Plano de ação. Segundo o relatório BEPS (OCDE, 2013a), vários estudos e dados indicam que existe uma desconexão crescente entre o local onde as sociedades exercem as suas atividades de criação de valor e os seus investimentos e o local no qual os lucros são declarados para fins tributários� O relatório também indica que trabalhos complementares devem ser realizados com o objetivo de avaliar esses estudos, para medir a amplitude dos efeitos das práticas de erosão da base tributária e de transferência de lucros, assim como monitorar o impacto das medidas tomadas no âmbito do Plano de ação para combater estas práticas� Tais trabalhos devem incluir técnicas baseadas nos resultados, que por um lado permitam determinar em que medida a repartição do retorno entre países está desconectada das atividades que criam valor e, por outro lado, técnicas que possam ser utilizadas para monitorar as questões específicas identificadas no Plano de ação� Por consequente, é importante identificar o tipo de dados que os contribuintes devem fornecer às administrações tributárias, assim como as metodologias que podem ser utilizadas para fazer a análise destes dados e avaliar as consequências econômicas prováveis das práticas de erosão da base tributária e de transferência de lucros, assim como o impacto das medidas tomadas para combater tais práticas�

AÇÃO 11 Estabelecer metodologias para coletar e analisar os dados

sobre os fenômenos econômicos da erosão da base tributária e da transferência de lucros e as ações para remediá-los

Desenvolver recomendações em matéria de indicadores da dimensão e do impacto econômico da erosão da base tributária e da transferência de lucros e assegurar a disponibilidade das ferramentas para monitorar e avaliar a eficácia e o impacto econômico das ações levadas a cabo para combate esse fenômeno de forma contínua. Para tanto, é necessário fazer uma análise econômica sobre a dimensão e do impacto desse fenômeno (e as repercussões nos diferentes países) e ações para remediá-lo. Os trabalhos também envolverão revisar de um conjunto de fontes de dados existentes, identificar novos tipos de dados a serem coletados e desenvolver metodologias baseadas tanto nos dados a nível global (ex. o IED e os dados da balança de pagamentos), como a nível dos micro dados (provenientes de informações financeiras, ou declarações tributárias por exemplo), tendo em conta a necessidade de respeitar a privacidade dos contribuintes e os custos para as administrações tributárias e o sector privado.

A transparência deve também ser aplicada em determinados planejamentos/transações em matéria tributária. As administrações

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

24 – 2� INTRODUÇÃO

tributárias dificilmente têm acesso à informação completa e pertinente sobre as estratégias de planejamento tributário� No entanto a disponibilização de informação de forma tempestiva, orientada e detalhada é essencial para permitir aos governos identificar de forma rápida as áreas de risco� As auditorias fiscais continuam a ser uma fonte essencial de informação relevante, mas enfrentam alguns condicionalismos, como a falta de ferramentas para a detecção precoce de planejamento tributário agressivo� As medidas que têm por objetivo melhorar o fluxo de informação sobre os riscos para as administrações tributárias e os responsáveis em matéria de políticas fiscais (“iniciativas de divulgação de informação”) podem ser úteis neste sentido� Outras medidas potencialmente úteis incluem os programas de cooperação e de conformidade entre os contribuintes e as administrações tributárias (Consultar OCDE, 2013b)�

AÇÃO 12 Exigir que os contribuintes revelem os seus esquemas

de planejamento tributário agressivoDesenvolver recomendações relativas à elaboração de normas de declaração obrigatória de transações, esquemas, ou estruturas de caráter agressivo, ou abusivo, tendo em consideração os custos administrativos para as administrações tributárias e o sector privado e com base na experiência de um número crescente de países que possuem essas normas. Os trabalhos utilizarão um desenho modular permitindo a maior coerência possível, mas tendo em conta as necessidades e riscos específicos de cada país. Os trabalhos serão focados em esquemas tributários internacionais, onde se procurará definir de forma abrangente do conceito de “benefício tributário”, que possa englobar essas transações. Os trabalhos serão conduzidos em coordenação com os trabalhos relativos à disciplina de cooperação e de conformidade. Terão também por objetivo conceber e por em prática modelos melhorados de partilha de informação, entre administrações tributárias, sobre os esquemas tributários internacionais.

A transparência diz também respeito aos preços de transferência e à análise da cadeia de valor. Um dos principais problemas relativo à administração das regras de preços de transferência é a assimetria da informação entre os contribuintes e as administrações tributárias� Essa assimetria pode minar a aplicação do princípio da plena concorrência e aumentar as chances de erosão da base tributária e de transferência de lucros� Em muitos países, as administrações tributárias têm pouca capacidade de adquirir uma visão global da cadeia de valor mundial de um contribuinte� Além disso, as diferenças entre as abordagens no que diz respeito às exigências de documentação em matéria de preços de transferência conduz a custos significativos para as empresas� A

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 25

este respeito, é importante disponibilizar à administração tributária informação adequada sobre funções relevantes realizadas por outros membros do grupo de empresas multinacionais, no tocante a serviços e outras transações intragrupo�

AÇÃO 13 Re-examinar a documentação de preços de transferência

Desenvolver regras sobre a documentação de preços de transferência, com o fim de reforçar a transparência para a administração tributária, tendo em consideração os custos de conformidade para o sector privado. As normas a serem desenvolvidas incluirão o requisito de que todas as multinacionais proporcionem aos governos informação relevante necessária, sobre a repartição global dos lucros, sobre a sua atividade econômica e os impostos pagos nos diferentes países, de acordo com um modelo comum.

As ações para conter a erosão da base tributária e a transferência de lucros devem ser complementadas com ações que assegurem a segurança e a previsibilidade para o sector privado. Os esforços para melhorar a efetividade do procedimento amigável remover constituirão um complemento importante aos trabalhos relativos à erosão da base tributária e à transferência de lucros� A interpretação e aplicação de novas normas, resultantes dos trabalhos acima descritos, podem introduzir elementos de incerteza, que devem ser minimizados tanto quanto possível� Por conseguinte, tentar-se-á determinar e eliminar os obstáculos que impedem os países de resolver as disputas relativas aos acordos para evitar a dupla tributação utilizando o procedimento amigável� Os trabalhos serão no entanto realizados no sentido de examinar e remover obstáculos, que impedem os países de resolver disputas relativas ao acordo para evitar a dupla tributação ao abrigo do PA� Os trabalhos devem também contemplar complementar as disposições relativas ao procedimento amigável constantes de acordo para evitar a dupla tributação com uma cláusula de arbitragem obrigatória e vinculativa�

AÇÃO 14 Tornar mais efetivos os instrumentos de resolução das disputas

Desenvolver soluções para abordar os obstáculos que impedem os países de resolver disputas relativas aos acordos para evitar a dupla tributação ao abrigo do PA, inclusive a ausência de disposições relativas à arbitragem na maior parte dos acordos e o fato de que o acesso ao procedimento amigável e à arbitragem pode ser recusado em determinados casos.

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

26 – 2� INTRODUÇÃO

(iv) De políticas aprovadas à legislação tributária: a necessidade de uma rápida implementação das medidas

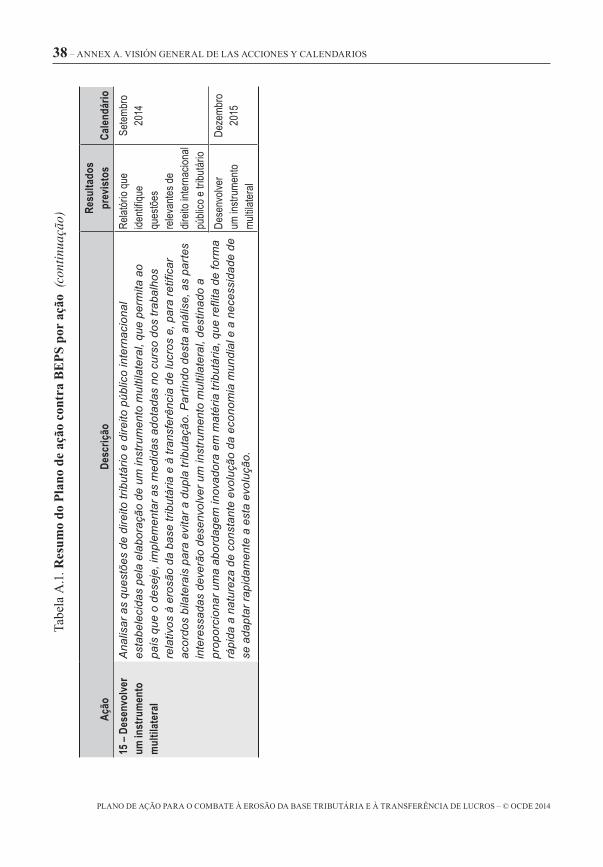

É necessário refletir sobre formas inovadoras de implementar as medidas do Plano de ação. Ao serem alcançadas, as medidas previstas neste Plano de ação produzirão vários resultados� Algumas das ações provavelmente resultarão em recomendações no que diz respeito a disposições legais nas legislações nacionais, bem como em mudanças aos Comentários ao Modelo de Convenção Tributária da OCDE e às Diretrizes sobre preços de transferência� Outras ações resultarão provavelmente em alterações ao próprio Modelo de Convenção Tributária da OCDE� Como, por exemplo, o caso da introdução de uma disposição anti-abusiva, as mudanças na definição de EP, as mudanças na disposição que dizem respeito aos preços de transferência e a inclusão de disposições relativas às entidades e aos instrumentos híbridos nos acordos para evitar a dupla tributação� Para que possam ser aplicadas, as alterações ao Modelo de Convenção Tributária da OCDE necessitam uma revisão dos acordos bilaterais� Quando realizadas estritamente com base em cada acordo, o grande número de acordos vigentes pode tornar esse processo muito moroso, ainda mais quando os países entrarem em renegociações mais abrangentes de seus acordos bilaterais� Por essa razão, o desenvolvimento de um instrumento multilateral que permita corrigir os acordos bilaterais constitui uma via promissora a este respeito�

AÇÃO 15 Desenvolver um instrumento multilateral

Analisar as questões de direito tributário e direito público internacional estabelecidas pela elaboração de um instrumento multilateral, que permita ao país que o deseje, implementar as medidas adotadas no curso dos trabalhos relativos à erosão da base tributária e à transferência de lucros e, para retificar acordos bilaterais para evitar a dupla tributação. Partindo desta análise, as partes interessadas deverão desenvolver um instrumento multilateral, destinado a proporcionar uma abordagem inovadora em matéria tributária, que reflita de forma rápida a natureza de constante evolução da economia mundial e a necessidade de se adaptar rapidamente a esta evolução.

B. Calendário

Combater de forma rápida a erosão da base tributária e a transferência de lucros é uma questão imperativa para a maioria dos países e deve ser feita tempestivamente, sobretudo para evitar a desintegração do consenso com base no quadro vigente� O ritmo do projeto deve ser rápido, para que as

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 27

ações concretas possam ser executadas rapidamente� Ao mesmo tempo, os poderes públicos também necessitarão de tempo para completar o trabalho técnico necessário e para conseguirem um consenso generalizado a favor do projeto� Neste contexto, prevê-se que a maior parte do Plano de ação estará completa num prazo de dois anos, tendo em conta que algumas questões serão abordadas de forma mais rápida, uma vez que os trabalhos estão já num estado mais avançado, enquanto outras exigirão mais tempo para serem completadas:

• Entre as ações que provavelmente serão completadas num período de 12 a 18 meses estão aquelas que dizem respeito às entidades e aos instrumentos híbridos, à utilização abusiva dos acordos para evitar a dupla tributação, aos aspectos dos ativos intangíveis relativos aos preços de transferência, aos requisitos documentais para efeitos de preços de transferência, ao relatório que identificará as questões levantadas pela economia digital e as possíveis ações para abordá-las, bem como parte dos trabalhos sobre as práticas tributárias prejudiciais�

• Entre as ações a serem desenvolvidas em 2 anos estão as normas relativas às SEC, às deduções de juros, para prevenir que o status de EP seja artificialmente evitado, aos aspectos dos preços de transferência relativos aos ativos intangíveis, aos riscos, ao capital e às transações de alto risco, a uma parte do trabalho sobre práticas tributárias prejudiciais, à coleta de dados, às normas obrigatórias sobre declaração obrigatória e resolução de disputas�

• Entre as ações que podem levar mais de dois anos para serem desenvolvidas estão os aspetos que contemplam dos preços de transferência sobre as transações financeiras, uma parte do trabalho sobre práticas tributárias prejudiciais e a elaboração de um instrumento multilateral que garanta a rápida implementação das alterações dos acordos bilaterais para evitar a dupla tributação� Apesar de se considerar que estas ações são um elemento fundamental do Plano de ação, admite-se que os trabalhos correspondentes passarão por diferentes etapas, a começar por uma análise profunda da problemática�

O Anexo A contém quadros que resumem as diferentes ações e indicam o calendário previsto para que sejam completadas�

C. Metodologia

O Proyeto BEPS marca um momento significativo de mudança na história da cooperação internacional em matéria tributária. Face à ameaça que paira sobre o quadro consensual, é essencial adotar uma metodologia

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

28 – 2� INTRODUÇÃO

adequada que assegure que os trabalhos sejam eficazes e envolvam todas as partes interessadas, tendo em vista a perspectiva dos países em vias de desenvolvimento e os benefícios advindos das contribuições do setor privado e da sociedade civil em geral�

(i) Um processo eficaz e inclusivo: o lançamento do Projeto BEPS OCDE/G20 e o envolvimento dos países em vias de desenvolvimento.

A implementação das medidas previstas neste Plano de ação requer o estabelecimento de um processo eficaz e completo que envolva todas as partes interessadas. Para tanto, e para garantir a participação das maiores economias do mundo não pertencentes à OCDE, o “Projeto BEPS” vai ser lançado� À luz do forte interesse e apoio expresso em diversas ocasiões pelo G20, propõe-se que os países interessados do G20, que não sejam membros da OCDE, sejam convidados a fazer parte do projeto como Associados, em pé de igualdade com os membros da OCDE (inclusive ao nível dos organismos subsidiários envolvidos nos trabalhos sobre BEPS) e esperar-se que eles se associem aos resultados do projeto� Outros países não membros poderão ser convidados a participar pontualmente como Convidados�

Os países em vias de desenvolvimento também enfrentam os problemas relacionados com a erosão da base tributária e a transferência de lucros, apesar de poderem se manifestar de forma diferente, dadas as especificidades dos seus quadros jurídicos e administrativos. A Organização das Nações Unidas (ONU) participam nos trabalhos da OCDE em matéria tributária, e certamente proporcionarão informações úteis sobre as preocupações específicas pertinentes aos países em vias de desenvolvimento� O Grupo de ação sobre tributação e desenvolvimento e o programa de relações globais da OCDE constituirão uma plataforma útil para discutir as questões específicas sobre a BEPS, no caso dos países em vias de desenvolvimento e para explorar possíveis soluções com todas as partes interessadas� Finalmente, os instrumentos existentes, tais como os Fóruns globais sobre os convenios tributários, sobre os preços de transferência, sobre o IvA e sobre a transparência e a troca de informações para fins tributários, serão todos utilizados para que todos os países sejam envolvidos na discussão no que diz respeito a possíveis soluções técnicas�

(ii) Um processo eficienteExpetativas políticas são muito elevadas na maioria dos países e os

resultados e impactos dos trabalhos relativos à erosão da base tributária e à transferência de lucros deve estar alinhados a essas expetativas políticas. O projeto BEPS recorrerá às competências do Comitê para assuntos fiscais (CAF) e dos seus órgãos subsidiários� As práticas desses órgãos

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

2� INTRODUÇÃO – 29

subsidiários são de fato bem adaptadas ao desenvolvimento um consenso sobre os trabalhos habituais� No entanto, tais práticas necessitam de certos ajustes para poderem produzir os resultados dentro dos prazos acordados� É, portanto, necessário encontrar os meios para concluir os trabalhos de forma rápida, sem comprometer o consenso� Cada órgão subsidiário deverá refletir sobre os meios de alcançar consenso o mais rapidamente possível� Isto pode envolver, por exemplo, a constituição de grupos especializados para as ações das quais tais órgãos são responsáveis� Cada grupo especializado poderá ser constituído por um número reduzido de integrantes, sob a liderança de um país agindo como coordenador� Os grupos especializados trabalharão ativamente no intervalo de reuniões dos órgãos subsidiários competentes, através de métodos de trabalho remotos e reduzindo ao máximo as reuniões físicas, com a finalidade de elaborar esboços, que serão submetidos aos órgãos subsidiários para aprovação�

(iii) Consulta ao setor privado e à sociedade civilÉ igualmente importante consultar com organizações não governamentais.

Representantes do setor privado e da sociedade civil serão também convidados a comentar as diferentes propostas elaboradas no decurso dos trabalhos. A relação principal da OCDE com a sociedade civil é feita mediante o Comitê consultivo econômico e industrial da OCDE (BIAC) e o Comitê consultivo sindical da OCDE (TUAC) da OCDE� As organizações não-governamentais, os grupos de reflexão e os acadêmicos serão igualmente consultados� Os trabalhos da OCDE sobre os diferentes pontos do Plano de ação continuarão a incluir um processo de consulta inclusivo e transparente e, uma discussão política de alto nível, com todas as partes interessadas, organizada anualmente�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

30 – 2� INTRODUÇÃO

Referência

G20 (2012), Leaders Declaration [Termo de Liderança], www�diplomatie�gouv�fr/fr/IMG/pdf/12-1268-declaration_G20_Los_Cabos_cle82ebc5�pdf�

OCDE (2013a), Combate à erosão da base tributária e da transferência de lucros, Éditions OCDE, Paris� doi: 10�1787/9789264201248-pt�

OCDE (2013b), Co-operative Compliance: A Framework from Enhanced Relationship to Co-operative Compliance, by the Forum on Tax Administration [Cumprimento cooperativos: Um quadro de relação reforçada para o cumprimento cooperativo, pelo Fórum de Administração Tributária], Éditions OCDE, Paris� doi: 10�1787/9789264200852-en�

OCDE (1998), Harmful Tax Competition: An Emerging Global Issue, [Concorrência fiscal prejudicial um problema em escala mundial], Éditions OCDE, Paris� doi: 10�1787/9789264162945-en�

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

Anex

o A

Apr

esen

taçã

o da

s açõ

es e

dat

as

Este

ane

xo c

onte

m a

s tab

elas

que

resu

mem

o c

alen

dário

das

açõ

es in

cluí

das n

o Pl

ano

de a

ção�

Tabe

la A

�1� R

esum

o do

Pla

no d

e aç

ão c

ontr

a B

EPS

por

açã

o

Ação

Desc

rição

Resu

ltado

s pr

evis

tos

Cale

ndár

io1 –

Abo

rdar

os

desa

fios f

iscai

s da

econ

omia

digi

tal

Iden

tific

ar a

s pr

inci

pais

difi

culd

ades

impo

stas

pel

a ec

onom

ia d

igita

l, no

que

diz

re

spei

to à

apl

icaç

ão d

as n

orm

as tr

ibut

ária

s in

tern

acio

nais

e d

esen

volv

er o

pçõe

s de

talh

adas

par

a re

solv

er e

stas

difi

culd

ades

, ado

tand

o um

a ab

orda

gem

glo

bal

e co

nsid

eran

do ta

nto

a tri

buta

ção

dire

ta q

uant

o a

indi

reta

. Os

aspe

tos

a se

rem

ex

amin

ados

incl

uem

, não

est

ando

lim

itado

s a,

a c

apac

idad

e qu

e um

a so

cied

ade

tem

de

ter u

ma

pres

ença

dig

ital s

igni

ficat

iva

na e

cono

mia

de

outro

paí

s, s

em e

star

su

jeita

a im

post

os, d

evid

o à

falta

de

um v

íncu

lo s

ob a

égi

de d

as a

tuai

s no

rmas

in

tern

acio

nais

, a a

tribu

ição

de

valo

r ger

ado

pela

cria

ção

de d

ados

geo

loca

lizad

os

devi

do à

util

izaç

ão d

e pr

odut

os e

ser

viço

s di

gita

is, a

qua

lific

ação

dos

rend

imen

tos

gera

dos

pelo

s no

vos

mod

elos

de

negó

cio,

a a

plic

ação

das

nor

mas

do

país

de

orig

em e

os

mei

os q

ue p

erm

itam

gar

antir

a c

obra

nça

efet

iva

do IV

A/IM

S n

os c

asos

de

forn

ecim

ento

de

mer

cado

rias

ou s

ervi

ços

digi

tais

. Est

es tr

abal

hos

impl

icar

ão

uma

anál

ise

apro

fund

ada

dos

vário

s m

odel

os d

e ne

góci

o ne

ste

seto

r.

Relat

ório

ident

ifican

do

ques

tões

lev

anta

das p

ela

econ

omia

digita

l e p

ossív

eis aç

ões

para

abor

dá-la

s

Sete

mbro

20

14

ANEXO A� APRESENTAÇÃO DAS AÇÕES E DATAS – 31

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

32 – ANNEX A� vISIóN GENERAL DE LAS ACCIONES Y CALENDARIOS

Ação

Desc

rição

Resu

ltado

s pr

evis

tos

Cale

ndár

io2 –

Neu

traliz

ar

os ef

eito

s dos

in

stru

men

tos

híbr

idos

Des

envo

lver

dis

posi

ções

mod

elo

para

aco

rdos

par

a ev

itar a

dup

la tr

ibut

ação

e

reco

men

daçã

os re

lativ

as à

ela

bora

ção

de n

orm

as n

acio

nais

par

a ne

utra

lizar

os

efe

itos

(ex.

: dup

la n

ão tr

ibut

ação

, dup

la d

eduç

ão, d

iferim

ento

dos

impo

stos

em

long

o pr

azo)

dos

inst

rum

ento

s e

entid

ades

híb

ridos

. Ist

o po

de im

plic

ar:

(i) m

udan

ças

no M

odel

o de

Con

venç

ão T

ribut

ária

da

OC

DE

, de

form

a a

asse

gura

r qu

e os

inst

rum

ento

s e

entid

ades

híb

ridos

(ass

im c

omo

as e

ntid

ades

resi

dent

es

em d

ois

país

es) n

ão s

ejam

util

izad

os p

ara

obte

r ben

efíc

ios

inde

vido

s at

ravé

s de

ta

is a

cord

os; (

ii) d

ispo

siçõ

es le

gais

nac

iona

is q

ue im

peça

m a

isen

ção,

ou

a nã

o co

ntab

iliza

ção

de p

agam

ento

s de

dutív

eis

pelo

pag

ador

; (iii

) dis

posi

ções

lega

is

naci

onai

s qu

e re

cuse

m u

ma

dedu

ção

a tít

ulo

de u

m p

agam

ento

que

não

sej

a in

cluí

do n

o cá

lcul

o do

s re

ndim

ento

s do

seu

ben

efic

iário

(e q

ue n

ão e

stej

a su

jeito

a

impo

sto

em v

irtud

e da

s no

rmas

rela

tivas

às

SE

C, o

u si

mila

res)

; (iv

) dis

posi

ções

le

gais

nac

iona

is q

ue im

peça

m u

ma

dedu

ção

a tít

ulo

de u

m p

agam

ento

que

é

igua

lmen

te d

edut

ível

em

out

ra ju

risdi

ção;

e (v

) se

nece

ssár

io, o

rient

açõe

s so

bre

coor

dena

ção

ou c

ritér

ios

de d

esem

pate

, cas

o m

ais

de u

m p

aís

proc

ure

aplic

ar ta

is

norm

as a

um

a tra

nsaç

ão, o

u a

uma

estru

tura

. Um

a at

ençã

o es

peci

al d

eve

ser d

ada

à in

tera

ção

entre

pos

síve

is m

odifi

caçõ

es n

a le

gisl

ação

nac

iona

l e à

s di

spos

içõe

s do

Mod

elo

de C

onve

nção

Trib

utár

ia d

a O

CD

E. E

stes

trab

alho

s se

rão

coor

dena

dos

com

os

traba

lhos

sob

re o

s lim

ites

das

dedu

ções

sob

re a

s de

spes

as c

om ju

ros,

co

m o

s tra

balh

os s

obre

as

norm

as re

lativ

as à

s S

EC

e c

om o

s tra

balh

os s

obre

ab

uso

dos

acor

dos

para

evi

tar a

dup

la tr

ibut

ação

(“tre

aty

shop

ping

”).

Alte

raçõ

es

ao M

odelo

de

Conv

ençã

o Tr

ibutá

ria

Sete

mbro

20

14

Reco

mend

açõe

s re

lativa

s à

elabo

raçã

o de

norm

as na

ciona

is

Sete

mbro

20

14

3 – R

efor

çar a

s no

rmas

rela

tivas

às

SEC

Des

envo

lver

reco

men

daçõ

es re

lativ

as à

ela

bora

ção

de n

orm

as s

obre

soc

ieda

des

estra

ngei

ras

cont

rola

das.

Est

es tr

abal

hos

serã

o de

senv

olvi

dos

em c

oord

enaç

ão

com

out

ros

traba

lhos

, con

form

e ne

cess

ário

.

Reco

mend

açõe

s re

lativa

s à

elabo

raçã

o de

norm

as na

ciona

is

Sete

mbro

20

15

Grá

fico

A�1�

Res

umo

do P

lano

de

ação

con

tra

BE

PS p

or a

ção

(con

tinu

ação

)

PLANO DE AÇÃO PARA O COMBATE À EROSÃO DA BASE TRIBUTÁRIA E À TRANSFERÊNCIA DE LUCROS – © OCDE 2014

ANNEX A� vISIóN GENERAL DE LAS ACCIONES Y CALENDARIOS – 33

Ação

Desc

rição

Resu

ltado

s pr

evis

tos

Cale

ndár

io4 –

Lim

itar a

eros

ão

da b

ase t

ribut

ária

atra

vés d

a ded

ução

de

juro

s e o

utra

s co

mpe

nsaç

ões

finan

ceira

s

Des

envo

lver

reco

men

daçõ

es re

lativ

as à

s bo

as p

rátic

as p

ara

a el

abor

ação

de

norm

as q

ue v

isam

à p

reve

nção

da

eros

ão d

a ba

se tr

ibut

ária

atra

vés

do u

so d

e de

spes

as d

e ju

ros,

com

o po

r exe

mpl

o o

recu

rso

a em

prés

timos

de

soci

edad

es

rela

cion

adas

ou

terc

eira

s, c

om o

obj

etiv

o de

obt

er d

eduç

ões

exce

ssiv

as d

e ju

ros

ou p

ara

finan

ciar

a p

rodu

ção

de u

m re

ndim

ento

isen

to o

u di

ferid

o, e

out

ras

com

pens

açõe

s fin

ance

iras

que

são

econ

omic

amen

te e

quiv

alen

tes

ao p

agam

ento

de

juro

s. O

s tra

balh

os v

ão p

erm

itir a

valia

r a e

ficác

ia d

os d

iver

sos

tipos

de

limita

ções

. Vin

cula

do c

om e

com

o su

port

e ao

s tra

balh

os a

cim

a re

ferid

os, a

s or

ient

açõe

s re

lativ

as a

os p

reço

s de

tran

sfer

ênci

a se

rão

igua

lmen

te e

stab

elec

idas

te

ndo

em c

onta

os

preç

os d

as tr

ansa

ções

fina

ncei

ras

entre

soc

ieda

des

rela

cion

adas

, que

incl

uem

gar

antia

s fin

ance

iras

e ga

rant

ias

de e

xecu

ção,

de

rivat

ivos

(inc

lusi

ve d

eriv

ativ

os in

tern

os u

sado

s em

tran