Embed Size (px)

Citation preview

TRIBUTAÇÃO DEDUÇÃO

Atualizado em 01.07.2016 [email protected] Pág. 1

Conceito

É a obrigação imposta aos indivíduos e pessoas jurídicas de recolher valores ao Estado, ou entidades

equivalentes.

Toda pessoa física titular de remuneração ou proventos de qualquer natureza é contribuinte do imposto

de renda, sendo o mesmo devido na medida em que os rendimentos forem recebidos, conforme tabela

estabelecida pela Receita Federal.

Caracterização/Particularidades

O imposto retido na fonte é compensado na declaração anual apresentada pelo servidor na Receita

Federal, até 30 de abril de cada exercício.

É permitido ao servidor deduzir do valor da base de cálculo do IRRF, parcela fixa referente ao dependente

que possua dependência econômica.

É vedada a dedução concomitante por mais de um contribuinte, na base de cálculo do imposto, o valor

relativo a um mesmo dependente. Sendo o casal servidor público estatutário, em qualquer esfera estadual,

municipal, distrital ou federal, os dependentes comuns poderão, opcionalmente, ser considerados por

qualquer um dos cônjuges. Se um dos contribuintes for servidor público estatutário e o outro for

empregado regido pela CLT, aplica-se a mesma regra.

Mesmo quando há emancipação pelo casamento, o filho casado poderá continuar sendo dependente de

um de seus pais até completar 25 anos, desde que a partir dos 21 anos seja estudante em estabelecimento

de ensino superior ou escola técnica de 2º grau.

A legislação tributária não prevê grau de parentesco e/ou dependência e, conseqüentemente, dedução de

imposto de renda na fonte para sogro ou sogra, pois para efeito de dedução esses não se constituem como

Atualizado em 01.07.2016 [email protected] Pág. 2

dependentes próprios do servidor. Assim, quando apresentada a declaração na qual estejam sendo

tributados em conjunto, rendimentos de ambos os cônjuges, os dependentes podem ser considerados

encargos de familiares na declaração apresentada em nome do outro cônjuge, pois na declaração deste

tipo o contribuinte representa a entidade familiar.

A partir do mês em que o contribuinte completar 65 (sessenta e cinco) anos de idade, desde que esteja na

situação de aposentado ou pensionista, os seus rendimentos terão uma parcela isenta prevista na tabela

de incidência mensal do imposto.

Condições para dependência econômica

Para que ocorra a dedução do IRRF é considerado o grau de parentesco do dependente com o servidor, o

que permite, ainda, definição ou não da data fim da dependência.

Segue quadro demonstrativo que identifica as condições a serem preenchidas para que o dependente

esteja apto como dependente econômico.

Grau de Parentesco Condições para Concessão

Ascendente - Pai/Mãe

- não ter rendimento próprio ou auferir rendimentos tributáveis ou não, desde que não superiores à soma do limite de isenção mensal.

Avô(ó)/Bisavô(ó) - não ter rendimento próprio ou auferir rendimentos tributáveis ou não, desde que não superiores à soma do limite de isenção mensal.

Companheiro(a) - ter vida em comum com o servidor por mais de 5 anos ou por período menor se da união resultou filho.

Enteado(a)

- ter entre 0 e 21 anos. - em qualquer idade se incapacitado física ou mentalmente para o trabalho. 1 - ter de 21 a 24 anos (ao completar 25 anos) e estar cursando estabelecimento de ensino superior ou escola técnica de 2º grau.

Esposo(a) - existir vida em comum.

Ex-Esposo(a) - haver decisão judicial.

1 Após a inclusão do dependente e da dependência econômica no SIGRH pelo setorial/seccional, a incapacidade física ou mental

para o trabalho do(a) enteado(a) é estabelecida pela GEPEM/DSAS/SEA.

Atualizado em 01.07.2016 [email protected] Pág. 3

Grau de Parentesco Condições para Concessão

Filho(a)2

- ter entre 0 e 21 anos. - em qualquer idade se incapacitado física ou mentalmente para o trabalho. 3 - ter de 21 a 24 anos (ao completar 25 anos) e estar cursando estabelecimento de ensino superior ou escola técnica de 2º grau.

Guarda/Tutela4

- ter entre 0 e 21 anos e viver sob a guarda ou tutela do servidor. - ter de 21 a 24 anos (ao completar 25 anos), e viver sob a guarda ou tutela do servidor e estar cursando estabelecimento de ensino superior ou escola técnica de 2º grau. A guarda ou tutela precisa ter sido concedida até os 21 anos.

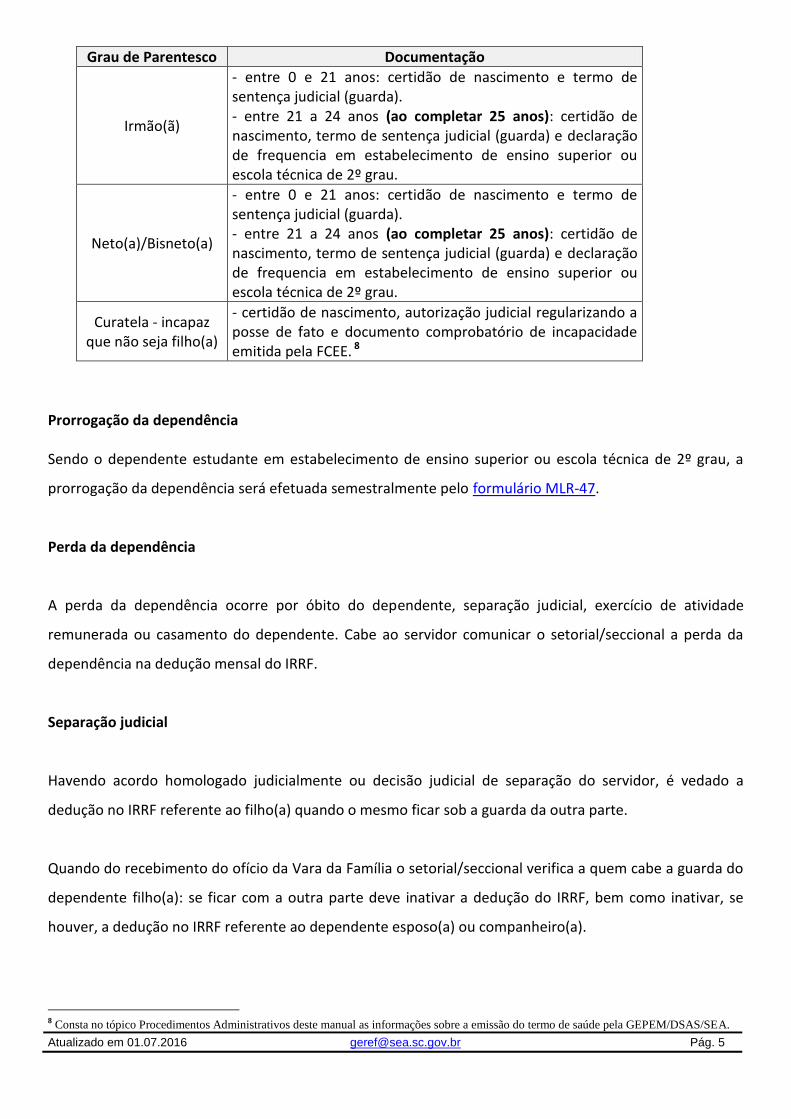

Irmão(ã)

- ter entre 0 e 21 anos, sem arrimo dos pais e viver sob a guarda do servidor. - ter de 21 a 24 anos (ao completar 25 anos), sem arrimo dos pais, viver sob a guarda do servidor e estar cursando estabelecimento de ensino superior ou escola técnica de 2º grau. A guarda judicial precisa ter sido concedida até os 21 anos.

Neto(a)/Bisneto(a)

- ter entre 0 e 21 anos, sem arrimo dos pais e viver sob a guarda do servidor. - ter de 21 a 24 anos (ao completar 25 anos), sem arrimo dos pais, viver sob a guarda do servidor e estar cursando estabelecimento de ensino superior ou escola técnica de 2º grau. A guarda judicial precisa ter sido concedida até os 21 anos.

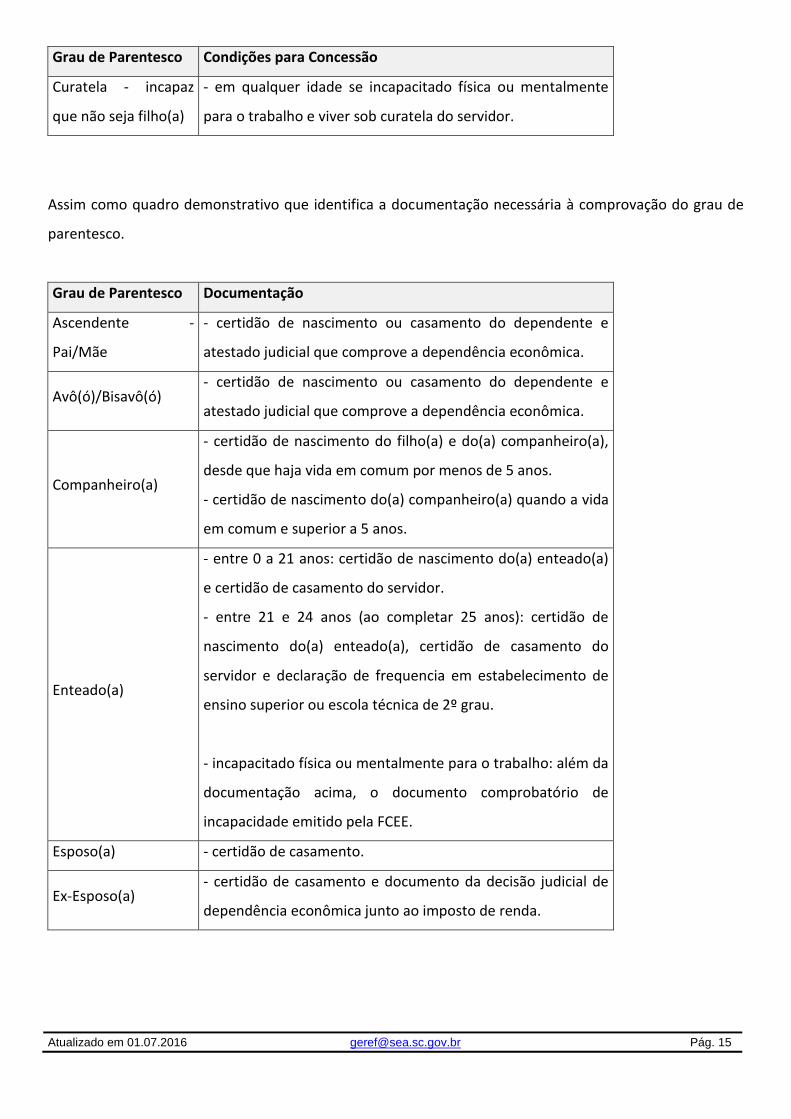

Curatela - incapaz que não seja filho(a)5

- em qualquer idade se incapacitado física ou mentalmente para o trabalho e viver sob curatela do servidor.

Documentação para concessão de dependência A documentação comprobatória da dependência está condicionada ao tipo de grau de parentesco do

dependente.

2 O menor adotado que vive sob a guarda e o sustento do servidor, mediante declaração judicial de guarda, é considerado filho.

3 Após a inclusão do dependente e da dependência econômica no SIGRH pelo setorial/seccional, a incapacidade física ou mental

para o trabalho do(a) filho(a) é estabelecida pela GEPEM/DSAS/SEA. 4 A guarda destina-se a regularizar a posse de fato por familiar (tio, primo, etc.), visando a proteção e a assistência da criança ou

adolescente. A tutela é o encargo atribuído pela justiça a um adulto, para que proteja, zele, guarde, oriente, responsabilize-se e administre os bens da criança ou adolescente cujos pais são falecidos, estejam ausentes ou tenham tido o poder familiar destituído. 5 Após a inclusão do dependente e da dependência econômica no SIGRH pelo setorial/seccional, a incapacidade física ou mental

para o trabalho do(a) curatelado(a) é estabelecida pela GEPEM/DSAS/SEA, conforme rotina definida no tópico Procedimentos Administrativos deste manual.

Atualizado em 01.07.2016 [email protected] Pág. 4

Segue quadro demonstrativo que identifica, conforme o grau de parentesco, a documentação a ser

apresentada em processo para que ocorra a concessão da dependência econômica.

Grau de Parentesco Documentação

Ascendente - Pai/Mãe

- certidão de nascimento ou casamento do dependente e atestado judicial que comprove a dependência econômica.

Avô(ó)/Bisavô(ó) - certidão de nascimento ou casamento do dependente e atestado judicial que comprove a dependência econômica.

Companheiro(a)

- certidão de nascimento do filho(a) e do(a) companheiro(a), desde que haja vida em comum por menos de 5 anos. - certidão de nascimento do(a) companheiro(a) quando a vida em comum é superior a 5 anos.

Enteado(a)

- entre 0 a 21 anos: certidão de nascimento do(a) enteado(a) e certidão de casamento do servidor. - entre 21 e 24 anos (ao completar 25 anos): certidão de nascimento do(a) enteado(a), certidão de casamento do servidor e declaração de frequencia em estabelecimento de ensino superior ou escola técnica de 2º grau. - incapacitado física ou mentalmente para o trabalho: além da documentação acima, o documento comprobatório de incapacidade emitido pela FCEE.6

Esposo(a) - certidão de casamento.

Ex-Esposo(a) - certidão de casamento e documento da decisão judicial de dependência econômica junto ao imposto de renda.

Filho(a)

- entre 0 e 21 anos: certidão de nascimento do(a) filho(a). Sendo filho(a) adotivo acrescentar o termo de sentença judicial. - entre 21 a 24 anos (ao completar 25 anos): certidão de nascimento do(a) filho(a) e declaração de frequencia em estabelecimento de ensino superior ou escola técnica de 2º grau. - incapacitado física ou mentalmente para o trabalho: além da documentação acima, o documento comprobatório de incapacidade emitido pela FCEE. 7

Guarda/Tutela

- entre 0 e 21 anos: certidão de nascimento e termo de sentença judicial. - entre 21 a 24 anos (ao completar 25 anos): certidão de nascimento, termo de sentença judicial e declaração de frequencia em estabelecimento de ensino superior ou escola técnica de 2º grau.

6 Consta no tópico Procedimentos Administrativos deste manual as informações sobre a emissão do termo de saúde pela GEPEM/DSAS/SEA.

7 Consta no tópico Procedimentos Administrativos deste manual as informações sobre a emissão do termo de saúde pela GEPEM/DSAS/SEA.

Atualizado em 01.07.2016 [email protected] Pág. 5

Grau de Parentesco Documentação

Irmão(ã)

- entre 0 e 21 anos: certidão de nascimento e termo de sentença judicial (guarda). - entre 21 a 24 anos (ao completar 25 anos): certidão de nascimento, termo de sentença judicial (guarda) e declaração de frequencia em estabelecimento de ensino superior ou escola técnica de 2º grau.

Neto(a)/Bisneto(a)

- entre 0 e 21 anos: certidão de nascimento e termo de sentença judicial (guarda). - entre 21 a 24 anos (ao completar 25 anos): certidão de nascimento, termo de sentença judicial (guarda) e declaração de frequencia em estabelecimento de ensino superior ou escola técnica de 2º grau.

Curatela - incapaz que não seja filho(a)

- certidão de nascimento, autorização judicial regularizando a posse de fato e documento comprobatório de incapacidade emitida pela FCEE. 8

Prorrogação da dependência Sendo o dependente estudante em estabelecimento de ensino superior ou escola técnica de 2º grau, a

prorrogação da dependência será efetuada semestralmente pelo formulário MLR-47.

Perda da dependência

A perda da dependência ocorre por óbito do dependente, separação judicial, exercício de atividade

remunerada ou casamento do dependente. Cabe ao servidor comunicar o setorial/seccional a perda da

dependência na dedução mensal do IRRF.

Separação judicial

Havendo acordo homologado judicialmente ou decisão judicial de separação do servidor, é vedado a

dedução no IRRF referente ao filho(a) quando o mesmo ficar sob a guarda da outra parte.

Quando do recebimento do ofício da Vara da Família o setorial/seccional verifica a quem cabe a guarda do

dependente filho(a): se ficar com a outra parte deve inativar a dedução do IRRF, bem como inativar, se

houver, a dedução no IRRF referente ao dependente esposo(a) ou companheiro(a).

8 Consta no tópico Procedimentos Administrativos deste manual as informações sobre a emissão do termo de saúde pela GEPEM/DSAS/SEA.

Atualizado em 01.07.2016 [email protected] Pág. 6

Atualização cadastral do servidor

Quando ocorrer a solicitação de registro de dependente esposo(a) ou companheiro(a), o setorial/seccional

precisa conferir o estado civil do servidor registrado no SIGRH, atualizando se necessário.

Concessão de pensão pelo IPREV a dependente incapaz

A Lei Complementar nº 590, de 21.01.13, define que a pensão por morte é devida ao dependente filho

maior (superior a 21 anos), solteiro, inválido em caráter permanente para o exercício de toda e qualquer

atividade laboral, desde que a invalidez tenha sido atestada pela Perícia Médica Oficial do Estado antes do

óbito do servidor.

Procedimentos Administrativos

Servidor

Preencher o formulário MLR-45, anexando a documentação comprobatória da dependência

conforme o grau de parentesco do dependente.

Protocolar a documentação no setor de protocolo do órgão/entidade de lotação.

A consulta do trâmite do documento poderá ser realizada no site www.sea.sc.gov.br - menu

serviços – sgp-e sistema de gestão do protocolo eletrônico.

Setorial/Seccional

Receber o processo de solicitação de inclusão de dependente e/ou dependência econômica no

SIGRH, conferindo se todos os campos do formulário MLR-45 estão devidamente preenchidos,

inclusive assinatura e, se está correta a documentação anexada.

Não estando o formulário MLR-45 devidamente preenchido ou sendo a documentação anexada

insuficiente, diligenciar o processo.

Estando o processo devidamente instruído e confirmado o direito, digitalizar a documentação

(certidão de nascimento, certidão de casamento ou declaração de união estável) anexada ao

formulário MLR-45.

Registrar o dependente (Cadastro - Dependente - Manter Dependentes) e/ou dependência

Atualizado em 01.07.2016 [email protected] Pág. 7

(Cadastro - Dependente - Vincular Dependentes) e armazenar a documentação no SIGRH (Cadastro

- Vínculo - Manter Documentos Digitalizados).

Comunicar o servidor.

Arquivamento do processo.

As comunicações e notificações devem ser realizadas para o e-mail pessoal institucional (PAE) ou,

na ausência deste, para o e-mail cadastrado no SIGRH, salvo as situações onde está determinado

expressamente o contrário.

Dependência econômica de incapacitado física ou mentalmente para o trabalho

Servidor

Adotar todos os procedimentos apresentados no item 1 (Concessão) do tópico Procedimentos

Administrativos.

Apresentar-se na regional ou sub-regional de saúde da GEPEM na data e horário agendados pelo

setorial/seccional.

Setorial/Seccional

Adotar os procedimentos administrativos definidos no item 1 (Concessão) do tópico Procedimentos

Administrativos.

Constando no processo que o servidor informou no formulário MLR-45 que o dependente é incapaz

física ou mentalmente para o trabalho, e que consta documento comprobatório emitido pela FCEE,

após o registro do dependente, vinculação da dependência e armazenamento da documentação no

SIGRH, agendar data e horário de consulta na regional ou sub-regional de saúde da GEPEM.

Quando do retorno do processo da GEPEM e averiguado a emissão do termo de inspeção de saúde,

digitalizar o mesmo.

Registrar os dados da incapacidade (Cadastro - Dependente - Manter Dependentes - Opção Carteira

de Saúde) e armazenar o termo de saúde (Cadastro - Vínculo - Manter Documentos Digitalizados),

ambos no SIGRH.

Regional ou Sub-Regional da GEPEM/DSAS/SEA

Recepcionar o processo de solicitação de emissão de termo de saúde.

Realizar a consulta.

Emitir o termo de saúde.

Atualizado em 01.07.2016 [email protected] Pág. 8

Encaminhar o processo ao setorial/seccional.

Alteração ou exclusão cadastral

Servidor

Preencher o formulário MLR-46, anexando, quando necessário para justificar a solicitação, a

documentação comprobatória.

Protocolar a documentação no setor de protocolo do órgão/entidade de lotação.

A consulta do trâmite do documento poderá ser realizada no site www.sea.sc.gov.br - menu

serviços - sgp-e sistema de gestão do protocolo eletrônico.

Setorial/Seccional

Receber o processo de solicitação de alteração ou exclusão de dependente e/ou dependência no

SIGRH, conferindo se todos os campos do formulário MLR-46 estão devidamente preenchidos,

inclusive assinatura e, quando necessário, se está correta a documentação anexada.

Não estando o formulário MLR-46 devidamente preenchido ou sendo a documentação anexada

insuficiente, diligenciar o processo.

Estando o processo devidamente instruído, digitalizar a documentação (certidão de nascimento,

certidão de casamento, declaração de união estável ou certidão de óbito) anexada ao formulário

MLR-46, quando a solicitação é de alteração.

Registrar a alteração ou efetuar a exclusão do dependente (Cadastro - Dependente - Manter

Dependentes) e armazenar o documento digitalizado (Cadastro - Vínculo - Manter Documentos

Digitalizados), se for o caso, no SIGRH.

Comunicar o servidor.

Arquivamento do processo.

As comunicações e notificações devem ser realizadas para o e-mail pessoal institucional (PAE) ou,

na ausência deste, para o e-mail cadastrado no SIGRH, salvo as situações onde está determinado

expressamente o contrário.

Fluxograma

Clique no link para visualizar:

Fluxograma Concessão de Dedução de IRRF

Atualizado em 01.07.2016 [email protected] Pág. 9

Formulários

Clique no link para visualizar:

Requerimento de Dependente e ou Dependência Econômica - IRRF - Inclusão (MLR-45)

Requerimento de Dependente - Alteração e Exclusão Cadastral (MLR-46)

Requerimento de Dependência Econômica - Prorrogação Semestral de Dependente na Dedução do IRRF

(MLR-47)

Procedimentos Computacionais

Clique no link para visualizar:

Pagamento de Retroativo

Cadastro de Dependente

Definição de Siglas

Siglas dos Manuais

Perguntas Frequentes

1) Quem é contribuinte do Imposto de Renda Retido na Fonte (IRRF)?

Toda pessoa física titular de remuneração ou proventos de qualquer natureza é contribuinte do imposto

de renda, sendo o mesmo devido na medida em que os rendimentos forem recebidos, conforme tabela

estabelecida pela Receita Federal.

2) É possível deduzir valores da base de cálculo do Imposto de Renda Retido na Fonte (IRRF)?

Sim. É permitido ao servidor deduzir do valor da base de cálculo do IRRF parcela fixa referente ao

dependente que possua dependência econômica. No entanto, é vedada a dedução concomitante por mais

de um contribuinte do valor relativo a um mesmo dependente. Sendo o casal servidor público estatutário,

em qualquer esfera estadual, municipal, distrital ou federal, os dependentes comuns poderão,

Atualizado em 01.07.2016 [email protected] Pág. 10

opcionalmente, ser considerados por qualquer um dos cônjuges. Se um dos contribuintes for servidor

público estatutário e o outro for empregado regido pela CLT, aplica-se a mesma regra.

Mesmo quando há emancipação pelo casamento, o filho casado poderá continuar sendo dependente de

um de seus pais até completar 25 anos, desde que a partir dos 21 anos seja estudante em estabelecimento

de ensino superior ou escola técnica de 2º grau.

A legislação tributária não prevê grau de parentesco e/ou dependência e, conseqüentemente, dedução de

imposto de renda na fonte para sogro ou sogra, pois para efeito de dedução esses não se constituem como

dependentes próprios do servidor. Assim, quando apresentada a declaração na qual estejam sendo

tributados em conjunto, rendimentos de ambos os cônjuges, os dependentes podem ser considerados

encargos de familiares na declaração apresentada em nome do outro cônjuge, pois na declaração deste

tipo o contribuinte representa a entidade familiar.

A partir do mês em que o contribuinte completar 65 anos de idade, desde que esteja na situação de

aposentado ou pensionista, os seus rendimentos terão uma parcela isenta prevista na tabela de incidência

mensal do imposto.

Moléstia Grave

Os portadores de doenças graves são isentos do Imposto de Renda desde que se enquadrem

cumulativamente nas seguintes situações:

Os rendimentos sejam relativos a aposentadoria, pensão ou reforma (outros rendimentos não são isentos),

incluindo a complementação recebida de entidade privada e a pensão alimentícia; e seja portador de uma das

seguintes doenças:

AIDS (Síndrome da Imunodeficiência Adquirida)

Alienação mental

Cardiopatia grave

Cegueira

Contaminação por radiação

Doença de Paget em estados avançados (Osteíte deformante)

Doença de Parkinson

Esclerose múltipla

Espondiloartrose anquilosante

Fibrose cística (Mucoviscidose)

Hanseníase

Nefropatia grave

Atualizado em 01.07.2016 [email protected] Pág. 11

Hepatopatia grave (observação: nos casos de hepatopatia grave somente serão isentos os rendimentos

auferidos a partir de 01/01/2005)

Neoplasia maligna

Paralisia irreversível e incapacitante

Tuberculose ativa

Não há limites, todo o rendimento é isento do Imposto de Renda Pessoa Física.

Também são isentos os proventos de aposentadoria ou reforma motivada por acidente em serviço e os

percebidos pelos portadores de moléstia profissional.

Base Legal: art. 6º inciso XIV, Lei nº 7.713, de 22 de dezembro de 1988.

Situações que não geram isenção:

Não gozam de isenção os rendimentos decorrentes de atividade, isto é, se o contribuinte for

portador de uma moléstia, mas ainda não se aposentou;

Não gozam de isenção os rendimentos decorrentes de atividade empregatícia ou de atividade

autônoma, recebidos concomitantemente com os de aposentadoria, reforma ou pensão;

Procedimentos para Usufruir da Isenção

Inicialmente, o contribuinte deve verificar se cumpre as condições para o benefício da isenção,

consultando as Condições para Isenção do Imposto de Renda Pessoa Física ou o "Perguntão" do Imposto

de Renda das Pessoas Físicas, seção "Rendimentos Isentos e Não-Tributáveis".

Caso se enquadre na situação de isenção, deverá procurar serviço médico oficial da União, dos Estados, do

DF ou dos Municípios para que seja emitido laudo pericial comprovando a moléstia.

Modelo de Laudo Pericial

Se possível, o serviço médico deverá indicar a data em que a enfermidade foi contraída. Não sendo

possível, será considerada a data da emissão do laudo como a data em que a doença foi contraída.

O serviço médico deverá indicar se a doença é passível de controle e, em caso afirmativo, o prazo de

validade do laudo.

Atualizado em 01.07.2016 [email protected] Pág. 12

O ideal é que o laudo seja emitido por serviço médico oficial da própria fonte pagadora, pois, assim, o

imposto já deixa de ser retido na fonte. Se não for possível a emissão do laudo no serviço médico da

própria fonte pagadora, o laudo deverá ser apresentado na fonte pagadora para que esta, verificando o

cumprimento de todas as condições para o gozo da isenção, deixe de reter o imposto de renda na fonte.

Nos casos de Hepatopatia Grave somente serão isentos os rendimentos auferidos a partir de 01/01/2005.

Caso o laudo pericial indique data retroativa em que a moléstia foi contraída e, após essa data, tenha

havido retenção de imposto de renda na fonte e/ou pagamento de imposto de renda apurado na

declaração de ajuste anual, podem ocorrer duas situações:

O laudo pericial indica que a doença foi contraída em mês do exercício corrente (ex.: estamos em

abril do ano corrente e a fonte reconhece o direito à partir de janeiro do mesmo ano): o contribuinte

poderá solicitar a restituição na Declaração de Ajuste Anual do exercício seguinte, declarando os

rendimentos como isentos à partir do mês de concessão do benefício.

O laudo pericial indica que a doença foi contraída em data de exercícios anteriores ao corrente,

então, dependendo dos casos abaixo discriminados, adotar-se-á um tipo de procedimento:

Caso 1 - Foram apresentadas declarações em que resultaram saldo de imposto a restituir ou sem saldo

de imposto:

Procedimento:

Apresentar declaração de imposto de renda retificadora para estes exercícios,

em que figurem como rendimentos isentos aqueles abrangidos pelo período

constante no laudo pericial; DIRPF - PROGRAMAS GERADORES DE

DECLARAÇÕES .

Entrar com processo manual de restituição referente à parcela de 13.º que foi

sujeita a tributação exclusiva na fonte (na declaração retificadora, o valor

recebido a título de 13.º deverá ser colocado também como rendimento isento

e não tributável) - Formulário

Caso 2 - Foram apresentadas declarações em que resultaram saldo de imposto a pagar:

Procedimento:

Atualizado em 01.07.2016 [email protected] Pág. 13

Apresentar declaração de imposto de renda retificadora para estes exercícios, em que

figurem como rendimentos isentos aqueles abrangidos pelo período constante no

laudo pericial; DIRPF - PROGRAMAS GERADORES DE DECLARAÇÕES

Entrar com processo manual de restituição referente à parcela de 13.º que foi sujeita a

tributação exclusiva na fonte (na declaração retificadora, o valor recebido a título de

13.º deverá ser colocado também como rendimento isento e não tributável);

Formulário

Elaborar e transmitir Pedido de Restituição, Ressarcimento ou Reembolso e Declaração

de Compensação - PER/DCOMP para pleitear a restituição/compensação dos valores

pagos a maior que o devido.

Para que ocorra a dedução do IRRF faz-se necessário a comprovação da condição de dependência

econômica por parte do dependente. Quais são essas condições?

Para que ocorra a dedução do IRRF é considerado o grau de parentesco do dependente com o servidor, o

que permite ainda a definição ou não da data fim da dependência.

Segue abaixo quadro demonstrativo que identifica as condições a serem preenchidas para que o

dependente esteja apto como dependente econômico:

Grau de Parentesco Condições para Concessão

Ascendente -

Pai/Mãe

- não ter rendimento próprio ou auferir rendimentos

tributáveis ou não, desde que não superiores à soma do limite

de isenção mensal.

Avô(ó)/Bisavô(ó)

- não ter rendimento próprio ou auferir rendimentos

tributáveis ou não, desde que não superiores à soma do limite

de isenção mensal.

Companheiro(a) - ter vida em comum com o servidor por mais de 5 anos ou

por período menor se da união resultou filho.

Enteado(a)

- ter entre 0 e 21 anos.

- em qualquer idade se incapacitado física ou mentalmente

para o trabalho.

Atualizado em 01.07.2016 [email protected] Pág. 14

Grau de Parentesco Condições para Concessão

- ter de 21 a 24 anos (ao completar 25 anos) e estar cursando

estabelecimento de ensino superior ou escola técnica de 2º

grau.

Esposo(a) - existir vida em comum.

Ex-Esposo(a) - haver decisão judicial.

Filho(a)

- ter entre 0 e 21 anos.

- em qualquer idade se incapacitado física ou mentalmente

para o trabalho.

- ter de 21 a 24 anos (ao completar 25 anos) e estar cursando

estabelecimento de ensino superior ou escola técnica de 2º

grau.

Guarda/Tutela

- ter entre 0 e 21 anos e viver sob a guarda ou tutela do

servidor.

- ter de 21 a 24 anos (ao completar 25 anos), e viver sob a

guarda ou tutela do servidor e estar cursando

estabelecimento de ensino superior ou escola técnica de 2º

grau. A guarda ou tutela precisa ter sido concedida até os 21

anos.

Irmão(ã)

- ter entre 0 e 21 anos, sem arrimo dos pais e viver sob a

guarda do servidor.

- ter de 21 a 24 anos (ao completar 25 anos), sem arrimo dos

pais, viver sob a guarda do servidor e estar cursando

estabelecimento de ensino superior ou escola técnica de 2º

grau. A guarda judicial precisa ter sido concedida até os 21

anos.

Neto(a)/Bisneto(a)

- ter entre 0 e 21 anos, sem arrimo dos pais e viver sob a

guarda do servidor.

- ter de 21 a 24 anos (ao completar 25 anos), sem arrimo dos

pais, viver sob a guarda do servidor e estar cursando

estabelecimento de ensino superior ou escola técnica de 2º

grau. A guarda judicial precisa ter sido concedida até os 21

anos.

Atualizado em 01.07.2016 [email protected] Pág. 15

Grau de Parentesco Condições para Concessão

Curatela - incapaz

que não seja filho(a)

- em qualquer idade se incapacitado física ou mentalmente

para o trabalho e viver sob curatela do servidor.

Assim como quadro demonstrativo que identifica a documentação necessária à comprovação do grau de

parentesco.

Grau de Parentesco Documentação

Ascendente -

Pai/Mãe

- certidão de nascimento ou casamento do dependente e

atestado judicial que comprove a dependência econômica.

Avô(ó)/Bisavô(ó) - certidão de nascimento ou casamento do dependente e

atestado judicial que comprove a dependência econômica.

Companheiro(a)

- certidão de nascimento do filho(a) e do(a) companheiro(a),

desde que haja vida em comum por menos de 5 anos.

- certidão de nascimento do(a) companheiro(a) quando a vida

em comum e superior a 5 anos.

Enteado(a)

- entre 0 a 21 anos: certidão de nascimento do(a) enteado(a)

e certidão de casamento do servidor.

- entre 21 e 24 anos (ao completar 25 anos): certidão de

nascimento do(a) enteado(a), certidão de casamento do

servidor e declaração de frequencia em estabelecimento de

ensino superior ou escola técnica de 2º grau.

- incapacitado física ou mentalmente para o trabalho: além da

documentação acima, o documento comprobatório de

incapacidade emitido pela FCEE.

Esposo(a) - certidão de casamento.

Ex-Esposo(a) - certidão de casamento e documento da decisão judicial de

dependência econômica junto ao imposto de renda.

Atualizado em 01.07.2016 [email protected] Pág. 16

Grau de Parentesco Documentação

Filho(a)

- entre 0 e 21 anos: certidão de nascimento do(a) filho(a).

Sendo filho(a) adotivo acrescentar o termo de sentença

judicial.

- entre 21 a 24 anos (ao completar 25 anos): certidão de

nascimento do(a) filho(a) e declaração de frequencia em

estabelecimento de ensino superior ou escola técnica de 2º

grau.

- incapacitado física ou mentalmente para o trabalho: além da

documentação acima, o documento comprobatório de

incapacidade emitido pela FCEE.

Guarda/Tutela

- entre 0 e 21 anos: certidão de nascimento e termo de

sentença judicial.

- entre 21 a 24 anos (ao completar 25 anos): certidão de

nascimento, termo de sentença judicial e declaração de

frequencia em estabelecimento de ensino superior ou escola

técnica de 2º grau.

Irmão(ã)

- entre 0 e 21 anos: certidão de nascimento e termo de

sentença judicial (guarda).

- entre 21 a 24 anos (ao completar 25 anos): certidão de

nascimento, termo de sentença judicial (guarda) e declaração

de frequencia em estabelecimento de ensino superior ou

escola técnica de 2º grau.

Neto(a)/Bisneto(a)

- entre 0 e 21 anos: certidão de nascimento e termo de

sentença judicial (guarda).

- entre 21 a 24 anos (ao completar 25 anos): certidão de

nascimento, termo de sentença judicial (guarda) e declaração

de frequencia em estabelecimento de ensino superior ou

escola técnica de 2º grau.

Curatela - incapaz

que não seja filho(a)

- certidão de nascimento, autorização judicial regularizando a

posse de fato e documento comprobatório de incapacidade

emitida pela FCEE.

Atualizado em 01.07.2016 [email protected] Pág. 17

3) Em que situações o servidor pode perder a “dependência” para dedução do IRRF?

A perda da dependência ocorre por óbito do dependente, separação judicial, exercício de atividade

remunerada ou casamento do dependente. Cabe ao servidor comunicar o setorial/seccional a perda da

dependência na dedução mensal do IRRF.

4) Em caso de separação judicial como fica a “dependência” do(s) filho(s) para dedução do IRRF?

avendo acordo homologado judicialmente ou decisão judicial de separação do servidor, é vedado a

dedução no IRRF referente ao filho(a) quando o mesmo ficar sob a guarda da outra parte. Quando do

recebimento do ofício da Vara da Família o setorial/seccional deve verificar a quem cabe a guarda do

dependente filho(s). Se ficar com a outra parte deve inativar a dedução do IRRF, bem como inativar, se

houver, a dedução no IRRF referente ao dependente esposo(a) ou companheiro(a).

5) Em algum momento os valores descontados da remuneração do servidor a título de imposto de renda

retido da fonte poderão ser ressarcidos?

Sim. Na declaração anual apresentada pelo servidor na Receita Federal, até 30 de abril de cada exercício, o

imposto retido na fonte é ajustado/compensado. Neste momento, o servidor verificará se terá valores a

serem restituídos ou se será restituidor.

Fundamentação Legal

Art. 6º, da Lei Federal nº 7.713, de 22.12.88 (DOU de 23.12.88), altera a legislação do imposto de renda.

Art. 47, da Lei Federal nº 8.541, de 23.12.92 (DOU de 24.12.92), altera a legislação do Imposto de Renda.

Art. 35, da Lei Federal nº 9.250, de 26.12.95 (DOU de 27.12.95), altera a legislação do imposto de renda

das pessoas físicas.

Decreto Federal nº 3.000, de 26.03.99 (republicado em 17.06.99), regulamenta a tributação, fiscalização,

arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Lei Federal nº 12.469, de 26.08.11 (DOU de 29.08.11), altera os valores constantes da tabela do Imposto

sobre a Renda da Pessoa Física e altera as Leis nos 11.482, de 31 de maio de 2007, 7.713, de 22 de

Atualizado em 01.07.2016 [email protected] Pág. 18

dezembro de 1988, 9.250, de 26 de dezembro de 1995, 9.656, de 3 de junho de 1998, e 10.480, de 2 de

julho de 2002.

Solução de Consulta nº 97 – SRRF09/Disit, Data 8 de Abril de 2010.

![05 ia 07 08.ppt [Modo de Compatibilidade]hugomcp/ia/05_ia_07_08.pdf · 2008. 4. 7. · O processo de dedução directa é completamente não-direccionado, isto é, permite a dedução](https://img.pdfslide.tips/doc/110x75/611b4365d3e243238a4152e6/05-ia-07-08ppt-modo-de-compatibilidade-hugomcpia05ia0708pdf-2008-4.jpg)