Embed Size (px)

Citation preview

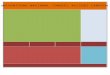

POLÍTICA DE ENDEUDAMIENTO

Empresa

Política de inversión

Política de financiación

Política de endeudamient

o

Emisión de obligaciones

Créditos bancarios

Política de dividendos

El objetivo principal del equipo directivo de la empresa consiste

en maximizar el valor de la misma para sus accionistas

El endeudamiento aumenta los beneficios por acción de las empresas cuando el beneficio es mayor que el punto de equilibrio y reduce el beneficio cuando el beneficio operativo es menor que el punto de equilibrio.

Los accionistas de la empresa tienen la alternativa de endeudarse por su propia cuenta, es decir, los inversores pueden replicar el apalancamiento de la empresa.

Hay empresas que deciden pagar un dividendo alto, que financian mediante un mayor endeudamiento, así que la política de dividendos depende de la política de endeudamiento de la empresa.

Existen directores financieros que ocupan tolos activos reales de la empresa y los venden a los inversores como un paquete de títulos, y existen otros que escogen el paquete más simple: financiación con capital propio.

¿ES IRRELEVANTE LA POLÍTICA DE DIVIDENDOS?

Modigliani y Miller demostraron que las decisiones de financiación son irrelevantes en mercados perfectos. Su conocida «Proposición I» establece que las decisiones de financiación son irrelevantes en mercados perfectos.

Esta proposición establece que una empresa no puede cambiar el valor total de sus títulos tan sólo fraccionando sus flujos de caja en distintas corrientes: el valor de empresa viene determinado por sus activos reales, no por los títulos que emite.

Las empresas que se endeudan ofrecen a los inversores un menú más complejo de títulos, pero este es redundante .

MM reconocen que el endeudamiento aumenta la rentabilidad esperada de la inversión de los accionistas, pero también aumenta el riesgo de las acciones de la empresa.

MM demostraron que el incremento del riesgo compensa exactamente el incremento de la rentabilidad esperada, y los accionistas no pasan a estar mejor ni peor.

Rentabilidad esperada de los activos =(Proporción de la Deuda * Rentabilidad

esperada de la deuda) + (proporción capital propio * rentabilidad esperada del capital propio)

PROPOSICIÓN 2

La rentabilidad esperada de las acciones ordinarias de una empresa endeudada crece proporcionalmente al ratio de endeudamiento (D/E), expresado en valores de mercado; la tasa de crecimiento depende del diferencial entre rA, la rentabilidad de una cartera forzada por todos los títulos empresa.

El endeudamiento aumenta la probabilidad de insolvencia de la empresa

CONCLUSIONES

La famosa proposición I de Modigliani y Miller establece que ninguna combinación es mejor que otra: que el valor global de mercado de la empresa (el valor de todos sus títulos) es independiente de su estructura de capital.

Puede tener sentido para algunas empresas endeudarse, pero no para otras. Si una empresa puede estar razonablemente segura de obtener beneficios, hay muchas posibilidades de obtener ahorro fiscal neto mediante el endeudamiento.