Embed Size (px)

Citation preview

© P. Montalbano

S

Politica Economia Internazionale

AA 2017-18

Prof. PIERLUIGI [email protected]

L’UEM

© P. Montalbano

L’unicità dell’UEM

Politica monetaria centralizzata (gestita da organismo indipendente)

Politiche fiscali nazionali (gestite dai singoli governi)

Obiettivi pm vincolati statutariamente alla stabilità dei prezzi (art. 105

Trattato CE) e divieto di utilizzo della pm per il finanziamento del debito

pubblico degli SM (art. 123 T. Lisbona). Ciò:

• Alimenta la flessibilità delle scelte di pf

• Favorisce premi di rischio differenziati sui titoli nazionali del

debito pubblico

• Minaccia la sostenibilità del debito

© P. Montalbano

© P. Montalbano

L’UEM

© P. Montalbano

© P. Montalbano

© P. Montalbano

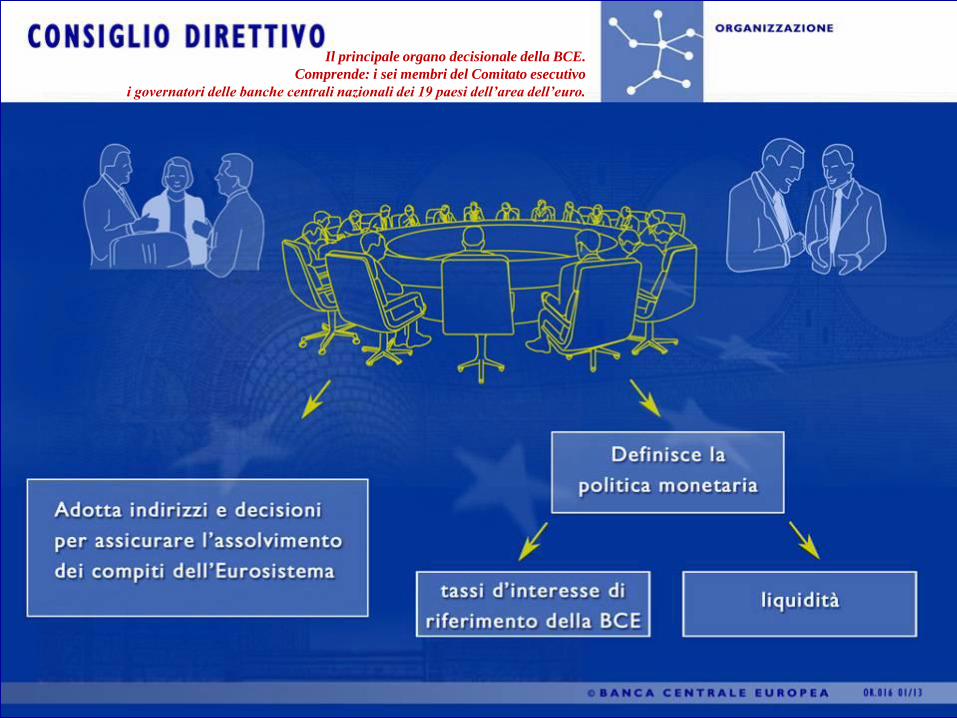

Il principale organo decisionale della BCE.

Comprende: i sei membri del Comitato esecutivo

i governatori delle banche centrali nazionali dei 19 paesi dell’area dell’euro.

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

BCE

BCE

Di norma scadenza a 3 mesi

Temporanee

Modificano la posizione

strutturale di liquidità

Per assicurare liquidità

overnight

con titoli a garanzia

© P. Montalbano

Tassi ufficiali delle operazioni dell'Eurosistema

I tassi ufficiali delle operazioni dell’Eurosistema sono fissati dal Consiglio

direttivo della BCE. Essi comprendono:

• Il tasso di interesse sulle operazioni di rifinanziamento principale –

op.mercato aperto (forniscono la maggior parte della liquidità al sistema)

segnala al mercato l’orientamento di politica monetaria in quanto indica le

condizioni alle quali la BCE è disposta a effettuare transazioni con il mercato.

• Il tasso di interesse sulle operazioni di rifinanziamento marginale (overnight)

e tasso di interesse sulle operazioni di deposito overnight presso la banca

centrale – operazioni su iniziativa delle controparti.

• Costituiscono, in condizioni normali, i limiti massimo e minimo per il tasso di

interesse overnight (cd. corridoio).

© P. Montalbano

NB : La differenza tra il tasso di

rifinanziamento marginale e il tasso

di deposito overnight dà luogo al

così detto «corridoio dei tassi» in

cui fluttua il tasso di interesse

interbancario.

EONIA (Euro OverNight Index Average) è

il tasso di interesse medio di riferimento nelle

operazioni a brevissima scadenza (overnight)

svolte sul mercato interbancario europeo.

© P. Montalbano

Le mosse sui tassi.

La BCE non ha agito solo sul tasso sui depositi - la tassa implicita caricata

sulla liquidità che le banche parcheggiano verso la Bce - ma anche su

quello delle operazioni di rifinanziamento principale, ovvero il tasso

applicato alla maggioranza delle operazioni con le quali la BCE offre

liquidità al mercato.

Il primo passa da -0,3 a -0,4%, mentre il secondo scende di cinque punti

base allo zero tondo.

Per di più anche il tasso di rifinanziamento marginale, che governa i

prestiti straordinari a brevissimo termine che le banche chiedono alla Bce,

è stato tagliato allo 0,25% dallo 0,30%, pur non essendo nelle attese.

Draghi ha sottolineato che i livelli saranno questi "o più bassi a lungo". Ha

poi precisato, però, che la Bce "non prevede di abbassare ancora i tassi" a

meno di scossoni radicali nel quadro macro.

© P. Montalbano

https://www.youtube.com/wa

tch?v=tB2CM2ngpQg

Scarica qui lo storico discorso

di Draghi del Luglio 2012

presso UKTI's Global

Investment Conference

© P. Montalbano

© P. Montalbano

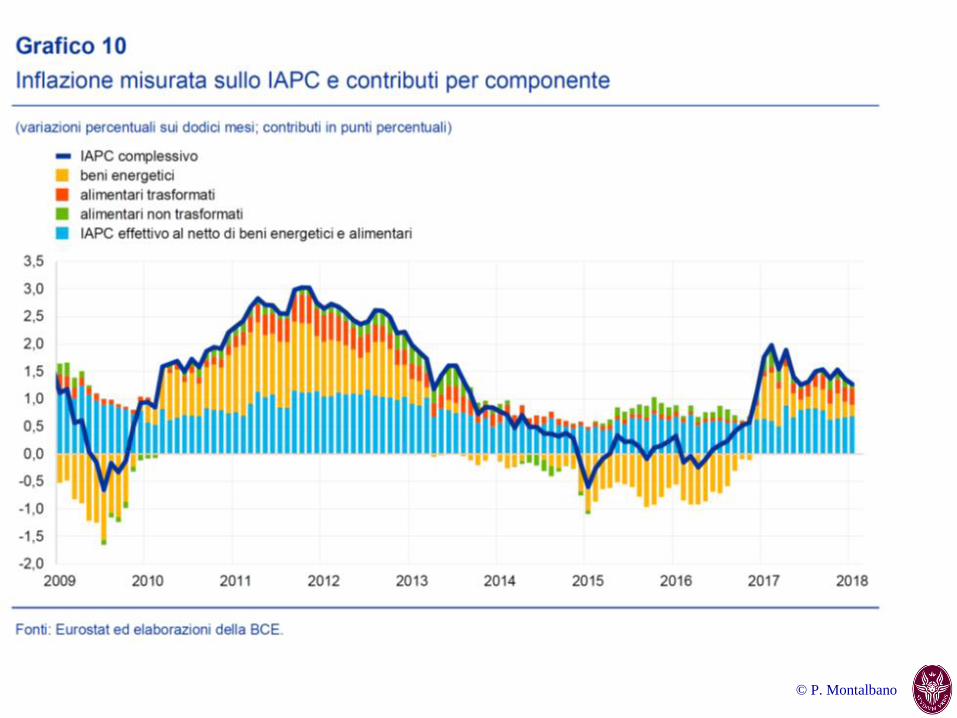

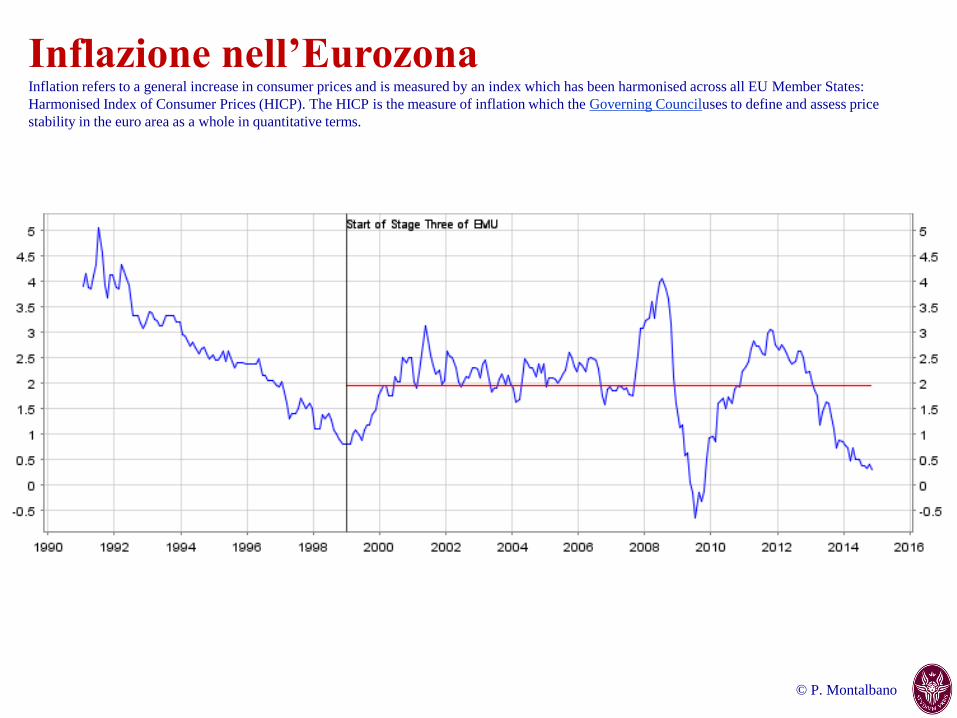

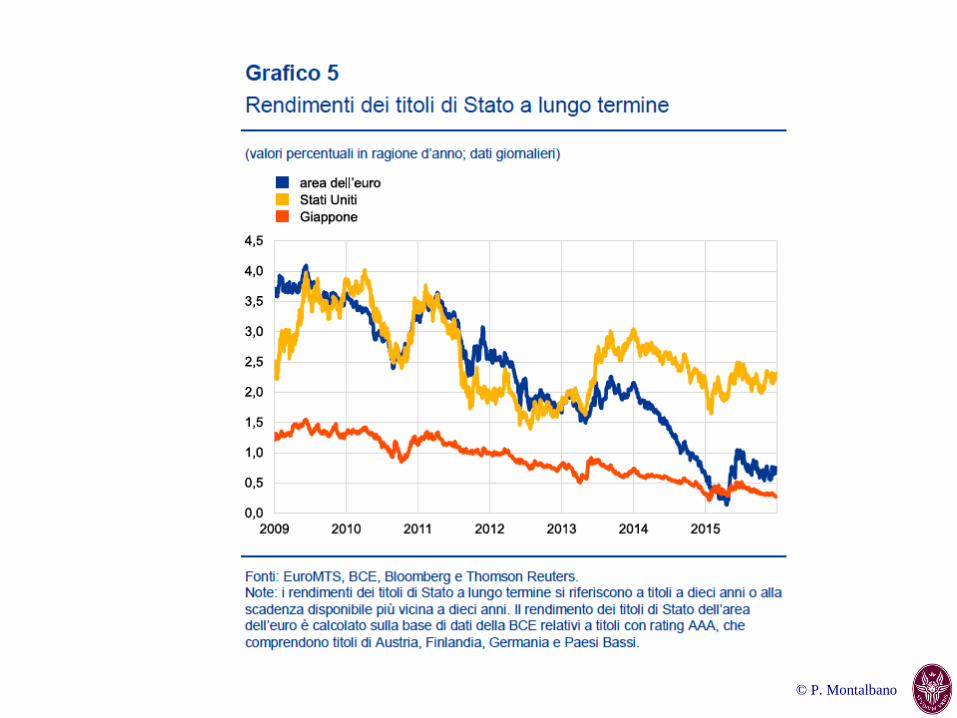

Inflazione nell’Eurozona Inflation refers to a general increase in consumer prices and is measured by an index which has been harmonised across all EU Member States:

Harmonised Index of Consumer Prices (HICP). The HICP is the measure of inflation which the Governing Counciluses to define and assess price

stability in the euro area as a whole in quantitative terms.

© P. Montalbano

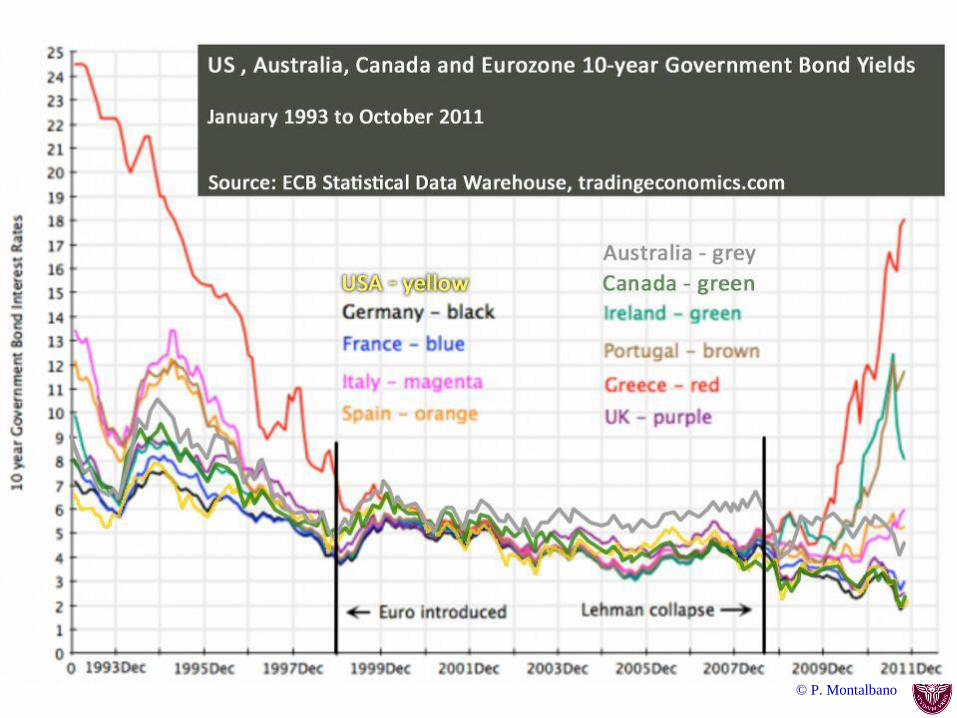

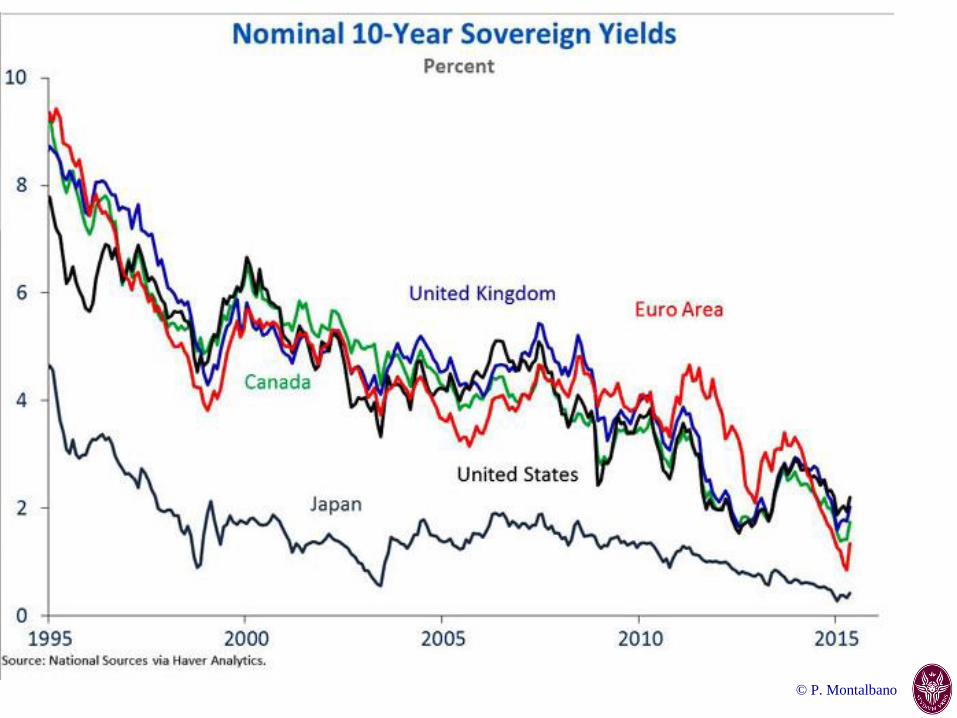

L’UEM e la CRISI finanziaria

© P. Montalbano

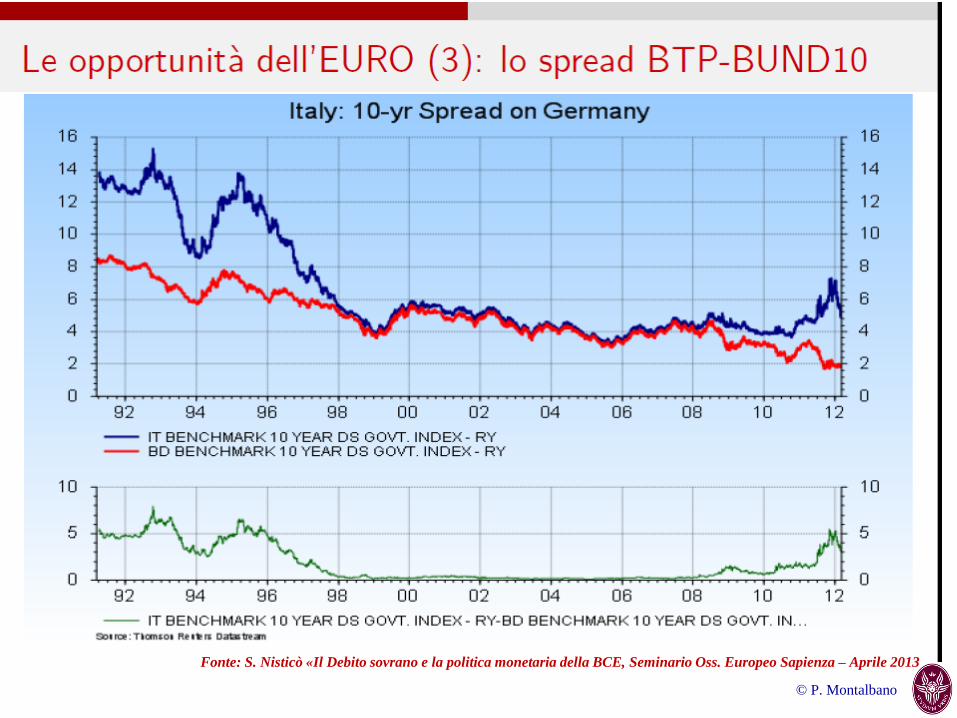

Fonte: S. Nisticò «Il Debito sovrano e la politica monetaria della BCE, Seminario Oss. Europeo Sapienza – Aprile 2013

© P. Montalbano

Fonte: S. Nisticò «Il Debito sovrano e la politica monetaria della BCE, Seminario Oss. Europeo Sapienza – Aprile 2013

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

LA CRISI: 4 linee di intervento

Piano di salvataggio per gli SM in difficoltà

Interventi a sostegno del sistema bancario

riforma dei meccanismi europei di vigilanza finanziaria

maggiore coordinamento delle pe degli SM

© P. Montalbano

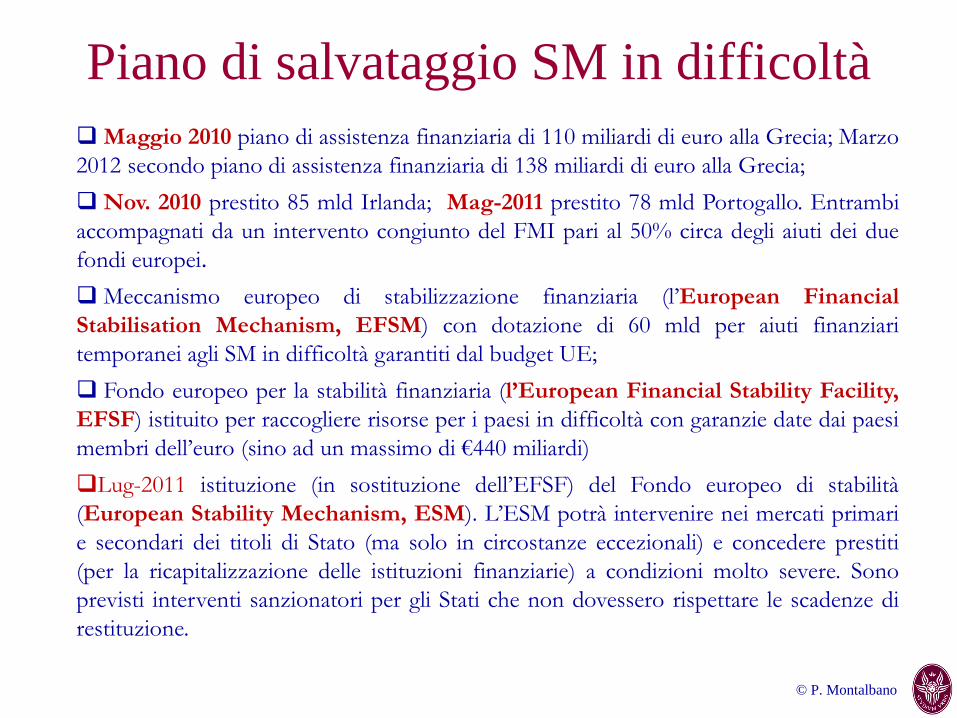

Piano di salvataggio SM in difficoltà

Maggio 2010 piano di assistenza finanziaria di 110 miliardi di euro alla Grecia; Marzo

2012 secondo piano di assistenza finanziaria di 138 miliardi di euro alla Grecia;

Nov. 2010 prestito 85 mld Irlanda; Mag-2011 prestito 78 mld Portogallo. Entrambi

accompagnati da un intervento congiunto del FMI pari al 50% circa degli aiuti dei due

fondi europei.

Meccanismo europeo di stabilizzazione finanziaria (l’European Financial

Stabilisation Mechanism, EFSM) con dotazione di 60 mld per aiuti finanziari

temporanei agli SM in difficoltà garantiti dal budget UE;

Fondo europeo per la stabilità finanziaria (l’European Financial Stability Facility,

EFSF) istituito per raccogliere risorse per i paesi in difficoltà con garanzie date dai paesi

membri dell’euro (sino ad un massimo di €440 miliardi)

Lug-2011 istituzione (in sostituzione dell’EFSF) del Fondo europeo di stabilità

(European Stability Mechanism, ESM). L’ESM potrà intervenire nei mercati primari

e secondari dei titoli di Stato (ma solo in circostanze eccezionali) e concedere prestiti

(per la ricapitalizzazione delle istituzioni finanziarie) a condizioni molto severe. Sono

previsti interventi sanzionatori per gli Stati che non dovessero rispettare le scadenze di

restituzione.

© P. Montalbano

Riforma meccanismi di sorveglianza

Istituzione di un Comitato europeo per il rischio sistemico (European Systemic

Risk Board, ESRB) con funzioni di sorveglianza macroprudenziale. E’ un istituto

europeo indipendente, non ha meccanismi sanzionatori ma opera di concerto con

la BCE che fornisce tutti i supporti necessari (di personale, logistici ed

amministrativi) all’espletamento del suo mandato;

istituzione di un Sistema europeo di supervisione finanziaria (European System of

Financial Supervision (ESFS), con funzioni di sorveglianza microprudenziale e che

si avvale per il suo operato dell’ausilio di tre diverse Autorità di Vigilanza Europee

istituite per il sistema bancario, mobiliare ed assicurativo (European Supervisory

Authorities, ESA) e delle autorità di vigilanza nazionali.

Le funzioni di micro sorveglianza riguardano: l’elaborazione di regole comuni, la

verifica dello stato di applicazione delle normative europee, la raccolta delle

informazioni necessarie per la valutazione dei rischi del sistema finanziario,

l’effettuazione di prove di stress (nel caso delle banche) per gli intermediari

europei, il controllo dell’operato delle autorità nazionali di vigilanza.

© P. Montalbano

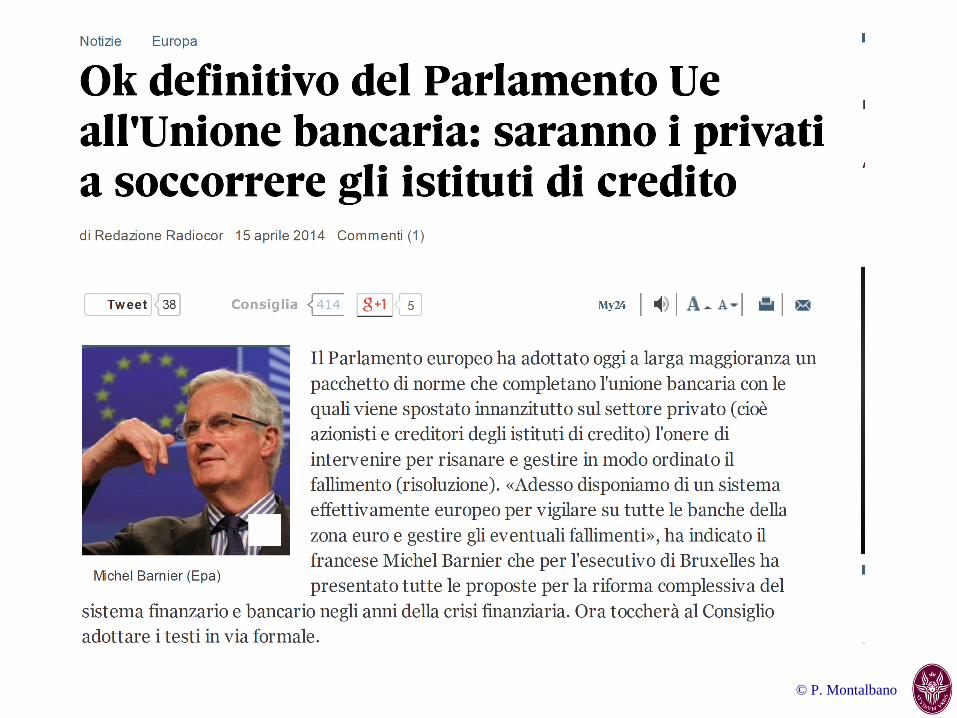

Unione Bancaria Europea (giugno 2012):

2 strumenti

• Le attività di vigilanza e controllo sui 130 maggiori gruppi

bancari europei sono concentrate in capo a un singolo

organismo, il Single Supervisory Mechanism (Ssm) c/o

BCE. (e.g. l'SSM opera con regole comuni per la valutazione

del patrimonio delle banche e della qualità degli attivi che

possiedono - Asset quality review).

• E’ previsto un unico meccanismo per salvare o ristrutturare le

banche in difficoltà: il Single Resolution Mechanism (SRM)

che si basa sulla costituzione di un fondo unico europeo (Single

Resolution Fund SRF 55 miliardi di euro) per finanziare i

salvataggi degli istituti di credito. Il fondo entrerà a regime in

maniera graduale, entro il 2023.

• Principio «bail in» (attribuzione ai privati del costo del

fallimento)

© P. Montalbano

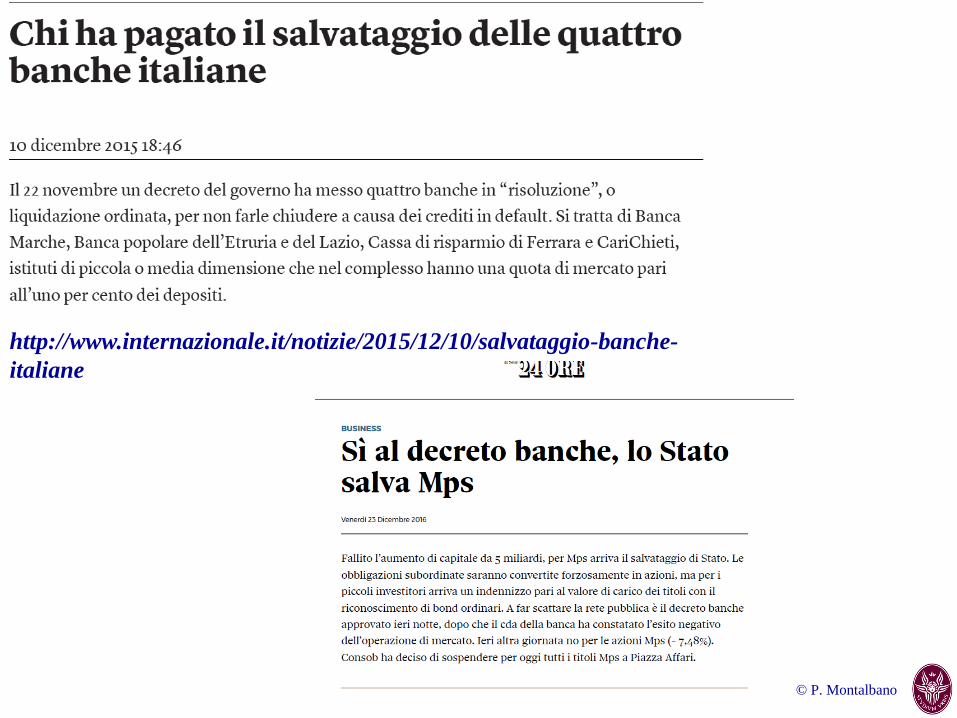

© P. Montalbano

http://www.internazionale.it/notizie/2015/12/10/salvataggio-banche-

italiane

© P. Montalbano

Complessivamente la BCE, considerando le due operazioni di

rifinanziamento a tre anni, decise tra la fine del 2011 e l’inizio del

2012, ha immesso nel sistema bancario dell’Eurosistema fondi per

circa 1.000 miliardi di euro contribuendo in tal modo a dotare le

banche della liquidità necessaria a rifinanziarsi.

Il 70% di questi fondi è stato assorbito dal sistema bancario dei

paesi in maggiori difficoltà (Grecia, Irlanda, Portogallo, Spagna ed

Italia).

31

Interventi a sostegno del sistema bancario

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

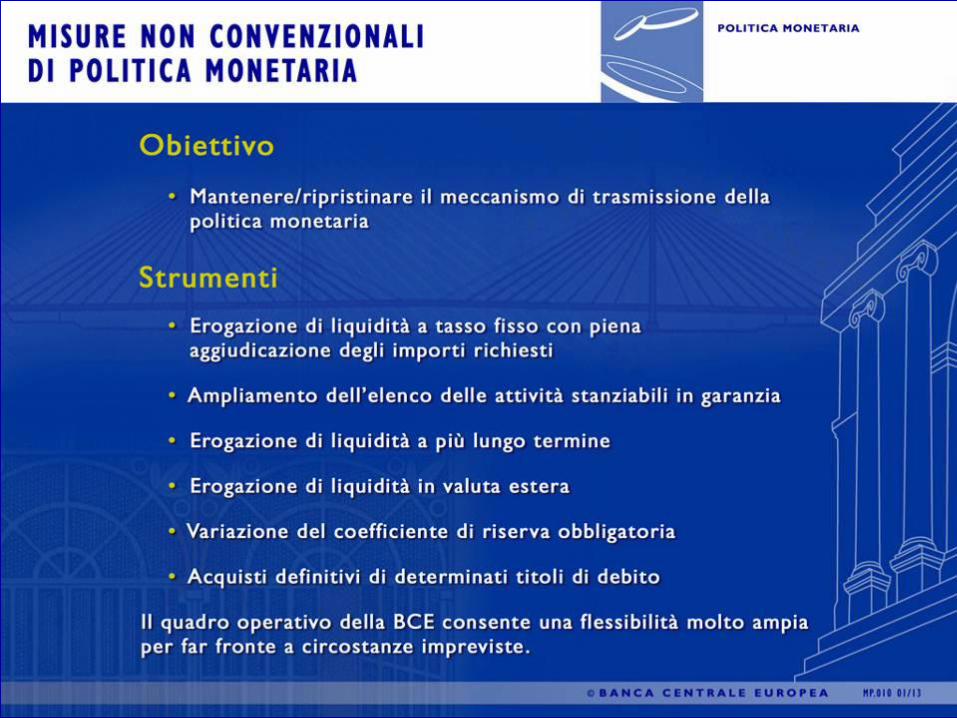

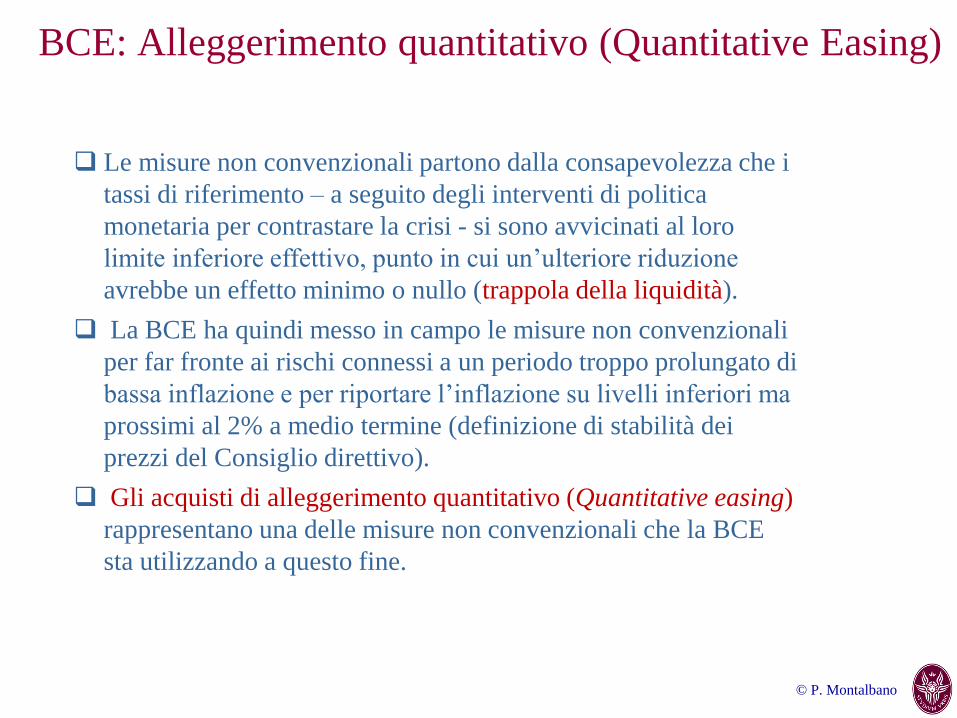

Le misure non convenzionali partono dalla consapevolezza che i

tassi di riferimento – a seguito degli interventi di politica

monetaria per contrastare la crisi - si sono avvicinati al loro

limite inferiore effettivo, punto in cui un’ulteriore riduzione

avrebbe un effetto minimo o nullo (trappola della liquidità).

La BCE ha quindi messo in campo le misure non convenzionali

per far fronte ai rischi connessi a un periodo troppo prolungato di

bassa inflazione e per riportare l’inflazione su livelli inferiori ma

prossimi al 2% a medio termine (definizione di stabilità dei

prezzi del Consiglio direttivo).

Gli acquisti di alleggerimento quantitativo (Quantitative easing)

rappresentano una delle misure non convenzionali che la BCE

sta utilizzando a questo fine.

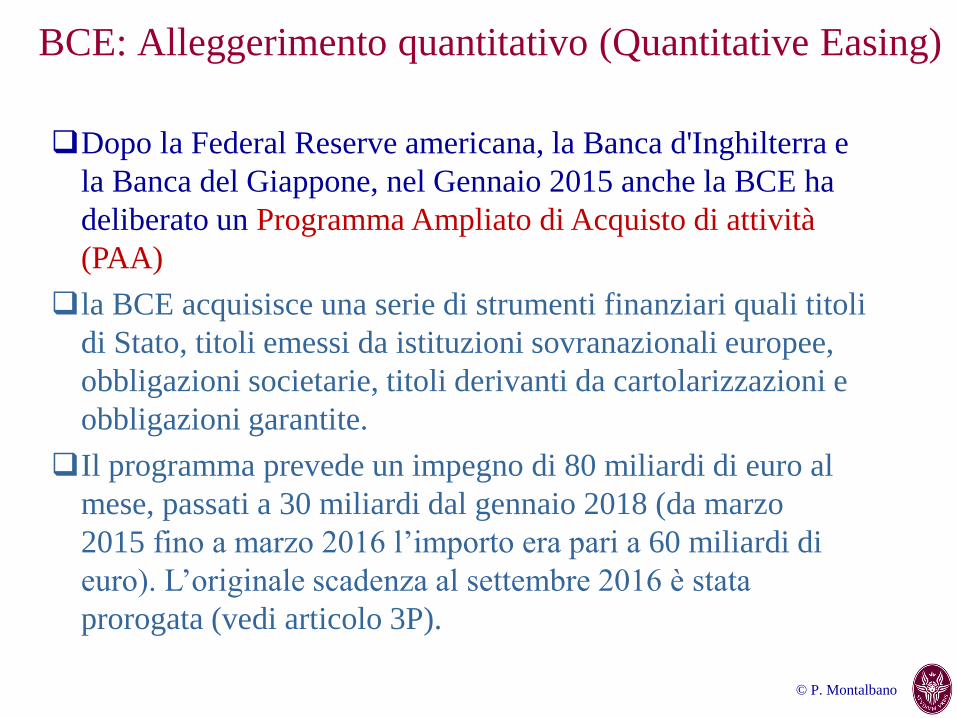

BCE: Alleggerimento quantitativo (Quantitative Easing)

© P. Montalbano

Dopo la Federal Reserve americana, la Banca d'Inghilterra e

la Banca del Giappone, nel Gennaio 2015 anche la BCE ha

deliberato un Programma Ampliato di Acquisto di attività

(PAA)

la BCE acquisisce una serie di strumenti finanziari quali titoli

di Stato, titoli emessi da istituzioni sovranazionali europee,

obbligazioni societarie, titoli derivanti da cartolarizzazioni e

obbligazioni garantite.

Il programma prevede un impegno di 80 miliardi di euro al

mese, passati a 30 miliardi dal gennaio 2018 (da marzo

2015 fino a marzo 2016 l’importo era pari a 60 miliardi di

euro). L’originale scadenza al settembre 2016 è stata

prorogata (vedi articolo 3P).

BCE: Alleggerimento quantitativo (Quantitative Easing)

© P. Montalbano

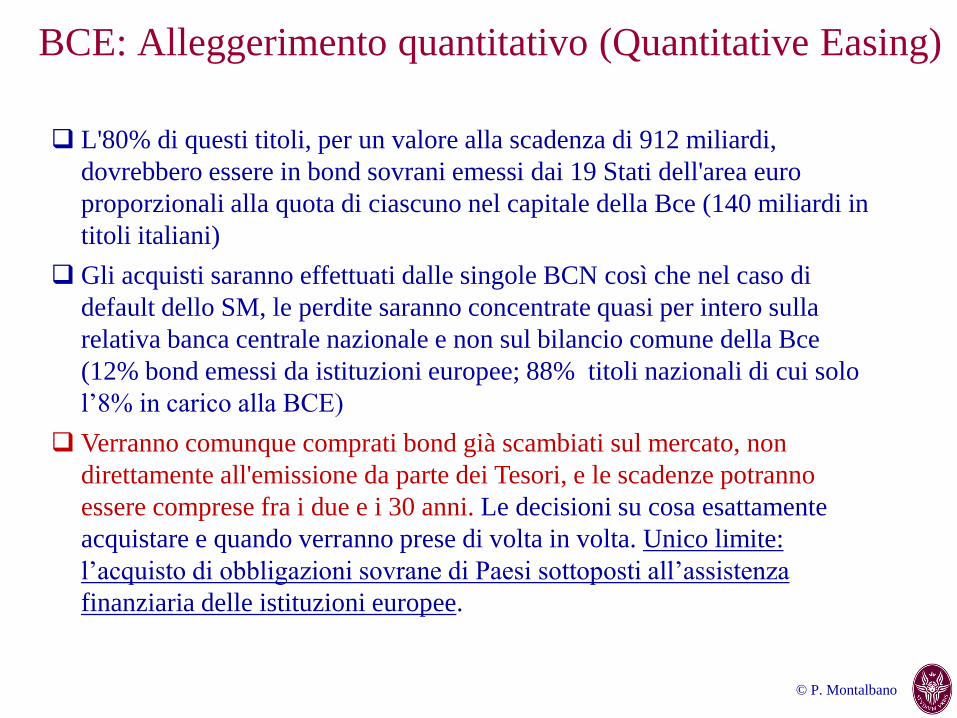

L'80% di questi titoli, per un valore alla scadenza di 912 miliardi,

dovrebbero essere in bond sovrani emessi dai 19 Stati dell'area euro

proporzionali alla quota di ciascuno nel capitale della Bce (140 miliardi in

titoli italiani)

Gli acquisti saranno effettuati dalle singole BCN così che nel caso di

default dello SM, le perdite saranno concentrate quasi per intero sulla

relativa banca centrale nazionale e non sul bilancio comune della Bce

(12% bond emessi da istituzioni europee; 88% titoli nazionali di cui solo

l’8% in carico alla BCE)

Verranno comunque comprati bond già scambiati sul mercato, non

direttamente all'emissione da parte dei Tesori, e le scadenze potranno

essere comprese fra i due e i 30 anni. Le decisioni su cosa esattamente

acquistare e quando verranno prese di volta in volta. Unico limite:

l’acquisto di obbligazioni sovrane di Paesi sottoposti all’assistenza

finanziaria delle istituzioni europee.

BCE: Alleggerimento quantitativo (Quantitative Easing)

© P. Montalbano

© P. Montalbano

© P. Montalbano

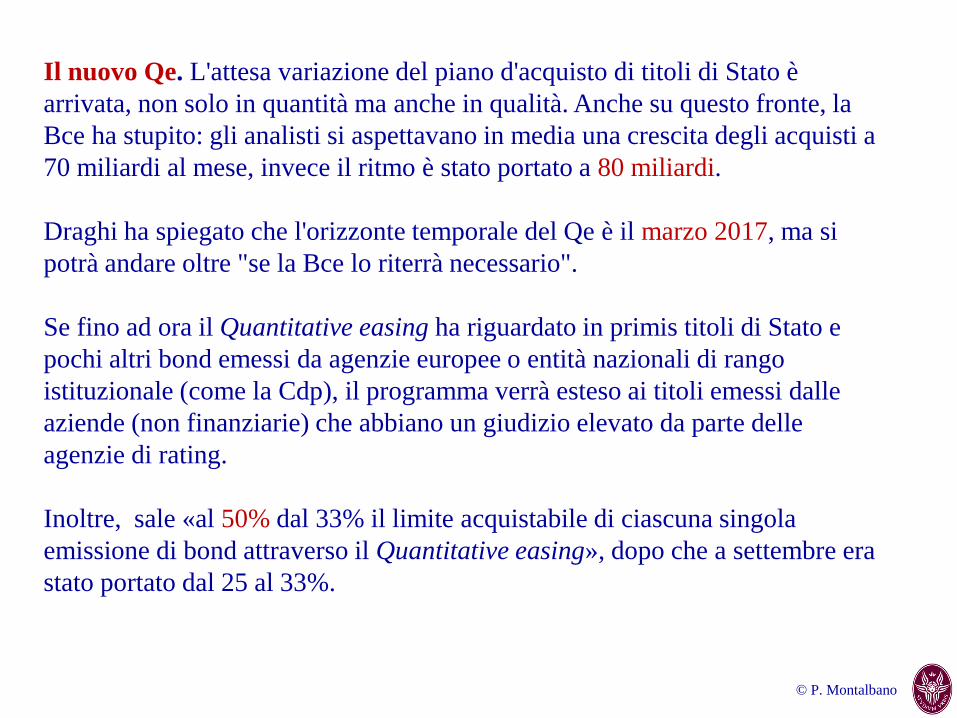

Il nuovo Qe. L'attesa variazione del piano d'acquisto di titoli di Stato è

arrivata, non solo in quantità ma anche in qualità. Anche su questo fronte, la

Bce ha stupito: gli analisti si aspettavano in media una crescita degli acquisti a

70 miliardi al mese, invece il ritmo è stato portato a 80 miliardi.

Draghi ha spiegato che l'orizzonte temporale del Qe è il marzo 2017, ma si

potrà andare oltre "se la Bce lo riterrà necessario".

Se fino ad ora il Quantitative easing ha riguardato in primis titoli di Stato e

pochi altri bond emessi da agenzie europee o entità nazionali di rango

istituzionale (come la Cdp), il programma verrà esteso ai titoli emessi dalle

aziende (non finanziarie) che abbiano un giudizio elevato da parte delle

agenzie di rating.

Inoltre, sale «al 50% dal 33% il limite acquistabile di ciascuna singola

emissione di bond attraverso il Quantitative easing», dopo che a settembre era

stato portato dal 25 al 33%.

© P. Montalbano

http://voxeu.org/article/helicopter-money-views-leading-economists

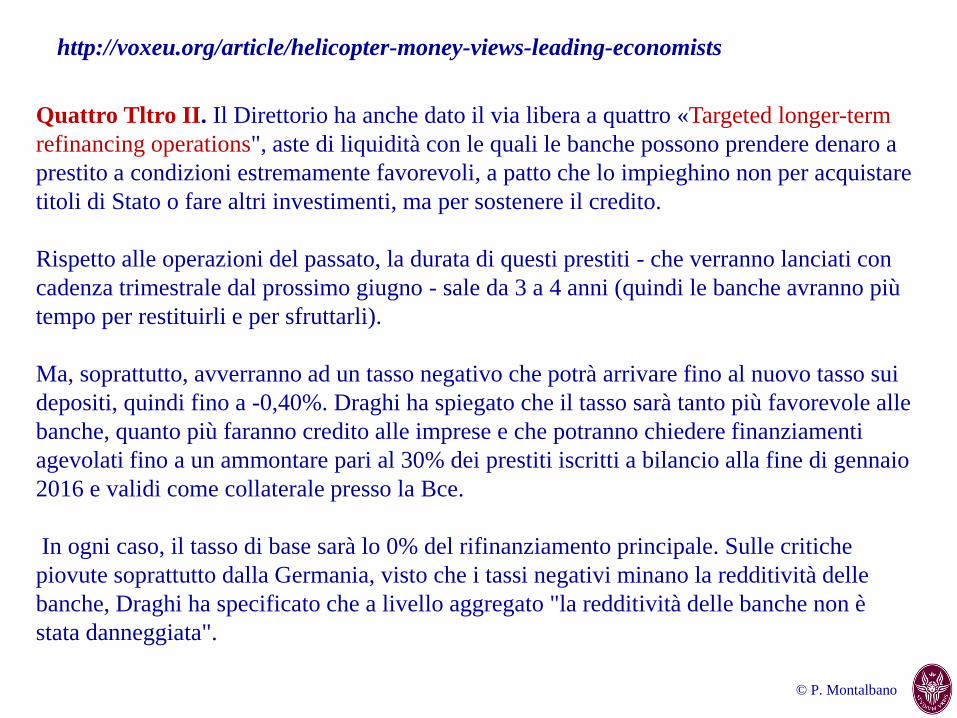

Quattro Tltro II. Il Direttorio ha anche dato il via libera a quattro «Targeted longer-term

refinancing operations", aste di liquidità con le quali le banche possono prendere denaro a

prestito a condizioni estremamente favorevoli, a patto che lo impieghino non per acquistare

titoli di Stato o fare altri investimenti, ma per sostenere il credito.

Rispetto alle operazioni del passato, la durata di questi prestiti - che verranno lanciati con

cadenza trimestrale dal prossimo giugno - sale da 3 a 4 anni (quindi le banche avranno più

tempo per restituirli e per sfruttarli).

Ma, soprattutto, avverranno ad un tasso negativo che potrà arrivare fino al nuovo tasso sui

depositi, quindi fino a -0,40%. Draghi ha spiegato che il tasso sarà tanto più favorevole alle

banche, quanto più faranno credito alle imprese e che potranno chiedere finanziamenti

agevolati fino a un ammontare pari al 30% dei prestiti iscritti a bilancio alla fine di gennaio

2016 e validi come collaterale presso la Bce.

In ogni caso, il tasso di base sarà lo 0% del rifinanziamento principale. Sulle critiche

piovute soprattutto dalla Germania, visto che i tassi negativi minano la redditività delle

banche, Draghi ha specificato che a livello aggregato "la redditività delle banche non è

stata danneggiata".

© P. Montalbano

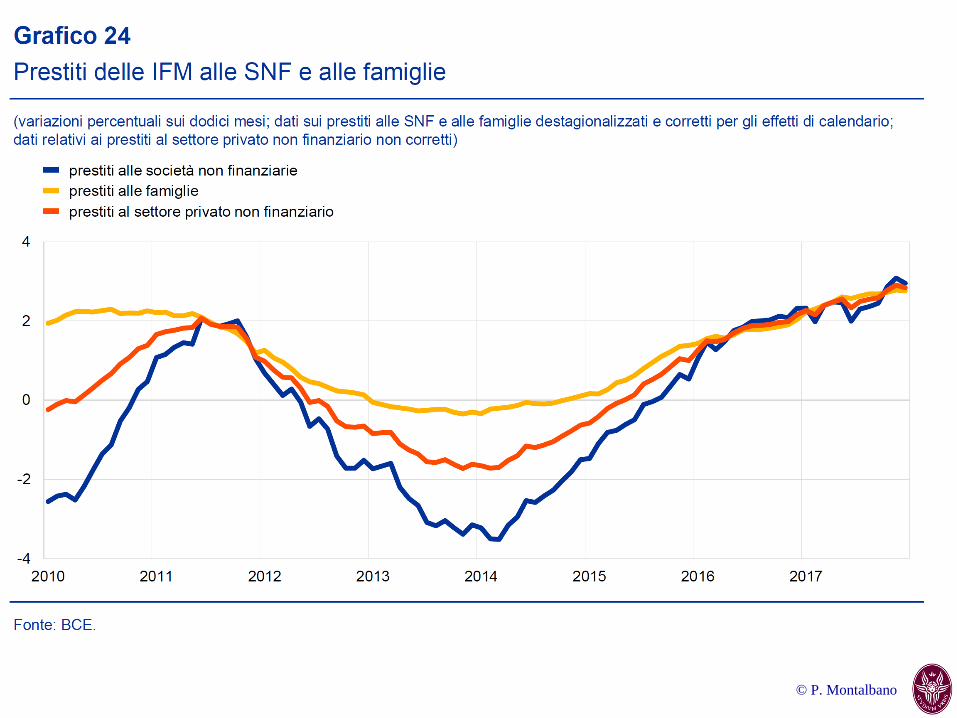

Gli acquisti influenzano le condizioni finanziarie più generali e infine la

crescita economica e l’inflazione attraverso tre canali principali.

1) Trasmissione diretta:

• Quando la BCE acquista attività del settore privato (titoli emessi a seguito di

cartolarizzazioni e obbligazioni garantite), che sono connesse ai prestiti

erogati dalle banche all’economia reale, ossia famiglie e imprese, la

maggiore domanda di tali attività ne sospinge al rialzo i prezzi.

• Le banche sono quindi incentivate a concedere più prestiti, che possono

utilizzare per generare e vendere più titoli derivanti da cartolarizzazioni

oppure obbligazioni garantite. L’incremento dell’offerta di credito fa

tendenzialmente diminuire i tassi bancari sui prestiti a famiglie e imprese,

migliorando le condizioni di finanziamento più generali.

Alleggerimento quantitativo: gli effetti

© P. Montalbano

Gli acquisti influenzano le condizioni finanziarie più generali e infine la

crescita economica e l’inflazione attraverso tre canali principali.

2) Riequilibrio dei portafogli

• La BCE acquista attività dei settori pubblico e privato da investitori quali

fondi pensione, banche e famiglie. Questi investitori possono decidere di

reinvestire in altri strumenti finanziari i fondi ottenuti in cambio delle attività

cedute alla BCE. Aumentando in modo più generalizzato la domanda di

attività, il meccanismo di riequilibrio dei portafogli sospinge al rialzo i

prezzi e al ribasso i rendimenti, persino per le attività che non ricadono

direttamente nel PAA.

• Ne consegue una flessione dei costi (tasso di interesse effettivo di mercato)

per le società in cerca di finanziamenti nei mercati dei capitali. Allo stesso

tempo, la compressione dei rendimenti sui titoli incoraggia le banche a

concedere credito a famiglie o imprese. La maggiore offerta di prestiti

bancari all’economia reale fa tendenzialmente abbassare il costo del credito

per famiglie e imprese. Se però gli investitori impiegano questi altri fondi

per acquistare attività a più alto rendimento al di fuori dell’area dell’euro, ne

può derivare anche un deprezzamento del tasso di cambio dell’euro, il che

tende a sospingere verso l’alto l’inflazione.

Alleggerimento quantitativo: gli effetti

© P. Montalbano

Gli acquisti influenzano le condizioni finanziarie più generali e infine la

crescita economica e l’inflazione attraverso tre canali principali.

3) Effetto di segnalazione

• Infine, gli acquisti di attività segnalano al mercato che la banca centrale

manterrà i tassi di interesse di riferimento su un livello contenuto per un

esteso periodo di tempo.

• L’effetto di segnalazione riduce la variabilità e l’incertezza nei mercati

riguardo all’andamento futuro dei tassi di interesse. Questo elemento è

importante poiché orienta le varie decisioni di investimento. I tassi di

interesse sui prestiti a lungo termine rimarranno, ad esempio, più bassi

poiché le banche si attendono un protratto periodo di tassi contenuti.

Alleggerimento quantitativo: gli effetti

© P. Montalbano

© P. Montalbano

© P. Montalbano

© P. Montalbano

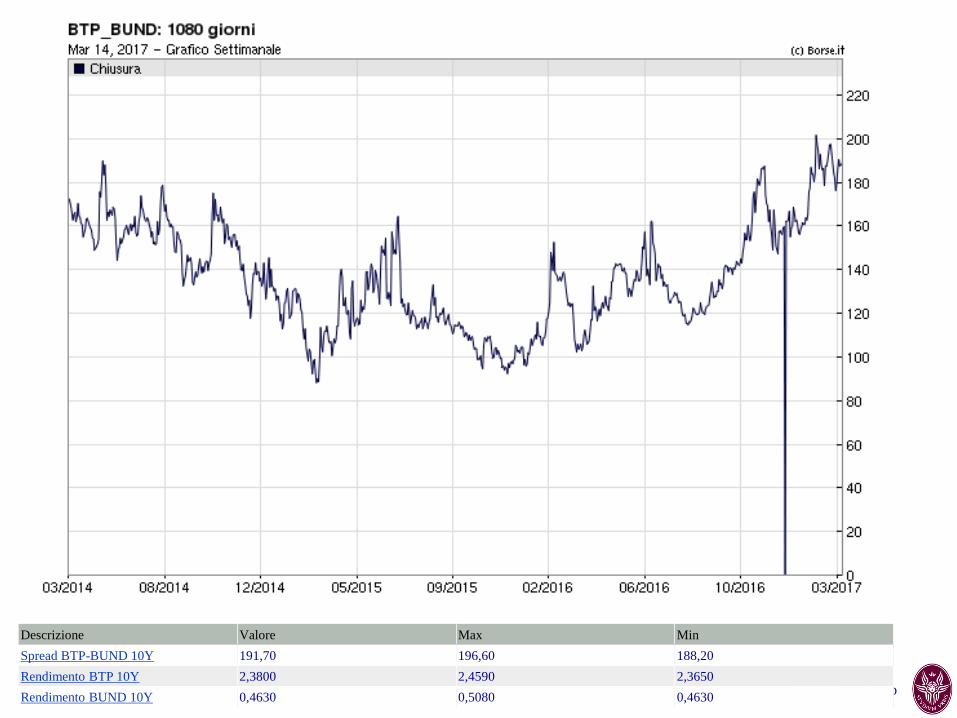

Descrizione Valore Max Min

Spread BTP-BUND 10Y 191,70 196,60 188,20

Rendimento BTP 10Y 2,3800 2,4590 2,3650

Rendimento BUND 10Y 0,4630 0,5080 0,4630