Embed Size (px)

DESCRIPTION

Política energética: los fundamentos. JAVIER DE QUINTO. Escuela JAIME VERA 24 de Febrero de 2006. Características de las cadenas de suministro energético. PETRÓLEOGAS NATURAL ELECTRICIDAD Coste de Bajo Alto Imposible a - PowerPoint PPT Presentation

Citation preview

Política energética:

los fundamentos

JAVIER DE QUINTO

Escuela JAIME VERA

24 de Febrero de 2006

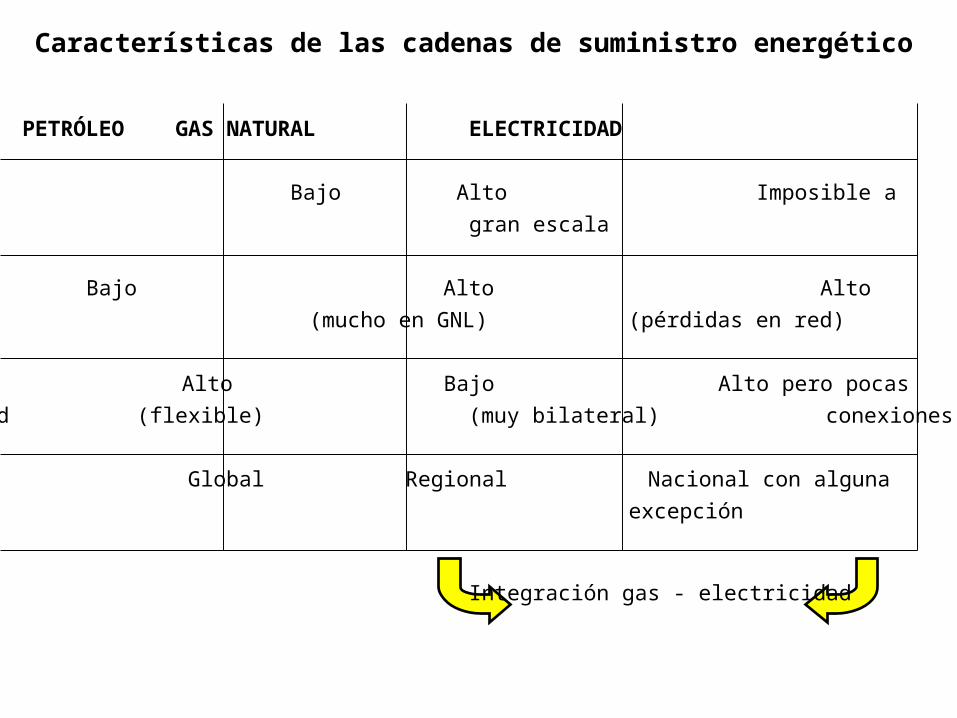

PETRÓLEO GAS NATURAL ELECTRICIDAD

Coste de Bajo Alto Imposible a

almacenamiento gran escala

Coste unitario Bajo Alto Alto

de transporte (mucho en GNL) (pérdidas en red)

Grado de Alto Bajo Alto pero pocas

mallado de la red (flexible) (muy bilateral) conexiones internacionales

Alcance del Global Regional Nacional con alguna

mercado excepción

Integración gas - electricidad

Características de las cadenas de suministro energético

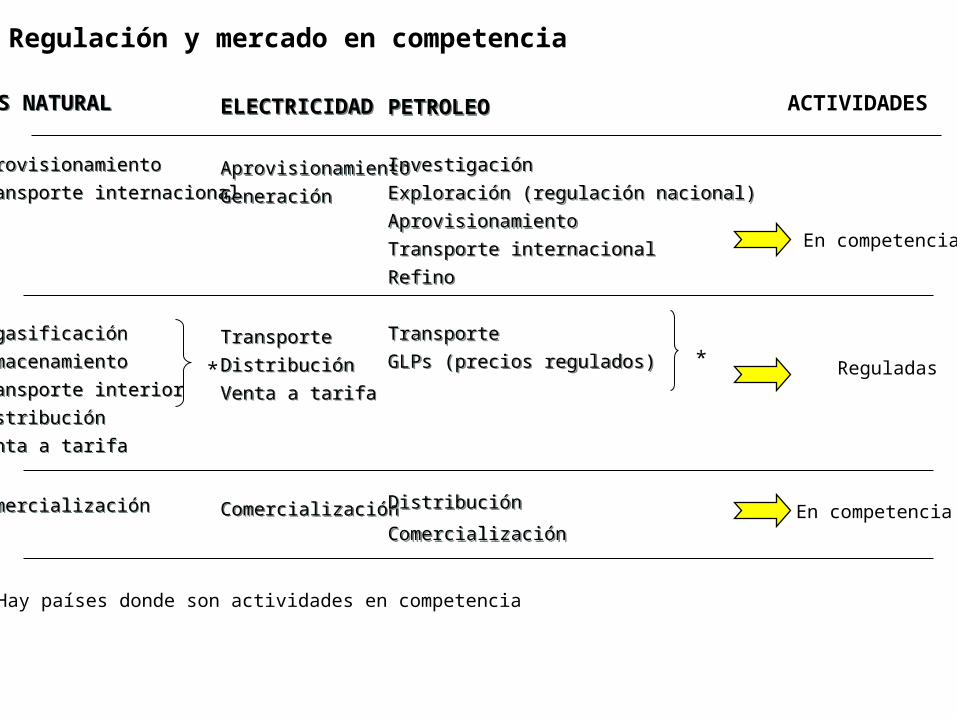

Regulación y mercado en competencia

GAS NATURAL

Aprovisionamiento

Transporte internacional

Regasificación

Almacenamiento

Transporte interior

Distribución

Venta a tarifa

Comercialización

GAS NATURAL

Aprovisionamiento

Transporte internacional

Regasificación

Almacenamiento

Transporte interior

Distribución

Venta a tarifa

Comercialización

ELECTRICIDAD

Aprovisionamiento

Generación

Transporte

Distribución

Venta a tarifa

Comercialización

ELECTRICIDAD

Aprovisionamiento

Generación

Transporte

Distribución

Venta a tarifa

Comercialización

En competencia

En competencia

ACTIVIDADES

Reguladas

PETROLEO

Investigación

Exploración (regulación nacional)

Aprovisionamiento

Transporte internacional

Refino

Transporte

GLPs (precios regulados)

Distribución

Comercialización

PETROLEO

Investigación

Exploración (regulación nacional)

Aprovisionamiento

Transporte internacional

Refino

Transporte

GLPs (precios regulados)

Distribución

Comercialización

*

* Hay países donde son actividades en competencia

*

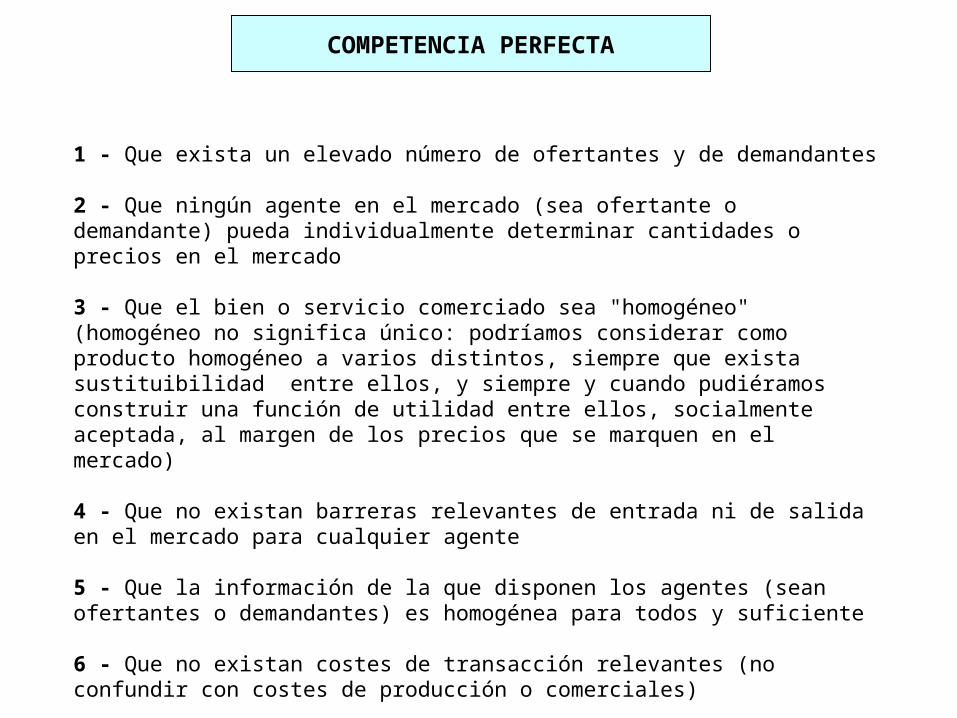

COMPETENCIA PERFECTA

1 - Que exista un elevado número de ofertantes y de demandantes 2 - Que ningún agente en el mercado (sea ofertante o demandante) pueda individualmente determinar cantidades o precios en el mercado 3 - Que el bien o servicio comerciado sea "homogéneo" (homogéneo no significa único: podríamos considerar como producto homogéneo a varios distintos, siempre que exista sustituibilidad entre ellos, y siempre y cuando pudiéramos construir una función de utilidad entre ellos, socialmente aceptada, al margen de los precios que se marquen en el mercado) 4 - Que no existan barreras relevantes de entrada ni de salida en el mercado para cualquier agente 5 - Que la información de la que disponen los agentes (sean ofertantes o demandantes) es homogénea para todos y suficiente 6 - Que no existan costes de transacción relevantes (no confundir con costes de producción o comerciales)

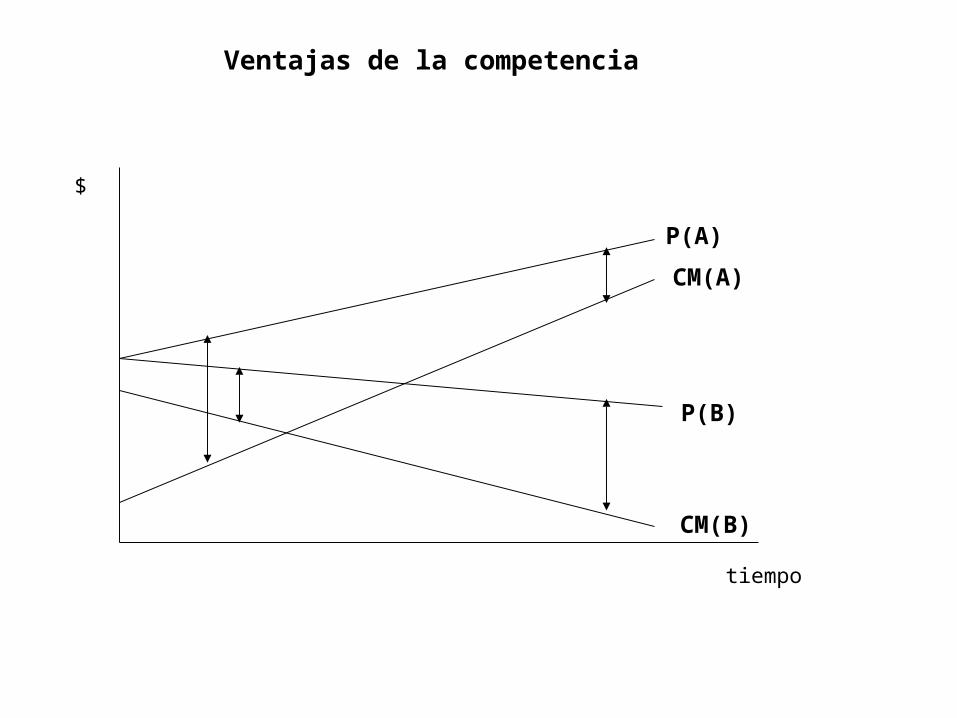

P(A)

CM(A)

P(B)

CM(B)

tiempo

$

Ventajas de la competencia

COMPETENCIA

¿Por qué competencia?

• Tal vez es el mejor incentivo, pero no el único, para controlar los

costes de capital y de operación.

• Es un excelente incentivo para favorecer la innovación tecnológica y la

búsqueda de ventajas.

• En un entorno competitivo, los consumidores no debieran asumir

errores de los gestores de las empresas.

• El nivel de los precios se aproxima al coste marginal, si bien, en el

caso de la electricidad, son muy distintos los de corto y largo plazo.

COMPETENCIA

CONTINENTAL.

Sí hay o no competencia efectiva viene de los consumidores y de cómo respondan a las

siguientes preguntas:

¿Encuentro varias ofertas (mínimo tres) de ofertantes serios y fiables?

¿Puedo comparar estas ofertas entre sí para sacar conclusiones?

¿Son ofertas diferentes en precio y en otras condiciones?

¿Podré traer suministro físico a mis instalaciones? ¿Me lo permiten los

costes de transacción?

ANGLOSAJÓN.

Otra forma de comprobarlo es:

- contrastando si entran y salen con regularidad ofertantes en el mercado

- viendo si los consumidores cambian también con cierta frecuencia de

suministrador (switching)

- si varían las cuotas de mercado

1 – Suministro fiable, continuo y de alta calidad

2 – Para todos los consumidores (servicio universal)

3 – A precios mínimos (lo más aquilatados posibles, y basados en costes

reales), especialmente comparados con los de los países con los que

competimos, en nuestro caso con la UE

4 – Con el menor impacto medioambiental posible, y cumpliendo los

compromisos internacionales asumidos por el país en esta materia

5 – Manteniendo empresas sólidas y solventes, tanto por el lado de la

oferta como por el de la demanda

El problema es que estos objetivos son parcial o totalmente contradictorios.

La mayor fiabilidad y calidad implica mayores costes, y por tanto mayores

precios. La internalización de costes ambientales implica también mayores

precios. La solidez de las empresas históricamente se ha logrado a costa del

consumidor...

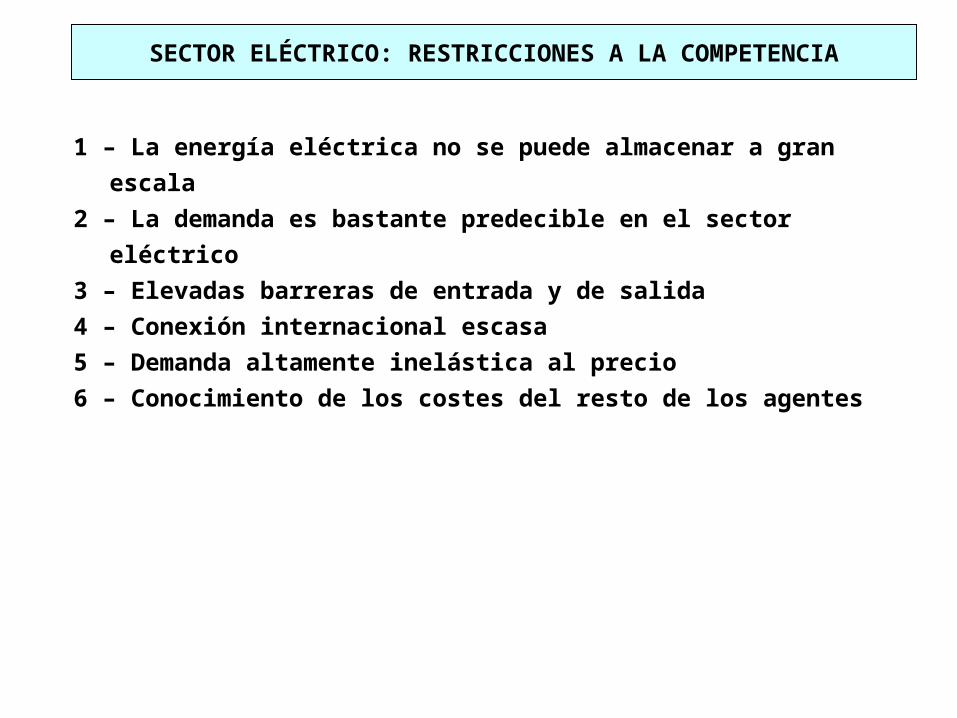

OBJETIVOS SECTOR ELÉCTRICO

1 – La energía eléctrica no se puede almacenar a gran escala

2 – La demanda es bastante predecible en el sector eléctrico

3 – Elevadas barreras de entrada y de salida

4 – Conexión internacional escasa

5 – Demanda altamente inelástica al precio

6 – Conocimiento de los costes del resto de los agentes

SECTOR ELÉCTRICO: RESTRICCIONES A LA COMPETENCIA

La necesidad de cambiar las reglas

del mercado eléctrico

JAVIER DE QUINTO

Escuela JAIME VERA

24 de Febrero de 2006

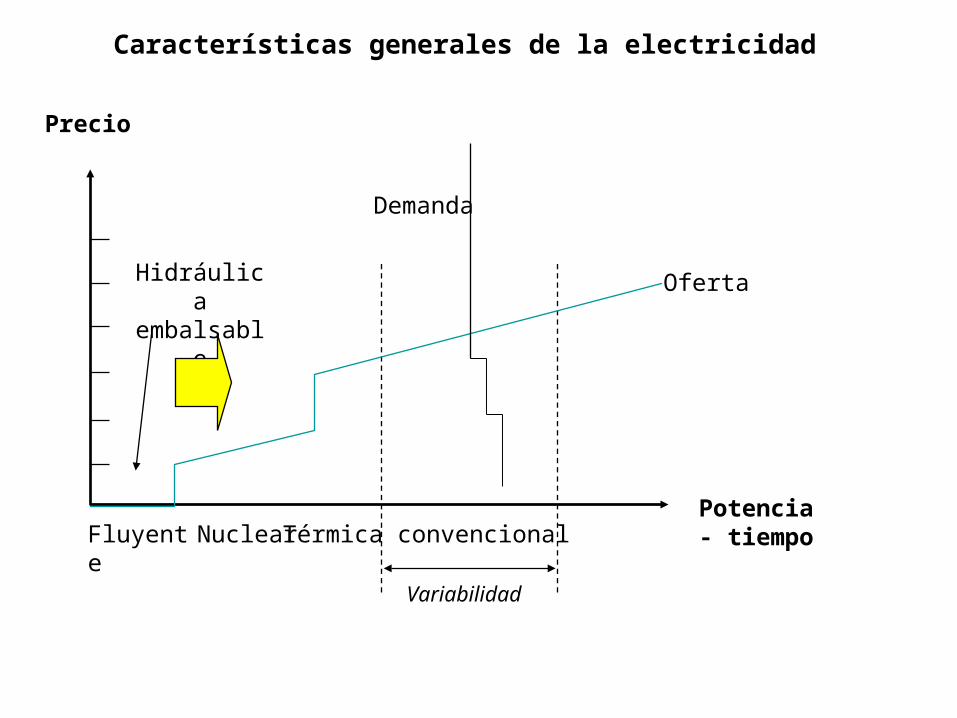

Precio

Potencia - tiempo

Demanda

Hidráulica embalsable

Oferta

Fluyente Nuclear Térmica convencional

Variabilidad

Características generales de la electricidad

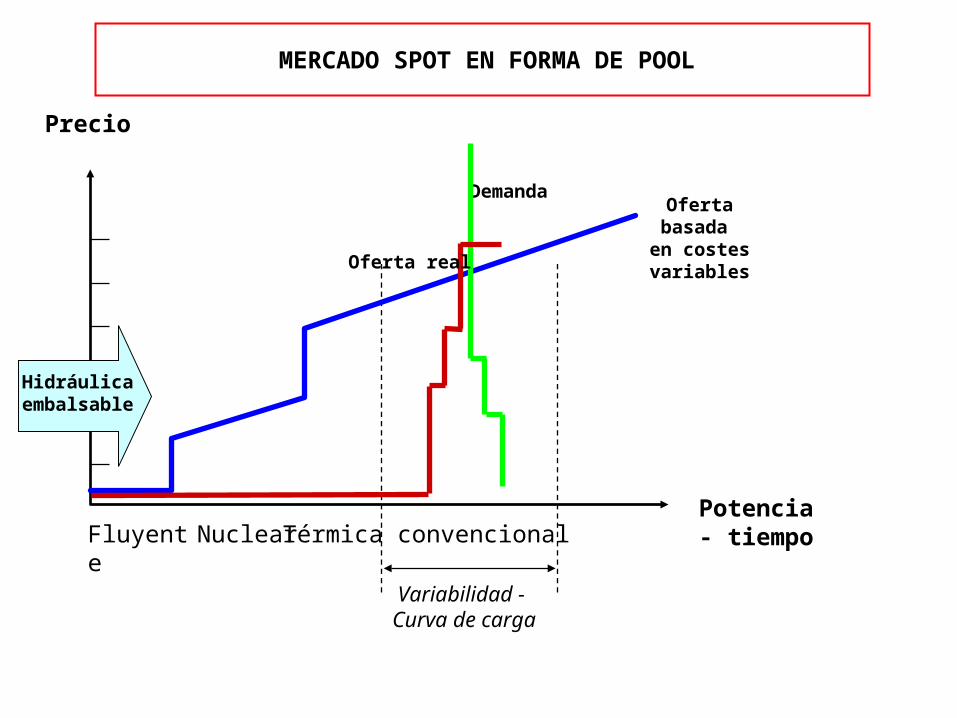

Precio

Potencia - tiempo

DemandaOferta basada

en costes variables

Fluyente Nuclear Térmica convencional

Variabilidad - Curva de carga

Hidráulica embalsable

Oferta real

MERCADO SPOT EN FORMA DE POOL

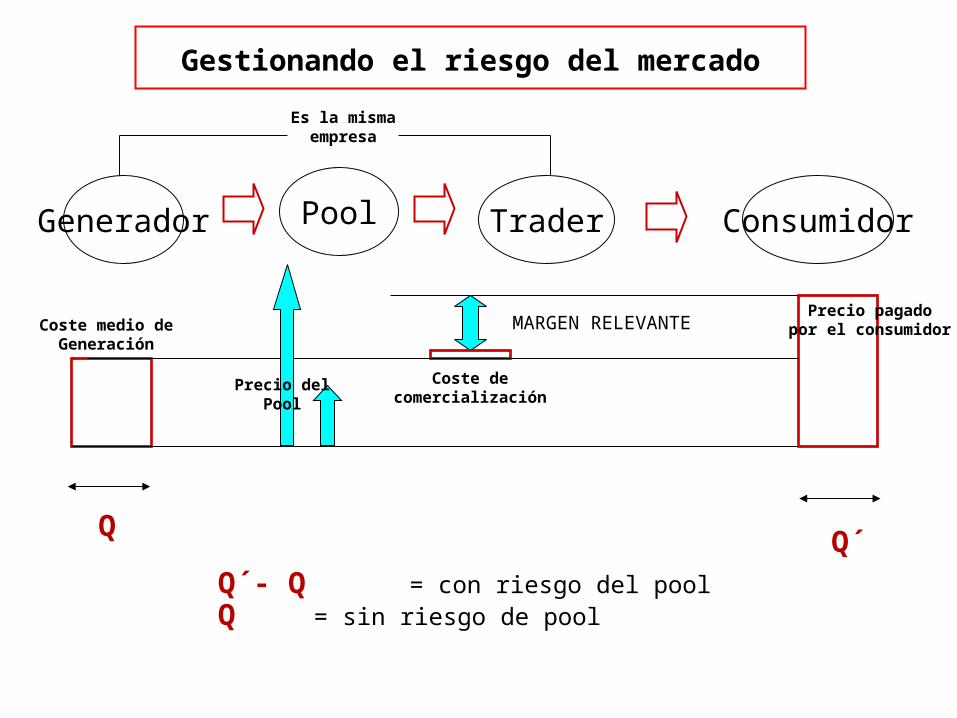

Generador ConsumidorPool Trader

Precio pagadopor el consumidorCoste medio de

GeneraciónMARGEN RELEVANTE

Coste decomercialización

Es la mismaempresa

Precio del Pool

Q Q´

Gestionando el riesgo del mercado

Q´- Q = con riesgo del poolQ = sin riesgo de pool

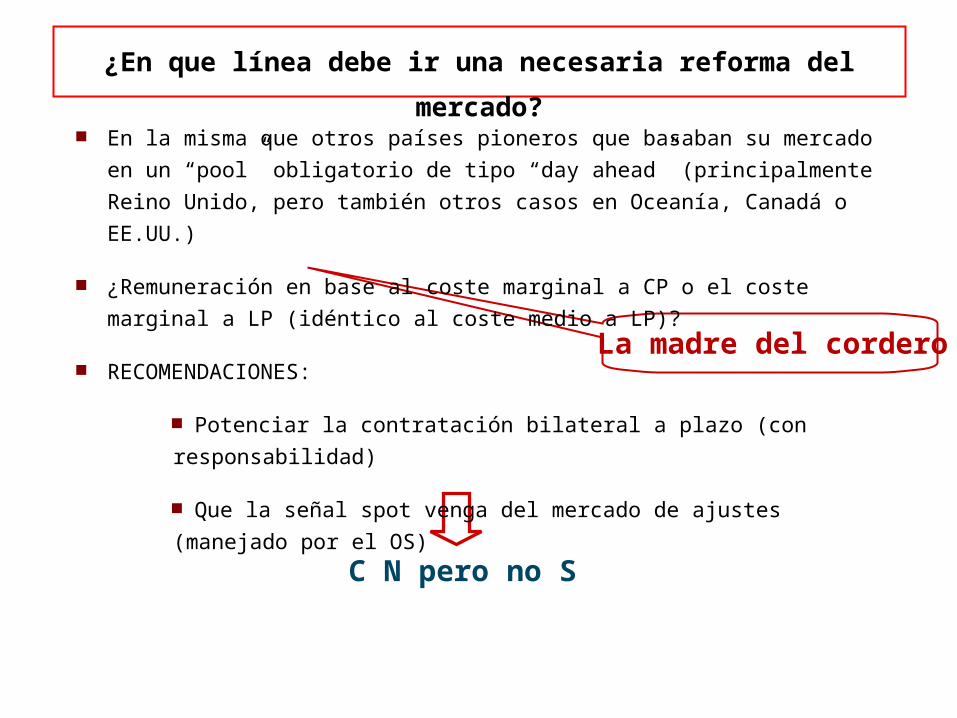

¿En que línea debe ir una necesaria reforma del mercado?

C N pero no S

La madre del cordero

En la misma que otros países pioneros que basaban su mercado en un “pool”

obligatorio de tipo “day ahead” (principalmente Reino Unido, pero también otros

casos en Oceanía, Canadá o EE.UU.)

¿Remuneración en base al coste marginal a CP o el coste marginal a LP (idéntico

al coste medio a LP)?

RECOMENDACIONES:

Potenciar la contratación bilateral a plazo (con responsabilidad)

Que la señal spot venga del mercado de ajustes (manejado por el OS)

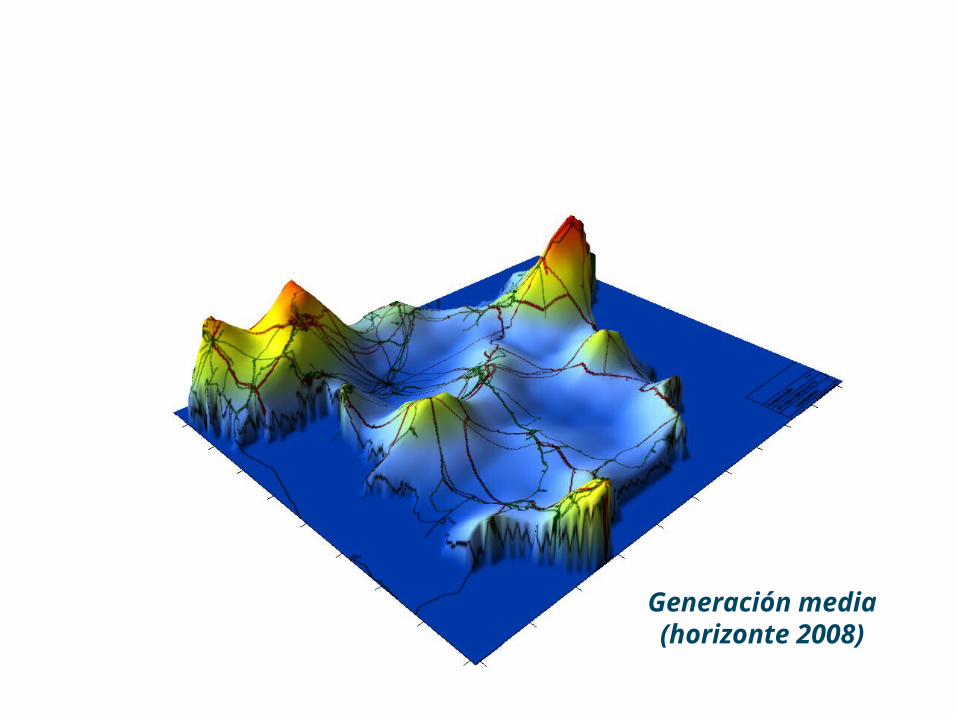

Generación media (horizonte 2008)

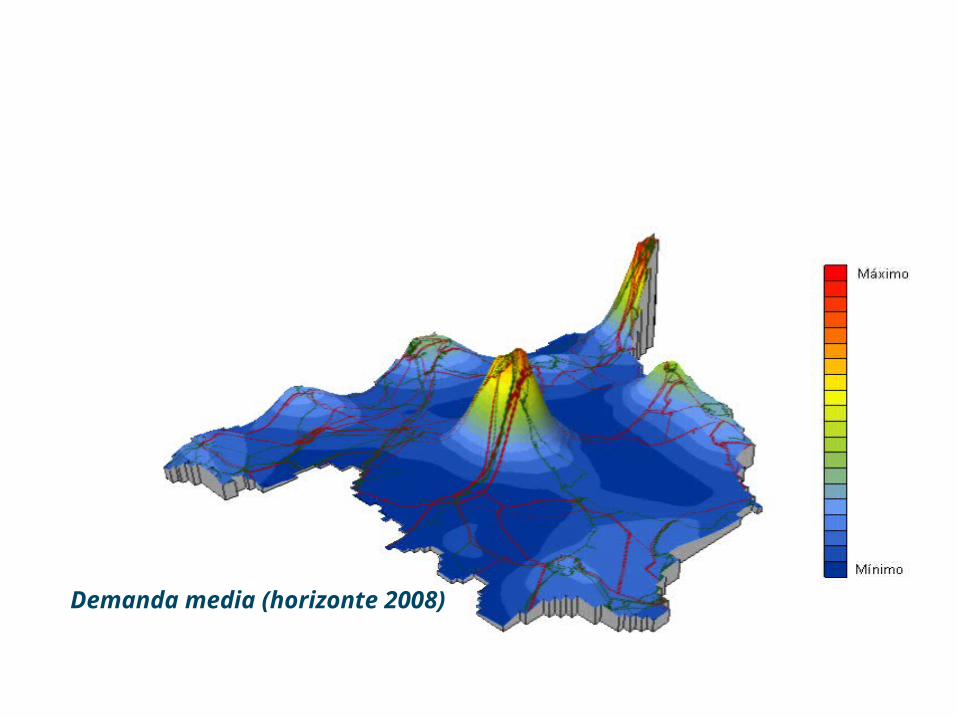

Demanda media (horizonte 2008)

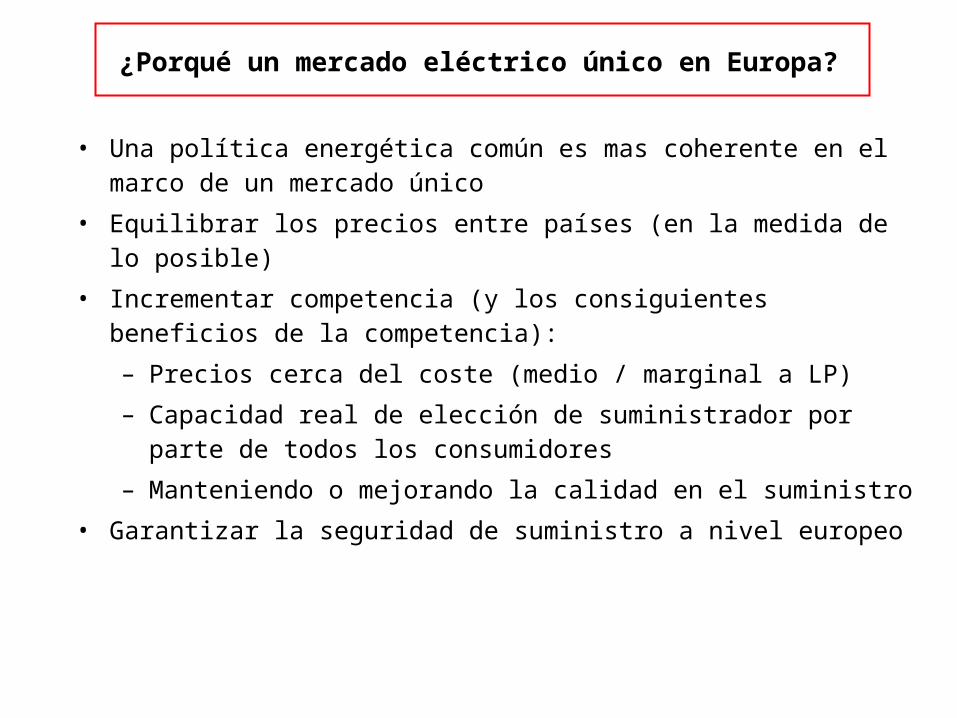

¿Porqué un mercado eléctrico único en Europa?

• Una política energética común es mas coherente en el marco de un mercado único

• Equilibrar los precios entre países (en la medida de lo posible)

• Incrementar competencia (y los consiguientes beneficios de la competencia):

– Precios cerca del coste (medio / marginal a LP)

– Capacidad real de elección de suministrador por parte de todos los consumidores

– Manteniendo o mejorando la calidad en el suministro

• Garantizar la seguridad de suministro a nivel europeo

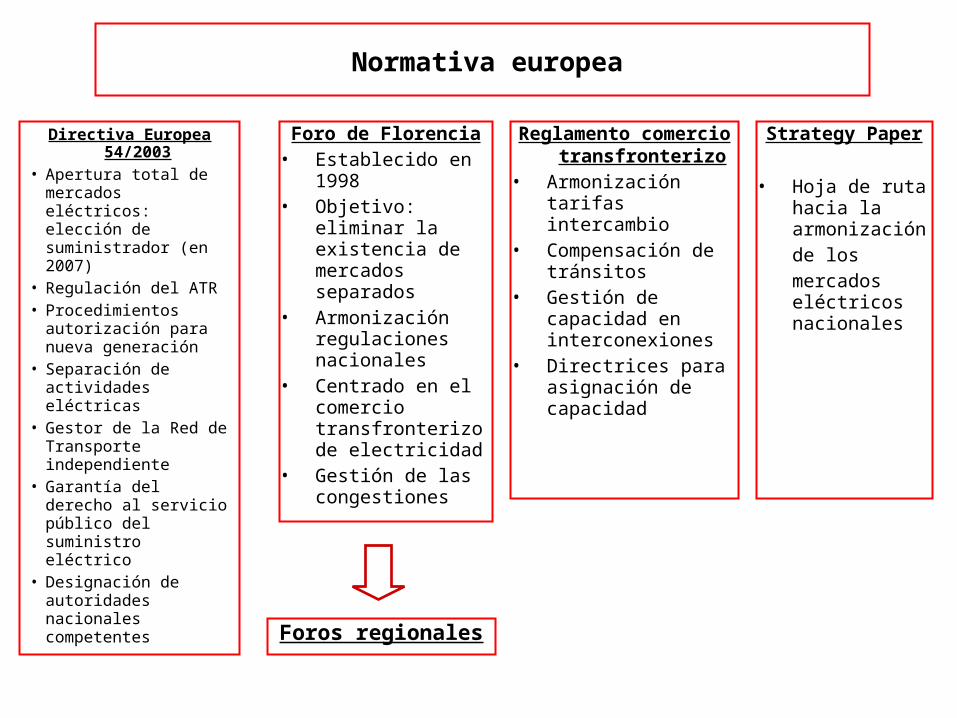

Normativa europea

Directiva Europea 54/2003

• Apertura total de mercados eléctricos: elección de suministrador (en 2007)

• Regulación del ATR• Procedimientos

autorización para nueva generación

• Separación de actividades eléctricas

• Gestor de la Red de Transporte independiente

• Garantía del derecho al servicio público del suministro eléctrico

• Designación de autoridades nacionales competentes

Foro de Florencia• Establecido en 1998• Objetivo: eliminar la

existencia de mercados separados

• Armonización regulaciones nacionales

• Centrado en el comercio transfronterizo de electricidad

• Gestión de las congestiones

Reglamento comercio transfronterizo

• Armonización tarifas intercambio

• Compensación de tránsitos

• Gestión de capacidad en interconexiones

• Directrices para asignación de capacidad

Strategy Paper

• Hoja de ruta hacia la armonización de los mercados eléctricos nacionales

Foros regionales

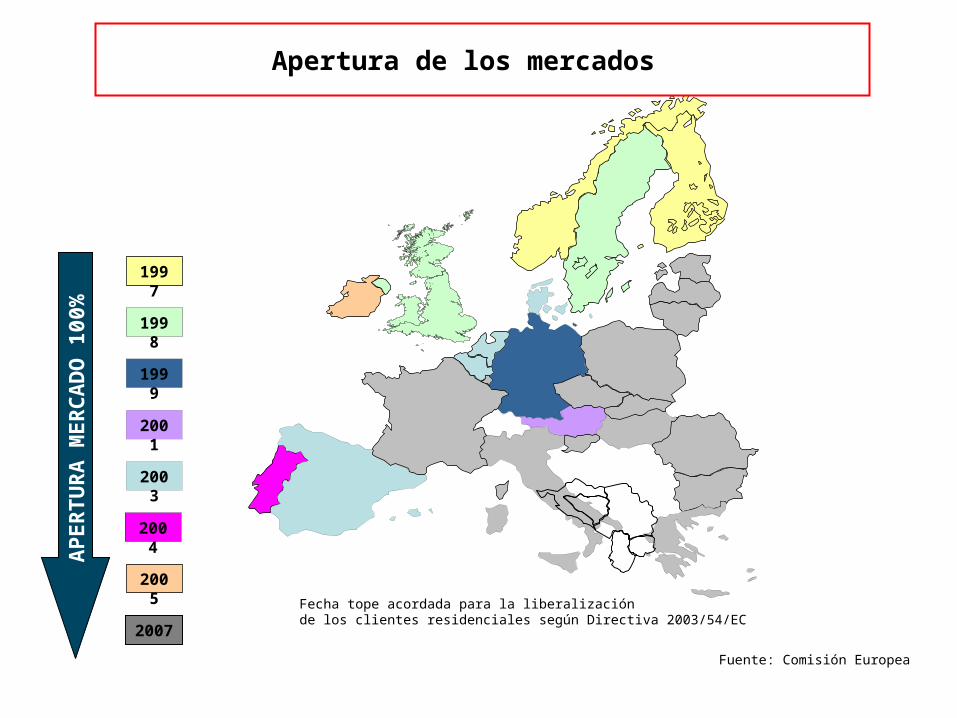

2007

2005

2003

2001

1999

1998

1997

AP

ER

TU

RA

ME

RC

AD

O 1

00%

Fecha tope acordada para la liberalizaciónde los clientes residenciales según Directiva 2003/54/EC

Fuente: Comisión Europea

2004

Apertura de los mercados

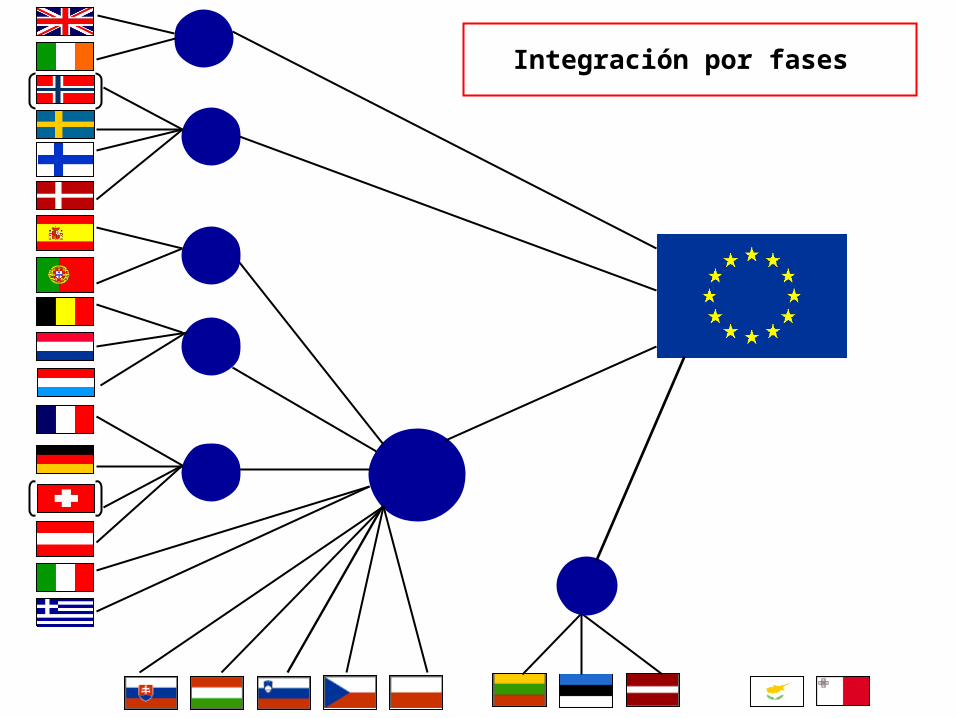

Integración por fases

0

10

20

30

40

50

Bél

gic

a

Fra

nci

a

Ale

man

ia

Ho

lan

da

Au

stri

a

Ital

ia

Po

rtu

gal

Esp

aña

Rei

no

Un

ido

Irla

nd

a

No

rueg

a

Su

ecia

Din

amar

ca

Fin

lan

dia

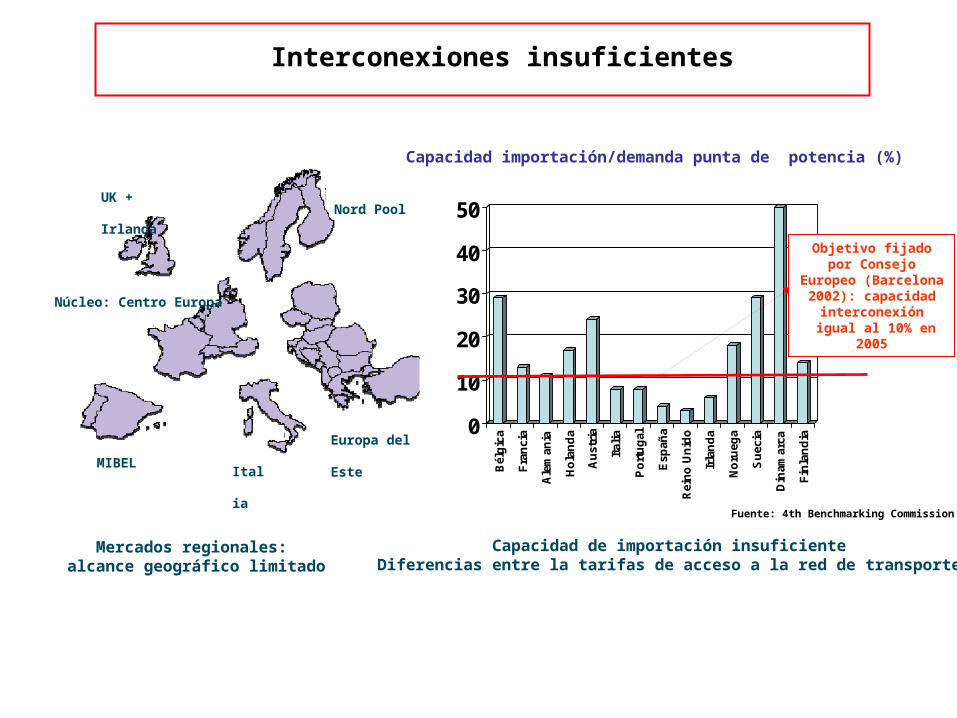

Mercados regionales: alcance geográfico limitado

Capacidad importación/demanda punta de potencia (%)

Interconexiones insuficientes

Objetivo fijado por Consejo Europeo (Barcelona 2002):

capacidad interconexión

igual al 10% en 2005

Fuente: 4th Benchmarking Commission

UK + IrlandaNord Pool

Núcleo: Centro Europa

ItaliaMIBEL

Europa del Este

Capacidad de importación insuficienteDiferencias entre la tarifas de acceso a la red de transporte

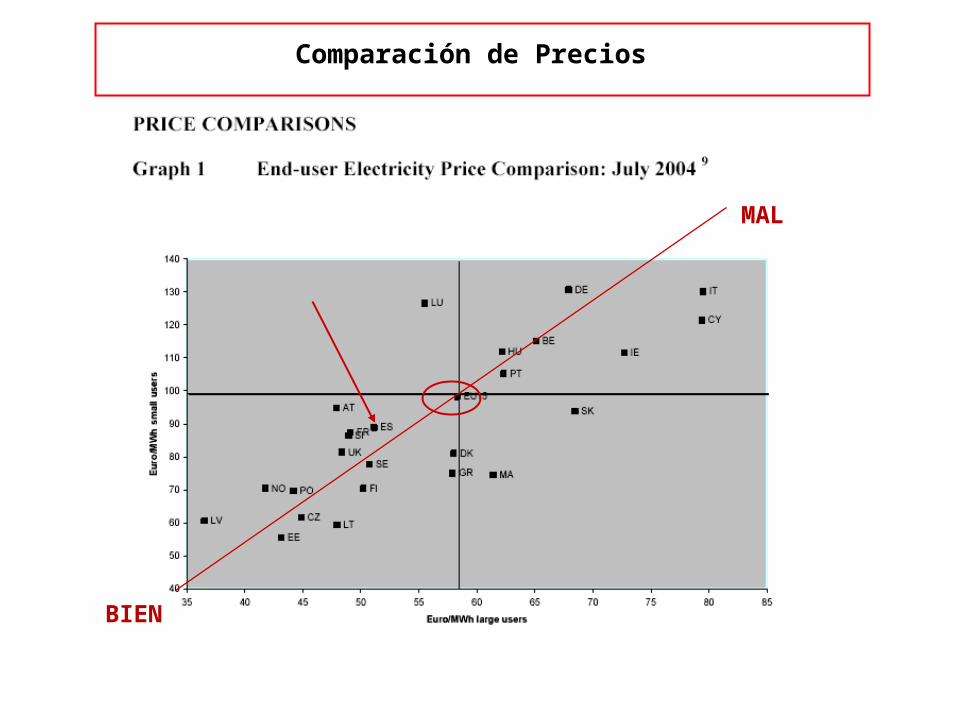

Comparación de Precios

MAL

BIEN