Embed Size (px)

Citation preview

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 1/27

Facultatea de Ştiinţe EconomiceUNIVERSITATEA DE VEST TIMIŞOARA

STRATEGIA DE POLITICĂMONETARĂ A BĂNCII NAŢIONALEA ROMÂNIEI DUPĂ ADERAREA LA

UE

ASOCIAŢIA INTERNAŢIONALĂ AECONOMIŞTILOR DE LIMBĂ FRANCEZĂ

Congresul al 55-lea - VARŞOVIA : 21-23 mai 2007

“Bilanţul şi perspectivele unei jumătăţi de secol deconstrucţie a Uniunii europene în cadrul mondializării

economice contemporane”

2007

1

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 2/27

Cuprins

Rezumat1. Scurt istoric2. Evoluţia recentă a economiei româneşti

2.1 Convergenţa reală2.2 Convergenţa nominală

3. Principalele caracteristici ale politicii monetare3.1 Ţintirea directă a inflaţiei3.2 Flexibilitatea cursului de schimb3.3 Adoptarea euro

4. Convergenţa legală

5. Modernizarea sistemului de plăţi6. Statistica monetară7. Concluzii

2

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 3/27

STRATEGIA DE POLITICĂ MONETARĂ A BĂNCII NAŢIONALE A ROMÂNIEI DUPĂADERAREA LA UE

(La stratégie de politique monétaire de la Banque nationale de Roumanie à la veille del’adhésion à l’Union européenne)

Facultatea de Ştiinţe EconomiceUNIVERSITATEA DE VEST TIMIŞOARA

ROMÂNIA

Rezumat……………………………………………………………………………………………………

……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

1. Scurt istoric

România a fost întotdeauna un stat european, iar românii nu au încetat niciodată să se considereeuropeni şi să aspire la revenirea lor la familia europeană.

Înainte de 1989, România a fost una dintre puţinele ţări comuniste care au avut relaţii cuComunitatea Europeană, însă, din păcate, aceasta nu a contribuit cu nimic la îmbunătăţirea situaţieisocietăţii româneşti.

După ezitările din prima parte a anilor ’90, autorităţile române au depus, în luna iunie 1995, ocerere de aderare la U.E. Începînd cu această dată, curentul pro-european a început să se afirme tot maimult în opinia publică şi în rîndul politicienilor, astfel încât, cu timpul, a devenit predominant. Seconstată chiar că România se detaşează de alte ţări din Centrul şi Estul Europei prin sprijinul popular puternic de care se bucură ideea aderării la structurile euro-atlantice.

Un moment important în susţinerea acestei orientări a fost decizia Consiliului European de laHelsinki, din decembrie 1999, de a include România pe lista ţărilor candidate la aderare. După părereanoastră, această decizie constituie, pentru România, cel mai important eveniment politic produs dupădecembrie 1989.1

În urma acestei hotărîri, guvernul român a elaborat, în luna martie 2000, o „Strategie economică pe termen mediu”(SME), care a fost însuşită de instanţele comunitare şi a servit apoi drept bază pentrunegocierile de aderare.2

1 - Un alt eveniment de importanţă majoră a fost decizia Summitului NATO de la Praga, din noiembrie 2002, de a invitaRomânia să adere la această organizaţie.

2 - În luna mai 2000, guvernul a adoptat „Planul naţional de aderare la U.E.”. Ulterior, a fost întocmit „Planul deacţiune” şi „Cadrul macroeconomic”, toate acestea fiind completări şi actualizări ale SME . Recent, a fost adoptat de

3

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 4/27

Evaluările Comisiei Europene relevă că România a înregistrat în ultimii ani o serie de progreseîn pregătirea sa pentru aderare.3 Ca urmare, în ianuarie 2007, după 50 de ani de comunism şi 16 ani detranziţie, Romania a aderat la Uniunea Europeană.

Cu toate acestea, marele decalaj care există între gradul de dezvoltare economică al României şicel al „vechii” Europe nu a dispărut. Perspectiva aderării europene a funcţionat remarcabil ca un motor

de reformă în ultimii 10 ani, prin care s-a construit nu doar democraţia şi economia de piaţă, ci s-atransformat într-o anumită măsură întreaga societate. Viteza mare a integrării europene a produs însătensiuni între instituţiile legale, create după model european, pe de o parte, şi practica informală, carenu a putut evolua la fel de rapid, pe de altă parte. Şi chiar şi în domenii în care UE a investitsemnificativ, cum ar fi, administraţia şi reforma sistemului juridic, există în continuare o maredeosebire între „ România legală ” şi „ România reală ”.

Pe scurt, România a intrat în Europa cu nivel de dezvoltare economică puţin peste o treime dinmedia europeană şi cu circa 30% din populaţie angajată în agricultura de subzistenţă. Două milioanede români au emigrat în vechea Europă în căutarea unui venit mai mare, în timp ce în ţară există 6milioane de pensionari şi doar 4,5 milioane de angajaţi. Aşteptările că intrarea în Europa va vindecamiraculos toate tarele înapoierii istorice şi ale ingineriei sociale impuse cu forţa în perioada comunistă

sunt încă neîmplinite. De aceea, accederea în Uniune nu este “ sfârşitul istoriei”, ci deschiderea uneioportunităţi de dezvoltare fără precedent, a cărei valorificare depinde însă în mare măsură deautorităţile şi de societatea românească.

2. Evoluţia recentă a economiei româneşti

În limbaj european, pentru caracterizarea evoluţiei economiei unei ţări, se folosesc douăconcepte: convergenţa reală şi convergenţa nominală.

2.1 Convergenţa reală

Convergenţa reală constă în realizarea unui tip de economie, a unei structuri economice şi aunui nivel de trai similare cu cele existente în U.E. În esenţă, toate acestea se reflectă în apropiereaveniturilor pe cap de locuitor.

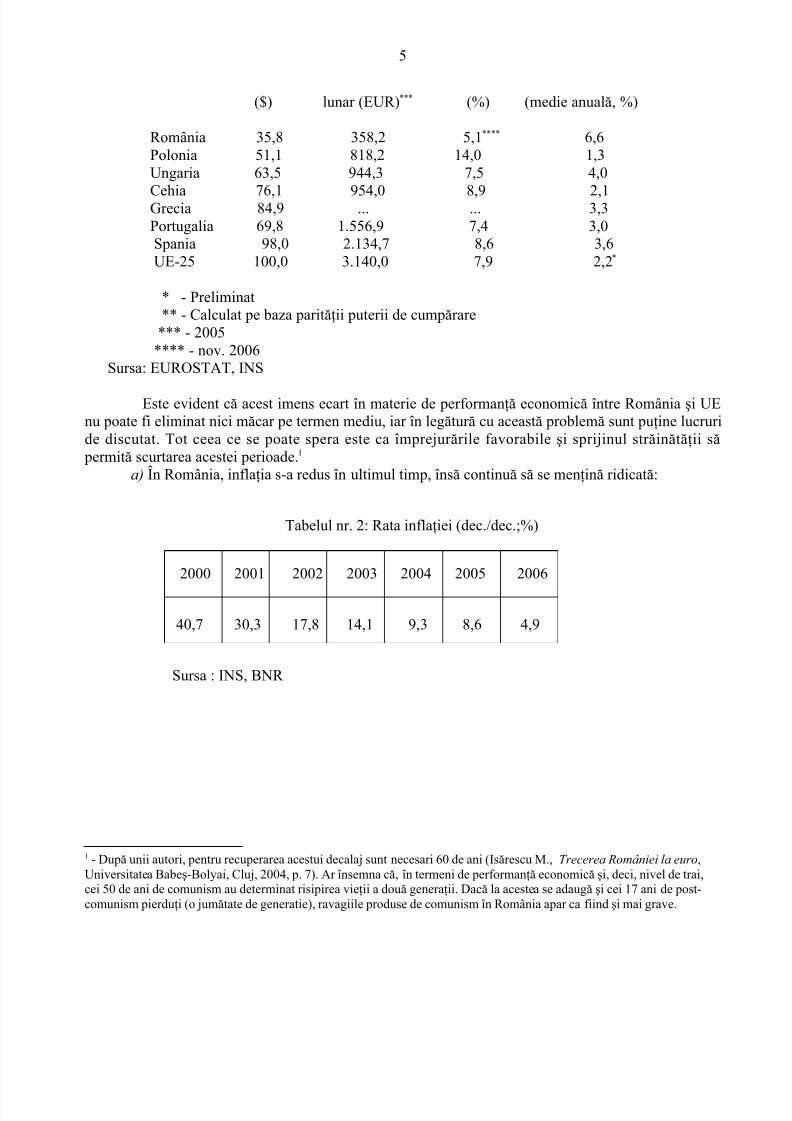

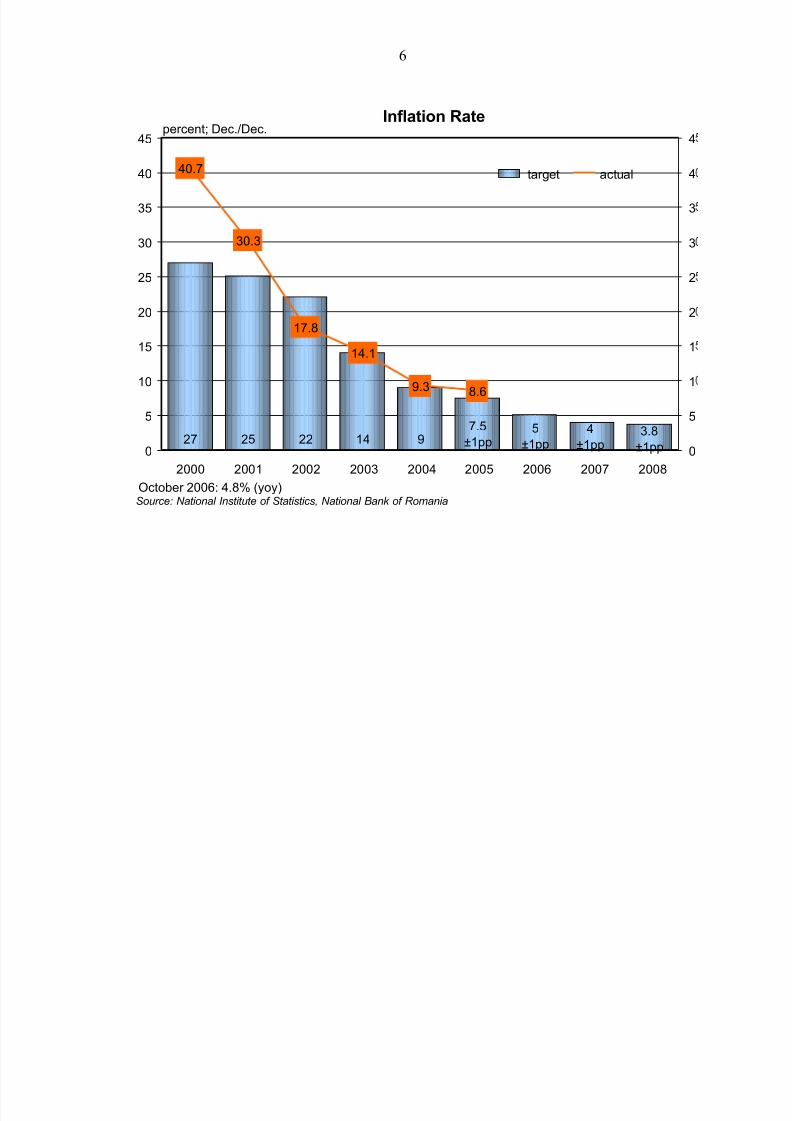

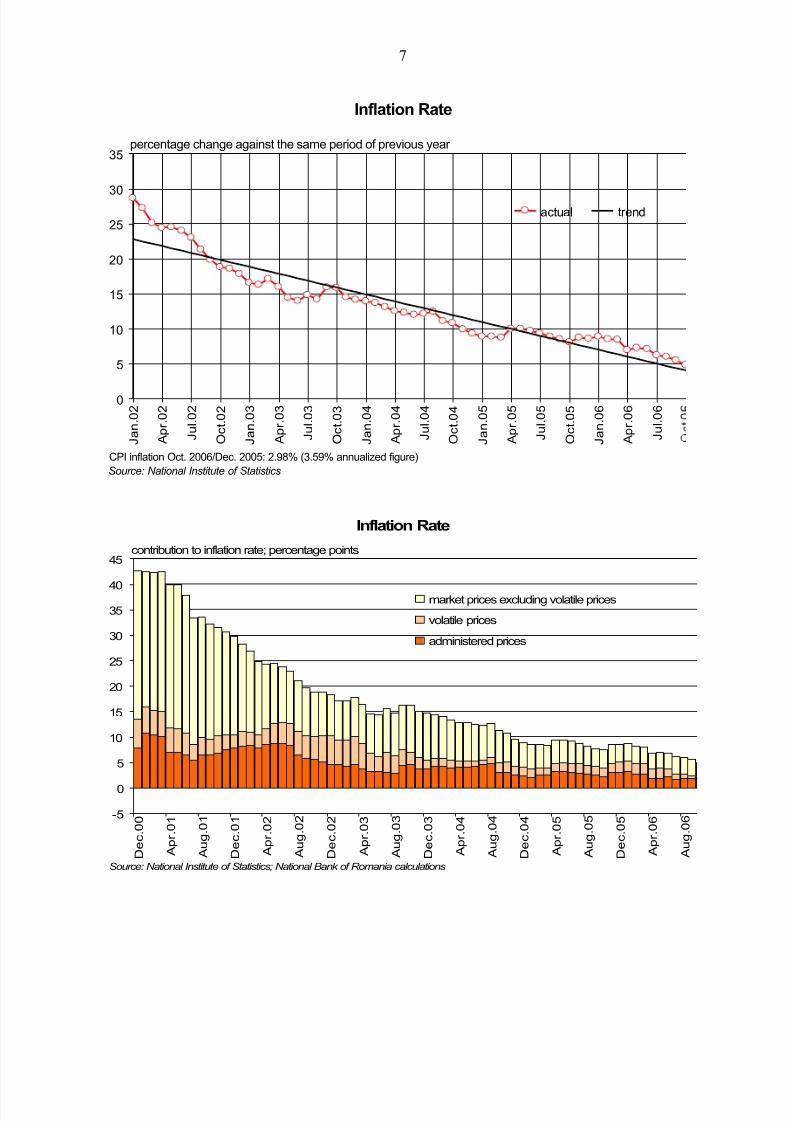

După cum rezultă eclatant din tabelul de mai jos, România are încă enorm de recuperat în acestdomeniu:

Tabelul nr. 1: Indicatori de convergenţă (2006)

PIB/locuitor ** Salariul mediu Rata şomajului Rata inflaţiei

guvern „ Programul de convergenţă”-2007.

3 - Rapoartele anuale ale Comisiei Europene din perioada 1998-2006.

4

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 5/27

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 6/27

Inflation Rate

27 25 22 14 93.8

±1pp

4

±1pp

5

±1pp

7.5

±1pp

40.7

30.3

17.8

14.1

9.3 8.6

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006 2007 2008

Source: National Institute of Statistics, National Bank of Romania

0

5

1

1

2

2

3

3

4

4

target actual

percent; Dec./Dec.

October 2006: 4.8% (yoy)

6

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 7/27

Inflation Rate

0

5

10

15

20

25

30

35

J a n . 0

2

A p r . 0 2

J u l . 0 2

O c t . 0 2

J a n . 0

3

A p r . 0 3

J u l . 0 3

O c t . 0 3

J a n . 0

4

A p r . 0 4

J u l . 0 4

O c t . 0 4

J a n . 0

5

A p r . 0 5

J u l . 0 5

O c t . 0 5

J a n . 0

6

A p r . 0 6

J u l . 0 6

Source: National Institute of Statistics

actual trend

CPI inflation Oct. 2006/Dec. 2005: 2.98% (3.59% annualized figure)

percentage change against the same period of previous year

Inflation Rate

-5

0

5

10

15

20

25

30

35

40

45

D e c . 0

0

A p r . 0 1

A u g . 0

1

D e c . 0

1

A p r . 0 2

A u g . 0

2

D e c . 0

2

A p r . 0 3

A u g . 0

3

D e c . 0

3

A p r . 0 4

A u g . 0

4

D e c . 0

4

A p r . 0 5

A u g . 0

5

D e c . 0

5

A p r . 0 6

A u g . 0

6

market prices excluding volatile prices

volatile prices

administered prices

contribution to inflation rate; percentage points

Source: National Institute of Statistics; National Bank of Romania calculations

7

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 8/27

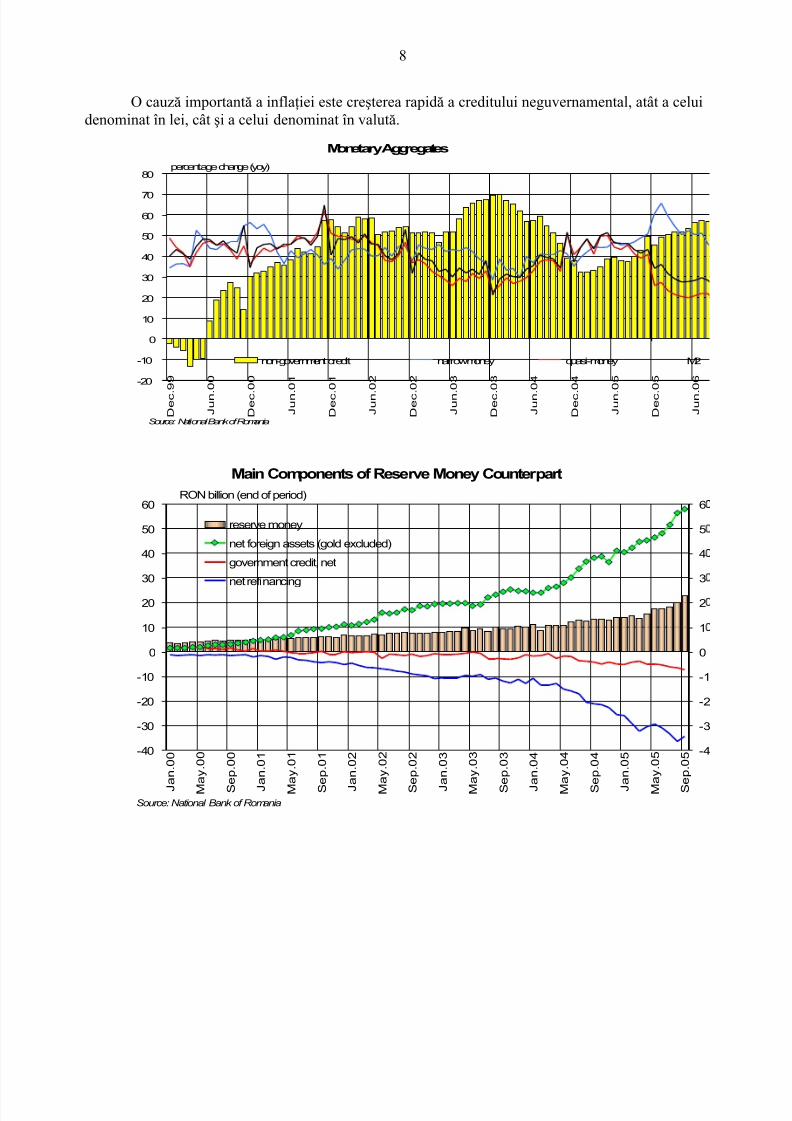

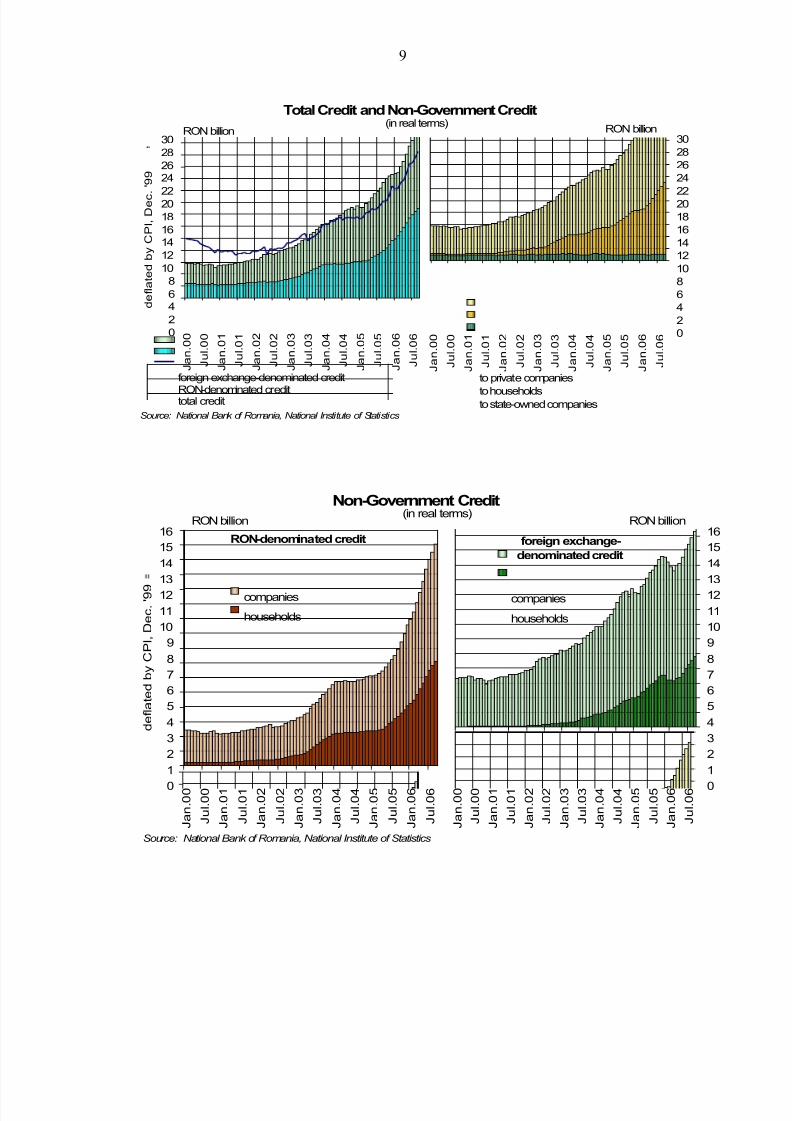

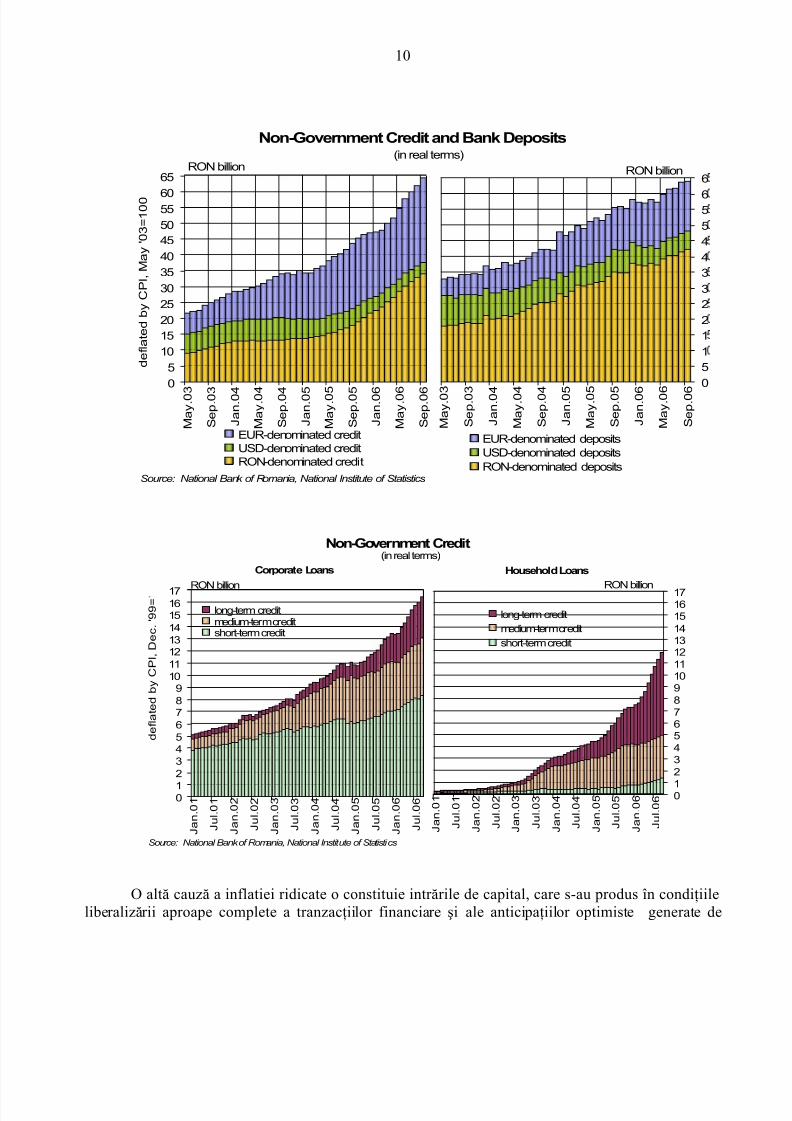

O cauză importantă a inflaţiei este creşterea rapidă a creditului neguvernamental, atât a celuidenominat în lei, cât şi a celui denominat în valută.

Monetary Aggregates

-20

-10

0

10

20

30

40

50

60

70

80

D e c .

9 9

J u n .

0 0

D e c .

0 0

J u n .

0 1

D e c .

0 1

J u n .

0 2

D e c .

0 2

J u n .

0 3

D e c .

0 3

J u n .

0 4

D e c .

0 4

J u n .

0 5

D e c .

0 5

J u n .

0 6

Source: National Bank of Romania

non-government credit narrowmoney quasi-money M2

percentage change (yoy)

Main Components of Reserve Money Counterpart

-40

-30

-20

-10

0

10

20

30

40

50

60

J a n . 0

0

M a y . 0

0

S e p . 0

0

J a n . 0

1

M a y . 0

1

S e p . 0

1

J a n . 0

2

M a y . 0

2

S e p . 0

2

J a n . 0

3

M a y . 0

3

S e p . 0

3

J a n . 0

4

M a y . 0

4

S e p . 0

4

J a n . 0

5

M a y . 0

5

S e p . 0

5

Source: National Bank of Romania

-4

-3

-2

-1

0

1

2

3

4

5

6RON billion (end of period)

reserve money

net foreign assets (gold excluded)

government credit, net

net refinancing

8

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 9/27

Total Credit and Non-Government Credit

0

2

46

8

10

12

14

16

18

2022

2426

28

30

J a n . 0

0

J u l . 0 0

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

Source: National Bank of Romania, National Institute of Statistics

foreign exchange-denominated credit

RON-denominated credittotal credit

d e f l a t e d b y C P I , D e c

. ' 9 9

0

2

4

6

8

10

12

14

16

18

2022

24

26

28

30

J a n . 0

0

J u l . 0 0

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

RON billion

to private companies

to householdsto state-owned companies

(in real terms)RON billion

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

J a n . 0

0

J u l . 0 0

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

companies

households

RON-denominated credit

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

J a n . 0

0

J u l . 0 0

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

companies

households

foreign exchange-

denominated credit

Non-Government Credit

RON billion RON billion(in real terms)

Source: National Bank of Romania, National Institute of Statistics

d e f l a t e d b y C P I , D e c .

' 9 9

9

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 10/27

Non-Government Credit and Bank Deposits

0

5

10

15

20

25

30

35

40

45

50

5560

65

M a y . 0 3

S e p . 0 3

J a n . 0 4

M a y . 0 4

S e p . 0 4

J a n . 0 5

M a y . 0 5

S e p . 0 5

J a n . 0 6

M a y . 0 6

S e p . 0 6

Source: National Bank of Romania, National Institute of Statistics

EUR-denominated credit

USD-denominated credit

RON-denominated credit

0

5

1

1

2

2

3

3

4

4

5

56

6

M a y . 0 3

S e p . 0 3

J a n . 0 4

M a y . 0 4

S e p . 0 4

J a n . 0 5

M a y . 0 5

S e p . 0 5

J a n . 0 6

M a y . 0 6

S e p . 0 6

RON billion

EUR-denominated deposits

USD-denominated deposits

RON-denominated deposits

(in real terms)RON billion

d e f l a t e d b y C P I , M a y ' 0 3 = 1 0 0

Non-Government Credit

01

2

3

45

6

78

910

11

1213

14

151617

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

Source: National Bank of Romania, National Institute of Statistics

long-term creditmedium-term creditshort-term credit

(in real terms)

Corporate Loans

d e f l a t e d b y C P I , D e c .

' 9 9 =

RON billion

01

2

34

567

8

91011

121314

151617

J a n . 0

1

J u l . 0 1

J a n . 0

2

J u l . 0 2

J a n . 0

3

J u l . 0 3

J a n . 0

4

J u l . 0 4

J a n . 0

5

J u l . 0 5

J a n . 0

6

J u l . 0 6

long-term credit

medium-term credit

short-term credit

Household Loans

RON billion

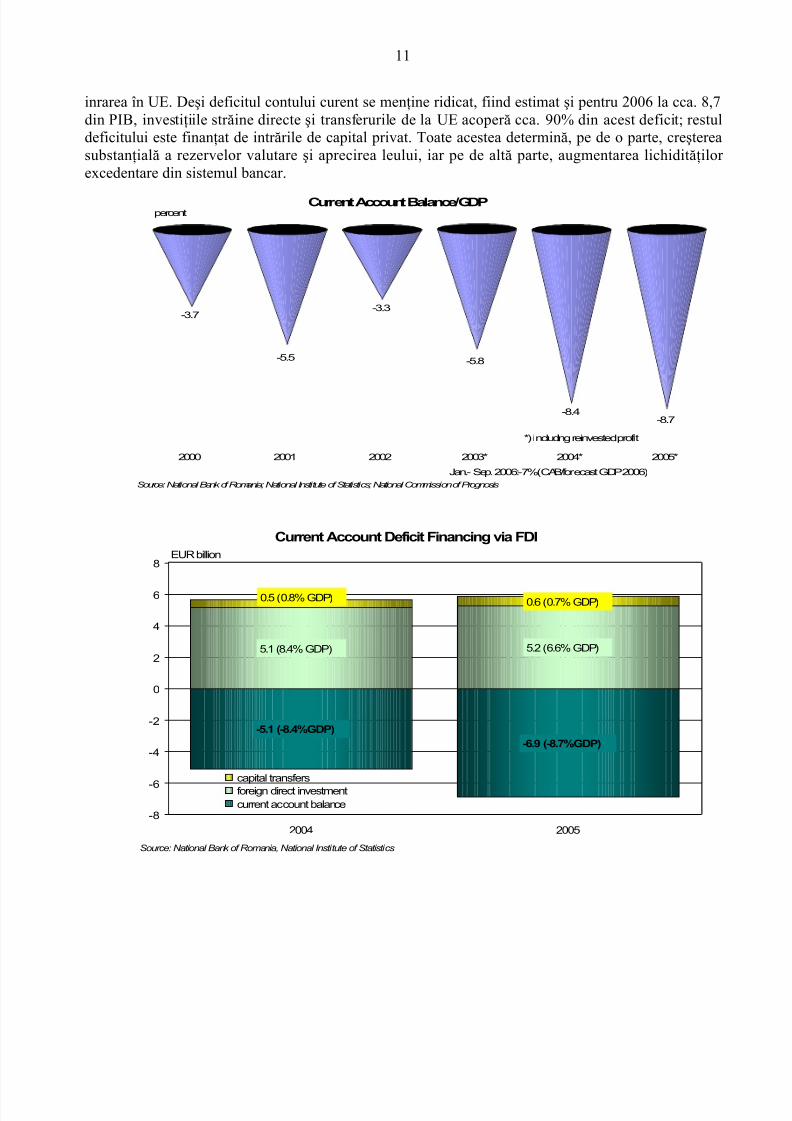

O altă cauză a inflatiei ridicate o constituie intrările de capital, care s-au produs în condiţiileliberalizării aproape complete a tranzacţiilor financiare şi ale anticipaţiilor optimiste generate de

10

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 11/27

inrarea în UE. Deşi deficitul contului curent se menţine ridicat, fiind estimat şi pentru 2006 la cca. 8,7din PIB, investiţiile străine directe şi transferurile de la UE acoperă cca. 90% din acest deficit; restuldeficitului este finanţat de intrările de capital privat. Toate acestea determină, pe de o parte, creştereasubstanţială a rezervelor valutare şi aprecirea leului, iar pe de altă parte, augmentarea lichidităţilor excedentare din sistemul bancar.

-3.7

-5.5

-3.3

-5.8

-8.4-8.7

2000 2001 2002 2003* 2004* 2005*

Current Account Balance/GDPpercent

*) including reinvested profit

Source: National Bank of Romania; National Institute of Statistics; National Commission of Prognosis

Jan.- Sep. 2006:-7%(CAB/forecast GDP 2006)

Current Account Deficit Financing via FDI

-6.9 (-8.7%GDP)

-5.1 (-8.4%GDP)

5.1 (8.4% GDP) 5.2 (6.6% GDP)

0.6 (0.7% GDP)0.5 (0.8% GDP)

-8

-6

-4

-2

0

2

4

6

8

2004 2005

Source: National Bank of Romania, National Institute of Statistics

capital transfers

foreign direct investment

current account balance

EUR billion

11

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 12/27

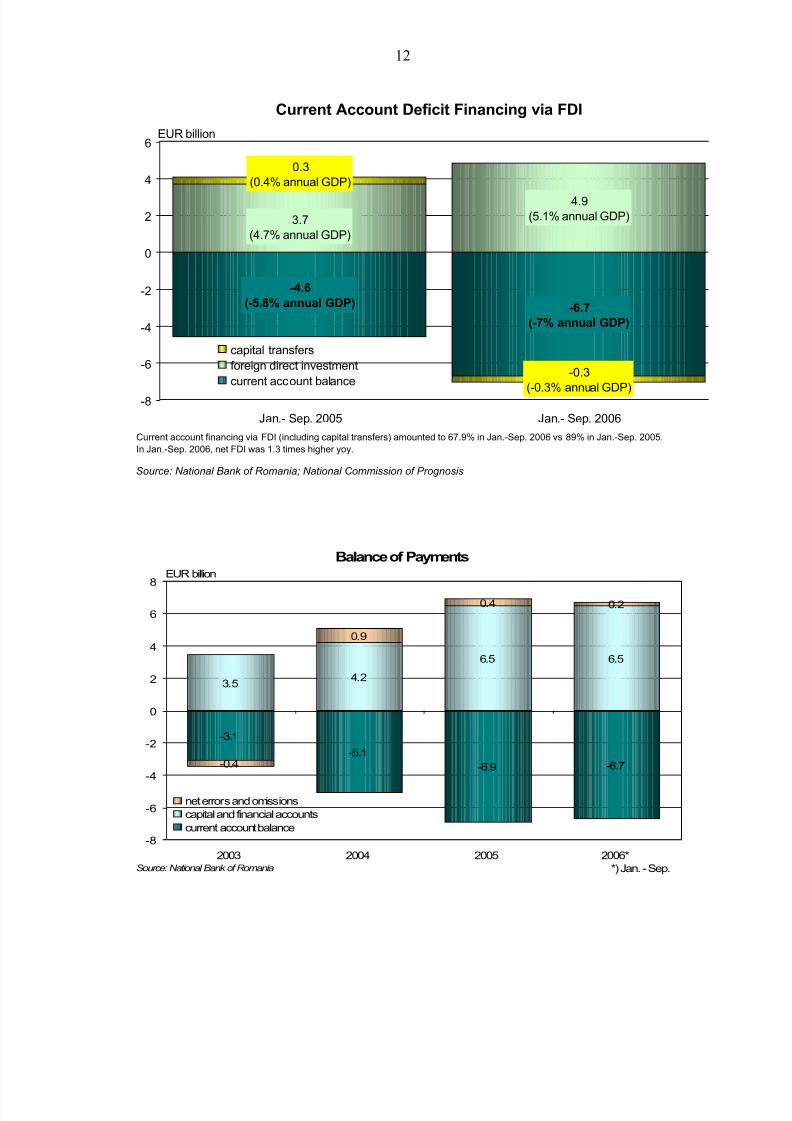

Current Account Deficit Financing via FDI

-4.6

(-5.8% annual GDP) -6.7

(-7% annual GDP)

4.9

(5.1% annual GDP)3.7

(4.7% annual GDP)

0.3

(0.4% annual GDP)

-0.3

(-0.3% annual GDP)-8

-6

-4

-2

0

2

4

6

Jan.- Sep. 2005 Jan.- Sep. 2006

Source: National Bank of Romania; National Commission of Prognosis

capital transfers

foreign direct investment

current account balance

EUR billion

Current account financing via FDI (including capital transfers) amounted to 67.9% in Jan.-Sep. 2006 vs 89% in Jan.-Sep. 2005.

In Jan.-Sep. 2006, net FDI was 1.3 times higher yoy.

Balance of Payments

-3.1

-5.1

-6.9 -6.7

3.54.2

6.5 6.5

-0.4

0.9

0.4 0.2

-8

-6

-4

-2

0

2

4

6

8

2003 2004 2005 2006*Source: National Bank of Romania

net errors and omissions

capital and financial accounts

current account balance

EUR billion

*) Jan. - Sep.

12

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 13/27

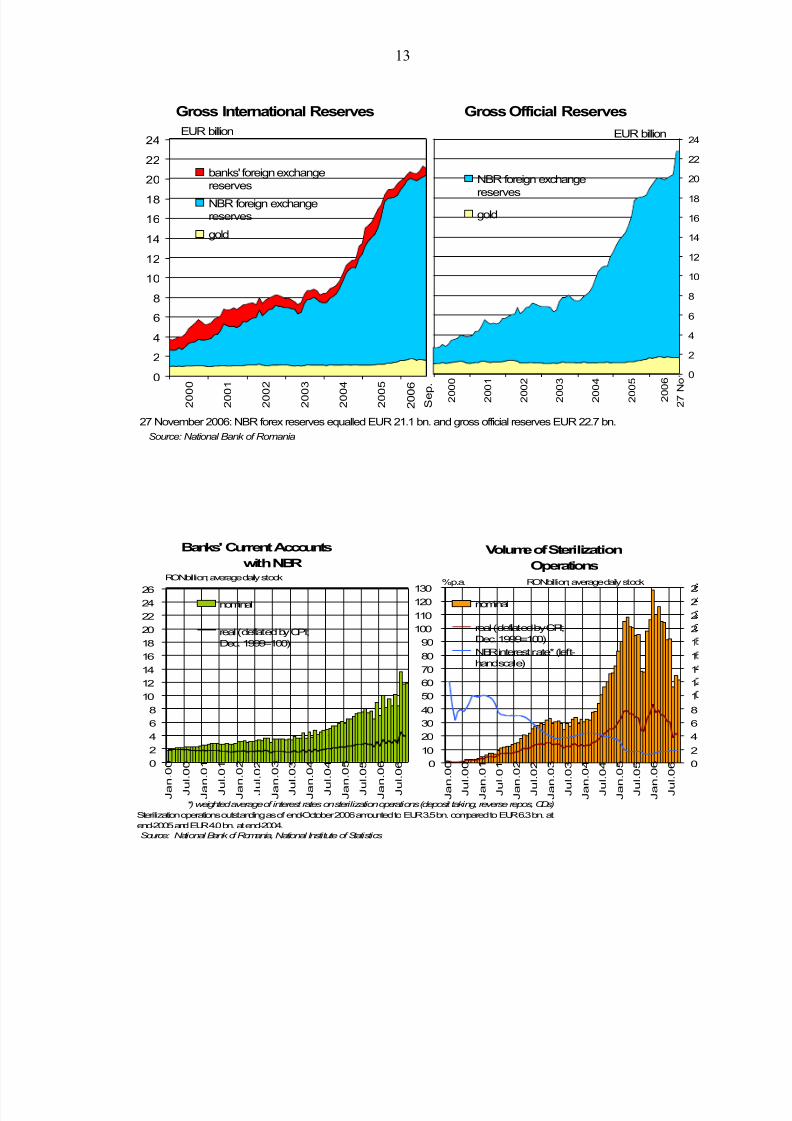

Gross International Reserves

0

2

4

6

8

10

12

14

16

18

20

22

24

2 0 0

0

2 0 0

1

2 0 0

2

2 0 0

3

2 0 0

4

2 0 0

5

Source: National Bank of Romania

banks' foreign exchange

reserves

NBR foreign exchangereserves

gold

EUR billion

2 0 0

6

S e p

.

Gross Official Reserves

0

2

4

6

8

10

12

14

16

18

20

22

24

2 0

0 0

2 0

0 1

2 0

0 2

2 0

0 3

2 0

0 4

2 0

0 5

2 0

0 6

2 7 N o

NBR foreign exchange

reserves

gold

EUR billion

27 November 2006: NBR forex reserves equalled EUR 21.1 bn. and gross official reserves EUR 22.7 bn.

0

2

4

6

8

10

12

14

16

18

20

22

2426

J a n . 0

0

J u

l . 0 0

J a n . 0

1

J u

l . 0 1

J a n . 0

2

J u

l . 0 2

J a n . 0

3

J u

l . 0 3

J a n . 0

4

J u

l . 0 4

J a n . 0

5

J u

l . 0 5

J a n . 0

6

J u

l . 0 6

Source: National Bank of Romania, National Institute of Statistics

nominal

real (deflated by CPI;

Dec. 1999=100)

RONbillion; average daily stock

Banks' Current Accounts

with NBRVolume of Sterilization

Operations

0

2

4

6

8

1

1

1

1

1

2

2

22

J a n

. 0 0

J u

l . 0 0

J a n

. 0 1

J u

l . 0 1

J a n

. 0 2

J u

l . 0 2

J a n

. 0 3

J u

l . 0 3

J a n

. 0 4

J u

l . 0 4

J a n

. 0 5

J u

l . 0 5

J a n

. 0 6

J u

l . 0 6

RONbillion; average daily stock

0

10

20

30

40

50

60

70

80

90

100

110

120130

%p.a.

nominal

real (deflated by CPI;

Dec. 1999=100)

NBR interest rate* (left-

hand scale)

*) weighted average of interest rates on sterilization operations (deposit taking, reverse repos, CDs)

Sterilization operations outstanding as of end-October 2006 amounted to EUR3.5 bn. compared to EUR6.3 bn. at

end-2005 and EUR4.0 bn. at end-2004.

13

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 14/27

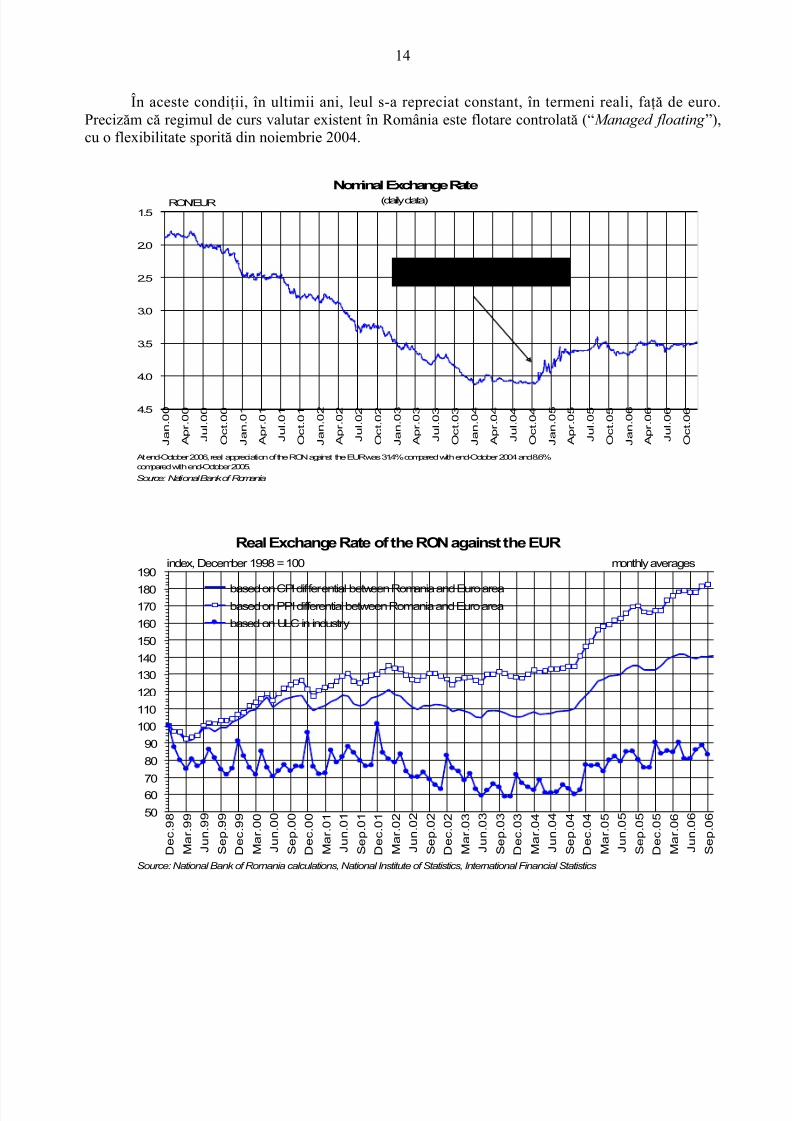

În aceste condiţii, în ultimii ani, leul s-a repreciat constant, în termeni reali, faţă de euro.Precizăm că regimul de curs valutar existent în România este flotare controlată (“Managed floating ”),cu o flexibilitate sporită din noiembrie 2004.

Nominal Exchange Rate

1.5

2.0

2.5

3.0

3.5

4.0

4.5

J a n . 0

0

A p r . 0 0

J u l . 0 0

O c t . 0 0

J a n . 0

1

A p r . 0 1

J u l . 0 1

O c t . 0 1

J a n . 0

2

A p r . 0 2

J u l . 0 2

O c t . 0 2

J a n . 0

3

A p r . 0 3

J u l . 0 3

O c t . 0 3

J a n . 0

4

A p r . 0 4

J u l . 0 4

O c t . 0 4

J a n . 0

5

A p r . 0 5

J u l . 0 5

O c t . 0 5

J a n . 0

6

A p r . 0 6

J u l . 0 6

O c t . 0 6

Source: National Bank of Romania

RON/EUR (daily data)

NBR's decision to pursue

a more flexible exchange rate

At end-October 2006, real appreciation of the RON against the EUR was 31.4%compared with end-October 2004 and 8.6%

compared with end-October 2005.

Real Exchange Rate of the RON against the EUR

50

60

70

80

90

100

110

120

130

140

150

160

170

180

190

D e c . 9

8

M a r . 9 9

J u n . 9

9

S e p . 9

9

D e c . 9

9

M a r . 0 0

J u n . 0

0

S e p . 0

0

D e c . 0

0

M a r . 0 1

J u n . 0

1

S e p . 0

1

D e c . 0

1

M a r . 0 2

J u n . 0

2

S e p . 0

2

D e c . 0

2

M a r . 0 3

J u n . 0

3

S e p . 0

3

D e c . 0

3

M a r . 0 4

J u n . 0

4

S e p . 0

4

D e c . 0

4

M a r . 0 5

J u n . 0

5

S e p . 0

5

D e c . 0

5

M a r . 0 6

J u n . 0

6

S e p . 0

6

index, December 1998 = 100 monthly averages

based on CPI differential between Romania and Euro areabased on PPI differential between Romania and Euro area

based on ULC in industry

Source: National Bank of Romania calculations, National Institute of Statistics, International Financial Statistics

14

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 15/27

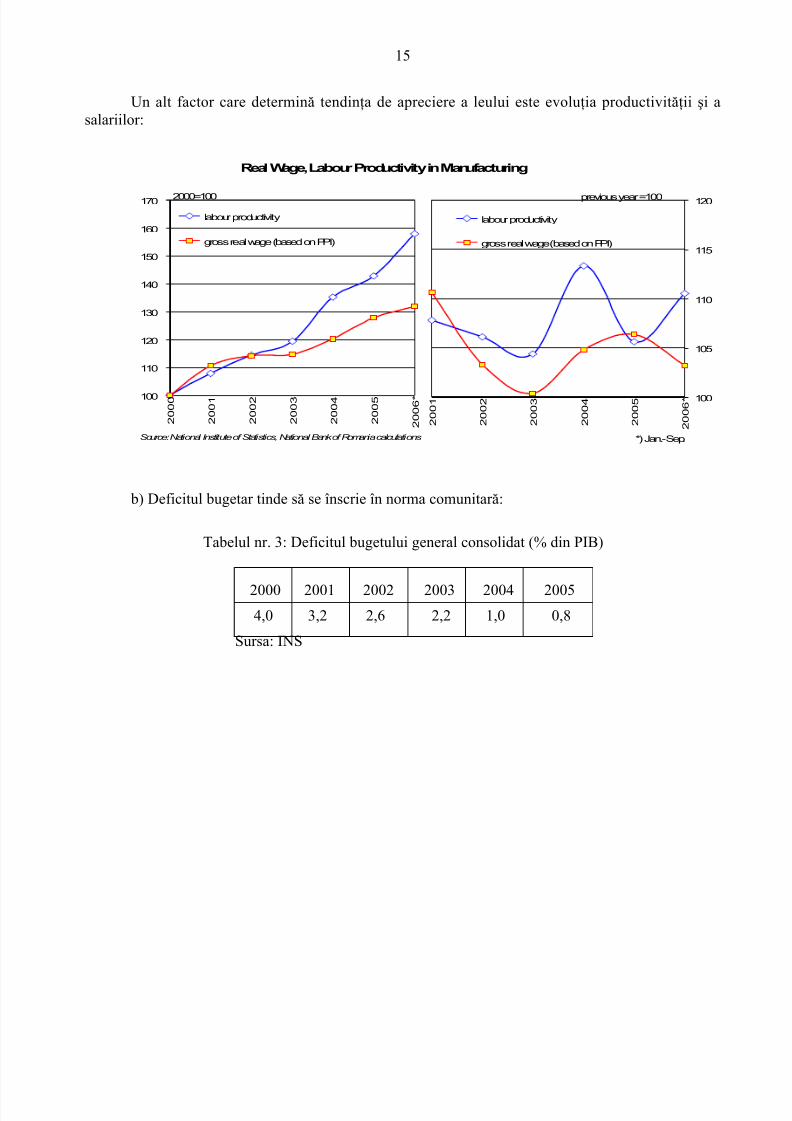

Un alt factor care determină tendinţa de apreciere a leului este evoluţia productivităţii şi asalariilor:

100

110

120

130

140

150

160

170

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6 *

Source: National Institute of Statistics, National Bank of Romania calculations

labour productivity

gross real wage (based on PPI)

2000=100

Real Wage, Labour Productivity in Manufacturing

100

105

110

115

120

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6 *

labour productivity

gross real wage (based on PPI)

previous year =100

*) Jan.-Sep.

b) Deficitul bugetar tinde să se înscrie în norma comunitară:

Tabelul nr. 3: Deficitul bugetului general consolidat (% din PIB)

2000 2001 2002 2003 2004 20054,0 3,2 2,6 2,2 1,0 0,8

Sursa: INS

15

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 16/27

Cu toate acestea, se constată că principalele componente ale bugetului general consolidat(bugetul de stat, bugetele locale, bugetul asigurărilor sociale) se caracterizează printr-o evoluţieoscilantă a indicatorilor specifici (venituri, cheltuieli, deficit convenţional, surplus primar).

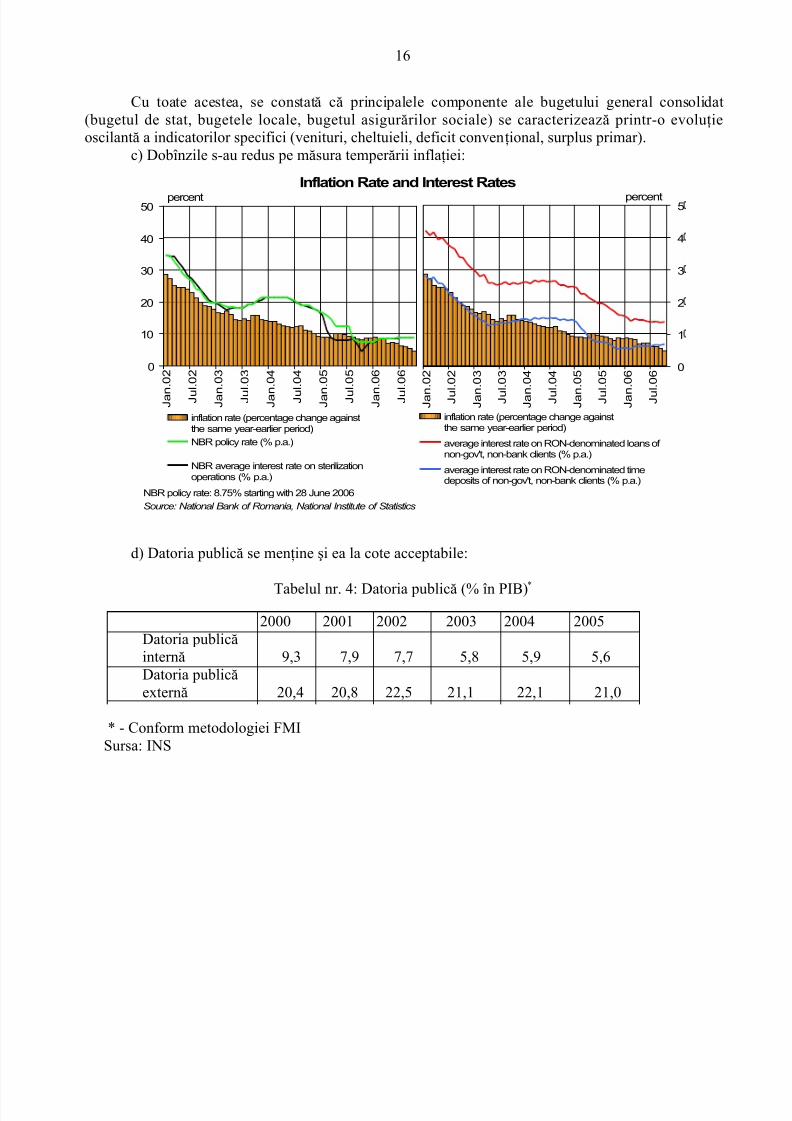

c) Dobînzile s-au redus pe măsura temperării inflaţiei:

Inflation Rate and Interest Rates

0

10

20

30

40

50

J a n

. 0 2

J u

l . 0 2

J a n

. 0 3

J u

l . 0 3

J a n

. 0 4

J u

l . 0 4

J a n

. 0 5

J u

l . 0 5

J a n

. 0 6

J u

l . 0 6

Source: National Bank of Romania, National Institute of Statistics

percent

inflation rate (percentage change againstthe same year-earlier period)

NBR policy rate (% p.a.)

NBR average interest rate on sterilizationoperations (% p.a.)

0

1

2

3

4

5

J a n

. 0 2

J u

l . 0 2

J a n

. 0 3

J u

l . 0 3

J a n

. 0 4

J u

l . 0 4

J a n

. 0 5

J u

l . 0 5

J a n

. 0 6

J u

l . 0 6

percent

inflation rate (percentage change againstthe same year-earlier period)

average interest rate on RON-denominated loans of non-gov't, non-bank clients (% p.a.)

average interest rate on RON-denominated timedeposits of non-gov't, non-bank clients (% p.a.)

NBR policy rate: 8.75% starting with 28 June 2006

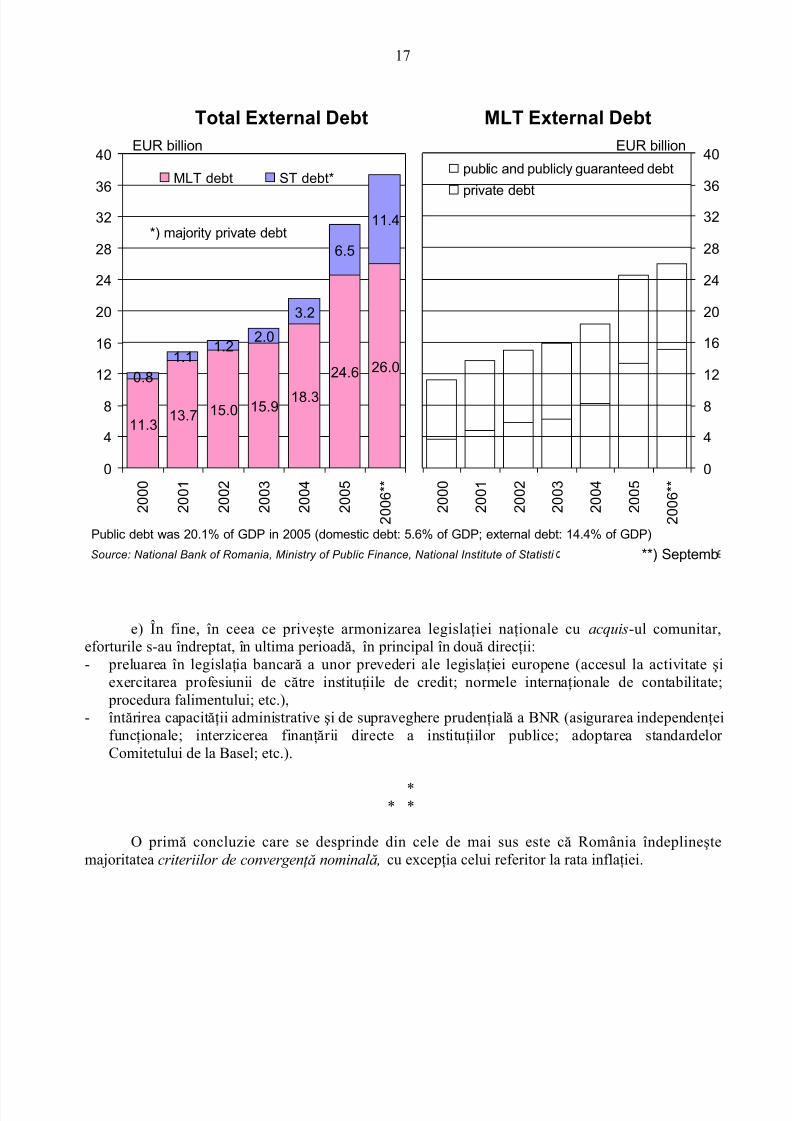

d) Datoria publică se menţine şi ea la cote acceptabile:

Tabelul nr. 4: Datoria publică (% în PIB)*

2000 2001 2002 2003 2004 2005Datoria publicăinternă 9,3 7,9 7,7 5,8 5,9 5,6Datoria publicăexternă 20,4 20,8 22,5 21,1 22,1 21,0

* - Conform metodologiei FMISursa: INS

16

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 17/27

Source: National Bank of Romania, Ministry of Public Finance, National Institute of Statisti

MLT External Debt

0

4

8

12

16

20

24

28

32

36

40

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6 * *

public and publicly guaranteed debt

private debt

EUR billion

Total External Debt

11.313.7 15.0 15.9

18.3

24.6 26.00.8

1.11.2

2.0

3.2

6.5

11.4

0

4

8

12

16

20

24

28

32

36

40

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6 * *

*) majority private debt

MLT debt ST debt*

EUR billion

Public debt was 20.1% of GDP in 2005 (domestic debt: 5.6% of GDP; external debt: 14.4% of GDP)

**) Septemb

e) În fine, în ceea ce priveşte armonizarea legislaţiei naţionale cu acquis-ul comunitar,eforturile s-au îndreptat, în ultima perioadă, în principal în două direcţii:- preluarea în legislaţia bancară a unor prevederi ale legislaţiei europene (accesul la activitate şi

exercitarea profesiunii de către instituţiile de credit; normele internaţionale de contabilitate; procedura falimentului; etc.),

- întărirea capacităţii administrative şi de supraveghere prudenţială a BNR (asigurarea independenţeifuncţionale; interzicerea finanţării directe a instituţiilor publice; adoptarea standardelor Comitetului de la Basel; etc.).

** *

O primă concluzie care se desprinde din cele de mai sus este că România îndeplineştemajoritatea criteriilor de convergenţă nominală, cu excepţia celui referitor la rata inflaţiei.

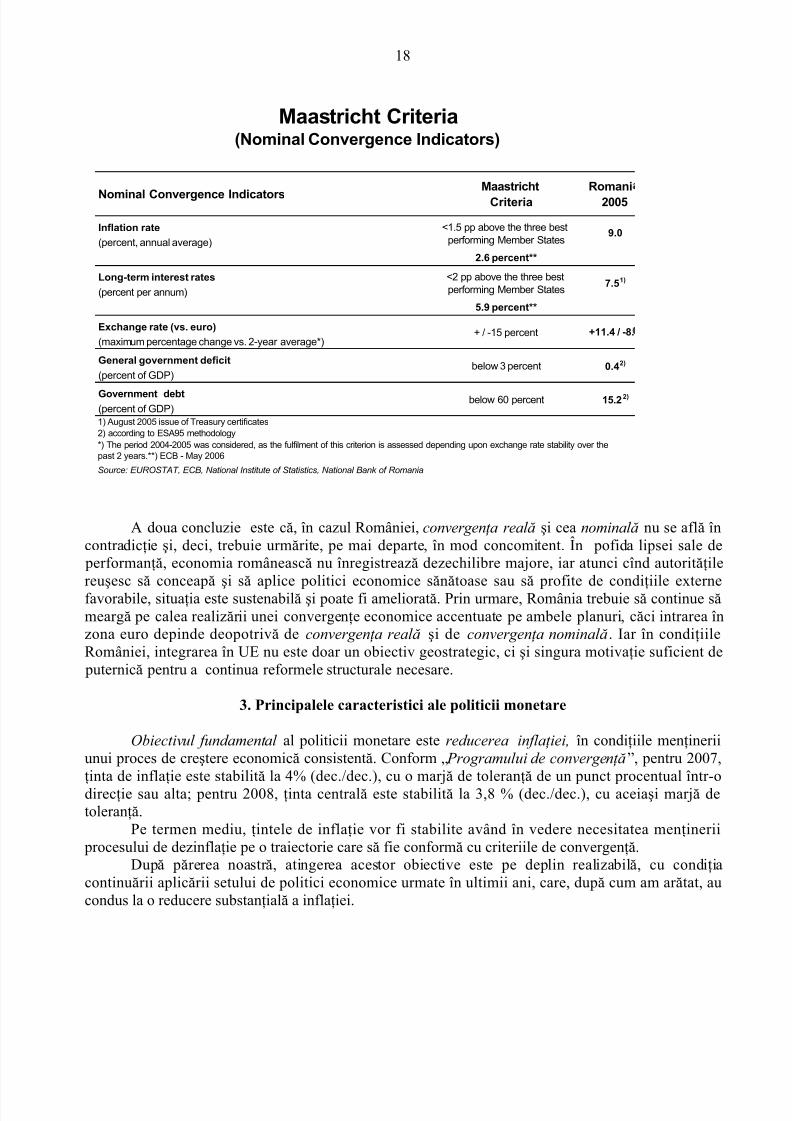

17

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 18/27

Inflation rate

(percent, annual average)

Long-term interest rates

(percent per annum)

Exchange rate (vs. euro)

(maximum percentage change vs. 2-year average*)

General government deficit

(percent of GDP)

Government debt(percent of GDP)

1) August 2005 issue of Treasury certificates

2) according to ESA95 methodology

Source: EUROSTAT, ECB, National Institute of Statistics, National Bank of Romania

*) The period 2004-2005 was considered, as the fulfilment of this criterion is assessed depending upon exchange rate stability over the

past 2 years.**) ECB - May 2006

<2 pp above the three best

performing Member States

<1.5 pp above the three best

performing Member States

below 3 percent

+ / -15 percent

2.6 percent**

5.9 percent**

below 60 percent

Maastricht Criteria

Nominal Convergence Indicators

Maastricht

Criteria

Romani

2005

(Nominal Convergence Indicators)

0.42)

15.22)

+11.4 / -8.

7.51)

9.0

A doua concluzie este că, în cazul României, convergenţa reală şi cea nominală nu se află încontradicţie şi, deci, trebuie urmărite, pe mai departe, în mod concomitent. În pofida lipsei sale de performanţă, economia românească nu înregistrează dezechilibre majore, iar atunci cînd autorităţilereuşesc să conceapă şi să aplice politici economice sănătoase sau să profite de condiţiile externefavorabile, situaţia este sustenabilă şi poate fi ameliorată. Prin urmare, România trebuie să continue sămeargă pe calea realizării unei convergenţe economice accentuate pe ambele planuri, căci intrarea înzona euro depinde deopotrivă de convergenţa reală şi de convergenţa nominală . Iar în condiţiileRomâniei, integrarea în UE nu este doar un obiectiv geostrategic, ci şi singura motivaţie suficient de puternică pentru a continua reformele structurale necesare.

3. Principalele caracteristici ale politicii monetare

Obiectivul fundamental al politicii monetare este reducerea inflaţiei, în condiţiile menţineriiunui proces de creştere economică consistentă. Conform „ Programului de convergenţă ”, pentru 2007,ţinta de inflaţie este stabilită la 4% (dec./dec.), cu o marjă de toleranţă de un punct procentual într-odirecţie sau alta; pentru 2008, ţinta centrală este stabilită la 3,8 % (dec./dec.), cu aceiaşi marjă detoleranţă.

Pe termen mediu, ţintele de inflaţie vor fi stabilite având în vedere necesitatea menţinerii procesului de dezinflaţie pe o traiectorie care să fie conformă cu criteriile de convergenţă.

După părerea noastră, atingerea acestor obiective este pe deplin realizabilă, cu condiţiacontinuării aplicării setului de politici economice urmate în ultimii ani, care, după cum am arătat, aucondus la o reducere substanţială a inflaţiei.

18

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 19/27

Trebuie totuşi spus că un ritm al dezinflaţiei mult prea rapid, necorelat cu ritmul de ajustare aeconomiei reale, ar fi nesustenabil pe termen mediu şi ar favoriza instalarea unei politici de tip stopand go. De asemenea, ritmul dezinflaţiei trebuie să ţină seama de diferenţialul de inflaţie faţă de zonaeuro, provocat de „ efectul Balassa-Samuelson”.

În fine, mai trebuie adăugat că, după liberalizarea contului de capital, între obiectivele

intermediare ale politicii monetare există un anumit conflict, care subminează capacitatea BNR de a-şiaplica politica deflaţionistă. Astfel, creşterea ratei dobânzii în scopul limitării inflaţiei determinăcreşterea intrărilor de capital, ceea ce exercită presiuni puternice asupra cursului de schimb.

Principalele elemente ale politicii monetare duse în prezent de BNR sunt următoarele:a) adoptarea strategiei numite „ ţintirea directă a inflaţiei” (inflation targeting, ciblage

d’inflation); b) flexibilitatea cursului de schimb;c) trecerea la euro - ca obiectiv pe termen mediu.

3.1 Ţintirea directă a inflaţiei

În ultimii ani, politica monetară a Băncii Naţionale a României s-a bazat pe controlulagregatelor monetare (monetary targeting ), utilizînd „baza monetară ”-M 0

ca obiectiv operaţional şi

„masa monetară în sens larg”-M 2 ca obiectiv intermediar .Începând din august 2005, în România a fost adoptată strategia de politică monetară numită

„ ţintirea directă a inflaţiei” (inflation targeting ). În anul 2005, ţinta de inflaţie (7,5% +/- 1 punct procentual) a fost uşor depăşită (8,6%), însă, în 2006, obiectivul privind inflaţia (5% +/- 1 punct procentual) a fost realizat (4,9%).

Analiza politicii monetare duse de BNR în această perioadă învederează că principalii factoricare au permis această performanţă sunt următorii:

- creşterea rolului ratei dobânzii ca element al procesului de transmisie;- creşterea capacităţii de previzionare a băncii centrale - prin elaborarea şi implementarea unui

model de echilibru general dinamic;- sporirea credibilităţii BNR şi întărirea capacităţii sale de a ancora anticipaţiile privind inflaţia.Cu toate acestea, amintitul conflict între obiectivele intermediare ale politicii monetare a

constrâns BNR să oscileze în permanenţă între deciziile de creştere a ratei dobânzii în scopul reduceriişi inflaţiei şi măsurile de reducere a dobânzilor, impuse de necesitatea evitării presiunilor asupracursului. Astfel, în 2005, BNR a redus substanţial rata dobânzii şi a decis totodată să nu sterilizezecomplet excedentul de lichidităţi la rata dobânzii de referinţă pentru politica monetară. Aceste măsuriau reuşit să diminueze presiunea asupra cursului de schimb, ceea ce a permis BNR să-şi încetezeintervenţiile pe piaţa valutară, iar, începând cu octombrie 2005, să majoreze treptat rata reală adobânzii. Totuşi, rata reală a dobânzii de politică monetară a fost în mai multe rânduri negativă.

19

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 20/27

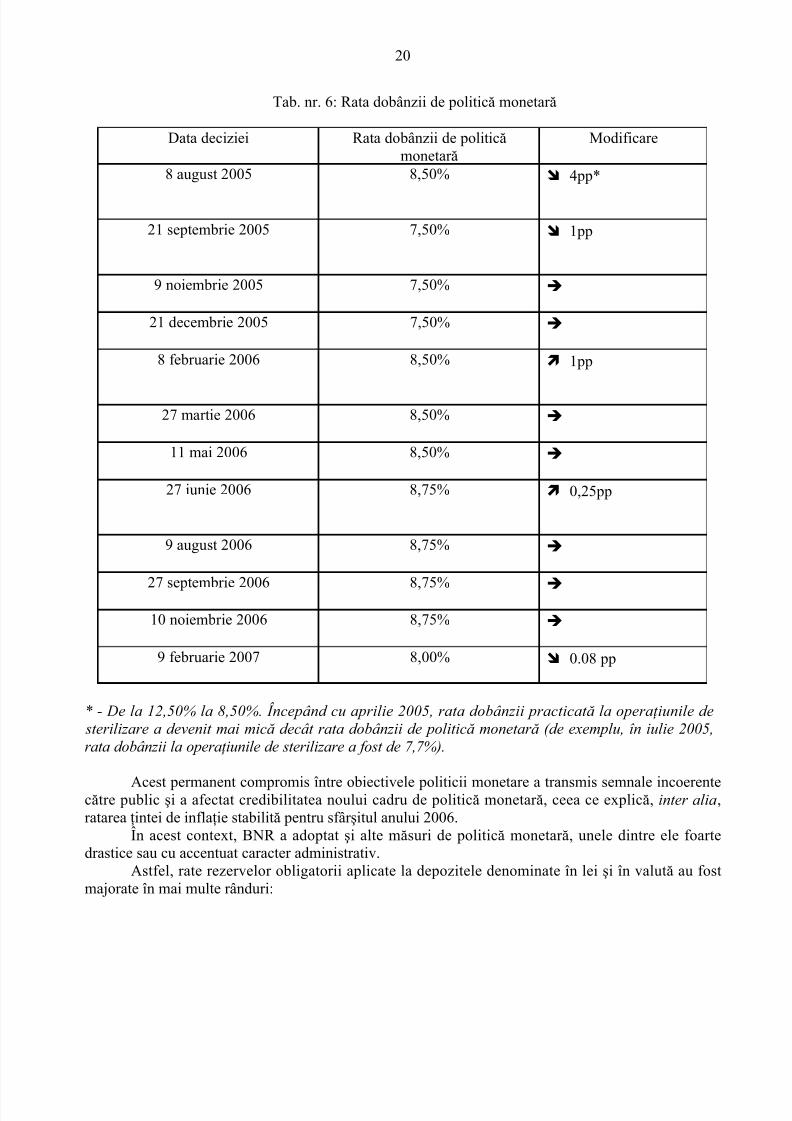

Tab. nr. 6: Rata dobânzii de politică monetară

Data deciziei Rata dobânzii de politicămonetară

Modificare

8 august 2005 8,50% 4pp*

21 septembrie 2005 7,50% 1pp

9 noiembrie 2005 7,50%

21 decembrie 2005 7,50%

8 februarie 2006 8,50% 1pp

27 martie 2006 8,50%

11 mai 2006 8,50%

27 iunie 2006 8,75% 0,25pp

9 august 2006 8,75%

27 septembrie 2006 8,75%

10 noiembrie 2006 8,75%

9 februarie 2007 8,00% 0.08 pp

* - De la 12,50% la 8,50%. Începând cu aprilie 2005, rata dobânzii practicată la operaţiunile de sterilizare a devenit mai mică decât rata dobânzii de politică monetară (de exemplu, în iulie 2005,rata dobânzii la operaţiunile de sterilizare a fost de 7,7%).

Acest permanent compromis între obiectivele politicii monetare a transmis semnale incoerentecătre public şi a afectat credibilitatea noului cadru de politică monetară, ceea ce explică, inter alia,ratarea ţintei de inflaţie stabilită pentru sfârşitul anului 2006.

În acest context, BNR a adoptat şi alte măsuri de politică monetară, unele dintre ele foartedrastice sau cu accentuat caracter administrativ.

Astfel, rate rezervelor obligatorii aplicate la depozitele denominate în lei şi în valută au fostmajorate în mai multe rânduri:

20

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 21/27

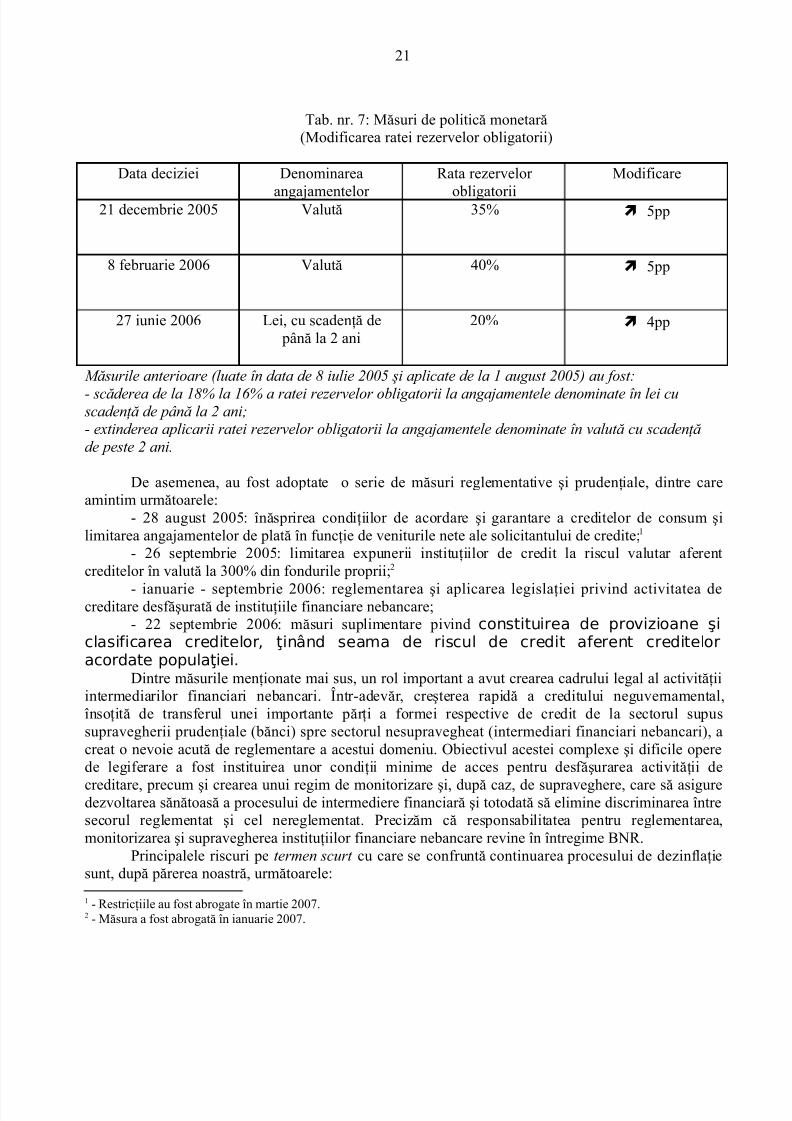

Tab. nr. 7: Măsuri de politică monetară(Modificarea ratei rezervelor obligatorii)

Data deciziei Denominarea

angajamentelor

Rata rezervelor

obligatorii

Modificare

21 decembrie 2005 Valută 35% 5pp

8 februarie 2006 Valută 40% 5pp

27 iunie 2006 Lei, cu scadenţă de până la 2 ani

20% 4pp

Măsurile anterioare (luate în data de 8 iulie 2005 şi aplicate de la 1 august 2005) au fost:

- scăderea de la 18% la 16% a ratei rezervelor obligatorii la angajamentele denominate în lei cu scadenţă de până la 2 ani;- extinderea aplicarii ratei rezervelor obligatorii la angajamentele denominate în valută cu scadenţă de peste 2 ani.

De asemenea, au fost adoptate o serie de măsuri reglementative şi prudenţiale, dintre careamintim următoarele:

- 28 august 2005: înăsprirea condiţiilor de acordare şi garantare a creditelor de consum şilimitarea angajamentelor de plată în funcţie de veniturile nete ale solicitantului de credite;1

- 26 septembrie 2005: limitarea expunerii instituţiilor de credit la riscul valutar aferentcreditelor în valută la 300% din fondurile proprii;2

- ianuarie - septembrie 2006: reglementarea şi aplicarea legislaţiei privind activitatea decreditare desfăşurată de instituţiile financiare nebancare;- 22 septembrie 2006: măsuri suplimentare pivind constituirea de provizioane şi

clasificarea creditelor, ţinând seama de riscul de credit aferent crediteloracordate populaţiei.

Dintre măsurile menţionate mai sus, un rol important a avut crearea cadrului legal al activităţiiintermediarilor financiari nebancari. Într-adevăr, creşterea rapidă a creditului neguvernamental,însoţită de transferul unei importante părţi a formei respective de credit de la sectorul supussupravegherii prudenţiale (bănci) spre sectorul nesupravegheat (intermediari financiari nebancari), acreat o nevoie acută de reglementare a acestui domeniu. Obiectivul acestei complexe şi dificile operede legiferare a fost instituirea unor condiţii minime de acces pentru desfăşurarea activităţii de

creditare, precum şi crearea unui regim de monitorizare şi, după caz, de supraveghere, care să asiguredezvoltarea sănătoasă a procesului de intermediere financiară şi totodată să elimine discriminarea întresecorul reglementat şi cel nereglementat. Precizăm că responsabilitatea pentru reglementarea,monitorizarea şi supravegherea instituţiilor financiare nebancare revine în întregime BNR.

Principalele riscuri pe termen scurt cu care se confruntă continuarea procesului de dezinflaţiesunt, după părerea noastră, următoarele:

1 - Restricţiile au fost abrogate în martie 2007.2 - Măsura a fost abrogată în ianuarie 2007.

21

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 22/27

-1) Creşterea veniturilor salariale, fără a ţine seama de evoluţia productivităţii muncii; în prezent, există o puternică presiune socială în acest sens şi nu este sigur că, în actualul context politic,autorităţile vor rezista cererilor tot mai insistente de majorare a salariilor.

-2) Creşterea creditului, determinată de cererea puternică de credite şi de diferenţa încă maredintre dobânzile interne şi cele internaţionale. Deşi măsurile prudenţiale şi reglementattive adoptate

până în prezent au dat rezultate, se ştie că eficacitatea măsurilor de acest gen se diminuează în timp.-3) Creşterea deficitului contului curent, care reflectă amplificarea dezechilibrului între producţia şi cererea internă, respectiv între economisire şi investiţii. Or, prin natura sa, acestdezechilibru poate pune sub semnul întrebarii durabilitatea ambelor procese care s-au manifestat înultimii ani în economia românească: cresterea economică şi dezinflaţia.

Pe termen mediu, sfidările cele mai importante la adresa politicii monetare sunt:-1) Presiunile inflaţioniste exercitate de mişcările preţurilor relative, inclusiv „ efectul Balassa-

Samuelson” ;-2) Ajustările substanţiale ale unor preţuri stabilite administrativ (în principal, preţul energiei);-3) Creşterea puternică, din diverse cauze, a cererii interne;-4) Şocurile externe (de ex., preţul petrolului).

3.2 Flexibilitatea cursului de schimb

În perioada de tranziţie, autorităţile române au încercat în repetate rînduri să utilizeze cursul deschimb ca ancoră antiinflaţionistă, însă toate aceste încercări au eşuat. Ca urmare, în ultimii ani,regimul de curs valutar adoptat este cel cunoscut sub denumirea de flotare controlată (manged floating), cu o flexibilitate sporită începând din noiembrie 2004.

Acest regim a fost introdusă în 1994, odată cu crearea pieţei valutare. Cadrul general respectiva fost menţinut nemodificat o lungă perioadă de timp, deşi între timp mişcările de capital au fosttreptat liberalizate.

Principalele momente ale liberalizării mişcărilor de capital au fost următoarele:

- 1998: operaţiunile de cont curent (art. VIII din Statutul FMI);- 1999: intrările de capital pe termen mediu şi lung;- 2001-2002: fluxurile de capital cu impact scăzut asupra balanţei de plăţi;- 2003-2004: fluxurile de capital cu impact semnificativ asupra sectorului real;- 2005-2006: fluxurile de capital cu impact semnificativ asupra balanţei de plăţi;- septembrie 2006: convertibilitatea deplină a monedei naţionale.În aceste condiţii, evoluţiile din perioada 1994-2004 s-au caracterizat prin următoarele aspecte:- a) intervenţii relativ frecvente ale băncii centrale pe piaţa valutară;- b) flexibilitatea redusă a cursului;- c) predictibilitate ridicată a cursului;- d) adâncimea redusă a pieţei.Din noiembrie 2004, a fost adoptată o nouă strategie operaţională, care se caracterizează printr-

o flexibilitate sporită a cursului de schimb şi reducerea intervenţiilor băncii centrale.Principalele obiective urmărite prin această măsură au fost:- 1) creşterea rolului pieţei în determinarea cursului de schimb;- 2) descurajarea intrărilor de capital speculativ;- 4) limitarea costului intervenţiilor BNR pe piaţa valutară;- 5) compatibilizarea mecanismul de curs de schimb cu regimul de ţintire directă a inflaţiei.

22

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 23/27

La ora actuală, banca centrală continuă să intervină, dar o face mai puţin frecvent şi mai puţin predictibil. Scopul intervenţiilor este în principal cantitativ: menţinerea nivelului optim al rezervelor (aproximativ 5 luni de importuri). Totodată, se urmăresc unele obiective subsidiare, cum ar fi:menţinerea flexibilităţii (în ambele sensuri) a cursului într-un câmp sustenabil pe termen lung;descurajarea influxurilor de capital speculative; distribuirea mai raţională a câştigurilor şi pierderilor

pe piaţă etc.Flexibilitatea sporită a cursului de schimb este importantă mai ales prin prisma viitoarei intrăriîn “Sistemul Monetar European II”(SME II). Într-adevăr, participarea cel puţin doi ani la SME II – care constituie o etapă prealabilă obligatorie pentru admiterea în UEM – trebuie să aibă loc fărărealinieri ale cursului şi fără intervenţii ale băncii centrale. Or, flexibilitatea cursului de schimb permite găsirea unui nivel de echilibru, susceptibil a fi utilizat în calitate de curs pivot (paritatecentrală). După părerea noastră, actualul regim de flotare controlată (managed floating ) constituie uncompromis acceptabil între flexibilitate şi controlabilitate, iar ca urmare menţinerea sa este de naturăsă favorizeze găsirea treptată a acestui nivel de echilibru.

O flexibilitate mai mare a cursului de schimb are însă şi unele devantaje, dintre care amintimurmătoarele:

- 1) scăderea predictibilităţii cursului valutar pentru construirea planurilor de afaceri aleagenţilor economici;- 2) atenuarea parţială a impactului favorabil al tendinţei de apreciere a leului asupra preţurilor

interne.Pe termen scurt , principalul risc legat de cursul de schimb este reprezentat de volatilitatea sa

potenţială, provocată de faptul că o parte din intrările de capitaluri străine au caracter speculativ şi că,odată cu liberalizarea contului de capital, capacitatea politicii monetare de a controla fluxurile decapital a fost mult diminuată. Măsurile neortodoxe aplicate de BNR pentru limitarea creşterii credituluiîn valută au funcţionat bine în 2005 şi 2006, însă între timp au apărut multiple modalităţi de eludare aacestora. Ca urmare, a întări aceste măsuri este un nonsens.

Pe termen mediu, pericolul major este tendinţa constantă de creştere a deficitului de cont

curent. Acest proces ar fi trebuit să ducă la deprecierea leului, însă, până acum, România a avut accesla resurse financiare abundente, ceea ce a făcut ca cererea de monedă naţională să compenseazecererea de valută. Totuşi, deoarece un mare rol în aprecierea leului îl au capitalurile speculative,economia românească riscă să intre într-o „capcană”.

3.3 Adoptarea euro

Pe termen mediu, principala problemă care se pune pentru BNR este cea a conceperii politiciimonetare care să permită participarea la “Sistemul Monetar European II” (SME II) şi, respectiv,intrarea în U.E.M.

Conform „ Programului de convergenţă ”, România va adera la SME II după 2012.Aceasta presupune ca, în perioada 2007-2010, să fie realizate următoarele obiective:- 1) consolidarea inflaţiei scăzute (dezinflaţie sustenabilă);- 2) crearea unei pieţe naţionale a capitalurilor pe termen lung şi convergenţa ratei dobânzii;- 3) relativa stabilitate a cursului de schimb al leului (în condiţii de convertibilitate deplină) în

jurul nivelului de echilibru pe termen lung (curs de schimb sustenabil).În perioada de până la intrarea în SME II şi apoi în faza de participare la acesta, ar urma să se

aplice în continuare strategia ţintirii inflaţiei, având în vedere faptul că aceasta este compatibilă cu o

23

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 24/27

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 25/27

Astfel, conform legii privind organizarea şi funcţionarea BNR 1, aceasta are o totalăindependenţă în ceea ce priveşte deciziile de politică monetară şi valutară pe care le considerănecesare, nefiind ţinută răspunzătoare pentru acestea în faţa a nici unui organism politic. Aceiaşi legeinterzice acordarea de credite guvernului.

Această independenţă „de jure” a băncii centrale este confirmată şi „ de facto”, avînd în

vedere frecvenţa redusă a schimbării membrilor Consiliului de Administraţie şi a guvernatorilor B.N.R.Capacitatea de supraveghere prudenţială a băncii centrale s-a îmbunătăţit treptat în faza de

aderare prin adoptarea unor noi reglementări, care vizează:- 1) creşterea exigenţei în autorizarea conducătorilor, administratorilor şi acţionarilor băncilor ;- 2) o mai bună cooperare cu instituţiile naţionale şi internaţionale implicate în lupta împotriva

terorismului (inclusiv prin relaxarea prevederilor referitoare la secretul bancar);- 3) protecţia sporită a deponenţilor, prin legiferarea posibilităţii declanşării falimentului unei

bănci insolvabile înainte ca aceasta să înregistreze un gol de fonduri;- 4) crearea “ Fondul de garantare a depozitelor din sistemul bancar” şi capitalizarea suficientă

a acestuia.

Principala sarcină care se pune în acest domeniu în faza post-aderare este revizuirea legii deorganizare şi funcţionare a BNR. La ora actuală, departamentele de specialitate ale BNR au elaboratdeja un nou proiect de act normativ, care, în esenţă, operează modificările legislative necesare pentruadoptarea euro. Alte obiective urmărite sunt corelarea statutului BNR cu legislaţia adoptată în ultimiiani (de exemplu, în materie de activitate bancară), armonizarea terminologiei cu cea folosită pe planeuropean, eliminarea unor inconsecveţe terminologice etc.

Trebuie însă menţionat că BNR nu are iniţiativă legislativă, ceea ce face ca efectuarea pregătirilor legale necesare pentru integrarea băncii centrale în Eurosistem şi pentru adoptarea euro sădepindă foarte mult de implicarea în acest proces a ministerului de finanţe/guvernului şi, respectiv, a parlamentului.

După fenomenele de criză manifestatate la sfîrşitul anilor ’90, sistemul bancar românesc a

cunoscut o ameliorare vizibilă din punct de vedere al capitalizării şi performanţelor financiare ale băncilor, iar Banca Naţională şi-a îmbunătăţit normele prudenţiale şi activitatea de supraveghere.Principalii factori care au determinat evoluţia favorabilă a indicatorilor economico-financiari şi

de prudenţă bancară sunt continuarea privatizării băncilor 2 şi atragerea unor bănci străine puternice.3

Din acest punct de vedere, în viitorul imediat, este importantă privatizarea „Casei de Economii şiConsemnaţiuni” (CEC), care are o pondere semnificativă în totalul activelor bancare.

Procesul de consolidare a sistemului bancar a fost favorizat de adoptarea unor măsuri la nivelul băncii centrale, dintre care amintim următoarele:

- 1) întărirea capacităţii de supraveghere prudenţială a băncii centrale;- 2) adoptarea unor noi reglementări referitoare la capitalul minim, cunoaşterea clienţilor etc.;- 3) armonizarea legislaţiei contabile din domeniul bancar cu Directivele C.E.E. şi cu

„Standardele Internaţionale de Contabilitate-IAS”, aplicabile instituţiilor de credit;- 4) armonizarea cu acquis-ul comunitar a cadrului legal privind organizaţiile cooperatiste de

credit.

1 - Legea nr. 312/2004.2 - Banca Română de Dezvoltare, Banc Post, Banca Agricolă, Banca Comercială Română etc.

3 - A.B.N., A.M.R. O., Societe generale, I.N.G., Raiffeissen etc.

25

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 26/27

În acest moment, în parlament se află depuse pentru a fi adoptate două proiecte de legi denatură să permită transpunerea integrală în legislaţia românească a directivelor europene referitoare la:

-1) instituţiile de credit (D2006/48/EC);- 2) adecvarea capitalului (2006/49/EC);- 3) supravegherea conglomeratelor financiare (D2002/87/EC).

În modul acesta, legislaţia românească în materie de supraveghere prudenţială va fi completaliniată la normele europene.După cum am arătat, o problemă importantă, rezolvată recent de autorităţile române, este

crearea cadrului legal pentru activitatea intermediarilor financiari nebancari.

5. Alte implicaţii ale aderării la UE

Aderarea la UE are şi alte implicaţii, cum ar fi, modernizarea sistemului de plăţi şi armonizareastatisticii monetare.

Principalele caracteristici ale sistemului românesc de plăţi sunt:- 1) rolul important al numerarului;

- 2) implicarea puternică a băncii centrale în reglementarea, funcţionarea şi supraveghereasistemului.În perioada de accesiune, procesarea plăţilor bancare a fost externalizată prin înfinţarea

societăţii „TransFonD” (mai 2001) , al cărei capital a fost subscris în proporţie de 50% de Banca Naţională şi 50% de băncile comerciale.

Beneficiind de fonduri PHARE şi de asistenţă tehnică din partea unor bănci centrale europene,în perioada 2002-2004, a fost creat unui sistem de transferuri cu decontare brută în timp real (RTGS).Ca urmare a finalizării acestui proiect, de la sfîrşitul anului 2004, România are unul din cele maimoderne de plăţi, susceptibil să fie conectat la sistemul european TARGET.

În perioada 2007-2014, elementul esenţial al strategiei de dezvoltare a sistemului de plăţi estediversificarea serviciilor prestate de „TransFonD” (introducerea serviciului de debitare directă pentru

plata facturilor la utilităţi, indiferent de banca la care clientul îşi are contul; utilizarea reţelei SWIFT caalternativă la reţeaua privată TFDNet pentru conectarea la SENT; identificarea electronică aoperaţiunilor de spălare de bani; recuperare în caz de dezastru; etc.).

În momentul de faţă, România furnizează informaţii statistice armonizate, însă mai suntnecesare încă unele corecţii. De exemplu, până la sfârşitul anului 2006, BNR a utilizat definiţiispecifice ale agregatelor monetare (baza monetară-M 0 , masa monetară în sens restrîns-M 1 , masamonetară în sens larg-M 2 şi cvasimoneda), însă recent (martie 2007), s-a decis adoptarea definiţiilor agregatelor monetare utilizate de BCE.

7. Concluzii

Din cele arătate, rezultă că principalele consecinţe în materie de politică monetară ale aderăriila U.E.M. sunt următoarele:-1) alinierea politicii monetare la cea a zonei euro, pentru a evita şocurile produse de

schimbările bruşte ale orientării politicii monetare;- 2) continuarea eforturilor pentru reducerea inflaţiei într-un ritm realist; este necesară aplicarea

în continuare a “ţintirii directe a inflaţiei” (inflation targeting), şi anume atât în perioada de până laintrarea în SME II, cât şi în faza participării la acesta;

26

8/9/2019 Politica Monetara a Romaniei Dupa Aderarea La UE

http://slidepdf.com/reader/full/politica-monetara-a-romaniei-dupa-aderarea-la-ue 27/27

- 3) politica valutară trebuie să permită ajustarea cursului real al leului; în perioada de până laintrarea în SME II, este necesară găsirea nivelului de echilibru al cursului de schimb, care să fie apoiutilizat în calitate de curs pivot ;

- 4) finalizarea adoptării acquis-ului comunitar în următoarele două domenii:a) activitatea bancară şi procedurile de supraveghere;

b) ameliorarea cadrului instituţional, în sensul întăririi independenţei băncii centrale şi aasigurării compatibilităţii statutului său cu cu funcţionarea „Sistemului European de Bănci Centrale”;- 5) dezvoltarea sistemului bancar şi a ansamblului sistemului financiar, pentru a creşte

raţionalitatea alocării resurselor şi a asigura politicii monetare canale adecvate de transmisie;- 6) modernizarea sistemului de plăţi şi conectarea acestuia la sistemul european

T.A.R.G.E.T. ;- 7) finalizarea armonizării statisticii monetare.

%% %

27