Embed Size (px)

Citation preview

boletín cinterfor

79

Conviene empezar señalando que,hablar de las micro y pequeñas empre-sas (MYPE), es taquigrafía para refe-rirse a unidades productivas que nece-sitan apoyo, que en general son pe-queñas. La pequeñez en sí misma no

define necesidad de apoyo, como tam-poco la legalidad. La necesidad deapoyo se define por la incapacidad dela empresa para sacar pleno provechode los mercados. Varios ejemplos, quese manejarán más adelante, tienen que

Políticasde apoyoa micro ypequeñasempresas

Jaime MezzeraRobert Christen

Este artículo analiza los resultados deun esfuerzo de investigación sobre eltema del título en algunos países denuestra región. Presenta un panoramade la contribución de la micro ypequeña empresa al desarrollo y a lascondiciones de trabajo; examina luegosu papel creciente en materia degeneración de empleo e ingreso y loscomponentes básicos de la política deapoyo a tales empresas en el nuevocontexto estructural de estos países.Reseña una propuesta general de laOIT que plantea la creación de unsistema nacional de apoyo a estosemprendimientos empresariales queincluya acciones de oferta y demanday la instalación de un sistema deevaluación de impacto. Culmina eltrabajo con el tema de las microfinanzas.Jaime Mezzera, uruguayo, integra elEquipo Técnico Multidisciplinario de laOIT en Santiago de Chile. RobertChristen, estadounidense, dirige elMicrofinance Training Program y, ennuestra región, ha impulsado numerososorganismos microfinanciadores queproveen servicios financieros a clientesde bajos ingresos.

No. 138, enero-marzo 1997

80

boletín cinterfor

ver con temas como los créditos pe-queños, el costo de adquirir informa-ción, etc.

1. Tamaño, capitalización yniveles de ingreso

El enfoque central es la indivisibi-lidad de muchos costos, que determi-na que el mercado sea imperfecto yasí fundamenta la intervención ex-terna. El corte consistente con eseenfoque, que se analizará seguida-mente, es el de la disponibilidad decapital. Esto es crucial, porque con-duce a todo lo demás: tecnologíaatrasada, mano de obra poco califi-cada, tamaño pequeño, insatisfacto-ria inserción en mercados, etc.

¿Por qué, entonces, hablamos depequeñas? Porque medir capital estan difícil adoptamos la pequeñezcomo una buena proxi. En Brasil, enChile, en Uruguay, comienza a ge-neralizarse el uso de otra proxi útil:el nivel de las ventas. Esto se estáhaciendo a través de las declaracio-nes de impuestos, por lo cual las es-timaciones correspondientes se refie-ren sólo al universo de las unidadesproductivas tributariamente regula-rizadas. Ello conduce a la necesi-dad de una definición de política: ¿elsistema nacional de apoyo a lasMYPE trabajará con las microem-presas que no están registradas? Encaso positivo, ¿las ayudará a regula-rizar su situación pari passu con elapoyo?

El tema del acceso al capital se de-bería medir, idealmente, mediante lasrelaciones capital-trabajo, es decir lainversión, por trabajador, de cada uni-dad productiva. Pero se trata de unainvestigación difícil porque la mayo-ría de las MYPE no están registradas.Por tanto, la llamada «encuesta mix-ta» comienza por hacer una encuestade hogares �o usar una existente� paraidentificar a todos aquellos que posi-blemente son patronos o trabajadoresde MYPE y obtener la dirección delestablecimiento; con ese listado seconstruye un directorio de unidadesproductivas, presuntamente MYPE enel sentido discutido antes, que poste-riormente se visitan para llevar a cabouna encuesta de establecimientos. Pro-cedimientos estadísticos no muy com-plejos aseguran la representatividadestadística de los resultados. De todasformas, es una investigación relativa-mente costosa, que por esa razón sólose hace de modo puntual.

Así se hizo en Lima, entre finesde 1983 y principios de 1984, me-diante una de estas «encuestas mix-tas» de hogares y establecimientos;esfuerzo de investigación cuyos re-sultados se presentan a continuación.Se basó en el Centro de Estudios so-bre el Desarrollo y la Participación(CEDEP), que recibió cooperacióntécnica del Programa Regional deEmpleo para América Latina y elCaribe (PREALC) de la OIT y finan-ciamiento del International Develop-ment Research Centre (IDRC) delCanadá.

boletín cinterfor

81

Los resultados de esas encuestasen materia de distribución de los tra-bajadores según la relación capital-tra-bajo de las unidades en que se ocupan,se muestra en el Gráfico 1.

El eje horizontal mide niveles dela relación de inversión por trabajador:desde unos 100 a 200 dólares estado-unidenses por trabajador, que se pre-senta como nivel 1, hasta las decenasde miles de dicha moneda por ocupa-do que caracterizan algunas de las in-versiones del sector moderno. El ejevertical, por su parte, mide los porcen-tajes de la fuerza de trabajo total quese ocupan a cada uno de esos nivelesde la relación capital-trabajo.

Los resultados son claros en mos-trar lo que llamamos segmentación delos mercados, tanto de producción comode trabajo; consiste en la existencia dedos grupos bastante bien diferenciadosde empresas: uno de baja o bajísima ca-pitalización por trabajador �a la cual lla-mamos sector informal, sector urbanotradicional, o sector de las MYPE� y otroque llamamos moderno o formal, que esmucho más capitalizado. El promediodel sector informal, o de las MYPE, te-nía una capitalización media por traba-jador del orden de los mil dólares y sedesvanecía alrededor de los tres mil;mientras que el moderno reaparecía a unnivel del orden de los ocho mil ypromediaba 30.000 dólares por trabaja-dor. Esa característica de bimodalidadde la distribución del capital por traba-jador es lo que permite hablar de merca-dos segmentados. Asimismo, aun sien-

do estática �ya que se refiere a un únicopunto en el tiempo� la investigación re-sumida en el gráfico sugiere que rara-mente existe tránsito del sector bajo alalto: en efecto, si tal tránsito fuera fre-cuente, en la investigación realizada sehabría encontrado un número importan-te de empresas realizando ese tránsito,aunque no se supiera si se estabandescapitalizando o acumulando rápi-damente.

En su momento, los resultadosempíricos obtenidos en Lima recibie-ron tres tipos de críticas:

i. Los datos pueden estar mostran-do la diferencia entre las actividades ter-ciarias (típicamente pequeño comercioy servicios tradicionales), de baja capi-talización); y las secundarias (industriay construcción moderna) de capitaliza-ción mucho más alta.

La forma bimodal de la distribuciónque presenta el gráfico no sería, enton-

Gráfico 1

82

boletín cinterfor

ces, sino la resultante de diferencias tec-nológicas ajenas a la segmentación.

ii. Lima es una de las ciudades mássegmentadas del mundo, por lo cual,aunque correcto, el enfoque no seríaextrapolable a otras ciudades latinoa-mericanas.

iii. La última crítica es que, ha-biendo sido 1983-84 uno de los peoresperíodos de que se tenga memoria enla historia económica peruana, los re-sultados habrían tendido a ser, en todosentido, más favorables a tesis «pesi-mistas» como la de la segmentación delos mercados.

El Gráfico 2 muestra la respuesta alas tres críticas: la encuesta realizada enMontevideo, en 1993, usando la mismametodología, produjo resultados esen-cialmente iguales, al interior del sec-tor industrial solo, aunque las diferen-cias se estrecharon porque, en efecto, lasociedad uruguaya es mucho menossegmentada que la peruana.

El interés principal de esta defini-ción es que es consistente con la nece-sidad de apoyo por parte de entidadespúblicas y/o privadas. Ello no ocurreen el caso de adoptar una definiciónde tamaño (sólo por ser pequeñas nonecesitarían apoyo) ni, más claramen-te aun: con una definición basada enla legalidad formal.

En cambio, la escasez de capitallleva a las demás características queusualmente asociamos a estas MYPEpor falta de capital, estas unidades tie-nen que ser pequeñas, usar tecnologíasatrasadas, ocupar mano de obra de bajoprecio (y, por consiguiente, poco cali-ficada). Además, no pueden cumplircon todos los requisitos �legales, desanidad, de seguridad e higiene y asísucesivamente� de la sociedad moder-na, y enfrentan enormes dificultadespara obtener acceso al crédito regulardel sistema financiero formal.

La falta de capital también funda-menta las indivisibilidades que justifi-can las intervenciones necesarias paracorregir las imperfecciones del merca-do. En efecto, es igualmente costoso(costo indivisible) averiguar sobre lademanda por zapatos en una ciudadlejana, independientemente de que seplanee vender mil pares o diez millo-nes de ellos; pero, en el primer caso,el costo indivisible por unidad puedeser prohibitivo, mientras que en el se-gundo resultará perfectamente llevade-ro. Del mismo modo, la adquisición delas tecnologías de producción (así co-mo de organización y gerencia empre-

Gráfico 2

boletín cinterfor

83

sarial) necesarias para modernizarse,es tan costosa para una empresa queesté en el primer caso del ejemplo an-terior, como para la empresa grande;salvo que ésta habrá de amortizar denuevo esos costos en un volumen mu-cho mayor de producción.

Es fácil mostrar, asimismo, queel corte por capitalización lleva con-sigo grandes diferencias en los nive-les de ingreso de los trabajadoresocupados en los distintos tipos deempresas. Entre los muchos datosposibles, los Gráficos 3 y 4 mues-tran sólo dos.

Los casos de Montevideo y lasáreas urbanas de Honduras y Guate-mala permiten ilustrar muy nítidamen-te el efecto del capital sobre los in-gresos laborales. En efecto, en el Grá-fico 3, que se refiere a la situaciónmedida en Montevideo en 1992, esvisible que quienes menos ganan sonlos trabajadores por cuenta propia quese ocupan sin utilizar capital propiosignificativo (CP sin inv., en el gráfi-co); tomando sus ingresos como base,se observa que los asalariados del sec-tor privado �lo que incluye a los demicroempresas� ganaban alrededordel 50 % más, los asalariados del sec-tor público ganaban un 60 % más, yun 70 ganaban los trabajadores porcuenta propia que sí utilizaban capi-tal. (La variable indicativa del usode capital en esta investigación, rea-lizada por el Instituto Nacional deEstadísticas (INE), era la tenencia delocal propio para la pequeña empresa.)

Las diferencias eran mucho másmarcadas entre los hombres: ello pro-bablemente se explica porque, por ra-zones de organización social: dentro dela pareja con capital la porción princi-pal de éste es utilizado por el hombre,o al menos es informado así al encues-tador porque en una empresa familiares usual declarar que el marido es eljefe de la empresa �a quien se asignael ingreso� mientras que la esposa es

Gráfico 4

Gráfico 3

84

boletín cinterfor

declarada como familiar sin remune-ración.

Similar panorama muestran lascifras para los dos países centroameri-canos, por más que las desagregacionesdisponibles para estos casos fueron li-geramente distintas de las montevide-anas. En el caso hondureño, de setiem-bre de 1990, se separaron los asalaria-dos de microempresas de los demásasalariados, sin distinguir dentro delsector formal los segmentos privado ypúblico. Si se toman a aquéllos comobase, se encuentra que los cuentapro-pistas sin capital ganaban un 15 % más;los asalariados del sector moderno ga-naban en esencia el doble; y los cuen-ta propia con capital triplicaban al gru-po más bajo. Por su parte, en Guate-mala, los datos de junio de 1987 vuel-ven a mostrar que los asalariados delsector informal urbano eran los demenor ingreso, y que el orden de losniveles de ingresos medios obtenidospor los demás grupos era el mismo deHonduras, si bien con distintos nive-les de diferenciales entre grupos.

Estos resultados explican por quéa menudo se discute si los trabajado-res por cuenta propia ganan más omenos que los asalariados: los datosdejan claro que ello depende de la te-nencia o ausencia de capital.

En los tres casos queda clara la in-fluencia del capital en la diferenciaentre los trabajadores por cuenta pro-pia, con y sin inversión, en la enormediferencia de los ingresos de los pa-

tronos de empresas sin importar su ta-maño, y en que los asalariados de lasMYPE son, sin duda, los más desfa-vorecidos de los miembros de la fuer-za de trabajo.

2. El rol creciente de lasMYPE en materia degeneración de empleo eingresos

Las políticas de apoyo a lasMYPE ya no son una actividad quepiensa en unidades productivas mar-ginales, en los pobres, en los informa-les: ellas están en el centro de la polí-tica de generación de empleo e ingre-sos, porque en el marco de la apertura,competitividad, globalización, todo ocasi todo el empleo nuevo se crea endichas empresas. Los ejemplos abun-dan, y se presentarán unos pocos.

En el caso brasileño, los empleosindustriales vienen disminuyendo des-de su máximo en 1980 (Gráfico 5 dela página siguente) y ello ocurre conespecial intensidad desde 1990, cuan-do se adoptó la política de aperura co-mercial que llevó a muchas empresasa buscar competitividad mediante cor-tes en los costos laborales.

Los resultados de esa política enel mercado de trabajo no se manifes-taron principalmente en desempleoabierto que, a partir de un nivel muybajo sólo subió alrededor de un punto(de 4,5 % de la fuerza de trabajo urba-na a 5,5 %) sino que trajo aparejadauna disminución muy intensa en los

boletín cinterfor

85

empleos de buena calidad, representa-dos por los empleos formales, o «comcarteira» (En el Recuadro que figuraal final del texto se dan detalles de estainstitución laboral brasileña) y su con-secuente sustitución por empleos demenor calidad, todo lo cual puede ver-se, con nitidez, en el Gráfico 6.

En este gráfico se observa cómola proporción de los trabajadores asa-lariados con contrato firmado cayódurante la crisis externa de principiosde los ochenta, aumentó fuertementeen el período de recuperación y cayómucho más intensamente que durantela crisis de corto plazo, a partir de lareforma estructural.

Al contrario, la proporción quesignifican los asalariados sin contratotuvo la evolución exactamente opues-ta, mostrando que hay sustitución en-tre ambos tipos de asalariado; volve-remos a este tema enseguida.

Por su parte, los trabajadores porcuenta propia aumentaron permanen-temente su participación, aunque conmucha mayor intensidad desde 1990.

Este último fenómeno es consisten-te con que parte de la reducción en elritmo de creación de buenos empleos,por parte de las empresas modernas quecontratan trabajadores de modo formal,se manifestó en pérdida de empleos asa-lariados; es decir que los trabajadoresque salieron de aquellas empresas tuvie-ron que emplearse por su cuenta; algu-nos de ellos debieron haberlo hecho con

las indemnizaciones que reciben al serdados de baja, especialmente si el des-pido fue sin justa causa. (Este tema sediscute en profundidad en Camargo,Jatobá y Mezzera, 1995.)

Este proceso parece ser válido paraalrededor del 40 % de los empleos «no-buenos» generados entre 1990 y 1994.El otro 60 % parece haberse genera-do en las MYPE y en empresas gran-

Gráfico 5

Gráfico 6

86

boletín cinterfor

des, pero sin contrato firmado. Lasformas que esto parece haber toma-do son varias:

i. El despido y posterior recontra-tación de un mismo trabajador por par-te de la misma empresa, pero sin con-trato firmado y, en consecuencia, sinlas ventajas anotadas antes y que seasocian al empleo más formalizado. Esdirectamente violación de las leyes la-borales y debería ser sancionada.

ii. La tercerización de muchas ac-tividades, lo cual afecta también a laproporción de empleos industriales. Esperfectamente legítima, por mucho quelesione los intereses de los trabajado-res involucrados. Reservaremos paraeste mecanismo la denominación detercerización «arms-length», es decirentre empresas no relacionadas, paradistinguirla de la siguiente.

iii. El despido de trabajadores consugerencia de crear una pequeña em-presa a la cual se promete subcontratarlos servicios antes prestados dentro dela empresa. Es legal pero éticamentepoco clara.

iv. Finalmente, la tendencia a crearpequeñas empresas como forma mo-derna de moverse hacia economías másflexibles, de más rápida y eficaz res-puesta a patrones de demanda en pro-ceso de cambio. Es aquella a la cual serefieren, como si fuera única, los pane-giristas del «espectacular dinamismode la pequeña empresa». (Cada vez esmás claro que en gran medida estos

panegiristas han «vendido un mito». Eltema desborda las posibilidades de estetrabajo; v. por ej.: Harrison, 1994; Sch-mitz y Musiyck, 1994; Pyke y Sengen-berger, 1993.)

No es posible, con los datos ac-tualmente disponibles, detallar conconfiabilidad estadística cual es el pesonumérico de cada una de las cuatro ra-zones para la expansión de los empleosasalariados sin contrato, pero sí cabenlas siguientes reflexiones, que estáncercanamente relacionadas con esostemas.

i. Puede calcularse que entre prin-cipios de 1990 y fines de 1994 se per-dieron, en toda el área urbana del Bra-sil, del orden de 1,3 millones de em-pleos «com carteira», que se asocianprincipalmente a empresas medianasy grandes, mientras aumentó en 5,7millones el número de trabajadores concontratos «sem carteira», asociados amicro y pequeñas empresas, y en 4,3millones los empleos por cuenta pro-pia. (Esta aproximación, como las delos párrafos siguientes, provienen deun cálculo basado en las cifras de lasPME del Instituto Brasileiro deGeografia e Estatística -IBGE-- y ensupuestos razonables sobre el creci-miento de la fuerza de trabajo urbana.)

ii. Existe una conexión indudableentre apertura económica, debilitamientode la industria con caída del empleo in-dustrial en más de dos millones de pues-tos, reducción del empleo de alta cali-dad y crecimiento de otras formas de

boletín cinterfor

87

empleo (por cuenta propia y asalariadosin contrato firmado).

Los datos muestran que en loscinco años que van desde 1990 a1995 se deben haber perdido (porcompetencia externa, principalmen-te), del orden de 2,3 millones deempleos industriales en compara-ción con los 13,5 que probablemen-te existieron al principio del perío-do. También hay evidencia de quemuchos de esos empleos se mantu-vieron como buenos empleos enotras áreas de la economía (serviciosy comercio modernos): por eso losempleos más formales �los comcarteira� caen «sólo» en 1,3 millo-nes. Ello implica que cuatro de cadadiez de los empleos no formales soncreados por cuenta propia, de loscuales la enorme mayoría dan sínto-mas de ser de muy baja calidad, deltipo «refugio contra el desempleo».Igualmente, del resto, que son em-pleos asalariados sin contrato, no hayevidencia que sugiera que se tratamayoritariamente de empleos en pe-queñas empresas modernas, produc-tivas, altamente competitivas, sinomás pequeñas empresas �productode la necesidad que tiene la gente detrabajar� y, por tanto, principalmen-te parecidas a las que componen ellado izquierdo de los Gráficos 1 y 2.

En resumen, en Brasil entre 1990 y1995, las MYPE �incluyendo los traba-jadores por cuenta propia� tuvieron que:

� mantener los aproximadamente

15,5 millones de empleos urbanos queproveían al principio del período;

� crear los aproximadamente 8,4millones de empleos urbanos necesariospara ocupar a todos los entrantes a lafuerza de trabajo urbana del Brasil; y

� crear 0,7 millones de empleosadicionales para ocupar a los que sefueron cayendo fuera del empleo dealta calidad en el sector moderno, unavez deducido el aumento del desem-pleo abierto.

Así, la creación total de empleoen las MYPE debe haber sido del or-den de algo más de 9,1 millones deempleos, una tasa de crecimiento decasi un 10 % anual, durante 5 añosconsecutivos, a partir de los aproxima-damente 15,5 millones iniciales.

Sin duda, en esta década, en Brasil,son las MYPE las que están generandoempleo e ingresos para los trabajadoresnuevos, así como para muchos que an-tes estaban en empresas grandes; peroes altamente probable que lo estén ha-ciendo a costa de generar millones deempleos inestables de baja productivi-dad y bajos ingresos. Así, los potencia-les clientes de un sistema de apoyo a lasMYPE deben haber aumentado en casiexactamente diez millones, y la tarea pordelante es, en esencia, mejorar la pro-ductividad de esos empleos, consolidarla inserción mercantil de esas unidadesproductivas y, como consecuencia, in-crementar significativamente el ingresolaboral que en ellas se genera.

88

boletín cinterfor

Lo importante a los efectos deeste trabajo es que la gran mayoríade estos empleos parecen ser clien-tes potenciales de mecanismos deapoyo a las MYPE de baja capitali-zación. En consecuencia, estos co-mentarios permiten señalar que ya nopuede hablarse de una política «pun-tual» para las MYPE, sino que éstasson el eje de la generación de empleo;esto hace que la política deba ser dis-tinta de las tradicionales.

2.2El caso de Argentina:cambio estructural de laeconomía y el mercadolaboral, y desempleocoyuntural

Lo mismo ocurre en el caso argen-tino. Desde 1980, las grandes empre-sas de ese país están perdiendo ponde-ración en el empleo total, que hasta 1992fue ganada por las MYPE; es sólo des-de 1992 que se observa �como muestrael Gráfico 7� un proceso explosivo dedesempleo abierto. Parece razonable su-poner que la tendencia estructural ha-cia un lento crecimiento del desempleo,junto con mucho más empleo en lasMYPE, que surge muy claramente delGráfico 8, responde a un ajuste de esascaracterísticas, mientras que la explo-sión del desempleo abierto desde 1992está señalando los problemas de cortoplazo asociados al Plan de Conver-tibilidad.

Nótese que no se dispone de infor-mación sólida sobre la composición deldesempleo posterior a 1993; pero las in-formaciones periodísticas y, en generalcasuísticas, señalan que el desempleo seorigina de preferencia en empresas gran-des, de donde, en 1994-96. probablemen-te debe haberse acentuado con muchaintensidad el proceso de ganancias departicipación del empleo en las MYPE,como muestra el Gráfico 8.

Como en el de Brasil, en el casoargentino queda claro que las MYPElideran el proceso de generación deempleo e ingresos para la mayoría de

Gráfico 7

Gráfico 8

boletín cinterfor

89

la población, por más que esa tarease les hizo imposible en las etapas ac-tuales del Plan de Convertibilidad.

2.3 El caso de Chile:desempleo y cambioestructural

En el caso chileno, en los añosdel cambio estructural las estadísticaseran menos completas que en Argen-tina y Brasil, y el cambio menciona-do se instrumentó, tanto en 1975-76como en 1982-85, junto con ajustesde corto plazo muy intensos que lle-varon a fuertes alzas en el desempleoa niveles muy altos que oscurecen loscambios del mercado laboral.

El Gráfico 9 es elocuente: despuésdel ajuste cayó violentamente el ritmode creación de empleo no agrícola, sehizo negativa la generación de empleoen industria y construcción, y el comer-cio y los servicios fueron los sectoresdonde se generó el mayor empleo, a pe-sar de la fuerte expansión del desempleoabierto que -sin contar dos programasde emergencia: el de Empleo Mínimo(PEM) y el Programa Ocupacional paraJefes de Hogar (POJH)- había pasadode una tasa de menos de 5 % de la PEAurbana, a casi el 10 por ciento.

Asimismo, entre 1967 y 1977, elempleo total en la industria aumentódesde 534.000 trabajadores hasta576.000, una tasa anual de crecimien-to del 0,8 % anual; pero los que labo-raban en empresas industriales de me-nos de 10 ocupados aumentaron de

273 a 329 mil, a una tasa anual del1,9; como consecuencia de ese pro-ceso, la ponderación de estos últimosaumentó en diez años del 51 al 57 %del empleo industrial total. (Datosde fuentes oficiales recopilados en R.Lagos y V. Tokman.)

Ambos efectos se sumaron: secontrajo la industria, donde suelenconcentrarse las empresas grandes, yse expandieron los sectores típicamen-te compuestos por empresas menores,como el comercio y los servicios; asi-mismo, dentro del sector manufactu-rero se expandió fuertemente la pon-deración que muestra el empleo en elconjunto de las empresas de menor ta-maño.

En el caso chileno, ese fenómenode reestructura del empleo por segmen-tos de tamaño de las empresas no seprodujo únicamente en el período ini-cial del ajuste estructural, que en el

Gráfico 9

90

boletín cinterfor

caso chileno ocurrió principalmenteen la década de los setenta.

Por el contrario, continúa en laactualidad, como lo señala el Gráfi-co 10. Allí puede observarse que, apesar de que 1990-94 es una de lasépocas de mayor crecimiento econó-mico de la historia de Chile, conti-núa el proceso por el cual en el em-pleo ganan ponderación, en formapermanente, las empresas pequeñasy el empleo por cuenta propia; doscategorías que a menudo son difíci-les de distinguir con la informaciónque recaba la Encuesta de Hogaresdonde se originan los datos. Suma-das, esas dos categorías expandieronpermanente y significativamente suponderación en los primeros cuatroaños de esta década. (Conviene se-ñalar que queda fuera de este análi-sis el período 1980-90, porque se es-tán relevando los efectos de largo

plazo del ajuste estructural, mien-tras que el comportamiento del em-pleo chileno en la década de losochenta responde principalmente atemas de evolución económica decorto plazo: los errores de la políti-ca económica de 1979-82, la crisisexterna de ese año, la solución de lacrisis bancaria junto con la búsquedade un modelo alternativo en 1983-84y su implantación desde 1985 para lo-grar una recuperación de los niveleseconómicos y ocupacionales deprecrisis que se alcanzó apenas a fi-nales de la década.)

En resumen, aunque las infor-maciones de la década de los seten-ta y ochenta son insuficientes paratener certeza, hay indicios fuertesde que desde que se inició el pro-ceso de ajuste estructural �tam-bién en Chile se produjo, y se si-gue produciendo veinte años des-pués� una significativa pérdida dedinamismo del tipo de empleosque, especialmente en el caso bra-sileño, se pueden asociar con lasmejores situaciones dentro delmercado laboral.

2.4. Generalizaciónlatinoamericana

Por último, conviene señalar queel fenómeno está lejos de restringirsea los países del Cono Sur, sino que al-canza al conjunto de América Latina,como muestra el Gráfico 11, basado encifras que provienen de 14 países lati-noamericanos.

Gráfico 10

boletín cinterfor

91

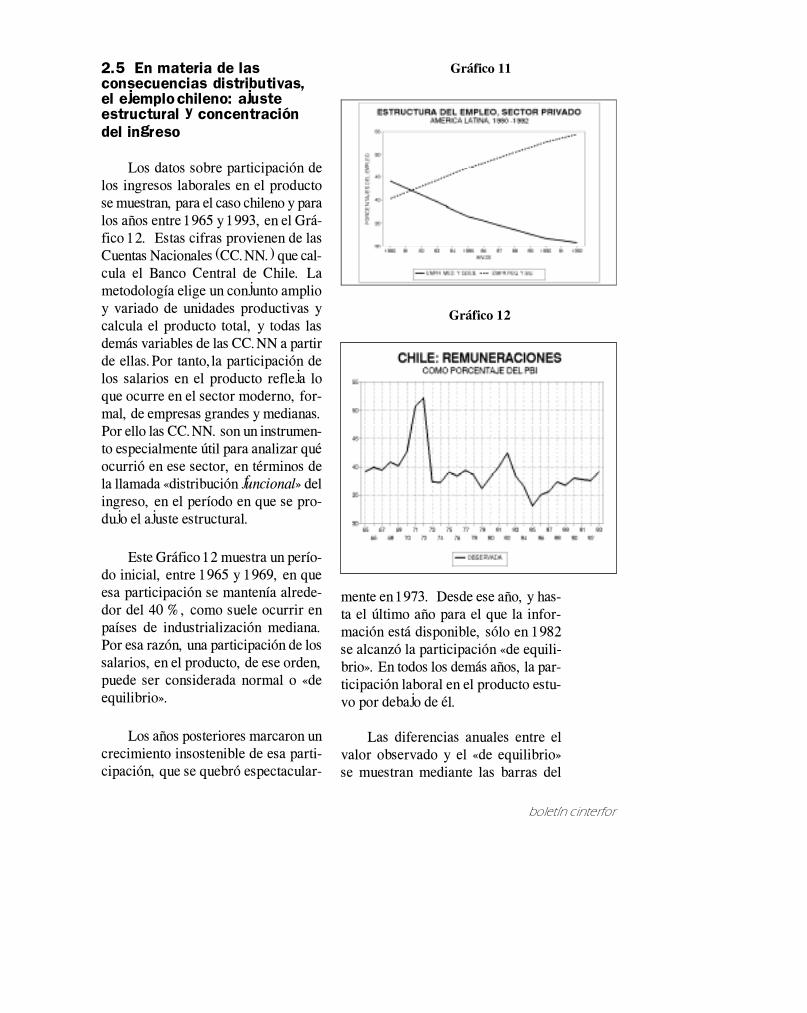

2.5 En materia de lasconsecuencias distributivas,el ejemplochileno: ajusteestructural y concentracióndel ingreso

Los datos sobre participación delos ingresos laborales en el productose muestran, para el caso chileno y paralos años entre 1965 y 1993, en el Grá-fico 12. Estas cifras provienen de lasCuentas Nacionales (CC.NN.) que cal-cula el Banco Central de Chile. Lametodología elige un conjunto amplioy variado de unidades productivas ycalcula el producto total, y todas lasdemás variables de las CC.NN a partirde ellas.Por tanto,la participación delos salarios en el producto refleja loque ocurre en el sector moderno, for-mal, de empresas grandes y medianas.Por ello las CC.NN. son un instrumen-to especialmente útil para analizar quéocurrió en ese sector, en términos dela llamada «distribución funcional» delingreso, en el período en que se pro-dujo el ajuste estructural.

Este Gráfico 12 muestra un perío-do inicial, entre 1965 y 1969, en queesa participación se mantenía alrede-dor del 40 %, como suele ocurrir enpaíses de industrialización mediana.Por esa razón, una participación de lossalarios, en el producto, de ese orden,puede ser considerada normal o «deequilibrio».

Los años posteriores marcaron uncrecimiento insostenible de esa parti-cipación, que se quebró espectacular-

mente en 1973. Desde ese año, y has-ta el último año para el que la infor-mación está disponible, sólo en 1982se alcanzó la participación «de equili-brio». En todos los demás años, la par-ticipación laboral en el producto estu-vo por debajo de él.

Las diferencias anuales entre elvalor observado y el «de equilibrio»se muestran mediante las barras del

Gráfico 11

Gráfico 12

92

boletín cinterfor

Gráfico 13; y esos valores se acumu-lan en el tiempo y se muestran comouna línea continua.

Puede observarse que la pérdidaacumulada alcanzaba, en 1993, al45 % del PIB de un año, lo cual esaproximadamente igual a 1,25 vecesel total del ingreso salarial de un año.

En otras palabras, si se acepta lametodología aquí utilizada, en el pe-ríodo del ajuste estructural los traba-jadores chilenos del sector de empre-sas formales, medianas y grandes, per-dieron el fruto de algo más de un añode trabajo, en beneficio de las empre-sas formales, cuyo rendimiento se ma-nifiesta en el llamado «excedente deexplotación».

Esa cifra de origen macroeconó-mico es consistente con las de proce-dencia micro: las investigaciones enhogares que recogen información so-bre los ingresos del grupo familiar.Esas tres fuentes permiten calcular ladistribución del ingreso de los hoga-res. Los datos suelen analizarse en fun-ción del ingreso per cápita del hogar,y los hogares se agrupan en estratosdel 10 % del número total de hogares --los llamados deciles-, según valorescrecientes de ese ingreso per cápita. Deellas, en Chile existen: la Encuesta deIngreso y Gasto de los Hogares (1968,1978 y 1988); las encuestas CASEN(1990, 1992 y 1994) de caracterizaciónsocioeconómica nacional; y las encues-tas mensuales de hogares.

El Gráfico 14 muestra cómo cam-bió la distribución del ingreso en Chi-le, entre tres grupos: a) el del nivelmás bajo, que podríamos llamar lospobres, representados por el 40 %�los cuatro deciles más bajos� de loshogares que tienen los menores ingre-sos per cápita; b) los ricos, representa-dos por el 20 % más rico, es decir, losdos deciles superiores; y c) los que

Gráfico 13

Gráfico 14

boletín cinterfor

93

podrían llamarse de las capas medias,que son los deciles que van del quintoal octavo, ambos inclusive.

Puede verse que la discusióndistributiva chilena, que se centró enobservar los resultados del «modeloeconómico» sobre los pobres, ha sus-citado gran controversia porque estu-vo mal definida: en efecto, los efectosdistributivos de estos años sobre lospobres han sido nulos: el ingreso totaldel 40 % más pobre de la poblaciónchilena, entre 1968 y 1994, ha crecidocasi exactamente igual al ingreso totalde los hogares chilenos: entre el 2 y el3 % anual. Téngase presente que loshogares chilenos muy probablementeperdieron posiciones frente a las em-presas formales: ello es consecuenciade las cifras sobre pérdida de partici-pación de los salarios en beneficio delos excedentes de explotación.

Los grandes cambios distributivosse produjeron entre los ricos, que lle-garon a ganar 7 puntos porcentuales deltotal del ingreso de los hogares, y lascapas medias, que perdieron ese mis-mo monto. Ello es consistente con unafuerte caída de los ingresos de los tra-bajadores de sectores formales, que eramostrada por los cálculo de las Cuen-tas Nacionales.

Se advierte, asimismo, que eseproceso se inició con fuerza a partir de1978; en ese año ocurrieron dos cosas:comenzó el crecimiento neto despuésde las fuertes caídas del PIB en 1975-76, y se implantó el Plan Laboral que

«flexibilizó» el mercado laboral chile-no. Tuvo una interrupción bien mar-cada entre 1990 y 1992, lo que proba-blemente fluye del alza de los salariosmínimos �que ejercen efecto al alza so-bre toda la pirámide salarial� y la Re-forma Tributaria, que trasladó de los ri-cos hacia otros grupos, ingresos del or-den de entre el 1 y el 2 % del PIB. Peroparece haberse interrumpido el procesode redistribución después de 1992.

3. Componentes básicos dela política de apoyo a lasMYPE en el nuevo contextoestructural latinoamericano

El típico pequeño proyecto deapoyo a las MYPE, hasta mediados delos años ochenta, discutía si dar crédi-to o capacitación, tenía un fuerte com-ponente de subsidio y contaba con or-gullo que tenía unos cuantos centena-res de clientes. Esos pequeños proyec-tos fueron una etapa, útil aun si ahoranecesita ser superada. Una segundaetapa fue la de los créditos globales delBID, que permitieron a veces hastadecuplicar los montos de crédito de quedisponían las ONG, a pesar de lo cualno llegaron a superar el uno por mildel capital nacional ni a apoyar a másdel uno por ciento de la fuerza de tra-bajo urbana del país.

En la etapa actual, por las razo-nes expuestas en la sección anterior,los sistemas nacionales de apoyo alas MYPE necesitan crecer muchomás allá, movilizar el ahorro nacio-nal utilizando el sistema financiero

94

boletín cinterfor

formal, y moverse hacia el logro deuna serie de condiciones que se re-sumen a continuación. Los proyec-tos actuales necesitan ser:

i. Masivos: el apoyo a las MYPEdebe apuntar a cubrir un universo devarios miles de unidades productivas.En consecuencia:

� Lo personal no tiene cabida, ylas ONG deben desempeñar su papel;pero, por su pequeñez, ya no puedenser protagonistas; asimismo, los cré-ditos del tipo de los recientes del BID(US$ 10 a 50 millones por país) ge-neralmente apuntan a atender una ci-fra del orden de 1 % de los trabaja-dores del sector de las MYPE confondos equivalentes a alrededor deluno por mil del PIB (menos aun delcapital social) y, por tanto, deben servistos como una etapa valiosa, peroque debe ser superada, en el procesode crecimiento de estos programas;

� Para crecer hasta los niveles re-queridos es necesario pasar a escalasmayores usando al sector financiero;en esa visión el rol de las ONG (o deorganismos como el SEBRAE en Bra-sil o Banestado Microempresas enChile) es la detección de los clientes,su calificación y la entrega de esosantecedentes a los financiadores.

� Esos financiadores deben serparte del sistema financiero, y debenpoder usar parte de los depósitos re-gulares del público, dislocando algu-na proporción del ahorro del sector

moderno, de empresas grandes hacialas MYPE, además de captar los mis-mos ahorros de las familias que vi-ven de éstas.

ii. Orientados tanto por la ofer-ta como por la demanda. Por el ladode la oferta, se trata de aplicar eficaz-mente lo tradicional: crédito, capaci-tación, asistencia técnica. Del de lademanda, es crucial cuidar la produc-ción de las MYPE: de lo contrario,puede ocurrir que como muchas deellas tienen un mercado inelástico (elbarrio, a menudo) aumenten signifi-cativamente la producción y no ten-gan a quien venderla, al menos no alprecio remunerador que se había cal-culado, con lo cual corren el riesgode quebrar.

iii. Autofinanciados: nada pue-de ser masivo y permanente si cadapoco tiempo requiere subsidios volu-minosos. En consecuencia, paraautofinanciarse, los organismos tie-nen que cobrar el costo de los servi-cios que prestan; por ejemplo, en cré-dito se debe apuntar a que la tasa co-brada a las MYPE cubra tanto el cos-to de obtención del capital como losde operación y deje una ganancia ra-zonable para el órgano financiero. (Enprincipio, no hay objeción a que elcosto de obtención del capital seasubsidiado, siempre que el subsidiosea relativamente pequeño y creí-blemente acotado en el tiempo. Espreferible no subsidiar los costos deoperación �salvo durante un períodomuy corto, al principio de la opera-

boletín cinterfor

95

ción� porque la experiencia indicaque, al incorporar un subsidio, se re-duce el incentivo para que el organis-mo ejecutor sea eficiente, reduzcacostos, etc. Este tema se analiza endetalle al final del trabajo.)

Cubrir el costo conducirá a tasasde interés activas relativamente altas.

Hay que recordar que:

� Las MYPE que nos interesanson las que tienen bajísima relación deinversión por trabajador y por tanto elrendimiento marginal del capital es gi-gantesco: a menudo se ha encontradoque el aumento del producto es del mis-mo nivel que la adición de capital. (Enlas grandes empresas modernas, alta-mente capitalizadas, se suelen reque-rir unas tres unidades de inversión paragenerar un aumento de una unidad deproducto. Por eso, dotar de capital alas MYPE es de estricta justicia, peroademás es enormemente rendidor entérminos de crecimiento y, en conse-cuencia, llega a ser un excelente nego-cio para el sistema financiero. Ello seanaliza más adelante.)

� En segundo lugar, una tasa deinterés fuertemente subsidiada dificul-ta la administración del sistema por-que atrae clientela no deseada; ello in-troduce la necesidad de vigilar que losdemandantes sean los que se quieresubsidiar, un proceso costosísimo, tan-to en términos financieros como deimagen pública del sistema. Seleccio-nar una tasa de interés atractiva para

las MYPE, que a la vez cumpla conestos requisitos, será un elemento cru-cial del programa. En la sección finalde este trabajo se presentan casos demecanismos exitosos de este tipo, yde los caminos para avanzar en esadirección.

iv. Variados: distintos clientesrequieren distintos servicios, por lo quees necesario desarrollar un abanico deinstituciones que ofrezcan serviciosdistintos para servir a nichos del mer-cado de las MYPE. Incluso es acepta-ble que haya quienes quieran hacerlode formas no rentables; en ese caso seránecesario disponer de evaluaciones deimpacto que permitan poner a estosprogramas a competir con otros de gas-to social.

v. Coordinados: en cualquierade nuestros países existen decenas, sino centenares, de entidades «que apo-yan al sector de las MYPE» y gene-ralmente exigen «ser dejadas en paz»;se requiere un sistema que las coor-dine, asegure que sus esfuerzos se de-sarrollen de modo compatible y apun-ten a ampliar sinergias en la acción;éste es un rol que los gobiernos estánasignando a la Corporación Nacionalpara el Desarrollo.

vi. Racionalmente evaluados:rara vez se evalúa objetivamente elimpacto de los programas, en partecomo un resabio de los tiempos en quelas ONG iniciaron estas actividades encarácter de «obra social». Ello no pue-de continuar con sistemas que cubran

96

boletín cinterfor

a decenas de miles de usuarios. LaOIT ha colaborado en desarrollarmetodologías de evaluación de impac-to que están disponibles para su apli-cación en diversos países.

4. Una propuesta generalde la OIT

La propuesta general de la OITconsiste en crear un sistema nacionalde apoyo a pequeñas y microempresasque incluya acciones por el lado de laoferta y de la demanda, así como lainstalación de un sistema de evaluaciónde impacto, basado en levantamientode información ex ante del apoyo yseguimiento posterior. La solución (in-cluso computacional) desarrollada endiversos proyectos con apoyo de laOIT, está disponible.

En materia de organización delsistema nacional, la disposición exis-tente del Ejecutivo es que una insti-tución que tenga mandato guberna-mental para ello �como ocurre con laCorporación Nacional para el Desa-rrollo (CND) en el Uruguay, o con elMinisterio de Industria, Comercio yTurismo (MICT) en el caso de Bra-sil� «lidere» este proceso, término queen sí mismo involucra la necesidadde incorporar otras entidades, desdelas ONG activas en el terreno, hastalos demás órganos de gobiernoinvolucrados �especialmente los Mi-nisterios de Trabajo� pasando porotras instituciones: como la JUNAE,en el Uruguay; el Servicio Brasileñode Apoyo a las Micro y Pequeñas Em-

presas (SEBRAE), en Brasil; por lasentidades financieras públicas y pri-vadas; y por la cooperación técnica yfinanciera internacional. La finalidaddel sistema sería coordinar los esfuer-zos para avanzar hacia el cumplimien-to de objetivos tanto por el lado de laoferta como de la demanda.

Por el lado de la oferta, se tratade viabilizar crédito �en condicionesfavorables para las MYPE pero res-petando la necesidad de autofinancia-miento del sistema en el mediano pla-zo� tanto para inversión como parafinanciamiento del giro, junto con lacapacitación, la asistencia técnica yel apoyo en materia de transferenciade tecnología. Para ello será nece-sario crear o adaptar institucionesque hagan el trabajo de detección ycalificación de clientes y los pasen alas instituciones financieras para cré-dito, a las de capacitación cuando co-rresponda, etc; pueden ser las ONGmismas, pero también otras entida-des: una filial especializada de laCND. En el caso específico del cré-dito, es necesario �y se está haciendoen otros países� crear una filial espe-cializada en el trabajo de detección ycalificación de clientes, que entreguea una institución financiera la instruc-ción de prestar y tome a su cargo elriesgo de recolección del crédito.Este mecanismo debe analizar la po-sible conveniencia de usar solucionesdel tipo de las Sociedades de Garan-tía Recíproca y, en materia decapacitación, será necesario trabajarcon el Ministerio de Trabajo y

boletín cinterfor

97

solicitar el apoyo de la OIT y deCinterfor.

La propuesta, por el lado de lademanda, comprende el análisis de sec-tores prometedores y no prometedorespara producción y expansión de lasMYPE; los estudios de aprovecha-miento de demanda pública; los traba-jos orientados a lograr encadenamien-tos con empresas mayores; la formaciónde asociaciones de microempresariospara comprar y vender juntos, incluyen-do las exportaciones indirectas; y, enmateria de transferencia de tecnolo-gía �otro gran tema en que priva el con-cepto de las indivisibilidades� se debe-ría partir del modelo que usó la Funda-ción Chile al principio de su ges-tión, si bien debe evitarse la caracterís-tica de centrarse sólo en actividadesprimarias.

5. El tema de lasmicrofinanzas

5.1 Condiciones de viabilidad

Entendemos por microfinanzas laprovisión de servicios financieros a fa-milias de niveles de ingresos medio/ba-jos y bajos, con especial énfasis en quie-nes trabajan en forma independiente. Lafrontera actual se deriva de la coyunturade dos tendencias importantes:

i. existen instituciones exitosas decrédito dirigido a la microempresa querequieren una diversificación de pasivos(fuentes de financiamiento) para sostenerun crecimiento exponencial; y,

ii. se ha producido una liberali-zación de las políticas en el sector fi-nanciero para lograr la profundizaciónfinanciera y poner a disposición deldesarrollo del país mayores recursosgenerados dentro de él.

Parece claro que los sectores po-pulares requieren servicios financie-ros eficientes y especializados para su-perar las deficiencias inherentes en losservicios que ya utilizan de los secto-res financieros informales. Así podrándisponer de mayores ingresos y mejo-rar su calidad de vida.

En la historia del desarrollo deestas instituciones hay cuatro grandesdesafíos: a) generar altas tasas derepago de los préstamos; b) asegurarla recuperación de los costos de ope-ración; c) diversificar los pasivos delsector comercial financiero; y, d)atraer inversión privada de capital deriesgo.

En materia de altas tasas de recu-peración de los créditos, la mayoría delos mejores programas mantienen unatasa de pérdidas a largo plazo por deba-jo del 5 % y en épocas normales mantie-nen niveles por debajo del 3 %; sólo enperíodos de crisis esto puede subir hastallegar al 5-6 %.

La mayoría de los mejoresprogramas cubren completamentesus costos operativos, aunque éstospueden ser altos. Esto lo logranprincipalmente a través del cobro deuna tasa de interés alta en relación

98

boletín cinterfor

con las tasas normales de los bancoscomerciales. En general, estos pro-gramas de microcrédito requierenun margen de por lo menos un 24 %para cubrir sus gastos operativos ysus pérdidas por préstamos incobra-bles.

La diversificación de pasivos seexpresa en que los principales progra-mas buscan sus principales fuentes derecursos en el sector financiero local.En Indonesia, por ejemplo, desde1985 se han captado recursos por 2,3miles de millones de dólares en aho-rros. Uno de cada tres hogares aho-rran en el BRI y, en total, existen 12,5millones de cuentas de ahorros acti-vas. En 1994, el sistema Unit Desade ese banco tenía 1,1 miles de millo-nes de dólares en dos millones de pres-tamos a microempresas, y presentabauna tasa de retorno sobre activos del5,5 %, la más alta del sistema finan-ciero indonesio.

El Bancosol, de Bolivia, es unprograma mucho más nuevo, consólo 33.000 clientes activos a finesde 1994 y con créditos medios de 530dólares, pero igualmente tenía27.000 depositantes pequeños �de-pósitos promedio de 180 dólares�una tasa de utilidad sobre activos del2,2 % y unas utilidades sobre capi-tal del 14,5 % que lo pusieron al topede la rentabilidad del sistema finan-ciero en ese año. Del mismo modo,debe mencionarse que la red de fi-liales de ACCION Internacional con-sigue que el 80 % de sus recursos

para préstamos a las MYPE esté fi-nanciado por bancos locales de losrespectivos países. Estos recursosllegan a los programas bajo una va-riedad de arreglos: fondos de garan-tía (ACCION), depósitos propios degarantía, redescuento de préstamos,contratación de la administración decartera, todo ello basado en la soli-dez de los estados financieros de es-tas entidades privadas.

Finalmente, en materia de inver-sión de capital de riesgo, hay una largalista de bancos e instituciones financie-ras que en este momento están explo-rando el tema con fines comerciales,no sólo en respuesta a un imperativopolítico: Banco Dagan Bali y el BankDanamon, de Indonesia, el StandardBank, de Africa Del Sur, el WorkersBank, de Jamaica, el Multicredit Bank,de Panamá, el Bancomer, de México,y el Banco del Estado, el Banefe y elBanco de Desarrollo, de Chile.

Las cuatro experiencias mencio-nadas tienen tasas de mora de entreel 2,3 % y el 6,5 %, tasas de incobra-bilidad del 3 % en el caso del BRI yde menos de 0,5 % en los demás ca-sos, utilidades sobre activos del or-den del 4 % promedio, y de utilida-des sobre capital de entre el 13 y el30 %; lo cual se concretó porque losgastos totales fluctuaban entre un 7 yun 16 % de la cartera.

En vista de tales éxitos, es nece-sario recordar que la inmensa mayo-ría de las experiencias en micro-

boletín cinterfor

99

finanzas de bancos de todo el mundohan sido un fracaso. Ello se debeprincipalmente a que la eventual ren-tabilidad de los servicios no ha sidosuficientemente identificada comopara entusiasmar a los bancos paraque hagan las inversiones necesarias;ello lleva a una curva de crecimientodemasiado plana de las actividades y,por consiguiente, de las utilidades.Ello se deriva de dos causas adicio-nales: primero, que estos programasen general no han sido vistos comouna plataforma comercial básica delbanco, sino sólo como un progra-ma político; y, segundo, la mayo-ría de los bancos no tienen infraes-tructura apropiada para ofrecer ser-vicios de microfinanzas en formarentable.

Los factores críticos del éxito engran escala son: primero, el proyec-to debe tener apoyo/protección claroy decidido de las más altas esferasdel banco/gobierno; en concreto, serequiere viabilizar políticamente elapoyo a la visión de servicio, a la via-bilidad financiera, a la estructura ad-ministrativa y a la expansión de co-bertura. En otras palabras, el proyectodebe contar con un champion a nivelejecutivo que sea capaz de ejercer ver-dadero liderazgo que lleve hacia una

cultura de aprendizaje constante, es-pecialmente basada en las reaccionesdel grupo de clientes. El banco tieneque poder ofrecer servicios eficien-tes, ágiles, y con un alto grado dedescentralización en las decisionesoperativas, con los controles ex-postnecesarios. El tema de minimizar loscontroles ex ante implica reducir cos-tos y tiempos de reacción �que sondos componentes esenciales del éxitocomercial� pero implica a la vez au-mentar significativamente la calidady oportunidad de controles ex postpara evitar que los problemas gene-rados por la primera estrategia se tor-nen graves. Igualmente básico es elestablecimiento de una estructura deremuneraciones basada en resultados,a todo nivel, y de procedimientos sim-plificados, sistemas de información dealta calidad �lo cual es inseparablede los controles ex post� y parámetrosde operación altamente estanda-rizados.

En función de la aludida expe-riencia de las instituciones, el com-ponente más crucial es un programaextenso de capacitación �permanentey repetitiva� de los funcionarios enlas labores a realizarse, y su estrechavinculación con la política de remu-neraciones y promociones.

100

boletín cinterfor

REFERENCIAS BIBLIOGRAFICAS

Camargo, J. y Mezzera, J. 1995. Stabilisation, growth, modernisation and pervasive flexibility:a feasible combination? Santiago de Chile, Equipo Técnico Multidisciplinario de la OIT.

Harrison, B. 1994. Lean and Mean: the changing landscape of corporate power in the age offlexibility. New York, Basic Books.

Lagos, R. y Tokman, V. 1982. Monetarismo global, empleo y estratificación social. Santiagode Chile, PREALC. (Trabajos Ocasionales, 47)

Pyke, F. y Sengenberger, W. 1993. Los distritos industriales y las pequeñas empresas:distritos industriales y regeneración económica local. 2a ed. Madrid, Ministerio de Tra-bajo. Original publicado por el Instituto Internacional de Estudios del Trabajo de la OIT.

Schmitz, H. y Musyck, B. 1994. Industrial districts in Europe: policy lessons for developingcountries? World Development, v. 22, n. 6.

La �carteira laboral assinada�

La institución laboral brasileña de la «carteira laboral assinada»,un carné donde los empleadores estampan un sello conteniendo el con-trato laboral firmado («assinado»), tiene reminiscencias de su origenfascista, ya que fue inspirado por la Ley del Lavoro, del aquel períodoen Italia. Pero los trabajadores «com carteira» tienen salarios del ordendel 50 % superiores a los demás asalariados, empleo estable con previ-sión social y cobertura de las leyes laborales y, por su condición deestables, tienen acceso a la capacitación en el trabajo y a carrera labo-ral. Esos beneficios caducan cuando se pierde la condición de«assalariado com carteira». De ahí que esa condición se asocia a «em-pleos de alta calidad» y se consideran de calidad menor los empleosasalariados «sem carteira» aun en los casos en que se los encuentra enempresas medianas y grandes. Estos últimos suelen asociarse a losempleos en pequeñas y microempresas �que casi nunca involucran con-tratos firmados� y a los empleos por cuenta propia, todo lo cual seengloba como «empleos malos».