Embed Size (px)

Citation preview

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.20

Politik & Wirtschaft

1486

Ein erfolgreiches Jahr mit Risiken und Nebenwirkungen war das Jahr 2016.

Foto: Imago/ Contrast/Streubel

A p o t h e k e n - W i r t s c h A f t s b e r i c h t 2 0 1 7

Ein erfolgreiches Jahr mit Risiken und NebenwirkungenVon Claudia Korf, Eckart Bauer1, Berlin / 2016 war für die öffentlichen Apotheken ein Jahr mit Licht (AMVSG) und langen Schatten (EuGH-Urteil vom 19. Oktober 2016). Rückblickend lässt sich im Jubi-läumsjahr der Reformation Martin Luther zitieren mit den Worten: »Wo Gott eine Kapelle baut, da baut der Teufel eine Kirche daneben.«

Eine Bewertung des vergangenen Jah-res aus apothekerlicher Sicht fällt auf verschiedenen Ebenen zweigeteilt aus – zum einen muss zwischen nationalen und europäischen gesundheitspoliti-schen Impulsen unterschieden werden, zum anderen kann das Jahr 2016 prak-tisch in eine prä- und eine post-EuGH-Urteil-Phase unterteilt werden.

Der Blick auf die nationale Gesund-heitspolitik zeigt Erfreuliches. Im Rah-men des Arzneimittelversorgungsstär-kungsgesetzes (AMVSG) wurde eine Anhebung der Rezepturvergütung bei Arbeitspreis und Fixum sowie eine er-höhte Dokumentationsgebühr er-reicht. Dies bedeutet noch immer keine Kostendeckung – und soll es hinsicht-lich der Gemeinwohlverpflichtung der Apothekerschaft wohl auch nicht. Doch es zeigt die Wertschätzung für

1) Claudia Korf ist Geschäftsführerin Wirtschaft, Soziales und Verträge der ABDA. Dr. Eckart Bauer leitet die Abteilung Wirtschaft und Soziales. Die Verfasser danken Dr. Linda Schollenberg und Erik Voigt für ihre Unterstützung.

die Arbeit der Apotheker in diesem Bereich. Positiv sind auch der Wegfall von Ausschreibungen im Zytostatika-Bereich auf Apothekenebene und bei Impfstoffen. Diese Maßnahmen stel-len das Wohl des Patienten in den Vor-dergrund und leisten hoffentlich zu-künftig einen Beitrag dazu, die Versor-gung in Deutschland langfristig ver-lässlich sicherzustellen.

Als enormer Einschnitt mit poten ziell prägenden Auswirkungen für zukünfti-ge Gestaltungsoptionen muss das EuGH Vorabentscheidungsver fahren C-148/15 vom 19. Oktober 2016 gesehen werden, mit dem der EuGH die Preis-bindung bei verschreibungspflichtigen Arzneimitteln für ausländische Ver-sandapotheken gemäß § 78 Abs. 1 AMG aufgehoben hat. Die Bemühungen der

Apothekenhonorierung im Vergleich

Claudia Korf / DAV-Wirtschaftsforum Berlin 1

* Apothekenvergütung pro rezeptpflichtiger Arzneimittelpackung gemäß § 1 AMPreisV i.V.m. § 130 SGB V (neue Datenbasis)** vorläufig auf Basis von PrognosenQuellen: BMG, GKV-Schätzerkreis, Bundesregierung, Destatis, ADEXA, ABDA-Statistik

161,4

141,5

125,7120,2

113,8

95,0

105,0

115,0

125,0

135,0

145,0

155,0

165,0 GKV-Einnahmen

Bruttoinlandsprodukt

Tariflöhne in Apotheken

Verbraucherpreisindex

Apothekenhonorar*

26.04.17Abbildung 1: Apothekenhonorierung im Vergleich

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG. 21

Politik & Wirtschaft

1487

ABDA, sich mit der Politik auf ein Rx-Versandhandelsverbot zu verständi-gen, gipfelten zwar in einem Referen-tenentwurf, der zum derzeitigen Stand aufgrund der zu Ende gehenden Wahl-periode allerdings als gescheitert be-trachtet werden muss. Ein Rx-Versand-handelsverbot hätte zumindest einen zeitlichen Puffer für eine wohldurch-dachte Reform der Arzneimittelpreis-verordnung (AMPreisV) auf Basis wei-tergehender Änderungen im SGB V geschaffen.

Bislang ist der Marktanteil des Ver-sandhandels noch nicht von entschei-dender Bedeutung, wie eine nähere Analyse unten zeigt. Dennoch ist die derzeitig durch das Urteil entstandene Situation der Inländerdiskriminierung auf Dauer nicht haltbar und stellt das langjährige Modell der Apothekenver-gütung in Deutschland vor bisher nicht gekannte Herausforderungen. Eine De-ckelung von im Inland zu gewährenden Boni an die Patienten ist keine Lösung, da sie weder die Solidargemeinschaft stärkt noch in der Lage ist, ausländi-sche Versandhändler zu binden.

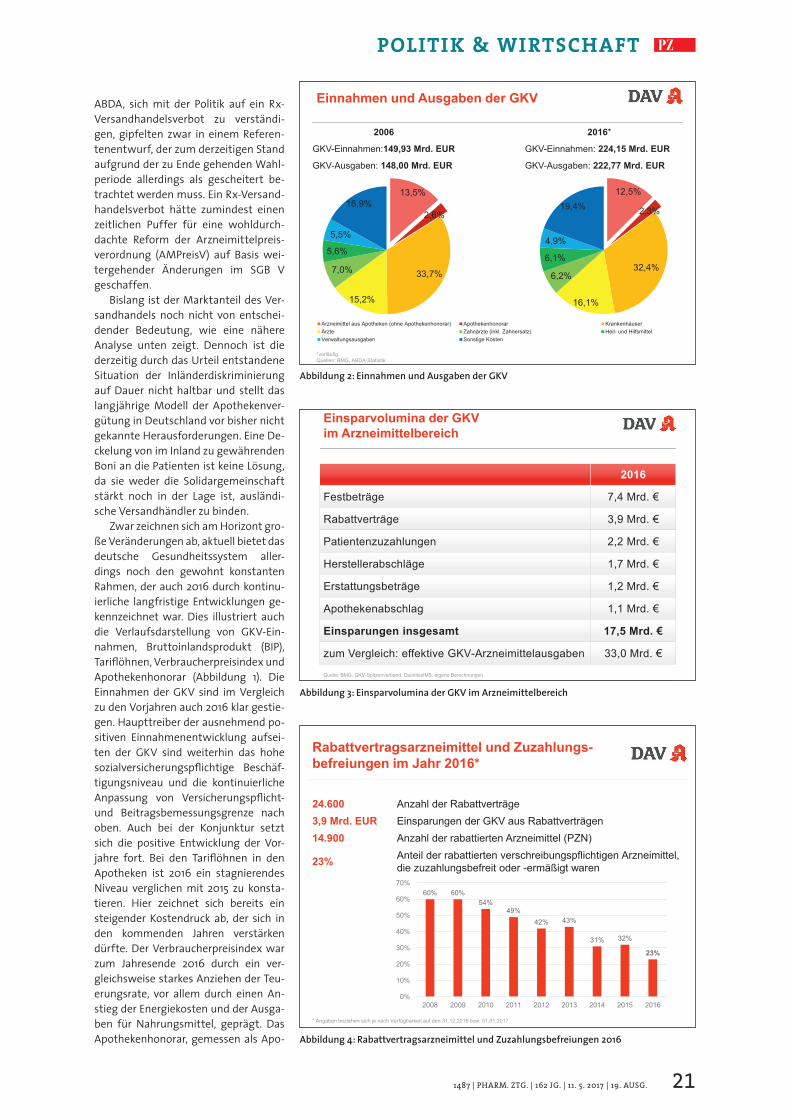

Zwar zeichnen sich am Horizont gro-ße Veränderungen ab, aktuell bietet das deutsche Gesundheitssystem aller-dings noch den gewohnt konstanten Rahmen, der auch 2016 durch kontinu-ierliche langfristige Entwicklungen ge-kennzeichnet war. Dies illustriert auch die Verlaufsdarstellung von GKV-Ein-nahmen, Bruttoinlandsprodukt (BIP), Tariflöhnen, Verbraucherpreisindex und Apothekenhonorar (Abbildung 1). Die Einnahmen der GKV sind im Vergleich zu den Vorjahren auch 2016 klar gestie-gen. Haupttreiber der ausnehmend po-sitiven Einnahmenentwicklung aufsei-ten der GKV sind weiterhin das hohe sozialversicherungspflichtige Beschäf-tigungsniveau und die kontinuierliche Anpassung von Versicherungspflicht- und Beitragsbemessungsgrenze nach oben. Auch bei der Konjunktur setzt sich die positive Entwicklung der Vor-jahre fort. Bei den Tariflöhnen in den Apotheken ist 2016 ein stagnierendes Niveau verglichen mit 2015 zu konsta-tieren. Hier zeichnet sich bereits ein steigender Kostendruck ab, der sich in den kommenden Jahren verstärken dürfte. Der Verbraucherpreisindex war zum Jahresende 2016 durch ein ver-gleichsweise starkes Anziehen der Teu-erungsrate, vor allem durch einen An-stieg der Energiekosten und der Ausga-ben für Nahrungsmittel, geprägt. Das Apothekenhonorar, gemessen als Apo-

Arzneimittel aus Apotheken (ohne Apothekenhonorar) Apothekenhonorar KrankenhäuserÄrzte Zahnärzte (inkl. Zahnersatz) Heil- und HilfsmittelVerwaltungsausgaben Sonstige Kosten

Einnahmen und Ausgaben der GKV

Claudia Korf / DAV-Wirtschaftsforum Berlin 2

*vorläufigQuellen: BMG, ABDA-Statistik

13,5%

2,6%

33,7%

15,2%

7,0%

5,6%

5,5%

16,9%

2006 2016*

GKV-Einnahmen:149,93 Mrd. EUR GKV-Einnahmen: 224,15 Mrd. EUR

GKV-Ausgaben: 148,00 Mrd. EUR GKV-Ausgaben: 222,77 Mrd. EUR

12,5%

2,3%

32,4%

16,1%

6,2%

6,1%

4,9%

19,4%

26.04.17Abbildung 2: Einnahmen und Ausgaben der GKV

Einsparvolumina der GKVim Arzneimittelbereich

3

2016

Festbeträge 7,4 Mrd. €

Rabattverträge 3,9 Mrd. €

Patientenzuzahlungen 2,2 Mrd. €

Herstellerabschläge 1,7 Mrd. €

Erstattungsbeträge 1,2 Mrd. €

Apothekenabschlag 1,1 Mrd. €

Einsparungen insgesamt 17,5 Mrd. €

zum Vergleich: effektive GKV-Arzneimittelausgaben 33,0 Mrd. €

Quelle: BMG, GKV-Spitzenverband, QuintilesIMS, eigene Berechnungen

Claudia Korf / DAV-Wirtschaftsforum Berlin26.04.17Abbildung 3: Einsparvolumina der GKV im Arzneimittelbereich

Abbildung 4: Rabattvertragsarzneimittel und Zuzahlungsbefreiungen 2016

Rabattvertragsarzneimittel und Zuzahlungs-befreiungen im Jahr 2016*

* Angaben beziehen sich je nach Verfügbarkeit auf den 31.12.2016 bzw. 01.01.2017

26.04.17 Claudia Korf / DAV-Wirtschaftsforum Berlin 4

24.600 Anzahl der Rabattverträge3,9 Mrd. EUR Einsparungen der GKV aus Rabattverträgen14.900 Anzahl der rabattierten Arzneimittel (PZN)

23%Anteil der rabattierten verschreibungspflichtigen Arzneimittel,die zuzahlungsbefreit oder -ermäßigt waren

60% 60%54%

49%42% 43%

31% 32%

23%

0%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011 2012 2013 2014 2015 2016

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.22

Politik & Wirtschaft

1488

thekenvergütung pro rezeptpflichtiger Arzneimittelpackung, weist nur ein schwaches, aber kontinuierliches Wachstum auf, welches hauptsächlich durch die Strukturkomponente der Arz-neimittelpreise gespeist wird.

Dagegen zeigt Abbildung 2 deutlich, dass sich die Kosten für Arzneimittel sowie das Apothekenhonorar im 10-Jahres-Vergleich unterdurchschnitt-lich entwickelt haben. Das Apotheken-honorar ist sogar von 2,6 Prozent an den Gesamtausgaben der GKV auf 2,3 Prozent gefallen; selbst die Ausga-ben der GKV für Arzneimittel aus Apo-theken sanken anteilig von 13,5 Prozent auf 12,5 Prozent. Ursächlich hierfür sind deutlich gewachsene Honorare der Ärzte sowie Steigerungen in den Berei-

13.082

15.407

17.81819.168 19.898

21.119 21.592 21.476 21.44120.023

1970 1975 1980 1985 1990 1995 2000 2005 2010 2016

Apothekenbetriebsstätten

5

1970 bis 1990 Summe BRD und DDR

Claudia Korf / DAV-Wirtschaftsforum Berlin26.04.17Abbildung 5: Apothekenbetriebsstätten

Entwicklung der OHG-Apotheken*

6

*gemäß § 8 ApoG

Claudia Korf / DAV-Wirtschaftsforum Berlin

385423 430 460 484 492 522

601 620 638 662 689

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

26.04.17Abbildung 6: Entwicklung der OHG-Apotheken

chen Heil- und Hilfsmittel sowie Kran-kengeld und andere sonstige Kosten. Dies sind letztlich die Konsequenzen politischer Entscheidungen, zudem zeigt sich an dieser Stelle der Effekt des demografischen Wandels besonders deutlich.

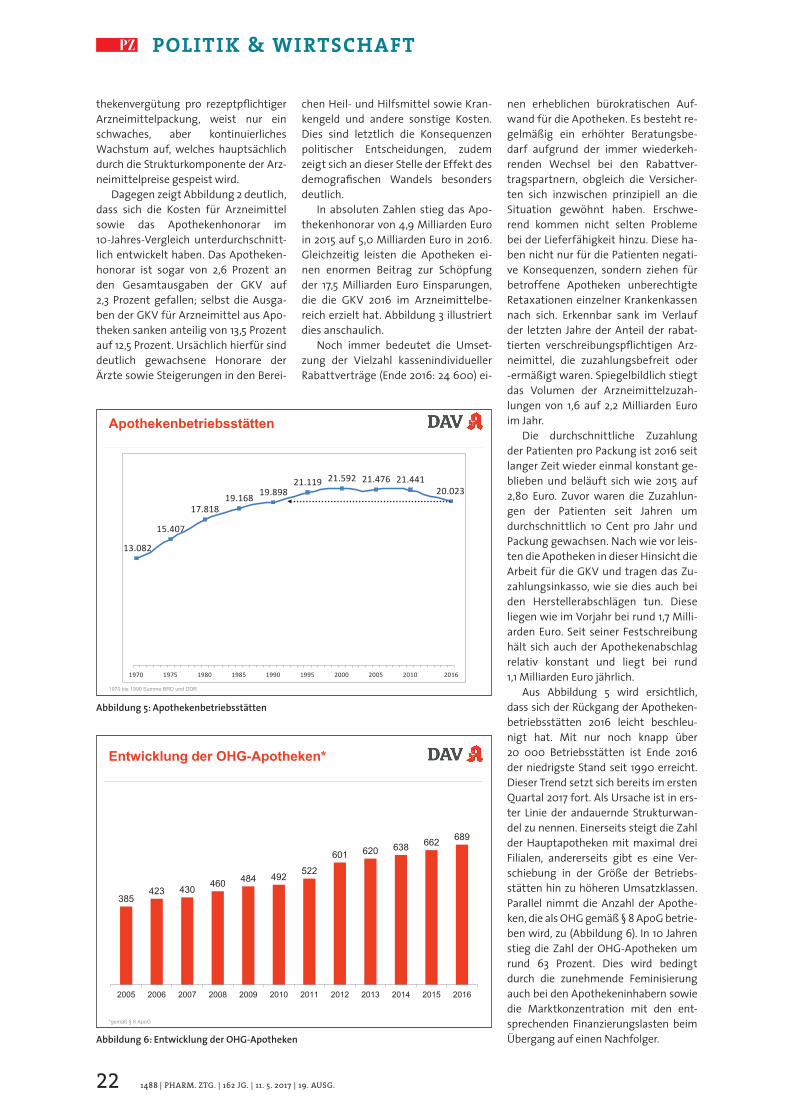

In absoluten Zahlen stieg das Apo-thekenhonorar von 4,9 Milliarden Euro in 2015 auf 5,0 Milliarden Euro in 2016. Gleichzeitig leisten die Apotheken ei-nen enormen Beitrag zur Schöpfung der 17,5 Milliarden Euro Einsparungen, die die GKV 2016 im Arzneimittelbe-reich erzielt hat. Abbildung 3 illustriert dies anschaulich.

Noch immer bedeutet die Umset-zung der Vielzahl kassenindividueller Rabattverträge (Ende 2016: 24 600) ei-

nen erheblichen bürokratischen Auf-wand für die Apotheken. Es besteht re-gelmäßig ein erhöhter Beratungsbe-darf aufgrund der immer wiederkeh-renden Wechsel bei den Rabattver-tragspartnern, obgleich die Versicher-ten sich inzwischen prinzipiell an die Situation gewöhnt haben. Erschwe-rend kommen nicht selten Probleme bei der Lieferfähigkeit hinzu. Diese ha-ben nicht nur für die Patienten negati-ve Konsequenzen, sondern ziehen für betroffene Apotheken unberechtigte Retaxationen einzelner Krankenkassen nach sich. Erkennbar sank im Verlauf der letzten Jahre der Anteil der rabat-tierten verschreibungspflichtigen Arz-neimittel, die zuzahlungsbefreit oder -ermäßigt waren. Spiegelbildlich stiegt das Volumen der Arzneimittelzuzah-lungen von 1,6 auf 2,2 Milliarden Euro im Jahr.

Die durchschnittliche Zuzahlung der Patienten pro Packung ist 2016 seit langer Zeit wieder einmal konstant ge-blieben und beläuft sich wie 2015 auf 2,80 Euro. Zuvor waren die Zuzahlun-gen der Patienten seit Jahren um durchschnittlich 10 Cent pro Jahr und Packung gewachsen. Nach wie vor leis-ten die Apotheken in dieser Hinsicht die Arbeit für die GKV und tragen das Zu-zahlungsinkasso, wie sie dies auch bei den Herstellerabschlägen tun. Diese liegen wie im Vorjahr bei rund 1,7 Milli-arden Euro. Seit seiner Festschreibung hält sich auch der Apothekenabschlag relativ konstant und liegt bei rund 1,1 Milliarden Euro jährlich.

Aus Abbildung 5 wird ersichtlich, dass sich der Rückgang der Apotheken-betriebsstätten 2016 leicht beschleu-nigt hat. Mit nur noch knapp über 20 000 Betriebsstätten ist Ende 2016 der niedrigste Stand seit 1990 erreicht. Dieser Trend setzt sich bereits im ersten Quartal 2017 fort. Als Ursache ist in ers-ter Linie der andauernde Strukturwan-del zu nennen. Einerseits steigt die Zahl der Hauptapotheken mit maximal drei Filialen, andererseits gibt es eine Ver-schiebung in der Größe der Betriebs-stätten hin zu höheren Umsatzklassen. Parallel nimmt die Anzahl der Apothe-ken, die als OHG gemäß § 8 ApoG betrie-ben wird, zu (Abbildung 6). In 10 Jahren stieg die Zahl der OHG-Apotheken um rund 63 Prozent. Dies wird bedingt durch die zunehmende Feminisierung auch bei den Apothekeninhabern sowie die Marktkonzentration mit den ent-sprechenden Finanzierungslasten beim Übergang auf einen Nachfolger.

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.24

Politik & Wirtschaft

1490

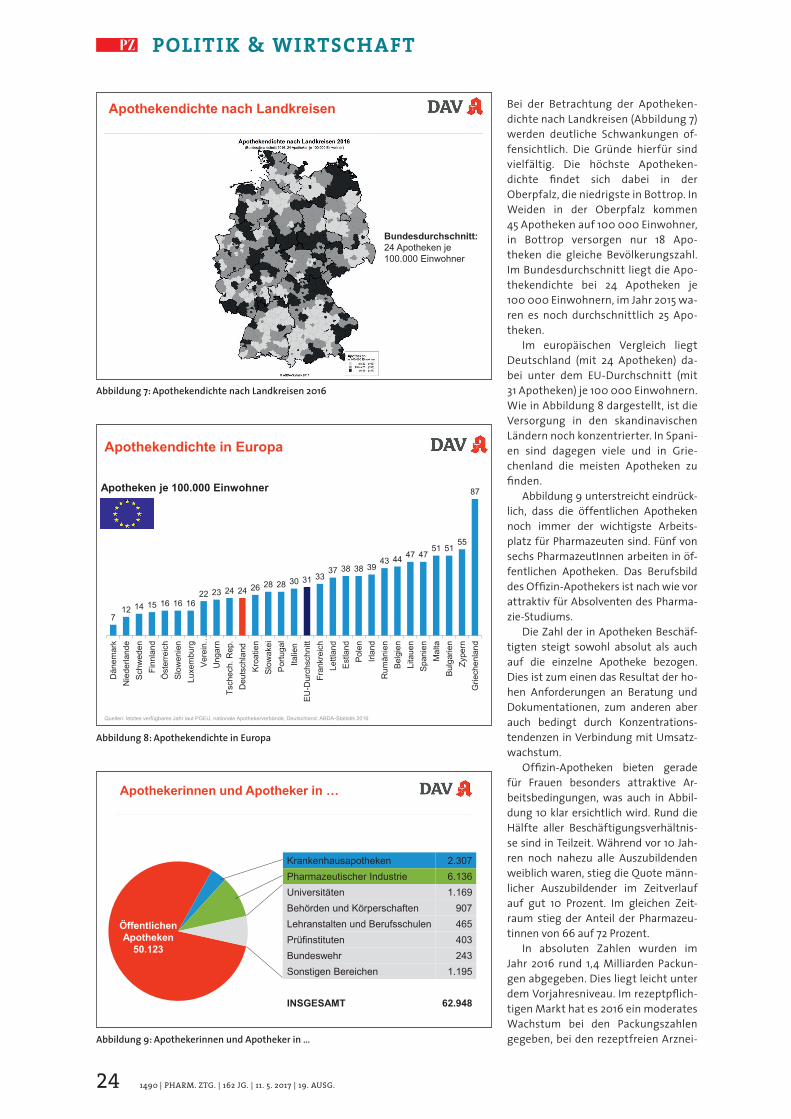

Bei der Betrachtung der Apotheken-dichte nach Landkreisen (Abbildung 7) werden deutliche Schwankungen of-fensichtlich. Die Gründe hierfür sind vielfältig. Die höchste Apotheken-dichte findet sich dabei in der Oberpfalz, die niedrigste in Bottrop. In Weiden in der Oberpfalz kommen 45 Apotheken auf 100 000 Einwohner, in Bottrop versorgen nur 18 Apo-theken die gleiche Bevölkerungszahl. Im Bundesdurchschnitt liegt die Apo-thekendichte bei 24 Apotheken je 100 000 Einwohnern, im Jahr 2015 wa-ren es noch durchschnittlich 25 Apo-theken.

Im europäischen Vergleich liegt Deutschland (mit 24 Apotheken) da - bei unter dem EU-Durchschnitt (mit 31 Apotheken) je 100 000 Einwohnern. Wie in Abbildung 8 dargestellt, ist die Versorgung in den skandinavischen Ländern noch konzentrierter. In Spani-en sind dagegen viele und in Grie-chenland die meisten Apotheken zu finden.

Abbildung 9 unterstreicht eindrück-lich, dass die öffentlichen Apotheken noch immer der wichtigste Arbeits-platz für Pharmazeuten sind. Fünf von sechs PharmazeutInnen arbeiten in öf-fentlichen Apotheken. Das Berufsbild des Offizin-Apothekers ist nach wie vor attraktiv für Absolventen des Pharma-zie-Studiums.

Die Zahl der in Apotheken Beschäf-tigten steigt sowohl absolut als auch auf die einzelne Apotheke bezogen. Dies ist zum einen das Resultat der ho-hen Anforderungen an Beratung und Dokumentationen, zum anderen aber auch bedingt durch Konzentrations-tendenzen in Verbindung mit Umsatz-wachstum.

Offizin-Apotheken bieten gerade für Frauen besonders attraktive Ar-beitsbedingungen, was auch in Abbil-dung 10 klar ersichtlich wird. Rund die Hälfte aller Beschäftigungsverhältnis-se sind in Teilzeit. Während vor 10 Jah-ren noch nahezu alle Auszubildenden weiblich waren, stieg die Quote männ-licher Auszubildender im Zeitverlauf auf gut 10 Prozent. Im gleichen Zeit-raum stieg der Anteil der Pharmazeu-tinnen von 66 auf 72 Prozent.

In absoluten Zahlen wurden im Jahr 2016 rund 1,4 Milliarden Packun-gen abgegeben. Dies liegt leicht unter dem Vorjahresniveau. Im rezeptpflich-tigen Markt hat es 2016 ein moderates Wachstum bei den Packungszahlen gegeben, bei den rezeptfreien Arznei-

Apothekendichte nach Landkreisen

Claudia Korf / DAV-Wirtschaftsforum Berlin 7

Bundesdurchschnitt:24 Apotheken je100.000 Einwohner

26.04.17

Apothekendichte in Europa

Claudia Korf / DAV-Wirtschaftsforum Berlin 8

Quellen: letztes verfügbares Jahr laut PGEU, nationale Apothekerverbände, Deutschland: ABDA-Statistik 2016

712 14 15 16 16 16

22 23 24 24 26 28 28 30 31 3337 38 38 39

43 44 47 4751 51

55

87

Dänem

ark

Niederlande

Schweden

Finnland

Österreich

Slowenien

Luxemburg

Verein.…

Ungarn

Tschech.Rep.

Deutschland

Kroatien

Slowakei

Portugal

Italien

EU-Durchschnitt

Frankreich

Lettland

Estland

Polen

Irland

Rum

änien

Belgien

Litauen

Spanien

Malta

Bulgarien

Zypern

Griechenland

Apotheken je 100.000 Einwohner

26.04.17

ÖffentlichenApotheken50.123

Krankenhausapotheken 2.307Pharmazeutischer Industrie 6.136Universitäten 1.169Behörden und Körperschaften 907Lehranstalten und Berufsschulen 465Prüfinstituten 403Bundeswehr 243Sonstigen Bereichen 1.195

INSGESAMT 62.948

Apothekerinnen und Apotheker in …

Claudia Korf / DAV-Wirtschaftsforum Berlin 926.04.17

Abbildung 7: Apothekendichte nach Landkreisen 2016

Abbildung 8: Apothekendichte in Europa

Abbildung 9: Apothekerinnen und Apotheker in …

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.26

Politik & Wirtschaft

1492

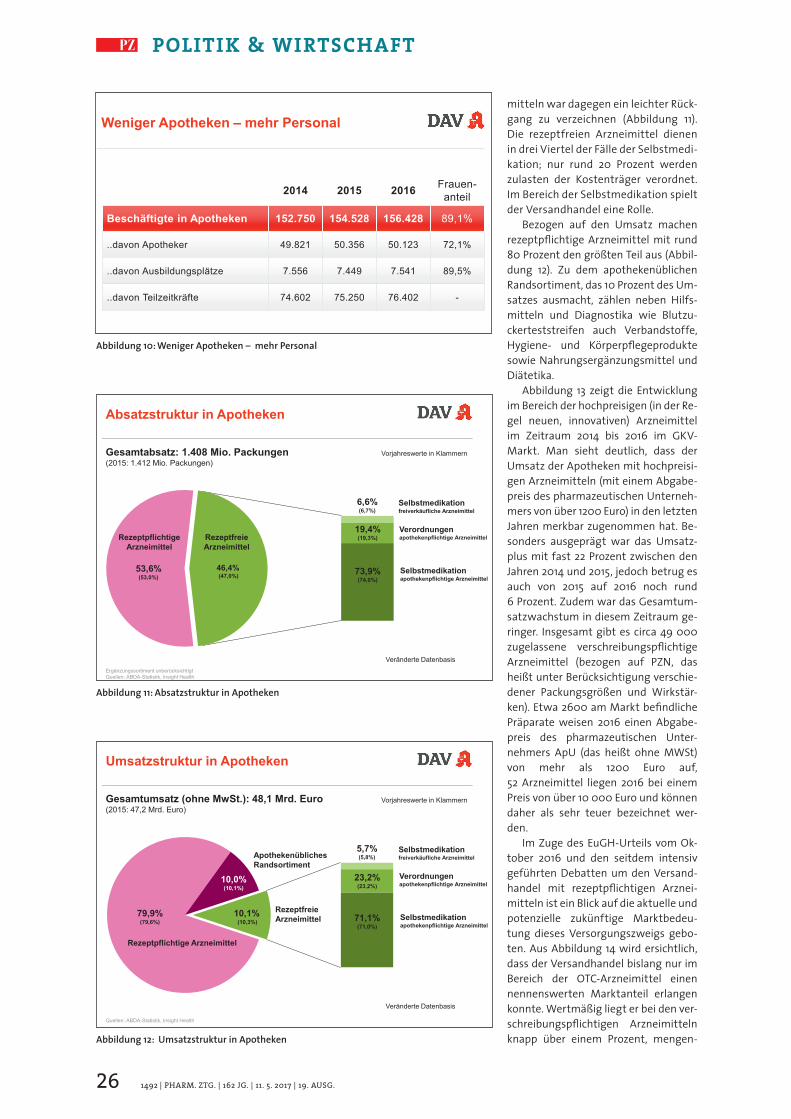

mitteln war dagegen ein leichter Rück-gang zu verzeichnen (Abbildung 11). Die rezeptfreien Arzneimittel dienen in drei Viertel der Fälle der Selbstmedi-kation; nur rund 20 Prozent werden zulasten der Kostenträger verordnet. Im Bereich der Selbstmedikation spielt der Versandhandel eine Rolle.

Bezogen auf den Umsatz machen rezeptpflichtige Arzneimittel mit rund 80 Prozent den größten Teil aus (Abbil-dung 12). Zu dem apothekenüblichen Randsortiment, das 10 Prozent des Um-satzes ausmacht, zählen neben Hilfs-mitteln und Diagnostika wie Blutzu-ckerteststreifen auch Verbandstoffe, Hygiene- und Körperpflegeprodukte sowie Nahrungsergänzungsmittel und Diätetika.

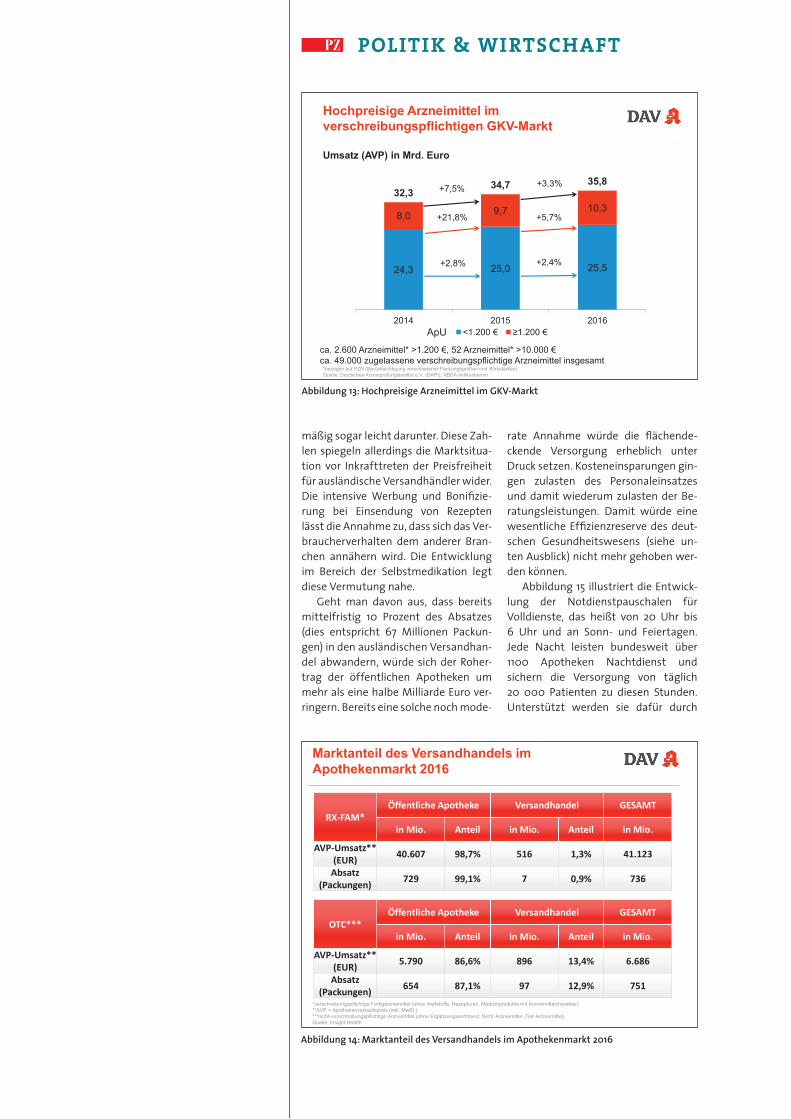

Abbildung 13 zeigt die Entwicklung im Bereich der hochpreisigen (in der Re-gel neuen, innovativen) Arzneimittel im Zeitraum 2014 bis 2016 im GKV-Markt. Man sieht deutlich, dass der Umsatz der Apotheken mit hochpreisi-gen Arzneimitteln (mit einem Abgabe-preis des pharmazeutischen Unterneh-mers von über 1200 Euro) in den letzten Jahren merkbar zugenommen hat. Be-sonders ausgeprägt war das Umsatz-plus mit fast 22 Prozent zwischen den Jahren 2014 und 2015, jedoch betrug es auch von 2015 auf 2016 noch rund 6 Prozent. Zudem war das Gesamtum-satzwachstum in diesem Zeitraum ge-ringer. Insgesamt gibt es circa 49 000 zugelas sene verschreibungspflichtige Arz neimittel (bezogen auf PZN, das heißt unter Berücksichtigung verschie-dener Packungsgrößen und Wirkstär-ken). Etwa 2600 am Markt befindliche Präparate weisen 2016 einen Abgabe-preis des pharmazeu tischen Unter-nehmers ApU (das heißt ohne MWSt) von mehr als 1200 Euro auf, 52 Arzneimittel liegen 2016 bei einem Preis von über 10 000 Euro und können daher als sehr teuer bezeichnet wer-den.

Im Zuge des EuGH-Urteils vom Ok-tober 2016 und den seitdem intensiv geführten Debatten um den Versand-handel mit rezeptpflichtigen Arznei-mitteln ist ein Blick auf die aktuelle und potenzielle zukünftige Marktbedeu-tung dieses Versorgungszweigs gebo-ten. Aus Abbildung 14 wird ersichtlich, dass der Versandhandel bislang nur im Bereich der OTC-Arzneimittel einen nennenswerten Marktanteil erlangen konnte. Wertmäßig liegt er bei den ver-schreibungspflichtigen Arzneimitteln knapp über einem Prozent, mengen-

Weniger Apotheken – mehr Personal

Claudia Korf / DAV-Wirtschaftsforum Berlin 10

2014 2015 2016Frauen-anteil

Beschäftigte in Apotheken 152.750 154.528 156.428 89,1%

..davon Apotheker 49.821 50.356 50.123 72,1%

..davon Ausbildungsplätze 7.556 7.449 7.541 89,5%

..davon Teilzeitkräfte 74.602 75.250 76.402 -

26.04.17

RezeptpflichtigeArzneimittel

46,4%(47,0%)

53,6%(53,0%)

RezeptfreieArzneimittel

Absatzstruktur in Apotheken

Claudia Korf / DAV-Wirtschaftsforum Berlin 11

Ergänzungssortiment unberücksichtigtQuellen: ABDA-Statistik, Insight Health

Gesamtabsatz: 1.408 Mio. Packungen(2015: 1.412 Mio. Packungen)

Selbstmedikationfreiverkäufliche Arzneimittel

Verordnungenapothekenpflichtige Arzneimittel

Selbstmedikationapothekenpflichtige Arzneimittel

6,6%(6,7%)

19,4%(19,3%)

73,9%(74,0%)

Veränderte Datenbasis

26.04.17

Vorjahreswerte in Klammern

Rezeptpflichtige Arzneimittel

ApothekenüblichesRandsortiment

RezeptfreieArzneimittel

10,0%(10,1%)

10,1%(10,3%)

79,9%(79,6%)

Umsatzstruktur in Apotheken

Claudia Korf / DAV-Wirtschaftsforum Berlin 12

Quellen: ABDA-Statistik, Insight Health

Gesamtumsatz (ohne MwSt.): 48,1 Mrd. Euro(2015: 47,2 Mrd. Euro)

Selbstmedikationfreiverkäufliche Arzneimittel

Verordnungenapothekenpflichtige Arzneimittel

Selbstmedikationapothekenpflichtige Arzneimittel

5,7%(5,8%)

23,2%(23,2%)

71,1%(71,0%)

Vorjahreswerte in Klammern

Veränderte Datenbasis

26.04.17

Abbildung 10: Weniger Apotheken – mehr Personal

Abbildung 11: Absatzstruktur in Apotheken

Abbildung 12: Umsatzstruktur in Apotheken

Politik & Wirtschaft

mäßig sogar leicht darunter. Diese Zah-len spiegeln allerdings die Marktsitua-tion vor Inkrafttreten der Preisfreiheit für ausländische Versandhändler wider. Die intensive Werbung und Bonifizie-rung bei Einsendung von Rezepten lässt die Annahme zu, dass sich das Ver-braucherverhalten dem anderer Bran-chen annähern wird. Die Entwicklung im Bereich der Selbstmedikation legt diese Vermutung nahe.

Geht man davon aus, dass bereits mittelfristig 10 Prozent des Absatzes (dies entspricht 67 Millionen Packun-gen) in den ausländischen Versandhan-del abwandern, würde sich der Roher-trag der öffentlichen Apotheken um mehr als eine halbe Milliarde Euro ver-ringern. Bereits eine solche noch mode-

Hochpreisige Arzneimittel imverschreibungspflichtigen GKV-Markt

13

*bezogen auf PZN (Berücksichtigung verschiedener Packungsgrößen und Wirkstärken)Quelle: Deutsches Arzneiprüfungsinstitut e.V. (DAPI), ABDA-Artikelstamm

Claudia Korf / DAV-Wirtschaftsforum Berlin

24,3 25,0 25,5

8,0 9,7 10,332,3

34,7 35,8

2014 2015 2016<1.200 € ≥1.200 €

+2,8%

+21,8%

+7,5%

+2,4%

+5,7%

+3,3%

Umsatz (AVP) in Mrd. Euro

ApU

ca. 2.600 Arzneimittel* >1.200 €, 52 Arzneimittel* >10.000 €ca. 49.000 zugelassene verschreibungspflichtige Arzneimittel insgesamt

26.04.17Abbildung 13: Hochpreisige Arzneimittel im GKV-Markt

RX-FAM*Öffentliche Apotheke Versandhandel GESAMT

in Mio. Anteil in Mio. Anteil in Mio.

AVP-Umsatz**(EUR) 40.607 98,7% 516 1,3% 41.123

Absatz(Packungen) 729 99,1% 7 0,9% 736

Marktanteil des Versandhandels imApothekenmarkt 2016

*verschreibungspflichtige Fertigarzneimittel (ohne Impfstoffe, Rezepturen, Medizinprodukte mit Arzneimittelcharakter)**AVP = Apothekenverkaufspreis (inkl. MwSt.)***nicht-verschreibungspflichtige Arzneimittel (ohne Ergänzungssortiment, Nicht-Arzneimittel, Tier-Arzneimittel)Quelle: Insight Health

OTC***Öffentliche Apotheke Versandhandel GESAMT

in Mio. Anteil in Mio. Anteil in Mio.

AVP-Umsatz**(EUR) 5.790 86,6% 896 13,4% 6.686

Absatz(Packungen) 654 87,1% 97 12,9% 751

26.04.17 14Claudia Korf / DAV-Wirtschaftsforum BerlinAbbildung 14: Marktanteil des Versandhandels im Apothekenmarkt 2016

rate Annahme würde die flächende-ckende Versorgung erheblich unter Druck setzen. Kosteneinsparungen gin-gen zulasten des Personaleinsatzes und damit wiederum zulasten der Be-ratungsleistungen. Damit würde eine wesentliche Effizienzreserve des deut-schen Gesundheitswesens (siehe un-ten Ausblick) nicht mehr gehoben wer-den können.

Abbildung 15 illustriert die Entwick-lung der Notdienstpauschalen für Volldienste, das heißt von 20 Uhr bis 6 Uhr und an Sonn- und Feier tagen. Jede Nacht leisten bundesweit über 1100 Apotheken Nachtdienst und sichern die Versorgung von täglich 20 000 Patienten zu diesen Stunden. Unterstützt werden sie dafür durch

Politik & Wirtschaft

Sicherstellung der 24/7 flächendeckendenVersorgung: Nacht- und Notdienste

Notdienstfonds 2016

» Einnahmen: 116,3 Mio. Euro

» Verwaltungsausgaben: 2,0 Mio. Euro

» Ausschüttungsvolumen: 114,3 Mio. Euro

* Als Volldienst (20.00 Uhr bis 6.00 Uhr) geleistete Nacht- und NotdiensteQuelle: DAV Nacht- und Notdienstfonds, ABDA

26.04.17 Claudia Korf / DAV-Wirtschaftsforum Berlin 15

422.000 417.000 416.000

20.441 20.249 20.023

2014 2015 2016Notdienste* Apothekenzahl

2014/2016:-1,4 %

-2,0%

Abbildung 15: Nacht- und Notdienst

Arzneimittelausgaben in Europa

Claudia Korf / DAV-Wirtschaftsforum Berlin 16

Quelle: OECD (2014)

26.04.17

In EUR je Einwohner (kaufkraftbereinigt)

284

518

201230

248251283286287297298

336342347356361375387391396402405

438443459467468

523551

Norway

Switzerland

Denmark

Estonia

Poland

Latvia

Rom

ania

Czech

Republic

Croatia

Portugal

Netherlands

Sweden

Finland

Slovenia

Lithuania

United

Kingdom

Luxembourg

Hungary

Spain

Slovak

Republic

EU27

Italy

Bulgaria

Austria

Belgium

France

Greece

Ireland

Germany

Abbildung 16: Arzneimittelausgaben in Europa

einen Fonds, der mit dem ANSG ein-geführt wurde und sich aus einem Auf-schlag von 0,16 Euro je abgege bener verschreibungspflichtiger Packung speist. Diese Umverteilung ermöglicht es gerade kleinen Land apotheken mit geringem Rezeptaufkommen, aber vie-len Notdiensten eine teilweise Kosten-deckung zu erreichen. Hinzu kommen Teildienste, das heißt Öffnungen in den späten Abendstunden, die nicht unter-stützungsfähig sind.

Trotz pauschalierter Ausschüttung über den Nacht- und Notdienstfonds ist die 24/7-Sicherstellung der flächen-deckenden Versorgung nicht kostende-ckend zu erbringen und somit Teil der Gemeinwohlverpflichtung der öffent-lichen Apotheken.

Impulse für die nächsten JahreDie Arzneimittelausgaben liegen in Deutschland 30 Prozent über dem OECD-Durchschnitt. Damit gehört Deutschland zu den Ländern, die mit am meisten für Arzneimittel ausgeben. Ausschlaggebend hierfür sind insbe-sondere sehr teure Medikamente (Strukturkomponente). Dies ist wieder-um die Folge des frühen Zugangs deut-scher Patienten zu Innovationen.

Die OECD2 konstatiert Deutschland eine hohe Versorgungsqualität, kriti-

2) OECD/EU (2016), Health at a Glance: Europe 2016 – State of Health in the EU Cycle, OECD Publishing, Paris.

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.30

Politik & Wirtschaft

1496

siert jedoch zu viele potenziell vermeid-bare Krankenhausausenthalte. Gerade bei chronischen Krankheiten wie Dia-betes oder Herzinsuffizienz ließe sich die ambulante Therapie verbessern, wenn mehr für die Arzneimittelthera-phiesicherheit (AMTS) getan würde. Hier liegt der Schlüssel zur Hebung von Effizienzreserven. Dafür braucht es eine flächendeckende Versorgungs-struktur mit Pharmazeuten. Dies wird ohne ein Netz öffentlicher Apotheken kaum gelingen.

Die stark alternde Bevölkerung er-höht die Prävalenz der chronischen Er-krankungen und macht zugleich den Handlungsbedarf umso deutlicher. Spiegelbildlich sink die Zahl an Gesund-heitsfachkäften in der Zukunft, dies macht auch vor Ärzten und Apothekern nicht Halt. Die Segnungen der Tele-medizin und Telepharmazie können diesen Effekt nur zum Teil ausgleichen. Bessere Kooperation und Vernetzung sind die Gebote der Stunde.

Was wir brauchen, ist ein Stärkungs-gesetz, das die Arzneimitteltherapie in

Abbildung 17: Ausgangslage – Fakten und Gefühle

den Fokus nimmt und nicht allein auf die direkten Arzneimittelkosten ab-hebt. Den Apothekern sollte im Bereich der AMTS eine starke Rolle zugewiesen werden. Dies muss sich dann auch in der angemessenen Vergütung entspre-chender Leistungen niederschlagen. Damit würde auch ein fairer Wettbe-werb mit ausländischen Versandhänd-

lern möglich. Notwendige Bedingung wäre ferner die Anerkennung der Ge-meinwohlleistungen der öffentlichen Apotheken. Wer die Annehmlichkeiten einer flächendeckenden 24/7-Sicher-stellung dauerhaft genießen möchte, muss in die Infrastruktur dieses Netzes investieren. Online-Bestellverfahren lösen keine Gesundheitsprobleme.

Betriebswirtschaftliche PerspektiveDie vorangegangene Darstellung gibt einen globalen Überblick über die Bran-che »Apotheke« und die sie prägenden Umgebungsbedingungen. Zum Ver-ständnis der wirtschaftlichen Situation der Branche »Apotheke« sollte man aber auch die betriebswirtschaftlichen Gegebenheiten einzelner Apotheken genauer betrachten. Damit man hierbei

nicht, sprichwörtlich gesagt, den Wald vor lauter Bäumen übersieht, ist bei circa 20 000 Betriebsstätten eine statis-tische Zusammenfassung erforderlich.

Seit dem Jahr 2012 stammt die Daten-grundlage hierfür aus der – vertraglich geregelten – Zusammenarbeit der ABDA mit der Treuhand Hannover Steuerbera-tungsgesellschaft. Die von der ABDA be-

zogenen Daten sind aggregiert, ein Rück-schluss auf die wirtschaftlichen Gege-benheiten konkreter Apotheken ist un-möglich. Das Datenpanel umfasst zurzeit über 2500 verschiedene Betriebsstätten – aus allen Bundesländern, aus allen Grö-ßenklassen, Einzel-, Haupt- und Filialapo-theken. Die betriebswirtschaftlichen Zah-len entstammen der Finanzbuchhaltung des jeweiligen Betriebs. Es sind die Zah-len, die von der Steuerberatungsgesell-schaft geprüft werden und die Grundlage für die Meldung an das Finanzamt bilden. Sie beziehen sich ausschließlich auf den jeweiligen Apothekentrieb und das Be-richtsjahr, hier also das Jahr 2016. Sonstige Einkünfte des Inhabers finden keinen Nie-derschlag.

Es wird im Laufe des Jahres interes-sant sein zu sehen, ob die zur Erstellung eines Gutachtens im Auftrag des Bundes-ministeriums für Wirtschaft und Energie vorgenommene Apothekenbefragung gleichermaßen repräsentative Ergebnisse erzielt.

Die durchschnittliche BetriebsstätteFrüher stand die sogenannte »typische Apotheke« im Fokus der Betrach-tungen. Diese befindet sich in der Net-

Umsatzverteilung

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 1

Netto-Umsatz in Mio. €

0,75 1 1,25 1,5 1,75 2 2,25 2,5 2,75 3 3,25 3,5 3,75 4 4,25 4,5 4,75 5 5+

3,1

6,7

9,0

10,5

12,2

10,610,1

8,2

6,7

4,7

3,7 3,7

2,1 1,81,0 0,9 1,0

0,6

3,4

Durchschnittliche Apotheke: 2,220 Mio. €

ca. 61% der Apotheken liegen unterdem Durchschnitt

pol_wibe_bauer-19_fiYBEWZQM.pdf; s1; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 18: Umsatzverteilung

» Hohe Versorgungsqualität, aber zu viele potenziellvermeidbare Krankenhausaufenthalte (OECD)› Chronische Krankheiten Diabetes, Herzinsuffizienz ließen sich ambulant

besser therapieren, wenn mehr für AMTS getan würde

› Prävalenz (stark alternde Bevölkerung) erklärt nur einen Teil, macht denBedarf um so deutlicher

» Perspektivischer Mangel an Gesundheitsfachkräften› Bedarf an Heilberuflern steigt

› Notwendigkeit zur Kooperation aller Leistungserbringer wächst

Claudia Korf / DAV-Wirtschaftsforum Berlin 17

Ausgangslage – Fakten und Gefühle (2)

26.04.17

Politik & Wirtschaft

to-Umsatzgrößenklasse, in der die meisten Betriebsstätten liegen. Das ist im Jahr 2016 der Bereich von 1,5 bis 1,75 Millionen Euro mit einem Anteil von 12,2 Prozent aller Apotheken. Ein Blick auf Abbildung 18 verdeutlicht, dass auch in den beiden benachbarten Netto-Umsatzgrößenklassen jeweils ein großer Anteil der Apotheken liegt. Über 33 Prozent aller Apotheken befin-den sich im Netto-Umsatzbereich von 1,25 bis 2,0 Millionen Euro.

Seit der Umstellung zum Berichts-jahr 2013 steht die »durchschnittliche Apotheke« im Mittelpunkt der betriebs-wirtschaftlichen Berichterstattung der ABDA. Für das ABDA-Datenpanel liegt der durchschnittliche Netto-Umsatz im Jahr 2016 bei 2,220 Millionen Euro und damit deutlich über dem der typischen Apotheke. Für die Bewertung ist wich-tig: Mehr als 60 Prozent der Betriebs-stätten weisen einen Netto-Umsatz auf, der unter dem Durchschnittswert liegt. Dieser Anteil hat sich in den letz-ten Jahren auch kaum geändert.

Die Betrachtung der durchschnitt-lichen statt der typischen Apotheke führt zu einer stärkeren Berücksichti-gung umsatzstarker Betriebsstätten. Dies geht aber damit einher, dass Apo-theken im Umsatzbereich der durch-schnittlichen Apotheke deutlich selte-ner anzutreffen sind als die im Umsatz-bereich der typischen Apotheke.

Steuerliches BetriebsergebnisDas steuerliche Betriebsergebnis er-hält man, wenn man vom Netto-Um-

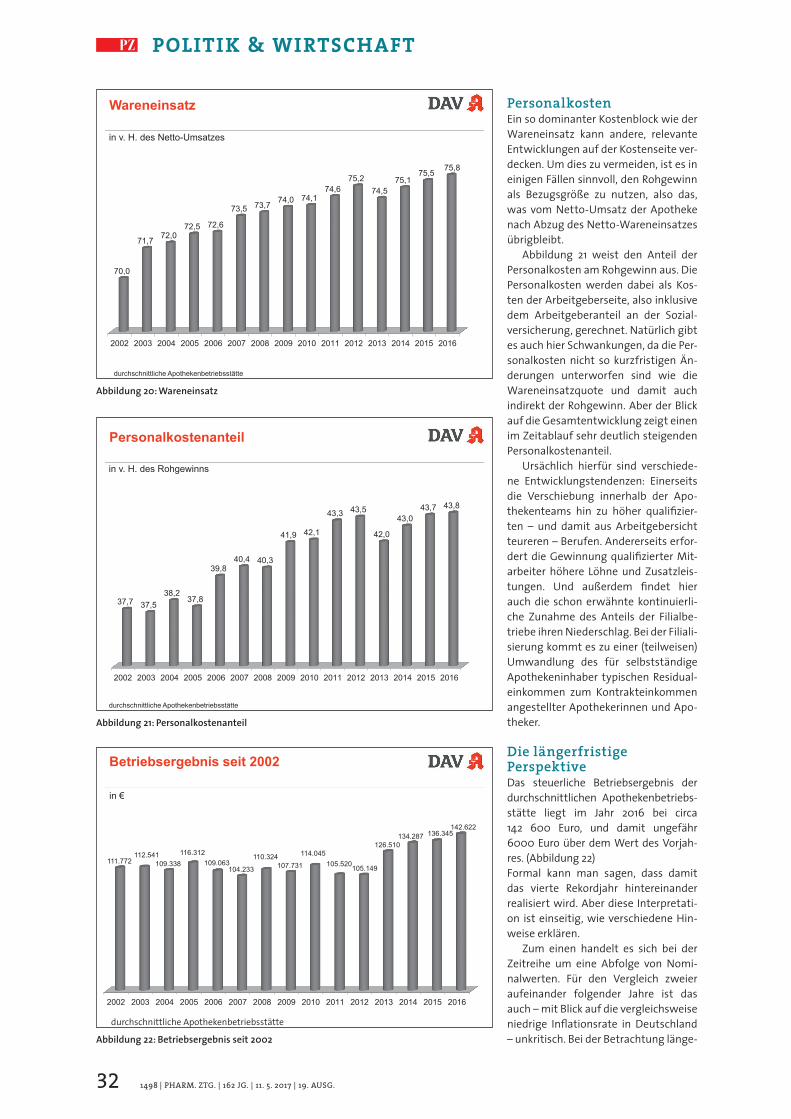

satz den Wareneinsatz und die Kosten des Apothekenbetriebs abzieht. Be-trachtet man das steuerliche Betriebs-ergebnis als prozentualen Anteil des Netto-Umsatzes, so ist es im Zeitraum von 2002 bis 2012 um circa ein Drittel auf 5,7 Prozent gesunken, um dann im Jahr 2013 auf 6,7 Prozent anzusteigen. Dieser Anstieg war die Folge verschie-dener politischer Maßnahmen zur Stärkung der wirtschaftlichen Situati-on der öffentlichen Apotheken – ge-nannt seien in diesem Zusammen-hang die erstmalige (und einzige) Anpassung des Fixentgeltes und die Einführung des Nacht- und Notdienst-fonds im Jahresverlauf –, aber auch verbesserte Einkaufskonditionen. Seit 2013 sinkt das steuerliche Betriebser-gebnis kontinuierlich, und erreicht mit 6,4 Prozent im Jahr 2016 den Tiefst-wert der »Vor-AMNOG-Zeit« (Abbil-dung 19).

Der Rückgang hat verschiedene Gründe. So haben sich die Einkaufs-konditionen der Apotheken ver-schlechtert, das Fixum nach Arz-neimittelpreisverordnung hingegen blieb unverändert. Hinzu kommt die zunehmende Bedeutung hoch-preisiger Arzneimittel, bei denen der Apothekenanteil am Verkaufspreis gering ist und Einkaufsvorteile nur in sehr beschränktem Ausmaß erzielt werden können. Zusammen ergibt dies einen deutlichen Wiederanstieg der Wareneinsatzquote, die im Jahr 2016 mit 75,8 v. H. den zweiten Höchststand in Folge erreicht (Abbil-dung 20).

Steuerliches Betriebsergebnis

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 2

in v. H. des Netto-Umsatzes

durchschnittliche Apothekenbetriebsstätte

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

8,37,9 7,7 7,6

7,06,6 6,8

6,4 6,55,9 5,7

6,7 6,6 6,5 6,4

pol_wibe_bauer-19_fiYBEWZQM.pdf; s2; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 19: Steuerliches Betriebsergebnis

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.32

Politik & Wirtschaft

1498

PersonalkostenEin so dominanter Kostenblock wie der Wareneinsatz kann andere, relevante Entwicklungen auf der Kostenseite ver-decken. Um dies zu vermeiden, ist es in einigen Fällen sinnvoll, den Rohgewinn als Bezugsgröße zu nutzen, also das, was vom Netto-Umsatz der Apotheke nach Abzug des Netto-Wareneinsatzes übrigbleibt.

Abbildung 21 weist den Anteil der Personalkosten am Rohgewinn aus. Die Personalkosten werden dabei als Kos-ten der Arbeitgeberseite, also inklusive dem Arbeitgeberanteil an der Sozial-versicherung, gerechnet. Natürlich gibt es auch hier Schwankungen, da die Per-sonalkosten nicht so kurzfristigen Än-derungen unterworfen sind wie die Wareneinsatzquote und damit auch indirekt der Rohgewinn. Aber der Blick auf die Gesamtentwicklung zeigt einen im Zeitablauf sehr deutlich steigenden Personalkostenanteil.

Ursächlich hierfür sind verschiede-ne Entwicklungstendenzen: Einerseits die Verschiebung innerhalb der Apo-thekenteams hin zu höher qualifizier-ten – und damit aus Arbeitgebersicht teureren – Berufen. Andererseits erfor-dert die Gewinnung qualifizierter Mit-arbeiter höhere Löhne und Zusatzleis-tungen. Und außerdem findet hier auch die schon erwähnte kontinuierli-che Zunahme des Anteils der Filialbe-triebe ihren Niederschlag. Bei der Filiali-sierung kommt es zu einer (teilweisen) Umwandlung des für selbstständige Apothekeninhaber typischen Residual-einkommen zum Kontrakteinkommen angestellter Apothekerinnen und Apo-theker.

Die längerfristige PerspektiveDas steuerliche Betriebsergebnis der durchschnittlichen Apothekenbetriebs-stätte liegt im Jahr 2016 bei circa 142 600 Euro, und damit ungefähr 6000 Euro über dem Wert des Vorjah-res. (Abbildung 22)Formal kann man sagen, dass damit das vierte Rekordjahr hintereinander realisiert wird. Aber diese Interpretati-on ist einseitig, wie verschiedene Hin-weise erklären.

Zum einen handelt es sich bei der Zeitreihe um eine Abfolge von Nomi-nalwerten. Für den Vergleich zweier aufeinander folgender Jahre ist das auch – mit Blick auf die vergleichsweise niedrige Inflationsrate in Deutschland – unkritisch. Bei der Betrachtung länge-

Wareneinsatz

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 3

durchschnittliche Apothekenbetriebsstätte

in v. H. des Netto-Umsatzes

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

70,0

71,7 72,072,5 72,6

73,5 73,7 74,0 74,174,6

75,274,5

75,175,5 75,8

pol_wibe_bauer-19_fiYBEWZQM.pdf; s3; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 20: Wareneinsatz

Personalkostenanteil

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 4

in v. H. des Rohgewinns

durchschnittliche Apothekenbetriebsstätte

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

37,7 37,538,2

37,8

39,840,4 40,3

41,9 42,1

43,3 43,5

42,0

43,043,7 43,8

pol_wibe_bauer-19_fiYBEWZQM.pdf; s4; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 21: Personalkostenanteil

Abbildung 22: Betriebsergebnis seit 2002

Betriebsergebnis seit 2002

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 5

in €

durchschnittliche Apothekenbetriebsstätte

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

111.772112.541

109.338116.312

109.063104.233

110.324107.731

114.045105.520105.149

126.510134.287 136.345

142.622

pol_wibe_bauer-19_fiYBEWZQM.pdf; s5; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

durchschnittliche Apothekenbetriebsstätte

| PHARM. ZTG. | 162 JG. | 11. 5. 2017 | 19. AUSG.34

Politik & Wirtschaft

1500

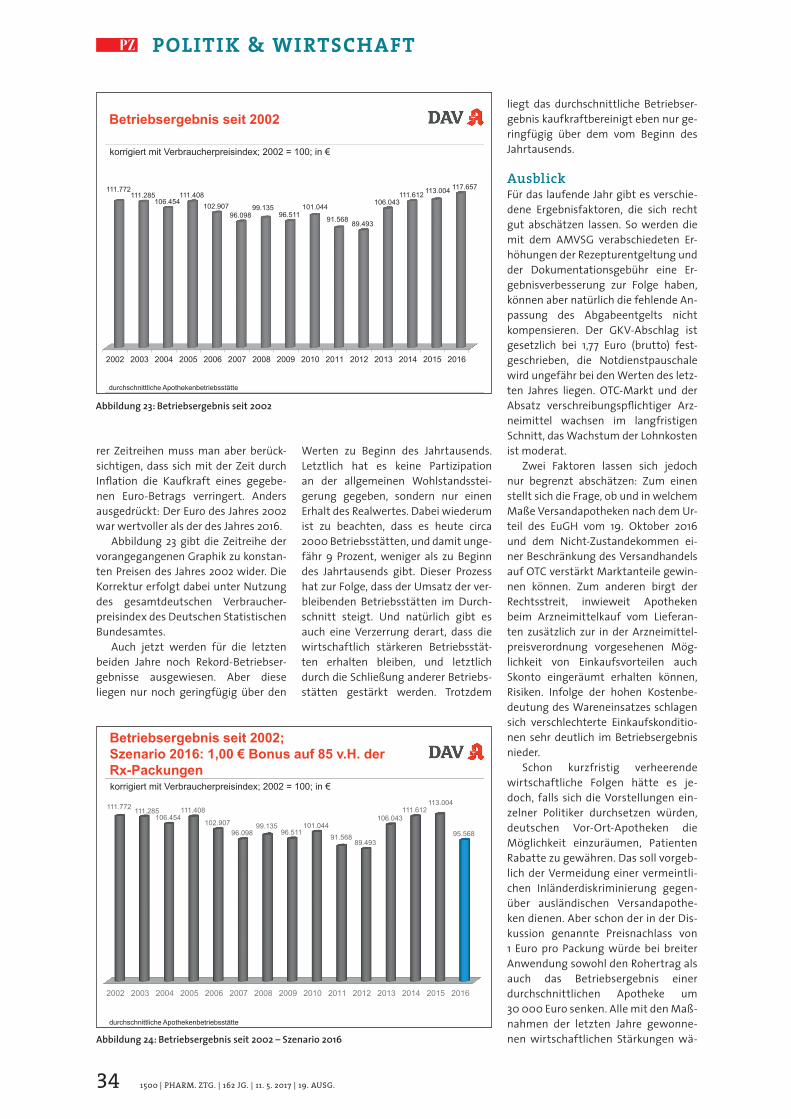

rer Zeitreihen muss man aber berück-sichtigen, dass sich mit der Zeit durch Inflation die Kaufkraft eines gegebe-nen Euro-Betrags verringert. Anders ausgedrückt: Der Euro des Jahres 2002 war wertvoller als der des Jahres 2016.

Abbildung 23 gibt die Zeitreihe der vorangegangenen Graphik zu konstan-ten Preisen des Jahres 2002 wider. Die Korrektur erfolgt dabei unter Nutzung des gesamtdeutschen Verbraucher-preisindex des Deutschen Statistischen Bundesamtes.

Auch jetzt werden für die letzten beiden Jahre noch Rekord-Betriebser-gebnisse ausgewiesen. Aber diese liegen nur noch geringfügig über den

Betriebsergebnis seit 2002

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 6

korrigiert mit Verbraucherpreisindex; 2002 = 100; in €

durchschnittliche Apothekenbetriebsstätte

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

111.772111.285

106.454111.408

102.90796.098

99.13596.511

101.044

91.568 89.493

106.043111.612 113.004

117.657

pol_wibe_bauer-19_fiYBEWZQM.pdf; s6; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 23: Betriebsergebnis seit 2002

Betriebsergebnis seit 2002;Szenario 2016: 1,00 € Bonus auf 85 v.H. derRx-Packungen

26.04.17 Dr. Eckart Bauer / DAV-Wirtschaftsforum 2017 8

korrigiert mit Verbraucherpreisindex; 2002 = 100; in €

durchschnittliche Apothekenbetriebsstätte

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

111.772 111.285106.454

111.408

102.90796.098

99.13596.511

101.044

91.56889.493

106.043111.612

113.004

95.568

pol_wibe_bauer-19_fiYBEWZQM.pdf; s8; (254.00 x 190.50 mm); 03.May 2017 16:01:13; PDF-CMYK für Prinergy; L. N. Schaffrath DruckMedien

Abbildung 24: Betriebsergebnis seit 2002 – Szenario 2016

Werten zu Beginn des Jahrtausends. Letztlich hat es keine Partizipation an der allgemeinen Wohlstandsstei-gerung gegeben, sondern nur einen Erhalt des Realwertes. Dabei wiederum ist zu beachten, dass es heute circa 2000 Betriebsstätten, und damit unge-fähr 9 Prozent, weniger als zu Beginn des Jahrtausends gibt. Dieser Prozess hat zur Folge, dass der Umsatz der ver-bleibenden Betriebsstätten im Durch-schnitt steigt. Und natürlich gibt es auch eine Verzerrung derart, dass die wirtschaftlich stärkeren Betriebsstät-ten erhalten bleiben, und letztlich durch die Schließung anderer Betriebs-stätten gestärkt werden. Trotzdem

liegt das durchschnittliche Betriebser-gebnis kaufkraftbereinigt eben nur ge-ringfügig über dem vom Beginn des Jahrtausends.

AusblickFür das laufende Jahr gibt es verschie-dene Ergebnisfaktoren, die sich recht gut abschätzen lassen. So werden die mit dem AMVSG verabschiedeten Er-höhungen der Rezepturentgeltung und der Dokumentationsgebühr eine Er-gebnisverbesserung zur Folge haben, können aber natürlich die fehlende An-passung des Abgabeentgelts nicht kompensieren. Der GKV-Abschlag ist gesetzlich bei 1,77 Euro (brutto) fest-geschrieben, die Notdienstpauschale wird ungefähr bei den Werten des letz-ten Jahres liegen. OTC-Markt und der Absatz verschreibungspflichtiger Arz-neimittel wachsen im langfristigen Schnitt, das Wachstum der Lohnkosten ist moderat.

Zwei Faktoren lassen sich jedoch nur begrenzt abschätzen: Zum einen stellt sich die Frage, ob und in welchem Maße Versandapotheken nach dem Ur-teil des EuGH vom 19. Oktober 2016 und dem Nicht-Zustandekommen ei-ner Beschränkung des Versandhandels auf OTC verstärkt Marktanteile gewin-nen können. Zum anderen birgt der Rechtsstreit, inwieweit Apotheken beim Arzneimittelkauf vom Lieferan-ten zusätzlich zur in der Arzneimittel-preisverordnung vorgesehenen Mög-lichkeit von Einkaufsvorteilen auch Skonto eingeräumt erhalten können, Risiken. Infolge der hohen Kostenbe-deutung des Wareneinsatzes schlagen sich verschlechterte Einkaufskonditio-nen sehr deutlich im Betriebsergebnis nieder.

Schon kurzfristig verheerende wirtschaftliche Folgen hätte es je-doch, falls sich die Vorstellungen ein-zelner Politiker durchsetzen würden, deutschen Vor-Ort-Apotheken die Möglichkeit einzuräumen, Patienten Rabatte zu gewähren. Das soll vorgeb-lich der Vermeidung einer vermeintli-chen Inländerdiskriminierung gegen-über ausländischen Versandapothe-ken dienen. Aber schon der in der Dis-kussion genannte Preisnachlass von 1 Euro pro Packung würde bei breiter Anwendung sowohl den Rohertrag als auch das Betriebsergebnis einer durchschnittlichen Apotheke um 30 000 Euro senken. Alle mit den Maß-nahmen der letzten Jahre gewonne-nen wirtschaftlichen Stärkungen wä-

Politik & Wirtschaft

ren damit auf einen Schlag wieder verpufft, die Existenz vieler Apothe-ken akut gefährdet.

Abbildung 24 stellt dar, wie das zu Preisen des Jahres 2002 ausgewie-sene Betriebsergebnis der durch-schnittlichen Betriebsstätte des Jah-res 2016 ausgesehen hätte, wenn die Apotheken in 85 Prozent aller Fälle bei der Abgabe eines verschreibungs-pflichtigen Arzneimittels einen Ra-batt von 1,00 Euro (0,84 Euro netto) gewährt hätten. 85 Prozent ent-spricht dem Anteil der GKV an den in Apotheken abgegebenen Packungen verschreibungs pflich tiger Arzneimit-tel. Und ein Rabatt von 1,00 Euro liegt an der Untergrenze der Beträge, die in der politischen Diskus sion ge-nannt werden.

Schon in diesem nicht extremen Szenario würden die öffent lichen Apotheken im Durchschnitt auf Be-

triebsergebnisse aus dem Bereich der AMNOG-Tristesse der Jahre 2011 und 2012 zurückgeworfen. Auf eine Dar-stellung der Folgen höherer Rabatte, gegebenenfalls in Zusammenspiel mit verschlechterten Einkaufsbedin-gungen, soll an dieser Stelle verzich-tet werden – sie lassen sich gut erahnen.

Das vergleichsweise gute Be-triebsergebnis der durchschnittli-chen Apothekenbetriebsstätte im Jahr 2016 ist nicht nur in relevantem Maße Folge der Schließung einer zu-nehmenden Zahl an Apotheken, es ist außerdem durch politische und juristische Entscheidungen in höchs-tem Maße gefährdet. Wenn die Ge-sellschaft eine flächendeckende Ver-sorgung durch wohnortnahe, inha-bergeführte Apotheken will, darf sie nicht deren Grenzen der Belast-barkeit austesten. /

Professor Ring charak-terisiert die Epidemiolo-gie, klinische Sympto-matik und Pathophysio-logie der auftretenden Varianten. Dr. Zieglmei-er beschreibt verschiedene aus-lösende Arzneistoffe getrennt nach Sofort- oder Spät-Reaktionen.Daraus entwickeln die beiden Auto-ren ein praktisches Management von Arzneimittel-Allergien. Zusätz-lich zeigen sie, wie das Zusatzmodul CAVE der ABDA-Datenbank aktiv als Instrument der Kundenbindung und zum Schutz vor potenziell gefährli-chen Manifestationen eingesetzt werden kann.Mehr Informationen finden Sie unter www.govi.de.

arzneimittel-allergien