Embed Size (px)

Citation preview

MANUAL DE PROCESOS LEGALES

2014

Por una Fiscalización Superior Confiable, Oportuna y Eficaz

ÍNDICE PÁG. PRESENTACIÓN 1 CAPÍTULO 1 PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN 1.1. ANTECEDENTES………………………………………………………………………………… 3 1.2. AUTORIDADES FISCALES Y SUS ATRIBUCIONES………………………………………… 4

1.2.1. AUTORIDADES FISCALES DEL ESTADO………………………………………….. 5 1.2.2. AUTORIDADES FISCALES MUNICIPALES………………………………………… 6

1.3. FASES DEL PROCEDIMIENTO……………………………………………………………….. 7 1.3.1. REQUERIMIENTO DE PAGO……………………………………………………….. 7 1.3.2. EMBARGO DE BIENES DEL DEUDOR…………………………………………….. 12 1.3.3. REMATE DE BIENES EMBARGADOS……………………………………………… 13

1.4. DE LA SECRETARÍA DE FINANZAS Y PLANEACIÓN……………………………………… 16 1.5. AUDITORÍA ESPECÍFICA DE LEGALIDAD AL PROCEDIMIENTO ADMINISTRATIVO.. 18 CAPÍTULO 2 PROCEDIMIENTO DE DEUDA PÚBLICA 2.1. ANTECEDENTES………………………………………………………………………………… 21 2.2. GENERALIDADES………………………………………………………………………………. 23 2.3. CLASIFICACIÓN DE LA DEUDA PÚBLICA………………………………………………….. 26 2.4. FASES DEL PROCEDIMIENTO………………………………………………………………… 28

2.4.1. APROBACIÓN DE LOS PRESUPUESTOS DE INGRESOS Y EGRESOS………….. 29 2.4.2. AUTORIZACIÓN DE CONGRESO DEL ESTADO…………………………………… 33 2.4.3. CONTRATACIÓN DE LOS FINANCIAMIENTOS……………………………………. 34 2.4.4. GARANTÍAS Y FUENTES DE PAGOS……………………………………………….. 35 2.4.5. VIGILANCIA DE LAS OPERACIONES DE FINANCIAMIENTO……………………. 37 2.4.6. REGISTRO DE LA DEUDA PÚBLICA………………………………………………… 38

2.5. PRINCIPIOS RECTORES EN MATERIA DE DEUDA PÚBLICA…………………………….. 43 2.6. AUDITORÍA ESPECÍFICA DE LEGALIDAD AL PROCEDIMIENTO DE DEUDA PÚBLICA………………………………………………………………………………….. 45

PÁG. CAPÍTULO 3 PROCEDIMIENTO DE INVENTARIOS, ALTA Y BAJA DE BIENES 3.1. ANTECEDENTES………………………………………………………………………………… 48 3.2. CLASIFICACIÓN DE LOS BIENES……………………………………………………………… 50 3.3. MARCO LEGAL…………………………………………………………………………………. 53 3.4. FASES DEL PROCEDIMIENTO DE ALTA DE BIENES………………………………………. 55

3.4.1. IDENTIFICACIÓN DE LOS BIENES…………………………………………………… 57 3.4.2. REGISTRO DE LOS BIENES…………………………………………………………... 59 3.4.3. RESGUARDO…………………………………………………………………………… 61

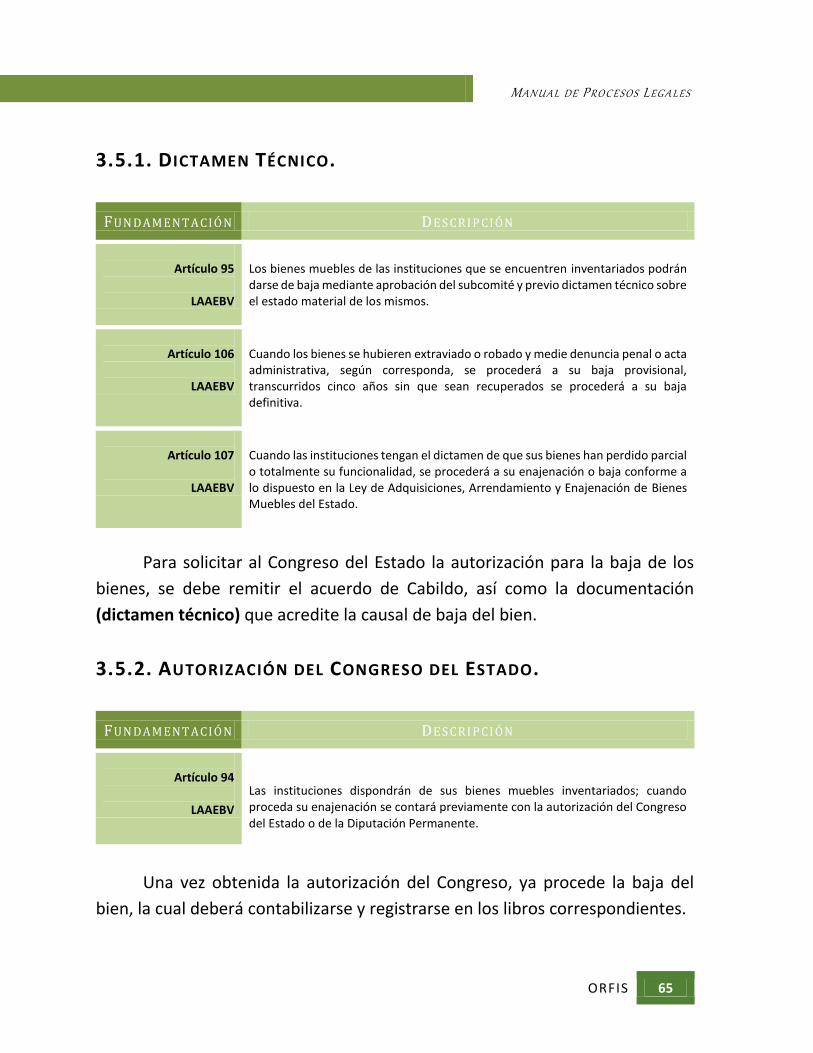

3.5. FASES DEL PROCEDIMIENTO DE BAJA DE BIENES……………………………………….. 62 3.5.1. DICTAMEN TÉCNICO…………………………………………………………………. 65 3.5.2. AUTORIZACIÓN DEL CONGRESO DEL ESTADO………………………………….. 65 3.5.3. REGISTRO DE BAJA…………………………………………………………………… 66

3.6. REGLAS ESPECIALES PARA LA BAJA DE BIENES………………………………………….. 66 3.7. AUDITORÍA ESPECÍFICA DE LEGALIDAD AL PROCEDIMIENTO DE INVENTARIOS….. 69 CAPÍTULO 4 PROCEDIMIENTO DE CONTRATOS DE OBRA, SERVICIOS Y OTROS 4.1. ANTECEDENTES…………………………………………………………………………………. 74 4.2. CAUSAS POR LAS QUE PUEDE SER INVALIDADO UN CONTRATO………………………. 75 4.3. CLASIFICACIÓN DE LOS CONTRATOS……………………………………………………….. 78 4.4. CONTRATOS Y CONVENIOS…………………………………………………………………… 80 4.5. ACTIVIDAD CONTRACTUAL DEL ESTADO………………………………………………….. 81 4.6. LICITACIÓN………………………………………………………………………………………. 82 4.7. LICITACIÓN PÚBLICA…………………………………………………………………………… 83 4.8. FASES DEL PROCEDIMIENTO DE LICITACIÓN PÚBLICA………………………………….. 84

4.8.1. CONVOCATORIA………………………………………………………………………. 84 4.8.2. VENTA DE BASES……………………………………………………………………… 86 4.8.3. JUNTA DE ACLARACIONES………………………………………………………….. 88 4.8.4. PRESENTACIÓN Y APERTURA DE PROPOSICIONES…………………………….. 88 4.8.5. DICTAMEN TÉCNICO ECONÓMICO………………………………………………… 90 4.8.6. FALLO……………………………………………………………………………………. 91 4.8.7. DECLARACIÓN DE DESIERTO……………………………………………………….. 92 4.9. LICITACIÓN SIMPLIFICADA……………………………………………………………… 92

PÁG. 4.10. FASES DEL PROCEDIMIENTO DE LICITACIÓN SIMPLIFICADA………………………… 93 4.11. ADJUDICACIÓN DIRECTA…………………………………………………………………… 94 4.12. CAPÍTULO DE SANCIONES………………………………………………………………….. 98 4.13. RESCISIÓN ADMINISTRATIVA DE LOS CONTRATOS DE OBRA PÚBLICA…………… 100 4.14. FASES DEL PROCEDIMIENTO……………………………………………………………….. 103

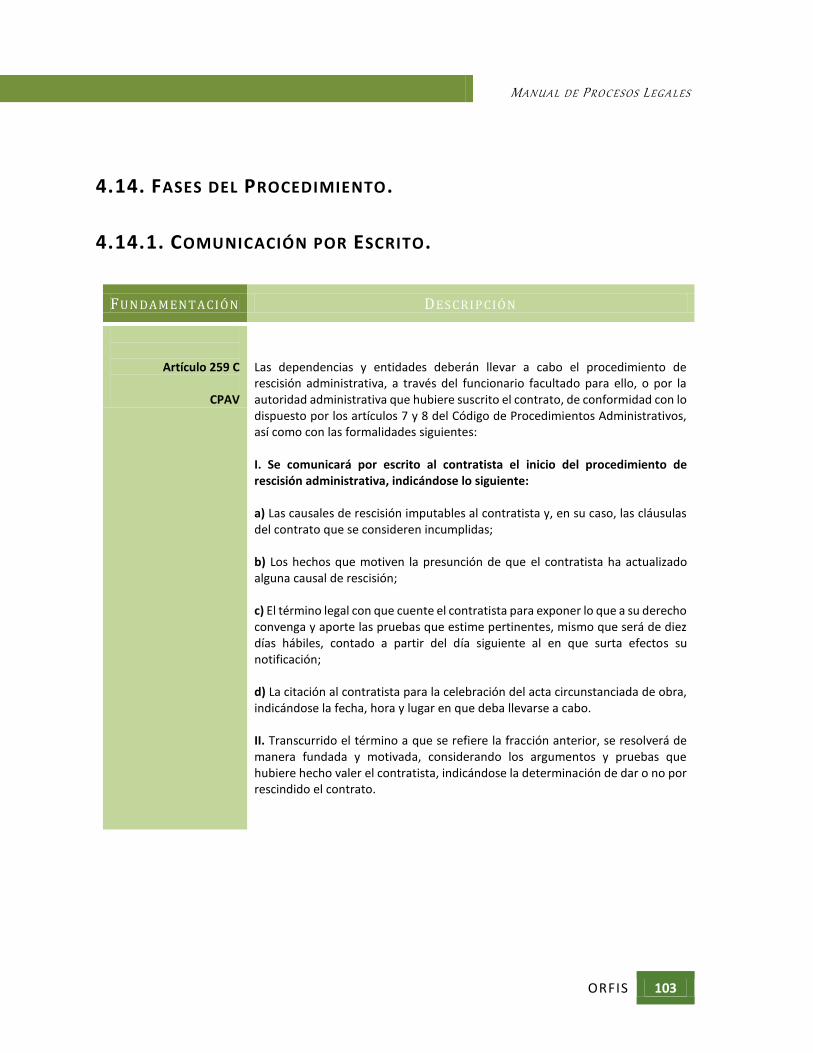

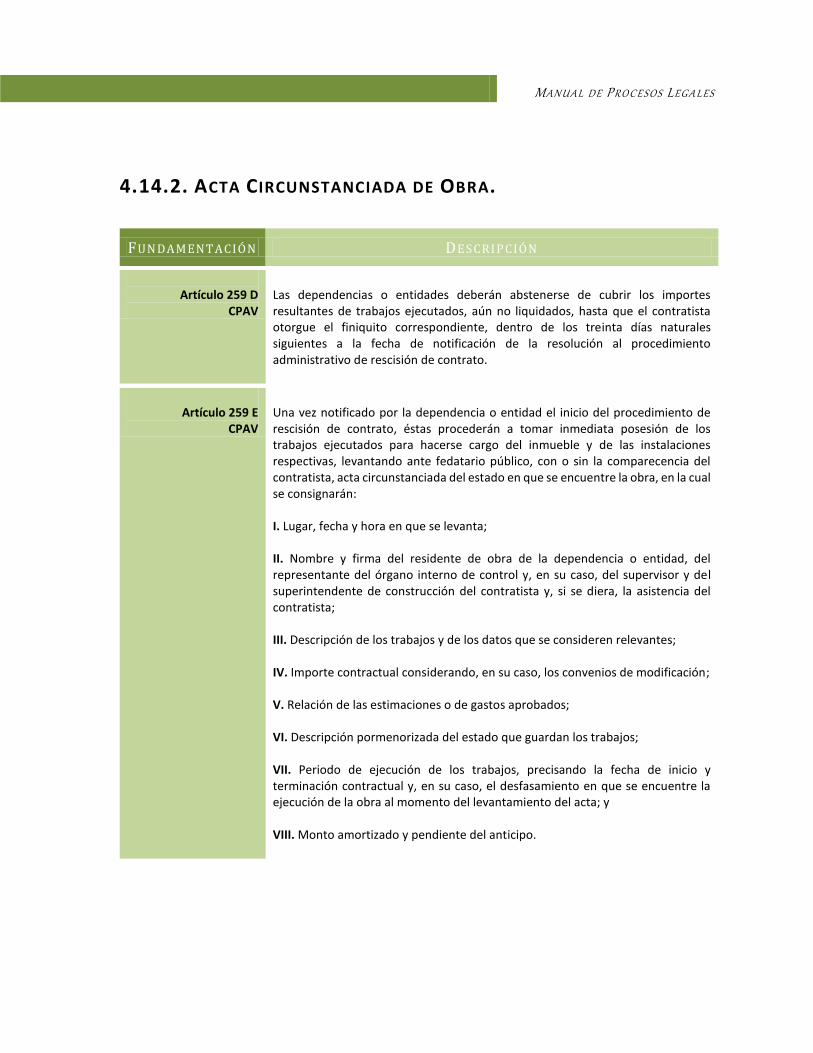

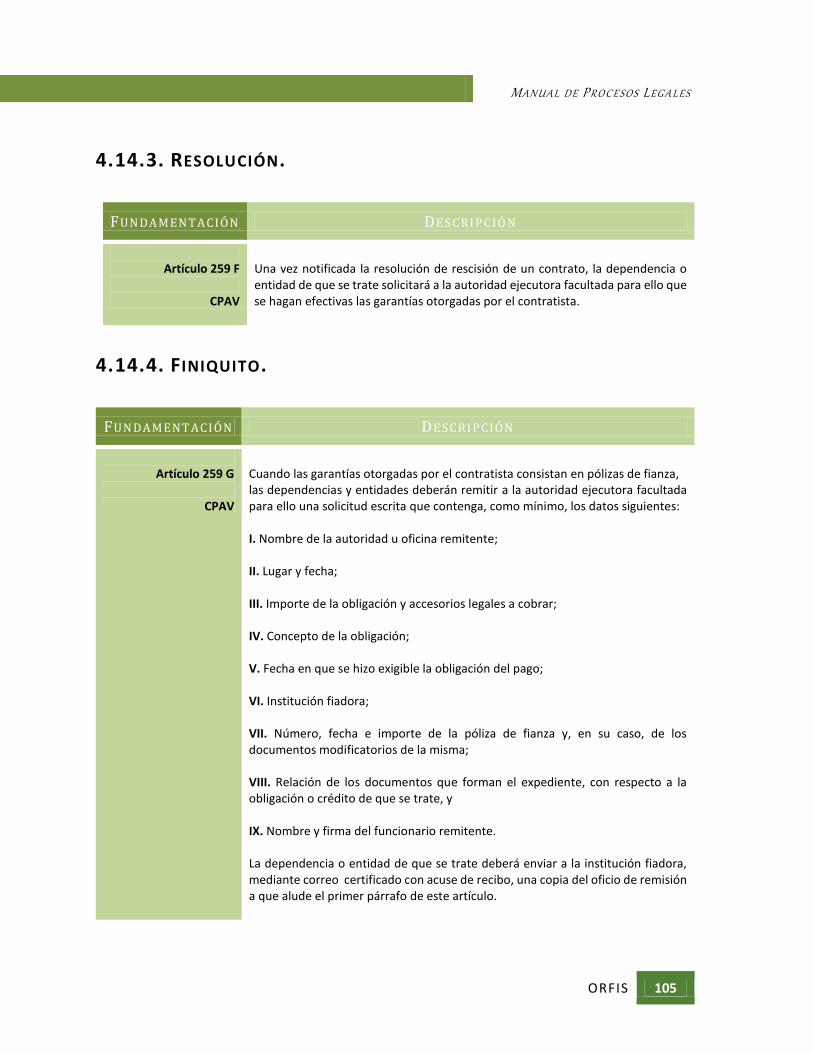

4.14.1. COMUNICACIÓN POR ESCRITO…………………………………………………. 103 4.14.2. ACTA CIRCUNSTANCIADA DE LA OBRA………………………………………. 104 4.14.3. RESOLUCIÓN……………………………………………………………………….. 105 4.14.4. FINIQUITO………………………………………………………………………….. 105

4.15. AUDITORÍA ESPECÍFICA DE LEGALIDAD A CONTRATOS DE OBRA, SERVICIOS Y OTROS………………………………………………………………………………….. 106 CAPÍTULO 5 PROCEDIMIENTO DE FINCAMIENTO DE RESPONSABILIDADES A SERVIDORES PÚBLICOS 5.1. ANTECEDENTES…………………………………………………………………………………. 112 5.2. SERVIDORES PÚBLICOS EN GENERAL……………………………………………………….. 113 5.3. OBLIGACIONES………………………………………………………………………………….. 114 5.4. SERVIDORES PÚBLICOS DEL ÁMBITO MUNICIPAL……………………………………….. 116 5.5. OBLIGACIONES………………………………………………………………………………….. 117 5.6. AUTORIDADES COMPETENTES………………………………………………………………. 120 5.7. SANCIONES ADMINISTRATIVAS……………………………………………………………… 126 5.8. REGLAS PARA LA APLICACIÓN DE SANCIONES……………………………………………. 127 5.9. PRESCRIPCIÓN DE LA RESPONSABILIDAD ADMINISTRATIVA………………………….. 130 5.10. FASES DEL PROCEDIMIENTO……………………………………………………………….. 132

5.10.1. CITATORIO AL PRESUNTO RESPONSABLE……………………………………. 132 5.10.2. AUDIENCIA DE ALEGATOS………………………………………………………. 133 5.10.3. RESOLUCIÓN……………………………………………………………………….. 133 5.10.4. NOTIFICACIÓN…………………………………………………………………….. 133 5.10.5. EJECUCIÓN DE LAS SANCIONES………………………………………………… 134

5.11. MEDIOS DE IMPUGNACIÓN………………………………………………………………… 134 5.12. AUDITORÍA ESPECÍFICA DE LEGALIDAD AL PROCEDIMIENTO PARA EL FINCAMIENTO DE RESPONSABILIDADES A LOS SERVIDORES PÚBLICOS…………………… 136 5.13. AUDITORÍA ESPECÍFICA DE LEGALIDAD A LAS OBLIGACIONES DE TRANSPARENCIA……………………………………………………………… 138

PÁG. ANEXOS DIAGRAMAS DE FLUJO:………………………………………………………………… 141 1. PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN 2. PROCEDIMIENTO DE DEUDA PÚBLICA 3. PROCEDIMIENTO DE INVENTARIOS, ALTA DE BIENES 4. PROCEDIMIENTO DE INVENTARIOS, BAJA DE BIENES 5. PROCEDIMIENTO DE LICITACIÓN PÚBLICA 6. PROCEDIMIENTO DE LICITACIÓN SIMPLIFICADA 7. PROCEDIMIENTO DE ADJUDICACIÓN DIRECTA 1 8. PROCEDIMIENTO DE ADJUDICACIÓN DIRECTA 2 9. PROCEDIMIENTO DE RESCISIÓN DE CONTRATOS DE OBRA PÚBLICA 10. PROCEDIMIENTO PARA EL FINCAMIENTO DE RESPONSABILIDADES A LOS SERVIDORES PÚBLICOS BIBLIOGRAFÍA…………………………………………………………………………………………...…..……. 152 ABREVIATURAS Y ACRÓNIMOS UTILIZADOS ............................................... 153

ORFIS 1

PRESENTACIÓN

El Manual de Procesos Legales es un instrumento que contiene en forma explícita, algunos de los procedimientos administrativos susceptibles de ser revisados por el Órgano Superior de Fiscalización del Estado de Veracruz de Ignacio de la Llave (ORFIS), los cuales, fueron elegidos en virtud de que representan el mayor porcentaje de recurrencia en las observaciones a los entes fiscalizables municipales.

Este documento, es un complemento del Manual del Auditor Legal y, en su conjunto, se constituyen como instrumentos guía para los auditores legales en la realización de su trabajo; mismos que fueron elaborados por la Auditoría Especial de Legalidad y Transparencia en Municipios, a través de la Dirección de Evaluación Normativa y Legalidad en Municipios. En razón de lo anterior, este Manual se divide en cinco Capítulos, los cuales comprenden los siguientes procedimientos: Administrativo de Ejecución; Deuda Pública; Inventarios, Alta y Baja de Bienes; De Contratos de Obra, Servicios y Otros; De Fincamiento de Responsabilidades a Servidores Públicos. Asimismo, contiene una sección de Anexos con diagramas, los cuales fueron elaborados utilizando la Metodología de Modelización de Procedimientos Administrativos, del Ministerio de Administraciones Públicas de España.

Por otra parte, se sugiere al lector del presente trabajo, consulte “El Glosario de Términos para la Fiscalización Superior”, documento editado por el ORFIS, el cual, es una herramienta auxiliar de consulta para uniformar la interpretación y conceptualización de los términos que son utilizados en la fiscalización superior. Finalmente, reitero nuestro interés de implementar nuevos enfoques de auditoría, que nos permitan el ejercicio moderno y eficiente de la función fiscalizadora.

C.P.C. LORENZO ANTONIO PORTILLA VÁSQUEZ

AUDITOR GENERAL

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 3

CAPÍTULO 1 PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN 1.1. ANTECEDENTES.

Los créditos fiscales son los que tiene derecho a percibir el Estado que

provengan de contribuciones o sus accesorios o de aprovechamientos, así como aquellos a los que las leyes les den ese carácter y el Estado tenga derecho a percibir por cuenta ajena que no hayan sido satisfechos dentro del plazo que señala el Código Financiero para el Estado de Veracruz de Ignacio de la Llave (CFEV), se exigen mediante el Procedimiento Administrativo de Ejecución (PAE).

La actividad administrativa que desarrolla el Estado para hacer efectivos

en vía de ejecución forzosa los créditos fiscales a su favor, se han conocido tradicionalmente como la facultad económica coactiva y el Código Fiscal de la Federación (CFF) lo denomina Procedimiento Administrativo de Ejecución (PAE).

El PAE, es el instrumento con el que cuenta la administración pública

municipal para hacer efectivos los créditos fiscales de los contribuyentes, y se encuentra definido en el artículo 192 del Código de Procedimientos Administrativos para el Estado de Veracruz de Ignacio de la Llave (CPAV).

Para que se inicie el PAE, deben de existir los siguientes supuestos:

a) Que exista una obligación pendiente de pago a cargo de un sujeto

determinado.

MA N U A L D E P R O C E S O S LE G A L E S

c) Que ésta, se encuentre determinada en cantidad liquida, es decir, que se

sepa exactamente en ese momento a cuánto asciende la obligación fiscal no cumplida, cambiando en ese momento su denominación a la de crédito fiscal.

d) Que el crédito fiscal haya sido notificado debidamente.

e) Que el crédito fiscal que se adeuda sea legalmente exigible.

Realizar adecuadamente las fases del PAE, es una de las últimas acciones que la autoridad fiscal puede hacer para allegarse de recursos financieros. De ahí la importancia de que los auditores identifiquen las acciones de ese proceso coactivo de recuperación de recursos públicos y que a continuación se detallan.

La presente herramienta le permitirá al auditor evaluar de manera precisa

y objetiva, la actuación de los Entes Fiscalizables en lo concerniente al PAE, lo que al final dará como resultado que los auditores identifiquen claramente las fallas que existen en los procesos de la Administración Pública. 1.2. AUTORIDADES FISCALES Y SUS ATRIBUCIONES.

Son las autoridades fiscales las encargadas de aplicar el PAE, con la finalidad de recuperar los créditos fiscales insolutos, de ahí, que a continuación se enuncian las autoridades fiscales Estatales y Municipales, ambas deberán aplicar las disposiciones del Código de Procedimientos Administrativos para el Estado, antes mencionado, para hacer efectivos los créditos fiscales.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 5

1.2.1. AUTORIDADES FISCALES DEL ESTADO.

CÓDIGO FINANCIERO PARA EL ESTADO DE VERACRUZ FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 20 Son autoridades fiscales del Estado: a) El Gobernador del Estado; b) El Secretario de Finanzas y Planeación; c) El Subsecretario de Ingresos de la Secretaría; d) Los titulares de las áreas administrativas que dependan directamente de la Subsecretaría de Ingresos de la Secretaría, y e) Los titulares de organismos públicos descentralizados que tengan bajo su responsabilidad la prestación de servicios públicos, cuando realicen funciones de recaudación en ingresos estatales. Las autoridades a que se refiere este precepto ejercerán sus facultades en todo el territorio del Estado, en la forma y términos señalados en las disposiciones legales y reglamentarias, decretos o acuerdos delegatorios específicos. Los titulares de los órganos desconcentrados y demás servidores públicos que, por disposición de la ley o de los reglamentos aplicables, tengan el carácter de autoridades fiscales, ejercerán sus facultades dentro del ámbito de competencia territorial que les corresponda, conforme lo dispongan los ordenamientos respectivos.

Artículo 21 Las autoridades fiscales podrán aplicar el procedimiento administrativo de ejecución, con la finalidad de recuperar créditos fiscales insolutos, de conformidad con el Código de la materia.

Artículo 25 Las autoridades fiscales tendrán las atribuciones y obligaciones que establece el Código de Procedimientos Administrativos para el Estado de Veracruz en materia de: I. Requisitos de los actos y procedimientos administrativos; II. Procedimiento administrativo ordinario; III. Procedimientos administrativos especiales de: visitas de verificación, visitas domiciliarias, control de obligaciones y determinación presuntiva; IV. Procedimiento administrativo de ejecución, y V. Recurso de Revocación y demás medios de impugnación.

Artículo 39 La falta de pago de un crédito fiscal en la fecha o dentro del plazo establecido en las disposiciones respectivas, determina que el crédito sea exigible. Los impuestos, derechos o aprovechamientos cuyo pago se haya omitido y que las autoridades fiscales determinan como consecuencia del ejercicio de sus facultades de comprobación, así como de los demás créditos fiscales, deberán pagarse o garantizarse, junto con sus accesorios, dentro de los quince días siguientes a aquel en que haya surtido efectos su notificación.

MA N U A L D E P R O C E S O S LE G A L E S

1.2.2. AUTORIDADES FISCALES MUNICIPALES.

CÓDIGO HACENDARIO MUNICIPAL PARA EL ESTADO DE VERACRUZ FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 14 En el Municipio son autoridades fiscales:

I. El Ayuntamiento; II. El Presidente; III. El Tesorero y, en su caso, quien ejerza la función de ejecución fiscal; IV. Los titulares de organismos públicos descentralizados o de empresas de participación municipal, que tengan bajo su responsabilidad la prestación de servicios públicos, cuando realicen funciones de recaudación de ingresos municipales; V. Los demás servidores públicos que auxilien a la Tesorería en el ejercicio de sus atribuciones, a los que las leyes y convenios confieren facultades específicas en materia de hacienda municipal o las reciban por delegación expresa de las autoridades señaladas en este artículo; y VI. Las que así considera el Código Financiero para el Estado de Veracruz-Llave, cuando actúen en términos de los convenios que, al efecto, celebren el Gobierno del Estado y el Municipio. Las autoridades fiscales ejercerán sus facultades en la forma y los términos señalados en las disposiciones legales y reglamentarias, decretos o acuerdos delegatorios específicos.

Artículo 15 Sólo las autoridades fiscales, facultadas al efecto, podrán aplicar el procedimiento administrativo de ejecución, con la finalidad de recuperar créditos fiscales insolutos, de conformidad con el Código de la materia.

Artículo 30 Las autoridades fiscales municipales tendrán las atribuciones que establece el Código de Procedimientos Administrativos en materia de: I. Requisitos de los actos y procedimientos administrativos; II. Procedimiento administrativo ordinario; III. Procedimientos administrativos especiales de visitas de verificación, visitas domiciliarias, control de obligaciones y determinación presuntiva; IV. Procedimiento administrativo de ejecución; y V. Recurso de revocación y demás medios de impugnación.

Artículo 52 La facultad de las autoridades para cobrar un crédito fiscal se extingue por prescripción en el término de cinco años. El término de la prescripción se inicia a partir de la fecha en que el pago debió ser legalmente exigido y se podrá oponer como excepción en el recurso administrativo que al efecto se interponga. El término para que opere la prescripción se interrumpe con cada gestión de cobro que la autoridad fiscal notifique o haga saber al sujeto pasivo, o por el reconocimiento expreso o tácito de éste, respecto de la existencia del crédito. Se considera gestión de cobro, cualquier actuación de la autoridad fiscal dentro del procedimiento administrativo de ejecución, siempre que se haga del conocimiento del sujeto pasivo. Los obligados podrán solicitar a la autoridad fiscal, con las formalidades a que se refiere el Código de Procedimientos Administrativos, la declaratoria de que ha operado la prescripción de los créditos fiscales.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 7

1.3. FASES DEL PROCEDIMIENTO.

Cuando sea necesario emplear el PAE para hacer efectivo un crédito fiscal,

las personas físicas y las morales estarán obligadas a pagar el dos por ciento del crédito fiscal por concepto de gastos de ejecución, por cada una de las diligencias que a continuación se indican:

a) Por requerimiento de pago;

b) Por embargo; y

c) Por remate, enajenación fuera de remate o adjudicación al fisco.

1.3.1. REQUERIMIENTO DE PAGO. Es la diligencia por medio de la cual, las autoridades fiscales exigen el

pago del crédito fiscal no cubierto o garantizado en los plazos legales establecidos y se exige por medio del mandamiento de ejecución.

En esta fase se observará todo lo establecido en el artículo 195, del

Código de Procedimientos Administrativos para el Estado de Veracruz de Ignacio de la Llave, entregando copia del mandamiento de ejecución, levantando un acta pormenorizada de dicho requerimiento.

MA N U A L D E P R O C E S O S LE G A L E S

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 195

El requerimiento de pago se hará con las mismas formalidades de las notificaciones personales. Se entregará a la persona con quien se entienda la diligencia, copia del mandamiento de ejecución y se levantará acta pormenorizada del requerimiento, de la que también se le proporcionará copia.

EL MANDAMIENTO DE EJECUCIÓN. Es el acto administrativo

mediante el cual la autoridad competente, fundamenta y motiva el acto de molestia al contribuyente o deudor, a fin de justificar la acción de cobro.

Es decir, se inicia el requerimiento de pago con un acuerdo dictado por la

autoridad fiscal (estatal o municipal) denominado Mandamiento de Ejecución, en el que se ordena notificar al contribuyente el adeudo del crédito fiscal, se funda y motiva la diligencia de requerimiento de pago y se designa al notificador ejecutor que llevará a cabo la diligencia; mismo que se notificará siguiendo las reglas generales de los términos y notificaciones previstas en los artículos 37 al 43, del Código de Procedimientos Administrativos para el Estado, en mención.

Una vez transcurrido el término de 15 días hábiles establecido para la

realización del pago del crédito fiscal, si persiste la negativa de pago por parte del deudor; la autoridad fiscal ordena mediante Mandamiento de Ejecución el pago inmediato del crédito, indicándole que en caso de no realizarlo se le embargaran bienes suficientes para garantizar el crédito vencido. Tomando siempre en consideración lo dispuesto en los artículos 193 y 194, ambos del Código de Procedimientos Administrativos para el Estado, antes mencionado.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 9

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 193

Cuando sea necesario emplear el procedimiento administrativo de ejecución para hacer efectivo un crédito fiscal, las personas físicas y las morales estarán obligadas a pagar el dos por ciento del crédito fiscal por concepto de gastos de ejecución, por cada una de las diligencias que a continuación se indican: I. Por requerimiento de pago; II. Por embargo; y III. Por remate, enajenación fuera de remate o adjudicación al fisco. Cuando el dos por ciento del crédito sea inferior al importe de dos días de salario mínimo general vigente en la capital del Estado, se cobrará este importe en vez del dos por ciento.

Artículo 194.

Las autoridades fiscales, para hacer efectivo un crédito fiscal exigible y el importe de sus accesorios legales, formularán el mandamiento de ejecución, debidamente fundado y motivado, en el que se ordene requerir al deudor para que efectúe su pago de inmediato, con el apercibimiento de que si no lo hiciere, se le embargarán bienes suficientes para garantizar el monto del crédito y sus accesorios.

En esta diligencia se deberán de observar las reglas previstas para las

notificaciones de los actos administrativos. CITATORIO O NOTIFICACIÓN. Se notifica al contribuyente en su

domicilio fiscal sobre el adeudo del Crédito Fiscal, presentando el requerimiento correspondiente; el notificador ejecutor solicita la presencia del contribuyente o bien la de su representante legal, en caso de no encontrarse ninguno de ellos, procederá a dejar citatorio para que espere al personal actuante dentro de las veinticuatro horas siguientes, tomando en cuenta lo previsto en los artículos 32, 33 y 38, del Código de Procedimientos Administrativos para el Estado de Veracruz.

MA N U A L D E P R O C E S O S LE G A L E S

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 32

Las promociones y actuaciones, se efectuarán en días y horas hábiles. Serán días hábiles todos los del año, excepto los sábados, domingos y aquéllos que las normas declaren inhábiles. La permanencia de personal de guardia no habilitará los días. Serán horas hábiles las comprendidas entre las nueve y las dieciocho horas.

Artículo 33 Las autoridades o el Tribunal podrán habilitar los días y horas inhábiles, cuando hubiere causa urgente que lo exija. En el acuerdo que al efecto se expida, se expresará la causa de la habilitación y las diligencias que habrán de practicarse, el cual se notificará personalmente a los interesados. Si una diligencia se inició en día y hora hábiles, puede continuarse hasta su fin sin interrupción y sin necesidad de habilitación expresa.

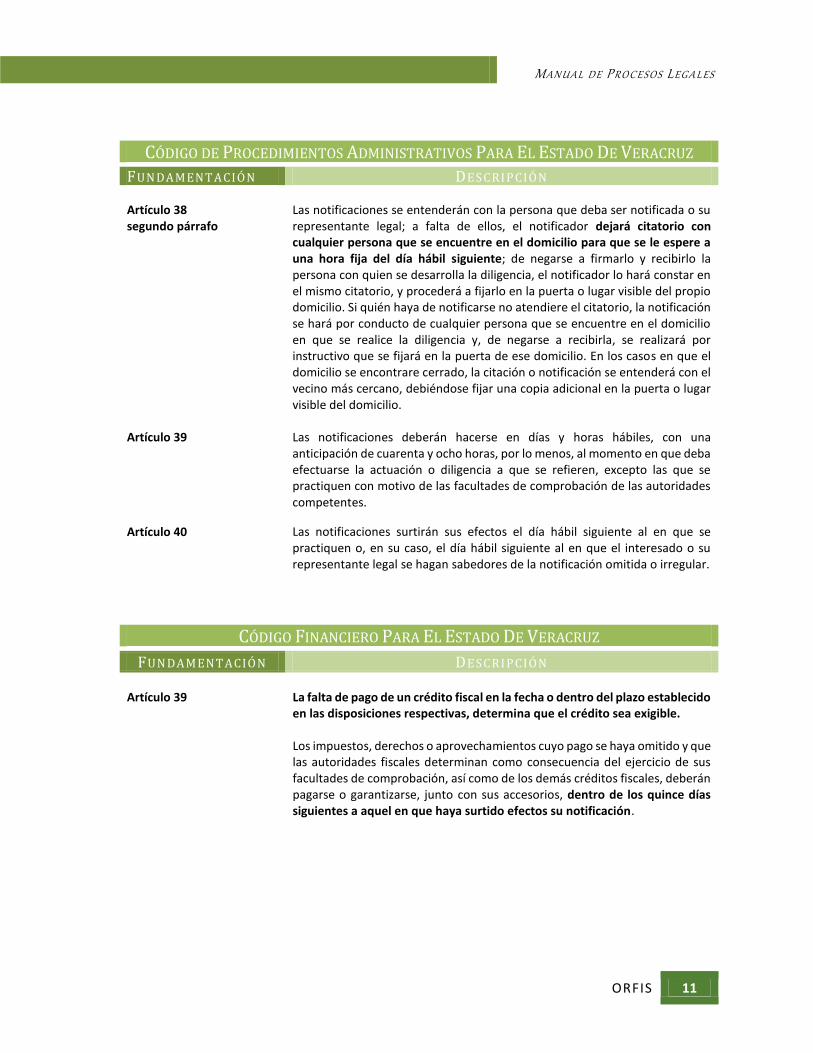

Artículo 38 segundo párrafo

Las notificaciones se entenderán con la persona que deba ser notificada o su representante legal; a falta de ellos, el notificador dejará citatorio con cualquier persona que se encuentre en el domicilio para que se le espere a una hora fija del día hábil siguiente; de negarse a firmarlo y recibirlo la persona con quien se desarrolla la diligencia, el notificador lo hará constar en el mismo citatorio, y procederá a fijarlo en la puerta o lugar visible del propio domicilio. Si quién haya de notificarse no atendiere el citatorio, la notificación se hará por conducto de cualquier persona que se encuentre en el domicilio en que se realice la diligencia y, de negarse a recibirla, se realizará por instructivo que se fijará en la puerta de ese domicilio. En los casos en que el domicilio se encontrare cerrado, la citación o notificación se entenderá con el vecino más cercano, debiéndose fijar una copia adicional en la puerta o lugar visible del domicilio.

NOTIFICACIÓN. En las veinticuatro horas siguientes a la presentación del requerimiento, en caso de no encontrarse el deudor o la persona que legalmente lo represente, se procederá a notificar con la persona que se encuentre en el domicilio, indicándole que el deudor cuenta con 15 días hábiles para realizar el pago correspondiente contados a partir de la notificación, en caso de que la persona se niegue a recibir la misma, ésta se hará por instructivo de notificación, dejando el documento en lugar visible; tal y como lo señalan los artículos 38, 39 y 40, del Código de Procedimientos Administrativos y 39 del Código Financiero, ambos para el Estado de Veracruz.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 11

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ

FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 38 segundo párrafo

Las notificaciones se entenderán con la persona que deba ser notificada o su representante legal; a falta de ellos, el notificador dejará citatorio con cualquier persona que se encuentre en el domicilio para que se le espere a una hora fija del día hábil siguiente; de negarse a firmarlo y recibirlo la persona con quien se desarrolla la diligencia, el notificador lo hará constar en el mismo citatorio, y procederá a fijarlo en la puerta o lugar visible del propio domicilio. Si quién haya de notificarse no atendiere el citatorio, la notificación se hará por conducto de cualquier persona que se encuentre en el domicilio en que se realice la diligencia y, de negarse a recibirla, se realizará por instructivo que se fijará en la puerta de ese domicilio. En los casos en que el domicilio se encontrare cerrado, la citación o notificación se entenderá con el vecino más cercano, debiéndose fijar una copia adicional en la puerta o lugar visible del domicilio.

Artículo 39 Las notificaciones deberán hacerse en días y horas hábiles, con una anticipación de cuarenta y ocho horas, por lo menos, al momento en que deba efectuarse la actuación o diligencia a que se refieren, excepto las que se practiquen con motivo de las facultades de comprobación de las autoridades competentes.

Artículo 40 Las notificaciones surtirán sus efectos el día hábil siguiente al en que se practiquen o, en su caso, el día hábil siguiente al en que el interesado o su representante legal se hagan sabedores de la notificación omitida o irregular.

CÓDIGO FINANCIERO PARA EL ESTADO DE VERACRUZ

FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 39

La falta de pago de un crédito fiscal en la fecha o dentro del plazo establecido en las disposiciones respectivas, determina que el crédito sea exigible. Los impuestos, derechos o aprovechamientos cuyo pago se haya omitido y que las autoridades fiscales determinan como consecuencia del ejercicio de sus facultades de comprobación, así como de los demás créditos fiscales, deberán pagarse o garantizarse, junto con sus accesorios, dentro de los quince días siguientes a aquel en que haya surtido efectos su notificación.

MA N U A L D E P R O C E S O S LE G A L E S

1.3.2. EMBARGO DE BIENES DEL DEUDOR.

Es el acto administrativo que tiene por objeto la recuperación de créditos, mediante el aseguramiento de bienes propiedad del contribuyente o deudor, para en su caso, rematarlos, enajenarlos fuera de subasta o adjudicarlos a favor del fisco. En caso de no realizarse el pago, se procederá al embargo de bienes del deudor, pueden ser bienes muebles, inmuebles o negociaciones.

Lo anterior, observando las indicaciones plasmadas en los artículos 196,

196-A, 197, 198, 199, 200 y demás relativos y aplicables del Código de Procedimientos Administrativos para el Estado de Veracruz, antes enunciado.

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 196

El embargo de bienes y negociaciones procederá: I. Cuando no se efectúe el pago en los términos del artículo 194 de este Código; II. A petición del interesado, para garantizar un crédito fiscal; o III. Cuando a criterio razonado de la autoridad fiscal hubiere peligro de que el obligado se ausente, enajene u oculte bienes o realice cualquier maniobra tendente a evadir el cumplimiento del crédito fiscal. La resolución que determine el crédito se notificará al interesado dentro de los treinta días posteriores a la fecha del embargo precautorio. Si el crédito fiscal se cubre en la diligencia del requerimiento de pago, el deudor no estará obligado a pagar gastos de ejecución.

Artículo 196-A

Sin perjuicio de lo señalado en el artículo anterior, se podrá practicar embargo precautorio sobre los bienes o la negociación del contribuyente, para asegurar el interés fiscal, cuando: I. El contribuyente se oponga u obstaculice la iniciación o desarrollo de las facultades de comprobación de las autoridades fiscales o no se pueda notificar su inicio por haber desaparecido o por ignorarse su domicilio; II. Después de iniciadas las facultades de comprobación, el contribuyente desaparezca o exista riesgo inminente de que oculte, enajene o dilapide sus bienes; III. El contribuyente se niegue a proporcionar la contabilidad que acredite el cumplimiento de las disposiciones fiscales, a que está obligado. IV. El crédito fiscal no sea exigible pero haya sido determinado por el contribuyente o por la autoridad en el ejercicio de sus facultades de comprobación, cuando a juicio de ésta exista peligro inminente de que el obligado realice cualquier maniobra tendente a evadir su cumplimiento. En este caso, la autoridad trabará el embargo precautorio hasta por un monto equivalente al de la contribución o contribuciones determinadas, incluyendo sus accesorios. La autoridad que practique el embargo precautorio levantará acta circunstanciada en la que precise las razones del embargo.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 13

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ

FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 197

Las autoridades fiscales designarán por escrito a notificadores ejecutores para que con ese carácter diligencien los actos administrativos que les encomienden. El notificador ejecutor designado por la oficina en que sea radicado el crédito fiscal, se constituirá en el domicilio del deudor, practicará la diligencia de embargo y levantará acta pormenorizada de la que se entregará copia a la persona con quien se entienda la misma.

Artículo 198 La persona con quien se entienda la diligencia de embargo, tendrá derecho a señalar los bienes en que éste se deba trabar, siempre que los mismos sean de fácil realización o venta, sujetándose al orden siguiente: I. Dinero, metales preciosos (…) II. Acciones, bonos, cupones vencidos, valores mobiliarios y en general créditos de inmediato y fácil cobro (…) III. Bienes muebles no comprendidos en las fracciones anteriores. IV. Bienes inmuebles (…) V. Negociaciones comerciales, industriales o agropecuarias. La persona con quien se entienda la diligencia de embargo podrá designar dos testigos y, si no lo hiciere o al terminar la diligencia los testigos designados se negaren a firmar, así lo hará constar el ejecutor en el acta, sin que tales circunstancias afecten la legalidad del embargo.

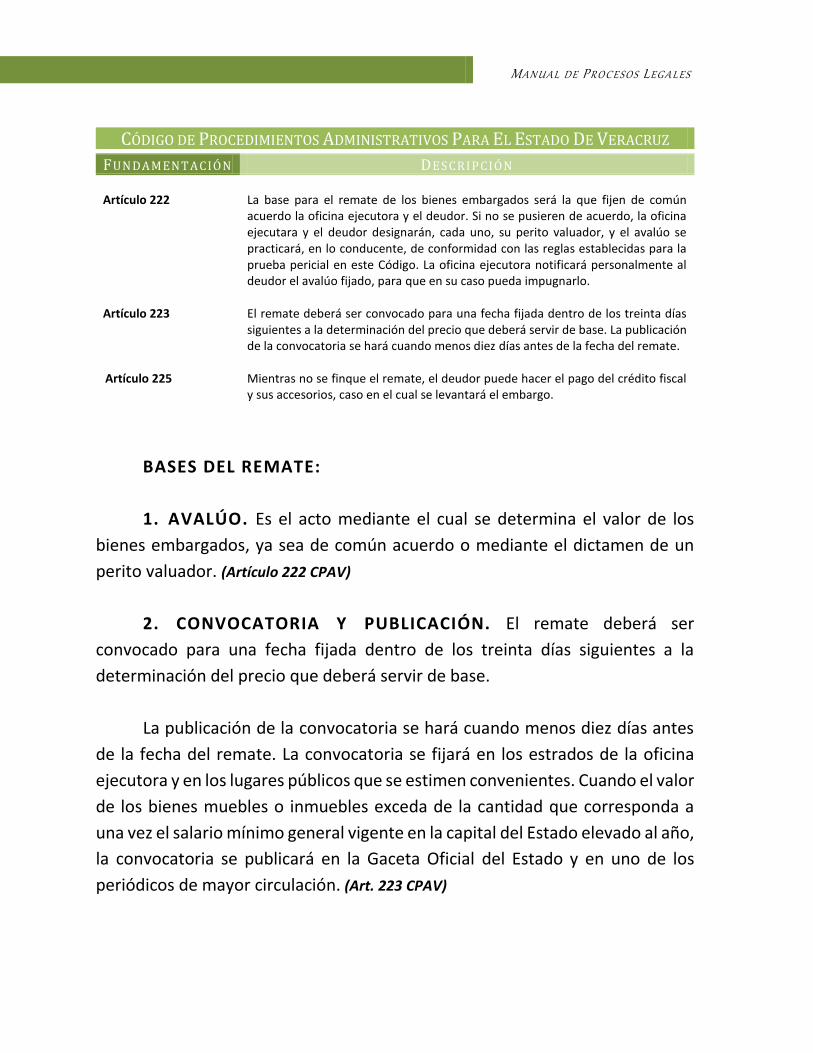

1.3.3. REMATE DE BIENES EMBARGADOS.

Es el último medio para lograr el pago después de haber agotado todos

los recursos, lo que procede después del embargo es el remate de bienes del deudor, el cual se podrá llevar a cabo a partir del día siguiente a aquel en que se haya fijado la base para el remate; considerando las reglas previstas en los artículos 218, 219, 222, 223,225 y demás relativos aplicables, del Código de Procedimientos Administrativos para el Estado de Veracruz de Ignacio de la Llave.

MA N U A L D E P R O C E S O S LE G A L E S

CÓDIGO DE PROCEDIMIENTOS ADMINISTRATIVOS PARA EL ESTADO DE VERACRUZ

FUN DAMENT ACIÓN DES CRI P CIÓN Artículo 222

La base para el remate de los bienes embargados será la que fijen de común acuerdo la oficina ejecutora y el deudor. Si no se pusieren de acuerdo, la oficina ejecutara y el deudor designarán, cada uno, su perito valuador, y el avalúo se practicará, en lo conducente, de conformidad con las reglas establecidas para la prueba pericial en este Código. La oficina ejecutora notificará personalmente al deudor el avalúo fijado, para que en su caso pueda impugnarlo.

Artículo 223 El remate deberá ser convocado para una fecha fijada dentro de los treinta días siguientes a la determinación del precio que deberá servir de base. La publicación de la convocatoria se hará cuando menos diez días antes de la fecha del remate.

Artículo 225 Mientras no se finque el remate, el deudor puede hacer el pago del crédito fiscal

y sus accesorios, caso en el cual se levantará el embargo.

BASES DEL REMATE: 1. AVALÚO. Es el acto mediante el cual se determina el valor de los

bienes embargados, ya sea de común acuerdo o mediante el dictamen de un perito valuador. (Artículo 222 CPAV)

2. CONVOCATORIA Y PUBLICACIÓN. El remate deberá ser

convocado para una fecha fijada dentro de los treinta días siguientes a la determinación del precio que deberá servir de base.

La publicación de la convocatoria se hará cuando menos diez días antes

de la fecha del remate. La convocatoria se fijará en los estrados de la oficina ejecutora y en los lugares públicos que se estimen convenientes. Cuando el valor de los bienes muebles o inmuebles exceda de la cantidad que corresponda a una vez el salario mínimo general vigente en la capital del Estado elevado al año, la convocatoria se publicará en la Gaceta Oficial del Estado y en uno de los periódicos de mayor circulación. (Art. 223 CPAV)

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 15

3. ACREEDORES. Pueden ser personas físicas y/o morales siempre y

cuando cumplan con ciertos requisitos. Los acreedores que aparezcan en el certificado de gravámenes, serán citados para el acto de remate y, en caso de no ser factible, se tendrá como citación la que se haga en las convocatorias en que se anuncie el remate, en las que deberá expresarse el nombre de los acreedores. (Art. 224 CPAV)

Los acreedores tendrán derecho a concurrir al remate y hacer las

observaciones que estimen del caso, las cuales serán resueltas por la oficina ejecutora en el acto de la diligencia. (Art. 224 CPAV)

4. POSTURA LEGAL. Es postura legal la que cubra las dos terceras

partes del valor señalado como base para el remate. En toda postura deberá ofrecerse de contado, por lo menos, la parte

suficiente para cubrir el interés fiscal. Si la base fijada para la venta supera al monto del crédito fiscal, la diferencia se reconocerá en favor del deudor ejecutado, con los intereses correspondientes hasta por un año de plazo, a partir de la fecha en que se hubiere rematado o adjudicado el bien de que se trate. (Arts. 226, 227 y 228, CPAV)

El escrito en que se haga la postura deberá contener los siguientes datos:

a) Nombre, edad, nacionalidad, capacidad legal, estado civil, profesión o actividad y domicilio del postor. Si fuere una persona moral, los datos principales de su escritura constitutiva;

b) La cantidad que se ofrezca; y c) La cantidad que se ofrezca de contado y los términos en que haya

de pagarse la diferencia.

MA N U A L D E P R O C E S O S LE G A L E S

5. REMATE. Se hará el día y la hora señalados en la convocatoria, el jefe

de la oficina ejecutora, después de pasar lista de las personas que se hubieren presentado como postores, hará saber a las que estén presentes cuáles posturas fueron calificadas como legales y les dará a conocer cuál de ellas es la mejor, concediendo plazos sucesivos de cinco minutos cada uno, hasta que la última postura no sea mejorada. El jefe de la oficina ejecutora fincará el remate en favor de quien hubiere hecho la mejor postura.

Fincado el remate de bienes muebles, se aplicará el depósito constituido,

y el postor, dentro de los tres días siguientes a la fecha del remate, enterará en la caja de la oficina ejecutara, el saldo de la cantidad de contado ofrecida en su postura o mejoras, y constituirá las garantías a que se hubiere obligado por la parte del precio que quedare adeudado. (Arts. 230 y 231, CPAV) *(VER ANE XO 1

DIAG R AMA DE FL UJO)

1.4. DE LA SECRETARÍA DE FINANZAS Y PLANEACIÓN. El artículo 72 de la Constitución Política del Estado de Veracruz de Ignacio

de la Llave (CPEV); establece que la Hacienda del Estado se compone de los edificios públicos del mismo; de los bienes y derechos a favor del Estado; de los bienes mostrencos, de los créditos que tenga a su favor; de las rentas que debe percibir y de las contribuciones decretadas por el Congreso.

Todos los caudales públicos pertenecientes al Estado ingresarán a la

Secretaría del Despacho competente en materia de Finanzas, salvo en los casos que establezcan la Constitución Local y las leyes.

La Secretaría de Finanzas y Planeación del Estado de Veracruz de Ignacio

de la Llave (SEFIPLAN), es la dependencia responsable de coordinar la administración financiera y tributaria de la Hacienda Pública y de proyectar

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 17

con la participación de las dependencias y entidades de la administración pública estatal, la planeación, programación, presupuestación y evaluación estratégica de los programas presupuestarios, y de difundir la información correspondiente, en el marco del sistema de planeación democrática, así como de llevar el control administrativo de los recursos humanos y materiales, y el control del ejercicio de los recursos financieros de conformidad con lo dispuesto por esta Ley y demás disposiciones aplicables. (Art. 19 de la Ley Orgánica del Poder Ejecutivo-LOPE-.)

De acuerdo a lo establecido en el Código Financiero, antes mencionado,

en específico en su artículo 20, inciso b), la SEFIPLAN es considerada como una Autoridad Fiscal y cuenta con las atribuciones que le confiere el artículo 20, de la Ley Orgánica del Poder Ejecutivo, mismas que se enuncian a continuación:

Artículo 20. Son atribuciones del Secretario de Finanzas y Planeación, conforme a la distribución de competencias que establezca su Reglamento Interior, las siguientes: XX. Ejercer la facultad económico-coactiva para hacer efectivos los créditos fiscales a favor de la Hacienda Pública del Estado. Por otra parte, el Reglamento Interior de la SEFIPLAN, señala en sus

artículos 14 y 20, las siguientes atribuciones: Artículo 14. Son atribuciones no delegables del Secretario las siguientes: XVI. Establecer lineamientos para la cancelación de cuentas incobrables; XVII. Contratar, previo acuerdo del Gobernador del Estado, créditos a cargo del Gobierno Estatal, que hayan sido autorizados por el Congreso del Estado.

MA N U A L D E P R O C E S O S LE G A L E S

Artículo 20. Corresponde al Subsecretario de Ingresos: XVII. Depurar los créditos fiscales a favor del Fisco estatal y autorizar previo acuerdo del Secretario, su cancelación; así como declarar la prescripción de los créditos fiscales y la caducidad de las facultades del fisco, para determinarlos y aplicar sanciones. XXXIX. Ordenar y aplicar el procedimiento administrativo de ejecución, para hacer efectivos los créditos fiscales y sus accesorios a cargo de los contribuyentes, responsables solidarios y demás obligados, así como recuperar las garantías constituidas, para asegurar el interés fiscal, incluyendo las fianzas otorgadas para garantizar créditos, de acuerdo con las disposiciones fiscales estatales o federales.

1.5. AUDITORÍA ESPECÍFICA DE LEGALIDAD AL PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN

PROCEDIMIENTO DE VERIFICACIÓN: El Auditor Legal, se constituirá en el domicilio del ente fiscalizable y ante

el servidor público de mayor jerarquía, con la Orden de Auditoría Específica, a efecto de revisar que el ente haya realizado el procedimiento que se audita cumpliendo con lo previsto en las leyes, con la finalidad de determinar si existe inobservancia de las disposiciones legales, así como detectar transacciones o hechos con indicios que determinen algún tipo de responsabilidad.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 19

OBJETIVOS DE LA AUDITORÍA:

a) Verificar si se recuperaron créditos fiscales.

b) Determinar si se realizó correctamente el procedimiento administrativo de ejecución. En este rubro el Auditor Legal, deberá verificar lo siguiente:

1. Que el PAE se haya aplicado por las autoridades fiscales facultadas para ello. (Arts. 20 CF y 14 Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave –CHM-)

2. Que la facultad de cobro de las autoridades, se haya ejercido

dentro de los 5 años que determina la Ley, para evitar la prescripción. (Art. 52 CHM)

3. Si al aplicar el PAE, para hacer efectivo un crédito fiscal, se cobró el

2% del total del crédito por concepto de gastos de ejecución de cada una de las obligaciones realizadas. (Art. 193 CPAV)

4. Que ningún caso los gastos de ejecución exceda la cantidad

equivalente al salario mínimo general vigente elevado al año, por cada una de las diligencias. (Art. 193 CPAV)

5. Que el requerimiento de pago se realice con las mismas

formalidades de las notificaciones personales. (Art. 195 CPAV)

MA N U A L D E P R O C E S O S LE G A L E S

6. Que el mandamiento de ejecución, emitido por las autoridades

fiscales, se encuentre debidamente fundado y motivado, y en él se ordene requerir al deudor para que efectúe su pago de inmediato, con el apercibimiento de que si no lo hiciere se le embarguen bienes suficientes para garantizar el monto del crédito y sus accesorios. (Art. 194 CPAV)

7. Sí el embargo de bienes procedió, en alguno de los casos que se

mencionan en el artículo 196, del Código de Procedimientos Administrativos, antes mencionado.

8. Si el embargo fue ejecutado por el notificador previamente

designado por la autoridad fiscal y si se levantó acta de la diligencia practicada. (Art. 197 CPAV)

9. Observar cuantos recursos de revocación y/o juicios contenciosos

administrativos se iniciaron en contra del ente, por procedimientos mal aplicados.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 21

CAPÍTULO 2 PROCEDIMIENTO DE DEUDA PÚBLICA 2.1. ANTECEDENTES.

Considerando la importancia de la Deuda Pública del Estado, este Órgano

de Fiscalización Superior considera de suma necesidad establecer las fases del proceso de la deuda pública; lo que nos permitirá conocer si la gestión de la misma se realiza, registra y controla de manera responsable y transparente.

El artículo 400, del Código Hacendario Municipal para el Estado de

Veracruz de Ignacio de la Llave, señala que la Deuda Pública está constituida por obligaciones de pasivo, directas o contingentes derivadas de financiamientos y a cargo del patrimonio de:

I. El Municipio; II. Los organismos descentralizados; III. Las empresas de participación municipal mayoritaria; y IV. Los fideicomisos en los que el fideicomitente sea el Municipio o alguna de las entidades mencionadas en las fracciones II y III. Por otra parte y de acuerdo a lo previsto en el Código Financiero para el

Estado de Veracruz de Ignacio de la Llave, en su artículo 313, señala que la Deuda Pública, en su conjunto, está constituida por las obligaciones directas o indirectas a cargo del Estado, por sí o por sus entidades paraestatales, derivadas de la celebración de financiamientos, reestructuraciones, adquisición de bienes o contratación de obra o servicios cuyo pago se pacte a plazos, así como la emisión de valores, tales como bonos u obligaciones de deuda, certificados bursátiles y pagarés en los que el Estado asuma obligaciones directas o

MA N U A L D E P R O C E S O S LE G A L E S contingentes, constituidos en términos de lo dispuesto por el mencionado Código Financiero y la celebración de actos jurídicos análogos que, previa autorización del Congreso, se generen a cargo del Estado, por sí o por sus entidades, obligaciones que podrán tener como garantía o fuente de pago o ambas, los ingresos estatales derivados de impuestos, derechos, productos, aprovechamientos y sus respectivos accesorios, así como las participaciones federales derivadas del Sistema Nacional de Coordinación Fiscal.

De acuerdo al numeral 401, del Código Hacendario Municipal,

anteriormente enunciado, se entiende por financiamiento la contratación dentro o fuera del país, de créditos, empréstitos o prestamos derivados de:

I. La suscripción o emisión de títulos de crédito o cualquier otro documento pagadero a plazo; II. La adquisición de bienes, así como la contratación de obras o servicios cuyo pago se pacte en plazos que excedan de un ejercicio presupuestal; III. Los pasivos contingentes relacionados con los actos mencionados; y IV. La celebración de actos jurídicos análogos a los anteriores. Las operaciones de endeudamiento que asuma el Municipio o cualquiera

de las entidades antes mencionadas, se destinarán a inversiones públicas productivas y será el Congreso del Estado quien autorizará la contratación de las operaciones de financiamiento.

La fiscalización superior debe de estar dirigida a examinar y evaluar el

proceso de contratación y/o renegociación del endeudamiento público, el destino de los recursos y la ejecución de los programas de financiamiento externo, con el fin de determinar su legitimidad, grado de transparencia, eficacia y eficiencia, considerando los aspectos legales y económicos.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 23

2.2. GENERALIDADES.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 311

Código Financiero

(CFEV)

Sólo se concertarán créditos para las inversiones públicas productivas cuya definición y razonabilidad hayan sido sustentadas por el Ejecutivo y aprobadas por el Congreso del Estado, y únicamente para los conceptos y montos autorizados anualmente en el presupuesto estatal. Estos créditos se contratarán por conducto de la Secretaría.

Artículo 399

Código Hacendario Municipal

(CHM)

Las operaciones de financiamiento serán pagaderas en moneda y territorio nacionales, en cumplimiento de los requisitos que en materia federal y estatal existan sobre el particular.

Artículo 316

CFEV

Las operaciones de endeudamiento que, previo cumplimiento de los requisito detallados por este Código, asuma el Estado, por sí o por sus entidades, se destinarán a inversiones públicas productivas, entendiéndose como tales, las erogaciones realizadas con estos recursos destinadas a la ejecución de obras, contratación de servicios, adquisición de bienes y los asignados para rehabilitación de bienes que generen un aumento en la capacidad o vida útil de los mismos, siempre que con la operación de dichos activos se genere, directa o indirectamente, un incremento en los ingresos públicos del Estado.

Artículo 318

CFEV

El Estado y los municipios formularán un programa anual de endeudamiento que considerará: I. Las acciones tendientes a la celebración de operaciones de endeudamiento; sus objetivos y metas a corto y mediano plazo. II. La calendarización del financiamiento y de las amortizaciones. III. El objeto del endeudamiento, los plazos de pago y gracia, así como los montos de las operaciones que se pretendan celebrar. IV. Las fuentes de financiamiento y el origen de los recursos para el pago de las amortizaciones. Del desarrollo de los programas, el Ejecutivo del Estado informará al Congreso al presentar la cuenta pública.

MA N U A L D E P R O C E S O S LE G A L E S

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 402

CHM

Las operaciones de endeudamiento que, previo cumplimiento de los requisitos detallados en el Código Hacendario del Estado, asuma el Municipio, por sí o por sus entidades, se destinarán a inversiones públicas productivas, entendiéndose como tales, aquellas creadas para la ejecución de obras, adquisición o manufactura de bienes y prestación de servicios, que produzcan directa o indirectamente un incremento en los ingresos del Municipio, o tengan una clara repercusión en beneficio de la sociedad y de la economía local.

Artículo 403

CHM

Cuando las condiciones financieras del Ayuntamiento así lo hagan necesario, previo acuerdo del Cabildo, y cumpliendo con las disposiciones de la ley, se podrán contraer nuevas obligaciones, para la reestructuración de los créditos ya adquiridos.

Artículo 404

CHM

La Tesorería es la dependencia del Ayuntamiento encargada de la aplicación de las normas en materia de deuda pública y de expedir las disposiciones necesarias para su debido cumplimiento.

Artículo 406

CHM

Corresponde al Cabildo, por conducto de la Tesorería y, en su caso, del Presidente y del Síndico. I. Elaborar el programa anual de financiamiento con base en el cual se contratará y manejará la deuda pública; II. Emitir opinión sobre la procedencia del otorgamiento de garantía municipal, para la contratación de financiamientos a cargo de las entidades a que se refieren las fracciones II a IV del artículo 400 de este ordenamiento; III. Cuidar que los recursos procedentes de financiamientos constitutivos de la deuda pública se destinen a los fines para los que fueron contratados; IV. Contratar y manejar la deuda pública del Municipio; afectar los ingresos, el derecho, o ambos, a las aportaciones federales que les correspondan, susceptibles de destinarse, como fuente de pago.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 25

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 407

CHM

Corresponde al Congreso: I. Aprobar anualmente en la Ley de Ingresos los programas anuales de financiamiento del Ayuntamiento para cada ejercicio fiscal; II. Autorizar a los Municipios la contratación de deuda pública extraordinaria, cuando a su juicio las circunstancias lo ameriten o éstos cuenten con recursos suficientes para pagar los financiamientos correspondientes. III. Autorizar de manera expresa la contratación de endeudamiento por los Ayuntamientos, cuando los plazos de amortización de los créditos rebasen el término del periodo constitucional para el que fueron elegidos; IV. Autorizar a las entidades de la administración pública paramunicipal la contratación de endeudamiento. V. Autorizar la afectación en garantía de las participaciones federales que le correspondan al Municipio, informando al Ejecutivo del Estado; así como autorizar la afectación de los ingresos, el derecho, o ambos, a las aportaciones federales que le correspondan y que sean susceptibles de destinarse, como fuente de pago, garantía, o ambas, para el cumplimiento de sus obligaciones, en los términos de la legislación vigente. VI. Verificar que todas las operaciones de deuda que realicen el Ayuntamiento y sus entidades, se apeguen a las disposiciones legales; VII. Informar al Ejecutivo del Estado, con propósitos de registro, así como al Ayuntamiento, de cualquier observación que surja de la verificación a que se refiere la fracción anterior, sin perjuicio de las responsabilidades que originen; VIII. Operar el Registro de Deuda Pública Municipal.

MA N U A L D E P R O C E S O S LE G A L E S

FUN DAMENT ACIÓN DES CRI P CIÓN

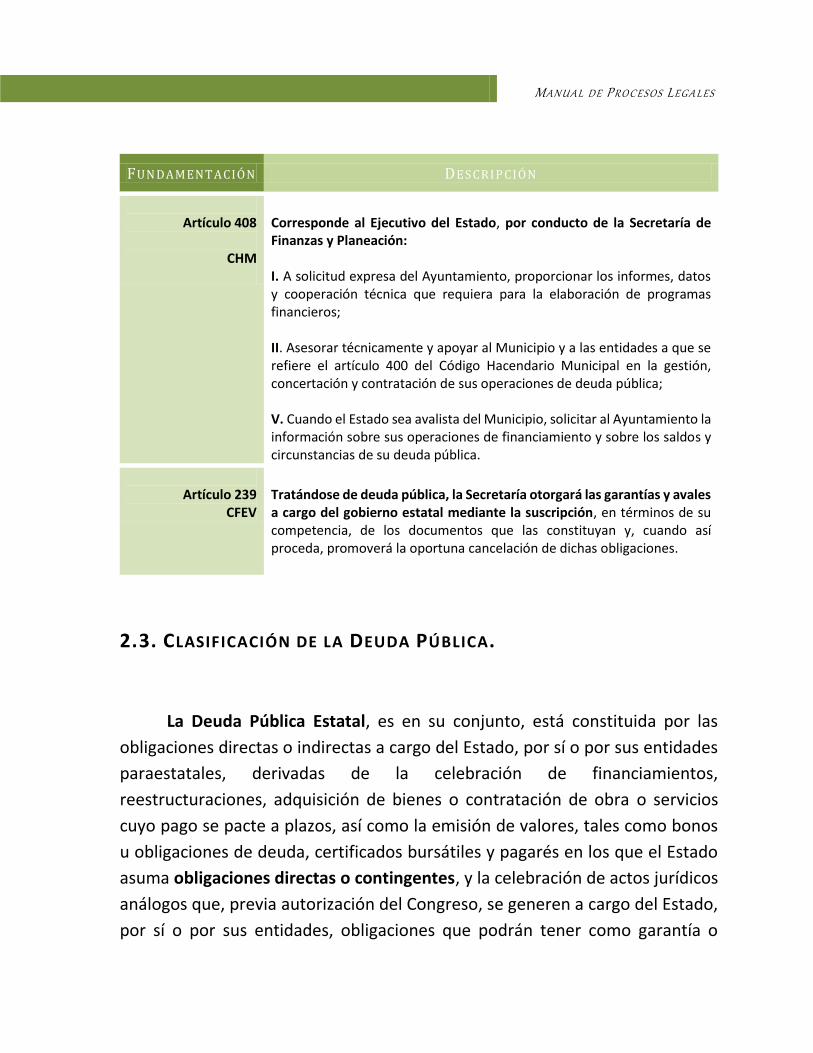

Artículo 408

CHM

Corresponde al Ejecutivo del Estado, por conducto de la Secretaría de Finanzas y Planeación: I. A solicitud expresa del Ayuntamiento, proporcionar los informes, datos y cooperación técnica que requiera para la elaboración de programas financieros; II. Asesorar técnicamente y apoyar al Municipio y a las entidades a que se refiere el artículo 400 del Código Hacendario Municipal en la gestión, concertación y contratación de sus operaciones de deuda pública; V. Cuando el Estado sea avalista del Municipio, solicitar al Ayuntamiento la información sobre sus operaciones de financiamiento y sobre los saldos y circunstancias de su deuda pública.

Artículo 239

CFEV

Tratándose de deuda pública, la Secretaría otorgará las garantías y avales a cargo del gobierno estatal mediante la suscripción, en términos de su competencia, de los documentos que las constituyan y, cuando así proceda, promoverá la oportuna cancelación de dichas obligaciones.

2.3. CLASIFICACIÓN DE LA DEUDA PÚBLICA.

La Deuda Pública Estatal, es en su conjunto, está constituida por las obligaciones directas o indirectas a cargo del Estado, por sí o por sus entidades paraestatales, derivadas de la celebración de financiamientos, reestructuraciones, adquisición de bienes o contratación de obra o servicios cuyo pago se pacte a plazos, así como la emisión de valores, tales como bonos u obligaciones de deuda, certificados bursátiles y pagarés en los que el Estado asuma obligaciones directas o contingentes, y la celebración de actos jurídicos análogos que, previa autorización del Congreso, se generen a cargo del Estado, por sí o por sus entidades, obligaciones que podrán tener como garantía o

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 27

fuente de pago o ambas, los ingresos estatales derivados de impuestos, derechos, productos, aprovechamientos y sus respectivos accesorios, así como las participaciones federales derivadas del Sistema Nacional de Coordinación Fiscal.

La Deuda Pública Municipal, será aquella que derive de operaciones de

endeudamiento que, para cumplir con los objetivos encomendados, celebren éstos o sus propias entidades, pudiendo el Gobierno del Estado concurrir como deudor solidario o aval.

De acuerdo al artículo 405, del Código Hacendario Municipal para el

Estado, antes enunciado, la Deuda Pública que contrate el Municipio será ordinaria y extraordinaria.

La Deuda Pública Ordinaria, se contratará y ejercerá con base en el

programa anual de financiamiento que anualmente apruebe el Congreso. Mientras que la Deuda Pública Extraordinaria la autorizará el Congreso,

para la contratación de financiamientos que se destinen a la atención de necesidades urgentes de liquidez, a enfrentar situaciones imprevisibles de la economía nacional, estatal y municipal y a sufragar las erogaciones que debieran efectuarse en virtud de algún acontecimiento futuro e incierto que altere la planeación financiera del Municipio y que no pudiera preverse en el programa anual de financiamiento.

También se considera deuda extraordinaria la que autorice el Congreso

del Estado, mediante decretos posteriores al inicio del ejercicio para la contratación de financiamientos que se destinen a inversiones públicas productivas.

MA N U A L D E P R O C E S O S LE G A L E S

Así mismo, se considera Deuda Pública Directa, los préstamos,

financiamientos y/o empréstitos a cargo de alguno de los sujetos siguientes El Municipio; Los organismos descentralizados; Las empresas de participación municipal mayoritaria.

La Deuda Pública Contingente, será la que contraigan el Gobierno del

Estado o los Gobiernos Municipales, en el ámbito de sus respectivas competencias, como avalistas o deudores solidarios o sustitutos de sus correspondientes Entidades.

2.4. FASES DEL PROCEDIMIENTO. De acuerdo a la clasificación anterior, tratándose de la Deuda Pública

Ordinaria, el primer paso para la contratación de financiamientos, es que se elabore el Presupuesto de Egresos y que éste sea aprobado por el Cabildo; El Presupuesto de Egresos para el Municipio será el que apruebe el Cabildo, a iniciativa de la Comisión de Hacienda, para solventar durante el período de un año a partir del día primero de enero, de las actividades, las obras y los servicios públicos previstos en los programas a cargo de las dependencias, así como los criterios especiales para su ejercicio y control, el cual una vez aprobado será remitido al Congreso del Estado.

En el Presupuesto de Egresos del Municipio se incluirá la realización de las

operaciones de financiamiento.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 29

2.4.1. APROBACIÓN DE LOS PRESUPUESTOS DE INGRESOS Y EGRESOS.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 161

CFEV

El proyecto de Presupuesto del Estado se integrará con los documentos e información siguientes: I. Exposición de motivos, que comprenda los siguientes apartados: a) Situación de la economía mundial y nacional; b) Condiciones económicas, financieras y hacendarias del Estado; c) Situación de la deuda pública al fin del último ejercicio fiscal y la estimación de la que se tendrá al concluir el ejercicio fiscal en curso; d) Estimación de ingresos por cada concepto de contribución estatal, aprovechamientos, productos, participaciones y aportaciones federales, y demás ingresos y la proposición de egresos del ejercicio fiscal correspondiente; e) Descripción clara de la política de gasto público, la cual deberá mostrar su congruencia con los objetivos y metas establecidos en el Plan; f) Ingresos obtenidos y gastos realizados del ejercicio presupuestal inmediato anterior; g) Cartera de proyectos de inversiones públicas productivas de ejecución multianual que pretendan iniciarse en el ejercicio así como los contratos de prestación de servicios a largo plazo celebrados de conformidad con la Ley de Proyectos para la Prestación de Servicios para el Estado de Veracruz de Ignacio de la Llave, detallando los montos a ejercer en ejercicios subsecuentes; y h) Los proyectos de inversiones públicas productivas de ejecución multianual iniciados en ejercicios anteriores así como los contratos de prestación de servicios a largo plazo celebrados de conformidad con la Ley de Proyectos para la Prestación de Servicios para el Estado de Veracruz de Ignacio de la Llave, celebrados en ejercicios anteriores, detallando los montos a ejercer en el ejercicio (…).

MA N U A L D E P R O C E S O S LE G A L E S (2.4.1. CONTINUACIÓN)

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 300

CHM

El Presupuesto de Egresos para el Municipio será el que apruebe el Cabildo, a iniciativa de la Comisión de Hacienda, para solventar, durante el período de un año a partir del día primero de enero, las actividades, las obras y los servicios públicos previstos en los programas a cargo de las dependencias, así como los criterios especiales para su ejercicio y control. El Presupuesto de Egresos del Municipio será aprobado con base en los ingresos disponibles para cada ejercicio fiscal, dentro de los que se considerarán los obtenidos como consecuencia de la realización de las operaciones de financiamiento reguladas por Código Hacendario.

Artículo 304

CHM

Para la formulación del proyecto de Presupuesto de Egresos del Municipio, las entidades que deban quedar comprendidas en el mismo, elaborarán sus anteproyectos de presupuesto con base en los programas respectivos. Las entidades remitirán su respectivo anteproyecto presupuestal a la Tesorería, con sujeción a las normas que el Cabildo establezca por medio de la propia Tesorería.

Artículo 306

CHM

El proyecto de Presupuesto de Egresos del Municipio se integrará con los documentos que se refieran a: I. Descripción clara de los programas que sean la base del proyecto, en los que se señalen objetivos, metas y dependencias y entidades responsables de su ejecución, así como su costo estimado por programa; II. Explicación y comentarios de los principales programas y, en especial, de aquellos que abarquen dos o más ejercicios fiscales; III. Estimación de ingresos por cada concepto de contribuciones municipales, aprovechamientos, productos, participaciones y aportaciones federales, y demás ingresos; contenida en el presupuesto respectivo y propuesta de gastos del ejercicio fiscal para el que se propone; IV. Ingresos y gastos reales del último ejercicio fiscal;

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 31

(2.4.1. CONTINUACIÓN)

FUN DAMENT ACIÓN DES CRI P CIÓN

(Continuación)

Artículo 306

CHM

V. Tabulador de sueldos de los ediles, empleados de confianza y trabajadores de base, así como todos aquellos, cualquiera que sea su denominación, que presten servicios de manera subordinada permanentemente o de forma eventual al Ayuntamiento; VI. Estimación de los ingresos y gastos del ejercicio fiscal en curso, de acuerdo a su clasificación económica, administrativa y funcional; VII. Situación de la deuda pública al fin del último ejercicio fiscal y estimación de la que se tendrá al fin de los ejercicios fiscales en curso e inmediatos siguientes; VIII. La contratación de operaciones de financiamiento que se someterán a la consideración del Congreso; IX. Situación de la Tesorería al fin del último ejercicio fiscal y estimación de la que se tendrá al fin de los ejercicios fiscales en curso e inmediato siguiente; X. Comentarios sobre las condiciones económicas, financieras y hacendarías actuales y las que se prevén para el futuro.

Artículo 307

CHM

Con objeto de lograr un mejor aprovechamiento y eficiencia en el ejercicio de los recursos públicos, la Comisión de Hacienda, el Presidente y el Tesorero analizarán e integrarán, durante la segunda quincena de agosto, los proyectos de presupuestos de egresos elaborados por las Comisiones, así como de las dependencias y entidades.

Artículo 164

CFEV

En cumplimiento de lo dispuesto en el artículo 26, fracción I, inciso a) de la Constitución Política local, el Gobernador del Estado presentará al Congreso, entre el seis y diez de noviembre de cada año, el presupuesto estatal para su aprobación, el cual detallará ampliamente los ingresos y egresos del año siguiente, debiendo cumplir en lo conducente, además de lo establecido en este Código, la Ley de Contabilidad y demás disposiciones aplicables. En caso de que el día diez de noviembre sea inhábil, el término se trasladará al día hábil inmediato siguiente. Cuando se trate de año de renovación del Congreso, el Gobernador del Estado tendrá los primeros quince días hábiles del mes de noviembre para presentar el presupuesto.

MA N U A L D E P R O C E S O S LE G A L E S

(2.4.1. CONTINUACIÓN)

FUN DAMENT ACIÓN DES CRI P CIÓN

(Continuación)

Artículo 164 CFEV

Si al 31 de diciembre no se han aprobado la Ley de Ingresos y el Decreto de Presupuesto de Egresos, el Gobierno del Estado recaudará los ingresos establecidos en este Código; asimismo ejercerá en cada mes una doceava parte del último presupuesto ejercido, en tanto se aprueben dichas Ley o Decreto.

Artículo 320 CFEV

El Titular del Ejecutivo del Estado informará de la situación de la deuda estatal al Congreso al rendir la cuenta pública anual y al presentar el presupuesto anual del Estado. El Ejecutivo al presentar el Presupuesto Anual del Estado, señalará el monto de las operaciones de endeudamiento contratadas para satisfacer las necesidades económicas de la Entidad durante el ejercicio fiscal.

Artículo 308

CHM

La Comisión de Hacienda presentará al Cabildo, para su discusión y, en su caso, aprobación, los proyectos presupuestales de Ingresos y de egresos del Municipio, durante la primera quincena del mes de septiembre del año anterior al de su vigencia, para su posterior remisión al Congreso.

Artículo 311

CHM

El Ayuntamiento presentará al Congreso, en el curso de la segunda quincena del mes de septiembre, el proyecto anual de Ley de Ingresos, con sus propuestas de tasas, cuotas y tarifas aplicables para el cobro de las contribuciones municipales, y el Presupuesto de Egresos del año siguiente.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 33

2.4.2. AUTORIZACIÓN DEL CONGRESO DEL ESTADO.

FUN DAMENT ACIÓN DES CRI P CIÓN

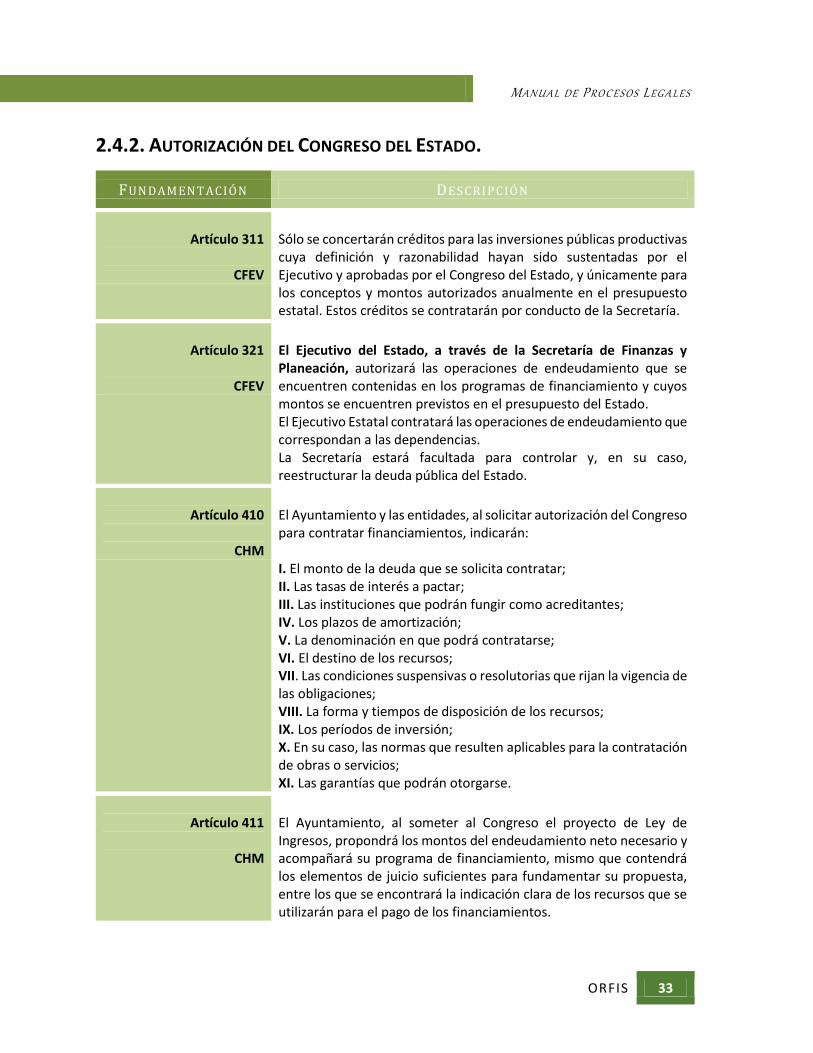

Artículo 311

CFEV

Sólo se concertarán créditos para las inversiones públicas productivas cuya definición y razonabilidad hayan sido sustentadas por el Ejecutivo y aprobadas por el Congreso del Estado, y únicamente para los conceptos y montos autorizados anualmente en el presupuesto estatal. Estos créditos se contratarán por conducto de la Secretaría.

Artículo 321

CFEV

El Ejecutivo del Estado, a través de la Secretaría de Finanzas y Planeación, autorizará las operaciones de endeudamiento que se encuentren contenidas en los programas de financiamiento y cuyos montos se encuentren previstos en el presupuesto del Estado. El Ejecutivo Estatal contratará las operaciones de endeudamiento que correspondan a las dependencias. La Secretaría estará facultada para controlar y, en su caso, reestructurar la deuda pública del Estado.

Artículo 410

CHM

El Ayuntamiento y las entidades, al solicitar autorización del Congreso para contratar financiamientos, indicarán: I. El monto de la deuda que se solicita contratar; II. Las tasas de interés a pactar; III. Las instituciones que podrán fungir como acreditantes; IV. Los plazos de amortización; V. La denominación en que podrá contratarse; VI. El destino de los recursos; VII. Las condiciones suspensivas o resolutorias que rijan la vigencia de las obligaciones; VIII. La forma y tiempos de disposición de los recursos; IX. Los períodos de inversión; X. En su caso, las normas que resulten aplicables para la contratación de obras o servicios; XI. Las garantías que podrán otorgarse.

Artículo 411

CHM

El Ayuntamiento, al someter al Congreso el proyecto de Ley de Ingresos, propondrá los montos del endeudamiento neto necesario y acompañará su programa de financiamiento, mismo que contendrá los elementos de juicio suficientes para fundamentar su propuesta, entre los que se encontrará la indicación clara de los recursos que se utilizarán para el pago de los financiamientos.

MA N U A L D E P R O C E S O S LE G A L E S

2.4.3. CONTRATACIÓN DE LOS FINANCIAMIENTOS.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 328

CFEV

Para la contratación o reestructuración de operaciones de endeudamiento asumidas por las entidades, se deberá: I. Emitir el acuerdo favorable de su órgano de gobierno. II. Solicitar por escrito el consentimiento del Ejecutivo Estatal para que, en su caso y por conducto de la Secretaría, se tramite la solicitud de autorización ante el Congreso, y de obtenerse ésta, se realice la contratación correspondiente. III. La solicitud deberá acompañarse de toda la información que la Secretaría determine, presentando además, periódicamente y en la forma en que la Secretaría lo considere conveniente, los documentos que permitan determinar su capacidad de pago y la necesidad debidamente razonada del tipo de endeudamiento que se pretenda financiar con los recursos obtenidos.

Artículo 412

CHM

Para la obtención y contratación de créditos y empréstitos, el Municipio y las entidades podrán ocurrir a Instituciones de banca de desarrollo, de banca nacional o cualquier institución de crédito o auxiliar de crédito que funcionen conforme a la legislación sobre la materia.

Artículo 413

CHM

Los proyectos a cargo de las dependencias del Ayuntamiento que requieran financiamiento para su realización, deberán producir los recursos suficientes para su amortización y las obligaciones que se asuman, en razón de que dichos financiamientos, no deberán ser superiores a la capacidad de pago del Ayuntamiento.

Artículo 415 CHM

El Congreso vigilará que en la garantía que se otorgue para el pago de operaciones de financiamiento, no se afecte la continuidad, permanencia y generalidad de los servicios públicos, o que en general, no se cause un perjuicio al interés público.

Artículo 416 CHM

El Municipio, previa autorización del Cabildo, podrá realizar operaciones en virtud de las cuales, los particulares, las entidades públicas, concesionarios o usuarios del sector privado o social se subroguen en los adeudos suscritos originalmente por el Ayuntamiento.

Artículo 417 CHM

El Municipio, por conducto del Ayuntamiento, y las entidades podrán suscribir los contratos, pagarés, letras de cambio o cualquier otro título de crédito, que formalicen las operaciones de financiamiento. En el caso del Municipio, los contratos y convenios serán firmados por el Presidente, Síndico, Secretario y Tesorero Municipales. Los títulos de crédito que se emitan serán firmados por el Presidente, Síndico y Tesorero Municipales.

Artículo 419

CHM

En la contratación de deuda se deberá buscar que se mantenga un correcto equilibrio financiero y que se cuente con los elementos económicos suficientes para hacer frente a las obligaciones contraídas.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 35

2.4.4. GARANTÍAS Y FUENTES DE PAGO.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 422

CHM

Se podrá otorgar en garantía cualquier bien, derecho o ingreso que se encuentre dentro del patrimonio de quien contrate operaciones de financiamiento, directas o contingentes, si conforme a la ley no existe impedimento para que los mismos sean gravados. El Ayuntamiento podrá comprometer hasta el treinta por ciento de los ingresos municipales y de las participaciones federales, cuando no se afecten los programas de gasto corriente ni de inversión prioritaria. El Municipio y las entidades podrán otorgar en garantía ingresos hacendarios presentes y futuros, sin exceder el término de su administración, salvo autorización expresa del Congreso. El Municipio podrá afectar como fuente de garantía, pago, o ambas, de sus obligaciones, el derecho, los ingresos, o ambos, a las aportaciones federales que le correspondan, que sean susceptibles de destinarse a dichos fines, en los términos de la normatividad de la materia. Los mecanismos de fuente de pago, garantía, o ambas, pueden instrumentarse a través de fideicomisos, mandatos irrevocables o cualquier otro que autorice el Congreso.

Artículo 322

CFEV

Cuando requieran el aval del Gobierno del Estado, los municipios y las entidades estatales y municipales sólo podrán celebrar operaciones de endeudamiento, previa autorización del Congreso y con la participación de la Secretaría. En ningún caso se autorizarán financiamientos que generen obligaciones que excedan la capacidad de pago del Estado, de los municipios, y de sus entidades.

Artículo 423

CHM

En los casos en que se requiera el aval del Gobierno del Estado respecto de obligaciones del Municipio o de las entidades, la solicitud se formulará por conducto del Ayuntamiento respectivo y contendrá su justificación, además de la autorización del Cabildo o del órgano de gobierno interno, según corresponda.

MA N U A L D E P R O C E S O S LE G A L E S

(2.4.4. CONTINUACIÓN)

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 424

CHM

Cuando los Municipios soliciten el aval del Gobierno del Estado, deberán cumplir con los siguientes requisitos: I. Que el importe a contratar se encuentre dentro del programa anual de financiamiento que haya sido aprobado por el Congreso en la Ley de Ingresos para el ejercicio correspondiente; II. Que medie autorización del Congreso; III. Que cuando se trate de operaciones a corto plazo, éstas reúnan los requisitos establecidos en el artículo 418 del presente ordenamiento; IV. Que el monto acumulado de los avales otorgados por el Gobierno del Estado no excedan del porcentaje a que se refiere el artículo 422 de este ordenamiento y la previsión contenida en la Ley de Ingresos del Estado, del ejercicio presupuestal correspondiente, en la partida expresa de asignación fiscal al Ayuntamiento; V. Que el Ayuntamiento haya acreditado que cuenta con elementos económicos suficientes para hacer frente a la obligación en los montos y plazos, conforme a su programación financiera; y VI. Que el Ayuntamiento esté al corriente en el cumplimiento de sus obligaciones de información al Registro de Deuda Pública Municipal y, en su caso, Estatal.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 37

2.4.5. VIGILANCIA DE LAS OPERACIONES DE FINANCIAMIENTO.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 323

CFEV

En materia de deuda pública, corresponde al Ejecutivo del estado, por conducto de la Secretaría, lo siguiente: I. Administrar y controlar la deuda pública del Gobierno del Estado, así como otorgar las garantías que se requieran. II. Formalizar el instrumento en el que se reestructuren los términos de las obligaciones de deuda previamente contraídas, con el propósito de optimizar su manejo o reducir la carga de su servicio. III. Elaborar la planeación y programación de la deuda pública del Estado. IV. Consignar en el presupuesto anual las amortizaciones por concepto de capital e intereses a que den lugar las operaciones de deuda a cargo del Estado. V. Solicitar al Congreso la autorización para la contratación de deuda, otorgamiento de aval y emisión de valores, tales como bonos, obligaciones de deuda, certificados bursátiles o pagarés en donde el Estado asuma obligaciones directas o contingentes. VI. Vigilar la aplicación de los recursos provenientes de las operaciones de endeudamiento contratadas, cuidando que los recursos se destinen al establecimiento de inversiones públicas productivas, que apoyen el desarrollo económico social y que generen ingresos para su puntual amortización. VII. Cuidar que se hagan oportunamente los pagos de amortizaciones, intereses y demás obligaciones a las que haya lugar, derivados de los financiamientos contratados. VIII. Ejercer o autorizar montos adicionales de endeudamiento a los originalmente presupuestados, mediante la contratación de pasivos contingentes, cuando considere que existen situaciones económicas extraordinarias o imprevistas que así lo requiera. IX. Cuidar que la capacidad de pago del Estado, de los municipios y de sus entidades sea suficiente para cubrir con toda oportunidad los compromisos adquiridos. X. Llevar el registro de obligaciones derivadas de la contratación de todas las operaciones de deuda, anotando su monto, características y el destino de los recursos y expedir los certificados de afectación que correspondan.

MA N U A L D E P R O C E S O S LE G A L E S

(2.4.5. CONTINUACIÓN)

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 425

CHM

Es responsabilidad de la Tesorería la vigilancia del cumplimiento de las obligaciones asumidas por el Municipio al contratar operaciones de financiamiento, y de las entidades a que se refieren las fracciones II a IV del artículo 400 de este Código, en el caso de que el Municipio actúe como su garante. Para tal efecto, las dependencias del Ayuntamiento y, en su caso, las entidades referidas, deberán proporcionar información a la Tesorería en la forma y términos que le sean requeridos. En todos los casos el titular de la dependencia o entidad de que se trate, será responsable de vigilar el cumplimiento de las obligaciones que se contraten.

Artículo 426

CHM

La Tesorería vigilará que se incluyan en el presupuesto de egresos del Municipio, los montos necesarios para satisfacer puntualmente los compromisos derivados de la contratación de financiamientos. La misma obligación corresponderá a los titulares de las entidades.

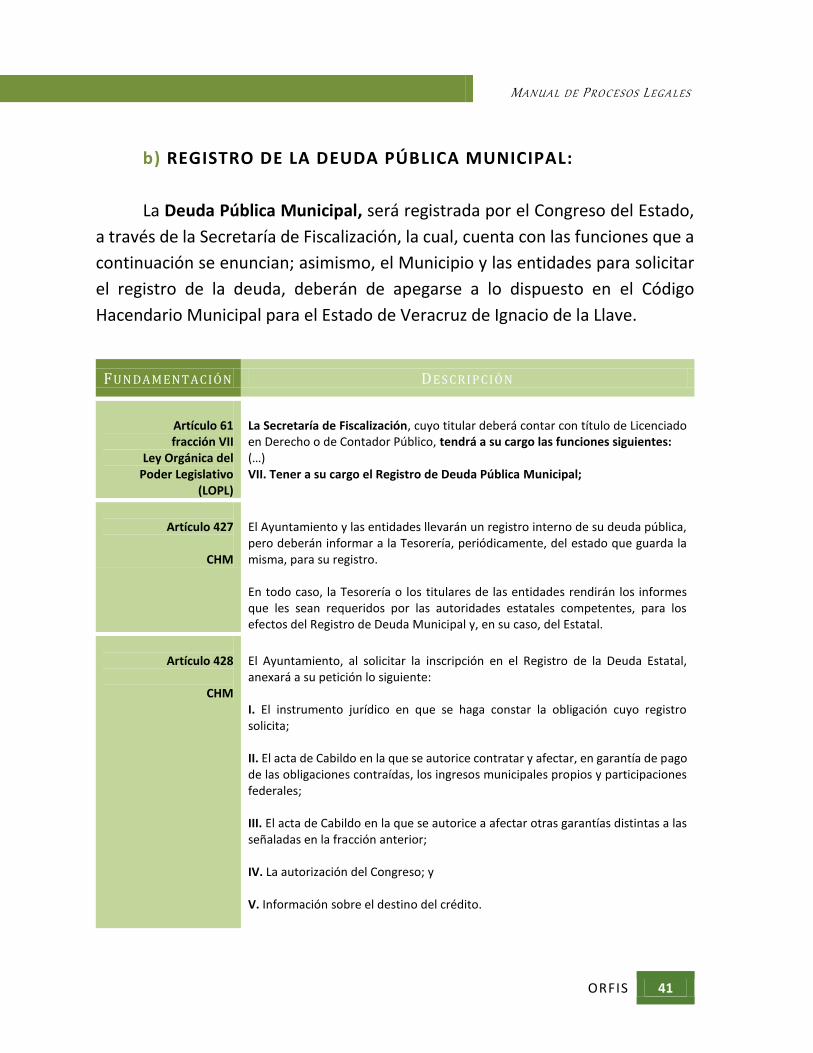

2.4.6. REGISTRO DE LA DEUDA PÚBLICA. a) REGISTRO DE LA DEUDA PÚBLICA ESTATAL: La Deuda Pública Estatal, será registrada por la SEFIPLAN, quien también

está facultada para verificar en todo tiempo, que las operaciones consignadas estén acordes con la información que se concentre en el Registro Público de Deuda Estatal.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 39

En el Registro Público de Deuda Estatal, también se incluirán las

operaciones de financiamiento que contraigan los Municipios y sus entidades en las que el Gobierno del Estado funja como aval de éstas.

FUN DAMENT ACIÓN DES CRI P CIÓN

Artículo 19

Ley Orgánica del Poder Ejecutivo

(LOPE)

La Secretaría de Finanzas y Planeación es la dependencia responsable de coordinar la administración financiera y tributaria de la Hacienda Pública, de proyectar con la participación de las dependencias y entidades de la administración pública estatal, la planeación, programación, presupuestación y evaluación estratégica de los programas presupuestarios, en el marco del sistema de planeación democrática y de difundir la información correspondiente, así como de llevar el control administrativo de los recursos humanos y materiales, y el control del ejercicio de los recursos financieros de conformidad con lo dispuesto por esta Ley y demás disposiciones legales aplicables.

Artículo 20

fracción XIX

LOPE

Son atribuciones del Secretario de Finanzas y Planeación, conforme a la distribución de competencias que establezca su Reglamento Interior, las siguientes: (…) XIX. Llevar el control de la deuda pública del Estado y efectuar los pagos correspondientes, transparentar y difundir la información en la materia;

Artículo 339

CFEV

El Ejecutivo del Estado, a través de la Secretaría, contará con un Registro Público de Deuda Estatal en el cual se inscribirán los documentos en que se hagan constar las operaciones de endeudamiento que efectúe el Estado y sus entidades, por sí o a través de fideicomisos bursátiles, así como las operaciones de deuda de los Ayuntamientos o sus entidades que se contraten con el aval del Estado; además, se inscribirán en este las emisiones de valores tales como bonos, obligaciones de deuda, certificados bursátiles y pagarés que emita el Estado, en los que se hayan requerido de afectación de participaciones federales en pago, en garantía o en ambos.

Artículo 340

CFEV

El Registro Público de Deuda Estatal se integrará con la documentación siguiente: I. El contrato o título de deuda en que se haga constar la operación de endeudamiento que será registrada. II. Un ejemplar de la Gaceta Oficial del Estado en donde conste la autorización del Congreso.

MA N U A L D E P R O C E S O S LE G A L E S (CONTINUACIÓN - REGISTRO DE LA DEUDA PÚBLICA ESTATAL)

FUN DAMENT ACIÓN DES CRI P CIÓN

(Continuación)

Artículo 340

CFEV

III. El acuerdo del Ejecutivo Estatal para la contratación del endeudamiento. Tratándose de entidades estatales, además, la autorización de su órgano de gobierno; IV. El acta de Cabildo que autorice la celebración de la operación de endeudamiento al Ayuntamiento. Tratándose de una entidad municipal, además, la autorización de su órgano de gobierno; V. El documento donde conste la autorización del Ejecutivo Estatal, otorgada a través de la Secretaría, para la contratación del endeudamiento o el otorgamiento del aval; VI. Toda la información referente al destino que se pretenda dar a los recursos, así como cualquier otro que, en cada caso, determine la Secretaría.

Artículo 341

CFEV

En el Registro Público de Deuda Estatal se inscribirán los siguientes datos: I. Las características de la operación de endeudamiento, identificando el sujeto crédito, las obligaciones contraídas, el objeto, plazos, montos, garantías y, en su caso, el aval; II. La fecha de inscripción de la obligación consignada en el documento que formalice la operación de endeudamiento; III. La fecha de publicación de la Gaceta Oficial del Estado en donde conste la autorización del Congreso; IV. La fecha del acta de Cabildo, tratándose de municipios; V. Las fechas de autorización de los órganos de gobierno, tratándose de entidades, y VI. La cancelación de las inscripciones cuando se acredite el cumplimiento de las obligaciones.

Artículo 342

CFEV

La Secretaría estará facultada, para verificar en todo tiempo, que las operaciones consignadas estén acordes con la información que se concentre en el Registro Público de Deuda Estatal. Las operaciones de deuda autorizadas y su registro sólo podrán modificarse bajo los mismos requisitos y formalidades referentes a su autorización.

Artículo 343

CFEV

Para la cancelación de la inscripción en el Registro Público de Deuda Estatal el Estado, los municipios o las entidades estatales y municipales comprobarán la total amortización de las operaciones celebradas.

MA N U A L D E P R O C E S O S LE G A L E S

ORFIS 41