Embed Size (px)

Citation preview

Curso de Contabilidad Práctica

P á g i n a |2

www.ineaf.es

P á g i n a |3

www.ineaf.es

ÍNDICE

UD 1. Conceptos básicos de contabilidad .......................................... 7

1. Introducción ................................................................................. 13

2. Conceptos de contabilidad y patrimonio de la empresa ....................... 13

2.1. Definiciones ............................................................................ 13

2.2. Objetivos de la contabilidad ...................................................... 15

2.3. División de la contabilidad ......................................................... 17

2.4. Planificación y normalización contable......................................... 17

UD 2. registro de las operaciones ................................................... 23

1. Introducción ................................................................................. 29

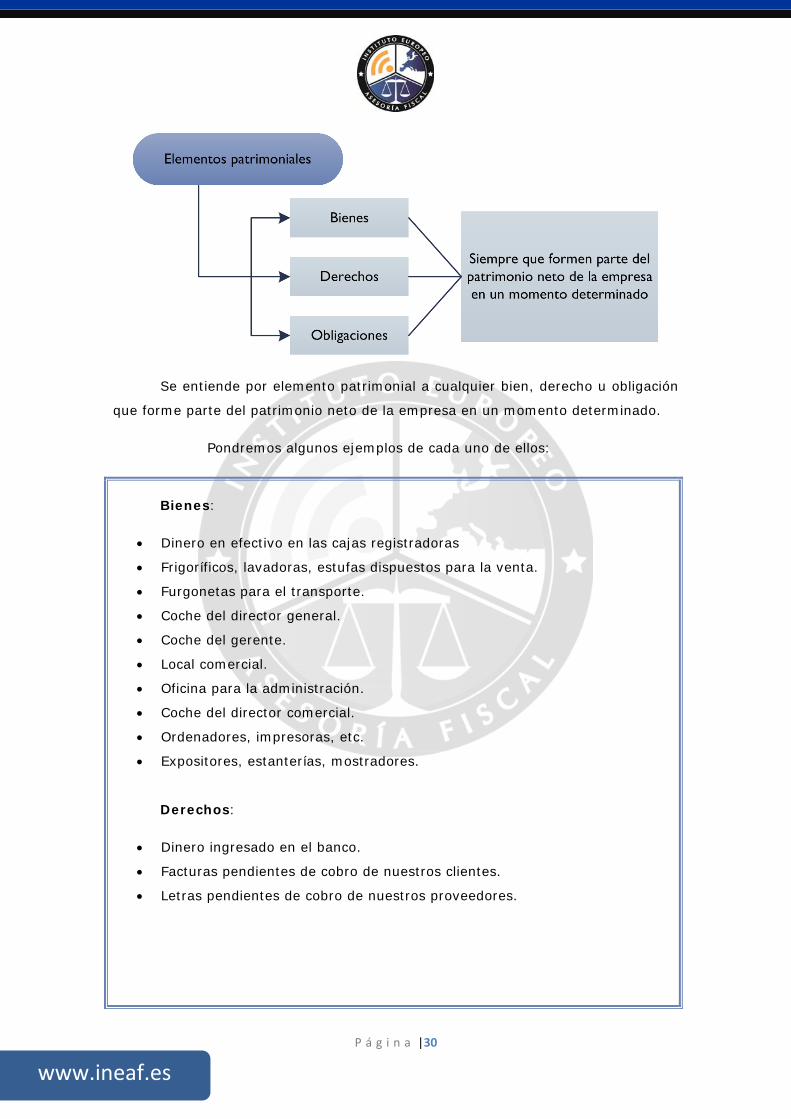

2. Elementos patrimoniales ................................................................ 29

3. Cuenta ........................................................................................ 31

4. Estructura económico-financiera del balance ..................................... 32

5. Registro de operaciones. Teoría del cargo y abono ............................. 41

5.1. Libro Mayor ............................................................................ 42

5.2. Teorías de cargo y abono .......................................................... 43

5.3. El libro Diario .......................................................................... 48

5.4. Terminología de cuentas ........................................................... 51

5.5. El balance de comprobación de sumas y saldos ............................ 52

UD 3. El ciclo contable .................................................................... 59

1. Observaciones previas ................................................................... 65

2. Variaciones de neto ....................................................................... 65

2.1. Concepto ................................................................................ 65

2.2. Reflejo contable de las variaciones en el neto .............................. 67

2.3. Contabilidad de ingresos y gastos .............................................. 69

3. El ciclo contable y sus fases ............................................................ 81

3.1 Introducción ............................................................................ 81

P á g i n a |4

www.ineaf.es

3.2 Apertura de la contabilidad ........................................................ 82

3.3 Registro de las operaciones del ejercicio. Asientos de gestión .......... 83

3.4 Cálculo del resultado. Asiento de regularización ............................ 83

3.5 Cierre de la contabilidad. Asiento de cierre .................................. 89

UD 4. Contabilización de las existencias ......................................... 92

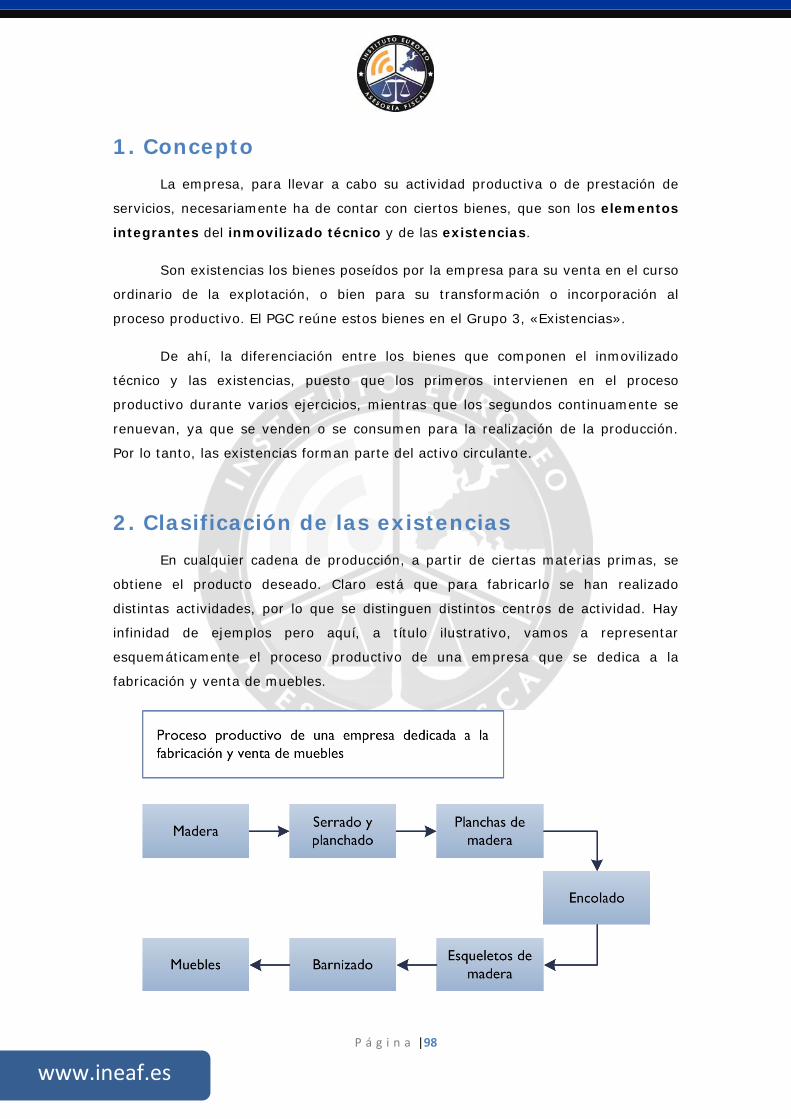

1. Concepto ..................................................................................... 96

2. Clasificación de las existencias ........................................................ 98

3. Registro contable ......................................................................... 101

3.1. Método Administrativo (o Permanencia de Inventario).................. 101

3.2. Método Especulativo ............................................................... 104

4. Valoración de las existencias ......................................................... 113

4.1. Precio de adquisición ............................................................... 114

4.2. Coste de producción ................................................................ 115

5. Estudio de los Subgrupos (60) Compras y (70) Ventas, del Plan General

Contable .................................................................................................. 117

5.1. Cuentas relacionadas con las compras ....................................... 118

5.2. Cuentas relacionadas con las ventas .......................................... 120

6. El IVA en las operaciones de existencias .......................................... 120

6.1. En las compras ....................................................................... 121

6.2. En las ventas ......................................................................... 122

7. Envases y embalajes .................................................................... 128

8. Correcciones valorativas ............................................................... 132

8.1. Introducción .......................................................................... 132

8.2. Correcciones de valor de las existencias ..................................... 133

UD 5. Cuentas de Personal ............................................................ 138

1. Introducción ................................................................................ 142

2. El subgrupo 64 del Plan General Contable ........................................ 144

3. El subgrupo 46 del Plan General Contable ........................................ 152

P á g i n a |5

www.ineaf.es

4. El subgrupo 47 del Plan General Contable ........................................ 153

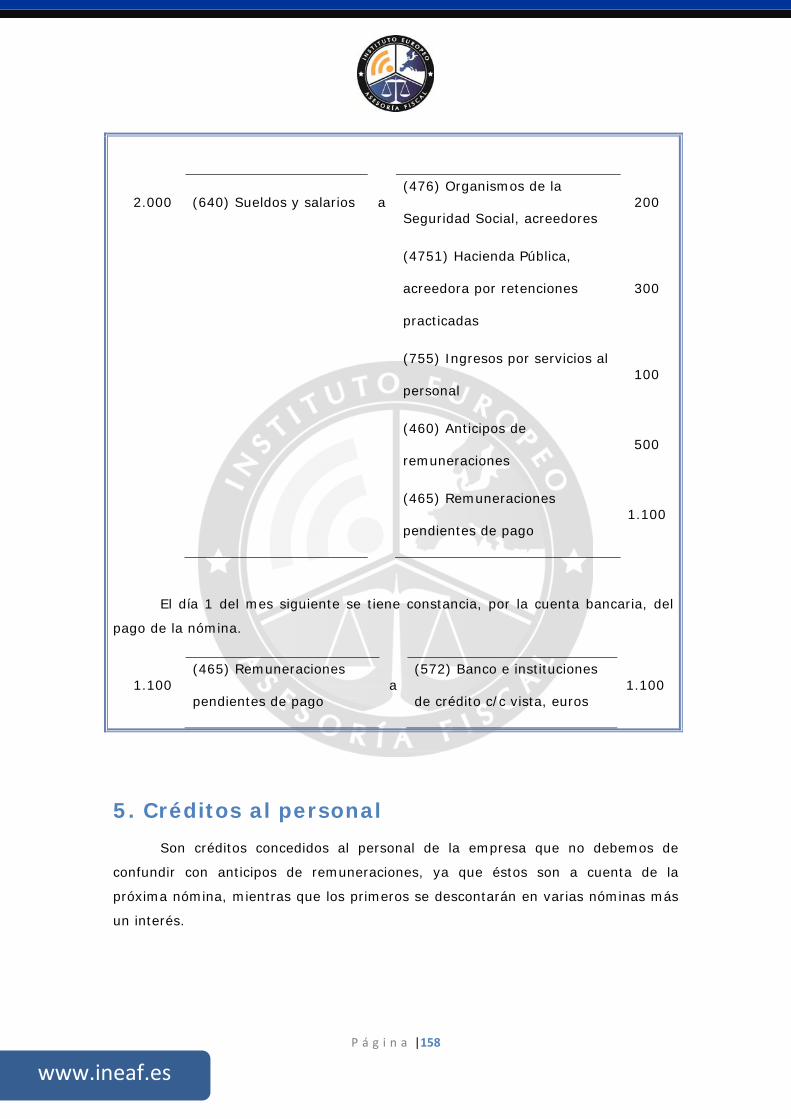

5. Créditos al personal ...................................................................... 158

5.1. Asiento de nómina .................................................................. 161

5.2. Contabilidad de las retenciones ................................................. 162

UD 6. Inmovilizado material ......................................................... 170

1. Introducción ................................................................................ 174

2. Clasificación del inmovilizado material. Cuadro de cuentas ................. 176

3. Valoración inicial del inmovilizado material ...................................... 178

3.1. Adquisición onerosa (precio de adquisición) ................................ 179

3.2. Permuta de inmovilizado .......................................................... 187

3.3. Fabricación o construcción por la propia empresa ........................ 187

3.4. Aportaciones no dinerarias ....................................................... 189

4. Aumento del rendimiento, vida útil o capacidad productiva................. 190

5. Valoración posterior: la amortización .............................................. 192

5.1. Concepto básico. Reflejo de la imagen fiel .................................. 192

5.2. La amortización como forma de ahorro ...................................... 196

5.3. La amortización fiscal y contable ............................................... 199

5.4. Los métodos de amortización ................................................... 200

5.5. Factores de cálculo de las amortizaciones ................................... 201

5.6. Cálculo de la cuota de amortización ........................................... 203

5.7. Amortización de un elemento complejo ...................................... 210

5.8. Cambios de amortización ......................................................... 211

6. Valoración posterior: el deterioro del inmovilizado ............................ 215

7. Bajas y enajenaciones .................................................................. 216

7.1. Enajenación en las Pymes ........................................................ 217

7.2. Enajenación en las Grandes Empresas ....................................... 221

7.3. Otras bajas ............................................................................ 224

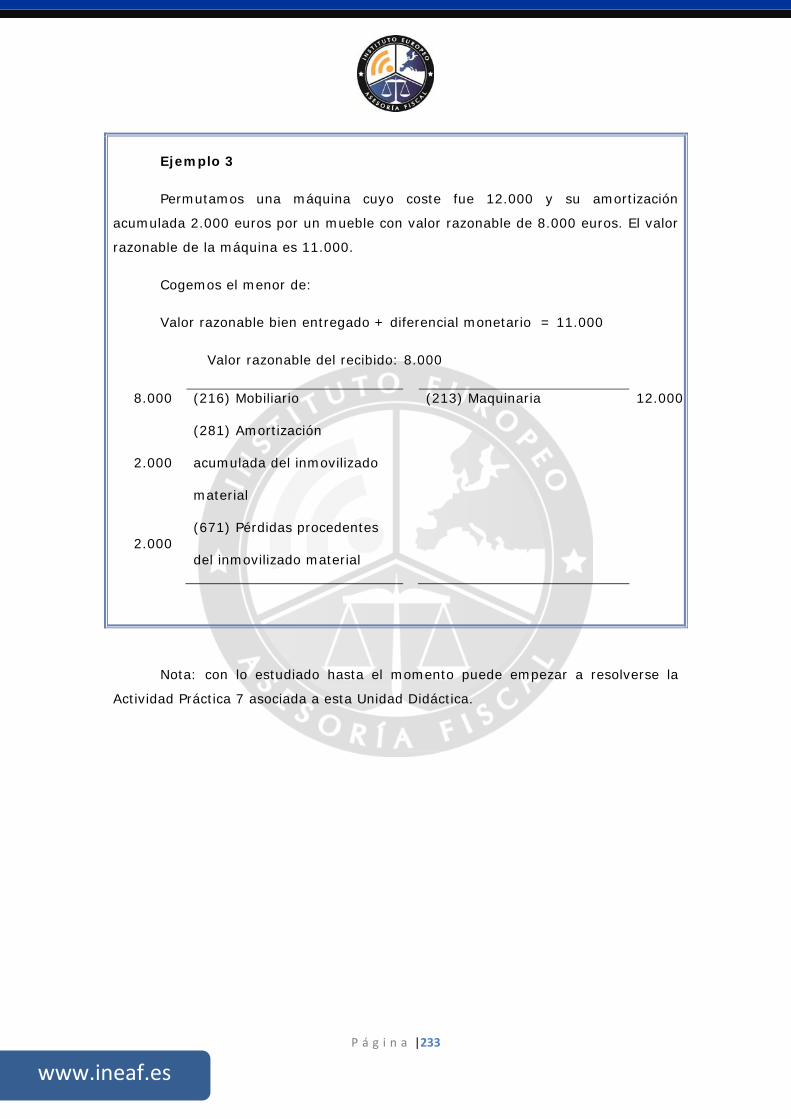

8. Permutas de inmovilizado material ................................................. 227

9. Normas particulares sobre el inmovilizado material ........................... 234

P á g i n a |6

www.ineaf.es

P á g i n a |7

www.ineaf.es

1 Conceptos básicos de contabilidad

CCoonnttaabbiilliiddaadd PPrrááccttiiccaa

P á g i n a |8

www.ineaf.es

P á g i n a |9

www.ineaf.es

Objetivos

Ofrecer las características que la contabilidad ha de poseer para convertirse

en una materia útil.

Fundamentar los objetivos de la contabilidad como instrumento,

fundamentalmente, de información.

Comprender el sentido de la planificación y normalización contable.

P á g i n a |10

www.ineaf.es

P á g i n a |11

www.ineaf.es

P á g i n a |12

www.ineaf.es

P á g i n a |13

www.ineaf.es

1. Introducción La contabilidad y su metodología se han desarrollado paralelamente a los

hechos y necesidades que han ido surgiendo de la actividadeconómica del ser

humano a lo largo de la Historia.

Ante el progreso experimentado por la sociedad, conocer el entorno en el

que nos movemos exige cada vez mayor volumen de información y más precisión

de la misma. Cualquier individuo, en un momento dado, puede precisar información

acerca de la actividad económica de las familias, de las empresas, del sector

público, de la nación o de otros países. Estos mayores niveles de exigencia

informativa, que pretende satisfacer la contabilidad, han provocado que el proceso

seguido para su obtención haya ido evolucionando progresivamente y que la técnica

utilizada se haya depurado.

2. Conceptos de contabilidad y patrimonio de

la empresa La contabilidad financiera empresarial puede definirse como un sistema de

tratamiento de la información sobre la realidad económico-financiera o, desde una

perspectiva jurídica, sobre el patrimonio de las empresas, cuyo método específico

de captación, medición, subrogación, coordinación, agregación y presentación

sintética es el de partida doble.

El despegue de la actividad contable viene marcado por varios factores:

El desarrollo del crédito.

La creación de sociedades mercantiles.

El uso del contrato de mandato.

2.1. Definiciones

La Contabilidad es la ciencia que orienta a los sujetos económicos para que

estos coordinen y estructuren, en una serie de libros y registros adecuados, la

composición cualitativa y cuantitativa de su patrimonio, así como las operaciones

que modifican, amplían o reducen dicho patrimonio.

P á g i n a |14

www.ineaf.es

El concepto de “contabilidad” y su objeto están directamente

relacionados con el concepto de “patrimonio”, de tal manera que el objetivo

fundamental de la contabilidad consiste en aportar información sobre la situación

patrimonial, económica y financiera de la empresa en un instante de tiempo

determinado. También es importarte conocer el resultado obtenido por la empresa

en un periodo económico, generalmente un año.

Por esto, para poder comprender el objetivo de la contabilidad, primero es

preciso saber que se entiende por patrimonio de una empresa.

El patrimonio de una empresa particular o colectiva está compuesto por los

derechos y obligaciones que constituyen los medios económicos y financieros a

través de los cuales ésta puede cumplir sus fines. La contabilidad deberá reflejar,

cuantitativa y cualitativamente, dicho patrimonio, así como sus variaciones.

Se entenderá por patrimonio neto:

Patrimonio Neto = Bienes + Derechos - Obligaciones

En otras palabras, podemos definir el patrimonio neto de una sociedad como

lo que esta “vale” en un momento determinado, es decir, el valor de sus bienes

más los derechos de cobro a la fecha de valoración, restando las obligaciones de

pago en esa misma fecha. El Patrimonio Neto se puede obtener en cualquier

momento, imaginemos que deseamos venderla y queremos ponerle un precio, pero

realmente su cálculo se hace anualmente al cierre del ejercicio.

Y si, contablemente, a los bienes y derechos los vamos a denominar

"activo" y a las obligaciones "pasivo", tenemos lo que se conoce como ecuación

básica patrimonial, que se enuncia así:

Patrimonio Neto = Activo - Pasivo

P á g i n a |15

www.ineaf.es

2.2. Objetivos de la contabilidad

Su objetivo fundamental es servir de instrumento de información, tanto para

el propio usuario como para terceras personas o entidades como pueden ser los

proveedores, acreedores, Hacienda, etc.

Objetivos de la contabilidad:

Informar de la situación de la empresa tanto en su aspecto económico como

financiero. Los inventarios y los balances serán, fundamentalmente, los

instrumentos a través de los cuales se presentará esta información.

Informar de los resultados obtenidos en cada ejercicio económico, es decir,

cuánto se ha ganado o perdido en un ejercicio.

Informar de las causas de dichos resultados.

Para que esta información sea útil a aquellos que la utilizan, ha de poseer

una serie de requisitos:

Objetiva: ante un mismo dato cualquier usuario debe interpretar lo mismo;

para ello entra en juego la normalización contable.

Creíble: la información ha de ser fidedigna; por ello es comprobada y

verificada por los auditores.

Oportuna, la información se ha de emitir en el momento oportuno, pues un

desfase en el tiempo le restaría valor.

Clara y asequible: debe estar al alcance de cualquiera de los sujetos a los

que va dirigida, sean especialistas en materia contable o no.

Completa, no debe contener omisiones.

Comparable, nos debe permitir poder analizar el estado de distintas

unidades económicas y que los resultados sean homogéneos en todas ellas.

P á g i n a |16

www.ineaf.es

La información contable se elabora siguiendo un método específico, que

recoge, clasifica y sintetiza los acontecimientos que pueden resultar importantes

para sus usuarios. Las consecuencias de estos hechos, generalmente, se

expresarán en unidades monetarias.

Los datos así obtenidos se plasman en unos cuadros de síntesis que son los

estados financieros o contables. Estos, y como primera aproximación a los mismos,

pueden ser los siguientes:

El balance, que representa la situación económico-financiera de la empresa.

Es una relación detallada de todos nuestros bienes, derechos y obligaciones

en un momento determinado.

La cuenta de pérdidas y ganancias, que informa del beneficio o la

pérdida que ha tenido la empresa, como resultado de comparar los ingresos

con los gastos.

La memoria, cuya finalidad es aclarar aspectos del balance y de la cuenta

de pérdidas y ganancias.

Ejemplo

Supongamos que hemos solicitado un préstamo a Caja Granada por valor de

10.000 euros en el ejercicio que estamos cerrando. En el balance tan sólo

aparecerá dentro del pasivo el nombre y el importe de nuestro préstamo. El

resto de datos, como pueden ser la fecha de solicitud, el plazo, el tipo de

interés, si tiene o no carencia, etc., aparecerán en la memoria.

P á g i n a |17

www.ineaf.es

2.3. División de la contabilidad

A. Por razón del área que abarca:

Contabilidad privada. Se refiere a personas físicas, a sociedades y a

entidades de cualquier naturaleza.

Contabilidad pública. Contabilidad nacional o supranacional. Por ejemplo

la de los presupuestos generales del Estado.

B. Contabilidad por razón del objeto:

Podemos encontrar tres clases de empresas, dependiendo del tipo de

actividad que desarrollen:

Comercial. Si la empresa se dedica a la compraventa de mercancías.

Industrial. Si la empresa se dedica a la fabricación de productos.

De servicios. Si la empresa se dedica a la prestación de servicios.

La contabilidad a elaborar en cada una de ellas es, a grandes rasgos, la

misma pero se podrán diferenciar en ciertos aspectos. Por ejemplo, en una

empresa comercial es muy importante el control del almacén de existencias y, sin

embargo, en la empresa de servicios es posible que ni siquiera exista. Esto va a

hacer que determinados grupos de cuentas, en un tipo de empresas, tengan más

importancia que otros.

C. Atendiendo al ámbito de actuación:

Financiera. Se trata de la llevanza diaria de la contabilidad, operaciones de

cierre y libros de balances

Sociedades. Operaciones propias de estas entidades referidas a

constitución, fusiones, escisiones, acciones propias, etc.

Analítica o de costes. Operaciones de determinación de costes en

empresas de producción.

2.4. Planificación y normalización contable

Si cada empresa confeccionase su propio plan contable la información

económica podría ser clara para ella misma, pero esa información interesa a un

P á g i n a |18

www.ineaf.es

sinfín de agentes relacionados con la empresa: socios, Administración Pública,

trabajadores, deudores, acreedores, etc.

Frente a esa posible desinformación por falta de uniformidad, se reconoce la

necesidad de la normalización contable; es decir, se considera preciso que algún

órgano supraempresarial que, generalmente, es el Estado, establezca un marco

conceptual contable y unos criterios generales de Contabilización que sirvan de

pauta a todas las empresas. Es más, teniendo en cuenta la interrelación

económico-financiera que libremente se desarrolla dentro de la Unión Europea, esa

normativa contable deberá seguir criterios supranacionales. Esta normalización o

generalización del derecho contable se concreta en el Plan General de Contabilidad,

que no es otra cosa que el programa de planificación contable al que nos hemos

referido antes, pero establecido como marco de referencia para todas las empresas.

Esta normalización supone una homogeneización de los conceptos, de los

criterios de clasificación, de los modelos de las cuentas anuales, de las normas de

valoración, etc. Pero esa uniformidad no deberá ser rígida, sino flexible, ya que

pretender un único plan contable para todo el mundo empresarial sería

excesivamente ambicioso, amplio y complejo. De ahí que a partir del Plan General

de Contabilidad, el ICAC (Instituto de Contabilidad y Auditoría de Cuentas)

establezca otros planes sectoriales que, respetando los criterios y conceptos del

PGC, suponen una adaptación del mismo a cada sector económico.

- Plan del 73. Es el primer plan contable de España, un Plan General de

Contabilidad que, aunque no tenía carácter obligatorio (salvo para ciertas

empresas), la mayoría de las empresas lo adoptaban voluntariamente para sus

registros contables.

- Plan del 90. El plan del 73 fue derogado en 1990 cuando nace uno nuevo

con carácter obligatorio.

- Reforma del 2007. El proceso de reforma de nuestra normativa contable,

para alcanzar un mayor nivel de convergencia con las normas internacionales de

información financiera adoptadas por la Unión Europea, se inicia con la aprobación

por el Consejo de Ministros, el 5 de mayo de 2006, del Proyecto de Ley de reforma

mercantil en materia contable para su armonización internacional, con base en la

normativa de la Unión Europea.

P á g i n a |19

www.ineaf.es

Este proyecto se materializa en la aprobación de la Ley 16/2007, de 4 de

julio (BOE 5 de julio de 2007), de reforma y adaptación de la legislación mercantil

en materia contable para su armonización internacional con base en la normativa

de la Unión Europea, donde se modifican los siguientes artículos:

Código de comercio. Artículos 34 a 49 (referidos a cuentas anuales de

empresas individuales y consolidadas).

TRLSA. Artículos 2 y 171 a 202 (referidos a normativa mercantil, donde

destacan los límites para la formulación de cuentas abreviadas) actualmente

se regulan estos aspectos en el título VII del Real Decreto Legislativo

1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de

Sociedades de Capital (TRLSC).

Otros aspectos mercantiles y fiscales. Aquí tratan de neutralizar el aspecto

fiscal de la reforma contable por la modificación en los ajustes del

patrimonio (disposición adicional octava que modifica el texto del Impuesto

de Sociedades).

Esta Ley tiene como desarrollo reglamentario un nuevo Plan General de

Contabilidad, aprobando en este sentido dos Reales Decretos.

Plan General de Contabilidad. Real Decreto 1514/2007, de 16 de

noviembre, por el que se aprueba el Plan General de Contabilidad. El nuevo

PGC, es obligatorio para todas las empresas.

Plan General para Pymes. Real Decreto 1515/2007, de 16 de noviembre,

por el que se aprueba el Plan General de Contabilidad de Pequeñas y

Medianas Empresas y los criterios contables específicos para

microempresas; con la finalidad de facilitar su aplicación en las entidades de

menor dimensión económica.

Criterios específicos para microempresas. Las microempresas deberán

llevar el Plan General para Pymes, pudiendo optar por unos criterios más

simplificados en dos temas concretos, como son el impuesto de sociedades y

el arrendamiento.

Criterios para ser considerado Pyme y Microempresa

La normativa española ofrece en distintas normas (Real Decreto 1514/2007,

NECA 4ª. Cuentas anuales abreviadas, artículo 257 y siguientes del Real Decreto

P á g i n a |20

www.ineaf.es

Legislativo 1/2010, sobre formulación del balance, del estado de cambios en el

patrimonio neto, memoria y de la cuenta de pérdidas y ganancias abreviadas, así

como el Real Decreto 151/2007, en sus artículos 2 y 4) una serie de parámetros

que nos ayudarán a diferenciar los distintos tipos de empresas:

PYME MICROEMPRESA

Durante dos ejercicios consecutivos deben reunir, a la

fecha de cierre de cada uno de ellos, al menos dos de

las circunstancias siguientes:

Total Activo < 2.850.000 euros < 1.000.000 euros

Importe Neto de la Cifra

de Negocios < 5.700.000 euros < 2.000.000 euros

Número medio de

trabajadores < 50 trabajadores < 10 trabajadores

PYME

Durante dos ejercicios consecutivos deben reunir, a la fecha de cierre de

cada uno de ellos, al menos dos de las circunstancias siguientes:

Total activo < 2.850.000 euros.

Importe Neto de la Cifra de Negocios < 5.700.000 euros.

Número medio de trabajadores < 50 trabajadores.

MICROEMPRESA

Durante dos ejercicios consecutivos deben reunir, a la fecha de cierre de

cada uno de ellos, al menos dos de las circunstancias siguientes:

Total activo < 1.000.000 euros.

Importe Neto de la Cifra de Negocios < 2.000.000 euros.

Número medio de trabajadores < 10 trabajadores.

P á g i n a |21

www.ineaf.es

RECUERDA

La contabilidad es el instrumento que proporciona información sobre la

situación patrimonial, económica y financiera de la empresa en un

instante de tiempo determinado. Al final del periodo, que abarca

generalmente un año, nos proporciona el resultado obtenido por la

empresa.

Para cumplir sus fines, la empresa utiliza unos medios económicos y

financieros. La contabilidad debe recoger cuantitativa y

cualitativamente dicho patrimonio, así como sus variaciones.

El Patrimonio Neto se define como la suma del valor de los bienes más los

derechos de cobro minorado por las obligaciones de pago que tiene la

empresa en ese momento. Patrimonio Neto = Bienes + Derechos –

Obligaciones

Contablemente, al conjunto de bienes y derechos se le denomina Activo, y

a las obligaciones, Pasivo. Por lo que el Patrimonio Neto también puede

definirse como: Patrimonio Neto = Activo – Pasivo

El objetivo de la contabilidad es proporcionar información de la situación,

resultados y causas de dichos resultados, tanto a la empresa como a

terceros interesados.

Para que la información contable sea útil a aquellos que la utilizan, la

contabilidad ha de ser:

Objetiva: ante un mismo dato cualquier usuario debe interpretar lo

mismo.

Creíble: la información ha de ser fidedigna.

Oportuna, la información se ha de emitir en el momento oportuno,

pues un desfase en el tiempo le restaría valor.

Clara y asequible: debe estar al alcance de cualquiera de los

sujetos a los que va dirigida.

Completa, no debe contener omisiones.

Comparable, nos debe permitir poder analizar el estado de

distintas unidades económicas y que los resultados sean

homogéneos en todas ellas.

Debe elaborarse siguiendo un método y criterios específicos y mantenidos

en el tiempo.

P á g i n a |22

www.ineaf.es

Los datos se expresarán en los Estados Financieros o Contables,

compuestos de Balance, Cuenta de Pérdidas y Ganancias y Memoria.

P á g i n a |23

www.ineaf.es

2 Registro de las operaciones

CCoonnttaabbiilliiddaadd PPrrááccttiiccaa

P á g i n a |24

www.ineaf.es

P á g i n a |25

www.ineaf.es

Objetivos

Conocer los distintos elementos que integran el registro de operaciones.

Diferenciar entre libro Diario y libro Mayor como parte fundamental de la

contabilidad de una empresa.

Adquirir las habilidades necesarias en el cálculo de apertura, registro,

balance y cierre de cuentas contables.

P á g i n a |26

www.ineaf.es

P á g i n a |27

www.ineaf.es

P á g i n a |28

www.ineaf.es

P á g i n a |29

www.ineaf.es

1. Introducción Cualquier empresa realiza una determinada actividad y, por consiguiente,

interactúa con su entorno a través de compras, ventas, operaciones financieras,

etc.

Este día a día de la empresa plantea dos consecuencias:

La empresa puede generarganancias o pérdidas.

El patrimonio con el que cuenta se ve alterado.

A través de la contabilidad financiera se estructura toda la información

relativa a las operaciones de la empresa, proporcionando datos que se refieren,

principalmente, al patrimonio propiedad de la empresa en un momento dado y a los

resultados generados a lo largo de un período de tiempo.

Para elaborar esta información se sigue el método contable, consistente en

delimitar los hechos económicos (por ejemplo, una venta), valorar ese hecho

(traducirlo a euros) y diseñar la forma de registrarlo contablemente. Una vez

registrado el hecho económico pasa a formar parte de la contabilidad de la

empresa, de la que obtenemos unos estados sintéticos que muestran de manera

adecuada y fiel la realidad económica de la empresa.

Al igual que hicimos al comienzo de la unidad didáctica, vamos a partir de la

ecuación básica patrimonial y vamos a definir una serie de conceptos, antes de

empezar a comentar el registro de las operaciones.

Patrimonio Neto = Bienes + Derechos - Obligaciones

2. Elementos patrimoniales Los bienes, derechos y obligaciones que componen el patrimonio

empresarial puedendiferir enormemente no solo por el tamaño de la empresa,

sino también por la clase de actividad. Pero aunque sólo sea como ejemplo, veamos

cual podría ser la composición patrimonial de una empresa dedicada a la

comercialización (compra venta) de electrodomésticos.

P á g i n a |30

www.ineaf.es

Se entiende por elemento patrimonial a cualquier bien, derecho u obligación

que forme parte del patrimonio neto de la empresa en un momento determinado.

Pondremos algunos ejemplos de cada uno de ellos:

Bienes:

Dinero en efectivo en las cajas registradoras

Frigoríficos, lavadoras, estufas dispuestos para la venta.

Furgonetas para el transporte.

Coche del director general.

Coche del gerente.

Local comercial.

Oficina para la administración.

Coche del director comercial.

Ordenadores, impresoras, etc.

Expositores, estanterías, mostradores.

Derechos:

Dinero ingresado en el banco.

Facturas pendientes de cobro de nuestros clientes.

Letras pendientes de cobro de nuestros proveedores.

P á g i n a |31

www.ineaf.es

Obligaciones:

Facturas pendientes con los proveedores.

Letras pendientes de pago.

Préstamos pendientes de amortización.

Pagos pendientes a Hacienda.

Recibos de luz, agua, teléfono, pendientes de pago, etc.

3. Cuenta Si tratáramos de hacer un balance de situación enumerando todos y cada

uno de los elementos patrimoniales de que dispone nuestra empresa, nos daríamos

cuenta de que debido a su dimensión no resultaría operativo.

Piénsese por ejemplo en tratar de anotar todos los elementos patrimoniales

que forman parte del almacén de una ferretería. La lista sería inmensa y nos daría

lugar a un balance enorme y poco útil.

Es por esto que en contabilidad los elementos patrimoniales (bienes,

derechos y obligaciones) se reagrupan en unos conceptos denominados cuentas.

Una cuenta es un concepto representativo de valores patrimoniales de la

misma especie. La cuenta es el elemento con el que se registra, identifica y clasifica

cualquier hecho económico de la empresa. Así, en el cuadro de cuentas que viene

en el Plan General Contable (cuarta parte) se pueden ver las cuentas y los grupos a

los que pertenecen, así como su numeración establecidas.

GRUPO 1 FINACIACIÓN BÁSICA

GRUPO 2 ACTIVO NO CORRIENTE

GRUPO 3 EXISTENCIAS

GRUPO 4 ACREEDORES Y PROVEEDORES COMERCIALES

GRUPO 5 CUENTAS FINANCIERAS

GRUPO 6 COMPRAS Y GASTOS

P á g i n a |32

www.ineaf.es

GRUPO 7 VENTAS E INGRESOS

GRUPO 8 GASTOS IMPUTADOS AL PATRIMONIO NETO

GRUPO 9 INGRESOS IMPUTADOS AL PATRIMONIO NETO

La cuenta es el instrumento del que se vale la contabilidad para aplicar el

principio de dualidad y se compone de código, descripción e importe. Cada

elemento que interviene en la realidad económica de la empresa se representa

mediante una cuenta, que de manera simplificada se simboliza mediante una “T”.

Así como los inventarios y los balances se utilizan para representar la

situación del patrimonio en un momento concreto (estática patrimonial), las

cuentas tienen un esquema de funcionamiento que sirve para registrar la dinámica

patrimonial.

4. Estructura económico-financiera del balance Ya sabemos que los elementos patrimoniales se reagrupan en "cuentas" y

que, por tanto, éstas serán las que aparezcan en el balance, pero estas, a su vez,

se estructuran en unos conceptos más amplios denominados "masas

patrimoniales", abarcando cada masa una serie de cuentas que tienen la misma

funcionalidad económica o financiera.

El Balance de situación de una empresa estará formado por una serie de

masas patrimoniales en las que se clasificarán las distintas cuentas.

BALANCE DE SITUACIÓN

ACTIVO PATRIMONIO NETO Y PASIVO

ACTIVO NO CORRIENTE PATRIMONIO NETO

Inmovilizado No exigible

ACTIVO CORRIENTE PASIVO NO CORRIENTE

Existencias Exigible a 1/p

P á g i n a |33

www.ineaf.es

Deudores comerciales PASIVO CORRIENTE

Efectivo Exigible a c/p

Clasificación de las masas patrimoniales:

ACTIVO

Lo podemos dividir en las siguientes submasas:

Activo no corriente o inmovilizado: son los bienes y derechos que tienen

un periodo de permanencia en la empresa superior al año (a largo plazo). Por citar

algunos ejemplos: edificios, maquinaria, vehículos, etc.

A su vez, y atendiendo a su naturaleza física, encontramos las siguientes

partidas de inmovilizado:

Inmovilizado material: su principal característica es la tangibilidad.

Dentro de este grupo encontramos, por ejemplo, terrenos, edificios,

maquinaria, etc.

Inversiones inmobiliarias: son las construcciones u otros bienes de

naturaleza inmobiliaria que la empresa no utiliza en su actividad normal,

sino que mantiene en su patrimonio para obtener algún beneficio

extraordinario.

Inmovilizado intangible: también llamado inmaterial como, por ejemplo,

P á g i n a |34

www.ineaf.es

las patentes, marcas, concesiones, etc.

Inmovilizado financiero: se diferencia por su intangibilidad y su carácter

financiero. Por ejemplo, un préstamo a 18 meses a otra empresa: tiene

permanencia superior a un año, es un derecho de cobro que posee la

empresa y tiene carácter financiero porque lo que se presta es dinero.

Activo corriente: son bienes y derechos que tienen una permanencia en la

empresa inferior a 1 año (corto plazo) y que, por lo tanto, se caracterizan por su

alto nivel de rotación. Algunos activos circulantes son: caja, mercaderías o créditos

con clientes.

Podemos diferenciar las siguientes masaspatrimoniales dentro de ésta

partida:

Existencias. Son bienes que utiliza la empresa para su actividad normal.

Su principal característica es la rotación e intervienen directamente en el

proceso productivo. Serían las mercaderías (en empresas comerciales) o las

materias primas y los productos terminados (empresas industriales).

Realizable condicionado (derechos de cobro). Esta partida representa los

derechos de cobro que tiene la empresa con sus clientes (actividad normal)

o con sus deudores (actividad puntual). Estos derechos de cobro se

representan mediante facturas, letras de cambio, pagarés, etc.

Circulante cierto. Representa las inversiones temporales en capital que

realiza la empresa (compra de acciones con la intención de enajenarlas a

corto plazo o depósitos en cuentas bancarias con disponibilidad diferida).

Disponible. Es el dinero líquido que posee la empresa, tanto en caja como

en cuentas bancarias de disponibilidad inmediata.

PASIVO

Cuando hablamos de pasivo nos referimos a deudas y obligaciones

entendidas como fuente de financiación que obtiene la empresa de agentes

externos (entidades financieras, empréstitos, etc.). Dependiendo del plazo en el

que sean reintegrables (menos o más de 1 año) encontraremos corriente y no

corriente.

P á g i n a |35

www.ineaf.es

NETO

Son las fuentes de financiación que la empresa obtiene desde sus propios

recursos, podemos apreciar varias partidas:

Fondos propios

Capital. Son los desembolsos realizados por los propietarios de la empresa

para financiar su actividad.

Reservas. Son recursos acumulados por la empresa derivados de su

actividad (beneficios no distribuidos) que se utilizan para su financiación.

Resultado del ejercicio. Cuenta 129 (antes conocida como «Pérdidas y

Ganancias»).

Ejemplo de distintas cuentas:

Para una mejor comprensión vamos a poner un ejemplo de las distintas

masas patrimoniales de un balance pero con alguna cuenta sencilla que nos ayude

a entender su ubicación.

ACTIVO

Ejemplo

Activo No Corriente

Podemos ir al cuadro de cuentas del plan contable, concretamente al Grupo

2 «Inmovilizado». Dentro de este grupo comenzamos por el más sencillo que es el

subgrupo 21. Inmovilizado Material, es decir, aquellos elementos de inmovilizado

que van a permanecer en mi empresa más de un año (o al menos esa es nuestra

intención) y además físicamente los podemos “tocar”.

Algunos ejemplos son:

(210) Terrenos.

(211) Construcciones.

(212) Instalaciones técnicas.

P á g i n a |36

www.ineaf.es

(213) Maquinaria.

(214) Utillaje.

(216) Mobiliario.

(217) Equipos para proceso de información.

(219) Otro inmovilizado Material.

Recordamos en este momento que la cuarta parte del Plan General

Contable, el cuadro de cuentas, no es de carácter obligatorio, esto supone que hay

empresas que incluyen un elemento en una cuenta y, sin embargo, otras lo

recogen en otra distinta, siendo correctas las dos interpretaciones.

Ejemplo

Una máquina de escribir podemos incluirla correctamente en mobiliario o en

utillaje. Ambas, eso sí, pertenecen al grupo de inmovilizado material.

Tampoco debemos abusar demasiado de las cuentas “genéricas” como la

(219) Otro inmovilizado material, reservándolas sólo para aquellos casos en que

entendamos que el elemento patrimonial no encaja en ninguna anterior de ese

subgrupo.

Ejemplo

Activo Corriente

Tal como hemos comentado, lo vamos a dividir, en principio, en tres partes:

existencias, deudores y efectivo; teniendo todas ellas en común su periodo de

transformación o la salida de la empresa, que es el corto plazo.

Existencias:

(300) Mercaderías.

(310) Materias primas.

(320) Otros aprovisionamientos.

P á g i n a |37

www.ineaf.es

(330) Productos en curso.

(350) Productos terminados.

(360) Subproductos, residuos y materiales recuperados.

Dependiendo del tipo de empresa de que se trate es posible que solo

tengamos mercaderías, pues su actividad es la compraventa de un artículo;

materias primas o productos terminados, pues nuestra empresa se dedica a la

producción; o ninguna de las anteriores porque nuestra empresa se dedique a

prestar servicios y no compre nada ni produzca nada.

Deudores:

En esta categoría vamos a incluir a aquellas personas o entidades que nos

deben dinero, pero que dependiendo de la naturaleza de ese crédito a nuestro

favor tendrán una consideración u otra.

(430) Clientes. Facturas pendientes de cobro por la venta de géneros o la

prestación de servicios, siempre que sea la actividad de la empresa.

(431) Clientes, efectos comerciales a cobrar. El mismo concepto que el

anterior pero suponiendo la operación documentada en una letra de

cambio.

(440) Deudores. Facturas pendientes de cobro por operaciones que no se

consideran la actividad propia de la empresa.

(441) Deudores, efectos comerciales a cobrar. El mismo concepto que el

anterior pero suponiendo la operación documentada en una letra de

cambio.

(543) Créditos por enajenación de inmovilizado.

(5431) Efectos a cobrar. El mismo concepto que el anterior pero

suponiendo la operación documentada en una letra de cambio.

(542) Créditos. Préstamos concedidos a terceros que no tengan carácter

comercial.

(471) Organismos de la Seguridad Social Deudores. Cantidad que nos debe

la Seguridad Social por los diversos conceptos.

(470) Hacienda Pública Deudora. Cantidad que nos debe Hacienda por

diversos conceptos, como devolución de impuestos.

P á g i n a |38

www.ineaf.es

Inversiones Financieras:

(540) Inversiones Financieras en instrumentos de patrimonio. Hace

referencia a la compra de acciones como inversión transitoria y con ánimo

especulativo.

(541) Valores representativos de deuda. Se refiera a la compra de títulos de

renta fija, normalmente emitidos por el Tesoro. Nos encontramos con

obligaciones, bonos, Letras del Tesoro, etc., que tienen la característica

común de tener una rentabilidad fija y garantizada.

Efectivo:

(570) Caja.

(572) Banco c/c.

PATRIMONIO NETO Y PASIVO

Ejemplo

Patrimonio neto

Capital. Entendemos por capital la aportación que hacen los socios para la

constitución de la empresa. Esta cuenta tiene la característica de considerarse no

exigible, en el sentido de que la sociedad no tiene obligación de devolver el dinero

al socio que desee dejar la empresa. Este tendrá la potestad de vender sus

acciones, pero no de exigir a la sociedad su reembolso.

Pasivo corriente

En esta categoría vamos a incluir aquellas personas o entidades a quien

debemos dinero, pero que dependiendo de la naturaleza de esa deuda tendrán una

consideración u otra.

(400) Proveedores, facturas pendientes de pago por la compra de generoso

necesario para la actividad de la empresa. Es decir, es el que me

suministra el género que posteriormente voy a vender (mercaderías) o a

transformar (materias primas)

P á g i n a |39

www.ineaf.es

(401) Proveedores, efectos comerciales a pagar. El mismo concepto que el

anterior pero suponiendo la operación documentada en una letra de

cambio.

(410) Acreedores por prestación de servicios. Deudas a pagar

documentadas en facturas (o a entidades públicas) por los servicios que nos

han prestado. Aquí puede ir desde un fontanero hasta un notario o

Hacienda y la Seguridad Social.

(411) Acreedores efectos comerciales a pagar. El mismo concepto que el

anterior pero suponiendo la operación documentada en una letra de

cambio.

(523) Proveedores de inmovilizado. Deudas pendientes de pago con los

suministradores de inmovilizado y documentado en facturas. Es decir,

deudas con los que nos venden elementos de transporte.

(525) Efectos a cobrar. El mismo concepto que el anterior pero suponiendo

la operación documentada en una letra de cambio.

(520) Deudas con entidades de crédito. Préstamos recibidos de entidades

de crédito a devolver antes del año.

(476) Organismos de la Seguridad Social Acreedores. Deudas con la

Seguridad Social por los servicios que ésta nos presta.

(475) Hacienda Pública Acreedora Deudas con Hacienda, por diversos

conceptos como puede ser el IVA, el Impuesto de Sociedades, etc.

P á g i n a |40

www.ineaf.es

El balance quedaría así:

BALANCE

ACTIVO NO CORRIENTE

21 Inmovilizaciones materiales

210. Terrenos

211. Construcciones

212. Instalaciones técnicas

213. Maquinaria

214. Utillaje

215. Otras instalaciones

216. Mobiliario

217. EPI

218. Elementos de transporte

219. Otro inmovilizado

24 y 25 Inversiones financieras

250. Inver. Finan. en

instrumento de patrimonio l/p

251. Valores representativos

de la deuda a l/p

PATRIMONIO NETO

100 Capital

PASIVO NO CORRIENTE

Deudas a l/p

Proveedores l/p

Proveedores efectos

comerciales a pagar l/p

Acreedores

Acreedores efectos comerciales

a pagar l/p

173 Proveedores de inmovilizado

c/p

174 Efectos a pagar c/p

170 Deudas c/p con entidades de

crédito

ACTIVO CORRIENTE

30 Existencias

300. Mercaderías

310 Materias primas

320 Otros aprovisionamientos

330. Productos en curso

340. Productos semiterminados

350. Productos terminados

360 Subproductos

PASIVO CORRIENTE

Deudas a c/p

400. Proveedores

401. Proveedores efectos comerciales a

pagar

410. Acreedores

411. Acreedores efectos comerciales a

pagar

523. Proveedores de inmovilizado c/p

524. Efectos a pagar c/p

P á g i n a |41

www.ineaf.es

4 Deudores comerciales y otras

cuentas a cobrar

430. Clientes

431. Clientes efectos comerciales

a cobrar

440. Deudores

441. Deudores efectos comerciales

a cobrar

543. Créditos por enajenación de

inmovilizado

5431. Efectos a cobrar a c/p

542. Créditos a c/p

471. OSSD

470. Hacienda Pública Deudora

54 Inversiones financieras a corto

plazo

540. I.F. Temporales en

instrumentos de patrimonio

541. Valores representativos

de deuda c/p

57 Efectivo

570. Caja

572. Banco c/c

520. Deudas a c/p con entidades de

crédito

476. OSSA

475. Hacienda Pública Acreedora

5. Registro de operaciones. Teoría del cargo y

abono Hasta ahora hemos visto definiciones teóricas de contabilidad, de elementos

patrimoniales, de cuentas y masas patrimoniales, pero aún no sabemos

contabilizar, es decir, no sabemos registrar las operaciones en los libros

correspondientes. Esto es lo que realizaremos a partir de ahora. Para ello

P á g i n a |42

www.ineaf.es

comenzaremos estudiando uno de los libros que necesitaremos en nuestra tarea: el

libro Mayor.

5.1. Libro Mayor

Dado que cualquier empresa efectúa múltiples operaciones, la valoración de

sus elementos será objeto de continuas variaciones. El libro Mayor recoge todos los

movimientos de una cuenta que se han anotado previamente en el libro Diario. En

el libro Diario se contabilizan todas las operaciones cronológicamente, en forma de

asientos contables; posteriormente se crea una ficha por cada cuenta contable, que

transcribe todos sus movimientos, formando el libro Mayor.

El libro Mayor es un conjunto de fichas de cada cuenta, y en cada una de

ellas aparece la fecha del movimiento, el número de registro, la contrapartida, la

valoración en el debe o en el haber y el saldo.

El libro Mayor contiene todas las cuentas que se han ido registrando en el

Diario hasta cierta fecha, en éstas se habrán ido anotando las alteraciones

producidas. A través de estos registros será posible conocer el valor por el que

figuran las distintas cuentas a esa fecha, siendo éste el cometido del Mayor.

(216) Mobiliario

500

P á g i n a |43

www.ineaf.es

5.2. Teorías de cargo y abono

Ante cualquier operación que queramos contabilizar tendremos que

determinar previamente dos cuestiones:

1. Averiguar qué cuentas intervienen en la operación.

2. Determinar qué cuenta registrará su movimiento en el debe y qué cuenta

lo registrará en el haber.

Ejemplo

Si nos llega la copia de una factura por compra de una mesa para la oficina,

pagada al contado, por valor de 500 euros, las cuentas que intervienen son:

Mesa de oficina: Mobiliario.

Pago en efectivo: Caja.

Ejemplo

A la mesa del contable llega el resguardo de un ingreso de dinero en

efectivo en el banco por valor de 570 euros:

Dinero que sale de la empresa: Caja.

Dinero ingresado en la c/c: Banco, c/c.

Como sabemos, el segundo paso que deberá dar el contable es determinar

qué cuenta registraremos en el Debe y cuál en el Haber. Ese paso lo dará

basándose en alguna de las teorías que se han enunciado por los autores que han

sentado doctrina en esta materia. A pesar de ser varias las comúnmente utilizadas,

nos vamos a detener sólo en dos, que consideramos suficientes:

P á g i n a |44

www.ineaf.es

Teoría materialista (de Besta)

El enunciado de esta teoría es tan simple como que: “Lo que entra va al

Debe; lo que sale va al Haber”.

Para entenderla vamos a trabajar de momento con el libro Mayor y algunos

casos prácticos:

Ejemplo

1. Compramos un sillón para el despacho por valor de 500 euros y pagamos

por caja.

216. Mobiliario

500

570. Caja

500

P á g i n a |45

www.ineaf.es

Ejemplo

2. Compramos un ordenador por valor de 1.000 euros y pagamos la mitad

por caja y la otra mitad por banco.

217. E.P.I

500

570. Caja

500

572. Banco

500

Vemos que esta teoría es muy sencilla, y si además le añadimos los

principios de la partida doble (enunciados un poco más abajo) podemos contabilizar

gran cantidad de operaciones sin problemas.

En ocasiones, es posible que nos plantee una dificultad. Para poder usar esta

teoría debe entrar o salir algo físicamente de la empresa, y esto no siempre es así.

Ejemplo

3. Compramos mercaderías al contado por valor de 80 euros.

300. Mercaderías

80

570. Caja

80

Aquí vemos que no supone problema, pues claramente las mercaderías

entran y de la caja sale dinero.

P á g i n a |46

www.ineaf.es

Ejemplo

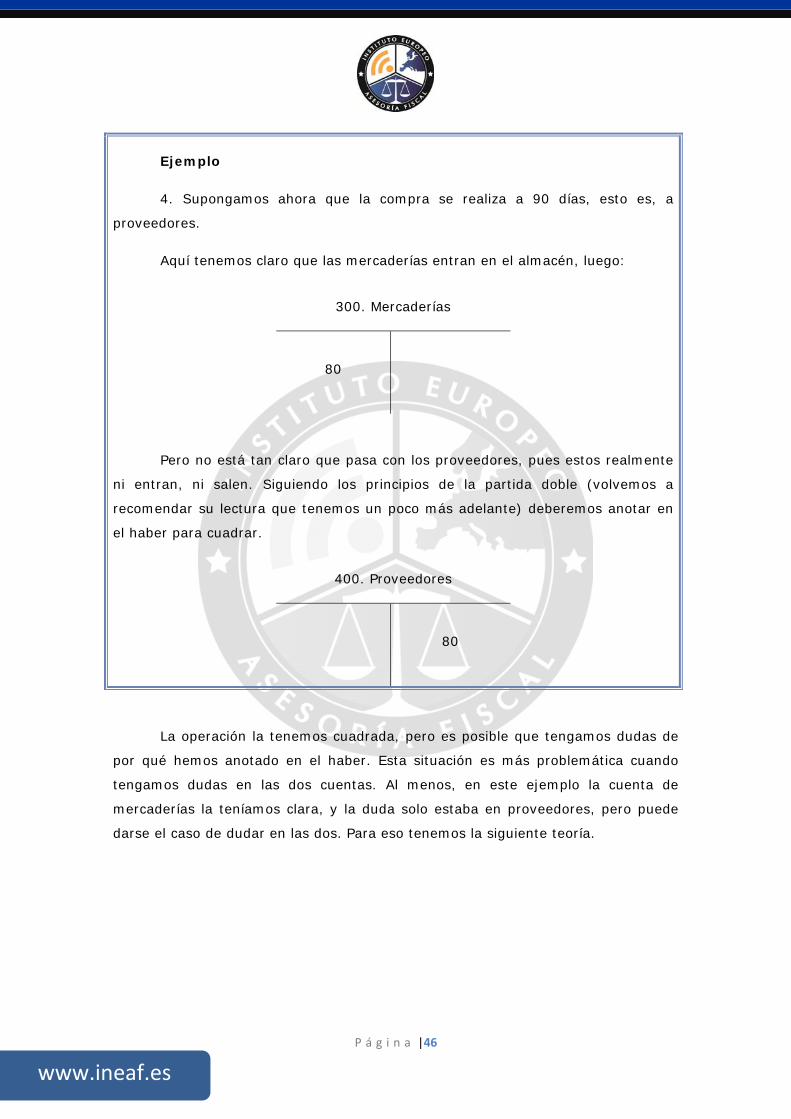

4. Supongamos ahora que la compra se realiza a 90 días, esto es, a

proveedores.

Aquí tenemos claro que las mercaderías entran en el almacén, luego:

300. Mercaderías

80

Pero no está tan claro que pasa con los proveedores, pues estos realmente

ni entran, ni salen. Siguiendo los principios de la partida doble (volvemos a

recomendar su lectura que tenemos un poco más adelante) deberemos anotar en

el haber para cuadrar.

400. Proveedores

80

La operación la tenemos cuadrada, pero es posible que tengamos dudas de

por qué hemos anotado en el haber. Esta situación es más problemática cuando

tengamos dudas en las dos cuentas. Al menos, en este ejemplo la cuenta de

mercaderías la teníamos clara, y la duda solo estaba en proveedores, pero puede

darse el caso de dudar en las dos. Para eso tenemos la siguiente teoría.

P á g i n a |47

www.ineaf.es

Teoría matemática

Esta teoría se base en la conocida ecuación del patrimonio:

Activo = Pasivo + Neto

Si partimos del inicio del ejercicio económico tendremos: A1 = P1 + N1

Al final del ejercicio económico tendremos: A2 = P2 + N2

A esta segunda ecuación se habrá llegado de la siguiente forma

(llamaremos a los incrementos de patrimonio = i, a las disminuciones = d):

D Cuentas de activo H D Cuentas de pasivo o

Neto H

A1 A P Pi

A P

El enunciado teórico podría ser el siguiente:

El activo inicial y los incrementos de activo van al Debe.

El pasivo inicial y los incrementos de pasivo van al Haber.

El neto inicial y los incrementos del neto van al Haber.

Las disminuciones del activo van al Haber.

Las disminuciones del pasivo y de neto van al Debe.

Esta teoría es fácil de aplicar si atendemos a lo siguiente:

Las cuentas de activo aumentan en su sitio del balance, esto es en el Debe,

y disminuyen en el contrario.

Las cuentas de pasivo y neto aumentan en su sitio del balance, esto es en el

Haber y disminuyen en el contrario.

P á g i n a |48

www.ineaf.es

Principios de la partida doble

La sistematización de los denominados principios de la partida doble se debe

al monje italiano Fray Luca Pacioli (año 1494).

En cualquier hecho significativo desde el punto de vista contable van a

intervenir dos elementos que se relacionan entre sí. Así, la empresa, al captar o

percibir cualquiera de las transacciones que realiza, distinguirá, como mínimo, dos

elementos que intervienen en la misma. Dentro de estos elementos habrá que

diferenciar el que constituye el origen o recurso de la operación (la causa) y al que

se considera el destino o aplicación (efecto).

Las cuentas contables que reflejan los elementos tienen una estructura

bipartita: lo que se anota a la izquierda se conoce como Debe y lo que anotamos en

la derecha lo conocemos como Haber. El principio de partida doble implica que no

hay deudor sin acreedor y que la suma de lo anotado en el Debe ha de ser igual a

la suma del Haber.

En definitiva, y resumiendo, este método de contabilización se basa en los

siguientes principios:

No hay deudor sin acreedor.

A una o más cuentas deudoras corresponden siempre una o más cuentas

acreedoras por el mismo importe.

En todo momento la suma de lo anotado en el Debe ha de ser igual a la

suma de lo anotado en el Haber.

5.3. El libro Diario

Es, junto con el de Inventarios y el de Cuentas Anuales, uno de los libros

obligatorios para todas las empresas. El libro Diario registrará la dinámica

patrimonial. En él se van reflejando cronológicamente las operaciones que día a día

va realizando la empresa.

Artículo 28 del Código de Comercio:

"El libro Diario registrará día a día todas las operaciones relativas a la

actividad de la empresa...".

P á g i n a |49

www.ineaf.es

Ejemplo

Compramos una mesa de oficina que nos cuesta 180 euros.

180 Mobiliario a Caja 180

La dinámica de la empresa es la de ir anotando en el libro Diario todas las

operaciones que van ocurriendo e ir volcando dicha información al libro Mayor.

Hace años esta tarea era muy ardua, de tal forma que lo que solía hacerse era

anotar todos los días las operaciones en el libro Diario (de ahí su nombre) y cada

cierto tiempo (cuando el contable pudiera) pasar la información al Mayor. Esto

suponía un trabajo costoso y, en ocasiones, erróneo, al hacer anotaciones después

de que hubiese transcurrido un tiempo desde que realmente se hubiese efectuado

la operación. Hoy, esto, con los sistemas informáticos es mucho más sencillo pues

nosotros debemos preocuparnos sólo de las anotaciones del diario y nuestro

programa informático, sobre la marcha, vuelca la información en el libro Mayor.

Quizás alguien en estos momentos se esté planteando la necesidad o no de

llevar dos libros donde realmente anotamos lo mismo.

Lo aclaramos con un ejemplo:

Ejemplo

Supongamos que en un momento determinado compramos mercaderías a

un proveedor “X” por valor de 100 euros y lo dejamos a deber a 90 días.

100 Mercaderías a Proveedores 100

Aclaración:

Las mercaderías entran, por lo cual anotamos en el Debe.

Los proveedores ni entran ni salen, es una cuenta de pasivo y aumenta con

lo que anotamos en su sitio, esto es, en el Haber.

P á g i n a |50

www.ineaf.es

Más adelante le pagamos al proveedor por caja los 100 euros.

100 Proveedores a Caja 100

Aclaración:

Los proveedores ni entran ni salen, es una cuenta de pasivo y disminuye

con lo que anotamos en el lado contrario a su naturaleza, su sitio, esto es,

en el Debe.

De la caja sale dinero, por lo que anotamos en el Haber.

Si entre una operación y otra han pasado 90 días es de suponer que

tendremos en el Diario cientos de asientos. Si en un momento dado no recordamos

si el pago lo hemos hecho o no, tenemos dos opciones:

Buscar la cuenta de proveedor en el Debe (tal y como tenemos anotada) y

si la encontramos el pago se ha hecho. Esto no es operativo pues los

asientos, insistimos, pueden ser cientos.

Ir al libro Mayor y ver estas dos posibilidades:

400. Proveedores

100

En este caso la cuenta sigue viva y por tanto no se ha pagado:

400. Proveedores

100 100

P á g i n a |51

www.ineaf.es

En este caso la cuenta tiene dos operaciones, una anotada en el Haber, que

fue en el momento de la compra, y otra en el Debe que se refiere al pago, está

pagada.

5.4. Terminología de cuentas

Abrir una cuenta: ponerle nombre (Mobiliario) y número (216) en el

encabezamiento de la ficha.

Cargar en una cuenta es anotar en el Debe.

Abonar en una cuenta es anotar en el Haber.

Suma del Debe es la suma de los cargos de una cuenta.

Suma del Haber es la suma de los abonos de una cuenta.

Saldo es la diferencia entre la suma del Debe y el Haber.

Saldo deudor, cuando la suma del Debe es mayor que la suma del Haber.

Saldo Acreedor, cuando la suma del Haber es mayor que la del Debe.

Cuenta saldada, cuando la suma del Debe es igual que la suma del Haber.

Debemos aquí establecer una norma que casi siempre se cumple:

Las cuentas de Activo van a tener saldo deudor o cero.

Las cuenta de Pasivo y Neto van a tener saldo acreedor o cero.

1. Si tenemos una cuenta de caja como la siguiente:

570. Caja

Las entradas se anotan en el Debe y las salidas en el Haber. Es imposible

que las salidas superen a las entradas, por lo que tendrá saldo deudor (no

confundir el mismo ejemplo con el Banco, que sí puede presentar un descubierto y,

por tanto, saldo acreedor).

P á g i n a |52

www.ineaf.es

2. Si tenemos una cuenta de proveedor como la siguiente:

400. Proveedores

Entendemos que esta cuenta “nace” en el Haber (pues es de pasivo) y va

disminuyendo al hacer los pagos en el Debe. Por lo que cuando se liquide

presentará saldo cero, nunca deudor. No vamos a pagar más de lo que debemos y,

en caso de hacerlo, la diferencia irá a una cuenta de intereses, no a ésta.

5.5. El balance de comprobación de sumas y saldos

Finalidad

El balance que hemos estudiado hasta ahora se refiere a la situación de la

empresa en un momento determinado, normalmente al cierre del ejercicio, y se

denomina Balance de Situación.

Nos encontramos ahora con un nuevo balance, el de comprobación de

sumas y saldos que, como su nombre indica, tiene como finalidad comprobar si los

asientos están debidamente registrados en cuanto a la aplicación de los principios

de la partida doble.

Periodicidad y obligatoriedad

La periodicidad mínima ha de ser trimestral; es decir, como mínimo habrá

que redactar cuatro balances de comprobación en cada ejercicio económico. Sin

embargo, es normal que se haga mensualmente o por periodos inferiores al

trimestre, ya que si se ha cometido algún error será el Balance de Comprobación el

que lo descubra.

P á g i n a |53

www.ineaf.es

Artículo 28 del C.C.:

"El libro de Inventarios y Cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre del ejercicio y las cuentas anuales".

Estructura y fuente de datos para su redacción

La fuente de información para el Balance de Comprobación va a ser el libro

Mayor.

Su estructura difiere de la conocida de masas patrimoniales de

Activo, Pasivo y Neto, y tampoco divide en plazo las categorías. Simplemente hace

un listado de todas las cuentas atendiendo a su numeración del plan:

Número

cuenta Concepto

Sumas Saldos

Debe Haber Deudor Acreedor

100 Capital 12.000 12.000

211 Construcciones 10.000 10.000

213 Maquinaria 2.200 2.200

216 Mobiliario 235 235

300 Mercaderías 1.220 1.220

400 Proveedores 720 720

401 Proveedores,

efectos c. a pagar 160 160

430 Clientes 2000 2.000

520 Deudas c/p 1.000 1.000

523 Proveedores de

inmovilizado 1.200 1.200

570 Caja 3.00 2.615 385

572 Banco c/c 500 180 320

600 Compra de

mercaderías 1.000 1.000

700 Venta de

mercaderías 1.000 1.000

(*) 20.875 20.875 15.360 15.360

P á g i n a |54

www.ineaf.es

(*) Incluiría hasta el Grupo 9 en caso de no ser Pyme.

En este balance nos vamos a encontrar todas las cuentas con las que hemos

trabajado a lo largo del ejercicio, aunque tengan un saldo final de cero euros, esto

lo diferencia del Balance de Situación.

También vemos que están las cuentas de gastos e ingresos (Grupo 6 y 7),

que en el Balance de situación no están.

Planteamos a continuación un supuesto práctico en el que se ofrecen dos

ejemplos, sobre:

Anotaciones en Diario y Mayor.

Elaboración del balance.

Formular los correspondientes asientos en el libro Diario y Mayor,

obteniendo posteriormente el balance de comprobación de sumas y saldos, a partir

de las siguientes operaciones:

1. Constituimos una empresa con un capital de 2.000 euros aportados en

efectivo.

2. Compramos mobiliario por valor de 600 euros, que pagamos por caja.

3. Compramos a crédito mercancías a proveedores por valor de 1.200 euros.

4. Vendemos mercancías a clientes por valor de 1.300 euros.

5. Cobramos por caja a los clientes anteriores por valor de 500 euros.

6. Compramos un ordenador pagando por caja 200 euros.

P á g i n a |55

www.ineaf.es

Ejemplo

Anotaciones en el libro Diario y libro Mayor:

Libro diario

2.000 Caja a Capital 2.000

600 Mobiliario a Caja 600

1.200 Mercaderías a Proveedores 1.200

1.300 Clientes a Mercaderías 1.300

500 Caja a Clientes 500

200 EPI a Caja 200

5.800 5.800

Libro Mayor

Capital

2000

Caja

2000 600

500 200

Mobiliario

600

Mercaderías

1200 1300

Proveedores

1200

Clientes

1300 500

EPI

200

P á g i n a |56

www.ineaf.es

Ejemplo

Balance de comprobación de sumas y saldos:

(Verificado a 31 de Diciembre de 20--)

CUENTAS SUMAS SALDOS

Debe Haber Deudores Acreedores

Capital 2000 2000

Caja 2500 800 1700

Mobiliario 600 600

Mercaderías 1200 1300 100

Proveedores 1200 1200

Clientes 1300 500 800

EPI 200 200

TOTALES

5800 5800 3300 3300

Observamos la coincidencia de las sumas del Balance (D = H) con las del

Diario. También los saldos muestran equilibrio (Deudores = Acreedores); ahora

bien, ello no obsta para que puedan existir errores de pase o transcripción del

Diario al Mayor.

Podemos decir que la anterior identidad es una condición necesaria pero no

suficiente; en efecto, puede ocurrir que el cargo efectuado en una cuenta del Mayor

correspondiese a otra y lo mismo cabe decir respecto a los abonos.

P á g i n a |57

www.ineaf.es

RECUERDA

El patrimonio de la empresa se refiere al conjunto de bienes, derechos y

obligaciones de los que es titular la propia empresa.

El patrimonio no sólo está compuesto por los elementos productivos de los

que dispone la empresa. También integra los medios financieros que han

permitido a la entidad desarrollar su actividad y ser propietaria de sus

bienes.

Los elementos patrimoniales se reagrupan en conceptos denominados

“cuentas”, que son representativos de valores patrimoniales de la misma

especie y registran la dinámica patrimonial. Se componen de un código,

descripción e importe.

Las masas patrimoniales abarcan una serie de cuentas que tienen la

misma funcionalidad económica o financiera.

El balance de situación de una empresa estará formado por una serie de

masas patrimoniales en las que se clasificarán las distintas cuentas:

ACTIVO (de menor a mayor liquidez), Activo No Corriente

(permanencia superior al año): Inmovilizado Material, Intangible,

Financiero e Inversiones Inmobiliarias.

Activo Corriente (permanencia inferior al año): Existencias,

Realizable condicionado, Circulante cierto y Efectivo.

PATRIMONIO NETO Y PASIVO (de menor a mayor exigibilidad).

Patrimonio Neto (No exigible): Capital.

Pasivo No Corriente (Exigible a l/p): Deudas a l/p.

Pasivo Corriente (Exigible a c/p): Deudas a c/p.

P á g i n a |58

www.ineaf.es

P á g i n a |59

www.ineaf.es

3 El ciclo contable

CCoonnttaabbiilliiddaadd PPrrááccttiiccaa

P á g i n a |60

www.ineaf.es

P á g i n a |61

www.ineaf.es

Objetivos

Conocer las repercusiones de las variaciones del neto en la contabilidad.

Desarrollar el ciclo contable y calcular las diferentes cuentas que lo integran.

Adquirir las habilidades necesarias para la apertura de la contabilidad,

registro de las operaciones, cálculo del resultado y cierre de la contabilidad.

P á g i n a |62

www.ineaf.es

P á g i n a |63

www.ineaf.es

P á g i n a |64

www.ineaf.es

P á g i n a |65

www.ineaf.es

1. Observaciones previas Durante un ejercicio económico la empresa se encontrará con varios

acontecimientos contables que definirán su información económico-financiera. Con

el ciclo contable ajustamos las operaciones y su repercusión en el patrimonio de la

empresa a un período de tiempo determinado, que normalmente suele ir del 1 de

enero al 31 de diciembre.

Este ciclo se compone de los siguientes pasos:

Apertura de la contabilidad.

Registro de las operaciones del ejercicio.

Regularización y cálculo del resultado.

Cierre de la contabilidad.

Cuentasanuales.

Distribución del resultado.

Antes de ver las distintas fases debemos profundizar en un tema que nos va

a permitir calcular el resultado del ejercicio de la empresa. Nos referimos a las

variaciones de neto en la empresa y la contabilidad de los gastos e ingresos.

2. Variaciones de neto Las variaciones de neto tienen dos partes diferenciadas:

Una parte que refleja exclusivamente los ingresos y gastos generados por la

actividad de la empresa durante el ejercicio.

Otra parte que contiene todos los movimientos habidos en el patrimonio

neto.

2.1. Concepto

Hasta ahora, en todos los supuestos planteados, no aparecía ninguna

pérdida ni ganancia, ningún resultado positivo o negativo, con lo que el neto,

aunque variase el activo o el pasivo, seguía siendo el mismo. Son los denominados

hechos permutativos.

P á g i n a |66

www.ineaf.es

Si recordamos la ecuación básica patrimonial:

Patrimonio Neto = Activo - Pasivo

Nos podremos encontrar con hechos que varían el activo y/o el pasivo, pero

no el neto.

Ejemplo

a) Si ingresamos 100 euros en una c/c bancaria, contabilizamos:

100 Banco c/c a Caja, euros 100

Aumento y disminución de activo por el mismo importe: el neto no varía.

Ejemplo

b) Si aceptamos una letra de 100 euros a un proveedor:

100 Proveedores a Proveed. ef.c.pag 100

Ejemplo

c) Si compramos una máquina de escribir a 30 días, por 200 euros:

200 Proveedores a Proveed. in c/p 200

Aumento de activo y pasivo, el neto no varía.

P á g i n a |67

www.ineaf.es

Ejemplo

d) Si pagamos una factura de 100 euros a un proveedor:

100 Proveedores a Caja 100

Disminución de activo y pasivo, neto no varía.

Cuando los hechos contables provocan aumentos o disminuciones de neto,

nos estaremos refiriendo a los denominados hechos modificativos. Estos son los

que nos interesan y vamos a estudiar en esta unidad didáctica.

2.2. Reflejo contable de las variaciones en el neto

Sabemos que el neto (hasta lo visto) está representado en el balance por el

capital. Por eso, antes de referirnos a las cuentas que registran los resultados

positivos o negativos que hacen variar el neto, vamos a resumir los movimientos de

cargo y abono de la cuenta de capital desde su nacimiento.

1. El propietario inicia el negocio aportando un edificio valorado en 10.000

euros.

2. El propietario hace una nueva aportación al negocio, incorporando al

mismo, muebles por valor de 4.000 euros.

Después de los dos supuestos anteriores la contabilidad presentaría esta

situación:

D Construcciones H

10.000

D Capital H

10.000

4.000

D Mobiliario H

4.000

P á g i n a |68

www.ineaf.es

Supongamos que hay un incendio y se queman los muebles. Contablemente

daremos de baja mobiliario en el Haber y nos planteamos que poner en el Debe. Al

suponer una variación de neto deberíamos anotarlo en la cuenta de capital, pues

realmente se está descapitalizando la empresa.

2.000 Capital a Mobiliario 2.000

También podría ocurrir lo contrario, es decir, supongamos que a la empresa

le toca la lotería por valor de 600 euros. Esto supone un aumento de su activo y de

su neto, con lo que el asiento debería ser el siguiente:

2.000 Banco a Capital 2.000

Si realmente la cuenta de capital la reservamos para las aportaciones de los

socios, debemos utilizar otra cuenta de neto distinta para reflejar los cambios

producidos en el mismo, esta va a ser la (129) Resultado del ejercicio.

Según esto, los asientos serían estos:

Por el incendio:

2.000 Resultado del ejercicio a Mobiliario 2.000

Por lotería:

2.000 Banco a Resultado del ejercicio 2.000

En los dos ejemplos de cambio en el neto hemos supuesto casos extremos,

el incendio y la lotería. Pero en realidad los hechos que varían el neto no tienen por

qué ser de esta naturaleza, suponiendo una variación del neto cualquier gasto que

se nos ocurra (sueldos, compras, suministros, alquileres, etc.) y cualquier ingreso

(ventas, arrendamientos, servicios, etc.).

Esto supondría que los movimientos de la cuenta (129) Resultado del

ejercicio, fuesen infinitos y, por tanto, poco operativos. Se restaría claridad a la

P á g i n a |69

www.ineaf.es

contabilidad si todas la pérdidas (sea cual sea su origen) las cargásemos en la

cuentas de «Resultado del ejercicio» y todas las ganancias (cualquiera que

fuese su causa) las abonásemos al Haber de dicha cuenta.

Para no convertir la cuenta de «Resultado del ejercicio» en un cajón de

sastre, la contabilidad ha habilitado múltiples cuentas que actúan como

divisionarias de la cuenta de «Resultado del ejercicio», son las denominadas

cuentas de gestión o cuentas de ingresos y gastos. A estas cuentas el PGC dedica

dos grupos:

Grupo 6. «Cuentas de compras y gastos».

Grupo 7. «Cuentas de ventas e ingresos».

El funcionamiento contable de todas estas cuentas es el mismo que el de la

cuenta del resultado del ejercicio, por lo tanto lo que es gasto se registra en el

Debe y lo que es ingreso en el Haber.

La cuenta (129) Resultado del ejercicio, no registrará ningún gasto ni

ingreso a lo largo del ejercicio económico; al final del mismo se centralizarán en ella

todos los saldos de las cuentas de los Grupos 6 y 7, mediante la operación

denominada regularización.

Una vez que hemos pasado todos los saldos, el saldo que resulte en la

cuenta 129, Resultado del ejercicio, será el beneficio (saldo acreedor) o la pérdida

(saldo deudor) que la empresa ha obtenido en ese año, y figurará en el balance

hasta que se determine su aplicación.

2.3. Contabilidad de ingresos y gastos

Dentro de la operatoria diaria de la empresa, la contabilidad de gastos e

ingresos es la que forma la mayor parte de sus apuntes. Debido, por tanto, a la

amplitud de estas operaciones, las vamos a ir viendo a lo largo del curso. En este

momento vamos a trabajar con algunos gastos e ingresos sencillos, con el fin de

saber sus movimientos contables y su ubicación en el cuadro de cuentas.

La gama de gastos e ingresos que se producen en una empresa es muy

amplia y diversa. Por ello se pueden clasificar atendiendo a varios criterios. Pero

dada la gran difusión y aplicación del PGC, a lo largo de este módulo se atenderá a

P á g i n a |70

www.ineaf.es

la clasificación que en él se realiza, que los cataloga según su naturaleza, o sea,

atendiendo a los conceptos que los han generado.

A tal fin, el PGC, en el cuadro de cuentas, reúne los gastos y los ingresos en

los Grupos 6. Compras y gastos, y 7. Ventas e ingresos, desglosándolos en distintos

subgrupos, que se muestran a continuación:

6 «Compras y gastos» 7 «Ventas e ingresos»

60 Compras

70 Ventas de mercaderías de producción

propia, de servicios, etc.

61 Variación de existencias 71 Variación de existencias

62 Servicios exteriores 73 Trabajos realizados para la empresa

63 Tributos 74 Subvenciones, donaciones y legados

64 Gastos de personal 75 Otros ingresos de gestión

65 Otros gastos de gestión 76 Ingresos financieros

66 Gastos financieros 77 Beneficios procedentes del

inmovilizado e ingresos excepcionales

67 Pérdidas procedentes de activos no

corrientes y gastos excepcionales

79 Excesos y aplicaciones de

provisiones y pérdidas por deterioro

68 Dotaciones para amortizaciones

69 Pérdidas por deterioro y otras

dotaciones

La denominación de estos subgrupos indica la naturaleza de los gastos y los

ingresos que designan. Cada uno de estos subgrupos reúne varias cuentas,

numeradas a nivel de tres dígitos, que señalan el concepto referido en ellas. A estos

efectos puede consultarse la segunda parte del Plan, «Cuadro de cuentas».

Es recomendable atender las precisiones y observaciones que de estas

cuentas se hace en la tercera parte del Plan, «Definiciones y relaciones contables».

Otra clasificación importante, y que de hecho considera el PGC en la

elaboración de las cuentas anuales, es la de catalogar los gastos e ingresos

atendiendo a la relación de éstos con la realización de la actividad empresarial. Así,

los considera corrientes -también conocidos como ordinarios- o excepcionales. Los

primeros son los que están vinculados a la actividad que normalmente lleva a cabo

P á g i n a |71

www.ineaf.es

la empresa y los segundos son procedentes de operaciones “atípicas” o de carácter

extraordinario.

Grupo 6 «Compras y gastos»

60 «Compras»

Las compras y sus posibles descuentos y devoluciones se encuentran en este

subgrupo, que vamos a desarrollar en el tema referido a las existencias. De

momento vamos a comentar que las operaciones con existencias las vamos a

contabilizar en el Grupo 3 y no en el 6 y el 7, hasta llegar a su tema concreto,

donde veremos el sistema especulativo de contabilidad y lo analizaremos con

profundidad.

62 «Servicios exteriores»

Cualquier empresa, para poder desarrollar sus actividades,

independientemente de su objeto social (compraventa de mercaderías o fabricación

de productos a partir de materias primas que posteriormente serán

comercializados), incurrirá en una serie de gastos anexos a esas actividades:

determinadas reparaciones del inmovilizado, pólizas de seguros sobre sus bienes,

comisiones bancarias, etc. La característica común de todos estos gastos es que

provienen del exterior de la empresa y están comprendidos en el subgrupo 62,

Servicios exteriores, del PGC, que desarrolla las siguientes cuentas:

620 Gastos en investigación y desarrollo del ejercicio

621 Arrendamientos y cánones

622 Reparaciones y conservación

623 Servicios de profesionales independientes

624 Transportes

625 Primas de seguros

626 Servicios bancarios y similares

627 Publicidad, propaganda y relaciones públicas

628 Suministros

629 Otros servicios

P á g i n a |72

www.ineaf.es

63 «Tributos»

En contabilidad podemos decir que nos encontramos con los siguientes

grandes impuestos:

Por un lado el Impuesto de Sociedades, que tendrá su cuenta de gasto en la

(630).

Por otro estaría el IVA, que no se contabiliza con cuentas de gasto, sino con

cuentas deudoras y acreedoras del grupo 4, que veremos más adelante.

Cualquier otro impuesto (IBI, IAE, Actos Jurídicos documentados, etc.) y

cualquier tasa o contribución irán a la (631).

El PGC desarrolla por tanto, entre otras, las siguientes cuentas en este

subgrupo:

630 Impuesto sobre beneficios

631 Otros tributos

En el presente capítulo solamente se desarrolla la cuenta (631) Otros

tributos, puesto que el resto de las cuentas son muy específicas. De todos modos,

es conveniente adelantar que la cuenta (630) Impuesto sobre beneficios, expresa el

Impuesto sobre Sociedades devengado en el ejercicio

La cuenta (631) Otros tributos, va a expresar el gasto devengado por

determinados impuestos necesarios para el desarrollo de las actividades

mercantiles, tales como: el Impuesto sobre Actividades Económicas, Impuesto

sobre Bienes Inmuebles, Tasas, etc.

64 «Gasto personal»

La empresa, para el desarrollo de su actividad, se ve obligada a contratar

personal: ejecutivos, administrativos, obreros, etc., al que ha de remunerar y con

el que adquiere ciertos compromisos. Las prestaciones concedidas a sus empleados

u originadas por éstos son las que figuran en el subgrupo 64 del PGC, titulado

“Gastos de personal”, cuyo contenido es el que sigue:

P á g i n a |73

www.ineaf.es

640 Sueldos y salarios

641 Indemnizaciones

642 Seguridad Social a cargo de la empresa

643 Retribuciones a l/p mediante sistemas de aportación definida

644 Retribuciones a l/p mediante sistemas de prestación definida

649 Otros gastos sociales

Es de destacar que la entidad remunerará a sus trabajadores mediante

nóminas o salarios, que expresan los costes que a la empresa le supone la mano de

obra prestada por éstos, lo que no significa que les vaya a pagar en efectivo tales

cantidades.

Estas diferencias, entre los costes en los que incurre la empresa por los

sueldos y los importes que satisface, son debidas a la obligación que tiene toda

empresa a detraer del sueldo de sus trabajadores unas cantidades destinadas a la

Hacienda Pública y a la Seguridad Social. A Hacienda, por las retenciones que la

empresa ha de practicar en cualquier nómina, a cuenta del Impuesto sobre la Renta

de las Personas Físicas (en adelante IRPF) de cada empleado, y a la Seguridad

Social para retribuirla por las cuotas correspondientes a cada trabajador.

Además, la empresa debe pagar a la Seguridad Social la llamada cuota

patronal, es decir, una cuota por la empresa en su conjunto, diferente a la de los

trabajadores.