Embed Size (px)

Citation preview

J-30

0831

18-3

J-30

0831

18-3

C

M

Y

CM

MY

CY

CMY

K

portada final imprenta.pdf 1 07/09/2011 21:08:59

1

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

CONTENIDO

Estructura Organizativa 2

Misión 3

A Nuestros Clientes, Accionistas y Relacionados 5

La Economía Venezolana durante el año 2010 7

Mercado Asegurador durante el año 2010 10

Banesco Seguros en 2010 12

Informe del Comisario 14

Nuestros Reaseguradores 15

Balance de Situación al 31 de diciembre de 2010 16

Demostración de Pérdidas y Ganancias 18

Puntos de Servicio 20

2

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

24 Horas Alicia VillegasActuarial Itziar BarandiaranAgentes Exclusivos Javier Torres

Liliana OchoaCanales Electrónicos y Centro Especializado de Atención María J. MartínezCentro Especializado de Atención Rosario EstéConservación y Servicios Generales Luis PérezContabilidad Ana PintoControl de Salud Paúl CalderónControl de Suscripción Jezmín LezamaFianzas Elizabeth ZambranoFinanciadora de Primas Ingris FloresOperaciones Iris BlancoProcesos Ada BlancoProveedores Yulimar LozadaReaseguro Ana Rosa VieraSeguridad Leoncio ÁlvarezSeguros Masivos Solidarios Yrmgar AriasServicios de Automóvil María VieitezServicios de Salud Anabell CarreroServicios Patrimoniales Rosa NúñezSistemas Luis CoronaSociedades de Corretaje Gloria VelásquezSoporte de Aplicaciones Giovanni SalamoneSuscripción de Automóvil Eleanor MartínezSuscripción de Salud y Personas Giuseppe OcchinoSuscripción Patrimoniales Julio MarvalVentas Corporativas Carmery Narváez

SucursalesOperaciones de Sucursales Esther Betancourt

Región Central Mario VerrocchiLos Dos Caminos Alirio VallesGalipán Javier TorresSan Ignacio Alirio VallesMaracay Olga GómezValencia Carlos Antúnez

Región Oriental Luis H. SilvaPorlamar Pedro Luis TineoPuerto La Cruz Rodolfo MárquezPuerto Ordaz Lino Chong

Región Occidental Ángel FerrerAcarigua - Araure Rosa MirasPunto Fijo Yelitza RiveroSan Cristóbal Wilfredo CamposMaracaibo Virginia PalmarBarquisimeto Jannet CallejasBarinas Wilfredo Barrios

Junta Directiva

Presidente

Fernando Crespo Suñer

Directores

Juan Carlos EscotetLuis Xavier LujánSalvador CoresMaría Josefina FernándezNelson BecerraPedro Luis GarmendiaAdil Coury Emmanuelli

Personal Ejecutivo

Presidencia EjecutivaPedro Luis Garmendia

Vicepresidencia EjecutivaAdil Coury Emmanuelli

Contraloría GeneralMaría de la Cruz Campos

Auditoría Carlos Urdaneta

Oficial de Cumplimiento Elio León

PlanificaciónMaría de la Concepción Jiménez

ComunicacionesAdriana Lorenzo

Capital HumanoRafael Marcano

Gerencia Nacional de AdministraciónYaneth Martes

Gerencia Nacional de ServiciosRosa Rodríguez

Gerencia Nacional de Consultoría JurídicaMaría Alejandra Yépez

Gerencia Nacional de SuscripciónRafael Casique

Gerencia Nacional de Tecnología de la Información y ProcesosCarlos E. Rivas

Gerencia Nacional de VentasMario Verrocchi

ESTRUCTURA ORGANIZATIVA

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

3

BANESCO SEGUROS

Banesco Seguros, C.A., inscrita en la Superintendencia dela Actividad Aseguradora bajo el N° 109, se funda en 1993con el objetivo principal de adecuarse a las necesidades delos tiempos actuales, ofreciendo calidad de servicio, confia-ble respaldo financiero y respuestas efectivas ante los re-querimientos del mercado.

La concepción empresarial que guía la actuación de nues-tro equipo humano, refleja la solidez, confianza, respaldo,seguridad cultivados en lazos de armonía, identificándosecomo una gran familia y un sólido equipo de trabajo orien-tado al crecimiento y consolidación de un proyecto común.

La presencia de Banesco Seguros a nivel nacional permitela gestión oportuna, mantenimiento y expansión de relacio-nes de negocio con estrategias planificadas de acuerdo alas exigencias del entorno.

MisiónSer una Compañía de Seguros reconocida por la excelenciaen la calidad de sus servicios, orientada a la satisfacción delas necesidades de los clientes propios de la Organizacióny de los Intermediarios.

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

5

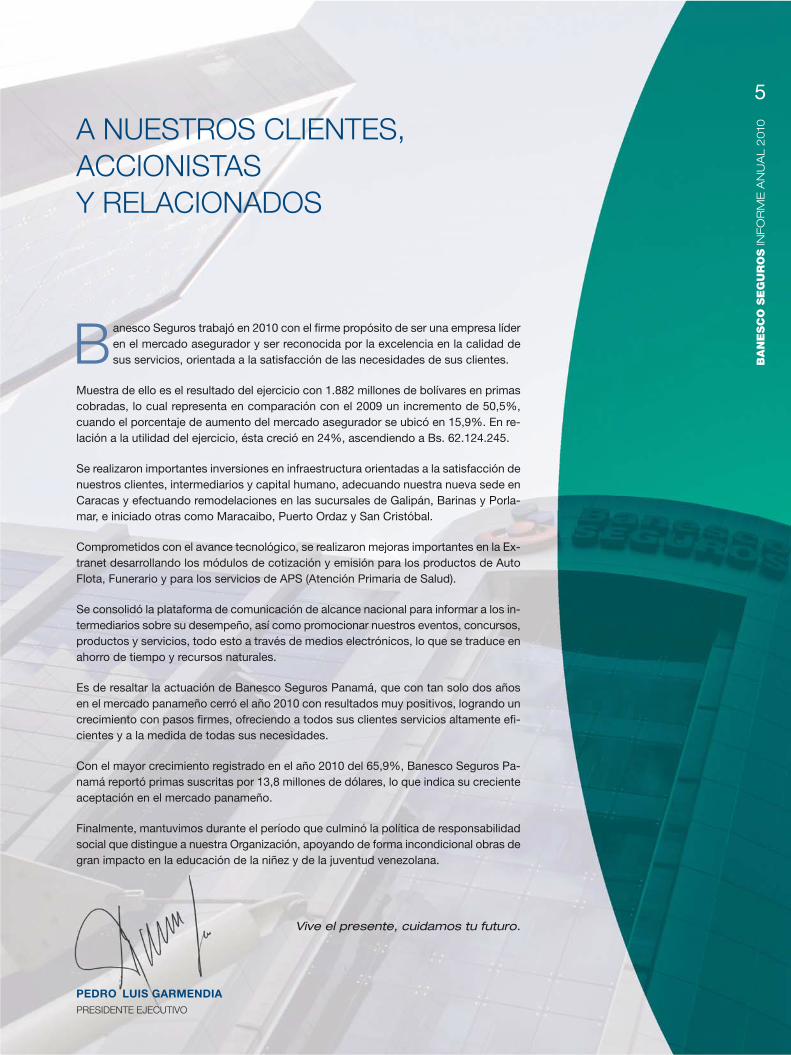

A NUESTROS CLIENTES, ACCIONISTASY RELACIONADOS

B anesco Seguros trabajó en 2010 con el firme propósito de ser una empresa líderen el mercado asegurador y ser reconocida por la excelencia en la calidad desus servicios, orientada a la satisfacción de las necesidades de sus clientes.

Muestra de ello es el resultado del ejercicio con 1.882 millones de bolívares en primascobradas, lo cual representa en comparación con el 2009 un incremento de 50,5%,cuando el porcentaje de aumento del mercado asegurador se ubicó en 15,9%. En re-lación a la utilidad del ejercicio, ésta creció en 24%, ascendiendo a Bs. 62.124.245.

Se realizaron importantes inversiones en infraestructura orientadas a la satisfacción denuestros clientes, intermediarios y capital humano, adecuando nuestra nueva sede enCaracas y efectuando remodelaciones en las sucursales de Galipán, Barinas y Porla-mar, e iniciado otras como Maracaibo, Puerto Ordaz y San Cristóbal.

Comprometidos con el avance tecnológico, se realizaron mejoras importantes en la Ex-tranet desarrollando los módulos de cotización y emisión para los productos de AutoFlota, Funerario y para los servicios de APS (Atención Primaria de Salud).

Se consolidó la plataforma de comunicación de alcance nacional para informar a los in-termediarios sobre su desempeño, así como promocionar nuestros eventos, concursos,productos y servicios, todo esto a través de medios electrónicos, lo que se traduce enahorro de tiempo y recursos naturales.

Es de resaltar la actuación de Banesco Seguros Panamá, que con tan solo dos añosen el mercado panameño cerró el año 2010 con resultados muy positivos, logrando uncrecimiento con pasos firmes, ofreciendo a todos sus clientes servicios altamente efi-cientes y a la medida de todas sus necesidades.

Con el mayor crecimiento registrado en el año 2010 del 65,9%, Banesco Seguros Pa-namá reportó primas suscritas por 13,8 millones de dólares, lo que indica su crecienteaceptación en el mercado panameño.

Finalmente, mantuvimos durante el período que culminó la política de responsabilidadsocial que distingue a nuestra Organización, apoyando de forma incondicional obras degran impacto en la educación de la niñez y de la juventud venezolana.

Vive el presente, cuidamos tu futuro.

PEDRO LUIS GARMENDIAPRESIDENTE EJECUTIVO

6

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

ECONOMÍA 2010

7

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10LA ECONOMÍA VENEZOLANADURANTE EL AÑO 2010

Producto Interno Bruto (PIB)

Según cálculos del Banco Central de Venezuela (BCV), el Pro-ducto Interno Bruto a precios constantes descendió 1,4%durante 2010 en relación al año anterior, destacando el cre-cimiento de 0,3% alcanzado durante el segundo semestre,lo que parece reflejar el final de la fase recesiva. Entre las ra-zones que permitieron detener la contracción en la economíase encuentran: la mayor asignación de divisas a los sectoresproductivos por parte de Cadivi, un mejor desempeño de laactividad petrolera, así como una menor caída de la produc-ción de la mayoría de los sectores.

Desde el punto de vista institucional, el sector público creció0,5% en 2010, lo que implica un incremento de 1,8% en suactividad durante el segundo semestre, mientras el sector pri-vado registró un retroceso de 0,7% en los últimos seis mesesy de 2,2% en el año.

La evolución de la actividad económica estuvo caracterizadapor una importante contracción durante el primer semestre,

asociada a la crisis del sector eléctrico, así como a la esca-sez de divisas. Ambos factores fueron parcialmente solventa-dos en la segunda mitad del año, lo cual permitió atenuar lacaída en el PIB, especialmente para la actividad petrolera,dada la expansión del volumen de refinación de crudo, lo-grando cerrar 2010 con un ligero crecimiento de 0,2%.

En cuanto a las actividades no petroleras, la mayoría redujosu caída, al pasar de una contracción acumulada de 3,2%en los primeros seis meses a un crecimiento de 0,1% en elsegundo semestre, con lo cual finalizaron el año con unamerma de 1,5%.

Entre los sectores que revirtieron el descenso en su produc-ción durante el segundo semestre destacan Transporte y al-macenamiento (2,5% vs. -7,9% en el primer semestre),Servicios Inmobiliarios y de alquiler (0,1% vs. -2,4%) y Manu-factura (0,0% vs. -6,8%). Por su parte, Comunicaciones yServicios del Gobierno General continuaron expandiéndose,11,7% y 3,5%, respectivamente, mientras que por el contra-rio, entre los sectores que aumentaron el ritmo de contrac-ción en el último semestre se encuentran: Minería (-15,3% vs.-11,3% en el primer semestre), Construcción (-7,8% vs.-6,4%) y Electricidad y agua (-6,3% vs. -5,8%).

El sector de las Comunicaciones mantiene por 28 trimestresuna tendencia favorable, dada la mayor demanda de los di-ferentes servicios que presta.

La actividad manufacturera, por su parte, registró en el últimotrimestre del año una contracción de -0,4%, culminando2010 con un decrecimiento de -3,4%, exhibiendo una levemejoría respecto al cierre de 2009 (-6,4%). Este comporta-miento favorable, según el BCV, obedece fundamentalmenteal mayor dinamismo mostrado por la industria de alimentos ybebidas, destacando el aumento del volumen producido enrubros tales como, panadería, trillado y molienda de trigo,aceites y grasas animales y vegetales y productos lácteos.

Oferta y Demanda Global

La demanda agregada interna se redujo por segundo añoconsecutivo (-0,9%), asociada al menor consumo privado

8

(-2,3%) y al descenso de 4,4% en la formación bruta de ca-pital fijo, las cuales en conjunto contrarrestaron la expan-sión de 2,6% en el gasto de consumo público.

A pesar de la contracción acumulada durante el año, los re-sultados del segundo semestre muestran que la tendencianegativa ha comenzado a revertirse, apreciándose un mayordinamismo de la demanda agregada (+5,8%), debido princi-palmente a la reposición de inventarios.

La mayor actividad económica durante la segunda parte delaño permitió elevar la oferta en 3,8% en dicho lapso, comoconsecuencia del aumento de 13,9% en las importaciones,resultando una disminución global de la oferta de 2,3% parael año 2010.

Balanza de Pagos

La cuenta corriente cerró 2010 con un saldo favorable deUSD 14.378 millones, monto superior al del año anterior (USD8.561 millones), debido fundamentalmente al aumento en lasexportaciones petroleras a USD 62.317 millones (+14,2%),dado el incremento en el valor del crudo venezolano en losmercados internacionales, mientras las importaciones semantuvieron estables (USD 38.613 millones; +0,4%).

Por el contrario, la cuenta capital y financiera reflejó un saldonegativo superior al de 2009, ubicándose en USD 18.799 mi-llones, atribuible al déficit de la cuenta otra inversión que cerróen USD 17.983 millones, por el aumento en las cuentas porcobrar de Pdvsa y de depósitos del sector privado en el ex-terior.

Adicionalmente, la inversión directa en el país registró por ter-cer año consecutivo un saldo negativo (-USD 3.794 millones),mientras que la cartera de inversión mostró un saldo positivode USD 3.189 millones.

De esta forma, el saldo global de la balanza de pagos se re-dujo en comparación al del año 2009, obteniendo un resul-tado negativo de USD 8.060 millones.

Reservas Internacionales

Según el BCV, las reservas internacionales (incluido el FEM)culminaron el año en USD 30.332 millones, presentando unadisminución de USD 5.498 millones en comparación al cierrede 2009.

Inflación

El Índice Nacional de Precios al Consumidor (INPC) registróuna variación de 27,2% en el año, 2,1 puntos porcentualespor encima de la observada en 2009, debido fundamental-mente al incremento en los precios de los alimentos (el grupode mayor peso dentro del índice).

A excepción de los alimentos y los servicios de vivienda, elresto de las categorías mostró un descenso en el ritmo decrecimiento de los precios, entre los que destacan: Equipa-miento del hogar 24,4% (vs. 33,3% en 2009), Transporte27,7% (vs. 32,7%) y Bienes y servicios diversos 29,3% (vs.47,1%).

La variación acumulada del Núcleo Inflacionario en 2010 fuede 27,5%, ligeramente superior al incremento en el INPC,pero 2,4 puntos porcentuales menor que el aumento en2009.

Por último, el Índice de Precios al Mayor (IPM) aumentó27,1% durante el año, 3,8 puntos por debajo de lo reflejadoen 2009, debido al menor impulso de los precios de losbienes, tanto nacionales como de origen importado.

Empleo

Según el Instituto Nacional de Estadística (INE), la tasa dedesempleo mostró un promedio en el año de 8,7%, lo cual re-presenta un aumento de 0,7 puntos porcentuales con res-pecto a 2009.

Se apreció que 39,2% de la población ocupada dependía delas empresas privadas, 32,7% laboraba por cuenta propia y19,5% estaban empleados en el sector público.

El número de empleadores del sector privado disminuyó15,1% en 2010, registrándose al cierre de diciembre 374.886patronos, 67.075 menos que 12 meses atrás.

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

Se apreció que 39,2% de la poblaciónocupada dependía de las empresas

privadas, 32,7% laboraba por cuentapropia y 19,5% estaban empleados

en el sector público.

9

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

Respecto al tipo de empleo, la tasa de informalidad prome-dió 44,0% en 2010.

Política Monetaria

El Banco Central de Venezuela flexibilizó su política moneta-ria con el fin de mantener los niveles adecuados de liquidez,estimular el crédito a los sectores productivos y superar lacontracción de la economía nacional durante los últimos tri-mestres. Entre las medidas adoptadas por el ente emisordestaca la reducción (en dos oportunidades) de la tasa deencaje legal aplicada al saldo marginal de las obligaciones delas entidades financieras, la cual pasó de 23% a 17%. Adicio-nalmente, mantuvo la restricción para colocación en instru-mentos de absorción de liquidez, fijada en noviembre de2009.

El resto de los instrumentos de política monetaria no reflejómayores variaciones, manteniéndose las tasas de interés apli-cables a las operaciones de absorción, así como las aplica-bles a las operaciones de inyección. Tampoco se registraroncambios en las tasas para las operaciones de redescuento,anticipo y reporto.

La liquidez monetaria medida en términos del agregado M2,se ubicó en Bs. 292.016 millones, lo que implica una expan-sión interanual de 24,1% en términos nominales (2,9 puntosporcentuales más que el incremento de 2009), producto prin-cipalmente del mayor gasto público.

El crecimiento de la liquidez estuvo caracterizado por el au-mento de la cantidad de dinero (billetes y monedas en poderdel público 27,9% y depósitos a la vista 42,7%), especial-mente durante los dos últimos meses del año, mientras secontrajo el monto en cuasidinero en 6,8% (incluye depósitosa plazo y bonos quirografarios).

La base monetaria registró una expansión de 27,6% en elaño (superior al 18,2% de 2009), cerrando con un saldo deBs. 126.234 millones, determinado por el aumento de susprincipales componentes (billetes y monedas en circulación27,6% y depósitos de bancos comerciales y universales24,7%), además de un importante crecimiento de los depó-sitos especiales del público.

Tasas de Interés

Durante el año 2010 el BCV mantuvo sin cambios los topesmáximos y mínimos establecidos desde junio 2009, tantopara las operaciones activas como las pasivas. En cuanto a

la cartera dirigida, sólo la tasa aplicable al sector turismo fuemodificada a la baja, pasando de 13% en enero a 10% endiciembre. El resto de las tasas aplicadas a cada uno de lossectores permanecieron sin cambios. En particular, el interésfijado a la industria manufacturera quedó en 19%; al sectoragrícola en 13% y al hipotecario entre 8,6% y 14,4%.

La evolución de la tasa activa promedio de los seis principa-les bancos comerciales y universales disminuyó 2,4 puntosporcentuales en comparación con 2009, al ubicarse en17,93% afectada por el menor dinamismo de la demandacrediticia. La tasa pasiva para los depósitos a plazo a 90 díasculminó con un promedio de 14,79% (0,79 puntos menosque en 2009), mientras que los depósitos de ahorro finaliza-ron el período con un promedio anual de 12,61%, 0,82 pun-tos por debajo de la media registrada el año anterior.

La base monetaria registró una expansión de 27,6% en el año

(superior al 18,2% de 2009), cerrandocon un saldo de Bs. 126.234 millones,

determinado por el aumento de susprincipales componentes

10

MERCADO ASEGURADOR DURANTEEL AÑO 2010

Respecto a los resultados del ejercicio, es convenienteacotar que los mismos se encuentran incompletosante la no publicación de los balances correspondien-

tes al cierre de 2010 por parte de 5 empresas, por lo cual lacomparación con el año anterior, así como el análisis del de-sempeño del sector en cuanto a siniestralidad, volumen deventas y gastos, entre otros rubros importantes, reflejará undesfase, hasta tanto sean publicadas las cifras definitivas,más aún considerando que una de las empresas, al cierre dediciembre de 2009, tenía una significativa participación en pri-mas netas cobradas.

Según lo reportado por la Superintendencia de la ActividadAseguradora, al cierre del ejercicio correspondiente al año2010, el mercado registró un volumen de primas netas cobra-das de Bs. 34.860 millones, lo cual representa un moderadoincremento con respecto al año 2009 de Bs. 4.792 millones(15,9%), producto del menor ritmo de expansión de la eco-nomía, de un elevado nivel inflacionario y por ende, del au-mento sostenido de los costos por siniestralidad,fundamentalmente en los ramos de salud y automóviles.

Destaca igualmente como factor adverso para el desempeñodel sector, el comportamiento poco favorable de las ventasde vehículos, importante segmento de negocios, cuyas póli-zas tradicionalmente han conformado alrededor del 30% dela cartera de las empresas de seguro.

El entorno del mercado estuvo caracterizado además, por laentrada en vigencia desde el mes de julio de 2010, de lanueva Ley de la Actividad Aseguradora, la cual introduce re-formas importantes, entre las cuales destacan: la ampliaciónde la base de cobertura hacia un mayor porcentaje de la po-blación (seguros solidarios), prohibición de condiciones en laatención de la emisión de claves de acceso en los centros desalud privados, aumento de la fiscalización del ente supervi-sor, mayores aportes a la Superintendencia de la ActividadAseguradora, creación de nuevas reservas, eliminación de al-gunos canales de ventas masivas (Banca Seguros), estable-cimiento de nuevos niveles de capitalización y la prohibiciónde integración con grupos financieros.

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

02001 2002 2003 2004 2005 2006 2007 2008 2009 2010

30.089

22.387

15.417

10.494

7.008

4.978

3.470

2.4681.981

MM Bs.

34.860

Fuente: Superintendencia de la Actividad Aseguradora

Primas Netas Cobradas

11

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

Todo lo anterior, evidentemente, trae como consecuencia di-recta e inmediata la necesidad de adecuación de las empre-sas que conforman el sector a fin de dar cumplimiento cabalen los lapsos previstos, a las nuevas regulaciones, replanifi-cando no solo su portafolio de productos y servicios sino suestructura financiera y operativa.

Si bien es cierto que el nuevo marco de referencia para laoperatividad de las empresas de seguros luce a simple vista,complejo, también representa nuevos retos para la creativi-dad y la gerencia, aunadas a la posibilidad de una mayorcompetencia entre los distintos actores que en él se desen-vuelven, tanto nacionales como internacionales.

La nueva Ley se constituye simplemente, en un mecanismode orientación de las empresas a las nuevas realidades y/onecesidades, tanto económicas como sociales del país, im-pulsando el desarrollo de nuevos productos y servicios, quetal vez, no hayan sido suficientemente analizados aún, peroque han representado experiencias muy positivas, no solo anivel internacional sino en el ámbito local, como lo es, en elsistema financiero, la progresiva bancarización de los estra-tos poblacionales de bajos ingresos. En el área aseguradoraexiste la oportunidad de explorar nuevos segmentos de mer-cado hasta ahora poco atendidos, así como de impulsarotros ramos poco difundidos, lo cual contribuiría seguramentea una mayor diversificación de la cartera, y por ende, delriesgo.

Representa también la posibilidad de flexibilizar algunos pro-cesos operativos, establecer convenios con los sectores vin-culados, tales como el de salud y el automotor, quecoadyuven al logro de una mayor fluidez y eficiencia en laprestación del servicio a los asegurados.

Las alternativas aumentan si se toma en cuenta el mayor for-talecimiento patrimonial de las empresas del sector dados losnuevos parámetros establecidos en la Ley, y el reacomododel mercado, el cual ya se está observando, producto de losdistintos procesos de intervención iniciados en el año 2009,pasando de 50 empresas operativas a 47 actualmente.

Todo ello trae como consecuencia inmediata la reconfigura-ción del sector, con una participación mucho más importante

de las empresas oficiales, la cual superaría el 20% de las pri-mas netas cobradas a diciembre de 2010. Mientras que las10 primeras empresas en el ranking asegurador concentraronen dicho lapso el 71,30% de las primas, con un volumen deBs. 24.854 millones, aumentando su participación con res-pecto al cierre de 2009 en 4,4 puntos.

De hecho, las primeras 30 empresas del mercado controlanel 97,89% de las primas netas cobradas, las restantes solo el2,11%, lo cual podría, ser un punto a favor para probablesfusiones y adquisiciones.

No obstante, según cifras preliminares emitidas por la Supe-rintendencia de la Actividad Aseguradora, el sector reflejó unmonto en siniestros pagados (netos de salvamento) de Bs.19.160 millones, mayor al observado el año anterior en14,23%.

Los gastos de administración ascendieron a Bs. 4.705 millo-nes, lo cual representa un incremento de Bs. 298 millones(6,76%) en comparación a lo reflejado durante el ejercicio an-terior. De esta forma, el cociente entre gastos operativos yprimas netas cobradas descendió a 13,50%, nivel compara-ble al registrado en 2007.

El Índice de Cobertura de Reservas finalizó el año 2010 en1,44 puntos, superando el nivel reflejado en diciembre de2009 (1,27 puntos).

Las operaciones del mercado asegurador se tradujeron en ellogro de un saldo de operaciones de Bs. 1.926 millones, locual representa un aumento de aproximadamente Bs. 900millones en comparación al cierre del ejercicio anterior.

El Índice de Cobertura de Reservas finalizó el año 2010 en 1,44 puntos,

superando el nivel reflejado en diciembre de 2009 (1,27 puntos).

12

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10 BANESCO SEGUROS EN 2010

Durante el transcurso del año 2010, Banesco Segurosmantuvo la impecable trayectoria que la ha distinguidodesde su creación, posicionándose como la 7ª em-

presa más importante en el ranking asegurador, con unmonto al cierre de diciembre de Bs. 1.882 millones en primasnetas cobradas, equivalente a una participación de 5,40%,1,24 puntos por encima de la observada el año anterior, ha-bida cuenta de un incremento en dicho rubro de Bs. 631 mi-llones (50,5%) durante los últimos doce meses transcurridos.

Asimismo, la compañía registró en 2010 un monto en Sinies-tros Pagados de Bs. 996 millones, experimentando un creci-miento del orden del 28,8% durante los últimos doce mesestranscurridos.

La tendencia de negocios de la compañía durante el períodoanalizado se orientó fundamentalmente hacia los ramos pa-trimoniales, los cuales reflejaron el mayor incremento tantoen términos absolutos (Bs. 268 millones) como relativos(121,9%), seguidos por el rubro de salud, con una variaciónde Bs. 178 millones (24,7%), ubicándose en tercer lugar enimportancia la cartera de automóviles, con un crecimiento deBs. 161 millones (103,0%).

Las variaciones anteriores conllevaron a un cambio en laestructura de la cartera de Banesco Seguros, creciendoen 8,3 puntos porcentuales la importancia relativa de losramos patrimoniales, perdiendo peso los ramos de viday salud, aún cuando éste último se mantiene en primerlugar, concentrando el 47,8% de las primas netas cobra-das.

Los estados financieros de la compañía al cierre del año 2010reflejaron un comportamiento favorable, aumentando su ac-tivo total en Bs. 270 millones (32,4%), alcanzando un nivel deBs. 1.104 millones, debido fundamentalmente al desempeñode las Inversiones Aptas para la Representación de las Reser-vas Técnicas y de las Inversiones No Aptas para la Repre-sentación de las Reservas Técnicas, las cuales registraroncrecimientos importantes durante el ejercicio que culminó, in-crementando su peso en la formación del activo a 56,9% y28,3%, respectivamente.

No obstante, el coeficiente entre Inversiones Aptas para laRepresentación de las Reservas Técnicas y Primas Netas Co-bradas, descendió a 33,4%, dado el mayor ritmo de creci-miento experimentado por éstas últimas.

Primas por Ramos

Salud57,7%

Vida10,9%

Automóvil12,5%

Personas1,3%

Salud47,8%

Vida7,9%

Patrimoniales26,0%

Automóvil16,9%

Personas1,5%

Patrimoniales17,6%

AÑO 2010

AÑO 2009

Fuente: Banesco Seguros C.A.

13

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10

Las Reservas Técnicas, por su parte, ascendieron a un nivelde Bs. 436 millones, equivalente al 39,5% del Total Pasivo yCapital, evidenciando un significativo aumento de Bs. 180,5millones (70,7%) en comparación al año anterior, destacandoel impulso reflejado por las Reservas Matemáticas, de Ries-gos en Curso y Reservas para Riesgos Catastróficos, las cua-les observaron el mayor aumento en términos relativos(90,9%) durante el período en estudio.

Sin embargo, el detalle de la cuenta denota que la mayorconcentración se aprecia en las Reservas para Prestacionesy Siniestros Pendientes, rubro que también contempla las Re-servas para Siniestros Ocurridos y no Notificados, confor-mando el 43% del total de Reservas Técnicas, seguido delas Reservas para Seguros de Personas, con una participa-ción de 27,1%.

Respecto al fortalecimiento patrimonial de la empresa, éstaculminó el ejercicio con un capital de Bs. 188 millones, luegode registrar un incremento de Bs. 30 millones con respecto alaño 2009.

El estado de resultados correspondiente al 31 de diciembrede 2010, registró un total de ingresos de Bs. 3.187 millones,lo cual representa un aumento de 38,5% (Bs. 886 millones)en comparación a la cifra reflejada en 2009.

Dichos ingresos se originaron fundamentalmente de las Ope-raciones de Seguros Generales, con una variación interanualde 47,4%, para un saldo al cierre de Bs. 1.600 millones, equi-

valente al 50,2% del total de ingresos de la compañía, segui-dos por los ingresos provenientes de las Operaciones Segu-ros de Personas (46,3% del total), registrando al final delperíodo una cifra de Bs. 1.488 millones.

Por el lado de los egresos, éstos totalizaron Bs. 3.126 millo-nes, lo cual significa un aumento en relación al ejercicio ante-rior de Bs. 874 millones (38,8%), observándose el mayorcrecimiento en aquellos derivados de las Operaciones de Se-guros Generales (Bs. 552 millones; 52,3%), representando el51,4% de los gastos de la empresa.

Los gastos administrativos originados por las operacionespropias de la actividad aseguradora sumaron Bs. 169 millo-nes al cierre del ejercicio, logrando un coeficiente de GastosAdministrativos Vs. Primas Netas Cobradas de 9,01%, infe-rior al del año precedente y además, 4 puntos por debajo dela media del mercado, lo cual es indicativo de una mayor efi-ciencia en el uso de los recursos disponibles.

La gestión de la empresa durante el ejercicio correspondienteal año 2010 conllevó al logro de una utilidad de Bs. 62 millo-nes, lo cual representa un incremento en comparación al añoanterior de Bs. 12 millones (23,9%).

Asimismo, Banesco Seguros, C.A., registró al cierre del pe-ríodo analizado un Margen de Solvencia Total de Bs. 242 mi-llones, el cual, relacionado con el Patrimonio Propio NoComprometido (Bs. 297 millones), derivó en un Porcentajede Suficiencia de 16,98%.

La gestión de la empresa durante el ejercicio correspondiente al año 2010 conllevó al logro de una utilidad de Bs. 62 millones, lo cual representa

un incremento en comparación al año anterior de Bs. 12 millones (23,9%).

14

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10 INFORME DEL COMISARIO

Banesco SegurosInforme del Comisario Principal

18 de febrero de 2011A los Accionistas y Junta Directiva de BANESCO SEGUROS, C. A.

En mi carácter de Comisario Principal de Ba-nesco Seguros, C.A. y en cumplimiento de lo

dispuesto en los Artículos 287, 309 y 311 del Có-digo de Comercio, me permito informarles que heexaminado el balance de situación de BANESCOSEGUROS, C.A., al 31 de diciembre de 2010, y delos estados conexos de demostración de pérdidasy ganancias, de movimiento en las cuentas de pa-trimonio y de flujos de efectivo por el año terminadoen esa fecha, expresados en cifras históricas. Estosestados financieros y sus notas son responsabili-dad de la gerencia de la Compañía. Mi responsabi-lidad es expresar una recomendación sobre esosestados financieros con base en mi examen.

Efectué mi examen de acuerdo con el alcance queconsideré necesario en las circunstancias, el cual,es substancialmente menor que el de una auditoríaefectuada de acuerdo con normas de auditoría deaceptación general, cuyo objetivo es expresar unaopinión sobre los estados financieros tomados ensu conjunto. Por consiguiente, es importante des-tacar que, tanto mi examen como los juicios y opi-niones que emito sobre la situación financiera deBanesco Seguros, C.A. al 31 de diciembre de2010, se basan principalmente en el informe de loscontadores públicos independientes de la Compa-ñía, de fecha 18 de febrero de 2011, el cual a todoslos efectos, debe considerarse parte integrante delmío.

La Compañía prepara sus estados financieros conbase en las normas establecidas por la Superinten-dencia de la Actividad Aseguradora del Ministeriodel Poder Popular para las Finanzas, de conformi-dad con la Ley de la Actividad Aseguradora, lascuales difieren en algunos aspectos, de los Princi-pios de Contabilidad de Aceptación General en Ve-nezuela, según se explica en la Nota 2 a losestados financieros del informe de los contadorespúblicos independientes. Debido a lo anterior, losestados financieros adjuntos fueron preparadoscon el propósito de cumplir con las normas y prác-ticas de contabilidad establecidas por dicho Orga-nismo y no con la finalidad de estar presentados de

conformidad con principios de contabilidad deaceptación general en Venezuela.

En opinión de los contadores públicos indepen-dientes de la compañía, los estados financieros ad-juntos presentan razonablemente, en todos susaspectos substanciales, la situación financiera ex-presada en cifras históricas, de BANESCO SEGU-ROS, C.A., al 31 de diciembre de 2010, el resultadode sus operaciones y de sus flujos de efectivo porel año terminado en esa fecha, de conformidad connormas y prácticas de contabilidad establecidaspor la Superintendencia de la Actividad Asegura-dora en Venezuela, razón por la cual, me permitorecomendar su aprobación.

El examen de los contadores públicos independien-tes se efectuó con el propósito de expresar unaopinión sobre los estados financieros básicos deBANESCO SEGUROS, C.A., considerados en suconjunto. La información financiera complementa-ria incluida en los Anexos I al IV, relacionada con elcálculo del margen de solvencia al 31 de diciembrede 2010, se presenta para propósitos de análisisadicional y no es parte requerida de los estados fi-nancieros básicos. La información financiera co-rrespondiente al ejercicio terminado al 31 dediciembre de 2010, ha sido objeto de los mismosprocedimientos de auditoría aplicados en el exa-men de los estados financieros básicos del año en-tonces terminado, y están de acuerdo en supresentación con normas establecidas por la Su-perintendencia de la Actividad Aseguradora en laResolución N° 1.723 del 17 de noviembre de 2000y el artículo N° 63 de la Ley.

Gordy S. Palmero LujánComisario Principal

CPC Nº 7202 • SIS Nº 148

15

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10NUESTROS REASEGURADORES

INTERNACIONALES

MUNCHENER RUCKVERSICHERUNG GESELSCHAFT(Munich, Alemania)

HANNOVER RUCKVERSICHERUNG AG(Hannover, Alemania)

SWISS REINSURANCE AMERICA CORPORATION(Zurich, Suiza)

MAPFRE RE COMPAÑÍA DE REASEGURO, S.A.(Madrid, España)

HISCOX (Lloyd’s Syndicate 0033)(Londres, Reino Unido)

PARTNER REINSURANCE COMPANY LTD.(Pembroke, Bermudas)

WHITE MOUNTAINS REINSURANCE COMPANY OF AMERICA(Miami, Florida, EE.UU)

SIRIUS INTERNATIONAL INSURANCE CORPORATION(Liège, Bélgica)

TRANSATLANTIC REINSURANCE COMPANY(Miami, Florida, EE.UU)

QBE REINSURANCE CORPORATION(Nueva York, EE.UU)

EVEREST REINSURANCE COMPANY(Miami, Florida, EE.UU)

FLAGSTONE UNDERWRITERS LATIN-AMERICA LTD. A.I(San Juan, Puerto Rico)

QBE REINSURANCE (Europe) Ltd.(Dublín, Irlanda)

CHAUCER (Lloyd’s Syndicate 1084)(Londres, Reino Unido)

REASEGURADORA PATRIA SAB(Ciudad de México, México)

NACIONALES

REASEGURADORA DELTA C.A.(Caracas, Venezuela)

REASEGURADORA INTERNACIONAL DE VENEZUELA(Caracas, Venezuela)

PROVINCIAL DE REASEGURO C.A.(Caracas, Venezuela)

16

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10 BALANCE DE SITUACIÓNAL 31 DE DICIEMBRE DE 2010 • EXPRESADO EN BOLÍVARES

AC

TIV

O INVERSIONES APTAS PARA LA REPRESENTACIÓN 627.735.214,03DE LAS RESERVAS TÉCNICASDisponible 41.907,54Valores Públicos 212.422.179,20Predios Urbanos Edificados 433.167.940,64Menos: Depreciación Acumulada (17.896.813,35) 415.271.127,29

GARANTÍA A LA NACIÓN 1.865.339,51Para Operaciones de Seguros 1.460.391,51Para Operaciones de Fideicomiso 404.948,00

NVERSIONES NO APTAS PARA LA REPRESENTACIÓN 312.129.356,94DE LAS RESERVAS TÉCNICAS

Acciones en Sociedades Privadas 118.069.840,88Inversiones en el Extranjero 89.514.177,65Bienes y Valores para Salvamento de Siniestros 3.394.315,00Depósitos en Otros Institutos 101.151.023,41

CUENTAS DE REASEGURO 8.311.270,97Cuentas Corrientes con Reaseguradores 7.360.335,73Cuentas Corrientes con Reaseguradas 615,78Cuentas Corrientes con Intermediarios de Reaseguros 950.319,46

ACTIVOS DEPRECIABLES Y AMORTIZABLES 24.357.236,06

Mobiliario 14.541.877,99Menos: Reserva de Depreciación (4.402.562,33) 10.139.315,66

Equipo de Oficina 2.612.035,43Menos: Reserva de Depreciación (625.189,18) 1.986.846,25

Equipo de Computación 16.770.072,91Menos: Reserva de Depreciación (4.810.682,12) 11.959.390,79

Vehículo 497.145,20Menos: Reserva de Depreciación (225.461,84) 271.683,36

CUENTAS DIVERSAS 40.551.514,41

Cuentas a Cobrar 30.574.250,32Anticipo a Cuenta de Comisiones 942.885,90Cuentas de Productores de Seguros 98.581,55Cuentas de Coaseguro 1.000,00Préstamos Empleados 413.536,12 Beneficios Devengados por Cobrar 8.521.260,52

ACTIVOS TRANSITORIOS 26.633.013,73 Otros Cargos Diferidos 26.633.013,73

OTROS ACTIVOS 62.211.506,60 Depósitos en Garantía de Servicios 1.707.400,00 Operaciones en Tránsito 60.504.106,60

TOTAL ACTIVO 1.103.794.452,25

CUENTAS DE ORDEN

Primas Emitidas al Cobro 270.095.720,18Bienes en Fideicomiso 13.706.529,58 Depósitos Recibidos en Garantía 1.071.662,07 Fondos o Contratos Administrados 8.259.041,40

TOTAL CUENTAS DE ORDEN 293.132.953,23

BANESCO SEGUROS, C.A.CAPITAL SUSCRITO: BS. 49.750.000,00 • CAPITAL PAGADO: BS. 49.750.000,00. INSCRITA EN EL MINISTERIO DEL

PODER POPULAR PARA LA PLANIFICACIÓN Y FINANZAS BAJO EL N° 109 • CARACAS / VENEZUELA. RIF:J-30083118-3

17

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10BALANCE DE SITUACIÓNAL 31 DE DICIEMBRE DE 2010 • EXPRESADO EN BOLÍVARES

PA

SIV

ORESERVAS TÉCNICAS 435.946.741,79Reservas de Primas Seguros de Personas 118.163.871,21Seguros de Vida - Reservas Matemáticas 42.336.884,83 Colectivos - Reservas Riesgos en Curso 33.229.443,58Individual - Reservas Riesgos en Curso 41.648.455,59Funerarios 949.087,21Reservas de Primas - Seguros Generales 116.834.363,91Patrimoniales 104.334.753,62Obligacionales o de Responsabilidad 12.499.610,29Reserva para Prestaciones y Siniestros Pendientes 187.362.786,02Vida 3.467.889,03Colectivos 74.391.833,27Individual de Personas 15.898.702,99Funerarios 377.451,79Patrimoniales y de Responsabilidad 93.226.908,94Primas Cobradas por Anticipado 6.876.230,76Depósitos para Seguros en Proceso 6.709.489,89

OBLIGACIONES A PAGAR 46.550.855,45 Impuestos y Contribuciones 34.784.893,69Gastos Acumulados 11.765.961,76

CUENTAS DIVERSAS 22.415.414,38 Cuentas a Pagar 11.681.124,65 Cuentas de Productores de Seguros 2.447.753,40 Cuentas de Coaseguro 328.198,16 Cuentas por Pagar al Personal 7.958.338,17

CUENTAS DE REASEGURO 97.710.621,16Cuentas Corrientes con Reaseguradores 43.844.034,26 Cuentas Corrientes con Intermediarios de Reaseguros 53.866.586,90

PASIVOS TRANSITORIOS 31.647,29Otros Créditos Diferidos 31.647,29

RESERVAS DE PREVISIÓN 7.435.118,12Para Cuentas Dudosas 864.649,09Otros Fines 6.514.900,52Ajuste de Valores Públicos dados en Garantía a la Nación 55.568,51

CAPITAL 187.643.696,71 Capital Social Suscrito 49.750.000,00Superávit Ganado 137.893.696,71Reserva Legal 4.975.000,00 Utilidades no Distribuidas 132.918.696,71

SUPERÁVIT NO REALIZADO 243.936.112,20Reserva para Revalorización de Valores 44.914.468,98Reserva para Revalorización de Inmuebles 199.021.643,22

UTILIDAD DEL EJERCICIO 62.124.245,15Utilidad 62.124.245,15

TOTAL PASIVO Y CAPITAL 1.103.794.452,25

CUENTAS DE ORDEN Primas Emitidas al Cobro 270.095.720,18Cuentas de Fideicomitentes 13.706.529,58Depósitos Recibidos en Garantía 1.071.662,07Fondos o Contratos Administrados 8.259.041,40

TOTAL CUENTAS DE ORDEN 293.132.953,23

18

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10 DEMOSTRACIÓN DE PÉRDIDAS Y GANANCIASAL 31 DE DICIEMBRE DE 2010 • EXPRESADO EN BOLÍVARES

ING

RE

SO

S OPERACIONES SEGUROS DE PERSONAS 1.487.955.228,19

Primas del Ejercicio 1.168.536.316,81Prestaciones y Siniestros a Cargo de Reaseguradores 33.708.990,25Gastos Operacionales Reembolsados por Reaseguradores 8.995.534,90Participación en las Utilidades de Reaseguradores 14.120.998,83Reservas Técnicas del Ejercicio Anterior 235.943.434,31Reservas Técnicas del Ejercicio a Cargo de Reaseguradores 25.330.173,43Impuestos a Cargo de Reaseguradores 1.319.779,66

OPERACIONES DE SEGUROS GENERALES 1.600.415.469,38

Primas Cobradas 811.691.628,21 Siniestros Pagados por Reaseguradores 184.391.346,88Gastos Operacionales Reembolsados por Reaseguradores 42.242.246,01Participación en las Utilidades de Reaseguradores 898.136,02Reservas Técnicas del Ejercicio Anterior 279.532.666,44Reservas Técnicas del Ejercicio a Cargo de Reaseguradores 259.835.447,07 Impuesto a Cargo de Reaseguradores 9.353.257,75Salvamento de Siniestros 12.470.741,00

OPERACIONES DE REASEGURO ACEPTADO 2.004,03

Primas Aceptadas Seguros de Personas 2.004,03

GESTIÓN GENERAL DE LA EMPRESA 99.135.790,05

Producto de Inversiones 38.443.381,25Ingresos por Fideicomiso 56.471,32Ingresos por Servicios 3.661.455,94Beneficios Diversos 56.974.481,54

TOTAL DE INGRESOS 3.187.508.491,65

19

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10DEMOSTRACIÓN DE PÉRDIDAS Y GANANCIASAL 31 DE DICIEMBRE DE 2010 • EXPRESADO EN BOLÍVARES

EG

RE

SO

SOPERACIONES SEGUROS DE PERSONAS 1.443.410.674,69

Prestaciones Pagadas 45.448.026,82Siniestros Pagados 712.888.670,69Devolución de Primas 87.042.835,30Comisiones y Gastos de Adquisición 61.293.329,26Primas Cedidas en Reaseguro 78.346.176,37Reservas Técnicas del Ejercicio 237.629.921,72Reservas Técnicas del Ejercicio Anterior a Cargo de Reaseguradores 57.520.556,01Gastos de Administración 94.036.912,88Reintegro por Experiencia Favorable 41.001,00Primas Pagadas por Concepto de Reaseguro No Proporcional 69.163.244,64

OPERACIONES DE SEGUROS GENERALES 1.608.385.418,33

Siniestros Pagados 238.066.961,35Devolución de Primas 11.454.686,88Comisiones y Gastos de Adquisición 100.251.718,95Primas Cedidas en Reaseguro 477.602.988,15Reservas Técnicas del Ejercicio 469.896.719,92Reservas Técnicas del Ejercicio Anterior a Cargo de Reaseguradores 204.261.260,97Participación de Reaseguradores en Salvamento de Siniestros 98.012,98Gastos de Administración 72.521.299,57Primas Pagadas por Concepto de Reaseguro No Proporcional 34.231.769,56

OPERACIONES DE REASEGURO ACEPTADO 1.360,79

Prestaciones y Siniestros Pagados 1.209,70Gastos de Administración 151,09

GESTIÓN GENERAL DE LA EMPRESA 73.586.792,69

Gastos de Administración 2.895.328,76Egresos Financieros 24.806.519,29Ajustes de Reservas de Provisión 18.268.982,37Ajustes de Valores y Otros Activos 10.193.433,58Egresos por Fideicomiso 5.593,59Egresos por Servicios 13.512.029,68Otros Egresos 3.904.905,42

TOTAL EGRESOS 3.125.384.246,50

RESULTADO DEL EJERCICIO 62.124.245,15

Utilidad 62.124.245,15

TOTAL GENERAL 3.187.508.491,65

20

BA

NE

SC

OSE

GU

RO

SIN

FO

RM

E A

NU

AL

20

10 PUNTOS DE SERVICIO

ÁREA METROPOLITANA E INTERIOR DEL PAÍS

ÁREA METROPOLITANA

Oficina Principal Centro GalipánTorre Banesco Seguros, Centro Galipán,Av. Tamanaco, Urb. El Rosal, Caracas. Te-léfono Master: (0212) 822.9011

Oficina Comercial Centro San IgnacioCentro San Ignacio, Nivel Chaguaramos,Lado Oeste, Av. Blandín. Urb. La Caste-llana. Teléfono: (0212) 266.5215

Oficina Comercial Los Dos CaminosAv. Sucre de Los Dos Caminos, cruce con2ª Transversal, Edif. Banesco Seguros, Urb.Los Dos Caminos. Teléfono: (0212)209.1501

Torre Las MercedesAv. Francisco de Miranda, entre calles Ce-cilio Acosta y Av. Mohedano, Chacao. Telé-fono: (0212) 277.8520

INTERIOR DEL PAÍS

Puerto La Cruz - Estado AnzoáteguiCalle Camaiguana, Torre Banesco Seguros,PB y 1er. Piso, El Morro II, Lecherías. De-trás del C.C. Aventura Plaza. Teléfonos:(0281) 520.7050 / 7068 / 7058

Punto Fijo - Estado FalcónAv. Pumarosa, Esq. Calle Don Bosco, Cen-tro Comercial Wever. Teléfonos: (0269)245.2025 / 0381 / 0392

Pampatar - Estado Nueva EspartaC.C. La Redoma, 2da. Etapa, Nivel Mezza-nina, Locales 84, 85 y 86, Los Robles. Te-léfonos: (0295) 262.3021 / 4655 / 3705

San Cristóbal - Estado TáchiraAv. Guayana, C.C. Paseo La Villa, Local B.Teléfonos: (0276) 341.9116 / 1002 / 4205/ 5321 / 2152 / 4002

Puerto Ordaz - Estado BolívarCalle El Aro, cruce con Calle Guri, Alta VistaSur, C.C. Torre Alférez, Local 1 PB. Teléfo-nos: (0286) 966.8111 / 8127 / 8125 / 8023

Barinas - Estado BarinasAv. Cruz Paredes, entre Av. Sucre y Av.Marqués del Pumar, Torre Unión, NivelMezzanina. Teléfonos: (0273) 532.3177 /2804 / 0420

Acarigua-Araure - Estado PortuguesaAv. 13 de Junio, entre Av. 17 y 18, Edif. In-verfica, PB, Local 2. Teléfonos: (0255)664.1732 / 0879 / 2801

Maracaibo - Estado ZuliaAv. 9 con calle 78 (Dr. Portillo). Edf. BancoIndustrial, Locales 14 al 17, PB. Teléfonos:(0261) 798.1793 / 2695 / 797.0591 / 2374

Maracay - Estado AraguaAv. Las Delicias, C. Empresarial Europa,Nivel PB, Locales PB y PB2. Teléfonos:(0243) 242.4364 / 3307 / 0482 / 5309

Urb. La Floresta, Calle Los Clubes, N° 10.Teléfonos: (0243) 242.3782 / 2135 / 1343 /3692

Valencia - Estado CaraboboAv. Bolívar Norte entre Calle Montalbán ySan José de Tarbes, Torre Unida, Piso 2.Teléfonos: (0241) 820.8173 / 8175 / 8056

Barquisimeto - Estado LaraAv. Lara con Av. Los Leones, C.C. RíoLama, V Etapa, Nivel Intermedio, Locales12-14 y 15. Teléfonos: (0251) 254.0722 /5322 / 267.6114 / 251.7522

www.banescoseguros.com

0-500 CONTIGO2 6 6 8 4 4 6

Centro Especializado de Atención

J-30

0831

18-3

J-30

0831

18-3

C

M

Y

CM

MY

CY

CMY

K

portada final imprenta.pdf 1 07/09/2011 21:08:59

![[Muni Leoncio Prado] POI 2015](https://img.pdfslide.tips/doc/110x75/55cf8fe9550346703ba12d7a/muni-leoncio-prado-poi-2015.jpg)

![Esp. Tec.-arq. Leoncio Prado[1]](https://img.pdfslide.tips/doc/110x75/563dbb7f550346aa9aadad8e/esp-tec-arq-leoncio-prado1.jpg)