Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE - UFRN

CENTRO DE ENSINO SUPERIOR DO SERIDÓ - CERES

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS - DCEA

CAMPUS DE CAICÓ

IURI DE LUCENA TEIXEIRA

PORTAL DE TRANSPARÊNCIA:

Uma avaliação nos municípios da Microrregião do Seridó Oriental

Potiguar.

Orientador (a):

Prof. Ms. Carlos José Wanderley Ferreira

CAICÓ – RN

2016

IURI DE LUCENA TEIXEIRA

PORTAL DE TRANSPARÊNCIA:

Uma avaliação nos municípios da Microrregião do Seridó Oriental

Potiguar.

Monografia apresentada ao Departamento de Ciências

Exatas e Aplicadas do Centro de Ensino Superior do

Seridó da Universidade Federal do Rio Grande do Norte,

para obtenção do título de Bacharel em Ciências

Contábeis.

Orientador (a): Prof. Ms. Carlos José Wanderley Ferreira

.

CAICÓ – RN

2016

IURI DE LUCENA TEIXEIRA

PORTAL DE TRANSPARÊNCIA:

Uma avaliação nos municípios da Microrregião do Seridó Oriental

Potiguar.

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de Ensino Superior do Seridó da Universidade Federal do Rio Grande do Norte, para

obtenção do título de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________ Prof. Ms. Carlos José Wanderley Ferreira – UFRN/CERES

Orientador

_____________________________________________________

Prof. Esp. Ricardo Aladim Monteiro – UFRN/CERES

Examinador

_____________________________________________________

Prof. Ney Fernandes de Araújo – UFRN/CERES Examinador

Teixeira, Iuri de Lucena.

Portal de transparência: uma avaliação nos municípios da microrregião

do Seridó Oriental Potiguar / Iuri de Lucena Teixeira. - Caicó, RN: UFRN, 2016.

74f.: il.

Orientador: Ms. Carlos José Wanderley Ferreira. Universidade Federal do Rio Grande do Norte.

Centro de Ensino Superior do Seridó.

Departamento de Ciências Exatas e Aplicadas.

Curso de Ciências Contábeis.

Monografia - Bacharelado em Ciências Contábeis.

1. Lei de Responsabilidade Fiscal. 2. Municípios. 3. Portal de

Transparência. I. Ferreira, Carlos José Wanderley. II. Título.

RN/UF/BS-CAICÓ CDU 657:351.2

DEDICATÓRIA

Dedico este trabalho aos meus familiares e

amigos por me apoiarem e incentivarem.

Principalmente a minha mãe por sempre

acreditar no meu potencial.

AGRADECIMENTOS

Primeiramente agradeço a Deus, por proporcionar-me força, saúde e coragem ao

longo desta caminhada. Por me conduzir com proteção nas viagens para a Universidade

durante cinco anos de curso.

Agradeço a minha família por me dá amor, carinho e o suporte necessário para

alcançar tamanho feito. Em especial a minha mãe Marilene Lucena de Sousa, pela a

educação e os ensinamentos repassados durante a minha vida, que contribuíram

efetivamente para que eu se tornasse um ser humano com valores e princípios.

Aos meus amigos, agradeço por sempre me apoiarem e me incentivarem nos

momentos mais conturbados. Em especial a minha namorada Nayara, que me apoia em

todos os momentos.

Aos meus amigos da faculdade, que me ajudaram durante todo esse percurso. Em

especial a Lindomar, Tayrone, Edson e Geovani.

A todos os meus professores, agradeço por me passaram conhecimentos essenciais

para o meu desenvolvimento como ser humano e profissional. Em especial ao meu

orientador, por ter tido paciência e me dado apoio para o desenvolvimento deste trabalho.

Por fim, agradeço a todos que de alguma forma contribuíram direta ou indiretamente

para a minha formação pessoal e acadêmica.

EPÍGRAFE

“Determinação, coragem e auto-

confiança são fatores decisivos para o

sucesso. Se estamos possuídos por uma

inabalável determinação, conseguiremos

superá-los. Independentemente das

circunstâncias, devemos ser sempre

humildes, recatados e despidos de orgulho.”

(Dalai Lama)

RESUMO

O presente trabalho tem a finalidade de verificar e analisar se os Municípios da Microrregião

do Seridó Oriental estão cumprindo com as determinações da LC 131/2009, que altera a

redação da Lei de Responsabilidade Fiscal (LRF) no que se refere à transparência da gestão

fiscal , em conjunto com o Decreto Federal 1.785/10. O texto inova e determina que sejam

disponíveis, em tempo real, informações pormenorizadas sobre a execução orçamentária e

financeira da União, dos Estados, do Distrito Federal e dos Municípios. Foi aplicado um

questionário de verificação para avaliar os portais de transparência das prefeituras e

identificar práticas de governança eletrônica em conformidade com a legislação brasileira.

Os resultados revelaram que dois municípios cumprem todos os aspectos avaliados, sete

municípios cumprem parcialmente as exigências da Lei da Transparência e em apenas um

município não foi possível aplicar o questionário. Destarte, recomendou-se que sejam

regularizadas as pendências encontradas nos portais de transparência das prefeituras, para

que assim, os órgãos fiscalizadores e a população possam ter acesso aos portais de

excelência, com informações fidedignas, atualizadas, compreensíveis e de fácil acesso.

Palavras-chave: Lei de Responsabilidade Fiscal. Municípios. Portal de Transparência.

ABSTRACT

This paper aims to verify and analyze whether the Municipalities of the Eastern Seridó

Microregion are complying with the provisions of LC 131/2009, which amends the wording

of the Fiscal Responsibility Law (LRF) regarding transparency of fiscal management , In

conjunction with Federal Decree 1.785 / 10. The text innovates and determines that, in real

time, detailed information on the budgetary and financial execution of the Union, the States,

the Federal District and the Municipalities is available. A verification questionnaire was

applied to evaluate the transparency portals of municipalities and to identify e-governance

practices in accordance with Brazilian legislation. The results revealed that two

municipalities comply with all the evaluated aspects, seven municipalities partially fulfill the

requirements of the Transparency Law and in only one municipality it was not possible to

apply the questionnaire. Therefore, it was recommended that the issues found in the

transparency portals of municipalities be regularized, so that the inspection bodies and the

population can access the portals of excellence, with reliable, up-to-date, comprehensible

and easily accessible information.

Keywords: Fiscal Responsibility Law. Counties. Transparency Portal.

LISTA DE FIGURAS

Figura 1 - Mapa das microrregiões do Rio Grande do Norte ................................................. 27

Figura 2 - Receitas mensais da Prefeitura de Acari/RN ......................................................... 31

Figura 3 - Detalhamento de despesa da Prefeitura de Acari/RN ............................................ 32

Figura 4 - Sítio oficial da Prefeitura de Carnaúba dos Dantas/RN ......................................... 33

Figura 5 - Portal de Transparência da Prefeitura de Carnaúba dos Dantas/RN ..................... 34

Figura 6 - Sítio oficial da Prefeitura de Cruzeta/RN .............................................................. 35

Figura 7 - Receitas mensais Prefeitura de Cruzeta/RN .......................................................... 36

Figura 8 - Consulta de empenhos Prefeitura de Cruzeta/RN.................................................. 37

Figura 9 - Detalhamento de despesa da Prefeitura de Cruzeta/RN ........................................ 38

Figura 10 - Portal da Transparência da Prefeitura de Currais Novos/RN .............................. 39

Figura 11 - Receitas da Prefeitura de Currais Novos/RN ....................................................... 40

Figura 12 - Detalhamento de despesa da Prefeitura de Currais Novos/RN............................ 41

Figura 13 - Portal da transparência da Prefeitura de Equador/RN ......................................... 42

Figura 14 - Receitas da Prefeitura de Equador/RN ................................................................ 43

Figura 15 - Despesas da Prefeitura de Equador/RN ............................................................... 44

Figura 16 - Portal da transparência de Jardim do Seridó/RN ................................................. 45

Figura 17 - Receitas da Prefeitura de Jardim do Seridó/RN................................................... 46

Figura 18 - Detalhes de Empenho da Prefeitura de Jardim do Seridó/RN ............................. 47

Figura 19 - Portal da transparência da Prefeitura de Ouro Branco/RN .................................. 48

Figura 20 - Receitas da Prefeitura de Ouro Branco/RN ......................................................... 49

Figura 21 - Detalhamento de despesa da Prefeitura de Ouro Branco/RN .............................. 50

Figura 22 - Portal da Transparência da Prefeitura de Parelhas/RN ........................................ 51

Figura 23 - Receitas da Prefeitura de Parelhas/RN ................................................................ 52

Figura 24 - Detalhamento de empenho da Prefeitura de Parelhas/RN ................................... 53

Figura 25 - Portal da Transparência da Prefeitura de Santana do Seridó/RN ........................ 54

Figura 26 - Receitas da Prefeitura de Santana do Seridó/RN ................................................. 55

Figura 27 - Detalhamento de empenho da Prefeitura de Santana do Seridó/RN ................... 56

Figura 28 - Receitas da Prefeitura de São José do Seridó/RN................................................ 57

Figura 29 - Detalhes de despesa da Prefeitura de São José do Seridó/RN ............................. 58

LISTA DE QUADROS

Quadro 1 - Endereços eletrônicos dos municípios ................................................................. 28

Quadro 2 - Modelo de questionário ........................................................................................ 29

Quadro 3 - Classificação dos Portais de Transparência ......................................................... 58

LISTA DE ABREVIATURAS E SIGLAS

Art Artigo

CF Constituição Federal

CGU Controladoria Geral da União

LC Lei Complementar

LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária Anual

LRF Lei de Responsabilidade Fiscal

PPA Plano Plurianual

RN Rio Grande do Norte

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................... 12

1.1 Contextualização e problemática do tema ...................................................................... 12 1.2 Objetivos da pesquisa ..................................................................................................... 13 1.3 Justificativa ..................................................................................................................... 13

2 FUNDAMENTAÇÃO TEÓRICA ................................................................................. 15

2.1 Administração pública .................................................................................................... 15 2.1.1 Orçamento e planejamento público ............................................................................. 15

2.2 Receita pública ............................................................................................................... 17 2.3 Despesa pública .............................................................................................................. 19 2.4 Controle na administração pública ................................................................................. 21

2.5 Portal de transparência ................................................................................................... 23

3 METODOLOGIA ................................................................................................................ 26

3.1 Abordagem teórico-metodológica da pesquisa............................................................... 26

3.3 Instrumentos de coleta e seleção de dados ..................................................................... 27 3.4 Interpretação e análises de dados................................................................................... 28

4 ANÁLISE DOS RESULTADOS ........................................................................................ 30

4.1 Portal de transparência da prefeitura de Acari................................................................ 30 4.2 Portal de transparência da prefeitura de Carnaúba dos Dantas ...................................... 33 4.3 Portal de transparência da prefeitura de Cruzeta ............................................................ 35

4.4 Portal de transparência da prefeitura de Currais Novos ................................................. 38 4.5 Portal de transparência da prefeitura de Equador ........................................................... 41

4.6 Portal de transparência da prefeitura de Jardim do Seridó ............................................. 44 4.7 Portal de transparência da prefeitura de Ouro Branco .................................................... 48

4.8 Portal de transparência da prefeitura de Parelhas ........................................................... 51 4.9 Portal de transparência da prefeitura de Santana do Seridó ........................................... 54 4.10 Portal de transparência da prefeitura de São José do Seridó ........................................ 56

4.11 Análises dos resultados obtidos dos portais de transparência dos municípios da

Microrregião do Seridó Oriental Potiguar ........................................................................... 58

5 CONSIDERAÇÕES FINAIS .............................................................................................. 61

REFERÊNCIAS ..................................................................................................................... 63

APÊNDICES ........................................................................................................................... 66

12

1 INTRODUÇÃO

1.1 Contextualização e problemática do tema

Transparência nas contas públicas é um conceito indissociável de qualquer República

Democrática de Direito. A obrigação de prefeitos, governadores e presidentes de

disponibilizarem informações, para qualquer cidadão, sobre quanto arrecadam e gastam já

existe, em tese, desde 1988, quando a atual Constituição entrou em vigor.

Com a intenção de fortalecer cada vez mais a transparência e ampliar o controle das

contas publicas, foi criada a LRF – LC 101/00. A LRF estabelece normas voltadas para a

responsabilidade na gestão fiscal, que pressupõe: planejamento, transparência, cumprimentos

de metas, obediência de limites e etc.

Em 2009, a LRF foi suplementada com LC 131/2009, que criou os “portais de

Transparência” com o intuito de divulgar via Internet, em tempo real, as informações sobre a

execução financeira e orçamentária da União, dos Estados, do Distrito Federal e dos

Municípios, contendo, por exemplo, disponibilização mínima dos dados referentes ao número

do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou

jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório. Portanto,

Todos os entes federativos são obrigados a disponibilizar em seus portais todas as

informações dispostas na LC 131/2009.

Com base no Art. 73-B da LRF,

Art. 73-B. Ficam estabelecidos os seguintes prazos para o cumprimento das

determinações dispostas nos incisos II e III do parágrafo único do art. 48 e do art.

48-A:

I – 1 (um) ano para a União, os Estados, o Distrito Federal e os Municípios com

mais de 100.000 (cem mil) habitantes;

II – 2 (dois) anos para os Municípios que tenham entre 50.000 (cinquenta mil) e

100.000 (cem mil) habitantes;

III – 4 (quatro) anos para os Municípios que tenham até 50.000 (cinquenta mil)

habitantes.

Parágrafo único. Os prazos estabelecidos neste artigo serão contados a partir da data

de publicação da lei complementar que introduziu os dispositivos referidos

no caput deste artigo.

Foram estabelecidos prazos para o cumprimento das obrigações exigidas pela LC

131/2009 de acordo com a quantidade de habitantes de cada município. Estes prazos passaram

a ser contados a partir da data de publicação desta Lei. Assim, os Municípios deste estudo, só

foram obrigados a disponibilizar as informações a partir do ano de 2012.

13

Diante do exposto, o questionamento deste é: Os municípios da Microrregião do

Seridó Oriental Potiguar estão cumprindo com as obrigações exigidas pela Lei Complementar

131/2009?

1.2 Objetivos da pesquisa

1.3.1 Geral

Esta pesquisa tem como objetivo geral avaliar se os portais de transparência do poder

executivo dos municípios da Microrregião do Seridó Oriental Potiguar estão cumprindo com

as exigências da Lei Complementar 131/2009.

1.3.2 Específicos

Conceituar Administração Pública;

Discorrer sobre Despesa pública e Receita pública;

Evidenciar a importância dos tipos de controles na administração pública;

Compreender os objetivos dos Portais de Transparência;

Analisar os Portais de Transparência do poder executivo dos municípios da

Microrregião do Seridó Oriental Potiguar.

1.3 Justificativa

A lei da transparência surgiu com o intuito de aumentar a transparência da gestão

pública, permitindo que a sociedade acompanhe e fiscalize o dinheiro público, no combate a

corrupção. O Portal da Transparência serve como ferramenta de controle por parte da

sociedade e do Controle Externo (Tribunais de contas, Ministério público e o poder

legislativo), onde os mesmos fiscalizam se os gastos estão sendo realizados como deveriam,

obrigando os gestores públicos a agirem com responsabilidade.

14

A transparência das ações dos governantes é fundamental para que a sociedade

acompanhe e fiscalize o dinheiro público no combate a corrupção. A proposta desta pesquisa

de avaliar os portais de transparência dos municípios da Microrregião do Seridó Oriental

Potiguar contribuirá para que os cidadãos desta região passem a fiscalizar a situação dos seus

munícipios no combate à corrupção.

15

2 FUNDAMENTAÇÃO TEÓRICA

2.1 Administração pública

Administração Pública é a atividade desenvolvida pelo Estado, destinada a atender de

modo direto e imediato, necessidades concretas da coletividade. É todo o aparelhamento do

Estado para a prestação dos serviços públicos, para a gestão dos bens públicos e dos interesses

da comunidade.

Segundo Meirelles (1997, p. 59):

[...] A administração pública, em sentido formal, é o conjunto de órgãos instituídos

para consecução dos objetivos do governo. Em sentido material, é o conjunto das

funções necessárias aos serviços públicos em geral; em acepção operacional, é o

desempenho perene e sistemático, legal e técnico, dos serviços públicos próprios do

Estado ou por ele assumidos em benefício da coletividade.

O campo de atuação da Administração Pública compreende os órgãos da

Administração Direta e os da Administração Indireta. Administração Direta é composta por

órgãos públicos ligados diretamente ao poder central, federal, estadual ou municipal. A

Administração Indireta é aquela atividade administrativa, em que o Estado descentraliza o

desempenho da atividade para outras pessoas jurídicas de direito público ou privado.

2.1.1 Orçamento e planejamento público

O orçamento público é um instrumento de planejamento governamental em que

constam as despesas da administração pública para um ano, em equilíbrio com a arrecadação

das receitas previstas. É o documento onde o governo reúne todas as receitas arrecadadas e

programa o que de fato vai ser feito com esses recursos. É onde aloca os recursos destinados a

hospitais, manutenção das estradas, construção de escolas, pagamento de professores. É no

orçamento onde estão previstos todos os recursos arrecadados e onde esses recursos serão

destinados (BRASIL, 2016).

Na atualidade, o conceito está intimamente ligado à previsão das Receitas e à fixação

das Despesas públicas. O modelo orçamentário brasileiro é definido na Constituição Federal

de 1988 do Brasil. Compõe-se de três instrumentos: o Plano Plurianual – PPA, a Lei de

Diretrizes Orçamentárias – LDO e a Lei Orçamentária Anual - LOA.

Segundo Kohama (2014, p.41):

16

O plano plurianual é um plano de médio prazo, através do qual procura-se ordenar

as ações do governo que levem ao atingimento dos objetivos e metas fixados para

um período de quatro anos, ao nível do governo federal, e também de quatro anos ao

nível dos governos estaduais e municipais.

O PPA é um plano de médio prazo elaborado no primeiro ano de mandato do

candidato eleito, para execução nos quatro anos seguintes. O PPA é instituído por lei,

estabelecendo, de forma regionalizada, as diretrizes, objetivos e metas da Administração

Pública para as despesas de capital e outras delas decorrentes e para aquelas referentes

programas de duração continuada. Os investimentos cuja execução seja levada a efeito por

períodos superiores a um exercício financeiro, só poderão ser iniciados se previamente

incluídos no PPA ou se nele incluídos por autorização legal. A não observância deste preceito

caracteriza crime de responsabilidade (STN, 2016).

De acordo com o parágrafo 2º do art. 165 da CF, a LDO:

[...] compreenderá as metas e prioridades da administração pública federal, incluindo

as despesas de capital para o exercício financeiro subseqüente, orientará a

elaboração da lei orçamentária anual, disporá sobre as alterações na legislação

tributária e estabelecerá a política de aplicação das agências financeiras oficiais de

fomento.

A LDO tem a finalidade de orientar a elaboração dos orçamentos anuais,

estabelecendo metas e prioridades para o exercício financeiro seguinte. Incluindo os poderes

executivo, legislativo e judiciário e as empresas públicas e autarquias. Busca sintonizar a Lei

Orçamentária Anual com as diretrizes, objetivos e metas da administração pública,

estabelecidas no Plano Plurianual (CÂMARA DOS DEPUTADOS, 2016).

Conforme Kohama (2014, p.44):

Para viabilizar a concretização das situações planejadas no plano plurianual e,

objetivamente, transformá-las em realidade, obedecida a lei de diretrizes

orçamentárias, elabora-se o Orçamento Anual, onde são programadas as ações a

serem executadas, visando alcançar os objetivos determinados.

A LOA é elaborada pelo Poder Executivo e estima as receitas e fixa as despesas que

serão realizadas no ano subsequente. A LOA deve ser compatível com a LDO e com o PPA

aprovado para o período, podendo ser alterada pelos projetos de lei de créditos adicionais.

A CF determina que o Orçamento deve ser votado e aprovado até o final de cada ano.

As classificações orçamentárias são numerações utilizadas para facilitar e padronizar

as informações que se deseja obter. Pela classificação é possível visualizar o orçamento por

17

Poder, por função de governo, por subfunção, por programa, por categoria econômica. A

classificação funcional-programática representou um grande avanço na técnica de

apresentação orçamentária. Ela permitiu a vinculação das dotações orçamentárias a objetivos

de governo que, por sua vez, eram viabilizados pelos programas de governo. Esse enfoque

permitiu uma visão do "que o governo faz", o que tinha significado bastante diferente do

critério anterior, que visualizava o "que o governo comprava". A partir do orçamento do ano

2000, diversas modificações foram estabelecidas na classificação vigente, procurando-se

privilegiar o aspecto gerencial do orçamento, com adoção de práticas simplificadoras e

descentralizadoras (BRASIL, 2016).

A fiscalização do Orçamento Público é realizada oficialmente de duas formas: pelos

controles interno e externo. Pelo Controle Interno, quando o controle é feito pelos órgãos do

próprio Poder Executivo, especialmente pela Controladoria-Geral da União (CGU) e, ainda,

cada Ministério possui um Assessor de Controle Interno, vinculado tecnicamente à CGU. O

Controle Externo é exercido pelo Poder Legislativo, com o auxílio do Tribunal de Contas da

União (TCU). Já o Controle Social é realizado pela sociedade, tanto nos espaços institucionais

de participação, como Conselhos e Conferências, quanto nos espaços de articulação da

própria sociedade, como nas Redes e Fóruns (BRASIL, 2016).

2.2 Receita pública

Entende-se como Receita Pública todo recolhimento feito aos cofres públicos, de

caráter não devolutivo, incorporado ao patrimônio do Estado, em qualquer esfera

governamental, para alocação e cobertura das despesas públicas. Dessa forma, todo o ingresso

orçamentário constitui uma receita pública, pois tem como finalidade atender às despesas

públicas (BRASIL, 2005).

Receitas Públicas são todos os ingressos de caráter não devolutivo auferidas pelo

poder público, em qualquer esfera governamental, para alocação e cobertura das

despesas públicas. Dessa forma, todo o ingresso orçamentário constitui uma receita

pública, pois tem como finalidade atender às despesas públicas (BRASIL, 2005, p.

14).

Podemos classificar as receitas públicas em orçamentárias e extraorçamentárias. As

receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e aumentam o saldo financeiro. São incluídas na lei orçamentária. E sua

classificação econômica se divide em receitas correntes e receitas de capital.

18

Para o manual de procedimentos sobre receita pública, entende-se receita

extraorçamentaria como:

Ingressos de recursos financeiros oriundos das atividades operacionais, para

aplicação em despesas correspondentes, também em atividades operacionais,

correntes ou de capital, visando o atingimento dos objetivos constantes dos

programas e ações de governo. São denominadas de receitas correntes porque não

têm suas origens em operações de crédito, amortização de empréstimos e

financiamentos e/ou alienação de componentes do ativo permanente. Elas são

derivadas do poder de tributar ou resultantes da venda de produtos ou serviços

colocados à disposição dos usuários. Têm características intrínsecas de atividades

que contribuem para a finalidade fundamental dos órgãos e/ou entidades públicas,

quer sejam operacionais ou não operacionais (BRASIL, 2005, p. 17).

Quanto as receitas extraorçamentárias são as que não fazem parte do orçamento

publico. São recursos financeiros de caráter temporário. A arrecadação das

receitas extraorçamentárias prescinde de autorização legislativa e a realização desta receita

não se vinculará a execução do orçamento. São exemplos de receitas extraorçamentárias os

recursos financeiros que adentram nos cofres públicos a título de fiança, caução, depósitos

para garantia, etc.

Conforme expressa o manual de contabilidade aplicada ao setor publico, sobre o

código de natureza de receita:

O § 1º do art. 8º da Lei nº 4.320/1964 define que os itens da discriminação da

receita, mencionados no art. 11 dessa lei, serão identificados por números de código

decimal. Convencionou-se denominar este código de natureza de receita. Importante

destacar que essa classificação é utilizada por todos os entes da Federação e visa

identificar a origem do recurso segundo o fato gerador: acontecimento real que

ocasionou o ingresso da receita no cofre público. Assim, a natureza de receita é a

menor célula de informação no contexto orçamentário para as receitas públicas; por

isso, contém todas as informações necessárias para as devidas alocações

orçamentárias. A fim de possibilitar identificação detalhada dos recursos que

ingressam nos cofres públicos, esta classificação é formada por um código numérico

de 8 dígitos que subdivide-se em seis níveis – Categoria Econômica, Origem,

Espécie, Rubrica, Alínea e Subalínea (MCASP, 2014, p. 41).

A receita pública deverá percorrer três estágios: previsão, lançamento e arrecadação e

recolhimento. O primeiro estágio corresponde aos valores que a lei do orçamento consignar,

pois são estimativas de receitas que se originam de estudos de previsão. O segundo estágio é o

ato administrativo que o poder executivo utiliza, visando identificar e individualizar o

contribuinte ou o devedor e os respectivos valores, espécies e vencimentos. E por último, o

terceiro estágio é o ato em que são pagos os tributos ou as diversas receitas ao agente

arrecadador (KOHAMA, 2014).

19

Receita pública, principalmente em face à LC nº 101, de 04 de maio de 2000 – LRF, é

de suma importância, contribuindo para a transparência das contas públicas e para o

fornecimento de informações de melhor qualidade aos diversos usuários, bem como permitir

estudos comportamentais no tempo e no espaço.

Como mecanismo integrador entre a receita e a despesa, o código de fonte de recursos

exerce um duplo papel no processo orçamentário. Para a receita orçamentária, esse código

tem a finalidade de indicar a destinação de recursos para a realização de determinadas

despesas orçamentárias. Para a despesa orçamentária, identifica a origem dos recursos que

estão sendo utilizados. Assim, mesmo código utilizado para controle das destinações da

receita orçamentária também é utilizado na despesa, para controle das fontes financiadoras da

despesa orçamentária.

2.3 Despesa pública

Constituem despesa pública os gastos fixados em leis orçamentarias ou em leis

especiais destinados a custear os serviços de ordem pública ou para a realização de

investimentos para o desenvolvimento econômico do Estado.

Podemos classificar despesa pública em dois grupos: despesa orçamentária e despesa

extraorçamentária.

Despesa orçamentária integra o orçamento e é descriminada e fixada no orçamento

público. A despesa orçamentaria é classificada em duas categorias econômicas: Despesas

correntes e despesas de capital. A primeira categoria corresponde aos gastos de natureza

operacional, realizados pelas instituições públicas, para a manutenção e o funcionamento dos

seus órgãos. A segunda categoria são despesas que contribuem diretamente para a formação

ou aquisição de um bem de capital (KOHAMA, 2014).

Despesa extraorçamentária é a despesa que não está prevista no orçamento, pois não é

uma despesa do governo. Refere-se a pagamentos de valores que estavam sob guarda do

Estado, a exemplo de retenções de contrições previdenciárias, de retenções contratuais e

outras.

A classificação funcional segrega as dotações orçamentárias em funções e subfunções,

buscando informar em qual área de ação governamental a despesa será realizada. Ela é

representada por cinco dígitos. Os dois primeiros referem-se à função, enquanto que os três

últimos dígitos representam a subfunção, que podem ser traduzidos como agregadores das

diversas áreas de atuação do setor público, nas esferas legislativa, executiva e judiciária.

20

Segundo o manual de despesa pública nacional:

Toda ação do Governo está estruturada em programas orientados para a realização

dos objetivos estratégicos definidos no Plano Plurianual – PPA para o período de

quatro anos. Conforme estabelecido no artigo 3º da Portaria MOG nº 42/1999, a

União, os Estados, o Distrito Federal e os Municípios estabelecerão, em atos

próprios, suas estruturas de programas, códigos e identificação, respeitados os

conceitos e determinações nela contidos. Ou seja, todos os entes devem ter seus

trabalhos organizados por programas, mas cada um estabelecerá sua estrutura

própria de acordo com a referida Portaria (BRASIL, 2008. p. 26).

O conjunto de informações que constitui a natureza de despesa orçamentária forma um

código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o

elemento. Essa estrutura deve ser observada na execução orçamentária de todas as esferas de

governo. O código da natureza de despesa orçamentária é composto por seis dígitos,

desdobrado até o nível de elemento ou, opcionalmente, por oito, contemplando o

desdobramento facultativo do elemento (BRASIL, 2008, p. 35).

As etapas da despesa orçamentária são classificadas em: planejamento, execução

(empenho, liquidação e pagamento) e controle e avaliação.

“A etapa do planejamento e contratação abrange, de modo geral, a fixação da despesa

orçamentária, a descentralização/movimentação de créditos, a programação orçamentária e

financeira e o processo de licitação.” (BRASIL, 2008, p. 58).

Durante a execução do orçamento, a despesa passa por três estágios: empenho,

liquidação e pagamento. Empenho, segundo o artigo 58 da Lei nº 4.320/1964, é o ato

emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente

ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim

específico. Conforme dispõe o artigo 63 da Lei nº 4.320/1964, a liquidação consiste na

verificação do direito adquirido pelo credor tendo por base os títulos e documentos

comprobatórios do respectivo crédito. O pagamento consiste na entrega de numerário ao

credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode

ser efetuado após a regular liquidação da despesa.

A terceira etapa da despesa orçamentária busca avaliar ação governamental, a gestão

dos administradores públicos e a aplicação de recursos públicos por entidades de Direito

Privado, por intermédio da fiscalização contábil, financeira, orçamentária, operacional e

patrimonial. O sistema de controle tem como finalidade avaliar o cumprimento das metas

previstas no Plano Plurianual, a execução dos programas de governo e dos orçamentos da

União, comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência da

21

gestão orçamentária, financeira e patrimonial nos órgãos e entidades da Administração

Pública, bem como da aplicação de recursos públicos por entidades de direito privado

(BRASIL, 2008).

Consideram-se Restos a Pagar as despesas empenhadas, mas não pagas até 31 de

dezembro do exercício financeiro em questão, estando a sua execução condicionada aos

limites fixados à conta das fontes de recursos correspondentes, com base na legislação

vigente.

2.4 Controle na administração pública

De acordo com Di Pietro (2014, p.808):

A finalidade de controle é a de assegurar que a administração atue em consonância

com os princípios que lhe são impostos pelo ordenamento jurídico, como os da

legalidade, moralidade, finalidade pública, publicidade, motivação, impessoalidade;

em determinadas circunstâncias, abrange também o controle chamado de mérito e

que diz respeito aos aspectos discricionários da atuação administrativa.

O controle dentro na Administração Pública é indispensável para o seu sucesso. E tem

como finalidade assegurar que a Administração atue de acordo com os princípios que lhe são

impostos pelo ordenamento jurídico. Meirelles (2003, p.672) conceitua controle como a

“faculdade de vigilância, orientação, e correção que um Poder, órgão ou autoridade exerce

sobre conduta funcional de outro”.

Para Guerra (2007, p.90):

Controle na Administração Pública é a possibilidade de verificação, inspeção,

exame, pela própria Administração, por outros Poderes ou por qualquer cidadão, da

efetiva correção na conduta gerencial de um Poder, órgão ou autoridade, no escopo

de garantir atuação conforme aos modelos desejados e anteriormente planejados,

gerando uma aferição sistemática.

Podemos classificar o controle na administração pública, como: Controle Interno,

Controle Externo e Controle Social. O primeiro é aquele realizado pela entidade ou órgão

responsável pela atividade controlada, no âmbito da própria administração. O segundo ocorre

quando o órgão fiscalizador é autônomo e independente daquela de onde a conduta

administrativa se originou. O terceiro acontece quando o cidadão tem acesso às informações

governamentais, possibilitando assim, a verificação da regularidade dos aos da administração

e impedindo a prática de atos ilegítimos.

22

Segundo Marinela (2010), o controle interno é aquele exercido

pela entidade ou órgão que é o responsável pela atividade controlada, no âmbito de sua

própria estrutura. Todo superior hierárquico poderá exercer controle administrativo nos atos

de seus subalternos, sendo, por isso, responsável por todos os atos praticados em seu setor por

servidores sob seu comando.

A Constituição Federal, em seu artigo 74, determina que deverá ser mantido pelos

Poderes, sistemas de controle interno, estabelecendo alguns itens mínimos que este controle

deverá ter como objeto, conforme exposto abaixo:

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma

integrada, sistema de controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos

programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da

gestão orçamentária, financeira e patrimonial nos órgãos e entidades da

administração federal, bem como da aplicação de recursos públicos por entidades de

direito privado;

III - exercer o controle das operações de crédito, avais e garantias, bem como dos

direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão institucional.

O controle externo da administração pública ocorre quando o órgão fiscalizador é

autônomo e independente daquela de onde a conduta administrativa se originou. Compreende

primeiramente o controle parlamentar direto, o controle pelo tribunal de contas e por fim o

controle jurisdicional. São órgãos externos que fiscalizam as ações da administração pública e

o seu funcionamento.

Para o professor Silva (2007. p.752):

O Controle Externo, é pois, função do Poder Legislativo, sendo de competência do

Congresso Nacional no âmbito federal, das Assembléias Legislativas nos Estados,

da Câmara Legislativa no Distrito Federal e das Câmaras Municipais nos municípios

com o auxilio dos respectivos Tribunais de Contas. Consiste, assim, na atuação da

função fiscalizadora do povo, através de seus representantes, sob a administração

financeira e orçamentária. É, portanto, um controle de natureza política, no Brasil,

mais sujeito à prévia apreciação técnico-administrativa do Tribunal de Contas

competente, que, assim, se apresenta como órgão técnico, e suas decisões são

administrativas, não jurisdicionais.

O controle social, é entendido como a participação do cidadão na gestão pública, é um

mecanismo de prevenção da corrupção e de fortalecimento da cidadania. No Brasil, a

preocupação em se estabelecer um controle social forte e atuante torna-se ainda maior, em

razão da sua extensão territorial e do grande número de municípios que possui. Assim, o

controle social revela-se como complemento indispensável ao controle institucional, exercido

23

pelos órgãos fiscalizadores. Para que os cidadãos possam desempenhá-lo de maneira eficaz, é

necessário que sejam mobilizados e recebam orientações sobre como podem ser fiscais dos

gastos públicos (CGU,2012).

Conforme Di Pietro (2014, p.810):

Quanto ao momento em que se efetua, pode ser prévio, concomitante ou posterior.

Exemplos de controle prévio (a priori) existem inúmeros na própria Constituição

Federal, quando sujeita à autorização ou aprovação prévia do Congresso Nacional

ou de uma de suas Casas determinados atos do Poder Executivo (cf. arts. 49, II, III,

XV, XVI e XVII, e 52, III, IV e V); é um controle preventivo, porque visa impedir

que seja praticado ato ilegal ou contrário ao interesse público. O controle

concomitante, como o próprio nome diz, acompanha a atuação administrativa no

momento mesmo em que ela se verifica; é o que acontece com o acompanhamento

da execução orçamentária pelo sistema de auditoria; ainda, com a fiscalização que se

exerce sobre as escolas, hospitais e outros órgãos públicos prestadores de serviços à

coletividade. O controle posterior tem por objetivo rever os atos já praticados, para

corrigi-los, desfazê-los ou apenas confirmá-los; abrange atos como os de aprovação,

homologação, anulação, revogação, convalidação.

O controle prévio é o mais antigo, contudo emperra a máquina pública suspendendo a

eficácia do ato até sua análise pelo órgão competente. O controle concomitante é considerado

o mais eficaz, visto que o ato tido como irregular pode ser sobrestado durante a sua

consecução, evitando maior dispêndio para o erário. O controle posterior é a forma mais

comum de controle, e, também, a mais ineficaz, porque a revisão posterior de um ato ilegal já

praticado torna difícil a reparação de danos daí advindos.

2.5 Portal de transparência

A LC nº 131, de 27 de maio de 2009, entrou em vigor na data de sua publicação, em

28 de maio de 2009. Foi criada para alterar a Lei de Responsabilidade Fiscal, no tocante à

transparência pública. A grande novidade trazida por ela foi a determinação de que a União,

os Estados, o Distrito Federal e os Municípios disponibilizassem, em meio eletrônico e em

tempo real, informações pormenorizadas sobre sua execução orçamentária e financeira.

Além do mais, a LC nº 131/2009 tornou obrigatória à adoção, por todos os entes da

Federação, de um sistema integrado de administração financeira e controle. Os sistemas

adotados devem atender ao padrão mínimo de qualidade estabelecido pelo Poder Executivo da

União.

Com base no Art. 48-A da LRF,

24

Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os

entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a

informações referentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da

execução da despesa, no momento de sua realização, com a disponibilização mínima

dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao

serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for

o caso, ao procedimento licitatório realizado;

II – quanto à receita: o lançamento e o recebimento de toda a receita das unidades

gestoras, inclusive referente a recursos extraordinários.

Segundo a lei, esses dados devem ser disponibilizados “em tempo real”. Isso não quer

dizer, no entanto, que uma despesa precise ser colocada para consulta na internet já no

momento de sua autorização, por exemplo. De acordo com o Decreto nº 7.185/2010, que

regulamenta a LC nº 131/2009, a expressão “tempo real” significa que as informações devem

estar disponíveis até o primeiro dia útil subsequente à data do registro contábil no sistema

adotado pelo município, sem prejuízo do desempenho e da preservação das rotinas de

segurança operacional necessários ao seu pleno funcionamento.

Conforme definido pela LC 131, todos os entes possuem obrigação em liberar ao

pleno conhecimento e acompanhamento da sociedade, em tempo real, informações

pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso

público. Essas informações precisam estar disponíveis na rede mundial de computadores, não

necessariamente em um Portal da Transparência, contudo, considerando as boas práticas, é

desejável concentrar as informações em um só local (CGU, 2013).

A aplicação das alterações introduzidas pela Lei Complementar nº 131/2009 deu-se de

forma progressiva, considerando prazos diferenciados para que fosse implementada, de

acordo com o porte populacional dos Municípios. Desde maio de 2013, todos os entes das três

esferas de governo estão sujeitos ao cumprimento de suas disposições.

Para que seja possível cumprir os requisitos elencados pela LC nº 131/2009 e demais

comandos relativos à transparência pública, as prefeituras municipais devem atender a alguns

padrões tecnológicos na implantação de seus sistemas integrados de administração financeira

e controle e dos seus sítios eletrônicos.

. Para garantir um padrão de qualidade em relação a essas informações, o Decreto nº

7.185/2010 elenca requisitos necessários e desejáveis aos sistemas por meio dos quais todos

os entes, inclusive os municípios pequenos, devem disponibilizá-las. A possibilidade de

armazenamento, importação e exportação dos dados disponíveis é obrigatória ao sistema, que

também deve possuir mecanismos que garantam a integridade, confiabilidade e

disponibilidade da informação registrada e exportada (CGU, 2013).

25

Caso algum ente da Federação não disponibilize as informações exigidas até o prazo

final, de acordo com o modelo previsto na legislação, ele ficará impossibilitado de receber

transferências voluntárias de recursos da União. Além disso, os agentes responsáveis que não

cumprirem as exigências impostas pela LC n°131/09 e sua regulamentação poderão sofrer

ações de improbidade administrativa por atentarem contra o princípio da publicidade.

26

3 METODOLOGIA

3.1 Abordagem teórico-metodológica da pesquisa

Para este trabalho utilizou-se como meio de investigação pesquisas descritiva,

documental, quantitativa e qualitativa.

Quanto aos objetivos, a forma de pesquisa foi descritiva. Uma vez que a analisaram-se

informações disponibilizadas nos sítios das prefeituras dos municípios da Microrregião do

Seridó Oriental Potiguar. Segundo GIL (2008), a pesquisa descritiva tem a finalidade de

descrever as características de determinadas populações ou fenômenos. Uma de suas

peculiaridades está na utilização de técnicas padronizadas de coleta de dados

Quanto aos meios, considerou-se como pesquisa documental. Pois embasou o

referencial teórico através de livros e artigos científicos e teve como base materiais que ainda

não receberam tratamento analítico. Para GIL (2008), a pesquisa documental é muito parecida

com a bibliográfica. A diferença está na natureza das fontes, pois esta forma vale-se de

materiais que não receberam ainda um tratamento analítico, ou que ainda podem ser

reelaborados de acordo com os objetos da pesquisa.

A forma de abordagem foi através de pesquisas quantitativas e qualitativas. Pois

utilizou informações, relatórios, dados disponíveis à população e permitiu uma análise mais

profunda em relação ao estudo.

3.2 O contexto da pesquisa: espaço e sujeitos da investigação

O universo da pesquisa compreendeu a União, os Estados, o Distrito Federal e os

Municípios brasileiros que passaram a atender as exigências da LC nº 131, de 27 de maio de

2009 a partir da data da sua publicação. Tendo como amostra os municípios que compõe a

Microrregião do Seridó Oriental Potiguar: Acari, Carnaúba dos Dantas, Cruzeta, Currais

Novos, Equador, Jardim do Seridó, Ouro Branco, Parelhas, Santana do Seridó e São José do

Seridó. Encontram-se informações, principalmente no tocante a divulgação tempestiva quanto

às despesas e receitas públicas, através dos seus portais eletrônicos.

Segundo Gil (2008, p.89):

De modo geral, as pesquisas sociais abrangem um universo de elementos tão grande

que se torna impossível considerá-los em sua totalidade. Por essa razão, nas

27

pesquisas sociais é muito frequente trabalhar com uma amostra, ou seja, com uma

pequena parte dos elementos que compõem o universo.

A Microrregião do Seridó Oriental é uma das dezenove microrregiões do estado

brasileiro do Rio Grande do Norte pertencente à mesorregião Central Potiguar. Sua

população foi estimada em 2006 pelo IBGE em 118.004 habitantes e está dividida em dez

municípios. Possui uma área total de 3.777,267 km.

Figura 1 - Mapa das microrregiões do Rio Grande do Norte

Fonte: Wikipédia

Disponível em: < https://pt.wikipedia.org/wiki/Lista_de_microrregi%C3%B5es_do_Rio_Grande_do_Norte>

Acesso em: 21 out. 2016.

A escolha destes municípios realizou-se pelo fato de gerar informações relevantes

perante a comunidade local. Tendo em vista contribuir para sociedade e para os órgãos

fiscalizadores no combate a corrupção e promovendo a transparência dos gastos públicos.

3.3 Instrumentos de coleta e seleção de dados

Aplicou-se uma pesquisa avaliativa, onde foram coletados dados nos sítios das

prefeituras dos municípios da Microrregião do Seridó Oriental Potiguar. Esses dados foram

analisados e comparados para verificar se os municípios estavam divulgando informações

pormenorizadas atendo as exigências da LC 131/2009 e do Decreto 7.185/10.

28

As consultas realizadas nos portais de transparência dos municípios da Microrregião

do Seridó Oriental Potiguar ocorreram no período de 15/10/2016 a 31/10/2016.

Quadro 1 - Endereços eletrônicos dos municípios

Município Sítio oficial do Município Link do Portal de Transparência

Acari/RN <http://www.acari.rn.gov.br/>

<http://lemarq.com.br/transparencia/2016/rnp001/>

Carnaúba dos

Dantas/RN

<http://carnaubadosdantas.rn.g

ov.br/> <http://lemarq.com.br/transparencia/rnp028/2016/>

Cruzeta/ RN

<http://www.cruzeta.rn.gov.br/

> <http://lemarq.com.br/transparencia/2016/rnp034/>

Currais Novos/RN

<http://prefeituracurraisnovos.

com.br/>

<http://177.107.97.245:8070/transparencia/despesas.as

px>

Equador /RN <http://equador.rn.gov.br/>

<http://www.transparenciaativa.com.br/Principal.aspx?

Entidade=123>

Jardim do Seridó/RN

<http://www.jardimdoserido.rn

.gov.br/> <http://www.governotransparente.com.br/6725490>

Ouro Branco/RN <http://ourobranco.rn.gov.br/> <http://179.124.202.253/transparencia/despesas.aspx>

Parelhas/ RN

<http://www.parelhas.rn.gov.b

r/> <http://www.governotransparente.com.br/6785490>

Santana do

Seridó/RN

<http://www.santanadoserido.r

n.gov.br/> <http://www.governotransparente.com.br/6834490>

São José do

Seridó/RN

<http://saojosedoserido.rn.gov.

br/> <http://lemarq.com.br/transparencia/2016/rnp132/>

Fonte: Elaborado pelo autor.

3.4 Interpretação e análises de dados

As análises dos dados foram realizadas de forma individual em cada município através

da aplicação de um questionário, formulado através de aspectos avaliativos baseados nas

determinações da LC 131/2009 e do Decreto Federal 7.185/10. Os resultados obtidos foram

comparados entre os municípios da amostra, classificando-os de acordo com os seus

respectivos desempenhos. Os dados foram tabulados através do Microsoft Excel 2007.

Para Gil (2008), a análise de dados tem como objetivo organizar os dados de forma

que possibilitem respostas ao problema proposto. Já a interpretação tem como objetivo a

procura do sentindo mais amplo das respostas.

29

Quadro 2 - Modelo de questionário

IDENTIFICAÇÃO DO ENTE PÚBLICO

NOME DO MUNICÍPIO

LINK DO PORTAL DE TRANSPARÊNCIA

PONTO AVALIADO FUNDAMENTO SIM NÃO

1 - O Município disponibiliza em tempo real,

informações pormenorizadas sobre a execução

orçamentária e financeira, em meios eletrônicos de

acesso público?

(Art. 48, Inciso II, da LC

101/00)

As receitas apresentam dados contendo:

(art. 48-A, Inciso II, da LC

101/00; Art. 7º, Inciso II, do

Decreto 7.185/10)

2 - Valor da Previsão

3 – Natureza

4 - Valor Arrecadado

As despesas apresentam dados contendo:

(art. 48-A, Inciso I, da LC

101/00; Art. 7º, Inc. I, do

Decreto nº 7.185/2010)

5 - Valor do empenho, liquidação e pagamento.

6 - Procedimento licitatório realizado

7 - Número do processo

8 - Bem fornecido ou serviço prestado

9 - Classificação orçamentária

10 – Favorecido

Fonte: Elaborado pelo autor.

O primeiro quesito abordado no quadro acima, indaga se o Município disponibiliza em

tempo real, informações pormenorizadas sobre a execução orçamentária e financeira, em

meios eletrônicos de acesso público, conforme Art. 48, Inciso II da LC 101/00.

Os quesitos referentes às receitas e despesas, foram elaborados de acordo com o

Decreto 7.185/10:

Art. 7o Sem prejuízo dos direitos e garantias individuais constitucionalmente

estabelecidos, o SISTEMA deverá gerar, para disponibilização em meio eletrônico

que possibilite amplo acesso público, pelo menos, as seguintes informações relativas

aos atos praticados pelas unidades gestoras no decorrer da execução orçamentária e

financeira:

I - quanto à despesa:

a) o valor do empenho, liquidação e pagamento;

b) o número do correspondente processo da execução, quando for o caso;

c) a classificação orçamentária, especificando a unidade orçamentária, função,

subfunção, natureza da despesa e a fonte dos recursos que financiaram o gasto;

d) a pessoa física ou jurídica beneficiária do pagamento, inclusive nos desembolsos

de operações independentes da execução orçamentária, exceto no caso de folha de

pagamento de pessoal e de benefícios previdenciários;

30

e) o procedimento licitatório realizado, bem como à sua dispensa ou inexigibilidade,

quando for o caso, com o número do correspondente processo; e

f) o bem fornecido ou serviço prestado, quando for o caso;

II - quanto à receita, os valores de todas as receitas da unidade gestora,

compreendendo no mínimo sua natureza, relativas a:

a) previsão;

b) lançamento, quando for o caso; e

c) arrecadação, inclusive referente a recursos extraordinários. (BRASIL, 2010).

Utilizou-se a pontuação “10” para os aspectos atendidos pelos entes municipais e para

os atributos de cada quesito que não foram atendidos completamente, atribuiu-se a pontuação

“0”. Optou-se por fazer um questionário enxuto, abordando apenas os principais pontos.

4 ANÁLISE DOS RESULTADOS

4.1 Portal de transparência da prefeitura de Acari

O portal de transparência da Prefeitura de Acari encontra-se facilmente no Site

<http://www.acari.rn.gov.br/>, na aba Transparência, ao clicar o usuário é direcionado para a

página <http://lemarq.com.br/transparencia/2016/rnp001/>. O Portal não possui registro da

última atualização das informações contábeis. O art. 2º, § 2º, II, do Decreto nº 7.185/2010

determina que as informações sejam consideradas atualizadas quando as mais recentes

tiverem sido disponibilizadas até o primeiro dia útil subsequente à data dos registros contábeis

nos respectivos sistemas. Assim, a entidade não cumpre com o estabelecido na legislação.

31

Figura 2 - Receitas mensais da Prefeitura de Acari/RN

Fonte: Portal da transparência da Prefeitura de Acari/RN

Disponível em: <http://lemarq.com.br/transparencia/2016/rnp001/receita/receita_mensal>

Acesso em: 21 out. 2016.

Quanto às receitas, observa-se na figura 2, que os valores de previsão e de arrecadação

são disponibilizados no Portal contendo o montante que foi orçado, os valores arrecadados em

cada mês, o valor total arrecadado no ano e o código de classificação da receita por natureza.

Não permite o detalhamento da natureza da receita. Cumprindo parcialmente o que determina

o Art. 48-A, Inciso II, da LC 101/00 e o Art. 7º, Inciso II, do Decreto 7.185/10.

32

Figura 3 - Detalhamento de despesa da Prefeitura de Acari/RN

Fonte: Portal da transparência da Prefeitura de Acari/RN

Disponível em: <http://lemarq.com.br/transparencia/2016/rnp001/index.php/empenhos/detalhes/081607070081>

Acesso em: 21 out. 2016.

Na aba contabilidade, está disponível para consulta, as despesas empenhadas,

liquidadas e pagas. No detalhamento da despesa, verifica-se o valor do empenho, da

liquidação e do pagamento, o procedimento licitatório realizado, o número de execução do

processo de despesa e o favorecido do pagamento. A classificação orçamentaria não

especifica a sua função e subfunção. Não consta o detalhamento do item fornecido ou do

serviço prestado. Nessa linha, Abramo (2002) afirma:

Não havendo informação sobre preços unitários, torna-se impossível saber se a

Secretaria X está gastando mais ou menos do que a Secretaria Y na contratação de

serviços de limpeza ou segurança, no aluguel de fotocopiadoras, na compra de

abobrinha ou o que seja – sem falar no preço por quilômetro gasto em estradas

(ABRAMO, 2002, p.1).

Esse é um aspecto essencial para que se possa haver um controle das despesas. Pois é

através deste detalhamento que o cidadão e os órgãos fiscalizadores podem comparar os

preços dos produtos adquiridos ou dos serviços prestados pelo o ente público com os preços

de mercado, possibilitando a verificação de um possível superfaturamento.

33

4.2 Portal de transparência da prefeitura de Carnaúba dos Dantas

Figura 4 - Sítio oficial da Prefeitura de Carnaúba dos Dantas/RN

Fonte: Sítio oficial da Prefeitura de Carnaúba dos Dantas/RN

Disponível em: <carnaubadosdantas.rn.gov.br>

Acesso em: 21 out. 2016.

Na página inicial do sítio oficial da Prefeitura Municipal de Carnaúba dos Dantas/RN

<http://carnaubadosdantas.rn.gov.br/>, nota-se facilmente a aba “Transparência”, que ao

clicar, o cidadão é direcionado para uma página que contém os links das receitas e despesas

dos anos 2013, 2014, 2015 e 2016, da folha de pagamento e da LC 101/2000.

34

Figura 5 - Portal de Transparência da Prefeitura de Carnaúba dos Dantas/RN

Fonte: Portal da Transparência da Prefeitura de Carnaúba dos Dantas/RN

Disponível em: < lemarq.com.br/transparencia/rnp028/2016/>

Acesso em: 21 out. 2016.

Ao clicar no link das receitas e despesas do ano de 2016, aparece uma mensagem de

erro em inglês “404 – PAGE NOT FOUND”. Diante da circunstância, não foi possível

responder o questionário e foi atribuída a nota “0” para a Prefeitura. Na página inicial existe

uma mensagem de boas vindas do prefeito da cidade, com o título “A TRANSPARÊNCIA É

FUNDAMENTAL À DEMOCRACIA”. Contudo, o sítio da prefeitura não fornece ao cidadão

e aos órgãos fiscalizadores, informações sobre a execução orçamentária e financeira em meios

eletrônicos de acesso público. Contrariando, a mensagem de boas vindas do senhor Sérgio

Eduardo Medeiros de Oliveira, Prefeito da cidade de Carnaúba dos Dantas - RN.

35

4.3 Portal de transparência da prefeitura de Cruzeta

Figura 6 - Sítio oficial da Prefeitura de Cruzeta/RN

Fonte: Sítio Oficial da Prefeitura de Cruzeta/RN

Disponível em: <http://cruzeta.rn.gov.br/portal/>

Acesso em: 19 out. 2016.

Acessando o sítio eletônico da irefeitura de Cruzeta-RN, prontamente encontra-se o

link para o portal da transparência da prefeitura. Ao clicar, abre-se uma nova janela com o

endereço eletrônico <http://lemarq.com.br/transparencia/2016/rnp034/>. O portal apresenta

uma interface simples e compreensivel, possibilintando o usuário encontrar informações sobre

as despesas e receitas com facilidade.

36

Figura 7 - Receitas mensais Prefeitura de Cruzeta/RN

Fonte: Portal de Transparência da Prefeitura de Cruzeta/RN

Disponível em: < http://lemarq.com.br/transparencia/2016/rnp034/receita/receita_mensal>

Acesso em: 19 out. 2016.

Ao acessar a aba denominada contabilidade, o usário tem a opção de visualizar

informações sobre as depesas e receitas, possibilitando o detalhamento das mesmas. Ao

selecionar a aba referente as receitas, aparece uma tabela apresentando para cada receita, o

valor orçado, os valores arrecadados em cada mês e o valor total arrecadado no exercício

financeiro. Sendo possível o download dos dados nos formatos PDF e Ecxel. Exibe o código

de classificação da nautreza da receita por natureza para cada receita, porém, não permite o

seu detalhamento, de forma que dificulta a compreensão dos dados por parte do cidadão.

37

Figura 8 - Consulta de empenhos Prefeitura de Cruzeta/RN

Fonte: Portal de Transparência da Prefeitura de Cruzeta/RN

Disponível em: <http://lemarq.com.br/transparencia/2016/rnp034/empenhos/consulta_empenho>

Acesso em: 19 out. 2016.

Quanto a despesa, o usuário tem a opção de optar por pesquisar por empenho,

liquidação, pagamento e restos a pagar. Ao selecionar a aba empenho, aparece opções de

pesquisas para selecionar por unidade orçamentária, por fornecedor, por elemento de despesa

e ainda pode determinar o período que a despesa foi executada. O portal não disponibiliza o

registro da última atualização das informações contábeis.

Detalhando uma despesa, encontram-se os valores do empenho, liquidação e

pagamento, o procedimento licitatório realizado, o número de execução do processo de

despesa e o favorecido do pagamento. Não permite o detalhamento do item fornecido ou do

serviço prestado, impossibilitando assim, a visualização da descrição e dos preços unitários

dos produtos ou serviços. A classificação orçamentaria da despesa, não apresenta dados sobre

a sua função e subfunção.

38

Figura 9 - Detalhamento de despesa da Prefeitura de Cruzeta/RN

Fonte: Portal de Transparência da Prefeitura de Cruzeta/RN

Disponível em: <http://lemarq.com.br/transparencia/2016/rnp034/empenhos/consulta_empenho>

Acesso em: 19 out. 2016.

4.4 Portal de transparência da prefeitura de Currais Novos

O portal de transparência da Prefeitura de Currais Novos situa-se no endereço

eletrônico <http://177.107.97.245:8070/transparencia/despesas.aspx>. Na pagina inicial, o

usuário encontra com naturalidade as informações referentes às despesas e receitas. Na parte

inferior do portal, observa-se a data da última atualização dos registros contábeis, no dia

21/10/2016. A consulta neste portal foi realizada no dia 21/10/2016, portanto, a prefeitura

cumpre com o que determina o art. 2º, § 2º, II, do Decreto nº 7.185/2010, onde diz que as

informações serão consideradas atualizadas quando as mais recentes tiverem sido

disponibilizadas até o primeiro dia útil subsequente à data dos registros contábeis nos

respectivos sistemas.

39

Figura 10 - Portal da Transparência da Prefeitura de Currais Novos/RN

Fonte: Portal da Transparência da Prefeitura de Currais Novos/RN

Disponível em: <http://177.107.97.245:8070/transparencia/despesas.aspx>

Acesso em: 21 out. 2016.

As informações pormenorizadas quanto à receita do ente, compreendendo, no mínimo,

a natureza da receita, a previsão dos valores da receita e os valores da arrecadação, são

disponibilizadas e permite o seu detalhamento. Cada receita contém os valores orçados e

arrecadados até o período, possibilitando um detalhamento que compreendem dados contendo

a unidade gestora, gestão, categoria, origem, espécie e rubrica. A disponibilização desses

dados em alto nível de detalhamento permite que o cidadão acompanhe os acontecimentos por

etapas, facilitando o seu entendimento.

40

Figura 11 - Receitas da Prefeitura de Currais Novos/RN

Fonte: Portal da Transparência da Prefeitura de Currais Novos/RN

Disponível em:

<http://177.107.97.245/transparencia/receitasdet.aspx?exercicio=2016&mes=10&pos=0&fase=0&perfil=1&nvl

=7&flt=SxpVzl%2fwMf14oQ%2f0FPB5NEwpK9WbwuJD6txX36MKru4GqX55RF1hsxZspioRLWE7AqReYv

bHGLpxbmzIH11AF4FNnrrvuFvvAqReYvbHGLrfIlSxbsLH0aftKurrVAVFAqReYvbHGLqQJyolh%2fuFVRzl

0YP8O8NgWFhVdEgyocs%3d&dt=20161201002953> Acesso em: 21 out. 2016.

Na aba de despesas, as consultas podem ser realizadas por tipo de despesa, por

unidade gestora, por ação, manutenção do conselho tutelar, por fonte, por favorecido e por

diárias. Podendo ainda, selecionar o exercício referente a despesa, o mês, a fase dos gatos

(empenho, liquidação e pagamento) e a posição (mês ou acumulado).

O ente disponibiliza ao usuário todas as informações pertinentes às despesas como

determina a LC 123/09 e o Decreto 7.185/10. Informando os valores empenhados, liquidados

e pagos, o procedimento licitatório realizado, o numero de processo, o bem fornecido ou

serviço prestado, a classificação orçamentária e o favorecido do pagamento. Permitindo o

download dos dados em Excel, a impressão e a exibição de gráficos.

41

Figura 12 - Detalhamento de despesa da Prefeitura de Currais Novos/RN

Fonte: Portal da Transparência da Prefeitura de Currais Novos/RN

Disponível em:

<http://177.107.97.245/transparencia/despesasempenho.aspx?iddoc=7978816&dt=201610212020058&exercicio

=2016&mes=10&pos=0&fase=2&perfil=4&nvl=5&flt=nKqTVhcfDzIbwNU5Cnh7uZYWbpuXt1TkLbmm6Nor

VPoAHeUpkuKu6KU5F5A%2fiucAyZ%2fro3GySXRCAtOIpMSA8ifaLZU%2fdblAeclO01LSyr9mKUHWUn

Qe46ZiDDu2zI%2bZaQx42O4NMDOD7YIlycQssgbohKs0SL7fj%2b7asK0YyVw%3d&dt=20161201003538> Acesso em: 21 out. 2016.

4.5 Portal de transparência da prefeitura de Equador

O sítio oficial da Prefeitura de Equador encontra-se no endereço eletrônico

<http://equador.rn.gov.br/>, na parte superior situa-se a aba “transparência”, que ao clicar o

usuário é encaminhado para o Portal de Transparência do Município

<http://www.transparenciaativa.com.br/Principal.aspx?Entidade=123>. O portal dispõe os

registros da sua última atualização (20/10/2016), do último empenho (03/10/2016) e do

último pagamento (13/10/2016). A consulta foi realizada no dia 20 de outubro de 2016.

Conforme, mostra a figura 13.

42

Figura 13 - Portal da transparência da Prefeitura de Equador/RN

Fonte: Portal da Transparência da Prefeitura de Equador/RN

Disponível em: < http://www.transparenciaativa.com.br/Principal.aspx?Entidade=123>

Acesso em: 20 out. 2016.

Na parte das receitas, o usuário tem a opção de pesquisar pela sua previsão,

arrecadação, por receita extra orçamentária e por receitas de transferências, ao selecionar

alguma das opções relatas acima, o portal permite a pesquisa por código da natureza receita,

pela sua descrição, pela competência e pelos valores.

O portal disponibiliza informações de cada receita contendo a sua previsão, o total

arrecadado por mês, o total arrecadado até o período e o código da receita. Contudo, não

possibilita o detalhamento da natureza da receita.

43

Figura 14 - Receitas da Prefeitura de Equador/RN

Fonte: Portal da Transparência da Prefeitura de Equador/RN

Disponível em: <http://www.transparenciaativa.com.br/Receitas.aspx>

Acesso em: 20 out. 2016.

Na aba referente as despesas, o usuário pode filtrar as pesquisas por elemento de

despesa, órgão, favorecido, transferência, despesas extras - orçamentárias, função

programática, despesa com licitação e por despesa prevista.

Ao selecionar uma despesa, verifica-se os valores referentes ao empenho, liquidação e

pagamento, a sua classificação orçamentaria e o favorecido do pagamento. Tais informações

são essencias para a transparência das contas públicas. Não foi encontrado dados contendo a

numeração e o tipo de procedimento licitatório realizado, o número do processo de execução

da despesa e detalhes dos bens fornecidos ou serviços prestados.

Por não dispor o número de execução da despesa, o município, dificulta o trabalho dos

órgãos de controle, pois esse número é necessário para que os mesmos exijam quando for o

caso, os processos administrativos físicos no qual amparou a realização dessa despesa para

fins de fiscalização da legalidade, legitimidade e economicidade dos atos de gestão.

44

Figura 15 - Despesas da Prefeitura de Equador/RN

Fonte: Portal da Transparência da Prefeitura de Equador/RN

Disponível em:

<http://www.transparenciaativa.com.br/DetalhesPorFavorecido.aspx?CpfCnpj=08385809000190>

Acesso em: 20 out. 2016.

4.6 Portal de transparência da prefeitura de Jardim do Seridó

Ao acessar o sítio oficial da prefeitura <http://www.jardimdoserido.rn.gov.br/>,

localiza-se com facilidade a aba transparência, ao clicar, o cidadão é encaminhado para o

endereço eletrônico do Portal de Transparência

<http://www.governotransparente.com.br/6725490>. Bastante acessível e de fácil

compreensão, o dinamismo do portal contribui para que o cidadão possa pesquisar

informações com facilidade. No dia da consulta, o registro das informações contábeis estava

atualizado, portanto, as informações são disponibilizadas em tem real, atendendo as

exigências legais sobre este aspecto.

45

Figura 16 - Portal da transparência de Jardim do Seridó/RN

Fonte: Portal da Transparência da Prefeitura de Jardim do Seridó/RN

Disponível em: <http://www.governotransparente.com.br/6725490>

Acesso em: 21 out. 2016.

Em relação as receitas, seus dados detalhados podem ser filtrados por receita

orçamentária arrecadada, extra-orçamentária e a prevista e realizada. encontra-se uma

listagem de todas as receitas previstas e arrecadadas, evidenciando o código da natureza da

receita, a sua especificação, os valores correpondentes a sua previsão, o momentante

arrecadado até o período e o total relaziado em termos percentuais. O detalhamento da

natureza da receita não está disponévil ao usuário.

46

Figura 17 - Receitas da Prefeitura de Jardim do Seridó/RN

Fonte: Portal da Transparência da Prefeitura de Jardim do Seridó/RN.

Disponível em:

<http://www.governotransparente.com.br/transparencia/6725490/consultarrecprevar/resultado?ano=5&mes=10>

Acesso em: 21 out. 2016.

A consulta detalhada das despesas conta com seis opções diferentes, sendo elas por:

empenho, liquidações de despesa orçamentária, liquidações de restos a pagar, pagamentos de

despesa orçamentária, pagamentos de restos a pagar, pagamentos de despesas extra-

orçamentárias.

47

Figura 18 - Detalhes de Empenho da Prefeitura de Jardim do Seridó/RN

Fonte: Portal da Transparência da Prefeitura de Jardim do Seridó/RN

Disponível em:

<http://www.governotransparente.com.br/transparencia/6725490/detalharempenhoportal/5/578416>

Acesso em: 21 out. 2016.

Quanto a despesa, contém dados referentes aos valores empenhados, liquidados e

pagos, a classificação orçamentária e o favorecido do pagamento. Não disponibilizando

informações pertinentes ao processo licitatório realizado e a sua numeração, o número do

processo de execução da despesa e o detalhamento dos bens fornecidos ou serviços prestados.

É fundamental que os municípios divulguem informações sobre o favorecido pelo

pagamento. Para que assim, os orgãos fiscalizadores e a sociedade, saibam quem recebeu

pagamentos e quanto uma empresa ou uma pessoa física recebeu do município devido a uma

prestação de serviço ou pela venda de algum produto.

48

4.7 Portal de transparência da prefeitura de Ouro Branco

Figura 19 - Portal da transparência da Prefeitura de Ouro Branco/RN

Fonte: Portal da Transparência da Prefeitura de Ouro Branco/RN

Disponível em:< http://179.124.202.253/transparencia/despesas.aspx>

Acesso em: 21 out. 2016.

O sítio oficial da Prefeitura de Ouro Branco, situa-se no endereço eletrônico

<http://ourobranco.rn.gov.br/>, ao clicar sobre o link do portal, o usuário é direcionado a

página do portal de transparência <http://179.124.202.253/transparencia/despesas.aspx>. A

consulta foi realizada no dia 21/10/2016, observa-se na figura acima que o registro da última

atualização é do dia 21/10/2016. Dessa forma, considera-se que as informações sobre a

execução orçamentária e financeira estão atualizadas.

49

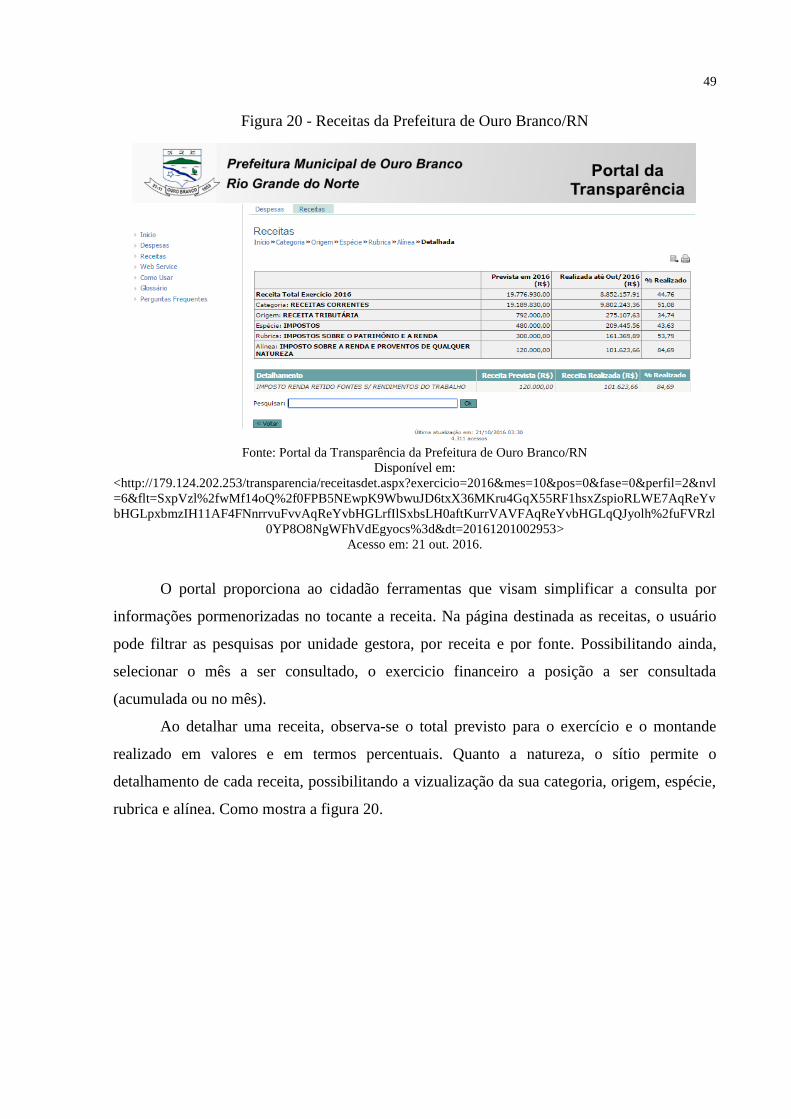

Figura 20 - Receitas da Prefeitura de Ouro Branco/RN

Fonte: Portal da Transparência da Prefeitura de Ouro Branco/RN

Disponível em:

<http://179.124.202.253/transparencia/receitasdet.aspx?exercicio=2016&mes=10&pos=0&fase=0&perfil=2&nvl

=6&flt=SxpVzl%2fwMf14oQ%2f0FPB5NEwpK9WbwuJD6txX36MKru4GqX55RF1hsxZspioRLWE7AqReYv

bHGLpxbmzIH11AF4FNnrrvuFvvAqReYvbHGLrfIlSxbsLH0aftKurrVAVFAqReYvbHGLqQJyolh%2fuFVRzl

0YP8O8NgWFhVdEgyocs%3d&dt=20161201002953> Acesso em: 21 out. 2016.

O portal proporciona ao cidadão ferramentas que visam simplificar a consulta por

informações pormenorizadas no tocante a receita. Na página destinada as receitas, o usuário

pode filtrar as pesquisas por unidade gestora, por receita e por fonte. Possibilitando ainda,

selecionar o mês a ser consultado, o exercicio financeiro a posição a ser consultada

(acumulada ou no mês).

Ao detalhar uma receita, observa-se o total previsto para o exercício e o montande

realizado em valores e em termos percentuais. Quanto a natureza, o sítio permite o

detalhamento de cada receita, possibilitando a vizualização da sua categoria, origem, espécie,

rubrica e alínea. Como mostra a figura 20.

50

Figura 21 - Detalhamento de despesa da Prefeitura de Ouro Branco/RN

Fonte: Portal da Transparência da Prefeitura de Ouro Branco/RN

Disponível em:

<http://179.124.202.253/transparencia/despesasempenho.aspx?iddoc=3850834&dt=20161201003538&exercicio

=2016&mes=10&pos=0&fase=2&perfil=4&nvl=5&flt=nKqTVhcfDzIbwNU5Cnh7uZYWbpuXt1TkLbmm6Nor

VPoAHeUpkuKu6KU5F5A%2fiucAyZ%2fro3GySXRCAtOIpMSA8ifaLZU%2fdblAeclO01LSyr9mKUHWUn

Qe46ZiDDu2zI%2bZaQx42O4NMDOD7YIlycQssgbohKs0SL7fj%2b7asK0YyVw%3d&dt=20161201003538> Acesso em: 21 out. 2016.

Na aba de despesas, podemos selecionar várias opções de pesquisa. Como o mês ou o

acumulado no período, o exercício a ser consultado e as fases de gastos (Empenho,

Liquidação e Pagamento). Pode-se filtrar também, por tipo de despesa, unidade gestora, ação,

manutenção do conselho tutelar, fonte, favorecido e por diárias.

Ao selecionar uma despesa, encontra-se os valores de empenho, liquidação e

pagamento, o procedimento licitatório realizado e a sua numeração, a numeração do processo

de execução da despesa, o detalhamento do bem fornecido ou serviço prestado, a classificação

orçamentária e favorecido do pagamento.

51

4.8 Portal de transparência da prefeitura de Parelhas

Figura 22 - Portal da Transparência da Prefeitura de Parelhas/RN

Fonte: Portal da Transparência da Prefeitura de Parelhas/RN

Disponível em:< http://www.governotransparente.com.br/6785490>.

Acesso em: 21 out. 2016.

O Portal de transparência da prefeitura de Parelhas, localiza-se no endereço eletrônico

<http://www.governotransparente.com.br/6785490>. Apresenta uma estrutura simples e

dinâmica, pode-se encontrar com facilidade as informações relacionadas às receitas e

despesas do município. No dia da consulta o portal estava atualizado, nota-se o registro na

latarel esquerda da figura 22, dispondo ao usuário informações permenorizadas sobre a

execução orçamentaria e financeira em tempo real.

52

Figura 23 - Receitas da Prefeitura de Parelhas/RN

Fonte: Portal da Transparência da Prefeitura de Parelhas/RN

Disponível em:

<http://www.governotransparente.com.br/transparencia/6785490/consultarrecprevar/resultado?ano=8&mes=10>

Acesso em: 21 out. 2016.

Na parte do portal destinada as resceitas, pode-se consultar detalhadamente as receitas

(orçamentária, extra-orçamentária, prevista e arrecadada). Possibilitando escolher o exercicio

financeiro e o mês e a realização de download dos dados dos relatórios gerados.

Ao realizar uma consulta na aba de receitas, aparece uma listagem com todas as

receitas do município, informando o código da receita, a sua especificação, a previsão de

arrecadação, o valor arrecadado e a porcentagem da arrecadação realizada. Não permite ao

usuário o detalhamento da natureza da receita. Cumprindo parcialmente os dispositivos do Lei

da Transparência no tocante as receitas públicas.

53

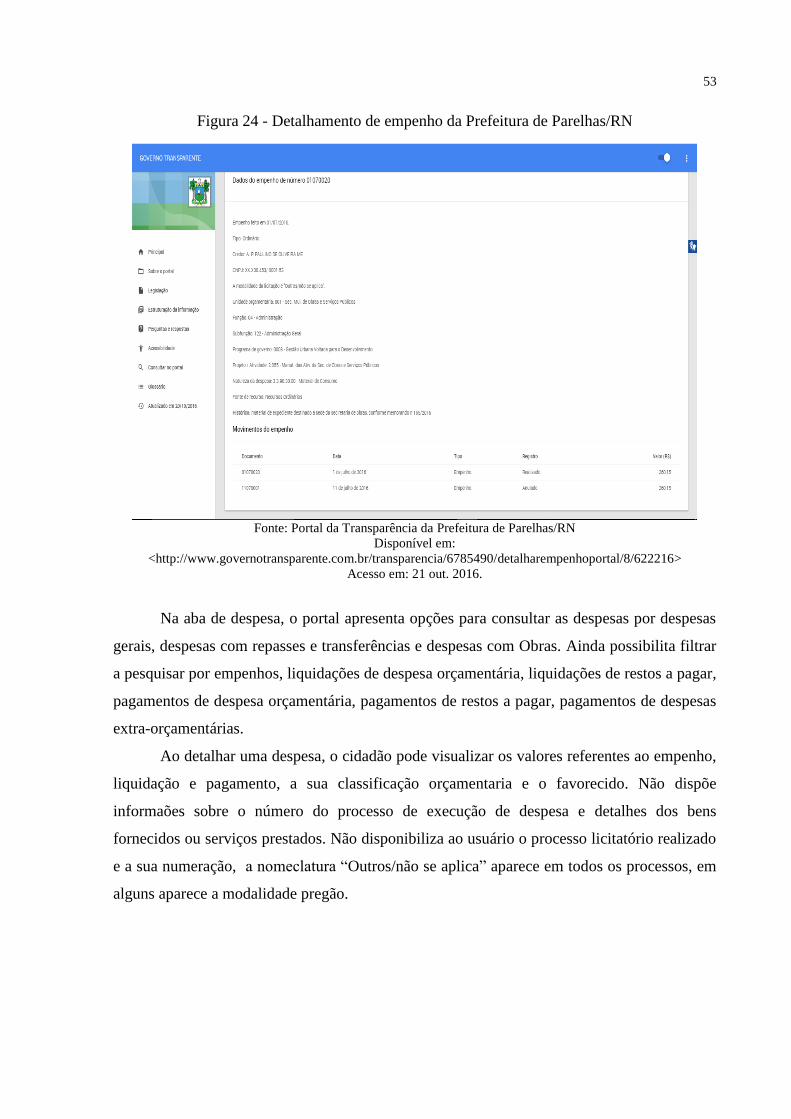

Figura 24 - Detalhamento de empenho da Prefeitura de Parelhas/RN

Fonte: Portal da Transparência da Prefeitura de Parelhas/RN

Disponível em:

<http://www.governotransparente.com.br/transparencia/6785490/detalharempenhoportal/8/622216>

Acesso em: 21 out. 2016.