Embed Size (px)

Citation preview

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

Impostos municipais

ITBI

QUANTITATIVO

Art. 38

A base de cálculo do

imposto é o valor venal dos

bens ou direitos

transmitidos.

Jurisprudência...

Súmula 108 - STF

“É legítima a incidência do imposto de transmissão "inter

vivos" sobre o valor do imóvel ao tempo da alienação e

não da promessa, na conformidade da legislação local.”

Art. 156, §1º, I

não incide sobre a transmissão

de bens ou direitos incorporados

ao patrimônio de pessoa jurídica

em realização de capital, nem

sobre a transmissão de bens ou

direitos decorrente de fusão, ou

extinção de pessoa jurídica,

salvo se, nesses casos, a

atividade preponderante do

adquirente for a compra e venda

desses bens ou direitos, locação

de bens imóveis ou

arrendamento mercantil;

MATERIAL

Impostos municipais

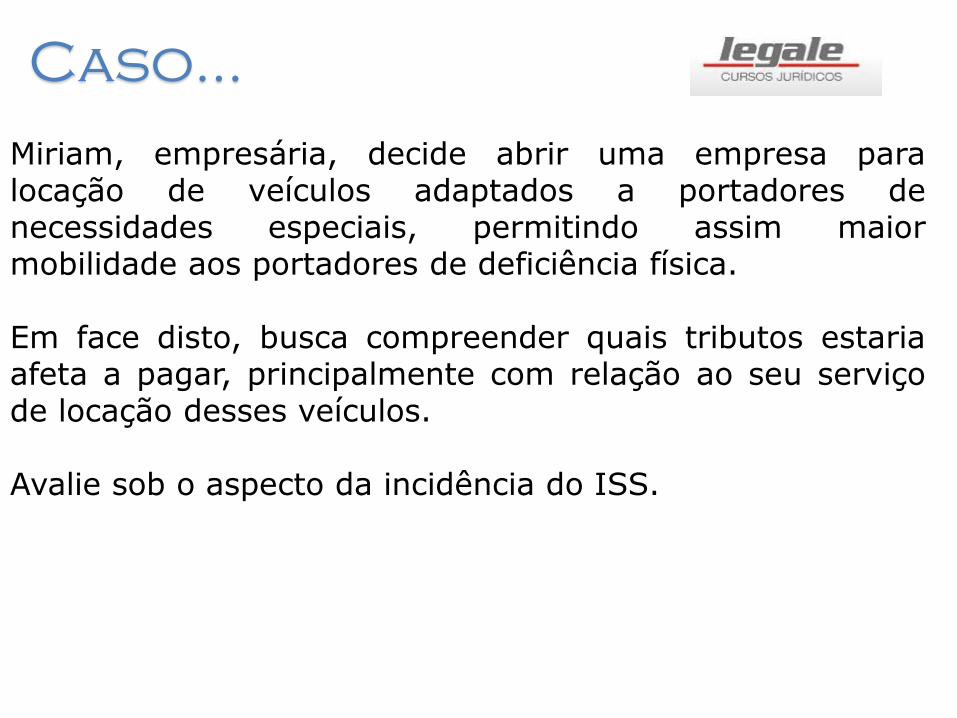

ISS

Miriam, empresária, decide abrir uma empresa paralocação de veículos adaptados a portadores denecessidades especiais, permitindo assim maiormobilidade aos portadores de deficiência física.

Em face disto, busca compreender quais tributos estariaafeta a pagar, principalmente com relação ao seu serviçode locação desses veículos.

Avalie sob o aspecto da incidência do ISS.

Caso...

Art. 156, III

serviços de qualquer

natureza, não

compreendidos no art.

155, II, definidos em lei

complementar.

MATERIAL

A LISTA DO ISS É TAXATIVA OU

EXEMPLIFICATIVA?

A Empresa Hoteleira “S/A”, realiza a prestação de serviçosde hospedagem na cidade de Caldas Novas/GO, eatualmente recolhe o ISS sobre os valores pagos a títulode diárias.

Ocorre que para melhoria dos serviços tem por objetivoconstruir um restaurante aberto ao público e aoshospedes, para que assim, não precisem se deslocardurante o período de estadia.

Avalie a tributação do ISS nesse caso.

Caso...

EMENTA: IMPOSTO SOBRE SERVIÇOS (ISS) - LOCAÇÃO DE

VEÍCULO AUTOMOTOR - INADMISSIBILIDADE, EM TAL HIPÓTESE,

DA INCIDÊNCIA DESSE TRIBUTO MUNICIPAL - DISTINÇÃO

NECESSÁRIA ENTRE LOCAÇÃO DE BENS MÓVEIS (OBRIGAÇÃO

DE DAR OU DE ENTREGAR) E PRESTAÇÃO DE SERVIÇOS

(OBRIGAÇÃO DE FAZER) - IMPOSSIBILIDADE DE A LEGISLAÇÃO

TRIBUTÁRIA MUNICIPAL ALTERAR A DEFINIÇÃO E O ALCANCE

DE CONCEITOS DE DIREITO PRIVADO (CTN, ART. 110) -

INCONSTITUCIONALIDADE DO ITEM 79 DA ANTIGA LISTA DE

SERVIÇOS ANEXA AO DECRETO-LEI Nº 406/68 - PRECEDENTES

DO SUPREMO TRIBUNAL FEDERAL - RECURSO IMPROVIDO. -

Não se revela tributável, mediante ISS, a locação de veículos

automotores (que consubstancia obrigação de dar ou de entregar), eis

que esse tributo municipal somente pode incidir sobre obrigações de

fazer, a cuja matriz conceitual não se ajusta a figura contratual da

locação de bens móveis. Precedentes (STF).

Jurisprudência...

TRIBUTÁRIO. IMPOSTO SOBRE SERVIÇOS DE QUALQUER

NATUREZA. LOCAÇÃO DE BENS MÓVEIS ASSOCIADA A

PRESTAÇÃO DE SERVIÇOS. LOCAÇÃO DE GUINDASTE E

APRESENTAÇÃO DO RESPECTIVO OPERADOR. INCIDÊNCIA

DO ISS SOBRE A PRESTAÇÃO DE SERVIÇO. NÃO INCIDÊNCIA

SOBRE A LOCAÇÃO DE BENS MÓVEIS. SÚMULA VINCULANTE

31. AGRAVO REGIMENTAL. 1. A Súmula Vinculante 31 não

exonera a prestação de serviços concomitante à locação de bens

móveis do pagamento do ISS. 2. Se houver ao mesmo tempo

locação de bem móvel e prestação de serviços, o ISS incide sobre

o segundo fato, sem atingir o primeiro. 3. O que a agravante

poderia ter discutido, mas não o fez, é a necessidade de

adequação da base de cálculo do tributo para refletir o vulto

econômico da prestação de serviço, sem a inclusão dos valores

relacionados à locação. Agravo regimental ao qual se nega

provimento.

Jurisprudência...

Cristina possui uma empresa na área de jardinagem, comobjetivo de oferecer aos seus clientes, jardinagem, poda equalquer outra prestação na área ambiental.

Sua empresa localizada no município de Ribeirão Pires/SP,recebeu recentemente cobrança da prefeitura relacionadoa uma prestação de serviço realizada no município deSantos/SP, sob o argumento que o imposto é devido nolocal do prestador.

Caso...

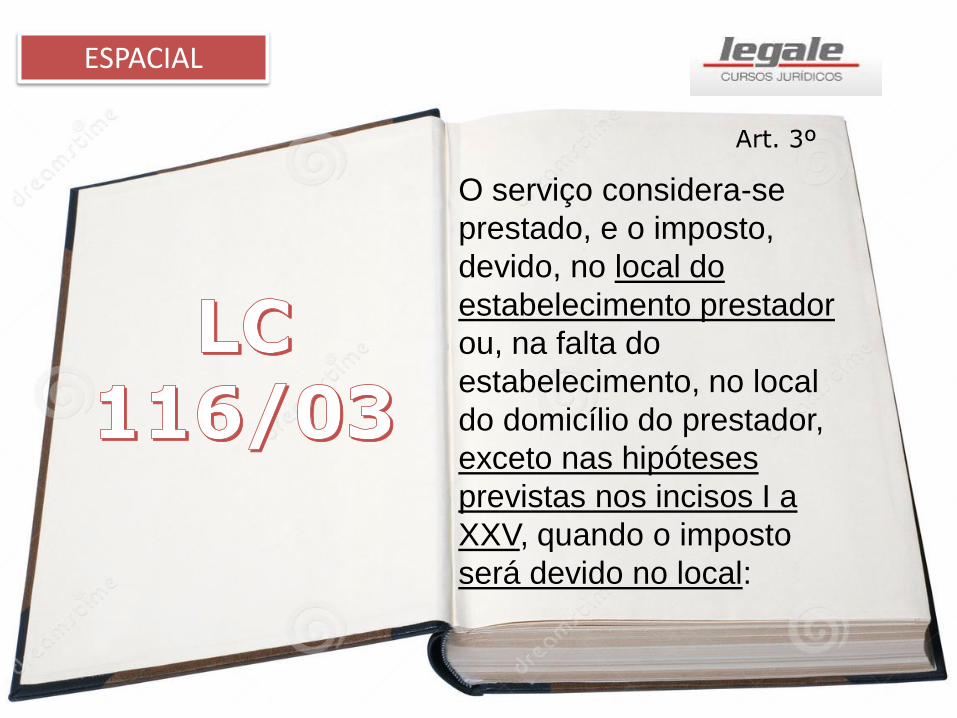

Art. 3º

O serviço considera-se

prestado, e o imposto,

devido, no local do

estabelecimento prestador

ou, na falta do

estabelecimento, no local

do domicílio do prestador,

exceto nas hipóteses

previstas nos incisos I a

XXV, quando o imposto

será devido no local:

ESPACIAL

Art. 7º

A base de cálculo do

imposto é o preço do

serviço.

QUANTITATIVO

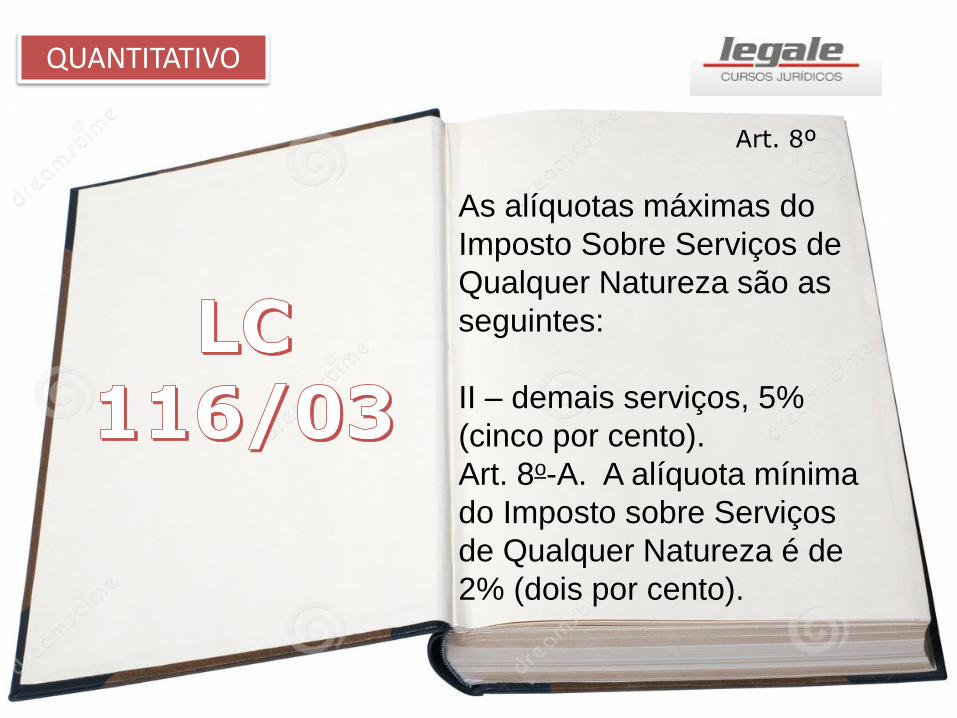

Art. 8º

As alíquotas máximas do

Imposto Sobre Serviços de

Qualquer Natureza são as

seguintes:

II – demais serviços, 5%

(cinco por cento).

Art. 8o-A. A alíquota mínima

do Imposto sobre Serviços

de Qualquer Natureza é de

2% (dois por cento).

QUANTITATIVO

A empresa de ônibus “Transporte do Futuro” que realiza atividades de

transporte de passageiros dentro do município de Itatiba-SP, em

razão das enormes filas em seu guichê de atendimento, implantou a

sistemática de venda antecipada dos bilhetes aos seus passageiros,

assim acredita que as reclamações pela má prestação dos seus

serviços será consideravelmente reduzida.

Ocorre que algumas passagens foram vendidas antes do aumento no

preço da passagem divulgado pelo município em jornal de grande

circulação. A empresa com receio de receber uma nova cobrança do

imposto incidente sobre suas operações questiona a você advogado

da empresa:

Qual a base de cálculo a ser considerada pela empresa, visto que

posteriormente a venda, o município informou sobre o aumento no

valor da passagem, e a efetiva prestação de serviço se dará após a

divulgação do novo valor.

Caso...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO