Embed Size (px)

Citation preview

ENERO 2018

CONTEXTO INTERNACIONAL Pág. 4

CONTEXTO NACIONAL Pág. 9

EMPLEO Y DEMANDA Pág. 22

COMERCIO EXTERIOR Pág. 28

ANÁLISIS SECTORIAL 1: CONSTRUCCIÓN Pág. 34

ANÁLISIS SECTORIAL 2: COMPLEJO AUTOMOTRIZ Pág. 42

ANÁLISIS SECTORIAL 3: TEXTIL Pág. 50

ANÁLISIS SECTORIAL 4: METALÚRGICO Pág. 59

INDICE

DESTACADOS | CONTEXTO INTERNACIONAL

Las proyecciones del FMI respecto al crecimiento mundial para 2018 y 2019 han sidorevisadas al alza en 0,2%, pasando a un valor de 3,9% para ambos años. La revisiónrefleja la intensificación del ímpetu mundial y el impacto que se prevé que tengan loscambios de la política tributaria en Estados Unidos recientemente aprobados.

En América Latina y el Caribe, cuyo PIB se contrajo casi 1% en 2016, en el 2017 registróun crecimiento del 1,3%; se prevé que el PIB real suba 1,9% en 2018 y 2,6% en 2019.

En Argentina, se prevé que el crecimiento se mantenga en torno a 2,5% en 2018 y 2,8%,en 2019.

Las estimaciones de los bancos de inversión a nivel global es que el precio del petróleocontinuará subiendo en 2018 gracias a los recortes de producción liderados por la OPEPy a una economía mundial en crecimiento, aunque con ciertas restricciones por elaumento en la producción en EE.UU.Se especula que los precios serán volátiles, en un rango estrecho, muy parecido a 2017,cuando el crudo cotizaba entre USD 45 y 67 por barril.

Como medida de control de la inflación, la FED incrementó por cuarta vez la tasa deinterés alcanzando el nivel de 1,50%, fortaleciendo el dólar. Dicho incremento se podríatrasladar al financiamiento externo de las economías emergentes y presionar a la bajalos precios de los commodities. En el mes de Enero de 2018, no registró nuevasvariaciones.

PAIS / REGIÓNPROYECCIÓN

2018PROYECCIÓN

2019ECONOMÍAS EN DESARROLLO 4.9% 5.0%

CHINA 6.6% 6.4%INDIA 7.4% 7.8%

AMERICA LATINA Y EL CARIBE 1.9% 2.6%BRASIL 1.9% 2.1%

MEXICO 2.3% 3.0%

PAIS / REGIÓNPROYECCIÓN

2018PROYECCIÓN

2019ECONOMIAS AVANZADAS 2.3% 2.3%

ESTADOS UNIDOS 2.7% 2.5%ZONA EURO 2.2% 2.0%

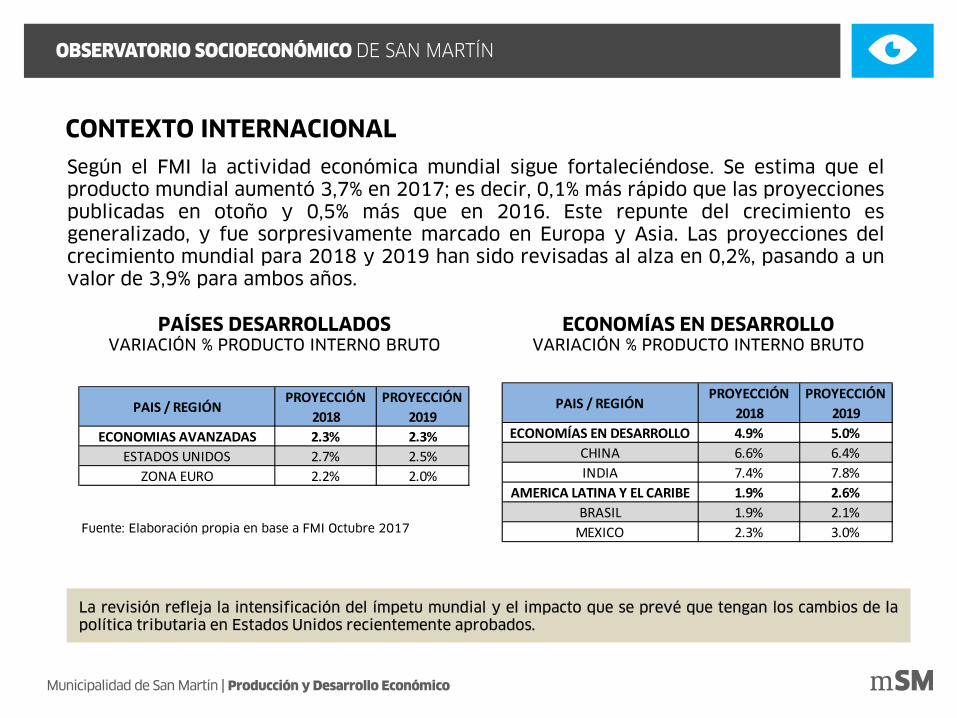

CONTEXTO INTERNACIONAL

La revisión refleja la intensificación del ímpetu mundial y el impacto que se prevé que tengan los cambios de lapolítica tributaria en Estados Unidos recientemente aprobados.

Según el FMI la actividad económica mundial sigue fortaleciéndose. Se estima que elproducto mundial aumentó 3,7% en 2017; es decir, 0,1% más rápido que las proyeccionespublicadas en otoño y 0,5% más que en 2016. Este repunte del crecimiento esgeneralizado, y fue sorpresivamente marcado en Europa y Asia. Las proyecciones delcrecimiento mundial para 2018 y 2019 han sido revisadas al alza en 0,2%, pasando a unvalor de 3,9% para ambos años.

Fuente: Elaboración propia en base a FMI Octubre 2017

PAÍSES DESARROLLADOSVARIACIÓN % PRODUCTO INTERNO BRUTO

ECONOMÍAS EN DESARROLLOVARIACIÓN % PRODUCTO INTERNO BRUTO

PROYECCIONES DE CRECIMIENTO EN AMÉRICA LATINACrecimiento del PIB

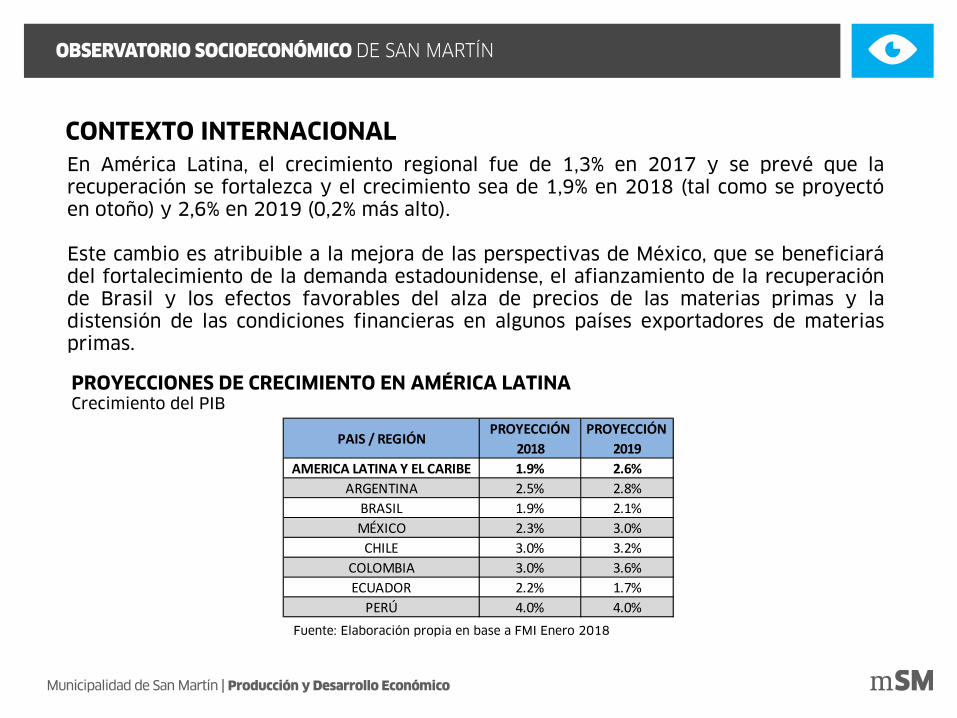

En América Latina, el crecimiento regional fue de 1,3% en 2017 y se prevé que larecuperación se fortalezca y el crecimiento sea de 1,9% en 2018 (tal como se proyectóen otoño) y 2,6% en 2019 (0,2% más alto).

Este cambio es atribuible a la mejora de las perspectivas de México, que se beneficiarádel fortalecimiento de la demanda estadounidense, el afianzamiento de la recuperaciónde Brasil y los efectos favorables del alza de precios de las materias primas y ladistensión de las condiciones financieras en algunos países exportadores de materiasprimas.

CONTEXTO INTERNACIONAL

Fuente: Elaboración propia en base a FMI Enero 2018

PAIS / REGIÓNPROYECCIÓN

2018PROYECCIÓN

2019AMERICA LATINA Y EL CARIBE 1.9% 2.6%

ARGENTINA 2.5% 2.8%BRASIL 1.9% 2.1%MÉXICO 2.3% 3.0%

CHILE 3.0% 3.2%COLOMBIA 3.0% 3.6%ECUADOR 2.2% 1.7%

PERÚ 4.0% 4.0%

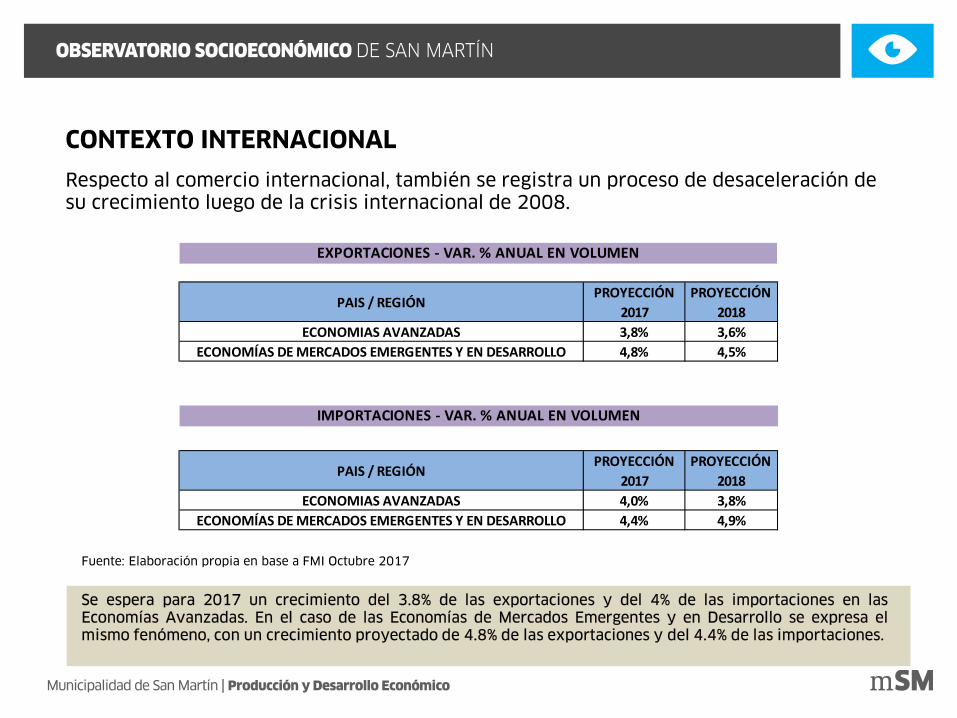

Se espera para 2017 un crecimiento del 3.8% de las exportaciones y del 4% de las importaciones en lasEconomías Avanzadas. En el caso de las Economías de Mercados Emergentes y en Desarrollo se expresa elmismo fenómeno, con un crecimiento proyectado de 4.8% de las exportaciones y del 4.4% de las importaciones.

Respecto al comercio internacional, también se registra un proceso de desaceleración de su crecimiento luego de la crisis internacional de 2008.

CONTEXTO INTERNACIONAL

Fuente: Elaboración propia en base a FMI Octubre 2017

PAIS / REGIÓNPROYECCIÓN

2017PROYECCIÓN

2018ECONOMIAS AVANZADAS 3,8% 3,6%

ECONOMÍAS DE MERCADOS EMERGENTES Y EN DESARROLLO 4,8% 4,5%

EXPORTACIONES - VAR. % ANUAL EN VOLUMEN

PAIS / REGIÓNPROYECCIÓN

2017PROYECCIÓN

2018ECONOMIAS AVANZADAS 4,0% 3,8%

ECONOMÍAS DE MERCADOS EMERGENTES Y EN DESARROLLO 4,4% 4,9%

IMPORTACIONES - VAR. % ANUAL EN VOLUMEN

DESTACADOS | CONTEXTO NACIONAL

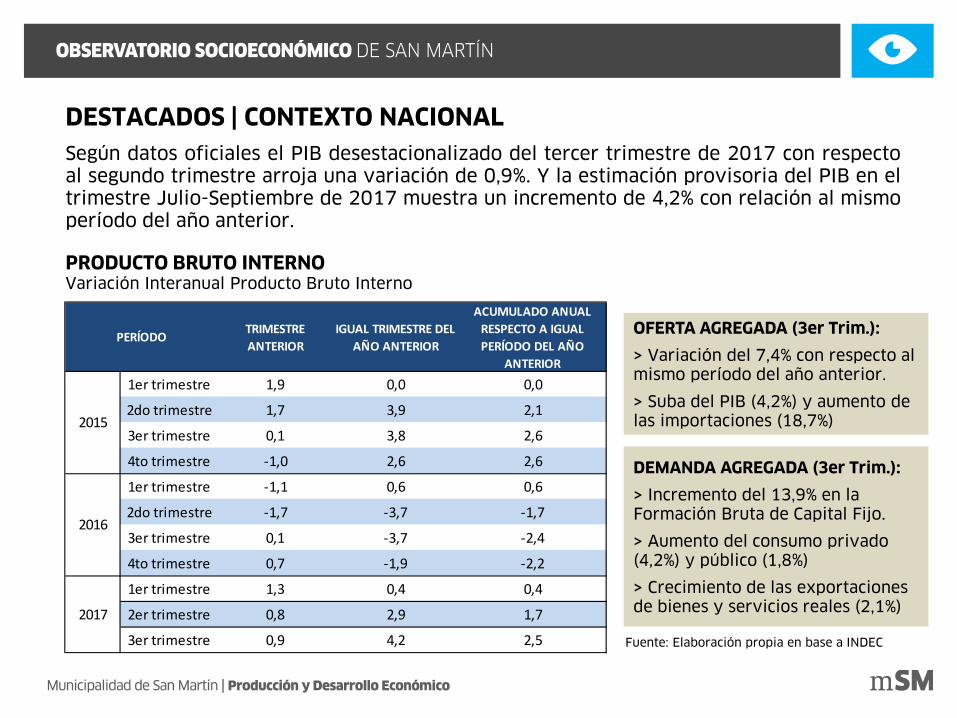

El PIB desestacionalizado del tercer trimestre de 2017 con respecto al segundo trimestrearroja una variación de 0,9%. Aumentó un 13,9% la Formación Bruta de Capital Fijo y elconsumo privado y público aumentaron en 4,2% y 1,8%, respectivamente.

Según el Observatorio de la Deuda Pública de la UMET, la emisión de deuda externa al mesde Diciembre de 2017 asciende a USD 121.588 millones

El EMAE en Noviembre 2017 registró una suba del 3,9% respecto a igual mes de 2016.

En base a datos de INDEC, la actividad industrial en Diciembre 2017 registró una suba del0,3% interanualmente, y una variación positiva en el acumulado anual de 1,8% respecto aigual período del año anterior

En Diciembre 2017 la variación porcentual interanual por sector en relación a igual mes de2016 presentó subas en las industrias: metálicas básicas, textil, productos minerales nometálicos, química, papel y cartón, refinación del petróleo y metalmecánica; y caídas en lasindustrias: tabaco, automotriz, alimenticia, productos de caucho y plástico y edición eimpresión

El Uso de la Capacidad Instalada en la Industria (UCI) en el mes de Diciembre se ubicó en 64%,nivel superior al registrado en el mismo mes del año anterior (63,6%).

Según el INDEC, en Dicembre el IPC registró una suba del 3,1% y acumula en el 2017 un nivelde inflación del 24,8% resultando en una tasa anual mayor a la pronosticada.

TRIMESTRE ANTERIOR

IGUAL TRIMESTRE DEL AÑO ANTERIOR

ACUMULADO ANUAL RESPECTO A IGUAL PERÍODO DEL AÑO

ANTERIOR

1er trimestre 1,9 0,0 0,0

2do trimestre 1,7 3,9 2,1

3er trimestre 0,1 3,8 2,6

4to trimestre -1,0 2,6 2,6

1er trimestre -1,1 0,6 0,6

2do trimestre -1,7 -3,7 -1,7

3er trimestre 0,1 -3,7 -2,4

4to trimestre 0,7 -1,9 -2,2

1er trimestre 1,3 0,4 0,4

2er trimestre 0,8 2,9 1,7

3er trimestre 0,9 4,2 2,5

PERÍODO

2017

2015

2016

Según datos oficiales el PIB desestacionalizado del tercer trimestre de 2017 con respectoal segundo trimestre arroja una variación de 0,9%. Y la estimación provisoria del PIB en eltrimestre Julio-Septiembre de 2017 muestra un incremento de 4,2% con relación al mismoperíodo del año anterior.

PRODUCTO BRUTO INTERNOVariación Interanual Producto Bruto Interno

Fuente: Elaboración propia en base a INDEC

OFERTA AGREGADA (3er Trim.):

> Variación del 7,4% con respecto al mismo período del año anterior.

> Suba del PIB (4,2%) y aumento de las importaciones (18,7%)

DEMANDA AGREGADA (3er Trim.):

> Incremento del 13,9% en la Formación Bruta de Capital Fijo.

> Aumento del consumo privado (4,2%) y público (1,8%)

> Crecimiento de las exportaciones de bienes y servicios reales (2,1%)

DESTACADOS | CONTEXTO NACIONAL

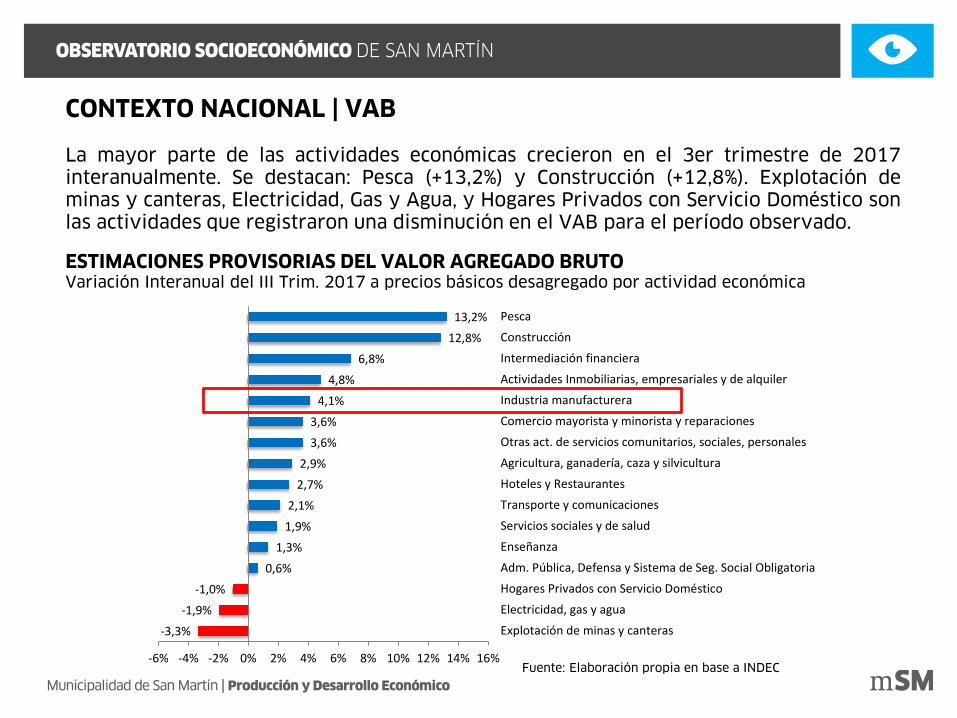

La mayor parte de las actividades económicas crecieron en el 3er trimestre de 2017interanualmente. Se destacan: Pesca (+13,2%) y Construcción (+12,8%). Explotación deminas y canteras, Electricidad, Gas y Agua, y Hogares Privados con Servicio Doméstico sonlas actividades que registraron una disminución en el VAB para el período observado.

-3,3%

-1,9%

-1,0%

0,6%

1,3%

1,9%

2,1%

2,7%

2,9%

3,6%

3,6%

4,1%

4,8%

6,8%

12,8%

13,2%

-6% -4% -2% 0% 2% 4% 6% 8% 10% 12% 14% 16%

Explotación de minas y canteras

Electricidad, gas y agua

Hogares Privados con Servicio Doméstico

Adm. Pública, Defensa y Sistema de Seg. Social Obligatoria

Enseñanza

Servicios sociales y de salud

Transporte y comunicaciones

Hoteles y Restaurantes

Agricultura, ganadería, caza y silvicultura

Otras act. de servicios comunitarios, sociales, personales

Comercio mayorista y minorista y reparaciones

Industria manufacturera

Actividades Inmobiliarias, empresariales y de alquiler

Intermediación financiera

Construcción

Pesca

ESTIMACIONES PROVISORIAS DEL VALOR AGREGADO BRUTO Variación Interanual del III Trim. 2017 a precios básicos desagregado por actividad económica

Fuente: Elaboración propia en base a INDEC

CONTEXTO NACIONAL | VAB

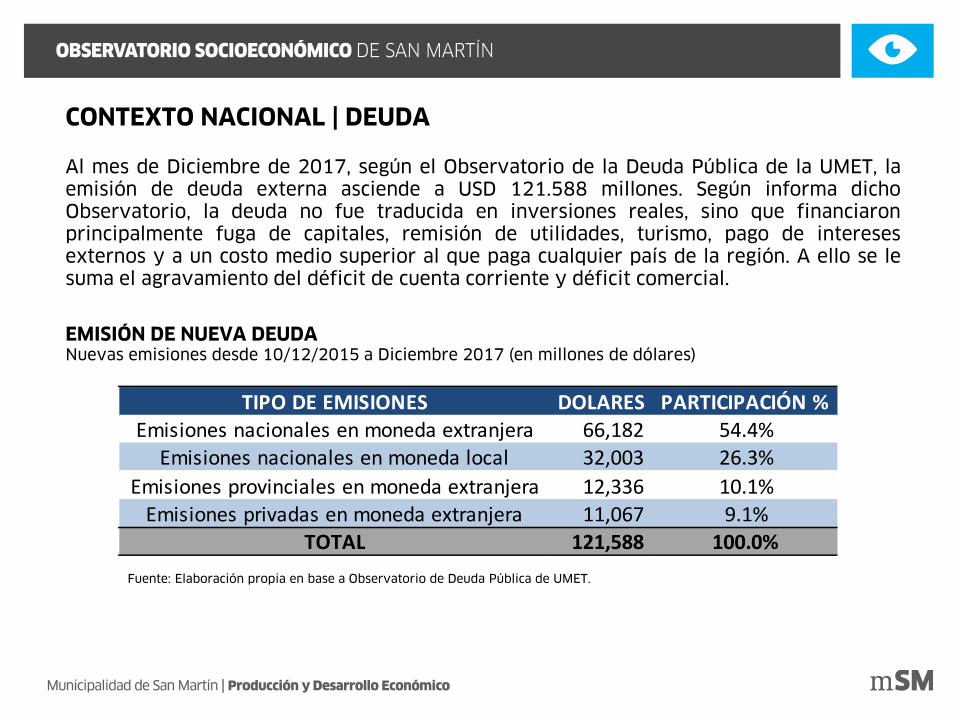

TIPO DE EMISIONES DOLARES PARTICIPACIÓN %Emisiones nacionales en moneda extranjera 66,182 54.4%

Emisiones nacionales en moneda local 32,003 26.3%Emisiones provinciales en moneda extranjera 12,336 10.1%

Emisiones privadas en moneda extranjera 11,067 9.1%TOTAL 121,588 100.0%

Al mes de Diciembre de 2017, según el Observatorio de la Deuda Pública de la UMET, laemisión de deuda externa asciende a USD 121.588 millones. Según informa dichoObservatorio, la deuda no fue traducida en inversiones reales, sino que financiaronprincipalmente fuga de capitales, remisión de utilidades, turismo, pago de interesesexternos y a un costo medio superior al que paga cualquier país de la región. A ello se lesuma el agravamiento del déficit de cuenta corriente y déficit comercial.

EMISIÓN DE NUEVA DEUDA Nuevas emisiones desde 10/12/2015 a Diciembre 2017 (en millones de dólares)

Fuente: Elaboración propia en base a Observatorio de Deuda Pública de UMET.

CONTEXTO NACIONAL | DEUDA

-0,5%

3,8%

3,1%

0,3%

0,9%

4,4%

1,9%

2,1%

1,4%

1,8%

5,4%

4,3%

6,8%

8,4%

18,8%

-3% 1% 5% 9% 13% 17% 21% 25%

E - ELECTRICIDAD, GAS Y AGUA

B - PESCA

O - OTRAS ACT. DE SERVICIOS COMUNITARIOS Y SOCIALES

L - ADM. PÚBLICA Y DEFENSA, PLANES DE SEG. SOCIAL

C - EXPLOTACIÓN DE MINAS Y CANTERAS

A - AGRICULTURA, GANADERIA, CAZA Y SIVICULTURA

I - TRANSPORTE Y COMUNICACIONES

H - HOTELES Y RESTAURANTES

M - ENSEÑANZA

N - SERVICIOS SOCIALES Y DE SALUD

K - ACT. INMOBILIARIAS, EMPRESARIALES Y DE ALQUILER

D - INDUSTRIA MANUFACTURERA

G - COMERCIO MAYORISTA, MINORISTA Y REPARACIONES

J - INTERMEDIACIÓN FINANCIERA

F - CONSTRUCCIÓN

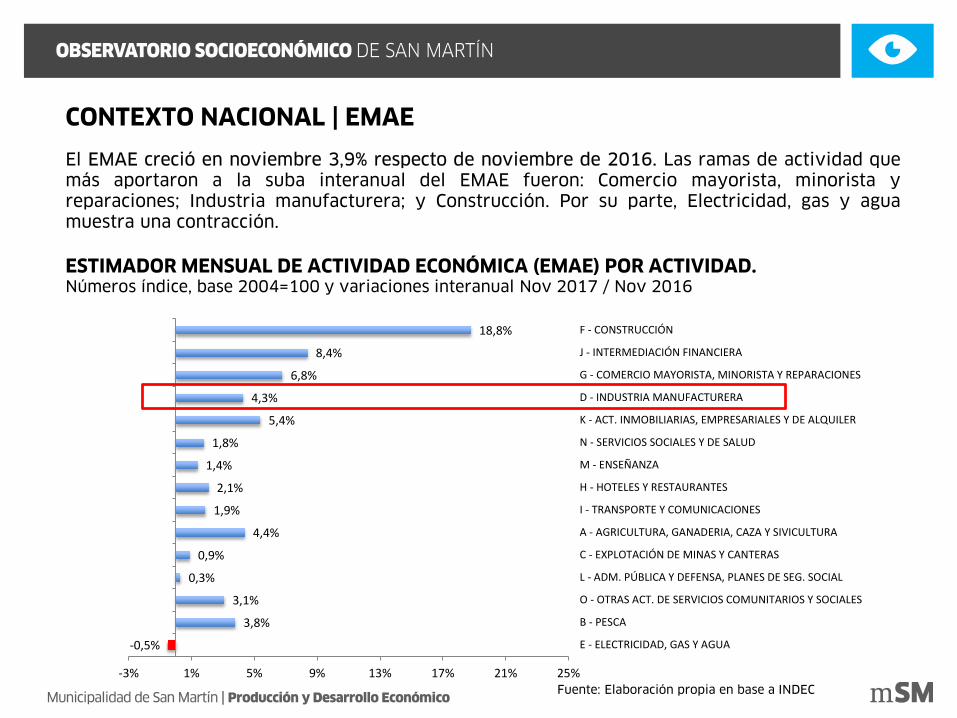

El EMAE creció en noviembre 3,9% respecto de noviembre de 2016. Las ramas de actividad quemás aportaron a la suba interanual del EMAE fueron: Comercio mayorista, minorista yreparaciones; Industria manufacturera; y Construcción. Por su parte, Electricidad, gas y aguamuestra una contracción.

ESTIMADOR MENSUAL DE ACTIVIDAD ECONÓMICA (EMAE) POR ACTIVIDAD. Números índice, base 2004=100 y variaciones interanual Nov 2017 / Nov 2016

Fuente: Elaboración propia en base a INDEC

CONTEXTO NACIONAL | EMAE

FUENTEVariación Interanual respecto a igual mes

del año anterior

Acumulado anual respecto a igual período

del año anteriorINDEC (EMI) (Diciembre) 0.3% 1.8%

ORLANDO FERRERES (Índice de Producción Industrial) (Diciembre) -2.2% 1.4%FIEL (Índice de Producción Industrial) (Noviembre) 0.8% 2%

CENTRO DE ESTUDIOS UIA (Noviembre) 2.6% 1.2%

CONTEXTO NACIONAL | INDUSTRIA

En base a datos de INDEC, la actividad industrial en Diciembre 2017 registró una suba del0,3% interanualmente, y una variación positiva en el acumulado anual de 1,8% respecto aigual período del año anterior.

Según el Índice de Producción Industrial de Orlando Ferreres, en Diciembre 2017 laproducción industrial cayó un 2,2% en comparación con el mismo mes de 2016,acumulando anualmente una suba de 1,4% al cierre del período Ene-Dic 2017.

ESTIMADORES DE LA ACTIVIDAD INDUSTRIALVariación interanual y Acumulada Anual

Fuente: Elaboración propia en base a INDEC, Ferreres, FIEL y CEU-UIA

El Estimador Mensual Industrial (EMI), mantiene su tendencia de recuperación desde Junio2017, registrando en el acumulado Enero-Diciembre 2017 una suba de 1,8% con respectoal mismo período de 2016.

CONTEXTO NACIONAL | INDUSTRIA

ESTIMADOR MENSUAL INDUSTRIAL (EMI) - INDECVariación porcentual del acumulado anual respecto a igual período del año anterior

Fuente: Elaboración propia en base a INDEC

0,5%

-1%

-2,1%-2,6%

-3,3%

-4%-4,2%

-4,6%-4,9% -4,9%

-4,6%

-1,1%

-3,5%

-2,4% -2,4%

-1,4%

0%

0,8%

1,4% 1,5%1,8% 1,9% 1,8%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

En Diciembre 2017 la variación porcentual interanual por sector en relación a igual mesde 2016 presentó subas en las industrias: metálicas básicas, textil, productos minerales nometálicos, química, papel y cartón, refinación del petróleo y metalmecánica; y caídas en lasindustrias: tabaco, automotriz, alimenticia, productos de caucho y plástico y edición eimpresión

CONTEXTO NACIONAL | INDUSTRIA

ACTIVIDAD POR SECTOR INDUSTRIALVariación porcentual interanual por sector respecto a igual mes del año anterior

Fuente: Elaboración propia en base a INDEC

17%

13%

10,2%

3,7%

3%

2,3%

1,8%

-1,3%

-2,3%

-7,3%

-12,7%

-24%

-30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25%

METÁLES BÁSICOS

TEXTIL

MINERALES NO METÁLICOS

SUSTANCIAS Y PRODUCTOS QUÍMICOS

PAPEL Y CARTÓN

REFINACIÓN DEL PETROLEO

METALMECANICA

EDICIÓN E IMPRESIÓN

PRODUCTOS DE CAUCHO Y PLÁSTICO

ALIMENTICIA

AUTOMOTRIZ

TABACO

54%

56%

58%

60%

62%

64%

66%

68%

70%

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

Utilización de la capacidad instalada en la industria

Fuente: Elaboración propia en base a INDEC

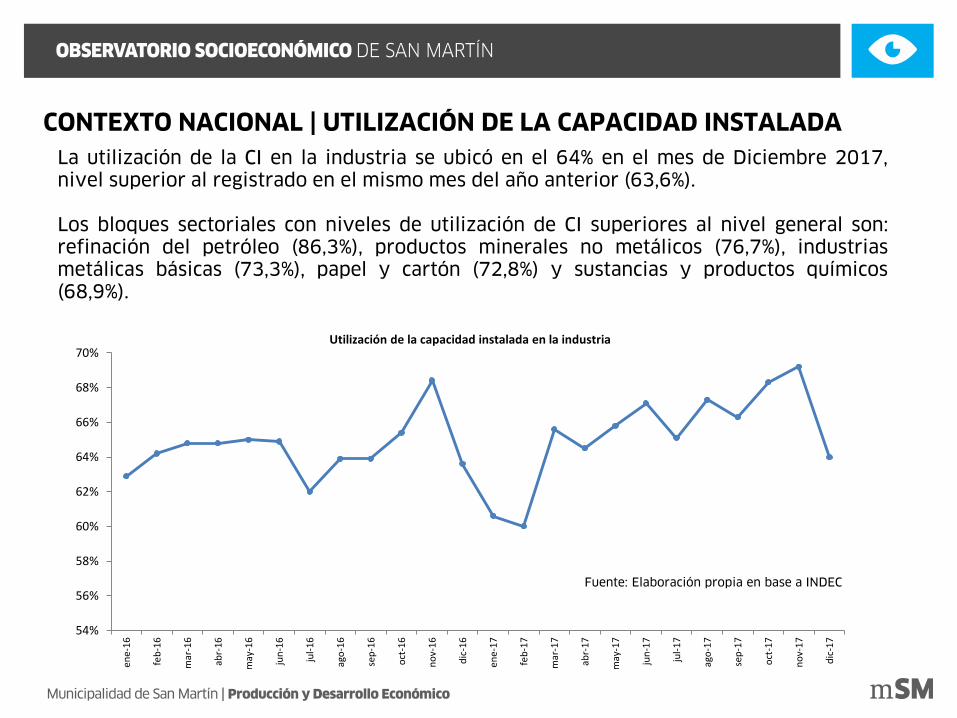

La utilización de la CI en la industria se ubicó en el 64% en el mes de Diciembre 2017,nivel superior al registrado en el mismo mes del año anterior (63,6%).

Los bloques sectoriales con niveles de utilización de CI superiores al nivel general son:refinación del petróleo (86,3%), productos minerales no metálicos (76,7%), industriasmetálicas básicas (73,3%), papel y cartón (72,8%) y sustancias y productos químicos(68,9%).

CONTEXTO NACIONAL | UTILIZACIÓN DE LA CAPACIDAD INSTALADA

Los bloques que poseen un nivel de UCI inferior al nivel general (64%) son: productos deltabaco (61,8%), productos de caucho y plástico (61,5%), productos alimenticios y bebidas(61,2%), edición e impresión (57,8%), productos textiles (55,7%), metalmecánica exceptoautomotores (55,6%) y la industria automotriz (38,3%).

CONTEXTO NACIONAL | UCI SEGÚN BLOQUES SECTORIALES

61,8%

38,3%

61,2%

72,8%

61,5%

57,8%

55,6%

86,3%

68,9%

76,7%

55,7%

73,3%

-18,1%

-14,9%

-8,5%

-5,1%

-2,2%

-1,4%

1,6%

2,3%

5,8%

10,2%

13,9%

16,7%

-30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

PRODUCTOS DEL TABACO

INDUSTRIA AUTOMOTRIZ

PRODUCTOS ALIMENTICIOS Y BEBIDAS

PAPEL Y CARTÓN

PRODUCTOS DE CAUCHO Y PLÁSTICO

EDICIÓN E IMPRESIÓN

METALMECÁNICA EXCEPTO AUTOMOTORES

REFINACIÓN DE PETRÓLEO

SUSTANCIAS Y PRODUCTOS QUÍMICOS

PRODUCTOS MINERALES NO METÁLICOS

PRODUCTOS TEXTILES

INDUSTRIAS METÁLICAS BÁSICAS

Variación Interanual (Dic 16/17) de UCI dic-17

FUENTE DICIEMBRE 2017 INTERANUAL

IPC - CABA 3.3% 26.1%IPC - CONGRESO 3.1% 24.6%

IPC - INDEC 3.1% 24.8%IPC - SAN LUIS 3.0% 24.3%

CONTEXTO NACIONAL | INFLACIÓN

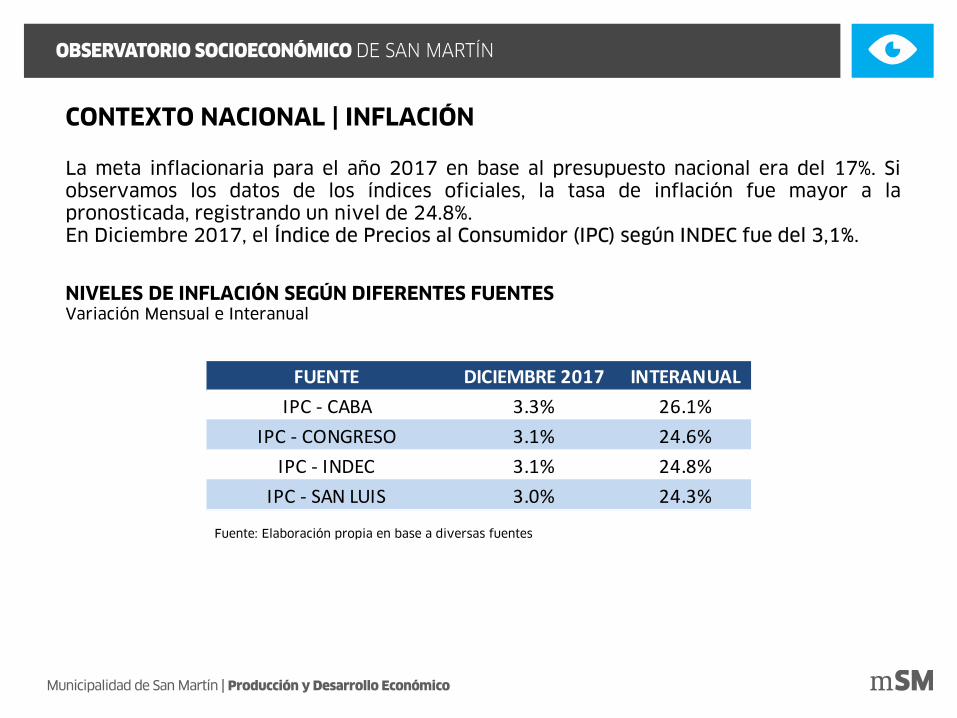

La meta inflacionaria para el año 2017 en base al presupuesto nacional era del 17%. Siobservamos los datos de los índices oficiales, la tasa de inflación fue mayor a lapronosticada, registrando un nivel de 24.8%.En Diciembre 2017, el Índice de Precios al Consumidor (IPC) según INDEC fue del 3,1%.

NIVELES DE INFLACIÓN SEGÚN DIFERENTES FUENTESVariación Mensual e Interanual

Fuente: Elaboración propia en base a diversas fuentes

15%

20%

25%

30%

35%

40%

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

ene-

18

Plazo Fijo Hasta $99.999 BADLAR Privada Tasa de Política Monetaria

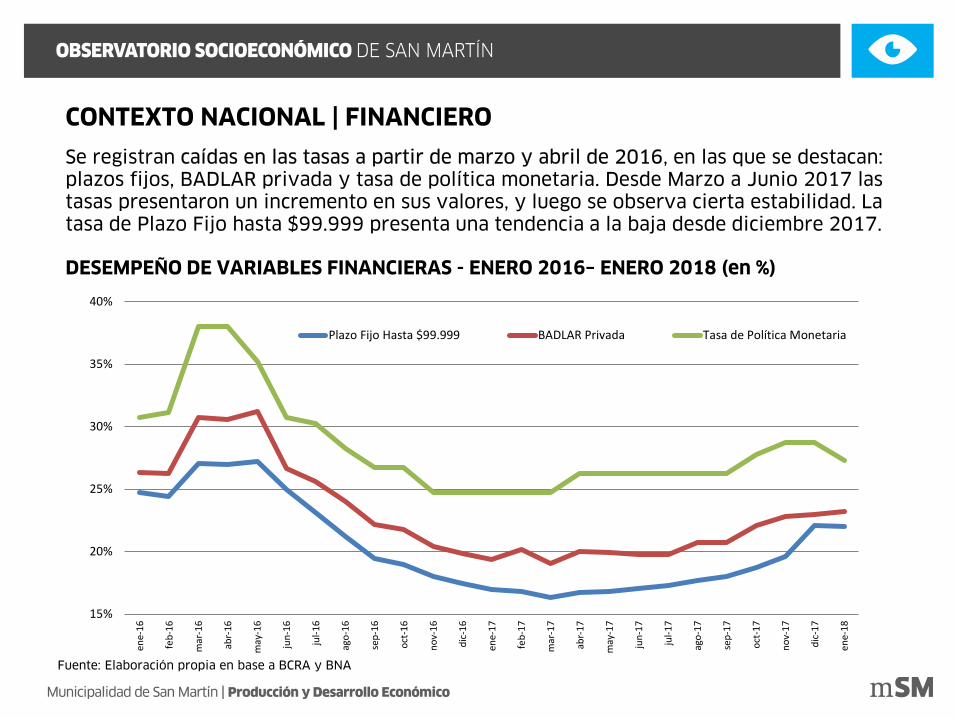

Se registran caídas en las tasas a partir de marzo y abril de 2016, en las que se destacan:plazos fijos, BADLAR privada y tasa de política monetaria. Desde Marzo a Junio 2017 lastasas presentaron un incremento en sus valores, y luego se observa cierta estabilidad. Latasa de Plazo Fijo hasta $99.999 presenta una tendencia a la baja desde diciembre 2017.

DESEMPEÑO DE VARIABLES FINANCIERAS - ENERO 2016– ENERO 2018 (en %)

CONTEXTO NACIONAL | FINANCIERO

Fuente: Elaboración propia en base a BCRA y BNA

DESTACADOS | CONTEXTO NACIONAL

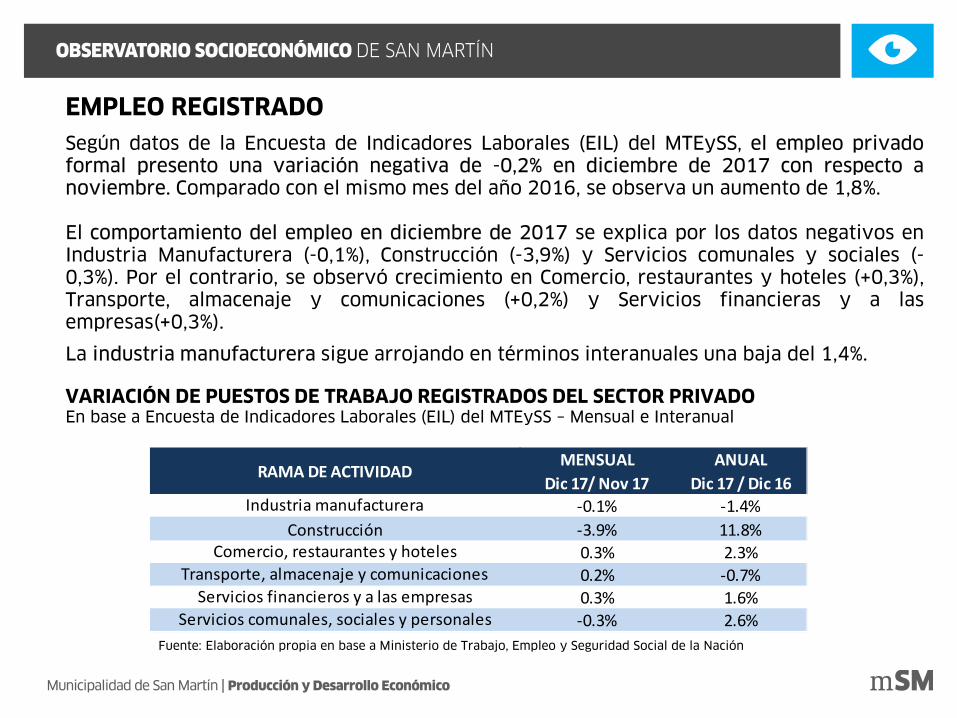

El empleo privado formal presento una variación negativa de -0,2% en diciembre de2017 con respecto a noviembre. Comparado con el mismo mes del año 2016, se observaun aumento de 1,8%.

El comportamiento del empleo en diciembre de 2017 se explica por los datos negativosen Industria Manufacturera (-0,1%), Construcción (-3,9%) y Servicios comunales y sociales(-0,3%).

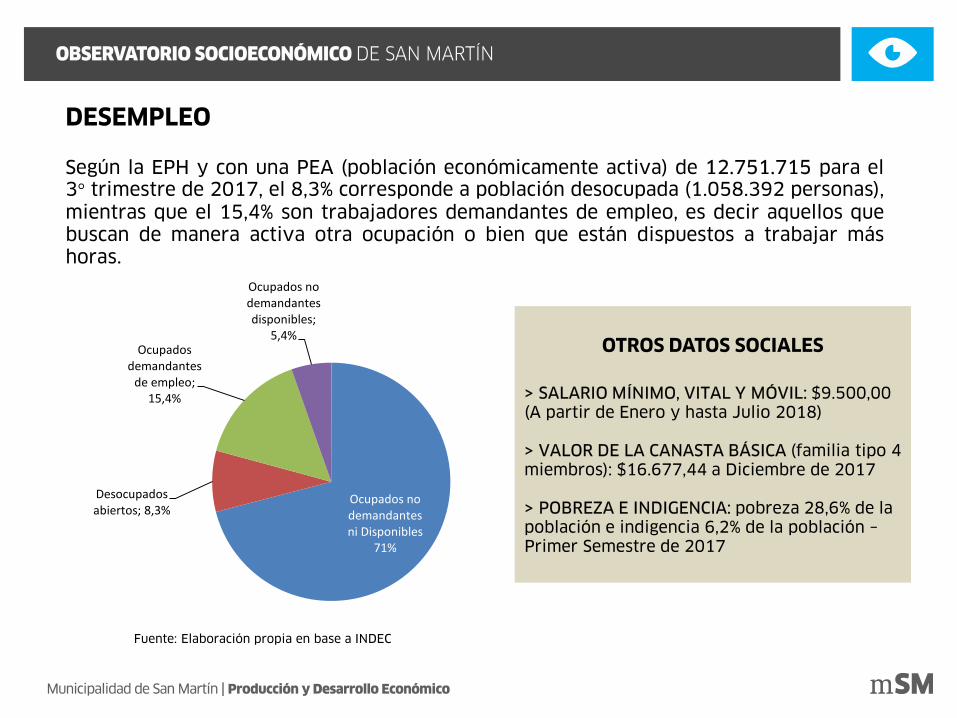

Según la EPH y con una población económicamente activa (PEA) de 12.751.715 para el3° trimestre de 2017, el 8,3% corresponde a población desocupada (1.058.392 personas).La Pobreza y la Indigencia en el 1° Semestre de 2017 es de 28,6% y 6,2%respectivamente.

Las expectativas netas de aumentar las dotaciones de personal arrojan en diciembre de2017 un valor de 6%, lo cual implica un leve ascenso en relación a noviembre 2017.

Según CAME, las ventas minoristas subieron 0,6% en Enero 2018 frente a igual mes delaño pasado, impulsado por las ventas en la semana de Reyes. Todo el aumento de estacelebración se concentró en la venta de juguetes y rodados. El resto de los rubros tuvopoca actividad y finalizó en baja o prácticamente sin cambios.

Las ventas en centros comerciales y supermercados en Noviembre 2017 tuvieron unasuba interanual del 16,8% y 21,2%, respectivamente. Ambos no superan la inflacióninteranual del período, por ende, no hay un crecimiento real en las ventas.

RAMA DE ACTIVIDADMENSUAL

Dic 17/ Nov 17ANUAL

Dic 17 / Dic 16Industria manufacturera -0.1% -1.4%

Construcción -3.9% 11.8%Comercio, restaurantes y hoteles 0.3% 2.3%

Transporte, almacenaje y comunicaciones 0.2% -0.7%Servicios financieros y a las empresas 0.3% 1.6%

Servicios comunales, sociales y personales -0.3% 2.6%

EMPLEO REGISTRADO

VARIACIÓN DE PUESTOS DE TRABAJO REGISTRADOS DEL SECTOR PRIVADO En base a Encuesta de Indicadores Laborales (EIL) del MTEySS – Mensual e Interanual

Según datos de la Encuesta de Indicadores Laborales (EIL) del MTEySS, el empleo privadoformal presento una variación negativa de -0,2% en diciembre de 2017 con respecto anoviembre. Comparado con el mismo mes del año 2016, se observa un aumento de 1,8%.

El comportamiento del empleo en diciembre de 2017 se explica por los datos negativos enIndustria Manufacturera (-0,1%), Construcción (-3,9%) y Servicios comunales y sociales (-0,3%). Por el contrario, se observó crecimiento en Comercio, restaurantes y hoteles (+0,3%),Transporte, almacenaje y comunicaciones (+0,2%) y Servicios financieras y a lasempresas(+0,3%).

La industria manufacturera sigue arrojando en términos interanuales una baja del 1,4%.

Fuente: Elaboración propia en base a Ministerio de Trabajo, Empleo y Seguridad Social de la Nación

Según la EPH y con una PEA (población económicamente activa) de 12.751.715 para el3° trimestre de 2017, el 8,3% corresponde a población desocupada (1.058.392 personas),mientras que el 15,4% son trabajadores demandantes de empleo, es decir aquellos quebuscan de manera activa otra ocupación o bien que están dispuestos a trabajar máshoras.

DESEMPLEO

OTROS DATOS SOCIALES

> SALARIO MÍNIMO, VITAL Y MÓVIL: $9.500,00 (A partir de Enero y hasta Julio 2018)

> VALOR DE LA CANASTA BÁSICA (familia tipo 4 miembros): $16.677,44 a Diciembre de 2017

> POBREZA E INDIGENCIA: pobreza 28,6% de la población e indigencia 6,2% de la población –Primer Semestre de 2017

Fuente: Elaboración propia en base a INDEC

Ocupados no demandantes ni Disponibles

71%

Desocupados abiertos; 8,3%

Ocupados demandantes

de empleo; 15,4%

Ocupados no demandantes disponibles;

5,4%

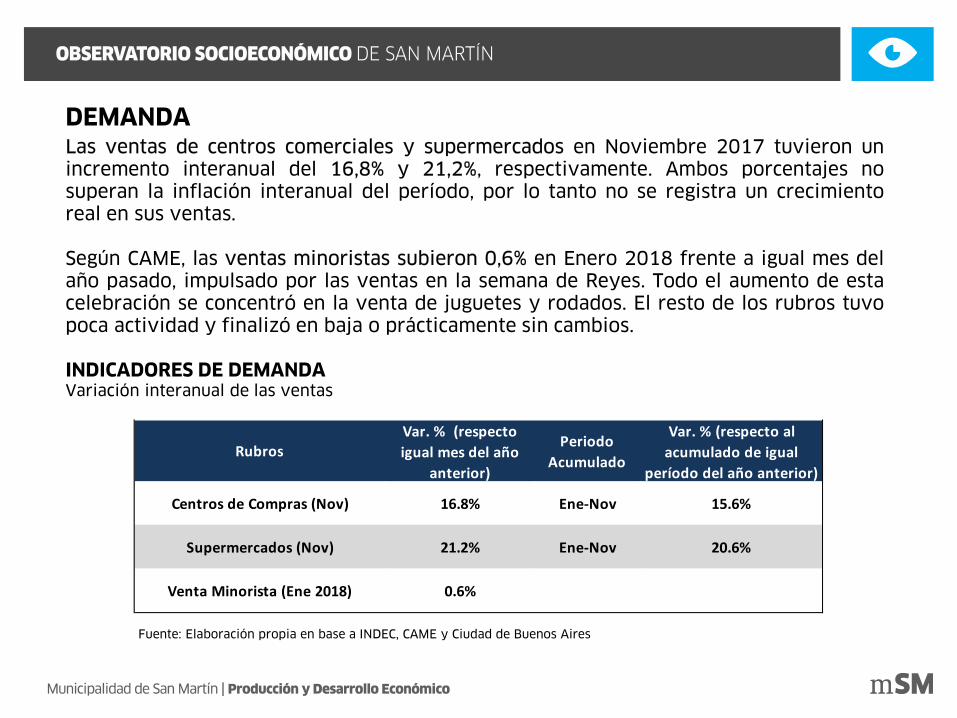

Las ventas de centros comerciales y supermercados en Noviembre 2017 tuvieron unincremento interanual del 16,8% y 21,2%, respectivamente. Ambos porcentajes nosuperan la inflación interanual del período, por lo tanto no se registra un crecimientoreal en sus ventas.

Según CAME, las ventas minoristas subieron 0,6% en Enero 2018 frente a igual mes delaño pasado, impulsado por las ventas en la semana de Reyes. Todo el aumento de estacelebración se concentró en la venta de juguetes y rodados. El resto de los rubros tuvopoca actividad y finalizó en baja o prácticamente sin cambios.

DEMANDA

INDICADORES DE DEMANDAVariación interanual de las ventas

Fuente: Elaboración propia en base a INDEC, CAME y Ciudad de Buenos Aires

RubrosVar. % (respecto igual mes del año

anterior)

Periodo Acumulado

Var. % (respecto al acumulado de igual

período del año anterior)

Centros de Compras (Nov) 16.8% Ene-Nov 15.6%

Supermercados (Nov) 21.2% Ene-Nov 20.6%

Venta Minorista (Ene 2018) 0.6%

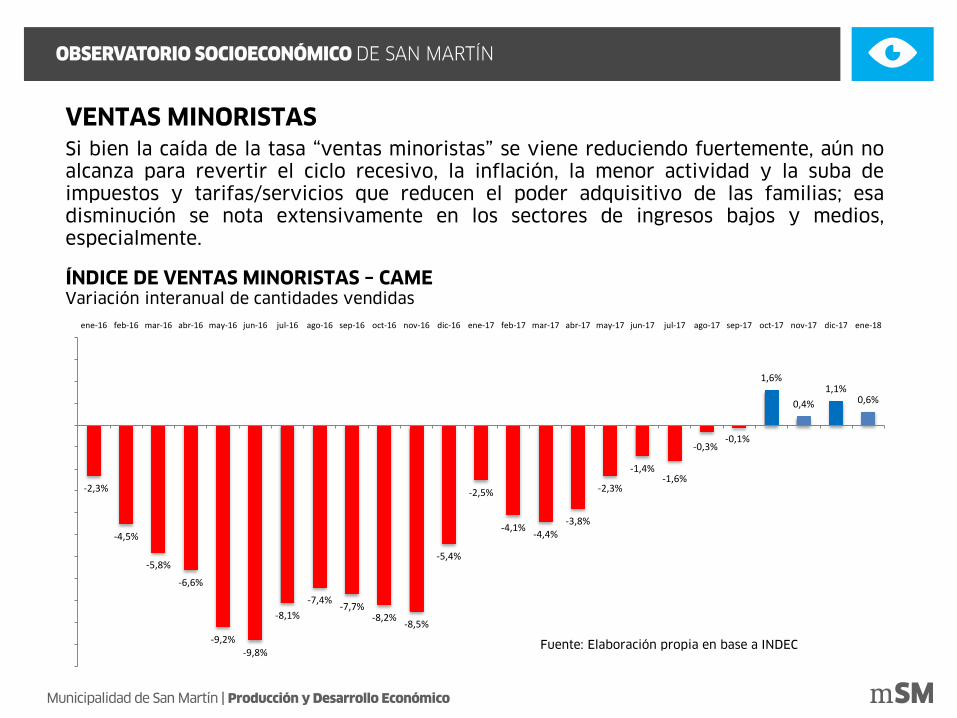

Si bien la caída de la tasa “ventas minoristas” se viene reduciendo fuertemente, aún noalcanza para revertir el ciclo recesivo, la inflación, la menor actividad y la suba deimpuestos y tarifas/servicios que reducen el poder adquisitivo de las familias; esadisminución se nota extensivamente en los sectores de ingresos bajos y medios,especialmente.

VENTAS MINORISTAS

ÍNDICE DE VENTAS MINORISTAS – CAMEVariación interanual de cantidades vendidas

Fuente: Elaboración propia en base a INDEC

-2,3%

-4,5%

-5,8%

-6,6%

-9,2%-9,8%

-8,1%-7,4% -7,7%

-8,2% -8,5%

-5,4%

-2,5%

-4,1% -4,4%-3,8%

-2,3%

-1,4%-1,6%

-0,3%-0,1%

1,6%

0,4%1,1%

0,6%

ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17 nov-17 dic-17 ene-18

DESTACADOS | COMERCIO EXTERIOR

En diciembre de 2017, las exportaciones alcanzaron USD 4.515 millones y lasimportaciones USD 5.362 millones. El déficit en la balanza comercial fue de USD 847millones.

Las exportaciones se redujeron 2,4% respecto al mismo mes del año anterior (USD 113millones). Los precios subieron 4% y las cantidades se contrajeron 6,2%.

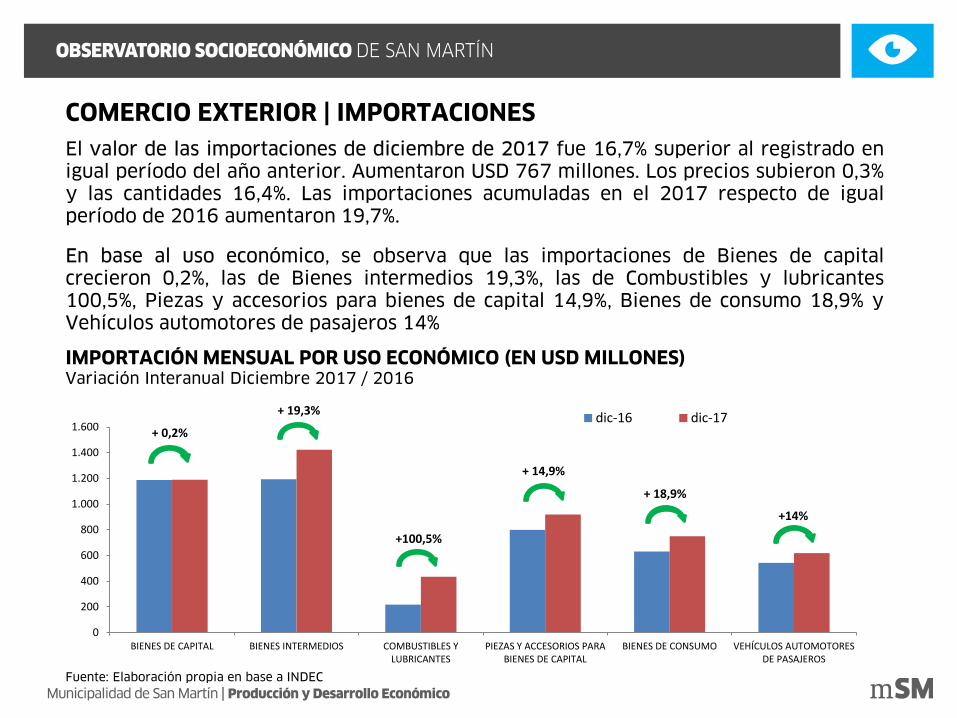

El valor de las importaciones de diciembre de 2017 fue 16,7% superior al registrado enigual período del año anterior. Aumentaron USD 767 millones. Los precios subieron 0,3%y las cantidades 16,4%.

En el 2017, las exportaciones totales acumuladas aumentaron 0,9% y las importacionestotales acumuladas aumentaron 19,7%, respecto de igual período del año anterior.

En diciembre, nuestros principales socios comerciales (tomando en cuenta la suma deexportaciones e importaciones) fueron Brasil, China y Estados Unidos. Estos tres paísessumados absorbieron 27,8% de las exportaciones de Argentina y abastecieron 58,9% delas importaciones.

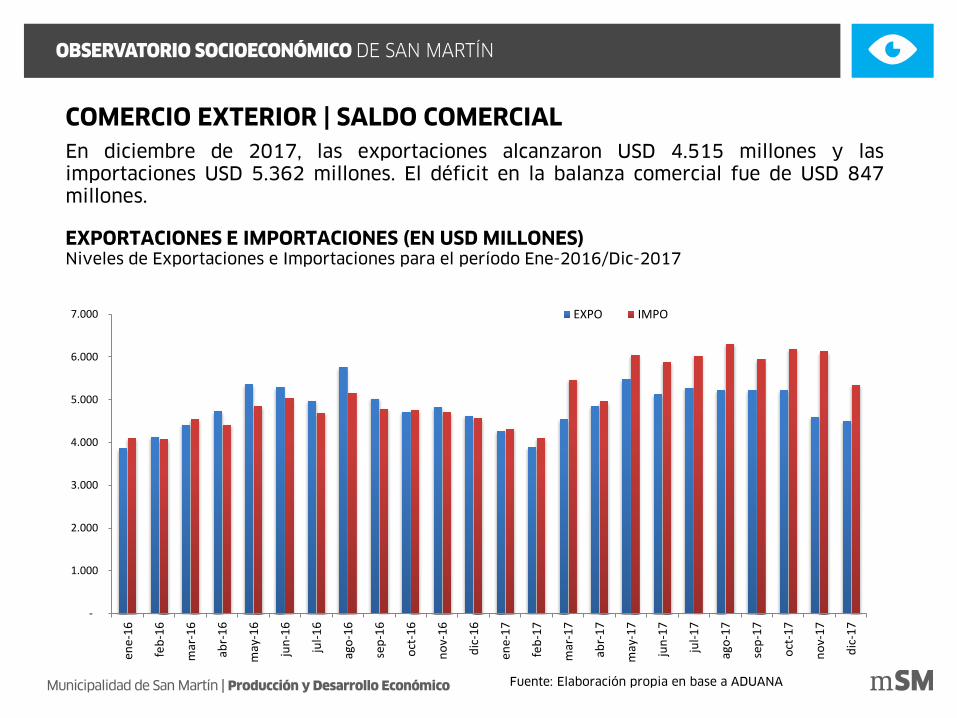

COMERCIO EXTERIOR | SALDO COMERCIAL

EXPORTACIONES E IMPORTACIONES (EN USD MILLONES)Niveles de Exportaciones e Importaciones para el período Ene-2016/Dic-2017

En diciembre de 2017, las exportaciones alcanzaron USD 4.515 millones y lasimportaciones USD 5.362 millones. El déficit en la balanza comercial fue de USD 847millones.

Fuente: Elaboración propia en base a ADUANA

-

1.000

2.000

3.000

4.000

5.000

6.000

7.000

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

EXPO IMPO

COMERCIO EXTERIOR | SALDO COMERCIAL

SALDO COMERCIAL (EN USD MILLONES)Saldo comercial para el período Ene-2016 / Dic-2017

En diciembre, el déficit comercial fue de USD 847 millones, frente a un saldo positivo deUSD 33 millones obtenido en el mismo mes de 2016.

El déficit acumulado durante el 2017 alcanzó los USD 8.471 millones.

Fuente: Elaboración propia en base a ADUANA

-1.800

-1.500

-1.200

-900

-600

-300

0

300

600

900

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

SALDO COMERCIAL

0

500

1.000

1.500

2.000

PRODUCTOSPRIMARIOS

MOA MOI COMBUSTIBLES YENERGÍAS

dic-16

dic-17

0

5.000

10.000

15.000

20.000

25.000

PRODUCTOSPRIMARIOS

MOA MOI COMBUSTIBLES YENERGÍAS

Ene-Dic 2016

Ene-Dic 2017

COMERCIO EXTERIOR | EXPORTACIONES

EXPORTACIÓN POR GRANDES RUBROS (EN USD MILLONES)Variación Interanual Diciembre 2017/2016 y Ene-Dic 2017/2016

Las exportaciones se redujeron 2,4% respecto al mismo mes del año anterior (USD 113millones). Los precios subieron 4% y las cantidades se contrajeron 6,2%.

En el año 2017 las exportaciones totales acumuladas aumentaron 0,9% respecto de igualperíodo del año anterior (USD 549 millones). Las exportaciones de Productos primarioscayeron 5,6% y las de MOA 3,6%, mientras que las exportaciones de MOI aumentaron11,1% y las de Combustibles y energía 18,7%.

Fuente: Elaboración propia en base a INDEC

+7,1%+11,2%

+18,7%

-3,6%

-5,6%

+3,6%

-16,9%

+9.1%

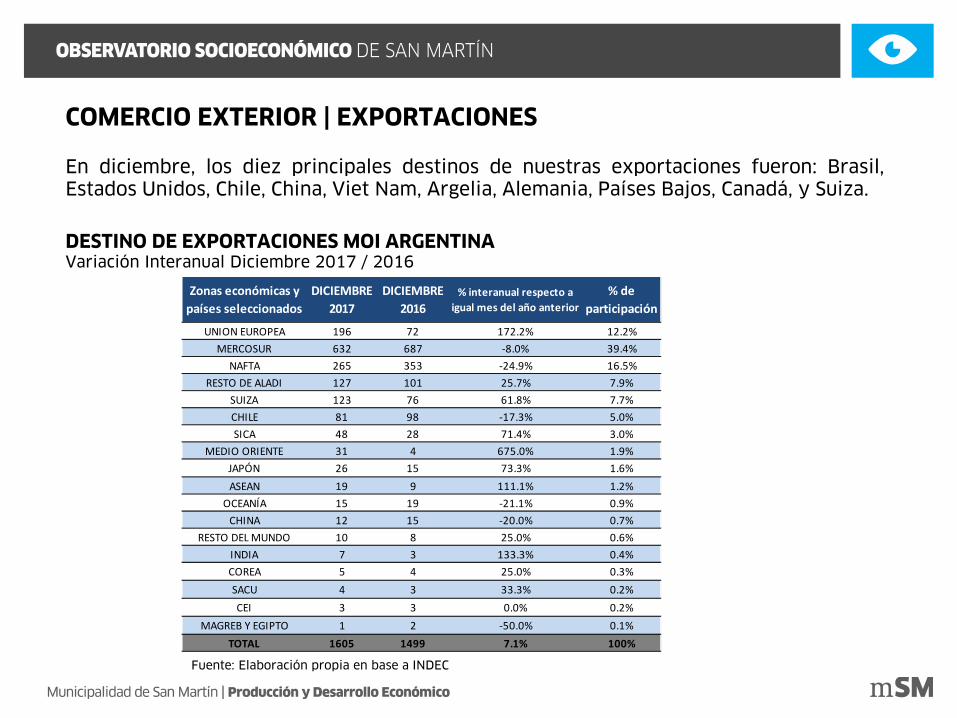

Zonas económicas y países seleccionados

DICIEMBRE 2017

DICIEMBRE 2016

% interanual respecto a igual mes del año anterior

% de participación

UNION EUROPEA 196 72 172.2% 12.2%MERCOSUR 632 687 -8.0% 39.4%

NAFTA 265 353 -24.9% 16.5%RESTO DE ALADI 127 101 25.7% 7.9%

SUIZA 123 76 61.8% 7.7%CHILE 81 98 -17.3% 5.0%SICA 48 28 71.4% 3.0%

MEDIO ORIENTE 31 4 675.0% 1.9%JAPÓN 26 15 73.3% 1.6%ASEAN 19 9 111.1% 1.2%

OCEANÍA 15 19 -21.1% 0.9%CHINA 12 15 -20.0% 0.7%

RESTO DEL MUNDO 10 8 25.0% 0.6%INDIA 7 3 133.3% 0.4%COREA 5 4 25.0% 0.3%SACU 4 3 33.3% 0.2%CEI 3 3 0.0% 0.2%

MAGREB Y EGIPTO 1 2 -50.0% 0.1%TOTAL 1605 1499 7.1% 100%

COMERCIO EXTERIOR | EXPORTACIONES

En diciembre, los diez principales destinos de nuestras exportaciones fueron: Brasil,Estados Unidos, Chile, China, Viet Nam, Argelia, Alemania, Países Bajos, Canadá, y Suiza.

DESTINO DE EXPORTACIONES MOI ARGENTINA Variación Interanual Diciembre 2017 / 2016

Fuente: Elaboración propia en base a INDEC

0

200

400

600

800

1.000

1.200

1.400

1.600

BIENES DE CAPITAL BIENES INTERMEDIOS COMBUSTIBLES YLUBRICANTES

PIEZAS Y ACCESORIOS PARABIENES DE CAPITAL

BIENES DE CONSUMO VEHÍCULOS AUTOMOTORESDE PASAJEROS

dic-16 dic-17

+14%

+ 18,9%

+ 14,9%

+ 19,3%

+ 0,2%

+100,5%

COMERCIO EXTERIOR | IMPORTACIONES

IMPORTACIÓN MENSUAL POR USO ECONÓMICO (EN USD MILLONES) Variación Interanual Diciembre 2017 / 2016

El valor de las importaciones de diciembre de 2017 fue 16,7% superior al registrado enigual período del año anterior. Aumentaron USD 767 millones. Los precios subieron 0,3%y las cantidades 16,4%. Las importaciones acumuladas en el 2017 respecto de igualperíodo de 2016 aumentaron 19,7%.

En base al uso económico, se observa que las importaciones de Bienes de capitalcrecieron 0,2%, las de Bienes intermedios 19,3%, las de Combustibles y lubricantes100,5%, Piezas y accesorios para bienes de capital 14,9%, Bienes de consumo 18,9% yVehículos automotores de pasajeros 14%

Fuente: Elaboración propia en base a INDEC

12

13

14

15

16

17

18

19

20

21

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

ene-

18

Tipo de Cambio de Referencia

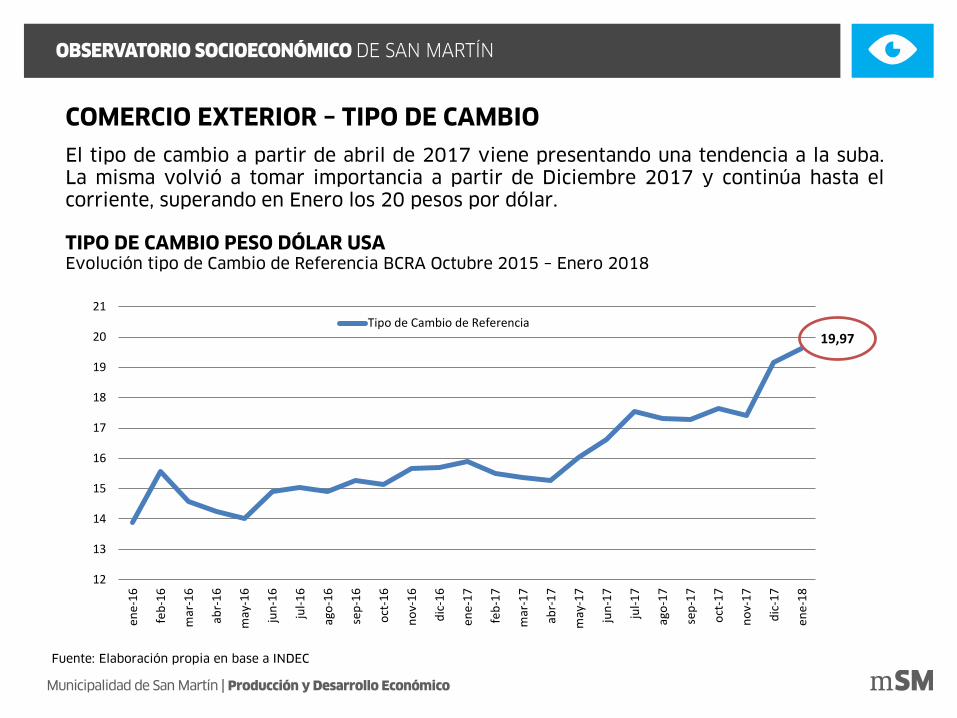

El tipo de cambio a partir de abril de 2017 viene presentando una tendencia a la suba.La misma volvió a tomar importancia a partir de Diciembre 2017 y continúa hasta elcorriente, superando en Enero los 20 pesos por dólar.

Fuente: Elaboración propia en base a INDEC

TIPO DE CAMBIO PESO DÓLAR USA Evolución tipo de Cambio de Referencia BCRA Octubre 2015 – Enero 2018

COMERCIO EXTERIOR – TIPO DE CAMBIO

19,97

DESTACADOS | CONSTRUCCIÓN

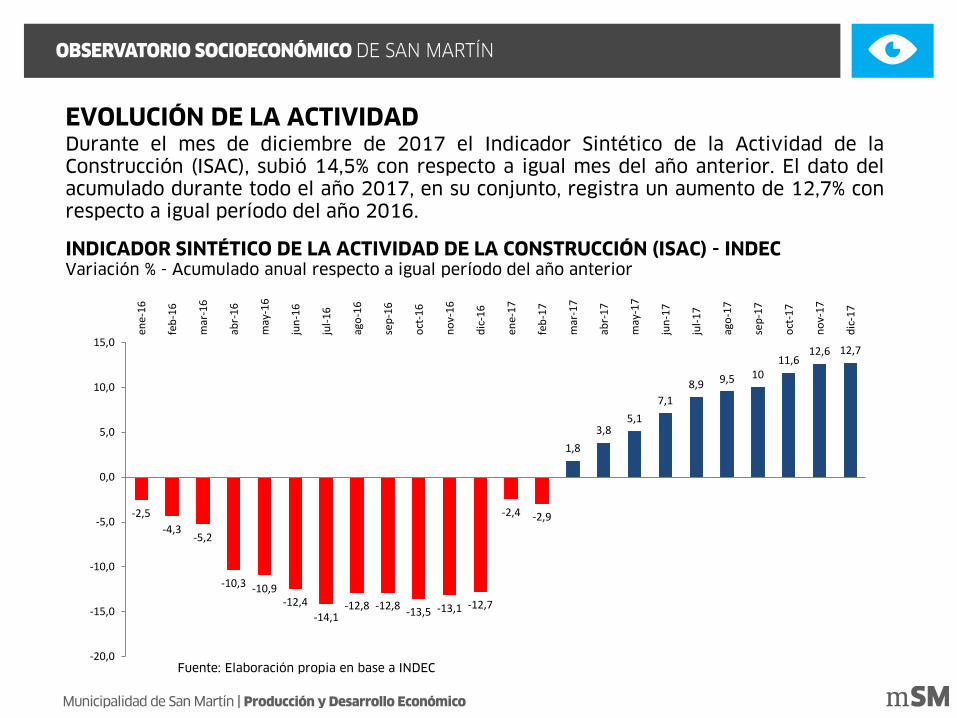

En Diciembre 2017 el Indicador Sintético de la Actividad de la Construcción (ISAC), subió14,5% con respecto a igual mes del año anterior. El dato del acumulado durante todo el año2017, en su conjunto, registra un aumento de 12,7% con respecto a igual período del año2016.

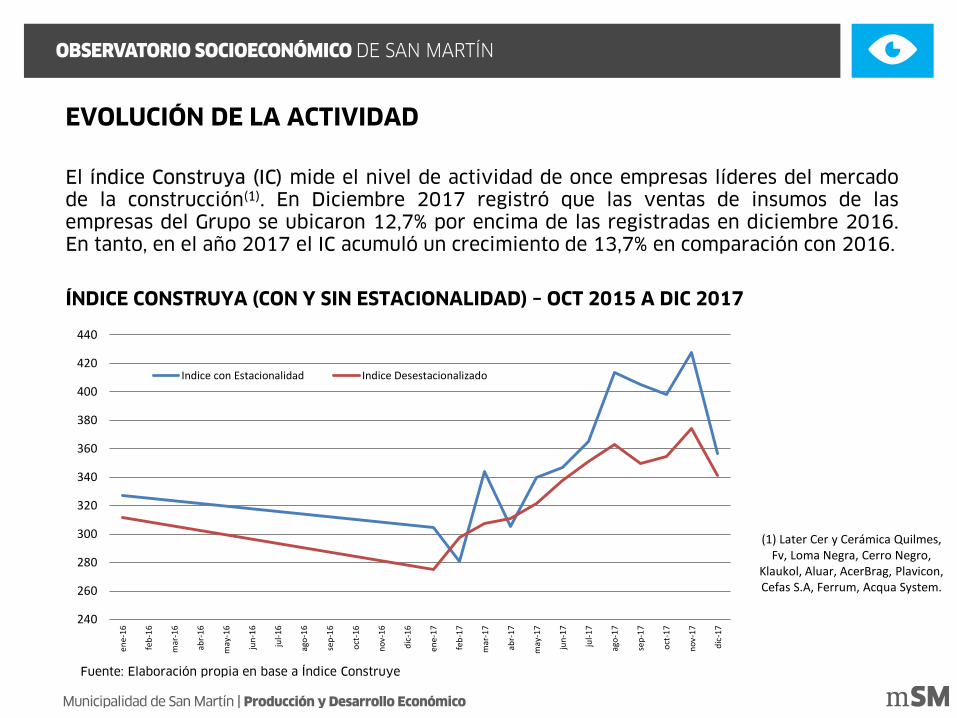

El índice Construya (IC) mide el nivel de actividad de once empresas líderes del mercado dela construcción(1). En Diciembre 2017 registró que las ventas de insumos de las empresasdel Grupo se ubicaron 12,7% por encima de las registradas en diciembre 2016.

Los datos sobre la evolución del empleo registrado en el Sector Privado muestran enNoviembre 2017 una suba del 1,1% con respecto al mes anterior y un 11,8%interanualmente. Superando por segundo mes consecutivo el nivel de empleo registradopara igual mes del año 2015.

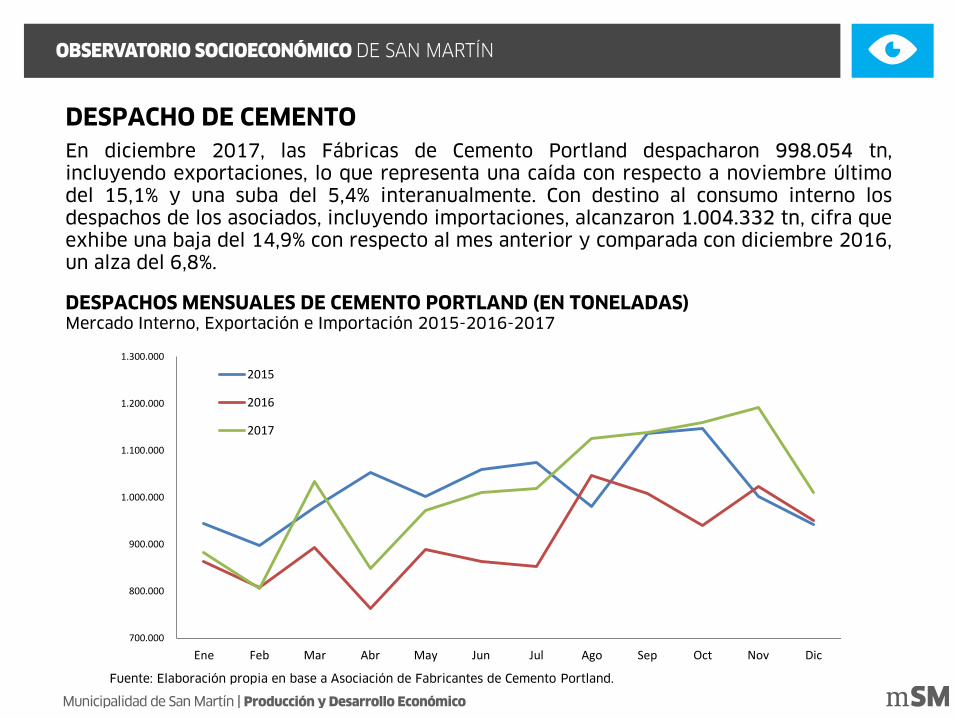

El despacho de cemento en Diciembre de 2017 se incrementó un 5,4% interanualmente yregistró una caída del 15,4% respecto al mes anterior.

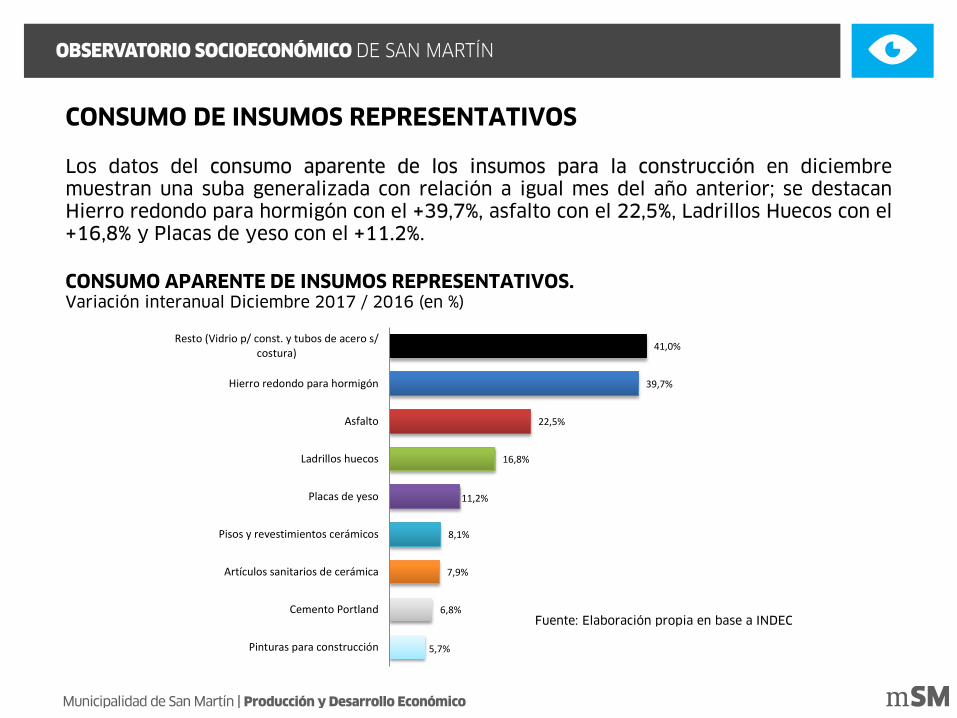

Los datos del consumo aparente de los insumos para la construcción en diciembremuestran una suba generalizada con relación a igual mes del año anterior

Los resultados de las expectativas con respecto al nivel de actividad esperado y cantidadde personal ocupado para el período Enero-Marzo 2018 son favorables. Quienes prevéncambios en el nivel de actividad se inclinan en general hacia la suba, se dediquen tanto arealizar obras privadas como públicas.

Durante el mes de diciembre de 2017 el Indicador Sintético de la Actividad de laConstrucción (ISAC), subió 14,5% con respecto a igual mes del año anterior. El dato delacumulado durante todo el año 2017, en su conjunto, registra un aumento de 12,7% conrespecto a igual período del año 2016.

EVOLUCIÓN DE LA ACTIVIDAD

INDICADOR SINTÉTICO DE LA ACTIVIDAD DE LA CONSTRUCCIÓN (ISAC) - INDECVariación % - Acumulado anual respecto a igual período del año anterior

Fuente: Elaboración propia en base a INDEC

-2,5-4,3

-5,2

-10,3 -10,9-12,4

-14,1-12,8 -12,8 -13,5 -13,1 -12,7

-2,4 -2,9

1,83,8

5,17,1

8,9 9,5 1011,6

12,6 12,7

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

(1) Later Cer y Cerámica Quilmes, Fv, Loma Negra, Cerro Negro,

Klaukol, Aluar, AcerBrag, Plavicon, Cefas S.A, Ferrum, Acqua System.

EVOLUCIÓN DE LA ACTIVIDAD

El índice Construya (IC) mide el nivel de actividad de once empresas líderes del mercadode la construcción(1). En Diciembre 2017 registró que las ventas de insumos de lasempresas del Grupo se ubicaron 12,7% por encima de las registradas en diciembre 2016.En tanto, en el año 2017 el IC acumuló un crecimiento de 13,7% en comparación con 2016.

ÍNDICE CONSTRUYA (CON Y SIN ESTACIONALIDAD) – OCT 2015 A DIC 2017

Fuente: Elaboración propia en base a Índice Construye

240

260

280

300

320

340

360

380

400

420

440

ene-

16

feb-

16

mar

-16

abr-

16

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-

16

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-

17

may

-17

jun-

17

jul-1

7

ago-

17

sep-

17

oct-

17

nov-

17

dic-

17

Indice con Estacionalidad Indice Desestacionalizado

Los datos sobre la evolución del empleo registrado en el Sector Privado muestran ennoviembre 2017 una suba del 1,1% con respecto al mes anterior y un 11,8%interanualmente. Superando por segundo mes consecutivo luego de 2 años el nivel deempleo registrado para igual mes del año 2015.

EMPLEO REGISTRADO EN LA CONSTRUCCIÓN

PUESTOS DE TRABAJO REGISTRADOS EN EL SECTOR PRIVADOComparación interanual en cantidades absolutas 2015-2016-2017

Fuente: Elaboración propia en base a INDEC

360.000

380.000

400.000

420.000

440.000

460.000

480.000

ene feb mar abr may jun jul ago sep oct nov dic

2015

2016

2017

Fuente: Elaboración propia en base a Asociación de Fabricantes de Cemento Portland.

En diciembre 2017, las Fábricas de Cemento Portland despacharon 998.054 tn,incluyendo exportaciones, lo que representa una caída con respecto a noviembre últimodel 15,1% y una suba del 5,4% interanualmente. Con destino al consumo interno losdespachos de los asociados, incluyendo importaciones, alcanzaron 1.004.332 tn, cifra queexhibe una baja del 14,9% con respecto al mes anterior y comparada con diciembre 2016,un alza del 6,8%.

DESPACHOS MENSUALES DE CEMENTO PORTLAND (EN TONELADAS)Mercado Interno, Exportación e Importación 2015-2016-2017

DESPACHO DE CEMENTO

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015

2016

2017

Los datos del consumo aparente de los insumos para la construcción en diciembremuestran una suba generalizada con relación a igual mes del año anterior; se destacanHierro redondo para hormigón con el +39,7%, asfalto con el 22,5%, Ladrillos Huecos con el+16,8% y Placas de yeso con el +11.2%.

Fuente: Elaboración propia en base a INDEC

CONSUMO DE INSUMOS REPRESENTATIVOS

CONSUMO APARENTE DE INSUMOS REPRESENTATIVOS. Variación interanual Diciembre 2017 / 2016 (en %)

5,7%

6,8%

7,9%

8,1%

11,2%

16,8%

22,5%

39,7%

41,0%

Pinturas para construcción

Cemento Portland

Artículos sanitarios de cerámica

Pisos y revestimientos cerámicos

Placas de yeso

Ladrillos huecos

Asfalto

Hierro redondo para hormigón

Resto (Vidrio p/ const. y tubos de acero s/costura)

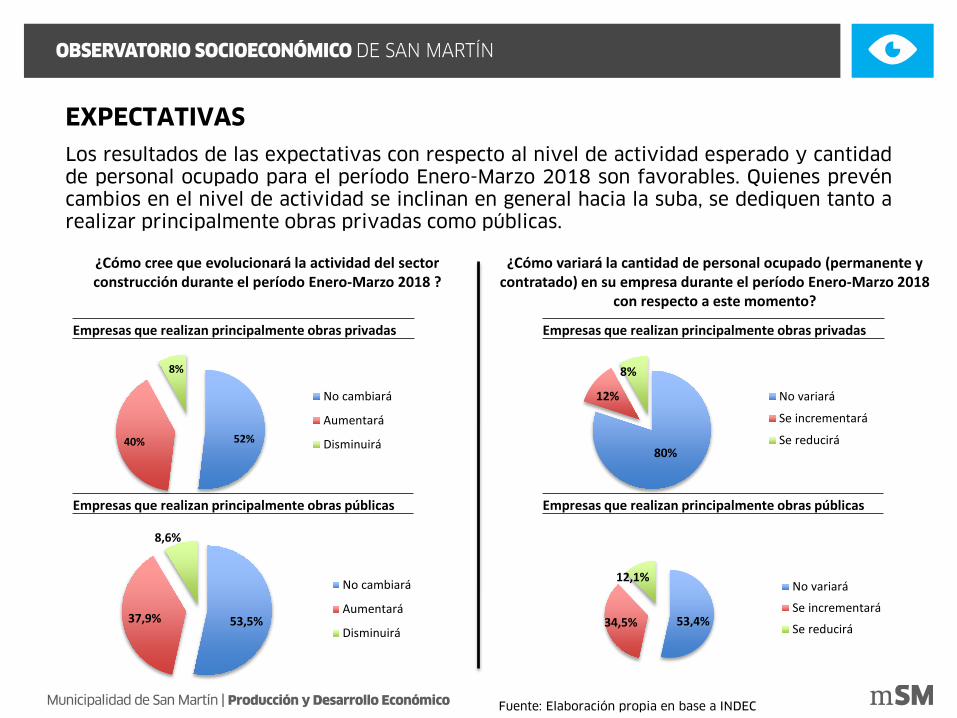

EXPECTATIVAS

Los resultados de las expectativas con respecto al nivel de actividad esperado y cantidadde personal ocupado para el período Enero-Marzo 2018 son favorables. Quienes prevéncambios en el nivel de actividad se inclinan en general hacia la suba, se dediquen tanto arealizar principalmente obras privadas como públicas.

¿Cómo variará la cantidad de personal ocupado (permanente y contratado) en su empresa durante el período Enero-Marzo 2018

con respecto a este momento?

¿Cómo cree que evolucionará la actividad del sector construcción durante el período Enero-Marzo 2018 ?

Empresas que realizan principalmente obras privadas

Empresas que realizan principalmente obras públicas

Empresas que realizan principalmente obras privadas

Empresas que realizan principalmente obras públicas

Fuente: Elaboración propia en base a INDEC

52%40%

8%

No cambiará

Aumentará

Disminuirá

53,5%37,9%

8,6%

No cambiará

Aumentará

Disminuirá

80%

12%

8%

No variará

Se incrementará

Se reducirá

53,4%34,5%

12,1%No variará

Se incrementará

Se reducirá

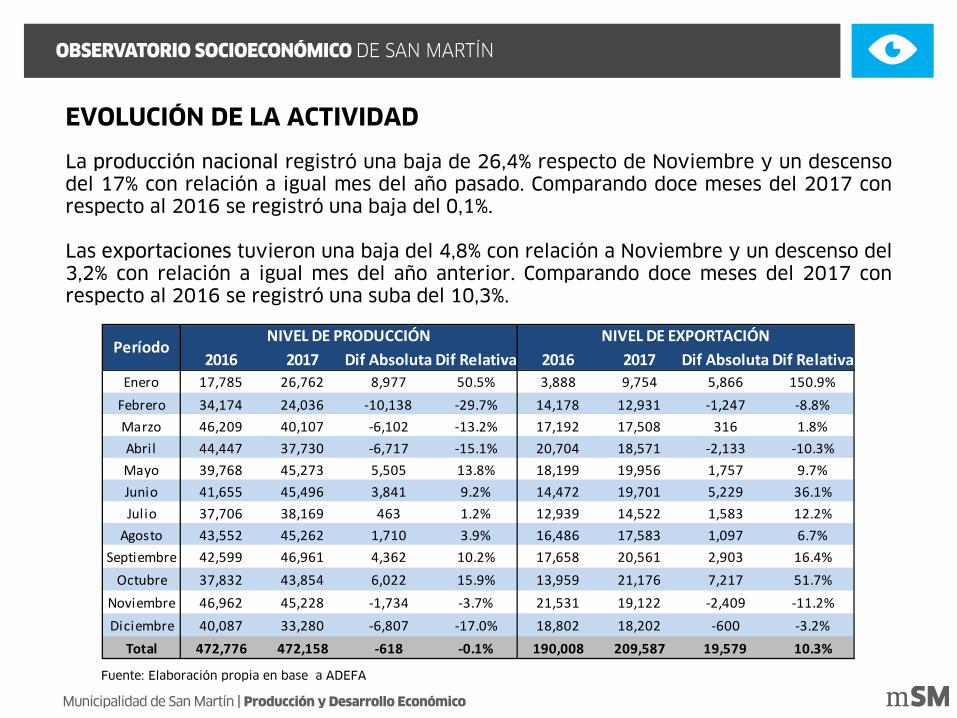

La producción nacional en Diciembre registró una baja de 26,4% respecto de Noviembre yun descenso del 17% con relación a igual mes del año pasado. Comparando doce meses del2017 con respecto al 2016 se registró una baja del 0,1%.

Las exportaciones tuvieron una baja del 4,8% con relación a Noviembre y un descenso del3,2% con relación a igual mes del año anterior. Comparando doce meses del 2017 conrespecto al 2016 se registró una suba del 10,3%.

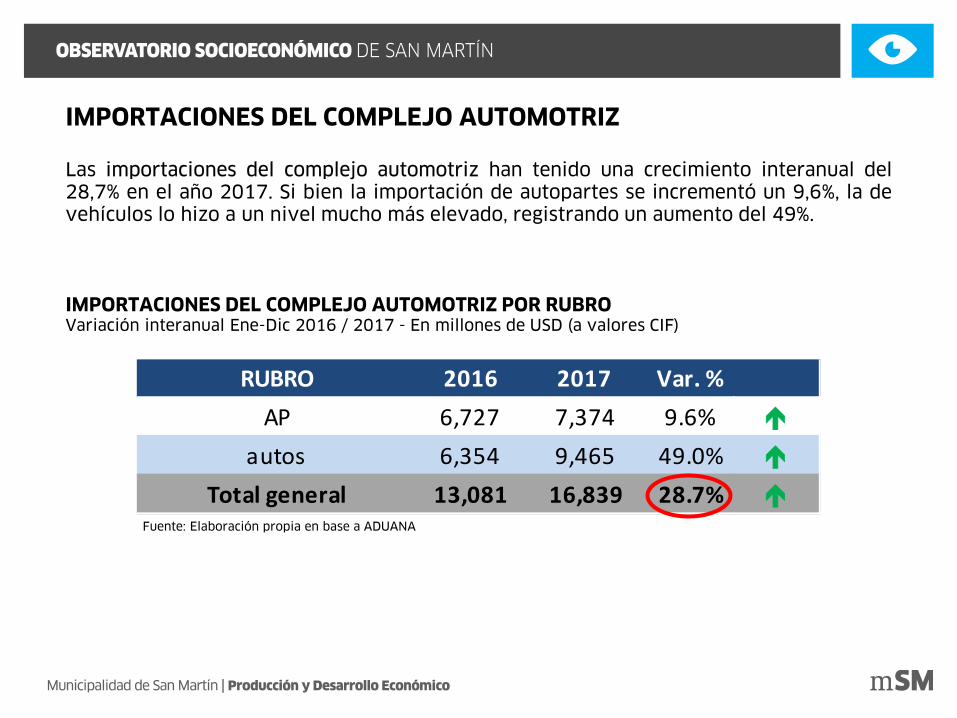

Las importaciones del complejo automotriz han tenido una crecimiento interanual del28,7% en el año 2017. Si bien la importación de autopartes se incrementó un 9,6%, la devehículos lo hizo a un nivel mucho más elevado, registrando un aumento del 49%.

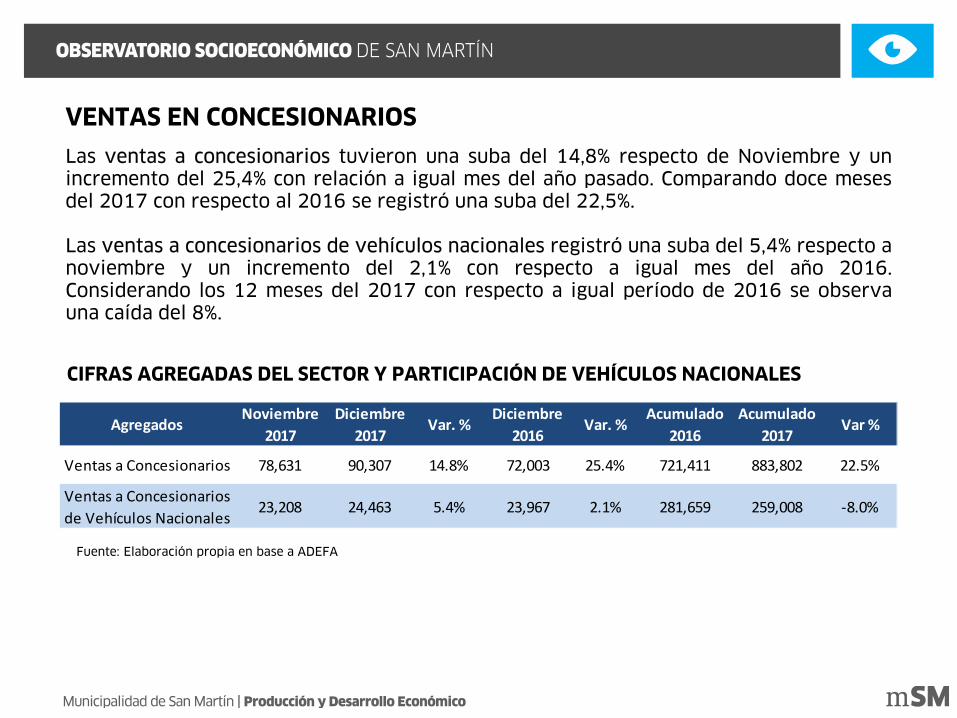

Las ventas a concesionarios tuvieron una suba del 14,8% respecto de Noviembre y unincremento del 25,4% con relación a igual mes del año pasado. Comparando doce meses del2017 con respecto al 2016 se registró una suba del 22,5%.

Las ventas a concesionarios de vehículos nacionales registró una suba del 5,4% respecto anoviembre y un incremento del 2,1% con respecto a igual mes del año 2016. Considerandolos 12 meses del 2017 con respecto a igual período de 2016 se observa una caída del 8%.

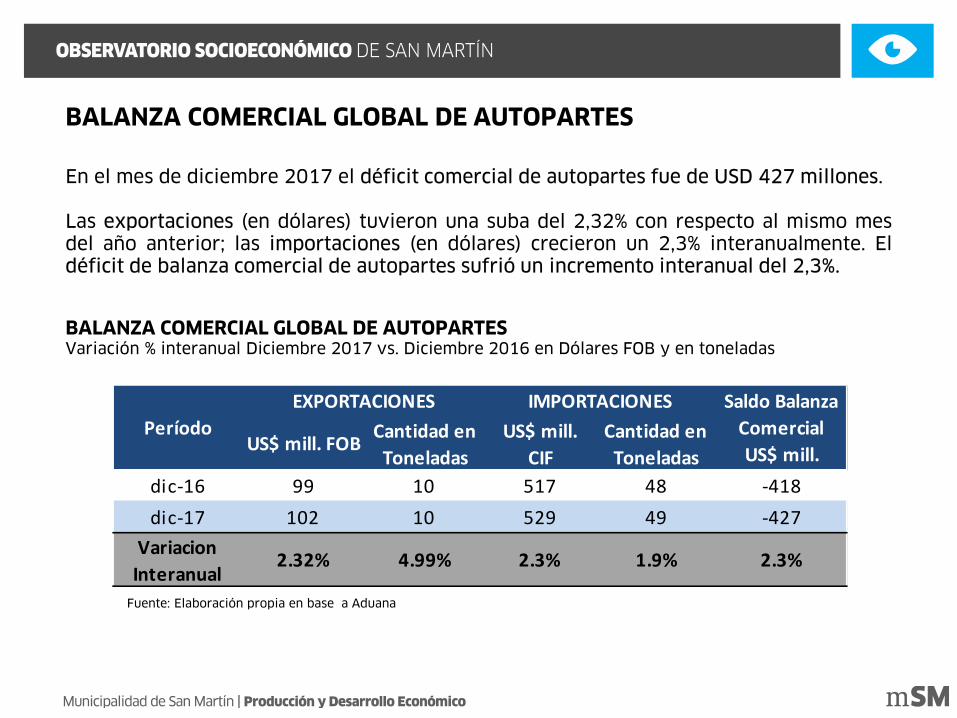

En el mes de diciembre 2017 el déficit comercial de autopartes fue de USD 427 millones; yse registró un incremento interanual del 2,3%.

DESTACADOS | AUTOMOTRIZ

La producción nacional registró una baja de 26,4% respecto de Noviembre y un descensodel 17% con relación a igual mes del año pasado. Comparando doce meses del 2017 conrespecto al 2016 se registró una baja del 0,1%.

Las exportaciones tuvieron una baja del 4,8% con relación a Noviembre y un descenso del3,2% con relación a igual mes del año anterior. Comparando doce meses del 2017 conrespecto al 2016 se registró una suba del 10,3%.

EVOLUCIÓN DE LA ACTIVIDAD

Fuente: Elaboración propia en base a ADEFA

2016 2017 Dif Absoluta Dif Relativa 2016 2017 Dif Absoluta Dif RelativaEnero 17,785 26,762 8,977 50.5% 3,888 9,754 5,866 150.9%

Febrero 34,174 24,036 -10,138 -29.7% 14,178 12,931 -1,247 -8.8%Marzo 46,209 40,107 -6,102 -13.2% 17,192 17,508 316 1.8%Abril 44,447 37,730 -6,717 -15.1% 20,704 18,571 -2,133 -10.3%Mayo 39,768 45,273 5,505 13.8% 18,199 19,956 1,757 9.7%Junio 41,655 45,496 3,841 9.2% 14,472 19,701 5,229 36.1%Julio 37,706 38,169 463 1.2% 12,939 14,522 1,583 12.2%

Agosto 43,552 45,262 1,710 3.9% 16,486 17,583 1,097 6.7%Septiembre 42,599 46,961 4,362 10.2% 17,658 20,561 2,903 16.4%

Octubre 37,832 43,854 6,022 15.9% 13,959 21,176 7,217 51.7%Noviembre 46,962 45,228 -1,734 -3.7% 21,531 19,122 -2,409 -11.2%Diciembre 40,087 33,280 -6,807 -17.0% 18,802 18,202 -600 -3.2%

Total 472,776 472,158 -618 -0.1% 190,008 209,587 19,579 10.3%

NIVEL DE PRODUCCIÓN NIVEL DE EXPORTACIÓNPeríodo

DestinosAcumulado en unidades

Part. %Var. 2017/2016

en unidadesBrasil 135,900 64.8% -1,749

C. América 17,868 8.5% 15,435Perú 9,633 4.6% 5,474Chile 9,631 4.6% 2,951

México 8,643 4.1% -6,546Australia y NZ 7,646 3.6% 2,283

Colombia 6,619 3.2% 2,199Paraguay 4,056 1.9% 1,322

África 3,171 1.5% -359Uruguay 2,905 1.4% -7Ecuador 2,332 1.1% 1,540

Resto América 1,116 0.5% 1,024Europa 34 0.0% -2,241

Asia 33 0.0% -1,747Total 209,587 100% 19,579

La unidades vendidas a Brasil en el 2017representaron el 64,8% del total de lasexportaciones del sector y registran una caídainteranual de 1.749 unidades, respecto a 2016.

Fuente: Elaboración propia en base a ADEFA

EXPORTACIONES DE AUTOMÓVILES POR DESTINO Acumulado 2017 en unidades (Enero-Diciembre 2017)

EXPORTACIONES DE AUTOMÓVILES

Brasil65%

C. América8,5%

Perú4,6%

Chile4,6%

México4,1%

Australia y NZ3,6%

Colombia3,2%

Paraguay1,9%

África1,5% Uruguay

1,4%

Ecuador1%

Resto América0,5%

RUBRO 2016 2017 Var. %

AP 6,727 7,374 9.6%

autos 6,354 9,465 49.0%

Total general 13,081 16,839 28.7%

IMPORTACIONES DEL COMPLEJO AUTOMOTRIZ POR RUBROVariación interanual Ene-Dic 2016 / 2017 - En millones de USD (a valores CIF)

Fuente: Elaboración propia en base a ADUANA

IMPORTACIONES DEL COMPLEJO AUTOMOTRIZ

Las importaciones del complejo automotriz han tenido una crecimiento interanual del28,7% en el año 2017. Si bien la importación de autopartes se incrementó un 9,6%, la devehículos lo hizo a un nivel mucho más elevado, registrando un aumento del 49%.

AgregadosNoviembre

2017Diciembre

2017Var. %

Diciembre2016

Var. %Acumulado

2016Acumulado

2017Var %

Ventas a Concesionarios 78,631 90,307 14.8% 72,003 25.4% 721,411 883,802 22.5%

Ventas a Concesionarios de Vehículos Nacionales

23,208 24,463 5.4% 23,967 2.1% 281,659 259,008 -8.0%

VENTAS EN CONCESIONARIOS

Las ventas a concesionarios tuvieron una suba del 14,8% respecto de Noviembre y unincremento del 25,4% con relación a igual mes del año pasado. Comparando doce mesesdel 2017 con respecto al 2016 se registró una suba del 22,5%.

Las ventas a concesionarios de vehículos nacionales registró una suba del 5,4% respecto anoviembre y un incremento del 2,1% con respecto a igual mes del año 2016.Considerando los 12 meses del 2017 con respecto a igual período de 2016 se observauna caída del 8%.

CIFRAS AGREGADAS DEL SECTOR Y PARTICIPACIÓN DE VEHÍCULOS NACIONALES

Fuente: Elaboración propia en base a ADEFA

US$ mill. FOBCantidad en

ToneladasUS$ mill.

CIFCantidad en

Toneladasdic-16 99 10 517 48 -418dic-17 102 10 529 49 -427

Variacion Interanual

2.32% 4.99% 2.3% 1.9% 2.3%

PeríodoEXPORTACIONES IMPORTACIONES Saldo Balanza

Comercial US$ mill.

En el mes de diciembre 2017 el déficit comercial de autopartes fue de USD 427 millones.

Las exportaciones (en dólares) tuvieron una suba del 2,32% con respecto al mismo mesdel año anterior; las importaciones (en dólares) crecieron un 2,3% interanualmente. Eldéficit de balanza comercial de autopartes sufrió un incremento interanual del 2,3%.

BALANZA COMERCIAL GLOBAL DE AUTOPARTESVariación % interanual Diciembre 2017 vs. Diciembre 2016 en Dólares FOB y en toneladas

BALANZA COMERCIAL GLOBAL DE AUTOPARTES

Fuente: Elaboración propia en base a Aduana

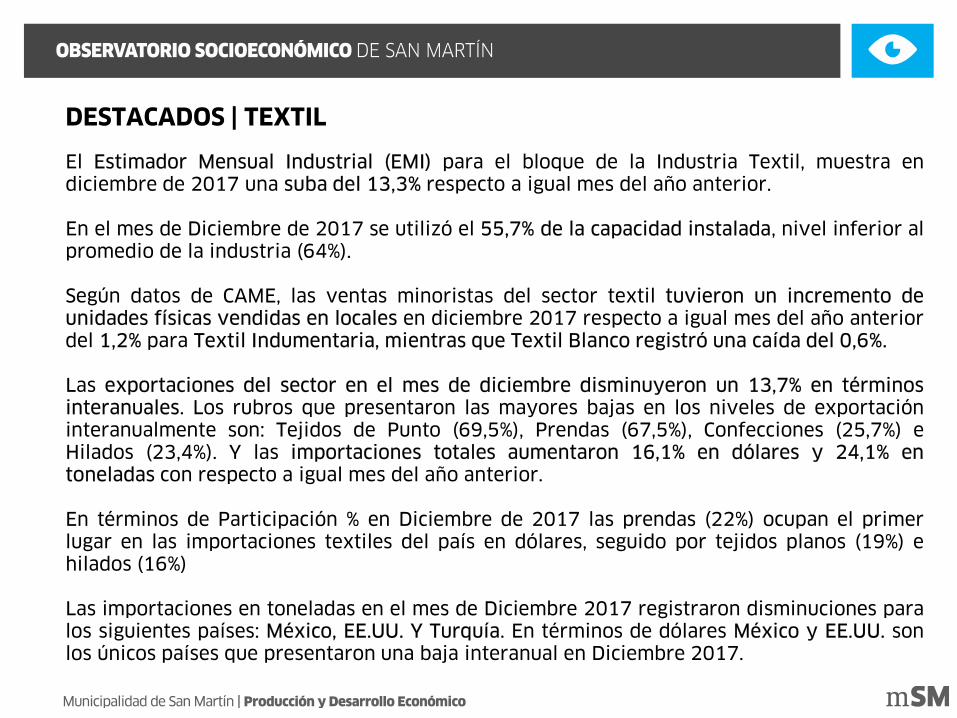

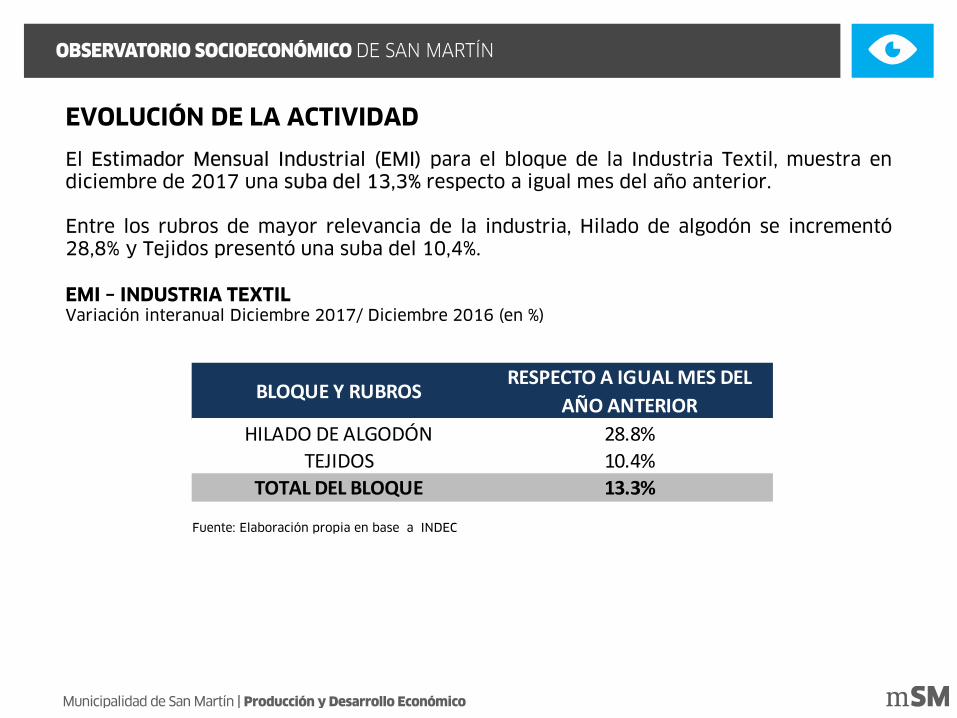

El Estimador Mensual Industrial (EMI) para el bloque de la Industria Textil, muestra endiciembre de 2017 una suba del 13,3% respecto a igual mes del año anterior.

En el mes de Diciembre de 2017 se utilizó el 55,7% de la capacidad instalada, nivel inferior alpromedio de la industria (64%).

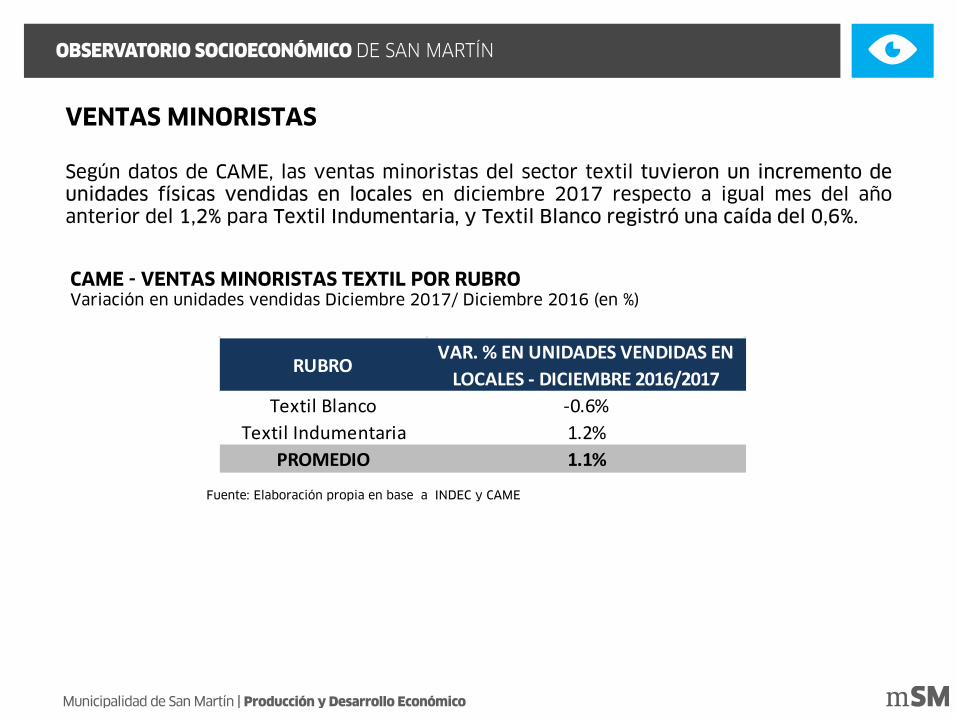

Según datos de CAME, las ventas minoristas del sector textil tuvieron un incremento deunidades físicas vendidas en locales en diciembre 2017 respecto a igual mes del año anteriordel 1,2% para Textil Indumentaria, mientras que Textil Blanco registró una caída del 0,6%.

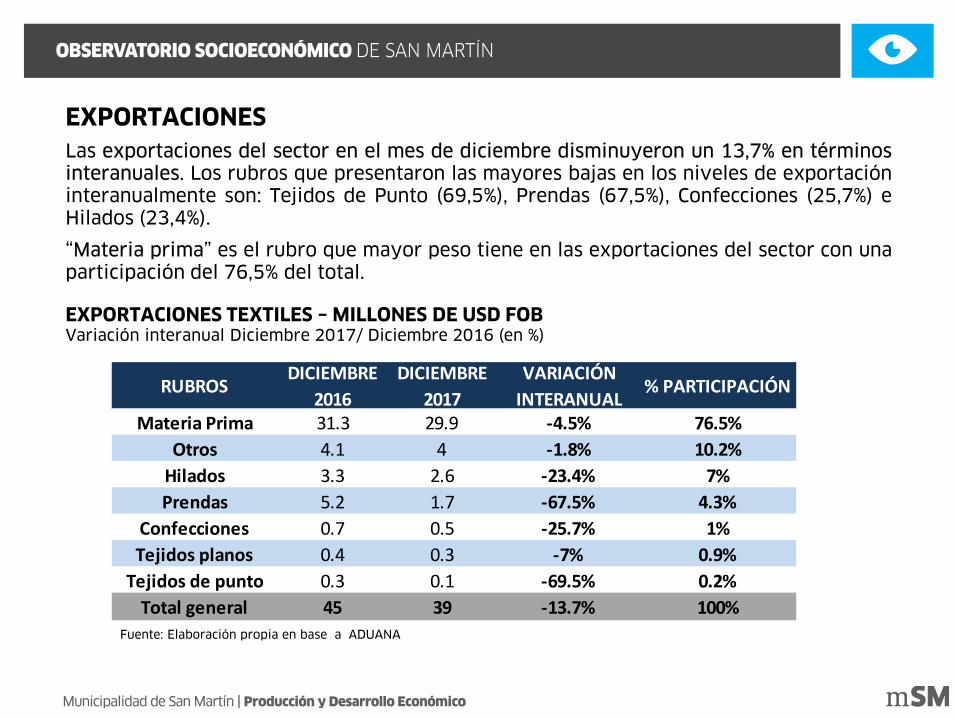

Las exportaciones del sector en el mes de diciembre disminuyeron un 13,7% en términosinteranuales. Los rubros que presentaron las mayores bajas en los niveles de exportacióninteranualmente son: Tejidos de Punto (69,5%), Prendas (67,5%), Confecciones (25,7%) eHilados (23,4%). Y las importaciones totales aumentaron 16,1% en dólares y 24,1% entoneladas con respecto a igual mes del año anterior.

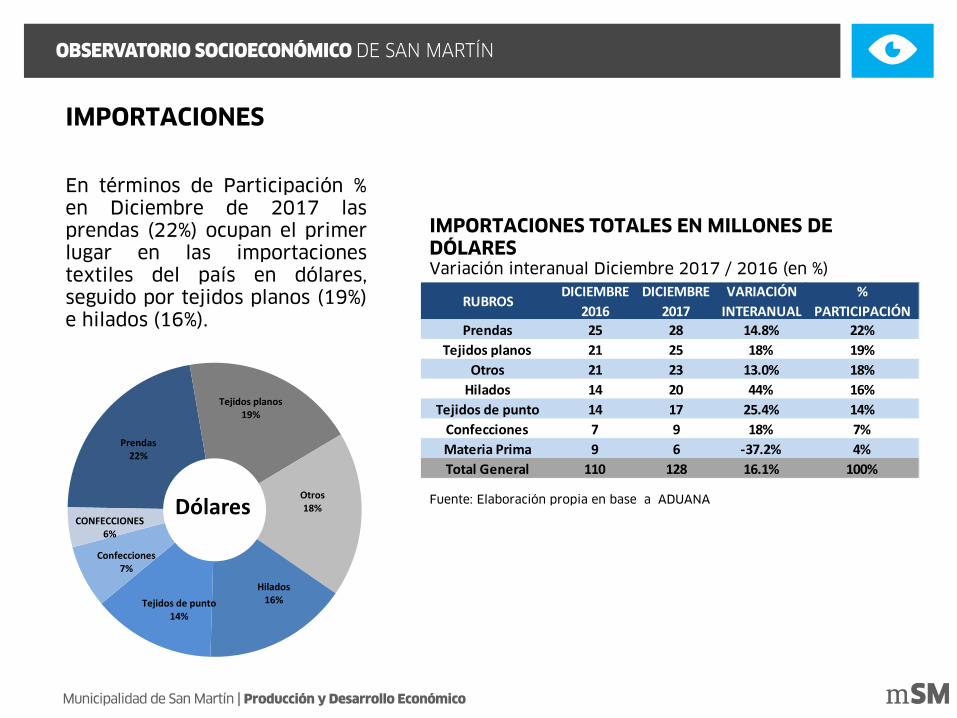

En términos de Participación % en Diciembre de 2017 las prendas (22%) ocupan el primerlugar en las importaciones textiles del país en dólares, seguido por tejidos planos (19%) ehilados (16%)

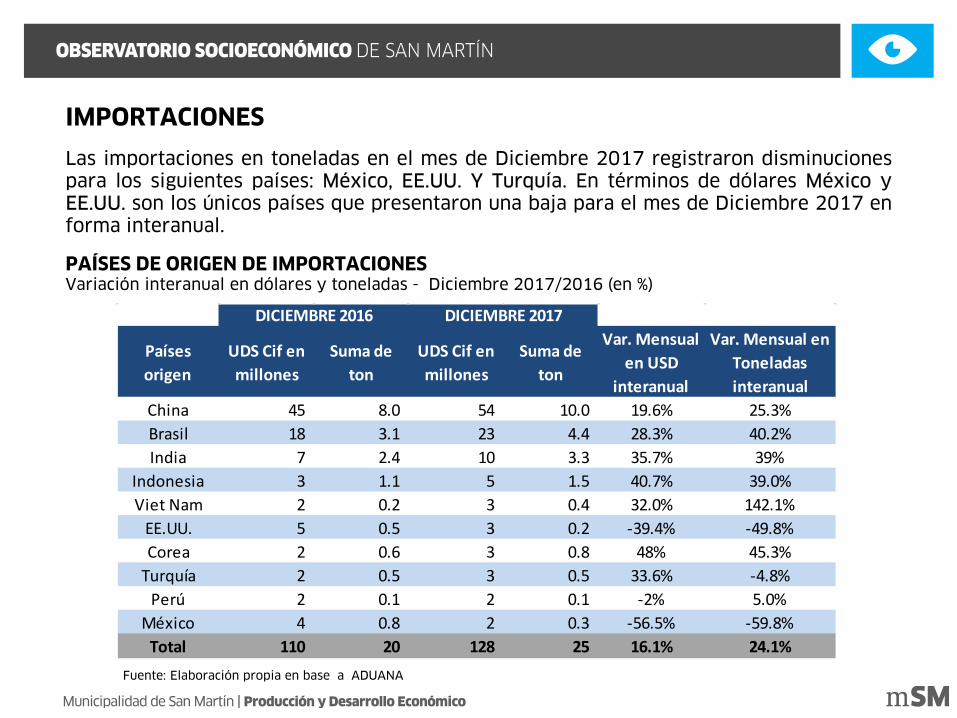

Las importaciones en toneladas en el mes de Diciembre 2017 registraron disminuciones paralos siguientes países: México, EE.UU. Y Turquía. En términos de dólares México y EE.UU. sonlos únicos países que presentaron una baja interanual en Diciembre 2017.

DESTACADOS | TEXTIL

40

50

60

70

80

90

100

dic-

09

feb-

10

abr-

10

jun-

10

ago-

10

oct-

10

dic-

10

feb-

11

abr-

11

jun-

11

ago-

11

oct-

11

dic-

11

feb-

12

abr-

12

jun-

12

ago-

12

oct-

12

dic-

12

feb-

13

abr-

13

jun-

13

ago-

13

oct-

13

dic-

13

feb-

14

abr-

14

jun-

14

ago-

14

oct-

14

dic-

14

feb-

15

abr-

15

jun-

15

ago-

15

oct-

15

dic-

15

feb-

16

abr-

16

jun-

16

ago-

16

oct-

16

dic-

16

UCI en la Industria Textil

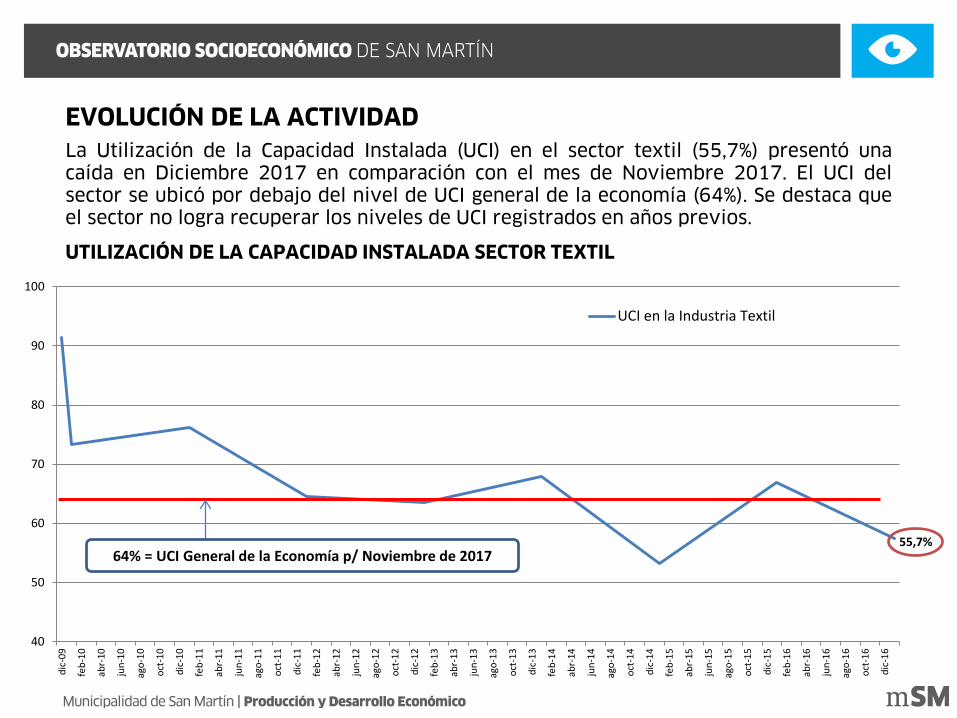

La Utilización de la Capacidad Instalada (UCI) en el sector textil (55,7%) presentó unacaída en Diciembre 2017 en comparación con el mes de Noviembre 2017. El UCI delsector se ubicó por debajo del nivel de UCI general de la economía (64%). Se destaca queel sector no logra recuperar los niveles de UCI registrados en años previos.

55,7%

EVOLUCIÓN DE LA ACTIVIDAD

UTILIZACIÓN DE LA CAPACIDAD INSTALADA SECTOR TEXTIL

64% = UCI General de la Economía p/ Noviembre de 2017

BLOQUE Y RUBROSRESPECTO A IGUAL MES DEL

AÑO ANTERIORHILADO DE ALGODÓN 28.8%

TEJIDOS 10.4%TOTAL DEL BLOQUE 13.3%

El Estimador Mensual Industrial (EMI) para el bloque de la Industria Textil, muestra endiciembre de 2017 una suba del 13,3% respecto a igual mes del año anterior.

Entre los rubros de mayor relevancia de la industria, Hilado de algodón se incrementó28,8% y Tejidos presentó una suba del 10,4%.

EVOLUCIÓN DE LA ACTIVIDAD

Fuente: Elaboración propia en base a INDEC

EMI – INDUSTRIA TEXTILVariación interanual Diciembre 2017/ Diciembre 2016 (en %)

RUBROVAR. % EN UNIDADES VENDIDAS EN

LOCALES - DICIEMBRE 2016/2017Textil Blanco -0.6%

Textil Indumentaria 1.2%PROMEDIO 1.1%

Según datos de CAME, las ventas minoristas del sector textil tuvieron un incremento deunidades físicas vendidas en locales en diciembre 2017 respecto a igual mes del añoanterior del 1,2% para Textil Indumentaria, y Textil Blanco registró una caída del 0,6%.

VENTAS MINORISTAS

Fuente: Elaboración propia en base a INDEC y CAME

CAME - VENTAS MINORISTAS TEXTIL POR RUBROVariación en unidades vendidas Diciembre 2017/ Diciembre 2016 (en %)

RUBROSDICIEMBRE

2016DICIEMBRE

2017VARIACIÓN

INTERANUAL% PARTICIPACIÓN

Materia Prima 31.3 29.9 -4.5% 76.5%Otros 4.1 4 -1.8% 10.2%

Hilados 3.3 2.6 -23.4% 7%Prendas 5.2 1.7 -67.5% 4.3%

Confecciones 0.7 0.5 -25.7% 1%Tejidos planos 0.4 0.3 -7% 0.9%

Tejidos de punto 0.3 0.1 -69.5% 0.2%Total general 45 39 -13.7% 100%

Las exportaciones del sector en el mes de diciembre disminuyeron un 13,7% en términosinteranuales. Los rubros que presentaron las mayores bajas en los niveles de exportacióninteranualmente son: Tejidos de Punto (69,5%), Prendas (67,5%), Confecciones (25,7%) eHilados (23,4%).

“Materia prima” es el rubro que mayor peso tiene en las exportaciones del sector con unaparticipación del 76,5% del total.

EXPORTACIONES TEXTILES – MILLONES DE USD FOBVariación interanual Diciembre 2017/ Diciembre 2016 (en %)

EXPORTACIONES

Fuente: Elaboración propia en base a ADUANA

1.475

261

1.573

266

Millones de dólares Miles de toneladas

Ene-Dic 2016Ene-Dic 2017110

20

128

25

Millones de dólares Miles de toneladas

Diciembre 2016

Diciembre 2017

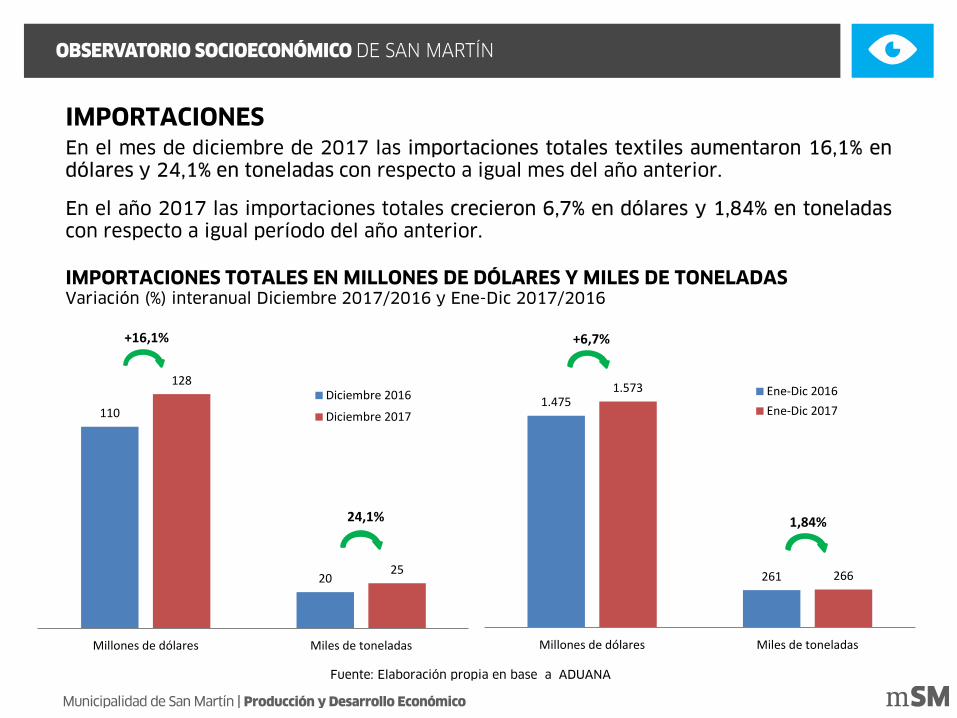

En el mes de diciembre de 2017 las importaciones totales textiles aumentaron 16,1% endólares y 24,1% en toneladas con respecto a igual mes del año anterior.

En el año 2017 las importaciones totales crecieron 6,7% en dólares y 1,84% en toneladascon respecto a igual período del año anterior.

Fuente: Elaboración propia en base a ADUANA

IMPORTACIONES

IMPORTACIONES TOTALES EN MILLONES DE DÓLARES Y MILES DE TONELADASVariación (%) interanual Diciembre 2017/2016 y Ene-Dic 2017/2016

+16,1%

24,1%

+6,7%

1,84%

RUBROSDICIEMBRE

2016DICIEMBRE

2017VARIACIÓN

INTERANUAL%

PARTICIPACIÓNPrendas 25 28 14.8% 22%

Tejidos planos 21 25 18% 19%Otros 21 23 13.0% 18%

Hilados 14 20 44% 16%Tejidos de punto 14 17 25.4% 14%

Confecciones 7 9 18% 7%Materia Prima 9 6 -37.2% 4%Total General 110 128 16.1% 100%

En términos de Participación %en Diciembre de 2017 lasprendas (22%) ocupan el primerlugar en las importacionestextiles del país en dólares,seguido por tejidos planos (19%)e hilados (16%).

IMPORTACIONES

IMPORTACIONES TOTALES EN MILLONES DE DÓLARESVariación interanual Diciembre 2017 / 2016 (en %)

Fuente: Elaboración propia en base a ADUANADólares

Prendas22%

Tejidos planos19%

Otros18%

Hilados16%Tejidos de punto

14%

Confecciones7%

CONFECCIONES 6%

Países origen

UDS Cif en millones

Suma de ton

UDS Cif en millones

Suma de ton

Var. Mensual en USD

interanual

Var. Mensual en Toneladas interanual

China 45 8.0 54 10.0 19.6% 25.3%Brasil 18 3.1 23 4.4 28.3% 40.2%India 7 2.4 10 3.3 35.7% 39%

Indonesia 3 1.1 5 1.5 40.7% 39.0%Viet Nam 2 0.2 3 0.4 32.0% 142.1%

EE.UU. 5 0.5 3 0.2 -39.4% -49.8%Corea 2 0.6 3 0.8 48% 45.3%

Turquía 2 0.5 3 0.5 33.6% -4.8%Perú 2 0.1 2 0.1 -2% 5.0%

México 4 0.8 2 0.3 -56.5% -59.8%Total 110 20 128 25 16.1% 24.1%

DICIEMBRE 2017DICIEMBRE 2016

IMPORTACIONES

Fuente: Elaboración propia en base a ADUANA

PAÍSES DE ORIGEN DE IMPORTACIONES Variación interanual en dólares y toneladas - Diciembre 2017/2016 (en %)

Las importaciones en toneladas en el mes de Diciembre 2017 registraron disminucionespara los siguientes países: México, EE.UU. Y Turquía. En términos de dólares México yEE.UU. son los únicos países que presentaron una baja para el mes de Diciembre 2017 enforma interanual.

DESTACADOS | METALÚRGICOSSegún datos de ADIMRA, para el segundo semestre de 2017:

- La producción metalúrgica aumentó +2.9% interanual. De este modo, en el total del año2017 la actividad del sector acumula una variación de 0,4% en relación al 2016.

- El nivel de utilización de la capacidad instalada (UCI) se ubicó en 58.9% en promedio,manifestando un aumento interanual del año de 2,2%.

- El nivel de empleo aumentó 1,1% frente al mismo período del año anterior. En elacumulado del año 2017 el nivel de empleo del sector acumuló una caída de -0,2% enrelación a igual período de 2016.

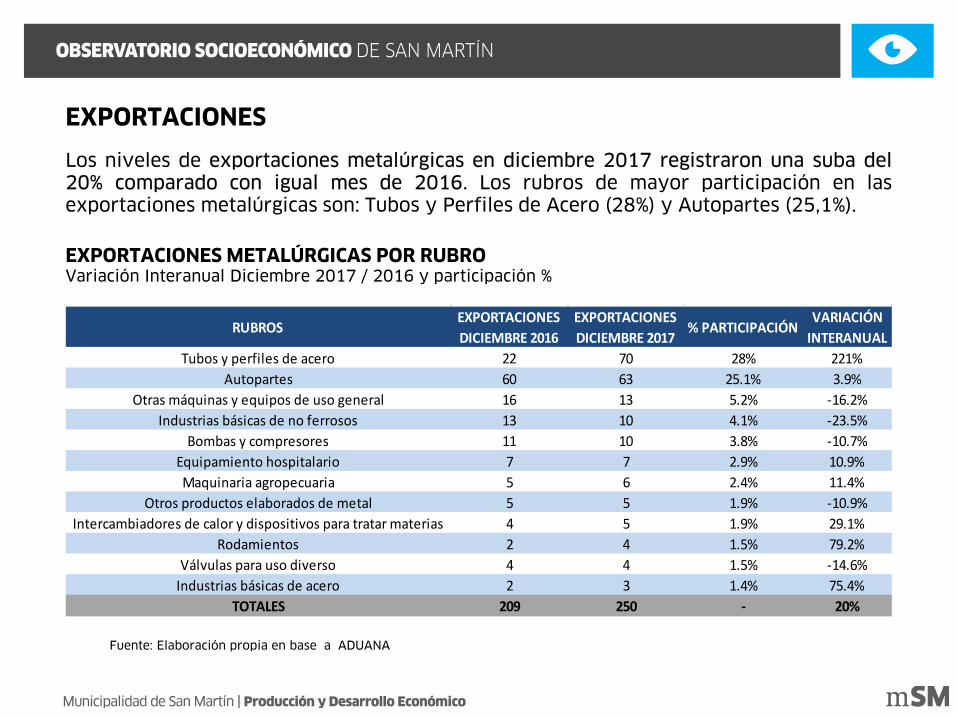

Los niveles de exportaciones metalúrgicas en diciembre 2017 registraron una suba del 20%comparado con igual mes de 2016. Los rubros de mayor participación en las exportacionesmetalúrgicas son: Tubos y Perfiles de Acero (28%) y Autopartes (25,1%).

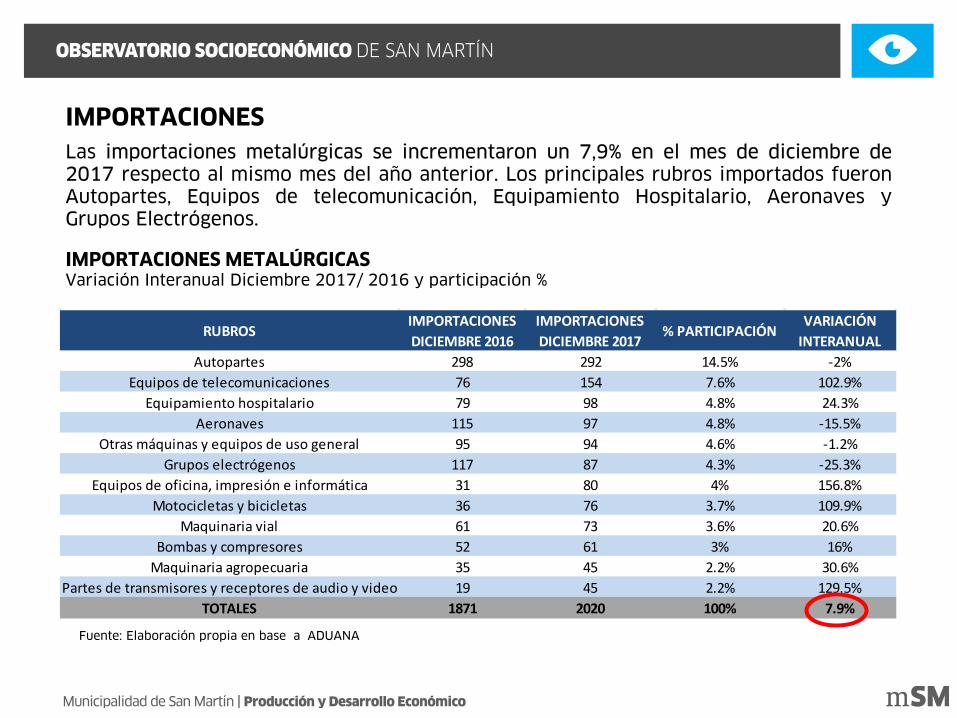

Las importaciones metalúrgicas se incrementaron un 7,9% en el mes de diciembre de 2017respecto al mismo mes del año anterior. Los principales rubros importados fueronAutopartes, Equipos de telecomunicación, Equipamiento Hospitalario, Aeronaves y GruposElectrógenos.

En el segundo semestre de 2017 continuó disminuyendo la proporción de empresas queespera una disminución en su nivel de actividad. No obstante, en último trimestre de 2017se advierte un leve freno de las expectativas de producción frente al trimestre anterior,aumentando el porcentaje de empresarios que no esperan cambios (44%).

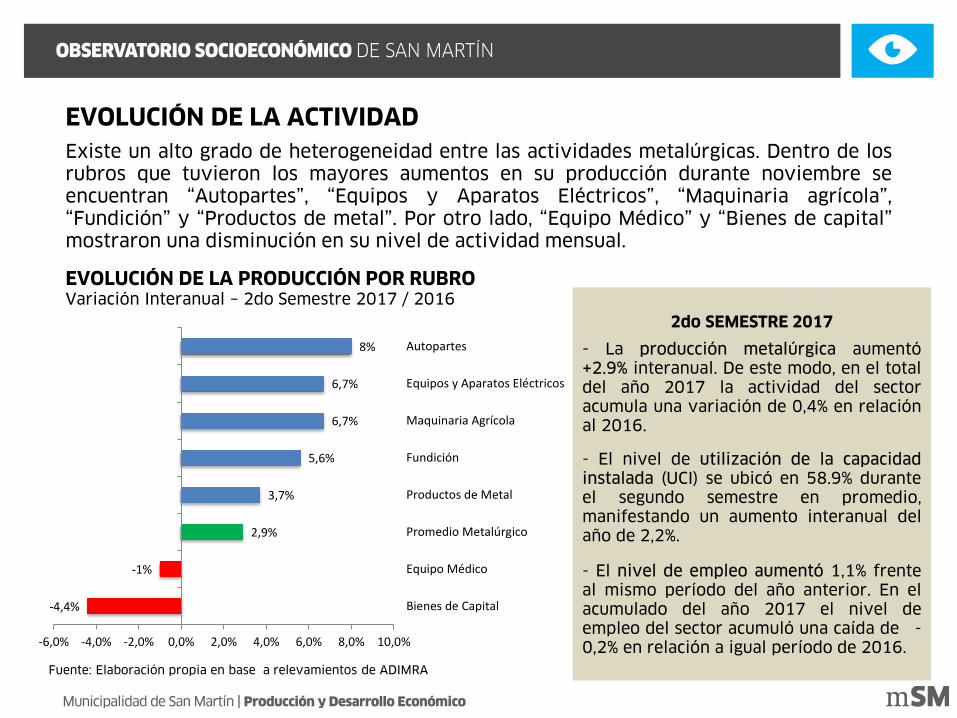

Existe un alto grado de heterogeneidad entre las actividades metalúrgicas. Dentro de losrubros que tuvieron los mayores aumentos en su producción durante noviembre seencuentran “Autopartes”, “Equipos y Aparatos Eléctricos”, “Maquinaria agrícola”,“Fundición” y “Productos de metal”. Por otro lado, “Equipo Médico” y “Bienes de capital”mostraron una disminución en su nivel de actividad mensual.

EVOLUCIÓN DE LA PRODUCCIÓN POR RUBROVariación Interanual – 2do Semestre 2017 / 2016

EVOLUCIÓN DE LA ACTIVIDAD

Fuente: Elaboración propia en base a relevamientos de ADIMRA

2do SEMESTRE 2017

- La producción metalúrgica aumentó+2.9% interanual. De este modo, en el totaldel año 2017 la actividad del sectoracumula una variación de 0,4% en relaciónal 2016.

- El nivel de utilización de la capacidadinstalada (UCI) se ubicó en 58.9% duranteel segundo semestre en promedio,manifestando un aumento interanual delaño de 2,2%.

- El nivel de empleo aumentó 1,1% frenteal mismo período del año anterior. En elacumulado del año 2017 el nivel deempleo del sector acumuló una caída de -0,2% en relación a igual período de 2016.

-4,4%

-1%

2,9%

3,7%

5,6%

6,7%

6,7%

8%

-6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0% 10,0%

Bienes de Capital

Equipo Médico

Promedio Metalúrgico

Productos de Metal

Fundición

Maquinaria Agrícola

Equipos y Aparatos Eléctricos

Autopartes

Los niveles de exportaciones metalúrgicas en diciembre 2017 registraron una suba del20% comparado con igual mes de 2016. Los rubros de mayor participación en lasexportaciones metalúrgicas son: Tubos y Perfiles de Acero (28%) y Autopartes (25,1%).

EXPORTACIONES

Fuente: Elaboración propia en base a ADUANA

EXPORTACIONES METALÚRGICAS POR RUBROVariación Interanual Diciembre 2017 / 2016 y participación %

RUBROSEXPORTACIONES DICIEMBRE 2016

EXPORTACIONES DICIEMBRE 2017

% PARTICIPACIÓN VARIACIÓN

INTERANUALTubos y perfiles de acero 22 70 28% 221%

Autopartes 60 63 25.1% 3.9%Otras máquinas y equipos de uso general 16 13 5.2% -16.2%

Industrias básicas de no ferrosos 13 10 4.1% -23.5%Bombas y compresores 11 10 3.8% -10.7%

Equipamiento hospitalario 7 7 2.9% 10.9%Maquinaria agropecuaria 5 6 2.4% 11.4%

Otros productos elaborados de metal 5 5 1.9% -10.9%Intercambiadores de calor y dispositivos para tratar materias 4 5 1.9% 29.1%

Rodamientos 2 4 1.5% 79.2%Válvulas para uso diverso 4 4 1.5% -14.6%

Industrias básicas de acero 2 3 1.4% 75.4%TOTALES 209 250 - 20%

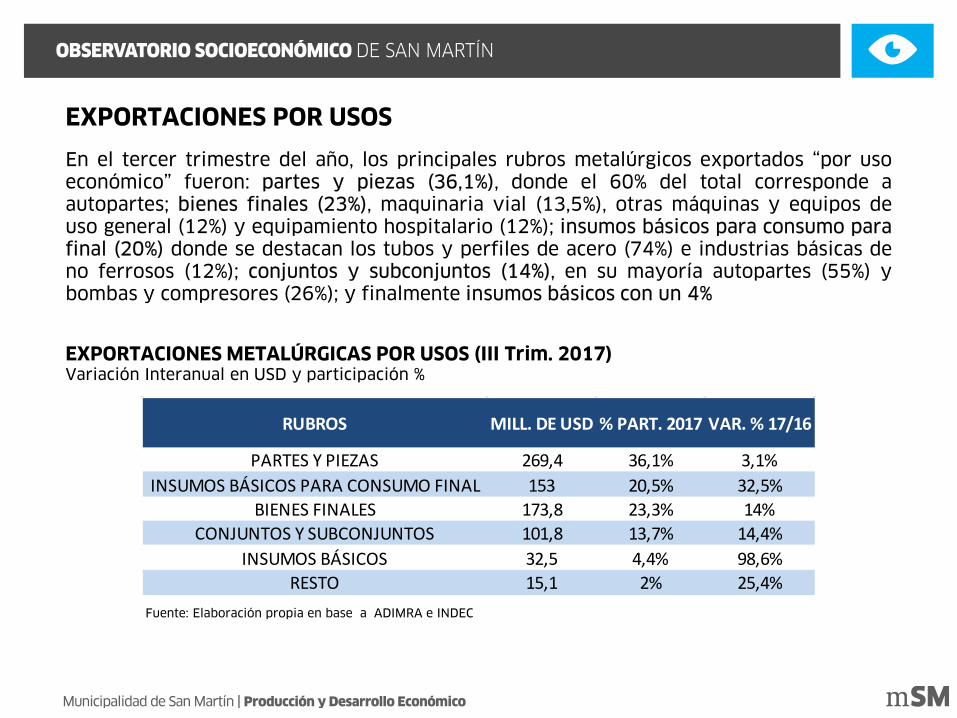

RUBROS MILL. DE USD % PART. 2017 VAR. % 17/16

PARTES Y PIEZAS 269,4 36,1% 3,1%INSUMOS BÁSICOS PARA CONSUMO FINAL 153 20,5% 32,5%

BIENES FINALES 173,8 23,3% 14%CONJUNTOS Y SUBCONJUNTOS 101,8 13,7% 14,4%

INSUMOS BÁSICOS 32,5 4,4% 98,6%RESTO 15,1 2% 25,4%

EXPORTACIONES POR USOS

EXPORTACIONES METALÚRGICAS POR USOS (III Trim. 2017)Variación Interanual en USD y participación %

Fuente: Elaboración propia en base a ADIMRA e INDEC

En el tercer trimestre del año, los principales rubros metalúrgicos exportados “por usoeconómico” fueron: partes y piezas (36,1%), donde el 60% del total corresponde aautopartes; bienes finales (23%), maquinaria vial (13,5%), otras máquinas y equipos deuso general (12%) y equipamiento hospitalario (12%); insumos básicos para consumo parafinal (20%) donde se destacan los tubos y perfiles de acero (74%) e industrias básicas deno ferrosos (12%); conjuntos y subconjuntos (14%), en su mayoría autopartes (55%) ybombas y compresores (26%); y finalmente insumos básicos con un 4%

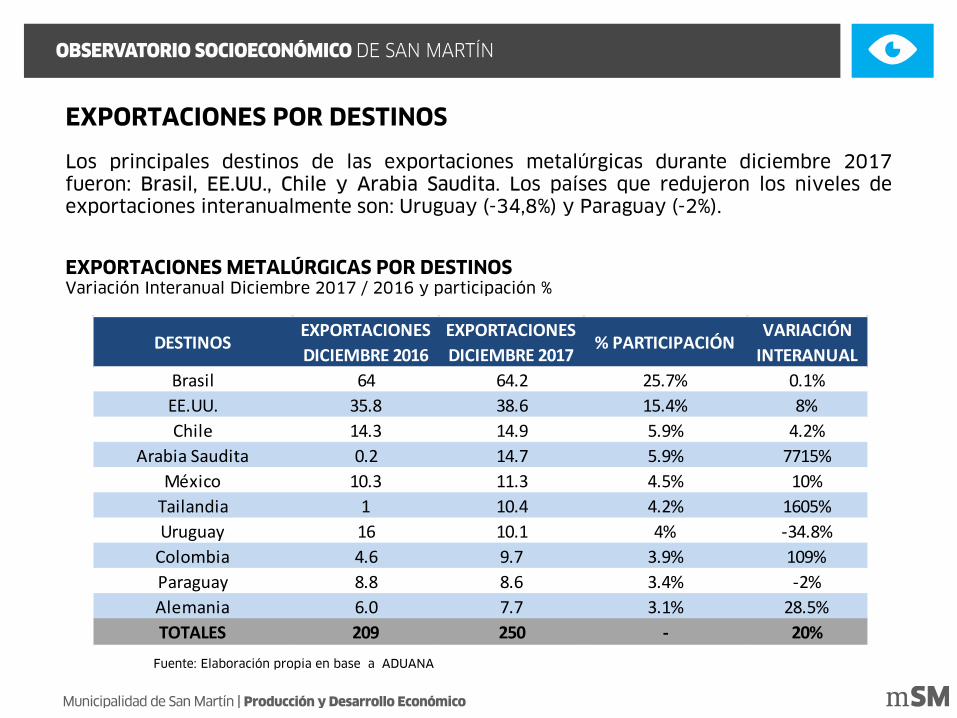

DESTINOSEXPORTACIONES DICIEMBRE 2016

EXPORTACIONES DICIEMBRE 2017

% PARTICIPACIÓNVARIACIÓN

INTERANUALBrasil 64 64.2 25.7% 0.1%EE.UU. 35.8 38.6 15.4% 8%Chile 14.3 14.9 5.9% 4.2%

Arabia Saudita 0.2 14.7 5.9% 7715%México 10.3 11.3 4.5% 10%

Tailandia 1 10.4 4.2% 1605%Uruguay 16 10.1 4% -34.8%

Colombia 4.6 9.7 3.9% 109%Paraguay 8.8 8.6 3.4% -2%Alemania 6.0 7.7 3.1% 28.5%TOTALES 209 250 - 20%

Los principales destinos de las exportaciones metalúrgicas durante diciembre 2017fueron: Brasil, EE.UU., Chile y Arabia Saudita. Los países que redujeron los niveles deexportaciones interanualmente son: Uruguay (-34,8%) y Paraguay (-2%).

EXPORTACIONES POR DESTINOS

EXPORTACIONES METALÚRGICAS POR DESTINOSVariación Interanual Diciembre 2017 / 2016 y participación %

Fuente: Elaboración propia en base a ADUANA

RUBROSIMPORTACIONES DICIEMBRE 2016

IMPORTACIONES DICIEMBRE 2017

% PARTICIPACIÓNVARIACIÓN

INTERANUALAutopartes 298 292 14.5% -2%

Equipos de telecomunicaciones 76 154 7.6% 102.9%Equipamiento hospitalario 79 98 4.8% 24.3%

Aeronaves 115 97 4.8% -15.5%Otras máquinas y equipos de uso general 95 94 4.6% -1.2%

Grupos electrógenos 117 87 4.3% -25.3%Equipos de oficina, impresión e informática 31 80 4% 156.8%

Motocicletas y bicicletas 36 76 3.7% 109.9%Maquinaria vial 61 73 3.6% 20.6%

Bombas y compresores 52 61 3% 16%Maquinaria agropecuaria 35 45 2.2% 30.6%

Partes de transmisores y receptores de audio y video 19 45 2.2% 129.5%TOTALES 1871 2020 100% 7.9%

Las importaciones metalúrgicas se incrementaron un 7,9% en el mes de diciembre de2017 respecto al mismo mes del año anterior. Los principales rubros importados fueronAutopartes, Equipos de telecomunicación, Equipamiento Hospitalario, Aeronaves yGrupos Electrógenos.

Fuente: Elaboración propia en base a ADUANA

IMPORTACIONES

IMPORTACIONES METALÚRGICAS Variación Interanual Diciembre 2017/ 2016 y participación %

RUBROSIMPORTACIONES

ENE-DIC 2016IMPORTACIONES

ENE-DIC 2017VARIACIÓN

INTERANUALAutopartes 3918 4446 13.5%

Equipos de telecomunicaciones 1921 2073 7.9%Grupos electrógenos 676 1370 102.5%

Equipamiento hospitalario 983 1173 19.3%Aeronaves 1290 1114 -13.6%

Otras máquinas y equipos de uso general 1040 1050 0.9%Equipos de oficina, impresión e informática 557 1013 81.8%

Maquinaria vial 555 944 70.2%Bombas y compresores 698 756 8.3%

Motocicletas y bicicletas 396 722 82.4%Partes de transmisores y receptores de audio y video 598 644 7.7%

Maquinaria agropecuaria 297 521 75.2%TOTALES 21674 25663 18.4%

IMPORTACIONES POR RUBRO

IMPORTACIONES METALMECÁNICA POR RUBROVariación interanual Ene-Dic 2016 Vs. 2017 - En millones de USD (a valores CIF)

Fuente: Elaboración propia en base a ADUANA

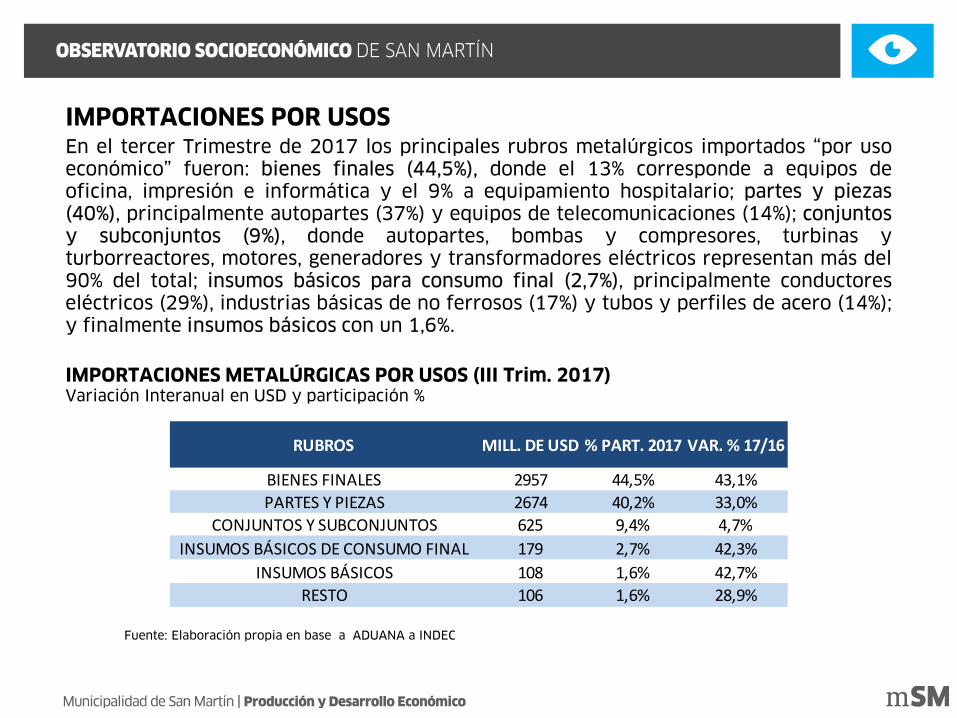

RUBROS MILL. DE USD % PART. 2017 VAR. % 17/16

BIENES FINALES 2957 44,5% 43,1%PARTES Y PIEZAS 2674 40,2% 33,0%

CONJUNTOS Y SUBCONJUNTOS 625 9,4% 4,7%INSUMOS BÁSICOS DE CONSUMO FINAL 179 2,7% 42,3%

INSUMOS BÁSICOS 108 1,6% 42,7%RESTO 106 1,6% 28,9%

En el tercer Trimestre de 2017 los principales rubros metalúrgicos importados “por usoeconómico” fueron: bienes finales (44,5%), donde el 13% corresponde a equipos deoficina, impresión e informática y el 9% a equipamiento hospitalario; partes y piezas(40%), principalmente autopartes (37%) y equipos de telecomunicaciones (14%); conjuntosy subconjuntos (9%), donde autopartes, bombas y compresores, turbinas yturborreactores, motores, generadores y transformadores eléctricos representan más del90% del total; insumos básicos para consumo final (2,7%), principalmente conductoreseléctricos (29%), industrias básicas de no ferrosos (17%) y tubos y perfiles de acero (14%);y finalmente insumos básicos con un 1,6%.

IMPORTACIONES POR USOS

Fuente: Elaboración propia en base a ADUANA a INDEC

IMPORTACIONES METALÚRGICAS POR USOS (III Trim. 2017)Variación Interanual en USD y participación %

DESTINOSIMPORTACIONES DICIEMBRE 2016

IMPORTACIONES DICIEMBRE 2017

% PARTICIPACIÓNVARIACIÓN

INTERANUALChina 541 605 29.9% 11.8%Brasil 291 359 17.8% 23.0%EE.UU. 343 255 12.6% -25.5%

Alemania 114 123 6.1% 7.7%Italia 84 97 4.8% 15.8%

España 29 91 4.5% 210.7%Tailandia 59 63 3.1% 6.0%México 56 47 2.3% -15.7%Japón 50 41 2.0% -18.1%

Francia 42 38 2% -8.8%Corea 30 28 1% -6.9%

TOTAL GENERAL 1871 2020 - 7.9%Fuente: Elaboración propia en base a ADUANA

IMPORTACIONES POR DESTINOS

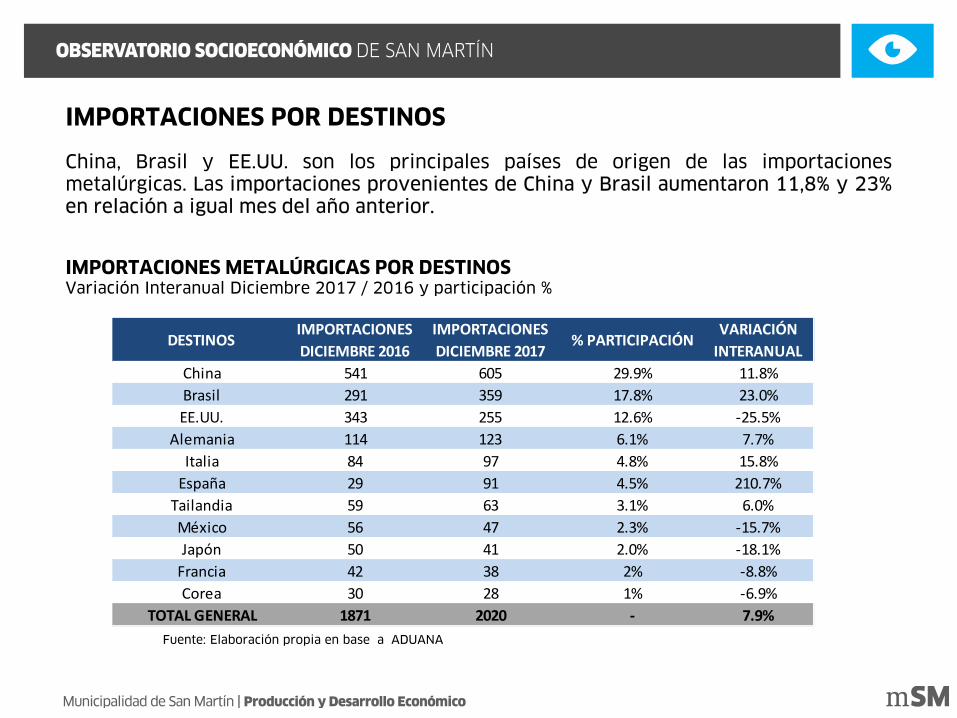

China, Brasil y EE.UU. son los principales países de origen de las importacionesmetalúrgicas. Las importaciones provenientes de China y Brasil aumentaron 11,8% y 23%en relación a igual mes del año anterior.

IMPORTACIONES METALÚRGICAS POR DESTINOSVariación Interanual Diciembre 2017 / 2016 y participación %

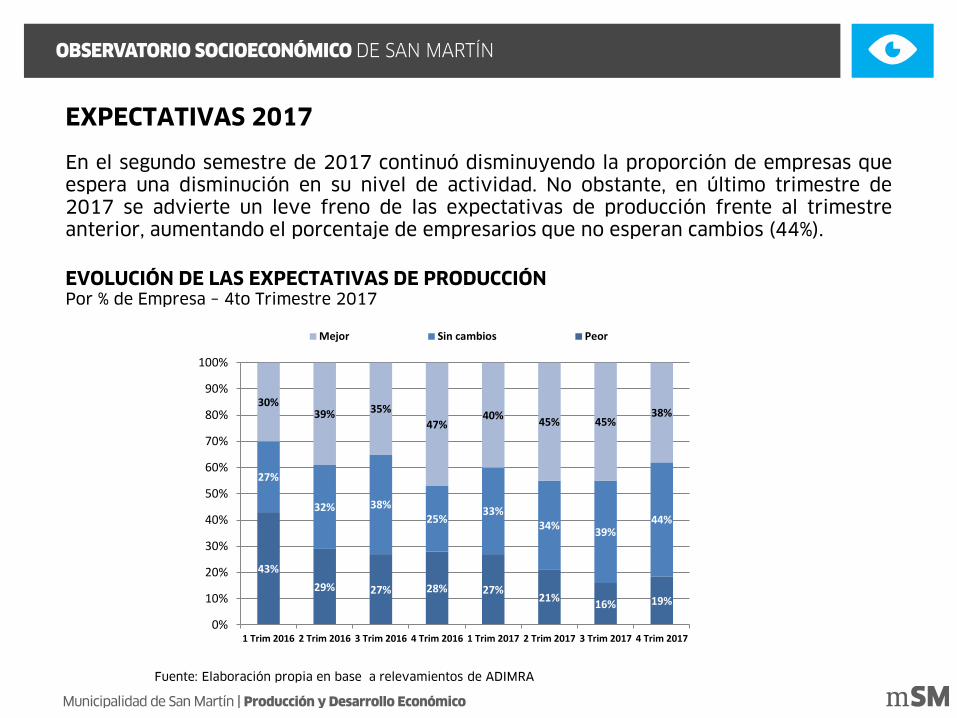

En el segundo semestre de 2017 continuó disminuyendo la proporción de empresas queespera una disminución en su nivel de actividad. No obstante, en último trimestre de2017 se advierte un leve freno de las expectativas de producción frente al trimestreanterior, aumentando el porcentaje de empresarios que no esperan cambios (44%).

EXPECTATIVAS 2017

EVOLUCIÓN DE LAS EXPECTATIVAS DE PRODUCCIÓN Por % de Empresa – 4to Trimestre 2017

Fuente: Elaboración propia en base a relevamientos de ADIMRA

43%

29% 27% 28% 27%21% 16% 19%

27%

32% 38%25%

33%34% 39%

44%

30%39% 35%

47%40% 45% 45%

38%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1 Trim 2016 2 Trim 2016 3 Trim 2016 4 Trim 2016 1 Trim 2017 2 Trim 2017 3 Trim 2017 4 Trim 2017

Mejor Sin cambios Peor