Embed Size (px)

Citation preview

1

INVESTOR RELATIONS

February 12, 2004

2

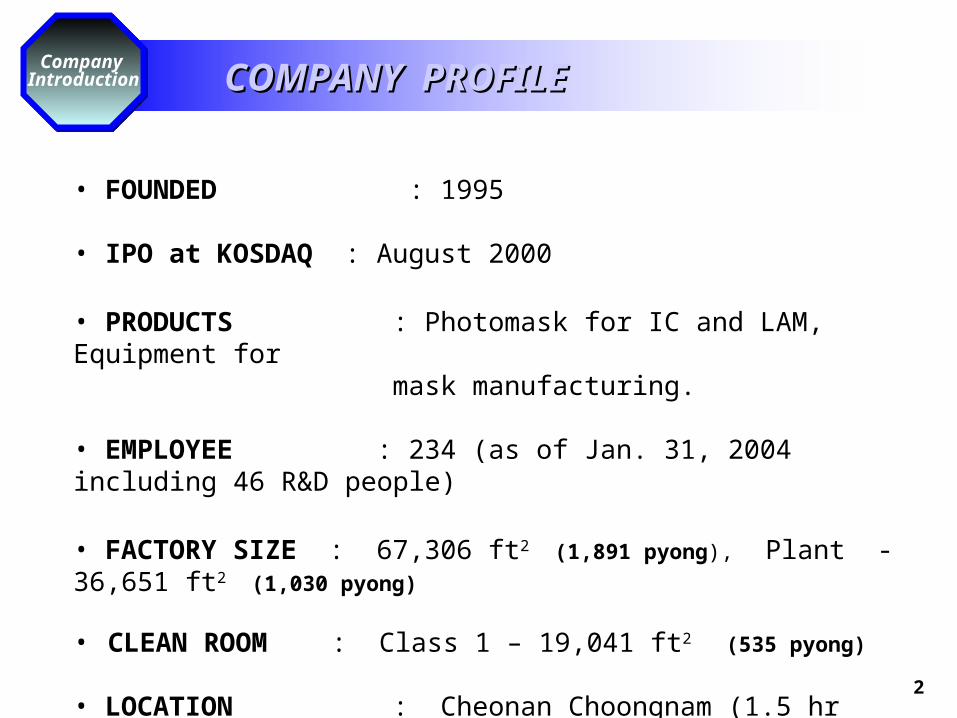

COMPANY PROFILECOMPANY PROFILECompany Introduction

• FOUNDED : 1995

• IPO at KOSDAQ : August 2000

• PRODUCTS : Photomask for IC and LAM, Equipment for mask manufacturing.

• EMPLOYEE : 234 (as of Jan. 31, 2004 including 46 R&D people)

• FACTORY SIZE : 67,306 ft2 (1,891 pyong), Plant - 36,651 ft2 (1,030 pyong)

• CLEAN ROOM : Class 1 – 19,041 ft2 (535 pyong) • LOCATION : Cheonan Choongnam (1.5 hr south from Seoul)

3

MANAGEMENTMANAGEMENTCompanyIntroduction

JEONG, SOO HONGCEO / PRESIDENT

<Brief History>•ANAM•DUPONT•SAMSUNG•ETRI

““PKL’s charter is to be a leading provider of tools and PKL’s charter is to be a leading provider of tools and technology that enable the production of leading edge technology that enable the production of leading edge semiconductor & LCD devices”.semiconductor & LCD devices”.

““Opportunities in the Asian market will continue to be Opportunities in the Asian market will continue to be technology driven. PKL’s capabilities, which are now technology driven. PKL’s capabilities, which are now combined with Photronics’ global service infrastructure, have combined with Photronics’ global service infrastructure, have enable PKL to proper along with our customers all around enable PKL to proper along with our customers all around world.”world.”

SAKAI, MARGARET

EX VP / CFO

<Brief History>

•AICPA•NSC•PWC•CHEMICAL BANK

S.M. JUNG

VP / MARKETING

•SAMSUNG•Dupont Korea

<Brief History>

S.S. CHOI

VP / R&D

<Brief History>

•PhD. In Physics•ETRI

B.Y. CHOI

VP / EQUIPMENT

<Brief History>

•PhD. In Laser Eng’•ETRI

B.W. KWAK

VP / G & A

<Brief History>

•YAKULT Korea

4

WHY PKL? WHY PKL? Company Introduction

• The only Photomask supplier for both IC and LAM worldwide

• Retain Advanced Photomask Technology due to solid relationship with preeminent Semiconductor companies

• Selective supplier for Advanced Photomasks, below 0.18 ㎛ , PSM(phase Shift Mask), OPC(Optical Proximity Correction), Memory product, Slit mask

• Fastest growing Photomask maker (CAGR 26% for ’98 ~ ’03)

• Synergy effects from Partnership with Photronics in R&D, Marketing, Purchasing, and Financing

5

SHAREHOLDERS SHAREHOLDERS Company Introduction

Photronics 75.25%

MRF 5.54%

Others 19.21 %

Par value : ₩ 500As of 01/02/2004

32,251,049

6

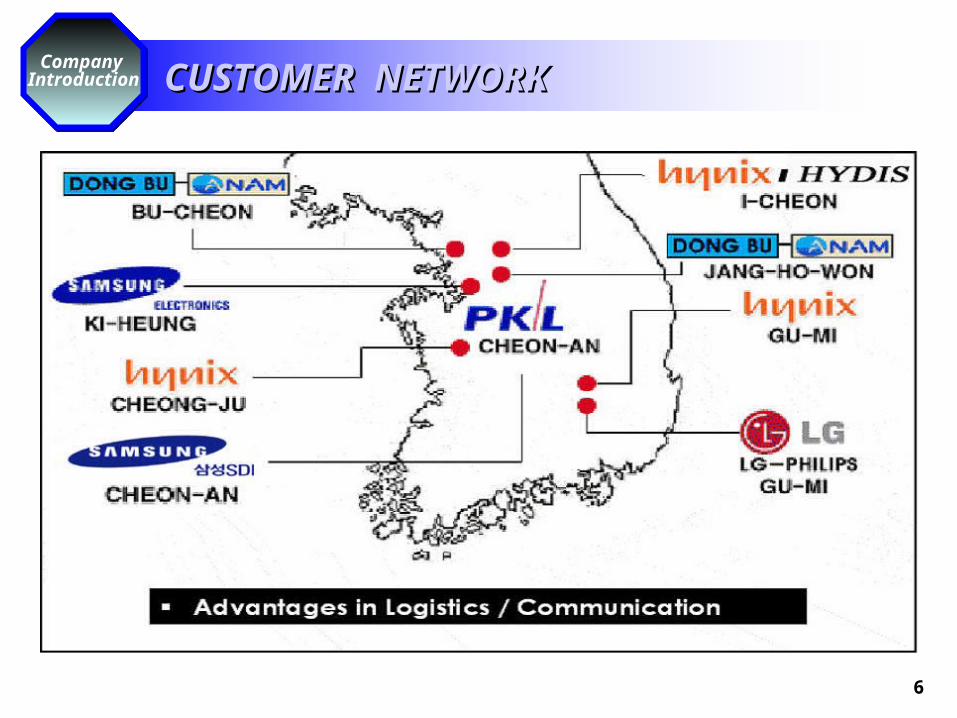

CUSTOMER NETWORKCUSTOMER NETWORKCompany Introduction

7

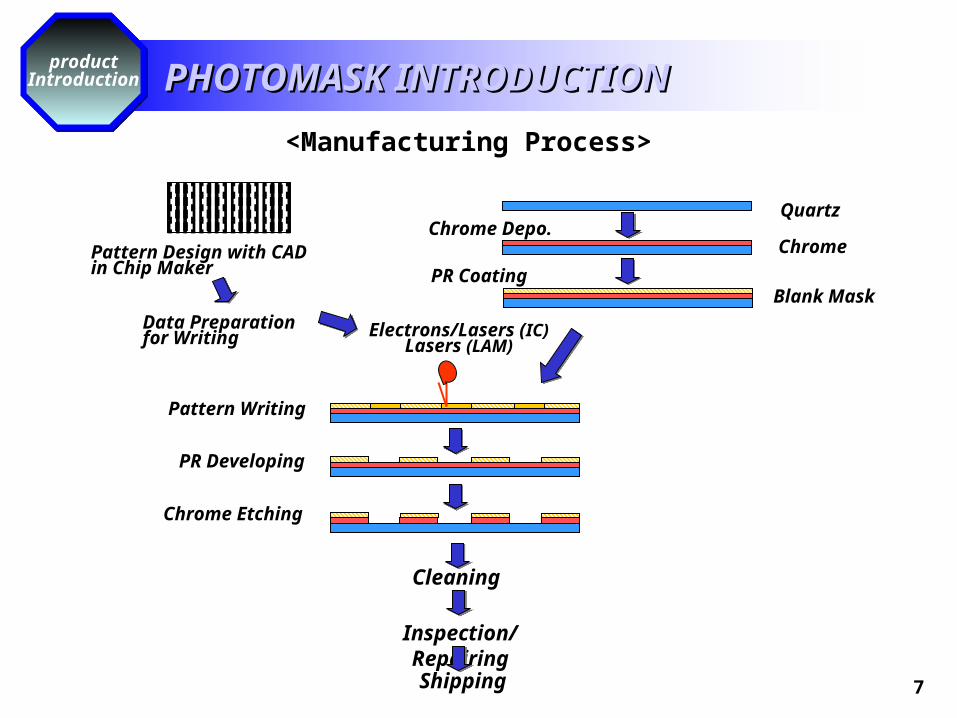

PHOTOMASK INTRODUCTIONPHOTOMASK INTRODUCTIONproductIntroduction

<Manufacturing Process>

Chrome Depo.Chrome

Quartz

PR Coating

PR Developing

Chrome Etching

Pattern Writing

Pattern Design with CADin Chip Maker

Data Preparationfor Writing Electrons/Lasers (IC)

Lasers (LAM)

Cleaning

Inspection/Repairing

Shipping

Blank Mask

8

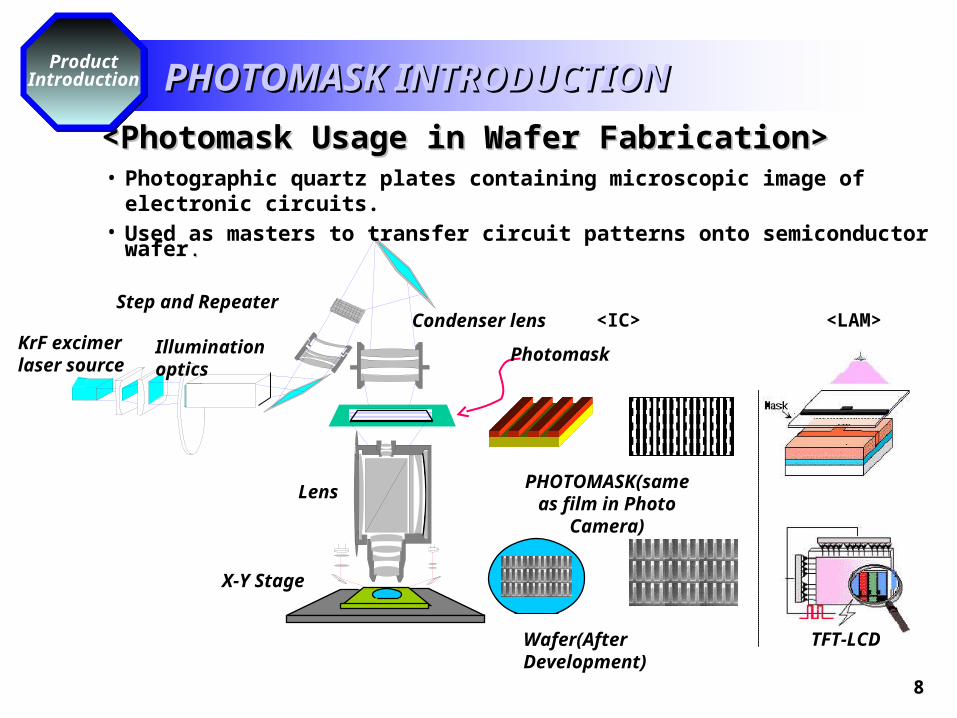

PHOTOMASK INTRODUCTION PHOTOMASK INTRODUCTION ProductIntroduction

<Photomask Usage in Wafer Fabrication><Photomask Usage in Wafer Fabrication>

KrF excimerlaser source

PHOTOMASK(same as film in Photo

Camera)

Step and Repeater

Lens

Wafer(After Development)

X-Y Stage

Condenser lensIllumination optics Photomask

• Photographic quartz plates containing microscopic image of electronic circuits. • Used as masters to transfer circuit patterns onto semiconductor wafer ..

TFT-LCD

<IC> <LAM>

9

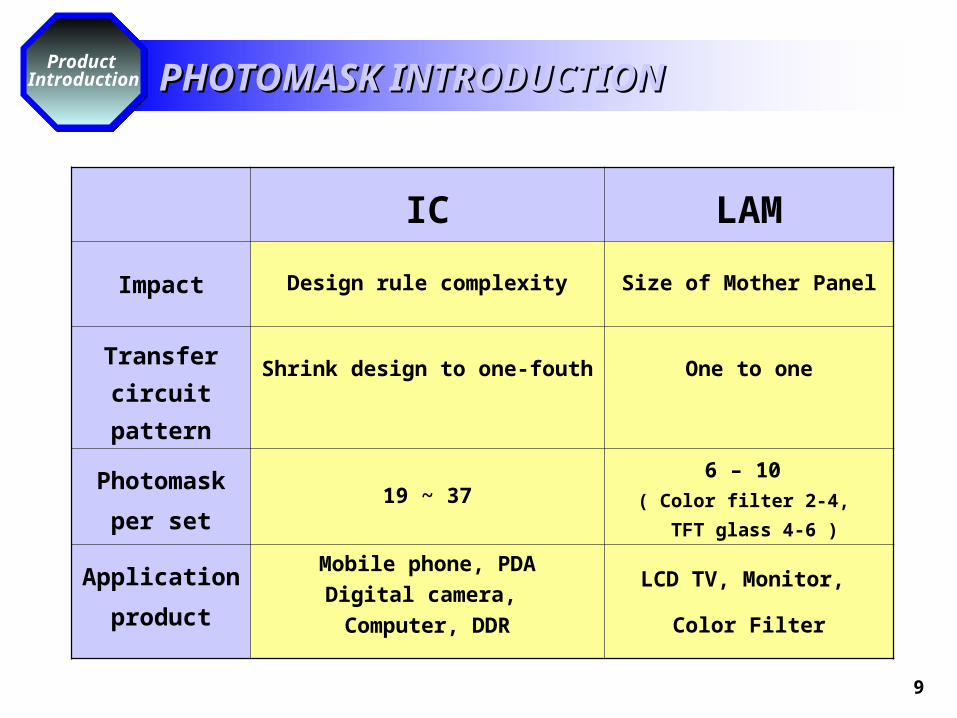

PHOTOMASK INTRODUCTIONPHOTOMASK INTRODUCTIONProduct Introduction

IC LAMImpact Design rule complexity Size of Mother Panel

Transfer circuit pattern

Shrink design to one-fouth One to one

Photomask per set

19 ~ 376 – 10

( Color filter 2-4, TFT glass 4-6 )

Application product

Mobile phone, PDADigital camera, Computer, DDR

LCD TV, Monitor,

Color Filter

10

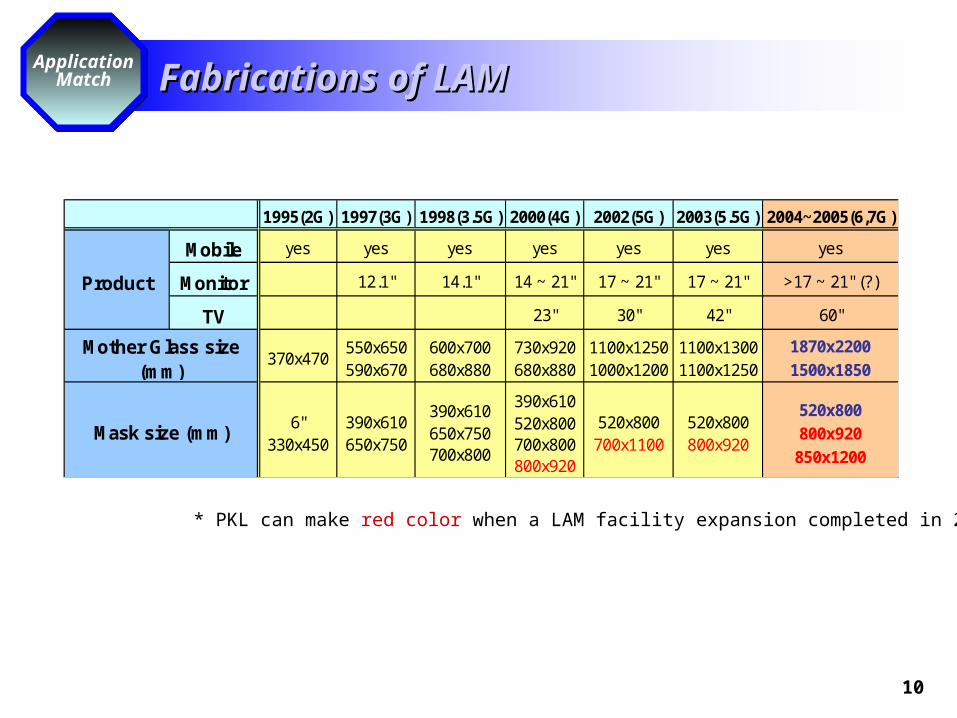

Fabrications of LAM Fabrications of LAM ApplicationMatch

1995(2G) 1997(3G) 1998(3.5G) 2000(4G) 2002(5G) 2003(5.5G) 2004~2005(6,7G)

Mobile yes yes yes yes yes yes yes

Monitor 12.1" 14.1" 14 ~ 21" 17 ~ 21" 17 ~ 21" >17 ~ 21" (?)

TV 23" 30" 42" 60"

370x470550x650590x670

600x700680x880

730x920680x880

1100x12501000x1200

1100x13001100x1250

1870x22001500x1850

6"330x450

390x610650x750

390x610650x750700x800

390x610520x800700x800800x920

520x800700x1100

520x800800x920

520x800800x920

850x1200

Product

Mother Glass size(mm)

Mask size (mm)

* PKL can make red color when a LAM facility expansion completed in 2004

11

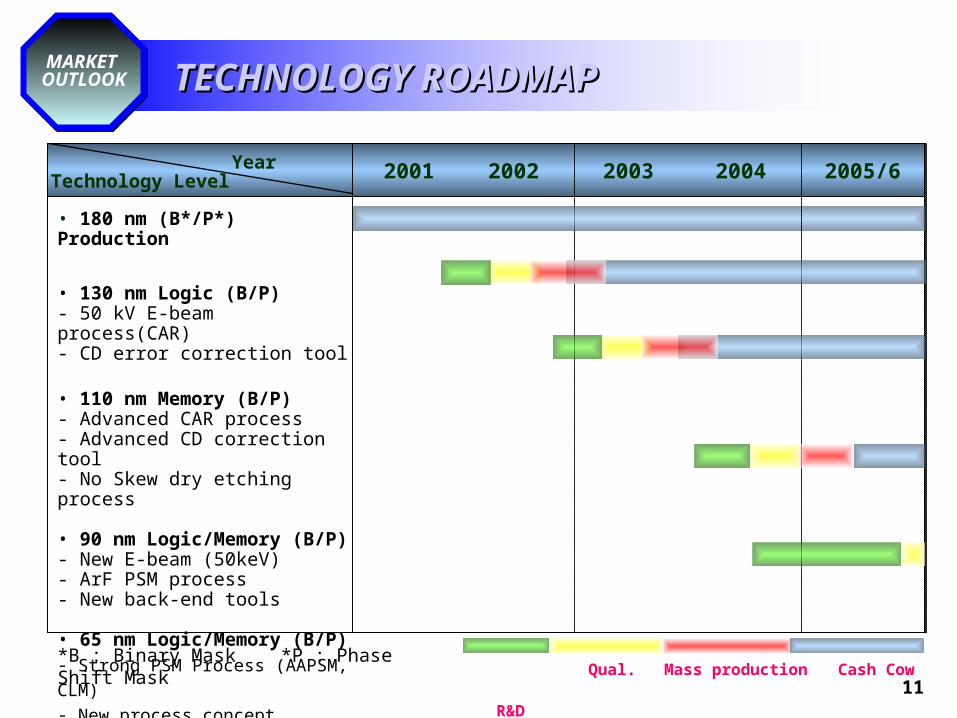

TECHNOLOGY ROADMAP TECHNOLOGY ROADMAP MARKET OUTLOOK

YearTechnology Level 2001 2002 2003 2004 2005/6

• 180 nm (B*/P*) Production

• 130 nm Logic (B/P)- 50 kV E-beam process(CAR)- CD error correction tool

• 110 nm Memory (B/P)- Advanced CAR process - Advanced CD correction tool- No Skew dry etching process

• 90 nm Logic/Memory (B/P)- New E-beam (50keV)- ArF PSM process- New back-end tools

• 65 nm Logic/Memory (B/P)- Strong PSM Process (AAPSM, CLM)- New process concept

*B : Binary Mask *P : Phase Shift Mask R&D

Qual. Mass production Cash Cow

12

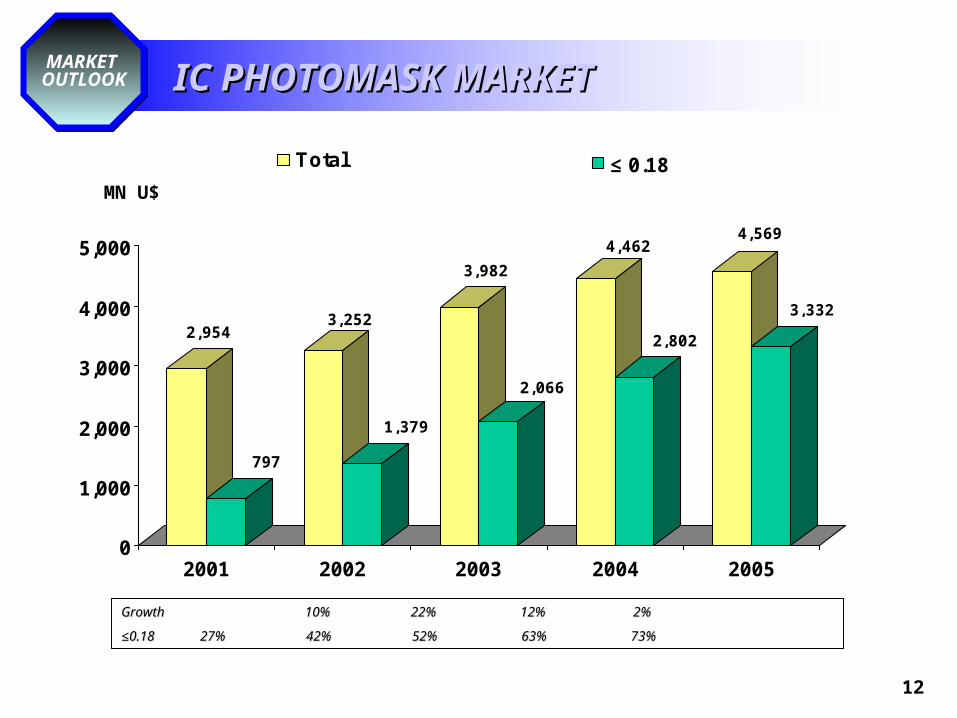

IC PHOTOMASK MARKET IC PHOTOMASK MARKET MARKET OUTLOOK

2,954

797

3,252

1,379

3,982

2,066

4,462

2,802

4,569

3,332

0

1,000

2,000

3,000

4,000

5,000

2001 2002 2003 2004 2005

Total ≤0.18

Growth 10% 22% 12% 2%Growth 10% 22% 12% 2%

≤≤0.18 27% 42% 52% 63% 73% 0.18 27% 42% 52% 63% 73%

MN U$

13

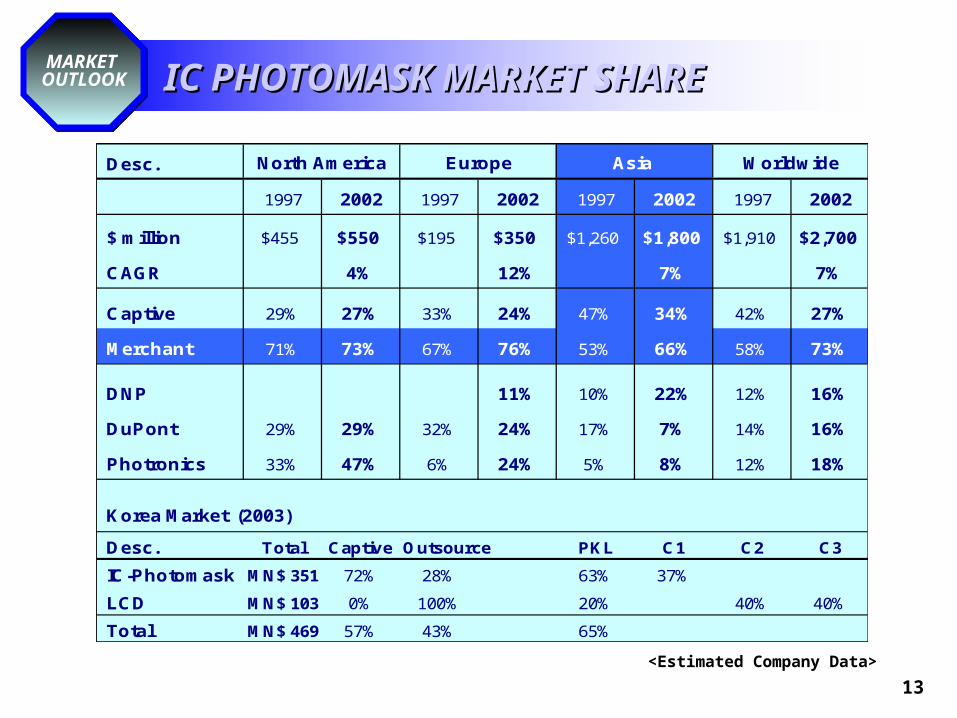

IC PHOTOMASK MARKET SHAREIC PHOTOMASK MARKET SHAREMARKET OUTLOOK

Desc.

1997 2002 1997 2002 1997 2002 1997 2002

$ million $455 $550 $195 $350 $1,260 $1,800 $1,910 $2,700

CAGR 4% 12% 7% 7%

Captive 29% 27% 33% 24% 47% 34% 42% 27%

Merchant 71% 73% 67% 76% 53% 66% 58% 73%

DNP 11% 10% 22% 12% 16%

DuPont 29% 29% 32% 24% 17% 7% 14% 16%

Photronics 33% 47% 6% 24% 5% 8% 12% 18%

Korea Market (2003)

Desc. Total Captive Outsource PKL C1 C2 C3IC-Photomask MN$ 351 72% 28% 63% 37%

LCD MN$ 103 0% 100% 20% 40% 40%

Total MN$ 469 57% 43% 65%

WorldwideNorth America Europe Asia

<Estimated Company Data>

14

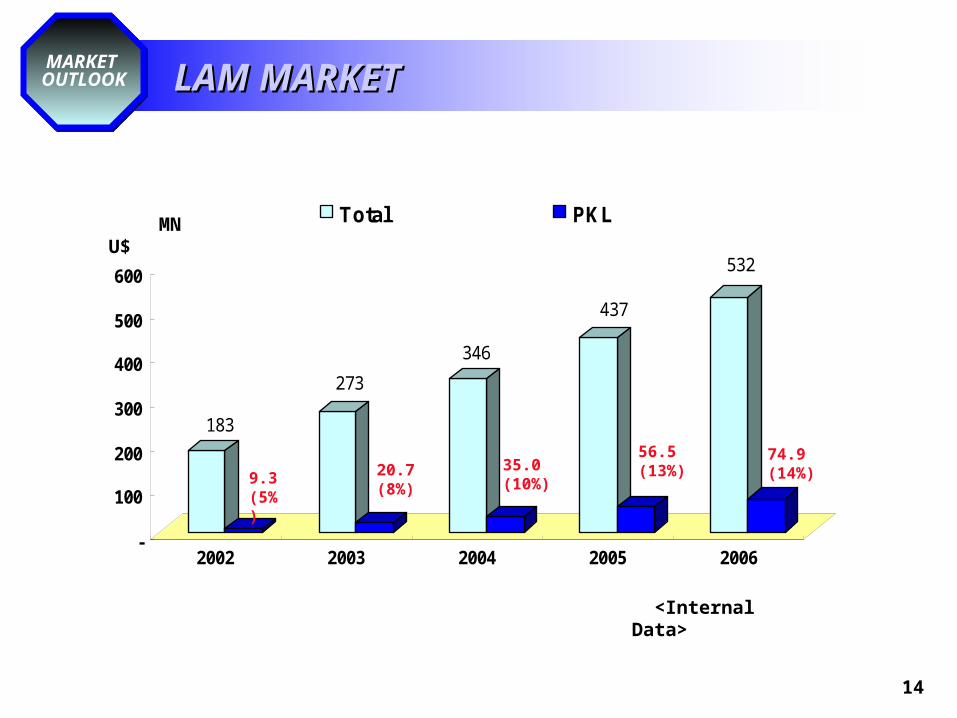

LAM MARKET LAM MARKET MARKET OUTLOOK

183

273

346

437

532

-

100

200

300

400

500

600

2002 2003 2004 2005 2006

Total PKL

<Internal Data>

MN U$

20.7 (8%)

35.0 (10%)

74.9 (14%)9.3

(5%)

56.5 (13%)

15

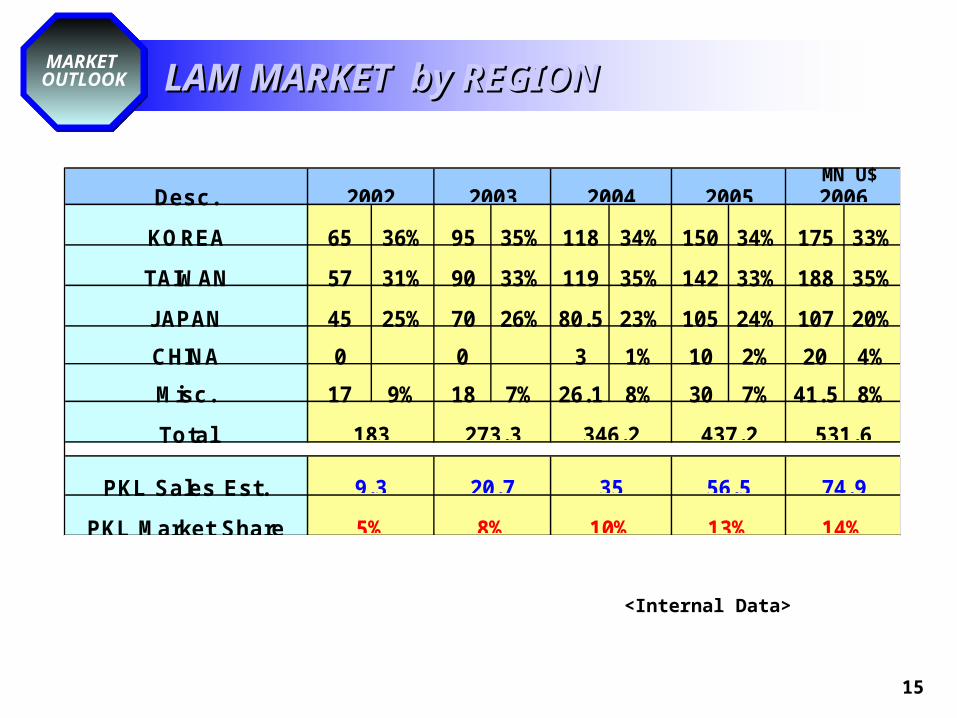

LAM MARKET by REGIONLAM MARKET by REGIONMARKET OUTLOOK

Desc.KOREA 65 36% 95 35% 118 34% 150 34% 175 33%TAIWAN 57 31% 90 33% 119 35% 142 33% 188 35%J APAN 45 25% 70 26% 80.5 23% 105 24% 107 20%CHINA 0 0 3 1% 10 2% 20 4%Misc. 17 9% 18 7% 26.1 8% 30 7% 41.5 8%Total

PKL Sales Est.PKL Market Share

437.2

2002

183

2003

273.3

2006

531.6

56.5 74.9

2004

346.2

2005

9.35%

20.7 3510% 14%8% 13%

MN U$

<Internal Data>

16

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

1998 1999 2000 2001 2002 2003

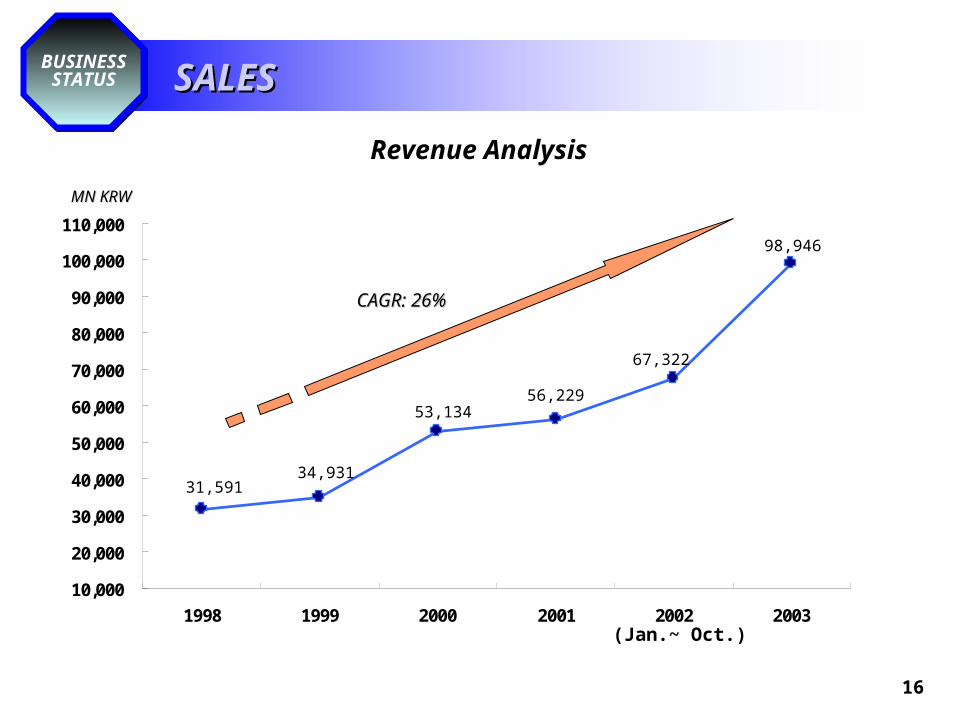

SALES SALES BUSINESSSTATUS

Revenue Analysis

CAGR: 26%CAGR: 26%

67,322

56,22953,134

34,93131,591

MN KRWMN KRW

98,946

(Jan.~ Oct.)

17

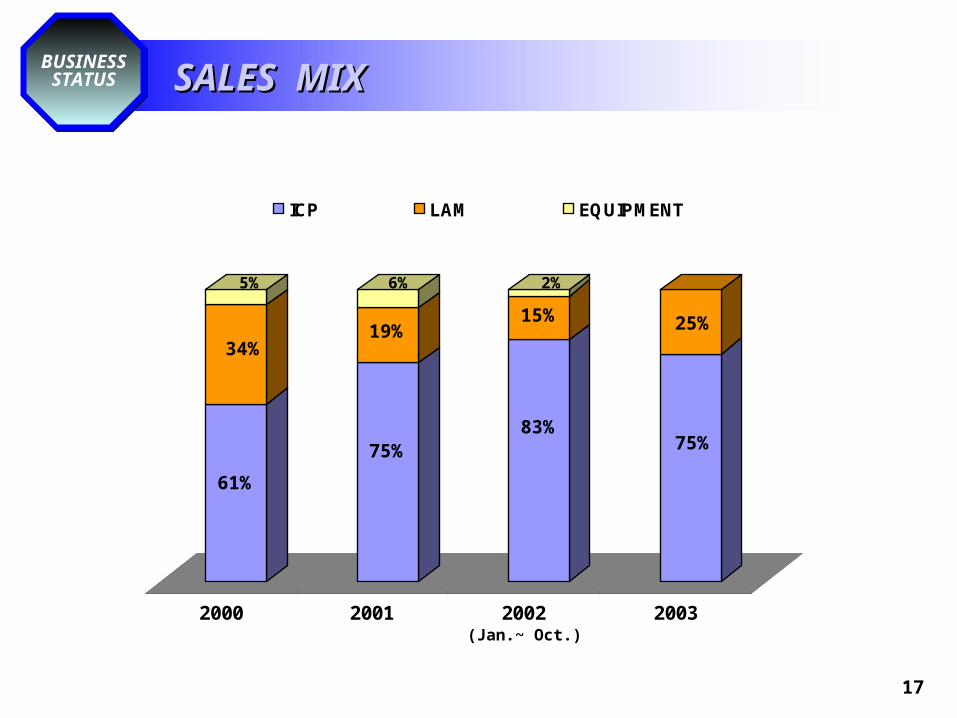

SALES MIX SALES MIX BUSINESSSTATUS

2000 2001 2002 2003

ICP LAM EQUIPMENT

34%19%

6%

15%

2%

61%

5%

75%83%

(Jan.~ Oct.)

75%

25%

18

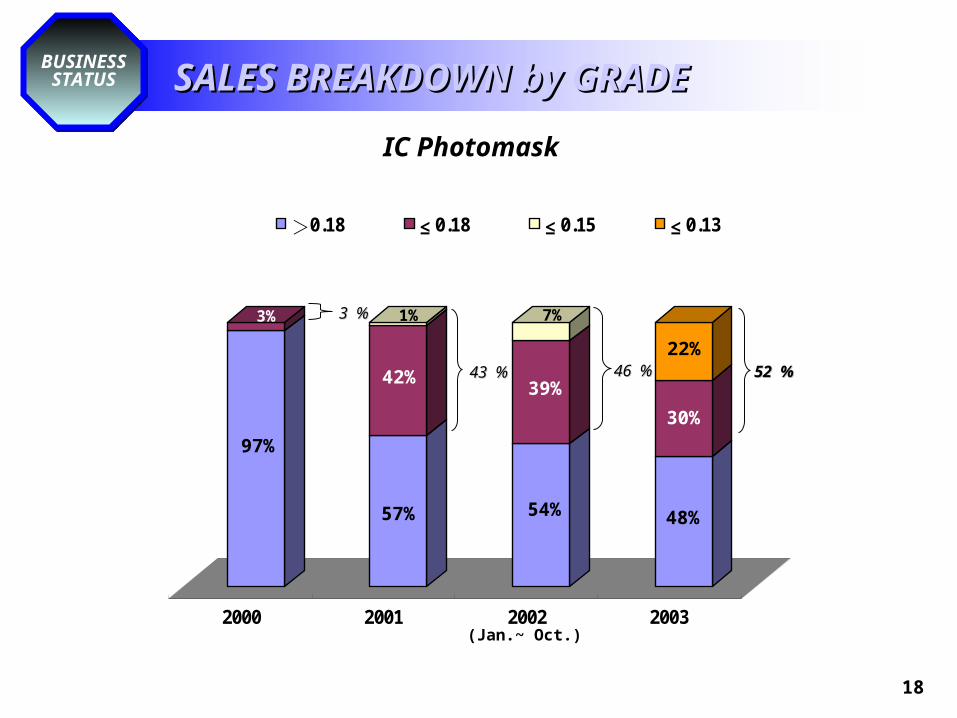

2000 2001 2002 2003

>0.18 ≤0.18 ≤0.15 ≤0.13

SALES BREAKDOWN by GRADE SALES BREAKDOWN by GRADE BUSINESSSTATUS

IC Photomask

(Jan.~ Oct.)

3% 1%

39%

7%

30%

57%

97%

42%

54% 48%

22%3 %3 %

43 %43 % 46 %46 % 52 %52 %

19

SALES (LAM) SALES (LAM) BUSINESSSTATUS

4,306 4,097

1,484

24,666

0

3,000

6,000

9,000

12,000

FY 2003(02’ Nov.~ 03’ Oct.)

1st Half 02’ Q3 02’ Oct. 02’

FY2003 revenue increases 150 % FY2003 revenue increases 150 % compare to FY2002compare to FY2002

SALES INCREASEMENT OF LARGE DIVISION

MN KRWMN KRW

20

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

1998 1999 2000 2001 2002 2003

GROSS MARGIN GROSS MARGIN BUSINESSSTATUS

CAGR: 24.4%

23,885

11,101

14,674

9,88312,475

37,190

(Jan.~ Oct.)

MN KRWMN KRW

21

OPERATING MARGIN OPERATING MARGIN BUSINESSSTATUS

9,037

4,5536,496

1,428

14,017

23,887

0

5,000

10,000

15,000

20,000

25,000

1998 1999 2000 2001 2002 2003

CAGR: 21.5%

(Jan.~ Oct.)

MN KRWMN KRW

22

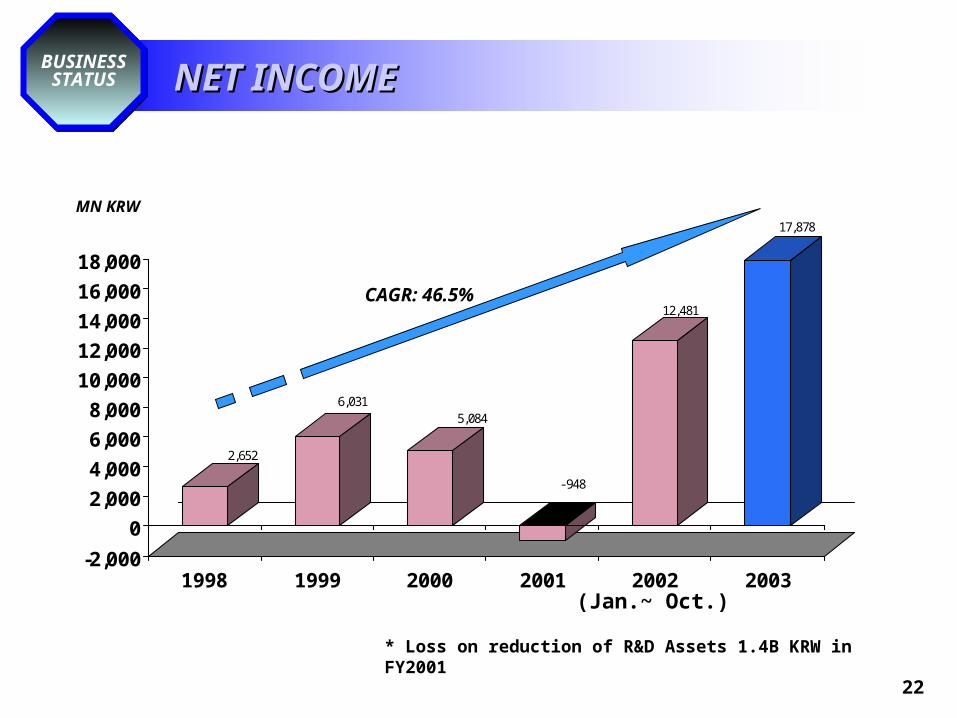

NET INCOME NET INCOME BUSINESSSTATUS

2,652

6,0315,084

-948

12,481

17,878

-2,0000

2,0004,0006,0008,000

10,00012,00014,00016,00018,000

1998 1999 2000 2001 2002 2003

CAGR: 46.5%

(Jan.~ Oct.)

MN KRW

* Loss on reduction of R&D Assets 1.4B KRW in FY2001

23

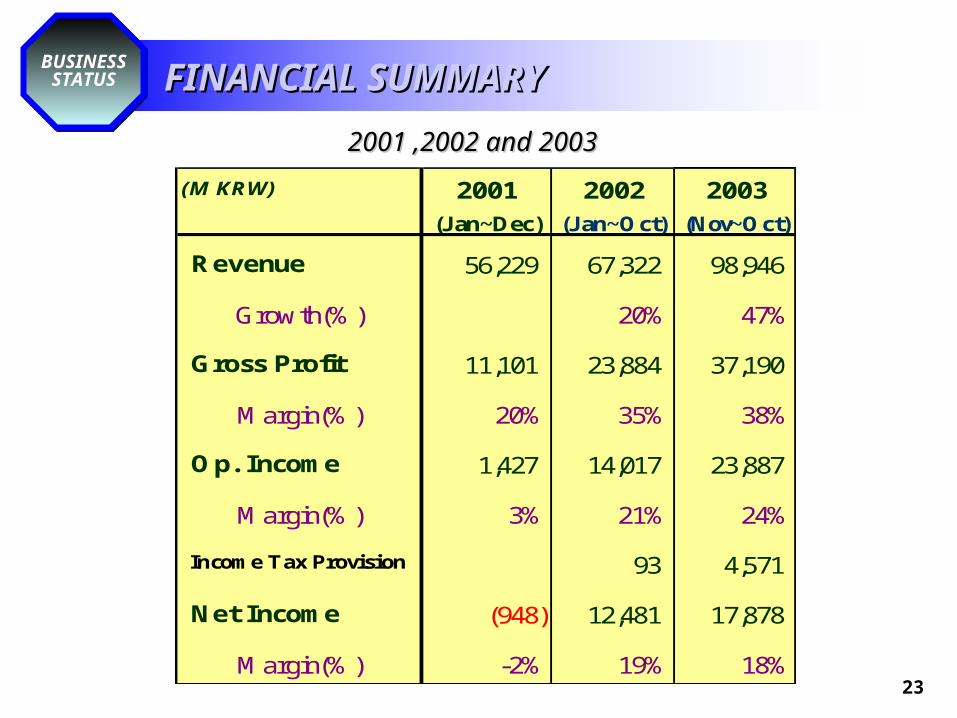

FINANCIAL SUMMARY FINANCIAL SUMMARY BUSINESSSTATUS

2001 ,2002 and 20032001 ,2002 and 2003(M KRW) 2001 2002 2003

(Jan~Dec) (Jan~Oct) (Nov~Oct)

Revenue 56,229 67,322 98,946

Growth(%) 20% 47%

Gross Profit 11,101 23,884 37,190

Margin(%) 20% 35% 38%

Op. Income 1,427 14,017 23,887

Margin(%) 3% 21% 24%

Income Tax Provision 93 4,571

Net Income (948) 12,481 17,878

Margin(%) -2% 19% 18%

24

A. Cheonan Facility Purcharse Total Amount : U$ 11 Million (in May, 2003)

B. Abtain QS9000 Certification

C. IC Memory Business StartMemory Qualification (in June, 2003)Average 7.24% of IC Photomask sales

D. IC/Below 0.18㎛ expand to > 51%

E. LAM/Facility ExpansionTotal Amount : U$ 35 Million (U$ 25M in FY'04 in cash)

ⓐ LAM Expansion

⇒ 2004 CapEx : U$ 18 Million⇒ Expansion : Capability up to Samsung's 7G

Capacity increase 3 times more than present.⇒ Timing : Equipment Fab in until March, 2004⇒ Revenue impact : From June, 2004

ⓑ Facility Expansion

⇒ 2004 CapEx : U$ 7 Million⇒ Size : Total ( 1,801 PY ▶ 3,001 PY)

Class I ( 588 PY ▶ 1,146 PY)⇒ Impact : LAM Expansion

UPDATE for FY2003 UPDATE for FY2003 Our

Achievements

25

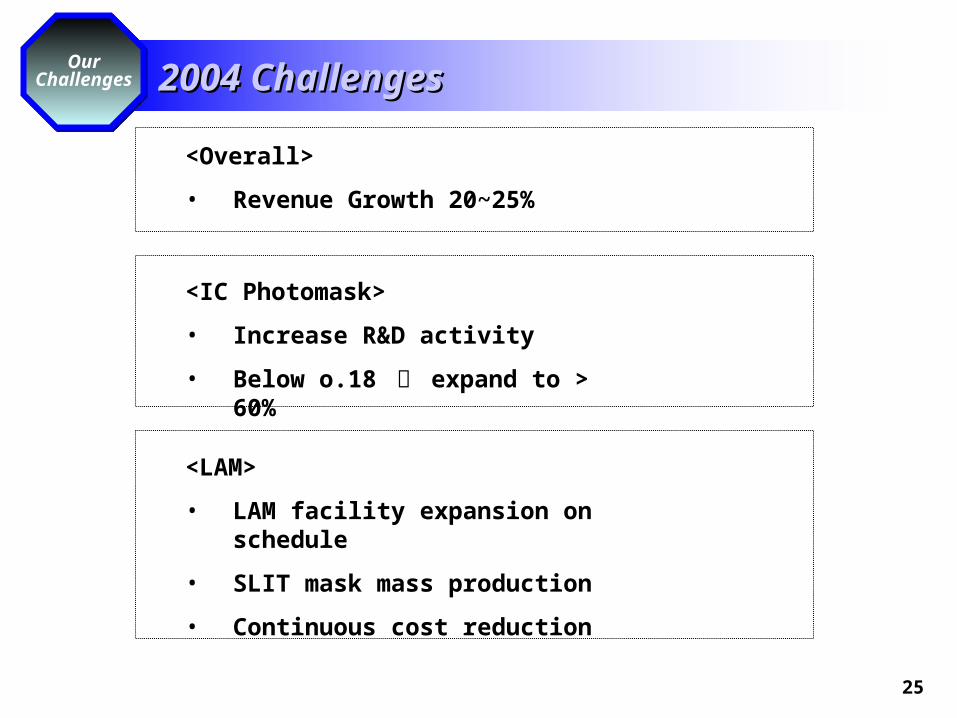

2004 Challenges 2004 Challenges OurChallenges

<Overall>

• Revenue Growth 20~25%

<IC Photomask>

• Increase R&D activity

• Below o.18 ㎛ expand to > 60%

<LAM>

• LAM facility expansion on schedule

• SLIT mask mass production

• Continuous cost reduction

26

27

Corporate Identity

-200

0

200

400

600

'94 '95 '96 '97 '98 '99 '00 '01 '02 '03(E) '04(E)

영업이익

매출액

생산 Capa

( 천개 /년 )

600

고난도 기술 확보 시행착오• 기술종주국 일본기업들 세계 M/S 80% 점유

후발기업으로 인한 인지도 미흡지속적인 설비투자

• 기술 종주국 일본시장 50% 점유• 핵심기술 보유 및 일괄 생산 설비 보유세계 OPC Drum After Market 선도기업

세계일류 상품 인증 기업 (’02.4)

최우수 벤처기업 선정 기업 (’01.12)

( 억원 )

CAGR(’99-’04) 63.8%

• 절대 생산량 부족

“ 세계 OPC Drum 선도권 경쟁력 확보기업”

1,500 4,200 6.600

CAGR(’99-’04)

42.7%

- 27 -

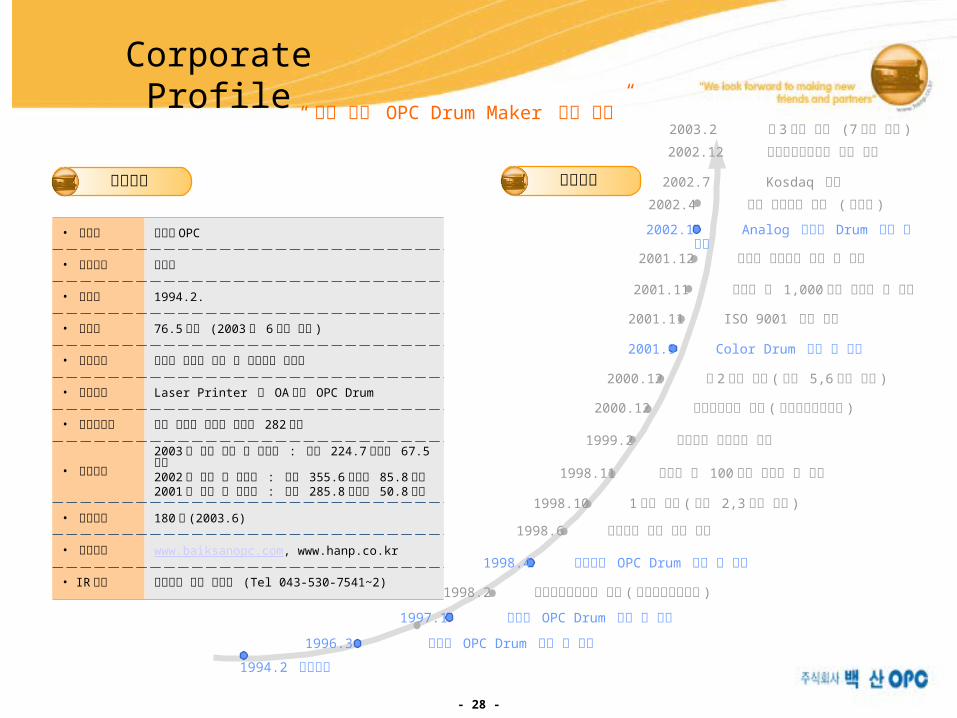

28

• 회사명 ㈜백산 OPC

• 대표이사 김상화

• 설립일 1994.2.

• 자본금 76.5 억원 (2003 년 6 월말 현재 )

• 업종분류 컴퓨터 입출력 장치 및 주변기기 제조업• 사업내용 Laser Printer 및 OA 기기 OPC Drum

• 본점소재지 충북 진천군 덕산면 용몽리 282 번지

• 경영실적2003 년 반기 매출 및 순이익 : 각각 224.7 억원과 67.5 억원2002 년 매출 및 순이익 : 각각 355.6 억원과 85.8억원2001 년 매출 및 순이익 : 각각 285.8 억원과 50.8억원

• 종업원수 180 명 (2003.6)

• 홈페이지 www.baiksanopc.com, www.hanp.co.kr

• IR 담당 경영지원 차장 조용택 (Tel 043-530-7541~2)

“ 세계 종합 OPC Drum Maker 기반 구축”

Corporate Profile

회사개요2002.4 세계 일류상품 인증 ( 산자부 )

2002.1 Analog 복사기 Drum 개발 및 양산2001.12 최우수 벤처기업 선정 및 수상

2001.11 무역의 날 1,000 만불 수출의 탑 수상2001.11 ISO 9001 인증 획득2001.9 Color Drum 개발 및 양산

2000.12 제 2 공장 준공 ( 설비 5,6 호기 증설 )

2000.12 우량기술기업 선정 ( 기술신용보증기금 )

1999.2 미주지사 현지법인 설립1998.11 무역의 날 100 만불 수출의 탑 수상

1998.10 1 공장 증설 ( 설비 2,3 호기 증설 )1998.6 유럽지사 현지 법인 설립

1998.4 중고감도 OPC Drum 개발 및 양산1998.2 수출유망중소기업 선정 ( 중소기업진흥공단 )

1997.1 고감도 OPC Drum 개발 및 양산1996.3 중감도 OPC Drum 개발 및 양산

1994.2 법인설립

회사연혁

- 28 -

2003.2 제 3 공장 준공 (7 호기 증설 )

2002.7 Kosdaq 등록

2002.12 산업기술혁신대상 금상 수상

29

2003.8.31 현재

일자 주식수 자본증가 증자후자본금

발행내역’94.2 20 100 설립자본’94.3 40 200 300 유상증자’94.1

0 24 120 420 유상증자’95.1 60 300 720 유상증자’95.2 46 230 950 유상증자’96.4 44 220 1,170 유상증자’96.5 100 500 1,670 유상증자’96.7 79 395 2,065 유상증자’97.8 300 1,500 3,565 유상증자’98.3 260 1,300 4,865 유상증자’00.1 127 135 5,500 유상증자’02.2 9,900 - 5,500 액면분할’02.6 4,300 2,150 7,650 유상증자

( 천주 , 백만원 )

자본금 및 주주“ 안정적 경영활동 기반 주주구성”

76.5 억원(15,300 천주 )

김상화 등 특수관계인6,733(44.0%)

기타주주5,510(36.0%)

외국인3,057(20.0%)

자본금 변동 현황 주주현황

- 29 -

( 천주 )

30

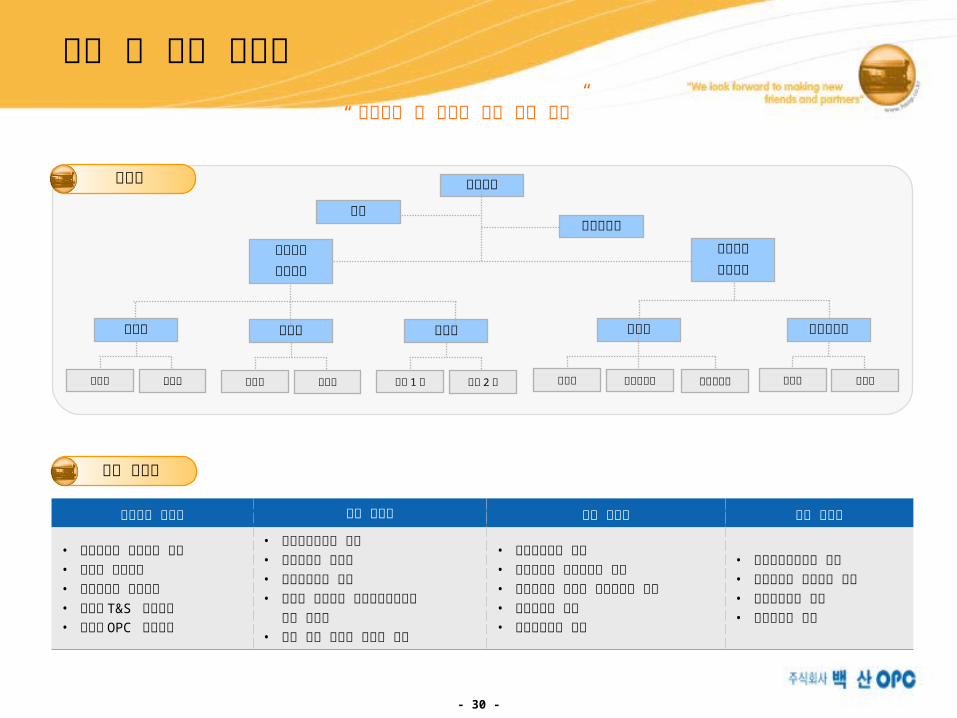

조직 및 주요 경영진

대표이사 김상화 이사 이범형 이사 이우영 감사 이명석

• 경북대학교 사대부고 졸업• ㈜백산 대표이사• ㈜백산섬유 대표이사• ㈜백산 T&S 대표이사• ㈜백산 OPC 대표이사

• 제물포고등학교 졸업• ㈜삼선공업 부사장• ㈜풍한알미늄 사장• 수도권 중소기업 생산기술연구조합 초대 이사장• 금속 응고 신소재 연구소 자문

• 청주고등학교 졸업• 한양대학교 금속공학과 졸업• 한양대학교 대학원 금속공학과 졸업• ㈜삼선공업 부장• ㈜풍한알미늄 부장

• 옥천상업고등학교 졸업• 중앙대학교 경영학과 졸업• 대한교과서㈜ 부장• 동부건설㈜ 상무

“ 연구개발 및 마케팅 위주 조직 보유”조직도

주요 경영진

관리부 경리부 영업부 생산부 품질보증부

자재과 총무과 자금과 회계과 영업 1 과 영업 2 과 생산과 생산관리과 설비관리과 검사과 보증과

대표이사기술연구소

영업담당상무이사

생산품질담당이사

- 30 -

감사

31

• HP 4000 시리즈 After Market Cartridge 소비자가 기준 ($40)

Cartridge 구성요소“OPC Drum 제 1 핵심구성 부품”

<OPC Drum> <Wiper Blade>

Cartridge

<Toner Hopper> <PCR>

7% 기구품

15% 소모품

25% 소모품

- Toner Hopper 13% 기구품- Toner 20% 소모품

- 31 -

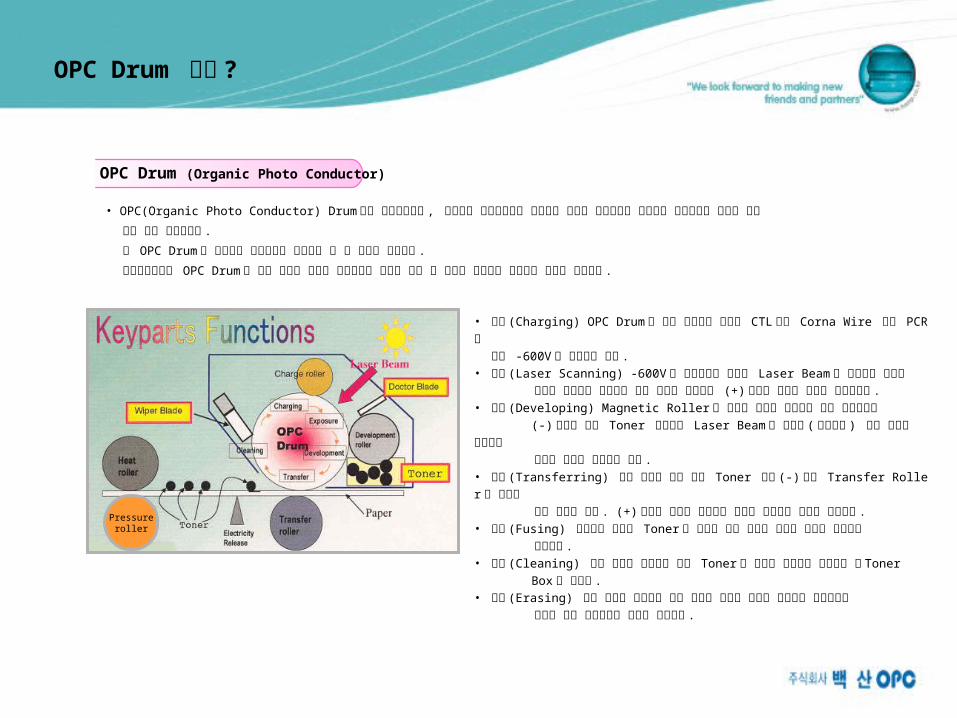

32

• OPC(Organic Photo Conductor) Drum 이란 레이저프린터 , 복사기의 핵심부품으로 전기적인 신호를 정전기적인 이미지로 만들어주어

인쇄가 가능

하게 하는 것을말한다 .

즉 OPC Drum 은 이미지를 인쇄하는데 없어서는 안 될 중요한 부품이다 .

레이저프린터용 OPC Drum 의 작동 원리는 드럼이 회전하면서 다음과 같은 몇 단계를 거치면서 종이위에 글자가 형성된다 .

OPC Drum 이란 ?

OPC Drum (Organic Photo Conductor)

Pressureroller

• 대전 (Charging) OPC Drum 의 가장 표면쪽에 위치한 CTL 층이 Corna Wire 또는 PCR에 의해 -600V 로 대전되어 진다 .• 조사 (Laser Scanning) -600V 로 대전되어진 드럼에 Laser Beam 이 조사되어 생성된 전하가 표면으로 이동하여 드럼 표면에 상대적인 (+) 상태로 만들어 잠상을 형성시킨다 .• 현상 (Developing) Magnetic Roller 와 드럼이 미세한 간격으로 서로 회전하면서 (-) 성분을 가진 Toner 입자들은 Laser Beam 에 조사된 ( 잠상부분 ) 드럼 표면에 달라붙어 실제로 글자를 형성하게 된다 .• 전사 (Transferring) 드럼 표면에 옮겨 붙은 Toner 입자 (-) 들은 Transfer Roller 에 의하여 종이 이면에 형성 . (+) 전하로 종이에 전사되어 실제로 종이위에 화상을 형성한다 .• 정착 (Fusing) 종이위에 형성된 Toner 를 적당한 열과 압력을 가하여 완전히 융착시켜 출력한다 .• 청소 (Cleaning) 드럼 표면에 남아있는 잔여 Toner 를 드럼에 손상없이 긁어내어 폐 Toner Box로 보낸다 .• 제전 (Erasing) 드럼 표면에 남아있는 잔류 전하를 일정한 빛으로 중화시켜 초기상태로 만들로 다시 대전부에서 대전을 하게된다 .

33

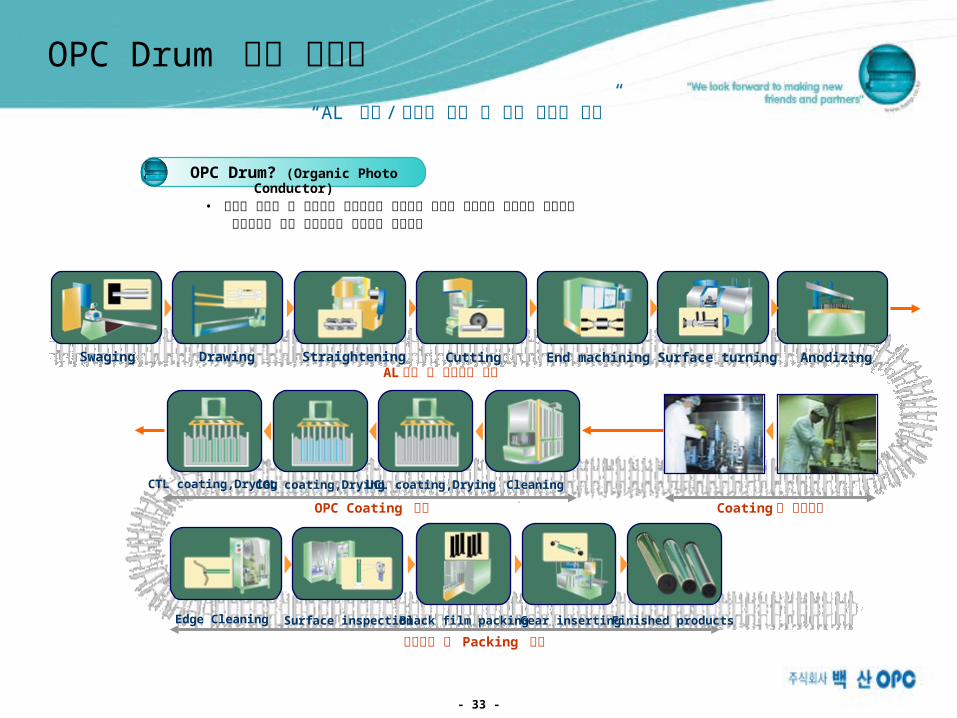

• 레이저 프린터 및 복사기등 감광소자를 이용하는 기기에 장착되는 카트리지 부품으로 레이저빛에 의해 이미지화를 수행하는 핵심부품

OPC Drum 제조 공정도“AL 가공 /코팅액 제조 및 코팅 기술이

핵심”

AL 가공 및 표면처리 공정

OPC Coating 공정 Coating 액 제조공정

외관검사 및 Packing 공정

Swaging Drawing Straightening Cutting End machining Surface turning Anodizing

CTL coating,DryingCGL coating,DryingUCL coating,Drying Cleaning

Edge Cleaning Surface inspectionBlack film packingGear insertingFinished products

OPC Drum? (Organic Photo Conductor)

- 33 -

34

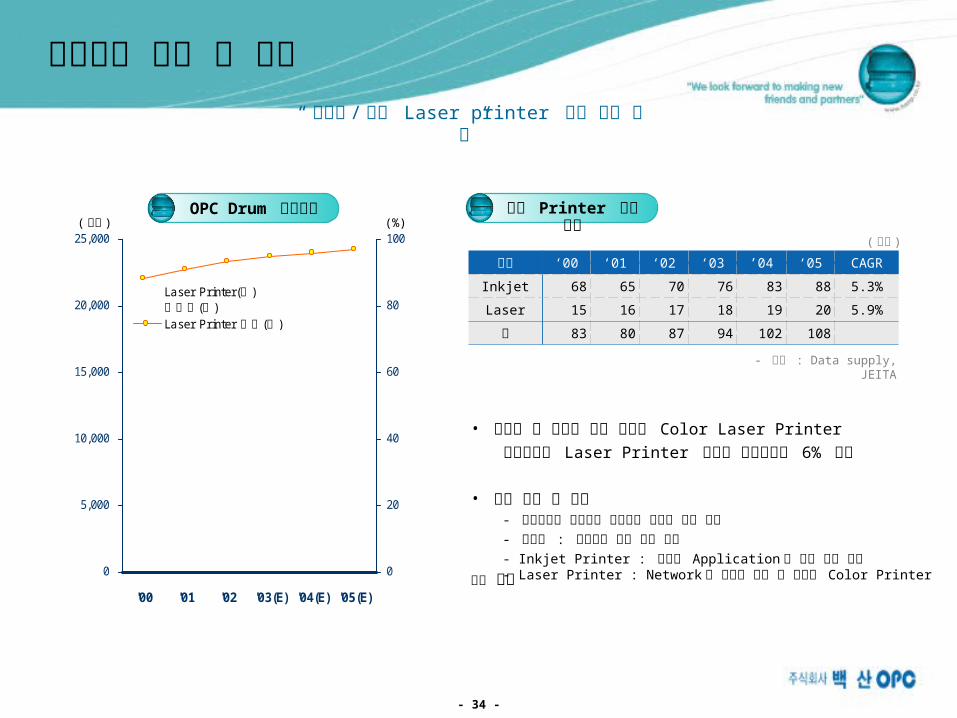

( 천대 ) (%)

구분 ‘00 ‘01 ‘02 ‘03 ’04 ‘05 CAGRInkjet 68 65 70 76 83 88 5.3%Laser 15 16 17 18 19 20 5.9%

계 83 80 87 94 102 108

( 천대 )

- 자료 : Data supply, JEITA

• 관공서 및 기업체 보급 확대와 Color Laser Printer 시장확대로 Laser Printer 연평균 수요증가율 6% 기대• 업계 동향 및 전망 - 가격경쟁과 기술변화 가속화로 소모품 시장 주력 - 복사기 : 복합기능 시장 선점 주력 - Inkjet Printer : 다양한 Application 을 통한 시장 확대 - Laser Printer : Network 용 프린터 개발 및 저가형 Color Printer 시장 주력 0

5,000

10,000

15,000

20,000

25,000

'00 '01 '02 '03(E) '04(E) '05(E)

0

20

40

60

80

100

Laser Printer( )좌( )복사기 좌

Laser Printer ( )비중 우

전방산업 현황 및 전망“ 고화질 / 고속 Laser printer 보급 확대 추세”

OPC Drum 대상산업 세계 Printer 시장 추이

- 34 -

35

0

5,000

10,000

15,000

20,000

'00 '01 '02 '03(E) '04(E) '05(E)

0

3

6

9

12

15Mono( )좌Color( )좌Color Print ( )비중 우

( 천대 )구분 갯수 소요량 교체주기 연평균소요량

Laser Printer

Mono 1 0.5/1 회 연 4 회 2 개Color 4 0.5/1 회 연 2 회 4 개

복사기 1 0.5/1 회 연 4 회 2 개

• Mono Laser Printer 지속적인 증가 추세 • OPC Drum 및 Toner, OA 기기 대표적 소모품 • Color Laser Printer 용 OPC Drum 시장 급속확대 예상 : Color Laser Printer 시장점유율 : ’00 년 5.7 % ’05 년 18.6%

• Color Laser Printer, OPC Drum 평균소요량 2 배

(%)

- 자료 : 사단법인 JEITA

Laser Printer vs OPC Drum

“Color Laser printer 보급 확대로 OPC Drum 수요 폭발적”

세계 Laser Printer 시장 추이 주요 제품별 OPC Drum 소요량

- 35 -

36

OPC Drum 산업현황

0

50

100

150

200

'98 '99 '00 '01 '02 '03(E) '04(E)

70

75

80

85

90Printer (L)복사기등 (L)Printer 비중 (R)

20

22

24

26

28

30

'99 '00 '01 '02 '03(E) '04(E) '05(E)

Cartridge 재생 비율

(%)( 단위 : 백만개 )

(%)

(Source : Data Supply Inc.)

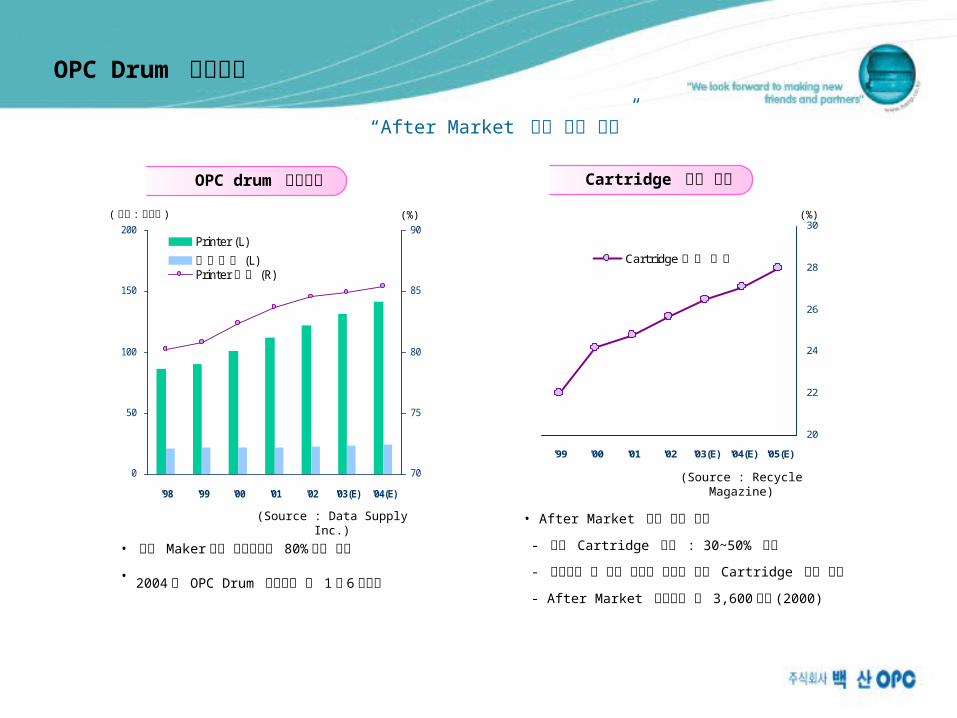

(Source : Recycle Magazine)

• 일본 Maker 들이 전체시장의 80% 이상 점유

• 2004 년 OPC Drum 시장규모 약 1 조 6 천억원

• After Market 확대 추세 지속

- 재생 Cartridge 가격 : 30~50% 저렴

- 환경규제 및 가격 경쟁력 등으로 재생 Cartridge 수요

증가

- After Market 시장규모 약 3,600 억원 (2000)

OPC drum 시장규모 Cartridge 재생 비율“After Market 비중 확대 추세”

37

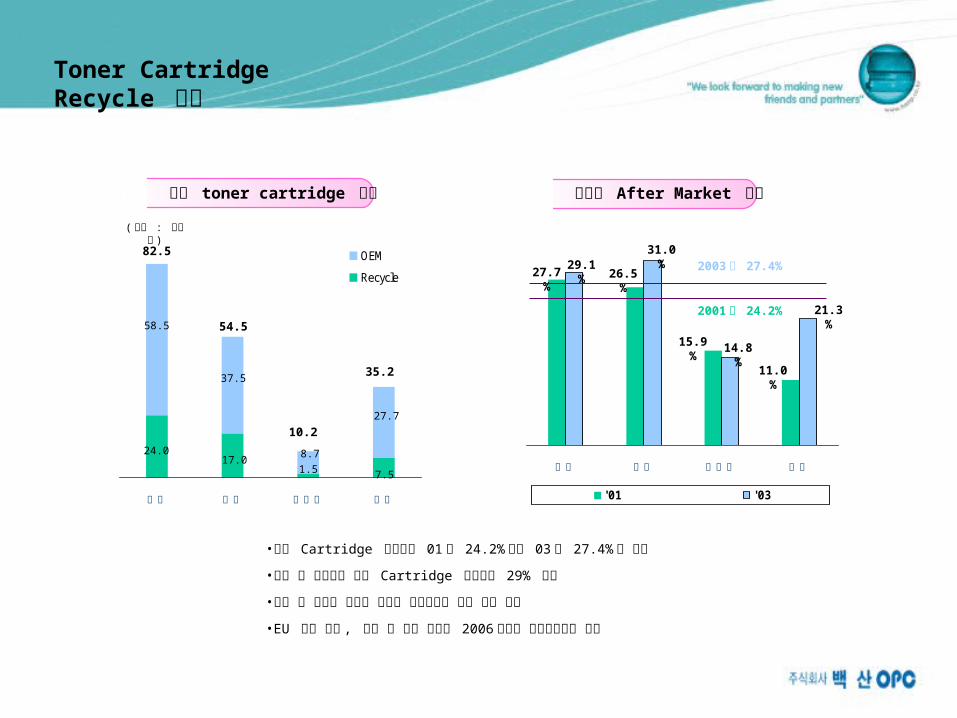

Toner Cartridge Recycle 현황

세계 toner cartridge 시장 지역별 After Market 비중

미주 구주 아시아 기타

OEMRecycle

( 단위 : 백만개 )82.5

54.5

10.2

35.2

58.5

24.0

37.5

17.0 8.71.5

27.7

7.5미주 구주 아시아 기타

'01 '03

27.7%

26.5%

15.9%

11.0%

•재생 Cartridge 판매비중 01년 24.2%에서 03년 27.4%로 증가•미주 및 구주지역 재생 Cartridge 판매비중 29% 상회•국내 및 선진국 관공서 재생품 사용의무화 비율 확대 추세•EU 의회 리필 , 호환 안 되는 프린터 2006년부터 생산금지법안 통과

2001 년 24.2%

29.1%

31.0%

14.8%

21.3%

2003 년 27.4%

38

계

미주

구주

, ,일본 아주 기타 (40.5%)

(2001 년말 기준 , 단위 : 천개 )

( 천개 ,%)

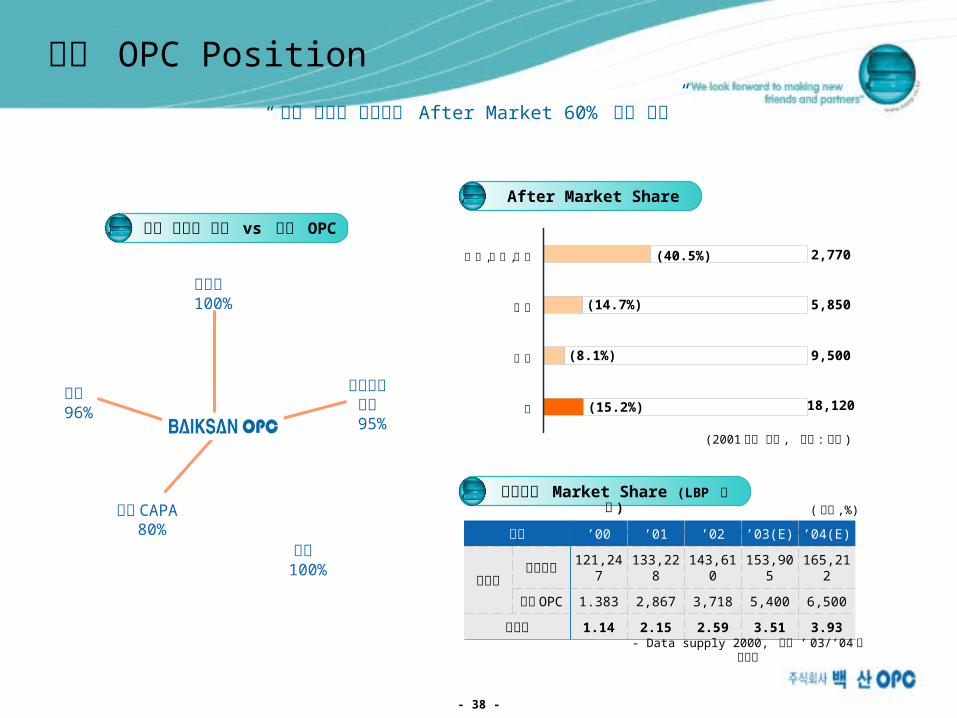

백산 OPC Position“ 기술 종주국 일본시장 After Market 60% 이상 점유”

품질 96%

대응력 100%

핵심기술 보유 95%

가격 100%

생산 CAPA 80%

2,770

(14.7%)

(8.1%)

(15.2%)

5,850

9,500

18,120

구분 ’00 ’01 ’02 ’03(E) ’04(E)

생산량세계시장 121,24

7133,22

8143,61

0153,90

5165,21

2백산OPC 1.383 2,867 3,718 5,400 6,500

점유율 1.14 2.15 2.59 3.51 3.93

세계 선두권 기업 vs 백산 OPC

After Market Share

전체시장 Market Share (LBP 기준 )

- 38 -

- Data supply 2000, 당사 ’ 03/’04 년 추정치

39

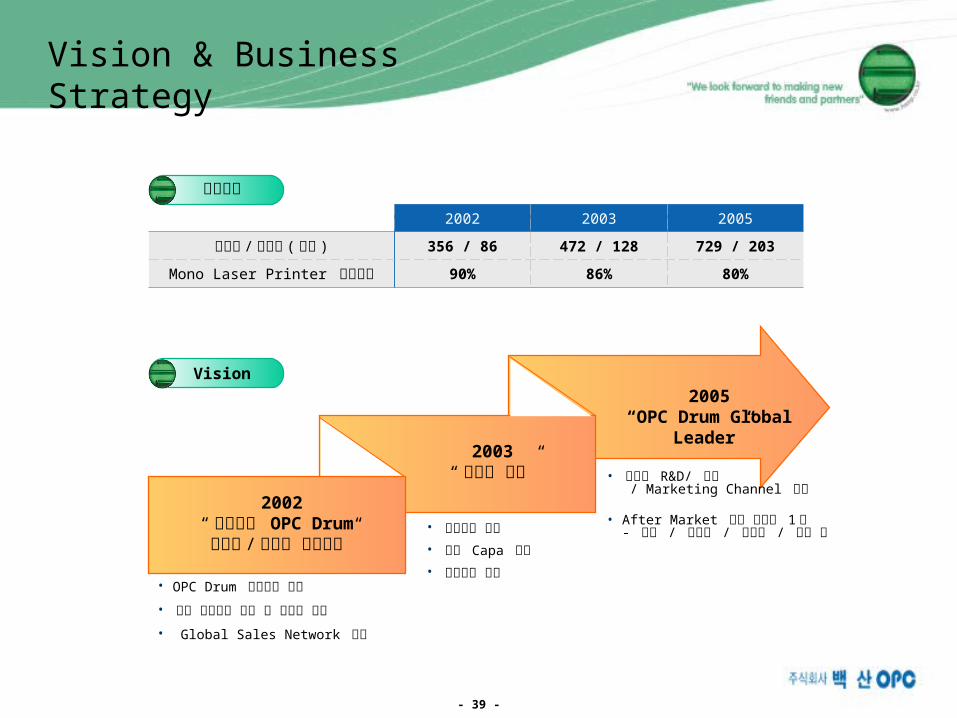

2003“ 신시장 선점”

2005“OPC Drum Global

Leader”

• OPC Drum 핵심기술 보유 • 업계 최고수준 품질 및 신뢰성 검증• Global Sales Network 구축

• 사업영역 확대 • 생산 Capa 확대 • 직거래선 확대

• 전세계 R&D/ 생산 / Marketing Channel 구축• After Market 종합 경쟁력 1 위 - 기술 / 판매망 / 인지도 / 생산 등

Vision & Business Strategy

2002 2003 2005매출액 / 순이익 ( 억원 ) 356 / 86 472 / 128 729 / 203

Mono Laser Printer 매출비중 90% 86% 80%

경영목표

Vision

2002“ 세계수준 OPC Drum 기술력 / 신뢰성 확보기업”

- 39 -

40

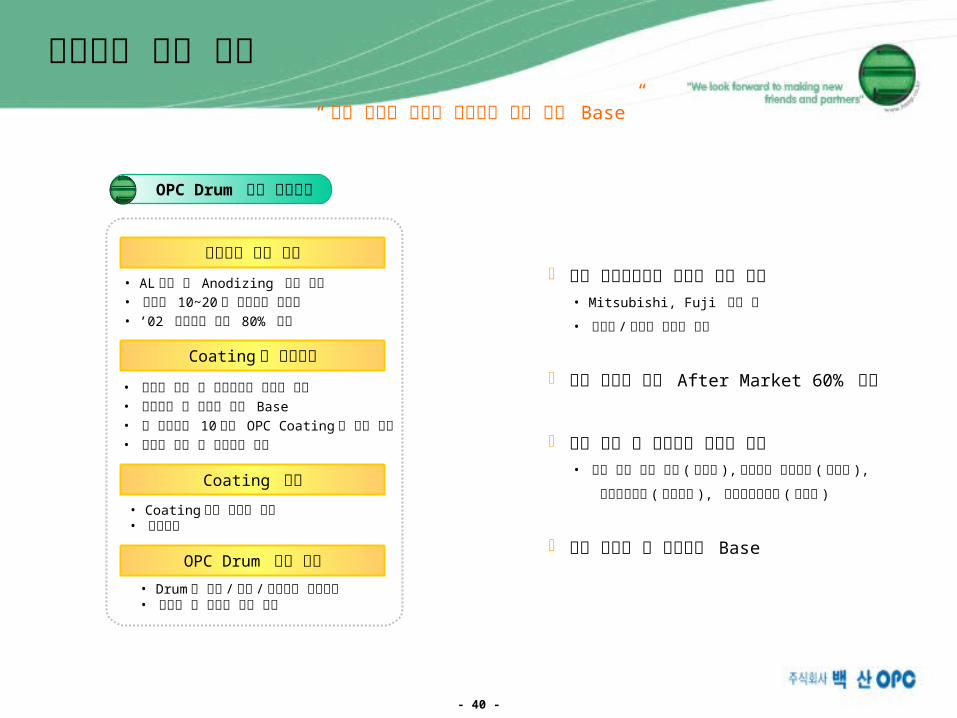

알루미늄 가공 기술

Coating 액 제조기술

Coating 기술

• AL 가공 및 Anodizing 기술 보유• 동업계 10~20 년 근무경험 기술진• ’02 자체가공 비율 80% 예상

• 신기종 개발 및 문제발생시 대응력 확보• 원가절감 등 경쟁력 확보 Base• 각 특성별로 10 여종 OPC Coating 액 개발 완료• 감광액 분석 및 유지관리 기술

• Coating 층의 균일화 기술• 세정기술

업계 최선두기업과 동등한 가격 경쟁• Mitsubishi, Fuji 전기 등

• 고품질 / 고가격 마케팅 정책

기술 종주국 일본 After Market 60% 점유

국내 투자 및 관련기관 기술력 인정• 세계 일류 상품 인증 ( 산자부 ), 기술평가 우수기업 (중진공 ),

우량기술기업 ( 기술신보 ), 최우수벤처기업 ( 과기부 )

가격 경쟁력 및 고수익성 BaseOPC Drum 평가 기술• Drum 의 전기 / 물리 / 화상학적 평가기술• 환경성 및 내구성 평가 기술

핵심기술 자체 보유“ 업계 선도권 진입과 지속적인 실적 개선 Base”

- 40 -

OPC Drum 보유 핵심기술

41

0

5

10

15

20

'96 '97 '98 '99 '00 '01 '02

Mono LBP DrumColor LBP Drum

Drum복합기복사기총개발수

( 개 )

0

20

40

60

80

100

'96 '97 '98 '99 '00 '01 '02

( 개 )

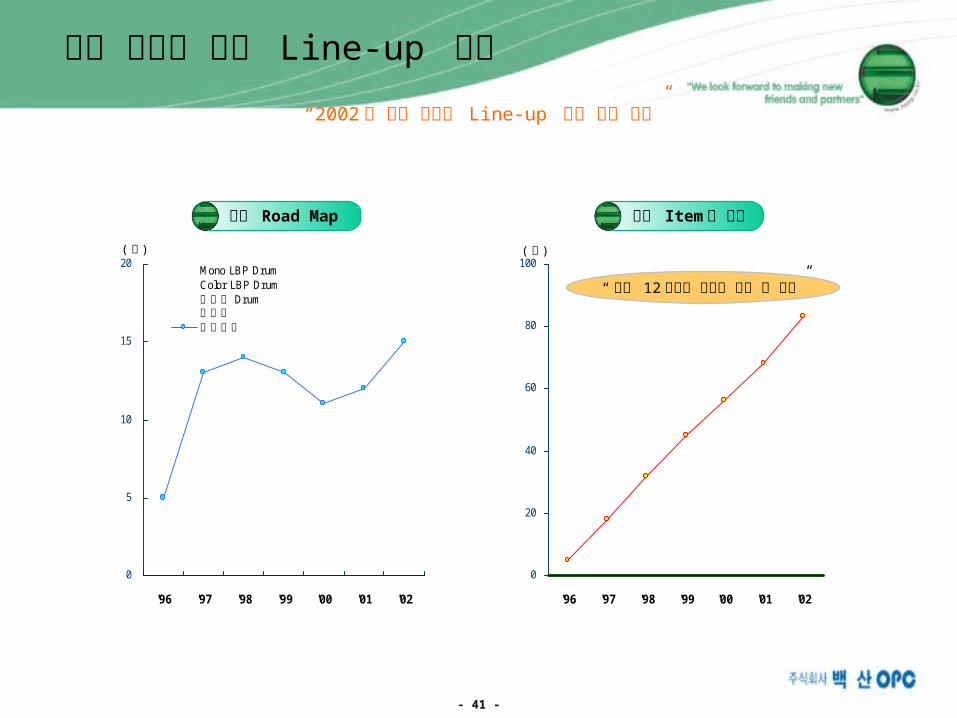

업계 선도권 제품 Line-up 확보

“2002 년 업계 선도권 Line-up 확보 기반 구축”

“ 매년 12 개이상 신기종 개발 및 생산”

- 41 -

개발 Road Map 생산 Item 수 추이

42

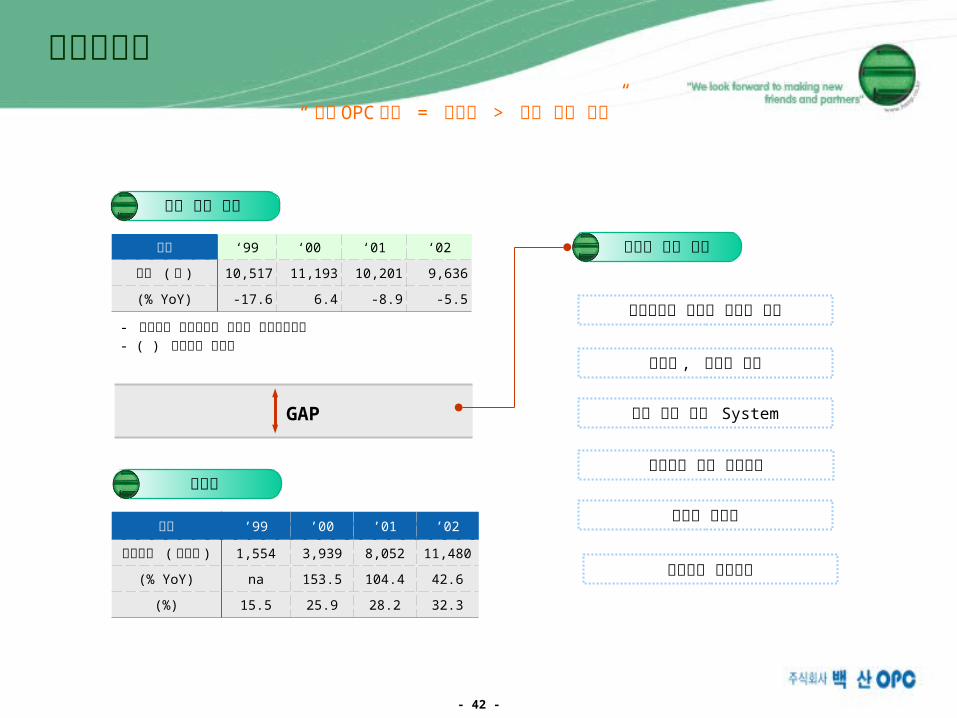

- 평균가는 매출비중을 감안한 가중평균가임- ( ) 전년대비 증감율

GAP

고품질 , 고가격 정책일괄 대량 생산 System

지속적인 생산 공정개선수요자 직거래

고부가가치 신제품 지속적 출시

가격경쟁력“ 백산 OPC 제품 = 고품질 > 가격 업계 인정”

구분 ‘99 ‘00 ‘01 ‘02단가 ( 원 ) 10,517 11,193 10,201 9,636(% YoY) -17.6 6.4 -8.9 -5.5

구분 ’99 ’00 ’01 ’02영업이익 ( 백만원 ) 1,554 3,939 8,052 11,480

(% YoY) na 153.5 104.4 42.6(%) 15.5 25.9 28.2 32.3

- 42 -

제품 단가 추이

수익성

수익성 개선 요인

원가절감 기술개발

43

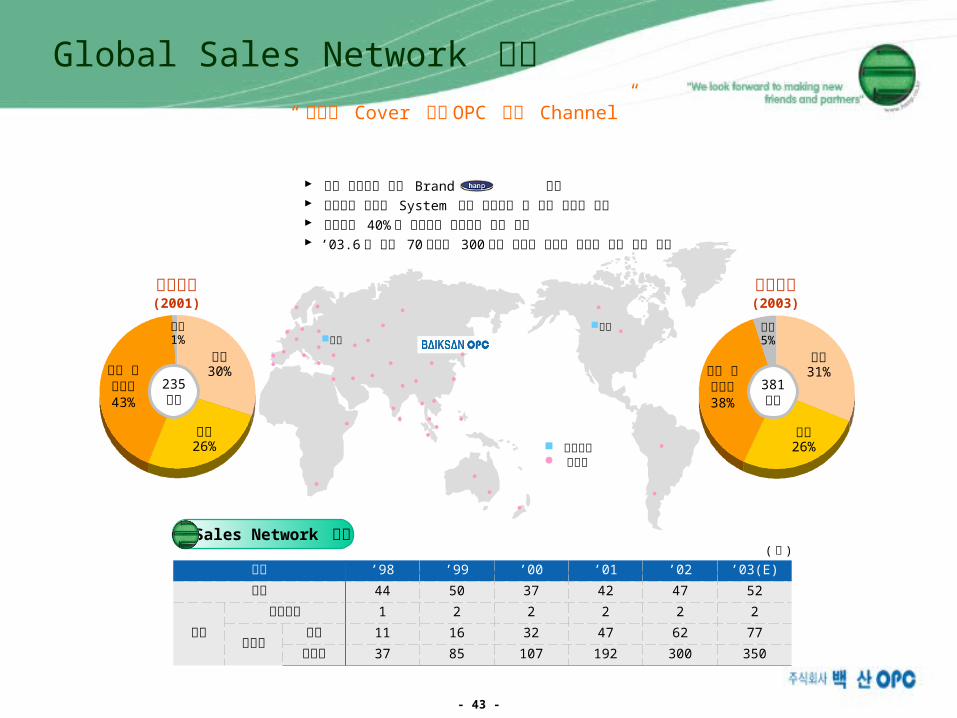

사업 초기부터 자가 Brand 판매 실수요자 직거래 System 으로 정보교환 및 가격 경쟁력 확보 수출비중 40% 인 일본시장 본사에서 직접 관리 ’03.6 말 현재 70 여개국 300 여개 거래선 확보로 안정적 매출 기반 구축

( 개 )

Global Sales Network 구축“ 전세계 Cover 백산 OPC 전략 Channel”

구분 ’98 ’99 ’00 ’01 ’02 ’03(E)국내 44 50 37 42 47 52

해외현지법인 1 2 2 2 2 2

거래선 국가 11 16 32 47 62 77거래선 37 85 107 192 300 350

235억원구주26%

일본 및아시아43%

기타1% 미주

30%381억원

구주26%

일본 및아시아38%

기타5% 미주

31%

수출지역(2001)

수출지역(2003)

- 43 -

독일미국

현지법인 거래선

Sales Network 추이

44

0

2,000

4,000

6,000

8,000

'95 '96 '97 '98 '99 '00 '01 '02 '03(E) '04(E)

50

60

70

80

90

100

CAPA( )생산 좌( )생산수량 좌

( )실질가동율 우

( 천개 ) (%)

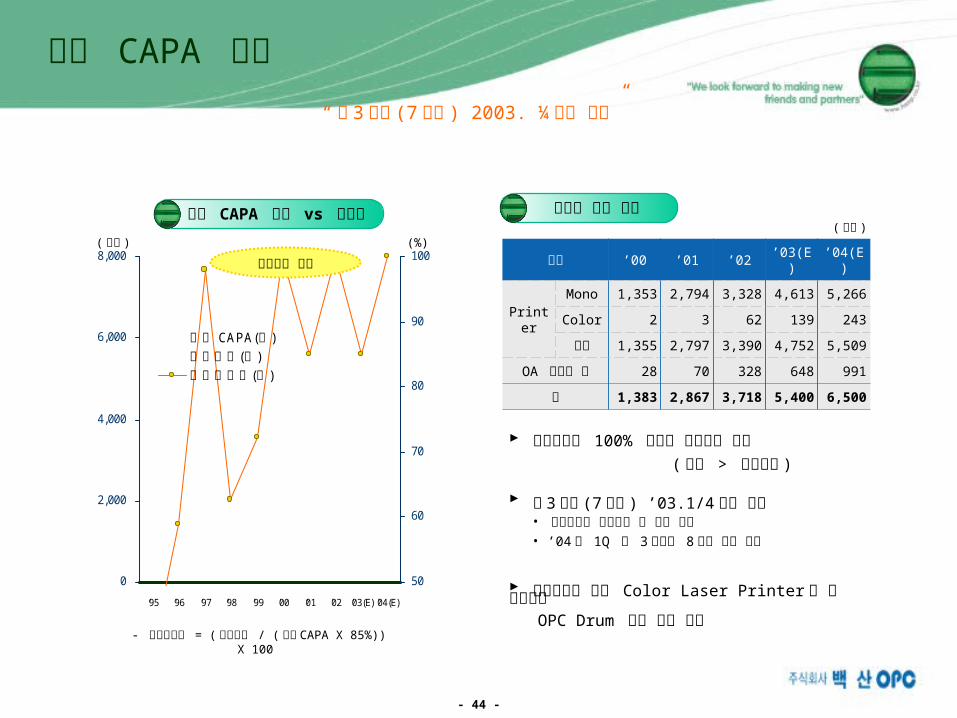

실질가동율 100% 근접시 효과적인 투자 ( 수주 > 생산능력 )

제 3 공장 (7 호기 ) ’03.1/4 분기 가동• 최신설비로 공정개선 및 수율 향상• ’04 년 1Q 제 3 공장내 8 호기 증설 예정

급신장하고 있는 Color Laser Printer 용 및 복합기용 OPC Drum 시장 선점 효과

생산설비 확대

- 실질가동율 = ( 생산수량 / ( 생산 CAPA X 85%)) X 100

생산 CAPA 확대“ 제 3 공장 (7 호기 ) 2003. ¼ 분기 가동”

( 천개 )

구분 ’00 ’01 ’02 ’03(E) ’04(E)

PrinterMono 1,353 2,794 3,328 4,613 5,266Color 2 3 62 139 243소계 1,355 2,797 3,390 4,752 5,509

OA 복합기 등 28 70 328 648 991계 1,383 2,867 3,718 5,400 6,500

- 44 -

생산 CAPA 확대 vs 가동률

부문별 생산 추이

45

0

10,000

20,000

30,000

40,000

50,000

60,000

'99 '00 '01 '02 '03(E) '04(E)50

60

70

80

90

100( )매출액 좌

( )수출비중 우

( 백만원 )

CAGR 4

0.5%

(%)

0

20

40

60

80

100

'99 '00 '01 '02(E) '03(E) '04(E)

OA 복합기LBP ColorLBP Mono

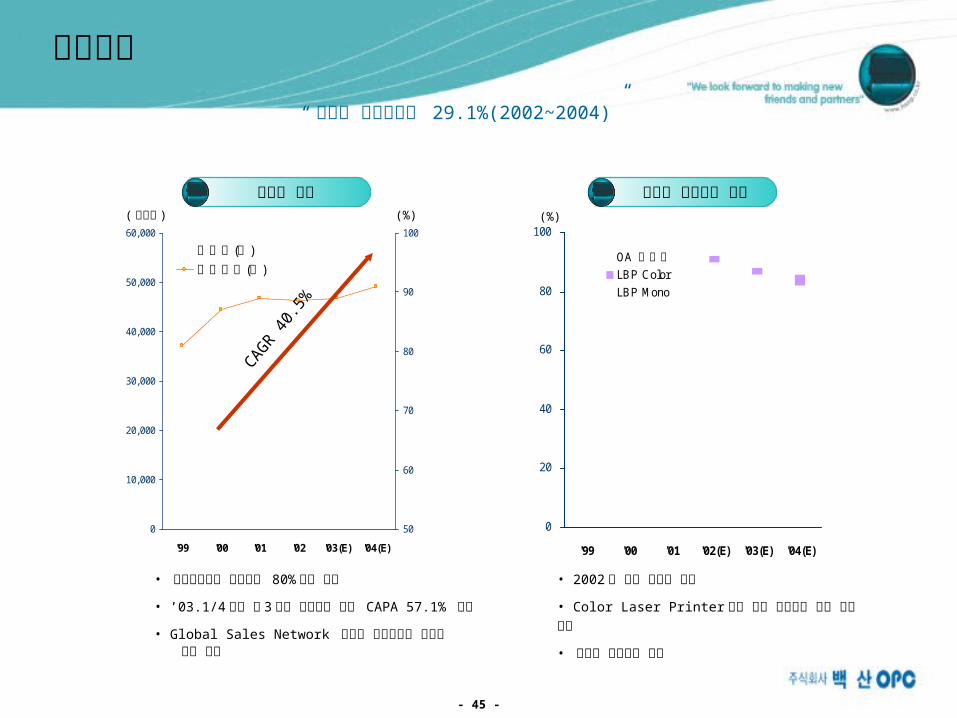

(%)

• 사업초기부터 수출비중 80% 이상 시현• ’03.1/4 분기 제 3 공장 준공으로 생산 CAPA 57.1% 증가• Global Sales Network 현지화 정책효과로 거래선 확대 지속

• 2002 년 매출 다원화 시점

• Color Laser Printer 부문 매출 본격화시 예상 매출 상회

• 안정적 매출기반 확보

매출계획“ 연평균 매출증가율

29.1%(2002~2004)”

매출액 추이 부문별 매출비중 추이

- 45 -

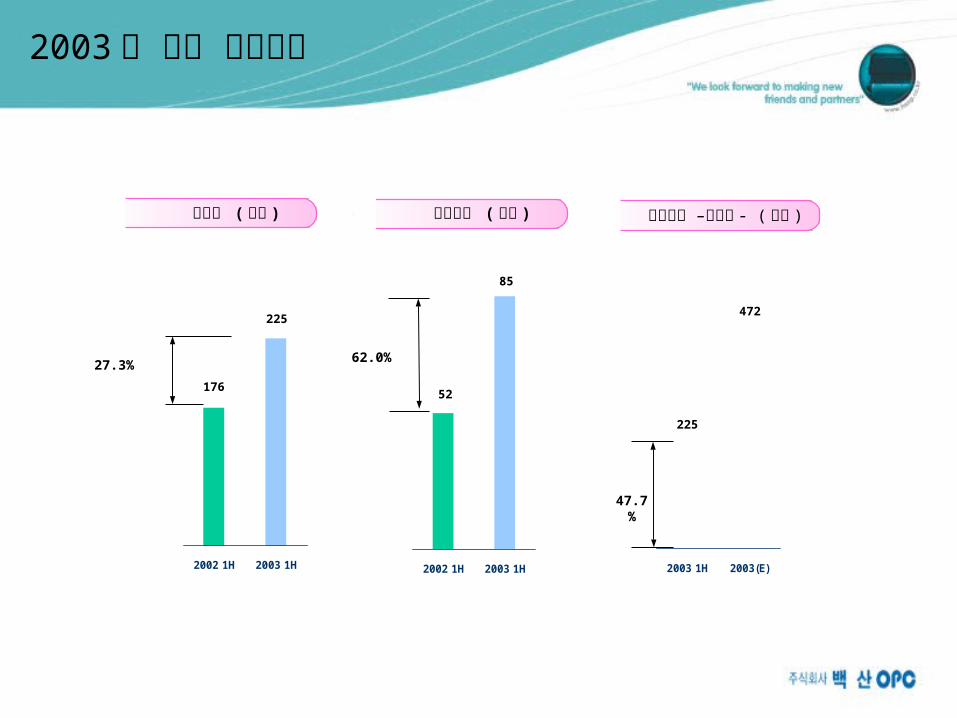

46

2002 1H 2003 1H

27.3%

225

176

2003 년 반기 경영실적

2002 1H 2003 1H

62.0%

85

52

매출액 ( 억원 ) 경상이익 ( 억원 )

2003 1H 2003(E)

누적실적 –매출액 - ( 억원 )

472

225

47.7%

47

- 2003. 6 기준20

30

40

50

60

'99 '00 '01 '02 '03(E) '04(E)20

30

40

50

60( )재료비비율 좌

( )매출총이익률 우

(%) (%)

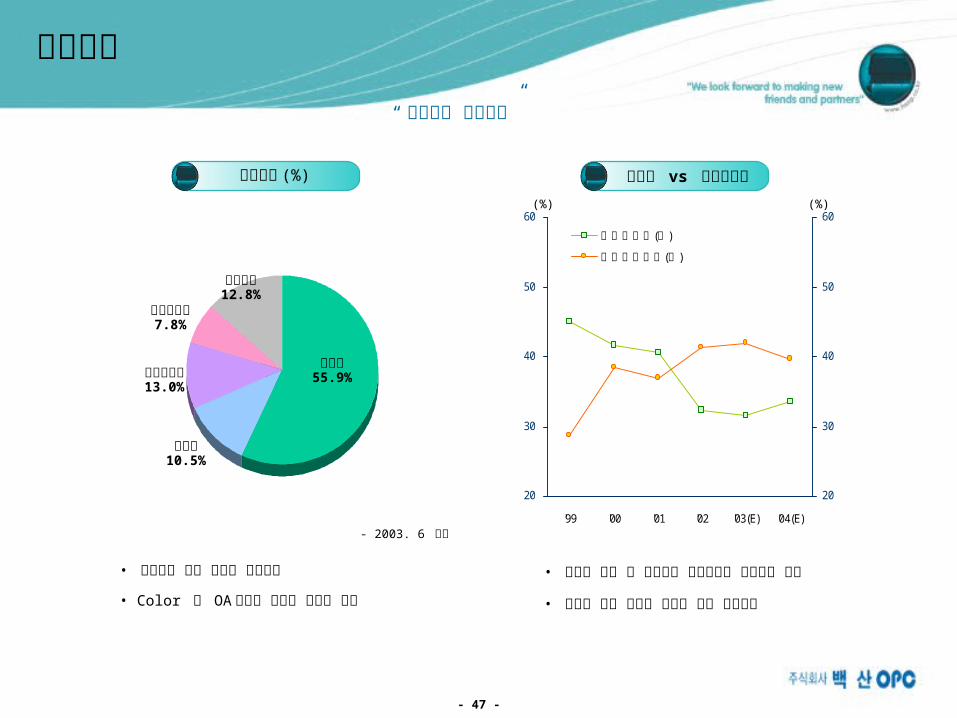

• 외부환경 영향 미비한 수익구조• Color 및 OA 복합기 상대적 수익성 양호

• 최첨단 설비 및 기술기반 사업구조로 고수익성 지속• 매출액 대비 변동비 비중이 낮은 수익구조

수익구조“ 기술기반 수익구조”

매출원가 (%) 재료비 vs 매출총이익

- 47 -

기타경비12.8%

재료비55.9%

노무비10.5%

감가상각비13.0%

외주가공비7.8%

48

0

4,000

8,000

12,000

16,000

20,000

'99 '00 '01 '02 `03(E) '04(E)0

10

20

30

40( )영업이익좌

( )영업이익률우

( 백만원 ) (%)

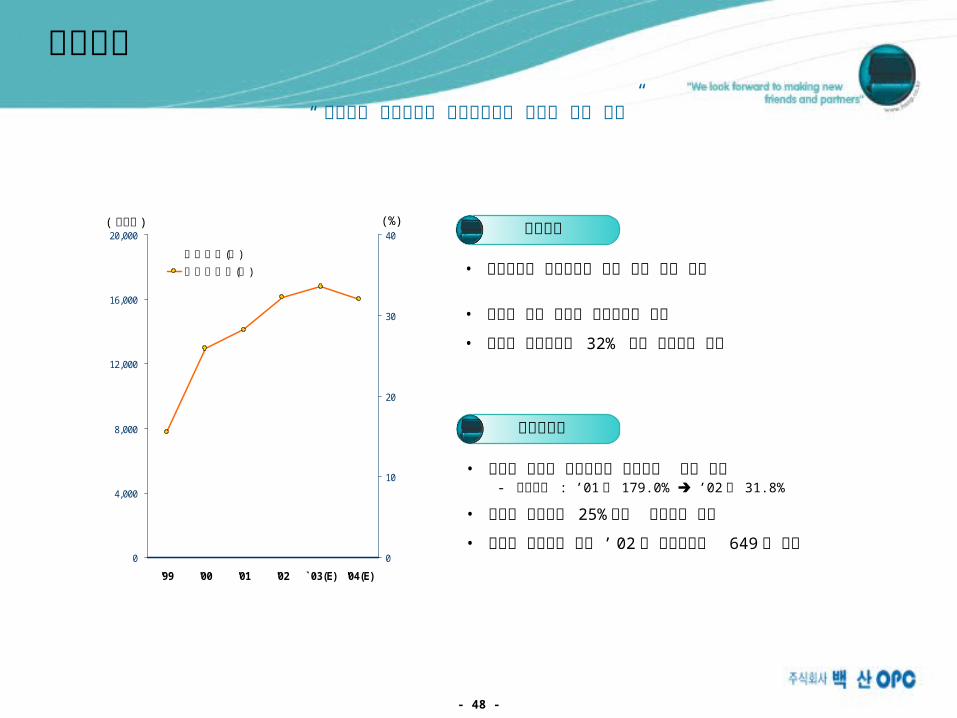

• 매출증가와 고부가가치 제품 매출 비중 확대 • 규모의 경제 효과로 경영효율성 제고• 매출액 영업이익률 32% 이상 고수익성 지속

• 수익성 개선과 기업공개로 재무구조 대폭 개선 - 부채비율 : ’01 년 179.0% ’02 년 31.8%

• 매출액 순이익률 25% 이상 고수익성 지속

• 자본금 증가에도 불구 ’ 02 년 주당순이익 649원 시현

수익추정“ 지속적인 외형신장과 원가절감으로 수익성 개선 지속”

영업이익

당기순이익

- 48 -

49

주요 재무비율“ 지속적인 재무비율 개선추세”

- 49 -

FY00 FY01 FY02 FY03(E) FY04(E)

안정성유동비율 (%) 79.8 109.5 228.4 304.4 350.0부채비율 (%) 356.2 179.0 31.8 30.7 26.0유보율 (%) -12.0 70.2 325.2 465.1 645.5이자보상배율 (x) 4.5 7.2 24.7 51.6 79.4

활동성총자산회전율 (x) 0.9 1.2 1.0 1.0 0.9고정자산회전율 (x) 1.4 2.1 2.0 2.2 2.3유형자산회전율 (x) 1.6 2.2 2.0 2.2 2.5재고자산회전율 (x) 9.6 10.5 9.9 10.3 9.5

수익성

영업이익율 (%) 25.9 28.2 32.3 33.6 33.2경상이익율 (%) 22.0 24.6 29.8 34.2 34.1순이익율 (%) 15.6 17.8 24.1 27.0 26.9자기자본순이익율 (%) 116.4 71.6 40.9 33.7 32.2

총자산이익율 (%) 13.7 21.1 24.9 25.7 25.1

성장성매출액증가율 (% YoY) 51.5 88.2 24.4 32.7 26.9영업이익증가율 (% YoY) 153.5 104.4 42.6 38.0 25.2순이익증가율 (% YoY) 50.6 114.4 68.7 48.8 26.4EPS 증가율 (% YoY) 34.2 113.1 40.4 28.5 26.4

50

주요 투자지표

- 50 -

FY00 FY01 FY02 FY03(E) FY04(E)매출액 (Wbn) 15.2 28.6 35.6 47.2 59.9영업이익 (Wbn) 3.9 8.1 11.5 15.8 19.8경상이익 (Wbn) 3.3 7.0 10.6 16.1 20.4당기순이익 (Wbn) 2.4 5.1 8.6 12.8 16.1매출액증가율 (% YoY) 51.5 88.2 24.4 32.7 26.9영업이익증가율 (% YoY) 153.5 104.4 42.6 38.0 25.2순이익증가율 (% YoY) 50.6 114.8 68.7 48.8 26.4영업이익율 (%) 25.9 28.2 32.3 33.6 33.2순이익율 (%) 15.6 17.8 24.1 27.0 26.9자기자본순이익율 (%) 116.4 71.6 40.9 33.7 32.2주당순이익 EPS (Won) 217 462 649 834 1,054주당현금흐름 CFPS (Won) 342 691 823 1,091 1,350주당순자산가치 BVPS (Won) 439 851 2,126 2,826 3,728주가수익비율 PER (x) 50.3 23.6 16.8 13.1 10.4주가현금흐름비율 PCFR (x) 31.9 15.8 13.2 10.0 8.1주가순자산배율 PBR (x) 24.8 12.8 5.1 3.9 2.9EV/EBITDA (x) 27.6 14.3 10.3 6.7 5.4

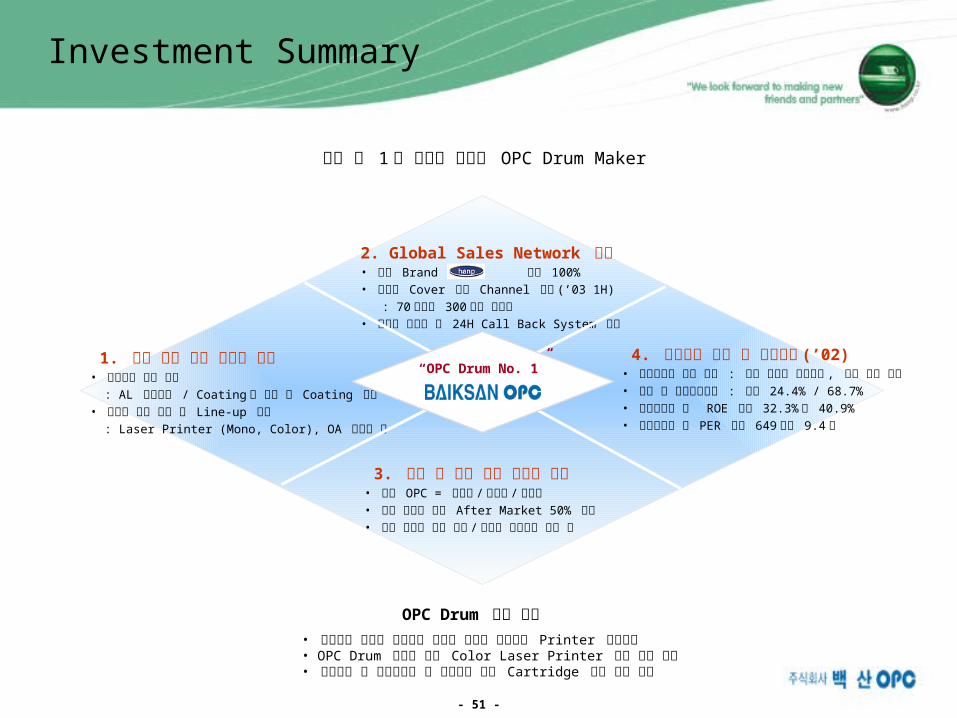

51

1. 세계 최고 수준 기술력 확보• 핵심기술 자체 보유 : AL 가공기술 / Coating 액 제조 및 Coating 기술• 다양한 제품 개발 및 Line-up 확보 : Laser Printer (Mono, Color), OA 복합기 등

4. 매력적인 경영 및 투자지표 (’02)• 경영투명성 의지 확고 : 전문 경영인 회사운영 , 매월 실적 보고• 매출 및 순이익증가율 : 각각 24.4% / 68.7%• 영업이익률 및 ROE 각각 32.3% 와 40.9%• 주당순이익 및 PER 각각 649 원과 9.4 배

3. 업계 및 관련 기관 신뢰성 확보• 백산 OPC = 고품질 / 고가격 / 대응력• 기술 종주국 일본 After Market 50% 점유• 세계 일류화 상품 인증 / 최우수 벤처기업 수상 등

OPC Drum 수요 급증• 사무기기 자동화 급진전과 인터넷 사용자 급증으로 Printer 수요급증• OPC Drum 수요가 많은 Color Laser Printer 시장 본격 형성• 환경규제 및 가격경쟁력 등 요인으로 재생 Cartridge 사용 확대 추세

2. Global Sales Network 구축• 자가 Brand 판매 100% • 전세계 Cover 가능 Channel 구축 (’03 1H) : 70 여개국 300 여개 거래선• 마케팅 현지화 및 24H Call Back System 운영

Investment Summary

세계 제 1 위 경쟁력 확보한 OPC Drum Maker

“OPC Drum No. 1”

- 51 -

52

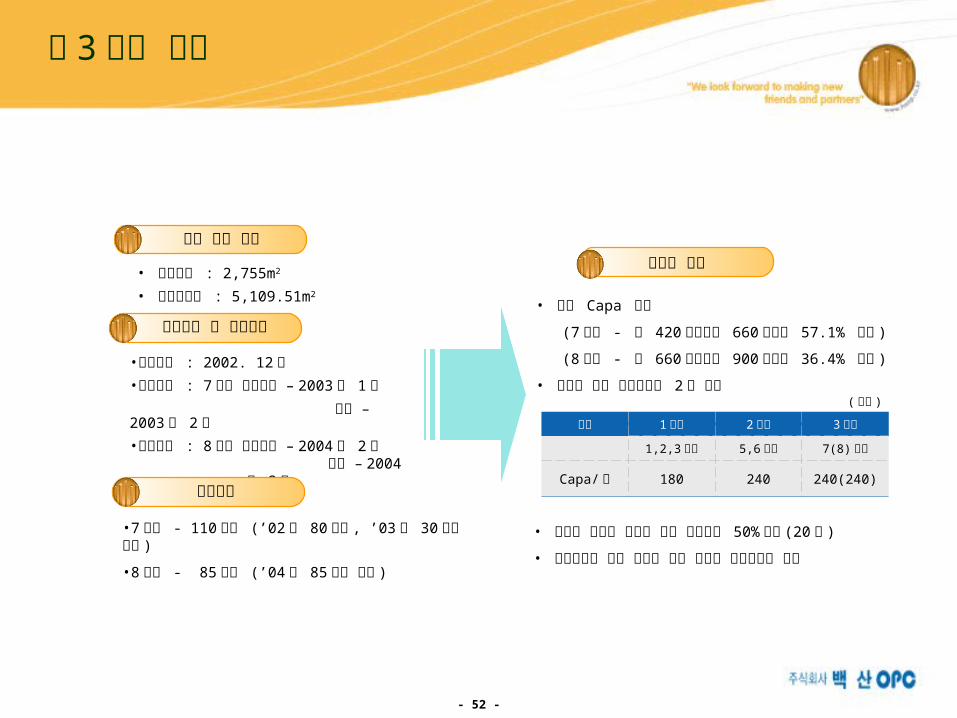

제 3 공장 현황

• 대지면적 : 2,755m2

• 건축연면적 : 5,109.51m2 • 생산 Capa 확대

(7 호기 - 연 420 만개에서 660 만개로 57.1% 증가 )

(8 호기 - 연 660 만개에서 900 만개로 36.4% 증가 )

• 생산성 기존 공장설비의 2 배 향상

•7 호기 - 110 억원 (’02 년 80 억원 , ’03 년 30억원 투자 )

•8 호기 - 85 억원 (’04 년 85 억원 투자 )

•공장준공 : 2002. 12월•생산일정 : 7호기 시험생산 – 2003년 1월 양산 – 2003년 2월•생산일정 : 8호기 시험생산 – 2004년 2월 양산 – 2004년

3월

건축 공장 현황준공후 효과

투자금액

공장준공 및 생산일정

- 52 -

구분 1 공장 2 공장 3 공장1,2,3 호기 5,6 호기 7(8) 호기

Capa/ 년 180 240 240(240)

( 만개 )

• 최첨단 자동화 설비로 기존 작업인원 50%감소 (20명 )

• 대량생산에 따른 규모의 경제 효과로 가격경쟁력 확보

53

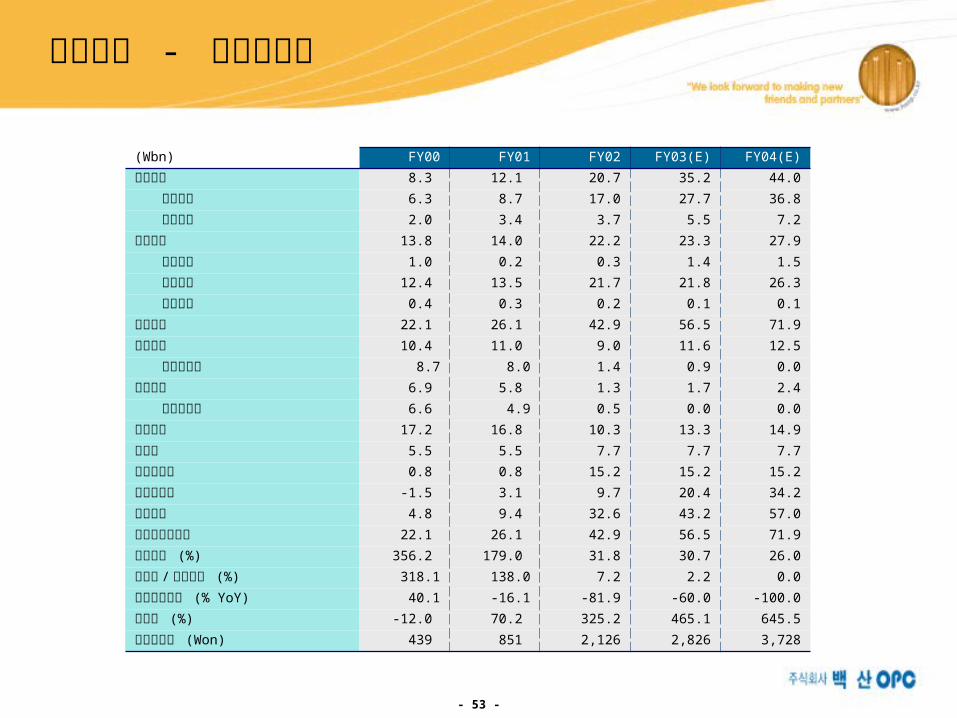

재무제표 - 대차대조표

- 53 -

(Wbn) FY00 FY01 FY02 FY03(E) FY04(E)유동자산 8.3 12.1 20.7 35.2 44.0 당좌자산 6.3 8.7 17.0 27.7 36.8 재고자산 2.0 3.4 3.7 5.5 7.2고정자산 13.8 14.0 22.2 23.3 27.9 투자자산 1.0 0.2 0.3 1.4 1.5 유형자산 12.4 13.5 21.7 21.8 26.3 무형자산 0.4 0.3 0.2 0.1 0.1자산총계 22.1 26.1 42.9 56.5 71.9유동부채 10.4 11.0 9.0 11.6 12.5 단기차입금 8.7 8.0 1.4 0.9 0.0고정부채 6.9 5.8 1.3 1.7 2.4 장기차입금 6.6 4.9 0.5 0.0 0.0부채총계 17.2 16.8 10.3 13.3 14.9자본금 5.5 5.5 7.7 7.7 7.7자본잉여금 0.8 0.8 15.2 15.2 15.2이익잉여금 -1.5 3.1 9.7 20.4 34.2자본총계 4.8 9.4 32.6 43.2 57.0부채와자본총계 22.1 26.1 42.9 56.5 71.9부채비율 (%) 356.2 179.0 31.8 30.7 26.0차입금 / 자기자본 (%) 318.1 138.0 7.2 2.2 0.0차입금증가율 (% YoY) 40.1 -16.1 -81.9 -60.0 -100.0유보율 (%) -12.0 70.2 325.2 465.1 645.5주당순자산 (Won) 439 851 2,126 2,826 3,728

54

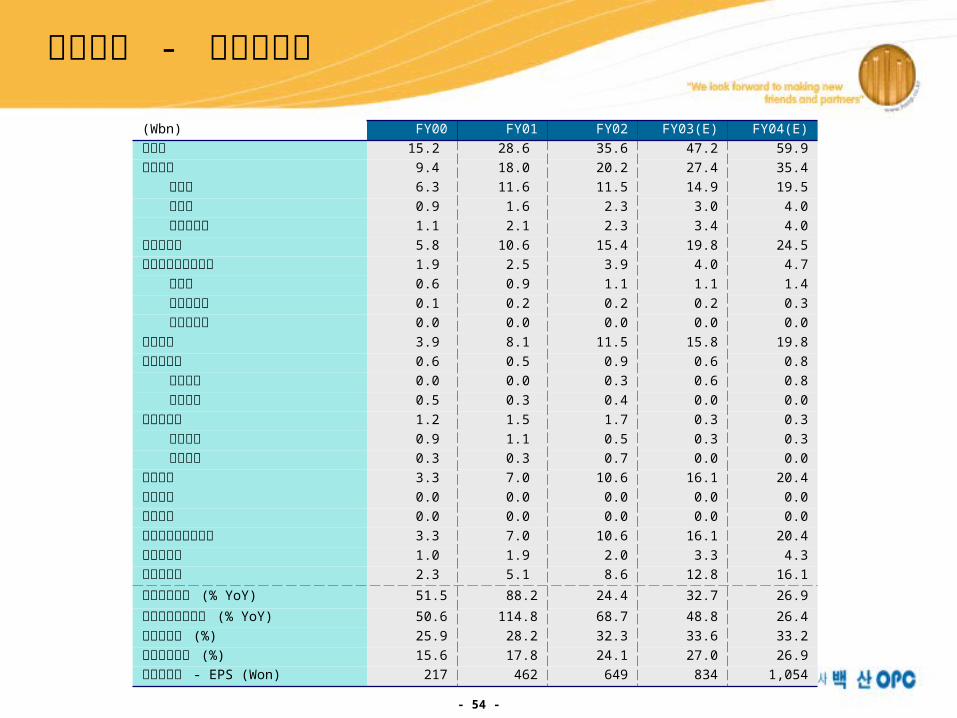

재무제표 - 손익계산서

- 54 -

(Wbn) FY00 FY01 FY02 FY03(E) FY04(E)매출액 15.2 28.6 35.6 47.2 59.9매출원가 9.4 18.0 20.2 27.4 35.4 재료비 6.3 11.6 11.5 14.9 19.5 노무비 0.9 1.6 2.3 3.0 4.0 감가상각비 1.1 2.1 2.3 3.4 4.0매출총이익 5.8 10.6 15.4 19.8 24.5판매비와일반관리비 1.9 2.5 3.9 4.0 4.7 노무비 0.6 0.9 1.1 1.1 1.4 지급수수료 0.1 0.2 0.2 0.2 0.3 감가상각비 0.0 0.0 0.0 0.0 0.0영업이익 3.9 8.1 11.5 15.8 19.8영업외수익 0.6 0.5 0.9 0.6 0.8 이자수입 0.0 0.0 0.3 0.6 0.8 외환차익 0.5 0.3 0.4 0.0 0.0영업외비용 1.2 1.5 1.7 0.3 0.3 지급이자 0.9 1.1 0.5 0.3 0.3 외환차손 0.3 0.3 0.7 0.0 0.0경상이익 3.3 7.0 10.6 16.1 20.4특별이익 0.0 0.0 0.0 0.0 0.0특별손실 0.0 0.0 0.0 0.0 0.0법인세차감전순이익 3.3 7.0 10.6 16.1 20.4법인세비용 1.0 1.9 2.0 3.3 4.3당기순이익 2.3 5.1 8.6 12.8 16.1매출액증가율 (% YoY) 51.5 88.2 24.4 32.7 26.9당기순이익증가율 (% YoY) 50.6 114.8 68.7 48.8 26.4영업이익율 (%) 25.9 28.2 32.3 33.6 33.2당기순이익율 (%) 15.6 17.8 24.1 27.0 26.9주당순이익 - EPS (Won) 217 462 649 834 1,054

55

Fact Sheet 2002

0

200

400

600

`99 `00 `01 `02 `03(E) '04(E)0

50

100

150

200

`99 `00 `01 `02 `03(E) '04(E)0

30

60

90

120

150

`99 `00 `01 `02 `03(E) '04(E)

0

200

400

600

800

1000

`99 `00 `01 `02 `03(E) '04(E)

0

200

400

600

800

`99 `00 `01 `02 `03(E) '04(E)0

50

100

150

200

`99 `00 `01 `02 `03(E) '04(E)0

1000

2000

3000

4000

`99 `00 `01 `02 `03(E) '04(E)

매출액 영업이익 당기순이익 주당순이익

자산총계 부채총계 자본총계 주당순자산

( 억원 ) ( 억원 ) ( 억원 )

( 억원 ) ( 억원 ) ( 억원 )

( 원 )

( 원 )

- 55 -

0

150

300

450

600

`99 `00 `01 `02(E) `03(E) '04(E)

56

KOREAN TRADITIONAL WINE BEK SE JU

Investor’s Guide

(February 2004)

57

목 차

▣ 국순당 연혁▣ 전체주류시장 현황▣ 국순당 강점 ◈ 높은 ROE 및 배당성향 ◈ 이익률이 좋은 회사 ◈ 풍부한 유동성 보유 ◈ 영업력이 강한 회사 ◈ 제품력이 있는 회사 ▣ 2003 년 예상 경영실적 ◈ 2003 년 경영 실적 (02 VS 03)

◈ 유통 Channel

◈ 제조원가 현황 page 1

목 차목 차

▣ 중기 VISION

▣ 2004 년 경영목표

◈ 2004 년 목표 (03 VS 04)

◈ 2004 년 분기별 목표

▣ 2004 년 투자 계획

◈ 연도별 투자 실적 및 2004 년 계획

◈ 제 2 공장 투자 현황

▣ 신제품 매출목표 및 영업 전략

◈ 2004 년 매출 목표

◈ 영업 전략

▣ 해태앤컴퍼니 현황

▣ 지분 현황

Section : ⅠSection : Ⅰ 국순당 국순당 소개 및 경영현황소개 및 경영현황 Section : VISIONⅡSection : VISIONⅡ 및 및 20042004 년 목표년 목표

58

▷1952 년 기린양조장 설립▷1970 년 한국미생물공업연구소 설립▷1986 년 수원공장 완공▷1991 년 백세주 출시▷1992 년 국순당으로 사명 변경▷1999 년 ISO9002 인증 획득▷2000 년 8 월 코스닥 등록

▷2001 년 주요신문사 히트상품 선정

▷2001 년 BEST CEO 선정 ( 한경 )

▷2001 년 한국전통식품 BEST 5 선발대회

대통령상 수상

▷2002.3 납세자의날 철탑훈장 수훈

▷2003.12 BEST CEO 선정 ( 한경 )

( 단위 : 억원 )

구 분 1996 1997 1998 1999 2000 2001 2002 2003E 2004E

매출액 41 71 207 478 656 984 1,167 1,312 1,622

1,622

1,312

1,167

984

656

478

207

41 71

71% 194%

37%

130%

50%

19%

12%

매출 추이 매출 추이 국순당 연혁국순당 연혁

국순당 주요 수상 경력국순당 주요 수상 경력

page 2

( 단위 : 억원 )

회사 연혁회사 연혁

23%

CAGR : 58%

59

구분 1998 년 1999 년 2000 년 2001 년 2002 년 03 년 1~10 월금액 비율 금액 비율 금액 비율

맥주 2,772 2,896 3,098 3,254 49.6% 3,383 49.7% 2,927 51.2%

희석식소주 1,386 1,602 1,679 1,826 27.8% 2,032 29.8% 1,803 31.5%

위스키 389 507 591 746 11.4% 741 10.9% 448 7.8%

청주 145 152 142 111 1.7% 110 1.6% 92 1.6%

백세주 28 67 91 138 2.1% 164 2.4% 149 2.6%

기타 292 330 354 484 7.4% 383 5.6% 302 5.3%

합 계 5,012 5,554 5,955 6,559 100.0% 6,813 100.0% 5,721 100.0%

( 단위 : 십억원 )

▣ 백세주 : 전체 주류 시장에서 시장점유율 점차 증가 추세▣ 주세율 변화 ( 백세주는 30% 변동 없음 ) ▷ 2000 년 : 맥주 130%→115% / 소주 35%→72% / 위스키 100%→72% ▷ 2001 년 : 맥주 115%→100%(2005 년 90% 예정 ) ▷ 2002 년 : 청주 70% → 30%▣ 약주 알코올 도수 (13 도 이하 제조 ) 제한 폐지 : 2003 년 1 월 시행

page 3

※ 자료 : 대한주류공업협회 ( 탁주 및 약주는 당사 추정 )

전체 주류시장 현황전체 주류시장 현황 [[ 세금포함세금포함 //총매출기준총매출기준 ]]

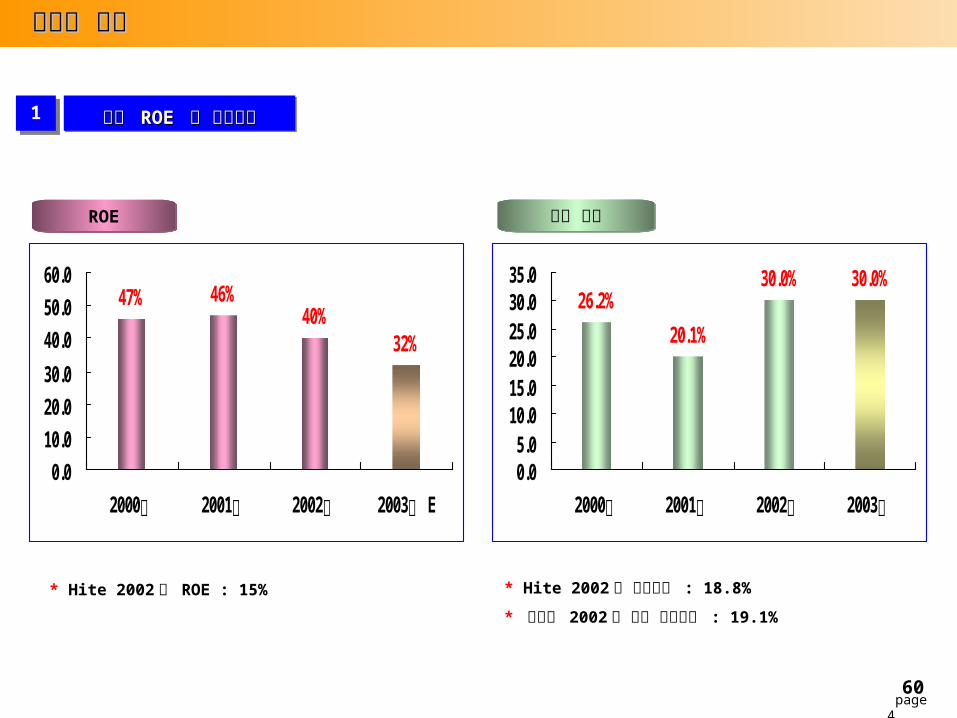

60

26.2%20.1%

30.0% 30.0%

0.05.0

10.015.020.025.030.035.0

2000년 2001년 2002년 2003년

배당 성향ROE

32%40%

47% 46%

0.010.020.030.040.050.060.0

2000년 2001년 2002년 2003년 E

page 4

1 높은 높은 ROE ROE 및 배당성향및 배당성향

국순당 강점국순당 강점

* Hite 2002 년 ROE : 15% * Hite 2002 년 배당성향 : 18.8%

* 거래소 2002 년 평균 배당성향 : 19.1%

61

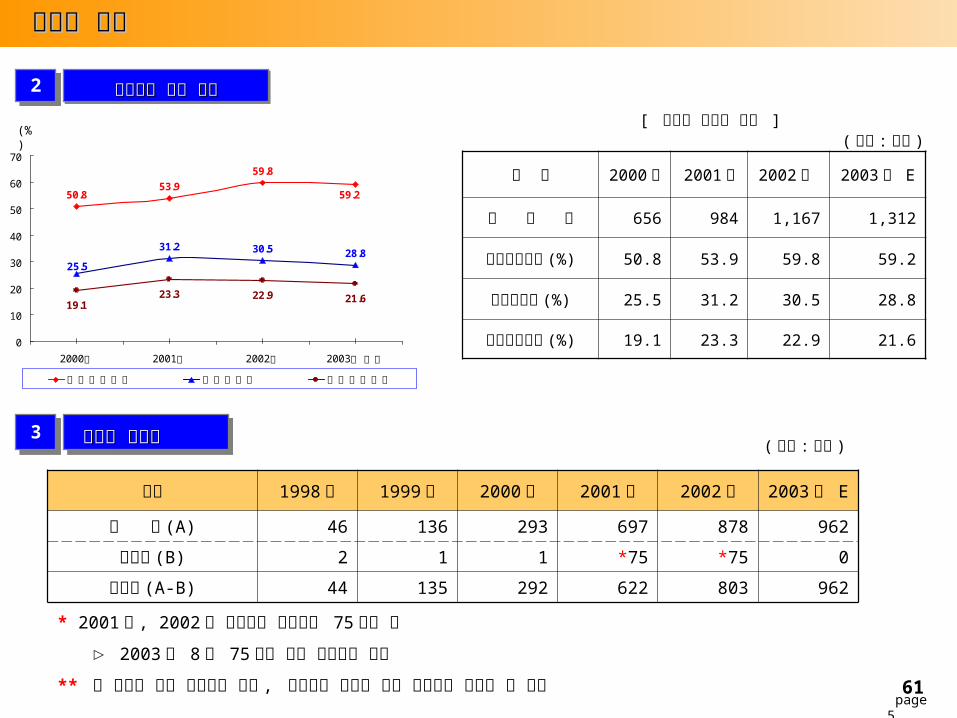

구 분 2000년 2001 년 2002 년 2003 년 E

매 출 액 656 984 1,167 1,312

매출총이익률(%) 50.8 53.9 59.8 59.2

영업이익률 (%) 25.5 31.2 30.5 28.8

당기순이익률(%) 19.1 23.3 22.9 21.6

[ 연도별 이익률 추이 ]

2 이익률이 좋은 회사이익률이 좋은 회사

국순당 강점국순당 강점

( 단위 : 억원 )(%)

page 5

50.8

59.8

31.2

19.123.3 22.9

53.959.2

28.825.5

30.5

21.6

0

10

20

30

40

50

60

70

2000년 2001년 2002년 2003년 예상

매출총이익률 영업이익률 당기순이익률

구분 1998 년 1999 년 2000 년 2001 년 2002 년 2003 년 E

현 금 (A) 46 136 293 697 878 962

차입금 (B) 2 1 1 *75 *75 0

순현금 (A-B) 44 135 292 622 803 962

( 단위 : 억원 )

* 2001 년 , 2002 년 차입금은 전환사채 75 억원 임 ▷ 2003 년 8 월 75 억원 전액 주식전환 완료** 순 현금은 향후 기업가치 증대 , 주주가치 증대를 위해 다각도로 활용될 수 있음

3 풍부한 유동성풍부한 유동성

62

국순당 강점 ① 독자적인 유통망 구축

[ 연도별 도매점 증가 추이 ]

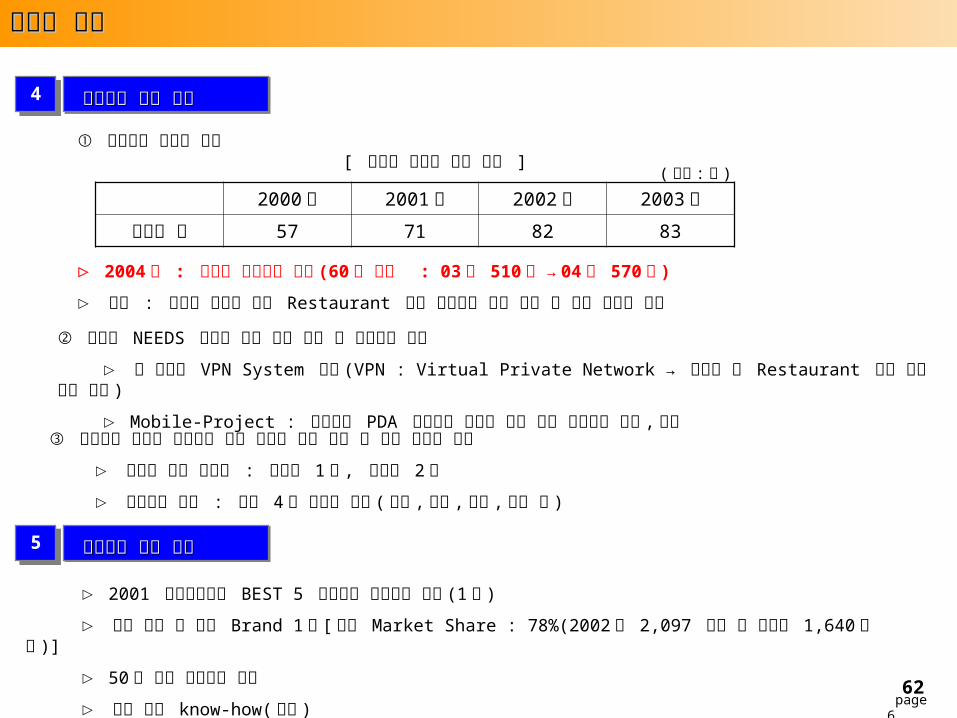

2000 년 2001 년 2002 년 2003 년도매점 수 57 71 82 83

( 단위 : 개 )

▷ 2004 년 : 도매점 영업인원 확대 (60 명 증가 : 03 년 510 명 → 04 년 570 명 )

▷ 효과 : 도매점 확대에 따른 Restaurant 밀착 영업으로 매출 확대 및 유통 서비스 강화

▷ 2001 한국전통식품 BEST 5 선발대회 대통령상 수상 (1 위 )

▷ 약주 시장 내 제품 Brand 1 위 [ 약주 Market Share : 78%(2002 년 2,097 억원 중 국순당 1,640 억원 )]

▷ 50 년 이상 발효기술 연구 ▷ 발효 기술 know-how( 특허 )

② 소비자 NEEDS 변동에 대한 빠른 대응 및 영업전략 수립 ▷ 각 도매점 VPN System 구축 (VPN : Virtual Private Network → 도매점 및 Restaurant 매출 관련 정보 입수 )

▷ Mobile-Project : 영업직원 PDA 지급으로 도매점 관련 정보 리얼타임 취합 , 분석

page 6

③ 영업조직 지역별 세분화로 기존 유통망 관리 강화 및 신규 유통망 개척

▷ 수도권 영업 세분화 : 수도권 1팀 , 수도권 2팀

▷ 지방영업 강화 : 지방 4 개 영업팀 편성 ( 부산 , 대구 ,광주 , 대전 팀 )

4 영업력이 강한 회사영업력이 강한 회사

5 제품력이 있는 회사제품력이 있는 회사

국순당 강점국순당 강점

63

구 분 2002 년 2003 년 E* 증감 증감 (%)

매 출 액 116,727 131,154 14,427 12.4

매출원가 46,878 53,467 6,589 14.1

매출 총이익( 이익률 %)

69,849(59.8)

77,687(59.2)

7,838 11.2

판매비 및 일반관리비(광고선전비 )( 프로모션비 )( 인 건 비 )

34,269(12,366)(7,555)(4,714)

39,927(12,517)(8,489)(5,886)

5,658(151)(934)

(1,172)

16.5(1.2)

(12.4)(24.9)

영 업 이 익( 이익률 %)

35,580(30.5)

37,760(28.8)

2,180 6.1

영업외 손익 2,288 2,802 514 22.5

경 상 이 익( 이익률 %)

37,868(32.4)

40,562(30.9)

2,694 7.1

당기순이익( 이익률 %)

26,723(22.9)

28,266(21.6)

1,543 5.8

( 단위 : 백만원 )

page 7

20032003 년 경영실적년 경영실적 (02 vs. 03)(02 vs. 03)

* 2003 년 경영예상은 가 결산 자료임

64 page 8

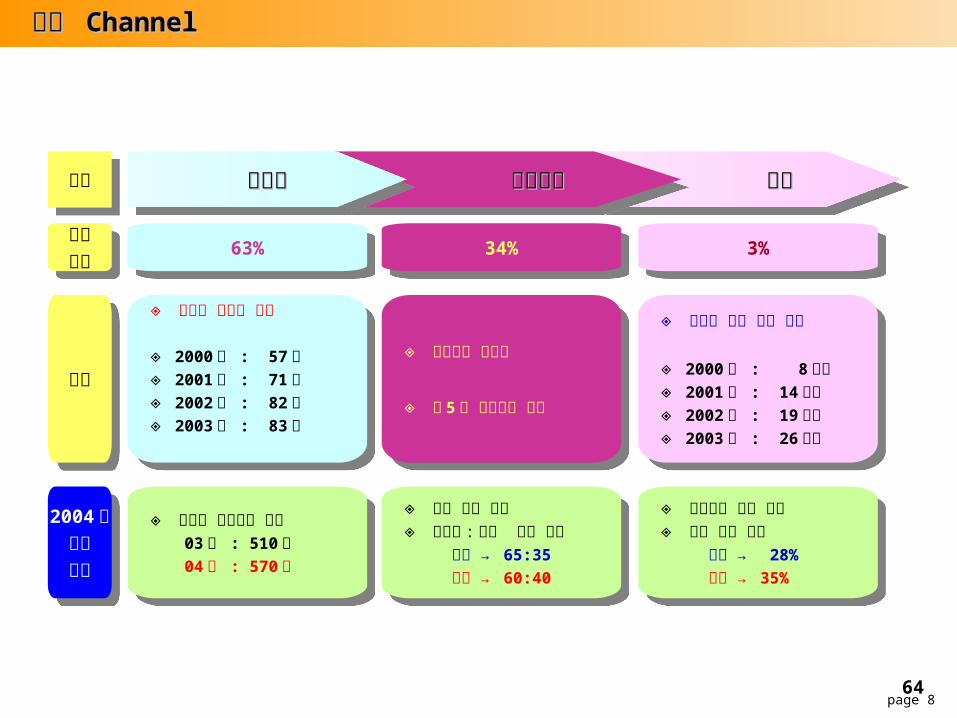

유통 유통 ChannelChannel

구분 수출수출 가정소비가정소비도매점도매점

◈ 연도별 도매점 추이 ◈ 2000 년 : 57 개 ◈ 2001 년 : 71 개 ◈ 2002 년 : 82 개 ◈ 2003 년 : 83 개

◈ 프로모션 활성화 ◈ 주 5 일 틈새시장 공략

◈ 연도별 수출 국가 추이 ◈ 2000 년 : 8 개국 ◈ 2001 년 : 14 개국 ◈ 2002 년 : 19 개국 ◈ 2003 년 : 26 개국

현황

63% 34% 3%매출비중

◈ 도매점 영업사원 확충 03 년 : 510 명 04 년 : 570 명

◈ 특판 영업 강화 ◈ 도매점 : 가정 매출 비율

현재 → 65:35 목표 → 60:40

◈ 일본시장 영업 강화 ◈ 일본 매출 비중

현재 → 28% 목표 → 35%

2004 년추진과제

65 page 9

제조원가 현황제조원가 현황

구분

현황

원가비중

기타기타 원재료원재료포장재료포장재료

◈ 연도별 375 ㎖병 가격 추이 ◈ 2000 년 : 270 원 ◈ 2001 년 : 240 원 ◈ 2002 년 : 230 원 ◈ 2003 년 : 222 원

◈ 연도별 찹쌀 가격 ( 단위 : 원 /kg)

◈ 2000 년 : 3,231 원 ◈ 2001 년 : 3,589 원 ◈ 2002 년 : 2,500 원 ◈ 2003 년 : 2,566 원

49.8% 23.8%

◈ 부재료 비중 : 13.5%

◈ 인건비 비중 : 5.9%

◈ 경비 비중 : 7.0%

26.4%

◈ 원부재료의 안정적 구매 위해 계약 재배 진행◈ 찹쌀 계약재배 확대 추진 - 02 년 : 11% 계약 (430톤 ) - 03 년 : 15% 계약 (600톤 ) - 04 년 : 25% 계약 (1,200톤 )◈ 부재료 계약재배 검토◈ 포장재료비 가격 안정화 추진◈ 원가 안정화 방안 검토 후 시행

2004 년추진과제

66

존경 받는 기업

미래가치중심 경영▣ 고부가가치 경영 ◈ 저비용 , 고효율 경영 ◈ 선택과 집중 경영▣ 장기적 기업가치 제고 ◈ 고객 종업원◈ ◈ 주주 사회◈

원칙중심의 경영 초일류 경쟁력

▣ 윤리경영

▣ 투명경영

▣ 지속적 변화와 창조적 혁신▣ 내부역량 강화 ◈ 인력 ◈ 프로세스 ◈ 제품

중기 중기 VISIONVISION

page 10

67

▣ 한국 대표주 위상획득▣ 주류업계 TOP3 진입

목 표

구분 20062006 년년 20052005 년년20042004 년년 ◈ 프랜차이즈 수익안정화 ◈ 제품 생산 최적화 ◈ 해외 세분화 시장 공략 ◈ 제품 Line-up 강화 ◈ 주류

· 백세주 : 2,050 억 · 신제품 : 150 억 · 수 출 : 56 억

◈ Franchise 사업 전개

◈ 대표주 위상 확보 ◈ 해외 시장 확대 ◈ 프랜차이즈 확산 ◈ 사회 문화 사업 전개 ◈ 주류

· 백세주 : 2,333 억 · 신제품 : 461 억 · 수 출 : 95 억

◈ Franchise 사업 전개

◈ 해외시장의 안정성 확보 ◈ 프랜차이즈 사업 안정화 ◈ 문화사업 선도적 전개 ◈ 주류

· 백세주 : 2,595 억 · 신제품 : 674 억 · 수 출 : 142 억

◈ Franchise 사업 전개

목표

매출 *형태

중기 중기 VISIONVISION

page 11

* 매출 : 총매출 기준임 ( 세금 포함 )

68

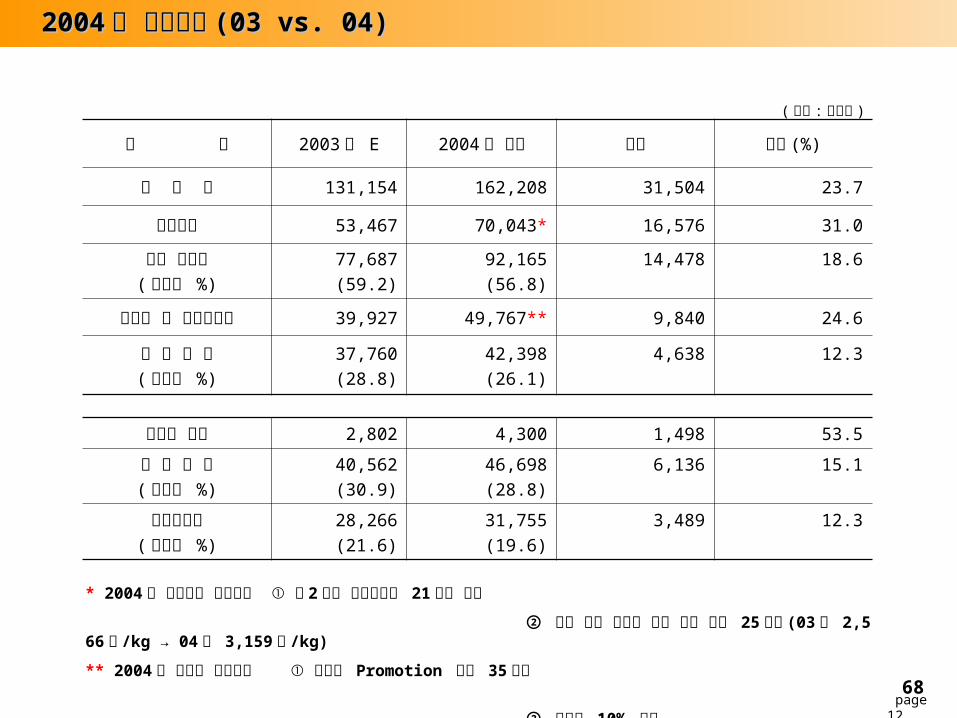

구 분 2003 년 E 2004 년 계획 증감 증감 (%)

매 출 액 131,154 162,208 31,504 23.7

매출원가 53,467 70,043* 16,576 31.0

매출 총이익( 이익률 %)

77,687(59.2)

92,165(56.8)

14,478 18.6

판매비 및 일반관리비 39,927 49,767** 9,840 24.6

영 업 이 익( 이익률 %)

37,760(28.8)

42,398(26.1)

4,638 12.3

영업외 손익 2,802 4,300 1,498 53.5

경 상 이 익( 이익률 %)

40,562(30.9)

46,698(28.8)

6,136 15.1

당기순이익( 이익률 %)

28,266(21.6)

31,755(19.6)

3,489 12.3

( 단위 : 백만원 )

* 2004 년 매출원가 증가사유 ① 제 2 공장 감가상각비 21 억원 발생

② 찹쌀 가격 인상에 따른 원가 증가 25 억원 (03 년 2,566 원 /kg → 04 년 3,159 원 /kg)

** 2004 년 판관비 증가사유 ① 신제품 Promotion 비용 35 억원

② 인건비 10% 인상 page 12

20042004 년 경영목표년 경영목표 (03 vs. 04)(03 vs. 04)

69

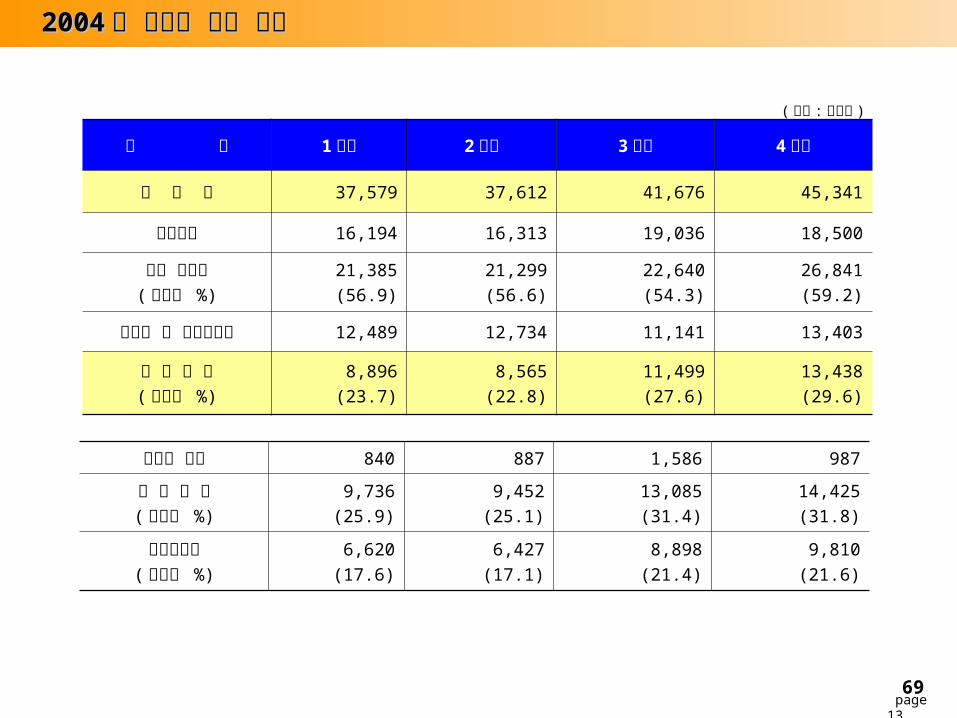

구 분 1 분기 2 분기 3 분기 4 분기매 출 액 37,579 37,612 41,676 45,341

매출원가 16,194 16,313 19,036 18,500

매출 총이익( 이익률 %)

21,385(56.9)

21,299(56.6)

22,640(54.3)

26,841(59.2)

판매비 및 일반관리비 12,489 12,734 11,141 13,403

영 업 이 익( 이익률 %)

8,896(23.7)

8,565(22.8)

11,499(27.6)

13,438(29.6)

영업외 손익 840 887 1,586 987

경 상 이 익( 이익률 %)

9,736(25.9)

9,452(25.1)

13,085(31.4)

14,425(31.8)

당기순이익( 이익률 %)

6,620(17.6)

6,427(17.1)

8,898(21.4)

9,810(21.6)

( 단위 : 백만원 )

page 13

20042004 년 분기별 경영 목표년 분기별 경영 목표

70

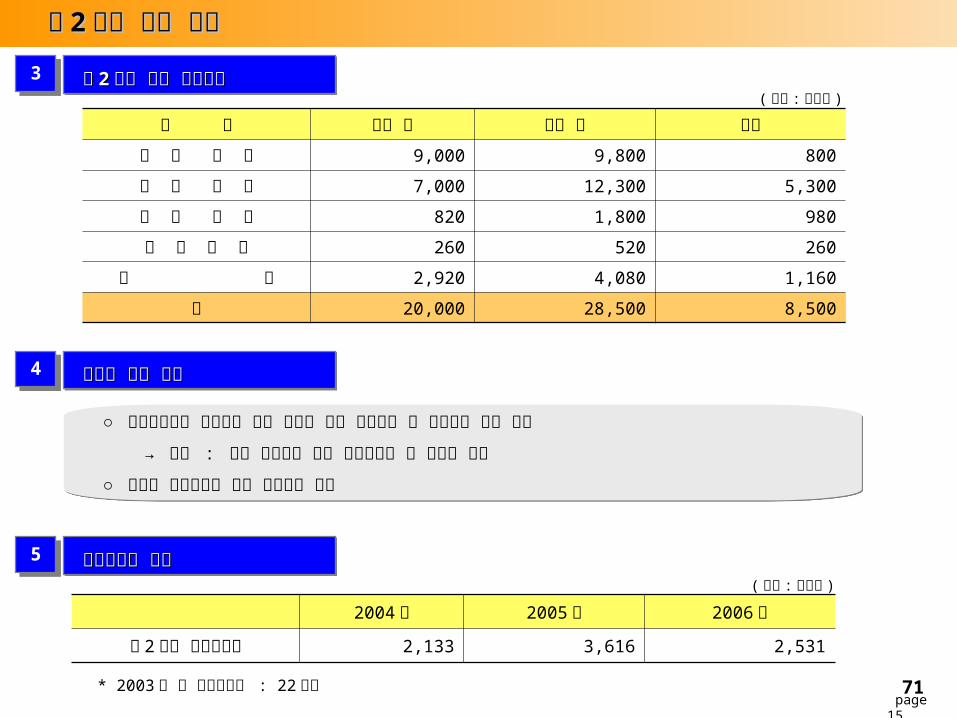

구 분 2001 년 2002 년 2003 년 2004 년 계획토 지 3,126 1,429 35 60

기 계 장 치 1,733 610 359 260

건물 & 구축물 843 602 49 1,433

차량운반구 84 159 173 265

공기구 & 비품 455 489 568 1,788

제 2 공장 - 2,174 6,938 19,430

계 6,241 5,463 8,122 23,236

( 단위 : 백만원 )

page 14

연도별 투자실적 및연도별 투자실적 및 20042004 년 투자 계획년 투자 계획1 연도별 투자 실적 및 계획연도별 투자 실적 및 계획

2 제제 22 공장 규모공장 규모 ① 2004 년 7월 완공 목표

② 생산 능력 : 40 만병 / 일 (1 일 8 시간 근무 , 375㎖ 기준 )③ 총 투자 금액 : 285 억원④ 제 1 공장 현황 ◈ 생산능력 : 20 만병 / 일 (1 일 8 시간 근무 , 375㎖ 기준 ) ◈ 현재 근무 현황 : 하루 13~15 시간 근무

[ 제 2 공장 신설 사유 ] ◈ 제품의 원활한 공급 Line 보유 필요 → 제 1 공장 재고 보유 현황 : 3~5 일 제품 재고 보유 ◈ 신제품 본격 판매시 기존 제품의 공급 부족 발생 해소

71

구 분 변경 전 변경 후 증가건 축 공 사 9,000 9,800 800

기 계 장 치 7,000 12,300 5,300

전 기 공 사 820 1,800 980

설 계 비 용 260 520 260

토 지 2,920 4,080 1,160

계 20,000 28,500 8,500

( 단위 : 백만원 )

page 15

제제 22 공장 투자 계획공장 투자 계획

○ 반자동화에서 자동화로 계획 변경에 따른 기계장치 및 전기공사 비용 증가 → 효과 : 공장 자동화에 따른 생산성향상 및 인건비 절감○ 친환경 공장설계에 따른 조경비용 증가

2004 년 2005 년 2006 년제 2 공장 감가상각비 2,133 3,616 2,531

3 제제 22 공장 투자 변경금액공장 투자 변경금액

4 투자비 증가 사유투자비 증가 사유

5 감가상각비 예상감가상각비 예상( 단위 : 백만원 )

* 2003 년 총 감가상각비 : 22 억원

72 page 16

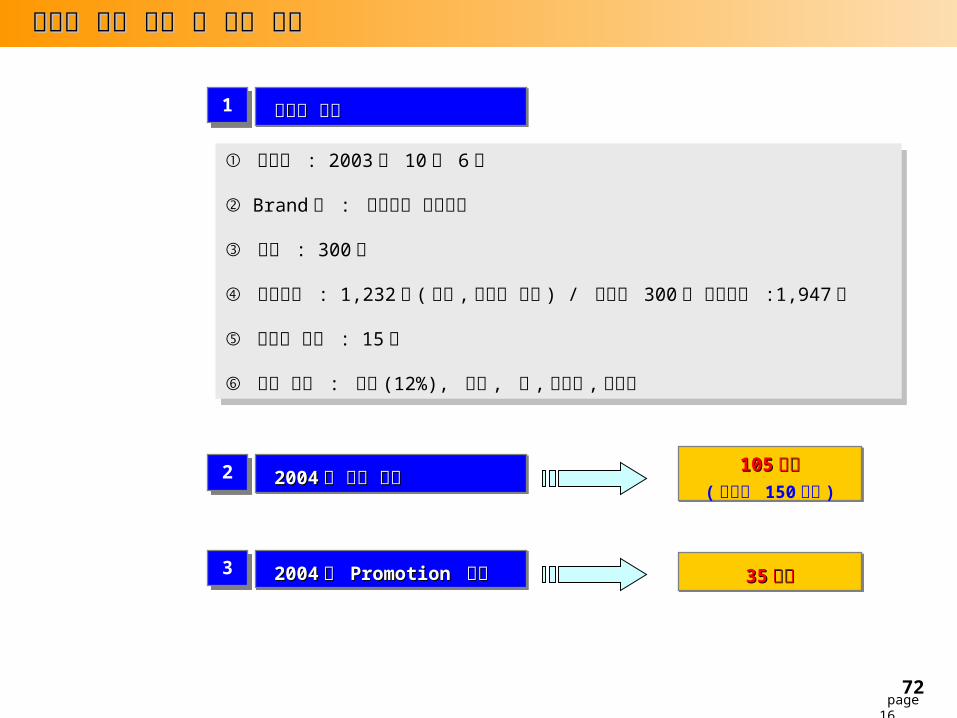

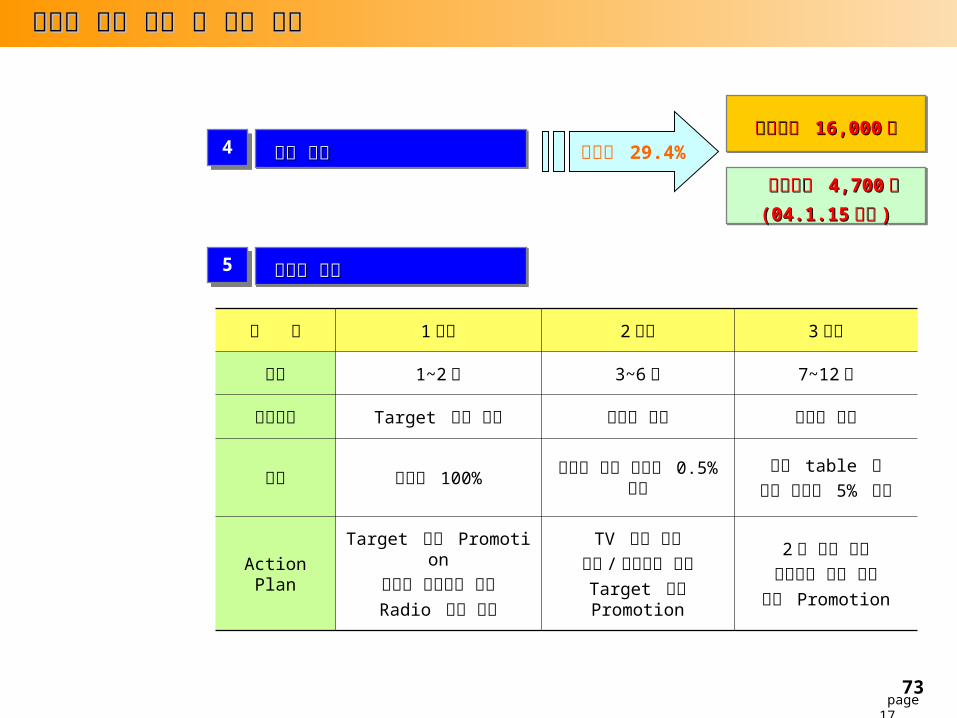

① 출시일 : 2003 년 10 월 6 일 ② Brand 명 : 삼겹살에 메밀한잔③ 용량 : 300㎖④ 출고가격 : 1,232 원 ( 주세 , 부가세 포함 ) / 백세주 300㎖ 출고가격 :1,947 원 ⑤ 알코올 도수 : 15 도⑥ 주요 성분 : 메밀 (12%), 뽕잎 , 쌀 , 전분당 ,밀가루

신제품 매출 목표 및 영업 전략신제품 매출 목표 및 영업 전략1 신제품 개요신제품 개요

2 20042004 년 매출 목표년 매출 목표 105105 억원억원( 총매출 150 억원 )

3 20042004 년 년 Promotion Promotion 비용비용 3535 억원억원

73 page 17

신제품 매출 목표 및 영업 전략신제품 매출 목표 및 영업 전략

5 마케팅 전략마케팅 전략구 분 1 단계 2 단계 3 단계기간 1~2 월 3~6 월 7~12 월

핵심전략 Target 업소 입점 브랜드 고지 회전율 제고목표 입점율 100% 브랜드 최초 인지도

0.5% 확보음용 table 내

제품 음용율 5% 확보

Action PlanTarget 업소 Promotion접점물 부착활동 진행

Radio 광고 진행

TV 광고 진행인쇄 / 옥외광고 진행

Target 업소 Promotion

2 차 인쇄 광고메밀문화 축제 참가

업소 Promotion

4 유통 현황유통 현황 목표업소 목표업소 16,00016,000 개개유통율 29.4%

유통업소 유통업소 4,7004,700 개개(04.1.15(04.1.15 기준기준 ))

74

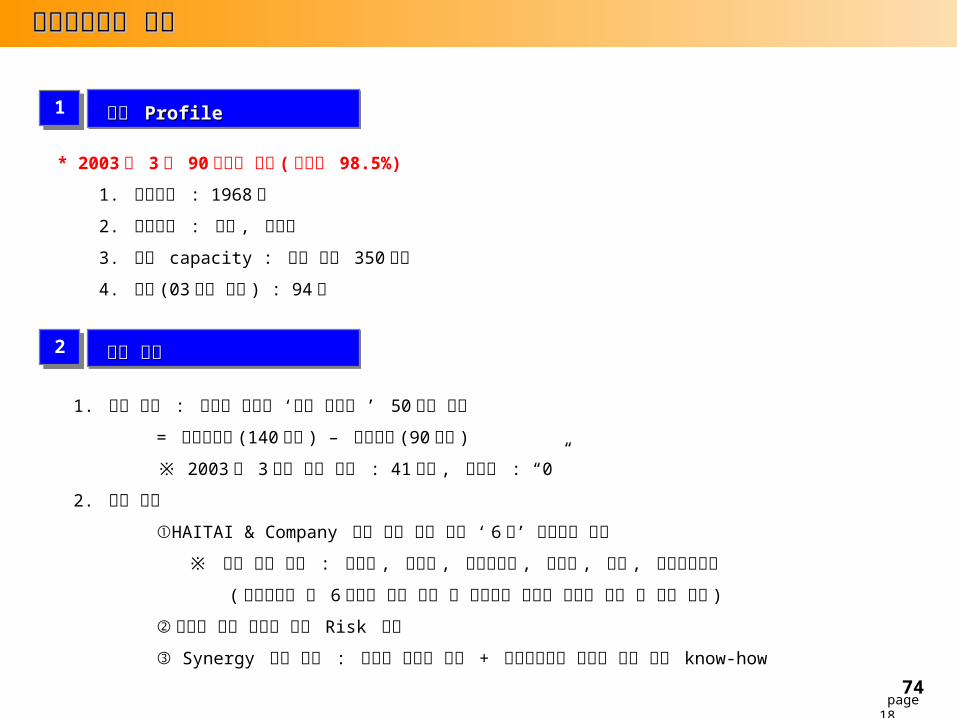

* 2003 년 3월 90 억원에 인수 ( 지분율 98.5%)

1. 설립년도 : 1968 년

2. 주요제품 : 순주 , 브랜디

3. 생산 capacity : 매출 기준 350 억원

4. 직원 (03 년말 기준 ) : 94 명

page 18

해태앤컴퍼니 소개해태앤컴퍼니 소개

1. 유형 효과 : 영업외 수익의 ‘부의 영업권 ’ 50 억원 발생

= 순자산가치 (140 억원 ) – 출자금액 (90 억원 )

※ 2003 년 3월말 보유 현금 : 41 억원 , 차입금 : “0”

2. 무형 효과

①HAITAI & Company 주류 제조 보유 면허 ‘ 6 종’ 다양하게 활용

※ 보유 면허 현황 : 브랜디 , 과실주 , 일반증류주 , 리큐르 , 약주 , 수입주류면허

(국순당에서 위 6 종류의 면허 취득 및 설비투자 위해선 대규모 투자 및 시간 소요 )

②국순당 단일 품목에 대한 Risk 해소

③ Synergy 효과 창출 : 국순당 마케팅 능력 + 해태앤컴퍼니 다양한 주류 생산 know-how

1 회사 회사 ProfileProfile

2 출자 배경출자 배경

75

구 분 2002 년 * 2003 년 예상 ** 2004 목표 ***

매 출 액 17,172 8,825 20,928

매출원가 10,184 5,242 12,295

매출 총이익( 이익률 %)

6,988(40.7)

3,583(40.6)

8,633(41.3)

판매비 및 일반관리비 6,550 3,108 7,876

영 업 이 익( 이익률 %)

438(2.6)

475(5.4)

757(3.6)

영업외 손익 64 78 46

경 상 이 익( 이익률 %)

502(2.9)

553(6.3)

803(3.8)

당기순이익( 이익률 %)

264(1.5)

291(3.3)

562(2.7)

( 단위 : 백만원 )

page 19

해태앤컴퍼니 경영목표해태앤컴퍼니 경영목표

* 2002 년 : 2002 년 7 월 1 일 ~ 2003 년 6 월 30 일**2003 년 : 2003 년 7 월 1 일 ~ 2003 년 12 월 31 일*** 2004 년 : 2004 년 1 월 1 일 ~ 2004 년 12 월 31 일

회계 기간

○ 신제품 출시를 통한 STAR 제품 육성 ( 상반기 )

○ 기업 이미지 쇄신을 위한 C.I 변경○ 8 종 18 품목 제품 Drop

20042004 년 중점 추진 전략년 중점 추진 전략

76

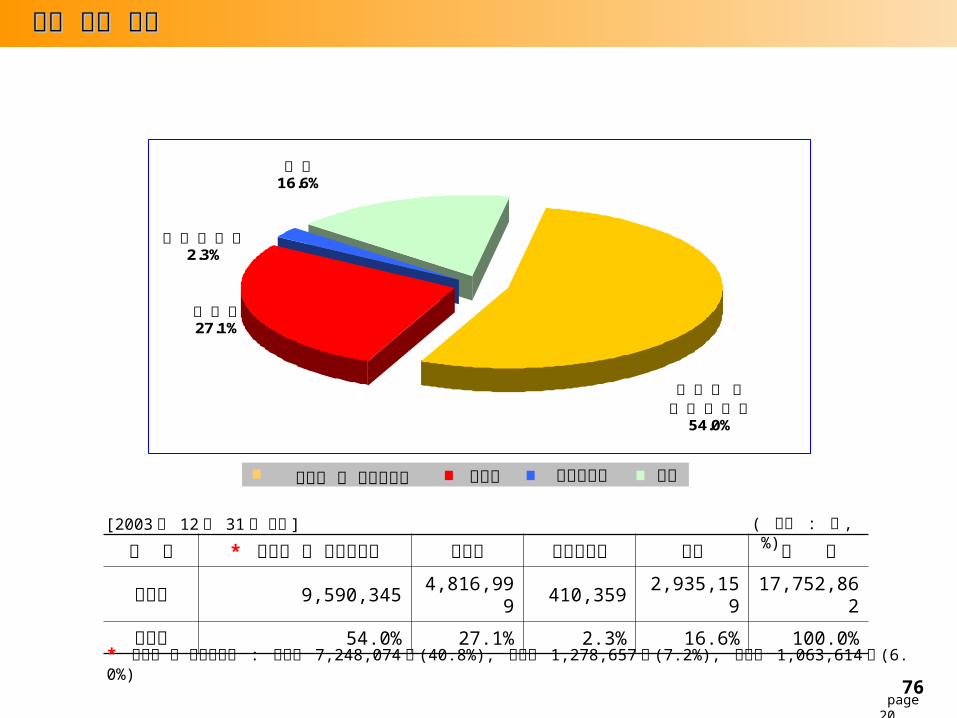

구 분 * 대주주 및 특수관계인 외국인 자사주펀드 기타 합 계주식수 9,590,345 4,816,999 410,359 2,935,159 17,752,862

지분율 54.0% 27.1% 2.3% 16.6% 100.0%

( 단위 : 주 , %)

[2003 년 12 월 31 일 기준 ]

대주주 및특수관계인

54.0%

자사주펀드2.3%

외국인27.1%

기타16.6%

대주주 및 특수관계인 외국인 기타

page 20

* 대주주 및 특수관계인 : 배중호 7,248,074 주 (40.8%), 한상은 1,278,657 주 (7.2%), 배상면 1,063,614 주 (6.0%)

주식 지분 현황 주식 지분 현황

자사주펀드

77

기업설명회

78

투자 포인트

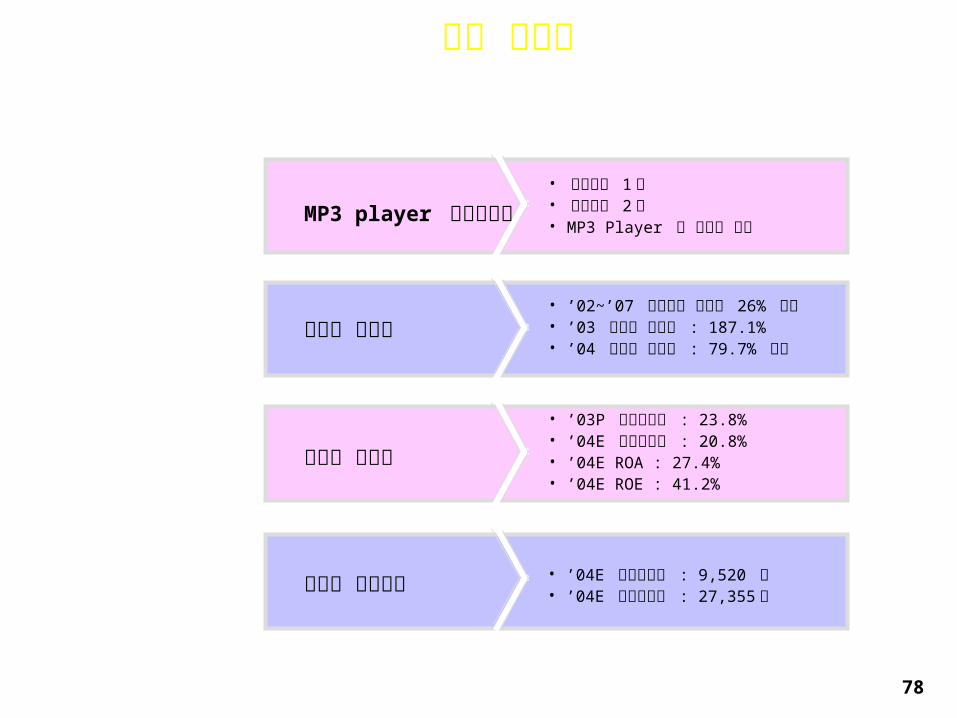

MP3 player 대표브랜드

• 국내시장 1 위• 세계시장 2 위• MP3 Player 의 표준화 견인

최고의 성장성 • ’02~’07 세계시장 연평균 26% 성장• ’03 매출액 증가율 : 187.1%• ’04 매출액 증가율 : 79.7% 예상

최고의 수익성• ’03P 영업이익율 : 23.8% • ’04E 영업이익율 : 20.8%• ’04E ROA : 27.4%• ’04E ROE : 41.2%

월등한 주당가치 • ’04E 주당순이익 : 9,520 원• ’04E 주당순자산 : 27,355 원

79

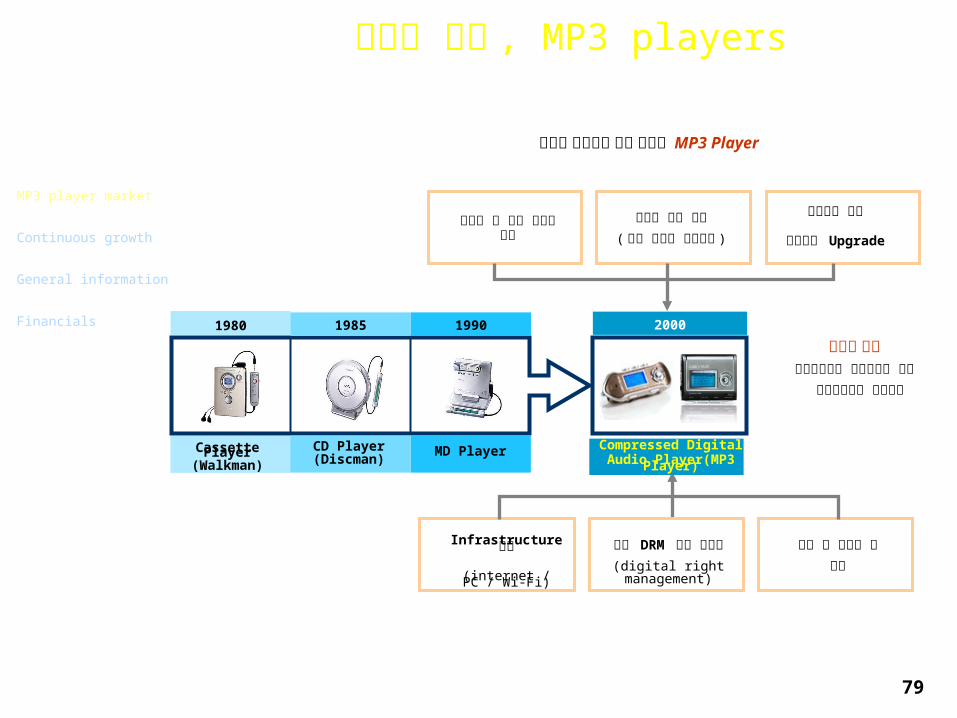

변화의 중심 , MP3 players

1980 1985 1990 2000

Cassette Player(Walkman)

CD Player(Discman) MD Player Compressed Digital

Audio Player(MP3 Player)

새로운 트랜드로 자리 매김한 MP3 Player

휴대성 및 사용 편의성강화MP3 player market

Continuous growth

General information

Financials

Infrastructure 확대(internet / PC / Wi-Fi)

메모리 가격 하락(더욱 커지는 저장용량 )

표준 DRM 채택 가시화(digital right

management)

고급화된 음질부가기능 Upgrade

고객 및 사용자 층확대

시장의 변화매니아들만의 전유물에서 일반

소비자층까지 시장확대

80

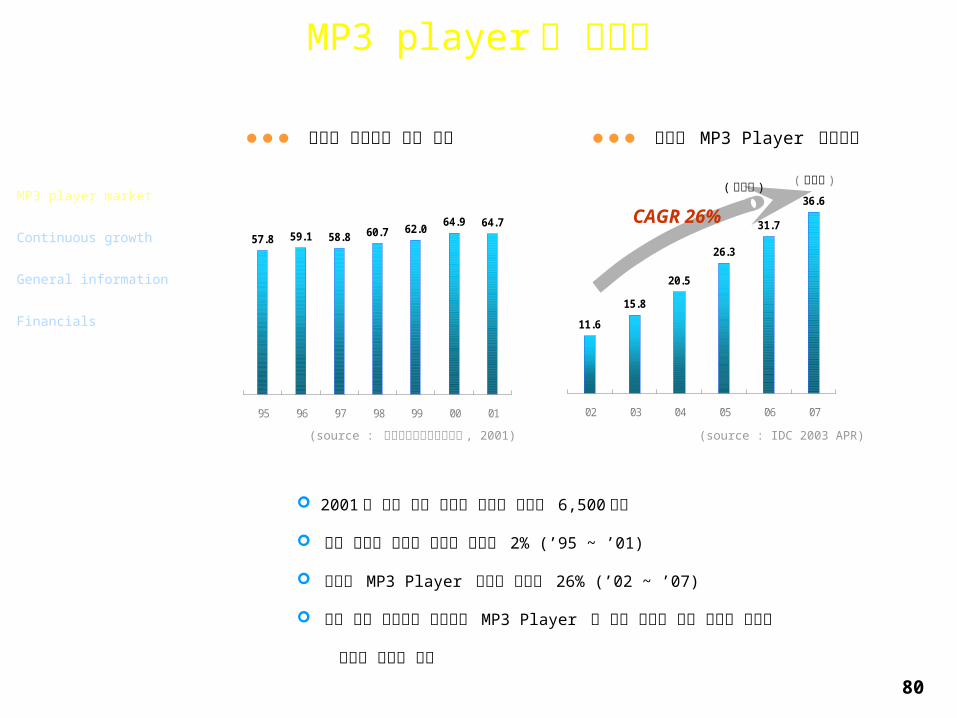

MP3 player 의 성장성

(source : 日전자정보기술산업협회 , 2001)

2001 년 현재 세계 휴대용 오디오 시장은 6,500 만대 기존 휴대용 오디오 연평균 성장률 2% (’95 ~ ’01)

휴대용 MP3 Player 연평균 성장률 26% (’02 ~ ’07)

시장 주력 제품으로 자리잡은 MP3 Player 는 빠른 속도로 전체 휴대용 오디오 시장을 잠식할 전망

휴대용 오디오의 성장 추이

( 백만개 )

57.8 59.1 58.8 60.7 62.0 64.9 64.7

'95 '96 '97 '98 '99 '00 '01

휴대용 MP3 Player 성장전망

CAGR 26%

11.615.8

20.5

26.3

31.7

36.6

'02 '03 '04 '05 '06 '07

(source : IDC 2003 APR)

( 백만개 )MP3 player market

Continuous growth

General information

Financials

81

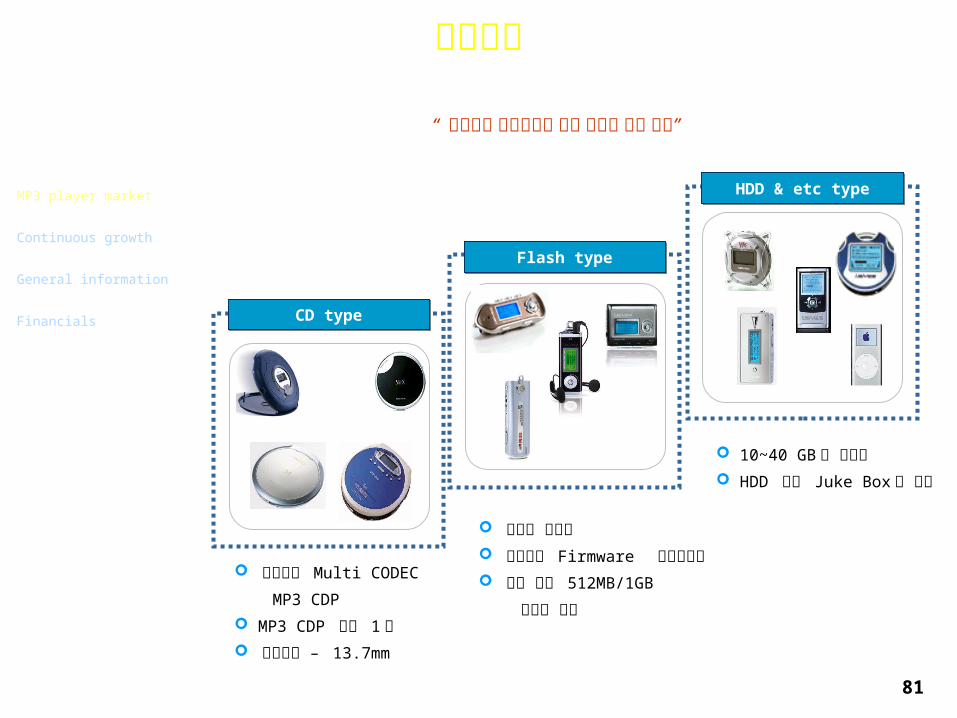

HDD & etc type

Flash type

세계최초 Multi CODEC MP3 CDP MP3 CDP 판매 1 위 최소두께 – 13.7mm

10~40 GB 의 대용량 HDD 타입 Juke Box 의 표준

CD type

주요제품

최고의 휴대성 지속적인 Firmware 업그레이드 세계 최초 512MB/1GB 메모리 내장

“ 지속적인 고부가가치 제품 출시로 시장 선도”

MP3 player market

Continuous growth

General information

Financials

82

MP3 player 의 특징

MP3 player market

Continuous growth

General information

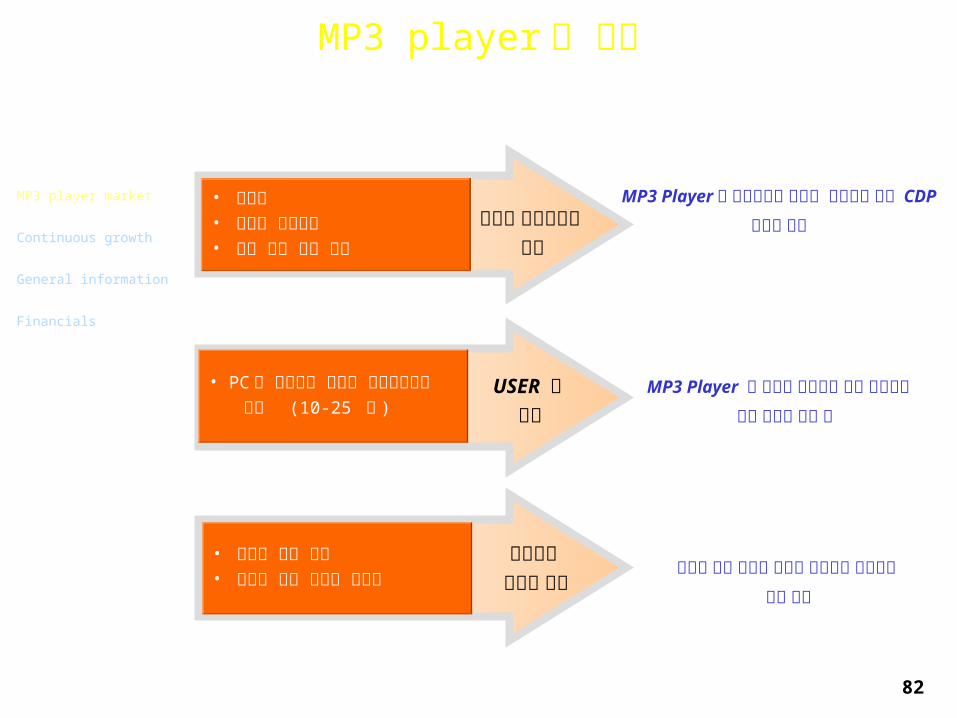

Financials

• 휴대성• 편리한 사용방법• 더욱 커진 저장 공간

휴대용 오디오시장 장악MP3 Player 는 점진적으로 기존의 워크맨과 일반 CDP

시장을 잠식

• PC 와 인터넷에 익숙한 신세대사이에 인기 (10-25 세 )

USER 층 확대

• 급속한 기술 개발• 제품의 짧은 라이프 사이클

계속되는 신제품 개발

MP3 Player 는 음악을 좋아하는 모든 세대에게 점차 어필해 나갈 것

제품에 대한 새로운 요구가 계속해서 재창조의 기회 제공

83

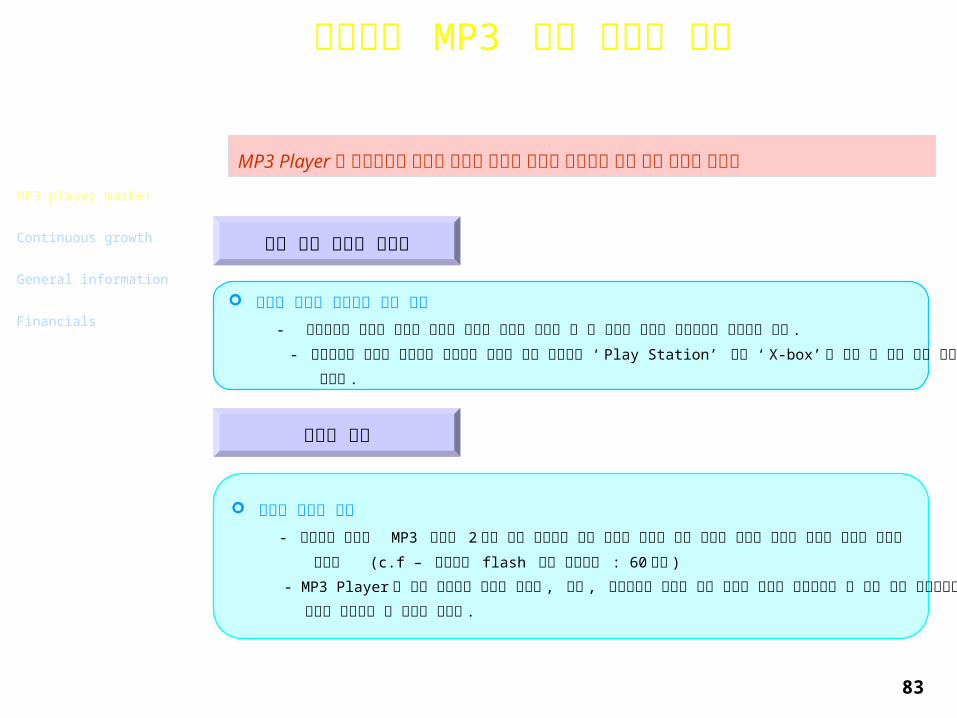

휴대폰과 MP3 기능 결합의 한계

MP3 player market

Continuous growth

General information

Financials

MP3 Player 와 휴대폰과의 결합은 가까운 미래에 이루어 지기에는 눈에 띠는 한계를 가진다

기술적 한계

제품 고유 영역의 전문성 다양한 기능과 전문성에 대한 요구

- 카메라폰이 인기를 누리는 가운데 디지털 카메라 시장도 더 큰 성장을 보이며 시장확대를 해나가고 있다 .

- 휴대폰에서 게임을 하면서도 사람들은 여전히 전문 게임기인 ‘ Play Station’ 이나 ‘ X-box’를 통해 한 차원 높은 수준의 게임을

즐긴다 .

베터리 수명과 용량

- 휴대폰에 부착된 MP3 기능을 2 시간 연속 재생하게 되면 휴대폰 자체의 통화 사용이 불편할 정도로 베터리 수명에 한계를

보인다 (c.f – 아이리버 flash 타입 재생시간 : 60 시간 )

- MP3 Player 에 대한 소비자의 요구가 메모리 , 기능 , 음질면에서 갈수록 커져 가지만 기존의 휴대폰에서 이 모든 것을 구현하기엔

가격과 기술에서 큰 한계를 가진다 .

84

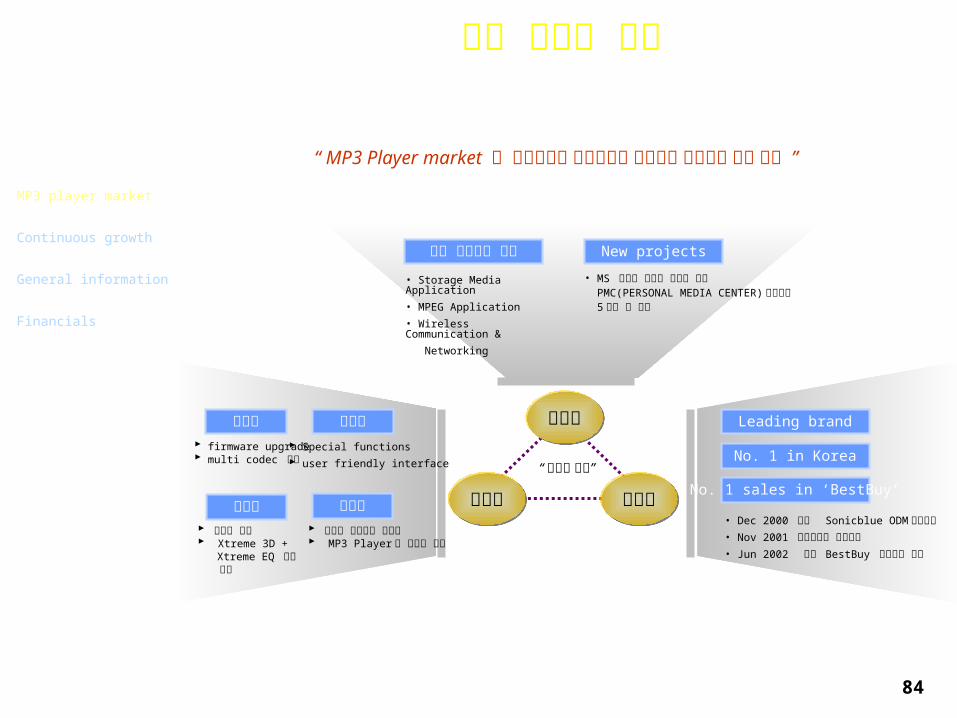

주요 경쟁력 요인

• Storage Media Application• MPEG Application• Wireless Communication & Networking

• MS 차세대 휴대용 비디오 기기 PMC(PERSONAL MEDIA CENTER)공동개발 5 개사 중 하나

독자 핵심기반 기술 New projects

차별성 firmware upgrade multi codec 지원

전문성 뛰어난 음질 Xtreme 3D + Xtreme EQ 음장 채택

기능성 Special functions user friendly interface

독창성 세련된 감각이ㅡ 디자인 MP3 Player 의 표준화 선도

Leading brand

No. 1 in Korea

No. 1 sales in ‘BestBuy’• Dec 2000 미국 Sonicblue ODM 사업개시 • Nov 2001 자가브랜드 수출개시• Jun 2002 미국 BestBuy 제품공급 개시

기술력

마케팅제품력“ 균형과 조화”

“ MP3 Player market 의 진입장벽은 기술력보다 마케팅과 제품력에 달려 있다 ”MP3 player market

Continuous growth

General information

Financials

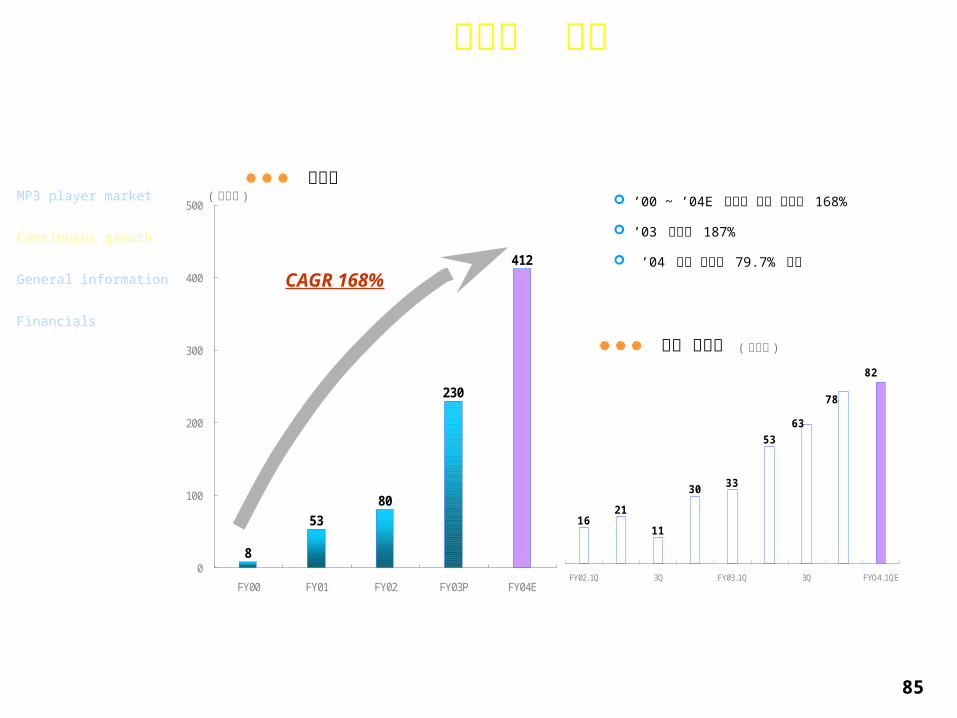

85

8

5380

230

412

0

100

200

300

400

500

FY00 FY01 FY02 FY03P FY04E

눈부신 성장

( 십억원 )

CAGR 168%

’00 ~ ’04E 연평균 매출 성장률 168% ’03 성장률 187% ’04 매출 성장률 79.7% 예상

53

3330

1121

16

82

78

63

FY02.1Q 3Q FY03.1Q 3Q FYO4.1QE

( 십억원 )

매출액

분기 매출액

MP3 player market

Continuous growth

General information

Financials

86

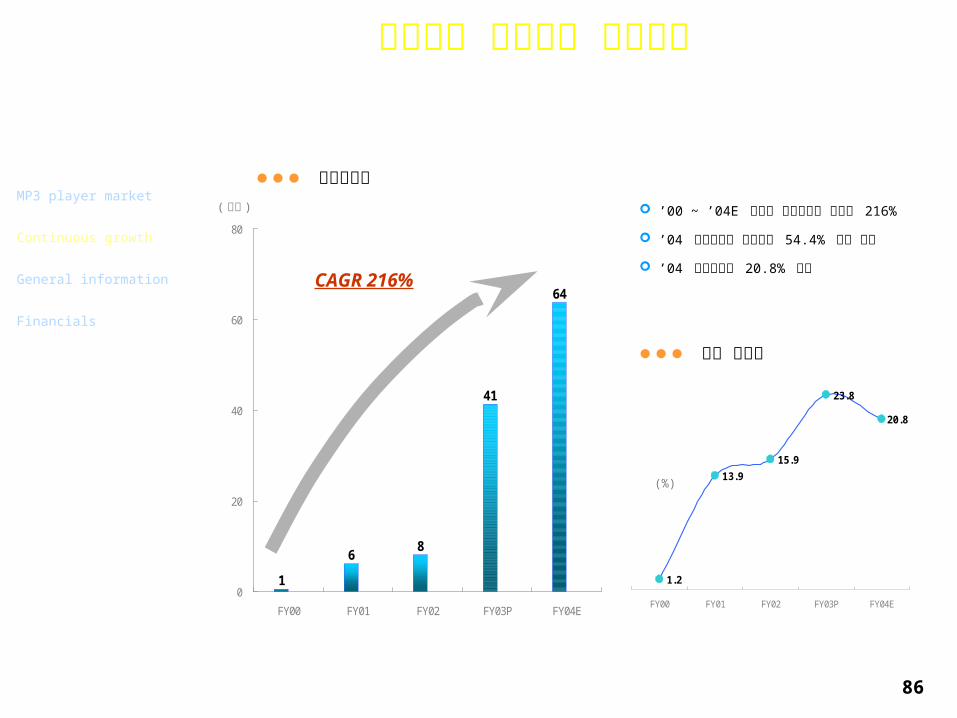

매출액을 능가하는 수익신장

’00 ~ ’04E 연평균 당기순이익 성장률 216% ’04 당기순이익 전년대비 54.4% 성장 예상 ’04 영업이익률 20.8% 예상

1.2

13.915.9

23.8

20.8

FY00 FY01 FY02 FY03P FY04E

(%)

16 8

41

64

0

20

40

60

80

FY00 FY01 FY02 FY03P FY04E

( 십억 )

당기순이익

영업 이익률

CAGR 216%

MP3 player market

Continuous growth

General information

Financials

87

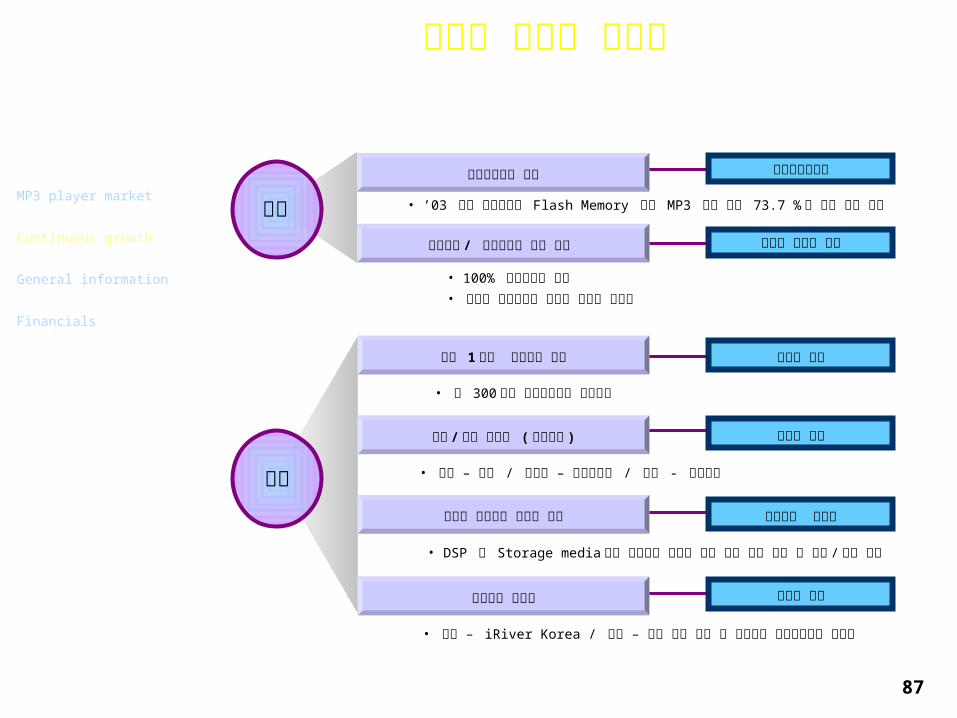

수익성 개선의 원동력시장선도제품 출시

독자기술 / 자가브랜드 판매 확대

세계 1 위의 첨단제품 출시

생산 /판매 이원화 ( 증국공장 )

디지털 신호처리 반도체 유통

가격

원가

고부가가치전략

브랜드 인지도 향상

규모의 경제

생산비 절감

수급능력 대응력

유통구조 단순화 수익성 제고

• ’03 현재 고부가가치 Flash Memory 타입 MP3 매출 비중 73.7 % 로 시장 수요 선도

• 100% 자가브랜드 판매• 국내와 해외에서의 확고한 브랜드 인지도

• 연 300 만대 생산능력으로 세계최대

• 생산 – 중국 / 디자인 – 이노디자인 / 판매 - 아이리버

• DSP 및 Storage media 관련 핵심부품 유통을 통한 시장 동향 분석 및 수급 / 가격 대응

• 국내 – iRiver Korea / 해외 – 대형 유통 채널 및 아이리버 현지법인과의 직거래

MP3 player market

Continuous growth

General information

Financials

88

시장에서의 위치

거원시스템9%

디지탈웨이14%

현원11%

레인콤52%

삼성전자14%

국내시장점유율 (Big 5)

( inews, 2003 년 상반기기준 )

확고한 브랜드 이미지 Worldwide no.1 position 국내시장 독보적 1 위 경쟁사와 M/S 격차 2배이상 미국 단일 브랜드 점유율 1 위

0%

50%

100%

한국 미국 유럽 홍콩외 일본

레인콤 기타

세계시장 점유율

(2003 년 3 분기 기준 )

MP3 player market

Continuous growth

General information

Financials

89

Dilemma?

디지털 단말기의 복합 / 융합화PLC / Cable

xDSL

GSM

W

-CD

MA

wirelessCommunicator

HHP

PDA

DVD Home Theater

Car AV Navigation

Tablet PC

WiFi Note PC

Home Media Center

Wireless LAN / IEE802.11x

USB.02 / IEEE Bluetooth

Digital convergence & ubiquitous computing

기술의 융합화 제품의 융합화 제품의 복합화

단일 제품의 경쟁력한계BUT, WE HAVE A ANSWER!!!

DigitalTV

PVR

Digital Convergence

&Ubiquitous Computing

PortableDigital AV

Telematics

MP3 player market

Continuous growth

General information

Financials

90

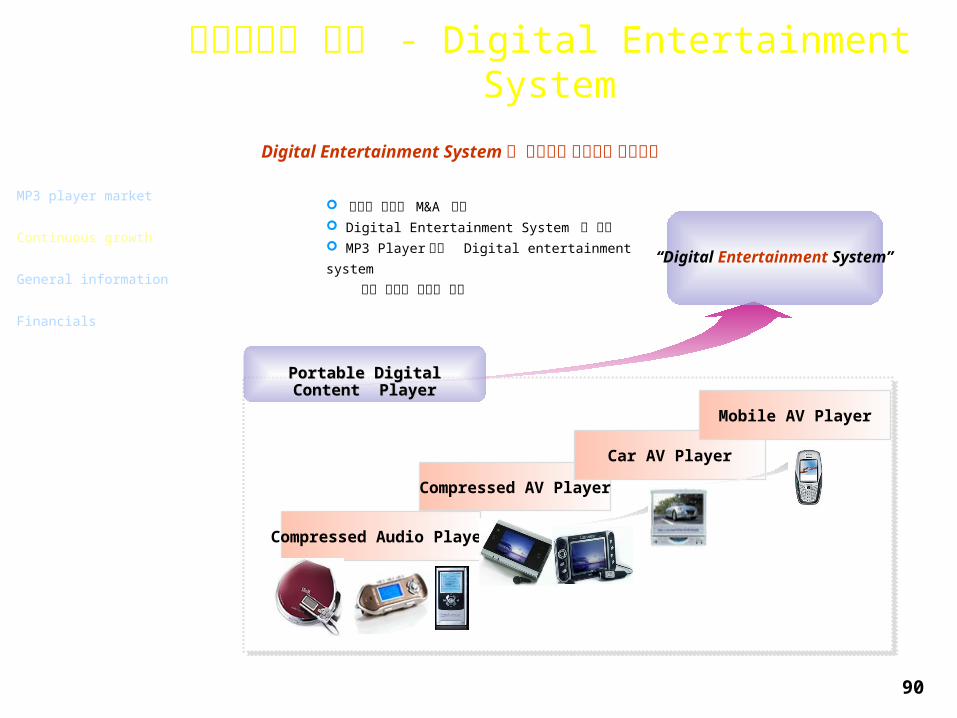

사업영역의 확대 - Digital Entertainment System

“Digital Entertainment System”

Portable Digital Content Portable Digital Content Player Player

Compressed Audio Player

Compressed AV Player

Car AV Player

Mobile AV Player

전략적 제휴와 M&A 병행 Digital Entertainment System 의 완성 MP3 Player 에서 Digital entertainment system 으로 브랜드 인지도 향상

Digital Entertainment System 의 리더로서 비즈니스 영역확대 MP3 player market

Continuous growth

General information

Financials

91

Strategy – Marketing

• 마케팅 역량 중심의 글로벌 조직체계 구축 및 운영

• 마케팅 활동의 주력은 브랜드 가치 향상

• BMT(브랜드 관리팀 ) 에 의한 지속적인 브랜드 관리

• 글로벌 브랜드로서의 위상정립

• Global network 구축

• 한국 , 미국 , 입본 , 홍콩 , 유럽 판매법인 영업

• 수출비중의 확대 ( 수출 : 내수 = 60:40)

Global Operation 강화 iRiver 브랜드 가치강화

국내시장 지위 확대 + 차별화 전략을 통한 세계시장 위상 강화

i-River AMi-River KRReignCom KR

i-River HKReignCom HK

i-River SH

i-River JP

China Factory

Latin America

India

China

Russia

EuropeJapan

Korea

US

i-River EU

MP3 player market

Continuous growth

General information

Financials

92

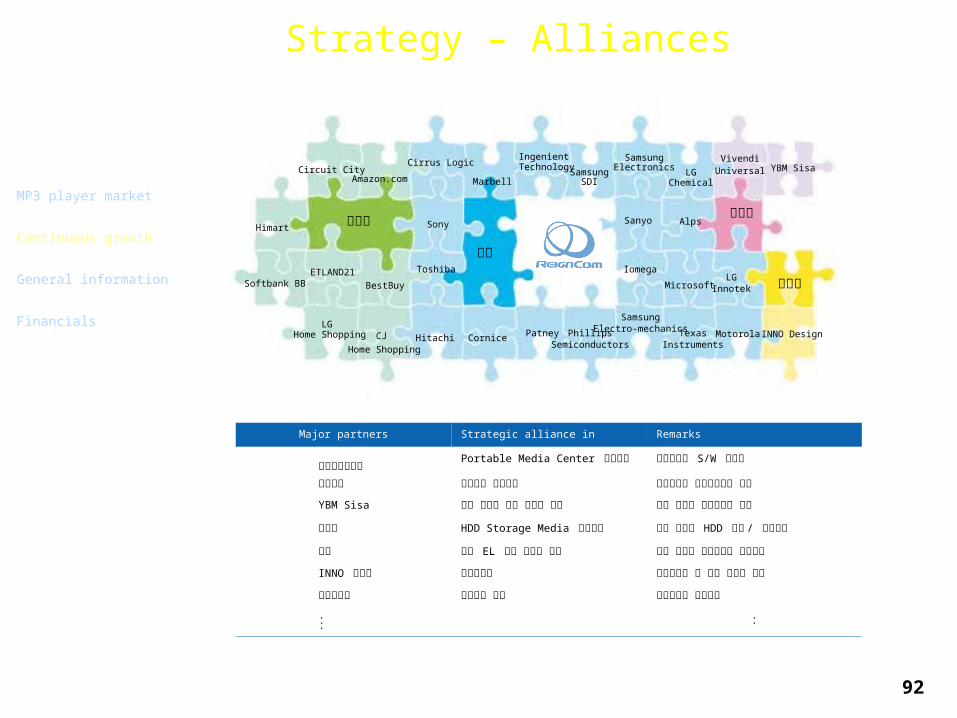

Strategy – Alliances

Major partners Strategic alliance in Remarks

마이크로소프트 Portable Media Center 공동개발 세계최대의 S/W 개발사 삼성전자 디코더칩 공동개발 세계최대의 메모리반도체 회사YBM Sisa 어학 컨텐츠 분야 전략적 제휴 국내 최대의 어학컨텐츠 회사

히다찌 HDD Storage Media 공동개발 세계 정상급 HDD 생산 / 개발회사삼성 유기 EL 분야 전략적 제휴 국내 유수의 디스플레이 장치회사INNO 디자인 제품디자인 실리콘벨리 내 전문 디자인 그룹

베스트바이 미주지역 유통 미국최대의 유통채널...

..

마케팅기술

컨텐츠

디자인

Amazon.comCircuit City

Himart

Softbank BBETLAND21

BestBuy

LG Home Shopping CJ

Home ShoppingHitachi Cornice

Toshiba

Sony

Cirrus LogicMarbell

Ingenient TechnologySamsung

SDI

SamsungElectronics LG

Chemical

Sanyo Alps

IomegaMicrosoft

Patney PhillipsSemiconductors

SamsungElectro-mechanicsTexas

Instruments

LGInnotek

Motorola INNO Design

VivendiUniversal YBM Sisa

MP3 player market

Continuous growth

General information

Financials

93

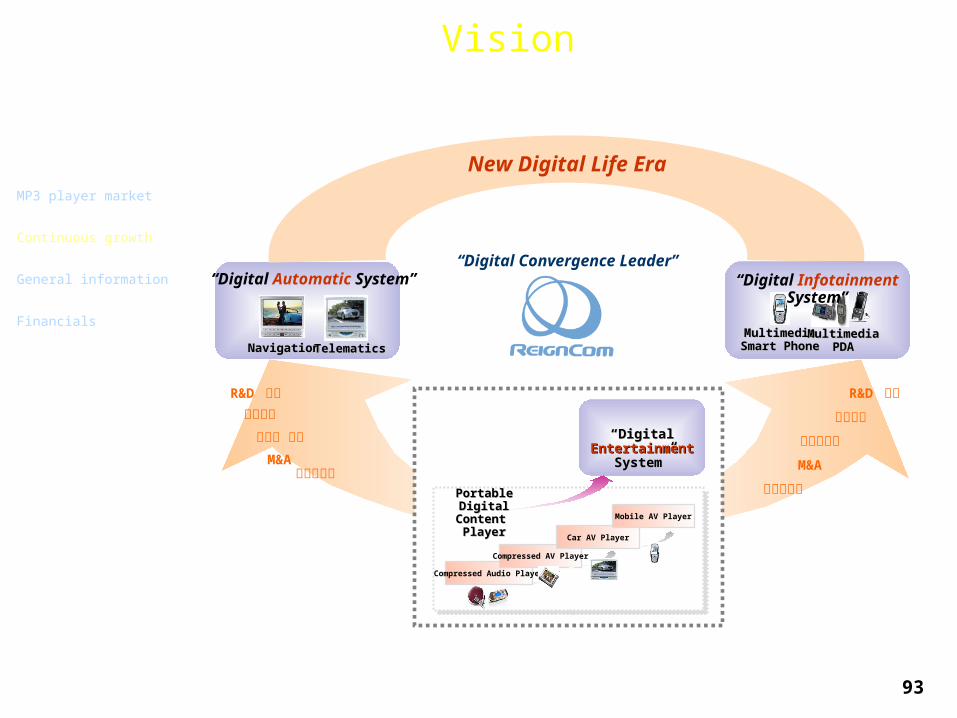

Vision

“Digital Automatic System”

NavigationNavigation TelematicsTelematics

New Digital Life Era

MultimediaMultimediaSmart PhoneSmart Phone

MultimediaMultimediaPDAPDA

“Digital Infotainment System”“Digital Convergence Leader”

R&D 확대기술제휴

전략적 제휴M&A마케팅강화

R&D 확대기술제휴

전략적제휴M&A

마케팅강화

““Digital Digital EntertainmentEntertainment

System”System”

Portable Digital Portable Digital Content PlayerContent Player

Compressed Audio Player

Compressed AV Player

Car AV Player

Mobile AV Player

MP3 player market

Continuous growth

General information

Financials

94

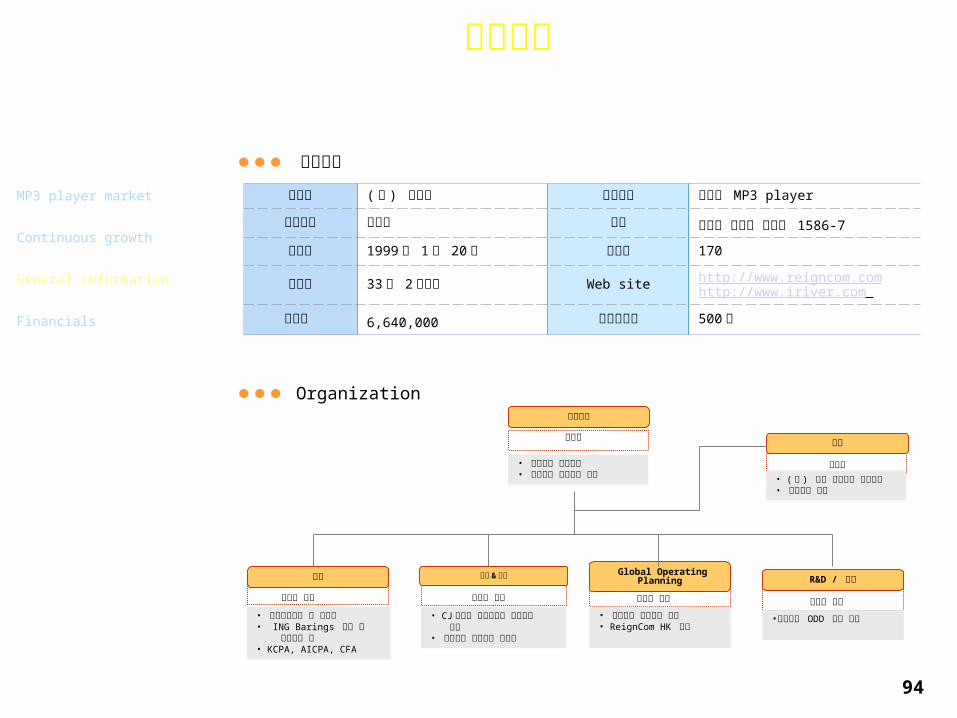

회사현황 일반현황

Organization

재무양동기 이사

• 신동회계법인 등 회계사• ING Barings 증권 등 애널리스 트• KCPA, AICPA, CFA

Global Operating Planning

김형렬 이사

• 삼성전자 해외영업 과장 • ReignCom HK 이사

기획 & 인사손광현 이사

• CJ 홈쇼핑 디지털리빙 사업본부 전무• 삼성전자 뉴욕법인 주재원

대표이사양덕준

• 삼성전자 홍콩지사 • 삼성전자 수출담당 이사

감사이광우

• ( 주 ) 한화 기획관리 담당이사• 대창공업 전무

회사명 ( 주 ) 레인콤 주력제품 휴대용 MP3 player대표이사 양덕준 주소 서울시 서초구 서초동 1586-7

설립일 1999 년 1 월 20 일 직원수 170

자본금 33 억 2 천만원 Web site http://www.reigncom.comhttp://www.iriver.com

주식수 6,640,000 주식액면가 500 원

MP3 player market

Continuous growth

General information

Financials

R&D / 생산이래환 이사

•삼성전자 ODD 개발 부장

95

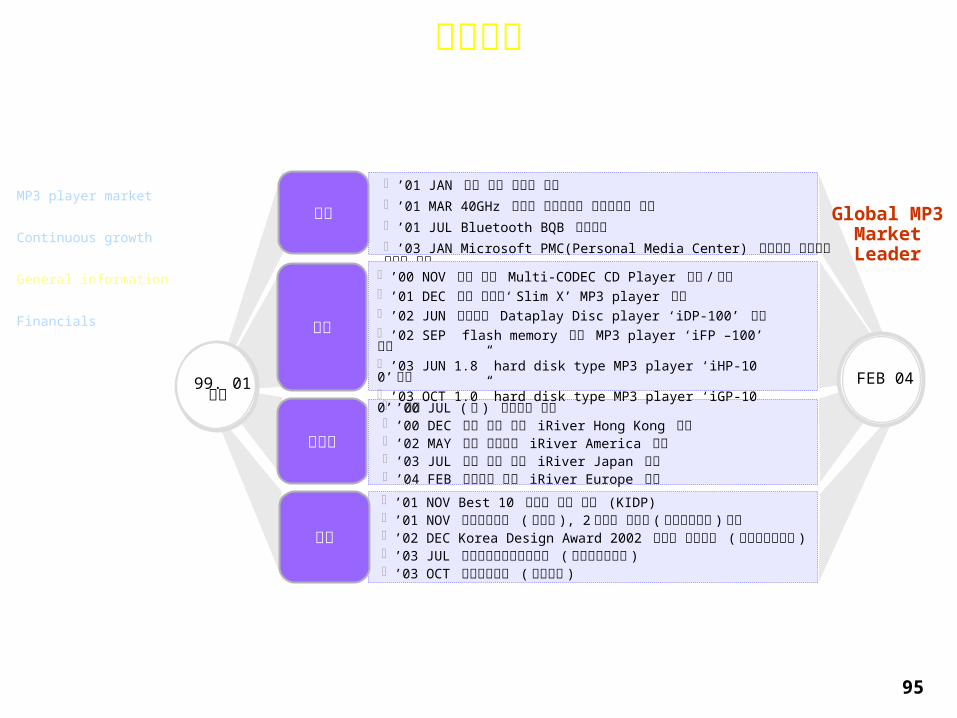

주요연혁

Global MP3 Market Leader

’01 NOV Best 10 디자인 상품 선정 (KIDP) ’01 NOV 벤처기업대상 ( 중진공 ), 2 천만불 수출탑 ( 대한무역협회 ) 수상 ’02 DEC Korea Design Award 2002 디자인 경영인상 ( 한국디자인협회 ) ’03 JUL 대한민국멀티미디어대상 ( 정보통신장관상 ) ’03 OCT 벤처기술대상 (국무총리 )

’00 JUL ( 주 ) 아이리버 설립 ’00 DEC 홍콩 현지 법인 iRiver Hong Kong 설립 ’02 MAY 미국 현지법인 iRiver America 설립 ’03 JUL 일본 현지 법인 iRiver Japan 설립 ’04 FEB 유럽현지 법인 iRiver Europe 설립

’01 JAN 전자 총신 연구소 설립 ’01 MAR 40GHz 광대역 무선서비스 기반기술자 선정 ’01 JUL Bluetooth BQB 인증획득 ’03 JAN Microsoft PMC(Personal Media Center) 프로젝트 공동개발 파트너 선정

’00 NOV 세계 최초 Multi-CODEC CD Player 개발 / 출하 ’01 DEC 세계 초박형‘ Slim X’ MP3 player 개발 ’02 JUN 세계최초 Dataplay Disc player ‘iDP-100’ 출시 ’02 SEP flash memory 타입 MP3 player ‘iFP –100’ 출시 ’03 JUN 1.8” hard disk type MP3 player ‘iHP-100’출시 ’03 OCT 1.0” hard disk type MP3 player ‘iGP-100’ 출시 99. 01 설립 FEB 04

기술

제품

마케팅

수상

MP3 player market

Continuous growth

General information

Financials

96

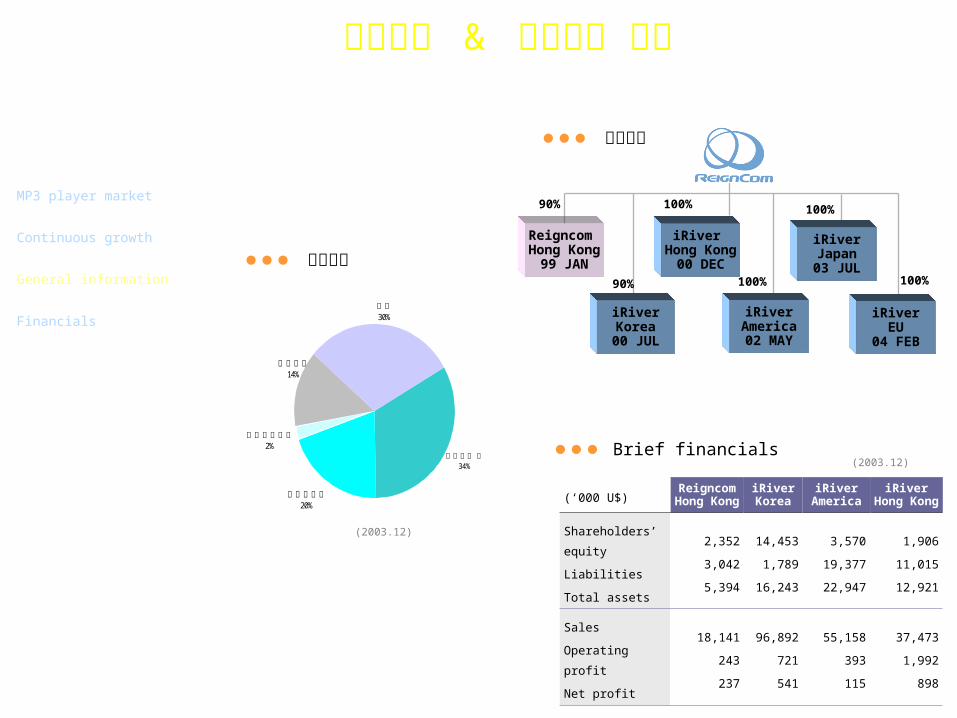

주주구성 & 관계회사 현황

iRiver Hong Kong

00 DEC

iRiverKorea00 JUL

iRiverAmerica02 MAY

Reigncom Hong Kong

99 JAN

90%

90%

100%

100%100%

iRiverJapan03 JUL

계열회사

Brief financials(2003.12)

100%

(‘000 U$) ReigncomHong Kong

iRiverKorea

iRiverAmerica

iRiverHong Kong

Shareholders’ equityLiabilitiesTotal assets

2,3523,0425,394

14,4531,789

16,243

3,57019,37722,947

1,90611,01512,921

SalesOperating profitNet profit

18,141243237

96,892721541

55,158393115

37,4731,992

898

외국인주주20%

우리사주조합2%

일반30%

최대주주 등34%

국내기관14%

주주구성

(2003.12)

MP3 player market

Continuous growth

General information

Financials iRiverEU

04 FEB

97

Valuation

FY01 FY02 FY03P FY04E기말자본금 ( 십억원 ) 2.51 2.59 3.32 3.36기말발행주식수 (‘000) 5,020 5,180 6,640 6,710평균발행주식수 (‘000) 4,927 5,024 5,243 6,698주당순이익 (W) 1,262 1,610 7,879 9,520주당 EBITDA (W) 1,766 2,072 9,603 11,573주당순자산 (W) 2,843 4,081 18,186 27,355PER (x) 78.4 61.4 12.6 10.4PBR (x) 34.8 24.2 5.4 3.6EV/EBITDA(X) 57.4 50.0 13.1 8.6

1,262 1,610

7,879

9,520

FY01 FY02 FY03P FY04E

• 주당액면가 500 원• 2004 년 1 월 28 일 현재 98,000 원 .

2,843 4,081

18,186

27,355

FY01 FY02 FY03P FY04E

10,83715,918

43,782

61,564

FY01 FY02 FY03P FY04E

1,766 2,072

9,603

11,573

FY01 FY02 FY03P FY04E

주당순이익 (W) 주당순자산 (W) 주당매출액 (W) 주당 EBITDA(W)

MP3 player market

Continuous growth

General information

Financials

98

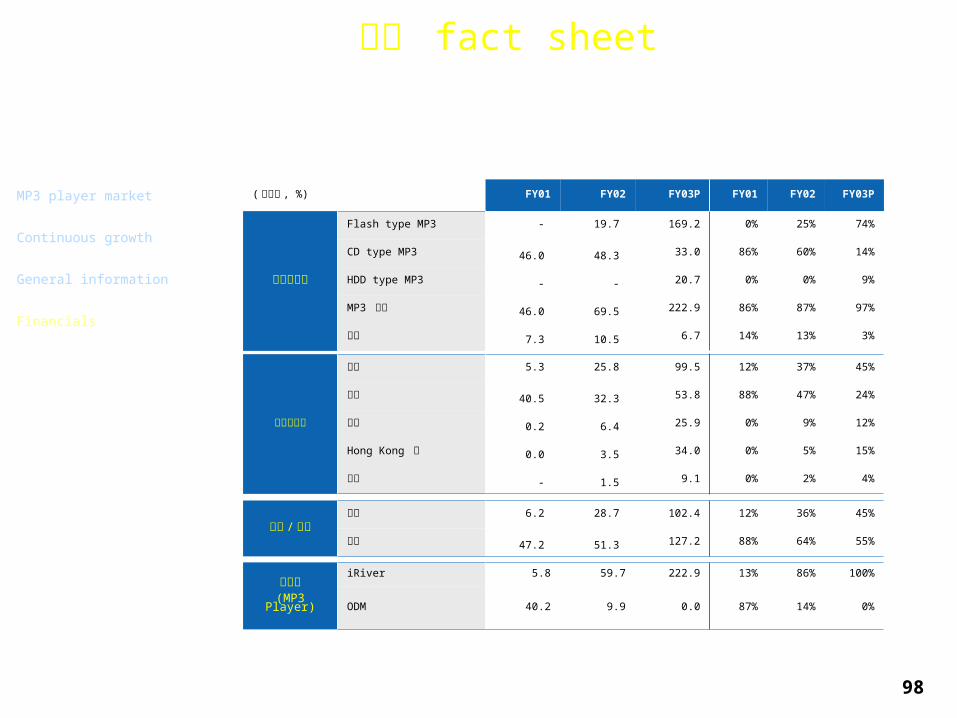

매출 fact sheet

( 십억원 , %) FY01 FY02 FY03P FY01 FY02 FY03P

제품별매출

Flash type MP3 - 19.7 169.2 0% 25% 74%

CD type MP3 46.0 48.3 33.0 86% 60% 14%

HDD type MP3 - - 20.7 0% 0% 9%

MP3 소계 46.0 69.5 222.9 86% 87% 97%

기타 7.3 10.5 6.7 14% 13% 3%

지역별매출

한국 5.3 25.8 99.5 12% 37% 45%

미국 40.5 32.3 53.8 88% 47% 24%

유럽 0.2 6.4 25.9 0% 9% 12%

Hong Kong 등 0.0 3.5 34.0 0% 5% 15%

일본 - 1.5 9.1 0% 2% 4%

내수 / 수출 국내 6.2 28.7 102.4 12% 36% 45%

수출 47.2 51.3 127.2 88% 64% 55%

브랜드(MP3 Player)

iRiver 5.8 59.7 222.9 13% 86% 100%

ODM 40.2 9.9 0.0 87% 14% 0%

MP3 player market

Continuous growth

General information

Financials

99

그래프로 보는 레인콤 매출( 연 , 반기 , 분기별 )

수익( 영업 , 경상 , 순이익 )

자산( 자산 , 부채 & 자본 , 부채 & 차입금 )

재무비율( 수익성 - 매출대비 , 수익성 - 자산대비 , 수익성 - 부채비율 )

MP3 player market

Continuous growth

General information

Financials

Sales (Wbn)

853

80

230

412

0

100

200

300

400

500

FY00 FY01 FY02 FY03P FY04E

Recurring Profit (Wbn)

18 9

48

75

0

25

50

75

100

FY00 FY01 FY02 FY03P FY04E

Net Profit (Wbn)

16 8

41

64

0

25

50

75

100

FY00 FY01 FY02 FY03P FY04E

13.915.9

20.8

8.6

16.313.0

23.8

1.2

21.918.8

0

10

20

30

FY00 FY01 FY02 FY03P FY04E

Operating Profit MarginEBITDA margin

Profitability over sales (%)

10.7

39.0

23.9

36.3

27.4

13.0

42.5

56.7

41.2

52.4

0

20

40

60

FY00 FY01 FY02 FY03P FY04E

ROA ROE

Profitability over assets (%)

Liabilities & Shareholders ' Equity (Wbn)

1 723

96

8 15 23

123

187

59

0

50

100

150

200

FY00 FY01 FY02 FY03P FY04E

LiabilitiesShareholders ' Equity

Liabilities & Borrowings (Wbn)

17

23

59

96

0 3 3 38

0

25

50

75

100

FY00 FY01 FY02 FY03P FY04E

LiabilitiesInterest bearing debt

Assets (Wbn)

9 2245

182

283

0

100

200

300

FY00 FY01 FY02 FY03P FY04E

11.3

98.7

48.4 51.3

1.8 1.2

47.0

0.413.4 17.8

0

25

50

75

100

FY00 FY01 FY02 FY03P FY04E

D/E ratioInterest bearing debt / Equity

Stability (%)

Quarterly Sales (Wbn)

16 2112

31 34

5464

79 83 90101

138

0

50

100

150

02.1Q 3Q 03.1Q 3Q 04.1Q 3Q

Operating Profit (Wbn)

07

13

55

86

0

25

50

75

100

FY00 FY01 FY02 FY03P FY04E

Half- year Sales (Wbn)

38 42

87

142

173

240

0

50

100

150

200

250

02.1H 02.2H 03.1H 03.2H 04.1H 04.2H

100

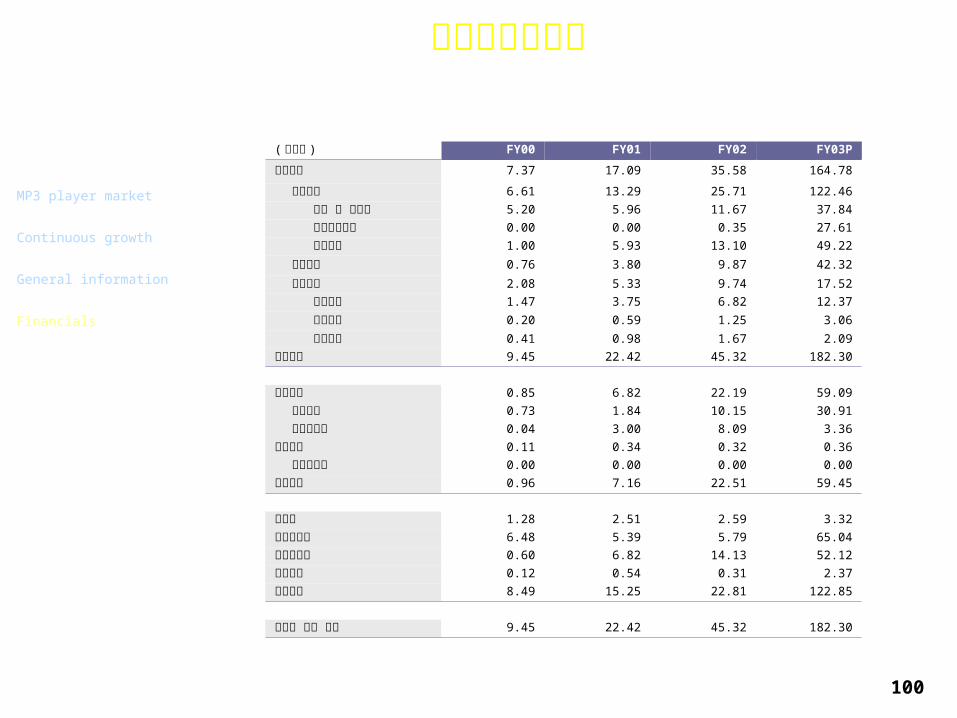

요약대차대조표( 십억원 ) FY00 FY01 FY02 FY03P유동자산 7.37 17.09 35.58 164.78 당좌자산 6.61 13.29 25.71 122.46 현금 및 등가물 5.20 5.96 11.67 37.84 단기금융상품 0.00 0.00 0.35 27.61 매출채권 1.00 5.93 13.10 49.22 재고자산 0.76 3.80 9.87 42.32 고정자산 2.08 5.33 9.74 17.52 투자자산 1.47 3.75 6.82 12.37 유형자산 0.20 0.59 1.25 3.06 무형자산 0.41 0.98 1.67 2.09자산총계 9.45 22.42 45.32 182.30

유동부채 0.85 6.82 22.19 59.09 매입채무 0.73 1.84 10.15 30.91 단기차입금 0.04 3.00 8.09 3.36고정부채 0.11 0.34 0.32 0.36 장기차입금 0.00 0.00 0.00 0.00부채총계 0.96 7.16 22.51 59.45

자본금 1.28 2.51 2.59 3.32자본잉여금 6.48 5.39 5.79 65.04이익잉여금 0.60 6.82 14.13 52.12자본조정 0.12 0.54 0.31 2.37자본총계 8.49 15.25 22.81 122.85

부채와 자본 총계 9.45 22.42 45.32 182.30

MP3 player market

Continuous growth

General information

Financials

101

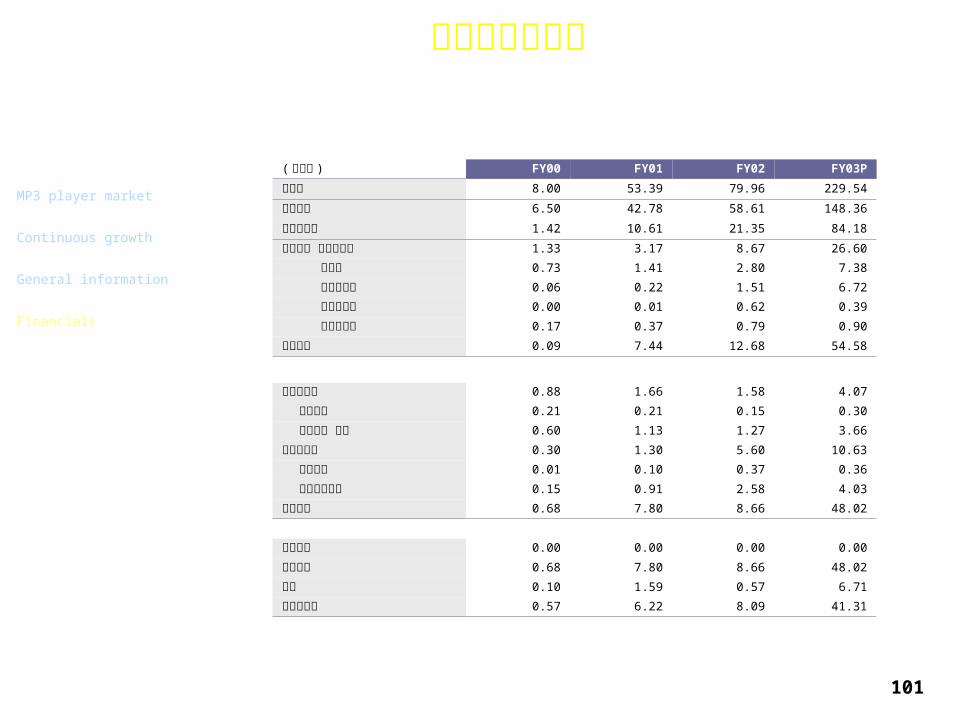

요약손익계산서( 십억원 ) FY00 FY01 FY02 FY03P매출액 8.00 53.39 79.96 229.54매출원가 6.50 42.78 58.61 148.36매출총이익 1.42 10.61 21.35 84.18판매비와 일반관리비 1.33 3.17 8.67 26.60 인건비 0.73 1.41 2.80 7.38 지급수수료 0.06 0.22 1.51 6.72 광고선전비 0.00 0.01 0.62 0.39 감가상각비 0.17 0.37 0.79 0.90영업이익 0.09 7.44 12.68 54.58

영업외수익 0.88 1.66 1.58 4.07 이자수익 0.21 0.21 0.15 0.30 외화관련 수익 0.60 1.13 1.27 3.66영업외비용 0.30 1.30 5.60 10.63 이자비용 0.01 0.10 0.37 0.36 외화관련비용 0.15 0.91 2.58 4.03경상이익 0.68 7.80 8.66 48.02

특별손익 0.00 0.00 0.00 0.00세전이익 0.68 7.80 8.66 48.02세금 0.10 1.59 0.57 6.71당기순이익 0.57 6.22 8.09 41.31

MP3 player market

Continuous growth

General information

Financials

102

KHVATEC

IR 2004

103

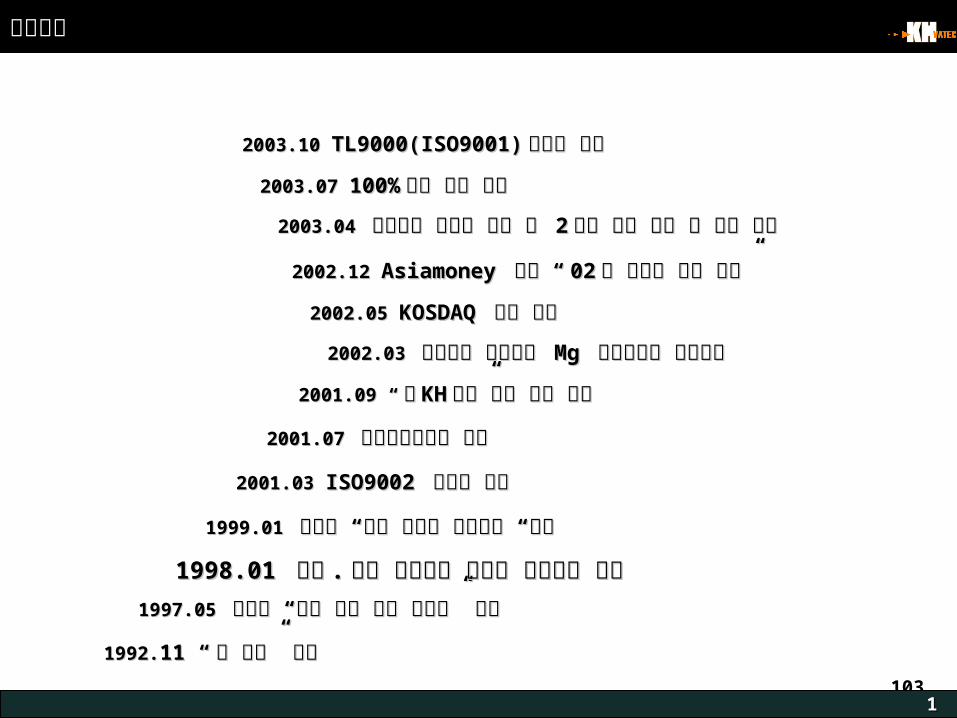

회사연혁

11

2003.04 2003.04 생산능력 증대를 위한 제 생산능력 증대를 위한 제 22 공장 부지 매입 및 공장 착공공장 부지 매입 및 공장 착공

2002.03 2002.03 세계최초 복수구동 세계최초 복수구동 Mg Mg 다이캐스팅 사업개시다이캐스팅 사업개시

1992.1992.11 “11 “ ㈜ 금호” 설립㈜ 금호” 설립1997.05 1997.05 중기청 “기술 혁신 개발 사업자” 선정중기청 “기술 혁신 개발 사업자” 선정

1999.01 1999.01 중기청 “기술 경쟁력 우수기업 “선정중기청 “기술 경쟁력 우수기업 “선정

2001.03 2001.03 ISO9002 ISO9002 인증서 획득인증서 획득2001.07 2001.07 기업부설연구소 설립기업부설연구소 설립

2001.09 “2001.09 “ ㈜㈜ KHKH바텍”으로 상호 변경바텍”으로 상호 변경

2002.05 2002.05 KOSDAQ KOSDAQ 시장 등록시장 등록2002.12 2002.12 Asiamoney Asiamoney 선정 “선정 “ 0202 년 최고의 상장 기업”년 최고의 상장 기업”

2003.07 2003.07 100%100% 무상 증자 실시무상 증자 실시2003.10 2003.10 TL9000(ISO9001)TL9000(ISO9001) 인증서 획득인증서 획득

1998.01 1998.01 정보정보 .. 통신 사업관련 위주로 제품개발 전향통신 사업관련 위주로 제품개발 전향

104

비젼

22

2005 ~ 6“IT & 무선통신 사업의선두 주자”

2003 ~ 4“ 확고한 시장 확보”

2005 ~ 8“Total solution 제공자”

업계 최고의 경쟁력 비지니스의 세계화 연 매출 3,000 억 달성 세계 일류 기업 진입

사업영역 확대 - Zn Zn + Mg - 내수위주 수출확대 - 부품위주 Modules

- 핸드폰 스마트폰 , PDA, 노트북 등등 TL9000 (ISO9001)획득 공법의 다각화

M/D 공법의 선두주자 새로운 공법 도입 새로운 사업분야 진출 글로벌 마케팅

105

생산 제품

33

아연부품

조립모듈마그네슘부품KHV

독보적인 기술력 소형정밀 다이캐스팅 , EMI 쉴드 , 시뮬레이션 , VA/VE 기술 , 표면처리 기술 , 특허기술

106

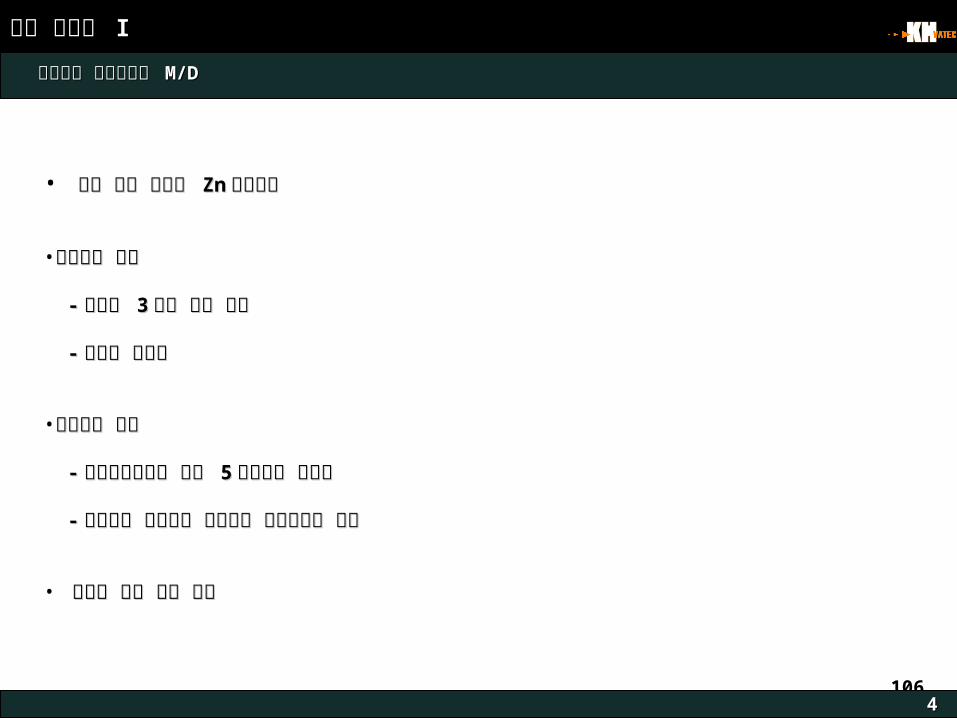

핵심 경쟁력 I

44

소형정밀 다이캐스팅 소형정밀 다이캐스팅 M/DM/D

• 세계 최고 초박막 세계 최고 초박막 ZnZn 성형기술성형기술

•복수구동 공법복수구동 공법

-- 복잡한 복잡한 33 차원 형상 가능차원 형상 가능

-- 후가공 최소화후가공 최소화

•무스프루 공법무스프루 공법

-- 일반다이캐스팅 대비 일반다이캐스팅 대비 55배이상의 생산성배이상의 생산성

-- 세계최초 마그네슘 무스프루 다이캐스팅 공법세계최초 마그네슘 무스프루 다이캐스팅 공법

• 최적의 금형 냉각 기술최적의 금형 냉각 기술

by conventionaldie casters by KHVatec

107

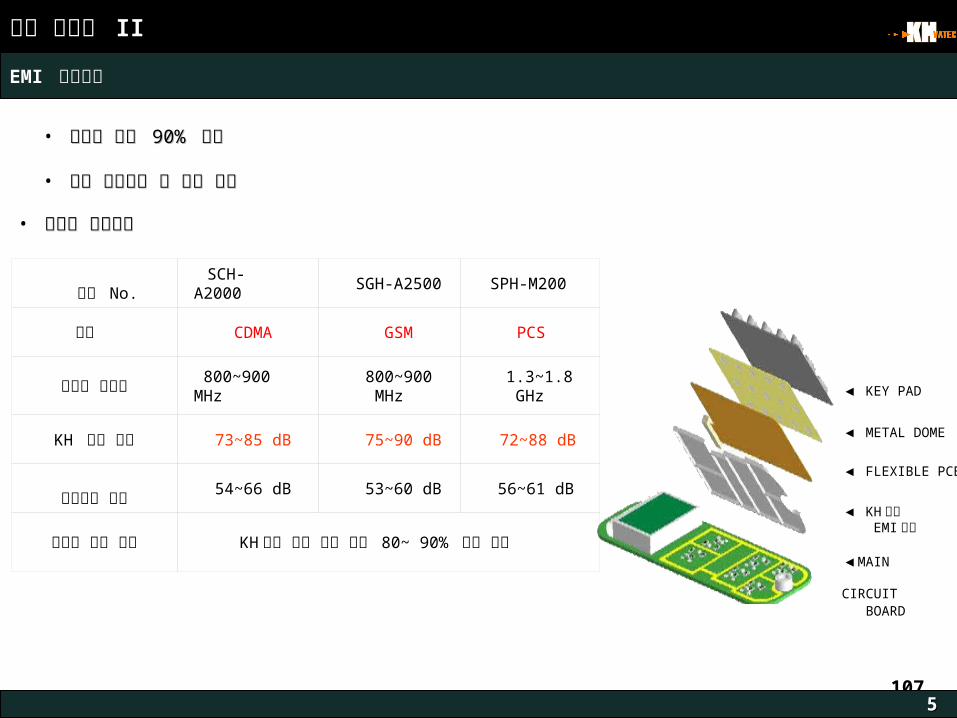

핵심 경쟁력 IIEMI 차페기술

55

모델 No.

SCH- A2000

SGH-A2500

SPH-M200

방식 CDMA

GSM

PCS

테스트 주파수 800~900 MHz

800~900 MHz

1.3~1.8 GHz

KH 아연 쉴드

73~85 dB

75~90 dB

72~88 dB

플라스틱 쉴드

54~66 dB

53~60 dB

56~61 dB

프레스 가공 쉴드 KH바텍 쉴드 효과 대비 80~ 90% 수준 추정

• 차폐율 시험자료차폐율 시험자료

◀ KEY PAD

◀ METAL DOME

◀ FLEXIBLE PCB

◀ KH바텍 EMI 쉴드

◀MAIN CIRCUIT BOARD

• 감쇄율 최소 감쇄율 최소 90% 90% 이상이상

• 미국 모토로라 본 기술 채택미국 모토로라 본 기술 채택

108

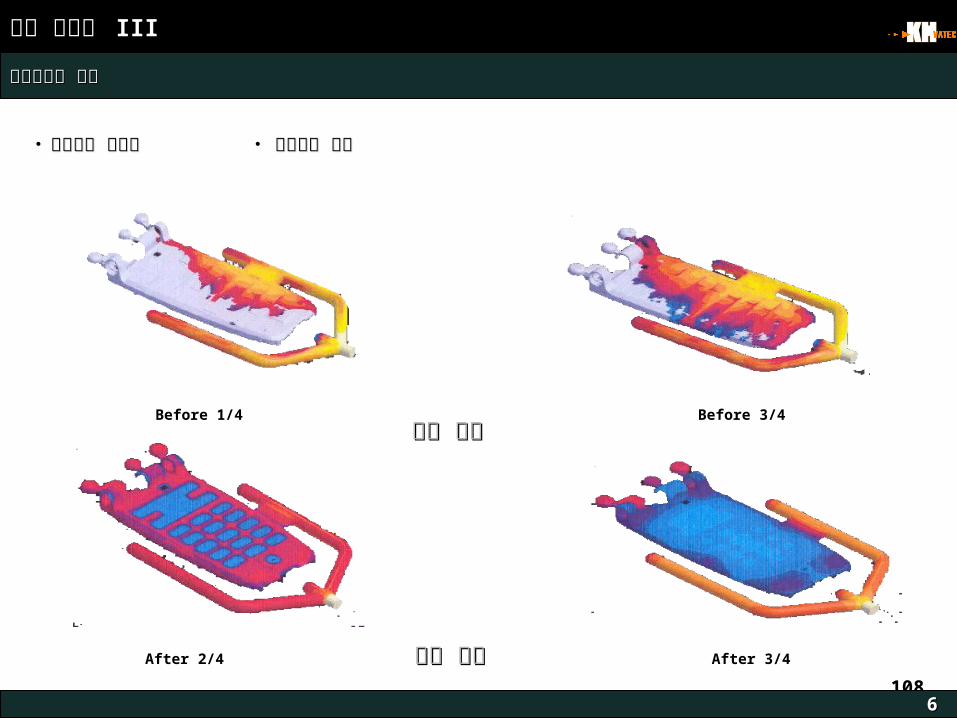

핵심 경쟁력 III시뮬레이션 기술시뮬레이션 기술

66

Before 1/4 Before 3/4

After 2/4 After 3/4

충진 해석충진 해석

응고 해석응고 해석

● ● 개발실패 최소화개발실패 최소화 ●● 양산품질 보증양산품질 보증

109

핵심 경쟁력 IV

77

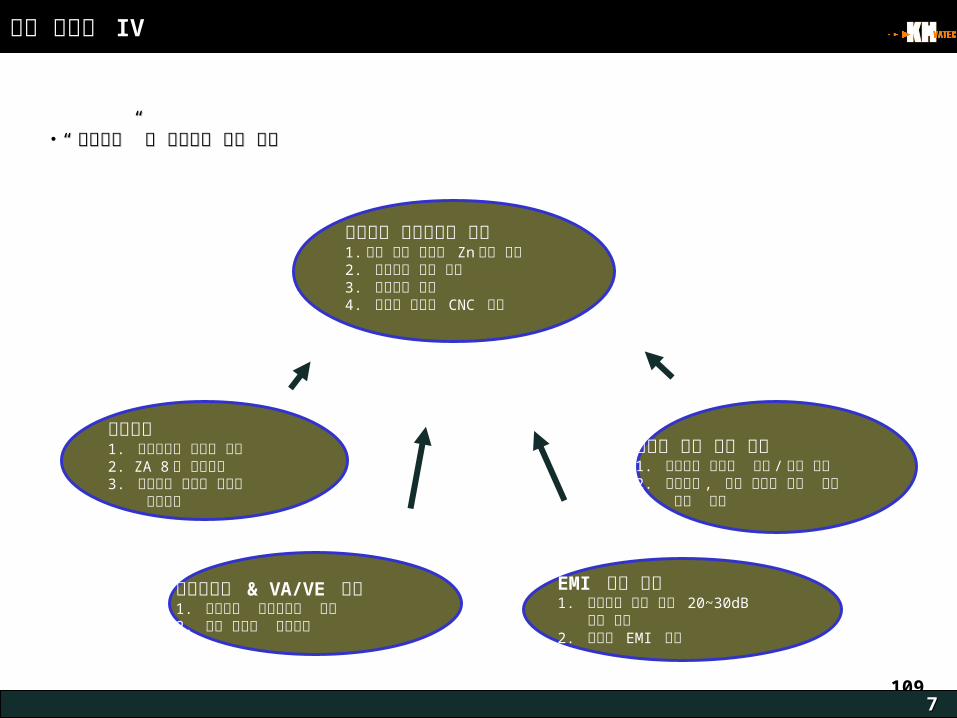

● ● ““ 기술중심” 의 비즈니스 모델 추구기술중심” 의 비즈니스 모델 추구

소형정밀 다이캐스팅 기술1. 세계 제일 초박막 Zn 성형 기술2. 복수구동 양산 기술3. 무스프루 공법4. 초정밀 금형과 CNC 제어

EMI 차폐 기술1. 플라스틱 제품 대비 20~30dB 감소 효과2. 초박막 EMI 쉴드

시뮬레이션 & VA/VE 기술1. 자체개발 소프트웨어 사용2. 가치 추가된 조립모듈

다양한 표면 처리 기술1. 내장품의 뛰어난 도장 / 도금 기술2. 화학연마 , 강도 보강을 위한 특수 가공 기술

특허기술1. 성형제품의 이젝트 장치2. ZA 8 종 경화기술3. 휴대폰용 안테나 브라켓 제조방법

110

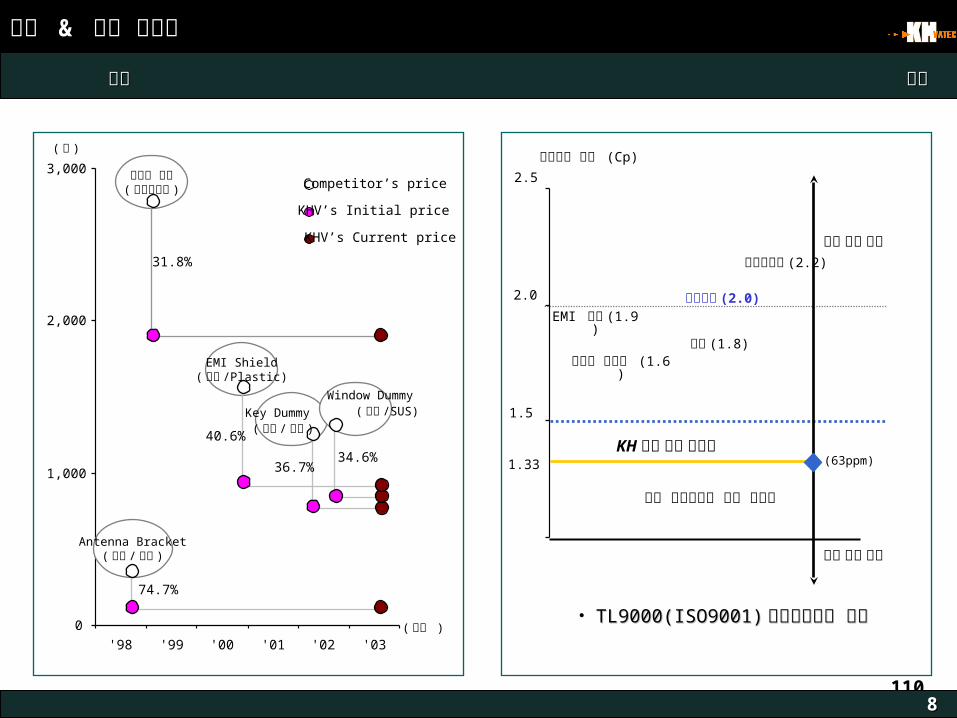

가격 & 품질 경쟁력 가격가격 품질품질

88

0

1,000

2,000

3,000

'98 '99 '00 '01 '02 '03

EMI Shield( 사출 /Plastic)

노트북 힌지( 다이캐스팅 )

( 원 )

( 년도 )

Antenna Bracket( 절삭 / 황동 )

36.7%

74.7%

31.8%

34.6%40.6%

Competitor’s price

KHV’s Initial price

KHV’s Current price

(63ppm)

공정능력 지수 (Cp)

일반 다이캐스팅 관리 기준선

힌지 (1.8)

KH바텍 관리 기준선

조립모듈 (2.0)

미사일제품 (2.2)

1.33

1.5

EMI 쉴드 (1.9)

안테나 브라켓 (1.6)

2.0

2.5

Key Dummy ( 단조 / 황동 )

Window Dummy ( 단조 /SUS)

우수 품질 관리

보통 품질 관리

● ● TL9000(ISO9001)TL9000(ISO9001) 품질보증체계 보유품질보증체계 보유

111

적용부품 I 아연 아연 & & 마그네슘 부품마그네슘 부품

99

Lower cover (Zn,Mg)

Front cover(Mg)

Key dummy (Zn)

LCD brkt(Inside Zn, Mg)

Window dummy (Zn)

Upper cover (Mg)

Window deco (Zn)

Hinge parts (Zn)

Side belt (Zn)

Front dummy (Zn,Mg)

EMI shield (Inside (Zn,Mg)

Hinge pivot (Zn)

Ear piece (Zn)

Ant. brkt (Zn)

112

적용부품 II 조립모듈

1010

Laptop PC hinge

Mg cover module

Camera rotation mechanism

Sliding mechanism

Rotation & Swinghinge modules

113

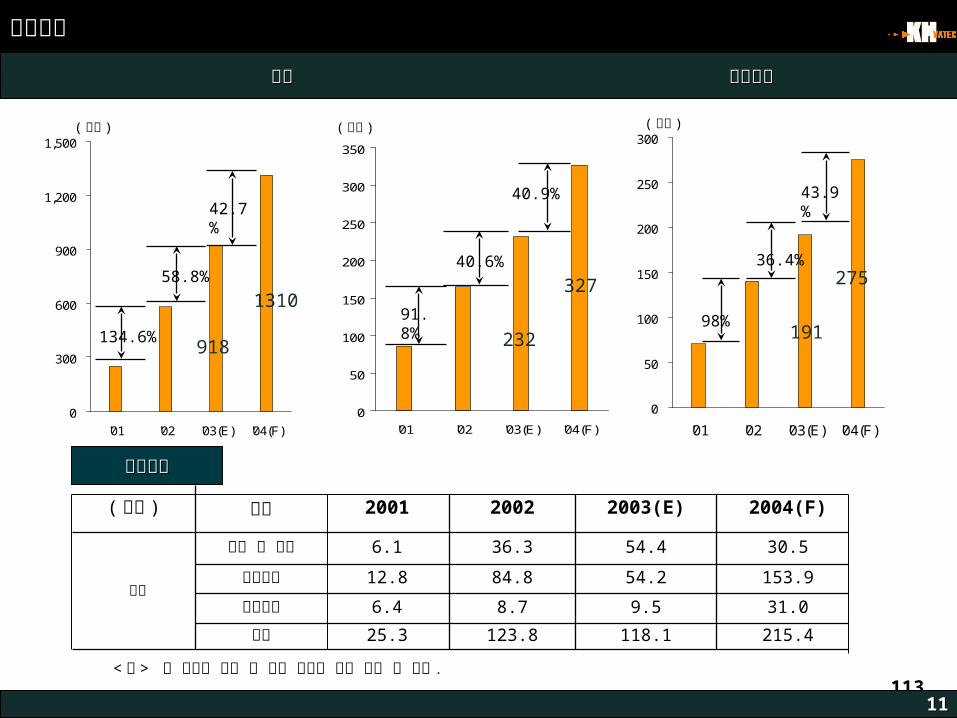

투자지표 매출 영업이익 순이익매출 영업이익 순이익

1111

0

300

600

900

1,200

1,500

'01 '02 '03(E) '04(F)

134.6%

58.8%

0

50

100

150

200

250

300

'01 '02 '03(E) '04(F)

( 억원 )( 억원 )

0

50

100

150

200

250

300

350

'01 '02 '03(E) '04(F)

40.6%

91.8% 98%

36.4%

42.7%40.9% 43.9%

합계연구개발제조설비토지 및 건물

215.4118.1123.825.3

31.09.58.76.4

153.954.284.812.8

30.554.436.36.1

투자

2003(E)2001( 억원 ) 2004(F)2002

< 주 > 이 내용은 경영 및 시장 환경에 따라 변할 수 있음 .

918 232 191

( 억원 )

1310 327 275

구분투자계획투자계획

114

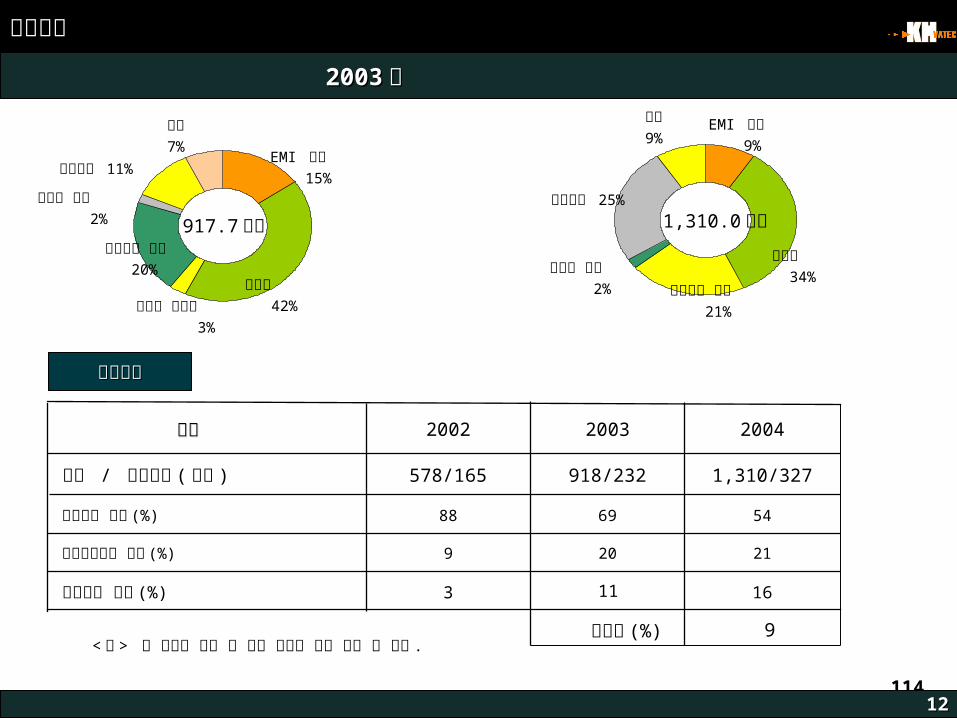

매출구성 20032003 년 년 20042004 년년

1212

EMI 쉴드 15%

외장품 42%안테나 브라켓

3%

마그네슘 제품 20%

노트북 부품 2%

조립모듈 11%

기타7%

917.7 억원

EMI 쉴드 9%

외장품 34%마그네슘 제품

21%

노트북 부품 2%

조립모듈 25%1,310.0 억원

< 주 > 이 목표는 경영 및 시장 환경에 따라 변할 수 있음 .

기타9%

16113조립모듈 매출 (%)

21209마그네슘부품 매출 (%)

546988아연부품 매출 (%)

1,310/327918/232578/165매출 / 영업이익 ( 억원 )

200420032002

신제품 (%) 9

경영목표경영목표항목항목

115

고객다각화고객다각화

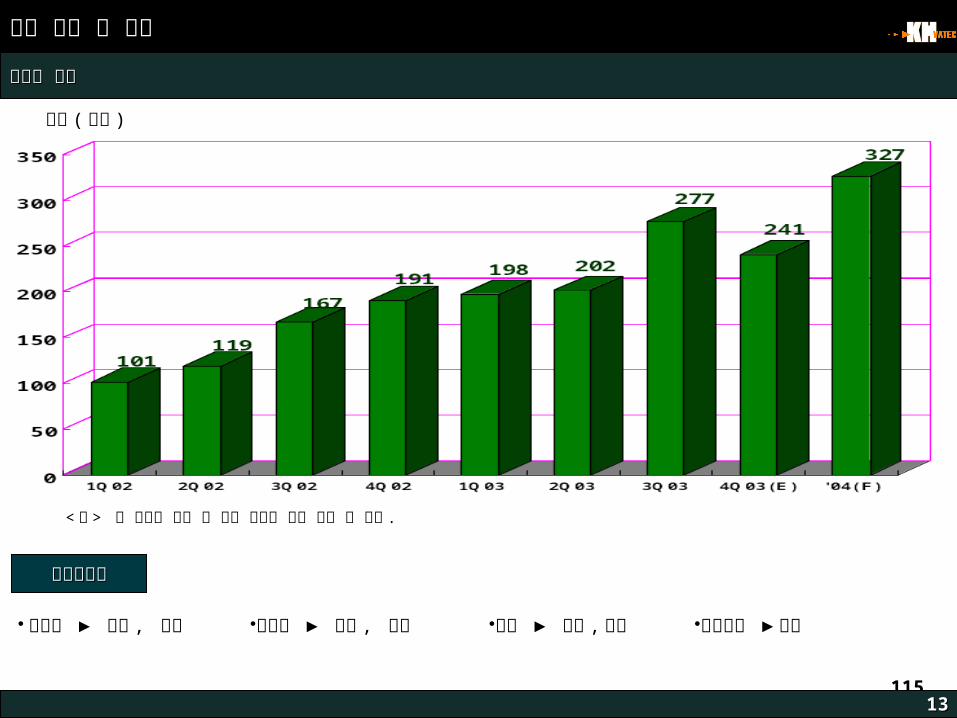

매출 추이 및 계획분기별 매출분기별 매출

1313

매출 ( 억원 )

< 주 > 이 계획은 경영 및 시장 환경에 따라 변할 수 있음 .

●디비텔 ▶ 대만 , 중국 ●교세라 ▶ 일본 , 중국 ●벤큐 ▶ 중국 , 미국 ●모토로라 ▶미국

116

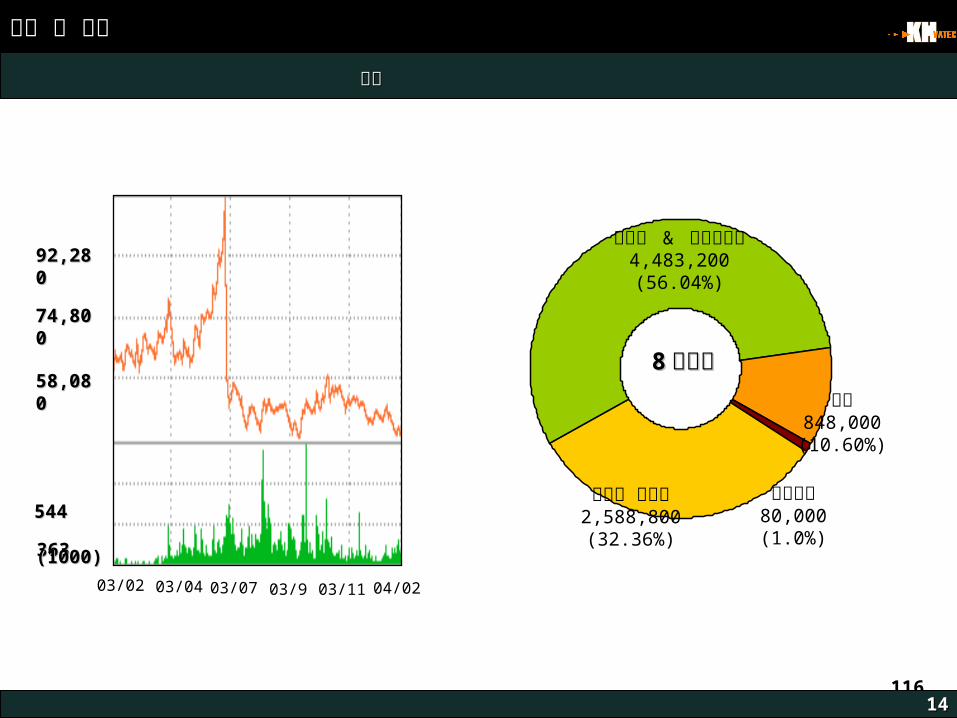

주가 및 주주 주가 주주 구성주가 주주 구성

1414

남광희 & 특수관계인4,483,200(56.04%)

기타848,000(10.60%)

우리사주80,000(1.0%)

외국인 투자자2,588,800(32.36%)

88 백만주백만주

03/02 03/04 03/07 03/9 03/11 04/02

92,2892,2800

74,8074,8000

58,0858,0800

544544

363363 (1000)(1000)