Embed Size (px)

DESCRIPTION

PPT untuk panduan belajar PPh pasal 23 by http://anamsyaifulnews.blogspot.com

Citation preview

OLEH : SOETARKO R.S

PERPAJAKAN

04/17/231

PAJAK PENGHASILAN PASAL 23

PAJAK PENGHASILAN PASAL 23

04/17/232

Pajak Penghasilan Pasal 23, selanjutnya disingkat PPh Pasal 23, merupakan pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri (orang pribadi maupun badan), dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang dipotong PPh Pasal 21, PPh Pasal 23 ini dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya.

PEMOTONGAN PPh PASAL 23

04/17/233

1. Badan Pemerintah

2. Subjek Pajak badan dalam negeri

3. Penyelenggara kegiatan

4. Bentuk Usaha Tetap

5. Perwakilan perusahaan di luar negeri lainnya.

6. Orang pribadi sebagai Wajib Pajak dalam negeri tertentu, yang ditunjuk oleh Kepala Kantor Pelayanan Pajak sebagai Pemotong PPh Pasal 23 yaitu :

Akuntan, arsitek, dokter, notaris, Pejabat Pembuat Akta Tanah (PPAT), kecuali camat, pengacara, dan konsultan yang melakukan pekerjaan bebas.

Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembeyaran berupa sewa.

PENERIMA PENGHASILAN YANG DIPOTONG PPh PASAL 23

04/17/234

Wajib Pajak PPh Pasal 23 :

2. Bentuk Usaha Tetap (BUT)

1. Wajib Pajak dalam negeri (orang pribadi

dan badan)

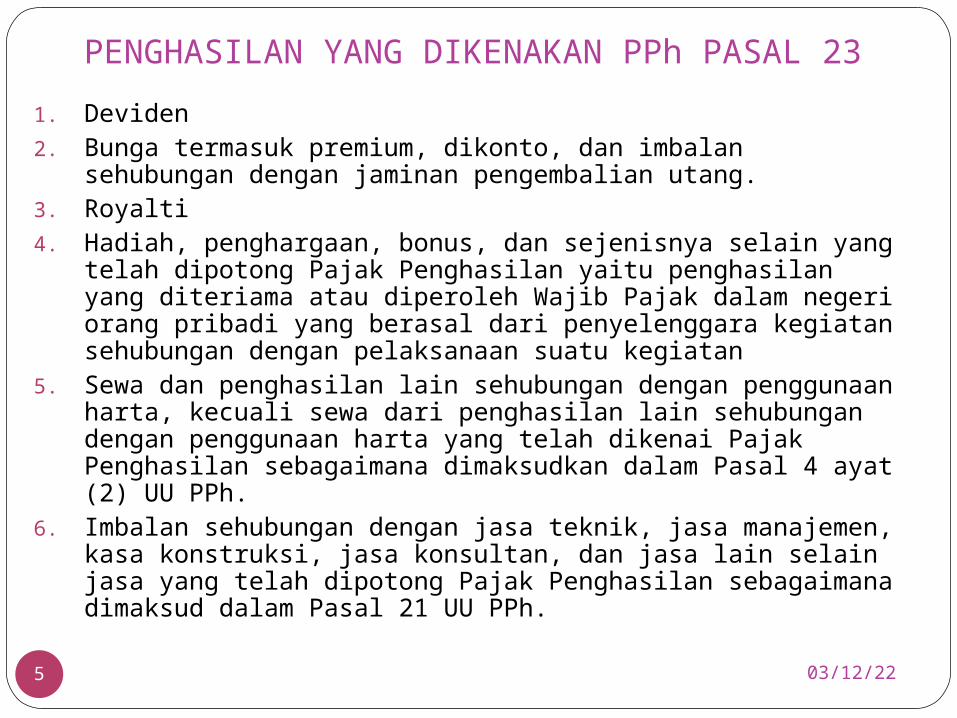

PENGHASILAN YANG DIKENAKAN PPh PASAL 23

04/17/235

1. Deviden2. Bunga termasuk premium, dikonto, dan imbalan

sehubungan dengan jaminan pengembalian utang.3. Royalti4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang

telah dipotong Pajak Penghasilan yaitu penghasilan yang diteriama atau diperoleh Wajib Pajak dalam negeri orang pribadi yang berasal dari penyelenggara kegiatan sehubungan dengan pelaksanaan suatu kegiatan

5. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dari penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksudkan dalam Pasal 4 ayat (2) UU PPh.

6. Imbalan sehubungan dengan jasa teknik, jasa manajemen, kasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 UU PPh.

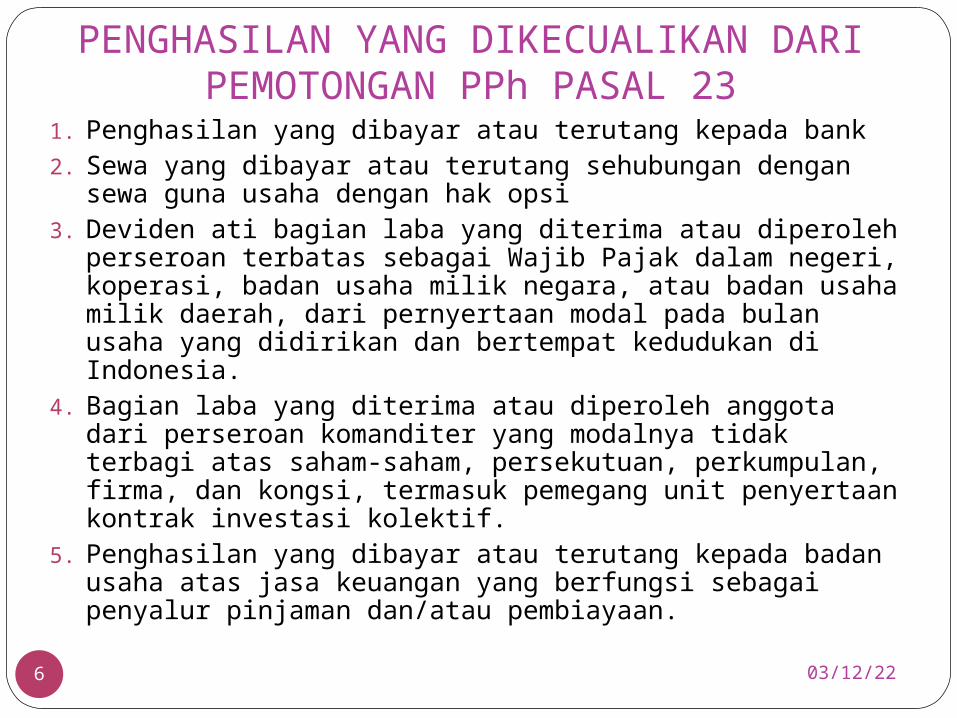

PENGHASILAN YANG DIKECUALIKAN DARI PEMOTONGAN PPh PASAL 23

04/17/236

1. Penghasilan yang dibayar atau terutang kepada bank2. Sewa yang dibayar atau terutang sehubungan dengan sewa

guna usaha dengan hak opsi3. Deviden ati bagian laba yang diterima atau diperoleh

perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari pernyertaan modal pada bulan usaha yang didirikan dan bertempat kedudukan di Indonesia.

4. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

5. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan.

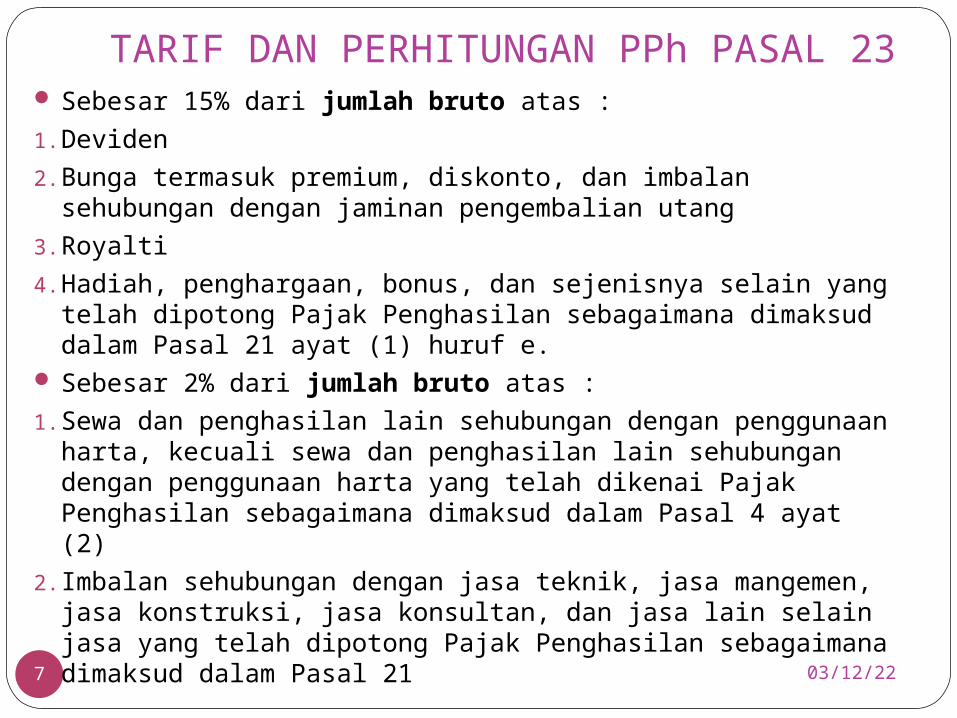

TARIF DAN PERHITUNGAN PPh PASAL 23

04/17/237

Sebesar 15% dari jumlah bruto atas :

1. Deviden

2. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan pengembalian utang

3. Royalti

4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e.

Sebesar 2% dari jumlah bruto atas :

1. Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2)

2. Imbalan sehubungan dengan jasa teknik, jasa mangemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21

04/17/238

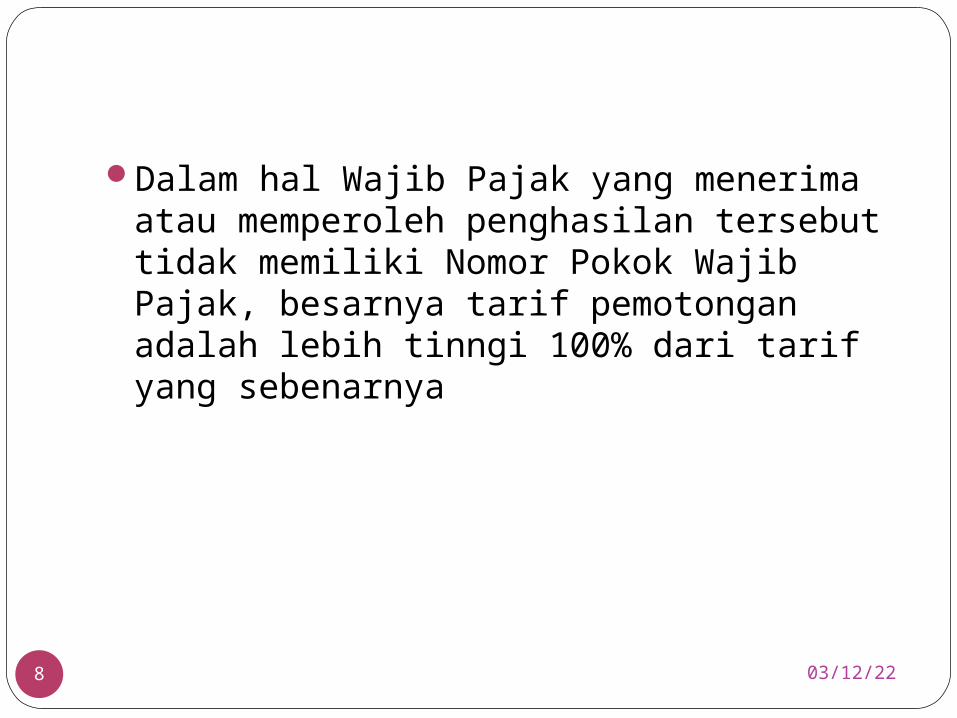

Dalam hal Wajib Pajak yang menerima atau memperoleh penghasilan tersebut tidak memiliki Nomor Pokok Wajib Pajak, besarnya tarif pemotongan adalah lebih tinngi 100% dari tarif yang sebenarnya

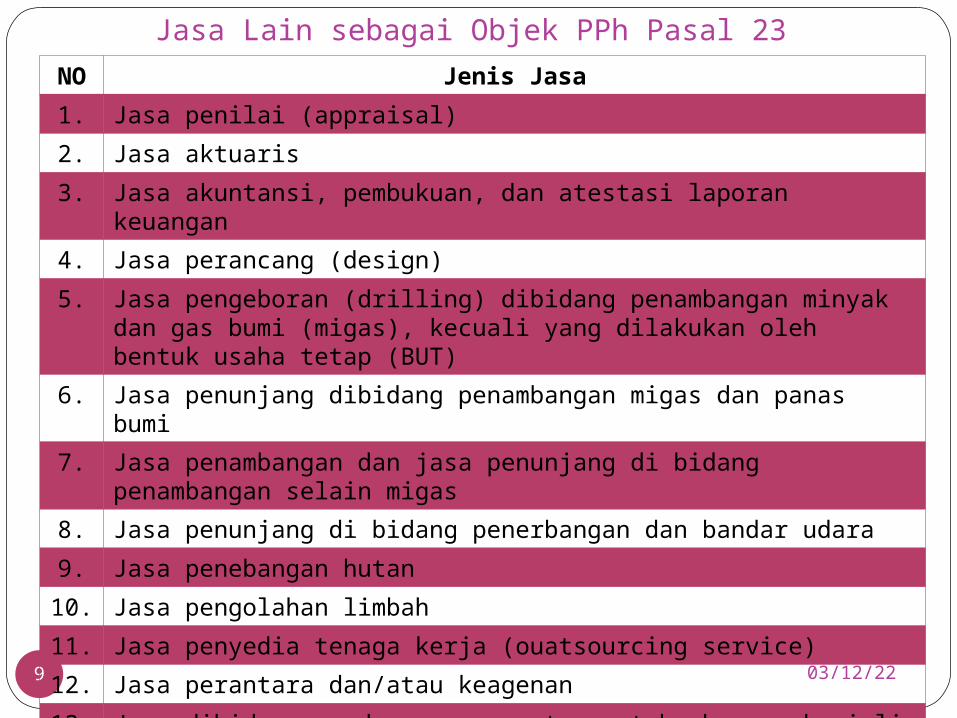

Jasa Lain sebagai Objek PPh Pasal 23

04/17/239

NO Jenis Jasa

1. Jasa penilai (appraisal)

2. Jasa aktuaris

3. Jasa akuntansi, pembukuan, dan atestasi laporan keuangan

4. Jasa perancang (design)

5. Jasa pengeboran (drilling) dibidang penambangan minyak dan gas bumi (migas), kecuali yang dilakukan oleh bentuk usaha tetap (BUT)

6. Jasa penunjang dibidang penambangan migas dan panas bumi

7. Jasa penambangan dan jasa penunjang di bidang penambangan selain migas

8. Jasa penunjang di bidang penerbangan dan bandar udara

9. Jasa penebangan hutan

10. Jasa pengolahan limbah

11. Jasa penyedia tenaga kerja (ouatsourcing service)

12. Jasa perantara dan/atau keagenan

13. Jasa dibidang perdagangan surat-surat berharga, keciali yang dilakukan oleh, Bursa Efek, KSEI, dan KPEI

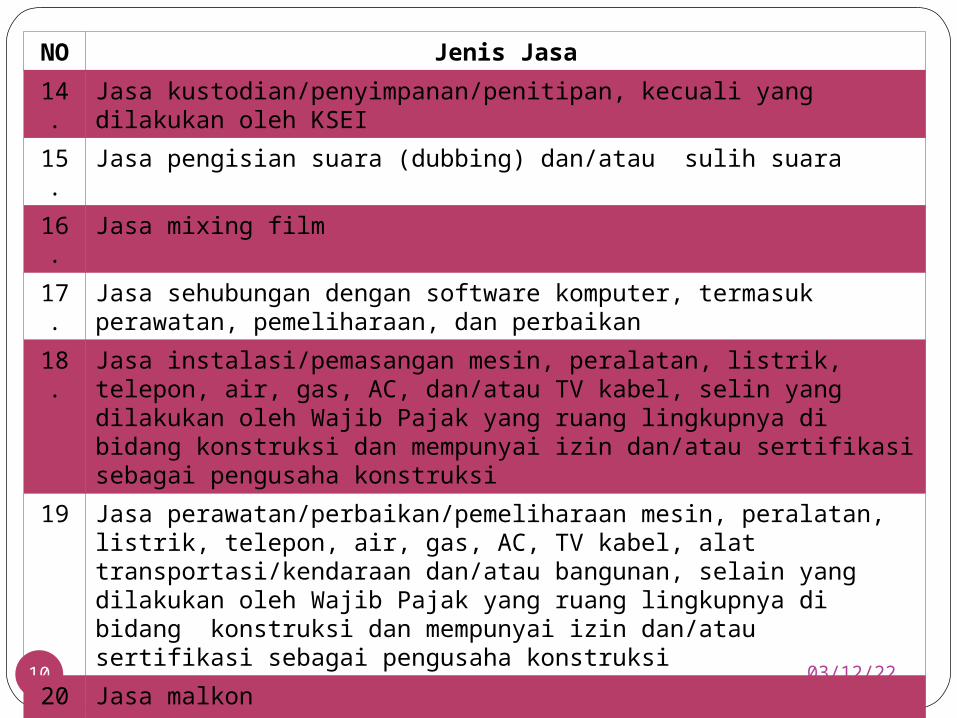

04/17/2310

NO Jenis Jasa

14. Jasa kustodian/penyimpanan/penitipan, kecuali yang dilakukan oleh KSEI

15. Jasa pengisian suara (dubbing) dan/atau sulih suara

16. Jasa mixing film

17. Jasa sehubungan dengan software komputer, termasuk perawatan, pemeliharaan, dan perbaikan

18. Jasa instalasi/pemasangan mesin, peralatan, listrik, telepon, air, gas, AC, dan/atau TV kabel, selin yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

19 Jasa perawatan/perbaikan/pemeliharaan mesin, peralatan, listrik, telepon, air, gas, AC, TV kabel, alat transportasi/kendaraan dan/atau bangunan, selain yang dilakukan oleh Wajib Pajak yang ruang lingkupnya di bidang konstruksi dan mempunyai izin dan/atau sertifikasi sebagai pengusaha konstruksi

20. Jasa malkon

21. Jasa penyelidik dan kemanan

22. Jasa penyelenggara kegiatan atau event organizer

23. Jasa pengepakan

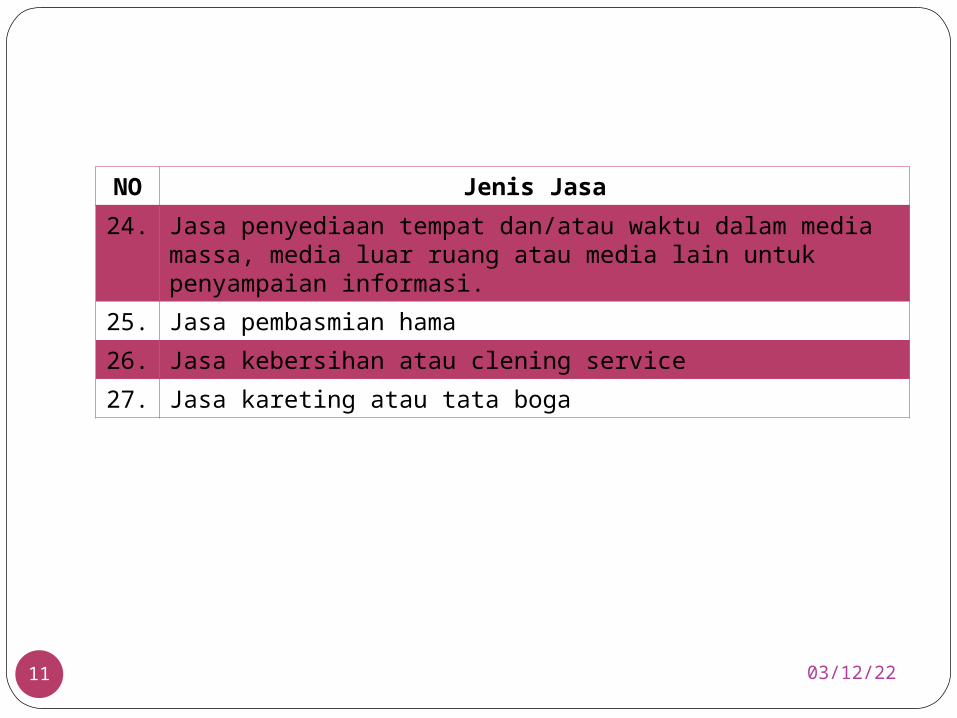

04/17/2311

NO Jenis Jasa

24. Jasa penyediaan tempat dan/atau waktu dalam media massa, media luar ruang atau media lain untuk penyampaian informasi.

25. Jasa pembasmian hama

26. Jasa kebersihan atau clening service

27. Jasa kareting atau tata boga

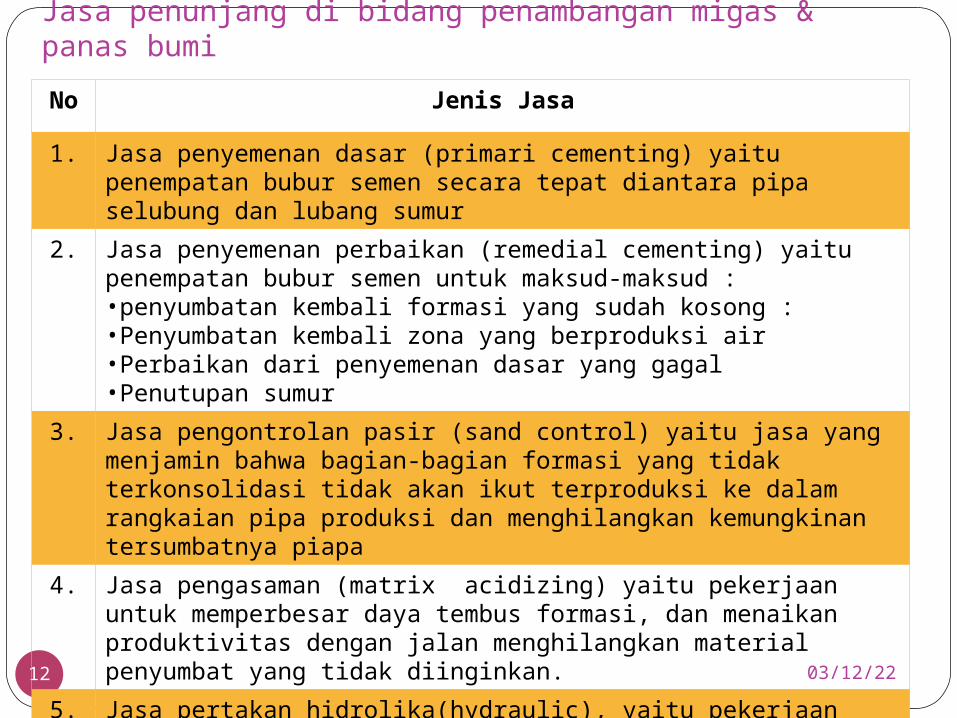

Jasa penunjang di bidang penambangan migas & panas bumi

04/17/2312

No Jenis Jasa

1. Jasa penyemenan dasar (primari cementing) yaitu penempatan bubur semen secara tepat diantara pipa selubung dan lubang sumur

2. Jasa penyemenan perbaikan (remedial cementing) yaitu penempatan bubur semen untuk maksud-maksud : •penyumbatan kembali formasi yang sudah kosong :•Penyumbatan kembali zona yang berproduksi air•Perbaikan dari penyemenan dasar yang gagal•Penutupan sumur

3. Jasa pengontrolan pasir (sand control) yaitu jasa yang menjamin bahwa bagian-bagian formasi yang tidak terkonsolidasi tidak akan ikut terproduksi ke dalam rangkaian pipa produksi dan menghilangkan kemungkinan tersumbatnya piapa

4. Jasa pengasaman (matrix acidizing) yaitu pekerjaan untuk memperbesar daya tembus formasi, dan menaikan produktivitas dengan jalan menghilangkan material penyumbat yang tidak diinginkan.

5. Jasa pertakan hidrolika(hydraulic), yaitu pekerjaan yang dilakukan dalam hal cara pengemasan tidak cocok,misalnya perawatan pada formasi yang mempunyai daya tembus sangat kecil

04/17/2313

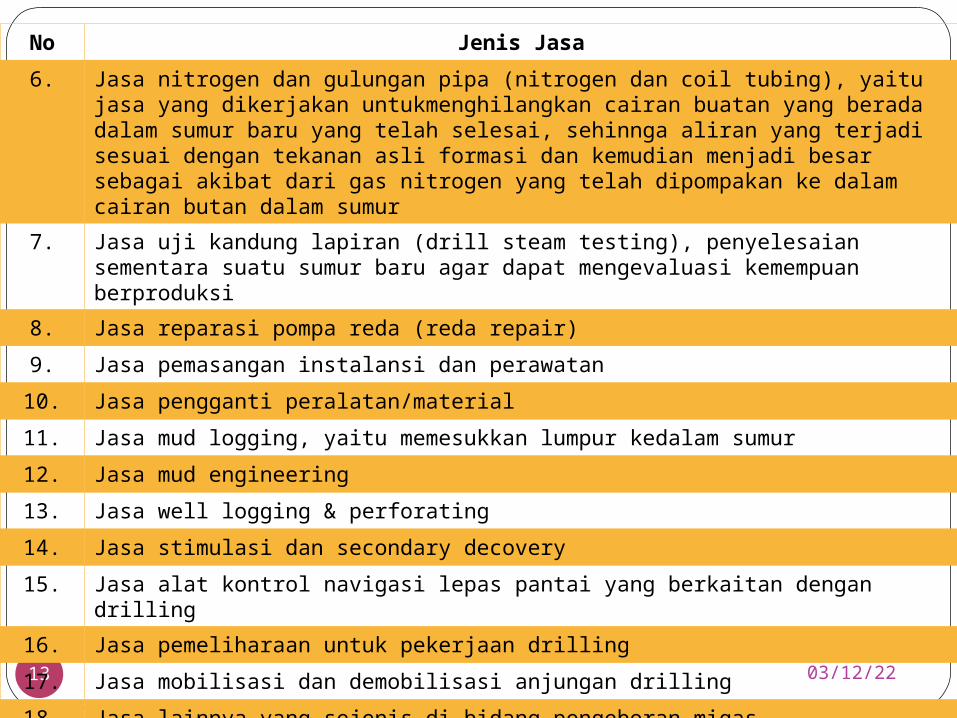

No Jenis Jasa

6. Jasa nitrogen dan gulungan pipa (nitrogen dan coil tubing), yaitu jasa yang dikerjakan untukmenghilangkan cairan buatan yang berada dalam sumur baru yang telah selesai, sehinnga aliran yang terjadi sesuai dengan tekanan asli formasi dan kemudian menjadi besar sebagai akibat dari gas nitrogen yang telah dipompakan ke dalam cairan butan dalam sumur

7. Jasa uji kandung lapiran (drill steam testing), penyelesaian sementara suatu sumur baru agar dapat mengevaluasi kemempuan berproduksi

8. Jasa reparasi pompa reda (reda repair)

9. Jasa pemasangan instalansi dan perawatan

10. Jasa pengganti peralatan/material

11. Jasa mud logging, yaitu memesukkan lumpur kedalam sumur

12. Jasa mud engineering

13. Jasa well logging & perforating

14. Jasa stimulasi dan secondary decovery

15. Jasa alat kontrol navigasi lepas pantai yang berkaitan dengan drilling

16. Jasa pemeliharaan untuk pekerjaan drilling

17. Jasa mobilisasi dan demobilisasi anjungan drilling

18. Jasa lainnya yang sejenis di bidang pengeboran migas

19. Jasa well testing & wire line service

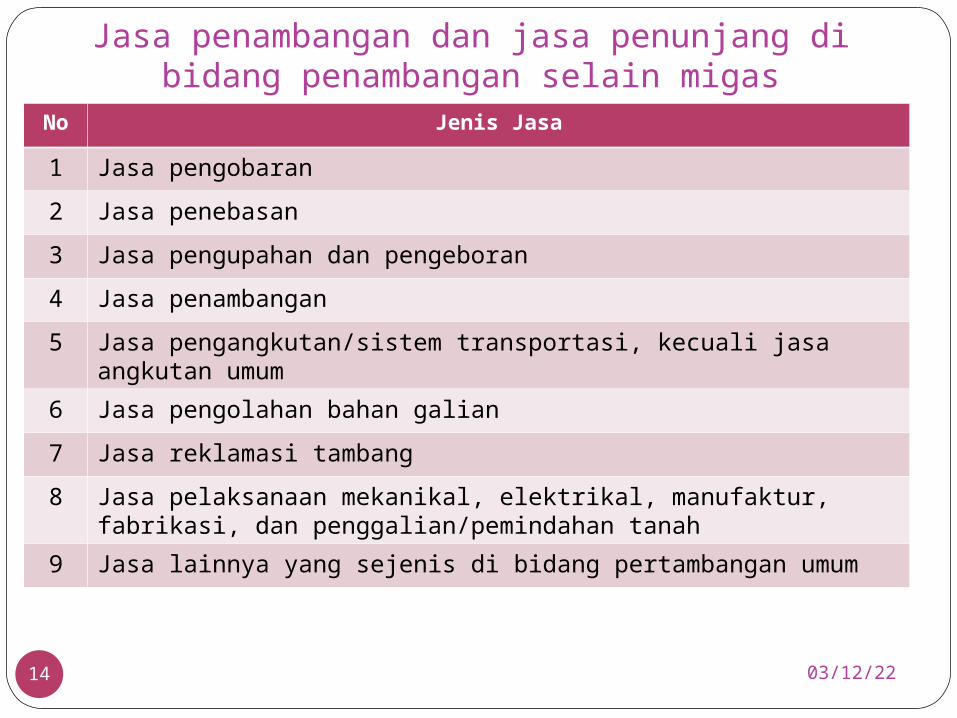

Jasa penambangan dan jasa penunjang di bidang penambangan selain migas

04/17/2314

No Jenis Jasa

1 Jasa pengobaran

2 Jasa penebasan

3 Jasa pengupahan dan pengeboran

4 Jasa penambangan

5 Jasa pengangkutan/sistem transportasi, kecuali jasa angkutan umum

6 Jasa pengolahan bahan galian

7 Jasa reklamasi tambang

8 Jasa pelaksanaan mekanikal, elektrikal, manufaktur, fabrikasi, dan penggalian/pemindahan tanah

9 Jasa lainnya yang sejenis di bidang pertambangan umum

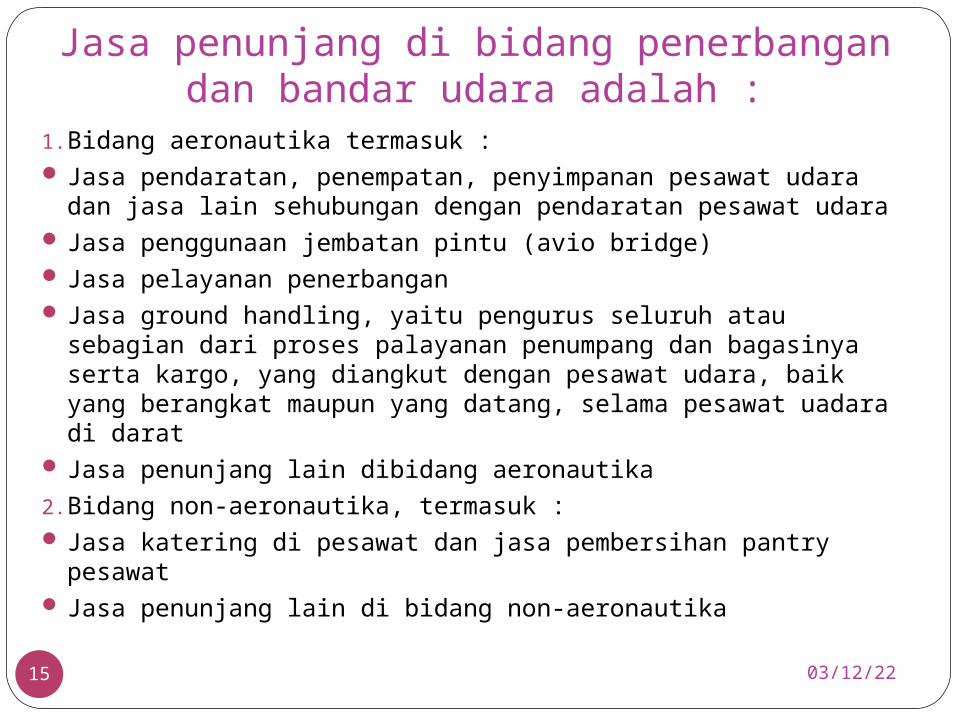

Jasa penunjang di bidang penerbangan dan bandar udara adalah :

04/17/2315

1. Bidang aeronautika termasuk : Jasa pendaratan, penempatan, penyimpanan pesawat udara

dan jasa lain sehubungan dengan pendaratan pesawat udara Jasa penggunaan jembatan pintu (avio bridge) Jasa pelayanan penerbangan Jasa ground handling, yaitu pengurus seluruh atau sebagian

dari proses palayanan penumpang dan bagasinya serta kargo, yang diangkut dengan pesawat udara, baik yang berangkat maupun yang datang, selama pesawat uadara di darat

Jasa penunjang lain dibidang aeronautika

2. Bidang non-aeronautika, termasuk : Jasa katering di pesawat dan jasa pembersihan pantry pesawat Jasa penunjang lain di bidang non-aeronautika

04/17/2316

Jasa maklon adalah pemberian jasa dalam rangka proses penyelesaian suatu barang tertentu yang diproses pengerjaannya dilakukan oleh pihak pemberi jasa (disubkontrakkan), yang spesifikasi, bahan baku yang akan diproses sebagian atau seluruhnya disediakan oleh pengguna jasa, dan kepemilikan atas barang jadi berada pada pengguna jasa.

Jasa penyelenggara kegiatan atau event organizer adalah kegiatan usaha yang dilakukan oleh pengusaha jasa penyelenggara kegiatan meliputi antara lain penyelenggaraan pameran, konvensi, pagelaran musik, pesta, seminar, peluncuran produk, konferensi pers, dan kegiatan lain yang memanfaatkan jasa penyelenggara kegiatan.

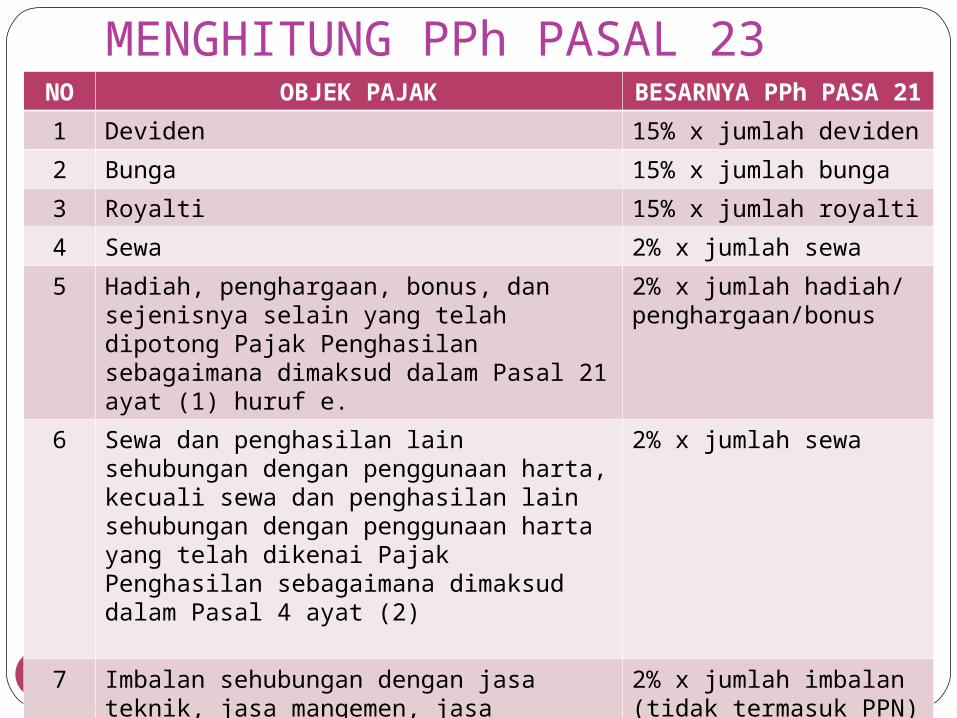

MENGHITUNG PPh PASAL 23

04/17/2317

NO OBJEK PAJAK BESARNYA PPh PASA 21

1 Deviden 15% x jumlah deviden

2 Bunga 15% x jumlah bunga

3 Royalti 15% x jumlah royalti

4 Sewa 2% x jumlah sewa

5 Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21 ayat (1) huruf e.

2% x jumlah hadiah/ penghargaan/bonus

6 Sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2)

2% x jumlah sewa

7 Imbalan sehubungan dengan jasa teknik, jasa mangemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa

2% x jumlah imbalan (tidak termasuk PPN)

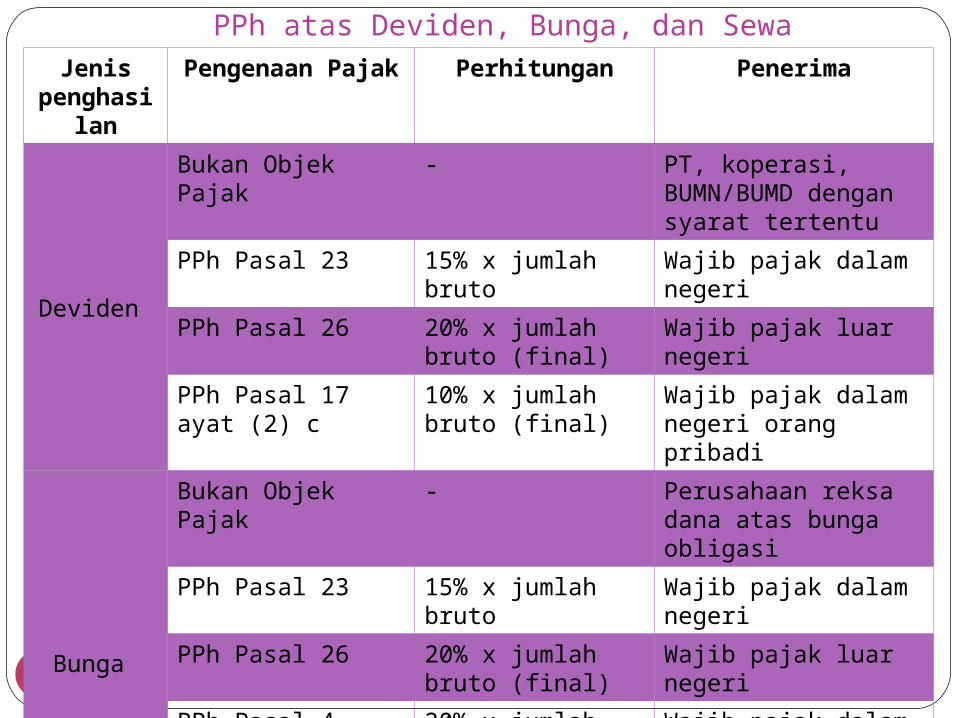

PPh atas Deviden, Bunga, dan Sewa

04/17/2318

Jenis penghasilan

Pengenaan Pajak Perhitungan Penerima

Deviden

Bukan Objek Pajak - PT, koperasi, BUMN/BUMD dengan syarat tertentu

PPh Pasal 23 15% x jumlah bruto Wajib pajak dalam negeri

PPh Pasal 26 20% x jumlah bruto (final)

Wajib pajak luar negeri

PPh Pasal 17 ayat (2) c 10% x jumlah bruto (final)

Wajib pajak dalam negeri orang pribadi

Bunga

Bukan Objek Pajak - Perusahaan reksa dana atas bunga obligasi

PPh Pasal 23 15% x jumlah bruto Wajib pajak dalam negeri

PPh Pasal 26 20% x jumlah bruto (final)

Wajib pajak luar negeri

PPh Pasal 4 ayat (2) 20% x jumlah bruto Wajib pajak dalam negeri atas bunga deposito, tabungan dan bunga obligasi pasar modal

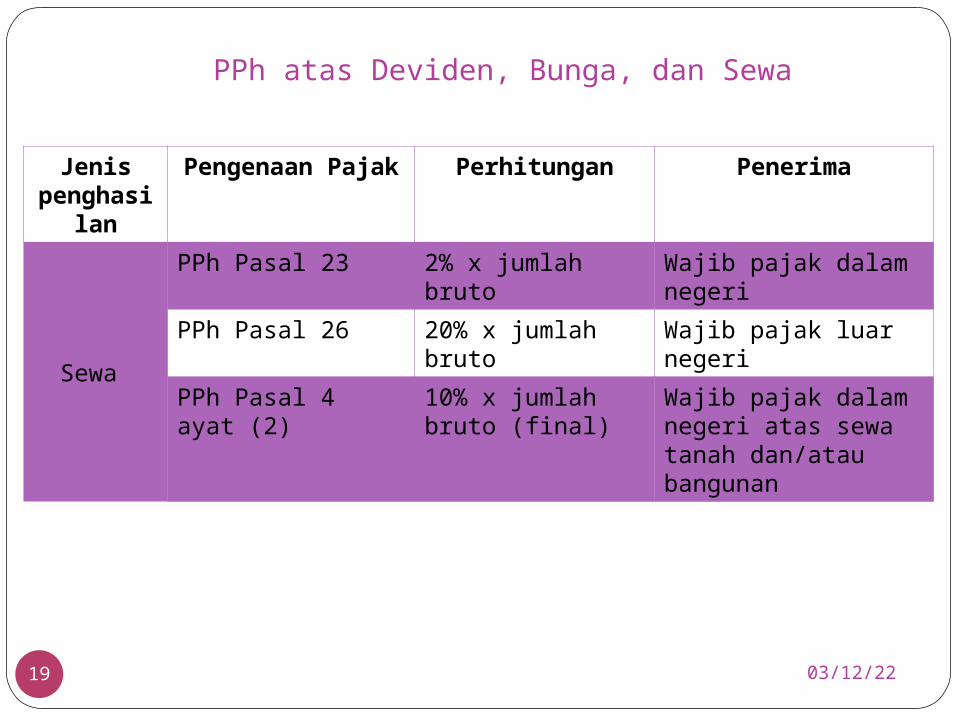

PPh atas Deviden, Bunga, dan Sewa

04/17/2319

Jenis penghasilan

Pengenaan Pajak Perhitungan Penerima

Sewa

PPh Pasal 23 2% x jumlah bruto Wajib pajak dalam negeri

PPh Pasal 26 20% x jumlah bruto Wajib pajak luar negeri

PPh Pasal 4 ayat (2) 10% x jumlah bruto (final)

Wajib pajak dalam negeri atas sewa tanah dan/atau bangunan

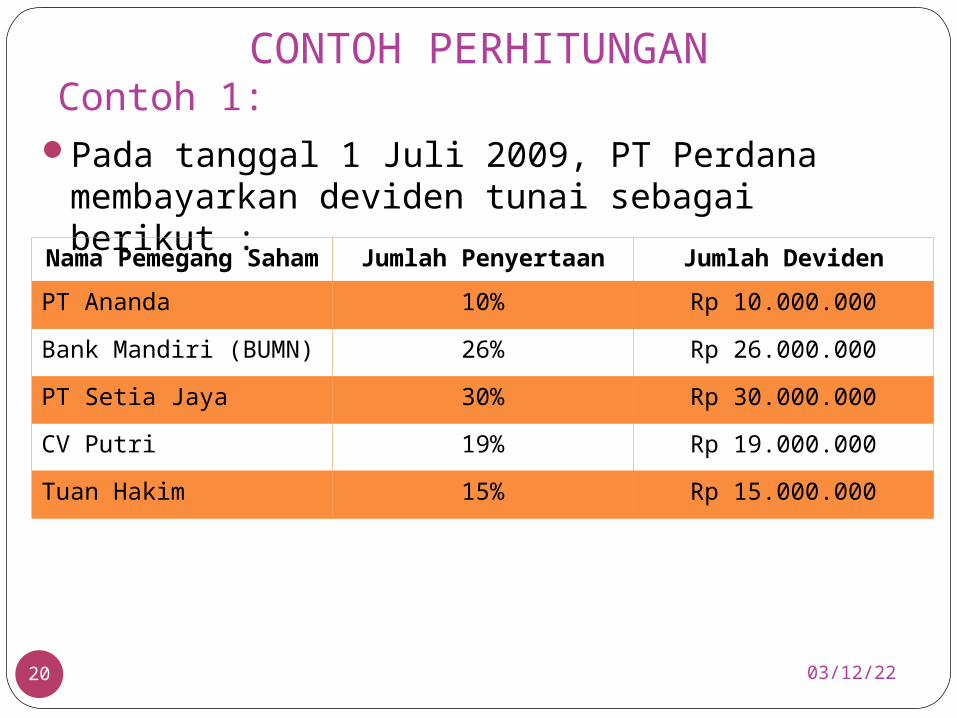

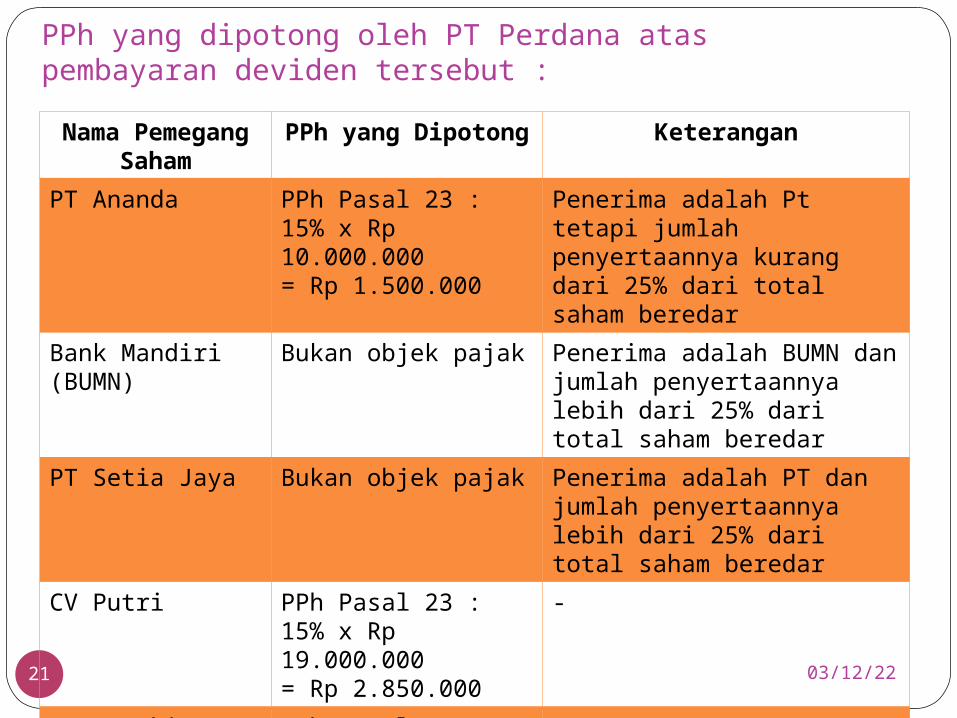

CONTOH PERHITUNGANContoh 1:

04/17/2320

Pada tanggal 1 Juli 2009, PT Perdana membayarkan deviden tunai sebagai berikut :

Nama Pemegang Saham

Jumlah Penyertaan Jumlah Deviden

PT Ananda 10% Rp 10.000.000

Bank Mandiri (BUMN) 26% Rp 26.000.000

PT Setia Jaya 30% Rp 30.000.000

CV Putri 19% Rp 19.000.000

Tuan Hakim 15% Rp 15.000.000

PPh yang dipotong oleh PT Perdana atas pembayaran deviden tersebut :

04/17/2321

Nama Pemegang

Saham

PPh yang Dipotong

Keterangan

PT Ananda PPh Pasal 23 :15% x Rp 10.000.000 = Rp 1.500.000

Penerima adalah Pt tetapi jumlah penyertaannya kurang dari 25% dari total saham beredar

Bank Mandiri (BUMN)

Bukan objek pajak Penerima adalah BUMN dan jumlah penyertaannya lebih dari 25% dari total saham beredar

PT Setia Jaya Bukan objek pajak Penerima adalah PT dan jumlah penyertaannya lebih dari 25% dari total saham beredar

CV Putri PPh Pasal 23 :15% x Rp 19.000.000= Rp 2.850.000

-

Tuan Hakim PPh Pasal 17 ayat (2) :10% x Rp 15.000.000=Rp 1.500.000

-

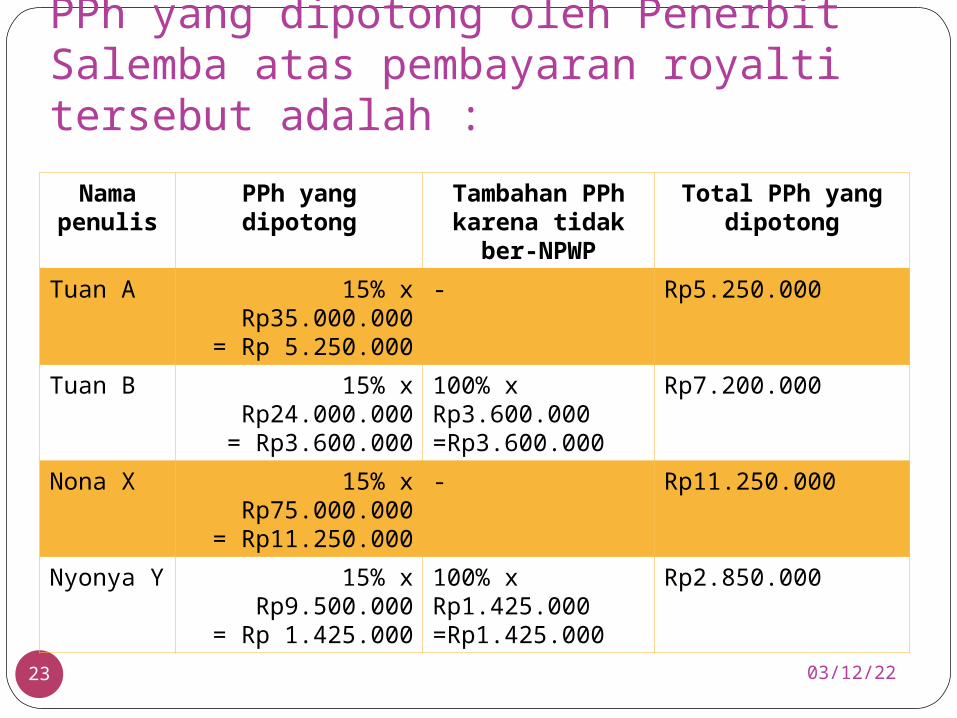

CONTOH PERHITUNGANContoh 2:

04/17/2322

Penerbit Salemba pada bulan Agustus 2011 membayarkan royalti kepada penulis sebagai berikut :

Nama Penulis Jumlah Royalti Keterangan

Tuan A Rp35.000.000 Mempunyai NPWP, menikah dengan 2 tanggungan

Tuan B Rp24.000.000 Tidak mempunyai NPWP, tidak menikah tanpa tanggungan

Nona X Rp75.000.000 Mempunyai NPWP, tanpa tanggungan

Nyonya Y Rp9.500.000 Tidak mempunyai NPWP, tanpa tanggungan, suami berpenghasilan

PPh yang dipotong oleh Penerbit Salemba atas pembayaran royalti tersebut adalah :

04/17/2323

Nama penulis

PPh yang dipotong

Tambahan PPh karena tidak

ber-NPWP

Total PPh yang dipotong

Tuan A 15% x Rp35.000.000

= Rp 5.250.000

- Rp5.250.000

Tuan B 15% x Rp24.000.000

= Rp3.600.000

100% x Rp3.600.000=Rp3.600.000

Rp7.200.000

Nona X 15% x Rp75.000.000

= Rp11.250.000

- Rp11.250.000

Nyonya Y 15% x Rp9.500.000

= Rp 1.425.000

100% x Rp1.425.000=Rp1.425.000

Rp2.850.000

04/17/2324

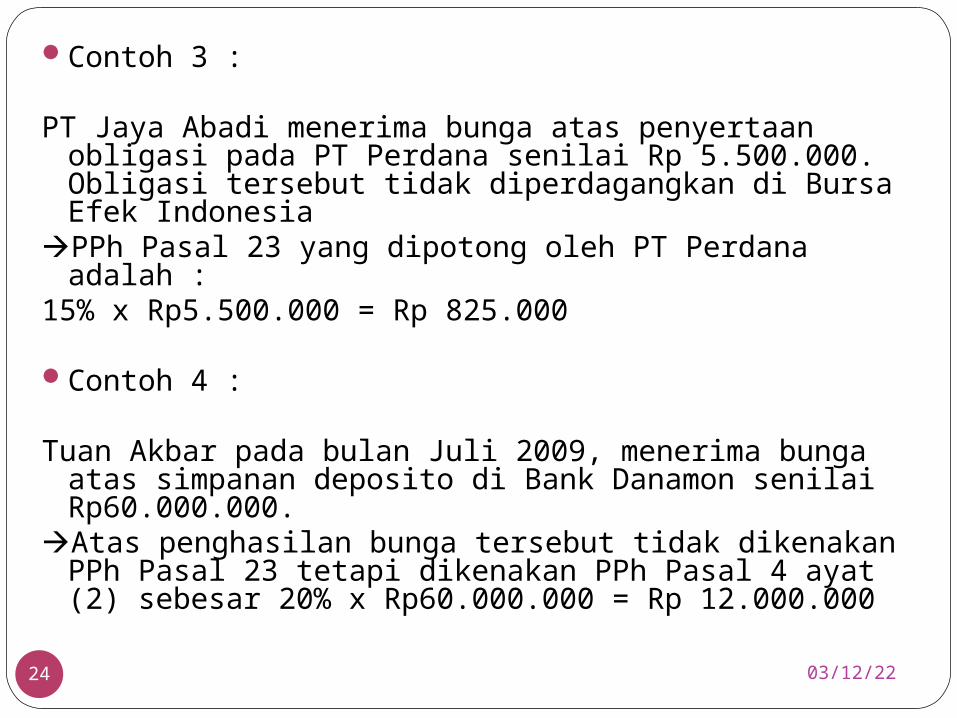

Contoh 3 :

PT Jaya Abadi menerima bunga atas penyertaan obligasi pada PT Perdana senilai Rp 5.500.000. Obligasi tersebut tidak diperdagangkan di Bursa Efek Indonesia

PPh Pasal 23 yang dipotong oleh PT Perdana adalah :15% x Rp5.500.000 = Rp 825.000

Contoh 4 :

Tuan Akbar pada bulan Juli 2009, menerima bunga atas simpanan deposito di Bank Danamon senilai Rp60.000.000.

Atas penghasilan bunga tersebut tidak dikenakan PPh Pasal 23 tetapi dikenakan PPh Pasal 4 ayat (2) sebesar 20% x Rp60.000.000 = Rp 12.000.000

04/17/2325

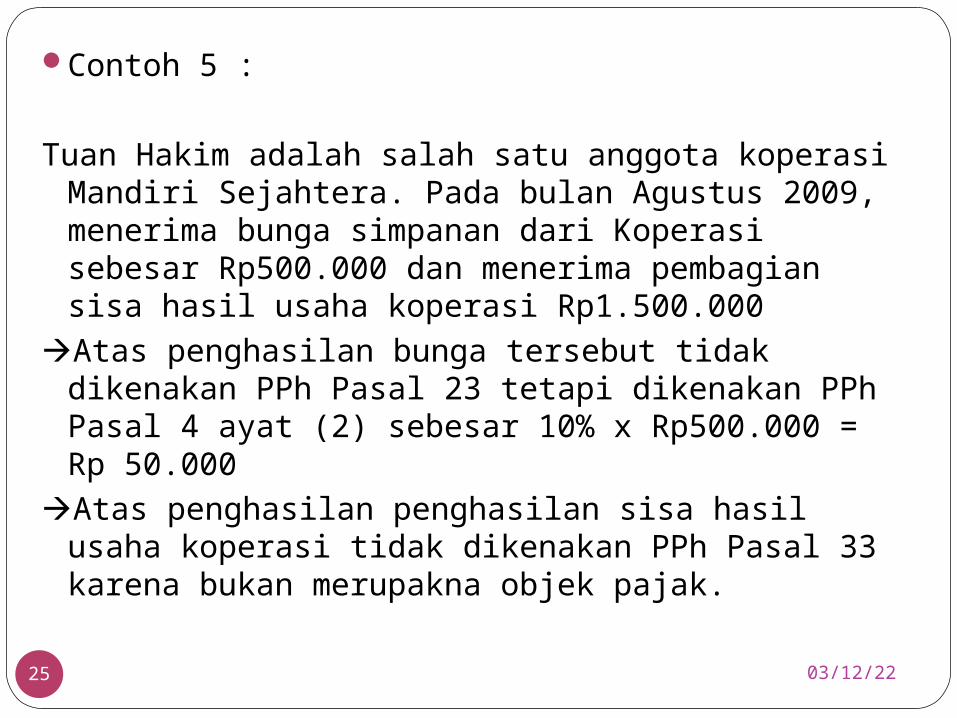

Contoh 5 :

Tuan Hakim adalah salah satu anggota koperasi Mandiri Sejahtera. Pada bulan Agustus 2009, menerima bunga simpanan dari Koperasi sebesar Rp500.000 dan menerima pembagian sisa hasil usaha koperasi Rp1.500.000

Atas penghasilan bunga tersebut tidak dikenakan PPh Pasal 23 tetapi dikenakan PPh Pasal 4 ayat (2) sebesar 10% x Rp500.000 = Rp 50.000

Atas penghasilan penghasilan sisa hasil usaha koperasi tidak dikenakan PPh Pasal 33 karena bukan merupakna objek pajak.

04/17/2326

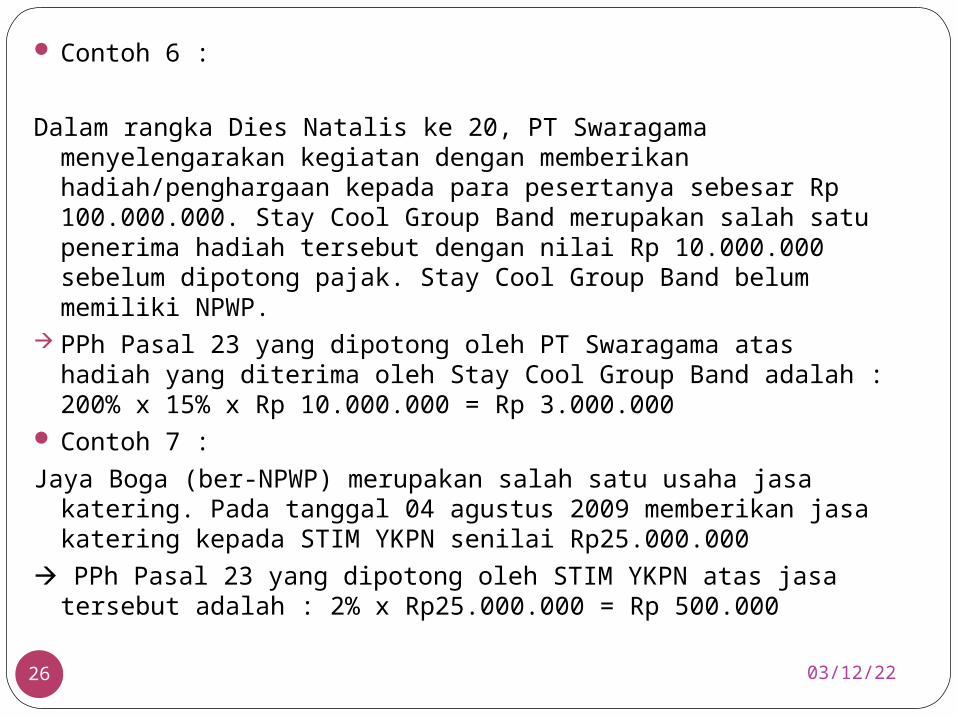

Contoh 6 :

Dalam rangka Dies Natalis ke 20, PT Swaragama menyelengarakan kegiatan dengan memberikan hadiah/penghargaan kepada para pesertanya sebesar Rp 100.000.000. Stay Cool Group Band merupakan salah satu penerima hadiah tersebut dengan nilai Rp 10.000.000 sebelum dipotong pajak. Stay Cool Group Band belum memiliki NPWP.

PPh Pasal 23 yang dipotong oleh PT Swaragama atas hadiah yang diterima oleh Stay Cool Group Band adalah : 200% x 15% x Rp 10.000.000 = Rp 3.000.000

Contoh 7 :

Jaya Boga (ber-NPWP) merupakan salah satu usaha jasa katering. Pada tanggal 04 agustus 2009 memberikan jasa katering kepada STIM YKPN senilai Rp25.000.000

PPh Pasal 23 yang dipotong oleh STIM YKPN atas jasa tersebut adalah : 2% x Rp25.000.000 = Rp 500.000

SAAT TERUTANG, PENYETORAN, DAN PELAPORAN PPh PASAL 23

04/17/2327

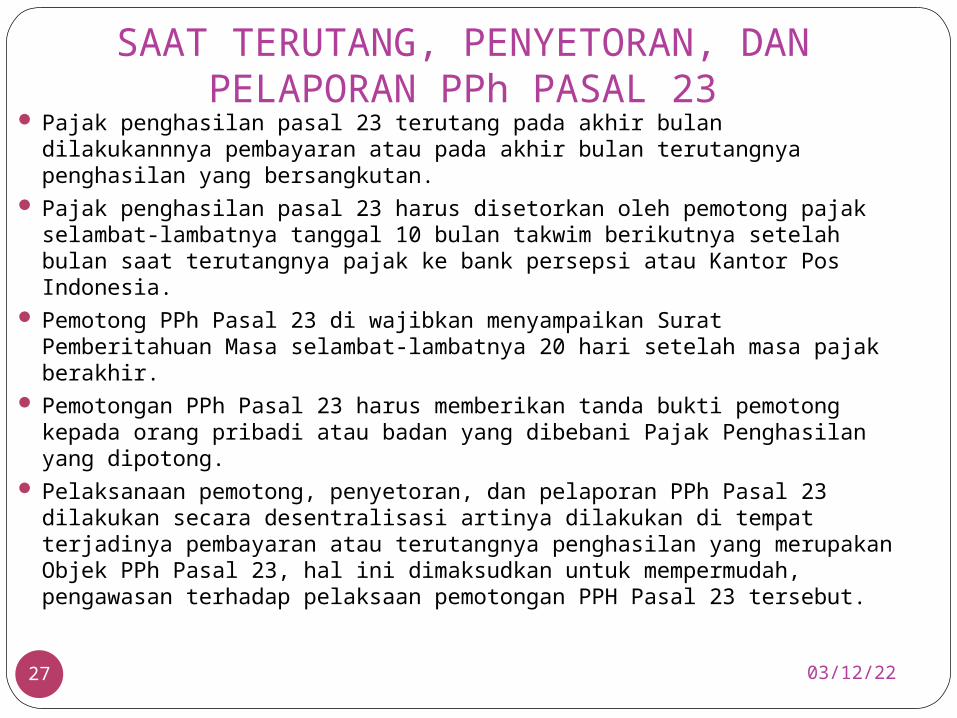

Pajak penghasilan pasal 23 terutang pada akhir bulan dilakukannnya pembayaran atau pada akhir bulan terutangnya penghasilan yang bersangkutan.

Pajak penghasilan pasal 23 harus disetorkan oleh pemotong pajak selambat-lambatnya tanggal 10 bulan takwim berikutnya setelah bulan saat terutangnya pajak ke bank persepsi atau Kantor Pos Indonesia.

Pemotong PPh Pasal 23 di wajibkan menyampaikan Surat Pemberitahuan Masa selambat-lambatnya 20 hari setelah masa pajak berakhir.

Pemotongan PPh Pasal 23 harus memberikan tanda bukti pemotong kepada orang pribadi atau badan yang dibebani Pajak Penghasilan yang dipotong.

Pelaksanaan pemotong, penyetoran, dan pelaporan PPh Pasal 23 dilakukan secara desentralisasi artinya dilakukan di tempat terjadinya pembayaran atau terutangnya penghasilan yang merupakan Objek PPh Pasal 23, hal ini dimaksudkan untuk mempermudah, pengawasan terhadap pelaksaan pemotongan PPH Pasal 23 tersebut.

SURAT PEMBERITAHUAN MASA DAN BUKTI PEMOTONGAN

04/17/2328

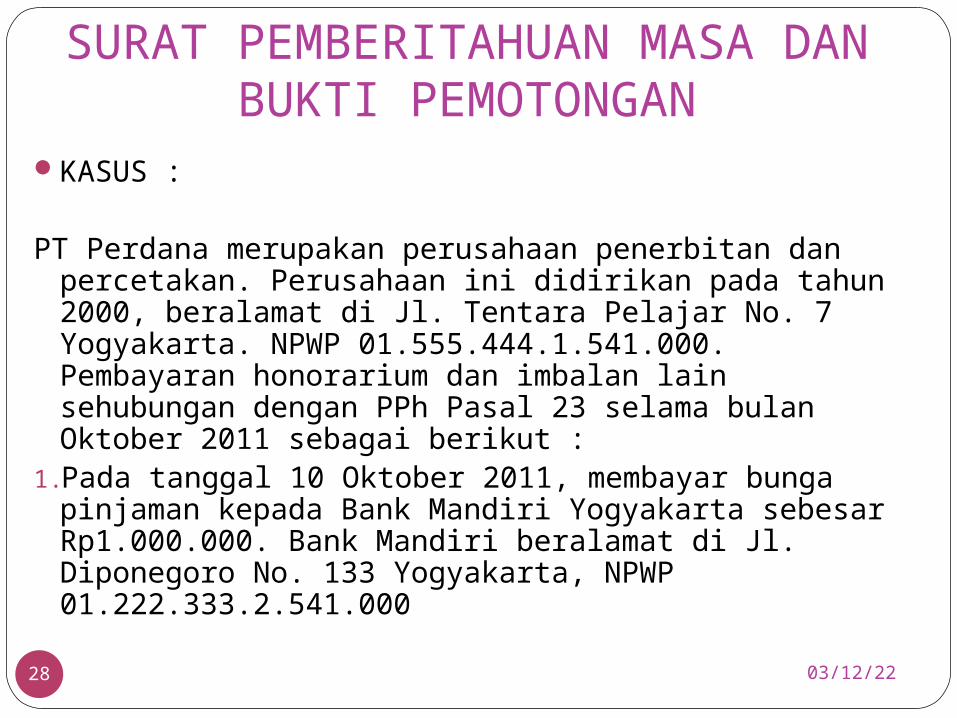

KASUS :

PT Perdana merupakan perusahaan penerbitan dan percetakan. Perusahaan ini didirikan pada tahun 2000, beralamat di Jl. Tentara Pelajar No. 7 Yogyakarta. NPWP 01.555.444.1.541.000. Pembayaran honorarium dan imbalan lain sehubungan dengan PPh Pasal 23 selama bulan Oktober 2011 sebagai berikut :

1.Pada tanggal 10 Oktober 2011, membayar bunga pinjaman kepada Bank Mandiri Yogyakarta sebesar Rp1.000.000. Bank Mandiri beralamat di Jl. Diponegoro No. 133 Yogyakarta, NPWP 01.222.333.2.541.000

04/17/2329

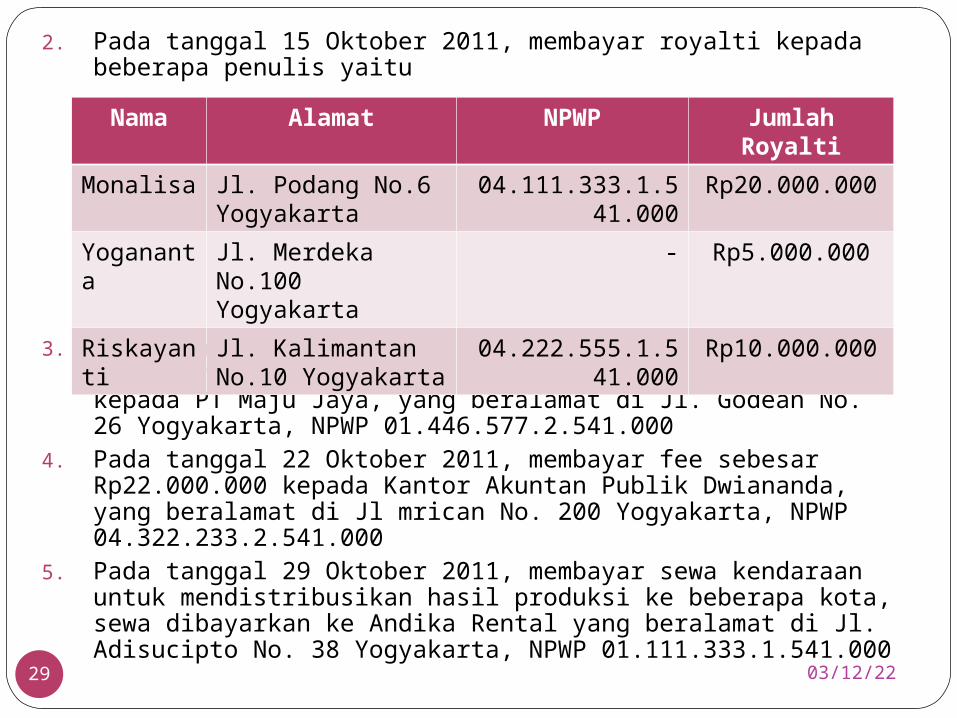

2. Pada tanggal 15 Oktober 2011, membayar royalti kepada beberapa penulis yaitu

3. Pada tanggal 20 Oktober 2011, memebayar jasa perbaikan mesin produksi yang telah rusak sebesar Rp 15.000.000 kepada PT Maju Jaya, yang beralamat di Jl. Godean No. 26 Yogyakarta, NPWP 01.446.577.2.541.000

4. Pada tanggal 22 Oktober 2011, membayar fee sebesar Rp22.000.000 kepada Kantor Akuntan Publik Dwiananda, yang beralamat di Jl mrican No. 200 Yogyakarta, NPWP 04.322.233.2.541.000

5. Pada tanggal 29 Oktober 2011, membayar sewa kendaraan untuk mendistribusikan hasil produksi ke beberapa kota, sewa dibayarkan ke Andika Rental yang beralamat di Jl. Adisucipto No. 38 Yogyakarta, NPWP 01.111.333.1.541.000

Nama Alamat NPWP Jumlah Royalti

Monalisa Jl. Podang No.6 Yogyakarta

04.111.333.1.541.000

Rp20.000.000

Yogananta

Jl. Merdeka No.100 Yogyakarta

- Rp5.000.000

Riskayanti

Jl. Kalimantan No.10 Yogyakarta

04.222.555.1.541.000

Rp10.000.000

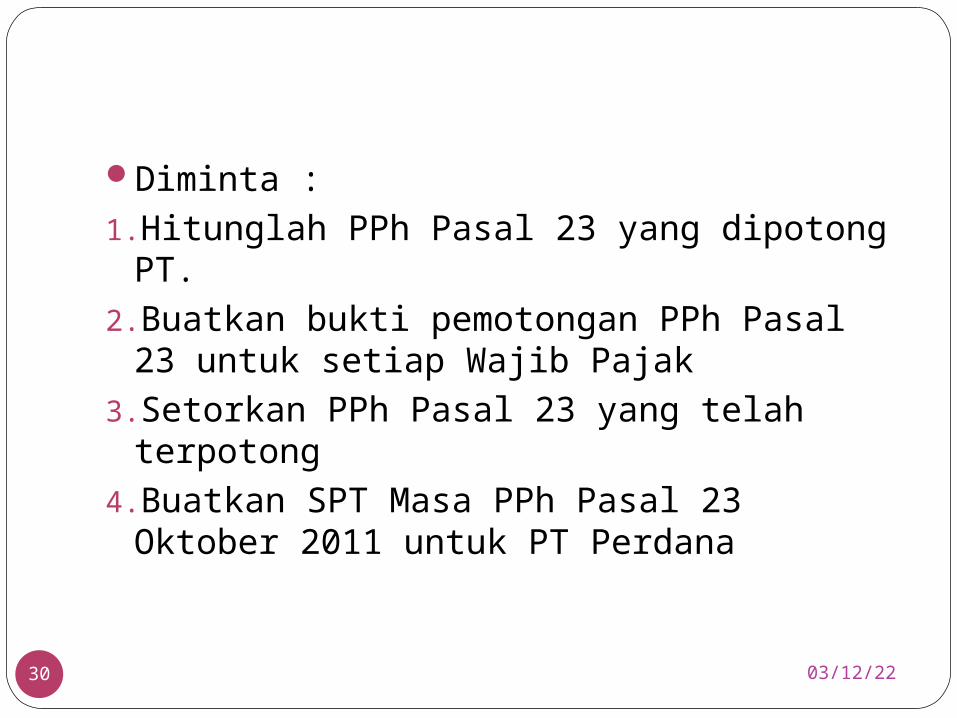

Diminta :1.Hitunglah PPh Pasal 23 yang dipotong PT.2.Buatkan bukti pemotongan PPh Pasal 23

untuk setiap Wajib Pajak3.Setorkan PPh Pasal 23 yang telah terpotong4.Buatkan SPT Masa PPh Pasal 23 Oktober

2011 untuk PT Perdana

04/17/2330

Jawab :

04/17/2331

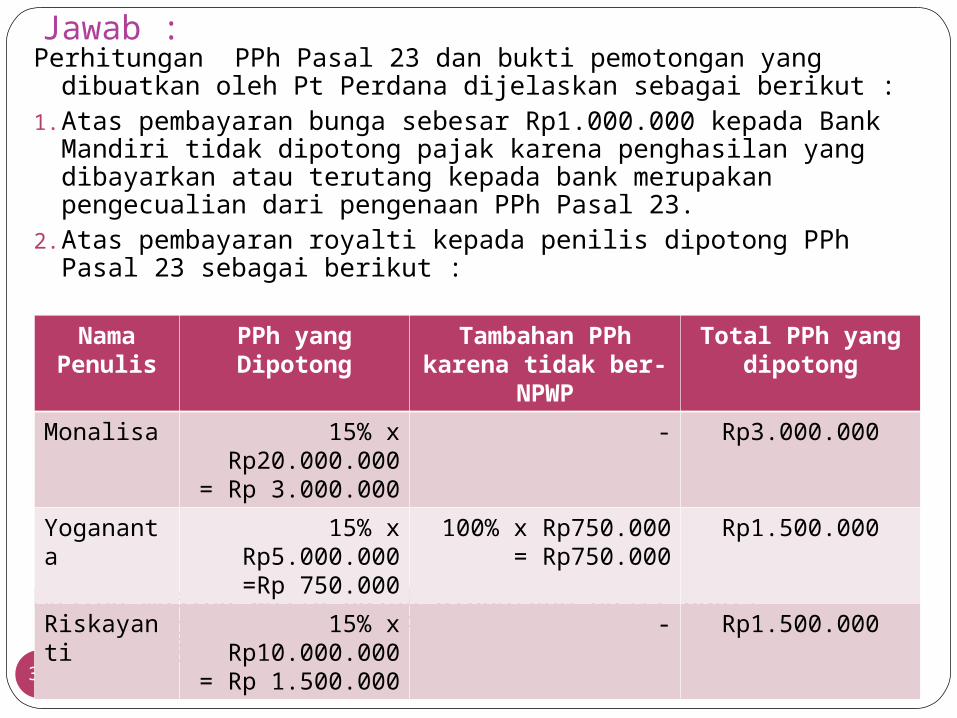

Perhitungan PPh Pasal 23 dan bukti pemotongan yang dibuatkan oleh Pt Perdana dijelaskan sebagai berikut :

1. Atas pembayaran bunga sebesar Rp1.000.000 kepada Bank Mandiri tidak dipotong pajak karena penghasilan yang dibayarkan atau terutang kepada bank merupakan pengecualian dari pengenaan PPh Pasal 23.

2. Atas pembayaran royalti kepada penilis dipotong PPh Pasal 23 sebagai berikut :

Masing-masing wajib pajak dibuatkan hasil bukti pemotongan nomor : 01/Ps-23/10/2011, 02/Ps-23/10/2009, 03/Ps-23/10/2011

Nama Penulis

PPh yang Dipotong

Tambahan PPh karena tidak ber-

NPWP

Total PPh yang dipotong

Monalisa 15% x Rp20.000.000

= Rp 3.000.000

- Rp3.000.000

Yogananta

15% x Rp5.000.000=Rp 750.000

100% x Rp750.000= Rp750.000

Rp1.500.000

Riskayanti 15% x Rp10.000.000

= Rp 1.500.000

- Rp1.500.000

04/17/2332

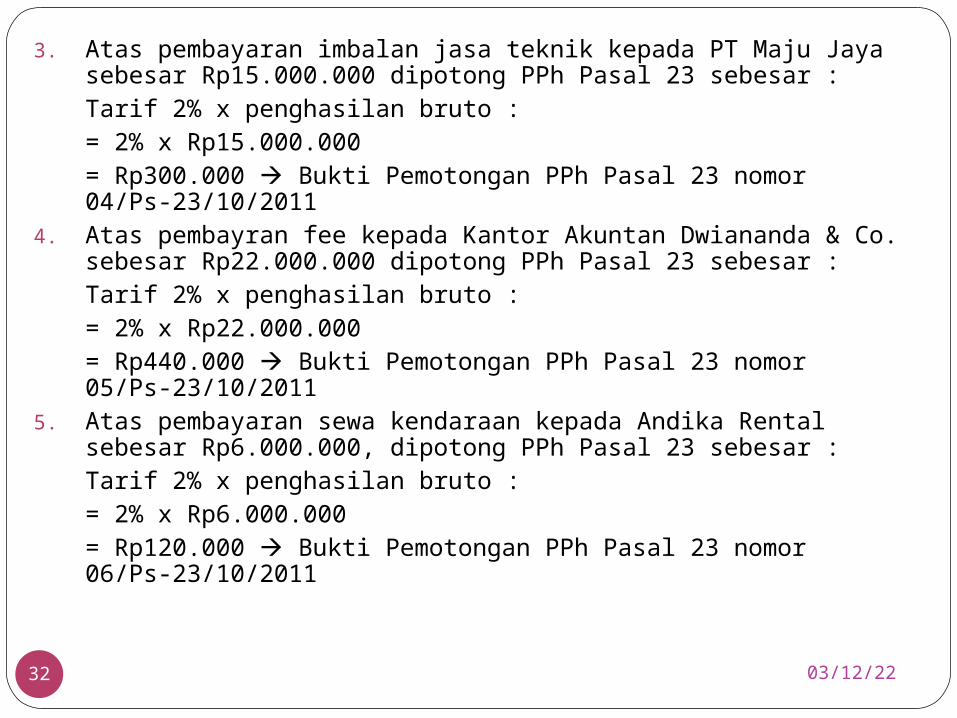

3. Atas pembayaran imbalan jasa teknik kepada PT Maju Jaya sebesar Rp15.000.000 dipotong PPh Pasal 23 sebesar :Tarif 2% x penghasilan bruto := 2% x Rp15.000.000= Rp300.000 Bukti Pemotongan PPh Pasal 23 nomor 04/Ps-23/10/2011

4. Atas pembayran fee kepada Kantor Akuntan Dwiananda & Co. sebesar Rp22.000.000 dipotong PPh Pasal 23 sebesar :Tarif 2% x penghasilan bruto := 2% x Rp22.000.000= Rp440.000 Bukti Pemotongan PPh Pasal 23 nomor 05/Ps-23/10/2011

5. Atas pembayaran sewa kendaraan kepada Andika Rental sebesar Rp6.000.000, dipotong PPh Pasal 23 sebesar :Tarif 2% x penghasilan bruto := 2% x Rp6.000.000= Rp120.000 Bukti Pemotongan PPh Pasal 23 nomor 06/Ps-23/10/2011

04/17/2333

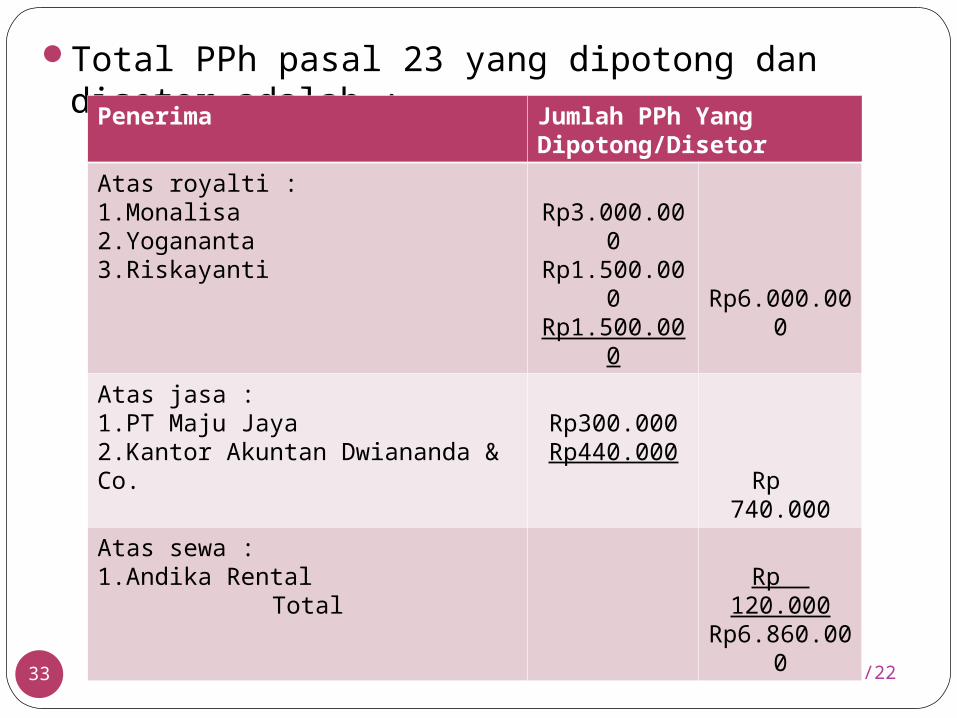

Total PPh pasal 23 yang dipotong dan disetor adalah :Penerima Jumlah PPh Yang

Dipotong/Disetor

Atas royalti :1.Monalisa2.Yogananta3.Riskayanti

Rp3.000.000

Rp1.500.000

Rp1.500.000

Rp6.000.000

Atas jasa :1.PT Maju Jaya2.Kantor Akuntan Dwiananda & Co.

Rp300.000Rp440.000

Rp 740.000

Atas sewa :1.Andika Rental

TotalRp

120.000Rp6.860.00

0