Embed Size (px)

Citation preview

Jl. D. I. Panjaitan Kav. 11 Jakarta Timur 13340, Telp (021) 819-4807, Fax (021) 819-3825 website : www.perumnas.co.id, email : [email protected]

PPIIAAGGAAMM

KKOOMMIITTEE AAUUDDIITT ( Committee Audit Charter )

Mei 2018

Committee Audit Charter

i

DAFTAR ISI

Halaman

Daftar Isi i

Bagian Pertama Pendahuluan 1

A. Latar Belakang 1

B. Visi dan Misi Komite Audit 2

C. Maksud dan Tujuan 2

Bagian Kedua Pembentukan dan Keanggotaan Komite Audit 3

A. Pengertian 3

B. Struktur Komite Audit 3

C. Ketentuan Jabatan 3

Bagian Ketiga Fungsi, Tugas, Kewenangan dan Tanggung Jawab 6

1. Fungsi 6

2. Tugas 6

3. Kewenangan 7

4. Kewajiban dan Tanggung Jawab 7

Bagian Keempat Lingkup Pekerjaan 8

A. Laporan Keuangan 8

B. Usulan Auditor Eksternal 8

C. Supervisi Audit 8

D. Pengendalian Intern 9

Bagian Kelima Kode Etik dan Mekanisme Rapat 11

A. Kode Etik 11

B. Rapat 11

C. Lain-Lain 12

Pengesahan Piagam Komite Audit 13

Jl. D. I. Panjaitan Kav. 11 Jakarta Timur 13340, Telp (021) 819-4807, Fax (021) 819-3825 website : www.perumnas.co.id, email : [email protected]

PPIIAAGGAAMM

SSAATTUUAANN PPEENNGGAAWWAASS IINNTTEERRNN ( SPI Charter )

Mei 2018

Committee Audit Charter

1

BAGIAN PERTAMA

PENDAHULUAN

A. LATAR BELAKANG

Perum Perumnas (selanjutnya disebut Perusahaan) sebagai Badan Usaha Milik

Negara (BUMN) wajib memenuhi semua peraturan dan ketentuan yang ditetapkan

oleh Pemerintah dalam menjalankan usahanya dalam rangka memperoleh hasil,

manfaat dan dampak positif yang optimal dari kinerjanya sesuai dengan tugas pokok

dan fungsinya, Perusahaan wajib mengelola kegiatan usahanya dengan hemat,

berdaya guna, berhasil guna dan dengan mentaati peraturan perundang-undangan

yang berlaku. Selain itu, sebagai BUMN, Perusahaan dituntut untuk menerapkan

sepenuhnya prinsip tata kelola perusahaan yang baik (good corporate governance)

agar operasi Perusahaan dapat dijalankan dan dikelola secara transparan, akuntabel,

bertanggung jawab, independen dan wajar.

Pembentukan Komite Audit merupakan bagian integral dari upaya Perusahaan

menerapkan good corporate governance. Peran dan fungsinya sangat membantu

Dewan Pengawas menjalankan fungsi pengawasannya.

Untuk membatasi tugas-tugas Komite Audit, maka dalam menjalankan tugas tersebut

diperlukan adanya Piagam Komite Audit yang ditetapkan oleh Dewan Pengawas.

Piagam ini dimaksudkan untuk menjadi acuan dan pedoman kerja bagi Komite Audit

dalam menjalankan tugas dan wewenangnya yang didasarkan atas ketentuan

peraturan yang berlaku, yaitu :

1. Undang-undang RI No. 19 tahun 2003 tanggal 19 Juni 2003 tentang Badan Usaha

Milik Negara (BUMN), khususnya pada Bab VI, Pasal 70 tentang kewajiban

Komisaris dan Dewan Pengawas BUMN untuk membentuk Komite Audit;

2. Peraturan Pemerintah Nomor 83 tahun 2015 tanggal 4 November 2015 tentang

Perusahaan Umum (Perum) Pembangunan Perumahan Nasional, khususnya

pada Pasal 87 tentang Komite Audit dan Komite Lain;

Committee Audit Charter

2

3. Peraturan Menteri BUMN Nomor PER-01/MBU/2011 tanggal 01 Agustus 2011

tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate

Governance) pada Badan Usaha Milik Negara (BUMN);

4. Peraturan Menteri BUMN Nomor PER-12/MBU/2012 tentang Organ Pendukung

Dewan Komisaris/Dewan Pengawas Badan Usaha Milik Negara.

B. VISI DAN MISI KOMITE AUDIT

1. Visi

Menjadi Komite yang memiliki kompetensi tinggi, bekerja secara profesional dan

independen dalam membantu Dewan Pengawas melaksanakan tugas mengawasi

dan memberikan nasihat kepada Direksi.

2. Misi

Membantu Dewan Pengawas melaksanakan tugas dan fungsi pengawasan,

khususnya mendorong Perusahaan agar dikelola dengan manajemen yang sehat

secara konsisten sesuai dengan prinsip-prinsip Good Corporate Governance yang

berlandaskan kaidah Transparansi, Akuntabilitas, Responsibilitas, Independen

dan Fairness yang dijiwai nilai-nilai dan Etika Perusahaan.

C. MAKSUD DAN TUJUAN

Piagam Komite Audit disusun dan ditetapkan dengan Keputusan Dewan Pengawas,

dan merupakan acuan kerja bagi Komite Audit agar dalam menjalankan tugasnya

dapat bekerja secara independen, objektif, mandiri dan transparan, serta dapat

dipertanggungjawabkan sesuai peraturan yang berlaku.

Committee Audit Charter

3

BAGIAN KEDUA

PEMBENTUKAN DAN KEANGGOTAAN KOMITE AUDIT

A. PENGERTIAN

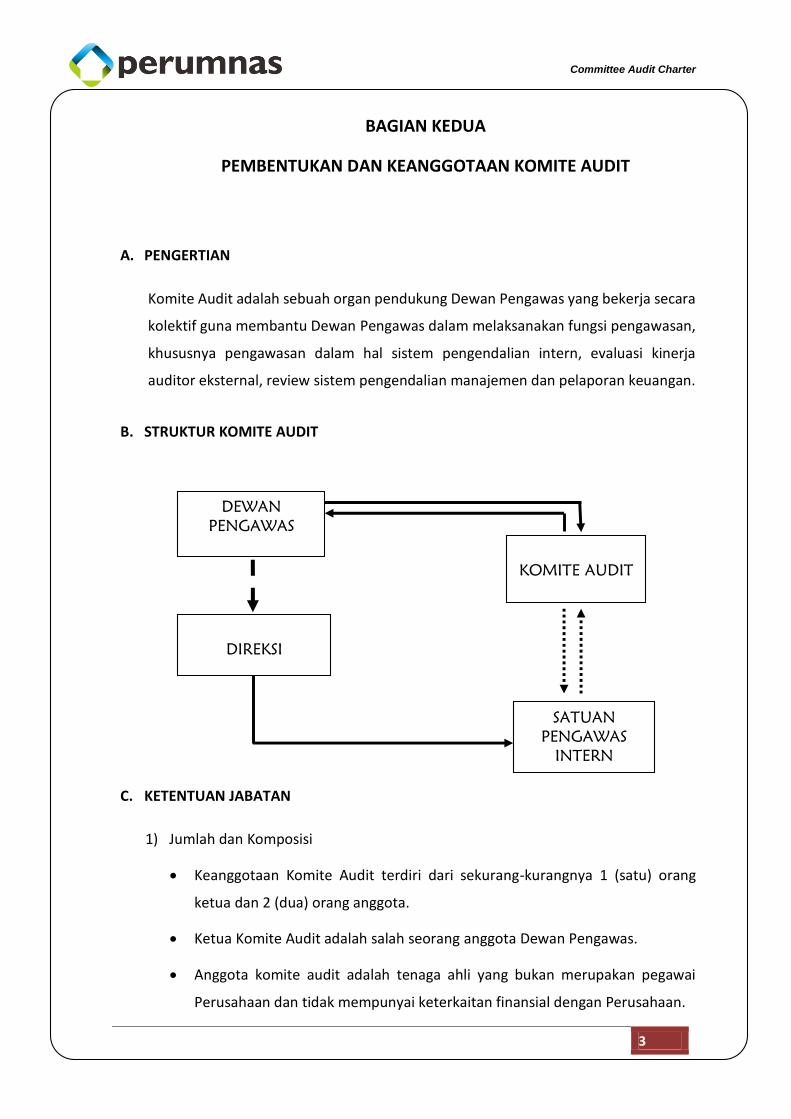

Komite Audit adalah sebuah organ pendukung Dewan Pengawas yang bekerja secara

kolektif guna membantu Dewan Pengawas dalam melaksanakan fungsi pengawasan,

khususnya pengawasan dalam hal sistem pengendalian intern, evaluasi kinerja

auditor eksternal, review sistem pengendalian manajemen dan pelaporan keuangan.

B. STRUKTUR KOMITE AUDIT

C. KETENTUAN JABATAN

1) Jumlah dan Komposisi

Keanggotaan Komite Audit terdiri dari sekurang-kurangnya 1 (satu) orang

ketua dan 2 (dua) orang anggota.

Ketua Komite Audit adalah salah seorang anggota Dewan Pengawas.

Anggota komite audit adalah tenaga ahli yang bukan merupakan pegawai

Perusahaan dan tidak mempunyai keterkaitan finansial dengan Perusahaan.

DEWAN

PENGAWAS

DIREKSI

KOMITE AUDIT

SATUAN

PENGAWAS

INTERN

Committee Audit Charter

4

2) Pengangkatan dan Pemberhentian

Komite Audit dibentuk dengan Keputusan Dewan Pengawas;

Anggota Komite Audit diangkat dan diberhentikan oleh Dewan Pengawas dan

dilaporkan kepada Pemilik Modal;

Ketua Komite Audit berhak mengusulkan penggantian Anggota Komite Audit

jika salah seorang dari anggota Komite Audit berakhir masa tugasnya,

mengundurkan diri, atau diberhentikan;

Dalam hal terdapat anggota Dewan Pengawas yang menjabat sebagai Ketua

Komite Audit berhenti sebagai anggota Dewan Pengawas, maka Ketua Komite

Audit wajib diganti oleh anggota Dewan Pengawas lainnya dalam waktu paling

lambat 30 (tiga puluh) hari

3) Persyaratan

Persyaratan untuk dapat diangkat sebagai anggota Komite Audit adalah:

(1) Memiliki integritas yang baik dan pengetahuan serta pengalaman kerja yang

cukup di bidang pengawasan/pemeriksaan dan bidang-bidang lainnya yang

dianggap perlu sehingga dapat melaksanakan fungsinya secara optimal;

(2) Tidak memiliki kepentingan/keterkaitan pribadi yang dapat menimbulkan

dampak negatif dan konflik kepentingan terhadap Perusahaan yang

bersangkutan, misalnya :

a. Mempunyai kaitan keluarga sedarah dan semenda sampai derajat ketiga

baik menurut garis lurus maupun garis ke samping dengan pegawai atau

pejabat Perusahaan yang bersangkutan;

b. Mempunyai kaitan dengan rekanan Perusahaan yang bersangkutan;

(3) Mampu berkomunikasi secara efektif;

(4) Anggota Komite Audit harus memiliki komitmen dalam melaksanakan

tugasnya.

Committee Audit Charter

5

4) Masa Kerja

Masa kerja anggota Komite Audit yang bukan merupakan anggota Dewan

Pengawas paling lama 3 (tiga) tahun dan dapat diperpanjang satu kali selama 2

(dua) tahun masa jabatan, dengan tidak mengurangi hak Dewan Pengawas untuk

memberhentikannya sewaktu-waktu.

Committee Audit Charter

6

BAGIAN KETIGA

FUNGSI, TUGAS, KEWENANGAN, KEWAJIBAN DAN TANGGUNG JAWAB

1. FUNGSI

Fungsi Komite Audit sebagai kepanjangan tangan Dewan Pengawas dalam

menjalankan fungsi pengawasan.

Dalam hubungan kerja, Komite Audit mempunyai hubungan kerja langsung dan

bertangung jawab kepada Dewan Pengawas serta hubungan kerja tidak langsung

dengan Satuan Pengawasan Intern (SPI) Perusahaan.

2. TUGAS

Dalam membantu Dewan Pengawas, Komite audit bertugas :

i. Memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan

tugas eksternal auditor dan internal auditor.

ii. Menilai pelaksanaan kegiatan serta hasil audit yang dilaksanakan oleh Satuan

Pengawasan Intern maupun auditor eksternal.

iii. Memberikan rekomendasi mengenai penyempurnaan sistem pengendalian

manajemen perusahaan serta pelaksanaannya.

iv. Memastikan bahwa telah terdapat prosedur review yang memuaskan terhadap

informasi yang dikeluarkan Perusahaan, termasuk brosur, laporan keuangan

berkala, proyeksi dan lain-lain informasi keuangan yang disampaikan kepada

Pemilik Modal.

v. Mengidentifikasi hal-hal yang memerlukan perhatian Dewan Pengawas.

vi. Melaksanakan tugas lain yang diberikan oleh Dewan Pengawas sepanjang masih

dalam lingkup tugas dan kewajiban Dewan Pengawas berdasarkan ketentuan

peraturan perundang-undangan yang berlaku.

Committee Audit Charter

7

3. KEWENANGAN

i. Komite Audit berwenang untuk mendapatkan informasi secara penuh dan bebas

tentang karyawan, dana, asset, serta sumber daya perusahaan lainnya yang

berkaitan dengan pelaksanaan tugasnya.

ii. Dalam melaksanakan wewenang tersebut di atas, Komite Audit wajib bekerja

sama dengan SPI.

iii. Apabila diperlukan, dengan persetujuan tertulis Dewan Pengawas, Komite Audit

dapat meminta bantuan tenaga ahli dan/atau konsultan untuk membantu

Komite Audit.

4. KEWAJIBAN DAN TANGGUNG JAWAB

i. Ketua Komite Audit wajib menyampaikan kepada Dewan Pengawas :

a. Laporan berkala yang berisi pokok-pokok hasil kerjanya berdasarkan

penugasan Dewan Pengawas.

Laporan berkala dilakukan paling tidak setiap 3 (tiga) bulan kecuali

ditentukan lain oleh Dewan Pengawas.

b. Laporan khusus yang berisi setiap temuan yang diperkirakan dapat

menganggu kegiatan perusahaan.

Laporan Khusus, setelah ditandatangani oleh Ketua dan salah seorang

anggota Komite Audit, wajib disampaikan kepada Dewan Pengawas

selambat-lambatnya 10 (sepuluh) hari kerja sejak tanggal temuan

diketahui, dan dalam tempo paling lama 3 x 24 jam disampaikan oleh

Dewan Pengawas kepada Menteri BUMN.

ii. Komite Audit wajib melaporkan segera hasil evaluasi yang telah dilakukan kepada

Dewan Pengawas.

iii. Komite Audit bertanggung jawab kepada Dewan Pengawas.

iv. Komite Audit bertanggung jawab menjaga kerahasiaan dokumen, data dan

informasi perseroan.

Committee Audit Charter

8

BAGIAN KEEMPAT

LINGKUP PEKERJAAN

Untuk melaksanakan tugas dan tanggung jawab sebagai mana diuraikan pada bagian

ketiga, lingkup pekerjaan Komite Audit mencakup hal-hal sebagai mana diuraikan di

bawah ini :

A. LAPORAN KEUANGAN

Komite Audit bertugas untuk memantau dan mendorong agar laporan keuangan

Perusahaan disusun dan disajikan sesuai Standar Akuntansi Keuangan yang berlaku

di Indonesia, meliputi kegiatan :

1) Menelaah proses penyusunan laporan keuangan dengan menekankan agar

standard dan kebijakan keuangan/prinsip-prinsip akuntansi yang berlaku telah

terpenuhi.

2) Menelaah laporan keuangan dan informasi lainnya telah disajikan berdasarkan

data akuntansi keuangan atau manajemen secara benar dan akurat, dan asumsi

yang dipakai sesuai dengan praktik bisnis yang sehat.

B. USULAN AUDITOR EKSTERNAL

1) Komite Audit mengusulkan kepada Dewan Pengawas calon auditor eksternal

disertai alasan pencalonan dan besarnya honor yang diusulkan untuk calon

auditor eksternal tersebut.

2) Usulan tersebut didasarkan atas pertimbangan persyaratan legalitas, independen

dan kompetensi.

C. SUPERVISI AUDIT

Komite Audit melakukan supervisi audit untuk memastikan bahwa auditor eksternal

telah menerapkan SPAP (Standar Profesi Akuntan Publik) dan Prinsip-Prinsip

Akuntansi yang berlaku umum di Indonesia dan bersikap objektif serta independen

dalam melaksanakan tugas audit, antara lain :

Committee Audit Charter

9

1) Mengawasi pelaksanaan audit dan memantau pembahasan temuan audit yang

dilakukan oleh auditor eksternal dengan manajemen.

2) Auditor eksternal wajib mengkomunikasikan kepada Komite Audit hal-hal yang

penting sesuai SPAP.

3) Meyakinkan bahwa auditor eksternal sudah menyampaikan management letter

kepada Direksi.

D. PENGENDALIAN INTERN

Pengendalian intern adalah suatu proses yang dijalankan oleh Manajemen, dan

karyawan yang dirancang untuk memperoleh keyakinan yang memadai dalam

mencapai efisiensi dan efektifitas operasi, keandalan pelaporan keuangan, dan

ketaatan pada peraturan dan perundangan yang berlaku.

Komite Audit bertugas memonitor kecukupan upaya Manajemen dalam

menjalankan, mengembangkan dan mempertahankan sistem pengendalian intern

yang efektif. Dari hasil monitoring tersebut, jika ada kelemahan, Komite Audit

memberikan masukan dan saran perbaikan untuk meningkatkan efektivitas sistem

pengendalian intern.

Dalam menjalankan tugas tersebut :

1) Komite Audit dapat menggunakan laporan atau berkomunikasi dengan auditor

eksternal untuk mengidentifikasi kemungkinan adanya kelemahan pengendalian

intern.

2) Komite Audit berkoordinasi dengan SPI dalam hal :

Penyampaian laporan kegiatan audit internal secara berkala kepada Dewan

Pengawas.

Membahas temuan dan hal-hal lain yang mengandung indikasi mengenai

kelemahan pengendalian intern, inefisiensi operasi perusahaan, kekeliruan

penerapan standar akuntansi, dan pelanggaran terhadap peraturan

perundangan yang berlaku secara berkala sekurang-kurangnya sekali dalam

sebulan.

Committee Audit Charter

10

3) Komite Audit melakukan monitoring pelaksanaan tugas SPI melalui :

Analisis laporan SPI yang disampaikan kepada Dewan Pengawas c.q. Komite

Audit.

Rapat berkala dengan SPI untuk membahas tindak lanjut temuan hasil audit

internal dan hambatan yang dihadapi dalam pelaksanaan tugas SPI.

Committee Audit Charter

11

BAGIAN KELIMA

KODE ETIK DAN MEKANISME RAPAT

A. KODE ETIK

Untuk menghindari timbulnya konflik, Komite Audit berpegang teguh pada prinsip-

prinsip Good Corporate Governance yaitu transparansi, akuntabilitas, responsibilitas,

independensi dan fairness (kewajaran).

Dalam menjalankan tugasnya, Komite Audit Perusahaan berpegang teguh pada kode

etik profesi, baik yang terkait dengan keahlian masing-masing anggota komite audit,

maupun kode etik profesi komite audit.

B. RAPAT

1) Komite Audit mengadakan rapat sekurang-kurangnya sama dengan ketentuan

minimal rapat Dewan Pengawas.

2) Rapat Komite Audit dipimpin oleh Ketua Komite Audit atau anggota Komite Audit

yang paling senior, apabila Ketua Komite Audit berhalangan hadir.

3) Jika dipandang perlu, Komite Audit dapat mengundang pihak Manajemen terkait

dengan materi rapat untuk hadir dalam rapat Komite Audit.

4) Setiap rapat Komite Audit dituangkan dalam risalah rapat yang ditandatangani

oleh seluruh anggota Komite Audit yang hadir.

5) Risalah rapat Komite Audit dibagikan kepada seluruh peserta rapat dan

disampaikan kepada Dewan Pengawas.

6) Komite Audit mengadakan rapat koordinasi dengan SPI sekurang-kurangnya sekali

dalam 1 bulan.

Committee Audit Charter

12

C. LAIN-LAIN

1) Kinerja komite audit dievaluasi sekurang-kurangnya sekali dalam satu tahun.

Evaluasi terhadap kinerja komite audit dapat dilakukan secara self assessment

atau oleh Anggota Dewan Pengawas yang tidak menjadi ketua komite audit.

2) Evaluasi kinerja/Self assessment dilakukan dengan membandingkan kinerja komite

audit dengan rencana kerja yang telah ditetapkan sebelumnya.

3) Piagam Komite Audit direview secara berkala untuk disesuaikan dengan peraturan

yang berlaku maupun perubahan dalam penugasan dari Dewan Pengawas.

Operumnas Committee Audit Chaner

Perum Perumnas

Pada Mei 2018, Piagam Komite Audit Perum Perumnas disahkan oleh Dewan Pengawas

dan diketahui oleh Direksi Perum Perumnas dan untuk selanjutnya disoslalisasikan kepada

seiuruhjajaran Perusahaan.

Piagam Komite Audit Ini merupakan wujud komitmen Dewan Pengawas dan Direksi

Perum Perumnas untuk terwujudnya tata kelola perusahaan yang baik (good corporate

governance) di Perum Perumnas.

Ketua Komite Audit

Menyetujui

Pit. Ketua Dewan Pengawas,

Miftah Faqih

Miftah Faqih

Mengetahui

Direktur Utama,

Bambang Triwibowo