Embed Size (px)

DESCRIPTION

Materi Target Costing - Cost management

Citation preview

TARGET COSTING

Kelompok 3:Arini R Jannah (1411060)Ratna Sari (1411060209)Vera (1411060220)

Cost Management

Daftar Isi

THE PRODUCT LIFE CYCLE

THE COST & SALES LIFE CYCLE

TARGET COSTING

VALUE ENGINEERING & KAIZEN

CONTOH KASUS TARGET COSTING

The Product Life-Cycle

• Terdapat empat metode costing yaitu: Target costing Theory of constraints (TOC) Life-cycle costing Strategic pricing

• Semua melibatkan product life cycle: Manager perlu melihat pada biaya aktivitas hulu

(sebelum produksi) dan aktivitas hilir (setelah produksi)

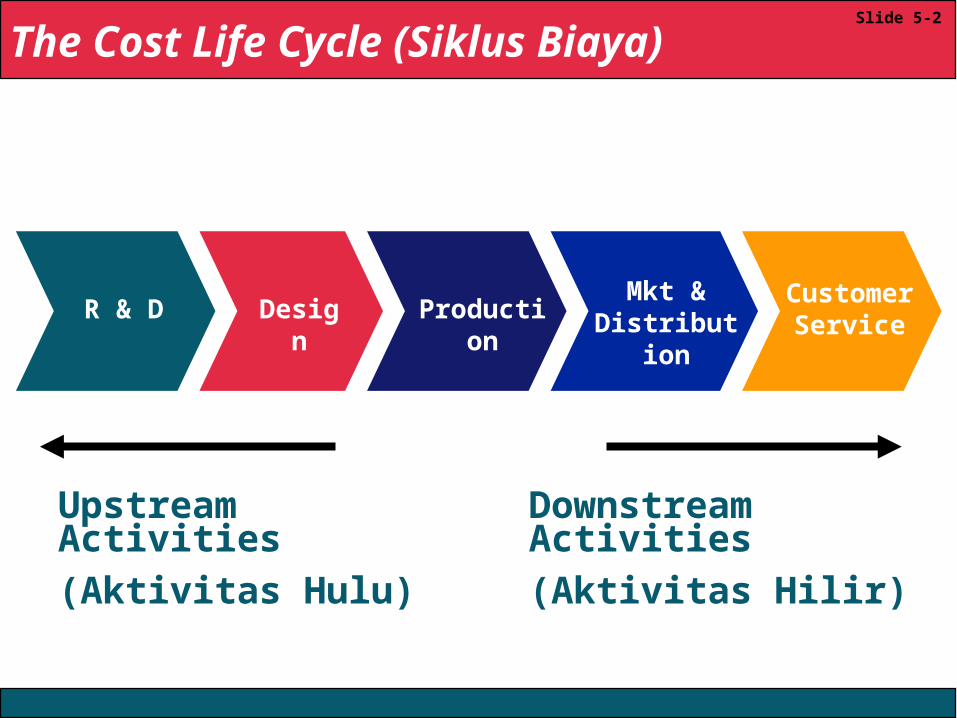

The Cost Life Cycle:Merupakan urutan aktivitas dalam

perusahaan mulai dari R & D sampai Customer service.

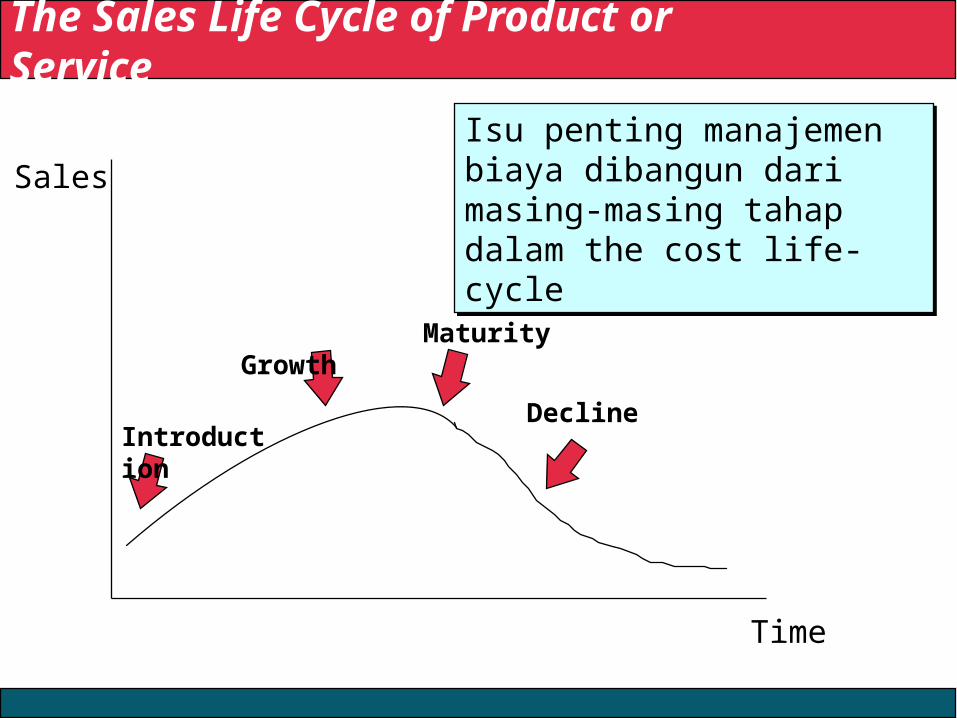

The Sales Life Cycle:Merupakan urutan atau fase hidup produk atau jasa mulai intro sampai decline

The Cost and Sales Life Cycle

Slide 5-2

Upstream Activities(Aktivitas Hulu)

Downstream Activities(Aktivitas Hilir)

The Cost Life Cycle (Siklus Biaya)

Mkt & Distribution

Customer ServiceR & D ProductionDesign

• Metode yang membantu dalam analisis cost life cycle adalah target costing, theory of constraint dan life cycle costing.

The Cost Life Cycle (Siklus Biaya)

Introduction

Growth Maturity

Decline

Sales

Time

Isu penting manajemen biaya dibangun dari masing-masing tahap dalam the cost life-cycle

The Sales Life Cycle of Product or Service

Mkt & Distribution

Customer ServiceR & D ProductionDesign

TARGET COSTING

Target Costing in The Cost Life Cycle

TARGET COSTING

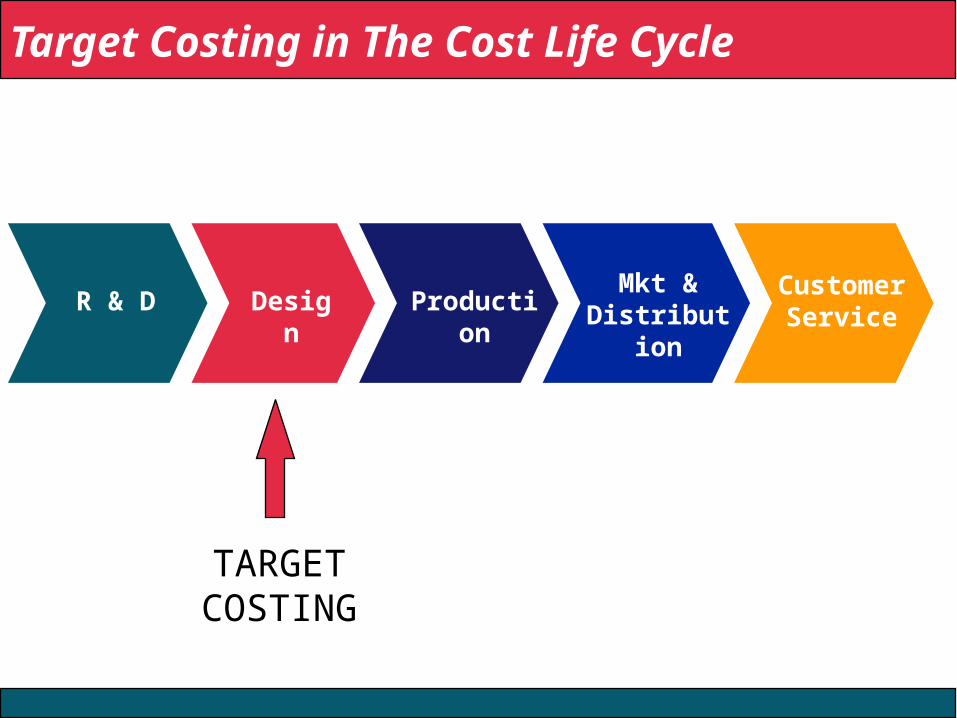

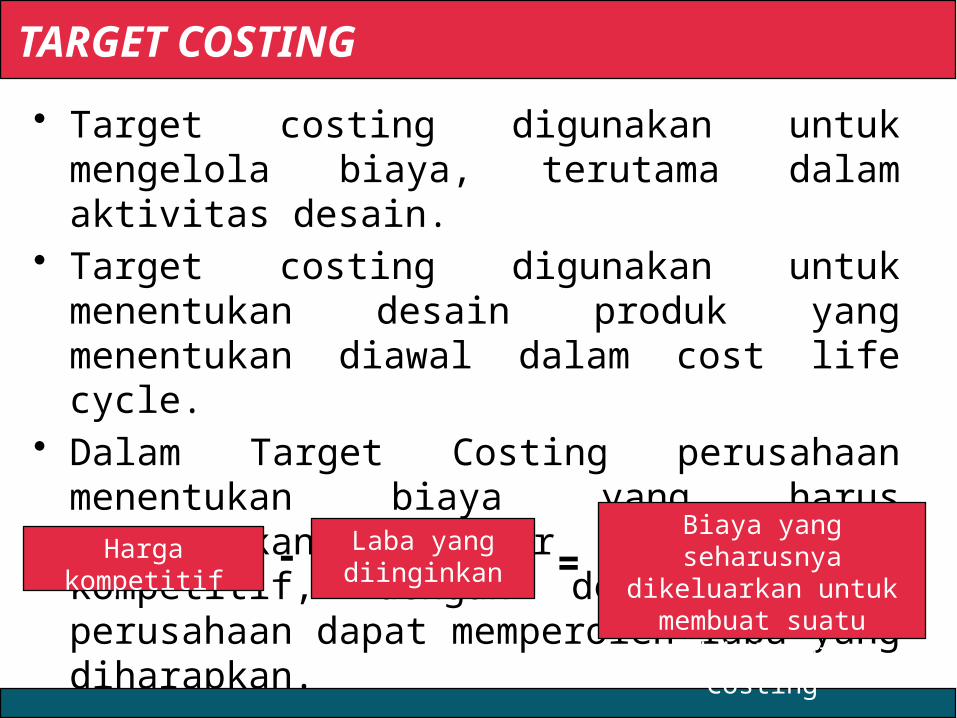

• Target costing digunakan untuk mengelola biaya, terutama dalam aktivitas desain.

• Target costing digunakan untuk menentukan desain produk yang menentukan diawal dalam cost life cycle.

• Dalam Target Costing perusahaan menentukan biaya yang harus dikeluarkan berdasar harga pasar kompetitif, dengan demikian maka perusahaan dapat memperoleh laba yang diharapkan.

Harga kompetitif

Laba yang diinginkan-

Biaya yang seharusnya

dikeluarkan untuk membuat suatu produk Target

Costing

=

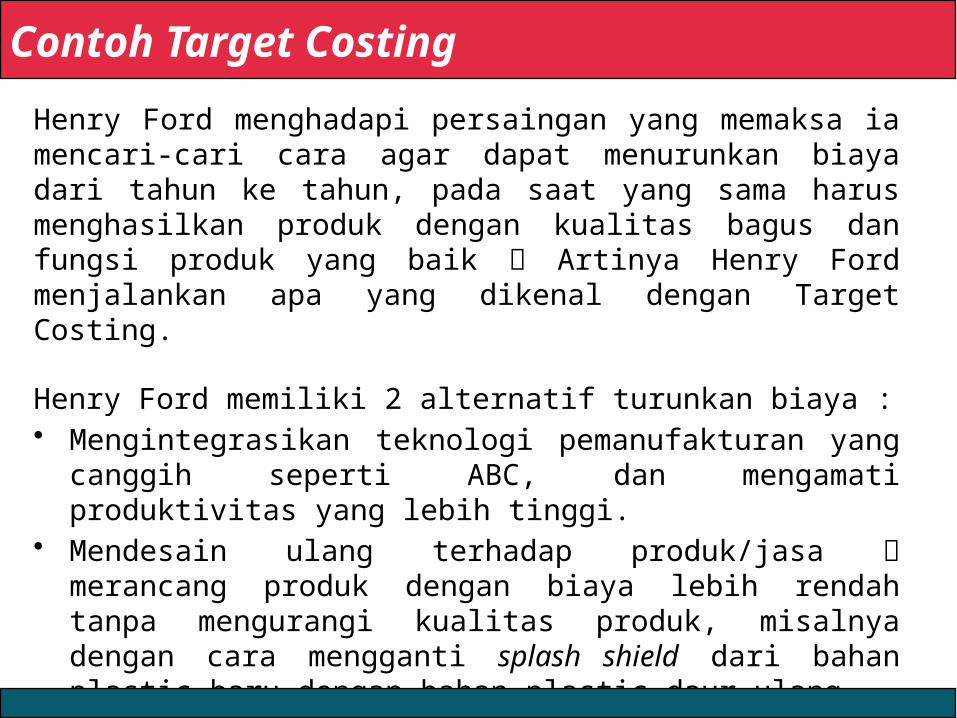

Henry Ford menghadapi persaingan yang memaksa ia mencari-cari cara agar dapat menurunkan biaya dari tahun ke tahun, pada saat yang sama harus menghasilkan produk dengan kualitas bagus dan fungsi produk yang baik Artinya Henry Ford menjalankan apa yang dikenal dengan Target Costing.

Henry Ford memiliki 2 alternatif turunkan biaya :• Mengintegrasikan teknologi pemanufakturan yang canggih seperti

ABC, dan mengamati produktivitas yang lebih tinggi.• Mendesain ulang terhadap produk/jasa merancang produk dengan

biaya lebih rendah tanpa mengurangi kualitas produk, misalnya dengan cara mengganti splash shield dari bahan plastic baru dengan bahan plastic daur ulang

Cara yang ke-2 lebih umum dilakukan karena cara ini diyakini akan berpengaruh besar terhadap total biaya selama siklus hidup produk

Contoh Target Costing

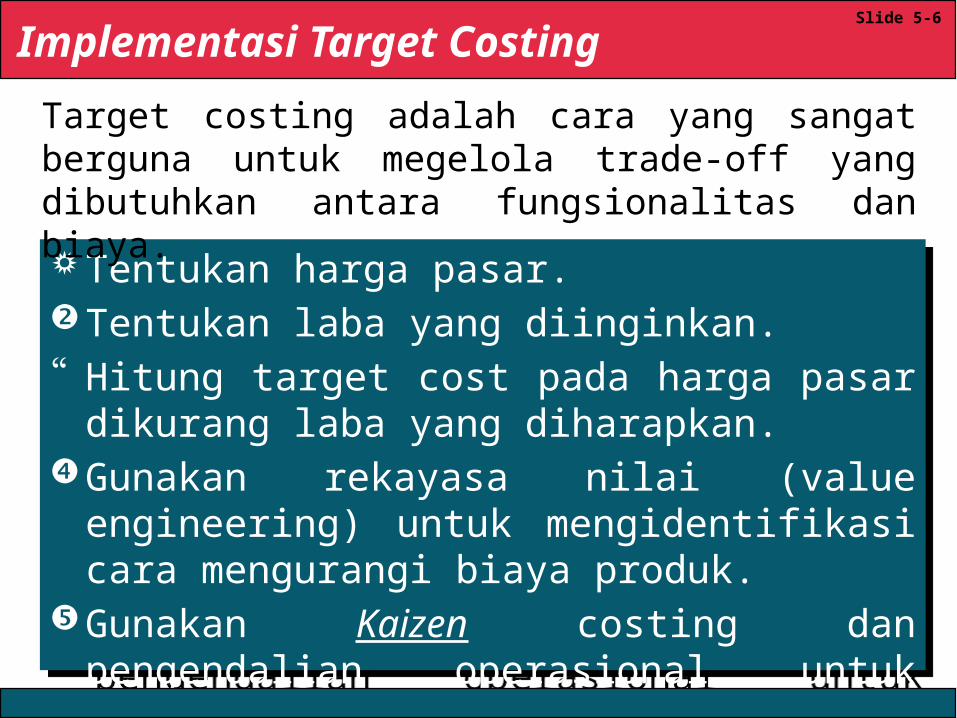

Tentukan harga pasar.Tentukan laba yang diinginkan. Hitung target cost pada harga pasar dikurang laba

yang diharapkan.Gunakan rekayasa nilai (value engineering) untuk

mengidentifikasi cara mengurangi biaya produk.Gunakan Kaizen costing dan pengendalian

operasional untuk mengurangi biaya produk.

Implementasi Target Costing Slide 5-6

Target costing adalah cara yang sangat berguna untuk megelola trade-off yang dibutuhkan antara fungsionalitas dan biaya.

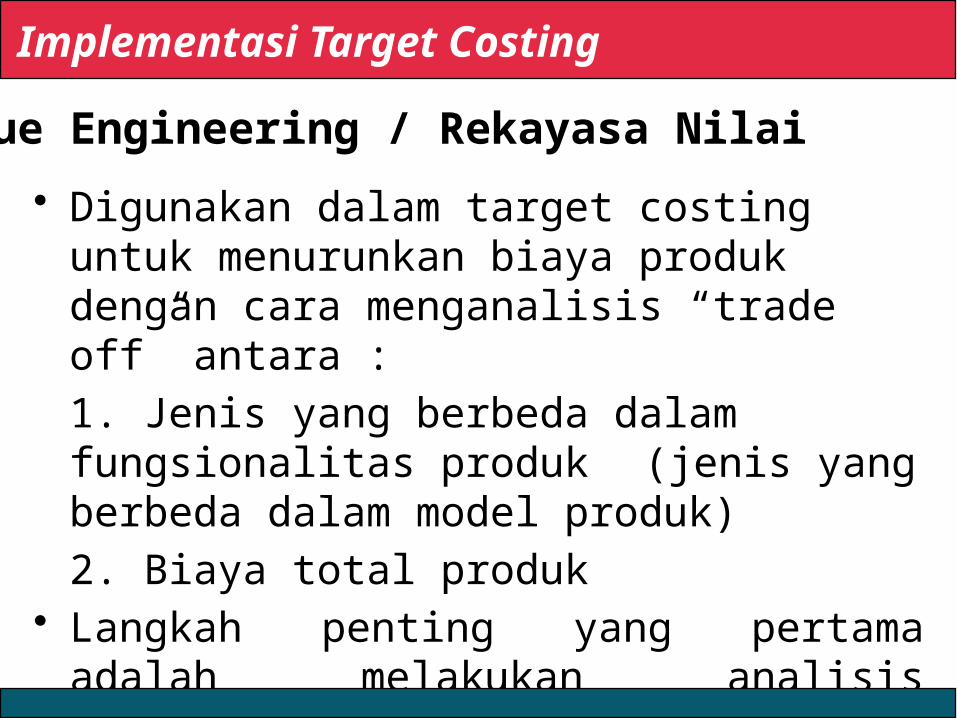

• Digunakan dalam target costing untuk menurunkan biaya produk dengan cara menganalisis “trade off” antara :1. Jenis yang berbeda dalam fungsionalitas produk

(jenis yang berbeda dalam model produk)2. Biaya total produk

• Langkah penting yang pertama adalah melakukan analisis pelanggan selama tahap desain dalam produk baru atau koreksi produk.

Implementasi Target Costing

Value Engineering / Rekayasa Nilai

Value Engineering (continued)

Untuk perusahaan yang dapat menambah dan menghapus fitur secara mudah, Analisis Fungsional (menguji kinerja dan biaya dari tiap fungsi utama atau fitur produk yang dapat digunakan.

–Benchmarking adalah langkah yang sering digunakan untuk menentukan fitur yang dipilih dapat memberikan perusahaan keunggulan kompetitif–Goal: memberikan tingkat kinerja yang diinginkan

tanpa melebihi target biaya.

Implementasi Target Costing

Value Engineering / Rekayasa Nilai (lanjutan)

Value Engineering (continued)

Design analysis: Sangat berguna saat perusahaan tidak dapat

menambah dan menghapus fitur dengan mudah Tim desain mempersiapkan beberapa desain produk

yang memungkinkan, masing-masing memiliki fitur serupa dengan berbagai tingkat kinerja dan biaya yang berbeda

Akuntan bekerja dengan tim desain untuk memilih salah satu desain yang paling sesuai dengan preferensi pelanggan sementara tidak melebihi target biaya

Value Engineering / Rekayasa Nilai (lanjutan)

Implementasi Target Costing

Metode cost-reduction lain: Cost tables: database computer-based (cost dan cost drivers)

Perusahaan yang memproduksi bagian-bagian dari ukuran yang berbeda dari desain yang sama dapat memperkirakan perbedaan biaya dan penggunaan bahan untuk meningkatkan atau menurunkan ukuran

Group technology adalah metode untuk mengidentifikasi kesamaan dalam bagian dari produk suatu perusahaan manufaktur sehingga bagian yang sama tersebut dapat digunakan dalam dua atau lebih produk sehingga biaya dapat dikurangi

Value Engineering / Rekayasa Nilai (lanjutan)

Implementasi Target Costing

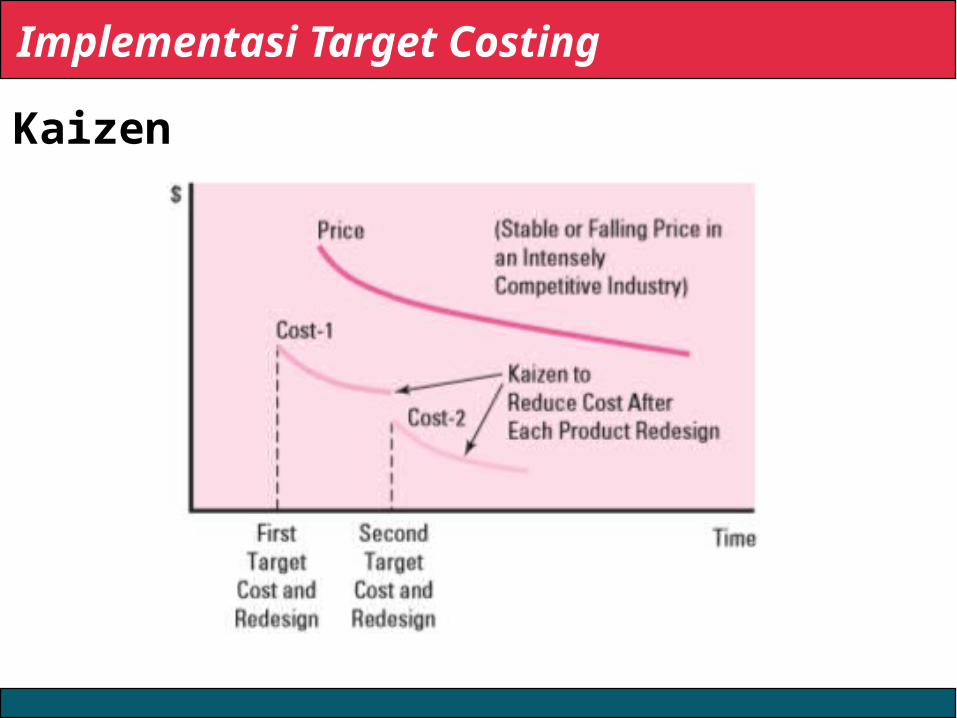

Tahap kelima dalam Target Costing adalah menggunakan “Continuous Improvement (Kaizen) dan pengendalian operasional untuk mengurangi biaya dalam tahap produksi dari product life-cycle Dapat dicapai melalui:

• Merampingkan rantai pasokan• Menekan produksi• Meningkatkan metode produksi dan program produktivitas• Menggunakan teknik manajemen baru

Digunakan secara luas dalam periode waktu antara pendesainan ulang produk

Implementasi Target Costing

Kaizen

Implementasi Target Costing

Kaizen

Meningkatkan kepuasan pelanggan (desain difokuskan pada nilai pelanggan)

Mengurangi biaya (desain lebih efektif dan efisien) Membantu perusahaan mencapai laba yang diinginkan

dalam produk baru dan produk yang di desain ulang Mengurangi “kejutan” dari “Kami tidak menduga akan

menghabiskan biaya yang banyak” Dapat meningkatkan kualitas produk secara keseluruhan Memfasilitasi koordinasi manajer desain, manager

produksi, manajer marketing dan manajer biaya di seluruh product cost dan sales life-cycle

Implementasi Target Costing

Manfaat Target Costing

Contoh Target Costing

Health Product International, Inc (HPI) melakukan analisis target costing alat bantu dengar (HPI-2), yang menjual seharga $750 (biaya = $650) dan memiliki 30% pangsa pasar. Namun, pesaing telah memperkenalkan model baru yang menggabungkan chip komputer yang meningkatkan kualitas. Biaya nya sebesar $1,200. Sebuah analisis konsumen menunjukkan bahwa tipe konsumen sadar biaya akan tetap setia pada HPI selama harga tidak melebihi $600. HPI ingin mempertahankan tingkat keuntungan, $ 100 per alat bantu dengar.

Oleh karena itu HPI harus mengurangi biaya $500 ($650 - $150) untuk memenuhi tujuan laba

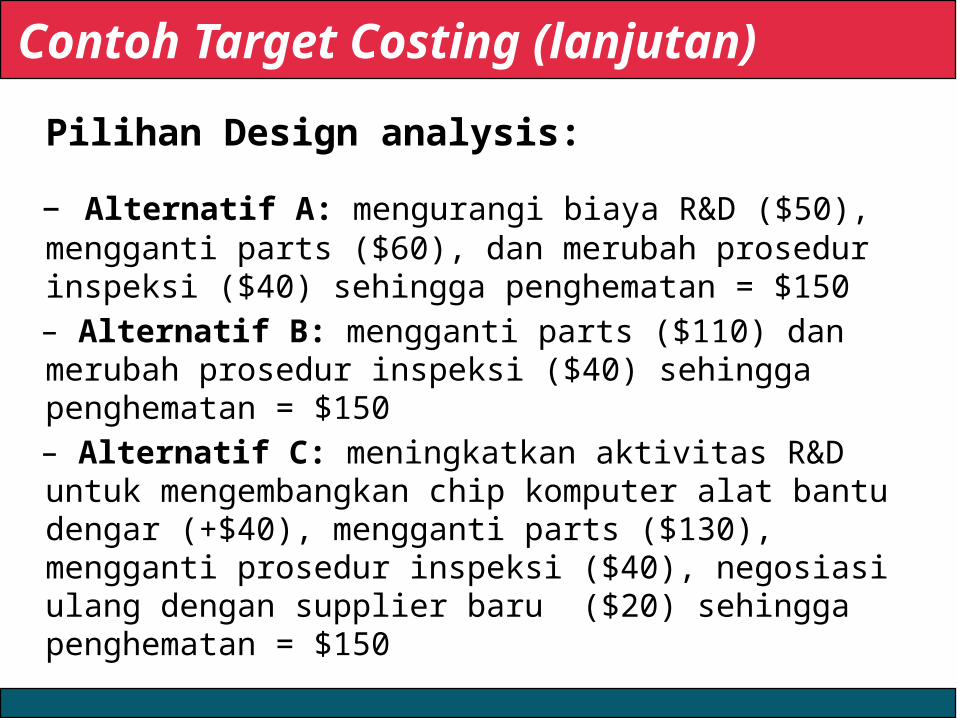

Pilihan Design analysis:

– Alternatif A: mengurangi biaya R&D ($50), mengganti parts ($60), dan merubah prosedur inspeksi ($40) sehingga penghematan = $150– Alternatif B: mengganti parts ($110) dan merubah prosedur inspeksi ($40) sehingga penghematan = $150– Alternatif C: meningkatkan aktivitas R&D untuk mengembangkan chip komputer alat bantu dengar (+$40), mengganti parts ($130), mengganti prosedur inspeksi ($40), negosiasi ulang dengan supplier baru ($20) sehingga penghematan = $150

Contoh Target Costing (lanjutan)

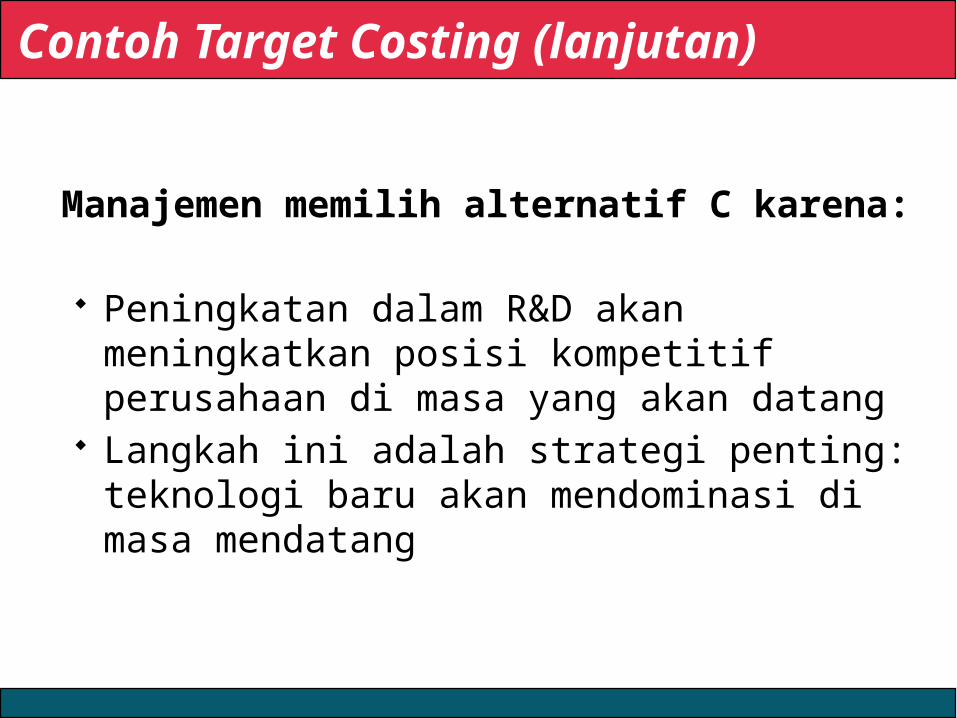

Manajemen memilih alternatif C karena:

Peningkatan dalam R&D akan meningkatkan posisi kompetitif perusahaan di masa yang akan datang

Langkah ini adalah strategi penting: teknologi baru akan mendominasi di masa mendatang

Contoh Target Costing (lanjutan)