Embed Size (px)

Citation preview

113BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

D I S T R I B U C I Ó NC O M E R C I A L

5.1. Evolución de los precios dealimentación

Nota metodológica

La Secretaría de Estado de Turismo yComercio a través de la Dirección Gene-ral de Política Comercial cuenta con unared de información de mercados que pro-porciona precios procedentes de 27 ciu-dades significativas, casi en su totalidadcapitales de provincia. A través de la redde información de mercados se recibenprecios y cotizaciones con periodicidaddiaria y semanal. Se recoge informacióndiaria para más de 750 productos alimen-ticios perecederos comercializados en losmercados centrales (frutas, hortalizas, pa-tatas y pescados), con un número de to-mas superior a las 50.000. La informaciónsemanal es de 275 productos de alimen-tación no perecedera, en posición venta alpúblico, con un número de tomas superiora las 60.000 semanales.

La recogida de precios se realiza me-diante visita de los informadores de merca-do a los establecimientos seleccionadosen cada localidad, que son representativosdel producto del que se recoge informa-ción.

Los establecimientos son los de mayorafluencia de público y/o los de mayor volu-men de venta de la localidad, estando re-presentados los hipermercados, supermer-cados, mercados y tiendas especializadas.No se consideran aquellos establecimien-

tos de acceso restringido a un sector de lapoblación, como cooperativas, economa-tos o similares, ni mercadillos. Tampoco seconsidera la venta ambulante, la venta adomicilio, ni el comercio electrónico. Lamuestra de establecimientos permanece fi-ja a lo largo del tiempo, cambiando única-mente aquellos que pierden representativi-dad, o que dejan de comercializar elproducto del cual se tomaba precio, porotros similares.

En la Dirección General se procesa lainformación enviada por la red, depurandolos errores y calculando los precios finalesmediante aplicaciones informáticas pro-pias. El precio del producto corresponde ala media ponderada de los precios másfrecuentes obtenidos en las 27 ciudades.Los precios medios ponderados mensua-les se obtienen como media simple de losprecios medios de las semanas que com-ponen el mes correspondiente. Una vezobtenidos estos precios medios naciona-les ponderados de alimentación, en ventaal público, se publican en la página webdel Ministerio con periodicidad semanal,antes del miércoles de la semana siguien-te. Posteriormente, con el fin de realizarlas comparaciones y seguimiento en eltiempo, se almacenan en soporte informá-tico las medias mensuales, de las que sedispone de series de datos desde 1974.

Con estos datos se elaboran dos ope-raciones del Plan Estadístico Nacional: lanº 4180 Información de precios de ventaal público de productos alimenticios y la nº

Capítulo 5

Precios y márgenes en el canal de distribución

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008114

4181 Información de precios en la cesiónmayorista de productos alimenticios pere-cederos.

5.1.1. Productos perecederos

Para los productos perecederos selec-cionados, se han incluido los precios a ni-vel mayorista y a nivel venta al público.

Los productos considerados son frutas,hortalizas, patatas y pescados, tanto a ni-vel mayorista como venta al público, con-siderando las mismas especificaciones yunidades. No se pueden incluir las carnesya que, dependiendo de los mercas, secomercializan en distintos formatos (cana-les o medias canales), tampoco se consi-deran los huevos porque se comercializanen unidades no comparativas. Por tanto, anivel mayorista la evolución de los preciosse analiza para 24 productos.

1. Precios mayoristas

Los 24 productos de alimentación se-leccionados son los siguientes:

● Pescados y moluscos: merluza, pes-cadilla, sardinas, anchoas, gallos, jureles,bacaladilla, trucha, salmón y chirlas.

● Patatas: patatas de consumo.● Hortalizas: acelgas, cebollas, judías

verdes, lechugas, pimientos verdes, to-mates y zanahorias.

● Frutas: limones, manzanas, naran-jas, peras y plátano canario.

Los precios están dados en euros/kg,con excepción de las lechugas, que estánen euros/unidad.

Para pescados, el precio obtenido co-rresponde a la media ponderada de losprecios recibidos de los 15 mercas quecomercializan pescados. En este escalóncomercial, el precio de una especie co-rresponde al precio teórico obtenido a

partir de los precios de las variedadesmás comercializadas en ese momento,sin tener en cuenta la procedencia de lasmismas. Tampoco se tienen en considera-ción las pequeñas partidas de gran cali-dad ni con precios excepcionales.

Para patatas, hortalizas y frutas, el pre-cio obtenido corresponde a la media pon-derada de las variedades más comerciali-zadas en el momento y recibidos de 24mercas, participados o no por la EmpresaNacional Mercasa. Existe un efecto desustitución de variedades para un mismoproducto al ir cambiando éstas en el tiem-po. Esto, unido a la gran cantidad de va-riedades comercializadas hace que el se-guimiento sea muy complejo.

En cuanto a los precios de pescados,de forma general, destacar la variabilidadde los precios mensuales de todas las es-pecies.

— Merluza: tienen un comportamientomuy parecido en todos los años estudia-dos, con máximos enero y diciembre, queprácticamente coinciden en los dos últi-mos años.

— Pescadilla: presenta un incrementode precio superior al 20 por 100 con res-pecto al del año anterior durante casi todoel año, para finalizar en los mismos valo-res que diciembre de 2006.

— Sardinas: durante el primer trimes-tre, presentan valores inferiores a los últi-mos tres años, pero en mayo comienzauna subida que llega a ser en julio de 2,11euros; el 27 por 100 respecto a años an-teriores, que se modera posteriormentepero termina en diciembre a 2,01 euros, el22,6 por 100 por encima de los valores de2006.

— Anchoa o boquerón: siempre convalores inferiores al de otros años y termi-nan el año prácticamente igual que losdos años precedentes.

— Gallos: con un comportamiento si-milar al de años anteriores, pero termi-

D I S T R I B U C I Ó NC O M E R C I A L

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

115BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

nando en diciembre con valores inferioresa los de 2006 en el 22 por 100.

— Jurel o chicharro: prácticamente to-do el año con valores inferiores a los delos años precedentes.

— Bacaladilla: tiene un comporta-miento muy parecido al de años anterio-res. Durante todo el período estudiado, elabanico de precios es muy reducido.

— Trucha: comienza el año con valo-res muy altos, un 12 por 100 más que elaño anterior, descendiendo un poco elprecio, pero manteniéndose siempre porencima de los valores de años anterioreshasta agosto. Sigue descendiendo y ter-mina el año a 2,86 euros, un precio infe-rior a 2006 en el 10 por 100.

— Salmón: después del comporta-miento anómalo del salmón durante 2006,en 2007 sigue una trayectoria de preciosparecida al del resto de la serie estudiada,terminando el año con valores inferioresincluso a los de 2005.

— Chirlas: presentan los valores másbajos de toda la serie. Como media el 10por 100 menos, y termina en diciembrecon un pequeño repunte que le sitúa envalores superiores a los de 2006 pero in-feriores a la del resto de la serie.

— Mejillones: se mantienen todo elaño en valores medios de la serie que porotra parte es la que presenta el abanicode precios más cerrado.

— Hortalizas: en general, presentanun comportamiento bastante regular, y si-milar al del 2006, sin los picos producidospor las heladas en 2005. Las únicas quepresentan un comportamiento peor sonlas cebollas que comienzan con una coti-zación de 0,50 euros, similar al cierre de2006, pero que suben hasta llegar en ma-yo a 0,86 euros, lo que supone un incre-mento del 59,5 por 100 respecto al mismomes del año anterior. A partir de este mes,empiezan a descender paulatinamentelas cotizaciones para terminar en diciem-

bre con un precio casi igual al de diciem-bre de 2006.

— Limones y manzanas: tienen uncomportamiento y unos precios muy simi-lares al de años anteriores.

— Naranjas: de enero a agosto pre-sentan unos precios similares a los de to-do el período estudiado, a partir de esemomento comienzan a subir de precio,llegando en septiembre a 0,96 euros, el29 por 100 más que el año anterior, pos-teriormente caen los precios, pero mante-niéndose siempre por encima de los valo-res de 2006, y terminan el año a 0,74euros, el 21,4 por 100 por encima del va-lor de diciembre de 2006.

— Peras: durante todo el año 2007 hatenido unos precios muy superiores a losde años anteriores, con una media de un18 por 100 mayor, presentando un máxi-mo en junio a 1,31 euros, el 30,2 por 100más que el año anterior y terminando elaño a 0,97 euros, el 5,7 por 100 más queen diciembre de 2006.

— Plátano canario: de enero a juniopresenta unos valores por debajo de losde los últimos tres años, el 20 por 100 me-nos de promedio, pero desde julio tienevalores siempre superiores a los de todala serie estudiada. Presenta su máximoen noviembre con 1,15 euros y termina elaño a 1,10 euros, lo que representa un in-cremento del 22 por 100 respecto de di-ciembre de 2006.

2. Precios venta al público

Los 30 productos de alimentación se-leccionados corresponden a:

● Carnes: ternera de 1ª A, corderopascual 1ª, cerdo 1ª, carne de pollo fres-ca y conejo de granja.

● Pescados y moluscos: merluza sincabeza, pescadilla de más de 1 kg, sardi-nas, anchoa o boquerón, gallos, jurel o

D I S T R I B U C I Ó NC O M E R C I A L

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008116

chicharro, bacaladilla, trucha, salmón,chirlas y mejillones.

● Huevos: huevos clase M.● Patatas: patatas de consumo.● Hortalizas: acelgas, cebollas, judías

verdes, lechugas, pimientos verdes, to-mates para ensalada y zanahorias.

● Frutas: limones, manzanas variedadgolden, naranjas tipo navel, peras deagua y plátanos de Canarias.

Todos los precios vienen dados en eu-ros/kg, con excepción de huevos (euros/do-cena) y de lechugas (euros/unidad).

Una vez que se han seleccionado losproductos, se definen las especificacio-nes de los mismos, que son fijas a lo lar-go del tiempo, con el fin de establecercomparaciones homogéneas. De formasomera, las especificaciones de los pro-ductos elegidos son las siguientes:

— Carnes: ternera de 1ªA, cordero pas-cual 1ª, cerdo 1ª: chuletas, carne de pollofresca: pieza sin cabeza ni patas en kg, co-nejo de granja: pieza con cabeza en kg.

— Pescados: como norma general setoma el precio de la clase de pescado cu-yo origen (Cantábrico, Atlántico, Medi-terráneo, otros puntos del mundo o acui-cultura) sea el predominante en elabastecimiento de la localidad. Si existie-sen habitualmente distintas procedencias,se selecciona la de mayor volumen anual.Una vez seleccionada conforme a los crite-rios establecidos, se toma el precio de lamisma clase, en kg, y referido a la piezaentera.

— Huevos: docena de la clase M conpeso de 53 a 63 gramos unidad.

— Patatas: kg de patatas de consumode la variedad más abundante en el mer-cado en el momento de la toma. No se tie-ne en cuenta si se refiere a patata nuevao vieja.

— Frutas y hortalizas: variedades másfrecuentes en el mercado en cada mo-mento, sin tener en cuenta calibres.

En enero de 2005, se ha cambiado debase. Con el fin de dar continuidad a lasseries de precios, se ha realizado un en-lace de las mismas. Los precios corres-pondientes al periodo 2002-2004 son pre-cios enlazados.

En el análisis de los precios de la car-ne se pueden observar subidas importan-tes en ternera y pollo.

La ternera, durante todo el período es-tudiado 2002-2007, tuvo precios superio-res a los del año anterior en todos los me-ses pero, si bien en los tres primeros añoslos incrementos medios eran pequeños,del orden del 2,5 por 100, a partir de 2005éstos incrementos medios aumentaronnotablemente, siendo en 2005 del 6,3 por100, en 2006 del 9,3 por 100 y en 2007del 7,2 por 100.

El cordero, con precios máximos enenero y diciembre y mínimos en verano,ha tenido durante todo el año 2007 unosprecios ligeramente inferiores a los de2006.

El cerdo, de enero a agosto ha tenidoprecios ligeramente superiores a los de2006, en torno al 3 por 100 y desde agos-to a diciembre los precios han sido prácti-camente iguales a los del año precedente.

El pollo, de enero a abril ha tenido pre-cios ligeramente mayores a los del mismoperíodo de 2006, pero desde mayo co-menzó un incremento de precios hastaterminar diciembre a 3,03 euros, el 16 por100 más que en 2006.

El conejo, con precios muy estables,mínimo de 5,75 euros y máximo de 6,01euros, ha estado durante todo 2007 envalores inferiores a los de los últimos tresaños.

En cuanto al precio de los pescados enventa al público, al igual que para los pre-cios mayoristas, hay que destacar la varia-bilidad de los precios de todas las espe-cies, incluidas la trucha y el salmón pese aser especies de acuicultura. Debido al dis-

D I S T R I B U C I Ó NC O M E R C I A L

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

117BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

tinto origen de las variedades dentro de ca-da especie y su sustitución en el tiempo, nose aprecia la estacionalidad que era carac-terística en años anteriores a los estudia-dos. Actualmente el comportamiento esmás errático.

Merluza, comienza el año a 18,37 ytermina a 19 euros, manteniéndose prác-ticamente todo el año por encima de losvalores de años anteriores, finalizandocon un precio similar al de 2005 que habíasido el valor más alto.

Anchoa o boquerón, de enero a juniose mantiene el precio por debajo de losvalores registrados en 2006 donde co-mienza a subir hasta llegar a diciembre a8 euros, el valor más alto de los 6 años ymuy parecido al de diciembre de 2005,7,92 euros y que era el más alto.

Pescadilla, tiene unos precios muy si-milares durante todo el año. Comienzacon 7,68 euros y termina con 8,13 eurosque es su valor más alto. El mínimo lo tie-ne en febrero con 7,66 euros.

Sardinas, durante los primeros cincomeses tiene unos precios similares a losde los años precedentes, pero comienzaa subir llegando a agosto a 3,94 euros, un15,7 por 100 más que el año anterior ytermina en diciembre con 3,79, el 10,7 por100 más que en diciembre de 2006.

Anchoa o boquerón, comienza en ene-ro con 7,07 euros, baja en febrero hasta6,84 euros y comienza una lenta escaladade precios hasta alcanzar los 8 euros en di-ciembre, el valor más alto de toda la serie.

Gallos, prácticamente todo el año convalores superiores a los de 2006.Comienza en enero con 13,78 euros, tie-ne un mínimo en mayo con 11,65 euros yrepunta hasta llegar en diciembre a 14,45euros.

Jurel o chicharro, su comportamientoes parecido al de los gallos, parte de pre-cios similares al de los años precedenteshasta abril, y en mayo comienza a subir

hasta los 4,95 euros de junio para termi-nar el año con 4,85 euros. El abanico deprecios, no obstante, es muy reducido conun mínimo de 4,51 euros en marzo y unmáximo de 4,95 euros en junio.

Bacaladilla, durante todo el año 2007ha presentado precios muy establessiempre entre 3,50 y 3,80 euros, valoressimilares a los de años precedentes.

Trucha, precios altos. Prácticamentetodo el año ha presentado precios con un6 por 100 de media por encima de los de2006 y un 15 por 100 sobre los de 2005.Sólo han sido superados estos precios,en noviembre y diciembre, por los de2006.

Salmón, después de las subida del año2006, ha tenido precios muy estable todoel año, similares a los máximos del añoanterior y que suponen un 19 por 100 másde media sobre los de 2005.

Chirlas, ha tenido, durante práctica-mente todo el año 2007, precios inferioresa todos los años de la serie estudiada. Lavariación de precios ha sido mínima, conun mínimo de 8,42 euros en marzo y unmáximo de 8,95 euros en diciembre.

Mejillones, presentan también preciosmuy estables, con un máximo de 3,16 eu-ros y un mínimo de 2,96 euros, y similaresa los de los últimos tres años estudiados.

Huevos, precios muy estables y seme-jantes a los de años precedentes hastaagosto. En septiembre comienzan a subirhasta llegar a diciembre a 1,30 euros, un6,7 por 100 más que el año anterior.

Patatas, durante 2007 ha tenido uncomportamiento muy estable, con un má-ximo en mayo con 1,04 euros y un mínimoen diciembre de 0,92 euros, igual que endiciembre de 2006. Las variaciones, sibien muy estables, fueron superiores a losde los años precedentes hasta el últimotrimestre en que se igualaron.

Acelgas, precios superiores a los deaños precedentes, únicamente superados

D I S T R I B U C I Ó NC O M E R C I A L

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008118

por los de las heladas de 2005 en el pri-mer trimestre. Ha mantenido una gran es-tabilidad todo el año, con valores máxi-mos en diciembre a 1,54 euros y mínimosen marzo a 1,42 euros.

Cebollas, si bien la serie previa teníaprecios muy estables y con variacionespequeñas, en 2007 tiene un comporta-miento totalmente anómalo. Comienza enenero con una subida del 15 por 100 ycontinúa subiendo hasta mayo con unprecio de 1,31 euros, un 40 por 100 másque el año anterior. A partir de este mes,comienza a bajar hasta octubre con 1,14euros y se mantiene así hasta diciembre,lo que representa un 20 por 100 más quediciembre de 2006.

Judías verdes, sin los problemas de he-ladas de años precedentes, tiene precioscon variaciones no muy grandes. Comomedia tiene unos precios un 3,9 por 100por encima de los del año anterior, si bientermina en diciembre a 3,68 euros, el mis-mo precio que diciembre del año anterior.

Lechugas, precios altos pero bastanteestables, con un mínimo de 0,86 euros enseptiembre y octubre y un máximo de 0,96euros en enero. Como media ha subido un3,7 por 100 respecto al año anterior.

Pimientos verdes, son los precios másaltos de toda la serie, si exceptuamos losdel primer trimestre de 2005 como conse-cuencia de las heladas. Tiene un máximoen mayo de 2,73 euros, lo que representaun 10 por 100 más que el mismo mes delaño anterior y un mínimo de 2,16 euros enseptiembre y octubre. Como media, sube8,9 por 100 más que en 2006.

Tomates, tienen un comportamientomás estable que en años precedentescon un mínimo de 2,02 euros en septiem-bre, y un máximo de 2,45 euros en abril.La media baja el 4,7 por 100 respecto dela media de 2006.

Zanahorias, precios muy estables y si-milares en todos los años estudiados en

2002. Los precios oscilan entre los 0,98 y1,01 euros.

Las frutas han tenido un comportamien-to y unos precios muy similares a los de losaños precedentes, ligeramente mayoresen manzanas golden y peras de agua.

5.1.2. Productos no perecederos

Del mismo modo que con los productosperecederos, se ha procedido al enlace delas series anteriores con el año 2005.

Los treinta productos no perecederosseleccionados son:

— Charcutería: jamón cocido y salchi-chas tipo Frankfurt.

— Pescados congelados y conservasde pescado: merluza congelada, gambascongeladas, atún claro en aceite, sardinasen aceite y mejillones en escabeche.

— Leche y derivados: leche esteriliza-da, queso emmental y yogur.

— Aceites y grasas: aceite de oliva deacidez menor de 0,4°, aceite de girasol re-finado y mantequilla.

— Legumbres y preparados de frutasy hortalizas: alubias blancas extra, me-nestra de verduras congeladas y tomatenatural en conserva.

— Pan, pastas y derivados: pan demolde de trigo y harina de trigo.

— Cereales y derivados: arroz, harinade trigo, espaguetis, galletas María y bo-llería industrial.

— Azúcar, chocolates y confituras:azúcar envasado, café soluble y chocola-te con leche.

— Otros preparados alimenticios: sal-sa de tomate tipo ketchup.

— Bebidas no alcohólicas: agua mine-ral y refrescos de cola.

— Bebidas alcohólicas: vino tinto deun año y cerveza.

En este apartado se recoge la evolu-ción de los precios de los productos de

D I S T R I B U C I Ó NC O M E R C I A L

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

119BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

alimentación no perecederos selecciona-dos, desde enero de 2005 a diciembre de2007.

Este grupo, que en años anteriores secaracterizaba por tener una gran estabili-dad de precios, en 2007 ha presentado unconsiderable aumento de precios a partirdel mes de septiembre en muchos de susproductos. Este aumento es consecuen-cia en la mayoría de los casos de la ele-vación del precio de los combustibles y delos cereales, estos últimos por una mayordemanda de países emergentes, China eIndia, y una menor cosecha en los paísesproductores típicos y en menor medidacomo consecuencia del desvío hacia lafabricación de biocombustibles.

Los incrementos más destacados endiciembre de 2007 sobre diciembre de2006 son:

Aceite de girasol: 33,7 por 100; lecheesterilizada: 25,8 por 100; harina de trigo:19,5 por 100; gambas congeladas: 14,5por 100; spaguetis: 13,9 por 100; sardinasen aceite: 11,8 por 100; yoghourt: 9,8 por100; pan de molde de trigo: 8,8 por 100;alubias blancas extra: 8,3 por 100; tomatenatural en conserva: 8,0 por 100; cerveza:6,1 por 100; queso emmental: 5,8 por100; mantequilla: 5,6 por 100; menestrade verduras congeladas: 5,0 por 100; atúnclaro en aceite: 4,7 por 100 y jamón coci-do el 4,0 por 100.

Frente a estas subidas, destacarla bajada de precio del aceite de oliva quedurante 2007 ha experimentado un des-censo medio del 19,4 por 100.

5.2. Comparación de precios porniveles

La Comisión Delegada para AsuntosEconómicos con fecha 23 de octubre de2003 estableció el compromiso de que elMinisterio de Agricultura, Pesca y Alimen-

tación, la Secretaría de Estado de Turismoy Comercio, el Ministerio de Sanidad yConsumo y la Empresa Nacional Mercasa,publicarían simultánea y semanalmente lamisma información sobre precios en origeny destino en sus respectivas páginas web.

Se tomaron como base los treinta pro-ductos de alimentación no elaboradosque figuran en la nota de prensa sobreevolución de los precios que la Secretaríade Estado de Turismo y Comercio hacepública todos los primeros martes de ca-da mes. En principio se incluían preciosen origen y en destino, pero se entendióque, para una mayor significación delcomportamiento en la cadena de valor,era conveniente introducir también losprecios mayoristas. Actualmente se traba-ja sobre 33 productos.

Los precios en origen corresponden alas estadísticas manejadas a tal fin por elMinisterio de Agricultura, Pesca yAlimentación, tanto del ámbito agrícolacomo de la pesca y en diversas posicio-nes comerciales.

Los precios mayoristas son facilitadospor la empresa nacional Mercasa y co-rresponden a cotizaciones medias en cin-co mercados elegidos entre los seis mer-cados testigos de la Unión Europea.

Por el momento no se puede disponerde una información comparable en el sec-tor de carnes y huevos, por tener unida-des distintas de venta (por ejemplo, cana-les y medias canales para las carnes), nosiendo además significativo su volumende comercialización en las unidades ali-mentarias.

Los precios en destino corresponden aprecios medios nacionales ponderados,calculados por la Dirección General dePolítica Comercial como resultado de lainformación obtenida a través del ámbitoperiférico de la red de información de mer-cados.

Todos los precios, origen, mayorista y

D I S T R I B U C I Ó NC O M E R C I A L

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008120

destino, son precios medios nacionalesponderados. Los de origen y mercas sonsin IVA y a granel.

Las distintas posiciones comercialesen origen son las siguientes:

— Limón: sobre árbol. En el precio noestán incluidos los costes de recolección,ni los de transporte hasta almacén deconfección.

— Manzana golden y pera de agua oblanquilla: sobre central, frío normal, at-mósfera controlada.

— Tomate liso: sobre alhóndiga o al-macén agricultor.

— Patata: sobre almacén de origen.— Pollo: a salida de matadero y en

kg/canal. Precio medio ponderado de lascanales del 83 por 100 y 65 por 100 derendimiento.

— Huevos: sobre muelle a la salidadel centro de embalaje y en docenas.

— Pescados: precio en lonja, produc-to nacional.

— Mejillón: precio en batea.Los artículos seleccionados actual-

mente son los siguientes:— Carnes: ternera de 1ª A, cordero

pascual 1ª, cerdo 1ª A, pollo fresco y co-nejo de granja.

— Pescados y moluscos: merluza de2,5 a 5 kg de la zona Gran Sol, pescadillade 1,5 kg, sardinas, anchoa o boquerón,gallos, jurel, bacaladilla, trucha, salmón,chirlas y mejillones.

— Huevos: huevos de clase M.— Patatas: patatas de calidad.— Hortalizas: acelgas, calabacín, ce-

bollas grano de oro, judías verdes planas,lechuga romana, pimiento verde, tomateliso y zanahorias.

— Frutas: limones, manzanas golden,naranja tipo navel, pera de agua y plátano.

En el anexo de este Capítulo 5 semuestran los Gráficos de evolución de losprecios de los productos perecederos en2006 y 2007 en los diferentes niveles del

canal de distribución.El análisis de la evolución de los pre-

cios se hace considerando únicamente latendencia de los mismos en el año 2007,sin tener en cuenta ninguna otra conside-ración de tipo estadístico. De forma gene-ral se puede observar, continuando con latónica de anteriores informes, que los pre-cios en destino son mucho menos sensi-bles a las fluctuaciones del mercado. Losprecios en origen presentan variacionesimportantes, sobre todo en pescados, fru-tas y hortalizas, que se ven reflejadas enlos precios de mayorista, pero que llegande forma más atenuada a los precios endestino.

Se observa igualmente que el diferen-cial de precios es, con carácter general,mayor entre mercas y destino que entreorigen y mercas, consecuencia de las di-ferentes funciones, actuaciones, valoraportado y riesgos de los distintos eslabo-nes de la cadena de valor.

Por productos, conviene destacar lo si-guiente:

— Carnes: se dispone únicamente deprecios semanales en origen y destino.

— Ternera de 1ª A (tapa): estabilidadde los precios en origen y leve alza endestino.

— Cordero pascual (pierna): la evolu-ción de los precios en origen presentabastante variabilidad, con incremento dejunio a noviembre, suavizándose en el es-calón de venta al público.

— Cerdo de 1ª A (chuletas): los pre-cios en origen presentan escasa variabili-dad en el periodo estudiado, quedandoigualmente muy suavizado en los preciosen destino.

— Pollo fresco (sin cabeza y patas):gran variabilidad de los precios en ori-gen, que queda minorada en los preciosen destino, con oscilaciones y tendenciaalcista en ambos niveles, desde febrero aoctubre.

D I S T R I B U C I Ó NC O M E R C I A L

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

121BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

— Pescados: se dispone de preciosen los tres escalones. En la mayoría delos pescados, los precios en origen estánpróximos a los precios de Mercasa y conuna tendencia similar. Los precios de ven-ta al público presentan menos oscilacio-nes. Las subidas y bajadas de los preciosde origen y mayorista son muy amortigua-das cuando se observa la evolución de losprecios minoristas. Cabe destacar quepara trucha, salmón y mejillón, la tenden-cia de los precios es análoga en los tresescalones, aunque se aprecia una levetendencia alcista en los dos primeros. Setrata predominantemente de especies noextractivas, con predominio de abasteci-miento procedente de acuicultura y quearrojan mayor estabilidad en los precios.

— Huevos: únicamente se dispone deprecios en origen y destino. Los preciosde origen han oscilado en el período estu-diado, mientras que los precios en destinohan tenido un comportamiento de prácticaestabilidad.

— Patatas: precios en los tres escalo-nes. La tendencia es similar en los tres ni-veles, si bien más atenuada en destino.Asimismo, se aprecia una leve subida delos precios sobre todo en origen en losmeses de enero a abril, atenuada y retra-sada en los niveles mayoristas y venta alpúblico, que lo reflejan en julio y agosto.

— Hortalizas: presentan gran variabili-dad en los tres escalones, siendo más acu-sada en los precios en origen y casi enigual medida a nivel mayorista. Los preciosen origen y mercas están próximos, siendoel escalón final de venta al público el quemás se separa. No siempre se correspon-den en el tiempo las subidas y bajadas deprecios entre los tres escalones.

— Frutas: a diferencia de las hortali-zas, las tendencias de los precios en lostres escalones son más parejas. Se ob-serva un mayor distanciamiento entre losprecios en origen y mayorista. En cítricos

y peras se aprecia la estacionalidad de losprecios en origen, no habiendo datos enesta posición en determinadas épocas,sin embargo, existen datos de precios enmayorista y destino, lo que significa queexiste un abastecimiento externo.

5.3. Índice de tendencia demárgenes comerciales enproductos frescos dealimentación

5.3.1. Introducción

El Ministerio de Industria, Turismo y Co-mercio ha puesto en marcha el Plan deActuación en Comercio Interior para po-der incrementar la competencia en losmercados mediante el aumento de latransparencia y la difusión de la informa-ción sobre precios y márgenes de la cade-na de distribución. Una de las medidas dedicho plan consiste en elaborar y publicartrimestralmente un índice de tendencia demárgenes en productos de alimentaciónfresca. Este índice permite seguir la evo-lución de los márgenes a un nivel total y aun nivel desagregado en mayorista y mi-norista, así como su desglose por tipos deproductos: carnes, pescados y frutas yhortalizas.

Los datos para la elaboración del índi-ce son facilitados por los Ministerios deIndustria, Turismo y Comercio, y deAgricultura, Pesca y Alimentación y por laempresa pública Mercasa. El análisis deesta información facilita estudiar la actua-ción de los diferentes intermediarios en elproceso de la formación de precios.

5.3.2. Definición

El Indicador de tendencia de los már-genes comerciales de los productos de

D I S T R I B U C I Ó NC O M E R C I A L

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008122

alimentación en fresco es un indicador,con base 100 igual a la media de los már-genes comerciales en 2004, de la evolu-ción del valor añadido por las actividadesde distribución a los productos de alimen-tación en fresco (carnes, pescados y fru-tas y hortalizas), medido como margenbruto de comercialización, obtenido pordiferencia entre los precios de compra yde venta de los productos de alimentaciónen fresco.

5.3.3. Fórmulas empleadas

Donde: PVP = Precios Venta alPúblico

P MAY = Precios Venta alMayorista

P O = Precios Venta enOrigen

Margen total canal: MTC =PVP - PO

PVP

Margen mminorista: M.MIN =PVP - PMAY

PVP

Margen mayorrista: M.MAY =P MAY - PO

P MAY

5.3.4. Periodo base

Es aquel periodo cuyos índices sirvenpara medir la evolución de los mismos enel periodo de vigencia del indicador detendencia de los márgenes.

El periodo base es el año 2004, en es-te año la media aritmética de los índicestrimestrales se ha hecho igual a 100.

5.3.5. Muestra

El Índice de tendencia de márgenes seconstruye a partir de los datos de preciosmedios semanales en destino, mayoristasy en origen de 32 productos de alimenta-ción que vamos a denominar productostestigo (Cuadro 5.1).

Los productos testigo son representati-vos del conjunto de los productos de ali-mentación en fresco comercializados enEspaña, siendo la cobertura la siguiente:

● Carnes y huevos: aproximadamenteel 75 por 100 en valor y el 65 por 100 encantidad.

● Pescados y mariscos: aproximada-mente el 62 por 100 en valor y el 50 por100 en cantidad.

● Frutas y hortalizas: aproximadamen-te el 67 por 100 en valor y el 64 por 100en cantidad.

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.1LOS PRODUCTOS TESTIGO

Carnes y huevos Pescados y mariscos Frutas y hortalizas

1. Ternera de 1ª 7. Merluza 19. Patata2. Cordero pascual 1ª 8. Pescadilla 20. Acelga3. Cerdo 1ª 9. Sardinas 21. Calabacín4. Pollo fresco 10. Anchoa o boquerón 22. Cebolla grano de oro5. Conejo de granja 11. Gallos 23. Judía verde plana6. Huevos 12. Jurel 24. Lechuga romana

13. Bacaladilla 25. Pimiento verde tipo italiano14. Caballa 26. Tomate liso para ensalada15. Trucha 27. Zanahoria16. Salmón 28. Limón17. Chirla 29. Manzana golden18. Mejillón 30. Clementina y/o navel

31. Pera de agua32. Plátano

Fuente: MITyC, MAPyA y MERCASA.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

123BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

5.3.6. Márgenes

A partir de los precios semanales seobtienen los precios mensuales medios fi-nales o de venta minorista, mayorista y enorigen de cada uno de los 32 productostestigo, como media simple de los sema-nales.

Por diferencia entre estos precios y di-vidiéndolos por el precio de venta se ob-tienen los márgenes comerciales brutosmensuales en términos relativos corres-pondientes a los 32 productos considera-dos, diferenciando para cada uno, el mar-gen bruto total del canal, el margenmayorista y el margen minorista:

● Margen total del canal de distribu-ción, igual a la diferencia entre precios enorigen y precios finales o de venta al pú-blico (en relación al precio de venta al pú-blico).

● Margen mayorista de distribución,igual a la diferencia entre el precio en ori-gen y el de venta mayorista (en relación alprecio de venta mayorista).

● Margen minorista de distribución,igual a la diferencia entre el precio de ven-ta mayorista y el precio final de venta alpúblico (en relación al precio de venta alpúblico).

El margen expresa el porcentaje delprecio final del producto que va destinadoa hacer frente a los costes de cada fase delproceso de distribución y al beneficio/pérdi-da de cada etapa. Es el porcentaje de va-lor añadido sobre el precio de venta en ca-da nivel del canal y en el conjunto.

Los márgenes comerciales brutosmensuales por producto se agregan enmárgenes mensuales medios ponderadosde tres clases de productos: carnes (sóloel margen total del canal, ya que no sedispone de precios mayoristas), pesca-dos, y frutas y hortalizas. El factor de pon-deración es el porcentaje que alcanza elvalor de la comercialización mensual de

cada producto en el valor total comerciali-zado de cada clase de productos.

El valor de comercialización de cadauno de los productos se obtiene multipli-cando la cantidad comercializada men-sualmente en la red de mercas por elprecio medio de venta mensual. El valorcomercializado de cada clase de produc-tos, es la suma de los valores de cadauno de los productos que componen unaclase (carne, pescados o frutas y verdu-ras).

También se obtienen los márgenes co-merciales mensuales brutos del conjuntode todos los productos de alimentación enfresco, correspondientes al total del canal,al escalón mayorista y al minorista. Estosmárgenes se obtienen como media pon-derada de los correspondientes márge-nes brutos de las tres clases de productosde alimentación en fresco: carnes, pesca-dos y frutas y hortalizas. El factor de pon-deración utilizado en este nivel superiorde agregación es la proporción de gastorealizado por los consumidores en cadaclase de productos, respecto del total degasto en productos de alimentación enfresco (se utilizan las ponderaciones apli-cadas al cálculo del IPC, según laEncuesta Continua de PresupuestosFamiliares del INE).

Finalmente, se obtienen los márgenescomerciales medios trimestrales, comomedia simple de los correspondientesmárgenes mensuales de cada trimestrenatural.

5.3.7. Índices

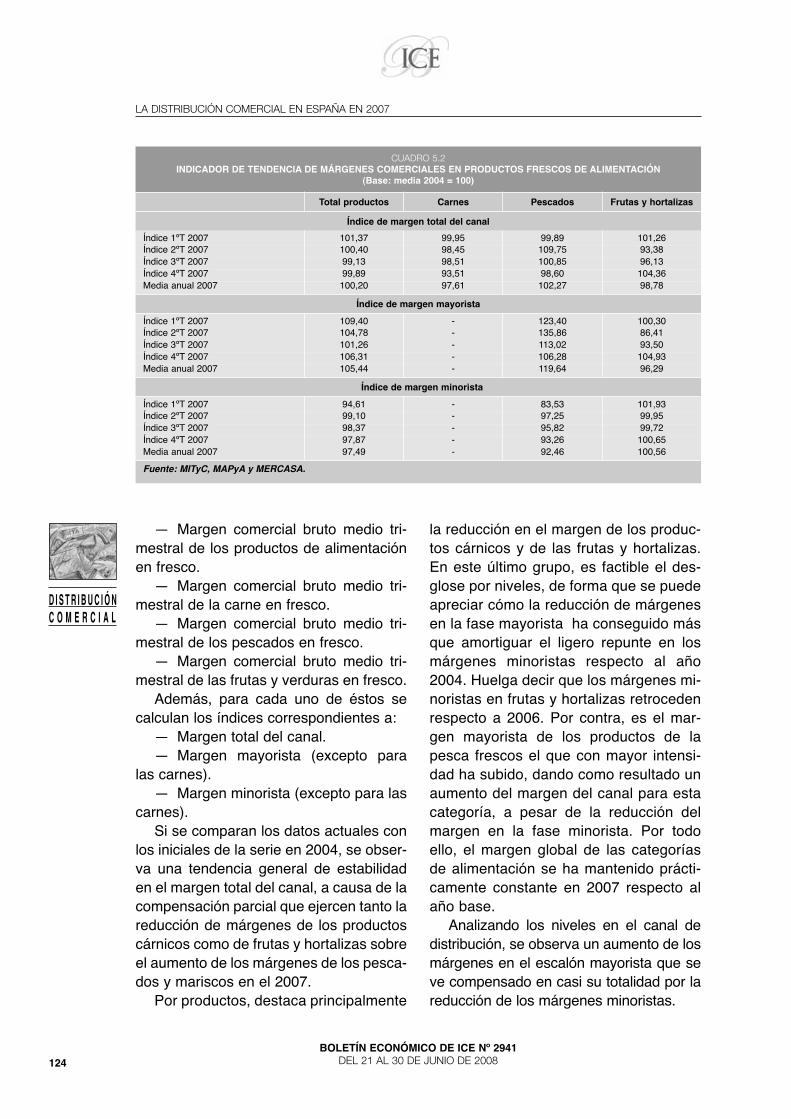

El Indicador de tendencia de los már-genes comerciales de los productos dealimentación en fresco está formado porlos números índice de las series de loscuatro niveles de márgenes comercialesbrutos obtenidos (Cuadro 5.2):

D I S T R I B U C I Ó NC O M E R C I A L

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008124

— Margen comercial bruto medio tri-mestral de los productos de alimentaciónen fresco.

— Margen comercial bruto medio tri-mestral de la carne en fresco.

— Margen comercial bruto medio tri-mestral de los pescados en fresco.

— Margen comercial bruto medio tri-mestral de las frutas y verduras en fresco.

Además, para cada uno de éstos secalculan los índices correspondientes a:

— Margen total del canal.— Margen mayorista (excepto para

las carnes).— Margen minorista (excepto para las

carnes).Si se comparan los datos actuales con

los iniciales de la serie en 2004, se obser-va una tendencia general de estabilidaden el margen total del canal, a causa de lacompensación parcial que ejercen tanto lareducción de márgenes de los productoscárnicos como de frutas y hortalizas sobreel aumento de los márgenes de los pesca-dos y mariscos en el 2007.

Por productos, destaca principalmente

la reducción en el margen de los produc-tos cárnicos y de las frutas y hortalizas.En este último grupo, es factible el des-glose por niveles, de forma que se puedeapreciar cómo la reducción de márgenesen la fase mayorista ha conseguido másque amortiguar el ligero repunte en losmárgenes minoristas respecto al año2004. Huelga decir que los márgenes mi-noristas en frutas y hortalizas retrocedenrespecto a 2006. Por contra, es el mar-gen mayorista de los productos de lapesca frescos el que con mayor intensi-dad ha subido, dando como resultado unaumento del margen del canal para estacategoría, a pesar de la reducción delmargen en la fase minorista. Por todoello, el margen global de las categoríasde alimentación se ha mantenido prácti-camente constante en 2007 respecto alaño base.

Analizando los niveles en el canal dedistribución, se observa un aumento de losmárgenes en el escalón mayorista que seve compensado en casi su totalidad por lareducción de los márgenes minoristas.

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.2INDICADOR DE TENDENCIA DE MÁRGENES COMERCIALES EN PRODUCTOS FRESCOS DE ALIMENTACIÓN

(Base: media 2004 = 100)

Total productos Carnes Pescados Frutas y hortalizas

Índice de margen total del canal

Índice 1ºT 2007 101,37 99,95 99,89 101,26Índice 2ºT 2007 100,40 98,45 109,75 93,38Índice 3ºT 2007 99,13 98,51 100,85 96,13Índice 4ºT 2007 99,89 93,51 98,60 104,36Media anual 2007 100,20 97,61 102,27 98,78

Índice de margen mayorista

Índice 1ºT 2007 109,40 - 123,40 100,30Índice 2ºT 2007 104,78 - 135,86 86,41Índice 3ºT 2007 101,26 - 113,02 93,50Índice 4ºT 2007 106,31 - 106,28 104,93Media anual 2007 105,44 - 119,64 96,29

Índice de margen minorista

Índice 1ºT 2007 94,61 - 83,53 101,93Índice 2ºT 2007 99,10 - 97,25 99,95Índice 3ºT 2007 98,37 - 95,82 99,72Índice 4ºT 2007 97,87 - 93,26 100,65Media anual 2007 97,49 - 92,46 100,56

Fuente: MITyC, MAPyA y MERCASA.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

125BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

5.3.8. Evolución del índice detendencia de márgenes relativosen el periodo 2004-2007

A continuación se expone la evoluciónde los distintos márgenes en el periodo ene-ro 2004 a diciembre 2007. Aunque los datosse publican con carácter trimestral, se utili-zan a continuación los datos mensuales,que permiten analizar mejor las tendenciasen una serie tan corta como la actual.

1. Margen total del canal y tendencia

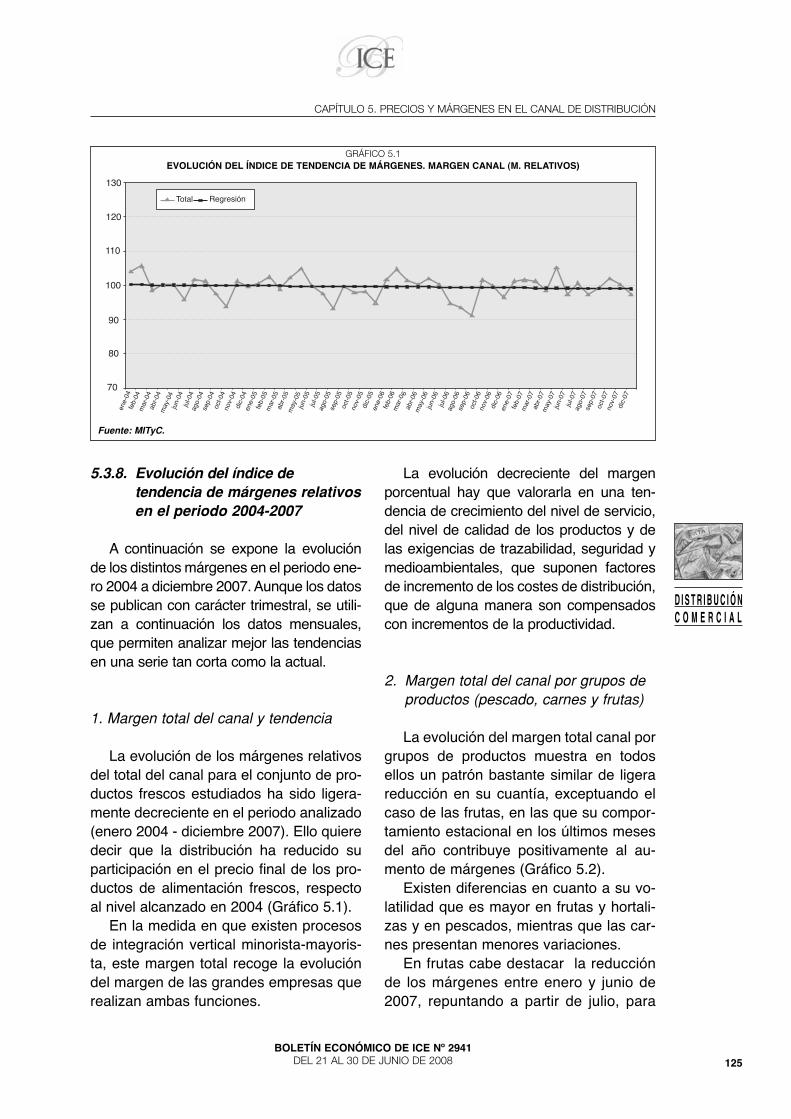

La evolución de los márgenes relativosdel total del canal para el conjunto de pro-ductos frescos estudiados ha sido ligera-mente decreciente en el periodo analizado(enero 2004 - diciembre 2007). Ello quieredecir que la distribución ha reducido suparticipación en el precio final de los pro-ductos de alimentación frescos, respectoal nivel alcanzado en 2004 (Gráfico 5.1).

En la medida en que existen procesosde integración vertical minorista-mayoris-ta, este margen total recoge la evolucióndel margen de las grandes empresas querealizan ambas funciones.

La evolución decreciente del margenporcentual hay que valorarla en una ten-dencia de crecimiento del nivel de servicio,del nivel de calidad de los productos y delas exigencias de trazabilidad, seguridad ymedioambientales, que suponen factoresde incremento de los costes de distribución,que de alguna manera son compensadoscon incrementos de la productividad.

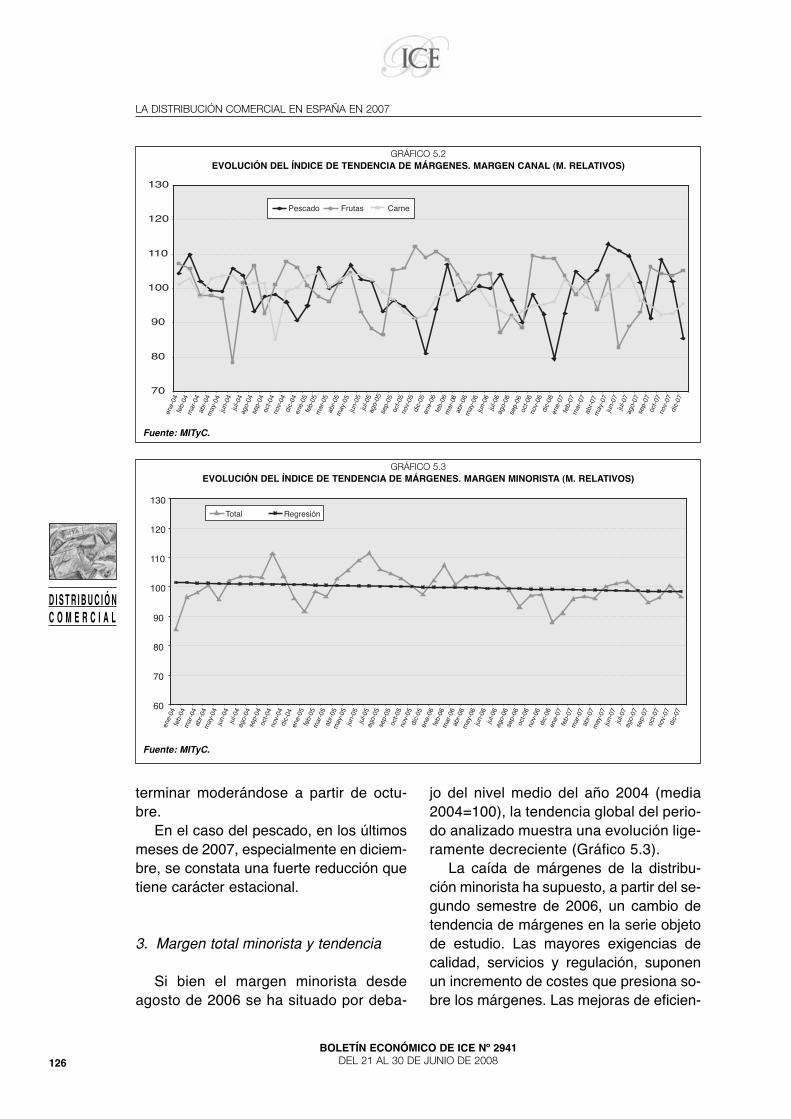

2. Margen total del canal por grupos deproductos (pescado, carnes y frutas)

La evolución del margen total canal porgrupos de productos muestra en todosellos un patrón bastante similar de ligerareducción en su cuantía, exceptuando elcaso de las frutas, en las que su compor-tamiento estacional en los últimos mesesdel año contribuye positivamente al au-mento de márgenes (Gráfico 5.2).

Existen diferencias en cuanto a su vo-latilidad que es mayor en frutas y hortali-zas y en pescados, mientras que las car-nes presentan menores variaciones.

En frutas cabe destacar la reducciónde los márgenes entre enero y junio de2007, repuntando a partir de julio, para

D I S T R I B U C I Ó NC O M E R C I A L

ene-

04fe

b-04

mar

-04

abr-

04

jun-

04ju

l-04

ago-

04se

p-04

oct-0

4no

v-04

dic-

04en

e-05

feb-

05m

ar-0

5ab

r-05

jun-

05ju

l-05

ago-

05se

p-05

oct-0

5no

v-05

dic-

05en

e-06

feb-

06m

ar-0

6ab

r-06

jun-

06ju

l-06

ago-

06se

p-06

oct-0

6no

v-06

dic-

06

may

-04

may

-05

may

-06

ene-

07fe

b-07

mar

-07

abr-

07

jun-

07ju

l-07

ago-

07se

p-07

oct-0

7no

v-07

dic-

07

may

-07

70

80

90

100

110

120

130

Total Regresión

GRÁFICO 5.1EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN CANAL (M. RELATIVOS)

Fuente: MITyC.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008126

terminar moderándose a partir de octu-bre.

En el caso del pescado, en los últimosmeses de 2007, especialmente en diciem-bre, se constata una fuerte reducción quetiene carácter estacional.

3. Margen total minorista y tendencia

Si bien el margen minorista desdeagosto de 2006 se ha situado por deba-

jo del nivel medio del año 2004 (media2004=100), la tendencia global del perio-do analizado muestra una evolución lige-ramente decreciente (Gráfico 5.3).

La caída de márgenes de la distribu-ción minorista ha supuesto, a partir del se-gundo semestre de 2006, un cambio detendencia de márgenes en la serie objetode estudio. Las mayores exigencias decalidad, servicios y regulación, suponenun incremento de costes que presiona so-bre los márgenes. Las mejoras de eficien-

D I S T R I B U C I Ó NC O M E R C I A L

70

80

90

100

110

120

130

Pescado Frutas Carne

ene-

04fe

b-04

mar

-04

abr-

04

jun-

04ju

l-04

ago-

04se

p-04

oct-0

4no

v-04

dic-

04en

e-05

feb-

05m

ar-0

5ab

r-05

jun-

05ju

l-05

ago-

05se

p-05

oct-0

5no

v-05

dic-

05en

e-06

feb-

06m

ar-0

6ab

r-06

jun-

06ju

l-06

ago-

06se

p-06

oct-0

6no

v-06

dic-

06

may

-04

may

-05

may

-06

ene-

07fe

b-07

mar

-07

abr-

07

jun-

07ju

l-07

ago-

07se

p-07

oct-0

7no

v-07

dic-

07

may

-07

GRÁFICO 5.2EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN CANAL (M. RELATIVOS)

Fuente: MITyC.

60

70

80

90

100

110

120

130Total Regresión

ene-

04fe

b-04

mar

-04

abr-

04

jun-

04ju

l-04

ago-

04se

p-04

oct-0

4no

v-04

dic-

04en

e-05

feb-

05m

ar-0

5ab

r-05

jun-

05ju

l-05

ago-

05se

p-05

oct-0

5no

v-05

dic-

05en

e-06

feb-

06m

ar-0

6ab

r-06

jun-

06ju

l-06

ago-

06se

p-06

oct-0

6no

v-06

dic-

06

may

-04

may

-05

may

-06

ene-

07fe

b-07

mar

-07

abr-

07

jun-

07ju

l-07

ago-

07se

p-07

oct-0

7no

v-07

dic-

07

may

-07

GRÁFICO 5.3EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN MINORISTA (M. RELATIVOS)

Fuente: MITyC.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

127BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

cia y productividad en los procesos de dis-tribución actúan compensando parcial-mente los incrementos antes citados.

Si comparamos la evolución del mar-gen minorista total entre los años 2004 y2007 hay una tendencia inversa, mientrasque en el año 2004 el margen evolucionade forma creciente, en 2007 lo hace deforma decreciente, si bien con unos nive-les de oscilación menores que en añosprecedentes, apuntando una mayor esta-bilidad de beneficios minoristas respectoa las fluctuaciones de precios.

4. Margen minorista por grupos deproductos (pescado y frutas)

Los márgenes minoristas de frutas yverduras muestran una evolución estableen 2007, mientras que los márgenes depescados presentan un ritmo creciente alo largo de 2007, con una tendencia a lamoderación en el segundo semestre delaño (Gráfico 5.4).

Contrasta la fuerte volatilidad de lospescados, mientras que la fijación de pre-cios minoristas en frutas y verduras pre-senta una mayor estabilidad.

5. Margen total mayorista y tendencia

El margen mayorista presenta unafuerte volatilidad, como consecuencia delpapel estabilizador a largo plazo de lasoscilaciones del precio en origen que de-sempeña la función mayorista. La ten-dencia en el plazo analizado es levemen-te creciente, como consecuencia delaumento a lo largo de 2007 de los már-genes mayoristas. Es de destacar cómolos márgenes mayoristas del último tri-mestre se reducen de manera considera-ble tras el repunte de márgenes del mesde septiembre, debido a los aumentosde precios de las materias primas y la re-sistencia a la reducción del margen mi-norista. Recae así sobre el margen ma-yorista el ajuste parcial de precios(Gráfico 5.5).

Hay que señalar que sólo se considerael escalón mayorista de destino que secomercializa a través de la red de Mercasy no los diferentes intermediarios en ori-gen (lonja, alhóndiga, sociedades detransformación , cooperativas, etc.) y losde destino fuera de Merca (por ejemplo,almacenistas).

D I S T R I B U C I Ó NC O M E R C I A L

mar

-04

ago-

04

ene-

05

mar

-05

ago-

05

ene-

06

mar

-06

ago-

06

may

-04

may

-05

may

-06

ene-

07

mar

-07

ago-

07

ene-

04fe

b-04

abr-

04

jun-

04ju

l-04

sep-

04oc

t-04

nov-

04di

c-04

feb-

05

abr-

05

jun-

05ju

l-05

sep-

05oc

t-05

nov-

05di

c-05

feb-

06

abr-

06

jun-

06ju

l-06

sep-

06oc

t-06

nov-

06di

c-06

feb-

07

abr-

07

jun-

07ju

l-07

sep-

07oc

t-07

nov-

07di

c-07

may

-07

60

70

80

90

100

110

120

130

Pescado Frutas

GRÁFICO 5.4EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN MINORISTA (M. RELATIVOS)

Fuente: MITyC.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008128

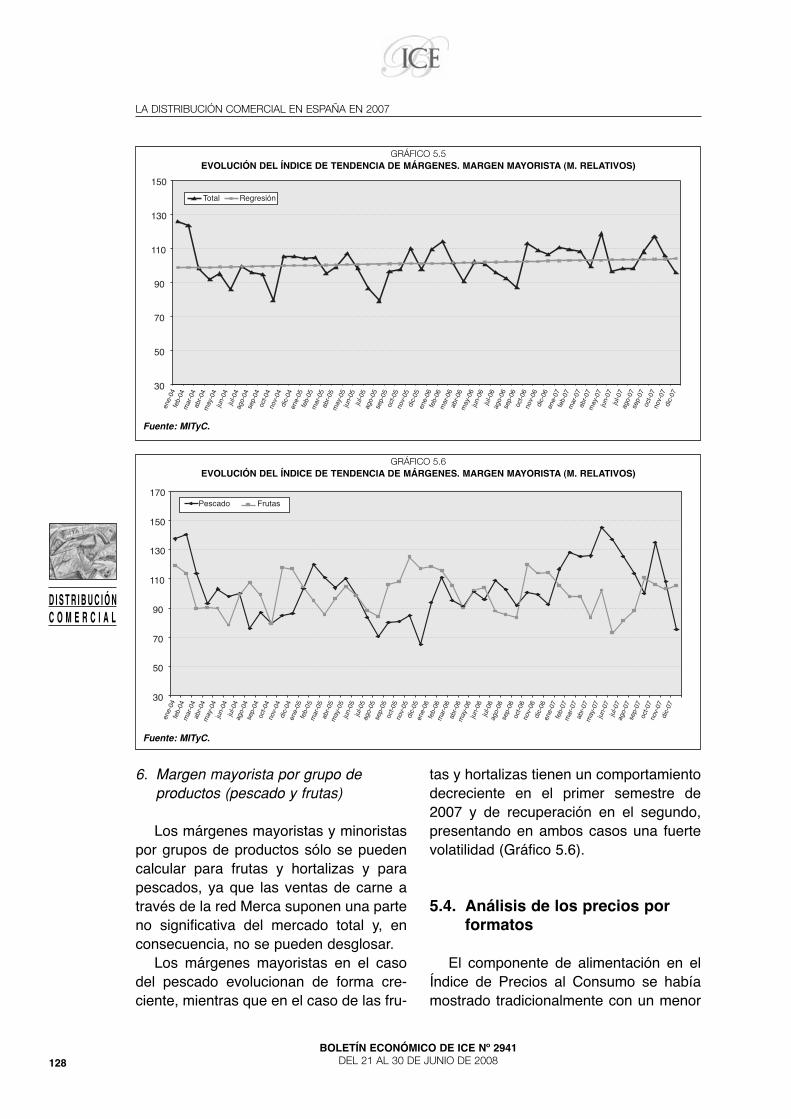

6. Margen mayorista por grupo deproductos (pescado y frutas)

Los márgenes mayoristas y minoristaspor grupos de productos sólo se puedencalcular para frutas y hortalizas y parapescados, ya que las ventas de carne através de la red Merca suponen una parteno significativa del mercado total y, enconsecuencia, no se pueden desglosar.

Los márgenes mayoristas en el casodel pescado evolucionan de forma cre-ciente, mientras que en el caso de las fru-

tas y hortalizas tienen un comportamientodecreciente en el primer semestre de2007 y de recuperación en el segundo,presentando en ambos casos una fuertevolatilidad (Gráfico 5.6).

5.4. Análisis de los precios porformatos

El componente de alimentación en elÍndice de Precios al Consumo se habíamostrado tradicionalmente con un menor

D I S T R I B U C I Ó NC O M E R C I A L

mar

-04

ago-

04

ene-

05

mar

-05

ago-

05

ene-

06

mar

-06

ago-

06

may

-04

may

-05

may

-06

ene-

07

mar

-07

ago-

07

ene-

04fe

b-04

abr-

04

jun-

04ju

l-04

sep-

04oc

t-04

nov-

04di

c-04

feb-

05

abr-

05

jun-

05ju

l-05

sep-

05oc

t-05

nov-

05di

c-05

feb-

06

abr-

06

jun-

06ju

l-06

sep-

06oc

t-06

nov-

06di

c-06

feb-

07

abr-

07

jun-

07ju

l-07

sep-

07oc

t-07

nov-

07di

c-07

may

-07

30

50

70

90

110

130

150

Total Regresión

GRÁFICO 5.5EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN MAYORISTA (M. RELATIVOS)

Fuente: MITyC.

mar

-04

ago-

04

ene-

05

mar

-05

ago-

05

ene-

06

mar

-06

ago-

06

may

-04

may

-05

may

-06

ene-

07

mar

-07

ago-

07

ene-

04fe

b-04

abr-

04

jun-

04ju

l-04

sep-

04oc

t-04

nov-

04di

c-04

feb-

0 5

abr-

05

jun-

05ju

l-05

sep-

05oc

t-05

nov-

05di

c-05

feb-

06

abr-

06

jun-

06ju

l-06

sep-

06oc

t-06

nov-

06di

c-06

feb-

07

abr-

07

jun-

07ju

l-07

sep-

07oc

t-07

nov-

07di

c-07

may

-07

30

50

70

90

110

130

150

170Pescado Frutas

GRÁFICO 5.6EVOLUCIÓN DEL ÍNDICE DE TENDENCIA DE MÁRGENES. MARGEN MAYORISTA (M. RELATIVOS)

Fuente: MITyC.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

129BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

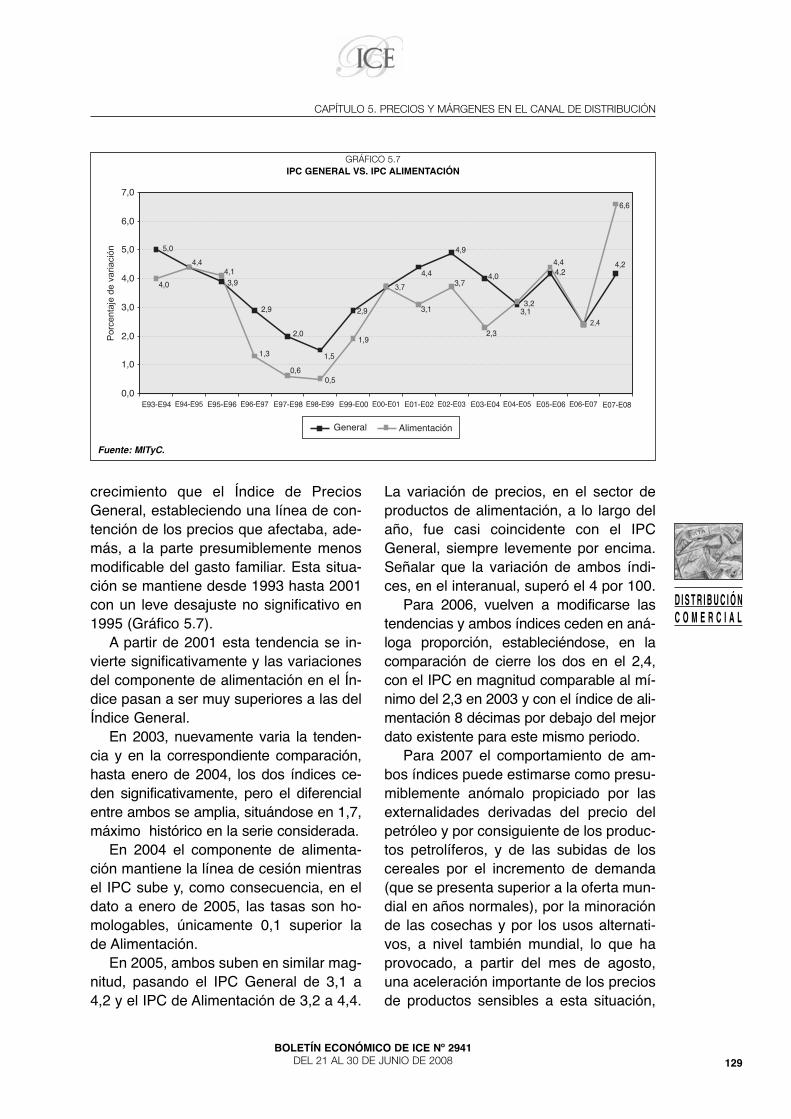

crecimiento que el Índice de PreciosGeneral, estableciendo una línea de con-tención de los precios que afectaba, ade-más, a la parte presumiblemente menosmodificable del gasto familiar. Esta situa-ción se mantiene desde 1993 hasta 2001con un leve desajuste no significativo en1995 (Gráfico 5.7).

A partir de 2001 esta tendencia se in-vierte significativamente y las variacionesdel componente de alimentación en el Ín-dice pasan a ser muy superiores a las delÍndice General.

En 2003, nuevamente varia la tenden-cia y en la correspondiente comparación,hasta enero de 2004, los dos índices ce-den significativamente, pero el diferencialentre ambos se amplia, situándose en 1,7,máximo histórico en la serie considerada.

En 2004 el componente de alimenta-ción mantiene la línea de cesión mientrasel IPC sube y, como consecuencia, en eldato a enero de 2005, las tasas son ho-mologables, únicamente 0,1 superior lade Alimentación.

En 2005, ambos suben en similar mag-nitud, pasando el IPC General de 3,1 a4,2 y el IPC de Alimentación de 3,2 a 4,4.

La variación de precios, en el sector deproductos de alimentación, a lo largo delaño, fue casi coincidente con el IPCGeneral, siempre levemente por encima.Señalar que la variación de ambos índi-ces, en el interanual, superó el 4 por 100.

Para 2006, vuelven a modificarse lastendencias y ambos índices ceden en aná-loga proporción, estableciéndose, en lacomparación de cierre los dos en el 2,4,con el IPC en magnitud comparable al mí-nimo del 2,3 en 2003 y con el índice de ali-mentación 8 décimas por debajo del mejordato existente para este mismo periodo.

Para 2007 el comportamiento de am-bos índices puede estimarse como presu-miblemente anómalo propiciado por lasexternalidades derivadas del precio delpetróleo y por consiguiente de los produc-tos petrolíferos, y de las subidas de loscereales por el incremento de demanda(que se presenta superior a la oferta mun-dial en años normales), por la minoraciónde las cosechas y por los usos alternati-vos, a nivel también mundial, lo que haprovocado, a partir del mes de agosto,una aceleración importante de los preciosde productos sensibles a esta situación,

D I S T R I B U C I Ó NC O M E R C I A L

4,2

6,6

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

5,0

���

3,9

2,9

2,0

1,5

2,9

���

4,4

4,9

4,0

3,1

4,2

���

4,0

4,1

1,3

0,60,5

1,9

3,1

3,7

2,3

3,2

4,4

E93-E94 E94-E95 E95-E96 E96-E97 E97-E98 E98-E99 E99-E00 E00-E01 E01-E02 E02-E03 E03-E04 E04-E05 E05-E06 E06-E07 E07-E08

��

����

����

����

�� �

� !�

General Alimentación

GRÁFICO 5.7IPC GENERAL VS. IPC ALIMENTACIÓN

Fuente: MITyC.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008130

básicamente pan y cereales por repercu-sión directa o lácteos, en los que la ofertainterna no cubre la demanda, carnes,huevos y ovoproductos, entre otros, alconstituir una imputación importante loscereales y piensos en sus procesos deelaboración.

En este contexto, el IPC al final delejercicio cierra a 4,2, exactamente la mis-ma cifra de 2005, mientras que el com-ponente alimenticio del mismo se cifra, enel cierre, en 6,6, con 2,4 puntos sobre elIPC, máximo en la serie comparada y encifras superior en 2,2 puntos a la peor ci-fra de este periodo.

Se establece que las comparaciones seefectúan, a lo largo del estudio, entre lasvariaciones anuales al cierre en diciembrede cada año. Si se considerasen variacio-nes medias anuales, presumiblemente, lascomparaciones serían diferentes.

Es cierto que el gasto en alimentación,especialmente en hogares, va perdiendoponderación respecto a otros gastos, co-mo es lógico en una sociedad desarrolla-da y es cierto también que el consumidorestablece mayores demandas de calidady servicio, aumentando el peso de la ca-

dena de valor en el establecimiento de losprecios, así como presumiblemente losmárgenes comerciales. Sin embargo, es-to no tiene por qué suponer un aumentode los beneficios de la distribución en susdiferentes niveles de la cadena de valor,sino que puede venir a recuperar los im-puts derivados de una distribución conmayor calidad de servicio y por ende conmayores costes.

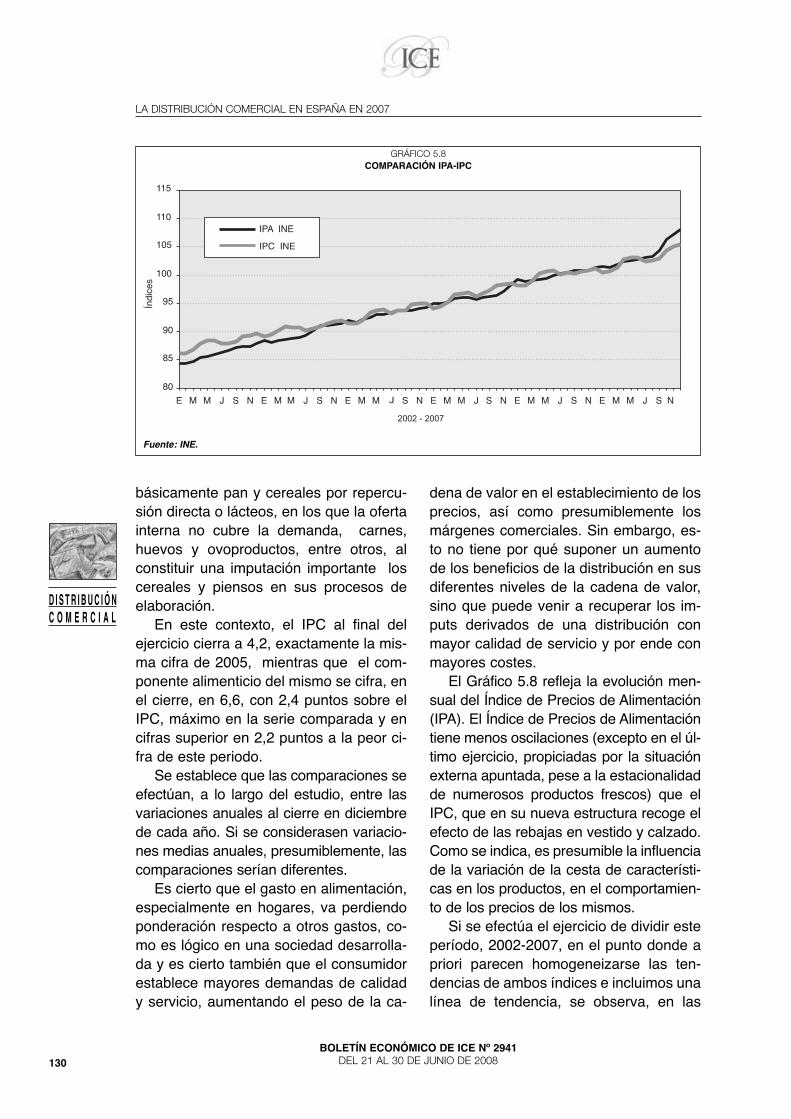

El Gráfico 5.8 refleja la evolución men-sual del Índice de Precios de Alimentación(IPA). El Índice de Precios de Alimentacióntiene menos oscilaciones (excepto en el úl-timo ejercicio, propiciadas por la situaciónexterna apuntada, pese a la estacionalidadde numerosos productos frescos) que elIPC, que en su nueva estructura recoge elefecto de las rebajas en vestido y calzado.Como se indica, es presumible la influenciade la variación de la cesta de característi-cas en los productos, en el comportamien-to de los precios de los mismos.

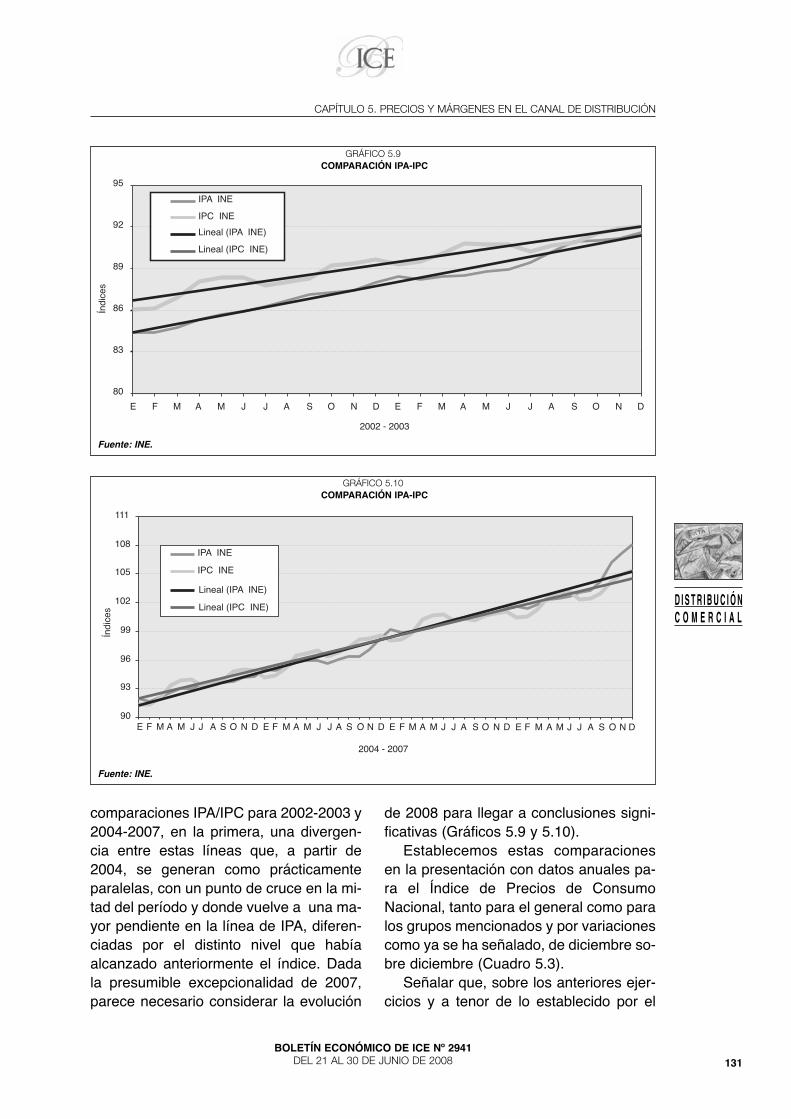

Si se efectúa el ejercicio de dividir esteperíodo, 2002-2007, en el punto donde apriori parecen homogeneizarse las ten-dencias de ambos índices e incluimos unalínea de tendencia, se observa, en las

D I S T R I B U C I Ó NC O M E R C I A L

80

85

90

95

100

105

110

115

E M M J S N E M M J S N E M M " S N E M M J S N E M M J S N E M M J S

�##��$��##�

Índi

ces

IPA INE

IPC INE

N

GRÁFICO 5.8COMPARACIÓN IPA-IPC

Fuente: INE.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

131BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

comparaciones IPA/IPC para 2002-2003 y2004-2007, en la primera, una divergen-cia entre estas líneas que, a partir de2004, se generan como prácticamenteparalelas, con un punto de cruce en la mi-tad del período y donde vuelve a una ma-yor pendiente en la línea de IPA, diferen-ciadas por el distinto nivel que habíaalcanzado anteriormente el índice. Dadala presumible excepcionalidad de 2007,parece necesario considerar la evolución

de 2008 para llegar a conclusiones signi-ficativas (Gráficos 5.9 y 5.10).

Establecemos estas comparacionesen la presentación con datos anuales pa-ra el Índice de Precios de ConsumoNacional, tanto para el general como paralos grupos mencionados y por variacionescomo ya se ha señalado, de diciembre so-bre diciembre (Cuadro 5.3).

Señalar que, sobre los anteriores ejer-cicios y a tenor de lo establecido por el

D I S T R I B U C I Ó NC O M E R C I A L

80

83

86

89

92

95

E F M A M J J A S O N D E F M A M J J A S O N D

2002 - 2003

Índi

ces

IPA INE

IPC INE

Lineal (IPA INE)

Lineal (IPC INE)

GRÁFICO 5.9COMPARACIÓN IPA-IPC

Fuente: INE.

90

93

96

99

102

105

108

111

E M M J S N E M M J S N E M M J S N E M M J S N

2004 - 2007

Índi

ces

F A J A O D F A J A O D F A J A O D F A J A O D

IPA INE

IPC INE

Lineal (IPA INE)

Lineal (IPC INE)

GRÁFICO 5.10COMPARACIÓN IPA-IPC

Fuente: INE.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008132

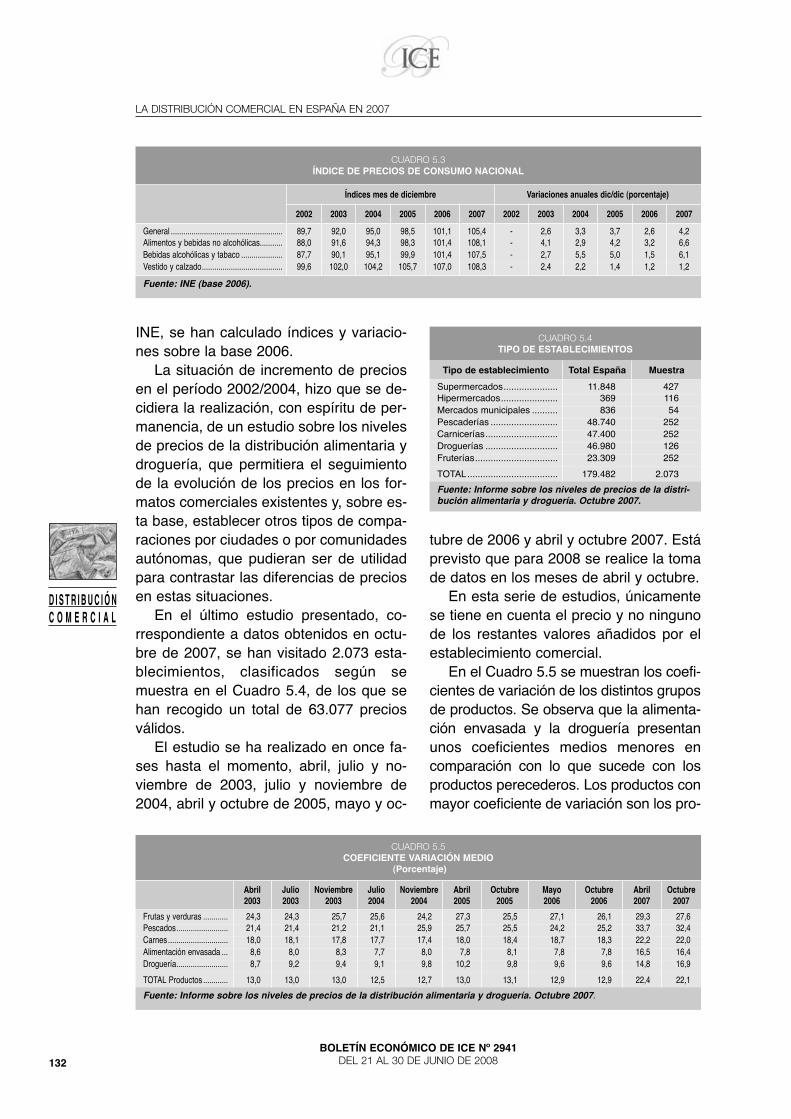

INE, se han calculado índices y variacio-nes sobre la base 2006.

La situación de incremento de preciosen el período 2002/2004, hizo que se de-cidiera la realización, con espíritu de per-manencia, de un estudio sobre los nivelesde precios de la distribución alimentaria ydroguería, que permitiera el seguimientode la evolución de los precios en los for-matos comerciales existentes y, sobre es-ta base, establecer otros tipos de compa-raciones por ciudades o por comunidadesautónomas, que pudieran ser de utilidadpara contrastar las diferencias de preciosen estas situaciones.

En el último estudio presentado, co-rrespondiente a datos obtenidos en octu-bre de 2007, se han visitado 2.073 esta-blecimientos, clasificados según semuestra en el Cuadro 5.4, de los que sehan recogido un total de 63.077 preciosválidos.

El estudio se ha realizado en once fa-ses hasta el momento, abril, julio y no-viembre de 2003, julio y noviembre de2004, abril y octubre de 2005, mayo y oc-

tubre de 2006 y abril y octubre 2007. Estáprevisto que para 2008 se realice la tomade datos en los meses de abril y octubre.

En esta serie de estudios, únicamentese tiene en cuenta el precio y no ningunode los restantes valores añadidos por elestablecimiento comercial.

En el Cuadro 5.5 se muestran los coefi-cientes de variación de los distintos gruposde productos. Se observa que la alimenta-ción envasada y la droguería presentanunos coeficientes medios menores encomparación con lo que sucede con losproductos perecederos. Los productos conmayor coeficiente de variación son los pro-

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.3ÍNDICE DE PRECIOS DE CONSUMO NACIONAL

Índices mes de diciembre Variaciones anuales dic/dic (porcentaje)

2002 2003 2004 2005 2006 2007 2002 2003 2004 2005 2006 2007

General ...................................................... 89,7 92,0 95,0 98,5 101,1 105,4 - 2,6 3,3 3,7 2,6 4,2Alimentos y bebidas no alcohólicas........... 88,0 91,6 94,3 98,3 101,4 108,1 - 4,1 2,9 4,2 3,2 6,6Bebidas alcohólicas y tabaco .................... 87,7 90,1 95,1 99,9 101,4 107,5 - 2,7 5,5 5,0 1,5 6,1Vestido y calzado....................................... 99,6 102,0 104,2 105,7 107,0 108,3 - 2,4 2,2 1,4 1,2 1,2

Fuente: INE (base 2006).

CUADRO 5.4TIPO DE ESTABLECIMIENTOS

Tipo de establecimiento Total España Muestra

Supermercados..................... 11.848 427Hipermercados...................... 369 116Mercados municipales .......... 836 54Pescaderías .......................... 48.740 252Carnicerías............................ 47.400 252Droguerías ............................ 46.980 126Fruterías................................ 23.309 252

TOTAL................................... 179.482 2.073

Fuente: Informe sobre los niveles de precios de la distri-bución alimentaria y droguería. Octubre 2007.

CUADRO 5.5COEFICIENTE VARIACIÓN MEDIO

(Porcentaje)

Abril2003

Julio2003

Noviembre2003

Julio2004

Noviembre2004

Abril2005

Octubre2005

Mayo2006

Octubre2006

Abril2007

Octubre2007

Frutas y verduras ............ 24,3 24,3 25,7 25,6 24,2 27,3 25,5 27,1 26,1 29,3 27,6Pescados......................... 21,4 21,4 21,2 21,1 25,9 25,7 25,5 24,2 25,2 33,7 32,4Carnes............................. 18,0 18,1 17,8 17,7 17,4 18,0 18,4 18,7 18,3 22,2 22,0Alimentación envasada ... 8,6 8,0 8,3 7,7 8,0 7,8 8,1 7,8 7,8 16,5 16,4Droguería......................... 8,7 9,2 9,4 9,1 9,8 10,2 9,8 9,6 9,6 14,8 16,9

TOTAL Productos ............ 13,0 13,0 13,0 12,5 12,7 13,0 13,1 12,9 12,9 22,4 22,1

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería. Octubre 2007.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

133BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

ductos frescos, especialmente las frutas yverduras y pescados, quienes presentanlas mayores dispersiones de los precios.

En este contexto y para este ejercicio,con las connotaciones ya apuntadas, elcoeficiente de variación medio, en las dostomas de datos, se eleva significativa-mente tanto en alimentación envasadacomo en droguería, manteniéndose, conleve diferencia sobre droguería, la alimen-tación envasada como la categoría deproductos que menor coeficiente de varia-ción presenta.

Con esta matización, los coeficientesde variación permanecen prácticamenteconstantes por tipo de producto en los di-ferentes periodos de tiempo analizados.

En el Cuadro 5.6 se muestran las varia-ciones de precios de los distintos tipos deproductos, considerados a nivel nacional.

En el período de abril a octubre de2007 las frutas y verduras han experimen-tado un incremento de precios, estableci-do en un 3,0 por 100, las carnes de un2,2 por 100, la droguería del 0,6 por 100y la alimentación envasada del 4,4 por100 que constituye el máximo entre fami-lias, reflejándose, como no podía ser deotra forma, las circunstancias ya reseña-das en cuanto a variaciones en el últimosemestre del ejercicio 2007.

Los pescados establecen una línea decesión, fijada en el -1,3 por 100.

A continuación se presentan los datoscorrespondientes a cada tipo de producto

para cada canal de distribución analizado.Se muestran los índices relativos obteni-dos en cada uno de los cinco últimos con-troles de precios realizados (octubre2005, mayo y octubre 2006 y abril y octu-bre de 2007). Se otorga el valor de índice100 al establecimiento cuya suma ponde-rada de precios sea la menor y a conti-nuación se referencia el resto en funciónde éste. También se incluyen las variacio-nes de los niveles de precios en las cua-tro últimas comparativas y se presenta lavariación de precios interanual (octubre2006-octubre 2007).

Para la alimentación envasada la dis-persión de los índices es pequeña en losdistintos canales, apenas hay diferenciasde precios del 2 por 100, desde el índice100 de los hipermercados al índice 102 delos pequeños supermercados. En el perio-do octubre 2006-octubre 2007, en todaslos canales se han registrado aumentosde los precios, con cierta homogeneidaden los distintos formatos, entre el 4,6 y el6,3 (Cuadro 5.7).

En droguería los índices relativos se-ñalan que en 2007 se ha reducido leve-mente la divergencia entre los formatos,estableciéndose entre el 100 del super-mercado y el 106 del comercio especiali-zado. La variación interanual de precio esalcista, entre el 9,5 por 100 del medianosupermercado y el 12,3 por 100 del hiper-mercado, mientras que si se refiere a lacomparación con la toma anterior, la ten-

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.6VARIACIONES DE PRECIOS A NIVEL TIPO DE PRODUCTO

(Porcentaje)

Mayo 2006 / Octubre 2006

Octubre 2006 / Abril 2007

Abril 2007 / Octubre 2007

Interanual Octubre 2006 / Octubre 2007

Acumulada Abril 2003 /

Octubre 2007

Frutas y verduras ............................. 3,0 2,7 3,0 5,7 -1,0Pescadería ....................................... 1,7 -1,3 -1,3 -2,6 10,9Carne................................................ 5,5 -0,4 2,2 1,8 20,4Droguería ......................................... -0,2 9,7 0,6 10,3 4,4Alimentación envasada .................... 0,0 0,9 4,4 5,3 7,8

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería. Octubre 2007.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008134

dencia es menos definida, variando entreel -0,9 por 100 del hipermercado y el 1,3por 100 del pequeño supermercado (Cua-dro 5.8).

Para carnes, el crecimiento de los pre-cios es diferente entre formatos, quedan-do en el interanual en una banda entre el4,2 por 100 del pequeño supermercado yel -1,0 por 100 del hipermercado. El mer-cado municipal se sitúa como el formatocomercial con precios mas reducidos en

esta familia de productos y el resto de loscanales tiene resultados similares a los dela toma precedente, con un intervalo ensus índices entre 100 y 108, aumentandoen 2 puntos el recorrido (Cuadro 5.9).

En pescados, los medianos supermer-cados ofrecen los niveles de precios másbajos, seguidos de los hipermercados.Los mercados municipales y el comercioespecializado continúan a una distanciasignificativa, 16 puntos ambos, aunque se

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.7ALIMENTACIÓN ENVASADA

Aimentación envasada

Evolución índices Variaciones de precios (Porcentaje)

Índice Octubre

2005

Índice Mayo 2006

Índice Octubre

2006

Índice Abril 2007

Índice Octubre

2007

Octubre 2005Mayo 2006

Mayo 2006

Octubre2006

Octubre 2006Abril 2007

Abril 2007

Octubre2007

Variación interanual

Octubre 2006-Octubre 2007

Hipermercados.................................. 100 100 100 100 100 3,3 0,2 1,8 4,5 6,3Grandes supermercados .................. 103 102 102 101 101 3,0 0,1 0,8 4,7 5,5Medianos supermercados................. 103 103 103 101 101 2,9 -0,1 0,6 4,0 4,6Pequeños supermercados................ 104 103 103 101 102 2,6 0,3 0,3 4,6 4,9

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería, 2007.

CUADRO 5.8DROGUERÍA

Droguería

Evolución índices Variaciones de precios (Porcentaje)

Índice Octubre

2005

Índice Mayo 2006

Índice Octubre

2006

Índice Abril 2007

Índice Octubre

2007

Octubre 2005Mayo 2006

Mayo 2006

Octubre2006

Octubre 2006Abril 2007

Abril 2007

Octubre2007

Variación interanual

Octubre 2006-Octubre 2007

Hipermercados.................................. 100 100 100 100 100 5,5 -1,7 13,2 -0,9 12,3Medianos supermercados................. 105 103 105 100 101 2,9 0 9,0 0,4 9,5Pequeños supermercados................ 107 103 105 100 102 -0,3 -0,2 8,6 1,3 9,8Grandes supermercados .................. 105 104 107 102 103 4,2 1 8,9 0,8 9,7Comercio especializado.................... 109 106 107 104 106 1,6 -1,1 9,1 1,2 10,2

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería, 2007.

CUADRO 5.9CARNES

Carnes

Evolución índices Variaciones de precios (Porcentaje)

Índice Octubre

2005

Índice Mayo 2006

Índice Octubre

2006

Índice Abril 2007

Índice Octubre

2007

Octubre 2005Mayo 2006

Mayo 2006

Octubre2006

Octubre 2006Abril 2007

Abril 2007

Octubre2007

Variación ,interanual

Octubre 2006-Octubre 2007

Mercado municipal............................ 100 100 100 101 100 0,2 6 2,6 -1 1,5Comercio especializado.................... 100 100 100 100 104 0,2 6,4 -0,6 4 3,4

Medianos supermercados................. 103 103 102 103 106 0,4 5 -0,8 3,2 2,4

Pequeños supermercados................ 102 101 101 104 106 -1,7 6,2 1,3 2,9 4,2

Hipermercado ................................... 105 105 105 105 107 0,3 6,7 -3,1 2,2 -1

Grandes supermercados .................. 106 105 106 105 108 0,8 4,7 -0,9 1,7 0,8

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería, 2007.

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

135BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

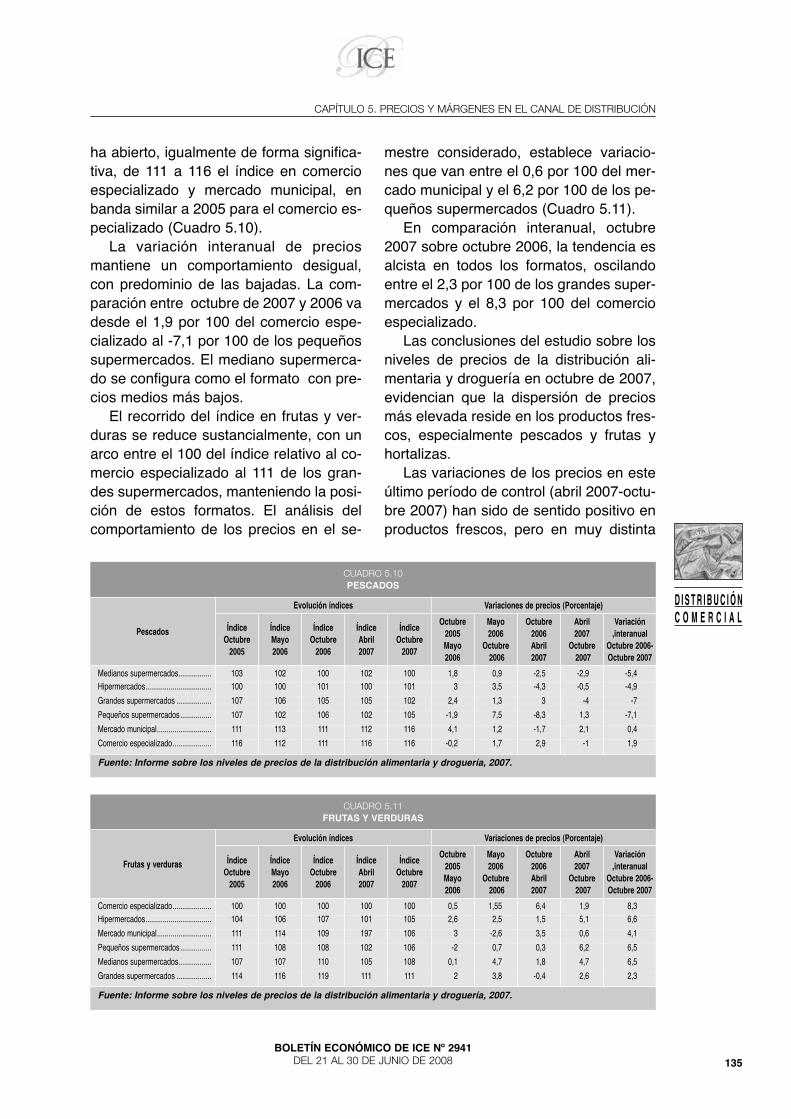

ha abierto, igualmente de forma significa-tiva, de 111 a 116 el índice en comercioespecializado y mercado municipal, enbanda similar a 2005 para el comercio es-pecializado (Cuadro 5.10).

La variación interanual de preciosmantiene un comportamiento desigual,con predominio de las bajadas. La com-paración entre octubre de 2007 y 2006 vadesde el 1,9 por 100 del comercio espe-cializado al -7,1 por 100 de los pequeñossupermercados. El mediano supermerca-do se configura como el formato con pre-cios medios más bajos.

El recorrido del índice en frutas y ver-duras se reduce sustancialmente, con unarco entre el 100 del índice relativo al co-mercio especializado al 111 de los gran-des supermercados, manteniendo la posi-ción de estos formatos. El análisis delcomportamiento de los precios en el se-

mestre considerado, establece variacio-nes que van entre el 0,6 por 100 del mer-cado municipal y el 6,2 por 100 de los pe-queños supermercados (Cuadro 5.11).

En comparación interanual, octubre2007 sobre octubre 2006, la tendencia esalcista en todos los formatos, oscilandoentre el 2,3 por 100 de los grandes super-mercados y el 8,3 por 100 del comercioespecializado.

Las conclusiones del estudio sobre losniveles de precios de la distribución ali-mentaria y droguería en octubre de 2007,evidencian que la dispersión de preciosmás elevada reside en los productos fres-cos, especialmente pescados y frutas yhortalizas.

Las variaciones de los precios en esteúltimo período de control (abril 2007-octu-bre 2007) han sido de sentido positivo enproductos frescos, pero en muy distinta

D I S T R I B U C I Ó NC O M E R C I A L

CUADRO 5.10PESCADOS

Pescados

Evolución índices Variaciones de precios (Porcentaje)

Índice Octubre

2005

Índice Mayo 2006

Índice Octubre

2006

Índice Abril 2007

Índice Octubre

2007

Octubre 2005Mayo 2006

Mayo 2006

Octubre2006

Octubre 2006Abril 2007

Abril 2007

Octubre2007

Variación ,interanual

Octubre 2006-Octubre 2007

Medianos supermercados................. 103 102 100 102 100 1,8 0,9 -2,5 -2,9 -5,4Hipermercados.................................. 100 100 101 100 101 3 3,5 -4,3 -0,5 -4,9

Grandes supermercados .................. 107 106 105 105 102 2,4 1,3 3 -4 -7

Pequeños supermercados................ 107 102 106 102 105 -1,9 7,5 -8,3 1,3 -7,1

Mercado municipal............................ 111 113 111 112 116 4,1 1,2 -1,7 2,1 0,4

Comercio especializado.................... 116 112 111 116 116 -0,2 1,7 2,9 -1 1,9

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería, 2007.

CUADRO 5.11FRUTAS Y VERDURAS

Frutas y verduras

Evolución índices Variaciones de precios (Porcentaje)

Índice Octubre

2005

Índice Mayo 2006

Índice Octubre

2006

Índice Abril 2007

Índice Octubre

2007

Octubre 2005Mayo 2006

Mayo 2006

Octubre2006

Octubre 2006Abril 2007

Abril 2007

Octubre2007

Variación ,interanual

Octubre 2006-Octubre 2007

Comercio especializado.................... 100 100 100 100 100 0,5 1,55 6,4 1,9 8,3Hipermercados.................................. 104 106 107 101 105 2,6 2,5 1,5 5,1 6,6

Mercado municipal............................ 111 114 109 197 106 3 -2,6 3,5 0,6 4,1

Pequeños supermercados................ 111 108 108 102 106 -2 0,7 0,3 6,2 6,5

Medianos supermercados................. 107 107 110 105 108 0,1 4,7 1,8 4,7 6,5

Grandes supermercados .................. 114 116 119 111 111 2 3,8 -0,4 2,6 2,3

Fuente: Informe sobre los niveles de precios de la distribución alimentaria y droguería, 2007.

LA DISTRIBUCIÓN COMERCIAL EN ESPAÑA EN 2007

BOLETÍN ECONÓMICO DE ICE Nº 2941DEL 21 AL 30 DE JUNIO DE 2008136

cuantía, moderada en carnes (un 2,2 por100 de media), mas alta en frutas y verdu-ras (alrededor de un 3 por 100) y descen-dente, en pescados (un -2,6 por 100 depromedio). En droguerías y en alimenta-ción envasada se ha experimentado unalza de precios con 0,6 por 100 en la pri-mera y 4,4, máximo, en la segunda.

Las variaciones interanuales (octubre2006/octubre 2007) de los precios reflejancrecimientos significativos en droguería(10,3 por 100), frutas y verduras (5,8 por100) alimentación envasada (5,3 por 100)y carne (2,0 por 100), mientras que los depescadería descienden un -2,6 por 100.

En la comparación por formatos, pue-den establecerse las siguientes conclu-siones:

En cuanto a la evolución de los preciosrespecto a controles anteriores, se puededestacar la incidencia de la externalidadya apuntada en los precios especialmen-te de alimentación envasada y, en menormedida, de carnes.

Sí se establece la comparación de va-riación de precios de octubre de 2007 res-pecto a octubre de 2006 y abril de 2007salvo leves excepciones en carnes, su-ben, para todos los formatos, frutas y ver-duras, carnes, alimentación envasada ydroguería y ceden, prácticamente en to-dos, salvo mínimas excepciones igual-mente, los pescados.

En frutas y verduras, el comercio espe-cializado continúa siendo el formato co-mercial con precios medios más reduci-dos y los grandes supermercados losestablecimientos con precios medios máselevados. Dentro del incremento generali-zado de precios medios de frutas y verdu-ras, los pequeños supermercados son losque mayor incremento registran.

Para pescados, el mediano supermer-cado es el canal que ofrece el precio me-dio mas bajo. Los precios medios maselevados los encontramos en el comercio

especializado y en el mercado municipal,que experimenta el mayor incrementorespecto a la última oleada de datos. Elgran supermercado es el formato comer-cial que mayor decremento en los preciosmedios ha experimentado.

En cuanto a carnes, el mercado muni-cipal es el canal que ofrece los preciosmedios más bajos, aplicando el mayor de-cremento de precios medios respecto aabril. El precio medio más elevado en pro-ductos de carnicería lo encontramos en elgran supermercado.

En cuanto se refiere a la alimentaciónenvasada, presenta un incremento muyhomogéneo por canal. El hipermercadoes el formato comercial de precio mediomás reducido y el pequeño supermercadoel que posee el más elevado.

Todos los canales presentan un incre-mento de entre 4,0 por 100 (mediano su-permercado) y 4,7 por 100 (gran super-mercado) en los precios medios dealimentación envasada.

Finalmente, en droguería el precio me-dio más reducido sigue encontrándose enel hipermercado, siendo el único canal queexperimenta una leve disminución (-0,9 por100) de los precios medios respecto aabril. El comercio especializado tambiénrepite posición, y es el establecimiento conprecios más elevados. El pequeño super-mercado es el canal que experimenta unmayor incremento de precios.

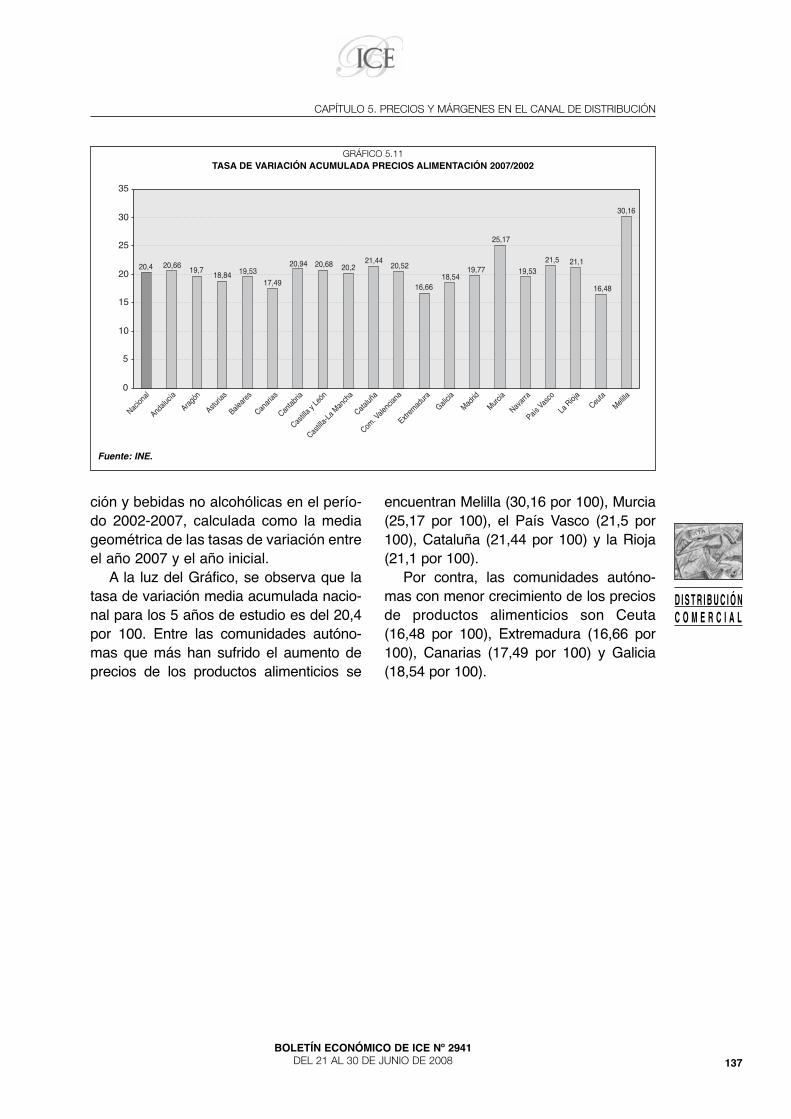

5.5. Evolución de los índices deprecios de alimentación en lascomunidades autónomas

En el presente epígrafe se pretendedar una visión de la evolución de los pre-cios de la alimentación y bebidas no alco-hólicas a un nivel más desagregado. Paraello, el Gráfico 5.11 muestra la variaciónmedia acumulada del precio de alimenta-

D I S T R I B U C I Ó NC O M E R C I A L

CAPÍTULO 5. PRECIOS Y MÁRGENES EN EL CANAL DE DISTRIBUCIÓN

137BOLETÍN ECONÓMICO DE ICE Nº 2941

DEL 21 AL 30 DE JUNIO DE 2008

ción y bebidas no alcohólicas en el perío-do 2002-2007, calculada como la mediageométrica de las tasas de variación entreel año 2007 y el año inicial.

A la luz del Gráfico, se observa que latasa de variación media acumulada nacio-nal para los 5 años de estudio es del 20,4por 100. Entre las comunidades autóno-mas que más han sufrido el aumento deprecios de los productos alimenticios se