Embed Size (px)

Citation preview

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ - USJ

CURSO DE CIÊNCIAS CONTÁBEIS

JANAINA SCHÜRHAUS

ANÁLISE COMPARATIVA DOS INDICADORES ECONÔMICO-FINANCEIROS COM

O MODELO DINÂMICO DE CAPITAL DE GIRO: Um Estudo de Caso da Empresa

Metalle Com. Atac. de Mat. Constr. Ltda ME.

São José,

2015

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ - USJ

CURSO DE CIÊNCIAS CONTÁBEIS

JANAINA SCHÜRHAUS

ANÁLISE COMPARATIVA DOS INDICADORES ECONÔMICO-FINANCEIROS COM

O MODELO DINÂMICO DE CAPITAL DE GIRO: Um Estudo de Caso da Empresa

Metalle Com. Atac. de Mat. Constr. Ltda ME.

Trabalho de Conclusão de Curso, do curso de Ciências

Contábeis do Centro Universitário Municipal de São

José – USJ.

Orientador: Prof.º Dr.º Fernando Nitz De Carvalho

São José,

2015

AGRADECIMENTOS

A Deus pelo dom da vida e por tudo que tem me proporcionado.

Dedico esta, bem como todas as minhas demais conquistas, aos meus pais, Vilma e Luiz

Carlos, que me ensinaram o caminho a seguir, e deram todo apoio nesses quatro anos de

caminhada, assim como em toda minha vida. Eu amo vocês.

Aos meus colegas de turma que se tornaram uma nova família, dividindo momentos

únicos e especiais ao longo da nossa formação acadêmica.

Ao meu orientador, Fernando Nitz de Carvalho, pela disponibilização de seu tempo, pela

paciência na orientação е pelo incentivo, que tornaram possível а conclusão desta monografia.

As minhas queridas e especiais amigas Carliria Amarantes Martins, Edilene Hames da

Silva e Márcia Helena May, cada uma do seu jeito, com sua palavra amiga e seu apoio, pelas

alegrias, tristezas е dores compartilhadas. Com vocês, as pausas entre um parágrafo е outro de

produção melhoram tudo о que tenho produzido na vida.

Agradeço também ao meu companheiro e amigo Rivaldo Jesus de Oliveira, que de forma

especial me deu força е coragem, me apoiando nos momentos de dificuldades, e também por ter

aberto as portas de sua empresa, permitindo o acesso às informações para o estudo e conclusão

deste trabalho. Muito obrigada.

E o que dizer a você Manuela? Meu bem mais precioso, que veio como um presente ao

longo do curso e que, embora não tivesse conhecimento disto, iluminou de maneira especial os

meus pensamentos. Mamãe Te Ama!

A todos aqueles que de alguma forma estiveram е estão próximos de mim, fazendo esta

vida valer cada vez mais а pena.

Sábio é o ser humano que tem coragem de ir

diante do espelho da sua alma para reconhecer

seus erros e fracassos e utilizá-los para plantar

as mais belas sementes no terreno de sua

inteligência.

Augusto Cury

RESUMO

A administração do Capital de Giro caracteriza-se como uma área empresarial de significativa

importância, pois a sua escassez é um dos fatores mais comuns nas organizações. A partir dessa

reflexão, a análise do capital de giro fornece ao administrador informações para que ele possa

conduzir suas decisões. Diante do exposto, o presente estudo tem por objetivo a análise

econômico-financeira, por meio do índice de Liquidez e do modelo Fleuriet, com o intuito

principal de confrontar essas duas teorias de análise do capital de giro a fim de analisar a

evolução financeira e identificar se a situação atual é adequada. Os indicadores foram calculados

a partir do Balanço Patrimonial e da Demonstração do Resultado do Exercício no período de

2012 a 2014, a empresa escolhida para análise foi a METALLE COM. ATAC. DE MAT.

CONSTR. LTDA ME, uma distribuidora de materiais de construção. Para os procedimentos

metodológicos foi utilizado um estudo de caso, descritivo, quantitativo e qualitativo. Na coleta de

dados foram utilizados métodos de pesquisa bibliográfica e análise documental. A partir dos

resultados auferidos foi possível identificara situação financeira da empresa nos três anos e estes

resultados mostraram que as teorias são semelhantes, porém o modelo dinâmico propicia

informações mais precisas e suscetíveis a alterações na situação financeira, pois analisa a

empresa em sua atividade operacional, possibilitando ainda classificar e qualificar o risco da

estrutura financeira. Desta forma, pode-se concluir que a utilização do modelo dinâmico é mais

pertinente para realizar a análise do capital de giro com base na obtenção de informações para

contribuir na tomada de decisão.

Palavras-Chave: Administração do Capital de Giro. Liquidez. Análise Tradicional. Modelo

Fleuriet.

LISTA DE QUADROS

Quadro 1: Estrutura do Balanço Patrimonial..................................................................................19

Quadro 2: Estrutura da Demonstração do Resultado do Exercício................................................20

Quadro 3: Estrutura Balanço Patrimonial Conforme Modelo Fleuriet...........................................30

Quadro 4: Situação Financeira.......................................................................................................35

Quadro 5: Estrutura Financeira.......................................................................................................35

Quadro 6: Análise Tradicional De Liquidez...................................................................................42

Quadro 7: Análise Capital Circulante Líquido...............................................................................45

Quadro 8: Análise Dinâmica do Capital de Giro............................................................................46

LISTA DE GRÁFICOS

Gráfico 1: Índices de Liquidez.......................................................................................................44

Gráfico 2: Capital Circulante Líquido............................................................................................46

Gráfico 3: Análise do Capital.........................................................................................................48

LISTA DE FIGURAS

Figura 1: Fórmula Liquidez Corrente.............................................................................................24

Figura 2: Relação Liquidez Corrente X Capital Circulante Líquido..............................................24

Figura 3: Fórmula Capital Circulante Líquido...............................................................................25

Figura 4: Fórmula Capital de Giro Próprio....................................................................................25

Figura 5: Fórmula Liquidez Seca...................................................................................................26

Figura 6: Fórmula Liquidez Geral..................................................................................................26

Figura 7: Fórmula Liquidez Imediata.............................................................................................27

Figura 8: Fórmula Necessidade de Capital de Giro........................................................................31

Figura 9: Fórmula Capital de Giro.................................................................................................32

Figura 10:Fórmula Saldo de Tesouraria.........................................................................................33

LISTA DE ABREVIATURAS E SIGLAS

BP – Balanço Patrimonial

CCL – Capital Circulante Líquido

CDG – Capital de Giro

DFC – Demonstração do Fluxo de Caixa

DLPA – Demonstração dos Lucros ou Prejuízos Acumulados

DOAR – Demonstração das Origens e Aplicações de Recursos

DRE – Demonstração do Resultado do Exercício

DVA – Demonstração do Valor Adicionado

LC – Liquidez Corrente

LG – Liquidez Geral

LI – Liquidez Imediata

LS – Liquidez Seca

NCG – Necessidade de Capital de Giro

T – Saldo de Tesouraria

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................................................... 10

1.1 TEMA E PROBLEMA DE PESQUISA ................................................................................................ 12

1.2 OBJETIVOS GERAIS ........................................................................................................................... 12

1.2.1 Objetivos específicos ......................................................................................................................... 12

1.3 JUSTIFICATIVA E IMPORTÂNCIA DO TRABALHO ..................................................................... 13

1.4 ESTRUTURA DO TRABALHO ........................................................................................................... 15

2 REVISÃO DE LITERATURA .............................................................................................................. 16

2.1 DEMONSTRAÇÕES CONTÁBEIS ..................................................................................................... 16

2.2 BALANÇO PATRIMONIAL ................................................................................................................ 17

2.2.1 Ativo............ ....................................................................................................................................... 17

2.2.2 Passivo e patrimônio líquido ............................................................................................................ 18

2.3 DEMONSTRAÇÃO DO RESULTADO DE EXERCÍCIO .................................................................. 19

2.3.1 Estrutura da demonstração do resultado do exercício .................................................................. 20

2.4 OBJETIVO DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS ................................................ 23

2.5 LIQUIDEZ ............................................................................................................................................. 23

2.5.1 Indicadores tradicionais de liquidez ................................................................................................ 24

2.5.2 Índice de liquidez corrente (ou liquidez comum) ........................................................................... 24

2.5.2.1 Capital circulante líquido ................................................................................................................. 25

2.5.2.2 Capital de giro próprio ..................................................................................................................... 25

2.5.3 Índice de liquidez seca....................................................................................................................... 26

2.5.4 Índice de liquidez geral ..................................................................................................................... 26

2.5.5 Índice de liquidez imediata ............................................................................................................... 27

2.6 ANÁLISE DINÂMICA DO CAPITAL DE GIRO ................................................................................ 28

2.6.1 Modelo Fleuriet ................................................................................................................................. 28

2.6.2 Necessidade de capital de giro (NCG) ............................................................................................. 31

2.6.3 Capital de giro ................................................................................................................................... 32

2.6.4 Saldo de tesouraria ............................................................................................................................ 33

2.6.5 Efeito tesoura ..................................................................................................................................... 34

2.6.6 Situação financeira ............................................................................................................................ 34

3 PROCEDIMENTOS METODOLÓGICOS ......................................................................................... 37

3.1 MODALIDADE DA PESQUISA .......................................................................................................... 37

3.2 COLETA DE DADOS ........................................................................................................................... 39

3.3 ANÁLISE E INTERPRETAÇÃO ......................................................................................................... 39

3.4 AMBIENTE DA PESQUISA ................................................................................................................ 40

3.5 DELIMITAÇÃO DA PESQUISA ......................................................................................................... 40

4 ESTUDO DE CASO ................................................................................................................................ 41

4.1 EMPRESA METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME ............................................ 41

4.2 ANÁLISE TRADICIONAL DA LIQUIDEZ ...................................................................................... 422

4.2.1 Liquidez corrente .............................................................................................................................. 42

4.2.2 Liquidez seca ...................................................................................................................................... 43

4.2.3 Liquidez geral .................................................................................................................................... 43

4.2.4 Liquidez umediata ............................................................................................................................. 44

4.2.5 Capital circulante líquido ................................................................................................................. 45

4.3 ANÁLISE DINÂMICA DO CAPITAL DE GIRO ................................................................................ 46

4.4 ANÁLISE COMPARATIVA MODELO TRADICIONAL X MODELO DINÂMICO DE CAPITAL

DE GIRO ...................................................................................................................................................... 49

5 CONSIDERAÇÕES FINAIS ................................................................................................................. 50

REFERÊNCIAS ......................................................................................................................................... 52

APÊNDICES ............................................................................................................................................... 56

ANEXOS......................................................................................................................................................61

10

1 INTRODUÇÃO

A avaliação econômico-financeira das empresas por meio da análise realizada sobre as

informações de suas demonstrações contábeis é de relevância não somente para os gestores na

tomada de decisões, mas também para aqueles que se relacionam com as empresas como:

fornecedores, clientes, instituições financeiras, concorrentes, fisco, cada qual com uma

perspectiva diferente.

“A análise das demonstrações contábeis visa relatar, com base nas informações fornecidas

pelas empresas, a posição econômico-financeira atual, as causas que determinaram a evolução

apresentada e as tendências futuras”. (ASSAF NETO, 2009 p.55). Nesse sentido o gestor poderá

ter informações necessárias para prever situações futuras e tomar decisões que possam contribuir

de forma positiva na mudança de uma posição financeira desfavorável.

Com base em Marion (2012, p.1) “poderíamos dizer que só teremos condições de

conhecer a situação econômico-financeira de uma empresa por meio dos três pontos

fundamentais de análise: Liquidez (Situação Financeira), Rentabilidade (Situação Econômica) e

Endividamento (Estrutura de Capital)”.

Logo, o escopo deste estudo consiste em fazer uma análise da situação financeira, tendo

como foco os Índices de Liquidez, apontados como modelo tradicional, e o Modelo Fleuriet, que

é visto como um método dinâmico de análise, com intuito de servir como subsídio para empresa,

contribuir para tomadas de decisões futuras e torná-la mais competitiva no mercado.

Os critérios de análise foram aplicados na empresa METALLE COM. ATAC. DE MAT.

CONSTR. LTDA ME, uma pequena empresa de capital fechado do ramo atacadista de materiais

de construção voltado para a linha de acabamentos e metais sanitários, criada em 2007, pelo sócio

e administrador Rivaldo Jesus de Oliveira, com o intuito de aproveitar os nichos ainda existentes

neste mercado. Atuante na grande Florianópolis e litoral norte de Santa Catarina, a empresa

prepara-se para uma expansão para todo o estado de Santa Catarina. Assim, entende-se que é de

significativa importância um plano de negócio voltado às operações financeiras da empresa.

As análises por meio dos índices de Liquidez “são utilizados para avaliar a capacidade de

pagamento da empresa, isto é, constituem uma apreciação sobre se a empresa tem capacidade

para saldar seus compromissos”. (MARION, 2012, p.75). O estudo da situação financeira tem

11

desta forma, a finalidade de diagnosticar se a empresa apresenta condições de saldar suas dívidas

vencíveis dentro do prazo de vencimento e quais elementos condicionam tais resultados a

favorecer sua posição financeira.

Na administração de uma empresa torna-se possível ter lucro e não ter dinheiro, o capital

de giro consiste numa tarefa importante, que requer acompanhamento diário. Afirma Assaf Neto

e Silva (1995, p.81) que “uma administração inadequada do capital de giro resulta, normalmente,

em sérios problemas financeiros, contribuindo efetivamente para a formação de uma situação de

insolvência”.

O capital de giro apresenta-se como imprescindível no funcionamento da empresa, é por

meio desse recurso que a empresa financia suas atividades em curto prazo, e que mantém a

estabilidade entre recebimentos e pagamentos. Quando existe uma boa administração desse

recurso, a empresa consegue manter-se de forma equilibrada.

“A análise do capital de giro é uma análise financeira de curto prazo que permite a

compreensão de como as organizações geram, aplicam e gerenciam seus recursos financeiros”.

(NOCETI, 2007 p.12).

Há uma série de índices aplicados na análise financeira para as mais diferentes formas de

extração de informações das empresas, no entanto, o presente estudo foca na análise de curto

prazo. Devido a isso, visa estabelecer a relação entre o desempenho de curto prazo revelado pelos

indicadores de liquidez com a análise dinâmica do capital de giro, proposta pelo Modelo Fleuriet.

Segundo Andrade (2012), o modelo Fleuriet, criado em 1977, dispõe dos mesmos

demonstrativos financeiros da empresa que os modelos tradicionais, porém avalia as contas que

constituem a atividade operacional da empresa ao longo do tempo, reclassifica as contas do ativo

e passivo circulante em operacionais e financeiras, que também podem ser chamadas de cíclicas e

erráticas, e a partir daí surge um conjunto de indicadores, como necessidade de capital de giro

(NCG), capital de giro (CDG) e o saldo de tesouraria (T).

A análise desses índices proporciona uma visão do futuro da empresa, podendo assim

prever até mesmo uma falência, nos casos de empresas que atuam com sua margem de segurança

financeira negativa, mudando a perspectiva da análise de tradicional para dinâmica.

Segundo Marion (2012), o modelo Fleuriet é indicado como uma ferramenta para melhor

analisar e enriquecer ainda mais as conclusões obtidas pelos modelos tradicionais num nível

superior, mais avançado.

12

1.1 TEMA E PROBLEMA DE PESQUISA

A empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME situa-se na cidade

de Itapema SC está no mercado desde 2007, desde então está em crescimento, consequentemente

os desafios diários encontrados na administração da empresa são diversos, e um desses fatores

pode-se citar a administração do capital de giro.

Portanto, por se tratar de uma análise financeira da empresa, neste contexto, a questão-

problema que este trabalho se propõe a responder é: Qual a evolução da situação financeira da

empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME sobre a ótica do modelo

tradicional e modelo Fleuriet?

1.2 OBJETIVOS GERAIS

Richardson (1999 apud GRÄBIN, 2005, p.30) “define o objetivo geral como sendo o que

se pretende alcançar com a realização da pesquisa”.

Assim, o objetivo geral desta pesquisa consiste em evidenciar a situação financeira da

empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME, comparando os indicadores

econômico-financeiros e o modelo dinâmico de capital de giro.

1.2.1 Objetivos específicos

Richardson (1999 apud GRÄBIN, 2005, p.30) “destaca que os objetivos específicos

definem as etapas que devem ser cumpridas para alcançar o objetivo geral”.

Desta forma elaboraram-se os seguintes objetivos específicos:

a) Apresentar os modelos de análise do capital de giro e a relevância de uma eficiente gestão

deste recurso;

b) Aplicar os modelos de análise das Demonstrações Contábeis na empresa METALLE COM.

ATAC. DE MAT. CONSTR. LTDA ME;

c) Comparar os resultados da análise financeira entre os índices econômico-financeiros e os

propostos pelo Modelo Fleuriet;

d) Apontar se a empresa apresenta uma sustentabilidade financeira adequada considerando os

resultados obtidos pelo modelo dinâmico de capital de giro.

13

1.3 JUSTIFICATIVA E IMPORTÂNCIA DO TRABALHO

A maioria das micro e pequenas empresas não têm uma preocupação quanto a análise

gerencial, financeira e, com seu desenvolvimento, suas atividades estão direcionadas basicamente

para obtenção de resultados e não há controle nem análise adequada da gestão dos recursos

financeiros.

No ambiente econômico no qual as organizações estão estabelecidas ocorre constantes

variações. Desenvolvendo um controle e conhecimento dos fatores internos da organização, a

possibilidade de tomar decisões em determinados momentos, de forma a amenizar os impactos,

se torna maior.

Neste cenário, onde a competitividade está cada vez mais acirrada, faz-se necessário que

os gestores busquem diferenciais por intermédio de informações mais precisas que possam

assessorar no planejamento estratégico da organização.

O sucesso empresarial requer o uso de técnicas financeiras oportunas, sendo assim, o

propósito de utilizar uma análise da situação financeira de curto prazo consiste em permitir o

reconhecimento da situação de liquidez da empresa, o que permite alterações de suas estratégias

com maior antecedência.

É importante mencionar que a falência de empresas se dá por vezes nos seus primeiros

anos de vida, pois o aumento das vendas e uma má gestão dos recursos de curto prazo,

bem como uma gestão ruim, provocam um “efeito tesoura negativo”, causando um custo

de capital muito elevado em relação ao seu lucro operacional líquido. (BRASIL e

BRASIL, 1997, p. 34).

O capital de giro corresponde a uma parcela investida pelos sócios na qual se apoiam as

transações do dia-a-dia das empresas. Uma ineficiente administração do capital de giro traz sérias

consequências financeiras para a organização, que se caracteriza como um dos desafios do

administrador da empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME.

Em algumas empresas, os proprietários que não têm conhecimentos adequados e que

realizam a gestão dos recursos, esses mantêm a continuidade da empresa por meio dos

conhecimentos adquiridos ao longo de suas experiências profissionais.

14

Disso decorre parte do seu tempo para analisar e gerenciar os recursos de caixa com

escopo de manejá-los de forma a honrar seus compromissos sem deixar de investir no

crescimento da empresa.

A partir desta reflexão, considera-se a análise dos recursos de uma empresa um assunto de

significativa relevância aos gestores para auxílio na tomada de decisões e, em virtude disto,

despertou interesse em pesquisar sobre indicadores mais eficientes para avaliação de

desempenho.

Identificar a real capacidade financeira de uma empresa requer o uso de técnicas de

análise, e uma das formas de análise financeira se dá por meio das demonstrações contábeis e, de

acordo com Braga Nossa e Marques (2003 apud LUZ e SANTOS, 2013, p.2), “existe um vasto

instrumento de indicadores de análise financeira a disposição daqueles que desejam identificar a

situação econômico-financeira de uma empresa, desde índices financeiros tradicionais, e ainda,

fundamentados como modelo dinâmico do capital de giro”.

Embora Silva (1997 apud LUZ e SANTOS, 2013, p.2), “aponta que a análise

convencional é mais completa sob o ponto de vista de indicadores financeiros e econômicos”,

com base em Braga (1991 apud LUZ e SANTOS, 2013, p.2), “devido sua natureza estática torna-

se inadequada para medir e estimar os fluxos de caixa, uma vez que determina apenas a posição

de liquidez da empresa”.

Desta forma, o presente estudo tem o intuito de comparar os resultados dos modelos de

análise de desempenho da empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME e

mensurar informações no sentido de contribuir para uma melhor gestão dos recursos da empresa

prestigiando o capital de giro como um dos critérios significativos para continuidade dos

negócios.

A análise financeira refere-se a capacidade de mensurar a rentabilidade das empresas,

atendendo a função da posição atual e futura, tornando as informações mais transparentes para as

diferentes partes interessadas na gestão empresarial, sendo eles , gestores, credores, trabalhadores

e as respectivas organizações, Estado, investidores e clientes.

Acredita-se que o presente estudo atribui conhecimento sobre a importância da

administração dos recursos financeiros de uma empresa e o impacto causado pela má

administração do mesmo, contribuindo assim na coleta de dados para tomada de decisões na qual

a empresa seja beneficiada.

15

O estudo também poderá ser aproveitado como fonte de pesquisa acadêmica servindo de

fundamento para trabalhos futuros e auxiliando em demais casos de análise econômico-

financeira.

1.4 ESTRUTURA DO TRABALHO

Este trabalho está estruturado em cinco partes. No primeiro capítulo é feita a introdução

ao trabalho, exibindo o tema e sua importância para a gestão das empresas, a justificativa, o

problema da pesquisa, os objetivos, e a estrutura do trabalho. No segundo capítulo apresenta-se a

revisão de literatura sobre a análise financeira tradicional e dinâmica do capital de giro abordando

a aplicabilidade desses métodos na análise financeira das empresas.

No terceiro capítulo demonstra-se a metodologia científica utilizada na pesquisa com as

classificações, fontes de dados e delimitações. No quarto capítulo se expõe o estudo de caso da

empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME com a aplicação prática dos

modelos de análise do capital de giro do mesmo modo que a comparação das teorias. Por fim, o

quinto capítulo aponta as considerações finais do trabalho e posteriormente são apresentadas as

referências, seguidas pelos anexos.

16

2 REVISÃO DE LITERATURA

Neste capítulo pretende-se descrever os modelos de análise financeira, tratando dos

modelos tradicionais de análise de curto prazo e dinâmico de capital de giro. Representará a

descrição dos principais aspectos da finalidade do desenvolvimento do estudo em conjunto com a

aplicabilidade dessas ferramentas na empresa METALLE COM. ATAC. DE MAT. CONSTR.

LTDA ME.

2.1 DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis são relatórios que tem como objetivo fornecer dados sobre a

posição patrimonial, proporcionando aos administradores dados que auxiliam no planejamento e

controle da empresa.

De acordo com Reis (2009, p. 56), “as demonstrações contábeis (financeiras) consistem

num conjunto de demonstrativos, previstos por lei ou consagrados pela prática, normalmente

elaborados ao final do exercício”. De modo geral, o objetivo básico das demonstrações

financeiras é fornecer informações para a correta gestão dos negócios e para a correta avaliação

dos resultados operacionais.

Os dados provenientes dos demonstrativos contábeis não são, portanto, somente para o

controle da empresa, mas também para usuários que mantenham relações com ela, como

fornecedores, instituições financeiras, governo, etc.

As demonstrações são de fundamental importância para análise de balanços, “somente

pelo entendimento da estrutura contábil das demonstrações é que se podem desenvolver

avaliações mais acuradas das empresas”. (ASSAF NETO, 2009, p.65).

As demonstrações contábeis são compostas pelo: Balanço Patrimonial (BP),

Demonstração do resultado do exercício (DRE), Demonstração das origens e aplicações de

recursos (DOAR), Demonstração dos lucros ou prejuízos acumulados (DLPA), Demonstrações

do fluxo de caixa (DFC), Demonstração do valor adicionado (DVA).

17

A maior ênfase para o desenvolvimento do trabalho se dá para as duas demonstrações

básicas e obrigatórias, Balanço Patrimonial e Demonstração do Resultado do Exercício, que

servirão como fonte de dados para a análise.

2.2 BALANÇO PATRIMONIAL

O Balanço Patrimonial é um demonstrativo que contém informações relevantes que

servem de unidade de partida fundamental para o posicionamento patrimonial e financeiro de

uma empresa em determinado período.

“Os Balanços Patrimoniais podem ser considerados como fotografias da empresa em

determinadas datas; por mostrarem movimentos de valores entre dois momentos ou duas

posições, entre datas previamente determinadas”. (BRASIL e BRASIL, 1997, p. 10).

Deste modo, Balanço Patrimonial tem por finalidade expor a situação patrimonial da

empresa em dado momento, uma vez que mostra todos os investimentos de recursos feitos pela

empresa e quantas dessas obrigações são devidas a terceiros.

De acordo com Matarazzo (2008), o Balanço Patrimonial é o demonstrativo que expõe os

bens e direitos da empresa assim como as obrigações e o capital investido pelos sócios da

empresa.

“O balanço mostra as fontes de onde provieram os recursos para empresa operar - Passivo

e Patrimônio Líquido; e os bens e direitos em que esses recursos se acham investidos.”

(ANTHONY, apud MATARAZZO, 2008 p.42).

De maneira a evitar que cada um preparasse a demonstração de uma forma, foi

estabelecida uma forma de apresentação do Balanço. Nesse sentido, o balanço é estruturado em

três partes indispensáveis: Ativo, que é indicado do lado esquerdo e compõe os bens e direitos ou

aplicações; Passivo, do lado direito, representando as obrigações ou fonte de recursos, e o

Patrimônio líquido, que é um adicional do passivo, mostra o investimento feito pelos sócios e o

lucro. Cada uma dessas partes é divida em contas e grupos de acordo com a Lei nº 11.941/09.

2.2.1 Ativo

O Ativo contém, de forma simples, os bens e os direitos de uma organização evidenciados

em moeda corrente: Caixa, Bancos, Imóveis, Mercadorias, Contas a receber, entre outros bens e

18

direitos que uma empresa possui. Segundo Hendriksen e Van Breda (1999, p. 25), “os Ativos

devem ser definidos como potenciais de fluxos de serviços ou direitos a benefícios futuros sob o

controle de uma organização”.

Com base em Assaf Neto (2009), o ativo compreende as aplicações de recursos efetuadas

pela empresa. Esses bens poderão estar divididos em ativos circulantes, que apresenta alta

rotação, ou seja, aqueles que são representados em moeda ou serão convertidos no prazo de um

ano: como valores em caixa, valores a receber em curto prazo, etc.; em ativos não circulantes que

compreende ativo realizável em longo prazo, engloba valores realizáveis em prazo superior a um

ano, como: investimentos, imobilizado e intangível, os quais servirão a vários ciclos

operacionais.

2.2.2 Passivo e patrimônio líquido

O Passivo inclui essencialmente as obrigações a pagar, ou seja, aquela quantia que a

empresa deve a terceiros: Contas apagar, Fornecedores, Salários a pagar, Impostos a pagar,

Financiamentos, entre outros.

Segundo Hendriksen e Van Breda (1999, p.51), “os passivos são as obrigações ou

compromissos de uma empresa no sentido de entregar dinheiro, bens ou serviços a uma pessoa,

empresa ou organização externa em alguma data futura”.

Nesse sentido, com base em Assaf Neto (2009), o passivo aponta as exigibilidades e

obrigações de uma empresa, cujos recursos estão investidos no ativo.

O passivo também se encontra subdivido em curto prazo e longo prazo, consolidado

respectivamente, por passivo circulante e não circulante.

Desta forma, passivo circulante é considerado “o grupo que oferece as fontes de capital de

giro, algumas espontâneas: fornecedores, impostos ligados à produção, salários e encargos a

pagar, e outras que geram encargos financeiros: descontos de duplicatas, empréstimos e

financiamentos”. (GITMAN, 2002, p.24).

De acordo com Fleuriet, Kehdy e Blanc (1980, p. 43):

O passivo não circulante representa as contas representativas das obrigações da empresa

para com os sócios ou proprietários (patrimônio) e as obrigações para com terceiros, de

exigibilidade a longo prazo, tais como: contas de capital, lucros suspensos, reservas,

empréstimos de longo prazo, dentre outras.

19

Observa-se que a definição de passivo refere-se as contas compostas pelo Patrimônio

Líquido, a qual identifica os recursos próprios da empresa. Define-se Patrimônio Líquido desta

forma, como a diferença entre o valor do Ativo e do Passivo de uma empresa.

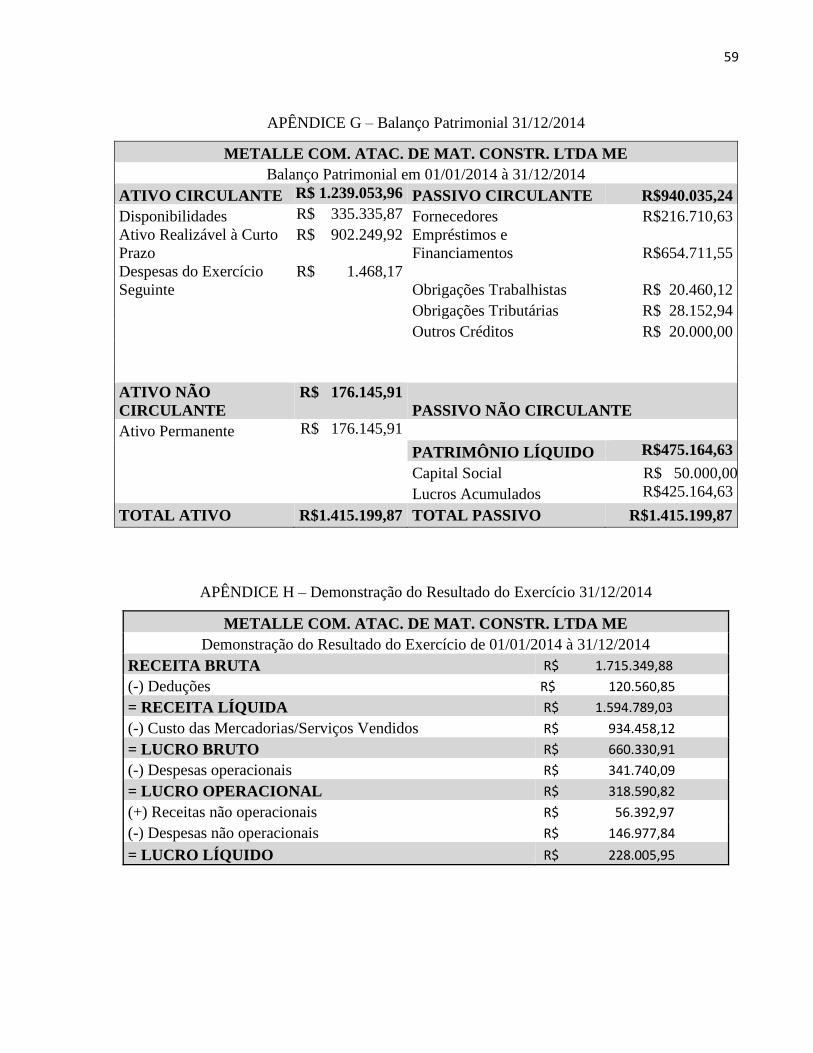

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Circulante Circulante

Disponível Títulos Desc.

Estoques Empréstimos

Duplic. Receber Prov. Imp. Renda

Prov. Dev. Duvidosos Fornecedores

Aplic. Financeira Adiant. Clientes

Total Circulante Total Circulante

Não Circulante Não Circulante

Realizável a Longo Prazo Exigível a Longo Prazo

Investimentos Financiamentos

Imobilizado

(-) Depreciação Patrimônio Líquido

Capital

(-) Capital Integralizar

Reserva Lucros

Total Não Circulante Total Patrimônio Líquido

Total Total

Quadro 1: Estrutura do Balanço Patrimonial

Fonte: Marion, 2012. Adaptado pela autora.

2.3 DEMONSTRAÇÃO DO RESULTADO DE EXERCÍCIO

A demonstração do resultado do exercício é o relatório que mostra o resultado líquido do

exercício, confronta as receitas e as despesas e evidencia todos os elementos que projetarão tais

resultados.

De acordo com Reis (2009, p.98):

A Demonstração do resultado do exercício é uma peça contábil que mostra o resultado

das operações sociais - lucro ou prejuízo - e que procura evidenciar o resultado

operacional do período, ou seja, o resultado das operações principais e acessórias da

empresa, provocado pela movimentação dos valores aplicados no Ativo; o resultado

20

líquido do período, ou seja, aquela parcela do resultado que, efetivamente, ficou a

disposição dos sócios para ser retirada ou reinvestida.

A demonstração do resultado do exercício é um instrumento influente para análise

econômico-financeira, pois nele apresentam-se os detalhes das receitas e despesas de forma

esquematizada apresentando os fatores que incidiram para o resultado, podendo-se utilizar dessas

informações para tomadas de decisões.

2.3.1 Estrutura da demonstração do resultado do exercício

Aplica-se um método em sequência ordenada, partindo da receita bruta e por meio de

adições e subtrações de fatores que influenciam, obtêm-se o resultado líquido do exercício.

DEMONSTRAÇÃO DO RESULTADO DO EXERCICIO

RECEITA BRUTA

(-) Deduções

Devoluções e cancelamentos

Abatimentos

Impostos

= RECEITA LÍQUIDA

(-) Custo das Mercadorias/Serviços Vendidos

= LUCRO BRUTO

(+) Outras receitas operacionais

Juros, aluguéis, dividendos

(-) Despesas operacionais

Salários,juros, aluguéis,fretes,seguros, depreciação,etc.

= LUCRO OPERACIONAL

(+) Receitas não operacionais

Ganhos resultantes de venda de valores do ativo não circulante

(-) Despesas não operacionais

Perdas provocadas pela venda de valores do ativo não circulante

= LUCRO ANTES DO IMPOSTO DE RENDA

(-) Imposto de renda/ Contribuição Social

Empregados e Diretores

Debêntures e partes beneficiárias

= LUCRO LÍQUIDO

Quadro 2: Estrutura da Demonstração do Resultado do Exercício

Fonte: Reis, 2009. Adaptado pela autora.

21

a) Receita bruta: a receita bruta representa o valor total do faturamento que a empresa teve no

fim do exercício social analisado antes de qualquer dedução.

“Da receita bruta devem ser deduzidos diversos valores que efetivamente não pertencem à

empresa, tais como impostos incidentes sobre vendas e serviços, descontos e abatimentos,

devoluções de mercadorias etc.” (ASSAF NETO, 2009, p.84).

A partir daí, deriva-se a receita líquida do exercício.

b) Receita líquida: a Receita Liquida representa o valor total do faturamento com as devidas

deduções de impostos, devoluções, cancelamentos e abatimentos.

Logo “Receita líquida = Receita Bruta (-) Deduções” (REIS, 2009, p. 100).

c) Custo das mercadorias vendidas ou serviços prestados: de acordo com Assaf Neto (2009,

p.86), “representam todos os custos incorridos pela empresa em seu processo de fabricação ou

prestação de serviços”.

Basicamente, esses valores são os custos da mercadoria adquirida para revenda ou custo

de produção dos bens ou serviços prestados.

d) Lucro bruto: lucro bruto é representado pela Receita Líquida (-) Custo da Mercadoria

Vendida.

e) Outras receitas operacionais: de acordo com Reis (2009, p.101), “são considerados

operacionais todos os ganhos ou perdas gerados pelas atividades principais ou acessórias da

empresa”.

Nesse grupo estão incluídos, as receitas financeiras líquidas, os dividendos, as

bonificações, os descontos obtidos, as doações, a reversão de provisões não utilizadas, os

aluguéis recebidos, entre outros.

f) Despesas operacionais: são aquelas que estão diretamente ligadas ao processo de produção,

são vistas como despesas indiretas como: salários, fretes, seguros, depreciação etc.

“Envolvem todas as despesas não enquadradas no custo das mercadorias ou serviços, mas

igualmente imprescindíveis para a manutenção das atividades da empresa”. (REIS, 2009, p.101).

22

g) Lucro operacional: é o resultado da diferença entre o total do lucro bruto e o total das receitas

e despesas operacionais.

”Corresponde ao resultado positivo das atividades principais e acessórias da empresa”.

(REIS, 2009, p. 103).

h) Receitas e despesas não operacionais: de acordo com Reis (2009) as receitas e despesas não

operacionais são ganhos ou perdas ligados à venda, doação ou baixa de valores do Ativo Não

Circulante.

Contudo, ressalta o autor citado que para que seja considerado não operacional devem ser

consideradas duas premissas: que o valor que gerou receita ou despesa esteja agrupado no não

circulante e que seja gerado pela venda, doação ou baixa desse valor.

i) Resultado antes do imposto de renda: equivale ao lucro líquido antes da provisão do imposto

de renda, e estabelece a base para o cálculo do imposto. Pode-se inferir que é o “resultado antes

das participações de terceiros”. (REIS, 2009, p.104).

j) Participação de terceiros: a participação de terceiros sobre o resultado do exercício é

composta pelas deduções destinadas ao governo, administradores ou diretores, empregados,

portadores de debêntures e de partes beneficiárias. O art. 189 da lei nº 6.404/76 descreve que “do

resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e

a provisão para o Imposto sobre a Renda”. Dispõe o art. 190 da lei citada anteriormente que “As

participações estatutárias de empregados, administradores e partes beneficiárias serão

determinadas, sucessivamente e nessa ordem, com base nos lucros que remanescerem depois de

deduzida a participação anteriormente calculada”.

k) Lucro líquido: o Lucro Líquido do Exercício é auferido após as deduções das participações de

terceiros e representa o saldo que fica a dispor dos sócios para retirada ou para que seja investido

novamente.

23

2.4 OBJETIVO DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS

A análise de balanços tem como finalidade auferir as informações das Demonstrações

Financeiras de uma empresa para tomada de decisões.

A análise financeira visa relatar a situação econômico-financeira presente, transformando

os dados fornecidos pela empresa em informações que poderão influenciar em sua evolução

futura. Nesse sentido, a análise das demonstrações contábeis concentra-se em:

[...] extrair conclusões a respeito de sua situação econômico-financeira, e toma (ou

influencia) decisões com relação a conceder ou não crédito, investir em seu capital

acionário, alterar determinada política financeira, avaliar se a empresa está sendo bem

administrada, identificar sua capacidade de solvência (estimar se irá falir ou não), avaliar

se é uma empresa lucrativa e se tem condições de saldar suas dívidas com recursos

gerados internamente etc. (ASSAF NETO, 2009 p.56).

A análise das demonstrações contábeis necessita fundamentalmente das informações

contidas nos relatórios contábeis desenvolvidos pela contabilidade. Posto que, a metodologia de

análise para desenvolvimento deste trabalho é estudo da liquidez da empresa, o destaque maior é

dado para o Balanço Patrimonial, pois dele se extrai a posição financeira e patrimonial de uma

empresa em determinado momento.

2.5 LIQUIDEZ

A análise dos índices de liquidez é aplicada para medir a potencialidade de pagamento de

uma empresa, ou seja, se ela consegue saldar seus compromissos de curto prazo, dentro do prazo

de vencimento.

Para Gitman (2002, p.109), “a liquidez da empresa é medida pela sua capacidade para

satisfazer suas obrigações de curto prazo. A liquidez refere-se à solvência da situação financeira

global da empresa - a facilidade com o qual ela pode honrar seus compromissos”.

De acordo com Marion (2012, p.75) “essa capacidade de pagamento pode ser estimada

em longo prazo, curto prazo ou prazo imediato”.

24

2.5.1 Indicadores tradicionais de liquidez

Os indicadores de liquidez evidenciam a situação financeira de uma empresa frente a seus

diversos compromissos financeiros. Além do capital circulante líquido, o estudo tradicional de

liquidez inclui outros indicadores financeiros, conforme apresentados a seguir.

2.5.2 Índice de liquidez corrente (ou liquidez comum)

Reis (2009, p.328), diz que o índice “permite verificar a capacidade de pagamento a curto

prazo, ou seja, quanto a empresa tem de valores disponíveis e realizáveis dentro de um ano para

garantir o pagamento de suas dívidas vencíveis no mesmo período”.

Figura 1: Fórmula Liquidez Corrente

Fonte: Assaf Neto, 2009, p.190.

De acordo com Assaf Neto (2009, p. 190), “a liquidez corrente indica quanto existe de

ativo circulante para cada R$ 1,00 de dívida de curto prazo”.

Figura 2: Relação Liquidez Corrente X Capital Circulante Líquido

Fonte: Assaf Neto, 2009, p. 190.

Quanto maior a liquidez corrente, mais alta se apresenta a capacidade da empresa em

financiar suas necessidades de capital de giro.

Para Gitman (2002, p.110), “um índice de liquidez corrente de 2,0 é mencionado

ocasionalmente como aceitável”.

25

2.5.2.1 Capital circulante líquido

Capital Circulante Líquido é entendido como a folga financeira da empresa, representa a

diferença entre o total do Ativo Circulante e o do Passivo Circulante:

Figura 3: Fórmula Capital Circulante Líquido

Fonte: Reis, 2009, p. 330.

De acordo com Reis (2009, p. 330), “o CCL deve ser entendido como a parcela do Ativo

Circulante que não é financiada por recursos de terceiros a curto prazo, ou seja, é financiada por

recursos próprios e/ou por recursos de terceiros a longo prazo”.

Está propriamente elencado com o índice de liquidez corrente, dado que quando o

resultado da liquidez corrente é superior a 1,0, é a indicação da parcela de Capital Circulante

Líquido positivo.

Sendo assim, existindo capital circulante num montante desejável em relação ao Passivo

Circulante, há uma conformidade entre financiamentos e investimentos próprios.

2.5.2.2 Capital de giro próprio

Corresponde ao montante do Ativo Circulante que não é financiada por recursos de

terceiros.

Reis (2009, p.331), refere-se a “Capital de giro próprio como a apuração da diferença

entre o “Ativo Circulante Líquido” e o montante dos financiamentos de terceiros, a longo prazo,

para o giro dos negócios”.

Figura 4: Fórmula Capital de Giro Próprio

Fonte: Reis, 2009, p. 311.

26

2.5.3 Índice de liquidez seca

Representa a capacidade de pagamento de curto prazo da empresa mediante uso

substancialmente de caixa, bancos e valores a receber.

Figura 5: Fórmula Liquidez Seca

Fonte: Assaf Neto, 2009, p. 190.

Segundo Assaf Neto (2009 p. 190), “o quociente demonstra a porcentagem das dívidas a

curto prazo em condições de serem saldadas mediante a utilização de itens monetários de maior

liquidez do ativo circulante”. Essencialmente a liquidez seca determina a capacidade de curto

prazo de pagamento da empresa mediante a utilização das contas do disponível e duplicatas a

receber.

De acordo com Gitman (2002, p.110), “o índice de liquidez seco é semelhante ao índice

de liquidez corrente, com a única diferença que exclui os estoques do ativo circulante da empresa,

por ser geralmente o ativo de menor liquidez”.

A liquidez seca indica quanto a empresa possui de recursos para saldar seus

compromissos no curto prazo sem contar com as vendas de seu estoque, nesse sentido um índice

de liquidez seca baixo é indício de situação financeira limitada.

2.5.4 Índice de liquidez geral

Mede a capacidade de pagamento geral. Representa o quanto existe de bens e direitos no

Ativo Circulante e Realizável a Longo Prazo para cada 1,00 real de dívida total.

Figura 6: Fórmula Liquidez Geral

Fonte: Assaf Neto, 2009, p. 190.

27

“Esse indicador revela a liquidez, tanto em curto prazo como em longo prazo. De cada R$

1,00 que a empresa tem de dívida, o quanto existe de direitos e haveres no ativo circulante e no

realizável a longo prazo”. (ASSAF NETO, 2009, p. 191).

A liquidez geral é auferida como uma capacidade financeira da empresa no longo prazo,

evidenciando sua predisposição de liquidação de todos seus compromissos.

Segundo Hoji (1999, p. 56), este índice:

Indica a capacidade de pagamento de todas as vias na empresa, tanto no curto prazo

como no longo prazo. Se o coeficiente for superior à unidade, a situação da empresa, em

princípio, é favorável; se o coeficiente for inferior à unidade, considera-se a situação

como desfavorável, evidenciando que a empresa vem recorrendo excessivamente aos

capitais de terceiros.

Desta forma, o índice revela a capacidade de pagamento da empresa no longo prazo,

contemplando tudo que ela transformará em dinheiro comparando com tudo o que já tem de

dívida.

2.5.5 Índice de liquidez imediata

Indica a porcentagem de dívidas em curto prazo em situação de serem liquidadas

instantaneamente.

Figura 7: Fórmula Liquidez Imediata

Fonte: Assaf Neto, 2009, p. 190.

Para Assaf Neto (2009, p.190):

O índice revela a porcentagem das dívidas no curto prazo (circulante) em condições de

serem liquidadas imediatamente. Esse quociente é normalmente baixo pelo pouco

interesse das empresas em manter recursos monetários em caixa, ativo operacionalmente

de reduzida rentabilidade.

Para fins de análise o índice pode não ser considerado tão relevante, pois a empresa deve

manter uma margem de segurança em relação a suas disponibilidades, pois caixa e banco perdem

28

o poder aquisitivo com a inflação.Assim, resultados baixos neste índice não significam condições

desfavoráveis para empresa e sim critérios de segurança de disponível.

Diante dos índices expostos, ressalta Marion (2012, p.82), que:

Não se deve considerar qualquer indicador isoladamente (associar os índices

entre si);

Apreciar o indicador em uma série de anos, pelo menos três;

Comparar os índices encontrados com índices-padrões, ou seja, índices das

empresas concorrentes (mesmo ramo de atividade).

Pode-se dizer que, para que o analista possa obter resultados expressivos em relação aos

índices deve estabelecer uma série de relações e observações e não tão somente analisar cada

índice isoladamente.

2.6 ANÁLISE DINÂMICA DO CAPITAL DE GIRO

O capital de giro se estabelece como base na avaliação financeira de uma empresa. A

expressão “capital de giro” são os fundos que a empresa dispõe para serem transformados em

caixa no curto prazo.

Segundo Assaf Neto (2009, p.209) “o comportamento do capital de giro é extremamente

dinâmico, exigindo modelos eficientes e rápidos de avaliação da situação financeira da empresa,

uma necessidade de investimento em giro, mal dimensionada, é certamente uma fonte de

comprometimento da solvência da empresa”.

A análise dinâmica tem como objetivo avaliar o comportamento de uma empresa através

da sua atividade operacional, desta forma o modelo é considerado uma ferramenta de profunda

importância na avaliação econômico-financeira, pois além de evidenciar a situação atual que se

encontra a empresa, ele nos proporciona uma visão futura no que permite estruturar um plano de

ação com tempo considerável.

2.6.1 Modelo Fleuriet

O modelo Fleuriet resulta de uma atividade desenvolvida por volta dos anos 70 pelo

francês Michel Fleuriet, onde o principal objetivo era a criação de um modelo de análise que

fosse adequado com a realidade das empresas brasileiras. O modelo foi inserido em várias

entidades de maneira positiva, pois aprofundava a análise financeira tradicional enriquecendo

29

ainda mais as conclusões sobre a situação da empresa, mudando assim a óptica sobre a análise

financeira. (FLEURIET, KEHDY E BLANC, 2003).

O Modelo Fleuriet, é um método no qual se avalia a dinâmica operacional da empresa de

forma adaptada com os indicadores tradicionais de liquidez.

Para se desenvolver a análise é preciso reclassificar as contas do Balanço Patrimonial de

acordo com seu ciclo operacional e financeiro, desta forma surgem os indicadores Necessidade

de Capital de Giro (NCG), Capital de Giro (CDG) e o Saldo de Tesouraria (T).

“Um dos pré-requisitos da análise financeira com ênfase na liquidez, ou seja,

considerando que a empresa não vai encerrar suas atividades, mas continuará no mercado, é a

reclassificação das contas do Balanço Patrimonial”. (BRASIL E BRASIL, 1997 apud NOCETI,

2007 p. 25).

Existem contas do Balanço Patrimonial que se encontram em constante movimento de

acordo com o andamento da empresa, ou seja, estão em alta rotação, estas contas estão

diretamente ligadas com o processo operacional da empresa, são estas denominadas contas

cíclicas. De acordo com Brasil e Brasil (1997, p. 5), “são elas: estoques, duplicatas a receber

(clientes), contas a pagar dos fornecedores, salários e encargos, impostos ligados ao operacional e

demais contas.”

Existem outras contas que se movimentam num ritmo mais lento, são aquelas que

apresentam prazo superior ao exercício financeiro, ou seja, as contas de longo prazo, estas são

denominadas como permanentes ou não cíclicas. Pode-se inferir, com Brasil e Brasil (1997, p. 5)

que, “as contas não-cíclicas e permanentes são empréstimos de terceiros, aplicações, títulos,

imobilizado, ativo realizável a longo prazo, empréstimos bancários, financiamentos, capital

social, reservas.”

Desta forma, ainda restam as contas de curto prazo. Estas são consideradas como

erráticas, pois apresentam movimento irregular. Estão ligadas diretamente a tesouraria da

empresa, são estas caixa, bancos, aplicações de curto prazo. “No Passivo tem-se empréstimos

bancários de curto prazo, duplicatas descontadas, dividendos e impostos a pagar no exercício e

prestações do longo prazo exigíveis no curto”. (RASOTO, 2001 apud NOCETI, 2007, p.25).

O modelo Fleuriet tem a premissa de que a saúde financeira de uma empresa é ofertada

por intermédio da reformulação de alguns elementos que compõe o Balanço Patrimonial. Esta

reclassificação é determinada de forma que as contas operacionais ou cíclicas são as contas

30

diretamente ligadas com a atividade operacional da empresa, enquanto as contas financeiras ou

erráticas são constituídas essencialmente pelos elementos financeiros como caixa, bancos,

aplicações financeiras, etc. Segundo Fleuriet, Kehdy e Blanc (2003, p. 7), errático “do latim

erraticu, significa errante, vadio, aleatório, andando fora do caminho. Ou seja, implica a não

ligação dessas contas ao Ciclo Operacional da Empresa”.

ATIVO PASSIVO

Ativo Circulante - Contas Erráticas Passivo Circulante - Contas Erráticas

Financeiro - ACF Financeiro - PCF

Numerário em Caixa Duplicatas Descontadas

Banco Conta Movimento Empréstimos Bancários

Cheques em Trânsito Financiamentos a Curto Prazo

Títulos a Receber Títulos a Pagar

Títulos a Valores Mobiliários Imposto de Renda a Pagar

Aplicações Financeiras Dívidas com Coligadas e Controladas, etc.

Depósitos Judiciais

Empréstimos a Coligadas e Controladas,

etc.

Ativo Circulante - Contas Cíclicas Passivo Circulante - Contas Cíclicas

Operacional - ACO Operacional - PCO

Clientes Fornecedores Matéria Prima

Duplicatas a Receber Duplicatas a Pagar

(-) PCLD Salários e Encargos a Pagar

Estoques Produtos Acabados Impostos e Taxas a Pagar

Estoques Produtos Andamento Contas a Pagar

Estoques Matérias Primas Provisões

Impostos a Compensar Adiantamentos de Clientes, etc.

Despesas Antecipadas, etc.

Ativo Não Circulante - Ativo Permanente

Não Cíclico

Passivo Circulante - Passivo Permanente Não

Cíclico

Realizável a Longo Prazo - ARPL Exigível a Longo Prazo - PELP

Empréstimos a Terceiros Empréstimos Bancários

Títulos a Receber, etc. Financiamentos, etc.

Ativo Permanente - AP Resultados de Exercícios Futuros -

Patrimônio Líquido

Investimentos Capital Social

Imobilizado Reservas

Quadro 3: Estrutura Balanço Patrimonial Conforme Modelo Fleuriet

Fonte: Gräbin, 2005. Adaptado pela autora.

31

2.6.2 Necessidade de capital de giro (NCG)

A necessidade de capital de giro sintetiza-se naquele valor que é necessário a empresa ter

fixo, para que possa custear seu Capital de Giro (CDG). Ele está relacionado às contas do ativo

circulante operacional e passivo circulante operacional, e surge quando as saídas de caixa

acontecem primeiro que o recebimento das vendas.

A Necessidade de Capital de Giro refere-se à diferença do ativo cíclico e do passivo

cíclico, no qual buscará a aplicação permanente de fundos e são contas ligadas as

operações da empresa. As contas do ativo e passivo cíclico são denominadas de curto

prazo, renováveis e possui uma ligação com as atividades operacionais. (NEVES

JÚNIOR, RODRIGUES E LEITE, 2011, p.4).

A reclassificação das contas convencionais, Ativo Circulante e Passivo Circulante em

Operacional têm como objetivo organizar os dados para que possamos fazer o reconhecimento da

NCG.

“O Ativo Circulante Operacional (ACO) é o investimento que decorre automaticamente

das atividades de compra/ produção/ estocagem/ venda, enquanto Passivo Circulante Operacional

(PCO) é o financiamento, também automático, que decorre dessas atividades”. (MATARAZZO,

1998, p. 344).

A diferença entre o ACO e o PCO resulta no valor que a empresa precisa para financiar o

giro, quer dizer a NCG. Logo:

Figura 8: Fórmula Necessidade de Capital de Giro

Fonte: Matarazzo, 1998. Adaptado pela autora.

Segundo Matarazzo (1998, p.284) as situações que ocorrem em relação ao Ativo

Circulante Operacional e Passivo Circulante Operacional podem ser:

ACO > PCO - É a situação normal na maioria das empresas. Há uma NCG para qual a

empresa deve encontrar fontes adequadas de financiamento.

ACO = PCO - Neste caso a NCG é igual a zero e, portanto a empresa não tem

necessidade de financiamento para o giro.

ACO < PCO - A empresa tem mais financiamentos operacionais do que investimentos

operacionais. Sobram recursos das atividades operacionais, os quais poderão ser usados

para aplicação no mercado financeiro ou para expansão da planta fixa.

32

A análise da NCG é um importante método de análise financeira, pois pode variar de

acordo com as mudanças rotineiras de uma organização como prazos com fornecedores, crédito a

clientes, aumento de estoque, entre outros. Desta forma, a NCG é de relevância para análise

econômico-financeira porque a mesma considera a empresa em andamento e não num cenário de

encerramento.

2.6.3 Capital de giro

O Capital de Giro refere-se a uma parte do capital investido na empresa para suprir

diferentes compromissos antes do retorno sobre as vendas de mercadorias ou serviços.

De acordo com Schrickel (1997 apud GRÄBIN,2005, p.68) “cada empresa deve ter

aplicado em seu capital de giro uma importância que seja adequada para o seu negócio, isto é,

dependendo da atividade que a empresa desenvolve, deverá apresentar maior ou menor: valor em

caixa, valores a receber, estoques, etc.”.

Desta forma o CDG é representado:

Figura 9: Fórmula Capital de Giro

Fonte: Gräbin, 2005. Adaptado pela autora.

Com base em Gräbin, sob a óptica do modelo tradicional, o capital de giro é visto como

uma aplicação de recursos, representado pela diferença entre o Ativo Circulante e o Passivo

Circulante, chamado Capital Circulante Líquido, ou seja, o modelo tradicional destaca a sobra ou

a falta de dinheiro para liquidação das obrigações de curto prazo. Já na perspectiva do modelo

Fleuriet, o capital de giro é representado pela diferença entre o Ativo Não Circulante e o Passivo

Não Circulante, que evidencia a falta ou excesso de capital próprio e capital de terceiros em

relação aos investimentos em ativos permanentes.

Neste ponto, para Gräbin (2005, p. 73) convém apresentar para análise a seguinte

observação:

33

CDG Positivo - o passivo não circulante financia o ativo da mesma natureza e parte do

ativo circulante. Indica que fontes permanentes superam as aplicações permanentes,

ocorrendo a utilização de recursos estáveis (de longo prazo) no financiamento da

Necessidade de Capital de Giro. O CDG representa uma fonte de fundos para o

financiamento das atividades operacionais da empresa.

CDG Negativo - na ocorrência das fontes de recursos não circulantes serem inferiores as

aplicações em ativos não circulantes, e denota que há utilização de recursos de curto

prazo financiando ativos não circulantes. Ou, dito de forma inversa, quando as

aplicações permanentes superam as fontes permanentes, apontando o financiamento de

ativos permanentes (de longo prazo) por recursos de curto prazo. Nesta situação, o CDG

se transforma em aplicações de fundos, podendo gerar problemas de insolvência.

CDG Nulo – indica que os recursos de curto prazo financiam as flutuações da NCG,

dado que as aplicações permanentes se igualam às fontes permanentes.

A partir desta reflexão afirma-se que a empresa aponta um equilíbrio financeiro quando o

CDG é maior que a NCG.

2.6.4 Saldo de tesouraria

O Saldo de Tesouraria (T) representa o montante que a empresa dispõe no saldo do

disponível para incumbir-se de desembolsos inesperados ou aumento da atividade operacional da

empresa, é visto como uma margem de segurança financeira.

Logo:

Figura 10: Fórmula Saldo de Tesouraria

Fonte: Noceti, 2007, p. 29.

A expressão constitui a essência do Modelo Fleuriet e representa a diferença, num dado

momento, entre os recursos empregados para financiar a atividade da empresa e as

necessidades geradas por esta atividade. Portanto o T pode ser obtido pela diferença

entre o Ativo Circulante Financeiro e o Passivo Circulante Financeiro, ou ainda, pela

diferença entre o Capital de Giro e a Necessidade de Capital de Giro (GRÄBIN, 2005,

p.74).

O saldo de Tesouraria positivo indica uma situação financeira estável, porém quando é

elevado não significa uma situação favorável para empresa, pois indica que a mesma não está

usufruindo das possibilidades para investimentos.

Pode- se compreender, com base em Gräbin (2005, p.74):

34

T Positivo - indica que a empresa tem aplicações de recursos em curto prazo. Desta

forma, os recursos de longo prazo (próprios ou de terceiros) suprem a demanda de

recursos para o giro dos negócios e ainda possibilitam aplicações no mercado financeiro

ou a manutenção em caixa, aumentando assim a margem de segurança.

T Negativo – ocorre quando o valor do Capital de Giro for insuficiente para financiar a

Necessidade de Capital de Giro, o que indicará que a empresa financia parte da NCG

e/ou Ativo Permanente com fundos de curto prazo, aumentando com isso seu risco de

insolvência. Portanto, recursos de curto prazo financiam as atividades operacionais,

revelando insuficiência de recursos de longo prazo (próprios ou de terceiros) e a

captação de empréstimos de curto prazo para financiamento da Necessidade de Capital

de Giro, apontando para uma situação de risco de insolvência.

O Modelo Dinâmico relata a situação financeira da empresa mediante um composto de

decisões sobre a atividade operacional da mesma, essas decisões podem propiciar uma situação

financeira adequada, suprindo desta forma as suas obrigações, ou de maneira inversa não tendo

capacidade de pagamento de seus credores e, por conseguinte não atender as necessidades dos

investidores.

2.6.5 Efeito tesoura

O Efeito Tesoura ocorre quando a empresa aponta em exercícios ininterruptos o aumento

de Necessidade de Capital de Giro (NCG) maior que o Capita de Giro (CDG). Ele foi nominado

por Michel Fleuriet em 1978 e de acordo com Olinquevitch e Santi Filho (2004, p. 149):

O efeito tesoura ocorre quando a situação econômico-financeira de uma empresa

apresenta sinais de desequilíbrio, aumentando assim a defasagem entre o valor da NCG e

do CDG, com as dificuldades financeiras, situação esta que se faz necessário utilizar-se

de recursos de curto prazo e tendo, portanto, uma Tesouraria negativa.

Segundo Assaf Neto (2002, p.200), o efeito tesoura pode ocorrer por diversas razões:

“crescimento elevado do nível da atividade empresarial; desvio de recursos do giro para

imobilizações e inflação”.

Assim entende-se que o efeito tesoura tem ligação direta com a situação financeira

positiva da empresa, pois devido à oscilação entre os indicadores NCG e CDG faz-se necessária a

utilização dos recursos de curto prazo, aumentando assim, o risco de endividamento.

2.6.6 Situação financeira

A Situação Financeira é definida pela posição da Necessidade de Capital de Giro (NCG),

Capital de Giro (CDG) e Tesouraria (T). Marques e Braga (1995 apud AMORIM e SANTOS,

35

2012, p.10) dizem que há seis possibilidades de situações dos balanços para definição de sua

qualidade em termos de risco de insolvência, a saber:

Situações Financeiras Conforme Modelo Fleuriet

Tipo CDG NCG T Situação Financeira

1 + - + Excelente

2 + + + Sólida

3 + + - Insatisfatória

4 - + - Péssima

5 - - - Muito Ruim

6 - - + Alto Risco

Quadro 4: Situação Financeira

Fonte: Amorim e Santos, 2012. Adaptado pela autora.

Na percepção de Marques e Braga (1995), esta ordenação pode ser fundamentada desta

forma:

Tipo Perfil Estrutura Financeira

1 Excelente Perfil Excelente, conjuntura mais favorável, NCG negativa, significa

boa liquidez e demonstra que a empresa possui fonte de recursos.

2 Sólida

Perfil Sólido, NCG Positiva, porém o CDG e T também são positivos,

nesta situação o giro consegue custear a NCG, assegurando uma boa

liquidez a empresa.

3 Insatisfatória

Perfil Insatisfatório, neste caso a estrutura financeira da empresa

encontra-se comprometida, o CDG não consegue suprir o financiamento

da NCG, demandando créditos de curto prazo.

4 Péssima

Péssima, possui uma situação financeira abalada, apesar do giro

conseguir suprir as necessidades de curto prazo, a empresa não dispõe

de giro para o negócio, além de não se apresentar rentável.

5 Muito Ruim

Muito Ruim, é denominado como uma situação muito ruim por precisar

de acréscimo nos ativos de longo prazo, recorrendo a recursos de curto

prazo.

6 Alto Risco

Alto Risco, a empresa necessita recorrer do saldo de Tesouraria para

financiar o NCG e o CDG, em decorrência disso a empresa poderá ser

considerada insolvente.

Quadro 5: Estrutura Financeira

Fonte: Elaborado pela autora, baseado em Marques e Braga (1995).

36

O Modelo Dinâmico de Capital de giro transparece a imagem econômico-financeira,

tendo em vista um conjunto de decisões relativas à atividade operacional da empresa, como

política de estocagem, política de compra, forma de concessão de crédito dentre outros fatores

que afetam a situação financeira por estar vinculada a atividade da empresa. Tais decisões podem

propiciar uma situação financeira com capacidade de liquidação de suas dívidas como o próprio

retorno aos investidores.

Diante do método alternativo, busca-se a elaboração de uma análise financeira que

contribua para tomada de decisões corretivas que potencialize os resultados da organização.

37

3 PROCEDIMENTOS METODOLÓGICOS

Este capítulo tem como finalidade apresentar o método científico aplicado para responder

à problemática da pesquisa, tal como alcançar os objetivos desta monografia.

A metodologia tem como propósito demonstrar como será realizada a pesquisa. Contudo,

ressalta Gil, (1999, p. 42) "o objetivo fundamental da pesquisa é descobrir respostas para

problemas mediante o emprego de procedimentos científicos".

Pode-se inferir que se trata de conhecimento científico, desta forma cabe descrever o que

é ciência. Com base em Cervo (1983, p.9):

A ciência é entendida como uma busca constante de explicações e soluções, de revisão e

reavaliação de seus resultados e tem a consciência clara de sua falibilidade e de seus

limites. Nesta busca sempre mais rigorosa, pretende aproximar-se cada vez mais da

verdade através de métodos que proporcionam um controle, uma sistematização, uma

revisão e uma segurança maior do que possuem outras formas de saber não cientificas.

Por ser algo dinâmico, a ciência busca renovar-se e reavaliar-se continuamente. A

ciência é um processo de construção.

A pesquisa consiste em uma das formas de conhecimento científico, ressalta-se que "a

pesquisa parte, pois, de uma dúvida ou problema e, com o uso do método científico, busca uma

resposta para a solução" (DEMO, 1985, p. 50).

Contudo, para Lakatos e Marconi (1989, p. 41) pesquisa é "o conjunto de atividades

sistemáticas e racionais que, com maior grau de segurança e economia, permite alcançar o

objetivo — conhecimentos válidos e verdadeiros, traçando o caminho a ser seguido, detectando

erros e auxiliando as decisões do cientista".

3.1 MODALIDADE DA PESQUISA

O presente estudo classifica-se como monografia que de acordo com Severino (1986, p.

105), "considera-se monografia aquele trabalho que reduz sua abordagem a um único assunto, a

um único problema, com um tratamento especificado”. Já para Lakatos e Marconi (1990,

38

p.227),monografia é "um estudo sobre um tema específico ou particular, com suficiente valor

representativo, e que obedece a rigorosa metodologia".

Quanto à abordagem do problema, a pesquisa é do tipo qualitativo, pois necessita de um

estudo aprofundado dos diferentes métodos de avaliação econômico-financeira para,

posteriormente, aplicá-los na empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA

ME. A partir dos levantamentos busca-se comparar os resultados e analisar de forma precisa a

real situação da empresa. Pode-se compreender, com base em Gil (1999 apud SILVA e

KARKOTLI, 2011 p.10), "o ambiente natural é a fonte direta para coleta de dados e o

pesquisador é o instrumento chave". “A pesquisa qualitativa utiliza técnicas de dados como a

observação participante, história ou relato de vida, entrevista e outros”. (COLLIS; HUSSEY,

2005 apud SILVA e KARKOTLI, 2011, p.10).

Posto que a análise objetiva resultados, e estes convertidos em números percentuais que

expõe a situação financeira da empresa pode-se dizer também que a abordagem é do tipo

quantitativa. Assim, a pesquisa quantitativa, segundo Raupp e Beuren (2006, p. 92), “caracteriza-

se pelo emprego de instrumentos estatísticos, tanto na coleta, quanto no tratamento dos dados.

Esse procedimento não é tão profundo na busca do conhecimento da realidade dos fenômenos,

uma vez que se preocupa com o comportamento geral dos acontecimentos”.

Pode-se dizer que a ”natureza da pesquisa é aplicada, onde os conhecimentos obtidos são

aplicados na prática em uma empresa com objetivo principal a solução de um problema real. A

pesquisa visa à aplicação de suas descobertas a um problema”. (COLLIS; HUSSEY, 2005 apud

SILVA e KARKOTLI, 2011 p.10).

No que se refere ao objetivo, trata-se de uma pesquisa descritiva, pois se busca descrever

dois diferentes métodos de avaliação econômico-financeira e esclarecer suas diferenças e

características. De acordo com Gil (1991, p.39), “as pesquisas deste tipo tem como objetivo

primordial a descrição das características de determinada população ou fenômeno, ou, ainda, o

estabelecimento de relações entre variáveis”.

Em relação aos procedimentos técnicos empregados, caracteriza-se como pesquisa

bibliográfica, que busca encontrar as fontes para a realização do trabalho por meio de materiais

bibliográficos já publicados, que de acordo com Lakatos e Marconi (1989, p.45), "Trata-se de

levantamento de toda a bibliografia já publicada, em forma de livros, revistas, publicações

avulsas e imprensa escrita".

39

A pesquisa também se caracteriza como um estudo de caso, sendo assim, destaca Gil

(1999, p. 73) que “o estudo de caso é caracterizado pelo estudo profundo e exaustivo de um ou de

poucos objetos, de maneira a permitir conhecimentos detalhados do mesmo, tarefa praticamente

impossível mediante os outros tipos de delineamentos considerados”. A partir dessa reflexão

busca-se fazer um levantamento da realidade da empresa METALLE COM. ATAC. DE MAT.

CONSTR. LTDA ME, onde a principal forma de coleta de dados é por meio de suas informações

contábeis.

3.2 COLETA DE DADOS

O tipo de pesquisa a ser realizado tem como coleta de dados a análise documental, tendo

em vista as informações da empresa em estudo, efetivamente a partir do levantamento de suas

demonstrações financeiras. Para o desenvolvimento da pesquisa coletam-se as informações

contábeis a partir de seu Balanço Patrimonial e Demonstração do Resultado do Exercício do

período de 2012 a 2014.

No que se refere a análise bibliográfica, levanta-se toda a fundamentação teórica a ser

utilizada, por meio de artigos, pesquisa em livros relativos ao tema de análise das demonstrações

financeiras, de modo a possibilitar a análise comparativa dos modelos de análise de capital de

giro.

3.3 ANÁLISE E INTERPRETAÇÃO

A pesquisa tem como objetivo a análise comparativa dos índices tradicionais de liquidez e

Modelo Fleuriet aplicado a empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME.

Posteriormente a coleta, os dados foram classificados, analisados e interpretados para que

se almeje a resposta ao problema proposto. Desta forma, a análise foi feita em três partes:

primeiramente foi feito a análise dos indicadores tradicionais de liquidez, indicando a capacidade

de pagamento da empresa no curto prazo por meio dos resultados dos indicadores Liquidez

Corrente, Liquidez Seca, Liquidez Geral e Liquidez Imediata. Por conseguinte foi feito estudo do

Modelo Fleuriet verificando as variáveis propostas pelo método que são: Necessidade de Capital

40

de Giro, Capital de Giro e saldo de Tesouraria, apontando o tipo de estrutura e a situação

financeira da empresa.

Após, são comparados os resultados dos dois diferentes métodos, buscando apontar a

evolução financeira da empresa que é objetivo principal do estudo.

3.4 AMBIENTE DA PESQUISA

A pesquisa realizou-se na empresa METALLE COM. ATAC. DE MAT. CONSTR.

LTDA ME, localizada na Rua 406, 760, Morretes – Itapema/ SC.

Empresa atuante no ramo de distribuição de materiais de construção, tendo sua abertura

realizada no ano 2007, pelo proprietário Rivaldo Jesus de Oliveira. Quanto aos produtos

fornecidos, há uma gama de produtos, contudo seu forte é a linha para fins de acabamentos e

metais sanitários.

Em seu total, os clientes atendidos estão localizados no litoral norte de Santa Catarina. A

atividade executada é distribuição atacadista de materiais de construção.

A administração da empresa é realizada pelo proprietário Rivaldo Jesus de Oliveira, que

além de atuar na área de vendas, administra a empresa juntamente com 19 colaboradores.

3.5 DELIMITAÇÃO DA PESQUISA

O estudo foi desenvolvido para avaliar a liquidez da empresa a curto prazo, posto que os

indicadores avaliam a situação financeira de uma empresa em relação a sua capacidade de

pagamento, e posto que a empresa contempla também obrigações no longo prazo, surge uma

delimitação de pesquisa, pois o estudo não abrange longo prazo.

As informações analisadas foram os demonstrativos contábeis da empresa METALLE

COM. ATAC. DE MAT. CONSTR. LTDA.Os resultados obtidos da análise referem-se a

empresa em questão e estes não podem ser generalizados.

41

4 ESTUDO DE CASO

Neste capítulo demonstra-se o estudo de caso da empresa METALLE COM. ATAC. DE

MAT. CONSTR. LTDA ME.

Em dado momento será apresentada a empresa e posteriormente com base em seu

Balanço Patrimonial e Demonstração do Resultado do Exercício, será exposto às análises

mencionadas no decorrer dos capítulos anteriores.

4.1 EMPRESA METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME

O trabalho está sendo desenvolvido com base nas informações da empresa METALLE

COM. ATAC. DE MAT. CONSTR. LTDA ME, atuante há sete anos no mercado, localizada na

Rua 406, número 760, Morretes – Itapema/ SC.

Fundada em 2007 pelo Sócio Administrador Rivaldo Jesus de Oliveira, tendo como

principal atividade a distribuição de materiais de construção voltados para a linha de acabamentos

e metais sanitários.

As atividades da empresa são realizadas para região litoral norte de Santa Catarina, com

atendimento exclusivo a pessoas jurídicas, contando com uma carteira de 1.000 clientes ativos.

Possui uma parceria de fornecedores como: Rainha, Rodoquímica, Compesp, Rodinox, entre

outros.

A missão da empresa METALLE COM. ATAC. DE MAT. CONSTR. LTDA ME. é

“buscar a excelência no ramo de distribuição voltado para construção civil, tornando-se a melhor

empresa desse segmento no litoral norte de Santa Catarina, conquistando a preferência dos