Embed Size (px)

Citation preview

Première vague du baromètre « les Français et la retraite »

Sondage réalisé pour

LEVEE D’EMBARGO : MERCREDI 29 SEPTEMBRE 2021

Méthodologie

Recueil

Echantillon

Enquête réalisée auprès d’un échantillon de Français interrogés par internet du 30 juin au 16 juillet 2021.

Echantillon de 3 016 Français représentatif de la population française âgée de 18 ans et plus,

dont 847 retraités.

La représentativité de l’échantillon est assurée par la méthode des quotas appliqués aux variables suivantes : sexe,

âge, niveau de diplôme et profession de l’interviewé après stratification par région et catégorie d’agglomération.

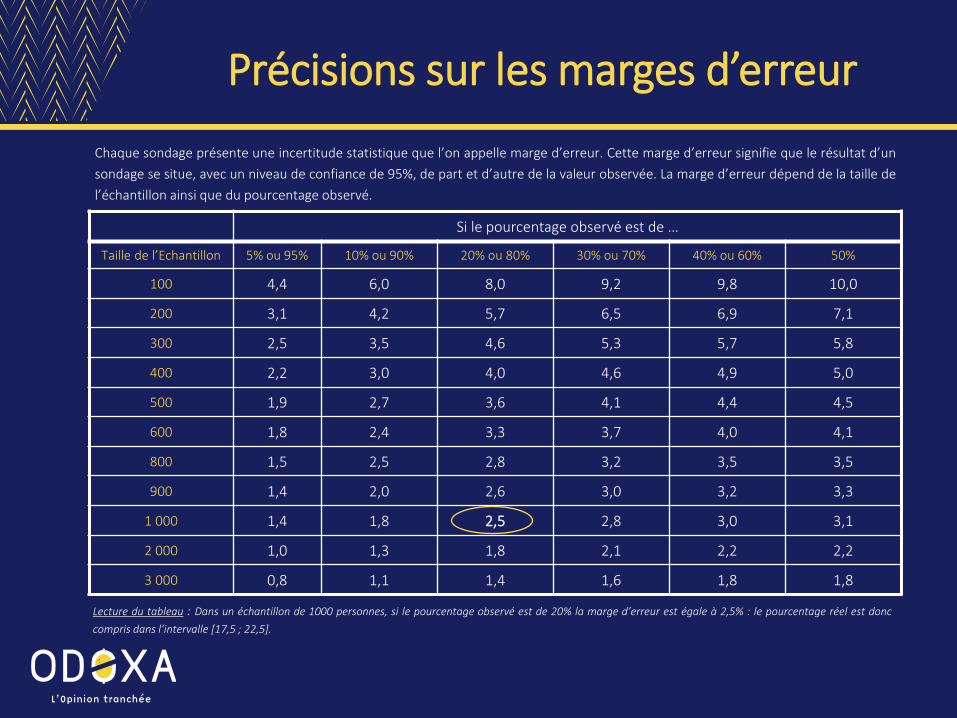

Précisions sur les marges d’erreur

Si le pourcentage observé est de …

Taille de l’Echantillon 5% ou 95% 10% ou 90% 20% ou 80% 30% ou 70% 40% ou 60% 50%

100 4,4 6,0 8,0 9,2 9,8 10,0

200 3,1 4,2 5,7 6,5 6,9 7,1

300 2,5 3,5 4,6 5,3 5,7 5,8

400 2,2 3,0 4,0 4,6 4,9 5,0

500 1,9 2,7 3,6 4,1 4,4 4,5

600 1,8 2,4 3,3 3,7 4,0 4,1

800 1,5 2,5 2,8 3,2 3,5 3,5

900 1,4 2,0 2,6 3,0 3,2 3,3

1 000 1,4 1,8 2,5 2,8 3,0 3,1

2 000 1,0 1,3 1,8 2,1 2,2 2,2

3 000 0,8 1,1 1,4 1,6 1,8 1,8

Chaque sondage présente une incertitude statistique que l’on appelle marge d’erreur. Cette marge d’erreur signifie que le résultat d’un

sondage se situe, avec un niveau de confiance de 95%, de part et d’autre de la valeur observée. La marge d’erreur dépend de la taille de

l’échantillon ainsi que du pourcentage observé.

Lecture du tableau : Dans un échantillon de 1000 personnes, si le pourcentage observé est de 20% la marge d’erreur est égale à 2,5% : le pourcentage réel est donc

compris dans l’intervalle [17,5 ; 22,5].

Résultats du sondage

Les Français et la retraite : des « fourmis » angoissées et mal informées

Epargne, retraite : les Français sont de plus en plus prévoyants

1. Les Français épargnent pour leur retraite à la fois beaucoup, bien plus qu’avant, et bien plus qu’ils s’en rendent compte eux-mêmes : 56% ont conscience de le faire mais 67% le font en réalité d’une manière ou d’une autre via leurs placements.

2. Ils se préparent aussi de plus en plus tôt : 34 ans aujourd’hui en moyenne, soit 10 ans plus tôt que leurs concitoyens actuellement à la retraite.

3. Pourtant, ça ne semble jamais suffire ! 36% des non-retraités voudraient mettre plus encore de côté et 50% envisagent de continuer à travailler au moment de leur retraite pour compléter leurs ressources financières.

Pourquoi tant de prévoyance ?

1. Pourquoi un tel niveau de préparation et de précaution ? D’abord pour des raisons « négatives » : les non-retraités anticipent qu’ils partiront bien plus tard qu’ils ne le souhaiteraient (ils se voient partir à 64 ans en moyenne), 68% se sentent mal informés sur leur retraite et sont en totale défiance à l’égard des principaux acteurs du domaine (employeurs, caisses de retraite). Globalement, 59% n’ont pas confiance dans le système de retraite français.

2. Il existe aussi des raisons « positives » à cette prévoyance : d’abord, on sait qu’on va passer longtemps à la retraite (20 ans en moyenne selon les non-retraités), ensuite, bien souvent, on a hâte d’être à la retraite : c’est un moment attendu par 52% des non-retraités et même 67% des 50-64 ans.

3. D’ailleurs, la moitié des non-retraités (51%) et une large majorité des plus de 50 ans, pensent qu’ils y seront plus heureux et disent que la retraite est un moment qu’ils attendent. Tous imaginent qu’à la retraite on sera mieux dans sa vie et plus disponible pour sa famille et ses amis.

Les principaux enseignements du sondage

La retraite concrètement aujourd’hui : illusions, difficultés et perspectives d’améliorer les choses

1. On a hâte d’y être et pourtant, on se dit que l’on sera plus pauvre une fois à la retraite et on ne sait pas trop ce que l’onfera une fois à la retraite ; d’ailleurs, le plus souvent, ceux qui y sont ne font guère de choses qu’ils ne faisaient pas avantd’être à la retraite.

2. Reste que les retraités sont bien un pilier pour leur famille : ils sont présents au quotidien et constituent un apportfinancier indispensable pour bien des familles.

3. A l’avenir, deux éléments d’amélioration sont attendus pour toute la population : une meilleure information des retraitéssur leurs droits et un rôle pédagogique plus actif des entreprises vis-à-vis de leurs salariés.

4. Il est en tout cas une catégorie de population qu’il faut absolument mieux protéger par rapport à la retraite : les femmes,et plus particulièrement celles qui ont connu des carrières hachées. Elles sont particulièrement inquiètes pour leursretraites et ont les plus grandes difficultés à parvenir à épargner pour leur retraite.

Les principaux enseignements du sondage

Retrouvez la synthèse complète (15 pages) à partir de la page 56

I - Le budget et l’épargne retraiteLa retraite, on s’y prépare beaucoup, de plus en plus et

de plus en plus tôt

Regard porté sur l’épargne

Actuellement, diriez-vous que vous mettez de l’argent de côté / que vous épargnez… ?

20%

37%

37%

5%

1%

A la hauteur du montant que vous souhaitez

Moins que ce que vous souhaiteriez

Vous ne parvenez pas à épargner mais vous aimeriez le faire

Vous n’épargnez pas car vous ne le souhaitez pas

(NSP)

% EPARGNE : 57%

25-55 ans : 61%

* Sondage Gfk pour Groupama, publié le 7 février 2018

46%

24%

23%

20%

20%

17%

16%

13%

12%

11%

Pour vous constituer une épargne de précaution

Pour préparer votre retraite

Pour partir en voyage

Pour réaliser des travaux

Pour aider vos enfants, vos petits-enfants, ou vos parents

Pour vous constituer un patrimoine

Pour acheter un véhicule

Pour équiper votre logement

Pour acheter une résidence principale

Pour financer les études de vos enfants

Objectif visé en mettant de l’argent de côté / en épargnant

Aux épargnants - Dans quel but mettez-vous de l’argent de côté / épargnez-vous ?Aux non-épargnants - Dans quel but aimeriez-vous mettre de l'argent de côté / épargner ?3 réponses possibles

Le total est supérieur à 100 car plusieurs réponses pouvaient être choisies

25-55 ans : 30%

* Sondage Gfk pour Groupama, publié le 7 février 2018

Regard porté sur la préparation de la retraite

Aux non-retraités Parmi les phrases suivantes dites-nous quelles sont celles qui vous correspondent concernant la préparation de votre retraite ? Plusieurs réponses possibles

52%

27%

9%

12%

9%

1%

Vous n’avez pas encore commencé à préparer votre retraite

Vous avez commencé à préparer votre retraitefinancièrement

Vous avez commencé à préparer votre retraite d'un point devue administratif

Vous avez réfléchi à votre projet de vie pour la retraite

Vous avez commencé à prendre des renseignements pourpréparer votre retraite

(NSP)

Le total est supérieur à 100 car plusieurs réponses pouvaient être choisies

25-55 ans : 55%

25-55 ans : 28%

* Sondage Gfk pour Groupama, publié le 7 février 2018

48%des Français encore non-retraités

disent avoir déjà commencé à préparer leur retraite

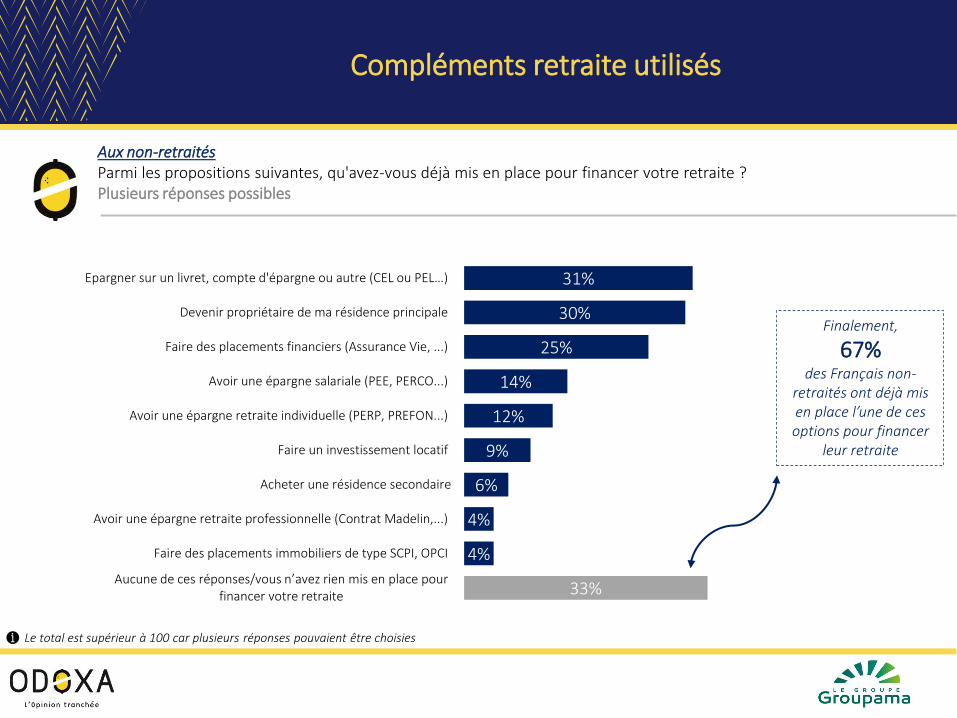

Compléments retraite utilisés

Aux non-retraitésParmi les propositions suivantes, qu'avez-vous déjà mis en place pour financer votre retraite ?Plusieurs réponses possibles

31%

30%

25%

14%

12%

9%

6%

4%

4%

33%

Epargner sur un livret, compte d'épargne ou autre (CEL ou PEL…)

Devenir propriétaire de ma résidence principale

Faire des placements financiers (Assurance Vie, ...)

Avoir une épargne salariale (PEE, PERCO...)

Avoir une épargne retraite individuelle (PERP, PREFON...)

Faire un investissement locatif

Acheter une résidence secondaire

Avoir une épargne retraite professionnelle (Contrat Madelin,...)

Faire des placements immobiliers de type SCPI, OPCI

Aucune de ces réponses/vous n’avez rien mis en place pour financer votre retraite

Le total est supérieur à 100 car plusieurs réponses pouvaient être choisies

Finalement,

67%des Français non-

retraités ont déjà mis en place l’une de ces options pour financer

leur retraite

Budget mensuel consacré à la préparation financière

de la retraite

A ceux ayant commencé à préparer financièrement leur retraite

En moyenne, quel budget mensuel consacrez-vous actuellement à la préparation financière de votre retraite, hors remboursement de prêt(s) immobilier(s) ?

Non-retraités ayant commencé à préparer leur retraite

Retraités

Aux retraités

En moyenne, quel budget mensuel avez-vous consacré à la préparation financière de votre retraite, hors remboursement de prêt(s) immobilier(s) ?

Moyenne : 220 € Moyenne : 148 €

27%

27%

25%

10%

6%

5%

Moins de 100€

De 100 à 199€

De 200 à 499€

De 500 à 999€

1 000€ ou plus

(NSP)

25-55 ans : 210€

* Sondage Gfk pour Groupama, publié le 7 février 2018

29%

27%

15%

3%

2%

24%

Moins de 100€

De 100 à 199€

De 200 à 499€

De 500 à 999€

1 000€ ou plus

(NSP)

Budget mensuel idéal

pour la préparation financière de la retraite

Aux non-retraitésDans l'idéal, en moyenne, quel budget mensuel devriez-vous consacrer à la préparation financière de votre retraite, hors remboursement de prêt(s) immobilier(s) ?

19%

30%

29%

13%

9%

Moins de 100 €

De 100 à 199 €

De 200 à 499 €

De 500 à 999 €

1 000 € et plus

Moyenne : 313 €

→ Soit 40% de plus que le budget réel consacré à la préparation financière de la retraite.

25-55 ans : 291€

* Sondage Gfk pour Groupama, publié le 7 février 2018

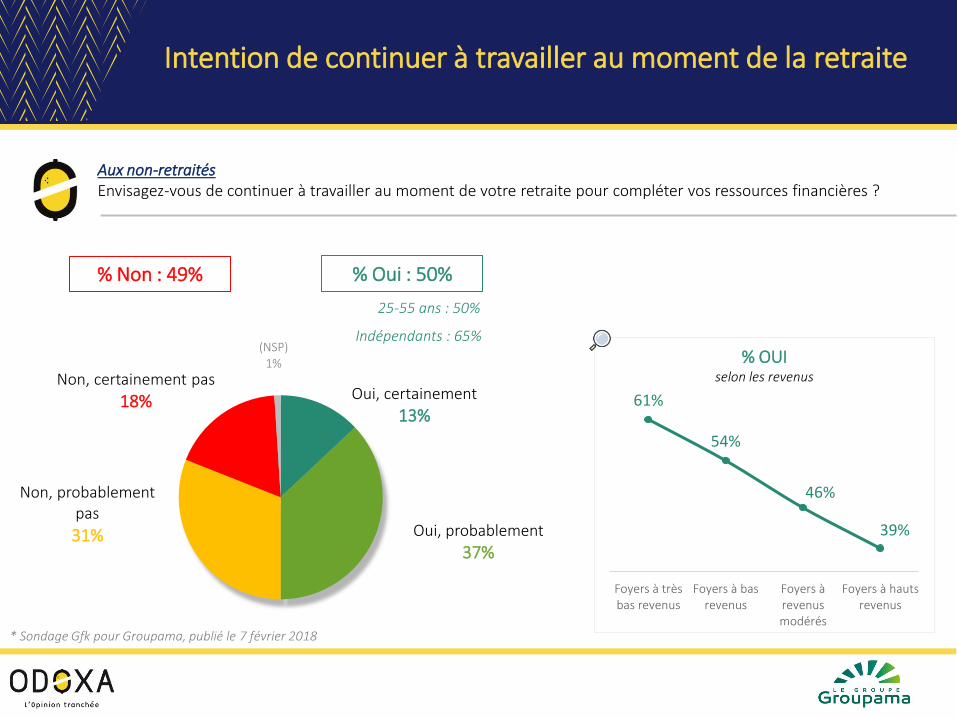

Intention de continuer à travailler au moment de la retraite

Aux non-retraitésEnvisagez-vous de continuer à travailler au moment de votre retraite pour compléter vos ressources financières ?

Oui, certainement

13%

Oui, probablement

37%

Non, probablement pas

31%

Non, certainement pas

18%

(NSP)1%

% Oui : 50%% Non : 49%

25-55 ans : 50%

* Sondage Gfk pour Groupama, publié le 7 février 2018

61%

54%

46%

39%

Foyers à trèsbas revenus

Foyers à basrevenus

Foyers àrevenusmodérés

Foyers à hautsrevenus

% OUIselon les revenus

Indépendants : 65%

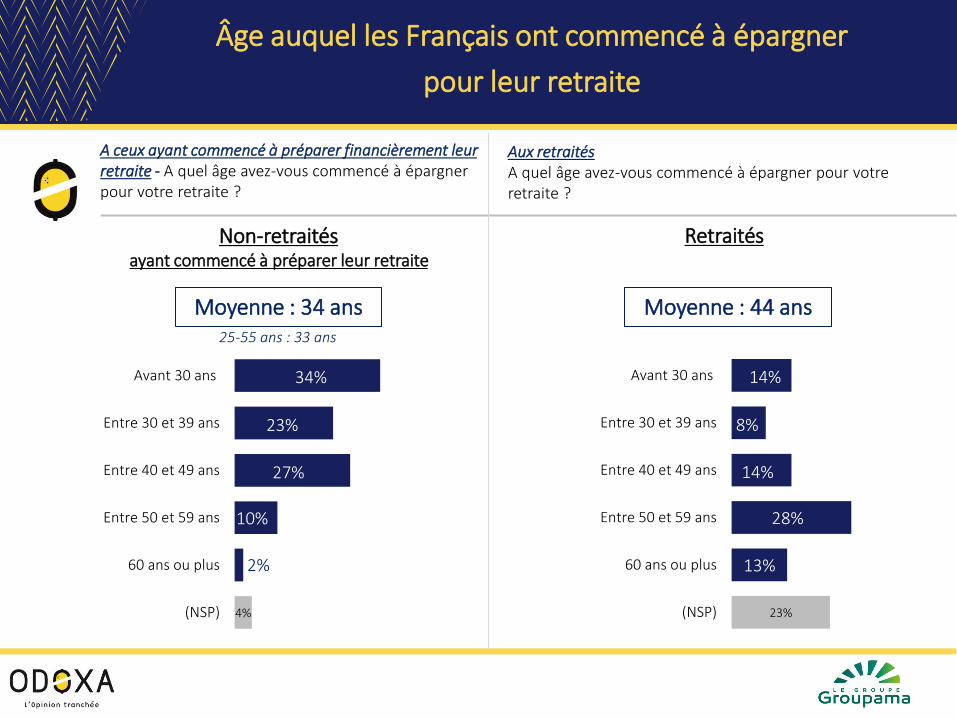

Âge auquel les Français ont commencé à épargner

pour leur retraite

A ceux ayant commencé à préparer financièrement leur retraite - A quel âge avez-vous commencé à épargner pour votre retraite ?

Non-retraités ayant commencé à préparer leur retraite

Retraités

Aux retraitésA quel âge avez-vous commencé à épargner pour votre retraite ?

Moyenne : 34 ans Moyenne : 44 ans

34%

23%

27%

10%

2%

4%

Avant 30 ans

Entre 30 et 39 ans

Entre 40 et 49 ans

Entre 50 et 59 ans

60 ans ou plus

(NSP)

14%

8%

14%

28%

13%

23%

Avant 30 ans

Entre 30 et 39 ans

Entre 40 et 49 ans

Entre 50 et 59 ans

60 ans ou plus

(NSP)

25-55 ans : 33 ans

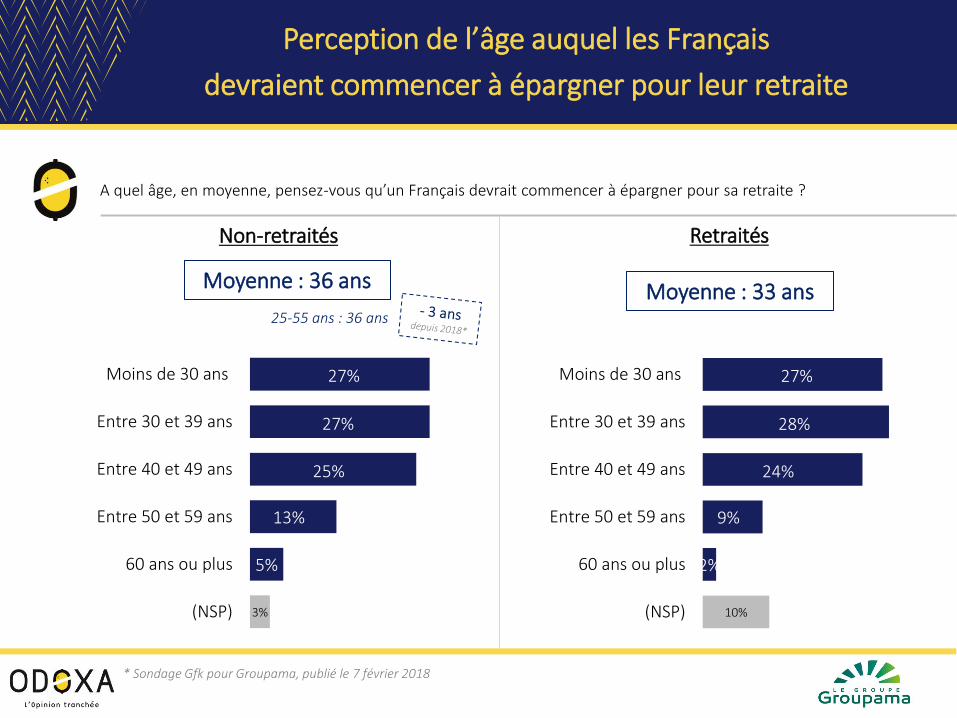

Perception de l’âge auquel les Français

devraient commencer à épargner pour leur retraite

A quel âge, en moyenne, pensez-vous qu’un Français devrait commencer à épargner pour sa retraite ?

Moyenne : 36 ans

27%

27%

25%

13%

5%

3%

Moins de 30 ans

Entre 30 et 39 ans

Entre 40 et 49 ans

Entre 50 et 59 ans

60 ans ou plus

(NSP)

25-55 ans : 36 ans

* Sondage Gfk pour Groupama, publié le 7 février 2018

Non-retraités Retraités

Moyenne : 33 ans

27%

28%

24%

9%

2%

10%

Moins de 30 ans

Entre 30 et 39 ans

Entre 40 et 49 ans

Entre 50 et 59 ans

60 ans ou plus

(NSP)

II – L’âge de départ à la retraite et le montant de la

pensionPourquoi s’y prépare-t-on à ce point ? D’abord pour

des raisons négatives : on partira plus tard qu’on ne le souhaiterait et on manque cruellement

d’informations

Regard porté sur l’âge de départ à la retraite

Aux non-retraités A quel âge estimez-vous que vous remplirez les conditions d’âge et de durée de cotisation nécessaires vous permettant de percevoir une retraite à taux plein ?

Non-retraités Retraités

Aux retraitésA quel âge êtes-vous parti(e) à la retraite ?

Moyenne : 64 ans Moyenne : 60 ans

5%

3%

12%

34%

18%

11%

6%

4%

7%

Moins de 55 ans

55 à 59 ans

60 ans

61 à 64 ans

65 ans

66 à 69 ans

70 ans

Plus de 70 ans

(NSP)

4%

19%

36%

28%

11%

2%

Moins de 55 ans

55 à 59 ans

60 ans

61 à 64 ans

65 ans et plus

(NSP)

* Baromètre de l’économie Odoxa pour AVIVA, Challenges et BFM Business, publié en septembre 2019

Clarté de la perception du montant de la pension

perçue lors de la retraite

Aux non-retraitésAvez-vous une vision claire du montant de la pension que vous percevrez à la retraite ?

Très claire

7%

Plutôt claire

22%

Plutôt pas claire

27%

Pas claire du tout

44%

% Claire : 29%% Pas claire : 71%

25-55 ans : 26%

* Sondage Gfk pour Groupama, publié le 7 février 2018

Sentiment d’information concernant les droits à la retraite

Considérez-vous être bien informé(e) sur vos droits à la retraite (nombre de trimestres acquis, âge de départ, montant de la pension, etc.…) ?

Non-retraités Retraités

Très bien informé(e)

6%

Plutôt bien

informé(e)

25%

Plutôt mal informé(e)

37%

Très mal informé(e)

31%

(NSP)1%

% Bien informé(e) : 31%

% Mal informé(e) : 68%

Très bien informé(e)

25%

Plutôt bien

informé(e)

49%

Plutôt mal

informé(e)

21%

Très mal informé(e)

5%

% Bien informé(e) : 74%

% Mal informé(e) : 26%

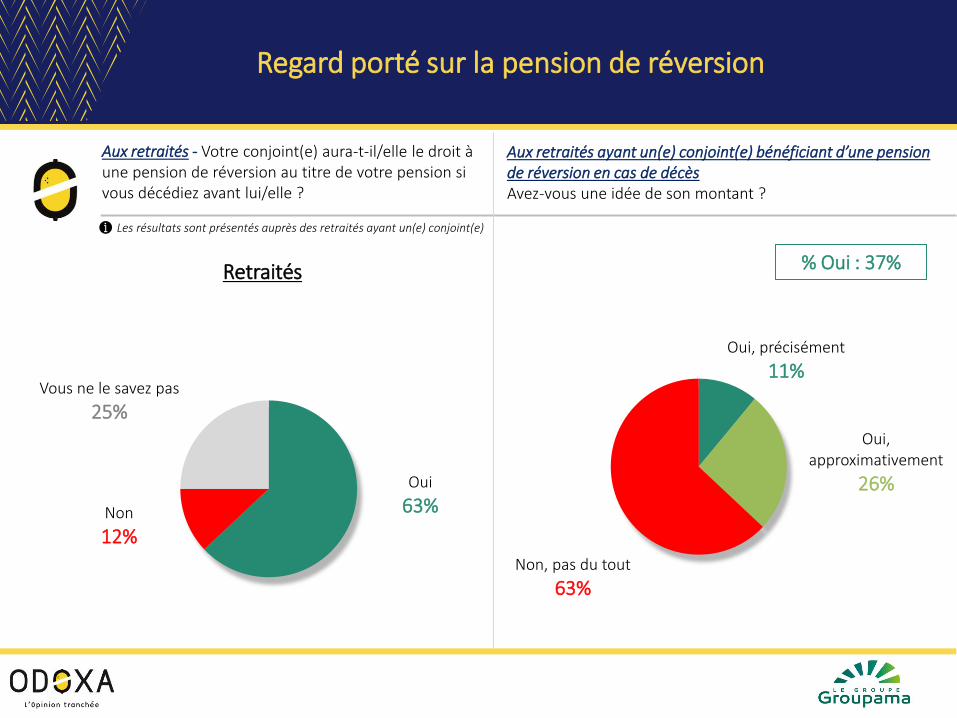

Regard porté sur la pension de réversion

Aux retraités - Votre conjoint(e) aura-t-il/elle le droit à une pension de réversion au titre de votre pension si vous décédiez avant lui/elle ?

Retraités

Aux retraités ayant un(e) conjoint(e) bénéficiant d’une pension de réversion en cas de décès Avez-vous une idée de son montant ?

Oui

63%Non

12%

Vous ne le savez pas

25%

Les résultats sont présentés auprès des retraités ayant un(e) conjoint(e)

Oui, précisément

11%

Oui, approximativement

26%

Non, pas du tout

63%

% Oui : 37%

Connaissance des grandes étapes

d’une bonne préparation de la retraite

Aux non-retraités Pensez-vous connaitre les grandes étapes d'une bonne préparation de votre future retraite ?

Oui, très bien

6%

Oui, approximativement

22%

Non, pas précisément

38%

Non, pas du tout

33%

(NSP)1%

% Oui : 28%% Non : 71%

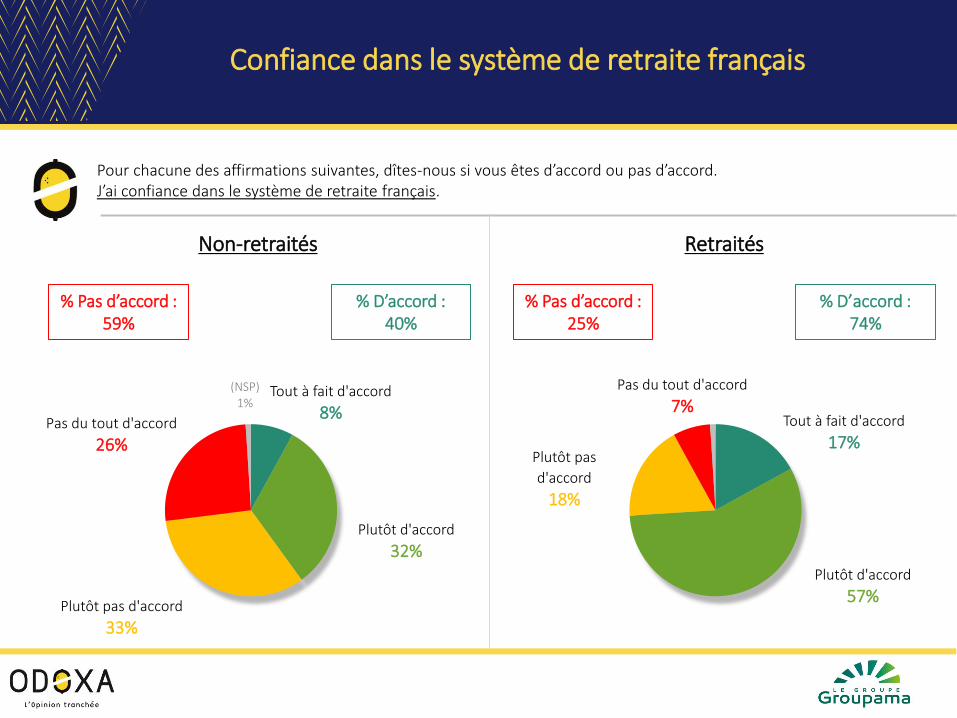

Confiance dans le système de retraite français

Pour chacune des affirmations suivantes, dîtes-nous si vous êtes d’accord ou pas d’accord.J’ai confiance dans le système de retraite français.

Non-retraités Retraités

Tout à fait d'accord

8%

Plutôt d'accord

32%

Plutôt pas d'accord

33%

Pas du tout d'accord

26%

(NSP)1%

% D’accord : 40%

% Pas d’accord : 59%

Tout à fait d'accord

17%

Plutôt d'accord

57%

Plutôt pas

d'accord

18%

Pas du tout d'accord

7%

% D’accord : 74%

% Pas d’accord : 25%

Approbation des différentes affirmations

concernant la retraite

Pour chacune des affirmations suivantes, dîtes-nous si vous êtes d’accord ou pas d’accord.

% D’accord

50%11%

9%

8%

8%

39%

30%

25%

23%

29%

34%

39%

36%

20%

27%

28%

33%

1%J'ai confiance dans le système de retraite français

Je fais confiance à mon employeur pour m’aider à préparer ma retraite

J'ai confiance dans le fait que le jour où je pourrai partirà la retraite, les caisses de retraite me verseront une

pension à la hauteur de mes attentes

Je considère être bien informé(e) sur les démarches àeffectuer pour préparer ma retraite

Tout à fait d'accord Plutôt d'accord Plutôt pas d'accord Pas du tout d'accord (NSP)

% Pas d’accord

49%

39% 61%

33% 67%

31% 69%

Auprès des non-retraités

Auprès de l’ensemble des Français

III – Qualité de vie à la retraite

Pourquoi s’y prépare-t-on à ce point ? Ensuite pour des raisons positives : la retraite est

fantasmée comme un âge d’or

Perception du nombre d’années passées à la retraite

Selon vous, combien d’années les Français passent-ils à la retraite ?

4%

11%

17%

31%

26%

11%

Moins de 10 ans

10 à 14 ans

15 à 19 ans

20 à 24 ans

25 ans ou plus

(NSP)

Moyenne : 20 ans

Non-retraités Retraités

2%

4%

18%

33%

36%

7%

Moins de 10 ans

10 à 14 ans

15 à 19 ans

20 à 24 ans

25 ans ou plus

(NSP)

Moyenne : 22 ans

Regard porté sur l’impatience d’être à la retraite

A propos de la retraite, diriez-vous que c’est un moment que vous attendez / que vous attendiez…

Non-retraités Retraités

Beaucoup

21%

Un peu

31%Assez peu

26%

Pas du tout

21%

(NSP)1%

% Beaucoup / Un peu : 52%

% Assez peu / Pas du tout : 47%

Beaucoup

32%

Un peu

44%

Assez peu

15%

Pas du tout

8%

(NSP)1%

% Beaucoup / Un peu : 76%

% Assez peu / Pas du tout : 23%

50-64 ans : 67%Ouvriers : 60%

Regard porté sur le bonheur et le bien-être

au moment de la retraite

Aux non-retraités Pensez-vous que votre vie sera plus heureuse qu’actuellement lorsque vous serez à la retraite ?

Non-retraités Retraités

Aux retraitésDiriez-vous que votre vie est plus heureuse qu’avant depuis que vous êtes à la retraite ?

Oui, certainement

12%

Oui, probablement

39%Non, probablement pas

40%

Non, certainement pas

9%

% Oui : 51%% Non : 49%

Oui, certainement

17%

Oui, probablement

47%

Non, probablement pas

29%

Non, certainement pas

7%

% Oui : 64%% Non : 36%

Hommes : 54%Femmes : 48%

Améliorations du quotidien lorsque l’on devient retraité

Selon vous, lorsqu’on est à la retraite, qu’est-ce qui se passe plutôt mieux et qu’est ce qui se passe plutôt moins bien que lorsqu’on n’est pas à la retraite ?

80%

78%

77%

63%

29%

28%

19%

21%

22%

36%

70%

71%

1%

1%

1%

1%

1%

1%

Les relations familiales

Les activités, les loisirs

Les relations amicales

La vie de couple

La santé

Les finances, l’argent

Plutôt mieux Plutôt moins bien (NSP)

Non-retraités Retraités

80% 81%

77% 78%

76% 77%

64% 57%

27% 34%

27% 30%

Ensemble des Français

Etat d’esprit au moment de la retraite

Selon vous, lorsqu’on est à la retraite, est-on plutôt plus ou plutôt moins qu’avant :

88%

88%

86%

71%

11%

11%

13%

28%

1%

1%

1%

1%

Libre

Disponible pour les autres

Détendu(e)

Bien dans sa peau

Plutôt plus Plutôt moins (NSP)

Non-retraités Retraités

87% 92%

87% 92%

85% 87%

69% 76%

Ensemble des Français

IV – La vie à la retraitea) Les projets et activités lors de la retraite

Occupations prévues lors de la retraite

Aux non-retraités Avez-vous une idée de ce que vous allez faire quand vous serez à la retraite ?

Non-retraités

Aux non-retraités ayant une idée précise de ce qu’ils vont faire quand ils seront à la retraite - Et que comptez-vous faire quand vous serez à la retraite ? 3 réponses possibles

Oui, une idée très précise

10%

Oui, une idée

plutôt précise

31%Non, ne sait pas

vraiment

38%

Non, ne sait pas du tout

20%

(NSP)1%

% Oui : 41%% Non : 58%

57%

53%

52%

21%

17%

14%

13%

5%

Consacrer du temps à vos passions

Voyager selon vos envies

Profiter de vos proches

Faire du bénévolat

Déménager

Continuer à travailler

Développer de nouvelles compétences

Autres

Le total est supérieur à 100 car plusieurs réponses pouvaient être choisies

25-55 ans : 40%

30% 37% 42% 49%

81%

18-24 ans 25-34 ans 35-49 ans 50-64 ans 65 ans et +

% Oui

Nouvelles activités pratiquées lors de la retraite

Aux retraités

Depuis que vous êtes à la retraite, pratiquez-vous de nouvelles activités/engagements que vous ne pratiquiez pas ou presque jamais avant ?

Retraités

Aux retraités pratiquant de nouvelles activités - Et quelles sont les activités/engagements que vous pratiquez désormais et que vous ne pratiquiez pas ou pratiquement pas avant ? Plusieurs réponses possibles

59%

48%

39%

38%

38%

26%

13%

2%

1%

Du jardinage et du bricolage

Du sport

Des rencontres avec de nouvellespersonnes

Des voyages

Du bénévolat

Des activités en famille

Des activités artistiques

Reprendre une nouvelle activitéprofessionnelle

(NSP)

Le total est supérieur à 100 car plusieurs réponses pouvaient être choisies

Oui

40%

Non

59%

(NSP)1%

IV - La vie à la retraiteb) Le niveau de vie à la retraite

Situation financière au moment de la retraite

Financièrement, pensez-vous que les retraités sont, en moyenne, plutôt plus aisés ou plutôt moins aisés que le reste de la population ?

Plus aisés

16%

Moins aisés

60%

Comparables au reste de la population

23%

(NSP)1%

Non-retraités Retraités

Plus aisés

12%

Moins aisés

54%

Comparables au reste de la population

33%

(NSP)1%

Regard porté sur le pouvoir d’achat au moment de la retraite

Aux non-retraitésLorsque vous serez à la retraite, pensez-vous que votre pouvoir d'achat… ?

Non-retraités

Aux non-retraités pensant que leur pouvoir d’achat baisseraDans quelle proportion pensez-vous que votre pouvoir d’achat baissera ?

Sera supérieur à votre pouvoir d’achat actuel

10%

Sera inférieur à votre pouvoir d’achat actuel

73%

Sera équivalent à votre pouvoir d’achat actuel

16%

(NSP)1%

Moyenne : 30 %

3%

13%

32%

24%

10%

13%

5%

Moins de 10%

10 à 19%

20 à 29%

30 à 39%

40 à 49%

50 à 59%

60% et plus

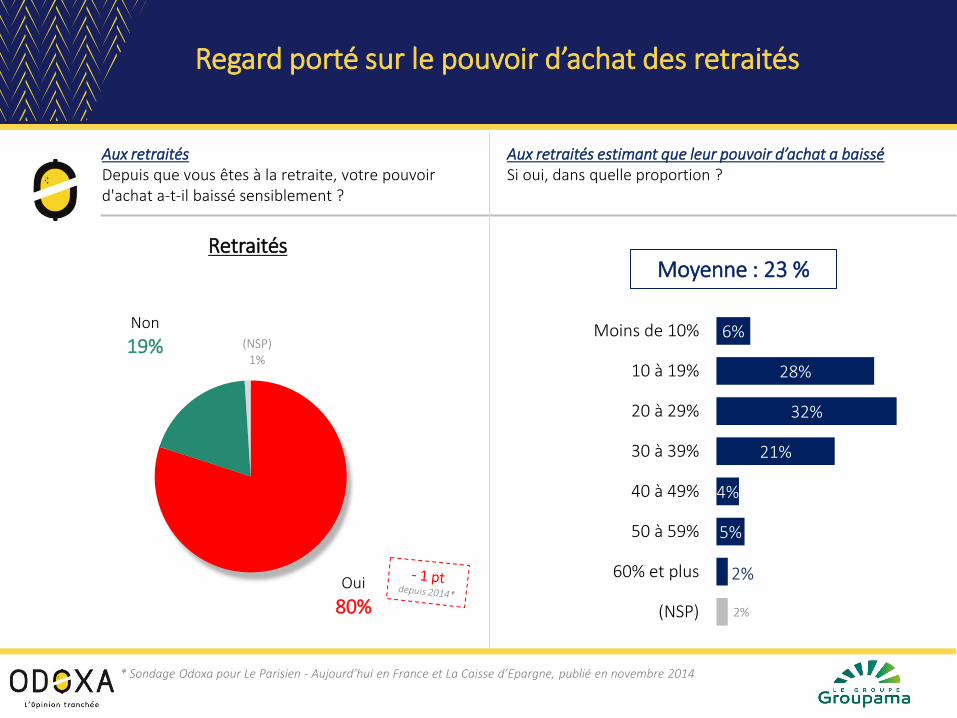

Regard porté sur le pouvoir d’achat des retraités

Aux retraitésDepuis que vous êtes à la retraite, votre pouvoir d'achat a-t-il baissé sensiblement ?

Retraités

Aux retraités estimant que leur pouvoir d’achat a baisséSi oui, dans quelle proportion ?

Moyenne : 23 %

Oui

80%

Non

19% (NSP)1%

6%

28%

32%

21%

4%

5%

2%

2%

Moins de 10%

10 à 19%

20 à 29%

30 à 39%

40 à 49%

50 à 59%

60% et plus

(NSP)

* Sondage Odoxa pour Le Parisien - Aujourd’hui en France et La Caisse d’Epargne, publié en novembre 2014

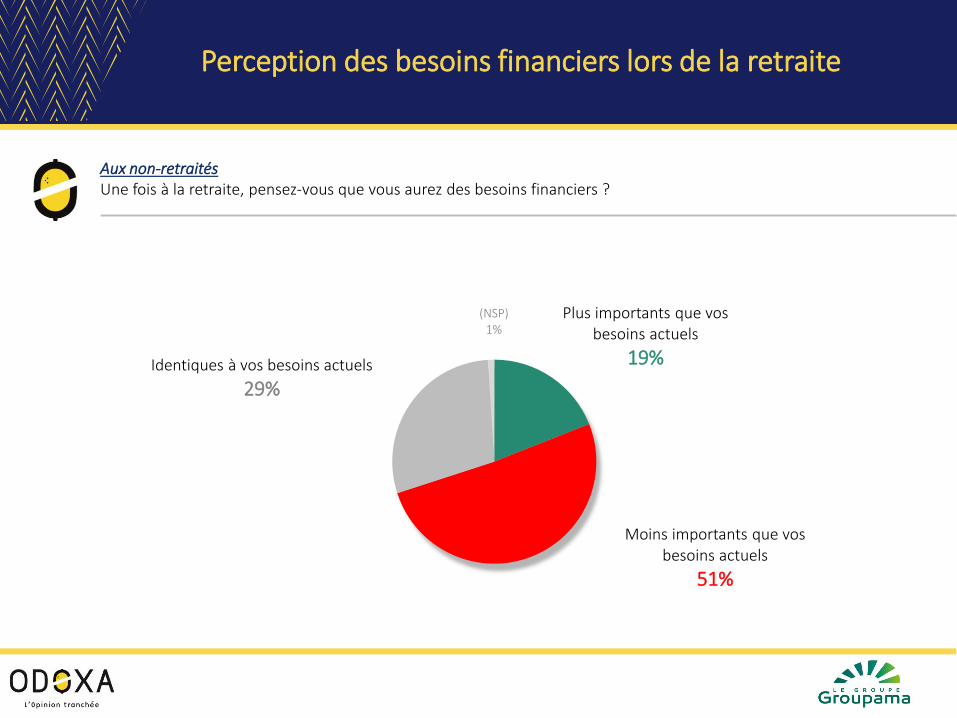

Perception des besoins financiers lors de la retraite

Aux non-retraitésUne fois à la retraite, pensez-vous que vous aurez des besoins financiers ?

Plus importants que vos besoins actuels

19%

Moins importants que vos besoins actuels

51%

Identiques à vos besoins actuels

29%

(NSP)1%

IV - La vie à la retraitec) Retraite et famille

Présence financière des retraités au sein de la famille

Aux non-retraités - Dans votre famille, diriez-vous que les retraités sont trop, suffisamment ou pas assez présents financièrement pour leurs enfants et/ou petits enfants ?

Non-retraités Retraités

Aux retraités - Diriez-vous que vous êtes trop, suffisamment ou pas assez présent(e) financièrement pour vos enfants et/ou petits enfants ?

Trop présents

9%

Pas assez présents

41%

Suffisamment présents

49%

(NSP)1%

Trop présents

3%

Pas assez présents

48%

Suffisamment présents

49%Les résultats sont présentés auprès des retraités se disant concernés par la situation

% Assez présents :

58%% Assez présents :

52%

Aide financière ou matérielle demandée

par les enfants ou petits enfants aux retraités

Aux retraitésVos enfants/petits enfants vous demandent-ils, souvent, rarement ou jamais de les aider…

Les résultats sont présentés auprès des retraités se disant concernés par la situation

30%

8%

43%

41%

26%

50%

1%

1%

En les déchargeant de contraintes du quotidien (garde d’enfants par exemple)

Financièrement

Souvent Rarement Jamais (NSP)

% Oui

73%

49%

Aide réciproque au sein de la famille

Dans votre famille, est-ce plutôt les retraités qui aident financièrement les non retraités ou les non retraités qui aident financièrement les retraités ?

Les retraités qui aident financièrement les non

retraités

27%

Les non retraités qui aident financièrement les retraités

18%

Ni les uns ni les autres / autant les uns que les autres

54%

(NSP)1%

* Sondage Odoxa pour Le Parisien - Aujourd’hui en France et La Caisse d’Epargne, publié en décembre 2014

Regard porté sur la fréquence de fréquentation des retraités

avec les membres de leur famille

Aux retraitésEstimez-vous voir suffisamment les membres de votre famille ?

Oui

58%

Non

42%

* Sondage Odoxa pour Le Parisien - Aujourd’hui en France et La Caisse d’Epargne, publié en décembre 2014

24%

1%

9%

3%

15%

12%

51%

82%

1%

2%

En changeant de région

En partant vivre à l’étranger

Oui et vous l'avez fait Oui et vous comptez le faire

Oui mais vous avez décidé de ne pas le faire Non, vous ne l'avez jamais envisagé

(NSP)

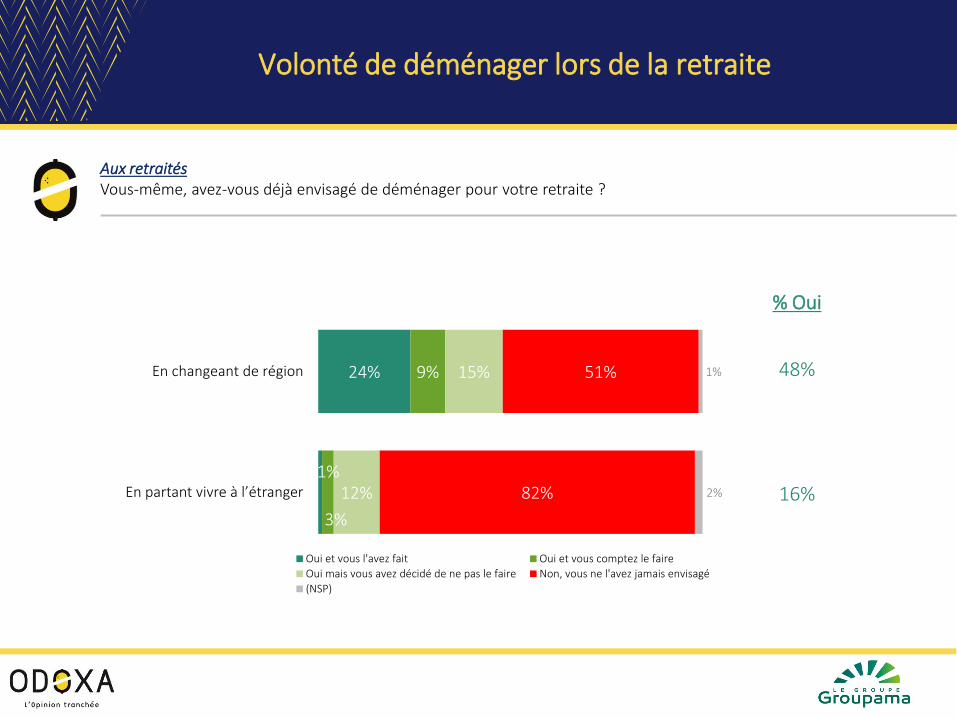

Volonté de déménager lors de la retraite

Aux retraitésVous-même, avez-vous déjà envisagé de déménager pour votre retraite ?

% Oui

48%

16%

V – Retraite, entreprise, et société

Dispositifs d’épargne retraite mis en place

dans les entreprises

Aux salariésDans votre entreprise, existe-t-il des dispositifs d’épargne retraite (PERCO, article 83…) ?

Oui et vous y avez recours

17%

Oui mais vous n’y avez pas recours

18%

Non, on vous ne l’a jamais proposé

40%

Non, mais vous aimeriez bien qu’on vous le propose

23%

(NSP)2%

% Oui : 35%% Non: 63%

Approbation des différentes affirmations concernant les entreprises qui proposent des dispositifs d’épargne retraite

Pour chacune des affirmations suivantes, dites-nous si vous êtes d’accord ou pas d’accord. Une entreprise qui propose des dispositifs d’épargne retraite (PERCO, article 83, etc.) …

75%

74%

69%

62%

24%

25%

30%

37%

1%

1%

1%

1%

… participe à l’intérêt général

… prouve à ses salariés que leur avenir est important pour elle

… fidélise davantage ses salariés

… attire plus facilement des salariés

D'accord Pas d'accord (NSP)

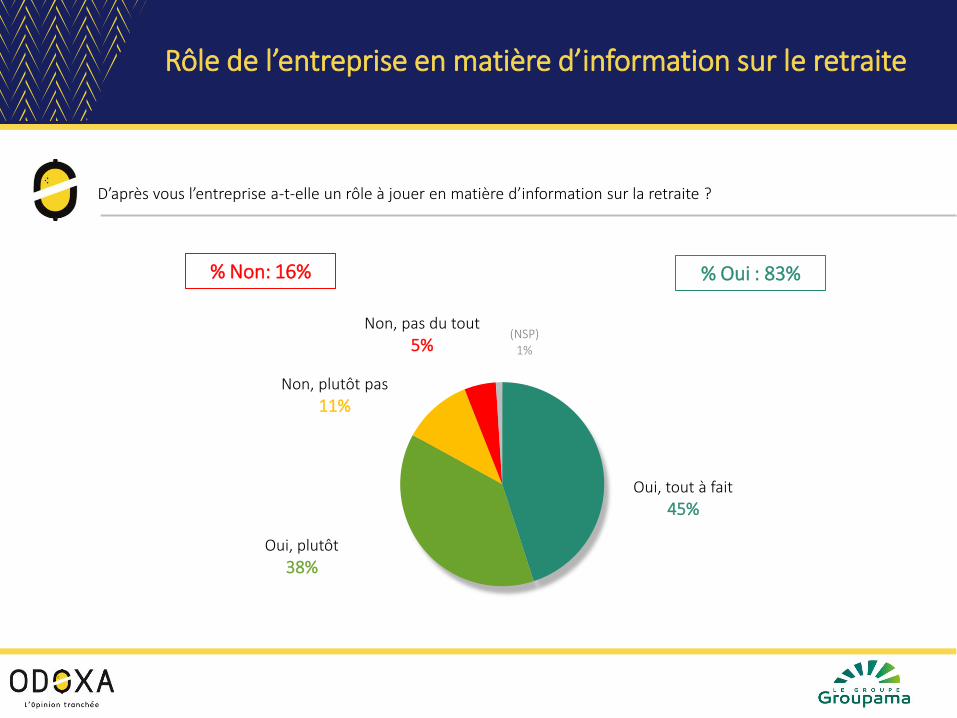

Rôle de l’entreprise en matière d’information sur le retraite

D’après vous l’entreprise a-t-elle un rôle à jouer en matière d’information sur la retraite ?

Oui, tout à fait

45%

Oui, plutôt

38%

Non, plutôt pas

11%

Non, pas du tout

5%(NSP)

1%

% Oui : 83%% Non: 16%

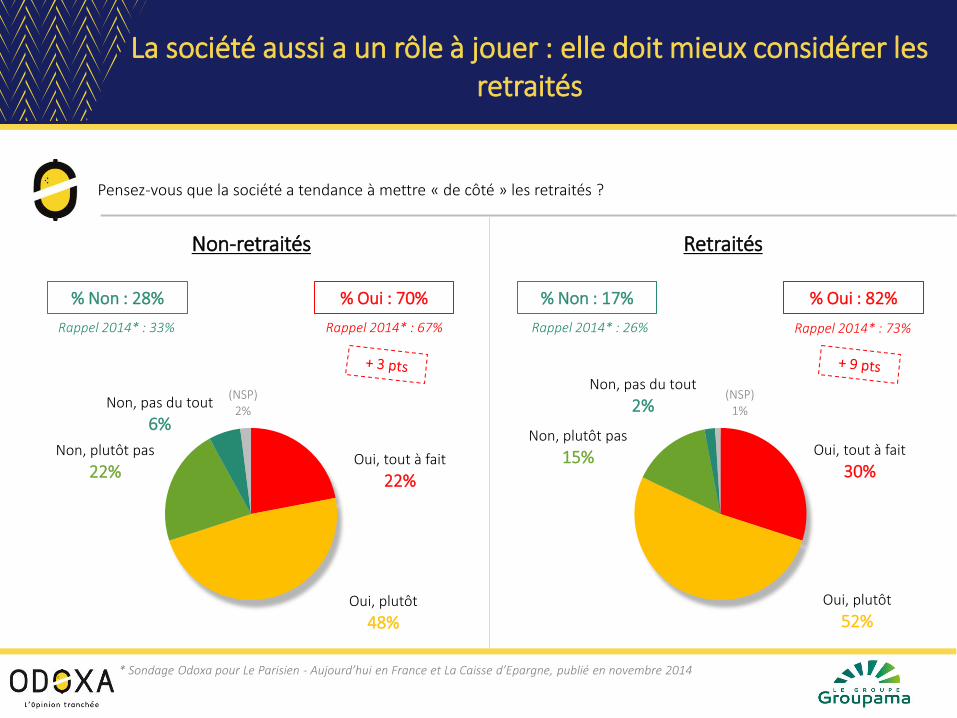

La société aussi a un rôle à jouer : elle doit mieux considérer les retraités

Pensez-vous que la société a tendance à mettre « de côté » les retraités ?

* Sondage Odoxa pour Le Parisien - Aujourd’hui en France et La Caisse d’Epargne, publié en novembre 2014

Non-retraités Retraités

Oui, tout à fait

22%

Oui, plutôt

48%

Non, plutôt pas

22%

Non, pas du tout

6%

(NSP)2%

% Oui : 70%% Non : 28%

Oui, tout à fait

30%

Oui, plutôt

52%

Non, plutôt pas

15%

Non, pas du tout

2%(NSP)

1%

% Oui : 82%% Non : 17%

Rappel 2014* : 67% Rappel 2014* : 73%Rappel 2014* : 26%Rappel 2014* : 33%

VI – Les femmes et la retraite, analyse transversale

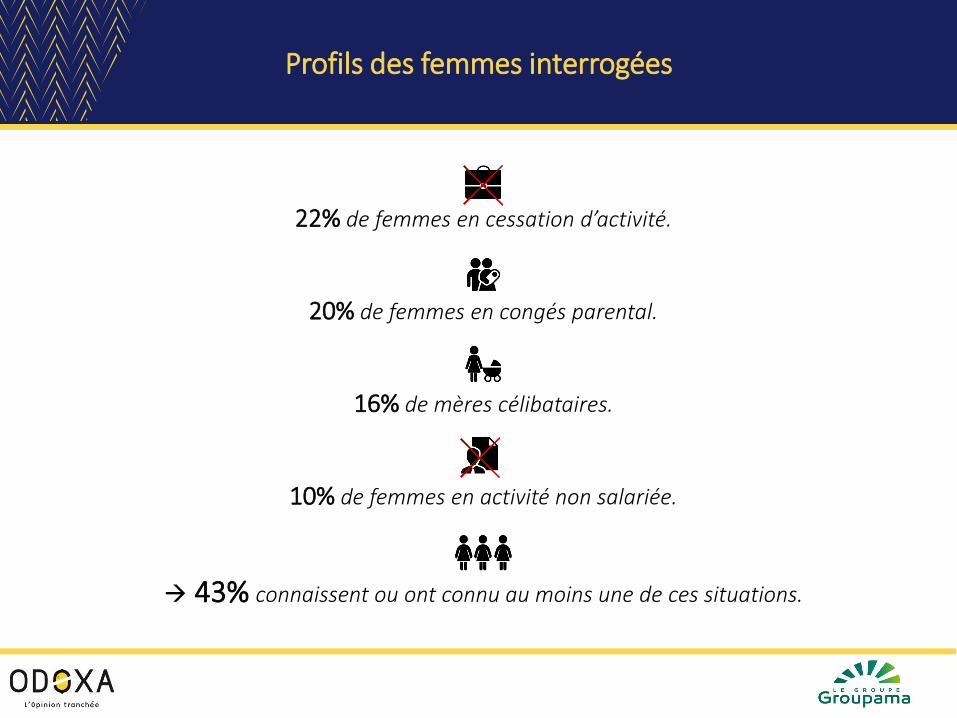

Profils des femmes interrogées

XXX 22% de femmes en cessation d’activité.

20% de femmes en congés parental.

16% de mères célibataires.

10% de femmes en activité non salariée.

→ 43% connaissent ou ont connu au moins une de ces situations.

Résultats auprès des femmes

connaissant ou ayant connu au moins une situation de fragilité

52% des femmes connaissant ou ayant connu au moins une situation de fragilité épargnent (soit, 5 pts de moins que la moyenne).

47% de ces femmes souhaitent mettre de l’argent de l’argent de côté pour compléter leur retraite mais n’en ont pas les moyens (soit, 11 pts de plus que la moyenne nationale).

Celles qui le font consacrent 178€/mois à la préparation financière de leur retraite (42€ de moins que la moyenne (-20%).

42% des femmes retraitées connaissant ou ayant connu au moins une situation de fragilité ont disposé d’une retraite à taux plein lors de leur départ à la retraite (soit, 16 pts de moins que la moyenne nationale).

43% des femmes retraitées connaissant ou ayant connu une situation de fragilité disent que leur vie n’est pas plus heureuse qu’avant depuis la retraite (soit, 7 pts de moins que la moyenne nationale).

66% des femmes connaissant ou ayant connu au moins une situation de fragilité n’ont pas confiance dans le système des retraites (soit, 7 pts de défiance de plus que la moyenne nationale).

49% des femmes connaissant ou ayant connu au moins une situation de fragilité souhaitent que la réforme des retraites soit relancée (soit, 9 pts de plus que la moyenne nationale).

Synthèse détaillée du sondage

Les Français et la retraite : des fourmis angoissées et mal informées

I - Epargne, retraite : les Français sont de plus en plus prévoyants

1) Plus de la moitié des Français (57%) épargnent, par précaution d’abord (46%), pour préparer leur retraite ensuite (24%)

Les Français sont un peuple d’épargnants, une caractéristique confirmée par notre enquête. Quand les anglo-saxons vivent à crédit, nos

concitoyens préfèrent prévoir et mettre de côté. Aujourd’hui, 57% des Français affirment ainsi épargner.

Et ils sont de plus en plus nombreux. En comparaison de l’enquête conduite en 2018, les épargnants sont de plus en plus nombreux chez

les 25-55 ans (+4 points en trois ans).

Ce penchant est partagé par toutes les catégories de la population mais certaines peuvent davantage se le permettre que d’autres. C’est le

cas des 25-34 ans (67%), des cadres (78%) ainsi que des habitants des grandes agglomérations (61%) et de l’agglomération parisienne

(65%).

Et encore, s’ils le pouvaient, les Français épargneraient davantage. Seuls 20% d’entre eux le font à hauteur de ce qu’ils souhaiteraient, 37%

épargnent mais aimeraient en faire plus et 37% ne parviennent pas à épargner alors qu’ils souhaiteraient le faire. Seuls 5% de nos

concitoyens affirment ne pas épargner car ils ne le souhaitent pas.

Les Français épargnent en premier lieu par précaution (46%). Mais avant même d’économiser pour réaliser des projets comme un voyage

(23%), des travaux (20%) ou encore acheter un véhicule (16%), ils mettent de côté pour préparer leur retraite (24%). C’est la deuxième

motivation à l’épargne.

Les Français pensent en effet beaucoup à leur retraite. Près de la moitié d’entre eux (47%) nous confie en effet avoir déjà commencé à

préparer leur retraite. Et pour eux, c’est avant tout synonyme de préparation financière. 27% des non-retraités déclarent avoir commencé

à préparer leur retraite financièrement quand 9% l’ont préparée d’un point de vue administratif, 12% ont réfléchi à leur projet de vie et 9%

ont pris des renseignements.

Synthèse détaillée

2) La retraite se prépare dès la trentaine selon les Français

Les Français les plus prévoyants, ayant déjà commencé à préparer leur retraite financièrement, indiquent avoir commencé à épargner pour

cela à 34 ans en moyenne, un tiers d’entre eux l’ayant fait avant même d’atteindre la trentaine.

Cette moyenne tranche avec la réponse de leurs aînés, retraités aujourd’hui. Ces derniers affirment en effet avoir commencer à épargner à

44 ans en moyenne. Cet écart de 10 ans souligne l’anticipation de plus en plus présente chez les nouvelles générations.

Interrogés dans leur ensemble sur l’âge auquel les Français devraient commencer à épargner pour leur retraite, retraités et non-retraités

confirment qu’il est nécessaire de s’y prendre tôt. Leur réponse est respectivement de 33 ans et 36 ans.

En comparaison de la précédente vague de cette enquête menée auprès de 25-55 ans en 2018, l’âge moyen indiqué par cette catégorie

d’âge chute de 3 ans, soulignant l’anticipation grandissante des nouvelles générations. Le montant épargné chaque mois par les Français

qui ont commencé à préparer leur retraite est de 220€, un montant en hausse chez les 25-55 ans depuis 2018 (210€ ; + 10€).

Non seulement, les actifs d’aujourd’hui épargnent plus tôt mais ils épargnent aussi davantage que les retraités ne l’ont fait (148€). Et

pourtant, ce n’est toujours pas suffisant à leurs yeux. Les non retraités estiment que dans l’idéal, ils devraient y consacrer 313€ par mois

soit 40% de plus que ce qu’ils y consacrent. Ce montant est lui aussi en nette hausse chez les 25-55 ans depuis 2018 (291€ ; +61€).

3) (Analyse transversale) Les Français sont des « Monsieur Jourdain » en termes d’épargne-retraite et de préparation de leur retraite : ils en

font bien plus qu’ils ne le disent/pensent

Si l’on épargne toujours plus (57% des Français parviennent à épargner) c’est pourtant bien moins que ce que l’on souhaiterait : les trois-

quarts des Français épargnent moins qu’ils le souhaiteraient, dont la moitié qui ne parviennent pas du tout à le faire, les autres y parvenant

tout de même.

Synthèse détaillée

Or, très souvent cette épargne est constituée ou serait constituée en pensant à sa retraite : c’est la deuxième raison la plus évoquée pour

mettre de l’argent de côté. D’ailleurs, l’importance de cette nécessité de préparer financièrement sa retraite ne fait guère débat. Un

Français sur trois (33%) met déjà de l’argent de côté pour sa retraite et près d’un sur quatre ne le fait pas encore mais compte le faire

bientôt. Au total ce sont donc 56% des Français qui épargnent déjà pour leur retraite ou comptent le faire bientôt. C’est 4 points de plus que

ce que nous mesurions il y a 7 ans en 2014. C’est surtout près de 10 points de plus que la part de leurs aînés qui l’avaient fait à leur

époque : seulement 47% des retraités actuels étaient parvenus, un jour, à mettre de l’argent de côté pour leur retraite.

Et pourtant, nombreux sont les Français qui sont des « Monsieur Jourdain » et qui font de l’investissement retraite sans le savoir : ainsi

lorsque l’on teste les différents moyens de mettre de l’argent de côté pour préparer sa retraite et que l’on teste une à une auprès de

l’ensemble des Français pas encore retraités les solutions mises en place pour financer leur retraite, seuls 33% d’entre eux disent

finalement n’avoir encore rien mis en place pour financer leur retraite.

Cela signifie qu’en réalité les deux-tiers des Français ont mis en place au moins l’une des solutions proposées pour financer leur retraite.

Parmi ces solutions pour financer leur retraite, les options « star » actuellement retenues par les Français sont toujours formées par le trio

classique : épargne sur livret (1er avec 31%), être/devenir propriétaire de sa résidence principale (2ème avec 30%) et effectuer des

placements sûrs de type « assurance-vie » (3ème avec 25%).

A eux trois ces modes de préparation financière de la retraite représentent l’essentiel des options retenues par les épargnants. Suivent

ensuite, des options d’épargne plus « nouvelles » : l’épargne salariale de type PEE/PERCO (4ème cité avec 14%), l’épargne retraite

individuelle (5ème cité avec 12% sur les PERP, PERFON, etc.) ou professionnelle (8ème avec 4%) et, éventuellement les investissements liés à

l’immobilier (9% sur l’investissement locatif, 6% sur l’achat d’une résidence secondaire et 4% sur les placements de type SCPI). Les Français

pensent donc davantage à leur retraite et la préparent déjà financièrement bien plus qu’ils ne le pensent eux-mêmes.

Synthèse détaillée

4) Pourtant, ça ne semble jamais suffire ! On voudrait mettre plus encore de côté et on est persuadé que l’on devra travailler en

complément de sa retraite

Alors que l’on commence à épargner pour sa retraite de plus en plus jeune (34 ans) et de plus en plus (50% de plus : 220€ en moyenne

pour les non-retraités contre 148€ mis de côté « de leur temps » par les retraités actuels), on voudrait pourtant faire encore plus : c’est

313€ que les non-retraités voudraient mettre de côté pour bien faire… soit plus de deux fois plus que ce que mettaient de côté les retraités

à leur époque. Or, comme si cela ne suffisait pas, la moitié des non-retraités (50% vs 49%) pensent qu’ils devront continuer à travailler au

moment de leur retraite pour compléter leurs ressources financières.

Ce sentiment de « ça ne va pas suffire » est directement corrélé au revenu des personnes interrogées : seulement 39% auprès des plus

aisés, 46% auprès des revenus moyens supérieurs, 54% auprès des revenus moyens inférieurs et 61% auprès des Français les plus

modestes !

Ce sentiment est aussi particulièrement présent auprès des indépendants : les deux-tiers d’entre eux (65%) sont persuadés qu’ils devront

continuer à travailler une fois à la retraite.

II - Pourquoi tant de prévoyance ?

1) Pourquoi un tel niveau de préparation et de précaution ? D’abord pour des raisons « négatives »

Ces raisons négatives sont au nombre de trois : les non-retraités anticipent qu’ils partiront bien plus tard qu’ils ne le souhaiteraient, se sentent

très mal informés factuellement sur leur retraite, et sont en totale défiance à l’égard des principaux acteurs de la retraite.

Quelles sont ces trois raisons « négatives » ainsi à prendre des précautions vis-à-vis de sa retraite ?

D’abord parce qu’on a une seule certitude malheureuse : on partira bien plus tard que les retraités d’hier, qu’on ne part aujourd’hui et

surtout qu’on ne souhaite partir.

Synthèse détaillée

Alors que les retraités actuels sont partis à la retraite, en moyenne, à 60 ans (et dans les trois-quarts des cas, nous disent-ils, avec une

retraite à taux plein) et que les non-retraités fixent cet âge comme leur âge idéal de départ (Cf. nombreux sondages Odoxa sur le sujet), ces

derniers sont persuadés qu’ils partiront 4 ans plus tard que leurs aînés à la retraite.

En moyenne ils fixent à 64 ans l’âge probable de leur départ à la retraite, soit au moins un an plus tard que l’âge de départ à taux plein

actuellement fixé. Ils anticipent donc un nouveau report de l’âge de départ dans les mois ou années à venir.

4 non-retraités sur 10 (39%) anticipent même de partir à la retraite après 65 ans.

Ensuite, parce que, pour le reste, les non-retraités sont dans le flou le plus total, se sentant très mal informés sur les éléments objectifs

concernant leur retraite.

Les non-retraités sont près de 7 sur 10 (68%) à estimer qu’ils sont mal-informés sur leurs droits à la retraite (nombre de trimestres acquis,

âge de départ, montant de la pension, etc.…), et même sur les démarches à effectuer pour préparer leur retraite (69% « mal informés »

contre seulement 31% « bien informés ») …

Ils sont aussi plus de 7 sur 10 à juger qu’ils n’ont « pas de vision claire de ce que sera le montant de leur pension » (71%) et qu’ils « ne

connaissent pas les grandes étapes d’une bonne préparation à leur future retraite » (71% de nouveau).

Notons que l’information est un vrai sujet de préoccupation pour tous, retraités comme non-retraités, car plus d’un retraité sur quatre se

sent aussi mal informé sur ses droits à la retraite.

Enfin, le troisième facteur les incitant à multiplier les précautions, tient à l’immense défiance des Français dans notre système de retraite.

Alors que les trois-quarts des retraités (74% vs 25%) ont une totale confiance dans notre système de retraite (qui, il est vrai, leur délivre

une pension depuis parfois de nombreuses années), les Français qui ne sont pas encore à la retraite sont près de 6 sur 10 (59%) à ne pas

avoir confiance en lui.

Synthèse détaillée

Ce hiatus entre des retraités confiants dans le système et des non-retraités très défiants produit un niveau de confiance moyen dans notre

système de retraite à 50% tout à fait trompeur. En vérité, ceux de nos concitoyens qui vont avoir besoin du système car ils n’en bénéficient

pas encore sont extrêmement défiants.

Pire, plus des deux-tiers des non-retraités (67%) n’a « pas confiance dans le fait que le jour où ils pourront partir à la retraite, les caisses de

retraite leurs verseront une pension à la hauteur de leurs attentes ». Et ce n’est pas la mission pédagogique des entreprises qui pourra les

rassurer ou mieux les informer car 61% des non-retraités ne font pas confiance à leur employeur pour les aider à préparer leur retraite.

Bref, la défiance règne et elle génère de l’angoisse et de l’épargne de précaution non raisonnée.

2) Il existe aussi des raisons « positives » ou aspirationnelles à cette prévoyance : d’abord, on sait qu’on va passer longtemps à la retraite

Les Français anticipent de passer de nombreuses années à la retraite.

On sait que les Français passent / et que l’on va soi-même passer une vingtaine d’années à la retraite.

20 ans est la durée moyenne citée par les Français non-retraités, finalement pas si loin de celle anticipée par les retraités qui pensent que

les Français (ils l’ambitionnent sans doute aussi pour eux-mêmes) vivent en tout 22 années de retraite.

En pensant passer 20 ans à la retraite, les non-retraités actuels qui tablent sur un âge de départ à la retraite de 64 ans anticipent en fait un

départ (donc une espérance de vie) à 84 ans.

Aujourd’hui, selon les statistiques, les retraités passent en moyenne 25 ans à la retraite (23 ans pour les hommes et 27 ans pour les

femmes) avec une espérance de vie moyenne à 60 ans s’élevant à 85 ans.

Si les anticipations des non-retraités du nombre d’années qu’ils passeront à la retraite sont en deçà du nombre d’année passées

actuellement par les retraités à la retraite (25 ans en moyenne contre 20 ans anticipées par nos sondés), elles sont en revanche tout à fait

en ligne avec l’évolution de l’espérance de vie et avec leur anticipation d’un départ à la retraite à 64 ans et non à 60 ans comme ils le

souhaiteraient ou à 61,7 ans comme c’est le cas actuellement.

Synthèse détaillée

En effet, selon l’INSEE l’espérance de vie moyenne des Français, après 60 ans se situe à 83,9 ans (81,4 ans pour les hommes et 86,4 ans

pour les femmes).

Mais, comme toujours en sondages, ces moyennes masquent d’importantes disparités selon les populations interrogées. Ainsi, si l’âge

moyen cité en « moyenne arithmétique totale » est bien en ligne avec les statistiques actuelles, d’importants écarts existent en termes de

tranches. Ainsi, 15% des Français (et 6% des retraités) pensent que les Français ne passent en moyenne que moins de 15 ans à la retraite

(4% pensent même qu’ils y passent moins de 10 ans).

C’est heureusement faux car ils sous-estiment, en moyenne, de 10 ans le nombre d’années passées par les Français à la retraite …

Et s’il existe bien des différences importantes d’espérance de vie selon les métiers (5 ans notamment entre les cadres et les ouvriers) elles

ne jouent finalement que sur 2 à 3 passées à la retraite.

3) Ensuite, bien souvent, on a hâte d’être à la retraite : la moitié des non-retraités et une large majorité des plus de 50 ans, pensent qu’ils

seront plus heureux et disent que la retraite est un moment qu’ils attendent.

Une majorité absolue (52% vs 47%) de Français pas encore retraités disent que la retraite est un moment qu’ils attendent. Et encore, les

travailleurs indépendants (55% n’ont pas hâte) et surtout les actifs les plus jeunes (58% des 25-34 ans et 65% des 18-24 ans), font

logiquement « baisser la moyenne » en étant très majoritairement peu pressés d’être à la retraite. A cet égard, le fait que 41% des

trentenaires (25-34 ans) et une majorité de « quadras » (54% des 35-49 ans) soient déjà impatients d’être à la retraite alors qu’elle

n’arrivera que dans 15, 20 ou même 30 ans (pour les 25-34 ans) est quelque chose de tout à fait remarquable.

Les jeunes et les travailleurs indépendants qui ne sont pas pressés d’être à la retraite sont l’exception qui confirme la règle ou l’arbre qui

cache la forêt. A part eux, tout le monde voudrait déjà être à la retraite.

La retraite est ainsi attendue avec impatience par une grande majorité de Français, y compris les cadres et les CSP+ (53%) dont on aurait

pu penser qu’ils s’épanouissaient dans le travail et n’avaient pas hâte que cela s’arrête. La retraite est tout particulièrement vécue comme

une délivrance par les plus âgés – plus des deux-tiers (67%) des 50-64 ans – et par les ouvriers (60%) qui piaffent littéralement

d’impatience d’être à la retraite.

Synthèse détaillée

Les trois-quarts des retraités actuels avouent eux-mêmes que la retraite était un moment qu’ils attendaient avec beaucoup (32%) ou au

moins un peu (44%) d’impatience.

Cet empressement s’explique. La retraite est vue par beaucoup comme un âge d’or.

D’abord, comparativement à leur vie professionnelle, leur vie à la retraite semble bien plus agréable à de nombreux Français.

En effet, 51% des non-retraités, 56% des ouvriers et 54% des 50-64 ans, pensent que leur vie sera globalement meilleure à la retraite.

Leurs aînés immédiats, déjà à la retraite, les incitent probablement à le penser : en tout cas, près des deux-tiers d’entre eux (64%) le

confirment en assurant qu’ils sont « plus heureux depuis qu’ils sont à la retraite ».

Les seuls à finalement voir venir la retraite avec appréhension sont ceux qui sont les plus pauvres et/ou ont eu une carrière hachée et qui,

probablement, anticipent qu’ils n’auront pas suffisamment cotisé pour bénéficier d’une retraite à taux plein.

C’est le cas des Français les plus modestes (54%), de ceux qui indiquent ne pas avoir pu épargner alors qu’ils auraient aimé le faire (52%),

des actifs actuellement au chômage (59%), des femmes (51%) et plus particulièrement des mères célibataires (52%).

4) On imagine aussi qu’à la retraite on sera mieux dans sa vie et plus disponible pour sa famille et ses amis

Les non-retraités sont surtout largement convaincus que tout se passe mieux dans notre vie une fois qu’on est à la retraite sauf, en ce qui

concerne l’argent et la santé.

Pour 8 Français sur 10, retraités comme non-retraités (peu d’écarts entre les deux populations), les relations familiales (80%), les loisirs

(78%), les relations amicales (77%) se passent mieux une fois qu’on est à la retraite. Plus de 6 Français sur 10 (63%) pensent même que la

vie de couple se passe mieux une fois qu’on est à la retraite.

Les seuls domaines où retraités comme non-retraités pensent que la retraite ne constitue pas un âge d’or sont la santé (70% des Français

pensent que cela se passe moins bien à la retraite que dans la vie d’avant) et l’argent (71%).

Les retraités le confirment en étant eux aussi plus des deux-tiers à considérer que la santé (mais c’est l’âge qui en est la cause, pas le fait

d’être à la retraite ou pas) et les finances sont deux domaines qui ne s’améliorent pas avec la retraite.

Synthèse détaillée

Et encore, dans les faits, leurs perceptions peuvent « se discuter ».

En effet, selon les statistiques officielles, les retraités ne sont pas plus « pauvres » que les non-retraités et notre sondage montre bien que

les retraités ne sont qu’à peine un peu plus nombreux que les autres à dire ne pas être en bonne santé.

Lorsqu’on interroge les Français sur leur état de santé actuel, 81% des non-retraités disent être en bonne santé contre 71% des retraités.

Dans leur immense majorité les retraités sont donc des personnes en bonne santé.

Une fois à la retraite, pour les Français, on est non seulement plus disponibles à son couple, sa famille, ses amis, ses loisirs, mais on est

aussi – du coup – bien mieux dans sa vie en général.

Près de 9 Français sur 10 pensent qu’une fois à la retraite on est plus libre (88%), plus disponible aux autres (88%) et plus détendu (86%)

qu’avant. Mieux encore, pour plus de 7 Français sur 10, une fois à la retraite, on est tout simplement mieux dans sa peau (71%) qu’avant.

Les Français déjà retraités confirment bien les espoirs des non-retraités en étant systématiquement plus nombreux qu’eux à répondre par

l’affirmative sur chacune de ces dimensions.

III - La retraite concrètement aujourd’hui : illusions, difficultés et perspectives d’améliorer les choses

1) On a hâte d’y être et pourtant, on ne sait pas trop ce que l’on fera une fois à la retraite, et, le plus souvent, ceux qui y sont ne font guère

de choses qu’ils ne faisaient pas avant

La retraite est attendue et perçue comme un « âge d’or », et pourtant …

La majorité des non-retraités n’a aucune idée de ce qu’ils feront quand cet « âge d’or » se présentera : 58% des non-retraités et même une

majorité (51%) des plus âgés d’entre eux et donc des plus proches de l’âge de la retraite – les 50-64 ans – ne savent pas ce qu’ils y feront.

Et ceux, minoritaires, qui le savent en ont une idée vague plutôt que précise : seulement 1 non-retraité sur 10 a une idée bien précise de

ce qu’il fera à la retraite.

Synthèse détaillée

D’ailleurs, interrogés sur ce qu’ils feront, les non-retraités qui disent avoir une idée de leur future retraite donnent des réponses bien

vagues à ce sujet : consacrer du temps à leurs passions (57%), voyager selon leurs envies (53%), profiter de leurs proches (52%) sont les

réponses les plus citées.

Certains tout de même semblent avoir un projet plus précis comme déménager (17%), faire du bénévolat (21%), continuer à travailler

(14%) ou développer de nouvelles compétences (13%).

Mais ils constituent la minorité, pas la majorité.

Les retraités le confirment d’ailleurs. Dans leur grande majorité (59% vs 40%), une fois à la retraite, ils n’ont pas spécialement pratiqué de

nouvelles activités/engagements qu’ils ne pratiquaient pas auparavant. Pour ceux, minoritaires, qui se sont lancé dans de nouvelles

activités une fois à la retraite, deux activités sortent du lot : le jardinage et le bricolage arrive en tête avec 59% des citations, devant le fait

de se mettre à pratiquer du sport avec 48% de citations.

2) Les retraites est espérée et pourtant, on se dit que l’on sera plus pauvre une fois à la retraite

Financièrement, les Français, sont persuadés que les retraités sont moins aisés que le reste de la population. C’est pourtant faux – selon

l’enquête Revenus de l’INSEE le niveau de vie médian des retraités est supérieur de 4,6% au niveau de vie moyen des Français – mais ils en

sont tous absolument persuadés, et les non-retraités le sont plus encore que les retraités eux-mêmes.

60% d’entre eux pensent que les retraités sont moins aisés que la moyenne des Français contre seulement 16% qui pensent qu’ils sont plus

aisés (23% pensent que leur niveau de vie est comparable au niveau de vie moyen de leurs concitoyens).

Les retraités sont eux 54% à penser que leurs coreligionnaires sont moins aisés que la moyenne contre seulement 12% qui pensent qu’ils le

sont davantage (33% pensent qu’ils sont à niveau équivalent).

Synthèse détaillée

Si l’on est si convaincu, à tort, que les retraités sont en moyenne plus pauvres que les non-retraités, c’est que l’on pense, à raison, que le

pouvoir d’achat des gens une fois à la retraite a tendance à être inférieur à celui que l’on a juste avant d’être à la retraite.

73% des non-retraités pensent qu’une fois à la retraite, leur pouvoir d’achat sera inférieur à leur pouvoir d’achat actuel, seulement 10%

pensent au contraire qu’il sera supérieur et 16% qu’il sera équivalent.

En moyenne, ceux qui anticipent une baisse de pouvoir d’achat pensent qu’elle sera conséquente : ils tablent en moyenne sur une baisse

de 30% de leur pouvoir d’achat et près d’un sur cinq (18%) pense même perdre plus de 50% de leur pouvoir d’achat.

Leurs anticipations semblent justes car les retraités ne les démentent pas : 80% d’entre eux ont constaté une baisse de leur pouvoir d’achat

une fois à la retraite et cette baisse est en moyenne de 23%, soit un peu moins que ce qu’anticipent les non-retraités.

Ces anticipations de baisse de pouvoir d’achat expliquent probablement aussi assez largement l’obsession thésaurisatrice de nos

concitoyens.

Pourtant, s’ils pensent que leur pouvoir d’achat baissera une fois à la retraite, ils savent aussi qu’ils auront plutôt moins de besoins

financiers qu’actuellement : 51% le pensent contre 19% qui pensent que leurs besoins seront supérieurs et 29% qu’ils seront identiques.

3) Retraite et famille : les retraités sont présents et sont même un pilier financier indispensable pour bien des familles

Les non-retraités sont une large majorité de 58% à juger que les retraités sont assez présents financièrement pour leurs enfants et petits-

enfants ; 1 interviewé sur 10 (9%) estime même qu’ils le sont « trop ». Les retraités sont moins sûrs d’en faire assez pour leurs enfants et

petits-enfants, mais tout de même, une majorité d’entre eux (52% vs 48%) pense en faire assez voire trop (3%).

Plus précisément la moitié des retraités en France (49%) nous indiquent que leurs enfants et petits-enfants leur demandent plus ou moins

régulièrement de les aider financièrement.

Synthèse détaillée

Et l’aide financière n’est pas tout : près des trois-quarts d’entre eux (73%) aident aussi leur famille en les déchargeant de contraintes du

quotidien (d’ailleurs bien souvent coûteuses) comme, par exemple, en leur gardant leurs enfants.

Cette aide financière des retraités aux autres membres de leur famille est confirmée par les non-retraités. Si la majorité des non-retraités

(54%) estiment que, dans leur famille, les aides financières ne se font pas spécialement plus dans un sens que dans un autre, ceux qui

estiment que les retraités aident davantage les non-retraités sont nettement plus nombreux que ceux qui pensent que les aides financières

se font dans le sens inverse : 27% vs 18%.

Ce différentiel d’une dizaine de points en faveur des retraités est lourd. Il signifie qu’en France les transferts d’argent se font donc

nettement plus des retraités vers leurs enfants et petits-enfants que dans le sens inverse.

Mais s’il reste important, ce différentiel de 9 points s’est largement réduit depuis ces dernières années.

Il y a 7 ans, en décembre 2014, l’écart était encore plus important : 15 points avec deux fois plus de retraités aidant les non-retraités que

l’inverse (29% vs 14%).

Au-delà de l’aspect financier, les retraités restent le plus souvent au cœur des relations familiales en France. Ainsi, dans leur majorité (58%

vs 42%), les retraités estiment voir suffisamment les membres de leur famille.

Malheureusement, une minorité importante (plus de 4 sur 10) ressent une frustration à ne pas assez la voir. Au-delà des aléas personnels

(disputes, prise de distance affective), une raison objective pèse probablement. Nombreux sont les retraités qui ont déménagé en

changeant de région ou même en partant vivre à l’étranger.

25% des retraités l’ont déjà fait et 37% l’ont fait ou envisagent de le faire (33% en changeant de région et 4% en allant à l’étranger). C’est

colossal et cela explique largement que bon nombre de retraités ne voient plus assez à leur goût leurs enfants et petits-enfants. Mais cela

pourrait être encore « pire » car s’ajoutent à ceux qui sont « passé à l’acte » ou s’apprêtent à le faire, 27% de retraités qui ont eu envie de

partir vivre dans une autre région (15%) ou à l’étranger (12%) mais qui ont finalement renoncé… probablement souvent en pensant qu’ils

ne verraient plus assez leur famille.

Cela signifie aussi que 64% des retraités ont déjà eu, au moins, ce rêve d’ailleurs.

Synthèse détaillée

4) Une meilleure information des retraités sur leurs droits et un rôle pédagogique plus actif des entreprises vis-à-vis de leurs salariés

seraient utiles

Les retraités manquent d’information précises sur la pension de réversion : 63% d’entre eux savent que leur conjoint(e) en a une, mais 25%

ne le savent pas… et parmi ceux qui savent, une petite minorité de 37% ont une idée plus ou moins vague de son montant et seulement 1

sur 10 (11%) sait précisément ce qu’il sera.

Au-delà des informations pratiques nécessaires à transmettre aux retraités, un rôle accru de l’entreprise permettrait sans doute aux non-

retraités de mieux préparer leur retraite.

Ainsi, les Français sont convaincus que l’entreprise a un rôle à jouer en matière d’information sur la retraite : 83% d’entre eux en sont

persuadés.

Malheureusement il semble bien que l’entreprise ne joue pas (encore) le rôle qu’elle pourrait/devrait.

Seul un peu plus d’un tiers des salariés (35%) dispose dans son entreprise de dispositifs d’épargne retraite (PERCO, article 83, etc.) ; parmi

eux, la moitié y a recours, soit 17% des salariés.

C’est dommage car près d’un quart des salariés aimeraient bien que leur entreprise leur propose un tel dispositif. Potentiellement, si

toutes les entreprises proposaient de tels dispositifs, leur proportion pourrait plus que doubler (passant de 17% actuellement à 40% si les

« intéressés » étaient convertis en acquéreurs).

Au-delà de ce gain, il est incontestablement dommage que les deux-tiers des salariés français ne se soient jamais vu proposer de tels

dispositifs par leurs entreprises.

C’est d’autant plus dommage que les Français sont persuadés que si une entreprise proposait de tels dispositifs, cela aurait un impact non

seulement positif pour l’intérêt général (75% le pensent) mais surtout pour l’entreprise elle-même, notamment au niveau de sa « marque

employeur ».

Synthèse détaillée

Pour les Français, cela prouverait aux salariés de cette entreprise « que leur avenir est important pour elle » (74%), et du coup, cela

« fidéliserait davantage ses salariés » actuels (69%) et permettait aussi « d’attirer plus facilement » de nouveaux salariés (62%).

5) Plus globalement, les Français demandent à la société d’agir en cessant de « mettre de côté » les retraités. Penser aux femmes plus

particulièrement celles qui ont connu des carrières hachées devra aussi être une priorité

Les Français, retraités comme non-retraités, en sont convaincus, la société dans son ensemble a tendance à « mettre de côté » les

retraités : 70% des non-retraités le pensent et 82% des retraités le vivent. La tendance est en outre à la hausse : sur ce sentiment négatif,

on note une augmentation de 3 points auprès des non-retraités et de 9 points auprès des retraités par rapport à notre précédente

enquête de 2014.

S’il faut sans doute que la société veille à mieux intégrer les retraités, il sera en tout cas indispensable qu’elle s’attache à améliorer la

situation d’une catégorie particulière de la population : les femmes, et plus particulièrement, celles qui ont connu des carrières hachées.

L’analyse transversale de tous les résultats de notre baromètre montre en effet que les femmes apparaissent souvent plus frustrées et/ou

inquiètes que les hommes face à la retraite, en étant à la fois confrontées à davantage de difficultés objectives, et en ayant plus qu’eux des

attentes importantes ou des rêves sur la retraite qu’elles savent qu’elles ne pourront atteindre.

Parmi l’ensemble des femmes françaises, 43% connaissent ou ont connu une situation de fragilité. Dans le détail (certaines ont cumulé ces

situations), 22% des femmes sont/ont été en cessation d’activité, 20% de femmes sont/ont été en congés parental, 16% sont/ont été

mères célibataires et 10% de femmes sont/ont été en activité non salariée.

Or, ces femmes aux carrières interrompues ou hachées ne sont pas moins nombreuses que les autres Français à rêver de partir le plus tôt

possible à la retraite … mais elles partiront plus tard, et avec une retraite moindre et elles le savent bien.

Synthèse détaillée

Ces femmes parviennent moins à épargner que les autres Français : la moitié d’entre elles (47%) souhaitent mettre de l’argent de l’argent

de côté pour compléter leur retraite mais n’en ont pas les moyens. C’est 11 points de plus que la moyenne nationale.

Même tendance auprès de leurs homologues déjà à la retraite : 52% des femmes retraitées connaissant ou ayant connu au moins une

situation de fragilité auraient souhaité mettre de l’argent de côté pour compléter leur retraite mais n’en ont pas eu les moyens… soit, 9

points de plus que la moyenne nationale.

Et lorsqu’elles arrivent à épargner, ces femmes en situation de fragilité ne parviennent pas à mettre autant d’argent de côté que les autres :

elles ne mettent de côté, en moyenne, que 178€ par mois contre 220€ par mois pour la moyenne des Français. Cet écart de 42€ par mois

représente une baisse de 20% par rapport à la moyenne nationale.

Gaël Sliman, président d’Odoxa

Synthèse détaillée