Embed Size (px)

Citation preview

Prescrição e DecadênciaRUBENS KINDLMANN

É um fenômeno que acarreta a perda do direito subjetivo do Fisco emconstituir o crédito tributário pelo lançamento, em decorrência do decurso doprazo legal para efetivá-lo

A decadência faz extinguir o crédito tributário e perecer o próprio direitomaterial, resultando no impedimento de que a Fazenda Pública proceda aolançamento e constitua o crédito tributário.

Conceito

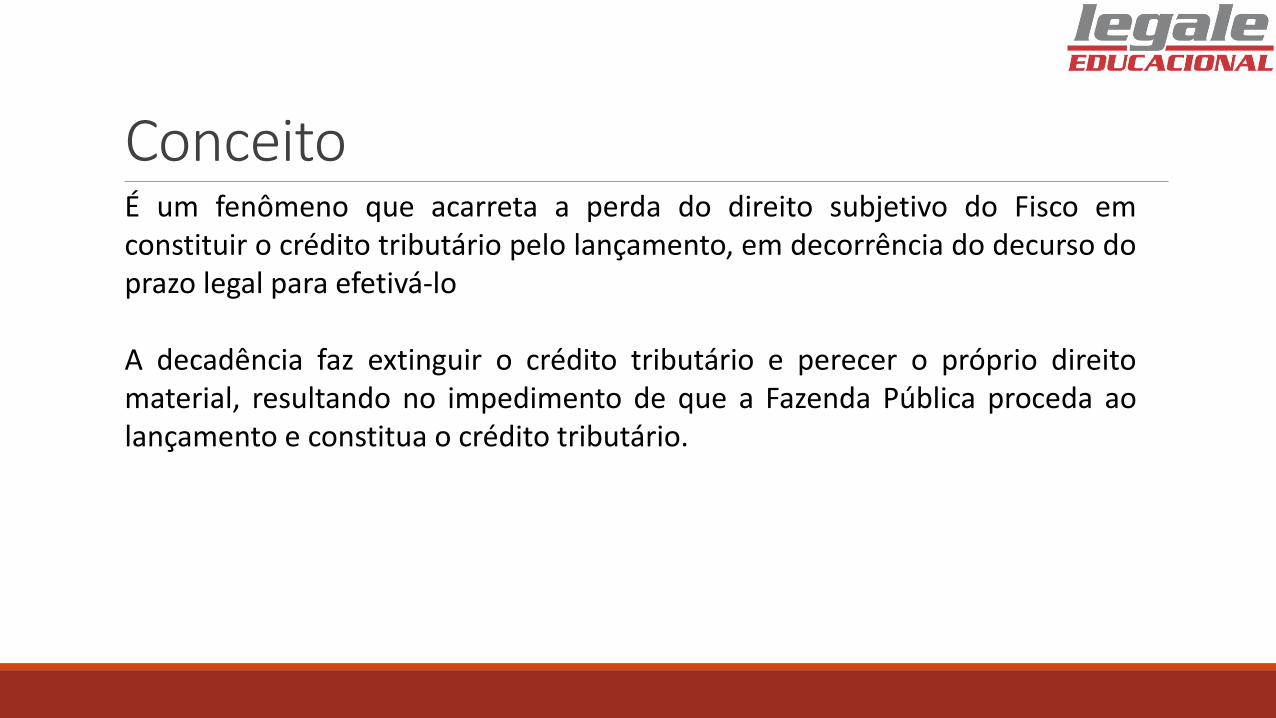

Prescrição e Decadência

FG LANÇAMENTO COBRANÇA

5 ANOS 5 ANOS

PRESCRIÇÃODECADÊNCIA

Previsão no CTNArt. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

1º) o direito de a Fazenda Pública constituir o crédito tributário extingue-se após5 (cinco) anos, contados do primeiro dia do exercício seguinte àquele em que olançamento poderia ter sido efetuado (artigo 173, inciso I, do CTN);

2º) o direito de a Fazenda Pública constituir o crédito tributário extingue-se após5 (cinco) anos, contados da data em que se tornar definitiva a decisão que houveranulado, por vício formal, o lançamento anteriormente efetuado (artigo 173,inciso II, do CTN);

3º) o direito de a Fazenda Pública constituir o crédito tributário extingue-se após5 (cinco) anos, contados da data em a Fazenda deveria ter homologado olançamento (artigo 150, §4º, do CTN);

Sistemática da decadência

Art. 173, I, CTNRegra Geral

o prazo de 5 anos para realização do lançamento tributário se inicia no primeiro dia do

exercício financeiro seguinte àquele em que o lançamento poderia ter sido efetuado (ano seguinte ao do FG).

Assim, se o Ente Tributante não obteve conhecimento sobre a realização ou ocorrência do FGnaquele exercício, o prazo decadencial apenas iniciará a fluir no ano seguinte.

Art. 173, parágrafo único, CTNAntecipação

O início da contagem de 5 anos é antecipada para o momento em que o ente tributante tenha iniciado medidas preparatórias indispensáveis à constituição do crédito tributário com a notificação ao sujeito passivo.

Se o ente tributante já sabia da ocorrência do fato gerador e deu início aos procedimentos preparatórios do lançamento, não se prolonga o início do prazo decadencial para o exercício seguinte

Art. 173, II, CTNAnulação por vício formal

O prazo decadencial de 5 anos se inicia na data em que se tornar definitiva decisão que anulou, por vício formal, lançamento anterior.

Acaba por renovar o prazo para realizar o lançamento tributário. Nesse caso se interrompe o prazo e se reinicia o prazo de 5 anos para lançamento.

Os vícios formais são aqueles referentes ao procedimento e aos documentos que formalizam a existência do crédito tributário. Vícios materiais são os relacionados à validade e à incidência da lei.

Vício material não reabre prazo“LANÇAMENTO DECLARADO NULO POR PROGRESSIVIDADE. VÍCIO MATERIAL.DECADÊNCIA. OCORRÊNCIA. ART. 173, INC. I, DO CTN.

1. Caso em que o lançamento do IPTU foi declarado nulo por progressividadenas alíquotas aplicadas, o que corresponde a vício material, conformeentendimento pacífico desta Corte Superior.

2. É assente neste STJ que a renovação do prazo para realizar o lançamentotributário só é possível em caso de vício formal, a teor do art. 173, inc. II, doCTN.”

(STJ, 1ª T., AgRg no AREsp 296.869/SP, Rel. Ministro BENEDITO GONÇALVES, out/2013)

Atribuir a suspensão da exigibilidade do art. 151, CTN a condição de suspender odireito de lançamento é compreensão equivocada do dispositivo legal

A Suspensão da Exigibilidade nãoimpede a Decadência

DecadênciaLiminar que não impede que o Fisco lance para prevenir a decadência

TRIBUTÁRIO. EMBARGOS DE DIVERGÊNCIA. LANÇAMENTO POR HOMOLOGAÇÃO.DECADÊNCIA. PRAZO QUINQUENAL. MANDADO DE SEGURANÇA. MEDIDA LIMINAR.SUSPENSÃO DO PRAZO. IMPOSSIBILIDADE. 1. Nas exações cujo lançamento se faz porhomologação, havendo pagamento antecipado, conta-se o prazo decadencial a partir daocorrência do fato gerador (art. 150, § 4º, do CTN), que é de cinco anos. 2. Somente quandonão há pagamento antecipado, ou há prova de fraude, dolo ou simulação é que se aplica odisposto no art. 173, I, do CTN. 3. A suspensão da exigibilidade do crédito tributário na viajudicial impede o Fisco de praticar qualquer ato contra o contribuinte visando à cobrançade seu crédito, tais como inscrição em dívida, execução e penhora, mas não impossibilita aFazenda de proceder à regular constituição do crédito tributário para prevenir adecadência do direito de lançar. 4. Embargos de divergência providos.(STJ, EREsp 57260/PR, rel. Ministro CASTRO MEIRA, S1 - PRIMEIRA SEÇÃO, DJ 05/09/2005)

Art. 146. Cabe à lei complementar:(...)III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:(...)b) obrigação, lançamento, crédito, prescrição e decadência tributários;

Na Constituição

Como matéria para Exceção de PréExecutividade:

TRIBUTÁRIO. EXECUÇÃO FISCAL. EXCEÇÃO DE PRÉ-EXECUTIVIDADE. CABIMENTO.PRESCRIÇÃO INTERCORRENTE. EXEQÜENTE. INÉRCIA. CITAÇÃO. ART. 8º, § 2º DA LEI Nº6.830/80. SÚMULA Nº 284/STF. ART. 16, § 2º DA LEF. PREQUESTIONAMENTO. AUSÊNCIA.1. (...). 2. (...). 3. (...) 4. As matérias passíveis de serem alegadas em exceção de pré-executividade não são somente as de ordem pública, mas também todos os fatosmodificativos ou extintivos do direito do exeqüente, desde que comprovados de plano,sem necessidade de dilação probatória. 5. É possível arguir-se a prescrição intercorrentepor meio de exceção de pré-executividade, sempre que demonstrada por provadocumental inequívoca constante dos autos ou apresentada juntamente com a petição.6. Recurso especial conhecido em parte e improvido.

(STJ, REsp 754308 / SP, 2ª T., Rel. Min. Castro Meira, DJ 03/10/2005)

Em relação aos Tributos sujeitos ao lançamento por homologaçãoArt. 150. O lançamento por homologação, que ocorre quanto aos tributos cujalegislação atribua ao sujeito passivo o dever de antecipar o pagamento semprévio exame da autoridade administrativa, opera-se pelo ato em que a referidaautoridade, tomando conhecimento da atividade assim exercida pelo obrigado,expressamente a homologa.

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar daocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública setenha pronunciado, considera-se homologado o lançamento e definitivamenteextinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ousimulação.

Tributo Declarado e não pago

Súmula 436, STJ. “A entrega de declaração pelo contribuinte reconhecendodébito fiscal constitui o crédito tributário, dispensada qualquer outraprovidência por parte do fisco.”

Tributo Declarado e pago

Com a entrega da declaração e o pagamento realizado, inicia-se o prazo parahomologação do Crédito Tributário, na forma do Art. 150, §4º, CTN. A omissãosignificará a aceitação tácita e impede lançamento suplementar

Tributo pago mas não declaradoA ausência de declaração, mesmo havendo pagamento antecipado, poderágerará a aplicação do art. 173, I do CTN (decadência será contada do primeirodia do ano seguinte aquele àquele em que o lançamento poderia ter sidoefetuado).

Súmula 555, STJ: Quando não houver declaração do débito, o prazo decadencialquinquenal para o Fisco constituir o crédito tributário conta-se exclusivamentena forma do art. 173, I, do CTN, nos casos em que a legislação atribui ao sujeitopassivo o dever de antecipar o pagamento sem prévio exame da autoridadeadministrativa.

Tributo não declarado e não pago

A ausência de declaração, sem o pagamento antecipado, gerará a aplicação doart. 173, I do CTN (decadência será contada do primeiro dia do ano seguinteaquele àquele em que o lançamento poderia ter sido efetuado).

“Quando se fala em decadência do direito do Fisco de lançar, por óbvio está sereferindo ao lançamento de ofício, que é a modalidade prevista em lei paraalguns tributos, mas que também tem papel supletivo da falta de colaboração eatuação do contribuinte nos casos de lançamento por declaração e delançamento por homologação.”

PAULSEN, Leandro. Direito Tributário: Constituição e Código Tributário à Luz da Doutrina e daJurisprudência. Porto Alegre: Livraria do Advogado, 2005, p. 1233.

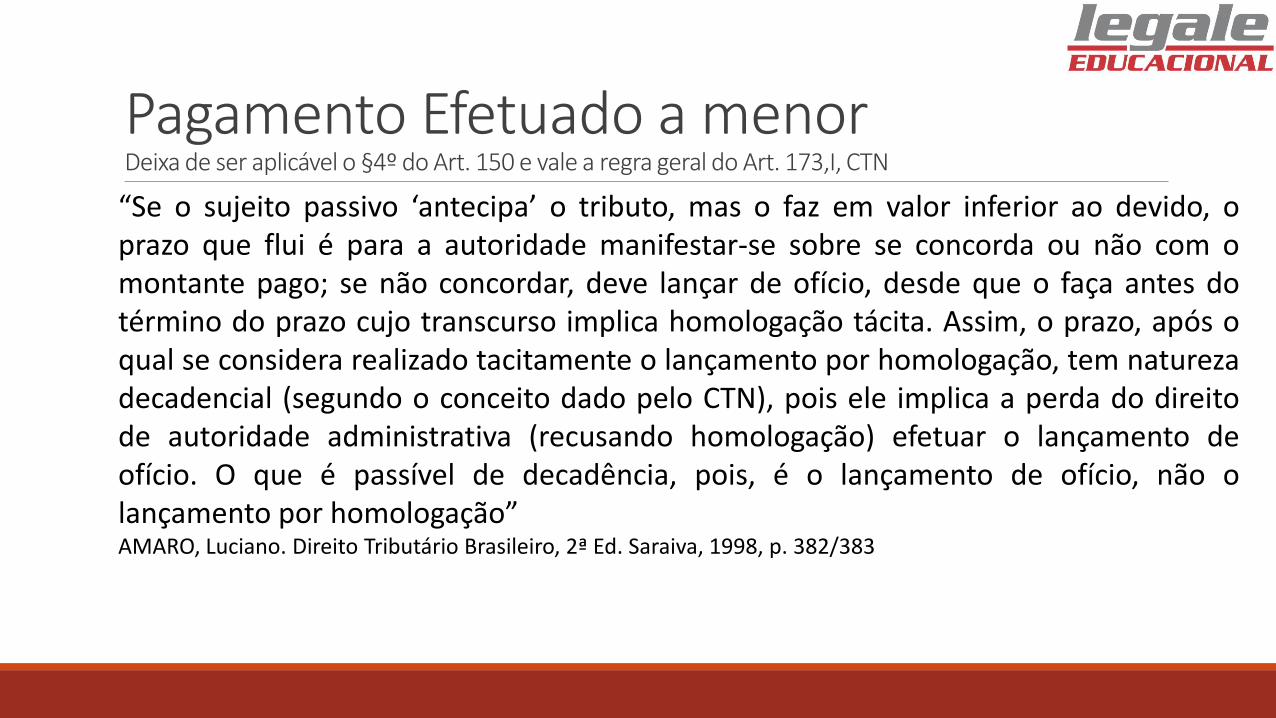

“Se o sujeito passivo ‘antecipa’ o tributo, mas o faz em valor inferior ao devido, oprazo que flui é para a autoridade manifestar-se sobre se concorda ou não com omontante pago; se não concordar, deve lançar de ofício, desde que o faça antes dotérmino do prazo cujo transcurso implica homologação tácita. Assim, o prazo, após oqual se considera realizado tacitamente o lançamento por homologação, tem naturezadecadencial (segundo o conceito dado pelo CTN), pois ele implica a perda do direitode autoridade administrativa (recusando homologação) efetuar o lançamento deofício. O que é passível de decadência, pois, é o lançamento de ofício, não olançamento por homologação”AMARO, Luciano. Direito Tributário Brasileiro, 2ª Ed. Saraiva, 1998, p. 382/383

Pagamento Efetuado a menorDeixa de ser aplicável o §4º do Art. 150 e vale a regra geral do Art. 173,I, CTN

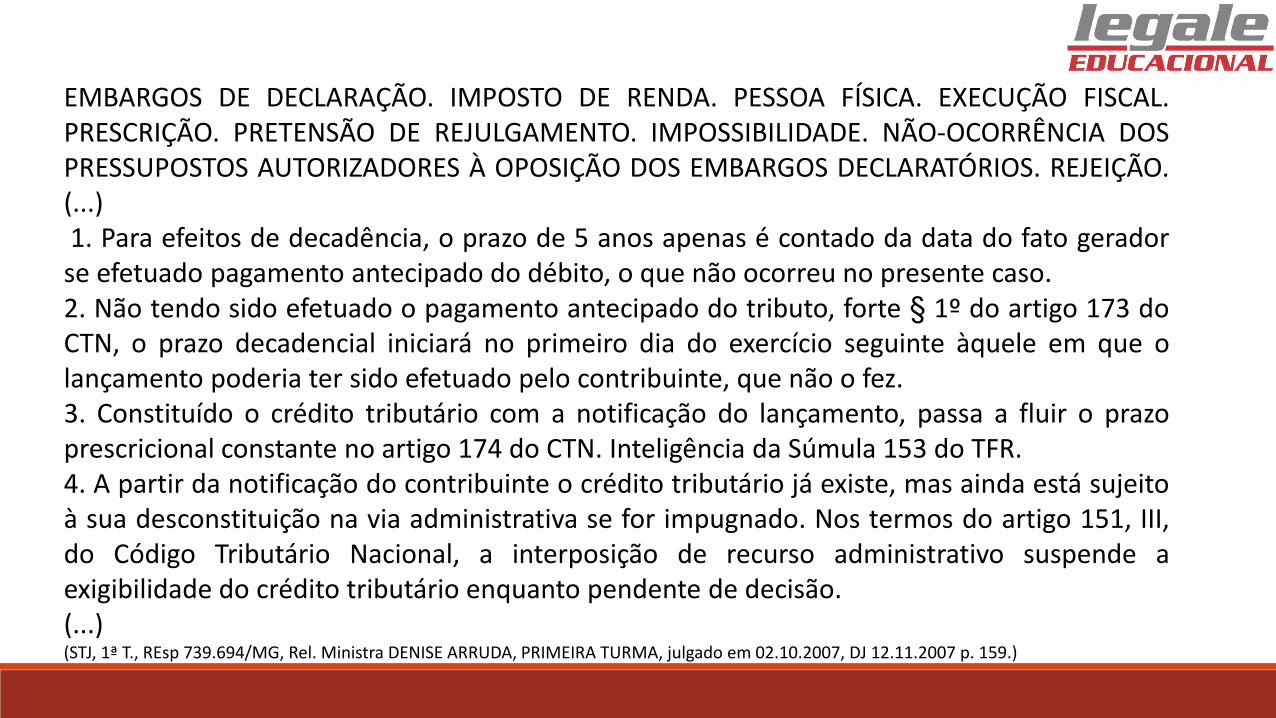

EMBARGOS DE DECLARAÇÃO. IMPOSTO DE RENDA. PESSOA FÍSICA. EXECUÇÃO FISCAL.PRESCRIÇÃO. PRETENSÃO DE REJULGAMENTO. IMPOSSIBILIDADE. NÃO-OCORRÊNCIA DOSPRESSUPOSTOS AUTORIZADORES À OPOSIÇÃO DOS EMBARGOS DECLARATÓRIOS. REJEIÇÃO.(...)1. Para efeitos de decadência, o prazo de 5 anos apenas é contado da data do fato geradorse efetuado pagamento antecipado do débito, o que não ocorreu no presente caso.2. Não tendo sido efetuado o pagamento antecipado do tributo, forte § 1º do artigo 173 doCTN, o prazo decadencial iniciará no primeiro dia do exercício seguinte àquele em que olançamento poderia ter sido efetuado pelo contribuinte, que não o fez.3. Constituído o crédito tributário com a notificação do lançamento, passa a fluir o prazoprescricional constante no artigo 174 do CTN. Inteligência da Súmula 153 do TFR.4. A partir da notificação do contribuinte o crédito tributário já existe, mas ainda está sujeitoà sua desconstituição na via administrativa se for impugnado. Nos termos do artigo 151, III,do Código Tributário Nacional, a interposição de recurso administrativo suspende aexigibilidade do crédito tributário enquanto pendente de decisão.(...)(STJ, 1ª T., REsp 739.694/MG, Rel. Ministra DENISE ARRUDA, PRIMEIRA TURMA, julgado em 02.10.2007, DJ 12.11.2007 p. 159.)

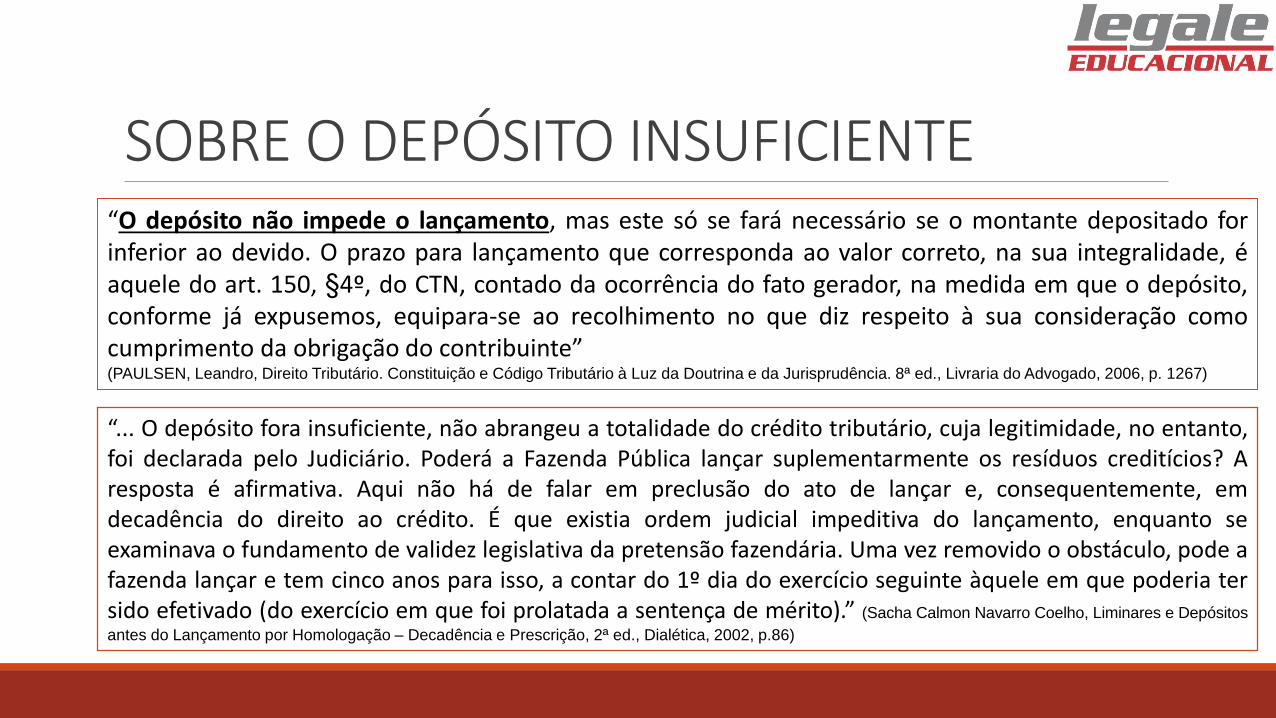

“O depósito não impede o lançamento, mas este só se fará necessário se o montante depositado forinferior ao devido. O prazo para lançamento que corresponda ao valor correto, na sua integralidade, éaquele do art. 150, §4º, do CTN, contado da ocorrência do fato gerador, na medida em que o depósito,conforme já expusemos, equipara-se ao recolhimento no que diz respeito à sua consideração comocumprimento da obrigação do contribuinte”(PAULSEN, Leandro, Direito Tributário. Constituição e Código Tributário à Luz da Doutrina e da Jurisprudência. 8ª ed., Livraria do Advogado, 2006, p. 1267)

“... O depósito fora insuficiente, não abrangeu a totalidade do crédito tributário, cuja legitimidade, no entanto,foi declarada pelo Judiciário. Poderá a Fazenda Pública lançar suplementarmente os resíduos creditícios? Aresposta é afirmativa. Aqui não há de falar em preclusão do ato de lançar e, consequentemente, emdecadência do direito ao crédito. É que existia ordem judicial impeditiva do lançamento, enquanto seexaminava o fundamento de validez legislativa da pretensão fazendária. Uma vez removido o obstáculo, pode afazenda lançar e tem cinco anos para isso, a contar do 1º dia do exercício seguinte àquele em que poderia tersido efetivado (do exercício em que foi prolatada a sentença de mérito).” (Sacha Calmon Navarro Coelho, Liminares e Depósitos

antes do Lançamento por Homologação – Decadência e Prescrição, 2ª ed., Dialética, 2002, p.86)

SOBRE O DEPÓSITO INSUFICIENTE