Embed Size (px)

Citation preview

1

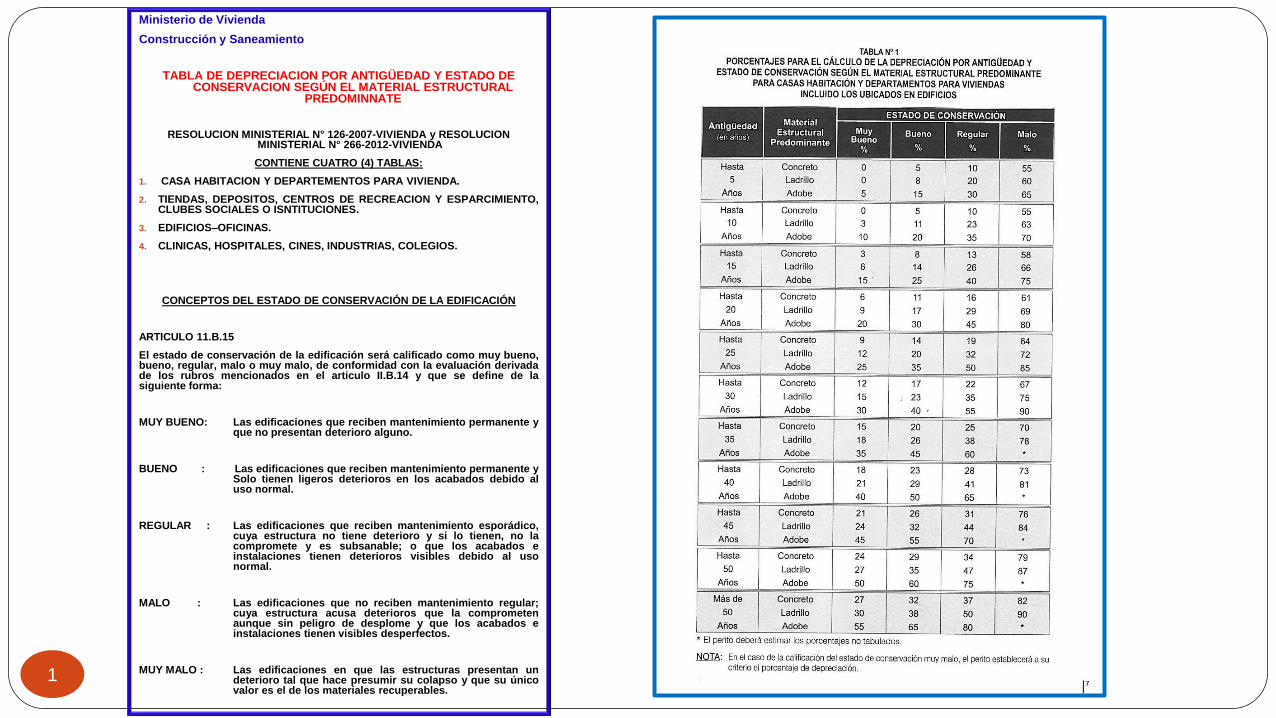

Ministerio de Vivienda

Construcción y Saneamiento

TABLA DE DEPRECIACION POR ANTIGÜEDAD Y ESTADO DE CONSERVACION SEGÚN EL MATERIAL ESTRUCTURAL

PREDOMINNATE

RESOLUCION MINISTERIAL N° 126-2007-VIVIENDA y RESOLUCION MINISTERIAL N° 266-2012-VIVIENDA

CONTIENE CUATRO (4) TABLAS:

1. CASA HABITACION Y DEPARTEMENTOS PARA VIVIENDA.

2. TIENDAS, DEPOSITOS, CENTROS DE RECREACION Y ESPARCIMIENTO, CLUBES SOCIALES O ISNTITUCIONES.

3. EDIFICIOS–OFICINAS.

4. CLINICAS, HOSPITALES, CINES, INDUSTRIAS, COLEGIOS.

CONCEPTOS DEL ESTADO DE CONSERVACIÓN DE LA EDIFICACIÓN

ARTICULO 11.B.15

El estado de conservación de la edificación será calificado como muy bueno, bueno, regular, malo o muy malo, de conformidad con la evaluación derivada de los rubros mencionados en el articulo II.B.14 y que se define de la siguiente forma:

MUY BUENO: Las edificaciones que reciben mantenimiento permanente y que no presentan deterioro alguno.

BUENO : Las edificaciones que reciben mantenimiento permanente y Solo tienen ligeros deterioros en los acabados debido al uso normal.

REGULAR : Las edificaciones que reciben mantenimiento esporádico, cuya estructura no tiene deterioro y si lo tienen, no la compromete y es subsanable; o que los acabados e instalaciones tienen deterioros visibles debido al uso normal.

MALO : Las edificaciones que no reciben mantenimiento regular; cuya estructura acusa deterioros que la comprometen aunque sin peligro de desplome y que los acabados e instalaciones tienen visibles desperfectos.

MUY MALO : Las edificaciones en que las estructuras presentan un deterioro tal que hace presumir su colapso y que su único valor es el de los materiales recuperables.

2

CUADRO DE

VALORES UNITARIOS

OFICIALES DE

EDIFICACIONES

PARA LA COSTA AÑO

2017

Resolución Ministerial

N°373-2016VIVIENDA.

del 30.OCT.2016.

2017

DECLARACION JURADA DEL IMPUESTO PREDIAL

HOJA DE PREDIO URBANO – PU lado: anverso

HOJA DE PREDIO URBANO – PU lado: reverso

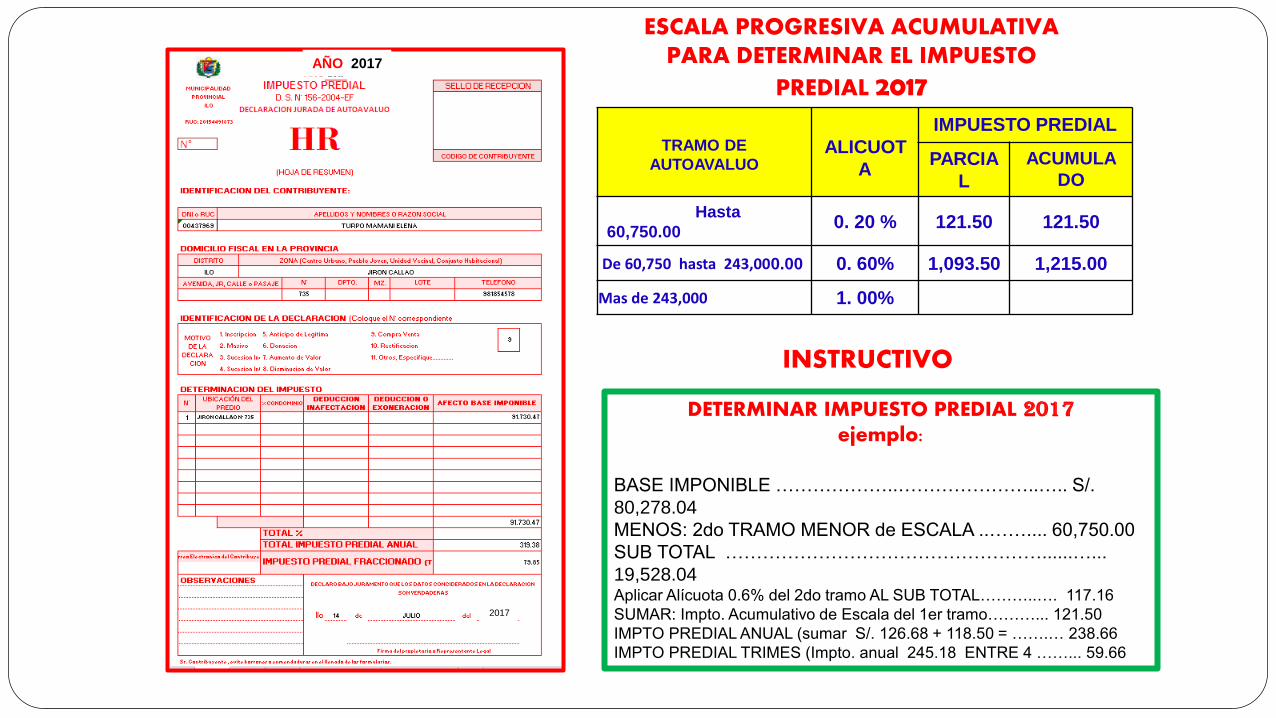

AÑO 2017

TRAMO DE

AUTOAVALUO

ALICUOT

A

IMPUESTO PREDIAL

PARCIA

L

ACUMULA

DO

Hasta

60,750.00 0. 20 % 121.50 121.50

De 60,750 hasta 243,000.00 0. 60% 1,093.50 1,215.00

Mas de 243,000 1. 00%

ESCALA PROGRESIVA ACUMULATIVA PARA DETERMINAR EL IMPUESTO

PREDIAL 2017

DETERMINAR IMPUESTO PREDIAL 2017 ejemplo:

BASE IMPONIBLE ………………..…………………..….. S/.

80,278.04

MENOS: 2do TRAMO MENOR de ESCALA ..…….... 60,750.00

SUB TOTAL ……………………………………………......…...

19,528.04 Aplicar Alícuota 0.6% del 2do tramo AL SUB TOTAL………..…. 117.16

SUMAR: Impto. Acumulativo de Escala del 1er tramo………... 121.50

IMPTO PREDIAL ANUAL (sumar S/. 126.68 + 118.50 = …….… 238.66

IMPTO PREDIAL TRIMES (Impto. anual 245.18 ENTRE 4 ……... 59.66

2017

INSTRUCTIVO