Embed Size (px)

Citation preview

Cumbre Comercio

4 diciembre 2014

Juan Manuel Parada

2

Crecimiento del PIB

Latinoamérica ha tenido un favorable desempeño en los últimos años Cumbre Comercio

Pobreza (1)

• Latinoamérica ha liderado los porcentajes de crecimiento económico en el mundo durante los últimos años, disminuyendo también su pobreza considerablemente.

Fuente: FMI, Banco Mundial, ONU. | (1) Porcentaje de la población que vive con menos de USD 4 al día.

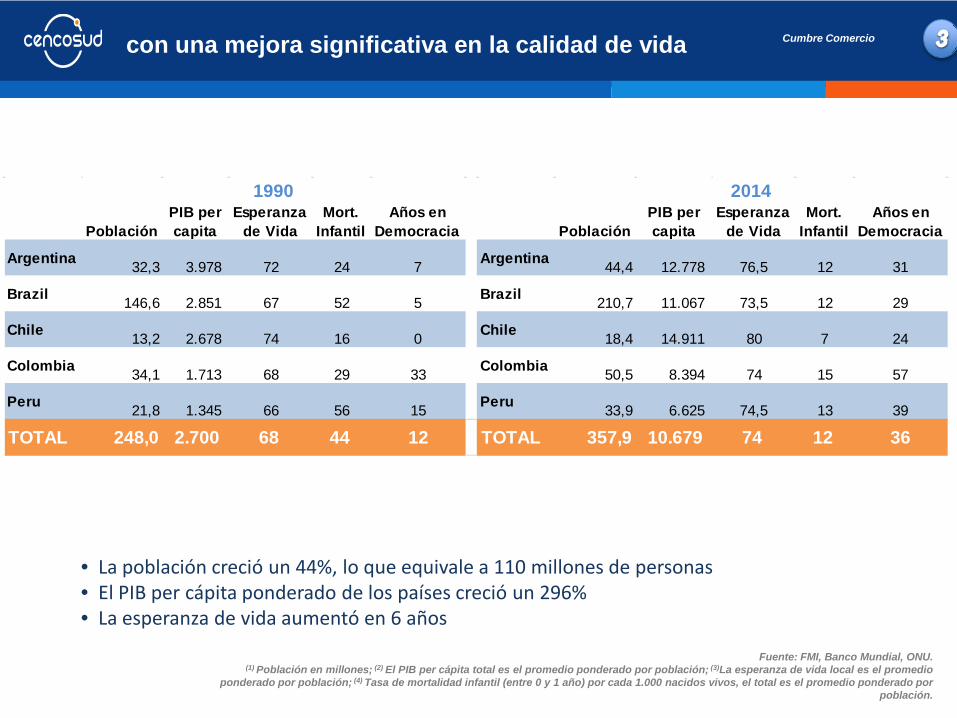

con una mejora significativa en la calidad de vida Cumbre Comercio

Fuente: FMI, Banco Mundial, ONU. (1) Población en millones; (2) El PIB per cápita total es el promedio ponderado por población; (3)La esperanza de vida local es el promedio

ponderado por población; (4) Tasa de mortalidad infantil (entre 0 y 1 año) por cada 1.000 nacidos vivos, el total es el promedio ponderado por población.

• La población creció un 44%, lo que equivale a 110 millones de personas• El PIB per cápita ponderado de los países creció un 296%• La esperanza de vida aumentó en 6 años

1990 2014

PoblaciónPIB per capita

Esperanza de Vida

Mort. Infantil

Años en Democracia Población

PIB per capita

Esperanza de Vida

Mort. Infantil

Años en Democracia

Argentina 32,3 3.978 72 24 7 Argentina 44,4 12.778 76,5 12 31

Brazil 146,6 2.851 67 52 5 Brazil 210,7 11.067 73,5 12 29

Chile 13,2 2.678 74 16 0 Chile 18,4 14.911 80 7 24

Colombia 34,1 1.713 68 29 33 Colombia 50,5 8.394 74 15 57

Peru 21,8 1.345 66 56 15 Peru 33,9 6.625 74,5 13 39

TOTAL 248,0 2.700 68 44 12 TOTAL 357,9 10.679 74 12 36

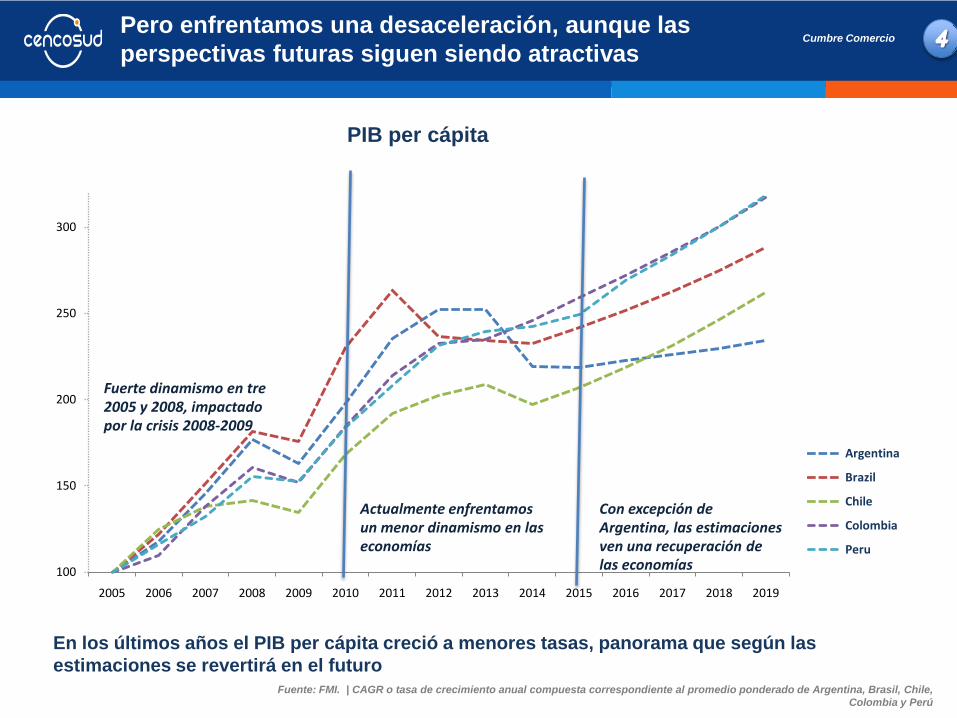

PIB per cápita

Pero enfrentamos una desaceleración, aunque las perspectivas futuras siguen siendo atractivas

Cumbre Comercio

En los últimos años el PIB per cápita creció a menores tasas, panorama que según las estimaciones se revertirá en el futuro

Fuente: FMI. | CAGR o tasa de crecimiento anual compuesta correspondiente al promedio ponderado de Argentina, Brasil, Chile, Colombia y Perú

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Argentina

Brazil

Chile

Colombia

Peru

Con excepción de Argentina, las estimaciones ven una recuperación de las economías

Actualmente enfrentamos un menor dinamismo en las economías

Fuerte dinamismo en tre2005 y 2008, impactado por la crisis 2008-2009

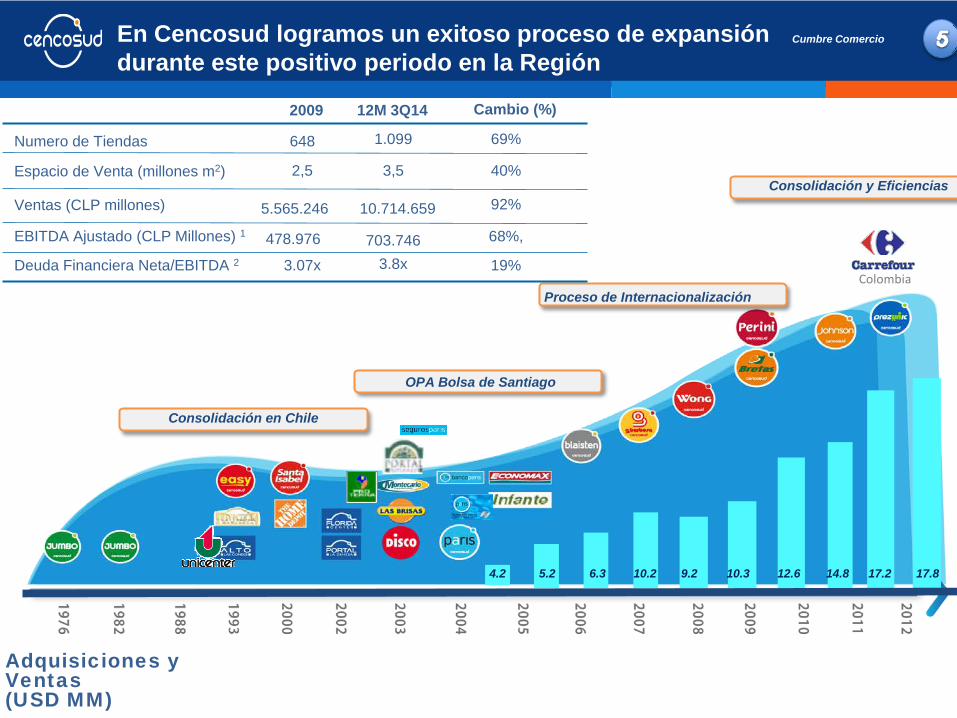

En Cencosud logramos un exitoso proceso de expansión durante este positivo periodo en la Región

Cumbre Comercio

Colombia

Consolidación en Chile

OPA Bolsa de Santiago

Proceso de Internacionalización

Consolidación y Eficiencias

Numero de Tiendas

Espacio de Venta (millones m2)

Ventas (CLP millones)

648

2,5

5.565.246

1.099

3,5

10.714.659

69%

40%

92%

EBITDA Ajustado (CLP Millones) 1 478.976 703.746 68%,

Deuda Financiera Neta/EBITDA 2 3.07x 3.8x 19%

2009 12M 3Q14 Cambio (%)

Adquisiciones yVentas (USD MM)

14.812.610.39.210.26.35.24.2 17.2 17.8

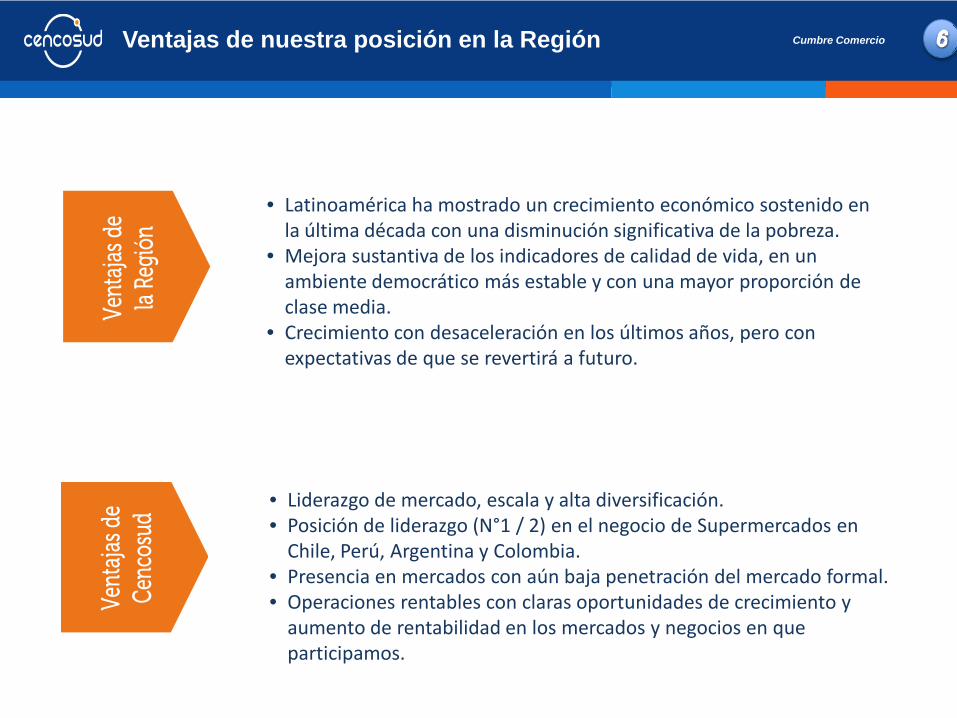

Ventajas de nuestra posición en la Región Cumbre Comercio

• Latinoamérica ha mostrado un crecimiento económico sostenido en la última década con una disminución significativa de la pobreza.

• Mejora sustantiva de los indicadores de calidad de vida, en un ambiente democrático más estable y con una mayor proporción de clase media.

• Crecimiento con desaceleración en los últimos años, pero con expectativas de que se revertirá a futuro.

• Liderazgo de mercado, escala y alta diversificación.• Posición de liderazgo (N°1 / 2) en el negocio de Supermercados en

Chile, Perú, Argentina y Colombia.• Presencia en mercados con aún baja penetración del mercado formal.• Operaciones rentables con claras oportunidades de crecimiento y

aumento de rentabilidad en los mercados y negocios en que participamos.

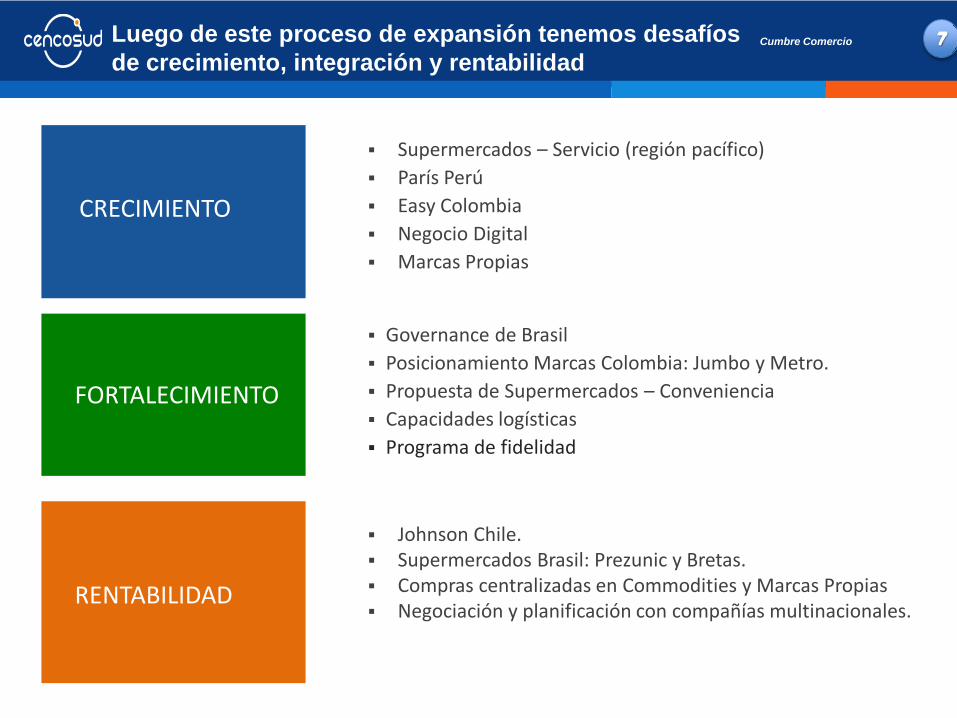

CRECIMIENTO

Supermercados – Servicio (región pacífico) París Perú Easy Colombia Negocio Digital Marcas Propias

FORTALECIMIENTO

Governance de Brasil Posicionamiento Marcas Colombia: Jumbo y Metro. Propuesta de Supermercados – Conveniencia Capacidades logísticas Programa de fidelidad

Johnson Chile. Supermercados Brasil: Prezunic y Bretas. Compras centralizadas en Commodities y Marcas Propias Negociación y planificación con compañías multinacionales.

RENTABILIDAD

Luego de este proceso de expansión tenemos desafíos de crecimiento, integración y rentabilidad

Cumbre Comercio

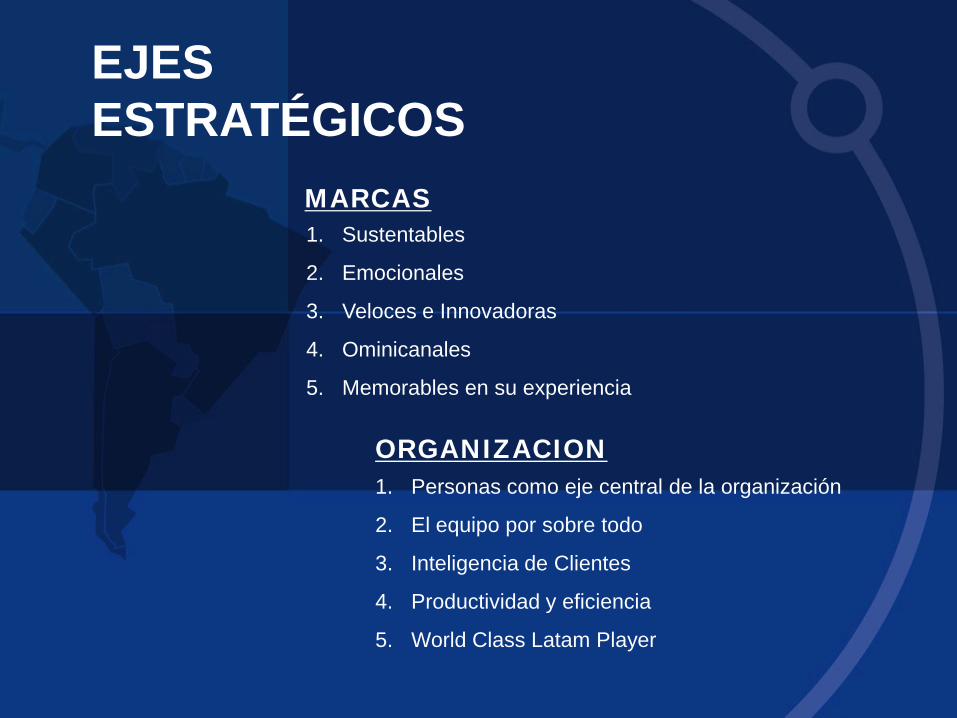

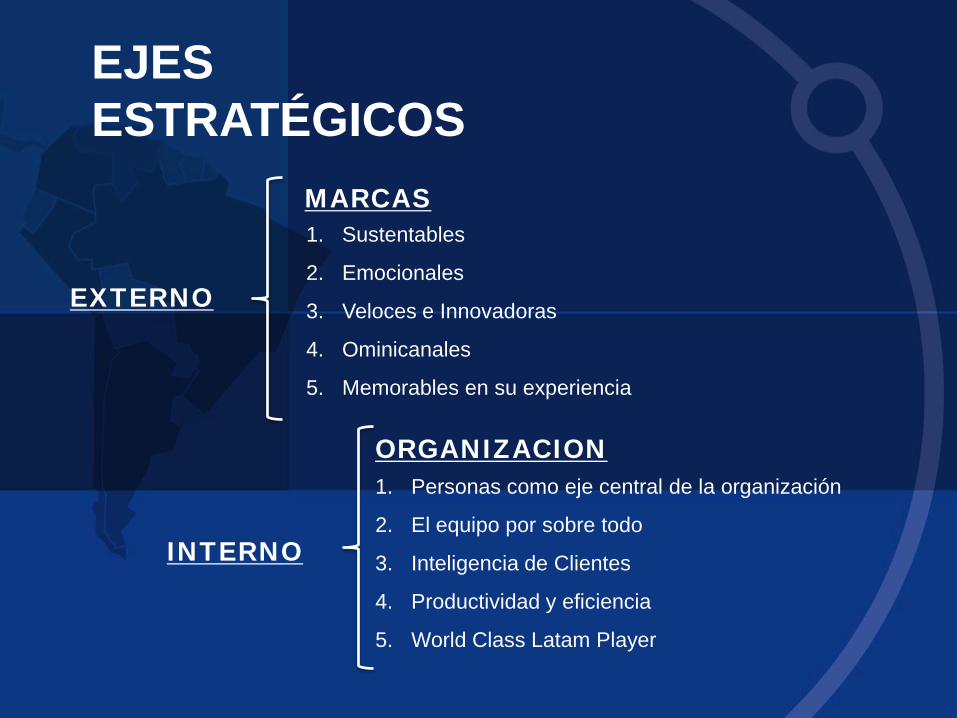

1. Sustentables

2. Emocionales

3. Veloces e Innovadoras

4. Ominicanales

5. Memorables en su experiencia

EJES ESTRATÉGICOS

MARCAS

ORGANIZACION1. Personas como eje central de la organización

2. El equipo por sobre todo

3. Inteligencia de Clientes

4. Productividad y eficiencia

5. World Class Latam Player

MARCAS SUSTENTABLESMarcas Sustentables Cumbre Comercio

CLIENTESCOLABORADORESPROVEEDORES COMUNIDAD MEDIO AMBIENTE

CONSECUENCIA ES EL VALOR ECONÓMICO9

Cumbre ComercioMarcas emocionales

Ancladas a una filosofía que nos permita construir una marca con estatura superior 10

Marcas veloces e innovadoras Cumbre Comercio

11

Cumbre Comercio

En que estamos trabajando

Acceso Omnicanal - Supermercados

12

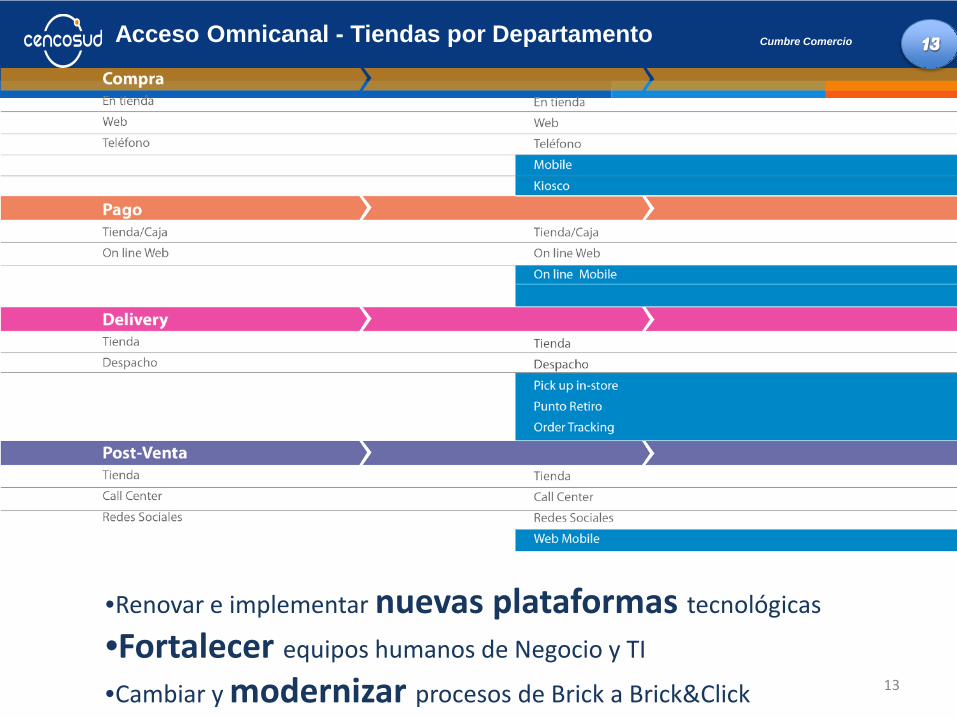

Cumbre ComercioAcceso Omnicanal - Tiendas por Departamento

•Renovar e implementar nuevas plataformas tecnológicas

•Fortalecer equipos humanos de Negocio y TI

•Cambiar y modernizar procesos de Brick a Brick&Click 13

Cumbre ComercioExperiencias memorables en cada punto de contacto

Nuestras tiendas son nuestros escenarios, donde día a día trabajamos

en sorprender a nuestros clientes.

Cumbre ComercioPersonas como eje central de la organización

Gestión del Desempeño y Talento

15

Cumbre ComercioEquipo por sobre todo

16

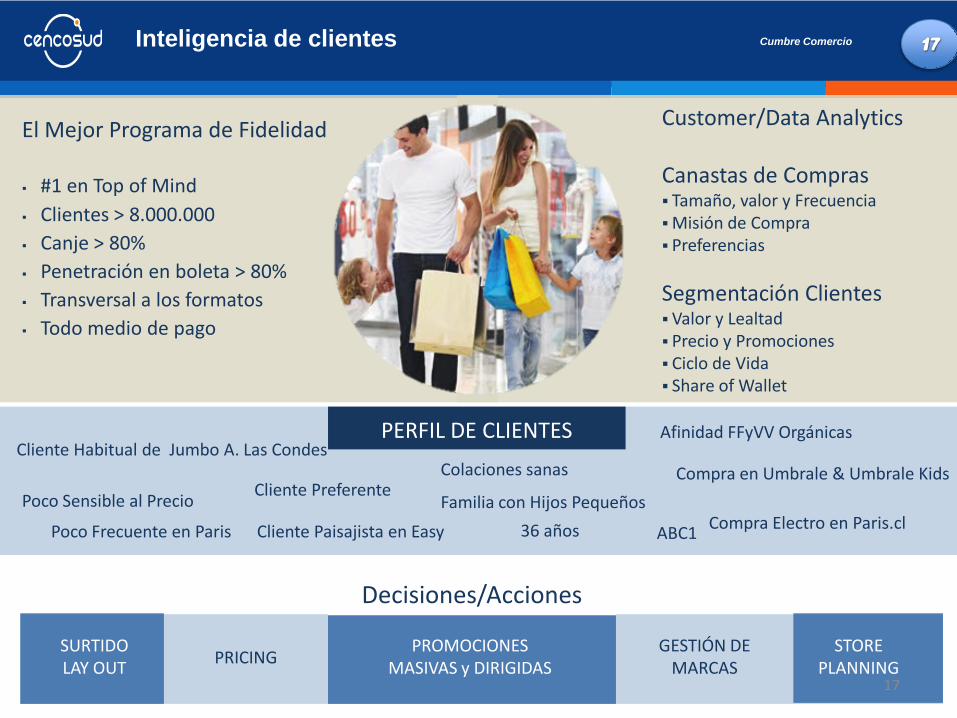

Cumbre ComercioInteligencia de clientes

Customer/Data Analytics

Canastas de Compras Tamaño, valor y FrecuenciaMisión de Compra Preferencias

Segmentación Clientes Valor y Lealtad Precio y Promociones Ciclo de Vida Share of Wallet

Cliente Habitual de Jumbo A. Las Condes

Familia con Hijos PequeñosPoco Sensible al Precio Cliente Preferente

Compra Electro en Paris.clCliente Paisajista en Easy

Compra en Umbrale & Umbrale Kids

ABC1Poco Frecuente en Paris 36 años

Afinidad FFyVV Orgánicas

Colaciones sanas

Decisiones/Acciones

El Mejor Programa de Fidelidad

#1 en Top of Mind Clientes > 8.000.000 Canje > 80% Penetración en boleta > 80% Transversal a los formatos Todo medio de pago

PERFIL DE CLIENTES

SURTIDOLAY OUT PRICING

PROMOCIONESMASIVAS y DIRIGIDAS

GESTIÓN DEMARCAS

STOREPLANNING

17

Cumbre ComercioProductividad y eficiencia

Autoservicio

Self checkouts / scanning

Plantas Productivas /Tendencia de ventas por colaborados /Estandarizaciones de tiendasProyectos en logística y distribución / Implementación de SAP (ERP)

WMS

18

WORLD CLASS LATAM PLAYER, EXPLOTANDO OPORTUNIDADES GLOBALES

Private Label(2010)

Private Brand(2013)

Mega Brand(2016)

World class latam player, explotando oportunidades globales Cumbre Comercio

1. Sustentables

2. Emocionales

3. Veloces e Innovadoras

4. Ominicanales

5. Memorables en su experiencia

EJES ESTRATÉGICOS

MARCAS

ORGANIZACION1. Personas como eje central de la organización

2. El equipo por sobre todo

3. Inteligencia de Clientes

4. Productividad y eficiencia

5. World Class Latam Player

EXTERNO

INTERNO