Embed Size (px)

Citation preview

Risultati al 30 Giugno 2009Risultati al 30 Giugno 2009

Milano, 15 Settembre 2009Milano, 15 Settembre 2009Presentazione alla Comunità Finanziaria Presentazione alla Comunità Finanziaria –– in collaborazione con AIAFin collaborazione con AIAF

2

1.1. Il Gruppo Trevi Il Gruppo Trevi

2. Dati Finanziari al 30 Giugno 2009

3. Il Settore Fondazioni

4. Il Settore Perforazioni

5. Appendice

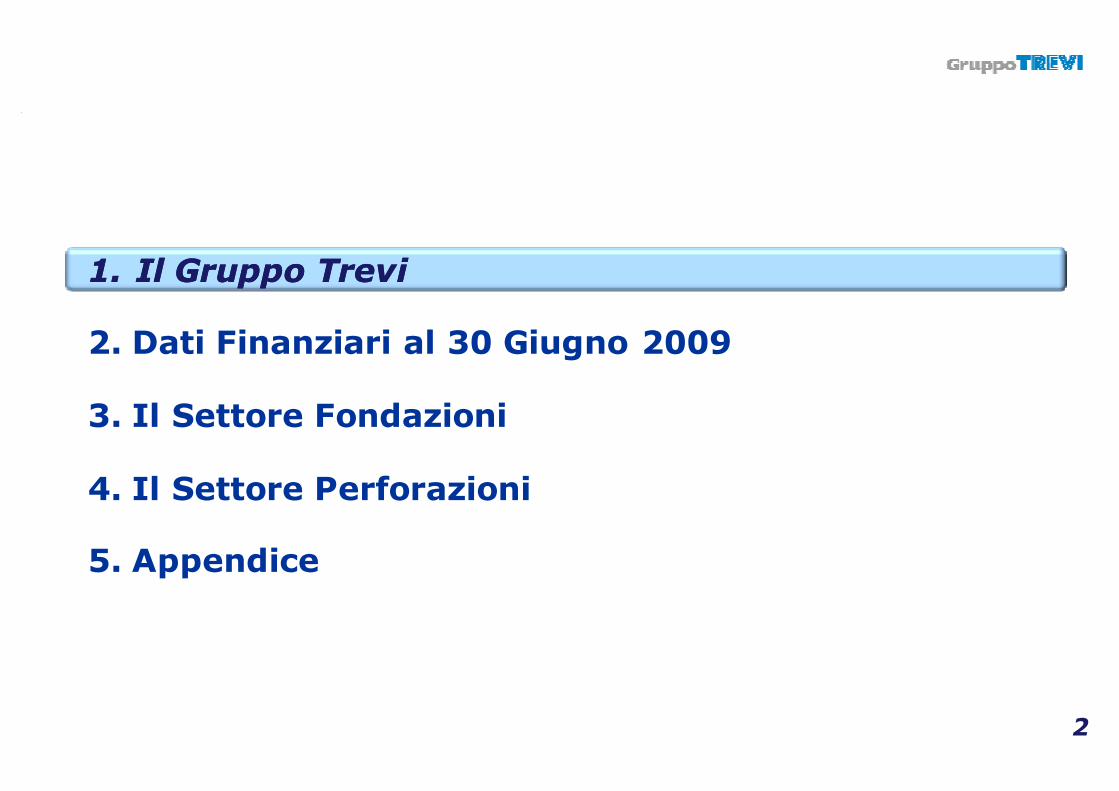

Il Gruppo TREVI: StoriaIl Gruppo TREVI: Storia

Nasce l’impresa PALIFICAZIONI GEOM.

DAVIDE TREVISANI, nucleo iniziale della futura TREVI

SPA

1957

1999

1969 1983 1997

2000 2004 2008/2009

PALI TREVISANI diventa TREVI SPA

TREVI –FINANZIARIA

INDUSTRIALE SPA quotata alla borsa di

Milano

Acquisizione in Medio Oriente di SWISSBORING

Fondazione di SOILMEC, futura

divisione metalmeccanica

del gruppo

TREVI approda in USA con la nascita di

TREVI ICOS CORPORATION a

Boston, Massachusetts

Nasce la società DRILLMEC SPA

Acquisizione di RODIO, azienda

storica di fondazioni speciali

La società PETREVEN inizia l’attività di perforazione in Venezuela con macchinari Drillmec

perfeziona l’ACQUISIZIONE di

tre società:

WATSON

ASC

GALANTE S.A.

3

Il Gruppo TREVI: MissioneIl Gruppo TREVI: Missione

ProgettiamoProgettiamorealizziamo, realizziamo, offriamo offriamo

tecnologietecnologie e e servizi servizi innovativi innovativi

per qualsiasi operaper qualsiasi operadi ingegneria del di ingegneria del

sottosuolosottosuolo

4

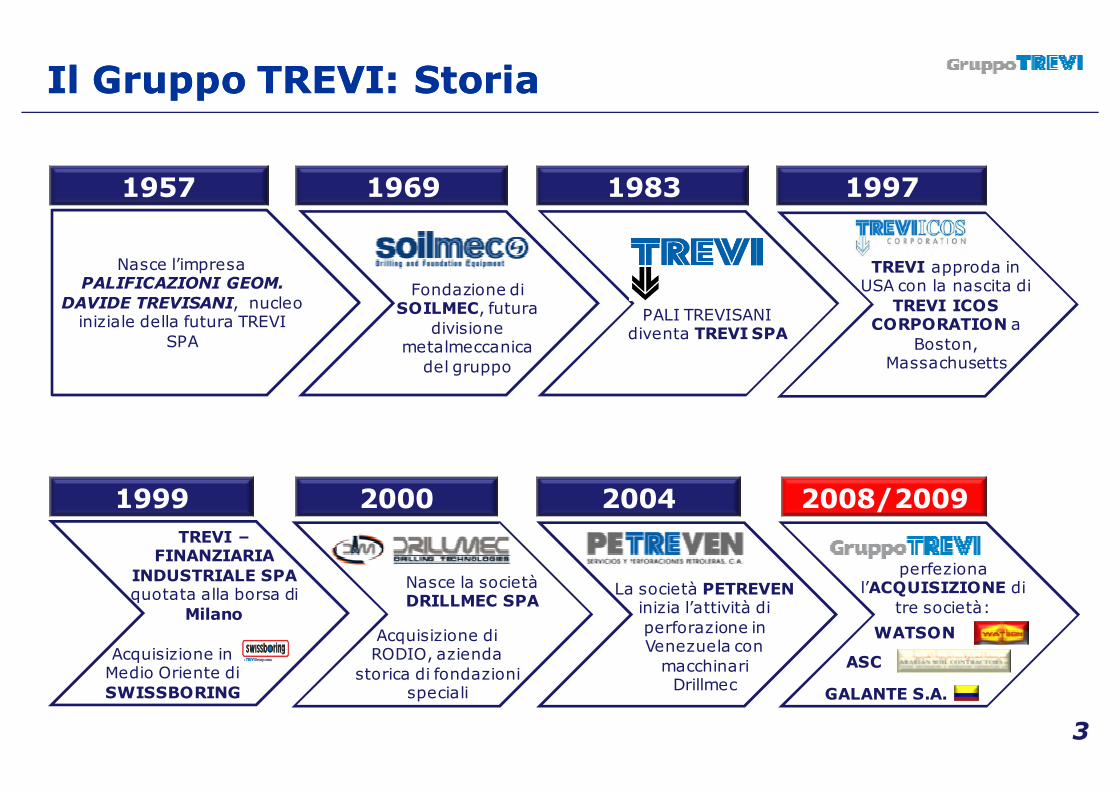

Il Gruppo TREVI: VisioneIl Gruppo TREVI: Visione

5

RadiciRadici

ben fondateben fondate

5

Essere il Essere il partner partner

tecnologico di tecnologico di riferimentoriferimentonel settore nel settore delle opere delle opere

ingegneristicheingegneristichenel sottosuolo nel sottosuolo e nella ricerca e nella ricerca e sviluppo e sviluppo delle risorse delle risorse idriche ed idriche ed energetiche energetiche

Servizi di fondazioni speciali Servizi di perforazione

• Onshore Drilling

• Long term contracts

• Latin America emerging

Player

DIVISIONE

SERVIZI

Impianti di perforazione Impianti per fondazioni speciali

• Hydraulic Rotary Rigs

• Cranes

• Jet Grouting

• Tunnel Consolidation

• Casing Oscillators

• Extractors

• Drilling Tools

• etc.

• Automatic Rigs

(HH Series)

• Land rigs

• Derricks & Offshore

• Mobile Drilling Rigs

• Hydraulic Top Drives

• Triplex Mud Pumps

DIVISIONEDIVISIONE

METALMECCANICAMETALMECCANICA

• Deep Foundations

• Geotechnical Works

• Marine Works

• Tunnel Consolidation

• Automated Car Parks

• Environment

Progetti per l’energia rinnovabile

Il Gruppo TREVIIl Gruppo TREVI

6

7

Unicità del Modello di Business Unicità del Modello di Business

Innovazione Tecnologica Innovazione di Processo

RAFFORZAMENTO DELLA LEADERSHIP RAFFORZAMENTO DELLA LEADERSHIP

NEI SETTORI DI RIFERIMENTONEI SETTORI DI RIFERIMENTO

DIVISIONE METALMECCANICA DIVISIONE SERVIZI

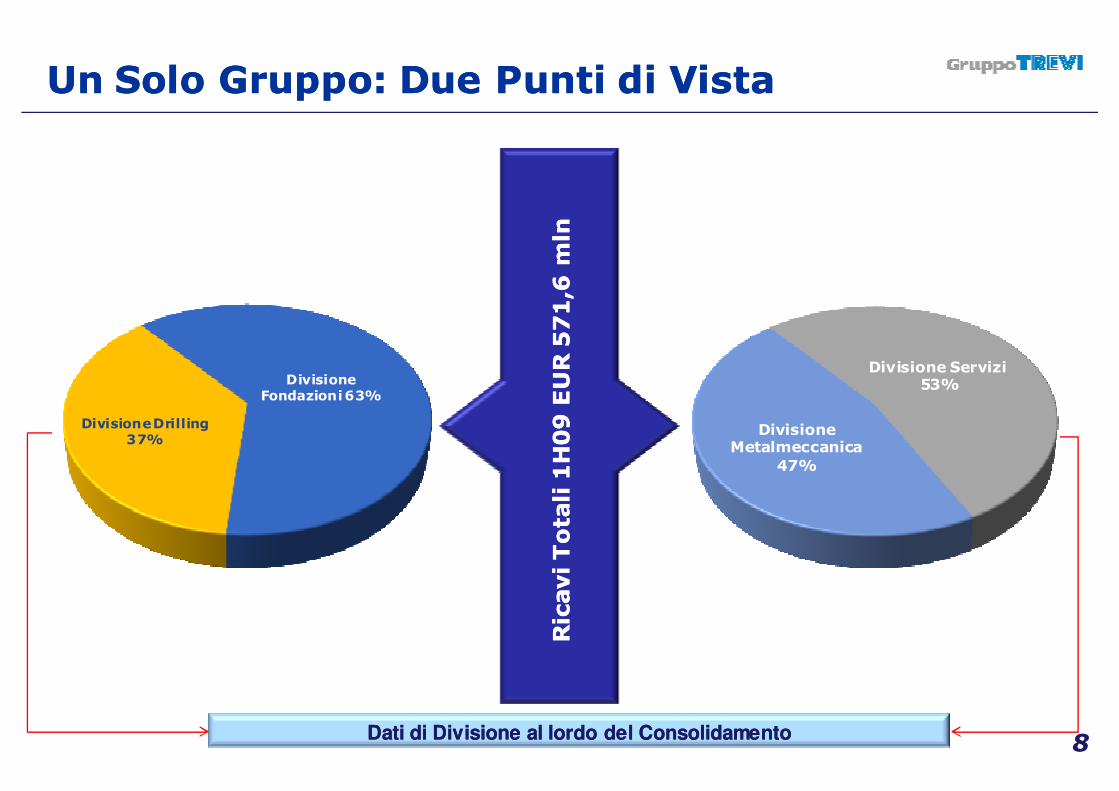

Un Solo Gruppo: Due Punti di Vista Un Solo Gruppo: Due Punti di Vista

8 8Dati di Divisione al lordo del ConsolidamentoDati di Divisione al lordo del Consolidamento

Ricavi Totali 1H09 EUR 571,6

Ricavi Totali 1H09 EUR 571,6 mln

mln

Divisione Fondazioni 63%

Divisione Drilling 37%

Divisione Servizi53%

Divisione Metalmeccanica

47%

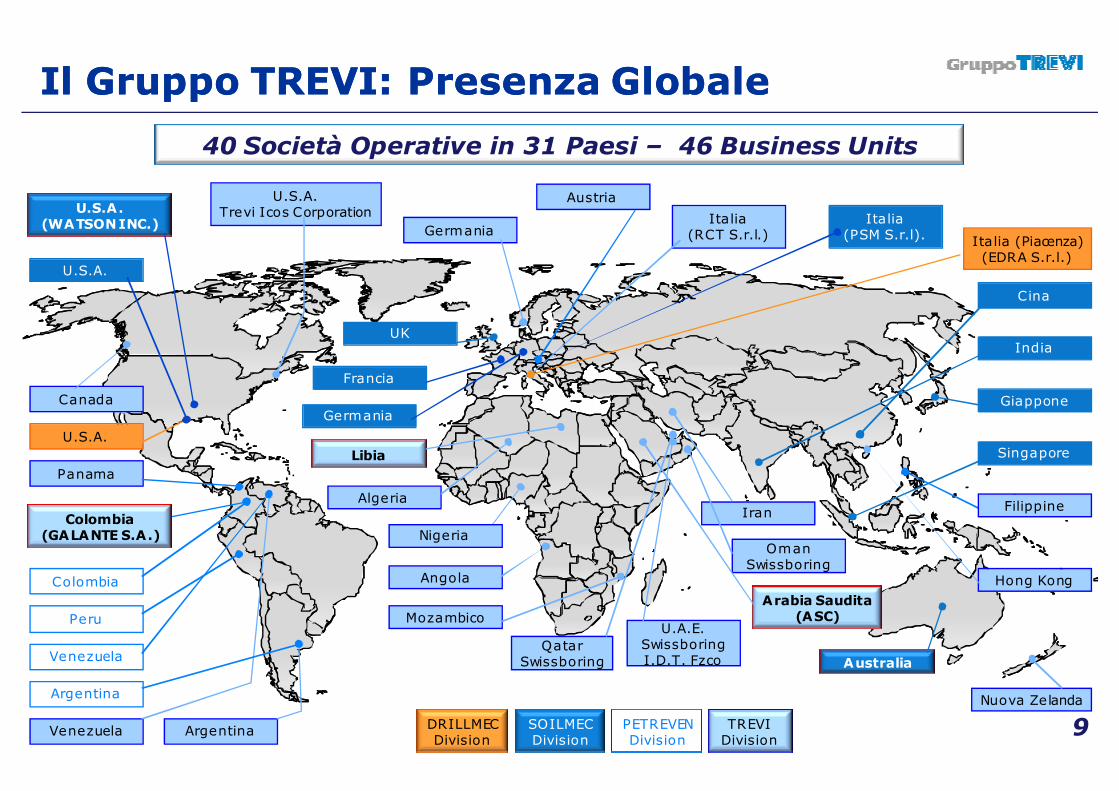

Il Gruppo TREVI: Il Gruppo TREVI: Presenza GlobalePresenza Globale

9SOILMEC Division

DRILLMEC Division

PETREVEN Division

Venezuela

U.S.A. Trevi Icos Corporation

Mozambico

Nigeria

U.A.E. SwissboringI.D.T. Fzco

OmanSwissboring

GermaniaItalia

(RCT S.r.l.)

Hong Kong

Giappone

Cina

Singapore

Italia(PSM S.r.l). Italia (Piacenza)

(EDRA S.r.l.)

U.S.A.

Argentina

Colombia

Canada

Qatar Swissboring

Iran

Nuova Zelanda

Francia

Peru

UK

Austria

Venezuela

Argentina

Algeria

India

Filippine

Panama

Germania

TREVIDivision

Angola

U.S.A.

Colombia(GALANTE S.A.)

U.S.A.(WATSON INC.)

Arabia Saudita(ASC)

Australia

Libia

40 Società Operative in 31 Paesi – 46 Business Units

10

1. Il Gruppo Trevi

2. Dati Finanziari al 30 Giugno 20092. Dati Finanziari al 30 Giugno 2009

3. Il Settore Fondazioni

4. Il Settore Perforazioni

5. Appendice

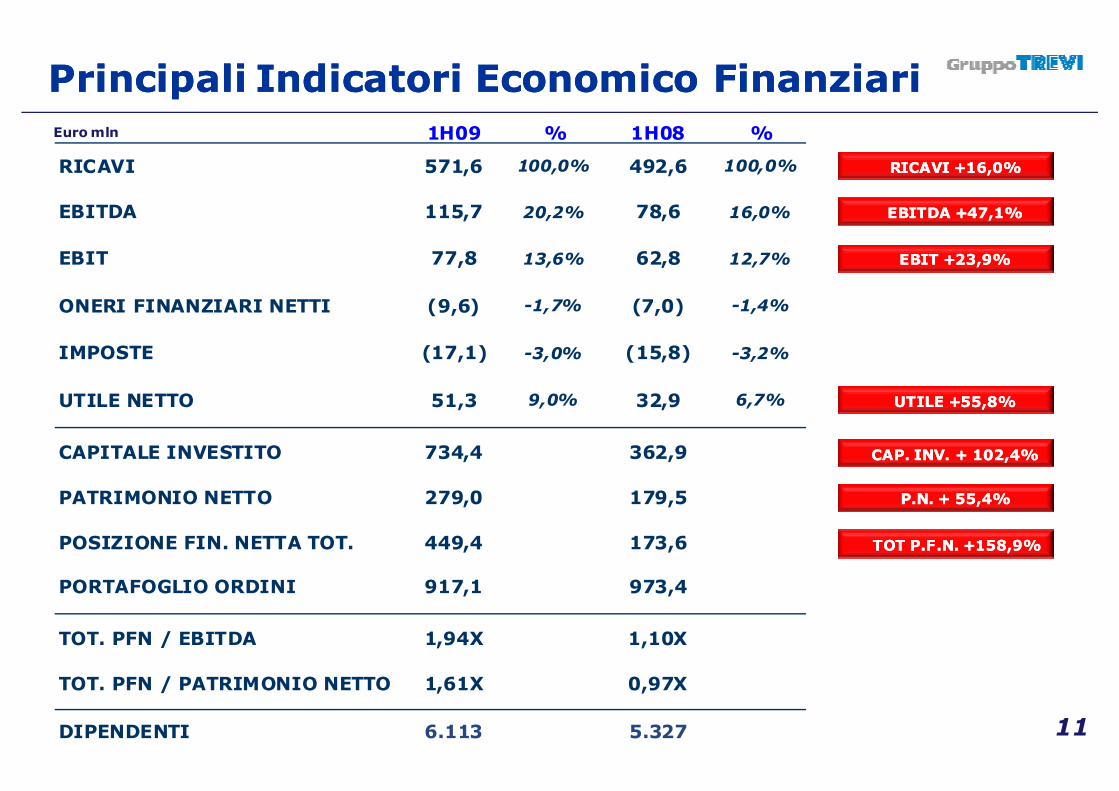

1H09 % 1H08 %

RICAVI 571,6 100,0% 492,6 100,0%

EBITDA 115,7 20,2% 78,6 16,0%

EBIT 77,8 13,6% 62,8 12,7%

ONERI FINANZIARI NETTI (9,6) -1,7% (7,0) -1,4%

IMPOSTE (17,1) -3,0% (15,8) -3,2%

UTILE NETTO 51,3 9,0% 32,9 6,7%

CAPITALE INVESTITO 734,4 362,9

PATRIMONIO NETTO 279,0 179,5

POSIZIONE FIN. NETTA TOT. 449,4 173,6

PORTAFOGLIO ORDINI 917,1 973,4

TOT. PFN / EBITDA 1,94X 1,10X

TOT. PFN / PATRIMONIO NETTO 1,61X 0,97X

DIPENDENTI 6.113 5.327

Principali Indicatori Economico FinanziariPrincipali Indicatori Economico Finanziari

11

UTILE +55,8%UTILE +55,8%

Euro mln

EBIT +23,9%EBIT +23,9%

RICAVI +16,0%RICAVI +16,0%

CAP. INV. + 102,4%CAP. INV. + 102,4%

P.N.P.N. + 55,4%+ 55,4%

TOT TOT P.F.N.P.F.N. +158,9%+158,9%

EBITDA +47,1%EBITDA +47,1%

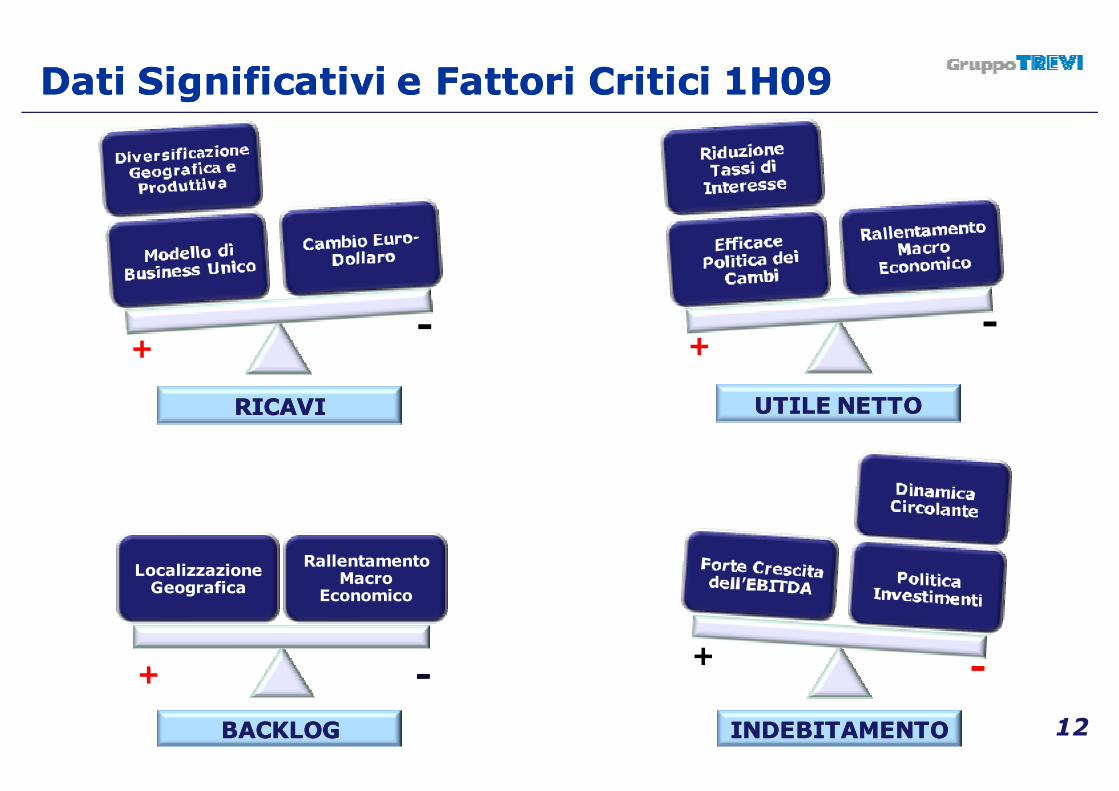

Dati Significativi e Fattori Critici 1H09Dati Significativi e Fattori Critici 1H09

12

+-

+-

+ -+ -

Localizzazione Geografica

Rallentamento Macro

Economico

RICAVIRICAVI

INDEBITAMENTOINDEBITAMENTO

UTILE NETTOUTILE NETTO

BACKLOGBACKLOG

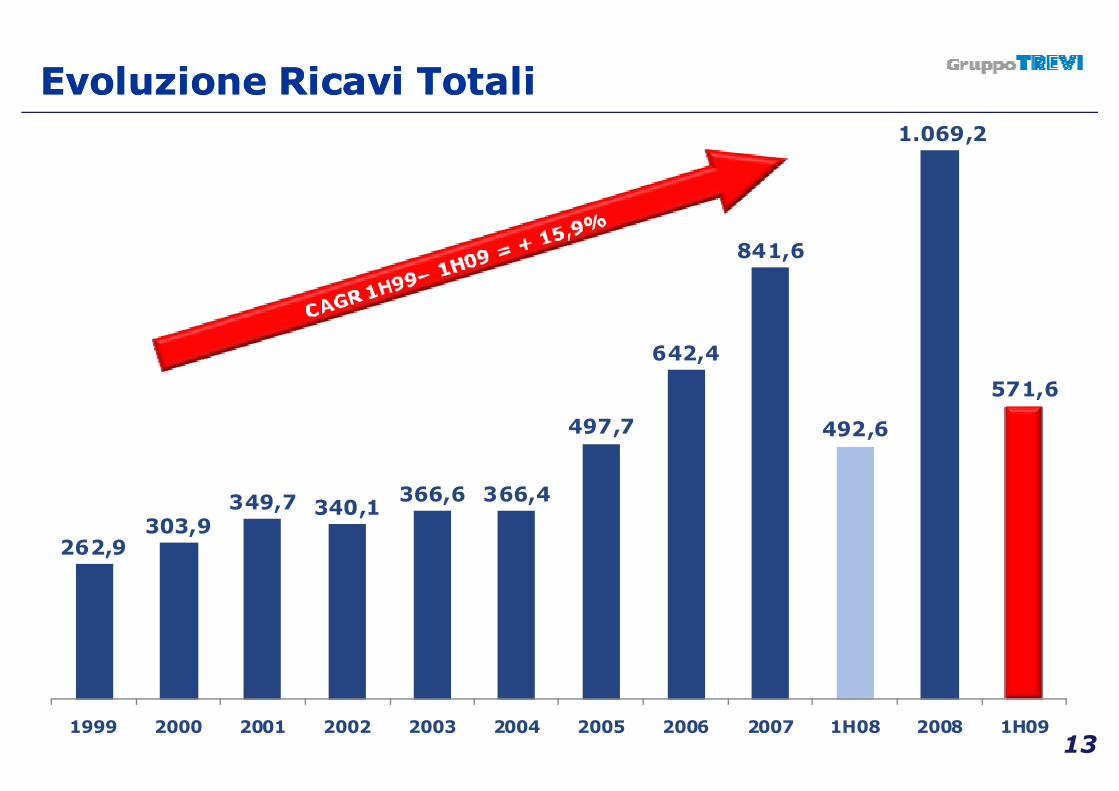

262,9303,9

349,7 340,1366,6 366,4

497,7

642,4

841,6

492,6

1.069,2

571,6

1999 2000 2001 2002 2003 2004 2005 2006 2007 1H08 2008 1H09

Evoluzione Ricavi TotaliEvoluzione Ricavi Totali

13

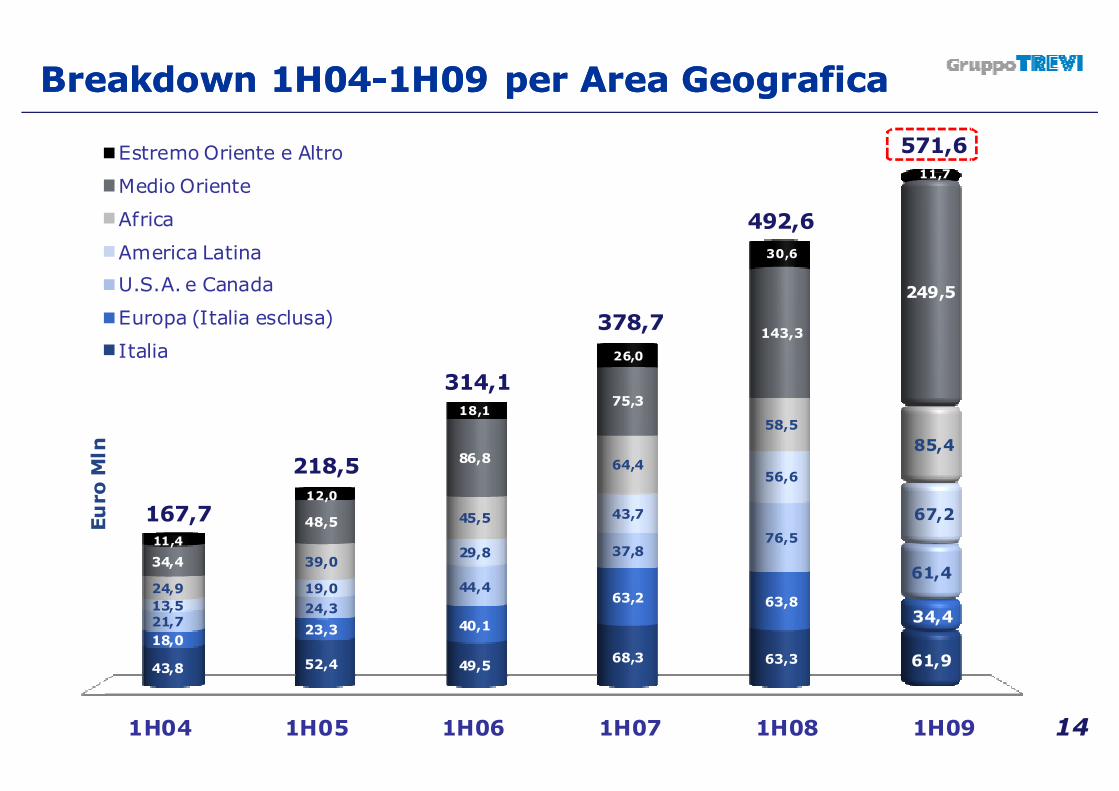

1H04 1H05 1H06 1H07 1H08 1H09

43,8 52,4 49,568,3 63,3 61,9

18,023,3 40,1

63,2 63,834,421,7

24,3

44,4

37,876,5

61,4

13,5

19,0

29,8

43,7

56,6

67,2

24,9

39,0

45,5

64,4

58,5

85,4

34,4

48,5

86,8

75,3

143,3

249,5

11,4

12,0

18,1

26,0

30,6

11,7

Estremo Oriente e Altro

Medio Oriente

Africa

America Latina

U.S.A. e Canada

Europa (Italia esclusa)

Italia

EuroMln

Breakdown 1H04Breakdown 1H04--1H09 1H09 per Area Geograficaper Area Geografica

14

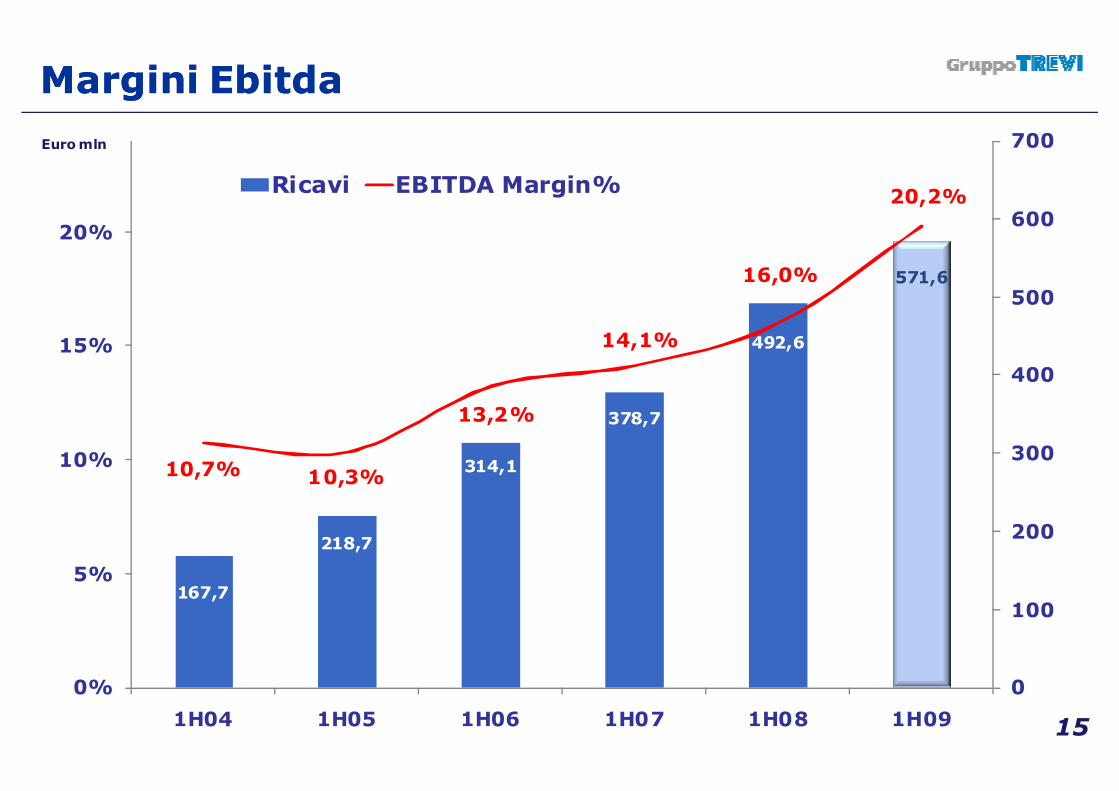

167,7

218,5

492,6

571,6

314,1

378,7

167,7

218,7

314,1

378,7

492,6

571,6

10,7% 10,3%

13,2%

14,1%

16,0%

20,2%

0

100

200

300

400

500

600

700

0%

5%

10%

15%

20%

1H04 1H05 1H06 1H07 1H08 1H09

Ricavi EBITDA Margin%

Margini Margini EbitdaEbitda

15

Euro mln

167,7

218,7

314,1

378,7

492,6

571,6

4,4%4,8%

8,9%

10,6%

12,7%

13,6%

0

100

200

300

400

500

600

700

0%

2%

4%

6%

8%

10%

12%

14%

16%

1H04 1H05 1H06 1H07 1H08 1H09

Ricavi EBIT Margin%

Margini Margini EbitEbit

16

Euro mln

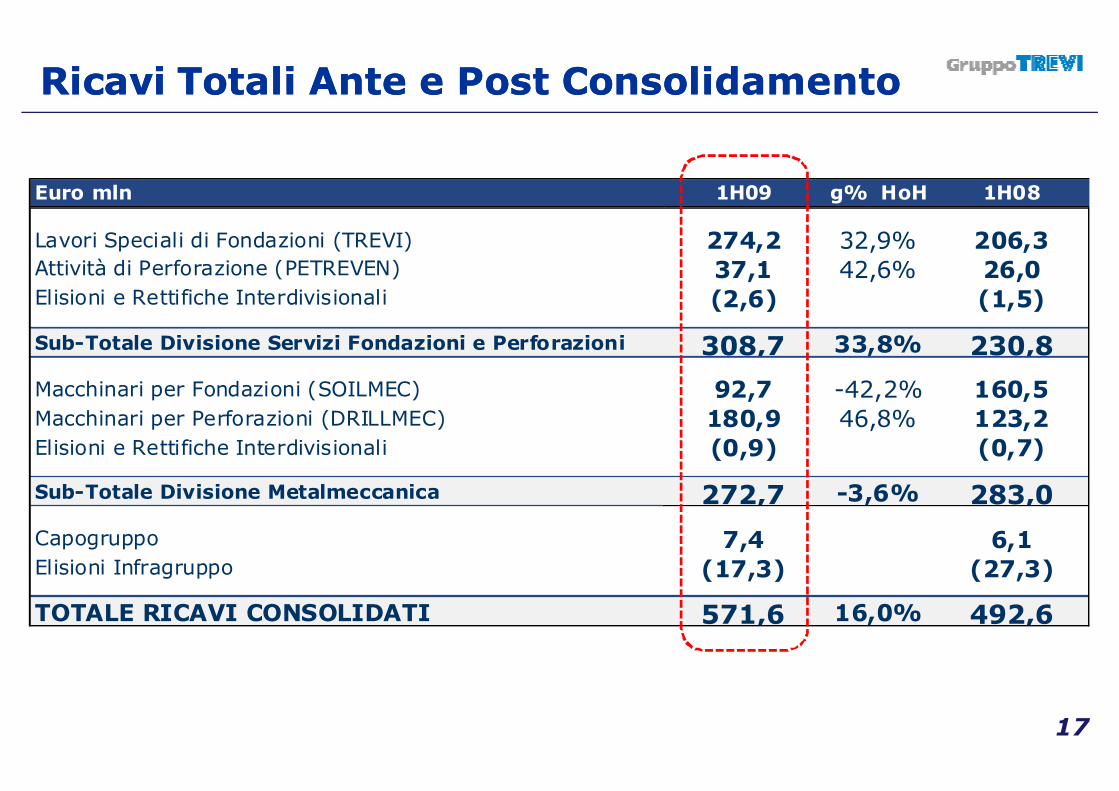

Ricavi Totali Ante e Post ConsolidamentoRicavi Totali Ante e Post Consolidamento

17

Euro mln 1H09 g% HoH 1H08

Lavori Speciali di Fondazioni (TREVI) 274,2 32,9% 206,3Attività di Perforazione (PETREVEN) 37,1 42,6% 26,0Elisioni e Rettifiche Interdivisionali (2,6) (1,5)

Sub-Totale Divisione Servizi Fondazioni e Perforazioni 308,7 33,8% 230,8

Macchinari per Fondazioni (SOILMEC) 92,7 -42,2% 160,5Macchinari per Perforazioni (DRILLMEC) 180,9 46,8% 123,2Elisioni e Rettifiche Interdivisionali (0,9) (0,7)

Sub-Totale Divisione Metalmeccanica 272,7 -3,6% 283,0

Capogruppo 7,4 6,1Elisioni Infragruppo (17,3) (27,3)

TOTALE RICAVI CONSOLIDATI 571,6 16,0% 492,6

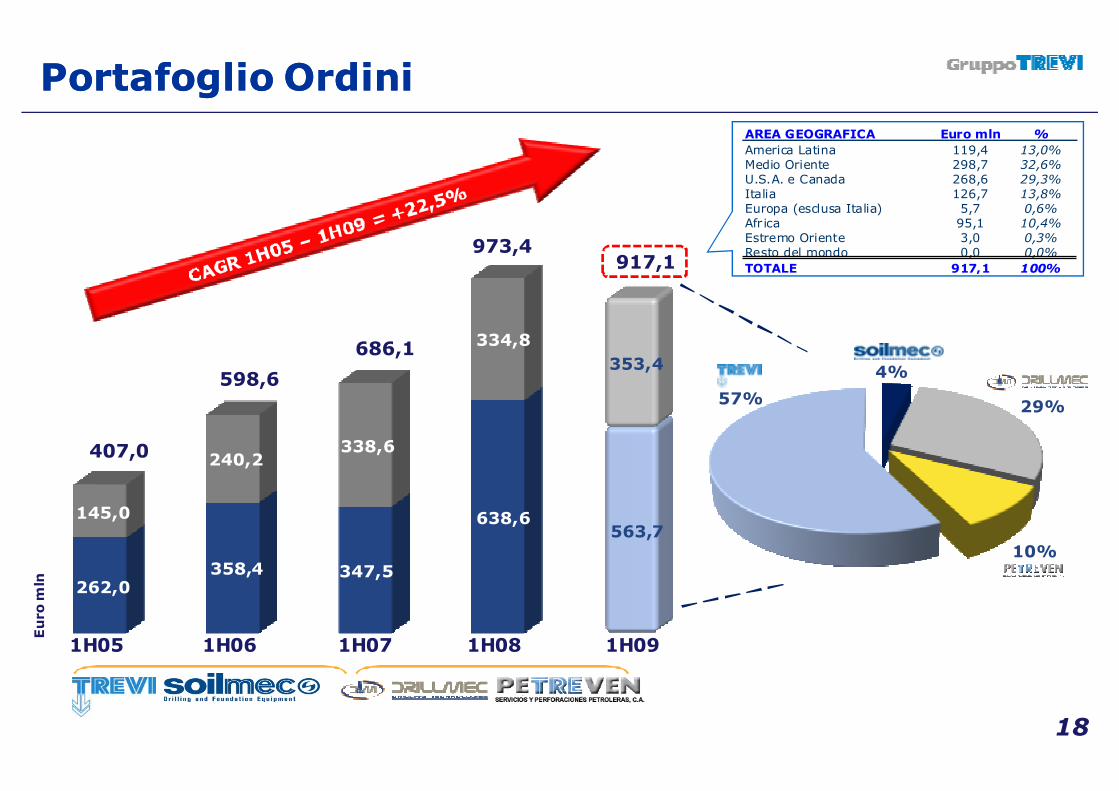

AREA GEOGRAFICA Euro mln %

America Latina 119,4 13,0%Medio Oriente 298,7 32,6%U.S.A. e Canada 268,6 29,3%Italia 126,7 13,8%Europa (esclusa Italia) 5,7 0,6%Afr ica 95,1 10,4%Estremo Oriente 3,0 0,3%Resto del mondo 0,0 0,0%

TOTALE 917,1 100%

Portafoglio Ordini Portafoglio Ordini

18

407,0

686,1

598,6

973,4

1H05 1H06 1H07 1H08

Euro mln

1H09

917,1

262,0358,4 347,5

638,6563,7

145,0

240,2338,6

334,8

353,4 4%

29%

10%

57%

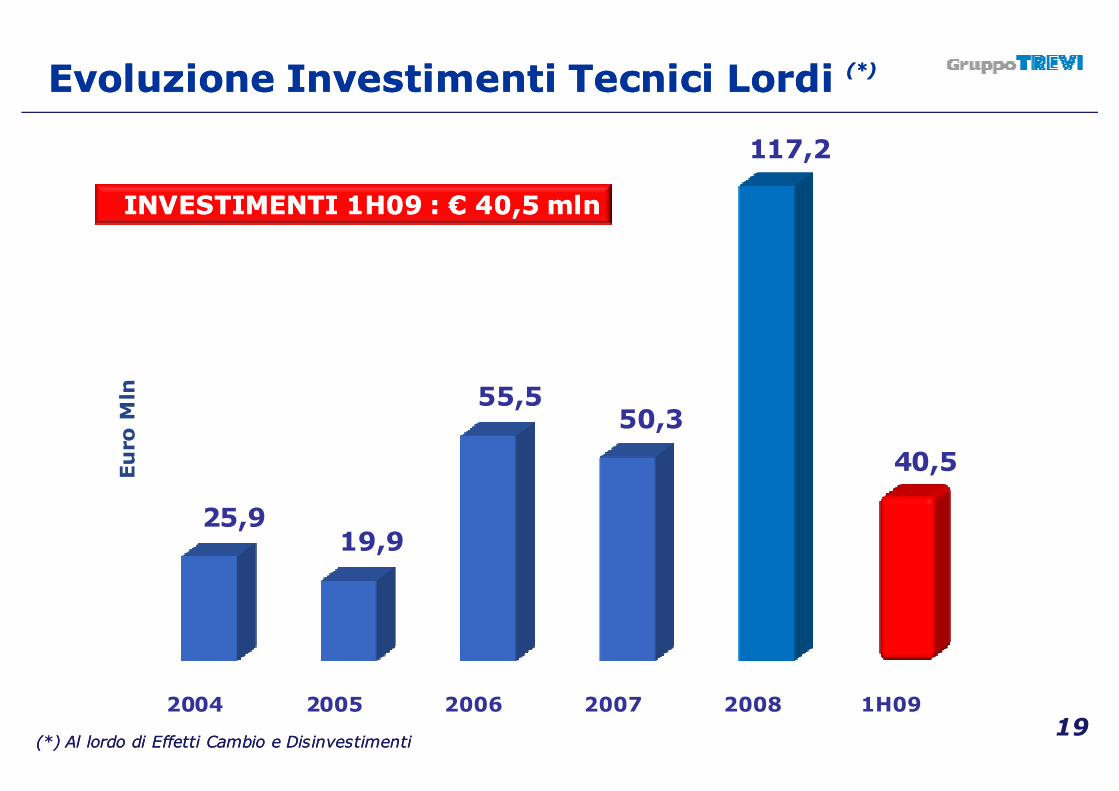

Evoluzione Investimenti Tecnici Lordi Evoluzione Investimenti Tecnici Lordi (*)(*)

19(*) Al lordo di Effetti Cambio e Disinvestimenti

2004 2005 2006 2007 2008 1H09

25,919,9

55,550,3

117,2

40,5Euro Mln

(*) Al lordo di Effetti Cambio e Disinvestimenti

INVESTIMENTI 1H09 : INVESTIMENTI 1H09 : €€ 40,5 40,5 mlnmln

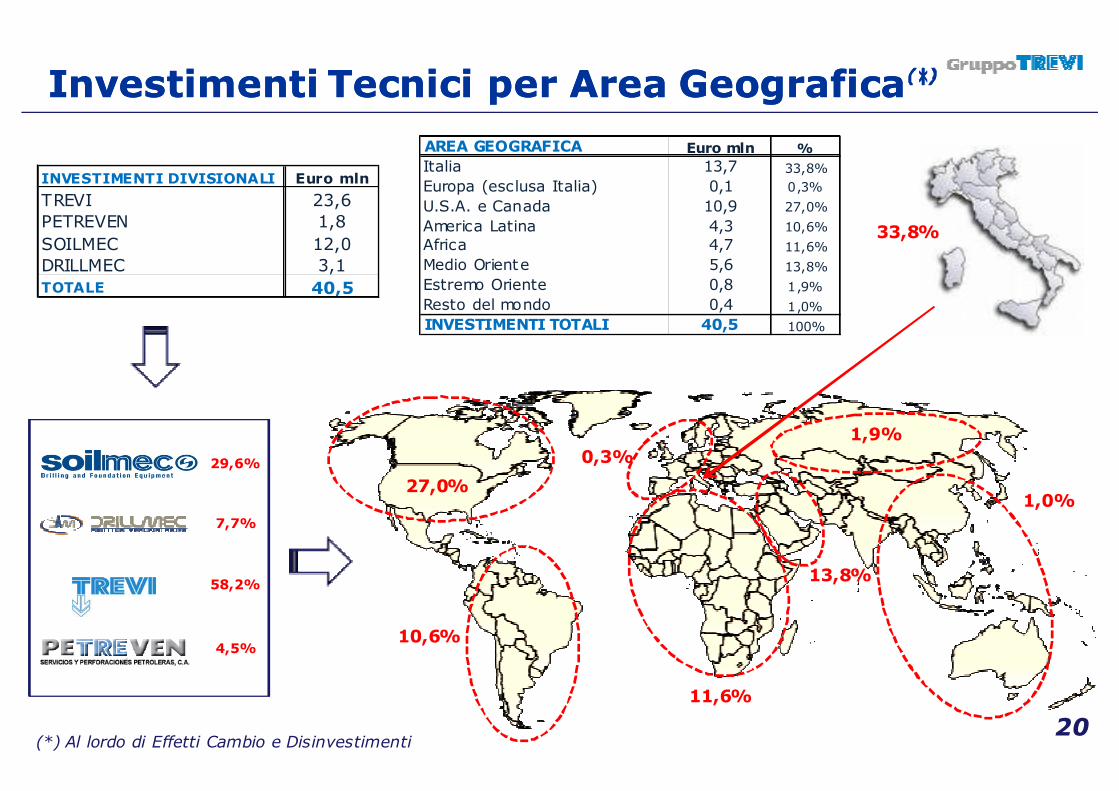

Investimenti Tecnici per Area GeograficaInvestimenti Tecnici per Area Geografica

20(*) Al lordo di Effetti Cambio e Disinvestimenti

33,8%

10,6%

27,0%

11,6%

1,0%

13,8%

1,9%

0,3%

AREA GEOGRAFICA Euro mln %

Italia 13,7 33,8%

Europa (esclusa Italia) 0,1 0,3%

U.S.A. e Canada 10,9 27,0%

America Latina 4,3 10,6%

Africa 4,7 11,6%

Medio Oriente 5,6 13,8%

Estremo Oriente 0,8 1,9%

Resto del mondo 0,4 1,0%

INVESTIMENTI TOTALI 40,5 100%

INVESTIMENTI DIVISIONALI Euro mln

TREVI 23,6PETREVEN 1,8

SOILMEC 12,0DRILLMEC 3,1TOTALE 40,5

29,6%

7,7%

58,2%

4,5%

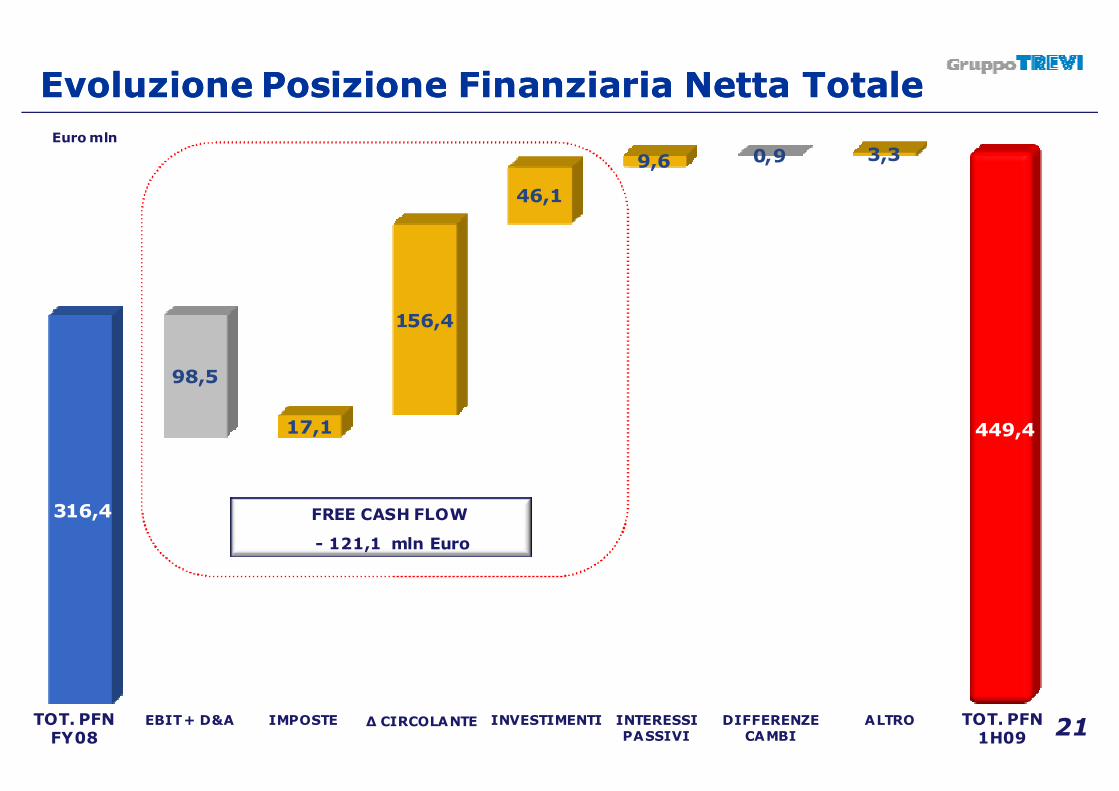

Evoluzione Posizione Finanziaria Netta Totale Evoluzione Posizione Finanziaria Netta Totale

21

316,4

98,5

17,1

156,4

46,1

9,6 0,9 3,3

449,4

FREE CASH FLOW

- 121,1 mln Euro

Euro mln

INVESTIMENTI INTERESSI PASSIVI

DIFFERENZE CAMBI

ALTROTOT. PFN FY08

EBIT + D&A IMPOSTE ∆ CIRCOLANTE TOT. PFN 1H09

22

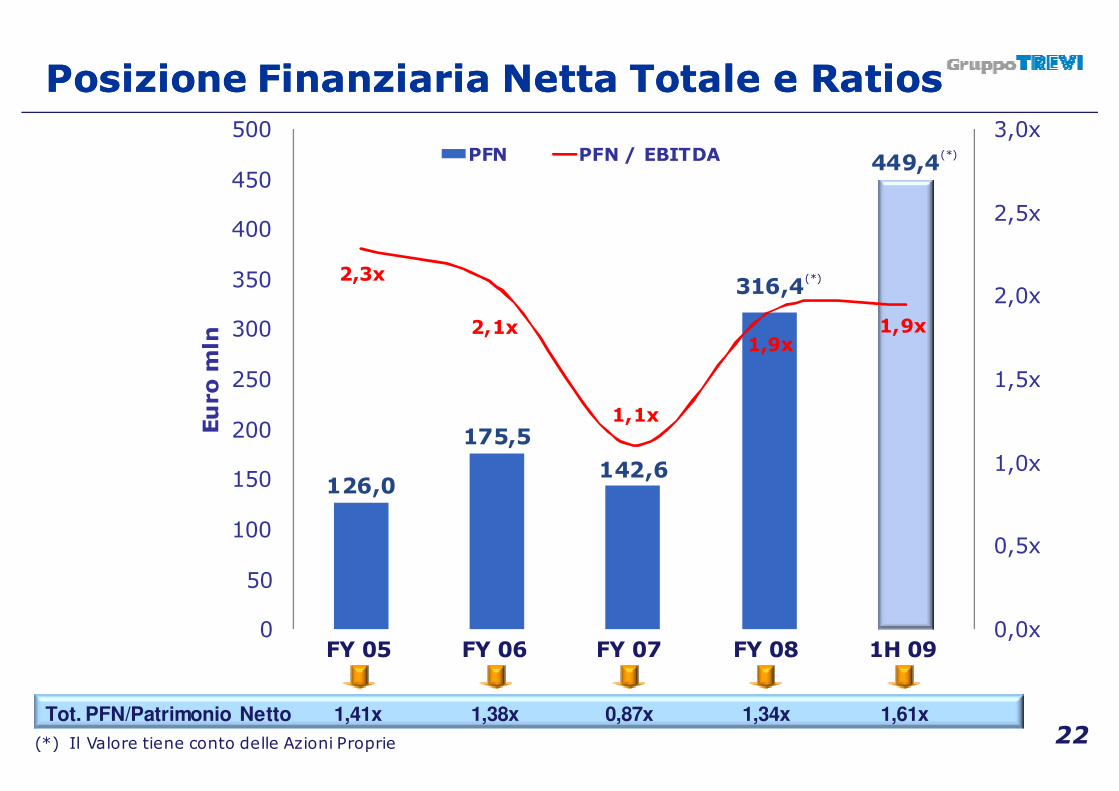

Posizione Finanziaria Netta Totale e Posizione Finanziaria Netta Totale e RatiosRatios

Tot. PFN/Patrimonio Netto 1,41x 0,87x 1,34x1,38x 1,61x

FY 05 FY 06 FY 07 FY 08 1H 09

126,0

175,5

142,6

316,4

449,4

2,3x

2,1x

1,1x

1,9x1,9x

0,0x

0,5x

1,0x

1,5x

2,0x

2,5x

3,0x

0

50

100

150

200

250

300

350

400

450

500

Euro mln

PFN PFN / EBITDA

(*)

(*)

(*) Il Valore tiene conto delle Azioni Proprie

0

50

100

150

200

250

300

350

400

450

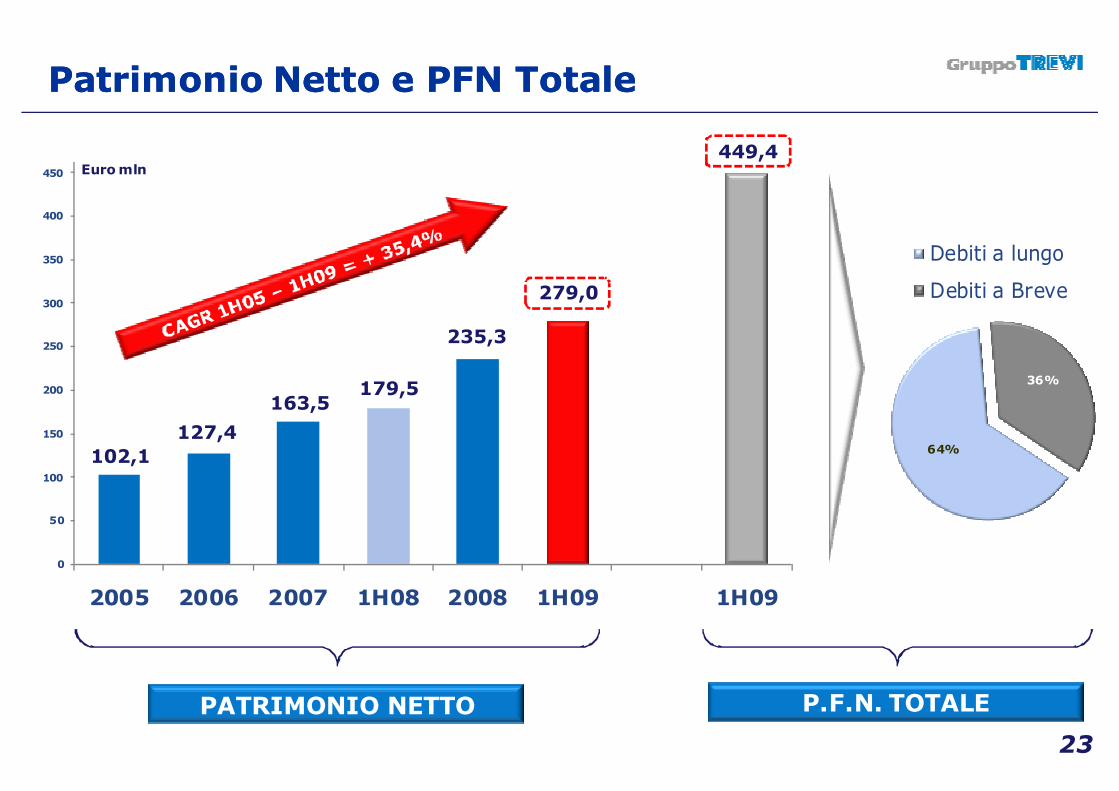

2005 2006 2007 1H08 2008 1H09 1H09

64%

36%

Patrimonio Netto e PFN TotalePatrimonio Netto e PFN Totale

23

Debiti a lungo

Euro mln

102,1

127,4

163,5179,5

235,3

279,0 Debiti a Breve

449,4

PATRIMONIO NETTO P.F.N. TOTALE

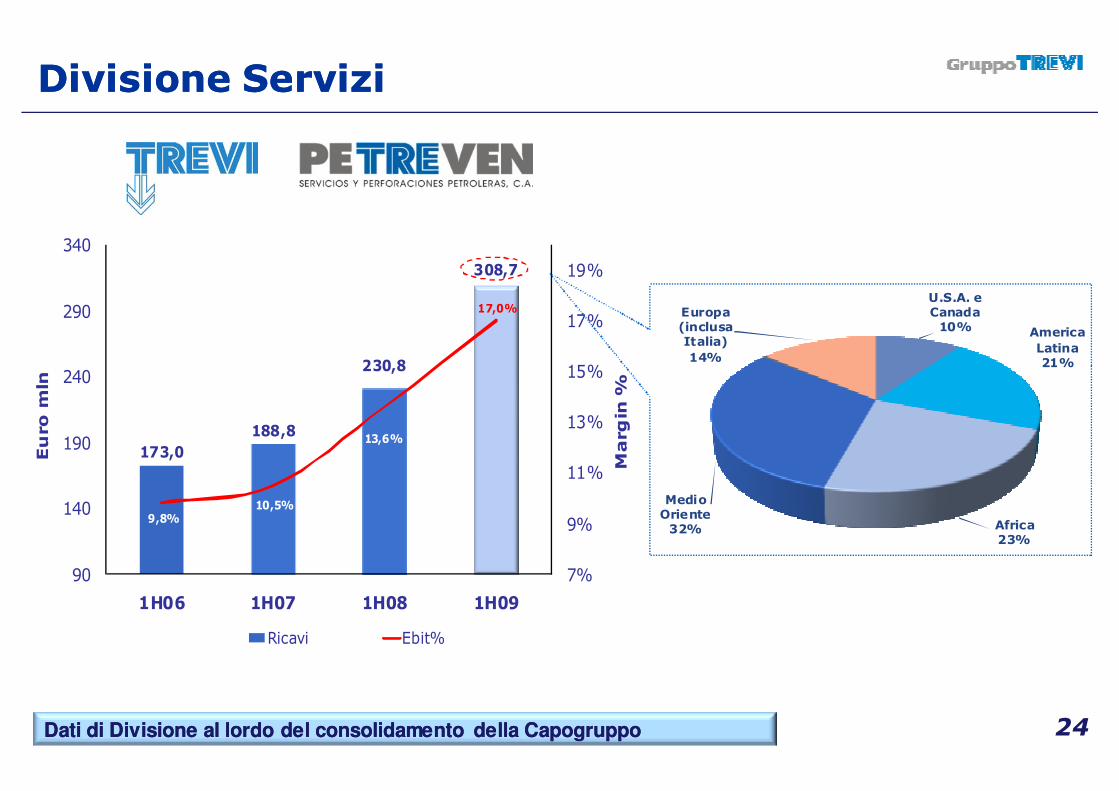

173,0

188,8

230,8

308,7

9,8%10,5%

13,6%

17,0%

7%

9%

11%

13%

15%

17%

19%

90

140

190

240

290

340

1H06 1H07 1H08 1H09Margin %

Euro mln

Ricavi Ebit%

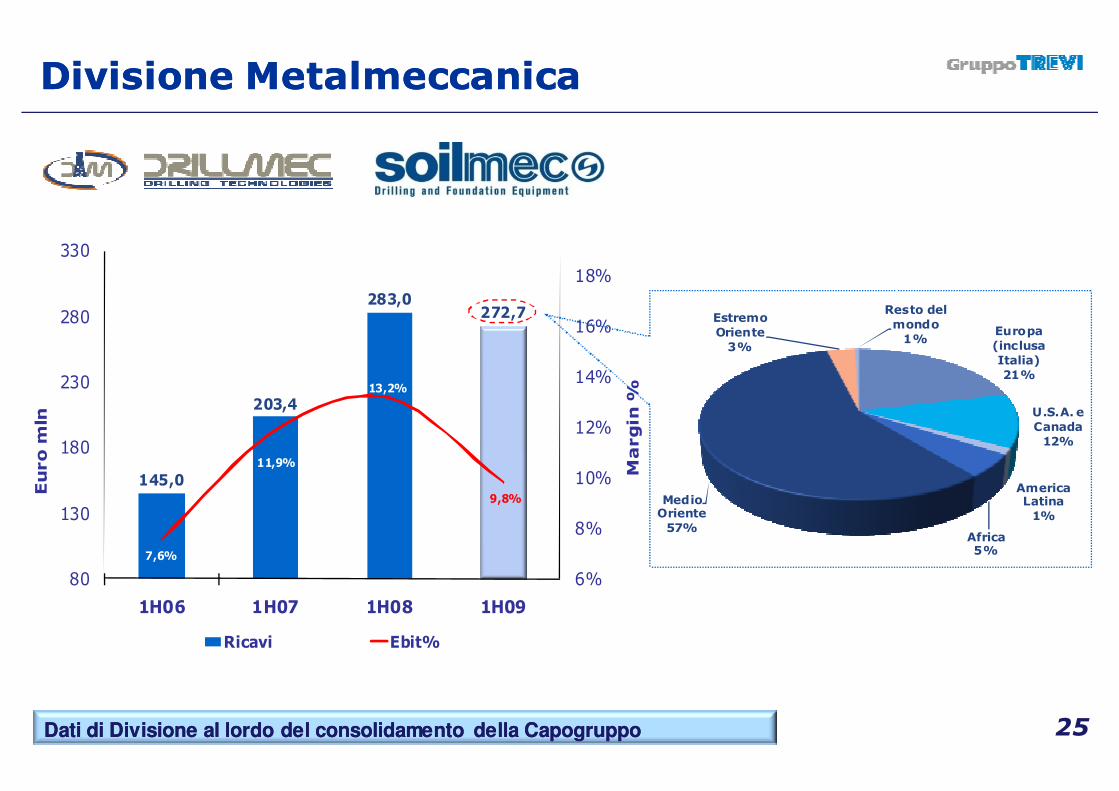

DatiDati didi DivisioneDivisione alal lordolordo deldel consolidamentoconsolidamento delladella CapogruppoCapogruppo

Divisione ServiziDivisione Servizi

24

U.S.A. e Canada10% America

Latina21%

Africa23%

Medio Oriente32%

Europa (inclusa Italia)

14%

145,0

203,4

283,0272,7

7,6%

11,9%

13,2%

9,8%

6%

8%

10%

12%

14%

16%

18%

80

130

180

230

280

330

1H06 1H07 1H08 1H09

Margin %

Euro mln

Ricavi Ebit%

Divisione Divisione MetalmeccanicaMetalmeccanica

DatiDati didi DivisioneDivisione alal lordolordo deldel consolidamentoconsolidamento delladella CapogruppoCapogruppo 25

Europa (inclusa Italia)21%

U.S.A. e Canada12%

America Latina1%

Africa5%

Medio Oriente57%

Estremo Oriente3%

Resto del mondo1%

26

1. Il Gruppo Trevi

2. Dati Finanziari al 30 Giugno 2009

3. Il Settore Fondazioni 3. Il Settore Fondazioni

4. Il Settore Perforazioni

5. Appendice

27

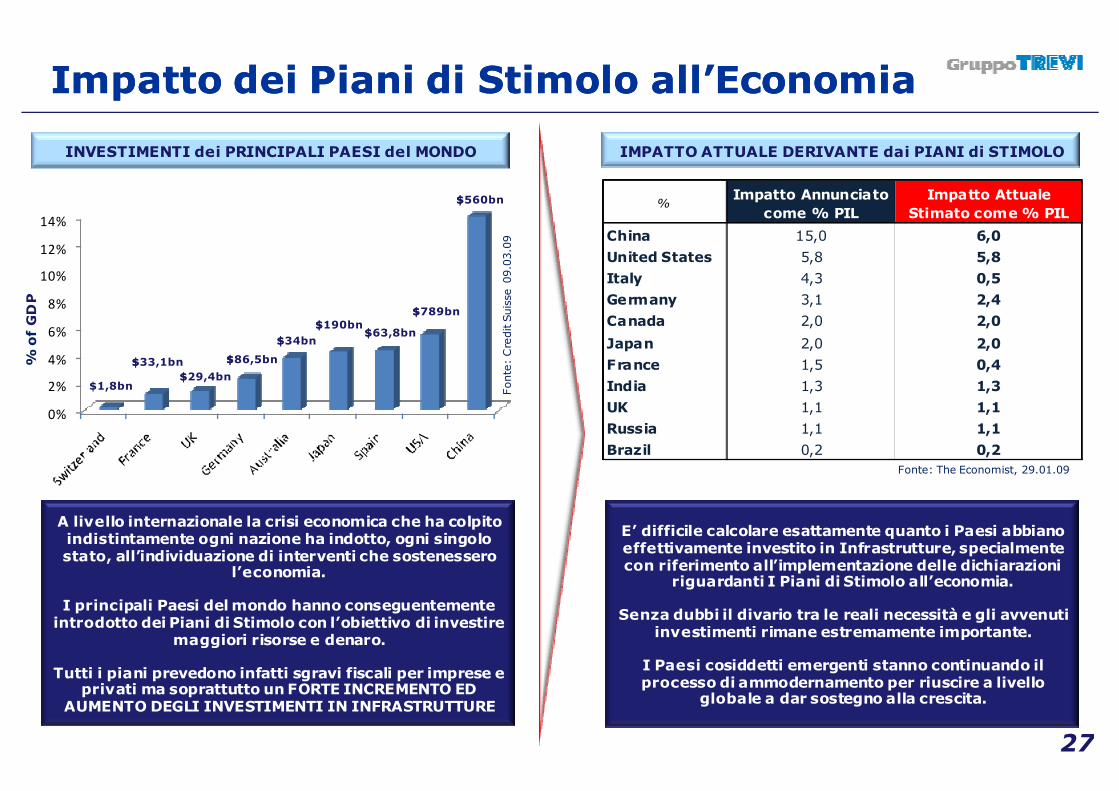

Impatto dei Piani di Stimolo all’EconomiaImpatto dei Piani di Stimolo all’Economia

0%

2%

4%

6%

8%

10%

12%

14%

INVESTIMENTI dei PRINCIPALI PAESI del MONDO

Fonte: CreditSuisse

09.03.09

% ofGDP

$1,8bn

$$33,1bn

$$29,4bn

$$86,5bn

$$34bn

$$190bn$$63,8bn

$$789bn

$$560bn

IMPATTO ATTUALE DERIVANTE dai PIANI di STIMOLO

E’ difficile calcolare esattamente quanto i Paesi abbiano effettivamente investito in Infrastrutture, specialmente con riferimento all’implementazione delle dichiarazioni

riguardanti I Piani di Stimolo all’economia.

Senza dubbi il divario tra le reali necessità e gli avvenuti investimenti rimane estremamente importante.

I Paesi cosiddetti emergenti stanno continuando il processo di ammodernamento per riuscire a livello

globale a dar sostegno alla crescita.

A livello internazionale la crisi economica che ha colpito indistintamente ogni nazione ha indotto, ogni singolo stato, all’individuazione di interventi che sostenessero

l’economia.

I principali Paesi del mondo hanno conseguentemente introdotto dei Piani di Stimolo con l’obiettivo di investire

maggiori risorse e denaro.

Tutti i piani prevedono infatti sgravi fiscali per imprese e privati ma soprattutto un FORTE INCREMENTO ED

AUMENTO DEGLI INVESTIMENTI IN INFRASTRUTTURE

Fonte: The Economist, 29.01.09

%Impatto Annunciato

come % PIL

Impatto Attuale

Stimato come % PIL

China 15,0 6,0

United States 5,8 5,8

Italy 4,3 0,5

Germany 3,1 2,4

Canada 2,0 2,0

Japan 2,0 2,0

France 1,5 0,4

India 1,3 1,3

UK 1,1 1,1

Russia 1,1 1,1

Brazil 0,2 0,2

28

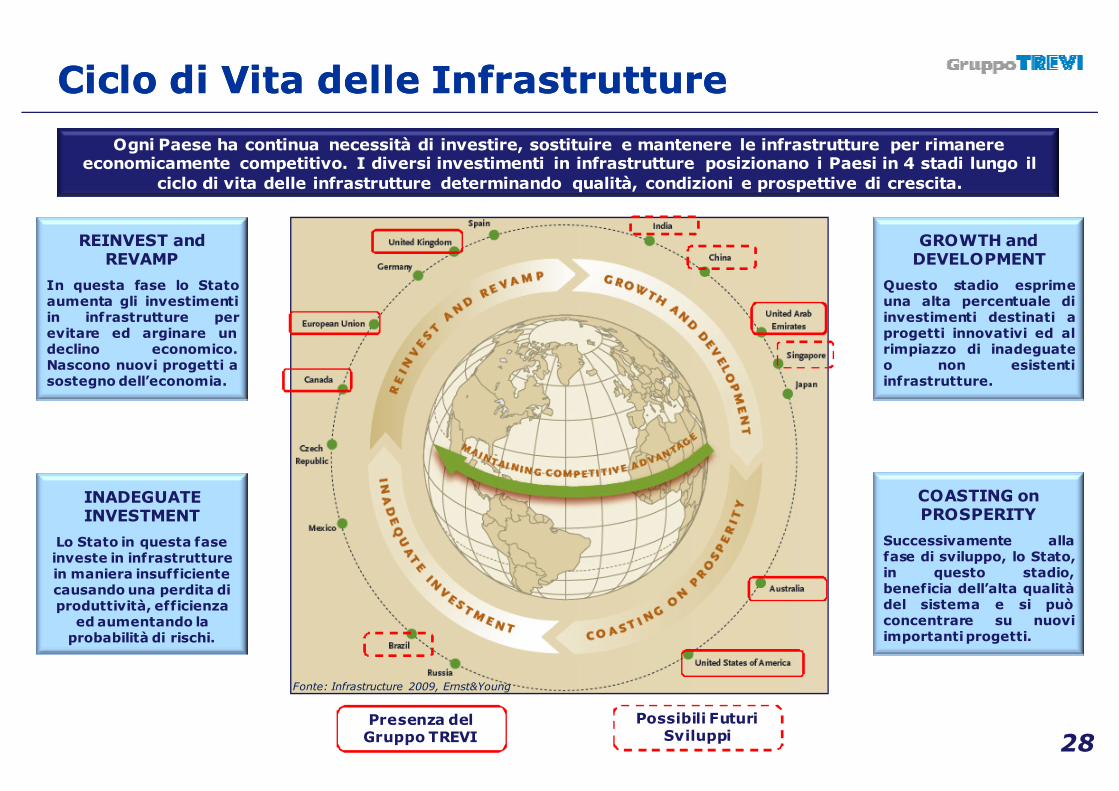

Ciclo di Vita delle InfrastruttureCiclo di Vita delle Infrastrutture

Ogni Paese ha continua necessità di investire, sostituire e mantenere le infrastrutture per rimanere economicamente competitivo. I diversi investimenti in infrastrutture posizionano i Paesi in 4 stadi lungo il

ciclo di vita delle infrastrutture determinando qualità, condizioni e prospettive di crescita.

GROWTH and DEVELOPMENT

Questo stadio esprimeuna alta percentuale diinvestimenti destinati aprogetti innovativi ed alrimpiazzo di inadeguateo non esistentiinfrastrutture.

COASTING on PROSPERITY

Successivamente allafase di sviluppo, lo Stato,in questo stadio,beneficia dell’alta qualitàdel sistema e si puòconcentrare su nuoviimportantiprogetti.

INADEGUATE INVESTMENT

Lo Stato in questa fase investe in infrastrutture in maniera insufficiente causando una perdita di produttività, efficienza ed aumentando la probabilità di rischi.

REINVEST and REVAMP

In questa fase lo Statoaumenta gli investimentiin infrastrutture perevitare ed arginare undeclino economico.Nascono nuovi progetti asostegno dell’economia.

Fonte: Infrastructure 2009, Ernst&Young

Presenza del Gruppo TREVI

Possibili Futuri Sviluppi

Gruppo Trevi nel MondoGruppo Trevi nel Mondo

CANTIERI nel CANTIERI nel MONDOMONDO

29

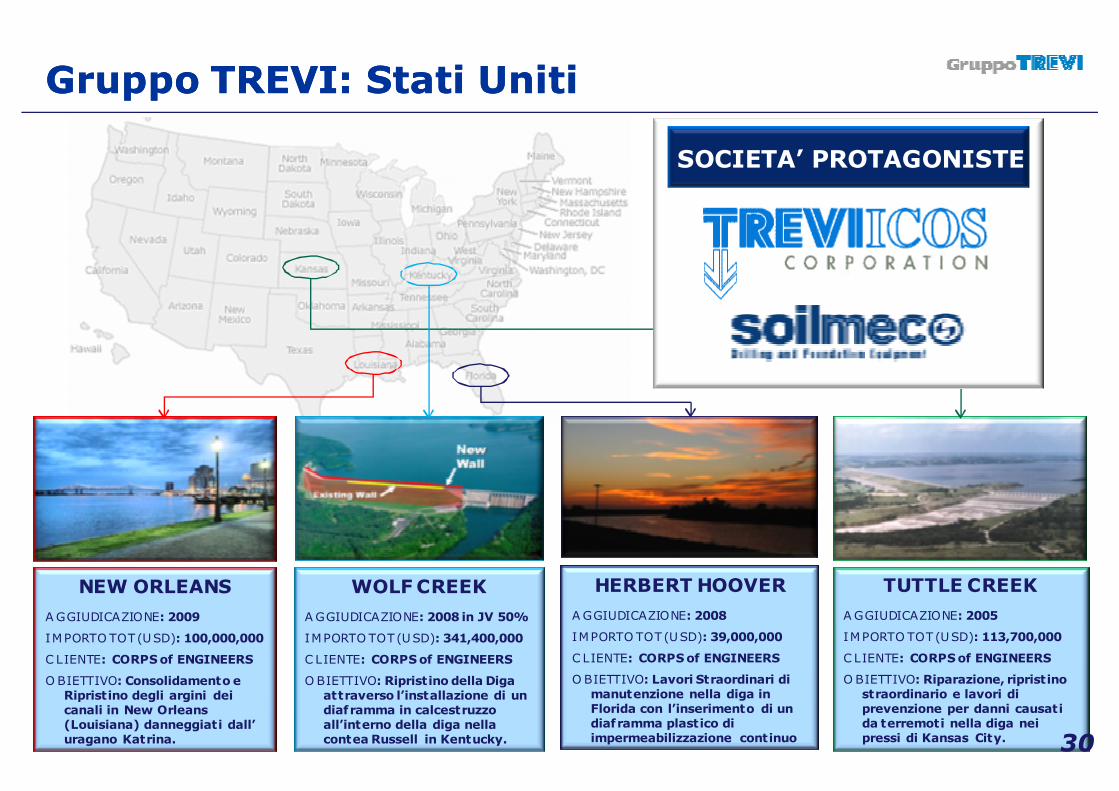

Gruppo TREVI: Stati UnitiGruppo TREVI: Stati Uniti

NEW ORLEANS

AGGIUDICAZIONE: 2009

IMPORTO TOT (USD): 100,000,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Consolidamento e Ripristino degli argini dei canali in New Orleans (Louisiana) danneggiati dall’ uragano Katrina.

SOCIETA’ PROTAGONISTE

WOLF CREEK

AGGIUDICAZIONE: 2008 in JV 50%

IMPORTO TOT (USD): 341,400,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Ripristino della Diga attraverso l’installazione di un diaframma in calcestruzzo all’interno della diga nella contea Russell in Kentucky.

TUTTLE CREEK

AGGIUDICAZIONE: 2005

IMPORTO TOT (USD): 113,700,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Riparazione, ripristino straordinario e lavori di prevenzione per danni causati da terremoti nella diga nei pressi di Kansas City.

HERBERT HOOVER

AGGIUDICAZIONE: 2008

IMPORTO TOT (USD): 39,000,000

C LIENTE: CORPS of ENGINEERS

OBIETTIVO: Lavori Straordinari di manutenzione nella diga in Florida con l’inserimento di un diaframma plastico di impermeabilizzazione continuo 30

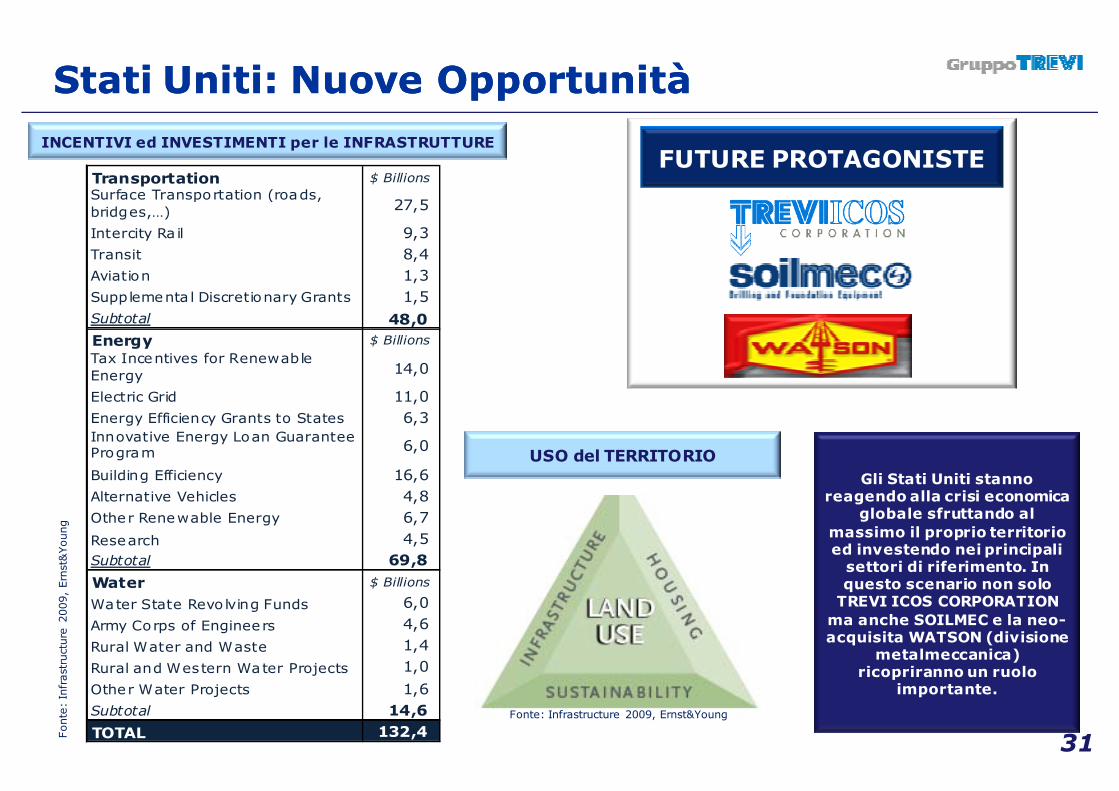

Stati Uniti: Nuove OpportunitàStati Uniti: Nuove Opportunità

FUTURE PROTAGONISTETransportation $ Billions

Surface Transportation (roads, bridges,…) 27,5

Intercity Ra il 9,3

Transit 8,4

Aviation 1,3

Supplementa l Discretionary Grants 1,5

Subtotal 48,0

Energy $ Billions

Tax Incentives for Renewable Energy 14,0

Electric Grid 11,0

Energy Efficiency Grants to States 6,3 Innovative Energy Loan Guarantee Program 6,0

Building Efficiency 16,6

Alternative Vehicles 4,8

Other Renewable Energy 6,7

Research 4,5

Subtotal 69,8

Water $ Billions

Water State Revo lving Funds 6,0

Army Corps of Engineers 4,6

Rural Water and Waste 1,4

Rural and Western Water Projects 1,0

Other Water Projects 1,6

Subtotal 14,6

TOTAL 132,4 Fonte: Infrastructure

2009, Ernst&Young

INCENTIVI ed INVESTIMENTI per le INFRASTRUTTURE

USO del TERRITORIO

Gli Stati Uniti stanno reagendo alla crisi economica

globale sfruttando al massimo il proprio territorio ed investendo nei principali settori di riferimento. In questo scenario non solo TREVI ICOS CORPORATION ma anche SOILMEC e la neo-acquisita WATSON (divisione

metalmeccanica) ricopriranno un ruolo

importante.

Fonte: Infrastructure 2009, Ernst&Young

31

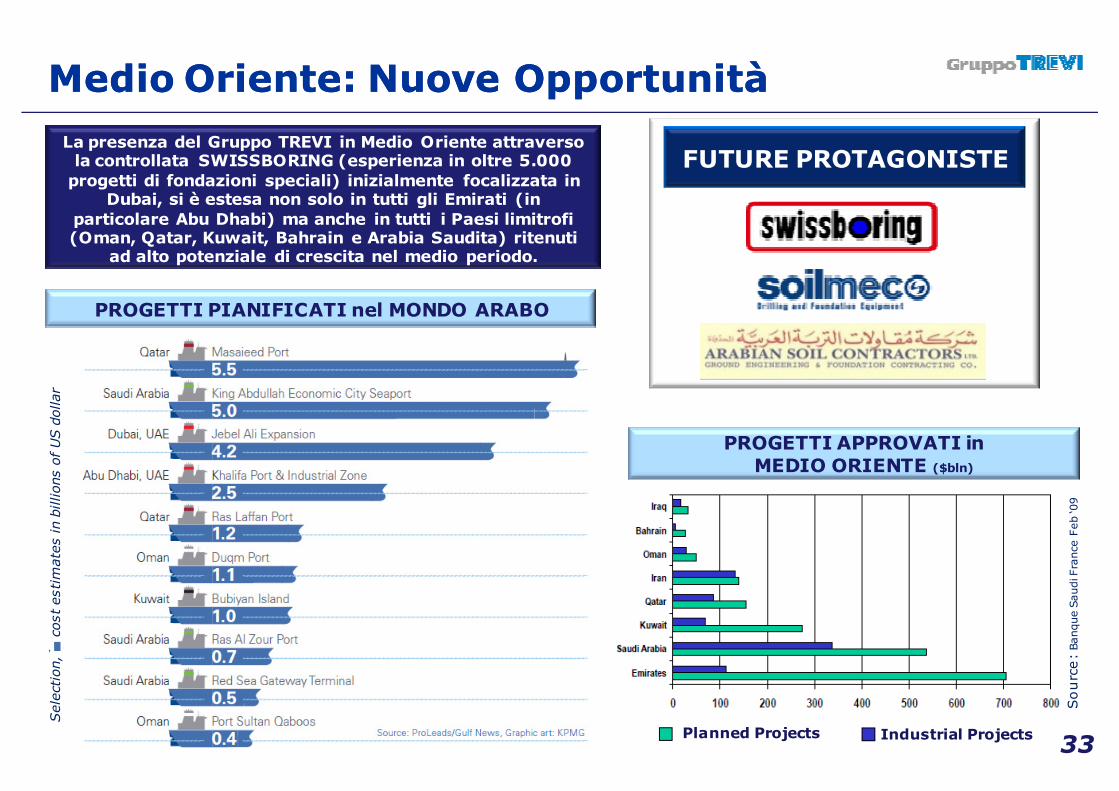

Gruppo TREVI: Medio OrienteGruppo TREVI: Medio Oriente

32

Building

Pentonimium

Burj Al Salam

Rolex Tower

Shaira Maryam Tower

Dubai International Finance Center

23 Marina

Rosewood Dubai

Zumurud Tower

Complexes with several buildings

Anantara Towers

DEC Towers

Grand Hyatt Dubai

Jum eirah Lake Of fices, A na ntara H o t el,

Jum eirah Lake Ap art men ts

DEC T o wer 2, D EC T o we r 1

Grand H yat t Du bai T o wer 2, Grand Hyatt D ubai

T o wer 3, Gran d H yat t D ubai T o wer 4 , Grand

Floors Year

122 2012

60 2010

62 2010

45 2010

2009

89 2009

65 2009

31 2009

NASA MULTIPLEX - DUBAIVERSACE BUILDING - DUBAI

AL GURM- ABU DHABI ALDAR- ABU DHABI

PROGETTI IN CORSO D’OPERA

SOCIETA’ PROTAGONISTE

Medio Oriente: Nuove OpportunitàMedio Oriente: Nuove Opportunità

33

FUTURE PROTAGONISTE

PROGETTI PIANIFICATI nel MONDO ARABO

Selection, costestimatesin billionsofUS dollar

PROGETTI APPROVATI in MEDIO ORIENTE ($bln)

Industrial ProjectsPlanned Projects

Source:BanqueSaudiFrance Feb‘09

La presenza del Gruppo TREVI in Medio Oriente attraverso la controllata SWISSBORING (esperienza in oltre 5.000 progetti di fondazioni speciali) inizialmente focalizzata in

Dubai, si è estesa non solo in tutti gli Emirati (in particolare Abu Dhabi) ma anche in tutti i Paesi limitrofi (Oman, Qatar, Kuwait, Bahrain e Arabia Saudita) ritenuti

ad alto potenziale di crescita nel medio periodo.

Gruppo TREVI: AfricaGruppo TREVI: Africa

34

SOCIETA’ PROTAGONISTE

NIGERIANIGERIA

ALGERIAALGERIA

ANGOLAANGOLA

COSTA D’AVORIOCOSTA D’AVORIO

LIBIALIBIA

35

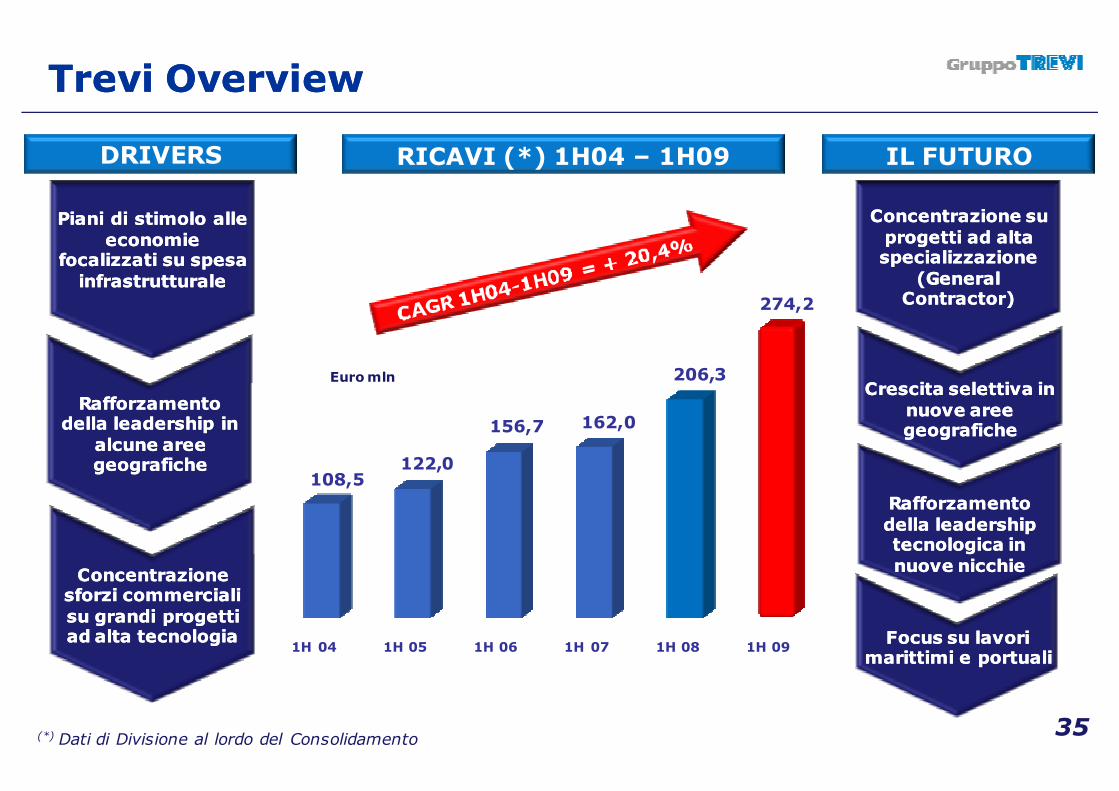

Trevi Trevi OverviewOverview

DRIVERS IL FUTURO

Rafforzamento Rafforzamento della leadership in della leadership in

alcune aree alcune aree geografichegeografiche

Concentrazione Concentrazione sforzi commerciali sforzi commerciali su grandi progetti su grandi progetti ad alta tecnologiaad alta tecnologia

Crescita selettiva in Crescita selettiva in nuove aree nuove aree geografichegeografiche

Rafforzamento Rafforzamento della leadership della leadership tecnologica in tecnologica in nuove nicchienuove nicchie

Piani di stimolo alle Piani di stimolo alle economie economie

focalizzati su spesa focalizzati su spesa infrastrutturaleinfrastrutturale

Concentrazione su Concentrazione su progetti ad alta progetti ad alta specializzazione specializzazione

((GeneralGeneralContractor)Contractor)

Focus su lavori Focus su lavori marittimi e portualimarittimi e portuali

Euro mln

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) 1H04 – 1H09

1H 04 1H 05 1H 06 1H 07 1H 08 1H 09

108,5122,0

156,7 162,0

206,3

274,2

AustraliaAustralia

SR SR SeriesSeriesSRSR--9090

SRSR--9090

SoilmecSoilmec: Gamma : Gamma ProdottiProdotti CompletaCompleta

EnglandEngland

SR 80SR 80

SR 70SR 70

Excadrill 10Excadrill 10

Model 2500Model 2500

36

PSMPSM--88

Excadrill 5Excadrill 5

PSM PSM --2020

PSMPSM--8B8B

HousingHousingMicropilesMicropiles

Leader USALeader USAReal EstateReal Estate

Major InfrastructuresMajor Infrastructures

SoilmecSoilmec: : AmpliamentoAmpliamento del Networkdel Network

ManufacturingNetwork

Germany

India

Jeddah

SydneyBoston

Headquarter CESENA (Italy)

Houston

Dallas

37

38

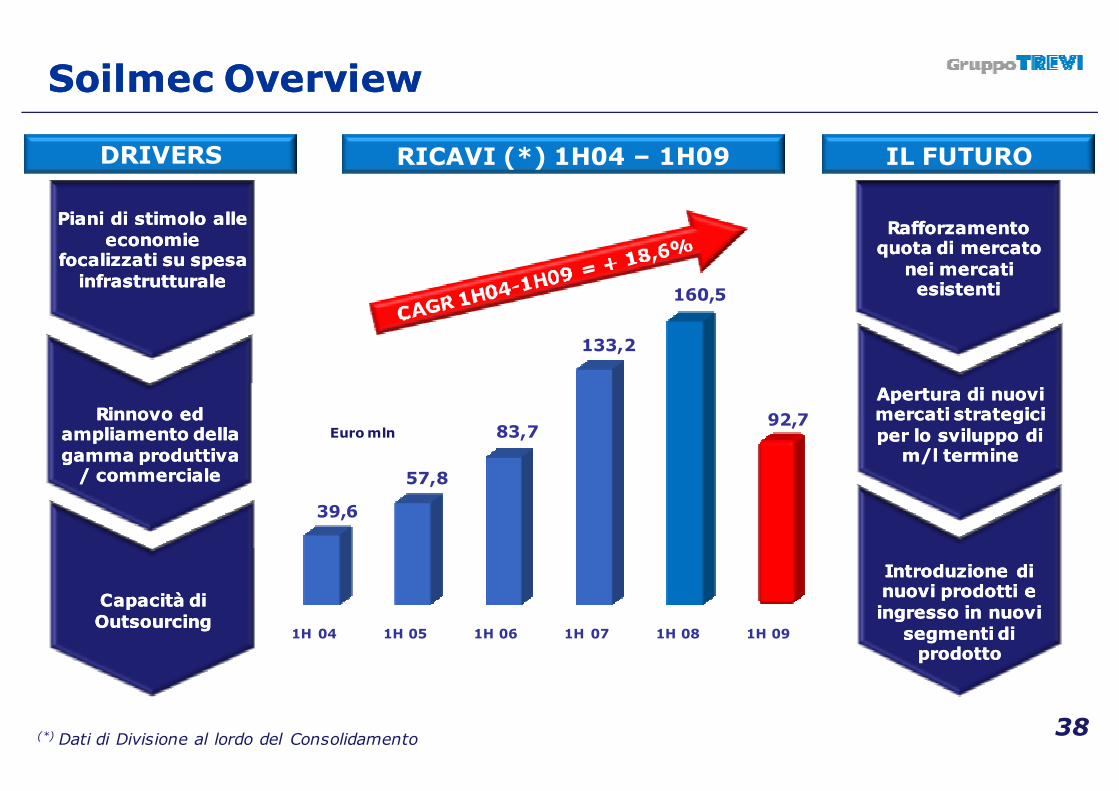

SoilmecSoilmec OverviewOverview

DRIVERS IL FUTURO

Rinnovo ed Rinnovo ed ampliamento della ampliamento della gamma produttiva gamma produttiva / commerciale/ commerciale

Capacità di Capacità di OutsourcingOutsourcing

Apertura di nuovi Apertura di nuovi mercati strategici mercati strategici per lo sviluppo di per lo sviluppo di m/l terminem/l termine

Introduzione di Introduzione di nuovi prodotti e nuovi prodotti e ingresso in nuovi ingresso in nuovi segmenti di segmenti di prodottoprodotto

Piani di stimolo alle Piani di stimolo alle economie economie

focalizzati su spesa focalizzati su spesa infrastrutturaleinfrastrutturale

Rafforzamento Rafforzamento quota di mercato quota di mercato

nei mercati nei mercati esistenti esistenti

Euro mln

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) 1H04 – 1H09

1H 04 1H 05 1H 06 1H 07 1H 08 1H 09

39,6

57,8

83,7

133,2

160,5

92,7

39

1. Il Gruppo Trevi

2. Dati Finanziari al 30 Giugno 2009

3. Il Settore Fondazioni

4. Il Settore Perforazioni4. Il Settore Perforazioni

5. Appendice

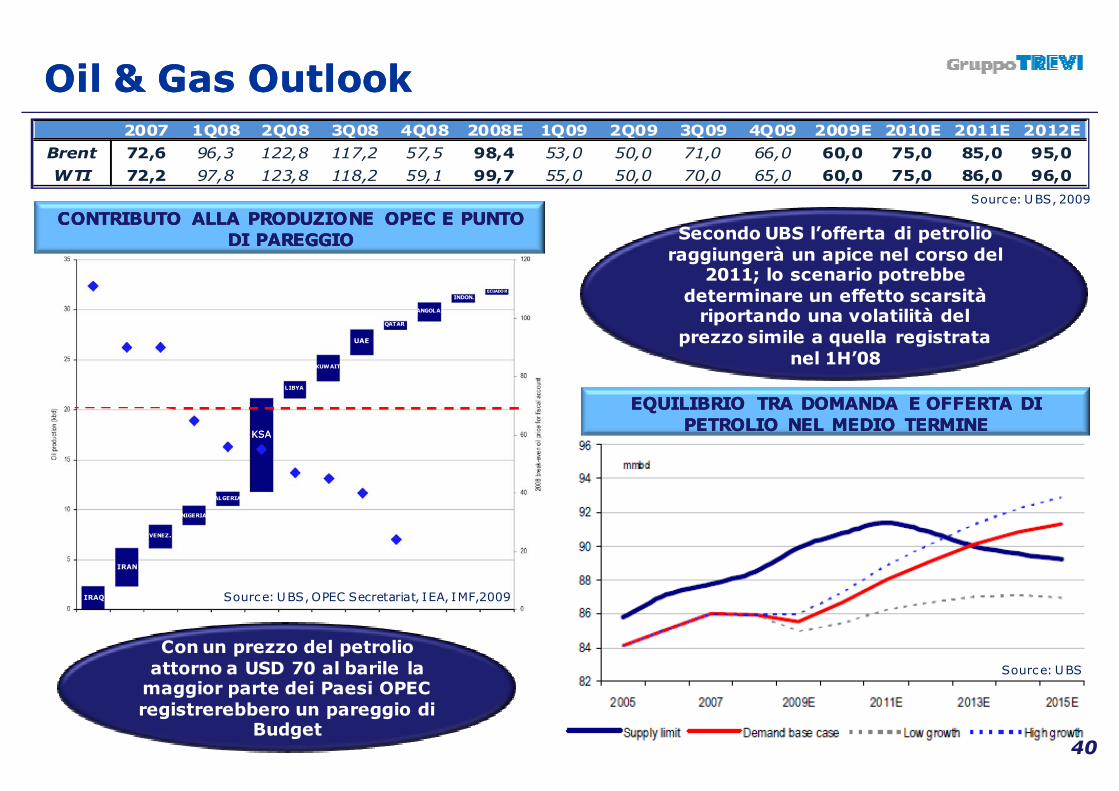

CONTRIBUTO ALLA PRODUZIONE OPEC E PUNTO CONTRIBUTO ALLA PRODUZIONE OPEC E PUNTO DIDI PAREGGIOPAREGGIO

40

Oil & Gas OutlookOil & Gas Outlook

EQUILIBRIO TRA DOMANDA E OFFERTA EQUILIBRIO TRA DOMANDA E OFFERTA DIDIPETROLIO NEL MEDIO TERMINEPETROLIO NEL MEDIO TERMINE

Source: UBS, OPEC Secretariat, IEA, IMF,2009

Source: UBS

Secondo UBS l’offerta di petrolio raggiungerà un apice nel corso del

2011; lo scenario potrebbe determinare un effetto scarsità riportando una volatilità del

prezzo simile a quella registrata nel 1H’08

Con un prezzo del petrolio attorno a USD 70 al barile la maggior parte dei Paesi OPEC registrerebbero un pareggio di

Budget

IRAQ

IRAN

VENEZ.

ALGERIA

LIBYA

KUWAIT

UAE

QATAR

ANGOLA

INDON.ECUADOR

2007 1Q08 2Q08 3Q08 4Q08 2008E 1Q09 2Q09 3Q09 4Q09 2009E 2010E 2011E 2012E

Brent 72,6 96,3 122,8 117,2 57,5 98,4 53,0 50,0 71,0 66,0 60,0 75,0 85,0 95,0

WTI 72,2 97,8 123,8 118,2 59,1 99,7 55,0 50,0 70,0 65,0 60,0 75,0 86,0 96,0

Source: UBS, 2009

KSAKSA

NIGERIA

DrillmecDrillmec: : TecnologiaTecnologia VincenteVincente

RIDUZIONE dell’AREARIDUZIONE dell’AREA

RIDUZIONE DEI COSTIRIDUZIONE DEI COSTI

MIGLIORI PERFORMANCEMIGLIORI PERFORMANCE

AUMENTO SICUREZZAAUMENTO SICUREZZA

41

42

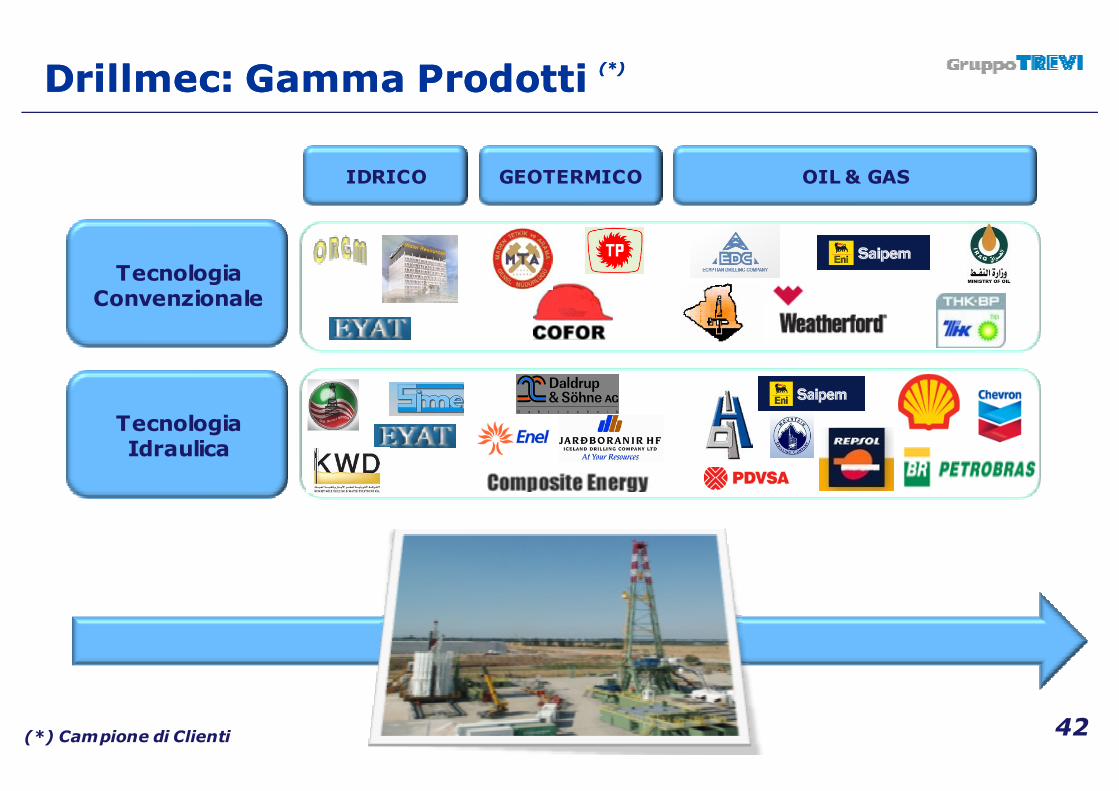

DrillmecDrillmec: Gamma : Gamma ProdottiProdotti (*)(*)

IDRICO OIL & GAS GEOTERMICO

Tecnologia Convenzionale

Tecnologia Idraulica

(*) Campione di Clienti

DrillmecDrillmec: Diffusione Impianti Idraulici: Diffusione Impianti Idraulici

4343

RUSSIARUSSIA

AUSTRALIAAUSTRALIA

ISLANDAISLANDA

EGITTOEGITTO

LIBIALIBIA

SIRIASIRIA

ARGENTINAARGENTINA

COLOMBIACOLOMBIA

U.S.AU.S.A

UCRAINAUCRAINA

PERU’PERU’

VENEZUELAVENEZUELA

UKUK ITALIAITALIA

BRASILEBRASILE

CINACINA

LIBANOLIBANO

FRANCIAFRANCIA GERMANIAGERMANIA PAESI BASSI PAESI BASSI

CONGOCONGO

ROMANIAROMANIA

ARABIA SAUDITAARABIA SAUDITA

2 Luglio 2009 2 Luglio 2009 –– Consegnato Impianto HH n.100Consegnato Impianto HH n.100

44

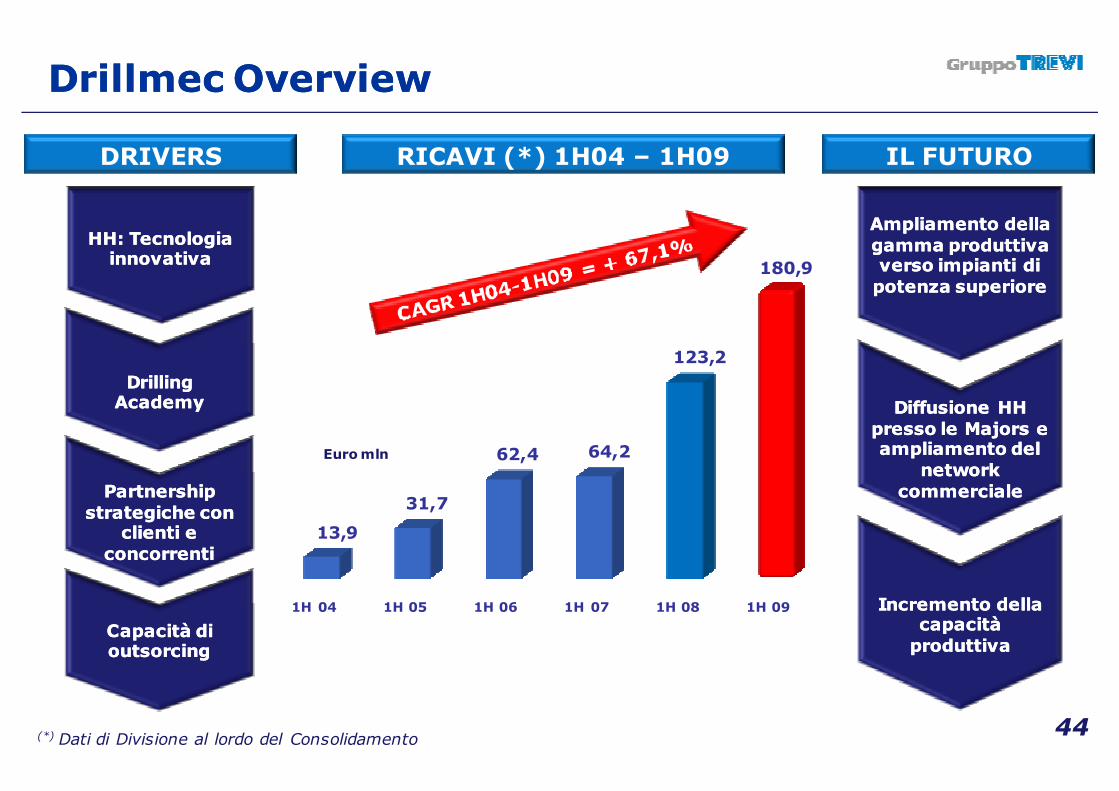

DrillmecDrillmec OverviewOverview

DRIVERS IL FUTURO

Drilling Drilling AcademyAcademy

Partnership Partnership strategiche con strategiche con

clienti e clienti e concorrenticoncorrenti

Capacità di Capacità di outsorcingoutsorcing

Diffusione HHDiffusione HHpresso le presso le MajorsMajors eeampliamento delampliamento del

network network commercialecommerciale

Incremento dellaIncremento dellacapacità capacità produttivaproduttiva

HH: Tecnologia HH: Tecnologia innovativainnovativa

Ampliamento dellaAmpliamento dellagamma produttiva gamma produttiva verso impianti di verso impianti di potenza superiorepotenza superiore

Euro mln

(*) Dati di Divisione al lordo del Consolidamento

1H 04 1H 05 1H 06 1H 07 1H 08 1H 09

13,9

31,7

62,4 64,2

123,2

180,9

RICAVI (*) 1H04 – 1H09

45

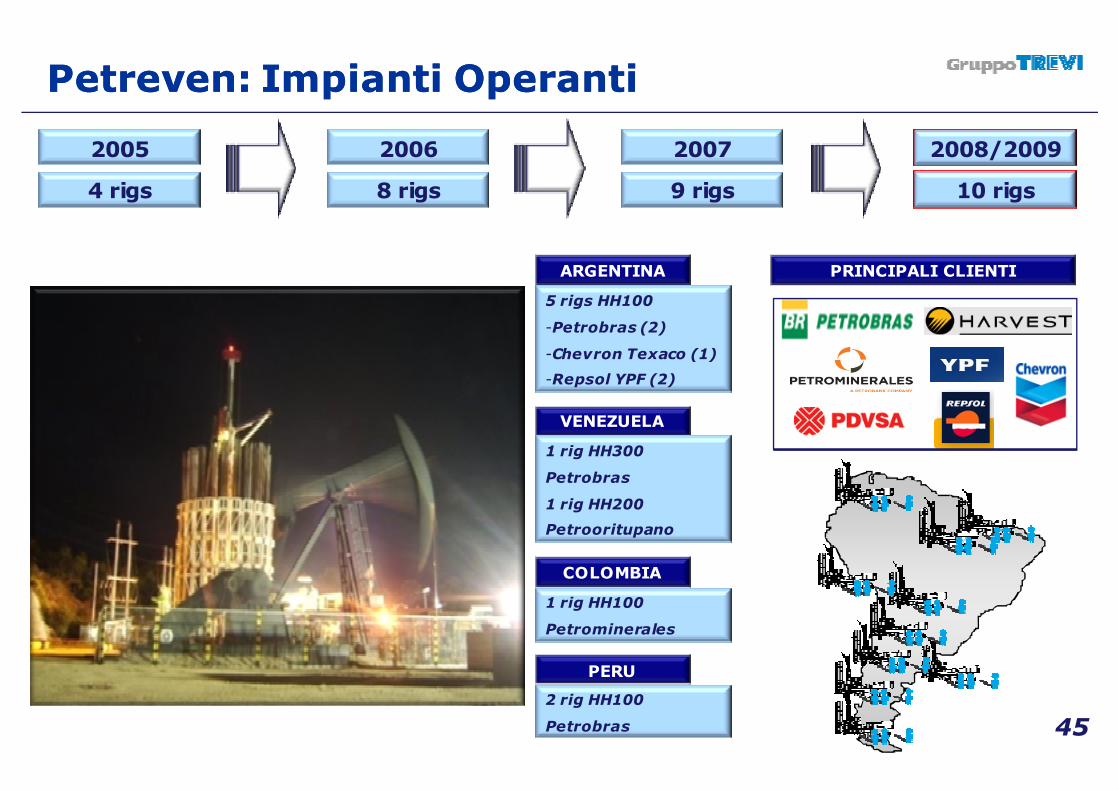

PetrevenPetreven: : Impianti OperantiImpianti Operanti

2005

4 rigs

2006

8 rigs

2007

9 rigs

ARGENTINA

5 rigs HH100

-Petrobras (2)

-Chevron Texaco (1)

-Repsol YPF (2)

VENEZUELA

1 rig HH300

Petrobras

1 rig HH200

Petrooritupano

COLOMBIA

1 rig HH100

Petrominerales

PERU

2 rig HH100

Petrobras

2008/2009

10 rigs

PRINCIPALI CLIENTI

PetrevenPetreven: : VantaggioVantaggio CompetitivoCompetitivo delladella FlottaFlotta

46

VENEZUELA

ARGENTINA

IMPIANTO: HH200–HH300

CLIENTE:

IMPIANTO: H103-H104-H105-H106-H108

CLIENTE:

PERU’

IMPIANTO: H107-H109

CLIENTE:

COLOMBIA

IMPIANTO: G102

CLIENTE:

RICONOSCIMENTI ALLA SICUREZZA

47

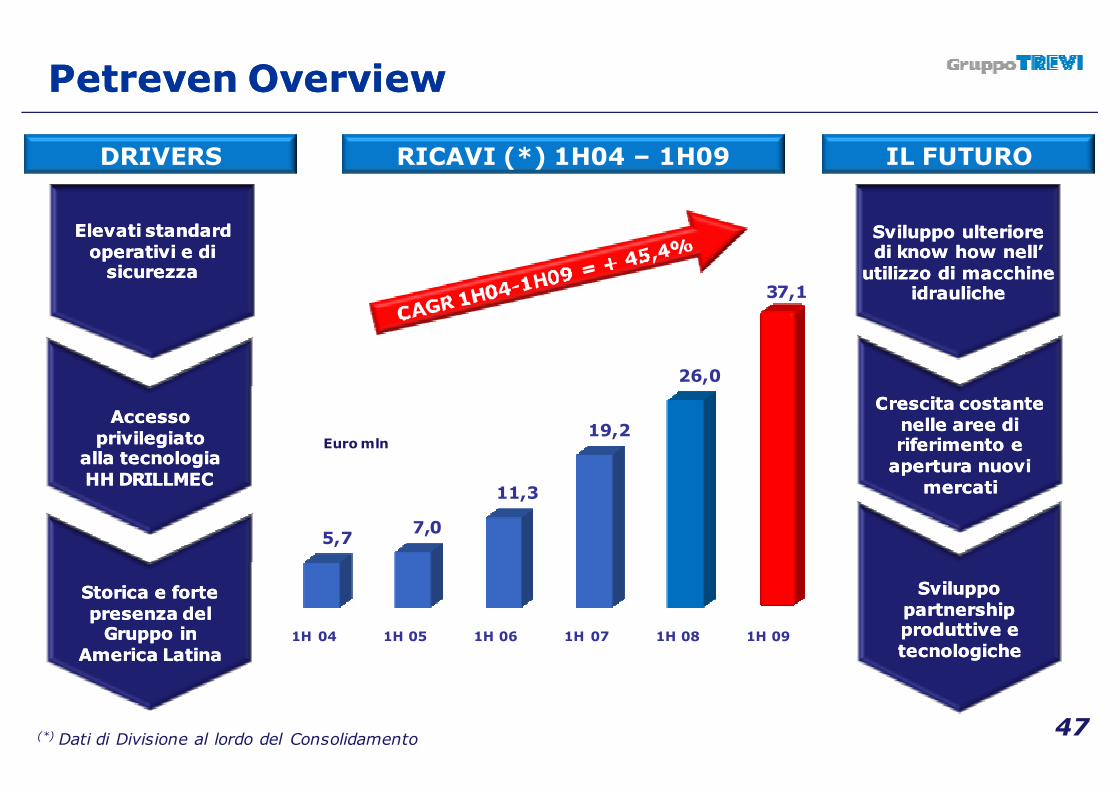

PetrevenPetreven OverviewOverview

DRIVERS IL FUTURO

Accesso Accesso privilegiatoprivilegiato

alla tecnologiaalla tecnologiaHH DRILLMECHH DRILLMEC

Storica e forteStorica e fortepresenza del presenza del Gruppo in Gruppo in

America LatinaAmerica Latina

Crescita costante Crescita costante nelle aree di nelle aree di riferimento e riferimento e apertura nuovi apertura nuovi

mercatimercati

Sviluppo Sviluppo partnership partnership produttive e produttive e tecnologichetecnologiche

Elevati standard Elevati standard operativi e di operativi e di sicurezzasicurezza

Sviluppo ulterioreSviluppo ulterioredi di knowknow howhow nell’nell’utilizzo di macchine utilizzo di macchine

idraulicheidrauliche

Euro mln

(*) Dati di Divisione al lordo del Consolidamento

RICAVI (*) 1H04 – 1H09

1H 04 1H 05 1H 06 1H 07 1H 08 1H 09

5,77,0

11,3

19,2

26,0

37,1

48

1. Il Gruppo Trevi

2. Dati Finanziari al 30 Giugno 2009

3. Il Settore Fondazioni

4. Il Settore Perforazioni

5. Appendice5. Appendice

49

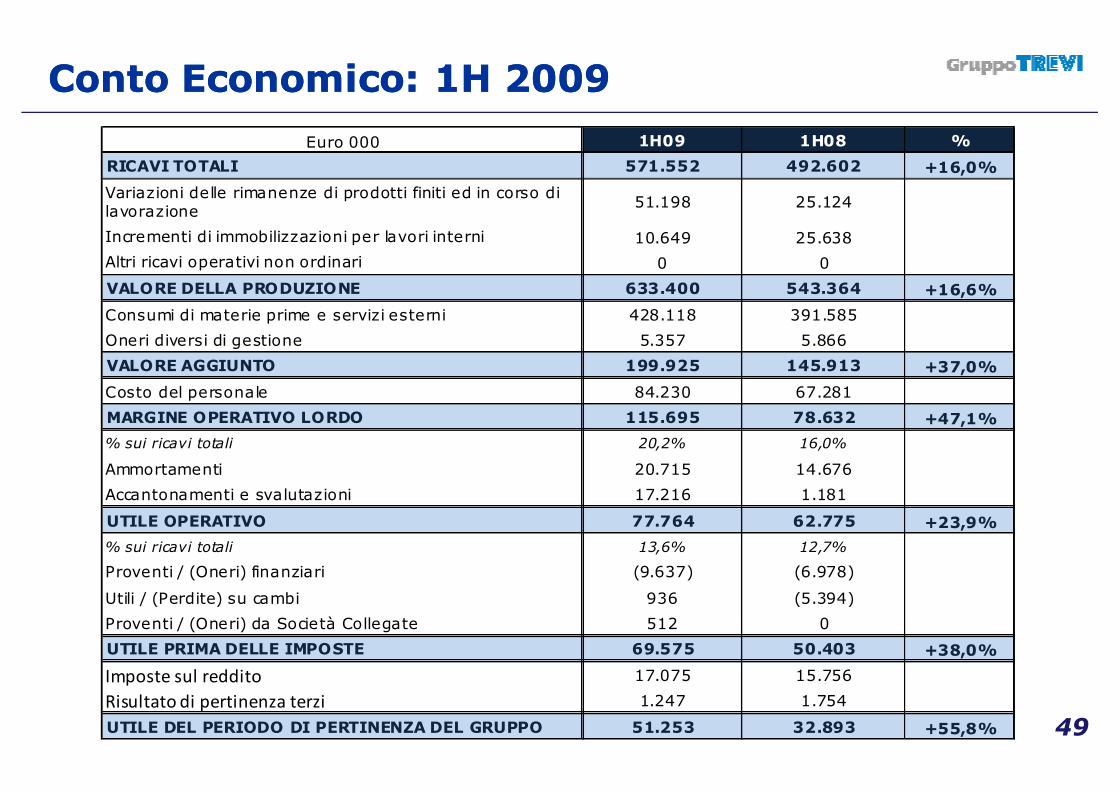

Conto Economico: 1H 2009Conto Economico: 1H 2009

Euro 000 1H09 1H08 %

RICAVI TOTALI 571.552 492.602 +16,0%

Variazioni delle rimanenze di prodotti finiti ed in corso di lavorazione

51.198 25.124

Incrementi di immobilizzazioni per lavori interni 10.649 25.638

Altri ricavi operativi non ordinari 0 0

VALORE DELLA PRODUZIONE 633.400 543.364 +16,6%

Consumi di materie prime e servizi esterni 428.118 391.585

Oneri diversi di gestione 5.357 5.866

VALORE AGGIUNTO 199.925 145.913 +37,0%

Costo del personale 84.230 67.281

MARGINE OPERATIVO LORDO 115.695 78.632 +47,1%

% sui ricavi totali 20,2% 16,0%

Ammortamenti 20.715 14.676

Accantonamenti e svalutazioni 17.216 1.181

UTILE OPERATIVO 77.764 62.775 +23,9%

% sui ricavi totali 13,6% 12,7%

Proventi / (Oneri) finanziari (9.637) (6.978)

Utili / (Perdite) su cambi 936 (5.394)

Proventi / (Oneri) da Società Collegate 512 0

UTILE PRIMA DELLE IMPOSTE 69.575 50.403 +38,0%

Imposte sul reddito 17.075 15.756

Risultato di pertinenza terzi 1.247 1.754

UTILE DEL PERIODO DI PERTINENZA DEL GRUPPO 51.253 32.893 +55,8%

50

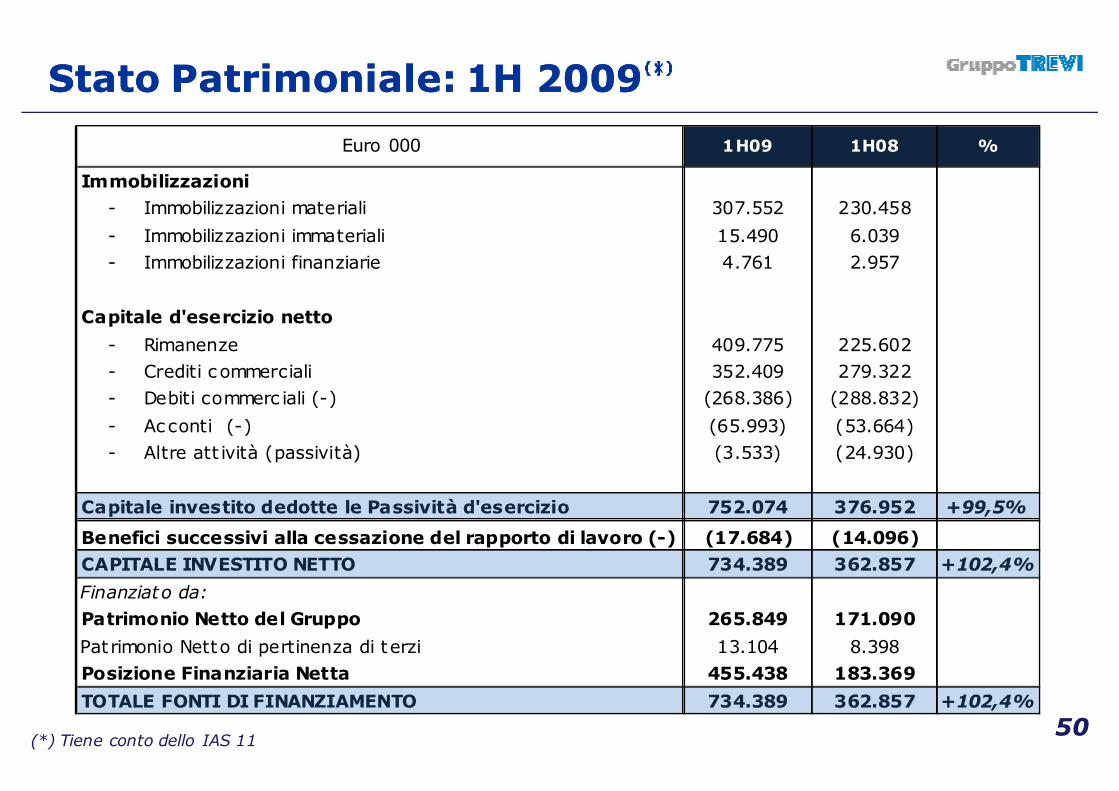

Stato Patrimoniale: 1H 2009Stato Patrimoniale: 1H 2009

(*) Tiene conto dello IAS 11

1H09 1H08 %

Immobilizzazioni

- Immobilizzazioni materiali 307.552 230.458

- Immobilizzazioni immateriali 15.490 6.039

- Immobilizzazioni finanziarie 4.761 2.957

Capitale d'esercizio netto

- Rimanenze 409.775 225.602

- Crediti commerciali 352.409 279.322

- Debiti commerc iali (-) (268.386) (288.832)

- Acconti (-) (65.993) (53.664)

- Altre att ività (passività) (3.533) (24.930)

752.074 376.952 +99,5%

(17.684) (14.096)

734.389 362.857 +102,4%

265.849 171.090

13.104 8.398

455.438 183.369

734.389 362.857 +102,4%

Patrimonio Netto del Gruppo

Patrimonio Netto di pertinenza di terzi

Posizione Finanziaria Netta

TOTALE FONTI DI FINANZIAMENTO

Euro 000

Benefici successivi alla cessazione del rapporto di lavoro (-)

Capitale investito dedotte le Passività d'esercizio

CAPITALE INVESTITO NETTO

Finanziato da:

51

Il CFO, Daniele Forti, in qualità di dirigente preposto alla redazione dei documenti contabilisocietari dichiara, ai sensi dell’art. 154 bis comma 2 del Testo Unico della Finanza, chel’informativa contabile contenuta nel presente comunicato corrisponde alle risultanzedocumentali, ai libri ed alle scritture contabili.

Codesta presentazione, preparata da TREVI-FINANZIARIA Industriale S.p.A. (di seguito anchela “Società”), contiene stime ed altre informazioni con riferimento al Gruppo ed in nessun casopuò essere interpretata come un’offerta o un invito a vendere, acquistare alcun titolo dellaSocietà o di alcune delle controllate.

Le pagine del presente documento includono proiezioni finanziarie, stime con le connesseipotesi sottostanti, affermazioni riguardanti piani, obiettivi ed attese riguardo attività future,prodotti e servizi nonché affermazioni riguardanti le future performance.

Le affermazioni riguardo al futuro sono per loro natura rischiose ed incerte e comunque sonosuscettibili di avere un significato esclusivamente alla data a cui sono state pubblicate.

Tuttavia il management di TREVI – FINANZIARIA Industriale SPA ritiene che tali aspettative estime siano ragionevoli ma, allo stesso tempo, segnala agli azionisti ed agli investitori che tuttele affermazioni ivi contenute sono soggette a rischi di varia natura e sono comunque difficili daformulare e comunque da controllare.

La Società non assume alcun obbligo ad aggiornare le stime sulla base di modifiche intervenutenella proprie aspettative in base ad eventi futuri.

DisclaimerDisclaimer

52

InvestorInvestor Relations TeamRelations Team

Stefano CampanaStefano Campana [email protected]@trevifin.comSimone NanniSimone Nanni [email protected]@trevifin.comMatteo ScarpelliniMatteo Scarpellini [email protected]@trevifin.comCristina Trevisani [email protected] Trevisani [email protected]